関連記事

スズキ、通期の営業利益は原材料価格高騰等により減収 インドでのコロナ影響から業績予想は未定に

2021年6月16日 19:32

![]()

記事提供元:ログミーファイナンス

スズキ、通期の営業利益は原材料価格高騰等により減収 インドでのコロナ影響から業績予想は未定に[写真拡大]

2021年3月期決算説明会

長尾正彦氏:では、私から、最初に決算の概要をご報告したいと思います。みなさま方のお手元にPowerPointのコピーと、リリースの資料の2種類をお届けできているかと思います。

このPowerPointの資料の順番でご報告しますので、ご覧ください。それぞれのページは、スライドの右上に番号を載せておりますので、それを引用してご説明いたします。

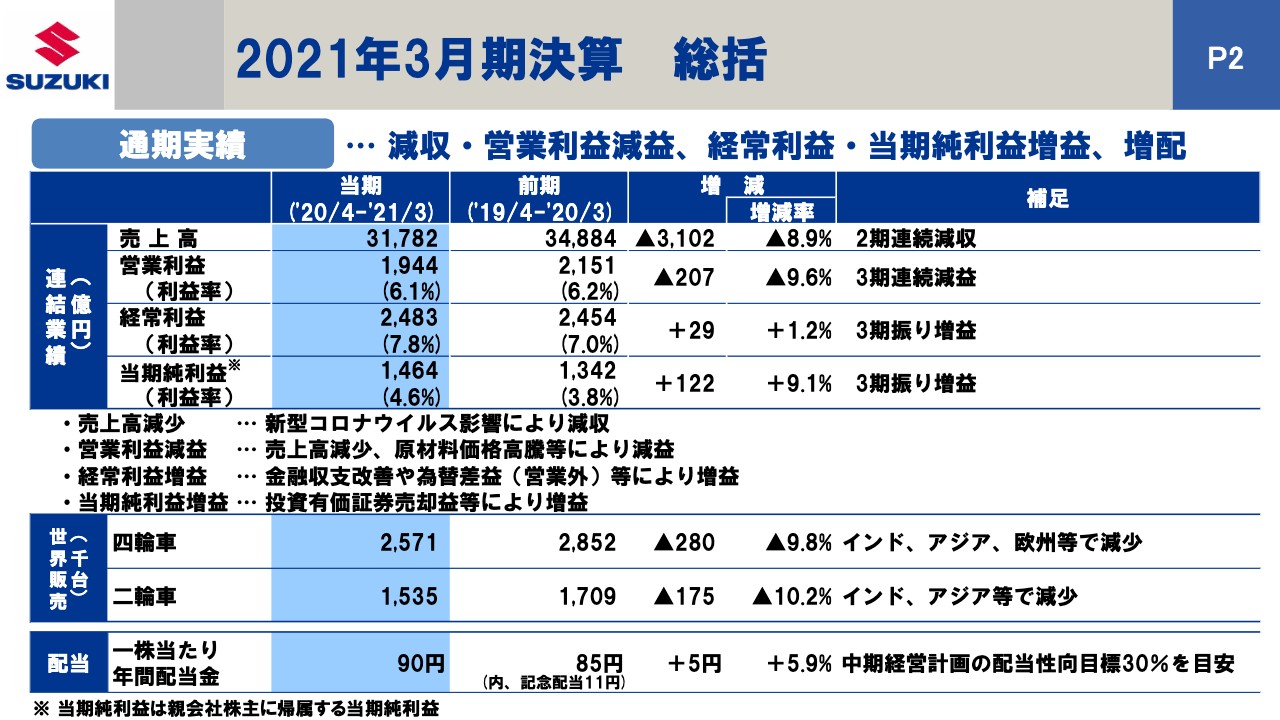

2021年3月期決算 総括

まず、2ページで決算の総括をしたいと思います。通期の実績は、売上は減収、営業利益は減益となりました。他方で、経常利益、当期純利益は増益となり、配当も増配となりました。

もう少し具体的に言うと、表の連結の業績で、売上高が3兆1,782億円で3,102億円の減少、営業利益は1,944億円で207億円の減少、営業利益率は6.1パーセントで0.1パーセントの減少です。

他方で、経常利益、当期純利益については、金融収支の改善や、投資の有価証券売却益の計上もできたため、このように、前期に比べて、それぞれ増益となりました。

四輪車、二輪車の世界販売の台数ですが、スライドの表の下のほうをご覧ください。四輪車は257万1,000台で、二輪車は153万5,000台です。インド、アジア等で減少して、このような結果となりました。

それから、配当金は90円と設定したいと思っております。

補足の欄に書いているように、2月に発表した中期経営計画で、配当方針として、30パーセントの配当性向を目安とすることを謳ったため、これを踏まえ、90円で5円の増配となっています。

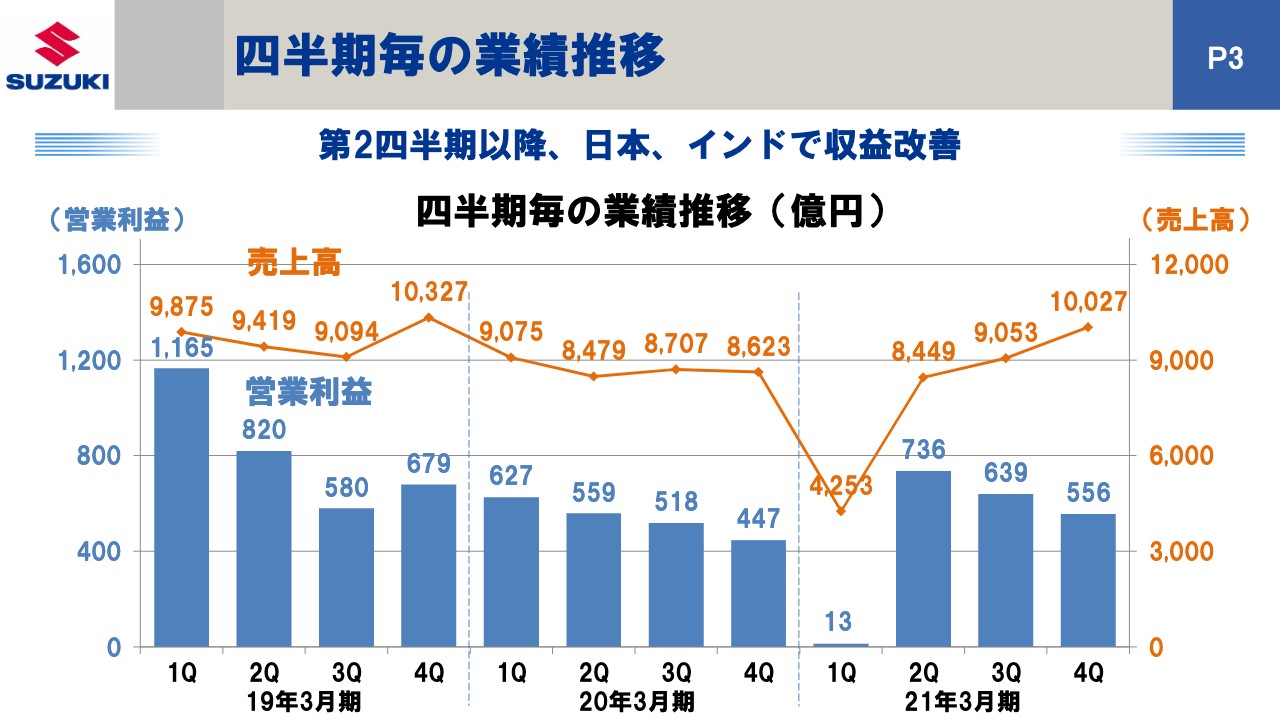

四半期毎の業績推移

続いて、3ページは、四半期毎の業績を分解したものです。

一番右の2021年3月期を見ると、各四半期で書いていますが、さすがに第1四半期はインドのロックダウン、全面的ロックダウンがあったため大きく落ち込みましたが、その後、営業利益ベースでいくと500台から700台の利益を計上することができました。

なお、最後の第4四半期が少し減っていますが、これは、後ほどもお伝えしますが、原材料価格の高騰が効いてきています。

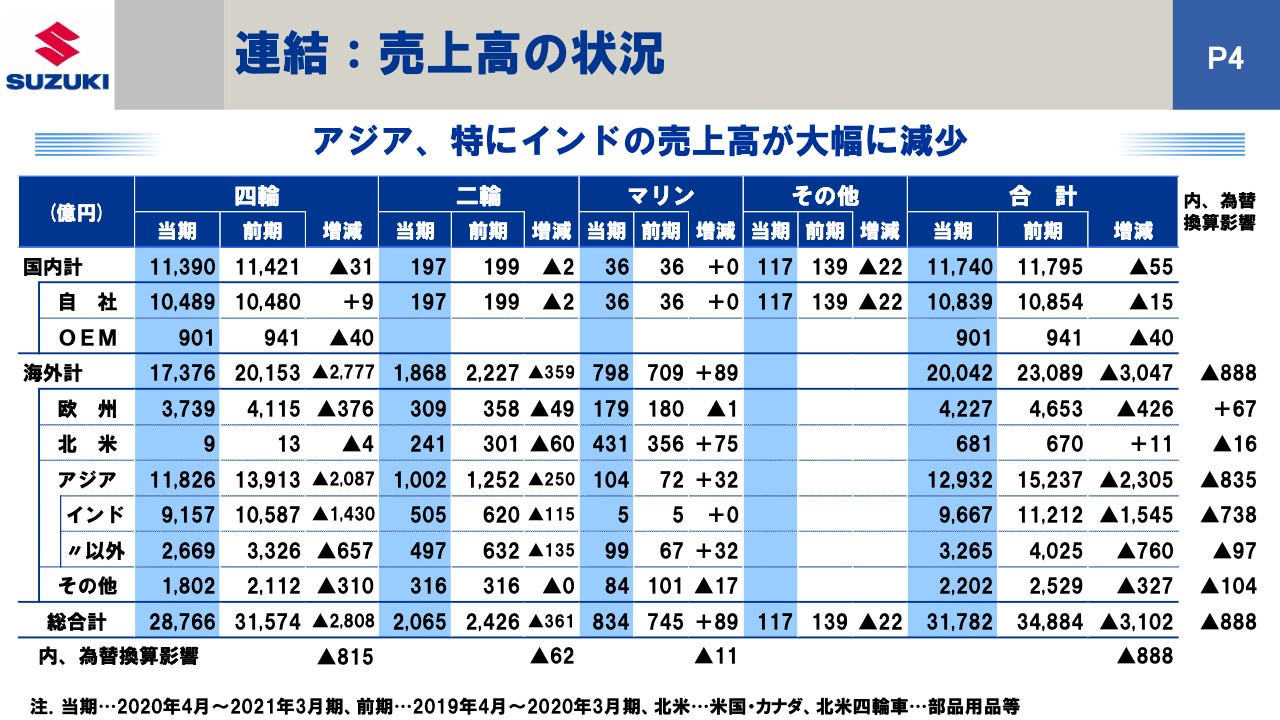

連結:売上高の状況

4ページを、ご覧ください。これは売上高をそれぞれの事業、それから国内、海外、地域別に分解して整理した表です。一番右を見ると、だいたい各地域で売上高は減収となっています。

それから、縦に見ると、四輪、二輪なども減少していますが、特に、中央下のほうの、インドが減少しています。

他方で、今回、マリンについて見ると、北米でプラスの75億円、それからインド以外のアジア、こちらは主に中国ですが、そこでプラス32億円という計上ができており、全体が減収している中で、マリンが非常に好調であるとわかります。

やはり新型コロナウイルスの逆影響ということで、オープンエアー、フレッシュエアーを求める層の需要が拡大しているというのは当初は想定しませんでしたが、蓋を開けてみるとこういう結果になっているということをご報告したいと思います。

それから、表の一番右の欄外の数字は、売上の為替換算影響を表しています。トータルで888億円が差損方向で効きました。

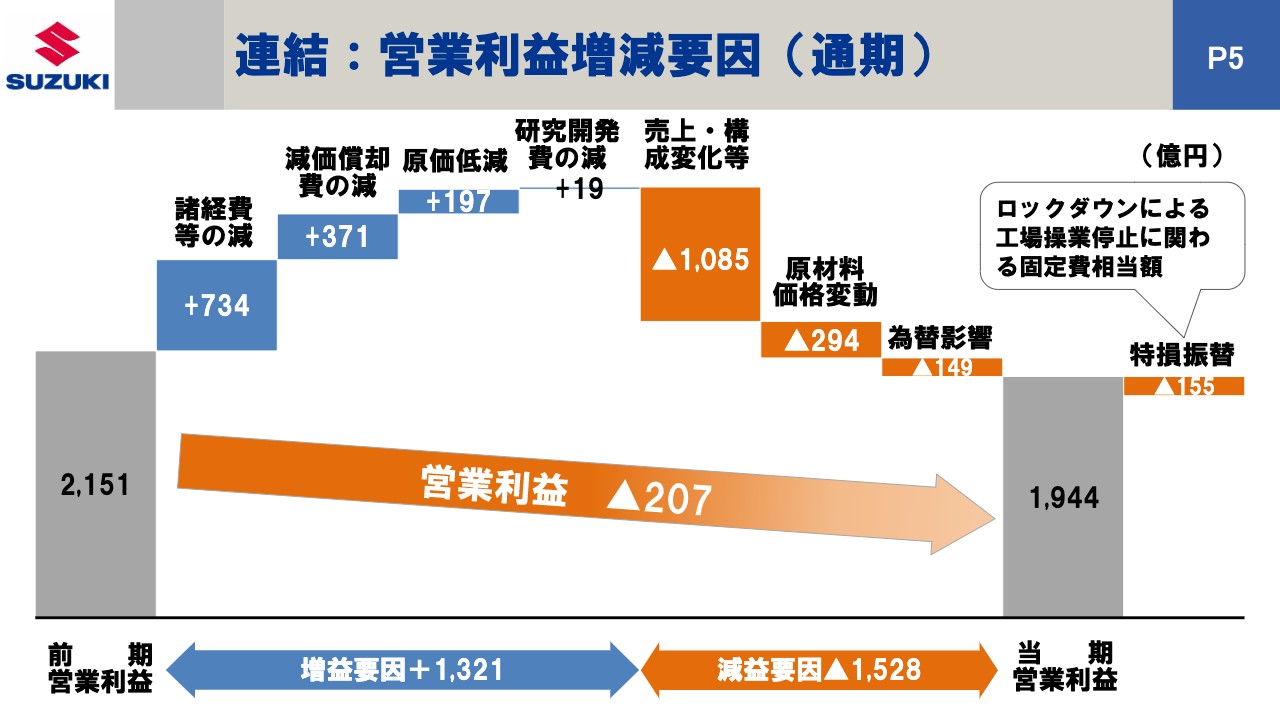

連結:営業利益増減要因(通期)

5ページは、営業利益の増減を整理したグラフです。

プラスに効いたのは、まず左の諸経費等の減ということで、去年にコロナ禍が本格的に始まってから、社内でもかなり緊縮予算をとり、不要不急のものは削減、あるいは後回しにする等、さまざまな営業対策をした結果、ここは大いに効果が出たと思っています。

また、原価低減なども、普段からも行っていますが、197億円プラスに効きました。他方で、売上・構成変化で、やはり売上がどんっと落ちたことが最後まで効き、1,085億円の営業利益減となりました。

加えて、その右側の原材料価格影響がマイナス294億円ということで、かつてと比べると、少し大きい影響が出ています。

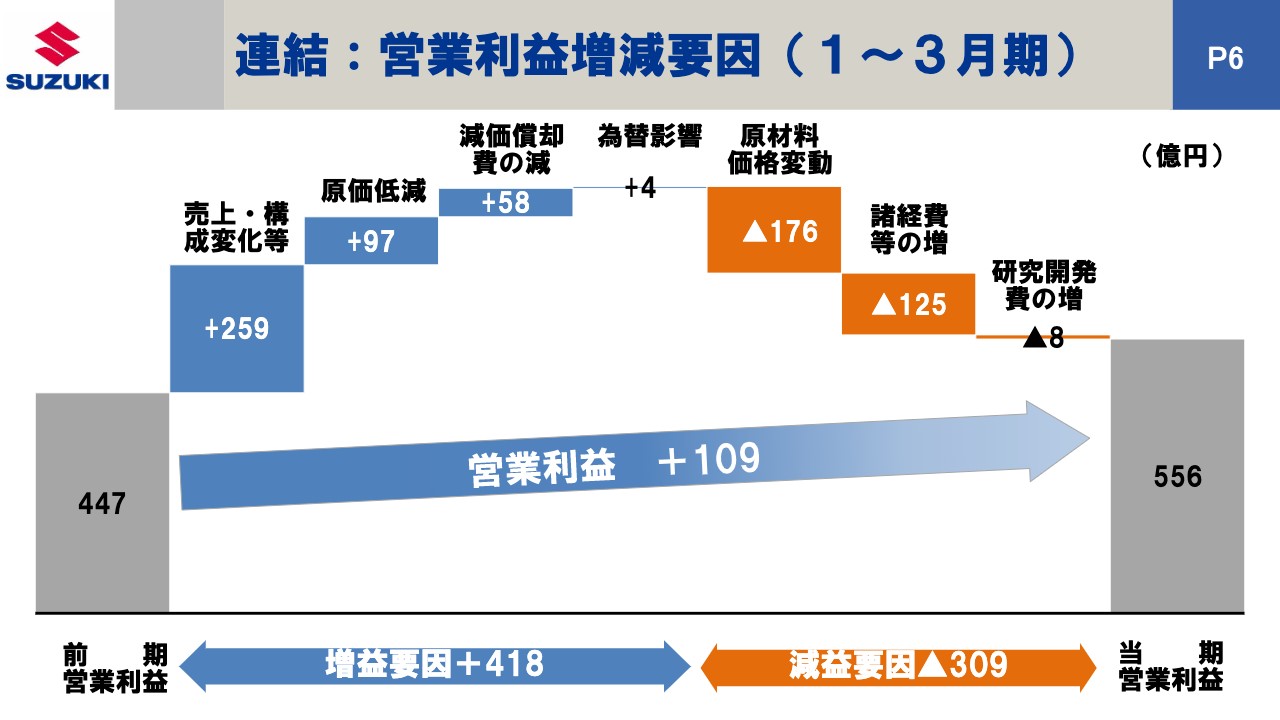

連結:営業利益増減要因(1~3月期)

6ページでは、最後の1-3月期だけを抜いた内容を見ていただきたいと思います。ここのところの原材料価格影響は、特に期を追うごとに広がってきており、第4四半期の1-3月期では176億円の減益要因ということで、大きい金額が効いてきていることが特徴的な状況です。

これは、みなさんご存知のとおり、触媒に使うロジウムやパラジウムなどの国際市況がかつてないほどの上昇のスピードで上がってきたということです。

連結:為替レート

7ページをご覧ください。為替レートの状況ですが、ユーロを除いて、だいたい円高方向に振れました。一番上のインドルピー88億円の差損が最も大きく、半分以上を占めています。

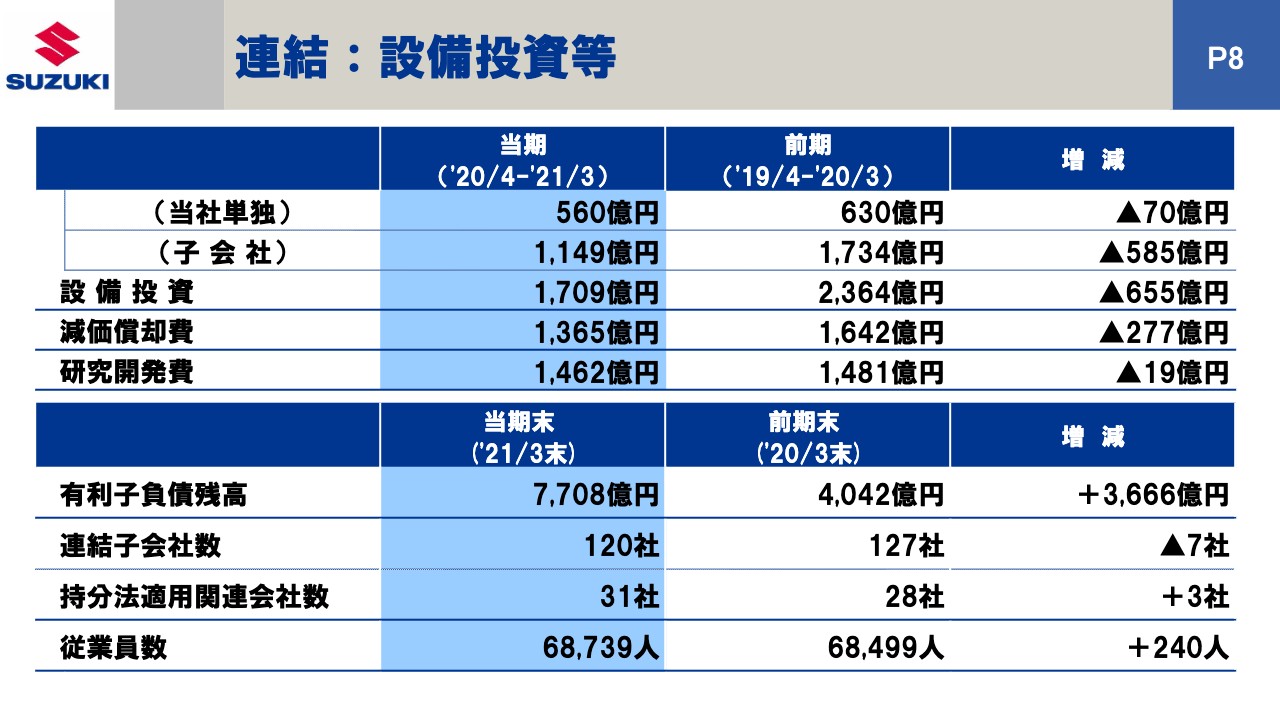

連結:設備投資等

8ページは、設備投資等の状況です。設備投資については、当期では1,709億円で、655億円くらい減となりました。特に、子会社の減りが多く、やはりロックダウンの影響で、物理的に投資活動ができなかったのだと思います。

若干、緊縮予算をとったこともあり、もう少し後回しにしたほうがよいのではないかということで、このような数字になっています。その他の数字はご覧のとおりです。

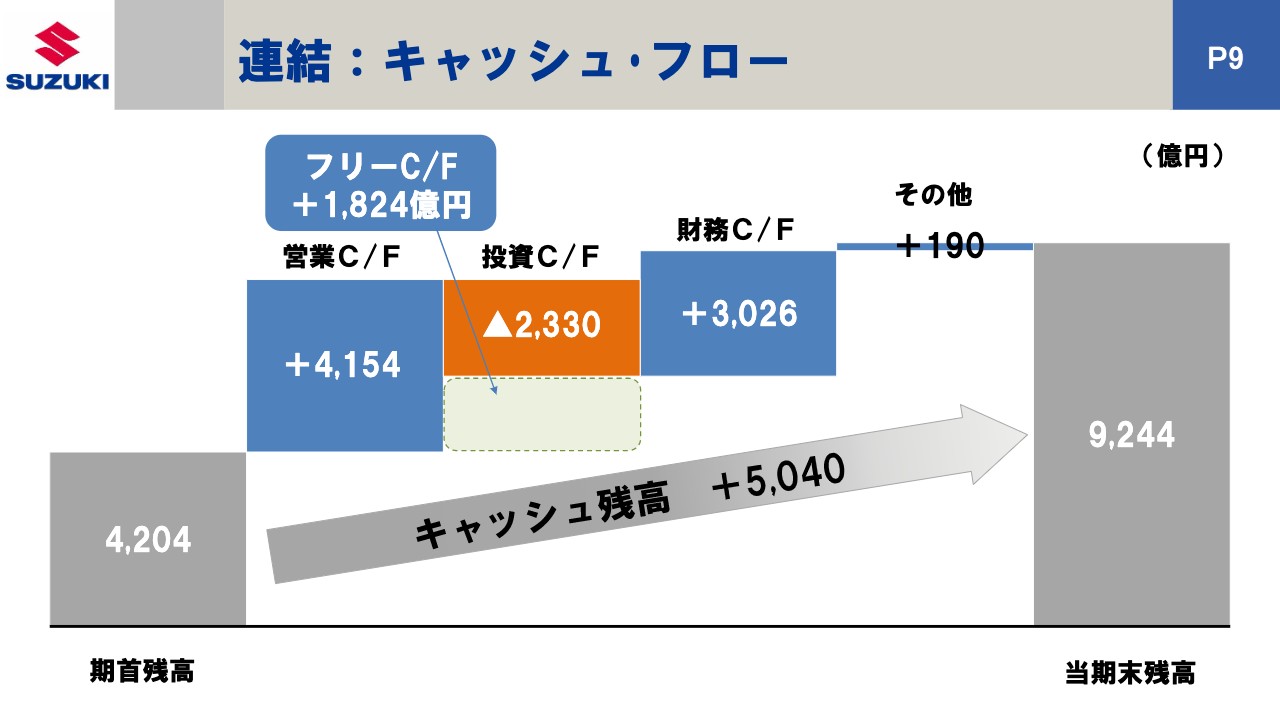

連結:キャッシュ・フロー

9ページは、フリー・キャッシュ・フローについてです。こちらは非常に新型コロナウイルスの影響が気になっていましたが、第1四半期でマイナスになりました。

みなさまにもご報告したとおり、第1四半期でさっそく資金借入をして、少し厚めにキープしていますが、第2四半期以降、このフリー・キャッシュ・フローも営業挽回ができたため、プラス方向に転じてきました。トータルでは、プラス1,824億円で、フリー・キャッシュ・フローの確保ができています。

まだまだ不透明な情勢が続いているため、これらを含め、期初に借りた調達資金も引き続きキープして、少し厚めにキャッシュをキープしておきたいと思っています。

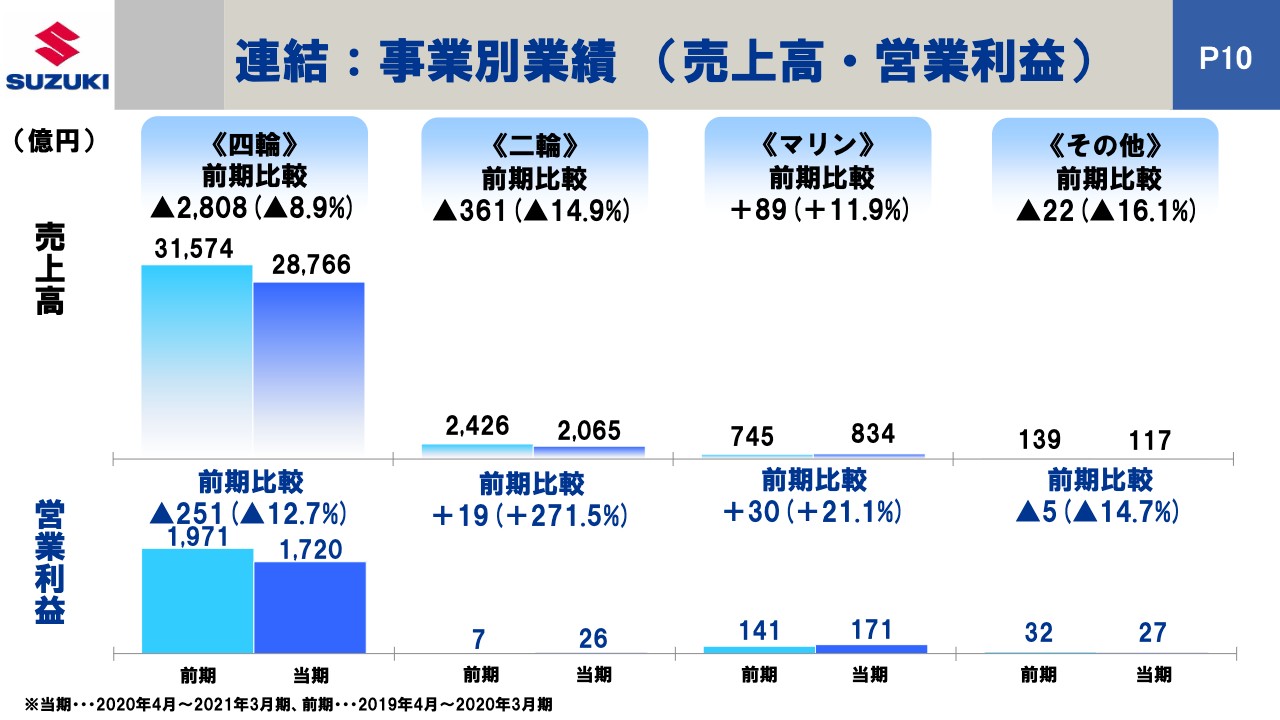

連結:事業別業績 (売上高・営業利益)

10ページは、事業別に業績を分けたものです。一番左が四輪事業で、減収減益となっています。

それから、その右側の二輪事業ですが、こちらは、ちょうど先般発表した中期経営計画でも謳いましたが、やはり体質改善を急ぐということです。中計期間中には営業利益率5パーセントという目標を早期に達成したいということで、中計期間が始まる前の当期から体質改善を初めてきました。

経費削減、機種数の整理等々、思い切った活動を行い、その成果が出始めていると思っていただきたいです。19億円ほどの増益で、26億円の黒字を計上しています。

それから、その右側のマリンですが、こちらは先ほどお伝えしたように、プラス89億円の増収です。それからプラス30億円の増益ということで、実は、このレベル自体も過去最高の計上ができています。

今まではマリン事業その他ということで、その他事業も全部マリン事業につなげて報告していましたが、マリン事業は、中計で売上高目標1,000億円を計上したこともあり、今後はその他とマリン事業を分けることにします。

さっそく、今回からそうしましたので、ご承知おきください。その結果、北米を中心として、先ほどお伝えしたような、需要が非常に拡大して、足元では少しバックオーダーも出ているため、むしろしっかり増産しなければならないという状況になってきています。

それから、一番右側のその他事業についてです。今まではマリン他と書いていましたが、その他ということで分けています。こちらの中身は少し細かくなりますが、例えば、電動車いすや太陽光の発電です。

私どもは、静岡県の相良に工場がありますが、その相良工場に隣接してメガソーラー事業を展開しています。また、不動産、住宅事業も含んでいます。若干、不動産売上が減少したため、ここは減収減益となっています。

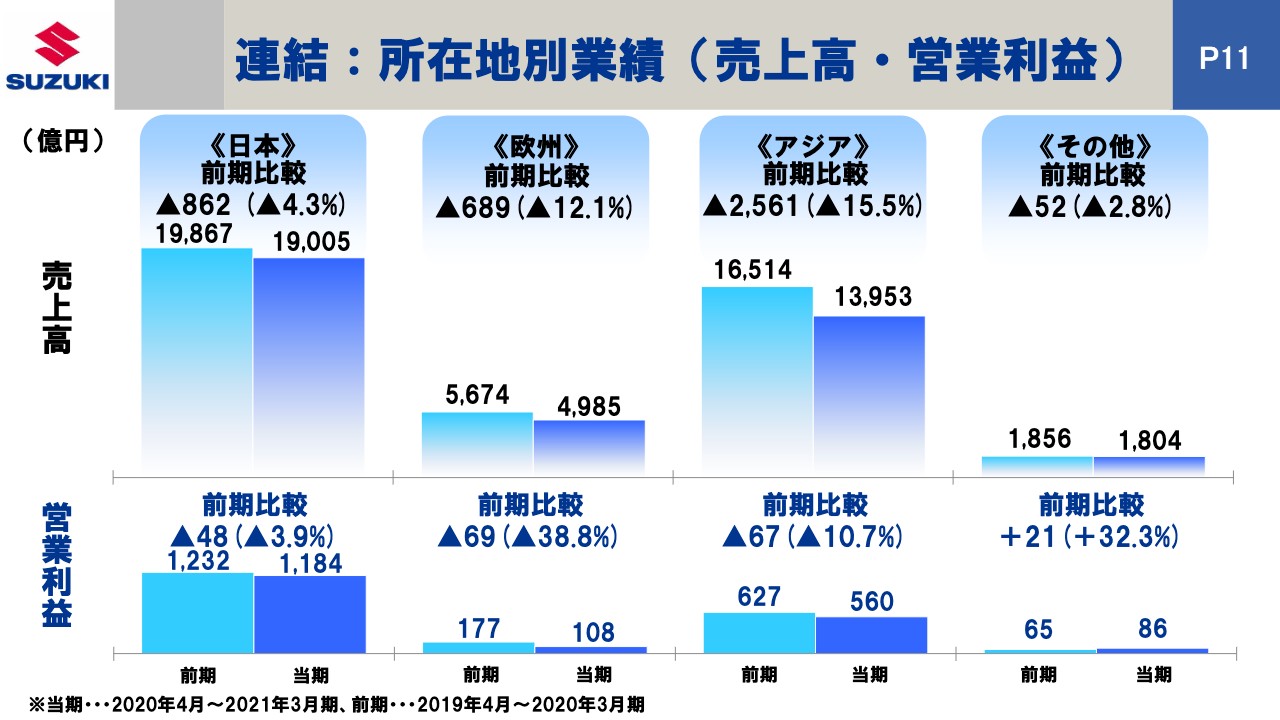

連結:所在地別業績(売上高・営業利益)

11ページをご覧ください。所在地別の業績で、左から日本、欧州、アジアとなっていますが、軒並み同じような傾向で減収となりました。

その他の一番下で営業利益がプラスで、増益になっていますが、これも先ほどからお伝えしているマリンのアメリカでの増益や二輪もアメリカでの体質改善が進んだため、よい具合に反転してきています。

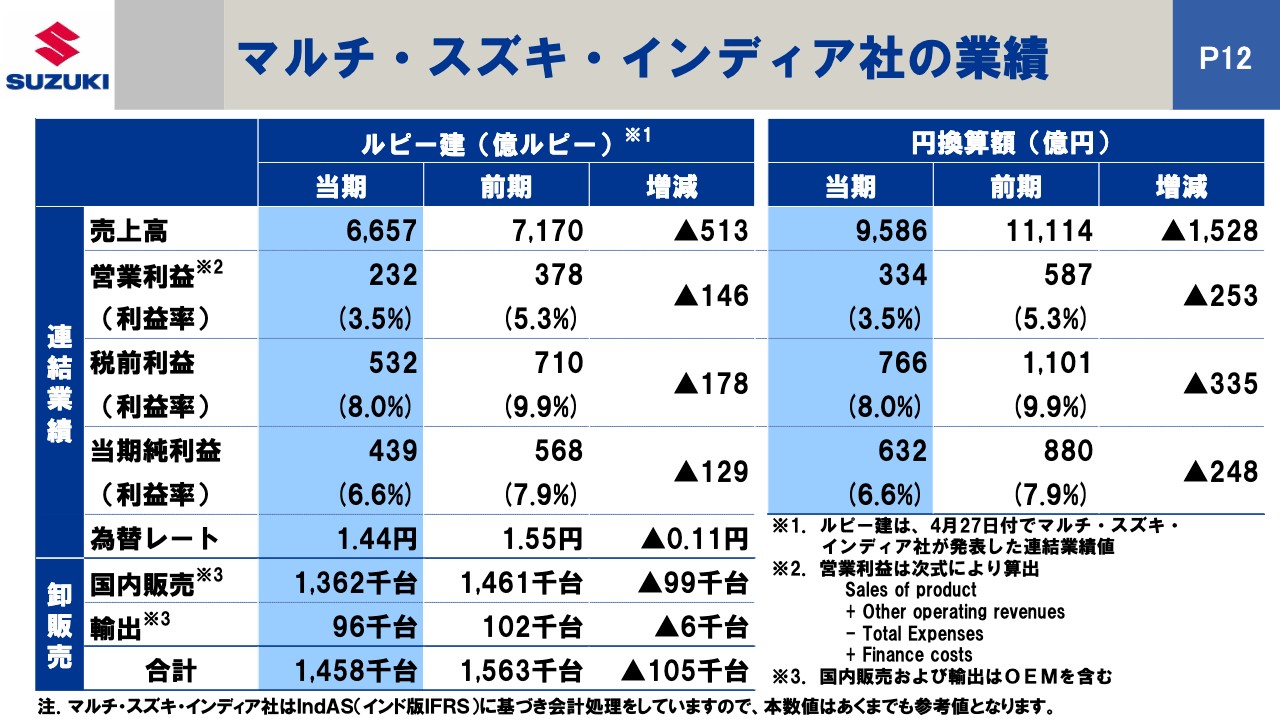

マルチ・スズキ・インディア社の業績

12ページは、マルチの決算発表の概要です。もうご存知の方が多いと思いますが、4月27日にマルチでこのような発表をしました。

左側が、現地のルピー建の数字で、右側が円換算した数字です。円換算では、9,586億円、1,528億円の減収です。そして営業利益で334億円、253億円の減益となっています。やはり、第1四半期でのロックダウンが最後まで残ったかたちになったかと思います。

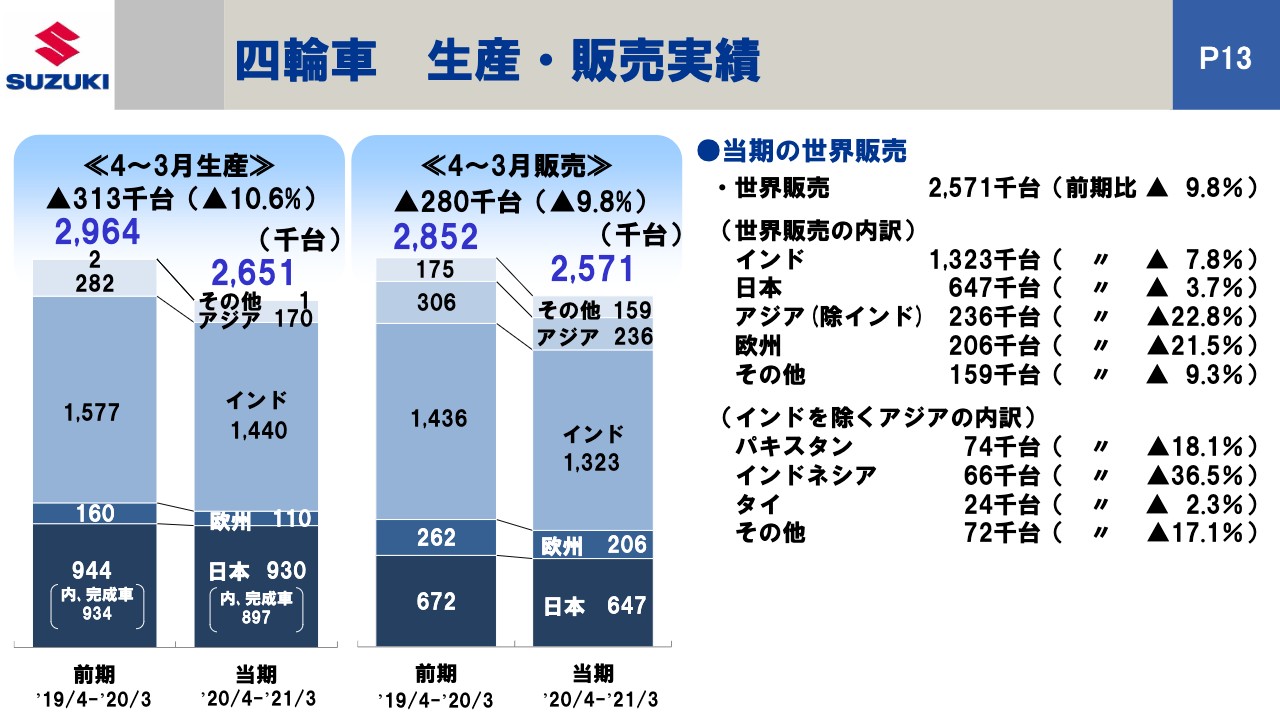

四輪車 生産・販売実績

13ページ以降は、生産・販売関係の状況です。まず、四輪車の生産は265万1,000台で、販売が257万1,000台となりました。その地域別の内訳は、軒並み台数減少となっています。

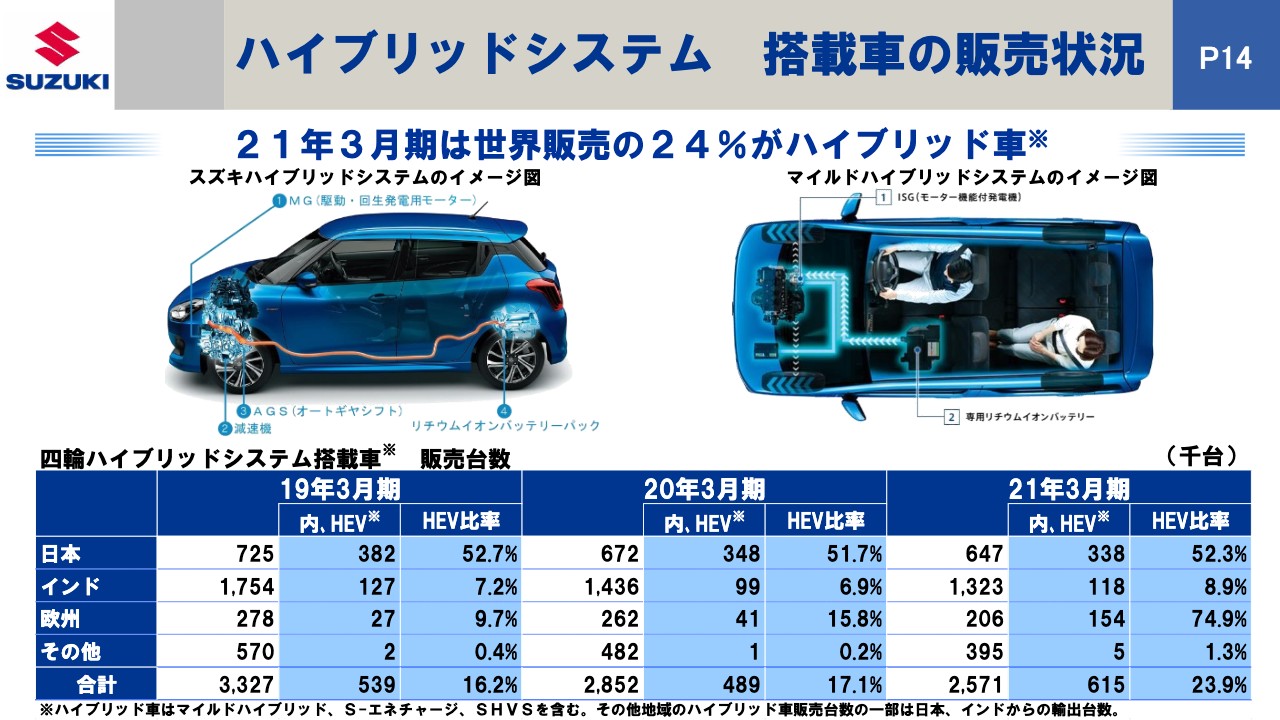

ハイブリッドシステム 搭載車の販売状況

電動化関係のところで1つアップデートしたい数字は、このハイブリッドの比率の数字です。

一部車種については、ストロングのハイブリッドですが、スライド左にはマイルドハイブリッドの絵が載っています。こちらを搭載しており、一番右下にあるように、世界トータルで257万1,000台中61万5,000台、23.9パーセントを占めています。4台に1台はハイブリッドというところまで数字を上げています。

地域別に見てみると、その上にあるように、日本で52.3パーセントです。インドは上がってきていますが、まだ1桁台の8.9パーセントで、欧州は74.9パーセントとなっています。

欧州は、欧州の燃費、CAFEをクリアするための制度の関係で、ペナルティを減じなければならないため、トヨタからの提携でOEMを受けるということも含めて、ハイブリッド比率をより優先して上げなければならない地域ですので、このような結果になっています。

他方で、インドはまだ1桁台に留まっていますが、これから電動化、中期計画で謳った電動化計画の中でもハイブリッド化の技術開発を急ぎ、コストダウンを図り、インドではトヨタとも一緒になって、ハイブリッドの普及を加速したいと思っています。

逆に、まだまだインドの場合は、いきなりEVというわけにはいかないため、我々はハイブリッドの普及を促進したいという思いがあります。

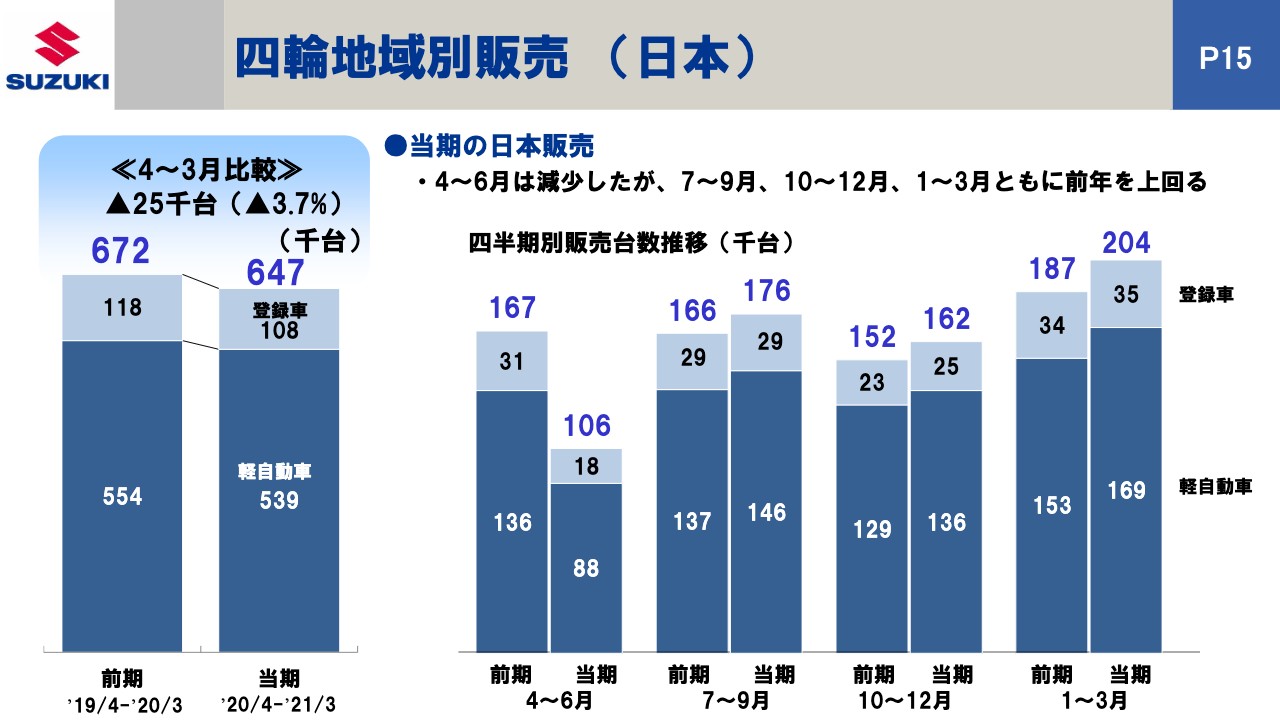

四輪地域別販売 (日本)

続いて、15ページは日本についてです。日本も、64万7,000台のうち軽自動車が53万9,000台で登録車10万8,000台です。軽自動車も、予定の目標だったシェア30パーセント以上はキープできたかっこうになりました。

右の表にあるように、期を追うごとに、4月から6月の落ち込みをきちんと7月から9月以降でカバーして台数増となりました。いろいろな営業努力もして、期を追うごとに前年を上回るような体制になってきました。コロナ禍でしたが、いろいろな新型コロナウイルス対策をしながら、なんとかオンライン販売などでも補いながらやってきた数字の結果です。

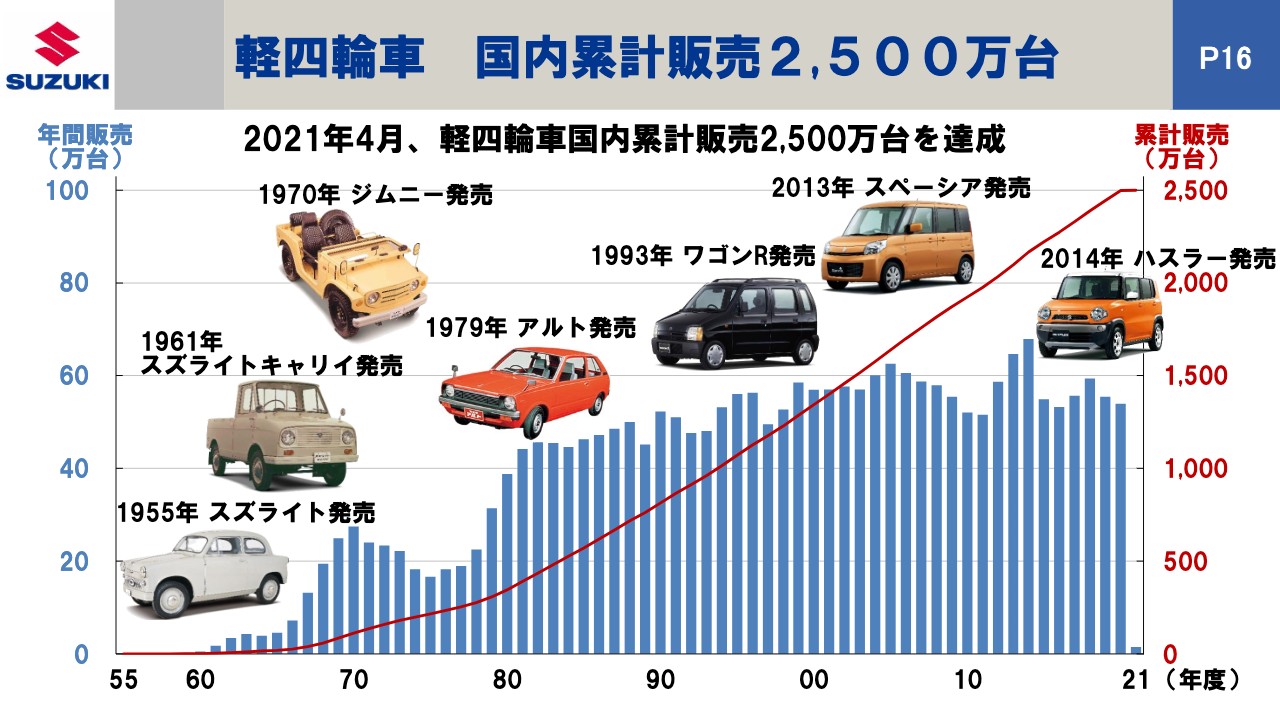

軽四輪車 国内累計販売2,500万台

トピックスになります。16ページで、軽自動車の累計販売が2,500万台を達成したということをご報告したいと思います。1955年の「スズライト」からはじまって、このようなかたちになりました。

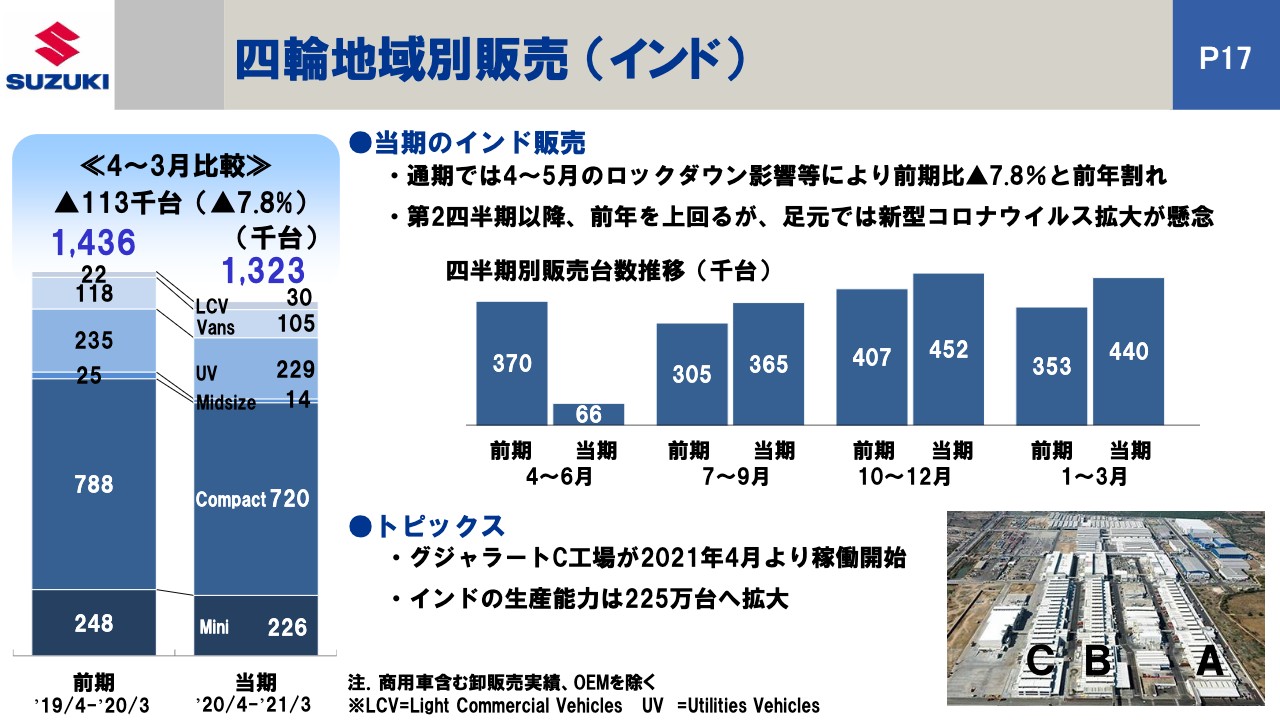

四輪地域別販売 (インド)

17ページはインドについてです。みなさん、インド関係はいろいろご心配だと思います。終わった期の第1四半期はロックダウンが大きく効きましたが、7月から9月以降は着実に挽回してきています。

お祭りなどもいろいろありましたが、なんとか需要が回復し、営業努力できました。たった今、足元では、みなさまご存知のとおり、インドの変異型ウイルスが感染増につながっています。

これらは非常に懸念材料で、まだ先行きが不透明な状況です。たった今も、本当は6月に行おうとしていたシャットダウン5月に前倒ししました。

こちらは、もともと酸素の供給体制がインドで弱くなってきたということで、シャットダウンすれば協力できると、その医療協力を率先してやろうと取り組みました。

溶接など、取引先も酸素を使いますが、そこは医療優先と、人命優先で行っています。今後先行きがどうなるかわからないと思いますので、その点がまだ懸念材料です。

そのような状況ですが、トピックスで報告させていただきました、グジャラートのC工場は、過去2回ほど延期していました。しかし、この4月からようやく稼働を開始するに至りました。

これで、グジャラートの75万台体制の生産能力がフルになり、インド全体で四輪は225万台という生産能力の体制が確保できましたので、当分の中計期間あたりは、この能力でカバーできるのではないかと思っています。

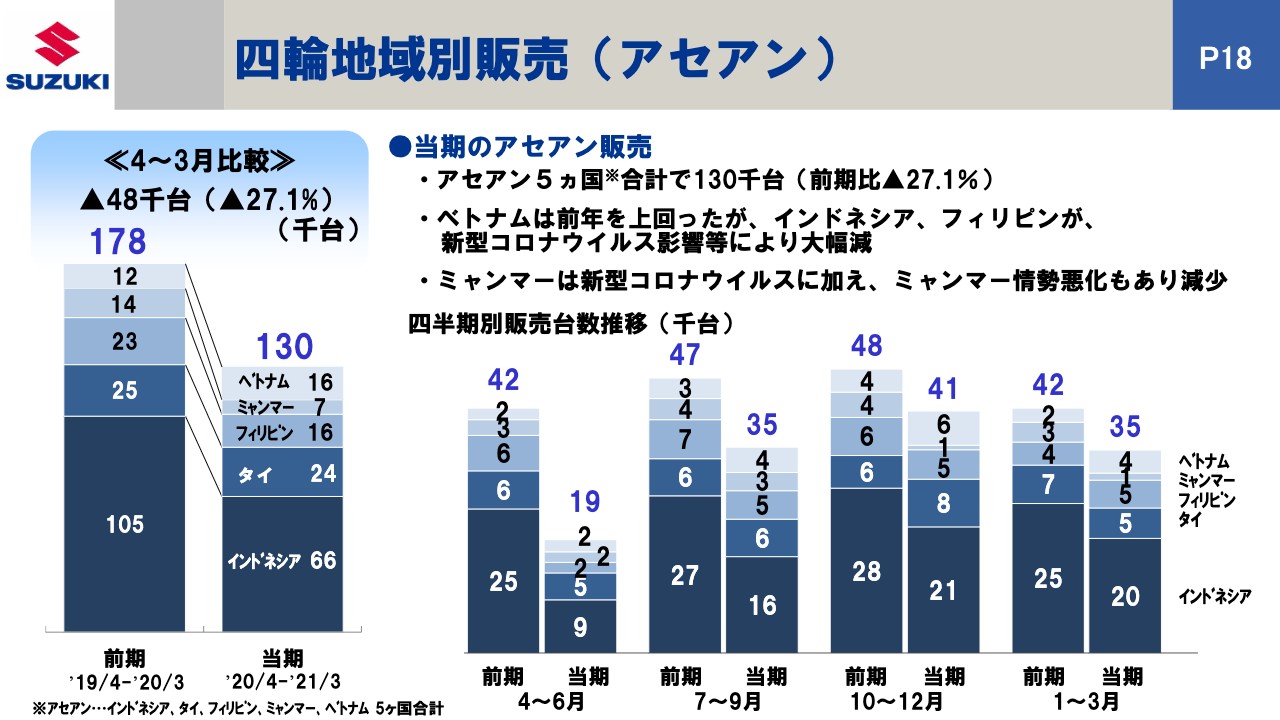

四輪地域別販売 (アセアン)

18ページは四輪のアセアンについてです。こちらは、やはり新型コロナウイルスの影響、それから、もともとの経済の回復が遅い地域が多かったため、例えば、インドネシア、フィリピン、タイは、まだ回復に至っていません。

逆にミャンマーは、それに加えて、あのような政治情勢になってしまったため、私どもも今は稼働をストップしていますので、こちらも懸念材料として残ったままです。

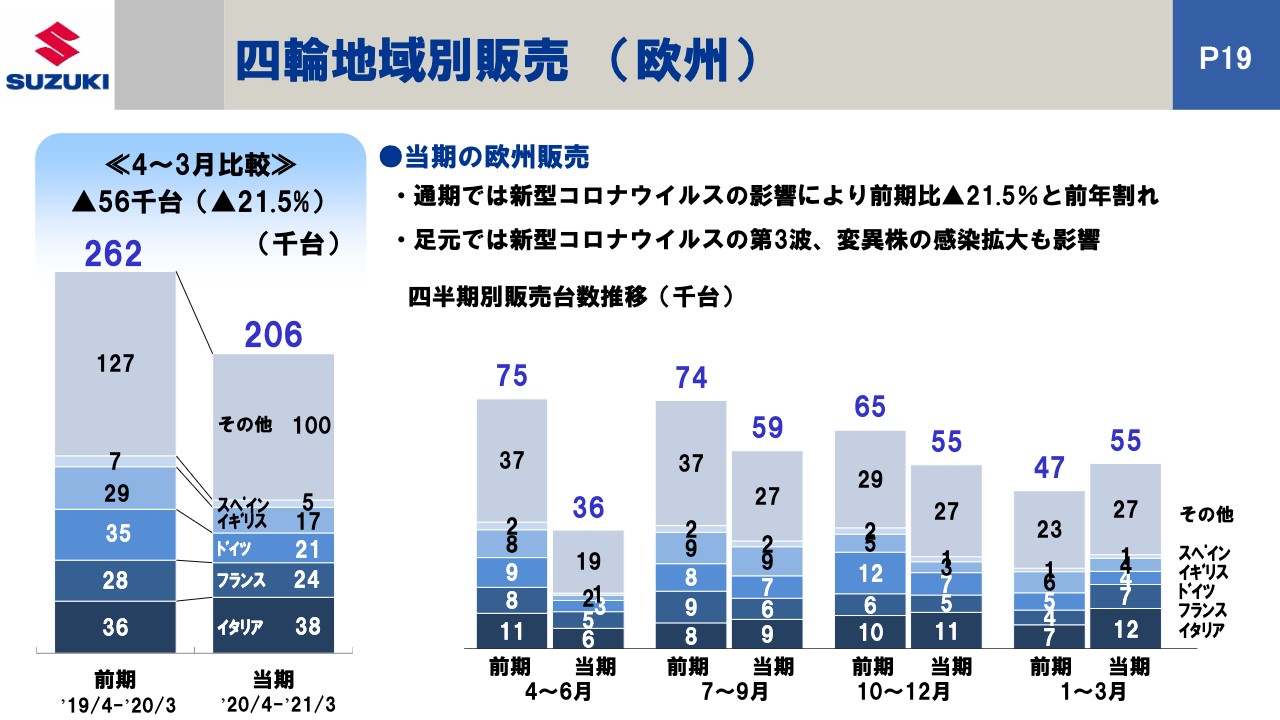

四輪地域別販売 (欧州)

19ページは四輪の欧州についてです。通年トータルでは20万6,000台で、5万6,000台減台となりました。これも、新型コロナウイルスによるロックダウンの影響が出てきたのだと思います。

一番ロックダウンが早かったのがヨーロッパであるため、逆に解除するのも早かったです。この四半期ごとの結果を見ると、7月から9月以降は、やはり台数が少しずつ戻ってきてはいましたが、全体的に、第3波や変異株など、新型コロナウイルスにおいて油断できない状況が続いてきたことの表れかと思います。

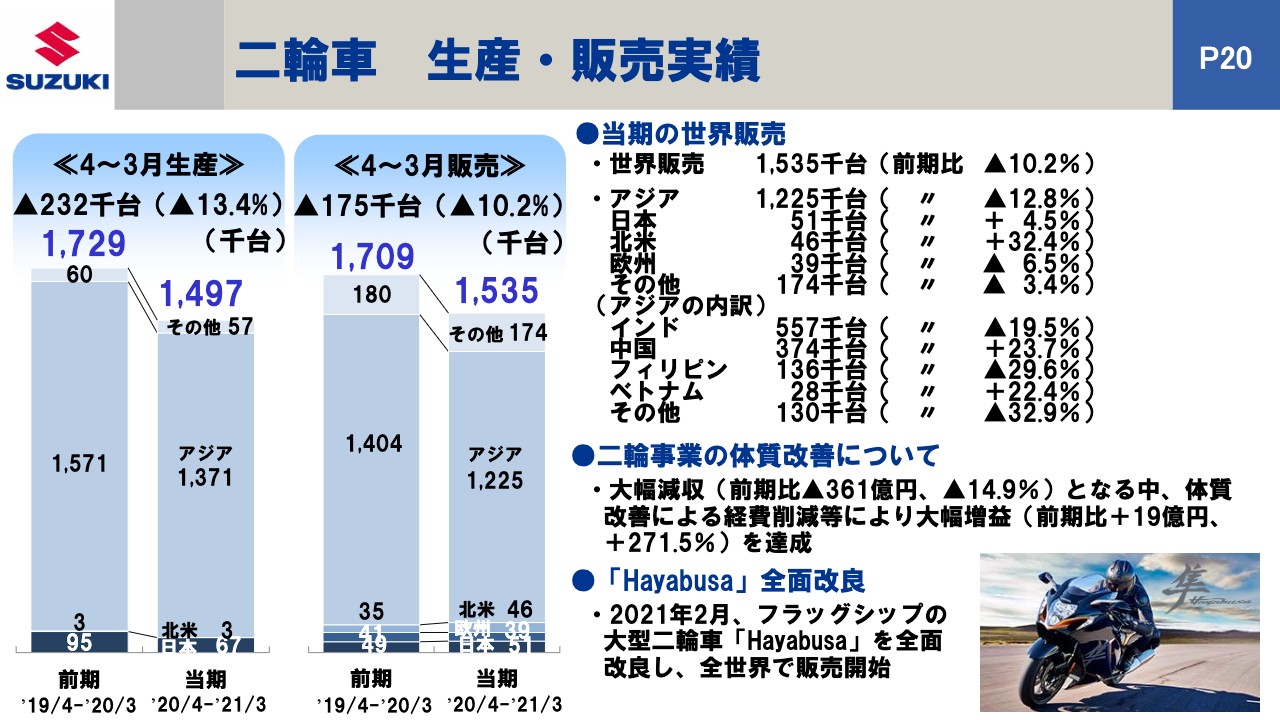

二輪車 生産・販売実績

20ページの二輪車の生産・販売もトータルで世界販売153万5,000台ということで、17万5,000台くらい減りました。

右側にあるように、プラスになった地域もあります。例えば、日本ですちょうど一番下に絵を載せていますが、この2月から我々のフラッグシップである「Hayabusa」の日本発売をはじめたというのも、非常によい効果が出始めています。

また、北米も体質改善がかなり進み、徹底的に旧年在庫を処分していったため、数字も少し好転しています。あるいは、アジアでも、中国やベトナムで、元気のよい地域もありますが、全体的には少し凹んだかたちになっています。

これらを含めて、二輪事業は先ほどお伝えしたように、体質改善を行い、中計の目標だった営業利益率5パーセント目標を、もっともっと加速して達成しなければならないと思っています。

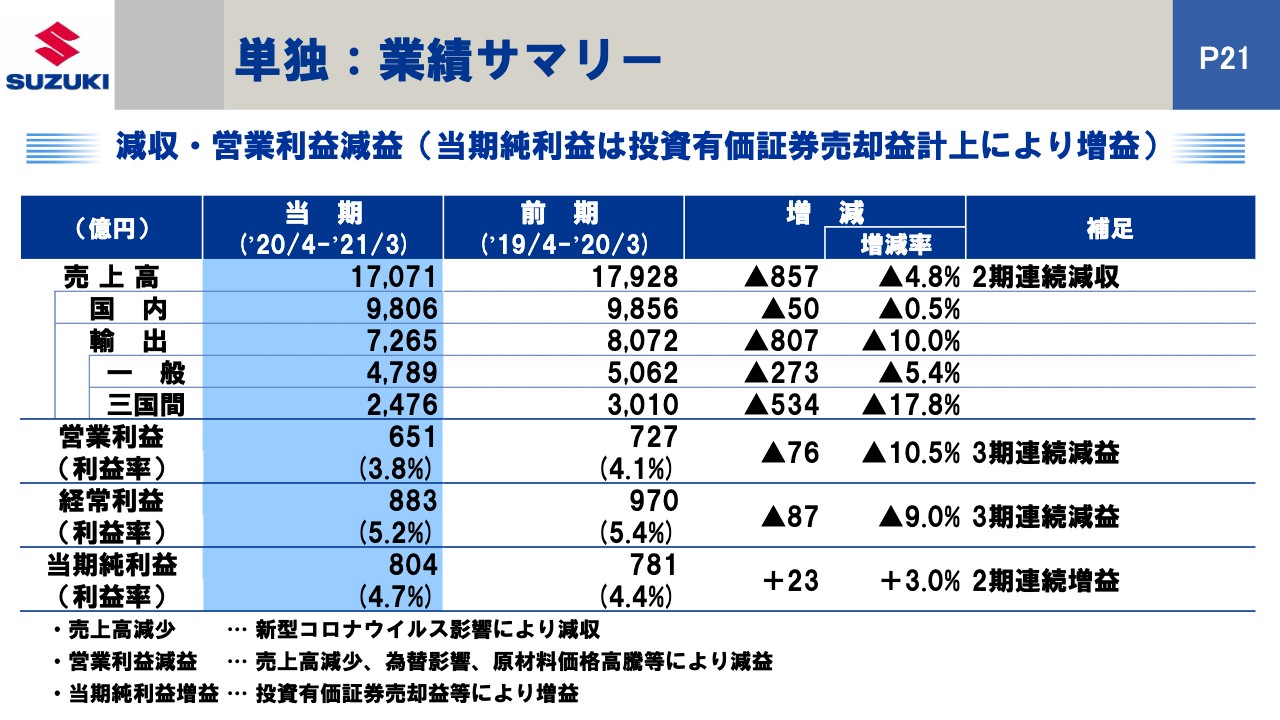

単独:業績サマリー

21ページは、単独の業績報告です。売上高は1兆7,071億円で857億円の減収でした。営業利益は651億円で76億円の減益です。当期純利益は、先ほどお伝えしたように、投資有価証券売却益等があったため、増益となっています。

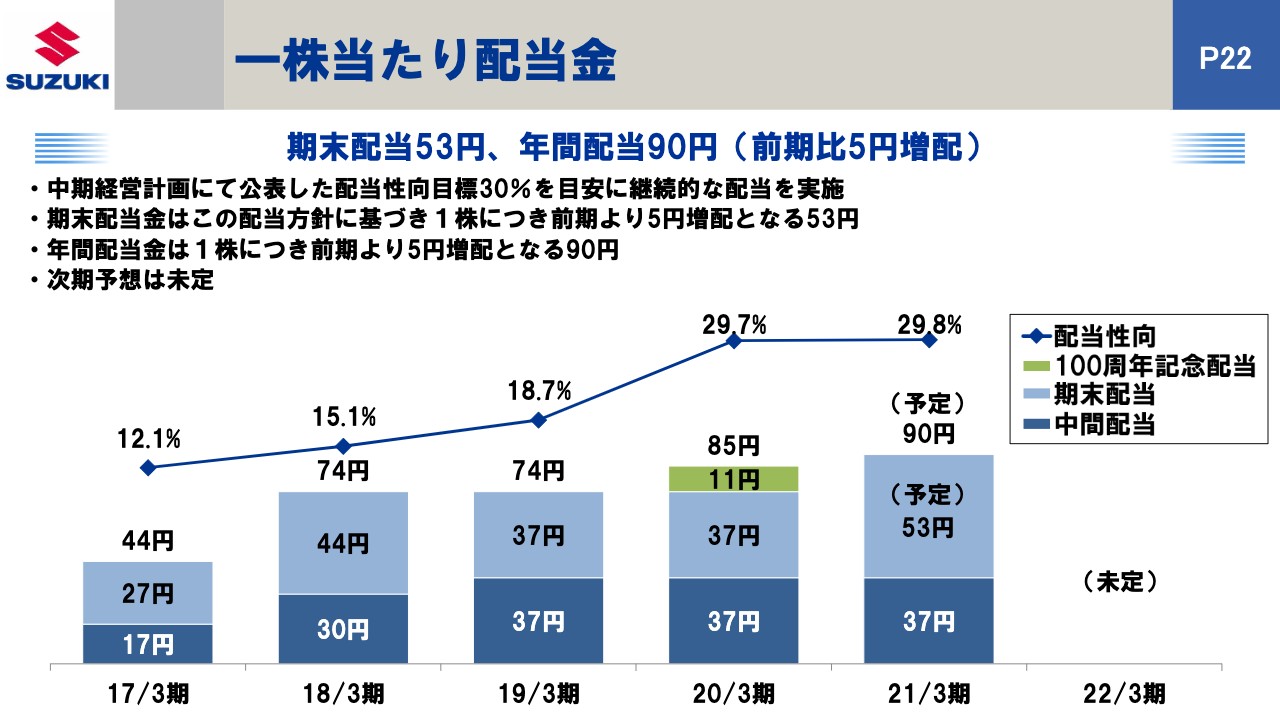

一株当たり配当金

22ページは配当金についてで、棒グラフで絶対額90円です。それから、配当性向は折れ線グラフで、29.8パーセントということで、こちらを配当案にしたいと思っています。なお、配当予想については、この段階では未定したいと思います。

次期業績予想について

最後のページですが、本来では、本日も次期予想を立てなければならない時ですが、インドでの新型コロナウイルスの感染拡大影響や生産影響、販売影響など懸念材料があります。

今日、昨日時点でもまだ、生産はもちろんシャットダウンしていますが、販売自体も、販売店の稼働が2割くらいに留まっています。8割減ということで、前回と違った部分的なロックダウンですが、かなり全土にロックダウンの影響が出てきているということ等、非常に見通しが立ちません。

これに加えて、半導体の供給不足、あるいは原材料価格の対応、見通しなどまだ、我々で十分情報収集と分析が終わりきっていないため、このような新型コロナウイルスの影響を含めて、複合的に情報収集しながら、それに基づいた合理的な予測値の算出をしたいと思っています。

そのため、今日のところは次期予想は未定とするということを、ぜひご容赦いただければありがたいと思っています。その関係もあり、配当予想も今回未定とします。私からの説明は以上です。

スポンサードリンク