関連記事

旭化成、3Q累計の営業利益は減益も、自動車関連の市場等の回復を背景に四半期単体では+36.8%と順調に改善

2021年3月2日 17:44

![]()

記事提供元:ログミーファイナンス

2021年3月期第3四半期決算説明会

柴田豊氏:みなさん、こんにちは。柴田でございます。本日はお集まりいただき、ありがとうございます。昨年10月に発生した半導体工場火災につきましては、地域のみなさまをはじめ、行政、取引先、ほか関係者のみなさまには、多大なるご心配・ご迷惑をおかけしておりますことを深くお詫び申し上げます。

引き続き、当局の原因究明調査ならびに供給責任を全うするため、各方面からもご支援いただきながら、全力で対応しております。業績への影響につきましては、現時点で判明している範囲で、本日発表の決算ならびに通期の業績予想に織り込んでおります。

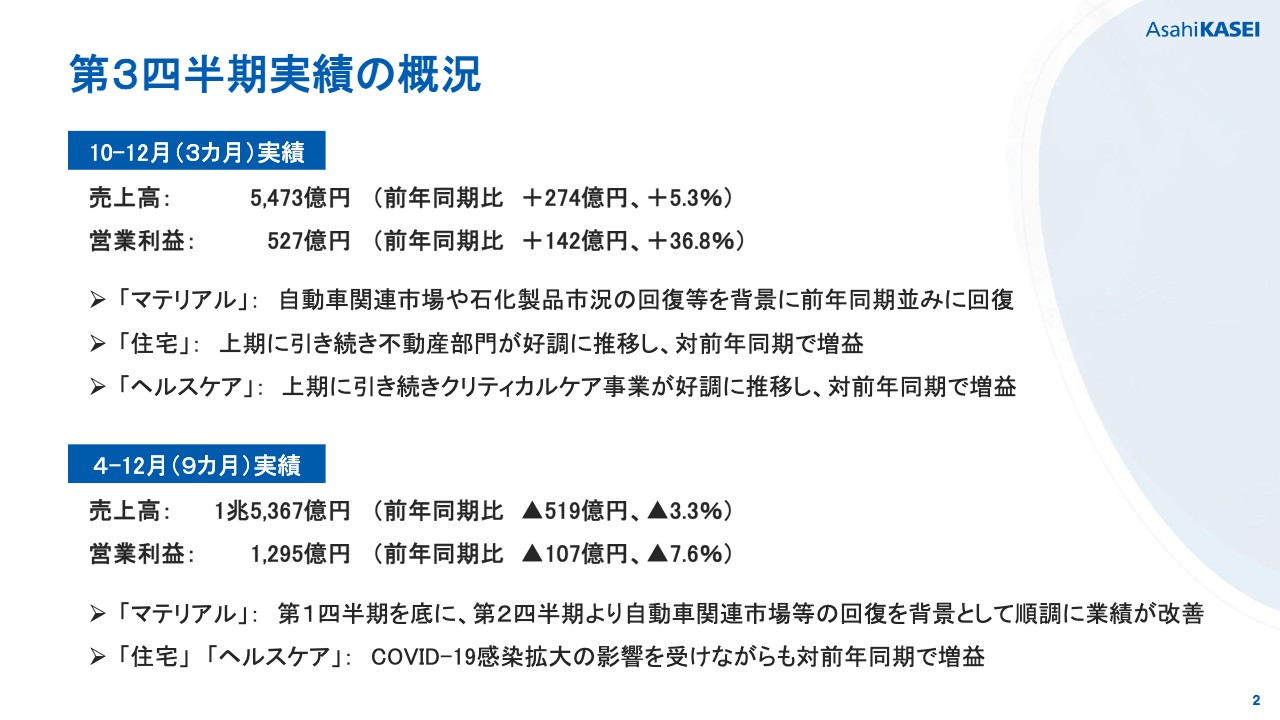

第3四半期実績の概況

それでは、スライドの2をご覧いただきたいと思います。当第3四半期の実績の概況でございますが、10月からの3ヶ月と、4月からの9ヶ月間の累計で、だいぶ様相が違いますので、分けてご説明を申し上げます。

まず最初に、10月から12月の3ヶ月でございます。売上高が5,473億円、営業利益が527億円と、前年同期比で増収増益になりました。特に下期に入りまして、マテリアルのところで、自動車関連の市場や石化製品の市況の回復がございまして、そういうものを背景に、営業利益が前年同期並みぐらいまで、だいたい回復したというような状況でございます。

住宅とヘルスケアですけれども、これは上期から堅調に来ておりますが、特に住宅では不動産部門、ヘルスケアではクリティカルケアの事業が好調に推移しておりまして、対前年同期で増益でございます。

4月からの9ヶ月の累計を下に書いております。売上高が1兆5,367億円、営業利益は1,295億円と、上期の新型コロナの影響が残ったかたちになっておりまして、前年同期比では減収減益でございます。

減益の主な要因は、マテリアルのところでございますが、第1四半期を底に、第2四半期から自動車関連市場などの回復を背景として、業績は順調に改善してきております。住宅、ヘルスケアについては、新型コロナの影響は受けておりますが、対前年同期で増益でございます。

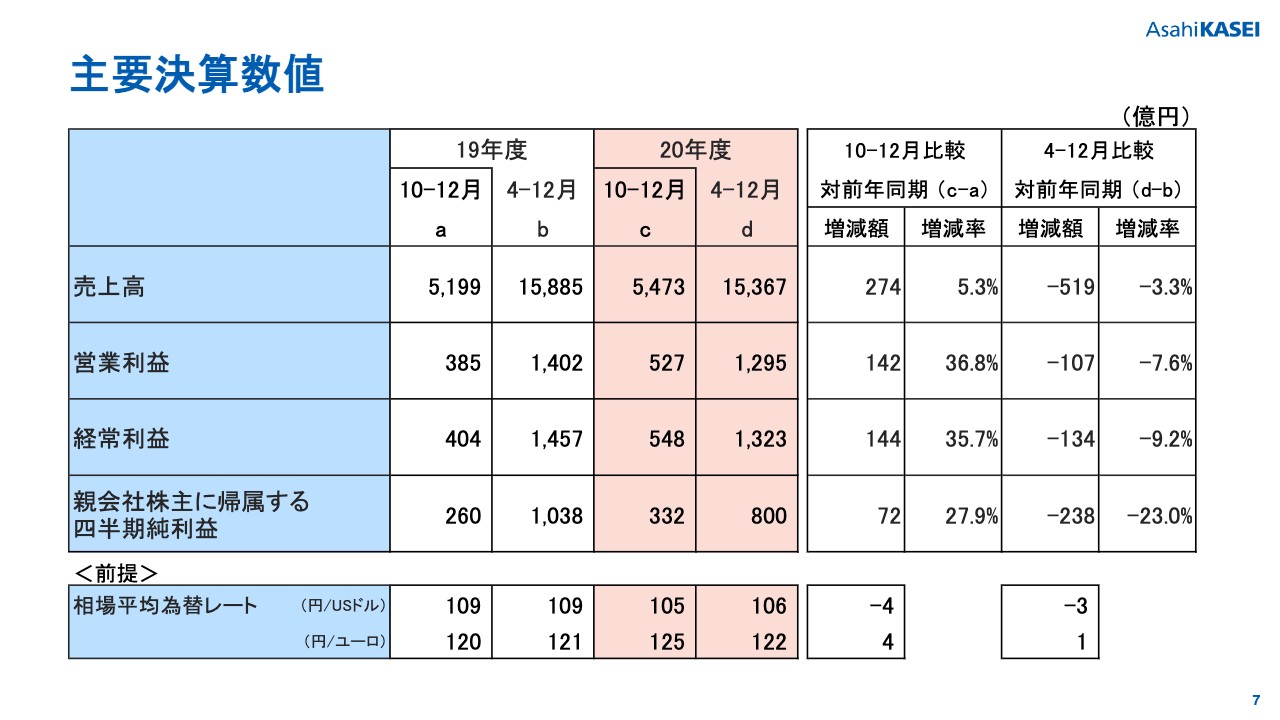

主要決算数値

スライドの7へ飛んでいただきまして、今申し上げた営業利益、売上のところ以外は、こちらに売上高、営業利益、経常利益、当期利益を記載しております。ご確認いただきたいと思います。中身につきましては、次のスライド以降でご説明をしたいと思います。

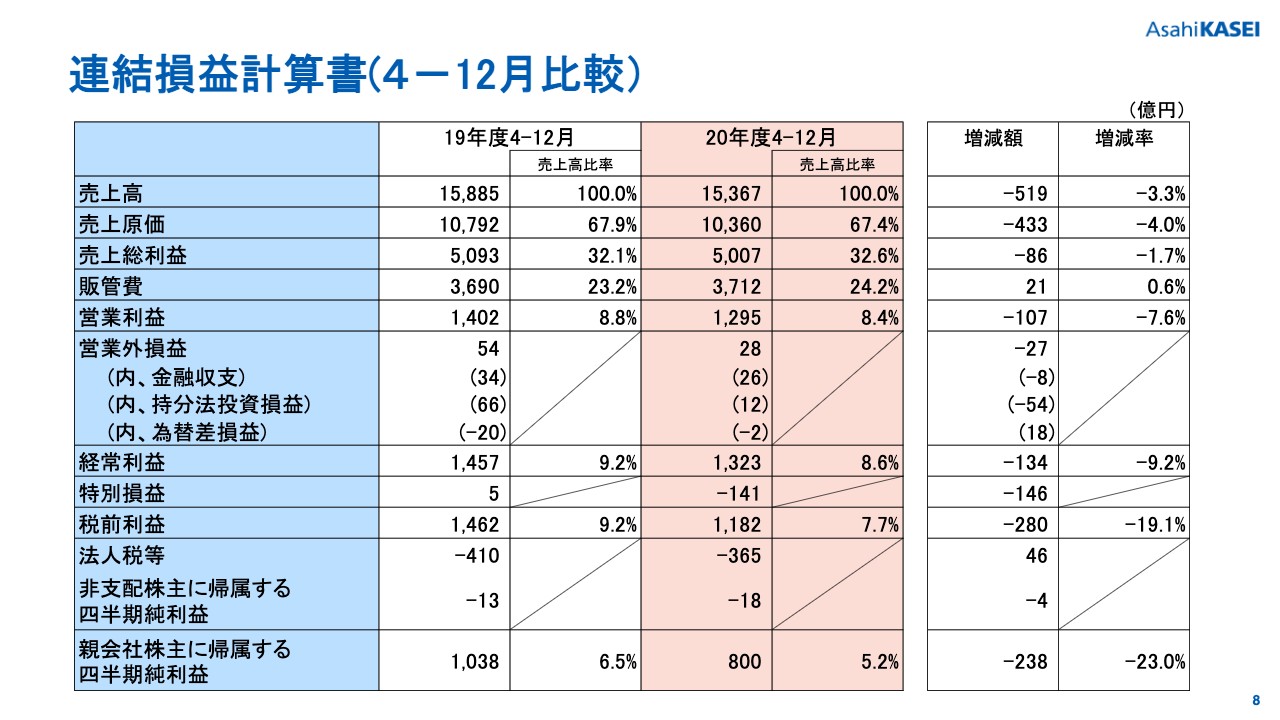

連結損益計算書(4-12月比較)

まず、スライドの8をお開きいただきたいと思います。連結の損益計算書でございます。9ヶ月の累計でございます。売上高が1兆5,367億円でございまして、対前年同期で519億円の減収になっております。

売上総利益は5,007億円で、粗利率で見ますと32.6パーセントと、ほぼ前年並みでございます。販管費は3,712億円で、前年同期対比で21億円増加しております。

新型コロナの影響で、だいぶ出張旅費とか交通費、相当経費は減っておりますが、Veloxis社の買収に伴うのれんの償却費や、あとは好調な事業については、労務費の増加というようなことがございまして、それらが主な要因でございます。

営業利益は1,295億円で、対前年同期比で107億円の減益でございます。売上高営業利益率8.4パーセントで、前年と比べまして0.4ポイント下がっております。営業外損益でございますが、こちらは28億円の益でございますが、前年と比べますと27億円悪化しております。

為替差損益が改善しておりますけれども、MMAとかANを預かっております、PTT旭ケミカル社の業績の悪化が理由でございます。持分法の投資損益が54億円減少しております。

次に、その下の特別損益でございます。こちらは141億円の損ということで、前年と比べて146億円悪化しております。主な内訳として2点ございまして、1つは固定資産売却益、前年ありましたけれども、それが減少しているということ。

それと、10月の火災の影響で、旭化成エレクトロニクスの工場火災の関連の費用を計上したということでございます。こちらは短信にも書いてございますけれども116億円計上しております。

四半期の当期純利益でございますけれども、1,182億円で、対前年同期と比べますと、280億円の減益でございます。法人税等が365億円で、46億円、前期と比べて減少しておりまして、四半期の当期利益は800億円で、前年同期と比べまして238億円の減益となっております。

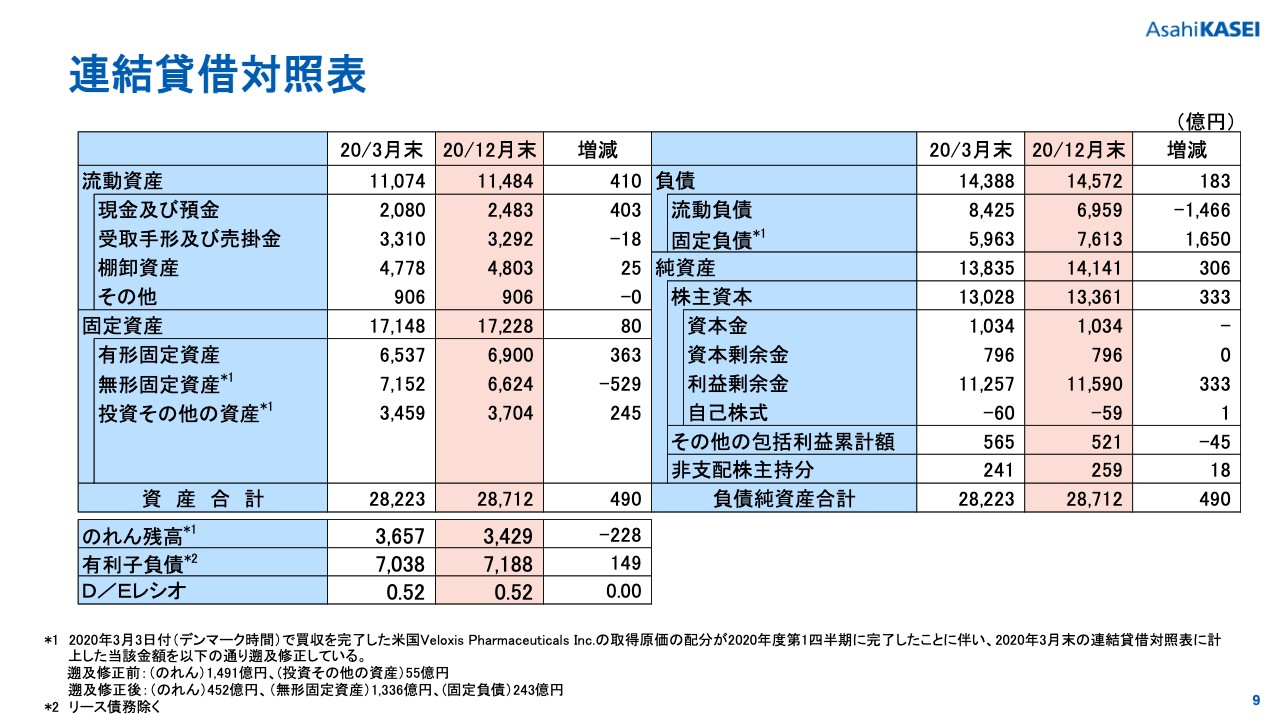

連結貸借対照表

続きまして、スライドの9をご覧いただきたいと思います。バランスシートでございます。バランスシートは2020年3月、前年度末と比べまして、12月末の状況は、総資産が490億円増加しております。

のれんの償却も進んでおりまして、無形固定資産の減少もありますが、現預金が増加していたり、あとは株式相場も国内は上昇しておりますので、有価証券の評価額の増加がございました。

右側の負債でございますけれども、負債は183億円増加しております。主な理由としましては、有利子負債が149億円増加しているということがございます。純資産は306億円の増加で、配当支払で458億円ぐらい、配当支払もしておりますけれども、当期の純利益800億円の計上もありましたし、あとは有価証券の評価差額金の増加などがございます。

D/Eレシオはグロスで0.52でございます。ネットですと0.34というのがD/Eレシオでございます。

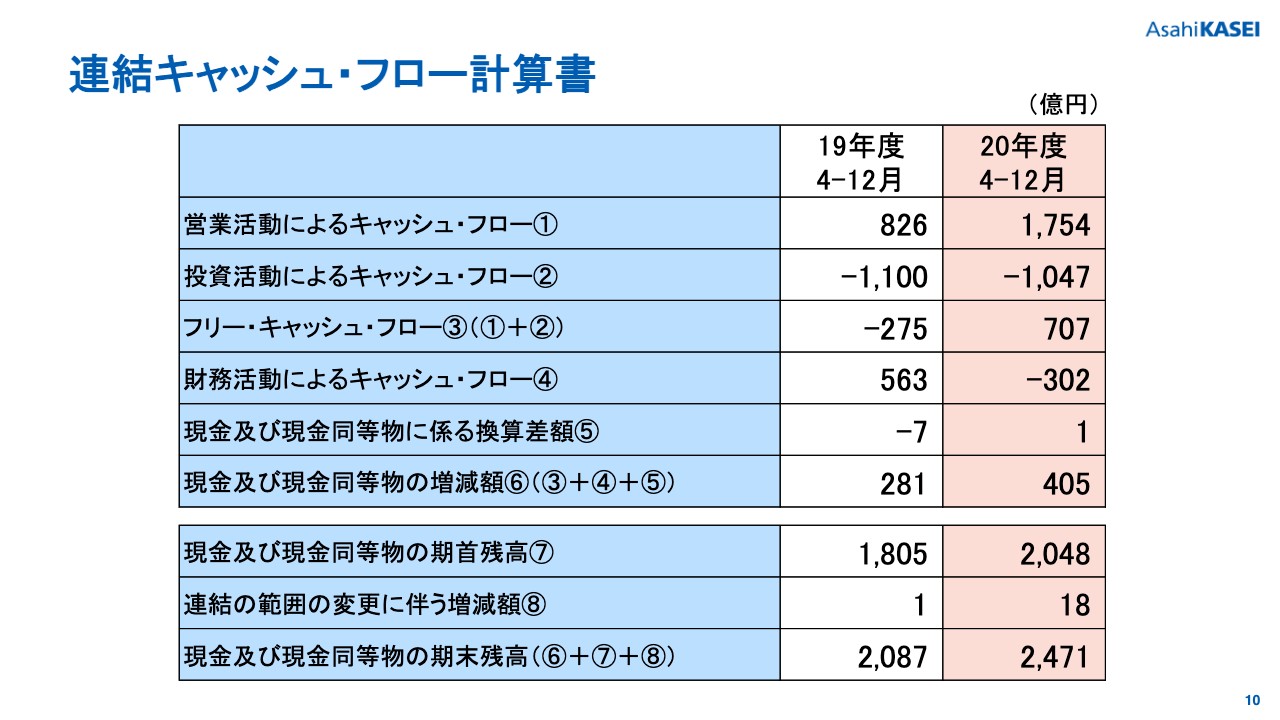

連結キャッシュ・フロー計算書

続きまして、スライドの10をご覧いただきたいと思います。連結のキャッシュ・フロー計算書でございます。営業活動によるキャッシュ・フローは、1,754億円のキャッシュ・インとなっております。

主なキャッシュ・インの項目でございますけれども、税金支払前の四半期純利益が1,182億円となっております。また、減価償却費も802億円でございます。

対前年同期では、税前の純利益が減少しておりますけれども、棚卸資産の削減など、運転資産の効率化が進んだということもございまして、キャッシュ・インが増加しております。

投資活動のキャッシュ・フローは、1,047億円のキャッシュ・アウトでございます。設備投資もしておりますし、Adient社の事業買収の支払いもあったということでございます。それを受けまして、フリー・キャッシュ・フローは707億円のキャッシュ・インでございます。期末の現金および現金同等物の残高は、2,471億円でございます。

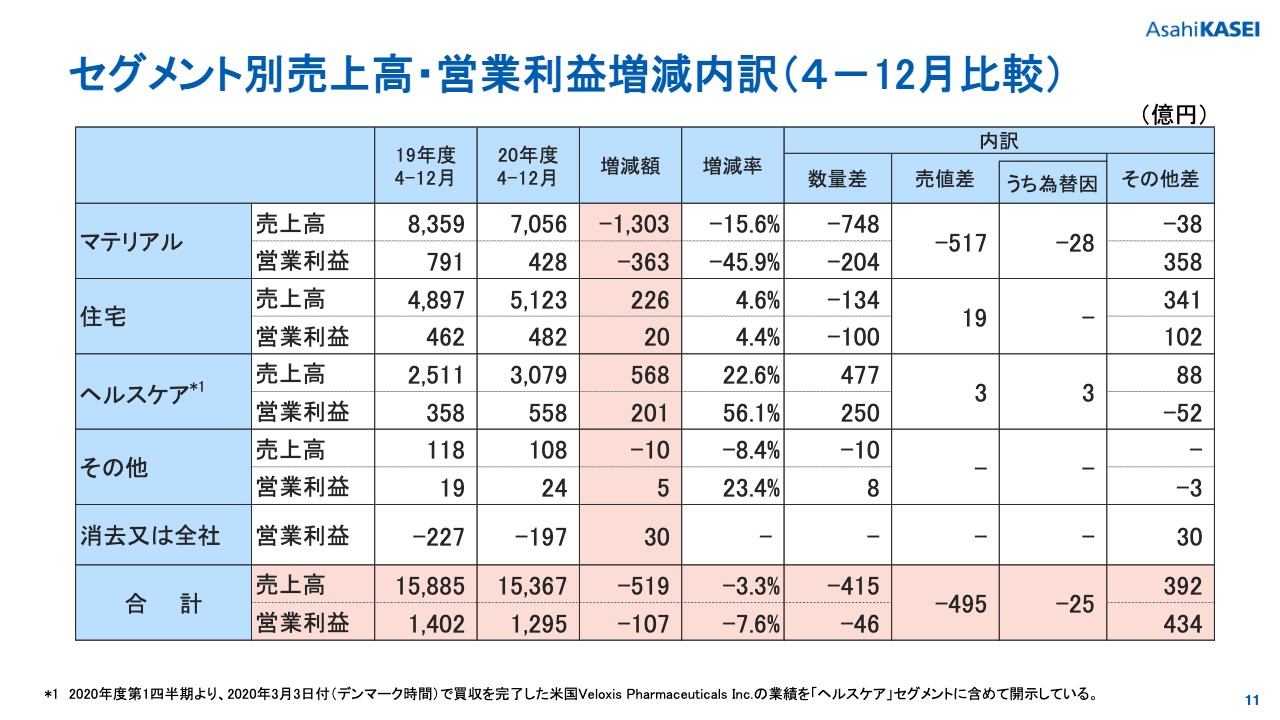

セグメント別売上高・営業利益増減内訳(4-12月比較)

スライドの11、次のページをご覧いただきたいと思います。9ヶ月間のセグメント別の売上高、営業利益の増減の内訳が書いてございます。

ご覧いただいておわかりのように、特にマテリアルのところで大きく数量差が、9ヶ月で見ますと効いています。これも毎回申し上げているように、自動車関連のマーケット市場、あとはアパレル関係の需要、特にこの上期がずっと引き続いているということで、数量差はマイナスになっております。

また、石化関係では売値がマイナスとなっておりますけれども、原燃料のプラスがあって、それでもマイナスということではございます。先ほど申し上げましたように、これは10月から12月の3ヶ月でだいぶ改善してきておりまして、3ヶ月間で見ますと、ほぼ前年並みまでマテリアルも戻ってきているというような状況でございます。

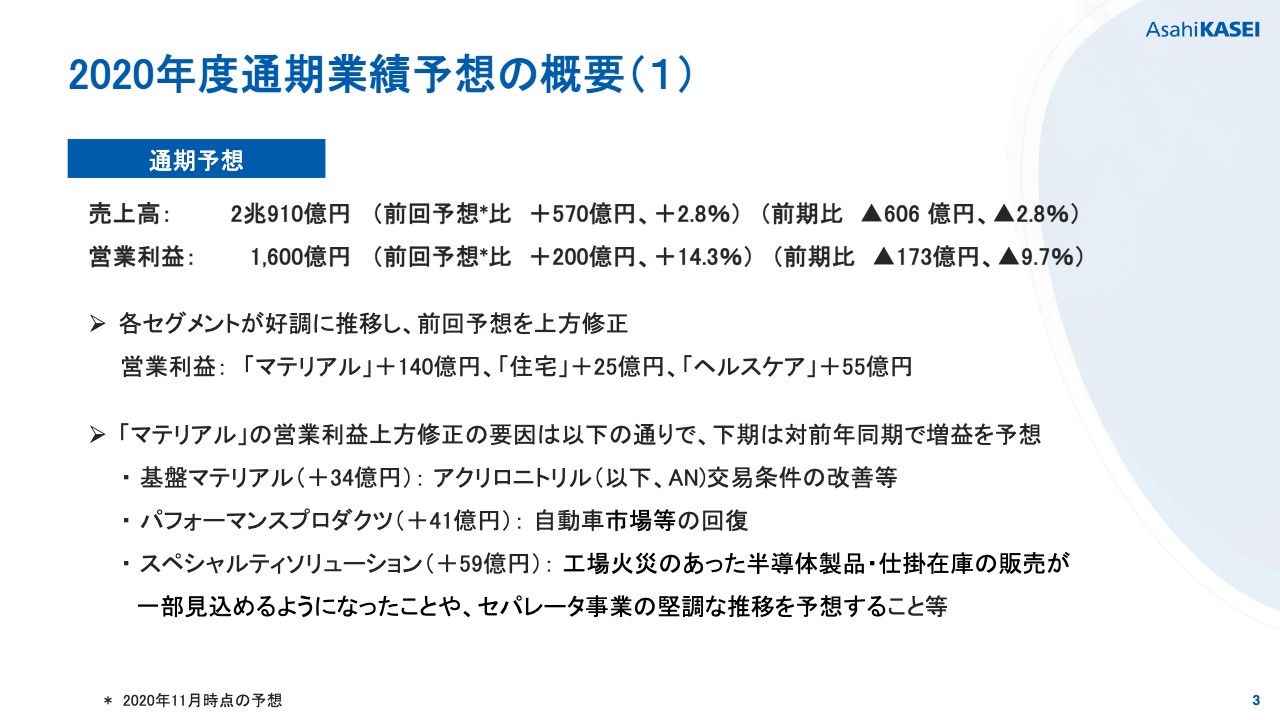

2020年度通期業績予想の概要(1)

それではスライドの3にお戻りいただきまして、通期の業績予想についてご説明をいたします。

スライドの3でございます。通期では、売上高2兆910億円、営業利益は1,600億円を計画しております。各セグメントが好調に推移しておりまして、昨年の11月に発表した予想と比べますと、営業利益で200億円上方修正をしております。

セグメント別で申し上げますと、マテリアルで140億円と、ここが一番大きい修正をしております。住宅で25億円、ヘルスケアで55億円と、それぞれ上方修正をしております。

第3四半期から第4四半期にかけて、営業利益の伸びが、伸びていないように見えますが、大きな理由としては2つございまして、1つは、第4四半期はいろんな事業で季節要因として不需要期に入るということがございます。それが1つ。

あとは、それぞれ細かいところの積み上げもございますけれども、タイミングとして来期以降の費用の先行投資的なところが少し、各事業、いろんな事業で積み上がってきておりまして、事業の地合い、実態が悪化しているということではないと見ております。

改善のところが変化があったマテリアルについて、状況を補足させていただきます。基盤マテリアルでございますが、34億円の上方修正となっております。ANの交易条件の改善等をここで見込んでいるのがその理由でございます。

パフォーマンスプロダクツは41億円も修正しております。自動車市場等の回復を見込んでいるということでございます。スペシャルティソリューションでございますが、こちらは59億円上方修正をしております。

工場火災の影響を受けた半導体の製品でございますが、在庫の販売等が見込めるというようなことを受けております。また、セパレータ事業も堅調に推移することを予想しております。

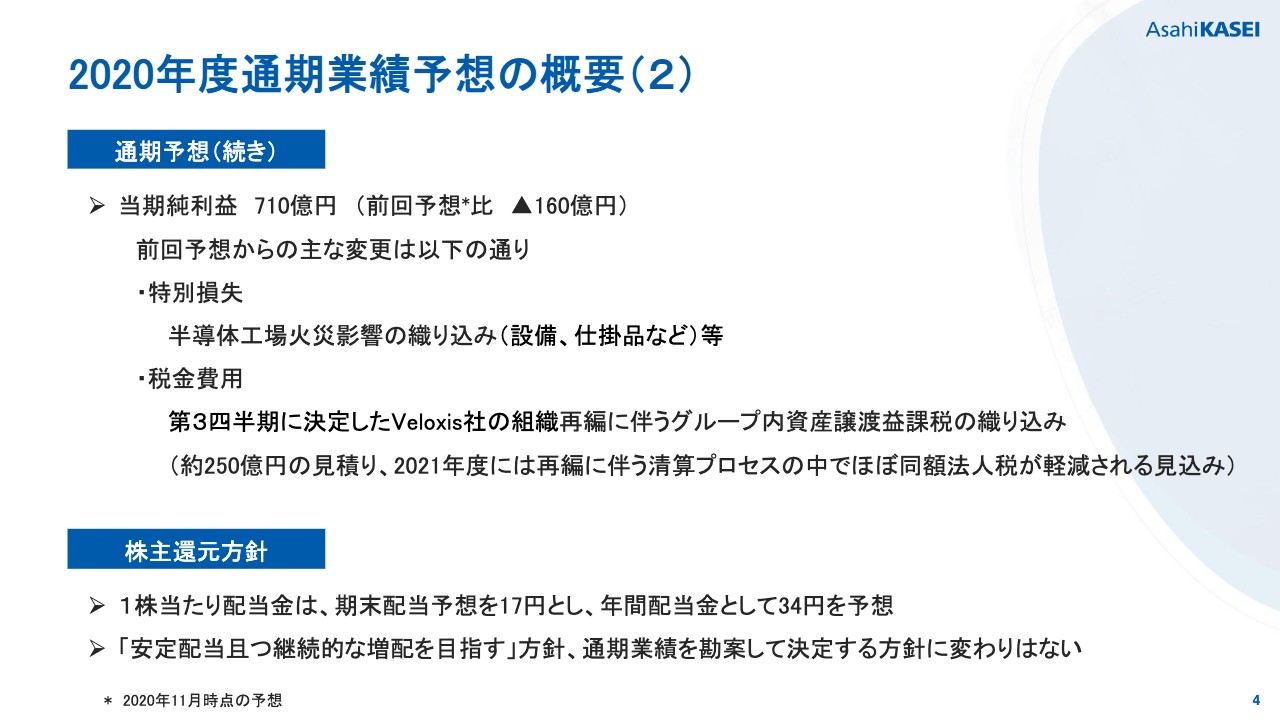

2020年度通期業績予想の概要(2)

スライドの4をご覧いただきたいと思います。当期純利益でございますが、こちらにつきましては、通期で710億円を計画しております。こちらは前回予想から160億円下方修正しておりますが、主な要因が2点ございます。

1つは特別損失の増加で、半導体工場の火災の影響を織り込んだということが1つ。あとは税金費用の増加でございます。昨年度買収したVeloxisでございますが、その後グループの中で、最適な組織構造にするということでございます。

ご承知のように、買収した会社はデンマークの会社で、事業の実体はアメリカにあるということで、買収後のグループ内組織の再編等の最適化を目指してやっていきます。

その過程で、グループ内の資産譲渡への課税がございまして、現時点で見積もりとして250億円程度を見込んでおります。

ただ、この金額につきましては、来年度でございますが、再編に伴う生産プロセスの中でほぼ同額の法人税が軽減される見込みでございます。今期は、ただ税金費用として、先に支払いが起こるという状況でございます。

最後に株主還元方針でございますが、上記の、今までご説明した業績予想を受けまして、1株あたりの配当は、期末の配当予想を17円とさせていただいております。年間の配当金としましては、34円の予想としております。

安定配当かつ継続的な増配を目指すという方針、ならびに通期業績を勘案して決定する方針に変更はございません。以上で、ご説明を終了させていただきます。

スポンサードリンク