関連記事

ホンダ、販売費および一般管理費の抑制やコストダウン効果等により営業利益は4,470億円

2021年3月2日 07:49

![]()

記事提供元:ログミーファイナンス

ホンダ、販売費および一般管理費の抑制やコストダウン効果等により営業利益は4,470億円[写真拡大]

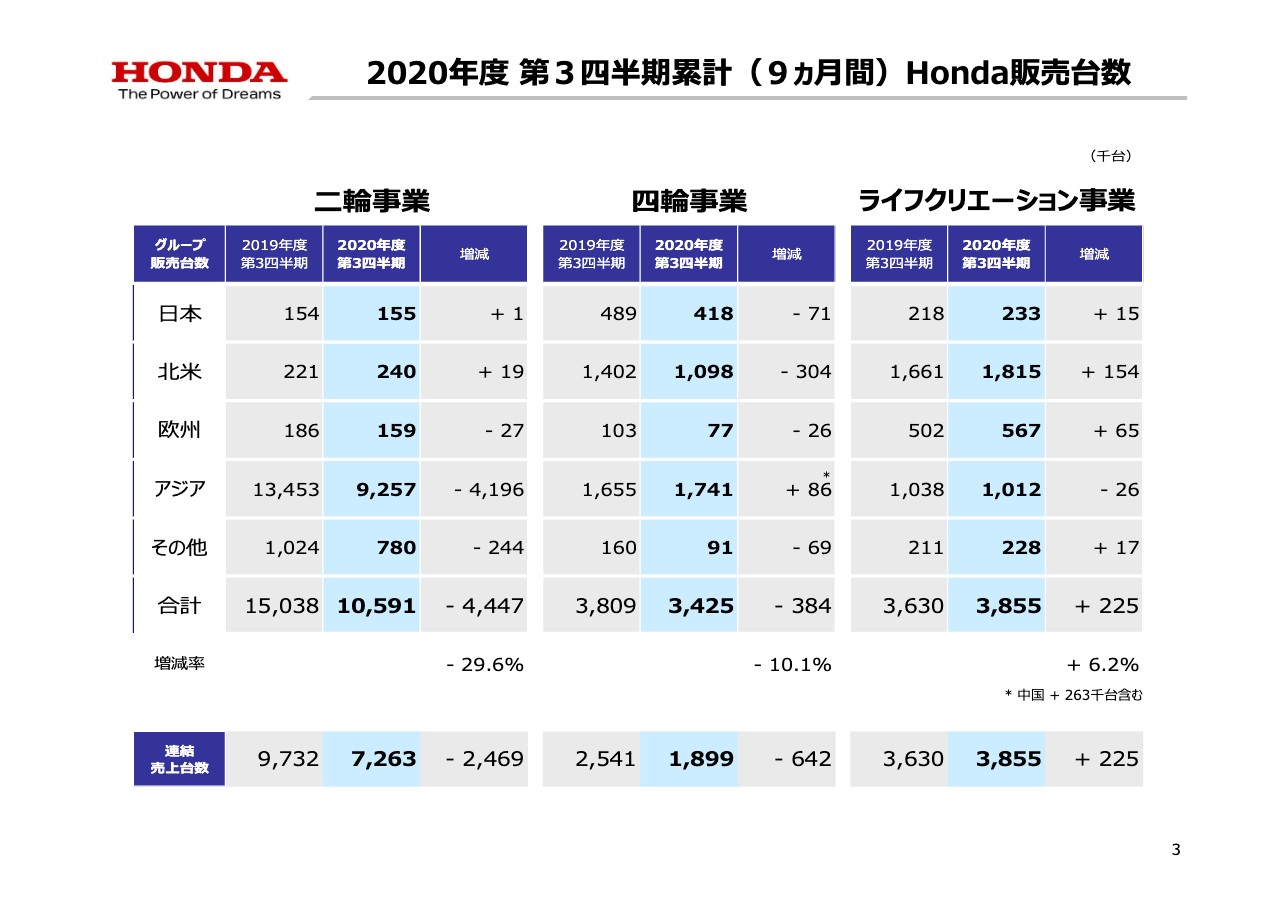

2020年度 第3四半期累計(9ヵ月間)Honda販売台数

倉石誠司氏:それでは、2020年度第3四半期決算および2020年度見通しの総括についてご説明いたします。まず、当第3四半期累計のホンダグループ販売台数につきましては、二輪事業は1,059万1,000台、四輪事業は342万5,000台、ライフクリエーション事業は385万5,000台となりました。

主要市場の状況 四輪事業①

続いて、主要市場の状況についてお話しします。日本の全体市場は、新型コロナウイルス感染症の影響で、9ヶ月間の累計では前年同期を下回りましたが、10月以降は消費増税後で販売が落ち込んだ前年を上回りました。

ホンダも10月以降は全体市場の動きに加え、好調な「N-BOX」や新型車「N-ONE」の投入効果などにより、前年を上回りました。「N-BOX」シリーズは、2020年新車販売台数において4年連続の第1位となりました。

2020年度の全体市場は、新型コロナウイルス感染症の影響などを受け、前年度を下回る見込みです。ホンダは市場の減速影響に加え、半導体の供給不足による影響を受け、前年度を下回る見込みです。

主要市場の状況 四輪事業②

米国の全体市場は、5月以降の段階的な経済活動再開などにより緩やかに回復してきていますが、9ヶ月間の累計では前年同期を下回っています。ホンダも「CR-V」「Civic」「Pilot」を中心に回復しており、9ヶ月間の累計では、市場とほぼ同等の結果となりました。

2020年度の全体市場は、新型コロナウイルスの新規感染者数が依然高水準であり、見通しは不透明です。ホンダは、新型「MDX」を投入するなど、ライトトラックを中心に販売の拡大を図っていきますが、半導体の供給不足による影響などもあり、前年度を下回る見込みです。

主要市場の状況 四輪事業③

中国では、消費刺激策の効果などにより、全体市場は前年同期を上回りました。ホンダは、「Breeze」「CR-V」「Civic」などの好調な販売に加え、「Civic ハッチバック」「Fit」「Life」などの新型車投入効果で市場の伸びを上回り、6ヶ月連続で単月での販売実績は過去最高を更新いたしました。

また主力車種への電動車ラインナップ拡充に加え、11月には、東風本田と共同で開発しました量産電気自動車「M-NV」を発売いたしました。2021年暦年の全体市場は、前年を上回る見通しであり、ホンダは半導体の供給不足による影響はあるものの、主要モデルの販売増加や電動車ラインナップのさらなる拡充などにより、前年度超えを目指してまいります。

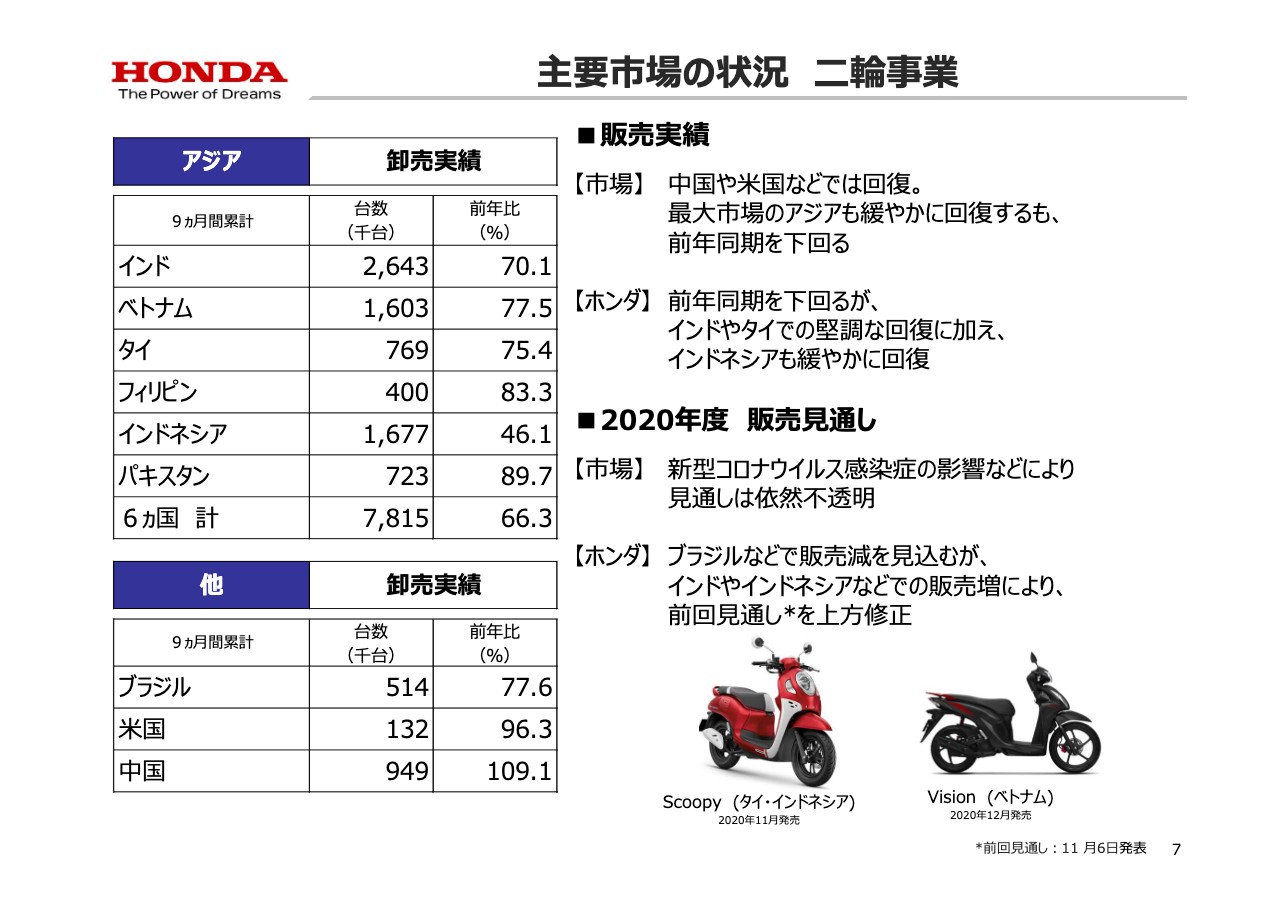

主要市場の状況 二輪事業

続いて二輪事業です。中国や米国などでは、公共交通機関の代わりに二輪車を利用する動きや、旺盛なアウトドア需要により、市場はほぼ回復しています。また、最大市場のアジアでも緩やかな回復が見られるものの、9ヶ月間の累計では前年同期を下回りました。ホンダも前年同期を下回っていますが、インドやタイでの堅調な回復に加え、インドネシアでも10月から緩やかな回復が見られています。

2020年度の全体市場の見通しは、新型コロナウイルス感染症影響などを受け、依然として不透明です。ホンダはブラジルなどで販売減を見込みますが、インドやインドネシアなどでの販売増を反映し、前回見通しを上方修正しました。

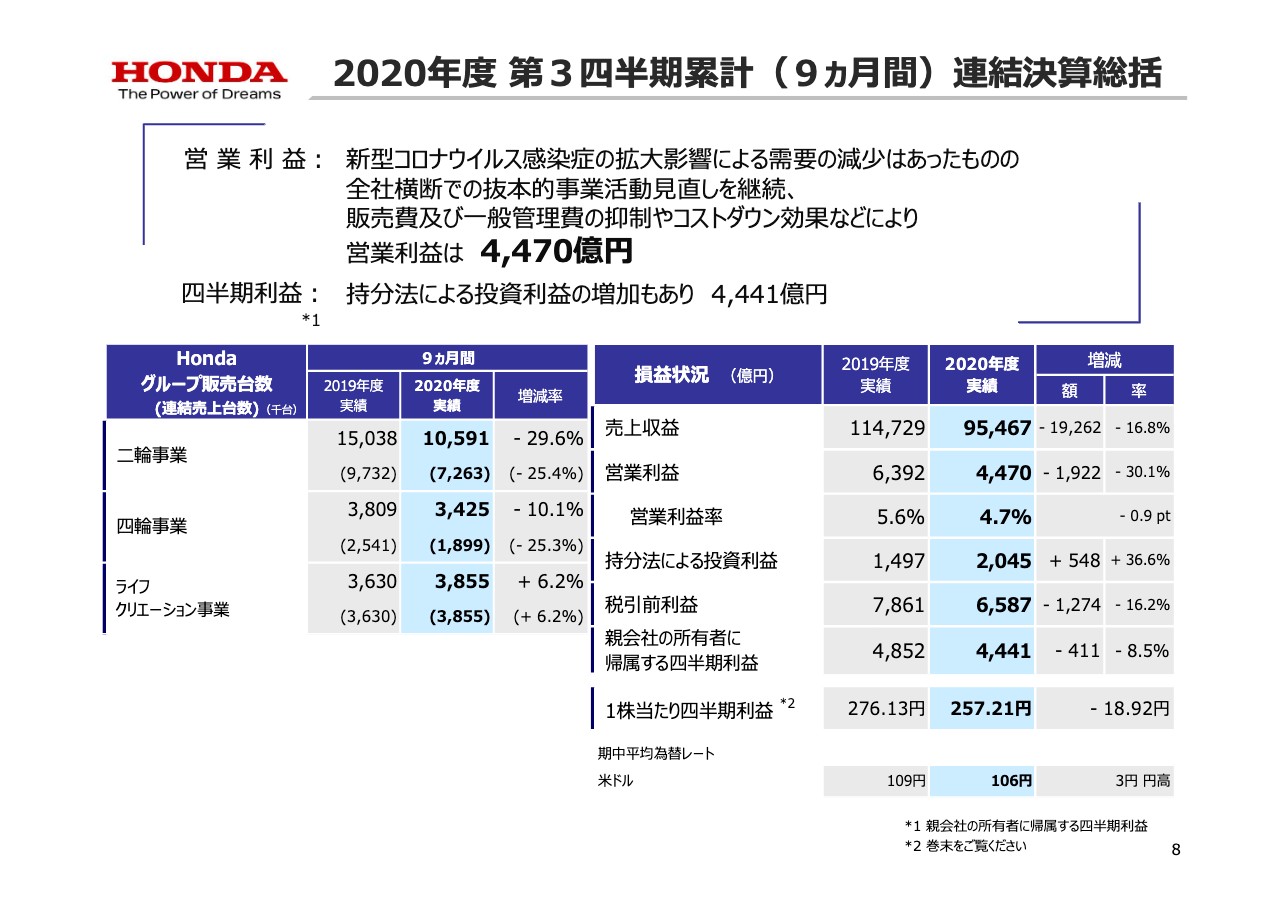

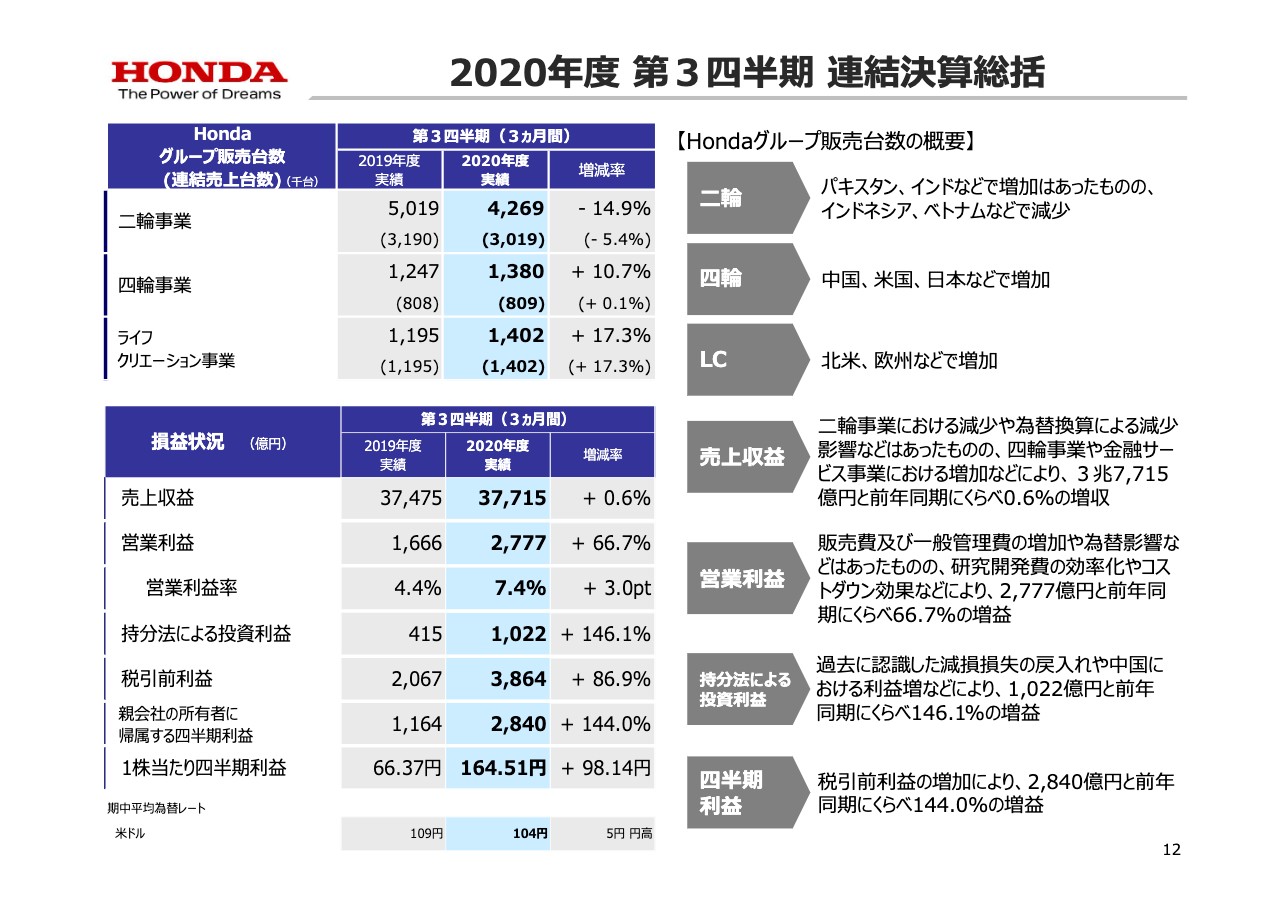

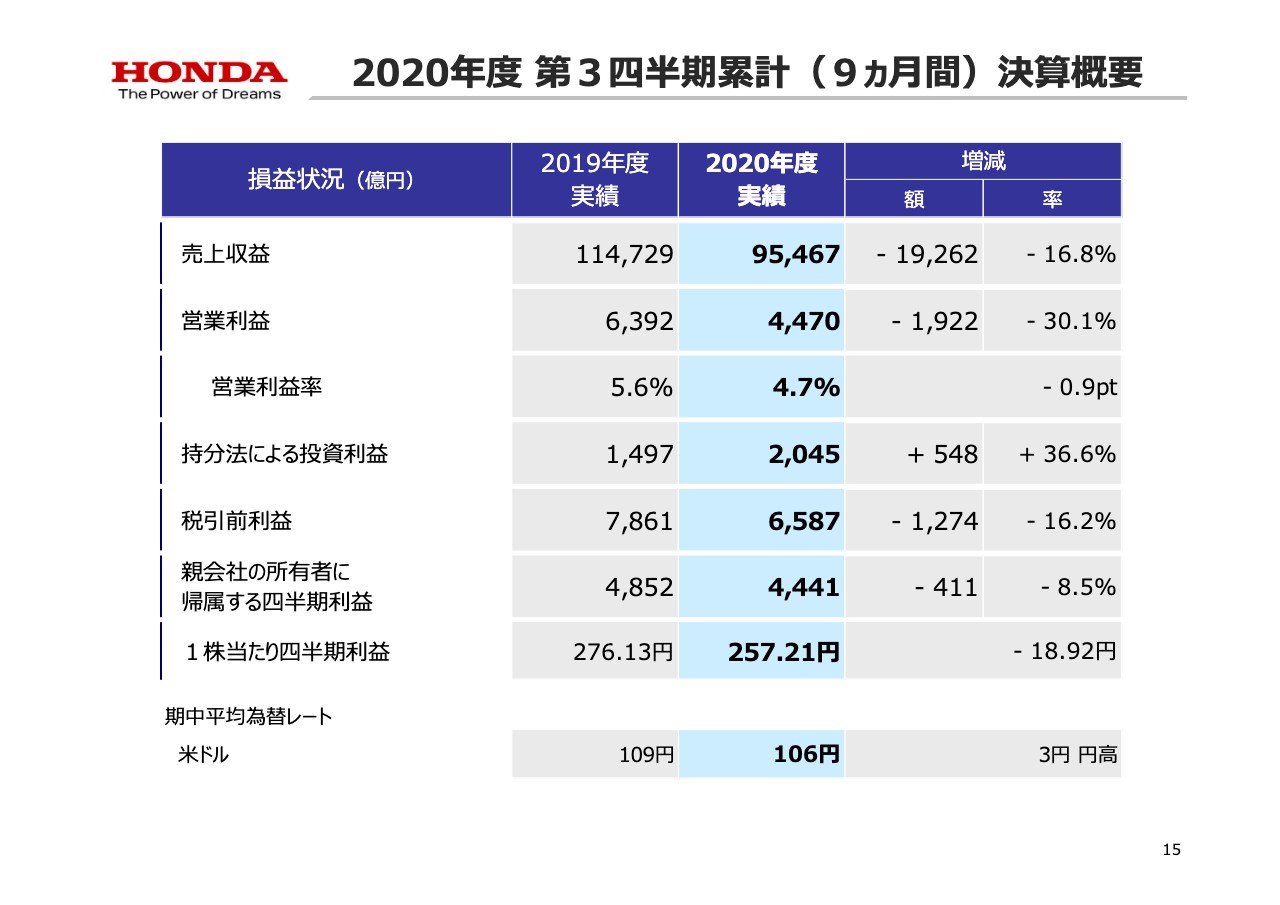

2020年度 第3四半期累計(9ヵ月間)連結決算総括

続いて、2020年度第3四半期累計の総括です。新型コロナウイルス感染症の拡大影響による需要の減少はあったものの、全社横断で抜本的事業活動見直しを継続した結果、販売費および一般管理費の抑制やコストダウン効果などにより、営業利益は4,470億円となりました。また、四半期利益は、持分法による投資利益の増加もあり、4,441億円となりました。また、販売台数と損益状況はご覧のとおりです。

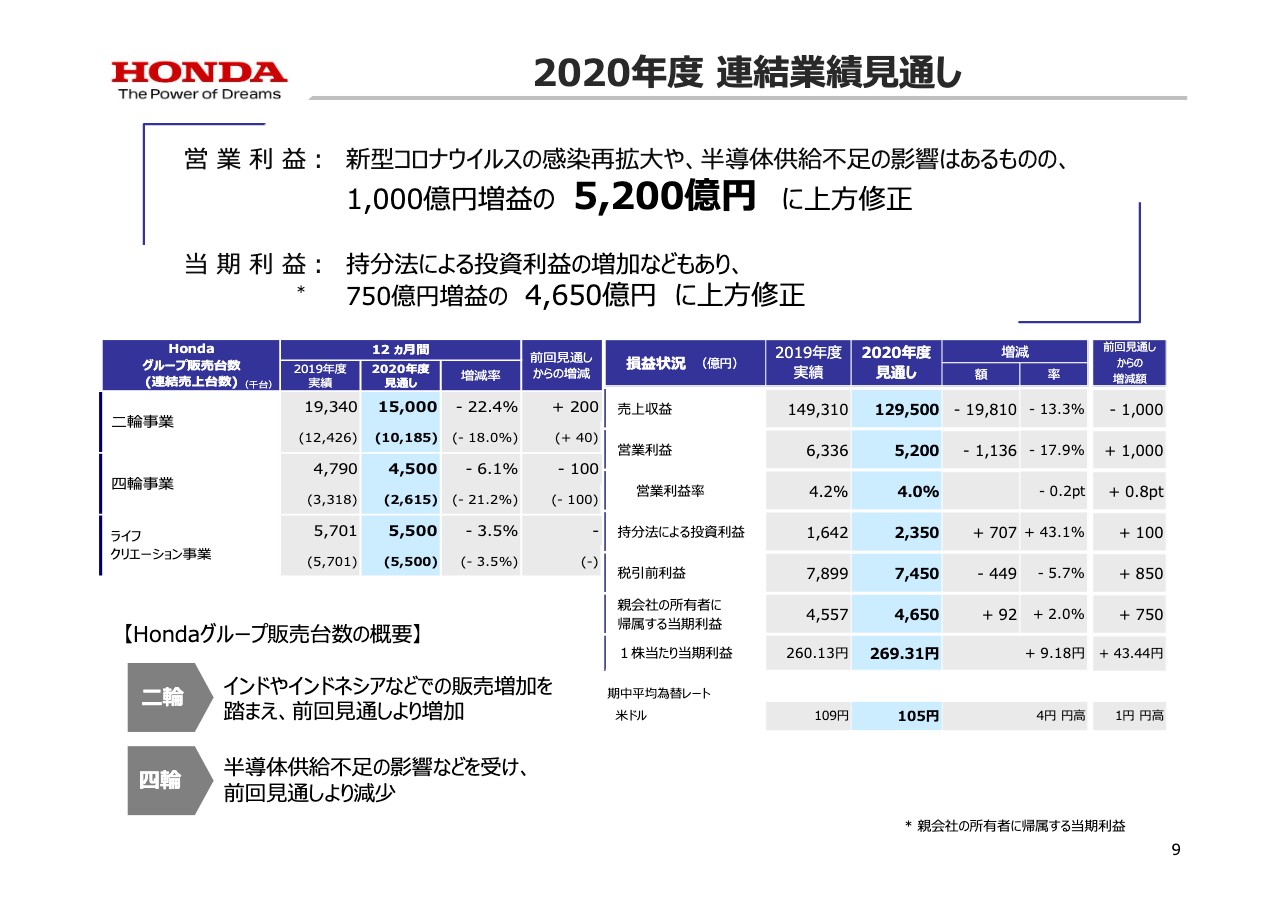

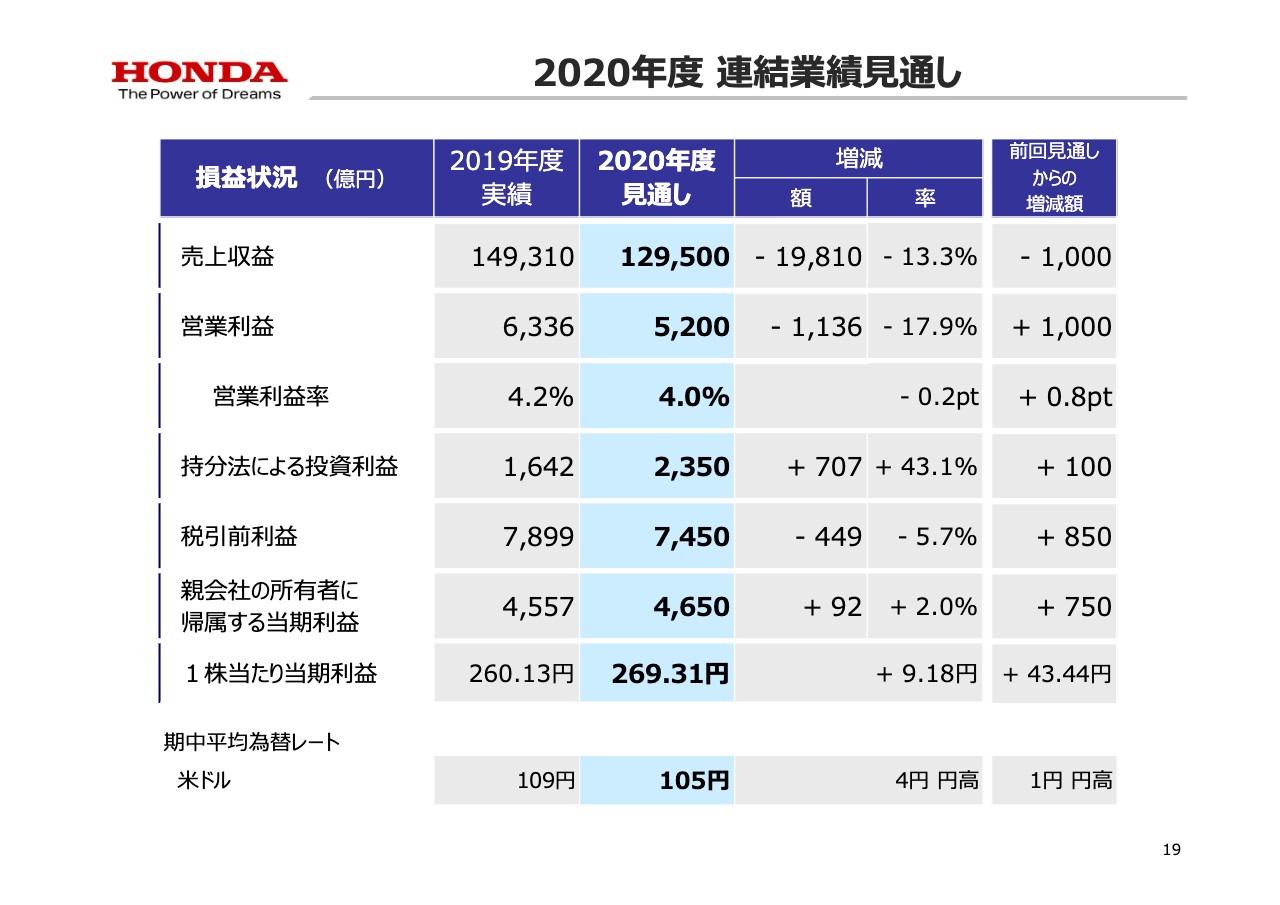

2020年度 連結業績見通し①

続いて2020年度の見通しです。ホンダグループの販売台数については二輪事業において、インドやインドネシアでの販売増加を踏まえて、前回見通しに対し増加。四輪事業において、半導体供給不足の影響などを受け、前回見通しに対し減少としております。

営業利益については、新型コロナウイルスの感染再拡大や半導体供給不足の影響はあるものの、前回見通しに対し1,000億円増益の5,200億円に上方修正します。また当期利益は、持分法による投資利益の増加などもあり、前回見通しに対し750億円増益の4,650億円に上方修正いたします。なお、これは前年度を上回る金額となります。また、販売台数と損益状況はご覧のとおりです。

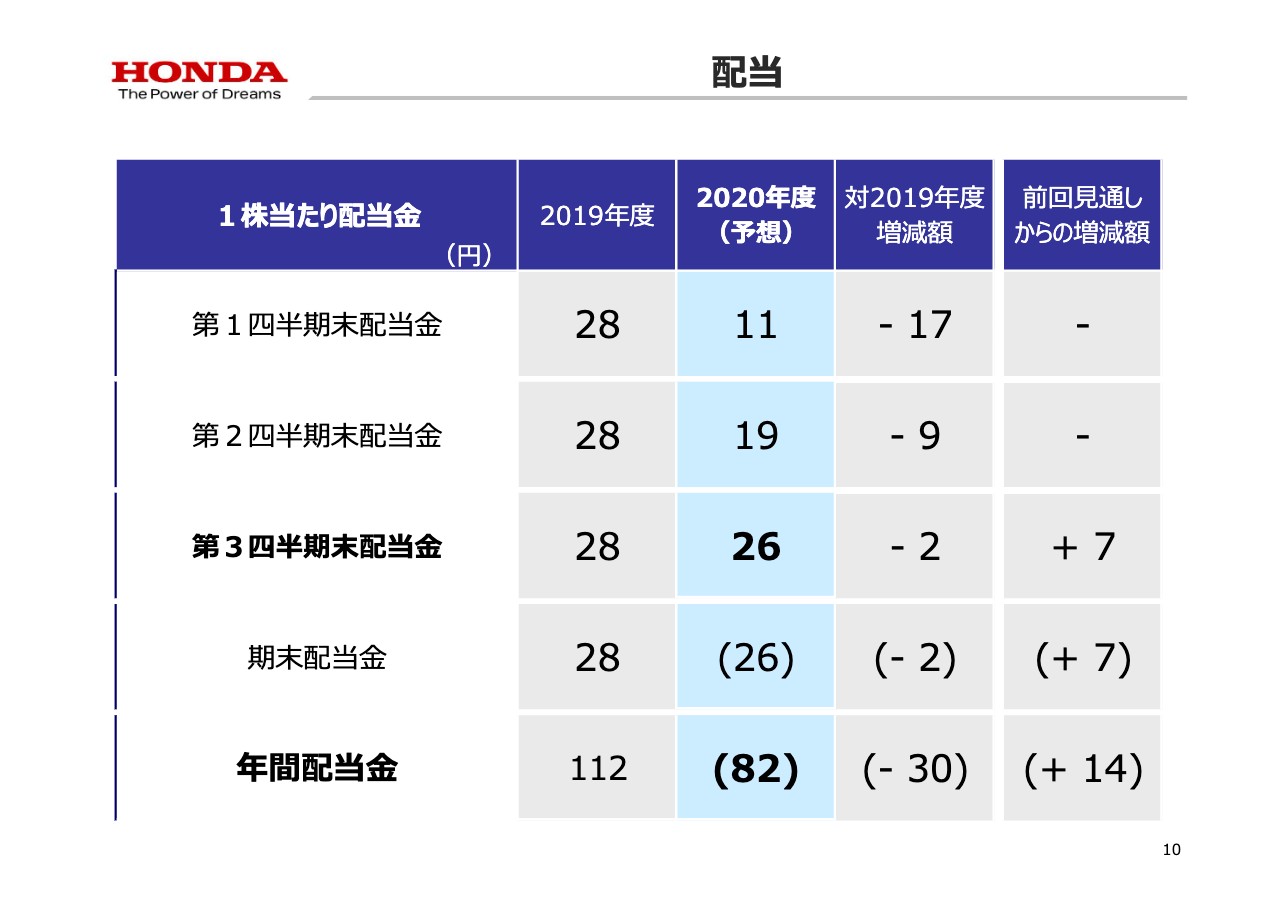

配当

次に、配当金についてですが、2020年度の年間配当金の予想につきましては、不透明な事業環境の中ではありますが、事業体質の見直しなどによる収益改善を踏まえ、前回公表した予想に比べ、1株あたり14円増配の82円、当第3四半期末配当金は、1株あたり7円増配の26円といたしました。

続きまして、財務管理担当専務取締役の竹内より、決算および見通しの詳細をご説明いたします。

2020年度 第3四半期 連結決算総括

竹内弘平氏:それではご説明いたします。まず、当第3四半期3ヶ月間の総括ですが、ホンダグループ販売台数は、二輪事業では、パキスタン、インドなどで増加はあったものの、インドネシア、ベトナムなどで減少。四輪事業では、中国、米国、日本などで増加、ライフクリエーション事業では、北米、欧州を中心にOEM向けエンジンなどの販売が増加しました。

次に、損益状況ですが、売上収益は、二輪事業における販売台数の減少や為替換算による減少影響などはあったものの、四輪事業や金融サービス事業における増加などにより、3兆7,715億円。営業利益は、販売費および一般管理費の増加や為替影響などはあったものの、研究開発費の効率化やコストダウン効果などにより、2,777億円となりました。なお、持分法による投資利益は、過去に認識した減損損失の戻し入れや、中国における利益増などにより、1,022億円となりました。

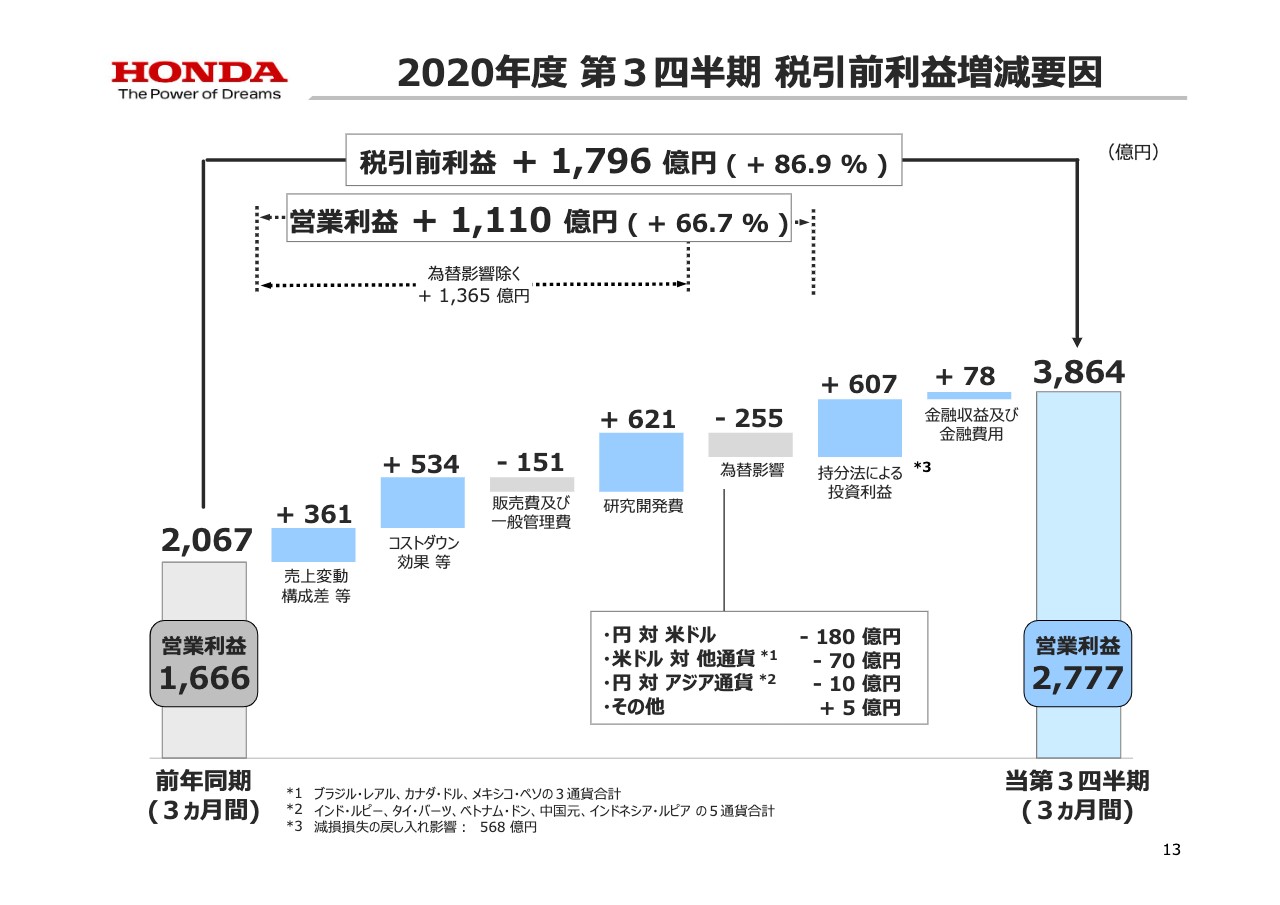

2020年度 第3四半期 税引前利益増減要因

次に、税引前利益の増減要因についてご説明いたします。当第3四半期の税引前利益は3,864億円と、前年同期に比べ1,796億円の増益。営業利益は2,777億円と、前年同期に比べ1,110億円の増益となりました。為替影響を除く営業利益では、研究開発費の効率化に加え、コストダウン効果などにより、1,365億円の増益となりました。研究開発費においては、開発効率向上に加え、前期に電動化関連の費用計上が集中した影響もあり減少していますが、将来に向けた研究開発活動は予定どおり推進しております。

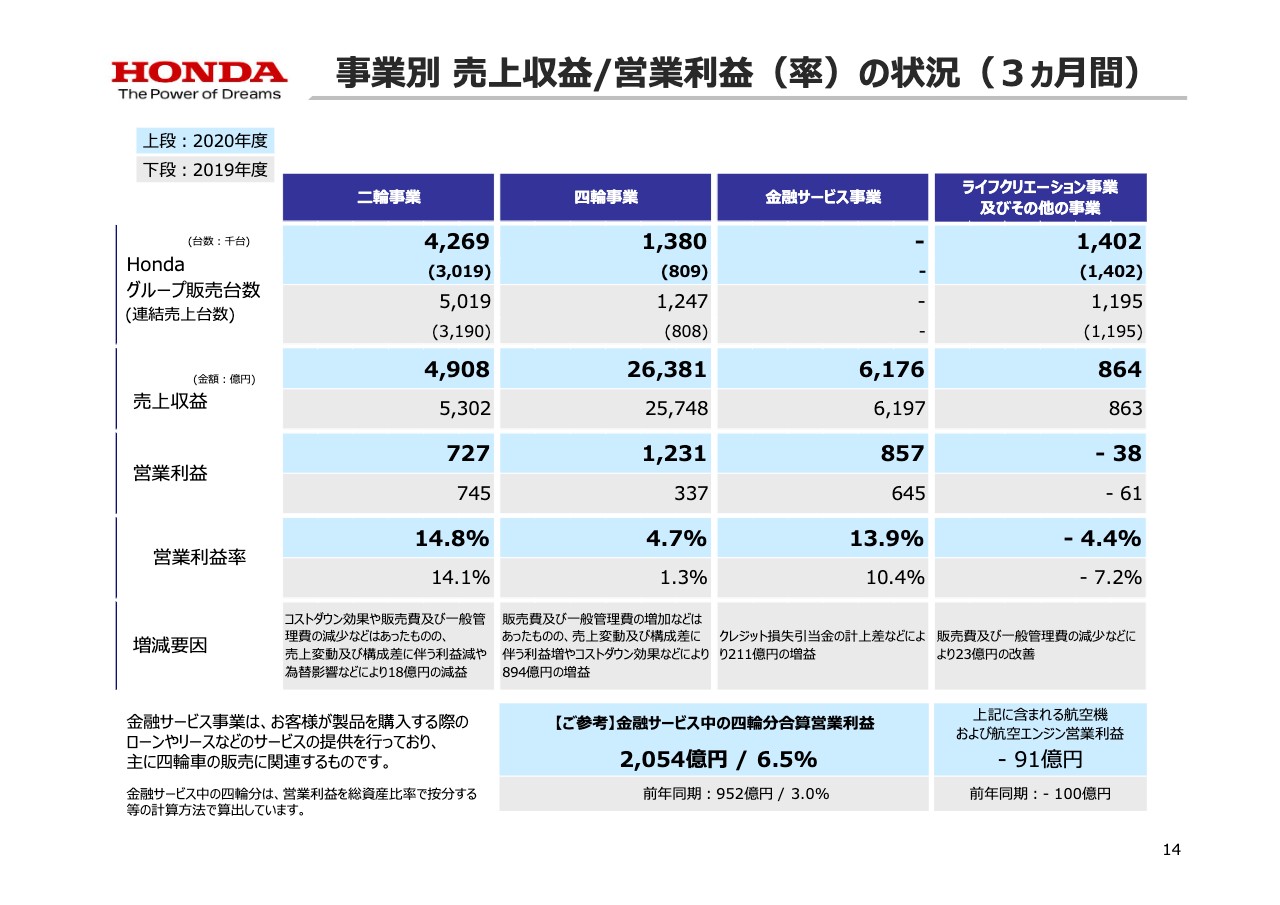

事業別 売上収益/営業利益(率)の状況(3ヵ月間)

次に、事業別の業績についてご説明いたします。二輪事業の営業利益は、コストダウン効果や、販売費および一般管理費の減少などはあったものの、売上変動および構成差に伴う利益減や為替影響などにより727億円となりました。

続いて、四輪事業と金融サービス事業に含まれる四輪事業の販売に関連する営業利益ですが、合算すると2,054億円と試算されます。そのうち、四輪事業の営業利益は、販売費および一般管理費の増加などはあったものの、売上変動および構成差に伴う利益増やコストダウン効果などにより、1,231億円となりました。金融サービス事業の営業利益は、クレジット損失引当金の計上差などにより、857億円となりました。

次に、ライフクリエーション事業およびその他の事業の営業損失は38億円となりました。ライフクリエーション事業およびその他の事業に含まれる航空機および航空機エンジンの営業損失は、91億円となりました。

2020年度 第3四半期累計(9ヵ月間)決算概要

次に、第3四半期累計の損益状況はご覧のとおりでございます。

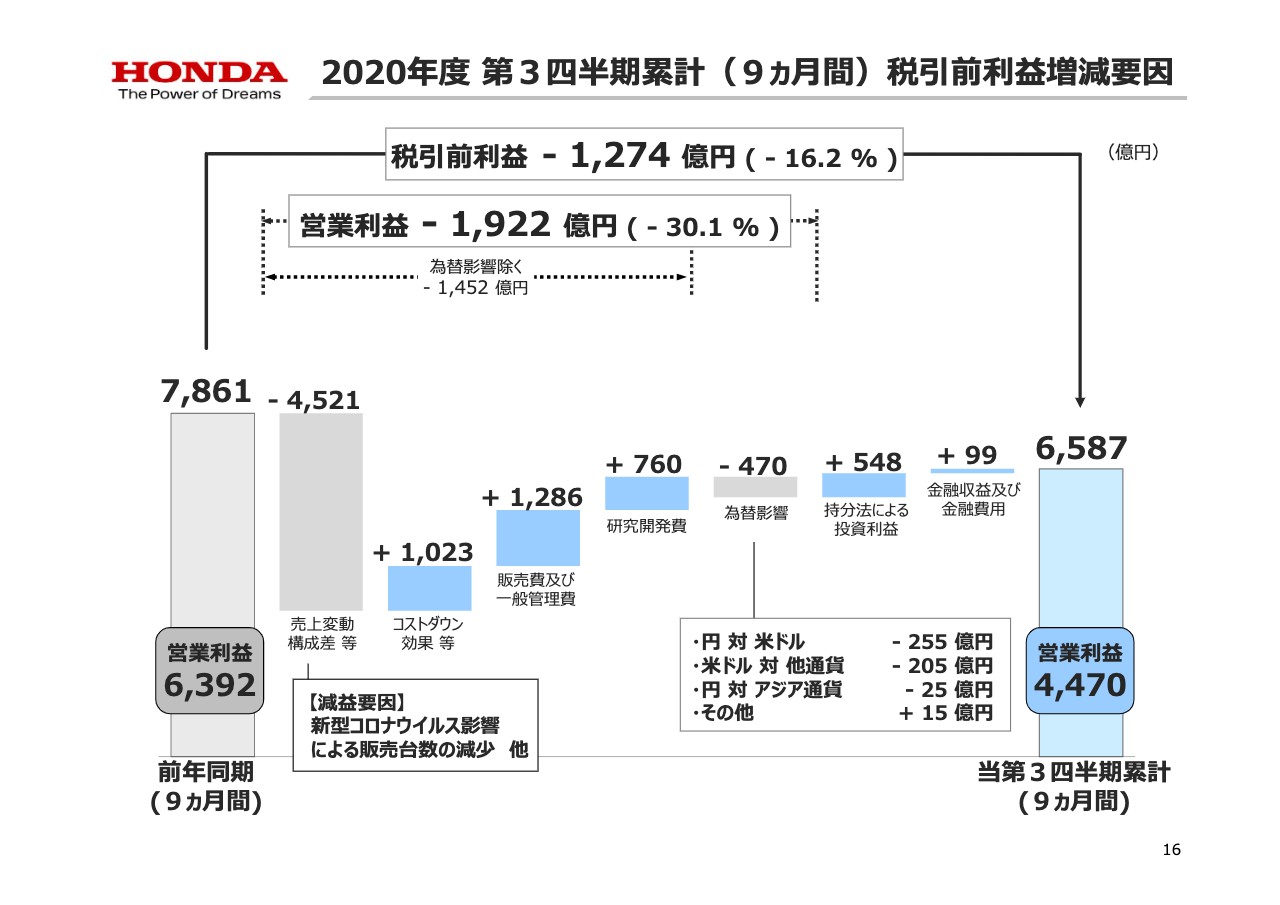

2020年度 第3四半期累計(9ヵ月間)税引前利益増減要因

この増減要因をご説明いたしますと、税引前利益は6,587億円と前年同期に比べ1,274億円の減益、営業利益は、販売費および一般管理費の減少やコストダウン効果などはあったものの、売上変動および構成差等の減少などにより、4,470億円と前年同期に比べ1,922億円の減益となりました。

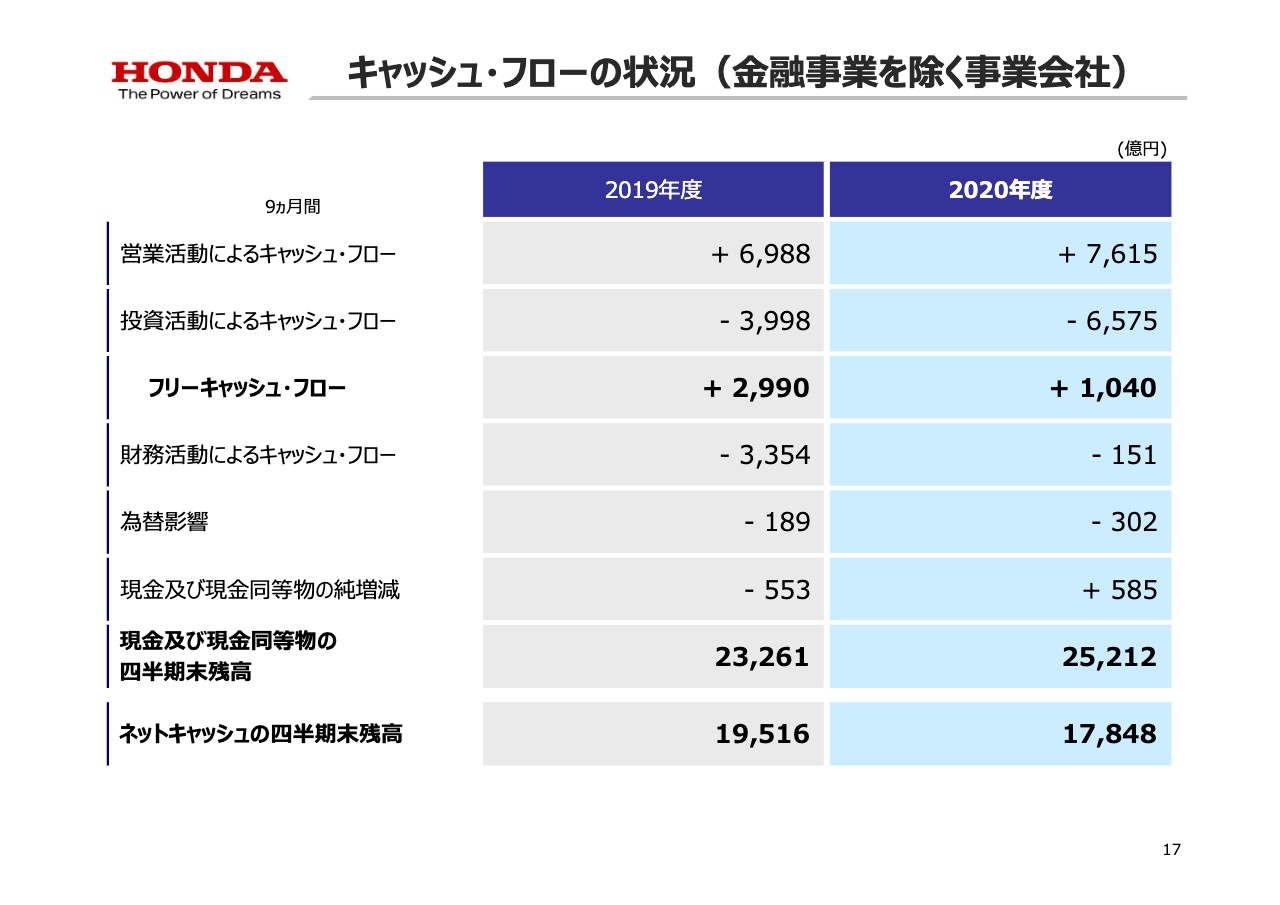

キャッシュ・フローの状況(金融事業を除く事業会社)

次に、2020年度第3四半期、9ヶ月間の事業会社のフリーキャッシュ・フローは1,040億円となり、現金および現金同等物の第3四半期末残高は2兆5,212億円となりました。また、ネットキャッシュは1兆8,848億円となりました。

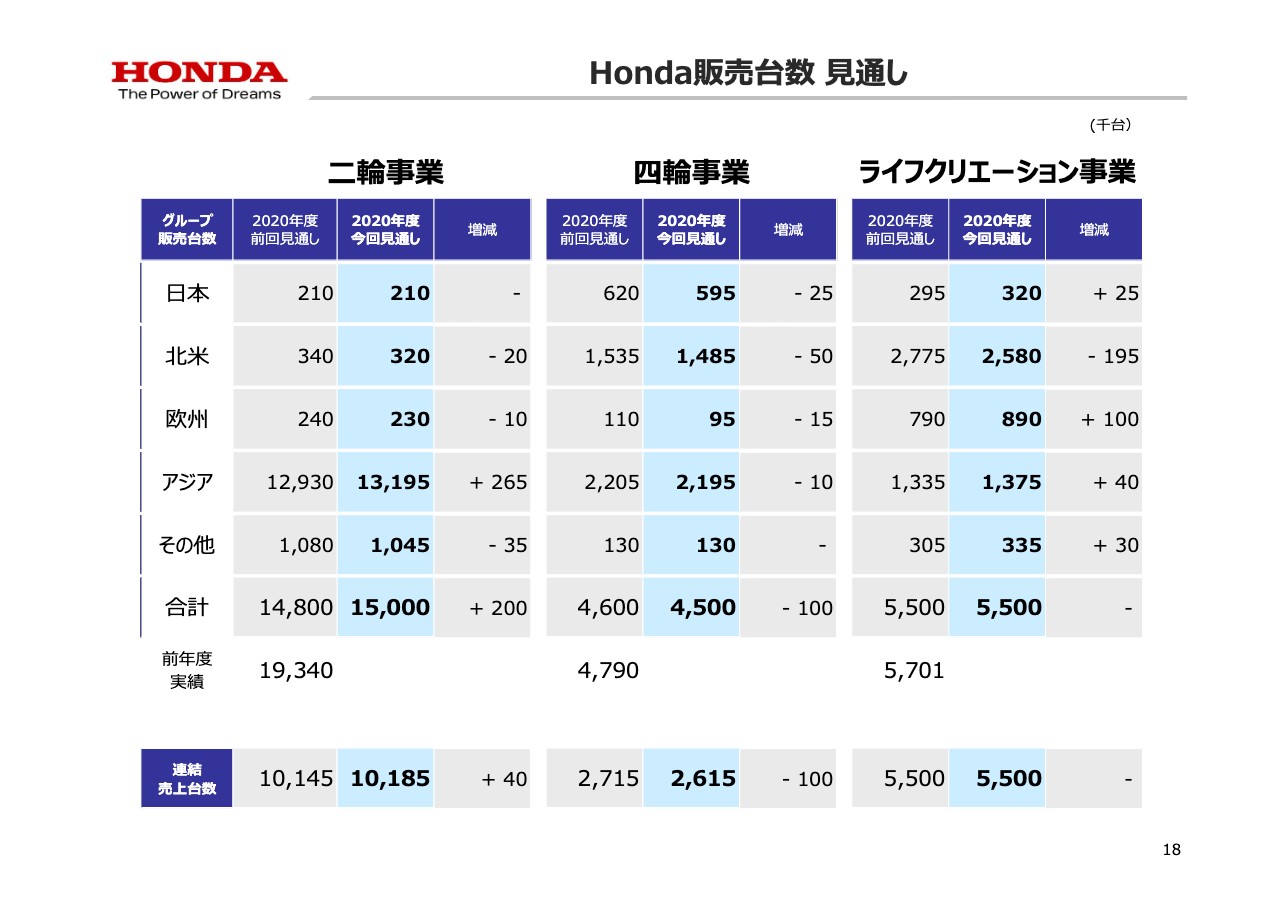

Honda販売台数 見通し

続いて、2020年度の連結業績見通しについてご説明いたします。まず、ホンダグループ販売台数は、二輪事業では、インドやインドネシアなどにおける販売計画を上方修正したことなどにより、前回見通しに対して20万台の増加となる1,500万台。四輪事業では、半導体の供給不足による影響などにより、10万台の減少となる450万台。ライフクリエーション事業では、前回見通し同等の550万台を見込んでおります。

2020年度 連結業績見通し②

次に、2020年度の連結業績見通しはご覧のとおりとなっております。

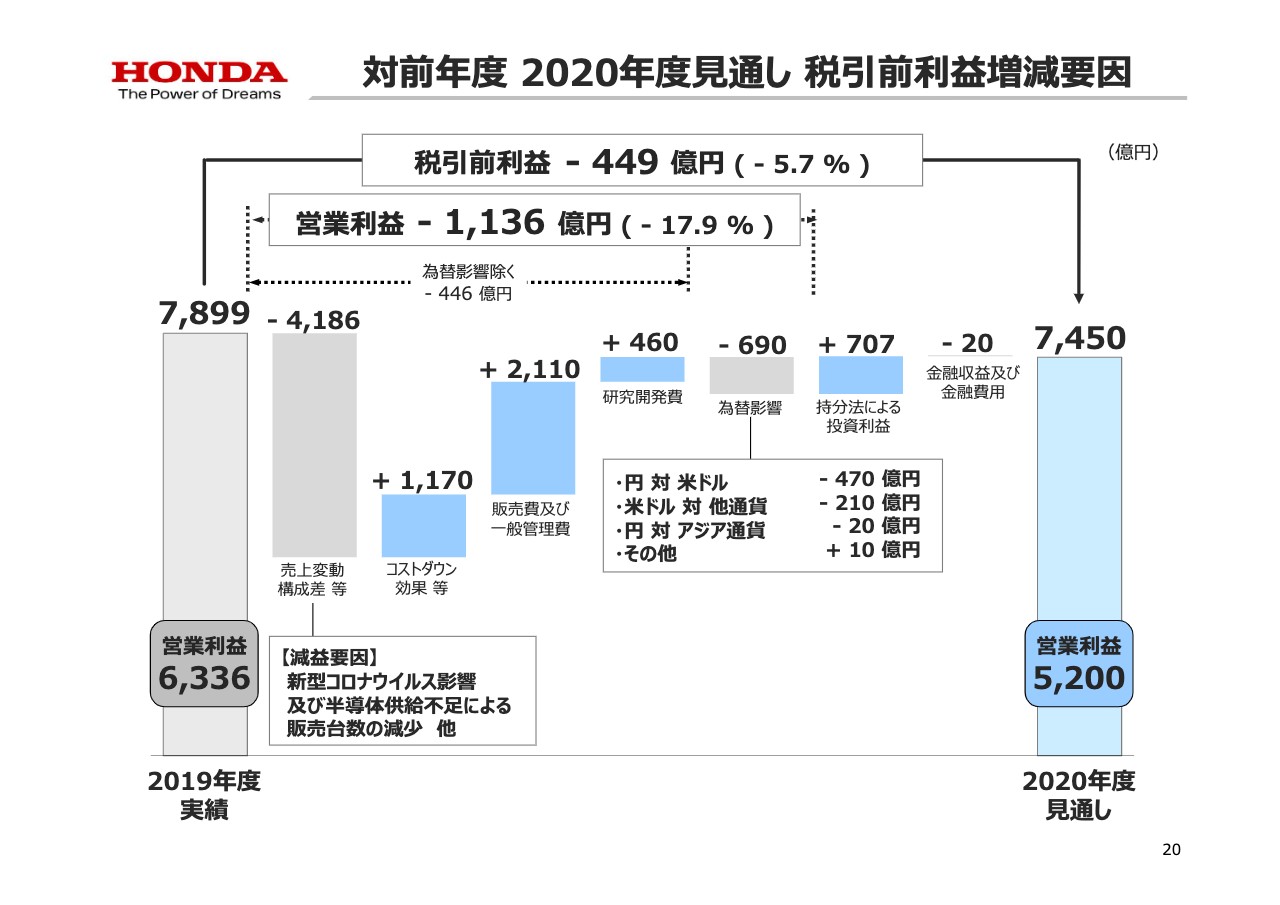

対前年度 2020年度見通し 税引前利益増減要因

前年度実績からの増減要因ですが、売上変動および構成差等や為替影響によるマイナスはあるものの、販売費および一般管理費の減少やコストダウン効果などによるプラスにより、営業利益は5,200億円を計画しております。

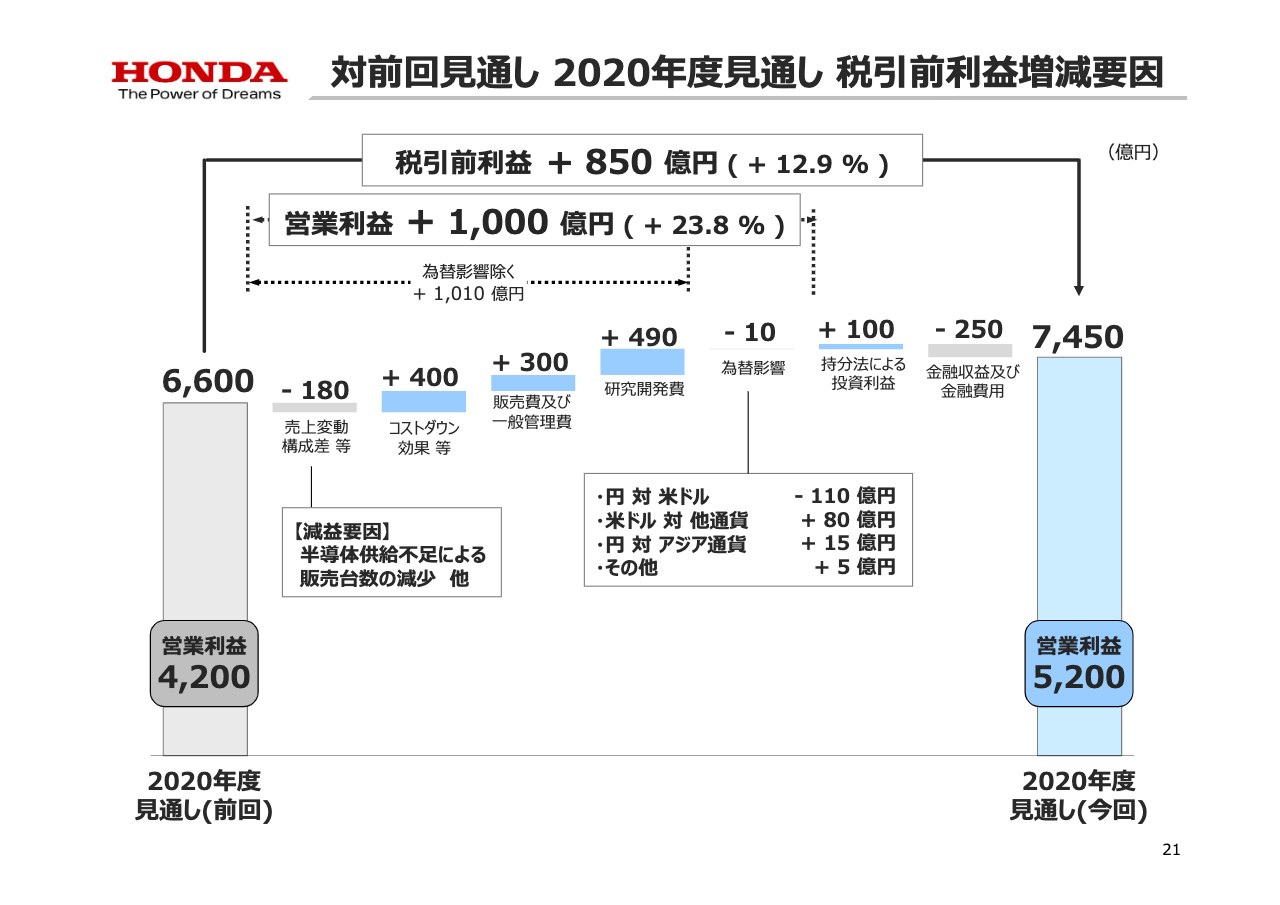

対前回見通し 2020年度見通し 税引前利益増減要因

続きまして、前回公表しました通期見通しに対しては、売上変動および構成差等の減少などはあったものの、コストダウン効果や販売費および一般管理費を中心とした費用の抑制により、営業利益は1,000億円の上方修正といたしました。なお、売上変動および構成差等には、半導体の供給不足による減益要因を含んでおります。

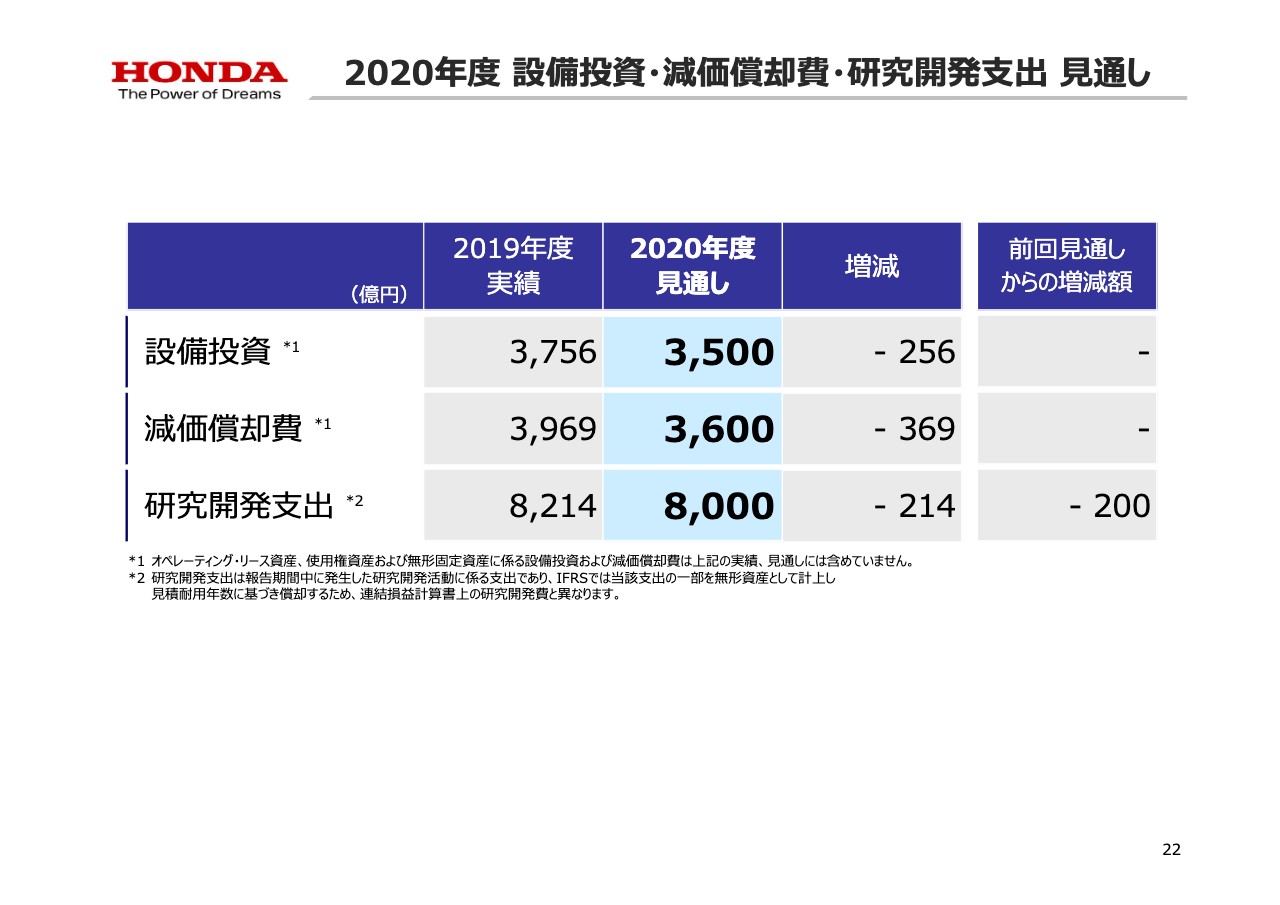

2020年度 設備投資・減価償却費・研究開発支出 見通し

最後に、2020年度の設備投資・減価償却費・研究開発支出の見通しについてはご覧のとおりでございます。説明は以上でございます。どうもありがとうございました。

スポンサードリンク