関連記事

SUBARU、上期は増収増益で着地 主力市場のアメリカを中心に海外・国内ともに販売台数が伸長

2019年12月25日 22:06

![]()

記事提供元:ログミーファイナンス

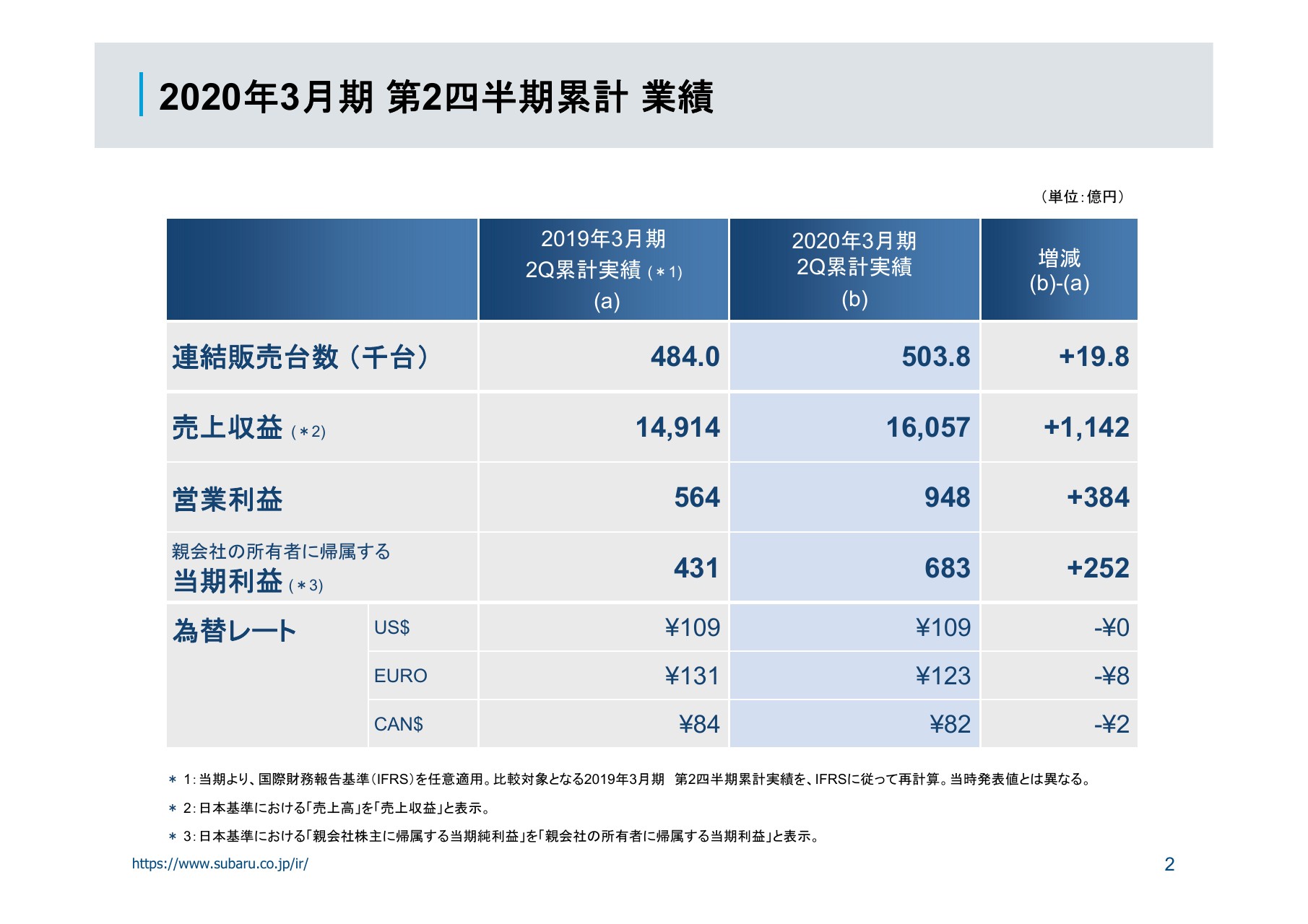

2020年3月期 第2四半期累計 業績

中村知美氏:みなさん、こんにちは。本日はお忙しいなか、当社の決算発表においでいただきまして、誠にありがとうございます。

はじめに、ここ一連の台風で被害に遭われたみなさまに対して、心からお見舞い申し上げます。みなさんご存知のとおり、今回の台風で私どもも群馬製作所が操業停止となりましたが、関係者のみなさんの復旧に向けたご尽力によって、計画どおりの操業再開、ならびに今回の操業停止の影響を最小限に食い止めることができましたことを、この場を借りてご協力いただいたご関係のみなさまにお礼申し上げます。

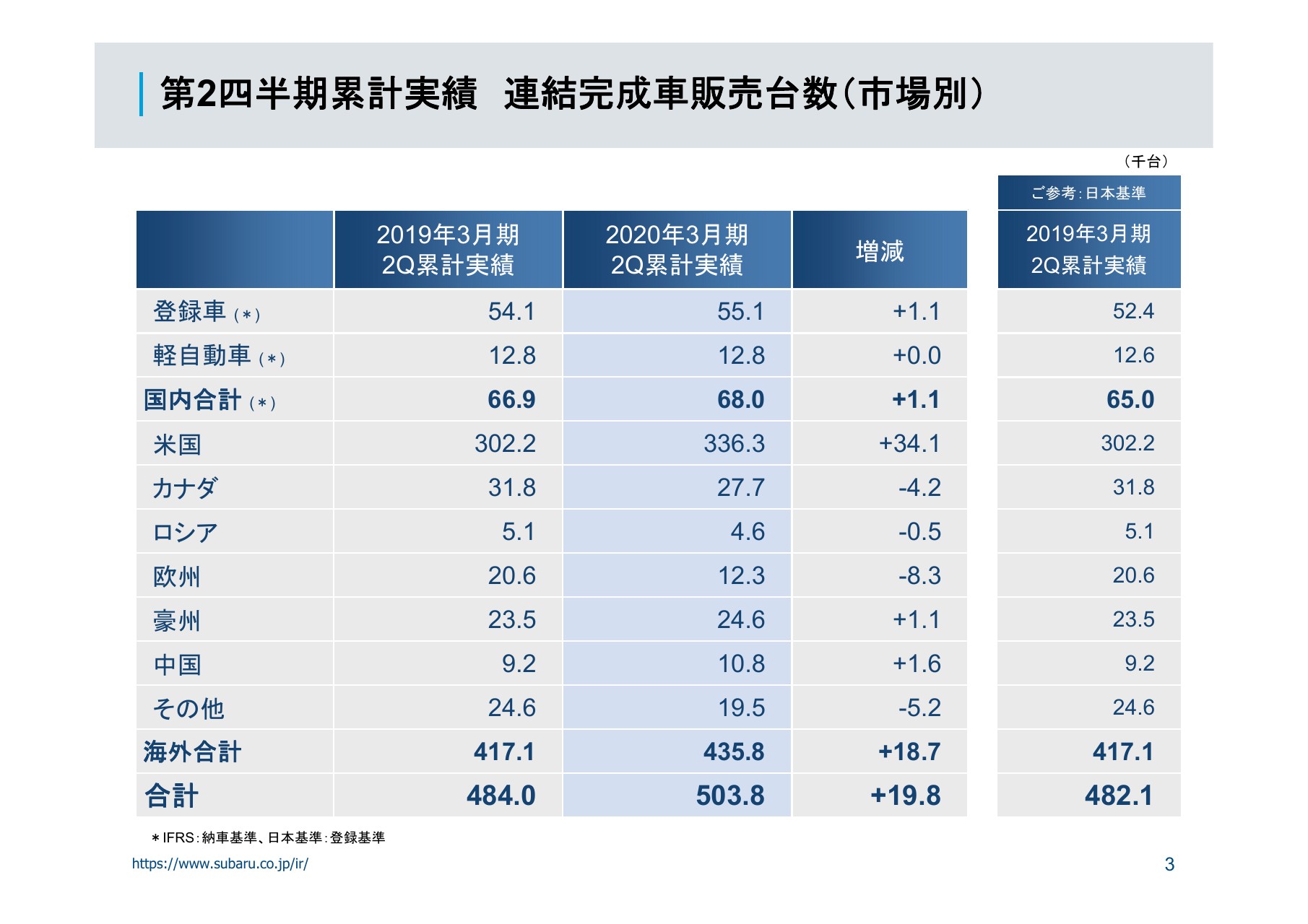

2020年3月期第2四半期累計業績の概要について、ご説明いたします。詳細については、後ほどCFOの岡田から説明いたします。スライドの表をご覧いただいておわかりのとおり、販売台数は国内・海外ともに伸長し、連結販売台数は前年同期比で1万9,800台の増となる50万3,800台となりました。

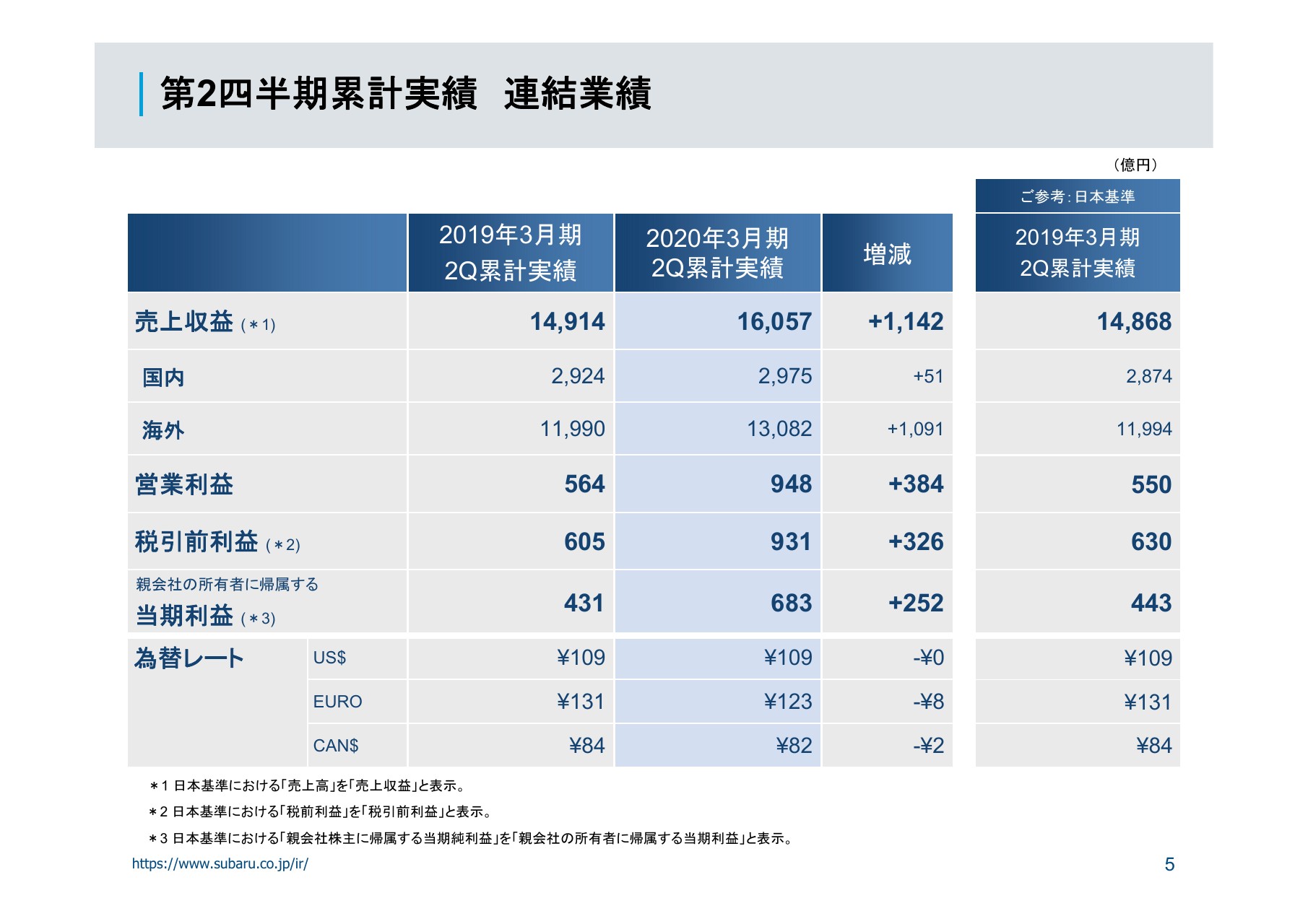

これに伴い、売上収益も前年同期比で1,142億円の増となる、1兆6,057億円となりました。営業利益も前年同期比で384億円増え、948億円となりました。ただし、8月に発表した第1四半期の営業利益に対する伸びは、若干にとどまっています。これは今年の8月から10月にかけて、日本および海外でリコール等の届け出が非常に多く、その市場措置費用が約650億円程度にまで増加したことが主な要因となります。

販売台数のところで申し上げましたが、台数は着実に伸びており、SUBARUに対するお客さまの支持や、販売のモメンタムはしっかりと維持できていると考えています。品質については、中期経営ビジョン「STEP」の中で掲げているとおり、全社を挙げて品質改革に取り組んでいるところでございます。

一朝一夕に成果が出るものではございませんが、お客さまに安心して、長く使っていただける品質を目指していきたいと思っています。品質の取り組みについては、後ほど、もう少し詳しくご説明いたします。

2020年3月期 第2四半期 振り返り①

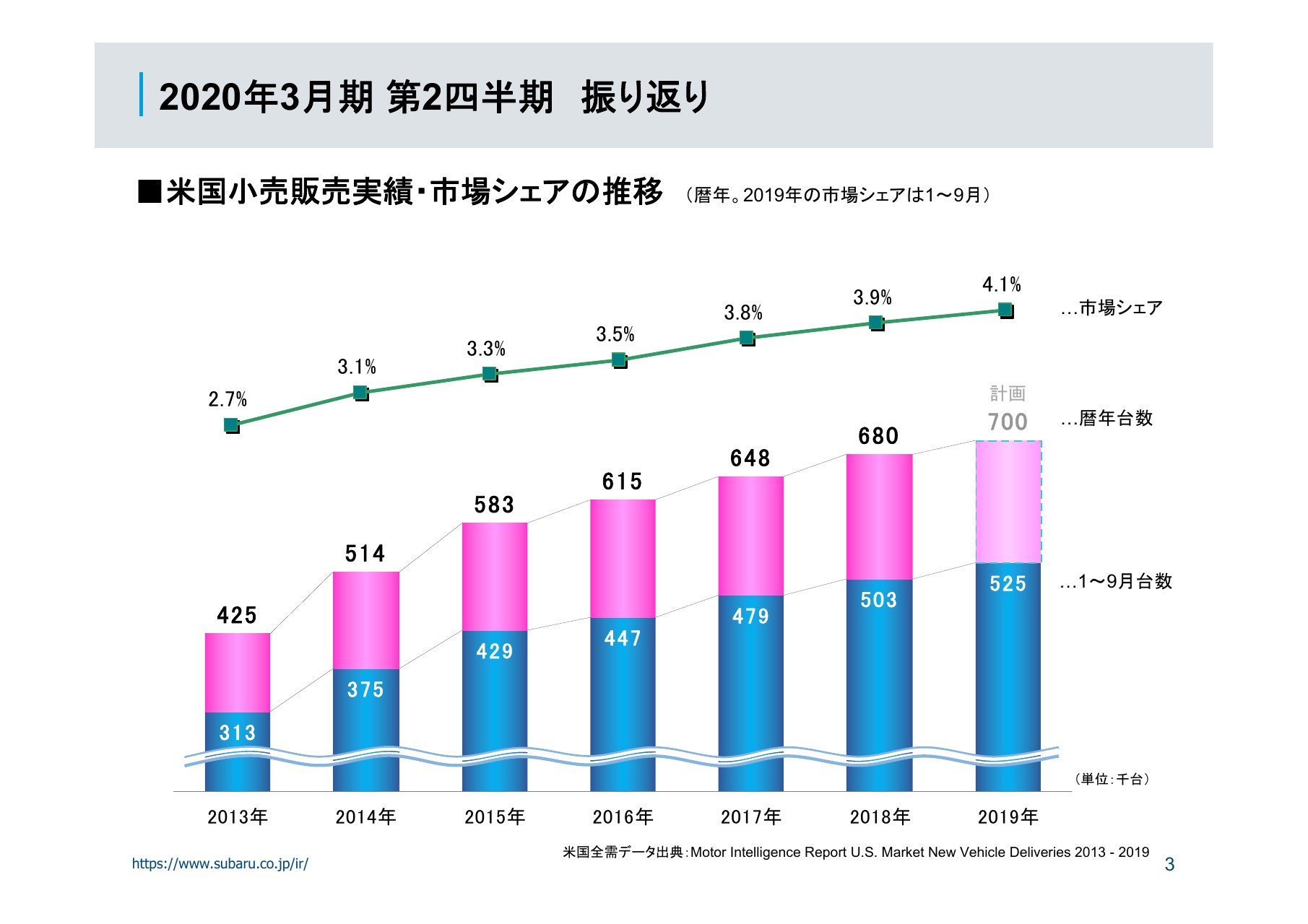

こちらのスライドは、SUBARUの主力市場であるアメリカでの小売販売とシェアを示したものでございます。2019年1月から9月の実績では、対前年でプラス4パーセントを超える52万5,000台を記録しました。全米シェアも4.1パーセントで、アメリカの全需が若干弱含んでいるなかですが、確実な成長を果たしていると思っています。

足元では、昨年導入した新型の「アセント」と、同じく昨年フルモデルチェンジした新型の「フォレスター」の2車種が、とくに好調でございます。今年度の下期については、新たにフルモデルチェンジした「レガシィ」と「アウトバック」の販売が本格化しますので、期待しております。

また、好調な販売に支えられて、アメリカでの販売インセンティブも、当初の計画よりもかなり抑えることができています。こちらも後ほど、岡田からご説明いたします。

2020年3月期 第2四半期 振り返り②

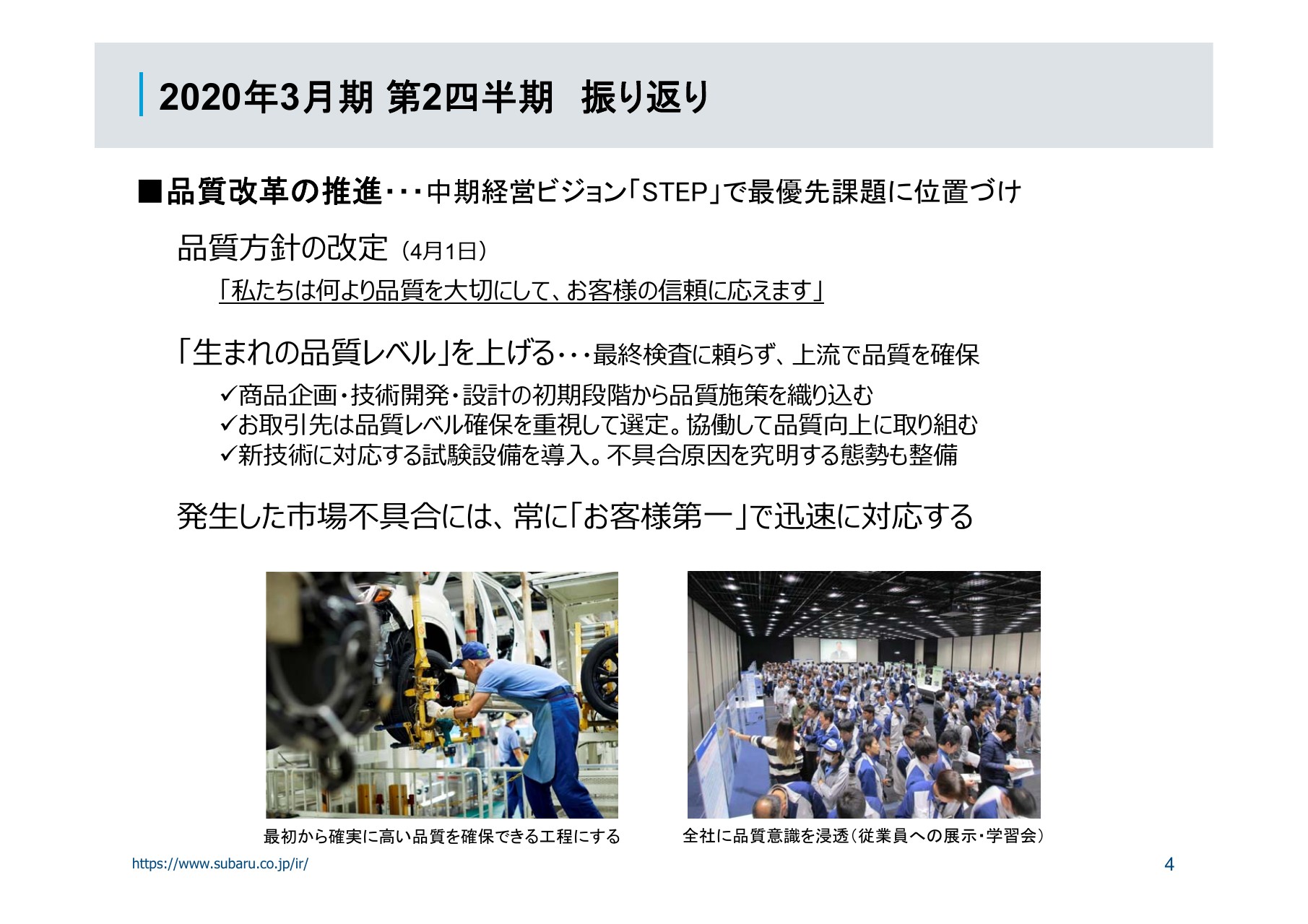

先ほども申し上げましたが、当社にとっての喫緊の課題である、品質改革の取り組みについてです。中期ビジョンのなかでも、一丁目一番地に据え、さらにスピードを上げて取り組んでいるところでございますが、具体的な取り組みについてご紹介いたします。

すでにご案内のとおりですが、今年の4月に、品質方針とそれを支える行動指針を見直し、社内に徹底いたしました。

スライドに「『生まれの品質レベル』を上げる」とありますが、具体的には、不具合の原因となる種をなくす活動をしています。開発者の企画の初期段階から、品質の施策を織り込む活動を行っていますし、開発のプロセスを見直して、しっかりと品質が担保できる開発日程に置き換えています。要は、品質レベルの高い開発を着実に行うことを目指して、取り組んでいる最中でございます。

また、部品の調達についても、品質優先の視点でお取引先さまの選定を行うことや、当社が求める品質レベルを確実に理解して製品としていただくよう、我々の開発部門・製造部門・調達部門とお取引先さまとの共同の取り組みなどを、すでにスタートしております。

設備面では技術部門の試験設備の増強、製造部門では品質向上に資する生産設備の更新と、不具合が起きた場合に原因究明をするための設備・リソースを増強し、起きてしまった不具合への対応力もしっかりと上げていきたいと考えています。いずれにしても、品質改革は開発や製造部門だけの話ではなく、いわゆる間接部門の業務品質やお客さまに対するサービスの品質もすべて含めて、全社的な活動として推進をしているところでございます。

一方で、このスライドの一番下に書いてありますが、万が一不具合が発生した場合は、やはりお客さま第一で迅速に対応し、必要に応じて早期に市場措置を講じていくことも、今後はしっかりと進めていきたいと思います。要はその対応スピードを上げ、原因究明から対策を打つまでの時間をぐっと短くすることによって、対象台数とコストを抑えていくといった活動を進めていきたいと考えています。

2020年3月期 第2四半期 振り返り③

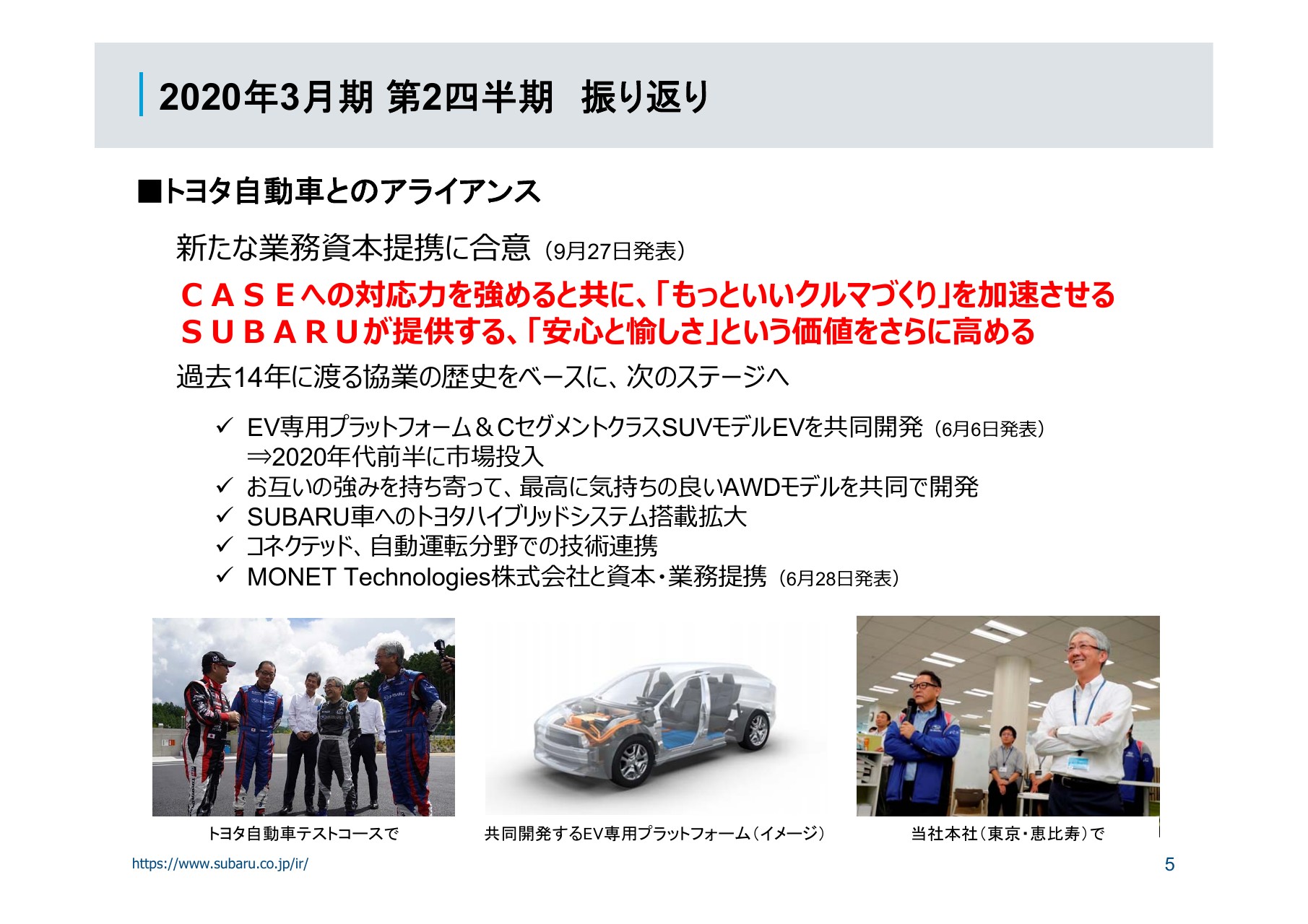

これもご案内のとおりですが、9月の末に、トヨタ自動車さんとの新たな業務資本提携を発表いたしました。これは、CASEと言われる領域への対応力を強めるとともに、お互いがより切磋琢磨しあって、「もっといいクルマづくり」を加速させるためでございます。

我々は、自動車業界のなかでは比較的規模の小さい会社ですが、今回の資本を含めた提携強化によって、いわゆるCASEやMaaSと言われる将来技術への対応を少しでも補うことができれば、その果実は対応スピードやスケールメリットの面で十分大きいと考えています。

我々は我々の強みである、走る愉しさや安心といった領域に、より集中して一層磨きをかけることで、「100年に1度」と言われる大変革期においても、SUBARUらしいクルマというSUBARU独自のポジションをしっかり強化して、勝ち抜いていきたいと考えています。

2020年3月期 通期計画

こちらのスライドは、2020年3月期の通期の計画になります。期初の計画に比べ、販売台数については据え置きといたします。先日の台風19号による操業停止の影響はありますが、通期で見れば挽回できると考えています。今後、どれだけ生産ができるか詰めてまいります。

群馬製作所の生産のピッチを「下期から上げる」と前の決算発表の時に申し上げたかと思いますが、前倒しで9月中旬くらいまでに戻せたことによる貯金も若干ありますので、通期で見れば変更なしで問題ないと見ています。その他に為替変動等、さまざまな要因を加味した結果、売上収益も据え置きといたしました。

一方で、営業利益は米国での販売インセンティブの抑制などによって、売上構成差の大きな改善を見込んでおります。しかし、この第2四半期にリコール等の市場措置費用が、期初の見積もりを大幅に上回ってしまったことや、通期での想定為替レートを110円から107円に見直したことなどによって、当初計画からマイナス400億円の2,200億円に修正いたします。これは前年度と比べると383億円の増益となります。

これに伴い、当期利益も同じく、当初計画比でマイナス470億円の1,630億円に修正いたします。

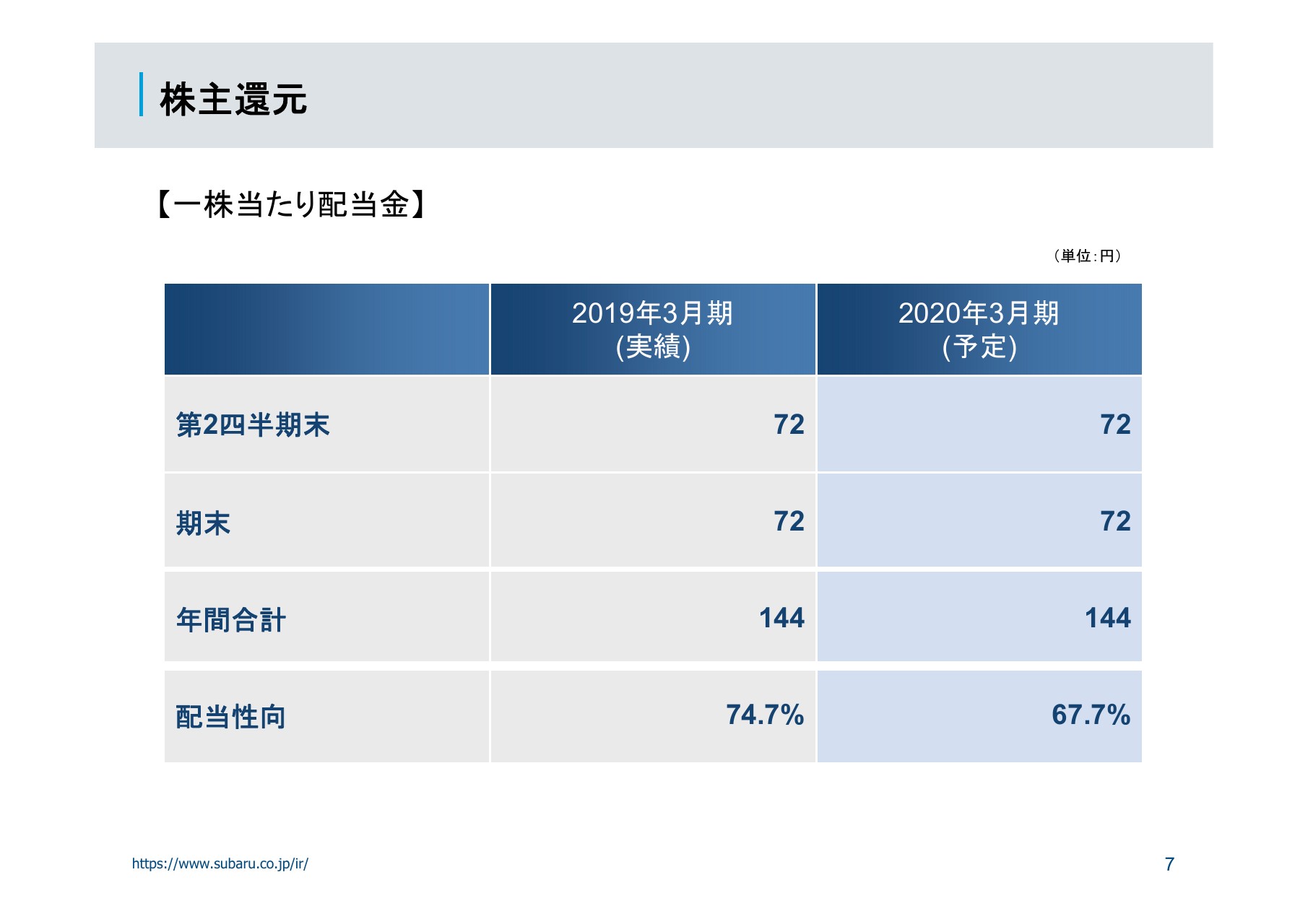

株主還元

配当については、年間配当144円の予定であることに変更はございません。引き続き、安定的で継続的な還元をするという考えの下、このような配当予定とさせていただきたいと思います。私からの説明は以上になります。

第2四半期累計実績 連結完成車販売台数(市場別)

岡田稔明氏:それでは、2020年3月期第2四半期の決算についてご説明いたします。みなさん、すでにご理解のことと思いますが、弊社においては今年度より会計基準を変更いたしました。旧来の日本基準から国際財務報告基準、いわゆるIFRSを適用していますので、このスライド以降については、すべてIFRSに準拠した数字として報告いたします。

第2四半期累計の実績からご説明いたします。連結販売台数は、前年同期比で1万9,800台の増となる50万3,800台となりました。

海外については、米国において「レガシィ」および「アウトバック」の販売が、新旧モデルの切り替えにより減少しましたが、新型「フォレスター」や、北米市場で昨年導入した「アセント」などの販売が好調に推移し、前年同期に対し1万8,700台の増となる43万5,800台となりました。

国内については、全面改良を行った「フォレスター」や、「e-BOXER」を搭載した「SUBARU XV」の販売台数が増えたことにより、前年同期に対し1,100台の増となる6万8,000台となりました。

第2四半期累計実績 連結完成車販売台数・生産台数

生産台数は、前年同期比で6,400台の増となる49万7,900台でした。国内生産については、品質最優先で生産・検査を行うことを目的に、2018年秋から操業条件を見直し、その操業条件で生産を行ってまいりましたが、そのなかで全面改良を行った「フォレスター」が増加したことなどにより、前年同期を上回りました。

米国生産については、「アセント」の生産は増加しましたが、「レガシィ」「アウトバック」がモデル切り替えの影響で減少し、昨年とほぼ同水準でございました。

第2四半期累計実績 連結業績

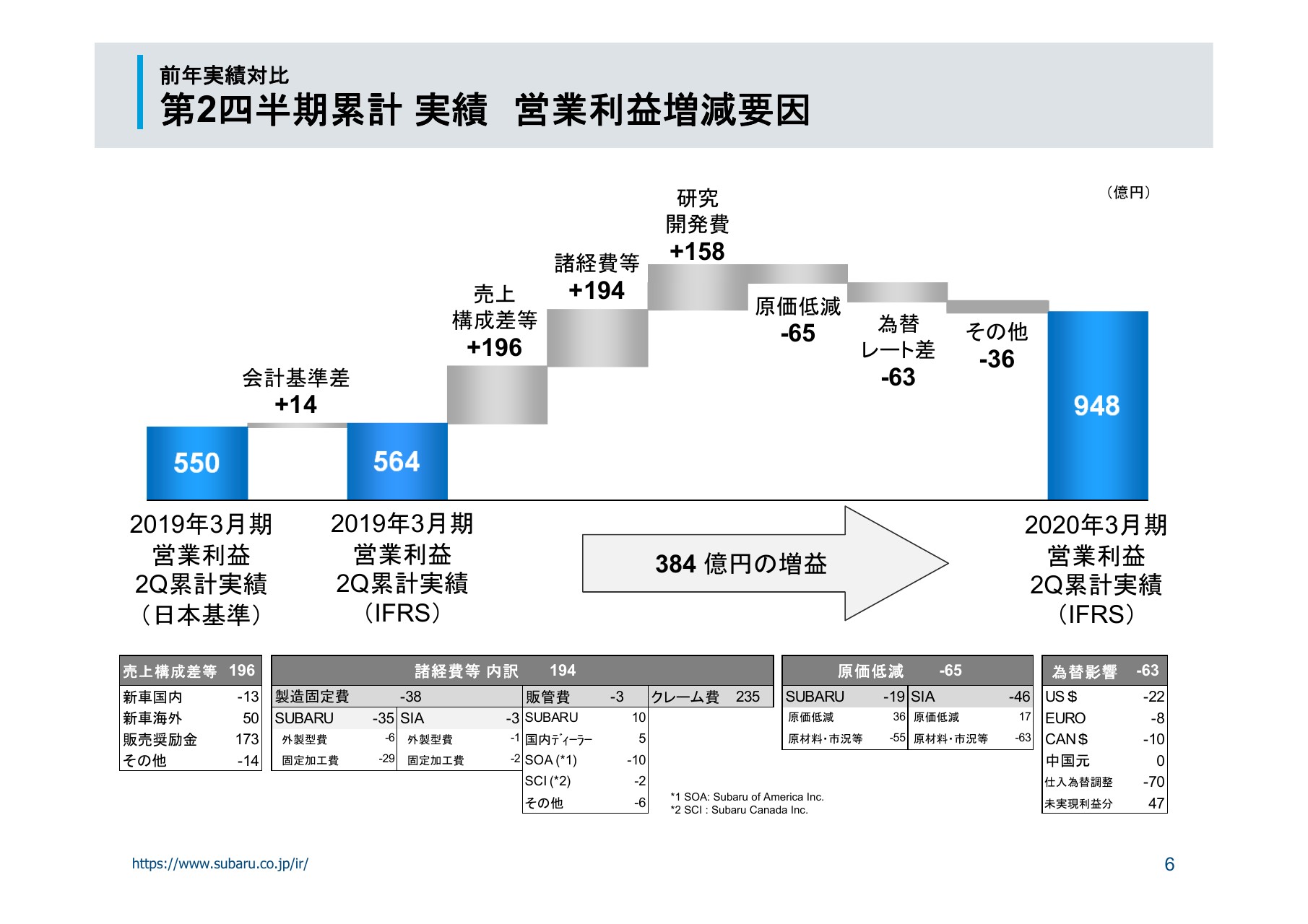

連結業績についてご説明いたします。売上収益は、自動車販売台数の増加などによる売上構成差である1,321億円の改善を主因とし、前年同期比で1,142億円の増収となる1兆6,057億円となりました。営業利益は、自動車販売台数の増加および販売奨励金の抑制、諸経費等ならびに研究開発費の減少などにより、前年同期比で384億円の増益となる948億円という実績となりました。

また、税引前利益は326億円の増益となる931億円、親会社の所有者に帰属する当期利益は、252億円の増益となる683億円となりました。

前年実績対比 第2四半期累計 実績 営業利益増減要因

営業利益増減要因についてご説明いたします。主な増益要因は、売上構成差等の改善、諸経費等ならびに研究開発費の減少でございます。売上構成差等については、海外の新車販売において、主に「アセント」と「フォレスター」の販売台数が増加したこと、販売奨励金を抑制することにより、大幅に改善いたしました。

諸経費等については、売上収益に対し、約1パーセントで見ていたリコール等の市場措置費用が約650億円まで増加しましたが、昨年度の実績に対しては減少したことから、増益の要因となりました。研究開発費については、IFRS適用に伴い資産化される費用が増えたことなどにより、減少いたしました。主な減益要因は、原材料・市況等の悪化および為替影響などです。

なお、米国のインセンティブについては、全面改良前の「レガシィ」「アウトバック」の販売が非常に順調に進んで費用を抑制することができたことで、前年同期に対し1台あたり650ドルの減となる1,550ドルとなり、奨励金の総額としては143億円の減少となっております。

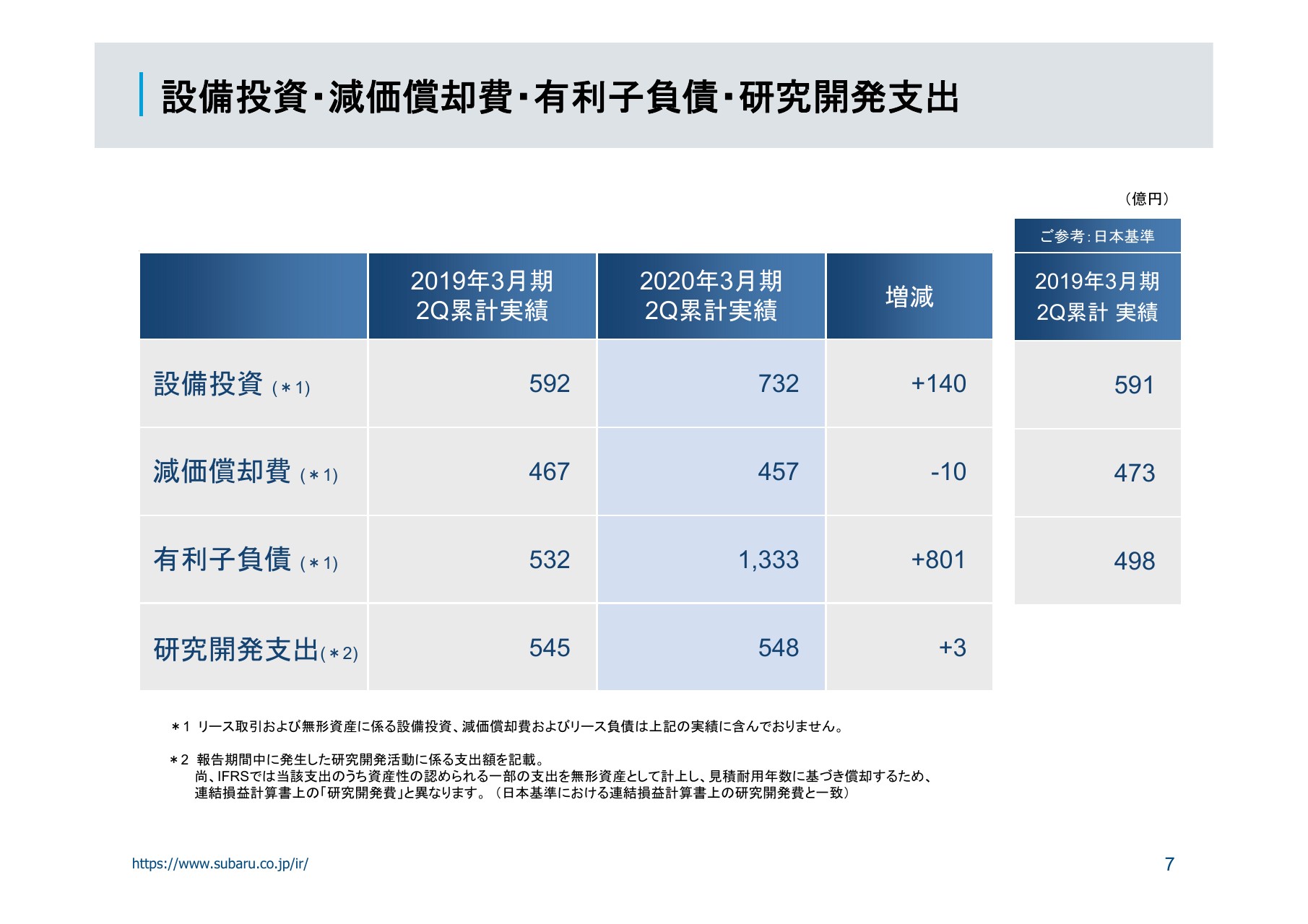

設備投資・減価償却費・有利子負債・研究開発支出

設備投資などの実績については、ご覧のとおりの数字でございます。

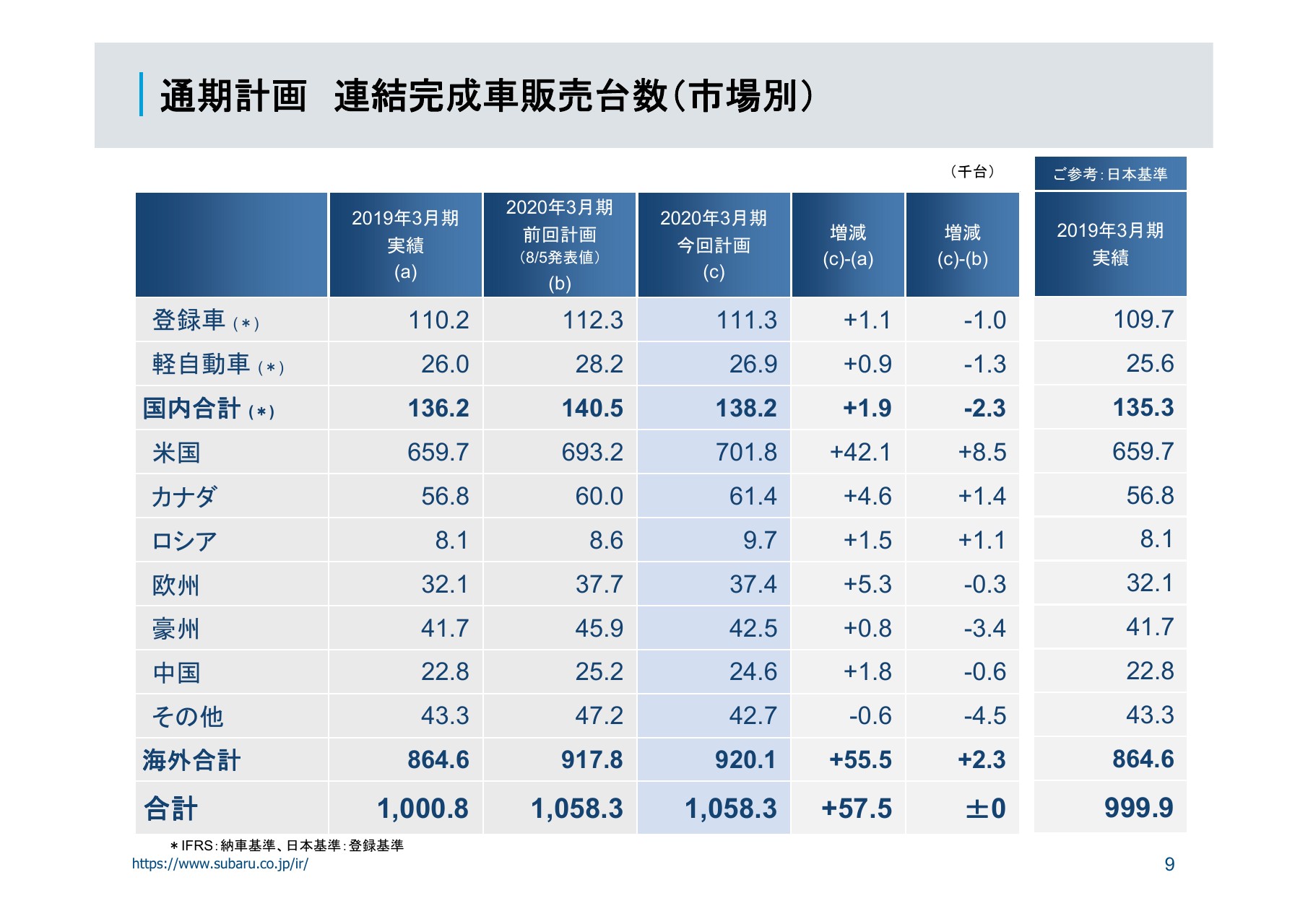

通期計画 連結完成車販売台数(市場別)

通期計画についてご説明いたします。連結販売台数については、市場間あるいは車種間での調整を行っていますが、総台数としては前回発表値から変更はございません。

通期計画 連結完成車販売台数・生産台数

生産台数についてです。2018年秋から当社の群馬製作所では、品質最優先で生産・検査を行うことを目的として、操業条件を見直して生産を継続してまいりました。前回計画では、下期から生産のスピードを以前のレベルに戻す前提としていましたが、さまざまな取り組みを進めてきた結果、安定した品質を確保しながら生産できることを確認しましたので、想定よりも少し早い9月中旬辺りから、生産スピードを以前のレベルに戻しています。

一方、10月12日に上陸した台風19号により、一部お取引先に浸水等の被害が確認され、当社への自動車部品供給に支障が発生したため、群馬製作所の操業を4日から5日の間停止いたしました。これらの状況を織り込み、前回発表値に対して1,000台の増となる105万7,200台を計画しています。

通期計画 連結業績

連結業績計画について、売上収益には変更がございません。営業利益は、前回発表値に対し400億円の減益となる2,200億円、税引前利益は500億円の減益となる2,200億円、親会社の所有者に帰属する当期利益は、470億円減益となる1,630億円を計画しています。

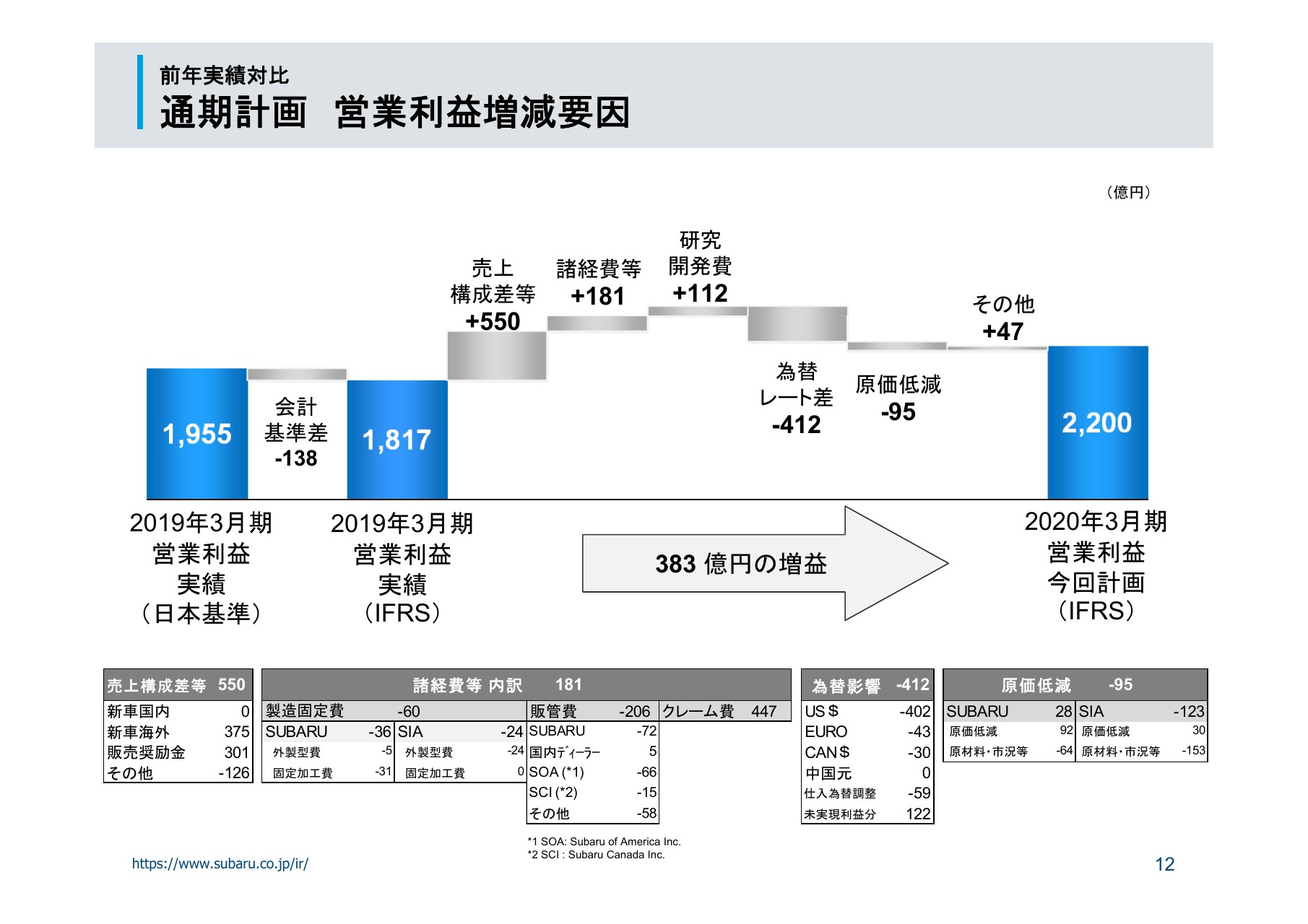

前年実績対比 通期計画 営業利益増減要因

前年実績対比での営業利益増減要因でございます。主な増益要因は、売上構成差等の改善と、諸経費等ならびに研究開発費の減少です。売上構成差等については、販売台数増と販売奨励金を見直すことにより、大幅な改善を計画しています。諸経費等については、リコール等の市場措置費用の減少を主因として、改善する予想でございます。

なお、米国の販売奨励金は、前年同期の1台あたり2,100ドルから350ドル減となる、台あたり1,750ドルとし、奨励金総額として175億円の削減を計画しています。

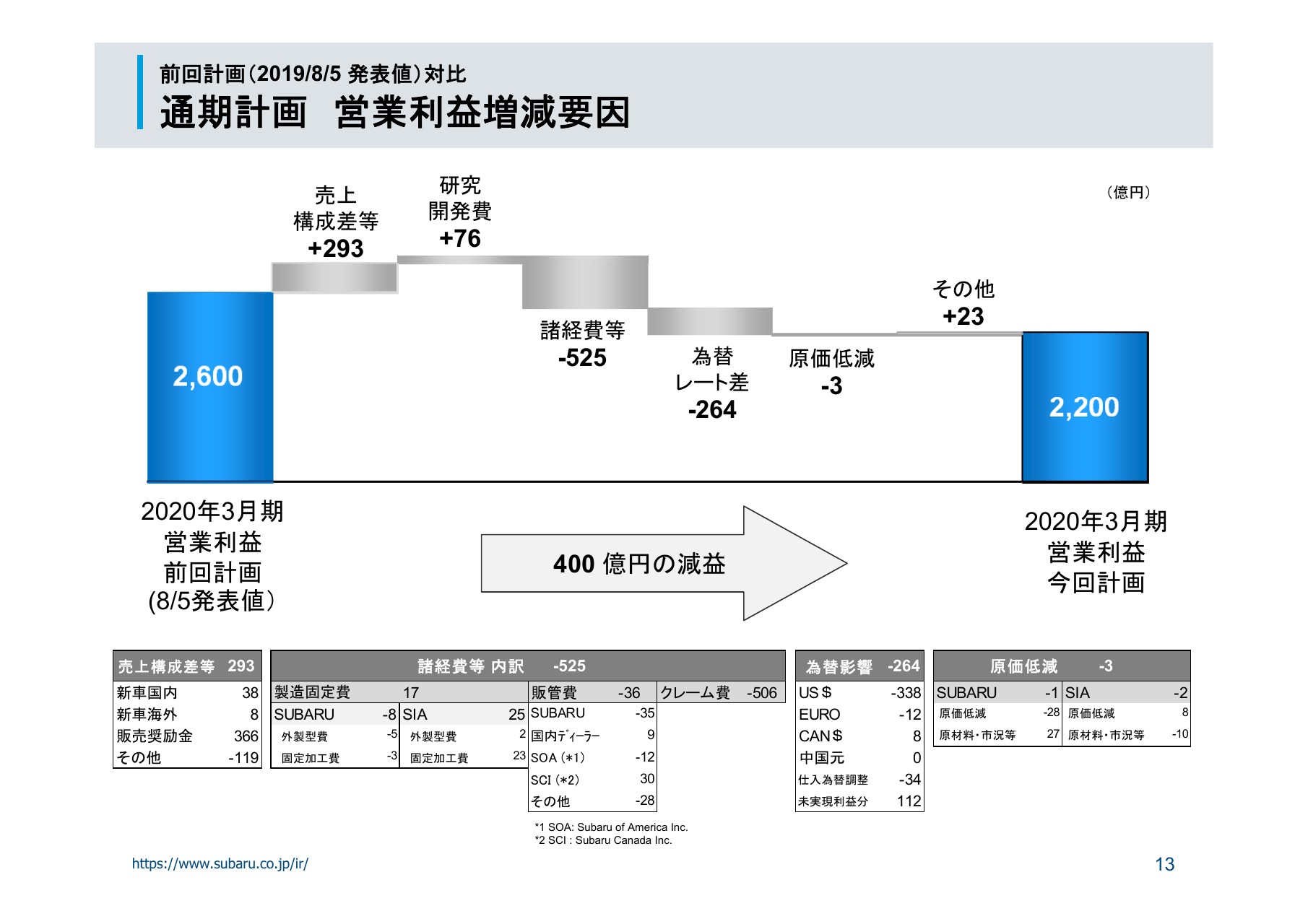

前回計画(2019/8/5 発表値)対比 通期計画 営業利益増減要因

前回発表値に対する営業利益の増減要因です。主な増益要因は、売上構成差等の改善と研究開発費の減少です。売上構成差等は、主に販売奨励金の計画を見直すことにより、改善を計画しています。研究開発費は、当初計画から資産計上分が増えることから、増益要因になる見通しです。

主な減益要因は、諸経費等の増加と為替影響でございます。諸経費等の増加については、上期のリコール等の市場措置費用の増加分を反映して、クレーム費が増えていることが主因となります。下期の市場措置費用については、当初計画のとおり、売上収益の1パーセントレベルを前提としています。

なお、米国の販売奨励金は、前回計画の台あたり2,200ドルから450ドルの減となる、台あたり1,750ドルとし、奨励金総額として280億円の削減を計画しています。

設備投資・減価償却費・有利子負債・研究開発支出

設備投資・減価償却費・研究開発支出については、前回発表値から変更はございません。有利子負債は、前回計画に対し950億円の増となる2,400億円を予定しています。増加の主な要因は、新たにリコール等の市場措置費用が発生したこと、すでに引き当て済みのリコール案件の実施が想定以上に早く進捗し、キャッシュアウトが想定以上に早く進んでいることなどが挙げられます。

以上で、2020年3月期第2四半期決算の説明を終わります。ありがとうございました。

スポンサードリンク