関連記事

東急不動産HD、上期は減収減益も、通期計画における進捗は順調 6期連続増配を予定

2018年11月28日 23:03

![]()

記事提供元:ログミーファイナンス

東急不動産HD、上期は減収減益も、通期計画における進捗は順調 6期連続増配を予定[写真拡大]

2019年3月期第2四半期決算説明会

大隈郁仁氏:本日は当社決算説明会にご出席をいただきまして、誠にありがとうございます。今回は東急コミュニティーがやっております貸し会議室、AP新橋で開催をさせていただきました。この事業は、東京・横浜・名古屋・大阪と展開をしておりまして、ぜひみなさまにご認識をいただければということで、ここを選ばせていただきました。どうぞよろしくお願いします。

さて、早いもので、東急不動産ホールディングスも設立5周年を迎えました。2014年度にスタートをいたしました中長期経営計画も、昨年度からステージ2に入りまして、現在順調に進捗をしております。最終年度の2020年度に向け、渋谷駅周辺の再開発プロジェクトなど、主要課題を引き続き着実に推進してまいります。

足下の市場環境でございますが、米国の売上、あるいは中国に対する通商制裁などが国内のマーケットにどう影響するのか、注視すべき点だと考えておりますが、国内の近隣に関しましては(2018年)7月末の金融政策決定会合にて「低金利を当分の間維持する」という姿勢が示され、調達環境についてはおおむね良好な状態が継続しております。

当社におきましては、上半期は地震や豪雨などの影響を一部受けましたが、企業業績改善に伴う旺盛なオフィス需要やインバウンド増加によるホテル、商業需要の増加等によりまして、業績はおおむね順調に推移をしていると考えております。

それでは最初に、私から決算概要のご説明をいたします。

業績ハイライト

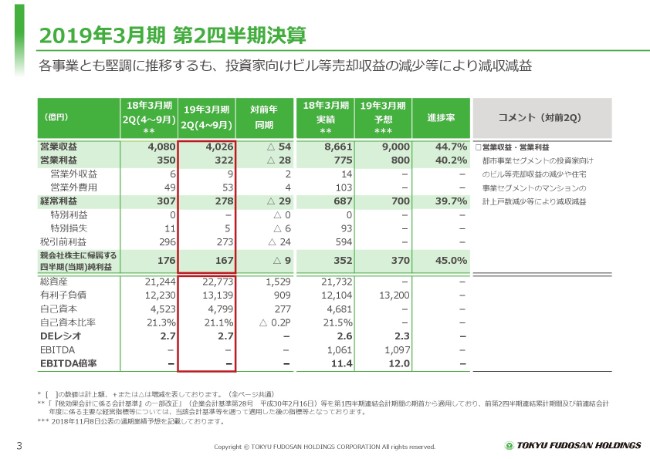

お手元のカラー資料の2ページ、業績ハイライトをご覧ください。

2019年3月期第2四半期決算ですが、営業収益は4,026億円、営業利益は322億円。都市事業セグメントにおける投資家向けのビル等売却収益の減少や、住宅事業セグメントにおける分譲マンションの計上戸数減少などにより減収減益も、下期に引き渡しが集中する傾向にあり、通期計画に対しては順調に進捗をしております。

2019年3月期予算は、営業収益で9,000億円、営業利益で800億円、当期純利益で370億円の増収増益を計画し、営業収益・当期純利益につきましては過去最高となる計画でございます。

株式還元につきましても、1株当たり年間15.5円を計画し、当期純利益の着実な成長により6期連続の増配を予定しております。

今期の主なトピックは、記載の2点です。まず1点目。広域渋谷圏の更なる価値向上を見据え、継続的な投資を実行するため、2018年度から2023年度までの6年間で約3,500億円の広域渋谷圏への投資計画を設定するとともに、(2018年)10月3日に公募増資を決議いたしました。今回の公募増資により財務基盤の強化を図るとともに、広域渋谷圏への継続的投資を行い、賃貸事業基盤の強化とNAVの向上を図り、更なる成長を目指してまいります。

2点目に、竹芝プロジェクトのリーシングを2018年度春から本格的に開始しており、現在は旺盛な需要を背景に、順調に進捗をしております。

今後も株主や投資家のみなさまのご期待に沿えるよう、引き続き取り組んでまいりますので、よろしくお願い申し上げます。それでは引き続き、決算の詳細につきましては、担当の西村よりご報告いたします。

2019年3月期 第2四半期決算

西村和浩氏:それでは引き続き、3ページをお願いいたします。改めまして、第2四半期の決算の概要でございます。

営業収益が4,026億円、対前年では54億円の減収。営業利益が322億円、28億円の減益。経常利益が278億円、29億円の減益。四半期純利益が167億円、9億円の減益となりました。

堅調な市況を背景に、各事業とも順調に推移をしておりますけれども、都市事業セグメントにおける投資家向けのビル等売却収益の減少、また分譲マンションの計上戸数減少等により、減収減益となりました。

2019年3月期 セグメント別第2四半期実績

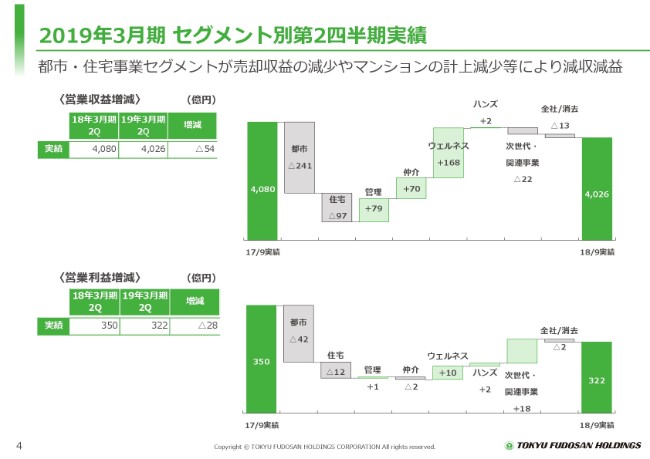

次ページをお願いいたします。4ページでございます。セグメント別の営業収益および営業利益の増減でございます。

上段は営業収益でございます。ウェルネス事業セグメントが(2018年)7月に開業いたしました「東急ハーヴェストクラブ 軽井沢&VIALA」の引渡し等により増収となったものの、都市事業セグメントおよび住宅事業セグメント等の減収により、対前年同期で54億円の減収でございます。

下段は営業利益でございます。営業収益と同様に、ウェルネス事業セグメントや海外事業での物件売却を計上した次世代・関連事業セグメント等が増益となったものの、都市・住宅事業セグメント等の減益により、対前年で28億円の減益となりました。

セグメントごとの具体的な内容は、後ほどご説明をいたします。

2019年3月期 第2四半期末BS

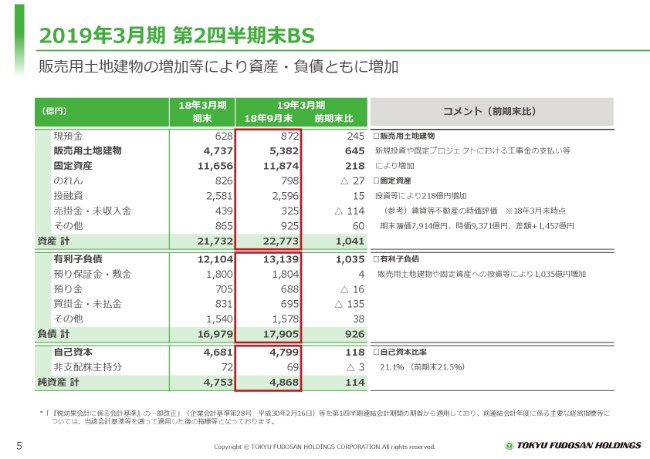

次ページをお願いいたします。続きまして、バランスシートの概要でございます。

(2018年)9月末総資産は2兆2,773億円で、対前期末から1,041億円増加をいたしました。商業施設や既定プロジェクトにおける工事金の支払い等により、販売用土地建物が増加。また、固定資産も既定プロジェクトを中心に投資が進みました。有利子負債も投資等に伴い1兆3,139億円と、対前期末で1,035億円増加しております。

2019年3月期 第2四半期 キャッシュ・フロー計算書

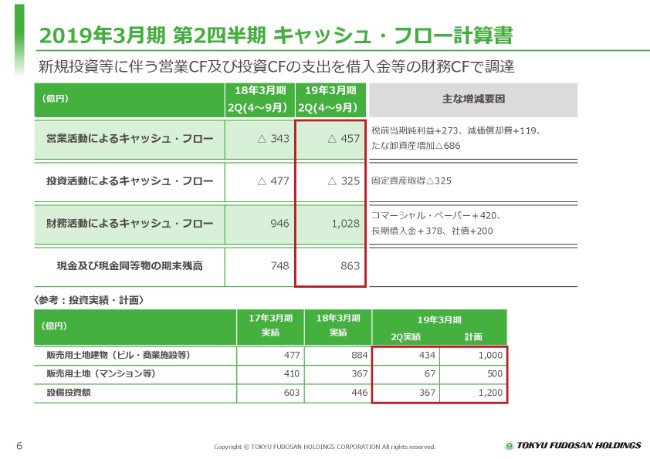

次ページが、キャッシュ・フローの状況でございます。

当期は販売用不動産や固定資産への投資等に伴い、営業キャッシュ・フローが457億円、投資キャッシュ・フローが325億円の資金減少となりましたが、有利子負債の調達などの財務活動によるキャッシュ・フロー1,028億円で充当し、現金等の期末残高は863億円となりました。

また、投資実績と計画の表を下段に記載しております。当期は、販売用土地建物では商業施設を中心に434億円の投資となりました。マンション用地の仕入れに関しましては、引き続き厳しい取得環境の中、厳選した投資スタンスのもと67億円の投資に留まっておりますが、再開発案件等の取り組みが進捗し、パイプラインは順調に積み上がっております。

設備投資につきましては、既定プロジェクトを中心に367億円の投資を実施いたしました。また、2019年3月期の年間計画につきましては、販売用土地建物の投資に関しては、オフィス・商業施設のほか、インフラ施設への投資も見込み、当初予想からは300億円上積みした1,000億円の計画としております。

マンション用地の仕入れに関しましては、引き続き厳選した投資方針のもと、500億円を計画。設備投資に関しましては、渋谷再開発プロジェクトなどの既定プロジェクトへの投資として、投資と新規投資を見込み、当初予定どおり1,200億円としてございます。

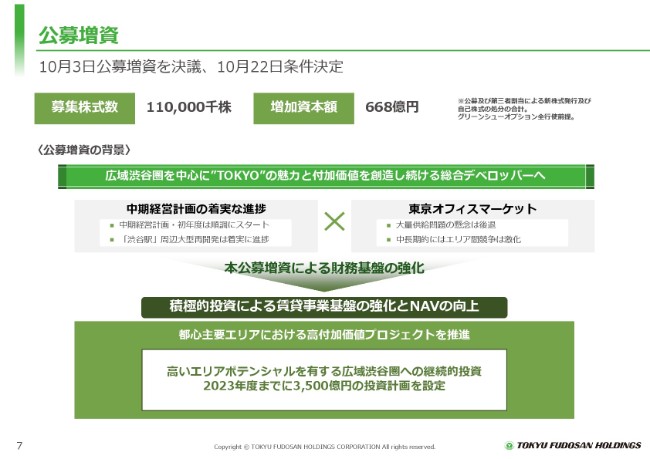

公募増資

次ページをお願いいたします。業績予想の説明に入る前に、(2018年)10月3日に公表いたしました公募増資について、背景と目的を簡単にご説明いたします。

今回の増資では、新株式の発行および自己株式の処分を通じ、1億1,000万株を売り出し、増加資本額としては668億円を予定しております。グリーンシューオプション分を除き、10月29日までに払い込みが完了をしております。

今回の公募増資の背景としては、前期からスタートした中計が順調に進捗する中、渋谷駅周辺の大型再開発案件もリーシングが早期に契約、渋谷エリアにおける需要の強さを再確認いたしております。

また、東京のオフィスマーケット全体を見ましても、大量供給問題の懸念が後退しております。一方で、中長期的にはエリア間競争が激化すると考えられております。そのような背景のもと、本公募増資により財務基盤を強化し、高いポテンシャルを有する広域渋谷圏への継続的投資を実行することにより、賃貸事業の基盤強化とNAVの向上を目指す。こういった目的で、実施をしてまいりました。

広域渋谷圏への投資3,500億円につきましては、すでに公表済みの南平台・道玄坂・神宮前・桜丘の今後の投資予定額2,500億円に、新規プロジェクト約1,000億円の投資額を設定したものでございます。

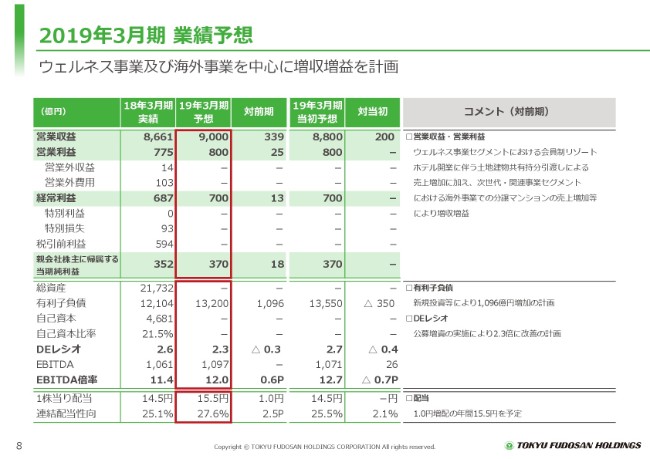

2019年3月期 業績予想

8ページでございます。2019年3月期の業績予想について、ご説明をさせていただきます。

まず、当初予想から営業収益のみ200億円増額して9,000億円、営業利益が800億円、経常利益が700億円、当期純利益が370億円の計画でございます。ウェルネス事業および海外事業を中心に、増収増益の計画でございます。

また、ただいまご説明いたしました公募増資等によりまして、期末有利子負債は1兆3,200億円、DEレシオは当初予想の2.7倍から中計目標値であります2.3倍まで改善する計画でございます。なお、配当につきましては、当初予想どおり1株当たり年間15.5円を予定してございます。

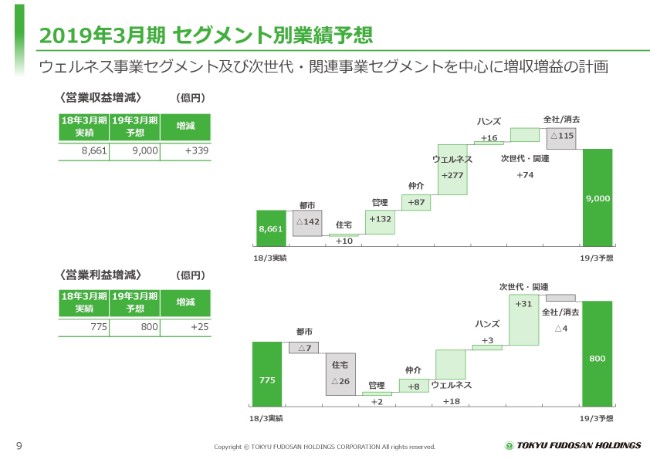

2019年3月期 セグメント別業績予想

次ページをお願いいたします。セグメント別の営業収益および営業利益の増減についてでございます。

上段は営業収益でございます。都市事業セグメントが、投資家向けのビル等売却収益の減少等により減収となりますが、「東急ハーヴェストクラブ 軽井沢&VIALA」の引渡しや資産売却が増加するウェルネス事業セグメント、また、リフォーム事業統合の影響により工事売上が増加する管理事業セグメント、インドネシアでの分譲マンションの計上が開始する次世代・関連事業セグメントを中心に、増収を計画しております。

下段は営業利益でございます。都市事業および住宅事業セグメントが減益となりますが、営業収益と同様、ウェルネス事業セグメントや次世代・関連事業セグメントの増益により、対前期25億円の増益の計画でございます。

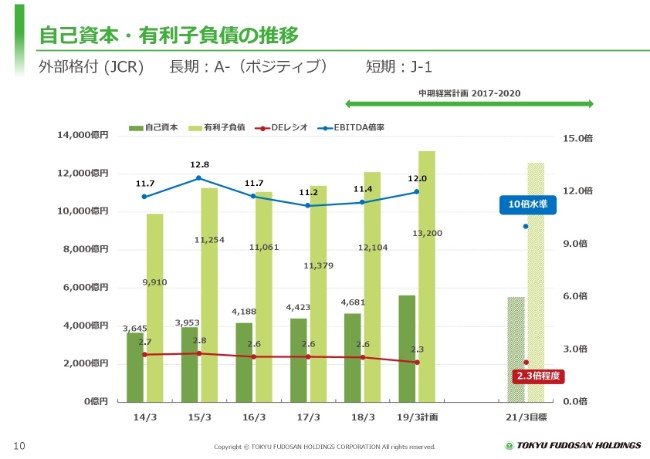

自己資本・有利子負債の推移

10ページは、自己資本・有利子負債の推移についてのご説明でございます。

本年度は、現在進めております渋谷再開発プロジェクトなどで、有利子負債残高が1兆3,200億円、対前期で1,096億円の増加となる計画でございます。

また、DEレシオにつきましても、先ほどの説明のとおり公募増資等もございまして、前期末の2.6倍からは2.3倍まで改善、中計目標を2年前倒しで達成する計画でございます。

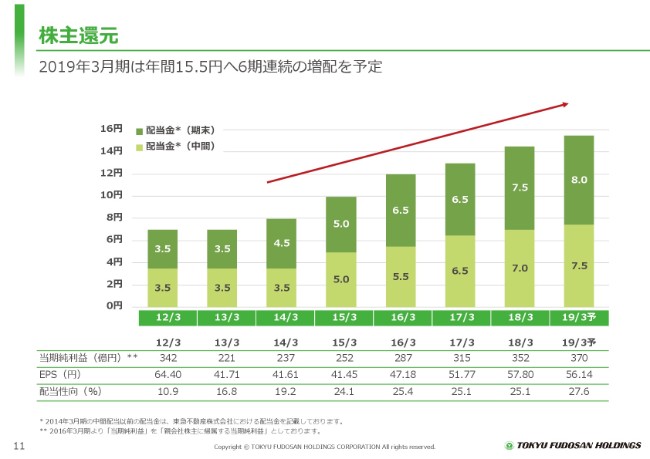

株主還元

次ページをお願いいたします。株主還元についてのご説明でございます。

還元方針につきましては、中期経営におきまして安定的な配当の継続維持、かつ配当性向25パーセント以上を基本方針としております。過去5年、当期純利益を着実に成長させることで増配を実現、2019年3月期も過去最高の当期純利益を見込む中で1株当たり15.5円と、ホールディングス化以降6期連続の増配を計画しております。

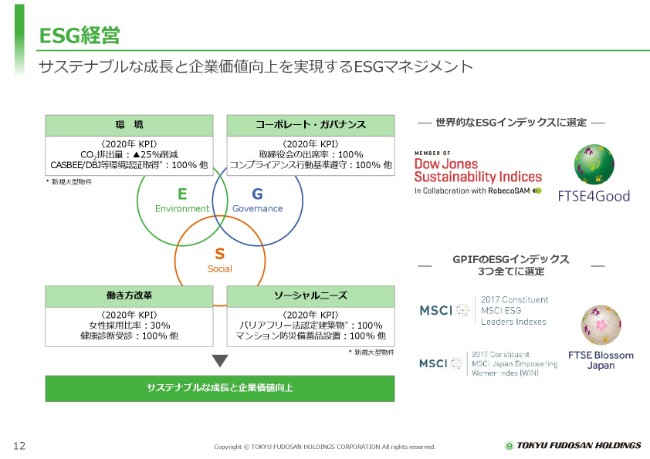

ESG経営

12ページは、ESG経営についての説明でございます。

当社グループでは2013年のホールディングス化以降、持続的成長と長期的企業価値向上を実現するためESGマネジメントを推進、「Dow Jones Sustainability Indices」は7年連続、「FTSE4Good Index Series」は9年連続、また「MSCI」といった各種インデックスの銘柄にも継続的に選定をされております。

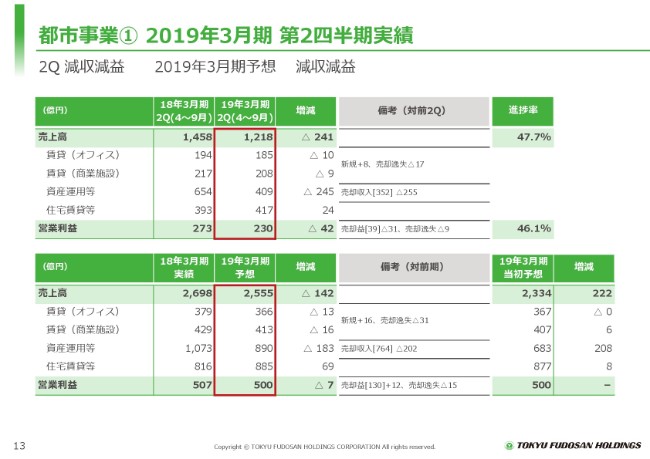

都市事業① 2019年3月期 第2四半期実績

次ページをお願いいたします。続いて、セグメント別の概況でございます。まず、都市事業セグメントについてのご説明でございます。

上段、第2四半期の実績は減収減益となりました。既存物件での収支改善があったものの、投資家向けのビル等売却収益の減少や、前期に計上したフィー収入の反動、また前期に売却した物件の逸失利益等によるものでございます。

下段、2019年3月期の予想も減収減益の計画です。投資家向けのビル等売却収益の減少等により減収、新規稼働による増益や投資家向けビル等売却益の増加があるものの、前期に売却した物件の逸失利益や再開発事業における費用の増加等により、減益の計画でございます。

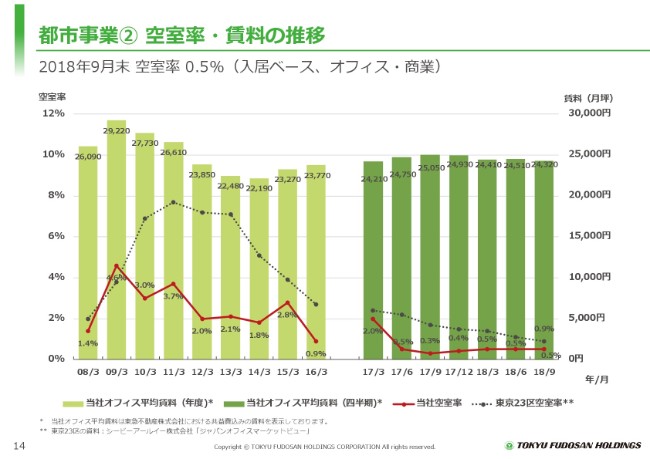

都市事業② 空室率・賃料の推移

次に、14ページは空室率と賃料の推移でございます。

空室率は(2018年)9月末で0.5パーセントと、底堅い需要を背景に、引き続き低水準で推移しております。なお、空室率は入居ベースでカウントをしてございます。

平均賃料につきましては月坪当たり2万4,320円と、3月末からは90円ほど下落しておりますけれども、ポートフォリオの入れ替えに伴うものでございまして、既存ビルでの契約更改による値上げは順調に進捗、賃貸収益は着実に増加をしております。

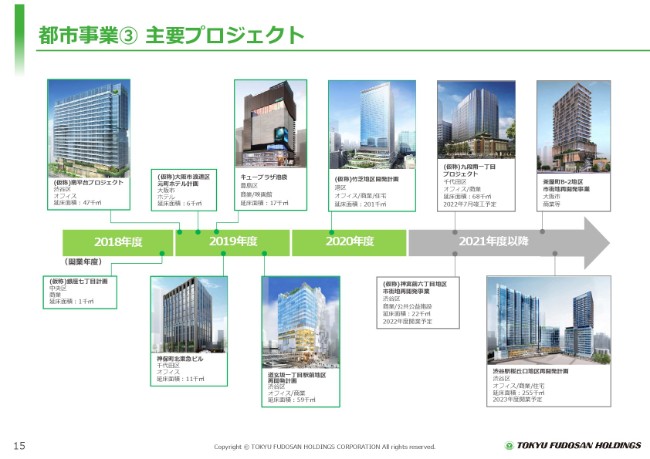

都市事業③ 主要プロジェクト

次ページをお願いいたします。主な新規開業プロジェクトでございます。

本年度は小ぶりでございますけれども、東急プラザ銀座近くに所在する商業施設「銀座七丁目計画」が開業する予定でございます。また、2019年度・2020年度におきましては、南平台や道玄坂、竹芝といった大型開発プロジェクトが続々と開業する予定で、こちらは順調に事業が進捗してございます。

都市事業④ 主要プロジェクト〈広域渋谷圏〉

16ページでございます。当社の重点エリアである広域渋谷圏の地図になりますが、申し上げております南平台、それから道玄坂につきましてのリーシング状況でございます。

南平台は、すでにリーシングが終了してございます。

また、道玄坂につきましても、上層階のオフィス部分のリーシングが終了。下層階の商業施設部分につきましても、東急プラザ渋谷として「都会派の感度が成熟した大人たち」といった方々をターゲットとする商業施設を計画、リーシングも順調に進捗をしてございます。

また、2023年度開業予定の渋谷駅桜丘口地区再開発計画につきましても、この(2018年)10月末に東京都より権利変換計画の許可を受け、2023年度の開業に向け、2019年1月から解体工事に着手する予定でございます。

中・高層部にはオフィス、低層部には街の賑わいを創出する商業施設、加えて住宅棟も計画することで、エリア最大規模の複合開発となる予定で、渋谷エリアの価値向上に努めてまいります。

都市事業⑤ 主要プロジェクト〈竹芝〉

次ページをお願いいたします。次に、2020年度開業予定の竹芝地区開発計画のパースを記載してございます。

現在、2020年度の開業に向け、工事は順調に進捗をしております。本計画では、右上の地図にありますように、浜松町駅から竹芝駅までの間に歩行者デッキを整備する計画で、(2018年)7月には、本計画地の西側に位置する首都高速上空の歩行者デッキ工事も実施をいたしました。

リーシング状況につきましても順調に進捗しており、本物件を優先的にご検討いただいているテナント様の面積を合計すると1棟分の面積になり、好感触を得ているところでございます。

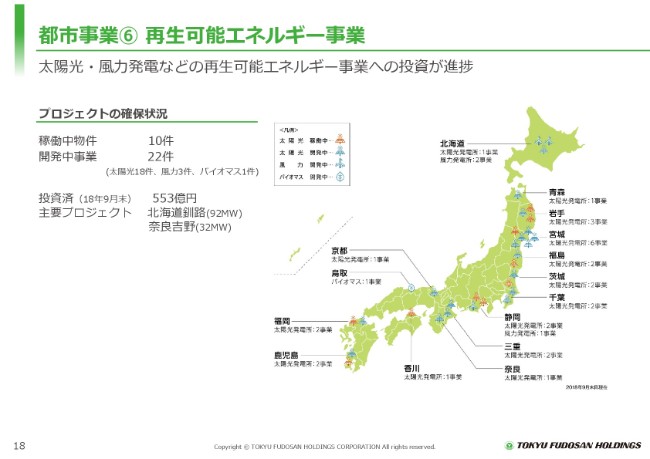

都市事業⑥ 再生可能エネルギー事業

18ページでございます。再生可能エネルギー事業への取り組み状況のご説明でございます。

中計の成長戦略の1つであります、循環型再投資事業の領域拡大に基づき、本格的に投資を進めてございます。

太陽光発電所や風力発電のほか、(2018年)9月には鳥取県米子市におきまして、中部電力様とバイオマス発電所の開発計画に参画、順調にプロジェクトを確保してございます。9月末現在、稼働中10物件、開発中22物件の計32プロジェクトに取り組んでおり、投資残高も553億円に増加をしてございます。

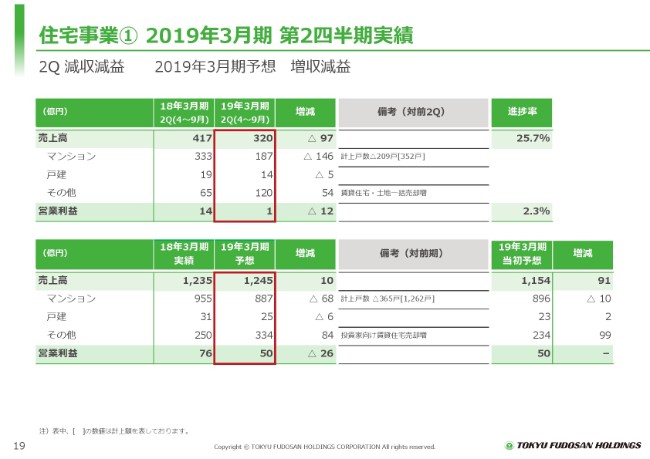

住宅事業① 2019年3月期 第2四半期実績

次ページをお願いいたします。住宅事業セグメントについてでございます。

上段の第2四半期の実績は、減収減益となりました。売上高内訳の「その他」に含まれます、投資家向けの賃貸住宅や土地の一括売却が増加したものの、分譲マンションの計上戸数が減少し、減収減益となりました。

下段の予想につきましては、増収減益の計画としてございます。こちらも売上高内訳の「その他」に含まれます投資家向け賃貸住宅の売上増加等により、増収の計画ですが、分譲マンションにおきまして計上戸数が減少することなどによりまして、減益の計画としてございます。

住宅事業② マンション営業指標推移

20ページが、分譲マンションの営業指標の推移でございます。

今期は1,262戸、887億円の計上計画でございます。マンションの売上予想に対します契約確保済みの割合は(2018年)9月末時点で73パーセントと、期初の32パーセントからは順調に進捗、完成在庫も9月末で422戸と、3月末から減少をしてございます。

用地の仕入れ状況につきましては、表の下のとおり、土地投資額に記載してございます。第2四半期で67億円、553戸分を取得いたしました。こちらは、泉岳寺駅前での再開発案件や建替案件での取り組みなどもありまして、来期以降に計上を予定する手当済みのマンション、ランドバンクにつきましては約9,200戸と、順調に積み上がっております。

また、左下の2019年3月期の分譲マンションの粗利率は、通期で約21パーセントを計画してございます。前年からは低下しておりますけれども、当社は21から22パーセントを標準ラインと考えており、計画どおりとなってございます。マンションの販売状況は二極化の動きは見られるものの、都心あるいは好立地物件を中心に、底堅く推移していると判断をしてございます。

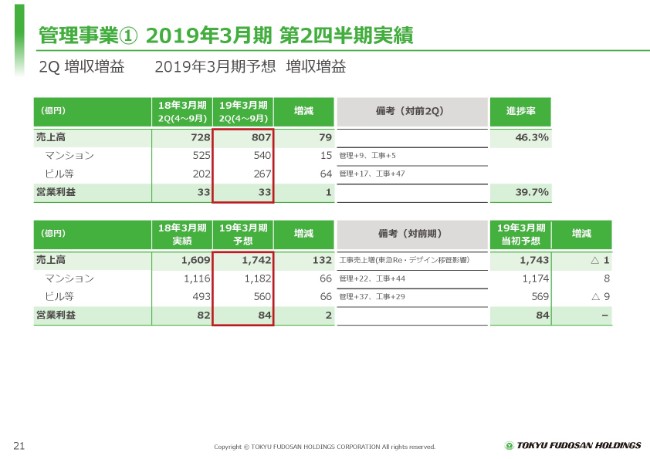

管理事業① 2019年3月期 第2四半期実績

次ページをお願いいたします。管理事業セグメントについてでございます。

上段の第2四半期の実績は、マンション・ビルともに管理ストックが拡大したことに加え、昨年(2017年)10月から当社グループ内におけるリフォーム事業の機能を、コミュニティーの子会社として新設した東急Re・デザインに集約したことなどによりまして、ビル等の工事売上が増加、増収増益となりました。

下段の予想につきましては、引き続きマンション・ビルともに管理ストックが拡大することによる増収に加え、リフォーム事業の集約等により増収増益の計画となっております。

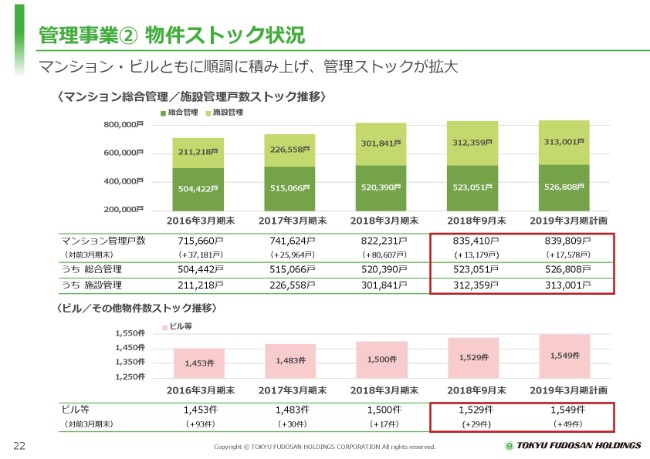

管理事業② 物件ストック状況

22ページは、管理ストックの状況でございます。

上段がマンション管理戸数の推移で、(2018年)9月末のマンション管理戸数は83万5,410戸となり、3月末から1万3,179戸増加いたしました。

とくに施設管理が、公営住宅等の指定管理者案件を新たに受注したことなどによりまして大きく増加、東急コミュニティーは公営住宅の指定管理者として初の20万戸を突破し、管理業界ではナンバーワンの規模となってございます。

下段のビル等管理棟数の推移も、9月末は1,529件と、順調に拡大をしてございます。

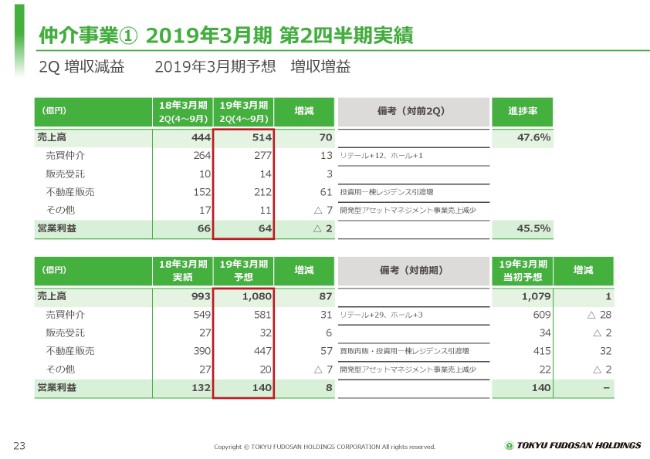

仲介事業① 2019年3月期 第2四半期実績

次ページをお願いいたします。仲介事業セグメントでございます。

上段の第2四半期の実績は、増収減益となりました。

売買仲介につきましては、リテール・ホール部門ともに増収。不動産販売につきましては、買取再販事業のほか、ウェルスクエアブランドで展開しております投資用一棟レジデンスの計上が増加、増収となりましたが、前年同期に開発型アセットマネジメント事業の売上計上があった反動等により、減益となりました。

下段の予想につきましては、引き続き売買仲介の好調、買取再販や投資用一棟レジデンスの引渡し増加による不動産販売での増収等を見込みまして、増収増益の計画としております。

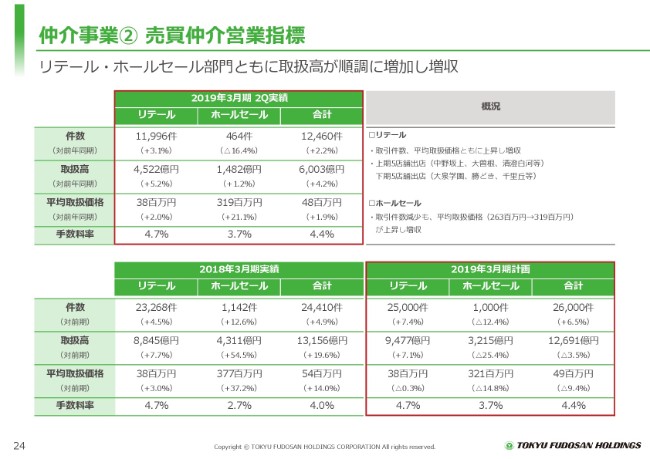

仲介事業② 売買仲介営業指標

24ページが、売買仲介の営業指標でございます。

上段の左上が、第2四半期の実績でございます。リテール部門におきましては、取引件数が約3パーセント増加、取扱高も約5パーセント上昇したことから増収でございます。新規店舗につきましても、中野坂上や清澄白河など上期に5店舗、下期も(2018年)10月に大泉学園、勝どきなど5店舗をすでに出店済みです。年間で10店舗を出店し、引き続き着実に事業拡大を進めてまいります。

また、ホールセール部門におきましては、取引件数は約16パーセント減少したものの、平均取扱単価が3億1,900万円と、約21パーセント上昇したことによりまして増収となってございます。

下段の右側の2019年3月期計画につきましては、引き続きリテール部門を中心に、取引件数の増加による取扱高の増加を見込んでおります。

ウェルネス事業① 2019年3月期 第2四半期実績

次ページをお願いいたします。ウェルネス事業セグメントについてでございます。

上段の第2四半期の実績は、増収増益となりました。(2018年)7月に会員制リゾートホテルの「東急ハーヴェストクラブ 軽井沢&VIALA」が開業、土地建物共有持分の引渡しにより、別荘・会員権販売の売上が増加。

また、都市型ホテルの「東急ステイ」や8月に開業したリゾートホテルの「ハイアットリージェンシー 瀬良垣アイランド沖縄」の新規寄与等もあり、増収増益となりました。

下段の予想につきましても、増収増益の計画です。上期と同様、新規施設の寄与に加えまして、「東急ハーヴェストクラブ 軽井沢&VIALA」の引渡しや資産売却等の増加等により、増収増益の計画でございます。

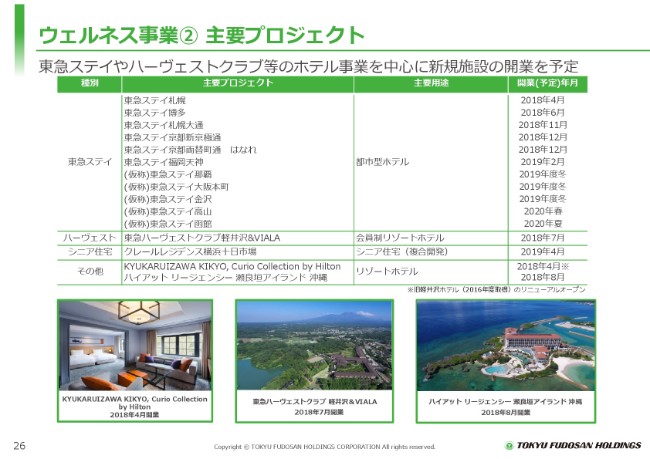

ウェルネス事業② 主要プロジェクト

26ページは、ウェルネス事業セグメントの主要プロジェクトについてでございます。

東急ステイは今年度に入りまして、すでに札幌・博多の2店舗が開業。現在は21施設・3,136室で展開をしております。今年度はさらに、札幌・京都・福岡など、4店舗が開業する予定です。ビジネスユースの需要が底堅く、またインバウンド事業も堅調な地方エリアでの出店も加速し、外部成長を図る方針です。

中計最終年度の2020年度には約30施設・4,400室の規模まで拡大する計画でしたが、すでに記載しております物件で30施設・約4,700室の規模になり、目処が立った状況でございます。

その他といたしまして(2018年)4月に、2016年に取得いたしました旧軽井沢ホテルのリニューアルオープンであります「KYU KARUIZAWA KIKYO,Curio Collection by Hilton」、また8月に開業いたしました「ハイアットリージェンシー 瀬良垣アイランド沖縄」を記載してございます。

今後も、これまでのリゾート事業のノウハウを活かし、ホテル事業での取り組みを強化してまいりたいと考えてございます。

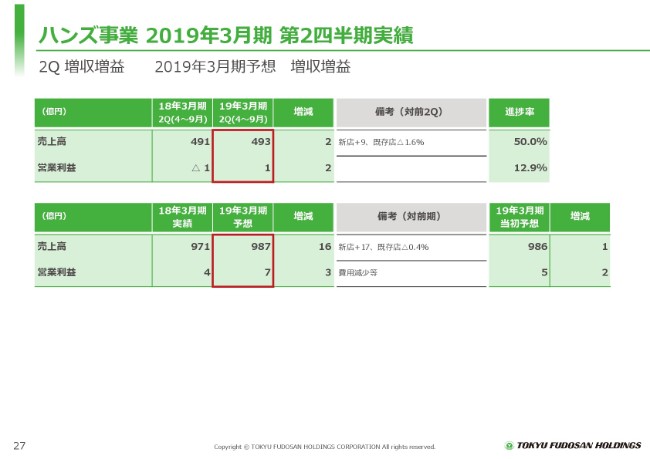

ハンズ事業 2019年3月期 第2四半期実績

次ページをお願いいたします。ハンズ事業セグメントでございます。

上段の第2四半期の実績は、既存店は減収となったものの、新規店舗の寄与に加え、不採算店舗のリプレイスを含む費用の減少等によりまして増収増益となりました。

また、下段の予想につきましても、新規店舗の寄与や費用の減少等により増収増益の計画としてございます。

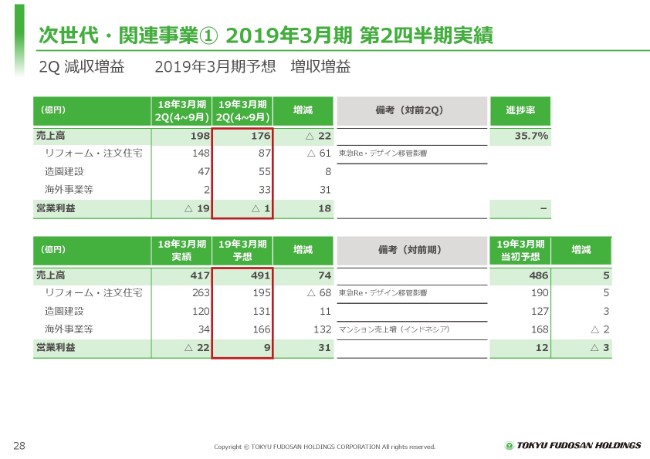

次世代・関連事業① 2019年3月期 第2四半期実績

28ページでございます。最後に、次世代・関連事業セグメントでございます。主に、リフォーム・注文住宅等の請負事業と海外事業で構成されるセグメントでございます。

上段の第2四半期の実績は、減収増益となりました。先ほど、管理事業セグメントで説明させていただいたとおり、昨年(2017年)10月よりリフォーム事業の一部を移管した影響等により減収となったものの、海外事業において物件売却が増加したことなどにより、増益となりました。

下段の予想につきましては、インドネシアにおける分譲マンションの引渡しが開始することなどによりまして、海外事業の売上が増加、増収増益の計画としてございます。

次世代・関連事業② 海外事業

次ページをお願いいたします。海外事業での取り組み状況でございます。

左側に記載の「BRANZ BSD」「BRANZ Simatupang」の2つのプロジェクトが(2018年)12月に竣工予定であり、ご説明のとおり、今期より引渡しを開始いたします。当社では現在、日本と同じ「BRANZ」ブランドでマンションを開発中でございます。

そのほかにも、中計期間外にはなりますけれども、「ブリボタニカルPJ」「メガクニンガンPJ」を計画中でございます。また、北米ではニューヨーク・マンハッタンでの「425パーク・アベニュー」が、2019年の竣工に向け工事が進捗してございます。

次ページ以降は参考資料となっておりますので、説明は省略させていただきます。説明は以上でございます。

スポンサードリンク