株式-債券の相関関係の決定要因とは?

配信日時: 2022-03-03 10:00:34

[画像1]https://user.pr-automation.jp/simg/2027/56421/100_100_20220302173852621f2d1ce6262.png

ショーン・マーコウィッズ

ストラテジスト

ストラテジック・リサーチ・グループ

株式と債券の負の相関は、分散型ポートフォリオの構築に重要な役割を果たします。しかしながら、その基礎となる要因は十分に理解されておらず、今後何が起こるのかは非常に不透明です。本レポートでは、株式と債券のリターンをもたらす主な要因を検証することで、このギャップを埋めることを狙いとしており、それらの要因がこれまで、株式と債券の相関にどのように影響を与えてきたのかを示します。今回の分析によって、マクロ経済的および政策環境が重要なドライバーであることが明らかとなりました。インフレと金利の今後の動向が不透明である環境下、投資家は、過去20年間作用してきた力が今後も持続していくと仮定すべきではありません。

20年間にわたって、マルチアセット投資家は株式と債券との間にある負の相関の恩恵を受け、ポートフォリオリスクを軽減し、市場の調整局面では価格下落による損失を低減してきました。すなわち、株式の低迷時には債券が好調となる傾向があり、逆もまた正しかったのです。しかし、最近のインフレ率が高まる中、この関係性が一時弱まったことで、私たちがレジームシフトの入口にいるのではないかという懸念が引き起こされました。そうした変動は短期的には珍しくありませんが、マクロ経済的および政策的な背景が、株式と債券の相関関係が正となる環境に徐々にシフトしている可能性があります。

実際に過去を振り返ってみれば、そうした可能性は十分に考えられます。例えば2000年からの5年間の平均相関係数は-0.35ですが、1926年からのより長期での平均値は+0.06です。さらに、1931年から1955年まで、および1970年から1999年までの期間では、5年間ごとの相関係数はほとんどが正でした(図表1)。

それでは、相関が今後弱まっていく上で必要な条件とは何なのでしょうか。この質問に答えを出すため、私たちは株式と債券のリターンをもたらす主要因を検証し、そうした要因がこれまで、株式と債券の相関にどのように影響を与えてきたのかを示します。その上で、今後の株式と債券の相関の方向性を決定付ける可能性のある3つのシナリオを定式化します。尚、分析は米国金融市場に基づいたものですが、そこから得られるインサイトは全世界の投資家にとっても有効であると考えられます。

図表1:株式と債券の持続的な負の相関は比較的最近の現象

[画像2]https://user.pr-automation.jp/simg/2027/56421/500_236_20220302173853621f2d1d9769a.png

資産間の相関の分析

債券と株式の価格は将来キャッシュフローの割引価値を反映し、割引率はリスクフリー短期実質金利(rt)、インフレーション(it)、およびリスク選好を加味し、キャッシュフローの不確実性を補うためのリスクプレミアム(債券がBRPt、株式がERPt)の合計と等しくなります。債券は固定されたクーポンを支払いますが、株式からは配当の支払いや増加がある可能性があるので、配当成長率(gt)も組み入れます。これらを用いて、単純化した債券と株式の価格決定式を以下に示します。

[画像3]https://user.pr-automation.jp/simg/2027/56421/450_129_20220302173853621f2d1d72bb7.png

上の式で示されているように、株式と債券には共通する要素と固有の要素の両方があり、それぞれのリターンを連動させたり、分離させたりします。さらに、これらの要素はそれぞれに正または負の相関を持つ可能性があります。これらすべての要素を読み解くことは経験的に困難である可能性があるため、今回は最も重要な4つの要素に焦点を絞ります。

1.リスクフリー実質金利:実質金利(rt)の上昇は、将来キャッシュフローに適用される割引率を上昇させ、株式と債券の両方に同じ方向の影響を与えます。これは明確に債券価格を下落させますが、株価への影響はより曖昧で、(後述の他の要素とならんで)リスク選好度に応じて変わります。例えば、経済の不透明感が増す中で金利が上昇する場合、投資家は将来キャッシュフローを受け取る不確実性の補償としてより高いリスクプレミアム(ERPt)を要求し、リスク選好度が低下するはずです(株価にネットで負の影響)。しかし、経済の不透明感が後退する中で金利が上昇する場合、投資家はより低いリスクプレミアムでよいとし、リスク選好度は上昇するはずです(株価にネットで正の影響)。

一般に、金利の変動が大きいと消費者と企業は将来の計画が立てにくくなり、経済の不確実性を高め、それがさらに投資家のリスク選好度を下げます。そのため、他のすべての要素が等しい場合、大きな金利の変動は債券と株式の両方にとって負の影響を及ぼすはずで、これは株式と債券の相関が正となることを意味します。この点に関して図表2に実例を示します。2000年代前半以降、株式と債券の相関は実質金利のボラティリティ水準に連動してきました。

図表2:近年において、金利の変動の大きさは株式と債券の逆相関性の弱まりと結び付いている

[画像4]https://user.pr-automation.jp/simg/2027/56421/450_240_20220302173853621f2d1d3c830.png

これはしかし、比較的新しい現象です。それ以前の数十年間では、金利のボラティリティは株式と債券の相関への影響は限定的でした。理由の一つは、当時の市場参加者が、インフレや、それがコントロールされているかどうかといった他の経済変数をより重要視していたことかもしれません。例えば、1970年代と1980年代は、現在よりもはるかにインフレ率の変動が大きい環境にあり、これがかつての株式と債券の相関の要因となったと広く考えられています。

2.インフレ:

債券がインフレ率の上昇に大きな影響を受けることは明らかです。インフレの加速に伴い(it)、固定された利払いの価値は減少し、利回りは上昇して債券価格はそれに応じて下落します。一方、株価への影響はそれほど単純ではありません。理論上、物価の上昇は名目収益の上昇に対応し、そのため株価を押し上げるはずです。その一方で、それは企業の投入コストの増大を受けた利ざやの縮小により相殺される可能性があります。投入コストが収益と同じ比率で増大しない限り、インフレ率の高さは名目利益(gt)の増大につながります。

しかし前述したように、インフレ上昇時には、市場は将来利益をより高い利率で割り引くため、現在価値が下がります。そのため、インフレ率が上昇する環境における株価の動向を決定付けるのは、期待名目利益の上昇と割引率の上昇との差ということになります。私たちの分析では、インフレ率が5年ベースで年率3%を超える場合、割引効果が上回る傾向にあることが示唆されています。これを示しているのが図表3です。1926年以降、インフレがこのしきい値を超えた時期の98%で、株式と債券の相関が正となっています。注意すべきなのは、これが低インフレ=株式と債券の負の相関を意味しないということです。それどころか、過去これまで多くの時期において、インフレ率が低いにもかかわらず、正の相関となっています。

[画像5]https://user.pr-automation.jp/simg/2027/56421/450_258_20220302173853621f2d1d34317.png

3. リスクプレミアム:

リスク選好の変化はまた、株式と債券の関係に重要な影響を与える可能性もあります。株式は比較的リスクの高いアセットクラスで、景気循環とリターンの変動率に強い相関があります。このリスクを負う上で投資家が求める対価が、株式リスクプレミアムとして知られています。対照的に、国債は利払いが確定しているため、多くの場合、より安全な投資先と考えられており、そのため総じてリターンの変動率が比較的低くなっています。それでも、金利の変化に対する感応度が高いため、債券は現金よりリスクが高く、満期の長い債券は短い債券よりもリスクが高くなります。この相対的なリスクの高さが右上がりのイールドカーブの理由であり、債券リスクプレミアムの源泉です。

投資家に分散化の目的や、安全資産として利用されることが多いため、これは驚くべきことではありません。例えば、リスク選好度が低い場合、投資家は損失を回避するために株式を売却し、債券を購入します(株式リスクプレミアムが債券リスクプレミアムに対して増加)。

これに対して、リスク選好度が高い場合には、投資家は株式を購入して債券を売却します(債券リスクプレミアムが株式リスクプレミアムに対して増加)。他の要素がすべて等しい場合、この「リスクオン・リスクオフ」行動により株式と債券のリターンは規則的に乖離し、ERPとBRPの負の相関に貢献します。

しかし、投資家が成長率の鈍化(gt)と高インフレ(it)の両方(スタグフレーション)を懸念していることからリスク選好度が不足している場合、将来キャッシュフローを約束するすべてのアセットを忌避し、代わりに現金を選好する可能性があり、ERPとBRPの正の相関が誘発されます。

これこそがまさに、1970年代、米国経済が不況と高インフレに直面した際に現れた現象でした。しかし、成長が回復し、インフレが再びコントロールされた状態になると、株式および債券リスクプレミアムの相関は負の領域に転じました(ただし他の要因により、株式と債券の全体的な相関は正にとどまりました)。

図表4:株式および債券リスクプレミアムの相関は成長ショックによる影響を受けてきた

[画像6]https://user.pr-automation.jp/simg/2027/56421/450_225_20220302173853621f2d1d50de3.png

4.成長率 vs. 金利:

企業業績と金利の関係は、株式と債券の相関の主要な長期的決定要因のひとつです。計算式 (1) および (2) に示すように、企業業績は株価と正の相関がある一方、金利は株価と債券価格の両方に対して負の相関があります。他の要素がすべて等しい場合、利益成長率が金利と同一方向に移動し、割引効果を相殺した場合、株式と債券の相関は負になるはずです。企業業績が長期的に経済成長に影響されると仮定すれば、成長率と金利の正の相関は株式と債券の負の相関に対応し、逆もまた同じことがいえます。

成長率と金利の正の相関は、金融政策が景気変動抑制的である(経済成長が堅調な時に金利を上げる)ことを示し、一方で成長率と金利の負の相関は、金融政策が景気変動増幅的である(経済成長の低迷時に金利を上げる)を示しています。図表5が示すように、金融政策の枠組みの変化は株価と債券の相関の変化と密接にリンクしています。

しかし、枠組みの変化は極めて漸進的に生じるため、この関係は長期的ホライズン(20年など)に立った場合にのみ観測されます。例えば、1950年から1970年の景気変動抑制的な金融政策の枠組み下では、株価と債券の相関は負となっていました。対照的に、1970年から2000年の景気変動増幅的な金融政策の枠組み下では、株価と債券の相関は正となっていました。

図表5:景気変動増幅的な金融政策は、株式と債券の正の相関と結び付いている

[画像7]https://user.pr-automation.jp/simg/2027/56421/450_288_20220302173853621f2d1d7eb2b.png

しかし、そもそもなぜ金融政策の枠組みは変わるのでしょうか。

多くの要素が関わってきますが、私たちは米連邦準備制度理事会(FRB)が「ルールベース」の政策枠組みを採用するか、それとも「裁量的な」政策枠組みを採用するかが極めて重要な要素だと考えます。金融政策が圧倒的にルールベースの場合、政策金利の変更は「テイラー・ルール」などの経済的公式によりあらかじめ設定されています(成長率またはインフレ率がターゲットを上回る/ 下回る場合に金利を上げる/ 下げるなど)。これにより、経済は過熱することも潜在可能性を下回ることもないよう保証されます。その結果、成長率と金利は同じ方向に動く傾向があり、株式と債券が負の相関を持つようになります。

これに対して、裁量的政策はより主観的な判断を用いて経済状況に対応するもので、規定されたルールに対してより柔軟です。例えば、経済成長率が堅調な時に金利が意図的に低く抑えられていれば、政策決定者はインフレ抑制や自国通貨保護のために、金利を大幅に上げる必要があるかもしれず、景気の後退をもたらす可能性があります。これは成長率と金利の負の相関につながり、よって株式と債券の正の相関に貢献します。

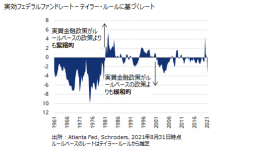

実際の米フェデラルファンドレートを、テイラー・ルールにより規定される仮想レートと比較することにより、過去に金融政策が比較的ルールベースだった、または裁量的だった時期を特定することができます。図表6が示すように、1960年代半ばから政策は裁量的な傾向を強めていき、フェデラルファンドレートはルールベースのレートよりかなり低い水準になりました。この時期は成長率と金利の負の相関が促進され、株式と債券の相関は正となりました。

振り返ってみれば、緩和的政策は高水準のインフレも惹起し、このことがさらにこの枠組みに貢献したわけです。1980年代まで、金融政策はルールベースのレートよりも高い金利を設定することにより、継続して裁量的な手法で運用されました。

1990年代後半になって初めて、金融政策はテイラー・ルールにより厳密に準拠した(ルールベースのレートからの乖離が小さい)ものとなり、このことが株式と債券の相関が正から負へと移行する道をひらいたことは間違いないでしょう。

図表6:政策金利は過去にテイラー・ルールから大きく乖離していた

[画像8]https://user.pr-automation.jp/simg/2027/56421/450_251_20220302173852621f2d1cc8a4a.png

サマリー

図表7に、前述の株式と債券の相関に影響を与えることを裏付けた主な要因をまとめています。金利とインフレ率が高く変動が大きい場合、株式および債券リスクプレミアムは同じ方向に移動し、金融政策は景気変動増幅的で、株式と債券の相関は正になる可能性がより高くなります。

対照的に、金利とインフレ率が低く安定している場合、株式および債券リスクプレミアムは逆の方向に移動し、金融政策は景気変動抑制的で、株式と債券の相関は負になる可能性がより高くなります。さらに問題を複雑にしているのが、これら要素の相対的重要性が一定ではなく、時間の経過とともに変化することです。

図7:過去に株式と債券の正または負の相関に結び付いてきた要因

[画像9]https://user.pr-automation.jp/simg/2027/56421/450_269_20220302173853621f2d1d8c272.png

では、この枠組みはレジーム変化の見通しについて何を教えてくれるでしょうか。まず、負の株式と債券の相関を支えてきた要因のいくつかが弱まっていく可能性があります。

特に、足元、インフレ率はここ数十年で最高の水準に達しており、その見通しもかなり不透明といえ、今後、経済の不透明感が高まり、金利の変動が大きくなる可能性があります。過去20年間にわたる、株式と債券の負の相関が続くとの確信には、少なくとも疑問符が付きます。

しかし、特定の成果を予想するよりも、私たちは投資家が自身のポートフォリオについて、想定し得る幅広い帰結に対する「ストレステスト」を実施すべきだと考えます。

将来的に起こり得るシナリオとして、私たちは以下の3つを想定しています。

シナリオ1:高いインフレ率が定着し、株式と債券の相関が持続的に正となる

新型コロナウイルスワクチンが新しい変異株に対して効果を失い、さらなる経済上の制限と追加の景気刺激策につながります。サプライチェーンのボトルネックが、引き続き世界的に業務運営コストを押し上げる圧力となります。こうした追加コストは消費者に転嫁され、労働者は生活費の上昇に対応するためにより高い賃金を要求します。「一時的な」インフレが持続的なものとなり、今後5年間にわたり3%超で推移します。その結果、投資家は株式と債券の将来キャッシュフローをさらに割り引くことになります。

FRBは金利を引き上げますが、予想されたほどではなく、インフレが持続的に目標を下回っていたそれまでの時期を相殺するほど強力な引き締めではありません。国債の増大をインフレで解消したいという政治的圧力が、こうした政策スタンスに貢献します。そのため利上げは過去の基準からみて緩やかなものにとどまり、金融政策は景気循環増幅型となります。しかし、高いインフレ率を背景に経済成長が鈍化するのに伴い、投資家は金融資産より現金を選好し、株式および債券リスクプレミアムの急落につながります。これらの条件すべてが、株式と債券の相関を正の領域に押しやります。

シナリオ2:景気循環抑制型の金融政策が維持され、株式と債券の相関が引き続き負となる

新型コロナウイルス変異株が次第に弱毒化し、モノ不足が予想より早く解消されます。生産能力は通常に戻り、事業運営コストと世界的サプライチェーンへの圧力が緩和されます。これが経済成長を促進しますが、労働市場もひっ迫し、賃金とインフレに上昇圧力が加わります。FRBは、徐々に金利を引き上げることで対応します。こうしたプロセスの間、負の株式と債券の相関は比較的影響を受けないままとなります。

シナリオ3:実質金利のボラティリティが大きくなり、インフレの不透明感が高まる中、株式と債券の負の相関が弱まる

新型コロナウイルス変異株は次第に弱毒化しますが、サプライチェーンへの圧力の緩和はごく緩慢にしか進みません。ボトルネックと労働者不足が引き続きインフレ率を押し上げる圧力となり、将来の金融政策の道筋に対する疑念が生じます。持続的なインフレへの不安から、FRBは市場の流動性をより早いペースで排除せざるを得なくなります。これにより実質金利の変動が大きくなり、株式と債券の相関が弱まります。インフレ水準はそれほど高くなりませんが、今後5年間にわたり3%で安定します。このシナリオでは、株式と債券の相関は弱まります。

図表8:今後想定し得るシナリオ

[画像10]https://user.pr-automation.jp/simg/2027/56421/450_161_20220302173852621f2d1cc47ab.png

【本資料に関するご留意事項】

本資料は、情報提供を目的として、シュローダー・インベストメント・マネージメント・リミテッド(以下、「作成者」といいます。)が作成した資料を、シュローダー・インベストメント・マネジメント株式会社(以下「弊社」といいます。)が和訳および編集したものであり、いかなる有価証券の売買の申し込み、その他勧誘を目的とするものではありません。英語原文と本資料の内容に相違がある場合には、原文が優先します。

本資料に示されている運用実績、データ等は過去のものであり、将来の投資成果等を示唆あるいは保証するものではありません。投資資産および投資によりもたらされる収益の価値は上方にも下方にも変動し、投資元本を毀損する場合があります。また外貨建て資産の場合は、為替レートの変動により投資価値が変動します。

本資料は、作成時点において弊社が信頼できると判断した情報に基づいて作成されておりますが、弊社はその内容の正確性あるいは完全性について、これを保証するものではありません。

本資料中に記載されたシュローダーの見解は、策定時点で知りうる範囲内の妥当な前提に基づく所見や展望を示すものであり、将来の動向や予測の実現を保証するものではありません。市場環境やその他の状況等によって将来予告なく変更する場合があります。

本資料中に個別銘柄についての言及がある場合は例示を目的とするものであり、当該個別銘柄等の購入、売却などいかなる投資推奨を目的とするものではありません。また当該銘柄の株価の上昇または下落等を示唆するものでもありません。

本資料に記載された予測値は、様々な仮定を元にした統計モデルにより導出された結果です。予測値は将来の経済や市場の要因に関する高い不確実性により変動し、将来の投資成果に影響を与える可能性があります。これらの予測値は、本資料使用時点における情報提供を目的とするものです。今後、経済や市場の状況が変化するのに伴い、予測値の前提となっている仮定が変わり、その結果予測値が大きく変動する場合があります。シュローダーは予測値、前提となる仮定、経済および市場状況の変化、予測モデルその他に関する変更や更新について情報提供を行う義務を有しません。

本資料中に含まれる第三者機関提供のデータは、データ提供者の同意なく再製、抽出、あるいは使用することが禁じられている場合があります。第三者機関提供データはいかなる保証も提供いたしません。第三者提供データに関して、本資料の作成者あるいは提供者はいかなる責任を負うものではありません。

シュローダー/Schroders とは、シュローダー plcおよびシュローダー・グループに属する同社の子会社および関連会社等を意味します。

本資料を弊社の許諾なく複製、転用、配布することを禁じます。

関連リンク

シュローダーの視点

https://www.schroders.com/ja-jp/jp/asset-management/insights/

プレスリリース情報提供元:Digital PR Platform

スポンサードリンク

「ビジネス全般」のプレスリリース

スポンサードリンク

最新のプレスリリース

- 関西圏で4件目となる物流施設開発用地を大阪市平野区にて取得03/03 11:15

- さくら家への宿泊ゲストが100組目となることを記念し「さくら家ゲスト100組達成記念キャンペーン!!」開催03/03 11:15

- 朝、着替える前に塗って、汗を抑えてひんやり。暑い夏の身支度を快適に。『Ban 汗ブロック プラチナロールオン クールタイプ』数量限定発売03/03 11:00

- 厚生労働省主催 「健康的で持続可能な食環境戦略イニシアチブ」設立記念フォーラムを3月9日にオンラインで開催03/03 11:00

- お客様のカーライフを支える事業やリース事業を中心とした自動車関連サービスを通じ株式会社ロータス・株式会社ロートピアが「SDGs宣言」!03/03 11:00

- 最新のプレスリリースをもっと見る