関連記事

住友金属鉱山、「変革への新たな挑戦」社会環境変化に適応し変革遂げる 次の成長に向けた施策をさらに拡充

2022年3月1日 08:02

![]()

記事提供元:ログミーファイナンス

2021年 中期経営計画

野崎明氏(以下、野崎):みなさま、おはようございます。社長の野崎でございます。本日は私どもの2021年中期経営計画の説明会にお越しいただき誠にありがとうございます。また、平素は当社事業に格別のご理解、ご高配を賜り厚く感謝申し上げます。それでは資料に沿って内容をご説明します。

資料の表紙に、副題として「変革への新たな挑戦」と記載しています。2021年の中期経営計画は2022年から2024年の3年間が対象です。経営的には比較的陳腐と言いますか、使い古された「変革」や「挑戦」という言葉を使っていますが、「なぜあえてこの言葉を使うのか」については後ほどお話ししたいと思います。

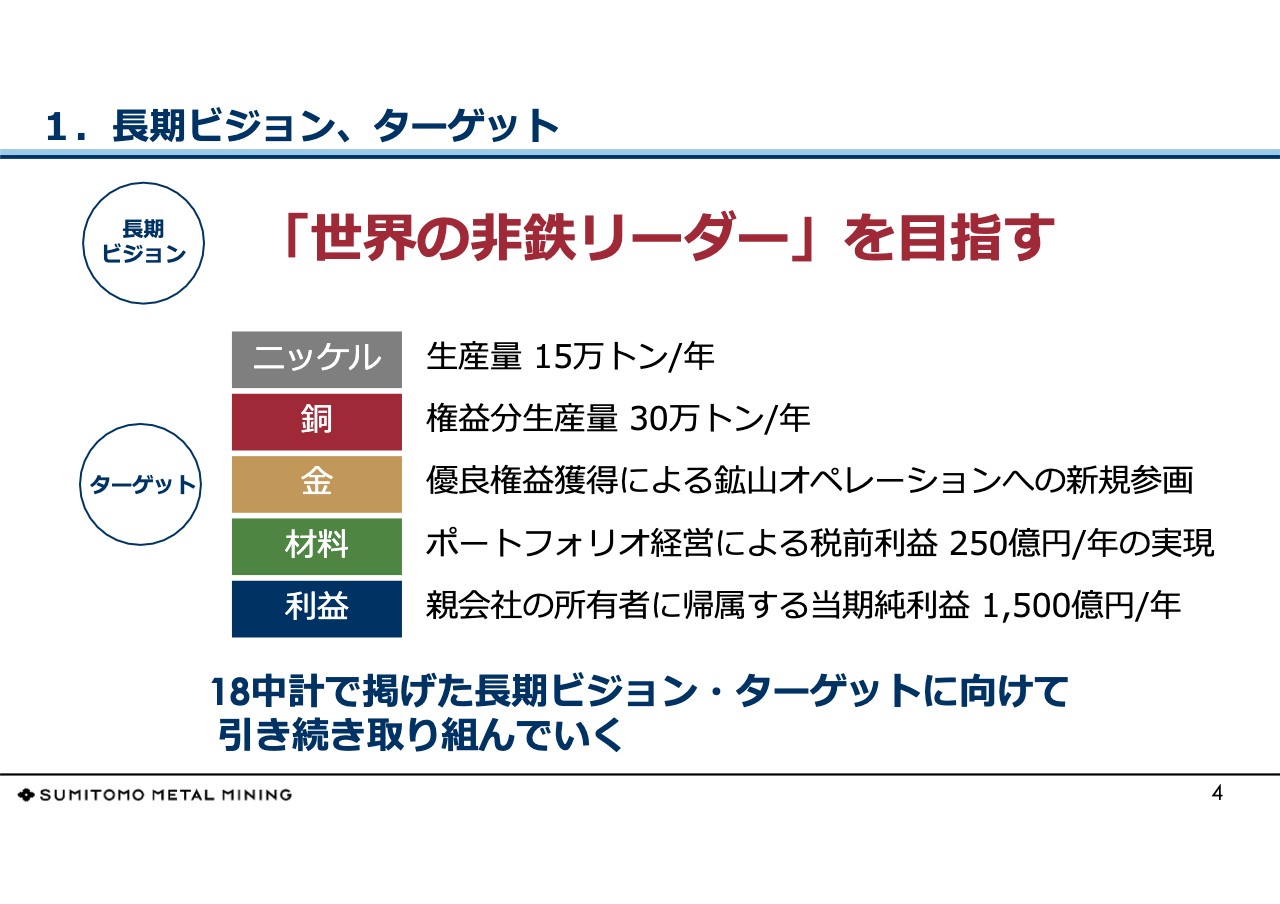

1.⻑期ビジョン、ターゲット

4ページは、当社の長期ビジョン、ターゲットです。2018年中期経営計画でいったん見直しを行いましたが、今回はその内容は変更していません。

長期ビジョンは「『世界の非鉄リーダー』を目指す」で、ターゲットはスライドに記載している計数目標などを掲げています。「『非鉄リーダー』にふさわしい中身をいかに充実させていくか」が今次中期経営計画の大きなテーマの1つと考えています。

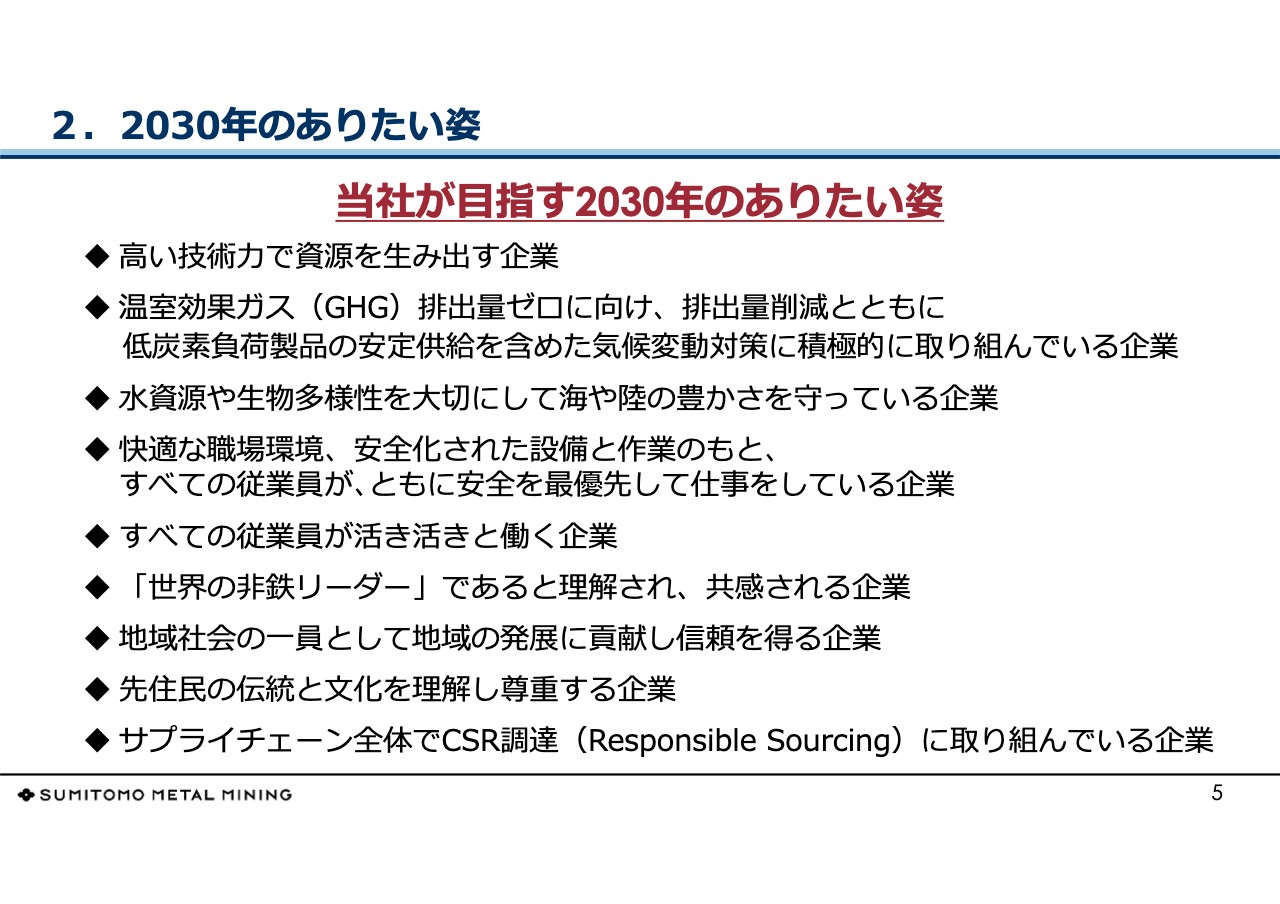

2.2030年のありたい姿

5ページは、「2030年のありたい姿」です。当社では11個の重要課題を抽出し、それをスライドに記載している9つのテーマに分類しています。社内的には7つの部会でKPIを定めて実践しています。

4ページに長期ビジョンのターゲットとして計数目標を記載していますが、当社では長期ビジョンのマイルストーンとして「ありたい姿」を置いています。長期ビジョンを達成するにあたって、「いかにそれに取り組むか」という企業の姿勢を示しているのが「ありたい姿」だと考えています。

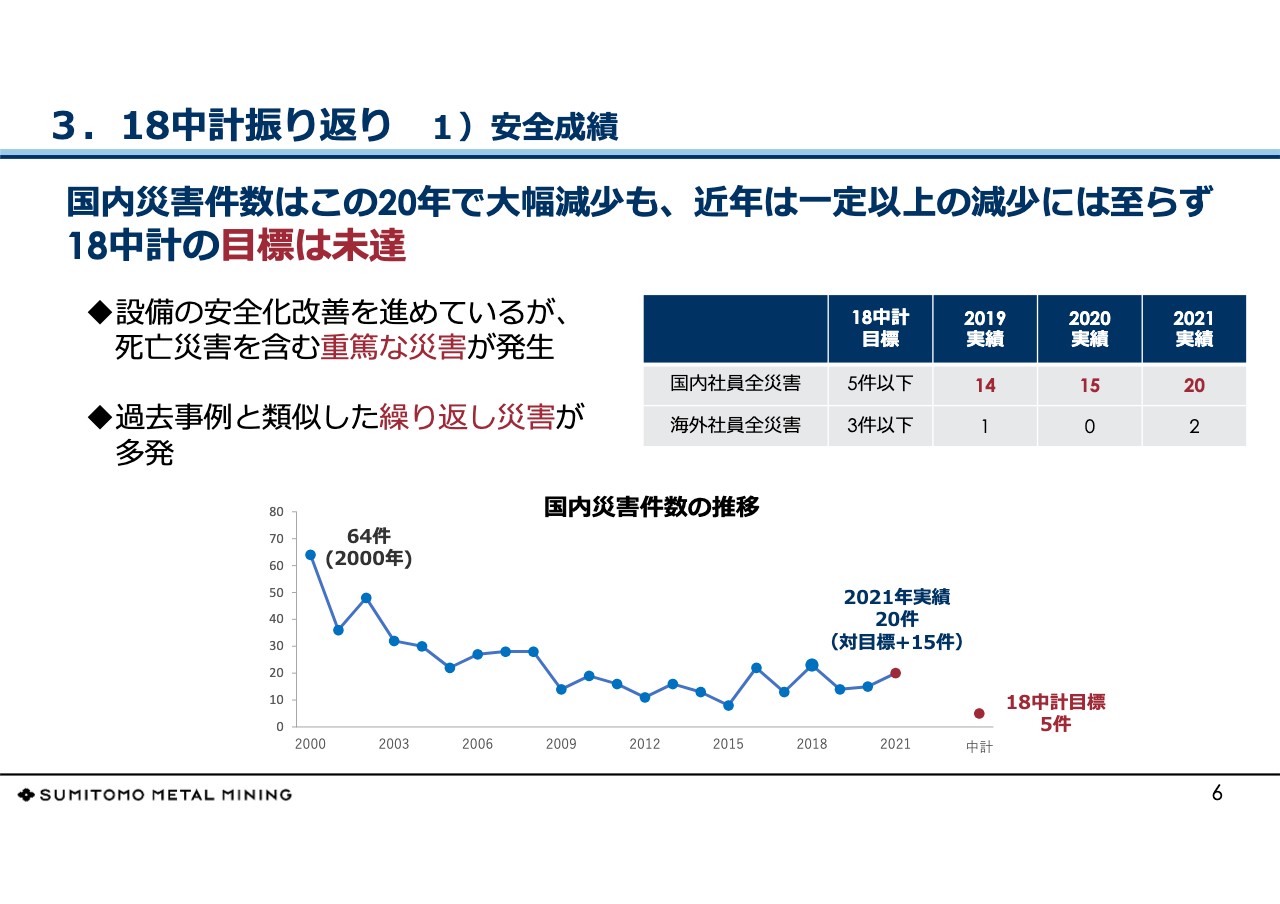

3.18中計振り返り 1)安全成績

2018年中期経営計画期間の振り返りです。安全成績は製造業として事業基盤の最も重要な部分ですが、スライドの折れ線グラフのとおり、残念ながら過去10年単位で実力が上がってきていないのが現状です。

当社では三現主義を基本として現場の安全を図っていますが、いまだに危険箇所の見落としや危険作業の見逃しがあります。現在、外部コンサルタントの知見も導入し、管理監督者の観察力アップを展開しています。

もちろん企業として設備の本質安全化を行っており、あるいは「機械に引き込まれるとはどういうことか」を安全に配慮しながら体感してもらう体感訓練、VRを使って「重機との接触はどのような状況で起きるのか?」ということまで行っています。安全教育には今後も力を入れていきます。

3.18中計振り返り 2)コロナ影響

2018年中期経営計画期間は、そのうち約3分の2が新型コロナウイルス感染拡大の期間と被っています。施策レベルでは遅れが出ていますが、戦略そのものに大きな変更はありません。

国内の操業においては各所で感染防止策を行い、新型コロナウイルスの影響は最小限に抑えられたと評価しています。海外の操業においては、周辺の自治体の要請などもあり、操業度を下げる事態もありました。

目立って影響を受けたのが、海外鉱山の開発プロジェクトなどです。北米・南米の大型案件は、キャンプの縮小、建設要員の動員の遅れなど、多大な影響を受けました。このリカバリーが2021年中期経営計画に入っています。

数値で表れない課題としては、この2年間、ビジネスパートナーあるいはステークホルダーなど、国内外の関係者との直接の意見交換・面談などができなかったことです。オンラインでの面談などは継続しましたが、今後悪い影響を及ぼさなければ良いと懸念しています。

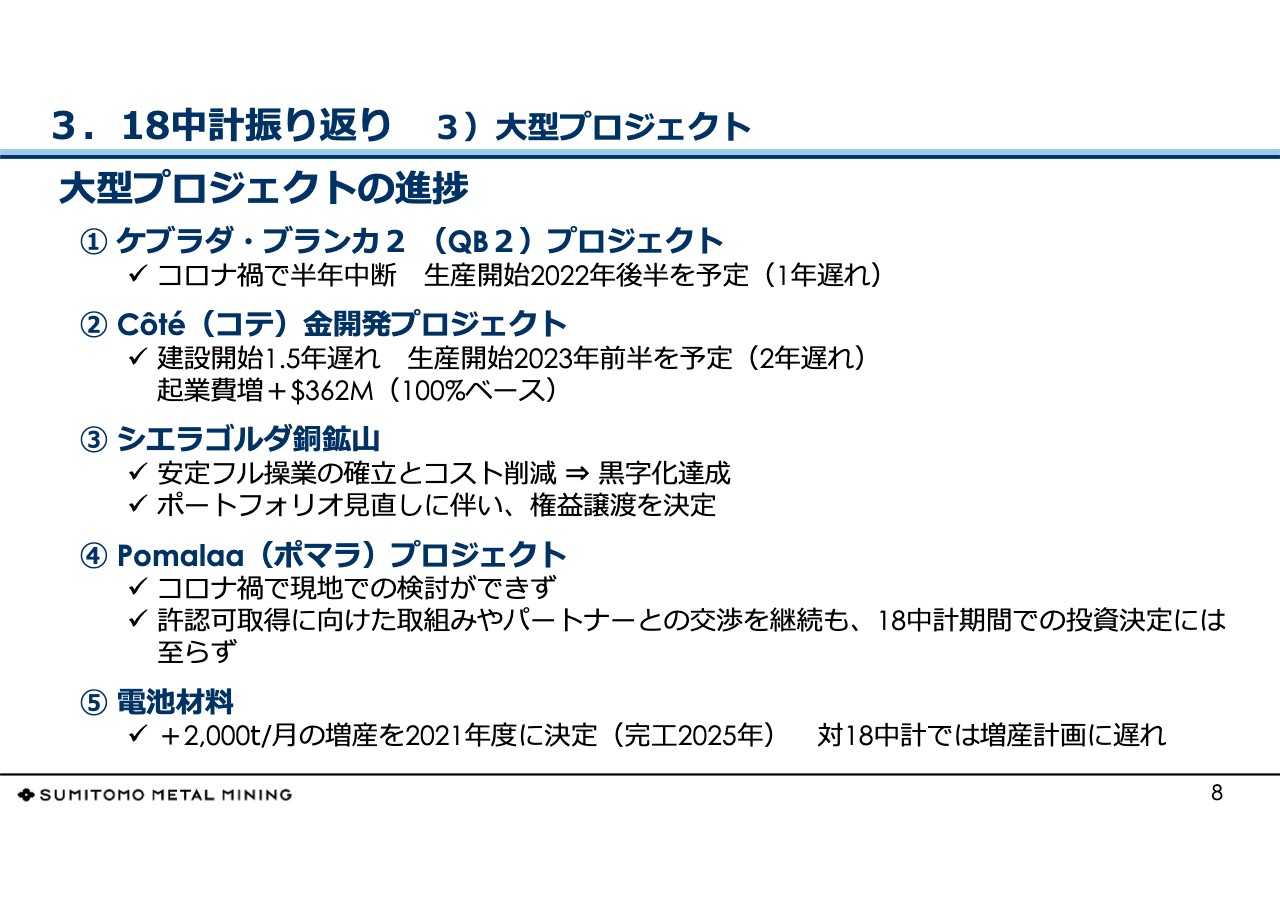

3.18中計振り返り 3)⼤型プロジェクト

大型プロジェクトの進捗状況です。後ほど各事業本部からお話があると思いますが、資源系のケブラダ・ブランカ2(QB2)プロジェクトとCôté(コテ)⾦開発プロジェクトについては新型コロナウイルスによる遅れも含めて計画に遅延が出ています。現在そのリカバリーに努めているところです。

シエラゴルダ銅鉱山については当社のチームが現地に乗り込み操業改善に努めたことで、操業レベルは各段に向上しました。そして当社の事業ポートフォリオの一環として売却を決定しました。

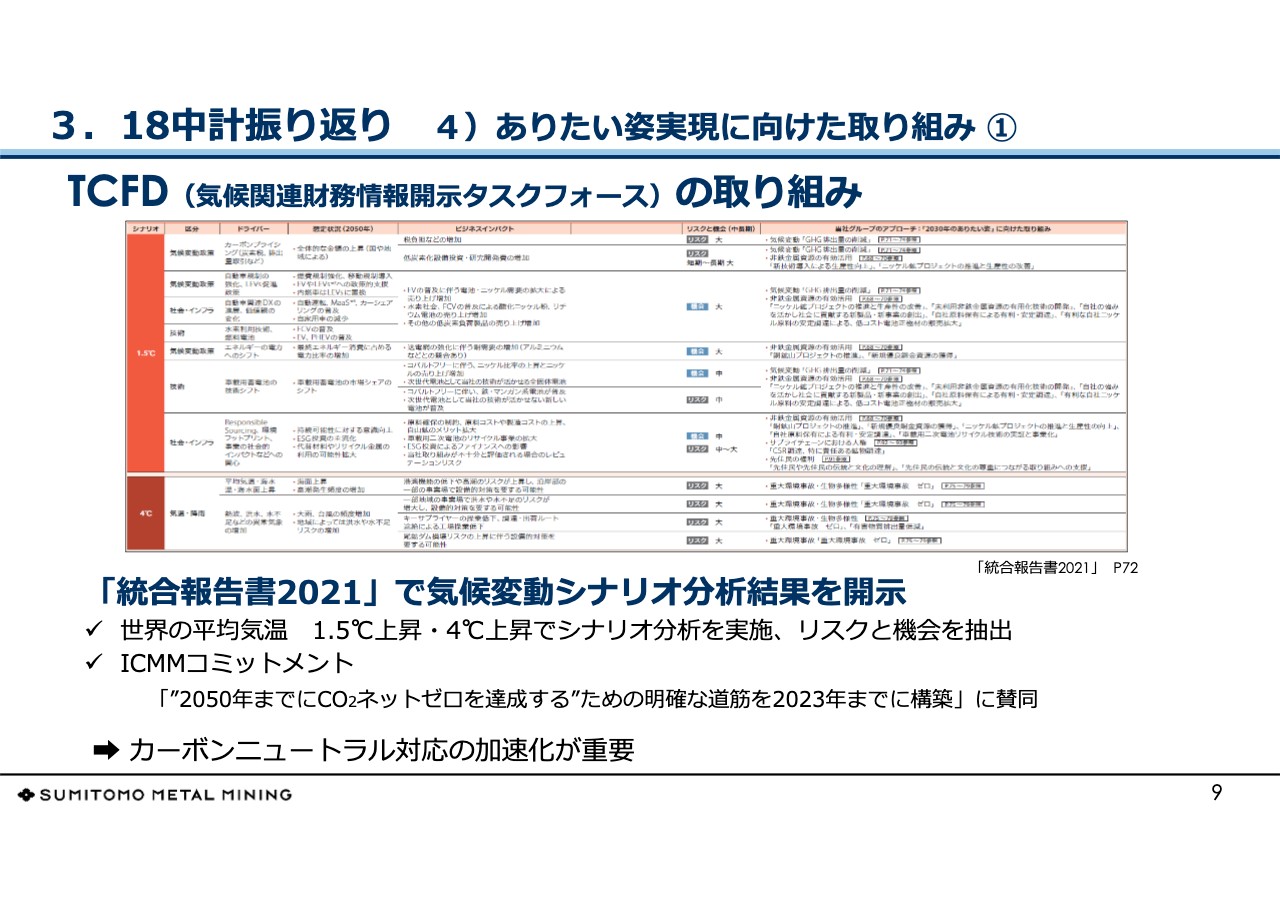

3.18中計振り返り 4)ありたい姿実現に向けた取り組み ①

9ページは、「ありたい姿」に向けた取り組みとして、TCFDへの賛同について記載しています。当社では2021年の統合報告書において、気候変動シナリオの分析を1.5度上昇と4度上昇の2つのパターンで行っています。

今日、企業にとって最大の課題は気候変動対策だと認識しています。とりわけ地球から資源を採取し、多くの原料・材料を用いて製品を作る中で、いかに地球環境への負荷低減に貢献するかが我々の務めだと考えています。

ICMMなどの国際団体にも積極的に参画しており、そのガイドラインなどに沿って、今後も気候変動に対応していきたいと考えています。

3.18中計振り返り 4)ありたい姿実現に向けた取り組み ②

10ページはビジネスと人権についてです。デジタル化やEV化などが進展し、そこに使われる資源素材がサステナブルな供給になっているかに注目が集まっています。

古くから資源開発ではライセンス・トゥ・オペレート(社会的操業許可)の獲得は基本中の基本です。先住民族、地域コミュニティ、さらには国際的な環境、NGOなどとの対話を継続していますが、これを今後も行っていく所存です。

3.18中計振り返り 4)ありたい姿実現に向けた取り組み ③

11ページは変革への試行ということで、2021年中期経営計画にもつながるお話です。社内で行っている取り組みについて記載しています。

式年改革は既存の制度・仕組みについて定期的に見直し、「“Scrap and Build”」を繰り返していくプロジェクトです。会議の運営改革では、経営レベルでの会議の運営方法を大幅に変えました。本社オフィスのリニューアルも現在取り組んでいるところです。

企業は現状維持ではだんだんと劣化していくことが過去の歴史からもわかっていますので、あえて変えていくことに挑戦しています。

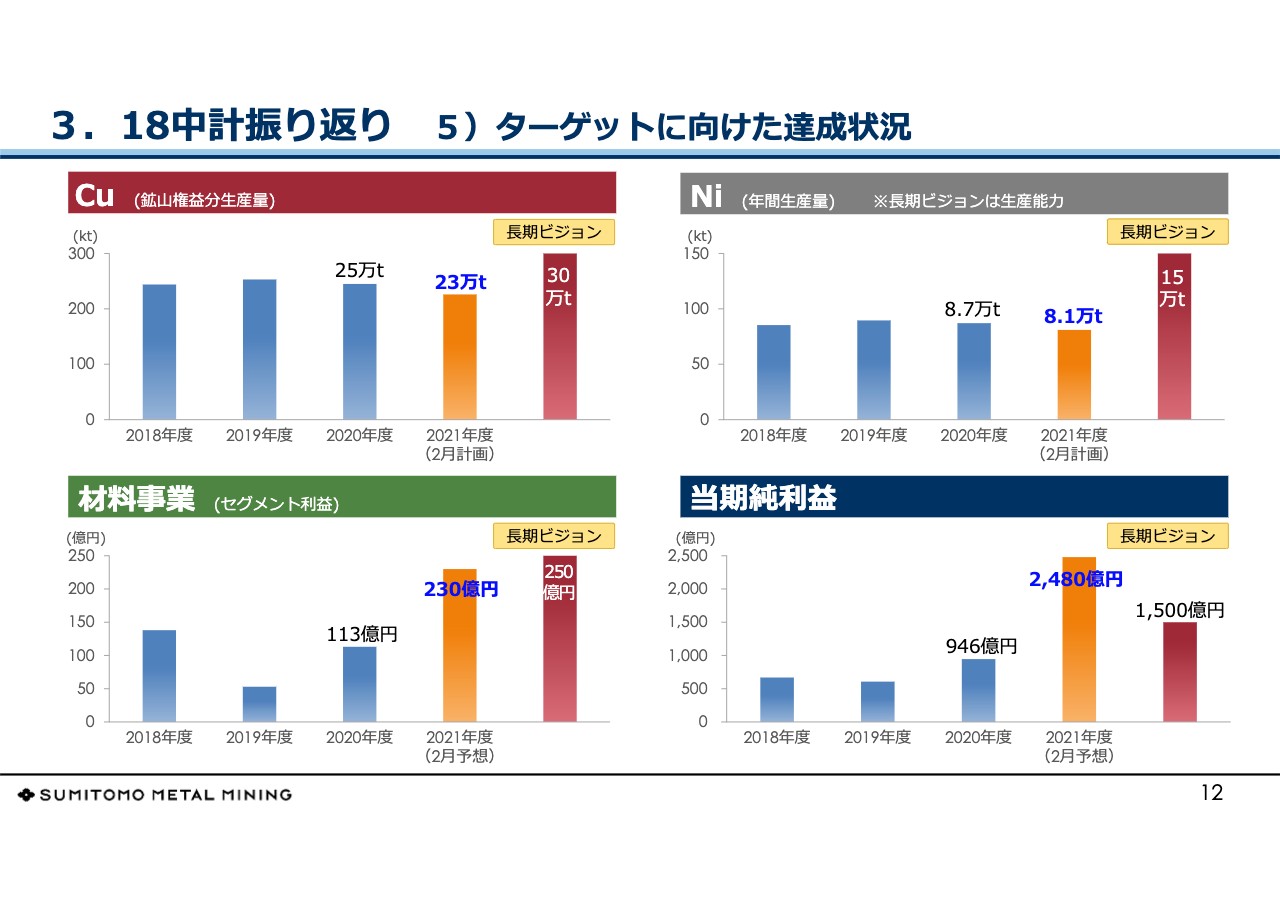

3.18中計振り返り 5)ターゲットに向けた達成状況

ターゲットに向けた達成状況ということで、銅、ニッケル、材料事業、当期純利益を棒グラフで掲載しています。スライド右下の当期純利益については、非鉄金属相場の上昇局面ということで、2018年中期経営計画の想定時とはまったく異なっていますが、計数的にはクリアしています。

長期ビジョンで利益250億円を目指している材料事業については、若干届かず230億円ということですが、長期ビジョンの計数が決して遠い目標ではないことを示す実績を挙げられたと考えています。

1.事業環境

14ページから事業を取り巻く環境についてご説明します。事業環境としては、非鉄金属の需給は先ほど申し上げたとおり、社会の動きの中で非常に注目されて需要が強くなっていますが、銅・ニッケルともにこれからプロジェクトが立ち上がってくるタイミングですので、一時的に需給は緩和される見込みです。

資源開発・製錬操業に関する事業環境はより厳しくなっており、後ほど各事業部門からご説明があると思いますが、ここ数年で資源の開発難度化が非常に際立ってきています。しかし、素材の活躍の場は拡大してきており、我々は社会に貢献できる素材をこれからも供給していこうと考えています。

2.直⾯している重要課題(社会的要因)

今回の中期経営計画で、「カーボンニュートラル」「DX」「人材戦略」の3つを重大課題として取り上げています。

スライドに記載の事項は、新型コロナウイルスのように当社の社員一人ひとりにとって身近な危機として感じにくいものです。経営レベルとしては、今これに取り組まないと将来企業としての力は失われていくと、非常に強い危惧を持っています。

言うまでもなく、カーボンニュートラル、カーボンフットプリントの削減を行っていかなければ、サプライチェーンから排除されるリスクがあります。DXについては、これを実行しなければ競争力で劣後していく危機感を持っています。

人材については言うまでもなく、これがなければ企業の存続はありません。この3つを大きな課題として取り組んでいるのが、今回の中期経営計画の特徴です。

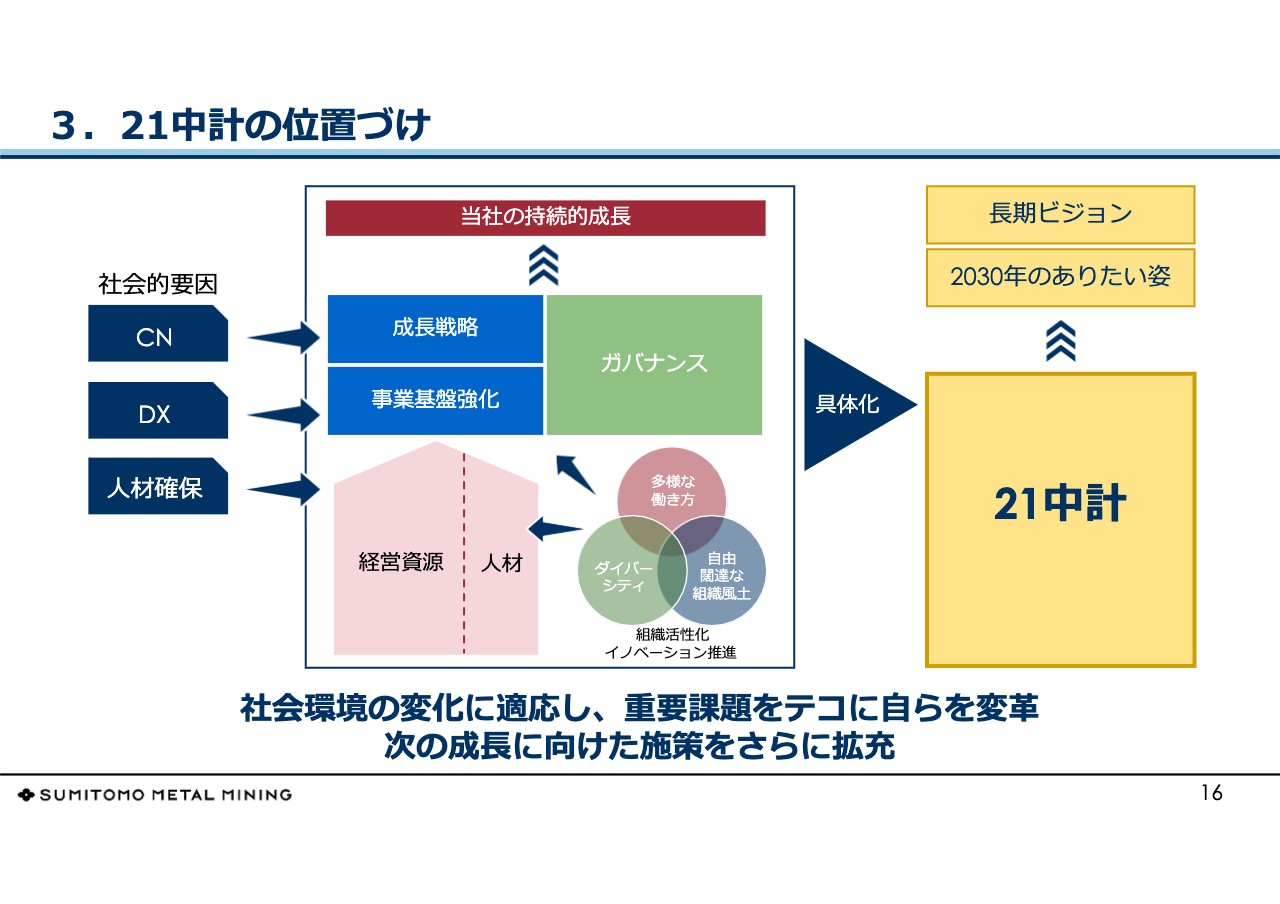

3.21中計の位置づけ

今申し上げたような要因を含め、2021年中期経営計画の位置づけをスライドの図で表しています。企業は変化しなければ、あるいは変化し続けなければ生き残れないというのは先ほど申し上げたとおりです。

多様な課題がありますが、カーボンニュートラルやDXが一部の外圧と言えるかもしれません。しかし、これも変革の機会として活かしていきたいと考えています。重要な課題の解決を変革につなげ、組織を活性化していきたいという思いです。以上が事業環境のご説明になります。

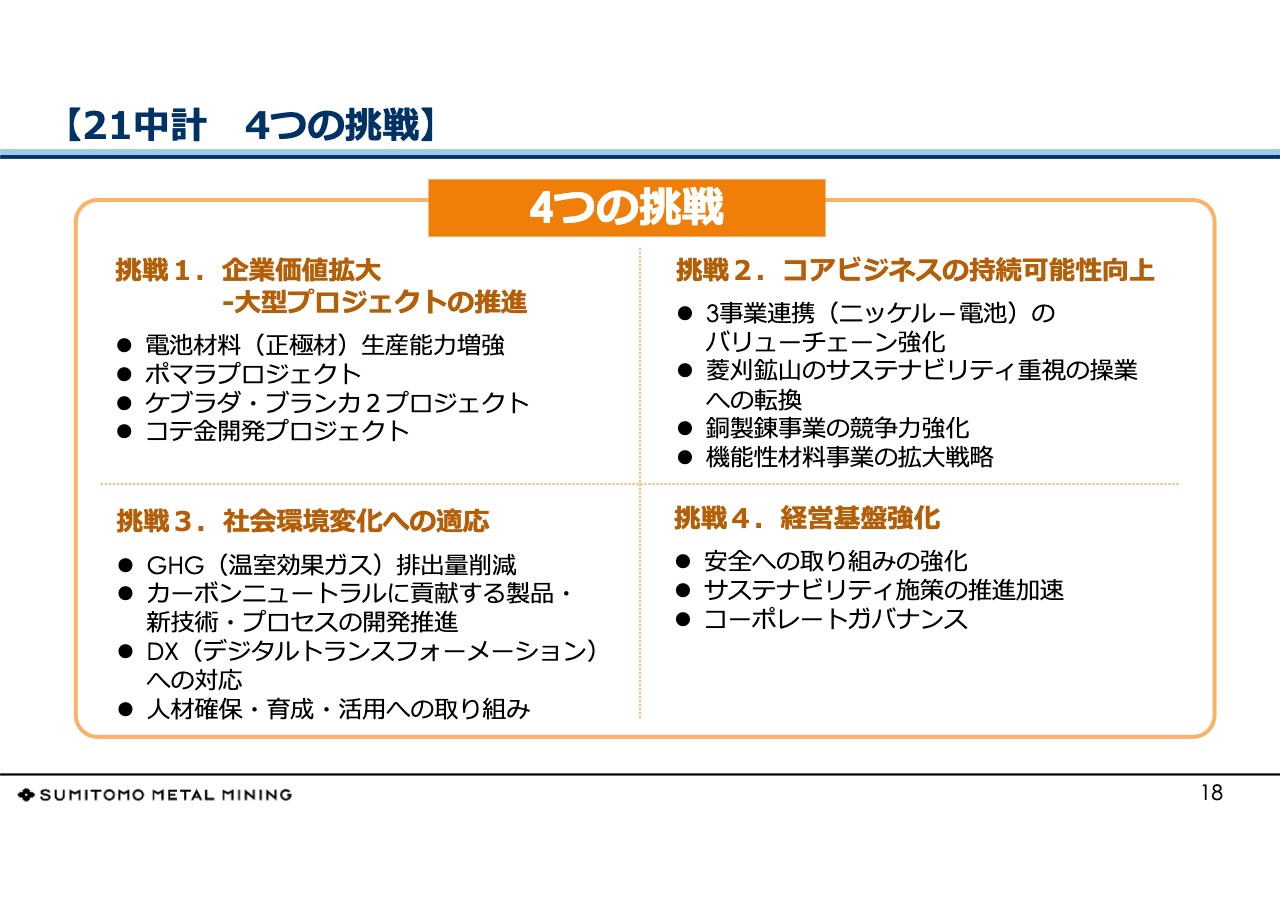

【21中計 4つの挑戦】

2021年中期経営計画の主要戦略をお話しします。「4つの挑戦」ということで記載しています。いつも申し上げていますが、当社のコーポレートガバナンスは「企業価値の最大化」と「健全な経営の両立を律する仕組み」です。企業価値の最大化は、成長戦略の推進と事業基盤の強化と定義しています。

スライド右下の「挑戦4」は経営基盤の強化となっていますが、事業基盤の強化と読み替えても良いと思います。これが左上に記載している「挑戦1」の企業価値の最大化に資する挑戦だと考えています。社会の情勢の変化や企業に求められる社会的責任の変化の増大などの大きな流れに対しては、「挑戦3」として社会環境変化への適応を挙げています。

「挑戦2」については、今ご説明した2つのカテゴリの双方に関連しますが、会社としてのサステナビリティということで取り挙げています。

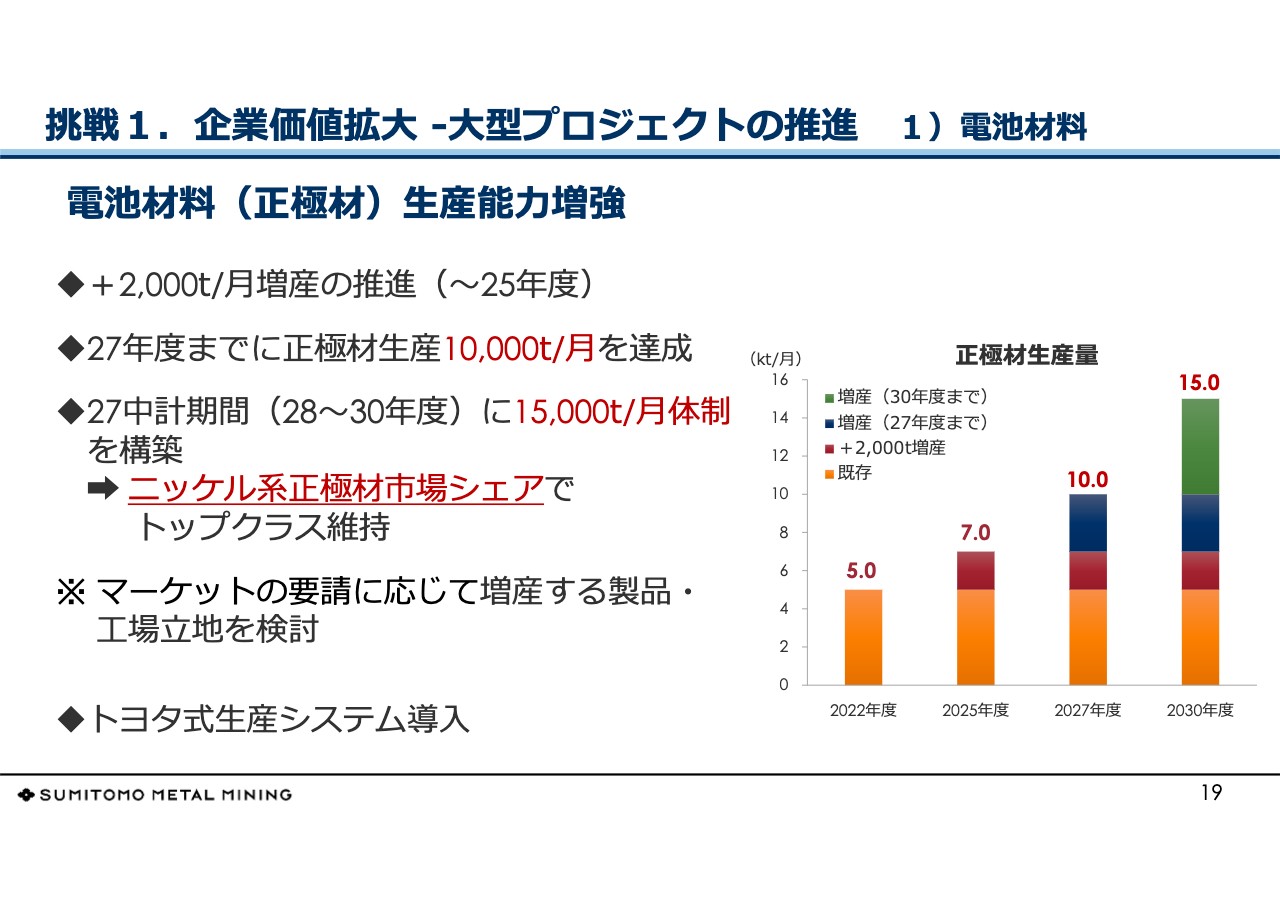

挑戦1.企業価値拡⼤ -⼤型プロジェクトの推進 1)電池材料

19ページからそれぞれの挑戦についてご説明します。しばらく事業関係のお話が続きますが、後ほど各本部長から説明がありますので、私からはポイントだけ申し上げたいと思います。

正極材事業については、前回の中期経営計画で「2024年中期経営計画期間中に生産能力を月産1万トンに上げる」というお話をしましたが、こちらは今回も変えていません。今回、さらにその先の2027年中期経営計画の期間で月産1万5,000トンというターゲットを新たに定めています。

加えて、スライドの一番下に記載のとおり、一部の製造拠点でトヨタ式生産システムの導入を進めています。規模の拡大は今後も続きますが、一定のところまで来たということと、コスト競争力を磨くためにTPSの導入を行いたいと考えています。

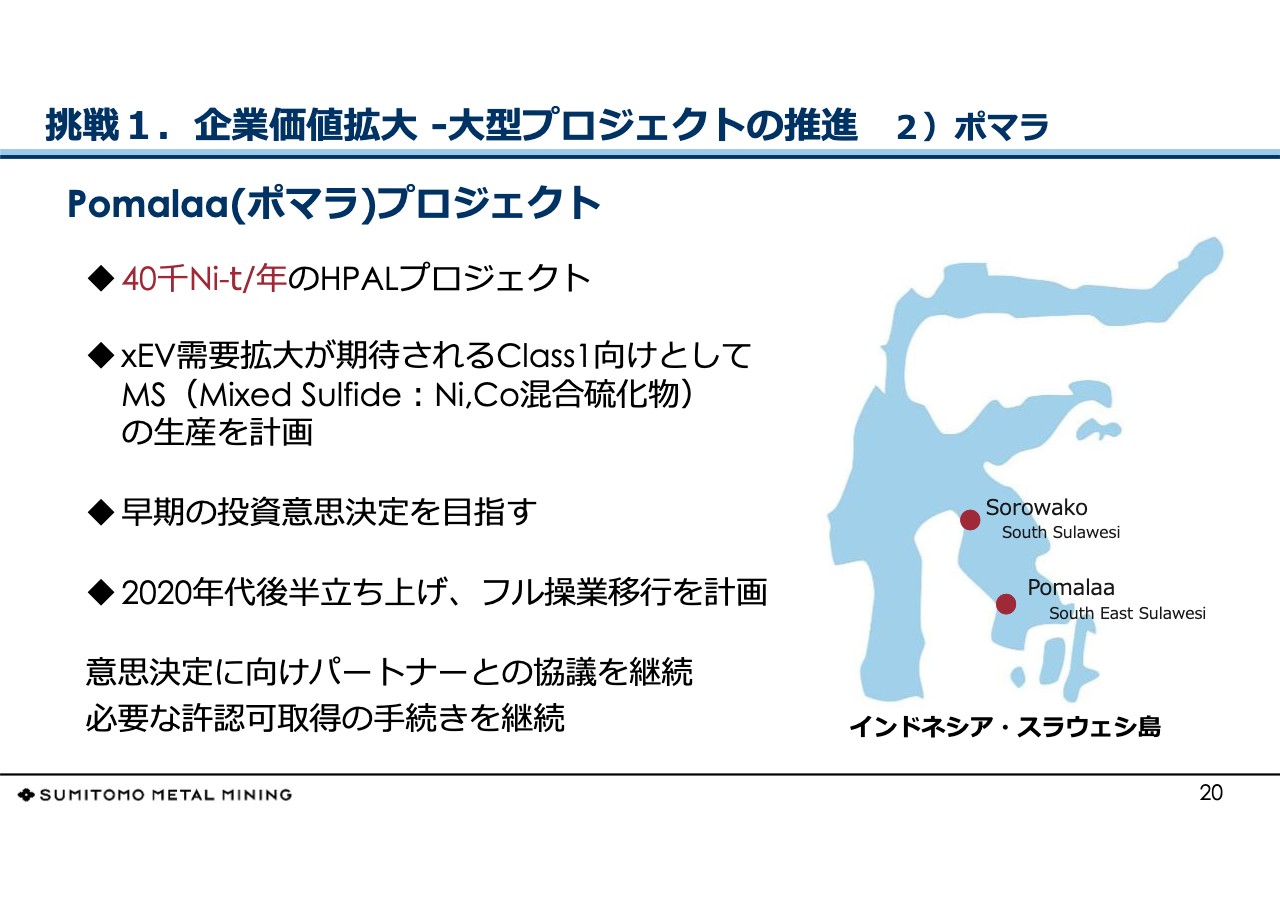

挑戦1.企業価値拡⼤ -⼤型プロジェクトの推進 2)ポマラ

20ページは、製錬事業におけるPomalaa(ポマラ)プロジェクトです。後ほどお話ししますが、当社のニッケル事業のバリューチェーンの上流にある施策の1つです。こちらも大きな取り組みとして挙げています。

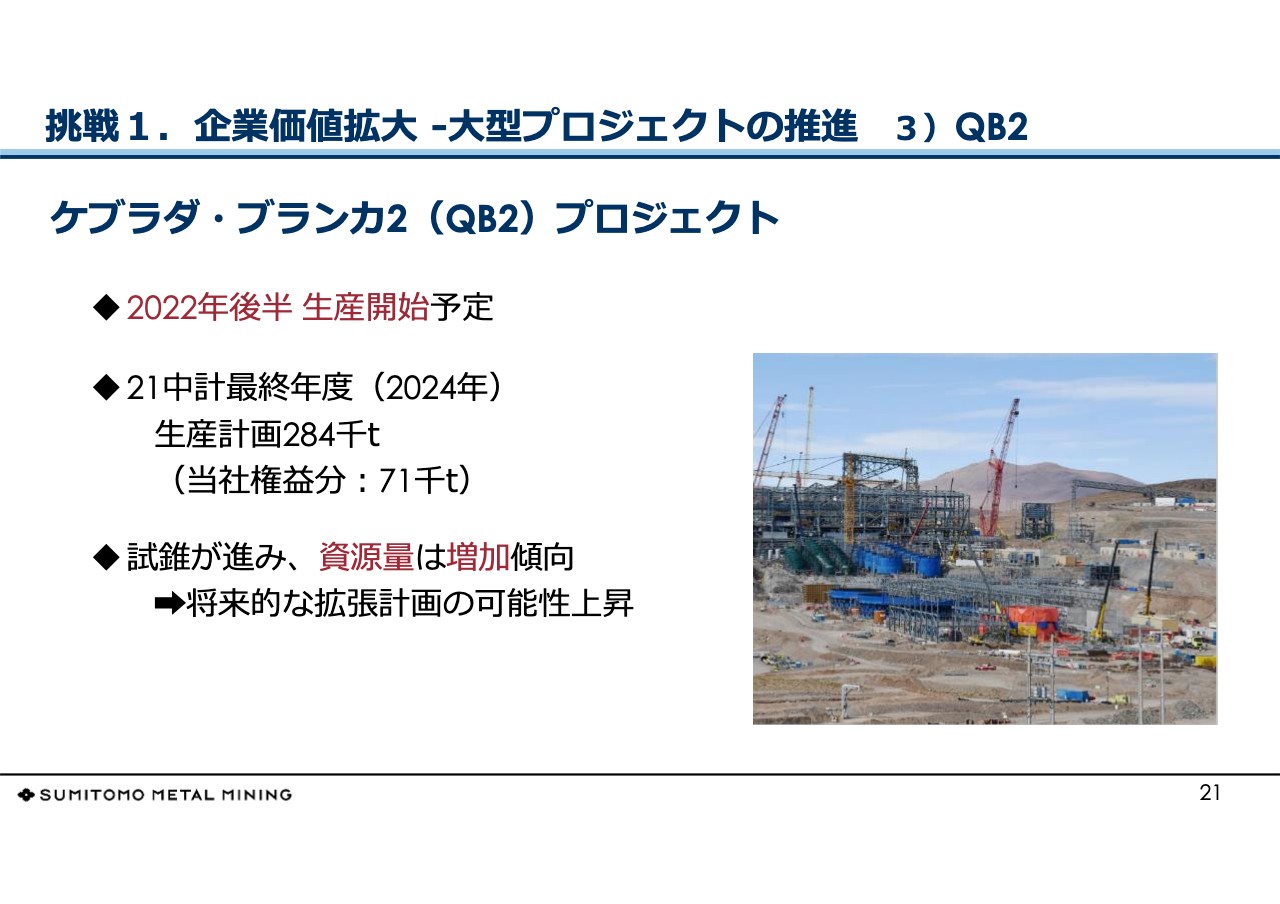

挑戦1.企業価値拡⼤ -⼤型プロジェクトの推進 3)QB2

21ページは、ケブラダ・ブランカ2(QB2)プロジェクトについてで、鋭意開発工事中です。2024年の計画生産量は鉱山として28万トンあまりということで、規模としてはかなり大きな鉱山になります。資源量の確認も進んでいます。

後ほど説明があると思いますが、このプロジェクトの特徴は、非常にコスト競争力に期待が持てる点です。鉱山の採掘は、いわゆる「ずり」と呼ばれる剝土をどれくらい行うか、捨石がどれだけ少ないかがコストに関わってきますが、こちらの鉱山はその剝土が非常に少なくて済みます。この点でのコスト競争力に期待しています。

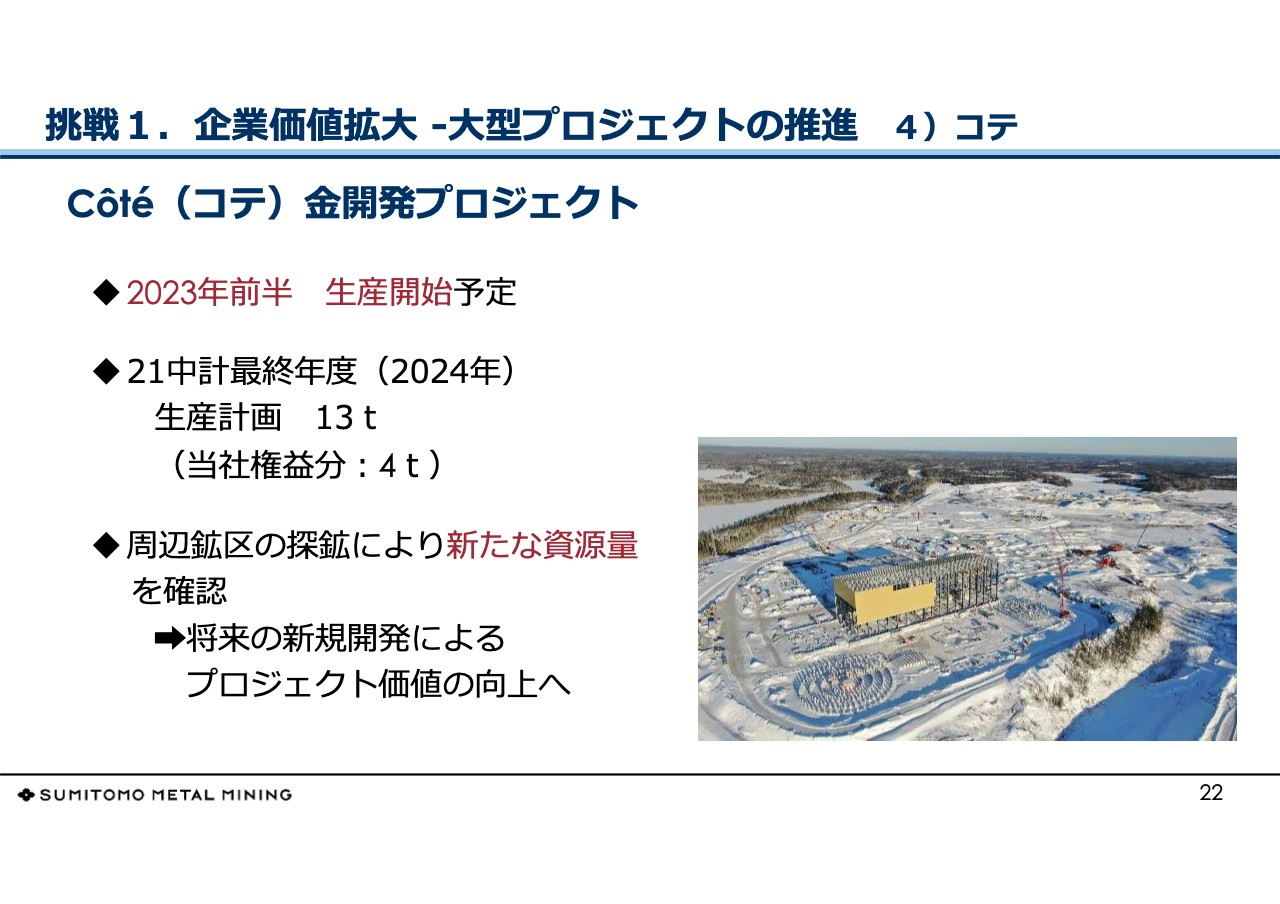

挑戦1.企業価値拡⼤ -⼤型プロジェクトの推進 4)コテ

22ページは、カナダで実行中のCôté(コテ)金開発プロジェクトです。こちらも建設開始が計画より遅れましたが、今、着々と工事が進んでいます。近隣での新しい資源の獲得が期待されているところです。

挑戦2. コアビジネスの持続可能性向上 1)3事業連携①

23ページは、3事業連携についてです。ニッケルから電池のバリューチェーン強化ということで、先ほどお話しした上流のPomalaaプロジェクトの取り組み、既存のフィリピンのCBNC(コーラルベイニッケル)、THPAL(タガニート)の鉱量確保対策も着々と進んでいます。さらに、ニッケルの新規鉱源も手を緩めずに探していくということです。

挑戦2. コアビジネスの持続可能性向上 1)3事業連携②

24ページは、バリューチェーン強化の下流で、特筆すべきは電池リサイクルのプロセスを完成させた点です。2024年中期経営計画期間中に1万トンの処理体制確立を目指していますが、2021年中期経営計画期間中に実機によるテストなどを鋭意進めていくことを考えています。

挑戦2. コアビジネスの持続可能性向上 2)菱刈鉱⼭

25ページは、菱刈鉱⼭の操業です。1985年の操業以来、この3月末までに約260トンの金を産出する予定です。佐渡金山が83トンと考えるとその規模がおわかりになるかと思いますが、日本で最大の金山となります。

世界から見ても非常に高品位の金鉱山ですが、マインライフを考えた上で、サステナブルな操業体制に移行していくことを考えています。いわゆる埋蔵鉱量が確認されていますので、その平均品位での採掘に移行するということで、産出金量は若干下がります。

ただし、先ほどご紹介したコテと合わせると、当社グループの2024年の産金量は増加する計画となっています。

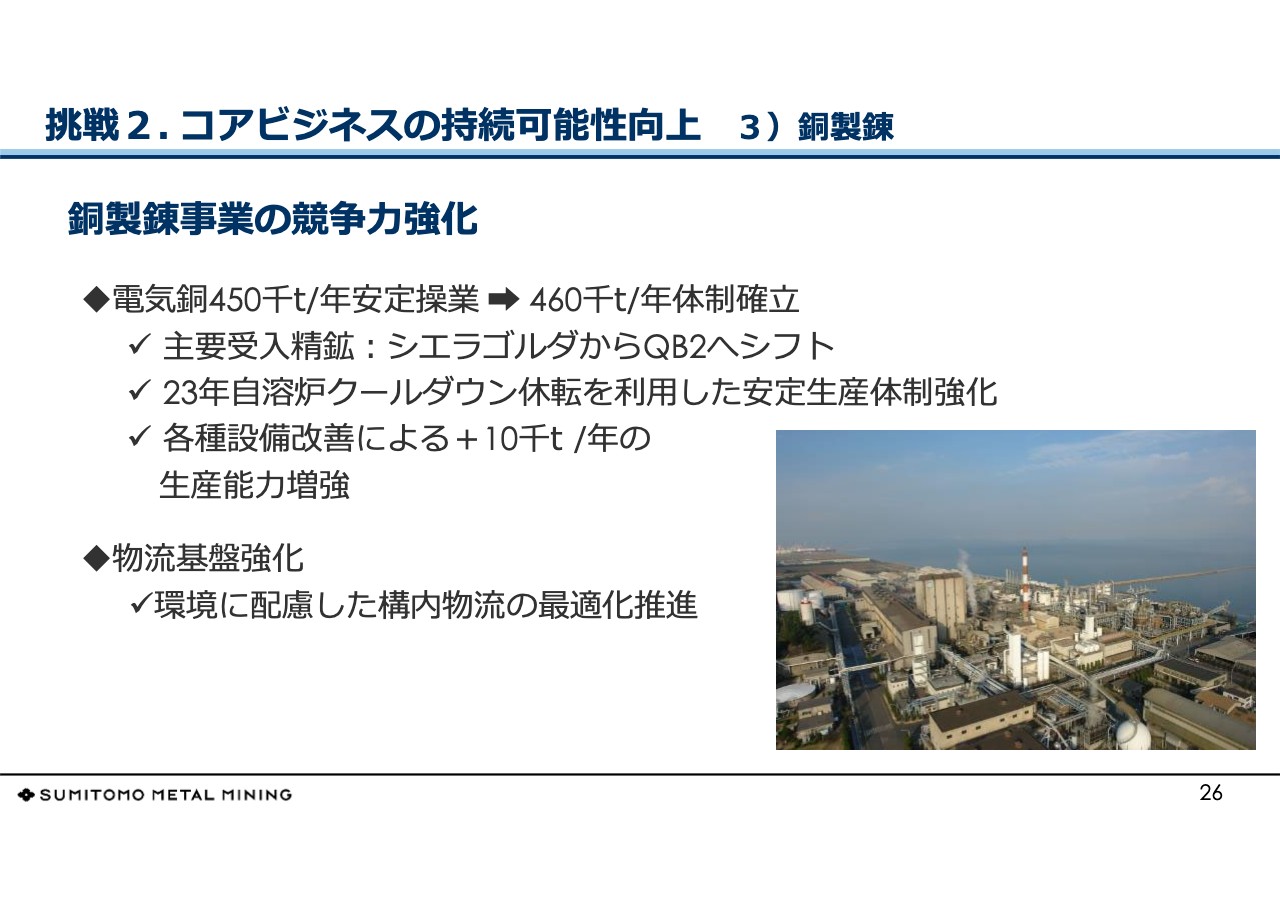

挑戦2. コアビジネスの持続可能性向上 3)銅製錬

26ページは、銅製錬事業の強化です。当社の東予工場は1971年の操業開始以来、当社の主力工場であり、フラッグシップの工場です。これから先も当社の主力事業であり続けるために、インフラ関係の改善投資に取り組むと考えています。

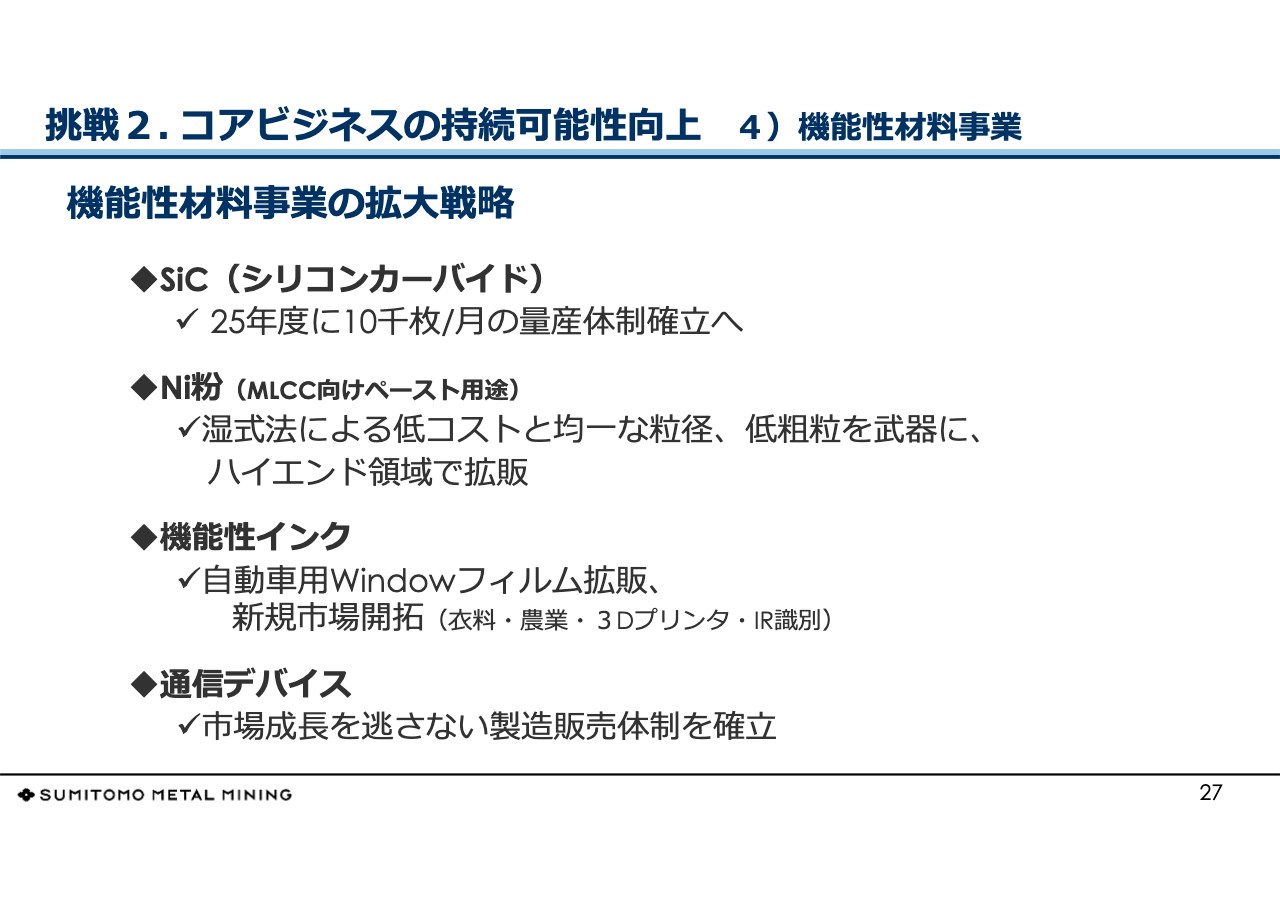

挑戦2. コアビジネスの持続可能性向上 4)機能性材料事業

27ページは、機能性材料事業の拡大戦略です。社会のデジタル化、低炭素化に寄与できる製品の開発、販売を今後も行っていくということで、スライドに挙げている製品群で2021年中期経営計画を戦っていくことになります。

いずれも成長するマーケットにある商品ですが、マーケットの伸び以上の自社の生産量、販売量を実現することを命題としています。

挑戦3.社会環境変化への適応 1)カーボンニュートラル①

28ページは、社会環境変化への適応ということで、カーボンニュートラルについてです。今次中期経営計画では、GHG排出量を2013年度以下に抑え、「2050年までにGHG排出量ネットゼロ」に向けた計画を策定し、諸施策を推進するということにしています。

本件についてはカーボンニュートラル推進委員会を社内に設置し、個別対策、将来計画、議論を進めているところです。先ほど申し上げたように、ICMMなどの国際団体のコミットメントにも沿って実行していきます。

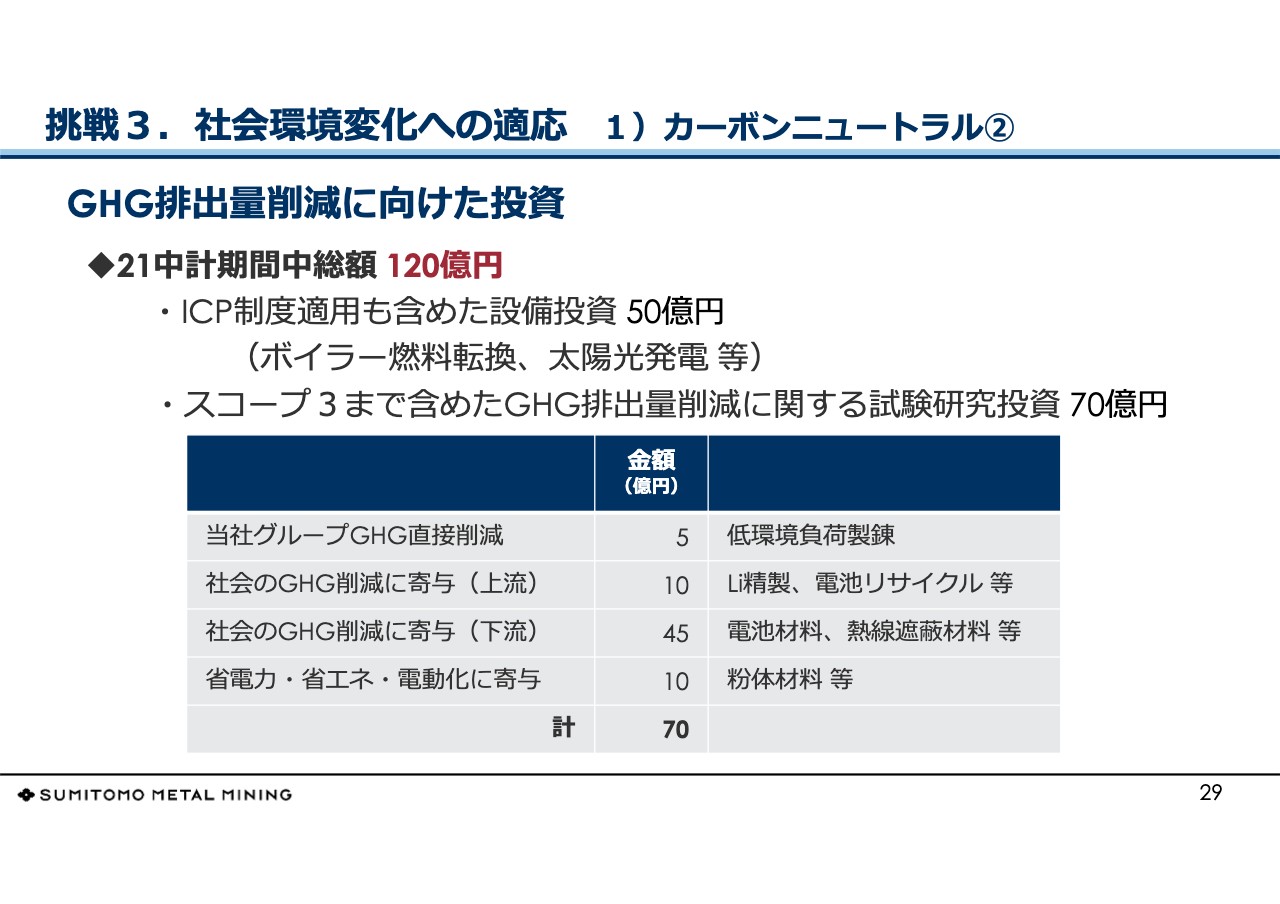

挑戦3.社会環境変化への適応 1)カーボンニュートラル②

29ページは中期経営計画中に行うことに関してです。120億円の投資を考えています。ICP(インターナルカーボンプライシング)制度の適用も含めた投資を、燃料転換あるいはRenewable Energyで50億円、スコープ3まで含めたGHG排出量削減に関する試験研究費を70億円という内訳で考えています。

当社のGHG排出量は、国内外で約280万トンです。国内と海外で半分ずつで、約140万トンずつですが、このうち60パーセントは電力由来となっています。まず、残りの40パーセントの操業から出てくるGHGをいかに削減するかという点に注力したいと考えています。

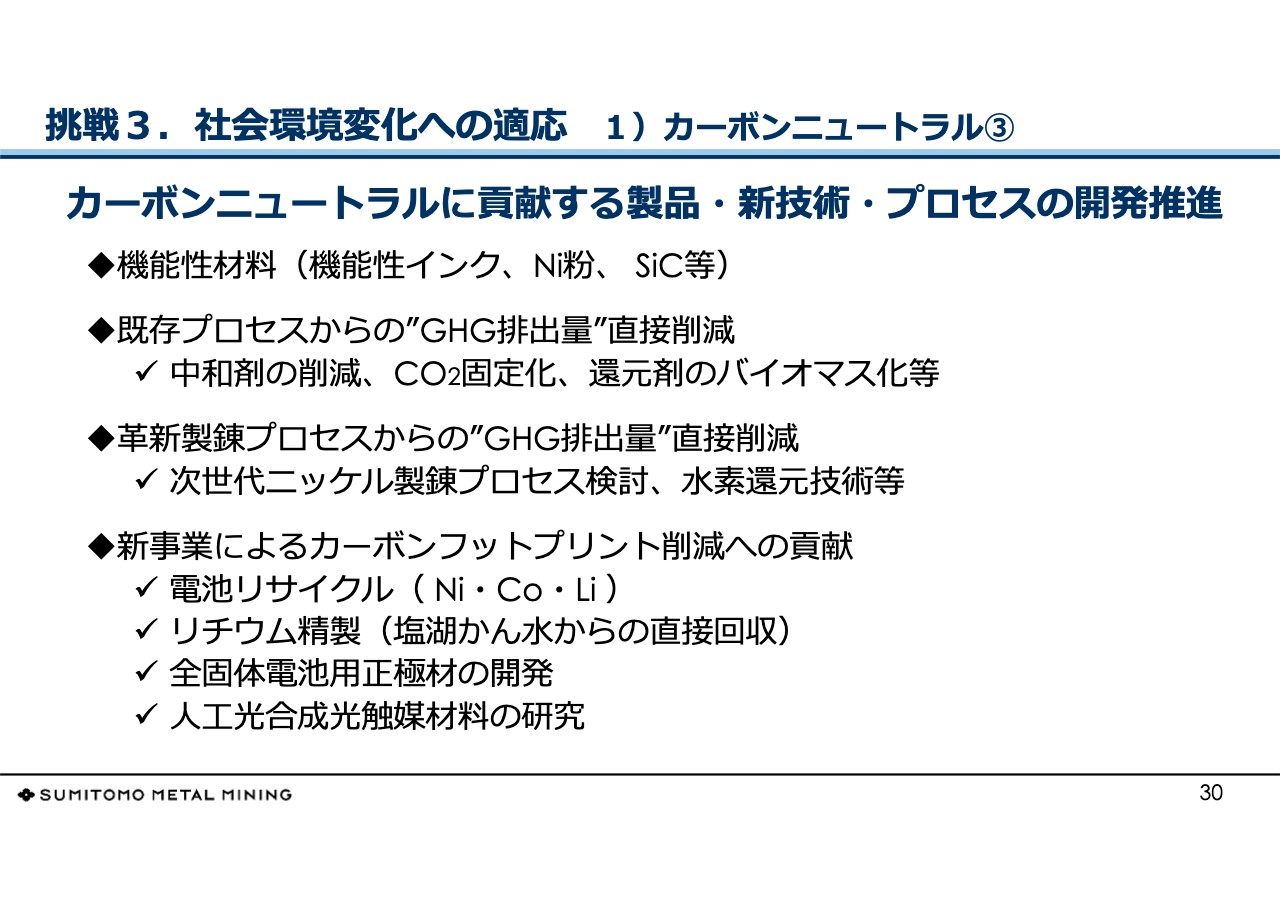

挑戦3.社会環境変化への適応 1)カーボンニュートラル③

30ページは、カーボンニュートラルに貢献する製品・新技術・プロセスの開発推進についてです。スライドに記載の製品、我々のプロセスは酸化鉱から金属を取り出すための還元に石化燃料を使わなければいけなかったり、中和するためにCO2を排出したりすることもありますが、技術の力による代替策を検討していくということです。

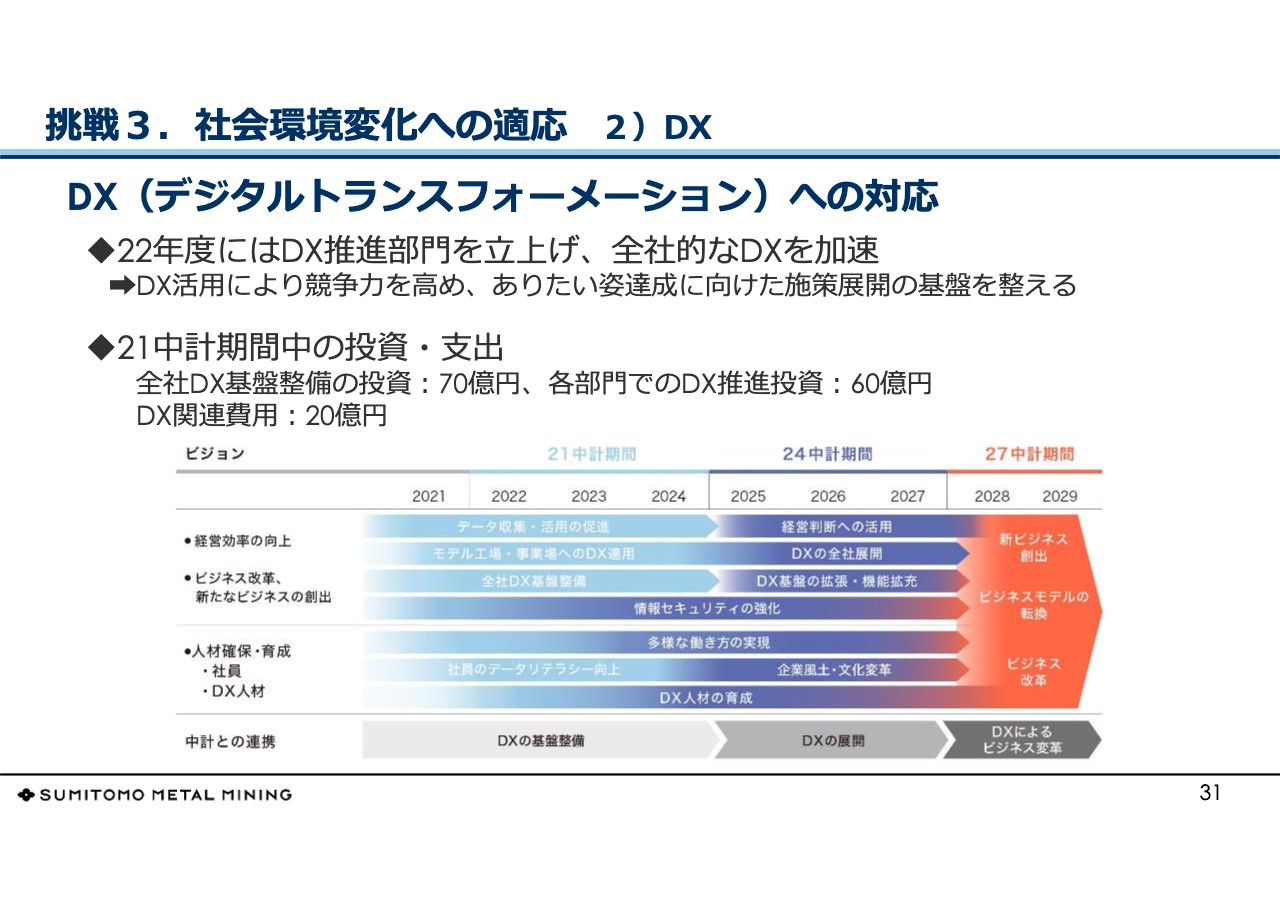

挑戦3.社会環境変化への適応 2)DX

31ページは、2つ目の大きな課題であるDXへの挑戦です。具体的には、カーボンニュートラルと同様にDX推進委員会を立ち上げ、全社的なDXを加速させていきます。当社は技術部門、操業部門などたくさんあり、DXに関連する取り組みは数年前から各所で始まっていますが、全社的にこの取り組みを統合し、方向性を明らかにしていきます。

2021年中期経営計画期間中の投資・支出については、スライドに記載のとおり、合計150億円を計画しています。業務のデジタル化にとどまらず、デジタルによる業務、デジタルによるビジネスの展開を目標にして検討を進めていきます。

挑戦3.社会環境変化への適応 3)⼈材確保・育成・活⽤

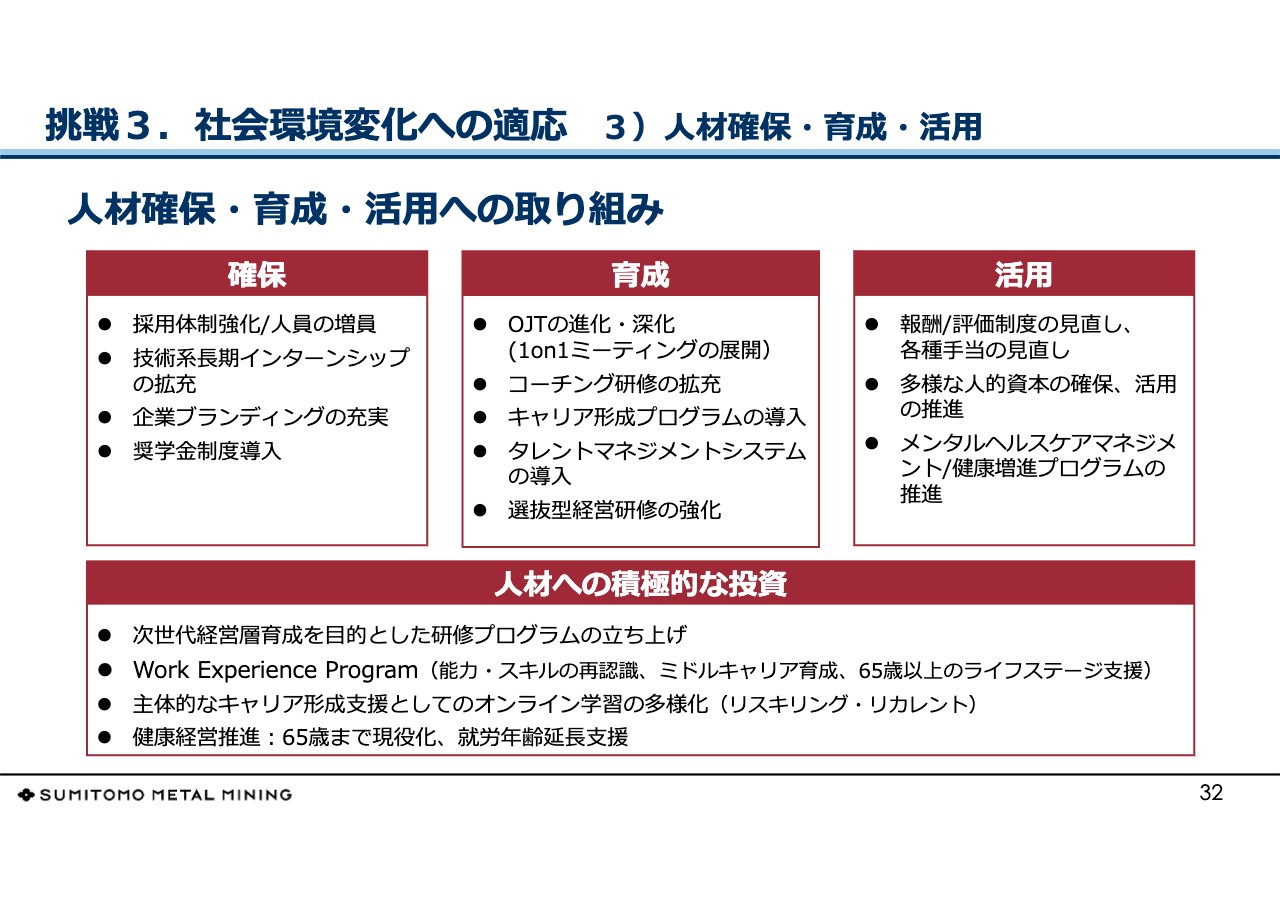

32ページは、人材戦略です。少子高齢化の進行や労働市場の流動化ということで、我々企業はマーケットから選択される側に回ったという認識を持っています。働くことへの意識は、特に若年層を中心に、ここ2年から3年で様変わりしていると思います。これは企業存続に関わる極めて重要な課題と認識しています。

人材は資源であり資産であり、いわゆるヒューマンリソースであるという当然のことを言われていますが、このマネジメントを確保、育成、活用の3つのセグメントに分けて対応していくことを考えています。種々の取り組みを行っていますが、スライドに記載のとおり、ソフト面での対応を行っていきます。

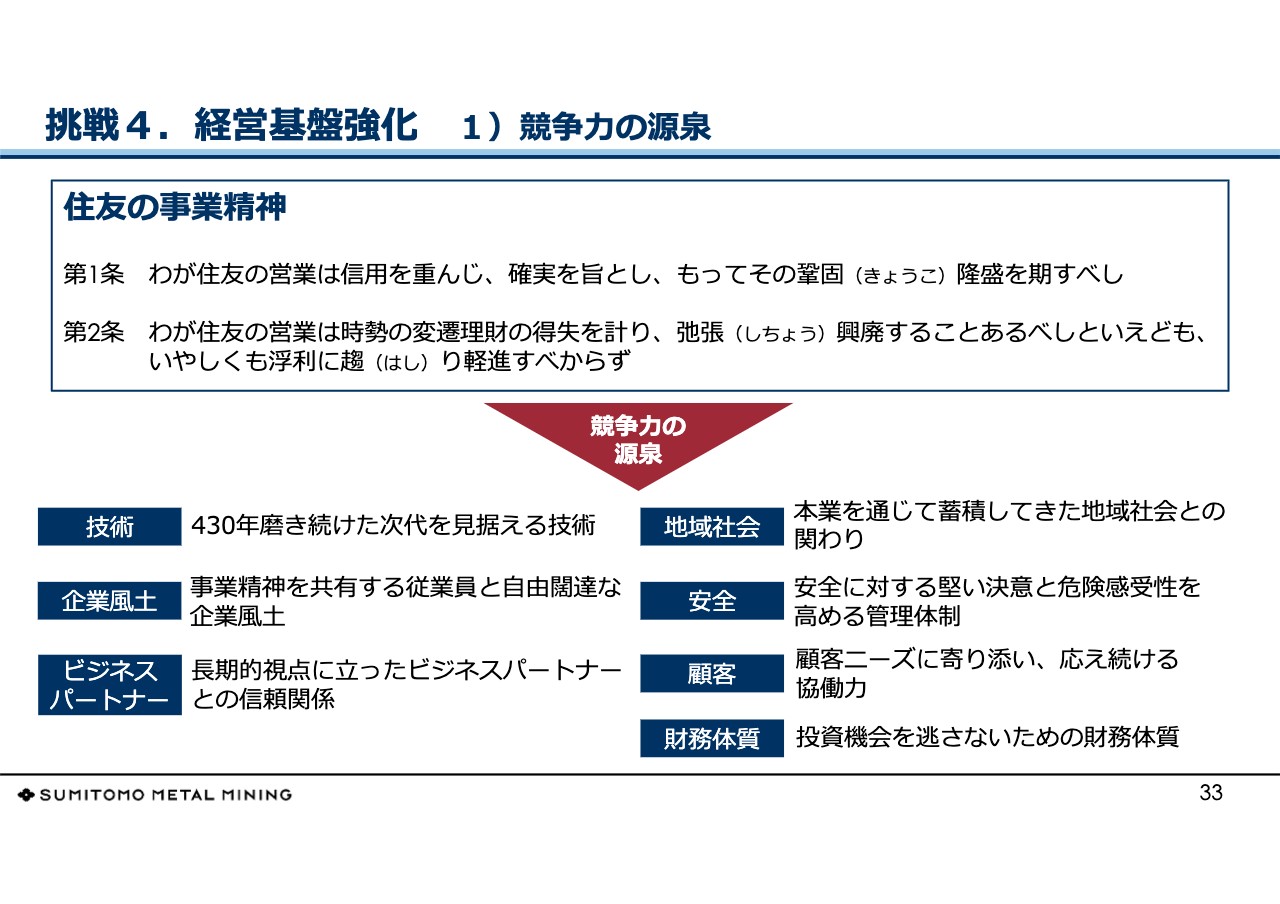

挑戦4.経営基盤強化 1)競争⼒の源泉

33ページは、経営基盤の強化です。スライドに「競争力の源泉」と記載しています。経営の背骨としては住友の事業精神を持っていますが、ここから7つの競争力ということで、スライドに記載のポイントで基盤強化を行っていくことを考えています。

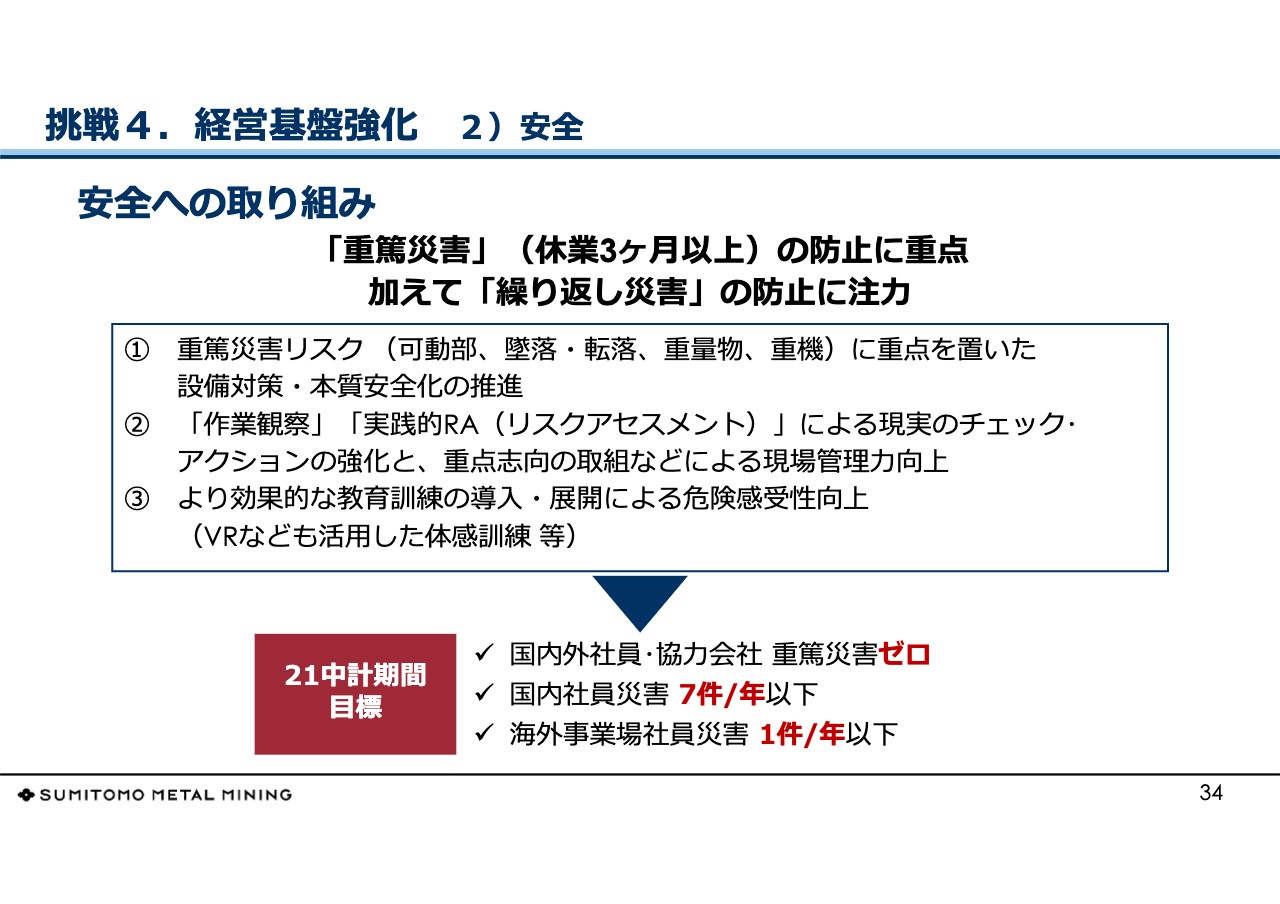

挑戦4.経営基盤強化 2)安全

34ページは、安全への取り組みです。先ほど申し上げたとおり、実力がなかなか上がってきていないというのが現実です。あらためて、重篤災害や繰り返し災害の防止に注力します。

我々が取り組んでいる安全対策が効果を発揮していないと感じる自省はありますが、企業である以上、世代が変わり、人が変わっていくということで、経験が伝承されていないこともあるかもしれません。

したがって、繰り返し同じことを行うことが基本だと思っていますが、その基本に障害にならない範囲で、先ほど申し上げたような外部コンサルタントの提言などを受け入れ、変えていきたいと考えています。

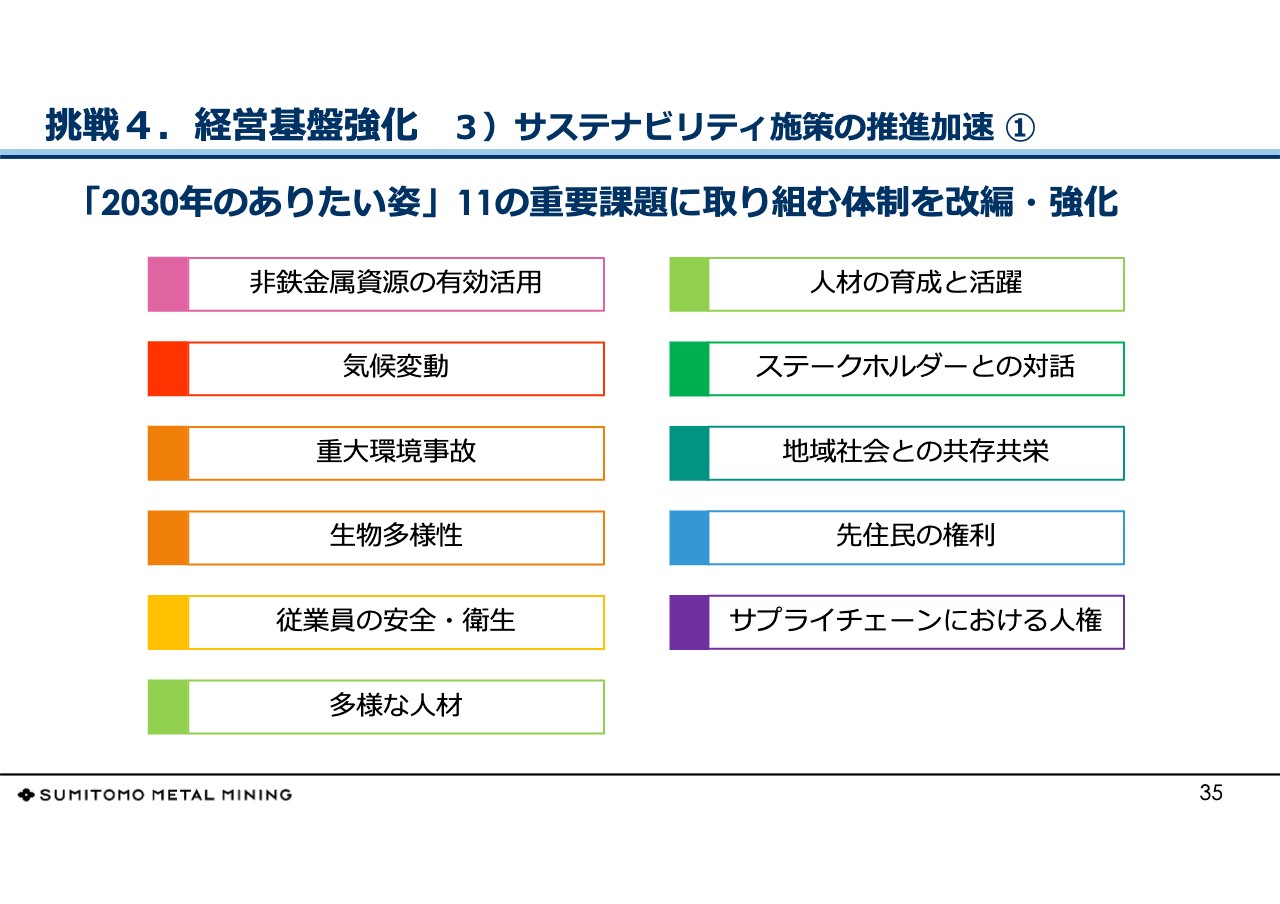

挑戦4.経営基盤強化 3)サステナビリティ施策の推進加速 ①

35ページは、「2030年のありたい姿」ということで、サステナビリティ施策についてです。こちらは統合報告書などに記載されていますので、ご説明は省略します。

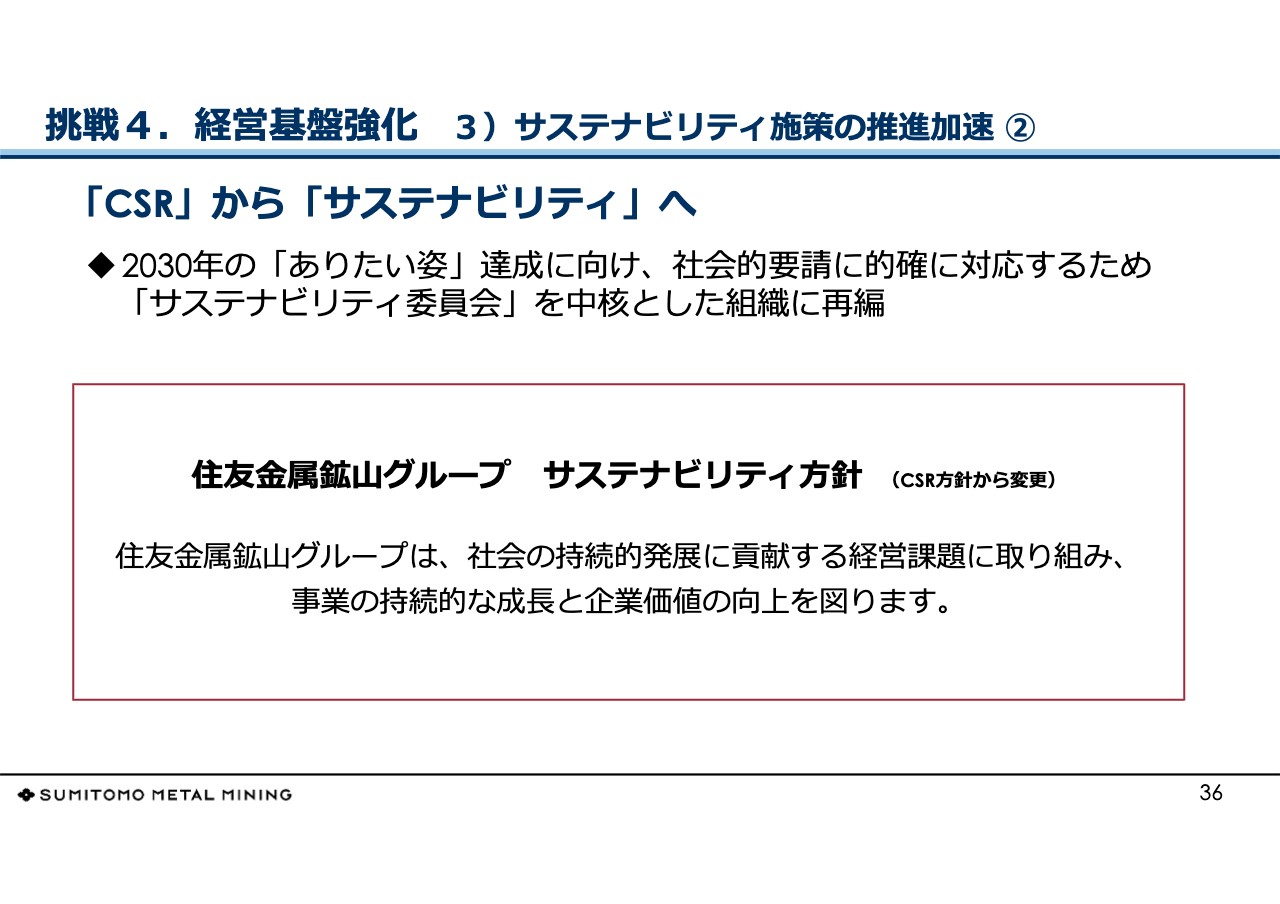

挑戦4.経営基盤強化 3)サステナビリティ施策の推進加速 ②

サステナビリティ推進体制の見直しについてです。住友金属鉱山グループの歴史は、我々としてはCSR、サステナビリティの歴史であると理解しています。我々は本業、事業を通じて、社会の課題を解決するCSR活動を行ってきました。

当社内では、当社のCSR活動は今日で言うサステナビリティ活動そのものであるという理解が浸透していますが、サステナビリティという言葉が非常に浸透してきている一方で、社外へのご説明に苦慮するところもあります。

当社の活動をストレートにご理解いただきたいということで、当社の解釈はさておき、サステナビリティという言葉を全面に押し出した組織立てを行うことにしました。

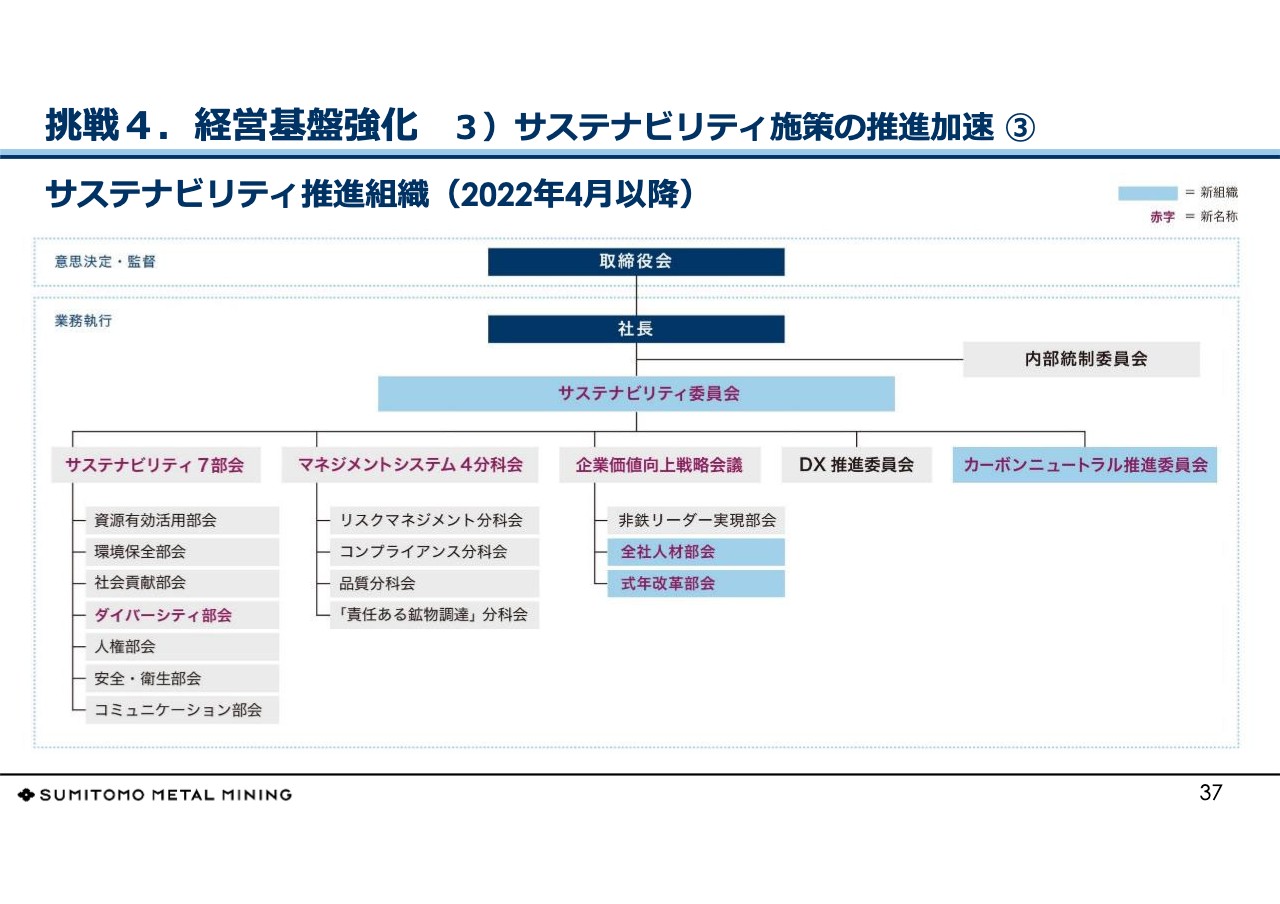

挑戦4.経営基盤強化 3)サステナビリティ施策の推進加速 ③

サステナビリティ推進体制です。社長の下にサステナビリティ委員会を置いて、その下に、スライド左側からサステナビリティ7部会、マネジメントシステム4分科会等々があります。これらはすべて現在当社の活動組織としてあるものを再編しました。

カーボンニュートラル推進委員会、DX推進委員会もすでに個別に活動しており、これらも合わせて再編しています。

挑戦4.経営基盤強化 4)コーポレートガバナンス①

コーポレートガバナンスの基本的な考え方です。こちらは先ほど当社のコーポレートガバナンスに関するところでお話ししたとおりです。

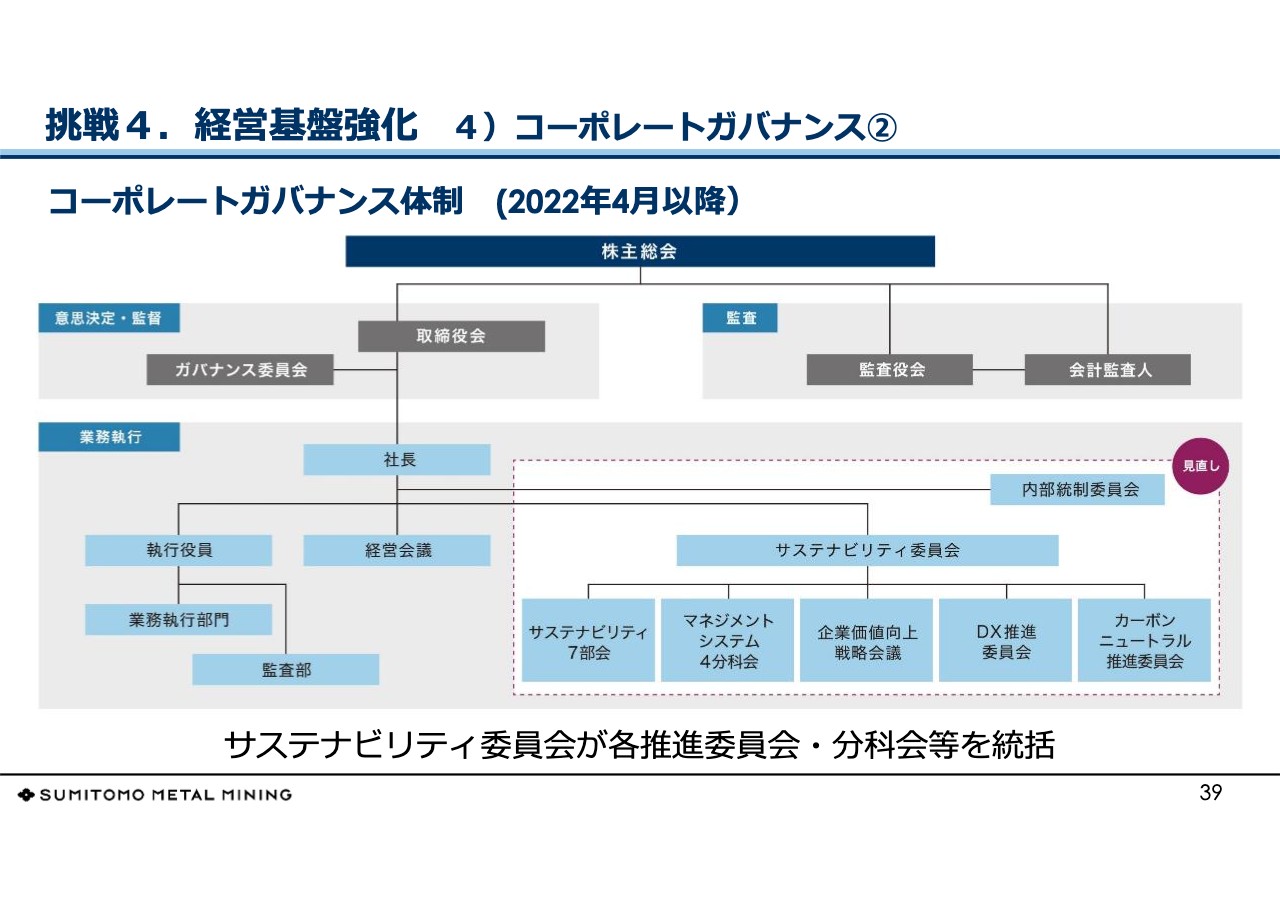

挑戦4.経営基盤強化 4)コーポレートガバナンス②

コーポレートガバナンスの体制です。先ほどのサステナビリティ推進体制がスライドの右下にありますが、これも含めて、当社のコーポレートガバナンスの全容はこのようなかたちになっています。執行については、すべて社長の下にあるということです。

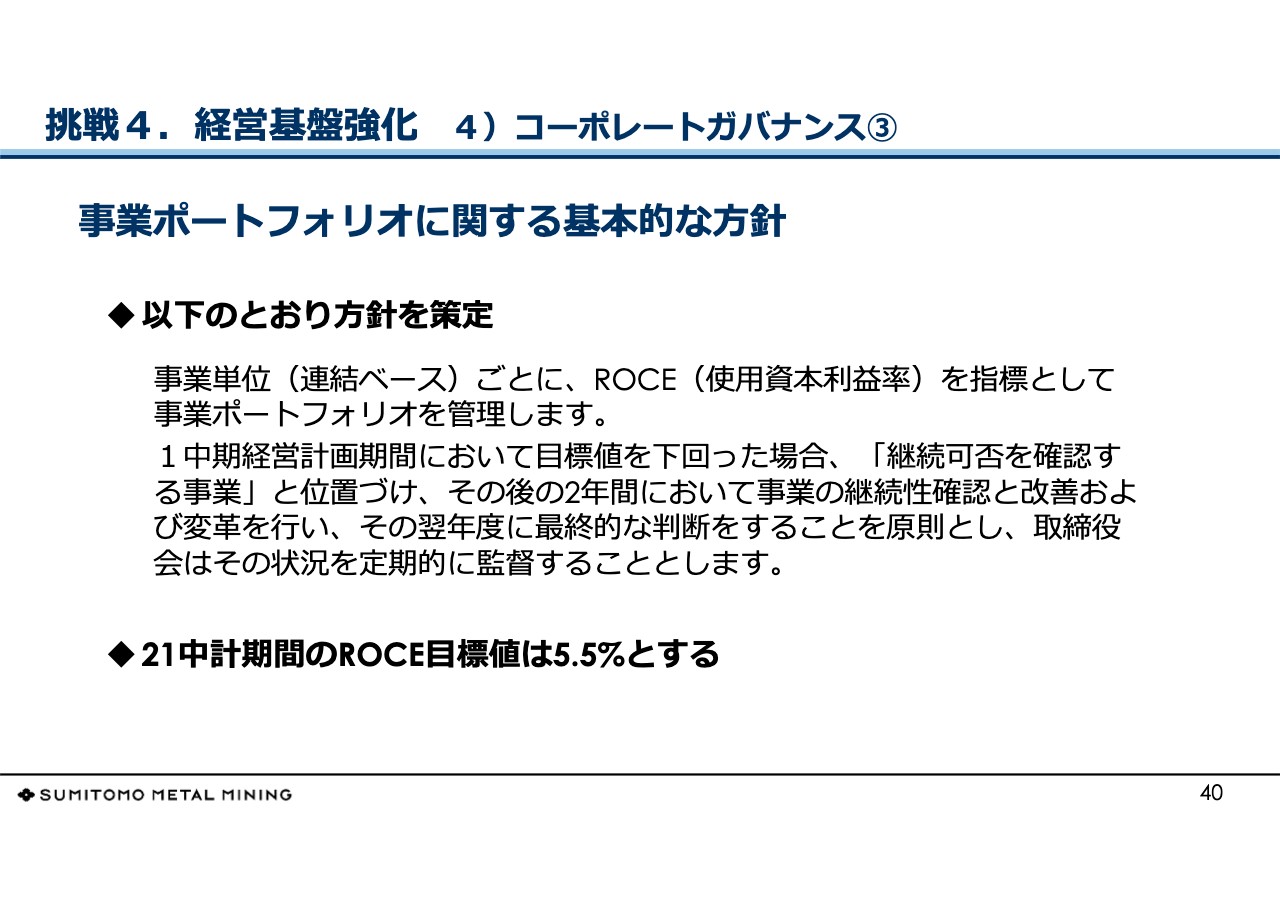

挑戦4.経営基盤強化 4)コーポレートガバナンス③

40ページは、コーポレートガバナンス・コード等で要求されている、事業ポートフォリオの考え方です。ポートフォリオとしては、事業の新陳代謝ということかもしれませんが、当社の場合は、20年ほど前にかなり選択と集中を行った結果、今は本業に近い事業が我々の手元に残っていると考えています。

そのような中でも漫然と経営を行うわけにはいかないため、いわゆる財務効率指標を定めて事業の趨勢を見ていくことを考えています。ここではROCE(Return on Capital Employed)を指標として、事業ポートフォリオを管理していきます。

当社の場合は、事業部門ごとに見ていけば良いことになります。事業に関係ないアセットは事業部門にはほとんどなく、ROCEがよいと考えています。2021年中期経営計画期間中の目標値は5.5パーセントとしています。

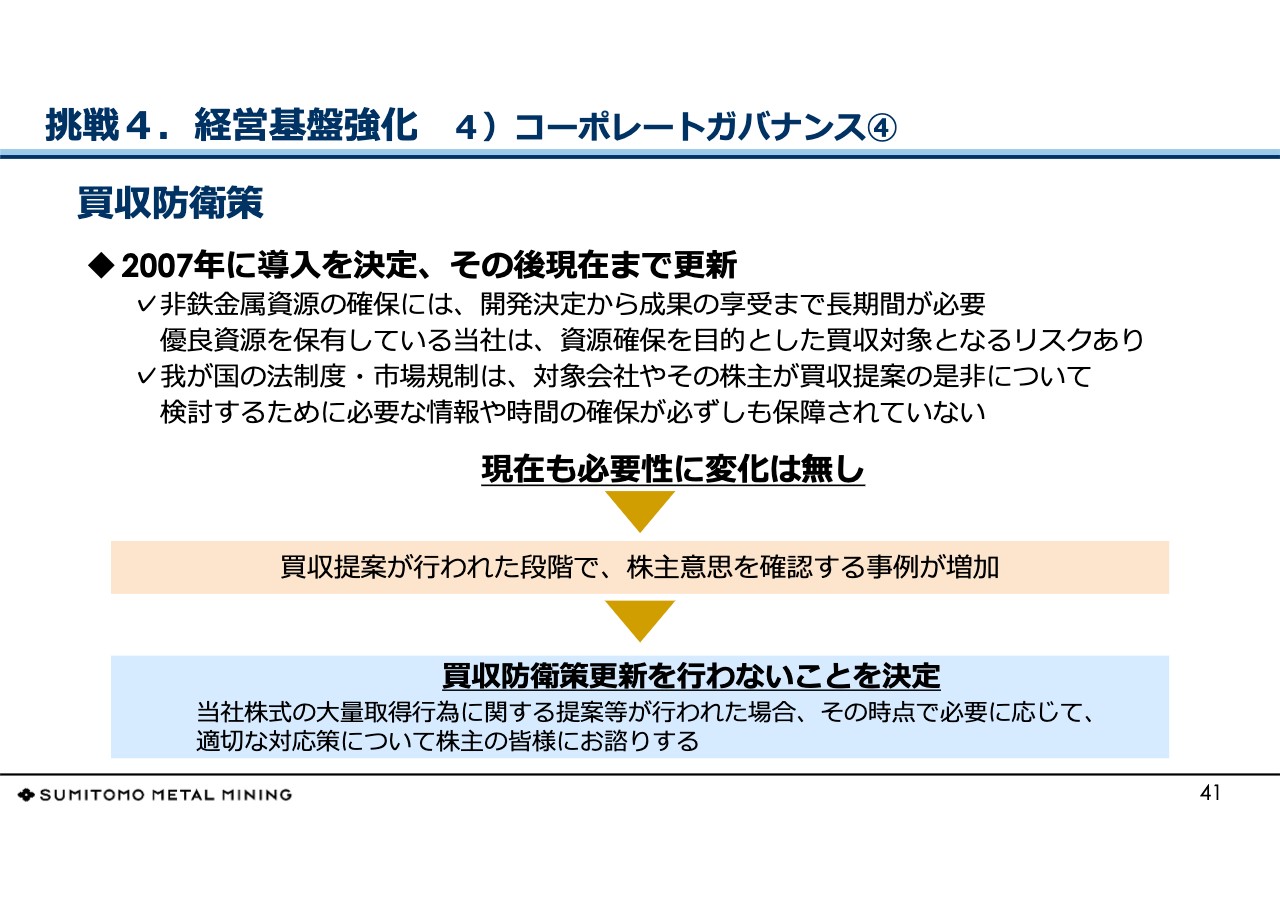

挑戦4.経営基盤強化 4)コーポレートガバナンス④

41ページは、昨日発表したコーポレートガバナンスの中の買収防衛策についての記載です。当社の事業の性質、保有するアセットの中身を鑑みると、濫用的買収者の出現は依然として脅威であると考えています。そのため、2007年以降に事前警告型の買収防衛策を株主総会で提案し、継続してきました。

当社の状況にご理解をいただいている投資家の方は多々いらっしゃいますが、不特定の買収者に対する事前警告型の防衛策については否定的なご意見をいただくことが非常に多くなっています。昨今の状況に鑑みて、(対応策の必要性は)当社としては変わっているとは思いませんが、今回、買収防衛策は継続しないということに決定しました。

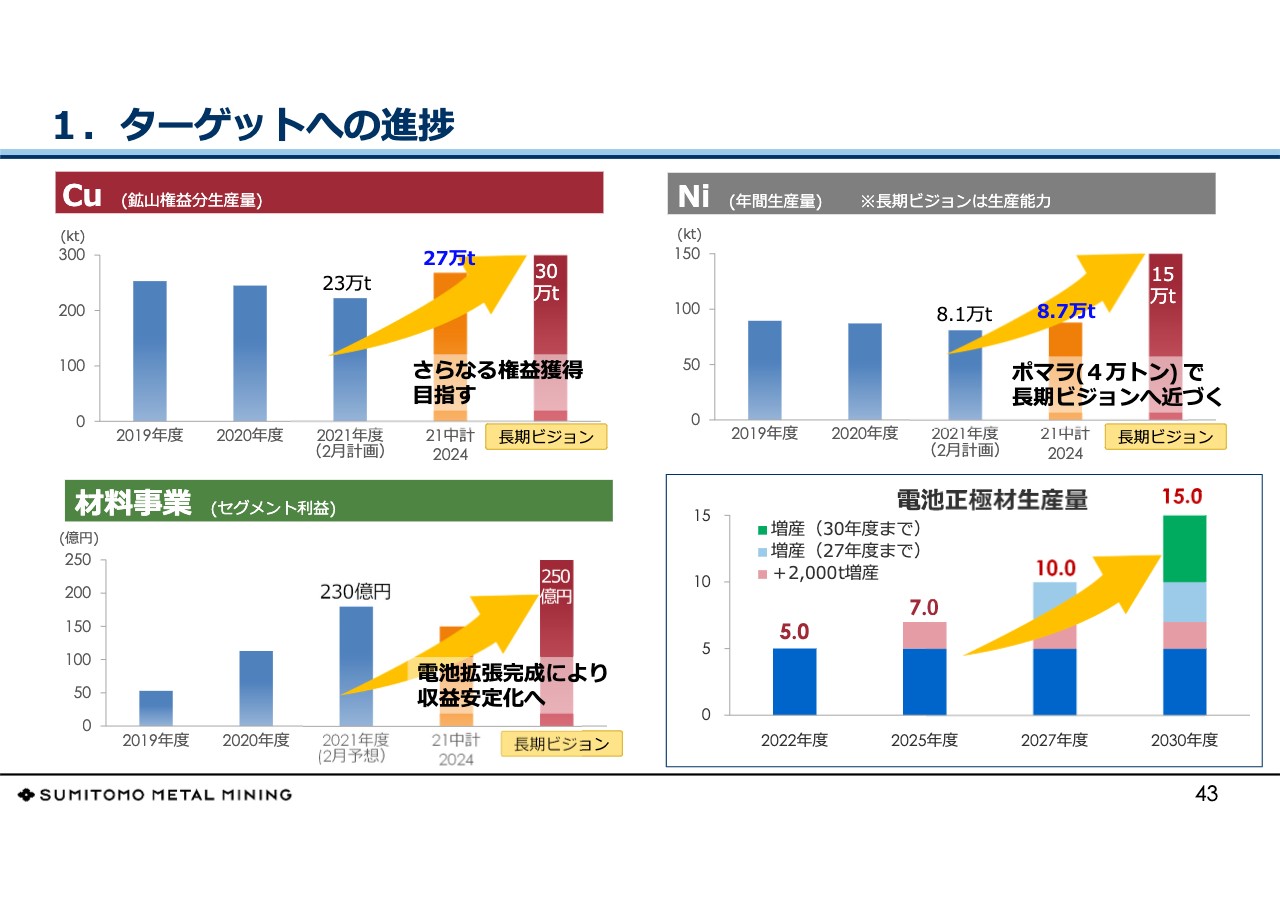

1.ターゲットへの進捗

2021年中期経営計画の到達点ということで、43ページはターゲットへの進捗についてです。かなりざっくりした資料ですが、我々が申し上げたいのは、世界の経済成長が年3パーセントくらいとしますと、1中期経営計画期間で10パーセント程度の成長では成長戦略とは言えず、目指すのならそれ以上を目指したいということです。

資源開発、設備投資とも実行しており、1中期経営計画の期間でその成果が出ないこともありますが、成果が出た暁には、複数の中期経営計画期間での期待成長率を満足させる成長の実現を目標としています。

銅については、2024年は27万トンで、4万トンほど増えることになっていますが、これもさらに増やし、30万トンを達成したいと考えています。

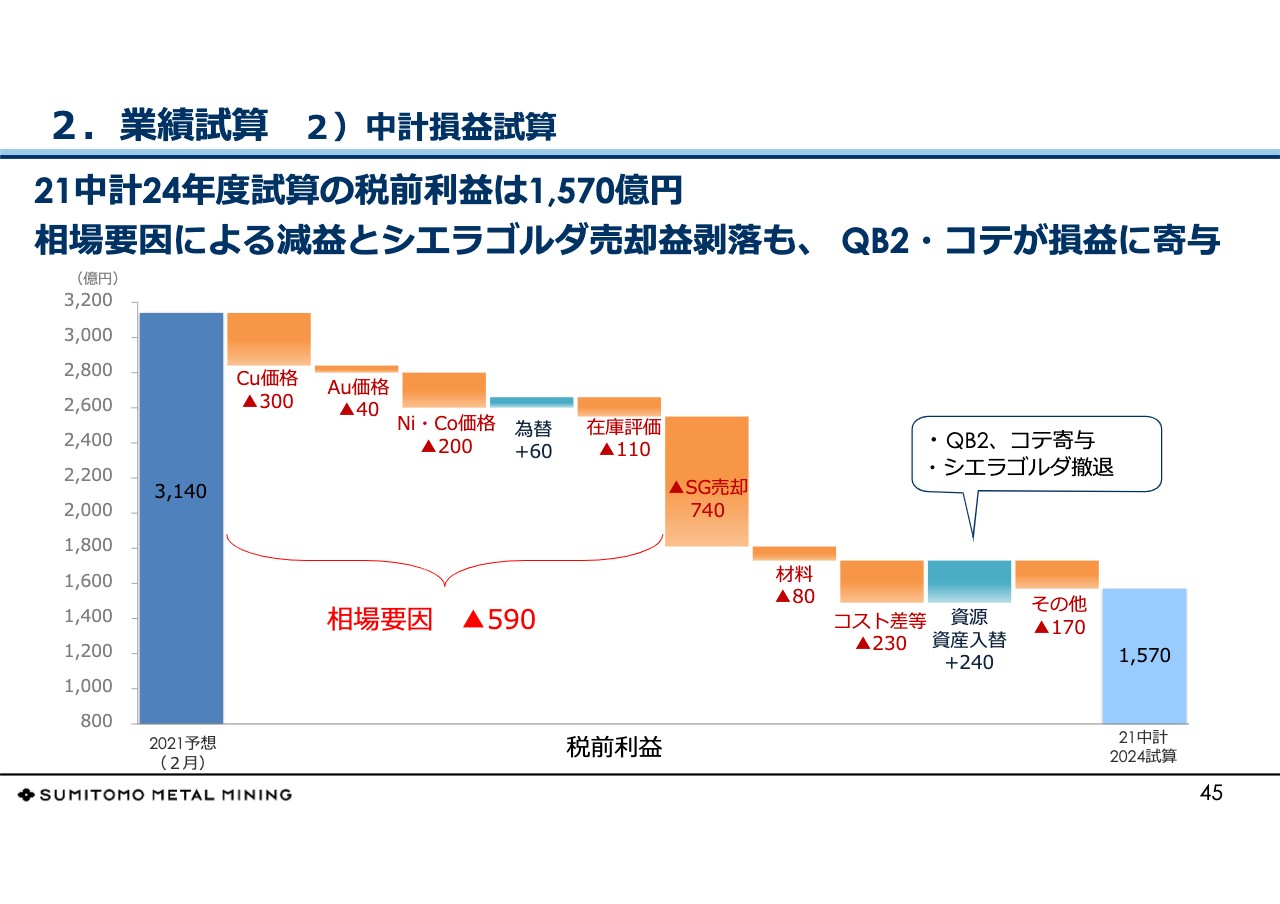

2.業績試算 1)中計損益試算

業績の試算です。スライドのグラフで利益の推移を示しています。2021年の予想と比べて2024年の試算は見劣りするかたちになっていますが、予見については、スライド下部の表の一番右側から銅がトンあたり8,000ドル、ニッケルが7ドル50セント、金はオンスあたり1,600ドル、為替は115円という前提で試算した結果です。

2.業績試算 2)中計損益試算

44ページの試算が、当社の足元の業績と比べてどのような位置づけかをご説明します。45ページに滝グラフがありますが、一番左側が2021年の予想です。相場要因で約600億円の影響があります。シエラゴルダについては単年度の特殊要因で、こちらの影響が740億円です。

それらの影響を除いて説明できる範囲について、いくつか申し上げます。まずコスト差等が230億円入っていますが、これは海外銅鉱山等でエネルギーコストの上昇などが見込まれるであろうということで試算した結果です。

また、資源の資産の入れ替え効果として240億円ほど計上しています。これはQB2、Côtéが貢献してシエラゴルダがなくなる差額ですが、戦略効果と言えるかと思います。

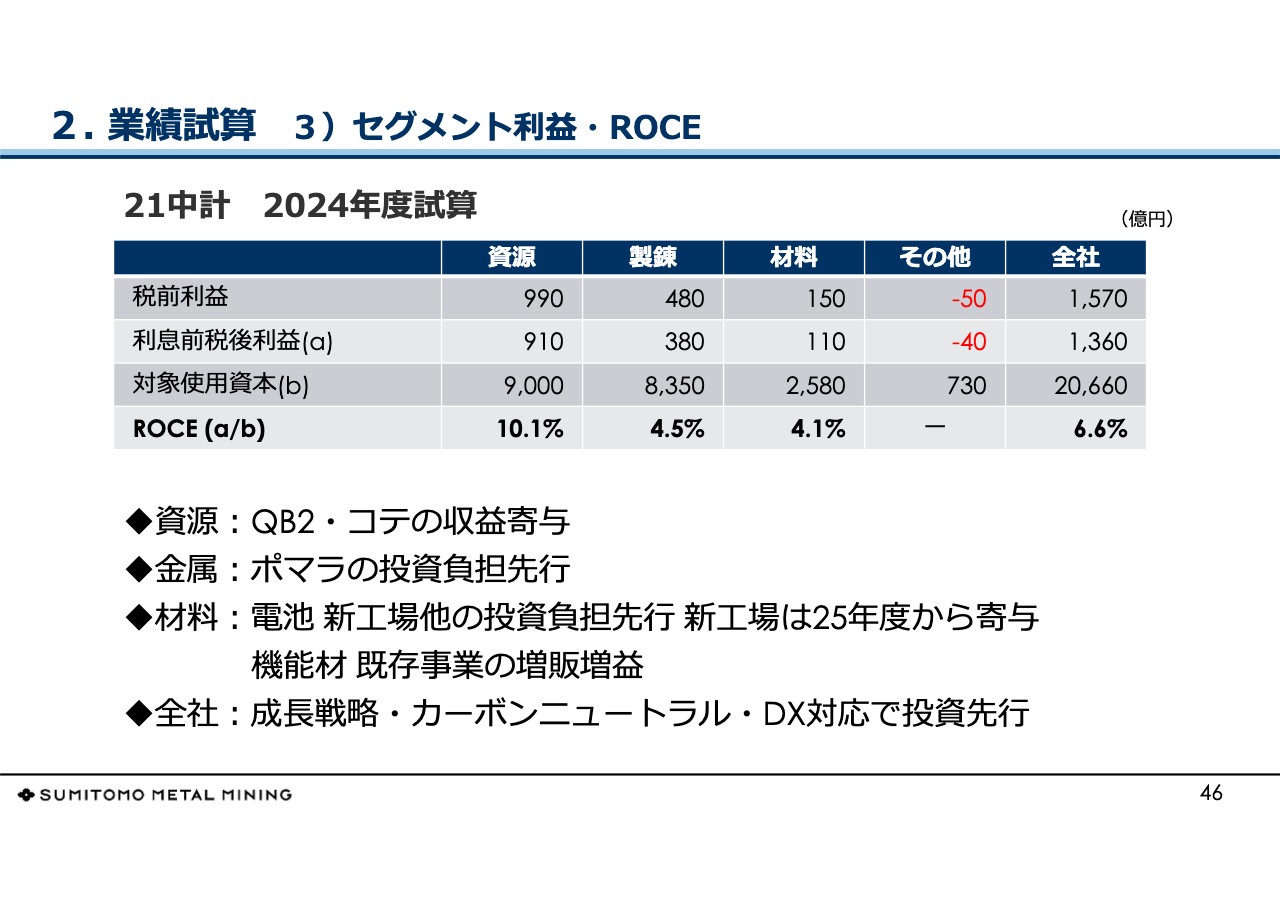

2. 業績試算 3)セグメント利益・ROCE

セグメント利益・ROCEです。資源から材料までで記載していますが、2024年度試算のROCEは先ほど申し上げた目標値5.5パーセントは全体としてはクリアしていますが、部門別では一部投資の先行負担や価格減等があり、未達のところがあります。これらについては今後もウォッチしていく予定です。

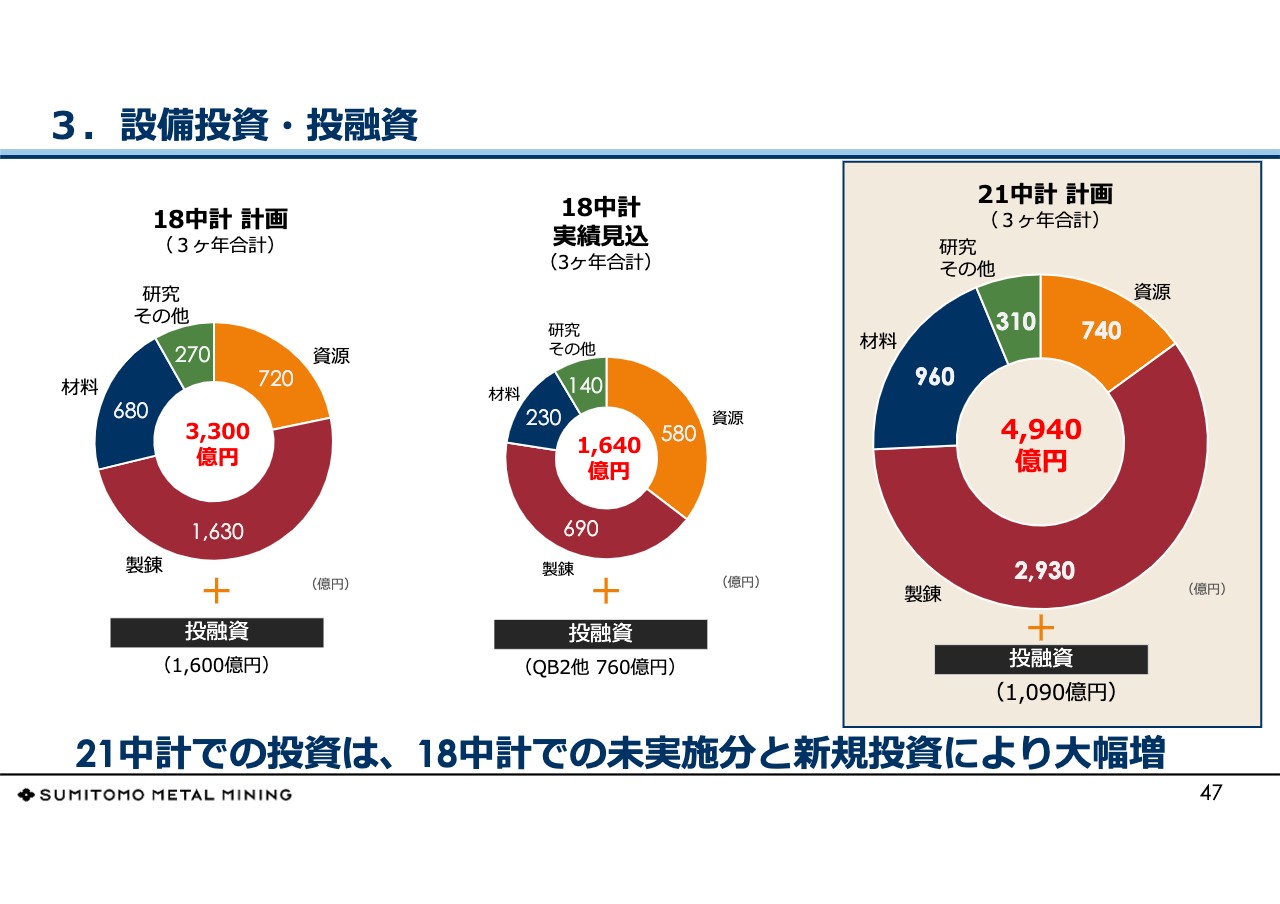

3.設備投資・投融資

設備投資です。2018年中期経営計画では設備投資3,300億円と申し上げましたが、実績見込みは1,640億円と、約半減です。このプロジェクトの遅れなどの積み残し分も含めて、2021年中期経営計画では4,940億円という多額の設備投資を計画しています。

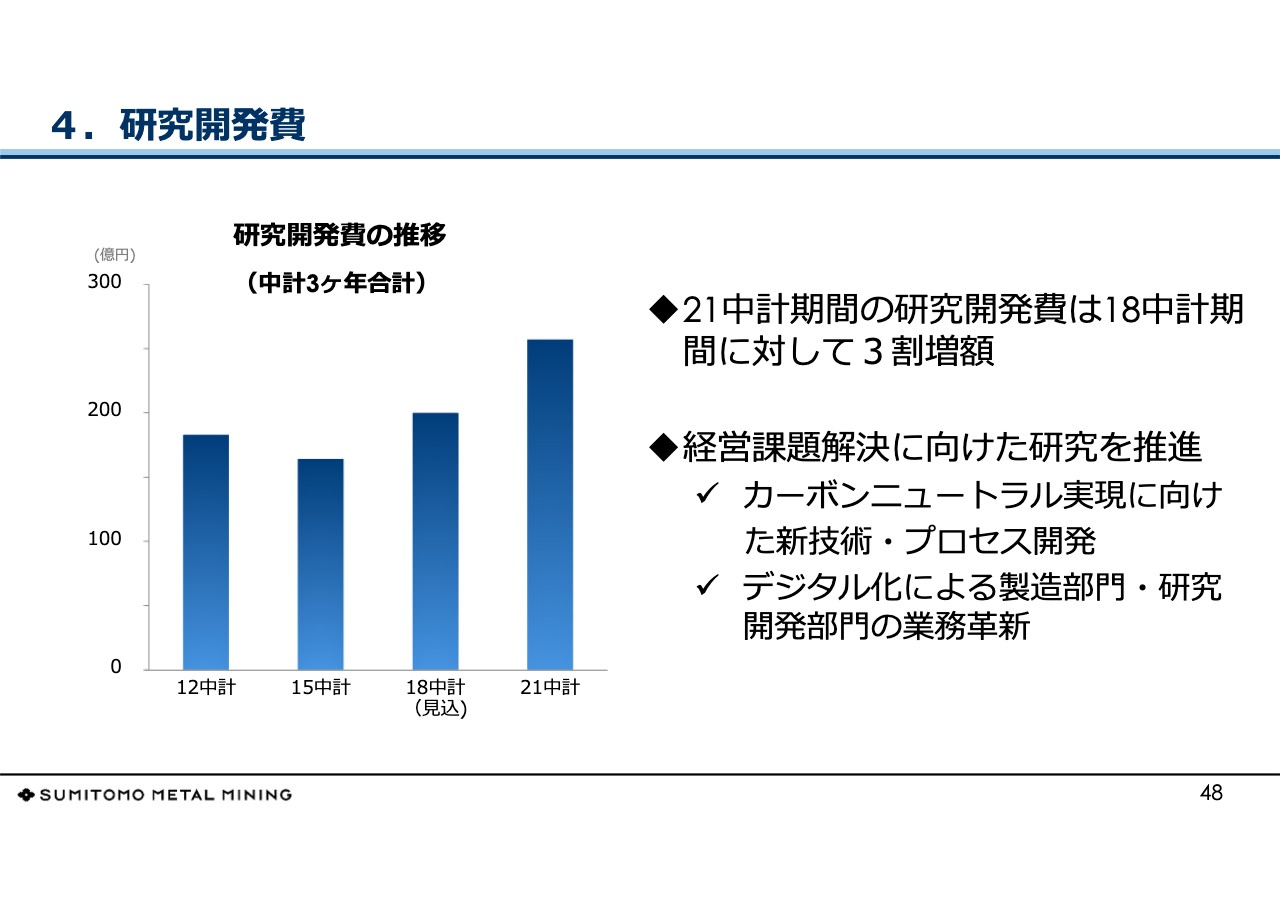

4.研究開発費

研究開発費です。これは経営課題解決に向けた研究費の積み増しで、2018年中期経営計画と比べて3割増しと考えています。

5. 配当⽅針

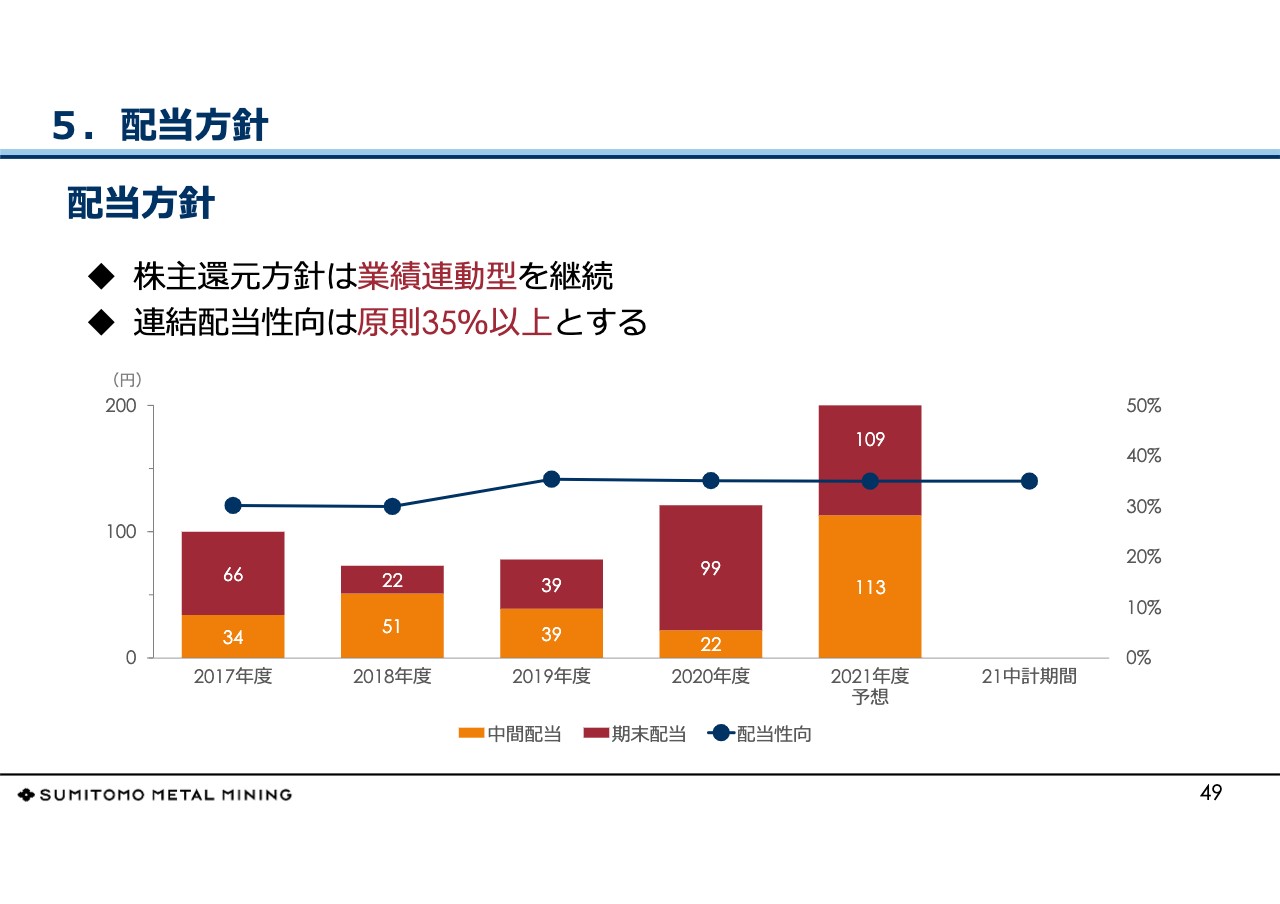

配当の方針です。当社は株主還元は配当で行い、業績連動型としています。連結配当性向は、足元と同じで35パーセント以上としていますが、あくまで「原則」です。

何を申し上げたいのかと言いますと、先ほどからご説明しているとおり、特にカーボンニュートラルについては、BAT(Best Available Technology)が技術革新によって開発されて当社が適用できると判断した場合には、積極的に考えていきたいと思っています。その場合おそらく投資のレベルは、かなり高額になるのではないかと思います。

期間業績のキャッシュフローと比べて、そのような特殊要因が出た時には、一度その時の財務状況や、そこから先の財務予想、財務体質の予想などを見て、スライドに記載している35パーセントではない提案を行うことも、まったくないとは言い切れないということです。

現時点でそのようなものがあるかと言うと、今のところはないため、今後も何もなければスライドに記載のとおりということになります。

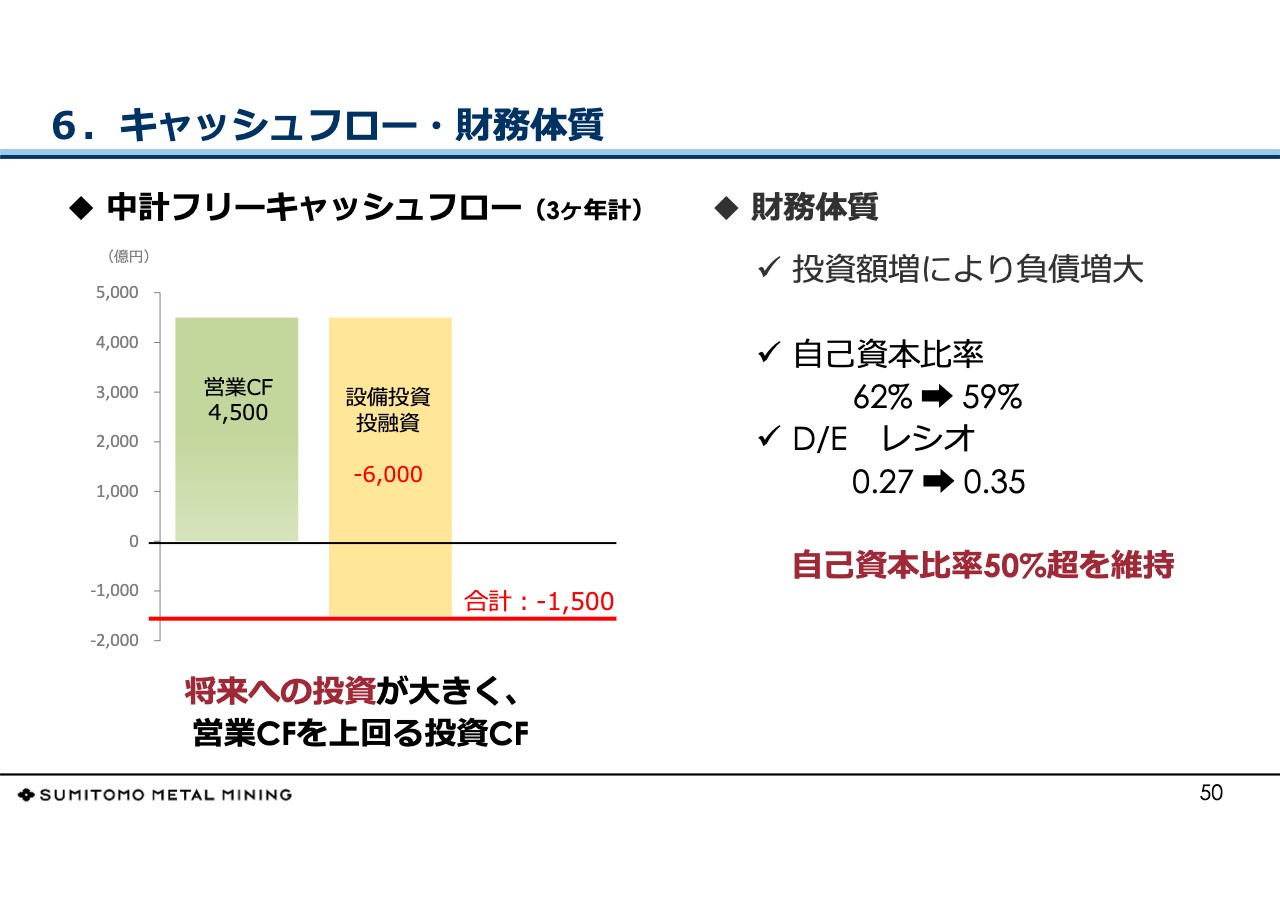

6.キャッシュフロー・財務体質

キャッシュフローと財務の状況です。営業キャッシュフローが3年間で4,500億円、投資が6,000億円で、1,500億円ほどは調達ポジションとなります。

このような状況で、配当性向35パーセントを続けるのかというご意見もあるかと思いますが、財務体質について、自己資本比率50パーセントをターゲットとしており、これが維持できる限り、株主還元は計画どおり行っていくことを考えています。

ファイナンスの手段については、プロジェクトであればプロジェクトファイナンス、グリーンファイナンス、あるいは在来的な社債のようなものも考えていますが、現時点でエクイティファイナンスは考えていません。

以上が全体概要のご説明です。ここから先は各事業の戦略で、担当の本部長からご説明します。

1.資源事業 1)重要テーマ

佐藤涼一氏(以下、佐藤):佐藤でございます。私から、資源事業についてご説明します。2021年中期経営計画における資源の重要テーマは3つあります。

1つ目は、ケブラダ・ブランカ2およびコテの計画どおりの完工と立ち上げです。2つ目は、菱刈鉱山の生産体制の見直しです。3つ目は、シエラゴルダ譲渡後の新規案件獲得、パイプラインの拡充となります。

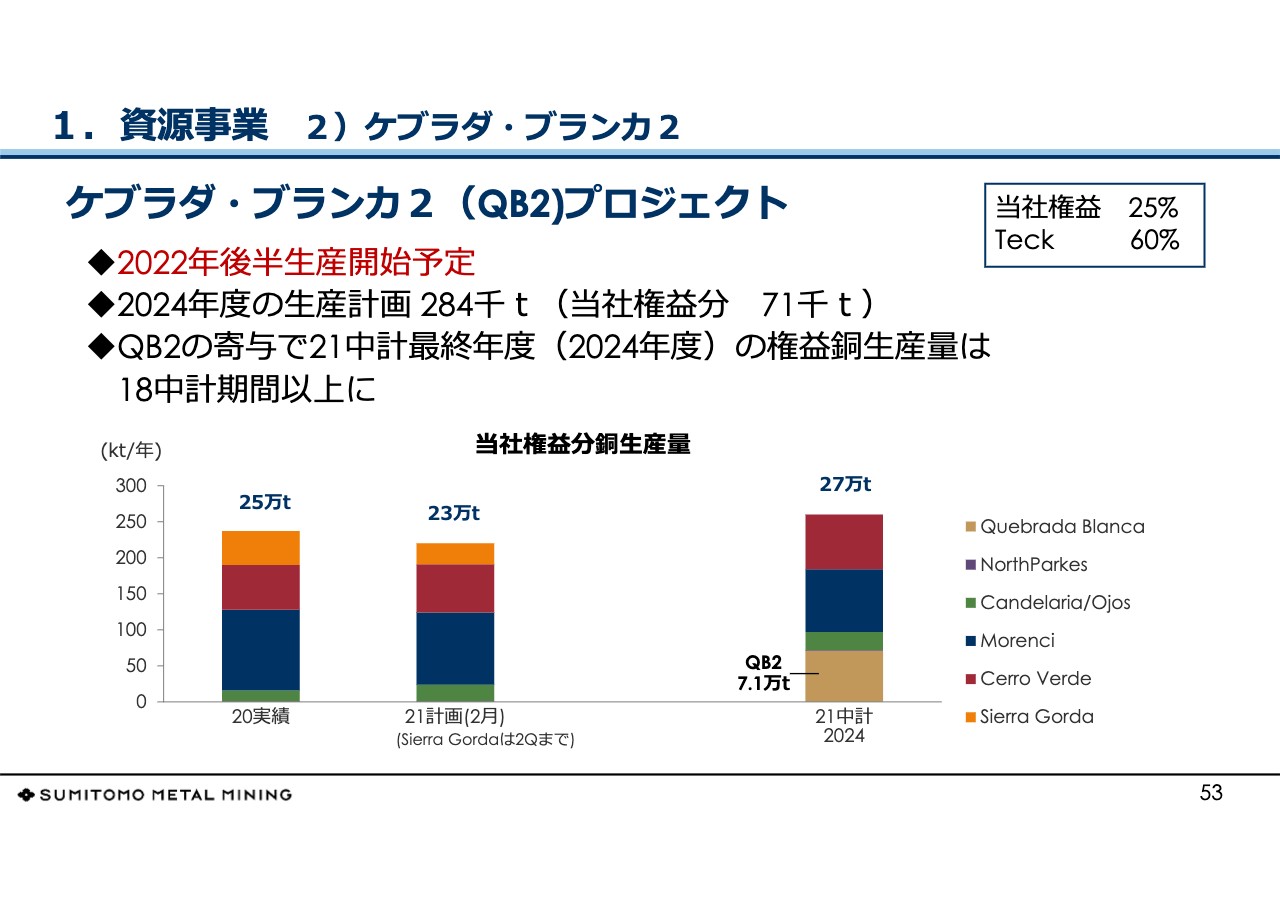

1.資源事業 2)ケブラダ・ブランカ2

最初に、ケブラダ・ブランカ2についてです。当社権益比率は25パーセントで、2022年後半の生産開始を目指しています。

先ほど野崎からご説明したとおり、このプロジェクトの特徴としては、剝土比が0.72パーセントと極めて低く、品位も0.52パーセントで、後ほどご説明するモレンシー、セロベルデという我々の主力鉱山の平均品位0.3パーセント台と比べるとかなり高いです。

それに加えて、海水を使う選鉱を行いますが、海水はすべて脱塩します。脱塩された選鉱用水を使うことによって、実収率は90パーセントとなります。そのような条件からコスト競争力があるプロジェクトです。

2021年中期経営計画最終年度の2024年の生産量は28万4,000トン、当社権益分で7万1,000トンです。すべての鉱山を合わせると、2024年は権益分銅生産量は27万トンとなり、減ったシエラゴルダ分を補い、さらに高い水準に達します。しかし、これには前提があり、既存鉱山が安定操業を続けなければなりません。

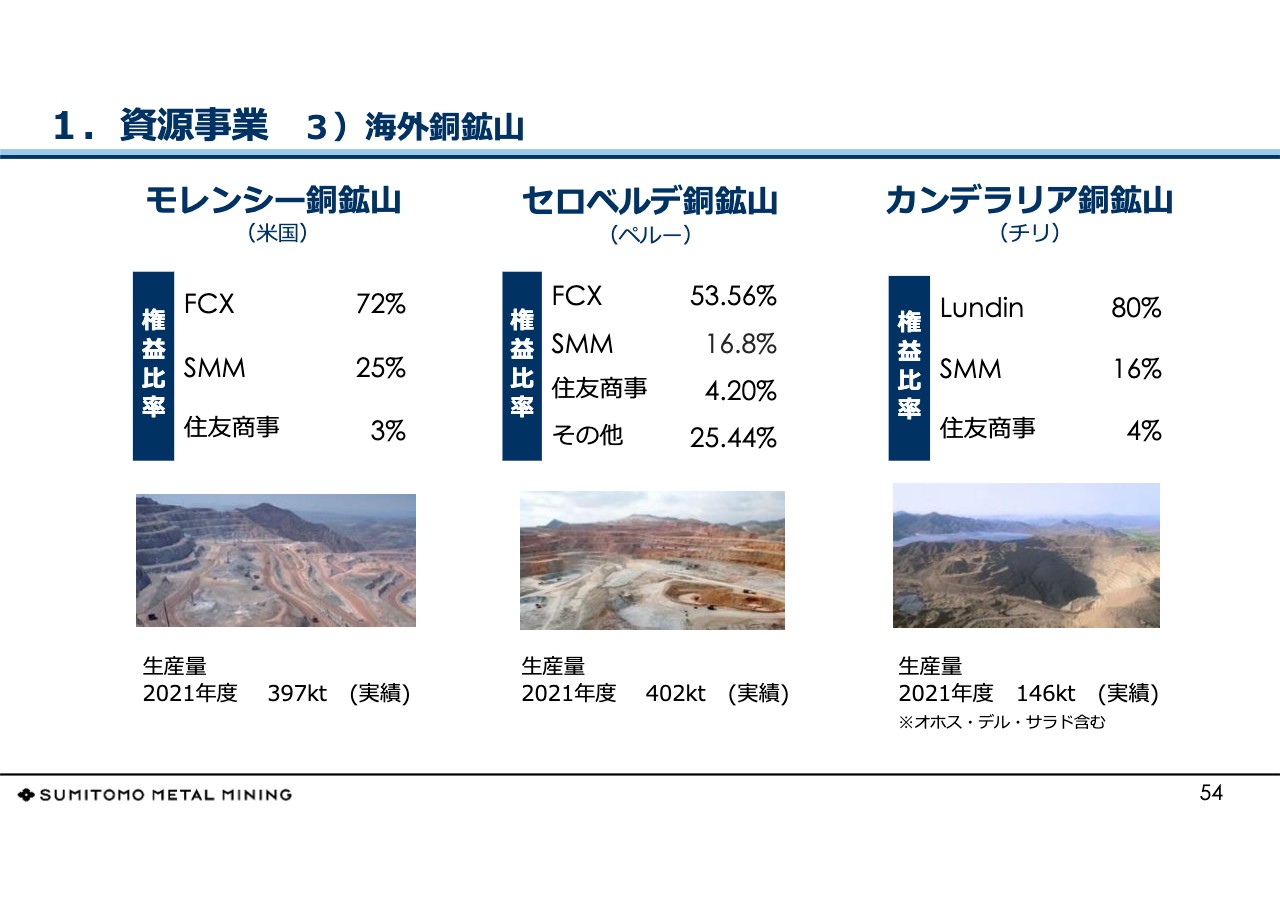

1.資源事業 3)海外銅鉱⼭

当社の主力銅鉱山は、アメリカのモレンシー、ペルーのセロベルデ、チリのカンデラリアとなりますが、モレンシー、セロベルデの2鉱山は年間銅生産量40万トン台で、世界のトップ10に入ります。今後もオペレーターのフリーポートとともに、安定操業に努めていきます。

一方、カンデラリアは、一昨年の組合ストライキ、および昨年のピット崩落予防措置等により生産量の計画未達が続いています。今後は管理体制を強化し、2024年には、2021年の実績に比べて3万トン増の18万トンを目指します。

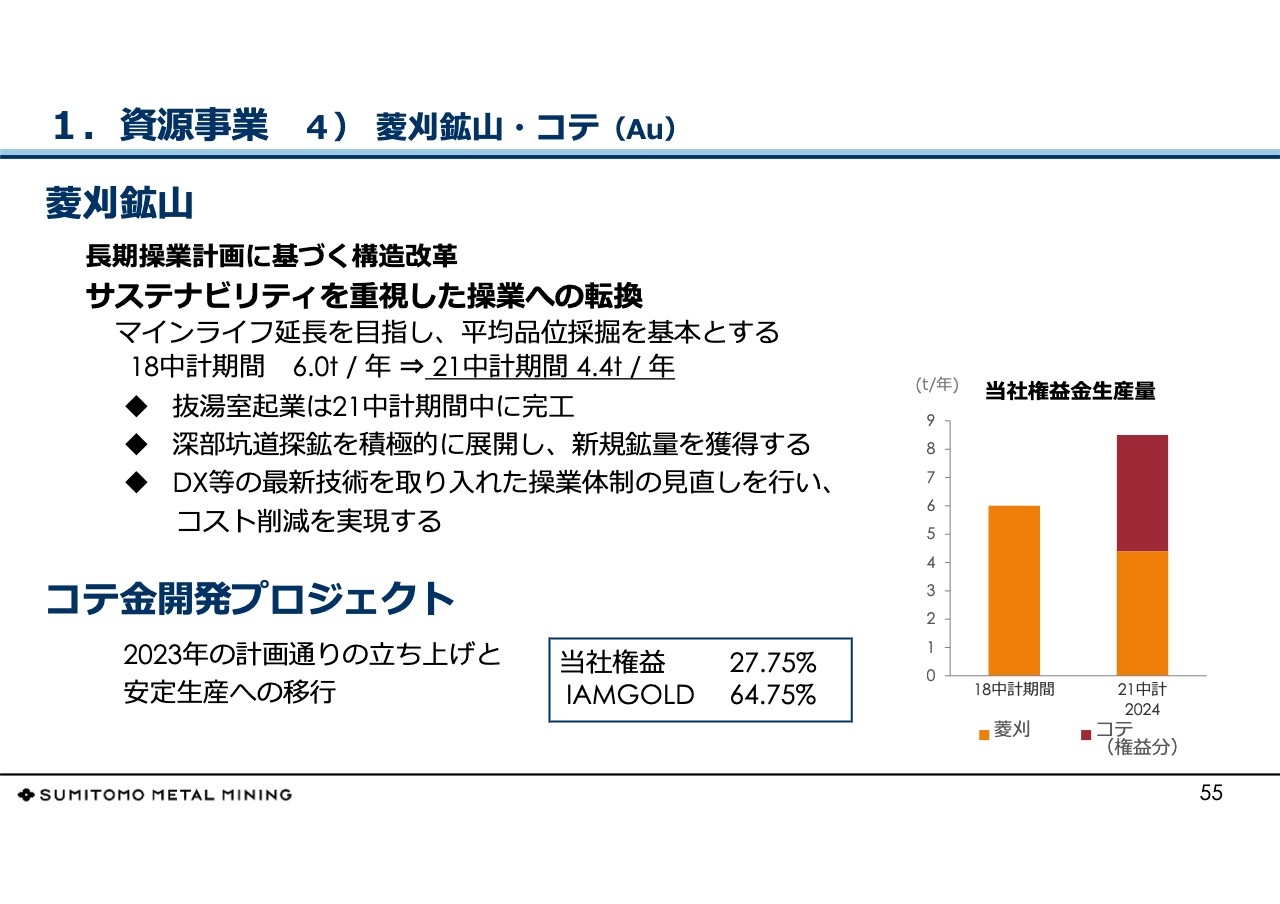

1.資源事業 4) 菱刈鉱⼭・コテ(Au)

菱刈鉱山とコテについてです。菱刈鉱山では、サステナビリティを重視した操業への転換を図ります。マインライフ延長を目指し、今後は可採鉱量の平均品位での採掘を基本とします。生産金量は、2018年中期経営計画期間中は年間6トンでしたが、2021年中期経営計画期間中は年間4.4トンとなります。

トピックスとしては、抜湯室起業が2021年中期経営計画期間中に完工します。およそ30年ぶりの新抜湯室稼働となるため、現在の温泉水位以下の鉱体深部を積極的に坑道探鉱し、新規鉱量を獲得していきます。また、DX等の最新技術を取り入れた操業体制の見直しを行い、コスト削減を実現します。

コテでは、2023年前半の完工と安定生産への移行を進め、2024年の金生産量は13トン、当社権益分で4トンを目指します。私からのご説明は以上です。

2.製錬事業 1)重要テーマ

松本伸弘氏(以下、松本):金属事業本部の松本でございます。私からは、製錬事業についてご説明します。

本日ご説明する金属としての重要テーマは2つあります。1つ目は当社グループニッケル事業のバリューチェーン強化で、当社の特徴であるニッケルを主体とするバリューチェーンの強化として、「幹を太くする」取り組みについてご説明します。

スライドに記載しているように、当社のニッケル事業は、海外の山元で低品位の酸化ニッケル鉱の開発に関与するとともに、現地でHPALという技術を使い、中間原料であるミックスサルファイドを製造しています。

これを輸送し、国内の製錬所において硫酸ニッケルという製品を製造し、さらにそれを原料として、車載用電池を中心とした電池の正極材を製造して、電池メーカーに供給する流れになっています。この流れを太くすることに取り組んでいます。

2つ目のテーマとして、当社の製錬事業の屋台骨である銅事業の競争力を強化する取り組みについてご説明します。

2.製錬事業 2)グループNi事業のバリューチェーン強化

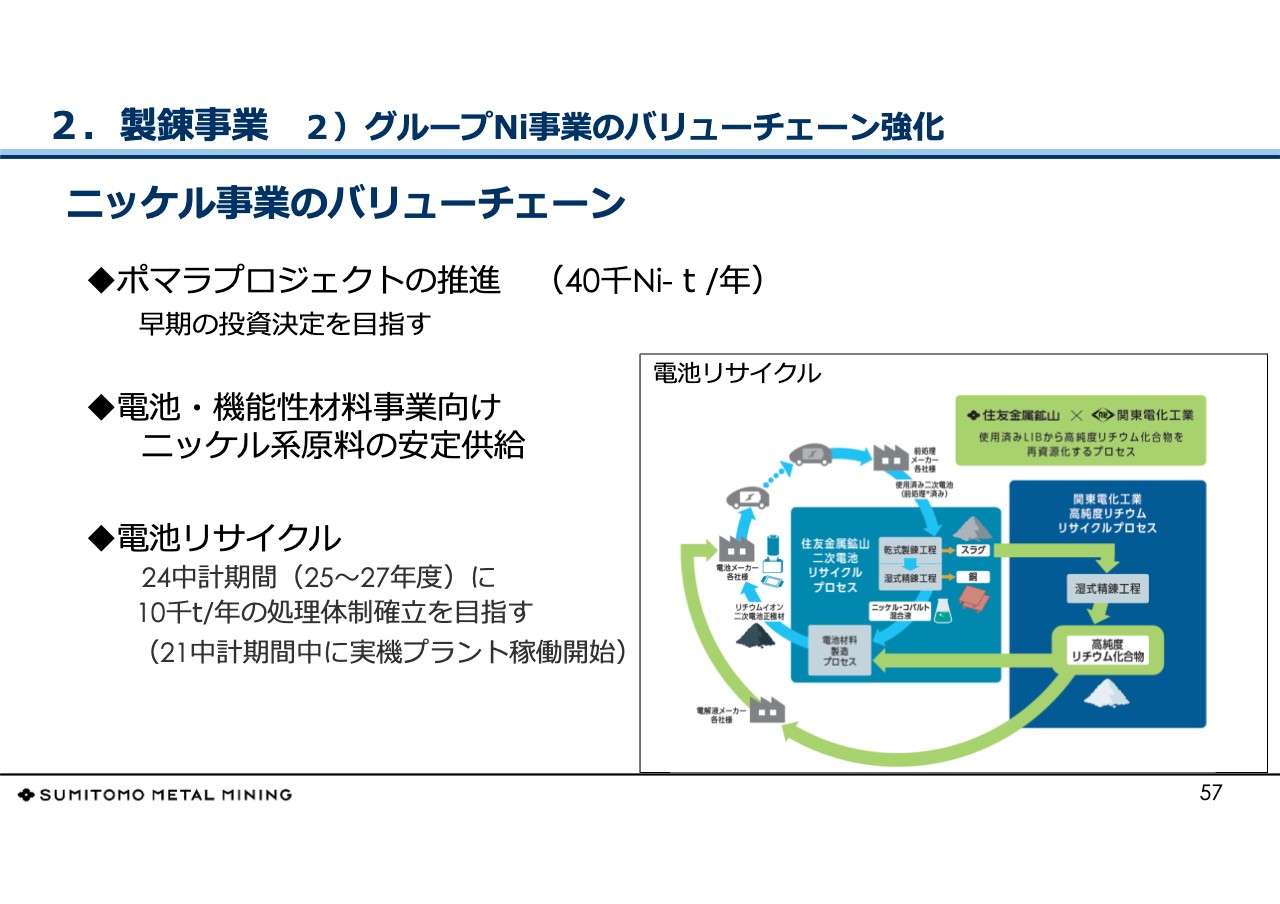

先ほどご紹介したニッケル事業のバリューチェーン強化について、原料の加工という意味では、Pomalaaプロジェクトを引き続き推進していきます。加えて、電池・機能性材料向けニッケル系原料の安定供給も継続して図っていきたいと思います。

2021年中期経営計画のトピックスとして、電池のリサイクルがあります。先ほども説明があったように、2021年中期経営計画期間中に実機プラントの稼働開始を行い、2024年中期経営計画期間中には年間1万トンの処理ができる体制まで持っていくことにしています。

スライドの右側にバッテリーtoバッテリーのリサイクルのモデルを示していますが、市販されたEVの劣化した電池を回収し、これを国内の前処理メーカーで処理したものを当社に受け入れることにしています。

当社としては、乾式プロセスと湿式プロセスを組み合わせたプロセスにより、ニッケル、コバルト、銅に加え、先般プレスリリースを出したリチウムを回収し、再びバッテリーの原料として供給するものです。

2.製錬事業 3)Cu事業競争⼒強化

2つ目のテーマである銅事業の競争力強化については、スライドに示した4つのポイントを主体に展開しようと考えています。

1つ目に、東予工場の電気銅の生産量は現在、年間45万トンです。こちらのボトルネック等の設備を改造して、さらに1万トン増産できる体制に持っていき、年間46万トンの体制を構築するということです。

2つ目は、さらなる実収率の向上です。いろいろな中間品や、スラグというものができるのですが、このようなものから、さらに有価金属を回収して実収率を向上していくことを取り組みとして考えています。

3つ目に、市場ニーズに合わせた品質の作り込みという観点で、昨今のEVの事業に展開する中で、さらに高純度な電気銅が要求されています。そのようなものにきちんと対応して、お客さまに供給できることを目指していきたいと考えています。

4つ目の構内物流の最適化推進では、環境面や効率面をさらに改善し、競争力の強化につなげていくことを考えています。私からのご説明は以上です。

3.材料事業 1)重要テーマ

阿部功氏(以下、阿部):阿部でございます。私からは、電池材料事業についてご説明します。

本中期経営計画の電池材料の重要テーマとしては、世界トップクラスのニッケル系正極材のシェアを目指すということです。調査会社の出したいろいろな数字があるのですが、現在、世界の正極材料のシェアとしてはトップ5に入っているということで、このトップ5から落ちない、堅持するところを目指そうと考えています。

3.材料事業 2)電池材料事業 ①

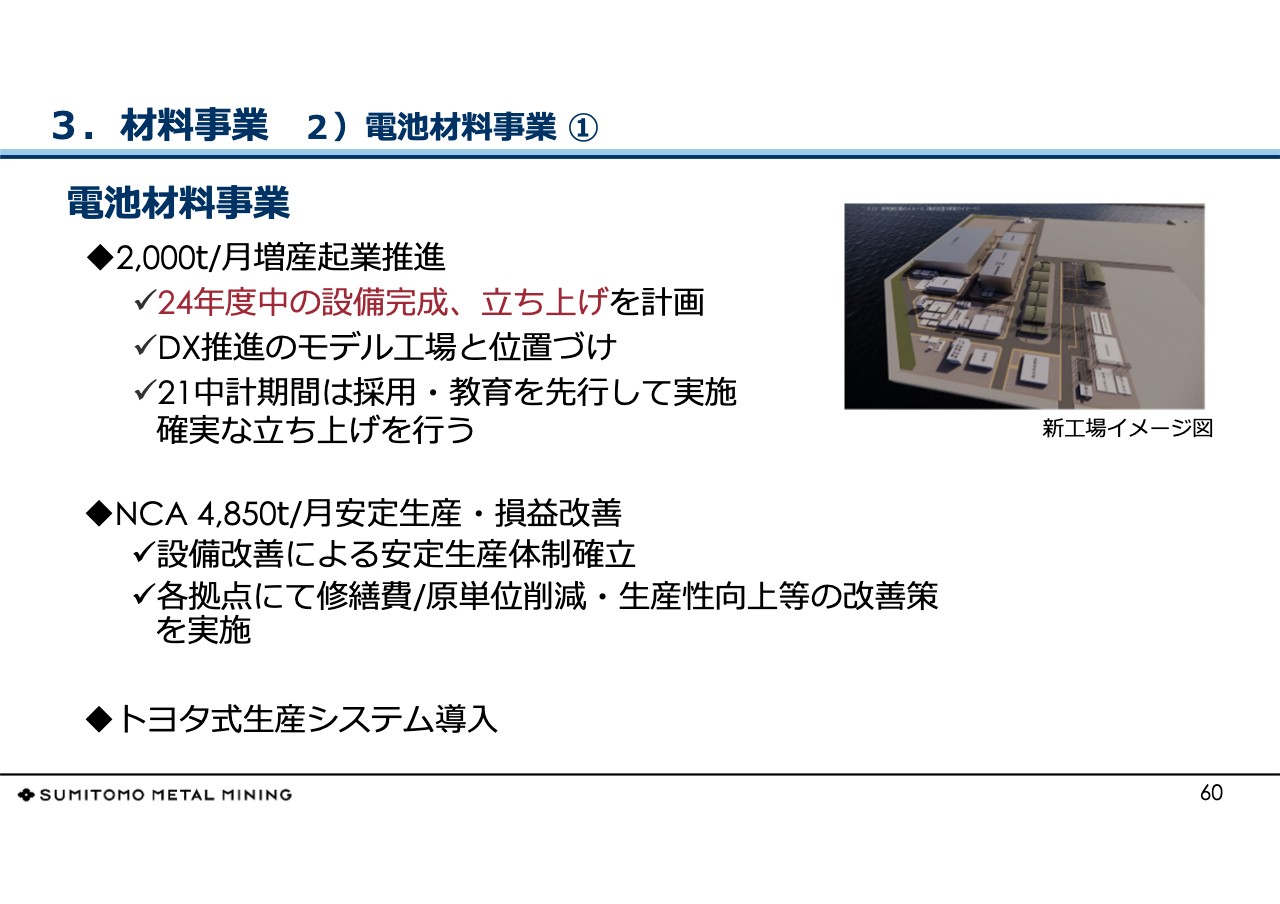

電池材料事業としては、現在進めている新工場について、新居浜工場と命名しましたが、そこでの2,000トン増産起業を推進していきます。2024年度中の設備完成、立ち上げを計画しており、DX推進のモデル工場と位置づけています。このDXを使用して、機械学習、データ分析による生産設備の操業パラメータの自動制御などで生産性や、非常に重要な品質の向上を図ることを目的としています。

2021年中期経営計画期間は新工場の人員の採用・教育を先行して実施し、確実な立ち上げを行う所存です。

続いて、現在稼働しているNCAの、月4,850トンの安定生産と損益改善です。設備改善による安定生産体制の確立ということですが、これは製品の高度化が顧客から非常に求められており、特に品質面について対応するところです。

また、各拠点にて修繕費、原単位削減、生産性向上などの改善策を実施していくつもりです。その一環として、先ほど野崎からもご説明したトヨタ式生産システムを導入していくことを考えています。現場力の向上や原価低減に加えて、もう1つ重要なポイントとしては、人材育成を目的にTPSを導入していくということです。現在は福島県の住鉱エナジーマテリアルに導入しており、これを本中期経営計画期間中に全拠点に広げていくことを計画しています。

3.材料事業 2)電池材料事業 ②

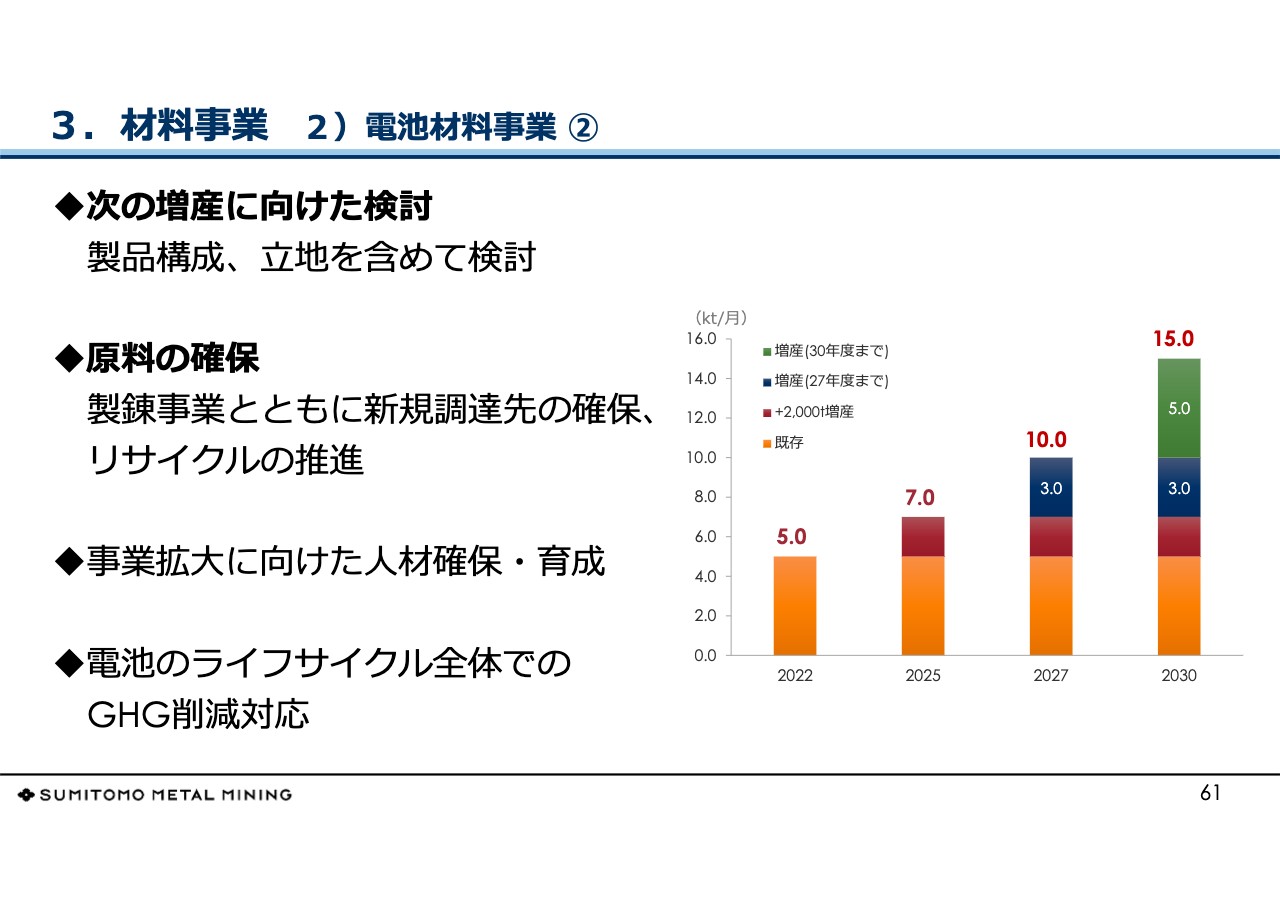

次の増産に向けた検討というところですが、先ほど野崎から説明があったように、電池材料の生産としては2027年度中までに月産1万トン、2030年度までに1万5,000トンを目指しますが、足元の新工場が完成しても7,000トンということで、まだ足りません。

これについては、顧客の要求や立地を含めて検討を進めていきたいと考えています。重要なのが原料の確保で、これは先ほどの金属事業本部からのご説明もあったように、製錬事業とともに新規調達先の確保、およびリサイクルの推進を行っていきたいと思います。

特に電池材料事業としては、12月に発表のあった欧州指令により、2030年に正極材中のニッケルについてはリサイクル率を4パーセントにしないといけないということで、それを1つのターゲットとして進めていきたいと考えています。

事業拡大に向けた人材確保・育成というところですが、本中期経営計画期間中に、新工場の人員も含めて200名以上の増員を計画しています。確実に人材を確保するべく進めていきたいと考えています。

電池のライフサイクル全体でのGHG削減対応については、まずは拠点における電力のグリーン調達、熱源の天然ガス化を主に本中期経営計画期間中に盛り込み、GHGの削減に向けて取り組むことを計画しています。私からのご説明は以上です。

3.材料事業 3)機能性材料 ①

滝澤和紀氏(以下、滝澤):機能性材料事業本部長の滝澤でございます。機能性材料事業の2021年中期経営計画のポイントの1つ目は、ポートフォリオ経営の強化です。粉体材料、結晶材料、パッケージ材料にわたり、大きく括ると十数種類の製品群を展開している当本部においては、製品のポートフォリオを常に更新し、最適な状態を保つことを目指します。これによって継続的な成長が可能になると認識しています。

この度、機能性材料事業本部が長期間にわたって目指す姿をあらためて明文化し、組織や人が変わってもぶれない目標、目指す姿をあらためて確定させました。スライドに記載のとおり、高い収益性とトップクラスのシェアを持つ製品の事業集団でありたいということです。

またこの目指す姿を実現するツールとして、ロードマップ経営を導入しました。スライドにあるとおり、市場、事業部、新製品と3つのロードマップをもち、社会・市場の動向を俯瞰します。未来を予測して変化点や新たなニーズをとらえ、これらにどのように適応して成長していくかを考えていきます。また、我々が常に目指す方向や進路を共有化し、関係者が実現に向けて取り組んでいきます。

2点目は収益の最大化です。我々が素材や部材を供給している電子部品産業は、昨今ではDXという言葉で括られていますが、このようなニーズを背景として今後も高い成長率が予測されています。

ただ、我々の事業部門がこの成長率と同じペースで成長していくだけでは、事業としての価値が問われます。そのため、市場の成長率にプラスアルファを獲得してはじめて事業としての存在価値があるという認識でいます。

新たな製品、あるいは新たな技術の導入、革新的な生産プロセスの開発・稼働、さらには新たな販売の営業戦略、このようなさまざまな施策を通して今申し上げた市場成長率プラスアルファの成長を遂げていきたいと考えています。

3.材料事業 3)機能性材料 ②

63ページは粉体材料事業についてです。ペースト事業においては、MLCC系のニッケルペーストについてはお客さまのニーズにおこたえして、新商品の開発により特に高機能領域で事業を拡大していきたいと考えています。

インク材料については、既存の向け先の需要の拡大を確実にとらえます。これに加えてインク材料が持っている機能的な特性を活かした新たな市場の開発、新たな用途の開拓を実現させ、市場成長率プラスアルファを実現していきます。

また、粉体材料の主要な製造・開発拠点の青梅事業所については、現在、国内各地に点在している粉体材料事業の開発機能を青梅地区に集約し、新製品の開発を強化・加速していくという、将来に向けた計画をスタートさせます。

3.材料事業 3)機能性材料 ③

続いて結晶材料事業です。LT、LN基板については5Gのスマートフォンの普及を背景として市場がさらに伸びていると見ており、この機をとらえて販売を拡大していきます。また、FRは光通信機器の部材ですが、通信市場については高い成長率がこれからも続くとさまざまなところで予測されています。この機会を逃さぬように製造・販売の体制を構築していきたいと考えています。

パッケージ材料事業については、テープ材料ではディスプレイ向けのCOF基板のトップシェアを堅持していくとともに、スマートフォン向けの高性能基板の開発・販売を拡大していきます。

事業化に向けて取り組んでいるSiC(シリコンカーバイド)については、当社グループ独自の技術「貼り合せ基板」の市場浸透を図るとともに、2025年には車載向けの量産を開始するというマイルストーンを持って、目下課題に急ピッチで取り組んでいるところです。私からのご説明は以上になります。

質疑応答:資源資産入替、設備投資、インドネシアの政策、LFPについて

質問者1:質問を3点お願いします。1点目として、45ページの解説をお願いします。スライド内のグラフの中で資源資産入れ替えでプラス240億円というものがあります。ケブラダ・ブランカ2とコテが寄与してシエラゴルダが撤退ということですが、単純にこのような考え方で良いのでしょうか?

シエラゴルダは今期80億円だったと思いますが、これが消えて、コテとQB2が入ると320億円のプラスでトータルで240億円なのか、それともシエラゴルダの撤退に伴って何か撤退の条項などがあり、なんらかの利益寄与があるのかどうかも含め、このプラスの240億円がどういうものなのかを教えてください。

野崎:個別に計数は申し上げませんが、QB2とコテは間違いなく増益の要因で入ってきます。それからシエラゴルダについては財務処置の関係で、実は投資子会社の損益整理のようなものも入っていますので、2021年度はおそらくお考えのものよりも高い金額が計上されていると考えています。我々の計算では齟齬のないご説明になっているということです。

質問者1:もう少しわかりやすく教えてください。

野崎:問題は、シエラゴルダの損益をどう見るかということだと思うのですが、シエラゴルダの損益は投資子会社も含めてその間の財務的なやり取り、例えば金利の問題や貸し倒れ引当金の問題などさまざまな要因が入ってきますので、鉱山単体としての実力とは異なる数字が入っているとお考えいただければと思います。スライドのグラフをベースに2021年と2024年を比較すると、本来の鉱山の実力を比較するものとは異なる要素が入っているとご理解ください。

質問者1:つまり80億円というのは持分法損益フローの利益であるものの、それとは別にそこに出資していた投資子会社等を含めたところで、赤字のような感じでへこんでいる部分があり、それが解消される部分とQB2とコテの寄与が効いてプラス240億円になるということでしょうか?

野崎:実際には、シエラゴルダ関連では2021年度は財務的にはプラスの損益で見ていますので、持分法損益を上回って収益が上がると考えています。

質疑応答:設備投資の計画について

質問者1:2問目は47ページの、設備投資の計画についてです。製錬で2,930億円ということですが、ポマラがなかったため18中計は縮み、またコロナ禍のために少し縮んだと理解していますが、この2,000億円くらいのところがポマラなのかどうか教えてください。今回は東予工場の増強も入っているため少しわかりづらいのですが、このようなことでしょうか?

野崎:かなりの部分がいわゆる新規鉱源、今回でいうとポマラになりますが、これに対する投資とお考えいただきたいと思います。実際には設備投資で行うのか、投融資になるのかはわからない部分もありますが、現在は設備投資で計上しています。

質問者1:今回の3年間で投資をしても立ち上がるのが2020年代の後半と書かれていましたが、次の中計でもまだ建設が続いているという意味ですか?

野崎:そのとおりです。確かに4,940億円という投資の額と見ると大きいですが、連結ベースで当社の設備投資を見ていただくと、減価償却費がだいたい450億円くらいあります。維持更新投資だけで450億円×3年分、つまり1,300億円から1,400億円という金額が出ても通常ですので、それを上回る部分ということで3,600億円くらいが新しいプロジェクト関連と考えていただくと、それなりの金額かと思います。

質疑応答:インドネシアのニッケルに関する政策変更の影響について

質問者1:わかりました。3つ目の質問ですが、インドネシアの製錬とニッケルの政策が、少し変わってきたと思います。1つは、「もうニッケル銑鉄のようなものを扱うな」「なるべく付加価値の高いものにシフトしよう」ということで、極端なことを言えば、「今年ニッケル銑鉄に輸出関税をかけてしまうぞ」ということまで出てきています。

「より付加価値の高いものを」という中で、Pomalaaプロジェクトというところでいけば、「これは付加価値の高いニッケルだから、止められる心配はないのかな」という印象を第一に受けました。このインドネシアの政策の変更によって御社の計画が予定どおりにいかないというリスクはないのでしょうか? また、今回の検討の中で、電池材料のLFP化がけっこう起こっていることは、一応念頭に置かれたのではないかと思いますが、そのあたりで御社の知見をお聞かせください。

野崎:LFPについては、電池材料事業本部長の阿部からお答えします。インドネシアの関税に

スポンサードリンク