関連記事

ホンダ、2Qは四輪車が市場の伸びを上回り売上増 為替影響などを反映し通期見通しを下方修正

2019年12月13日 09:09

![]()

記事提供元:ログミーファイナンス

ホンダ、2Qは四輪車が市場の伸びを上回り売上増 為替影響などを反映し通期見通しを下方修正[写真拡大]

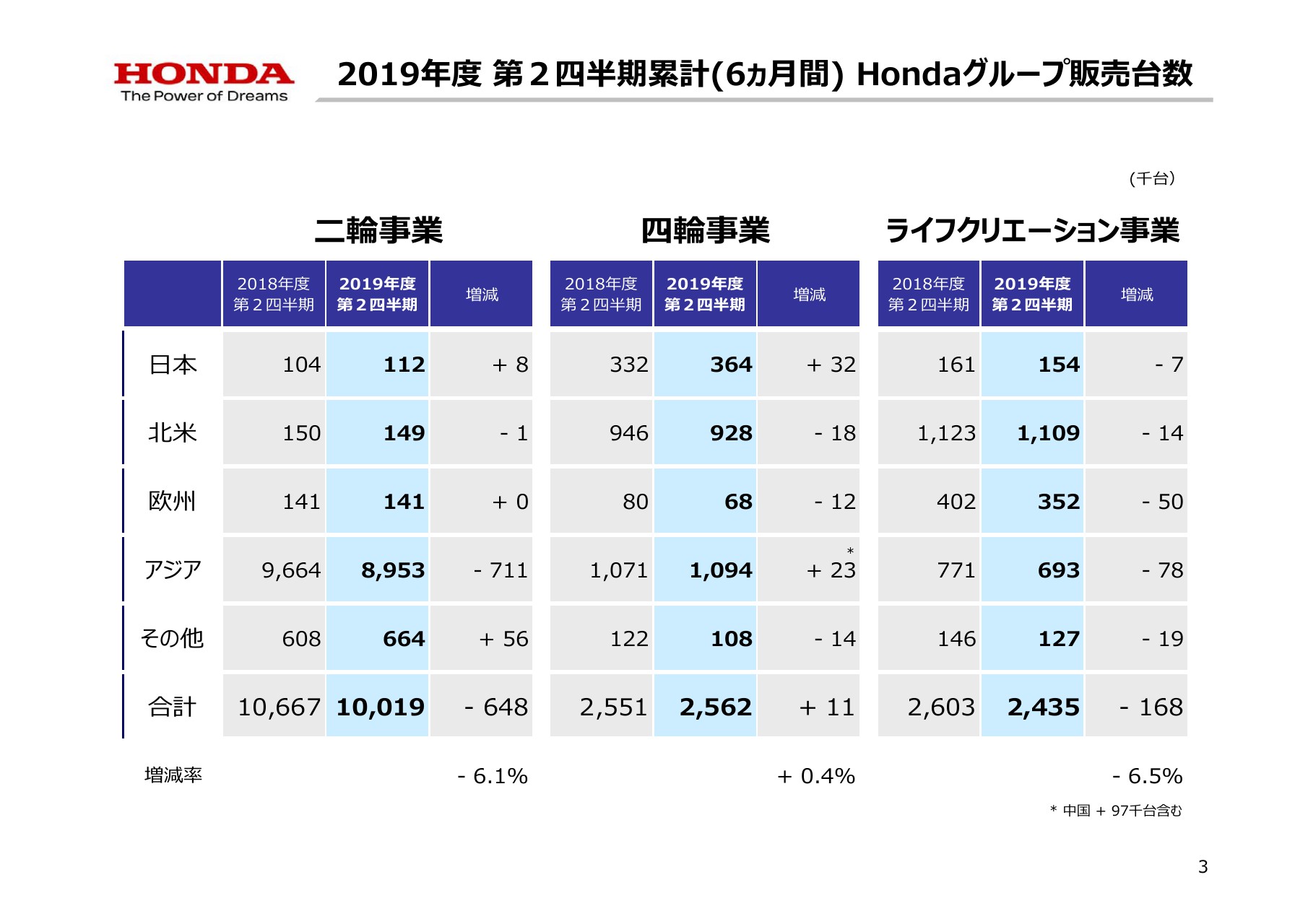

2019年度 第2四半期累計(6ヵ月間) Hondaグループ販売台数

倉石誠司氏:はじめに、台風19号により被害を受けられましたみなさまに心よりお見舞いを申し上げます。一日も早い復旧をお祈りいたします。

それでは、2019年度第2四半期決算についてご説明いたします。

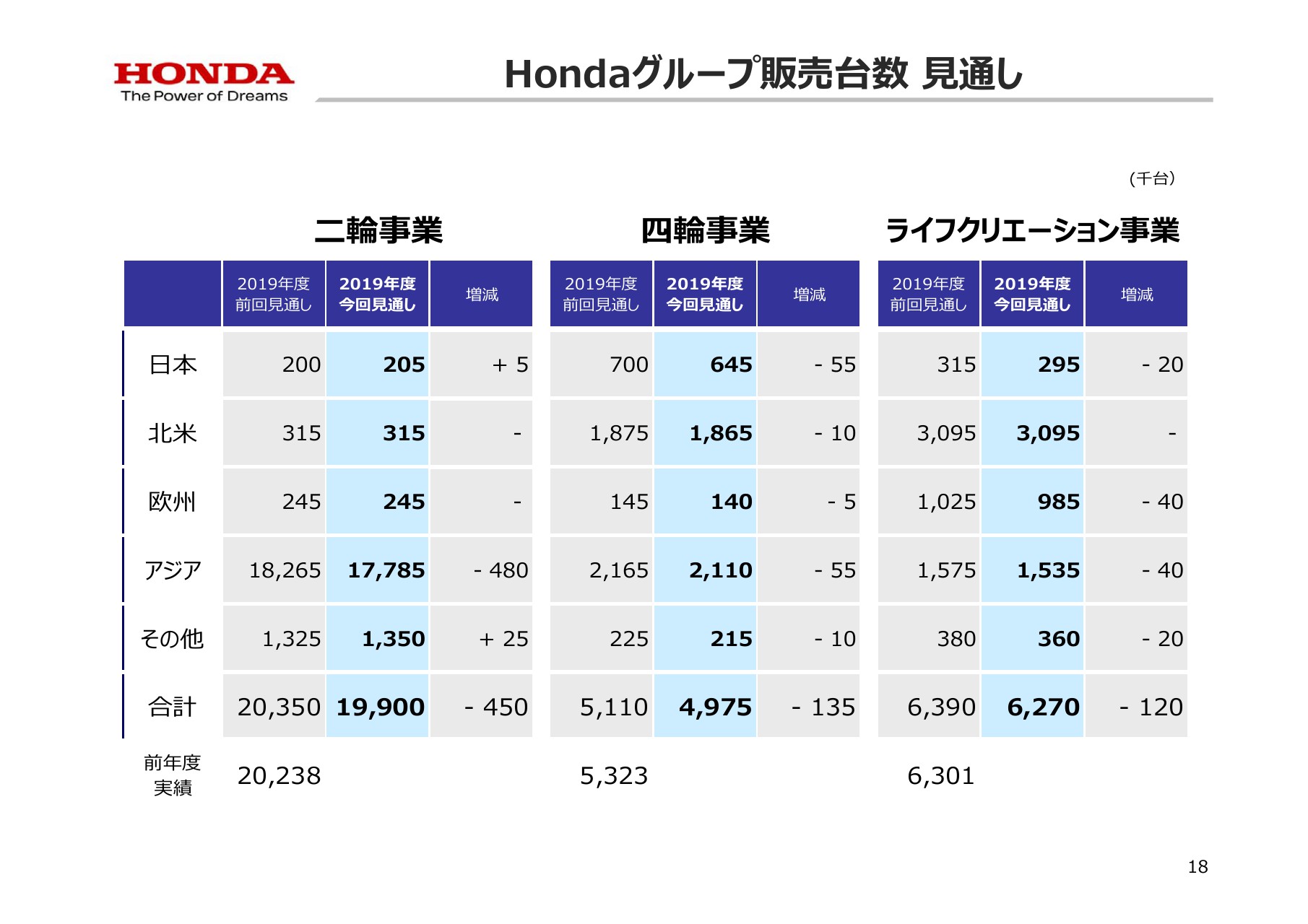

まず、当第2四半期累計のHondaグループ販売台数につきましては、二輪事業は1,001万9,000台となりました。四輪事業は256万2,000台となりました。ライフクリエーション事業は243万5,000台となりました。

主要市場の状況 四輪事業①

続いて、主要市場の状況についてお話いたします。

まず、日本では、全体市場は各社の新型車投入効果や、消費増税前の駆け込み需要などにより前年同期を上回りました。ホンダは、「N‐BOX」や「N‐VAN」などの好調な販売により、市場の伸びを上回る販売台数を記録いたしました。

2019年度の全体市場は前回見通しから変化なく、前年度を僅かに下回ると見ています。ホンダは、前回見通しに対しまして、新型「N‐WGN」の部品供給制限影響などを踏まえ下方修正いたしました。また、先日「東京モーターショー」で新型「Fit」を初公開いたしました。

主要市場の状況 四輪事業②

米国では、全体市場はフリート販売の増加などはあったものの、セダン市場の縮小により前年同期を僅かに下回りました。ホンダは、セダン市場の縮小が続く中で、「Accord」などの減少はあったものの、「Civic」では7ヶ月連続でセグメント首位を維持するなど、セダン市場におけるシェアを拡大しています。

さらに、「CR‐V」の増加や「Passport」の投入効果などを加え、前年同期と同等の販売を維持いたしました。

なお、足元の3ヶ月間を振り返りますと、8月に「CR‐V」が過去最高の販売台数を記録、10月には米国販売の単月レコードを更新しています。

2019年度の全体市場は、1,700万台をやや下回ると見込んでいますが、ホンダは主力SUVである「CR‐V」のマイナーモデルチェンジ及び「CR‐V Hybrid」の新規投入により競争力を強化し、「Passport」の投入効果などにより、全体市場の減速が見込まれるなかで前年度を上回る販売を目指してまいります。

主要市場の状況 四輪事業③

次に、中国では、全体市場がすべてのセグメントで落ち込むなか、ホンダは「CR‐V」「Accord」「Crider」などの増加や新型車「Envix」の投入効果により前年同期を上回る販売台数を記録いたしました。

2019年度の全体市場は前年度を若干下回る見込みですが、ホンダは新型車「Breeze」や新型電動車「X‐NV」の投入効果などにより過去最高の販売台数を目指してまいります。

主要市場の状況 ⼆輪事業

続いて、二輪事業ですが、主要4ヶ国の全体市場は、インドの融資引き締め継続や景気悪化による個人消費の減速などにより前年同期を下回り、ホンダもインド市場の減速影響を受け前年同期を下回りました。

2019年度の全体市場は、インド市場での個人消費の落ち込みが続くなか、早急な回復は難しく、ホンダにおいても前年度を下回ると見込んでいます。前回見通しに対しては、市場の減速を見込み下方修正しています。

なお、インドでは新法規に対応した新型「Activa125」を投入し、お客さまからご好評いただいています。

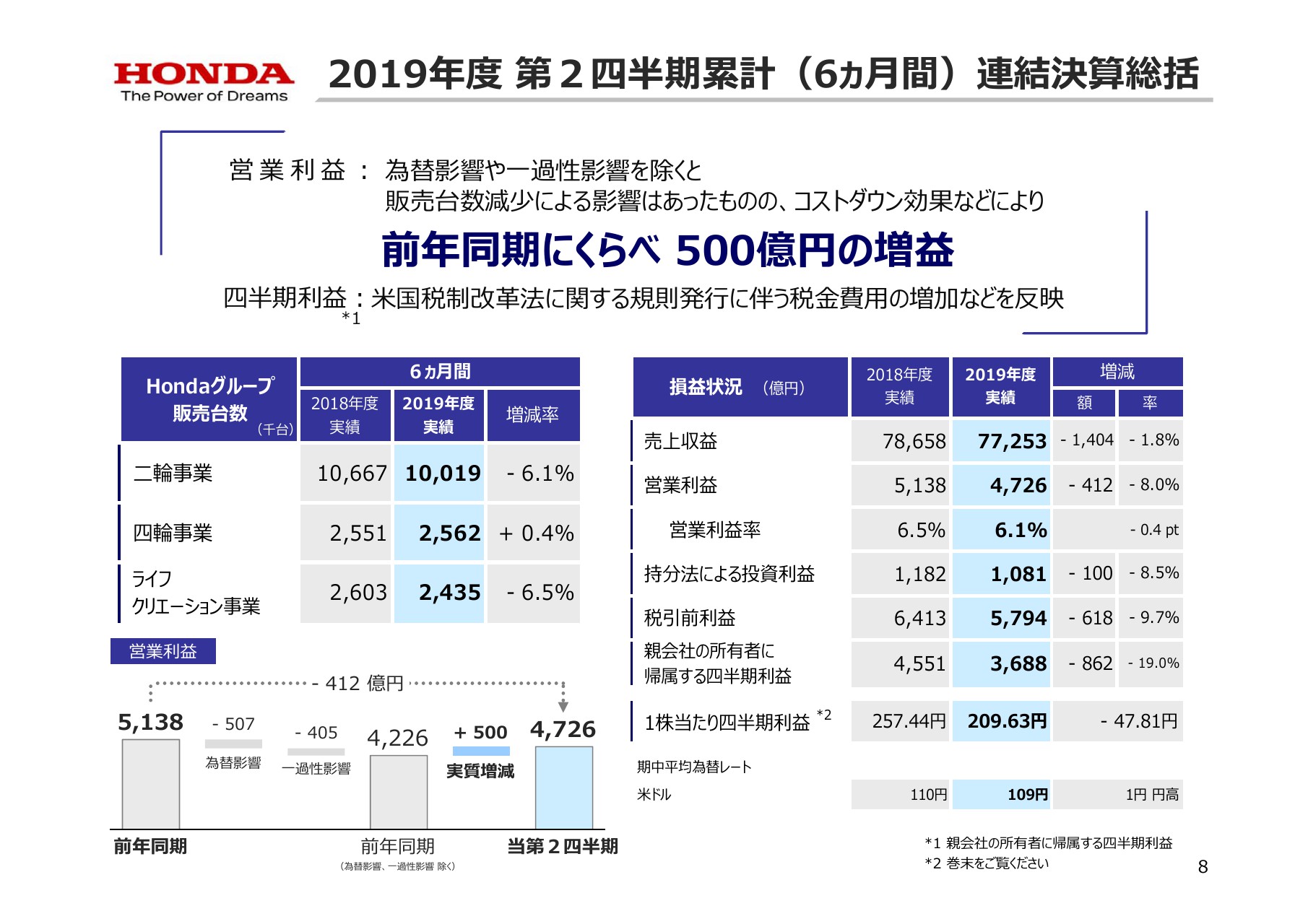

2019年度 第2四半期累計(6ヵ月間)連結決算総括

次に、当第2四半期累計の総括ですが、為替影響や一過性影響を除くと、販売台数減少による影響はあったもののコストダウン効果などにより、営業利益は前年同期に比べ500億円の増益となりました。

販売台数の損益状況は、ご覧のとおりでございます。

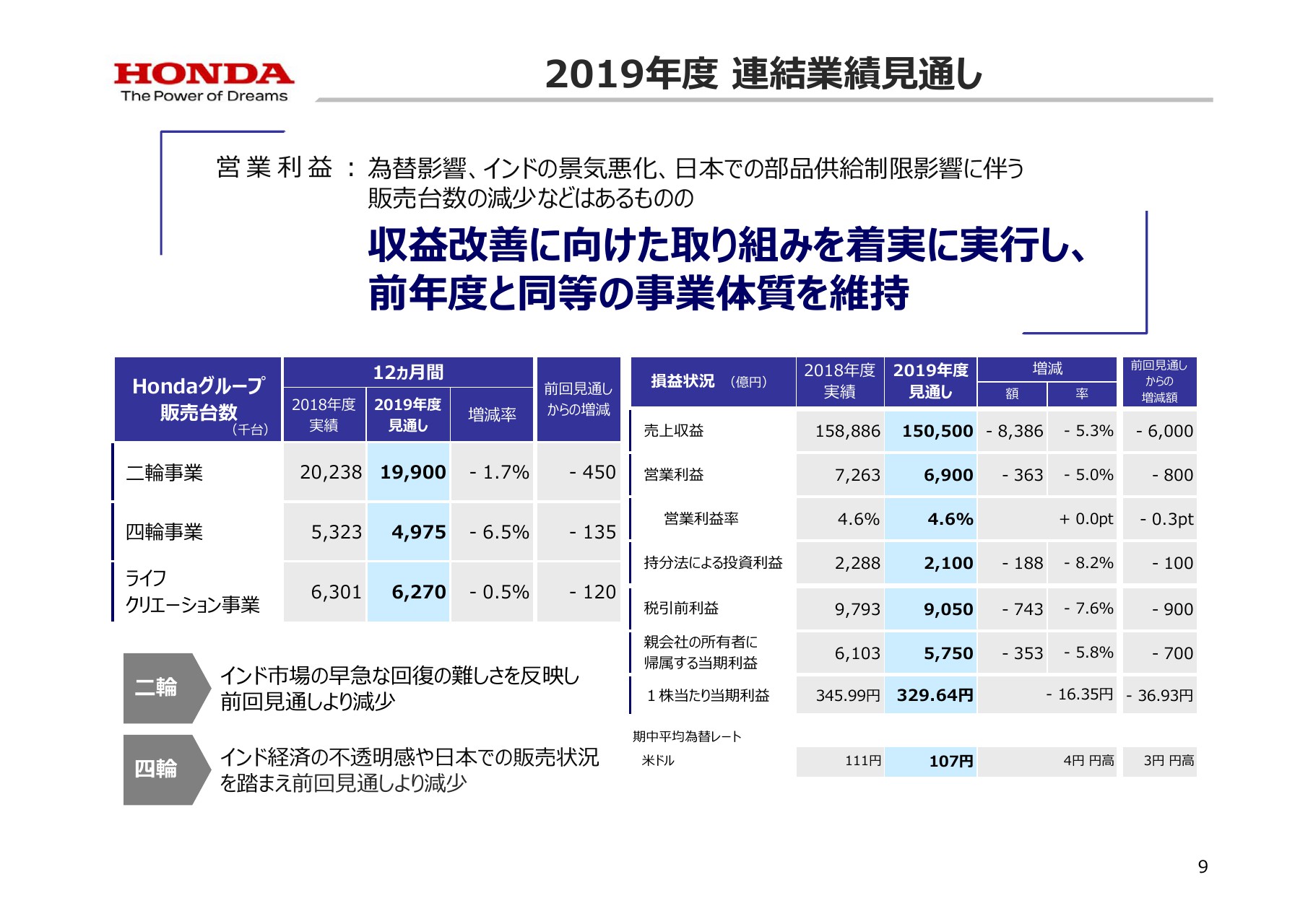

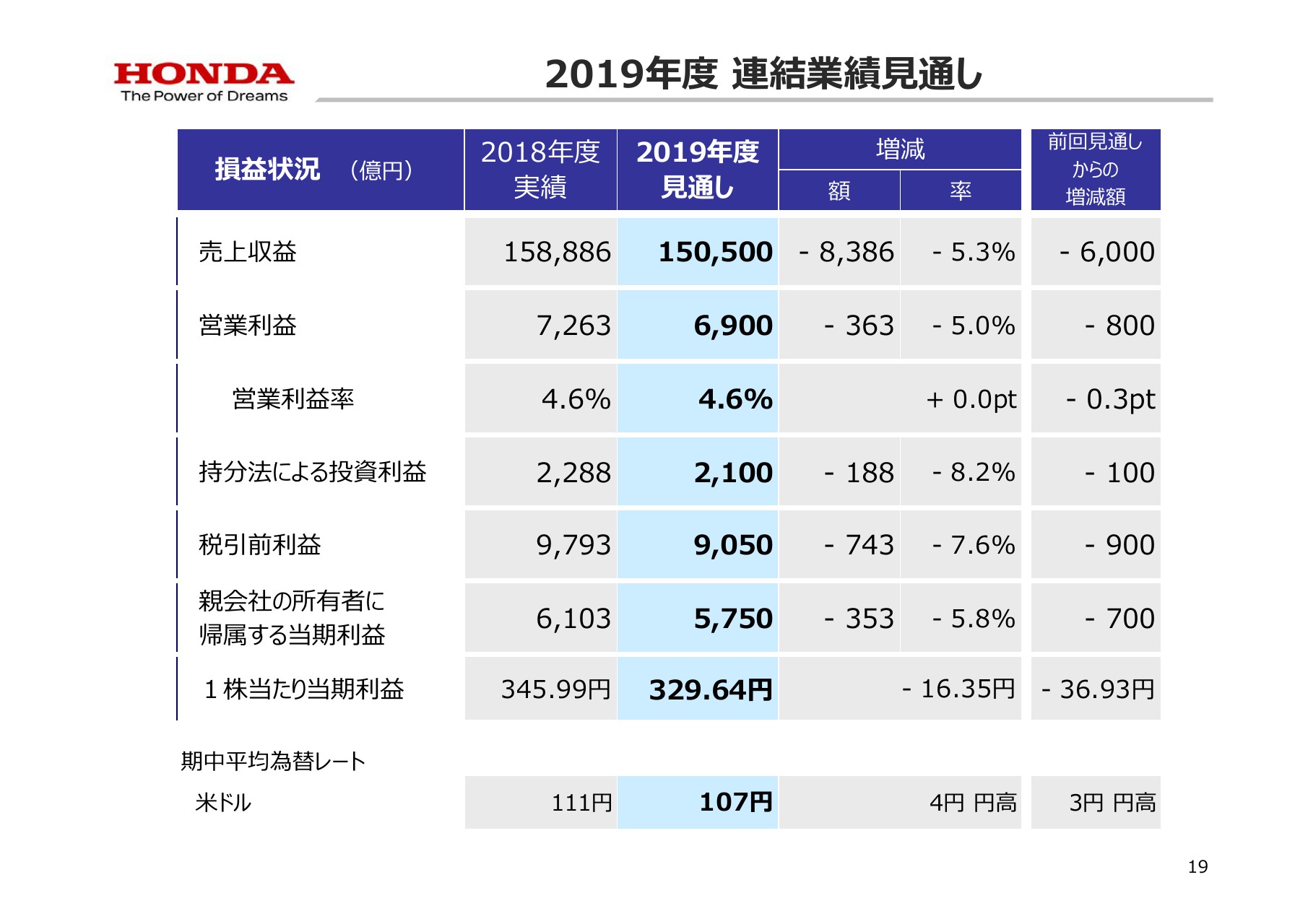

2019年度 連結業績⾒通し

続きまして、2019年度の見通しですが、為替影響・インドの景気悪化・日本での部品供給制限影響に伴う販売台数の減少などはあるものの、収益改善に向けた取り組みを着実に実行し、前年度と同等の事業体質を維持します。

販売台数と損益状況は、ご覧のとおりでございます。

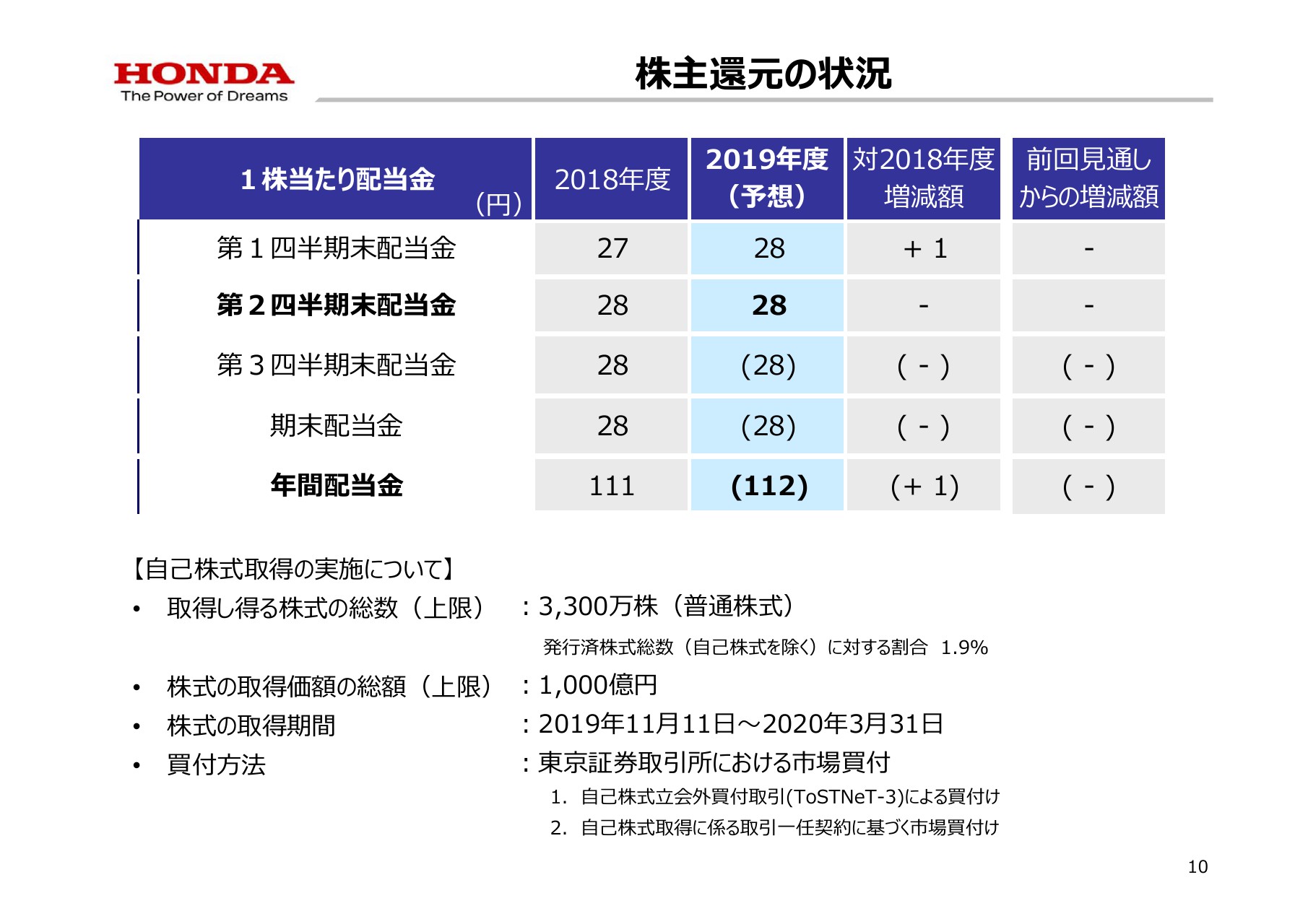

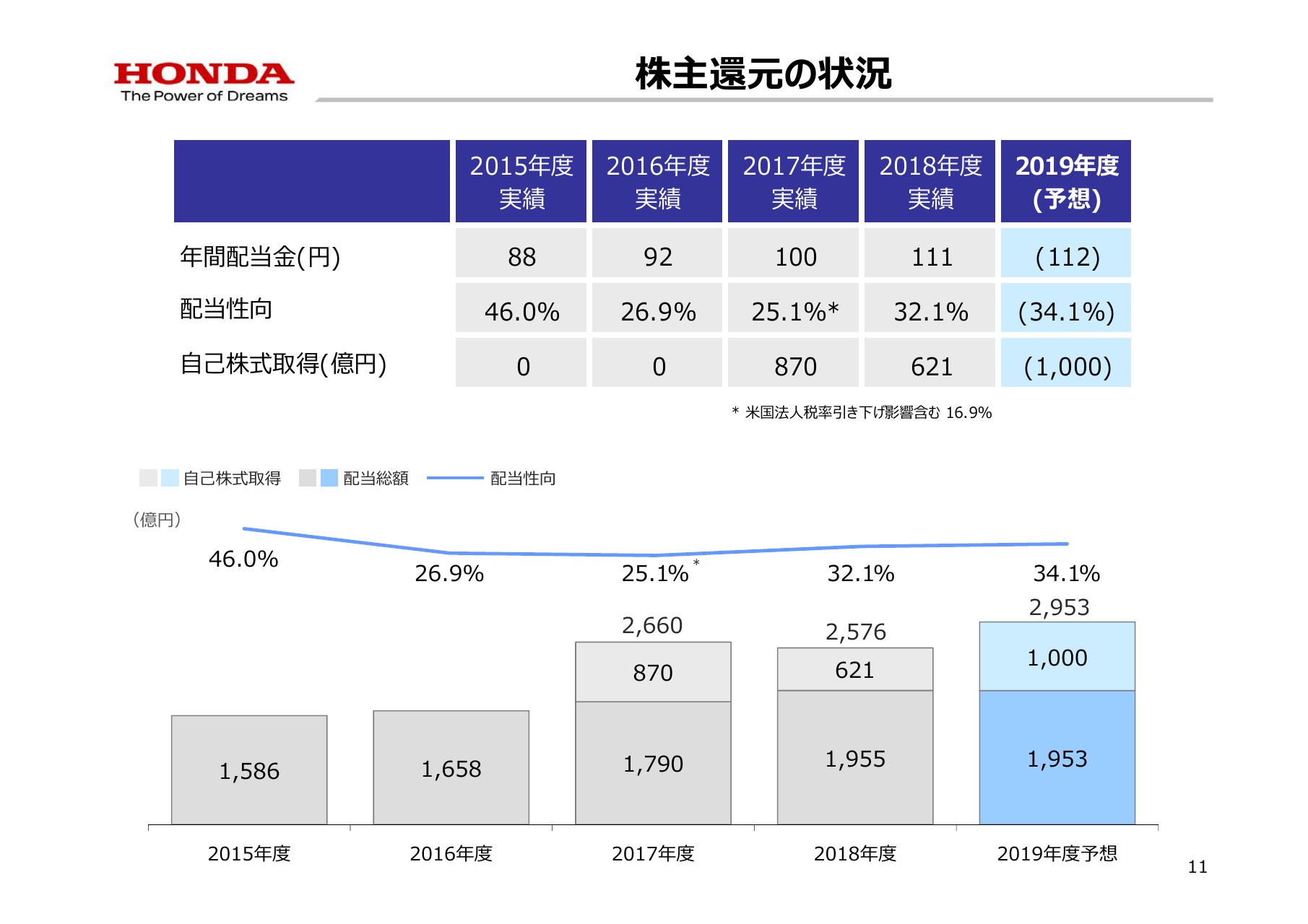

株主還元の状況①

2019年度の年間配当金の予想につきましては、前回公表したとおり1株当たり112円とし、当第2四半期末配当金は1株当たり28円としました。

また、本日開催の取締役会において、自己株式取得に関する決議をいたしました。資本効率の向上及び資本政策の実施などを目的とし、当社普通株式3,300万株、または取得価格の総額1,000億円を上限とし、2019年11月11日から2020年3月31日までの間に買付を行います。

株主還元の状況②

株主還元の推移につきましては、ご覧のとおりでございます。

続きまして、財務・管理担当および専務取締役の竹内より、決算と見通しの詳細をご説明いたします。

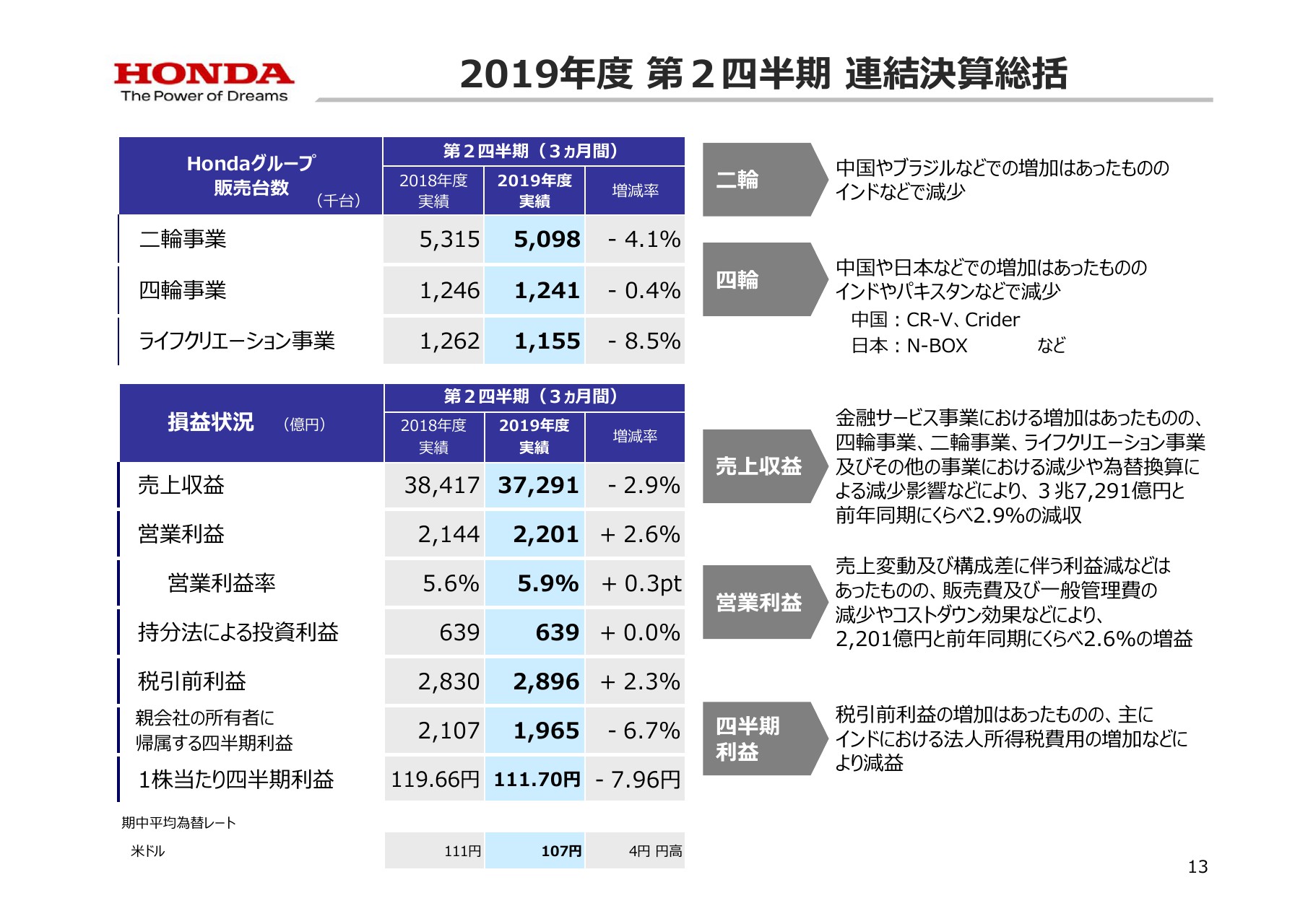

2019年度 第2四半期 連結決算総括

竹内弘平氏:それでは、ご説明いたします。

まず、当第2四半期の損益の状況ですが、売上収益は金融サービス事業における増加はあったものの、四輪事業や二輪事業などにおける減少や、為替換算による減少影響などにより3兆7,291億円となりました。営業利益は、売上変動及び構成差に伴う利益減などはあったものの、販売費及び一般管理費の減少やコストダウン効果などにより2,201億円となりました。

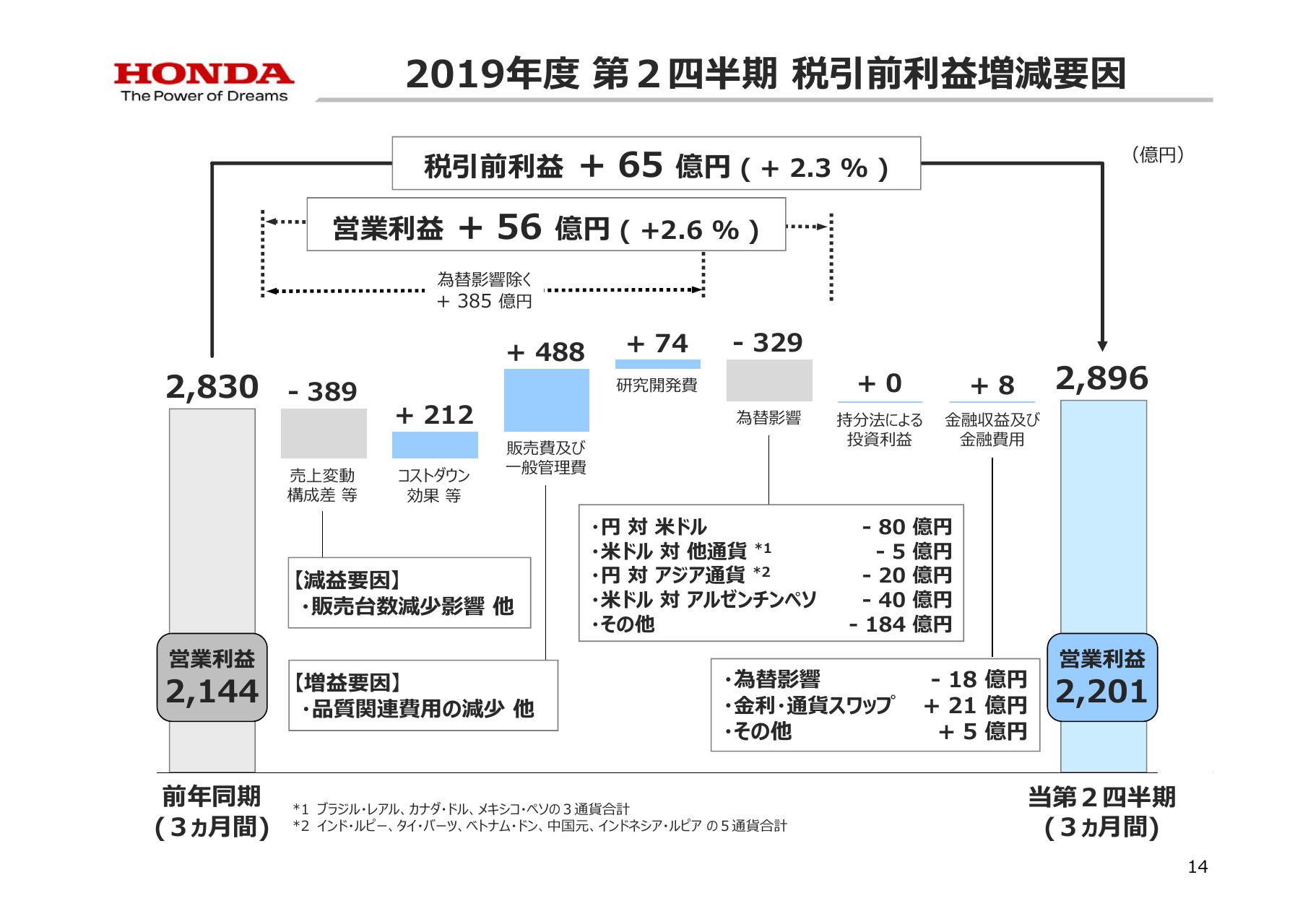

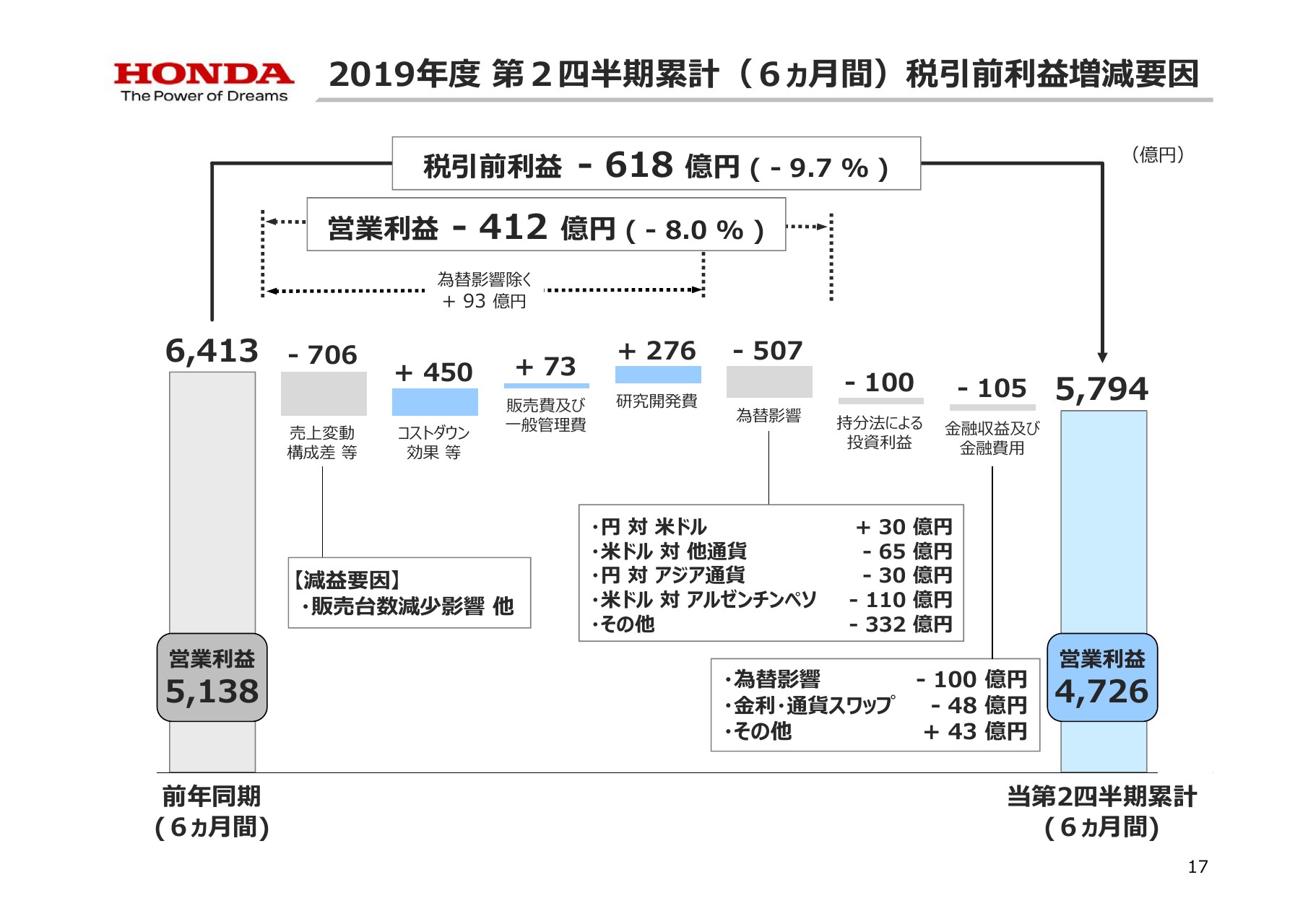

2019年度 第2四半期 税引前利益増減要因

次に、税引前利益の増減要因についてご説明いたします。

当第2四半期の税引前利益は2,896億円と、前年同期に比べ65億円の増益となりました。営業利益は2,201億円と、前年同期に比べ56億円の増益となりました。

為替影響を除く営業利益では、販売台数減少影響などはあったものの、品質関連費用の減少などにより385億円のプラスとなりました。

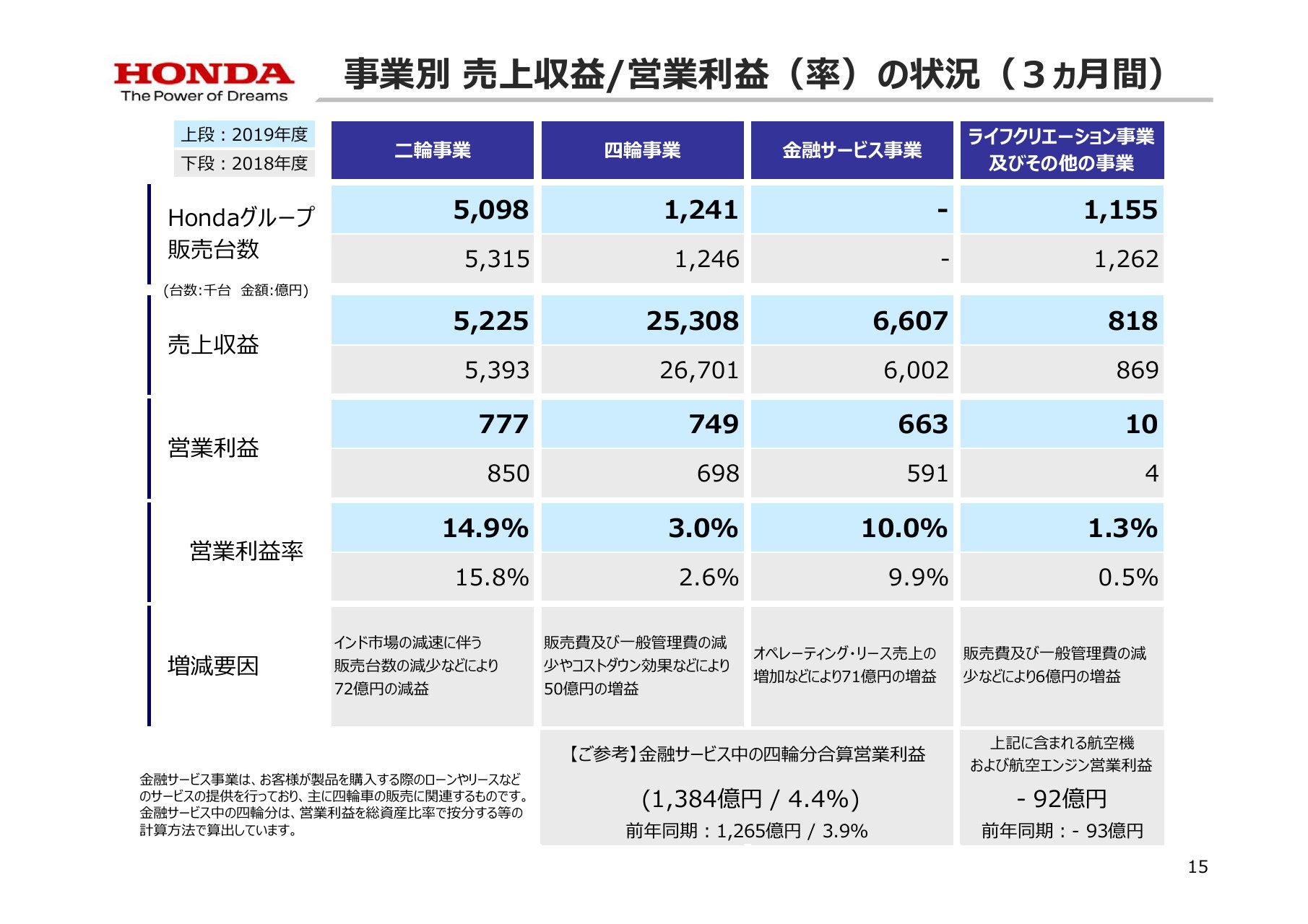

事業別 売上収益/営業利益(率)の状況(3ヵ月間)

次に、事業別の業績についてご説明いたします。

二輪事業の営業利益は、インド市場の減速に伴う販売台数の減少などにより777億円となりました。続いて、四輪事業の営業利益は、販売費及び一般管理費の減少や、コストダウン効果などにより749億円となりました。次に、金融サービス事業の営業利益は、オペレーティング・リース売上の増加などにより663億円となりました。

また、ライフクリエーション事業及びその他の事業の営業利益は、販売費及び一般管理費の減少などにより10億円となりました。なお、ライフクリエーション事業及びその他の事業に含まれる、航空機及び航空機エンジンの営業損失は92億円となりました。

また、四輪事業と金融サービス事業に含まれる、四輪車の販売に関連する営業利益を合算いたしますと、1,384億円と試算されます。

2019年度 第2四半期累計(6ヵ月間)税引前利益増減要因

当第2四半期累計の損益状況は、ご覧のとおりでございます。

この増減要因をご説明いたしますと、税引前利益は5,794億円と、前年同期に比べ618億円の減益となりました。営業利益は4,726億円と、前年同期に比べ412億円の減益となりました。

為替影響を除く営業利益では、販売台数減少影響などはあったものの、コストダウン効果などにより93億円のプラスとなりました。

Hondaグループ販売台数 ⾒通し

続いて、2019年度の連結業績見通しについてご説明いたします。

まず、Hondaグループ販売台数は、二輪事業では、前回見通しからインドなどを中心に45万台の減少となる1,990万台を見込んでいます。四輪事業では、日本での部品供給制限影響や、アジア地域でのインドの景気悪化などにより、13万5,000台の減少となる497万5,000台を見込んでいます。ライフクリエーション事業では、12万台の減少となる627万台を見込んでいます。

2019年度 連結業績⾒通し

2019年度の連結業績見通しは、ご覧のとおりでございます。

次に、前年度実績からの増減要因でございますが、販売台数の減少による売上変動及び構成差等や、為替影響によるマイナスはあるものの、コストダウン効果や販売費及び一般管理費の減少によるプラスにより、営業利益は6,900億円を計画しています。

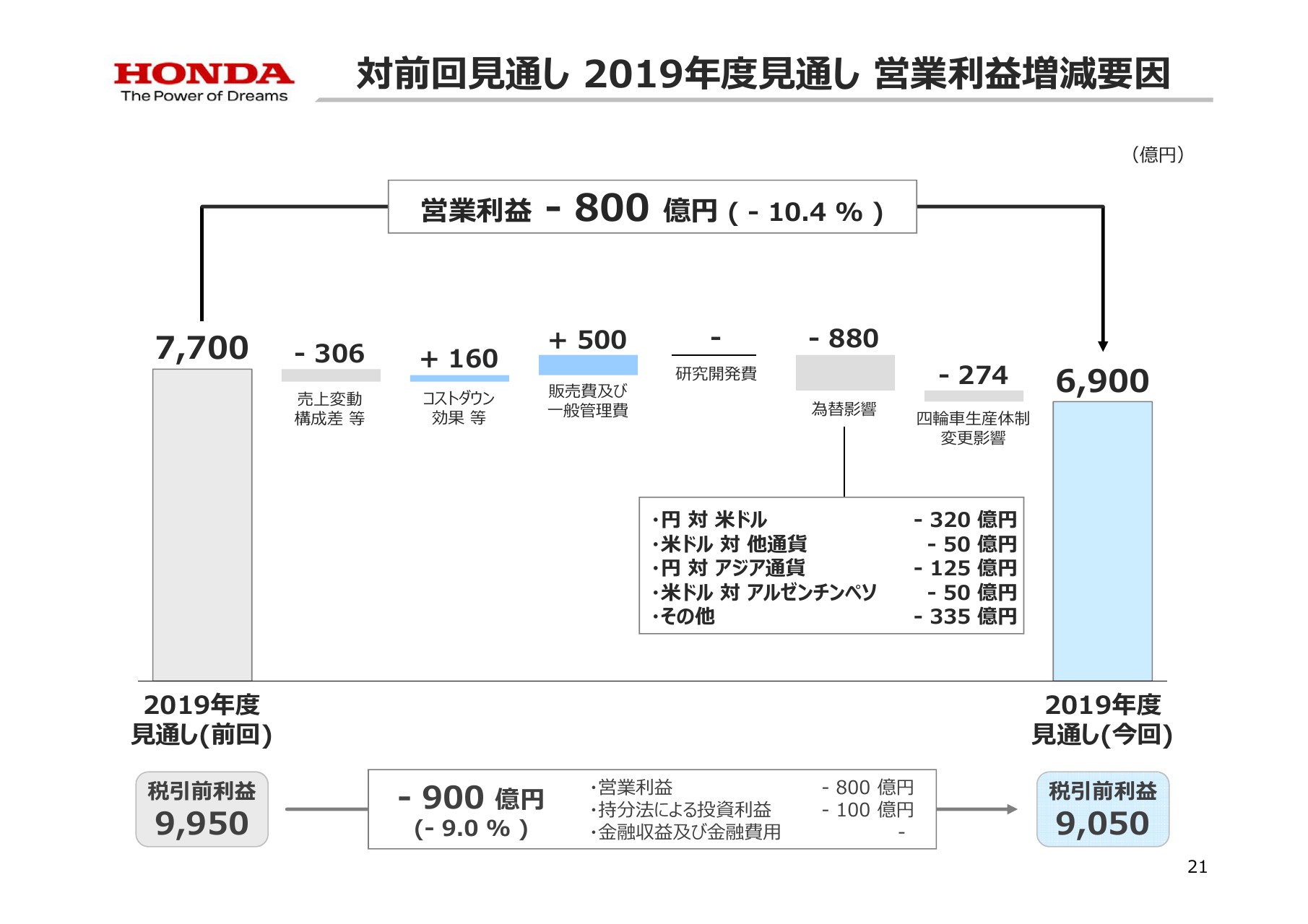

対前回⾒通し 2019年度⾒通し 営業利益増減要因

続きまして、前回公表しました通期見通しに対しては、為替影響などを反映し、営業利益は800億円のマイナスといたしました。

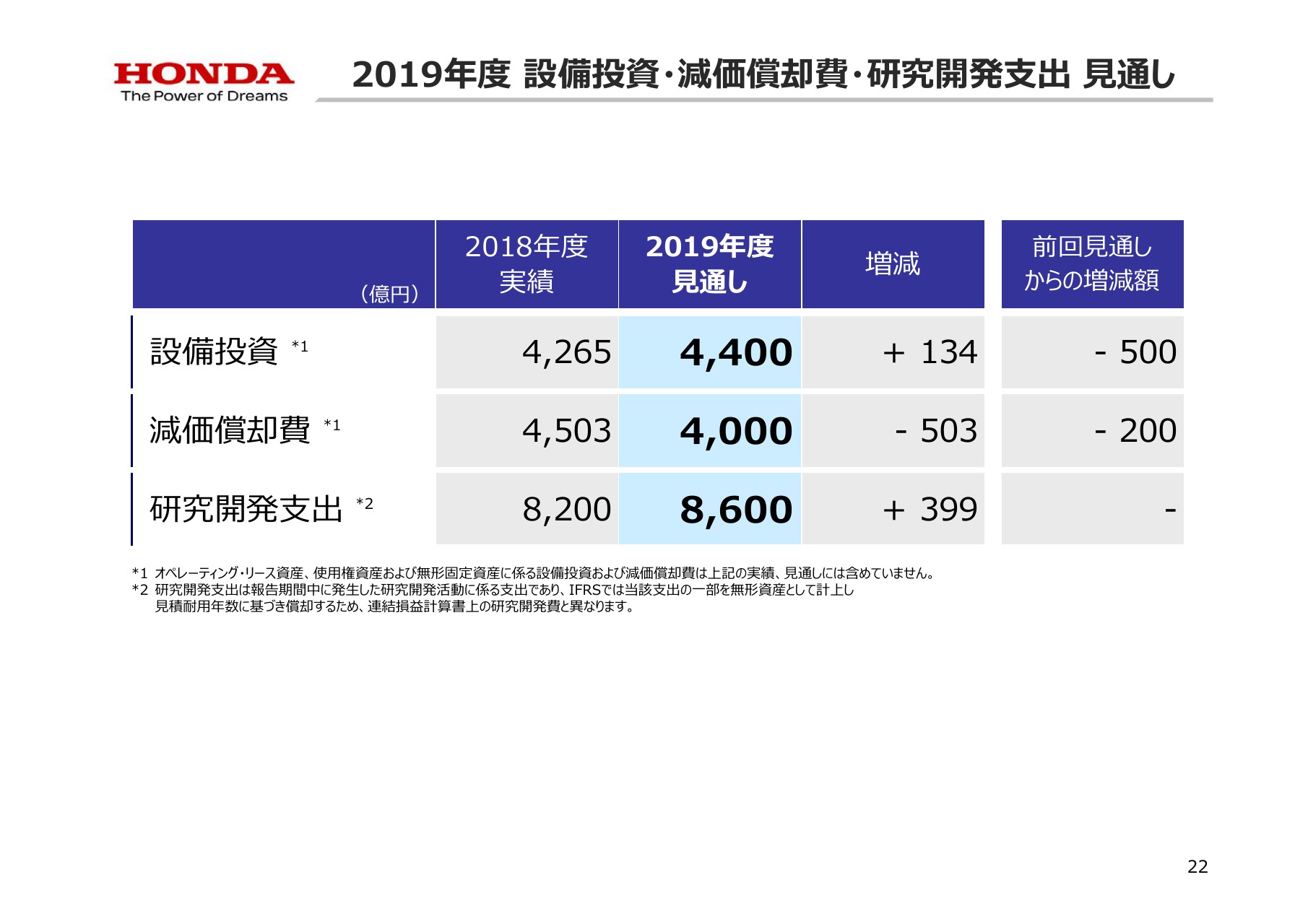

2019年度 設備投資・減価償却費・研究開発支出 ⾒通し

最後に、2019年度の設備投資・減価償却費・研究開発支出の見通しについては、ご覧のとおりでございます。

説明は以上でございます。ありがとうございました。

スポンサードリンク