関連記事

シダックス、業績は「V字回復」達成、営業利益は前期の3.5倍と大幅増 高いストック性を武器に更なる成長へ

2022年5月30日 16:28

![]()

記事提供元:ログミーファイナンス

シダックス、業績は「V字回復」達成、営業利益は前期の3.5倍と大幅増 高いストック性を武器に更なる成長へ[写真拡大]

2022年3月期決算・中期経営計画説明会

志太勤一氏(以下、志太):みなさま、こんにちは。本日はお忙しい中、多くのみなさまに当社説明会へご参加いただき、誠にありがとうございます。

本日は決算のご説明をさせていただいた後に、先日5月16日に決算発表とあわせて公表しました、今年度からスタートする3ヶ年の中期経営計画についてご説明します。今後の展望や取り組みについても後ほど詳しくご説明しますので、よろしくお願いいたします。

それでは、さっそく2022年3月期の当社グループの決算説明を行います。なお、決算の詳細および事業セグメントの状況等については、後ほどご説明します。

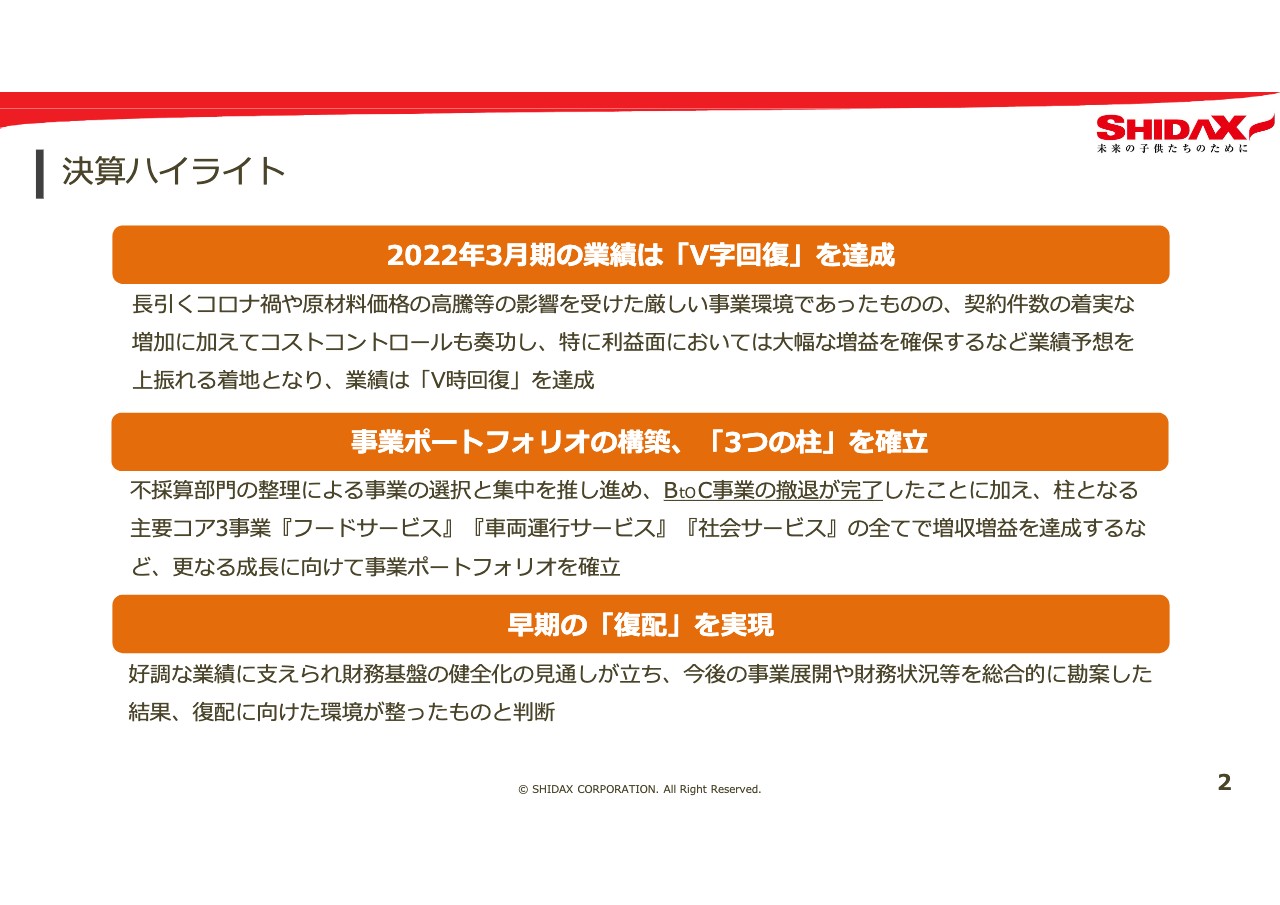

決算ハイライト

今回の決算ハイライトです。本決算において、みなさまにお伝えしたいことは大きく3点あります。まずは、おかげさまで2022年3月期の業績は前期の黒字化からさらに改善し、V字回復を果たすことができました。この場をお借りして御礼を申し上げます。

当期は年間を通して、緊急事態宣言およびまん延防止等重点措置が継続的かつ断続的に発出されるなど、コロナ禍の状況が長期的に続きました。

また、昨今のウクライナ情勢などの影響を受けて、フードサービス事業では小麦などの原材料価格が高騰し、車両運行サービス事業においても原油高に伴うガソリン価格の高騰に見舞われるなど、例年以上に厳しい事業環境となりました。

事業リスクが顕在化した1年となりましたが、当社グループの強みを活かした営業開発や事業間のクロスセルを促進し、事業全体の底上げを図ったことで、契約件数が着実に増加しました。中でも、社会サービス事業が引き続き大きく成長を遂げるなど、増収を達成することができました。

そして、不採算店舗の撤退や低迷店舗の改善に加え、コロナ禍での運営ノウハウの蓄積によるオペレーションの効率化を徹底しました。全社を挙げてのコストコントロールも奏功するなど、効率化やコスト意識を強く持って臨んだことにより、営業利益は大幅な増益となりました。

さらに、経営改革を推し進めている中で、不採算事業の撤退による減損損失の計上があったものの、ノンコア資産の売却による特別利益の計上も手伝い、当期純利益は40億円を超えました。これは、当社がJASDAQに上場した2004年12月以降、過去最高の結果となりました。2022年3月期の業績予想を上回る着地でV字回復を果たし、好調に推移することができました。

2点目は、事業ポートフォリオの構築です。リグロースと銘打って経営改革を推し進める中で、その中心となる事業の選択と集中を行い、事業ポートフォリオの再構築を図ってきました。2月に公表したとおり、中伊豆事業からの撤退により、B to C事業からの撤退が完了したことをあらためてご報告します。

これにより、当社の業容は法人B to B、自治体B to Pに特化した事業モデルへと転換を遂げ、コア事業はフードサービス事業、車両運行サービス事業、社会サービス事業の3事業となりました。また、事業のすべてが今期、増収増益を達成するなど、3つの柱として確立できたことにより、新しい事業ポートフォリオを構築できました。今後はこの3事業に経営リソースを投入して、さらなる成長を目指していきます。

3点目は、業績改善により4期ぶりに復配を実現したことです。当社は、株主に対する利益還元を最重要経営課題の1つとしていますが、長らく無配の結果となり、株主のみなさまには大変ご迷惑をおかけしてきました。

この度、好調な業績に支えられ、財務基盤健全化の見通しが立ったことや、今後の事業展開や財務状況などを総合的に勘案した結果、復配に向けた環境が整ったものと判断し、1株あたり5円の期末配当を実施します。

ESG・SDGs推進活動

SDGsについてお話しします。近年、さまざまな場面でSDGsというフレーズに触れる機会が多くなってきました。「社会の持続的な成長に不可欠なビジネスを」という当社の従前からのポリシーが、SDGsの考え方の広がりとともに、ようやく認められる時代がやってきたと感じています。社会環境が当社のビジネスに沿ってきており、さらなる事業拡大の機会が訪れていると意を強くしているところです。

当社の事業領域は多種多様に広がりを見せています。少子高齢化による人手不足のような現代の社会課題に限らず、コロナ禍におけるワクチン接種会場の運営など、市場ニーズは拡大し続けています。

当社の事業はESG・SDGsと密接であり、これからの社会に有益な事業であると自負しています。これからも社会課題解決型企業として、ESG・SDGs活動を推進していきます。

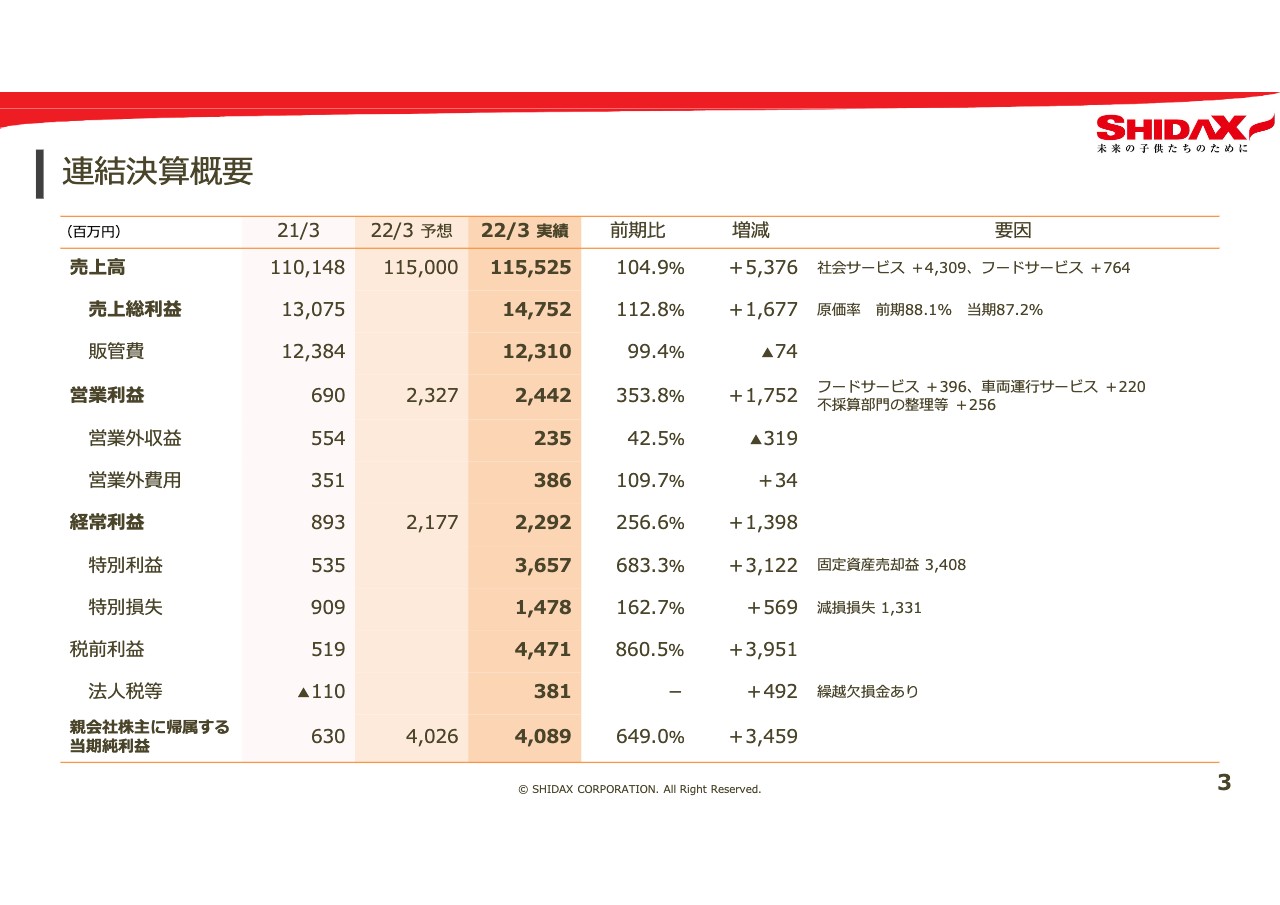

連結決算概要

松岡秀人氏:決算概要についてご説明します。売上高は、社会サービス事業が前期比13パーセント増となったほか、主要3事業すべてで増収となり、全社では前期比4.9パーセント増の1,155億2,500万円となりました。

売上総利益は、原価率を前期より1パーセント改善できたことにより、12.8パーセント増益の147億5,200万円となりました。増収となる中、管理部門の効率化などにより販管費を前期比の99.4パーセントに抑えた結果、営業利益は前期の3.5倍、24億4,200万円と大幅な増益を達成しました。営業外収益については特筆すべき事項はありません。

経常利益も前期の2.5倍、22億9,200万円となりました。特別損益に固定資産売却益を34億800万円計上した一方で、特別損失に減損損失13億3,100万円を計上し、当期純利益は前期の6.5倍、40億8,900万円となりました。

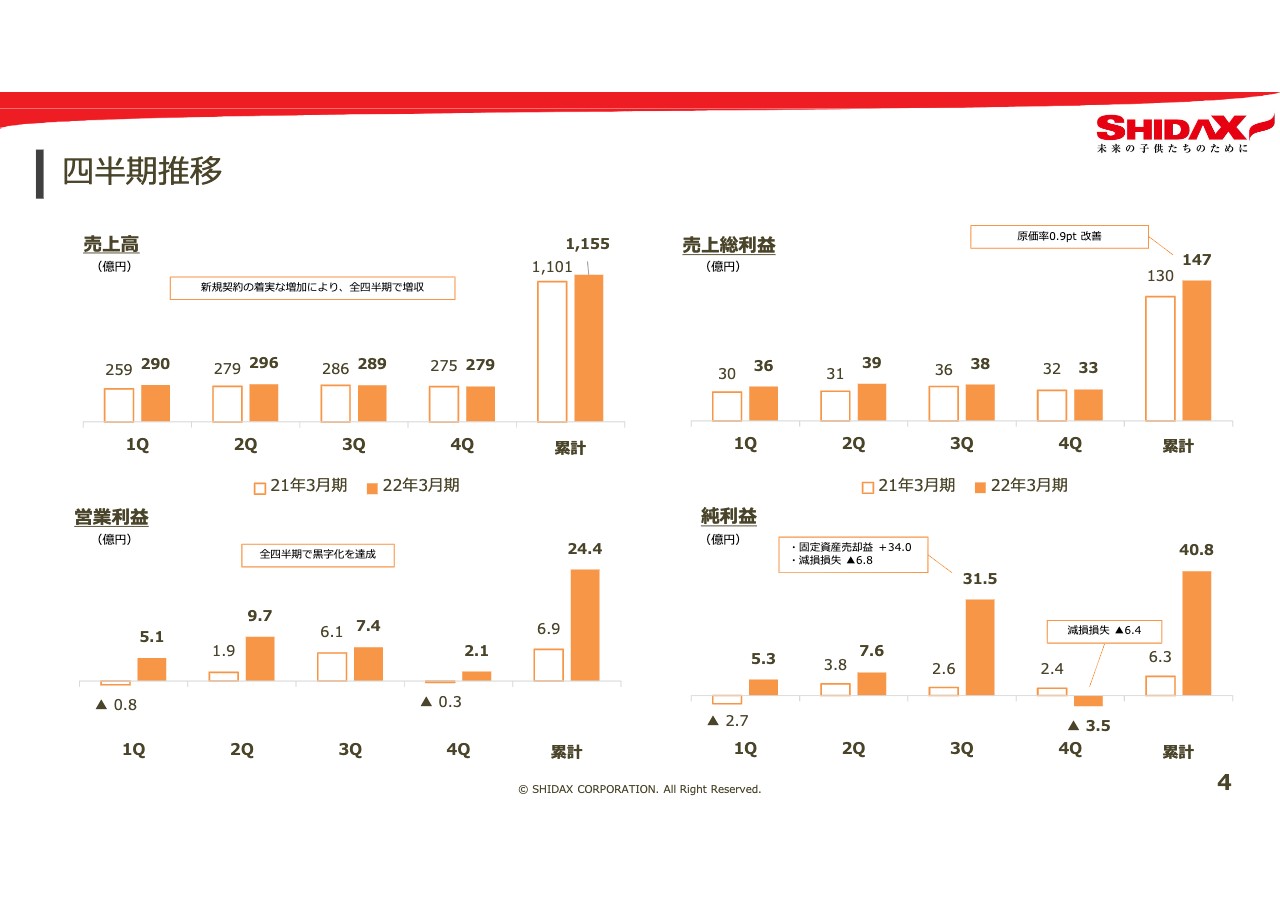

四半期推移

当期と前期の四半期ごとの推移をグラフで表しています。売上高、営業利益はともに好調に推移し、各四半期のすべてで増収増益となっています。

4月スタートの年度契約が多く、新規拠点準備を進める第4四半期は経費が先行するため、特に新規契約の多い社会サービスにおいては第4四半期の利益が落ち込む傾向があります。純利益は、特別損益を計上するタイミングの問題でグラフにばらつきが表れています。

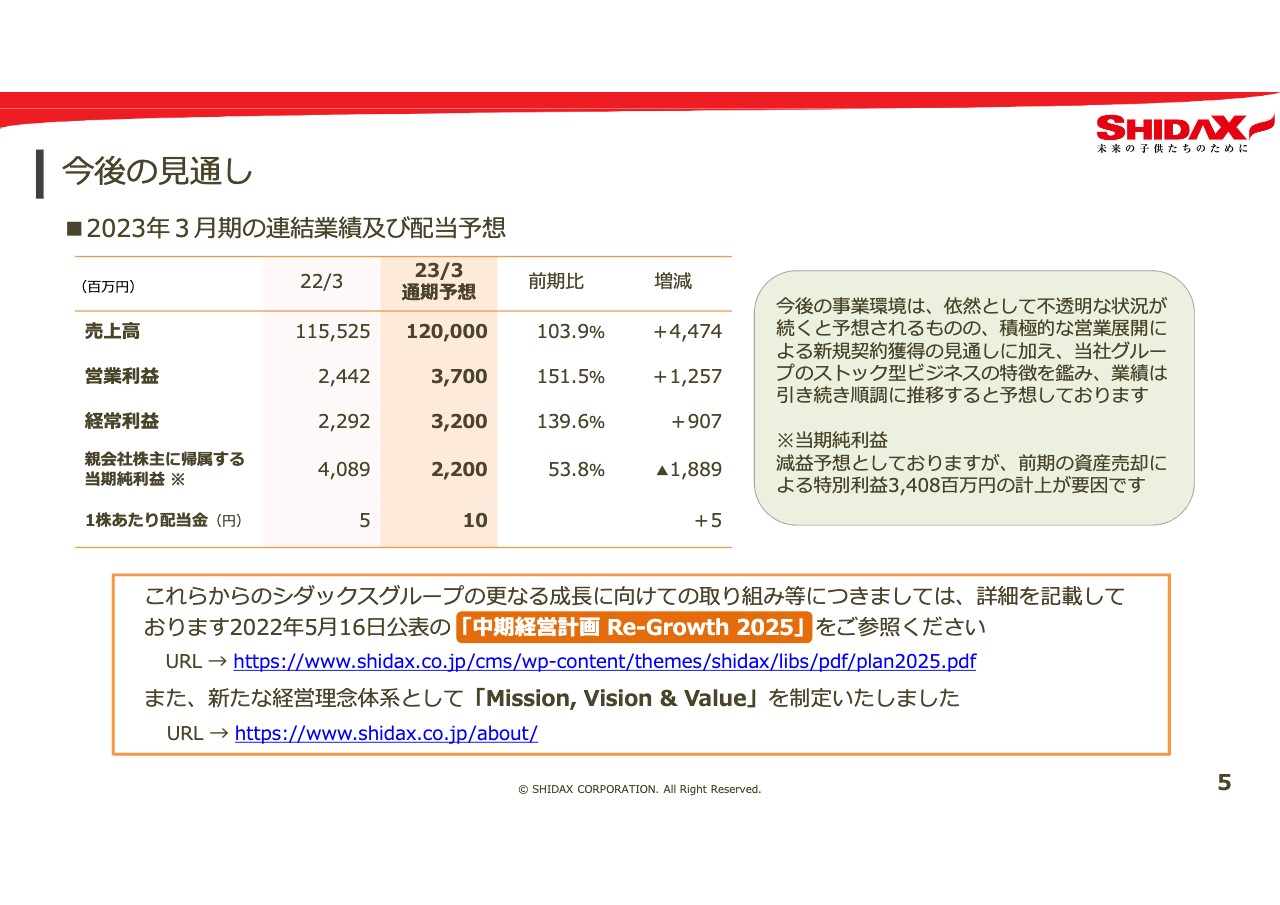

今後の見通し

2023年3月期の業績予想です。売上高は1,200億円、営業利益は37億円、経常利益は32億円で、今期に続き増収増益を見込んでいます。

当期純利益は22億円で減益予想となっていますが、これは前期に資産売却による一過性の特別利益34億800万円の計上があったためです。

配当については、利益成長に応じた安定配当を実施していく方針です。継続的な安定配当のためには、財務の健全性、純資産の充実が重要となりますが、過去の業績低迷期に純資産が毀損し、2022年3月期末においても利益剰余金は21億4,800万円のマイナスとなっています。

後ほどご説明する中期経営計画の期間中に、この利益剰余金のマイナスを改善する目途が立ったため、2022年3月期に復配しますが、まだ改善途上となります。そのため、2023年3月期の純利益についても一部純資産の改善へ充当したいと考えており、配当予想は配当性向18パーセント、1株あたり5円増配の10円で予定しています。

中期経営計画期間中に、純資産の改善に伴い、配当性向30パーセントに向けて、段階的に引き上げていく方針です。

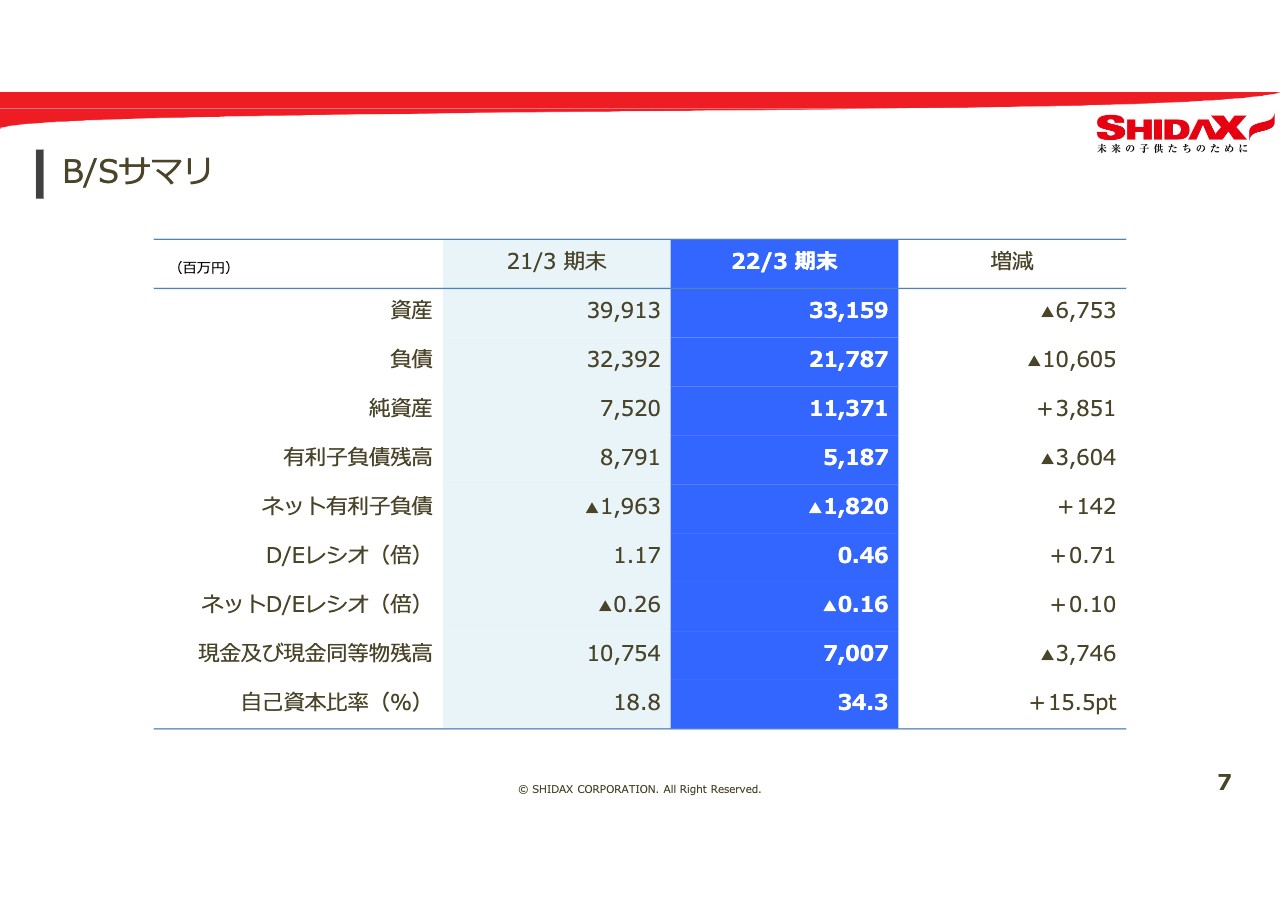

B/Sサマリ

B/Sに関する項目についてご説明します。純資産は前期より67億5,300万円減少し、331億5,900万円となりました。有形固定資産が売却と減損により21億800万円減少したことや、前期末に社会保険料等の猶予が認められていたことで一時的に高い水準にあった現預金が減少したのが主な要因です。

負債についても、社会保険料などの猶予分の支払いを当期に進めたことから、未払金等が63億4,700万円減少しました。また、固定資産の売却に伴い、借入金の返済を進めた結果、あわせて106億500万円の減少となりました。

また、当期純利益の大幅な増益により、純資産は38億5,100万円増加し、113億7,100万円となりました。先ほどお話しした利益剰余金がマイナスという問題もありますが、今後の利益状況を見ながら、優先株式の償還も検討していきます。

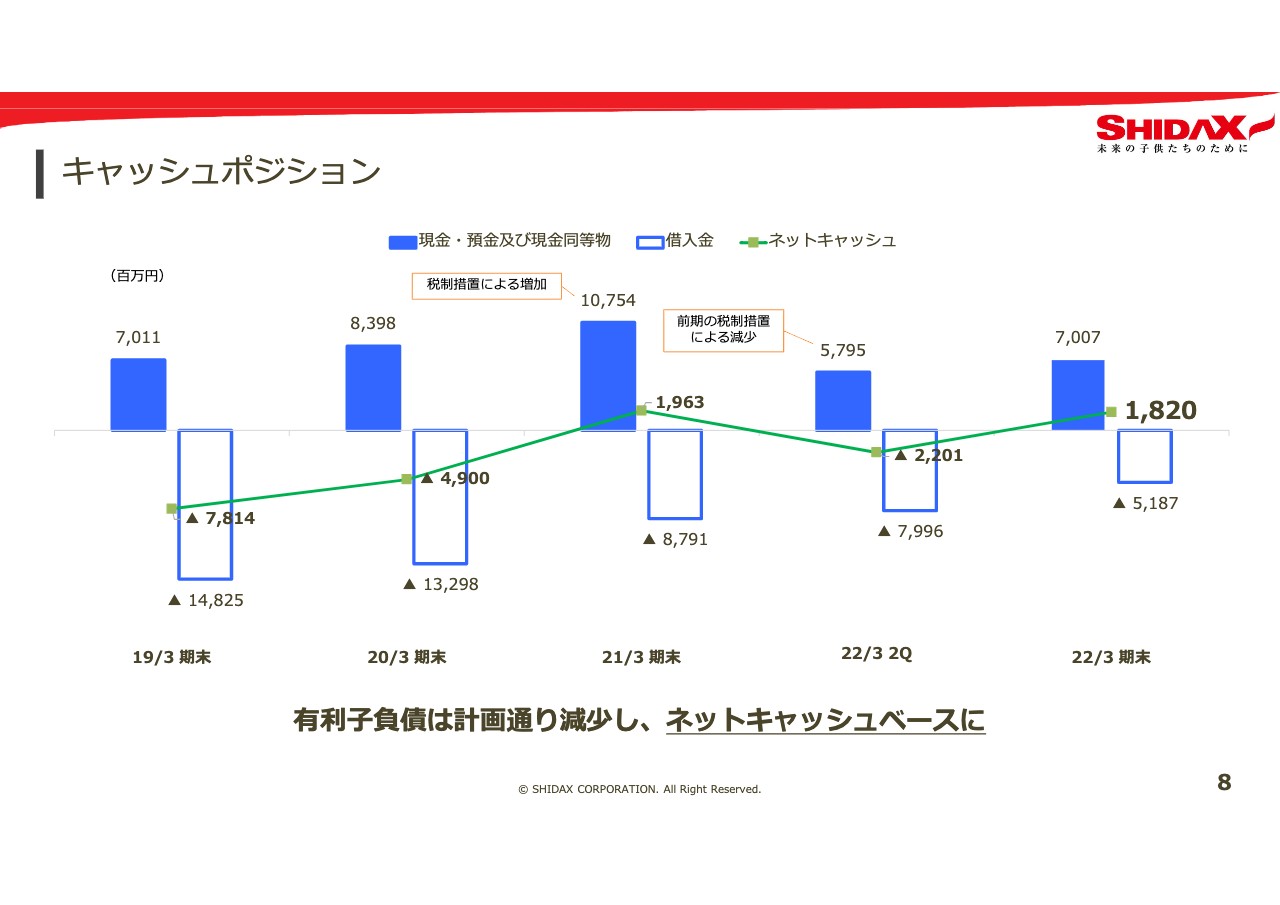

キャッシュポジション

現預金等や借入金、ネット有利子負債の推移をグラフ化しています。先ほどお話ししたとおり、青色の棒グラフで示している現預金等は、前期に新型コロナウイルス対策として社会保険料などの支払い猶予が認められていたことにより、前期末がピークとなっています。

当期において、借入金の約定返済に加え、固定資産の売却による追加返済を行い、着実に減らした結果、期末におけるネット有利子負債は18億2,000万円のネットキャッシュとなりました。

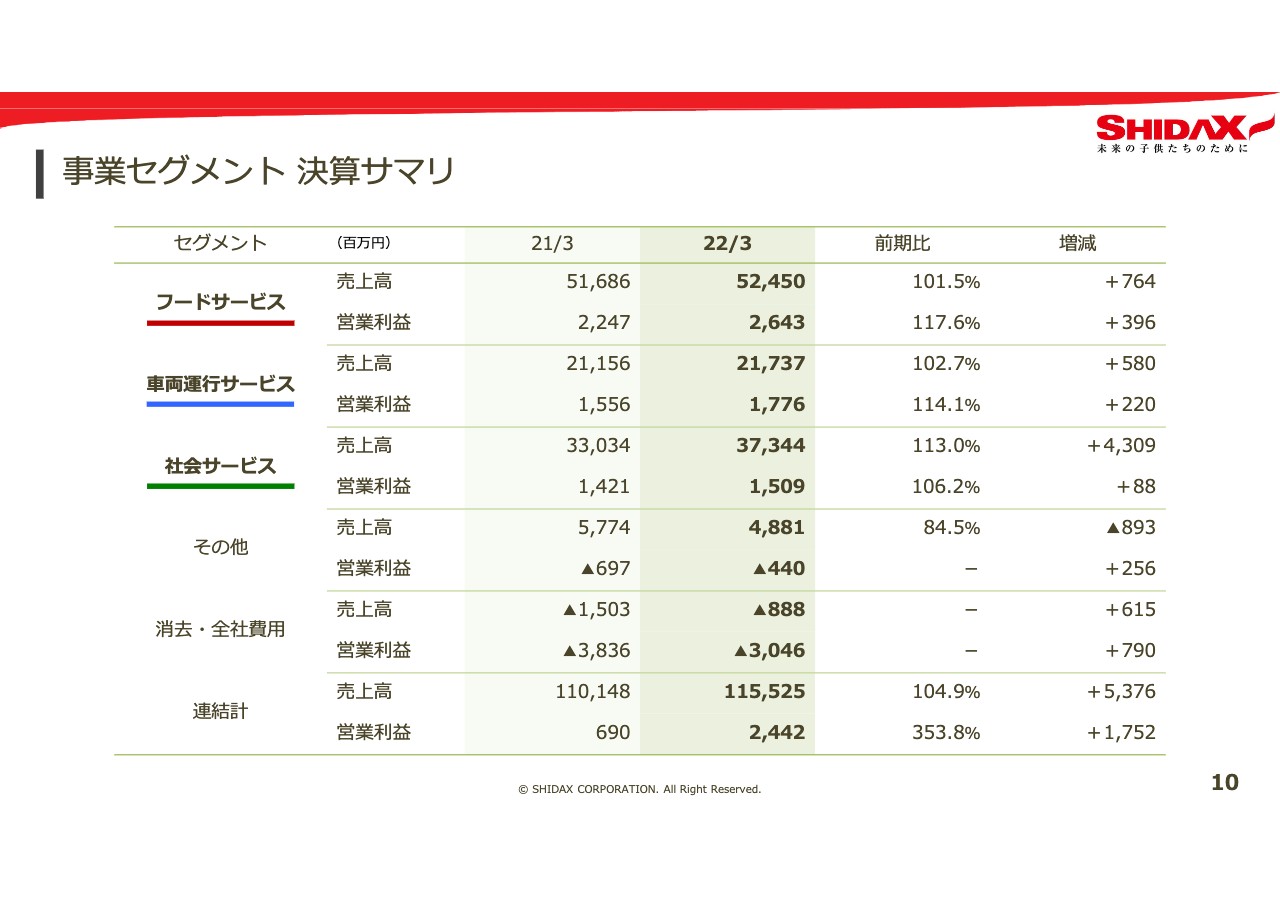

事業セグメント 決算サマリ

各事業セグメントについてご説明します。前期および当期の全事業セグメントの売上高、営業利益の実績を記載しています。主要の3事業すべてで増収増益を達成しています。

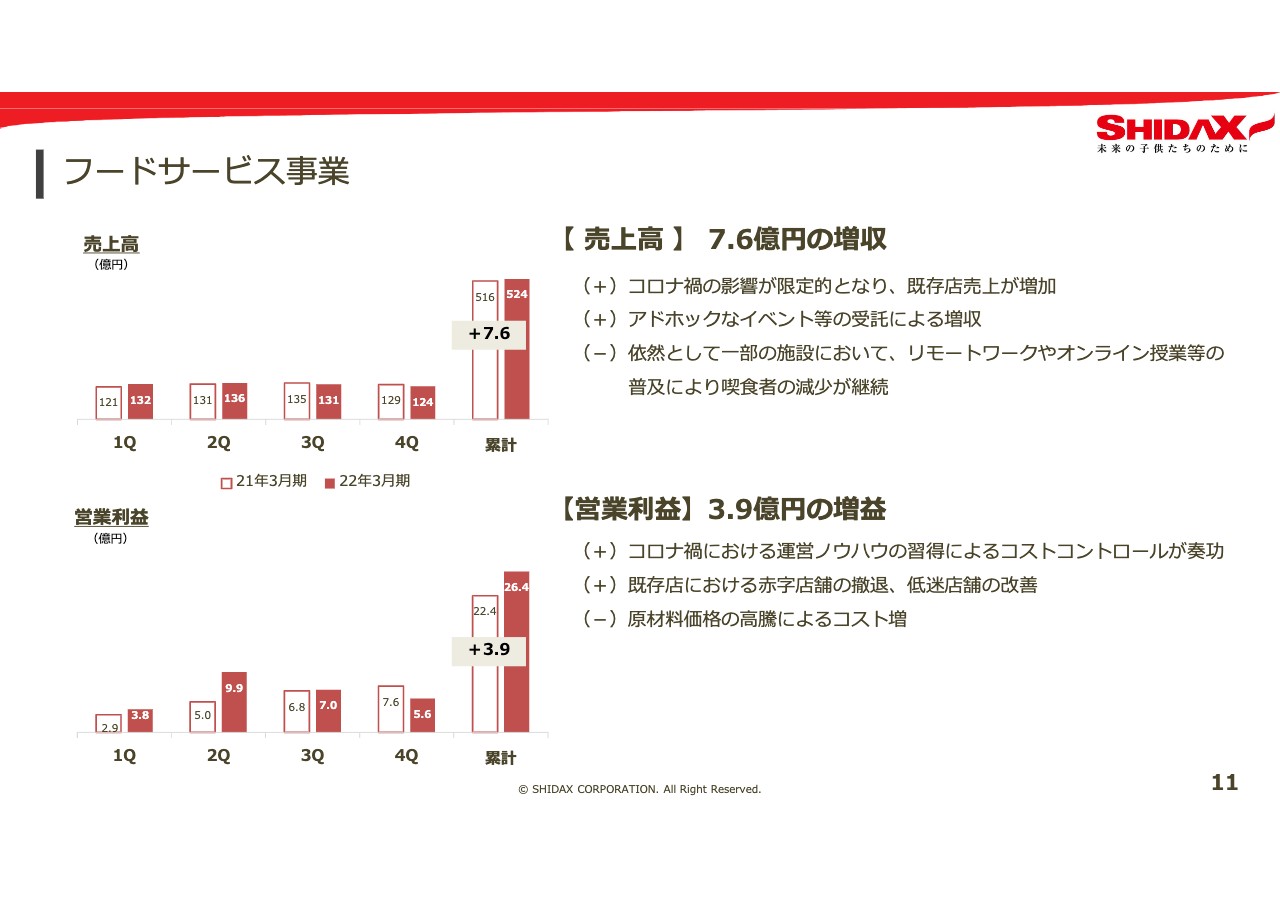

フードサービス事業

フードサービス事業の売上高は、上のグラフのとおり、前期差7億6,000万円の増収で、524億円となりました。コロナ禍の影響が限定的になったことや、大型イベントの受注が増収に寄与しました。

下のグラフは営業利益についてです。足元の原材料価格の高騰によるコスト増があったものの、前期差3億9,000万円の増益で、26億4,000万円と好調に推移しました。

当期においては、コロナ禍のオペレーションノウハウの蓄積によるコストコントロールが奏功したほか、赤字店舗の撤退と低迷店の改善が主な増益の要因です。

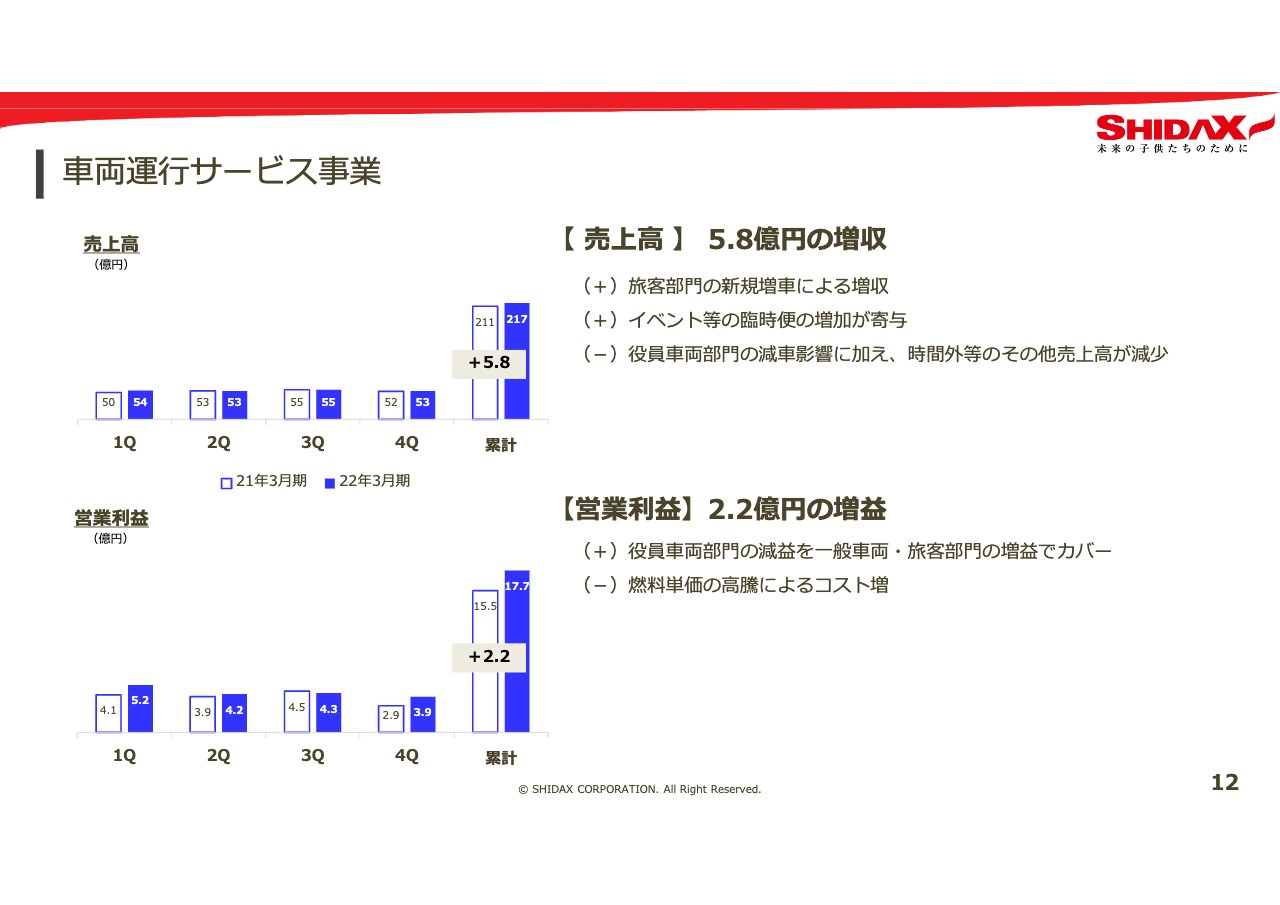

車両運行サービス事業

車両運行サービス事業の概要です。売上高は年間をとおして安定的に推移し、前期差5億8,000万円の増収で、217億円となりました。旅客部門の増車と臨時便などによる増収があった反面、役員車両部門の減車、コロナ禍における時間外などの売上の減少が引き続きマイナス要因となっています。

営業利益は、前期差2億2,000万円増の17億7,000万円となりました。燃料単価の高騰によるコスト増も一部ありましたが、役員車両部門の減益を一般車両や旅客部門の増益でカバーしています。

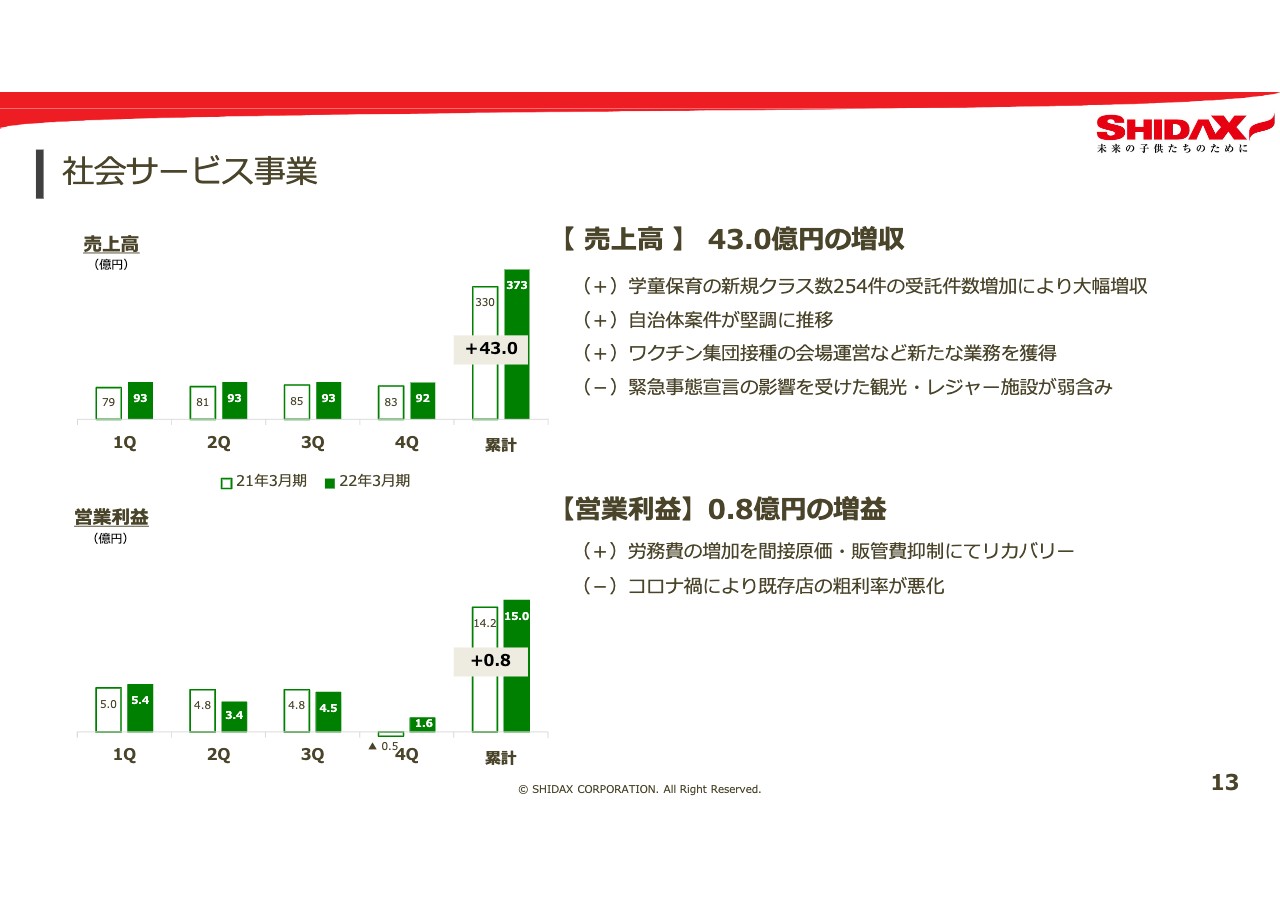

社会サービス事業

社会サービス事業の概要です。売上高は前期差43億円の大幅増収を達成し、373億円となりました。主な要因として、需要が拡大している学童保育の新規クラス数が254件増加したことに加えて、自治体案件が堅調であったことが挙げられます。また新たな業務として、ワクチン接種会場の運営を受託したことも増収に寄与しました。

営業利益については、コロナ禍による既存店の粗利率悪化や労務費の増加が見られましたが、間接原価・販管費の抑制により増益を確保し、8,000万円増益の15億円となりました。

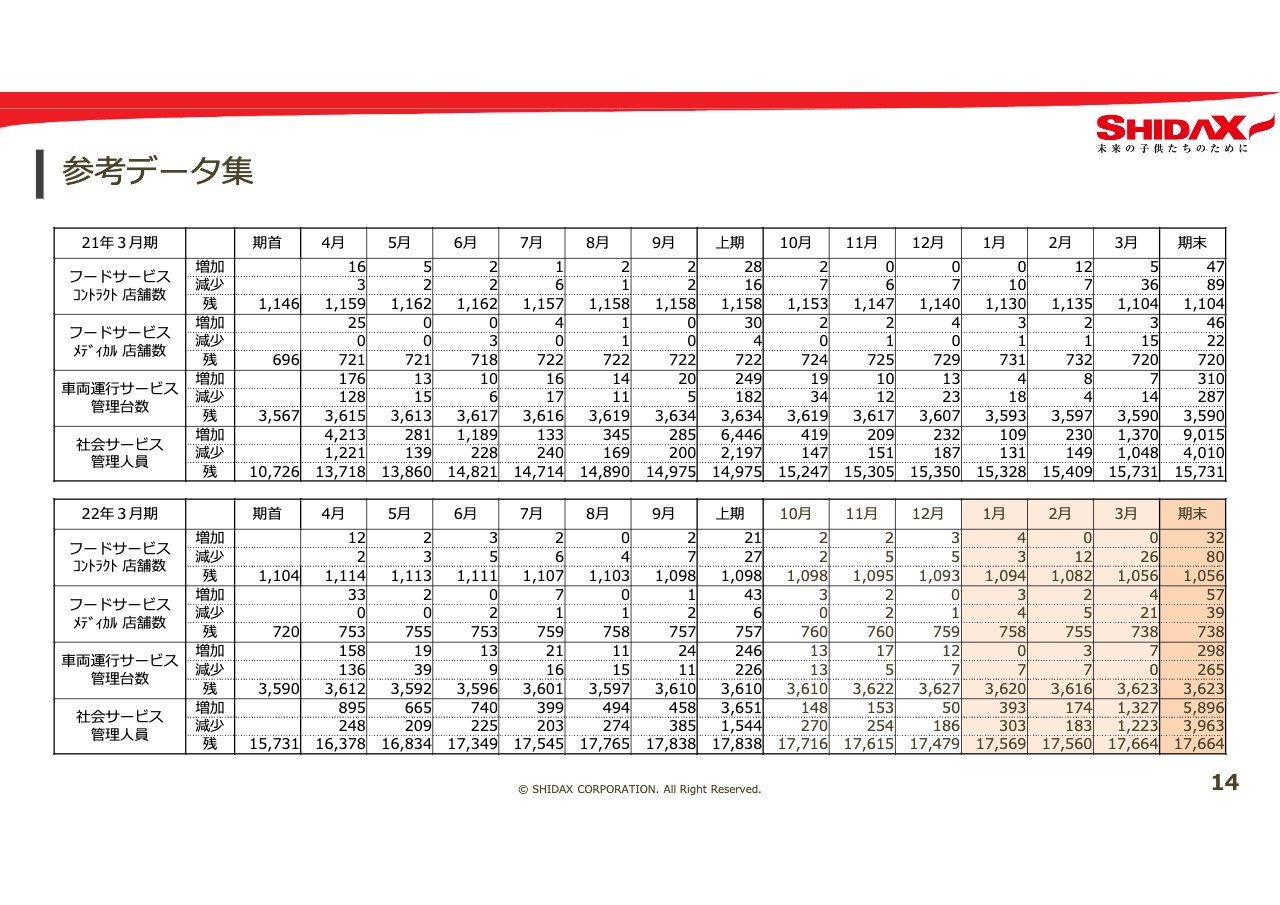

参考データ集

スライドは参考データ集です。事業セグメントにかかわる数値を月次で記載しています。

資料の15ページ以降にはAPPENDIXとしてESG・SDGsの取り組み実績を掲載しています。以上が2022年3月期の決算説明です。

中期経営計画の骨子 ~Re-Growth 2025〜

柴山慎一 氏(以下、柴山):中期経営計画のご説明に入ります。中期経営計画は、過去、当社が公表した事業計画の信頼性が高くなかった反省に基づき、何度も精査を行い策定を進めてきました。着実な成長を計画していくため、期間は長期ではなく3ヶ年計画としています。

本日は当社の成長ストーリーについてみなさまにしっかりお伝えするため、中期経営計画全体ではなく、資料を厳選しご説明します。

志太:中期経営計画のハイライトについてご説明します。本中期経営計画策定にあたり、前段として過去4年間の経営改革を振り返ります。

当社は2018年のカラオケ事業の撤退から、経営体制の整備と事業の選択と集中による事業ポートフォリオの再構築を喫緊の課題とし、経営改革を強力に進めてきました。同時に経営のスリム化を進め、コンビニエンス中食事業や非稼働であったノンコア資産の売却等も実施してきました。

これにより、アセットライトな受託事業を主体とした、ビジネスモデルへの転換を行い、現在の主要3事業を中核としたポートフォリオを完成させました。

財務面においても過去の過剰な財務レバレッジの改善が急務でしたが、経営改革による業績回復に伴い、財務体質を強化することができました。さらにキャッシュフローの安定性が高い事業モデルへシフトしたことにより、資本効率(ROE)の高いビジネスモデルへの変革も成し遂げることができました。

その他、上場企業としてのガバナンス体制強化にも注力し、社外が半数を占める取締役会・監査役会への移行を進めてきました。

これらの経営改革の成果が現れ、財務体質も大きく改善することができ、2022年3月期には4期ぶりに復配を実現することができました。以上を過去4ヶ年の振り返りとし、本中期経営計画の骨子の説明に入ります。

まずは運営受託市場の今後の展望についてです。当社の2つの事業フィールドである「法人向けB to B市場」と「自治体向けB to P市場」は、引き続き拡大していく見通しです。その理由としてあげられるのは、かねてからの人材不足です。さらにはサービスの多様化と高度化が相まって、アウトソーシングニーズの高まりは今後も高い確度で継続すると見ています。

当社は、これまでも社会課題解決型企業であることをモットーとしてきました。現代の日本が抱えている多くの問題から、今後も発生するであろう社会ニーズを着実に捉えることで、高い成長性を追求していきます。

その成長ドライバーの筆頭となるのが、学童保育事業です。当社の強みを活かしたさまざまな展開が可能なこの分野で、常に新たなビジネスモデルを模索し続け、圧倒的ナンバーワンを揺るぎないものにしていきます。

また、過疎化が進む地域の新交通インフラの整備を重要課題の1つとし、コミュニティバスの運営など、さまざまな社会課題を解決します。そして、当社が担う500以上の受託業務の土台を固め、さらなる発展へとつなげていきます。

コア3事業は継続率が高い年単位の契約ビジネスで、ストック性が非常に高いビジネスモデルです。また、運営受託業務のため設備投資が不要であり、キャッシュフローの創出力が高い点も大きな武器になります。

この高いストック性と高いキャッシュフローの創出力が、当社のビジネスの特性です。生み出したキャッシュフローを、さらなるストック積み上げのカギとなる人材に投資することで、成長サイクルを加速させていきます。当社のビジネスの特性を成長エンジンの原動力とし、最大限に活かしていきます。

また、顧客マネジメントに係る業務フローを抜本的に見直し、ローコード開発を通じたDX化を推進することで、顧客ニーズへの対応力の向上と管理コストのスリム化を同時に実現させます。遅れていた開発を巻き返すことによる効果と効率化は期待が大きく、収益性改善へ寄与すると考えられます。

骨子の最後は、ESG・SDGsに関する内容です。これまでボトムアップで取り組んできたESG・SDGsの活動を、グループの価値創造ストーリーの中心としてまとめ上げ、「人財」「環境」「街づくり」「安心・安全」の重点4課題に特定し、これからもSDGs経営を推進していきます。

以上をベースに中期経営計画を策定しました。

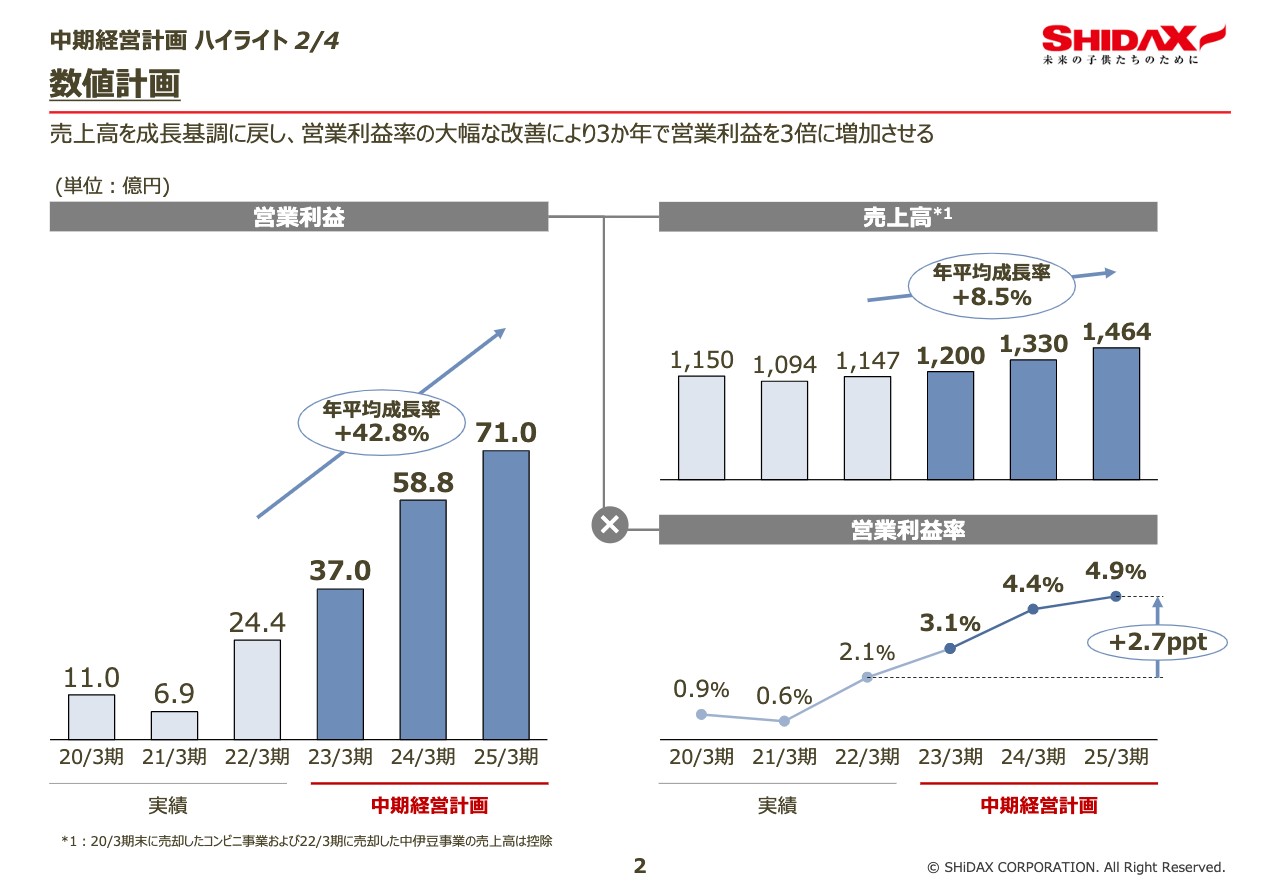

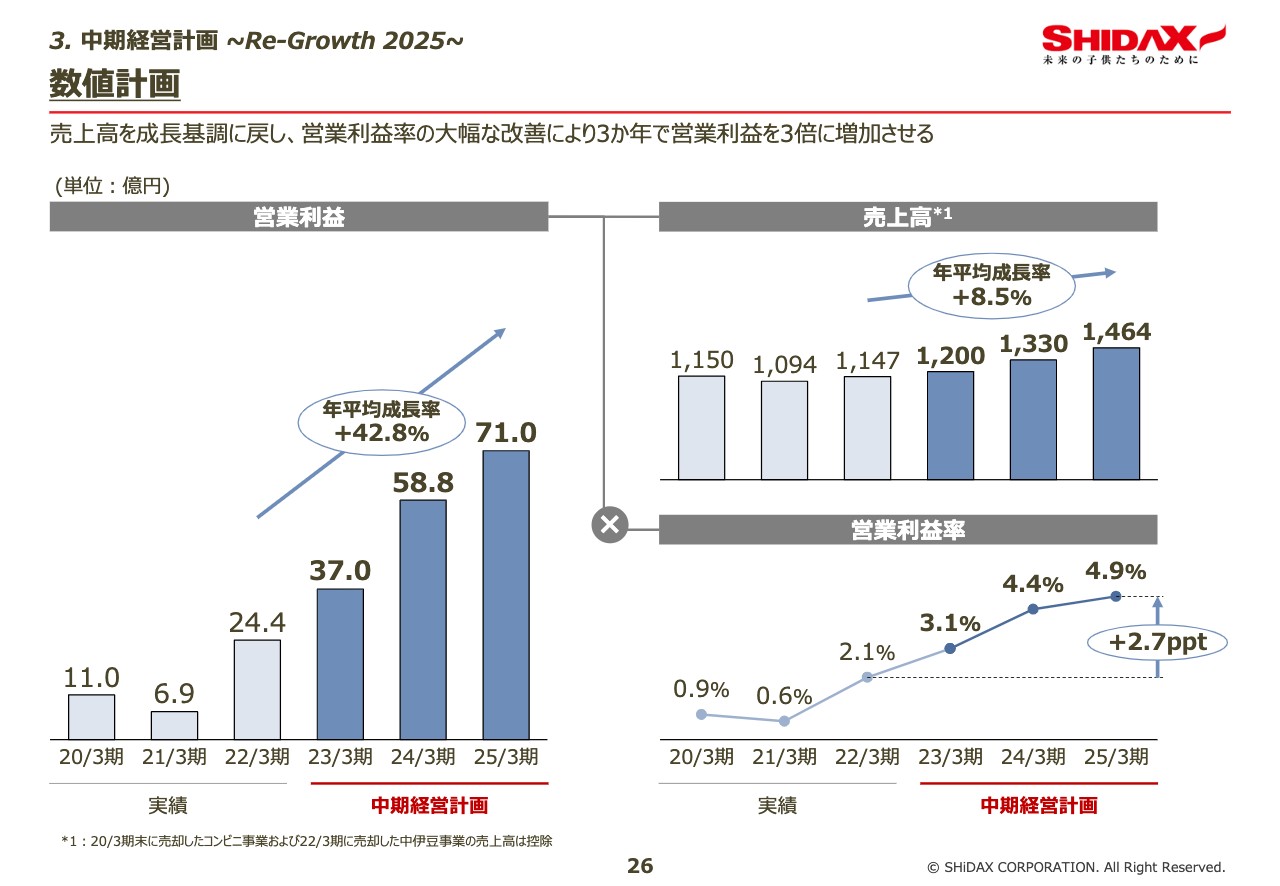

数値計画

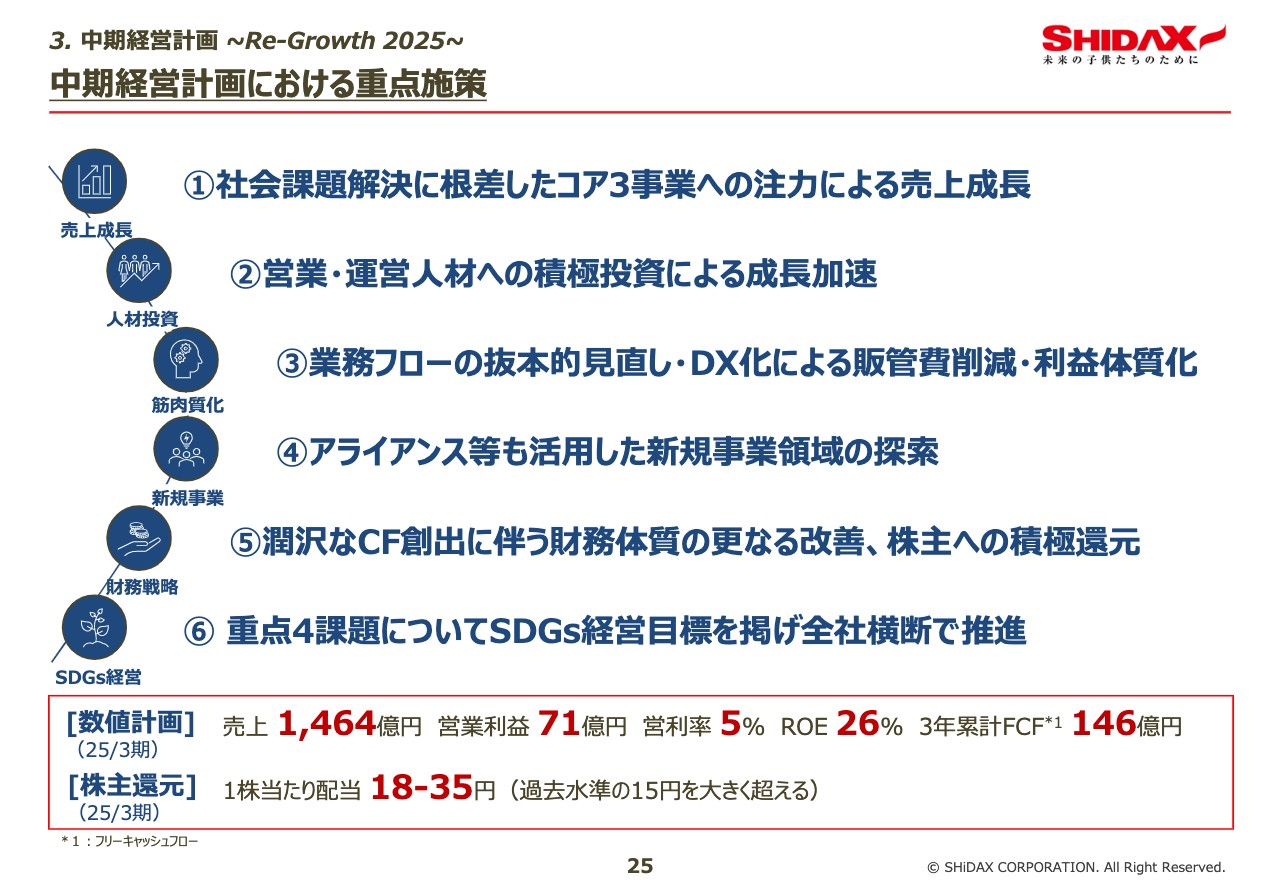

数値計画についてご説明します。中期経営計画最終年度である2025年3月期の売上高計画は、年平均成長率8パーセントを見込む1,464億円としました。

営業利益は2022年3月期の約3倍となる71億円とし、営業利益率はプラス2.7ポイントの4.9パーセントと大幅に改善させる計画です。これにより、3年間のフリー・キャッシュフローは合計146億円を生み出す見込みです。

ROEの大幅改善

当社はROE26パーセントを経営指標として掲げ、資本効率を意識した経営にも努めていきます。

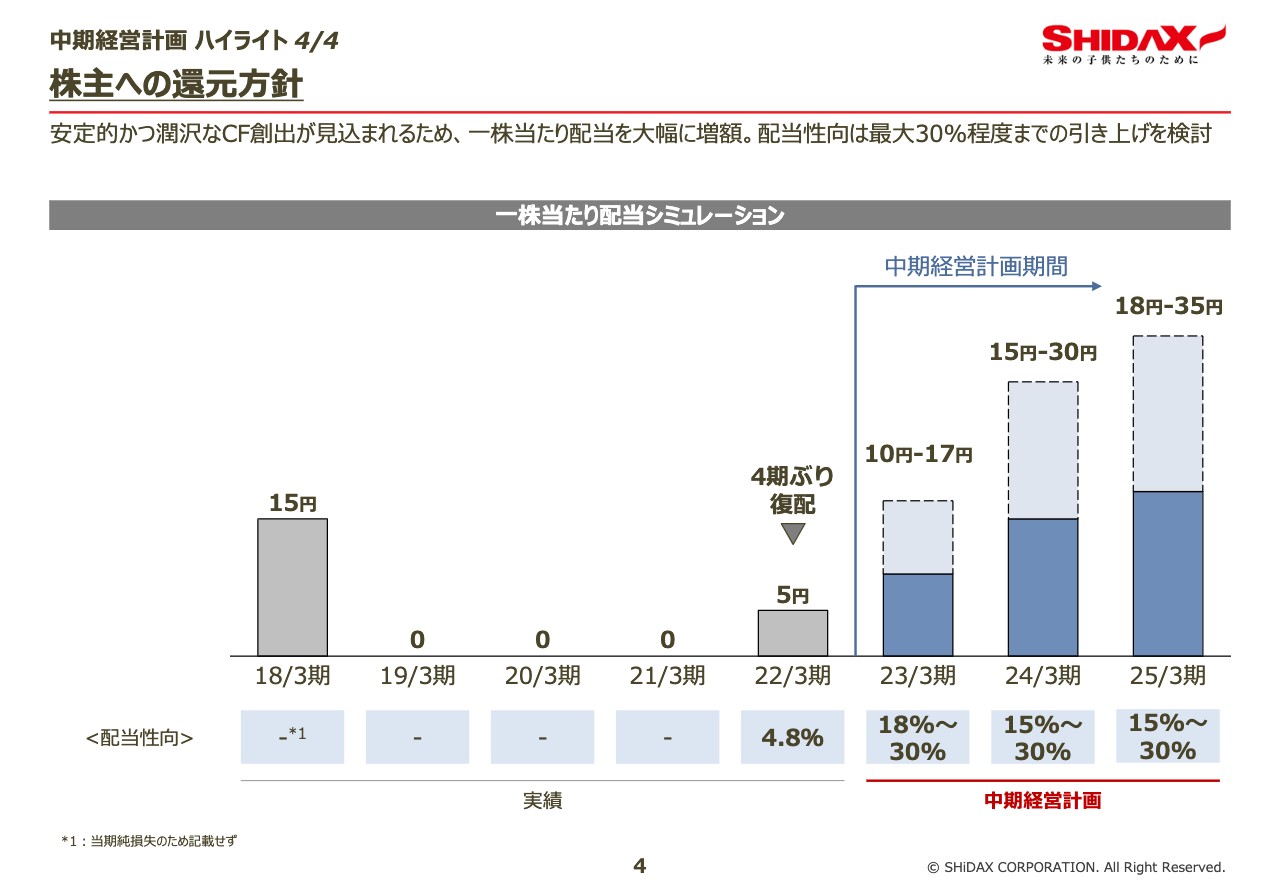

株主への還元方針

資本政策として、株主への還元方針を定めています。ご説明したとおり、当社はようやく復配の実現にまでたどり着くことができました。株主のみなさまへの還元をさらに拡充すべく、今後、中期経営計画を着実に遂行していきます。

数値計画を達成させ、過去水準15円を超える18円から最大35円の1株あたり配当の実現に向け、当社グループ一丸となって尽力していきます。以上で私からの説明を終わります。

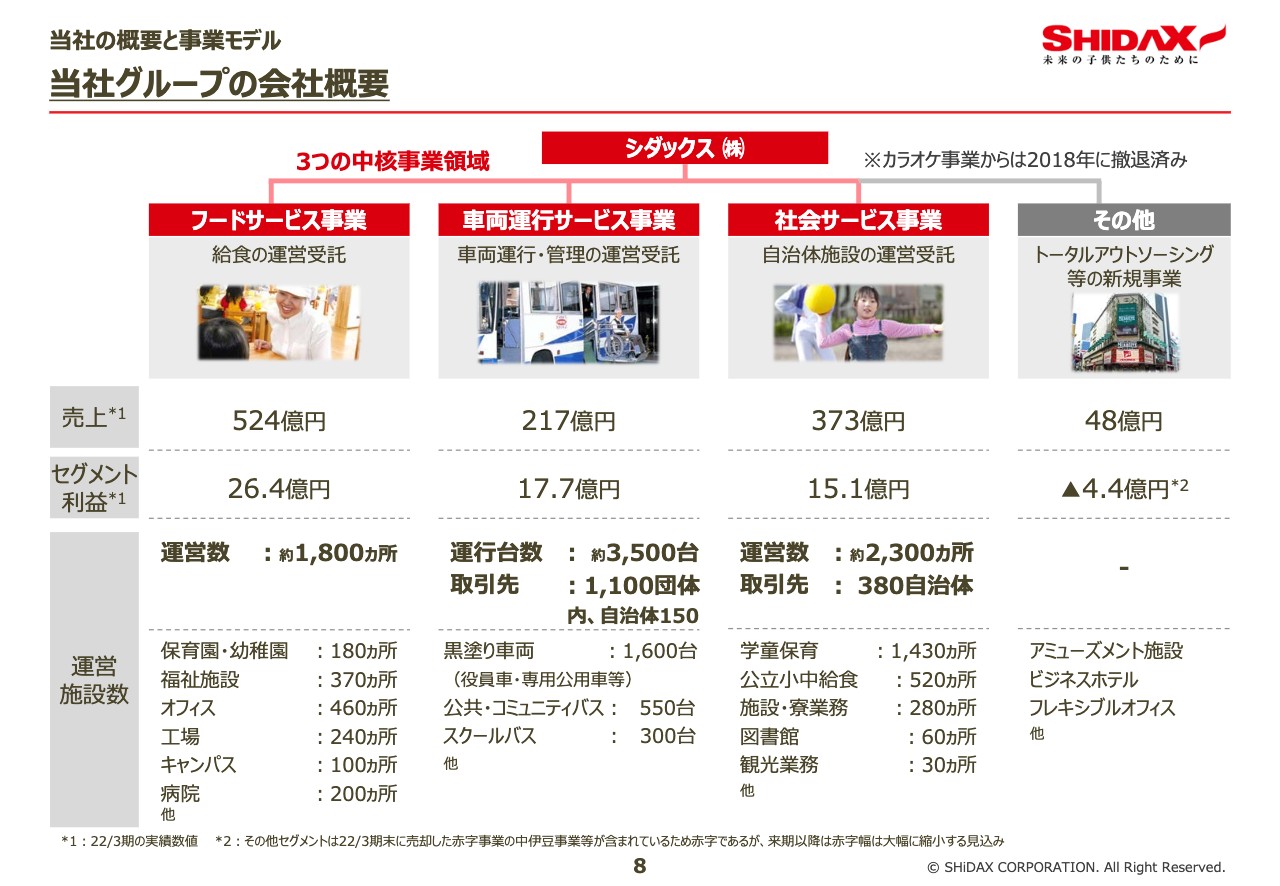

当社グループの会社概要

髙橋豪氏:中期経営計画の内容を掘り下げてご説明します。まず、前半で当社の事業・市場についてご説明し、後半で中期経営計画についてご説明します。

まずは当社の事業ドメインについてご説明します。カラオケ事業は2019年3月期に撤退済みで、現在のコア事業はスライド左から「フードサービス事業」「車両運行サービス事業」「社会サービス事業」の3つです。その他の領域として、コア事業の強みを組み合わせたトータルアウトソーシングを探索中です。以上が当社の事業ポートフォリオです。

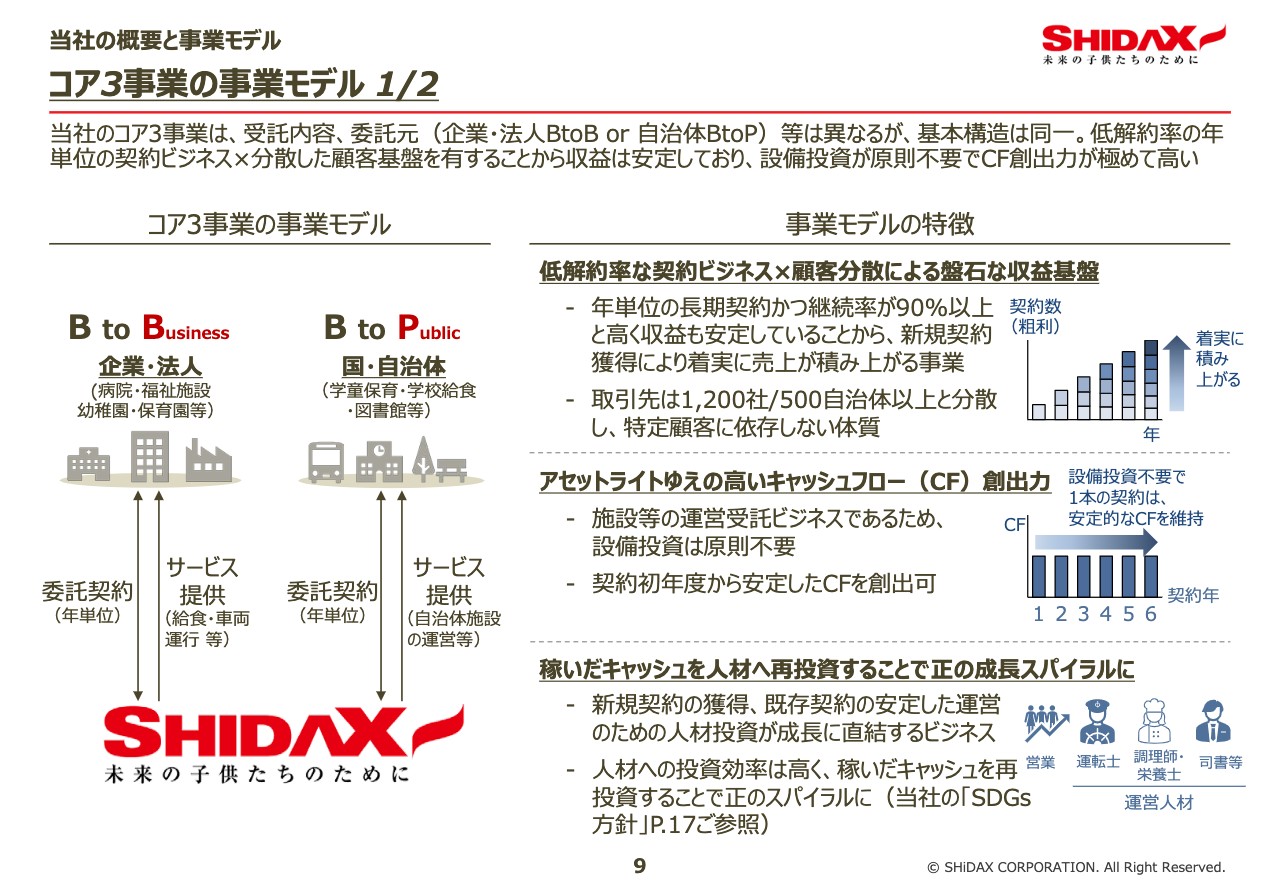

コア3事業の事業モデル1/2

コア3事業の事業モデルについてご説明します。スライド左側が当社のコア3事業の事業モデルです。基本的には企業・自治体から年単位で委託契約を受け、お客さまの場所でサービスを提供するモデルになっています。

スライド右側記載の3点が、事業モデルの特徴です。1点目は、非常に解約率が低く、年間の継続率は1年後90パーセント以上だということです。また、顧客のポートフォリオは分散しており、一つひとつの契約には極端に大きいものがありません。それにより、安定した収益基盤となっていることが特徴になります。

2点目は、サービスを提供する上での設備投資が基本的には必要ないことです。そのため、1年目から安定したキャッシュフローが創出できる特徴があります。

3点目は、人への投資が直接成長につながるビジネスだということです。具体的には営業人員の採用、運営人員の採用、採用した人員の生産性向上で、これらが新規契約の受注と解約の抑制につながり、成長に直結するビジネスになっています。

潤沢なキャッシュフローで人への投資を行い、成長につなげていくことが可能な事業モデルです。

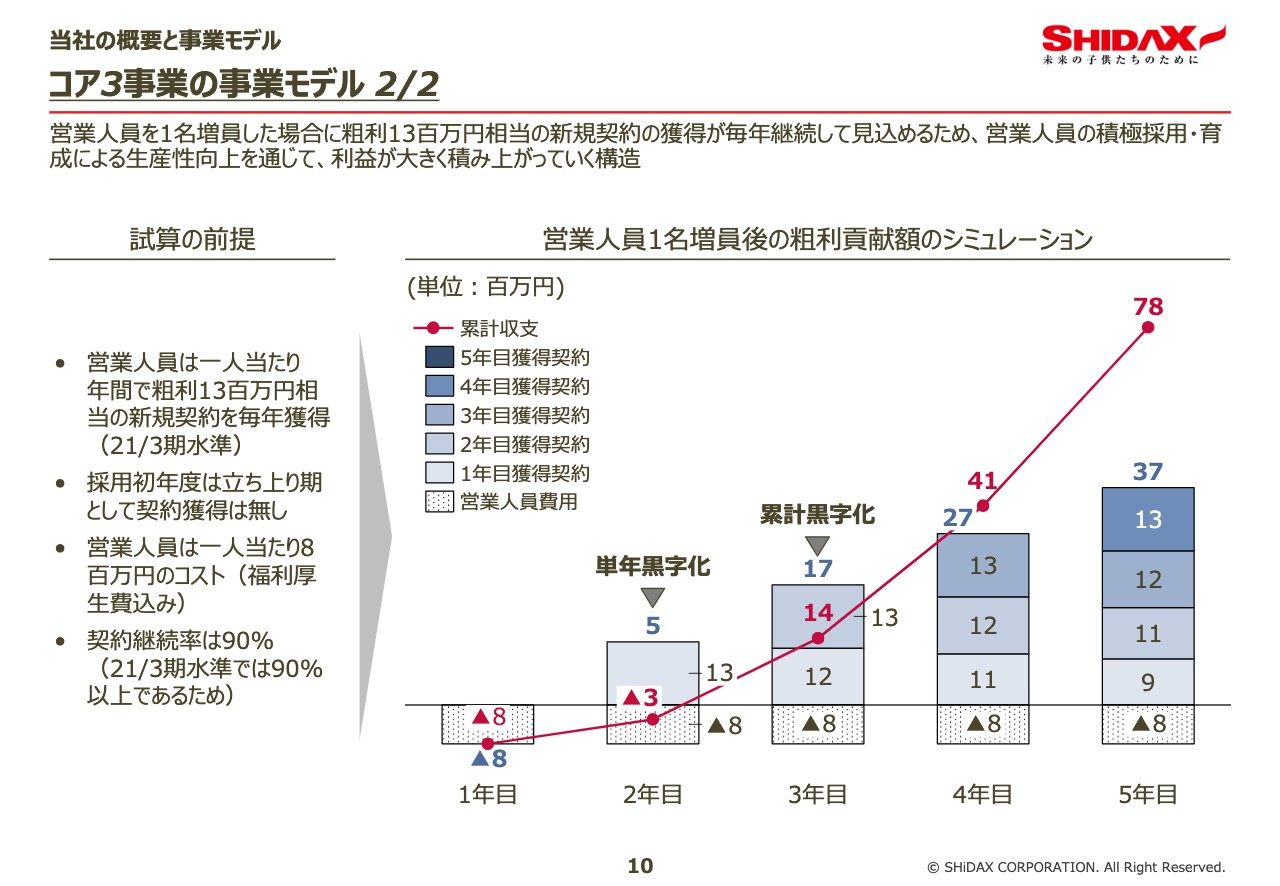

コア3事業の事業モデル2/2

スライドは、コア3事業の事業モデルについてわかりやすく説明したものです。数値を使い、営業人員1名の世界で描いています。

例えば、営業1人の人件費が800万円だったとします。そして、年間で受注できる規模を粗利1,300万円だとします。スライドに記載のとおり、1年目は営業の人件費分が赤字になります。しかし、前年受注したもののPLが翌年にヒットするため、2年目は単年黒字化します。3年目になると、1年目と2年目に受注したものが上乗せされるため、累積でも黒字化していきます。

5年目は、継続率が90パーセント以上ということから、1年目に受注したものが900万円残っています。そこに2年目、3年目、4年目の受注が上乗せされ、営業の人件費を差し引いても3,700万円の黒字になります。

この事業モデルは、このようなストック型の積み上げが可能です。人材投資を行っていくと、1人あたりの受注の数や解約率などがプラスに転じるため、これ以上の黒字化も見込める事業になっています。以上が事業の概要です。

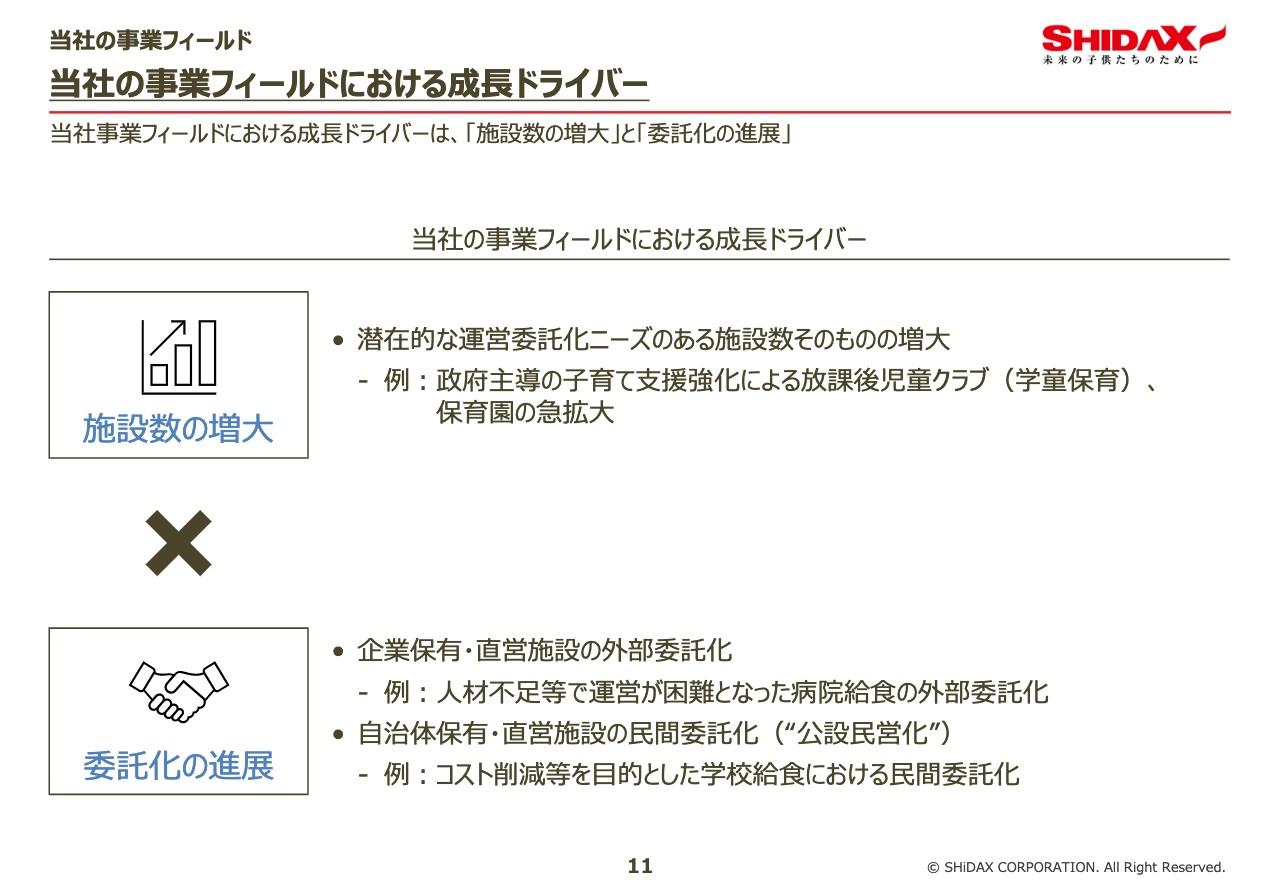

当社の事業フィールドにおける成⾧ドライバー

市場の構造についてご説明します。市場の成長は、基本的に「施設数の増大」と「委託化率」の掛け算で決まっていきます。

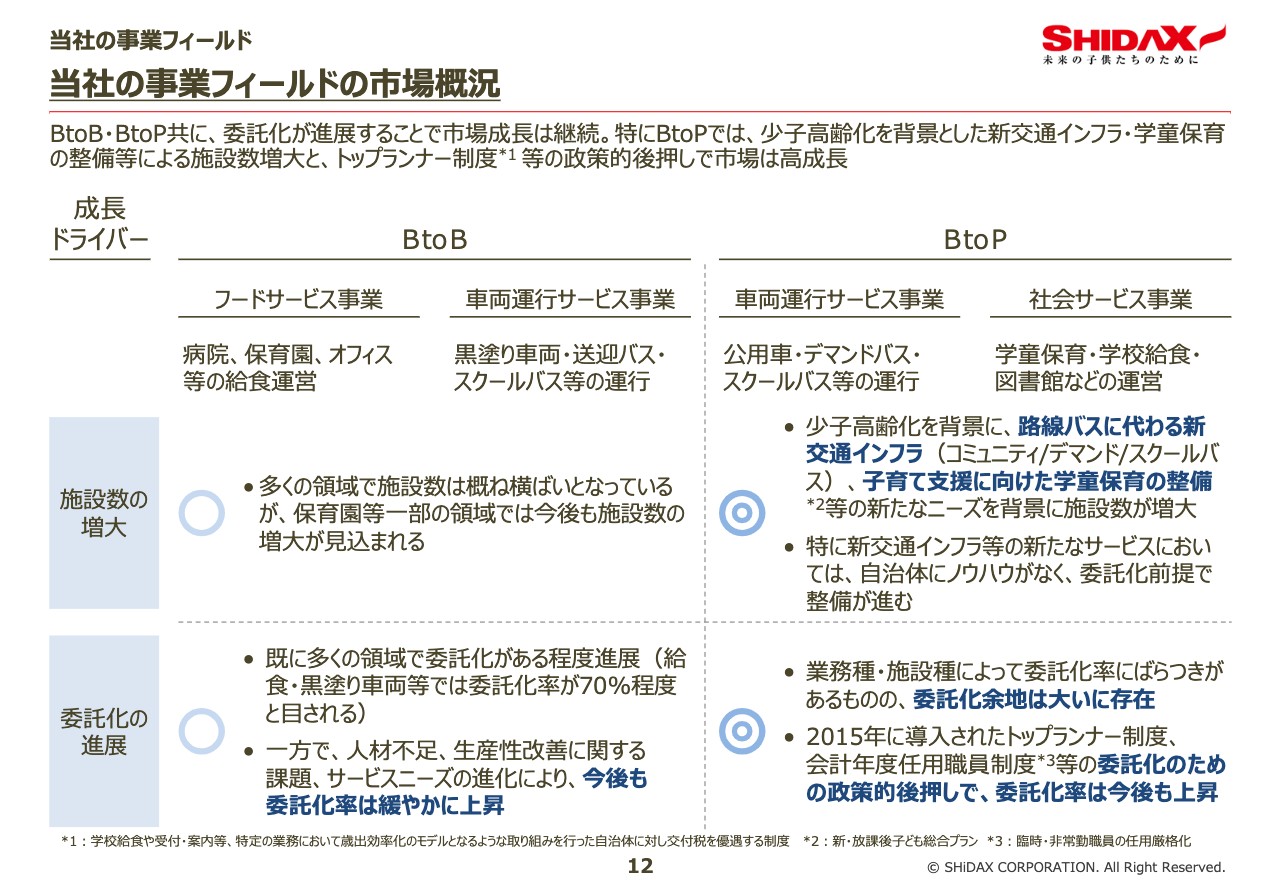

当社の事業フィールドの市場概況

当社が営んでいる事業で、具体的にご説明します。スライド左側はB to Bで、フードサービス事業と車両運行サービス事業です。これらが民間向けに行っている事業です。

「施設数の増大」については、昔は社員食堂などがありませんでしたが行き渡っていますし、今は役員車両などでもサービスが行き渡っています。そのため、施設数はほぼ横ばいですが、例えば保育園等一部の領域では伸びています。

「委託化の進展」では、給食・役員車両などで約70パーセントと、委託化率はある程度上がっているのですが、昨今の人手不足により、やはり直営を続けるのは苦しい状況です。そのような直営困難となった施設の委託率が徐々に上がってきているため、B to Bに関してはこれからも安定した成長が見込めるのではないかと思っています。

スライド右側のB to Pが顕著に伸びる傾向にあります。まずB to Pの車両運行サービス事業における施設数の増大についてご説明します。

自治体のエリアで運営している路線バスなどが撤退すると、それを埋め合わせるために自治体がコミュニティバスやスクールバスなどを運営します。それらの委託というかたちで我々のような事業者が登場する機会があるのです。少子高齢化の中で過疎化が進み、こちらの数が伸びています。

また学童保育では、待機児童をゼロにするという政策目標があり、今学童保育の施設数そのものが伸びています。委託率に関しては、各自治体がすべての行政サービスを行うのは難しいだろうとほぼ意見が一致しており、政策においてもトップランナー制度など委託化を後押しする仕組みがあります。

これによりどんどん委託化が進んでおり、自治体向けのB to P事業については施設数の増大および委託化の両方で伸びると思っています。

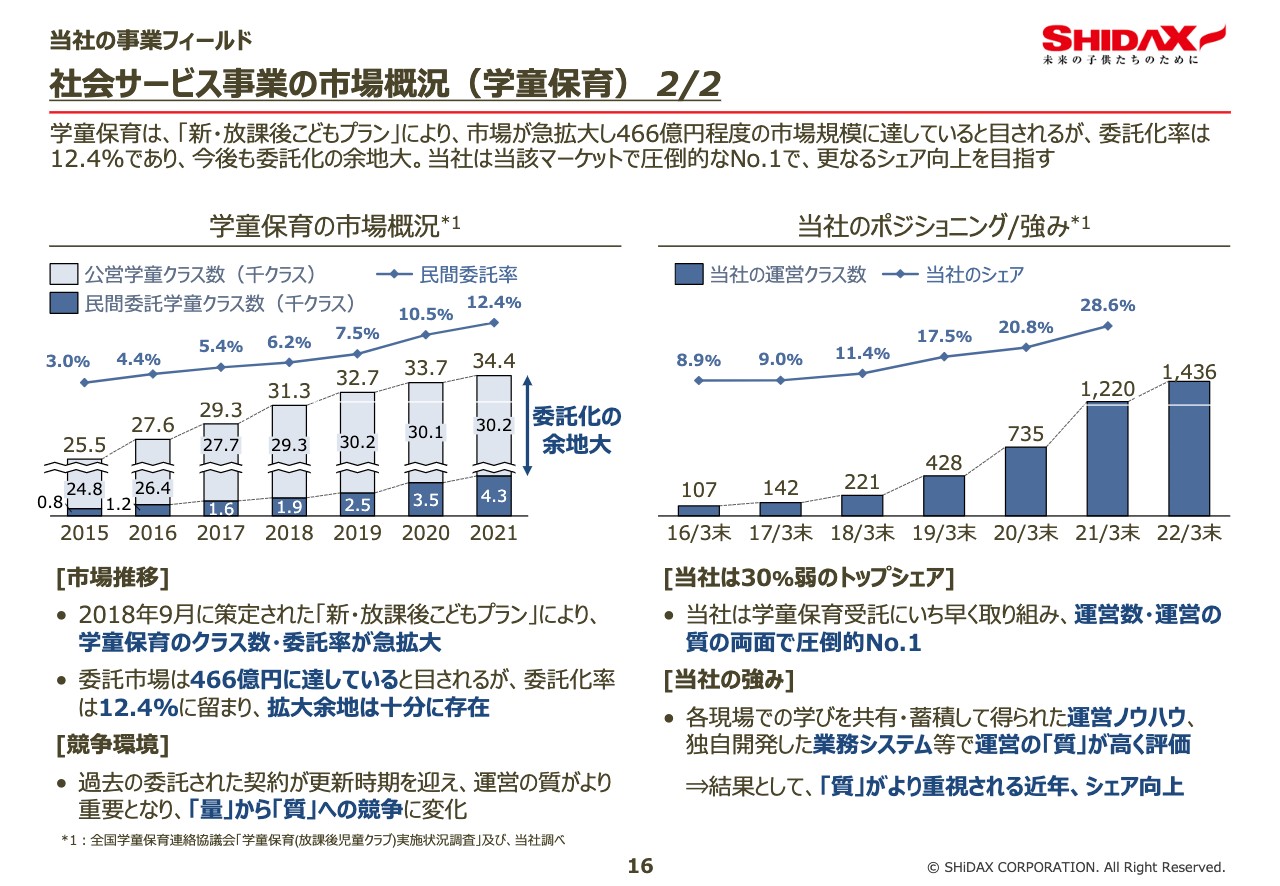

社会サービス事業の市場概況(学童保育)

学童保育の市場概況をご説明します。スライド左側の棒グラフが学童保育のクラス数です。ご覧のとおり急激に伸びてきており、青の棒グラフが民間への委託です。

待機児童の解消のためにクラス数を伸ばしていく中で、スピード感を持つためには民間の力も活用する必要があります。それにより、民間委託率が3パーセントだったところから12.4パーセントに急激に上がってきている状況です。上がったとはいってもまだ12.4パーセントであり、他の自治体向けの委託率を考えるとまだまだ伸びる余地があると思っています。

この市場に対して当社はいち早く全国展開をしました。その結果、多くの自治体と取引し、ナンバーワンの規模となっています。この規模を活かし、我々だからこそ出来るような教育のコンテンツや先生方の教育に力を入れているところです。最初の数の競争から質の競争へいち早く転じた結果、今でも少しずつシェアを拡大しています。

中期経営計画における重点施策

中期経営計画は6つの重点施策を進めようと思っています。まず1つ目に、コア3事業に集中して売上を伸ばしていきます。先ほどお話ししたとおり市場は魅力的であり、当社の強みを活かせばもちろん可能です。

そのために先ほどお伝えした営業や運営の人材に投資するとともに、新規の受注を増やし、解約を抑制していきます。

また、従来では売上や粗利が増えると同時に販管費も増え、なかなか営業利益に直結しませんでした。しかし、業務フローの全面的な見直しおよびDX化による合理化に取り組むことによって販管部門の生産性が上がり、売上や粗利の伸びが営業利益に直結するという筋肉質な体質を作り上げています。

これらのコア事業以外では、先ほどお話ししたように新規事業としてトータルアウトソーシングに取り組んでいます。これはコア3事業の強みを活かした取り組みです。さらにアライアンスといった外部のリソースを持ったプレイヤーと組むことで、こちらの事業の市場を探索しています。

このような取り組みによりキャッシュフローはかなり創出できると見ています。財務の健全化に応じて、株主への還元も進めていこうと思っています。

一番下に書かれているのがSDGs経営です。当社はおそらく、他の会社よりもかなり早い段階から社会課題解決型企業であると打ち出していました。今SDGsという枠組みが世の中に認められつつある中、当社は改めて4つの取り組む領域を定め、定量目標を掲げて推進していくことにしています。

数値計画

以上の重点施策に取り組み、契約を増やして解約を抑制していきます。スライド右上にあります売上高は現状1,147億円ですが、年率8.5パーセントで伸ばしていき、最終年度には1,464億円を目指していきます。

加えて、販管部分の生産性向上や撤退すべき事業からの撤退が完了することから、営業利益率が上がっていきます。スライド左側にあります営業利益は現状24,4億円ですが、ここから年率42.8パーセント増やしていき、最終年度には71億円という計画になっています。

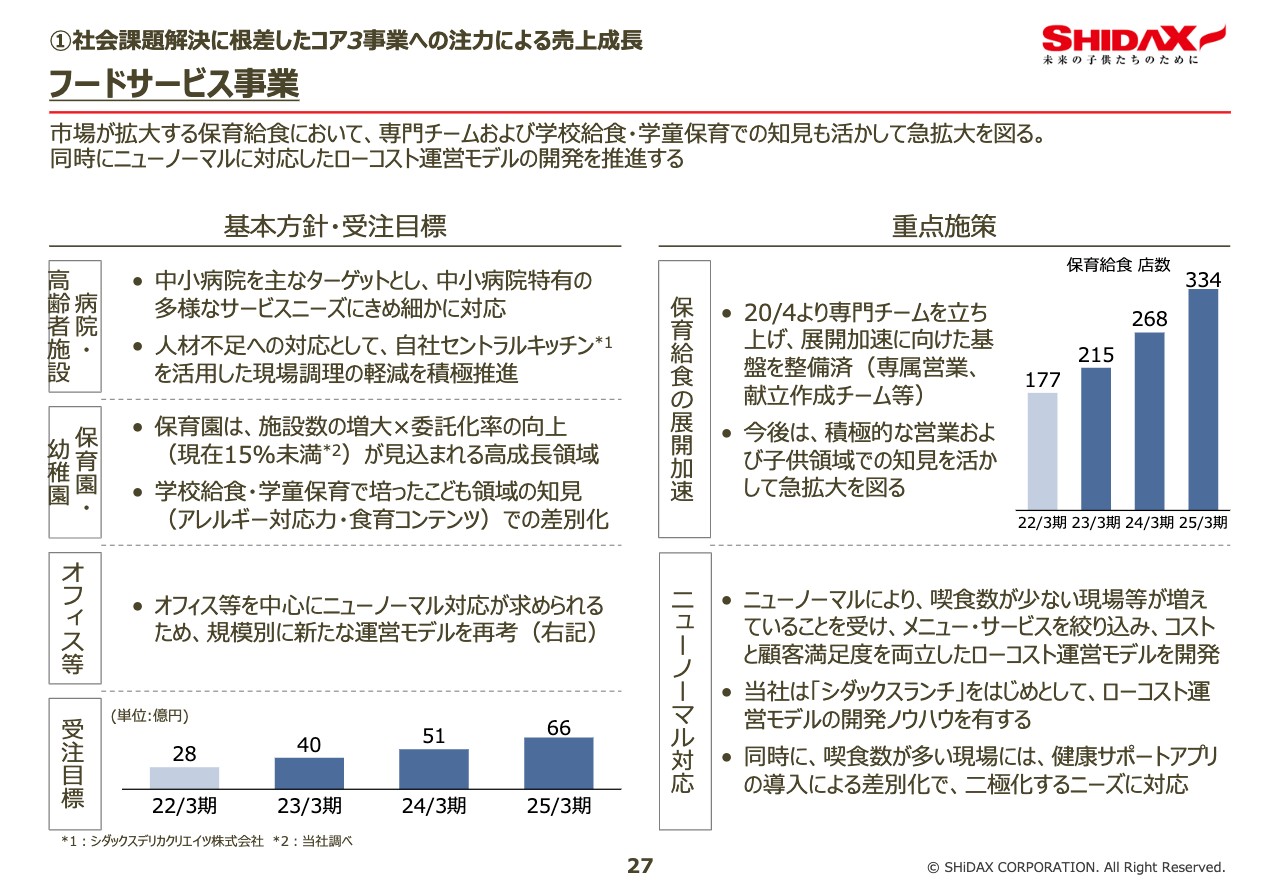

フードサービス事業

各事業の取り組みを詳しく見ていきます。まずフードサービス事業は、病院および高齢者施設向けのほか、保育園、幼稚園、オフィス向けなどを行っています。これらの領域の中でも特に取り組むべきセグメントを決め、そこに最適なサービスを提供していきます。

特に保育給食はこれから伸びる見込みであり、現状の店数から最終年度には2倍近くまで伸ばしていくため、保育専門の営業チームを立ち上げました。

オフィス向けについては、スライド右下のニューノーマル対応に取り組んでいきます。コロナ禍を経てオフィスに出社するのが毎日の習慣ではなくなり、当然社員食堂で食べる方も減っています。従来と比べるとどうしても喫食数が減ってくる中、これまでのやり方では社員食堂を維持できない店も出てきます。

我々は少ない食数でも成立する、質とコストとのバランスがよいモデルを提供できるノウハウがあるため、これをチャンスと捉えて取り組んでいこうと考えています。

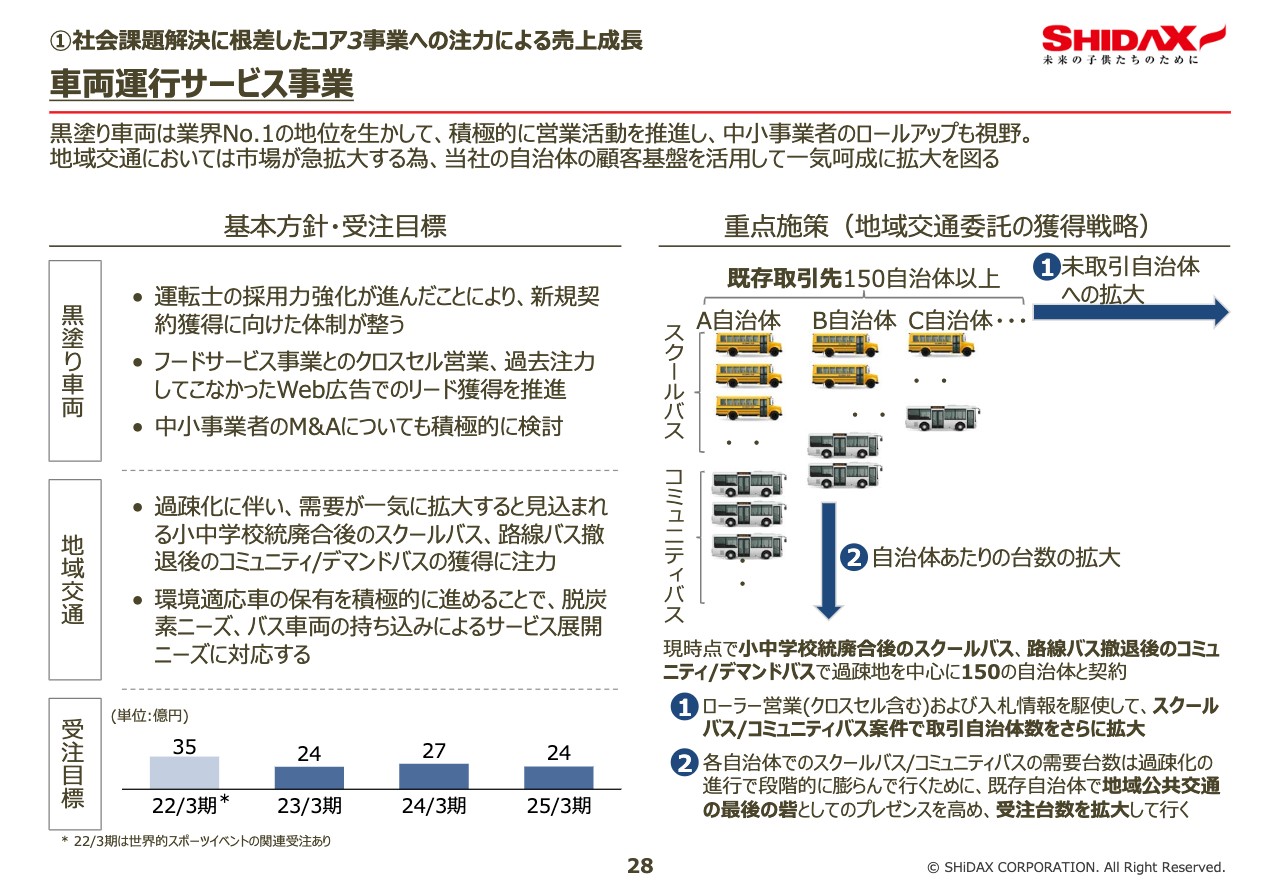

車両運行サービス事業

車両運行サービス事業についてです。スライド左側の「黒塗り車両」はすなわち役員車両ですが、こちらはすでに圧倒的にナンバーワンの地位にいます。こちらに関しては、ここ数年律速条件であった運転手の採用に取り組んできました。その結果かなりの目処が立ったため、改めて新規予約の獲得に注力していきます。

具体的には、Webでのリード獲得や営業専任者の設置を行い、契約純増に取り組んでいきます。また中小規模の企業が多いため、我々と一緒に取り組みたいという企業があればM&Aなども考えていきたいと思っています。

「地域交通」は自治体向けです。路線バスの撤退に伴い、これまで路線バスを使って通学していた子どもたちが通学できなくなっている状況において、スクールバスやコミュニティバス、デマンドバスについてノウハウのある当社に依頼があるケースがかなりあります。

スライド右側に記載のように、すでに取引のある自治体が150あるのですが、この自治体数をさらに増やしていきます。さらに、スクールバスのみの運行だった自治体にコミュニティバスを提供するなど、種類および台数を増やしていきます。これにより地域交通事業を一段と伸ばしていきます。

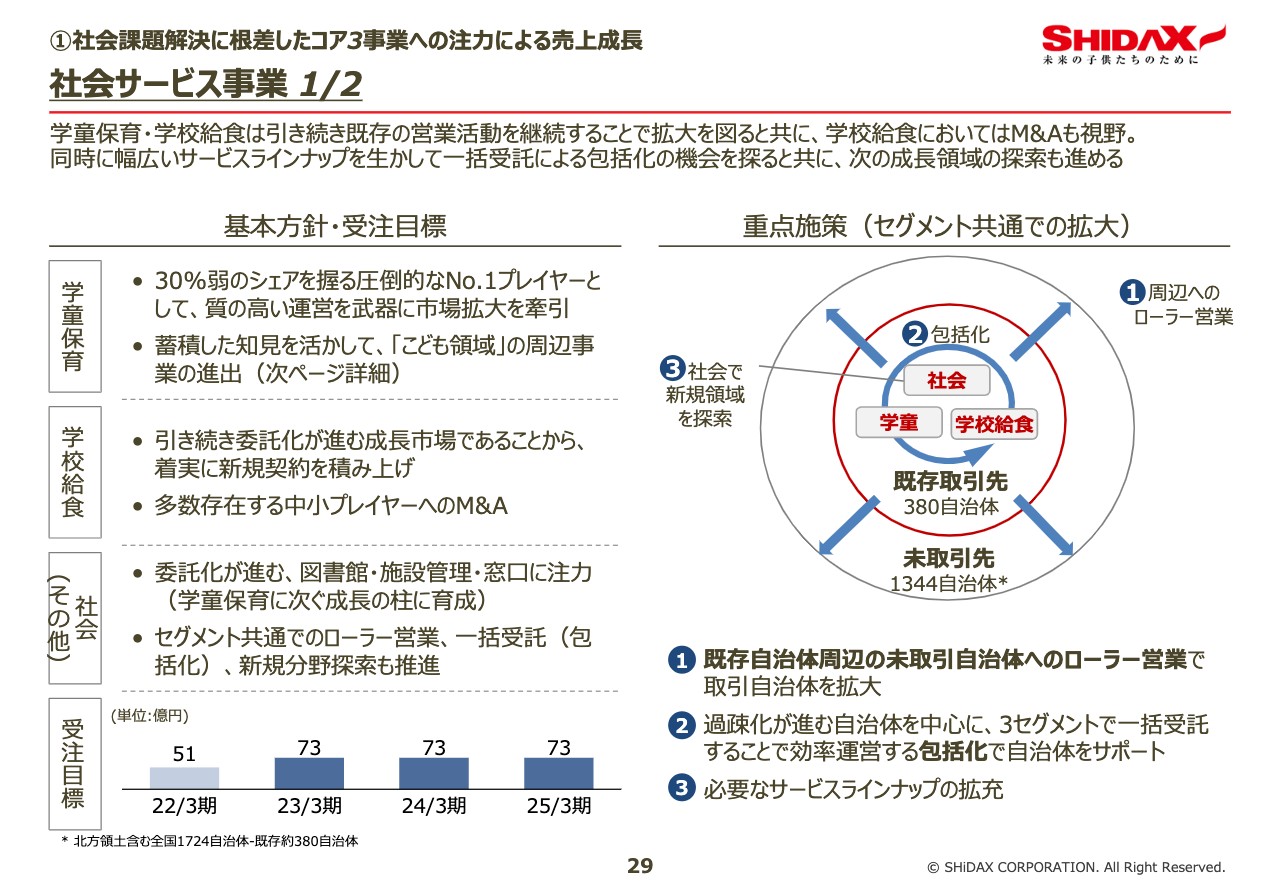

社会サービス事業

社会サービス事業では、学童保育や学校給食、図書館などに取り組んでいます。スライド右上にあるとおり、380の自治体がすでに取引先になっています。日本の自治体数は1,700超であるため、この380の自治体の周辺をカウントすると、既存の自治体から全国の自治体をほぼカバーできるような状態です。この利を活かしてローラー営業をかけ、さらに自治体数を増やしていきます。

さらに、学校給食や学童、社会を一括で受託することで効率運営が可能になります。これを提案をすることで、包括受託のケースを増やしていこうと思っています。

今取り組んでいるサービスラインがすべてとは思っていません。これからの自治体の持続性を支える上で、まだまだ必要なサービスがあると思っており、それを拡充していくことを考えています。

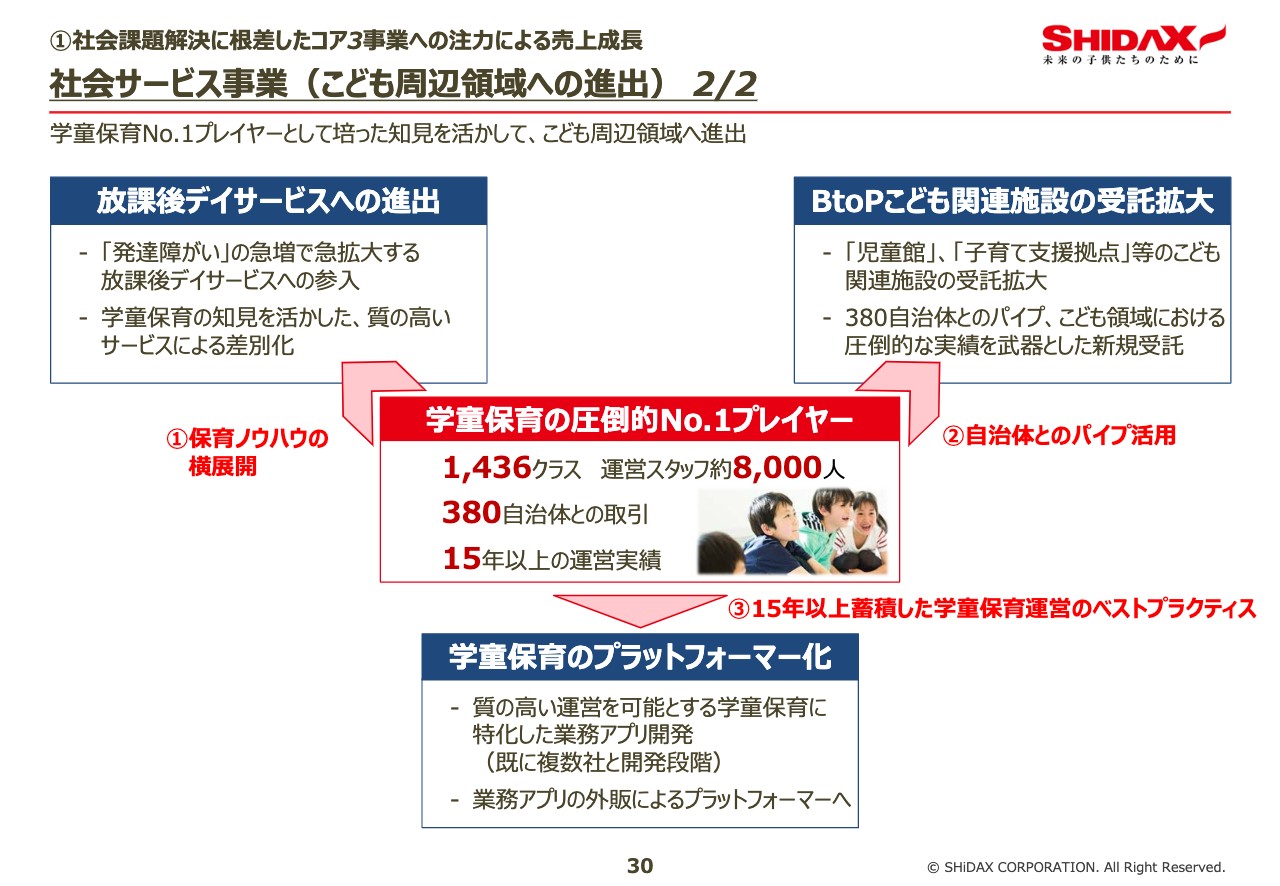

社会サービス事業(こども周辺領域への進出)

特に学童については、すでに圧倒的なナンバーワンの立場を確立しているのですが、これをさらに強固なものとしていきます。さらにここで培った保育や教育のノウハウは普遍的なものになっていると思っています。これを活かして放課後デイサービスへの参入を考えています。また、我々は自治体のチャネルに強みを持っているのですが、主力の放課後児童クラブだけではなく、児童館や子育て支援拠点も手がけていきます。

我々が持っている教育のコンテンツや業務運営のプロセスはかなりのレベルに達していると思っています。これらを他の事業者に提供し、プラットフォーマー的なビジネスにも取り組んでいきたいと思っています。

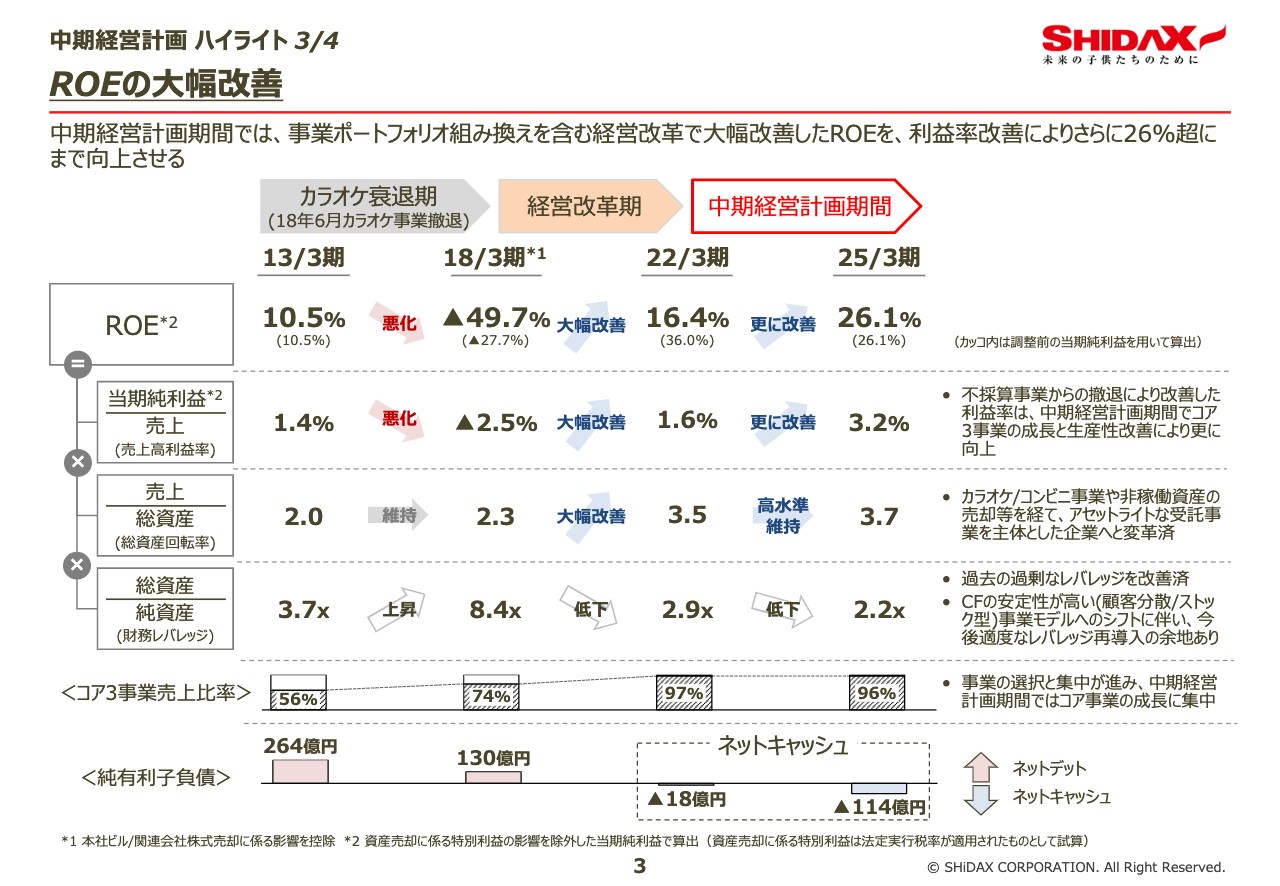

ROEの大幅改善

改革への取り組みの結果を、我々が重視しているROEの指標で見ていきます。カラオケ衰退期から経営改革期、また今回の中期経営計画期間の3期間に分けています。

2013年3月期の頃は、今コア事業と呼んでいるものの事業比率が56パーセントくらいで、残りの大部分がカラオケでした。当時はまだ1.4パーセントくらいの利益率はあったのですが、カラオケは資産を持つ事業であるため、総資産回転率は2倍程度、レバレッジは3.7倍でした。

ここから急激に業績が悪化し、利益率はマイナス2.5パーセント、総資産回転率はそのままで、業績の悪化に伴ってレバレッジが上がりすぎている状態でした。最終的にはROEがマイナス49.7パーセントになるというのがカラオケ衰退期でした。

ここからポートフォリオの組み替えに取り組み、まずはカラオケ事業、加えてその他の不採算事業から撤退していきました。これにより利益率は劇的に変わり、2022年3月期には1.6パーセントまで改善しています。

さらに、今残っているコア事業はそれほど設備投資を伴わない事業であるため、総資産回転率は3.5倍になっています。業績が改善していく中でレバレッジが落ちてきていることについては、ROEのマイナスに影響しますが、それでも16.4パーセントまで来ているというのが現状です。

中期経営計画期間では、コア3事業をさらに伸ばします。加えて販管部門の生産性を上げ、撤退事業からの撤退を完了します。これにより利益率はさらに上がり、高い総資産回転率を維持したまま、レバレッジは2.2倍まで落ちていきます。最終的には26.1パーセントのROEを目指していきたいと思っています。

すでにネットキャッシュの状態を維持していますが、2025年3月期になるとさらに大きくなっていきます。

株主への還元方針

我々はすでに4期ぶりの復配を実現していますが、これだけのキャッシュフローが出てきているため、今後1株あたりの配当を増やしていこうと考えています。配当性向は、最大で30パーセント程度まで上げていくことを検討しています。

SDGs経営

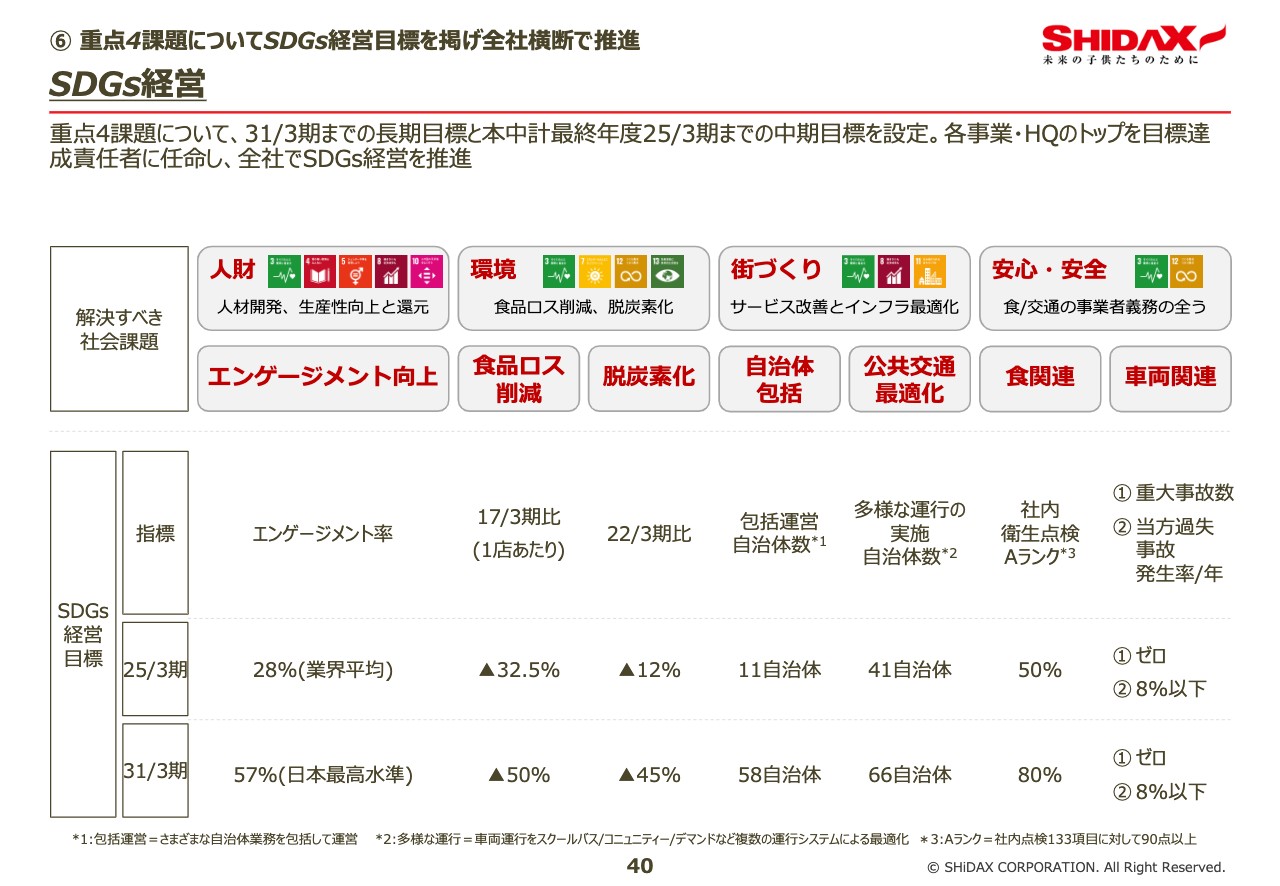

柴山:当社のサステナビリティ活動についてご紹介します。昨年度、期中に当社の価値創造ストーリーを開示しました。その中で当社の抱える重要課題、マテリアリティをスライドに記載の4テーマに絞りました。

さらにそれぞれを7つにブレイクダウンし、エンゲージメント向上、食品ロス削減など7つのワーキンググループを社内に設置しました。それぞれに担当役員を据え、取締役会に直結したSDGs委員会で活動の進捗とKPIのモニタリングを始めています。

目標値としては3年後の2025年3月期、さらにSDGsのゴールである2030年の目標値を設定し、今後それぞれをモニタリングしながら適宜公開していく予定です。

スポンサードリンク