関連記事

IHI、全社を挙げて固定費の削減等に取り組むもコロナ影響が大きく、3Qは減収減益

2021年2月16日 17:00

![]()

記事提供元:ログミーファイナンス

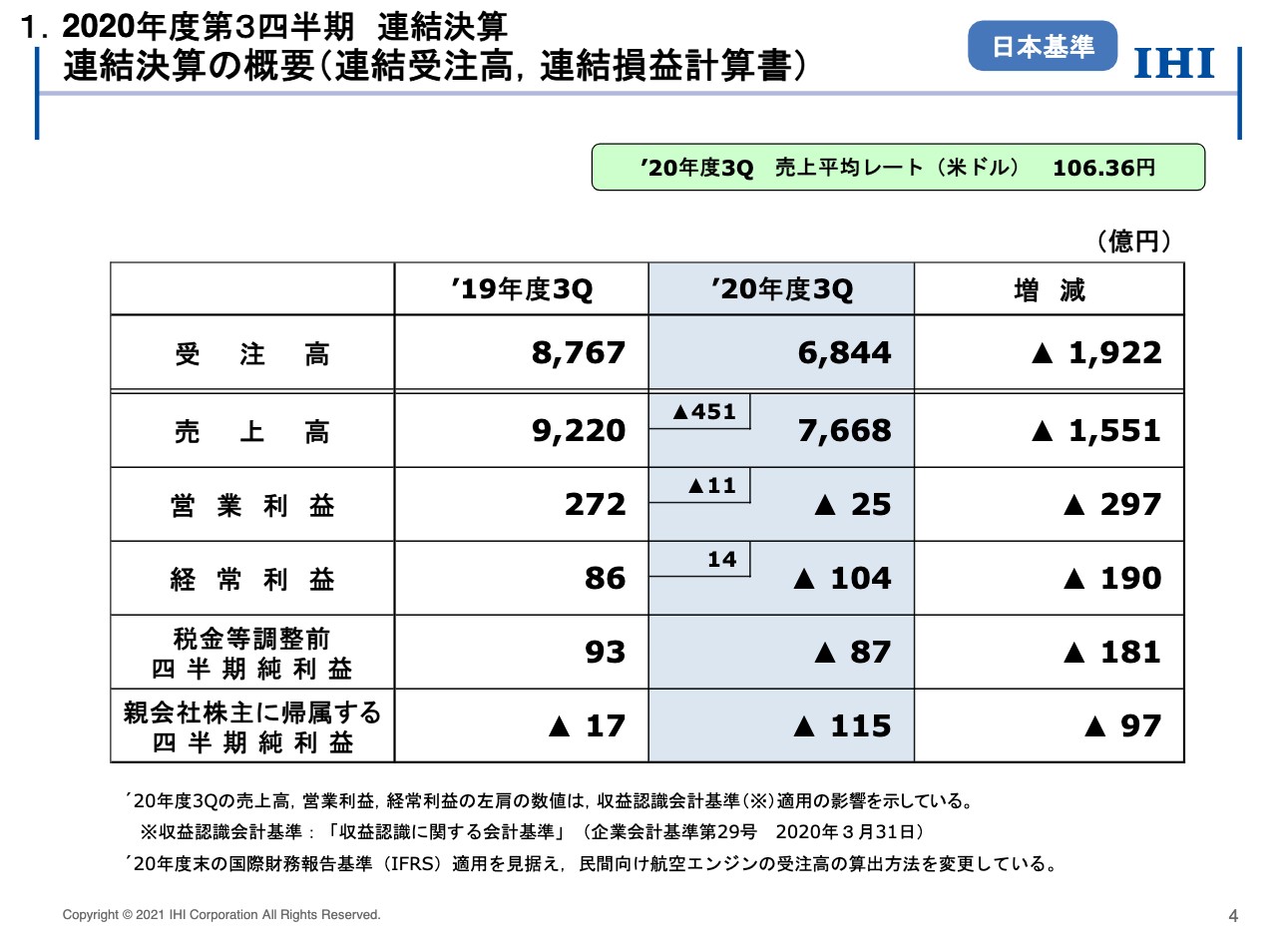

連結決算の概要(連結受注高、連結損益計算書)

丸山誠司氏:IHI財務部の丸山です。IHIグループの2020年度第3四半期決算の概要と業績見通しについて、本日15時に開示いたしました決算説明のパワーポイント資料に沿ってご説明いたします。

4ページをご覧ください。連結受注高、および連結損益計算書です。当社では、当期より収益認識に関する会計基準を適用しており、その影響額を左肩に内数として表示しております。受注高は6,844億円で、前年同期に比べて1,922億円減少しました。為替の水準ですが、右上に記載しているとおり、当期の売上平均レートは米ドルで106円36銭でした。前年同期は108円95銭でしたので2円59銭の円高となりました。

売上高は、1,551億円減収の7,668億円となりました。収益認識会計基準適用の影響もありましたが、新型コロナウイルス感染拡大の影響が大きく、16.8パーセントの減収となっています。営業利益は、全社を挙げて固定費の削減等に取り組んできましたが、主に減収の影響により、297億円減益の25億円の営業赤字となりました。経常利益は、為替差損の悪化などにより104億円の損失、親会社株主に帰属する四半期純利益は、115億円の損失となりました。

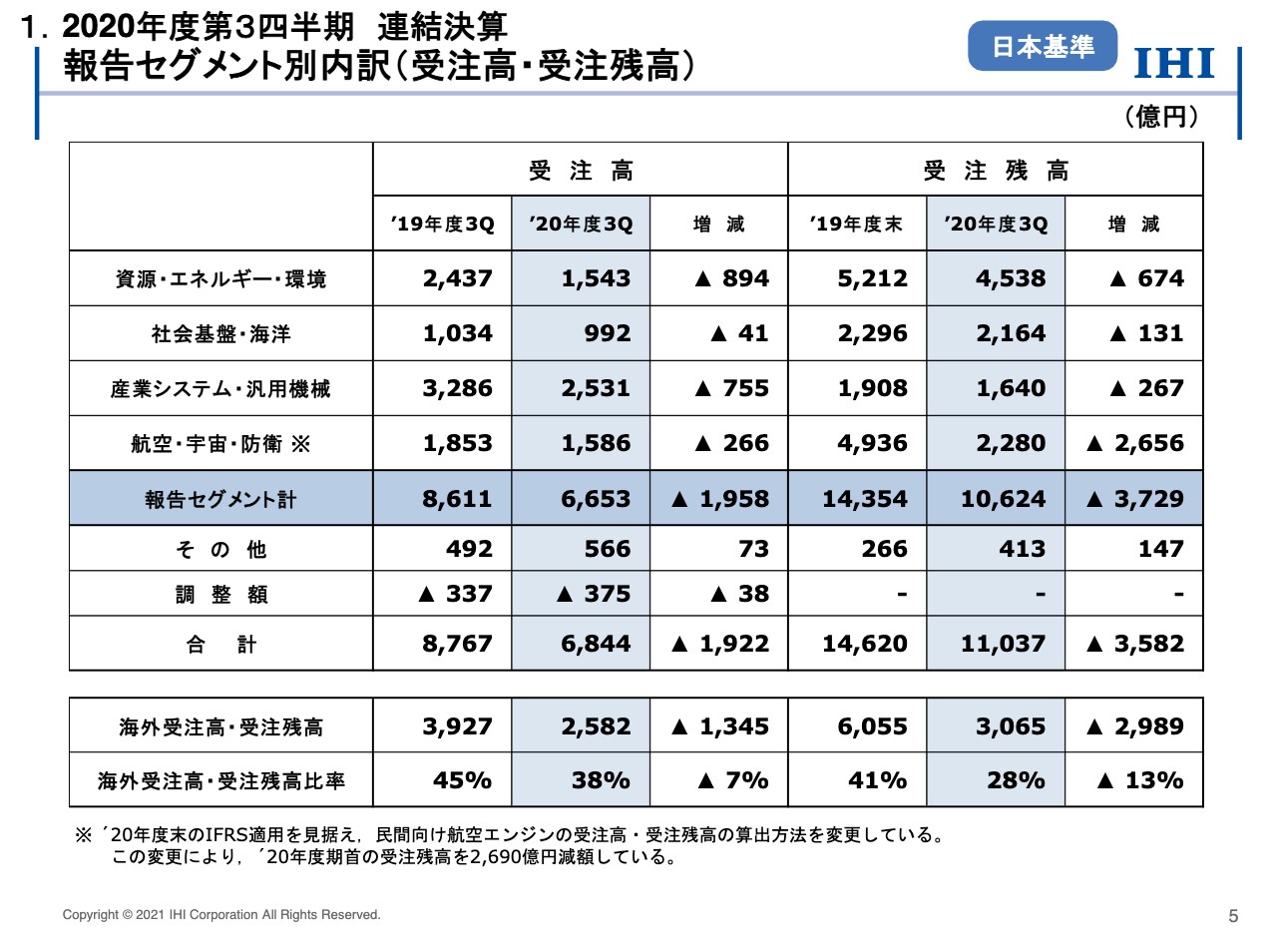

報告セグメント別内訳(受注高・受注残高)

5ページをご覧ください。受注高と受注残高のセグメント別内訳です。受注高は、すべての報告セグメントで減少しています。資源・エネルギー・環境は、前年同期に大型案件のあったボイラを中心に減少しました。産業システム・汎用機械も、前年同期に大型案件のあった運搬機械の減少に加え、新型コロナウイルス感染拡大の影響により、車両過給機、熱・表面処理で減少しました。航空・宇宙・防衛は、民間向け航空エンジンで減少しました。

海外受注高は2,582億円で、海外受注高比率は38パーセントです。主に、ボイラの前年同期の大型案件の影響や、民間向け航空エンジンの減少で7パーセント低下しています。受注残高は、前年度末に比べ3,582億円減少の1兆1,037億円となりました。航空・宇宙・防衛の受注残高が大きく減少していますが、これは第2四半期決算発表の際にもご説明しました、民間向け航空エンジンの受注高・受注残高の算出方法を変更した影響によるものです。

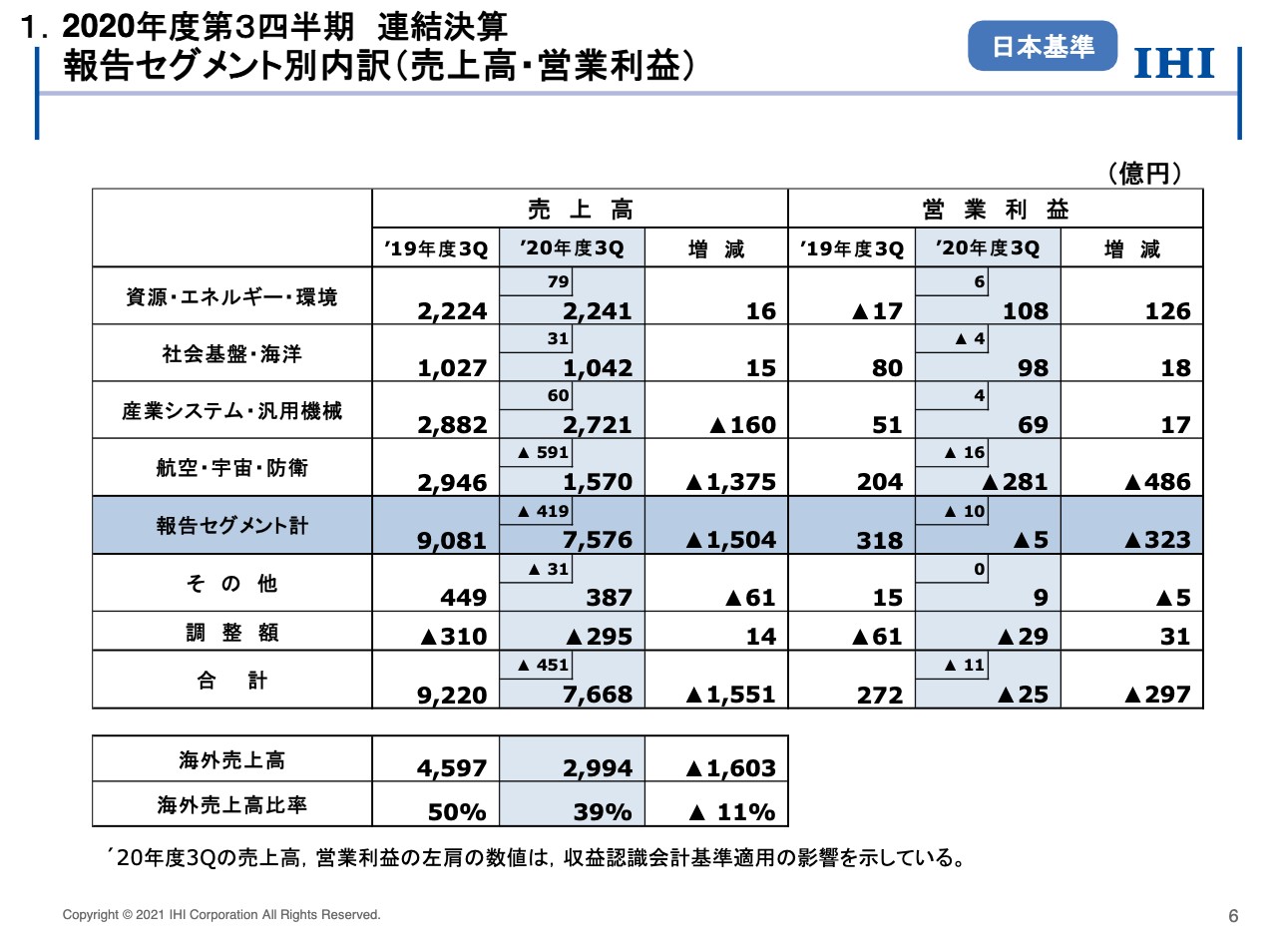

報告セグメント別内訳(売上高・営業利益)

6ページをご覧ください。売上高と営業利益のセグメント別内訳です。こちらの資料も収益認識会計基準適用の影響を左肩に内数として示しています。資源・エネルギー・環境の売上高は、ボイラで増収となりました。営業利益は、ボイラのライフサイクル事業の増収による増益に加えて、前年同期の原動機、ボイラでの採算性低下が概ね収束したことより黒字に転換しました。

社会基盤・海洋は、都市開発などで増収増益となりました。産業システム・汎用機械の売上高は、運搬機械で増収となったものの、車両過給機や熱・表面処理の減収により、全体では減収となっています。営業利益は、売上高の増減により、運搬機械で増益、熱・表面処理で減益となりました。なお車両過給機は減収となったものの、固定費の削減を進めた効果などにより増益となっています。

航空・宇宙・防衛の売上高は、新型コロナウイルス感染拡大の影響による旅客需要の減少に加えて、収益認識会計基準の適用により、民間向け航空エンジンで大幅な減収となりました。営業利益は、固定費の削減などの効果は出ているものの、民間向け航空エンジンでの採算性の高いスペアパーツの販売減少の影響が大きく、営業赤字となりました。海外売上高は2,994億円で、海外売上高比率は39パーセントです。民間向け航空エンジンの減収の影響により、海外売上高比率が低くなっています。

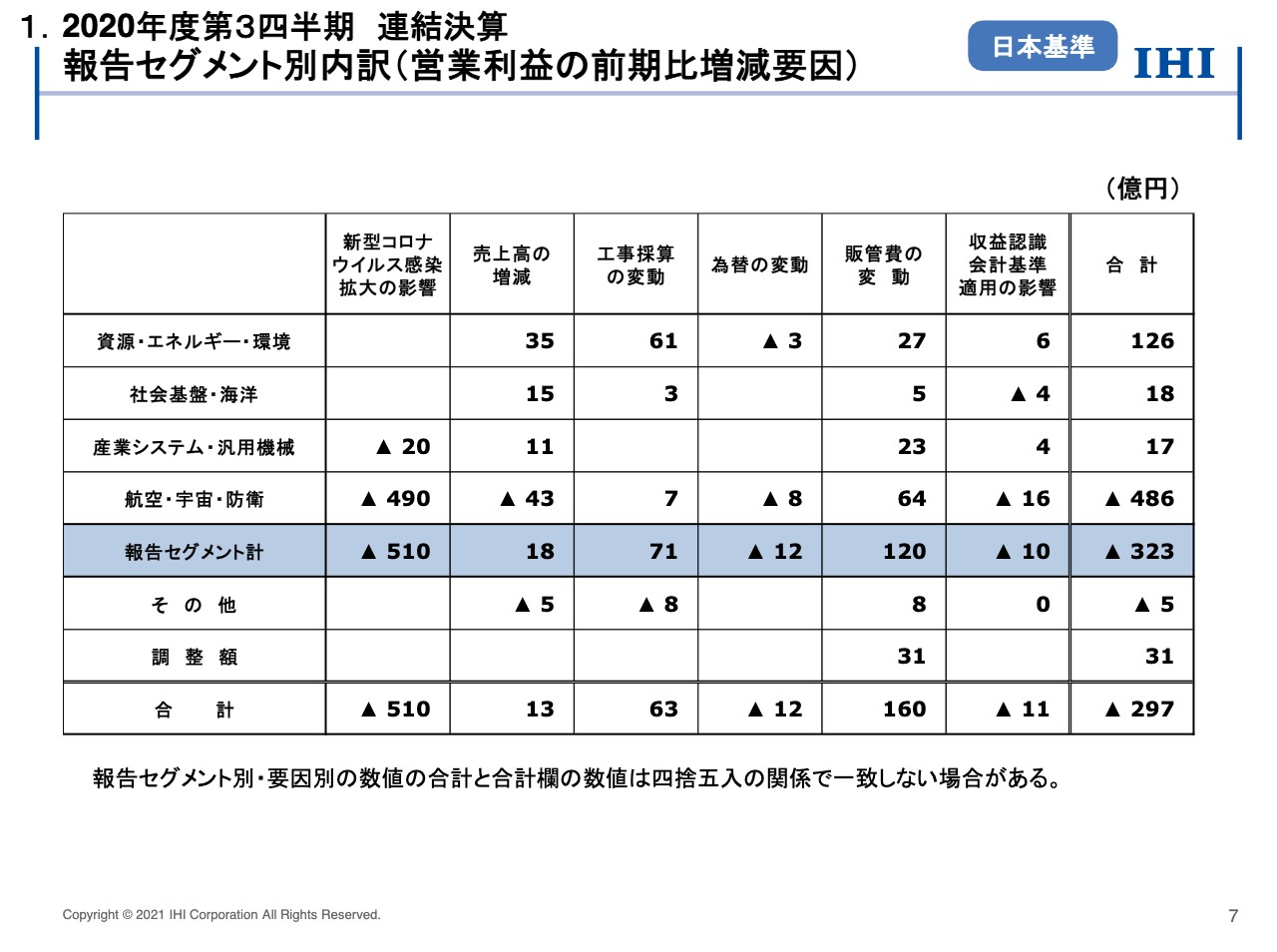

報告セグメント別内訳(営業利益の前期比増減要因)

7ページをご覧ください。営業利益の前年同期比297億円の減益について、セグメント別に要因分析を行ったものです。新型コロナウイルス感染拡大の影響は、産業システム・汎用機械、航空・宇宙・防衛で510億円の減益要因になったと分析しております。主として、旅客需要の低迷やエアラインの経営状況悪化により、エンジン、およびスペアパーツの販売が減少している民間向け航空エンジンで減益となっています。特に、スペアパーツの販売については回復が低調に推移していることから、第2四半期決算時点に比べて影響額が大きくなっています。

民間向け航空エンジンと車両過給機の販売状況については次のスライド以降でご説明します。売上高の増減における影響は13億円の増益要因です。資源・エネルギー・環境でボイラのライフサイクル事業の増加などにより増益となっています。工事採算の変動による影響は63億円の増益要因です。資源・エネルギー・環境では、前年同期にあった一部受注工事の採算性低下が概ね収束したことにより増益となりました。為替の変動による影響は12億円の減益です。

販管費の変動は、新型コロナウイルス感染拡大への対策として研究開発費や固定費の圧縮を進めており、全体で160億円の増益要因です。収益認識会計基準適用の影響は進行基準適用範囲の拡大や、従来は営業外費用として計上していた損害賠償金等を売上高の減額とした影響などによって11億円の減益要因となりました。

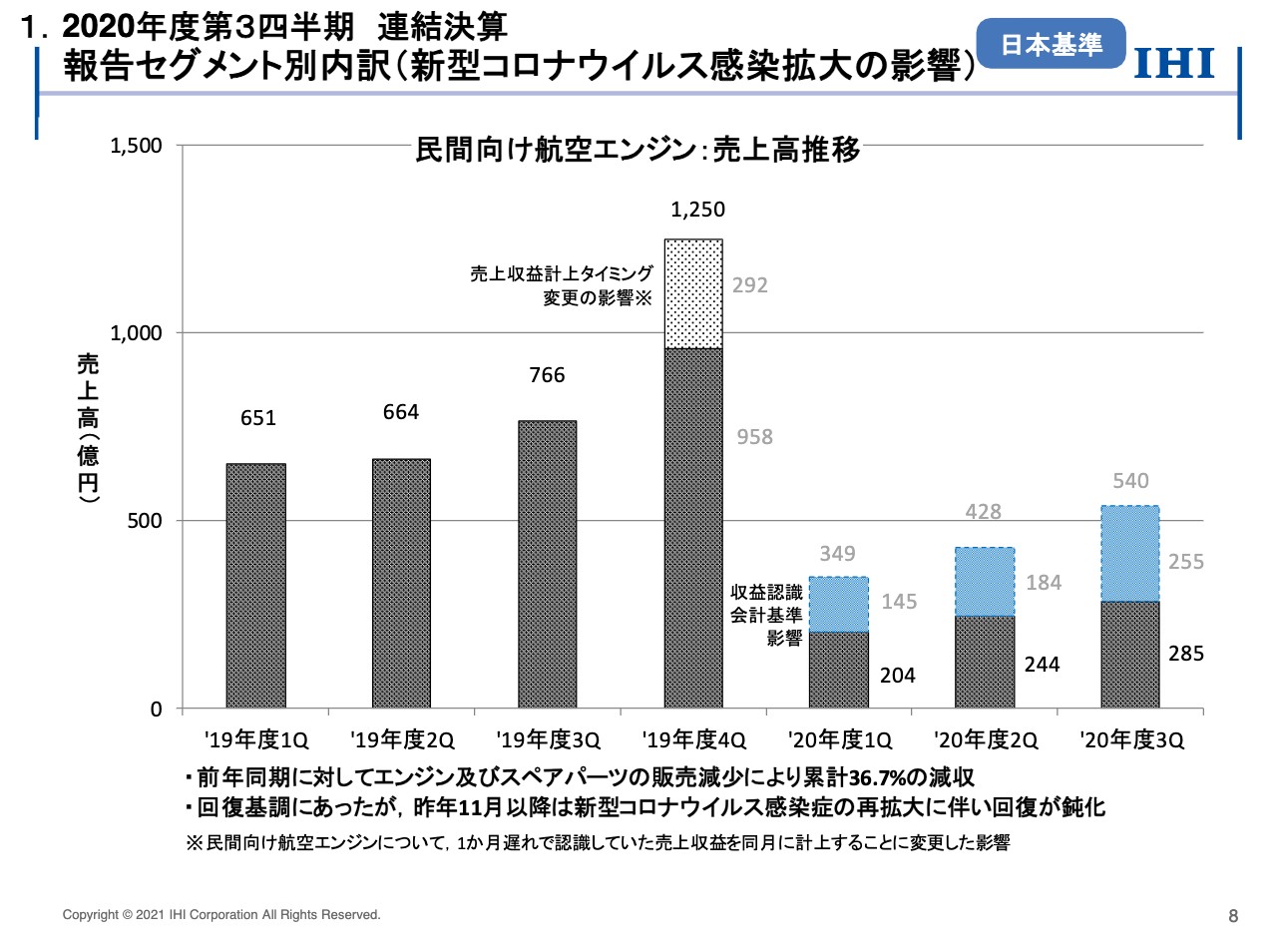

報告セグメント別内訳(新型コロナウイルス感染拡大の影響)①

8ページをご覧ください。民間向け航空エンジンの四半期ごとの売上高の推移を示しています。当四半期の売上高は285億円ですが、収益認識会計基準の適用によるマイナスの影響を除くと540億円となります。旅客需要は、国際線では入国に当たっての各種制約により厳しい状況が続いています。国内線は、各国での経済活動再開によって緩やかな回復基調にありましたが、昨年11月以降の感染症の再拡大に伴い、回復が鈍化しているものと認識しています。

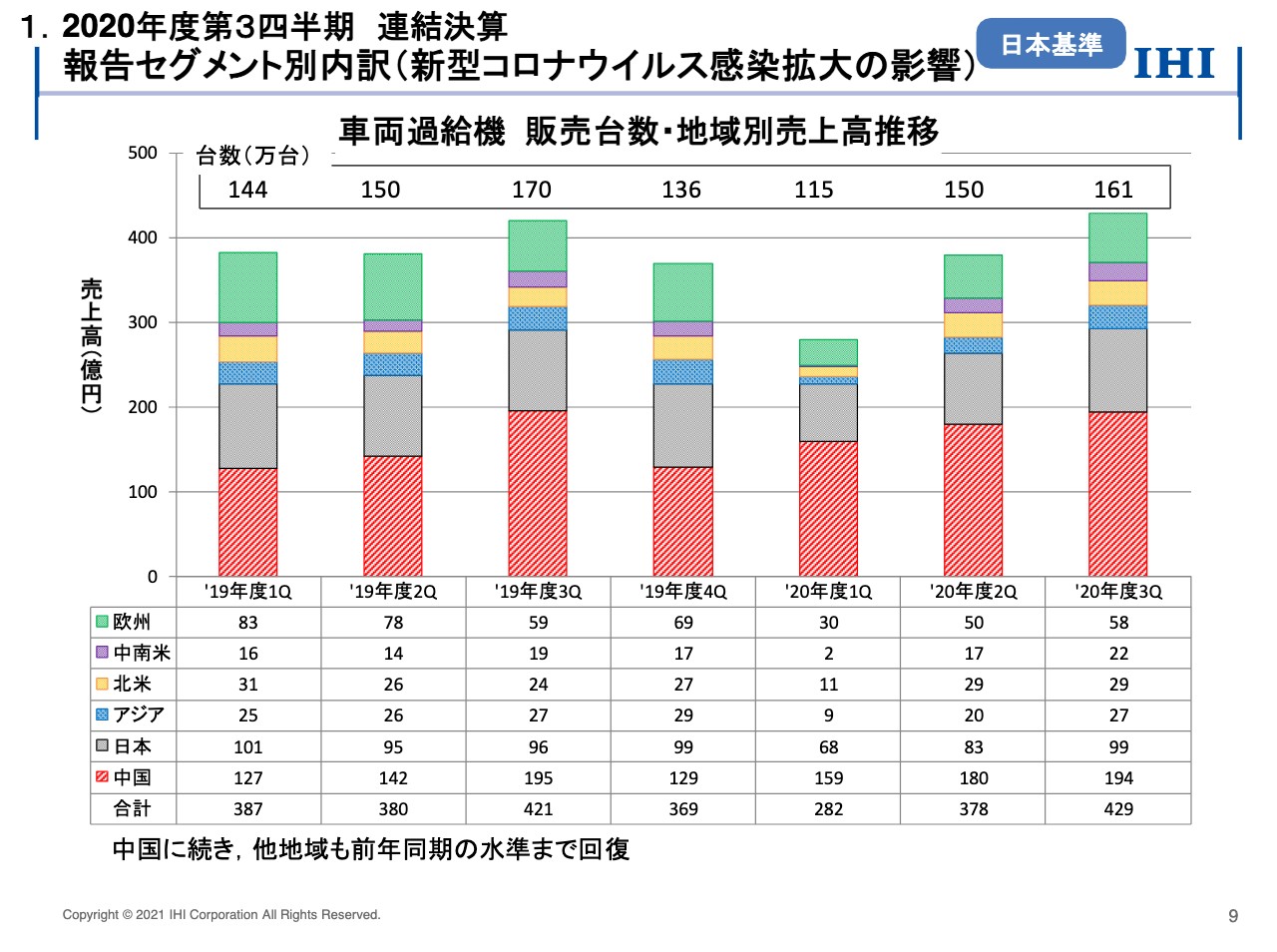

報告セグメント別内訳(新型コロナウイルス感染拡大の影響)②

9ページをご覧ください。車両過給機の販売台数・地域別売上高の四半期ごとの推移です。第1四半期に中国での売上が増加に転じ、第2四半期では中国以外の地域でも回復が見られました。第3四半期においても引き続き回復基調を維持しており、すべての地域で前年と同期間の水準まで回復しています。

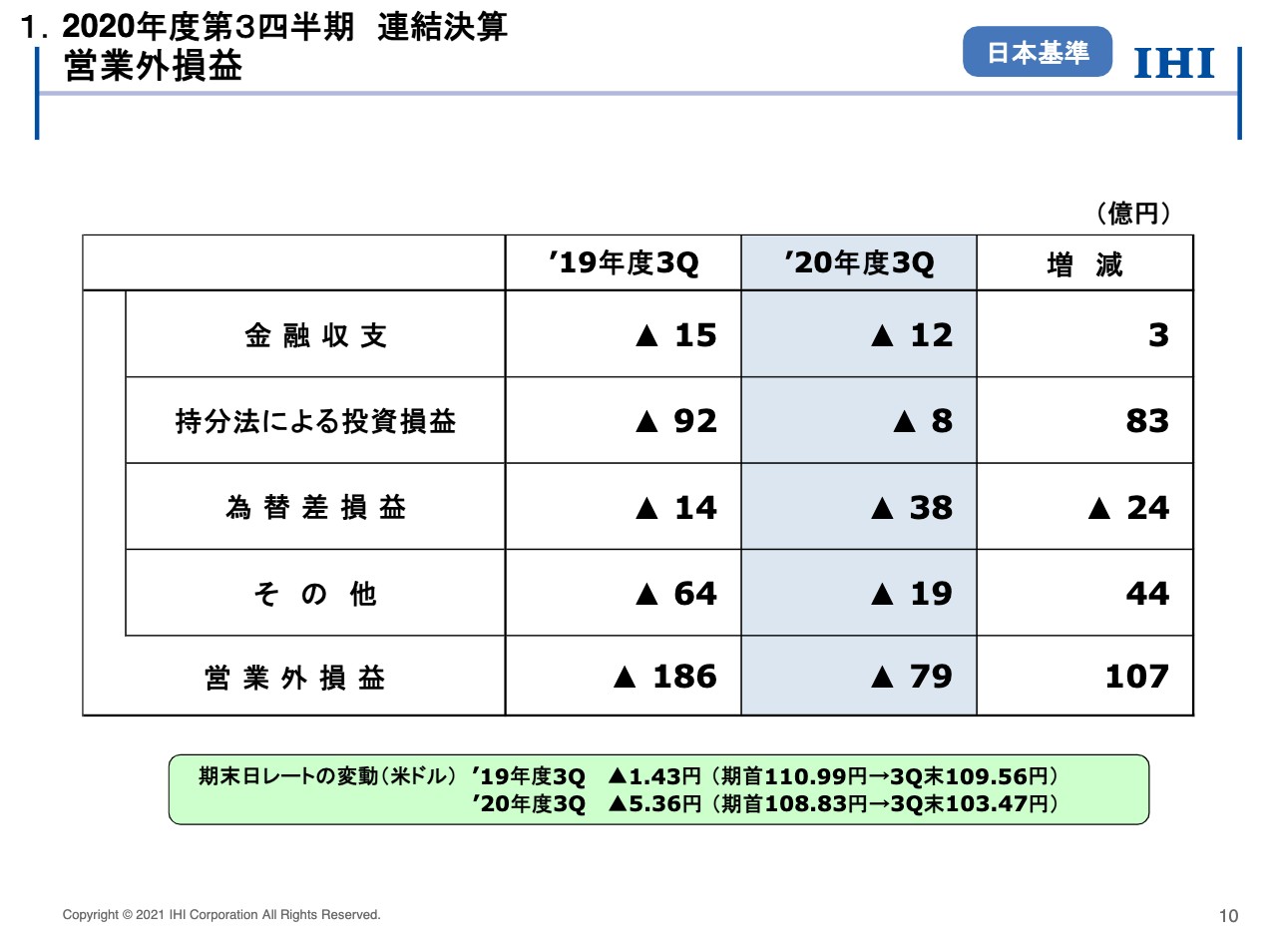

営業外損益

10ページをご覧ください。営業外損益の内訳です。持分法による投資損益は8億円の損失で83億円改善しています。関連会社であるジャパン マリンユナイテッドの赤字が減少したことが要因です。

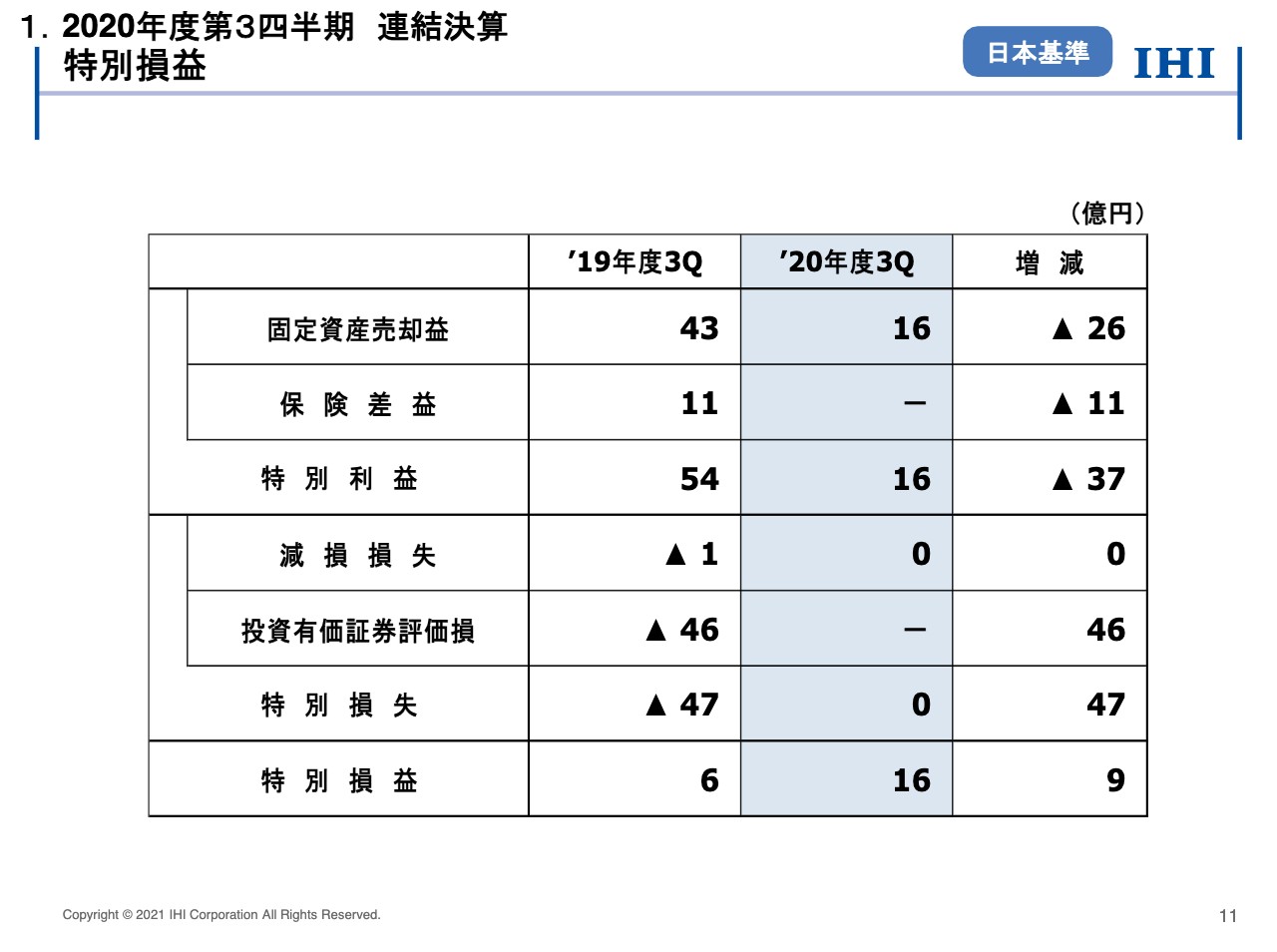

特別損益

11ページをご覧ください。特別損益の内訳ですが、第3四半期での動きはありません。特別利益の16億円は、当社の子会社が保有していた土地などを売却したことによる固定資産売却益などです。

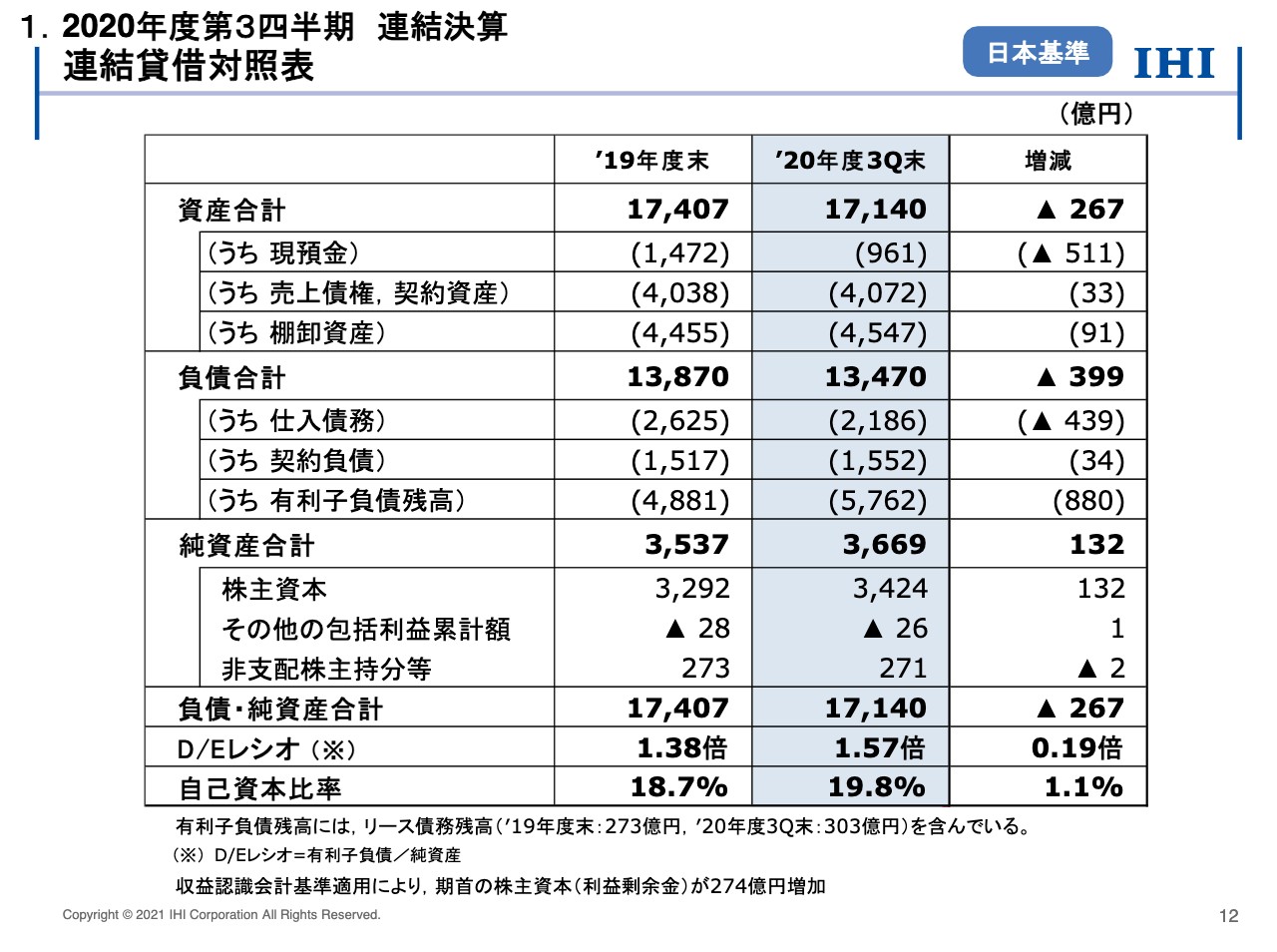

連結貸借対照表

12ページをご覧ください。連結貸借対照表です。有利子負債の当期末の残高は、表の中ほどにお示ししたとおり、前年度末より880億円増加の5,762億円です。デットエクイティレシオは1.57倍となりました。自己資本比率は19.8パーセントで、前年度末から1.1ポイント改善していますが、収益認識会計基準の適用により、期首の利益剰余金が274億円増加していることが影響しています。

補足資料①

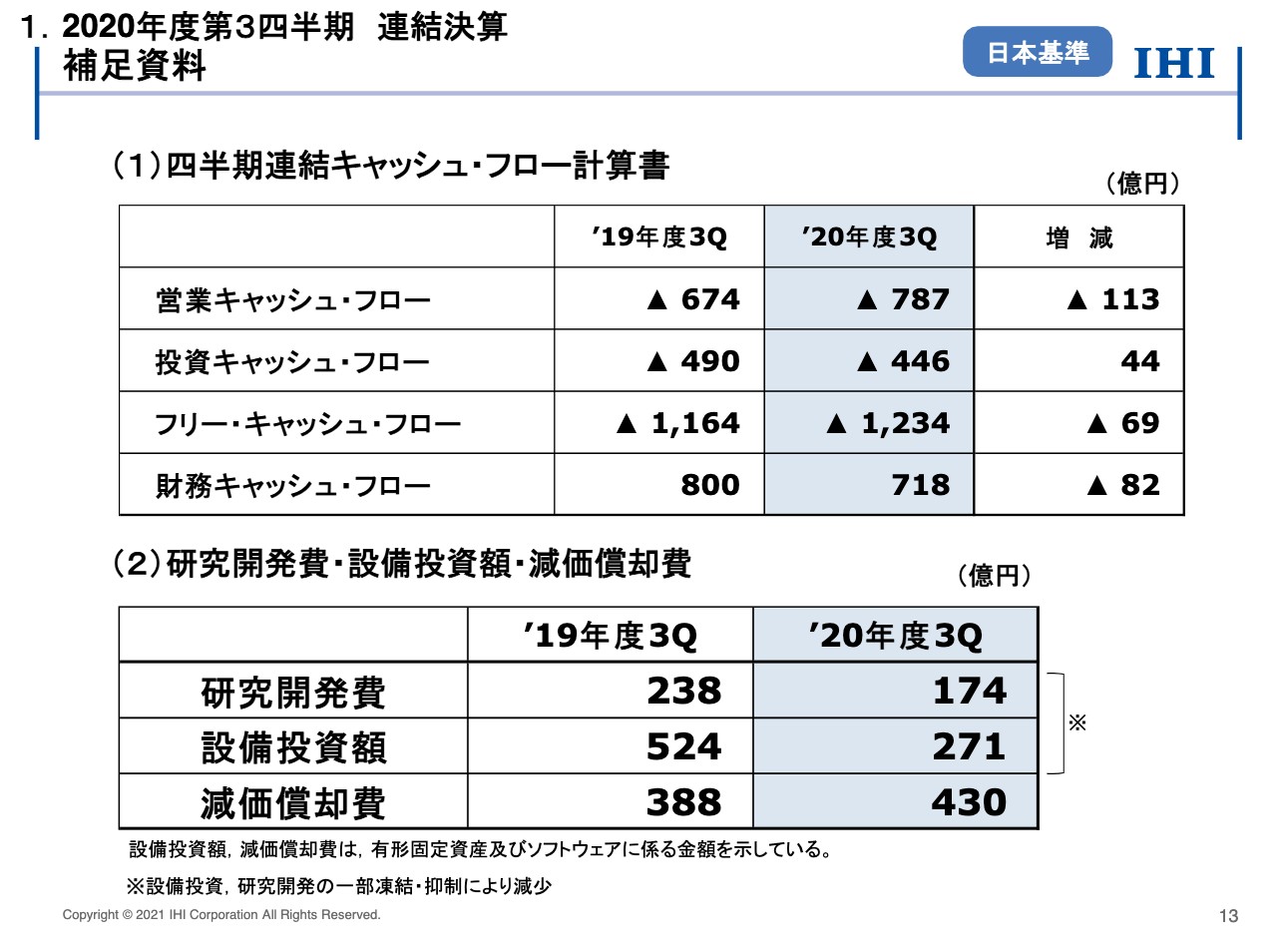

13ページをご覧ください。上段は連結キャッシュ・フロー計算書です。営業キャッシュ・フローは、前年同期に比べて113億円支出が増加し、787億円の支出超過となりました。投資キャッシュ・フローは、前年同期に比べて44億円支出が減少し、446億円の支出となりました。2019年度に竣工した鶴ヶ島工場の建屋の支払いなどがありましたが、当期の設備投資を一部凍結、抑制することで支出を削減しています。この結果、営業キャッシュ・フローと投資キャッシュ・フローを合わせたフリー・キャッシュ・フローは1,234億円の支出超過となりました。下段は、研究開発費・設備投資額・減価償却費の実績です。研究開発費、設備投資額は投資の一部凍結、抑制により減少しています。

補足資料②

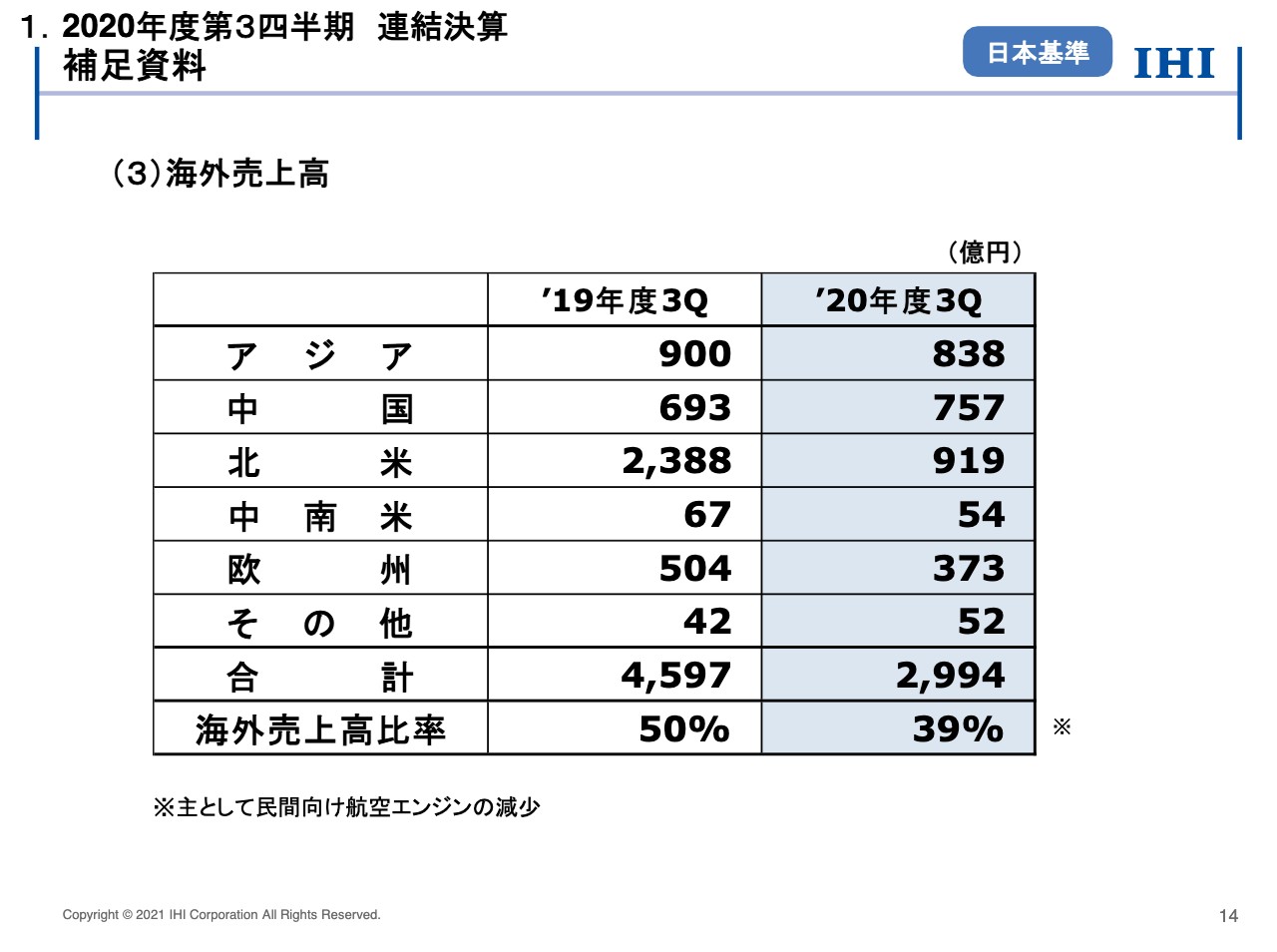

14ページをご覧ください。6ページでご説明した海外売上高の地域別の内訳を記載しています。主に民間向け航空エンジンの減収の影響で、北米での売上高が大きく減少しています。

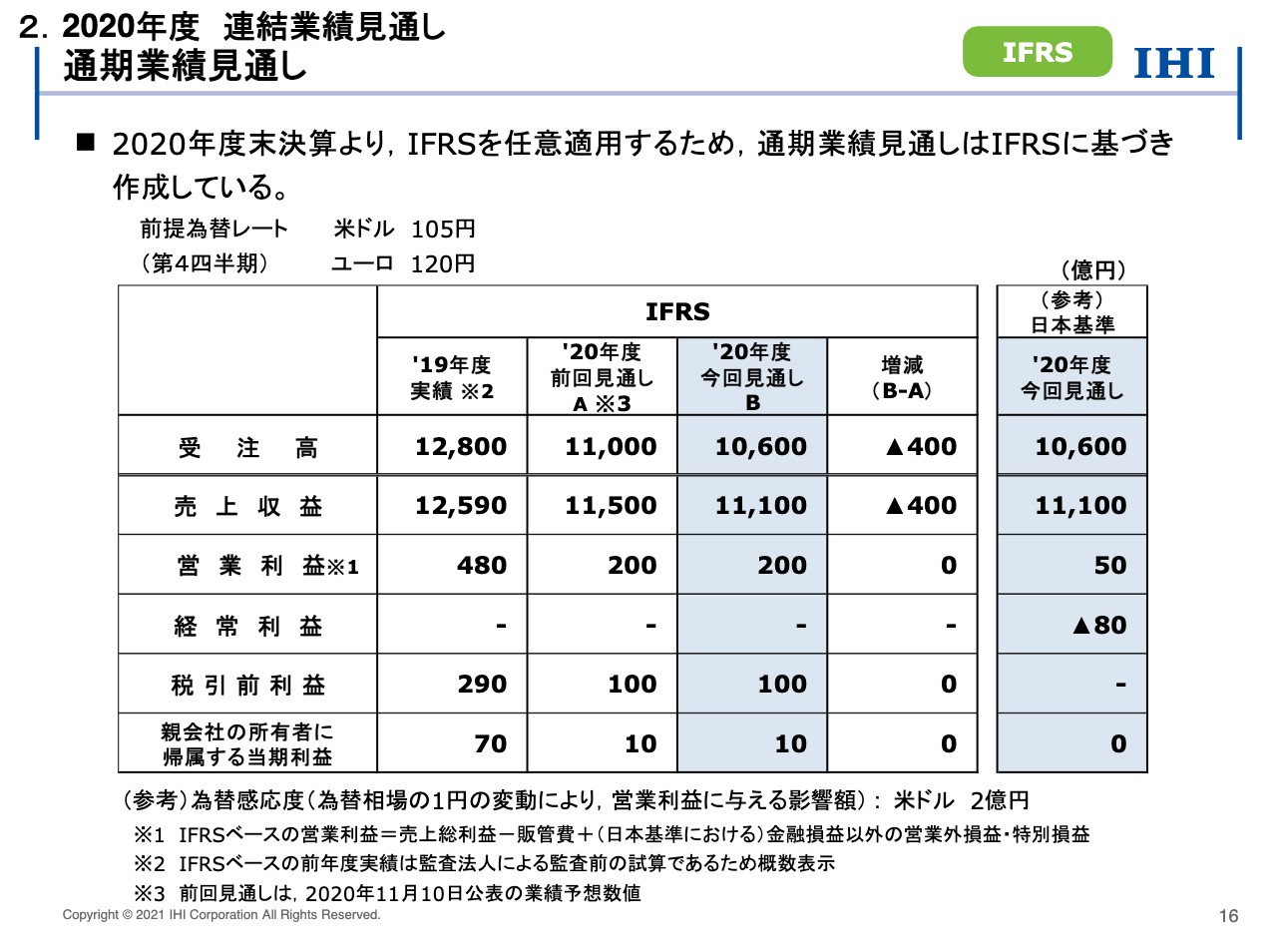

通期業績見通し

続いて2020年度の連結業績見通しを説明します。16ページをご覧ください。通期の業績見通しです。当社は2020年度の期末決算より、国際財務報告基準IFRSを任意適応するため、通期の業績見通しはIFRSに基づき作成しておりますが、併せて日本基準に基づく業績見通しも参考としてお示ししております。前回の、昨年11月10日の公表値に対して、受注高と売上収益の見通しをそれぞれ400億円下方修正しております。一方、損益は後ほど説明するセグメント別には動きはございますが、連結全体では変更ありません。

なお、第4四半期の前提となる為替レートは、米ドルは105円、ユーロは120円としています。為替感応度は、米ドルで1ドルあたり2億円と試算しています。

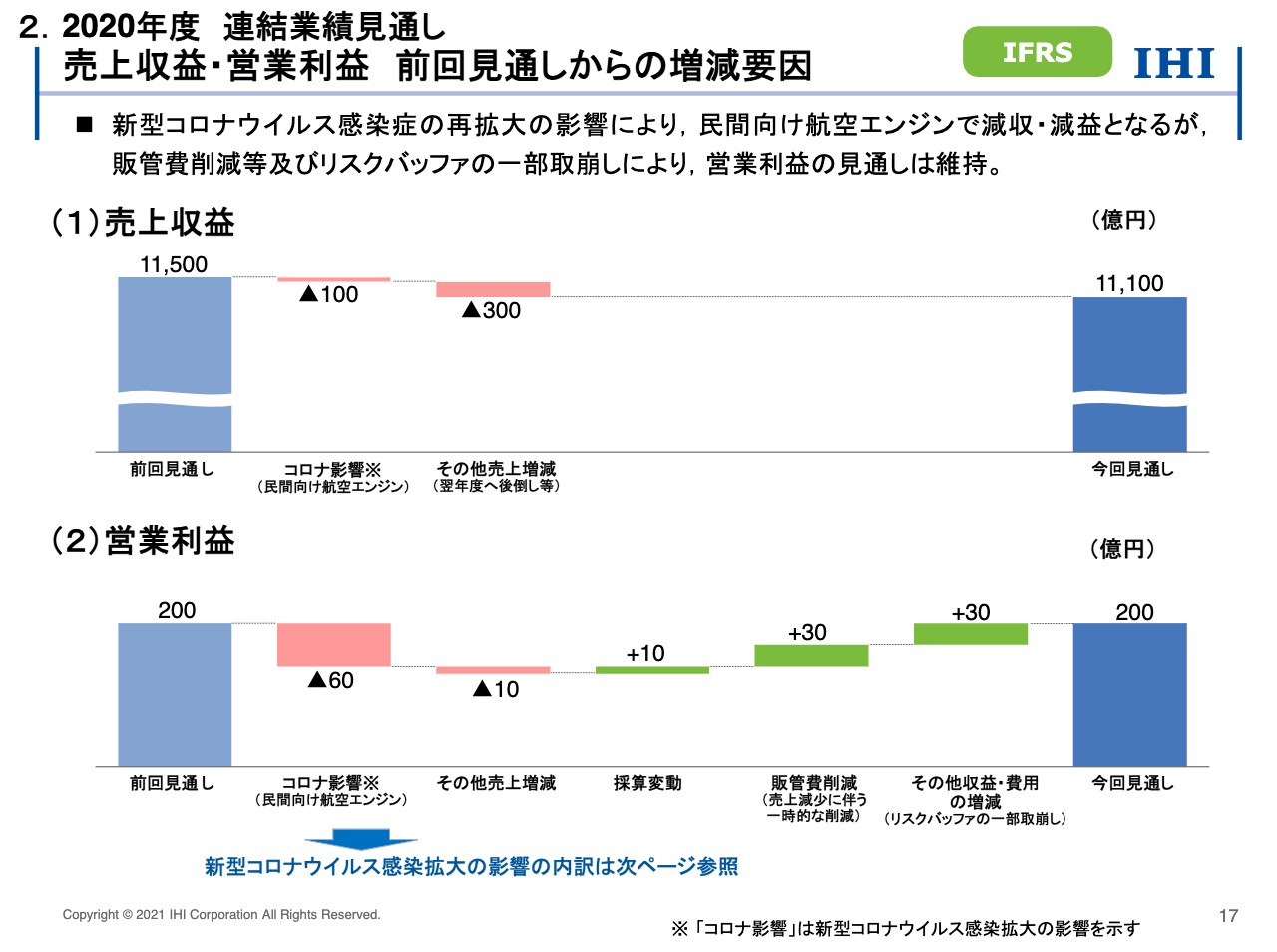

売上収益・営業利益 前回見通しからの増減要因

17ページをご覧ください。新型コロナウイルス感染症の再拡大の影響により、民間向け航空エンジンで、主としてスペアパーツの販売の低迷を反映し、100億円の減収、60億円の減益を見込みましたが、これまで取り組んできた総費用、固定費の圧縮効果を販管費の削減として積み増したこと、加えて、業績の変動への備えとして織り込んでいたリスクバッファの一部を取り崩したことにより、営業利益は前回見通しを維持しています。

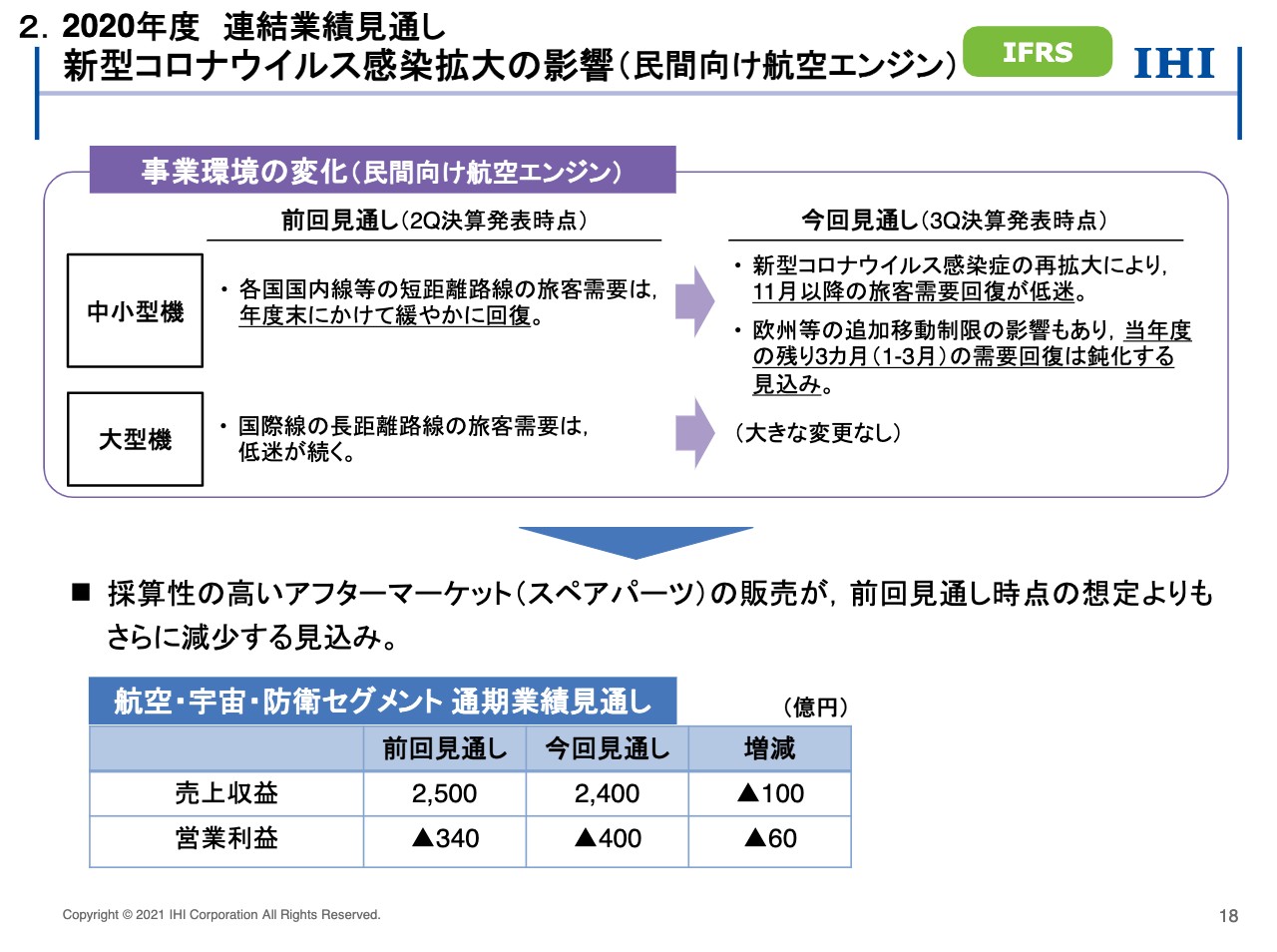

新型コロナウイルス感染拡大の影響(民間向け航空エンジン)

18ページをご覧ください。民間向け航空エンジンの新型コロナウイルス感染拡大の影響です。中小型機は、各国の国内線などの短距離路線の旅客需要が年度末に向けて緩やかに回復すると想定しておりましたが、世界的な感染症の再拡大により、11月以降の旅客需要の回復が低迷しており、欧州などでの追加移動制限の影響もあって、当年度の残り3ヶ月の需要回復は鈍化する見込みです。

一方、大型機については、長距離路線の旅客需要に大きな変化はなく、当面低迷が続くものと想定しています。以上のような事業環境の変化を受け、採算性の高いスペアパーツの販売が前回見通し時点の想定よりもさらに減少することを見込みました。

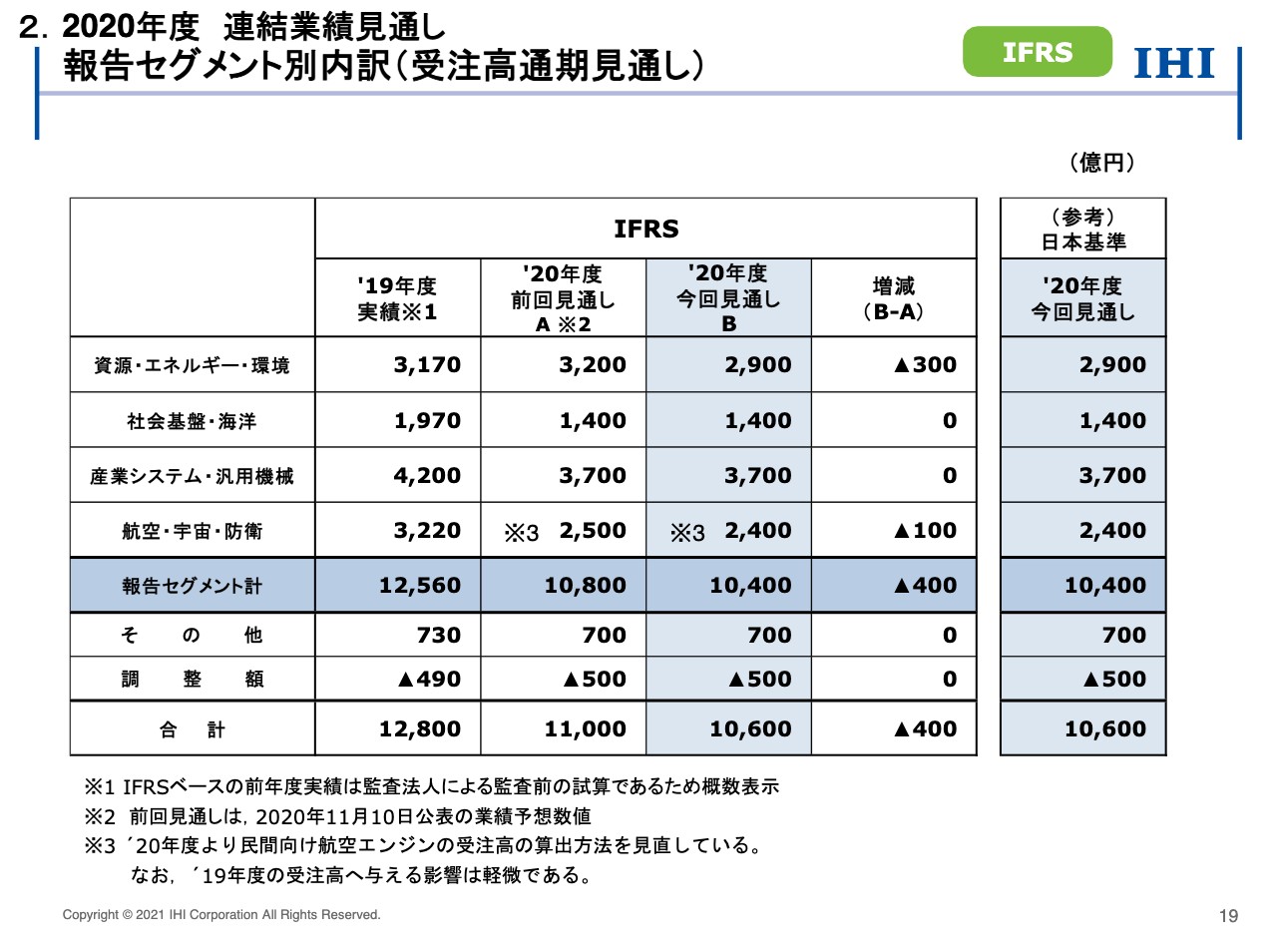

報告セグメント別内訳(受注高通期見通し)

19ページをご覧ください。セグメント別の受注高の見通しです。資源・エネルギー・環境は、原動機、ボイラ、プラントで受注時期のズレなどにより300億円の減少となる見込みです。航空・宇宙・防衛は、民間向け航空エンジンで100億円の減少です。

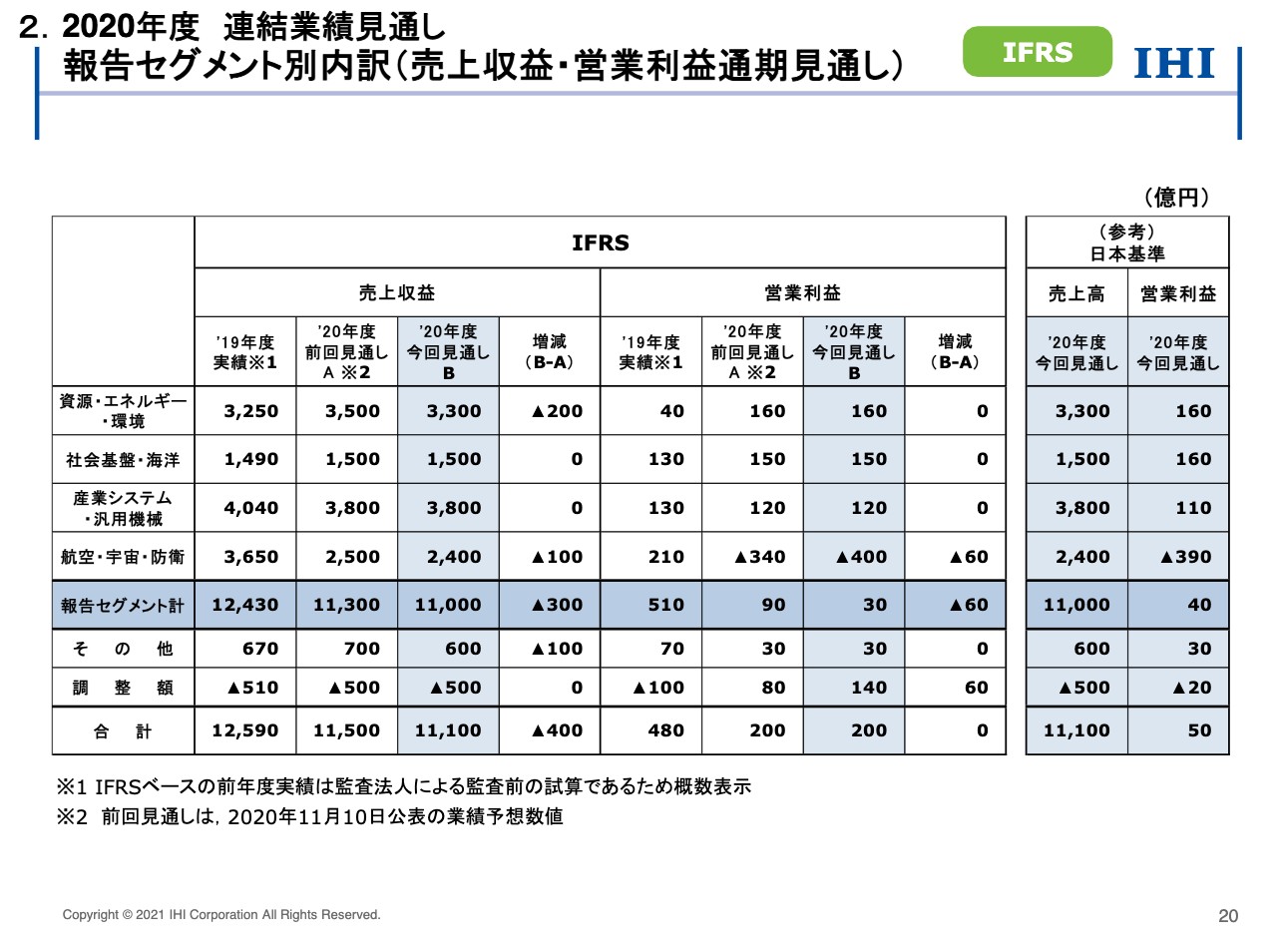

報告セグメント別内訳(売上収益・営業利益通期見通し)

20ページをご覧ください。売上収益・営業利益について、通期見通しをセグメント別に一覧にしたものです。営業利益の増減理由は次のスライドでご説明しますので、ここでは売上収益の増減について触れます。資源・エネルギー・環境は、原動機やプラントなどで200億円の減収を見込んでいます。受注の減少による影響や工事の売上時期の後ろ倒しによる減収です。航空・宇宙・防衛は、民間向け航空エンジンでスペアパーツの販売減少による影響です。

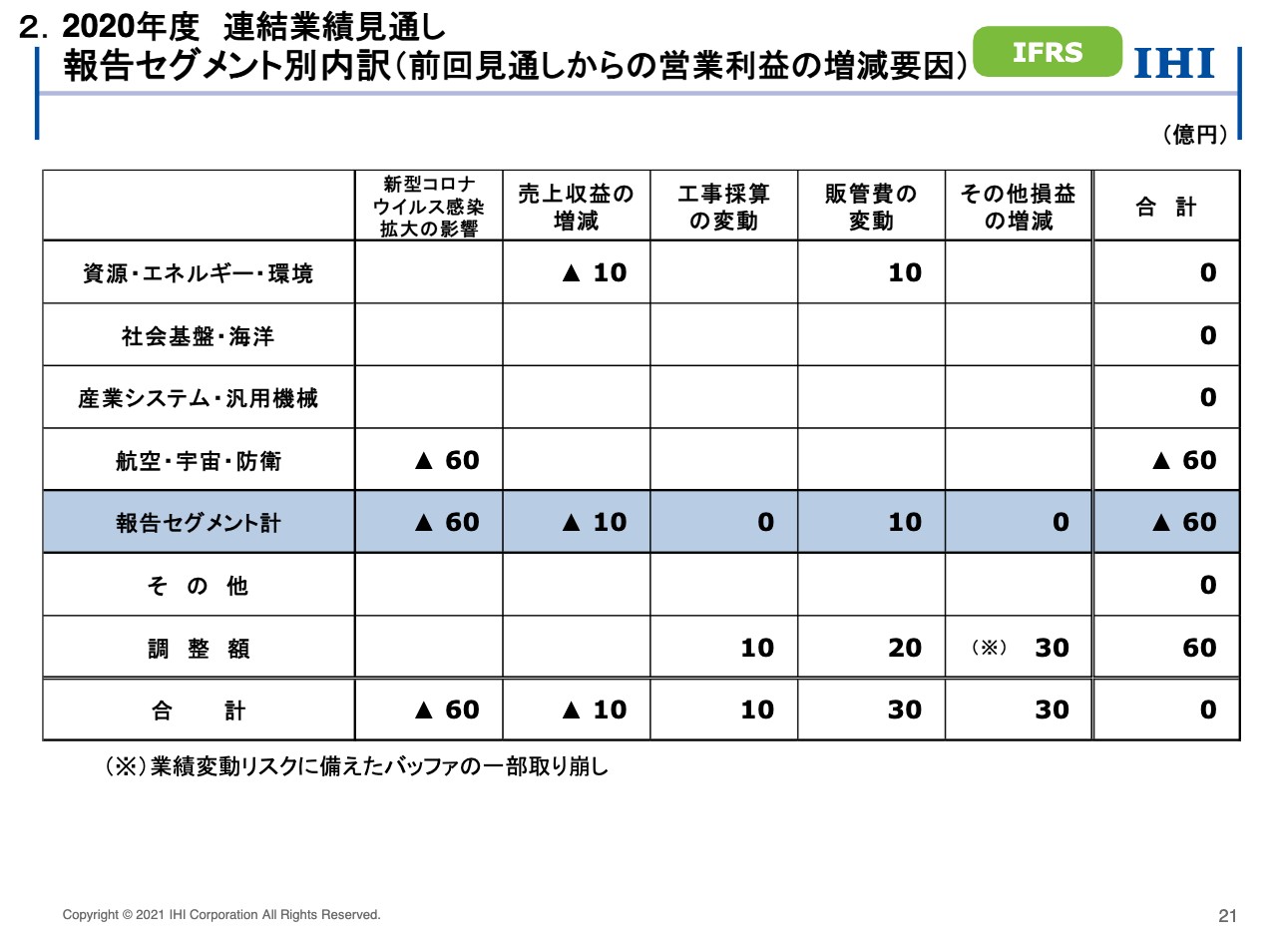

報告セグメント別内訳(前回見通しからの営業利益の増減要因)

21ページをご覧ください。通期の営業利益見通しについて、前回見通しからの増減要因をセグメント別に整理したものです。資源・エネルギー・環境では、減収に伴う減益を見込む一方で、ボイラや原子力のライフサイクル事業の増益や販管費の削減により、営業利益の見通しに変更はありません。航空・宇宙・防衛では、民間向け航空エンジンのスペアパーツの減収により60億円の減益を見込んでいます。なお、調整額のその他損益の増減30億円は、業績変動リスクへの備えとしてのバッファを一部取り崩したことによるものです。

22ページ以降の報告セグメント別の概況については、これまでの説明の中で触れてまいりましたので割愛させていただきます。また、31ページ以降の参考資料も後ほどご覧ください。以上で説明を終わります。

スポンサードリンク