関連記事

丸井、2Qの当期利益は36%減 店舗休業や外出自粛の影響が大きく、小売の販売が低迷

2020年12月21日 16:17

![]()

記事提供元:ログミーファイナンス

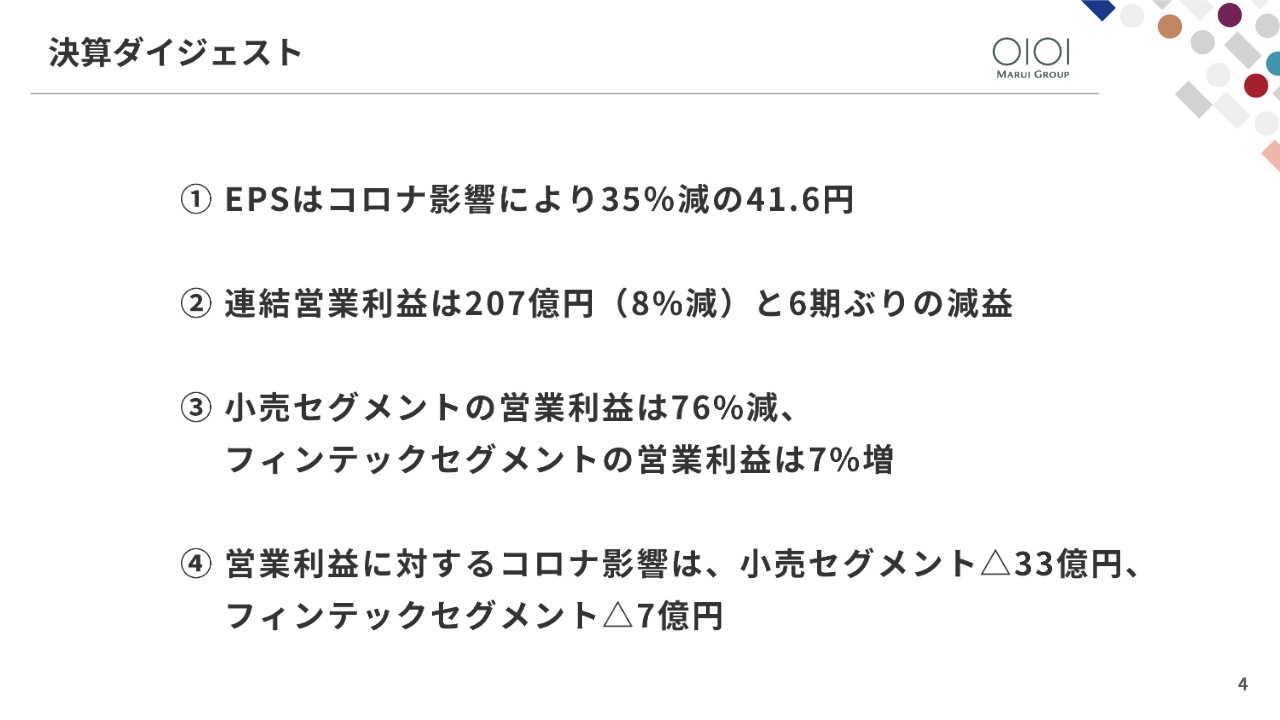

決算ダイジェスト

加藤浩嗣氏:加藤でございます。私からは、決算概要と通期見通しについてご説明させていただきます。決算ダイジェストはご覧の4点となります。フィンテックセグメントは比較的コロナの影響が少なかったものの、小売セグメントではその影響が大きく、その結果、利益関連指標はフィンテックセグメントを除き、いずれも減益となりました。

連結業績

具体的な内容をご説明します。まず連結業績ですが、主要指標であるEPSについては、利益面でコロナウイルスの影響を大きく受け41.6円、前年比35パーセント減と9期ぶりの減益となりました。連結営業利益は8パーセント減の207億円、当期利益については89億円で、第1四半期よりは減益幅が縮小しましたが、36パーセント減で6期ぶりの減益となりました。

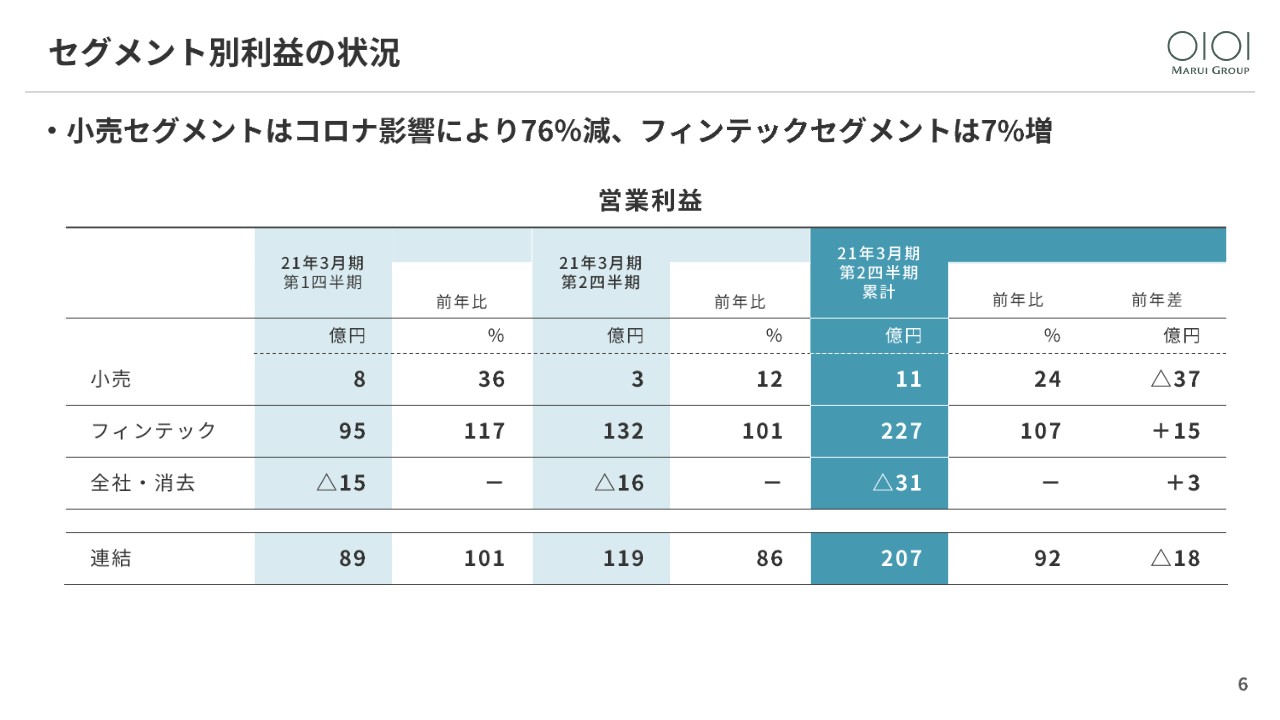

セグメント別利益の状況

セグメント別の営業利益では、小売が店舗休業や外出自粛などの影響で76パーセント減となる一方、フィンテックは7パーセント増とコロナ禍においても増益を確保し、13期連続の増益となりました。

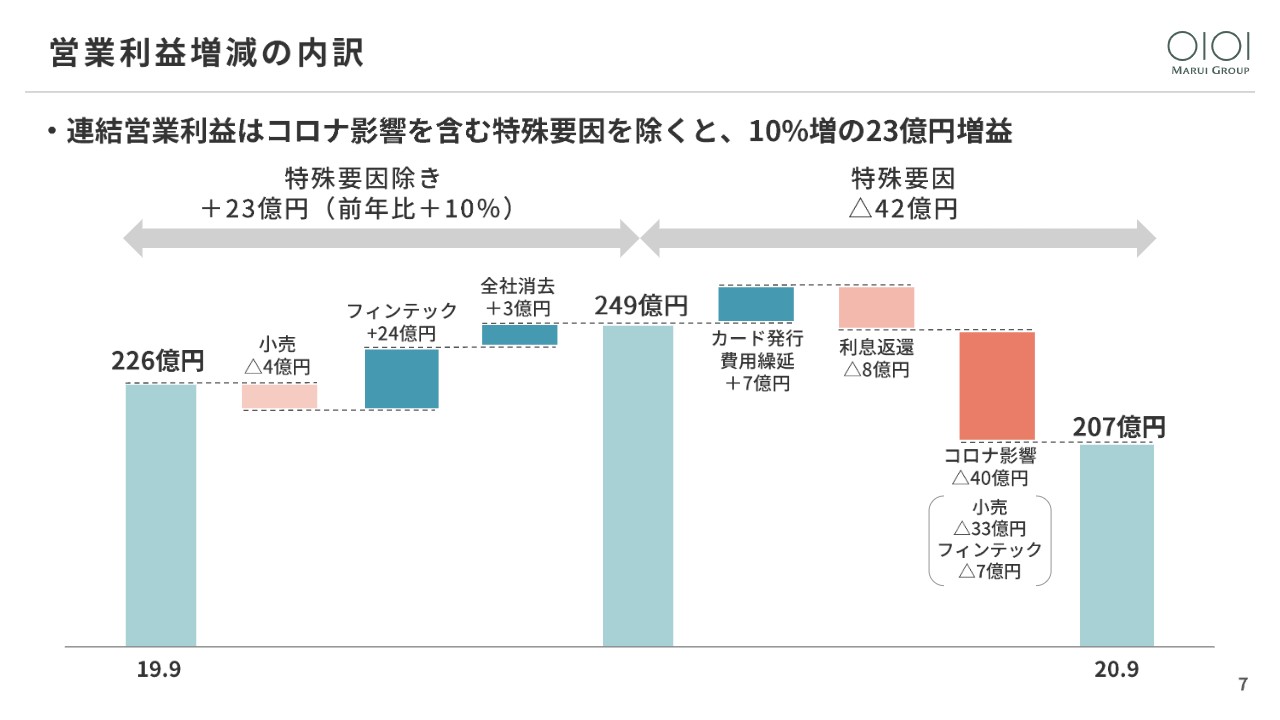

営業利益増減の内訳

次に、連結営業利益の増減要因についてご説明します。前期との違いでは、コロナ影響が小売でマイナス33億円、フィンテックでマイナス7億円あったことなどにより、特殊要因はマイナス42億円と想定しています。その結果、特殊要因除きはプラス23億円、10パーセントの増益と捉えています。

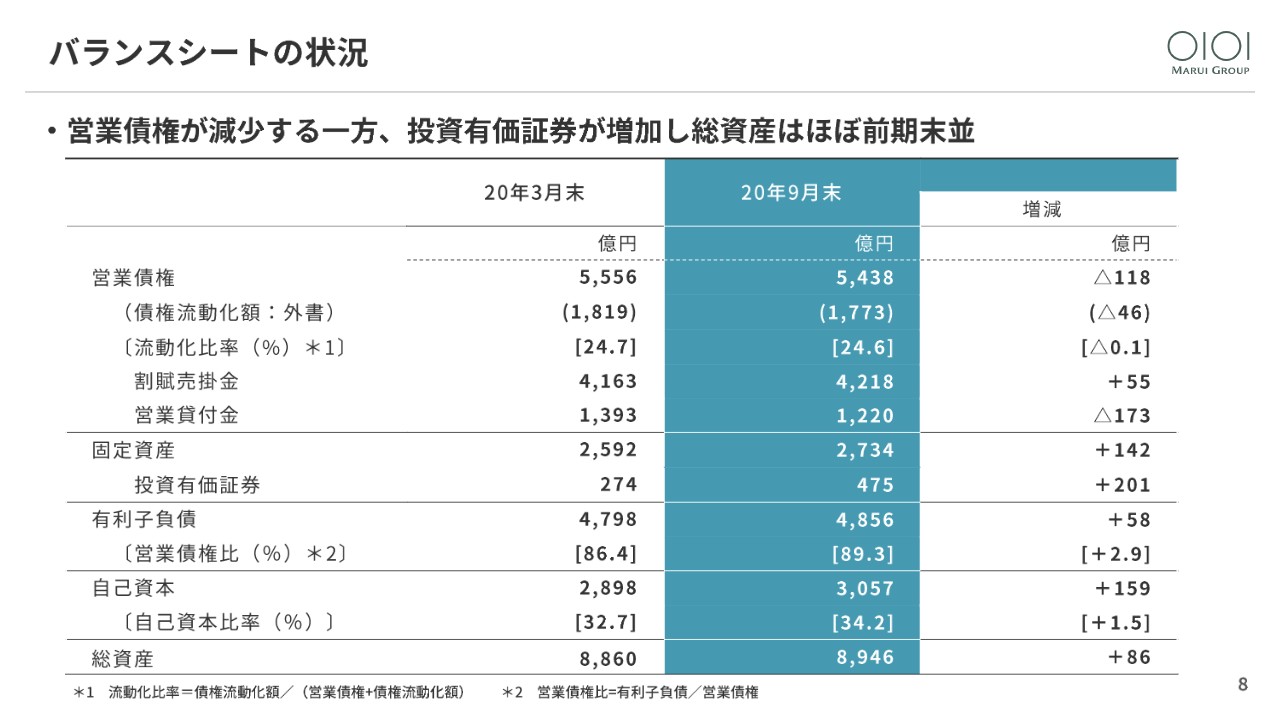

バランスシートの状況

次に、バランスシートについてご説明します。キャッシングの取り扱いの減少などから営業債権が減少する一方、投資有価証券のうち、共創投資先など上場株式の含み益が大きく拡大したことで固定資産が増加したため、総資産はほぼ前年並となりました。なお、債権流動化比率は24.6パーセントで、目安の25パーセント水準となっています。

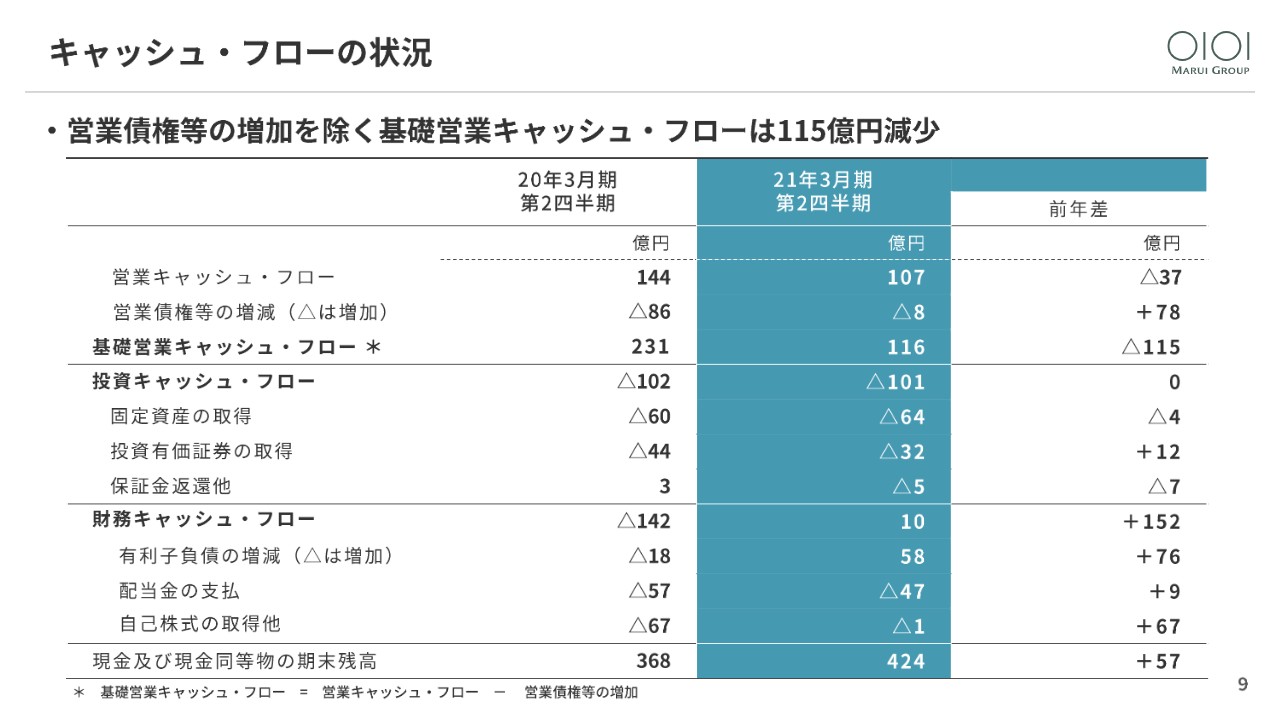

キャッシュ・フローの状況

キャッシュ・フローの状況です。営業債権等の増加を除いた基礎営業キャッシュ・フローは、利益の減少や納税額の増加などに伴い、前期に比べて115億円減少しました。また、投資キャッシュ・フローでは、ベンチャー投資、固定資産の取得や取引先支援策としての保証金の返還などにより、前年並の101億円のキャッシュアウトとなりました。

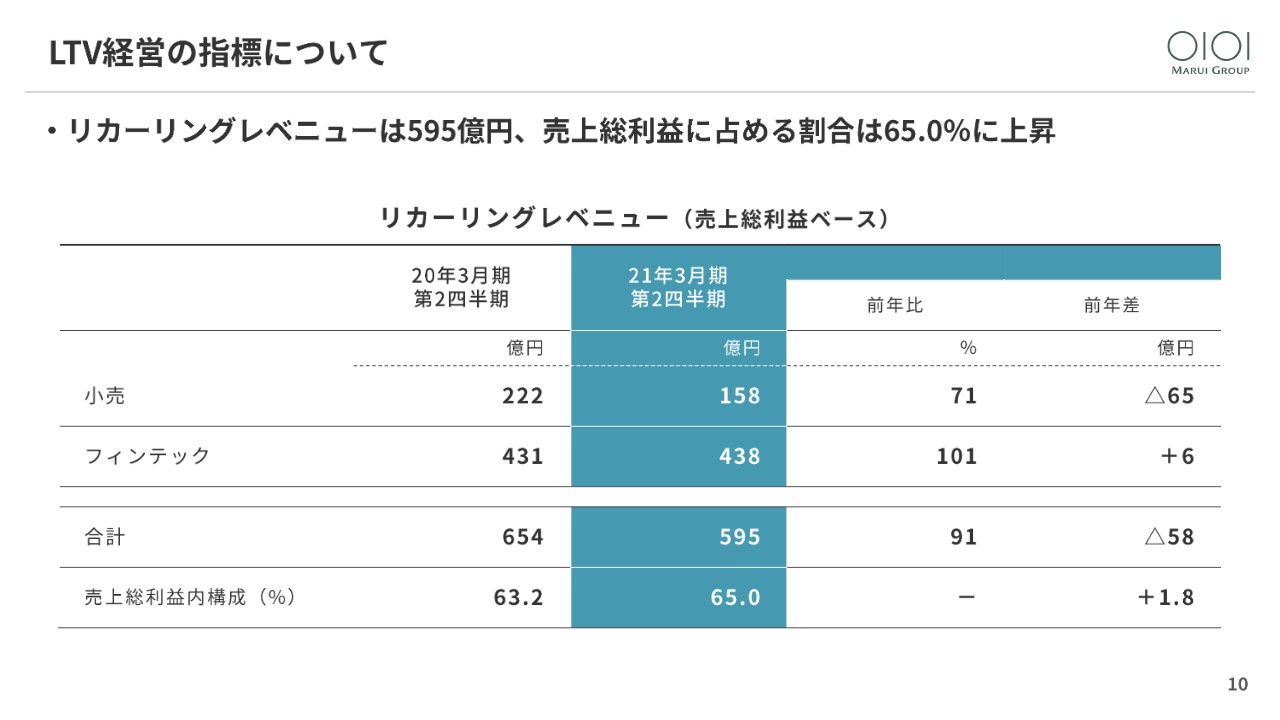

LTV経営の指標について

LTV経営指標のリカーリングレベニューは、店舗休業に伴う家賃減免の影響もあり9パーセント減の595億円となりましたが、売上総利益全体に占める割合は1.8パーセント増の65パーセントまで高まりました。

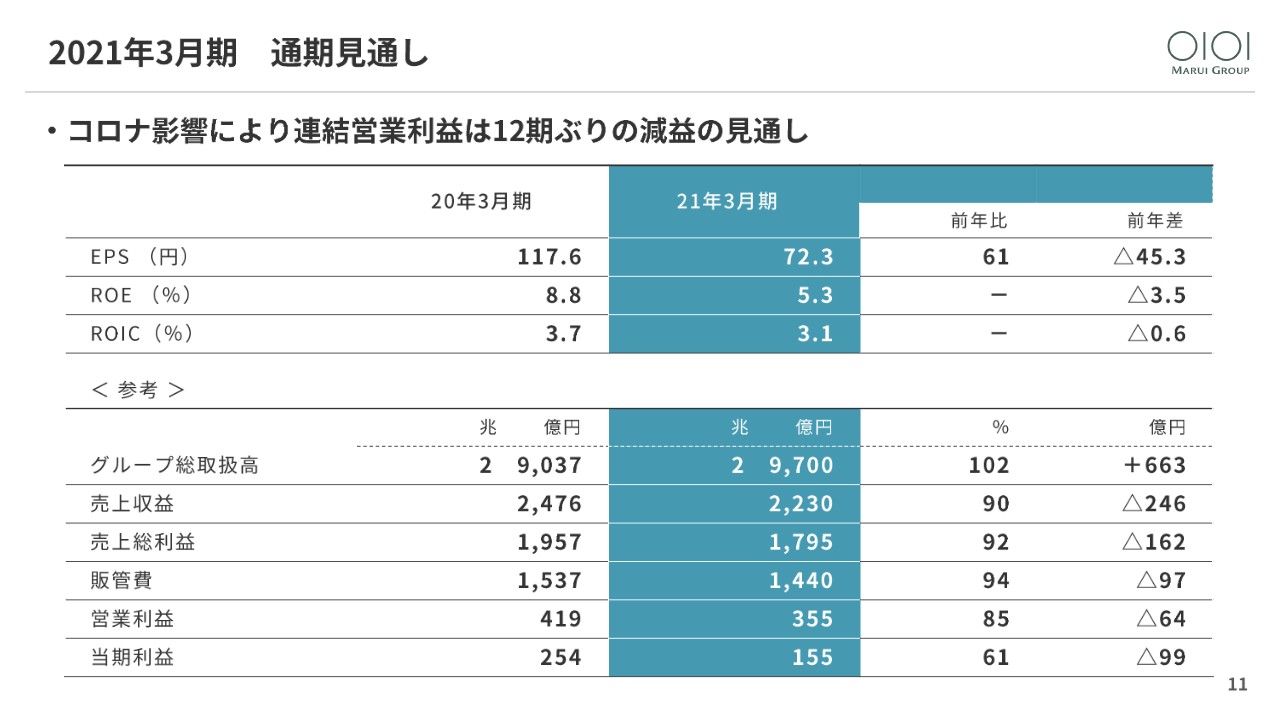

2021年3月期 通期見通し

通期の見通しです。これまで通期見通しを公表できずご心配をおかけしましたが、緊急事態宣言解除後の状況を踏まえ、このたび通期見通しを策定しました。現状の想定では、下半期もまだコロナ影響が続く見通しのため、連結営業利益は15パーセント減の355億円で、12期ぶりの減益となる見通しです。これは8月にご説明した「E」「F」「G」の3つのシナリオの内、最も楽観的な「E」シナリオと、中間的な「F」シナリオの間の水準となります。

また、当期利益は39パーセント減の155億円の見通しですが、その結果、中期計画の主要指標であるEPS、ROE、ROICは、いずれも現中計の最終目標に達しない見通しです。大変申し訳ありません。次期中期計画のなるべく早い時期に、これらの目標値を達成したいと考えています。

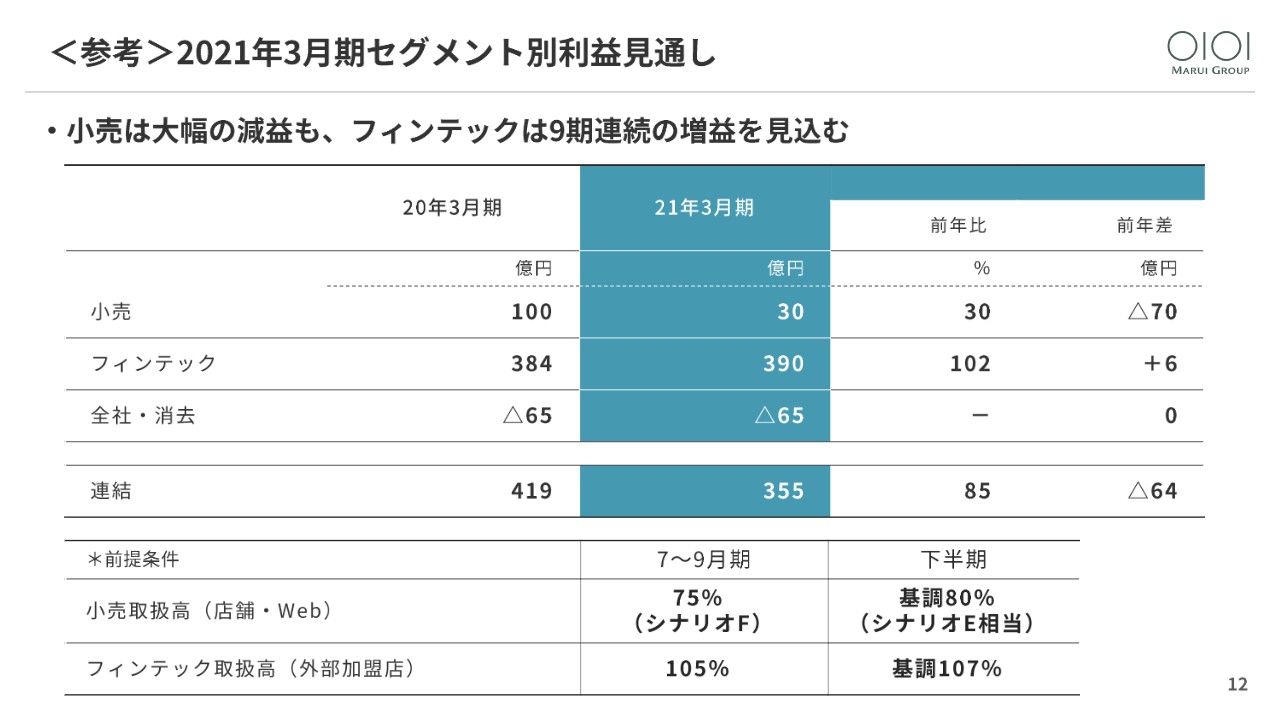

<参考>2021年3月期セグメント別利益見通し

セグメント別の見通しです。前提条件については、9月、10月の基調をベースとして、小売の下半期取扱高基調はコロナの影響で20パーセント減、フィンテックの下半期取扱高基調は7パーセント増と考えています。その結果、小売営業利益は70パーセント減と大幅な減益ですが、フィンテックは9期連続の増益を見込んでいます。

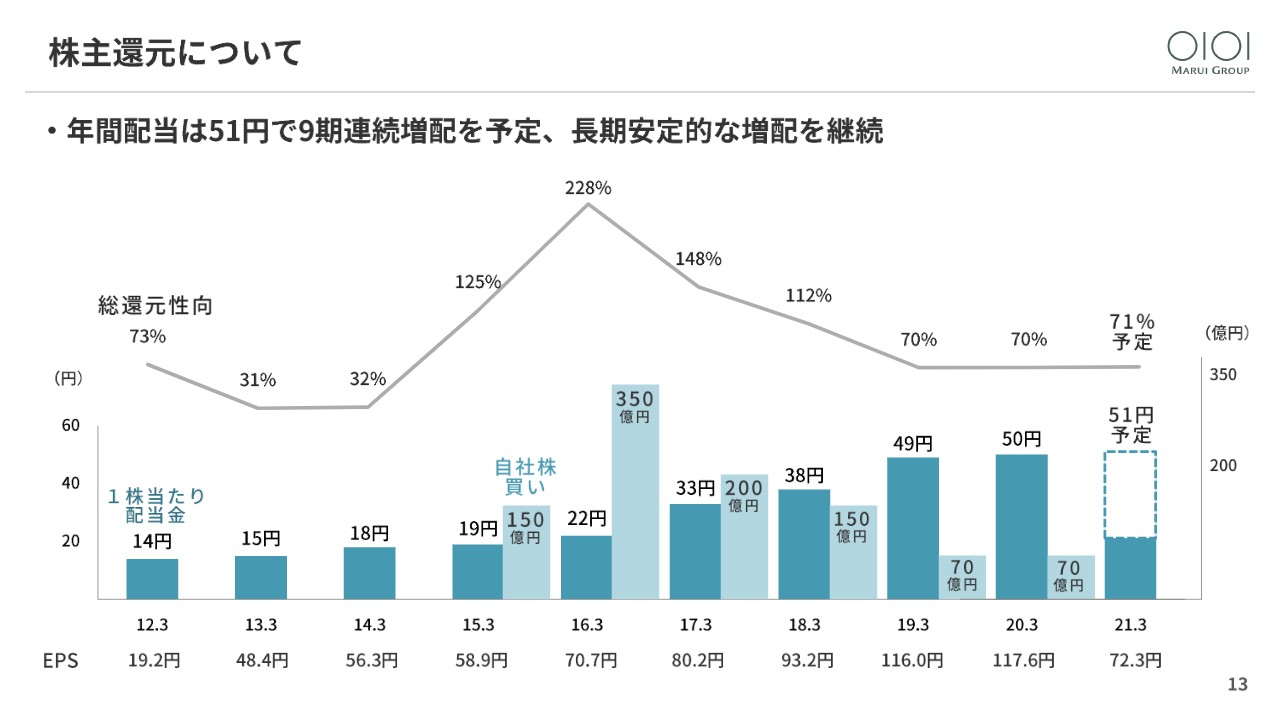

株主還元について

株主還元の状況です。2021年3月期の配当は51円で、9期連続の増配、総還元性向は71パーセントとなる予定です。今後も長期安定的な増配を目指します。私からは以上です。ありがとうございました。

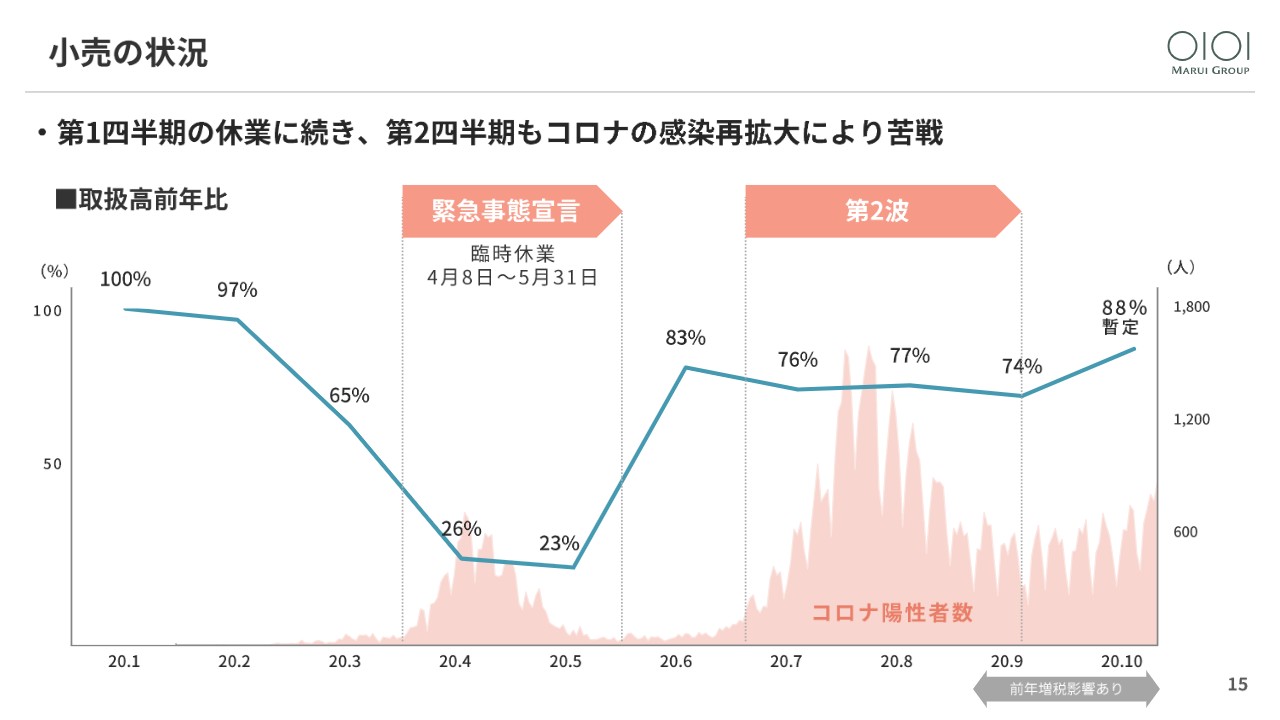

小売の状況①

青井浩氏:青井でございます。どうぞよろしくお願いいたします。私からは2021年3月期上半期の振り返りと、コロナによる環境変化と今後の方向性について、ご説明させていただきます。まずはじめに、小売の状況です。第1四半期の休業に続き、第2四半期も7月、8月の感染拡大により、前年比75パーセント前後と苦戦しました。

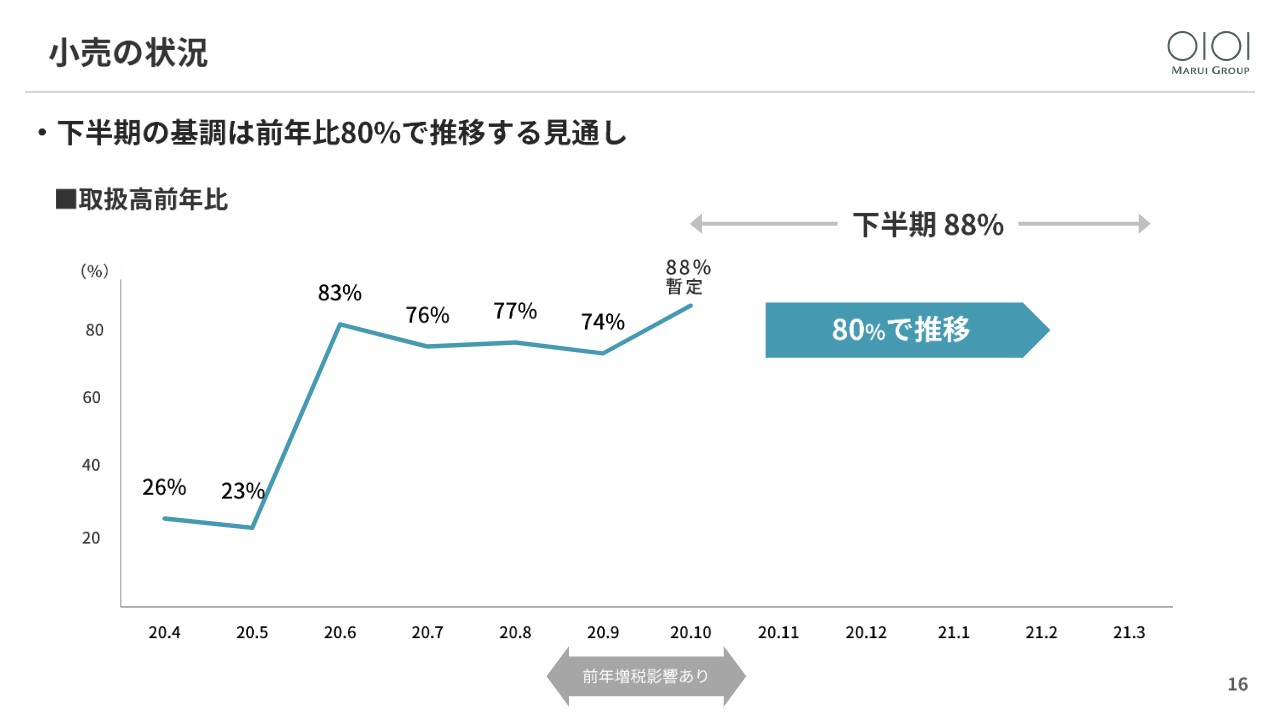

小売の状況②

また、9月、10月は昨年の消費税の増税の影響を受けました。これらを踏まえて、下半期の基調は80パーセントで3月まで推移すると予測しています。したがって、3月のコロナの反動を考慮した下半期の前年比は88パーセントで見ています。

フィンテックの状況①

フィンテックの状況です。取扱高は6月以降、前年比100パーセント以上に回復しています。一方、9月、10月は、昨年の消費増税の影響を受けています。これらを踏まえて、今後3月までの基調は7月、8月並の107パーセントで予想しています。したがって、3月のコロナの反動を考慮した下半期の前年比は111パーセントで見ています。

フィンテックの状況②

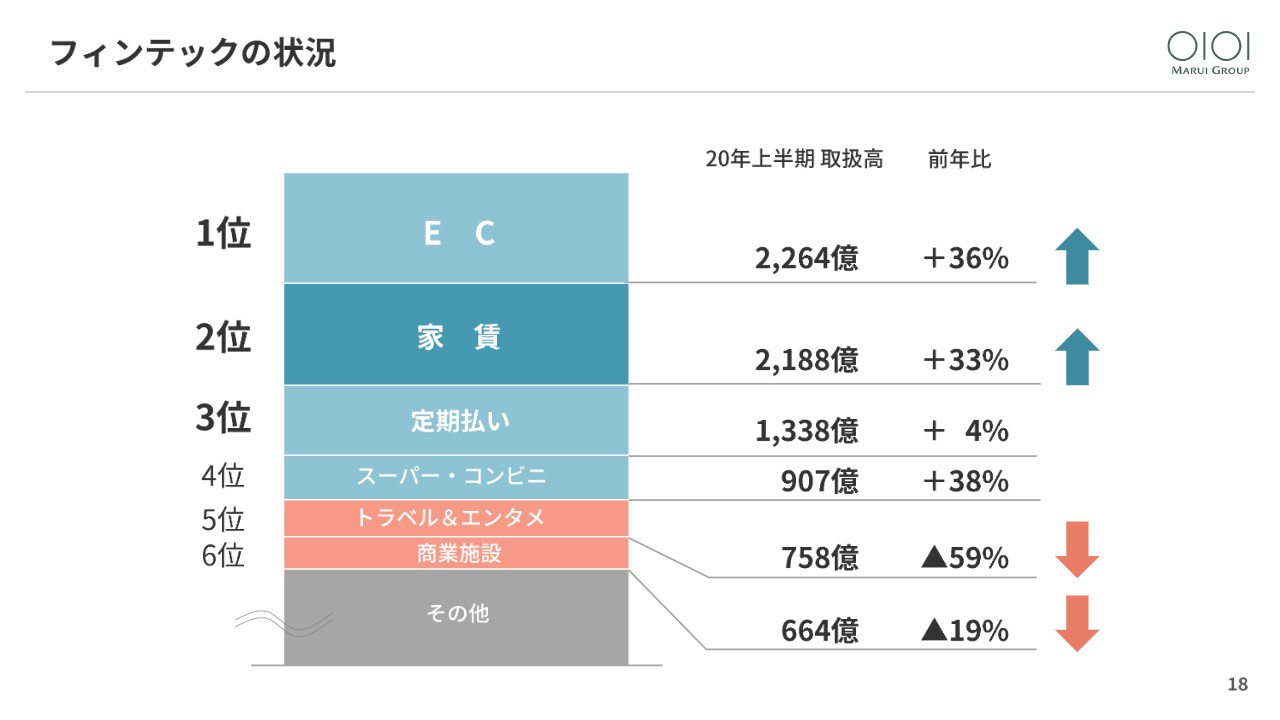

エポスカードの取扱高の内訳を見ると、コロナ禍の影響でトラベル&エンターテイメントと商業施設が落ち込んだ一方で、Eコマース、すなわちECと、家賃払いが大きく伸びています。ECは世の中全体で利用が急増したため当然の結果とも言えますが、家賃払いも33パーセント増と好伸長しており、取扱高も2,200億円弱とECに迫る勢いです。

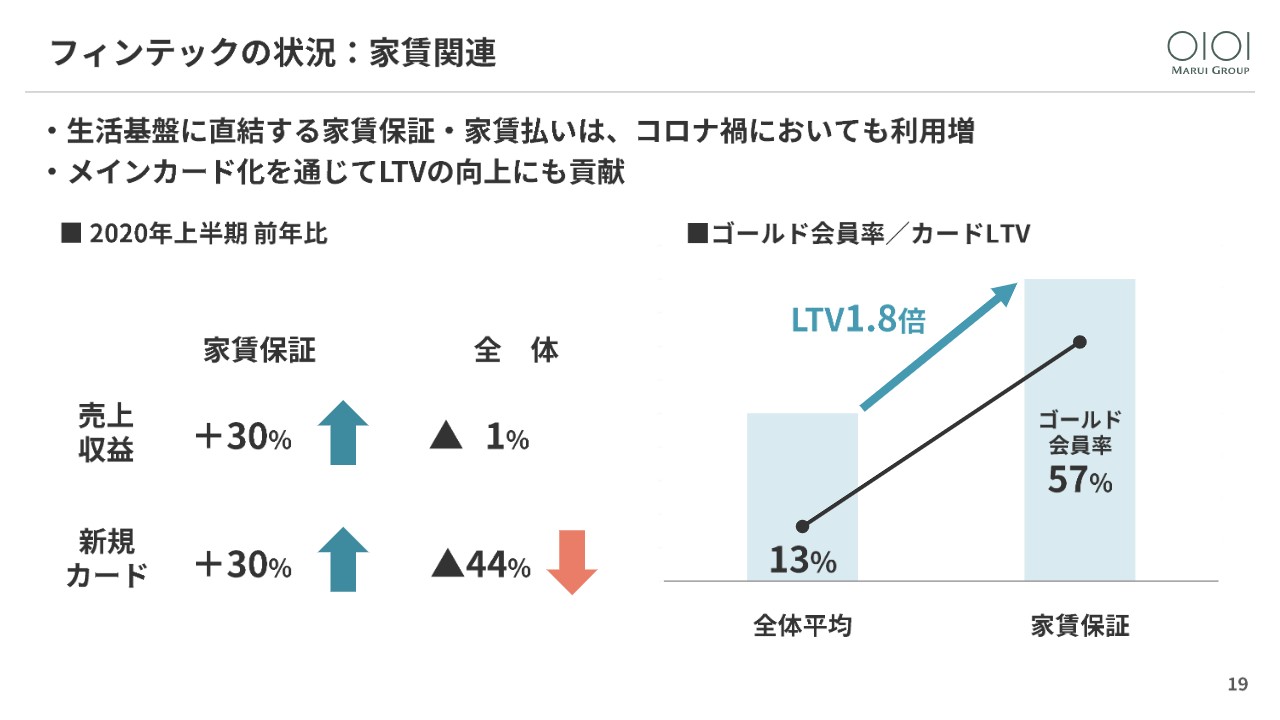

フィンテックの状況:家賃関連

家賃関連では、家賃保証も30パーセント増と、コロナ禍で売上収益が減速する中、際立った伸びを示しています。同様に、家賃保証経由での新規カード会員も30パーセント増と、新規会員全体が落ち込む中で着実に増えています。

以上の振り返りからわかることは、「住まい」という生活基盤に直結した家賃は、お客さまの生活に欠かせないエッセンシャルな支出であり、コロナ禍のような環境においても影響を受けにくいということです。

また、家賃払いの拡大は、エポスカードのメインカード化にもつながります。家賃払いをご利用の方のゴールドカード会員の割合は57パーセントと、エポスカード会員の平均を大きく上回っています。つまり、家賃払いの利用促進はメインカード化を通じてフィンテックのLTVの向上に貢献します。

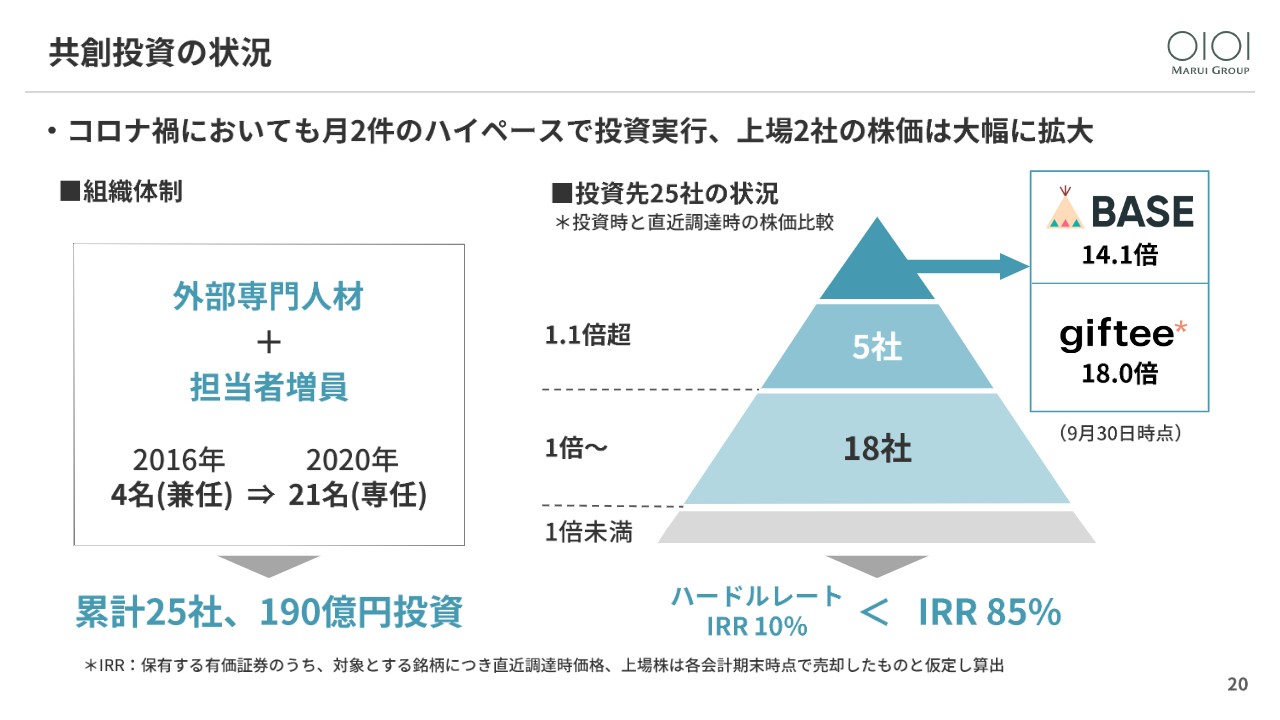

共創投資の状況①

共創投資の状況です。外部からの専門人材の採用と人員の増強によって、コロナ禍においても月2件というハイペースで投資を進めてきました。9月末で投資先は25社、累計投資金額は約190億円です。

昨年上場したベイスとギフティの株価が上昇したこともあり、IRRは85パーセントと、ハードルレートの10パーセントを大きく上回っています。ファイナンシャルリターンが好調だった一方で、投資先との共創は遅々として進まず、ほとんど成果を上げることができませんでした。

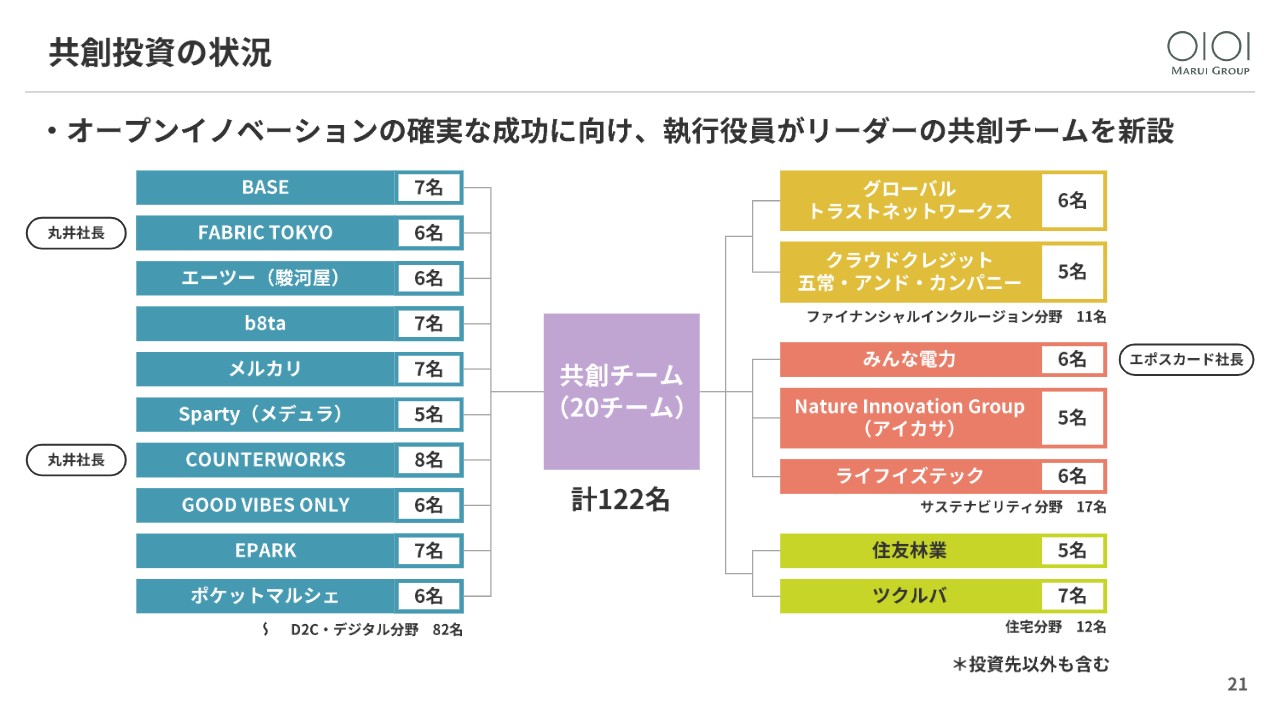

共創投資の状況②

そこで、共創を進めるために、執行役員をリーダーとする共創チームを新設しました。投資先ごとに20チームを編成し、総勢122名の体制で共創を進めます。中でもファブリックトウキョウとカウンターワークスは丸井の社長が、みんな電力はエポスカードの社長がリーダーを務めます。本業の片手間ではなく、本業そのものとして共創に取り組んでいきます。

コロナによる環境変化

続いて、コロナによる環境変化と今後の方向性についてです。次期中期経営計画は来年5月に向けて現在策定中ですので、本日はその前段として、コロナによる環境変化とそれを踏まえた今後の方向性についてご説明します。「不動産価値の変化」「DXの進展」「サステナビリティの台頭」の順にお話しします。

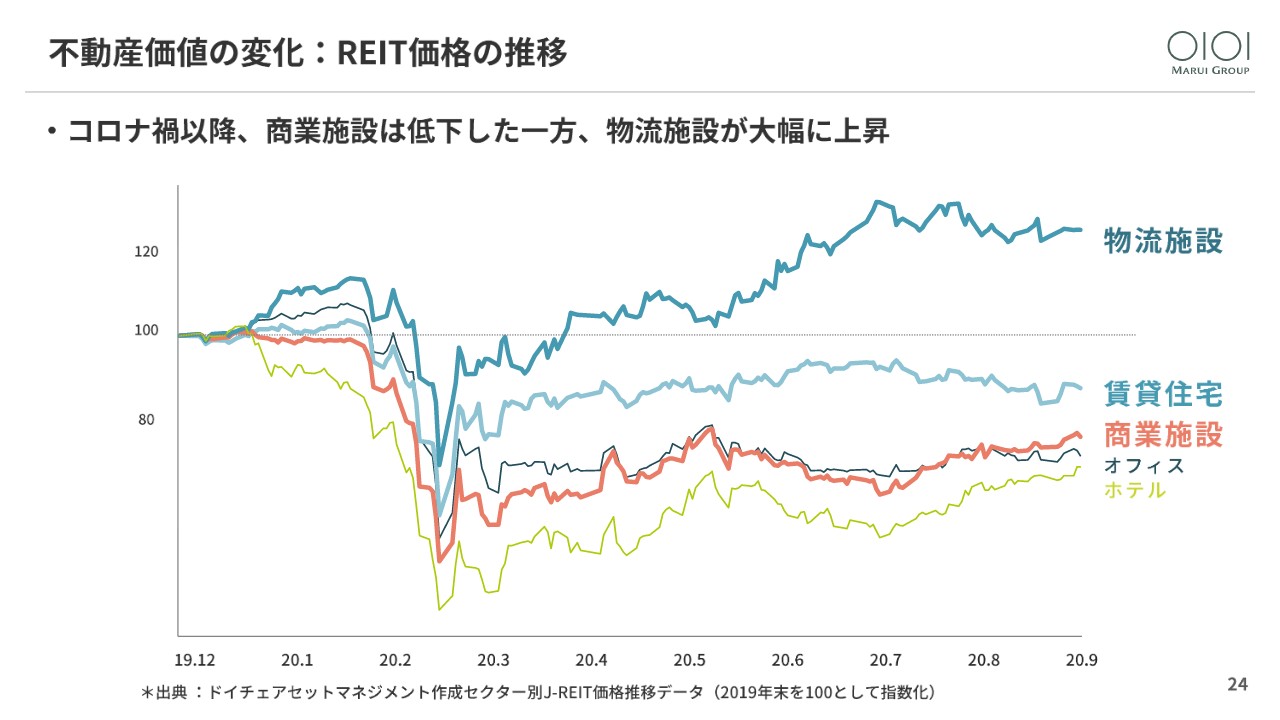

不動産価値の変化:REIT価格の推移

はじめに、「不動産価値の変化」です。こちらのグラフはコロナ以降のREIT価格の変化を示しています。オフィスと並んで商業施設の価値が低下した一方で、賃貸住宅は比較的安定しており、物流施設が大きく上昇しています。

不動産価値の変化:保有不動産の状況

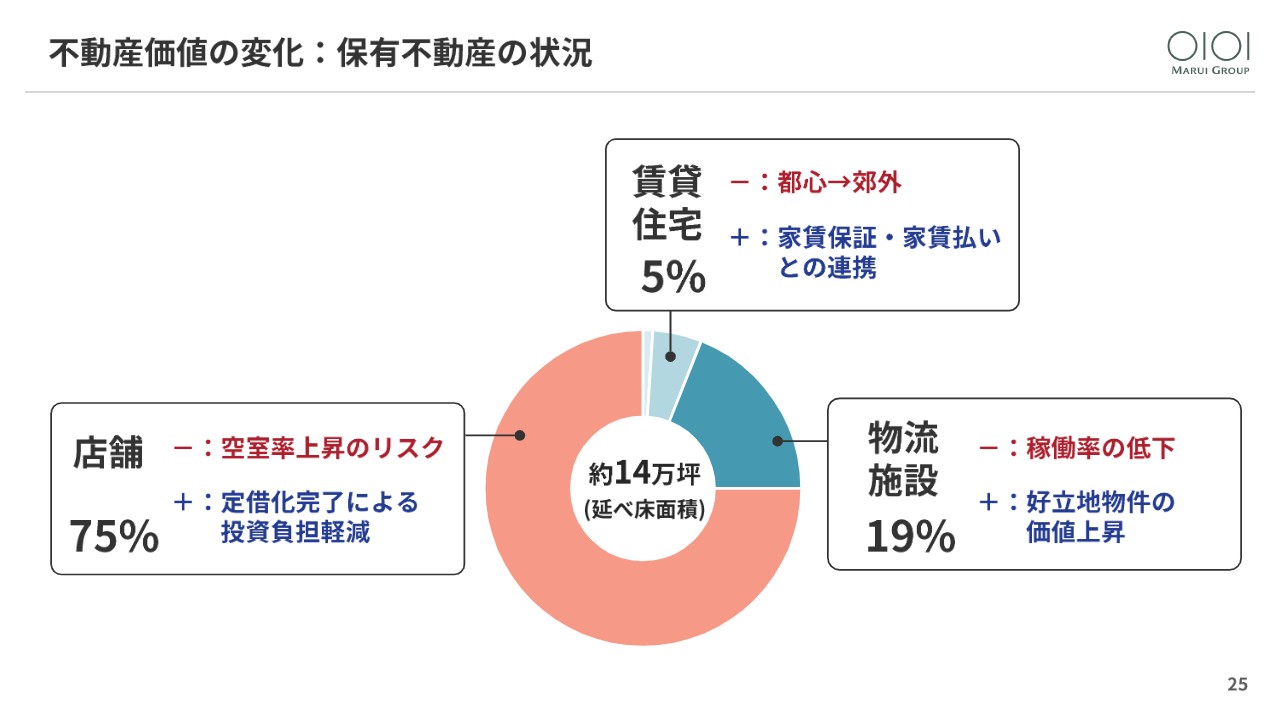

そしてこちらが、当社の保有不動産の状況です。延べ床面積約14万坪の内、店舗が75パーセント、物流施設が19パーセント、賃貸住宅が5パーセントを占めています。店舗については、今後は空室率の上昇がリスクとして想定されます。一方で、定借化が完了したことから、店舗への設備投資は大幅に軽減されます。

物流施設については、定借化に伴い、取引先からの仕入れが減少したことで稼働率が低下しています。一方で、当社の物流センターはいずれも好立地にあることから、投資を通じて一部を賃貸することで賃料収入が見込めます。

賃貸住宅については、都心から郊外への流出などで立地によっては価値の変動が予想されますが、一方では、好調な家賃保証や家賃払いとの関連で新たなビジネスチャンスも見込まれます。

不動産価値の変化:投資の方向性

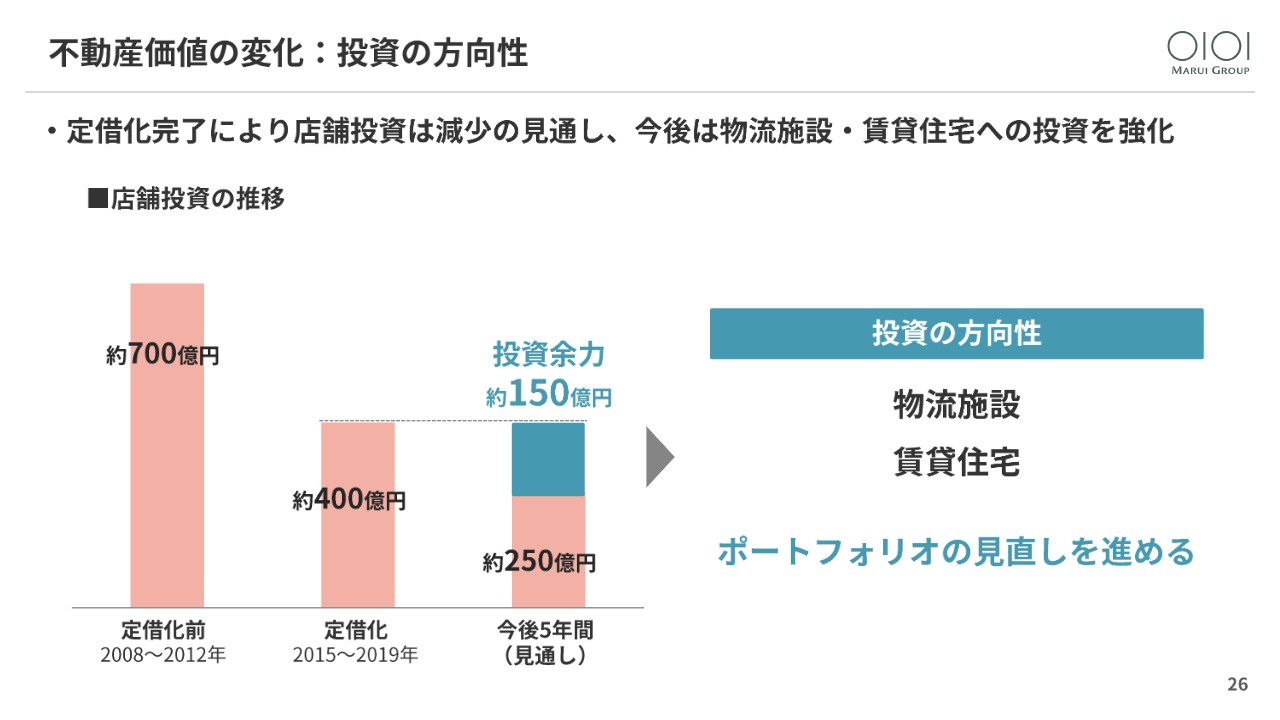

店舗への投資は、定借化以前は5年間で約700億円程度でした。これが定借化期間中は約400億円に減少しました。そして定借化が完了した今後の5年間は、さらに減少して約250億円程度となる見込みです。したがって、差分の約150億円程度の投資余力が生じることになります。

この投資余力を生かして、今後5年間で物流施設と賃貸住宅への投資を強化することで、ポートフォリオの見直しを進めます。具体的な計画は次期中計に織り込んでいきますので、ここでは住宅分野への投資の考え方についてご説明します。

不動産価値の変化

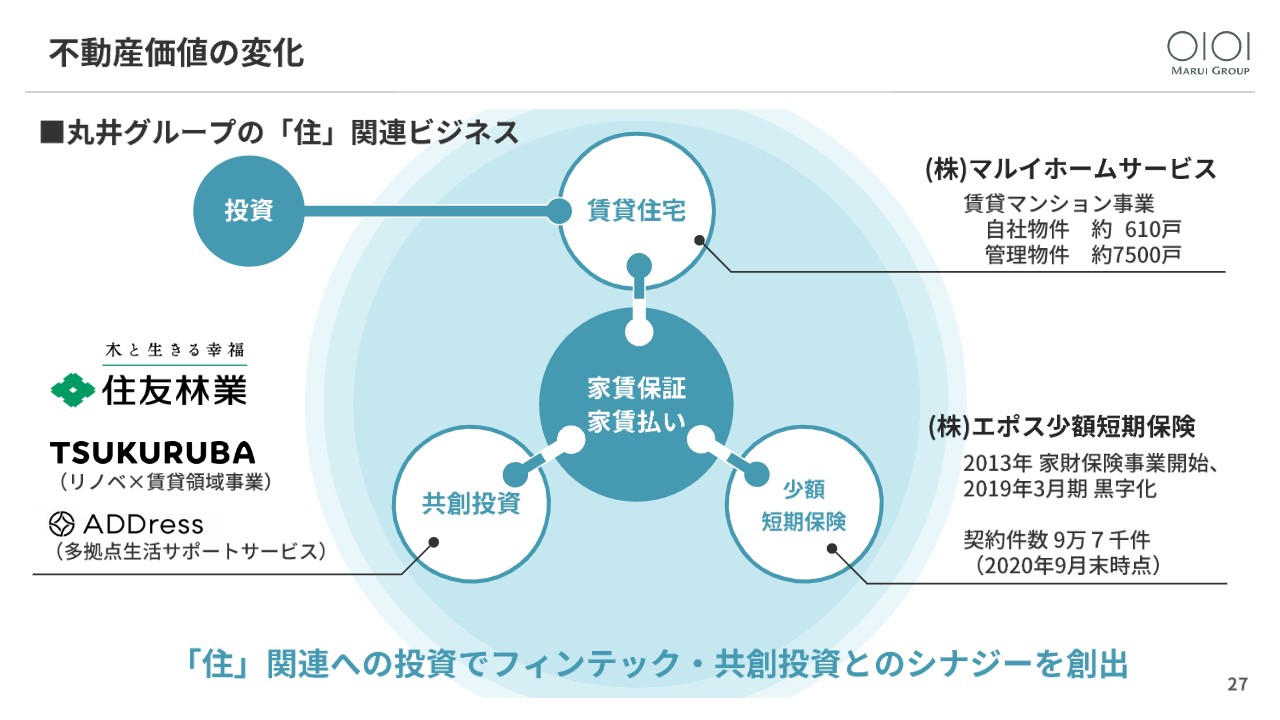

当社の住宅関連事業については、これまでご説明する機会がありませんでしたが、マルイホームサービスという事業会社を通じて、約610戸の自社賃貸住宅と約7,500戸の賃貸住宅の管理業務を行っています。ちなみに、約7,500戸の管理物件は、サブリース業界では中堅規模の会社に相当します。

加えて、2013年に設立したエポス少額短期保険は家財保険を手がけており、2019年3月期に黒字化しました。家財保険と家賃保証は、いわばセットになった商品で、家賃保証と同じ営業プロセスで販売することができます。したがって、賃貸住宅への投資は、リターンとして家賃収入だけでなく、家賃保証や家賃払い、家財保険など、フィンテック事業への利益貢献が見込めます。

共創投資においては、住友林業との共創やツクルバとの共創による中古リノベーションマンションの賃貸事業、アドレスとの共創による多拠点生活のサブスクリプションサービスなどを進めていきます。

当社は、これまで「衣・食・住」でいうと、主に「衣」の分野に注力してきましたが、今後は「住」の分野への投資も強化することで、フィンテック・共創投資のシナジーを創出していきます。

DXの進展①

次に「DXの進展」です。コロナ禍を契機に、さまざまな領域でDXが加速しています。当社のDXへの取り組みは、2019年に「攻めのIT経営銘柄」、2020年には「DX注目企業」に選出されるなど、外部からも高い評価をいただいています。

DXの進展②

今後は「売らない店」「OMO型ECの開発」「DX人材の育成」を通じて、DXをさらに進めていきます。

DXの進展:売らない店

「売らない店」は、アフターデジタルにおける店舗の役割を再定義するもので、小売におけるDXの中核となります。オンラインとオフラインの融合を進めることで、旧来のビジネスと入れ替わりに台頭する、新世代のOMO型ビジネスに向けたリアルのプラットフォームを創出します。

すでにベイスやファブリックトウキョウ、b8ta、メルカリステーションなど、「売らない店」のコンセプトに共鳴するパートナーが続々と集まりつつあります。今後は、共創投資を通じてさらに多くのパートナーを創り出していきます。

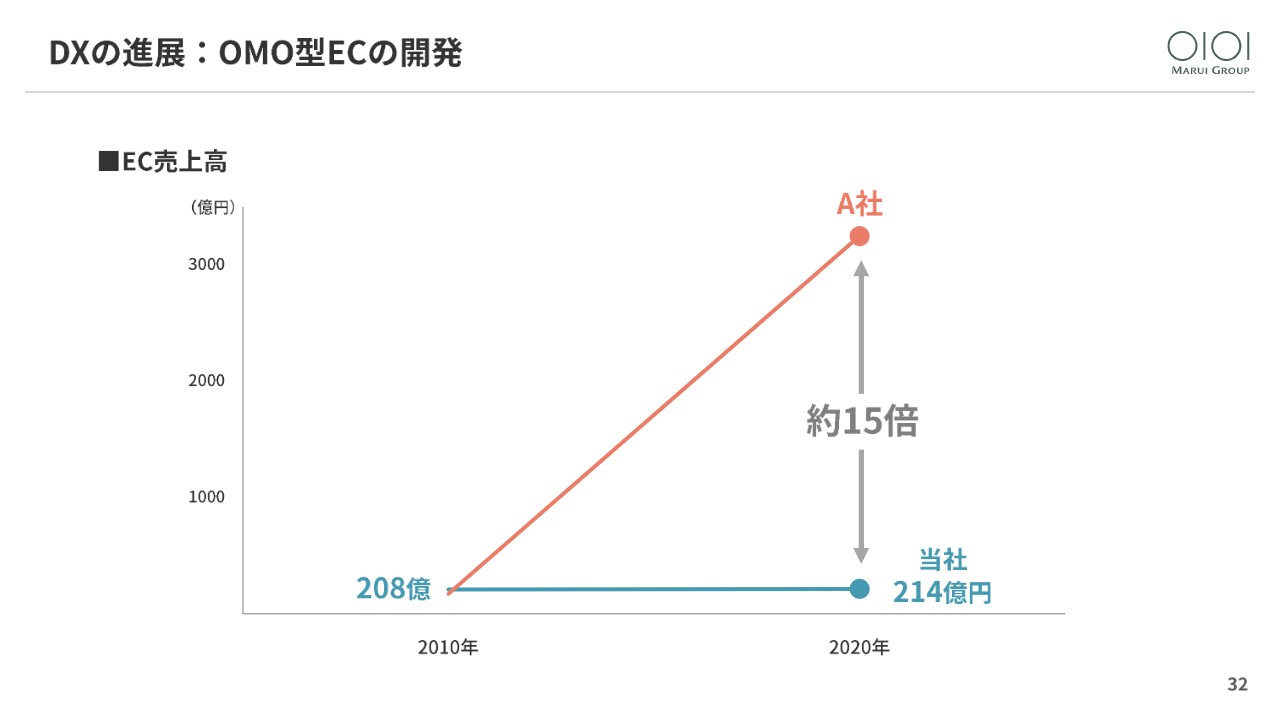

DXの進展:OMO型ECの開発①

次にOMO型ECの開発です。当社のECは、2010年時点では競合するA社とほぼ同額の200億円程度の売上高でしたが、その後の10年間でA社が15倍と大きく飛躍したのに対して、当社はほとんど伸ばすことができませんでした。この反省を活かし新たなECを開発します。

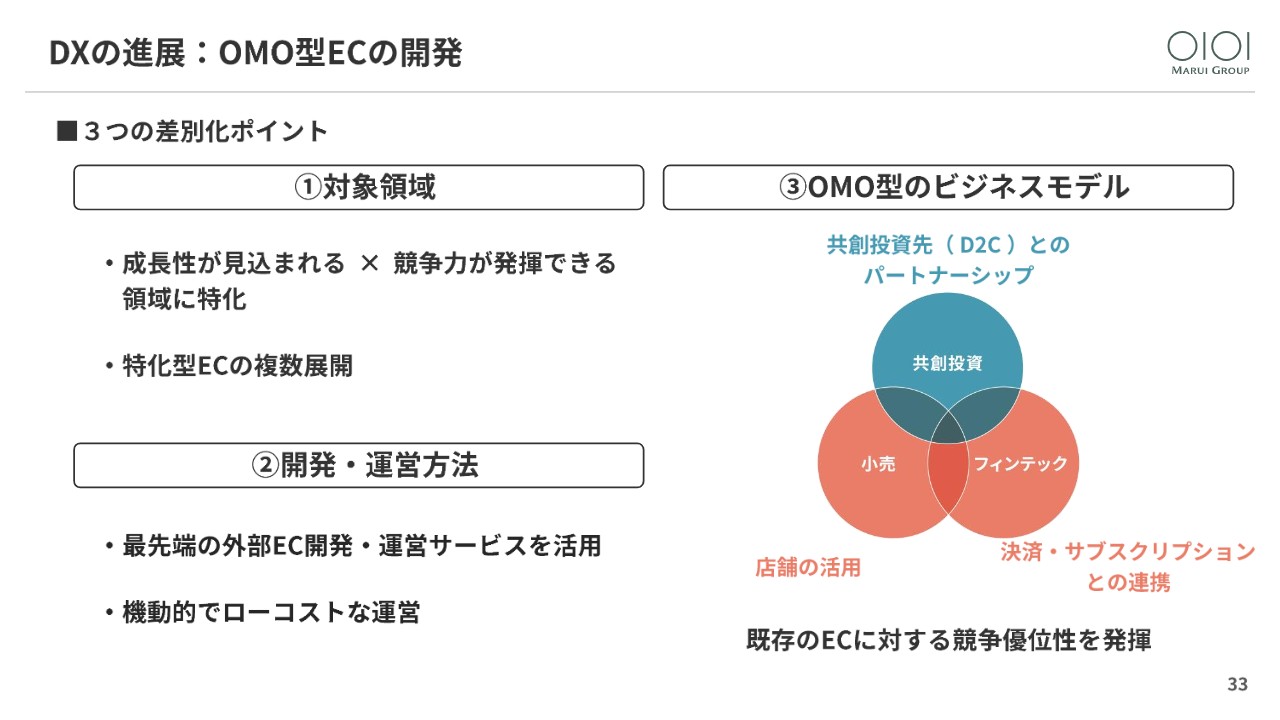

DXの進展:OMO型ECの開発②

いくつかのポイントで差別化を図っていきます。1点目は「対象領域」です。今後の成長性が見込めるとともに競争力が発揮できる領域、つまり、他社が手がけていない領域にフォーカスします。特化型のECを複数、同時展開していきます。

2点目は「開発・運営方法」です。自社仕様のシステム開発にこだわったことで後手に回ってしまった反省を活かし、外部の最先端のサービスを活用することで、機動的でローコストな運営を行います。

3点目が「OMO型のビジネスモデル」です。店舗と対立する第1世代のECと違って、第2世代のECは店舗を積極的に活用するOMO型のビジネスモデルで成長を遂げています。当社の投資先であるD2Cのスタートアップも、このOMO型のビジネスを進めることを目的に、当社とのパートナーシップを結んでいます。

こうしたスタートアップに学びながら、ビジネス設計の初期段階からOMO型でスタートすることで、既存のECに対する競争優位性を発揮します。そのために、当社の店舗を活用するとともに、決算およびサブスクリプションサービスを通じてエポスカードとの接点をつくり、小売、フィンテックと一体となったビジネスを展開していきます。

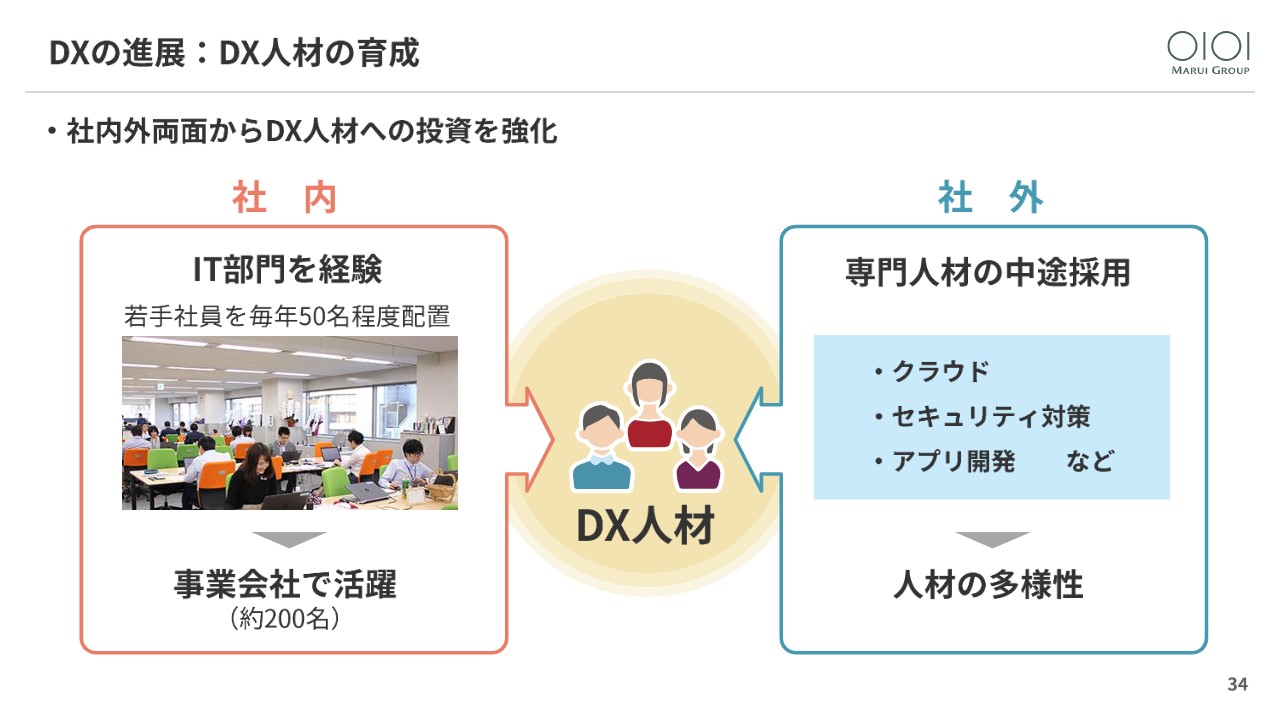

DXの進展:DX人材の育成①

次に、DX人材の育成です。すでに2017年から毎年50名程度、入社2年目から3年目の社員をIT子会社に配置し、4年から5年かけて育成しています。現在、200名程度のDX人材が子会社を卒業し、小売やフィンテックで活躍しています。また、専門人材の中途採用も軌道に乗ってきましたので、今後は社内外両面からDX人材への投資を強化します。

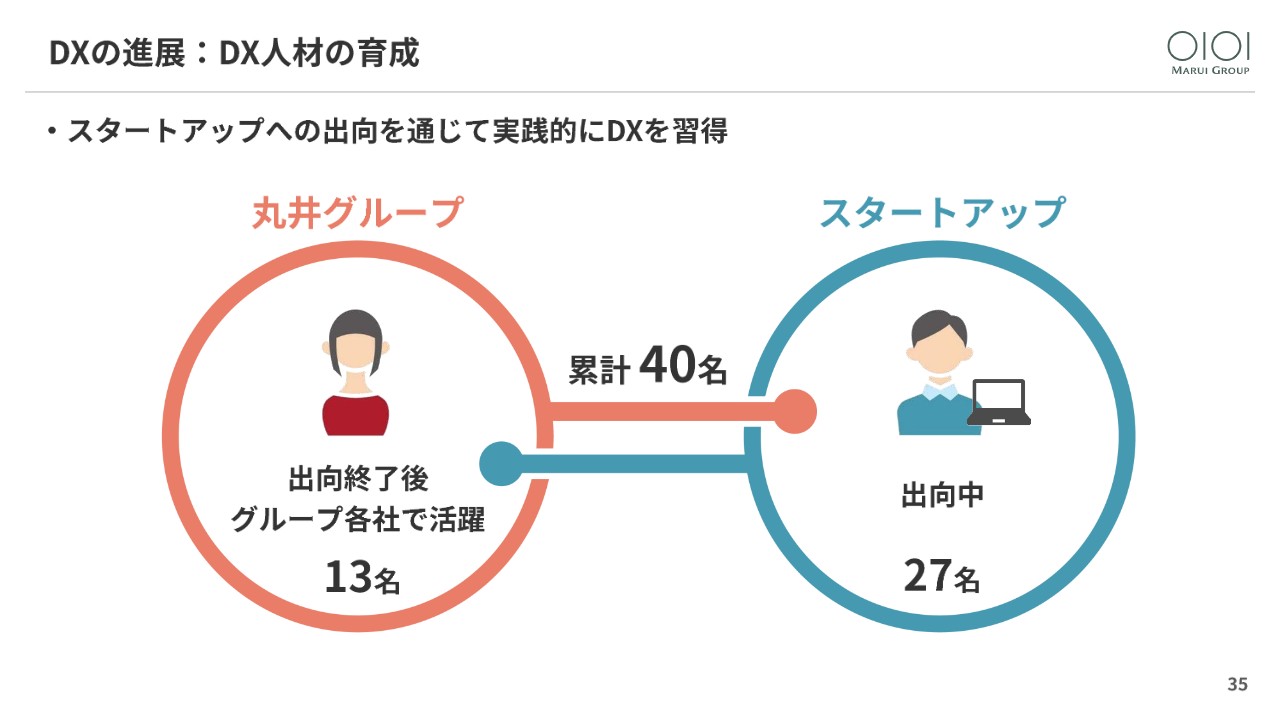

DXの進展:DX人材の育成②

併せて、投資先スタートアップへの出向も強化します。すでに2018年から累計で40名が出向を経験し、内13名がグループ各社で、27名が出向先で活躍しています。共創投資先のスタートアップは若い経営者と若い社員が多く、デジタルネイティブ世代ですので、そうした職場で一緒に働くこと自体が生きたDXの学びになると考えています。

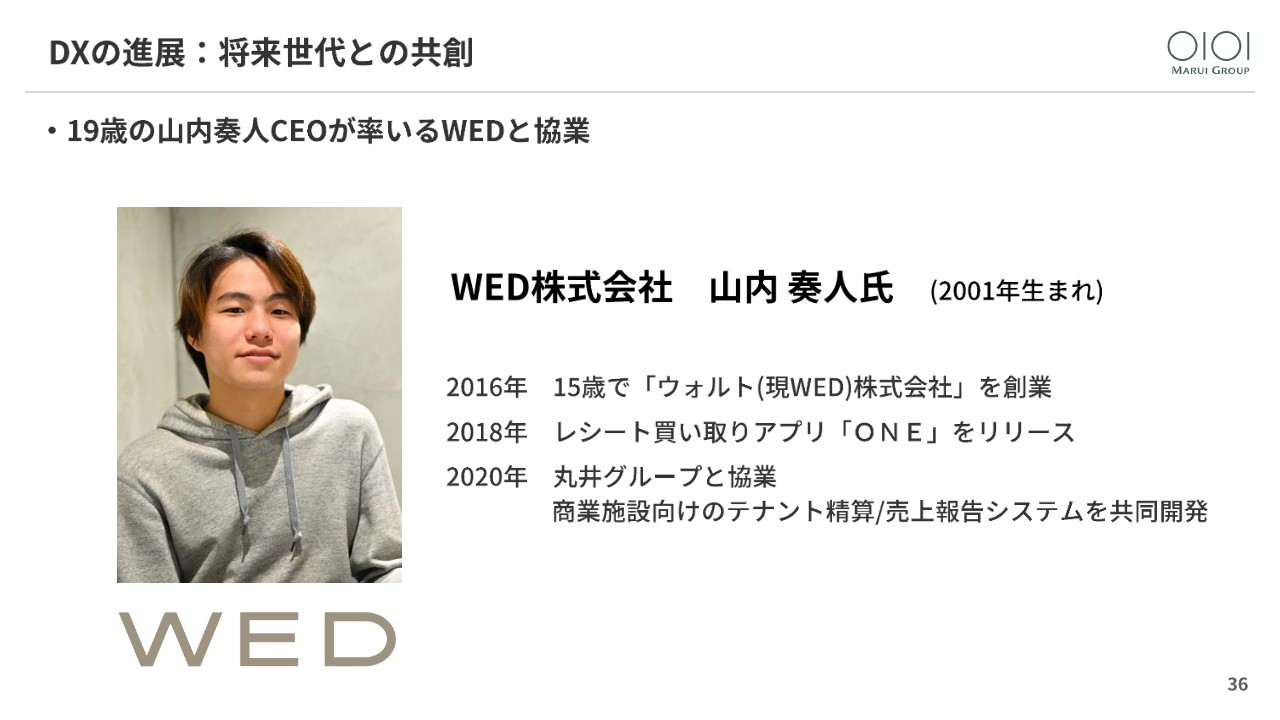

DXの進展:将来世代との共創①

加えて、将来世代との共創も加速します。その皮切りとして、19歳の起業家、山内奏人さまの率いるWEDとの共同事業が始まります。レシートを撮影して送るとお金に変わる「ONE」というアプリの技術を活かして、商業施設向けにテナントの売上管理業務をDX化するサービスを提供します。

DXの進展:将来世代との共創②

また、今月からは、投資先のライフイズテックの水野さまの監修による新規事業のアクセラレーター・プログラムもスタートします。ライフイズテックの卒業生をはじめとした大学生、大学院生との共創でデジタルネイティブな新規事業を開発します。

さらに、VCのサムライインキュベートとの協業による、スタートアップを対象としたピッチイベントもスタートします。将来世代との共創を通じてDXと新規事業の開発を加速していきます。

サステナビリティの台頭①

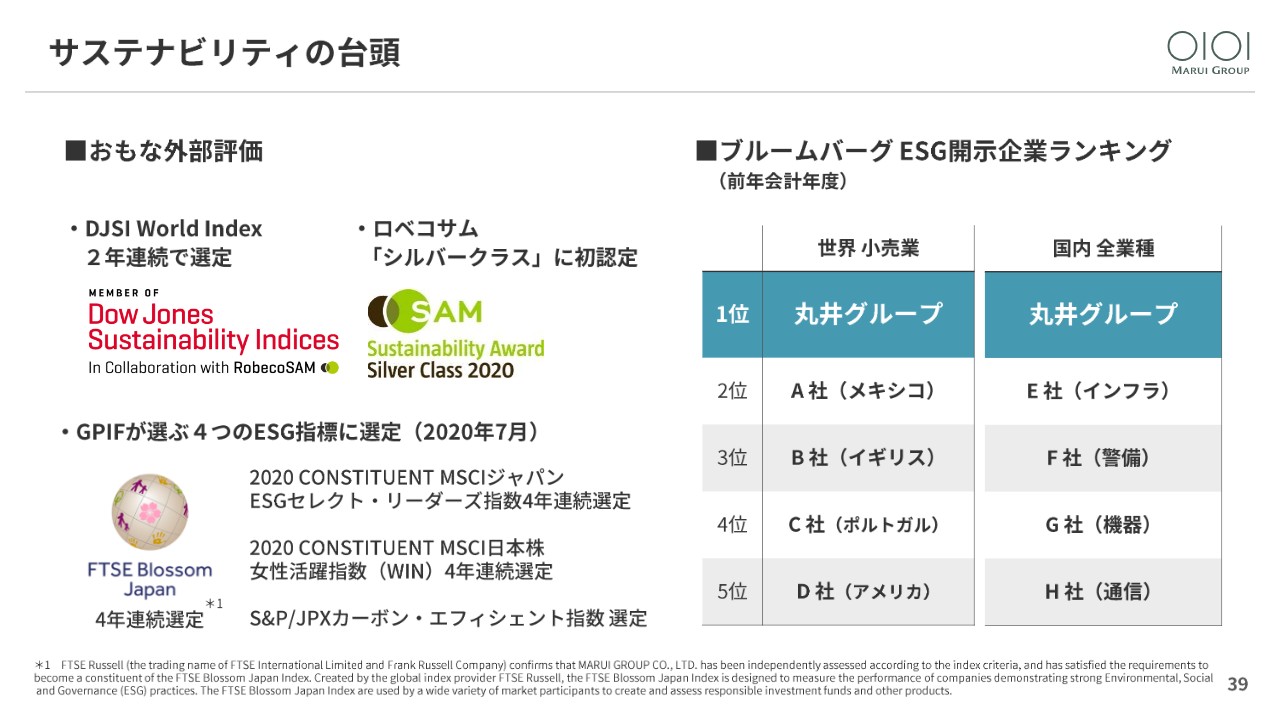

次に「サステナビリティの台頭」です。当社のサステナビリティへの取り組みは、これまでさまざまな外部機関から高い評価をいただいてきました。中でもブルームバーグのランキングでは、世界の小売業で1位、日本の全業種でも1位にランキングされています。

サステナビリティの台頭②

一方、コロナ禍においてグレートリセット、グリーンリカバリー、ESG投資など、世界的にサステナビリティの気運が高まっています。日本も2050年に向けて「温室効果ガス排出ゼロ」を宣言、再生エネルギーを主力電源とする方針を打ち出すなど、動きが加速しています。こうした変化を受けて、当社も取り組みを加速していきます。

サステナビリティの台頭③

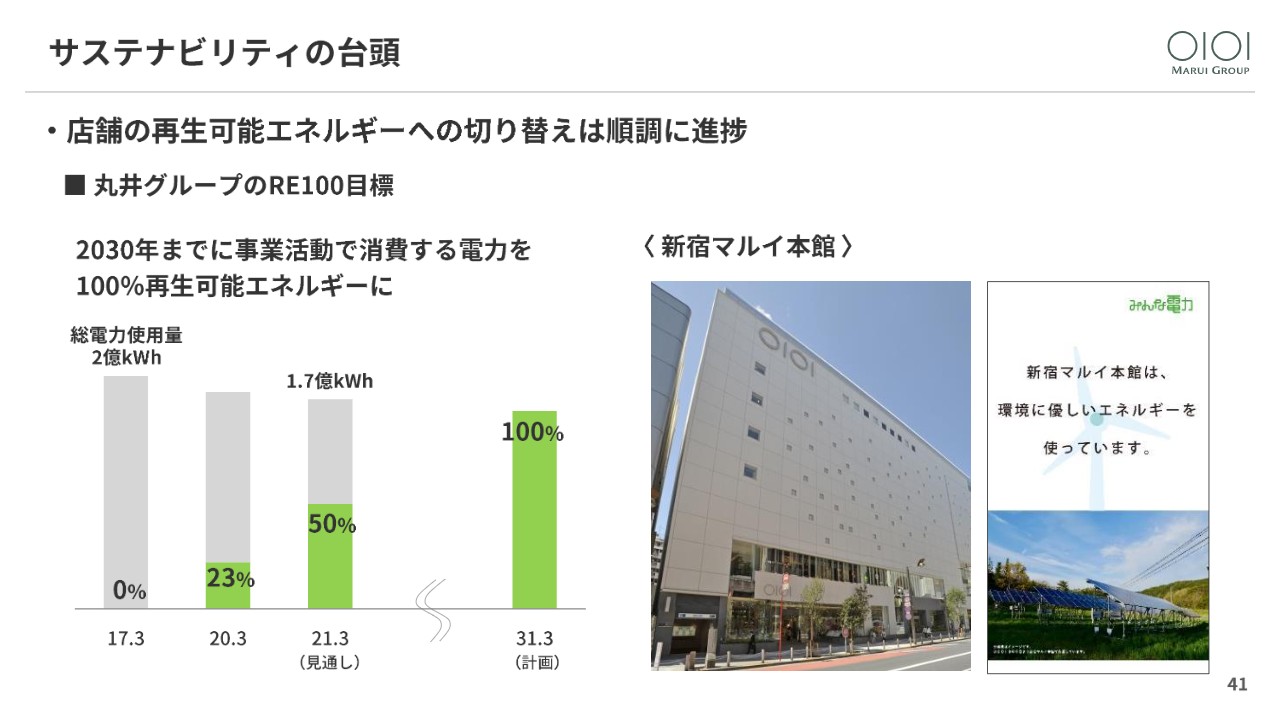

環境保全の領域では、温室効果ガス削減の取り組みをさらに進めます。2018年に「RE100」を宣言し、店舗で使用する電力の再生エネルギーへの切り替えを進めてきましたが、「2030年100パーセント達成」の目標に向けて、現在は約50パーセントまで進みました。例えば、新宿のマルイ本館は100パーセント再生エネルギーを使用しており、お客さまからもご好評をいただいています。

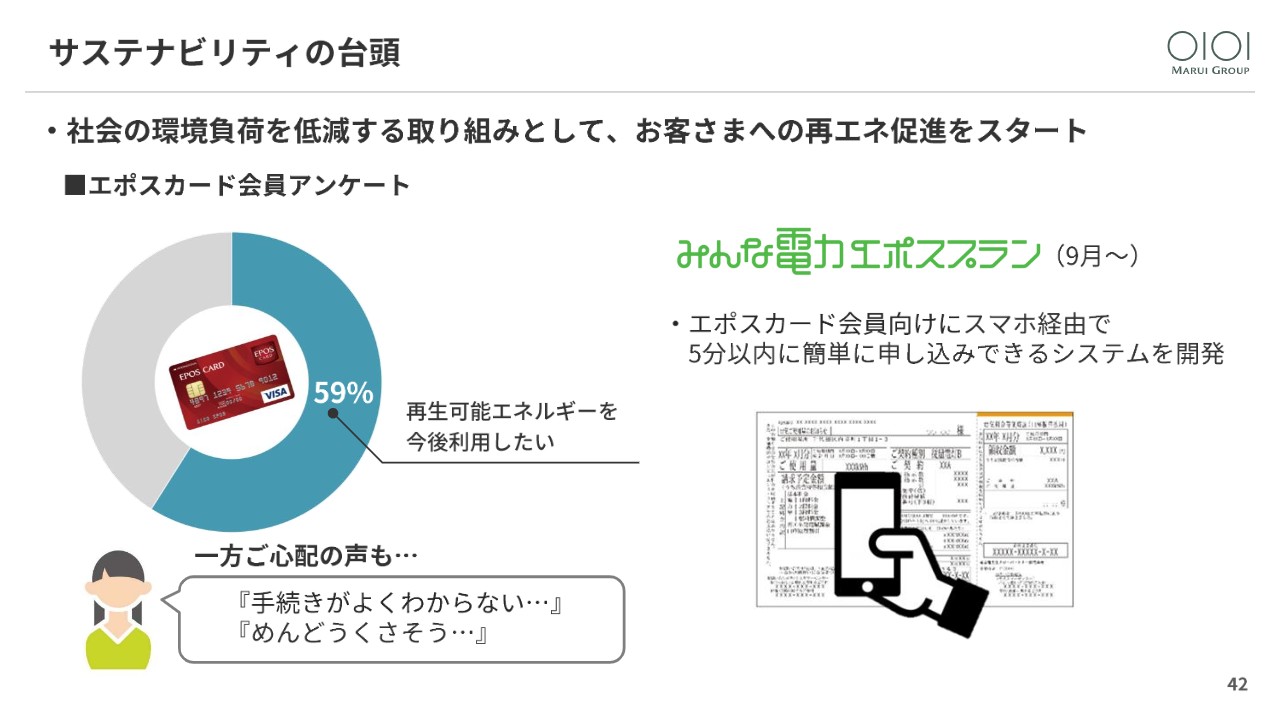

サステナビリティの台頭④

自社の再エネ化が進んできましたので、今度は私たちのお客さまにも再生エネルギーのご利用をおすすめしていきます。というのも、約720万人のエポスカード会員にアンケートをとったところ、約6割の方が再生エネルギーのご利用を希望されていることがわかったからです。

しかし一方では、再生エネルギーへの切り替えに当たって「手続きの仕方がよくわからない」「面倒くさそう」というご心配もあることがわかりました。そこで、エポスカード会員向けに、スマホ経由で5分以内に簡単に申し込みができるシステムを開発することで、この秋からおすすめを開始しました。投資先のみんな電力との共創で取り組みを進めていきます。

サステナビリティの台頭⑤

仮に、50万人のお客さまにご利用いただいた場合には、CO2の削減が100万トン以上になると試算されます。ちなみに、100万トンのCO2は東京ドーム400個分に相当します。また、エポスカードで月々の電気代をお支払いいただくことは、メインカード化につながり、お付き合いの期間も長くなりますので、より一層のLTVの向上が見込まれます。

50万人にご利用いただいた場合のフィンテックのLTVの向上は、400億円以上になると想定されます。環境保全と利益の両立を通じて、お客さま、地域社会、将来世代のご期待にお応えするとともに、株主、投資家のみなさまのご期待にもお応えしていきます。

サステナビリティの台頭⑥

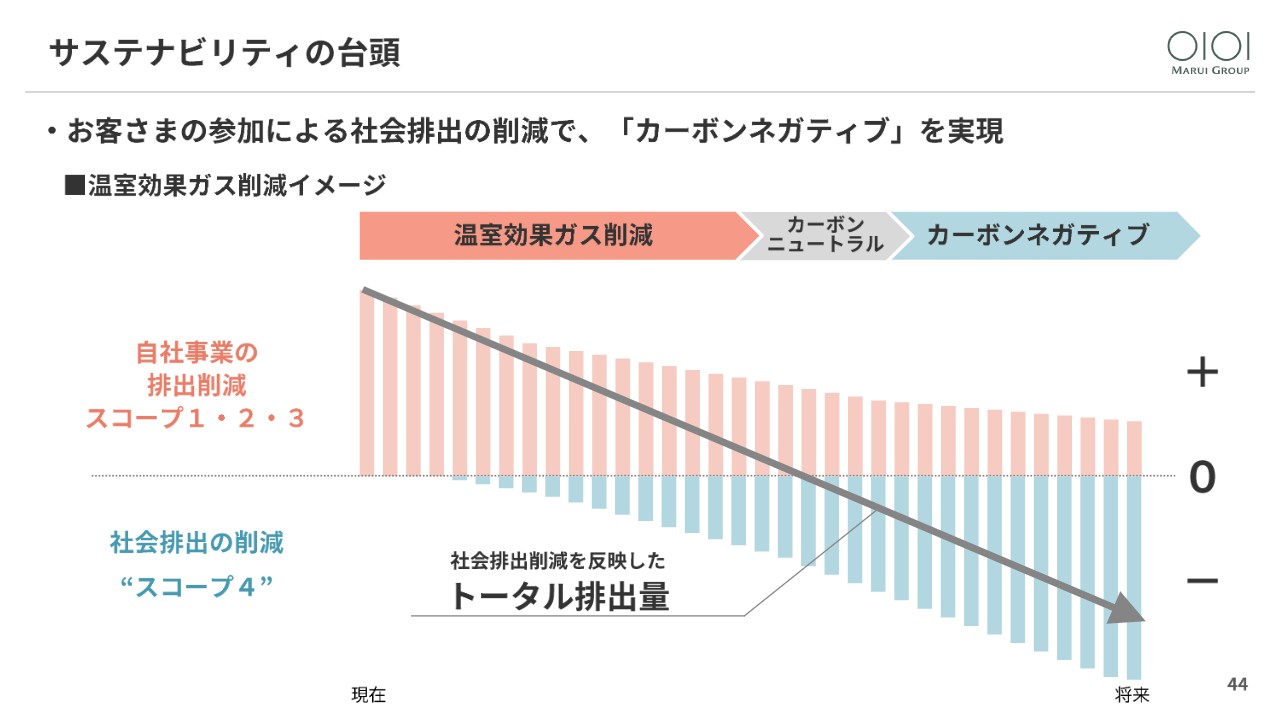

最後に、この取り組みを通じて、温室効果ガス削減の「スコープ1・2・3」に加えて、お客さまの参加による社会排出の削減、いわば「スコープ4」に取り組むことで、「カーボンニュートラル」を超えた「カーボンネガティブ」の実現を目指します。私からは以上でございます。ご清聴ありがとうございました。

スポンサードリンク