関連記事

絵で理解する貸借対照表の見方 「調達」と「運用」に分けて理解する【財務はおもしろい】

2019年3月2日 22:06

![]()

記事提供元:biblion

【第2回】多くの企業・経営者の経営コンサルティングから生み出された「数字を使わず経営を理解するカベヤ式財務のノウハウ」。数字を極力使わずに、さっと短時間で財務の全体像と重要ポイントを紹介します。数字が苦手な人にこそ知ってもらいたい、決算書の数字が読めなくても企業の置かれた状態が簡単に理解できる考え方をお伝えします。

本連載は、書籍『財務はおもしろい ライフプランナーのための教科書 (数字を使わずカンタンに理解するカベヤ式』(2018年10月発行)を、許可を得て編集部にて再編集し掲載しています。

会計の基本「財務三表」とは何か?

皆さんは、「財務三表」と呼ばれるものはご存知かと思います。これは会計における基本中の基本ですので、「財務三表とは何ですか?」と訊かれたら即答できるようにしておいてください。

財務三表とは次の3つを指します。

1 貸借対照表(BS)

2 損益計算書(PL)

3 キャッシュフロー計算書(CF)

皆さんに知っておいていただきたいのは、この3つには「共通したある一つのストーリー」が流れているということです。連載第2回は、「財務三表全体」と特に「貸借対照表(BS)」について、絵で読み解く方法をご説明します。

財務三表を絵にしてみると感覚的にとらえることができる!

財務三表を分かりやすく図で表すと、次のような絵になります。

貸借対照表(BS)、損益計算書(PL)、キャッシュフロー計算書(CF)は一般的にこのような箱で描きます。皆さんも見たことがあるのではないでしょうか。

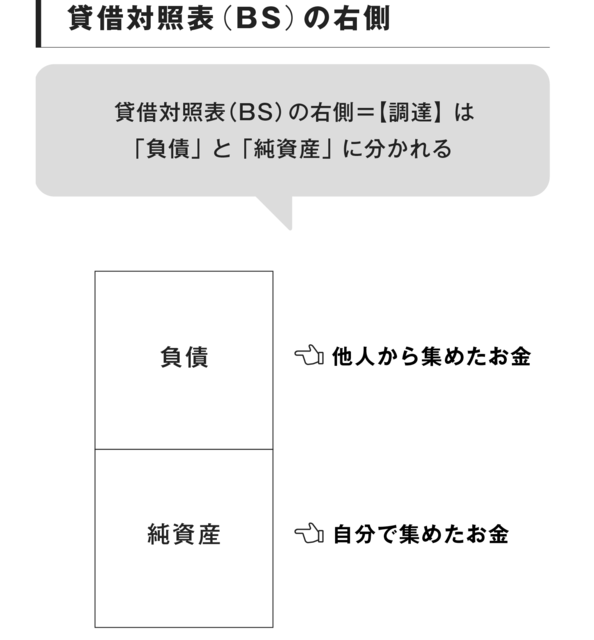

貸借対照表の「右側」を理解する(調達という活動)

貸借対照表の箱の右側の部分が「調達」、左側の部分が「運用」=「資産」です。ここで貸借対照表の右側の部分にフォーカスしてみましょう。

貸借対照表の右側の調達の部分は上下2つに分かれていますが、上の部分を「負債」、下の部分を「純資産」と言います。

「負債」は「他人から集めたお金」(返さなくてはいけないお金)のことであり、「純資産」は「自分(自己)で集めたお金」(返さなくていいお金)のことです。

ですから貸借対照表の右側には、「どうお金を集めたか?」つまり「どう調達したのか?」ということが書かれているわけです(【図・貸借対照表(BS)の右側】)。

via www.amazon.co.jp

財務はおもしろい ライフプランナーのための教科書 (数字を使わずカンタンに理解するカベヤ式)

¥5,400

多くの企業・経営者の経営コンサルティングから生み出された「数字を使わず経営を理解するカベヤ式財務のノウハウ」を書籍化。

本書では特に「これから法人営業に力を入れていこう」と考えているライフプランナーの方に向けて、経営者との対話にすぐに役立つスキルと知識をまとめました。

販売サイトへ

貸借対照表の「左側」を理解する(運用という活動)

貸借対照表(BS)において、お金を調達した結果、そのお金をどう運用したのか、が書かれているのが左側の「資産」(運用)の部分です。

お金を調達した結果、何も運用していない場合には、そのお金が手許に全て現金で残るはずですが、通常は何らかの運用をします。

例えば棚卸資産(商品・製品・原材料など)を持ったり、固定資産(投資有価証券や土地・建物)を買ったりなど、運用方法はいろいろありますが、その運用の仕方がBSの左側の箱に載っていきます。

貸借対照表はなぜ「バランスシート」と呼ばれるのか?

お金をどう調達してどう運用しているのかを見る時、調達した金額と運用した金額は当然一致するはずです。右と左の金額は必ず一致する、つまり右と左のバランスが取れるので貸借対照表は「バランスシート」と呼ばれるのです。

そして左側の「運用」には、実は2つの運用方法があります。

どのような運用方法があるか分かりますか? それは、資産を短期的に運用する「短期運用」と、長期的に運用する「長期運用」の2つです。その短期運用を「流動資産」、長期運用を「固定資産」と呼びます。

(次回に続く)

書籍著者:壁谷 英薫さん

愛知県出身。一橋大学商学部在学中三年次に公認会計士試験合格。KPMGあずさ監査法人に入社、監査及びコンサルティング業務に従事。 製造業やサービス業の証券取引法(金融商品取引法)監査、会社法監査、米国上場企業の監査に携わる。大手銀行の国際会計基準の合併監査を手掛ける。入社四年目以降は大手商社などのコンサルティング業務に携わる。 2011年 壁谷公認会計士事務所設立。「子供達の目標となる、輝く大人が溢れる世界の実現」をミッションとして掲げ、会社のミッションとビジョンを作成し、ビジョン実現のための戦略作り、体制づくりの経営コンサルティングを会計面、経営面、税務面から提供している。 元のページを表示 ≫

愛知県出身。一橋大学商学部在学中三年次に公認会計士試験合格。KPMGあずさ監査法人に入社、監査及びコンサルティング業務に従事。 製造業やサービス業の証券取引法(金融商品取引法)監査、会社法監査、米国上場企業の監査に携わる。大手銀行の国際会計基準の合併監査を手掛ける。入社四年目以降は大手商社などのコンサルティング業務に携わる。 2011年 壁谷公認会計士事務所設立。「子供達の目標となる、輝く大人が溢れる世界の実現」をミッションとして掲げ、会社のミッションとビジョンを作成し、ビジョン実現のための戦略作り、体制づくりの経営コンサルティングを会計面、経営面、税務面から提供している。 元のページを表示 ≫

関連する記事

財務諸表をカンタンに読もう!流れる「ストーリー」を感覚で理解する方法【財務はおもしろい】

【大前研一「企業の稼ぐ力を高める論点」】求められているのは働き方改革ではなく「休み方改革」だ

【大前研一「企業の稼ぐ力を高める論点」】長時間労働をなくす方法はあるか? 慣れという人間の性を理解しよう

【大前研一「企業の稼ぐ力を高める論点」】賃金を上げて潰れる企業は需給バランスが取れていない。労働力不足を解決する方法

【大前研一「企業の稼ぐ力を高める論点」】「同一労働同一賃金」適用するなら従業員よりCEOに!

※この記事はbiblionから提供を受けて配信しています。

スポンサードリンク