関連記事

【QAあり】Sansan、売上高、調整後営業利益とも順調に推移 「Sansan」が堅調、「Bill One」は高成長を維持

2024年10月17日 11:07

![]()

記事提供元:ログミーファイナンス

【QAあり】Sansan、売上高、調整後営業利益とも順調に推移 「Sansan」が堅調、「Bill One」は高成長を維持[写真拡大]

目次

橋本宗之氏(以下、橋本):Sansan株式会社CFOの橋本です。当社の決算説明会にご参加いただきましてありがとうございます。私より2025年5月期第1四半期の実績についてご説明します。

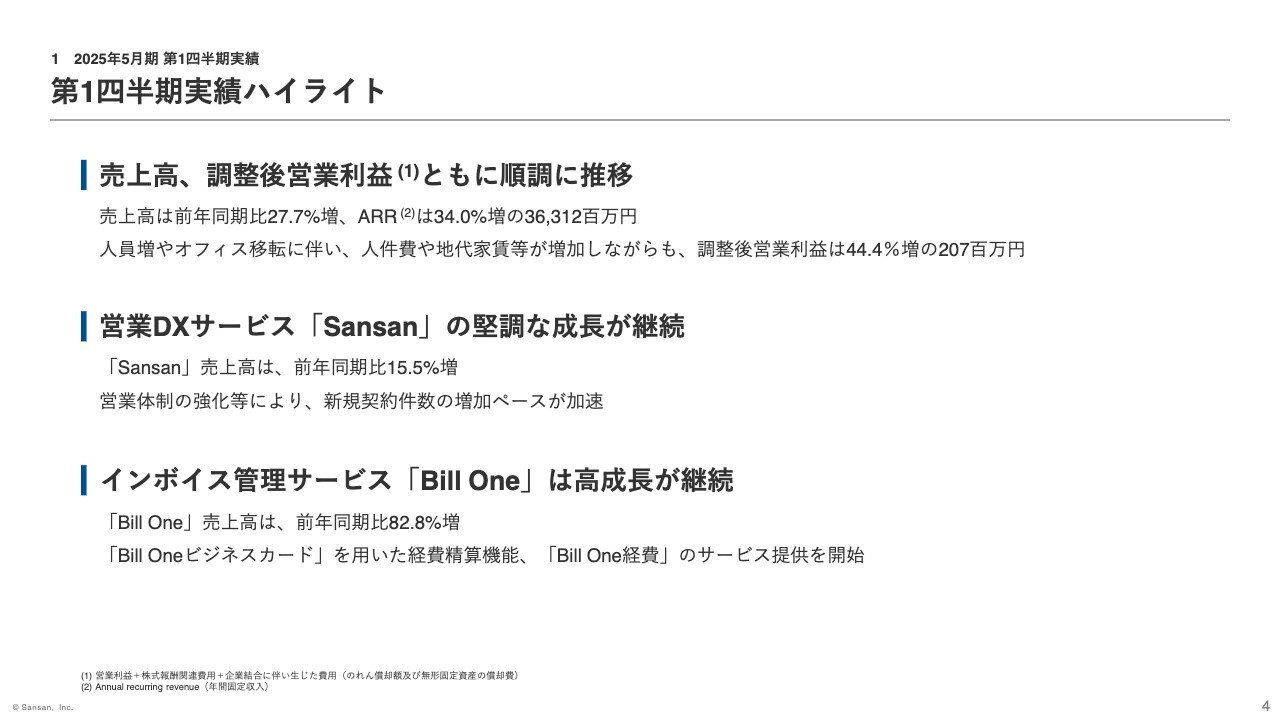

第1四半期実績ハイライト

2025年5月期第1四半期実績のハイライトについてです。1点目、売上高は前年同期比27.7パーセント増、調整後営業利益は前年同期比44.4パーセント増となり、公表している業績予想に対して順調に進展しました。

2点目、営業DXサービス「Sansan」は、前期に実施した人材採用やその後の人材育成などの効果により契約件数の増加ペースが加速し、売上高は前年同期比15.5パーセント増と堅調に推移しました。

3点目、インボイス管理サービス「Bill One」においては、売上高が前年同期比82.8パーセント増となり高成長が継続したほか、新サービス「Bill One経費」の提供を開始しました。

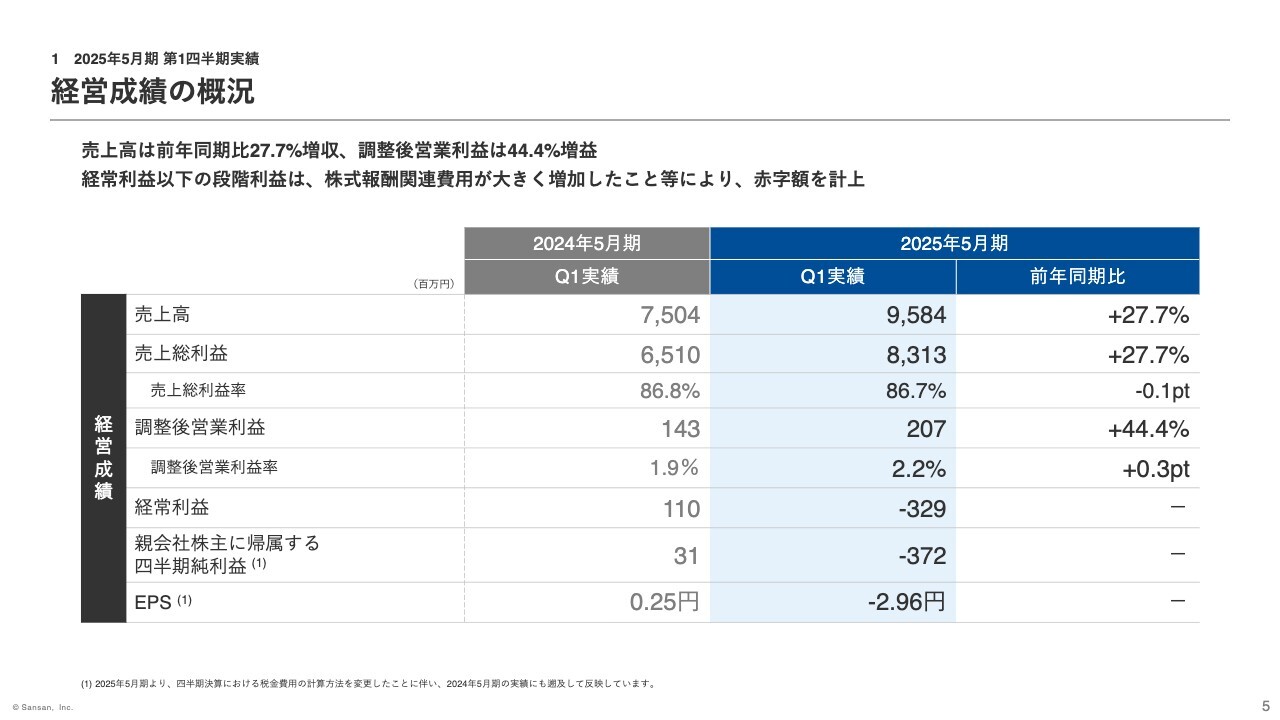

経営成績の概況

全社の経営実績はスライドのとおりです。売上高は前年同期比27.7パーセントの増収となりました。売上総利益率は、相対的にまだ利益率が低い「Bill One」の構成比が高まったことにより0.1ポイント低下しましたが、「Bill One」の利益率自体は改善が続いています。

調整後営業利益は、オフィス移転に伴う地代家賃・移転関連費用等の増加や採用強化による人件費の増加はあったものの、売上高の伸長により前年同期比44.4パーセントの増益となりました。

経常利益以下の段階利益の詳細については8ページにてご説明しますが、株価条件付ストックオプションに関わる費用計上額が増加したことなどから減益となりました。

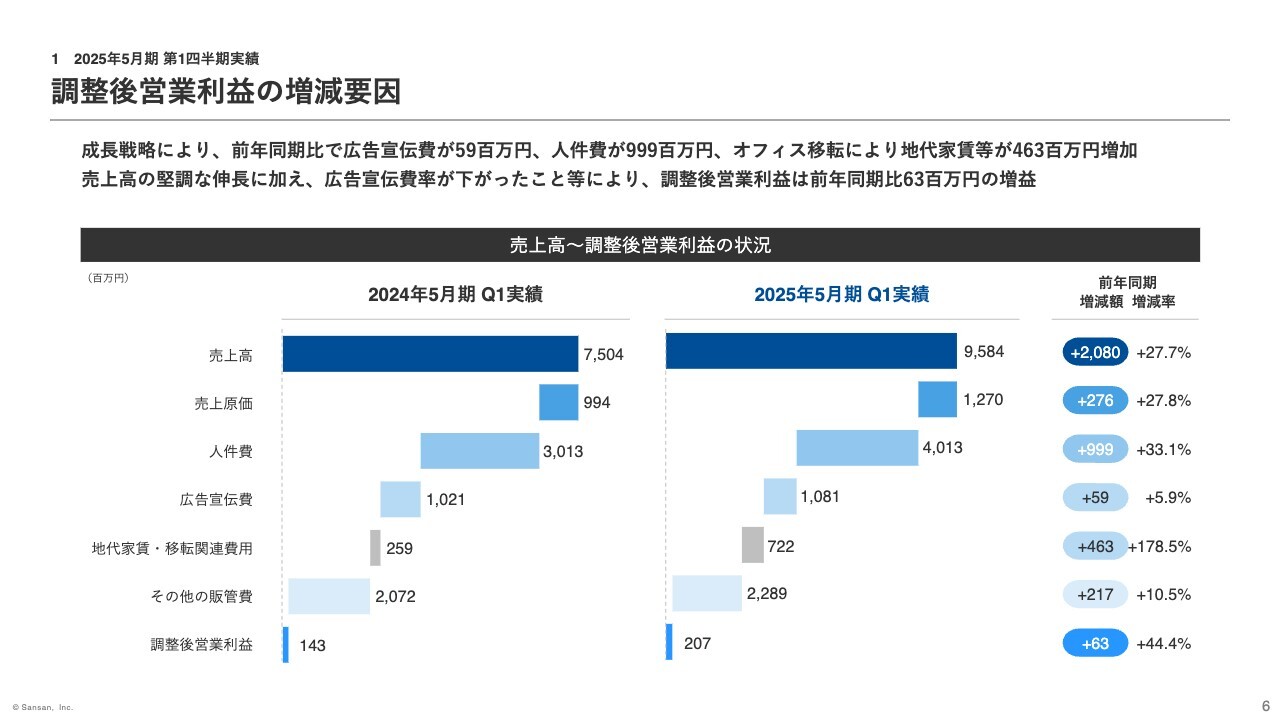

調整後営業利益の増減要因

調整後営業利益の増減要因についてご説明します。前期に実施した積極的な人員採用により、人件費が前年同期比で約9億9,900万円増加したほか、オフィス移転に伴い一定期間生じる二重家賃や移転にかかる一時的な費用などにより、地代家賃・移転関連費用が前年同期比で約4億6,300万円増加しています。

また、広告宣伝費も前年同期比で約5,900万円増加したものの、売上高広告宣伝費率が11.3パーセントにとどまったことなどにより販管費率が低下し、調整後営業利益は前年同期比で約6,300万円の増益、利益率は0.3ポイントの改善となりました。

なお、2025年5月期より、これまで「その他の販管費」に含めていた法定福利費を人件費に含める変更をしています。そのため2024年5月期の実績も遡及して変更しています。

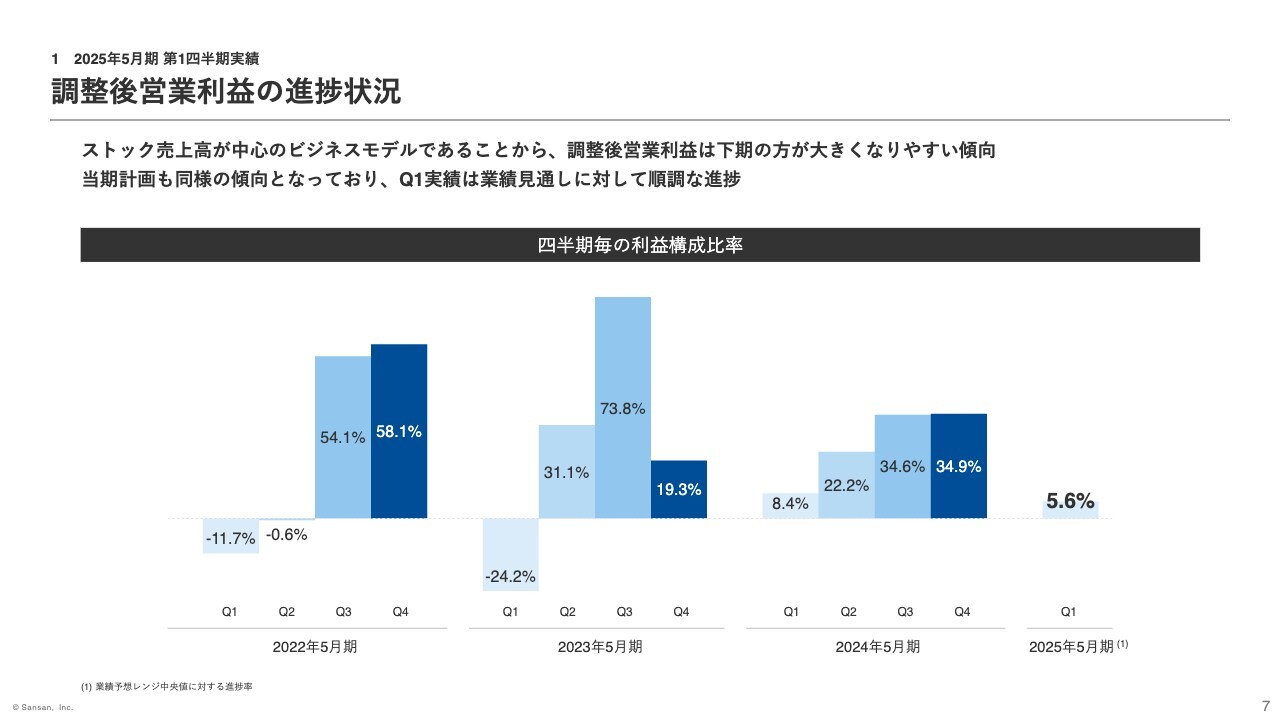

調整後営業利益の進捗状況

当社の調整後営業利益の傾向についてご説明します。当社の売上高はストック売上高が中心であるため、四半期が経過するにつれて徐々に積み上がり、その規模が大きくなっていくビジネスモデルとなっています。

またここ数年は、上期に多くの広告宣伝費を使う傾向にあることから、調整後営業利益は下期に偏重しやすくなっています。

2025年5月期においても同様の計画としていることから、当第1四半期の調整後営業利益は業績予想に対して順調な進捗となっています。

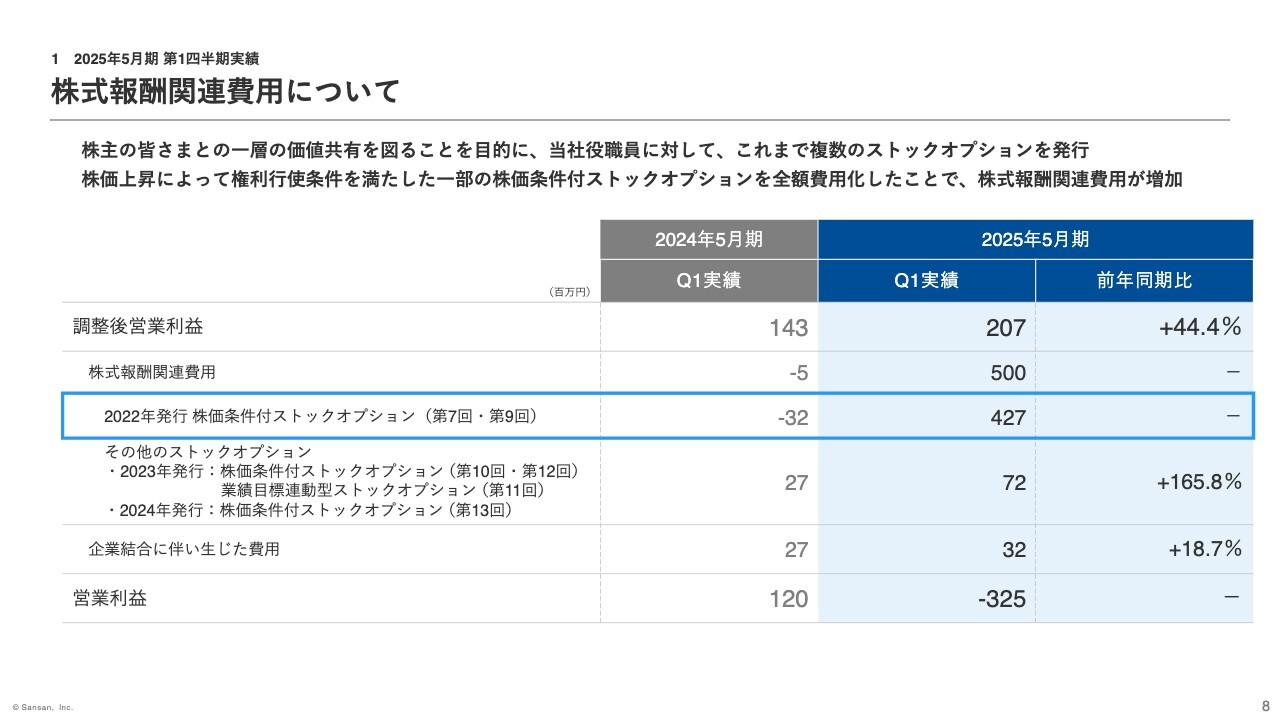

株式報酬関連費用について

株式報酬関連費用が増加した要因についてご説明します。当社では、株主のみなさまとの一層の価値共有を図ることなどを目的に、当社役職員に対して複数のストックオプションを発行しています。

その一部は、当社株価があらかじめ定めた水準に到達することを権利行使条件とした、株価条件付のストックオプションとなっており、その費用は株価水準等に応じて変動する会計処理となっています。

具体的には、株価が権利行使可能期間中に、権利行使条件に到達した場合は全額を費用化し、そうでない場合は四半期末の株価水準等に応じて一定の金額を費用化していくこととなっており、これまでは株価水準等に応じて一定の金額を株式報酬費用として計上してきました。

今回、当社株価が2022年に発行した第7回および第9回のストックオプションの権利行使条件を上回ったことで、これまで費用化されていなかった残額の全額を当第1四半期に費用計上したため、株式報酬関連費用が増加することとなりました。

今後、第7回および第9回のストックオプションにかかる費用が計上されることはありませんが、他の株価条件付ストックオプションについては、これまでと同様に、株価に応じて費用計上していくことになります。

なお、これらの株式報酬関連費用はすべて、現金支出を伴わないノンキャッシュの費用であり、キャッシュフローへの影響はありません。

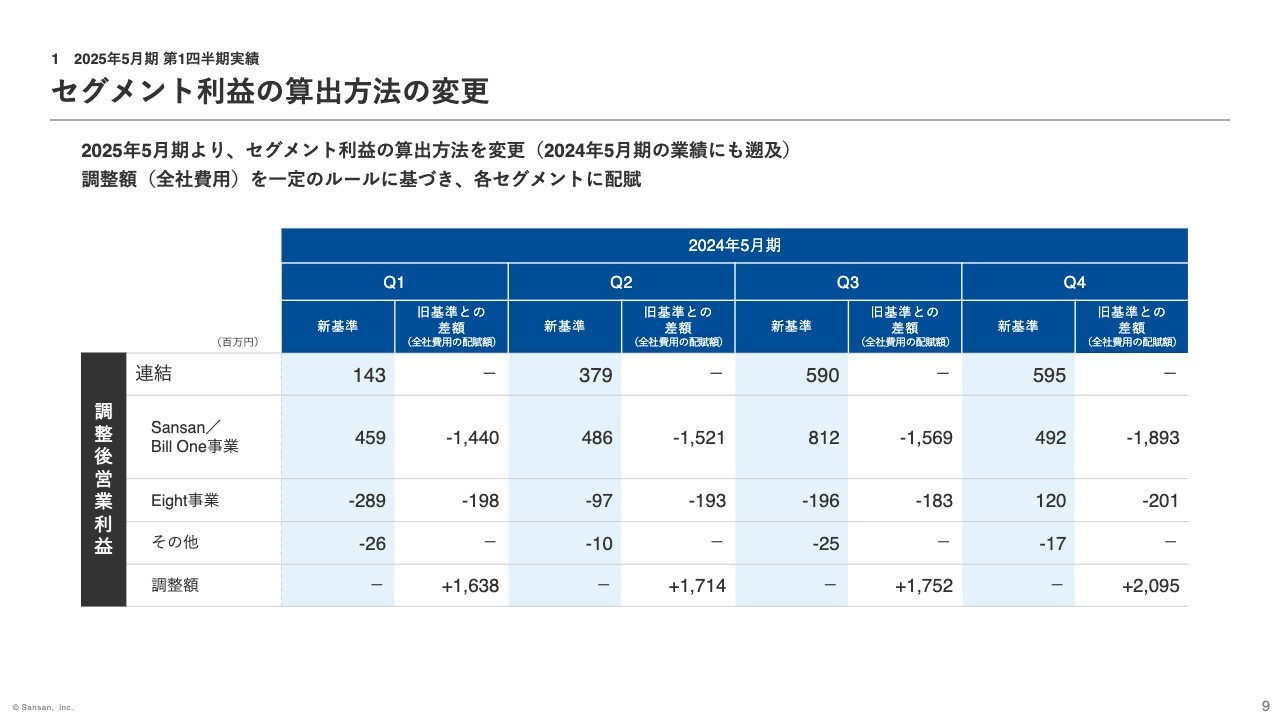

セグメント利益の算出方法の変更

当第1四半期より実施したセグメント利益の算出方法の変更についてお話しします。2024年5月期までは、本社費等の全社費用を各セグメントに配賦せず調整額に計上してきましたが、当該コストのさらなる管理などを目的に、2025年5月期第1四半期より各セグメントの人件費に基づいて配賦することにしました。

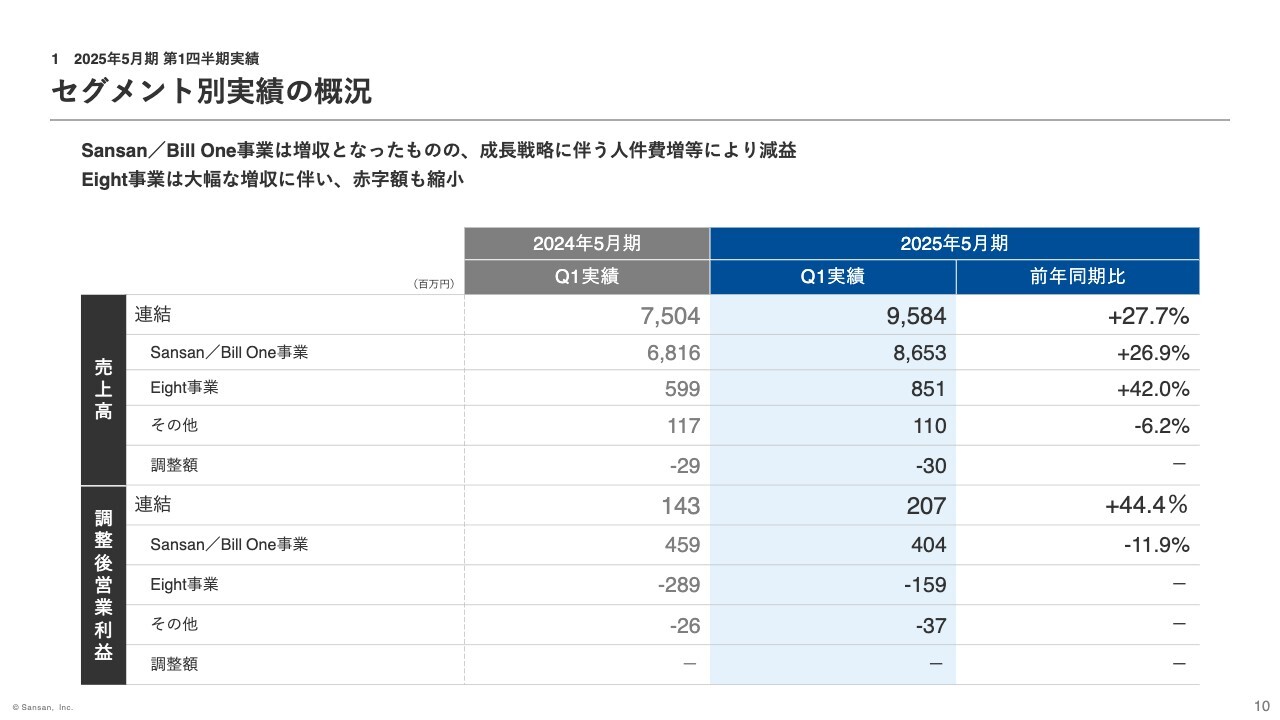

セグメント別実績の概況

セグメント別の概況についてです。Sansan/Bill One事業の売上高は増収となりましたが、前期の積極的な採用による人件費増加等により、前年同期比で減益となりました。Eight事業は前年同期比で増収増益となりました。

先ほどご説明した利益算出方法の変更に伴い、旧基準と比べた場合、Sansan/Bill One事業は約19億8,000万円減、Eight事業は約2億2,000万円減となっています。

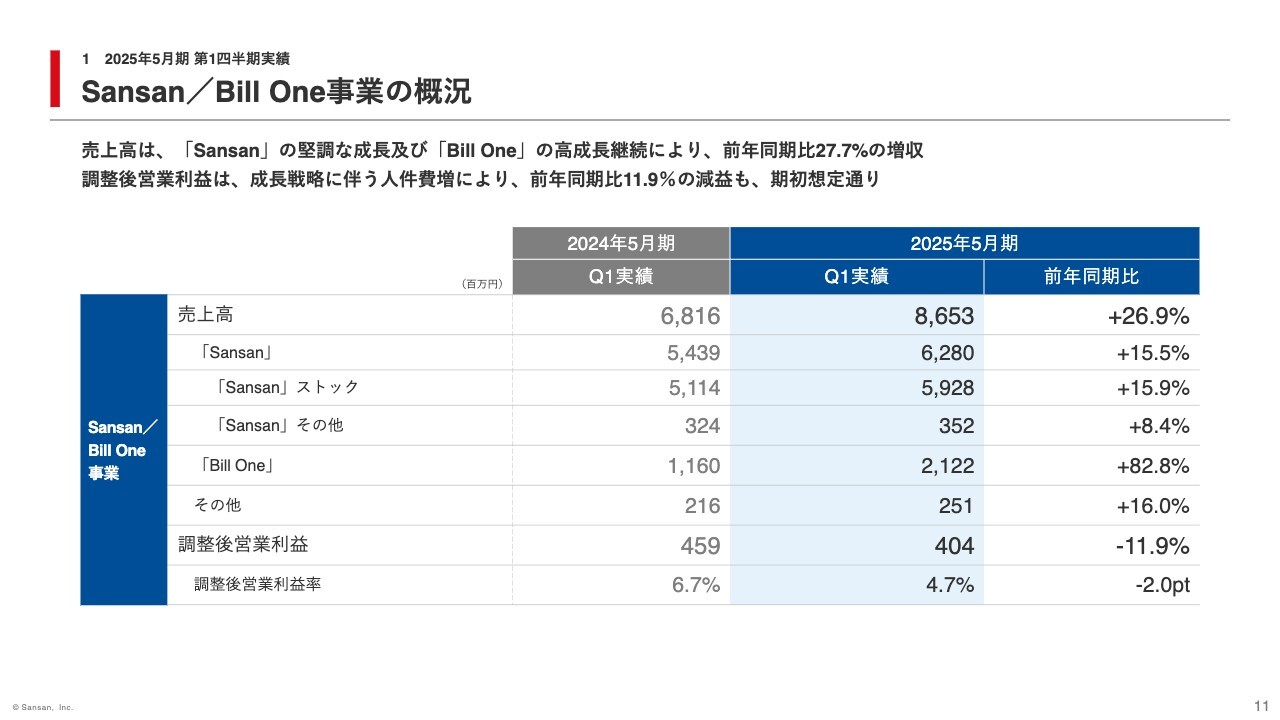

Sansan/Bill One事業の概況

セグメント別の実績についてご説明します。まず、Sansan/Bill One事業の実績についてです。売上高は前年同期比26.9パーセントの増収となりました。サービス別で見ると「Sansan」は前年同期比15.5パーセント増と堅調な実績となり、「Bill One」は82.8パーセント増と高成長が継続しました。

調整後営業利益は、営業人員の採用による人件費増に伴い、配賦される全社費用が増加したことに伴い、前年同期比11.9パーセントの減益となりましたが、期初に公表した業績予想に対しては順調な進捗となっています。

なお、その他の売上高に含まれる契約データベース「Contract One」の契約件数は前年同期末比71件増の245件となり、順調に成長しています。

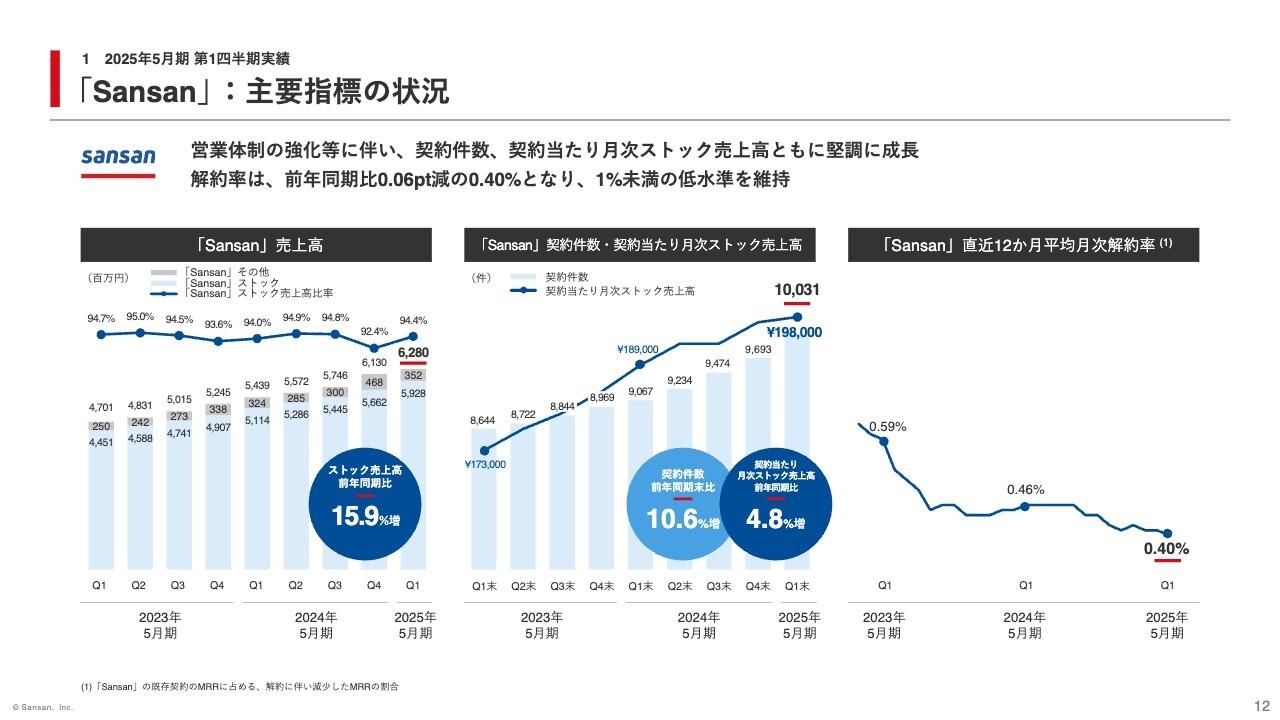

「Sansan」:主要指標の状況

「Sansan」のKPIについてご説明します。スライド左側のグラフが示す「Sansan」のストック売上高は前年同期比15.9パーセント増と堅調な実績となりました。

スライド中央のグラフは契約件数と契約当たり月次ストック売上高を示しています。前期に増員した営業人員の育成過程で、比較的小規模の顧客獲得が順調に進展した結果、契約件数は前年同期比10.6パーセント増、四半期では300件を超える増加となり、合計で1万件を超過しました。

契約当たり月次ストック売上高は、小規模顧客が増加したことで前第4四半期と比べて伸び率は鈍化しましたが、前年同期比4.8パーセント増と堅調な実績となりました。

スライド右側のグラフは「Sansan」の直近12ヶ月平均月次解約率を示しています。当期末の解約率は0.40パーセントとなり、1パーセント未満の低水準を維持しました。

参考までに、第1四半期における新規受注状況についてお話しします。ここで言う新規受注金額には、すでに第1四半期の売上高に反映されているものや、翌第2四半期から計上が開始されるものなど複数の性質のものが混ざっていますが、その金額は前年同期比34.7パーセント増となり、好調な実績となりました。

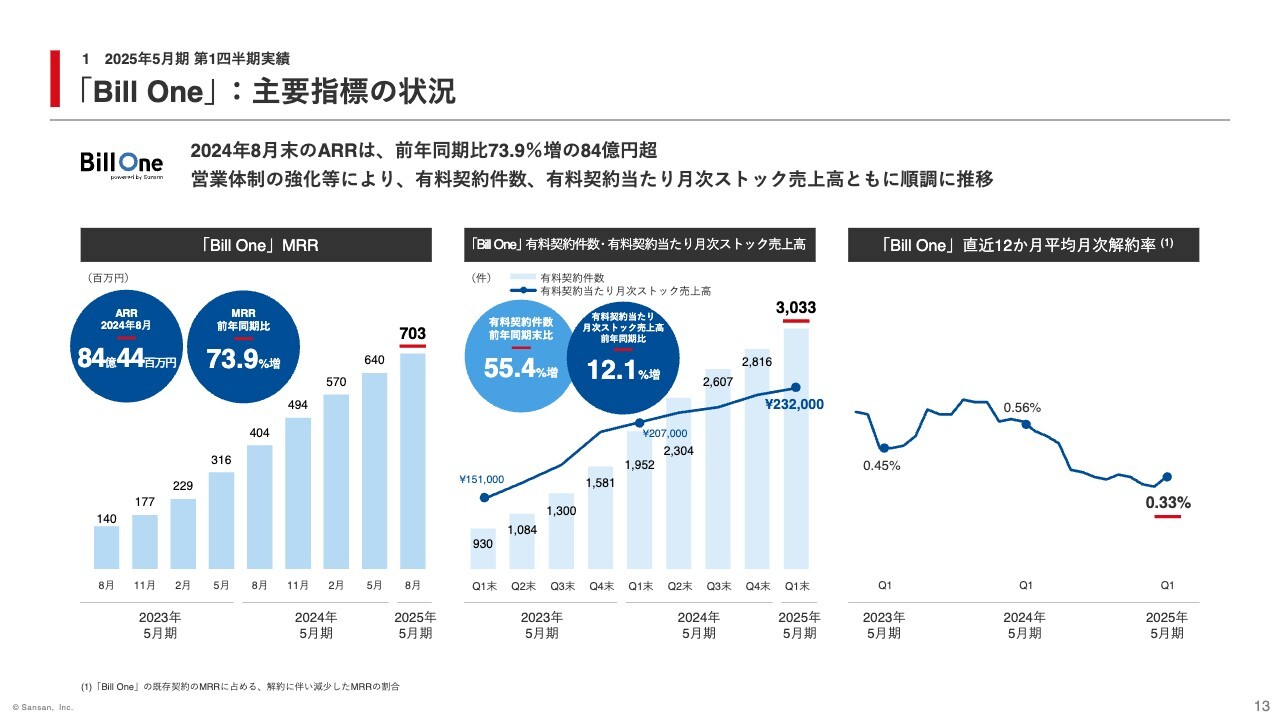

「Bill One」:主要指標の状況

「Bill One」のKPIについてご説明します。スライド左側のグラフは「Bill One」のMRRを示しています。2024年8月の実績は前年同期比73.9パーセント増と高成長が継続しました。

次にスライド中央のグラフについてです。順調に新規顧客の獲得が進んだ結果、有料契約件数は前年同期比55.4パーセント増、有料契約当たり月次ストック売上高は前年同期比12.1パーセント増となりました。

スライド右側のグラフは「Bill One」の直近12ヶ月平均月次解約率の推移を示したものです。解約率は0.33パーセントと、非常に低い水準を維持しました。

なお、規模はまだ小さいですが、これらKPIには「Bill One発行」や6月からサービス提供を開始した「Bill One経費」の実績も含まれています。

足元の受注状況については、インボイス制度による駆け込み需要がなくなった影響は多少あるものの、その影響は軽微です。

前期に大きく増員した営業人員の育成が進むことで、第2四半期の新規受注額は第1四半期を上回ると見込んでおり、結果としてMRRの伸び額も現状より大きくなることを期待しています。

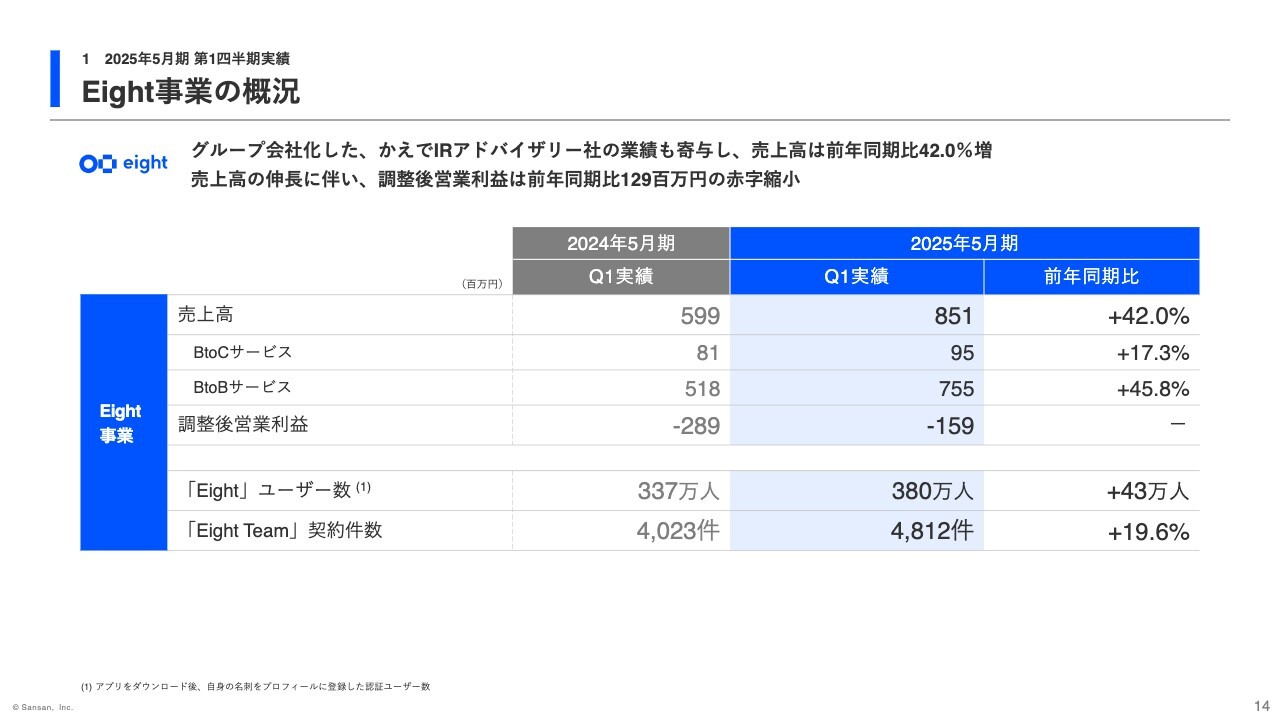

Eight事業の概況

Eight事業の概況についてご説明します。BtoBサービス、BtoCサービスともに順調に成長した結果、売上高は前年同期比42.0パーセントの増収となりました。

BtoBサービスにおいては、2024年6月にグループ会社化した、かえでIRアドバイザリー株式会社の業績が当第1四半期の期首より寄与しています。

調整後営業利益は、売上高の伸長に伴い、前年同期比約1億2,900万円の赤字が縮小しました。なお、かえでIRアドバイザリー社は、2024年9月にグループ会社のログミー社が吸収合併を実施しました。

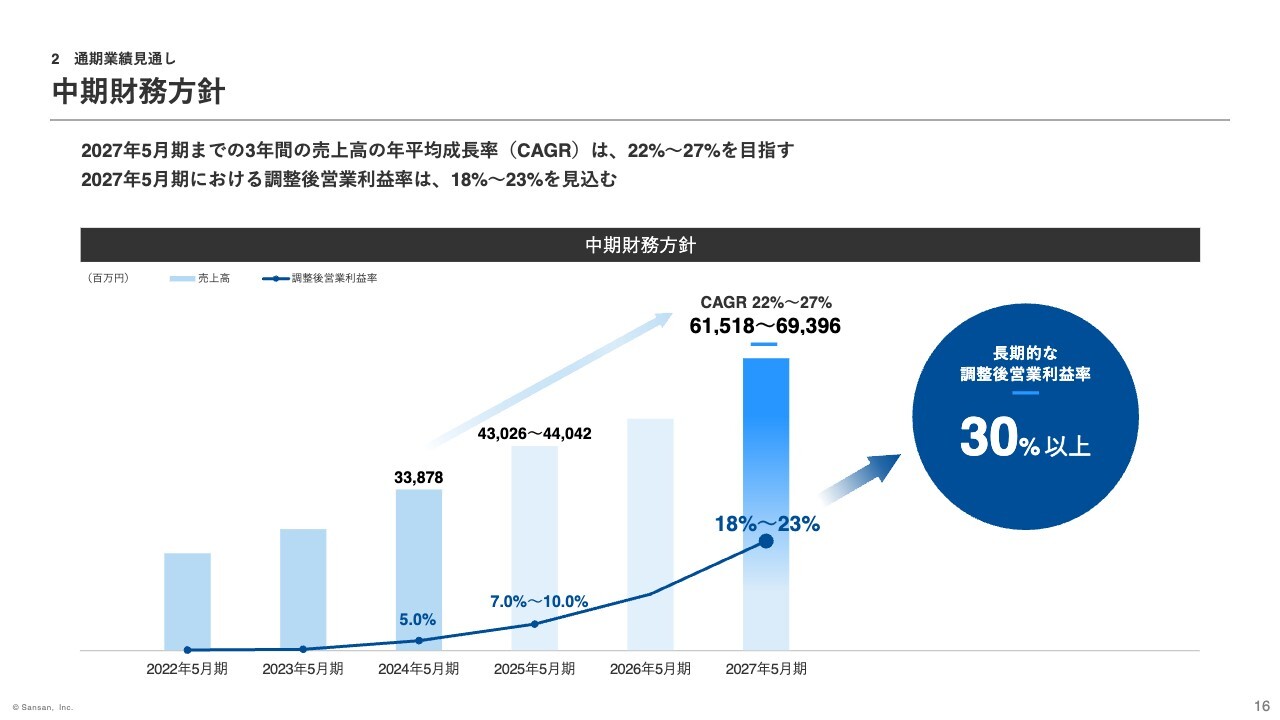

中期財務方針

2025年5月期の通期業績見通しについてです。まず、中期財務方針について、今年7月に公表した内容から変更はありませんが、あらためてポイントをお話しします。

売上高については、今後3年間の年平均成長率(CAGR)として、22パーセントから27パーセントを目指します。

調整後営業利益率は、売上高成長に必要な投資を行いながらも、これまで以上のスピードで成長させ、2027年5月期は18パーセントから23パーセントを目指します。

また、長期的には、事業の成長率が市場の平均並みとなった際に、少なくとも30パーセント以上の利益率を達成できると考えています。

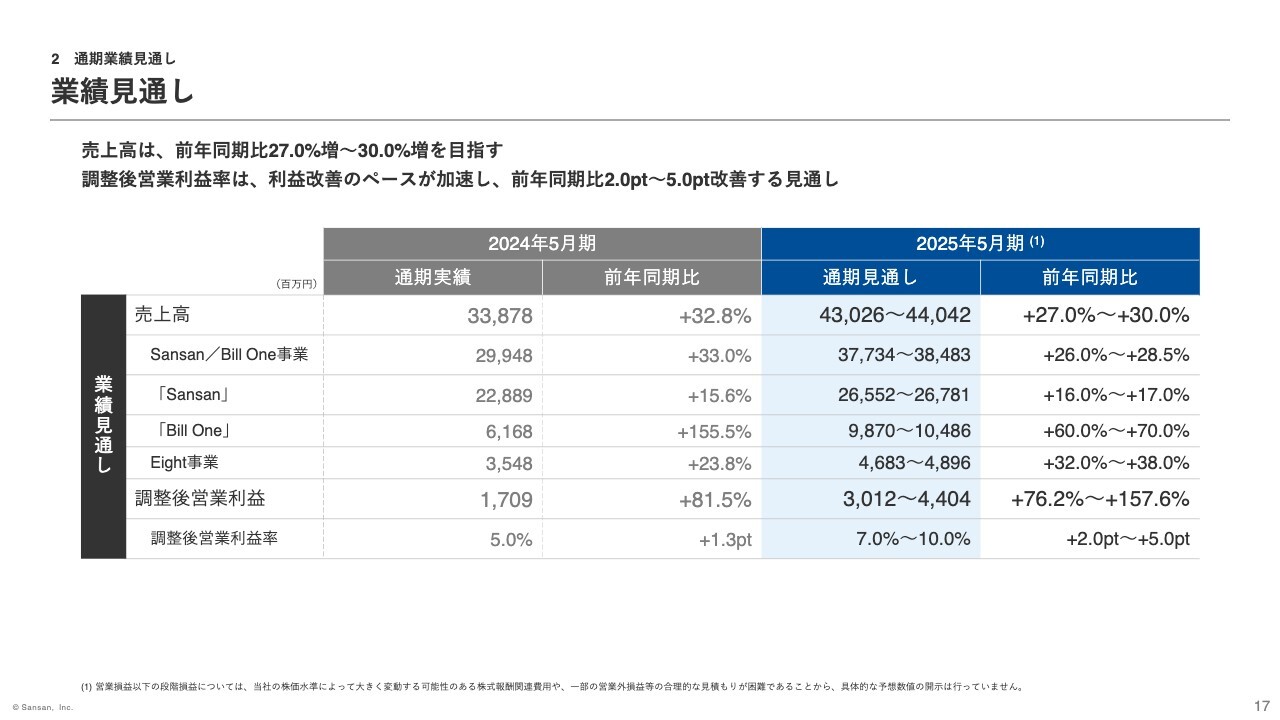

業績見通し

2025年5月期の通期業績見通しについては、資料の17ページをご覧ください。こちらも7月の公表内容から変更はありません。

売上高は前年同期比27パーセントから30パーセント増、調整後営業利益は76.2パーセントから157.6パーセント増、調整後営業利益率は2ポイントから5ポイント増となる見通しです。

以上でご説明を終了します。ありがとうございました。

質疑応答:一時的な費用について

質問者:一時的に増えた費用についてあらためて確認させてください。第4四半期から第1四半期になる過程で、本社移転コストや株価上昇による株式報酬関連費用が一時的に増えた費用であると考えてよろしいでしょうか?

また、第2四半期に発生する予定の一時的に増える費用としては、移転関連費用と地代家賃の合計が約8億2,000万円とのことでしたが、他に見込んでいる費用はありますか?

橋本:おっしゃるとおり、第1四半期に株式報酬関連費用とオフィス移転にかかる費用を大きく計上しています。

その結果、株式報酬関連費用による調整後営業利益への影響はありませんでしたが、オフィス関連費用が調整後営業利益に影響しました。また、株式報酬関連費用が営業利益に影響したことにより、営業利益は赤字となっています。

株式報酬関連費用については、第1四半期には大きく計上したものの、第2四半期以降は去年の四半期の数字以下の水準に戻ることを想定しています。

株式報酬関連費用は、先ほどご説明したとおり、株価に応じてかなりの費用変動があります。しかし、ストックオプションの分量としては、2022年に発行した第7回および第9回が非常に大きくなっていますので、その他のストックオプションについては、そこまで大きな費用にはなっていません。したがって、極めてモデレートな費用計上額になるかと思っています。

オフィス関連費用については、一定の金額を第2四半期も計上することになりますが、一時的な費用としては、おそらく2億円から3億円ぐらいになるのではないかと思っています。具体的には、移転前の本社のオフィス費用、減価償却費用と修繕費用が、第2四半期に計上されると見込んでいます。

質問者:フォローアップとして、第2四半期の広告宣伝費の見通しについても教えていただけますか? 上期に多くの広告宣伝費を使う傾向にあるというお話でしたので、確認させてください。

橋本:第2四半期では、マスマーケティングを予定していますので、11月にテレビCMを含めて展開することになるかと思います。おそらく第1四半期と同等か、第1四半期より少し増えるのではないかと思っています。

第1四半期は、広告宣伝費を思ったように使うことができず、余ってしまいました。期初にお話ししたとおり、通期では約45億円から約46億円の広告宣伝費を想定していますが、第2四半期は第1四半期よりも少し増やして、通期では約46億円の広告宣伝費を使えるようにしたいと思っています。

質問者:第1四半期にあまり費用を使えなかった理由を教えてください。

橋本:これといった大きな要因はありませんが、代理店など、外部の企業に対する交渉力が思った以上に働いた結果であると捉えています。

質疑応答:Eight事業の売上について

質問者:Eight事業についてです。M&Aや「Eight」の料金改定による影響など、売上を分解するとどのような内訳になるのでしょうか?

橋本:Eight事業については、売上の成長率も高く維持できており、計画以上に順調に推移しています。M&Aの影響はとても小さいです。

また、サービスの中の1つに中小企業向けの名刺管理サービス「Eight Team」があります。こちらは昨年の夏に価格改定をしており、今はそれが一巡している状況ですので、フルに値上げの効果を享受できていると思っています。こちらに関しては、非常に高い成長率を保っており、値上げの効果と同等に、過去と同程度のスピードで新規顧客の獲得も進んでいますので、業績に対する貢献度はとても大きいと思っています。

去年はある種、「選択と集中」をしていましたので、一部のサービスを縮小していた関係で、Eight事業の成長率は比較的低い結果となりました。しかし、今年は「選択と集中」をした後の姿として成長率を計算しているため、事業全体の成長率が大きく見えるのではないかと思います。

質疑応答:「Sansan」の売上高成長率について

質問者:「Sansan」の売上高の成長率の見方についてです。第1四半期実績は前年同期比15.5パーセント増と、通期ガイダンスでのレンジ、前年同期比16.0パーセントから17.0パーセント増を若干下回っているように見受けられます。こちらの数字に対する評価と、第2四半期以降、どのようなファクターが成長率を加速させるドライバーになるのか教えてください。

橋本:通期ガイダンスの水準から見ると、少し寂しいと捉えられてしまうかもしれません。第1四半期はストック売上高の成長率が大事で、ストック売上高が伸びるほど、第2四半期、第3四半期、第4四半期にリカーリングで計上されて成長率の後押しになると思っています。

リカーリングの売上高、ストック売上高は15.9パーセント増でした。おそらく2年ぶりとなる高い水準の成長率を遂げています。それが第1四半期のみならず、第2四半期以降も一定の継続を見せると想定しています。加えて、従量収入も好調に推移しているため、その組み合わせで通期業績見通しを十分に達成できると考えています。

質問者:第1四半期の段階ですが、現状の進捗としては、レンジの中央付近になるのでしょうか?

橋本:そう思っています。

質疑応答:「Sansan」「Bill One」の既存顧客に対する価格の適正化の状況について

質問者:2023年に「Sansan」と「Bill One」の価格の適正化を実施したと思います。既存顧客に対する価格の適正化の状況についてご教示ください。想定よりも順調なのか、それとも、もう1サイクル必要なのか、状況はいかがでしょうか?

橋本:「Sansan」も「Bill One」も、想定と大きく変わらずに推移していると思います。ただし、すべてのお客さまに対して一律ではなく、個別の交渉や、その時の利用状況、契約の状況、お客さまの人数の増減など、いろいろな事情があるため一概には言えません。

少なくとも、新規契約のお客さまには新しいプライスを前提に良い契約締結ができています。その結果、新規顧客の有料契約当たり月次ストック売上高は既存顧客よりも高くなっています。それについては大きなプラスだと思います。

既存のお客さまに対してどの程度価格の適正化が行えているかというと、まだ道半ばです。非常に曖昧なコメントになりますが、さらに半年ぐらい様子を見ながら、新しいプライシングパッケージを提案することになると思います。

既存のお客さまも、上位のエディションに買い替えるお客さまがおり、成果はすでに出ています。各有料契約当たり月次ストック売上高の上昇には後押しになると思いますが、現状のトレンドから大きく上積みして、有料契約当たり月次ストック売上高が加速するところまではいかないというのが、今の見立てです。

質問者:フォローアップになりますが、「Sansan」と「Bill One」における既存顧客に対する価格の適正化は、強弱があるのでしょうか?

橋本:あまり変わりません。同程度だと思います。

質疑応答:「Bill One」の通期売上の進捗について

質問者:通期の売上の見通しについて質問です。「Bill One」では、足元の受注状況を踏まえて、通期の計画レンジの中央値に対する進捗をどのように評価していますか?

橋本:プレゼンテーションの中にもありましたが、「Bill One」はインボイス制度の開始から1年が経ち、駆け込み需要的ものはなくなってきました。2023年と比べると成長率がかなりモデレートになっていくと思います。

それも含めて通期のガイダンスを出しています。今のところは、ガイダンスの中で着地するかというぐらいの見立てしかありませんが、四半期ごとの数字の進捗を見ると、ようやくこの第1四半期で、新規受注がボトムアウトしたという感触です。

第2四半期の受注額は第1四半期を上回ることを見込んでいます。それについては、状況がかなり改善してきたため、第2四半期から第4四半期に向けて受注を加速していきたいと思います。

質疑応答:「Sansan」におけるミッドやエンタープライズの概況について

質問者:「Sansan」についてです。特にミッドやエンタープライズ周りのリードなど商談の状況は、モメンタムや水準自体に変わりがあるのでしょうか?

直近のKPIの進捗としては、御社の営業人員の育成過程によるもので、スモール中心に伸びているということですので、ミッドやエンタープライズの概況に変化がないのかどうか、確認させてください。

橋本:あまり変化はありません。ただし、季節性のようなところが多少あり、大企業ほど年度末にかけて、3月や4月のタイミングで受注の獲得が進む傾向があります。

今期の受注件数は純増約300件となりました。これはやや予想外で、よくこれほどまでに取れたと思う部分があります。会社全体としては、受注件数掛ける単価の面積を最大化していくところに、ピン留めしている点は変わりません。したがって、あまり顧客ミックスがどうのこうのということはありません。

「変化があるか?」というご質問に対しては、そこまで大きな変化はないという回答になります。

質疑応答:「Sansan」のモメンタムの変化と機能面の評価について

質問者:「Sansan」に関して質問です。第1四半期は受注のモメンタムが良かったというお話がありました。前期第4四半期の過去最高と比べて、どのようにモメンタムが変わっているのか教えてください。

また、前期から「Sansan」の獲得モメンタムが良いですが、新型コロナウイルスの影響がなくなっていること以外に機能面で評価していることや変化があれば教えてください。

橋本:モメンタムは引き続き良いと思います。2023年との比較では、プレゼンテーションの中でもご説明しましたが、受注額が3割弱ほど伸びています。あくまで受注額の純増分が伸びているだけですので、売上全体が3割伸びるわけではありません。しかし、受注額の伸びは非常に前向きにポジティブに捉えています。生産性も上がっていると思います。

コロナ禍が明けて、いろいろなことに取り組んでいますが、何か1つメジャーなことがあったというより、いろいろなものの積み上げと組み合わせによってお客さまに受け入れてもらえているのだと考えています。

例えば、企業情報について「追加でこういうデータが利用可能になります」「拠点情報が利用可能になります」、あるいは「Sansan」の細かな機能として「こういう分析ができるようになります」といったことの積み重ねです。

受注の中身を見ると、既存のお客さまからの受注も一定数あり、既存の機能の拡張などで追加の受注をいただいてる面も多分にあります。今のサービスに対し、新しい機能をさらに上乗せしていく、クラウドサービスならではのそのような取り組みが功を奏しているのが現状だと思います。

スポンサードリンク