関連記事

【QAあり】フィル・カンパニー、売上高のパイプラインの積み上げ順調 KPIの提案数は上期計画に対し約50%の上振れ

2024年7月18日 11:00

![]()

記事提供元:ログミーファイナンス

【QAあり】フィル・カンパニー、売上高のパイプラインの積み上げ順調 KPIの提案数は上期計画に対し約50%の上振れ[写真拡大]

2024年11月期 2Q決算説明会アジェンダ

金子麻理氏:みなさま、本日はお忙しい中お集まりいただき誠にありがとうございます。代表取締役社長の金子でございます。よろしくお願い申し上げます。

本日のアジェンダです。まずは私より、2024年11月期第2四半期の決算ハイライト、会社概要と事業概要、2024年11月期第2四半期の事業進捗についてご説明します。続いて、執行役員経営管理本部長の竹内より、2024年11月期第2四半期の業績についてご説明します。

2024年11月期 2Q 決算ハイライト

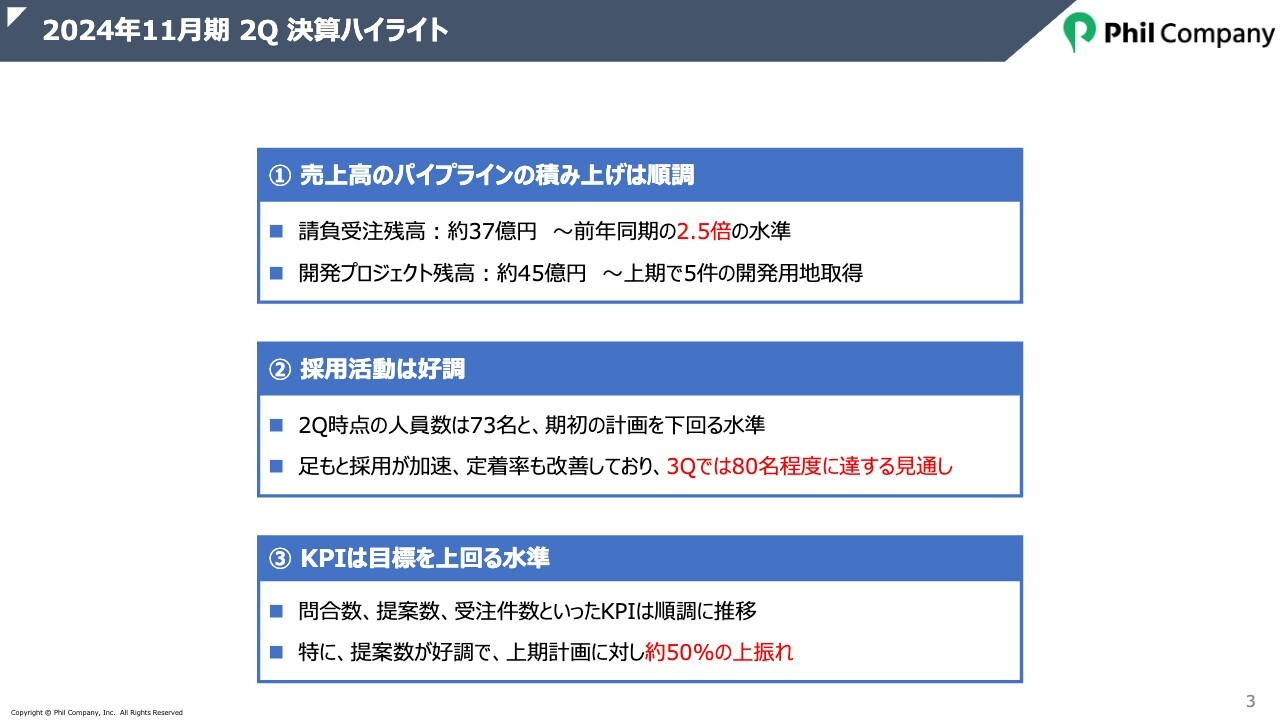

2024年第2四半期の決算ハイライトです。

売上高のパイプラインの積み上げは順調で、合計82億円のパイプラインがあります。そのうち請負受注残高は約37億円で、前年同期の2.5倍の水準となっています。また、開発プロジェクト残高は約45億円となりました。上期で5件の開発用地を取得したことが寄与しています。

採用活動も好調に推移しています。第2四半期時点の人員数は73名と、期初の計画を下回る水準となりました。しかし足もとでは、採用が加速し定着率も改善しており、第3四半期では80名程度に達する見通しです。

前決算説明会でもお伝えしましたが、第1四半期末時点で人員数が計画値からビハインドしたことから、採用強化策や退職抑制策を重点的に行いました。加えて、中期経営計画で設定した組織改革に則った各種施策を実施し、成果が出てきていると感じています。第2四半期で活発な採用を行った結果、多くの内定に結びつき、第3四半期は人員増を予定しています。

事業KPIである問合数、提案数、受注件数は順調に推移しました。特に提案数が好調で、上期計画に対し50パーセントの上振れとなっています。総じて、中期経営計画で策定している事業改革や組織改革の各種施策が、少しずつ成果につながってきていると考えています。

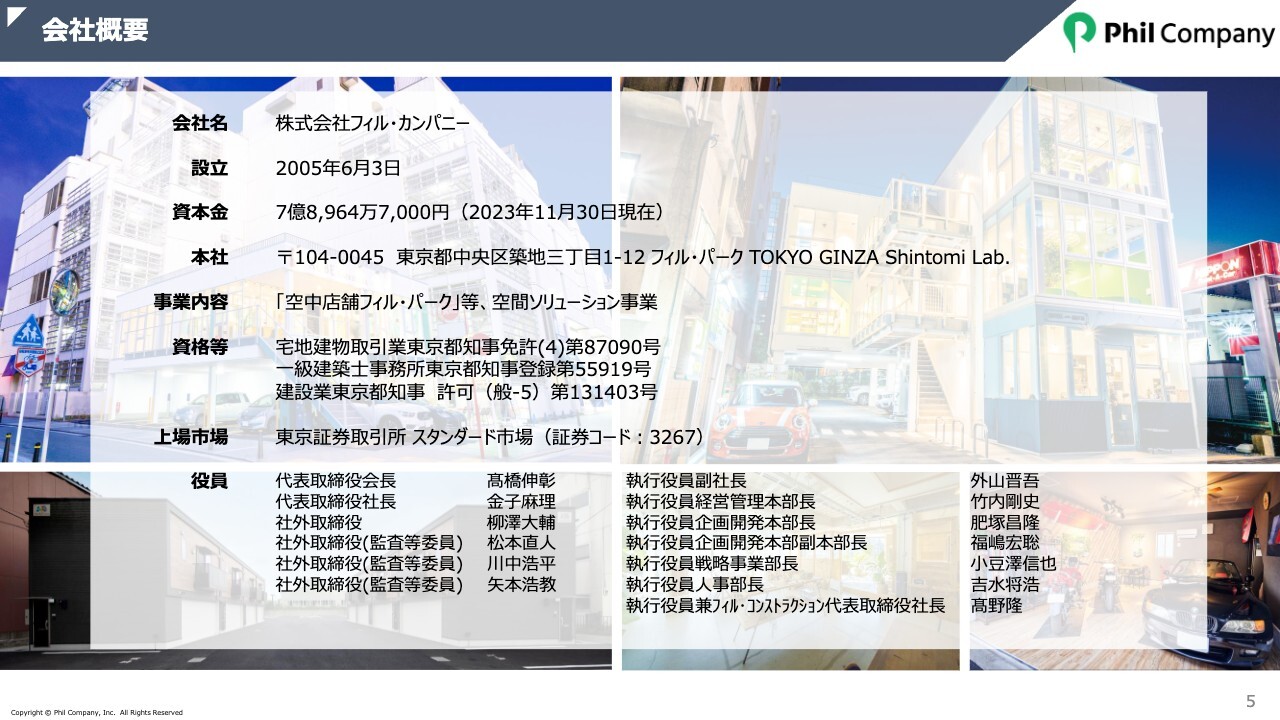

会社概要

会社概要です。こちらは毎回お話ししているため前回と重複する部分もありますが、新しく当社に興味を持ってくださる方に向けて簡単にご説明します。

設立は2005年6月です。当社は設立以来、自分たちで手がけた「フィル・パーク」にテナントとして入居しており、現在の本社である「フィル・パーク TOKYO GINZA Shintomi Lab.」は7番目の本社となります。

昨年に大きく経営体制が変わり、私が社長を務め、創業メンバーである高橋が会長に就任しています。現在は「第3創業期」と位置づけ、経営改革を進めているところです。

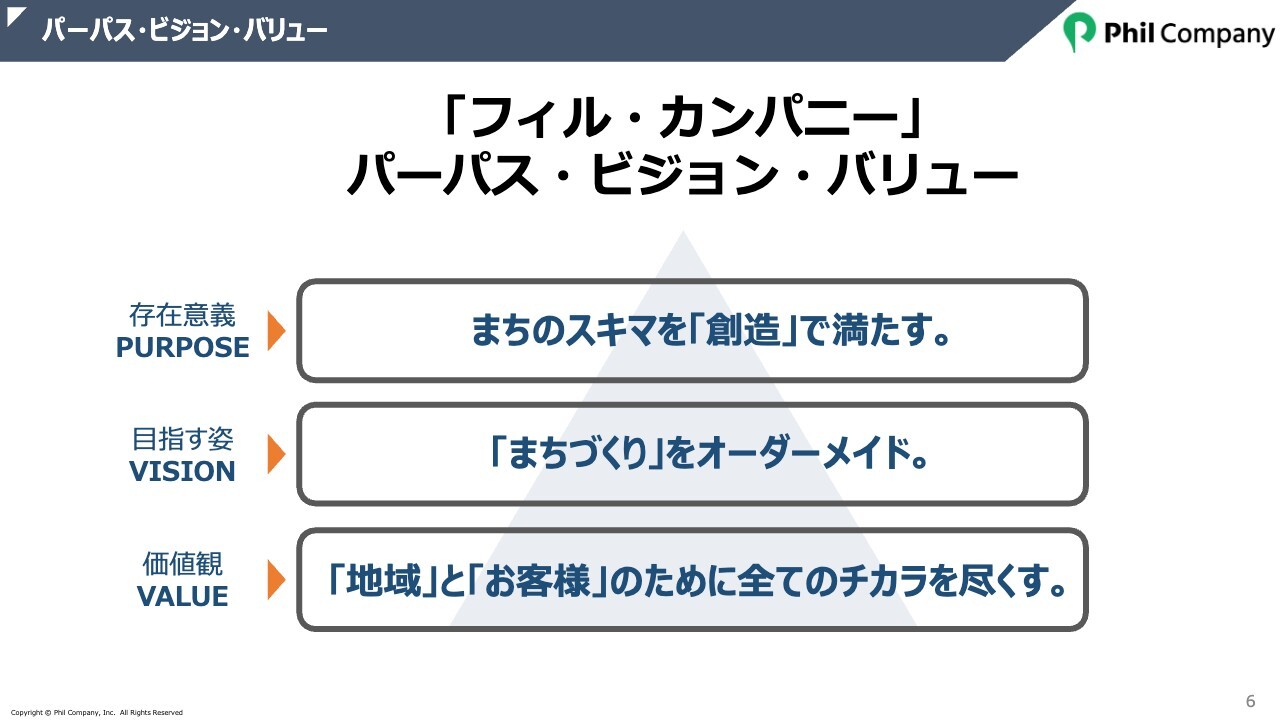

パーパス・ビジョン・バリュー

当社は「共存共栄」という創業理念のもと、さまざまな理由で活用が難しいとされている土地に対し、その地域のニーズを汲み取って活用することで、土地をお持ちのオーナーのみならず、テナントや入居者など地域の人すべてが幸せになれるような世界を目指しています。

昨年原点に立ち返り、当社の存在価値は何なのかを、役員だけでなく社員とも議論を重ねました。そして、パーパスを「まちのスキマを『創造』で満たす。」、ビジョンを「『まちづくり』をオーダーメイド。」、バリューを「『地域』と『お客様』のために全てのチカラを尽くす。」と定義しました。

これらのパーパス・ビジョン・バリューを基本に据えて中期経営計画を策定し、経営改革に取り組んでいきます。

フィル・パーク事業

事業概要です。パーパスとビジョンを実現していくための手段が、空中店舗フィル・パーク事業と、ガレージ付き賃貸住宅プレミアムガレージハウス事業です。

フィル・パーク事業は、駐車場上空の未活性空間に賑わいと収益を創り出す、空間ソリューションサービスです。オーソドックスなモデルは、スライドの写真のように3階建てから5階建てで、1階の一部または全部をコインパーキングとし、その上層階をテナントビルとして活用するというものです。

最初のテナントは当社が誘致しますが、飲食、美容、クリニック、オフィスなど、業態は多岐に渡ります。

プレミアムガレージハウス事業

プレミアムガレージハウス事業は、入居者の幅広いライフスタイルを創造するとともに、駅から離れた郊外エリアでも安定した収益を生み出す土地活用商品です。2台分の大きなガレージが当社のガレージハウスの特徴です。

また、当社は独自の入居待ち登録システムを有しています。その入居待ち登録件数は7,000件以上となっており、結果として95パーセント以上の高い入居率を維持しています。

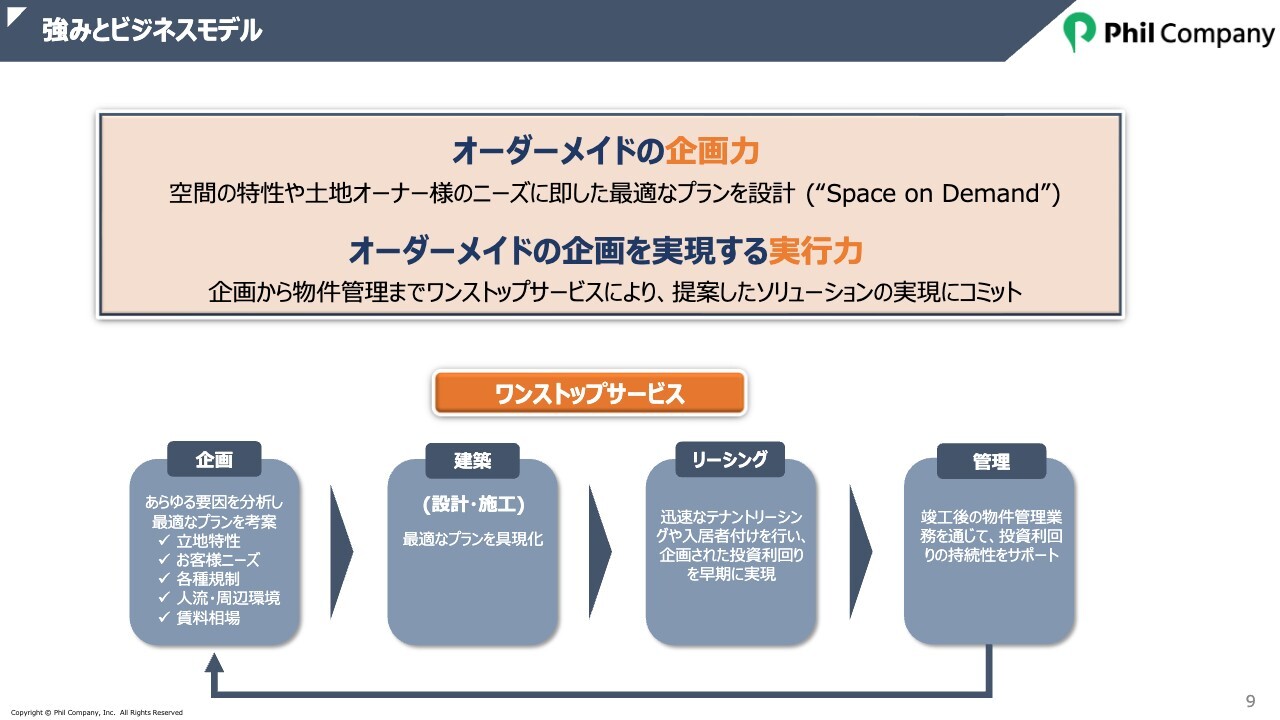

強みとビジネスモデル

事業の強みを2つご紹介します。

1つ目は、オーダーメイドの企画力です。その土地にどのようなニーズがあるかを徹底的に調査し、空間の特性や土地オーナーのニーズに即した最適なプランを設計することにフォーカスしています。当社では創業以来、この「需要に応じた空間作り」を「Space on Demand」と名付けて実践しています。

2つ目は、オーダーメイドの企画を実現する実行力です。企画にとどまらず、建築、リーシング、建物管理までをワンストップでお客さまに提供することにより、提案したソリューションを確実に実現することにコミットしています。

「オーダーメイドの企画力」と「ワンストップサービスを行う実行力」という2つの強みは、ある意味表裏一体です。責任を持って最後の工程までサービスに組み込んでいることで、最終形から逆算した実行可能な企画を行うことができるとも言えます。

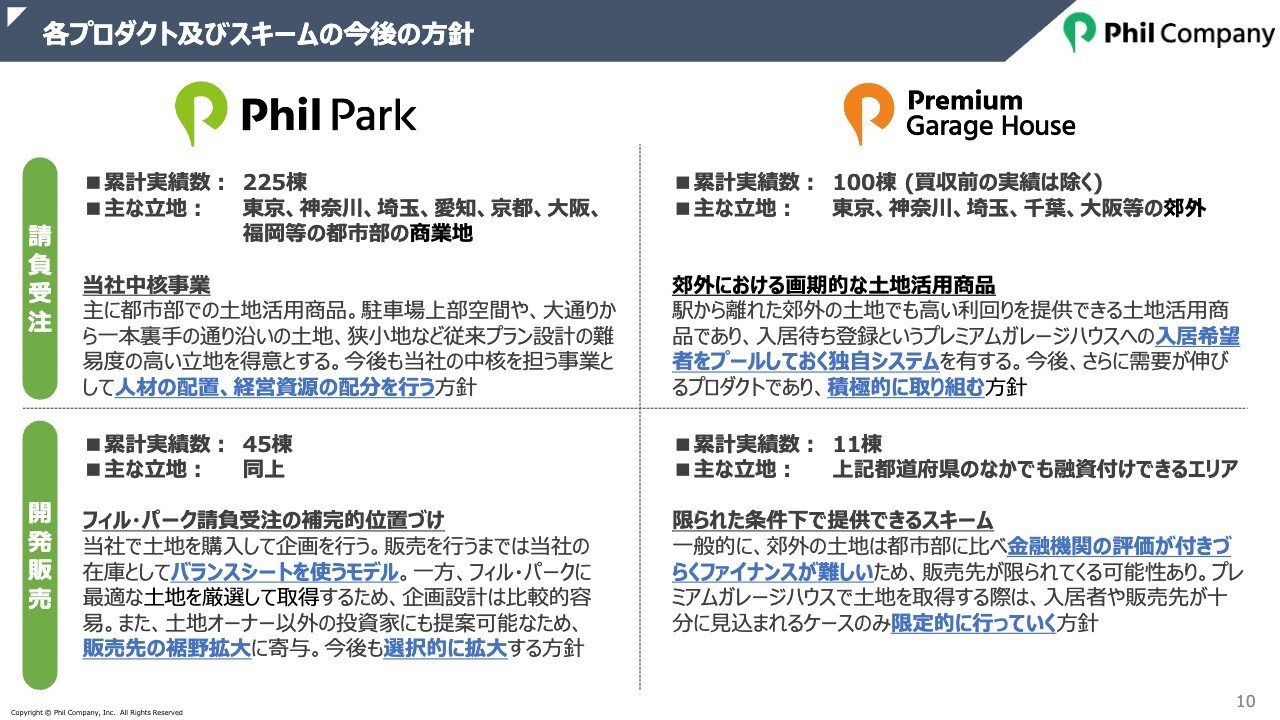

各プロダクト及びスキームの今後の方針

各プロダクト及びスキームの今後の方針です。当社は「フィル・パーク」と「プレミアムガレージハウス」の2つの事業を、請負受注と開発販売の2つのスキームで展開しています。

請負受注スキームでは、土地のオーナーに対して「フィル・パーク」あるいは「プレミアムガレージハウス」の企画をご提案します。成約後は建築のみならず、テナントあるいは入居者の誘致、場合によっては管理までのサービスをご提供します。

開発販売スキームでは、当社が土地を仕入れて企画、建築、テナント誘致を行った上で、土地と建物を合わせて不動産投資家に販売します。こちらは土地を厳選でき、土地と併せて販売するためトップラインに寄与するスキームですが、販売までは在庫としてバランスシートを使うモデルでもあります。

スライドの表では、これらをマトリックスのかたちで示しています。上段の請負受注スキームは、両プロダクトともに積極的に展開しています。「フィル・パーク」は累計で225棟、「プレミアムガレージハウス」は累計で100棟となりました。今後も引き続き、積極的に人材の配置と経営資源の配分を行っていきます。

左下の「フィル・パーク」の開発販売は、今後も候補を厳選し、チャンスがあれば積極的に拡大していく方針です。右下の「プレミアムガレージハウス」の開発販売は、一般的に郊外の土地は都市部に比べて金融機関の評価が付きづらくファイナンスが難しいため、入居者や販売先が十分に見込まれるケースなど、候補地を厳選して限定的に行っていく方針です。

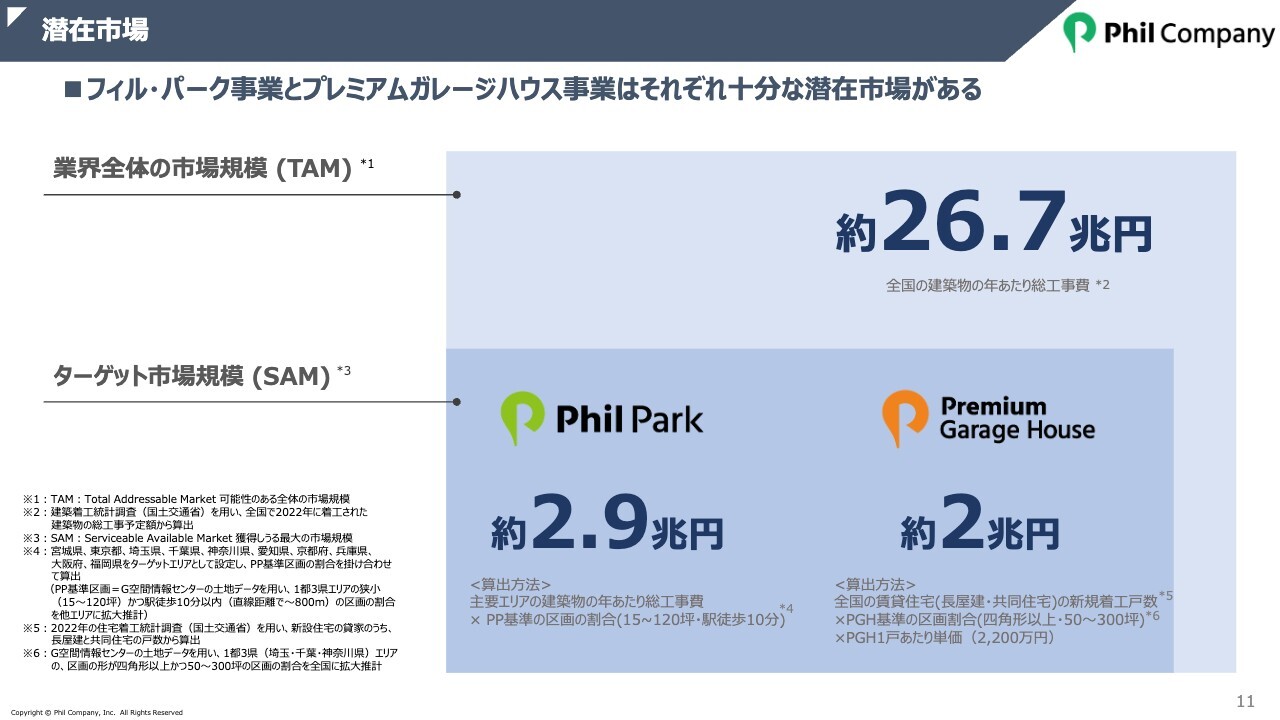

潜在市場

潜在市場についてです。当社は、フィル・パーク事業とプレミアムガレージハウス事業の潜在市場を、建築業界の市場規模をベースとして算出しています。

全国の建築物の年あたり総工事費は26兆7,000億円です。そのうち「フィル・パーク」と「プレミアムガレージハウス」のターゲット市場規模は、それぞれ約2兆9,000億円と約2兆円と試算しています。

当社のビジネスはニッチな市場ではありますが、マーケットは大きいと捉えており、ビジネスモデルの独自性を活かして事業を推進していきます。

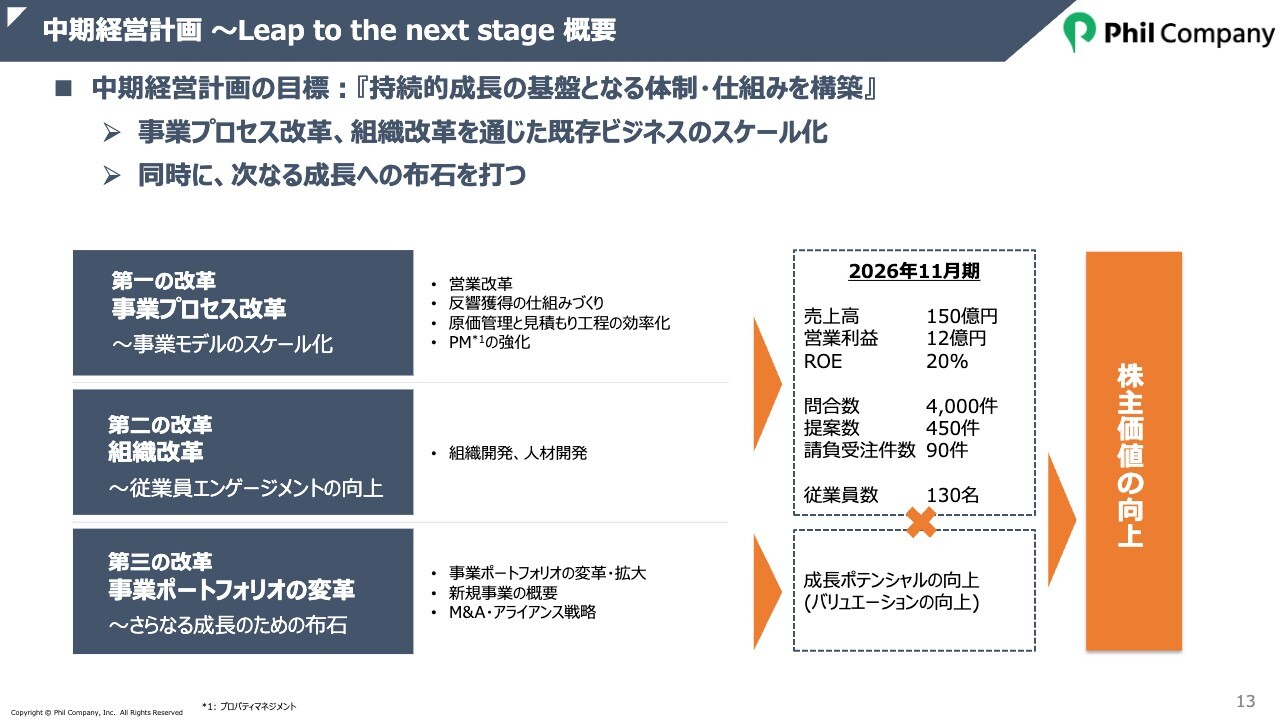

中期経営計画 ~Leap to the next stage 概要

2024年11月期第2四半期の事業進捗です。まずは、1月に発表した中期経営計画について簡単にご説明します。

中期経営計画の目標は、持続的成長の基盤となる体制・仕組みを構築することです。そのために、第一の改革である「事業プロセス改革」で事業モデルのスケール化を図ります。そして、第二の改革である「組織改革」を通じて従業員エンゲージメントの向上を図ります。

この2つの改革で既存ビジネスのスケール化をします。財務目標値には、2026年11月期に売上高150億円、営業利益12億円、ROE20パーセントを設定しています。

また、既存のビジネスのスケール化だけではなく、中期以降のさらなる成長への種まきにも着手しています。これが第三の改革である「事業ポートフォリオの変革」です。新規事業の育成あるいはインオーガニックを通じて成長性もしっかりと発揮することで、株主価値の向上を目指します。

KPI計画

重要KPIである問合数、提案数、請負受注件数、請負受注高の推移計画はスライドのとおりです。今期の目標値は、問合数1,850件、提案数220件、請負受注件数45件、請負受注高55億円としています。

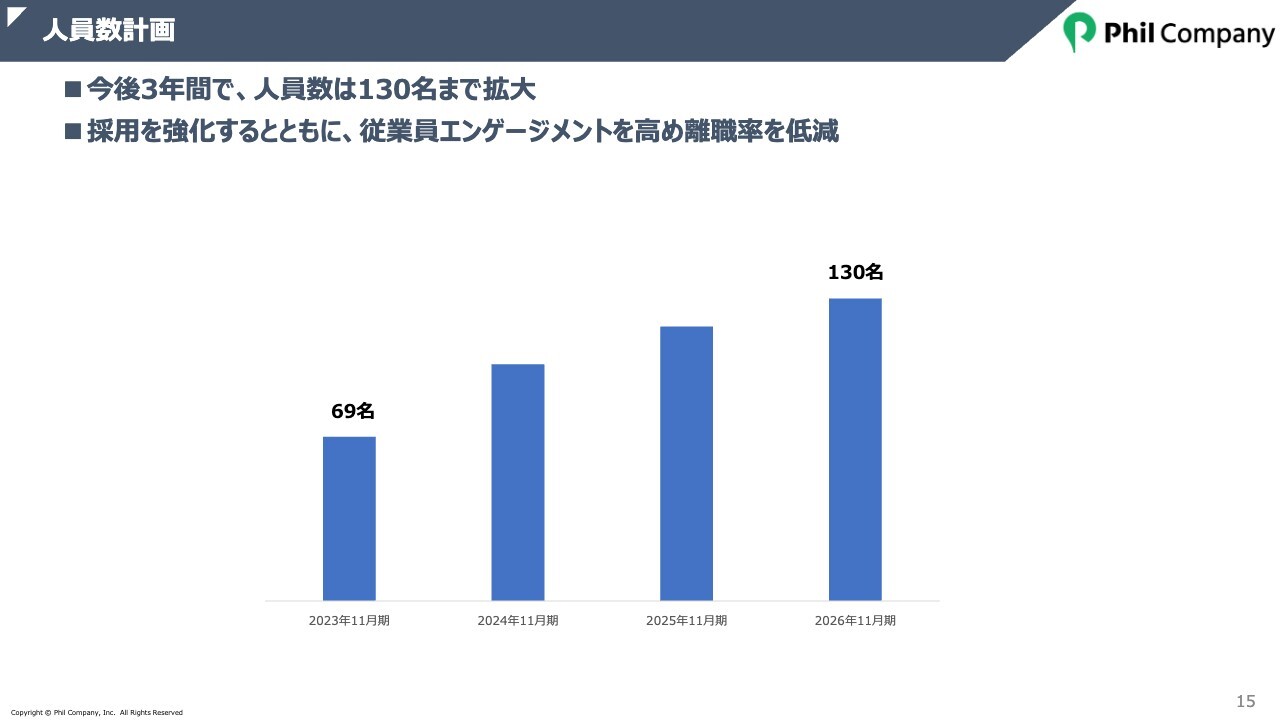

人員数計画

人員数計画です。人員数は、今後3年間で130名まで拡大する見込みです。

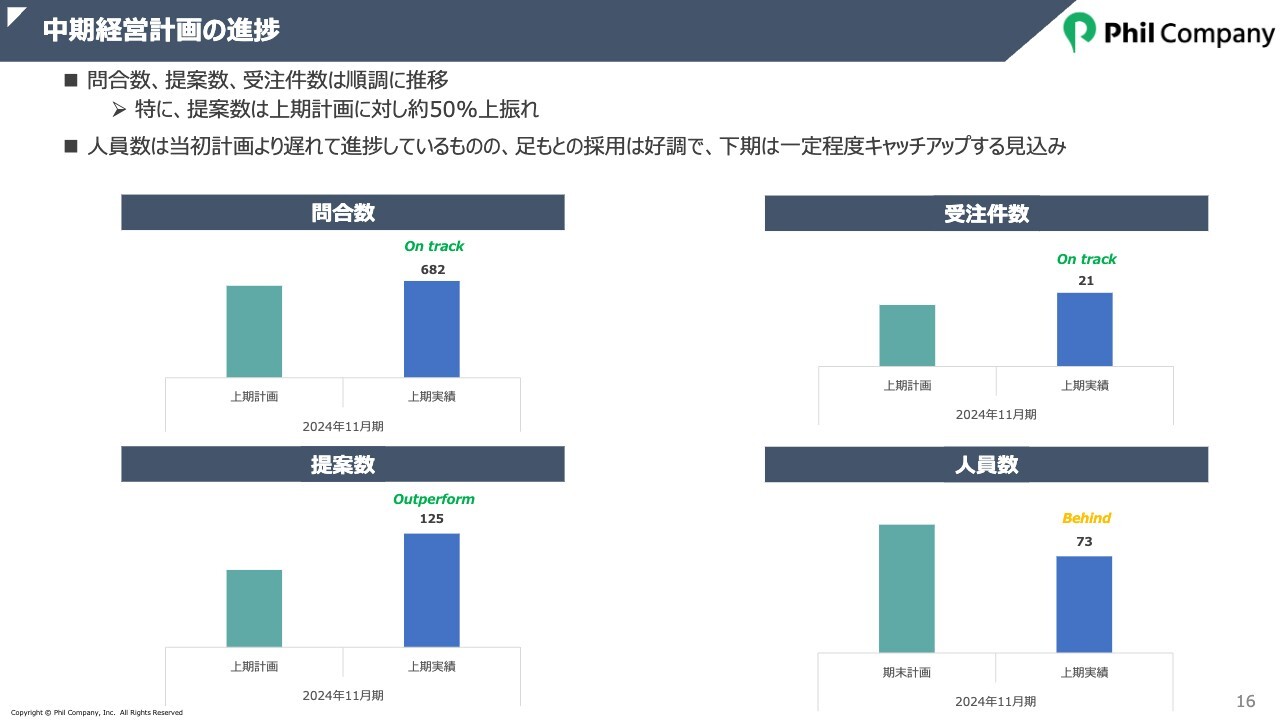

中期経営計画の進捗

中期経営計画の進捗状況です。重要KPIについて、今期上期の計画値をスライドの棒グラフ左側にグリーンで、実績値を右側にブルーで示しました。このうち、問合数、提案数、受注件数は順調に推移しています。特に、提案数が上期計画に対して約50パーセント上振れました。

人員数は、第1四半期時点で計画に対してビハインドしていたため、てこ入れを行い重点的に実施しました。上期全体ではまだ計画値よりも遅れていますが、施策の成果は第2四半期の新規採用内定数などにも表れており、これら内定者の入社が第3四半期以降になることから、下期は一定程度キャッチアップできる見込みです。

コーポレートロゴ&サービスロゴのデザインを刷新

当社ロゴのリニューアルについてご説明します。当社は「フィル・パーク」に始まり、「プレミアムガレージハウス」など事業領域を拡大させながら、19年の歴史を積み上げてきました。

そこでこのたび、創業理念であり社名の由来でもある共存・共栄を意味する「Phil」や、1月に策定したパーパスを体現・象徴するかたちとして、企業・事業のロゴデザインをリニューアルすることにしました。

こちらのシンボルマークは、創業理念の「Phil」そして「フィル・カンパニー」「フィル・パーク」「プレミアムガレージハウス」の頭文字である「P」をモチーフとしてデザインしています。

ロゴデザインに込めた想い

これまで当社は「フィル・カンパニー」「フィル・パーク」「プレミアムガレージハウス」のそれぞれで、異なるロゴを用いていました。このたび統一化された新しいシンボルマークには、パーパスを体現するための3つのデザインエッセンスが込められています。

1つ目はスリットです。「P」の下の隙間は「まちのスキマ」を象徴しています。2つ目は、スポットマークのシンボルです。マップ上のまちのスキマにピンが立っているようなマークが、フィル・カンパニーの事業を通じて創造が満ちていく様子を表現しています。

3つ目は、シンボルがバルーンのように見えることから、クリエイティブ・バルーンと名付けています。フィル・カンパニーが生み出していく「創造」という名のバルーンを表現しています。4つ目はスピーチバルーンです。人々の会話から作り出される賑わいの象徴として、吹き出しをイメージしています。

ロゴデザインを統一してマスターブランド化にシフトすることで、今後は当社の存在意義や価値をより強く社会に発信していきます。

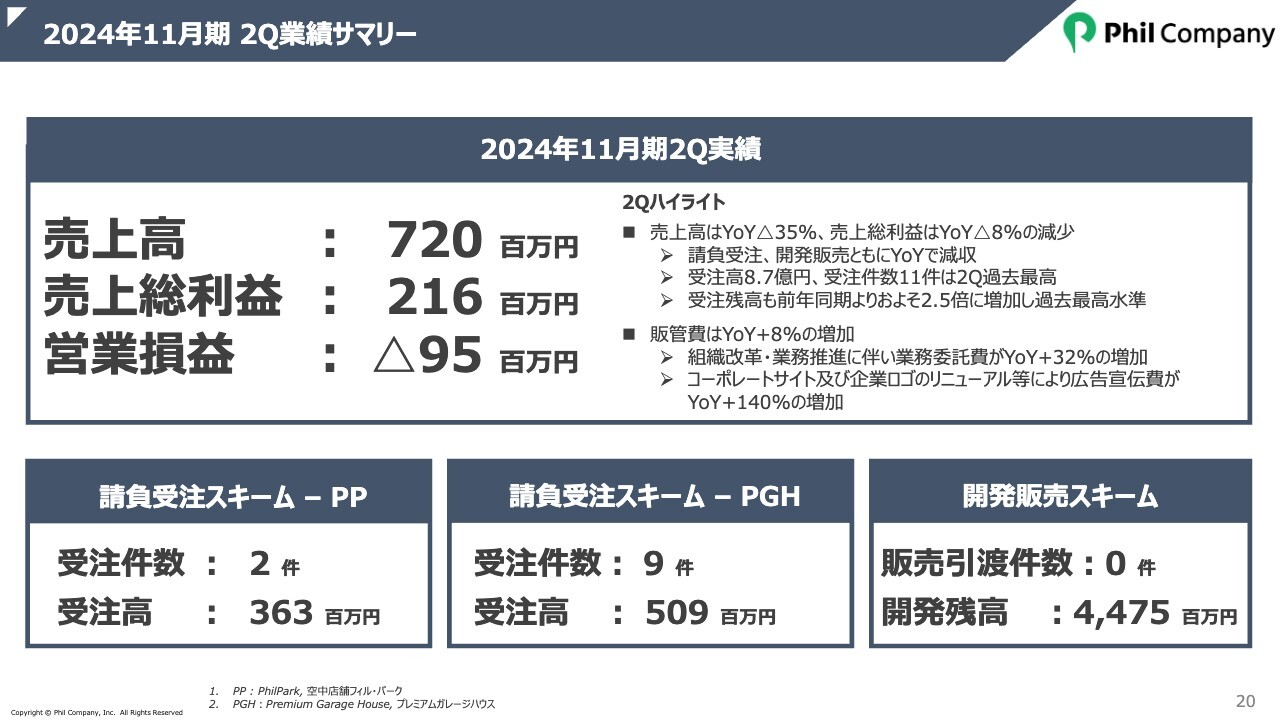

2024年11月期 2Q業績サマリー

竹内剛史氏(以下、竹内):執行役員経営管理本部長の竹内より、2024年11月期第2四半期の業績についてご説明します。

第2四半期の売上高は7億2,000万円、売上総利益は2億1,600万円となりました。売上高は前年同期比35パーセントの減収でしたが、請負ビジネスの好調によって受注高は前年同期比2.4倍の8億7,000万円まで積み上がり、第2四半期としては過去最高を達成しています。

営業損益は9,500万円のマイナスとなりました。開発の販売引渡件数が0件であったことから、売上が伸びずに四半期で赤字の結果となっています。

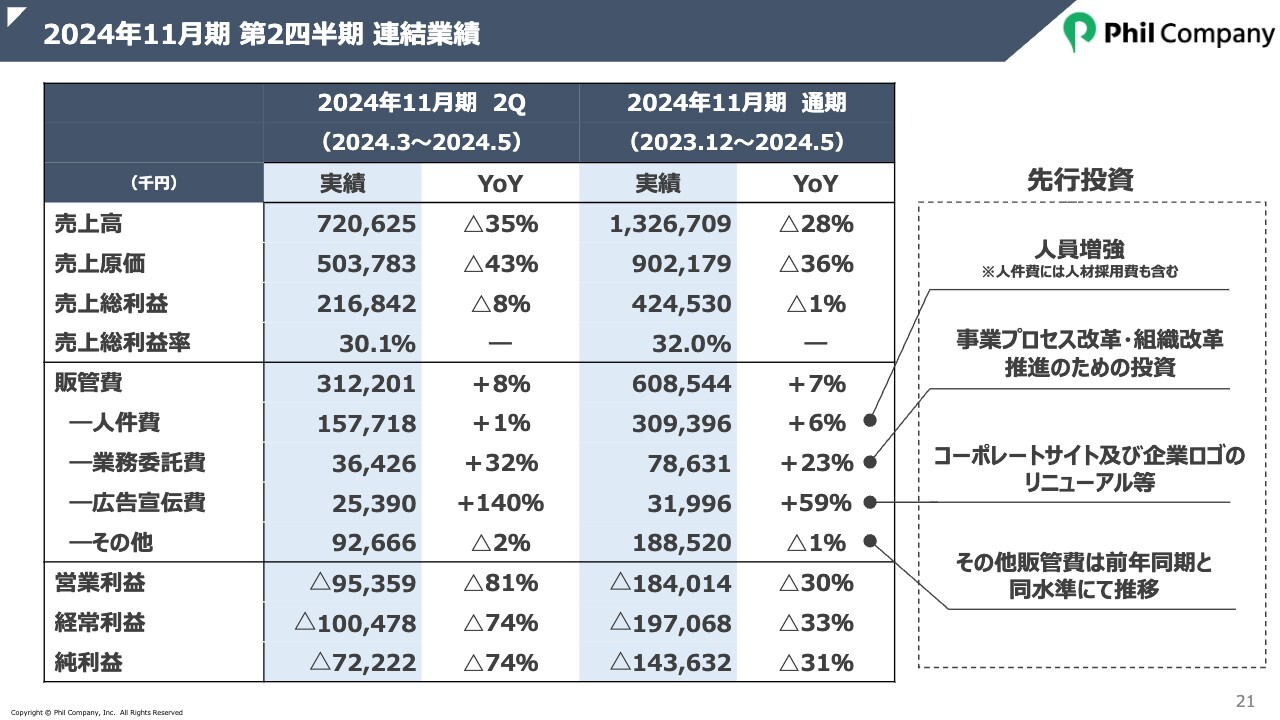

2024年11月期 第2四半期 連結業績

スライドにはP/Lの詳細を記載しています。販管費の内訳では、組織強化や業務プロセス改革の取り組みによって人件費および業務委託費が前年同期から増えています。

また、コーポレートサイトのリニューアルに伴って広告宣伝費も増加しました。売上成長のための先行投資により販管費が増えていますが、中期経営計画の施策を着実に進めて売上拡大を実現することで、投資回収を図りたいと考えています。

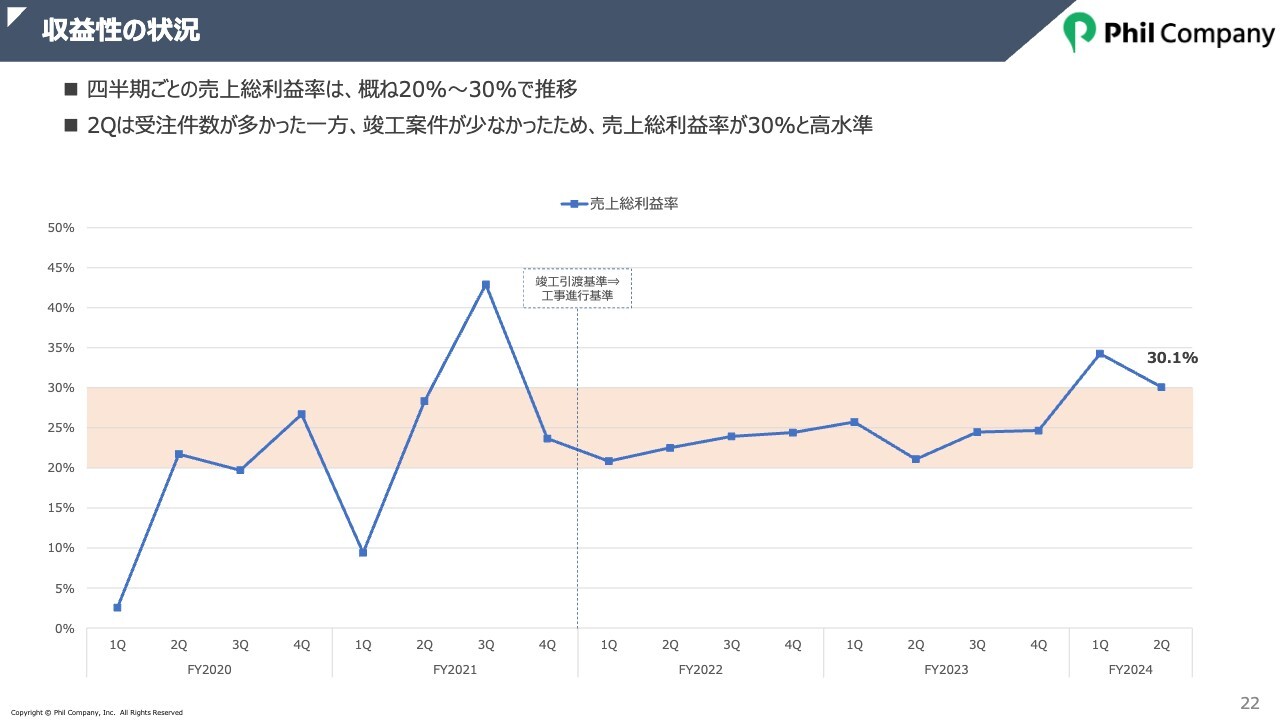

収益性の状況

収益性の推移です。2021年11月期以前の請負受注からの売上高は、販売引渡時に一括計上していたため、売上総利益で見ても四半期でばらつきがありました。

工事進行基準への変更後は、おおむね20パーセントから25パーセントで安定的に推移しています。ご案内のとおり、人手不足や資材高騰により建築コストは増加傾向にあるものの、企業努力によって今のところは利益率を維持できています。

なお、第2四半期の売上総利益率は30.1パーセントと第1四半期に引き続き高水準ですが、これは一時的なものです。

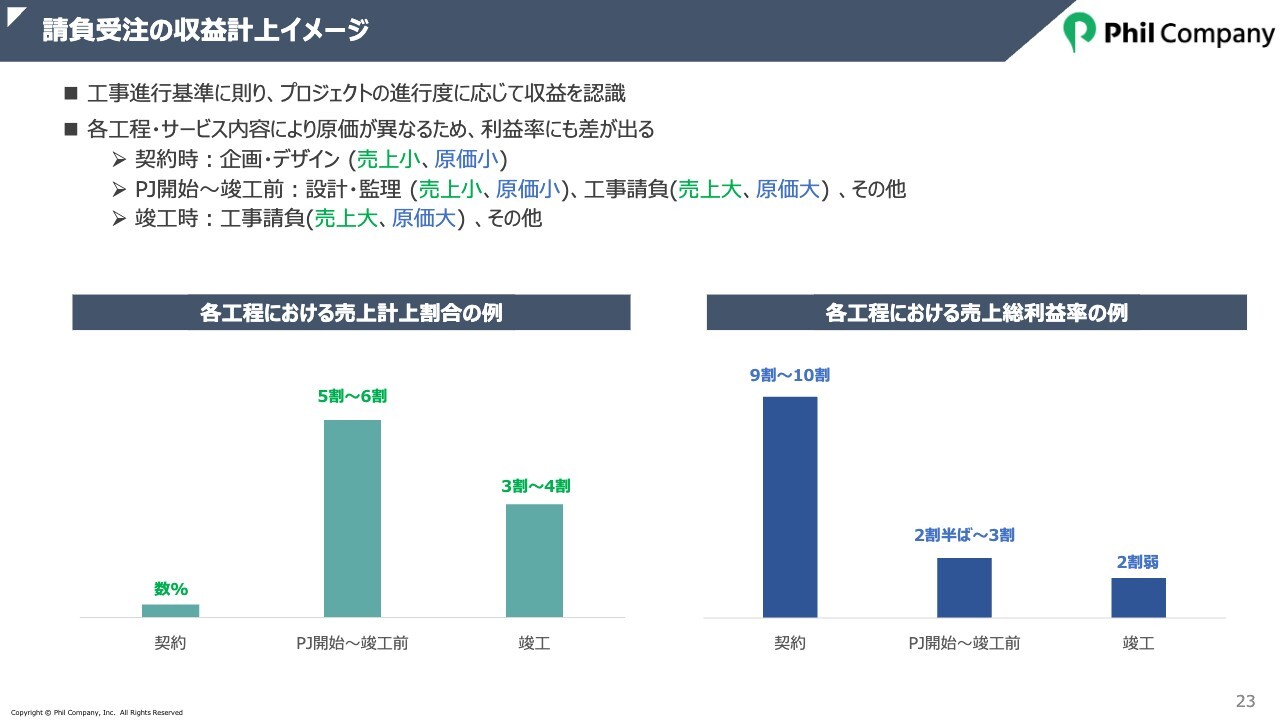

請負受注の収益計上イメージ

第2四半期の売上総利益率が高水準であった要因についてご説明します。当社が請負受注において提供するサービスは、主に企画・デザイン、建築の設計・監理、工事請負の3つですが、それぞれの内容の違いから、計上する売上高の金額および利益率が異なります。

スライドのチャートは、左側が各工程における売上計上額の割合、右側が各工程における売上総利益率を示しています。わかりやすくするために「何割」と数字を入れていますが、案件により数字が変わるため、あくまで目安としてご理解ください。

契約時においては、企画・デザインへの対価を売上として計上します。こちらは原価がほとんどかからない一方で、計上できる売上は受注額全体の数パーセントです。第2四半期は新規の受注契約が多く、利益率の高い企画・デザインフィーの計上が増えた一方、利益率が相対的に低い竣工時の売上計上が減りました。

それにより、四半期で見ると売上総利益率が大きく上昇する結果となっています。

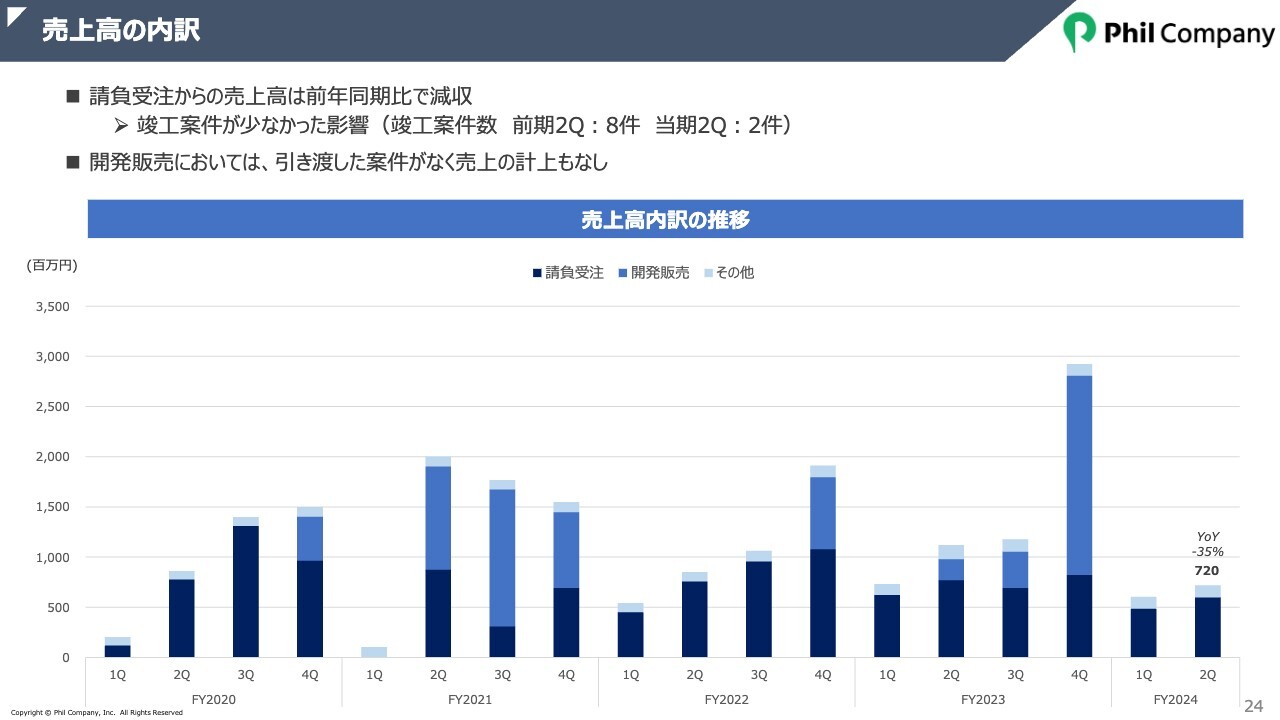

売上高の内訳

売上高の内訳です。売上高合計は前年同期比35パーセントの減収となりました。開発販売からの売上計上がなかったほか、請負受注からの売上もYoYで減少しています。これは、竣工タイミングの案件が少なかったことが要因です。

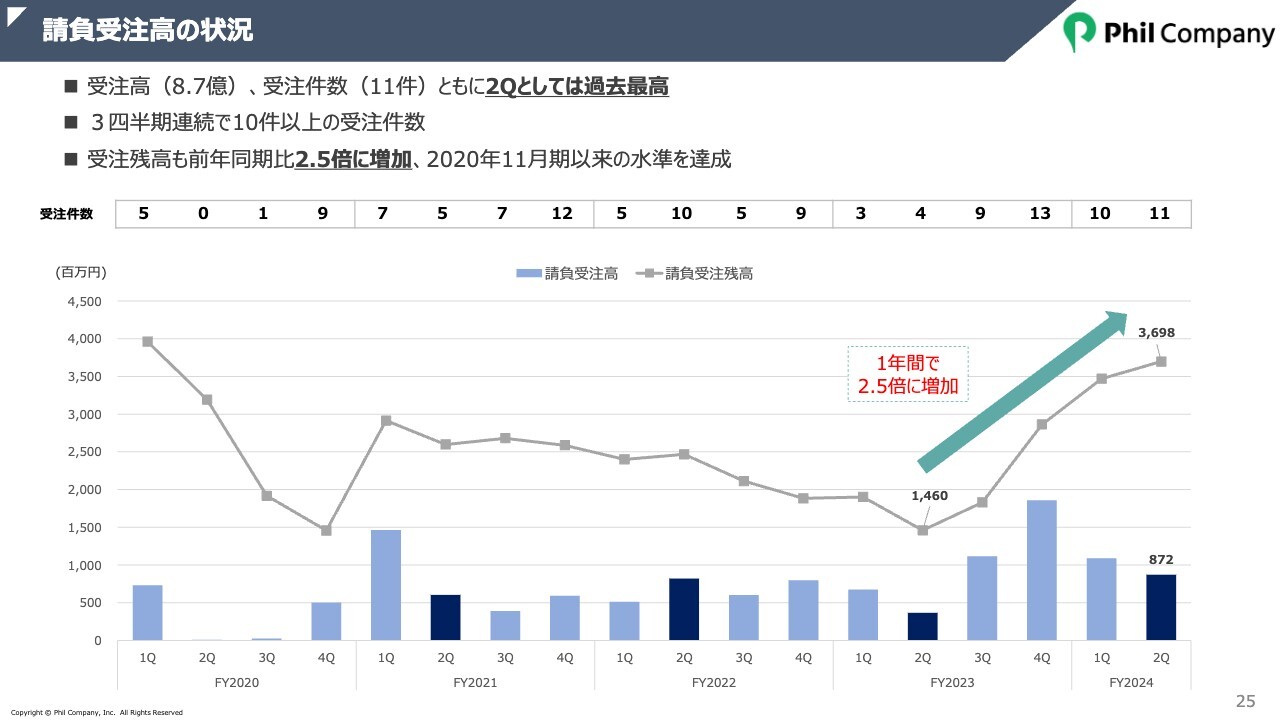

請負受注高の状況

請負受注高および受注残高の推移です。営業改革に着手した昨年から、受注残高は継続的に増加しています。第2四半期の受注高は8億7,000万円と、第2四半期としては過去最高となりました。

また、件数ベースでは3四半期連続で2桁を達成しており、昨年来行っている改革の成果が出ていると手応えを感じています。受注残高も約37億円まで積み上がり、この1年で2.5倍に増加しました。

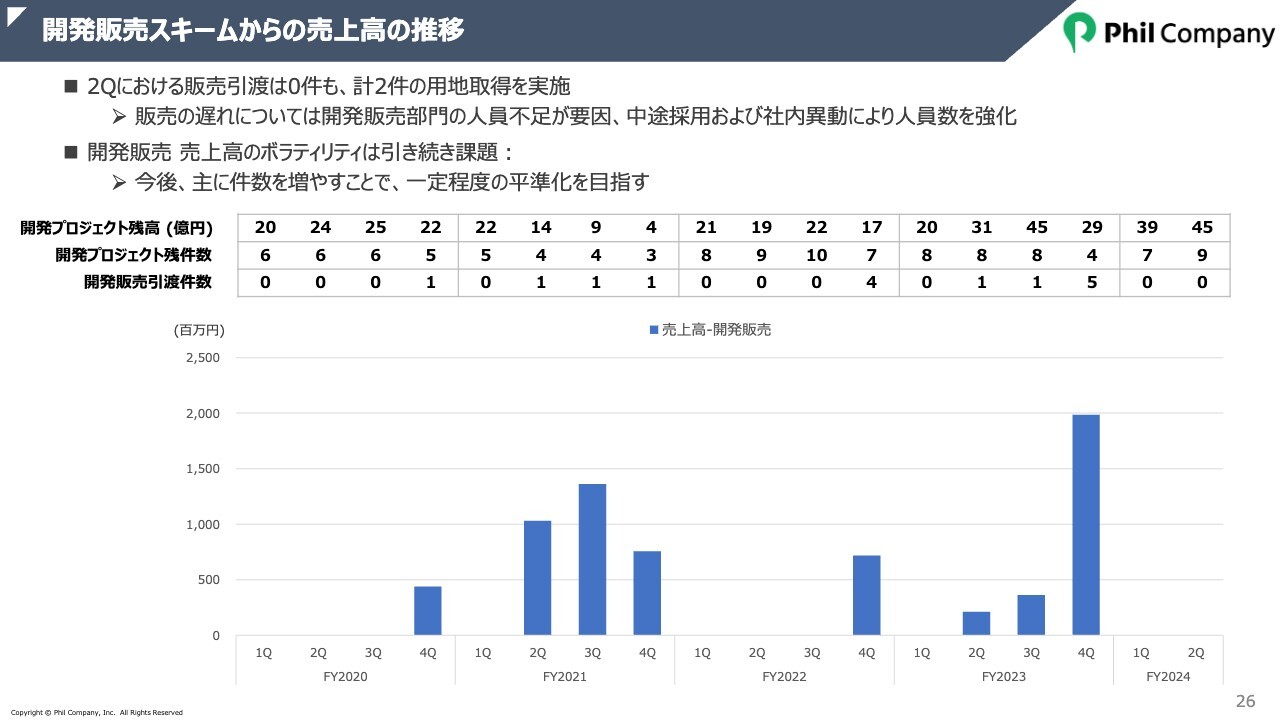

開発販売スキームからの売上高の推移

四半期ごとの開発案件販売額の推移です。今期は引渡件数が0件で売上計上もありませんでしたが、仕入れは四半期で2件積み上げることができました。

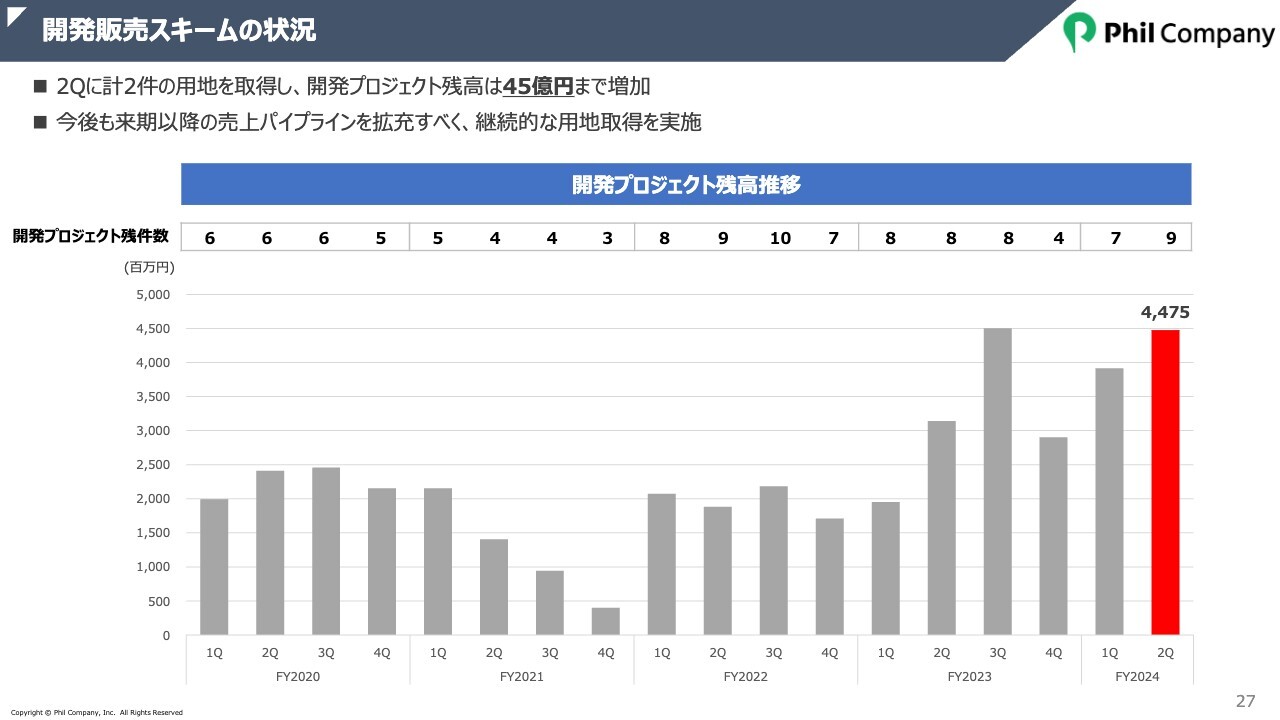

開発販売スキームの状況

開発プロジェクト残高の推移です。第2四半期は約45億円まで積み上がりました。引き続き、開発用地の取得は積極的に行っていきます。件数を増やすことで、課題である売上高の平準化にもつながると考えています。

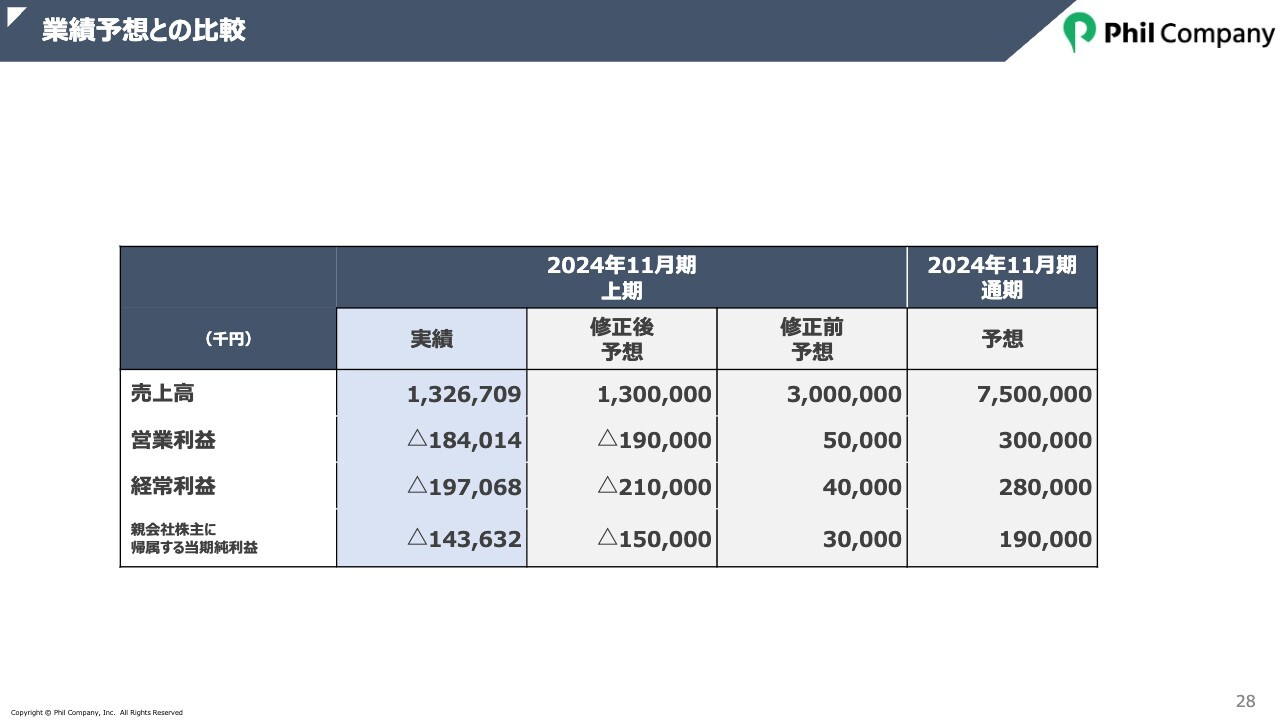

業績予想との比較

上期の業績予想については、5月に下方修正しました。期初計画では開発販売の売上計上を複数件想定していたものの、結果として販売できなかったことが理由です。

下期に売却を進めることでキャッチアップすることは可能ですので、通期の業績予想は変更していません。

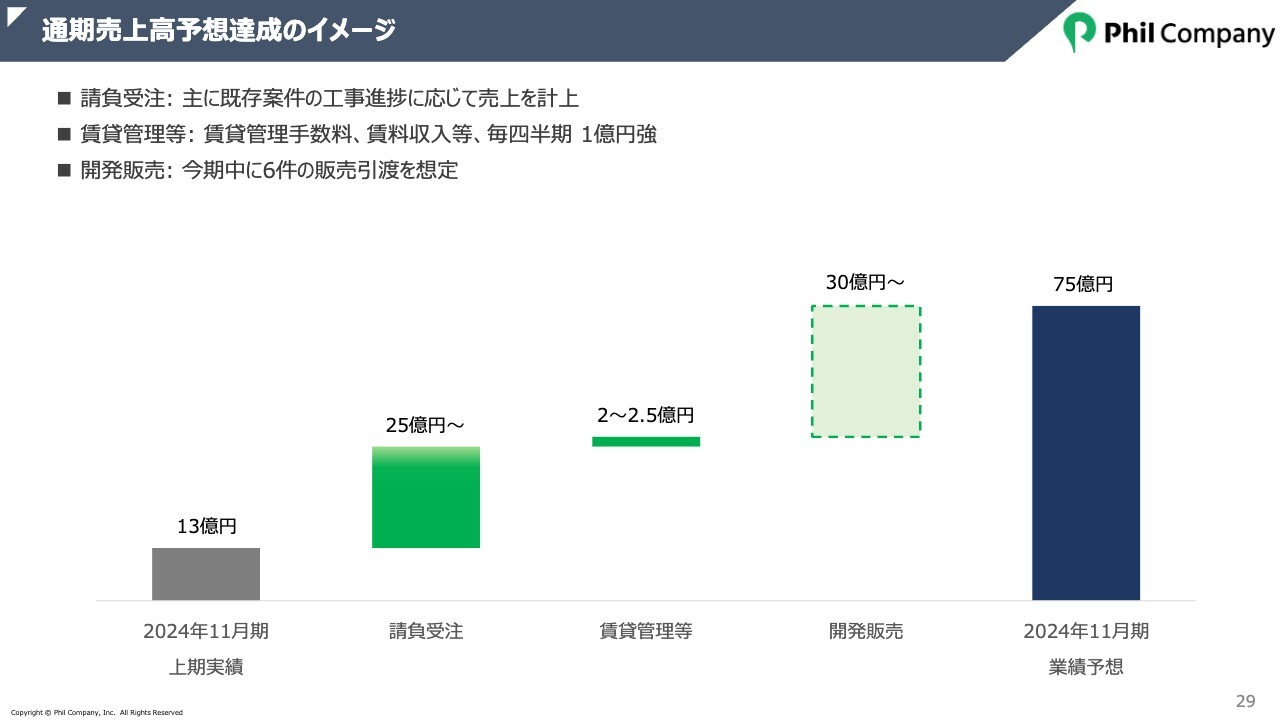

通期売上高予想達成のイメージ

スライドには、通期業績予想達成に向けて想定している売上高の内訳を記載しています。濃いグリーンが高確度の金額、開発販売の点線で囲んだ薄いグリーンが、これから販売を決めて今期中に売上計上を確定させたい金額です。

請負受注については、ここから25億円以上の売上高を積み上げたいと考えています。しかし、大半は既存案件の工事進捗に応じて計上する売上ですので、確度が高いと言えます。開発販売については、しっかりと取り組んで下期で巻き返していきます。

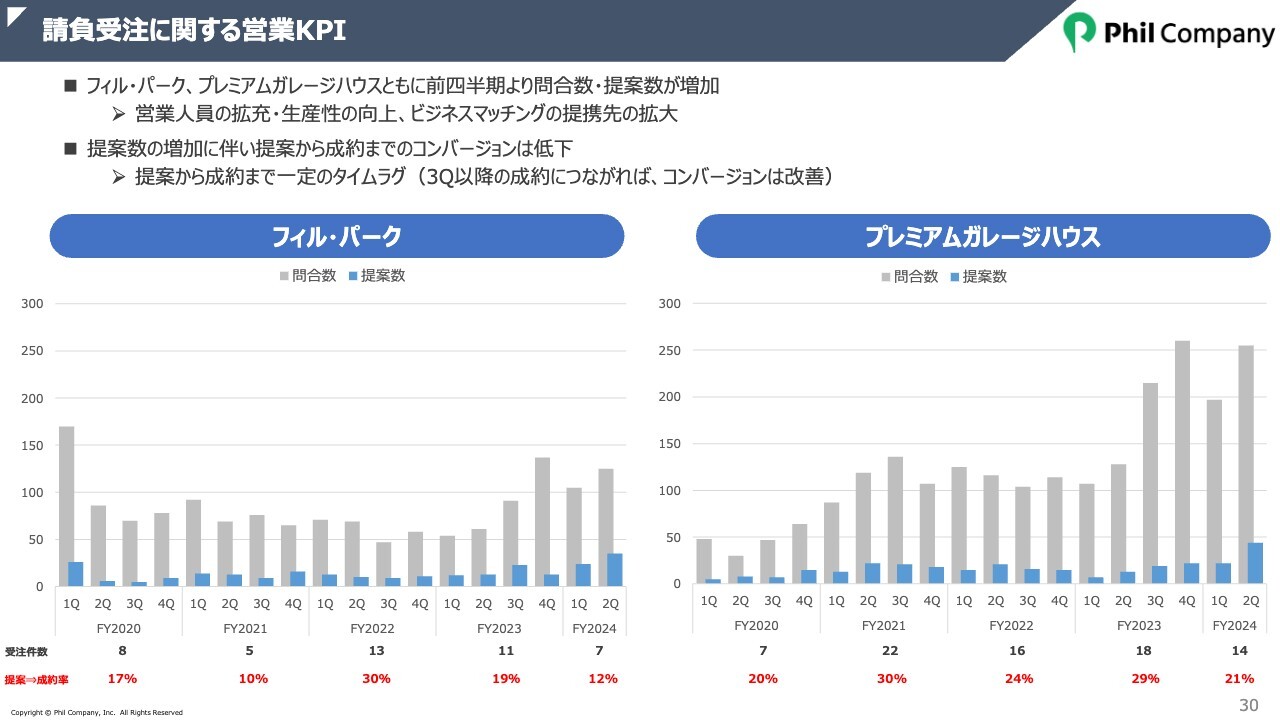

請負受注に関する営業KPI

請負受注に関する営業KPIの推移です。グレーの棒グラフが問合数、ブルーが提案数を示しています。また、グラフの下には受注件数と、提案から受注につながった割合を示す成約率を記載しました。

左側の「フィル・パーク」、右側の「プレミアムガレージハウス」ともに、問合数と提案数が増加しています。「フィル・パーク」の上期の成約率は12パーセントと低めですが、計算の分母である提案数が大きく伸びた影響によるものです。

提案から成約まで一定のタイムラグがあるため、上期に提案した案件を下期の契約にしっかりつなげることで、成約率も改善すると想定しています。

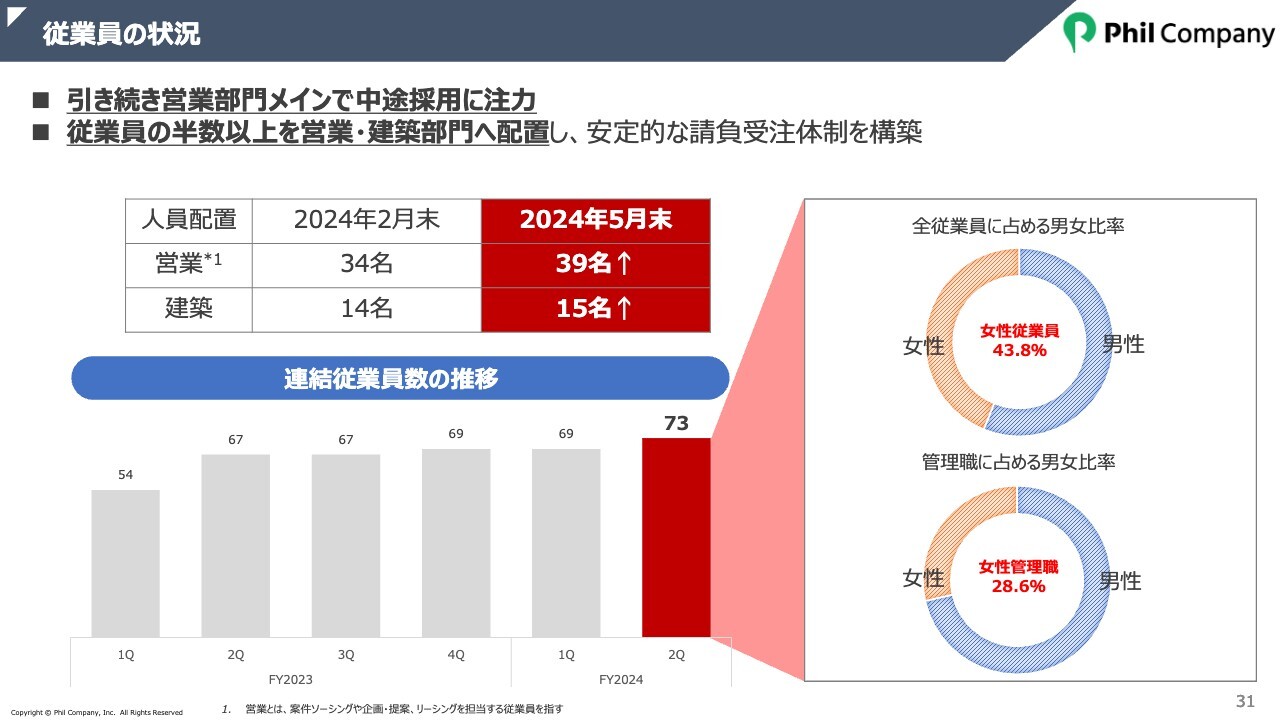

従業員の状況

従業員数の推移です。5月末時点の従業員数は、73名になりました。冒頭で金子からもご説明したとおり、採用強化の取り組みが功を奏し、8月末時点では80名程度まで増える見通しです。今後も、組織強化の取り組みを着実に進めていきたいと考えています。

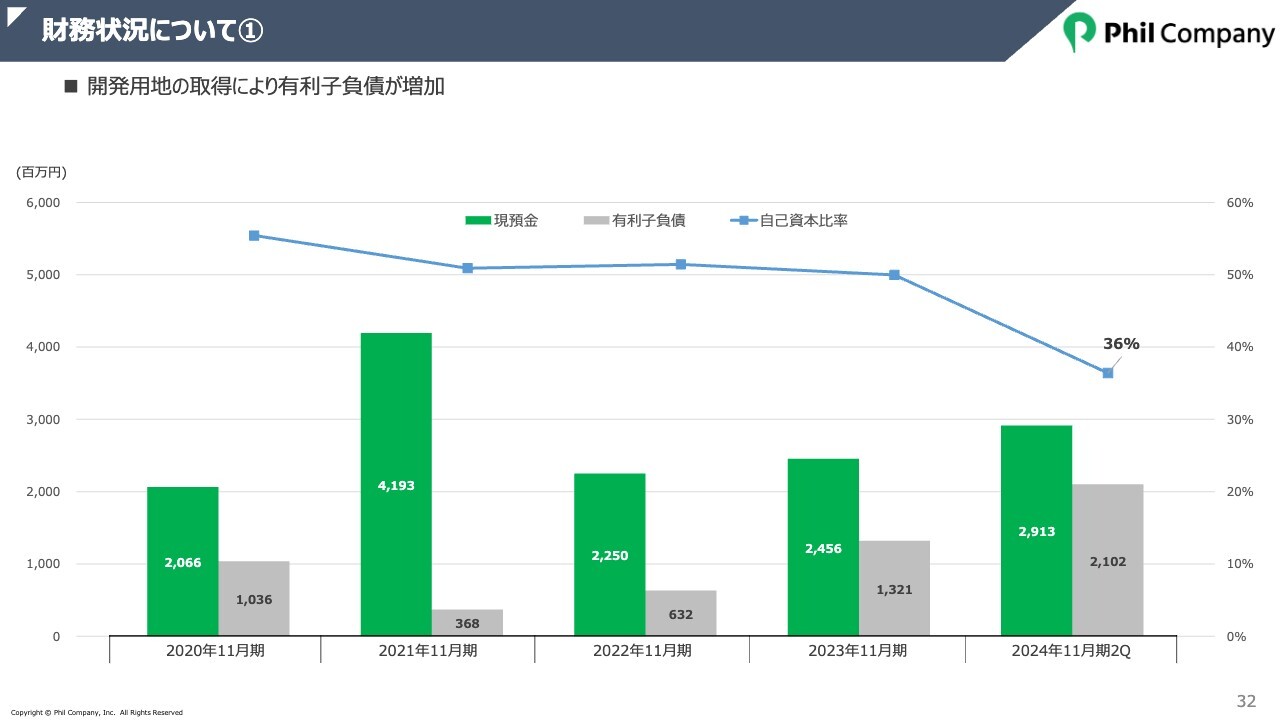

財務状況について①

財務状況です。スライドの折れ線グラフは自己資本比率を示しています。借入により開発在庫を増やしたことにより、自己資本比率は36パーセントまで低下しました。しかし、財務健全性に問題はありません。

有利子負債も約21億円まで増加していますが、流動性をしっかり管理しているため特に懸念はありません。

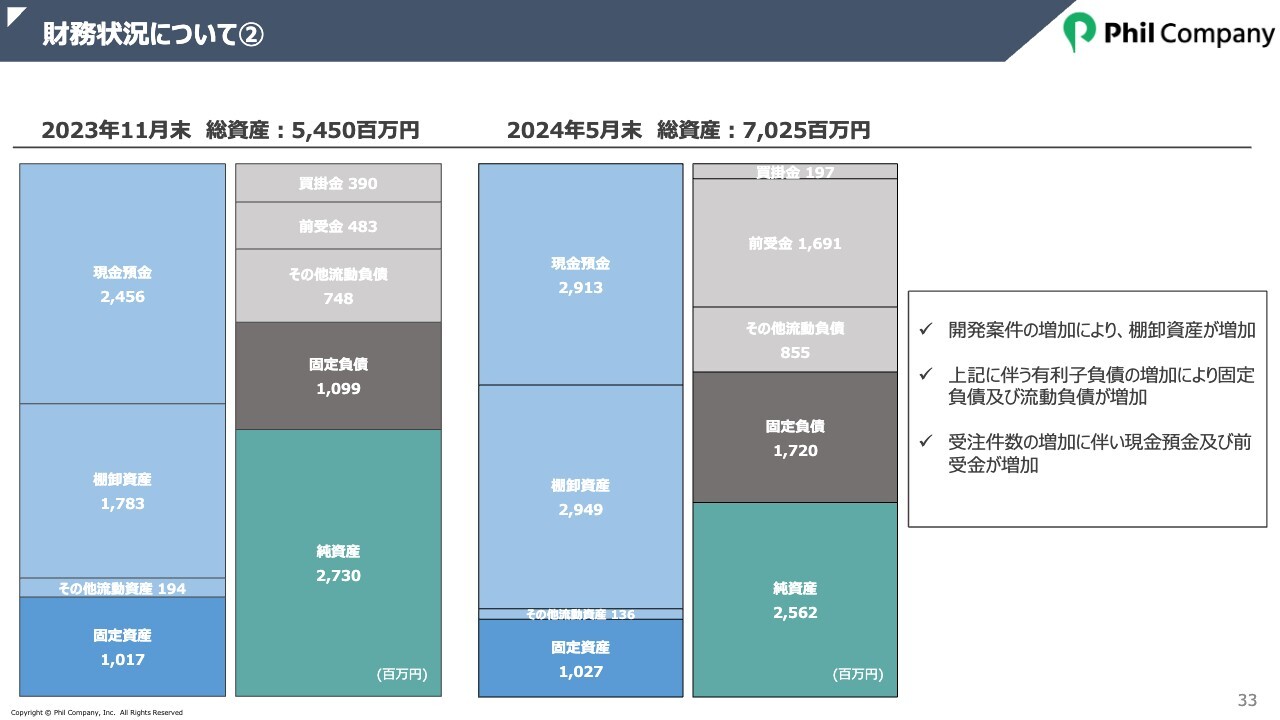

財務状況について②

バランスシートです。ここでのご説明は割愛します。

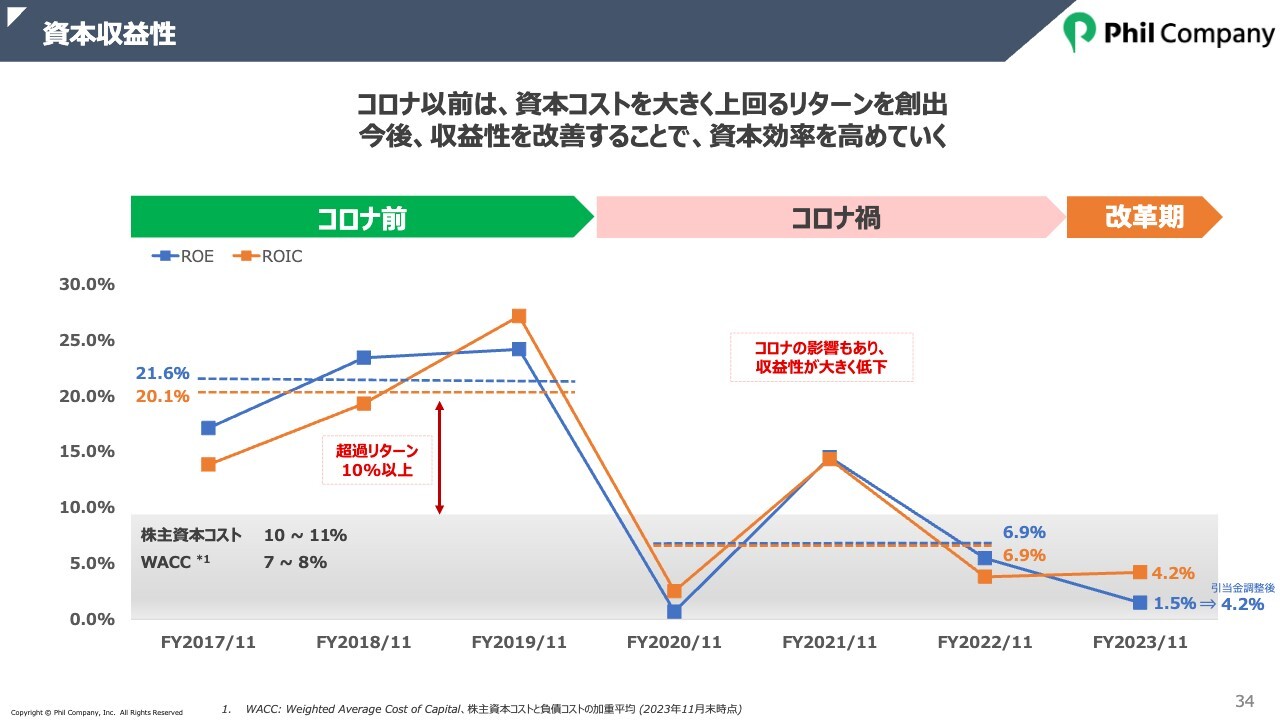

資本収益性

資本収益性についてです。当社は、株主資本コストを10パーセントから11パーセント、WACCを7パーセントから8パーセントと見ています。コロナ禍前の3年間平均では、ROEが21.6パーセント、ROICが20.1パーセントであったため、超過リターンはおおむね10パーセントとなりました。

2020年11月期以降はコロナ禍の影響もあり、資本収益性は大きく低下している状況です。今後は、トップラインを伸ばして収益性を改善することで、資本効率を高めていきたいと思います。

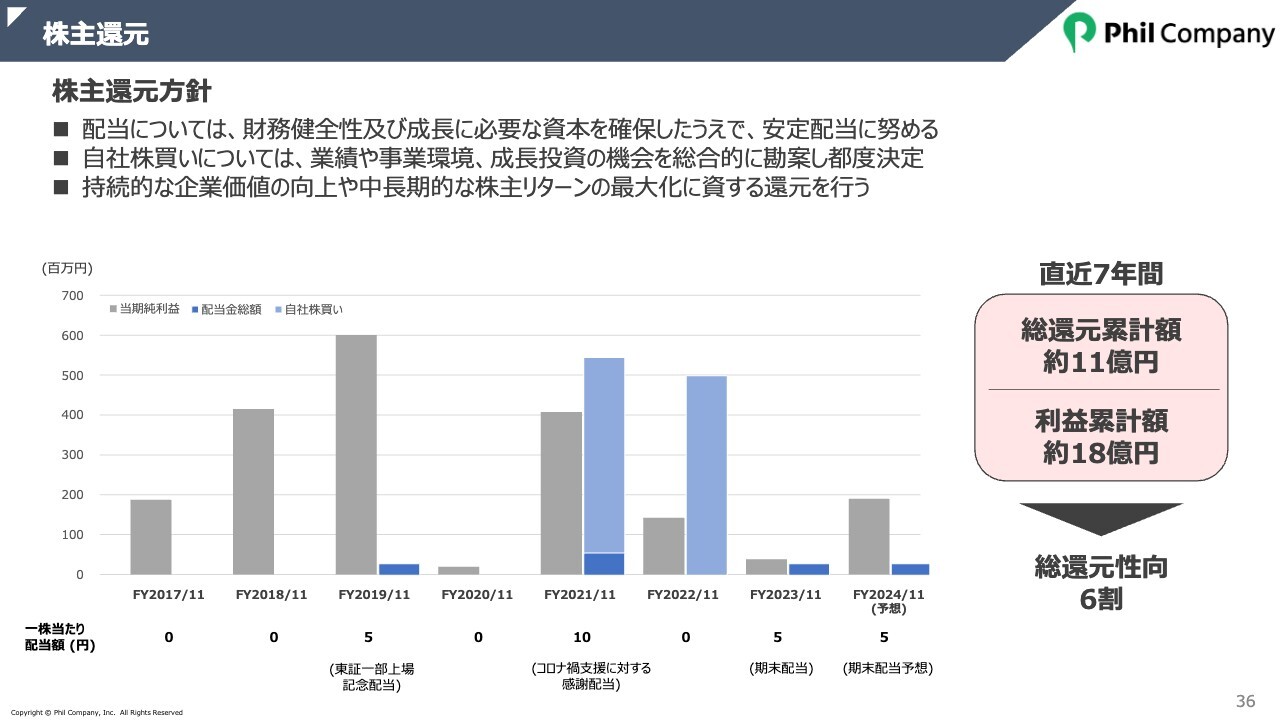

株主還元

こちらのスライドは、株主還元のトラックレコードとその考え方をまとめたものです。上場以来の利益累計額と自社株買いを含めた総還元累計額をグラフに示しています。

前期までの累計で見ると、実は利益の大半を自社株買いあるいは配当というかたちで、株主のみなさまにお返ししている状況です。この間には増資も行ったため、ネットの還元ではありませんが、スタートアップ企業としてはそれなりの金額になったと認識しています。

株主還元方針については、成長フェーズの企業として利益の再投資を積極的に行っていく基本観です。配当については、財務健全性および成長投資のための資本確保を前提に、安定的にお支払いしたいと考えています。

質疑応答:開発販売が下期にずれ込んだ理由と通期業績予想の確度について

司会者:「開発販売が下期にずれ込んだ理由と、通期業績予想の確度について詳しく教えてください」というご質問です。

竹内:上期の販売件数が0件となったのは、採用の遅れなどで開発販売に従事する人員を十分に配置できなかったことが主な要因です。開発販売における用地仕入と販売は同じ者が担当しますが、用地は上期で5件仕入れることができたため、まずまずの結果だと思います。

人員については、6月から7月にかけて開発販売人員を複数名採用することができました。具体的には、第2四半期までは1名であったチーム人員数が今は4名まで増えており、下期の業績につながることを期待しています。

開発販売で売却が進めば通期業績も達成できると考えていますので、しっかりと取り組んでいきます。

質疑応答:仕入価格上昇の影響について

司会者:「開発販売の遅れについてです。仕入価格の上昇などにより、想定している売上総利益が確保できる販売価格では売れにくくなるといった状況にはなっていませんか?」というご質問です。

竹内:ご指摘のとおり、土地の価格は上がっています。加えて、人手不足や資材価格の高騰によって、建築コストも上がっている状況です。しかし一方で、市場の不動産取引では、利回りもコストが高騰する前より下がっているため、コスト増は一部、販売価格に転嫁できます。

先ほども少し触れましたが、コストが上がった分については企画・提案を工夫し、なるべくコストを抑えて最適なテナント計画を立てることで、賃料収入を上げていくプランニングをしています。

そのため、今のところはお客さまに満足いただける利回りを提供できており、利益率もなんとか維持しながら、請負受注につなげられている状況です。

質疑応答:ハッチ・ワークとの提携で期待する点について

司会者:「ハッチ・ワークとの提携において御社が最も期待する点を教えてください」というご質問です。

竹内:ハッチ・ワークさんは月極駐車場の管理支援サービスを提供している会社です。現在は、「賑わいを生み出す空間づくり」を切り口に同社と基本的な合意をしている状況です。

東証のPR情報でも開示しましたが、駐車場を起点にEVチャージャーの設置など、人が集まる仕組みを作ることを基本構想として、今後は具体的に提携を進めていきたいと考えています。

当社は「まちのスキマを『創造』で満たす。」をパーパスに掲げています。ハッチ・ワークさんのネットワークやノウハウを活用しながら、人流を生み出すようなビジネスを一緒に行っていきたいと考えています。

スポンサードリンク