関連記事

【QAあり】アイリックコーポレーション、日本初となる来店型保険ショップを展開、通期は売上高で過去最高を見込む

2024年3月4日 18:01

![]()

記事提供元:ログミーファイナンス

【QAあり】アイリックコーポレーション、日本初となる来店型保険ショップを展開、通期は売上高で過去最高を見込む[写真拡大]

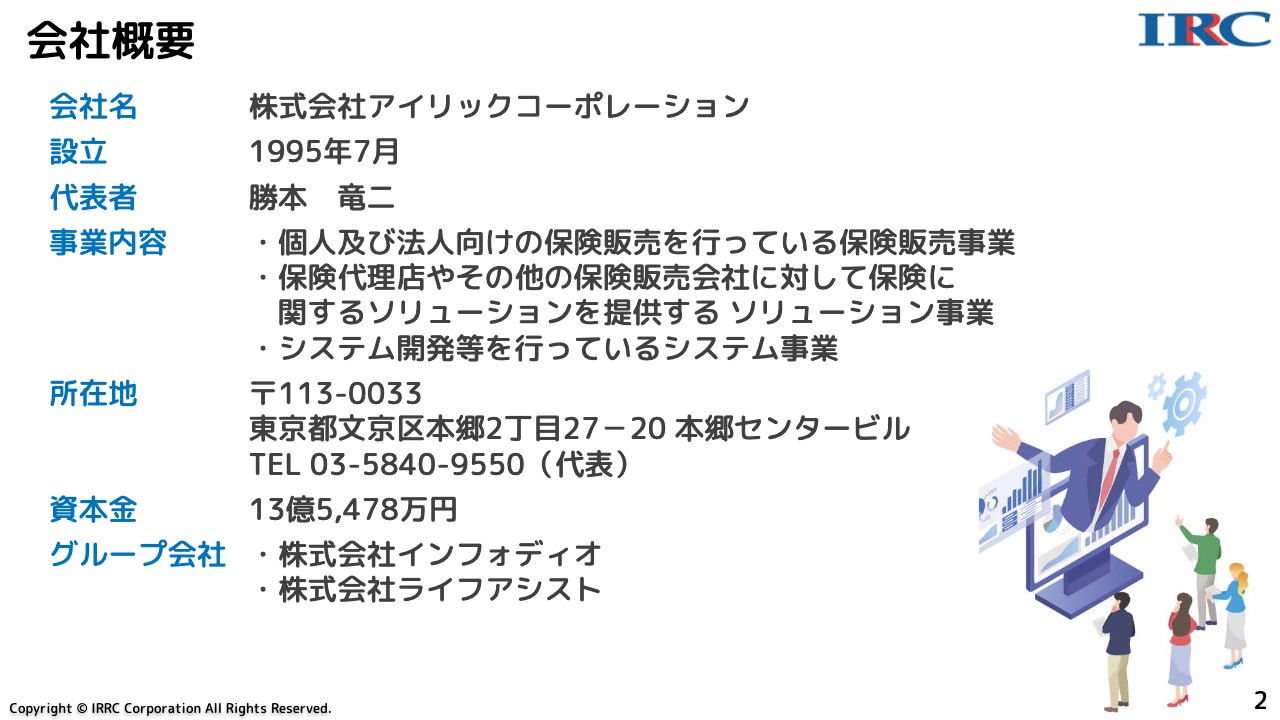

会社概要

勝本竜二氏(以下、勝本):アイリックコーポレーションの勝本です。本日は、IRセミナーにご参加いただき、ありがとうございます。それでは、資料に沿って当社についてご説明させていただきます。

まずは会社概要です。当社では3つの事業を展開しています。1つ目は、来店型保険ショップを中心とした保険販売事業、2つ目は、保険代理店やその他の保険販売会社に対して保険に関するソリューションを提供するソリューション事業、3つ目は、子会社運営になりますが、新しい技術であるAI-OCRなどを開発しているシステム事業です。

グループ会社は、システム事業を行っているインフォディオと、新潟県を中心とした保険販売会社であるライフアシストの2社です。

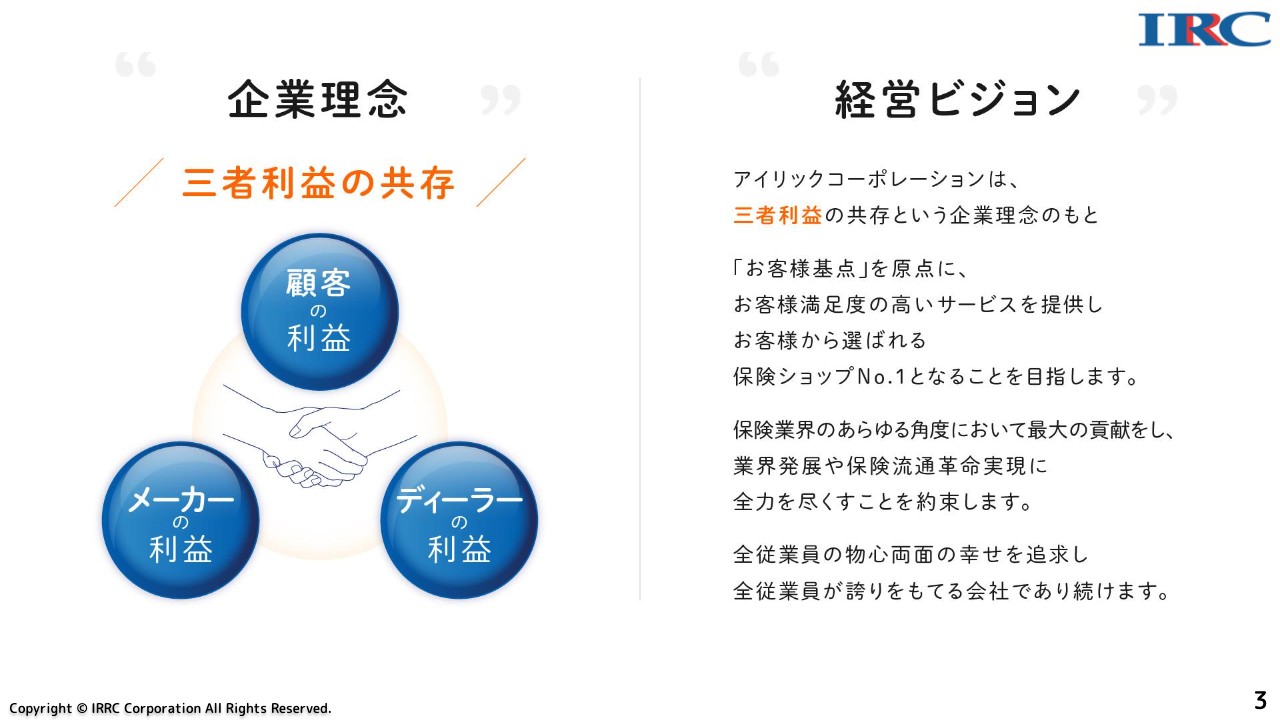

企業理念 経営ビジョン

勝本:企業理念として、お客さまを支えるために「三者利益の共存」を掲げています。保険を取り扱うということは、長期間契約することになります。企業理念には、保険を引き受けるべきメーカーとして経営の安定や、お客さまに寄り添う非常に近い立場である保険販売会社の利益を共存させることで、お客さまの利益を両サイドからしっかり支えていくという思いが込められています。

経営ビジョンについては、「三者利益の共存」の企業理念のもと、1つ目に、お客様基点を原点に、お客さま満足度の高いサービスを提供し、お客さまから選ばれる保険ショップNo.1となることを目指しています。

2つ目に、保険業界のあらゆる角度において最大の貢献をし、業界発展や保険流通革命に全力を尽くすことを約束します。この言葉には、アイリックや保険クリニックだけが良くなればよいわけではなく、保険業界全体を良くしていきたいという思いが込められています。

3つ目に、全従業員の物心両面の幸せを追求し、全従業員が誇りをもてる会社であり続けることを目指しています。

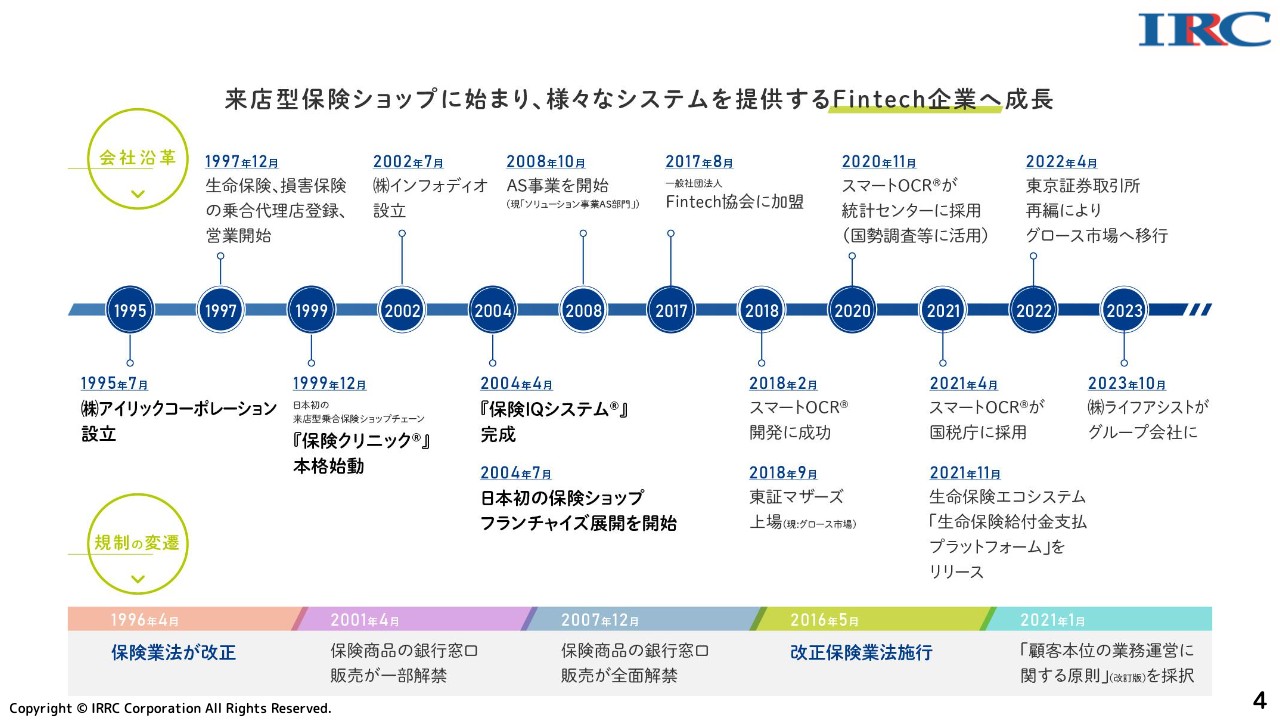

来店型保険ショップに始まり、様々なシステムを提供するFintech企業へ成長

勝本:会社沿革について簡単にご説明します。当社は1995年に設立し、1999年に日本初の来店型保険ショップとなる「保険クリニック」をオープンしました。

お客さまが増えるにつれて取り扱う保険が増えますので、知識が必要となります。その知識をシステム化する必要性を感じたため、2002年に子会社のインフォディオを設立し、システムの開発に取りかかりました。2004年にシステムが完成し、それと同時に、日本初となる保険ショップのフランチャイズ展開を開始しました。

2018年には、システム事業においてAI-OCR「スマートOCR」の開発に新たに成功し、同年9月に、当時の東証マザーズ市場に上場しました。

このAI-OCR技術は、国勢調査などで官公庁等でも採用されており、最近では国税局の確定申告コーナーで読み取りを行っています。これ以降は、生命保険エコシステムなどの新たなシステム開発なども開始しています。

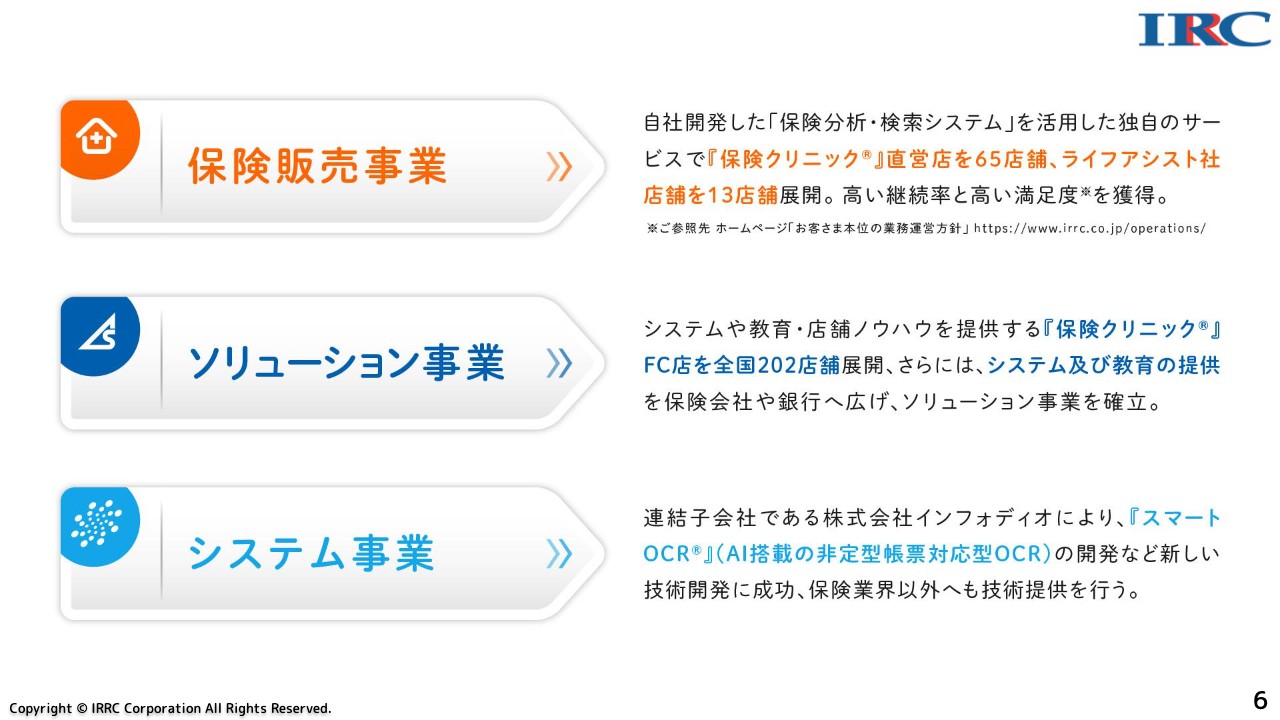

ビジネスモデル

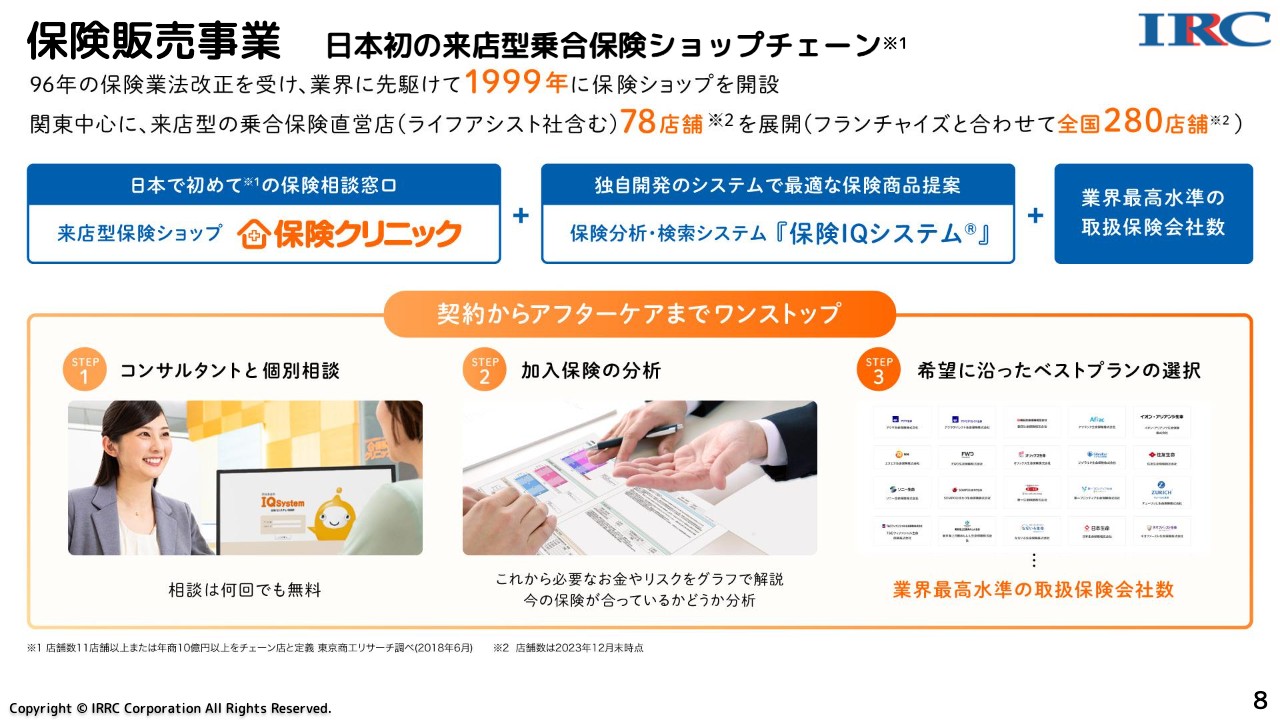

勝本:ビジネスモデルです。保険販売事業、ソリューション事業、システム事業の3つの事業を展開しており、保険販売事業ではアイリックコーポレーションが運営する直営店65店舗に加え、子会社のライフアシストが運営する13店舗の合計78店舗を展開しています。

ソリューション事業では、FC(フランチャイズ)店を全国202店舗で展開しています。また、地方銀行や生命保険会社に向けてシステム開発やシステム提供を行っています。

システム事業では、インフォディオにより「スマートOCR」などを活用し、技術開発・技術提供を行っています。

坂本慎太郎氏(以下、坂本):設立当初は保険代理店で、そこからシステムに力を入れてきたとのお話でしたが、そのあたりの理由を詳しく教えてください。

勝本:まず、保険商品は300商品ほど取り扱っていますが、それに特約などを付けたり外したりすると、何千種類にもなってしまいますので、その商品すべてを人の頭で覚えるのは困難です。したがって、お客さまが目で見て、同時に比較しながら選んでいけるシステムが必要ではないかと考えたことがきっかけです。

坂本:御社はかなり早い段階から来店型の保険代理店事業に取り組んでいましたが、当時もシステムはありましたか?

勝本:その当時は、システムはありませんでした。

坂本:システムがない状態で紙の保険証券を分析して、お客さまに提案していたということですね。確かに時間がかかりますし、スキルが必要ですね。

勝本:おっしゃるとおりです。加えて、属人的になりやすく、コンサルタントの考えを押し付けてしまいがちです。

坂本:「私はこの方法がよい」「終身にすべきだ」など、人によってさまざまな考え方がありますからね。

保険販売事業 日本初の来店型乗合保険ショップチェーン

勝本:保険販売事業について少し掘り下げていきたいと思います。保険商品をご説明する際、通常の保険ショップではコンサルタントが説明して終わりですが、保険は形がない商品です。当社では「保険IQシステム」を用いて可視化し、よりわかりやすくすることに徹底しています。現在、直営店とFC店を合わせて全国280店舗で展開しています。

坂本:御社は来店型乗合保険ショップのパイオニアですが、その苦労や工夫について教えてください。その1つがシステムだとうかがいましたが、前例がないため、当初からさまざまな苦労があったと思います。そのあたりの話も教えていただけると、視聴者も親近感がわくと思います。

勝本:今でこそ当たり前になりましたが、当時は保険を比較する文化がありませんでした。1996年に法律が変わるまでは、実は保険は100年近く1社専属販売が徹底されていました。したがって、「比較することが悪」とNG視する風潮があり、当時は保険会社からも「黒船だ」と言われることもありました。

また、最初は「保険ショップで何ができるのかわからない」ということで、お客さまがまったく来ませんでした。そこで、地域新聞などに広告を出しつつ、地道な活動で少しずつ広げていきました。

坂本:最近はショッピングモールなどでよく見かけますが、最初はどのあたりに出店していたのですか?

勝本:文京区本郷です。

坂本:御社の本社所在地ですね。高所得な方も住んでいて、人口もそこそこある場所から始めたのですね。

勝本:駅近ということも考えました。

坂本:駅を使う人の目に入りますね。

勝本:そうですね。加えて、ターゲット層は30代女性です。お子さまがいらっしゃる方はベビーカーを利用する方も多いため、駅から遠い場所や階段が急な場所は選べず、来店しやすさを考えました。

坂本:最初からそのあたりを考えていたのですね。

坂本:スライドには、「契約からアフターケアまでワンストップ」とありますが、当初からワンストップで始めたのですか?

勝本:おっしゃるとおりです。ただし、提案は保険会社の協力がないとできません。当社が私文書を作ってお客さまに勝手に見せるのはNGです。

坂本:今もNGですか?

勝本:今でもできません。保険会社から許可を得て、募集文書番号を取得して、初めて見せることができます。最初はここに時間がかかりました。

坂本:だからこそ、店舗へ行かなければ提案してもらえないパターンがあるのですね。

勝本:現在、保険の世帯加入率は約90パーセントですが、すべての証券の分析・比較がワンストップでできます。

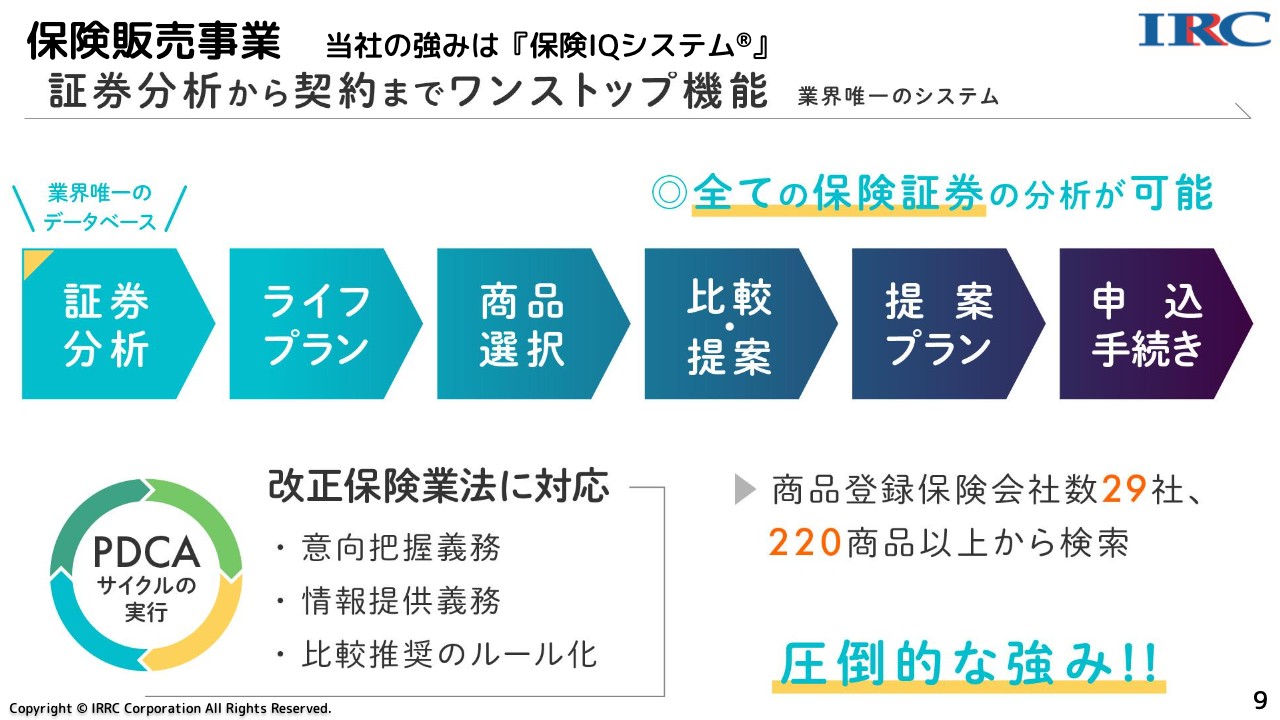

保険販売事業 当社の強みは『保険IQシステム』

坂本:保険証券の分析とはどのようなことを行うのですか? 担当者が保険証券を見て、その保険がどのようなものかを把握するのでしょうか?

勝本:おっしゃるとおりです。

坂本:御社はそれをデータベース化してシステムに乗せているという理解で合っていますか?

勝本:合っています。実は、保険証券は案外優しくありません。保険証券には、例えば死亡時、入院時の金額は書いてありますが、その時の支払要件などの詳細は一切書かれていません。我々はそれをすべてデータ化していますので、即座にお客さまにお見せすることができます。

坂本:目視で行っていたことを、システムに入れ込んで分析できるようにしたわけですね。

保険販売事業 自社開発の保険分析・検索システム

勝本:「他の会社ではそういうシステムを作っていないのか?」というご質問をよく受けますが、参入障壁は非常に高いと思っています。

例えば保険会社は、10年前に自社で売っていた商品のことはわかりますが、同じ時期に他社が売っていた商品のことは意外とわかりません。どの会社もそのデータベースを持っていませんので、それを当社がデータ化したということです。

システムの「箱を作る」ことはそれほど難しい話ではないかもしれませんが、データを入れ込む作業は非常に大変だと思います。

坂本:御社のシステムには、すでにそのデータが入っているわけですね。

勝本:現在流通している97パーセント、98パーセントのデータは、システム上に入っています。

坂本:競合にも、おそらくそのようなシステムがあると思います。競合も御社のシステムと同じく、過去の契約がきちんとわかるようなかたちになっていますか? それとも、御社独自のシステムですか?

勝本:これはもう完全に当社独自のものです。競合にもグラフで保障などを見せるシステムはありますが、現状、過去に販売した保険の内容まで明確に出せるシステムはありません。

坂本:その部分がわからないと、おそらく比較・提案ができませんね。その場合、他の代理店では保険会社に電話して確認するのですか?

勝本:おっしゃるとおりです。もしくは、分厚い本を使って調べることになります。

坂本:僕はかんぽ生命保険にいたことがあるのですが、昭和初期のような書類を見る部署がありました。みなさま、意外と大変ですね。

勝本:当社はこのようなシステムを使っているのが大きな特徴です。

保険販売事業自社開発の保険分析・検索システム

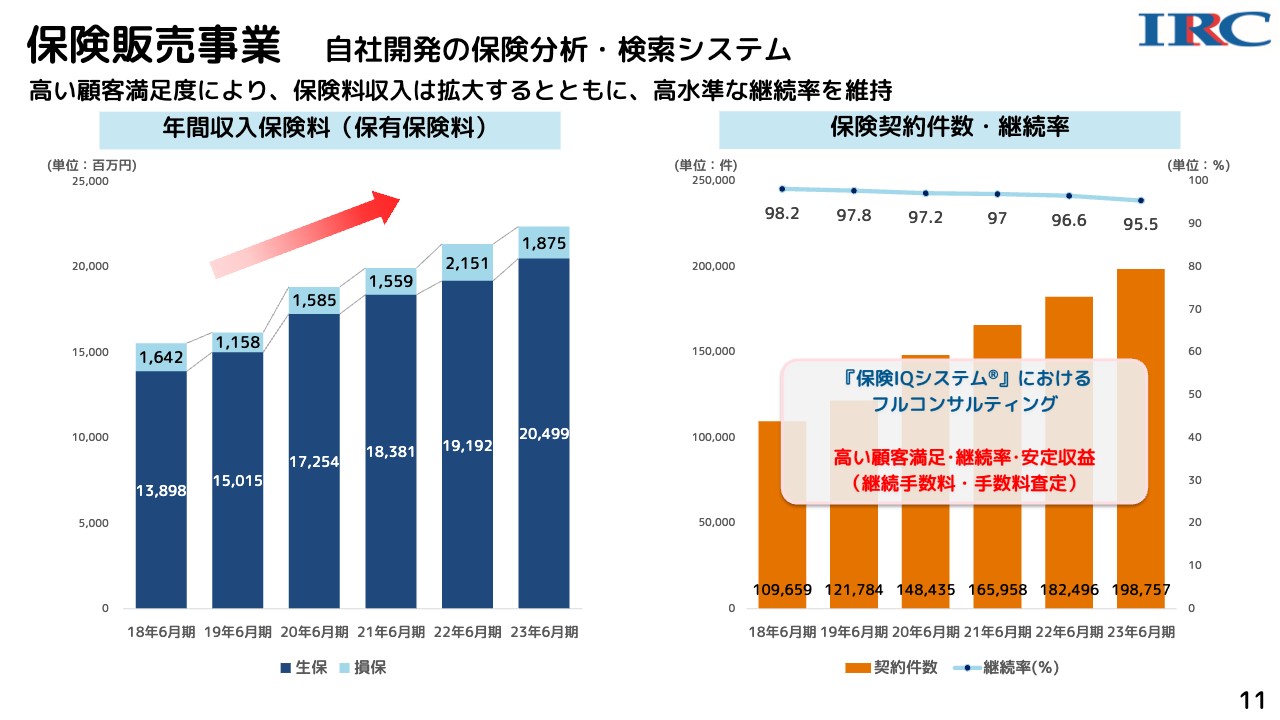

勝本:年間収入保険料も年々上がっています。契約後の2年間でどの程度契約が残っているかを表す継続率も、おおよそ95パーセント以上と高い水準を維持しています。これはやはりお客さま満足度が高い1つの証拠だと思っています。

飯村美樹氏(以下、飯村):「継続率の高さはお客さま満足度が高い証拠だ」と考える理由について教えてください。

勝本:当社の場合、お客さま自身が保険を選ぶ習慣があります。

坂本:自発的に選ぶのですね。この業界では付き合いで入る方も多いですよね。

勝本:勧められるというより、目の前でビジュアル化された状態で比較できますので、みなさまご自身で選んだ気分になります。そのような意識が非常に強いと思います。

飯村:大変勉強になりました。

保険販売事業

勝本:当社は向井理さんをイメージタレントとして起用し、CMなどで「保険クリニック」を訴求しています。

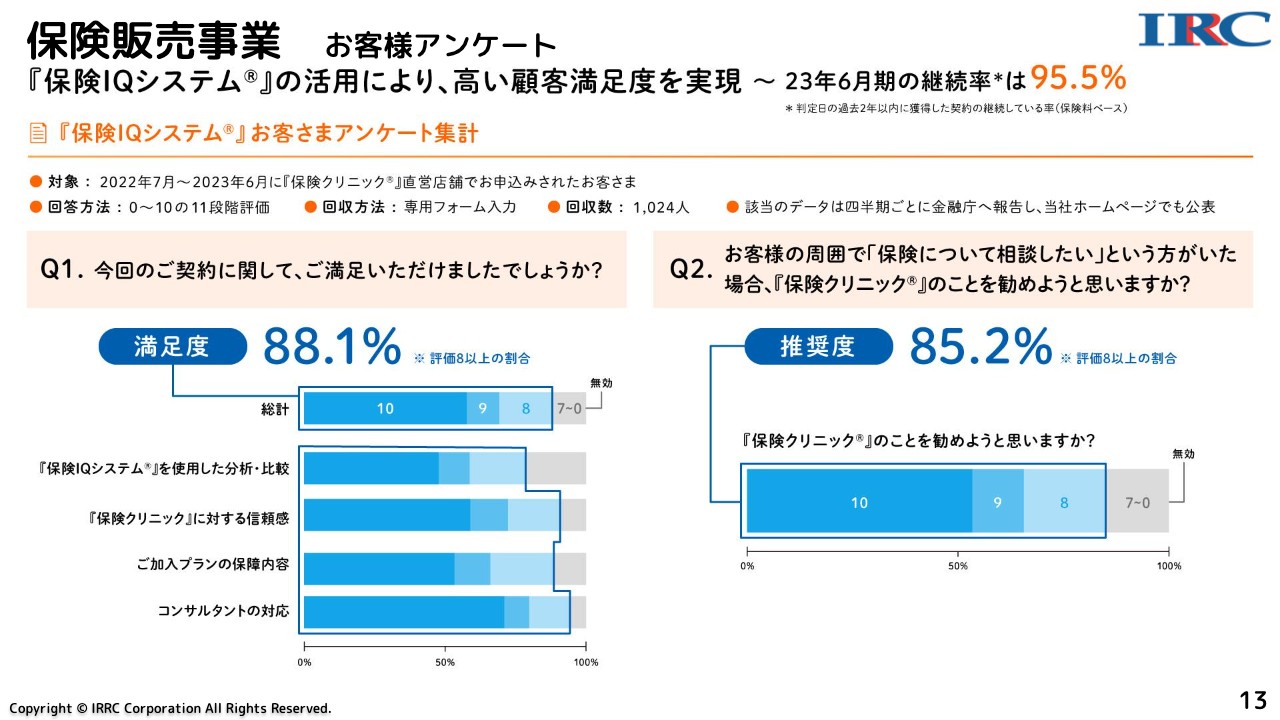

保険販売事業 お客様アンケート

勝本:お客さまアンケートで、「今回のご契約に関して、ご満足いただけましたでしょうか?」という質問に対して満足度は88.1パーセントと、高い顧客満足度を実現しています。

また、「『保険クリニック』のことを勧めようと思いますか?」という質問に対しても推奨度85.2パーセントと、高い評価を得ています。

坂本:満足度が高いから紹介できるということですね。

勝本:おっしゃるとおりです。

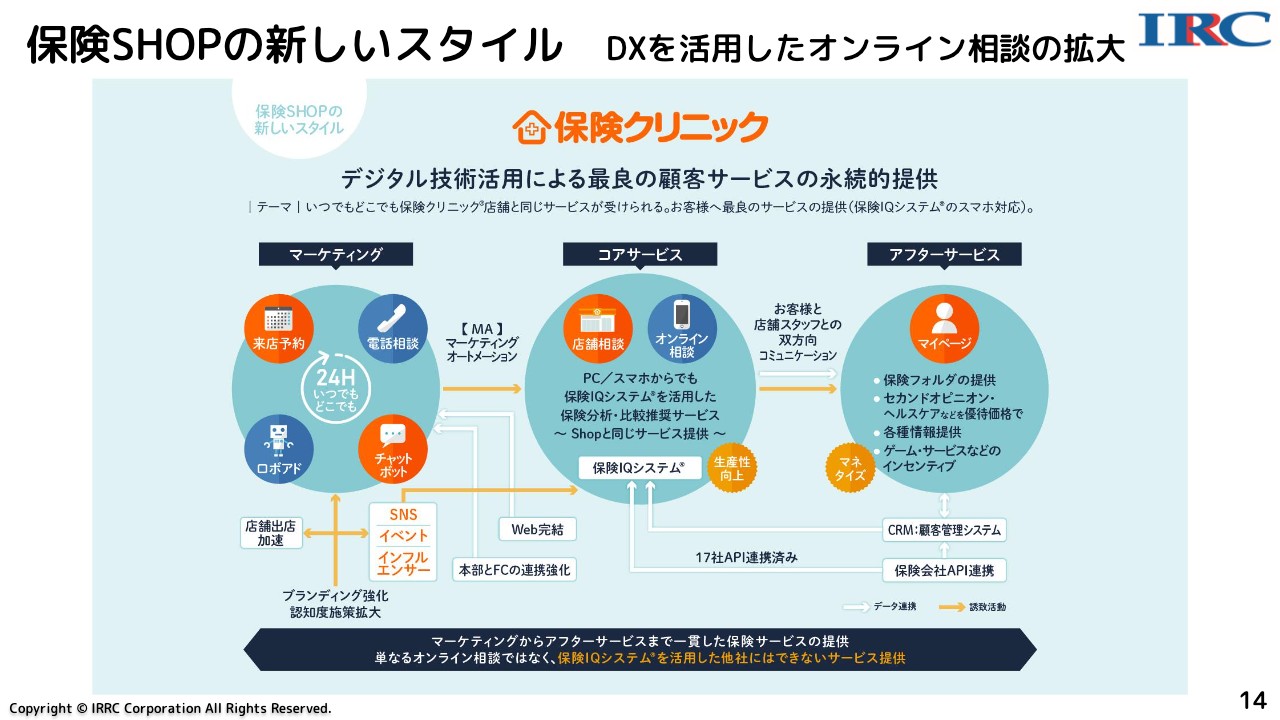

保険SHOPの新しいスタイル DXを活用したオンライン相談の拡大

勝本:デジタル化についても推進しており、マーケティングではロボアドを活用し、数秒で推奨商品が出てくるようなサービスも提供しています。

先日プレス発表しましたが、ふくおかフィナンシャルグループ3銀行にも、このロボアドを提供しています。今後は地方銀行でも使っていただけるようになると思います。

坂本:このシステムは外販もしているということですね。

勝本:おっしゃるとおりです。

坂本:スライドにはマーケティング、コアサービス、アフターサービスと記載があります。アップデートをずっと繰り返してきていると思いますが、今後力を入れたい部分があれば、教えてください。

勝本:現在、我々はマーケティングに非常に力を入れています。まずは「保険クリニック」の入口に来ていただくことが重要です。お越しいただければある程度は満足していただけると思っています。

マーケティング、コアサービス、アフターサービスの3つのシステム化を進めながら、システムと連携することで、お客さまに最適な情報をすばやく渡すことができるように取り組んでいます。

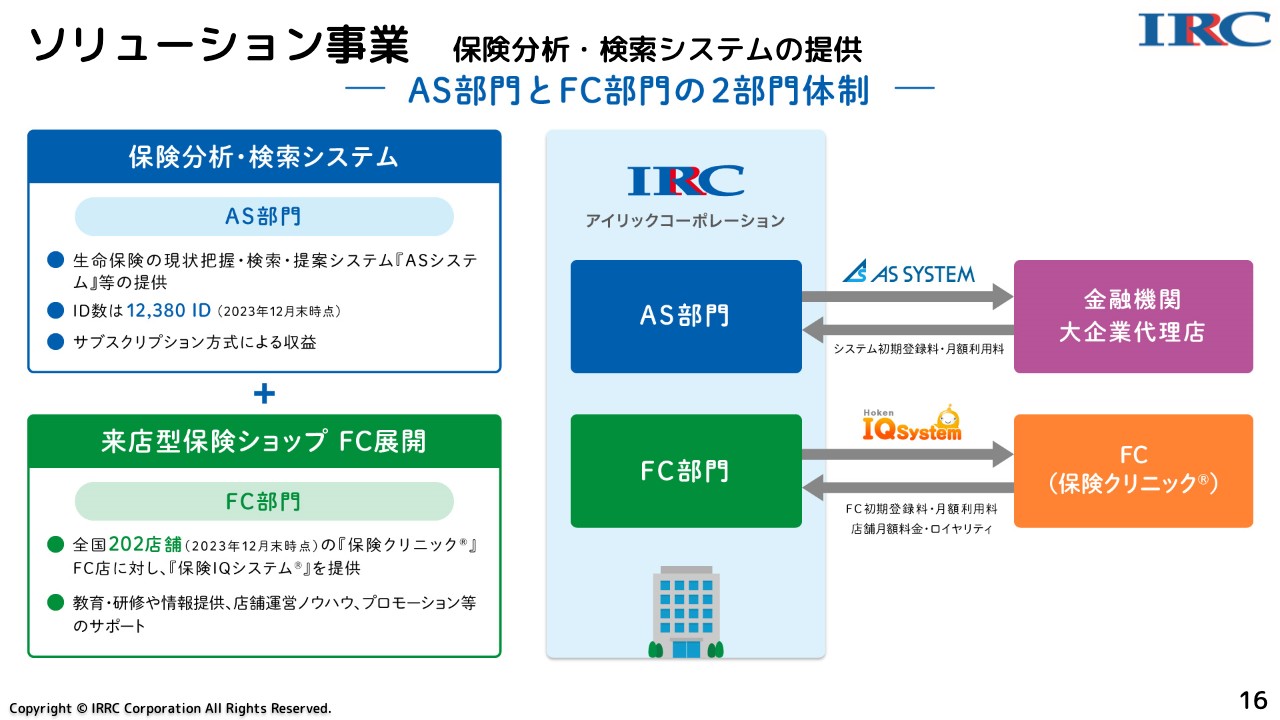

ソリューション事業 保険分析・検索システムの提供

勝本:ソリューション事業には、AS部門、FC部門と2つの部門があります。AS部門では、大企業や地方銀行等を中心とした金融機関にソリューションを提供しています。

FC部門は、名前のとおり、「保険クリニック」のFC展開を管理・監督しています。

ソリューション事業 保険分析・検索システムの提供

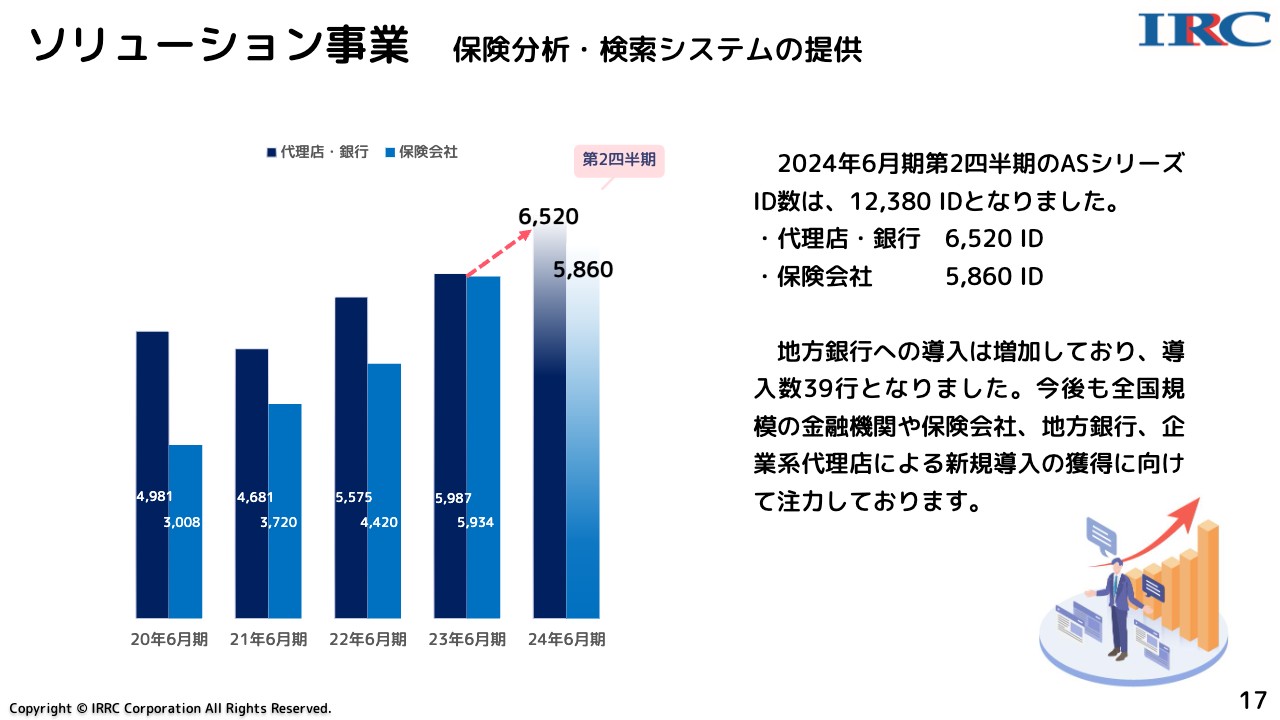

勝本:ソリューション事業では現在、多くのシステムを提供しています。2024年6月期第2四半期のASシリーズID数は、1万2,380IDとなりました。

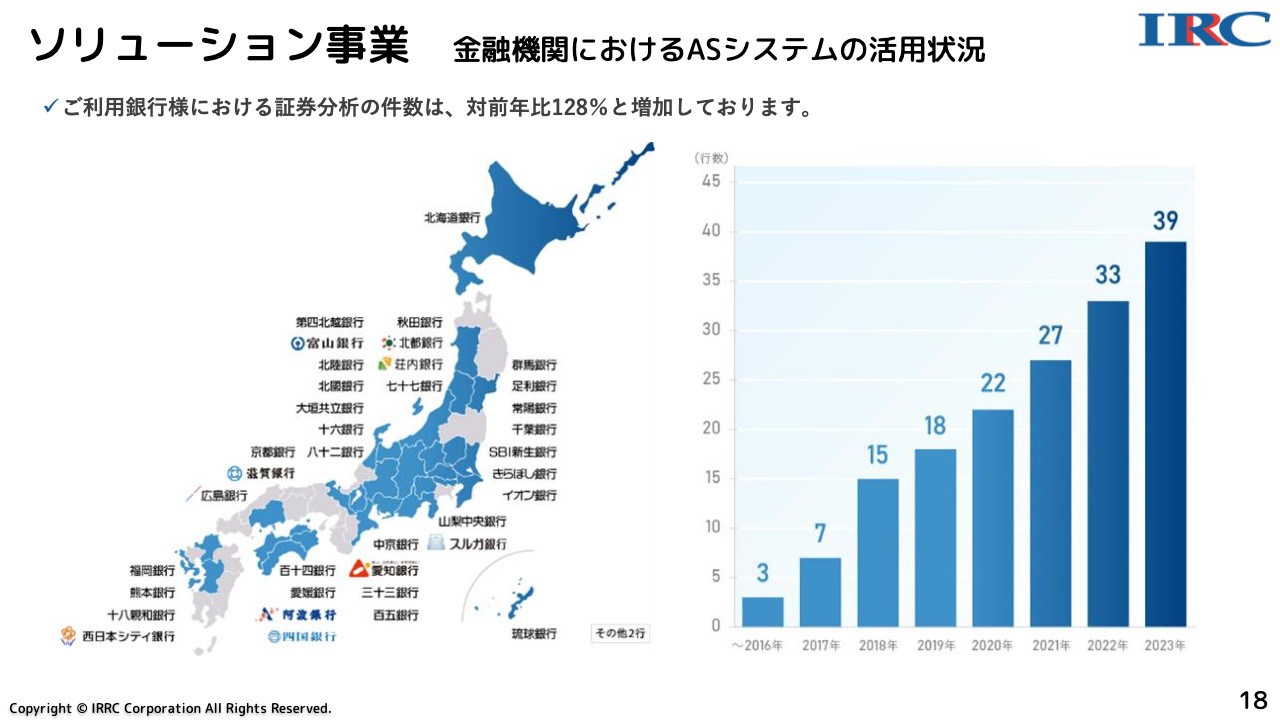

ソリューション事業 金融機関におけるASシステムの活用状況

勝本:現在、39行の地方銀行が当社のシステムを使っています。

坂本:非常に多いですね。

勝本:福岡銀行や千葉銀行など、大手地銀にもかなり利用いただいています。

坂本:メインの収益とまでは言えませんが、大きな柱になっていますね。

勝本:まだこれからだとは思いますが、銀行では一時払い系の保険がよく売られています。ただし、どちらかというと平準払いなどの月払いや積み上げ型の方が収益力が高いです。

坂本:そうですね。そのバランスでしょうか?

勝本:そのバランスの中で、当社のシステムを使うということです。

坂本:御社はこのシステムですでに高いシェアをお持ちだと思いますが、ライバルはいますか?

勝本:他社で持っている会社がいませんので、入口のシステムではライバルはいません。

坂本:一貫しているシステムは御社のみということですね?

勝本:おっしゃるとおりです。

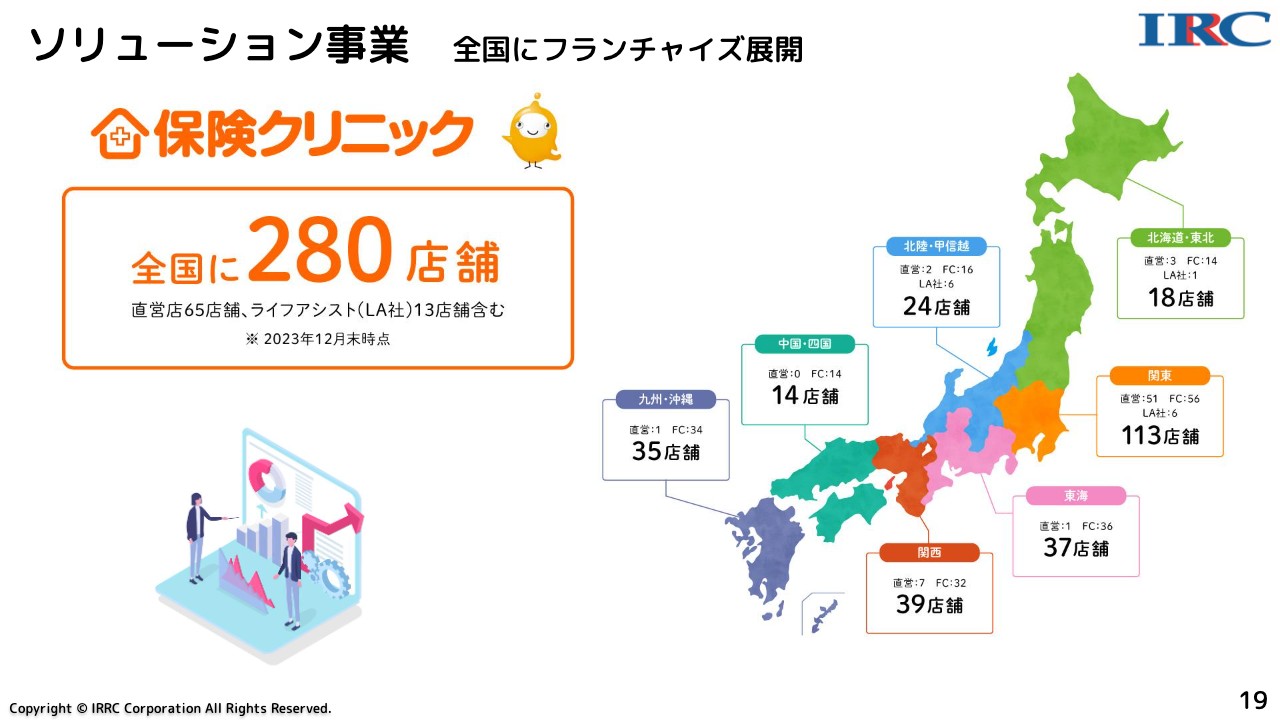

ソリューション事業 全国にフランチャイズ展開

勝本:現在、FC店は全国に280店舗あります。首都圏ではFC店、直営店合わせて113店舗と多く出店していますが、まだ出店余地はあると捉えています。

坂本:元社員の方もいらっしゃるかもしれないですが、FC店はどのような経歴の方が運営されているのですか?

勝本:もともとは、地方の保険の大型代理店がフランチャイズに加盟していましたが、最近は、例えば携帯ショップやガソリンスタンド、車の修理工場の経営者と、異業種、多業種です。

坂本:どちらかというと損害保険系ですよね。

勝本:ただし今は、車の性能が上がり事故を起こしません。そのため修理工場は実は仕事が減っています。

ガソリンスタンドも電気自動車が主流になると、これまでのようなスペースは必要なくなります。携帯ショップも収益のスキームが変わりました。

坂本:マージンが厳しいという話をよく聞きます。

勝本:そのような会社が、次のビジネスとして狙ってきていると思います。

坂本:地域密着のビジネスですね。

勝本:そのとおりです。

坂本:現在「保険クリニック」は280店舗とのことですが、FC店舗数の目標があれば教えてください。

勝本:フランチャイズ展開の基本として最低500店舗、ネームバリューを上げていくという面では500店舗から1,000店舗の間は目指していきたいと思います。

坂本:直営店は同程度の伸びで、それほど増やさないかたちでしょうか?

勝本:そうですね。まず最低100店舗を早期に達成していきたいと思っています。

坂本:その店舗が旗艦店というか、教育も担うようなかたちですね。

勝本:おっしゃるとおりです。

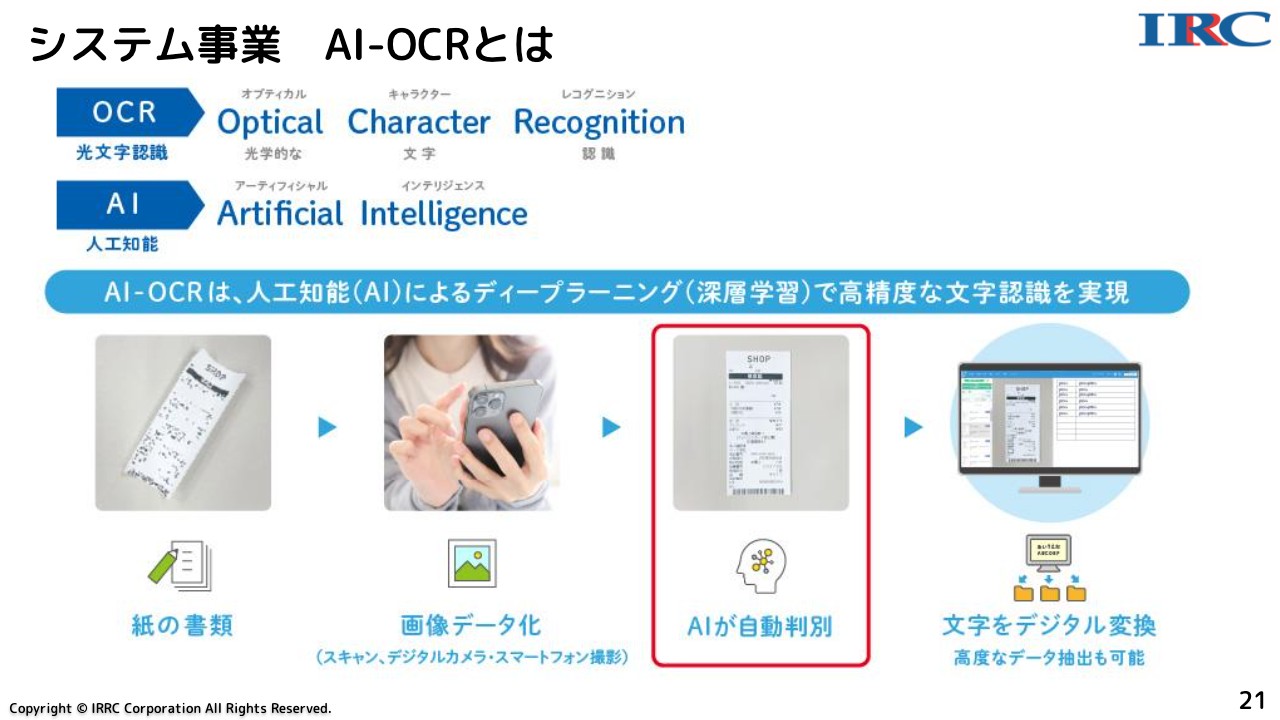

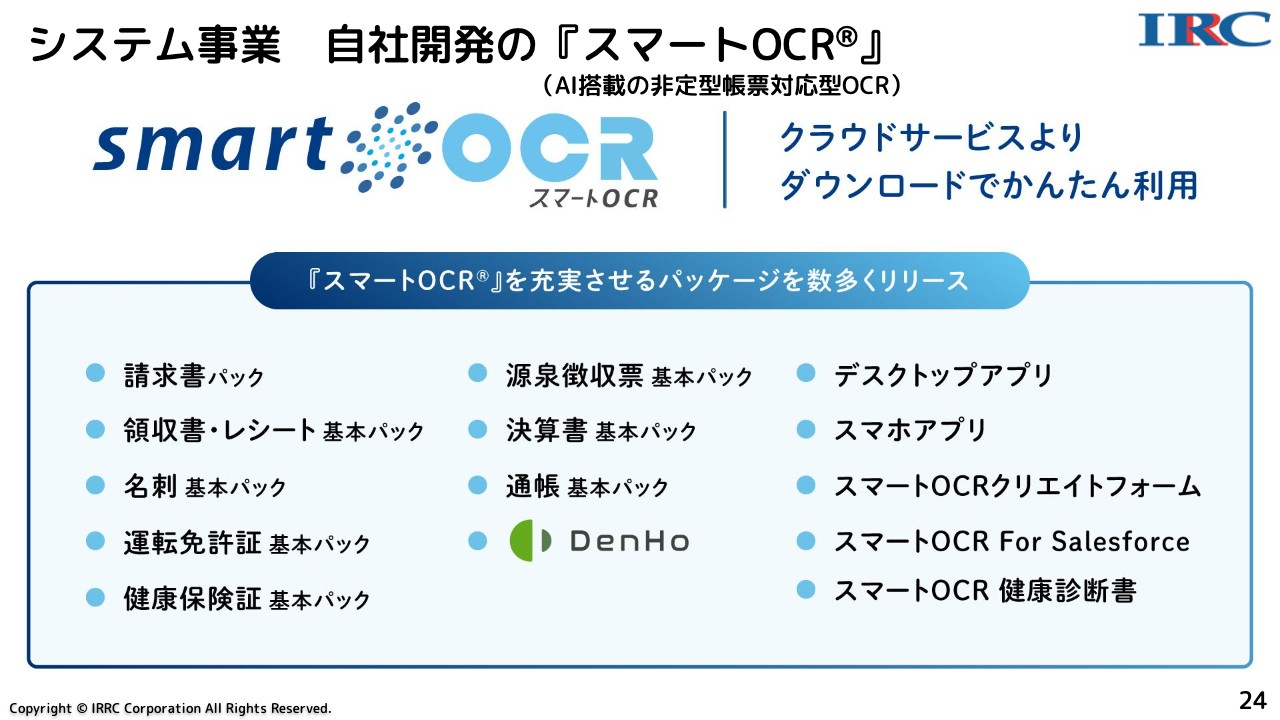

システム事業 AI-OCRとは

勝本:システム事業です。OCRは、紙の文字をスキャンしたり、写真を撮ったりしてデータ化する昔からある技術です。そこにAIを搭載することで、これまでは「これは名前です」「これは住所です」と指定していたものを、自動判別できるようになります。これが大きな特徴です。

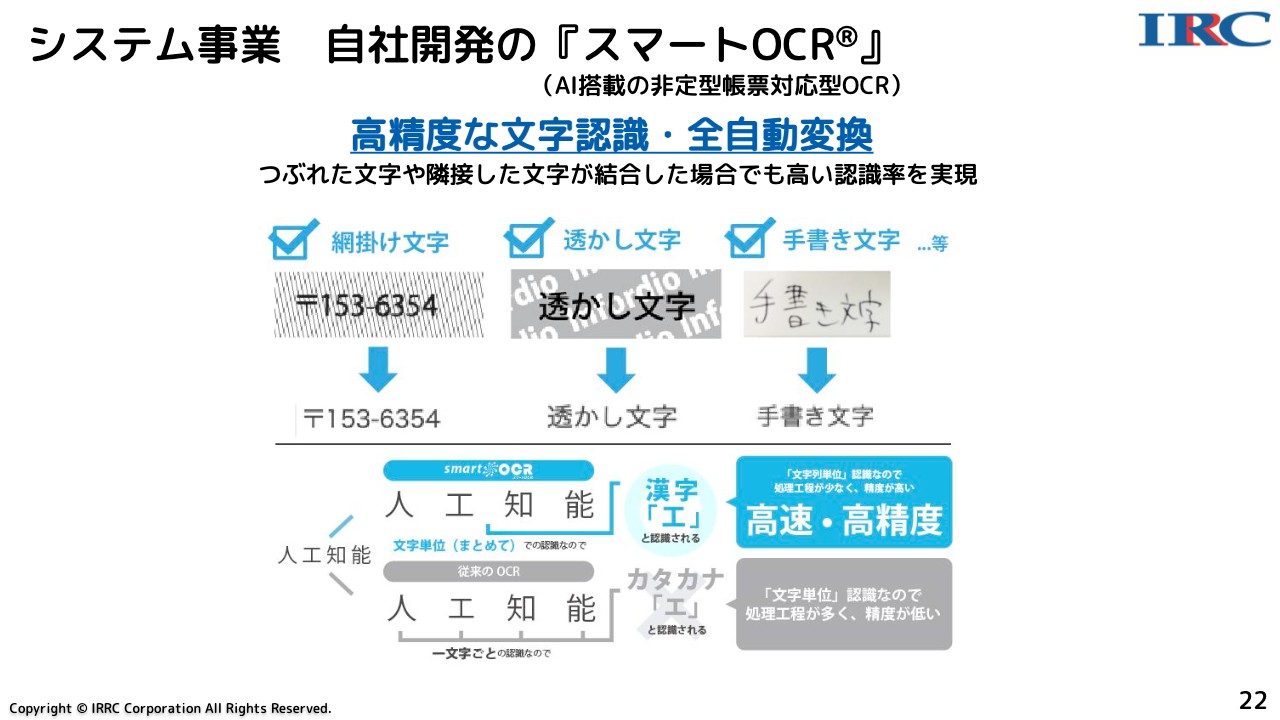

システム事業 自社開発の『スマートOCR』

勝本:AIを搭載することで、透かし文字や網掛け文字、手書き文字も読み取れるようになりました。

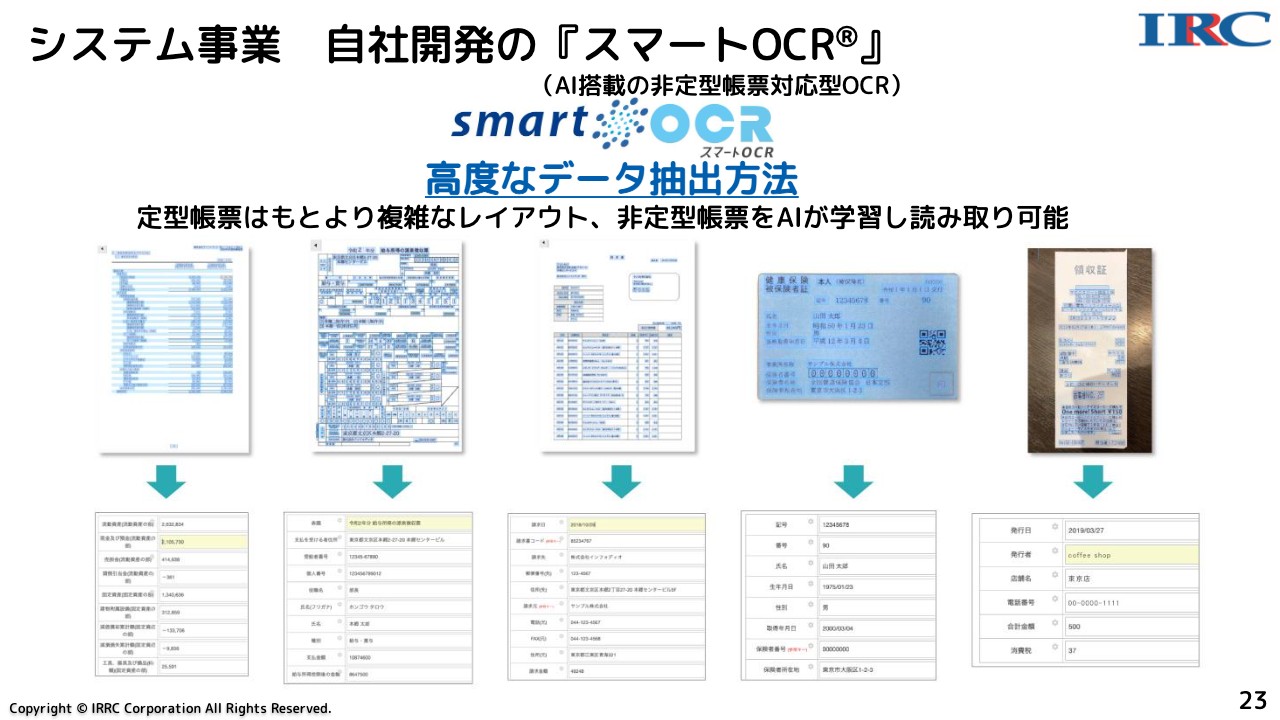

システム事業 自社開発の『スマートOCR』

勝本:診療明細書や決算書などもほとんど読み取れるようになってきています。

システム事業 自社開発の『スマートOCR』

勝本:「スマートOCR」はダウンロードで使える基本パックを数多くリリースしています。領収書などは昔からありますが、源泉徴収票は、国税庁の確定申告で使われています。

システム事業 『DenHo』

勝本:さらに今年から電子帳簿保存法がスタートしています。経理の領収書関係などもすべてデータ化が義務化されたため、「DenHo」は、そのような業務にお使いいただけます。

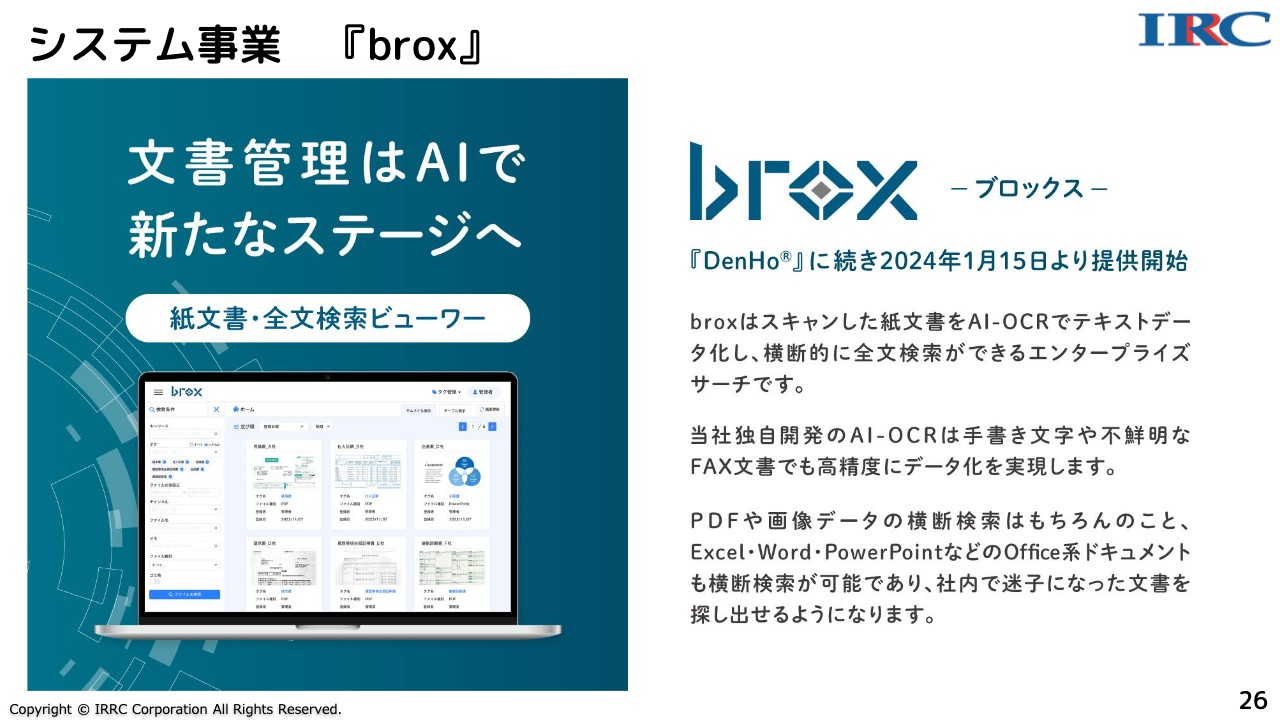

システム事業 『brox』

勝本:「brox」は、「DenHo」をさらに幅広にし、紙をなくそうというシステムです。文字をすべてデータ化して格納します。データはいつでも取り出すことができないといけません。

坂本:そのような決まりがありますよね。

勝本:それに対応した新しい商品で、2024年1月15日から提供開始しています。

システム事業 『スマートOCR』の収益構造・導入事例

勝本:「スマートOCR」の収益構造についてです。システム事業の収益構造は意外とわかりにくいと思います。

坂本:投資家はそのあたりを分析していますし、興味があります。

勝本:当社は3つの料金体系を採用しています。1つ目はダウンロードのようなもので、月額定額、サブスクリプションです。

2つ目は従量課金、リカーリングです。今回、みずほ銀行でお使いいただいていますが、みずほ銀行のお客さまが領収書の写メを撮り、「みずほデジタルアカウンティング」というサービスを利用されると当社に代金が入る仕組みです。

主流は3つ目の個別開発です。例えば大型の4年契約、5年契約で、開発を伴ってOEMで提供すると、開発費用と長期利用契約による収益が発生する仕組みです。官公庁は、ほぼこのスタイルになるかと思います。

坂本:システムに優位性があるとのことですが、特に官公庁に導入されたのはそのためだと思います。このシステムを構築した過程で獲得された技術なのか、それとも「AIを入れて」ということで、M&Aにより取得した技術でしょうか? 優れたシステムを構築できた経緯を教えてください。

勝本:すべて自社開発のシステムで、もともとOCRの技術を利用して保険証券を読み取れないかというところからスタートしました。

坂本:大変な事務作業量ですよね。

勝本:しっかりと読み取り、当社の「保険IQシステム」にデータを送ると、瞬時に保険の分析ができます。

坂本:読むだけではないのですね。

勝本:保険証券の形式は保険会社によってそれぞれ異なり、また年度によっても違います。網掛け文字や特に反転文字がかなり多いのですが、それらもすべて読み取ることができたため、「もっと活用できるよね」ということで、官公庁を中心に入札にも参加しました。最近では、業界でもインフォディオのAI-OCRの知名度が上がってきたと思います。

坂本:システム事業の今後の戦略があれば教えてください。

勝本:現在、新商品も続々と発表していますが、すべてベースになっているのはAI-OCRです。「紙をいかにデータ化するか」ということで積極的に展開しており、官公庁の入札をはじめ、最近では大企業からの依頼が増えていますので、さらに伸ばしていきます。

また、SIerにも提供しています。SIerが新規システム開発などを受注した時に当社のAI-OCRを使っていただくということで、どちらも引き合いが増えています。

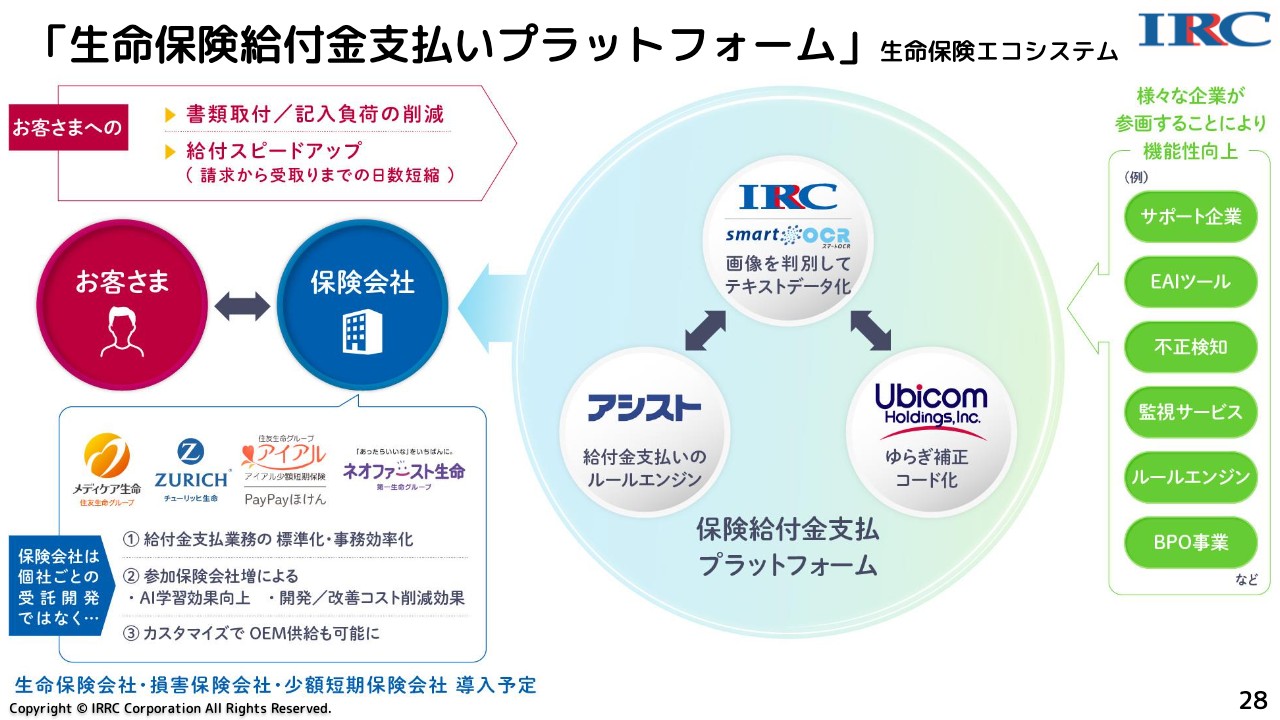

「生命保険給付金支払いプラットフォーム」生命保険エコシステム

勝本:さらに、保険絡みの新しいシステムも開発しています。これまでは「保険IQシステム」という入口のシステムでしたが、次は出口のシステム「生命保険給付金支払いプラットフォーム」です。

これまでは保険金を請求する時、病院で入院証明書などを書いてもらうなど、手間とお金がかかっていました。しかし、AI-OCRで診療明細書を撮れば、その人がどのような病気でどのような治療をしたかということがわかります。

Ubicomのシステムを使って、当社がAI-OCRを提供し、保険会社に直接請求できるシステムです。手間暇かけずに保険金が振り込まれます。

坂本:すごいですね。代理店で最も手間がかかるのはそこだと思っています。損害保険では特にそうですよね。

勝本:今、賛同してくれる保険会社を徐々に増やしているところです。

坂本:非常に良いシステムだと思います。

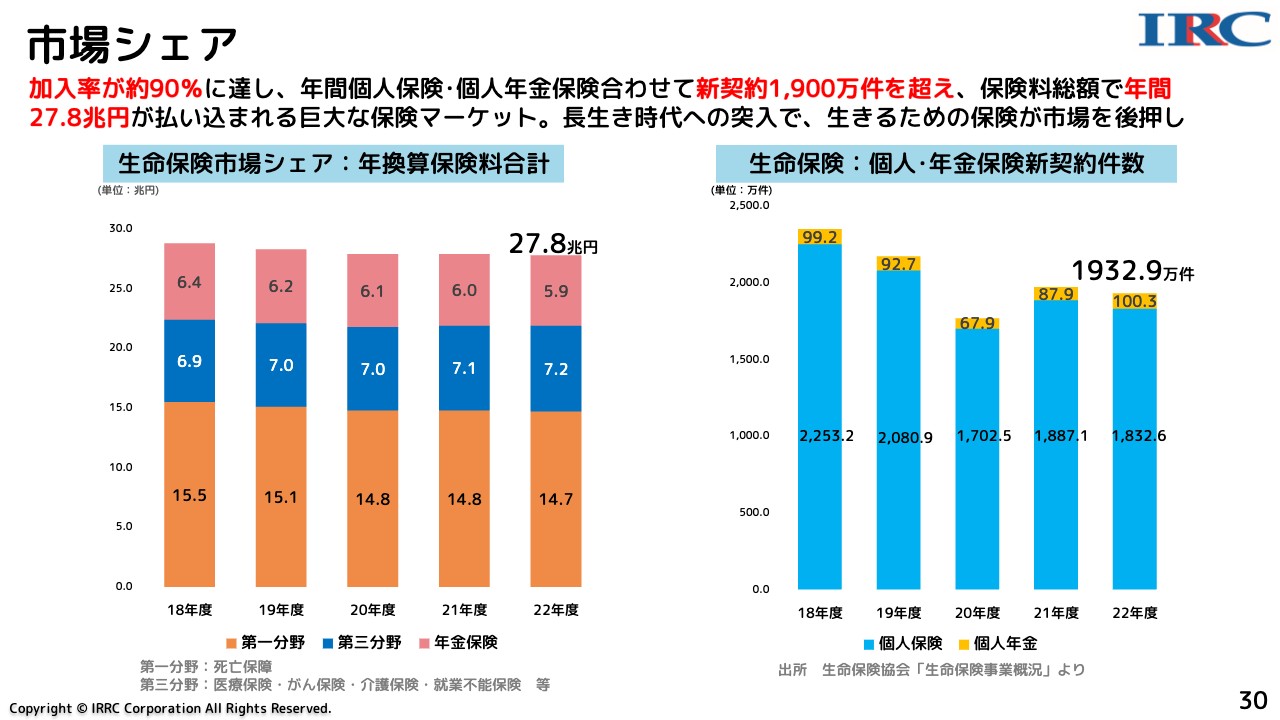

市場シェア

勝本:市場環境についてお話しします。少子化のため、保険は衰退産業のように言われている部分がありますが、年換算保険料は27.8兆円と、巨大なマーケットです。

消費税が1パーセント上がると2.4兆円税収が増えるとよく言われますが、現在、消費税は10パーセント、税収は24兆円ですので、保険料のほうが多く支払われているということです。実は新規の契約も1年間で約2,000万件あります。

坂本:意外と乗り換えの新契約がきちんとあるということですね。

勝本:時代の流れに沿って現状に合った商品を購入される方が多いです。

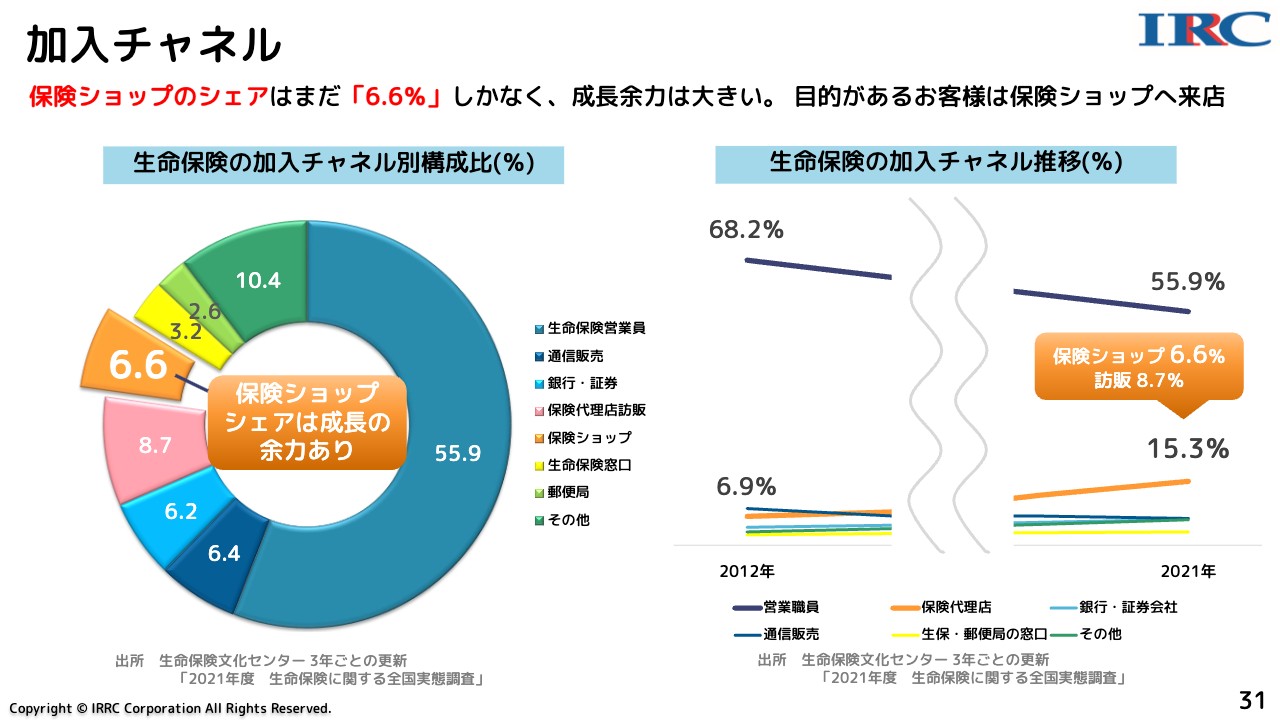

加入チャネル

勝本:そのような中で、保険ショップのシェアは6.6パーセントと、意外と少ないです。

坂本:スライドのグラフを見ると、多くの人が対面で生命保険の営業担当から買っていることがわかります。

勝本:いわゆる昔ながらの保険外交員から加入しています。失礼な言い方になりますが、リテラシーの部分で、勧められた保険に入ってしまう傾向があります。

坂本:当然ながら自社の商品を売りますからね。

勝本:そのため、比較して加入する保険ショップの成長余地はありそうですが、まだ低い状態です。逆に言えば、伸びしろは十分あると思っています。

坂本:今後の加入チャネルは、御社の保険ショップのような窓口が増えていくのですか?

勝本:スライド右側に記載していますが、訪問販売型の乗合代理店は8.7パーセントと、保険ショップよりも多いです。両方合わせて15.3パーセントと伸びています。

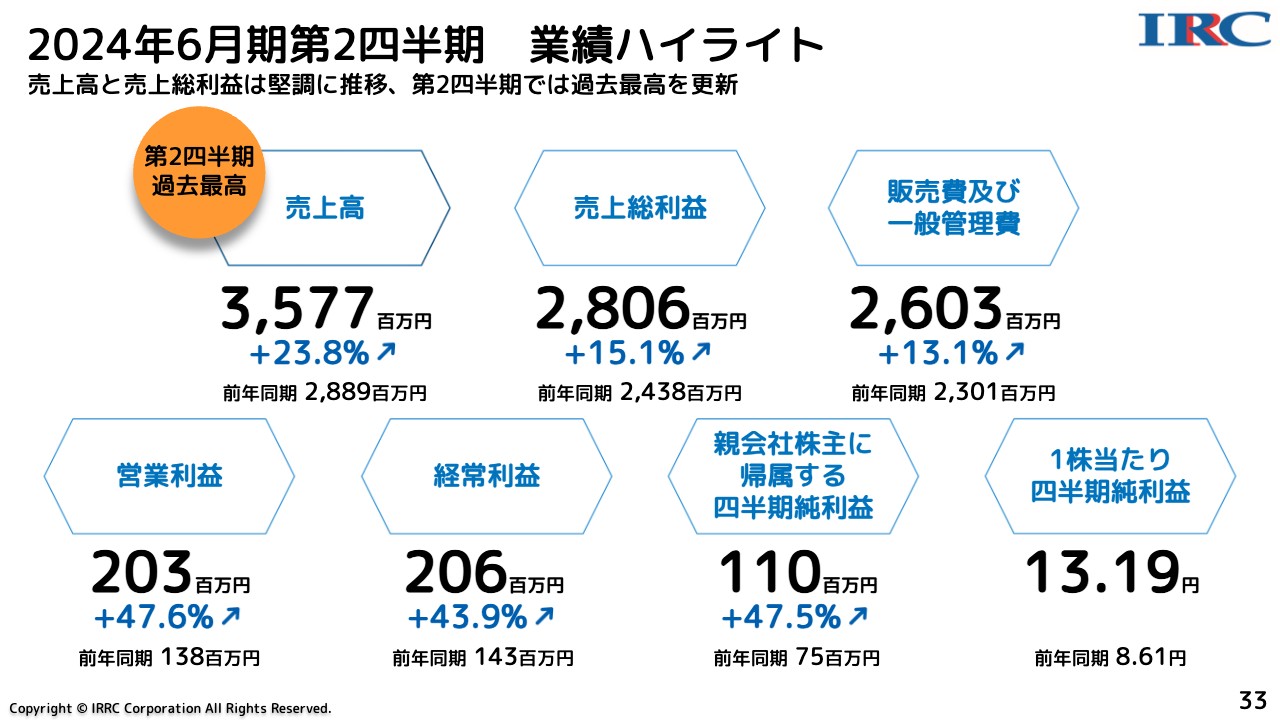

2024年6月期第2四半期 業績ハイライト

勝本:2024年6月期第2四半期の事業概況です。売上高は前年同期比23.8パーセント増の35億7,700万円、売上総利益や販売費及び一般管理費も増加傾向にあります。

営業利益は、前年同期比47.6パーセント増の2億300万円、経常利益も同様に伸びています。

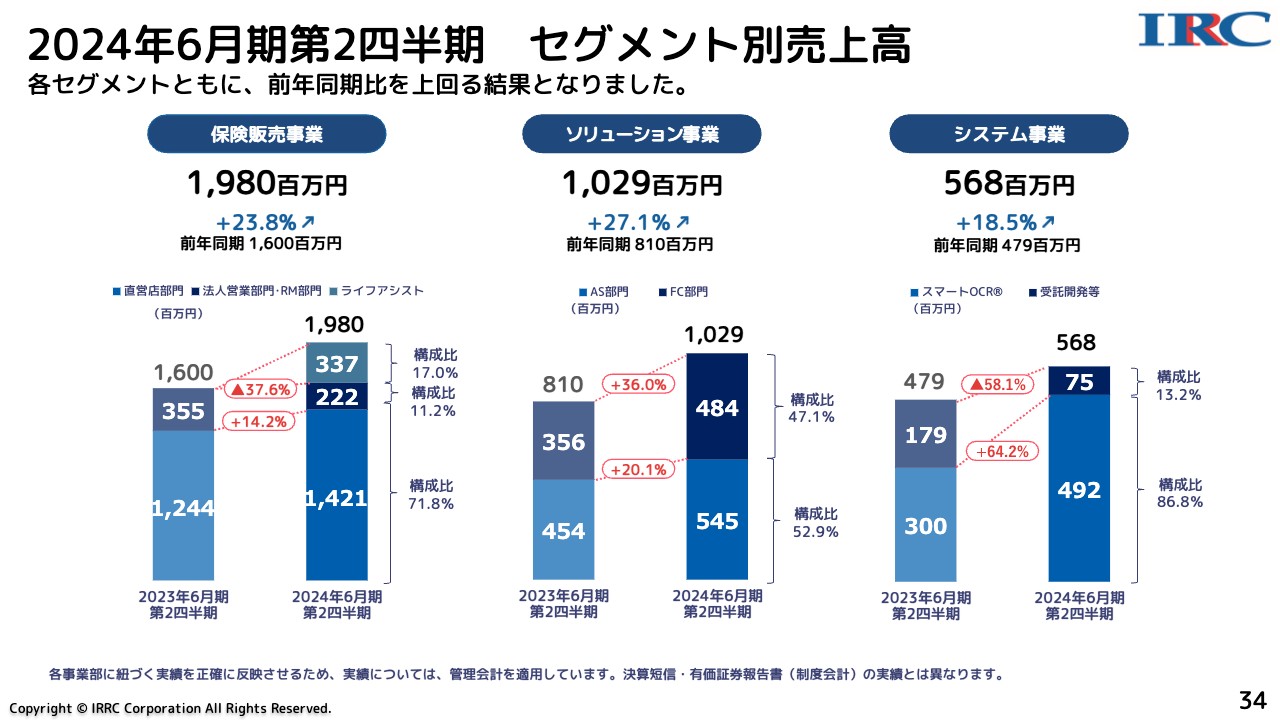

2024年6月期第2四半期 セグメント別売上高

勝本:セグメント別売上高です。保険販売事業は前年同期比23.8パーセント増の19億8,000万円、ソリューション事業は前年同期比27.1パーセント増の10億2,900万円、システム事業は前年同期比18.5パーセント増の5億6,800万円と、それぞれの部門でかなり好調であったと思っています。

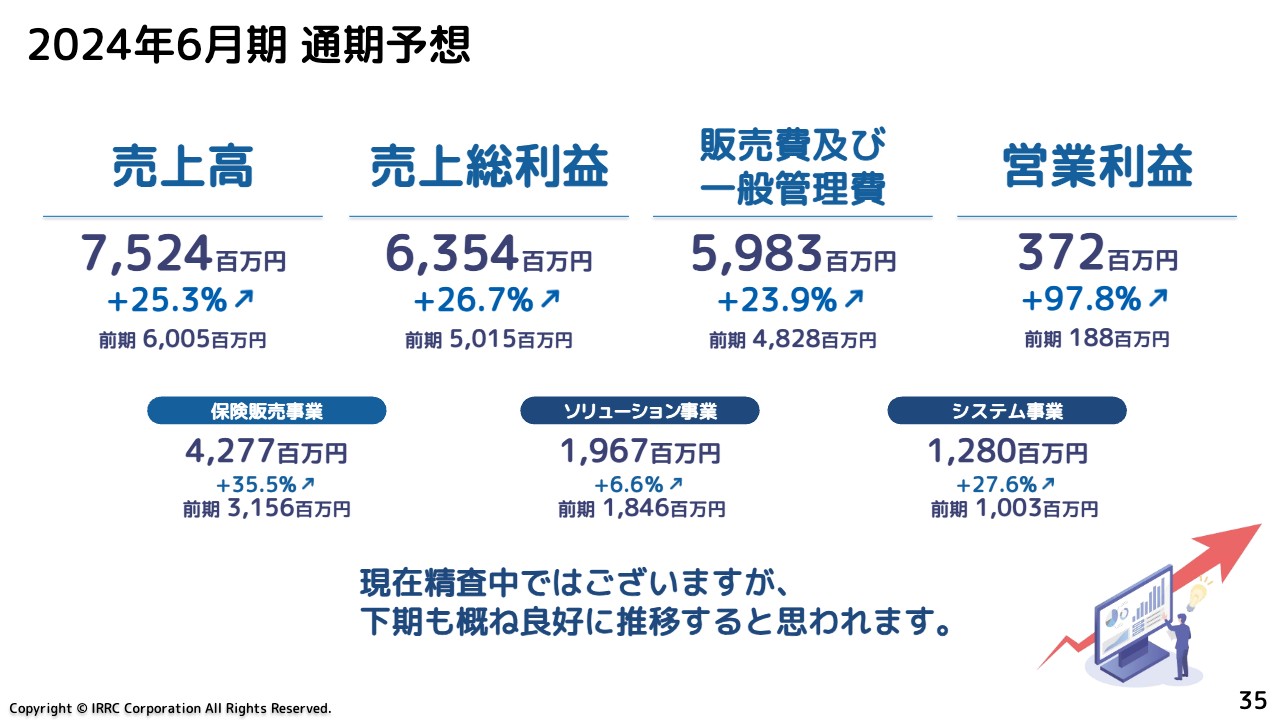

2024年6月期 通期予想

勝本:2024年6月期の通期予想です。売上高は前期比25.3パーセント増の75億2,400万円と過去最高、営業利益は前期比97.8パーセント増の3億7,200万円と予想しています。上期はかなり好調で、下期も順調に推移しています。

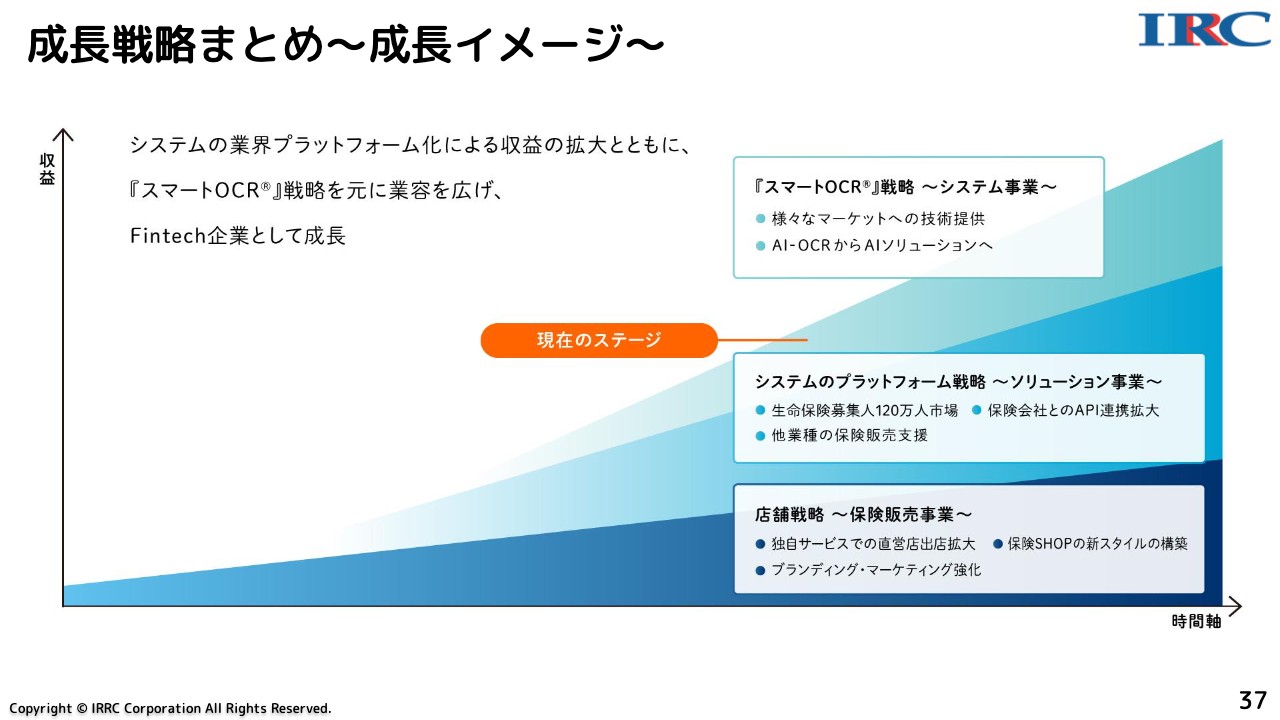

成長戦略まとめ~成長イメージ~

勝本:成長戦略です。当社は3つの事業がそれぞれ伸びていくと考えています。店舗戦略として、空きエリアに出店し、地域密着型で着実に展開していきます。

システムのプラットフォーム戦略については、ID数もかなり増えていますが、生命保険募集人は120万人の市場ですので、そこに対してプラットフォームを提供していきます。

「スマートOCR」は、まだブルーオーシャンだと思っています。ようやく企業のデジタル化が動き出している状況ですので、そこに向けて提供していきます。

坂本:成長戦略についておうかがいします。中期経営計画で外部に出している数字はないのでしょうか?

勝本:3か年の数字は出しています。

坂本:本日は資料がありませんが、イメージだけ教えていただけたらと思います。

勝本:今期は、約25パーセントの増収、中期経営計画3か年最終年度の2025年6月期は、15パーセント前後の増収を検討しています。ただし、現在のペースであれば、高めの推移も期待できると考えています。

坂本:その後の目標、中期経営計画についてもお話しできる範囲で教えてください。

勝本:未発表な部分もありますが、当社は10期以上連続で増収を続けています。展開が広がりつつありますので、増収傾向は間違いないと考えています。

坂本:M&Aについておうかがいします。新潟の子会社はおそらくM&Aで取得した会社だと思います。

勝本:そのとおりです。

坂本:利益率次第だとは思いますが、保険ショップのM&Aは、今後の成長加速に最も資するものだと思います。どのようにお考えでしょうか?

あるいはシステム事業に舵を切って、システムの企業を買収する手もあるかと思いますが、そのあたりの戦略について教えてください。

勝本:M&Aについては、良い案件があれば積極的に実施していきたいと思います。少し前には保険業界もM&Aということで、保険会社が保険代理店を買収する時期もありました。

最近はそのような傾向はあまりなく、代理店同士の統合やM&Aが増えつつあります。参加できる部分では積極的に参加していきたいと思います。

企業テーマ

勝本:企業テーマです。保険は、人と人の関わりが大変に強い世界ですが、当社はデジタル化を行いつつ「人と保険の未来をつなぐ 〜Fintech Innovation〜」をテーマに、保険のすべてに関わっていきたいと考えています。そのような思いを持って会社運営を行っています。

質疑応答:利益水準に波がある原因と今後の対策について

坂本:「売上が非常に伸びていますが、利益水準に波がある原因と今後の対策について教えてください」というご質問です。

勝本:2018年に上場し、2019年からはコロナ禍の打撃を受けました。

坂本:来店型は厳しかったと思います。

勝本:コロナ禍の4年間は相当厳しかったです。ただし、逆張りですが、当社はコロナ禍でも出店を続けていました。他社が出店しないため、良い条件の物件が見つかることもありました。

坂本:テナントが空いていたということですね。

勝本:それにより増収を継続できたのは大きかったです。しかし、昨年は利益がやや低下しました。その要因は、テレビCMを打ったり、一部で特損が発生したりと、一時的な部分と捉えています。今はようやく正常化しつつあると考えています。

質疑応答:来店する方の認知経路について

坂本:「保険の相談に来店する方は、どのような経路で認知して来店されるケースが多いのでしょうか?」というご質問です。

先ほど、テレビCMの話をうかがったのですが、いかがでしょうか?

勝本:SNSです。テレビCMで認知度は上がるものの、集客にはあまりつながりません。「保険クリニック」を知っているかもしれないというレベルであって、「保険の相談に行こう」とは思いません。

坂本:「テレビCMで見て、スマホで探す」といったダブルスクリーン効果まではなりませんか?

勝本:まだそのように感じません。逆に、SNS上でターゲットに対してダイレクトで呼び掛けたほうが、予約率は圧倒的に高くなります。

坂本:今後もそのあたりの戦略は変わらず進めていく予定ですか?

勝本:そのつもりです。現在、ネットからの予約数が前年比140パーセントほどになっています。

坂本:ネットのほうがとっつきやすいですよね。30代でも電話は難しいと思います。

勝本:実際のところ、集客はかなり伸びています。

質疑応答:現在売れている商品について

坂本:「保険の商品にも生命保険、損害保険などいろいろありますが、今はどのような商品が売れているのでしょうか?」というご質問です。

御社のターゲット層、ボリューム層の求める保険が一番売れていると思いますが、先ほどターゲットは30代の女性というお話がありました。現在もそうでしょうか? また、どのような商品が選ばれているのか教えてください。

勝本:主流は生命保険ですが、最近の傾向として50パーセントは資産性商品が売れています。その50パーセントのうち、さらに半分、つまり全体の25パーセントは、いわゆる一時払いの商品が売れています。

今アメリカの金利が非常に上がっていることもありますし、保障と貯蓄を兼ねそろえられるのは生命保険のみですので、相当な勢いで売れているのは確かです。

坂本:もともと利回りが高く、為替の影響もあるかもしれませんが、保険商品としてよく見えますよね。

勝本:おっしゃるとおりで、この先も為替の影響は受けると思いますが、今の流れで10年置いておくと1.5倍ぐらいのイメージになります。

坂本:米国債が5パーセントですので、単利ではそのようなかたちになりますね。

勝本:「保険ショップとしてそれでよいのか?」という疑問が残りますが、銀行に100万円預けてある方が、そのまま預けに来ます。

坂本:そのパターンは銀行経由が多いのですか? 来店でも、その動機で来られる方はいらっしゃるのですか?

勝本:保険の相談に来たものの、いつの間にかそちらの話になります。

坂本:「このような商品もありますよ」と保険商品をご提案すると、「これがいいじゃないか」となる売り方ですね。

勝本:加えて、新NISAの相談も多いため、運用商品を比較していきます。

坂本:新NISAへの対応というのは、何か行っていますか?

勝本:IFAの登録が終わっていますので、今後は各店舗で展開していきます。

坂本:売れる商品がかなり増えますね。

勝本:そうですね。ただし、基本的に投資アドバイスはしません。

坂本:そこはお客さまに選んでもらうかたちですね。

勝本:取次を行うというスタンスです。

質疑応答:システム事業以外の強みや違いについて

坂本:「システム事業についてお話しいただきましたが、それ以外に御社ならではの強みと違いが何かあれば教えてください」というご質問です。

勝本:保険は差別化が非常に難しく、当社も他社との差別化を図っていますし、教育にもかなり力を入れています。店舗に出るまでの期間が非常に長く、徹底した教育を行っているところが特徴の1つです。

システムを使う部分もありますので、システム教育にも力を入れる必要があります。他社よりは教育に時間をかけていると思います。

坂本:直営店はそのかたちで問題ないと思いますが、FC店の場合はどのように教育されていますか?

勝本:基本的に、2ヶ月ぐらいはお預かりしています。

坂本:預かって、しっかり教えてから返すかたちですね。

勝本:自社に教育部門がある代理店以外は、ほとんど預かります。

質疑応答:新規事業について

坂本:「新たな収益の柱として、新規事業のお考えはありますか?」というご質問です。

勝本:今のところ、何か新たに「これをやろう」という予定はありません。

当社の事業は「保険ショップ」、システムを作るところからすべて波及しています。発展型のビジネスを展開していますので、新たな発展型としては「DenHo」「brox」や、生命保険の給付金のエコシステムなど、さまざまな展開が考えられると思います。

質疑応答:「DenHo」のシェアについて

坂本:「『DenHo』のシェアは将来どの程度まで伸びるでしょうか?」というご質問です。

勝本:しっかりと伸ばしたいと考えていますが、今はまだわかりません。しかし、中小企業は書類のデータ保存が義務化されていることをあまり意識していないようです。

坂本:猶予があるため、本気になって取り組まない方が多いのだと思います。僕もそうですが、税理士に「どうしようか?」と聞いて、「いや、来年からでいいのではないですか?」とやりとりしたことがあります。

インボイス制度は電子帳簿保存法とは異なり、意外と猶予があります。

勝本:そうですね。ようやく大企業が動き出しているところです。

坂本:確かにインボイス制度については、大企業に請求を出す時に要件がしっかりと固まっていると、これはおそらく対応しているなと思うことはあります。

御社の「DenHo」は大企業から中小企業まで、すべてに対応していますよね?

勝本:すべての企業、個人事業者を対象にしたサービスです。

坂本:SaaS、サブスクリプションで、すべて使えるサービスはあまりないと思います。どちらかというと大企業向けに作ったシステムをクラウドに上げ、中小企業向けに仕様変更することが多いと思います。

勝本:大企業向けは、どうしてもカスタマイズが必要になってしまいます。

質疑応答:システム事業について

坂本:「システム事業は、セグメント分けされたのでしょうか? それとももともとあった事業でしょうか?」というご質問です。

勝本:もともとありました。

質疑応答:サブスクリプションと従量課金の収益性について

坂本:「サブスクリプションと従量課金は、どちらのほうが、収益性が高いのでしょうか?」というご質問です。

こちらはおそらくシステム事業へのご質問だと思います。物と規模によって異なりますか?

勝本:利益率はサブスクリプションのほうが良いと思います。しかし、リカーリングも広がると一気に収益になりますので、ストック部門の収益としては強いと思います。一方で、個別開発は案件が大きいです。

坂本:リソースを使うからですね?

勝本:おっしゃるとおりです。利益率はやや落ちてしまいます。

質疑応答:OCR技術について

坂本:「先端を行くOCR技術をお持ちですが、もっと使えそうなシステムや使い道があれば教えてください」というご質問です。

勝本:私はそちらの専門ではありませんが、システム事業を行っているインフォディオはの従業員は約80名と規模もかなり大きくなってきており、さまざまな人材が入社しています。

当社でもAIの技術を使い出したということで、今後は新たなシステム事業も考えられます。具体的には「DenHo」「brox」のような新しい仕組みなどが出てくるだろうと、私も期待しています。

質疑応答:大型契約の見込みについて

坂本:「認知度や、入札管理を積極的にされているという話でしたが、大型契約の見込みはありますか?」というご質問です。

勝本:官公庁の入札もありますし、先ほどもお話ししたように、大手SIerから案件をいただいています。大型案件を受注できる確率は上がってきていると思います。

質疑応答:OCRを使った自動化の進展について

坂本:「OCRのシステムを中心とした入札のお話がありましたが、OCR化のどの程度まで進んでいるのでしょうか?」というご質問です。

今後、OCR技術の発展とともにできることはさらに増えてくると思うのですが、現状の技術で「もっとOCRを使ったらいいのではないか」といった提案ができる先はどの程度あるのでしょうか? また、すでにどの程度の企業、自治体がOCRを採用しているのか、現状の市場規模を教えてください。

勝本:OCRの技術は、それがないとどうしようもないという、いわゆるペーパーレス化の中で絶対的入り口です。すべて手入力するのは無理な話で、例えば過去の訴状なども無数にあります。

今後は紙をなくすということで、OCR技術を使って「brox」のようなシステムに入れ込んでいきます。そのような意味では、先ほどの成長戦略でもお話ししたとおり、まだブルーオーシャンだと思っています。

市場規模は無限大だと思っていますが、各社が技術提供しており、当社だけの専門ではないため、負けないようにさらに技術を高めていきたいと思います。

質疑応答:欧米と比較した日本におけるOCRの技術の進度について

坂本:「日本には漢字があるため、OCRはそこで最初につまずいていたと思います。世界に目を向けると欧米のほうが早かったと思いますが、現状はまだそのようなかたちでしょうか? それともかなり追いついてきていますか?」というご質問です。

勝本:かなり追いついてきていると思います。手書きが読み込めるようになってきたというのは、かなり大きいです。やはり手書きは難しいですよね。

坂本:くせ字などもありますしね。

勝本:しかし、そこはクリアしてきていますので、技術的にはかなり上がってきています。

坂本:今は、ほぼ遜色ないぐらいの使い方ができますか?

勝本:できると思います。

質疑応答:今後伸ばしていきたいセグメントについて

坂本:「御社は、一貫したセグメントでビジネスを行えるところが強みだということですが、今後伸ばしていきたいセグメントなどがあれば教えてください」というご質問です。

勝本:ソリューション事業、システム事業、保険販売事業それぞれを伸ばしていける余力はあると思っています。

ただし、保険販売事業は人が絡むため、販売にはコストがかかります。それに対して、ソリューション事業は、出来上がったシステムを拡販しており、サブスクリプションがほぼメインになるため、非常に利益率が高いと言えます。したがって、利益率を伸ばすにはソリューション事業を伸ばすことが必要です。

システム事業は大型開発が多いため、あまり利益が出ていませんが、こちらもある程度積み上がっていけば、利益率は上がってくると思います。

今、利益を出すのであればソリューション事業、売上を上げるのであれば保険販売事業とシステム事業ということになります。

質疑応答:システムの大型投資の進捗について

坂本:「システムの大型投資はどのぐらいで落ち着きそうでしょうか?」というご質問です。

勝本:あと2年ぐらいで利益率が上がってくると思います。

坂本:徐々に上がってくるのですね、それは楽しみです。

勝本氏からのご挨拶

勝本:当社は設立してから時間がかなり経っていますが、引き続きベンチャー企業でありたいと思っていますし、各部門で成長の余力があると思っています。

少し時間がかかることもあるかもしれませんが、引き続きアイリックコーポレーションを応援していただけたらと思います。今日はありがとうございました。

スポンサードリンク