関連記事

グッドライフカンパニー、売上高は創業以来15期連続増収、初の100億円を突破 経常利益は過去最高の10億円を達成

2024年2月17日 09:19

![]()

記事提供元:ログミーファイナンス

グッドライフカンパニー、売上高は創業以来15期連続増収、初の100億円を突破 経常利益は過去最高の10億円を達成[写真拡大]

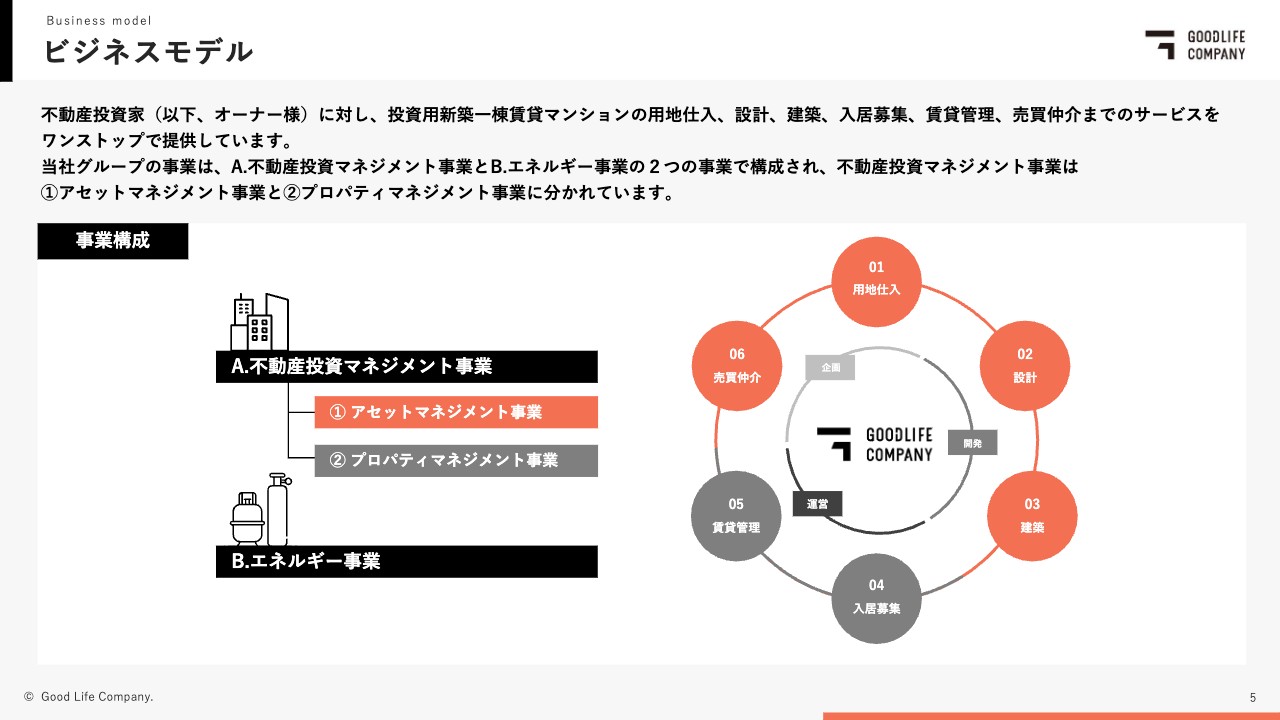

ビジネスモデル

髙村隼人氏:株式会社グッドライフカンパニー代表取締役社長の髙村でございます。2023年12月期決算についてご説明いたします。よろしくお願いいたします。

まずはじめに、当社グループのビジネスモデルのご紹介です。当社グループは、不動産投資家(オーナーさま)に対し、投資用不動産(主に新築1棟賃貸マンション)の用地仕入、設計、建築、入居募集、賃貸管理、売買仲介までのサービスをワンストップで提供しており、不動産投資マネジメント事業のアセットマネジメント事業とプロパティマネジメント事業及びエネルギー事業から成り立っています。

グループ構成概要

当社グループは、投資用不動産に関するサービスをグループ各社で提供することにより、グループ全体の企業価値向上を最大限目指しています。

これまでの供給実績

販売商品は、新築1棟賃貸マンションで、ブランド名は「LIBTH・(リブス)」です。「LIBTH」には、「Life is beautiful with(いい暮らしをともに)」という意味を込めており、販売エリアは福岡、熊本、沖縄の都市中心部をメインに開発、販売しており、現在までに146棟4,624戸を開発・供給しております。

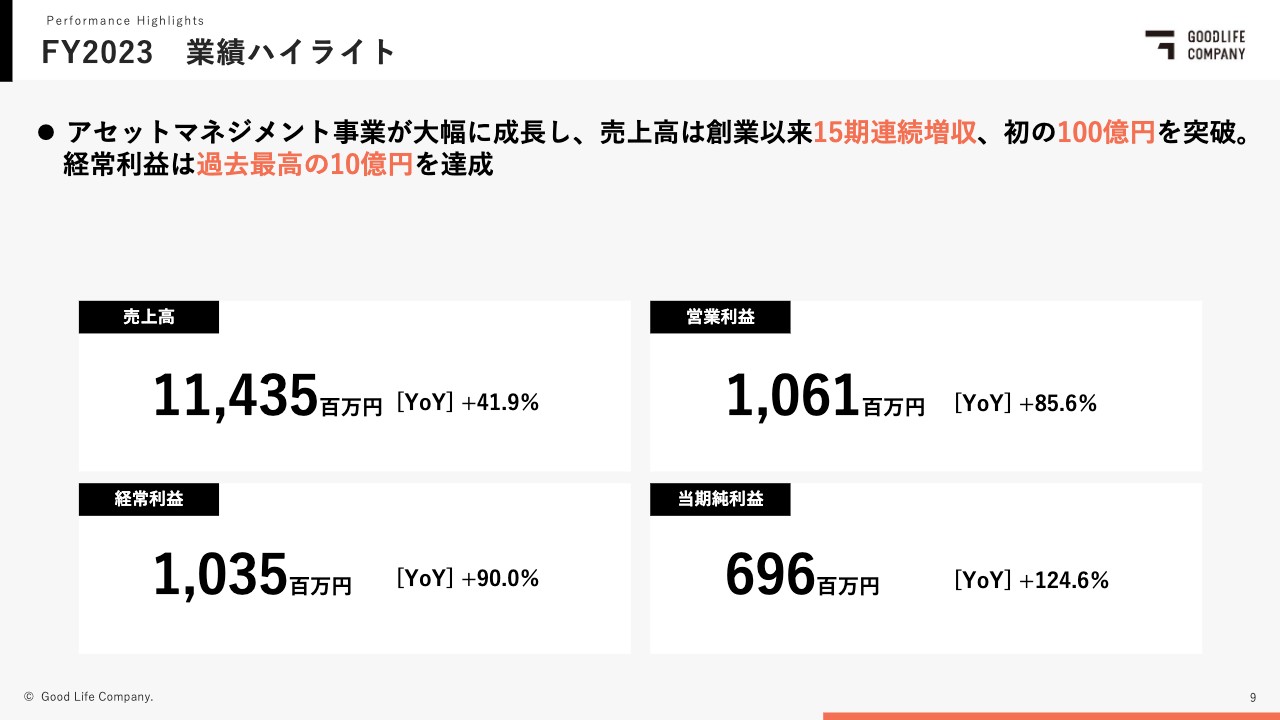

FY2023 業績ハイライト

2023年12月期の売上高は114億3,500万円となり、前年比33億7,400万円の増加、約40パーセントの増収で創業以来15期連続の増収になります。経常利益は10億3,500万円となり、前年比4億9,000万円の増加、90パーセントの増益となります。主な要因は土地、建売の販売件数の増加に伴うアセットマネジメント事業の成長が大きく寄与しています。

各内訳要因については後ほど詳細にご説明します。

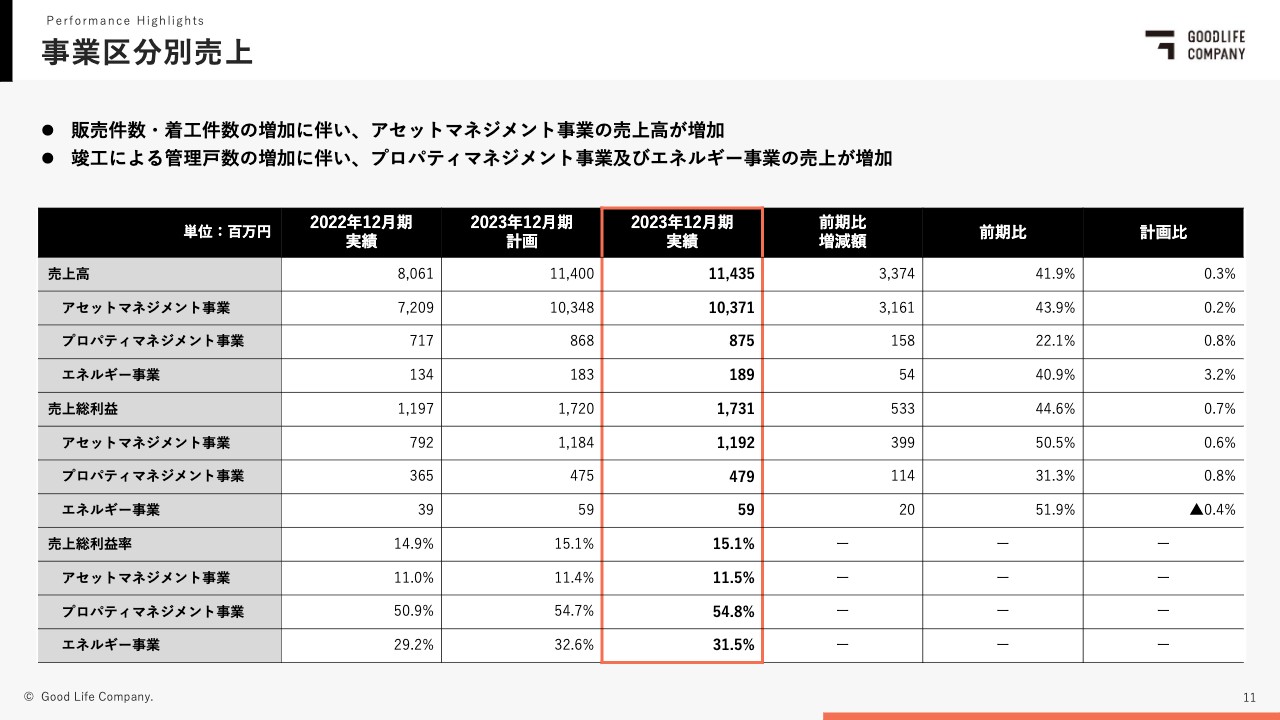

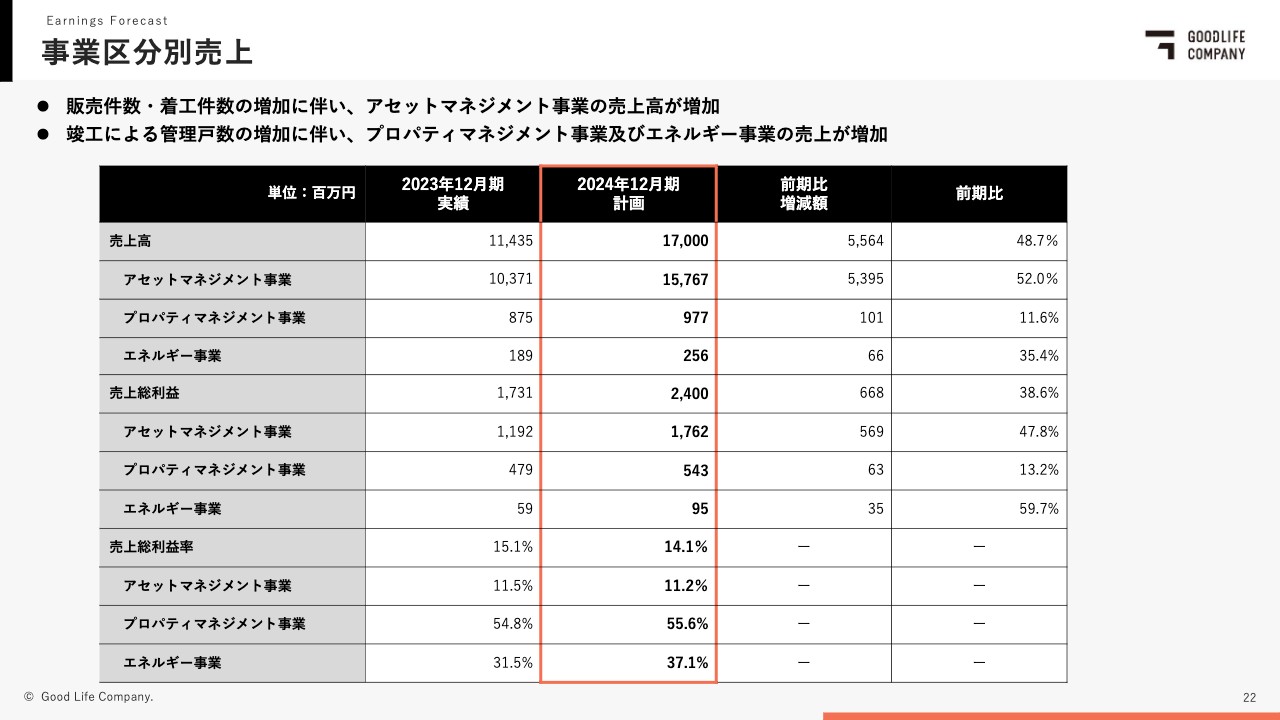

事業区分別売上

事業区分別の売上につきましては、土地、建売の販売件数の増加に伴いアセットマネジメント事業の売上高は103億7,100万円となり、前年比31億6,100万円の増加、プロパティマネジメント事業の売上高は、竣工に伴う管理戸数の増加に伴い、8億7,500万円となり、前年比1億5,800万円の増加、エネルギー事業の売上高は、プロパティマネジメント事業と同様に竣工に伴う管理戸数の増加に伴い、1億8,900万円となり、前年比5,400万円の増加となっております。

売上総利益率はすべての事業において上昇し、15.1パーセントとなりました。

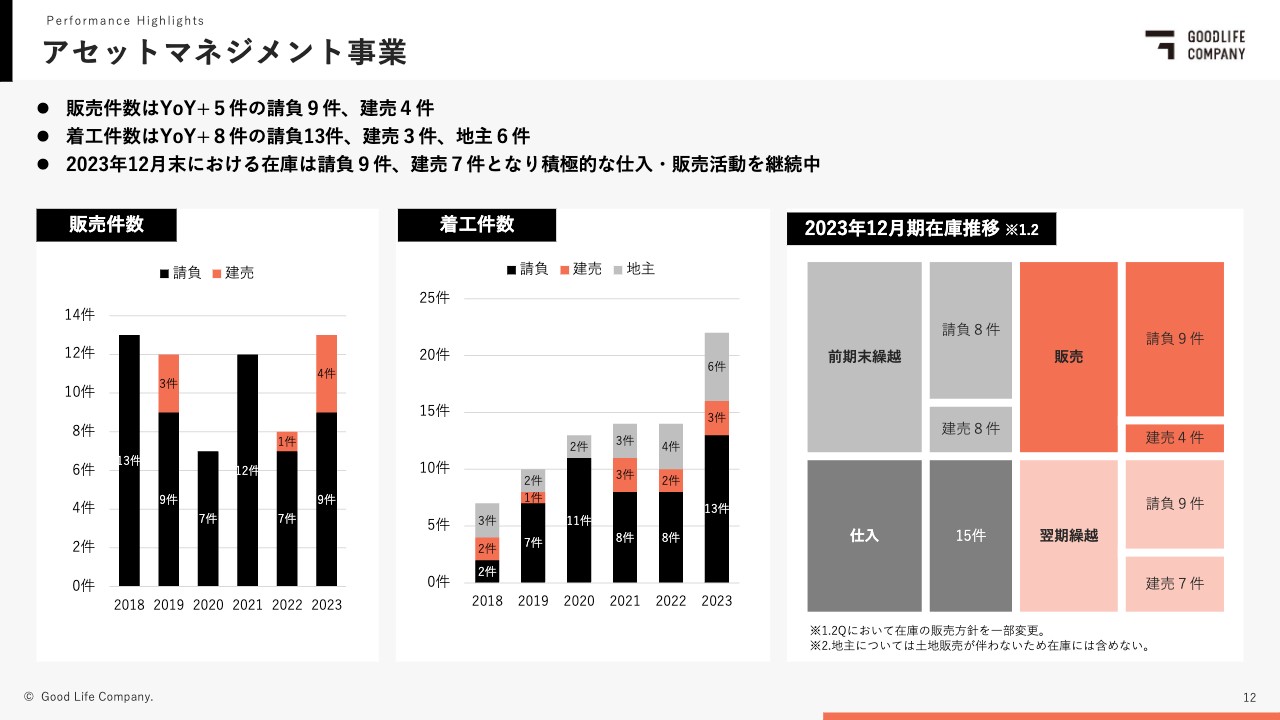

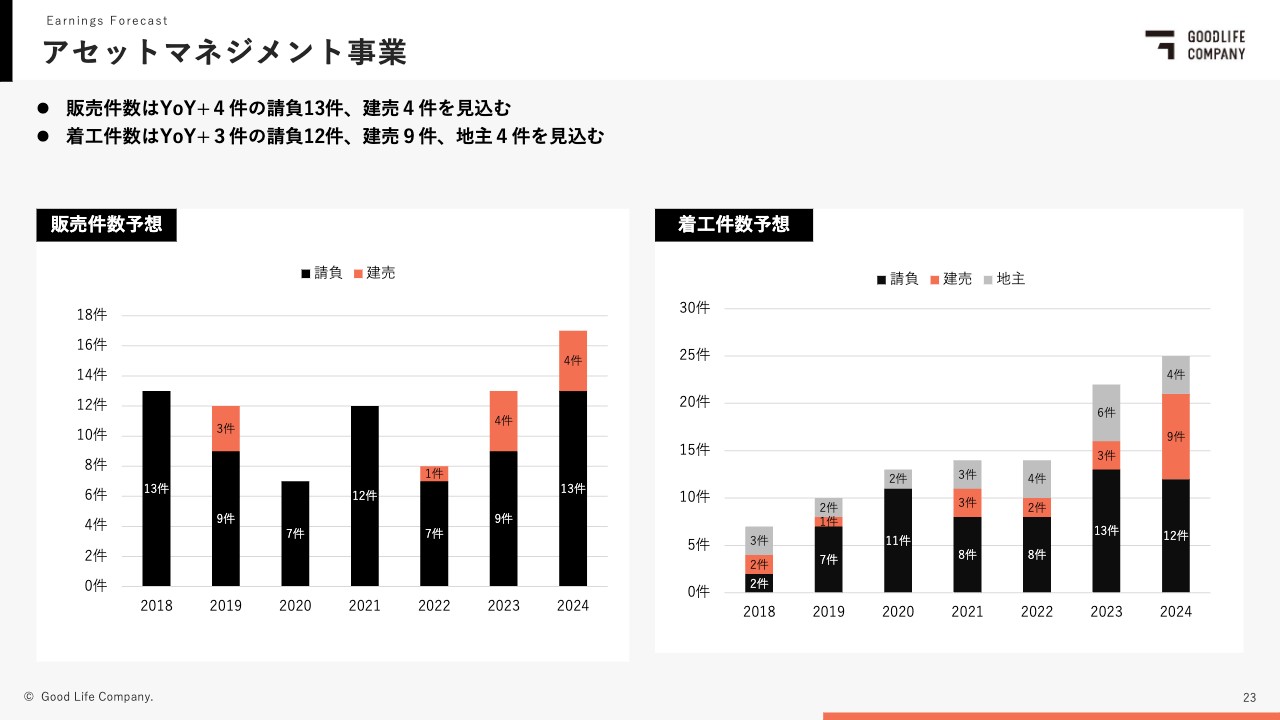

アセットマネジメント事業

アセットマネジメント事業の詳細の説明ですが、販売件数は13件となり前年比プラス5件、着工棟数は22件となり前年比プラス8件となりました。在庫の推移につきましては、期末時点の在庫が請負9件、建売7件となり、今期に向けての在庫も十分に積み上がっております。

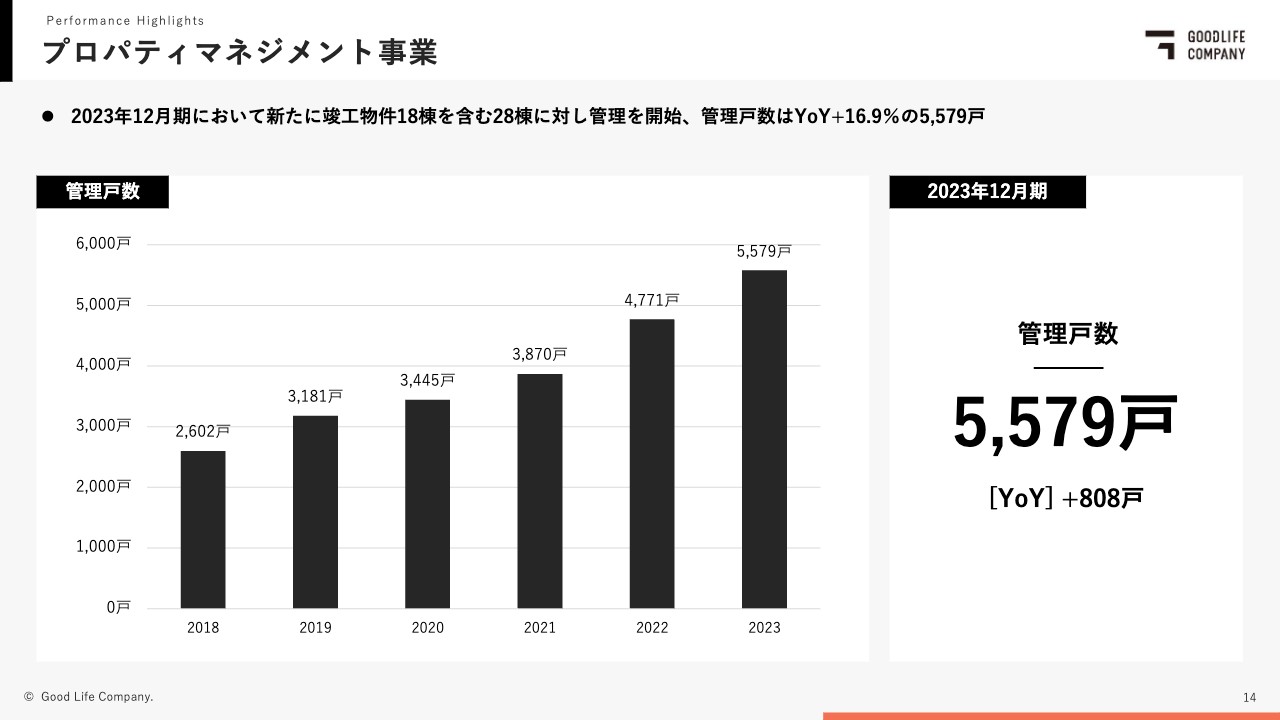

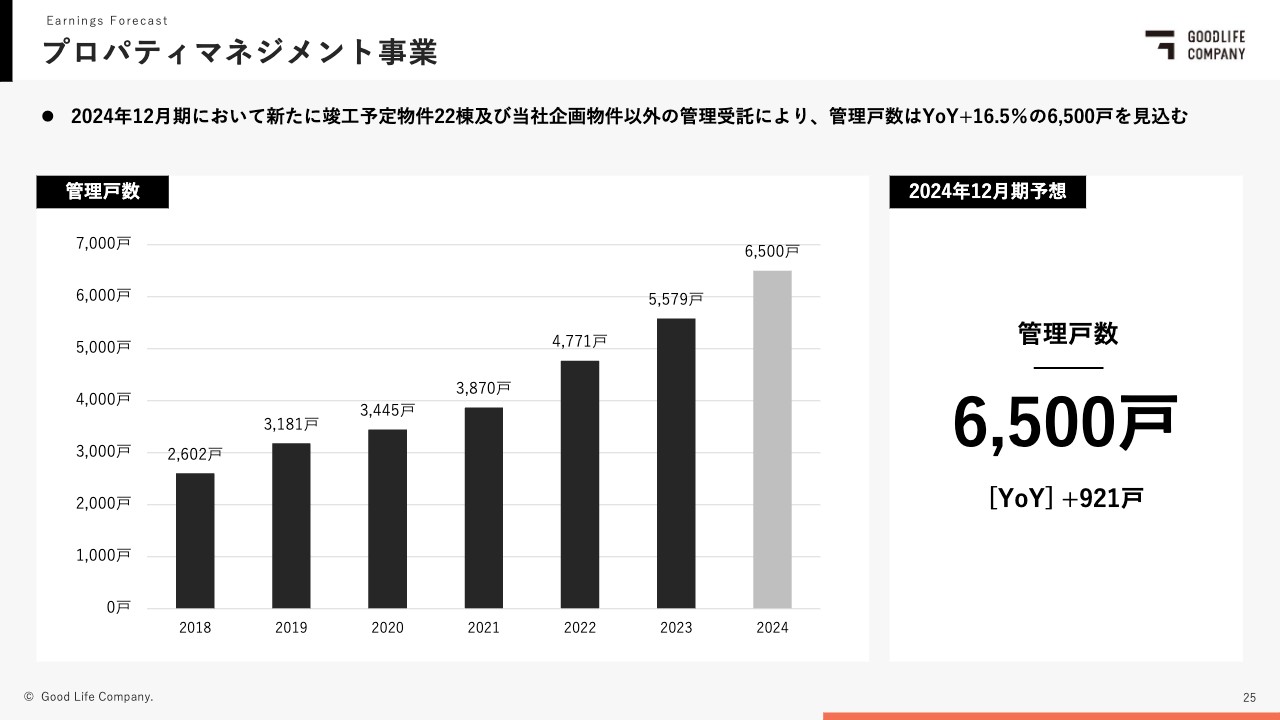

プロパティマネジメント事業

プロパティマネジメント事業の詳細の説明ですが、管理戸数は5,579戸となり、前年比プラス808戸となりました。主な増加の要因は竣工棟数18棟を含む28棟に対し管理を開始したことによります。

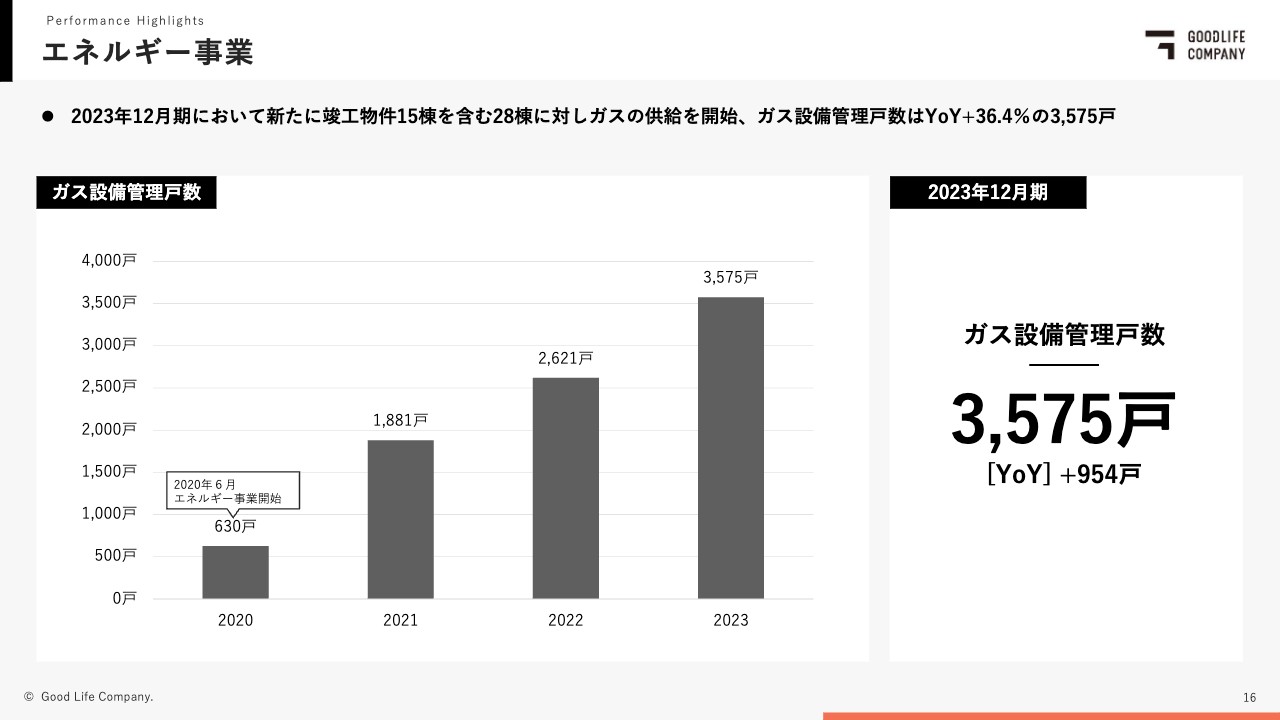

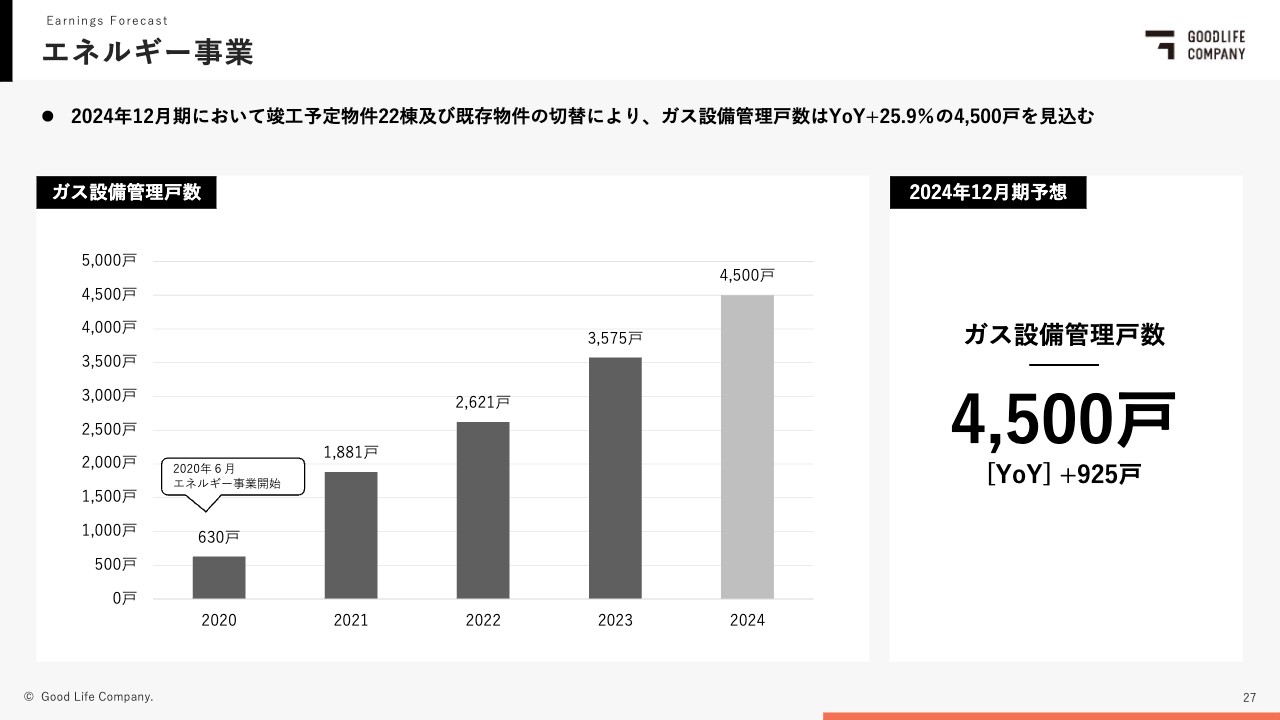

エネルギー事業

エネルギー事業の詳細の説明ですが、ガス設備管理戸数は3,575戸となり、前年比プラス954戸となりました。主な増加の要因は竣工棟数15棟を含む28棟に対しガスの供給を開始したことによります。

連結貸借対照表

連結貸借対照表は、アセットマネジメント事業の詳細説明でも申し上げましたとおり、今期に向けての在庫の積み上げを行ったことで流動資産(販売用不動産、仕掛販売用不動産)及び借入金が増加しております。

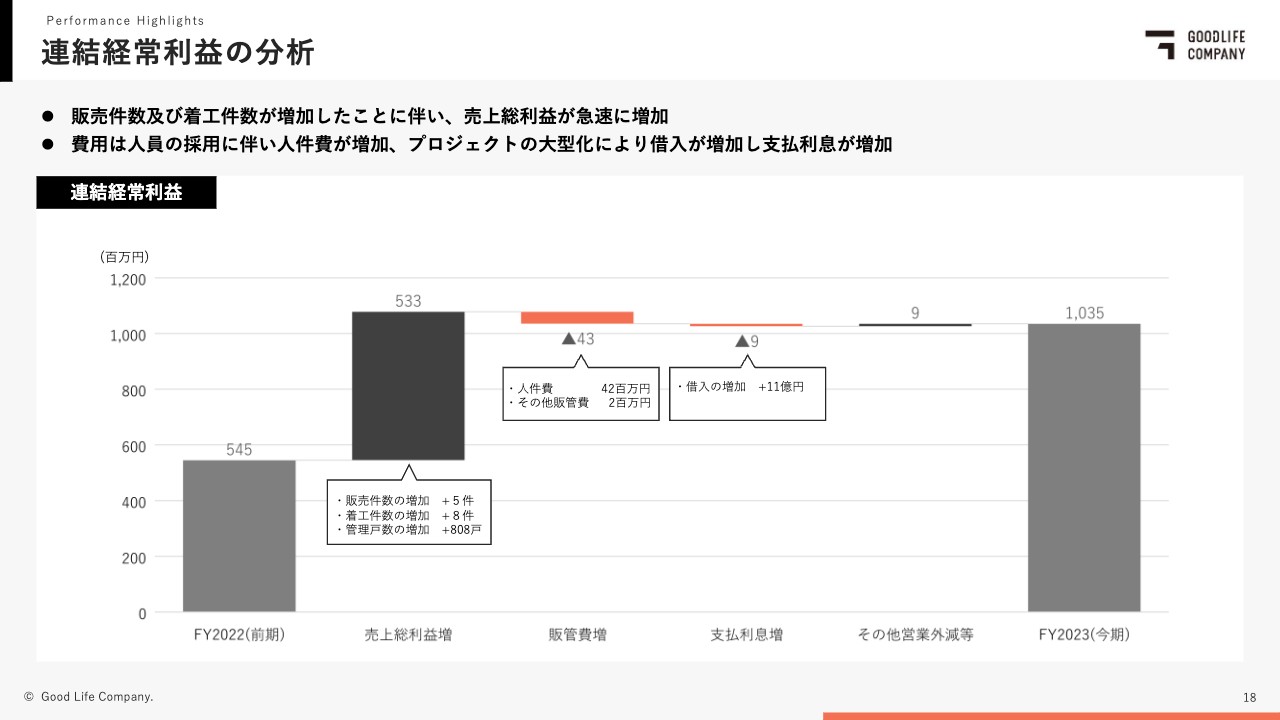

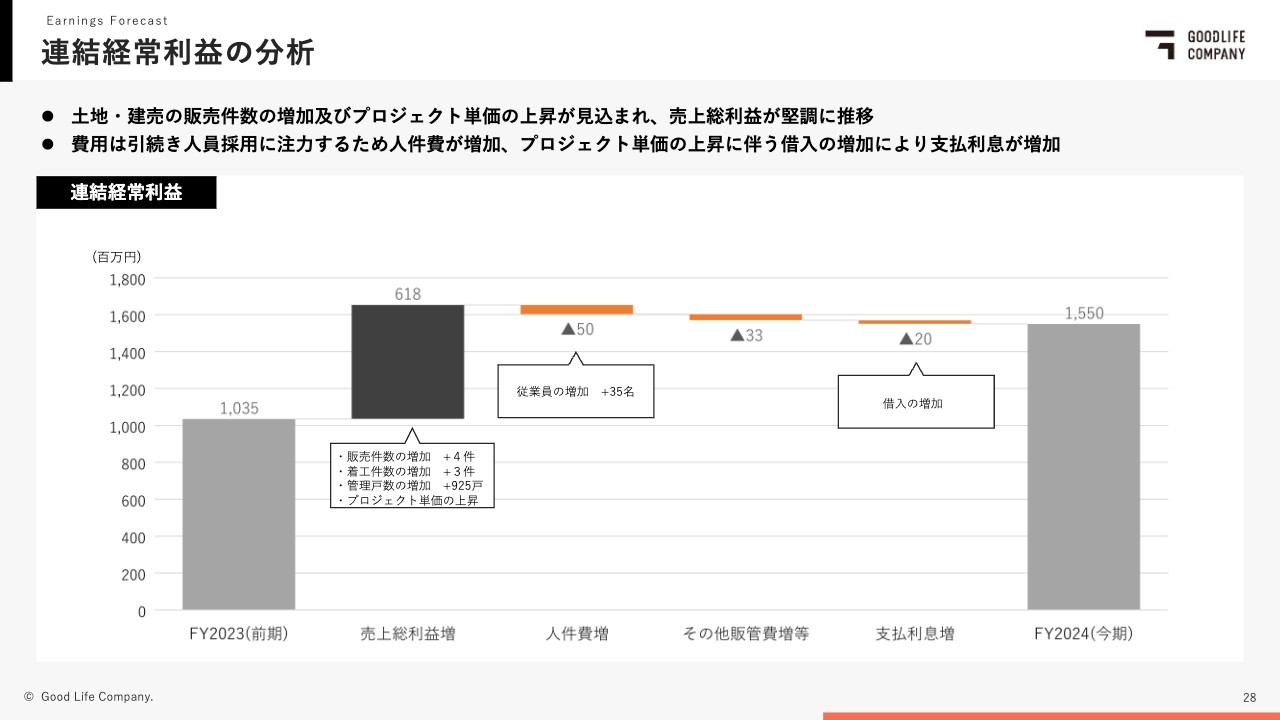

連結経常利益の分析

連結経常利益の分析ですが、人員の採用に注力したことで、人件費の増加はあったものの売上総利益の増加により、連結経常利益は10億3,500万円となり、前年比4億9,000万円の増加となっております。

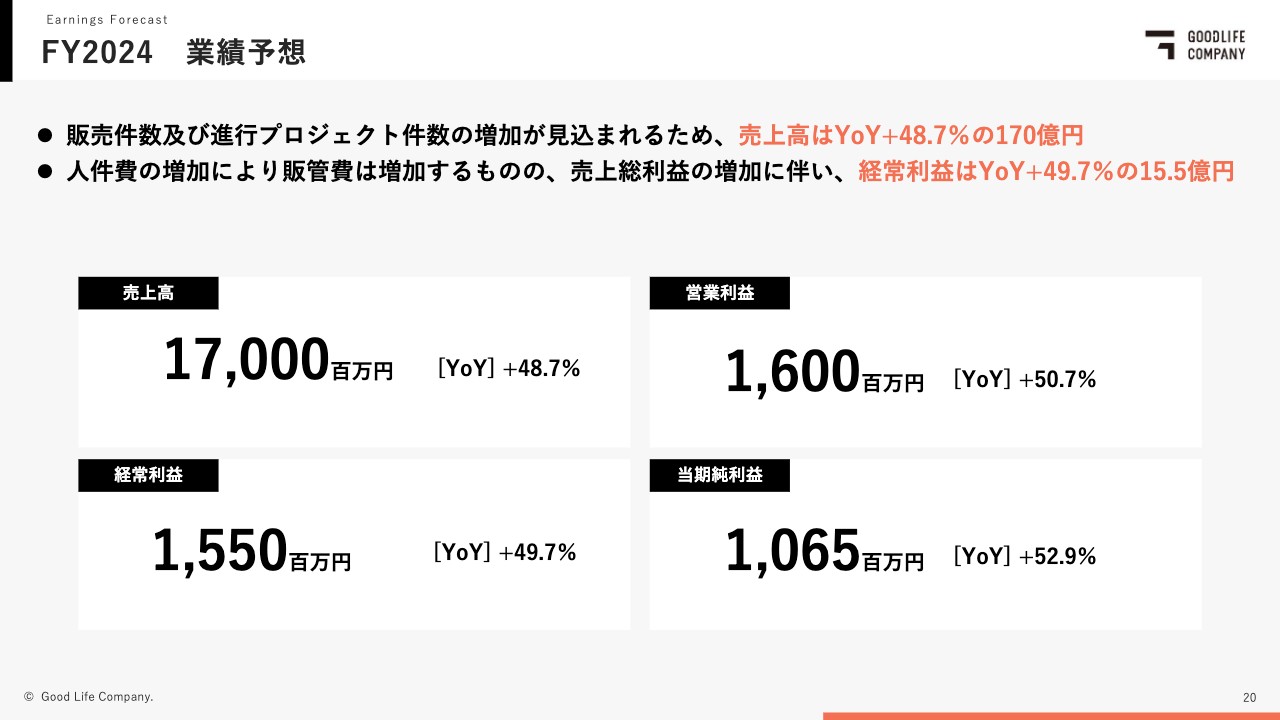

FY2024 業績予想

今期の売上高は170億円で前年比55億6,400万円の増収、経常利益は15億5,000万円で5億1,400万円の増益を目指します。

主な要因は前期同様になりますが、土地、建売の販売件数の増加に伴うアセットマネジメント事業の成長が大きく寄与しています。

各内訳要因については後ほど詳細にご説明します。

事業区分別売上

事業区分別の売上につきましては、土地、建売の販売件数の増加に伴いアセットマネジメント事業の売上高は157億6,700万円、前年比53億9,500万円の増加、プロパティマネジメント事業の売上高は、竣工に伴う管理戸数の増加に伴い、9億7,700万円、前年比1億100万円の増加、エネルギー事業の売上高は、プロパティマネジメント事業と同様に竣工に伴う管理戸数の増加に伴い、2億5,600万円、前年比6,600万円の増加を見込んでおります。

売上総利益率はアセットマネジメント事業において若干の低下を見込んでいるものの、プロパティマネジメント事業及びエネルギー事業においては上昇を見込んでおり、14.1パーセントとなる見込みです。

アセットマネジメント事業

アセットマネジメント事業の詳細の説明ですが、販売件数は17件、前年比プラス4件、着工棟数は25件、前年比プラス3件を見込んでおります。

プロパティマネジメント事業

プロパティマネジメント事業の詳細の説明ですが、管理戸数は6,500戸、前年比プラス921戸を見込んでおり、主な増加の要因は竣工予定物件22棟及び当社企画物件以外の管理受託を見込んでおります。

エネルギー事業

エネルギー事業の詳細の説明ですが、ガス設備管理戸数は4,500戸、前年比プラス925戸を見込んでおり、主な増加の要因は竣工予定物件22棟及び既存物件の切替による増加を見込んでおります。

連結経常利益の分析

連結経常利益の分析ですが、前期に引き続き人員の採用に注力することで、人件費が増加するものの、売上総利益の増加により、連結経常利益は15億5,000万円となり、前年比5億1,400万円の増加を見込んでおります。

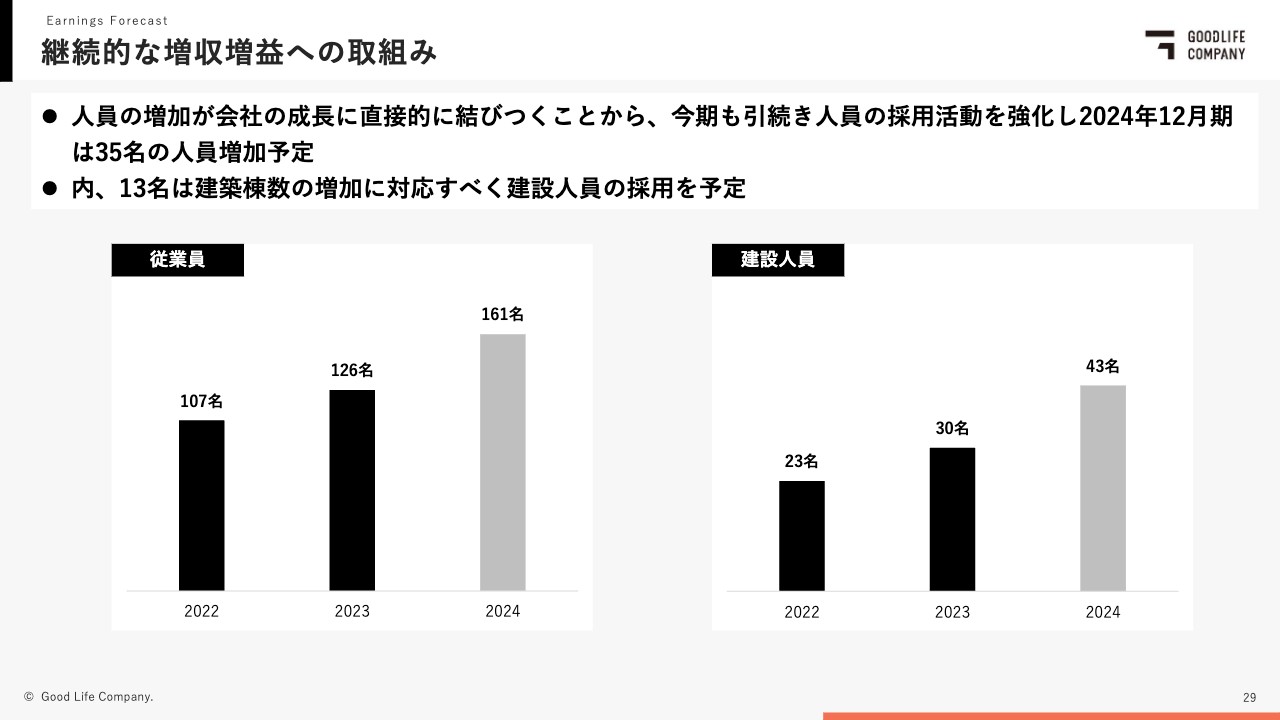

継続的な増収増益への取組

当社のビジネスは人員の増加が会社の成長に結びつきますので、前期に引き続き人員の採用を強化し今期は35名の増員を予定しております。

特に建築棟数増加に対応するために建設人員の採用を強化し、施工体制を盤石なものにしていきます。

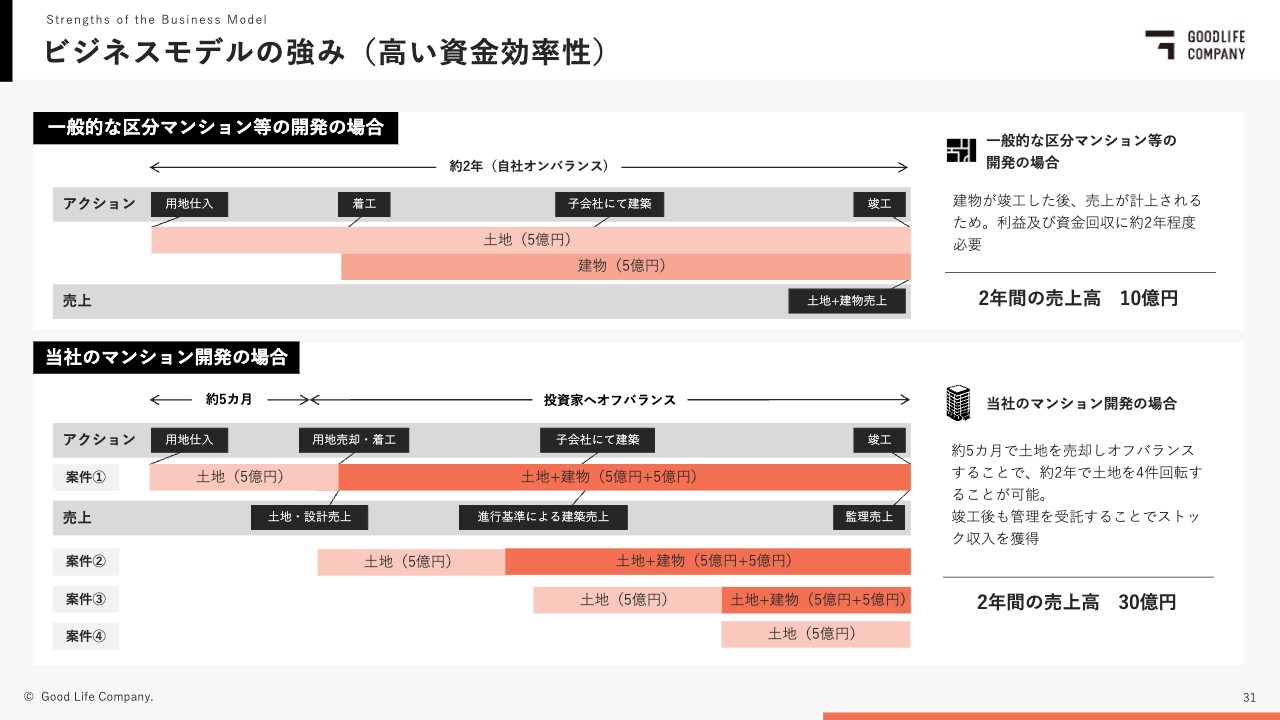

ビジネスモデルの強み(高い資金効率性)

今回あらためて、当社のビジネスモデルの強み4つをご説明いたします。

まず1つ目は、高い資金効率性です。

一般的な区分マンション等の開発の場合、売上が計上されるのは、建物の竣工時点となりますので、資金の回収期間は約2年(用地仕入から竣工までの期間)となります。

一方で、当社のマンション開発の場合、仕入れた土地は、投資家の方へ販売し、投資家が建主となって建築を行っていただくことで、資金の回収期間は約5ヶ月(用地仕入から用地販売までの期間)となっており、効率的な資金運用が可能となり、より多くの案件を手掛けることが可能な財務体制となっております。

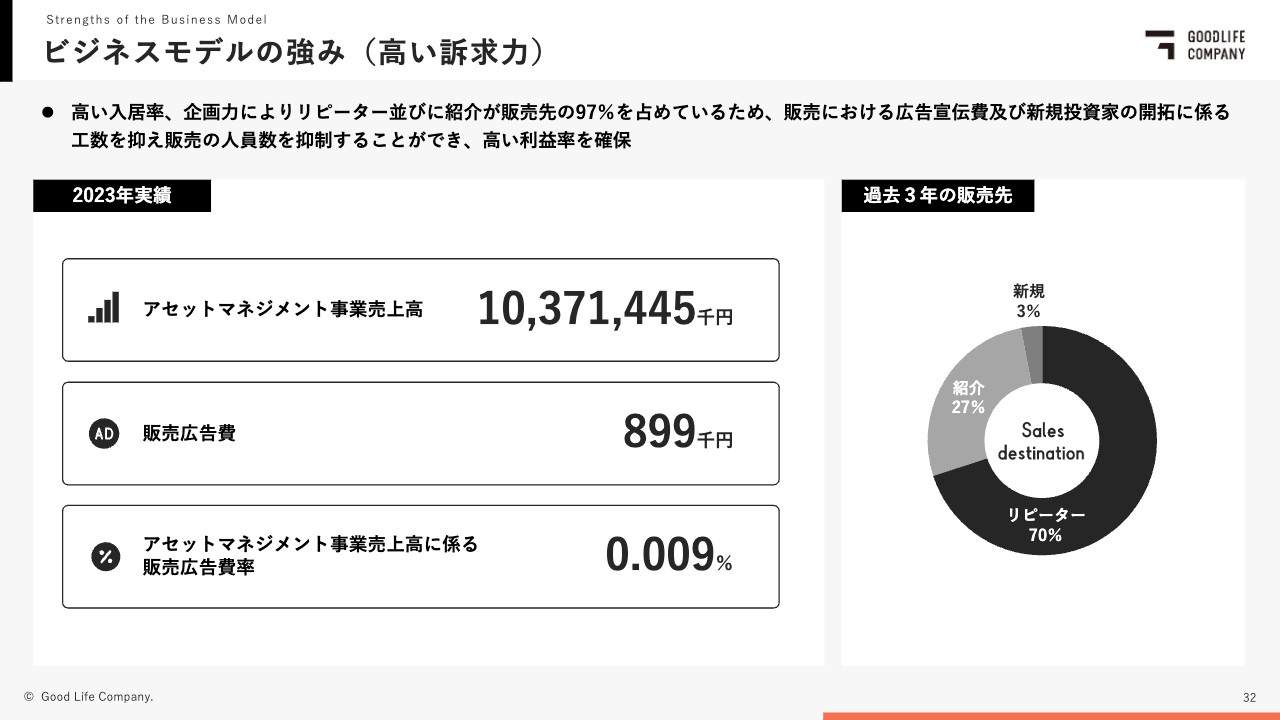

ビジネスモデルの強み(高い訴求力)

2つ目は、高い訴求力です。

当社の販売先は、すでに物件を保有されているオーナーさまの再購入や紹介によるお客さまの購入が95パーセント以上を占めております。そのため、販売における広告宣伝費は少額で済み、新規投資家開拓にかける工数や人員を最小限に抑えられることが特徴です。

裏を返すと潜在的な投資家はもっと多くいらっしゃるのですが、投資家が多くなりすぎても販売する物件が足りなくなってしまうため、あえて拡大を抑えているという状況です。

ビジネスモデルの強み(低い管理離脱率)

3つ目は、低い管理離脱率です。

当社の高い企画力や適切な管理体制により入居率が高水準を維持できていることから、オーナーさまの満足度が向上し管理離脱率は低水準を維持しております。

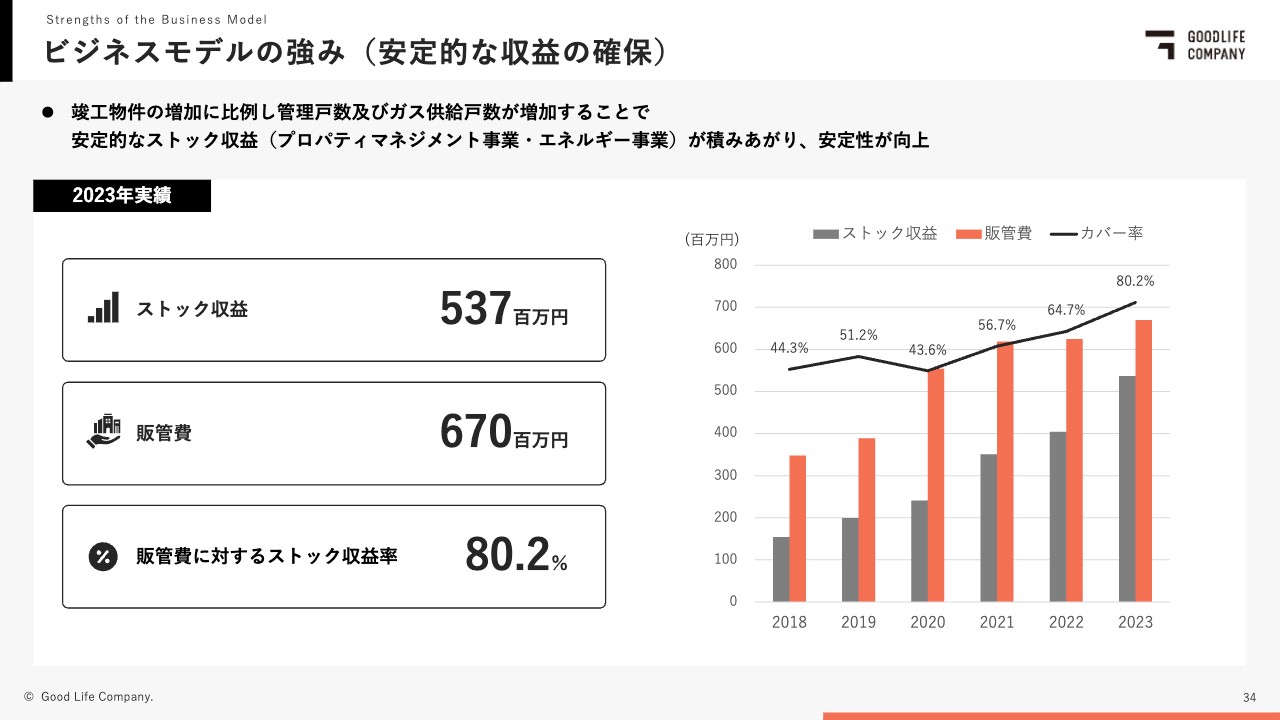

ビジネスモデルの強み(安定的な収益の確保)

4つ目は、安定的な収益の確保です。

こちらは、プロパティマネジメント事業とエネルギー事業によるストック収益で、販管費のカバー率は年々上昇し前期は80.2パーセントまで上昇しております。

安定的なストック収益があるからこそ、アセットマネジメント事業において、一定のリスクをとりながら積極的な投資、仕入ができていると考えています。

従来であれば、アセットマネジメント事業の話が中心となっており、プロパティマネジメント事業、エネルギー事業にはなかなか触れる機会が少ないですが、経営を行っていくうえで、攻めだけではなく守りも重要です。

当社はその守りの部分も実は強いという特徴があります。

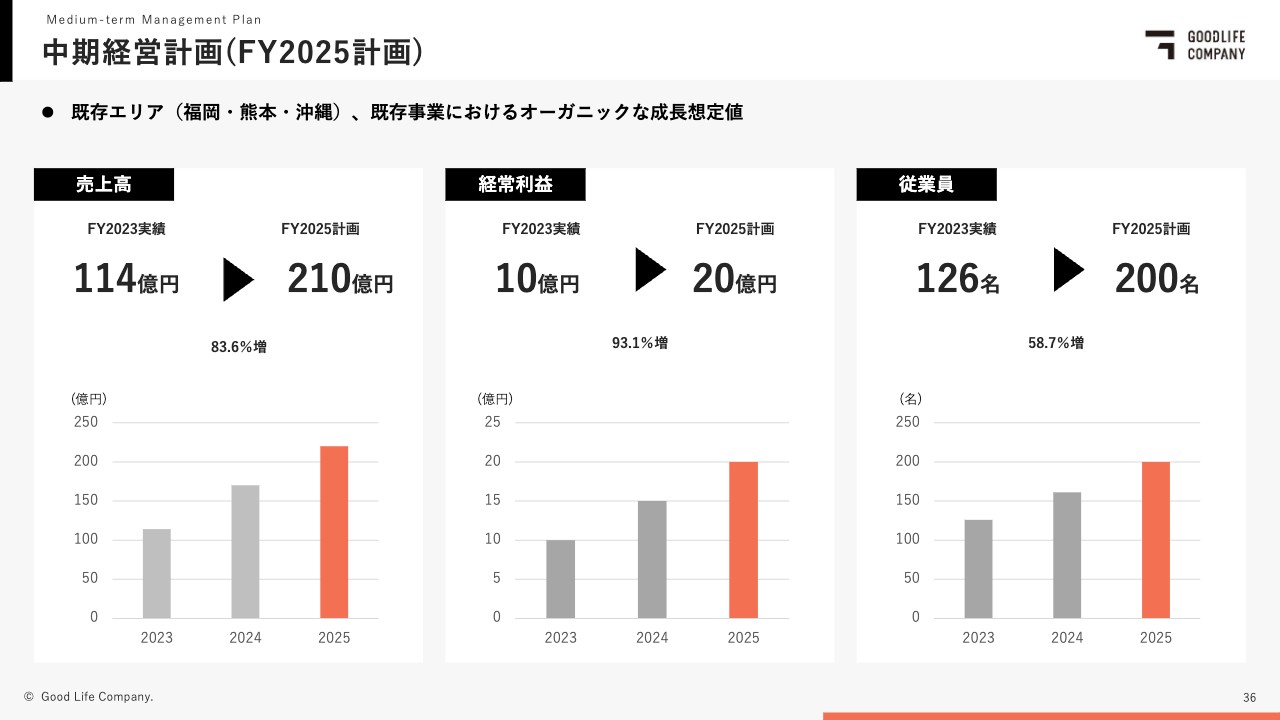

中期経営計画(FY2025計画)

上記で述べた強みを踏まえて、2025年までの中期経営計画を作成しました。

売上高は210億円、経常利益は20億円を目指します。2025年までの数値は、既存エリアで既存事業のみでのオーガニックな成長を想定しております。

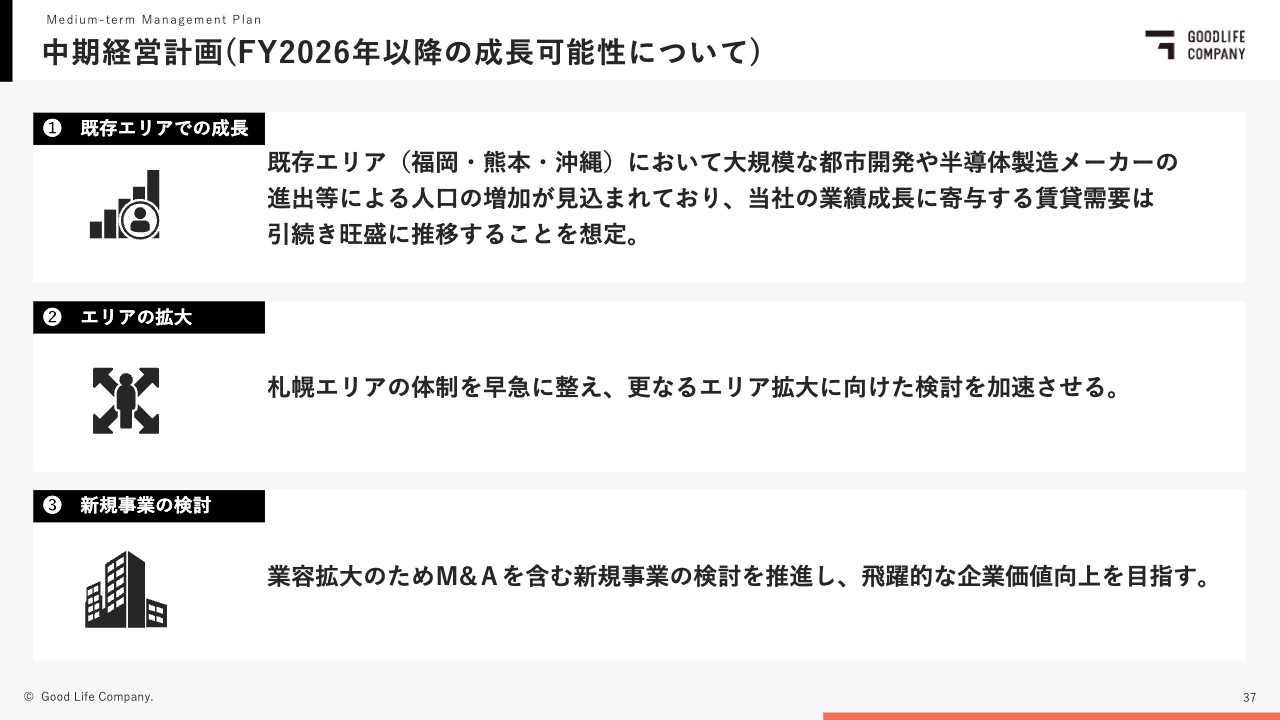

中期経営計画(FY2026年以降の成長可能性について)

最後に2026年以降のさらなる成長に向けて、3つの施策を並行して仕込んでいく予定です。

1つ目は既存エリアの深堀りです。

既存の福岡、熊本、沖縄エリアにおいては、まだまだ賃貸需要は旺盛で、しばらくは高い水準で推移していくことが想定されています。特に熊本においては、報道されているように、TSMCを筆頭に多くのメーカーの工場進出も計画されており、人口増加に伴う賃貸需要は高まっていますので、需要に応える供給を行っていきたいと思います。

2つ目は新エリアでの営業体制の確立です。現在札幌支社の開設を予定し、すでに1件のプロジェクトが進行中です。

当社のオーナーさまは物件を複数棟所有されている場合が多く、今後もエリアを拡大することは、商品ラインナップを拡大させ、オーナーさまの投資リスクの分散に寄与するものと考えております。

3つ目はM&Aを含む新規事業の創出です。

既存事業のオーガニックな成長に加えて、さらなる企業価値向上に向けての成長エンジンも作っていきたいと考えています。もちろんすぐに業績に寄与するとは考えておりませんので、こちらは既存事業の拡大と並行して急がず進めていきたいと考えています。

前期は、目に見える結果を出すこと、そして中長期のビジョンへの課題に対して属人的な部分を排除し再現性の高い組織作りに注力してきました。

私自身、経営には再現性と成長スピードが重要だと考えています。

いかに組織として自走できるか。そのためには目的に対しての解像度を上げていくことも重要です。

今回初めて2年間ではありますが中計を発表させていただきました。

2年間は既存エリア、既存のビジネスモデルだけの解像度の高い目標値です。

もちろん私自身、今はまだ通過点との認識ですので、日本を代表する企業となれるよう、今後さらに未来への解像度を上げていき成長を加速させていきます。

さらなるGLCグループの活躍にどうぞご期待ください。

Xはじめました。

フォローよろしくお願いします。

⇒ 髙村隼人X

スポンサードリンク