関連記事

グッドコムアセット、健全な財務体質を維持しつつ仕入物件が増加 大量の1棟販売の売上計上を下期に見込む

2023年6月17日 10:53

![]()

記事提供元:ログミーファイナンス

グッドコムアセット、健全な財務体質を維持しつつ仕入物件が増加 大量の1棟販売の売上計上を下期に見込む[写真拡大]

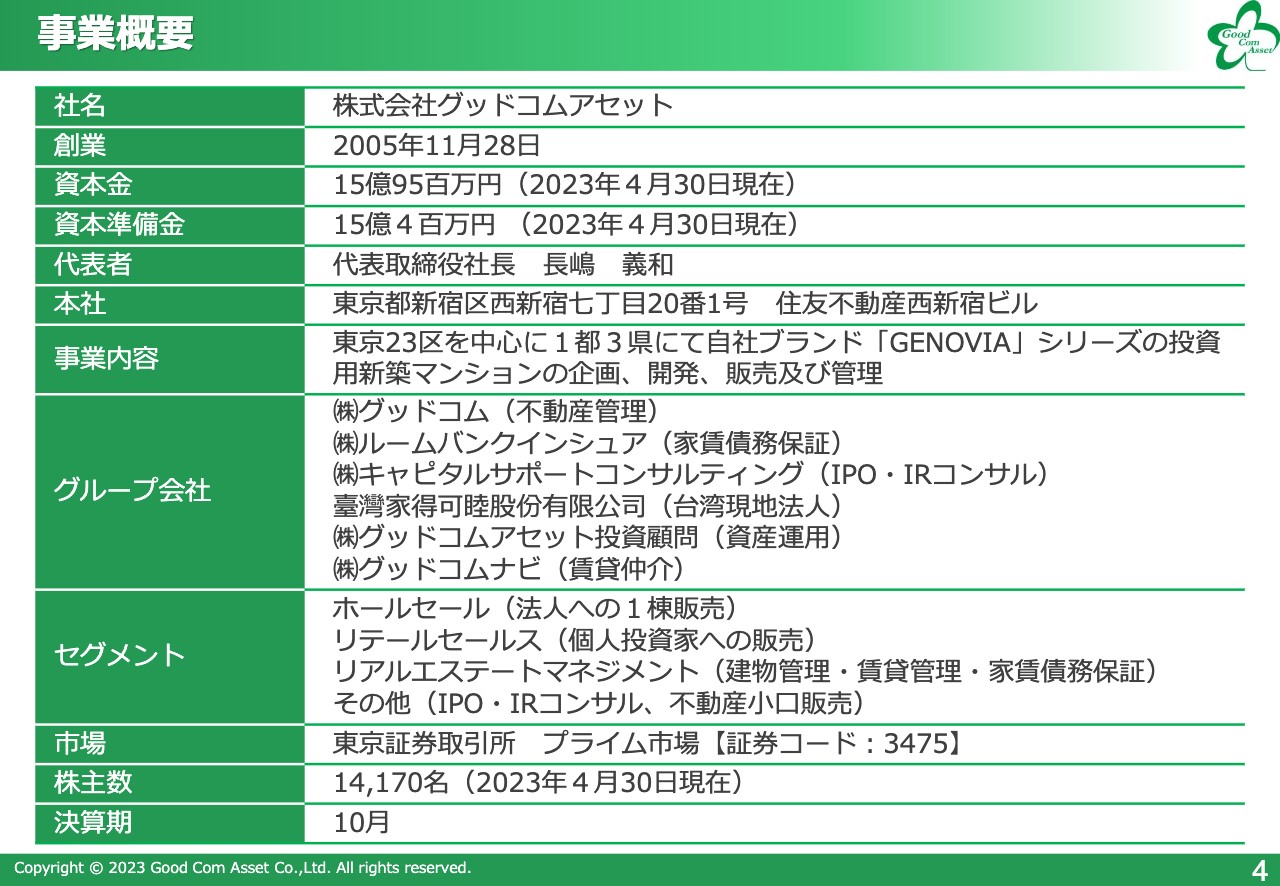

事業概要

長嶋義和氏(以下、長嶋):株式会社グッドコムアセット、代表取締役社長の長嶋義和です。事業内容や2023年第2四半期の決算についてご説明します。よろしくお願いします。

事業の特徴についてです。当社グループの主力事業は、東京23区を中心に1都3県で展開している、自社ブランド「GENOVIA」シリーズの投資用新築マンションの企画、開発、販売および管理となります。

セグメントは、法人へ1棟販売を行う「ホールセール」、個人投資家へ販売を行う「リテールセールス」、建物管理・賃貸管理・家賃保証を行う「リアルエステートマネジメント」、IPOやIRのコンサルティング、不動産小口販売を行う「その他」の4つです。

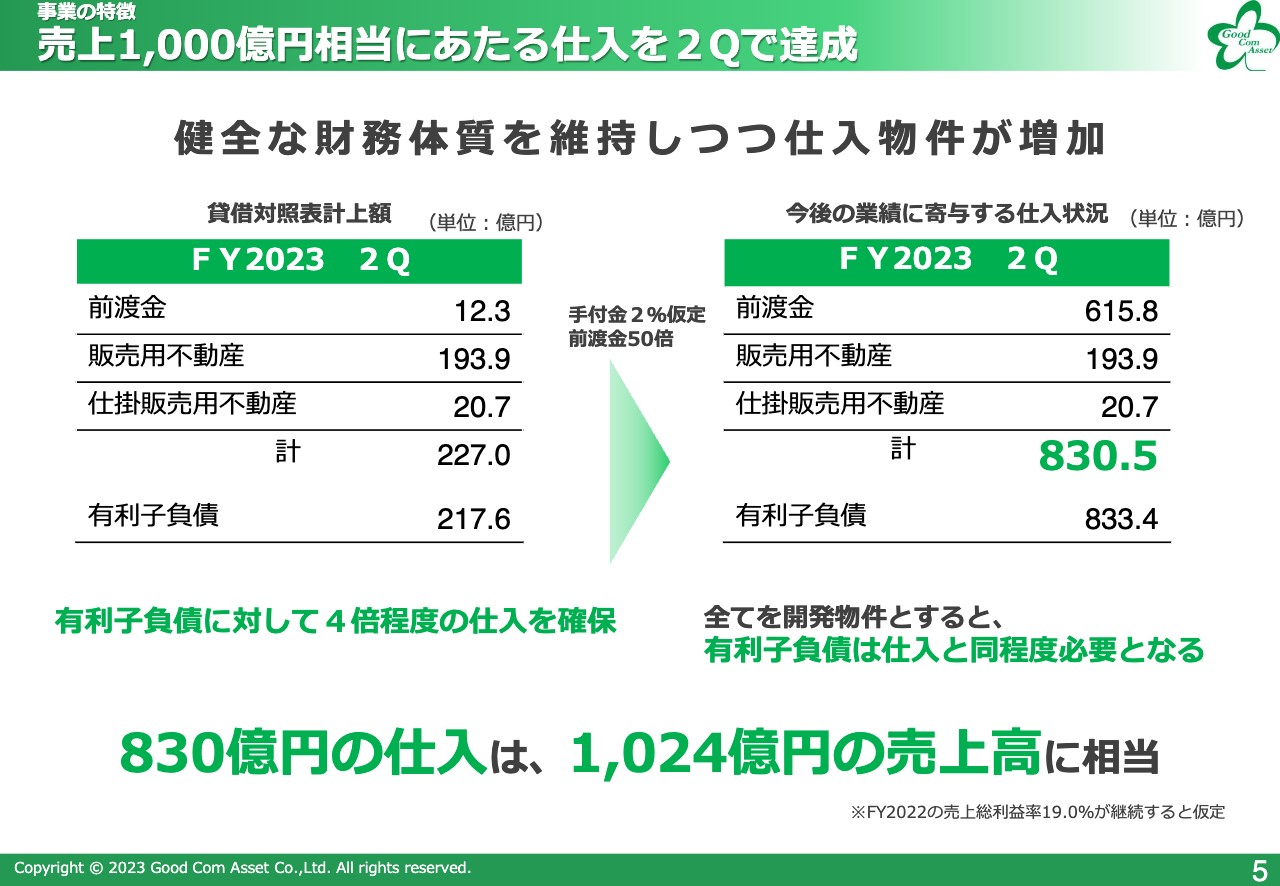

売上1,000億円相当にあたる仕入を2Qで達成

当社の優位性は、物件の仕入スキームにあります。今期の第2四半期においては、売上1,000億円相当の仕入が完了しています。これは、当社がオフバランス・スキームを活用していることが理由です。

オフバランス・スキームについては後ほどご説明しますが、手付金のみで仕入契約が可能となるスキームです。スライド右側の表は、仕入の実績を表しています。手付金を総額の2パーセント、前渡金を50倍と仮定すると、第2四半期までの仕入総額は約830億円相当となります。

このオフバランス・スキームを採用しない場合、有利子負債は830億円程度と、仕入と同程度必要になりますが、このスキームによって、実際の仕入総額よりも有利子負債を抑えることが可能となっています。

830億円の仕入は1,024億円の売上高に相当するため、有利子負債を抑え、健全な財務体質を維持しつつ、仕入を増やしていることがわかると思います。

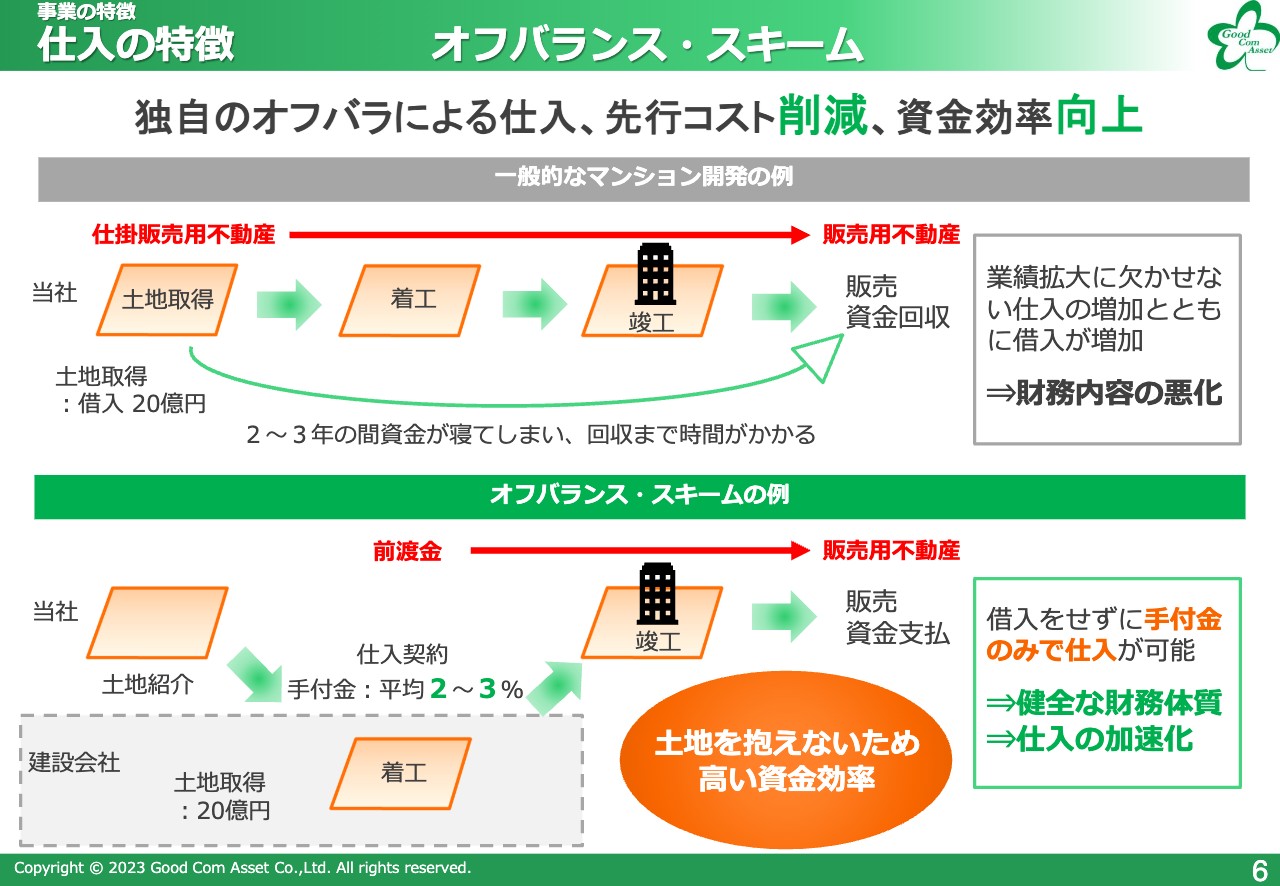

仕入の特徴 オフバランス・スキーム

当社独自のオフバランス・スキームをご説明します。まず、建設会社が土地を取得し、当社と仕入契約を締結します。その際に、当社が手付金のみを支払うことで、仕入が完了します。つまり、マンションが竣工し、その引き渡しを受けるまで、土地代金・建築代金・借入金利など、開発に関わる一切の費用を負担せずに済みます。

また、2年、3年と資金が寝てしまうことがないため、資金の回収期間が短く、高い資金効率を実現できます。健全な財務体質を維持できるため、他社よりも多くの仕入が可能で、業績拡大のスピード、すなわち成長を加速することができます。

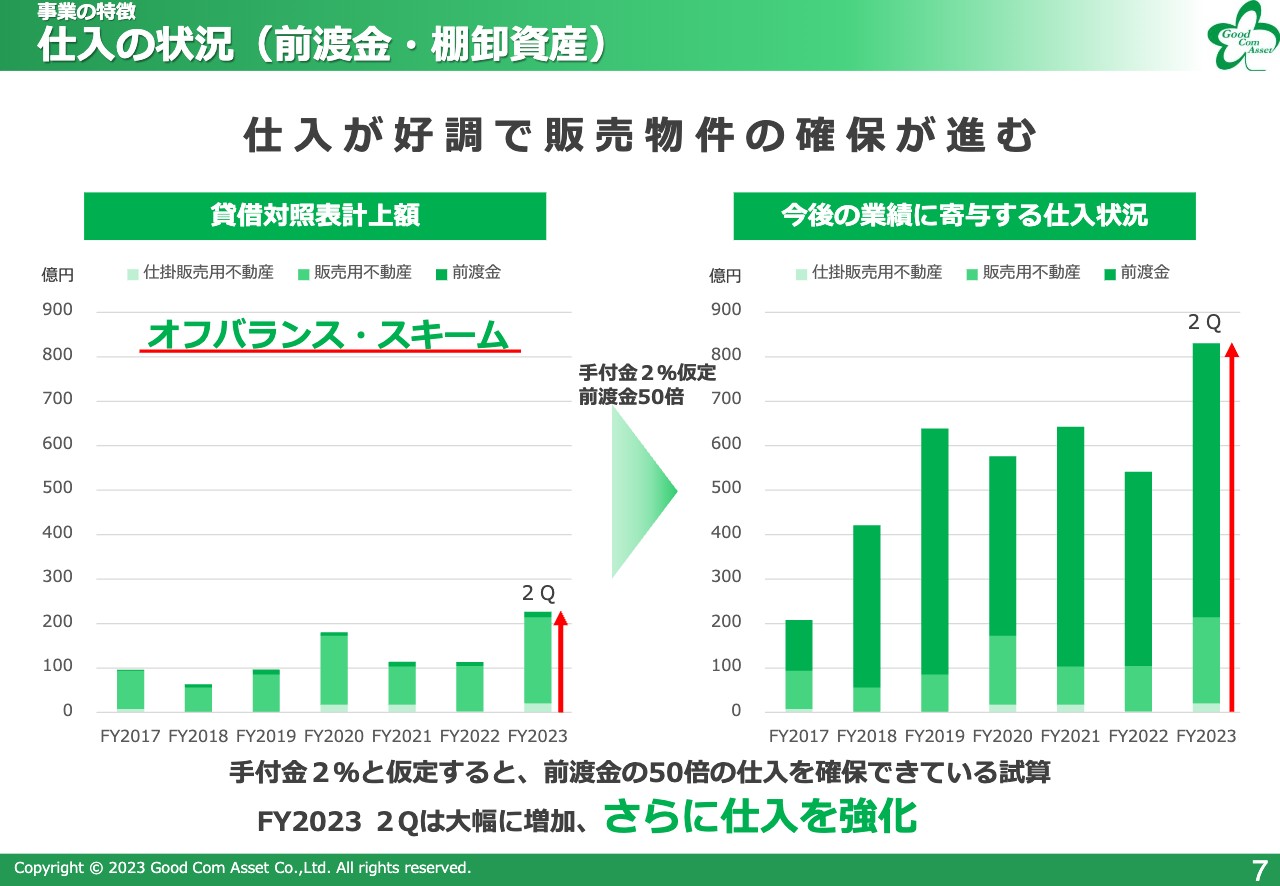

仕入の状況(前渡金・棚卸資産)

新規上場以降の仕入の推移です。オフバランス・スキームによって、貸借対照表の棚卸資産は少なく見えますが、前渡金を50倍とすると、今期の第2四半期で大幅に仕入が積み上がっていることがわかります。今後もオフバランス・スキームを活用し、販売物件の仕入を積極的に行っていきます。

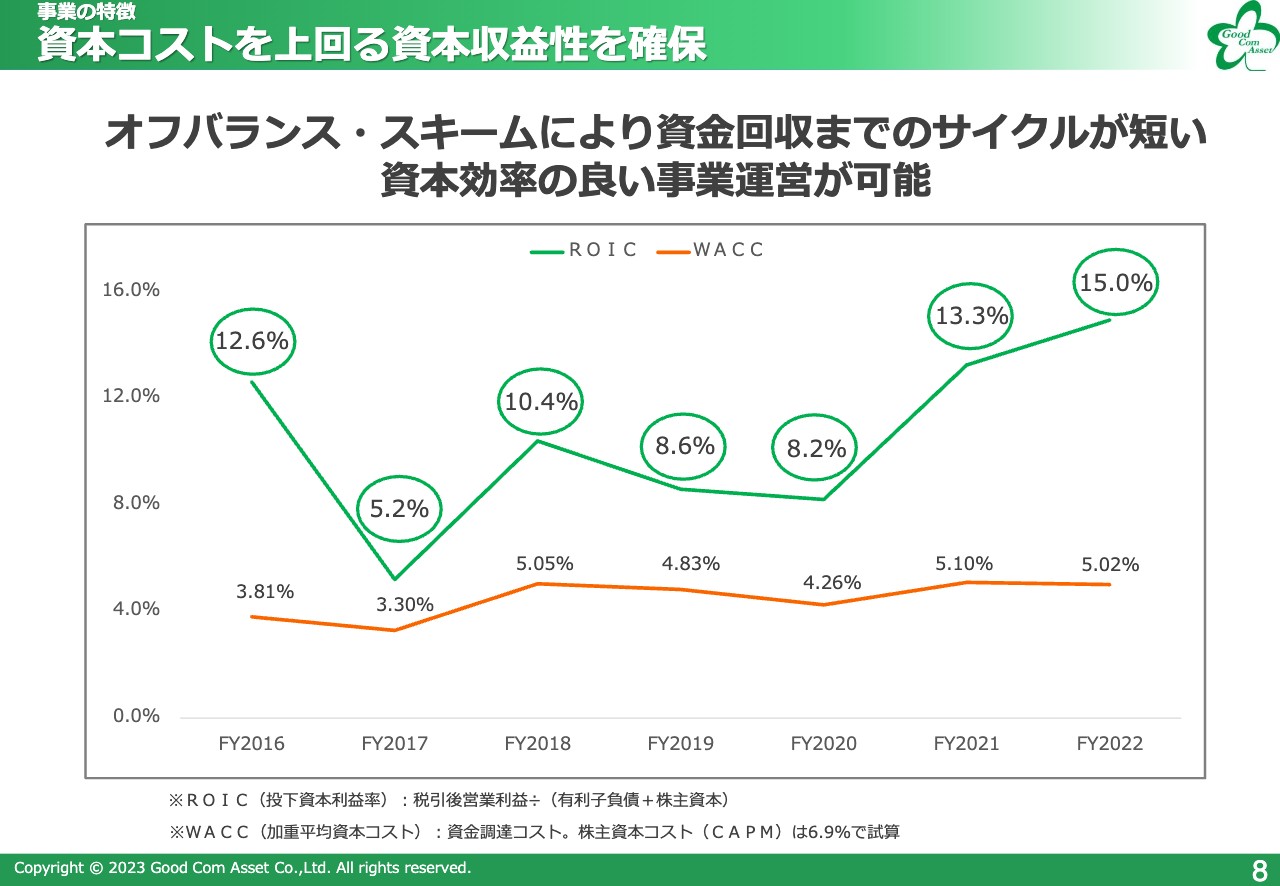

資本コストを上回る資本収益性を確保

また、オフバランス・スキームを推進することで、土地を取得して開発を行う他社とは違い、資金が眠ってしまう期間がなくなるため、資金回収までのサイクルが短くなります。そのため、資金効率のよい事業運営が可能となっています。

実際、ROIC(投下資本利益率)は資本コストを大幅に上回って推移しています。これは、土地を取得していないことが最大の要因となっています。

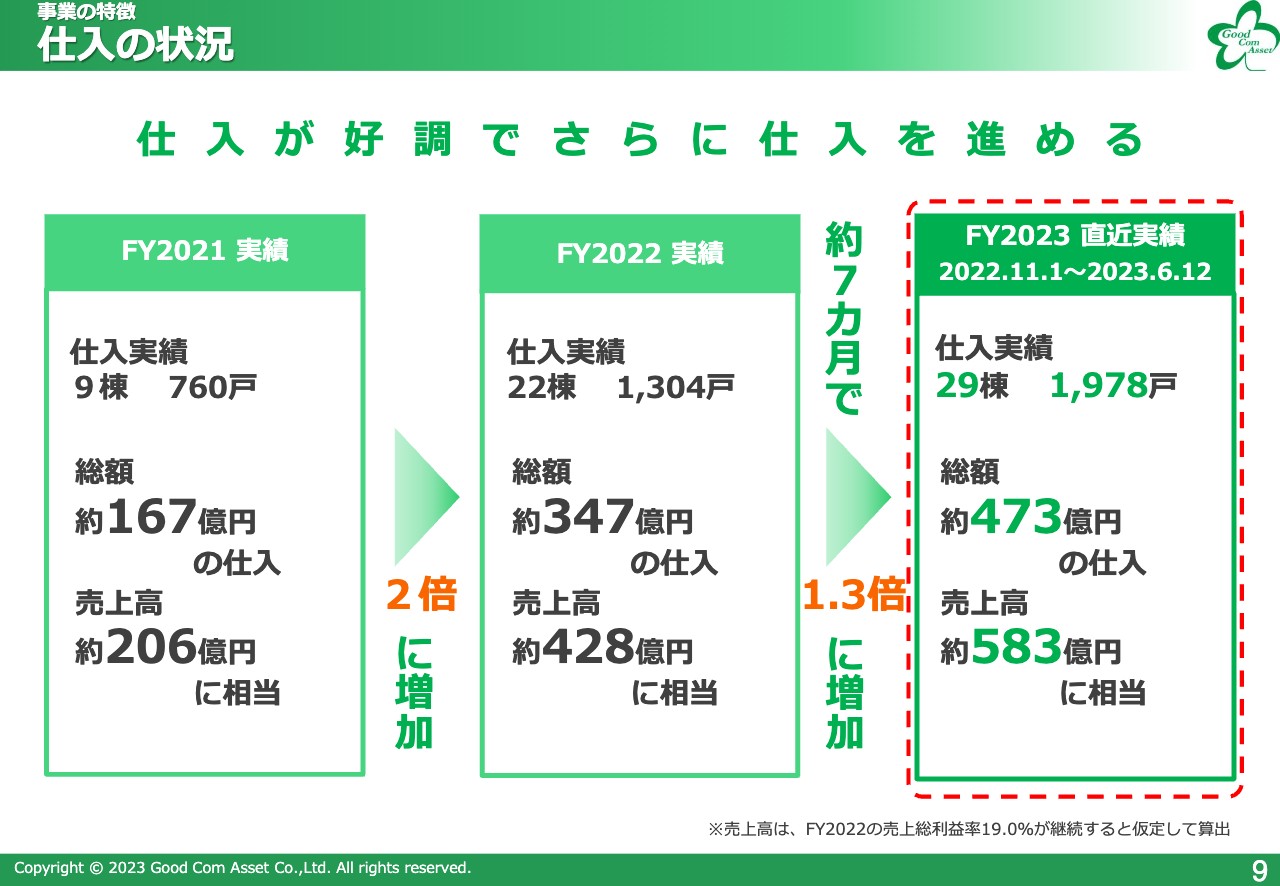

仕入の状況

仕入の状況です。当期は約7ヶ月の間に、前期の通期の仕入を1.3倍以上も上回る29棟1,978戸、総額約473億円の仕入を行っています。売上高にすると、583億円相当の仕入です。今後もさらに仕入を進めていきます。

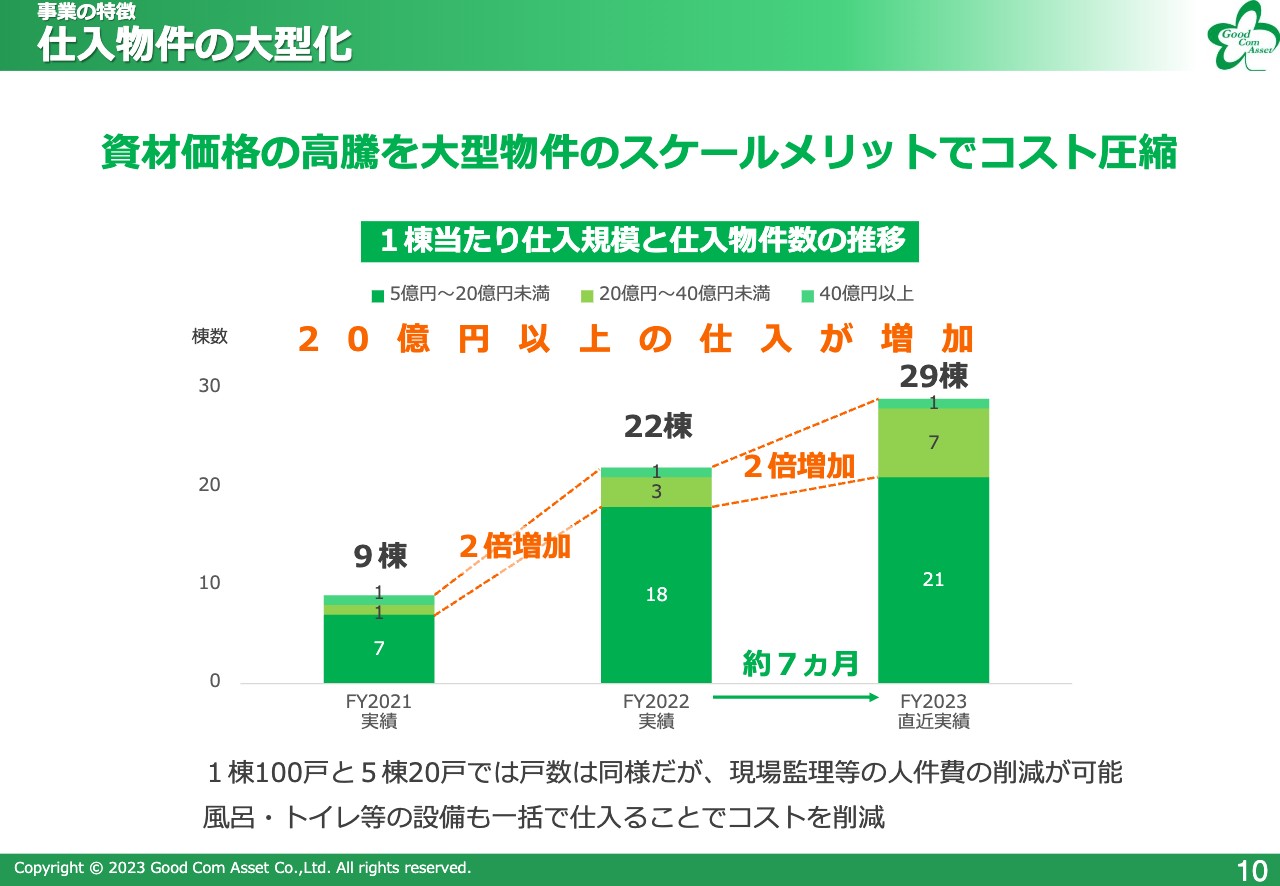

仕入物件の大型化

大型の物件を仕入れることで、建築資材の価格高騰を圧縮するよう取り組んでいます。直近は、20億円以上の大型物件の仕入を増やしています。

例えば同じ戸数の仕入でも、大型化し棟数が少ないほど、現場監理などの人件費を削減できます。また、お風呂やトイレなどの設備も一括で購入し仕入れることで、コストの削減が可能になります。

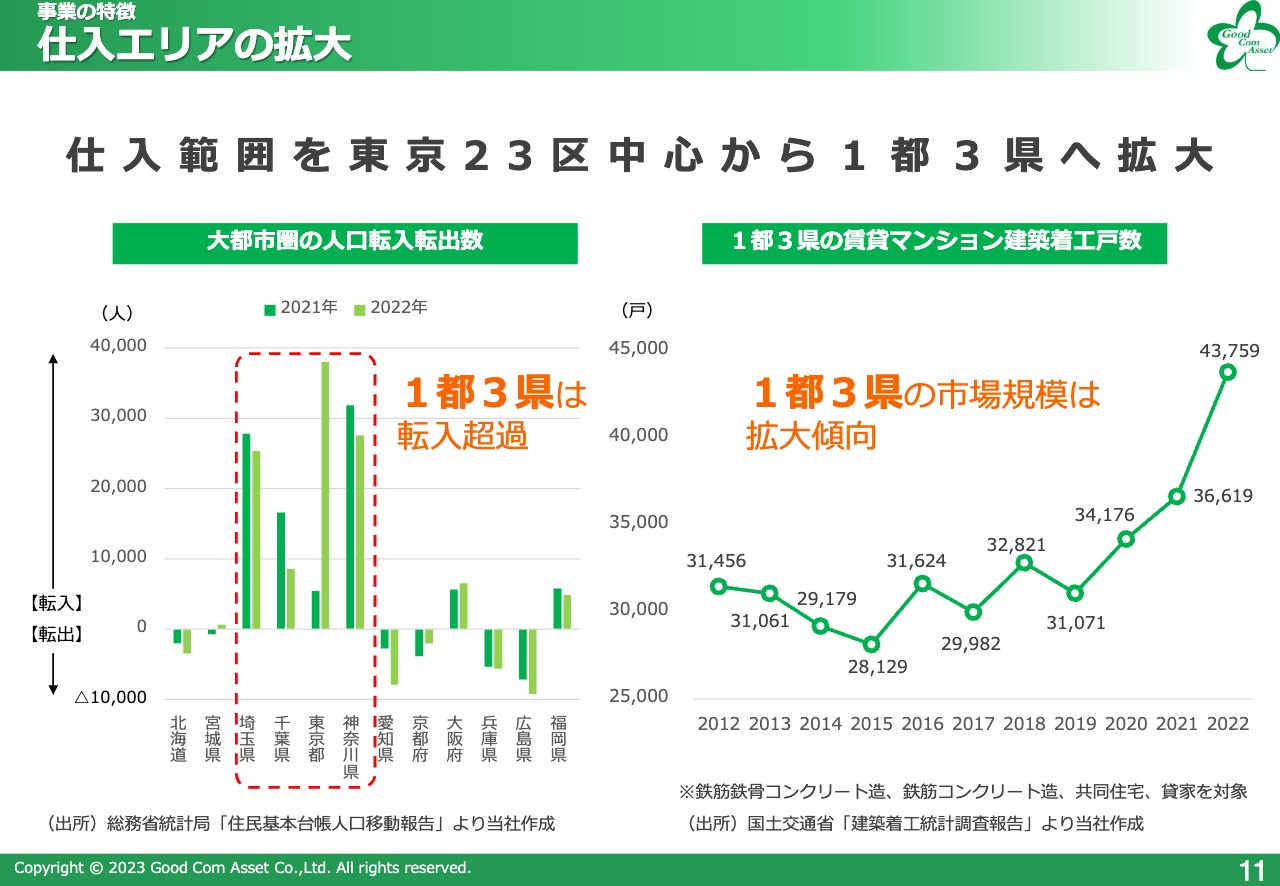

仕入エリアの拡大

仕入範囲を、東京23区中心から1都3県まで拡大しています。現在、1都3県は転入超過となっており、賃貸マンションの市場規模も拡大しています。この市場エリアを獲得し、さらに事業を拡大していきたいと考えています。

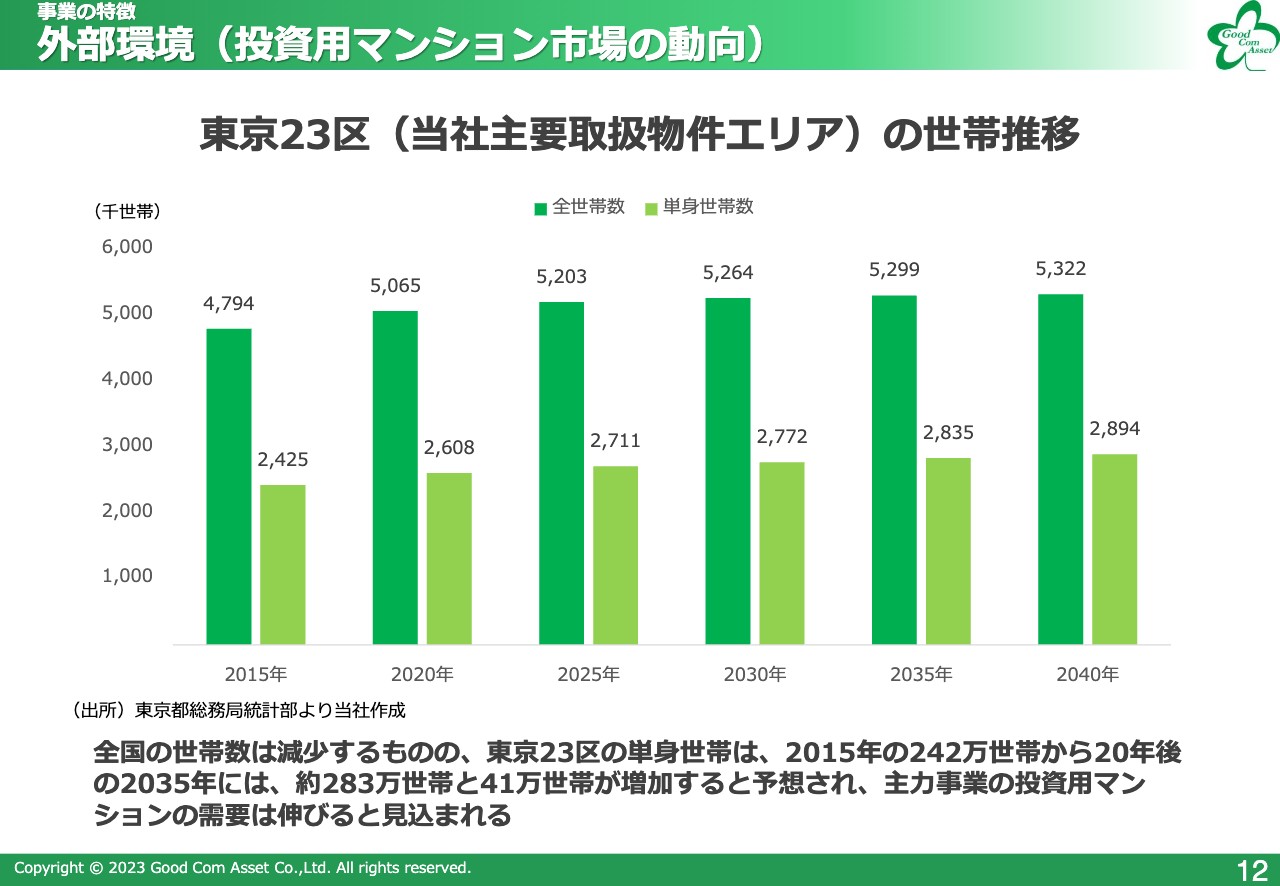

外部環境(投資用マンション市場の動向)

東京23区の世帯推移です。今後も東京23区の世帯数は伸びていくと予想されており、当社の供給する投資用マンションの需要は引き続き堅調に推移すると見ています。東京23区を中心としつつ、賃貸需要の高いエリアにも積極的に供給していきます。

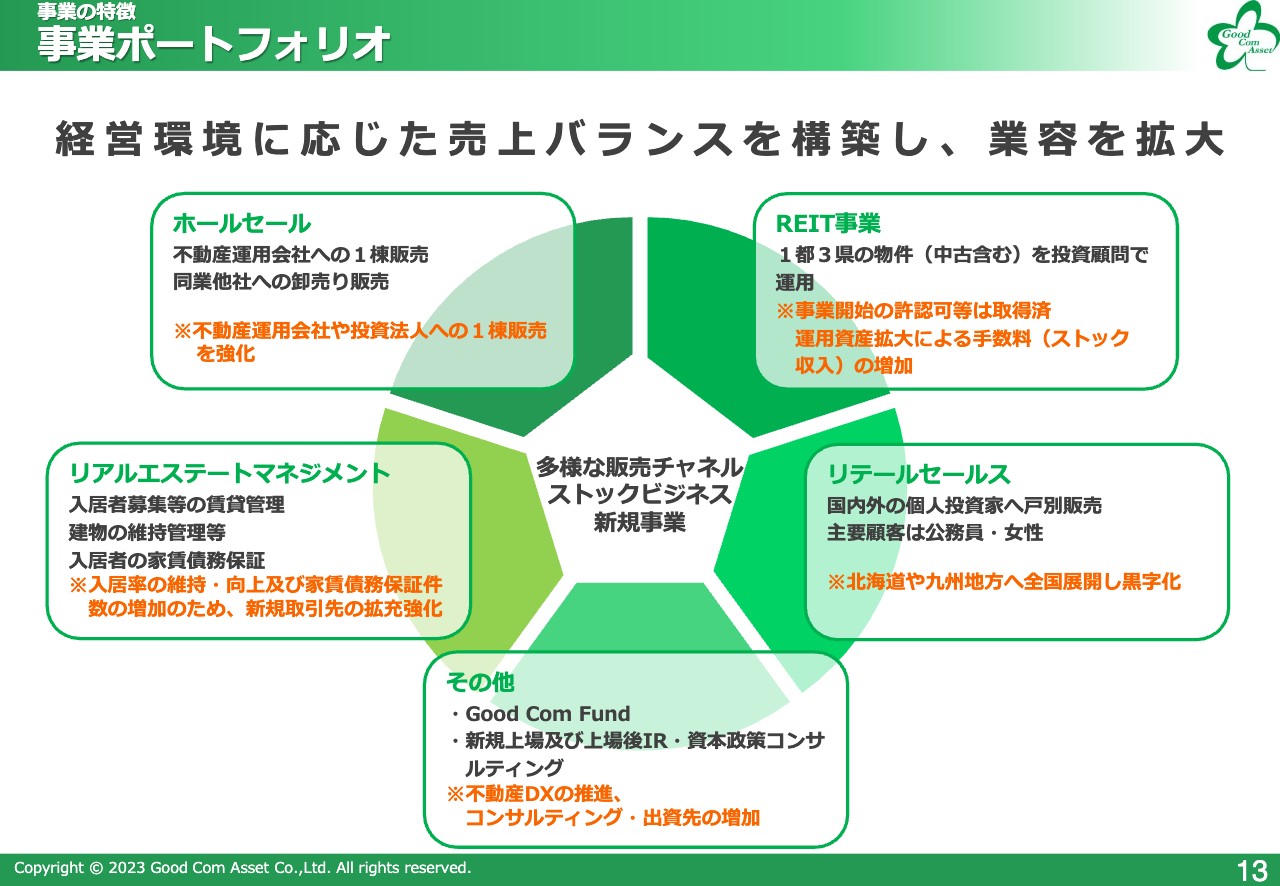

事業ポートフォリオ

当社グループの事業ポートフォリオです。法人などへ1棟販売を行うホールセールを主力事業とし、さらに成長させていきます。また、新規事業のREIT事業は、5月初旬に必要な許認可等を取得することができたため、第2の主力事業に伸ばしていきたいと考えています。

リテールセールスは第2四半期に黒字化しており、当期末も黒字となる予定です。リアルエステートマネジメントは、管理物件の増加によってストック収入の増加に貢献しています。

5つの事業でバランスよく、なおかつ高い成長性を実現していきます。

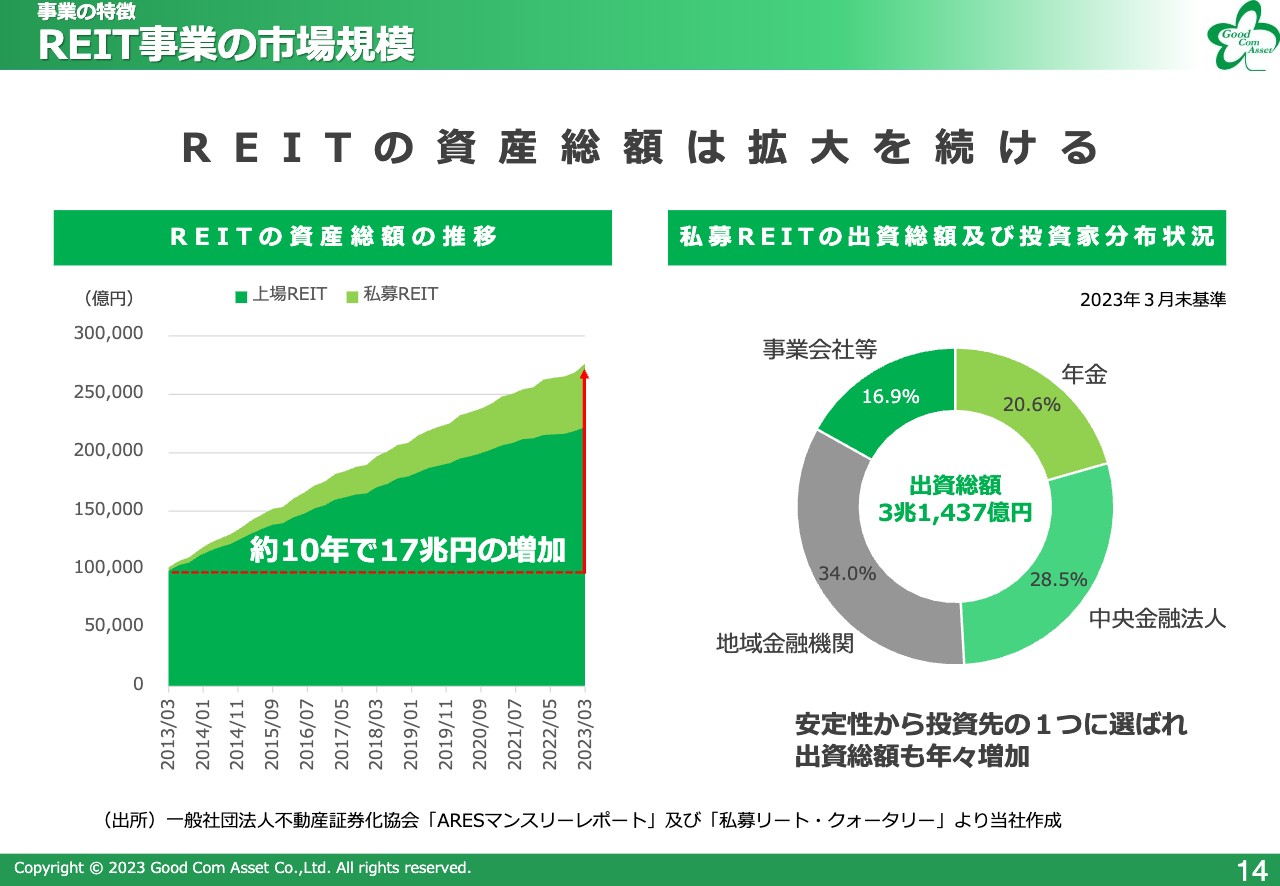

REIT事業の市場規模

今後の主力事業として考えているREITの市場規模は、2023年3月末現在で約27兆円です。REITの資産総額は、約10年で17兆円増加し、拡大を続けています。また、安定的な投資先の1つとして選ばれ、私募REITへの出資総額も年々増加しています。

これらの事実を踏まえ、REIT事業の拡大は可能だと考えています。

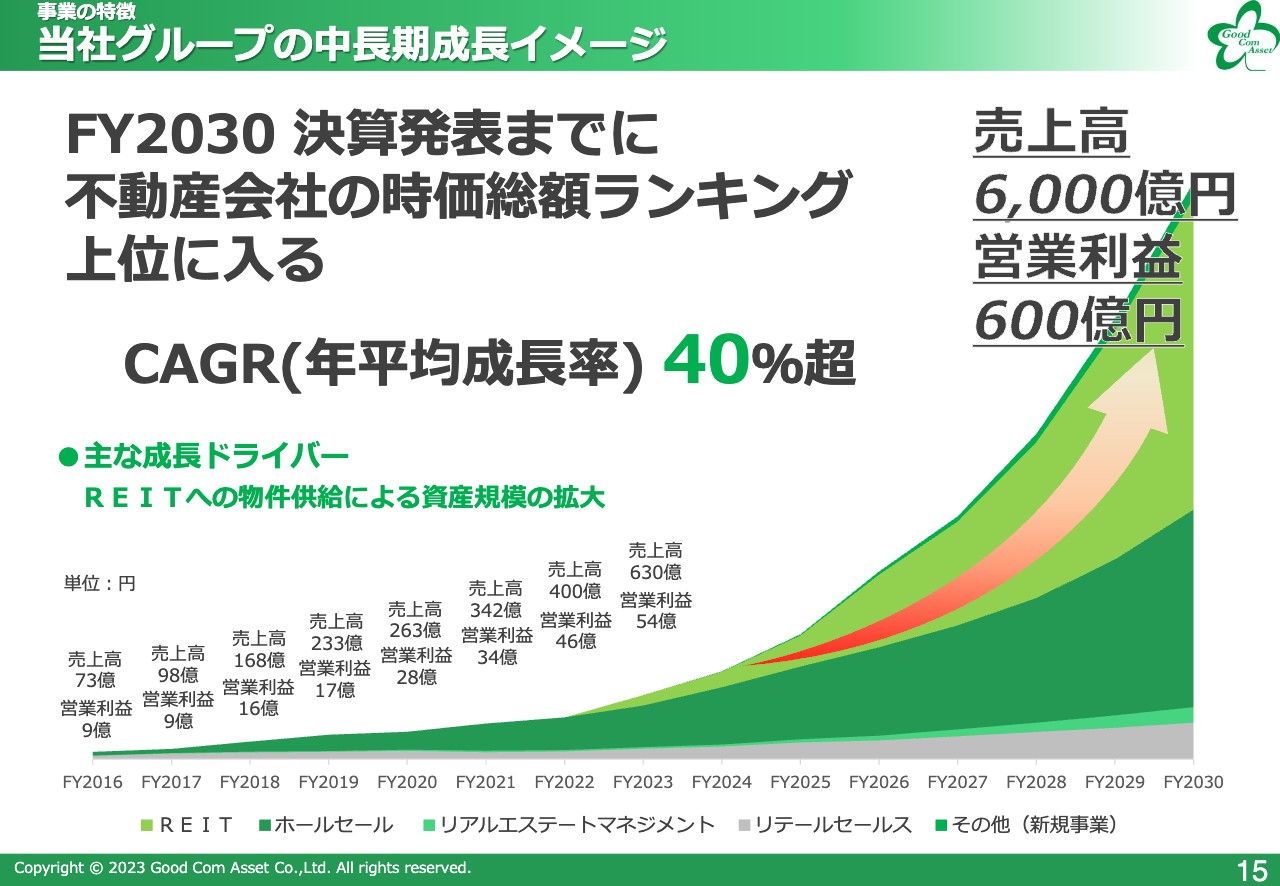

当社グループの中長期成長イメージ

当社グループの中長期の成長イメージです。REIT事業への物件供給によって資産規模を拡大し、主力事業に成長させることで、売上高6,000億円、営業利益600億円を達成したいと考えています。

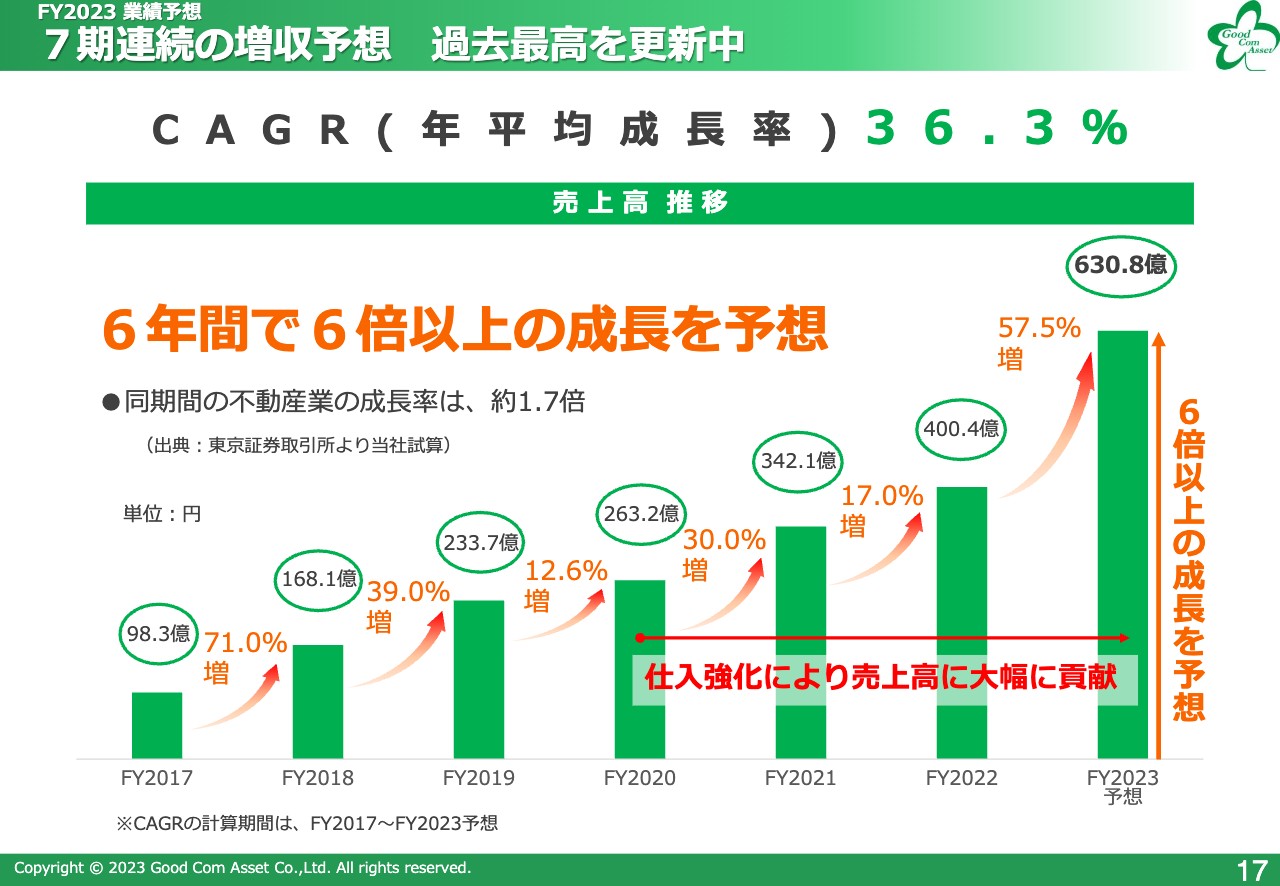

7期連続の増収予想 過去最高を更新中

2023年10月期の業績予想です。今期の売上高は前期比57.5パーセント増の約630億円を予想しています。仕入の強化により、7期連続の増収となり、6年間で6倍に成長しています。

上場している不動会社の同期間の成長率は約1.7倍ですので、それと比較すると、当社グループは極めて速い成長スピードを維持しています。

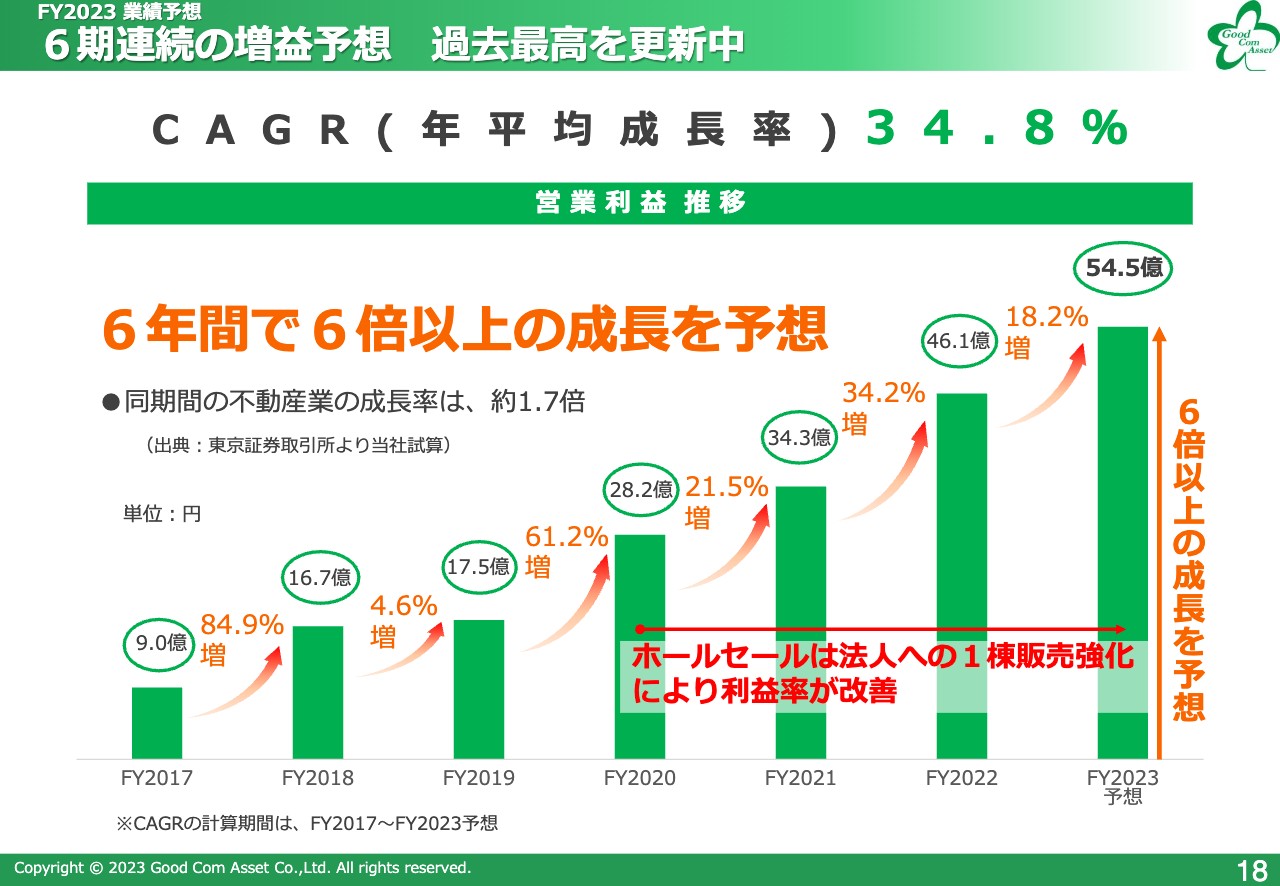

6期連続の増益予想 過去最高を更新中

営業利益は、前期比18.2パーセント増の約54億円を予想しています。1棟販売の推進により、営業利益率が向上した結果、6期連続での増益、6年間で6倍の成長となっています。

売上高と同様に、同期間の上場している不動会社の成長率は約1.7倍であり、当社は高成長を実現しています。

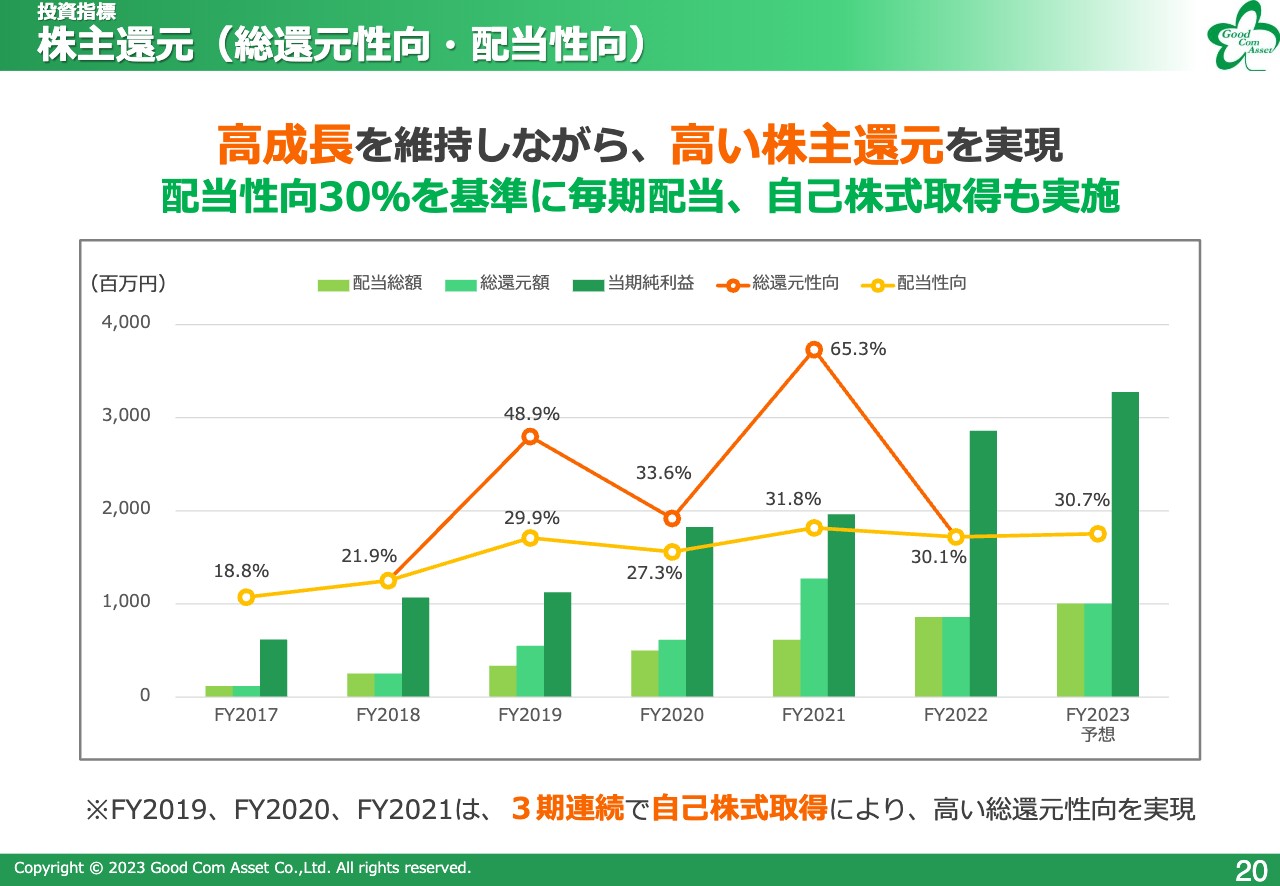

株主還元(総還元性向・配当性向)

投資指標です。6年で6倍の高成長を続けながら、高い株主還元を実現しています。配当性向は30パーセントを基準に、毎期配当しています。また、2019年10月期から2021年10月期の3年間は自己株式取得により、高い総還元性向を実現しています。

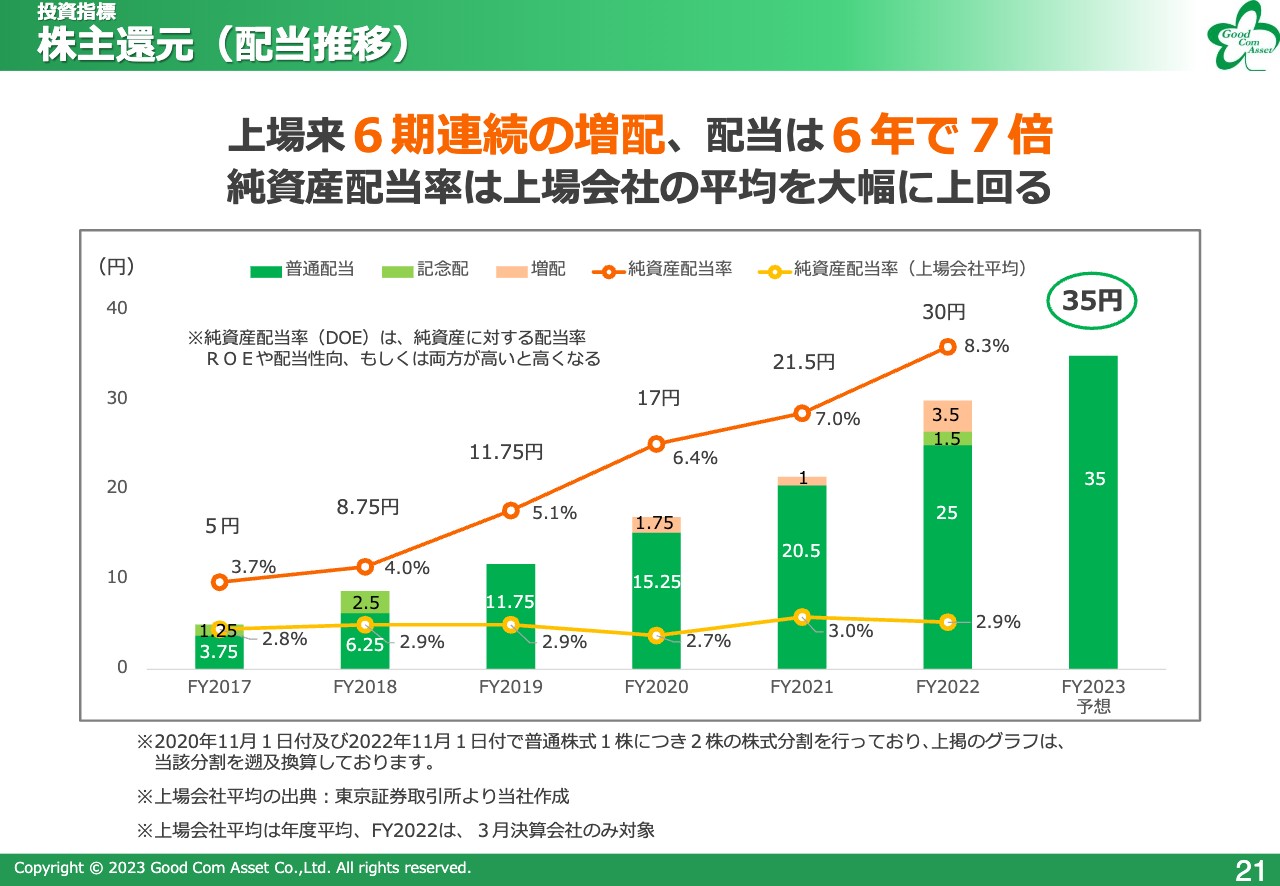

株主還元(配当推移)

配当は6期連続で増配しており、今期は35円を予想しています。1株あたりの配当額は6年で7倍となっています。

純資産配当率は、高い資本効率と配当水準によって、上場会社の平均を大幅に上回って推移しています。一般的に、高成長企業は株主還元が少ない傾向がありますが、当社は株主還元にもかなり力を入れています。

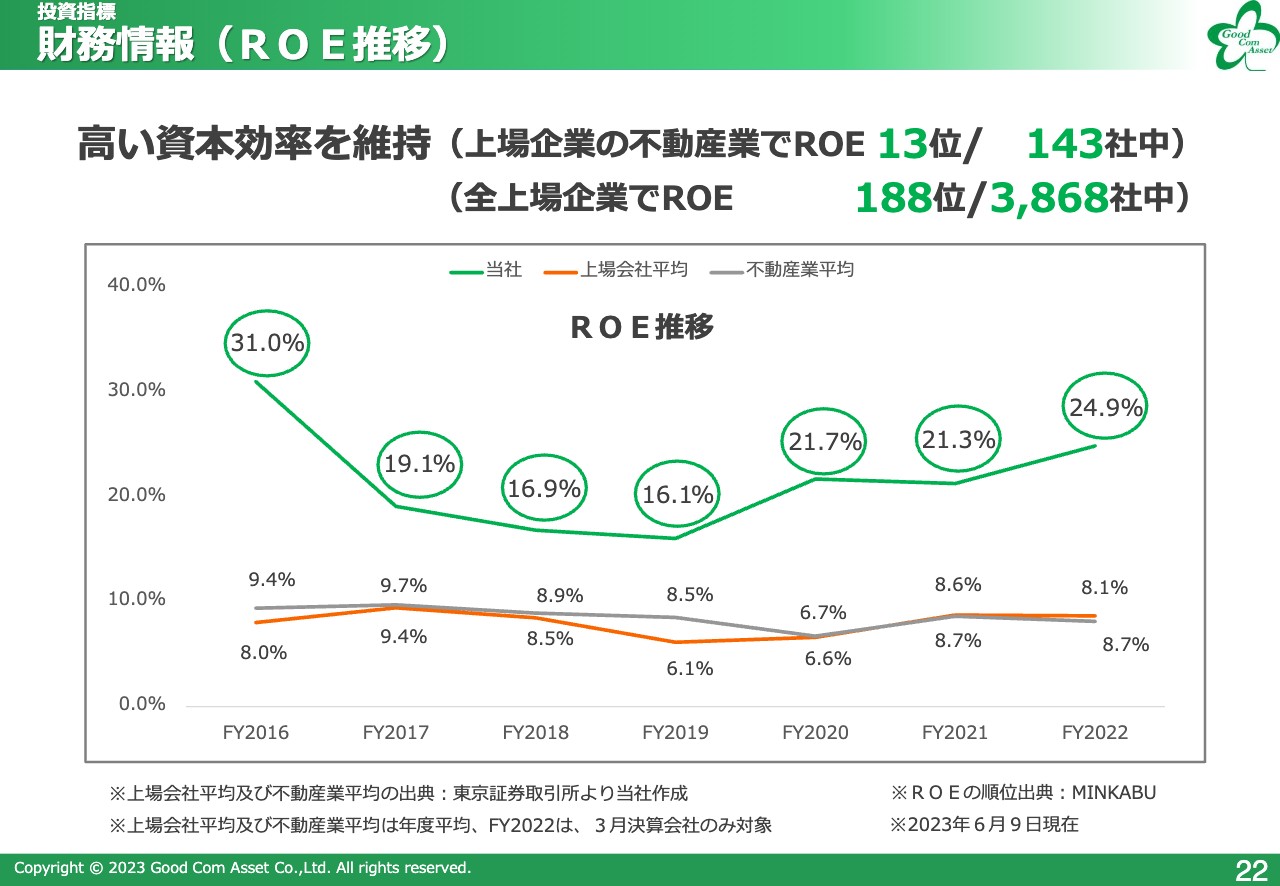

財務情報(ROE推移)

ROEは、株主資本コストを大幅に上回りました。その結果、高い資本効率で事業を行っています。

また、上場している不動産会社や全上場会社の平均に比べ、ROEは高い水準で推移しています。6月9日時点において、上場している不動産会社143社中第13位、全上場会社3,868社中第188位でした。

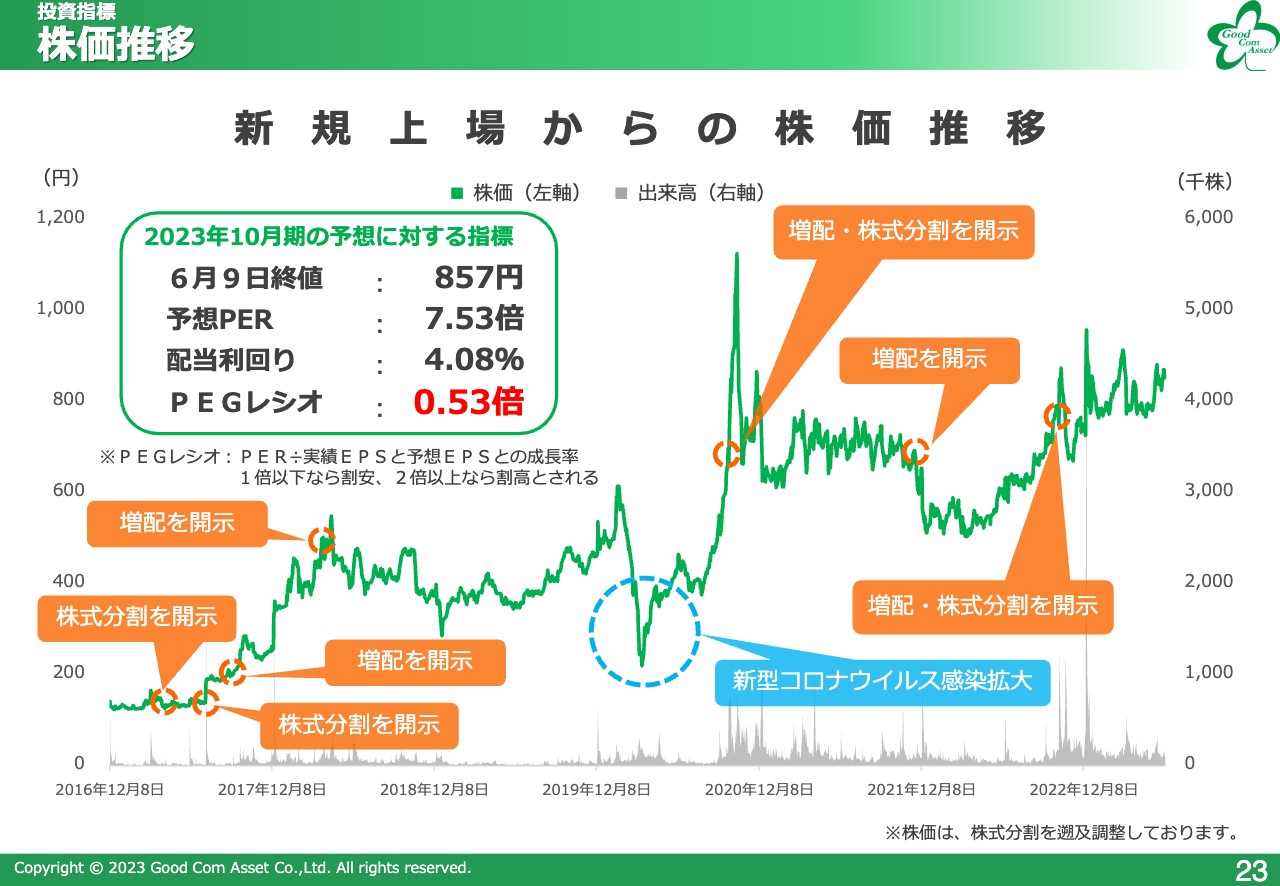

株価推移

新規上場からの株価推移です。6月9日の終値857円から算出する予想PERは7.53倍、配当利回りは4.08パーセントとなります。成長率とPERから試算されるPEGレシオは0.53倍となり、割安と言われる1倍を大きく下回っています。

当社では、利益成長率を加味して株価水準を測る指標であるPEGレシオが極めて低いことを課題と認識しています。高い成長率が株価に十分に織り込まれていない現状を早急に解消することを、今後のIRにおける重要課題として取り組んでいきます。

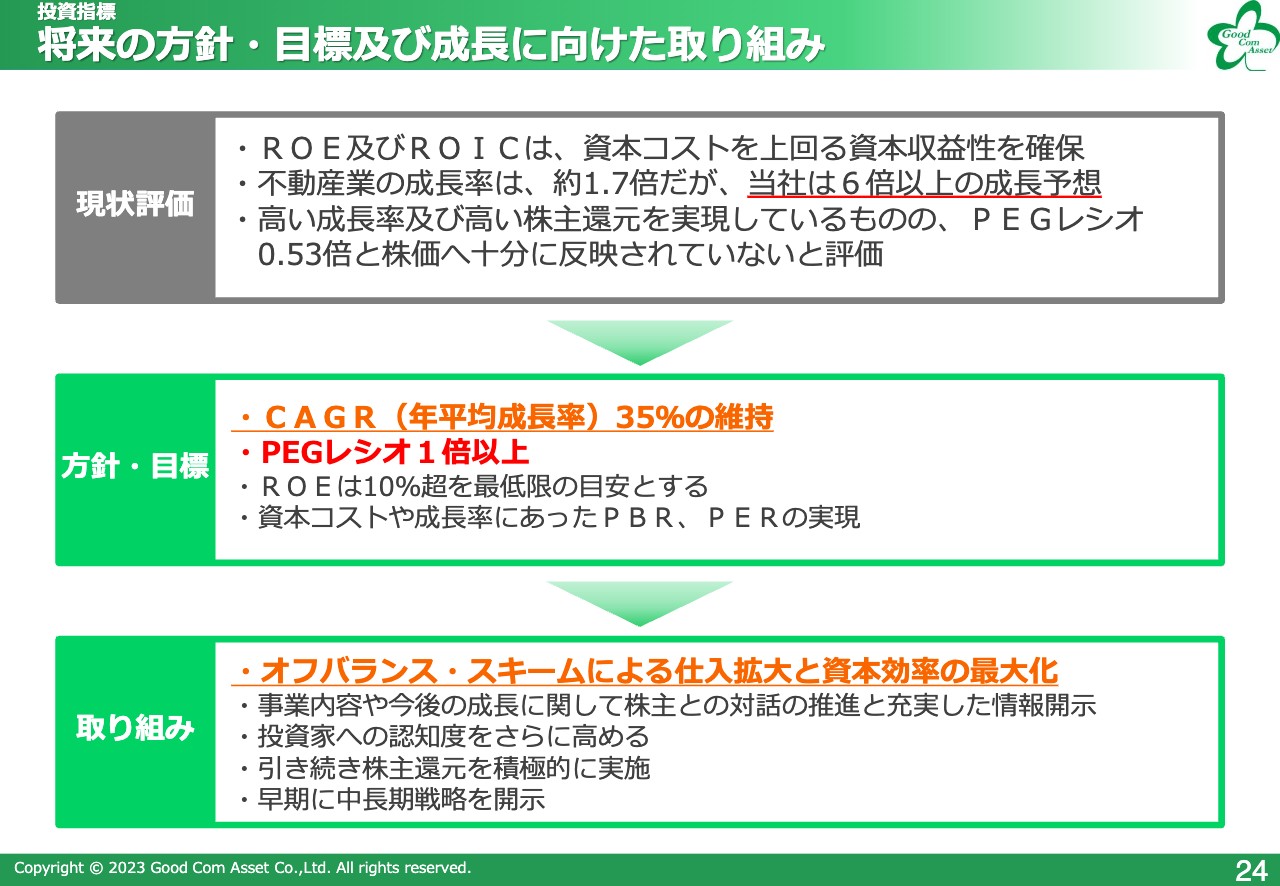

将来の方針・目標及び成長に向けた取り組み

資本コストと株価に対する、将来の方針・目標及び成長に向けた取り組みについてです。オフバランス・スキームにより、ROEとROICは上場会社の中でも極めて高い資本効率性を示していると認識しています。しかし、結果的にPERは、当社のオフバランス・スキームによる資本効率性の高さを反映していないと考えています。

これは、株主投資家のみなさまにおける、当社独自の強みへの認知度が低いことが要因だと考えています。この状況への対応として、今後も高い資本収益性と高成長を維持し、取り組みとしては、オフバランス・スキームによる仕入拡大と資本効率の最大化を目指します。また、当社事業の強みに対する株主や投資家の認知度を高めるべく対話を推進し、丁重な開示を進めていきます。

また、当社は上場来、高い成長率を維持していますが、PEGレシオは大きく1倍割れとなっており、当社の成長率の高さが株価に反映されていないと認識しています。これは当社の中長期の成長性について、十分に株主や投資家に認知されていないためと考えています。この状況への対応として、PEGレシオ1倍以上を目指し、当社の中長期戦略をより積極的に開示していきます。

さらに、当社は上場来、高い成長性と高配当の両立も実現しているため、当社株式を長期保有していただくことは、株主にとってもメリットがあると認識しています。年平均成長率35パーセントを維持し、長期保有していただけるように株主との対話を増やしていきます。

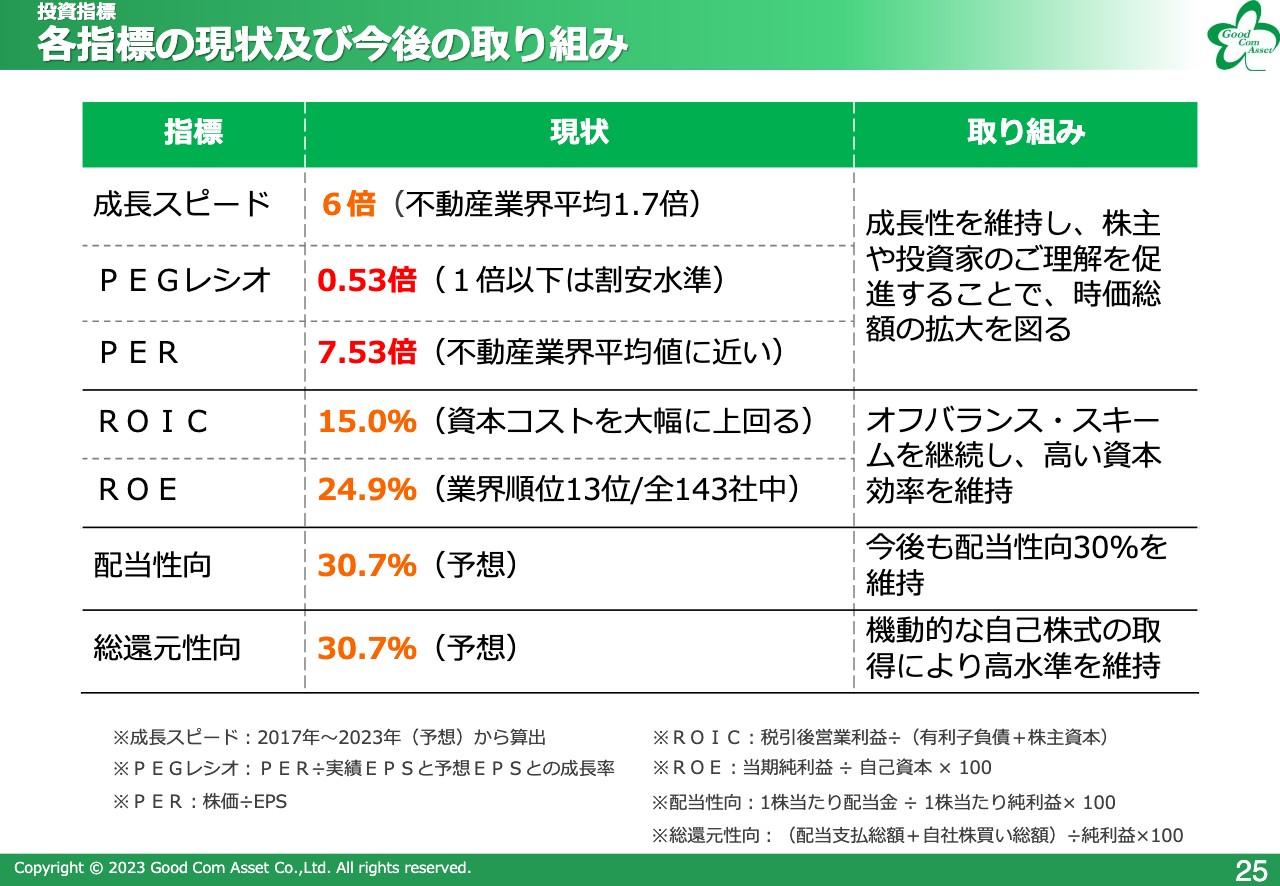

各指標の現状及び今後の取り組み

今お伝えした内容を、指標ごとにまとめました。成長規模やROIC、ROE、配当に関する指標は高水準を実現している一方で、PEGレシオやPERには適切に反映されていないと当社は考えています。

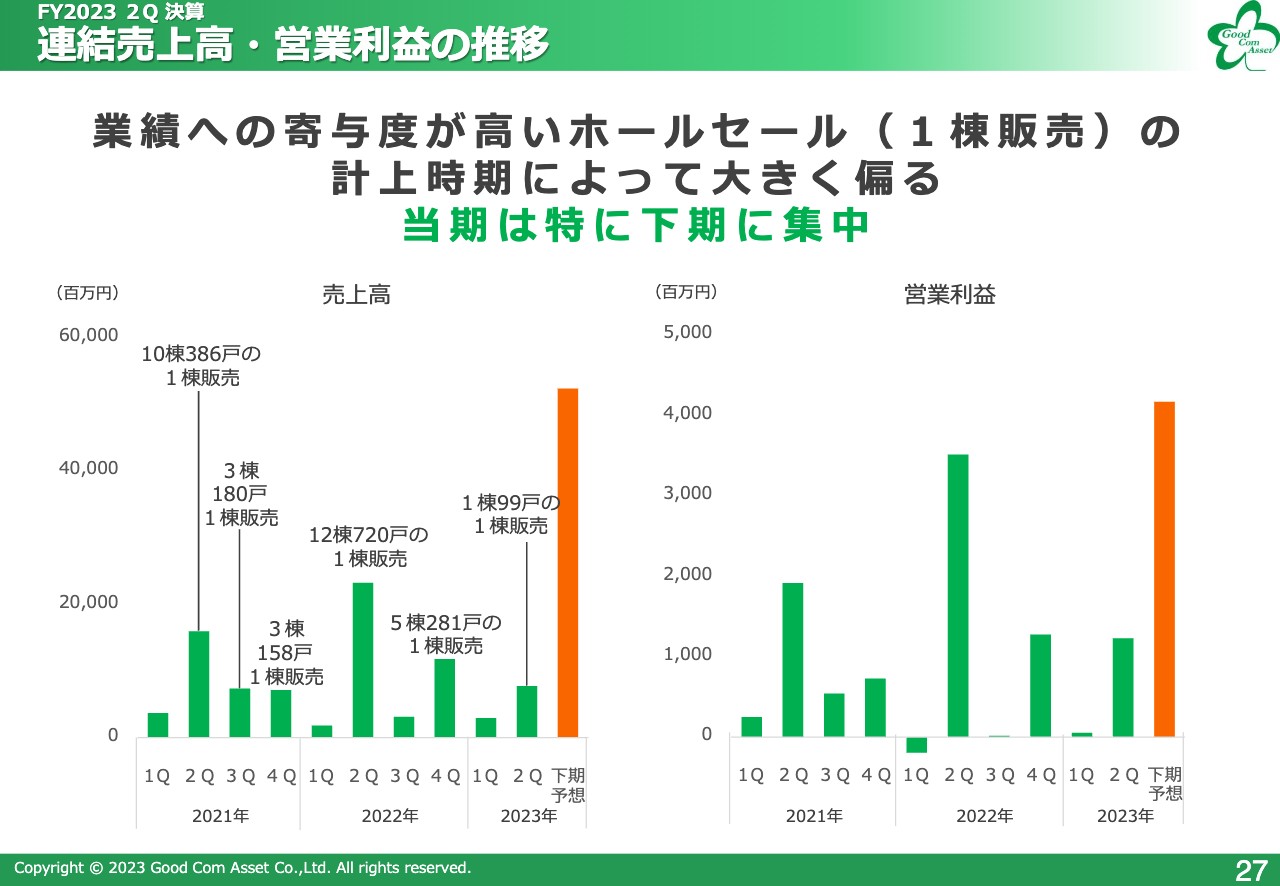

連結売上高・営業利益の推移

2023年第2四半期の決算です。第2四半期では1棟99戸の1棟販売を計上しました。当社グループの業績は1棟販売が8割程度を占めるため、1棟販売の計上時期によって、四半期で大きな偏りがあります。

今期、特にホールセールが下期に集中しているのは、経済情勢によって1棟販売のコンペ時期をずらしたためです。下期には大量の1棟販売の売上計上が控えているため、下期に業績が大きく偏ります。また、1棟販売によって、当初の予想よりも、大幅に利益率が改善される見込みです。

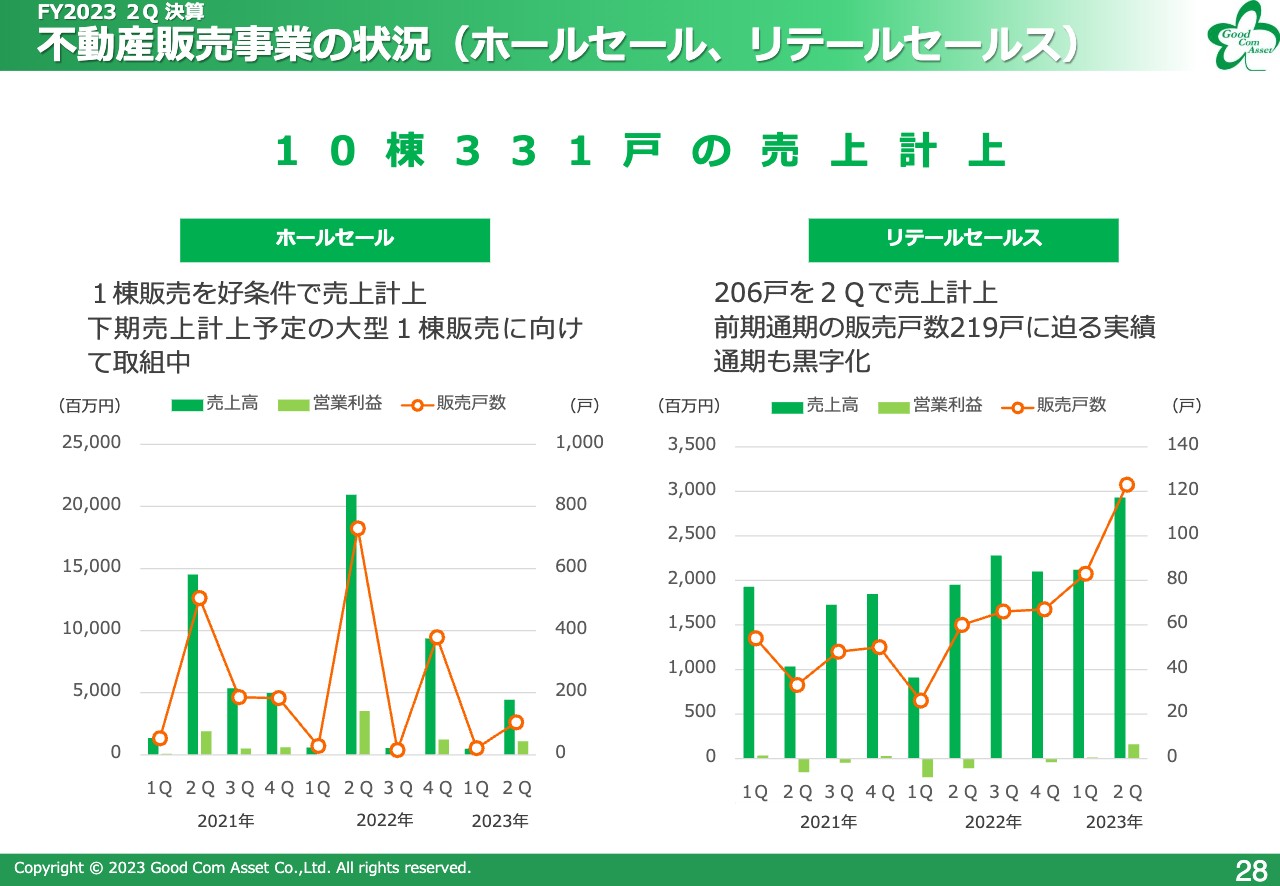

不動産販売事業の状況(ホールセール、リテールセールス)

ホールセールは第2四半期で1棟販売の売上を計上し、下期にも大量の1棟販売の売上計上が控えています。また、リテールセールスは前期通期の販売戸数219戸に迫る206戸を、第2四半期において販売しました。現時点でも好調をキープしており、通期で黒字化を達成します。

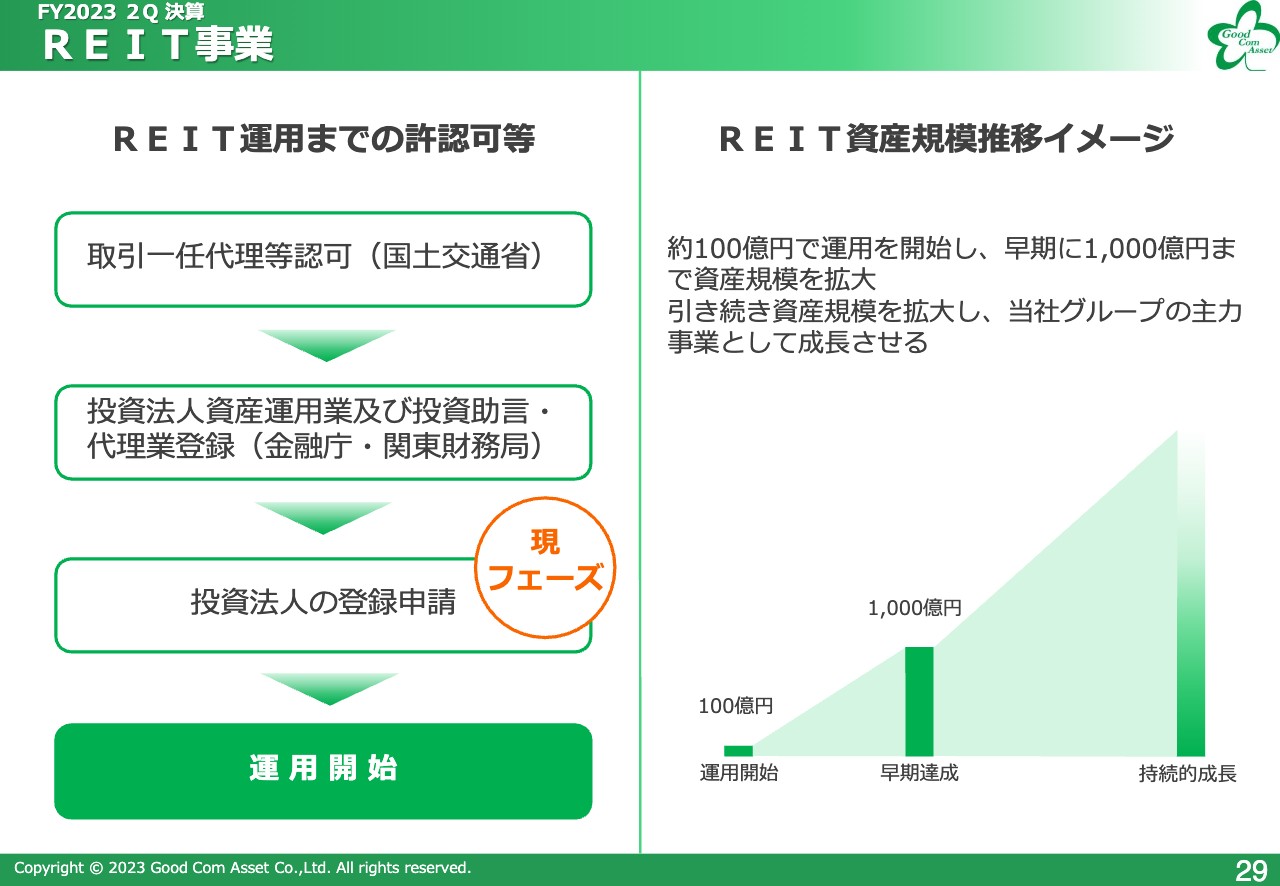

REIT事業

5月初旬にREITの運用に必要な許認可等を取得しました。現在は、投資法人の登録申請中です。REITは100億円程度で運用を開始し、早い段階で資産規模1,000億円を目指します。REIT事業を当社グループの主力事業へ成長させるため、今後も資産規模を拡大していきます。

Purpose(パーパス)&Vision(ビジョン)

当社は、Purposeとして「不動産を安心と信頼のできる財産としてグローバルに提供し、社会に貢献する」、Visionとして「21世紀を代表する不動産会社を創る」を掲げています。災害などにも強い、安心・安全な街作りに貢献したいという思いと、財産となるような資産価値の高い不動産を供給していきたいという思いを込めています。

また、Visionの「21世紀を代表する不動産会社を創る」を、2030年の決算発表までに達成します。

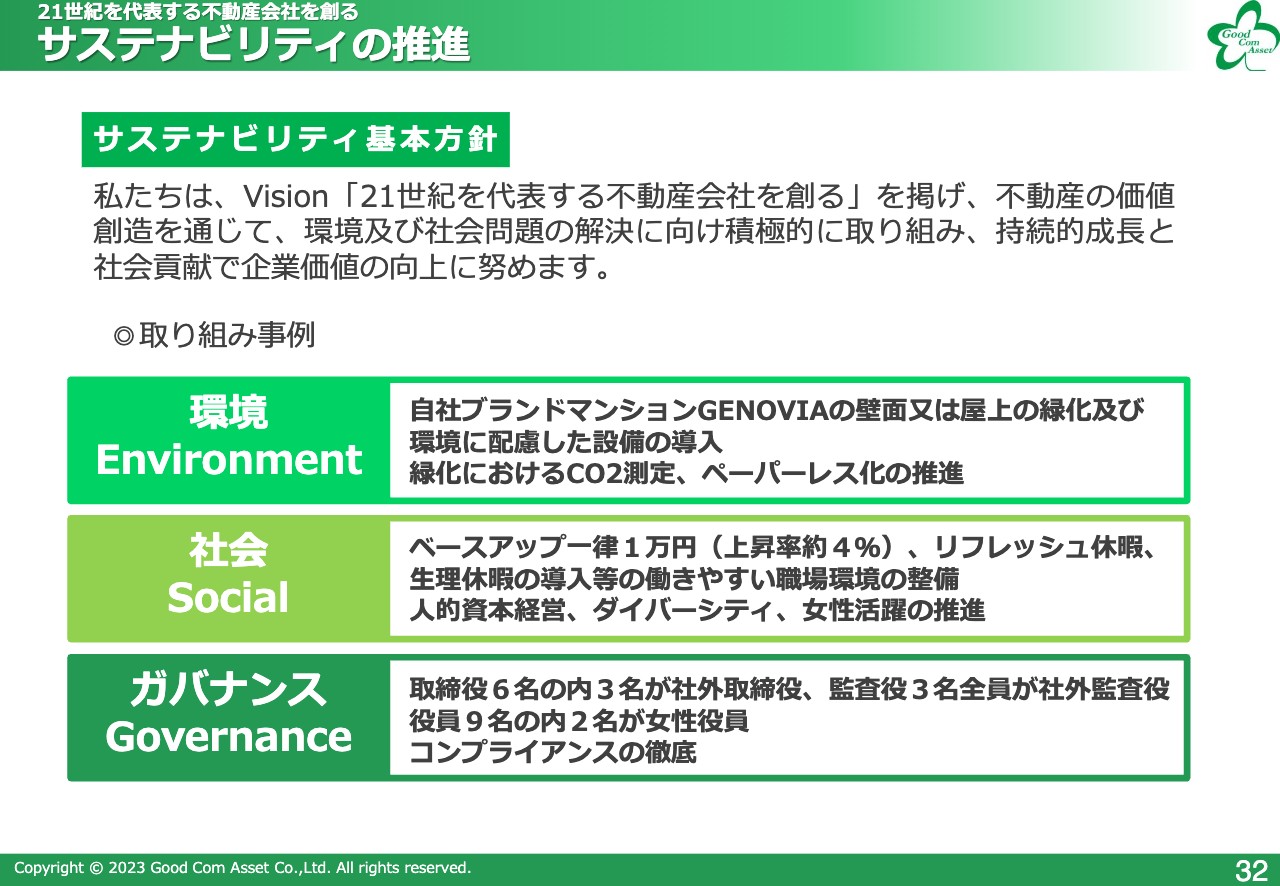

サステナビリティの推進

持続的な成長や社会課題解決のため、当社はサステナビリティを積極的に推進しています。環境については、自社ブランドマンション「GENOVIA」シリーズの壁面や屋上を緑化し、また、環境に配慮した設備を導入しています。

社会については、成長の源泉は人財であり、各人が能力を十分に発揮できるように、働きやすい職場環境を整備しています。今期は従業員に対して1万円のベースアップやリフレッシュ休暇などを導入しました。

ガバナンスについては、取締役6名中3名を社外取締役、役員9名中2名を女性役員とし、さまざまな視点での意見を取り入れるなど、ガバナンスの強化を図っています。

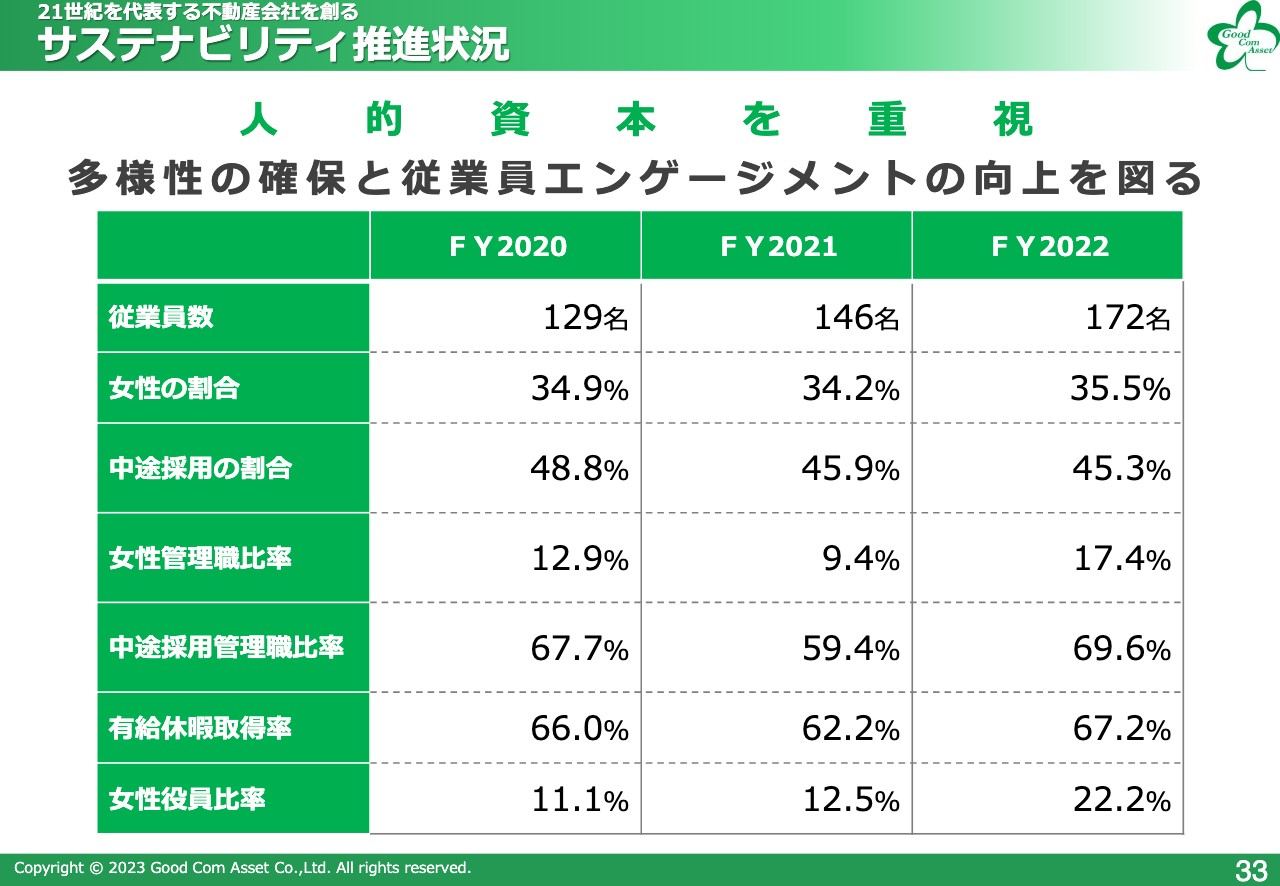

サステナビリティ推進状況

サステナビリティの推進状況です。持続的な成長に欠かせない人的資本を引き続き重視し、多様性の確保や従業員エンゲージメントの向上に、積極的に取り組んでいきます。以上で、決算説明を終了します。

質疑応答:オフバランス・スキームについて

司会者:「御社独自のオフバランス・スキームについてお話がありましたが、他社はどこも行っていないのでしょうか?」というご質問です。

長嶋:結論から言うと、他社でも行っているところはあると思います。ただし、当社においては、オフバランス・スキームのウエイトが高く、ほぼ100パーセント採用しています。先ほどのオフバランス・スキームのスライドをご覧ください。上段が他社のマンションの開発の例、下段がオフバランス・スキームの例を示しています。

オフバランス・スキームは、当社の資金をまったく使わないことが大きな特徴です。では何に対して使っていないかというと、当社は土地を取得せず、建築代金も負担しません。その後のすべてに関わる借入金負担も一切抱えないというところがポイントです。

例えば、土地が20億円で建築代金が10億円で合計30億円とし、手付金は仕入代金の総額の2パーセントとした場合、6,000万円となります。借入せずに、この手付金のみで仕入が可能です。なぜ、オフバランス・スキームを推進しているかといいますと、当社が1棟あたりの利益率を追い求めることよりも、仕入を拡大させることに重きを置いているというのが、大きな理由です。

第2四半期の前渡金、販売用不動産、仕掛販売用不動産、有利子負債について、前渡金の2パーセントを50倍にすると830億円となります。仮に、すべての物件を他社が手掛けるような開発物件だと仮定すると、有利子負債に約4倍もの差があります。

司会者:御社の場合、ほぼ100パーセントをオフバランス・スキームで進めていることが、他社との大きな違いなのですね。

長嶋:そのとおりです。

質疑応答:仕入が好調な理由について

司会者:「仕入は競争が激しいと聞きますが、御社の仕入が好調な理由を教えてください」というご質問です。

長嶋:仕入について、当社は相対方式で行っており、入札には原則参加しないという考え方です。ほとんどの他社は入札に参加すると思いますが、入札は最も高い価格をつけた買い手が購入できる仕組みであるため、前もって高いものを仕入れることになります。しかし、当社は相対方式ですので、競争相手がいません。また、当社の場合は仕入先の8割以上がリピーターですので、その点でも競合はいません。

加えて、スライド10ページにも記載のとおり、仕入規模が大型化したことも大きいと思います。こちらは2021年10月期と2022年10月期、および、直近7ヶ月分の2023年10月期の実績です。20億円以上の仕入が増加しており、他社が取り扱えない規模の金額を当社が仕入れていくという点も大きなポイントになります。

仕入原価ではなく、仕入規模が上がることにより、仕入ができるプレイヤーも減ってくるということです。つまり、競争相手が減るという点が好調の大きな要因です。

司会者:つまりメリットがより大きく拡大していくということですね。

長嶋:はい、そのとおりです。そのためには、健全な財務体質が必要になってくるため、オフバランス・スキームを使って自己資本比率を高めておくことも非常に大事になってきます。

司会者:いろいろな良い条件が組み合わさることによって、より大きなメリットを生んでいるということですね。

長嶋:そのとおりです。

質疑応答:四半期ごとの業績変動について

司会者:「四半期ごとに業績が変動していますが、最後はトータルできちんと業績を出しているというイメージがあります。四半期ごとの業績の変動は、1棟販売を進めているためやむを得ないということでしょうか?」というご質問です。

長嶋:投資家のみなさまや株主のみなさまが、今日の株価を見て「前期比で非常に悪いな。通期は大丈夫だろうか」と思われるかもしれませんが、結論から言いますと、当社としてはまったく心配していません。

今期は特に、売上が下期に集中することから、期初の時点ですでに、第2四半期の予想開示はしていません。どのような意味かといいますと、先ほどは一言で「経済情勢」とお話ししましたが、当社が1棟販売を進める中で、当社のREIT事業と従来どおりのホールセールの外部販売とを分けるにあたり、REIT事業の許認可等がいつ取得できるのかがポイントとなってきます。

REIT事業に関わる許認可等が取得できた段階で、どのようなところに売却するのかを厳正に決めていきたいということです。したがって、下期に偏ってくるというのは当然のことになってきます。

REITの許認可について、現在、投資法人の登録申請を行う段階に来ている状況です。5月の初旬に、国交省から必要な認可を得て、金融庁に登録を受けることができました。ここからREITの運用開始に至るまでは、約3ヶ月から4ヶ月かかりますので、今期中ということにはなります。当社は今、従来のホールセールの1棟販売を、いわゆる投資法人に売却するのか、外部に売却するのか見極めている最中です。

司会者:計画どおりに着々と進んでいるということですね。

長嶋:はい、計画どおりに進んでいます。先ほども四半期ごとの偏りについてお話が出ましたが、1つ安心していただきたいのは、REIT事業を立ち上げることで、四半期ごとの偏りが徐々になくなってきています。

質疑応答:REIT事業が収益に影響しはじめる時期について

司会者:「REIT事業が収益に影響するのは、いつ頃からでしょうか?」というご質問です。

長嶋:何月という時期はまだお伝えできませんので、今期からということで見ていただければと思います。

質疑応答:リテールセールスが順調であった理由について

司会者:「リテールセールスが順調であった理由としてはどのようなことが挙げられるのでしょうか?」というご質問です。

長嶋:新型コロナウイルス感染症が長期化しましたが、従業員やご購入者様も含め、コロナ禍前に正常に戻りました。

スライドのリテールセールスの部分の数字をご覧ください。前期通期の販売戸数が219戸とありますが、結論では、第2四半期で206戸を売上に計上しており、ほぼ前期通期に比べて勝るような販売戸数を計上している状況です。

したがって、問題なく第2四半期でも黒字、通期も黒字化ということになり、コロナ禍から正常に戻ったということが大きなポイントになります。

司会者:不確実性のようなものがなくなったということですね。

長嶋:そのとおりです。

質疑応答:通期で増益した場合、増配の可能性について

司会者:「現時点ではまだ先の話ですが、下半期に利益が想定より増えた場合、増配の可能性はありますか?」というご質問です。

長嶋:当社は、上場以来6期連続の増配、配当は6年で7倍になります。増配に関しては、前期、前々期も行っています。業績に対しての配当について、現時点では「当然ながら考えていく可能性はある」としか言えない状況です。

質疑応答:テレビCMの効果について

司会者:「テレビCMの効果はどのように感じていらっしゃいますか?」というご質問です。

長嶋:CMに起用している山下智久さんは、今年38歳の非常に好青年な方です。当社のリテールセールスのお客さまは、30代、40代、50代の女性の方や公務員の方が多く、山下智久さんは非常に好感度が高いこともあり、リテールセールスの復活要因にもなっています。

司会者:CMの効果は大きいということですね。

長嶋:非常に大きいです。

質疑応答:REIT事業の進捗と今後の予定について

司会者:「REIT事業は計画どおりに進んでいますか? 差し支えない範囲で、これまでの進捗と今後の予定を教えてください」というご質問です。

長嶋:インサイダーの関係上、今期中に運用開始ができるということと、資産規模しかお伝えできないのですが、当社としては、ホールセールに続く第2の柱と考えていますので、早期に資産規模1,000億円を達成するということだけはお伝えしたいと思います。

司会者:今日のご説明の中でも、だいぶお時間割いてお話がありましたので、おそらくご視聴のみなさまも「これが主力になっていくのかな」というイメージはできたのではないでしょうか?

長嶋:当社から1つ言えることとすれば、やはり住宅特化型かつ首都圏で進めていきたいと考えています。

質疑応答:成長率の継続について

司会者:「ご説明を聞き、確かに御社は他の不動産会社と比べ、非常に成長率が高いことがわかりました。しかし、株価水準が他と同じに見られているような気がして、少し残念に思います。今後もこの成長率は継続していくイメージでしょうか?」というご質問です。

長嶋:新規上場したのが2016年12月8日ですので、そこから考えると、6年間で6倍以上の成長予想ということになります。上場している不動産会社の同期間の成長率が約1.7倍であるのに対して、当社は6倍です。これは年平均成長率で考えると、35パーセントを超えることになりますので、継続して維持していきたいと考えています。

なぜ中計を出さないのかといいますと、REIT事業の運用が始まっておらず、運用実績がないためです。そのようなことを加味した上で、来期以降に中計を出していきたいと考えています。

司会者:ある程度、業績が見えるようになってきたら中計を出すということですね。

長嶋:そのとおりです。

質疑応答:通期業績目標の達成に向けた自信のほどについて

司会者:「前期は第2四半期に大きな売上がありましたが、今期は数字上、大幅な減収減益となっています。後半に盛り返す予定ですが、通期業績目標の達成に向けた自信のほどをお聞かせいただけますか?」というご質問です。

長嶋:自信は1,200パーセントです。

司会者:力強いお答えをいただきました。

長嶋:これが達成できなかったら、代表取締役を辞任してもよいくらいです。

司会者:だいぶ大きなお答えをいただきました。

長嶋:今まで達成してきましたので、私は絶対に達成できると思っています。

司会者:今日のご説明の中には、その自信の根拠となるような部分がたくさん含まれていましたので、「達成できるのだろうな」と感じます。

長嶋:昨日の決算発表をご覧になって、みなさまは「前期に対して減収減益じゃないか」と思っているかもしれませんが、当社として、一番大きく考えていかなければいけないのは、やはり私募REITが立ち上がることと、それが運用開始できることです。

また、それに併せて、ホールセールをどちらに売却するか選択する時期にありますので、その許認可等を取得できるかどうかが大きな課題になっていました。

しかし、それが実現できたため、あとはどこに売却するかということになります。その準備はもう十分にできているため、自信は1,200パーセントということです。

司会者:ベースは整ったというところですね。

長嶋:そのとおりです。あとは死ぬ気で働きます。がんばります。

長嶋氏からのご挨拶

引き続き、資本効率を意識して業績予想の達成に向け邁進し、株主還元を積極的に行っていきます。今後の成長にもご期待いただき、応援いただけますと幸いです。本日は誠にありがとうございました。

スポンサードリンク