関連記事

太平洋セメント、北米・東南アジアへの投資に注力 国内事業は新鉱山開発及び他社提携で強固な体制構築へ

2022年12月10日 11:40

![]()

記事提供元:ログミーファイナンス

太平洋セメント、北米・東南アジアへの投資に注力 国内事業は新鉱山開発及び他社提携で強固な体制構築へ[写真拡大]

経営概況と経営方針について

不死原正文氏:不死原でございます。本日はご参加いただき、誠にありがとうございます。昨日、第2四半期の決算と今期の見通しについて発表しましたが、本日はそれについてさらに詳しくご説明したいと思います。まず私から、経営概況と今後の経営方針について述べた後、詳しい決算の内容について担当者からご説明します。

上期の決算は、連結の営業利益がマイナス3億円ほどの赤字となりました。これは13年ぶりくらいの数字です。不振の一番の原因は、国内のセメント事業の値上げが計画より若干遅れぎみに推移したことです。

要因はセメント製造用の石炭価格、電力費のコストアップです。セメント価格の値上げを行ったものの計画に追いつかなかったということです。

セメント価格の値上げについては、昨年9月くらいから石炭価格が徐々に上がりだして、およそ200ドルまで上昇しました。原油価格に連動したのだと思いますが、今までずっと100ドル前後で購入できていた石炭の価格が上昇し、下がる気配がありません。そのため、このままではセメント事業は厳しいということで、昨年10月に、今年の1月1日出荷分から2,000円の値上げをすることを発表し、ユーザーとの価格交渉に入りました。

しかし、今年2月にロシアによるウクライナ侵攻の問題が起きたことで、石炭価格が200ドルどころか500ドル近くまで暴騰してしまいました。今は若干下がり気味とはいえ、まだ400ドルを超えたあたりで推移しています。そのため、2,000円の値上げではとても立ち行かないということで、今年10月の出荷分から、さらに3,000円の値上げをユーザーにお願いしました。このように価格交渉をずっと行ってきたのが現状です。

最初の2,000円の値上げについては、4月1日までに全ユーザーの了解を得ることを目標にしていましたが、我々のユーザーの8割が生コン会社ですので、生コン協同組合の価格が上がらないことには、なかなか了解を得られないという状況がありました。そのような中で、少し時間はかかりましたが、この10月までに2,000円の値上げについては交渉が完了しています。

また、再度お願いした3,000円の値上げについても、できるだけ早く了解を得られるように進めています。早ければ年内、遅くとも来年3月末までにご理解いただけるよう、価格交渉を行っていきます。

1年間で5,000円の値上げという、過去にないような価格改定をお願いしているのですが、ユーザー側も「セメント業界は仕方ないよね、これだけ石炭価格が上がったのだから」と一定の理解は示してくれています。そのため、各地の生コン協同組合が生コン価格の大幅な値上げを打ち出しているのですが、その打ち出し時期が来年4月や年明けなど、我々が希望している今年10月からの値上げと噛み合わず、今のところなかなかご理解いただけない状況です。

生コン会社にとって、1トンあたり1,000円もセメント価格が上がれば、経営に大きく影響を与えることは事実なのですが、なるべく価格改定の時期を早めてもらいたいという思いで、交渉を進めています。

しかし、全国の大多数の生コン協同組合で、来年の年明けから4月にかけて3,000円から4,000円の値上げを予定しています。生コン価格が改定になるということは、セメント価格が上がった分を反映しているということになりますから、生コン価格は値上げするのに、セメント価格の値上げを了承しないことはないと考えています。

きちんと了承を得られるだろうとは思っていますが、我々は日々、高い石炭に対してキャッシュアウトしているため、1日でも早い了解をもらいたいということです。順次改定していき、来年3月までに全ユーザーに了解をもらいたいと考え、毎日、鋭意交渉に当たっています。

石炭価格については、当社はずっと6割近くをロシア炭でまかなってきましたが、国の方針でロシアからの購入は極力控えるようにという指示がありました。旧契約分については、船が手当てできれば入れていますが、来年の契約は、本来なら今頃決まっているものの、この交渉がなかなかできていません。

そのため、新しい炭種、輸入国を見つけなければならないということで、一生懸命取り組んでいます。オーストラリア炭はもとより、インドネシアや北米などからの石炭の輸入も開始します。とにかく、来期はロシアの情勢がどうなるかわからないため、そこを当てにはできないということです。それ以外のところから石炭を調達することになりますが、インドネシア炭は今のロシア炭やオーストラリア炭から見ると半額に近く、いかにそのような安い石炭を使えるかが焦点です。

今まで、これらの国から輸入してこなかった理由はいろいろありました。例えば、細かすぎたり、置き場で発火しやすかったりといった理由から、昔は使っていたものの使わなくなってしまった経緯があります。しかし、そうも言ってられませんので、今はいろいろな工夫をしながら、なんとか輸入量を増やそうとしています。各工場に1回ずつ入れて、いろいろな試験を行った結果、ほとんどの工場で使えるという方向になりましたので、これから本格的にその輸入量を増やしていきたいと思っています。

オーストラリア炭については、毎年、東北電力社が発電用の年間価格交渉を行うのですが、395ドルに決まりました。やはりオーストラリア炭というと、それが一種の一般炭の指標になります。我々が扱うのは少しグレードの低い石炭かもしれませんが、それほど急激には今期は下がらないと思いますので、インドネシアや北米からの石炭の輸入量を増やすべく、一生懸命取り組んでいます。

下期の予想の中には、このあたりの数字にあまり期待を込めてはいけないと考え、確実なところしか入れていません。この量が増えれば、変動費は予想よりも若干下がる可能性がありますので、全社を挙げて取り組みます。

さらに、電力料金も非常に高騰しています。我々はすべて自家発電でまかなっているわけではなく、電力会社から購入している電気量も非常に多くなっています。価格上昇は仕方ないため、ここをいかにカバーしていくかが重要です。

10月24日に、埼玉工場の廃熱発電が運転開始しました。そのため、購入電力量が減るというメリットがこれから出てくるだろうと見ています。とにかく、セメント価格の値上げを1日でも早く実施することと、変動費をいかに下げていくかの2点に、この下期がかかっているということです。

海外事業については、昨年よりも営業利益が46億円ほど悪化しましたが、その一番の原因は米国の3工場の定期修繕が上期に集中したことです。もう少しバランスを考えて実施できればよかったのですが、工事業者の都合もあり、上期に集中してしまいました。昨年上期に比べて工場稼働停止日数が30日以上多くなったため、遠い工場から運んだり、手取りの悪い輸入セメントを使ったりする期間が長く、上期の採算が少し悪くなったということです。

また、ワシントン州で生コンの労働組合によるストライキがありました。すでに決着していますが、それが原因で生コン出荷がなかったことなども含め、想定外のことがいろいろと起こった結果、この上期は米国事業が少し苦戦しました。

しかし、新しく買収した工場はきちんと寄与してきていますし、また別の1工場は現地の日本の公正取引委員会のようなところで審査中です。こちらの許可が下りれば、新たに2工場がフルに稼働することになりますので、今後、非常に楽しみな状況になると考えています。

中国事業については、大連にあるセメント工場を事業停止することになりました。土地の使用権を更新できないということがはっきりしましたので、30年以上にわたり操業してきましたが、事業停止となりました。

秦皇島の子会社は、一昨年すでに現地資本に売却しました。江南の子会社も、鉱山の新しい認可がなかなか下りません。ただ、香港には昔から取引の多いユーザーもいますし、他にもいろいろな関係性がありますので、中国とどのような付き合いをしていくかは、今後も戦略上考えていく必要があります。

今後は経営資源をこれから伸びる東南アジアに集中して投入していきます。昨年度はインドネシア国営企業の子会社に15パーセント出資しました。また、フィリピンの工場では、8月に古いプラントを解体して更地にして、新しいプラントの起工式を行いました。2年後に新プラントが完成予定です。ベトナムの工場については、リサイクルを重視し、ベトナムにおける循環型社会の形成に貢献する工場にしていくために、今後も廃熱発電や環境事業関係の投資を続けていきたいと考えています。

国内事業については、まず鉱山開発にきちんと取り組みます。当社はずっと鉱山開発を順番に行ってきまして、おそらく今年中には大分工場の新鉱山の開発に着工できると思います。

また、明星セメントの鉱山はデンカ社と共同開発を行っていきます。今回、デンカ社と業務提携を行い、営業譲渡を受ける中でいろいろと関係強化できましたので、こちらにも来年くらいから着工したいと考えています。これが終わると、各工場の鉱山において、向こう100年以上の鉱量を確保できます。実際に掘れる石が担保できたことで、非常に心強い体制になっていくのではないかと考えています。

今お伝えしたとおり、デンカ社からセメント事業を譲渡され、来年4月の出荷分から当社ブランドで販売していくことで合意しました。今後2年くらい、デンカ社が工場を回してセメントを生産し、それを当社が受けて、太平洋セメントブランドで販売していくということです。

なぜ今後2年という期間を設けているのかと言いますと、デンカ社の工場から出るいろいろな廃棄物が20数万トンあるのですが、それを基本的には明星セメントで受けて、処理していくことになっています。

その準備として、明星セメントにいろいろな設備投資を行い、体制を整えなければならないため、2年間はそのようなかたちで進めていきます。2年後からは、デンカ社で生産してきた100万トン超のセメントを、当社グループの工場からユーザーに供給していく体制になるかと思います。

当社は、3年前に日立セメント社からOEMを引き受けました。今回、デンカ社の分も当社が生産・販売していくことになりました。

当社は今、セメント製造をやめる会社の受け皿になっているようですが、当社は国内の工場配置のバランスが非常によく、北海道から九州の各地区にセメント工場がありますし、太平洋側にも日本海側にも工場を持っています。当社以外ですと、西に工場が集中しているケースが多いため、そのような意味でも業務提携しやすい工場配置になっているのかと思います。

今から141年前に国内で初めてセメント工場をつくったのが当社ですから、日本のセメント産業の歴史イコール太平洋セメントの歴史と言えます。141年かけて、日本でのセメント生産量は0トンから1億トンまで伸びてきました。そのような歴史を歩んできたセメント会社ですので、セメントを国内に供給していく義務があると考えていますし、そのような企業理念のもとに運営している会社だと思っています。

そのため、今後も話があれば、供給を切らしてはいけないという思いから、当社としてできることの検討に入るかもしれません。直近は、今お伝えした2つの会社が「ぜひ太平洋セメントと一緒にやりたい」と言ってくれたということです。

また、カーボンニュートラルに熱心に取り組んでいます。当社では2030年までに技術開発を終了し、2050年までにその技術や設備を各工場などに実装して、カーボンニュートラルを達成します。このように宣言し、今はそれに向かって、順調に設備投資・研究開発を行っています。

カーボンニュートラルの1つの目玉として、CO2回収型仮焼炉の開発に取り組んでいます。山陽小野田市にて実証プラントの建設に着手しましたので、来年からはその実証プラントで、より具体的な技術を開発し、それをもとに各工場に設置できる設備をつくっていきます。大きすぎる設備ですと、今の工場に設置できる場所がないため、工場のキルンの周りに付けて排ガスからCO2を100パーセント回収できるような設備を考え、現実的な技術開発を進めています。

また、回収したCO2をどのようにCCUに結びつけるかについては、メタネーション等のいろいろな方法があります。これは当社単独で行うのではなく、東京ガス社など他社と組んで、現在、研究開発に取り組んでいます。カーボンニュートラルに関しては順調に進んでおり、専門のプロジェクトチームも陣容が充実しています。すでに熊谷工場内に実証プラントが1つできており、非常によい成果が出ているため、みなさまにもぜひ一度見ていただきたいと考えています。

概要をお伝えしましたが、太平洋セメントの今の方針は、どのような状況であっても成長の歩みを止めないことです。「ここはしんどいから2年、3年我慢しよう」と歩みを止めてしまうと、タイミングを逃してしまうケースもあります。

資金的にはいろいろ厳しいかもしれませんが、これまで鉱山開発に取り組んできたり、海外の工場を買収・出資したりしてきました。「これは今やらないと駄目だ」というように、成長の歩みを止めない企業グループという方針のもとで、常に我々は進んでいます。

その成果として、今までの米国における工場の買収や、インドネシアへの出資があげられます。インドネシアに関しては桟橋の建設に入っており、今後ここに大型船が入るようになれば、環太平洋の物流もずいぶん変わってくると考えており、その結果は2年から3年後には出てくると確信しています。概況のご説明は以上です。

2022年度第2四半期決算概要ならびに2022年度業績予想

朝倉秀明氏:朝倉です。2022年度第2四半期決算概況ならびに2022年度業績予想についてご説明します。

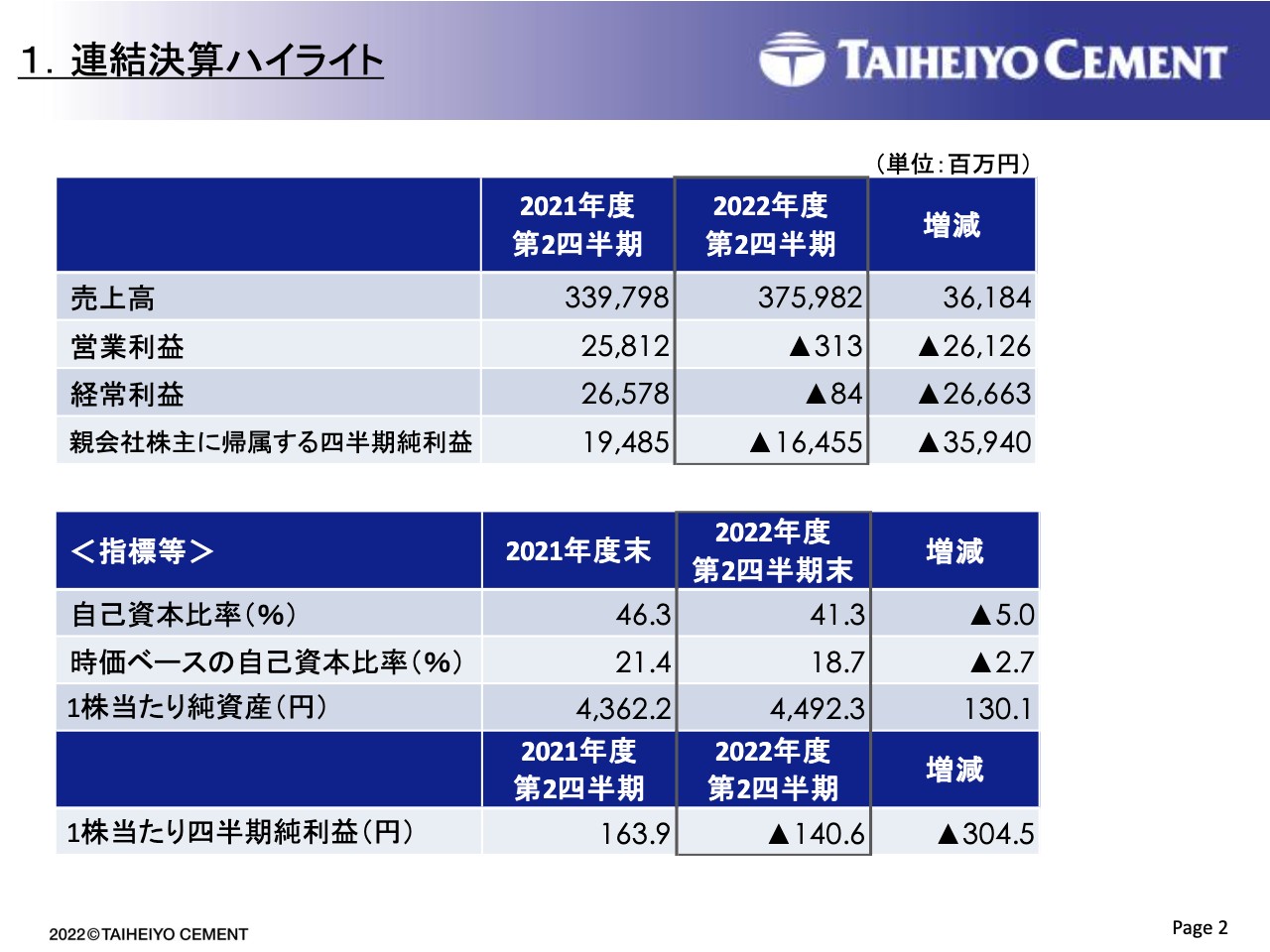

1.連結決算ハイライト

まず、連結決算ハイライトです。売上高は約3,759億円で、前年同期比約361億円の増収です。営業利益は約3億円の損失で、前年同期比で約261億円のマイナス、経常利益は約8,000万円の損失で、前年同期比で約266億円のマイナスです。

親会社株主に帰属する四半期純利益は約164億円の損失で、前年同期比で約359億円のマイナスとなりました。スライド下部の表には、自己資本比率などの経営指標を示しています。

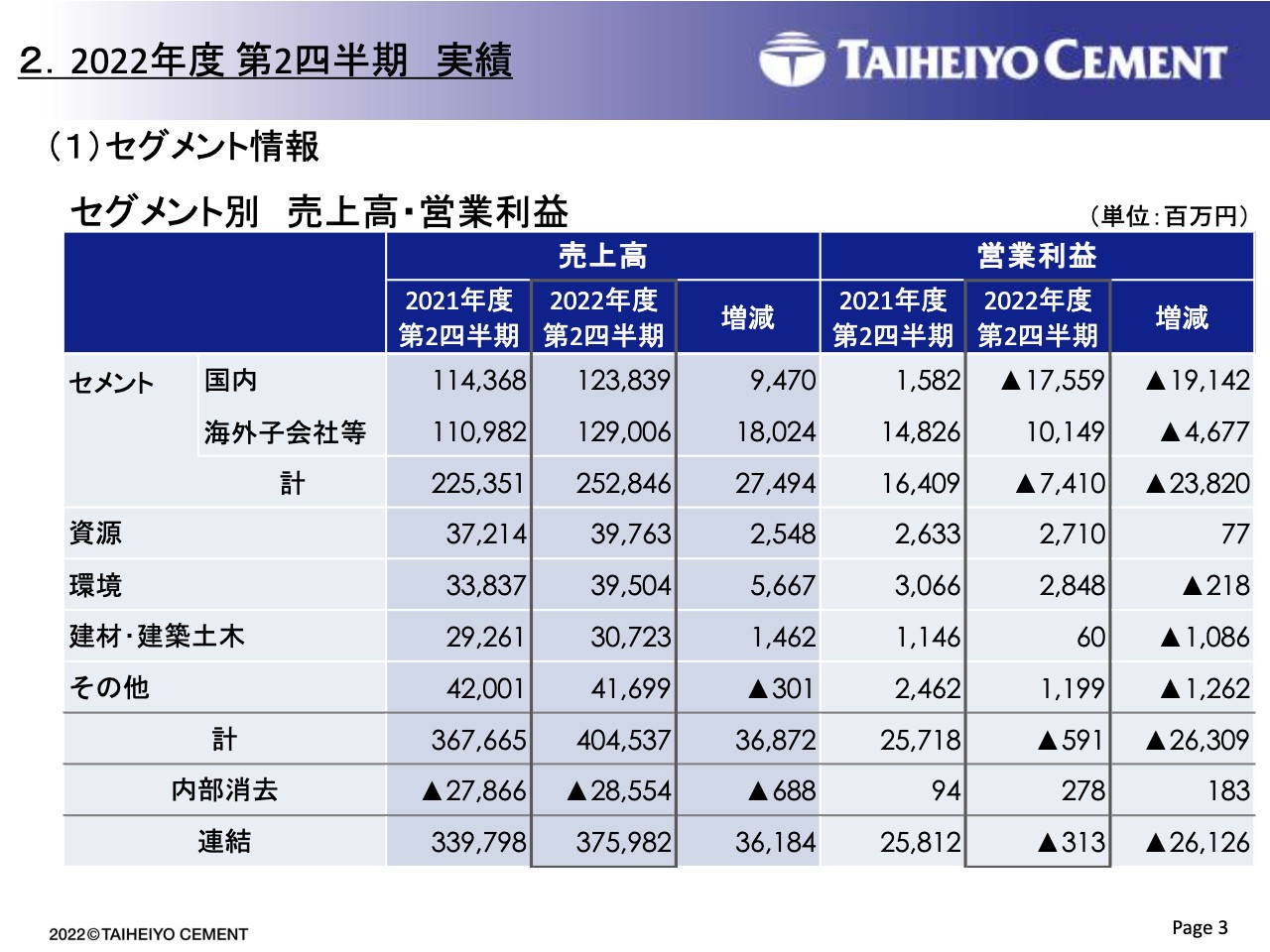

2.2022年度第2四半期実績 (1)セグメント情報

セグメント別に見ますと、売上高はその他部門を除き、すべての部門で増収となりました。連結合計の売上高は約3,759億円で、前年同期比約361億円の増収です。

一方、営業利益は、セメントの国内部門が約175億円の損失で、前年同期比約191億円のマイナス、海外部門は約101億円の利益で前年同期比約46億円の減益となり、両部門合計で約74億円の損失となりました。

資源部門の営業利益は、ほぼ昨年並みの約27億円、環境部門は約28億円を計上しており、前年同期比約2億円の減益です。建材・建築土木部門の営業利益は6,000万円で、前年同期比約10億円の減益です。その他部門の営業利益は約12億円です。以上、合計で約3億円の営業損失となりました。

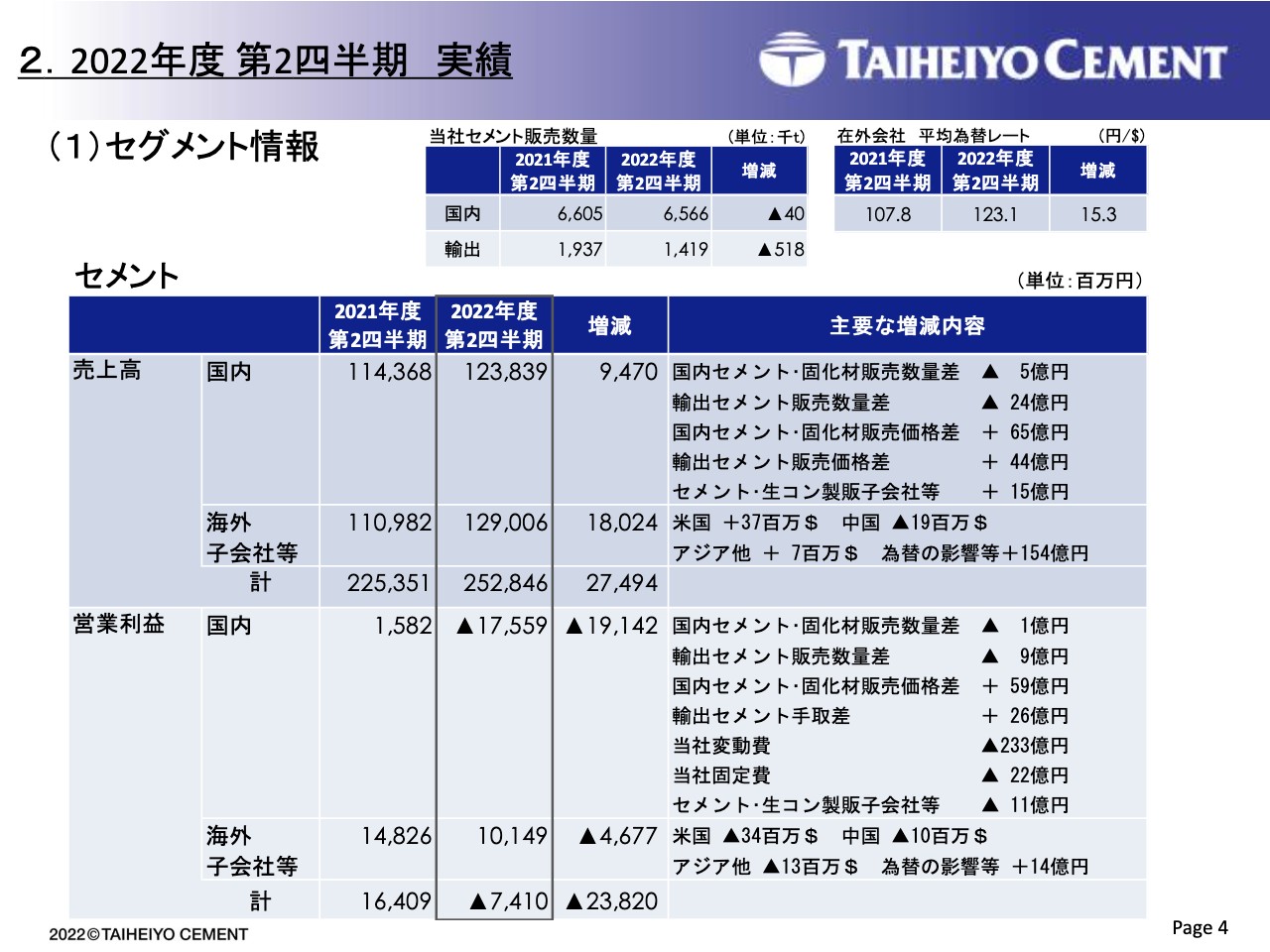

2.2022年度第2四半期実績 (1)セグメント情報

セメント部門の内訳です。スライド上部の小さな表には、セメントの販売数量を記載しています。第2四半期の実績は約656万トンで、ほぼ昨年並みとなりました。輸出は約51万トンの減少で、約141万トンでした。平均為替レートは123.1円となっています。

売上高においては、国内・海外部門とも値上げの効果が出ており、国内の影響金額としては約65億円のプラスです。輸出の値上げの効果も44億円ほどあり、海外部門でも米国で3,700万ドルの増収です。

一方、営業利益では、国内と輸出の値上げの効果がそれぞれ59億円、26億円あったものの、変動費のコストアップが233億円あり、これが大きくマイナスの要因となっています。

海外部門でも、米国で3,400万ドル、中国で1,000万ドル、アジアで1,300万ドルとそれぞれマイナスがあり、海外部門合計で46億円の減益となりました。したがって、国内と海外の合計では、約74億円の営業損失となりました。

2.2022年度第2四半期実績 (1)セグメント情報

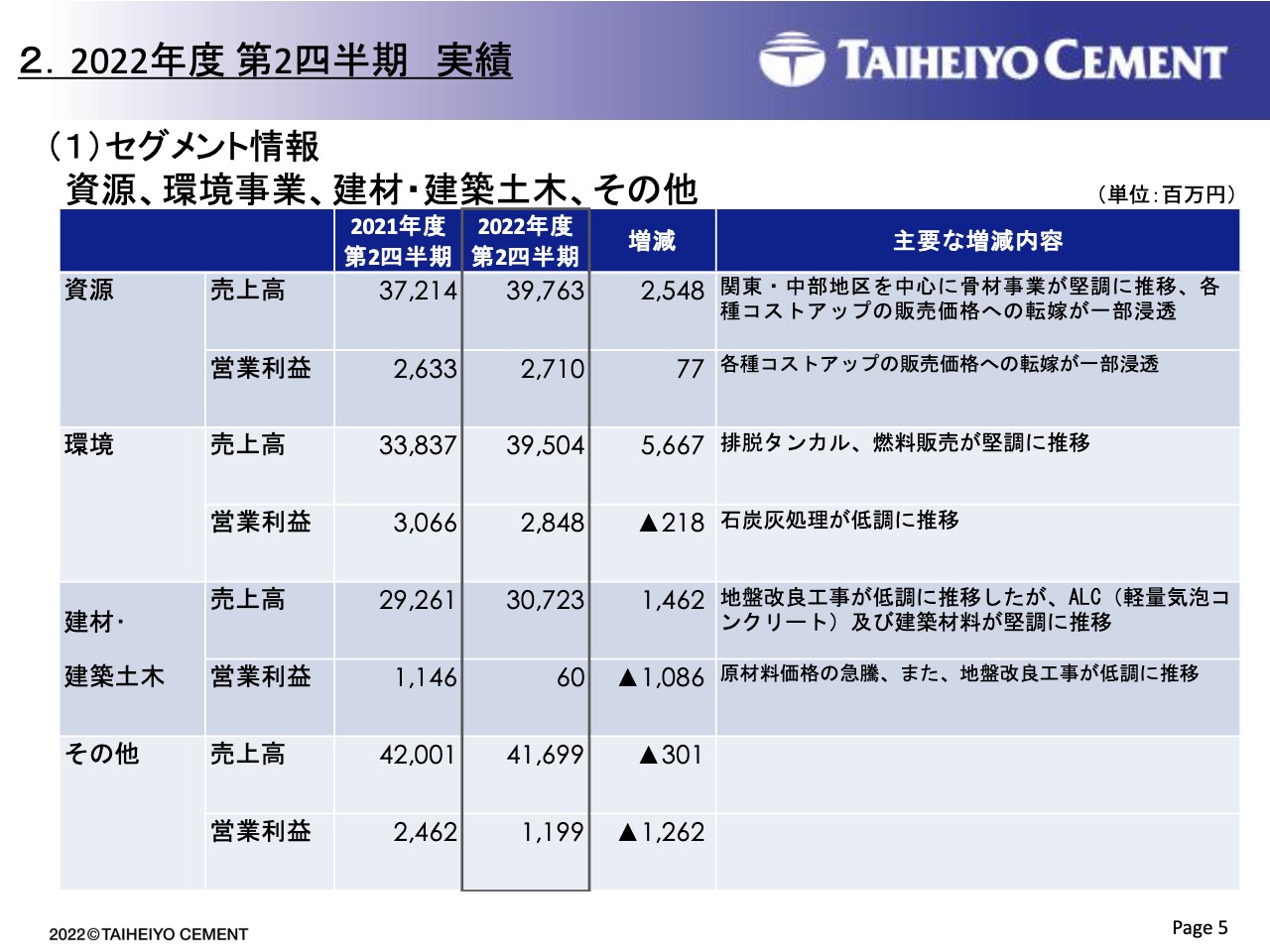

セメント以外のセグメントをご説明します。資源部門は、関東・中部地区の骨材事業が堅調に推移し、かつ価格の転嫁も進み、増収増益となりました。環境部門は、排脱タンカルや燃料の販売が堅調に推移したため、売上高は約56億円の増収でした。一方、営業利益は石炭灰の処理量が低調であったことから、約2億円の減益となりました。

建材・建築土木部門の売上高は、ALCが堅調であったことから増収となりました。一方、原材料価格の高騰があり、営業利益では約10億円の減益となりました。

2.2022年度第2四半期実績 (2)連結損益計算書

こちらのスライドには、P/Lの営業利益以下の項目を示しています。ご注目いただきたいのは、法人税等の部分です。第2四半期で繰延税金資産の取り崩しを102億円行っているため、表記のとおりの金額になっています。

2.2022年度第2四半期実績 (3)連結貸借対照表

連結貸借対照表です。流動資産の部では、石炭価格の高騰などにより、棚卸資産が約385億円増加したことなどから、9月末では約4,251億円となりました。固定資産の部では、米国のリース会計基準の変更と資産買収などにより、約848億円の増加となり、合計で約1兆2,724億円となりました。

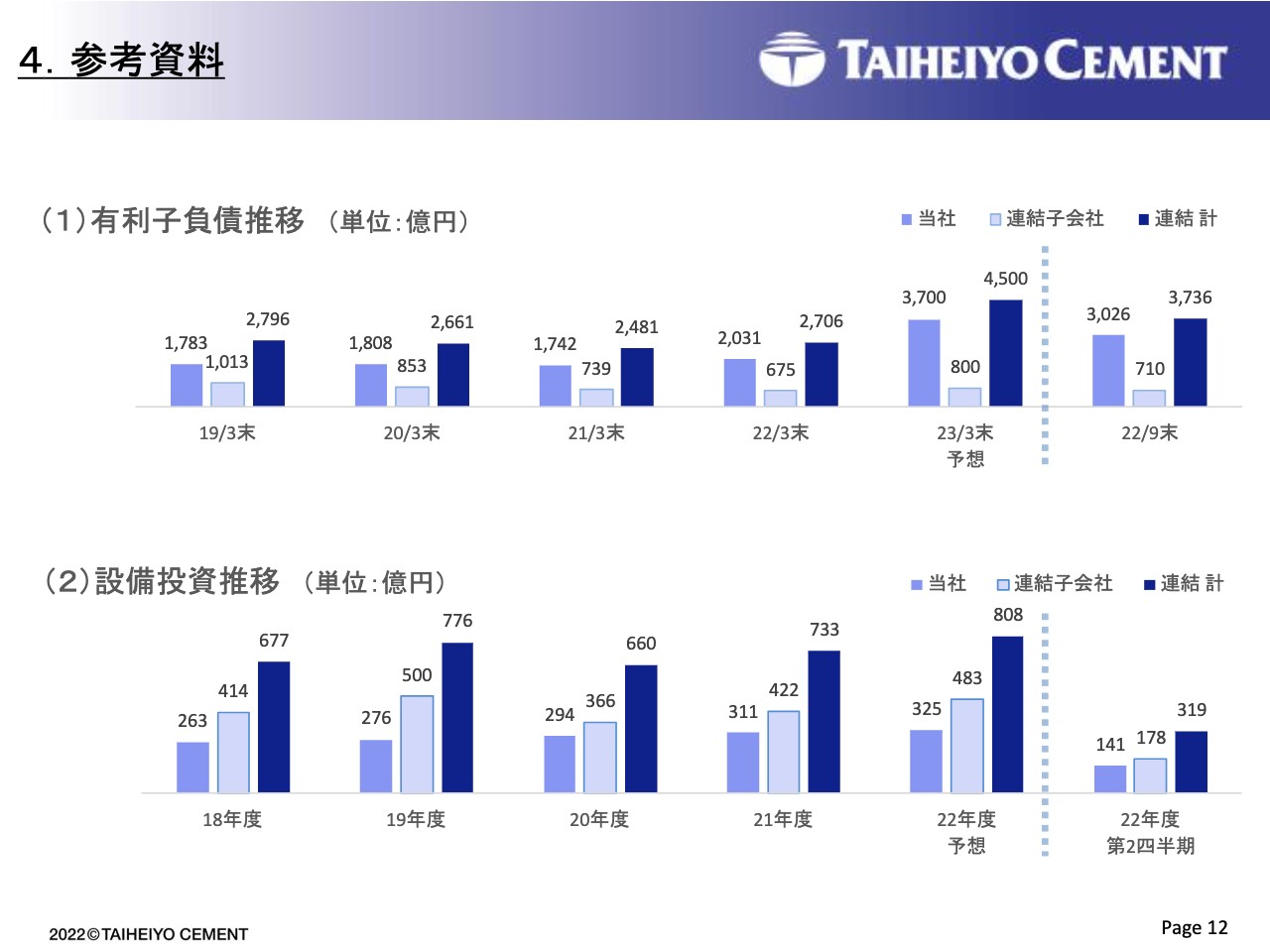

また、表の右下に有利子負債残高を表示していますが、3月末の約2,700億円から約1,030億円増加し、約3,736億円となりました。

資本の部では、当期の純損失約164億円と配当の約41億円で、利益剰余金が約205億円減少しました。その他の包括利益累計額が約357億円増加しているのは、今期の大幅な円安により、為替換算調整勘定が膨らんだことによるものです。したがって、純資産合計は約184億円増加し、約5,632億円となりました。

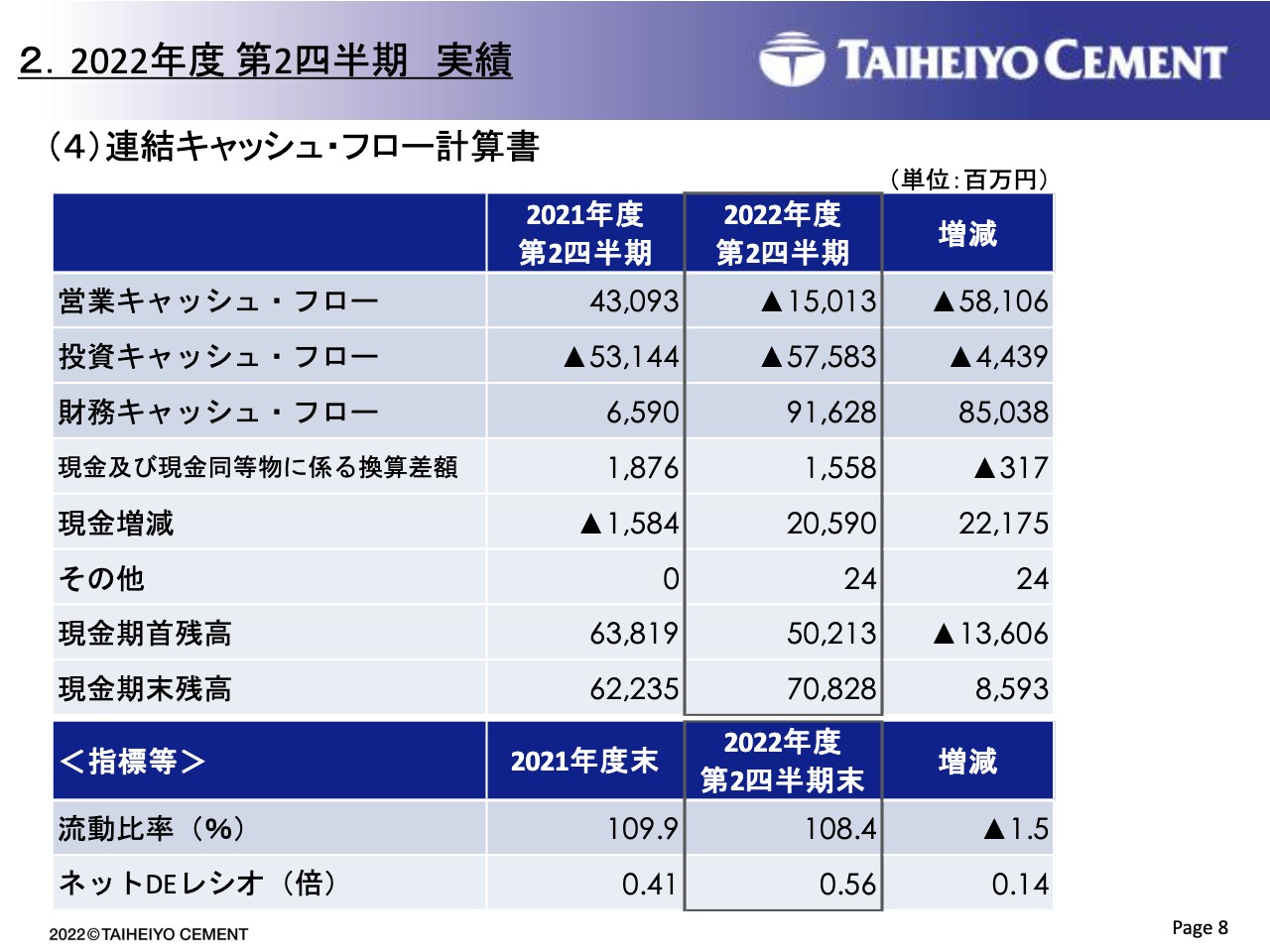

2.2022年度第2四半期実績 (4)連結キャッシュ・フロー計算書

連結キャッシュ・フローです。営業キャッシュ・フローは約150億円のマイナス、投資キャッシュ・フローは約575億円の支出、財務キャッシュ・フローは約916億円です。

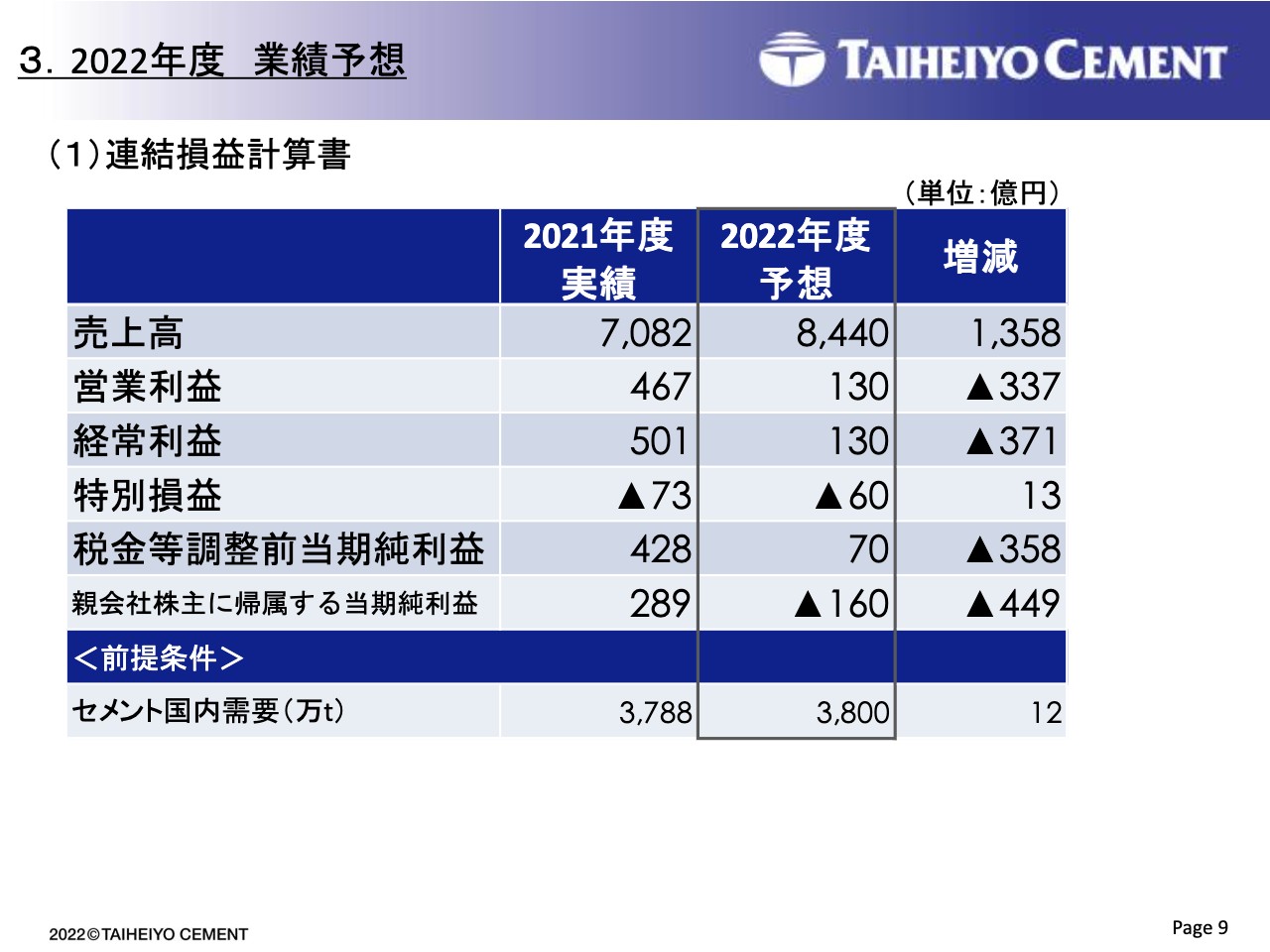

3.2022年度業績予想 (1)連結損益計算書

2022年度の業績予想は、売上高8,440億円、営業利益130億円、経常利益130億円、親会社株主に帰属する当期純利益はマイナスの160億円としています。

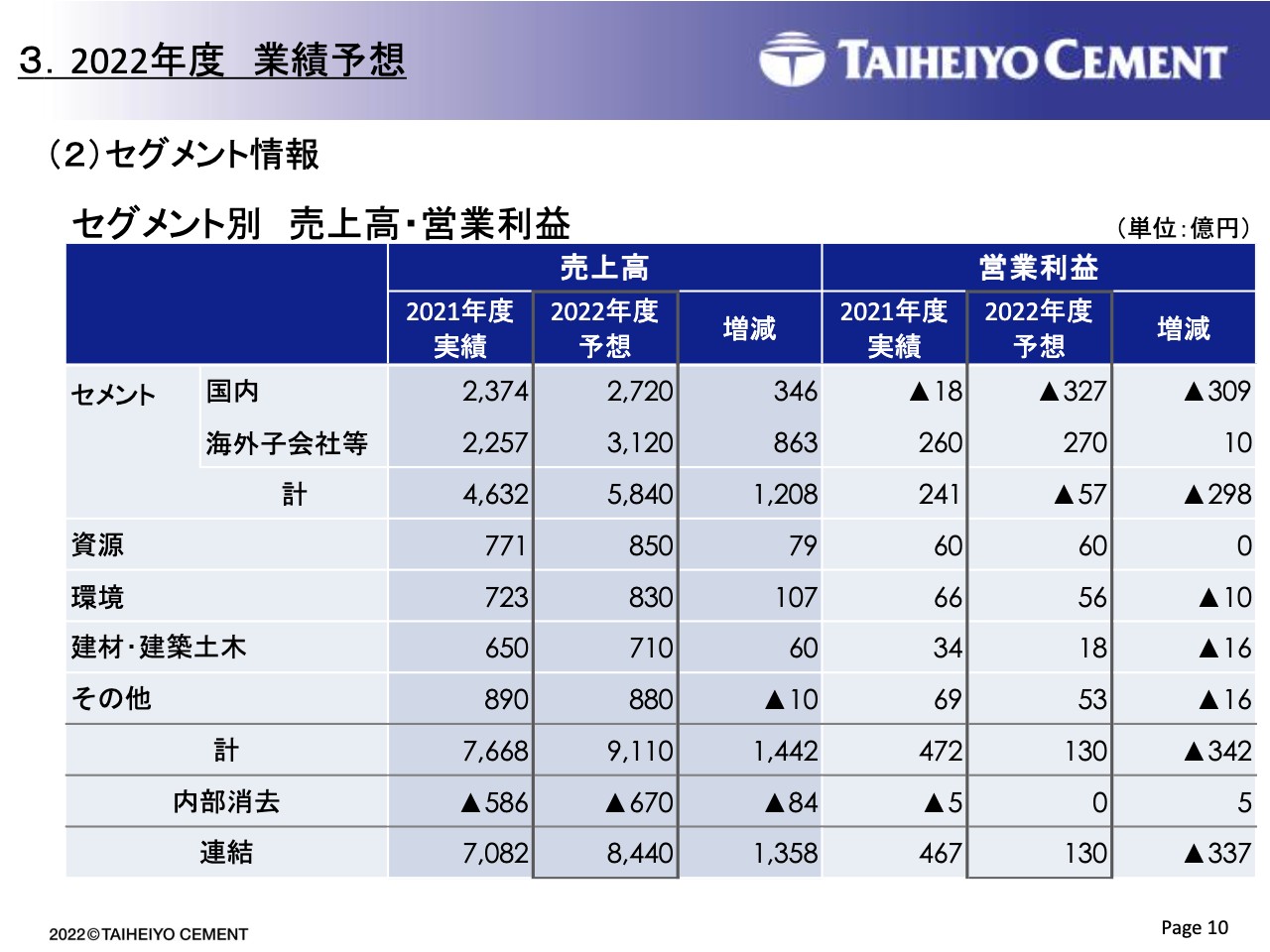

3.2022年度業績予想 (2)セグメント情報

こちらのスライドに、セグメント別の売上高と営業利益予想額を、億円単位で表示しています。2022年度の通期予想として、営業利益は国内セメントは327億円の赤字、海外セメントは270億円の黒字を想定しています。

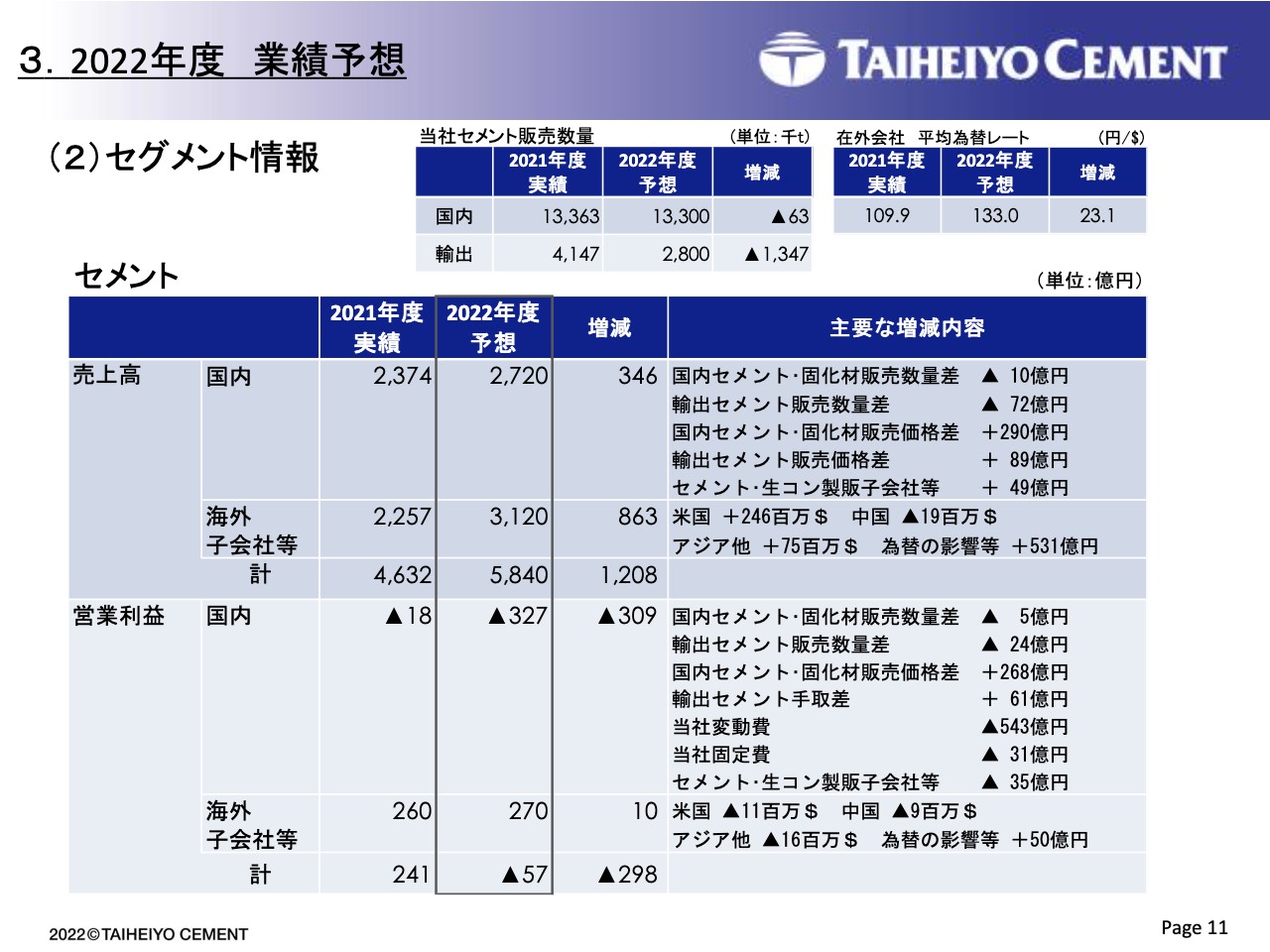

3.2022年度業績予想 (2)セグメント情報

セメントセグメントの売上高と営業利益の要因分析です。詳細はスライドをご覧いただければと思います。

4.参考資料

こちらのページ以降に、各種参考数値を記載しています。私からの説明は以上です。

質疑応答:セメントの値上げについて(1)

質問者:これまでセメントの値上げをがんばってこられたと思いますが、9月末までの実績を教えてください。また、来年の3月までにどこまでを見込んでいるのでしょうか?

来年、川下の生コンの価格が上がる点が、やはり次のセメントの値上げのポイントだろうと思います。先ほどのご説明では、来年春先に各生コン協同組合がかなり大きな値上げを行うスケジュールでしたが、セメントの3,000円という追加の値上げを受け入れるほど、全国的に生コンの価格が上がると見ているのでしょうか?

回答者:まず、現状の値上げの進捗をお伝えします。昨年打ち出した2,000円の値上げについては、上期中に若干数字が上がっていないところもありますが、10月をもって、一通りのユーザーの方々にご了承いただいています。上期の数字には少し足らないかもしれませんが、下期に効いてくると考えています。

今年打ち出した3,000円の値上げは、最初はサーチャージ分として提示し、下期の予算に貼り付けていました。しかし、お客さまによる選択制ということになり、ほとんどの方が定額の3,000円の値上げを選びました。

その結果、従来型の交渉になったため、今年度中に値上げの了承を取るとして段階的に予算化していることから、その値上げ分のすべてが下期に入っておらず、数字としては45パーセント程度が効いてくると考えています。

質問者:45パーセントというのは何に対してでしょうか?

回答者:もともと下期の予算として考えていた分の効果金額が、その程度になると考えています。

質疑応答:生コン売価の契約形態の変更について

質問者:いまの件に関連してですが、生コン業界の価格が、契約ベースから出荷ベースに変わるというお話が出ていると思います。東京地区などでそのような話があると報道されていると思いますが、全国的には「出荷ベースに変わる」というお話はどのくらい進みそうでしょうか? もしそのようになった場合、セメントの価格も3ヶ月ごとに見直すなどということが可能でしょうか?

回答者:現在、東京地区生コンクリート協同組合が「来年から、契約ベースのところを出荷ベースに変えたい」とPRを行っていると思いますが、まだ全国的には、このような出荷ベースでの価格改定を打ち出している協同組合はあまりありません。

しかし、地方の協同組合の場合、大都市部に比べて契残が多くありませんので、大都市部の協同組合が今後打ち出してくれば、状況は変わっていくだろうと思います。そのような下地が全国的にできれば、3ヶ月ごとというのがよいのかはわかりませんが、先般に打ち出したサーチャージのように変動的な価格の導入も、現状よりは取り組みやすくなると考えています。

質疑応答:石炭価格サーチャージについて

質問者:「3,000円の二次値上げも、実質的には1年くらいのサーチャージと同じ意味合い」というご説明もあったかと思います。今回、サーチャージの動きはあまり広がらなかったということで、御社のスタンスとしては、今後は取り下げることになるのでしょうか? 来年以降の話になると思いますが、方針をお聞かせください。

回答者1:特に取り下げたわけではありませんが、サーチャージを打ち出した時期が、石炭の価格が右肩上がりになっていた時期と重なっていたため、お客さまのほうでも非常に警戒された部分があります。また、生コン業界の価格の決め方もあり、今回はほとんどのお客さまが定額を選択されました。

この石炭価格の高騰のように極端な理由がない時期であれば、今回のサーチャージに対する評価は非常に高く、まだ受け入れやすいと思います。今後の生コンの出荷価格の決め方等々を見ながら、できれば当社としても取り組んでいきたいと考えています。

回答者2:少し補足します。サーチャージのような制度を打ち出したセメントメーカーは過去にありませんでした。「新しい考え方だ」「わかりやすくてよい」と生コンクリート会社は言いますが、生コン協同組合が2ヶ月ごとに価格改定することはなかなかできません。

ただ、生コン協同組合の価格改定は基本的には年に1度がベースだからといって、我々は価格を固定的とは思っていません。最初に打ち出したサーチャージの考えは、2ヶ月に1度、指標を読み取って変えていくというものでした。

サーチャージをやめたわけではありません。生コン協同組合やユーザーが価格転嫁しやすいものを目指し、2ヶ月ごとから年間に見直して「平均でいくらか」いう考え方をした結果、私は今回5,000円も値上げしなければならないと思いました。

我々の業界で、このような事態は過去にありませんでした。これは非常につらいことで、一番よい考え方は「セメントの価格に対してどうあるべきか」と向き合うことです。今までのセメントの価格政策は、「現行価格に対してどうする」というものでしたが、製品の原価や将来必要な投資の原資をベースとするのが本来の価格政策だと思います。

今、大きな価格改定をしないといけない中で、本来の価格改定、つまり価格とは何かという点が変わっています。これまでの百何十年間になかった考え方の一環としてサーチャージがあり、これからの当社の価格政策を見直すきっかけとしていきたいと考えています。

同業他社がついてこないからということではなく、メーカーとして「製品価格はこうあるべきだ」という考えがあります。少し長くなりますが「なんでこうなったのか」という背景として、日本のセメント産業の歴史をご説明します。今、141年目であり、バブル崩壊まで110年間ずっと成長してきたことで、国内セメント生産量は0トンから1億トンまで伸びました。

毎年数量が伸びていくことで、価格に無頓着でも利益が出ていましたが、バブルがはじけた後の30年間は、昔の45パーセントくらいまで数量が急激に減りました。110年かけて伸びてきたものが30年くらいで減った時に、本来「価格に対してどうあるべきだろうか」ともっと考える必要があったのでしょう。

当社は一生懸命リサイクルを行い、原価を下げ、工場を減らして合理化したことで、セメントの価格をあまり上げなくても、なんとか会社を経営することができました。そのような歴史で「価格に対して本来どうあるべきか」ということを、あまり真剣に考えるという発想がなく現在に至ったことについては、非常に反省しています。

国内のセメント事業を続けるには鉱山の開発、カーボンニュートラルというように、これからいろいろと投資にお金がかかります。各工場のキルンでいちばん新しいものでも60年経過しており、いつ壊れるのかわかりませんし、基本的な部分を順番に変えていかないといけません。これからは国内工場のいろいろなところにお金がかかりますから、それを視野に入れることは、価格を決めていく1つのきっかけになると期待しています。

質疑応答:セメント値上げと石炭価格との関係性について

質問者:もう少し値上げに関しておうかがいしたいです。今、石炭価格がピークである400ドルから300ドルくらいとなり、少し下がるような動きなども出てきたと思います。

先ほど「2,000円の値上げは浸透した」とお話しされていましたが、3,000円の追加値上げに関して、今は石炭の価格などが少し、ボラタイルな動きにもなっていると思います。実際、ここで完遂することはできるのでしょうか? また、値上げしなければ、なかなか収益は改善しないと思いますが、この点はどのように見ればよいでしょうか?

回答者1:今、先物等々で石炭価格が若干下がり気味ではありますが、フレート込みでの国内受け入れ価格を考えた場合、まだおそらく400ドル前後と思われるため、3,000円の値上げは必達と考えています。

回答者2:昨年打ち出した値上げにおいては、生コン協同組合も含め、今年の6月から価格改定に織り込むところが多い状況でした。ですから追加値上げの3,000円分を10月から価格転嫁するというのはなかなか難しいことです。

今、生コン価格値上げの時期を各協同組合が「年明けから」「来年4月から」と各地区で表明しています。今までの交渉の中でも、セメントメーカーの状況はよく理解していただいていますが、年に2回や3回もの値上げというのは難しく、今回の3,000円の値上げについては「年明けから」「来年4月から」と切りのよいところにしたい協同組合が多いのも事実です。

しかし、先ほどもお伝えしたように、我々は少しでも早くご理解いただき、生コンの値上げが始まる1ヶ月や2ヶ月前からでも「少し価格を上げていただけませんか?」と、一生懸命に交渉を行っています。2,000円の値上げにご理解いただくのに、予定よりも随分時間がかかりましたが、それはその分丁寧に事情を説明できたということです。

ですから、3,000円の追加値上げ交渉では、当社が置かれている状況はゼロからご説明しなくても、みなさまはご存知ですから、あとはタイミングと考えています。協同組合も比較的協力的です。3,000円、4,000円、5,000円と、これまでになかったような生コン単価の大きな値上げを打ち出していただいています。私はそれらの生コン価格値上げが実現すると思うのですが、それよりも前に少しでもご理解願いたいと思い、今、交渉に取り組んでいます。

質問者:ありがとうございます。値上げに関しては、今までよりもスピード感をもって取り組んでいらっしゃると理解しました。

質疑応答:海外の状況と今後の見通しについて

質問者:海外についておうかがいします。米国の景況感は住宅などに関しての警戒感がある中で、需要の見通しがどうなるのか教えてください。同時に、アジアの収益が少し厳しくなってきていると思います。

中国のロックダウンなども起こっているため、第1四半期時点での前提とは状況が少し変わっているようで、米国とアジアで範囲が大きくなってしまいますが、このあたりのことについて教えてください。

回答者:まず、米国について、8月の第1四半期の時のご説明をベースに、今どのような状況にあるかということを中心にお答えしたいと思います。

住宅の着工件数は、ご存じのとおり、住宅の販売件数が減っていることに呼応するように、減少していますが住宅の完成件数は減っていません。第1四半期のご説明時にお伝えしたバックログや在庫を積み増しする動きは継続しているのが直近までの状況です。こちらについては、12月中あるいは来年の第1四半期くらいまでは大きく減少することはないと思っています。

着工許可件数も減っているため、来年の下期くらいからは、住宅という点での需要は減ってくると想定しています。ただ、米国の民主党は選挙で善戦しているということもあり、来年の下期くらいからはバイデン政権によるインフラ投資で確実に支出があり、その効果が出てくると考えています。

公共投資については、100万ドルあたりのセメント使用量が非常に大きいという性質があります。同じドルを投下しても、住宅投資の2倍くらいのセメント使用量があるため、セメント業界からすると公共投資は非常に効率がよいと言いますか、我々に対してプラスになってくると思います。もちろん、大きな波及効果も期待しています。

現状ということでは、先ほど着工件数が減ったとお話ししましたが、水準自体は100万戸と、リーマンショック時の50万戸に比べるとまだ高水準にあります。この水準が続けば需要が大きく減少することはないと考えています。

アジアについては、ご指摘のとおり、まず中国が大きく想定よりも下振れしています。特に、ゼロコロナ政策、具体的には上海のロックダウン、さらに散発的な地域ごとのブロックダウンと呼んでいますが、こちらの影響がかなり出ています。第1四半期は、春節の関係もあるため一概には言えませんが、中国全体の生産数量が約12パーセント減少しています。

第2四半期は、当初は春節終了により戻る見込みでしたが、上海のロックダウンの影響が大きく出て、マイナス17パーセントとなりました。それが回復すると思われた第3四半期マイナス7パーセントと、なかなか回復していません。このような状況下で、これを一因とした景気の後退、不動産市場の減退が見え始めているため、今後は、注視が必要だと思っています。

さらに業績面では、中国の石炭は昨年、100ドル程度値上がりしましたが、今年の初めに下がり、増産して、またロシア炭の輸入を増やすことに中国政府は取り組んできました。実際に、9月時点で中国の産炭量は3億トン増えています。ロシアからの輸入炭は昨年より1割以上、一昨年に比べて8割以上増えています。

また、6月から8月にかけて価格が下落して、我々も少し安堵したのですが、その後、冬場に備えた買い占めが始まり、再び価格が少し上がっている状況です。もちろんピーク時よりは低いものの、高値が続いています。中国については、この2点が第1四半期時の想定とは異なる部分です。

ベトナムについては、2点あります。先ほどの上海のロックダウンの影響が間接的に出ており、中国の需要が減り、ベトナムからの輸出が大きく減少しました。6月には、2017年4月の輸出開始以来、初めてベトナムから中国へのクリンカの輸出がゼロになりました。それ以降も改善する兆しはあまり見られず、その結果、中国への輸出が減るということはもちろんですが、その影響がベトナム国内にも跳ね返ってきて、競争が厳しくなっています。これが1点目です。

2点目に、これは最近の話ですが、政府がドン安と物価上昇の抑制のために、11年ぶりとなる利上げを9月に行い、10月にも1パーセントの利上げを行うという異例の状況になりました。さらに、物価を抑えるため建設、不動産向けの融資規制の強化を行い、一時的にプロジェクトが遅延して需要が低迷しています。

以上のように、ベトナムについては、中国からの間接的な影響と、ドル高に対応する利上げの2つが、8月時点の想定との大きな違いです。

質問者:想定と少し異なる部分があるために、海外部門が修正されているという理解でよいですか?

回答者:そのとおりです。しかし米国の場合は、先ほどお伝えしましたが、まだ需要はまったく減っていません。例えば、8月までの5州の需要はプラスになっています。

5州の数字として1月から8月でマイナス0.6パーセントというのは、ワシントン州のストライキの影響が大きく出ているもので、ワシントン州を除く4州の1月から8月はプラス2.2パーセント、7月から8月はプラス2.2パーセントと、足元ではまだまだ強いです。当社の子会社のカルポルトランド(CPC)でも数量は出ています。

以上のことから、少し先についてもお話ししましたが、米国については現時点でそれが数字に表れている状況ではありません。あくまで今回の米国の減益の要因は、トラブル等の一時的な影響とご理解していただければと思います。

質疑応答:セメントの値上げについて(2)

質問者:みなさまから質問が出ている値上げについて、確認させてください。セメント会社が説明会等での「値上げの了解を得ている」という発言が少しあやふやに感じます。今の状態は、10月1日からP/Lベースで2,000円上がっているという理解でよいでしょうか?

回答者1:10月からほぼ上がっています。11月に分散しているところも若干ありますが、これは期初から効果が表れてくると考えています。

質問者:では、今度出てくる四半期決算は2,000円が入っているということですか?

回答者1:交渉しているのが基本的には固定口、いわゆるお客さまに売っているもので、こちらについては全体の8割程度ですが、効果が出てくると思います。工事口については過去からの契約があるため、順番に物件が終わって新しいものに取りかわっていくと考えています。

質問者:メーカーとして5,000円の値上げを打ち出して、この旗をずっと掲げ続けるというのは大変意味のあることであり、また生コン業者側にも変わってもらいたいというのは私としてもあります。

今回、生コンサイドで先導役になった大阪広域生コンクリート協同組合は「トータルで3,000円まで承諾している」とおっしゃっています。また、先日の同業他社の説明会で、追加の値上げ3,000円については、今期の予算上は一部を織り込んでいる、残りは来期の課題だという話がありました。予算という意味ではこれが非常に現実的だと思いますが、そのような選択肢はなかったのでしょうか?

要は、これだけ大きく下方修正されて、今のお話を聞くとやはり国内の価格効果にもう一段の下振れリスクを感じてしまう状況であり、建前と予算というところで、そのあたりを分けるというスタンスはなかったのでしょうか?

回答者1:これは予算に対する考え方もあるとは思います。当社としては、この5,000円というのが旧来の石炭価格で平時の利益を出すために必要な価格ということもあり、これを10月から打ち出す中で、「その期にこれが実現できない」「初めから放棄する」ということは想定していないということです。年度末までにこれを仕上げて、次期からは同じ利益率にしたいという思いがあります。

回答者2:理屈ではなく、「現実的にはそうでしょう?」というお話だと思います。我々が心配しているのは国内のセメント事業で、特に単体です。昨年度も赤字で、今期も大幅赤字の見込みとなりました。通常、2期連続赤字で来期も予算が組めないとなれば減損の対象となります。

セメント会社ですから、本丸の国内セメント事業を建て直さなければならないですし、そうしないと株主を裏切ることにもなるわけです。例えば、「今はもう2,000円でいいや」となると、赤字で出荷・販売していくことになります。製品に札束を貼りつけているようなものです。

5,000円の値上げで「もとの利益を」と言いますが、先ほどお話しした将来の投資やさまざまなことを考えると、大した利益ではないのです。現実はそうかもしれませんが、いわゆる石炭価格が現状の400ドル前後の場合は5,000円の値上げが必要で、それがなければ株主を裏切る期間が長くなっていくという危機感を経営としては持っているということです。そのあたりを少しご理解いただきたいと思います。

質疑応答:物流の2024年問題について

質問者:少し先の話ですが、気になっているのが2024年問題についてです。運送コストについて、先日、同業他社にも質問しましたが、額はおっしゃらなかったものの、かなりの影響が出てくるということでした。自分たちで価格転嫁をお願いしなければいけないことになるだろうというお話でした。御社についてもそのような理解でよろしいでしょうか?

回答者:これには大きな危機感を持っています。もちろんコストもかなり上がり、当社グループの運送会社が今のままの体制で維持できるのかという根本的な部分もあるため、配送システム自体について、AI化を含めて省力化に努めていきます。

併せて、人を雇っていかなければならないという問題もあります。当社グループの運送会社に対しては、当社の支払運賃についてサーチャージ制を導入していますが、引き取りがメインの販売体制になっているため、このあたりは実際に運賃をお支払いになるお客さまにも周知していきたいと考えています。

質疑応答:米国の修繕の集中について

質問者:米国で、少し前にはあまり定期的な修繕などは行われていない印象でしたが、今回はしっかりと行っているように思います。しかも、業者の都合かもしれませんが、集中して行っていたということでした。

来年以降について、このように集中してしまうことをリスクとして認識したほうがよいのでしょうか。それとも、プラン上は分散させておき、あとは業者次第というイメージでしょうか?

回答者1:基本的には分散させます。当社は他社と違い、北カリフォルニアを含めて4つの工場を持っているため、そのアドバンテージを使ってうまく分散するというのが基本的な方針です。

今年に限っては、特にモハベ工場の原料ミルを更新して、生産能力の回復工事を行いました。実はそれ以降、生産能力が回復しており、販売が増えて利益につながっています。これはかなり大規模な工事ですが、もう少し前に行う予定がコロナ禍の影響で少し遅れたという経緯もあります。今回、上期に集中しましたが、タイミングを逃すことなく、できる時に取り組んでおこうということが今年の特徴でした。

来年以降はコロナ禍も収束してくると予想されるため、基本的なスタンスとしては分散して、販売機会を逃さないという方針で行います。

回答者2:基本的に米国の企業などの設備の稼働率は低くて、買収時は80数パーセントでしたが、日本の技術を導入すると90数パーセントへと上がりました。今回買収したレディング工場の稼働率は70数パーセントでしたが、当社の技術者が20パーセント上昇させて90パーセントの稼働率にしました。そのことにより、買収した時よりも大きなメリットが出てくるということを継続して行っています。

それを行うためには海外で活躍できる技術者が社内に必要で、その要員が育っていることが大切です。そうでなければ出資しただけで終わってしまうわけですが、今のところは、米国をはじめとしてうまくいっていると思っています。

また、先ほどお話ししたように、物流の問題は非常に大事です。我々は、カーボンニュートラルにサプライチェーン全体で取り組んでいます。各セメントメーカーが、例えば12月の出荷のピークに合わせて船を保有しています。また、片荷で走ることも行いますが、本来は、物流で競い合う必要はないと思います。将来、業界として、物流、特に配船をどのように効率よくしてCO2を削減していくか、それから運転手の雇用をどのように確保していくかについて考えることが必要だと思います。

生コン会社側も同様です。若い運転手のなり手が少なく、高齢化が進んでいます。無人運転の時代がそのうち来るかもしれませんが、それはまだだいぶ先の話です。おっしゃるとおり、やはり人の問題は非常に大事です。これからしっかりと取り組んでいかなければいけないと思っています。

質疑応答:デンカ社のセメント販売事業の譲受について

質問者:デンカ社のセメント販売事業の譲り受けに関連しておうかがいします。100万トン強の販売事業だと思いますが、ちょうど今年、御社の輸出が100万トン強減っているところを埋め合わせる程度の規模のイメージですが、どちらの工場から出されるのでしょうか? 御社の明星セメントを中心とする北陸工場からであれば、100万トンまでは出せないと想像しますが、北海道や大分などから持っていくのか、お考えを聞かせてください。

回答者:デンカ社は北陸中心ですが、群馬や長野、中部地区では名古屋などでも販売しています。全部を糸魚川工場からということではありません。当社は、お話ししたように、非常に工場配置がよいこともあります。北陸には敦賀セメントもあります。極端な負担が明星セメントにかかるということはないため、物流の面ではそれほど心配していません。

輸出については、海外でかなり値上げしてきたため、現状でも限界利益が出るようになっています。太平洋セメントはこれまで、平均400万トン規模で輸出しています。今後、国内で必要な状況が出てくれば、さまざまなことを展開できるということです。

「輸出の穴埋めをするためにちょうど100万トン」とおっしゃいましたが、100万トンについては、別に輸出を減らす必要はありません。例えば明星セメントのキルン2本をフル運転にすれば、60万トンくらい増やせます。残りは、各地区のSS、他の工場から少しずつ回せばよいことです。輸出を切ってそちらに回さなくてはいけないというお話ではありません。たまたま値上げができていない輸出先への出荷を上期で控えたために50万トン減ったということです。

質問者:基本的には北陸の2工場から出されるということでしょうか? 競争力のある大分などの稼働率を上げるというお考えはありますか?

回答者:近くにSSがたくさんあるのでそこから出します。名古屋や岐阜はデンカ社のユーザーがいます。藤原工場から出した方がいい場合もあるかもしれません。物流メリットがあるところから出します。どうしても明星セメントから出さなければいけないわけではありません。

スポンサードリンク