関連記事

アスクル、1Qは増収増益 BtoB事業でのロングテール売上高が牽引し、営業益も2桁成長を実現

2019年9月30日 22:07

![]()

記事提供元:ログミーファイナンス

アスクル、1Qは増収増益 BtoB事業でのロングテール売上高が牽引し、営業益も2桁成長を実現[写真拡大]

20/5期 第1四半期 連結業績

玉井継尋氏:CFOの玉井でございます。本日は決算説明会にご参加いただきまして、ありがとうございます。まず私から、(2020年5月期)第1四半期決算のポイントを説明させていただきたいと思います。

表題にございますように、第1四半期決算につきましては好調なスタートを切ることができています。2020年5月期につきましては、売上高は初の4,000億円突破の4,040億円、営業利益は88億円のV字回復を計画しています。第1四半期につきましては、その通期目標に対する社内計画値を上回る進捗を示しております。

スライドの3ページは全体の連結業績です。(スライドに)記載のとおりでございますが、売上高につきましては前年同期比で104.2パーセントの978億9,100万円で、もちろん過去最高となっています。

今回の決算のポイントですが、まず売上総利益率につきましては、おもに「LOHACO」の改善により前年同期差で0.3ポイント改善しています。販管費比率につきましては、物流変動費の改善がおもな要因でございまして、前年同期差で1.3ポイント改善しています。結果として、営業利益、経常利益、当期純利益ともに大幅な増益を達成することができています。

20/5期 第1四半期 連結業績比較【事業別】

スライドの4ページにつきましては、四半期ごとの事業別業績となっています。このスライドで、私からお伝えしたいポイントは2点ございます。

1点目は「LOHACO」の営業利益です。前年の第1四半期をピークとして着実に改善が進んでいます。前年の第4四半期には限界黒字を達成し、この第1四半期につきましては、さらに改善が進んでいる状況でございます。

2点目はBtoB事業についてです。第1四半期では、どうしても利益が出にくい構造となっています。(スライドの)前期のBtoB事業の売上実績を見ていただきますと、第1四半期が一番少ない数字となっています。これは第1四半期はお盆の影響があり、どうしても8月度の売上が厳しい状況になることがございます。

その点におきましては、年末年始とゴールデンウィークも同じ状況でございます。ただ年末年始とゴールデンウィークにつきましては、一定期間稼働自体を停止する期間でございます。しかしお盆につきましては、稼働はしているのですが売上が伸び悩むということで、損益上は若干厳しい状況になります。

第1四半期につきましてはそのような季節要因がございますが、第2四半期以降はしっかりと利益を積み上げていきたいと考えています。

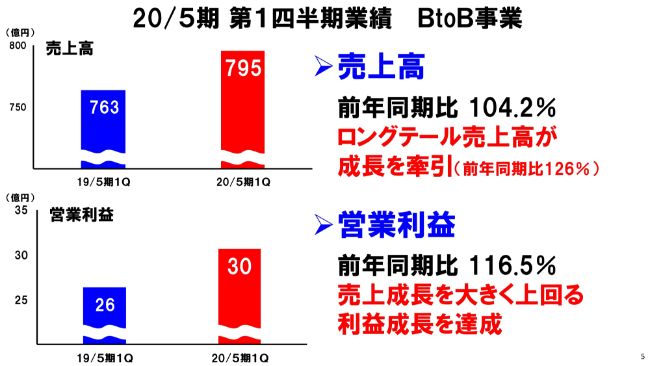

20/5期 第1四半期業績 BtoB事業

スライドの5ページは、主力のBtoB事業の業績についてです。売上高は前年同期比で104.2パーセントとなっていますが、これは今期7月度(の売上)の影響を受けています。

7月度につきましては稼働日が少なかったことと、今年の7月は昨年に比べてかなり気温が低かったことにより、前年同月度比で100数パーセントとなっております。しかし、その影響がなかった6月度と8月度につきましては、前年同月度比が106パーセントを超えています。足元のBtoBの実力値につきましては、実際はこの水準が正しいところかなと思っています。

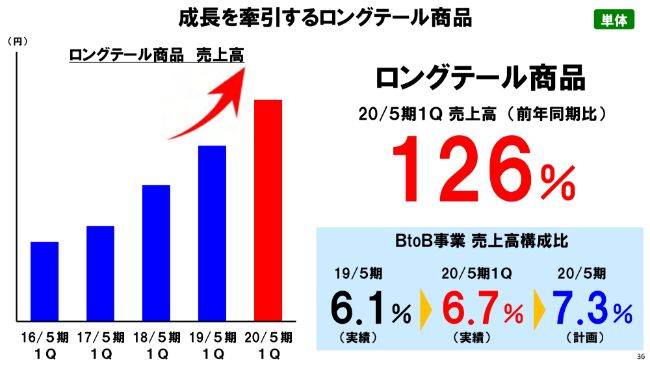

収益性が高く、いま注力しているロングテールにつきましては、前年同期比で126パーセントということでしっかり成長しています。結果的に、売上成長を大きく上回る利益成長を達成できています。

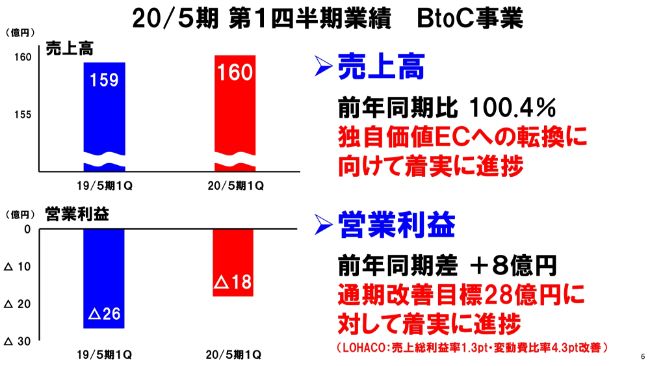

20/5期 第1四半期業績 BtoC事業

スライドの6ページはBtoC事業の業績になります。売上高につきましては前年同期比並みで、独自価値ECへの転換に向け計画どおりの進捗となっています。

一方構造転換につきましては着実に進捗しており、営業利益は前年同期差で8億円です。今期通期の改善目標28億円に対して着実に進捗している状況でございます。

「LOHACO」につきましては売上総利益率が1.3ポイント、変動費比率が4.3ポイント改善しています。去年の第1四半期は変動費比率がかなり高くなっていたため、この第1四半期で比べると4.3ポイントという大きな改善を示しています。「LOHACO」は今期通期で売上総利益率1.5ポイント改善、また変動費比率3.5ポイント改善を目指しており、そこに対して順調な進捗となっております。

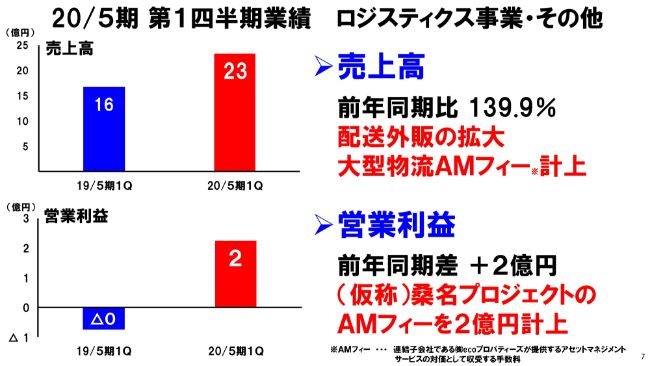

20/5期 第1四半期業績 ロジスティクス事業・その他

スライドの7ページはロジスティクス事業とその他事業の業績となります。売上高が約7億円増加しています。こちらにつきましては、昨年「LOHACO」の自社配送エリアをすごく拡大しており、今期はその「密度を高めていこう」という取り組みを行っています。足元、他のeコマース事業者のみなさまの荷物を我々で運ぶことに注力している結果です。

また、我々の子会社であるecoプロパティーズという会社が手掛けている、AMフィーという大型のフィーがこの第1四半期で計上になった結果、売上高が伸びている状況です。

営業利益につきましてもこのAMフィーの計上により、黒字転換がなされている状況でございます。ちなみに今期第4四半期におきましても、同じく大型のAMフィー2億円程度の計上を見込んでおります。

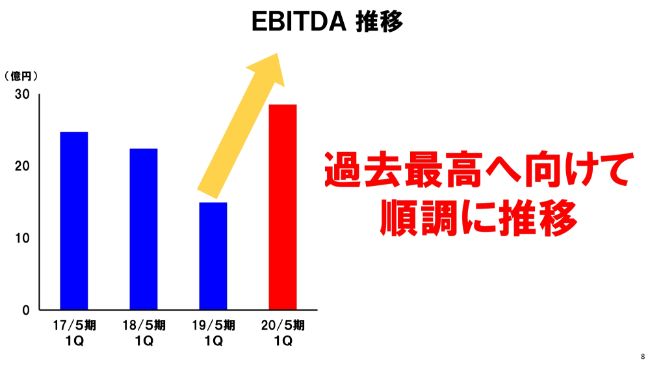

EBITDA推移

EBITDAにつきましては、今期は過去最高の145億円を目指しております。足元、順調に進捗している状況でございます。

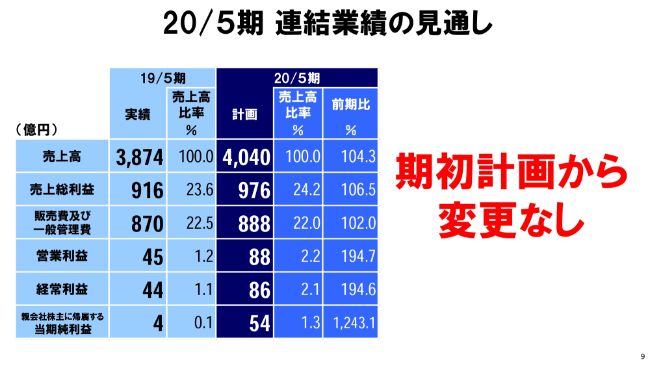

20/5期 連結業績の見通し

説明させていただいたとおり、この第1四半期については好調なスタートができていると考えています。ただし通期業績の達成に向けては、足元すでに駆け込みが始まっている消費増税の影響をうまく乗り切ることと、下期以降「LOHACO」を再成長の軌道にしっかり乗せていくことがポイントだと考えています。全社一丸となって業績達成に邁進してまいりたいと思っています。私からは以上となります。

今後の戦略について

吉岡晃氏:社長の吉岡でございます。私からは今後の戦略ならびに現状の進捗をメインにお話しさせていただきます。

まずBtoCの「LOHACO」とBtoBに関してご説明いたします。「LOHACO」に関しましては、こちらの(スライドの)とおりでございますが、独自価値ECといったサービスへの転換が最大のテーマでございます。

BtoBにおきましては、着実な成長をさらに継続していくところでございますが、このeコマース戦略(がポイント)でございます。ECのなかでのお客さまを拡大することと、あわせてロングテール品を拡大していくことの両軸で、そこを磨き込むことで着実な成長を実現することを大きな戦略としてうたっています。

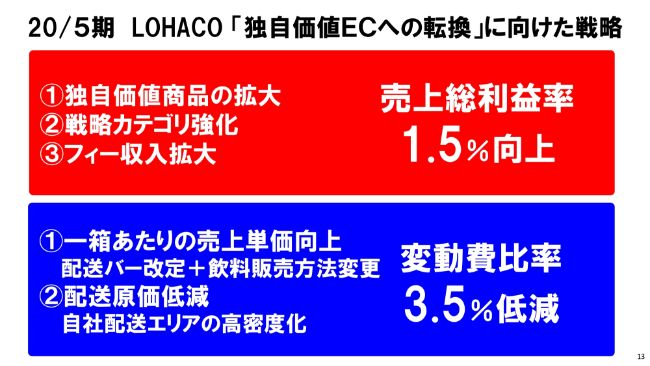

20/5期 LOHACO「独自価値ECへの転換」に向けた戦略

BtoC(についての説明)からまいります。先ほど玉井から(説明が)ございましたが、独自価値ECへの転換のKPIとしては、こちら(のスライド)にある売上総利益率の1.5パーセント向上と、変動費比率の3.5パーセント低減でございます。これ(変動費比率)はおもに配送費をはじめとした物流費です。

施策の中身に関しては、こちらの(スライド上段の)①②③、そして(スライド下段の)①②にある内容のとおりでございます。それぞれについて、現状の戦略と進捗についてご説明申し上げます。

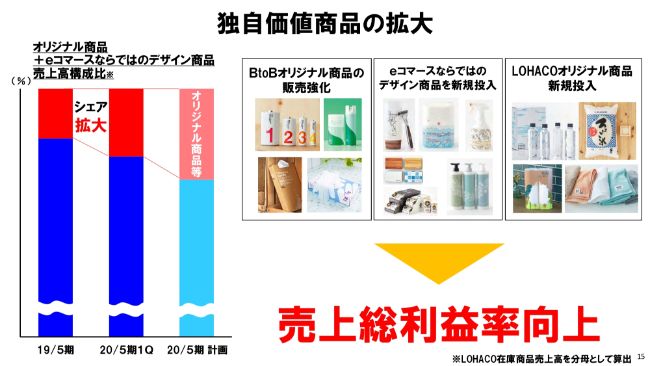

独自価値商品の拡大

売上総利益率の独自価値EC(への転換)に向けての、一番重要である独自価値商品についての進捗でございます。こちらは順調にシェアを拡大しています。独自価値EC商品の定義に関しては、こちら(のスライド)に3つございます。この順にご説明申し上げますが、いまのところ計画どおりに行っています。

実際はこの下期以降、第2四半期以降に新たな商品を出していく計画で考えています。

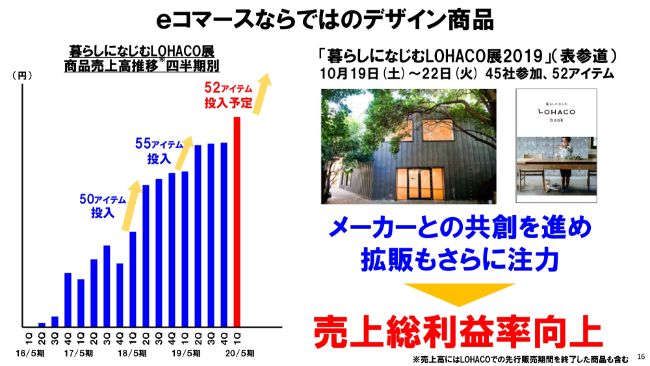

eコマースならではのデザイン商品

独自価値商品のなかでも、これからの大きな目玉になりますのはメーカーさまと一緒になって(作る)、生活者ダイレクトなところに即したデザイン、使い勝手や機能を持つ商品です。これは我々のチャネルでしか売らないメーカーさんの商品という、eコマースならではのデザイン商品です。

10月19日(から)の「暮らしになじむLOHACO展2019」では、今期も45社(が参加し)、計52アイテムのリリースを計画しています。我々としてはこの展示をフックに、(eコマースならではのデザイン商品を)大々的に打ち出していく計画でいます。

「暮らしになじむLOHACO展2019」コンセプト

今年のコンセプトは、いままでのデザインや機能だけではなく「BE SUSTAINABLE」としています。いま非常に問題になっている資源やCO2、労働負荷といった(事柄に対応し)サステナブルな社会に向けての商品を「我々独自で打ち出していこうじゃないか」というテーマで考えています。

このイベントも、早くも5年目となります。メーカーさんもお互いにオウンドメディアで集客(を行っており)、独自アカウントで我々と連携していくという大きなムーブメントになってきています。

こういった動きをもとに、いままで以上にさらなる拡販を行っていきたいと考えています。

LOHACOオリジナル商品新規投入

我々「LOHACO」だけのオリジナル(商品)でございます。先ほどは、メーカーさんと一緒になって、我々のチャネルだけしか売らないという商品の話をしました。これから出てくるのは「LOHACO」のオリジナルの商品でございまして、いよいよ第2四半期以降に投入されてくるところに整ってまいりました。

こちら(のスライド)にありますように、カテゴリとしては日用品や食品、キッチンという、お客さまのご要望が多く一定のボリュームが取れてくるところです。高い粗利率(のカテゴリ)で、我々としてもなんとしてもよい商品を(作り、)リリースし始めます。こちらも計画どおりに進んでいます。

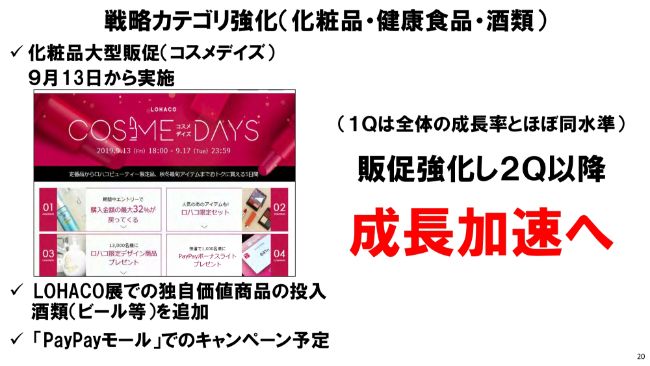

戦略カテゴリ強化(化粧品・健康食品・酒類)

売上総利益率の向上のなかで大事な点としては、戦略カテゴリと位置付けている化粧品をはじめとしたカテゴリの売上の向上でございます。

第1四半期につきましては、大きな販促がありませんでした。(4月には)「コスメデイズ」というイベントを行いましたが、メーカーさんのご協力や後押しもいただきながら大きく成長させていただいております。そこで、これから盛り上がっていくというところで、こちらの(コスメデイズという)イベントを9月13日から皮切りに進めていく進捗でいます。さらにこれから、このカテゴリのシェアをいよいよ上げていく段階に入ってまいりました。

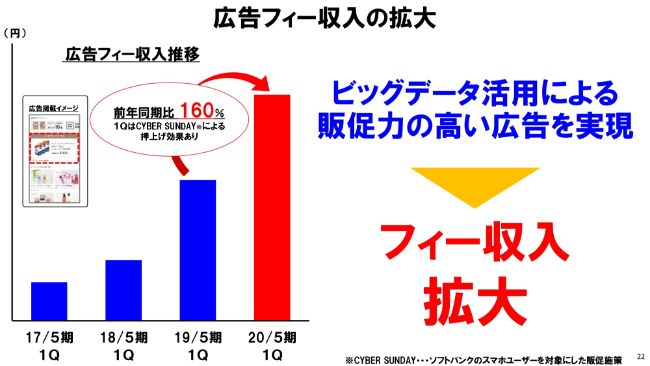

広告フィー収入の拡大

売上総利益率(向上)のなかの3番目はフィー収入についてです。こちらはおもに広告収入となります。

冒頭で、玉井から「LOHACO」の成長率の話があったかと思います。いまは構造転換というなかで伸びているカテゴリもあれば、昨対を割っているカテゴリもあるのが現状でございます。そのなかでも、まさにいま伸長している日用品やトイレタリー分野、ビューティー分野といったカテゴリのメーカーさんとの売上伸長が寄与し、広告費も順調に伸びてきているというのが、こちらの(スライドの)結果でございます。

ただ注記にもございますが、第1四半期におきましてはソフトバンクのイベントでもある「CYBER SUNDAY」に我々も出たところの押し上げ効果も若干含まれている部分はございます。

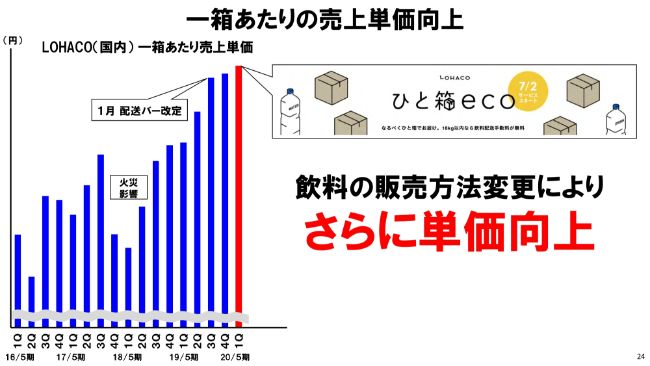

一箱あたりの売上単価向上

次に、変動費比率低減という施策でございます。昨年来、我々は宅配クライシスに対応した1箱あたりどれだけ単価を上げていくかというところを非常に強化しています。

こちら(のグラフ)が、その単価の推移となっています。例年ですと、7月と8月はボトル飲料の比率がすごく上がってきて、荷物が割れて(箱が増えて)いきがちになるため、(1箱あたりの売上単価は)下がる傾向にあります。2016年や2017年、2018年はまさにそういう傾向だと思います。

今期に関しましては配送バーの話もありますが、「ひと箱eco」という荷物を極力まとめて販売するというボトル飲料の販売の仕方が功を奏してまいりました。(昨年の)第4四半期に比べても(今期の)第1四半期のほうが、単価が上がってきています。着実に「ひと箱eco」の効果も出てきている状況でございます。

我々としてはこれから、さらにこういったアイテムを増やし1箱あたりの単価を上げていき、飲料の売上も上げていくことを引き続き注力していきたいと考えています。

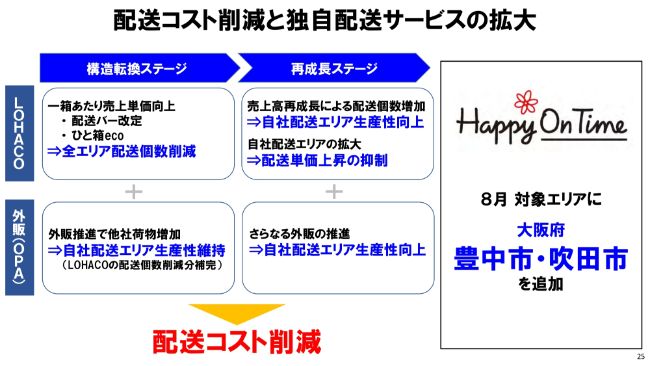

配送コスト削減と独自配送サービスの拡大

配送コスト削減の項目でございます。玉井から、我々はいま自社化と密度化(を行っている)という話があったと思います。補足説明というか、丁寧に説明させていただきますと、こちら(のスライド)にございますように配送コストの削減はいま、自社化と密度化のなかでも、まず構造転換を自社化をしていくというステージにございます。

そこで配送バーの改定や「ひと箱eco」という施策をしてきたのですが、これをすると必然的に自社配送エリアにおいても荷物が少なくなってきます。まとめるため(配送個数が)減ってくるのです。そうなると構造転換の段階のため、若干生産性が落ちてきます。

それに対して外販でございます。自社配送エリアにおいての生産性を維持するためにも、この外販がけっこう増えていることが寄与しています。トータル配送費が生産性は下がらずに進捗しているのが、いまの現状でございます。

ここをいち早く構造転換を進めていきながら、下期以降の再成長......お客さんを増やすことによってさらに密度を上げ、外販の効果も出て配送生産性や自社エリアの生産性をさらに上げていくという次のステップに進む計画でいます。

そのため現状、第1四半期については、この構造転換のステージにおいて着実に進捗しているという内容になっています。

10月「PayPayモール」出店

BtoCの最後(のスライド)でございます。ヤフーの「PayPayモール」というこれからの新たなサービスがございます。「LOHACO」に関していいますと、そこの基準を満たした有料ストアというかたちで認定されることになりました。

「LOHACO」につきましては再成長に向け、この「PayPayモール」を最大限活用し、お話ししてまいりました独自価値商品や我々の配送のサービスを徹底的に広く、新たなお客さまに広めていきたいと考えています。こういったキャンペーンにも積極的に参画することで、構造転換を早くしきって早く再成長に到達することを考えたいという計画でございます。「LOHACO」に関しては以上でございます。

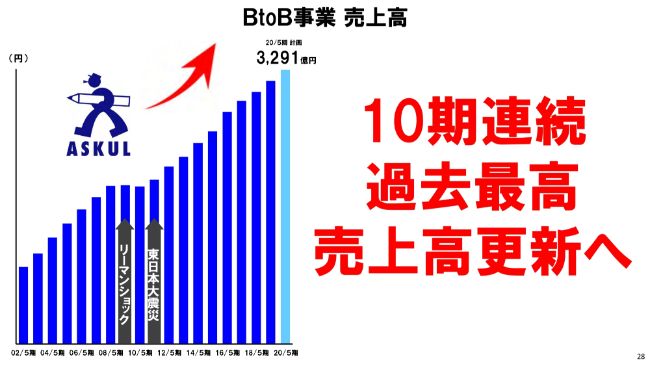

BtoB事業 売上高

BtoBにつきましては、今期は10期連続となる過去最高の売上高を更新する計画を立てています。

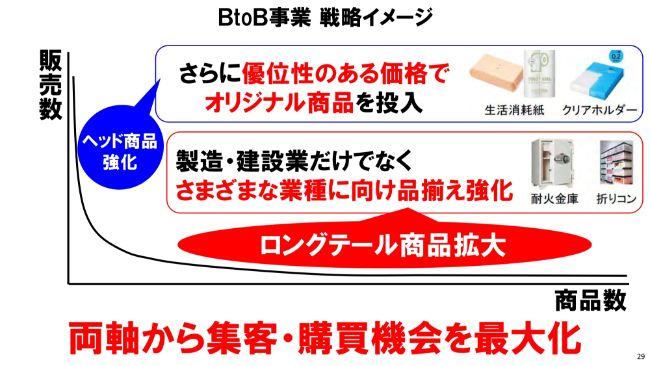

BtoB事業 戦略イメージ

さらにBtoBの戦略についてです。いままで掲げてきているヘッド商品をさらに磨きをかけていきます。また製造業や建設業だけではなく、医療や介護、コンサルタントやカーディーラーといった、アスクルのお客さまに即したロングテールを徹底的に拡大し磨き上げていきます。この両軸(の取り組み)に磨きをかけるという戦略でございます。

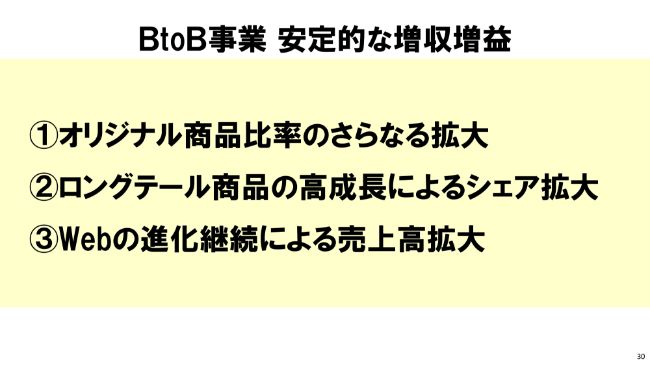

BtoB事業 安定的な増収増益

具体的には先ほど申し上げましたとおり、(スライドの)①②③にある内容でございます。そのなかでもインターネット上の進化に注力し、強化することで、そこのお客さまをさらに拡大していくことが、BtoBのなかでもいま強化していくところでございます。

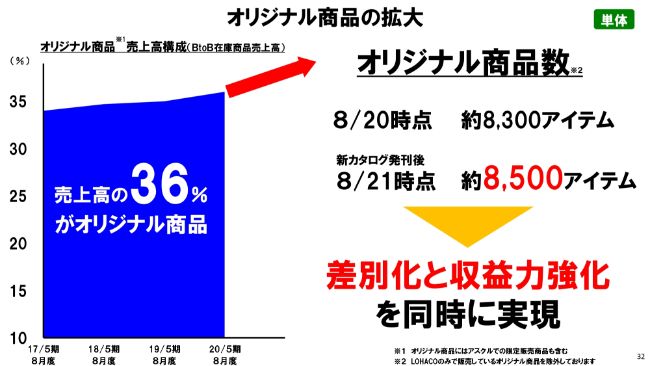

オリジナル商品の拡大

オリジナル商品でございます。BtoBに関しましては、すでに36パーセントの8,500アイテム(がオリジナル商品)となっています。カタログも発刊されており、そのなかでBtoBの独自のオリジナル商品の販売を強化していくというのを大きなテーマとしています。

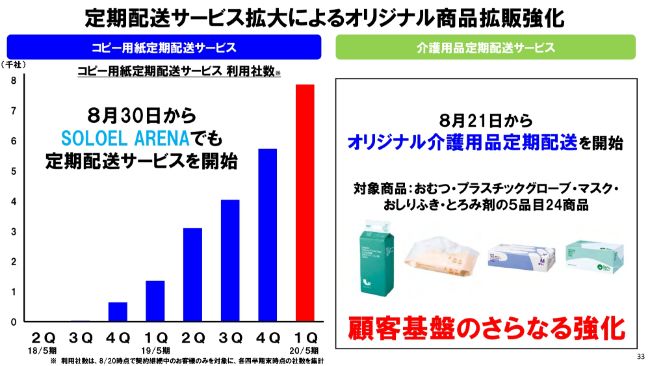

定期配送サービス拡大によるオリジナル商品拡販強化

BtoBでもすでに定期配送サービスを始めていますが、こちらの(スライドにあるような)介護といった商品の数(も増えていますし)、さらに「SOLOEL ARENA」といった中堅大企業のところにも拡大をしてまいります。

これにより単価の大きなお客さまのリピート率や定着率をあわせて上げていく施策で進めてまいります。

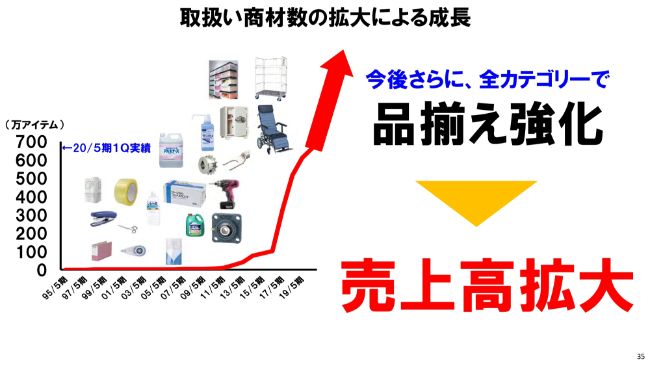

取扱い商材数の拡大による成長

ロングテールでございます。冒頭に玉井からも(説明が)ございましたが、非常に成長させていただいています。さらにお客さまに沿った品揃えをしていくということでございます。

成長を牽引するロングテール商品

いま申し上げましたとおり、(売上高が前年同期比で)126パーセントと成長しつつ、構成比も着実に上がってきている状況でございます。

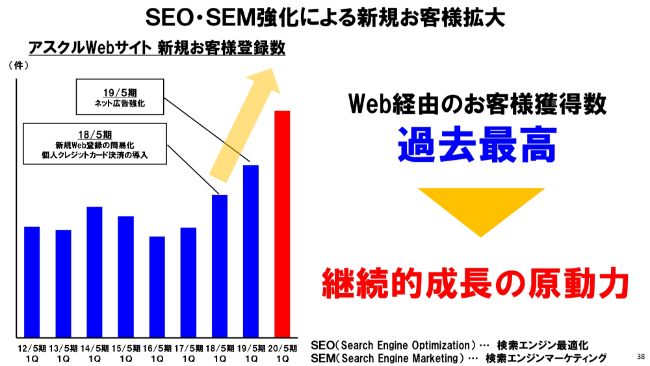

SEO・SEM強化による新規お客様拡大

いまBtoBでもeコマース上でのお客さま獲得がとても大きなテーマであり、非常に成果が出てきている状況についてご説明申し上げます。インターネット経由やWeb経由におきまして、(お客様獲得数が)現在過去最高となっています。

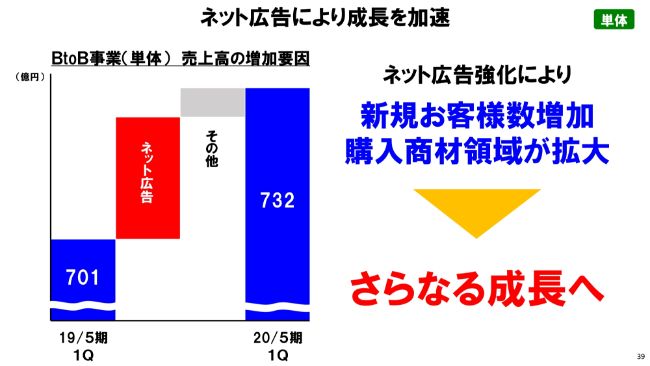

ネット広告により成長を加速

もちろんベーシックなSEOというところでございますが、インターネット上でも非常に効率的な広告を投入していくことで、お客さま獲得にダイレクトに繋がってきます。このかたちで効率を見ながら強化をしていき、あわせて購入商材の領域も拡大するという強化を引き続き行っていきたいと考えています。

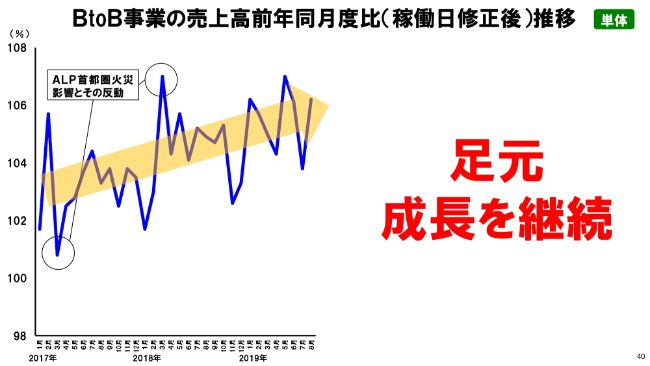

BtoB事業の売上高前年同月度比(稼働日修正後)推移

こちらは、BtoB事業の売上高前年同月度比でございます。足元も着実に成長を継続しているため引き続きここを緩めることなく、先ほど申し上げた施策によってBtoBの成長をさらに磨き込み、強化していく戦略でいます。

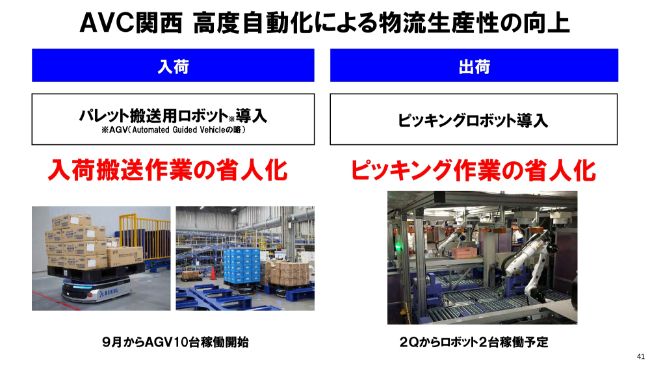

AVC関西 高度自動化による物流生産性の向上

最後になりますが、あわせて物流センターの生産性も継続しております。我々はいままで出荷のところに関しては、かなり自動化してまいりました。すでに入荷搬送の省人化を行い、搬送用ロボット(AGV)を導入し、ピッキングロボットも活躍の場を広げています。とくにAVC関西の大きなセンターで生産性を上げていくことを進めています。現在これを順次、横展開するべく進めています。

私からは以上でございますが、まず第1四半期に関しましては、よいスタートを切れたと思います。しかし通期達成を確実に行うべく、先ほどの戦略に沿ってそれを実現する方向に引き続き注力させていただきたいところでございます。ありがとうございます。

スポンサードリンク