関連記事

IHI、当期の受注高・売上高は減少 損益悪化要因の解消により通期見通しは変更せず

2019年9月13日 17:12

![]()

記事提供元:ログミーファイナンス

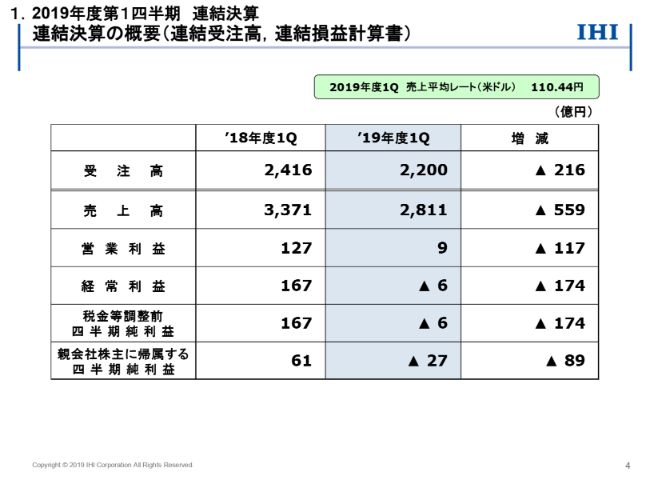

連結決算の概要(連結受注高,連結損益計算書)

丸山誠司氏:IHI財務部の丸山でございます。IHIグループの2020年3月期第1四半期決算の概要についてご説明いたします。

まず、スライド4ページが連結決算の概要、連結受注高及び連結損益計算書でございます。

受注高は2,200億円で、前年同期に比べて216億円減少いたしました。為替の水準でございますが、スライド右上の枠内に記載しているとおり、2020年3月期第1四半期の売上平均レートは、米ドルで110円44銭でした。前年同期は108円22銭でしたので、2円22銭の円安となりました。

売上高は前年同期より559億円減収の2,811億円となりました。為替円安の効果はあったものの、それを上回る減収という結果となりました。

営業利益は減収の影響に加えて、一部の特定工事における採算性低下の影響を受けて、前年同期より117億円減益の9億円となりました。

2019年3月期において損益悪化要因となっていた、北米のプロセスプラント案件の状況については、2019年7月にNo.1トレインの100パーセント定格運転を達成しました。この案件につきましては、2020年3月期第1四半期での損益見通しに変更はございません。

経常利益は、持分法投資損益や為替差損益の悪化などにより減益幅が拡大し、前年同期より174億円の減益で6億円の損失となりました。

親会社株主に帰属する四半期純利益は、前年同期より89億円の減益で27億円の損失となりました。このように、2020年3月期第1四半期の実績としては、前年同期に対して低調な立ち上がりとなっておりますが、通期としてはキャッチアップをしていくものと考えております。のちほど説明する通期見通しに変更はありません。

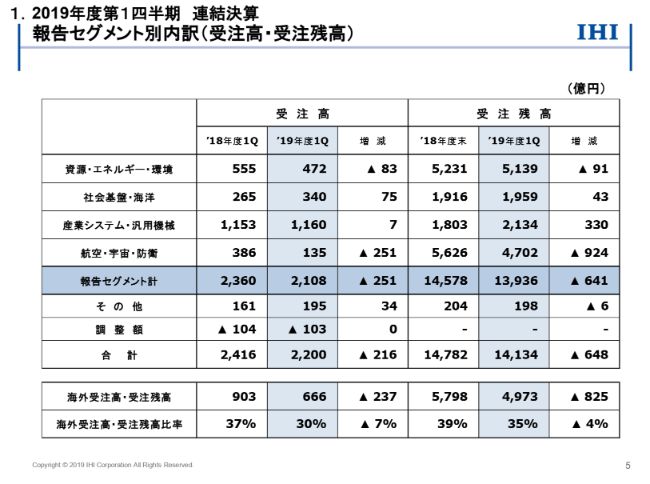

報告セグメント別内訳(受注高・受注残高)

スライド5ページが受注高と受注残高のセグメント別内訳になります。「資源・エネルギー・環境」は、前年同期に国内の案件を受注していたことの反動により、減少いたしました。

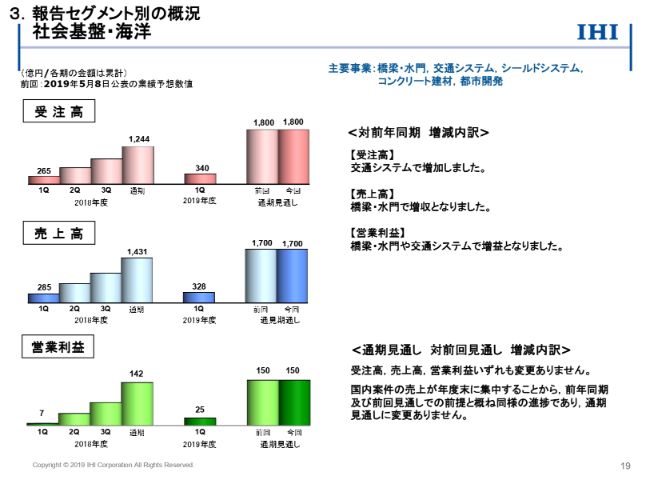

「社会基盤・海洋」は、2020年3月期第1四半期に国内の新交通システム案件を受注したことにより、増加いたしました。

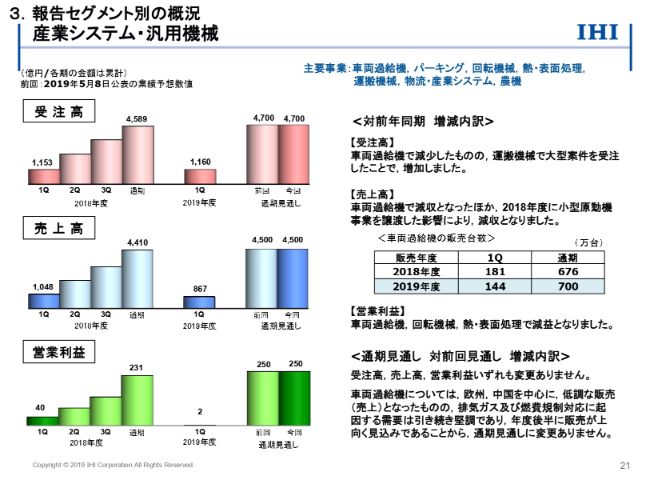

「産業システム・汎用機械」は、車両過給機が減少したものの、2020年3月期第1四半期に運搬機械で小名浜港東港の運搬設備を受注したことにより、増加いたしました。

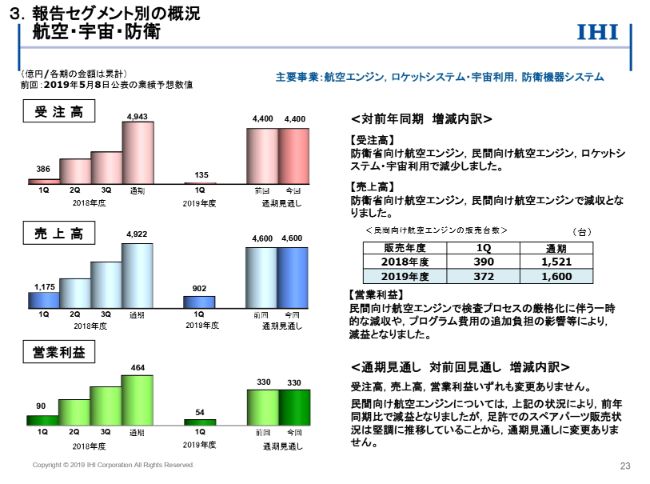

「航空・宇宙・防衛」は、防衛省向け航空エンジン・民間向け航空エンジン・ロケットシステム・宇宙利用で減少いたしました。

「海外受注高・受注残高」は666億円で、海外受注高比率は30パーセントです。車両過給機や民間向け航空エンジンなどが減少したことにより、海外受注高比率は低下しております。

また、受注残高は1兆4,134億円で、前年度末から648億円減少いたしました。

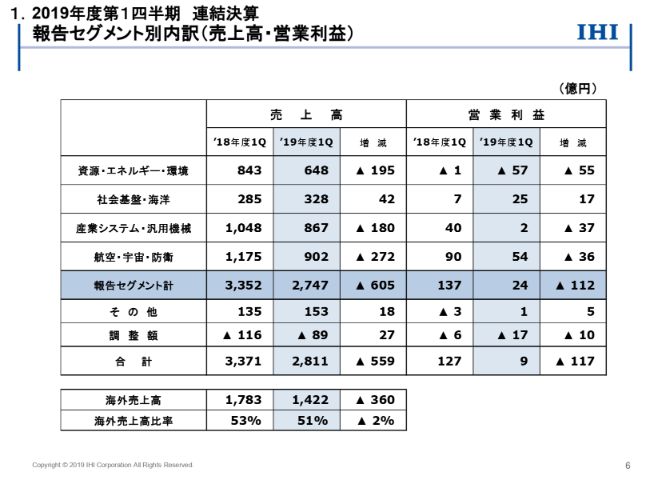

報告セグメント別内訳(売上高・営業利益)

スライド6ページが売上高と営業利益のセグメント別内訳となります。

「資源・エネルギー・環境」の売上高は、ボイラで工事進捗遅れによる減収、プラントで前年同期に大型プロジェクトが進捗した反動などにより減収となりました。営業利益は、ボイラや原動機で一部の特定工事の採算性低下の影響により、減益となりました。

「社会基盤・海洋」の売上高は、橋梁・水門で増収となりました。営業利益は橋梁・水門や交通システムで増益となりました。

「産業システム・汎用機械」の売上高は、車両過給機で欧州・中国を中心に減収となったほか、2019年3月期に小型原動機事業を譲渡した影響により、減収となりました。営業利益は、車両過給機・回転機械・熱表面処理で減益となりました。

「航空・宇宙・防衛」の売上高は、防衛省向け航空エンジン・民間向け航空エンジンで減収となりました。営業利益は民間向け航空エンジンで検査プロセスの厳格化に伴う一時的な減収や、プログラム費用の追加負担の影響により、減益となりました。

「海外売上高」は1,422億円で、海外売上高比率は51パーセントとなりました。

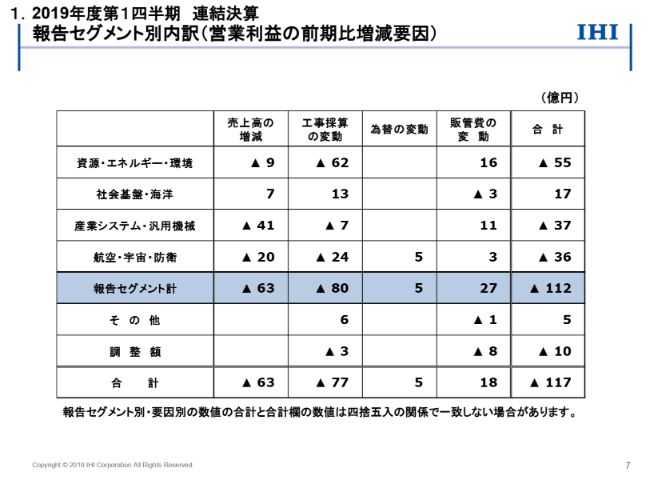

報告セグメント別内訳(営業利益の前期比増減要因)

次にこちらのスライドをご覧ください。営業利益の前年同期比117億円の減益について、セグメント別に要因分析したものです。

まずスライドの表の項目のうち、上側の一番左にあるのが「売上高の増減」の列でございますが、産業システム・汎用機械での車両過給機、航空・宇宙・防衛での民間向け航空エンジンを中心に、63億円の減益となりました。

「工事採算の変動」による影響は77億円の減益要因となりました。「資源・エネルギー・環境」では、ボイラや原動機で一部の特定工事の採算性が低下したことで減益となり、「航空・宇宙・防衛」では、プログラム費用の追加負担の影響により、減益となりました。

「為替の変動」による影響により、5億円の増益となりました。「販管費の変動」は、「資源・エネルギー・環境」「産業システム・汎用機械」を中心に販管費が減少し、全体で18億円の増益となります。

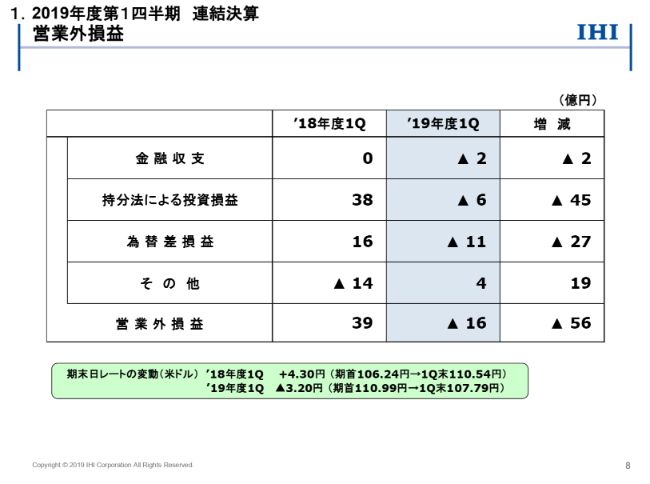

営業外損益

こちらが営業外損益の内訳のスライドとなります。

「持分法による投資損益」は前年同期より45億円の減益となり、6億円の赤字です。ジャパン マリンユナイテッド株式会社の影響で前年同期に比べて大きく減益となりました。

「為替差損益」は前年同期より27億円の減益となりました。「その他」は雑益金と雑損金を圧縮したものですが、前年同期より19億円の増益となりました。

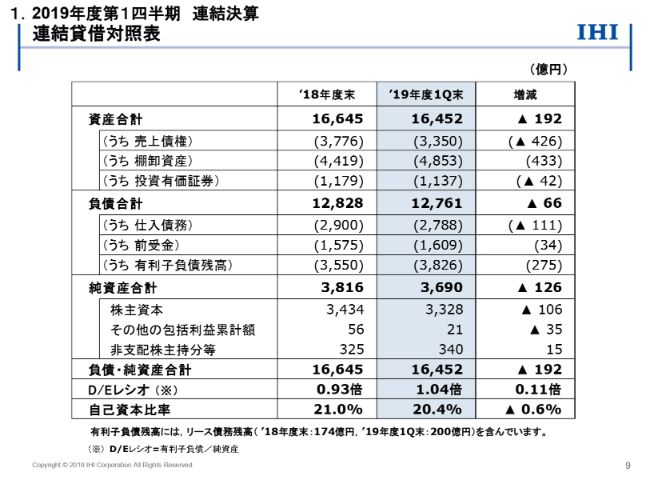

連結貸借対照表

次にご覧いただくのが、連結貸借対照表のスライドです。

スライドの表の中ほどに記載してありますが、有利子負債の2020年3月期第1四半期末の残高は3,826億円となり、2019年3月期末から275億円増加いたしました。

スライドの表の下から2番目と1番下に記載してありますが、D/Eレシオは1.04倍、自己資本比率は20.4パーセントとなりました。

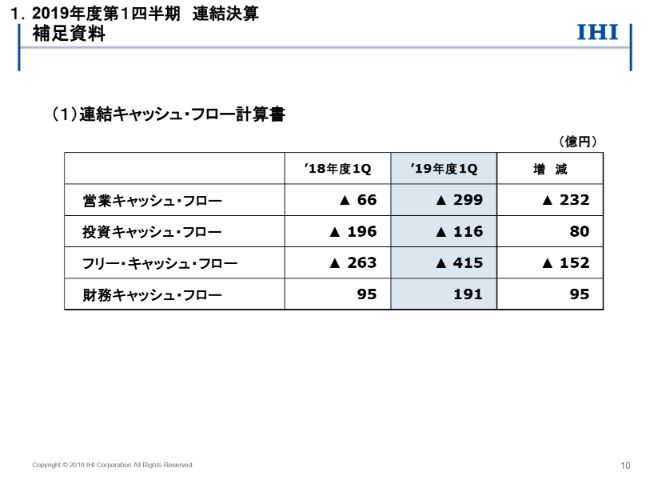

補足資料①

次にこちらのスライドをご覧ください。

連結キャッシュ・フロー計算書ですが、2020年3月期第1四半期の営業キャッシュ・フローは、前年同期に比べて232億円減少し、299億円の支出超過となりました。「航空・宇宙・防衛」で検査プロセスの厳格化に伴い、棚卸資産が増加した影響で悪化しておりますが、2020年3月期中には解消する見込みです。

投資キャッシュ・フローは80億円支出が減少し、116億円の支出となりました。

この結果、営業キャッシュ・フローと投資キャッシュ・フローを合わせたフリー・キャッシュ・フローは、415億円の支出超過となりました。なお、フリー・キャッシュ・フローは前年同期比では支出側が超過しておりますが、ほぼ年初の計画どおりとなっております。

引き続きキャッシュ・コンバージョン・サイクルを短縮する活動などを通じて、キャッシュ創出力の強化に取り組んでまいります。

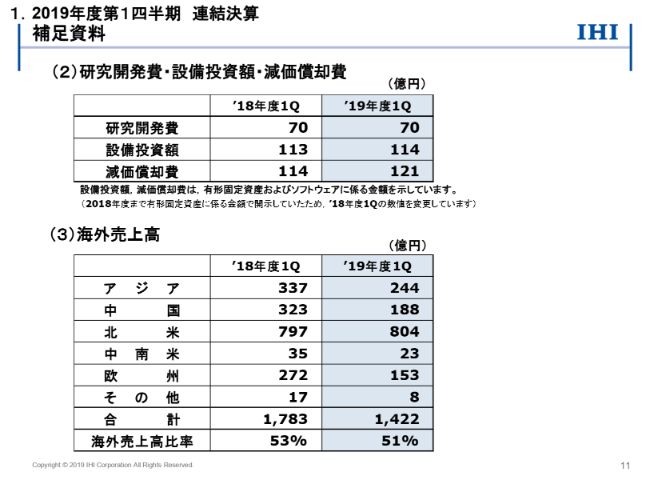

補足資料②

次にこちらのスライドをご覧ください。

スライドの上側の表には研究開発費・設備投資額・減価償却費の実績を記載しております。前年同期から大きな変動はございません。なお、設備投資額・減価償却費につきましては、2019年3月期までは有形固定資産に係る金額で開示していましたが、2020年3月期第1四半期よりソフトウェアを含めた数値に変更し、あわせて前年同期の数値を変更しております。

スライドの下側の表には、海外売上高の地域別内訳を記載しております。ここでは、スライドの6ページで説明した海外売上高の地域別内訳を記載しております。アジア・中国・欧州の海外売上高は前年同期より減少しています。

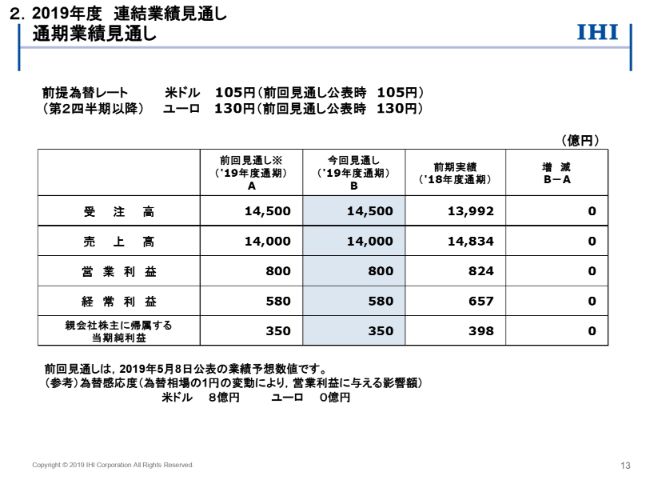

通期業績見通し

続いて、連結業績見通しを説明いたします。

受注高・売上高・営業利益については、いずれも見通しに変更はございません。2020年3月期第2四半期以降の前提為替レートは、米ドルは105円、ユーロは130円としております。為替感応度は米ドルで1円あたり8億円と試算しております。

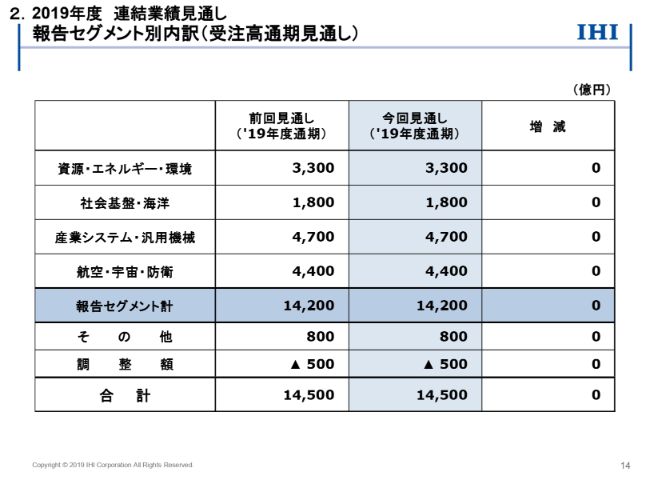

報告セグメント別内訳(受注高通期見通し)

こちらのスライドにはセグメント別の受注高の通期見通しの数値を記載しております。見通しに変更はありません。

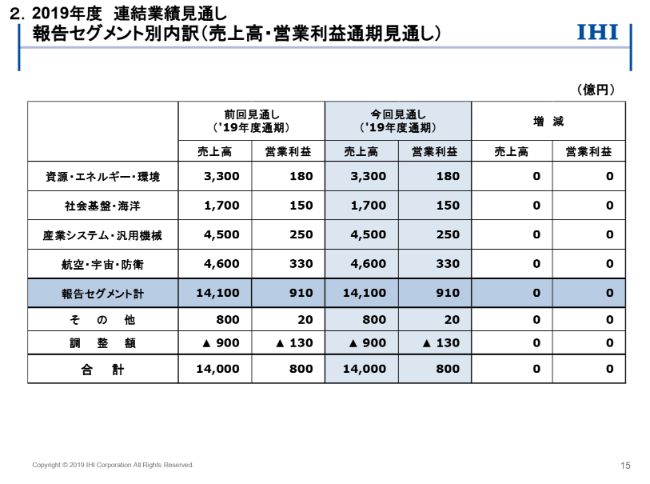

報告セグメント別内訳(売上高・営業利益通期見通し)

次に、こちらのスライドには、セグメント別の売上高・営業利益の通期見通しの数値を記載しておりますが、こちらもお読み取りいただけるとおり、見通しに変更はございません。

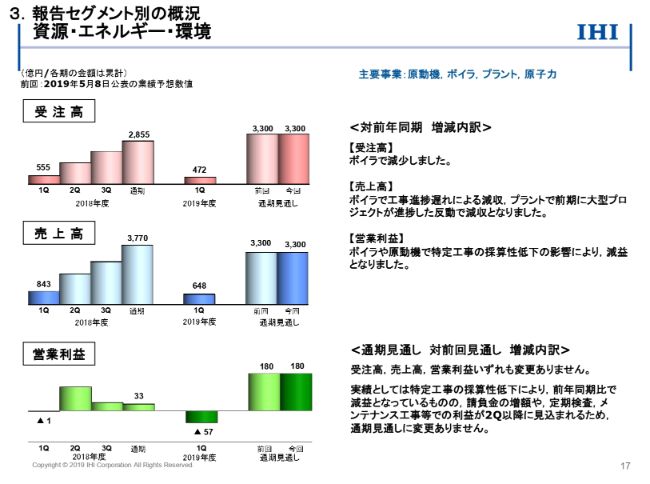

資源・エネルギー・環境

ここから、報告セグメント別の概況についてご説明しますが、2020年3月期の通期見通しについて、報告セグメント別に補足いたします。

「資源・エネルギー・環境」ですが、実績としては特定工事の採算性低下により、前年同期比で減益となっておりますが、請負金の増額や定期検査、メンテナンス工事等での利益が2020年3月期第2四半期以降に見込まれるため、通期見通しに変更はございません。

社会基盤・海洋

次に「社会基盤・海洋」ですが、前回見通しとおおむね同様の進捗であり、通期見通しに変更はありません。

産業システム・汎用機械

また、「産業システム・汎用機械」ですが、車両過給機について、欧州・中国を中心に低調な販売となりましたが、排気ガス及び燃費規制対応に起因する需要は引き続き堅調と見ており、2020年3月期後半に販売が上向く見込みであることから、通期見通しに変更はありません。

航空・宇宙・防衛

最後に「航空・宇宙・防衛」ですが、民間向け航空エンジンについて、実績は前年同期比で減益となりましたが、足許でのスペアパーツの販売状況は堅調に推移していることから、通期見通しに変更はありません。

山田剛志氏:財務を担当している山田でございます。

2020年3月期第1四半期は、どちらかというと下期に利益が計上されるバジェットを組んでいたこともあり、利益があまり出ないだろうという想定はしておりました。とはいえ、2020年3月期第1四半期に推測していた結果について、皆様方がよくない結果であると思われることもありえますから、2020年3月期第1四半期の決算に関する社内の評価について少しご紹介したいと思っております。

まず、こちらのスライドに2020年3月期第1四半期のセグメント別での売上高と営業利益の内訳がありますので、(再度ご覧ください。)

また、こちらがセグメント別の営業利益の増減要因分析のスライドとなります。

まず「資源・エネルギー・環境」のセグメントの売上高は、前年同期と比べて195億円ほどの減収という結果になりました。

これを大きく分けると、ボイラが100億円程度、プラントが90億円程度の減収となります。ボイラの減収については、受注の低迷が影響したなどの原因ではなく、どちらかといえば進行基準である、いわゆる計算上の減収となります。説明するのが難しいのですが、要は見積もり総原価を増やしたことにより、進捗率が低下し、その結果、前年同期比で減収となりました。

したがって、この減収に伴う減益は、(社内評価では)認めておりません。一方、プラントの減収については、このうち約50億円がいわゆる北米のプロセスプラント絡みとなります。この工事はすでにピークを超えておりますので、前年同期より減収となる要因となります。こちらも、減収に伴う減益の影響は出ていないことになります。

残りの約40億円のプラントが、2019年3月期以前の受注不振の影響で減収となると見ております。これに伴って前年同期より減益となります。

問題はボイラにおける採算変動で、全体では約62億円の減益要因となりますが、このうち約50億円がボイラSBUによる減益となるという分析をしております。

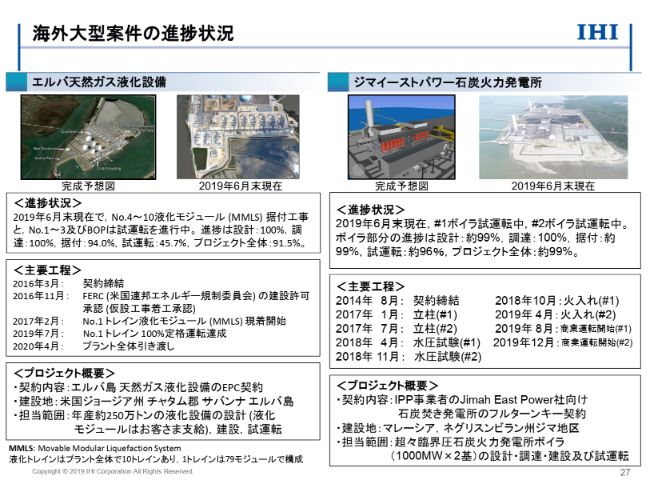

海外大型案件の進捗状況

次に、(こちらが海外大型案件の進捗状況に関するスライドとなり、)先ほどご説明した約50億円の減益要因についての内容です。

一番影響が大きかったのが、ジマイーストパワー石炭火力発電所の工事です。追加コストを織り込んだ結果、ボイラの悪化分の約半分を占めることとなりました。

工事自体は99パーセントほど進捗しており、すでに試運転の段階に入っていますが、ボイラの一部に設計上想定していたよりも、はるかに熱が上昇している箇所が見つかりました。運転には支障はないものの、将来的には、ボイラの耐用年数が短くなる可能性があり、お客様と協議のうえで、5年以内に恒久対策をするということを決めました。

今回の決算では、発電所の改造費用を織り込んでいます。発電所の引き渡し自体は予定通りであり、スライドに記載のとおり、1号機を2019年8月、2号機を2020年12月に引き渡しを行います。いずれにせよ、この工事自体の目処は立っております。

(セグメント別の営業利益の増減要因分析のスライドに戻ります。)

ボイラの減益の残り半分の原因ですが、今までにいくつかご紹介してきたように、以前からの損失の影響がある案件が複数件あります。今回の決算では工程のキャッチアップのために建設工事費用が増えていることもあり、どちらかといえばコストを先行的に織り込むことによる減益と考えております。

これらの採算性についてどのように当社が評価しているかということについては、正直に申し上げると、残念ながらバジェットよりも想定外の悪化となります。

ただ、先ほど申し上げたように、このうち7〜8割程度はコスト先行参入のリカバリー、つまり請負金の増額である程度は回収できる見込みが立っております。残りの2〜3割を固定費の削減や点検・改修工事の積み増し等で十分リカバリーできると判断しております。

(「資源・エネルギー・環境」の売上高は大きく変動しましたが、)次に売上高が大きく変動したのが「産業システム・汎用機械」のセグメントとなります。先ほど丸山財務部長が説明したとおり、前年同期より180億円の減収となりましたが、このうちの130億円が車両用過給機、つまりターボチャージャーによる減収です。

減収の内訳ですが、やはり中国のマーケットが大きな影響を与えています。中国での販売減少が50億円、欧州での販売減少が80億円となります。

以前より申し上げているように、今後数年間にわたって、欧州のマーケットは非常に厳しくなると見込んでいます。したがって、予想より少し売上高は減少しましたが、おおむね想定内と考えております。

問題は中国での減収で、これに伴って、中国国内は15億円程度の減益となり、さらに中国へのパーツ出荷に伴い、日本国内では10億円程度の減益となり、合わせて25億円程度の減益となる影響があると考えています。

(再度セグメント別の営業利益の増減要因分析のスライドに戻ります。)

スライドの表の「売上高の増減」を見ると、「産業システム・汎用機械」の売上高は前年同期より41億円の減益となりますが、このうちターボチャージャーに関わるものが約40億円を占めております。先ほど申し上げたように、中国での影響が25億円程度、欧州での影響が15億円程度になると考えています。

これについての社内での評価は、欧州についてはある程度想定の範囲内となりますが、中国マーケットの落ち込みについては、残念ながらバジェットより外れているほどの想定以上の販売台数の減少になると考えています。

2020年3月期下期に中国の地方政府のテコ入れなどの影響で、自動車の販売台数が増えるのではないかと見込んでいます。現時点ではまだ、見通しそのものは変えておりません。ただ、当社としては最悪の場合、このまま中国のマーケットが落ち込む可能性も想定しており、そのための社内でプランニングしたリカバリー策を実行し、具体的な活動に取り組んでおります。活動の内容は固定費の削減が中心になると思いますが、このような取り組みにより、最終的にはこの見通しは堅持したいと考えております。

最後に、「航空・宇宙・防衛」についてご説明します。このセグメントの売上高は大きく減少し、前年同期より272億円減収となりました。こちらの内訳は、防衛エンジンで160億円程度の減収、

民間のオーバーホール修理関係で120億円程度の減収となります。

ここから減収による減益の影響、営業利益の分析について説明しますが、まず、「航空・宇宙・防衛」は「売上高の増減」による影響で、前年同期より20億円程度減益となりました。「工事採算の変動」の影響で、24億円の減益となります。

こちらも以前から申し上げているように、いわゆるRSP契約に関わる追加プログラム費用の増加が、前年同期と比べると増加しており、その影響で利益を押し下げることになります。この部分はすでに見通しに織り込み済みですので、こちらは2020年3月期第1四半期の見通しや業績予想には、何も影響を与えないということになります。

むしろ、業績予想との対比では、営業利益ではパジェットより30億円程度未達の状況であると社内では評価しております。未達の内容は、どちらかといえば、スペアパーツの売上が当初想定していたよりも伸び悩んでいることです。前年同期比ではボリューム的にほぼ同水準になり、本来なら右肩上がりで伸びていなければならず、計画上のバジェットより外れていることになると、社内では評価しています。

この原因は、1つは瑞穂工場の整備工事が止まっていたことと、もう1つはトルコの拠点も瑞穂工場と同じく品質の不適合の問題があり、しばらくの間整備工事が止まっていたことです。これらの問題については、今後回復する見込みが立っておりますし、足元の状況も戻りつつありますから、おそらくですが、通期で見ればスペアパーツの売上は元に戻ると見ております。したがって、見通しの変更はありません。

一番はじめに申し上げたように、2020年3月期第1四半期の数値は非常によろしくありませんが、先ほど申し上げた理由から、現時点では会社としては通期の業績について変更はいたしません。

私からの説明は以上になります。

スポンサードリンク