関連記事

大塚HD、上半期は計画を大幅に超える好決算 医療関連事業の増収増益が連結業績を牽引

2019年8月19日 22:23

![]()

記事提供元:ログミーファイナンス

連結業績の概要|2019年度 第2四半期

牧野祐子氏:2019年度第2四半期の連結業績について、ご説明申し上げます。はじめに、2019年度第2四半期の連結業績の概要についてご説明いたします。

医療関連事業におけるグローバル4製品が、前期比プラス36.6パーセント、達成率105.6パーセントと、計画以上に大きく売上を拡大し、全社の業績に大きく貢献いたしました。

また、研究開発費投資前事業利益も、前期比プラス25.9パーセント、達成率108.6パーセントと、売上収益と同様に期首計画を上回り、順調に推移しています。

持続的成長に向けた研究開発費も、前期比プラス14.6パーセントと、臨床試験は計画どおりに進捗しています。

以上の結果、事業利益は前期比280億円増加の977億円、達成率126.8パーセントと、期首計画を大幅に超える結果となりました。

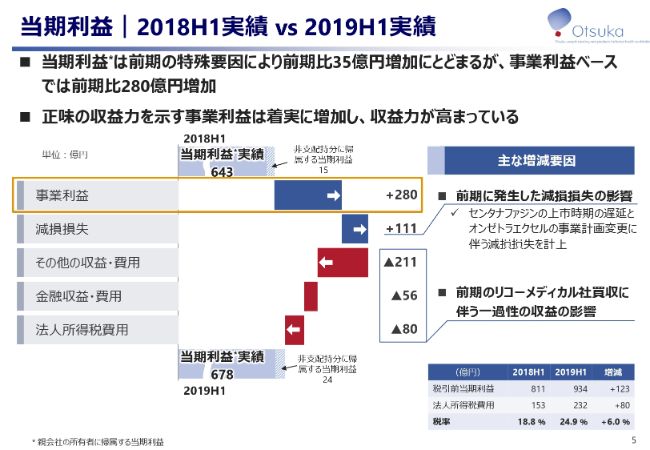

当期利益|2018H1実績 vs 2019H1実績

当期利益の前年同期との差異について、ご説明いたします。

前期にリコーメディカル社買収に係る一過性の収益を計上したため、親会社の所有者に帰属する当期利益ベースでの増加は35億円と、限定的となっています。

減損損失やその他の収益・費用等の要因を除いた、正味の収益力を示す事業利益は280億円増加しており、収益力は確実に高まっています。

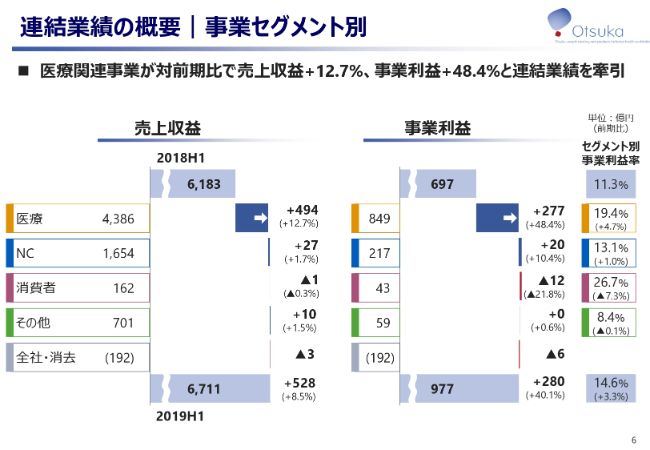

連結業績の概要|事業セグメント別

事業セグメント別の売上収益・事業利益について、ご説明いたします。医療関連事業が前期比で、売上収益がプラス12.7パーセント、事業利益がプラス48.4パーセントと、増収増益を達成し、連結業績を牽引しています。

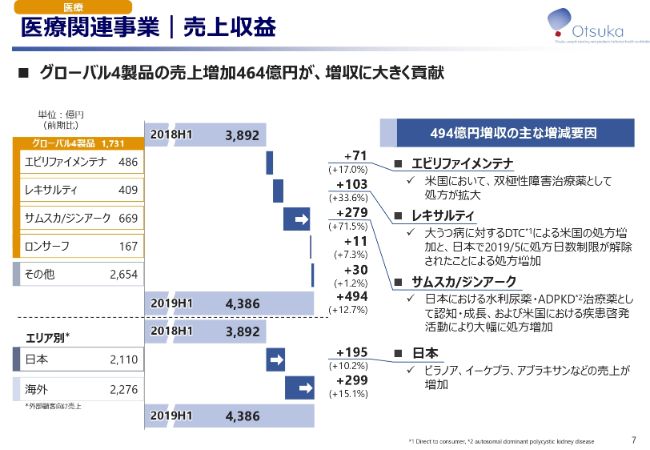

医療関連事業|売上収益

医療関連事業とNC関連事業について、ご説明いたします。

まず、医療関連事業の売上収益です。第3次中期経営計画における成長を牽引するグローバル4製品の売上が464億円増加したことが、医療関連事業の増収に大きく貢献いたしました。

「エビリファイメンテナ」は、米国において、双極性障害治療薬として処方が引き続き拡大し、71億円増加の486億円となりました。

「レキサルティ」は、米国において大うつ病に対するDTCによる処方増加、および日本において2019年5月に処方日数制限が解除されたことによる処方増加などにより、103億円増加の409億円となりました。

「サムスカ/ジンアーク」は、日本における水利尿薬・ADPKD治療薬として認知され、成長しています。また、米国における疾患啓発活動により大幅に処方が増加し、279億円増加の669億円となりました。

以上の主な要因により、売上収益は494億円増加し、4,386億円となりました。

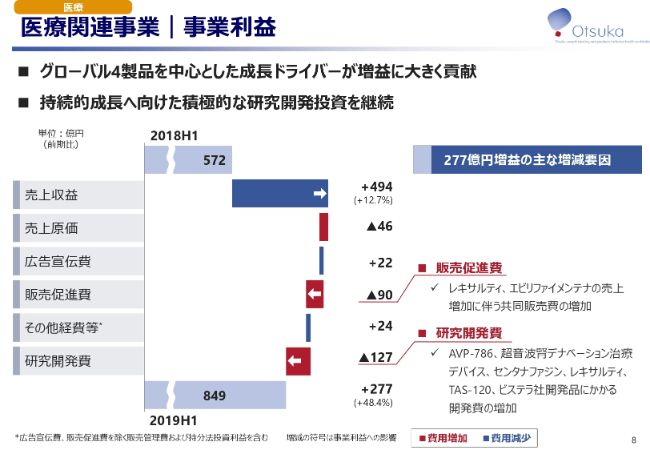

医療関連事業|事業利益

医療関連事業の事業利益についてご説明いたします。先ほどご説明したとおり、自社創薬品であるグローバル4製品により売上収益が494億円増加したことが、増益に大きく貢献いたしました。

一方、「レキサルティ」や「エビリファイメンテナ」の売上増加に伴い共同販売費が増加し、販売促進費が90億円増加いたしました。

研究開発費は、主に「AVP-786」「超音波腎デナベーション治療デバイス」「センタナファジン」「レキサルティ」「TAS-120」、およびビステラ社開発品の臨床試験に係る費用が増加いたしました。

以上の結果、事業利益は277億円増加し、849億円となりました。

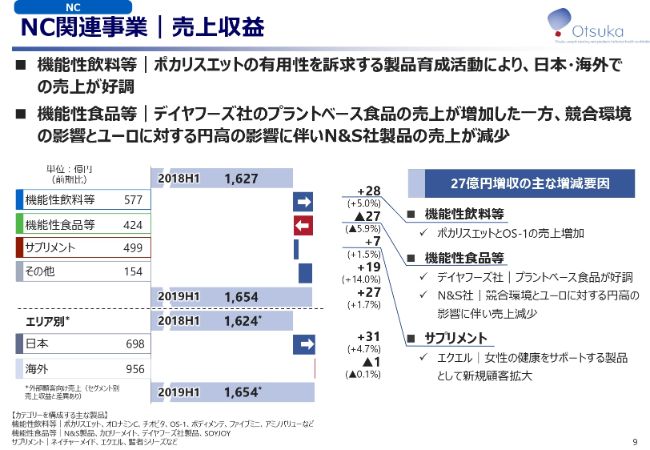

NC関連事業|売上収益

NC関連事業についてご説明いたします。まず、売上収益です。

機能性飲料等は、水分補給の有用性の訴求や、各地域の特性、ニーズに基づいたプロモーション活動により製品理解が進み、日本・海外で「ポカリスエット」の売上が増加しました。ならびに「OS-1」の売上も増加したことなどにより、売上収益は28億円増加し、577億円となりました。

機能性食品等は、デイヤフーズ社のプラントベース食品の売上が堅調に増加しています。しかし、競合環境の変化と為替変動の影響によるNutrition&Santé社の売上減少などに伴い、売上収益は27億円減少し、424億円となりました。

サプリメントの売上収益は、新規顧客の増加による影響で「エクエル」の売上が増加したことなどにより、7億円増加の499億円となりました。

「ネイチャーメイド」は、米国中西部を中心に厳冬に伴い流通が制限されたことなどの一過性の要因で、2019年1月から3月期は売上が減少していました。しかし、2019年4月から6月期は対前期比でも売上が増加し、計画も達成して、回復してきています。

以上の結果から、NC関連事業の売上収益は前期比で27億円増加し、1,654億円となりました。なお海外売上比率は、約58パーセントとなっています。

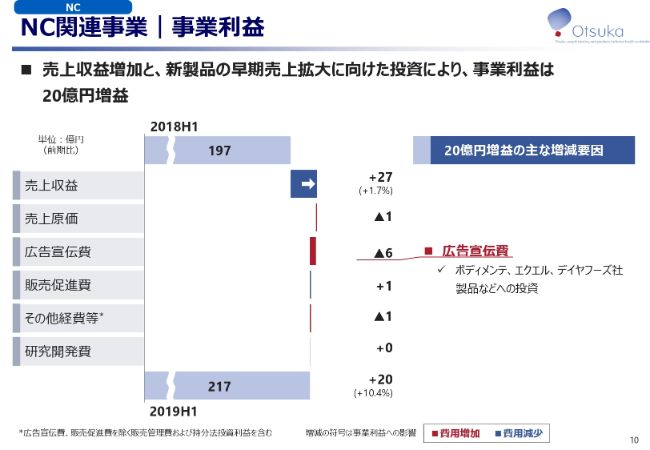

NC関連事業|事業利益

NC関連事業の事業利益の主な増減要因についてご説明いたします。売上収益は先ほどご説明したとおり、27億円増加いたしました。

第3次中期経営計画で大きな貢献を予定している育成3ブランドの、「ボディメンテ」「エクエル」、およびデイヤフーズ社製品への投資を積極的に進めたことから、これらの製品に関する広告宣伝費と販売促進費が増加いたしました。

以上の要因から、NC関連事業全体の広告宣伝費は6億円増加し、販売促進費はメリハリを付けた投資により1億円減少しています。

これらの結果、事業利益は前期比で20億円増加し、217億円となりました。

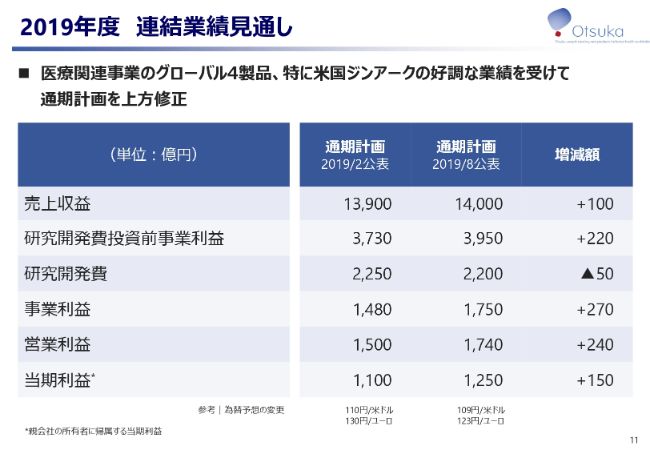

2019年度 連結業績見通し

最後に、2019年度の連結業績の見通しでございます。

グローバル4製品、とくに米国での「ジンアーク」の上半期の好調な業績を受けて、通期計画を上方修正いたしました。

売上収益は、100億円増加の1兆4,000億円を計画しています。研究開発費投資前事業利益は、220億円増加の3,950億円、事業利益は、270億円増加の1,750億円の計画となっています。

2019年度第2四半期の連結業績の説明は以上です。清聴ありがとうございました。

スポンサードリンク