関連記事

宇部興産、3Qは全セグメントで増収も、営業益はエネルギー・環境以外はすべて減益に

2019年3月20日 22:39

![]()

記事提供元:ログミーファイナンス

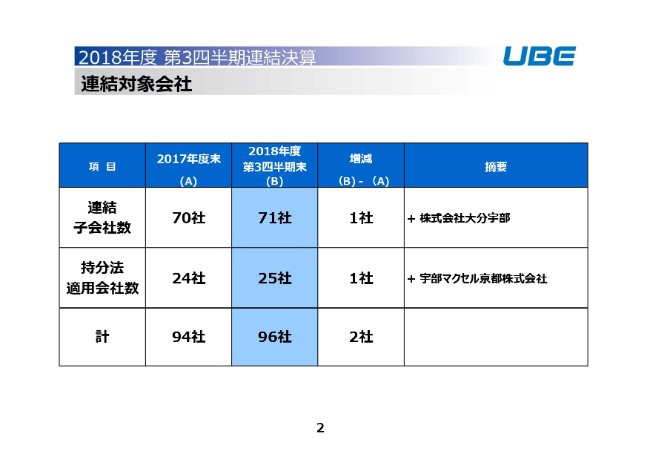

連結対象会社

藤井正幸氏:宇部興産の藤井でございます。それでは、2018年度第3四半期の決算につきまして、資料に沿って説明をさせていただきます。よろしくお願いいたします。

まず、2ページのスライドでございますが、連結対象会社の状況でございます。連結子会社数は71社で、前期から1社ほど増加しております。摘要欄に記載のとおり、株式会社大分宇部という、大分県の生コンの会社を第2四半期から連結に取り込んでおります。

それから、持分法適用会社でございますが、25社です。こちらも、前期から1社増加しております。増加した会社は、宇部マクセル京都株式会社で、セパレーターのコーティング部分を別会社にして、宇部マクセル京都という会社にしており、持分として第3四半期に入っております。

会社の設立が(2018年)12月でございましたので、社数としてはここに入っておりますが、実際の営業に関しましては、今年(2019年)の1月からスタートでございます。2社ほど増えておりますが、連結の業績には大きな影響はございません。

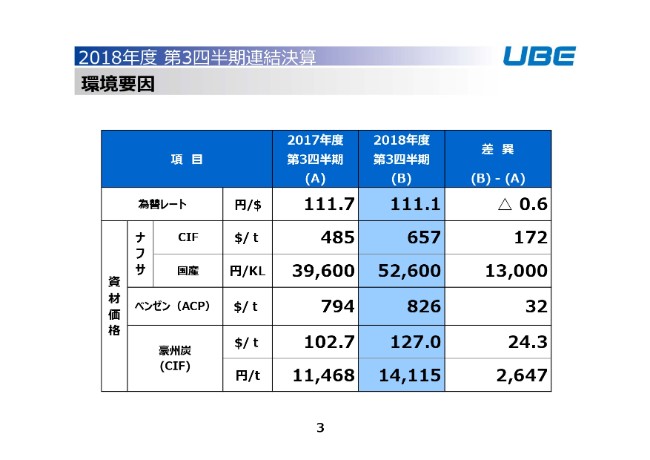

環境要因

続きまして3ページ、環境要因でございます。為替レートにつきましては、111円1銭ということで、前年同期とほぼ同じ水準で推移しております。

資材価格でございますが、ナフサ・ベンゼン・豪州炭等、いずれの原燃料につきましても、昨年より上昇している中での事業展開でございました。

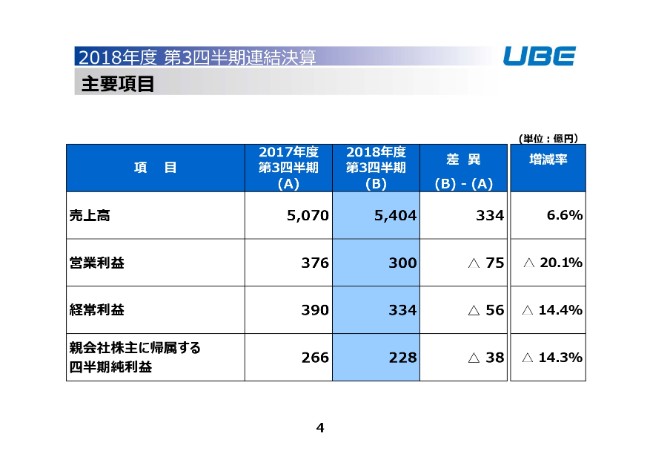

主要項⽬

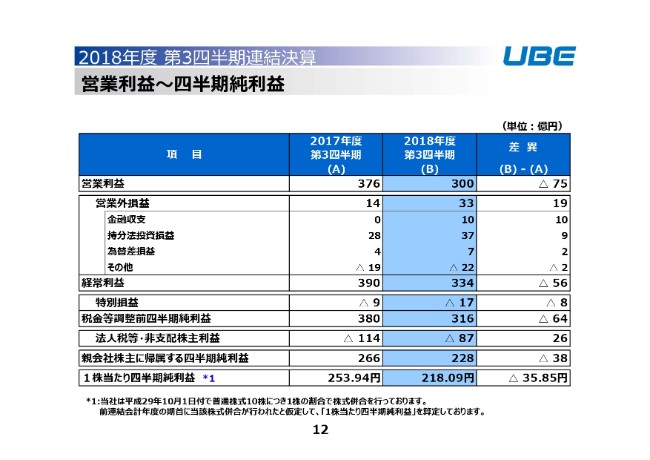

4ページのスライドは、主要項目の一覧でございます。終わった期、第3四半期まで、売上高は実績値として5,404億円で、前年に比べまして334億円の増収。率にしますと、6.6パーセントの増収でございます。

営業利益でございますが、第3四半期までの実績値が300億円。前年同期に比べますとマイナス75億円。率にして、20.1パーセントの減益でございます。経常利益は、実績値が334億円。前年同期に比べまして、マイナス56億円。率にして14.4パーセントの減益です。

親会社株主に帰属する四半期純利益は、実績値が228億円で、前年同期に比べてマイナス38億円。率にして14.3パーセントの減益になりました。

一言で申しまして、対前年で増収減益でございますが、これは今期期初から予想されていたところでございますので、計画からするとあまり違和感のないところだと私どもは認識しております。

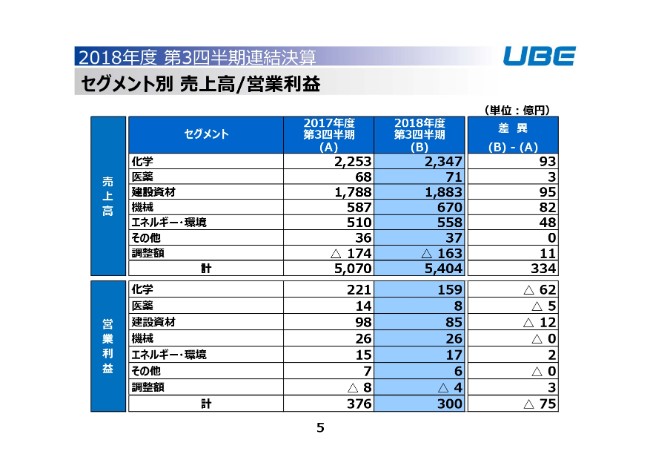

セグメント別 売上⾼/営業利益

5ページのスライドですが、売上高/営業利益のセグメント別の内訳をお示ししています。売上高につきましては、合計のところで、前年同期に比べて334億円の増収と先ほど申し上げました。

セグメントの内訳をご覧いただきますと、全セグメントで増収しております。大きいところでは、化学、建設資材、機械等で、増収に寄与しているというところです。

営業利益につきましては、全体で対前年75億円の減益でございます。内訳として、エネルギー・環境は少し増益ですが、その他のセグメントは減益という結果でございます。中でも大きいのは、化学セグメントの対前年マイナス62億円。ここが一番大きな要因となっております。

セグメント別につきましては、後ほど説明をさせていただきます。

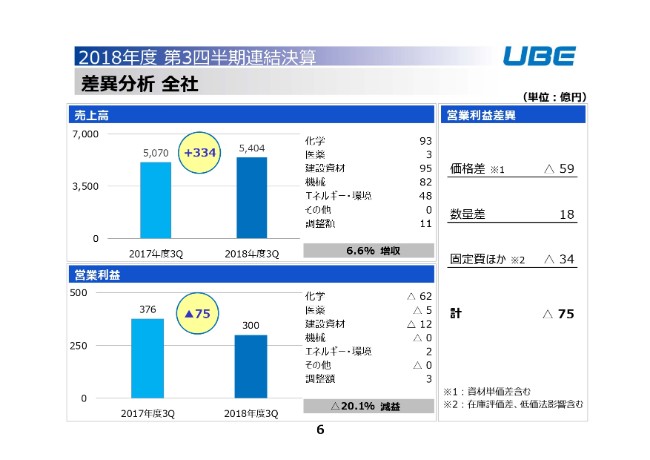

差異分析 全社

6ページのスライドでございます。こちらは売上高・営業利益のそれぞれで、セグメント別の内訳をお示ししております。スライドの右に営業利益の差異の内訳として、価格・数量・固定費ほかの内訳をお示ししております。

価格差としてはマイナス59億円で、この影響は、化学部門から出てきております。数量差ではプラスが出ており、プラス18億円です。固定費ほかはマイナス34億円ということで、合わせて75億円の減益でございます。

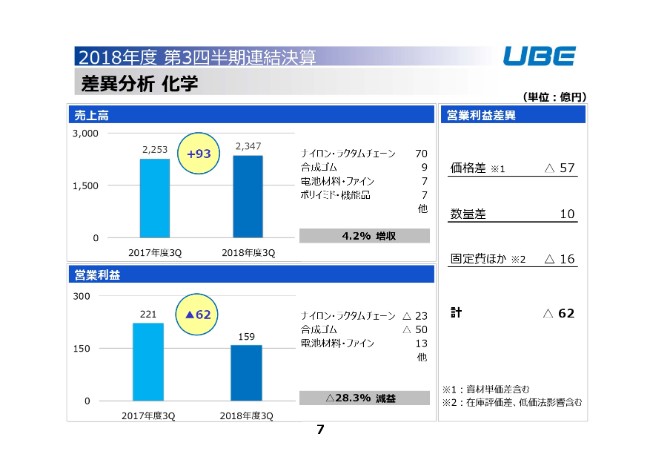

差異分析 化学

それではこれから、セグメントごとの内訳について説明をさせていただきます。まず、7ページのスライドで、化学の部門でございます。化学は増収減益になっておりますが、売上高は93億円ほど増収しております。セグメントのさらに内訳でご覧いただきますと、グラフの右にお示ししたとおりでございます。一番大きい増収要因は、ナイロン・ラクタムチェーンで、プラス70億円でございます。

ラクタム・ナイロン等は価格が上昇しておりますので、価格要因でのプラスです。それから、ナイロンにつきましては、スペインで能力を増強しており、その数量の増強・増分も効いているところです。

そのほか、合成ゴムの数量が多少増えていることと、電気材料・ファインにつきましては、ファインケミカル等が全般的に価格が上がっておりますので、それらが増収に寄与しているというところです。

営業利益でございますが、化学全体としてはマイナス62億円で、対前年で減少しております。内訳をご覧いただきますと、一番大きいのは合成ゴムのマイナス50億円でございます。

これまでにも説明させていただいている内容ではございますが、昨年度、とくに上期におきまして、スプレッドが急拡大いたしまして、一時的に利益が大きくなりました。その一過性の利益が、今年度は通常に戻っているということで、この差を含めてマイナス50億円です。これが化学において、一番大きな減益要因となっております。

ナイロン・ラクタムチェーンは、マイナス23億円の減益になっております。ラクタムにつきましては、前期に比べるとスプレッドが拡大しておりますのでプラスになりますが、一方でナイロンにとっては、このラクタムの価格上昇分がコストアップ要因になりまして、部分的にその分のマイナスが出ているというところです。

ラクタムにつきましては、前年に比べてアンモニアや硫黄といった副原料の価格が上昇しており、このコストアップの部分で、スプレッドの拡大部分が一部抑制されているところがございます。

また、工業薬品の関係で、日本のアンモニアの工場が2年に1度の定修の年にあたりますので、この定修要因によってマイナスが発生しております。それに加えまして、第2四半期に、この定修明けでプラントのトラブル等が発生いたしましたので、そこでのマイナス要因も含まれております。

一方で、電池材料・ファインのところでは、13億円の増益になっております。増益は電池材料、とくにセパレーターの影響が大きいところでございます。車載向けということで、数量が確実に増えており、これが増益に大きく寄与しております。

スライドの右の営業利益の差異では、価格差でマイナス57億円となっています。全社の中でもほとんどが化学と申し上げましたが、その中でも合成ゴム……先ほど申しましたが、昨年度上期にスプレッドが大きく拡大し、それが今期はなくなった影響が非常に大きいところでございます。

数量差ではプラス10億円が出ておりますが、やはり電池材料、セパレーターの数量増によるところが大きいです。一方で、ナイロンも設備の増強の効果がありまして、数量要因としてはプラスが出ている状況でございます。

工業薬品は定修の年でございますので、数量減等があり、マイナスが発生しているといったところです。

固定費ほかは、マイナス16億円となります。能力増強を行っておりますので、償却費・労務費等の増加はもちろん、全般的に人件費が上昇しているといった影響も入っております。それに加えまして、化学の工場の自家発電、その他の定修要因もこちらに入っております。

以上のような要因で、化学は対前年同期で62億円の減益となりました。

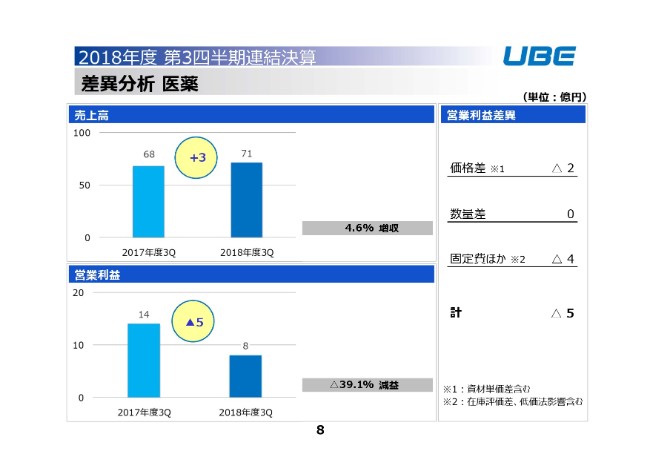

差異分析 医薬

続きまして8ページ、医薬でございます。医薬は、売上が微増でございます。一方で、ロイヤリティ収入は特許切れにより減少しております。また、受託品の出荷が増えておりまして、売上としては若干プラスに働いたというところです。

営業利益はロイヤリティ収入の減少が大きく効いておりまして、マイナス5億円になっております。

スライドの右の内訳で、固定費ほかのところに、そのロイヤリティのマイナス要因も含めており、マイナスが出ている状況でございます。

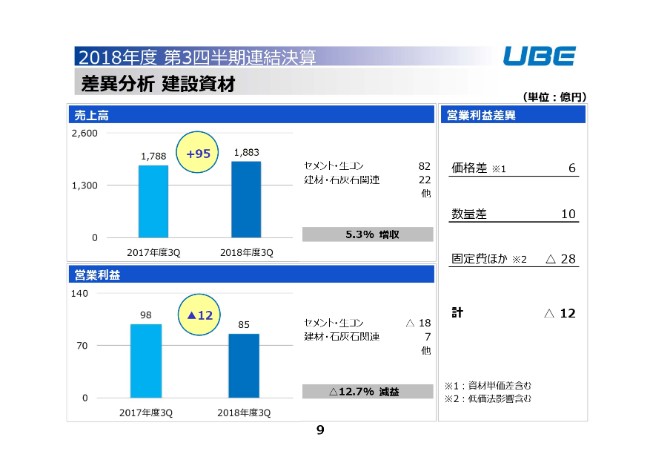

差異分析 建設資材

9ページは建設資材でございます。売上は95億円ほど増収になっております。グラフの右をご覧いただきますと、セメント・生コンで82億円ですが、ほとんどは生コンで、生コンの価格是正により売上が伸びているという状況でございます。

建材・石灰石関連は、宇部マテリアルズ社が行っておりますマグネシアクリンカー等についても価格是正、あるいは数量の伸びといったところが寄与しております。

営業利益でございますが、マイナス12億円です。内訳としましては、セメント・生コンでマイナス18億円で、やはりセメント・石炭の価格が上がったことによるコストアップ影響ということで、マイナスが大きく出ています。一方の生コンは、価格の是正等ができておりますので、対前年ではプラスが発生しております。

それから、先ほど売上でも申しました宇部マテリアルズ社の製品等、石灰石関連で増益に寄与している状況でございます。

スライドの右をご覧いただきますと、価格差でプラスということです。石炭の価格アップがマイナス要因でございますが、一方で生コンや宇部マテリアルズ社のマグネシアクリンカー等の価格上昇分がカバーして、全体としては価格差でプラスになっております。

数量差につきましても、宇部マテリアルズ社のマグネシアクリンカー等も増えておりますので、このようなところでプラスが発生しております。

固定費ほかでは、マイナス28億円となっております。やはり労務費といった人件費が全般的に上がっていることによるものです。

それから、グループ会社等の工場整備を進めている部分で、補修費が増加しています。あるいは、グループ会社の原価利益での細々としたマイナス分……これは事業再編に伴うもの等もここの中に含まれております。建設資材部門としては、トータルでマイナス12億円になっております。

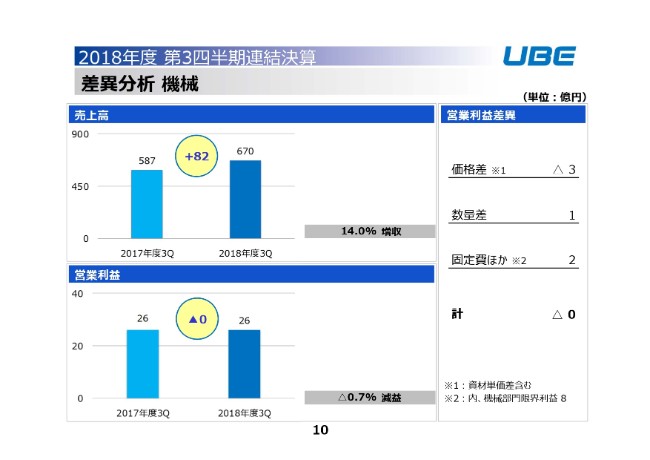

差異分析 機械

10ページ、機械部門でございます。売上は82億円の増収で、機械製品全般……成形機が北米を中心に(好調で)、産業機械・橋梁等の増収に寄与しております。製鋼事業につきましても、スクラップ価格が上昇しており、売上は増加になっております。

一方の営業利益でございますが、機械全体としては前年並みになっております。機械は売上も上がって利益は少し増えておりますが、製鋼事業に関しまして、値上げといいますか、スクラップ価格の上昇で売上も上がっておりますが、一方で原料、エネルギーコスト等が増加しており、減益になっております。

全部をまとめたところでは、前年並みの利益に落ち着いたというところです。

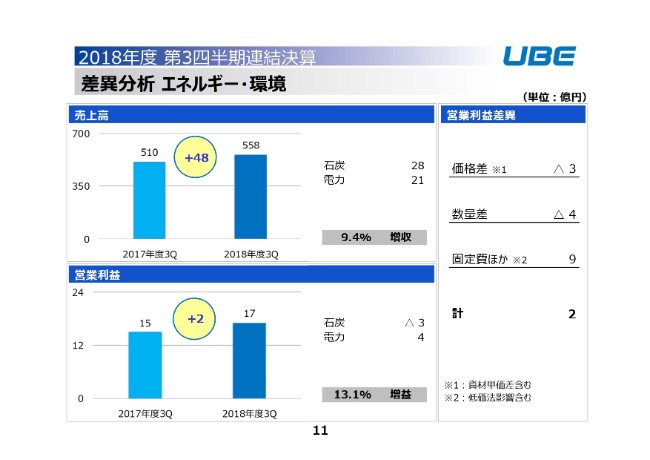

差異分析 エネルギー・環境

11ページは、エネルギー・環境部門でございます。売上は48億円の増収で、石炭・電力ともに、石炭価格がアップしておりますので、この影響を受けて売上は増加しております。

営業利益でございますが、対前年2億円の増益。石炭は、石炭価格アップの影響、あるいは数量が前年に比べると減少している部分でマイナスがございますが、電力につきましては、2017年度にIPPの定修がございました。今年度は定修のない年ですので、そのような差によるプラスがここで発生しております。

スライドの右の価格差・数量差等をご覧いただきますと、石炭の価格アップによるところ、あるいは石炭の扱いの数量が減少しているというところでマイナスが出ております。しかし、固定費ほかのところで、IPPの定修差のプラスが出ているといった内容でございます。

営業利益〜四半期純利益

12ページのスライドでは、営業外損益をお示ししておりますが、第3四半期まで営業外損益の実績値としてはプラス33億円。前年同期が14億円でございましたので、差し引きで対前年では19億円の増加でございます。金融収支で10億円増加しておりますが、これは受取配当が主なところです。

持分法投資損益で9億円ほど増加しておりますが、こちらはABS事業の統合に伴いまして、会計処理上で一過性の利益計上があったものを含んでおります。

こうしたところを含めまして、経常利益は最初に申しましたように334億円。親会社株主に帰属する四半期純利益は、228億円に落ち着いております。

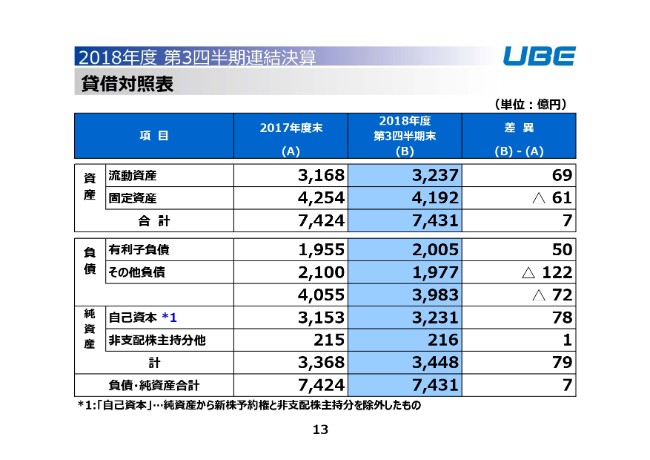

貸借対照表

13ページは、バランスシートの項目になります。総資産は、この第3四半期末で7,431億円。前期末とほぼ同じ水準といったところでございます。負債につきましては、この第3四半期末で3,983億円で、若干負債は減少しています。ただし、有利子負債は50億円ほど増加している状況です。

純資産でございますが、トータルでは3,448億円で、79億円ほど増加しておりますが、こちらは自己資本の増加で、四半期純利益から配当金の支払いと、今年度に自己株式の取得を行っております。11月に上限100億円ということで発表いたしましたが、第3四半期まででその半分の50億円が実行されておりますので、これを反映させております。

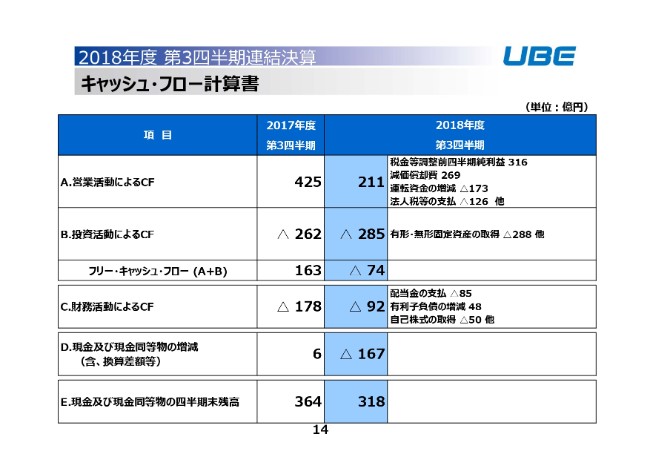

キャッシュ・フロー計算書

14ページは、キャッシュ・フローの状況でございます。営業活動によるキャッシュ・フローは、今期は211億円のプラスです。一方の投資活動によるキャッシュ・フローは285億円のキャッシュアウトで、差し引きしてフリー・キャッシュ・フローはマイナス74億円でございました。

財務活動によるキャッシュ・フローとしましては、配当金の支払い、あるいは自己株式の取得等がございまして、92億円のキャッシュアウトとなっております。しかし、フリー・キャッシュ・フローの部分と、財務活動によるキャッシュ・フローの部分につきましては、現金及び現金同等物を圧縮して賄っております。

最終的に、一番下の四半期末の現金及び現金同等物は、318億円というレベルで落ち着いております。

この第3四半期の連結決算の状況につきましては、以上のようなところでございます。通期の業績予想につきましては、期初の5月に発表いたしました当初の業績予想を据え置きにさせていただいております。

参考資料のところに、進捗状況や四半期ごとの数値等をお示ししておりますので、ご覧いただければと思います。

それでは、私の説明は以上で終わらせていただきます。

スポンサードリンク