関連記事

【QAあり】新日本電工、在庫影響により減益も、コスト削減等により実力ベースの損益は前期並み 年間配当は引き上げ

2024年2月28日 18:22

![]()

記事提供元:ログミーファイナンス

【QAあり】新日本電工、在庫影響により減益も、コスト削減等により実力ベースの損益は前期並み 年間配当は引き上げ[写真拡大]

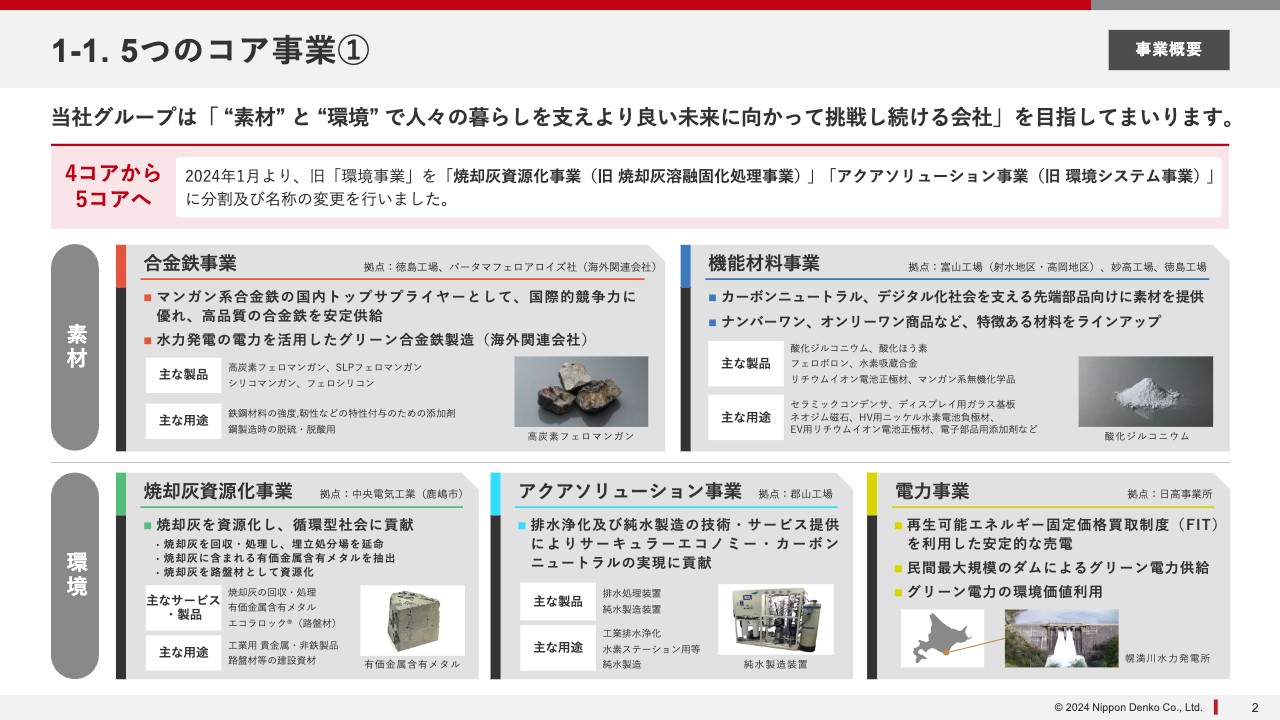

1-1. 5つのコア事業①

青木泰氏(以下、青木):代表取締役社長の青木です。本日は新日本電工の決算説明会にご参集いただき、誠にありがとうございます。今回の決算の内容について、資料に沿ってご説明します。

最初に、いつもお示ししている当社の事業の内容についてです。当社は「素材と環境で人々の暮らしを支え、より良い未来に向かって挑戦し続ける会社」を目指しています。素材関係の事業は合金鉄事業、機能材料事業です。

環境関係では、最近名前を新しく変えた焼却灰資源化事業、アクアソリューション事業、それから水力発電の電力事業があります。この5つをコア事業としています。

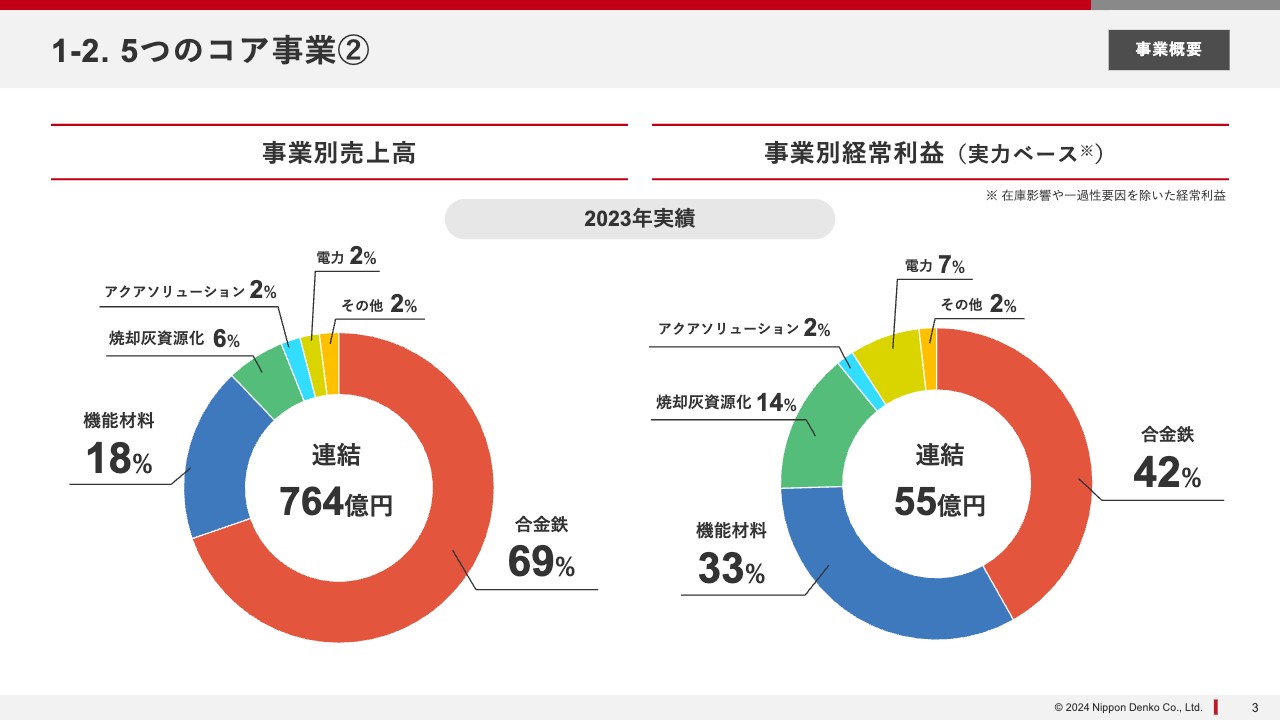

1-2. 5つのコア事業②

それぞれの事業の売上高、実力ベースの経常利益の構成はスライドの円グラフのとおりです。2023年実績としては、764億円の売上高に対して約7割が合金鉄事業、約2割が機能材料事業となりました。収益は、実力ベースで合金鉄事業が約4割、機能材料事業が約3割という構成になっています。

2-1. 2023年12月期 決算サマリー①

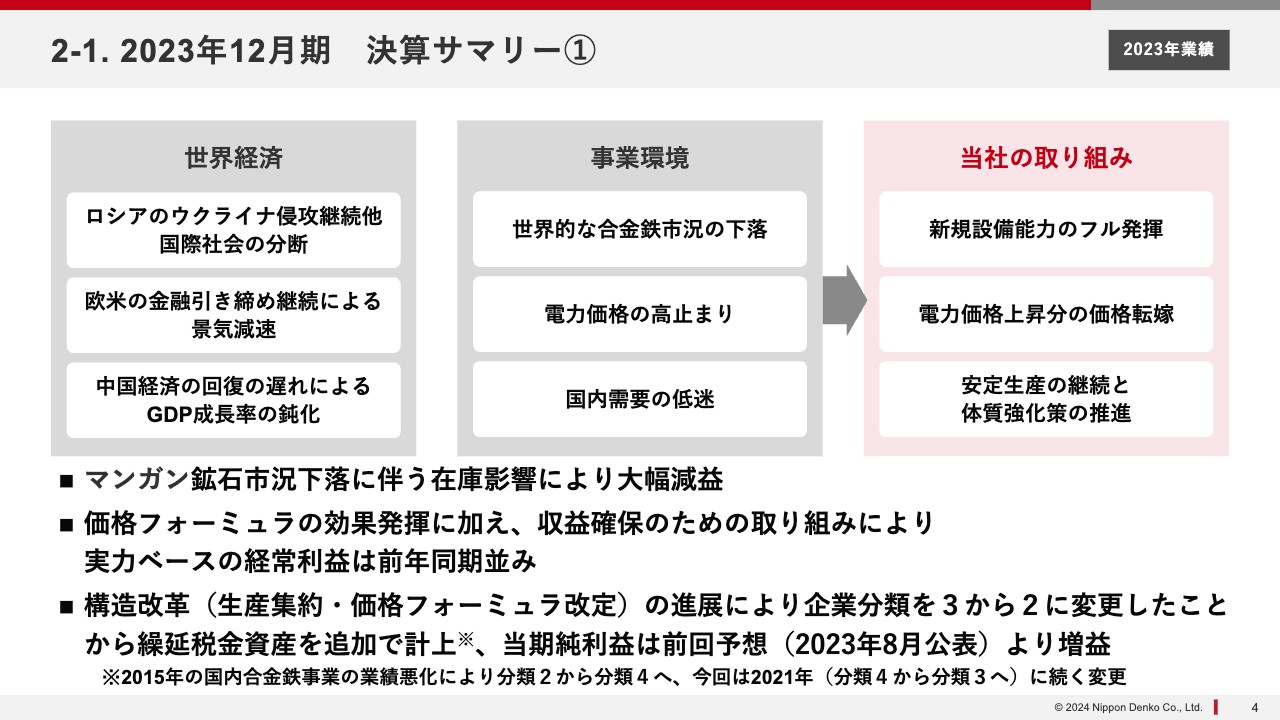

2023年12月期の事業環境とサマリーについてご説明します。ご案内のとおり、世界経済はロシアのウクライナ侵攻が続いたり、ハマスがイスラエルに侵攻して中東情勢が極めて不安定化したり、欧米においては金融の引き締めが続いて景気減速懸念が広がったりしました。また、中国はコロナ明けの経済回復に呻吟し、成長率がなかなか伸びない環境でした。

そのような中で、私どもの主力の合金鉄の国際市況は大きく下落しました。次のスライドでお示しするように、非常に厳しいマーケットとなりました。

同時に世界的なエネルギーの価格高騰に伴い、我が国の電力価格が上がりました。私どもの事業は電力多消費産業ですので、非常に大きな影響を受けました。また需要自体も中国経済の減速の影響もあり、低迷を続けている状況でした。

しかし、このような中で、私どもは一昨年までに行った設備投資の能力をフルに発揮させました。電力の価格が上がった部分については、お客さまのご理解をいただき価格転嫁を進めてきました。さらに、当然ですが既存の生産設備の安定生産を継続させ、いろいろなかたちでのコスト削減にも取り組みました。

ただし、マンガン鉱石の市況が大きく落ちたため、在庫影響に関しては非常に大きな金額が発生しました。この影響で経常利益が大きく減ってしまっている事実があります。

一方で、いろいろな合金鉄の価格フォーミュラを変えた成果を活かしつつ、コスト削減の努力を積み重ねました。実力ベースの損益については、ほぼ前年同期並みを実現できています。

加えて、この3年間は第8次中期経営計画を通し、さまざまな体質改善・構造改革を進めてきました。その成果として、私どもの税効果会計上の企業分類を分類3から分類2に引き上げることができました。

これに伴い繰延税金資産を追加で計上でき、その分純利益を増加させることで、株主還元の金額を増やすことができました。これが今回のサマリーです。次ページから詳細をご説明します。

2-2. 2023年12月期 決算サマリー②

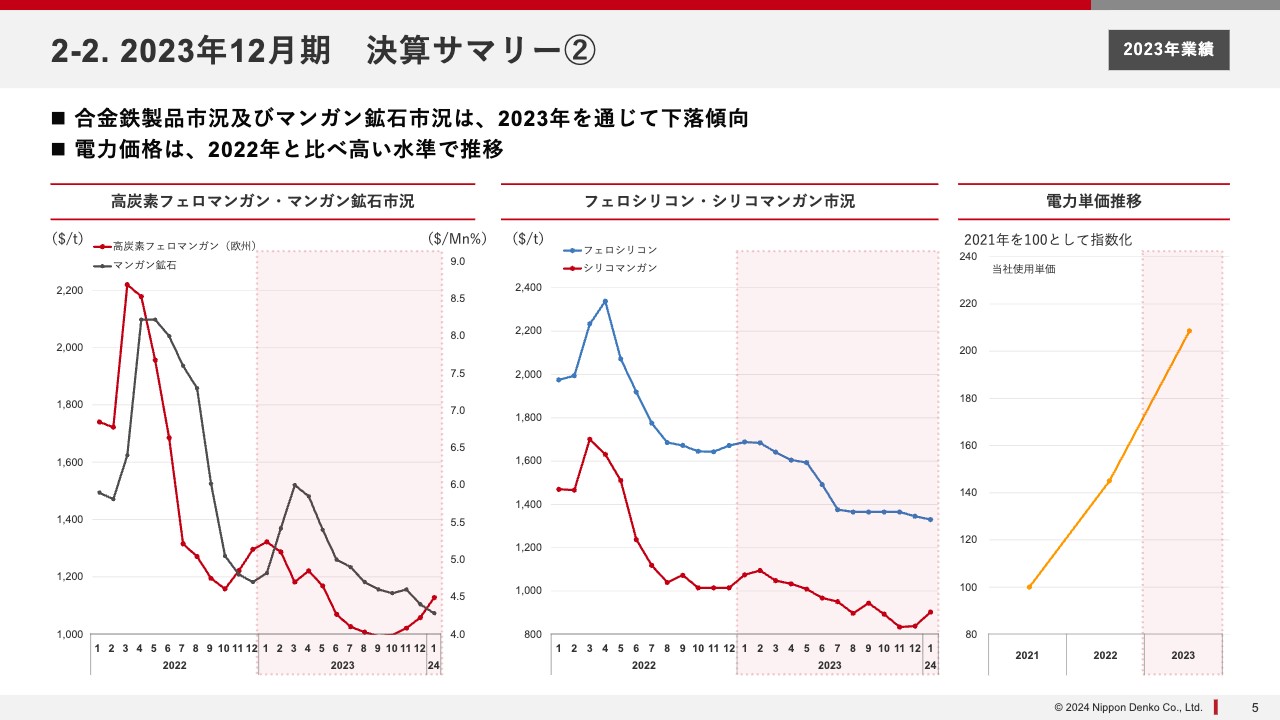

マーケットについてです。一番左側が私どもの主力の高炭素フェロマンガンのグラフで、四国の徳島工場で作っています。ご覧のように、赤の折れ線グラフが製品価格、グレーの折れ線グラフが鉱石価格です。両方とも大きく下がっています。

特に製品価格は、近年非常に悪い水準にあります。鉱石価格の市況が半分以下の水準になり、これが在庫影響に非常に大きなインパクトを与えています。

中央のグラフは、マレーシアで取り組んでいる事業の製品のグラフで、フェロシリコンとシリコマンガンについてです。こちらも両方とも国際市況が大きく下がっており、大きな影響があります。

一番右側のグラフの電力単価については国際的なエネルギー価格の高騰を受け、我が国の電力料金も非常に上がりました。ロシアのウクライナ侵攻前の2021年と比べると、去年は倍以上の水準で推移しています。

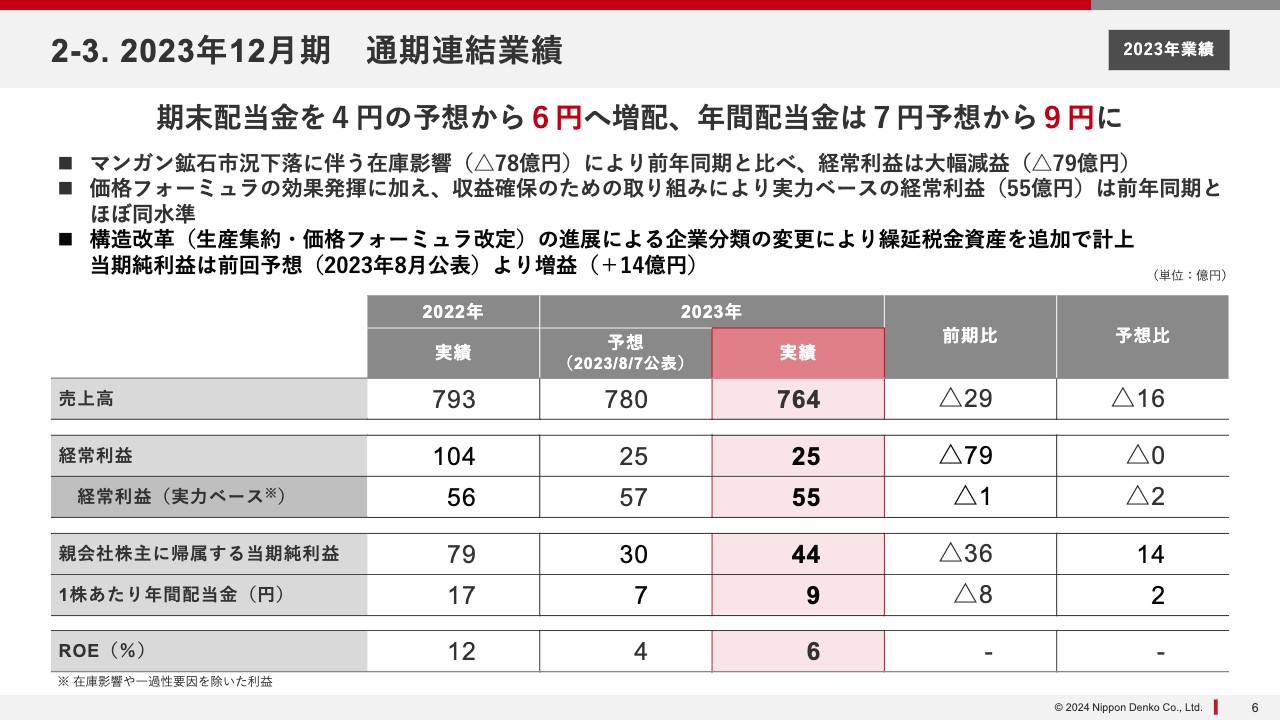

2-3. 2023年12月期 通期連結業績

このような非常に厳しい環境の中での実績についてです。売上高は764億円で、ほぼ前年と同じようなレベルとなりました。

経常利益は前年同期の104億円から25億円となり、79億円減少しました。これは次のスライドでお示しするように、ほとんど在庫影響と同じ金額です。したがって、在庫影響などを除いた実力ベースでの経常利益は前年とほぼ同じレベルとなっています。

また、企業分類を分類3から分類2に上げ、繰延税金資産を追加計上したことで、経常利益と売上高は8月にみなさまに公表したレベルとほぼ変わりません。ただし、純利益については30億円とお伝えしたものの、企業分類を分類2に上げたことで14億円ほど上乗せできました。

このようなことを受け、ヘッドラインに記載のとおり、期末配当金をかさ上げし、年間の配当を従来の7円予想から9円に引き上げることを考えています。こちらは株主総会で提案する予定です。

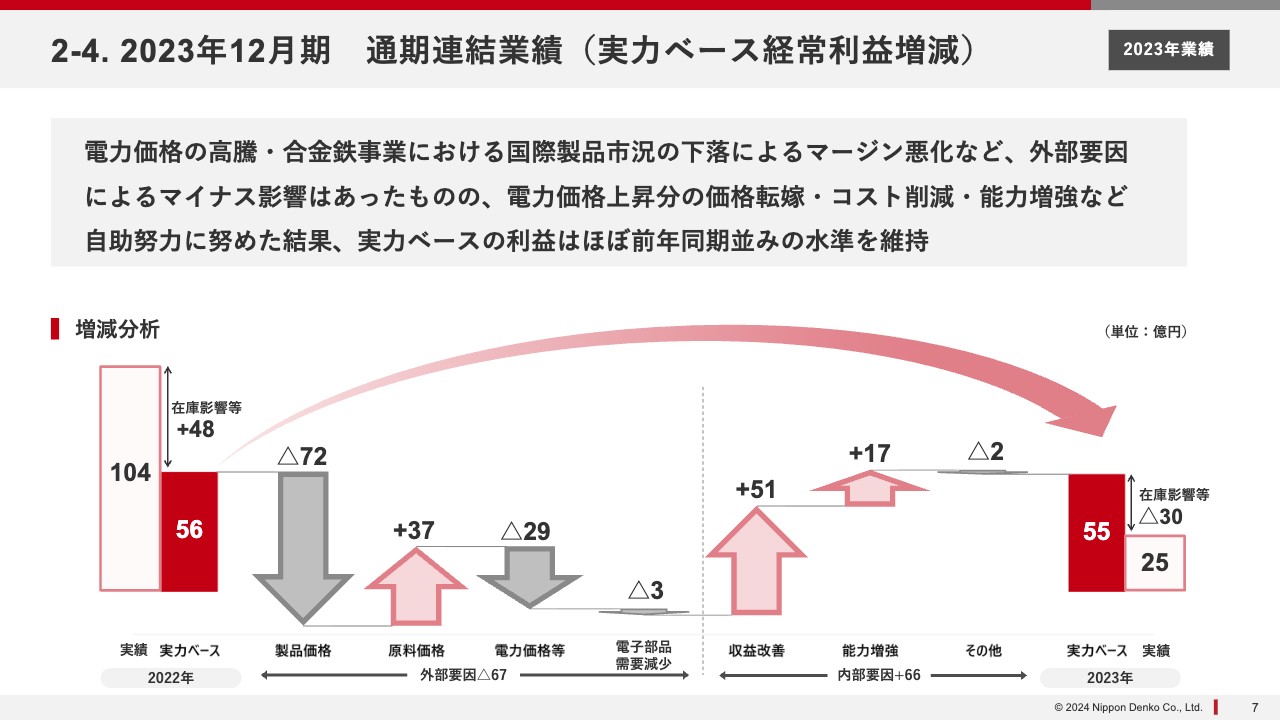

2-4. 2023年12月期 通期連結業績(実力ベース経常利益増減)

実力ベースでの経常利益増減のウォーターフローチャートです。経常利益は、前年の104億円から25億円に79億円減少しています。前年の経常利益は、在庫影響で48億円の下駄を履いていました。

そちらが剥落し、今回は在庫影響がなければもう少し上げることができてもよかったと思います。実力ベースではその部分が相殺されて、ほぼ横ばいです。ただし、ほぼ横ばいといっても世の中のマーケットが大きく悪化したため、製品価格で72億円ほど打たれています。

原料も下がったため、その部分は少し戻りがありますが、この差の35億円分悪化しています。それに加え、電力価格がさらに高騰し高止まりしているため、大きなインパクトがありました。

さらに特記すべきこととして、中国経済の減速があります。電子部品の需要が目減りした影響を受け、外部要因として67億円の負の影響がありました。

これに対し、私どもは電力料金の価格転嫁や工場における収益改善の推進、あるいは一昨年まで投資した設備能力の効果をフルに発揮させるなど自助努力を進め、このような負の外部要因を克服しました。その結果が、実力ベースでのほぼ横ばいにつながったとご理解ください。

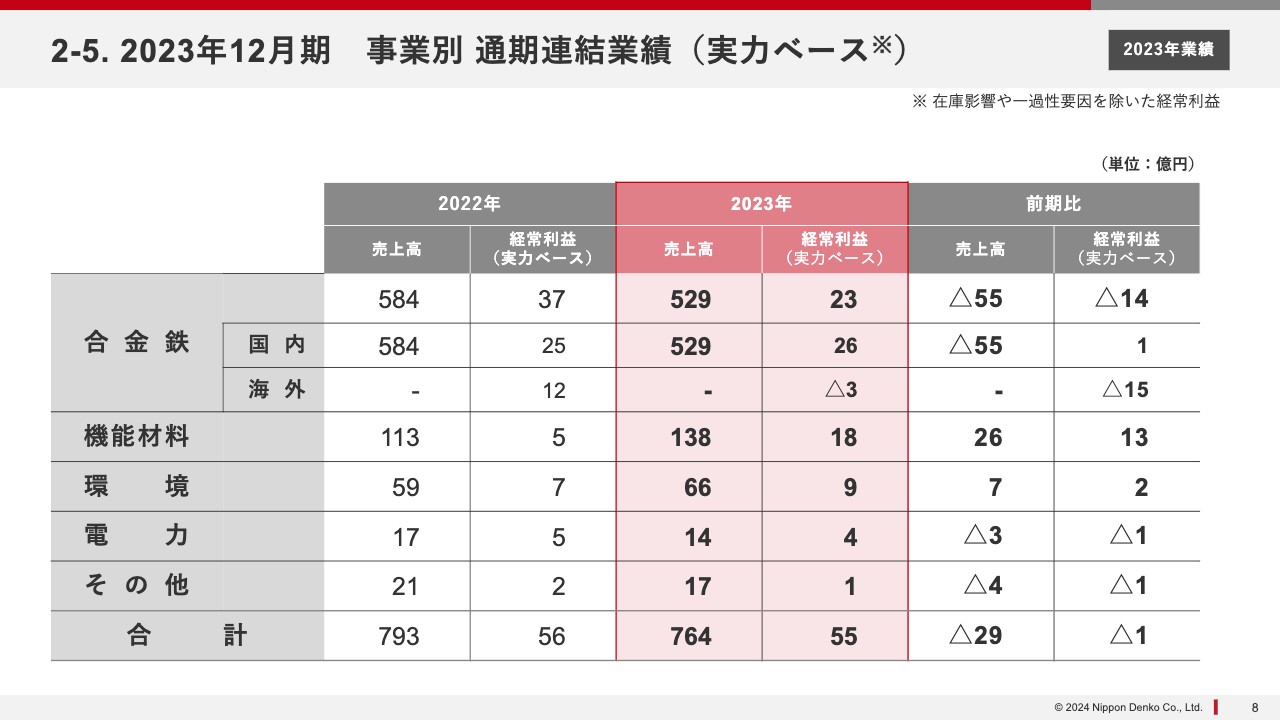

2-5. 2023年12月期 事業別 通期連結業績(実力ベース)

事業別の実力ベースの業績です。合金鉄事業の国内についてはほぼ横ばいで、海外は大きく落ちました。こちらは後ほどウォーターフローチャートでお示ししますが、市況の影響をダイレクトに受ける事業の特性があり、15億円ほど目減りしています。

一方で機能材料事業、環境事業では、いろいろな設備投資の効果をフルに発揮させた等々の努力があり、海外で目減りした分をリカバーしました。事業間ではそのようなやり取りもあり、全体の実力ベースの損益は55億円と、ほぼ前年並みとなりました。

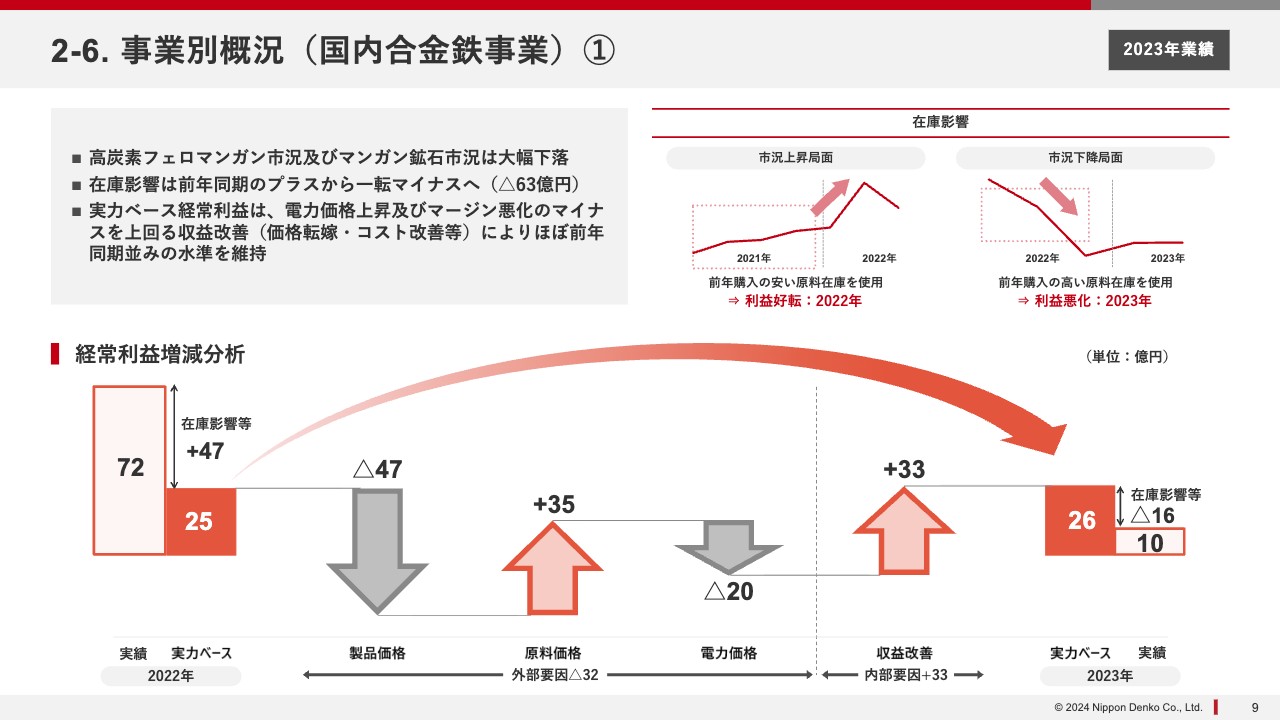

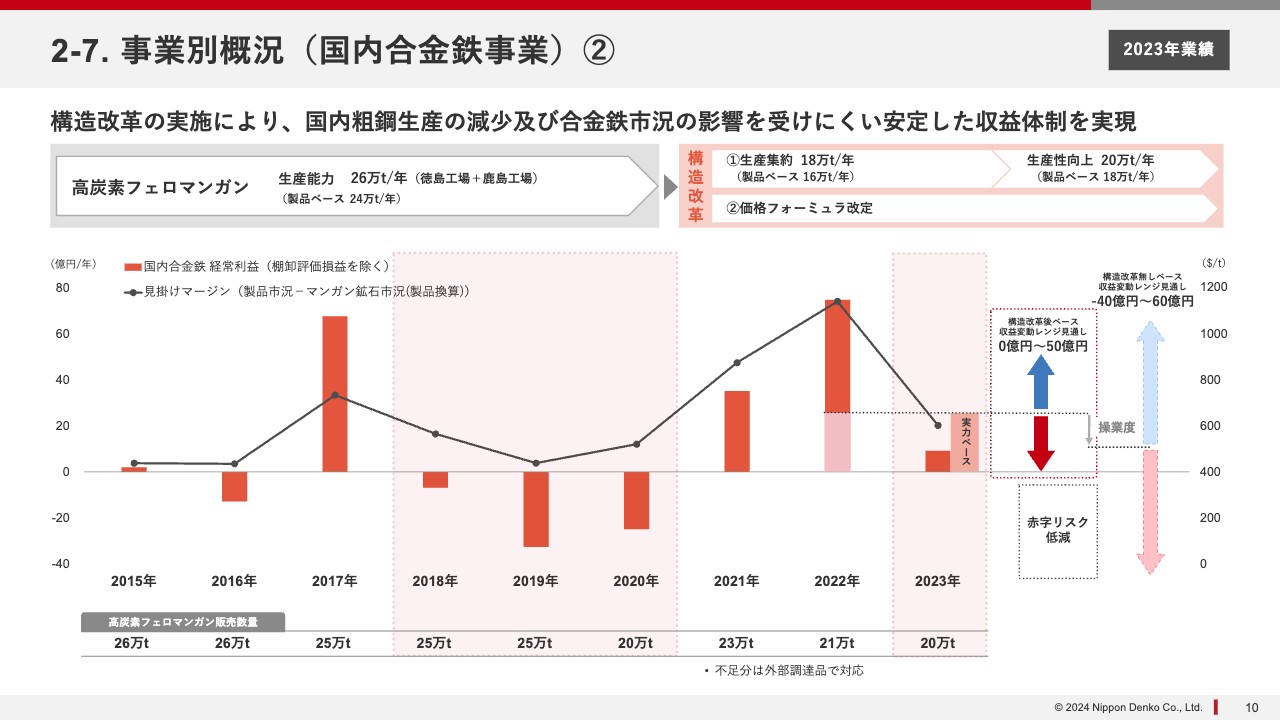

2-6. 事業別概況(国内合金鉄事業)①

国内合金鉄事業についてご説明します。在庫影響を除いた実力ベースでは、25億円を維持しています。ただし、製品価格は大きく下がり、原料価格は改善したものの、マージンが12億円ほど悪化しています。さらに、電力価格も大きく悪化しました。しかし、価格転嫁や収益改善策の推進により、横ばいに抑えることができました。

マージンが12億円悪化したことについては、大手需要家との価格フォーミュラで、マージンを一定の範囲内に抑えるスキームを導入した効果が表れていると思います。

2-7. 事業別概況(国内合金鉄事業)②

国内合金鉄事業の損益の推移です。ご覧のとおり大きく儲かることもあれば、大きく赤字になることもありました。このようなことをなくすため、2021年から生産集約のため競争力のない工場を閉じ、競争力のある徳島工場で集中生産することに取り組んでいます。

また先ほどお伝えしたとおり、マージンを一定の範囲内に収める価格フォーミュラの見直しを行い、現在の実力ベースを確保することができました。このようなことを行わなければ、今回は間違いなく大きな赤字になっていたと想定しています。

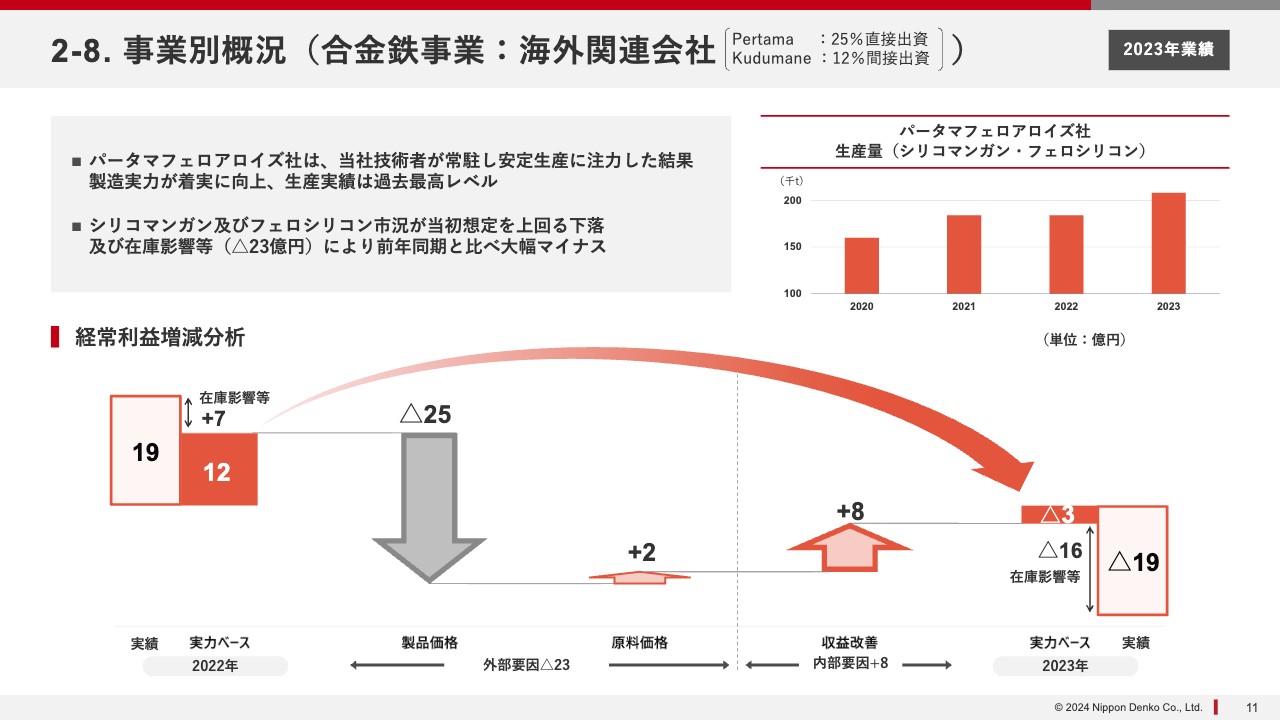

2-8. 事業別概況(合金鉄事業:海外関連会社)

海外の合金鉄事業についてご説明します。私どもは、マレーシアにパータマフェロアロイズ社があります。25パーセント出資した会社で、パートナーがマジョリティを持っています。

経常利益は前年の19億円の黒字から19億円の赤字となり、非常に大きなマイナスとなりました。在庫影響を除いた実力ベースでも、前年の12億円の黒字から3億円の赤字となっています。

製品価格がマイナス25億円と大きく崩落した中で、原料価格がプラス2億円と少し向上しました。しかし、結果的に外部要因でマイナス23億円となり、収益の改善という意味でリカバーすることができず、前年同期と比べて大幅なマイナスとなりました。

ただし、私どもは生産能力の部分で人員を増やし、実力をしっかり積み上げてきました。したがって、市況が元に戻れば必ず大きな成果につながってくると確信しています。

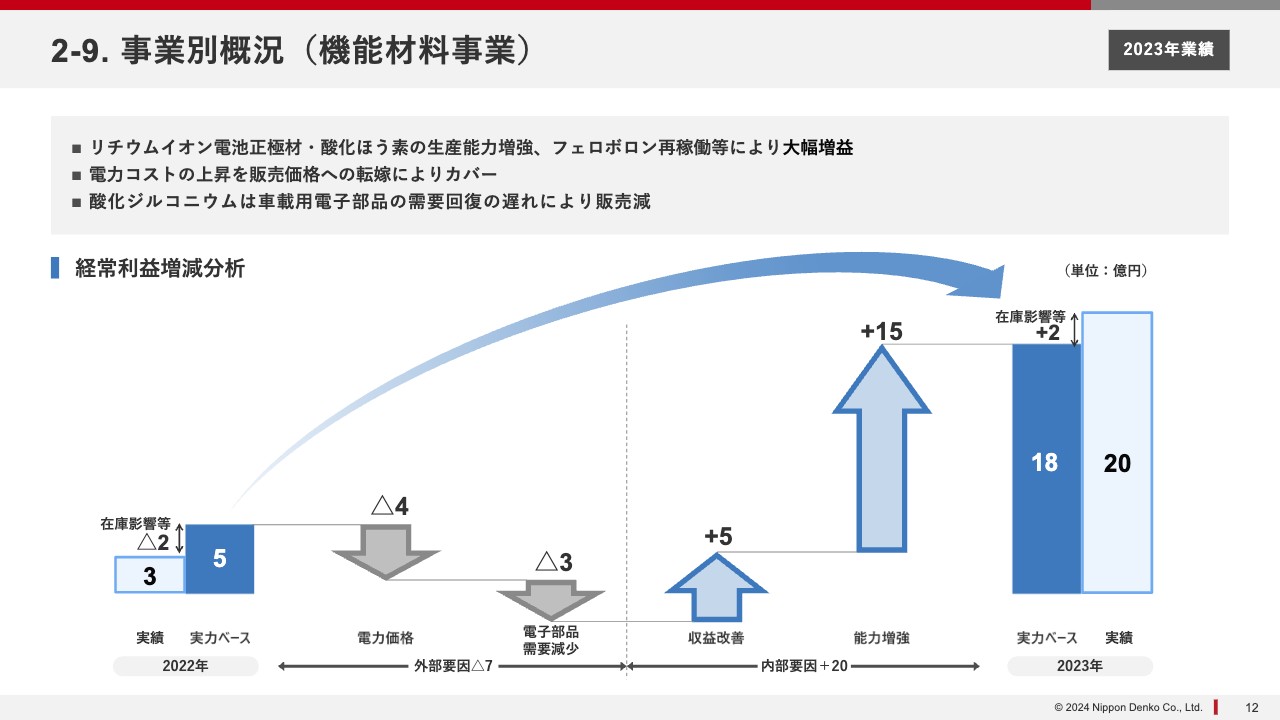

2-9. 事業別概況(機能材料事業)

機能材料事業についてです。実力ベースの経常利益は、前年の5億円から18億円と13億円改善しています。電力料金の影響や電子部品の需要の減少がありましたが、その分は価格転嫁や収益の改善努力に取り組みました。

また、リチウムイオン電池正極材や酸化ほう素、フェロボロンなどを2022年末までに立て続けに投資し、稼働させてきました。その成果が大幅なプラスにつながっています。

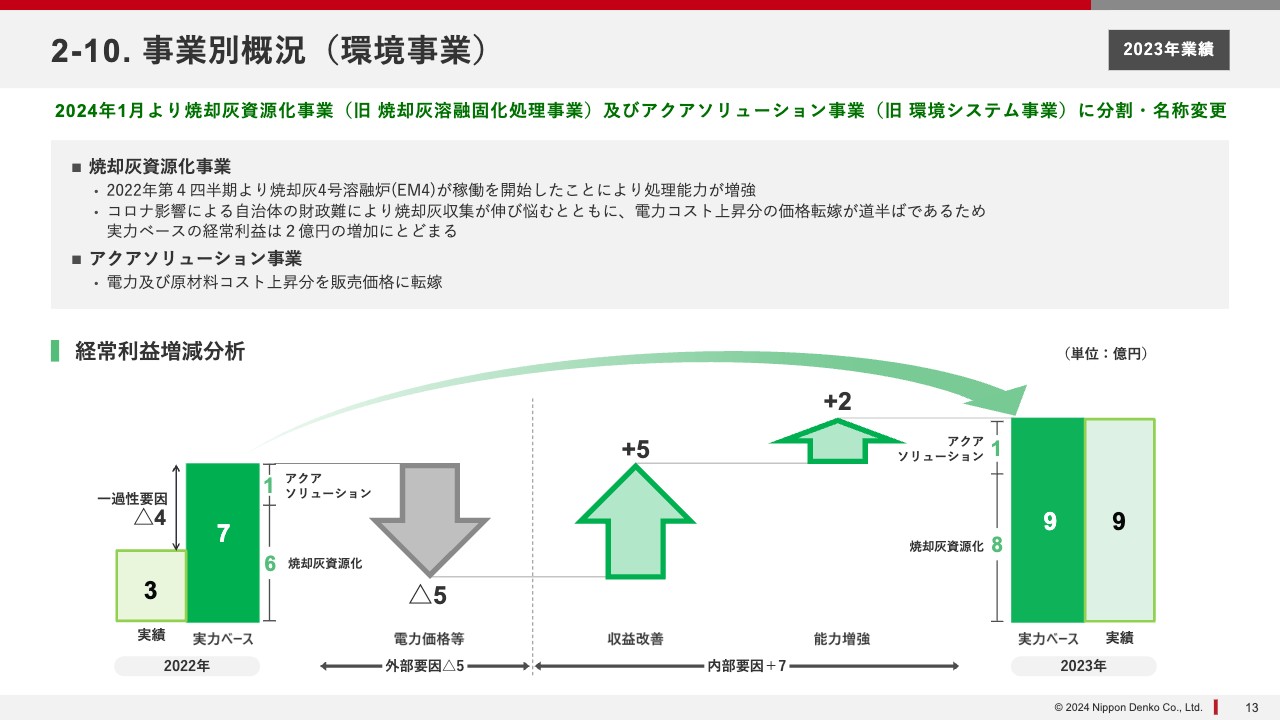

2-10. 事業別概況(環境事業)

環境事業についてです。こちらは焼却灰資源化事業とアクアソリューション事業の合計で、実力ベースの経常利益は前年の7億円から9億円と2億円のプラスとなりました。大きな要因として、焼却灰資源化事業が挙げられます。2022年に従来3基あった炉を4基に増設し、処理能力を増やすことができました。

焼却灰資源化事業は、自治体から焼却灰を有償で受け取り、パーフェクトリサイクルにつなげるものですが、残念ながら新型コロナウイルスの影響で自治体が財政難になり、焼却灰の収集が伸び悩んだことで能力をフルに発揮するのに時間がかかりました。

また、電力価格の上昇分の価格転嫁が十分ではなかったため、実力ベースの経常利益は2億円の収益改善にとどまっています。本来であれば、もう少し収益は見込めていたと考えています。

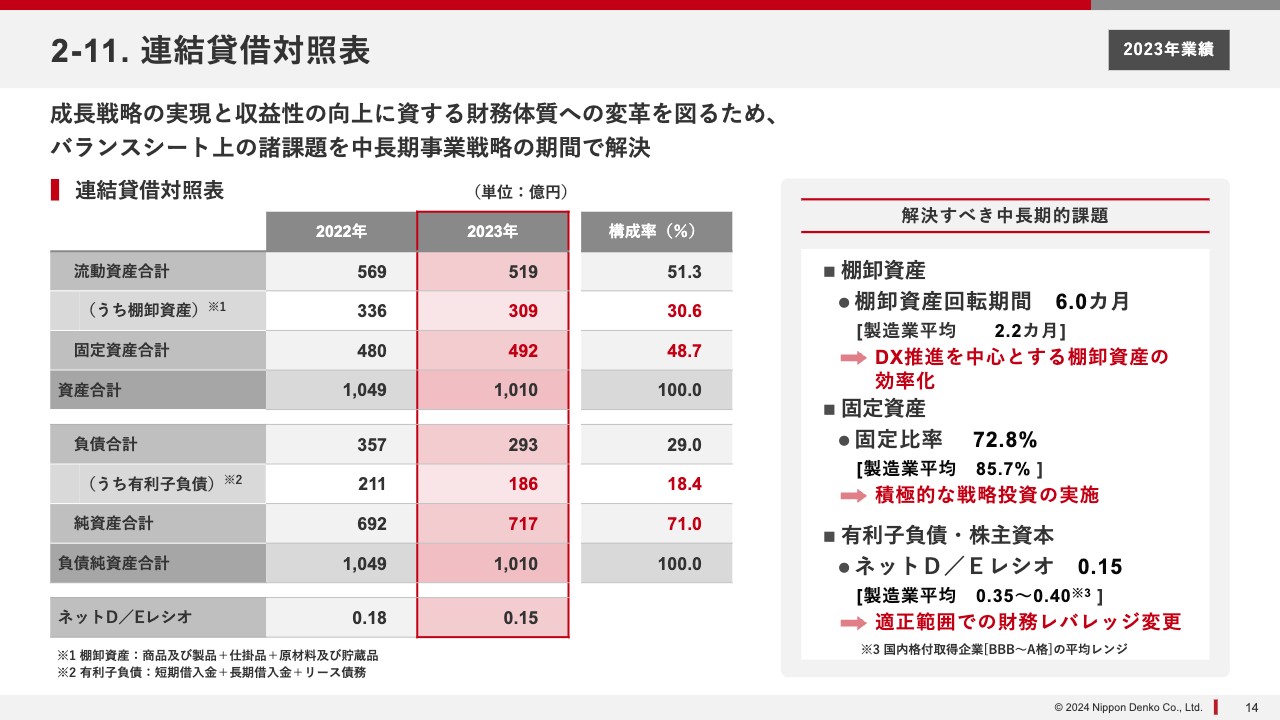

2-11. 連結貸借対照表

連結貸借対照表についてです。当社の総資産は約1,000億円です。内訳として、流動資産が519億円、このうち棚卸資産が309億円となっています。合金鉄の市況が悪化したことで、棚卸資産は目減りしています。

課題として、在庫回転率が6ヶ月と、製造業の平均からすると相当高いレベルになっています。もちろん業界や業態によって捉え方に違いはあると思いますが、やはり相対的に少し高いという問題意識があります。したがって、新しい技術を使いながら削減していくことを1つのテーマに掲げて進めています。

固定資産は492億円で、固定比率は72.8パーセントと、製造業の平均からするとやはり少なくなっています。したがって、固定資産をより増やし、会社全体の成長につなげていかなければならないと考えているため、今後も積極的な戦略投資を進めていく予定です。

また、ネットD/Eレシオは0.15倍と極めて低いため、適切な財務レバレッジに変更し、外部からの借り入れなども積極的に行うことで、戦略投資に向けたキャッシュを作っていきたいと考えています。

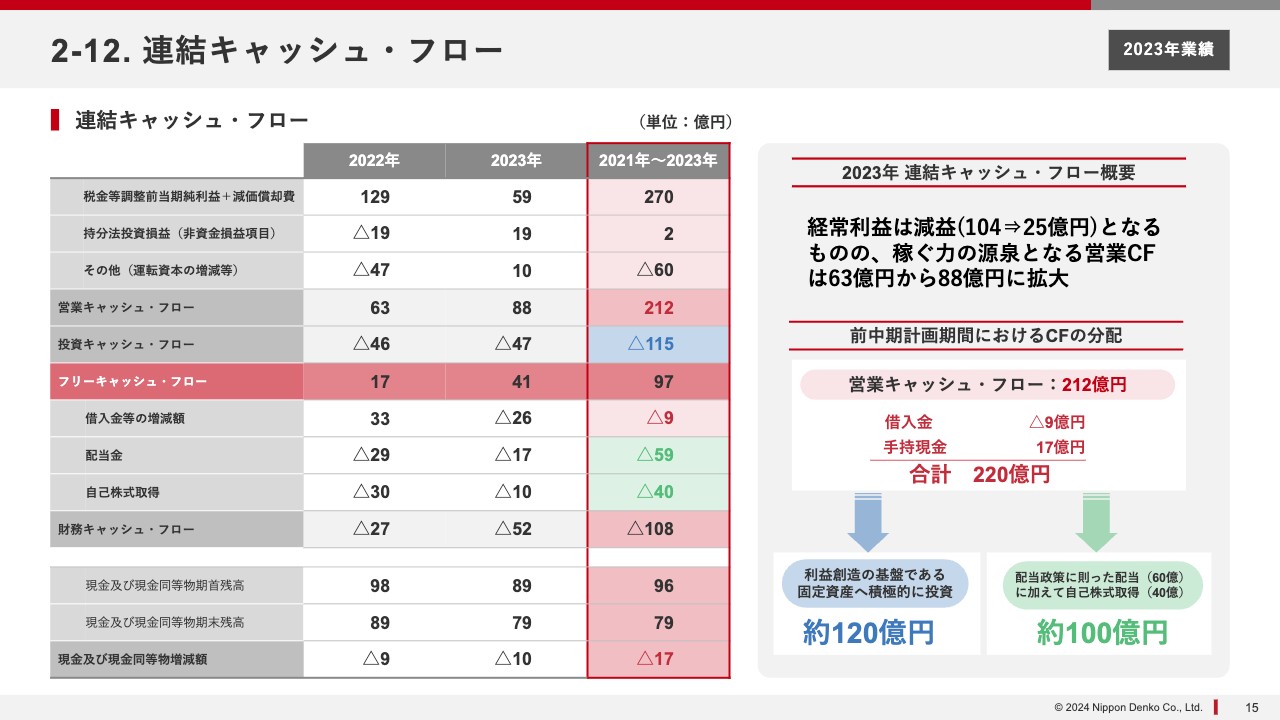

2-12. 連結キャッシュ・フロー

連結キャッシュ・フローです。営業キャッシュ・フローは88億円と、経常利益が大きく落ちた中で前年に比べて増額しており、稼ぐ力の源泉を増やすことができました。

その結果、この3年間で212億円の営業キャッシュ・フローを生み出すことができ、こちらを設備投資に約120億円、自己株式取得と配当に約100億円分配しました。

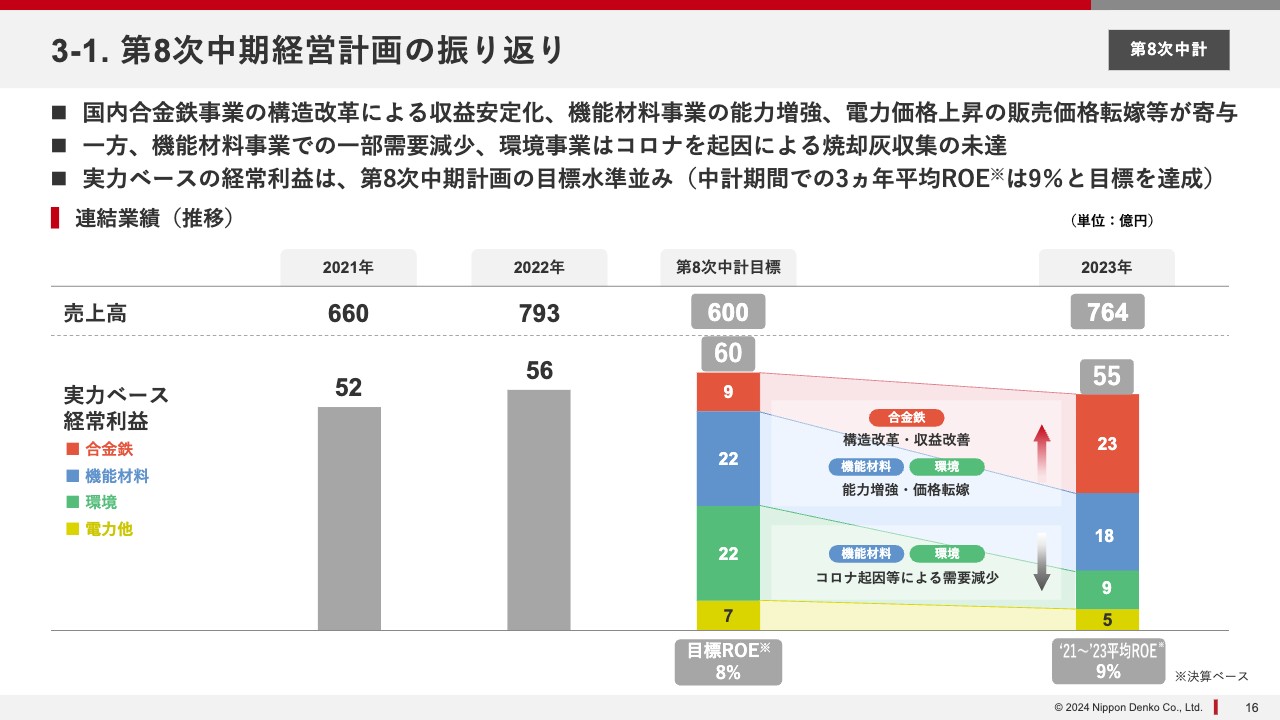

3-1. 第8次中期経営計画の振り返り

2023年は、2021年から進めてきた第8次中期経営計画の最終年ですので、スライドに振り返りをまとめました。

この3年間、合金鉄事業の構造改革や収益改善策の推進、電力料金が上昇した中での価格転嫁の推進、機能材料事業を中心とした能力増強など、体質改善策を積極的に進めることができました。一方で、先ほどお伝えしたとおり、新型コロナウイルスに起因して焼却灰資源化事業での若干の伸び悩み等のマイナス部分もありました。

結果的に、経常利益60億円の目標に対して実力ベースでは55億円と、目標水準をほぼ達成することができたのではないかと評価しています。

あわせて、ROE8パーセントを目標にしていましたが、中期経営計画3年間の平均が9パーセントと、目標を達成することができました。売上高600億円、実力ベースの経常利益60億円、ROE8パーセントと、この3つを指標として取り組んできましたが、ほぼすべて達成できたと自己評価しています。

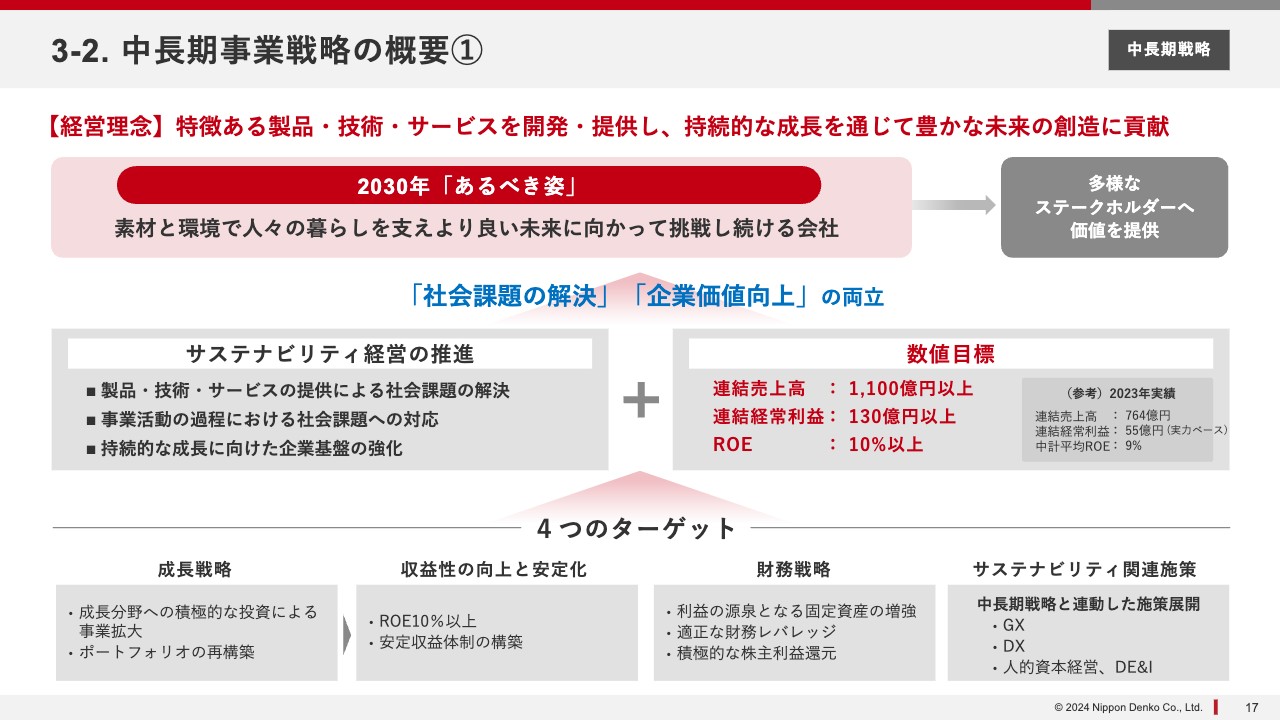

3-2. 中長期事業戦略の概要①

2023年11月に発表のとおり、今年1月から新しい中長期事業戦略を進めています。新しい中長期事業戦略は、「素材と環境で人々の暮らしを支え、より良い未来に向かって挑戦し続ける会社」という2030年の「あるべき姿」をもう少し具体的に進めるため、社会課題の解決と企業価値の向上の両立を戦略としています。

具体的には、サステナビリティ経営の推進とともに、2030年までに連結売上高を1,100億円以上、連結経常利益を130億円以上、ROEを10パーセント以上とする数値目標を必ず達成するという内容で進めています。

そのために、まずは確固たる成長戦略を策定し進めることにより、収益性を向上させ、かつ安定化させることを進めていきます。あわせて、的確で効果的な財務戦略の展開も進めていきます。さらに、サステナビリティの関連施策として、GX、DX、人的資本経営なども積極的に進めていきます。

2030年の数値目標を私どもの「あるべき姿」として、着々と成長戦略を進め、収益の向上・安定化・財務戦略の導入に取り組んでいきます。

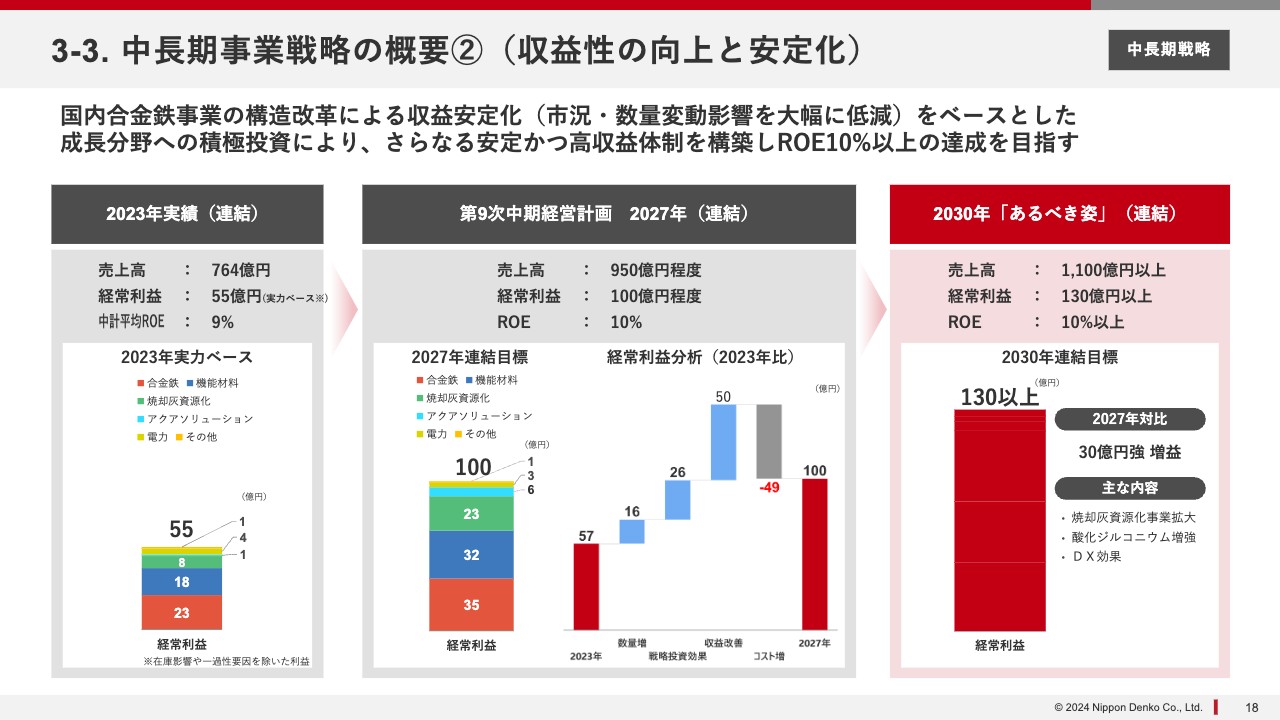

3-3. 中長期事業戦略の概要②(収益性の向上と安定化)

2027年までの期間を第9次中期経営計画として設定しています。2027年の目標は、売上高を950億円、経常利益を100億円、ROEを10パーセントとしています。さまざまなコスト悪化要因が今後出てくると思いますが、それらを収益の改善でリカバーしていきたいと考えています。一方で、戦略投資や数量の増加による収益の積み増しも進めています。

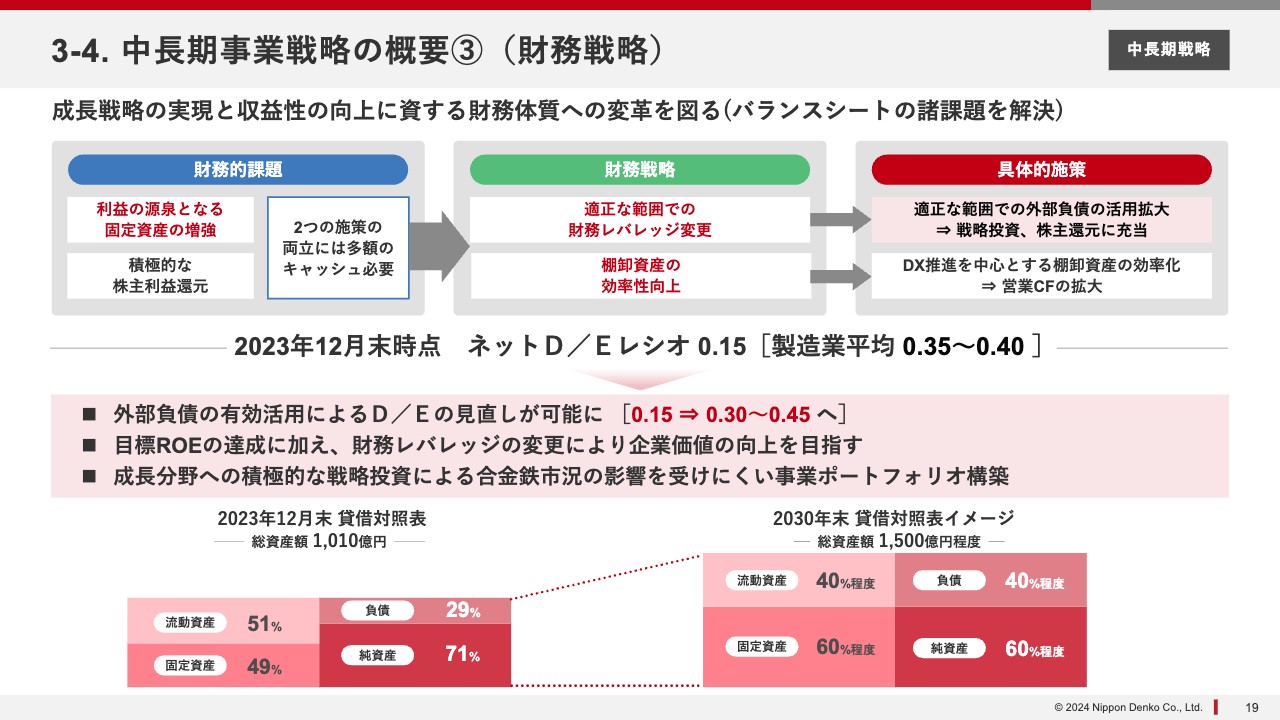

3-4. 中長期事業戦略の概要③(財務戦略)

財務戦略についてです。お伝えしたとおり、財務的な課題として、私どもは利益の源泉となる固定資産の部分が少し弱いため、この部分を増やしていく必要があります。同時に、株主のみなさまの期待に応えられるように、積極的な株主還元も進めていきます。そのためには、キャッシュが必要になります。

先ほどお伝えしたとおり、ネットD/Eレシオが非常に低いため、それを上げることによって適切な財務レバレッジに変更していきます。加えて、棚卸資産の効率を上げることにより、キャッシュを生み出していきます。

具体的にはスライドに記載のとおり、適切な範囲での外部負債を活用することによって、戦略投資や株主還元につなげていきます。また、営業キャッシュ・フローを拡大するために、DXを積極的に使用し、棚卸資産の効率化につなげていくことも考えています。

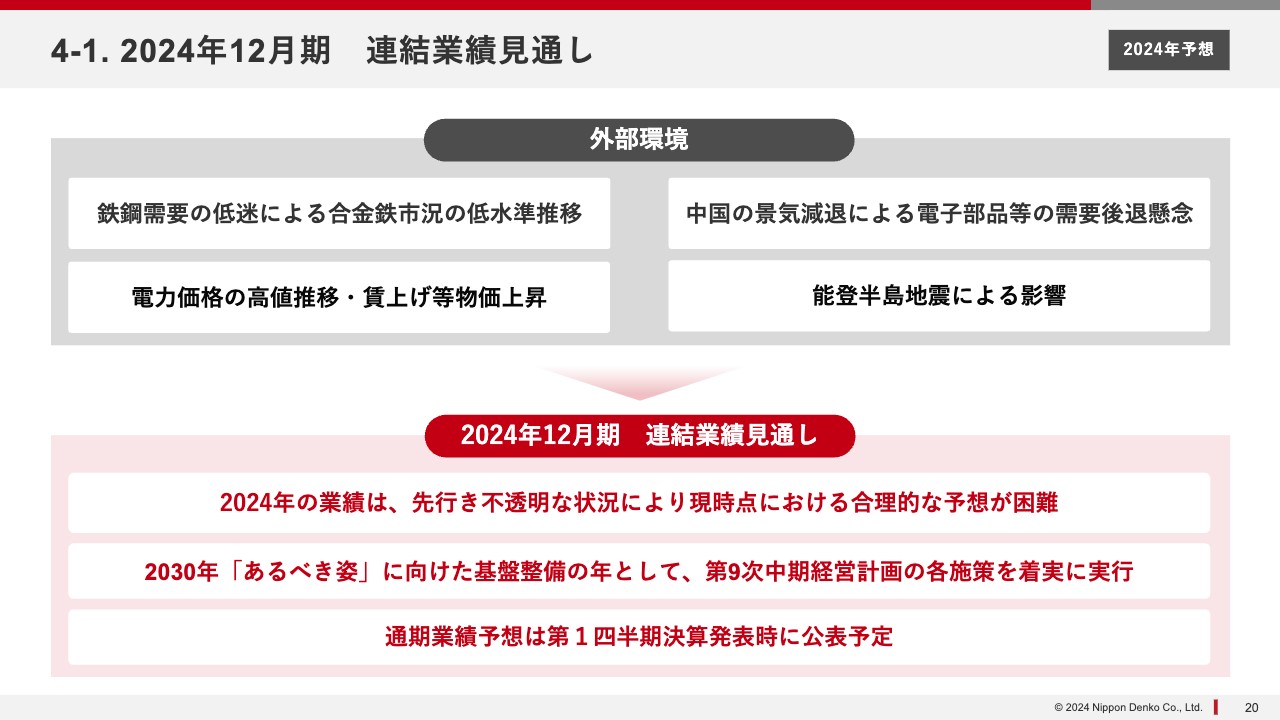

4-1. 2024年12月期 連結業績見通し

2024年12月期の連結業績見通しについては、現段階では具体的な数字をお示しすることが難しい状況です。

スライドに記載のとおり、鉄鋼需要の低迷により、合金鉄市況は低水準で推移しています。また、中国の景気後退の回復時期がなかなか見えない中、電子部品等の需要に懸念があります。加えて電力価格も高値で推移しており、労務費の上昇の見極めもまだできていない状況です。

さらに、私どもは富山県と新潟県にも工場があり、能登半島地震による影響を受けました。実際に設備を一定期間止めなければいけなかったこともあり、決算への影響がまだ見えていない状況です。

それらの影響を勘案し、このタイミングの見通しの公表を差し控えさせていただいています。ただし、今年5月の第1四半期決算発表時に公表させていただく考えです。

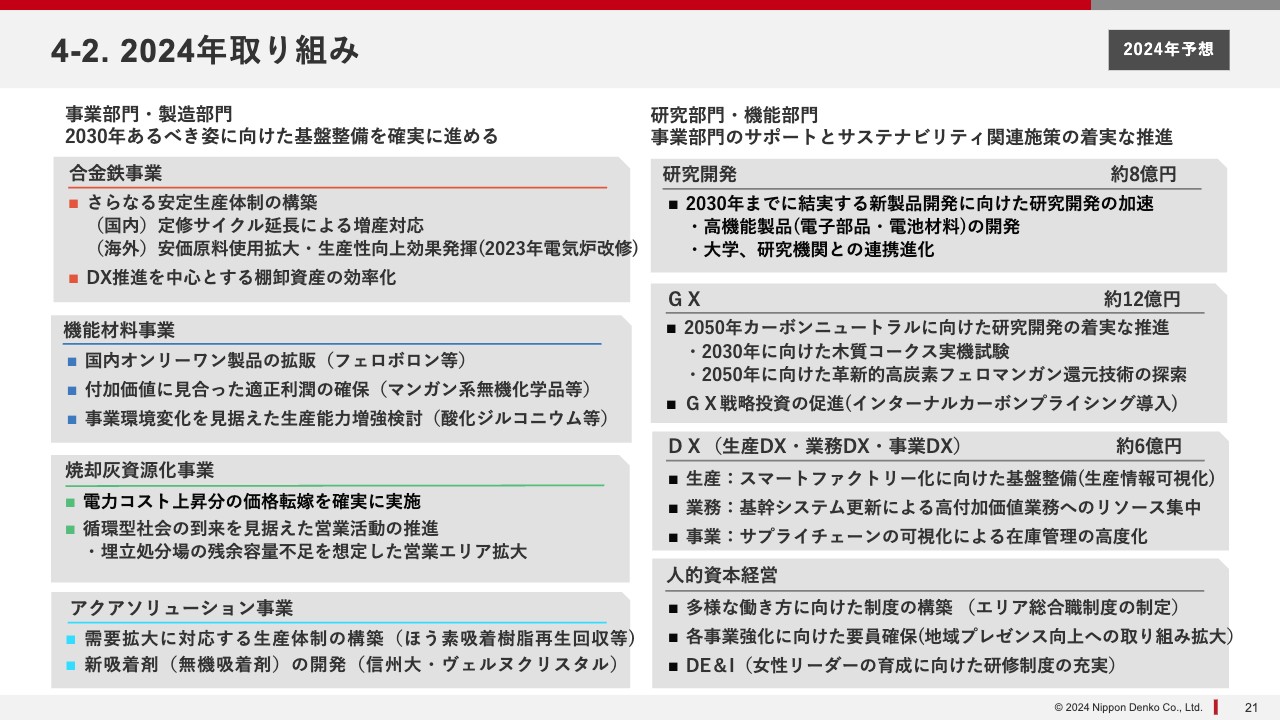

4-2. 2024年取り組み

2024年の取り組みについてです。スライド左側は各事業のテーマ、右側が研究・機能部門のテーマとなります。

国内の合金鉄事業については、体質強化を積極的に進めていくことを掲げており、定修サイクル延長による増産対応に取り組んでいきます。電気炉は一定期間経つと、止めて中のレンガを変える必要があります。レンガの寿命を長引かせる工夫・技術・努力をすることで、全体の生産性を高めていきます。

海外については市況が悪く、現在は相当苦労しており、いろいろなコスト削減に取り組んでいます。昨年は、先ほどお伝えしたレンガの巻き替えを一気に行ったことで生産量が減っていますが、今年はそのようなことがなく、間違いなく生産性は上がっています。また、お伝えしているとおり、棚卸資産の効率化はDXにより進めていきます。

機能材料事業については、多くのオンリーワン製品を拡販する予定です。例えば、フェロボロンなどはまだ拡張余力があるため、このようなものを拡販していきます。

付加価値に見合った適正利潤の確保については、オンリーワンではありますので、お客さまのご理解を得て、その付加価値に関するご理解をいただきながら値上げできる分野もあります。マンガン系無機化学品等を中心に取り組んでいきたいと思います。

酸化ジルコニウムについては、積層セラミックコンデンサ(MLCC:Multi-Layer Ceramic Capacitor)の需要がこれから大きく伸びる見通しもある中で、どのような貢献ができるのか、どのようなかたちで設備能力を増強しなくてはいけないのかについて、具体的に考えていきます。

焼却灰資源化事業については、長い間地方自治体と会話しながら改善することで進めてきました。電力コストが上がった分、今年はさらなる改善に努めることで進めていきたいと思います。

一方、研究開発については8億円を投資します。これまでのレベルと比べると、1.5倍の水準になります。いろいろな大学と共同研究し、研究の効率化、スピードアップを進めていきます。

GXについては、12億円の設備投資を行っていきます。特に、2050年にカーボンニュートラルを達成する約束をしているため、石炭コークスに代わる木質コークスをさらにしっかり使っていける実験を進めていきます。また、革新的なマンガン合金鉄の生産プロセスとしてメタンハイドレート方式を導入し、それらを実証するためにいろいろな研究を進めていきます。

DXについては、6億円を投資します。生産DX、業務DX、事業DXのそれぞれにおいて具体的なテーマを設定し、進めていきます。

人的資本経営については、働き方改革の中での新しい総合職のあり方や、それを追求した具体施策の導入を進めていきます。また、各事業を強化するために、各地域との関係をもう少し堅固にし、採用力を向上する必要があるということで、具体的な取り組みを行っていきます。女性活躍については、当然のテーマとして強化していきます。

APPENDIXとして、研究開発、設備投資の内容、サステナビリティ課題としてのGX・DXに関する取り組み、人的資本経営の取り組みなどを添付しています。後ほどご参照いただければ幸いです。

長い話になりましたので、サマリーをもう一度お伝えします。1つ目は、経常利益が前年の104億円から25億円に大きく目減りしましたが、ほとんどが在庫影響によるものです。実力ベースではさまざまな努力により、ほぼ横ばいを維持することができました。

2つ目は、国際市況の影響をダイレクトに受け、海外で実力ベースの損益が大きく落ちました。しかし、その部分を機能材事業や環境事業でこれまでの設備投資の効果を発揮することにより、リカバリーすることができました。

3つ目は、配当の増額です。これまでの3年間で構造改革などの成果が上がり、先々の見通しで大きく赤字になることはなく、収益がしっかりとしたものになるという確固たる自信があったことから、企業分類を分類3から分類2にすることができました。その結果、当期純利益の上乗せをすることができ、配当増につながっています。

少々長くなりましたが、私からの説明は以上です。

質疑応答:中期経営計画における国内合金鉄事業の増益シナリオ、経常利益増益の内訳、設備投資について

質問者:3点お願いします。1点目は、国内の合金鉄事業に関して、鉱石以外のインフレ、コストアップについては適宜価格に反映できるのかを教えてください。マージンが一定レンジでコントロールできるとのことですが、その上でどのような増益のシナリオが描けるのか、あわせて教えてください。

2点目は、スライド18ページに、2023年から2027年にかけて経常利益について55億円から100億円への増益をねらうことが記載されています。この増減益要因の内訳の想定を教えてください。

3点目は、中長期的には固定資産を強くし、設備投資を確実に行っていく考えだと思います。しかし資産が厚くなると、資本効率が悪くなると思います。設備投資規律や資本効率をどのように意識しながら、設備投資の内容を決定されていくのかを教えてください。

青木:1点目についてです。鉱石以外の電力やコークスの大きな価格変動については、基本的に価格転嫁ができるということでこれまで進めてきましたし、これからも行っていきます。マージンを一定の範囲内で抑えることができるスキームについては、そのような意味です。

増益の可能性については、先ほど少しご紹介しましたが、定修サイクルを延ばし、徳島工場の中で生産性を上げていくことが、自助努力として一番大きな部分です。もちろん、他にもより安い原料を使うなどの取り組みは当然のことながら行っていますが、大きなところは生産性を上げていくところがポイントになると思います。

2点目の経常利益を55億円から100億円に上げていく道筋の中で、どのようなものが目玉になるかについては、今ある設備能力で余力のあるものが埋めてくれるはずです。例えば、フェロボロンや焼却灰資源化事業の4基目の炉などが伸びると思っています。

また、積層セラミックコンデンサ(MLCC)向けの酸化ジルコニウムも能力増強の余地があると考えています。そのようなものが、戦略投資を通じて増益につながってくると思っています。

3点目のROEを上げるための設備投資の規律については、需要がしっかりあることを確認した上で、投資金額が社内の基準に見合っているかを必ず精査していきます。

ROEを上げていくことが、私どもの大きな目標です。10パーセントといわず、10パーセント以上を2030年までの目標にしており、そのことが会社全体の価値を上げていくことにつながると思っているため、そこを外さずに判断していく考えです。

スポンサードリンク