シュローダー・グローバル投資家インサイト2024 ~見通しの難しい環境下、金融プロフェッショナルはグローバル株式やプライベートエクイティ投資を選好~

配信日時: 2024-12-10 13:47:26

シュローダー(本社:英国 ロンドン)は、世界の金融プロフェッショナル約3,000人を対象に行った調査「シュローダー・グローバル投資家インサイト2024」の結果を発表しました。本調査は、マクロ、サステナビリティ、パブリック市場、プライベート市場に関するさまざまなトピックについて調査し、世界の金融プロフェッショナルの視点を分析するものです。調査は、年金基金、保険会社、ファミリーオフィス、公的機関などの機関投資家の他、個人投資家の資産運用に関わる金融機関、ファイナンシャル・アドバイザーなどを対象に行われ、対象とする機関の運用資産総額は74.5兆米ドルにのぼります。

調査結果の概要

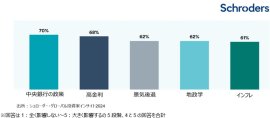

投資パフォーマンスに最も影響を与える要因として70%が「中央銀行の政策」と回答、「高金利」(68%)、「景気後退」(62%)が続く

今後5年間の投資に最も大きな影響を与える分野は「政治・貿易同盟」と考える割合は44%

51%が今後1~2年でグローバル株式への配分を増やすことを検討

AIを現在、使用しておらず今後1~2年で導入する予定がない割合は6%にとどまり、AIの活用が広がっていることを示唆

80%がすでにプライベート市場に投資しているか、今後1~2年以内に投資する予定。プライベートエクイティへの投資を増やす予定の回答者が52%

中央銀行の政策は投資パフォーマンスに最も影響を与える要因

2024年は世界で多くの選挙が実施され、主要中央銀行が利下げに舵を切るなど、世界の政治・経済情勢にとって変化の年となりました。本調査によると、多くのテーマの中で、中央銀行の政策が今後12カ月間のポートフォリオのパフォーマンスに最も影響を与える可能性が高いと考える金融プロフェッショナルが多いことがわかりました。

中央銀行の政策に続いたのは、「高金利」と「景気後退」でした。これらは相互に関連しており、世界の金融プロフェッショナルが、高金利が世界経済に与える悪影響を懸念していることを示唆しています。

Q:今後12カ月間でポートフォリオのパフォーマンスに影響すると予想される事柄(上位5つ)

[画像1]https://digitalpr.jp/simg/2027/100708/500_220_20241210100818675794824f014.jpg

選挙がリスク許容度やポートフォリオに影響すると考える割合は少数派

今年は、世界の多くの国で国政選挙が行われましたが、選挙がもたらす不確実性を理由に、より保守的・リスク回避的な投資姿勢をとった回答者は相対的に少数でした。「今年世界で行われる選挙は、リスク許容度やポートフォリオに影響するか」との問いに対し、41%は、「選挙は短期的な雑音に過ぎず、長期的な投資戦略には影響しない」と回答し、「不確実性が高まるため、ポートフォリオをより保守的・リスク回避的に調整した」(30%)割合を上回りました。

政治・貿易同盟の再編は懸念事項

国の政策に関して、本調査では、今後5年間の投資に最も大きな影響を与える分野として、政治・貿易同盟(44%)とする回答者が最も多く、公的債務(35%)やエネルギー転換(20%)を上回りました。選挙自体は大きなリスクとは見なされていないものの、国際的な同盟関係が再編される可能性については、注意深く精査する必要があると考えられているようです。特に、アジア太平洋地域と中南米では政治・貿易同盟を挙げる回答者が多く見られました。北米では、公的債務(46%)が政治・貿易同盟を上回りました。

Q:今後 5 年間で、どの分野の政策が投資に最も大きな影響を与えると考えますか

[画像2]https://digitalpr.jp/simg/2027/100708/500_336_20241210100921675794c1b40a6.jpg

シュローダー グループCIO ヨハナ・カークランドは以下のように述べています。

「公的債務の増大は、多くの主要国において大きな懸念事項です。民間部門のバラナスシートはコロナ禍を概ね良好な状態で乗り切りましたが、公的部門のバランスシートは引き続き不安定です。重要なのは、地政学イベントと債務残高の増大が、最終的に債券市場を大きく不安定化させるかどうかです。」

「投資家がこうしたリスクから身を守るために重要なのは、分散投資です。地域、資産クラスなどの分散を行うため、パブリック市場からプライベート市場まで、幅広く目を向ける必要がありそうです。」

債券投資で懸念されるのはマクロ経済リスク

今後1~2年間の債券投資にとって最大のリスクを尋ねたところ、「予想を超えるインフレや成長鈍化などのマクロ経済リスク」は62%、「利下げの時期と規模、利上げの可能性、QE(金融緩和政策)終了に関する中央銀行の政策」は60%、「政治的リスク(選挙後の政治イベントやサプライズ)による突発的かつ予期せぬ影響」は57%がリスクと考えていることがわかりました*。すべての資産クラスが金融政策の変化からある程度の影響を受けますが、債券市場は長年ゼロ付近にあった金利の急上昇に直面したことから、マクロ経済リスクや中央銀行の政策に対する懸念が最大の関心事となるのは自然なことといえます。

*1:低リスク~5:高リスクの5段階評価で4と5の合計。

グローバル株式への投資を増やす予定の投資家が51%

今後1~2年間の株式投資について尋ねたところ、グローバル株式への投資を増やす予定と回答した投資家が51%と最も高い割合となりました。アクティブ株式への関心も高く、回答者の44%が配分の増加を検討しているようです。多くの投資家が、さまざまな業種や地域で予想していなかった成長機会を見出す可能性のあるアクティブ運用の価値を認識していることを示唆しています。また、投資家が長期的な構造変化を捉えようと考えていることから、テーマ株式(39%)も注目されているようです。

Q:今後1~2年間で株式への投資配分はどう変える予定ですか? (「増やす」の上位3つ)

[画像3]https://digitalpr.jp/simg/2027/100708/500_225_20241210100949675794dd307b6.jpg

シュローダー 株式部門共同責任者 アレックス・テダーのコメント:

「回答者の多くがアクティブ運用に明るい見通しを持っていることは興味深い点です。今年の株式市場は少数の企業に支配されてきました。世界的な傾向ではありますが、特にテクノロジーやAIが力を持つ米国で顕著でした。7月以降は、金利の先高感が変化する中で再評価が行われています。」

「これまで注目されず、バリュエーションの面で魅力が高まった分野に目を向けるべき時が来ている可能性があります。公益事業、リート、バイオテクノロジー、代替エネルギーなど、一部の業種は、インフレと金利が低下する環境において、より興味深い投資機会を提供する可能性があります。アクティブマネージャーが未来の勝者になると思われる分野に資金を柔軟に配分できる環境にあります。」

AIの活用が広がる

社内でのAIの活用について尋ねたところ、社内業務の効率化(36%)、投資調査・分析(31%)、リスク管理・モニタリング(28%)に活用されていることがわかりました。現在AIを活用していない場合でも1~2年以内の活用を予定している回答者が21%で、導入する予定がない割合(6%)は少数派にとどまりました*。

機関投資家の回答を見ると、保険会社のうち71%が「資産運用会社による投資調査やポートフォリオ構築」での活用に対し「非常に前向き」または「ある程度前向き」と回答しており、機関投資家の中でも高い割合となりました。

*複数回答可

Q:今後12カ月で、以下の分野でAI等の革新的なテクノロジーを活用することについて、どう考えますか

[画像4]https://digitalpr.jp/simg/2027/100708/500_265_20241210101009675794f164c2c.jpg

プライベートエクイティへの投資を増やす回答者が52%

プライベート市場への投資は広がっており、世界の回答者のうち80%が、所属する組織ですでにプライベート市場に投資しているか、1~2年以内に投資する予定と回答しています。機関投資家では94%がすでにプライベート市場に投資しているか、1~2年以内に投資する予定と回答しました。また、ファイナンシャル・アドバイザーの55%がすでにプライベート資産に投資しており、さらに19%が今後1~2年のうちに投資する予定と回答しています。機関投資家だけでなく、個人にもプライベートアセットの活用が広がっているようです。

プライベートアセットのうち、今後12カ月の間に投資を増やす予定の資産を尋ねたところ、半数以上(52%)が、プライベートエクイティと回答しました。次いでプライベート・デットが45%、再生可能インフラエクイティが42%でした。

年金基金では、プライベートデット(51%)への投資を増やすとした割合が最も多くなりました。一方、保険会社では、インフラデットがプライベートエクイティに続きました。

Q:プライベートアセットのうち、今後12カ月の間に増やす予定の資産(上位5資産)

[画像5]https://digitalpr.jp/simg/2027/100708/500_283_202412101010356757950b30d38.jpg

プライベート市場は、投資家が技術革新、エネルギー転換や脱炭素化の恩恵を受けるための重要な手段と考えられているようです。今後1~2年の間に、プライベート市場を通じて、どのような投資テーマやセクターに積極的に投資したいか、という問いに対する回答は、技術革新が63%、エネルギー転換・脱炭素化が57%、サステナビリティ・インパクトが42%でした*。*複数選択可

シュローダー・キャピタル グローバル・ヘッド ゲオルグ・ワンダリンのコメント:

「プライベート市場は、脱炭素化、脱グローバル化、人口動態の変化、AI革命など、社会の構造変化に資金を提供するため、創造的で長期的な資本の供給源です。投資家は、プライベートアセットが前向きな変化を促進し、高いリターンをもたらす可能性を認識しています。」

「さらに、プライベートアセットは分散投資先としても評価されています。金利環境の変化に伴い、プライベート市場への投資は重要な局面を迎えています。今後求められるのは、プライベートアセットを調達、運用するためのマネージャーのより深いスキルです。そのため、投資家は、選別を強め、付加価値をうみだす能力を持ったマネージャーを選ぶ必要があります。」

「機関投資家だけでなく個人投資家にもプライベート市場投資の恩恵を享受できるようにすることが重要です。近年、個人投資家向けのファンド組成が広がったことで、プライベート市場へのアクセスは大幅に改善しました。この流れを推進することが、私たちの重要な使命だと考えています。」

レポートの詳細はこちらのレポート(英文)をご参照ください。

https://mybrand.schroders.com/m/438898e2a579fe05/original/Global-Investor-Insights-Survey-2024_Global-report_Japanese-disclaimer.pdf

本調査について

「シュローダー・グローバル投資家インサイト2024」は、マクロテーマ、サステナビリティ、パブリック市場、プライベート市場に関するさまざまなトピックについて調査し、世界の金融プロフェッショナルの視点を分析するものです。回答者は、年金基金、保険会社、ファミリーオフィス、チャリティ基金・財団、公的機関、個人投資家の資産運用に関わる金融機関、ウェルスアドバイザー、ファイナンシャルアドバイザーなど、多様な機関を代表しています。対象とする機関の運用資産総額は74.5兆米ドルにのぼります。

本調査は、2024年6月から7月にかけてCoreData Researchによって実施され、33の国/地域の2,830名から回答を得ました。地域別の内訳は、北米:591、欧州、中東、アフリカ: 990、英国: 284、アジア太平洋:795(うち日本:110)、中南米:170です。

以上

シュローダーについて

シュローダーは、1804年創業、運用資産額で欧州最大級(約157兆円*)の独立系資産運用グループです。世界38拠点6,000名以上の従業員が連携して資産運用業を行っています。ロンドン証券取引所に上場する一方、引き続き創業家が中核株主として議決権付き株式の約半数を保有し、長期的視点で資産運用業に取り組んでいます。

*2024年6月末現在7,737億英ポンド、1英ポンド=203.34円換算。

日本とのかかわりは古く、1870年(明治3年)、日本初の鉄道敷設のために日本政府が初めて発行した国債の主幹事を、シュローダーが務めたことにさかのぼります。1974年には東京事務所を開設し、日本における事業の本格的な第一歩を踏み出しました。幅広い資産運用サービスを提供する現在も日本株式運用を事業の中核の一つに据え、約150年前と同様、日本の未来への投資を通じて歴史を紡いでいます。

本件に関するお問い合わせ先

シュローダー・インベストメント・マネジメント株式会社 マーケティング部 菊地

電話: 03-5293-1328

シュローダーPRデスク SchrodersJapanMediaRelations@schroders.com

関連リンク

レポートのリンク

https://mybrand.schroders.com/m/438898e2a579fe05/original/Global-Investor-Insights-Survey-2024_Global-report_Japanese-disclaimer.pdf

プレスリリース情報提供元:Digital PR Platform

スポンサードリンク

「ビジネス全般」のプレスリリース

- 【オリックス】シンガポールの金融サービス会社 ORIX Leasing Singaporeを完全子会社化12/10 15:35

- 大晦日に京王線新宿~高尾山口間で終夜運転を実施します12/10 14:58

- 購買特性でターゲティングするデジタル広告配信サービス 提供開始12/10 14:30

- 「ビジネス全般」のプレスリリースをもっと読む

スポンサードリンク

最新のプレスリリース

- 体験型食のテーマパーク「道の駅くるくる なると」のオンラインショップがグランドオープン!12/10 18:00

- ゲーミングPC LEVELθ(レベル シータ)に、 新色「パステル ライラック」カラーを追加12/10 17:40

- 【テレビ出演予告】MBS「せやねん!」にて月化粧をご紹介いただきます!|青木松風庵12/10 17:00

- 【愛知県初出店】12月13日(金)100時間カレープライムツリー赤池店NEWOPEN!!12/10 17:00

- 年末年始はパソコン工房で最新パソコンをお得にゲットしよう! 人気のゲーミングPCや高性能ノートPCなど対象iiyama PCのご購入で 最大5万円分相当を還元する「ウルトラ還元祭」を 12月11日から1月6日までの期間限定で開催!12/10 17:00

- 最新のプレスリリースをもっと見る