関連記事

サッポロHD、2Qは減収減益 新ジャンル伸⾧も業務用ビールや外食事業の不調で売上収益は前期比-12.4%

2020年10月2日 21:40

![]()

記事提供元:ログミーファイナンス

サッポロHD、2Qは減収減益 新ジャンル伸⾧も業務用ビールや外食事業の不調で売上収益は前期比-12.4%[写真拡大]

2020年12月期第2四半期決算説明会

尾賀真城氏:みなさまこんにちは。サッポロホールディングスの尾賀です。本日はご参加いただきましてありがとうございます。それではパワーポイントの決算説明資料を使って私から説明したいと思います。

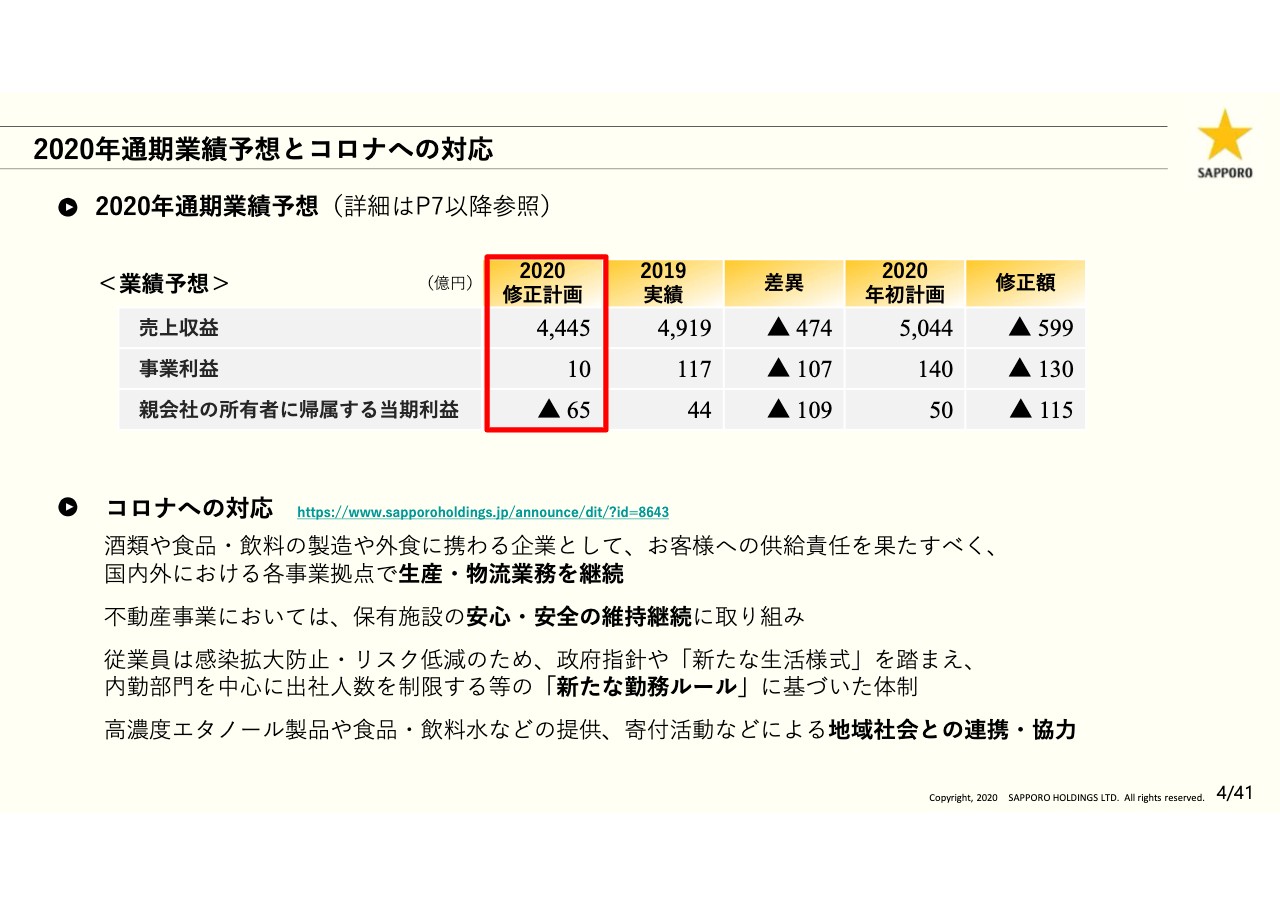

コロナへの対応と書いていますが、お客さまへの供給責任を果たすべく、生産・物流業務を継続し、安心・安全の維持継続に取り組み「新たな勤務ルール」に基づいて、あるいは地域社会との連携・協力という観点も含めて、いろいろな対応を行ってきました。事業は途切れることなく継続してきたのですが、決算としては中間として大幅な減収減益ということで昨日発表させていただいたとおりです。

年間の見込みはここに書いてあるとおり、修正計画ということで、事業利益は若干のプラスに転じるものの、当期としては赤字の予想を立てています。これは1997(平成9)年と1998(平成10)年の2年間にわたって株式評価損等々の処理をしたこともあり、二十数年ぶりの赤字決算になろうかと考えています。

主な要因は、やはり外食事業で、こちらの影響が非常に大きくなりました。外食事業は、サッポロライオン社はもちろんですが、実はビール社の中にサッポロビール園を展開している新星苑という会社がありますし、ポッカサッポロの中にもカフェ・ド・クリエを展開しているポッカクリエイトといった企業があります。このような企業を3つ合わせると、事業利益の減少分の70パーセント以上になるということで、外食事業がやはり今期業績に非常に大きな影響を与えたと捉えています。

海外に目を転じても、樽生ビールの比率が多いアメリカ市場では、やはりサッポロUSA、アンカーが苦戦するという構造になっています。もちろん国内のビール社も樽生ビールの出荷がガクンと減るということで、外食事業、業務用事業が今期の決算の要因の大半を占めていると捉えています。

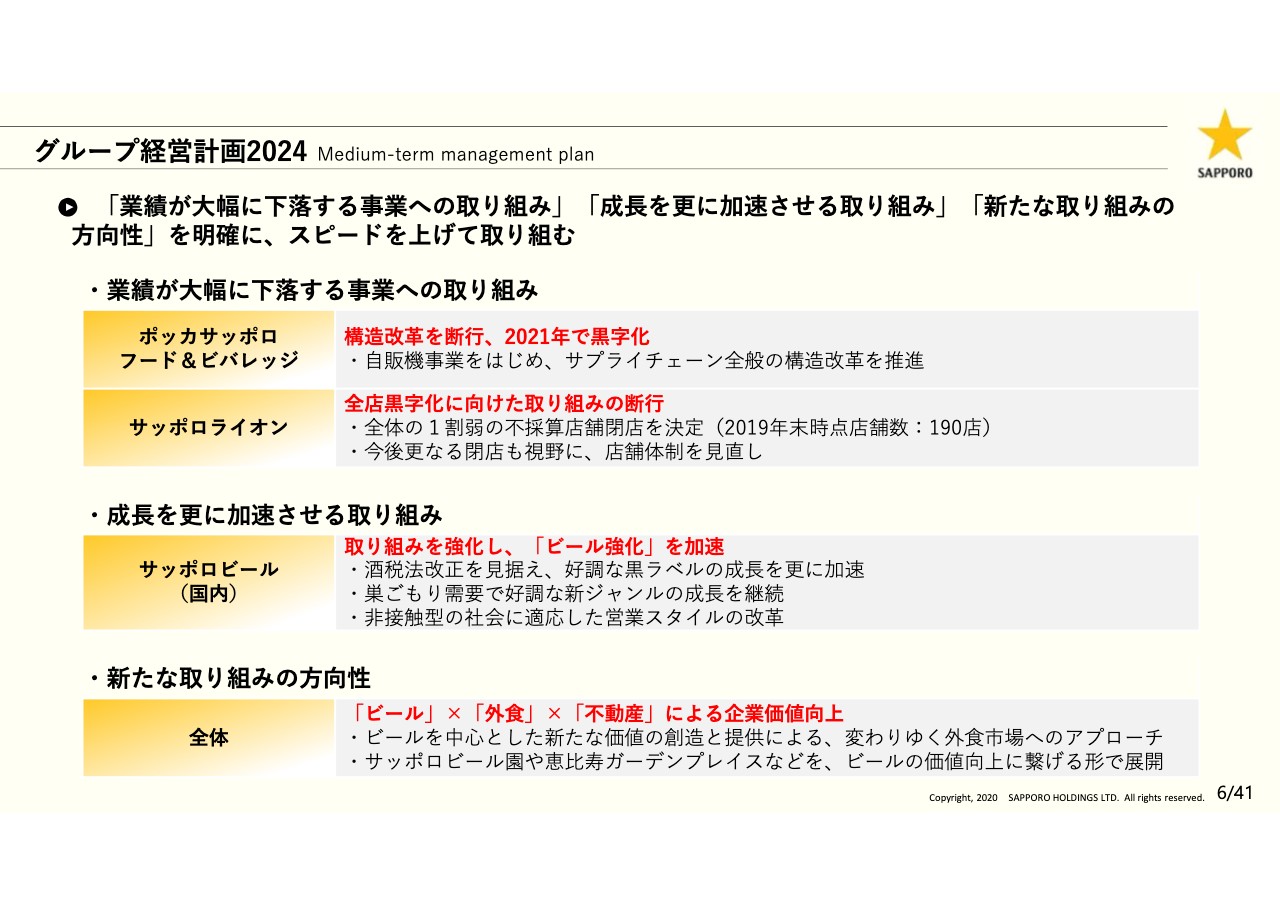

グループ経営計画2024①

今年は特異な年であったのですが、5カ年の「グループ経営計画2024」というのを策定し開始したところです。もともと何かがあると全体に影響してしまうという事業の厚みのなさを是正すべく、不動産とビールに頼ることなく各事業を強くしよう、あるいは各事業が機能していくようにしようということで、このグループ経営計画があったところです。ここに書いてあるように本業集中と強靭化、グローバル展開の加速、シンプルでコンパクトな企業構造の確立、サステナビリティ経営の推進の4つについてはそのような意味合いがずっと続いていますので、グループ経営計画変更は全く考えていません。

逆にこれらがきちんと機能すれば、何が起こっても機能できるのではないか、対応できるのではないかと考えています。ただ、財務目標については今は数字の良し悪し云々という段階ではなく、今年策定したばかりということもあり、変更は考えていません。この基本姿勢に則って邁進していきたいと考えています。

グループ経営計画2024②

具体的にどういうことかというところのご説明になるわけですが、ポッカサッポロは社長の岩田と社長の征矢が交代し、新旧ともに非常に熟知しているというかたちで執行とバックアップ体制がさらに強化されたと考えています。自販機事業をはじめ、各企業の内部、それから社内的な体制を含めて構造改革を断行します。本年を経過して、来年はしっかりと黒字に転換するように考えています。

ライオン社は、一番影響を受けた事業ということで、中計でも全店黒字化に向けた取り組みを掲げていましたが、当面はまず不採算店舗の閉鎖を考えています。現状15店まで一応考えていますが、最終的には年内、30店舗から40店舗くらいの閉鎖になると思います。年内にすべてが完結するかどうかはまだわからない部分もありますが、すぐにできる部分での取り組みと、新しい業態やデリバリー事業を含め、蘇生のようなかたちでの対策を考えています。

それから本年の12月、やっと何年にもわたってお伝えしていた酒税法の改正を見据えて、ビールは比較的非常に好調ということでこの5年間推移しており、樽生は非常に影響を受けましたが、缶ビールは好調に推移していますので、やっと加速させる新たな取り組みができるということで我々も楽しみにしているところです。また、一度凹んだ新ジャンルも回復の兆しがあり定着しているという現状もありますので、ここでさらに加速していきたいと思っています。

そしてもう1つ、新たに外食という部分での切り口から考えた時に、単なる業態変更や新しい業態の創出だけではなく、グループとして外食をどう捉えるのかについて、もう1度、新たな外食の世界の構築を考えていかなければいけないと思っています。単に食べる、飲むという基本的な価値や、楽しさを提供するということだけではなく、やはり我々しかできない場や雰囲気、価値を創り上げた「外食」を作っていきたいと考えています。

銀座のど真ん中でビアホールを開いていますが、今後、10年、20年、あるいはその先を見据えて「ビアホール」というものをどう考えるか、あるいは銀座という拠点をどう考えるかということも1つだと思いますし、赤レンガ、煙突といった歴史や文化遺産、産業遺産があるからこそサッポロビール園があったわけですが、今後のサッポロビール園をどういうかたちにしていくか、あるいは、このサッポロやエビスビールの発祥の地である恵比寿のガーデンプレイスでもう一度ビールの業務用を見据え、クラフトビールのような醸造所を造るとか、そのようなところも含めて、新たな業務用の世界を構築するという軸を確立していきたいと考えています。私からは以上です。

2020年通期業績予想とコロナへの対応

岩田義浩氏:サッポロホールディングスの経理を担当している岩田です。本日はご出席ありがとうございます。それでは私から第2四半期の決算の概況、そして第1四半期の際に通期見通しを取り下げ、昨日改めて通期の見通しについて発表させていただきましたので、通期の業績予想についてご説明をさせていただきたいと思います。資料はパワーポイントをもとにご説明しますのでよろしくお願いします。

まず昨日改めて開示した2020年通期業績予想の概況です。新型コロナ禍の影響は最悪期を脱するものの、引き続き継続することを前提とした通期の見通しということで、具体的にどの事業をどう見ているのかということについては後ほどご説明したいと思います。

事業利益では10億円黒字を確保するものの、新型コロナ禍に伴う損失計上や早期退職費用等の構造改革費用の影響もあり、当期利益では減益の見通しです。売上収益は新型コロナウイルスの影響により、9.6パーセント、474億円の減収、事業利益は107億円の減益となり、10億円の黒字の見通しです。親会社の所有者に帰属する当期利益は新型コロナウイルス禍に伴う損失や構造改革費用等の計上により109億円の減益と、65億円の赤字となる見通しです。

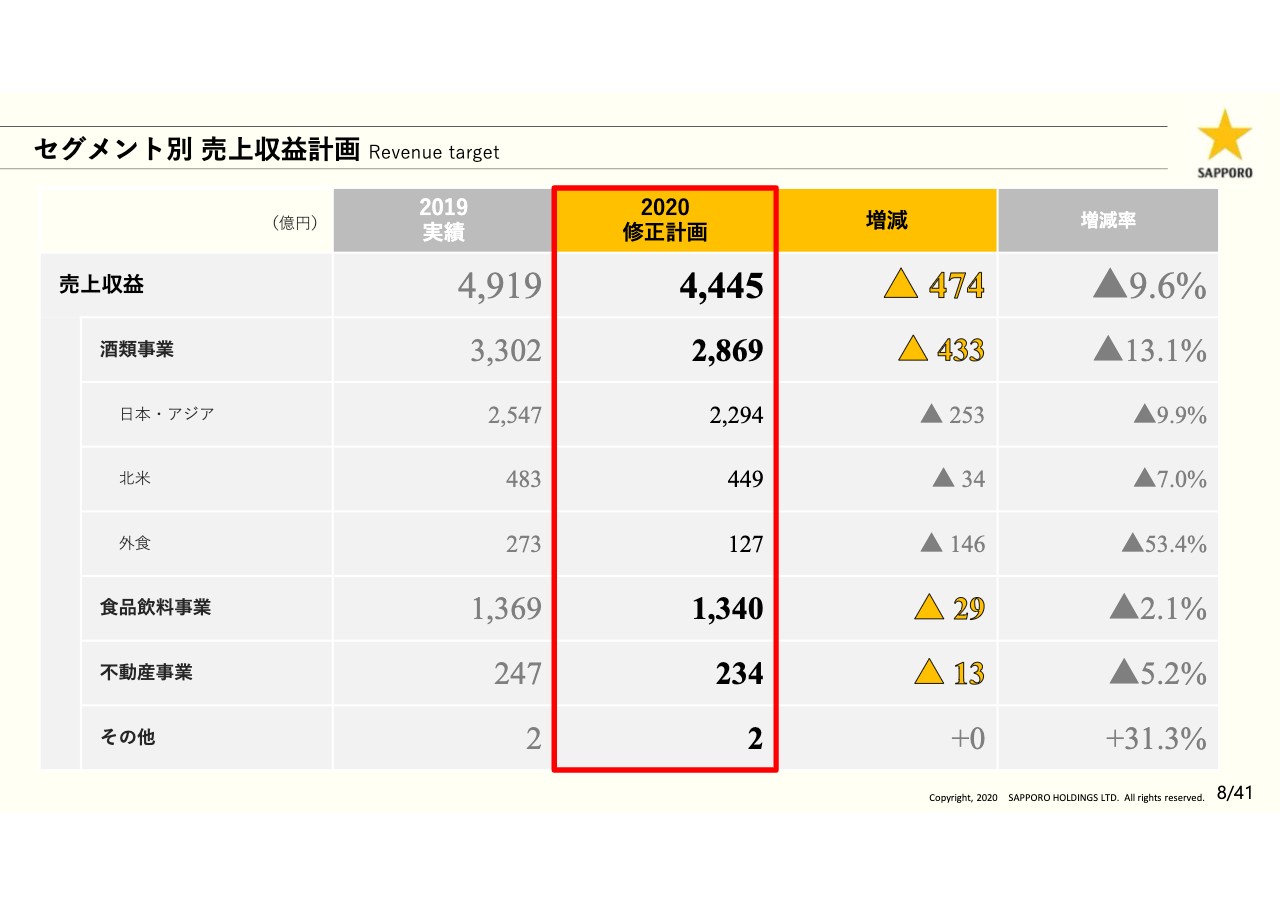

セグメント別 売上収益計画

続きまして通期のセグメントごとの収益、事業利益といった内訳についてご説明します。売上収益は4,445億円です。国内ビール事業の業務用の落ち込みによる販売数量減により国内、日本・アジアは253億円、9.9パーセントの減収です。

続きまして北米ですが、北米については、カナダsleeman社が堅調なるものの、米国におけるコロナにおける業務用の不振ということで34億円の減収ということです。外食事業は回復が遅く、足元では40パーセント程度の売上が年末にかけて6割程度までしか回復しないという想定のものと、146億円のマイナス、53パーセントのマイナスということです。

続きまして食品飲料事業ですが、食品飲料事業では、自動販売機の売上が下期は若干回復して、下期だけで見ると90パーセント程度で推移すると想定しています。一方、食品については、引き続き巣ごもり需要を含めた売上拡大を加速させ、冬場にかけて売上の大きいカップスープを中心としたスープ事業を商品のリニューアルも含め大々的に拡大していくということで、食品飲料事業の下期は25億円の増収を見込んでいます。ただ通期においては29億円で2パーセントの減収です。

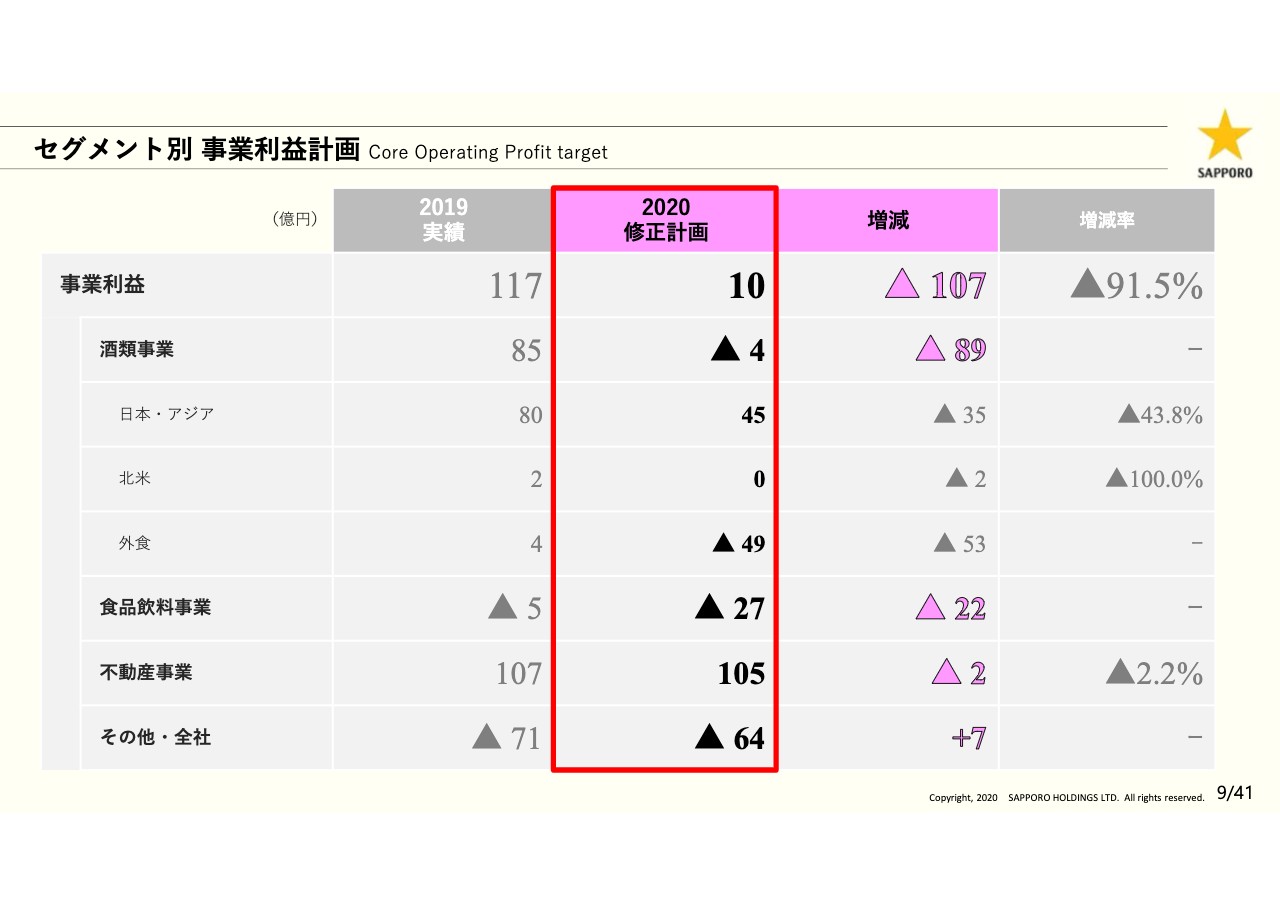

セグメント別 事業利益計画

セグメントごとの事業利益ということで、事業利益の合計は10億円、前期比で107億円のマイナスです。事業別の傾向は上期と同様で、利益への影響はこの酒類事業の中のセグメントにおける外食の影響が極めて大きく、53億円の減益、49億円の赤字とたいへん大きなものとなっています。続きまして、日本・アジア酒類が35億円の昨年対比マイナス、飲料食品事業の22億円の減益という部分が非常に大きいところです。不動産事業については若干の減益でとどまっています。

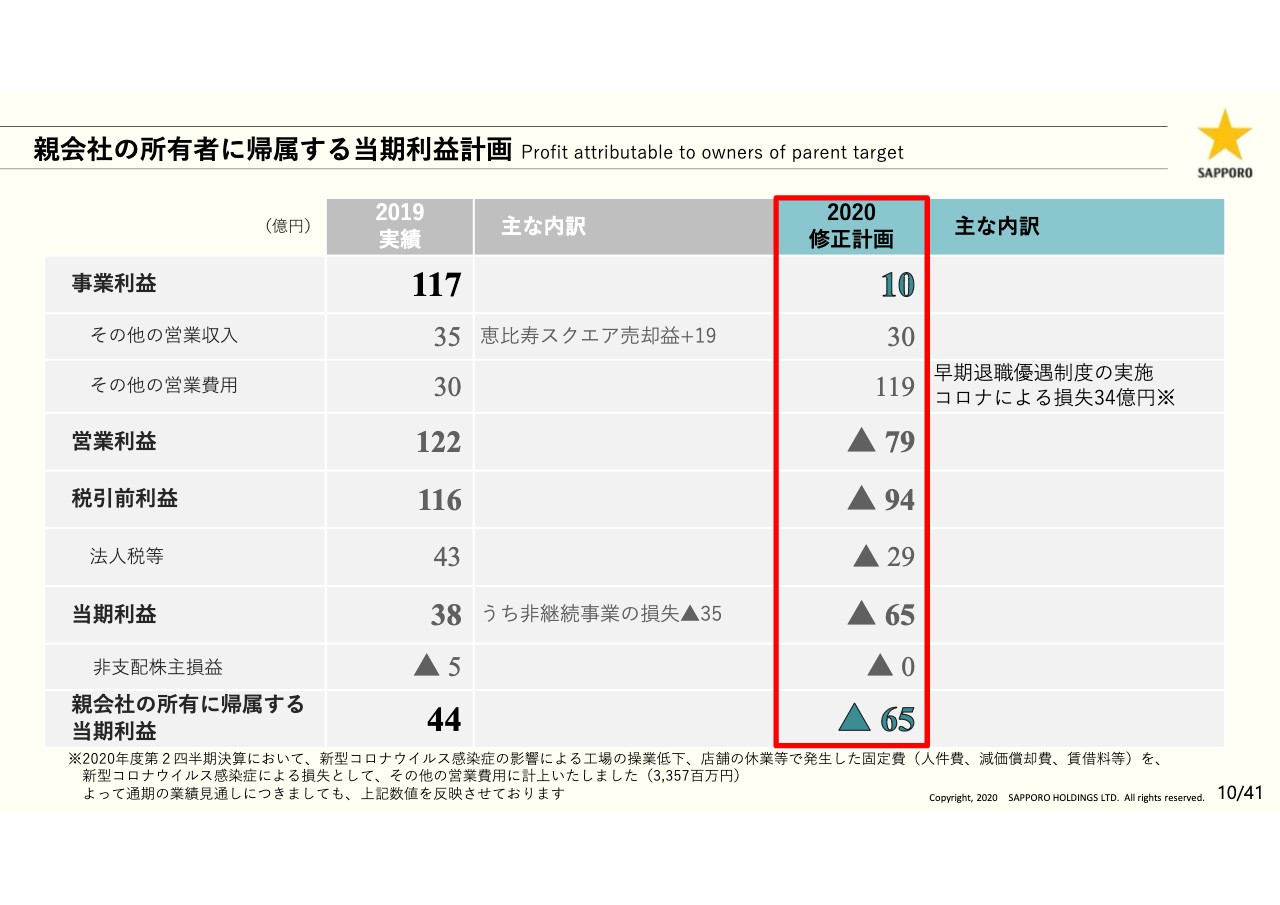

親会社の所有者に帰属する当期利益計画

続きまして10ページ、親会社の所有者に帰属する当期利益計画ということで、事業利益の減益に加えて上期に計上したコロナ関連の損失34億円、それと年初より想定している構造改革費用50億円をそのまま見込んでいます。このようなかたちで営業利益についてはマイナス79億円と、前期比で201億円のマイナスになっています。なお、コロナ関連費用の損失34億円については、昨日、その他の営業費用の発生として適時開示しています。

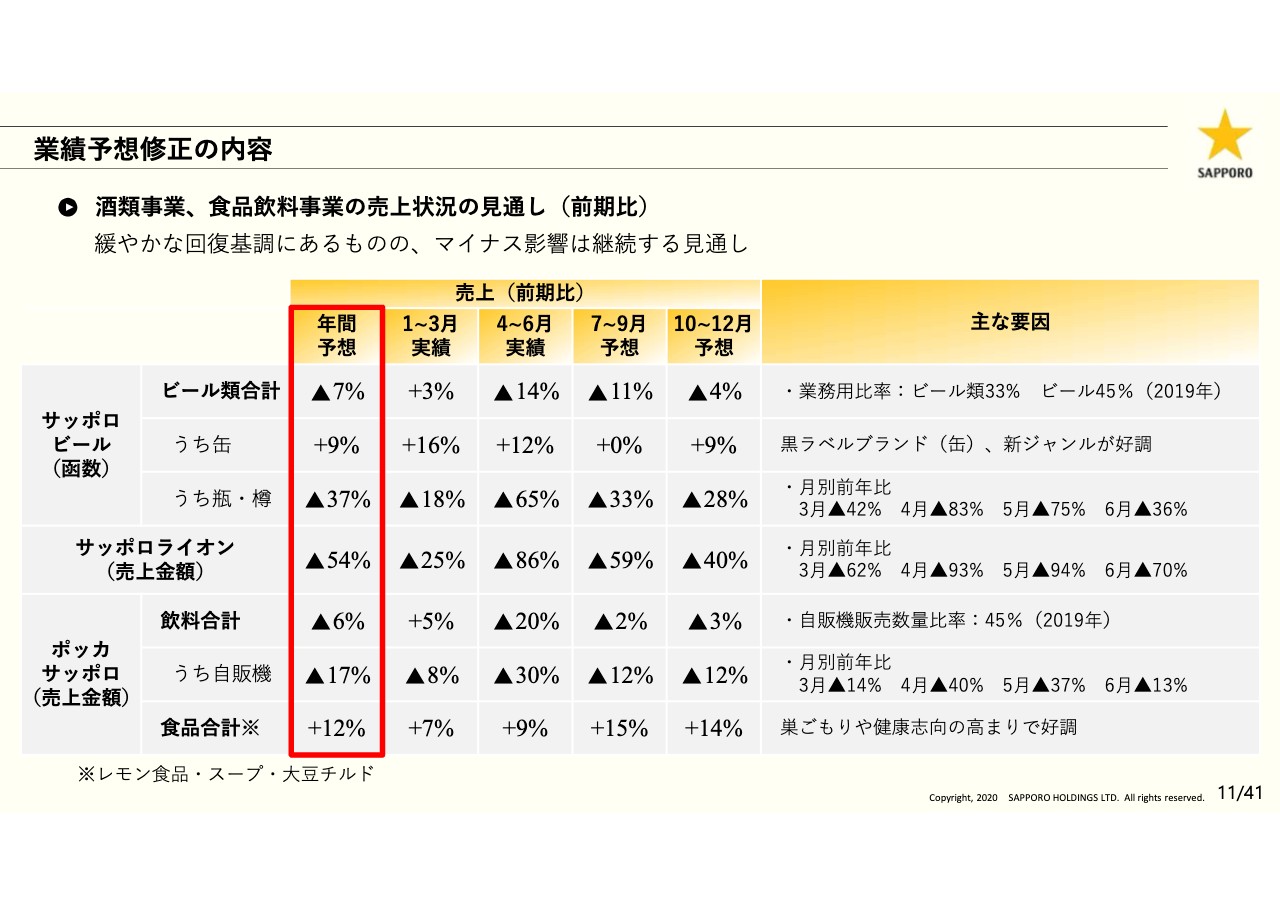

業績予想修正の内容

11ページに、この通期見通しの前提となる売上の見込みについて簡単にご説明をさせていただきたいと思います。ビール類のまず売上の見込みということで、ビール類の合計の、ビールの業務用については、上期累計で前年比60パーセント程度で着地、下期は回復するものの、前年比で70パーセント程度までしか回復しないと想定しています。

新ジャンルについては納税等がありますが、下期も前年を上回ると想定しています。ビール類合計では下期も上期と同レベルの前年比93パーセントを想定し、年間で93パーセントの見通しとしています。1月から6月で93パーセント、総需要が90パーセント、年間では総需要を92パーセント程度、当社の売上は93パーセントというかたちで見込んでいます。

ライオン社ですが、ビールの業務用同様、7月から9月は60パーセント程度のマイナス、10月から12月は40パーセント程度に若干回復するであろうということですが、年間での予想はマイナス54パーセントということで緩やかに回復していくと見ていますが、年末時点でも外食における売上は60パーセント程度というかたちで予想を組み立てています。

続きまして飲料食品事業です。飲料食品事業の1月から6月の売上は90パーセント、うち自動販売機の前年比は78パーセントでした。自動販売機も下期、上期に比べて若干回復するものの、通年では83パーセントということで、飲料全体では94パーセント程度を見込んでいます。なお、食品については上期も10パーセント近い売上増でしたが、下期も巣ごもり、健康志向の高まり、スープのリニューアルに伴う拡大で、12パーセント増と大きく伸ばしていく計画を立てています。

2020年度 第2四半期の振り返り①

第2四半期の振り返りということで第2四半期の決算の内容についてご説明したいと思います。13ページの部分は成果でして、巣ごもり需要をしっかり捉え、家庭用商品については酒類、飲料食品とも好調ということです。健康意識の高まりからレモン関連商品なども二桁増と大変好調です。

一例を挙げますと、黒ラベルの缶についてはここ数年来ずっと好調を維持していますが、今期も新ジャンルが大きく伸びる中、黒ラベルの缶については1月から6月で105パーセントというプラスのトレンドをずっと維持しています。

金色のエビスの缶についても2パーセント増ということですし、新ジャンルについては、年初に発売したゴールドスターがお客さまのご好評をいただきまして従前の麦とホップも含めて35パーセント増というかたちで大きく売上を牽引しています。

和酒については家飲みということで芋焼酎やレモンサワーの素といった商品が大きく寄与しています。飲料・食品においては、レモンの飲料食品、スープ、大豆チルド、豆乳ヨーグルトを中心とした大豆チルドという部分についても大変好調に推移しているところです。

2020年度 第2四半期の振り返り②

14ページです。冒頭のお話しのとおり、今期の業績の不振と言いますか、マイナスの要因は外食の部分ということで右側にサッポロライオンの売上金額を記載していますが、サッポロライオンの売上は、4月、5月の緊急事態宣言に伴って店を閉めていたこともあり、前年比でマイナス59パーセントです。下段のポッカクリエイトは飲料食品事業の中にあるカフェ事業ですが、マイナス28パーセントということで大きくマイナスになっています。

左の上段にあるビールの瓶・樽……いわゆる業務用の売上ですが、こちらについては44パーセントのマイナスです。下段が海外のサッポロブランドの売上数量ということで、北米、アメリカにおけるサッポロブランドは飲食店さまでの取り扱いのウェイトが高く、構成比が高いということで、こちらも新型コロナウイルスによる影響をまともに受けて34パーセント減となりました。

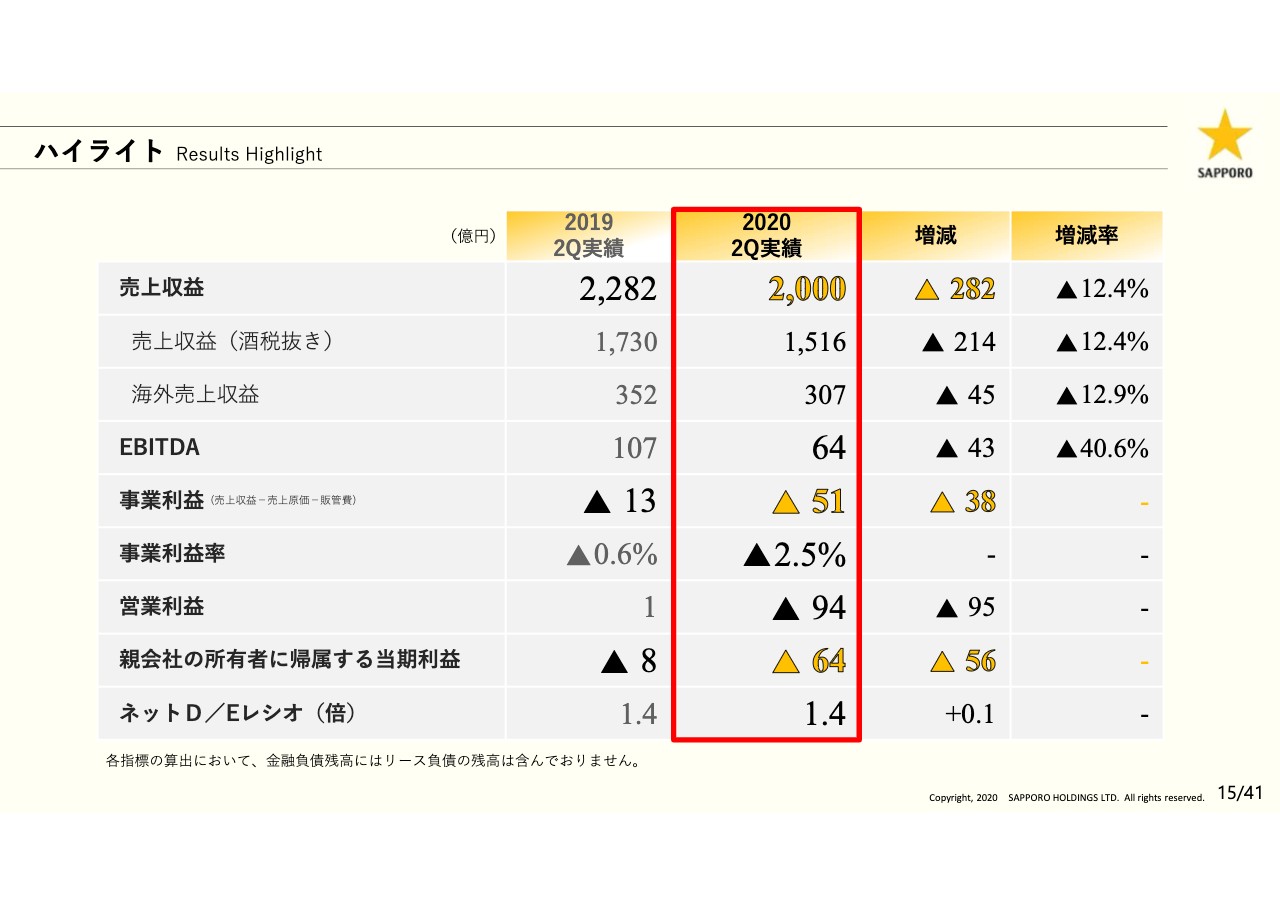

ハイライト

ハイライトです。新型コロナウイルスの影響を4月、5月に大きく受け、減収減益ということで、巣ごもり需要による家庭用でのプラスもありましたが、ビールの業務用、外食、自販機の売上減少をカバーできなかったということです。売上収益は12パーセントのマイナス、前期比で282億円の減です。事業利益については、減収の影響をコスト削減では賄えず38億円の減益、親会社の所有者に帰属する四半期利益については、事業利益の減益に加え、新型コロナウイルス禍に伴う損失の計上に加えてサッポロビールで進めていた早期退職の一時金等により56億円の減益です。

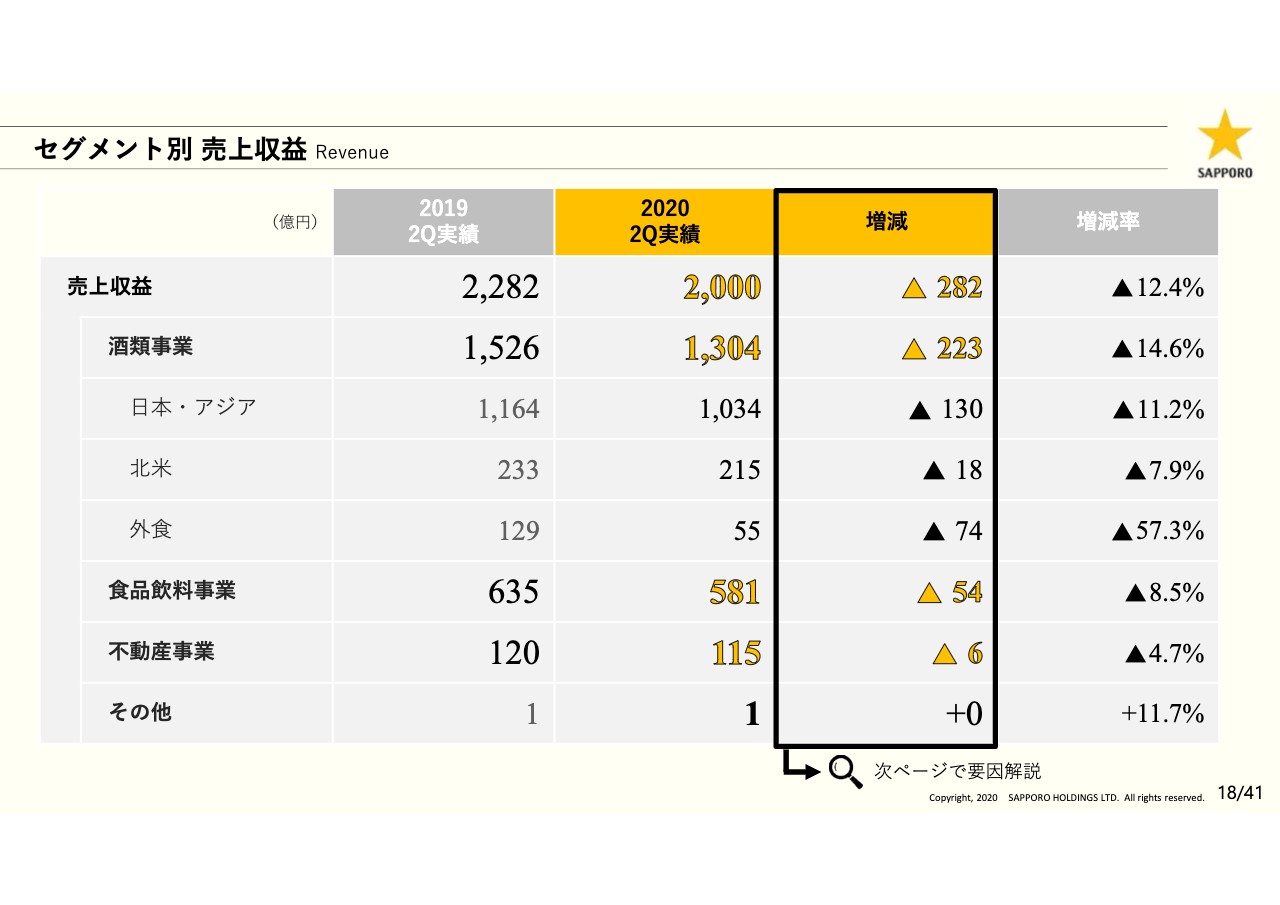

セグメント別 売上収益

セグメント別の売上収益ですが、この第2四半期の売上は200億円、前期比で282億円の減、マイナス12.4パーセントということでした。国内の酒類事業、日本アジア酒類においては、業務用での数量販売減により130億円のマイナス、11パーセントのマイナスでした。北米については、sleemanが前年を上回る酒類のビールの売上を上げましたが、米国におけるサッポロブランドの業務用における不振ということで18億円のマイナス、マイナス7.9パーセントということです。外食については、4月、5月は緊急事態宣言を受けてほぼ店を休んでいたことから90パーセント以上落ち込んだことが大きく影響し、マイナス74億円、マイナス57.3パーセントでした。

飲料食品事業では、自動販売機の売上によるマイナスが食品の伸びでカバーできなかったことで54億円のマイナス、8パーセントの減収になりました。不動産事業については、飲食商業施設等の収入減がありましたが、大きな影響は受けていません。

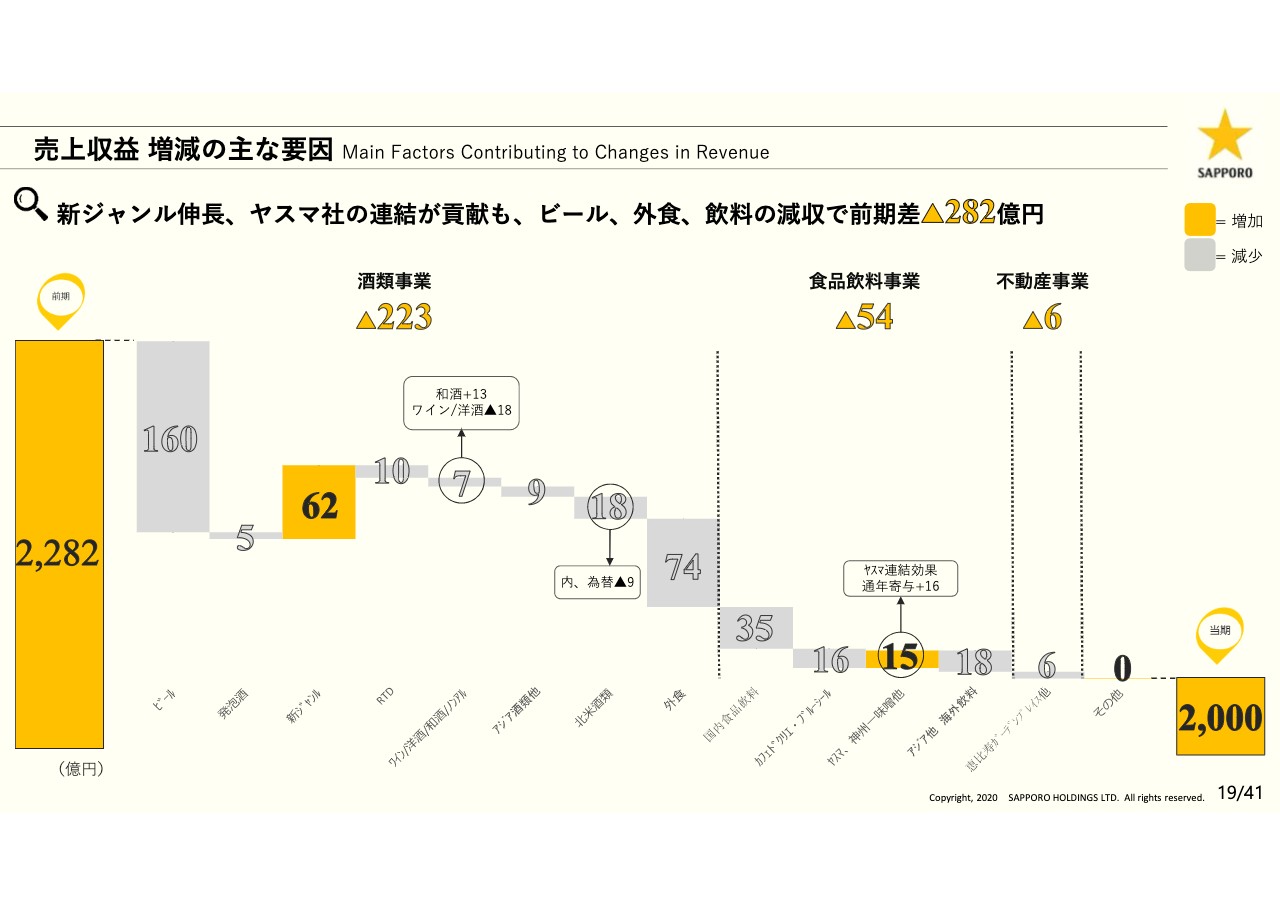

売上収益 増減の主な要因

19ページは売上収益増減の主な要因ということで、一番左から全体、酒類セグメント合計、食品飲料セグメント合計、不動産セグメントの合計の金額を記載させていただいています。酒類においては、新ジャンルの伸長による増収でしたがビールのマイナスを補うことができなかったということです。

食品飲料では、ヤスマ社と昨年の第2四半期から新規連結していますので、第1四半期の分がプラスでしたが、自動販売機を中心とした飲料のマイナス、カフェ・ド・クリエのマイナスの影響で、前期比トータルでマイナス54億円ということで、酒類全体で223億円のマイナス、食品飲料事業で54億円のマイナス、不動産で6億円のマイナスで、合計で228億円のマイナスです。酒類の223億円のうち74億円が外食、これはサッポロライオン社によるものです。

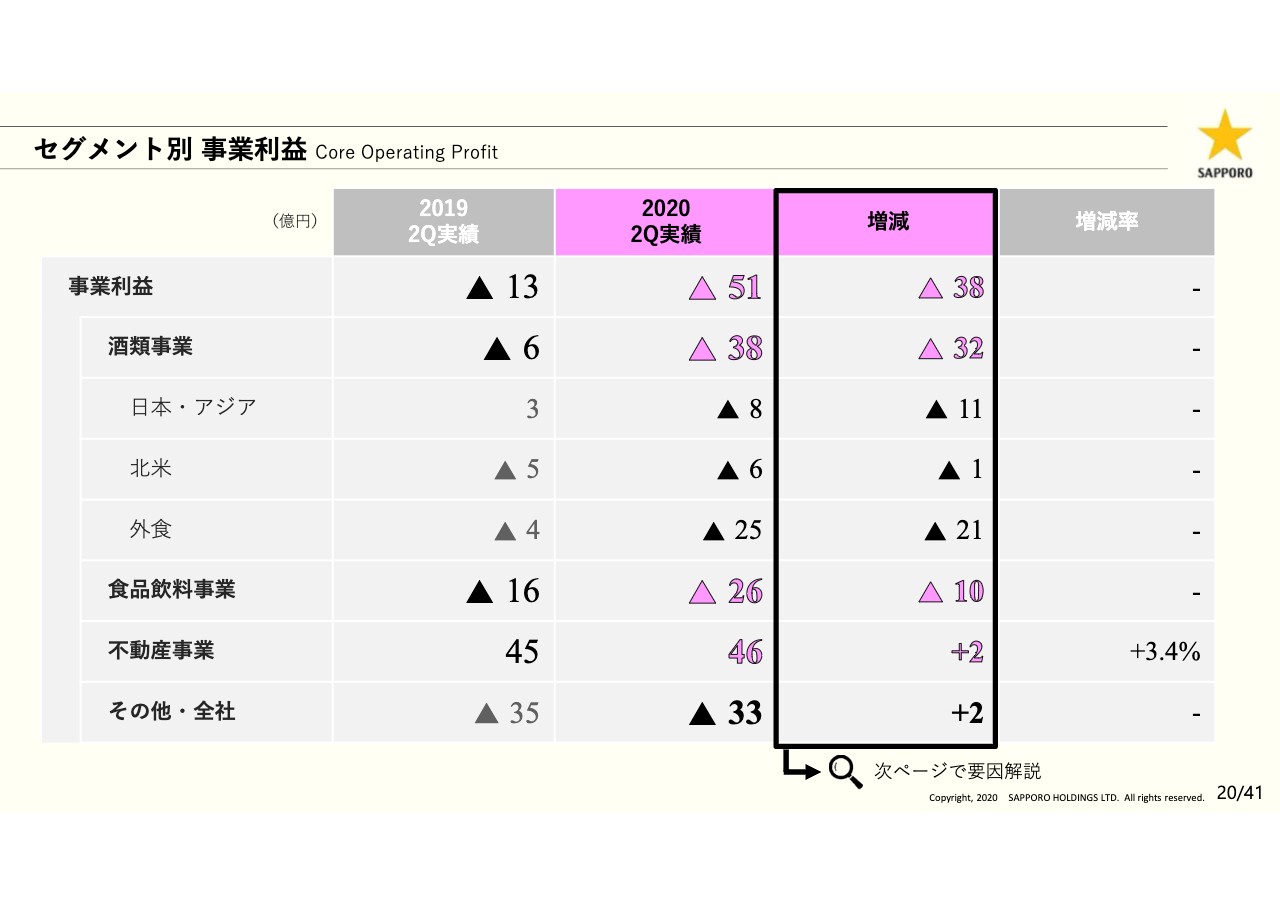

セグメント別 事業利益

セグメント別事業利益ということで、事業利益のトータルは51億円の赤字となり、前期比で38億円のマイナスでした。販促費等々でコスト抑制を図りましたが、それ以上の売上減の影響により事業全体では前年比で38億円の減益ということです。

事業別に見ていくと利益に対する減収のインパクトの大きい順番で利益の増減をご覧いただければと思いますが、外食が21億円の減益、続いて日本・アジア酒類が11億円の減益、食品飲料事業が10億円の減益ということで、この食品飲料事業の10億円の減益にはカフェ・ド・クリエのマイナス分も含んでいます。不動産事業については、一部、特損への振り替え等々もあり2億円の増益ということです。

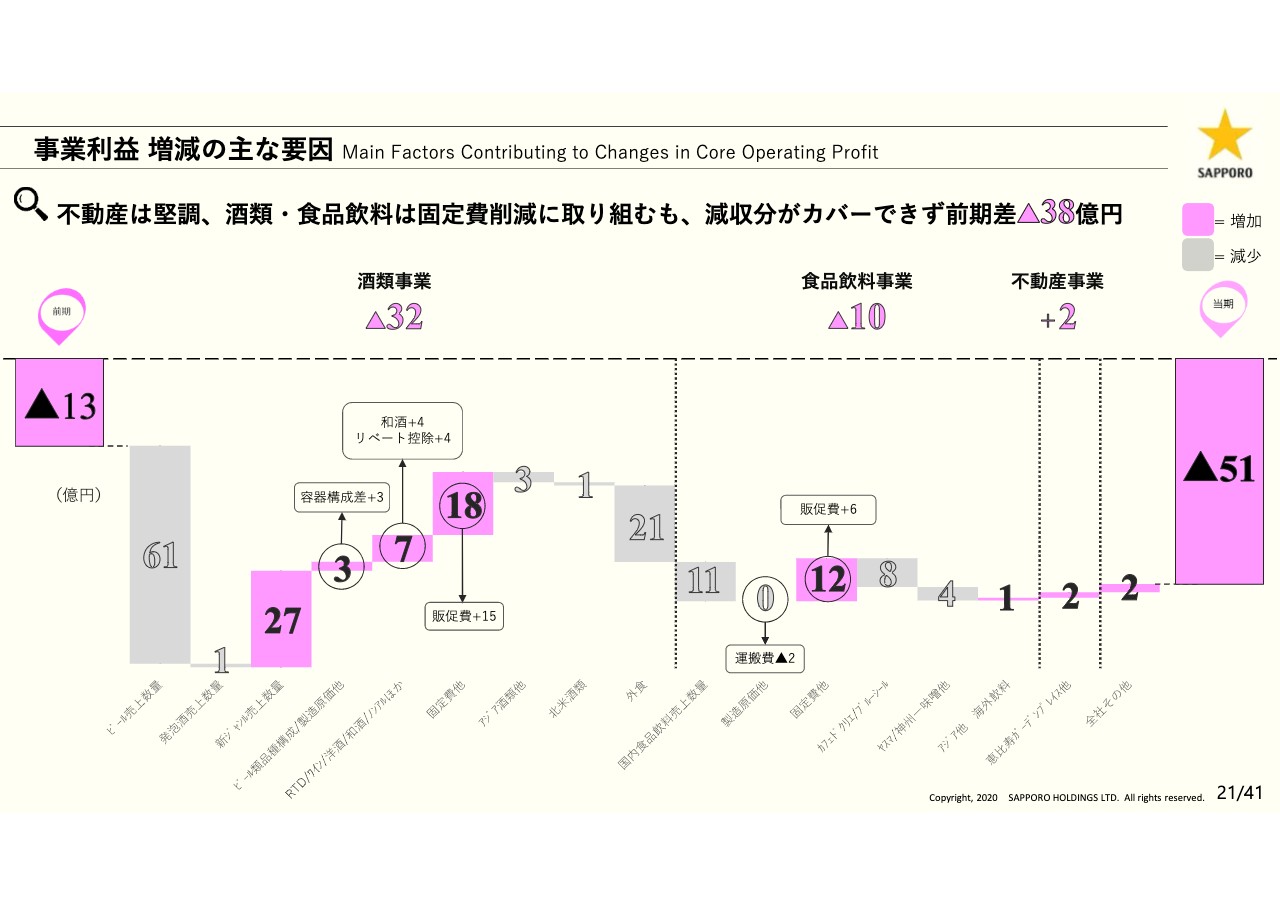

事業利益 増減の主な要因

増減の主な要因を記載しています。酒類事業がマイナス32億円、飲料食品事業がマイナス10億円、不動産事業が2億円のプラスです。酒類のところを簡単にご説明すると、ビールの売上数量のマイナスは新ジャンルのプラスや固定費の削減では残念ながら補うことができず、さらに酒類の中の一番右にある外食であるライオンの部分で21億円のマイナスがあったというところです。食品飲料事業については、カフェ・ド・クリエ・ブルーシールで8億円のマイナスでした。

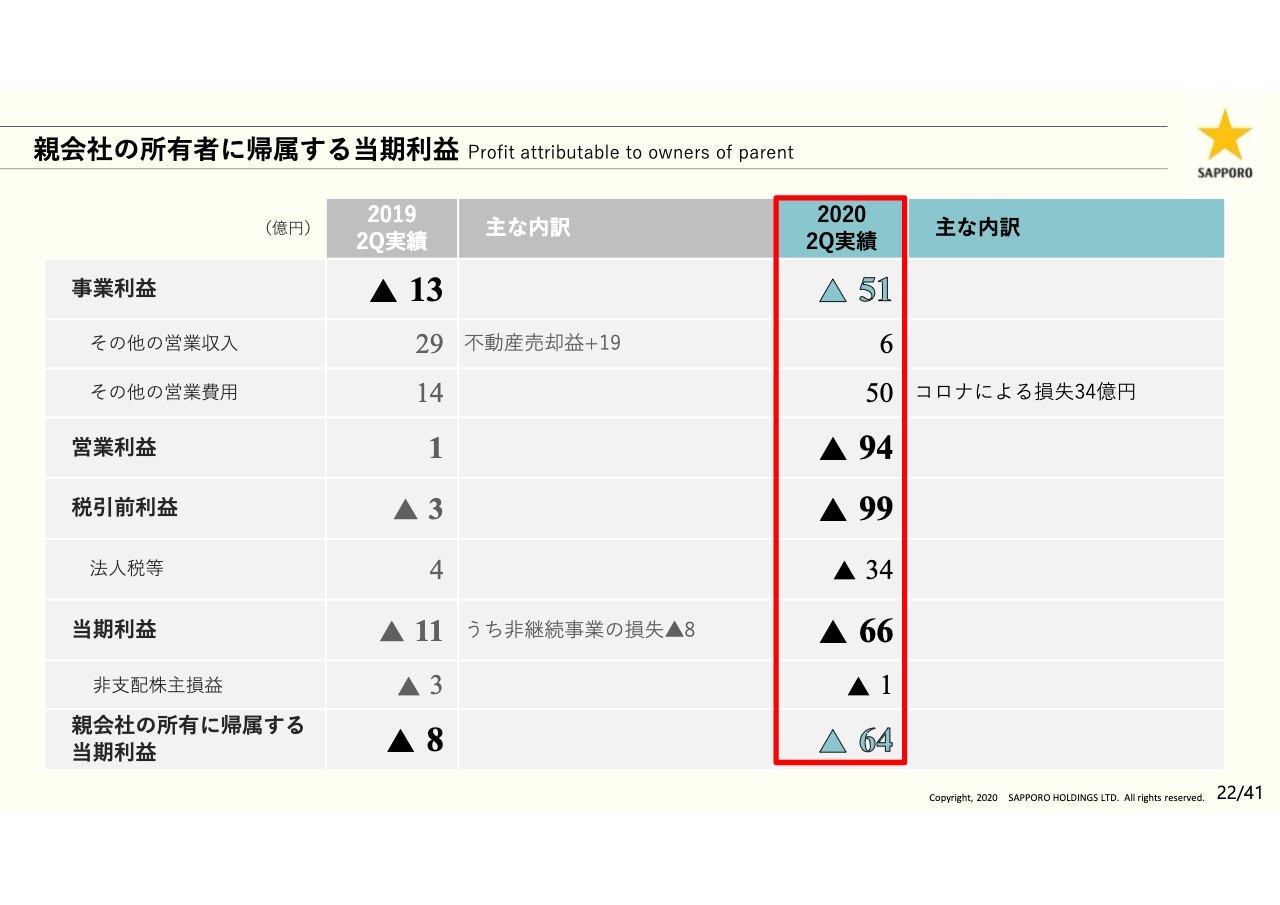

親会社の所有者に帰属する当期利益

親会社の所有者に帰属する当期利益ということで、営業利益の部分は94億円のマイナス、前期比で95億円のマイナスでした。事業利益の減益に加えて新型コロナウイルス関連の損失が34億円、早期退職一時金等々で12億円を計上したことによります。また、昨年は不動産売却益を19億円計上していたことの裏返しによる影響で95億円の減益となりました。最終的な親会社に属する当期利益は64億円の赤字ということです。

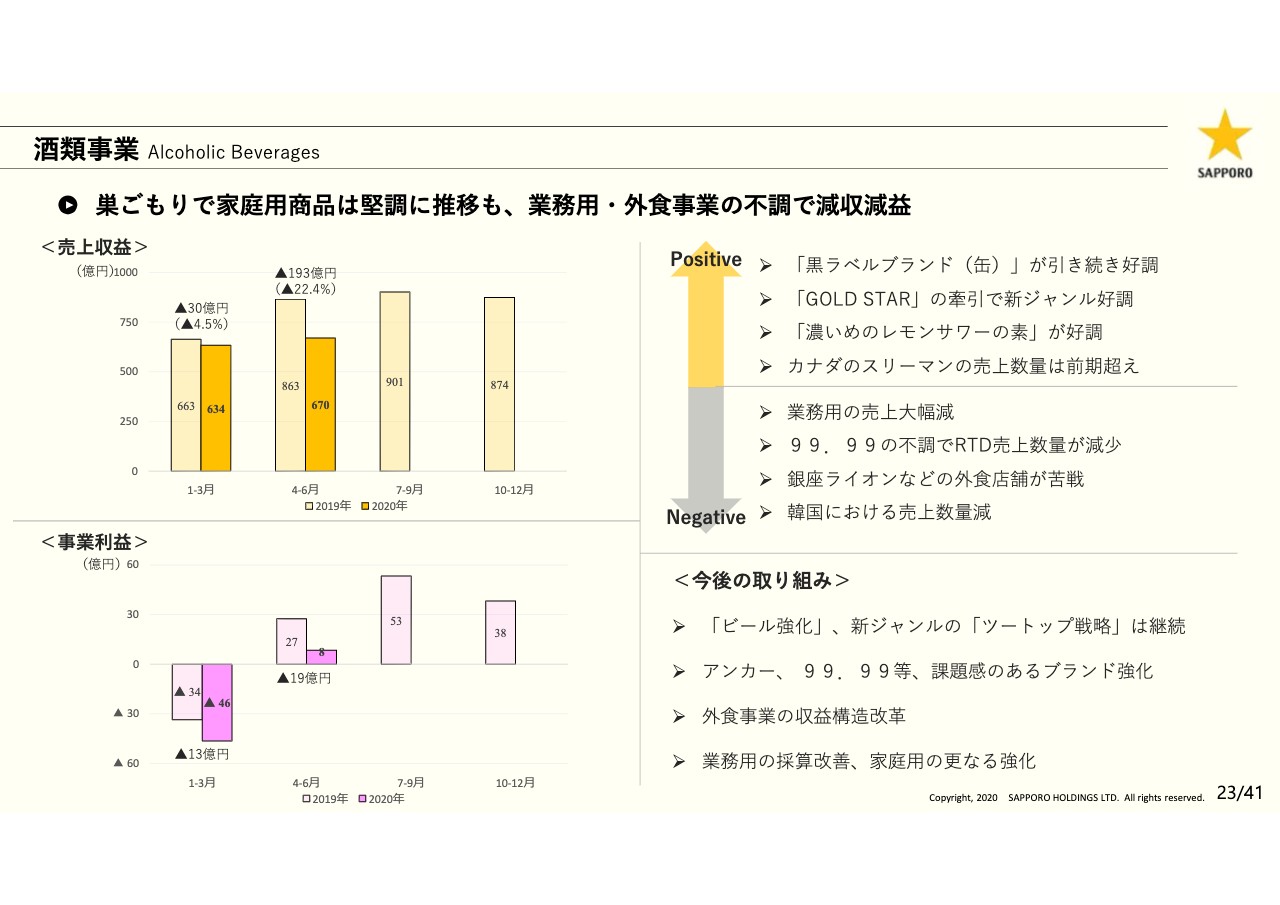

酒類事業

このあとは事業ごとに見た売上収益、事業の利益の四半期ごとの構成です。酒類事業については、巣ごもりで家庭用商品が堅調に推移するものの業務用・外食事業の不調で減収減益でした。ポジティブなインパクトとネガティブなインパクトをこちらに記載しています。

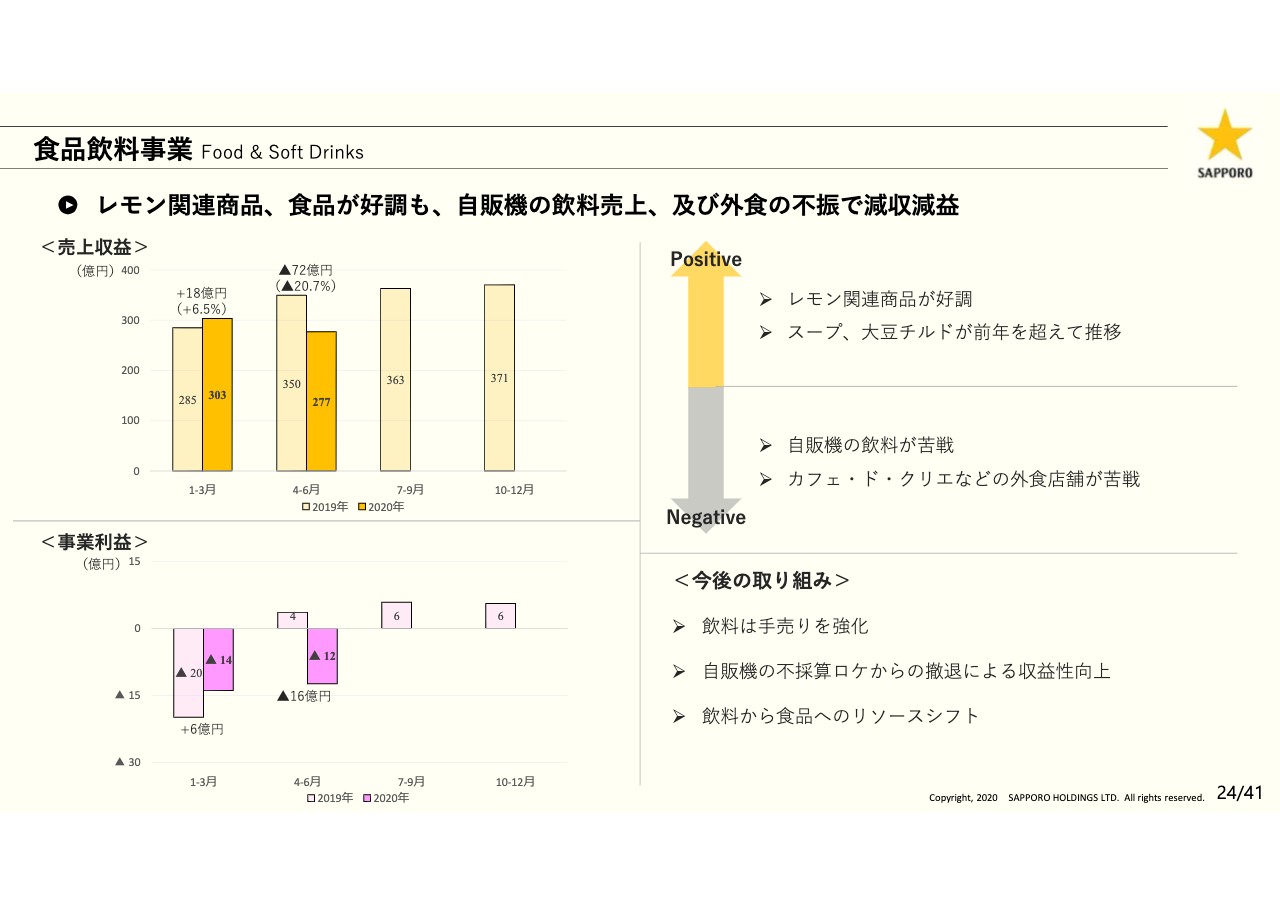

食品飲料事業

食品飲料事業はレモン関連商品や食品が好調な一方で自動販売機の飲料売上、外食、カフェ・ド・クリエの不振で減収減益でした。下期は、先ほどお伝えしたとおり、食品を大きく伸ばすということで、自販機については引き続き厳しい状況が続きますが、下期だけで見たときに増収を計画しています。

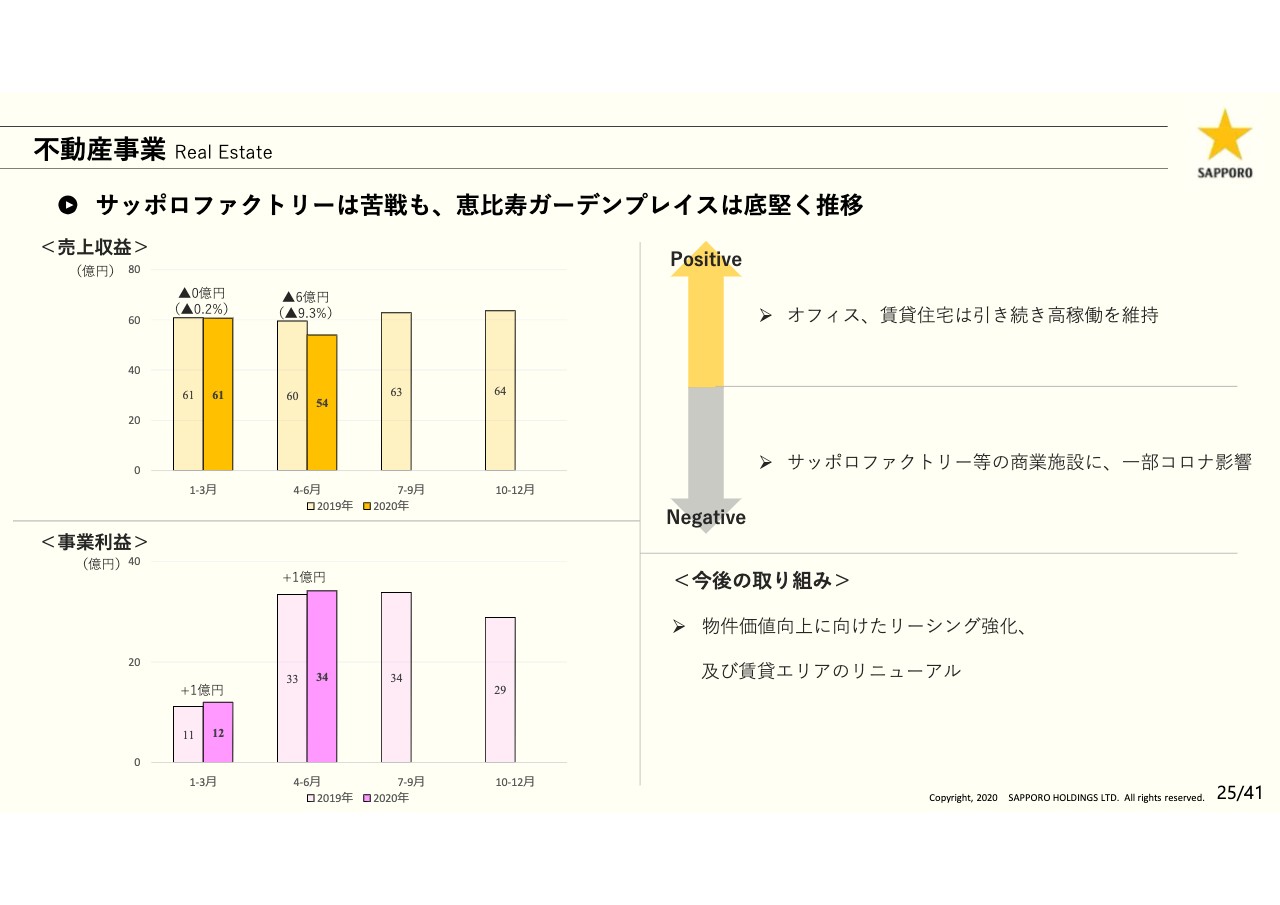

不動産事業

不動産事業です。サッポロファクトリーは商業施設の一時休店等々で苦戦していますが、ガーデンプレイスについては底堅く推移しています。

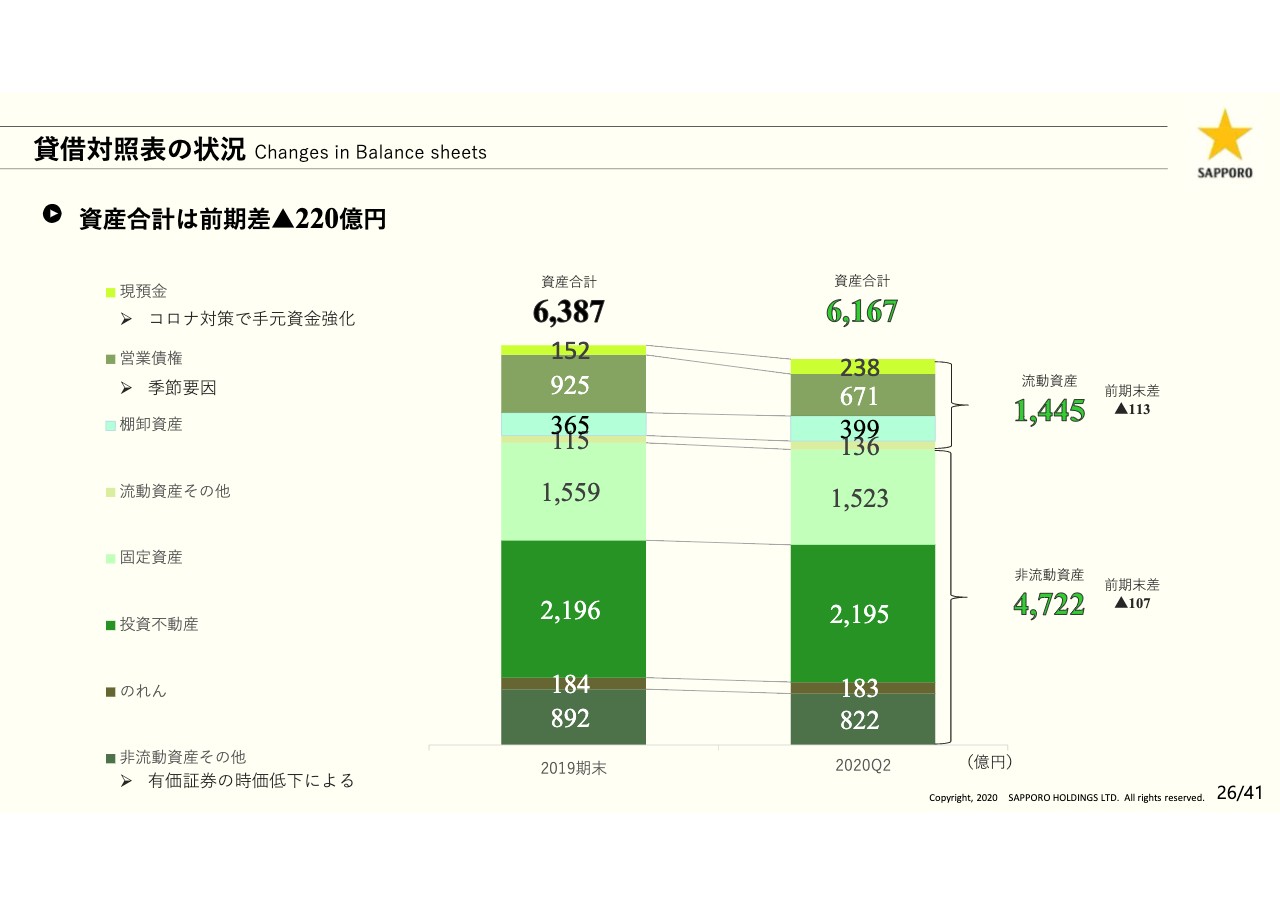

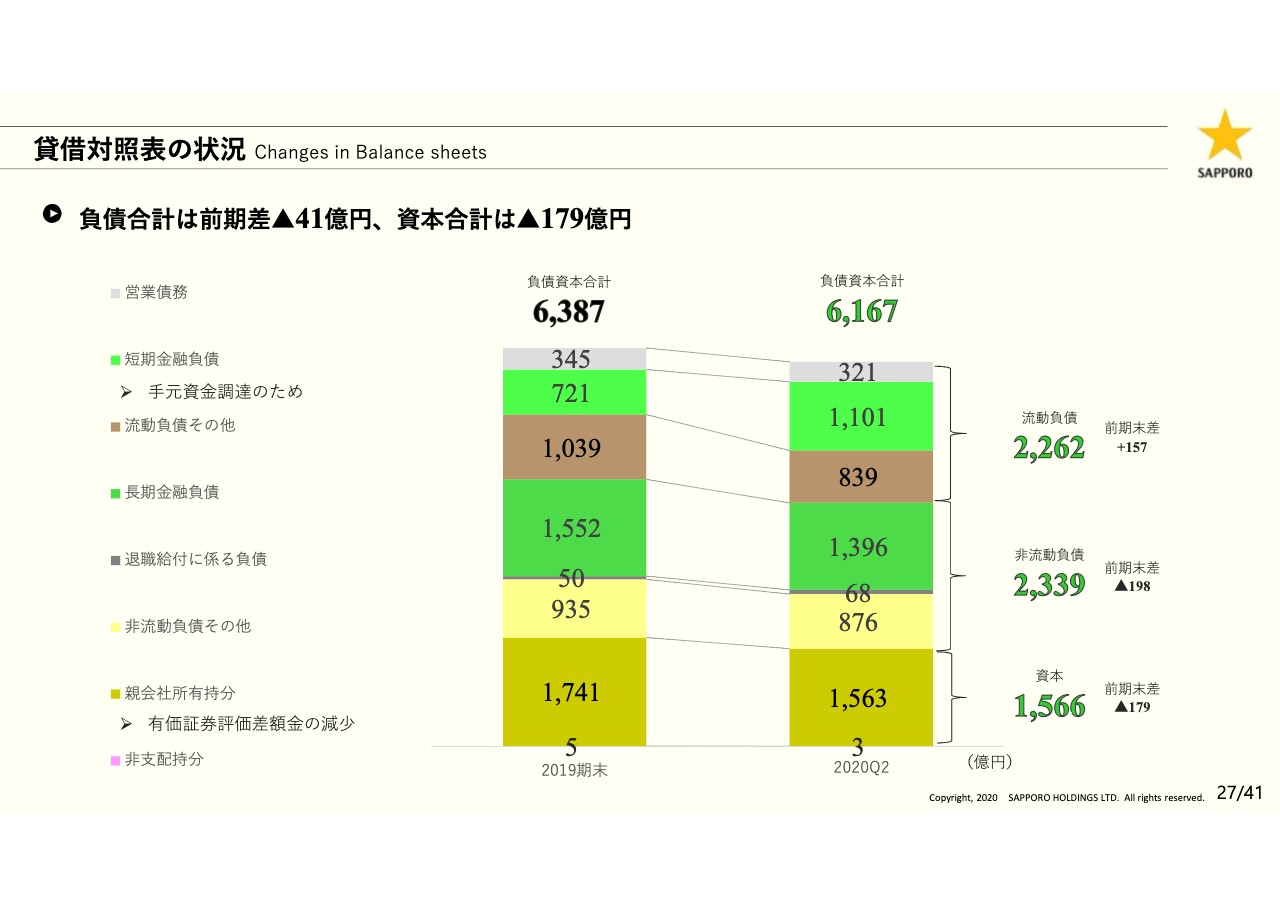

貸借対照表の状況①

BS資産の部を記載しています。新型コロナウイルスに備えるために現預金を86億円程度増加し、現預金については238億円としています。資産合計は、季節要因もありますが、営業債権のマイナスで前年期末と比べて220億円減少の6,167億円でした。

貸借対照表の状況②

貸借対照表の負債資本の部です。負債については、コロナによる資金需要の逼迫に備えるため短期金融負債が増加する一方で、長期金融負債、その他の流動負債、長期金融負債が減少して4,601億円となりました。資本については、四半期損失の計上、期末配当の実施で前期末と比較して179億円減少して1,566億円でした。

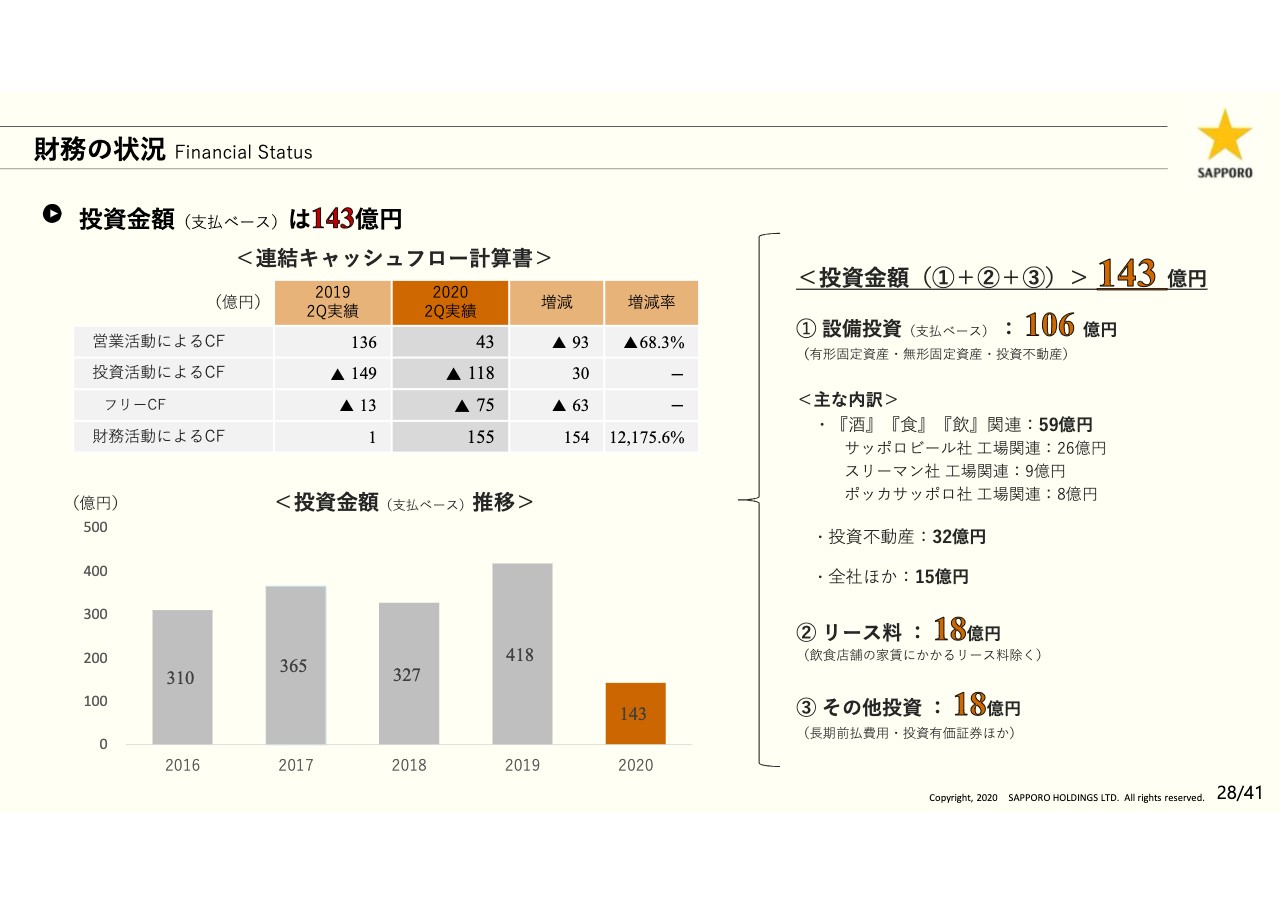

財務の状況

キャッシュフローです。営業キャッシュフローについては、新型コロナウイルスによる売上減で43億円、前期比93億円の減となりました。投資キャッシュフローについては、新型コロナウイルスの影響を鑑み、投資を抑制して118億円、前期比で30億円減となりました。その結果、フリーキャッシュフローは、上期で75億円の赤字、前期比で63億円減少しています。財務活動によるキャッシュフローは155億円ということで、こちらは新型コロナウイルスに備えた長期の借入金、コマーシャルペーパーの発行等々の増加によるものです。

以下、29ページ以降については、当社の酒類、飲料食品、不動産関連のデータを記載していますので、お時間のある時にお目通しください。以上で第2四半期および本年の通期業績予想の見込みについてのご説明を終了します。ありがとうございました。

スポンサードリンク

関連キーワード