【QAあり】FPパートナー、2Qは採用・集客・契約譲受の好調により売上高前年比+17.6%増 通期業績予想は達成見込み

2024年7月26日 11:37

当社に関する一部報道について

黒木勉氏(以下、黒木):株式会社FPパートナー代表取締役社長の黒木です。本日はお忙しい中、2024年11月期第2四半期決算説明会にご参加いただき、ありがとうございます。よろしくお願いします。

決算説明の前に、当社に関する一部報道についてご説明します。株主さま、ステークホルダーのみなさま、この度、一部報道で当社に関する記事が掲載され、お騒がせしてしまったことを深くお詫び申し上げます。

本件については、2024年6月14日、17日、19日の適時開示でご報告のとおり、便宜供与のような事実はなく、当社は遵法精神に則り業務運営を行っています。

当社は創業以来、ファイナンシャルプランニングを通じて、全国のお客さまと生活向上や将来への備え、万が一の保障を一緒に考えてきました。

これからも常にお客さまに安心を届け続けるために、経営理念でもある「本来の保険業を追求」し、お客さまに寄り添った対応を行っていきます。

今回の一部報道による第2四半期決算並びに各KPIへの影響は少なく、今後の業績についても、各KPIが堅調に推移していることから、大きな影響はないと考えています。

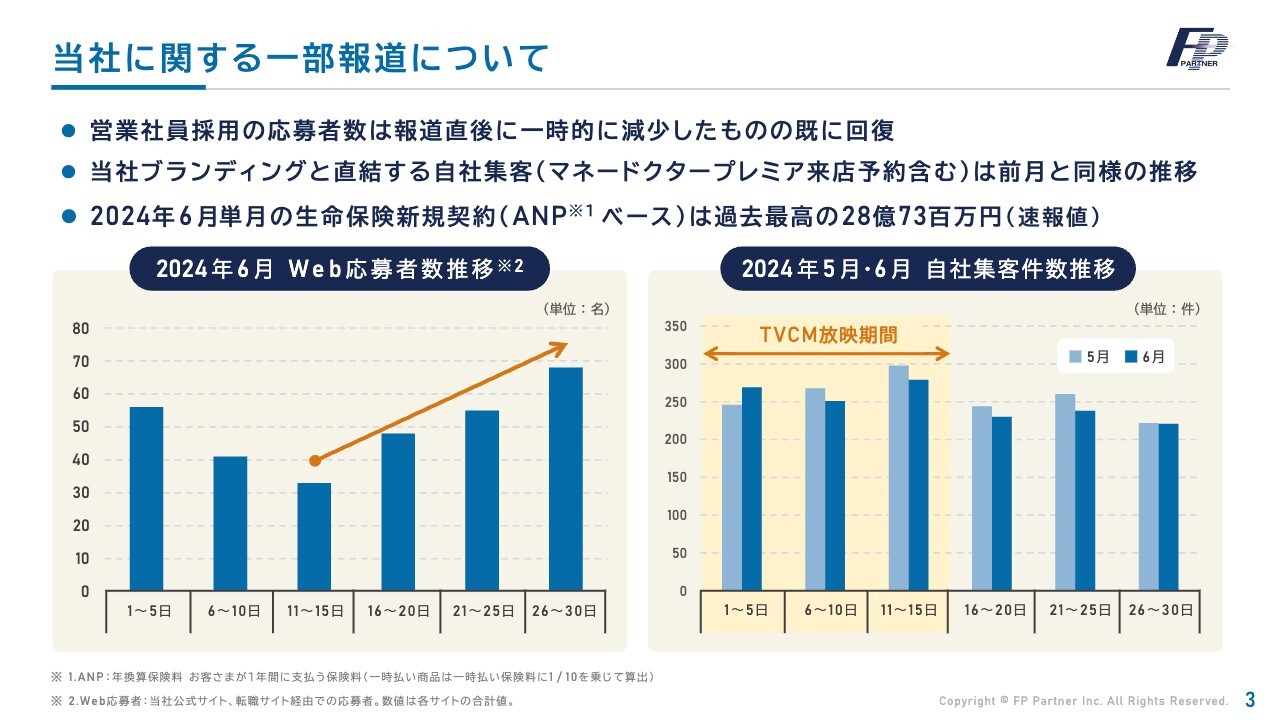

当社に関する一部報道について

一部報道による業績の懸念は、採用と集客です。

スライド左側のグラフは2024年6月のWeb応募者数推移です。報道直後、一時的に減少したものの、最終週には1週間で70名以上の応募がありました。1週間では、かなり多い応募数です。

右側のグラフは2024年5月・6月の自社集客件数推移です。自社集客に関しては、ほぼ通常月と同様の推移となっています。集客に関してもまったく影響がないと考えています。その結果、当社IRニュースに掲載したとおり、6月単月は過去最高の生命保険新規契約を記録しました。

目次

それでは、決算説明を行います。目次の4項目について、私から詳細に説明します。

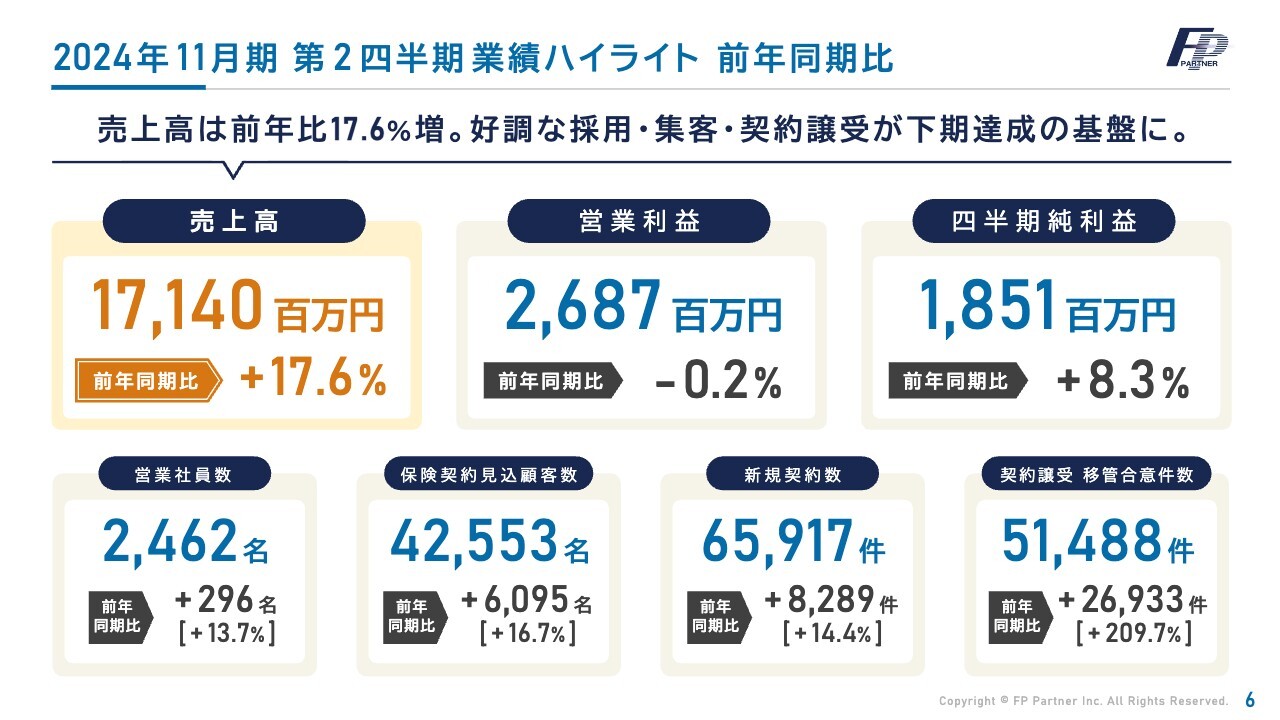

2024年11月期第2四半期業績ハイライト前年同期比

2024年11月期第2四半期業績ハイライトのトピックスです。売上高は171億4,000万円、前年同期比17.6パーセントの増収となりました。

営業利益は26億8,700万円、前年同期比マイナス0.2パーセントとなりました。四半期純利益は18億5,100万円で、前年同期比プラス8.3パーセントでした。

スライド下段は当社における重要KPIの4項目です。営業社員数は2,462名、前年同期比プラス296名、前年同期比プラス13.7パーセントは過去最高です。

保険契約見込顧客数は4万2,553名、前年同期比プラス6,095名、前年同期比プラス16.7パーセントも四半期としては過去最高です。

新規の契約数は6万5,917件、前年同期比プラス8,289件、前年同期比プラス14.4パーセントも四半期としては過去最高です。

契約譲受移管合意件数は5万1,488件、前年同期比2万6,933件、前年同期比プラス209.7パーセントも過去最高です。

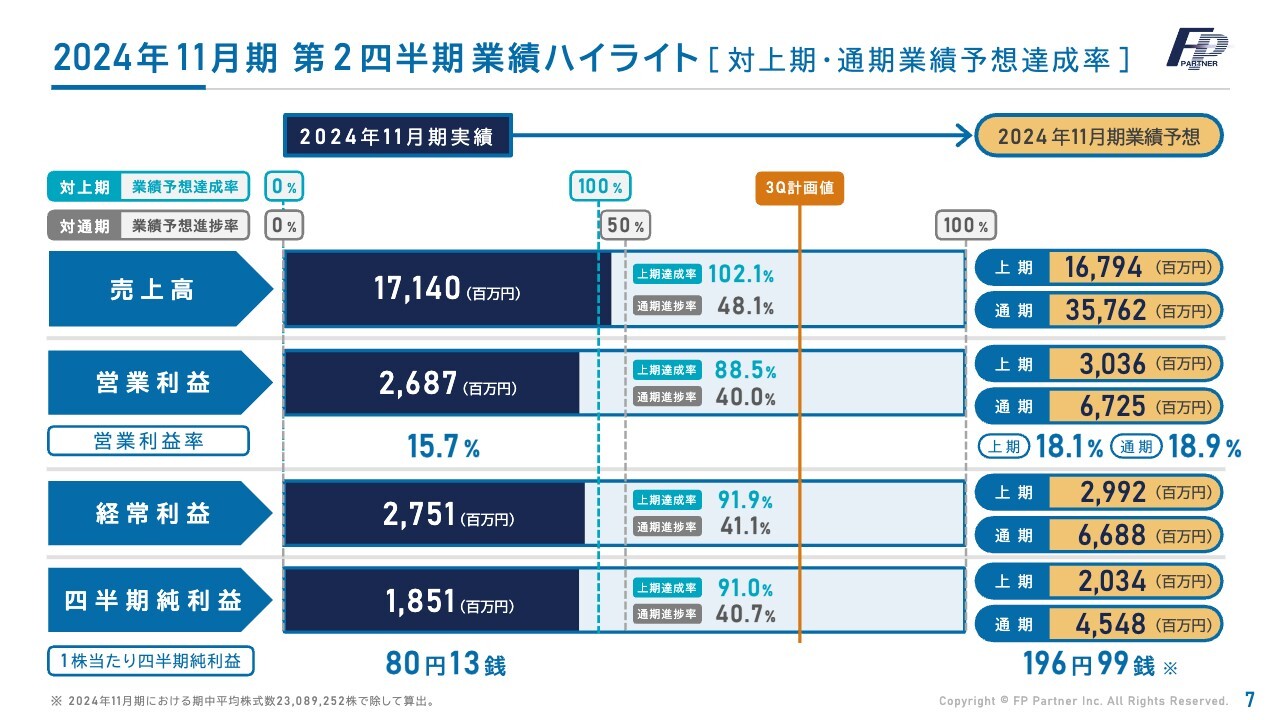

2024年11月期第2四半期業績ハイライト[対上期・通期業績予想達成率]

対上期・通期業績予想達成率です。売上高171億4,000万円は、上期予想達成率102.1パーセントとなりました。

一方、営業利益26億8,700万円は上期予想達成率88.5パーセントでした。四半期純利益は18億5,100万円、上期達成率91パーセントでした。純利益に関しては1億8,300万円の未達です。

2024年11月期第2四半期業績ハイライト

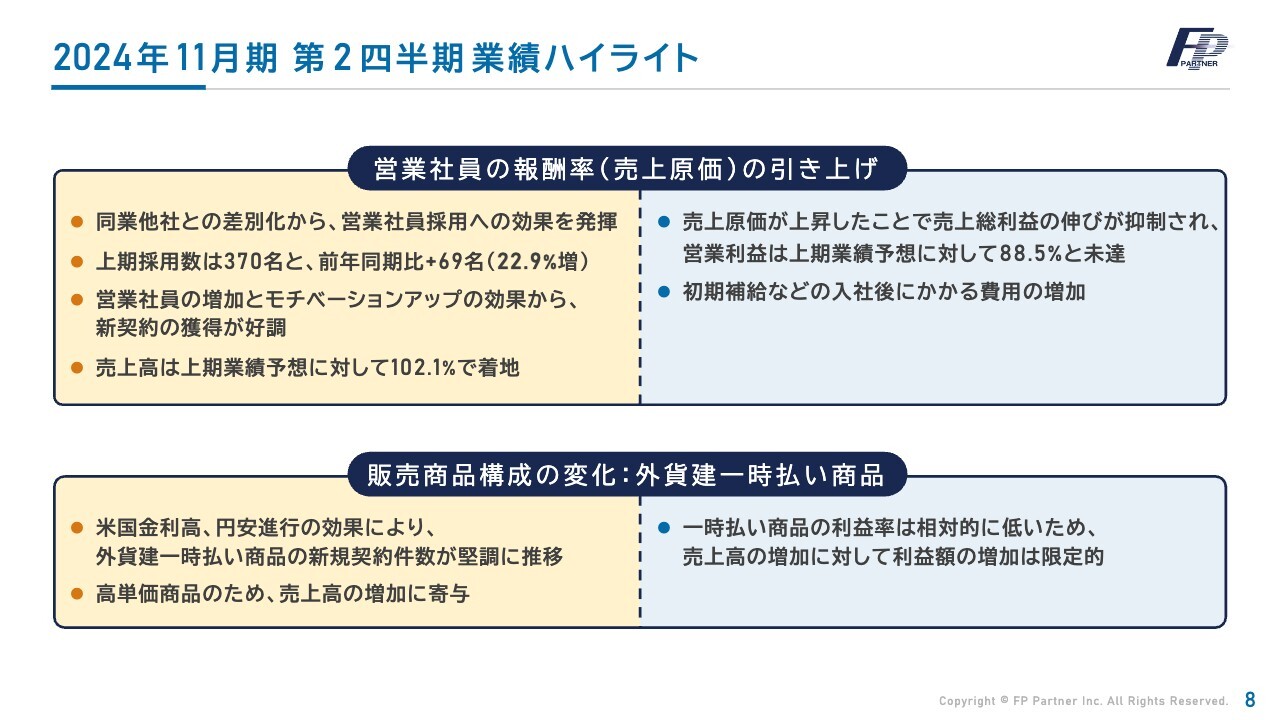

第2四半期業績ハイライトを分析しています。第2四半期業績ハイライトとして、営業利益が上期業績予想に対して88.5パーセントと未達でした。大きな2つの要因があると考えています。

1つ目は、今期からの営業社員の報酬率の引き上げによる粗利益率の低下です。同業他社との差別化、大幅な採用強化と営業社員のモチベーションアップによる売上強化が目的でした。

採用に関しては前年同期よりも69名増加し、過去最高の370名の採用となりました。一方、初期補給などの入社後のコスト増加により、粗利益率の低下を生みました。下期は増加した優秀な新人層が営業活動を開始することで挽回が予想されます。

2つ目として、お客さまの需要と34年ぶりの円安水準と米国金利高により、外貨建一時払い商品の売上高の大幅な増加が挙げられます。その結果、一時払い以外の商品の販売が想定より増えなかったと考えています。すでに対策しており、下期にはファイナンシャルプランニングの強化により、長期分散投資の提案と営業部門体制の強化を行いました。

その効果で、6月の新規契約は、平準払い保険を含めて過去最高の大幅増加につながりました。下期においては、プライム上場や保険業界の業務品質評価基準達成代理店として認定されたことにより、業務品質支援金の支給率が2024年の4月新規契約から上昇しています。

こちらを加味し、通期予想は十分達成可能と考えています。上期業績予想に関して、営業利益は未達だったものの、足元のKPIはほとんどが過去最高の数値で着地しています。

上期に行った改革にも成功し、6月には過去最高の新規契約が計上できているため、通期の業績予想は達成できると確信しています。中期事業計画の大きな成長につながるとも考えています。

2024年11月期第2四半期業績ハイライト

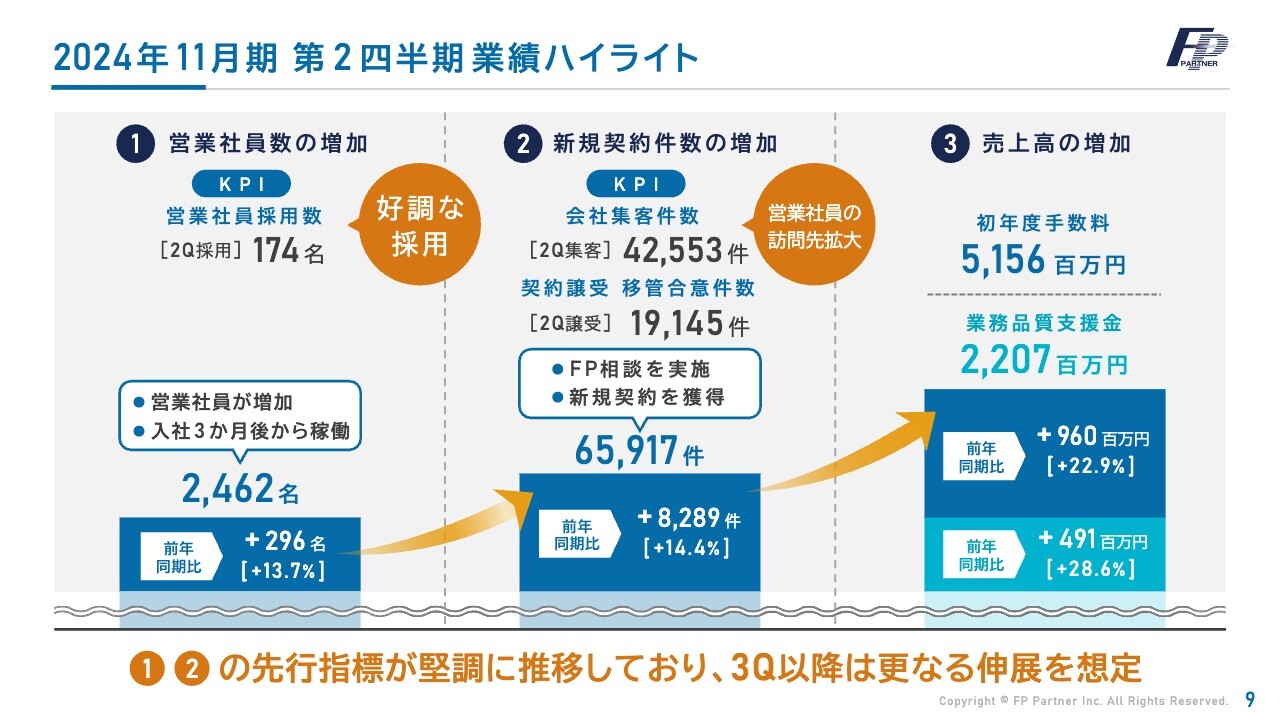

第2四半期業績ハイライトの重要KPIです。営業社員数の増加です。第2四半期の営業社員採用数は174名で、営業社員数は前年同期比プラス13.7パーセントの2,462名となりました。

その結果、新規契約件数が増加しました。その元になる会社集客件数4万2,553件は、過去最高です。第2四半期の契約譲受移管合意は1万9,145件と、こちらも過去最高です。その結果、新規契約件数は6万5,917件、前年同期比プラス14.4パーセントとなりました。

売上高も増加しました。第2四半期においては、初年度手数料は51億5,600万円、業務品質支援金は22億700万円と、こちらも過去最高の推移です。

2024年11月期第2四半期業績ハイライト

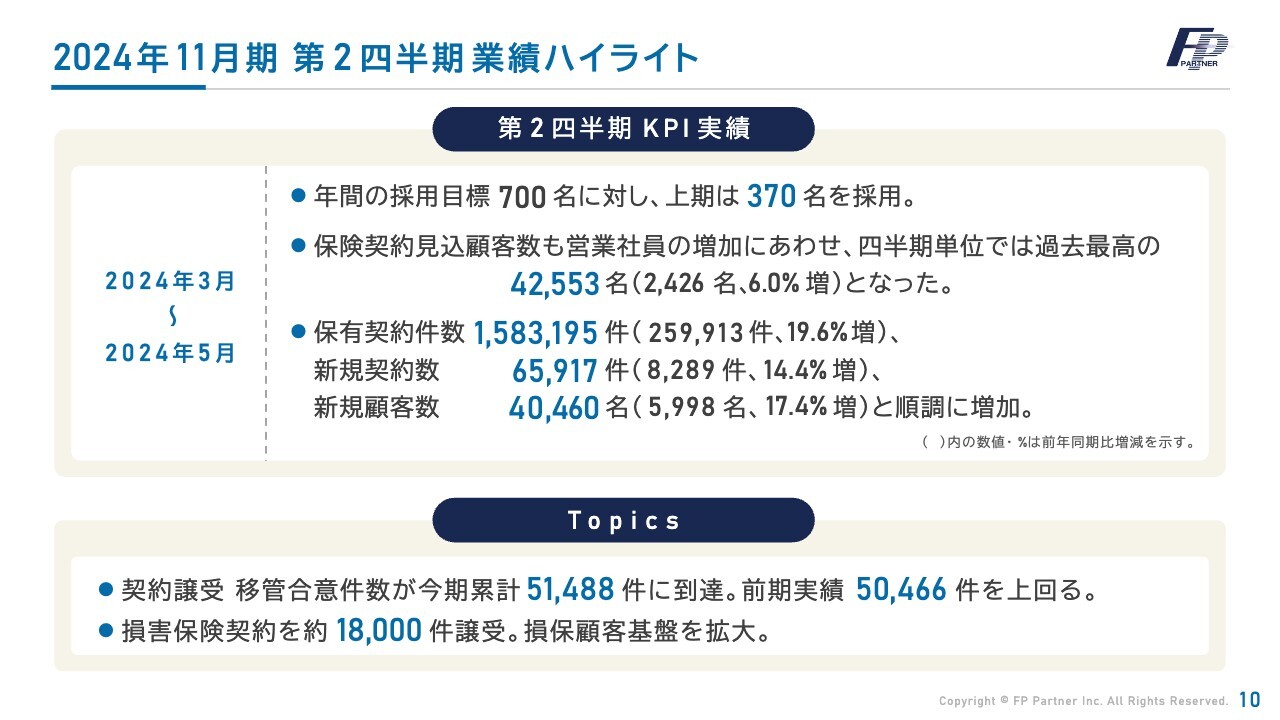

第2四半期の業績ハイライトをおさらいします。今期の高い目標でもある年間700名の採用に対し、上期は370名を採用できました。保険契約見込顧客数は第2四半期において過去最高の4万2,553名となり、保有契約数、新規契約数、新規顧客数は大幅に伸び、順調に推移しています。

契約譲受移管合意件数は今期累計で、前期実績の5万466件を上回る5万1,488件となりました。損害保険契約は過去最大である1万8,000件の譲受に成功しました。

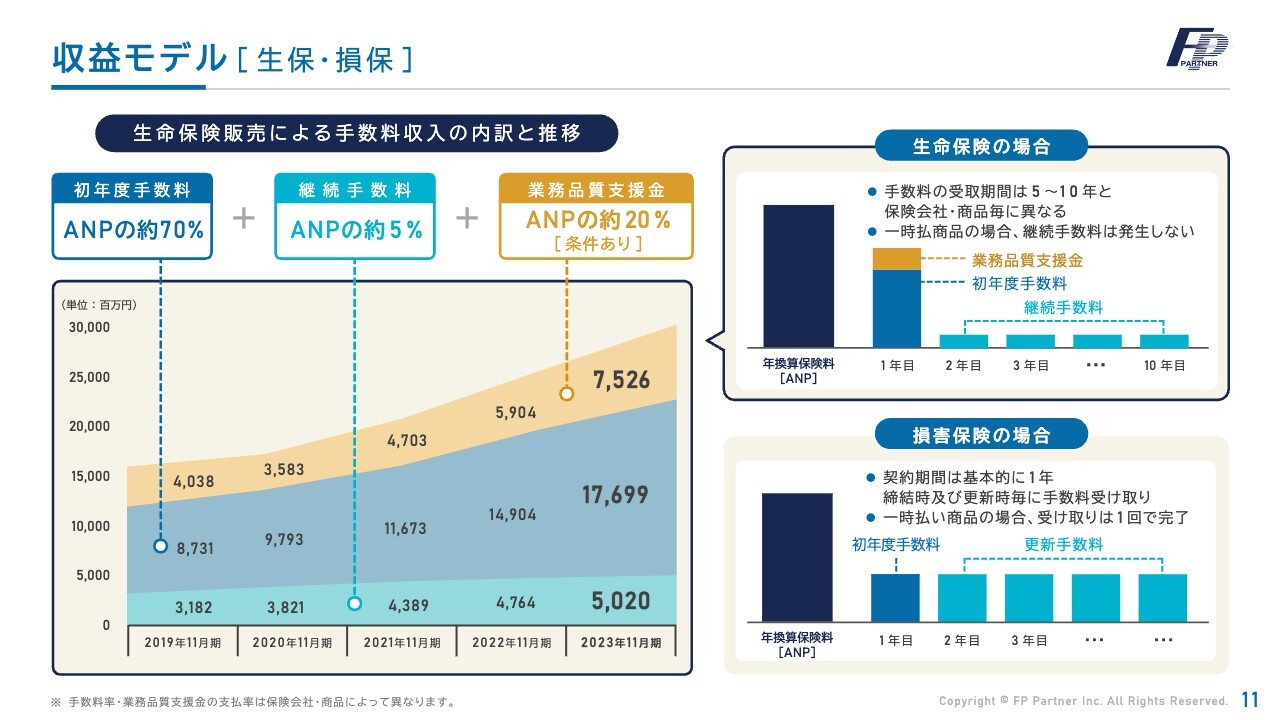

収益モデル[生保・損保]

収益モデルについてです。スライド左側のグラフで示したとおり、お客さまに契約していただくと、契約1年目に初年度手数料と業務品質支援金が発生します。そして、お客さまが解約しない限り、継続手数料が発生していきます。グラフ下部の薄いブルーの部分です。10年前にはほとんどなかったストック収入である継続手数料は、前期初めて50億円を超え、今期も上昇の見込みです。

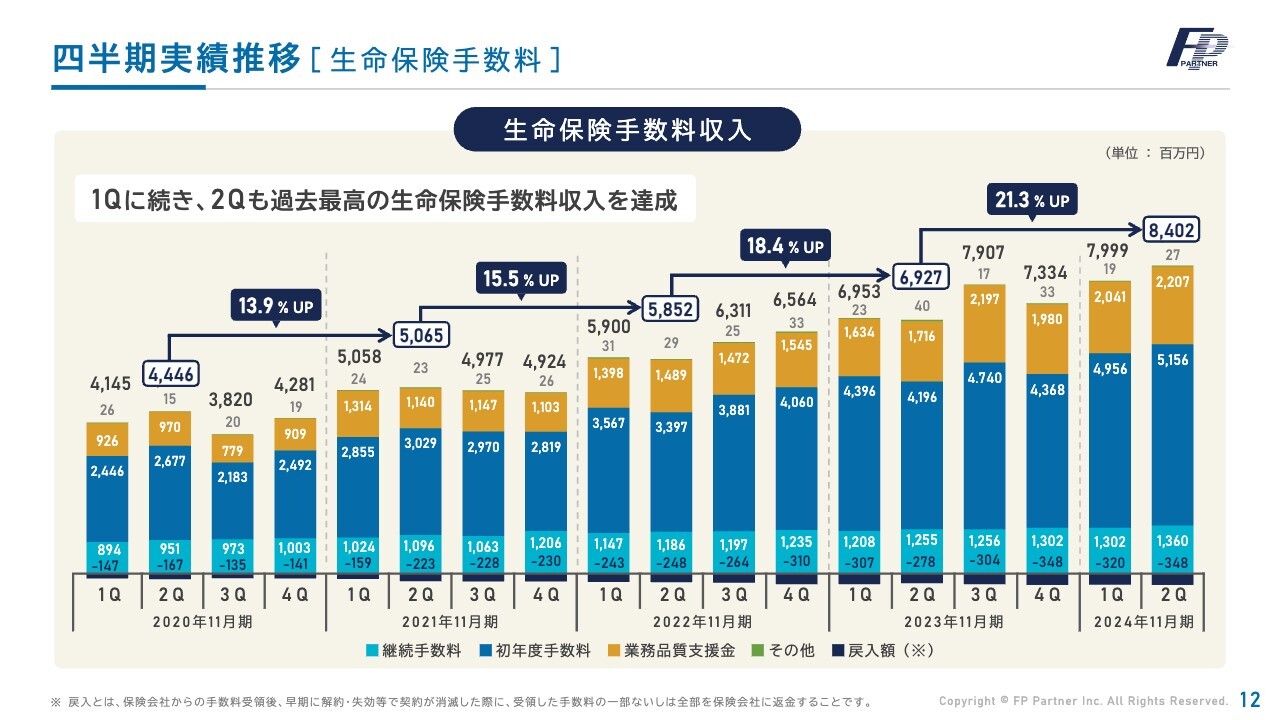

四半期実績推移[生命保険手数料]

2020年11月期からの生命保険手数料収入の推移です。2024年11月期第2四半期の生命保険手数料収入は初めて80億円を超え、前年同期比で21.3パーセント増の84億200万円となりました。右肩上がりの傾向です。

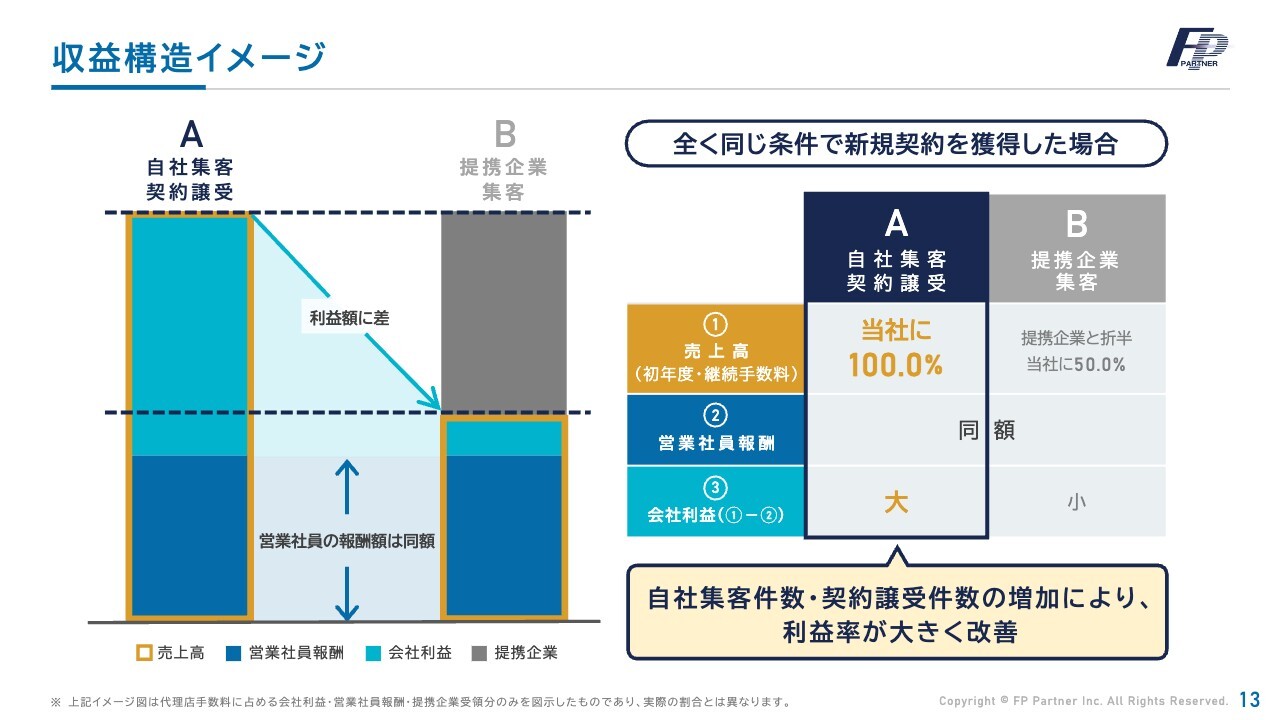

収益構造イメージ

下期に向けて、自社集客・契約譲受に力を入れています。スライド左側の図は、自社集客・契約譲受と提携企業集客の収益の差です。自社集客・契約譲受の売上高は提携企業集客の約2倍、会社利益は3倍以上です。自社集客・契約譲受が増えることによって、営業社員の報酬率アップ分を十分補えると考えています。

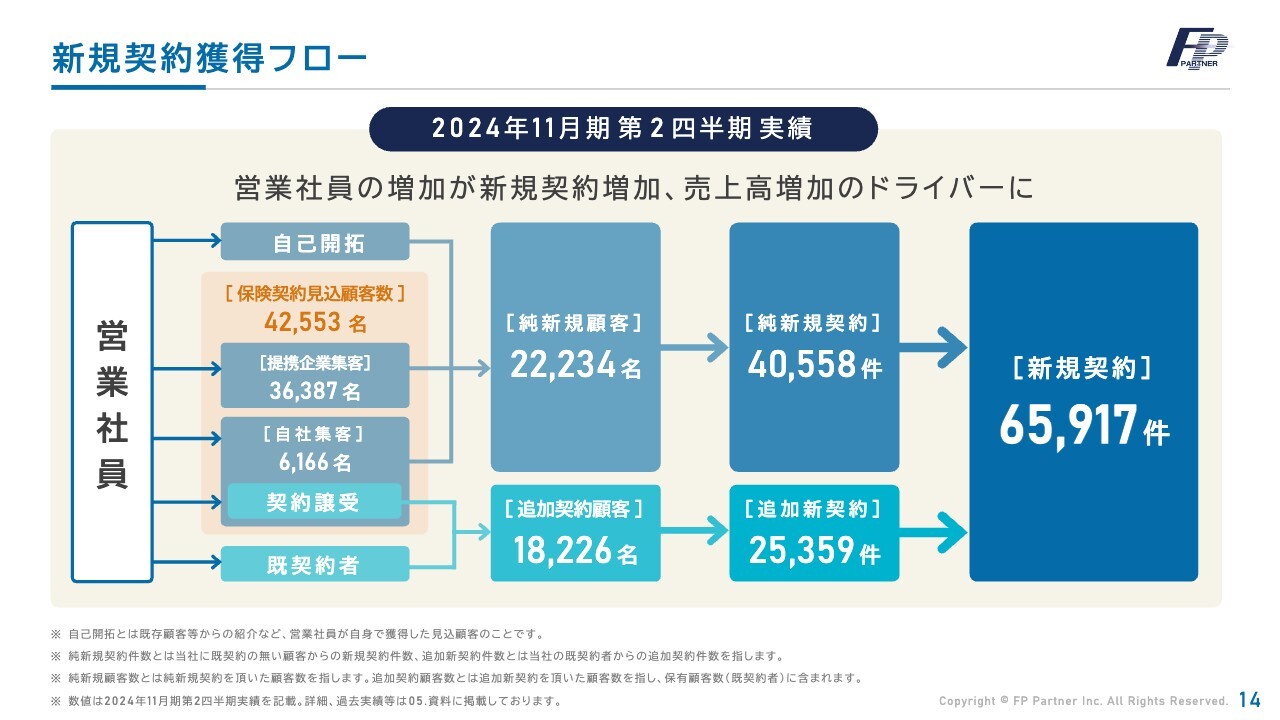

新規契約獲得フロー

その結果、第2四半期においては、純新規顧客は2万2,234名、追加契約顧客は1万8,226名、純新規契約は4万558件、追加新契約は2万5,359件、この合計の新規契約は、過去最高である6万5,917件をわずか3ヶ月で達成できました。

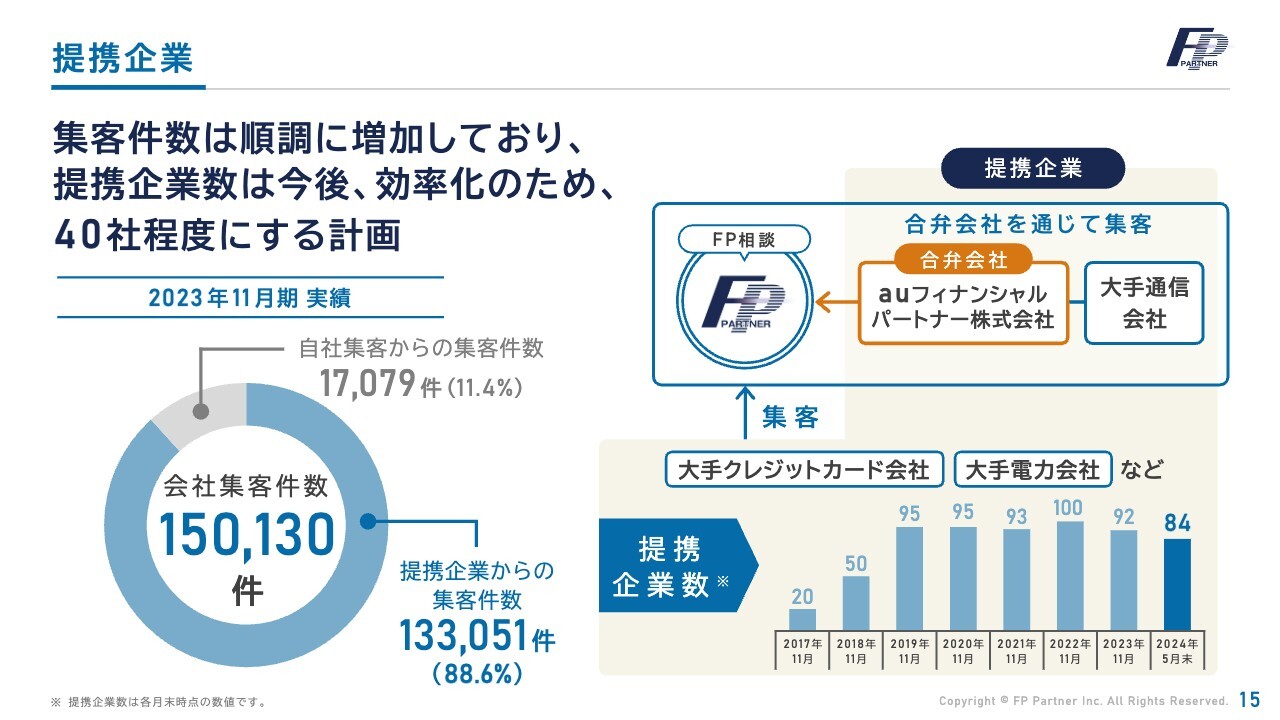

提携企業

当社のメインである提携企業からの集客についてです。第2四半期の提携企業からの集客件数も過去最高でした。スライド左側の円グラフで示したとおり、前期の提携企業と自社からの集客件数を含めた会社集客件数は15万130件に上ります。

集客件数は大きく伸びたものの、右側の棒グラフのとおり、提携企業はさらなる効率化を目指したことにより、減少傾向にあります。自社集客や契約譲受に力を入れていくために、2024年5月末の半分である40社程度を目指す計画です。

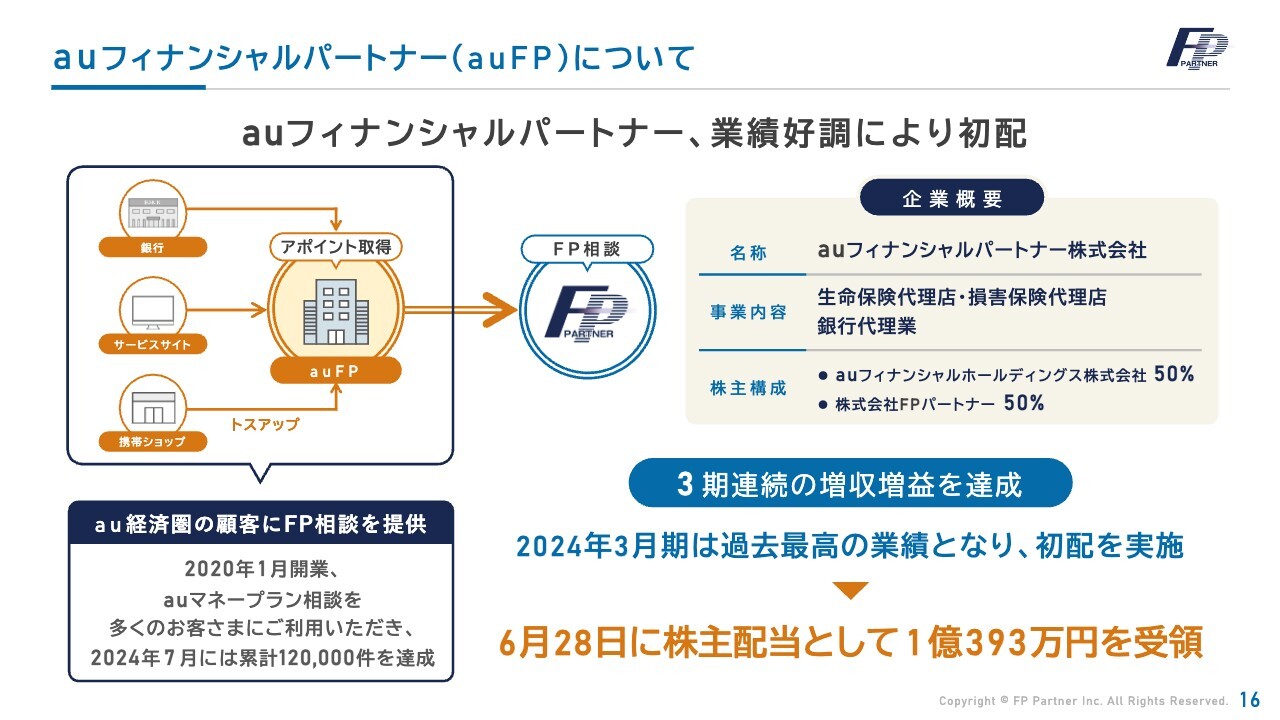

auフィナンシャルパートナー(auFP)について

auフィナンシャルパートナーについてです。当社における提携企業の中で、トップエージェントがauフィナンシャルパートナーです。2020年に当社が50パーセントの出資でauフィナンシャルホールディングスと共同で設立したauフィナンシャルパートナーが、3期連続増収増益となりました。そのため、6月28日に1億393万円の初配を受領しました。

当社においては、第3四半期の営業外での利益計上の見込みです。auフィナンシャルパートナーからは送客数を倍に増加させたいという話もあり、今後もこの配当は続いていくと考えています。

重要KPI推移[会社集客件数(四半期)]

提携企業集客件数と自社集客件数です。グラフは2021年11月期から3年半の四半期ごとの集客件数を表しています。4万2,553件は過去最高の数字です。

特に、利益率の向上が見込まれる自社集客件数は6,166件と、前年同期比プラス2,535件、前年同期比プラス69.8パーセントでした。全体に占める割合も14.5パーセントまで上がっているため、第3四半期以降の利益の改善につながると考えています。

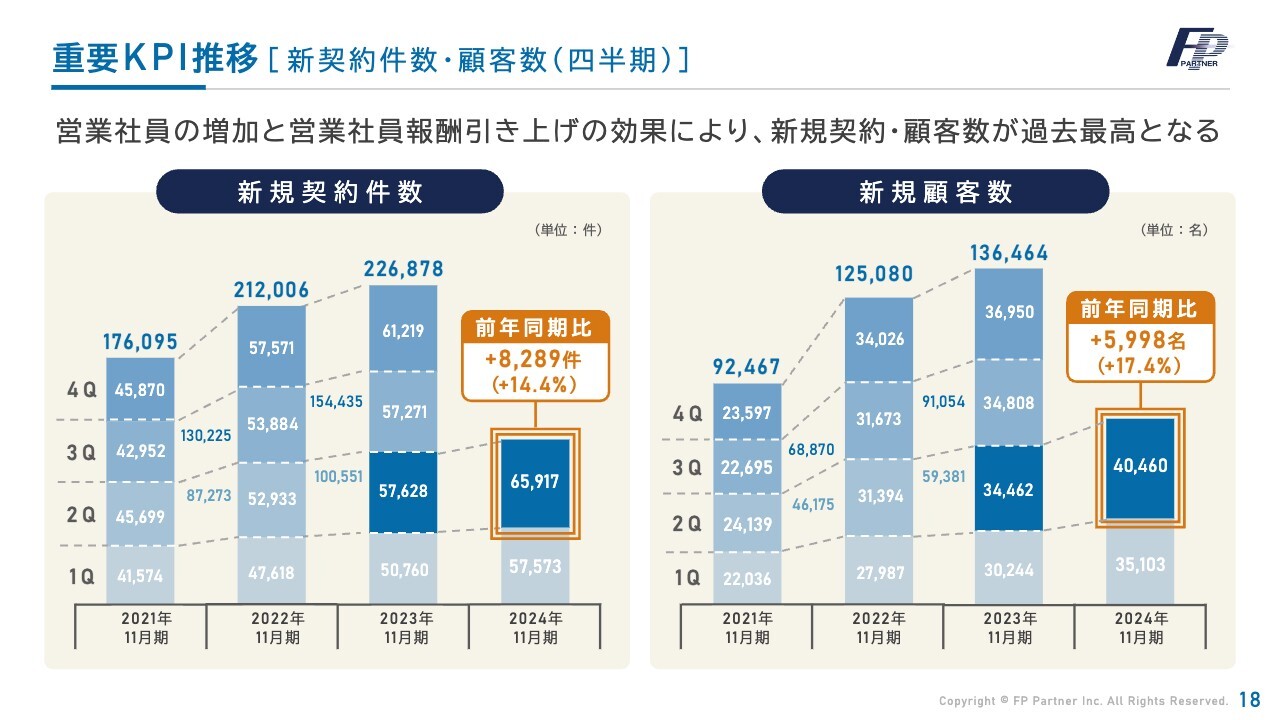

重要KPI推移[新契約件数・顧客数(四半期)]

第2四半期における新規契約件数と新規顧客数です。新規契約数は前年同期比8,289件増加で、プラス14.4パーセントでした。新規顧客数も前年同期比5,998名増加で、プラス17.4パーセントでした。4万460名となり、初めての4万台の数字です。

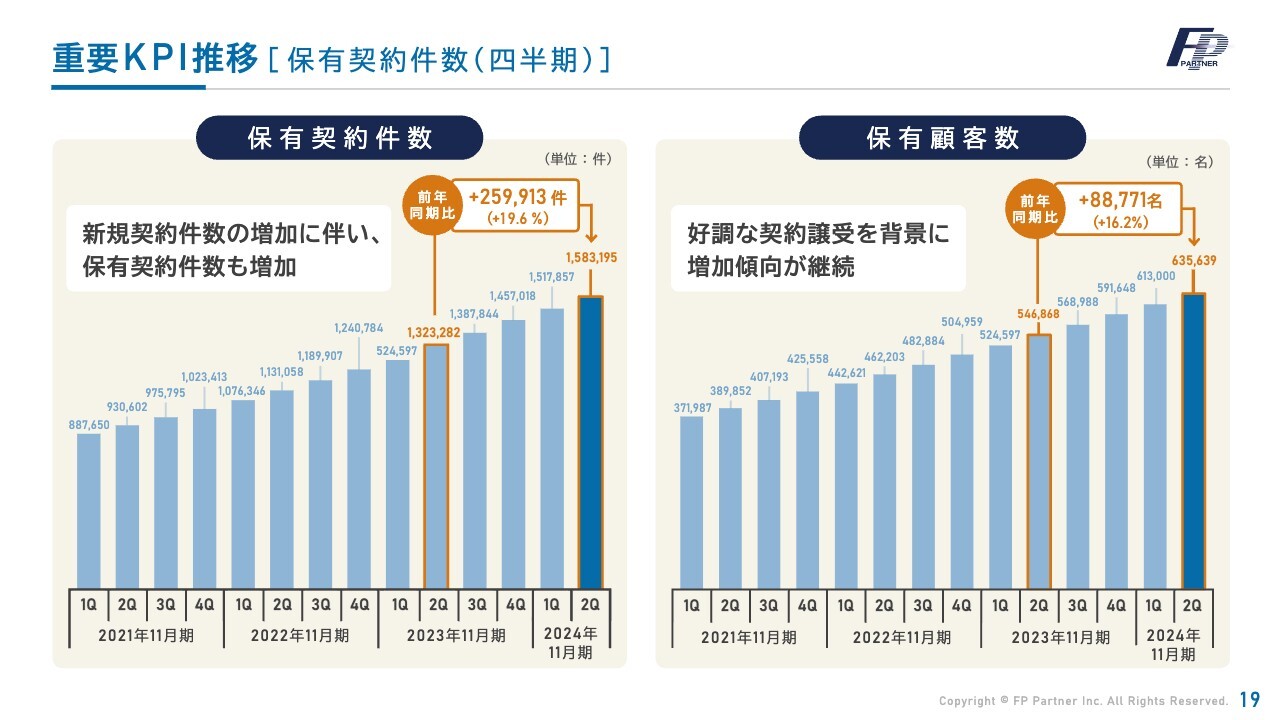

重要KPI推移[保有契約件数(四半期)]

保有契約件数と保有顧客数です。創業以来たくさんのお客さまにご支持いただき、順調に右肩上がりで増加してきました。

保有契約は、お客さまのライフサイクルの変化や新商品の発売、金利上昇局面で、新規契約に変わる特性を持っています。保有契約件数は前年同期比プラス25万9,913件、19.6パーセント増加しました。保有顧客数は前年同期比プラス8万8,771件、16.2パーセントの増加でした。

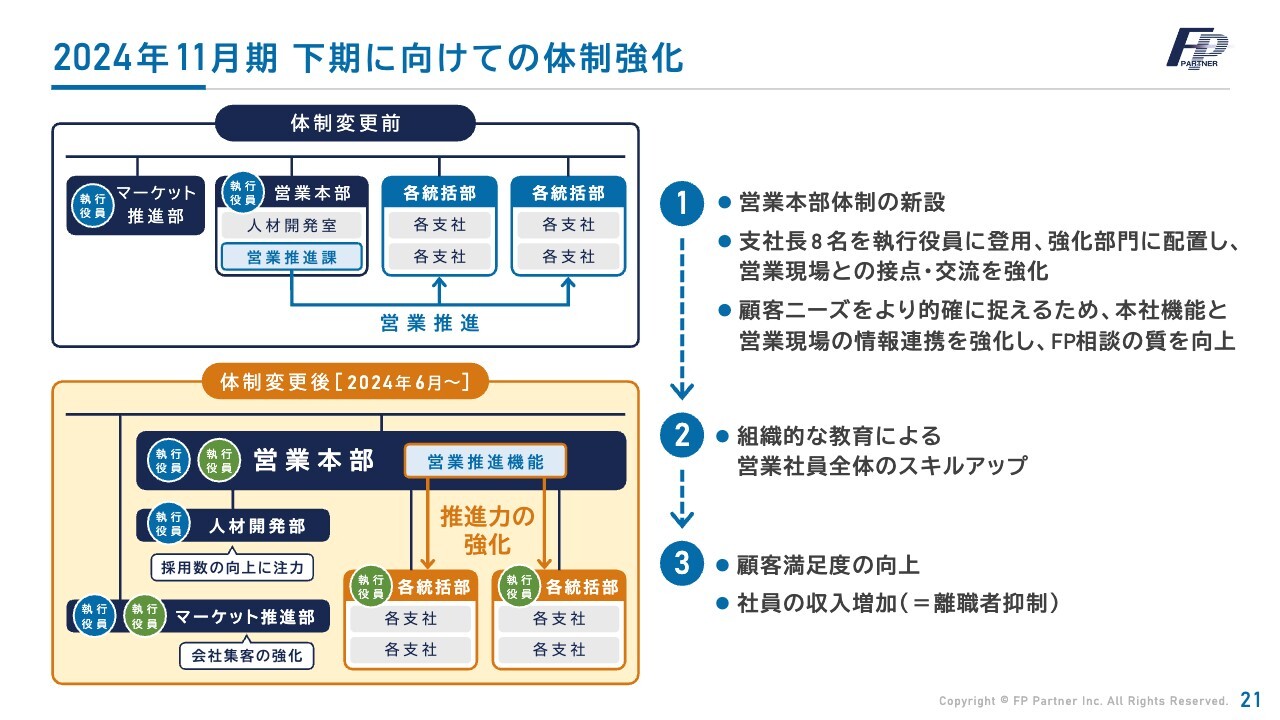

2024年11月期下期に向けての体制強化

2024年11月期重点施策目標についてです。営業本部体制を整え、さらなる営業体制の強化に挑んでいきます。

2024年6月から営業本部体制を新設しました。新たに、営業現場より支社長8名を執行役員に登用し、強化部門に配置しました。営業現場との接点・交流を強化し、顧客ニーズをより的確に捉えるため、本社機能と営業現場の情報連携を強化し、FP相談の質を向上させていきます。

営業社員のさらなるレベルアップと顧客満足度の向上、社員の収入増加を進めていきたいと考えての変更です。

2024年11月期下期に向けての体制強化

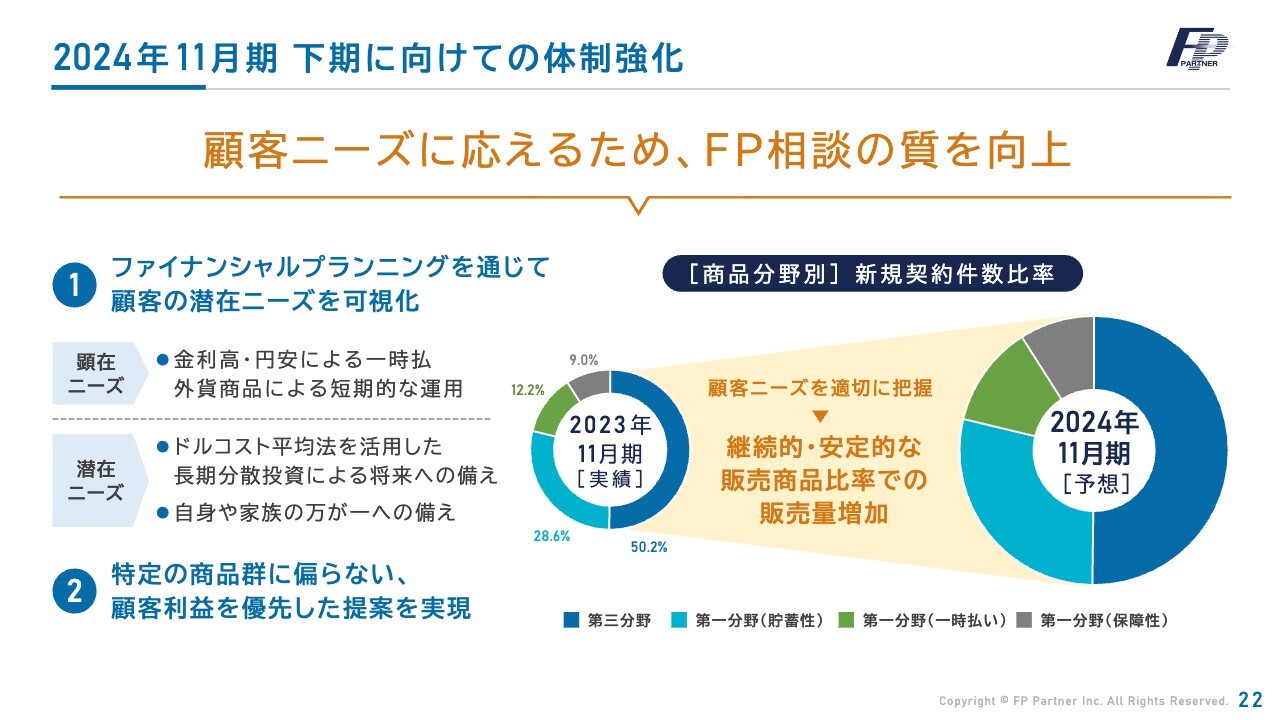

下期に向けての体制強化についてです。ファイナンシャルプランニングを通じて、顧客の潜在ニーズを可視化していきます。現在はお客さまの顕在ニーズとして、円安や金利高による一時払い外貨商品の短期的な運用があります。

ドルコスト平均法を利用した長期分散投資による将来への備え、自身や家族の万が一への備えなどの潜在ニーズを可視化していきます。スライド右側の円グラフは当社の第三分野、第一分野のポートフォリオです。

円グラフの濃い青色の50パーセントを超える部分は、医療保険やがん保険の第三分野です。28.6パーセントは第一分野の貯蓄性の保険です。特定の商品群に偏らない顧客利益を優先した提案を実現した結果です。

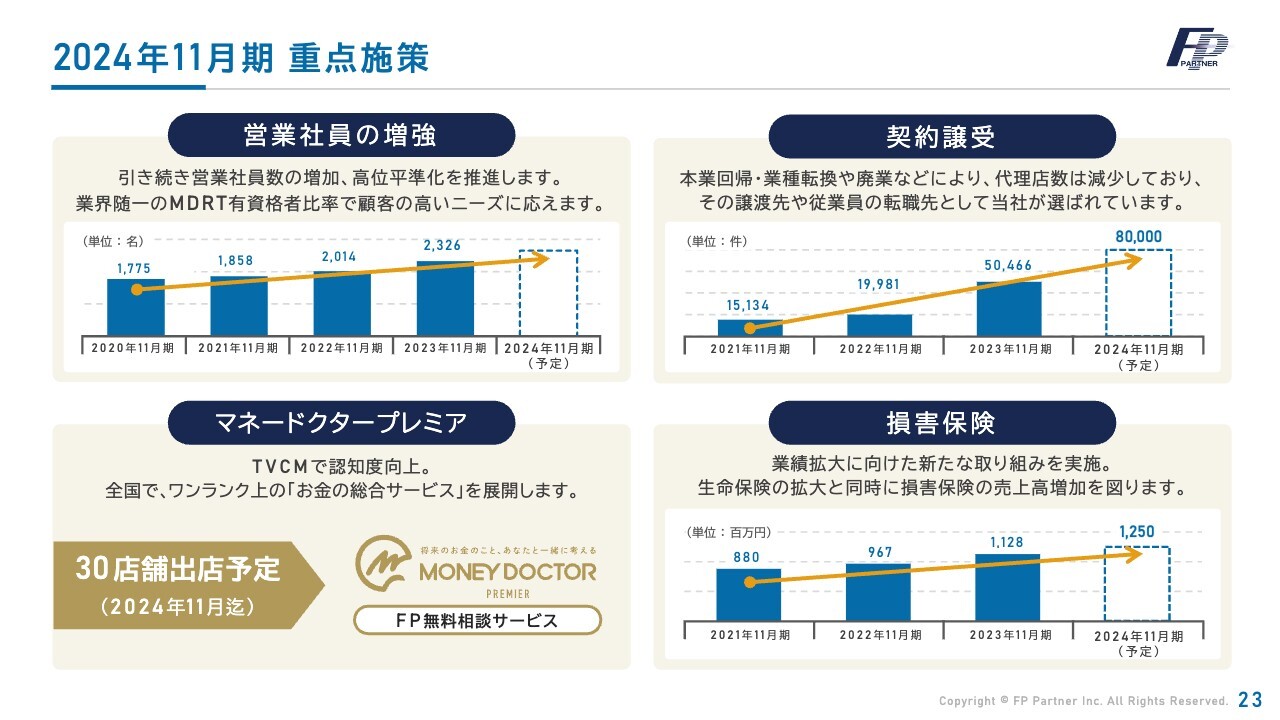

2024年11月期重点施策

2024年11月期重点施策を発表します。当社の1番の目標である「営業社員の増強」、そして新たな成長の柱である「契約譲受」「マネードクタープレミア」「損害保険」です。

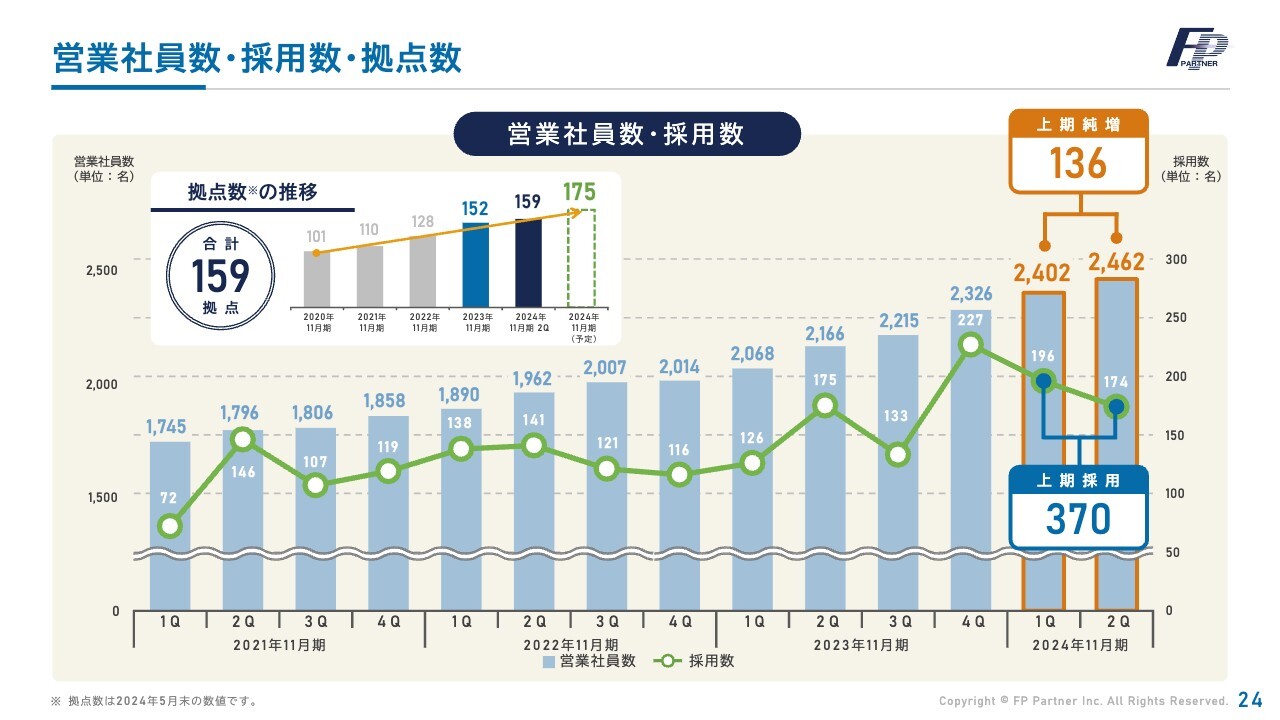

営業社員数・採用数・拠点数

営業社員数・採用数・拠点数についてです。上期採用は370名で、上期純増は136名でした。拠点数は7拠点増え、159拠点です。今期末には175拠点を予定しています。

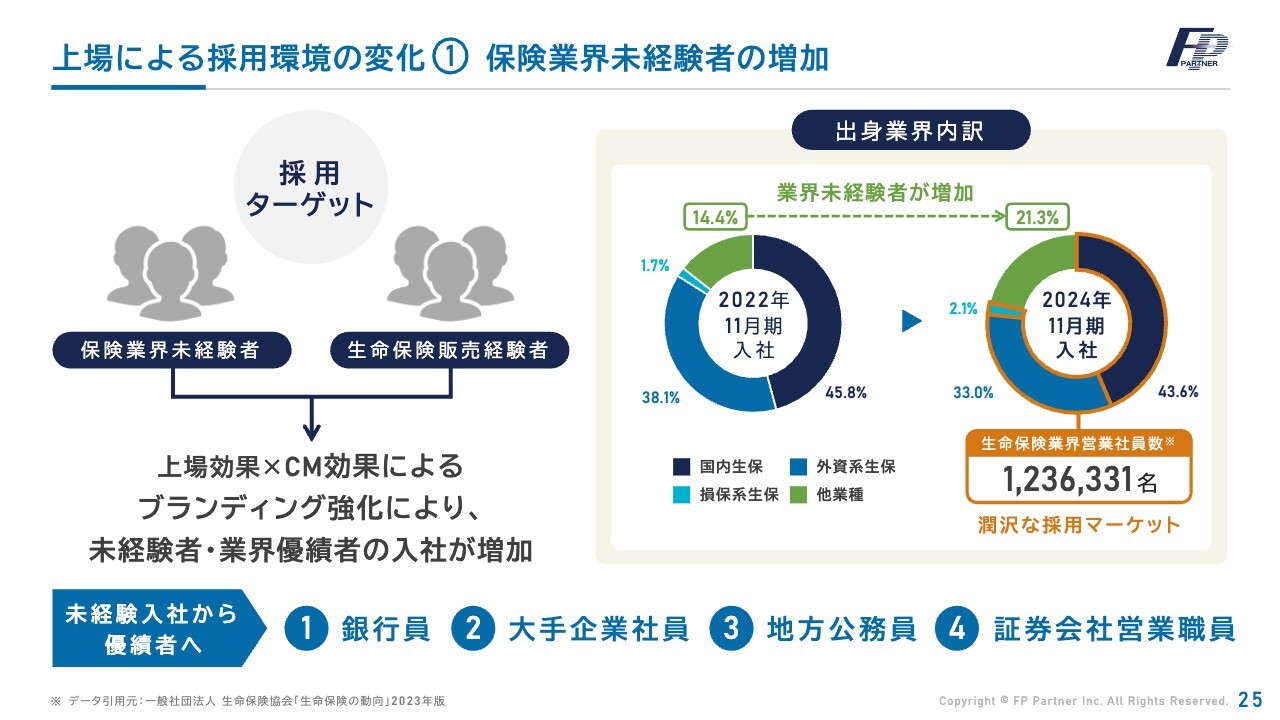

上場による採用環境の変化①保険業界未経験者の増加

上場による採用環境の変化です。採用ターゲットは生命保険販売経験者でしたが、上場前から保険業界未経験者の採用が相次いでいます。「上場効果×CM効果」によるブランディングが強化されたかたちです。

これに上場効果が相まって、未上場の間は1名も入社がなかった銀行員、大手企業社員、地方公務員、証券会社営業社員等の保険業界未経験者が毎月のように入社しています。

スライド右側をご覧ください。上場した年である2022年11月期は未経験者が14.4パーセントでしたが、その後大幅に増加し、今期に関しては21.3パーセントとなりました。生命保険業界に営業社員は123万6,331名おり、未経験者・業界優績者共に積極採用が行える体制になっています。

上場による採用環境の変化②応募者の増加と変化

応募者の増加と変化についてご説明します。上期採用者数は370名です。特にご確認いただきたいのは、上期のWeb応募者がわずか半年間で1,792名もいることです。現在はその中から厳選採用を行っています。

積極的に全国で採用を行うために採用セミナーを上期に102回開催しました。リファラル採用は、上期198名でした。未上場の間はほとんど入社がなかったMDRT終身会員や業界トップの営業社員も毎月のように入社しています。

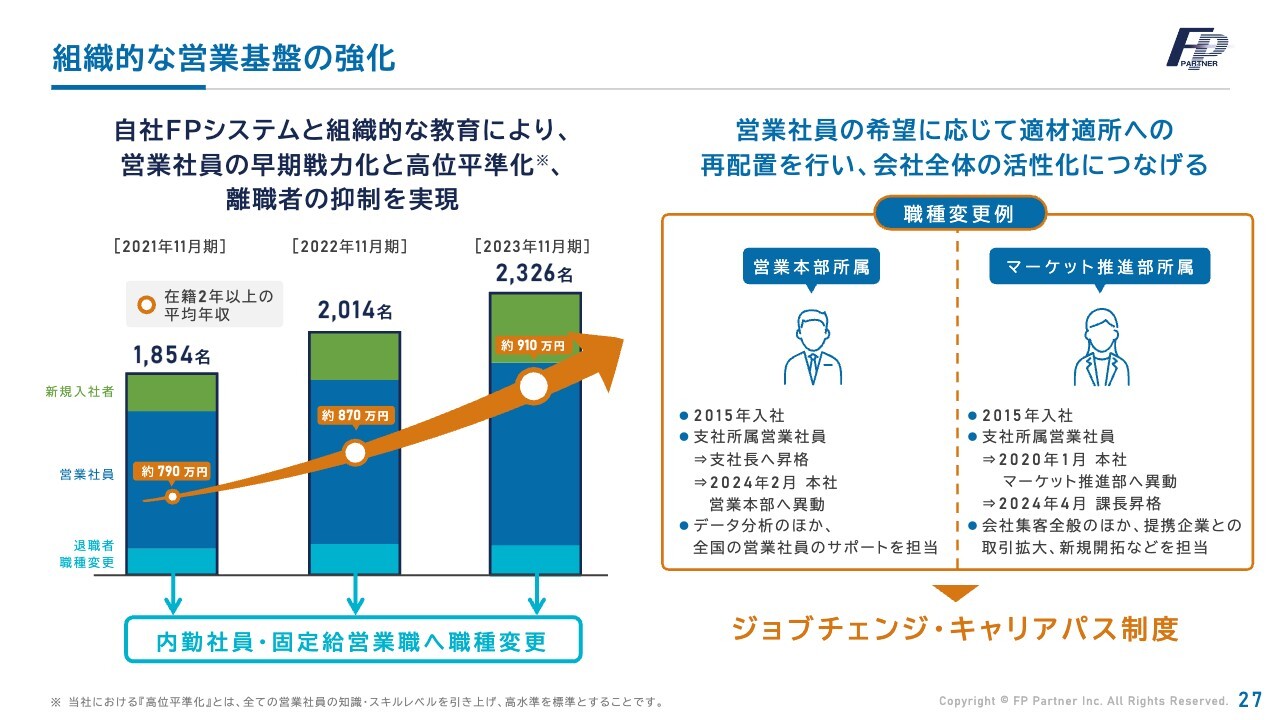

組織的な営業基盤の強化

そのおかげで、営業社員の平均収入が大幅に上がりました。上場前は約790万円でしたが、わずか2年で前期は約910万円まで上がりました。全体の底上げと、優秀な新人が入社してきた結果です。優秀な新人はプライム上場後に多く入社しているため、成果はこれからですが、平均収入は大きく増えていくと感じています。

当社の営業職として合わなかった方に関しても、内勤社員や固定給営業職への職種変更を考え、ジョブチェンジ・キャリアパス制度を新設しました。

その結果、現在は営業から内勤社員や固定給営業職への職種変更が増加しており、退職数を抑制できると考えています。

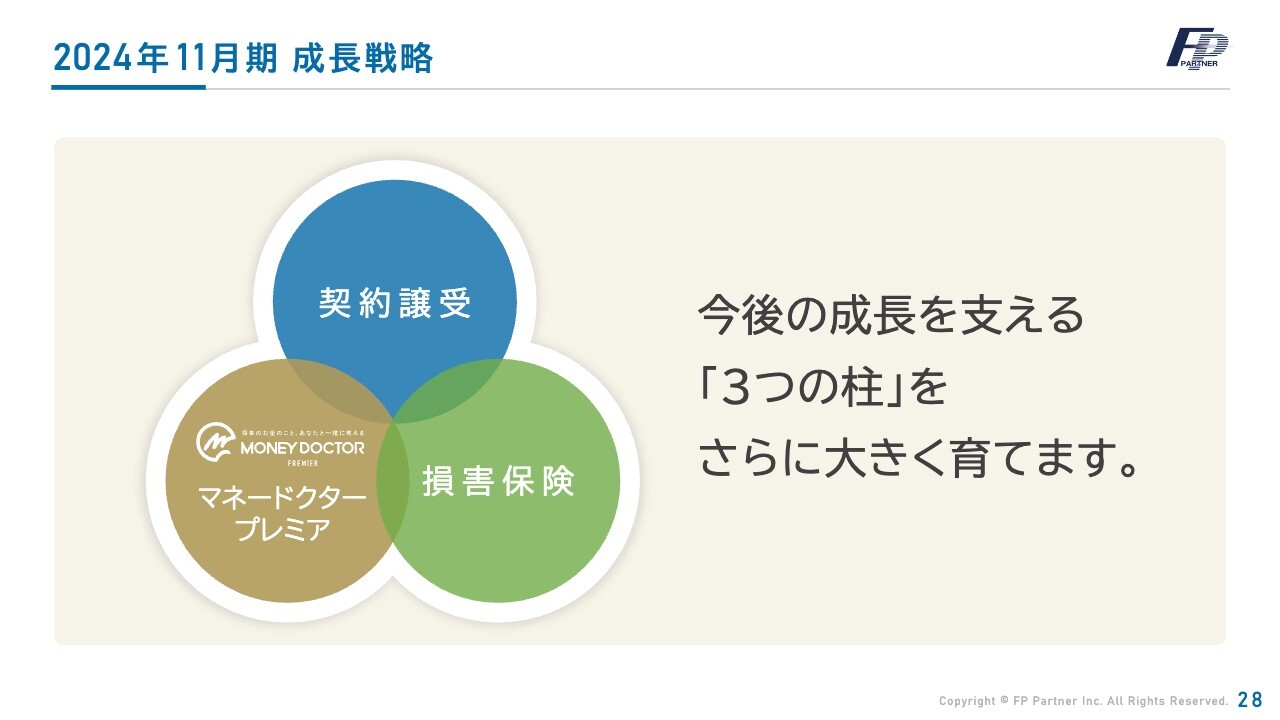

2024年11月期成長戦略

成長戦略についてご説明します。先ほどご説明した「契約譲受」「マネードクタープレミア」「損害保険」です。

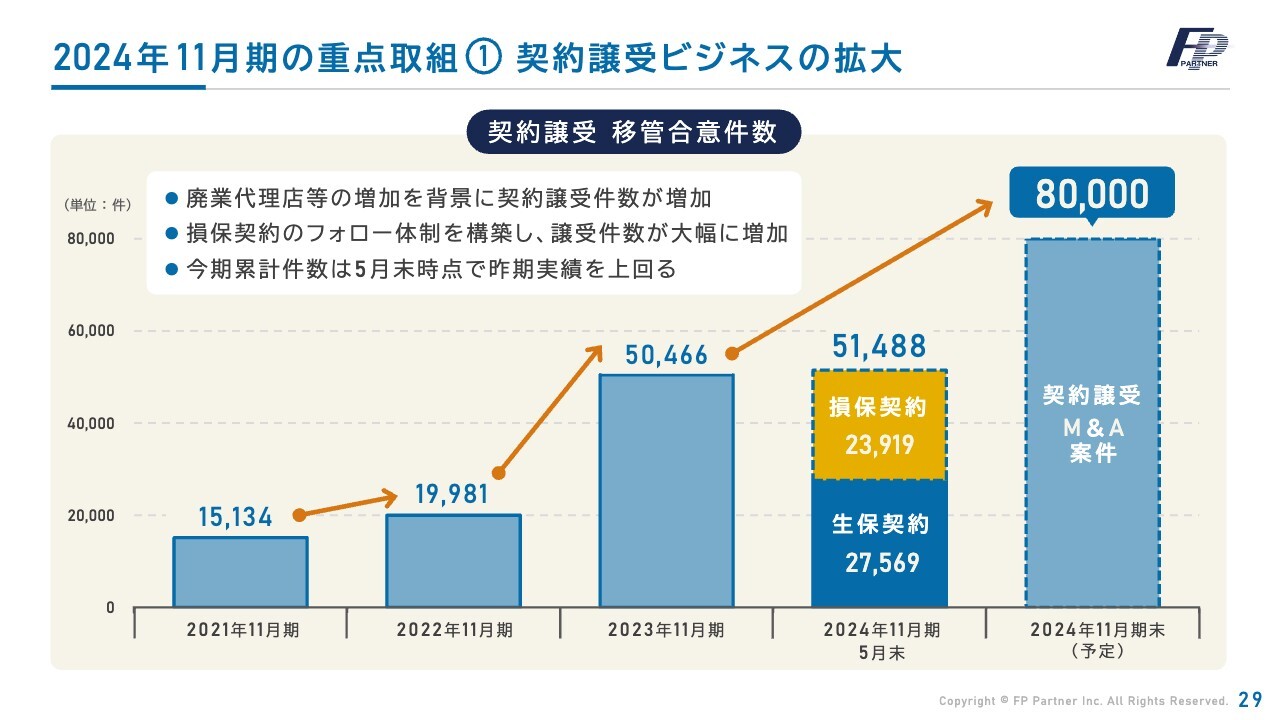

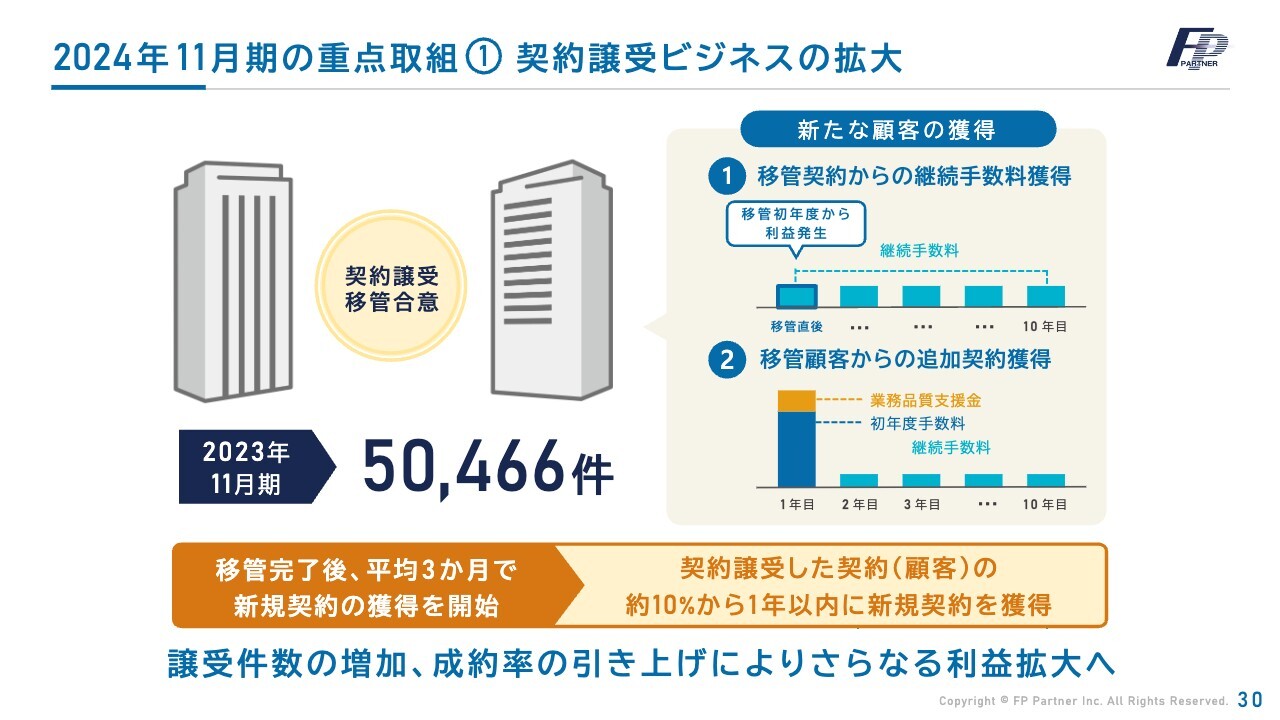

2024年11月期の重点取組①契約譲受ビジネスの拡大

契約譲受についてです。契約譲受は4年目のビジネスですが、このマーケットは成長の柱として順調に育っています。

1年目は1万5,134件のお客さまの契約を移管し、2年目は1万9,981件、3年目は5万466件と大きく飛躍しました。

今期は8万件を計画しています。すでに上期は前期を上回る5万1,488件です。契約譲受により、利益率の高い新規の契約につながると考えています。次のスライドで詳細をご説明します。

2024年11月期の重点取組①契約譲受ビジネスの拡大

移管契約からの継続手数料獲得により、ストック収入の増加につながります。また、移管顧客からの追加契約獲得や見直しにより、新たな初年度手数料、業務品質支援金が発生します。自社集客と同じ利益率のため、非常に大きな利益の柱になります。

お客さまとのコミュニケーションの精度も徐々に上がっており、譲受した契約の約10パーセントから1年以内に新規契約をいただいています。さらに契約譲受を増加させ、成約率も当社の提携企業マーケットと同水準まで持っていきたいと考えています。

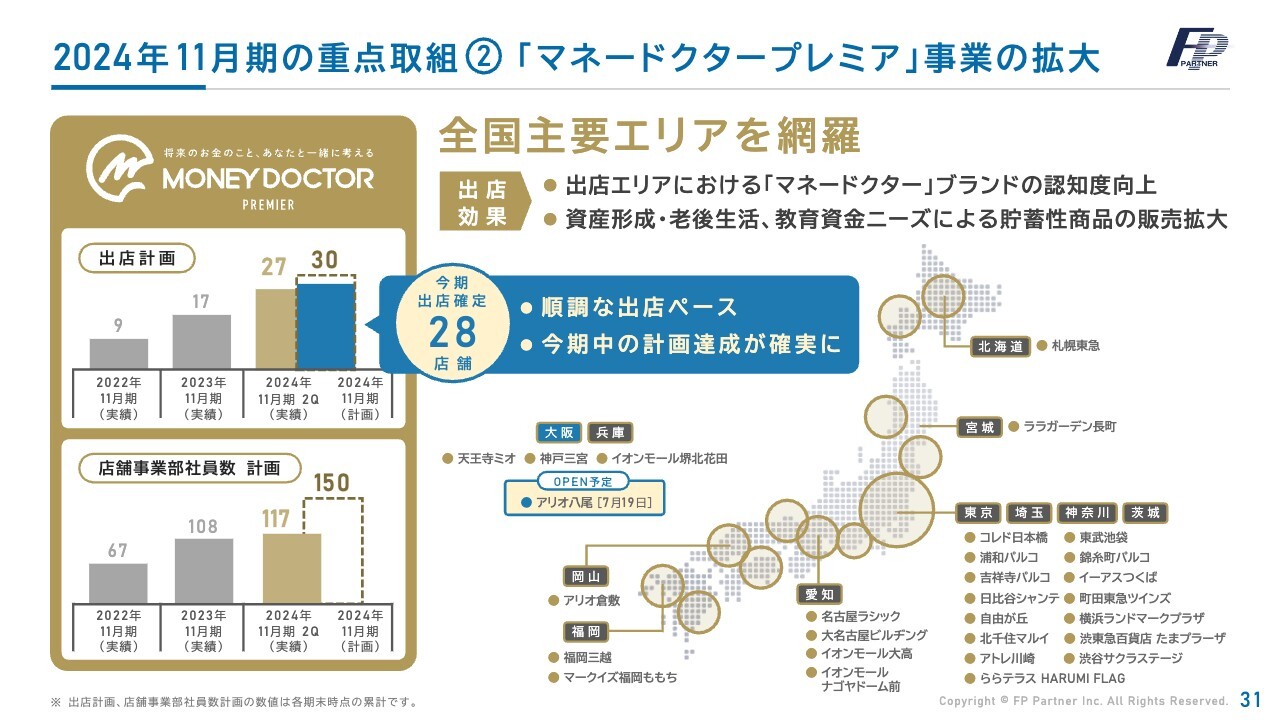

2024年11月期の重点取組②「マネードクタープレミア」事業の拡大

「マネードクタープレミア」事業の拡大についてご説明します。プライベートバンクのような個室でお金の相談をするのが「マネードクタープレミア」で、全国主要エリアに展開しています。

まだ3年目のビジネスですが、3年で30店舗開設するという目標で進めており、現在は27店です。残り3店舗もほぼ決まっており、年内での30店舗の開設目標は達成可能と考えています。

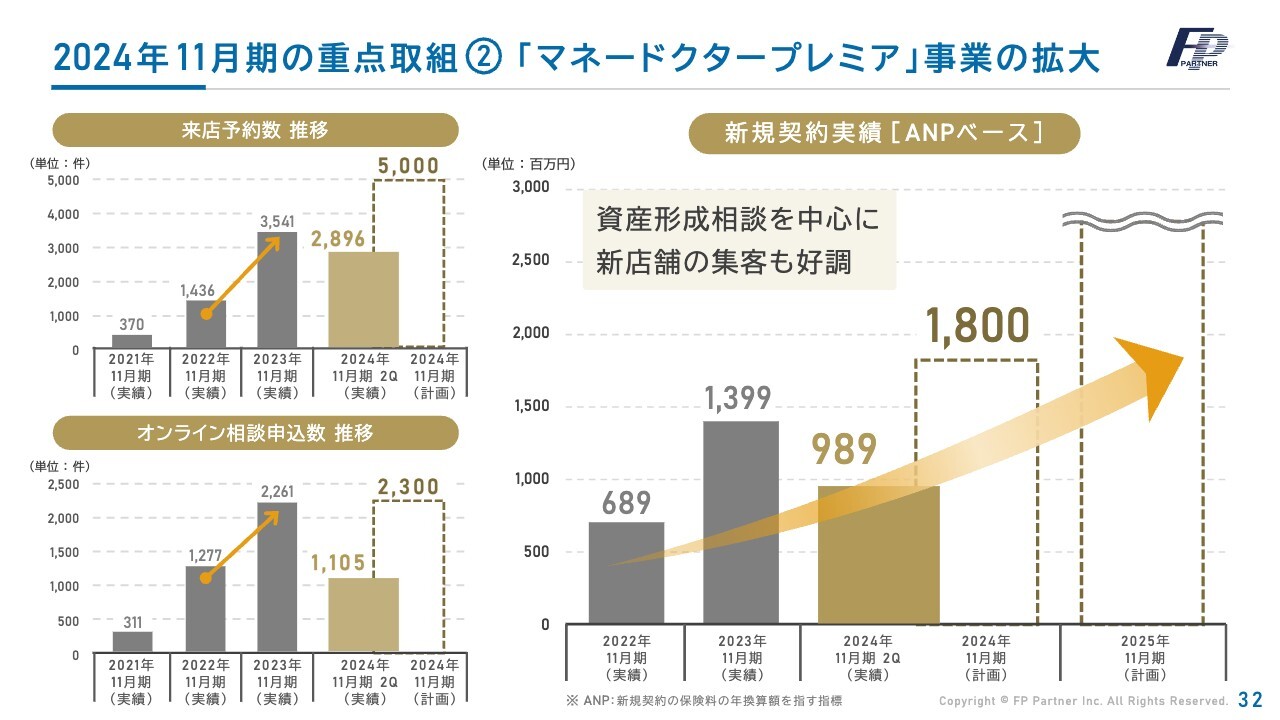

2024年11月期の重点取組②「マネードクタープレミア」事業の拡大

この結果、来店予約数、オンライン相談申込数は年々増加してきています。来店数だけではなく、「マネードクタープレミア」での新規契約実績は、1年目は6億8,900万円、2年目は13億9,900万円、3年目の今期は18億円を目指しています。現在、半期が終わった時点で9億8,900万円のためオンペースです。

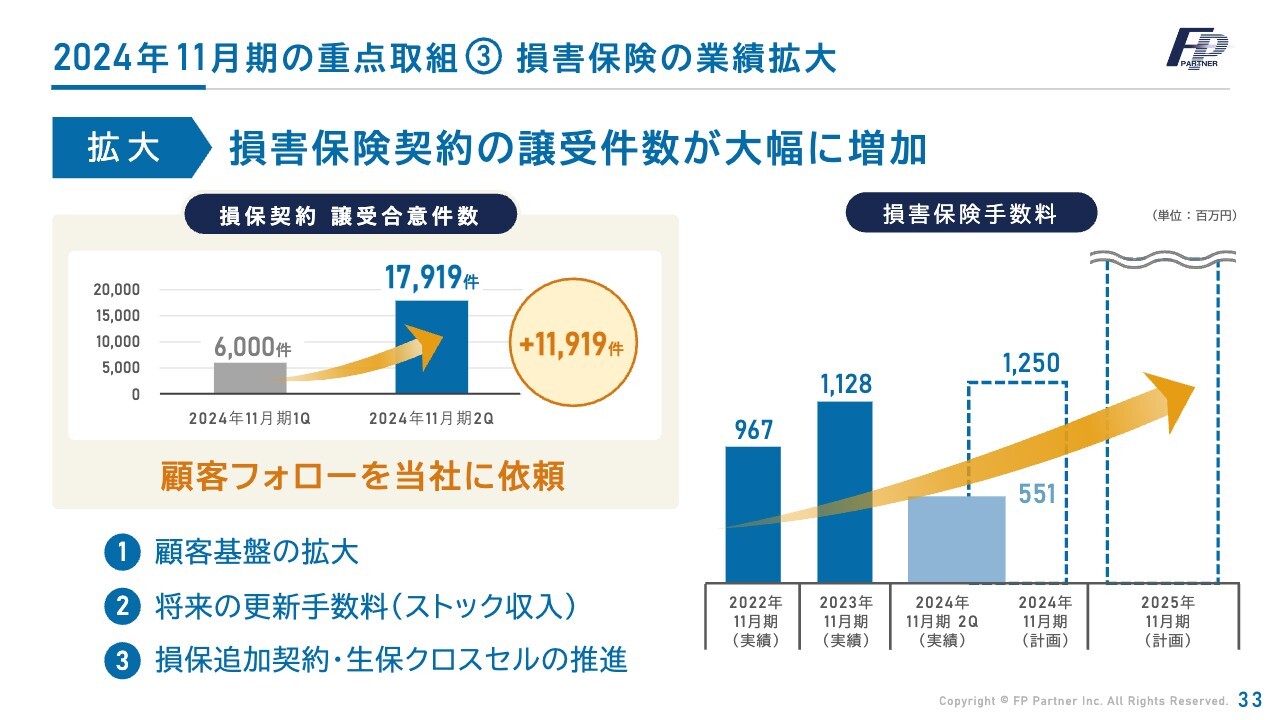

2024年11月期の重点取組③損害保険の業績拡大

損害保険の業績拡大です。スライド右側のグラフで示したとおり、損害保険手数料は年々右肩上がりとなっています。今期はまだ5億5,100万円ですが、過去最高の契約譲受に成功し、さらなるストック収入が増えていくと考えています。

損害保険に関しては、更新手数料というストック収入です。生保クロスセル販売ができた時には自社集客と同じ利益率を計上できるため、損害保険だけではなく生命保険の利益にも大きく貢献できると考えています。

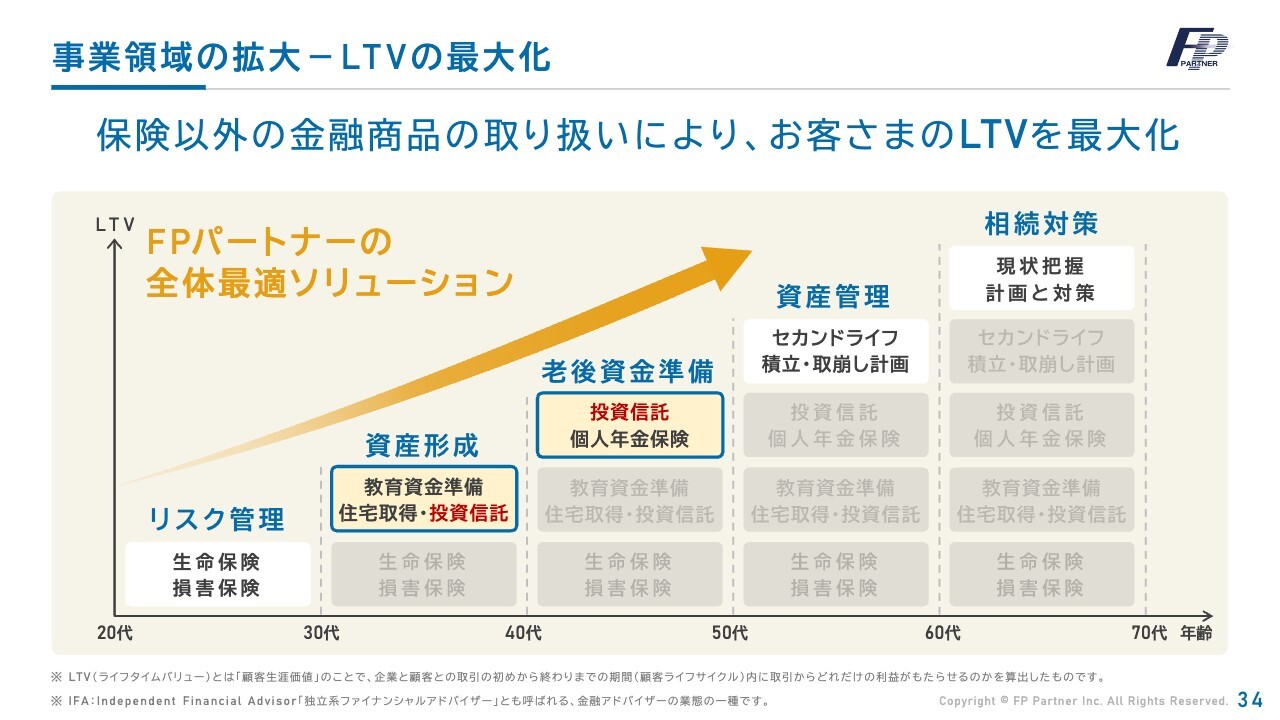

事業領域の拡大-LTVの最大化

LTVの最大化についてです。保険以外の金融商品を取り扱うことにより、お客さまのLTVを最大化していきます。特に、老後資金準備の投資信託や個人年金保険等に力を入れていきます。

新規ビジネス[IFA事業の拡大]

その柱となるのがIFA事業です。今年の新型NISAの始まりによる追い風の中、順調にスタートを切っています。証券口座は4,520口座、預かり資産残高はすでに227億8,500万円、IFAオフィスは55拠点まで拡大しました。証券外務員登録者は787名と順調に増加し、売上高も大きく計上できています。

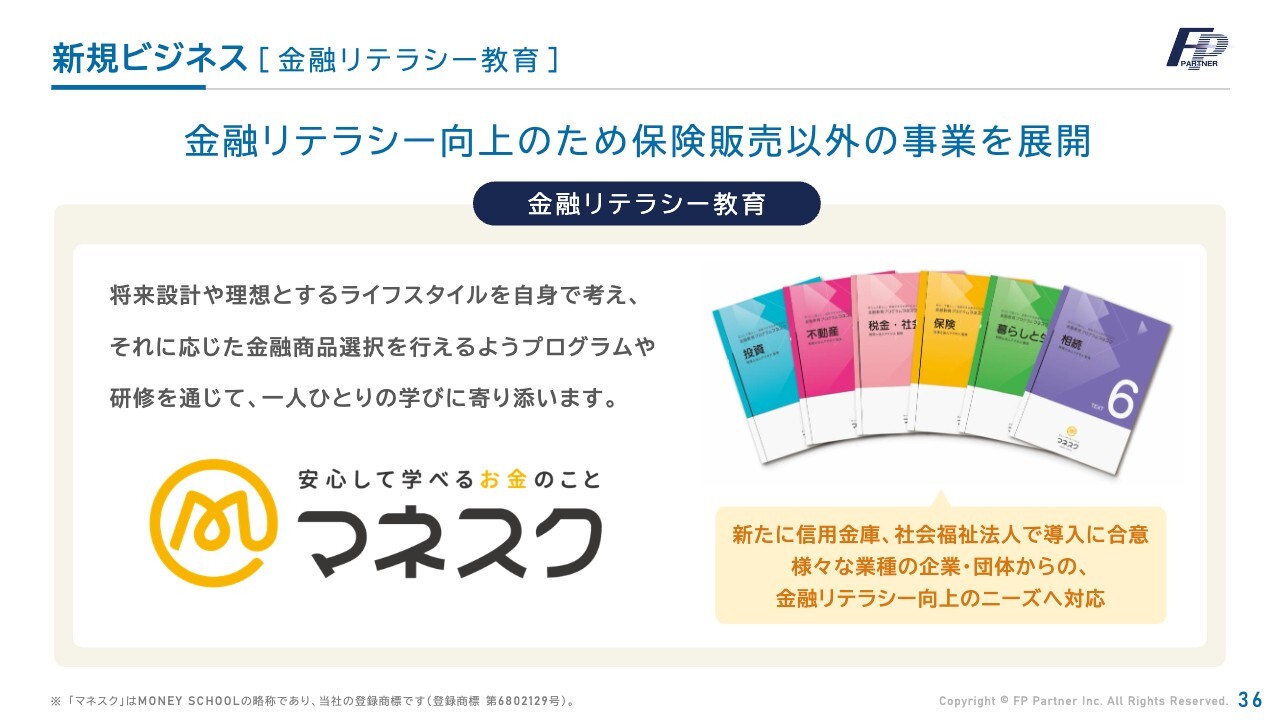

新規ビジネス[金融リテラシー教育]

金融リテラシー向上のための保険販売以外の事業展開についてです。スライドに示しているのは、金融リテラシー教育事業の「マネスク」です。将来設計や理想とするライフスタイルを自身で考え、それに応じた金融商品の選択を行えるようなプログラムや研修を通じて、一人ひとりの学びに寄り添います。

新たに信用金庫や社会福祉法人が導入に合意しています。金融リテラシー向上のニーズへの対応を行っています。

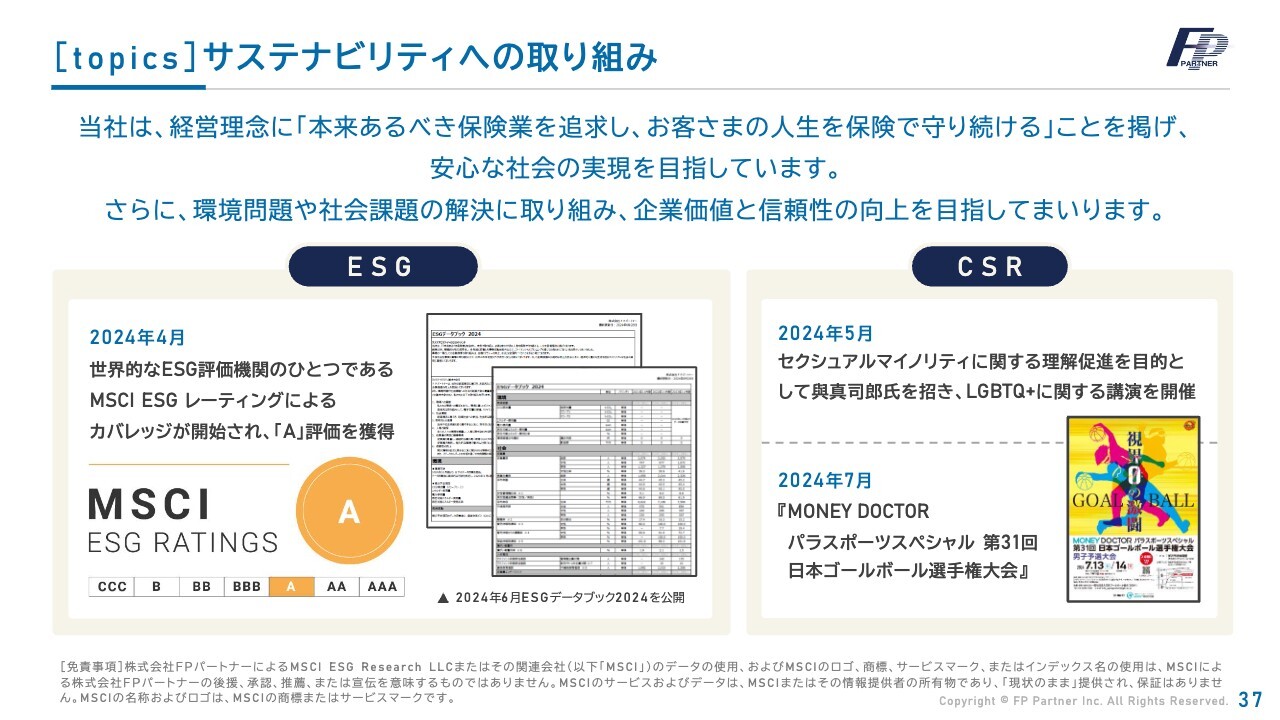

[topics]サステナビリティへの取り組み

サステナビリティへの取り組みです。今年4月に世界的なESG評価機関の1つであるMSCI ESGレーティングによるカバレッジが開始され、「A」評価を獲得しています。

2024年5月には、セクシュアルマイノリティに関する講演を開催しました。今年度も、「MONEY DOCTOR パラスポーツスペシャル 第31回日本ゴールボール選手権大会」の冠スポンサーを務めています。

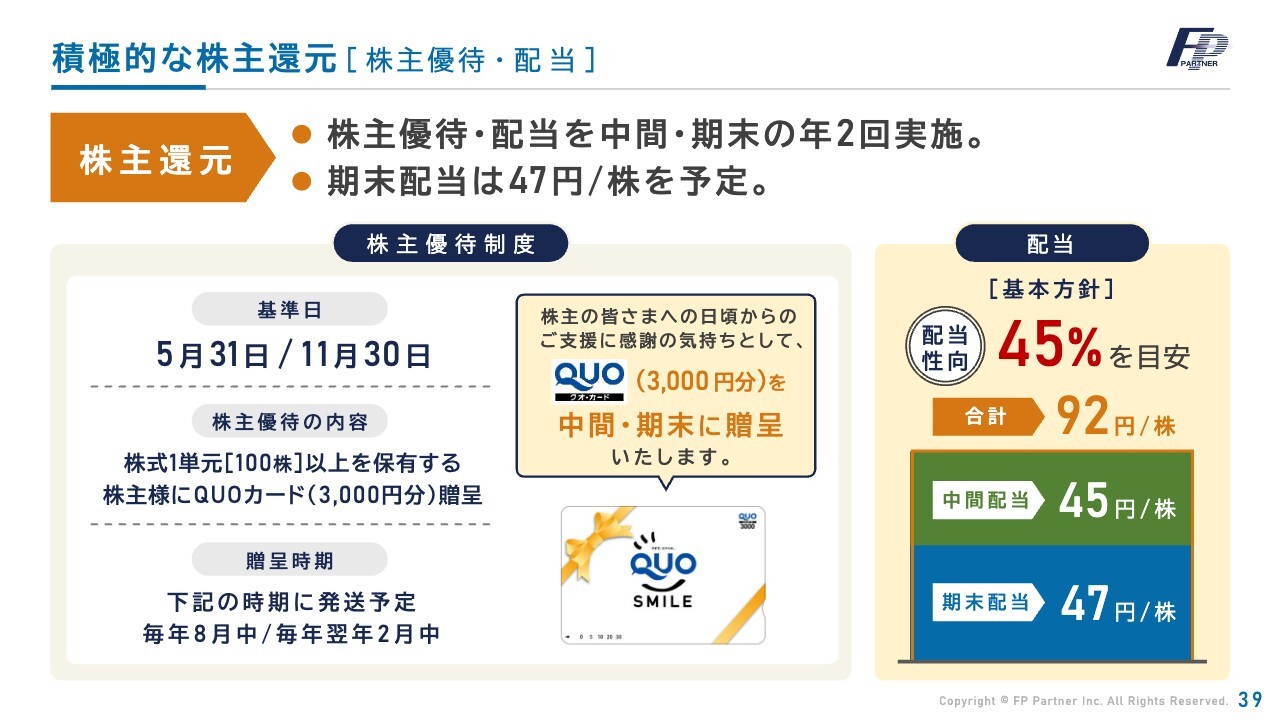

積極的な株主還元[株主優待・配当]

2024年11月期の株主還元及び配当政策です。当社は、株主優待・配当ともに中間・期末の年2回実施しています。株主優待制度については、中間と期末にそれぞれ3,000円分のクオカードを贈呈します。

今期は1株あたり年間92円の配当を予定しています。中間配当は1株あたり45円、期末配当は1株あたり47円、合計で1株あたり92円です。現在の利益から、配当性向45パーセントを目安にしていきます。

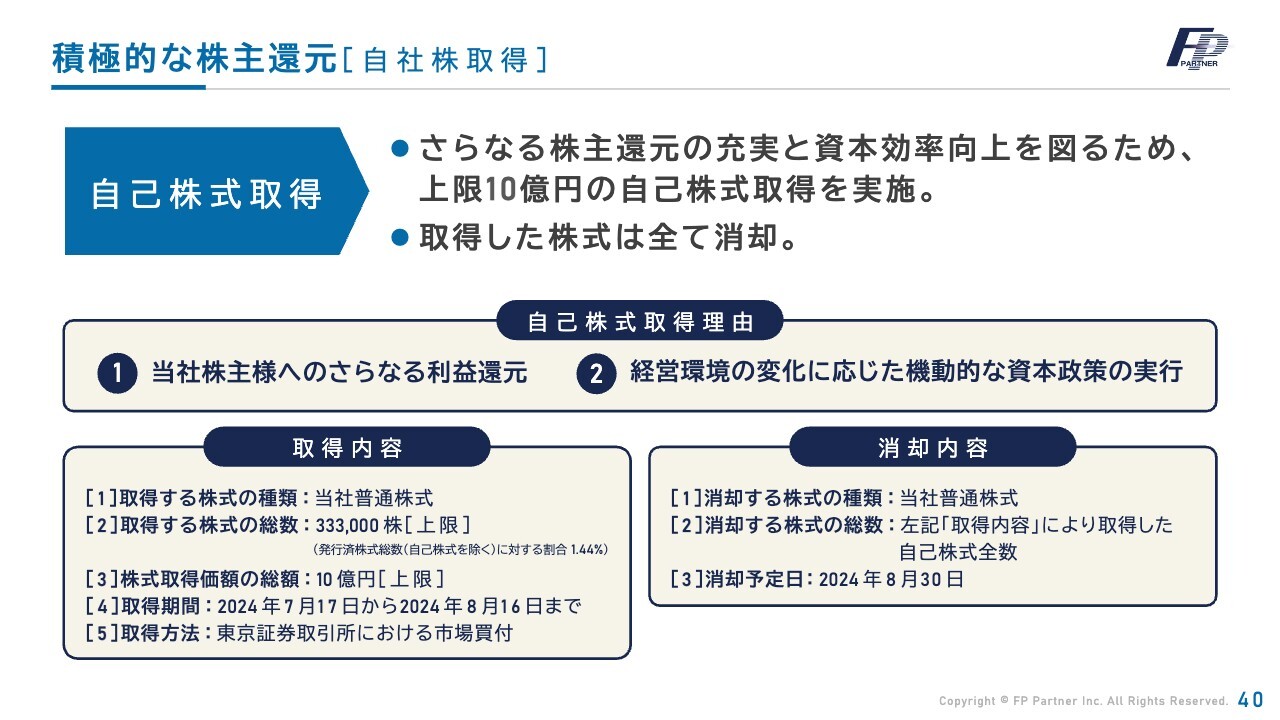

積極的な株主還元[自社株取得]

株主へのさらなる利益還元と、経営環境の変化に応じた機動的な資本政策の実行により、上限10億円の自己株式取得を実施します。取得した株式はすべて消却します。

2024年7月17日から8月16日までの1ヶ月間、33万3,000株を上限として取得します。8月30日に取得した株式をすべて消却するかたちで株主還元を行っていきたいと考えています。

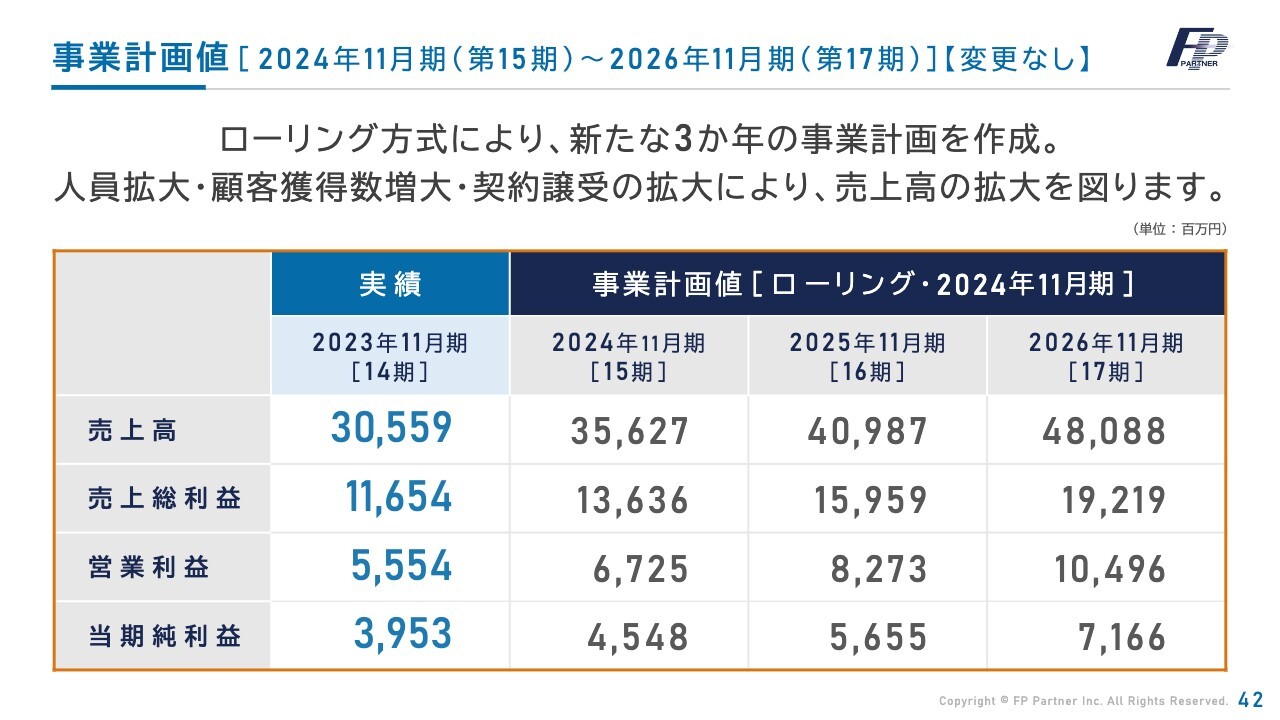

事業計画値[2024年11月期(第15期)~2026年11月期(第17期)]【変更なし】

事業計画についてです。第2四半期は業績予想未達でしたが、今期は達成可能だと考えています。

高い目標でもある中期事業計画の2026年11月期計画を確実に達成し、さらに大きく目標を上回るために、今期は営業社員の報酬率引き上げを行いました。採用の強化だけではなく、営業社員の質の向上、生産性の向上を図っていきます。

2026年11月期に売上高480億円8,800万円、営業利益104億9,600万円、当期純利益71億6,600万円を大きく上回るための施策です。ご理解ください。

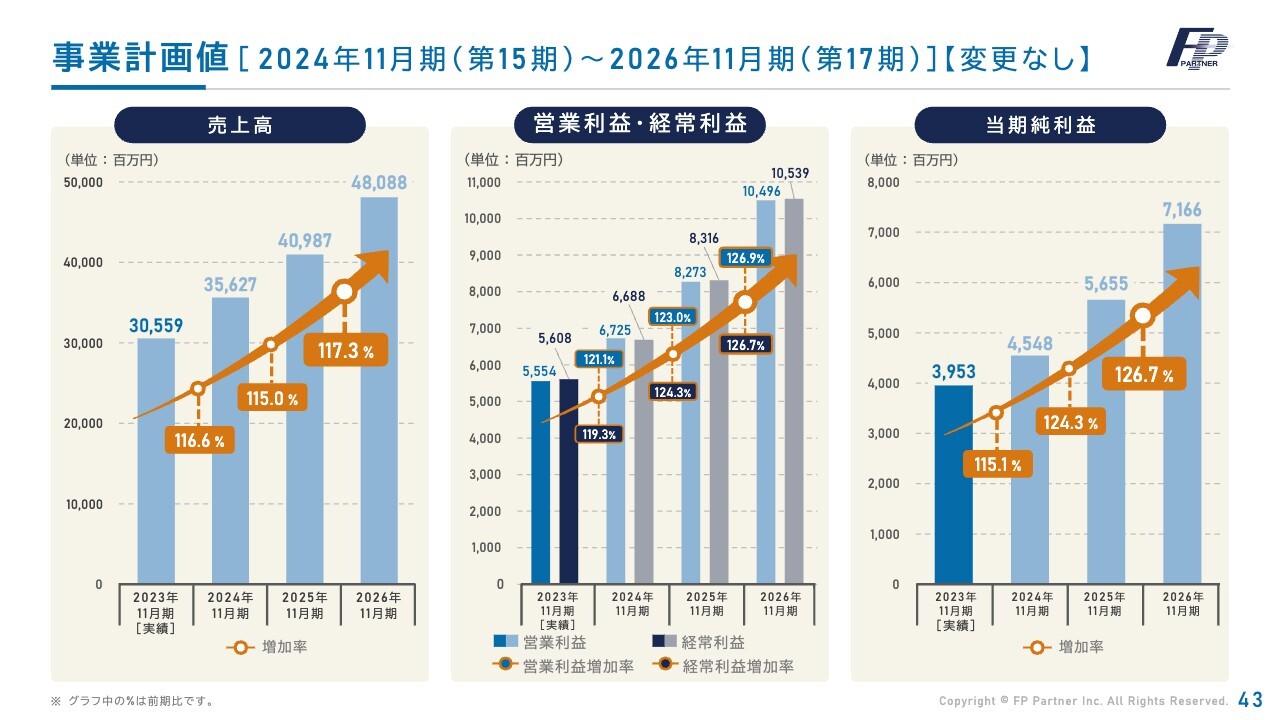

事業計画値[2024年11月期(第15期)~2026年11月期(第17期)]【変更なし】

スライドは、中期事業計画を棒グラフで示したものです。売上高、営業利益・経常利益、当期純利益は右肩上がりの成長を計画しています。トップラインの上昇だけではなく、営業利益率の上昇にもこだわって進めていきます。

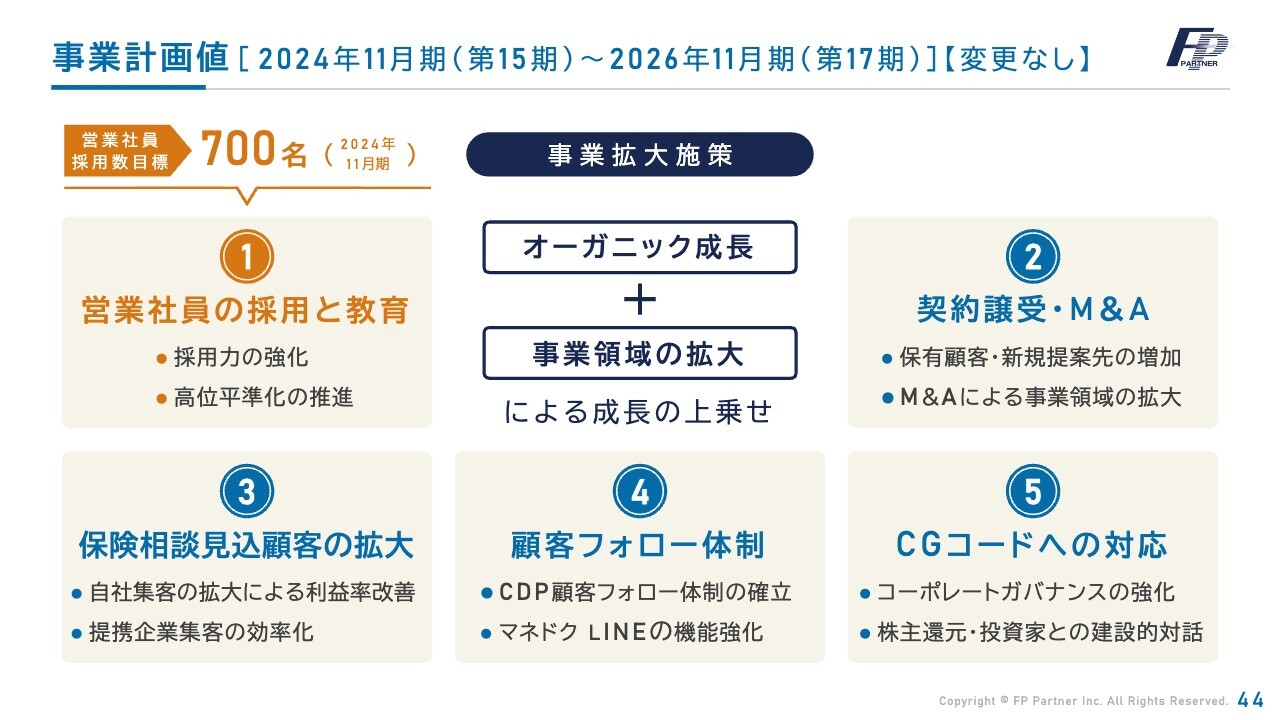

事業計画値[2024年11月期(第15期)~2026年11月期(第17期)]【変更なし】

事業計画を行うために、事業拡大施策を考えています。上場効果によるオーガニック成長を柱として、事業領域の拡大による成長の上乗せを行っていきます。

1つ目は営業社員の採用と教育、生産性の強化、2つ目は契約譲受・M&A、3つ目は保険相談見込顧客の拡大、4つ目は顧客フォロー体制の強化、5つ目はCGコードへの対応を行っていきます。

第17期には大きく成長を図っていきたいと考えています。

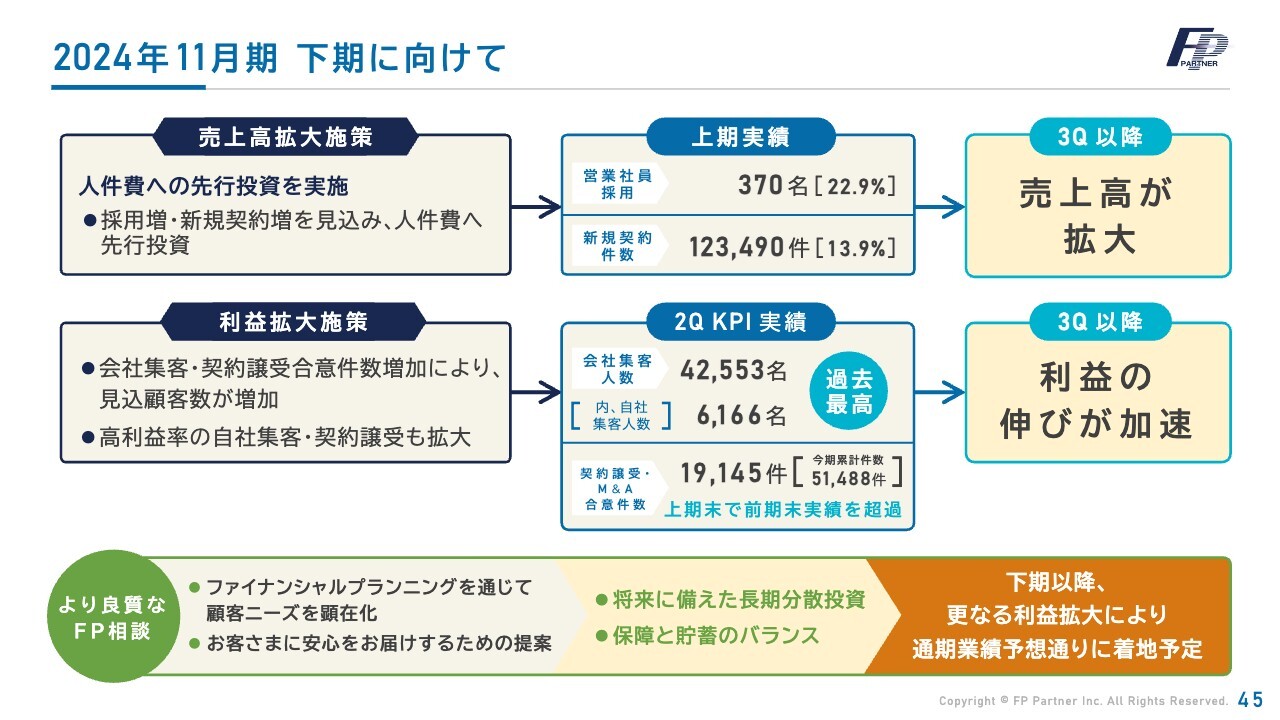

2024年11月期下期に向けて

2024年11月期下期に向けての施策です。人件費を先行投資し、売上高を拡大していきます。

第3四半期以降、売上高の拡大を見込んでいます。会社集客・契約譲受合意だけでなく、高利益率の自社集客・契約譲受の拡大も行っていきます。足元のKPIが過去最高だったこともあり、第3四半期は利益の伸びが加速すると考えています。

最後に私から総括したいと思います。当社に関する報道がありましたが、報じられているような法令違反はまったくなく、足元の数字、会社集客、新規契約、契約譲受、採用すべてが過去最高であり、順調に推移しています。

ただし、今年度から始めた営業社員の報酬率上昇と、お客さまの需要による外貨の一時払い商品が大きく増加したことによるポートフォリオの変化により、第2四半期営業利益の業績予想は未達でした。

下期に向けては、営業体制の強化、ファイナンシャルプランニングの強化により、6月単月ですが、過去最高の新規契約を計上できました。

下期においては、当初の予定どおり2024年4月の新規契約より、上場や保険業界の業務品質評価により業務品質支援金手数料率の上昇が見込まれています。

auフィナンシャルパートナーの配当も1億円以上計上されており、大きく挽回が可能だと考えているため、通期の予想はそのままとします。

当社は創業以来、日本全国津々浦々にファイナンシャルプランニングを届けられるよう、伴走型ファイナンシャルプランナーを配置し、マネードクターとしてたくさんのお客さまにご支持いただいています。

今後もあらゆる地域に積極展開し、全国対応を心がけていきたいと考えています。

当社は今後も遵法精神により、法令遵守を行い、成長と分配を両立していきたいと考えていますので、ぜひご支援・ご指導をよろしくお願い申し上げます。本日はありがとうございました。

質疑応答:週刊誌の報道に関する金融庁のヒアリングと違法性への指摘について

質問者:週刊誌の報道に関して、金融庁からのコンタクトはあったのでしょうか? あったとしたら、どのようなヒアリングを受けたのか教えてください。

違法性はないとの開示がありましたが、そのような指摘は受けていないということでよろしいでしょうか?

黒木:当局とはふだんからコミュニケーションをとっており、その中でも記事の内容に関する事実確認についてヒアリングが6月末の週に行われました。

ヒアリングの内容は、主に比較推奨販売についてでした。当社としては、6月19日に適時開示した販売ポートフォリオのとおり、顧客利益を優先した商品選定をしていることを比較推奨販売のプロセスなども含めてご説明しました。

ヒアリングにおいて現時点でそのようなご指摘を一切受けていません。そのため、当社の違法性はないと認識しています。今後も法令を遵守し、当局の指導に沿った運営に留意していきます。

質問者:記事内の金融庁関係者のコメントについては、なにかしらのやり取りはあったのでしょうか?

黒木:当社は、金融庁にそのようなコメントをする方はいないと認識しています。そのため、やり取りはありません。

顧客本位の業務運営を実施していく中で、非常に重要な方向性なども教えていただきました。当社としては、これまでもルールどおり、正しい運営をしてきたと認識しているため、今後においても当局の指導に沿った運営を行っていきます。そうすることで、よりお客さまに信頼される企業となり、業績への影響はプラスになると捉えています。

質疑応答:報酬率引き上げの影響について

質問者:営業社員の報酬率の引き上げについてです。第1四半期のご説明の際に、報酬率の引き上げに関するお話がありましたが、第2四半期におけるその影響と今後報酬率の引き上げの影響が続いていくのかという点をご教示ください。

また、報酬率の引き上げの影響と利益のバランスが崩れたというようなご説明がありましたが、今後についてはどのようにお考えですか?

黒木:第2四半期までの累計で、約5億円の人件費の増加がありました。

今後についても、報酬率の引き下げ等は考えていません。そのため、報酬率引き上げの影響は今後も続きます。

しかし、下期は業務品質支援金額の増加を見込んでおり、利益率の高い自社集客や契約譲受からの新規契約獲得も堅調であることから利益率は十分カバーでき、プラスになると考えています。したがって、今後はさらに良化したバランスになっていくと考えています。

以前からファイナンシャルプランニングによる営業活動をしていますが、円安と米国金利高の影響で、お客さまからの外貨建て一時払い商品のニーズが非常に多く、ファイナンシャルプランニングによる長期分散投資のニーズ喚起が十分ではなかったと考えています。

今後は、ファイナンシャルプランニングを通じて、お客さまに長期分散投資についてどれだけお伝えできるかが重要になります。6月はすでに成果が出ており、こちらの商品についても過去最高の数字となっています。そのため、この点においても利益率だけでなく、売上増加にもつながると考えています。

質疑応答:今後の業績見通しについて

質問者:「売上高以外のところは半期で未達であるが、通期については達成を見込んでいる」とありました。下期については、具体的にどのようにキャッチアップをしていくのかお聞かせください。

特に、営業体制の強化というお話がありましたが、そのあたりの効果をどの程度織り込んでいるのかを踏まえてご教示ください。

黒木:上期は、業務品質支援金手数料率のアップが1ヶ月だけでした。しかし、下期は約6ヶ月間の上昇が見込まれるため、利益率は大幅に改善していくと考えています。

売上高も順調に進捗しており、通期計画も順調に進んでいます。それに伴い営業利益率の改善を図ることができれば、通期の計画は達成できることになります。

また、新たに営業現場の支社長から執行役員を8名登用し、各営業拠点でのファイナンシャルプランニングの推進を行ったところ、6月には非常に大きな結果が出ました。したがって、自信を持って通期は計画どおり達成できる、もしくは上回ることができるのではと非常に明るい期待を持っています。

質疑応答:上期の業績について

質問者:業績に関して、「上期の売上高は達成したが、営業利益は達成しなかった」というお話がありました。

営業社員の報酬率の引き上げやミックスの変化というお話になりますが、これに関しては、思ったより払わなければならなかったという話なのか、それともその内容が変わってきたという話なのか、どちらでしょうか?

加えて、業務品質支援金手数料のアップが1ヶ月から6ヶ月になるため、下期はインパクトが1から6になるというお話がありました。業務品質支援金というのはほぼコストがかからないため、そのまま利益になってくると思います。その部分に関しては、どのくらいのプラスで見込まれるのでしょうか?

黒木:第1四半期で、すでに人件費の増加について発表しています。やはり、外貨建ての一時払い商品の取り扱い数の増加に伴い、平準払い商品の販売が伸びなかったことで業務品質支援金の額が想定より少なかったことが大きいです。

その結果、粗利益率の低下を生み、販売ポートフォリオが変化したことが一番大きな影響となりました。それを埋めることができると取り組んできましたが、第2四半期の1ヶ月だけの業務品質支援金のアップでは埋めきれなかったというのが、正直なところです。

業務品質支援金は、かなりインパクトのある数字になってくると思います。年間では10億円以上を見込んでいるため、半期でも5億円の増加になります。

現状として、前期と同様の新規契約実績でその程度になります。数字自体は大きく上がっているため、業務品質支援金はさらなるアップを見込んでいます。

質問者:年間で10億円というのは、昨年と同じ額を見込んでいるということになります。しかし、実際には新規契約数が伸びているため、もう少し上振れる可能性があり、それを上期下期で1ヶ月分と6ヶ月分に按分するという捉え方でよいでしょうか?

黒木:おっしゃるとおりです。昨年同様の新規契約数の場合、下期は5億円が計上されると考えています。ただ、同じ数字であることが前提です。足元の新契約の数字はかなり伸びてきているため、5億円以上のインパクトはあると考えています。

質疑応答:報道記事について

質問者:報道に関して、出版社に反論された時に「法的措置も辞さない」というコメントがありました。

その後、出版社とはどのようなやり取りをされているのでしょうか? KPIに影響しておらず、金融庁からも何かを言われることはないと思いますが、この件に関してはどのようにお考えでしょうか?

黒木:この件に関しては、方針がまだ決まっていません。法令違反等の指摘はなく、お客さまやマーケット、集客への影響は、今のところまったく感じない足元のKPIになります。

株価への影響も含めて、弁護士も踏まえ協議中です。現状として明確な回答ができず申し訳ありません。

質問者:出版社側とは、コンタクトはとっていないということですか?

黒木:おっしゃるとおり、コンタクトはとっていません。

質疑応答:配当について

質問者:配当に関して、通期の業績が万が一達成できなかった場合、配当性向に合わせての減配も視野に入れているのでしょうか?

黒木:通期計画については、十分達成が可能と考えています。

万が一、利益が達成できなかった場合、キャッシュフロー上の問題はありません。フリーキャッシュも1年間でかなり発生しているため、本来のお約束のとおり、1株あたり92円を配当します。今後も増配を目指し、一度も減配することなく取り組んでいく所存です。

利益を上乗せして増配したいと考えているため、ぜひ下期にご期待をいただければと思います。

質疑応答:auフィナンシャルパートナーからの配当について

司会者:「auフィナンシャルパートナーからの配当を受け取っていますが、こちらは一時的なものなのか、今後も継続して見込めるものなのかをご教示ください」というご質問です。

黒木:2020年に合弁会社を設立し、3期連続の増収増益達成と、ようやく配当ができるところまできました。

まだ期中のため配当額としては少ないですが、マーケットを今後2倍にするという話もあり、大きく配当が増加していくと考えています。

来期以降より大きな配当を目指して、auフィナンシャルパートナーの事業に関しても協力していきます。

質疑応答:自社集客の効果について

司会者:「自社集客が好調ということでしたが、自社集客の効果について、上期の実績と今後の予想についてお聞かせください」というご質問です。

黒木:前期では、全体の送客が非常に増えています。前期上期は10.8パーセントでしたが、今期上期は13.8パーセントまで上昇しています。第2四半期だけで見れば14.5パーセントと年々大きく上昇してきています。

契約譲受や自社集客は、売上高が倍であるだけでなく、利益率は3倍から4倍と考えています。したがって、1件増えただけでも非常に大きな効果のある自社集客、契約譲受への上乗せは、今後の当社の利益率の改善において大きなシェアを持っているため、今後も力を入れて取り組んでいきたいと考えています。

質疑応答:円安の影響について

司会者:「円安が一時160円台となりました。先ほどお話にあった一時払いの外貨商品販売は、業績に影響していますか?」というご質問です。

黒木:円安の進行は大きな影響ではないものの、金利高も相まってお客さまの需要が増し、一時払い商品の契約数は、この第3四半期に関しても増えています。

一方、ファイナンシャルプランニングの改善も行っており、平準払いや長期分散投資も大きく増えています。この両立に取り組んでいるため、当社にとって円安はあまり関係ありません。