【QAあり】ウイングアーク1st、四半期売上は過去最高を更新 クラウドサービスが高成長を継続

2024年7月15日 09:05

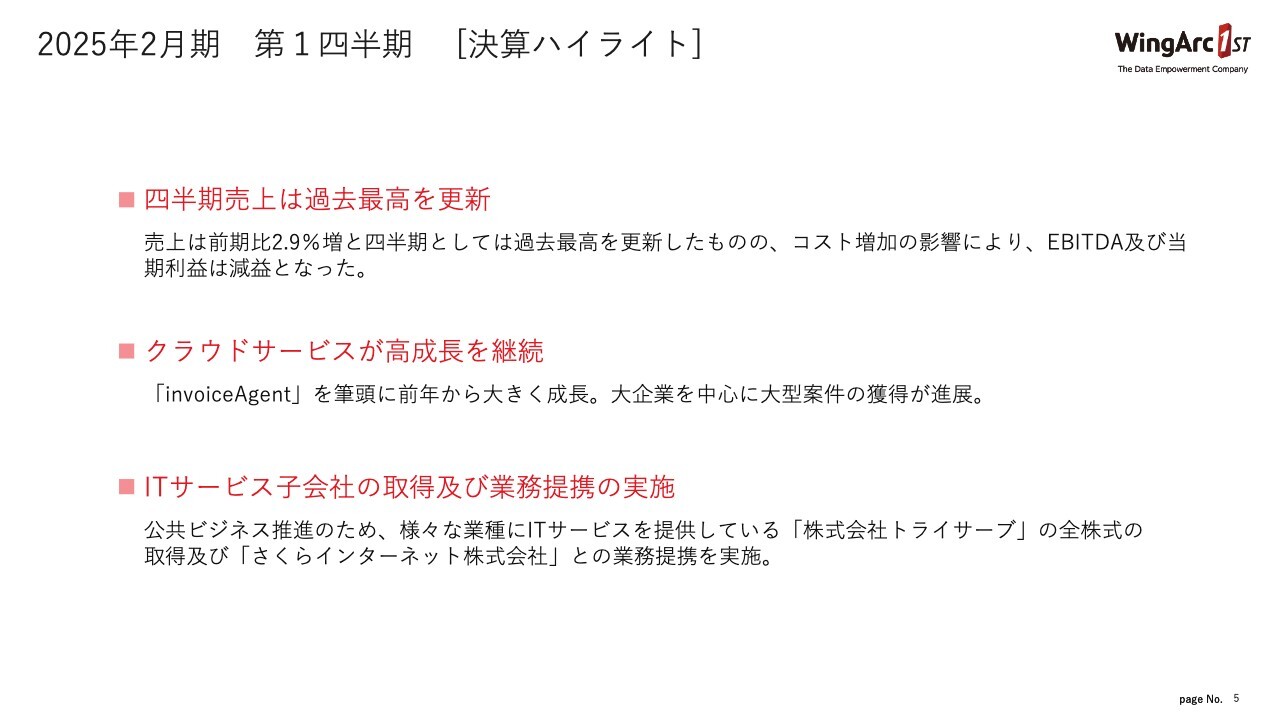

2025年2月期 第1四半期 [決算ハイライト]

藤本泰輔氏(以下、藤本):ウイングアーク1st取締役執行役員CFOの藤本です。2025年2月期第1四半期の決算説明を行います。まずは、決算のハイライトです。スライドには、ポイントを3点挙げています。

1点目は、売上です。2024年2月期第1四半期も過去最高に良い結果でしたが、そちらを上回り、四半期売上としては過去最高を更新しています。一方で、昨年は採用等が非常に順調だったため、第1四半期において利益ベースは減益になっています。

2点目は、クラウドサービスが高成長を継続していることです。「invoiceAgent」を中心に、昨年から大きく成長しています。全体でも30パーセントを超える増収となりました。特に「invoiceAgent」は、クラウドにおいて90パーセントの増収と、大企業を中心に案件獲得が順調に進んでいます。

3点目は、ITサービス子会社の取得と業務提携を実施したことです。当社は、今期より公共向けクラウドサービスの開発を進めています。今回、ITサービスを提供し、システムエンジニアを保有しているトライサーブの全株式を取得しました。公共領域でのサービス展開には、トライサーブのエンジニアが非常に重要となるため、取得に至りました。

また、さくらインターネットとの業務提携も実施しました。こちらは、さくらインターネットが進めている、ガバメントクラウドとの提携です。

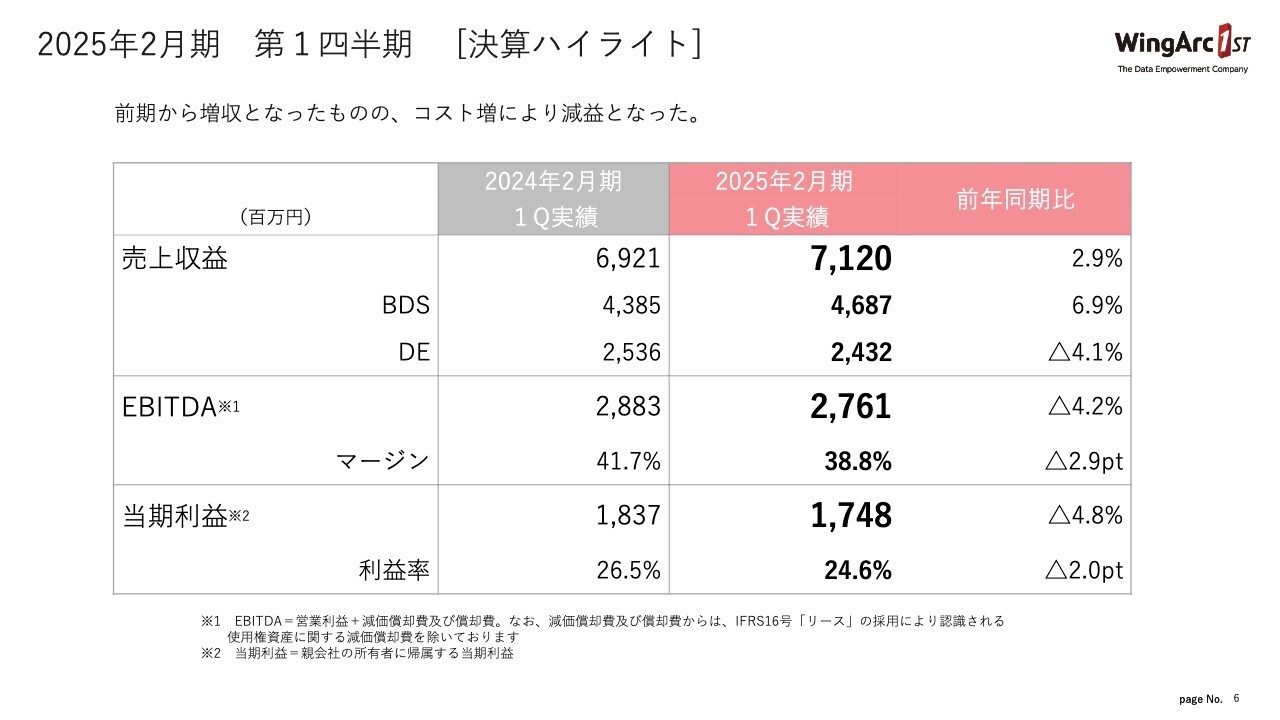

2025年2月期 第1四半期 [決算ハイライト]

売上収益は、昨年の69億2,100万円を超え、71億2,000万円と、前年同期比で2.9パーセントの増収になっています。帳票・文書管理ソリューション(BDS)とデータエンパワーメントソリューション(DE)の内訳は、後ほどご説明します。

EBITDAと当期利益は、それぞれ約4パーセントから5パーセントの減益となっています。

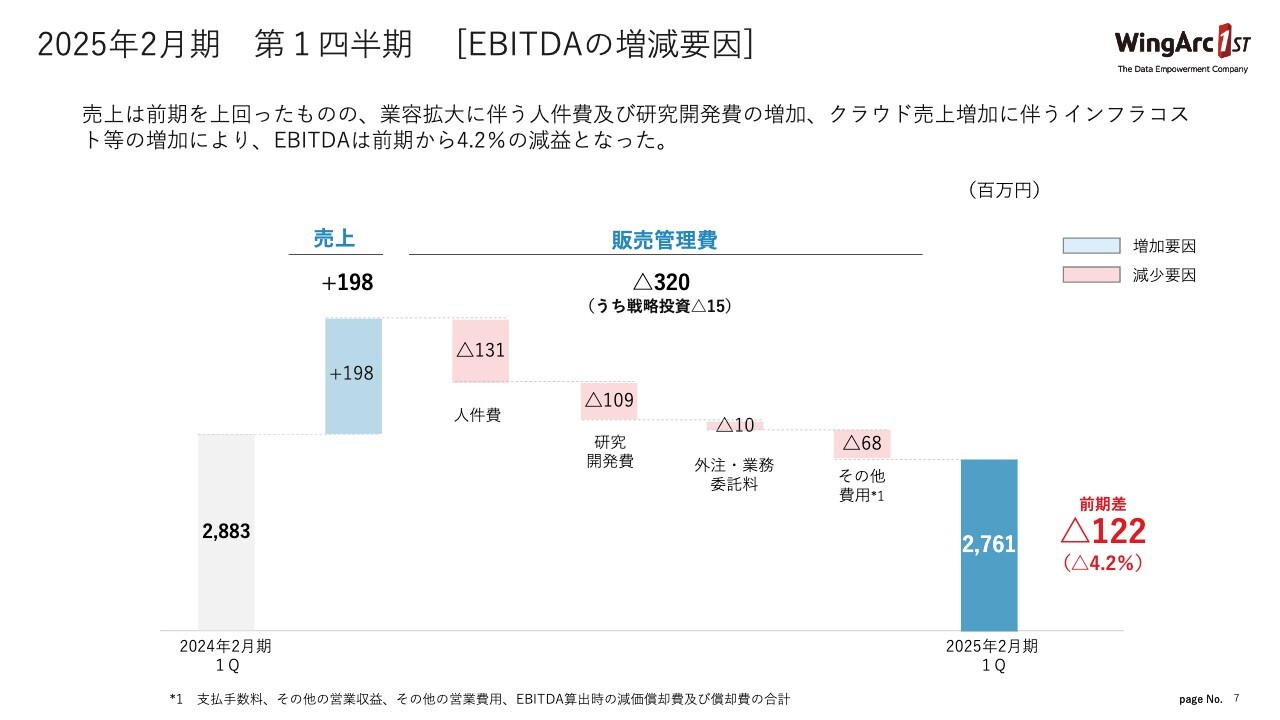

2025年2月期 第1四半期 [EBITDAの増減要因]

EBITDAの増減要因です。トップラインは約2億円の増収となっていますが、費用は2024年2月期第1四半期より3億円強増えています。

先ほどお伝えしたとおり、採用が非常に順調に進んでおり、前期の第1四半期から今期の第1四半期にかけて約80名増員したため、人件費や研究開発費が前年同期比で増えている状況です。

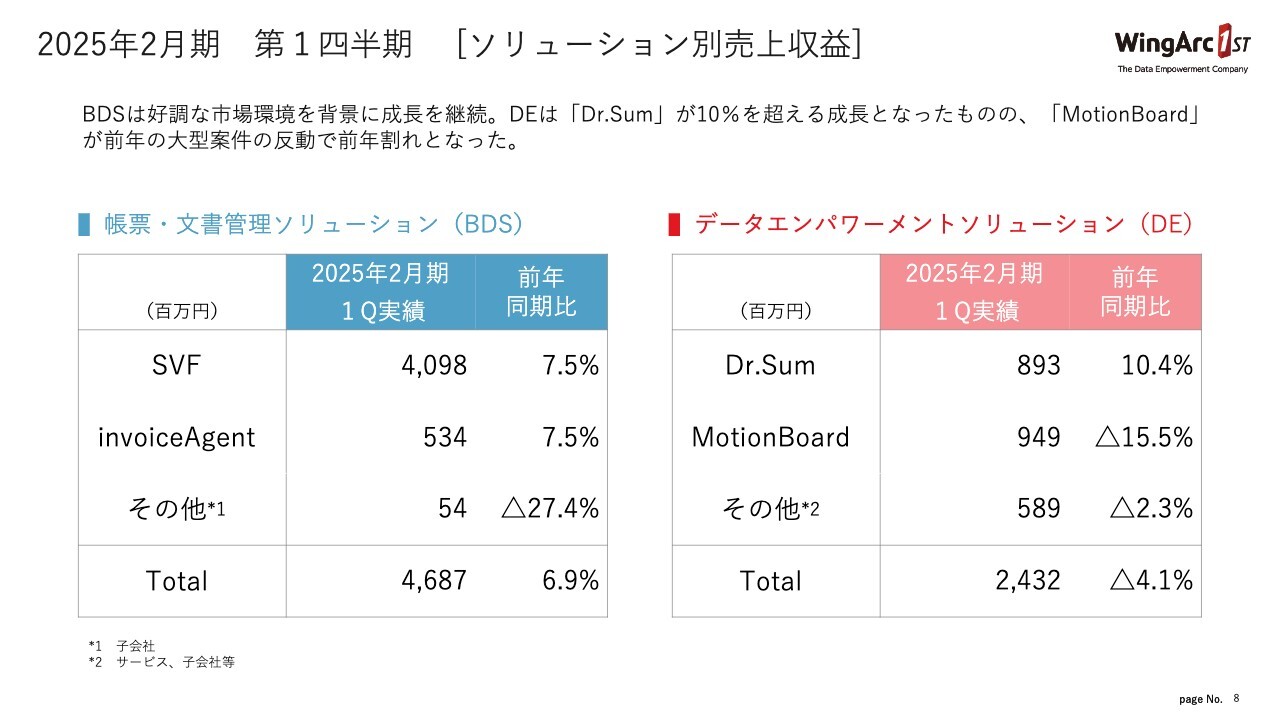

2025年2月期 第1四半期 [ソリューション別売上収益]

ソリューション別の売上収益です。スライド左側には、BDSについて記載しています。「SVF」は40億円を超え、過去最高の四半期売上となっています。大企業を中心としたDXや基幹システムのプロジェクトがまだ活況で、オンプレミスのライセンスも昨年の第1四半期を超える水準になっています。

「invoiceAgent」は7.5パーセントの成長です。クラウドが90パーセントを超える成長を果たしていますが、前期の第1四半期はオンプレミスの大型案件があったため、その反動により7.5パーセントの成長となっています。足元としては、引き続き堅調な状況です。

スライド右側のDEでは、「Dr.Sum」が2桁成長となりました。オンプレミスのライセンスとクラウドが堅調な状況です。今期の第1四半期に、オンプレミスのライセンスで大きな案件があったわけではなく、件数が積み上がったことで、前期から大きく伸びています。

「MotionBoard」は15.5パーセントの減収となっています。クラウドは約15パーセントの成長と順調ですが、前期の第1四半期にオンプレミスのライセンスで2億円を超える公共系の大型案件があったため、「invoiceAgent」と同様に、その反動でこのような数字となっています。

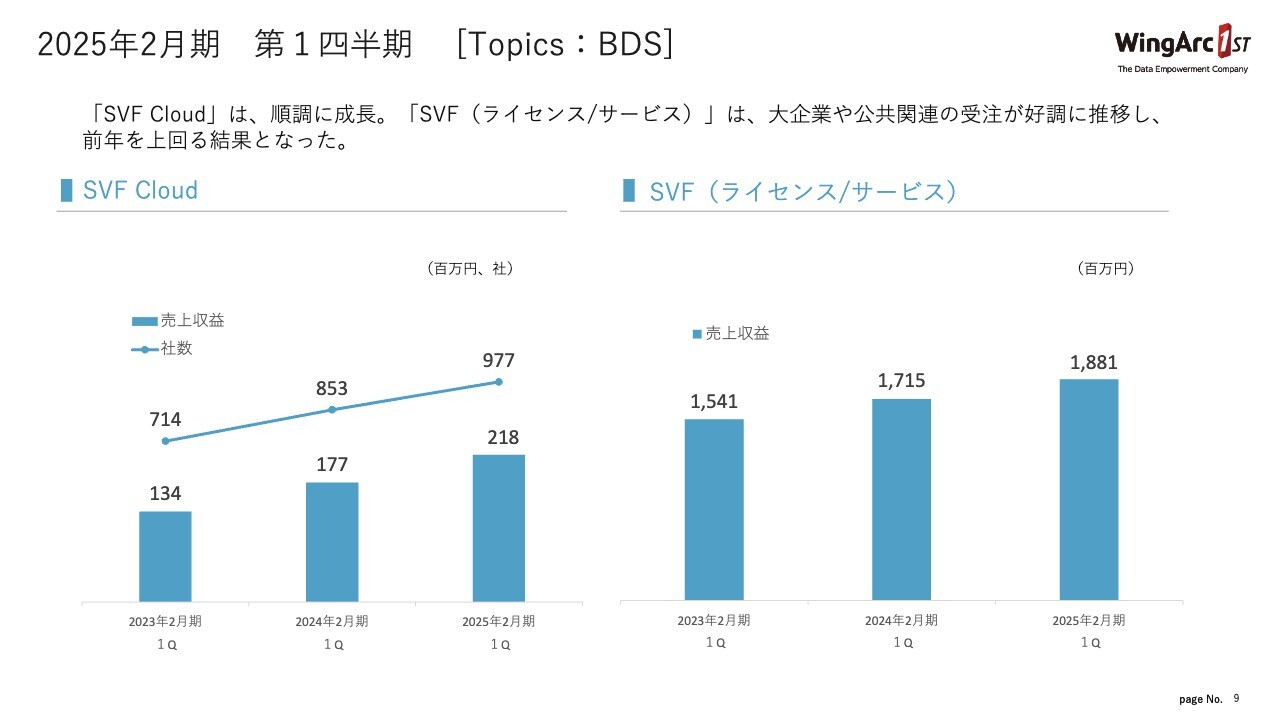

2025年2月期 第1四半期 [Topics:BDS]

BDSのトピックスです。「SVF Cloud」は毎回お伝えしているとおり、社数、売上収益ともに右肩上がりで順調に推移しています。

「SVF(ライセンス/サービス)」も、当社の売上の中で大きな割合を占めていますが、昨年は17億円で、今期は18億円を超える水準となっています。四半期では過去最高のライセンス売上を計上している状況です。

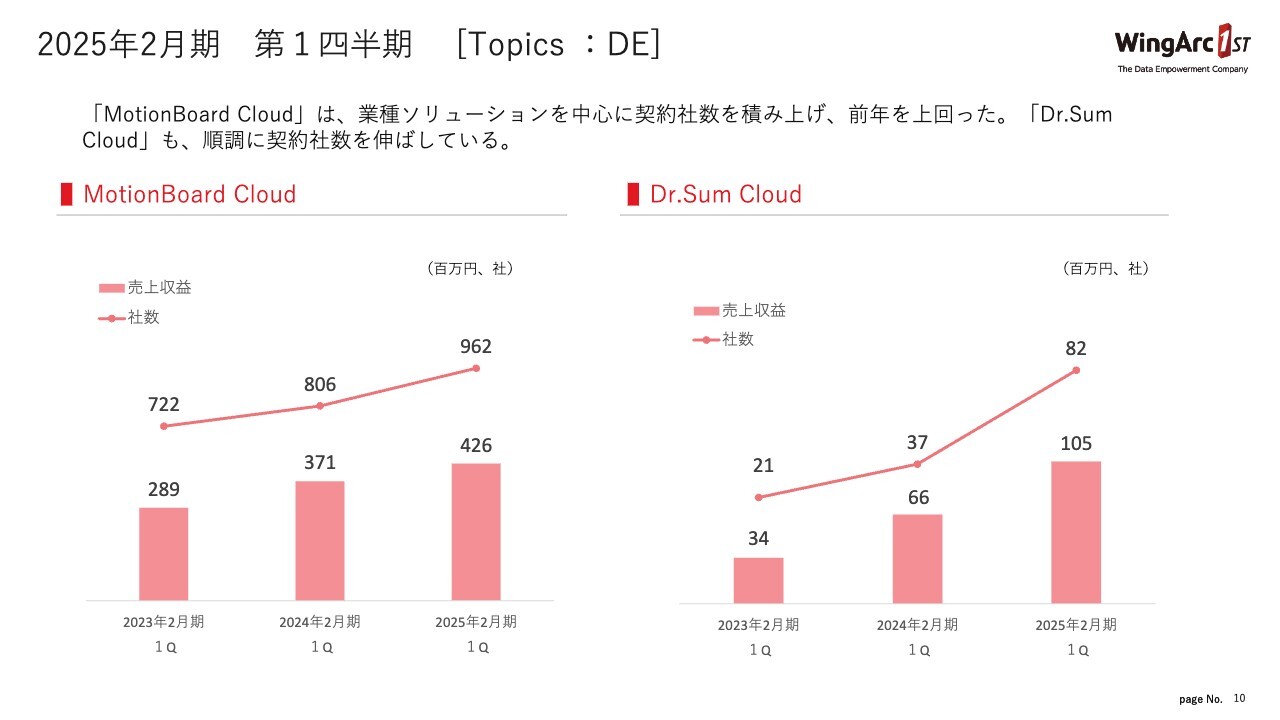

2025年2月期 第1四半期 [Topics :DE]

DEのトピックスです。スライドには「MotionBoard Cloud」と「Dr.Sum Cloud」の推移を記載しています。まず「MotionBoard Cloud」は、社数が堅調に伸びてきています。これは当社が取り組んでいる業種別ソリューションの契約社数が増えてきているためです。

「Dr.Sum Cloud」は、1社当たりの売上単価は多少下がっているものの、引き合いも強く、社数は昨年の約倍になっています。

「MotionBoard Cloud」と「Dr.Sum Cloud」のようなデータ活用の領域では、新しい基幹システムが稼働した後、サーバーに溜まったデータを活用しようという需要が、大企業を中心にあらためて高まっている状況です。

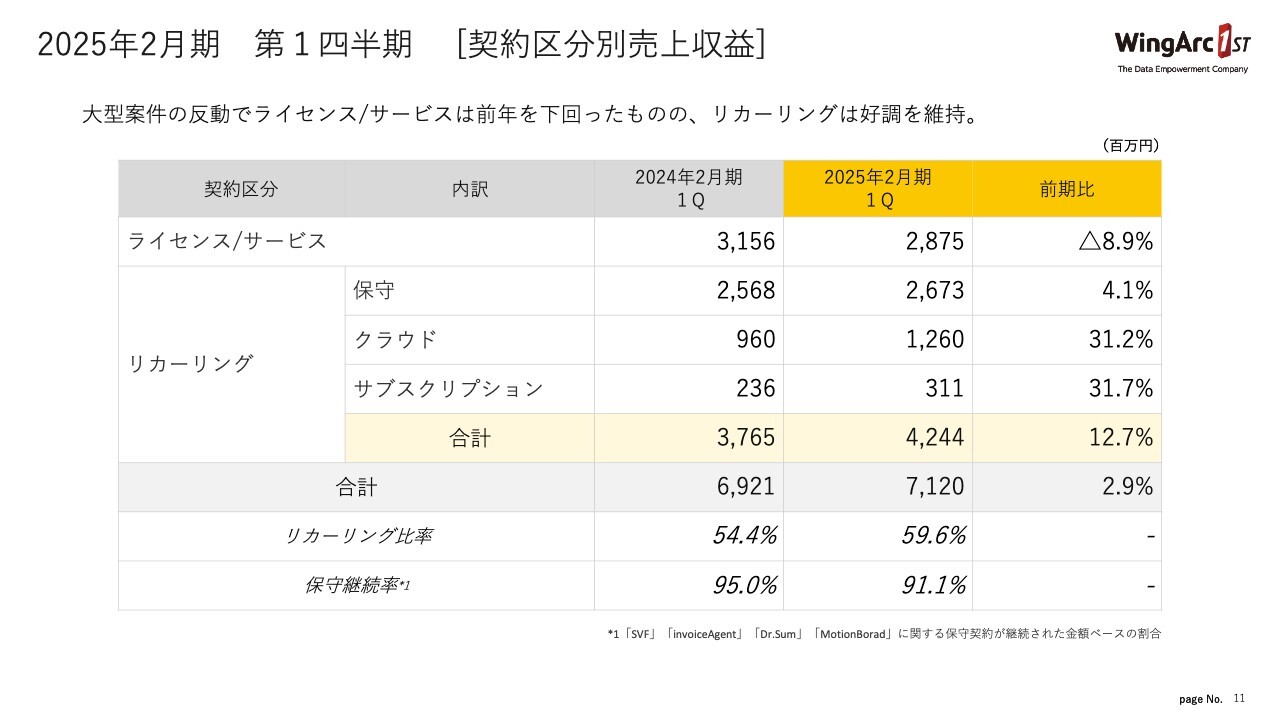

2025年2月期 第1四半期 [契約区分別売上収益]

契約区分別売上収益についてです。ライセンス/サービスは、「invoiceAgent」「MotionBoard」における前年の大型案件の反動で、多少減収になっているものの、リカーリングは12.7パーセントの増収です。特にクラウドが30パーセント超の伸びで、当社の計画どおり順調に進捗しています。

保守継続率は、2024年2月期第1四半期の95パーセントから、91.1パーセントに下がっています。これは、「SVF」における公共系の大型な保守が、システム自体を使わなくなったことで解約になっているためですが、当社の計画はそれを見越した数字となっています。この部分は、第2四半期、第3四半期と進む中で、ある程度回復するだろうと予測しています。

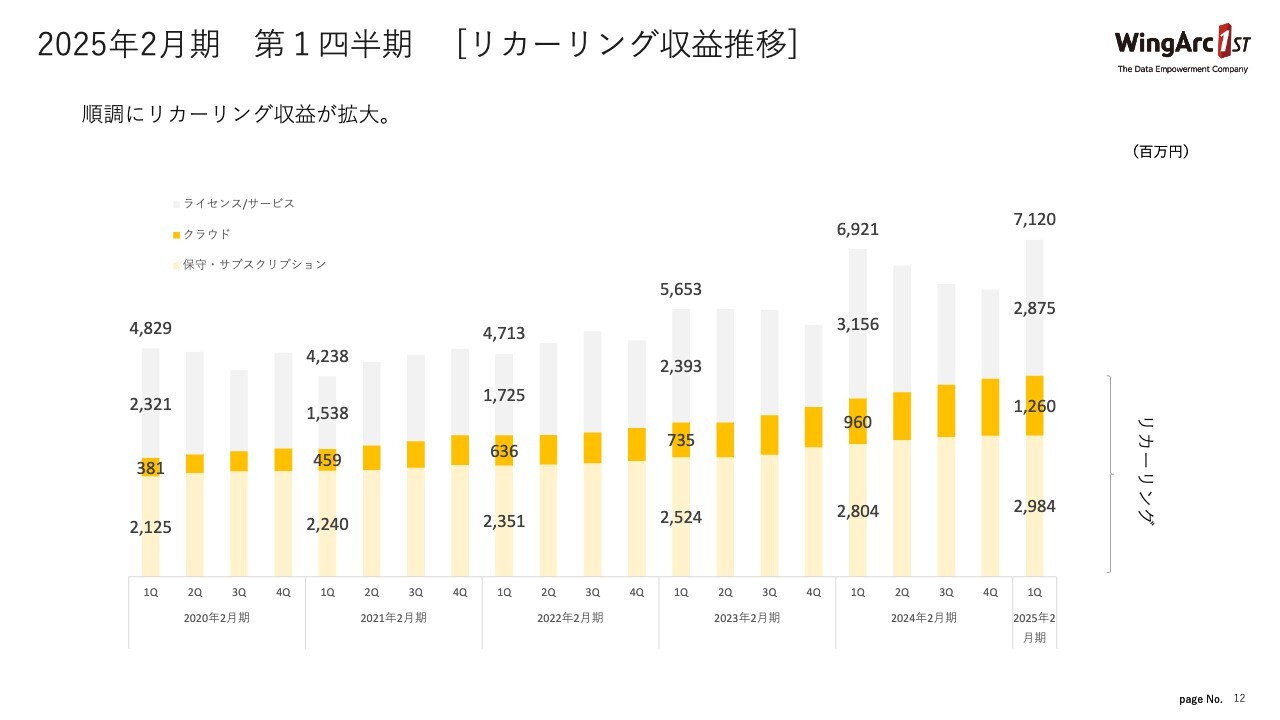

2025年2月期 第1四半期 [リカーリング収益推移]

リカーリング収益の推移です。リカーリングの収益は、しっかりと積み上げてきている状況です。

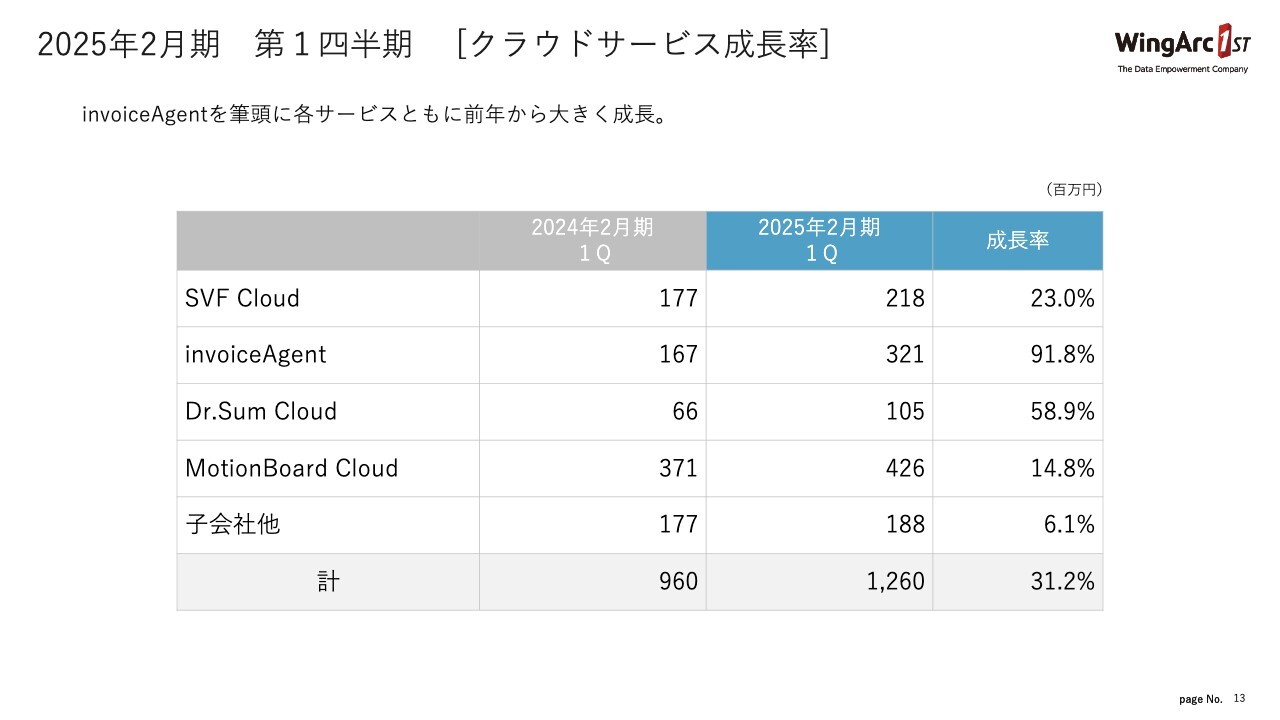

2025年2月期 第1四半期 [クラウドサービス成長率]

クラウドサービスの個別の成長率です。「invoiceAgent」は、高い成長率を維持しています。「Dr.Sum Cloud」「MotionBoard Cloud」など、DEのクラウドも前期からしっかりと伸びてきています。

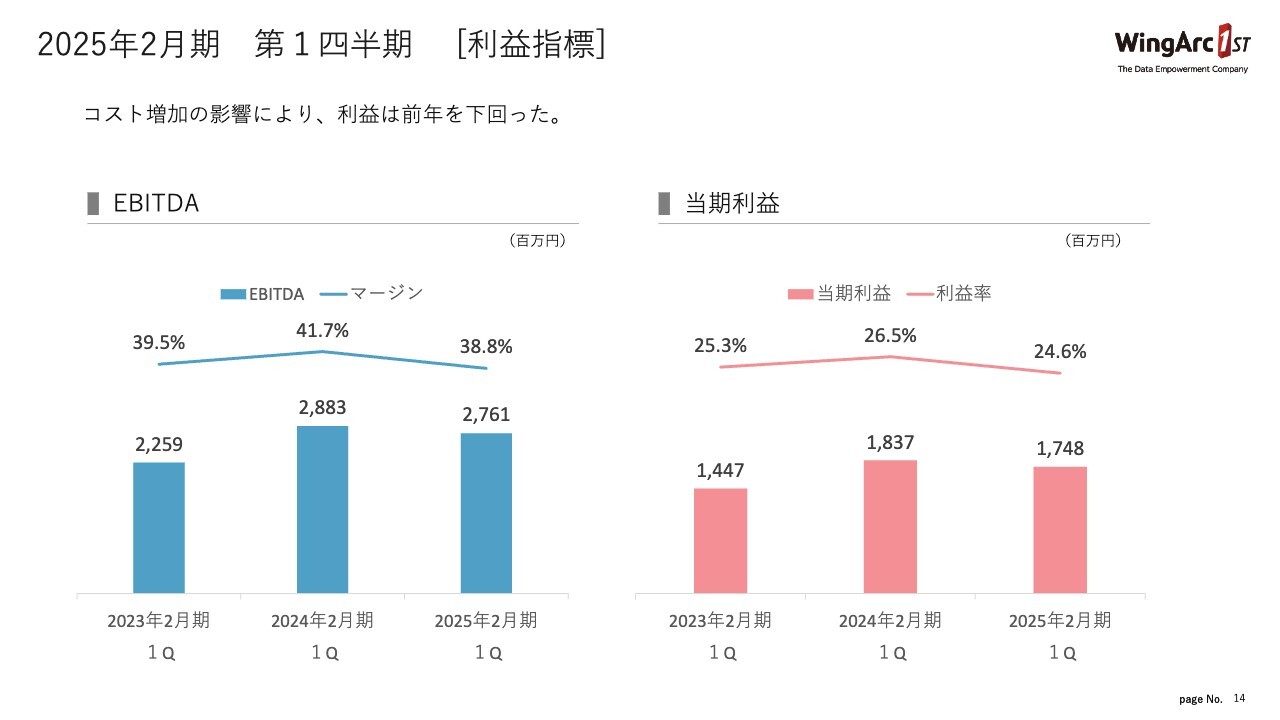

2025年2月期 第1四半期 [利益指標]

利益指標です。当社はEBITDAのマージンを重要視しています。昨年の第1四半期の40パーセントを超えるマージンに対して、現時点では約39パーセントと前年からは少し見劣りはするものの、高い利益率を維持しています。

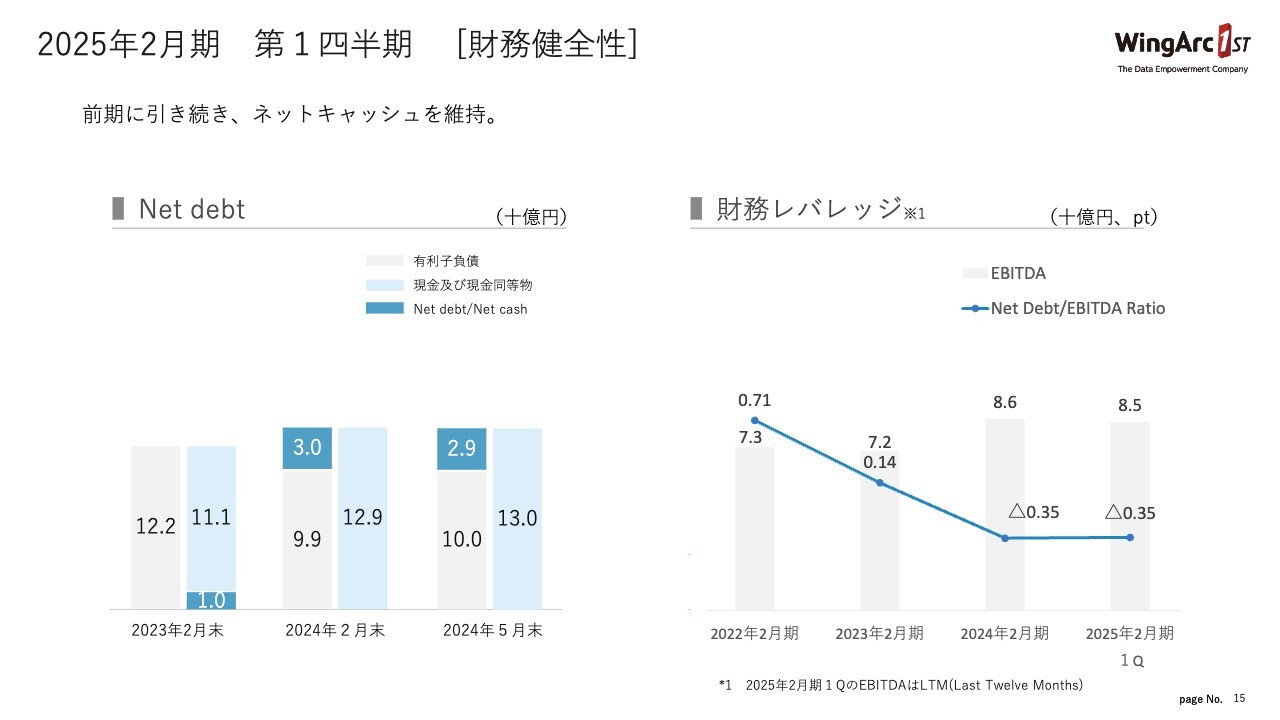

2025年2月期 第1四半期 [財務健全性]

財務の健全性については、Net debtと財務レバレッジのグラフをスライドに記載しています。キャッシュフローは引き続き潤沢に推移しているため、財務レバレッジも変わらず健全性を維持している状況です。

事業ハイライト [BDS/DE]

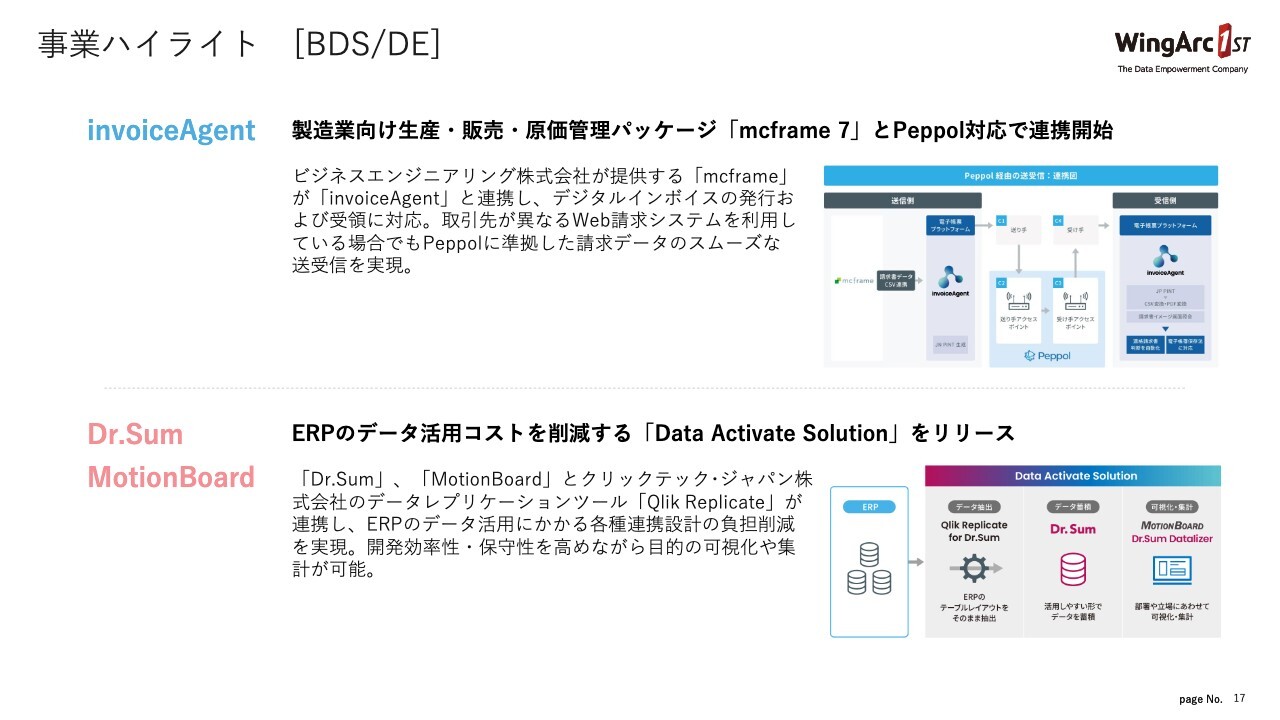

事業ハイライトについて簡単にご説明します。まず、提携と新しいサービスについてです。「invoiceAgent」では、ビジネスエンジニアリングが提供している「mcframe」という製造業向けのERPと、「Peppol」の対応で連携しています。「invoiceAgent」では、このようなERPや基幹システムの周辺と連携することを大きな戦略としているため、それを粛々と推進しています。

DEでは、「Data Activate Solution」をリリースしました。当社と一部競合するところもある、米系のいわゆるビジネスインテリジェンスベンダーのクリックテック・ジャパンが提供しているデータレプリケーションのツールと連携し、ERPのデータ活用を一緒に進めています。

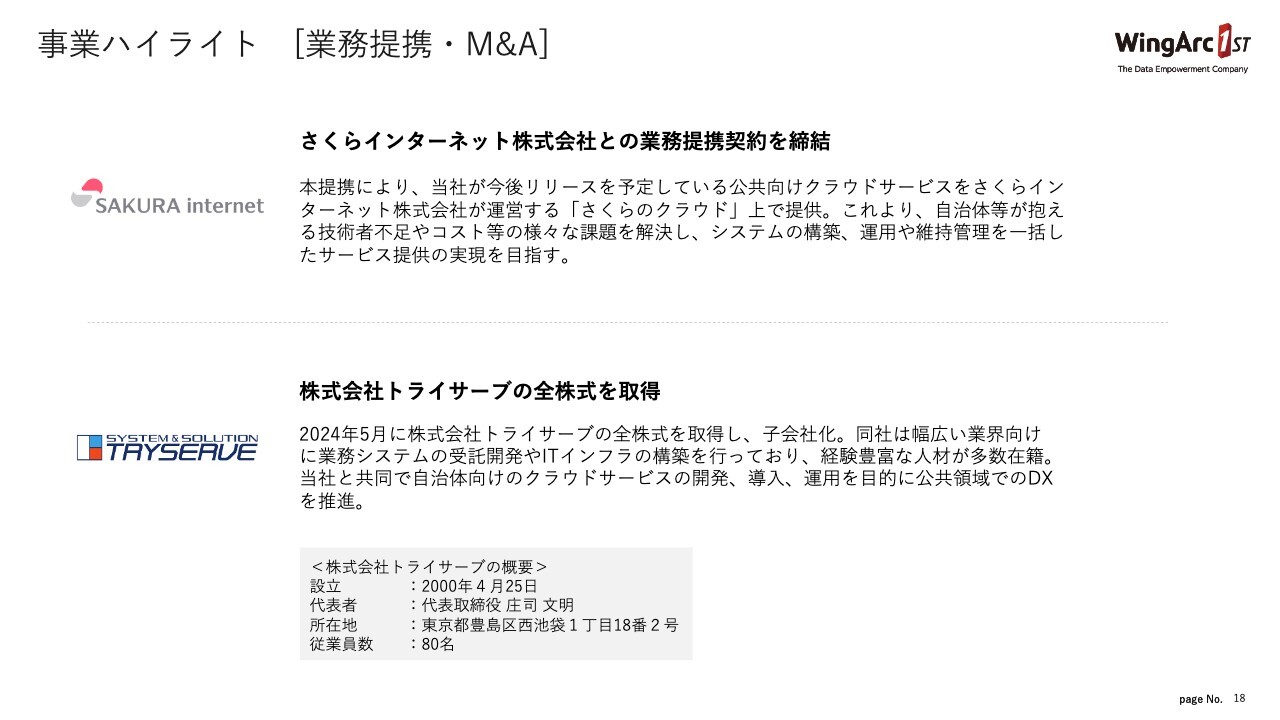

事業ハイライト [業務提携・M&A]

業務提携・M&Aについてご説明します。さくらインターネットが提供している公共向けクラウドサービスと連携して、2025年の公共システムの標準化・平準化に向けて、一緒に進めていく座組となっています。

一方で、当社が提供しているクラウドサービスも一部、さくらインターネットの提供するクラウドに置き換える話も進めているため、コスト削減などにも効果があると思っています。

トライサーブは、受託開発やITインフラの構築を行っているSIerです。80名ほどのエンジニアを抱えており、当社が今後特に注力する予定の公共領域にも強いため、今回全株式を取得しました。共同で公共領域を攻める想定です。

ちなみに、トライサーブの年間売上は10億円強です。その数字が6月から当社グループに入ってきます。

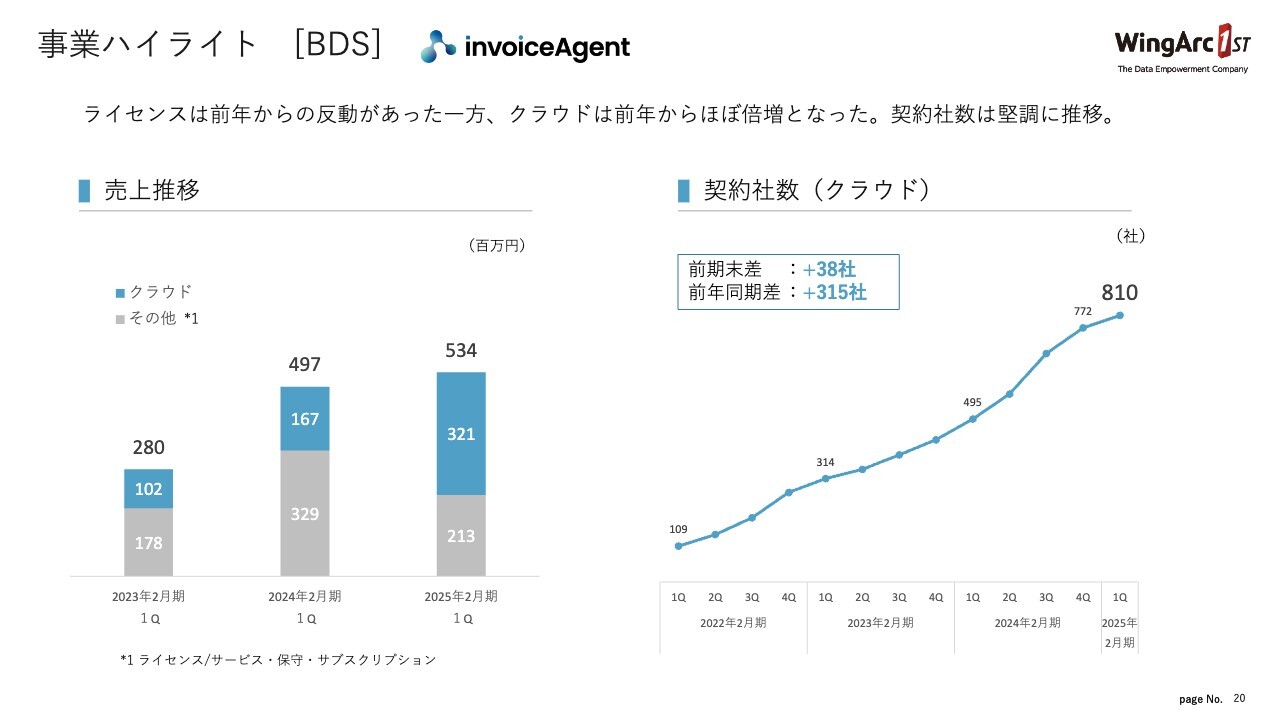

事業ハイライト [BDS]

注力事業の進捗と戦略投資の状況です。スライドには「invoiceAgent」の売上推移と契約社数(クラウド)のグラフを記載しています。

売上推移については、灰色で示した「その他」に含まれるオンプレミスのライセンスなどが、大きく反動減となっているものの、青色で示したクラウドが倍増しています。

契約社数(クラウド)も40社近く獲得し、今のところ順調に推移しています。

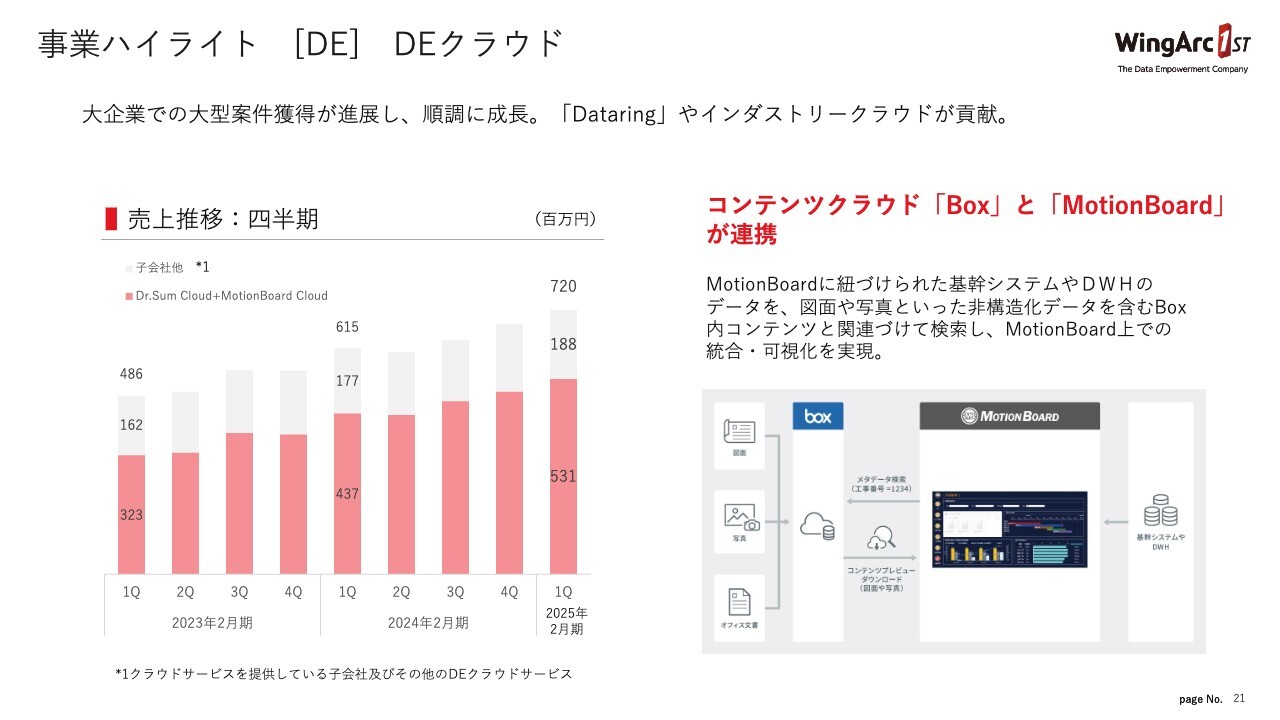

事業ハイライト[DE]DEクラウド

DEクラウドについてです。売上推移のグラフの赤色で示した部分をご覧ください。当社が注力している「Dr.Sum Cloud」と「MotionBoard Cloud」がしっかりと積み上がってきています。

また、新たな取り組みとして、Box社との連携についてご紹介します。クラウド上でコンテンツを管理しているBox社と連携したことで、Box社が保有している写真や図面などの非構造化データを「MotionBoard」上で統合したり、可視化したりすることが可能となりました。

Box社のお客さまは、社数がかなり多いため、「MotionBoard」の拡販につながると思っています。

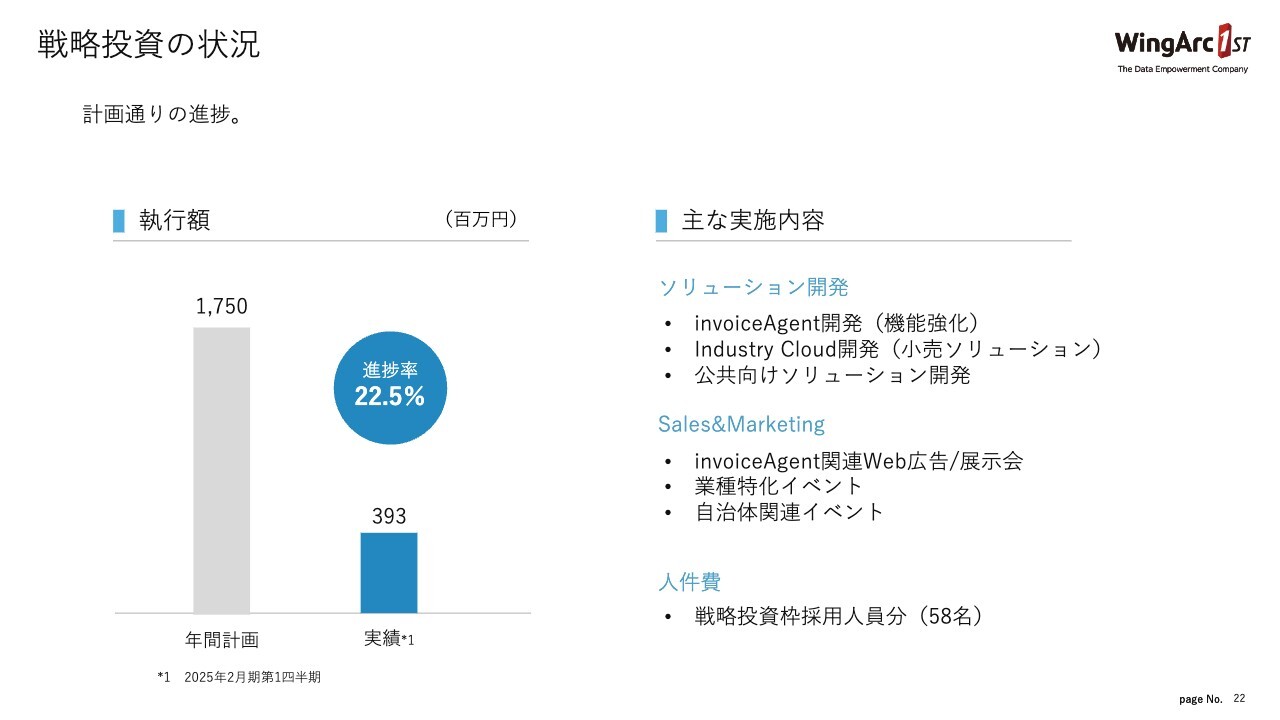

戦略投資の状況

戦略投資の状況です。今期は17億5,000万円を投下する計画ですが、現時点においては22.5パーセントと、計画どおり進捗しています。

実施内容は、以前から大きく変わっていません。「invoiceAgent」とクラウドサービスの開発が中心ですが、今期から公共向けのソリューション開発も戦略投資の中に含まれています。

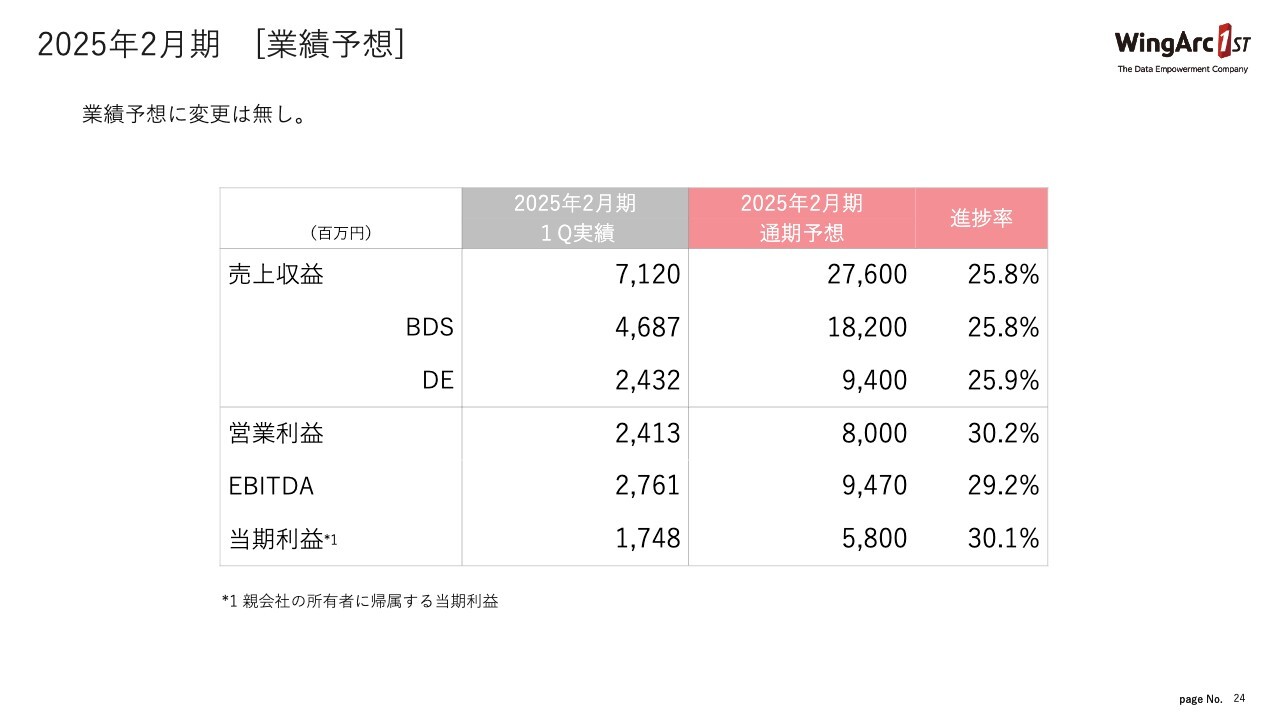

2025年2月期[業績予想]

業績予想です。4月に発表した業績予想から変更はありません。売上収益は276億円、BDSが182億円、DEが94億円です。進捗率は25.8パーセントと順調です。

前期は上期偏重でしたが、今期は上下での大きな差がなく、このような進捗率で達成に向けて進んでいます。

少し長くなりましたが、私からのご説明は以上です。

質疑応答:値上げに対する顧客の受け入れ状況について

「人件費を含めてコストが上がっている状態ですが、御社の顧客は値上げを受け入れているのでしょうか?」というご質問です。

藤本:当社は今期から、オンプレミスのライセンスの一部プロダクトを、10パーセント程度値上げしています。パートナーの方には受け入れられていますので、今後もこのような状況においては、値上げを検討できる余地があると考えています。

質疑応答:当初予想に対する第1四半期の進捗状況について

質問者:前年との業績の比較はよくわかりました。当初の予想に対して、例えばサービスごとの強弱や費用の出方に変化があれば教えてください。先ほど戦略投資の話もありましたが、第1四半期の進捗は予定どおりなのでしょうか? あるいは、弱かった部分、強かった部分などあれば、解説をお願いします。

藤本:当初の計画どおり進んでいますが、第1四半期に見込んでいた、公共系の比較的大きい案件の一部が第2四半期にスライドしています。そのため、当初計画からは少し弱いところがあります。

しかしながら、案件がなくなったわけではなく、本来5月に入るものが、6月、7月にずれただけですので、概ね計画どおりです。費用の出方も当初の計画どおりですので、当社の評価としては、現時点では順調に進んでいると見ています。

質問者:公共系の保守について解約のお話がありました。期初に見ていたため、計画には影響がないと理解しましたが、第2四半期以降に回復するというのは、別の保守の案件が増えてくるといった理解で良いのでしょうか?

藤本:そのとおりです。第1四半期のスクリーンショットで見ると、解約があることで、継続率に多少影響があります。しかし月が進めば、当然ながら保守契約は増えていきますので、その影響はかなり薄まると見ています。

質疑応答:上期増益を確保できるか否かについて

質問者:3ヶ月前の説明会で、「上期は減益になる可能性はないのですか?」という質問に対して、「増益を見込んでいます」というご回答だったと思います。第1四半期は減益でしたが、現時点では、上期は増益を確保できるという理解でよろしいでしょうか?

藤本:昨年は上期が非常に強かった分、増収増益へのハードルはあります。しかし、上期においてはトップラインの増加を相応に見込んでいるため、増益を狙えると思っています。

前回もお伝えしたかもしれませんが、昨年の費用の出方によって今期の発射台がかなり異なります。今期はどうしても費用の負担が重くなるため、上期での大幅な増益が見込める状況ではなく、利益の貢献は下期以降になると見ています。現時点で必ず上期が増益になるとは言えないものの、利益水準は相応に高まってくると考えています。

質疑応答:トライサーブの財務状況とシナジーについて

質問者:トライサーブは売上が10億円強ということでしたが、利益はどのくらいでしょうか? おそらく、こちらは計画に織り込んでいなかったと思いますが、単純に足して良いのでしょうか?

また、自治体向けのクラウドサービスを展開されるということですが、具体的にどのようなシナジーをイメージしておけば良いのか教えてください。

藤本:トライサーブの財務状況は、年間売上が10億円強となっています。受託開発のSIerとなるため、利益率はそれほど高くありません。実際に今期に見込んでいる利益貢献は数千万円程度です。

トライサーブは約80名のエンジニアを抱えています。受託開発では、お客さまのところに行って、実際に開発するエンジニアが多いです。今後、当社が公共領域のクラウドサービスなどを受注した場合に、客先で開発ができる人員が確保出来たと考えています。

質疑応答:法改正によるマーケットへの影響について

質問者:昨年は法改正の影響があり、「SVF」や「invoiceAgent」が伸びたと思います。マーケット環境として、昨年大きく伸びた反動の影響が出ていないか教えてください。

藤本:マーケットの状況は、「SVF」と「invoiceAgent」で少し色が異なると思います。「SVF」は、大企業の基幹システムERPが引き続き堅調だと思っています。第1四半期も非常に活況で、パイプラインも潤沢な状況です。

「invoiceAgent」は、電子帳簿保存法やインボイス制度の影響で、昨年の売上はある程度の上乗せがあったかと思います。。現在は法改正が落ち着いている状況のため、反動は多少あると考えています。

しかし、当社の「invoiceAgent」自体は、法改正だけに対応しているものではなく、「SVF」に象徴される大企業の基幹システムを担い、そちらをデジタル化することがコンセプトです。反動減は多少あったとしても、「SVF」と同様に、大企業へのアプローチは引き続き強化しています。

質疑応答:第1四半期終了時点での公共ビジネスの進展について

質問者:これから3年かけて地方自治体を含めた公共向けの市場を開拓していくと、本決算の時に言われたと思いますが、第1四半期が終わった現在の開拓状況について教えてください。

藤本:もともと当社は公共領域に強く、パートナー経由での導入が多くありました。先ほど少し触れたとおり、国や省庁の案件も少なくありません。

ただし、当社が次に狙っているのは自治体へのサービスです。こちらについては、今期プロダクトを開発している状況です。したがって、実際に成果が表れるのは来期以降と予想しています。2025年に自治体のシステム標準化があるため、今はそれに向けてサービスやプロダクトを開発している状況です。

質問者:プロダクトの投入時期はいつ頃を予定されていますか?

藤本:来期以降になると思います。

質疑応答:「invoiceAgent」の競合状況について

質問者:「invoiceAgent」に関して質問です。ラクスが「楽楽請求」を出し、Sansanも請求側のサービスを出してきています。比較的中小企業のお客さまを獲得している企業が、御社に対抗できる商材を出してきますが、このあたりの競合状況について教えてください。また、御社は大企業の基幹系に強いですが、弱点はあるのでしょうか?

藤本:当社も、同じようなサービスを提供している会社の動向は注視しています。おっしゃるとおり、他社がさまざまなサービスを出していますが、当社はもともと「invoiceAgent」で発信側・受け取り側それぞれ包含したサービスを提供しています。一方で今お名前が挙がったような会社は、どちらかというと受け取り側を強化されているかと思っています。

当社の「invoiceAgent」は発信側・受け取り側の両方に対応できますが、今は発信側での引き合いが非常に強い状況です。また、顧客のターゲット層も異なっていると考えております。多少重複している部分はあったとしても、当社が提供しているのは異なるサービスのため、今のところ大きな脅威になるとは考えていません。

質疑応答:期ずれした案件の規模と要因について

「第1四半期から第2四半期に期ずれした案件について、金額のイメージを教えてください。これまではどちらかというと前倒しが多かったと思いますが、後ずれしたことに何か要因はありますか?」というご質問です。

藤本:金額としては1億円から2億円です。これは「SVF」を中心とした省庁の案件です。もともと第2四半期にも同じような金額の案件が予定されていますので、現時点の見通しとしては、第2四半期には大型案件が多少集中すると見ています。

後ずれしたことに大きな要因はありません。お客さま側のシステムの進捗によるもので、当社側に何かがあって後ずれしたわけではありません。

質疑応答:第2四半期以降の採用について

「第1四半期の採用が好調に進捗したということは、第2四半期以降の採用は落ち着くのでしょうか?」というご質問です。

藤本:第1四半期は、新卒の採用が20名程度です。人員は合わせて30名程度増加していますので、まだ充足されてないところの採用は行っています。

今期に関しては、巡航速度、年間50名から60名をターゲットにしています。第1四半期は少し多かったものの、第2四半期以降、少し落ち着くと想定しています。

質疑応答:公共系の案件獲得と他のベンダーとの連携について

「公共系の案件獲得について、さくらインターネットとの提携は、ガバメントクラウドの案件を獲得していくということでしょうか? 他のガバメントクラウドのベンダーとの提携もあり得ますか?」というご質問です。

藤本:まず、さくらインターネットとの提携の意図としては、まさに「ガバメントクラウドのところを一緒にやっていこう」ということです。

他のガバメントクラウドのベンダーとの提携については、現時点において想定していません。ただし当社は、中立的な立場で、全方位にいろいろなことに取り組んでいます。これまでも、提携ではないものの、地方での公共に強いSIer、もしくはITベンダーと一緒に取り組みを進めてきています。資本を絡めるものが出るかどうかは別として、今後もそのような提携はあり得ると思います。

質疑応答:さくらインターネットのサービス利用によるコスト削減効果について

「さくらインターネットのデータセンターを使うことによる、コスト削減効果のイメージを教えてください。また、いつ頃から寄与しますか?」というご質問です。

藤本:どのくらいの金額感かは、現時点では明確に出せていません。当社は外資系クラウドのプラットホームをインフラとして使っていますが、国内のさくらインターネットのサービスは、当然ながら為替の影響を受けません。価格が高騰している外資系クラウドと比較し、一定程度の効果はあると見ています。

いつ頃から寄与するかについてですが、来年以降になると思います。