ロート製薬、各利益段階で過去最高更新により大幅に増収増益 国内のみならず海外事業も全地域セグメントで好調に推移

2024年5月19日 12:46

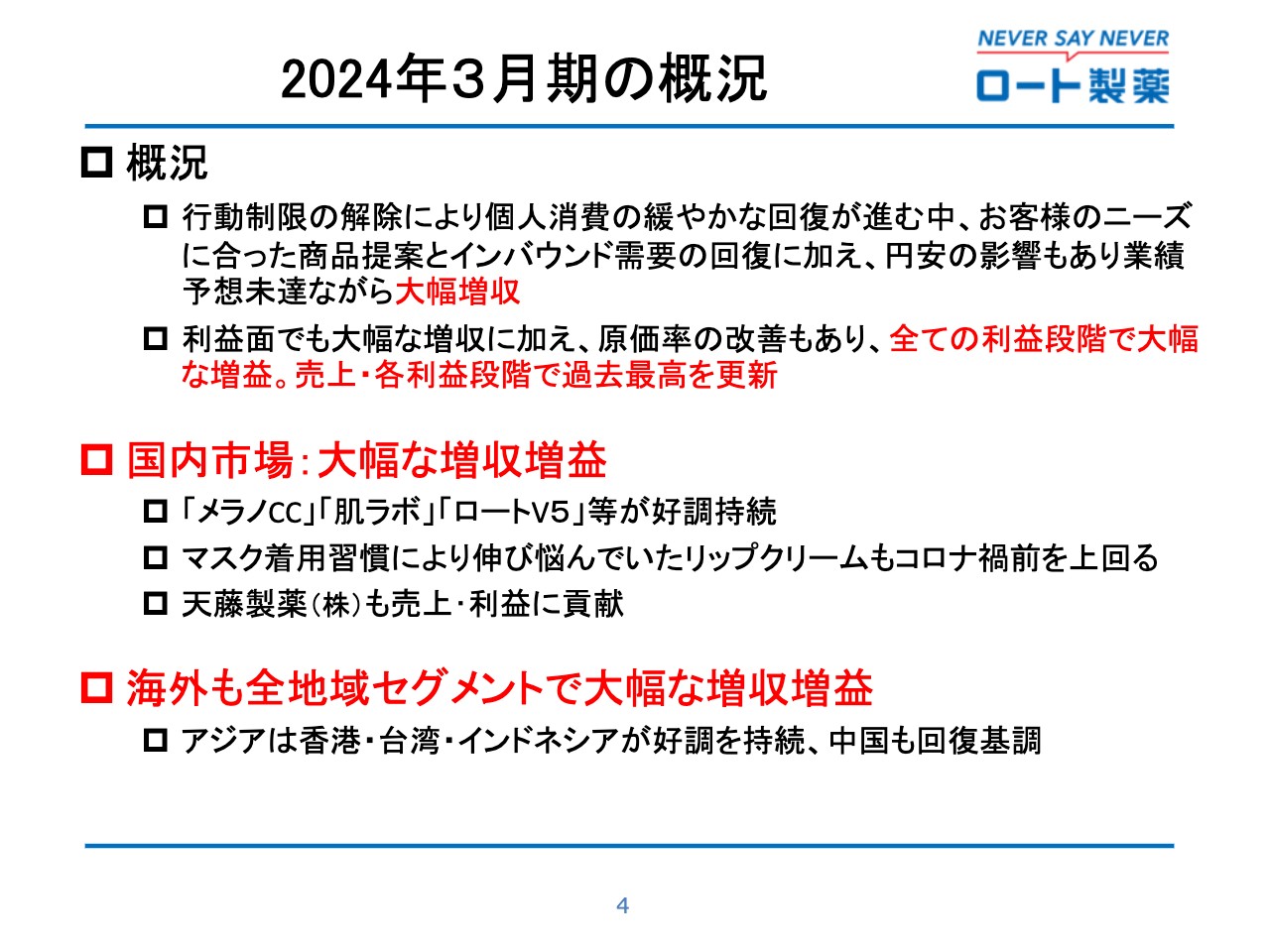

2024年3月期の概況

斉藤雅也氏(以下、斉藤): 代表取締役副社長兼CFOの斉藤です。私から、2024年3月期の実績についてご説明します。

当期はコロナ禍から続いた経済活動の正常化が一段と進む中、海外からの渡航者が増加したこともあり、回復基調となりました。個人消費についても、物価上昇に賃金の伸びが追いつかず、実質賃金のマイナスが続く中、緩やかに回復しています。

一方、円安や世界経済の減速懸念、長期化するウクライナ情勢を背景とした資源・資材価格の高騰が続き、景気の先行きは依然として不透明な状況が継続しています。

このような状況のもと、お客さまのニーズに合った商品提案やインバウンド需要の回復、円安の影響などにより、大幅な増収となりました。利益面でも、大幅な増収に加えて粗利率が改善したことにより、すべての利益段階で大幅な増益となっています。その結果、売上および各利益段階で過去最高を更新しました。

国内においては「メラノCC」「肌ラボ」「ロートV5」などが好調を持続しています。また、マスクの着用習慣により伸び悩んでいたリップクリームも回復し、コロナ禍前を上回りました。子会社の天藤製薬も売上・利益に貢献しています。

海外事業についても、全地域セグメントで大幅な増収増益となりました。特にアジアは香港、台湾、インドネシアが好調を持続し、成長をけん引しています。また、非常に厳しい市場環境ではあるものの、中国事業も回復基調です。

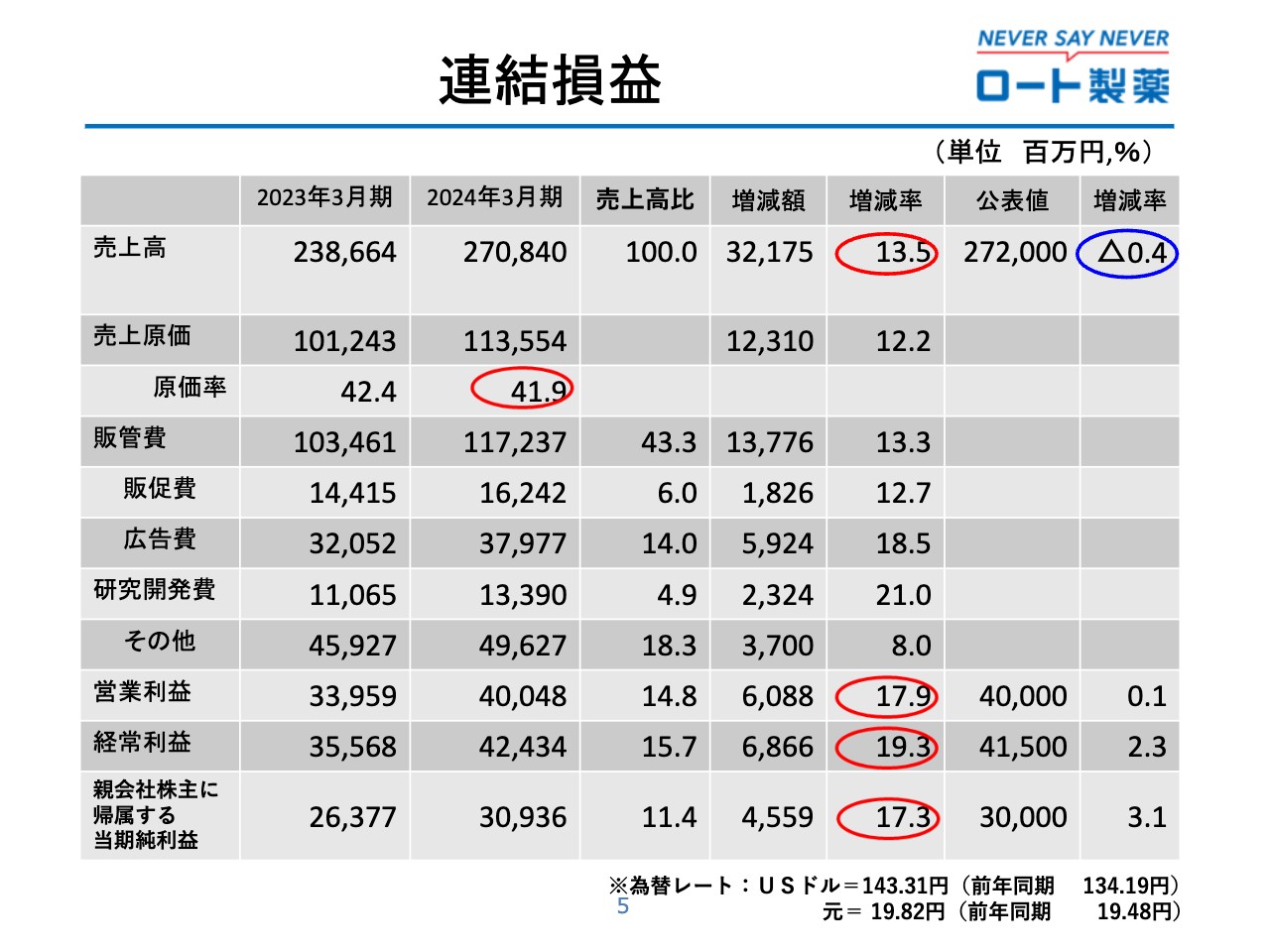

連結損益

連結の損益計算書です。売上高は前期比13.5パーセント増の2,708億4,000万円で、大幅な増収となりました。売上原価率は、原材料費や人件費等の上昇の影響を受けたものの、増収による操業度の改善効果等により、41.9パーセントと前期より0.5ポイント低減しました。

営業利益は、広告販促費や研究開発費が増加したものの、大幅な増収と売上原価率の低減により、前期比17.9パーセント増の400億4,800万円と大幅な増益になりました。

経常利益は前期比19.3パーセント増の424億3,400万円、親会社株主に帰属する当期純利益は前期比17.3パーセント増の309億3,600万円となり、売上・各利益段階で過去最高を更新しました。

為替レートは、前期の1USドル134.19円に対し、当期は1USドル143.31円と6.8パーセントの円安になっています。これらの円安効果により、売上高は約51億円、営業利益は約5億8,000万円増加しました。

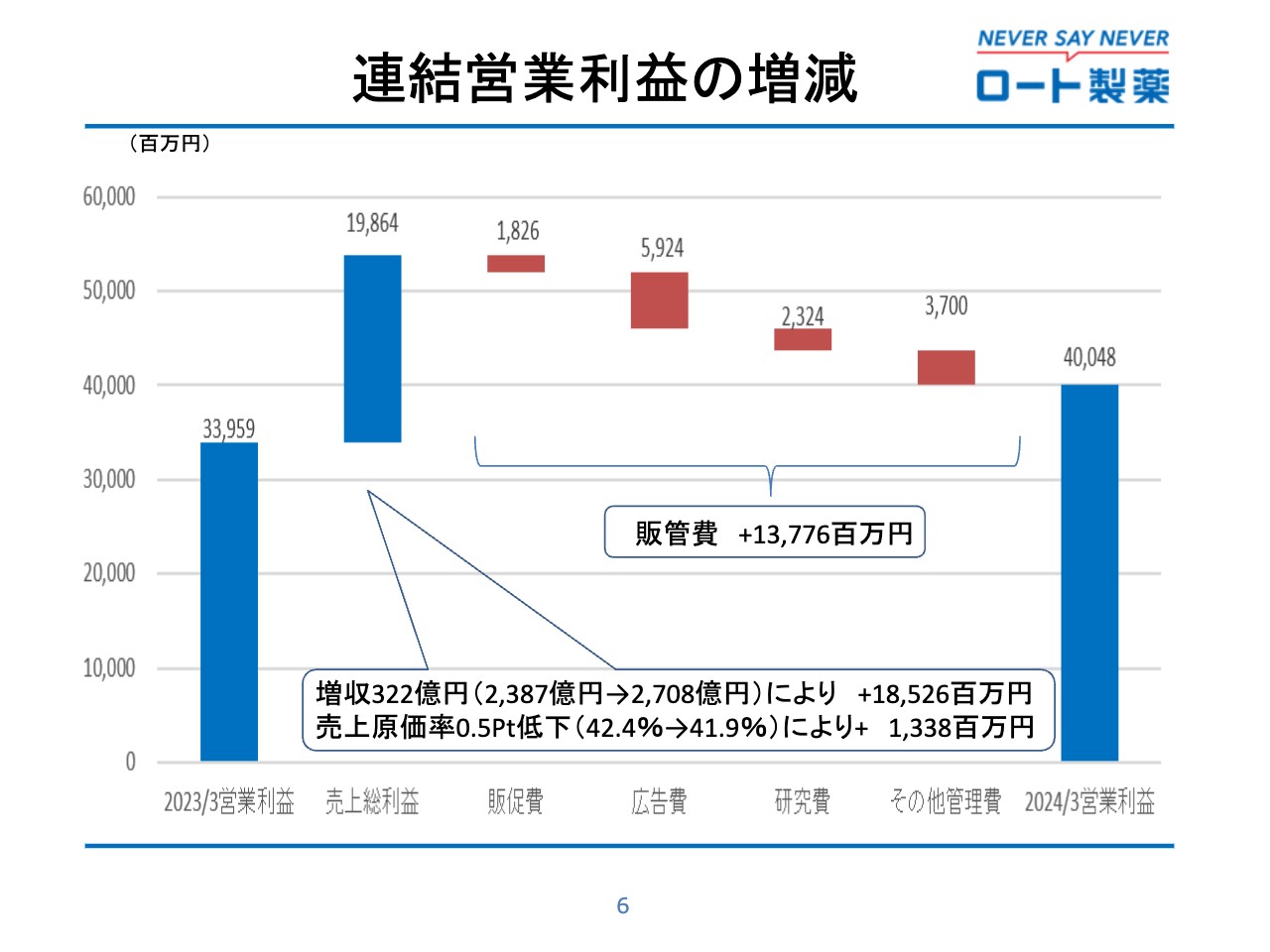

連結営業利益の増減

スライドのグラフは、各項目の営業利益への寄与を表したものです。広告販促費や研究開発費等の販管費は138億円増加しました。一方で、大幅な増収効果による粗利へのインパクトが約185億円、売上原価率改善による粗利へのインパクトが約13億円あったことから、大幅な増益となっています。

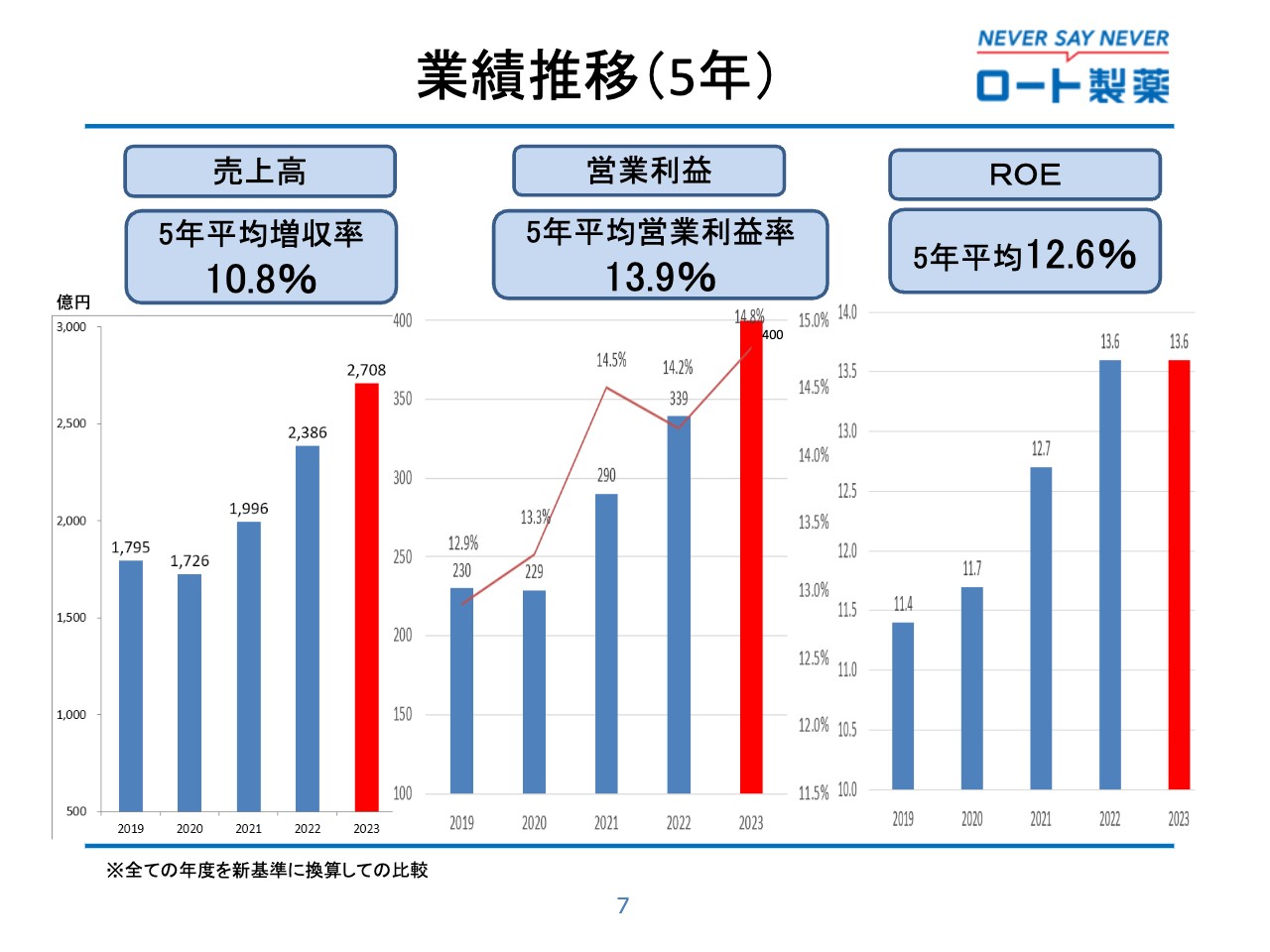

業績推移(5年)

過去5カ年の業績指標の推移です。コロナ禍の影響はありましたが、売上高の5年平均増収率は10.8パーセント、営業利益率は5年平均で13.9パーセントとなりました。

また、ROEは当事業年度が13.6パーセント、5年平均は12.6パーセントとなっています。

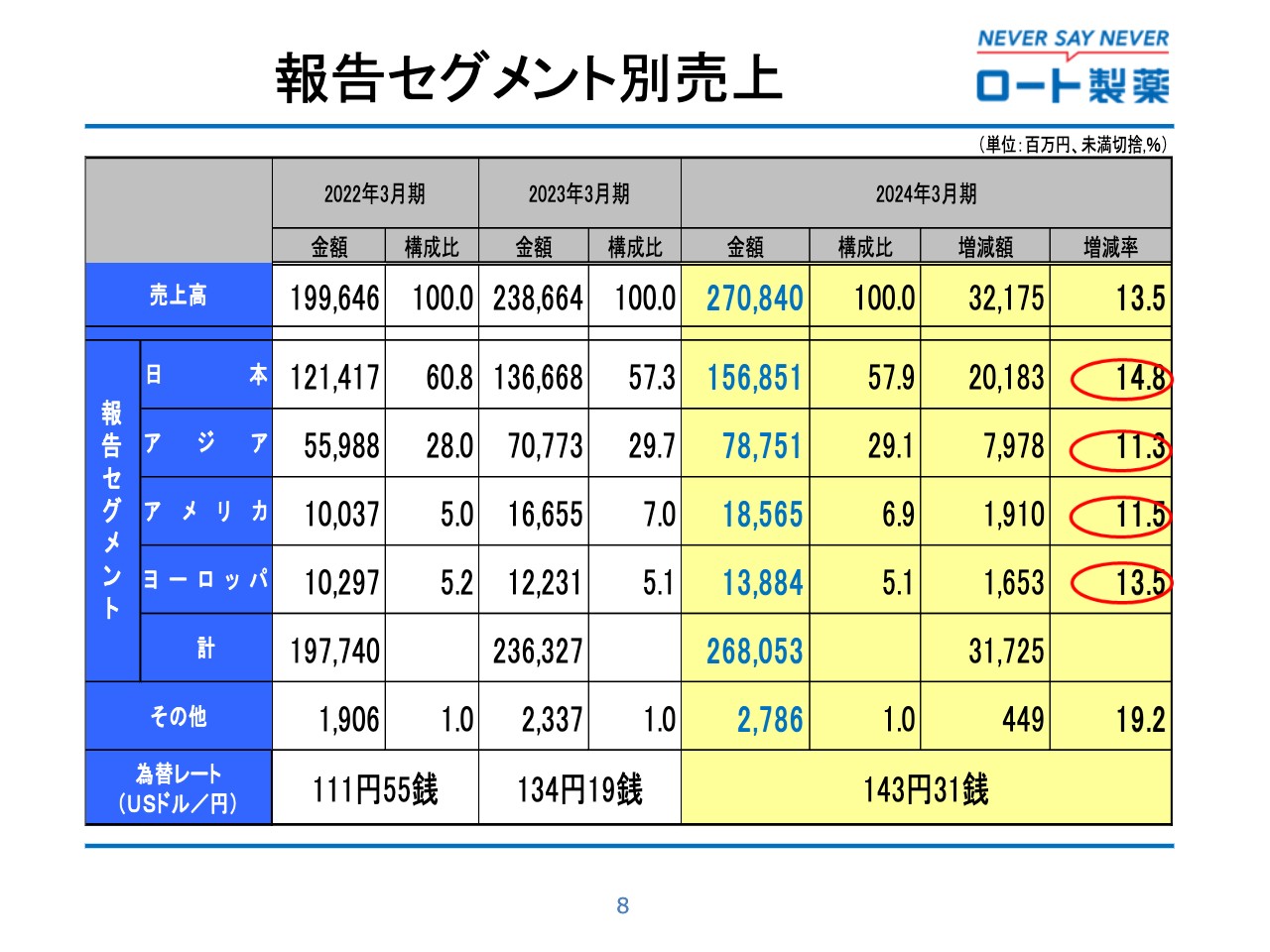

報告セグメント別売上

エリア別の売上高です。各地域とも好調を持続し、スライドのとおり全地域で2桁の大幅な増収となりました。

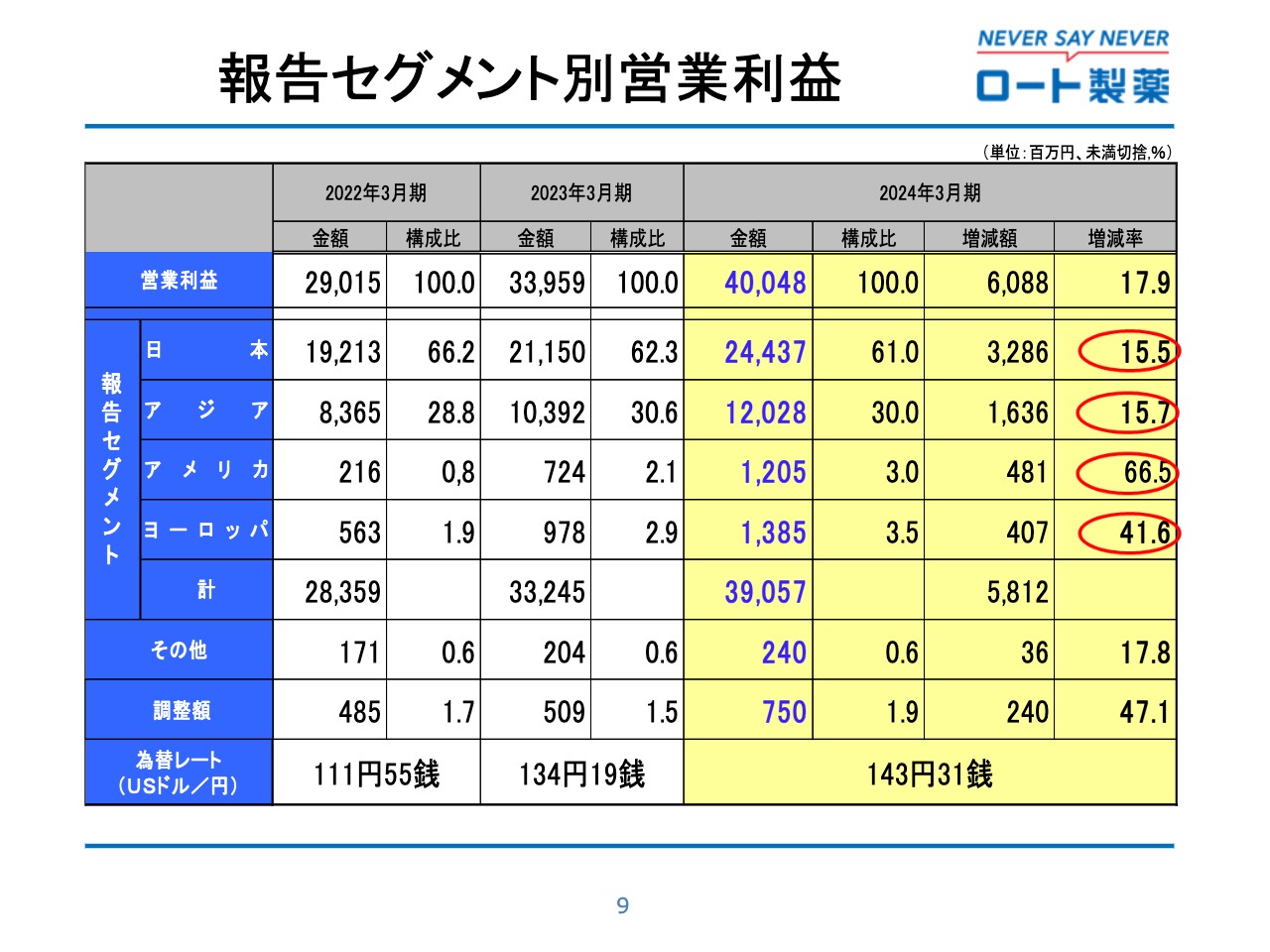

報告セグメント別営業利益

エリア別の営業利益です。売上高と同様に、すべての地域で2桁の大幅な増益となりました。

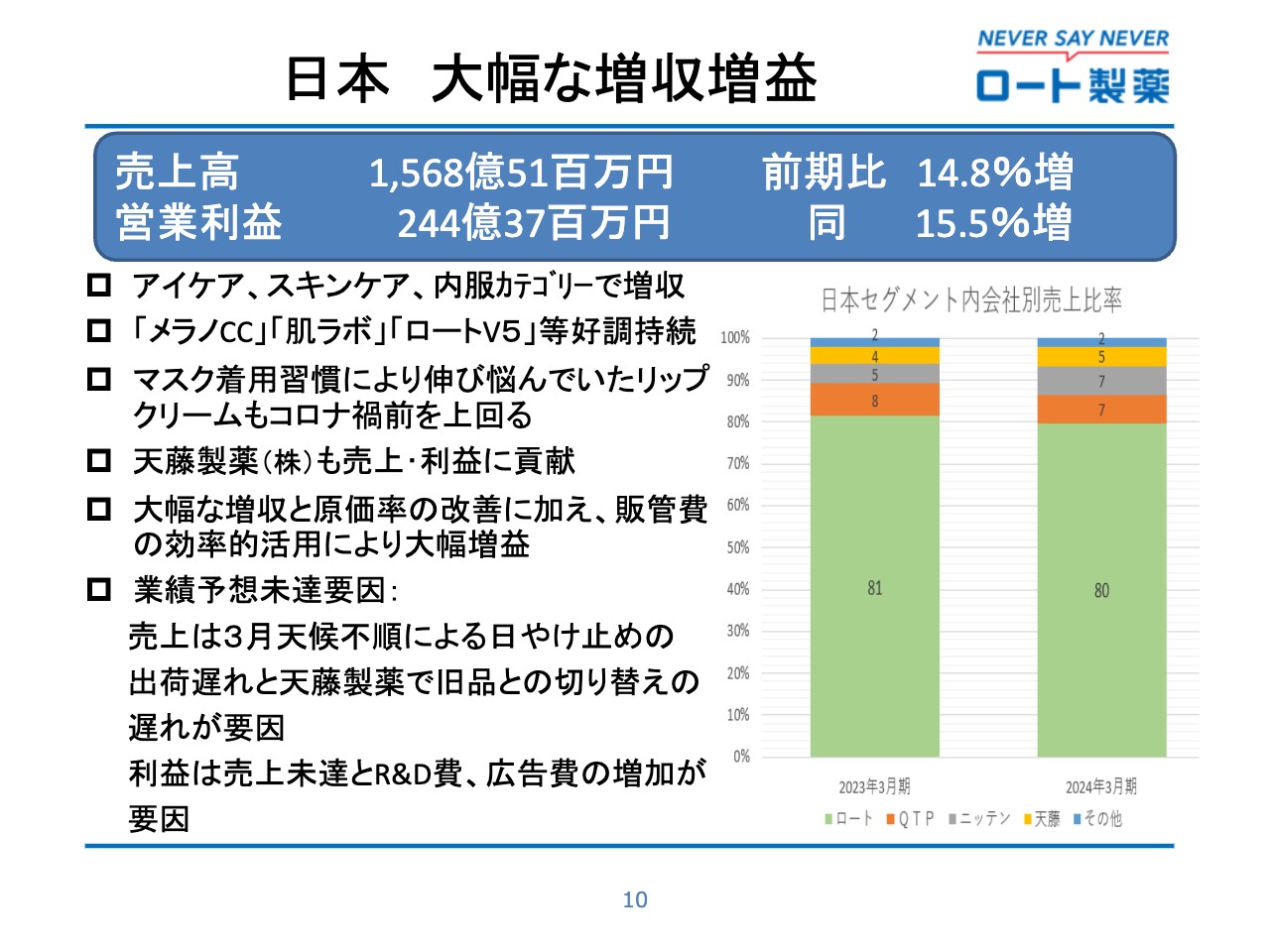

日本 大幅な増収増益

報告セグメント別にご説明します。日本での売上高は前期比14.8パーセント増の1,568億5,100万円と、大幅な増収となりました。

経済活動の正常化とインバウンド需要の回復に加え、お客さまのニーズをいち早くキャッチした新製品の投入や効果的なマーケティングにより、アイケア、スキンケア、内服カテゴリーで増収しています。その他のカテゴリーは、新型コロナウイルス検査薬の需要減により減収となりました。

また、当社単体に限らず、今期から自販体制となった天藤製薬などの子会社も業績に貢献しています。営業利益は、大幅な増収と原価率の改善に加え、販管費の効率的な活用により、前期比15.5パーセント増の244億3,700万円と、大幅な増益となりました。

好調持続の商品群

前期に好調だった商品群も引き続き順調に推移し、コロナ禍前の売上を上回ってさらなる成長を続けています。

美白ラインとエイジングラインが好調の「肌ラボ」は、前年比23パーセント増と好調に推移し、引き続きドラッグストアでは個数ベースで売上1位を達成しました。「メラノCC」は前年比39パーセント増と高い伸びを示しており、こちらも2位を維持しています。

基礎化粧品カテゴリー全体を見ると、引き続き当社が最も支持されるメーカーとなっています。

サプリメントの「ロートV5」は、通販での定期購買が伸びており、前年比48パーセント増となりました。マスクの着用習慣により伸び悩んでいたリップクリームも、薬用リップに加えてカラーリップが復調し、前年比50パーセント増と好調に推移しました。

インバウンド需要回復

インバウンド需要については、傾向がより正しく捉えられるように、第2四半期から推計方法を変更しています。中国からの旅行客は本格的にはまだ戻ってきていませんが、韓国や台湾、ベトナム、フィリピン、タイなどからの旅行客が増加しました。円安の効果もあり、コロナ禍前を上回る売上となっています。

商品別では従前から変わりなく、目薬や「肌ラボ」「メラノCC」メンソレータムの皮膚用薬などが好調に推移しました。今後、中国からの旅行客が戻ってくることを想定すると、さらにまだ伸びる余地があると見ています。

アジア 大幅な増収増益

海外事業で最大の市場となるアジアについてです。売上高は前期比11.3パーセント増の787億5,100万円で、大幅な増収となりました。香港や台湾、インドネシアなどが現地通貨での2桁成長を維持したことにより、好調を持続しています。

一方、アジアでの売上の約35パーセントを占める中国に関しては、第3四半期に処理水の影響でKOLのプロモーションがなくなったことなどにより、落ち込みました。しかし、この第4四半期に少し復調し、通期では前年並みの売上を確保しています。

利益面については、積極的な広告販促投資を行いましたが、大幅な増収により、前期比15.7パーセント増の120億2,800万円と大幅に増益しました。

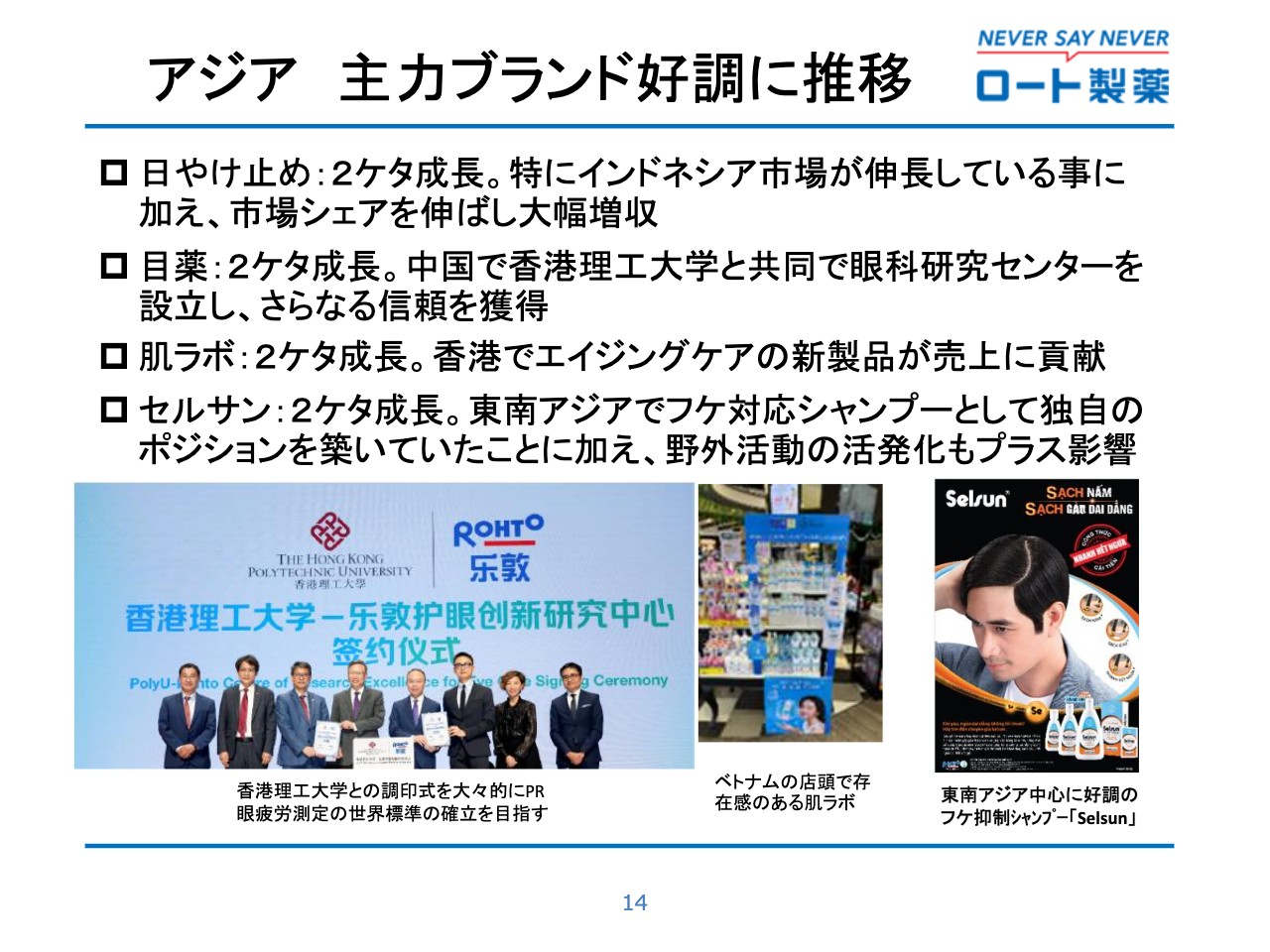

アジア 主力ブランド好調に推移

ブランド別で見ると、中国市場の環境悪化の影響はあるものの、他のアジア地域が好調に推移しました。スライドに記載のとおり、日やけ止め、目薬、「肌ラボ」「セルサン」などの主力ブランドが好調に推移しています。

日やけ止めは全体的に好調に推移しました。特にインドネシアでは現地の需要が急成長している中、市場シェアを向上させることで大幅な増収となりました。目薬は、中国で香港理工大学と共同で眼科研究センターを設立し、さらなる信頼を獲得しています。加えて、積極的な広告販促活動により、大幅な増収となりました。

「肌ラボ」も、香港をはじめ各国で好調に推移しました。「セルサン」は、東南アジアを中心に重度のフケ対策シャンプーとして独自のポジションを築き、成長を続けています。

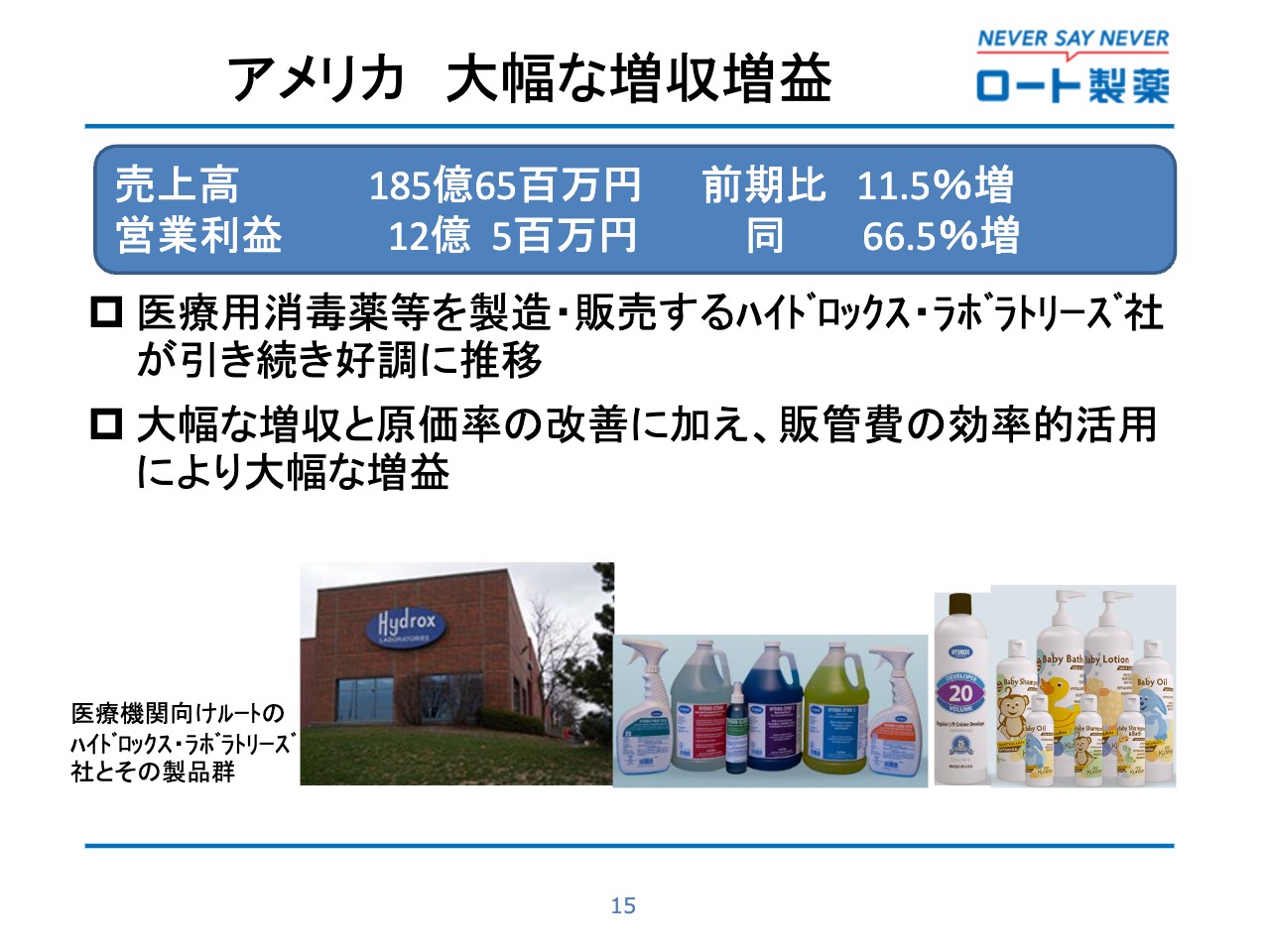

アメリカ 大幅な増収増益

アメリカでの売上高は前期比11.5パーセント増の185億6,500万円で、大幅な増収となりました。

この主な要因は、医療機関向けの消毒薬等を製造販売するハイドロックス・ラボラトリーズ社にあります。同社は工場の増産体制を整えて生産性を向上させることで、現地医療機関の需要増に応え、増収増益に大きく貢献しました。

営業利益は、大幅な増収と原価率の改善に加え、販管費の効率的な活用により、前期比66.5パーセント増の12億500万円と大幅に増益しました。

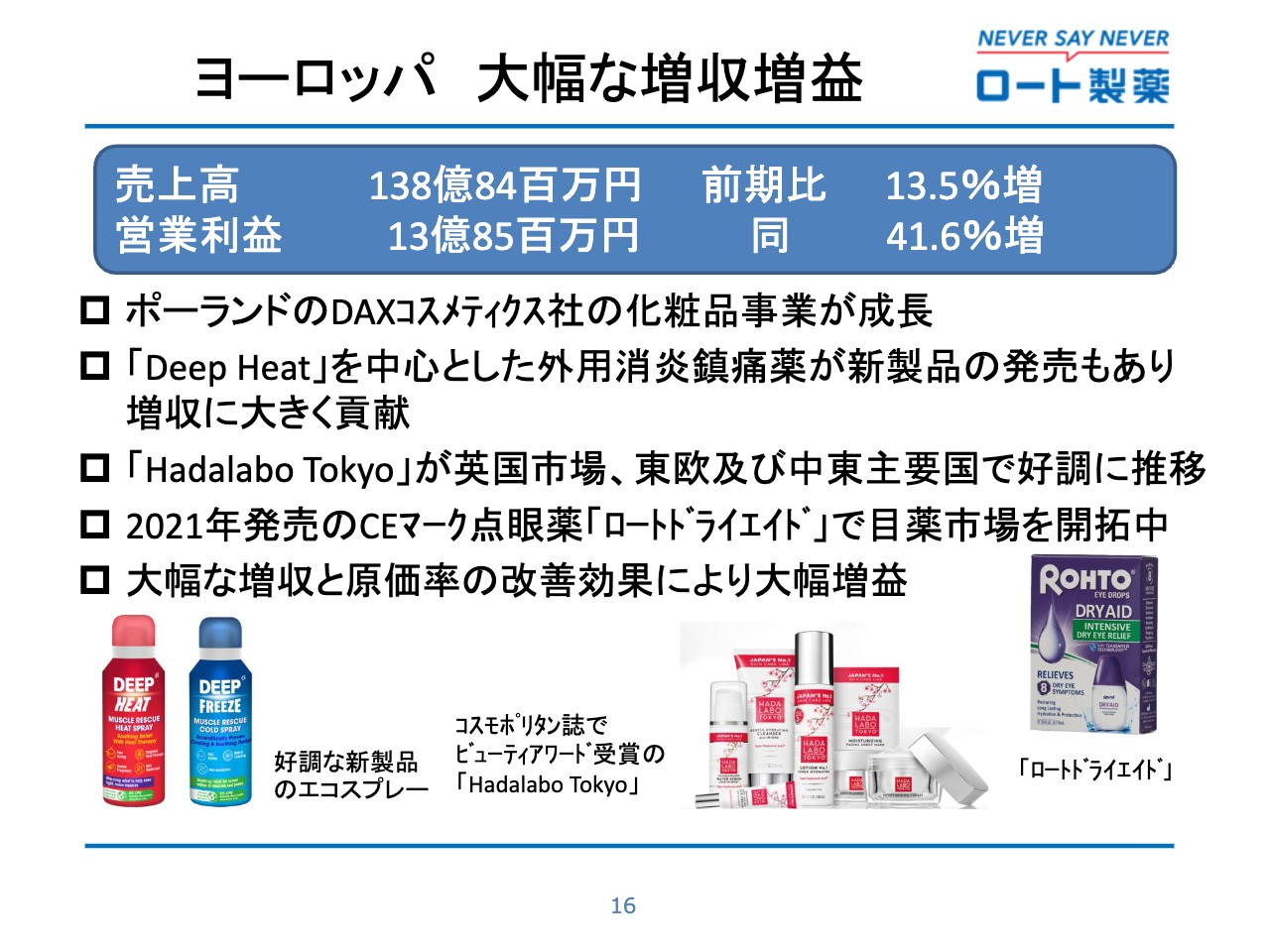

ヨーロッパ 大幅な増収増益

ヨーロッパでの売上高は前期比13.5パーセント増の138億8,400万円で、大幅な増収となりました。ヨーロッパは、非常に厳しい経済環境や地政学的リスクにさらされる状況が続いています。

その中で、ポーランドのDAXコスメティクス社の化粧品事業は、国内市場および周辺国市場を含めて順調に推移しました。また、引き続き主力の外用消炎鎮痛剤が売上を伸ばし、当セグメントの業績向上に貢献しています。

「Hada Labo Tokyo」は、イギリスや東欧、中東主要国に拡大するなど育成を進めており、ドバイではワトソンズの定番ブランドとして定着しています。

点眼薬の「ロートドライエイド」は、イギリス、ポーランド、トルコのほか、UAE、サウジアラビアにも販路を拡大しています。中東主要国では、眼科チャネルへアプローチしたマーケティングが功を奏し、軌道に乗りつつあります。

利益面では、大幅な増収と原価率の改善効果により、前期比41.6パーセント増の13億8,500万円と大幅に増益しました。私からのご説明は以上です。

業績見通しのポイント

杉本雅史氏(以下、杉本):代表取締役社長の杉本です。あらためまして、本日は決算説明会にご参集いただき誠にありがとうございます。私からは、2025年3月期の業績見通しについてご説明します。

2024年3月期の業績は、経済活動の正常化により、当社の期初予想を大きく上回る大幅な増収増益となりました。次期の業績は、国内では内需がけん引するかたちで底堅い伸びになると見込まれるものの、為替が不安定なため、原材料価格と燃料価格の高騰および諸物価の上昇は継続すると予想しています。

海外に関しては人件費の高騰等もあり、やむを得ず製品価格を値上げすることで、原価率の悪化を可能な限り吸収していきたいと考えています。

国内においては、お客さまから引き続き支持してもらえるかどうかを第一に考えます。既存品に関して、付加価値を追加せず単純に一律値上げすることは、今のところ考えていません。ただし、原材料価格の高騰等も勘案しながら、状況に応じて柔軟に検討していきたいと考えています。

このような状況においても、当社は次期も増収増益の見通しとしています。海外では現状の円安水準が継続すると予想し、すべての地域で2桁成長を見込んでいます。地域別ではアジア、特に東南アジア諸国や香港、台湾が引き続き成長をけん引する予定です。

日本では、国内消費やインバウンドの需要が増加が見込まれるため、引き続きお客さまから支持される商品の提案を続けることで増収を維持する予定です。

営業利益に関しては、引き続き中長期の持続的成長に向けた先行投資として、新ブランドの立ち上げや医療用眼科治療薬のパイプラインが進捗中です。それらの費用が発生するため、営業利益率の増益率は若干低めに見通しています。

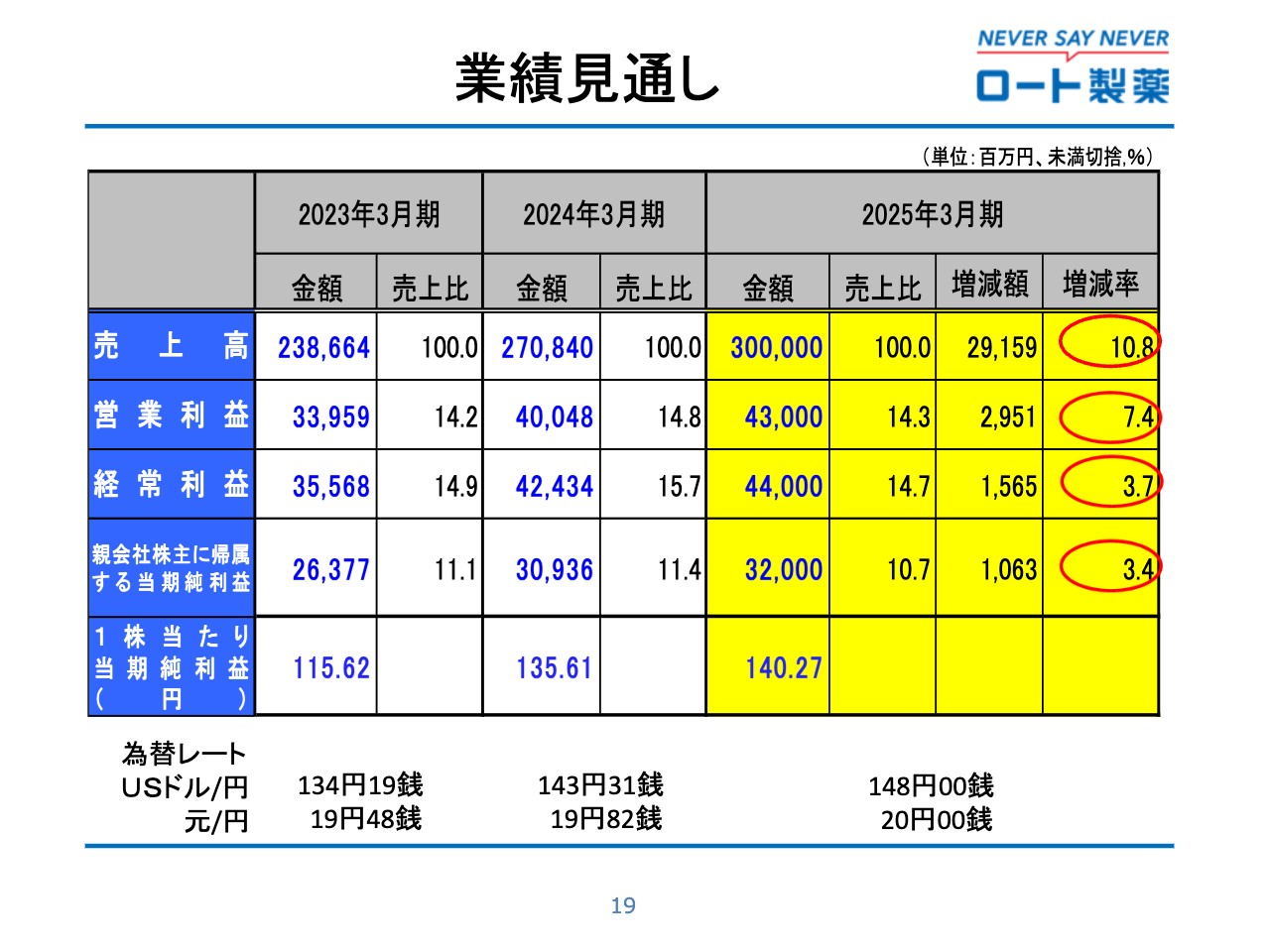

業績見通し

業績の見通しです。売上高は3,000億円の大台に乗ることを見込み、前期比10.8パーセント増の2桁増収を予想しています。営業利益は前期比7.4パーセント増の430億円、経常利益は前期比3.7パーセント増の440億円、当期純利益は前期比3.4パーセント増の320億円と、いずれも増益を見込んでいます。

円安の影響によって原価率が悪化すると見ていますが、新ブランドの投入や販路の開拓等によって売上のトップラインを伸ばし、販管費の効率的な活用を行うことで増益を目指す予定です。

なお、連結業績予想に用いている為替レートは、1USドル148円、1中国元20円を予定しています。

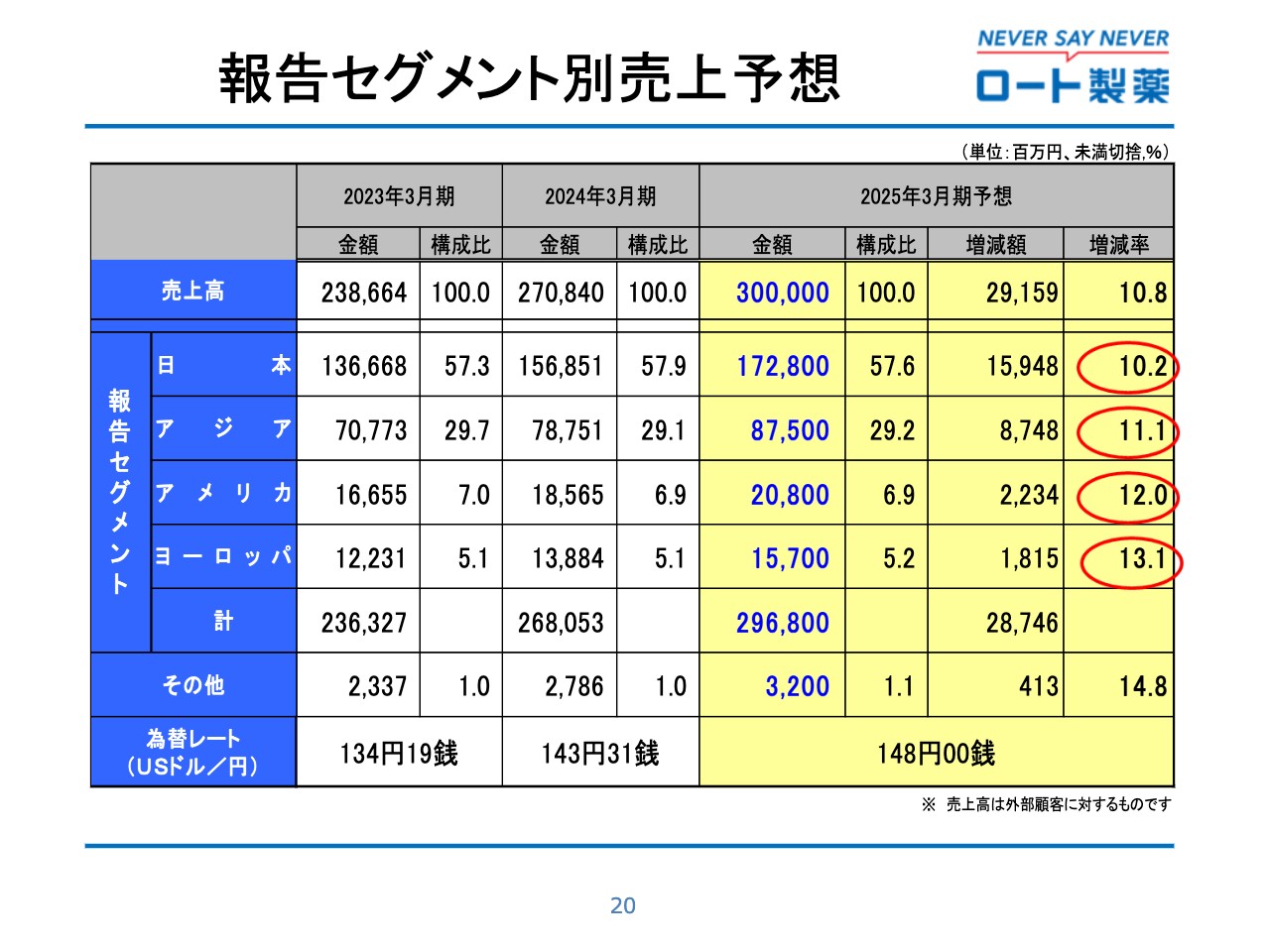

報告セグメント別売上予想

エリア別の売上予想です。各地域とも2桁増収となる予定で、日本では前期比10.2パーセント増を予定しています。アジアにおいては11.1パーセント増を見込んでおり、中国の復調に加えて東南アジア、香港、台湾が引き続き成長する予定です。

アメリカについては、メンソレータム本社に加えてハイドロックス・ラボラトリーズ社でも引き続き増収を見込んでいます。ヨーロッパでは依然として厳しい環境が続く中、新製品を投入した消炎鎮痛薬「Deep Heat」「Deep Freeze」あるいは「Hadalabo Tokyo」等が増収に寄与する予定です。

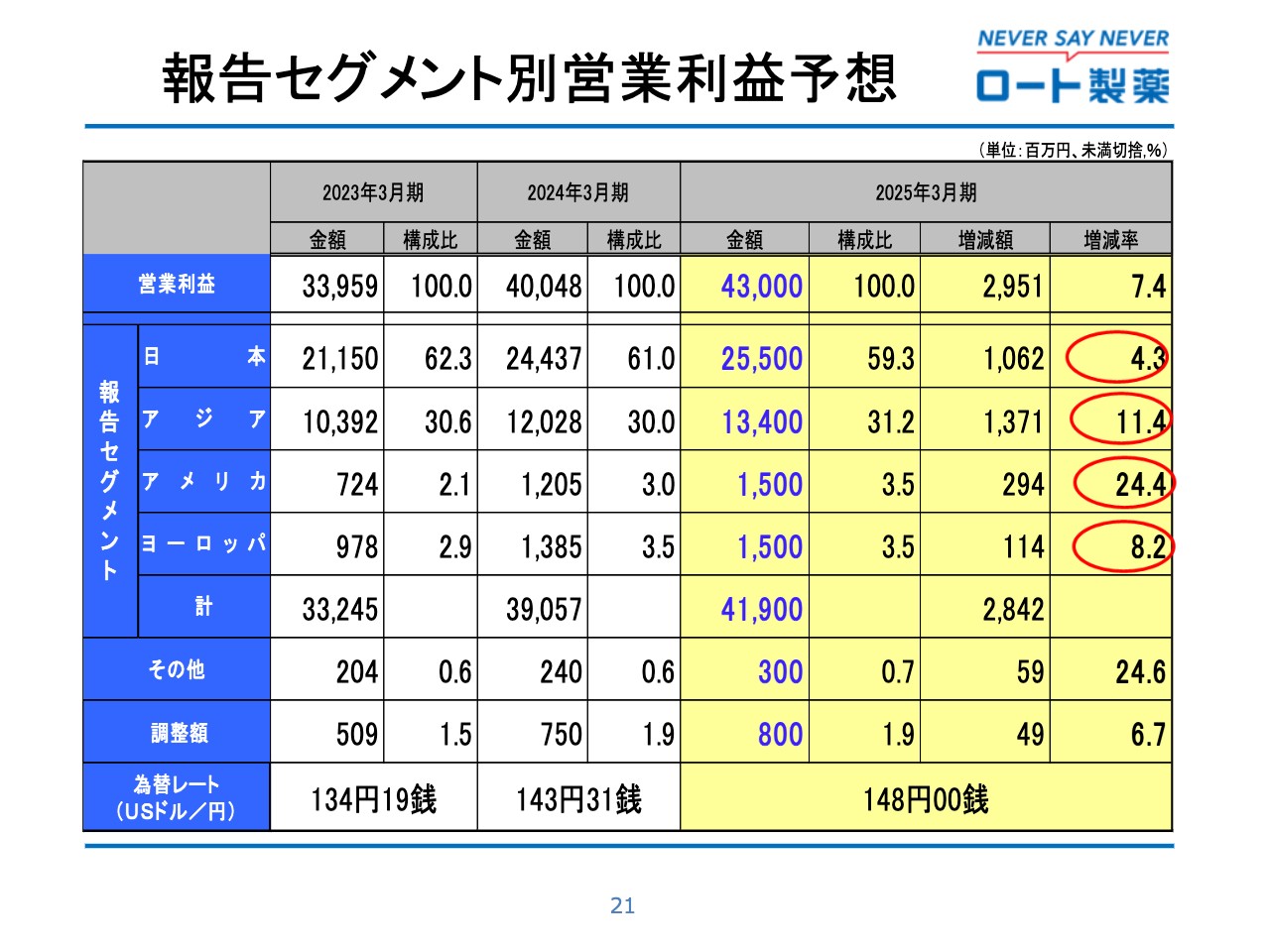

報告セグメント別営業利益予想

エリア別の営業利益予想です。日本では円安により原価率が悪化する見込みですが、大幅な増収により、前期比4.3パーセントの増益としています。他の地域においてもマーケティング費を増やす予定ですが、増収によって特にアジア、アメリカは前期から2桁の増益を予定しています。

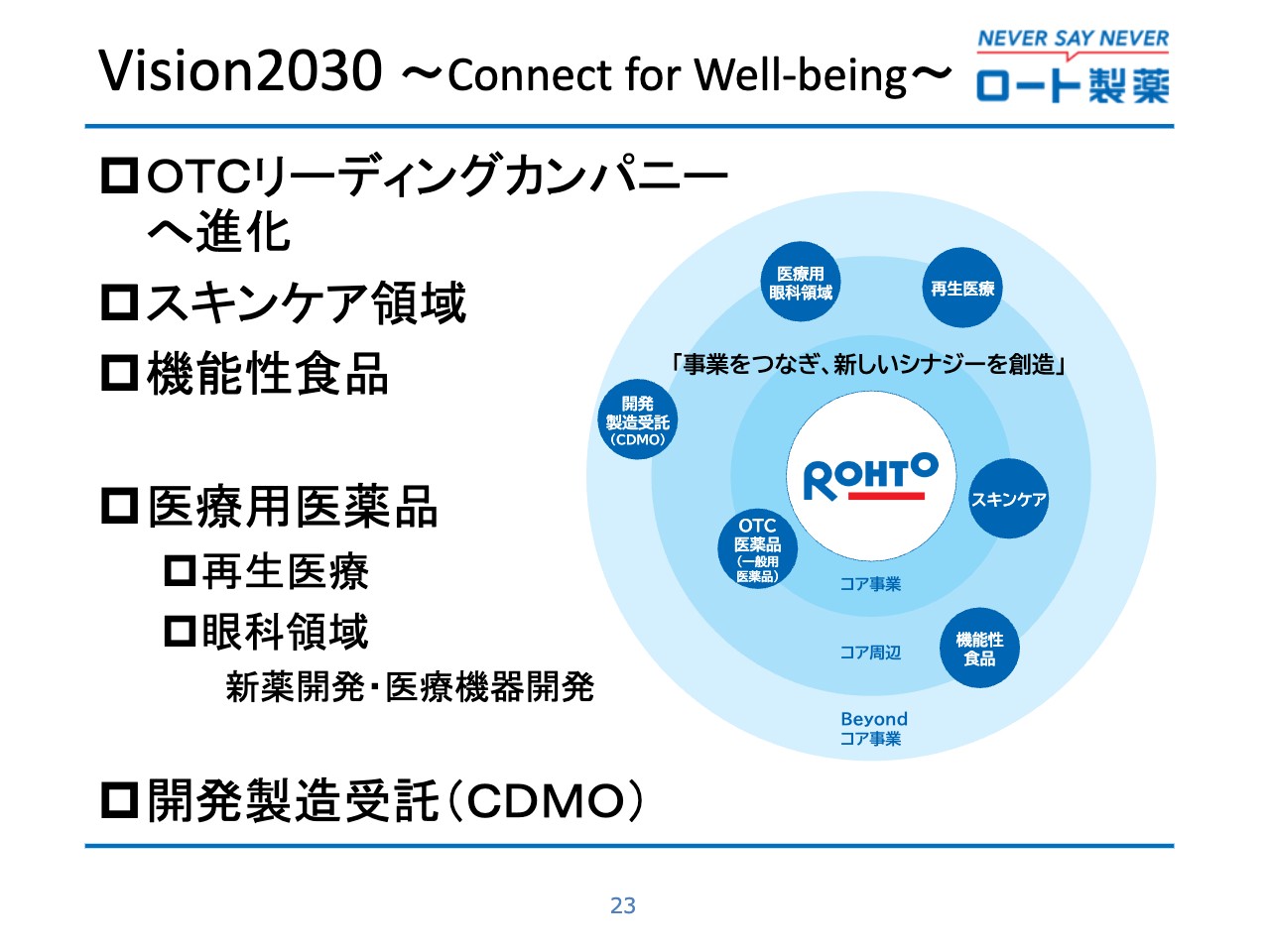

Vision2030 ~Connect for Well-being~

中長期の成長への取り組みについてご説明します。従前より繰り返しご説明していますが、当社グループは、世界の人々が身体も心もイキイキとし、さまざまなライフステージにおいて笑顔あふれる幸せな毎日を過ごせるように「Connect for Well-being」をスローガンに掲げています。

「経営ビジョン2030」においては、6つの事業領域でさらなる企業価値の向上を目指していきます。安定したキャッシュフローの源泉であるOTC分野においてのリーディングカンパニーを目指すと同時に、将来の成長戦略である医療用医薬品や開発受託製造の強化も行います。

特に主力のOTC医薬品については、新型コロナウイルスの流行によって、自分自身で健康を保つ「セルフケア」の意識が高まりました。こちらが、OTC領域をコアビジネスとしている当社の追い風になっています。

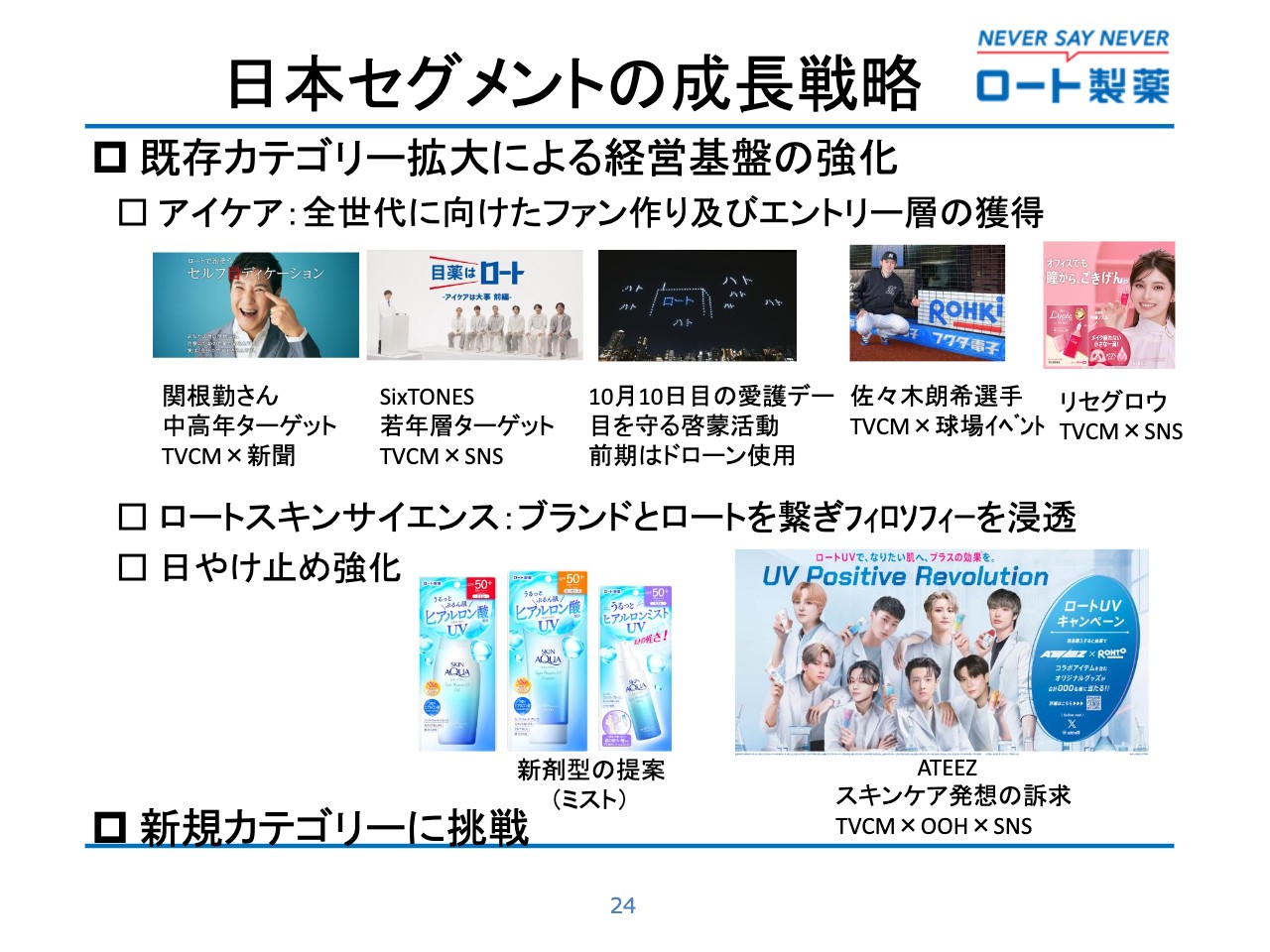

日本セグメントの成長戦略

日本セグメントの成長戦略についてご説明します。次期は、既存カテゴリーの拡大とスキンケアの新規カテゴリーに挑戦します。アイケアは、全世代に向けたファン作りと新規ユーザーの獲得に向け、さまざまなマーケティングを行っていく予定です。

2年目となる「ロートスキンサイエンス」においては、スキンケアであってもエビデンスにこだわる当社のフィロソフィーを伝え、「ロート製薬の製品だから」と選んでもらえるように、ブランドと当社をつないでいきます。

また、今シーズンの日やけ止めとして、新剤型の提案や当社のこだわりである「スキンケア発想」の訴求を行い、さらなるシェアの拡大を図っていきます。

日本:CDMOへ注力

同業他社の不祥事の影響を受け、2022年にジェネリック製薬会社に対する品質に関わる査察や規制などが厳しくなりました。

これを受けて受注制限を行っていたクオリテックファーマ社ですが、2024年度はこの受注制限を解除して新規の受託品を受け入れるため、大きく増収となる予定です。また、ストップしていた掛川ラボでのCDMOに関しても製造受託が成立してきたため、2024年度より本格的に始動します。

一方で、円安による原材料費の高騰や、輸送コストなどの製造経費の増加を見込んでいます。引き続き法令遵守はもちろんのこと、高度な医薬品品質システムの構築に努めながら、今後はCDMO事業に注力していきます。

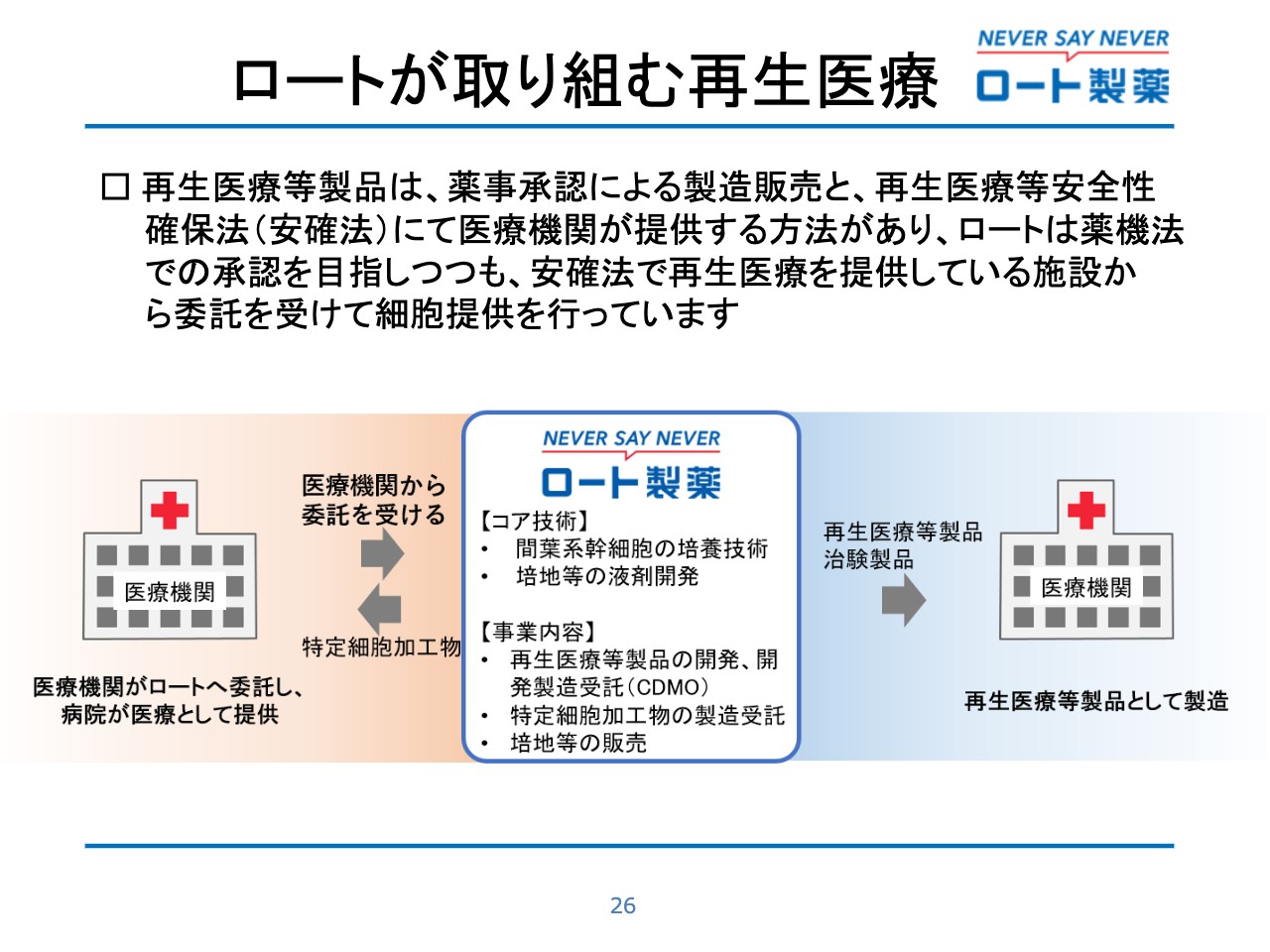

ロートが取り組む再生医療

再生医療の進捗についてお伝えします。

再生医療等製品には、薬事承認により保険診療の対象となる製品の製造販売と、再生医療等安全性確保法(安確法)によって医療機関が自由診療で提供する方法の2種類があります。当社では薬機法での承認を目指しつつ、安確法下で再生医療を提供している病院施設からの受託を受け、細胞提供も行っています。

当社の強みとなるコア技術は、いわゆる間葉系幹細胞の培養技術と、ノンアニマルの無血清培地などの液剤開発です。この技術を活かしながら、現在進めている再生医療等製品が、薬機法での承認を得て薬価がつくまでの間は、特定細胞加工物の製造受託や培地等の販売によって収益化を目指す予定です。

また、再生医療で培った知見をすでに今「エピステーム」といった化粧品や「ハレス」「リグロ」などの医薬品にも応用しています。引き続き、既存分野とのシナジーを出していきたいと考えています。

外部機関からの高い評価

当社の再生医療への取り組みは、外部機関からも高く評価されています。今年2月には、日本再生医療学会総会が実施している「再生医療イノベーションAward」を受賞しました。こちらは、日本発の独自の再生医療技術開発を進めている意欲的な企業を表彰するもので、3月には本総会内で受賞記念講演会も実施しました。

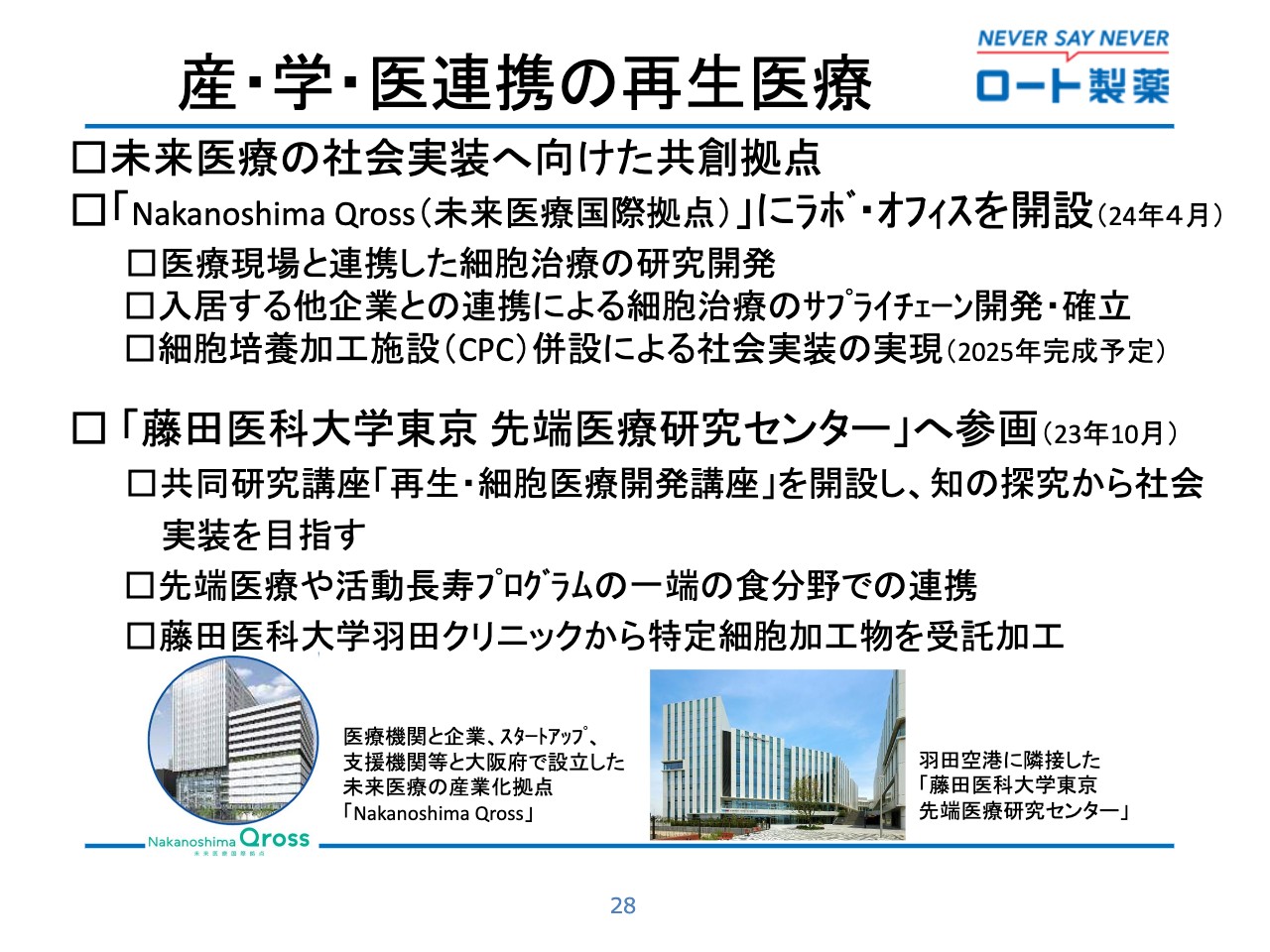

産・学・医連携の再生医療

当社は再生医療の産業化を推進しており、未来医療の社会実装に向け、産・学・医が連携した共創拠点作りを行っています。

大阪府と21社の民間企業等で設立した一般財団法人未来医療推進機構が運営する、未来医療国際拠点「Nakanoshima Qross(ナカノシマクロス)」内の未来医療R&Dセンターに、研究ラボとオフィスを開設し、この4月より入居を開始しました。

ここへ入居する大学や公的研究機関あるいは他企業とともに、新たな細胞治療の研究開発と社会実装を目指す臨床研究や、他企業との連携によるサプライチェーンの開発・確立を推し進めていきます。

また、同センターには細胞加工施設も併設予定です。新たな治療の選択肢となる再生医療の社会実装を実現し、人々のウェルビーイングに貢献していきます。

さらに昨年10月に開所した、羽田空港に隣接している藤田医科大学東京先端医療研究センターでは、共同研究講座を開設しており、知の探求から社会実装を目指していきます。

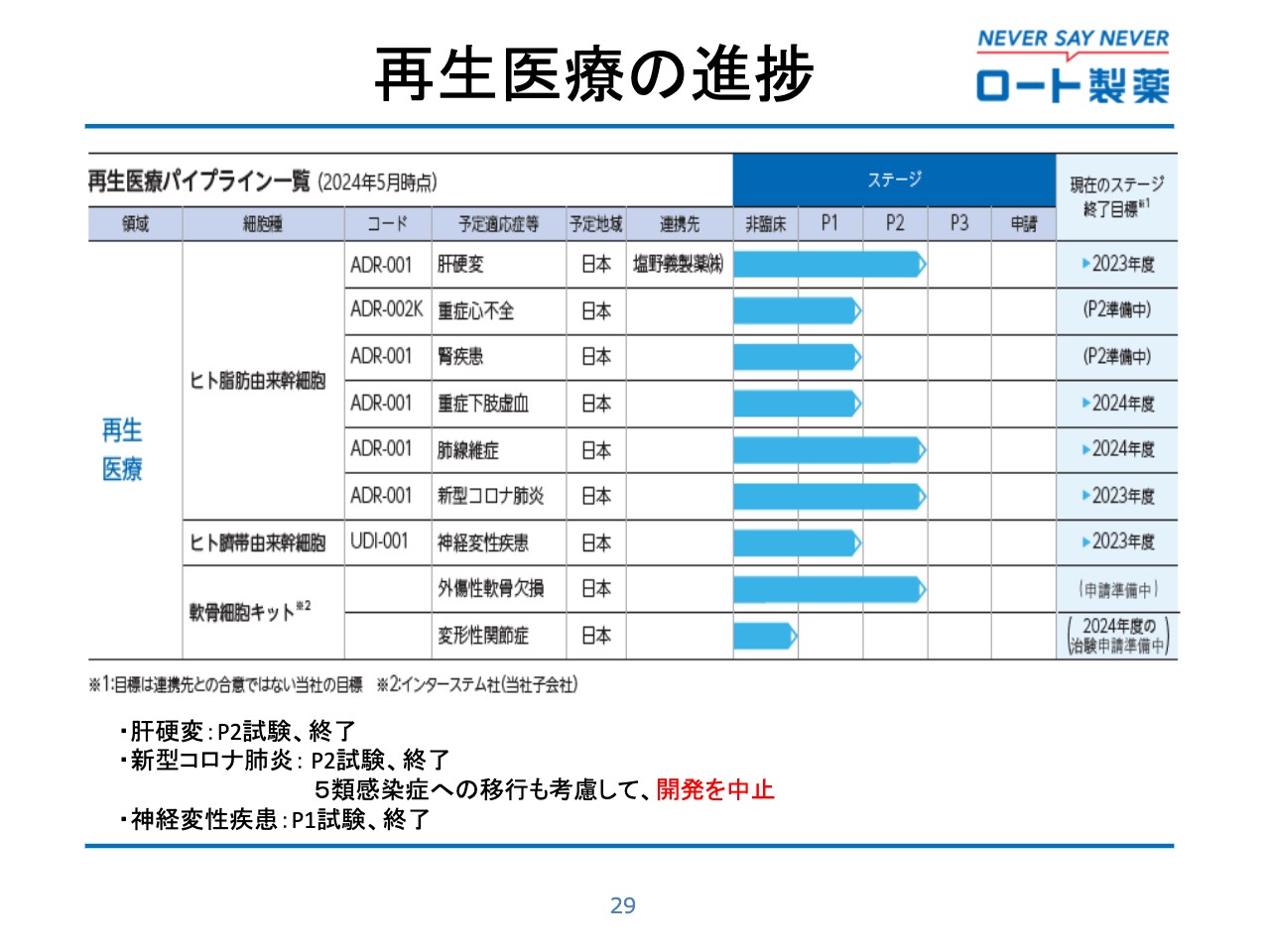

再生医療の進捗

再生医療のパイプラインの進捗です。「ADR-001」の新型コロナウイルスによる肺炎は、フェーズⅡ試験を終了しました。しかし、新型コロナウイルスの5類感染症への移行も考慮し、この開発はここで中止することを決断しました。

また、スライドに記載のとおり、現在のステージ終了目標が2023年度となっているものがあります。「ADR-001」の肝硬変はフェーズⅡ試験を終了しており、統括報告書は3月に完成し、現在治験結果をレビュー中です。

「UDI-001」の神経変性疾患および脳性麻痺はフェーズⅠ試験を終了しており、総括報告書も完成し、こちらも現在治験結果をレビュー中です。それ以外の進捗に関しては、特に変更はありません。

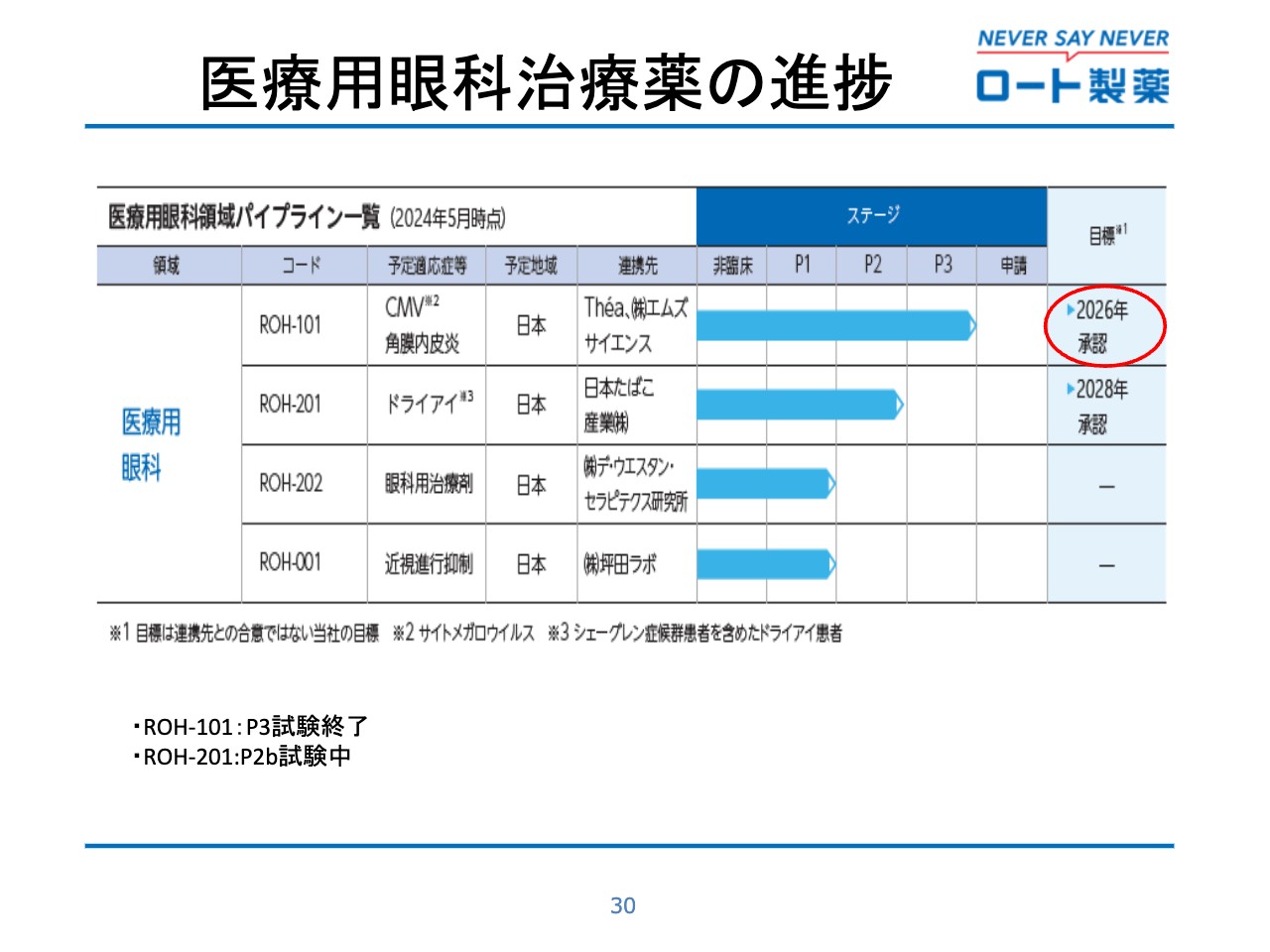

医療用眼科治療薬の進捗

医療用眼科治療薬についてです。「ROH-101」のCMV角膜内皮炎は、フェーズⅢ試験が終了して報告書が完成した段階で、申請を残している状況です。当初は2025年を承認目標としていましたが、数ヶ月遅れる予定で2026年に変更しています。それ以外のパイプラインの進捗に関しては、特に変更はありません。

積極的に研究開発進める 今後も5%程度で推移を想定

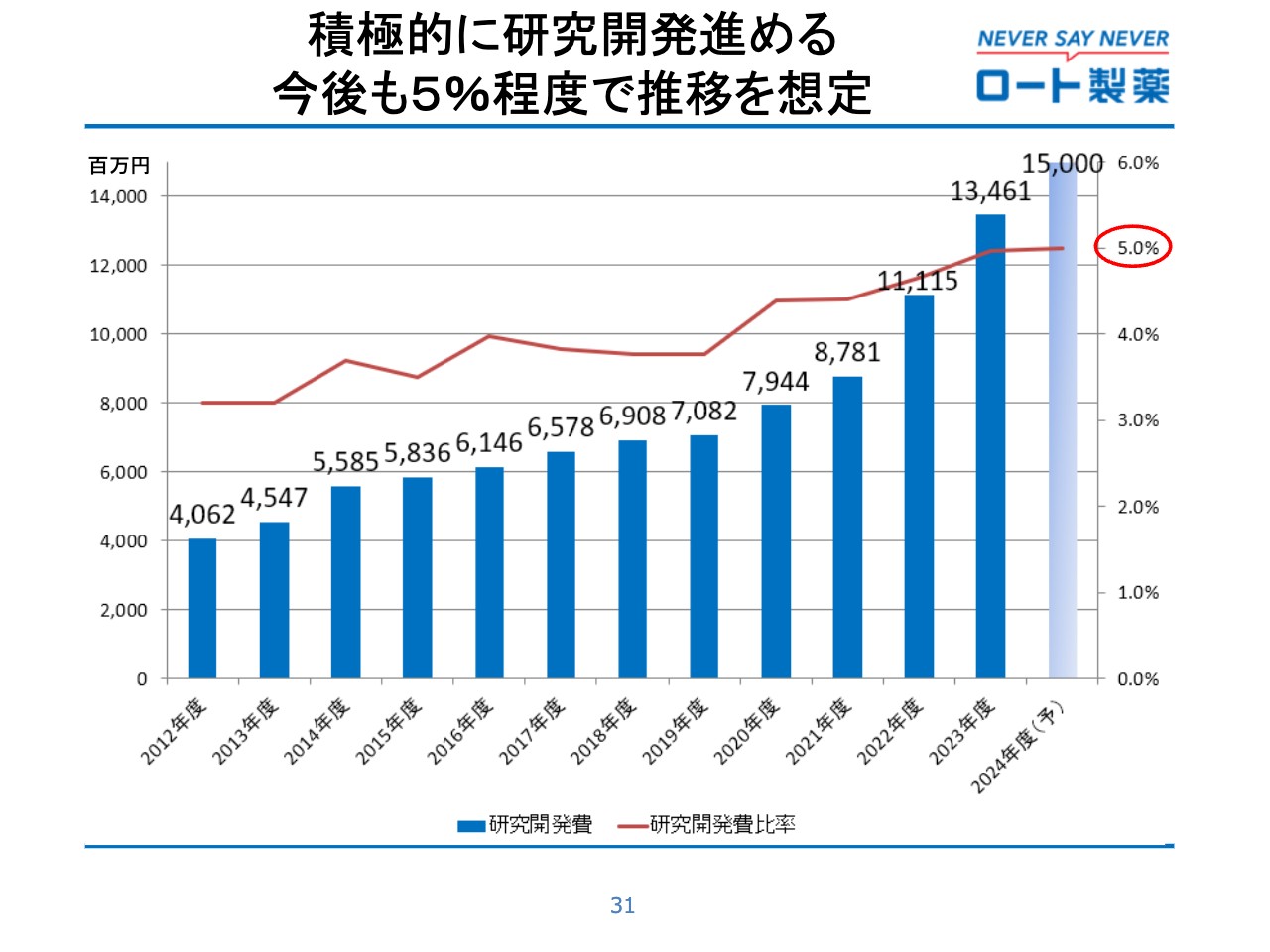

今期の開発費は約135億円となりました。2024年度は150億円を予定しており、連結全体売上の5パーセント程度を見込んでいます。

医療用眼科治療薬のパイプラインが進むにつれて研究開発費が増加しますが、それでも今後は連結売上の5パーセント程度、単体では9パーセントから10パーセント程度内でコントロール可能だと考えています。

~アジア市場が引き続き成長を牽引~ シンガポール漢方薬製造販売企業の株式取得

4月に発表したとおり、アジア市場のさらなる成長を目的として、シンガポールの漢方薬製造販売企業のユーヤンサンの株式を取得する株式譲渡契約を締結しました。

当社と三井物産が共同保有する特別目的会社が、ユーヤンサンの株式の約86パーセントを保有するRighteous Crane Holdingから全株式を取得します。残りの約14パーセントについては、公開買付を実施する予定です。

公開買付終了後、100パーセント株式取得時の総額は約800ミリオンシンガポールドルとなります。1シンガポールドルを114円とすると、日本円で約910億円です。このうち、当社の持分は60パーセントになる予定です。

ユーヤンサンは東南アジア最大の漢方薬製造販売企業で、145年の長い歴史を持ちます。伝統的な漢方薬から漢方食材を用いた食品まで幅広く展開し、「Natural Health &Wellness」を提供している会社です。

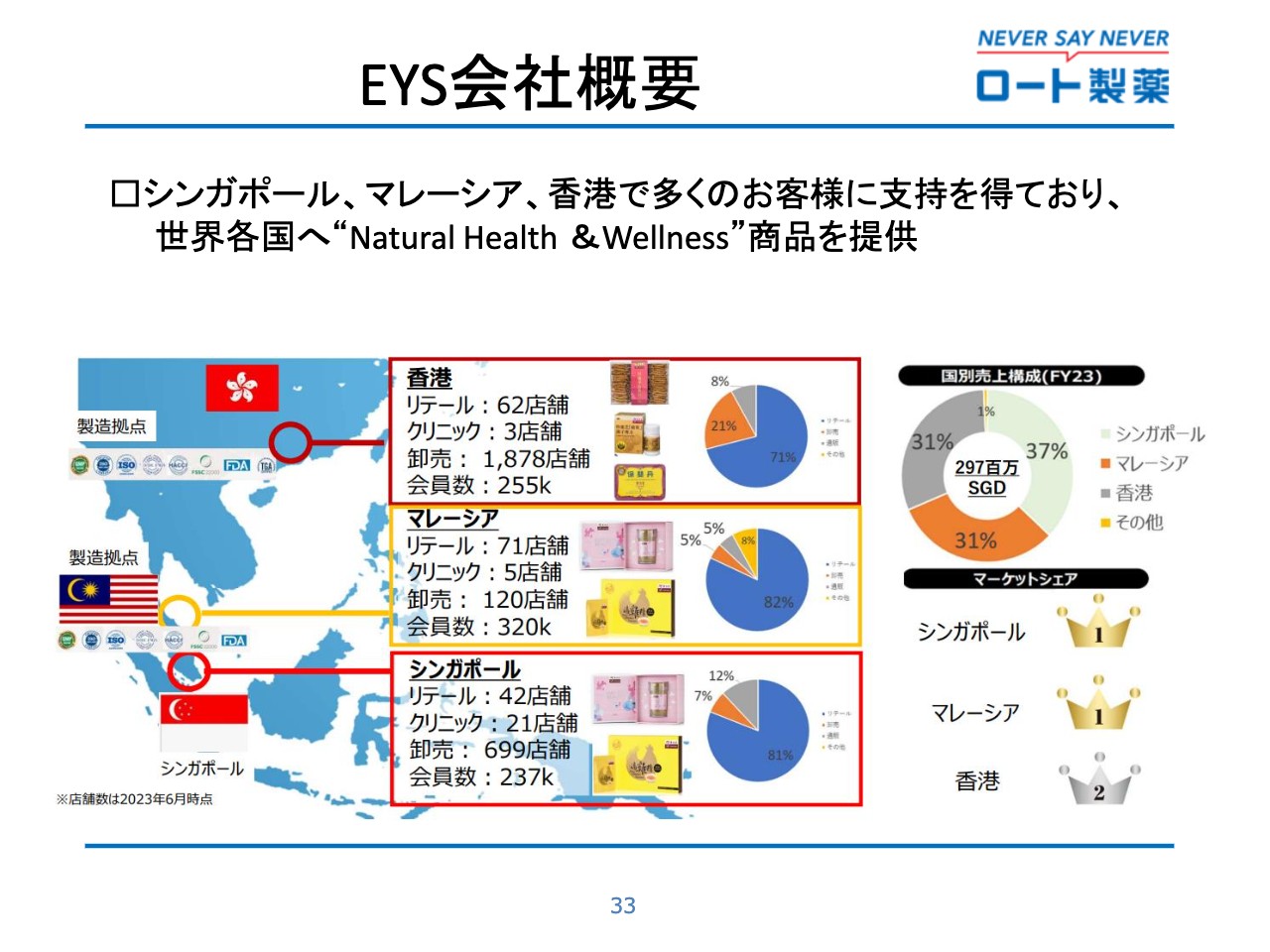

EYS会社概要

スライドに記載のとおり、ユーヤンサンは主にシンガポール、マレーシア、香港の3ヶ国で展開しており、多くのお客さまから支持を得ています。売上構成は各国バランスよく、それぞれ30パーセント以上の売上を有しています。

170以上のユーヤンサンの店舗と29のクリニックをはじめ、ドラッグストアやD2C・通販などのオムニチャネル戦略で、漢方薬マーケットをリードしています。マーケットシェアは、シンガポールとマレーシアにおいては1位、香港では2位となっています。社員数は約1,300名強で、製造工場はマレーシアとシンガポールにあります。

EYS 商品&販売チャネル

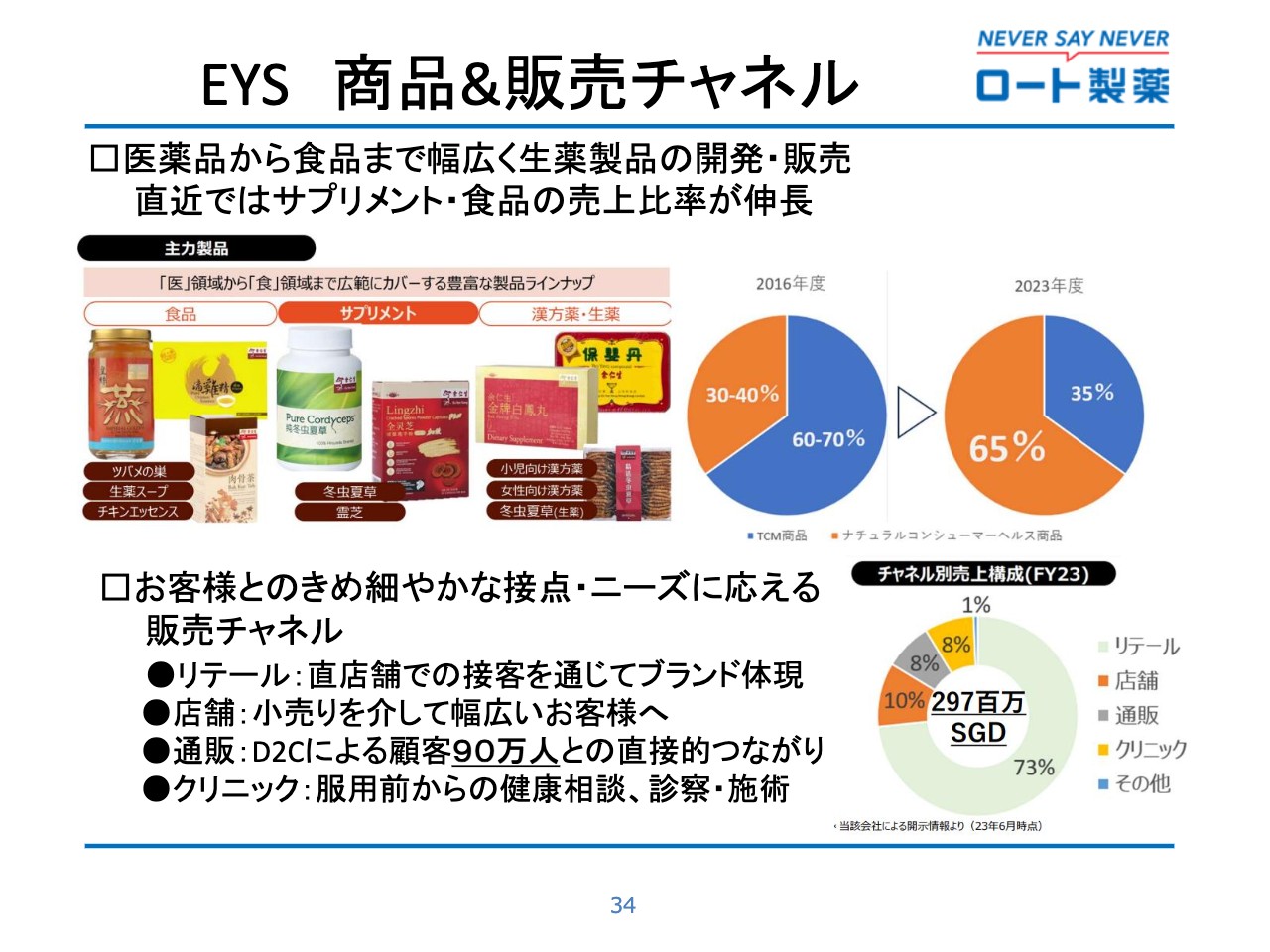

主力製品は、女性の健康全般をサポートする金牌白鳳丸(きんひはくほうがん)などの漢方薬や、霊芝・冬虫夏草・ツバメの巣などの食品です。直近では、生薬素材のサプリメントや食品の売上比率が伸びてきています。

販売チャネルは直営店や小売り店舗だけではなく、自社通販では約90万人もの顧客を有し、長く愛用している方も多くいるようです。

漢方クリニックでは、製品を服用する前の診断のみならず、服用中・服用後も漢方の専門医がきめ細かく対応しています。「販売したら終わり」ではなく、東洋医学・漢方から1人ひとりに合ったパーソナライズなケアを行っています。

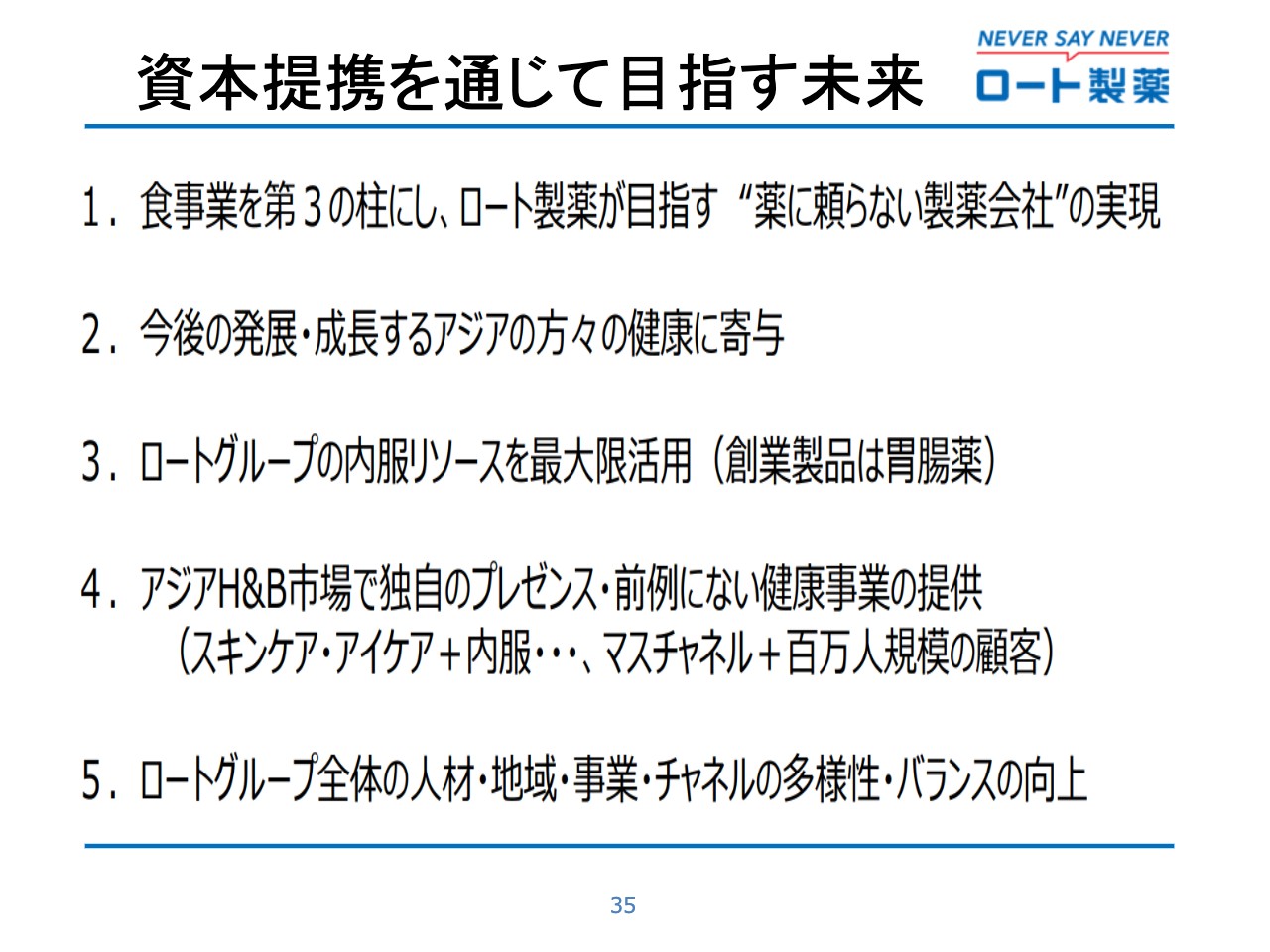

資本提携を通じて目指す未来

今回の資本提携を通じて、「経営ビジョン2030」で掲げている「サプリメントを含む食事業を第3の柱にする」というビジョンの実現にも一歩近づくと考えています。

また、今後ますます発展・成長するアジアの方々の健康にも寄与し、胃腸薬から始まったロートグループの内服リソースを最大限に活用できます。さらに、アジアH&B市場では、ビューティのみならず内側からもケアできる、独自の前例のない健康事業を提供できると考えています。

2023年度のユーヤンサンの売上をロートグループに加えると、ちょうど海外売上比率が約5割となります。これにより、売上だけでなく、ロートグループ全体の人材・地域・事業のポートフォリオの多様性・バランスが向上すると考えています。

なお、買収による業績への貢献あるいは今後の見通しなどの情報開示については、シンガポール法によって、公開買付終了まで一切言えないという制限が設けられています。したがって、今回の業績予想にも当案件による影響は反映していません。

公開買付終了後には、業績予想の修正およびご説明の機会を設けたいと考えていますので、ご了承いただければと思います。

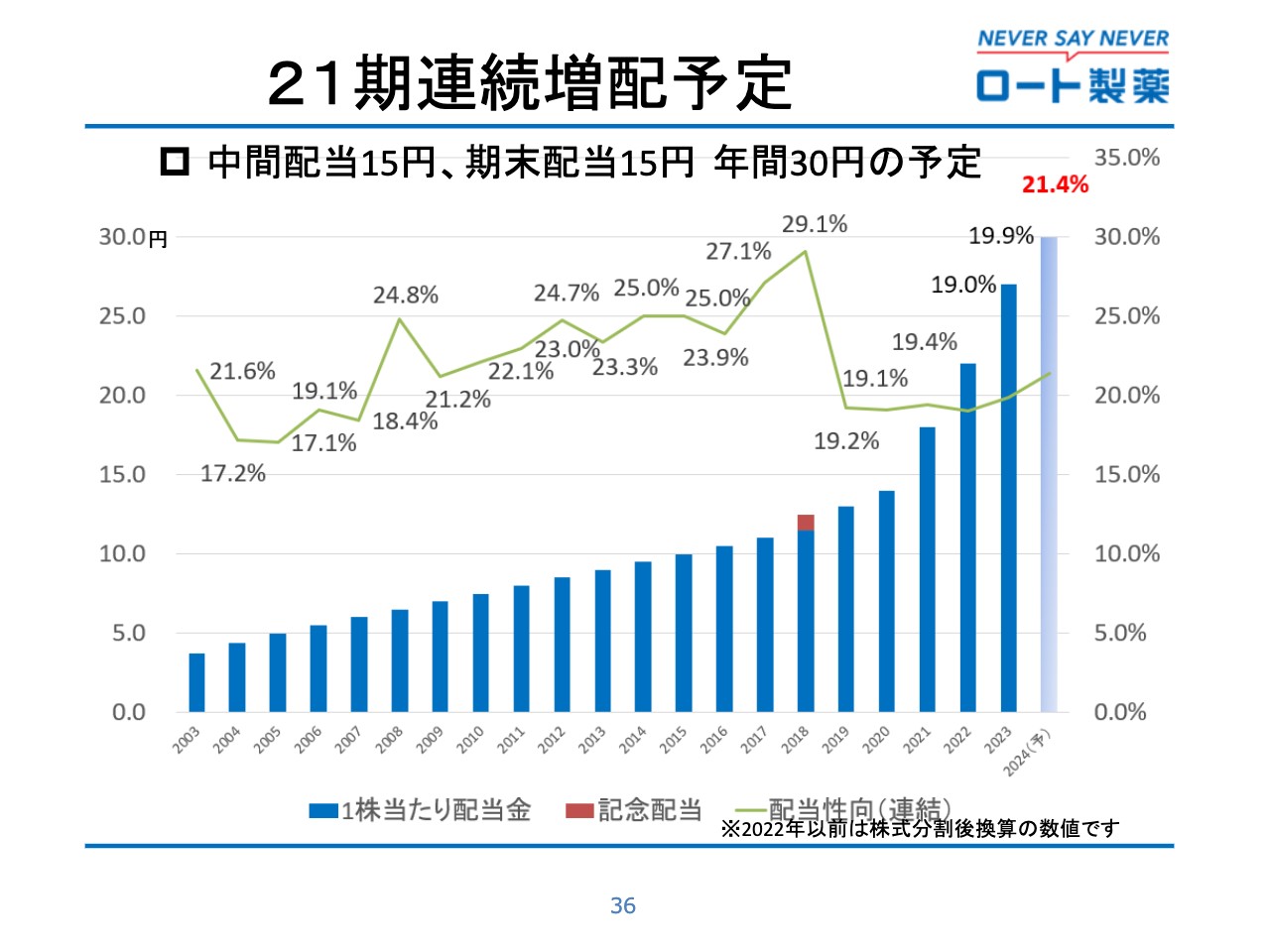

21期連続増配予定

配当についてです。当期の期末配当金は、1株当たり3円増やして15円とします。すでに実施済みの中間配当金12円と合わせると、27円となります。

2024年度の配当予想については、日頃の株主のみなさまのご支援に感謝の意を表するため、中間配当金を1株当たり15円、期末配当金を1株当たり15円の、年間30円を予定しています。

株主還元については、安定したキャッシュフローをベースに安定的に配当を続けていくことを目標としており、21期連続での増配となる予定です。私からのご説明は以上です。ありがとうございました。