【QAあり】クラウドワークス、2Q累計も増収増益を継続 14四半期連続で売上総利益CAGR +20%以上を達成

2024年5月16日 16:16

ミッション

吉田浩一郎氏(以下、吉田):クラウドワークスの代表取締役社長兼CEOをしている吉田と申します。本日はどうぞよろしくお願いします。

これから2024年9月期第2四半期の決算についてお話ししますが、この時間をとても楽しみにしてきました。今日はライブですので、ぜひ積極的な質問をいただきながら、株主や投資家のみなさまと一緒に「個のためのインフラ」を広げていけたらと思います。

我々のミッションは「個のためのインフラになる」です。昨今入社してくる社員は、このミッションに対する共感が非常に強くなってきています。

2024年4月入社の新卒社員は、大学1年生の時にコロナ禍が始まっています。そのため学校に行けず、サークル活動も控えなければならない中で「個人としてどのように生きていくか」という課題を突きつけられた世代です。

したがって彼らは、お金になるならないは関係なく、個人で何か続けてきたものを持っている人がすごく多いです。例えば動画や漫画の制作、スポーツの先生などを続けてきたようです。

社会全体にも言えますが、特に大企業の正社員のあり方や賃金の伸びはジョブ型に変わってきています。全員が、待っているだけで右肩上がりになる時代ではなくなり、個人がそれぞれ自分の人生を考える時代に変わってきている中で、「個のためのインフラになる」というミッションは時代にマッチしていると感じています。

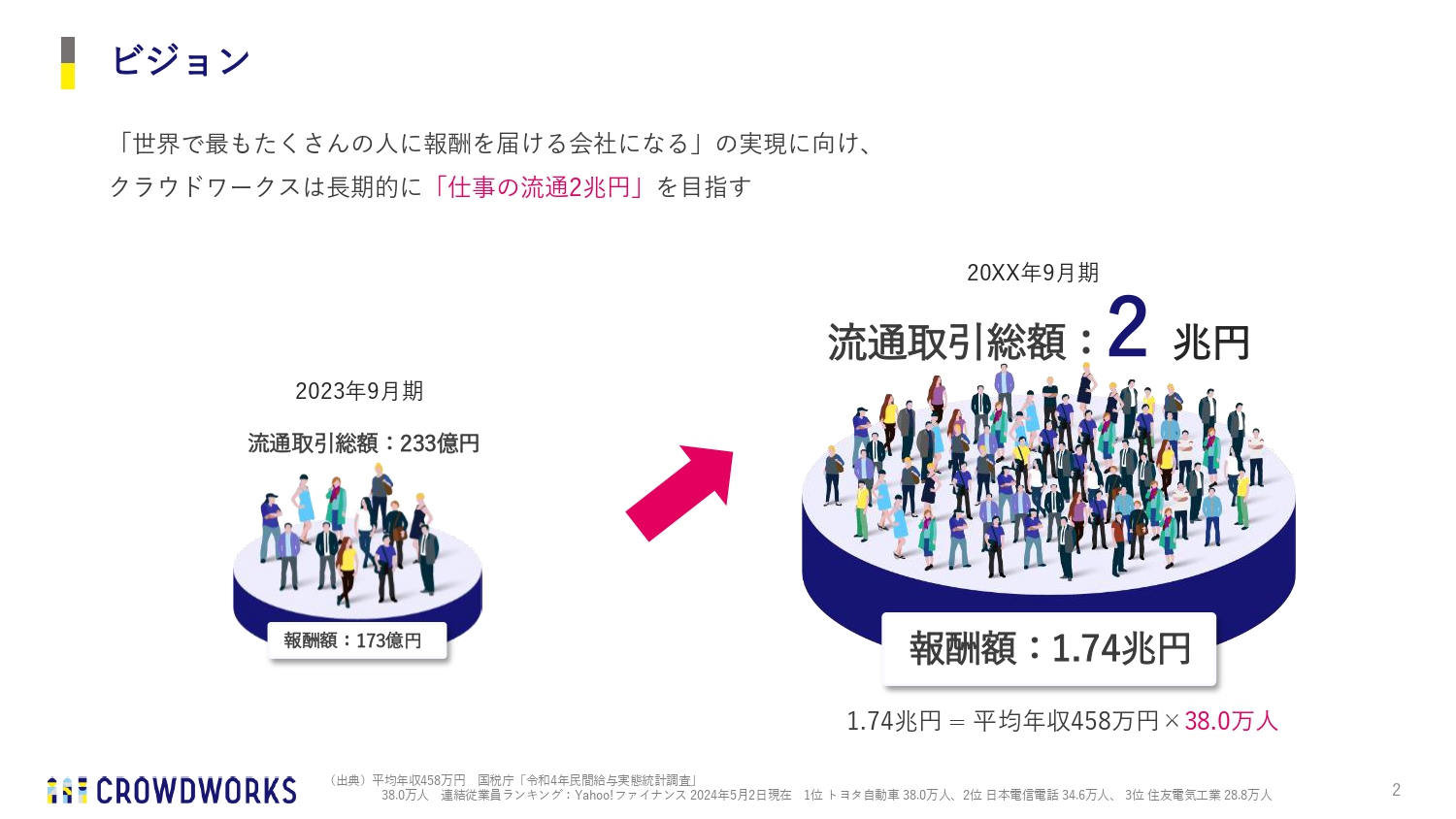

ビジョン

ビジョンには「仕事の流通2兆円を目指す」を掲げており、日々着々とこの目標に向かって近づいています。

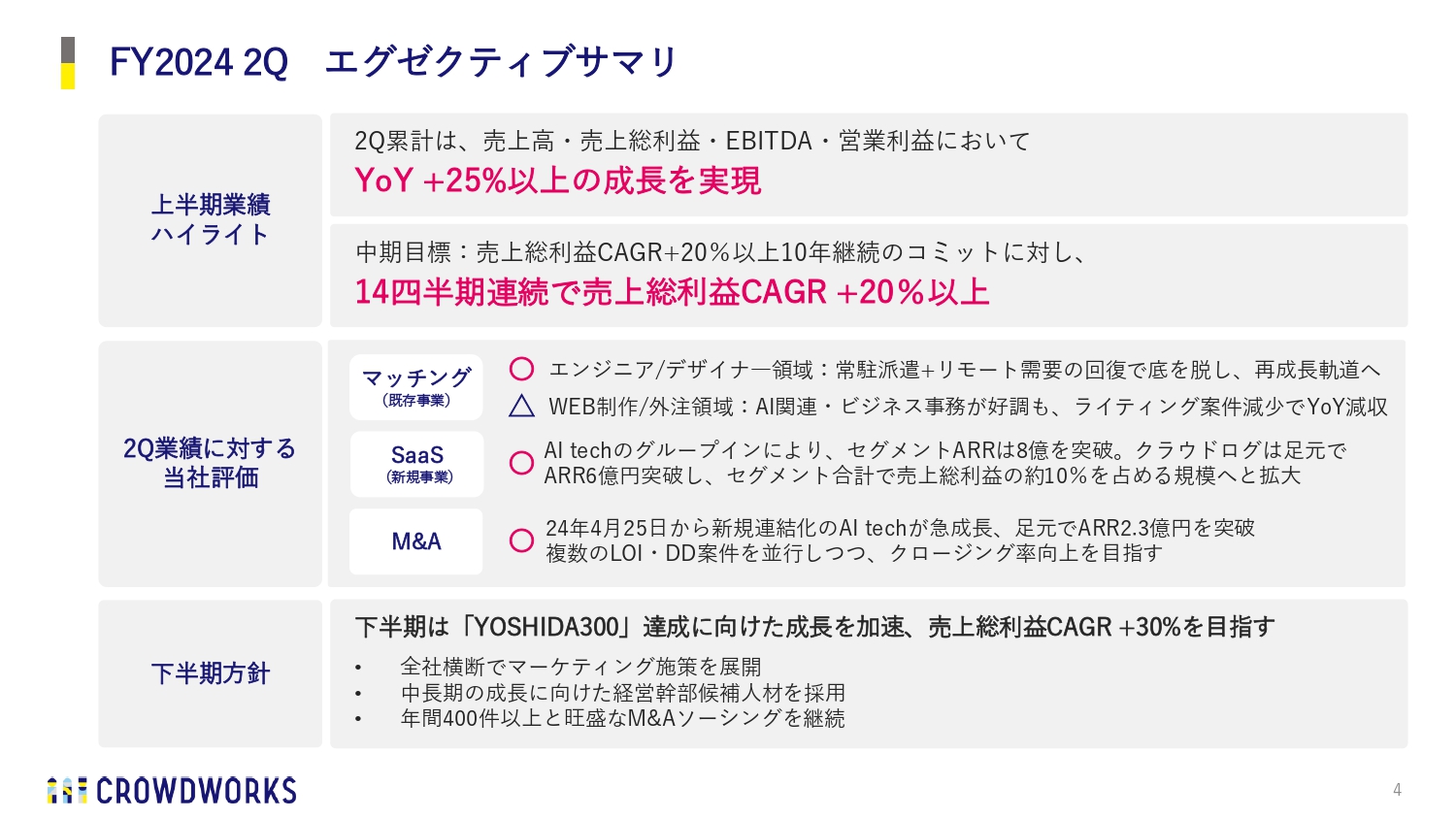

FY2024 2Q エグゼクティブサマリ

第2四半期のサマリーです。売上高・売上総利益・EBITDA・営業利益は、YoYプラス25パーセント以上の成長を実現しました。一貫して約束している「売上総利益のCAGRプラス20パーセント以上を10年続ける」というコミットに対しては、14四半期連続で達成しています。

個別の状況です。ネガティブな部分や懸念点についてもしっかりお伝えしていこうと考え、今回から三角の項目を新設しました。

マッチング事業は、エンジニアおよびデザイナー領域が非常に好調です。一方で、AIがものすごく伸びている影響により、上場時に最もボリュームが大きかったライティング案件が減少しています。

AIの使用で効率化を図れるようになったため、直近でライティング案件がYoYで減収しました。今後は、新しい社会の変化に対して、我々がどれだけ変化できるのかが1つの鍵になると考えています。

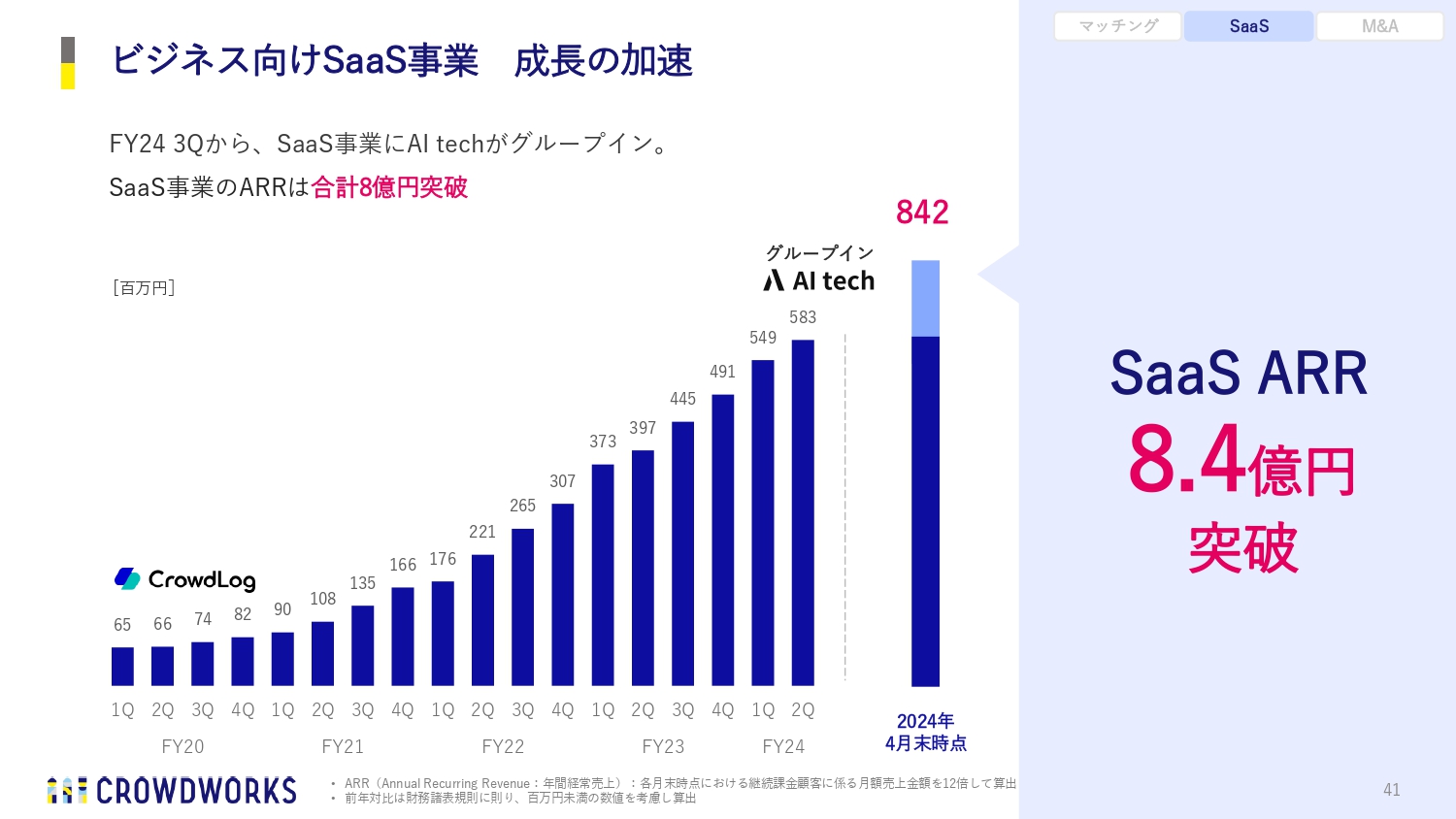

SaaS事業は、AI techのグループインにより、セグメントARRが8億を突破するなど、大変ポジティブな結果になりました。AI techは「ChatGPT」を使って、日本語で入力するだけで画像・映像・文章でいろいろなことを頼めるサービスを提供しています。こちらは、日本企業や個人のDXにマッチしています。

M&Aでは年間400件以上のリードを獲得し、これまで以上にデューデリジェンスを行える体制となっています。

「YOSHIDA300」に向けて、今後はCAGRプラス30パーセントを目指します。

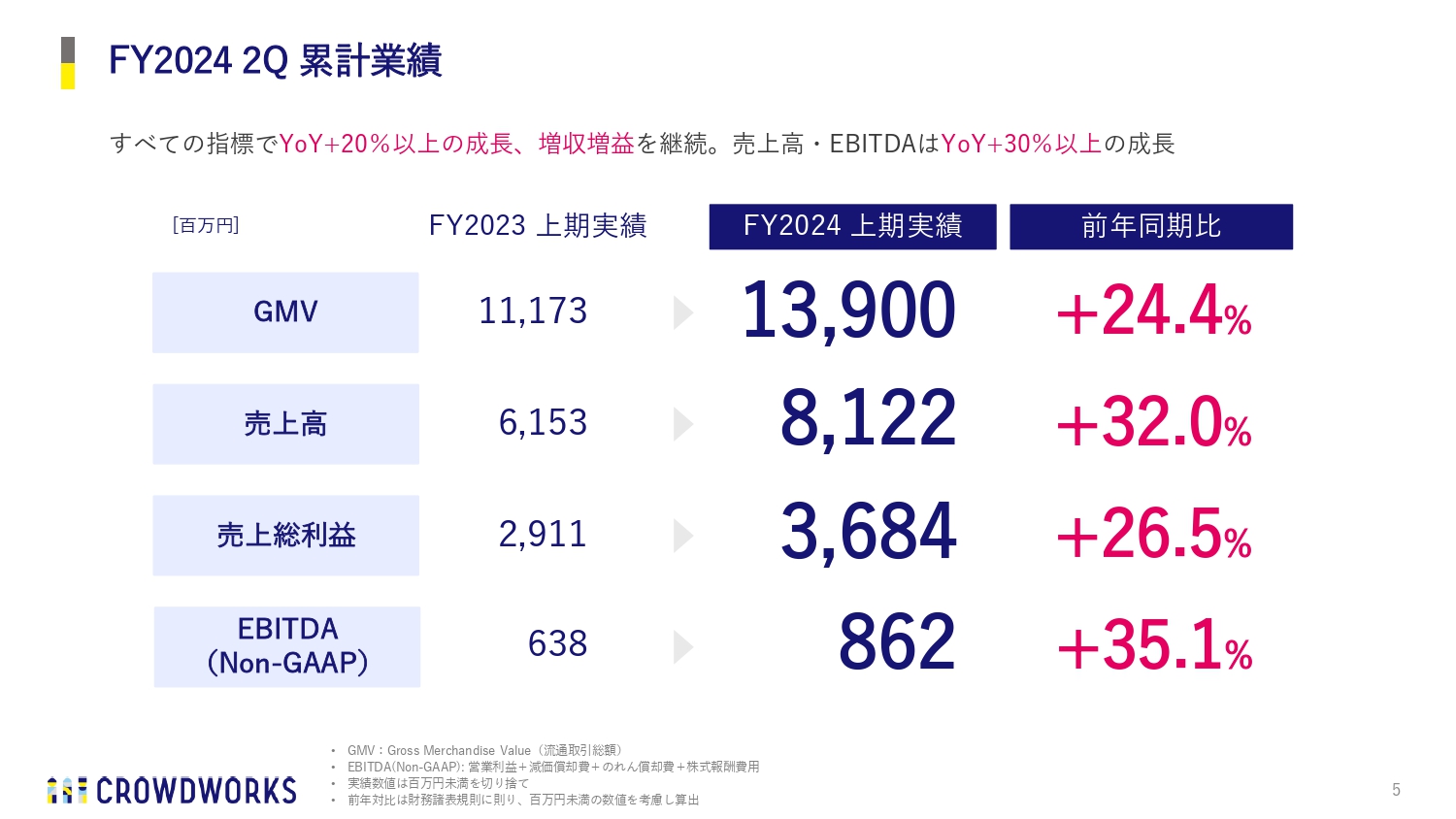

FY2024 2Q 累計業績

全体の累計業績は、一貫してポジティブな結果となりました。売上高が前年同期比プラス32パーセント、売上総利益が前年同期比プラス26.5パーセントで、EBITDAに至っては前年同期比プラス35.1パーセントの成長を遂げています。

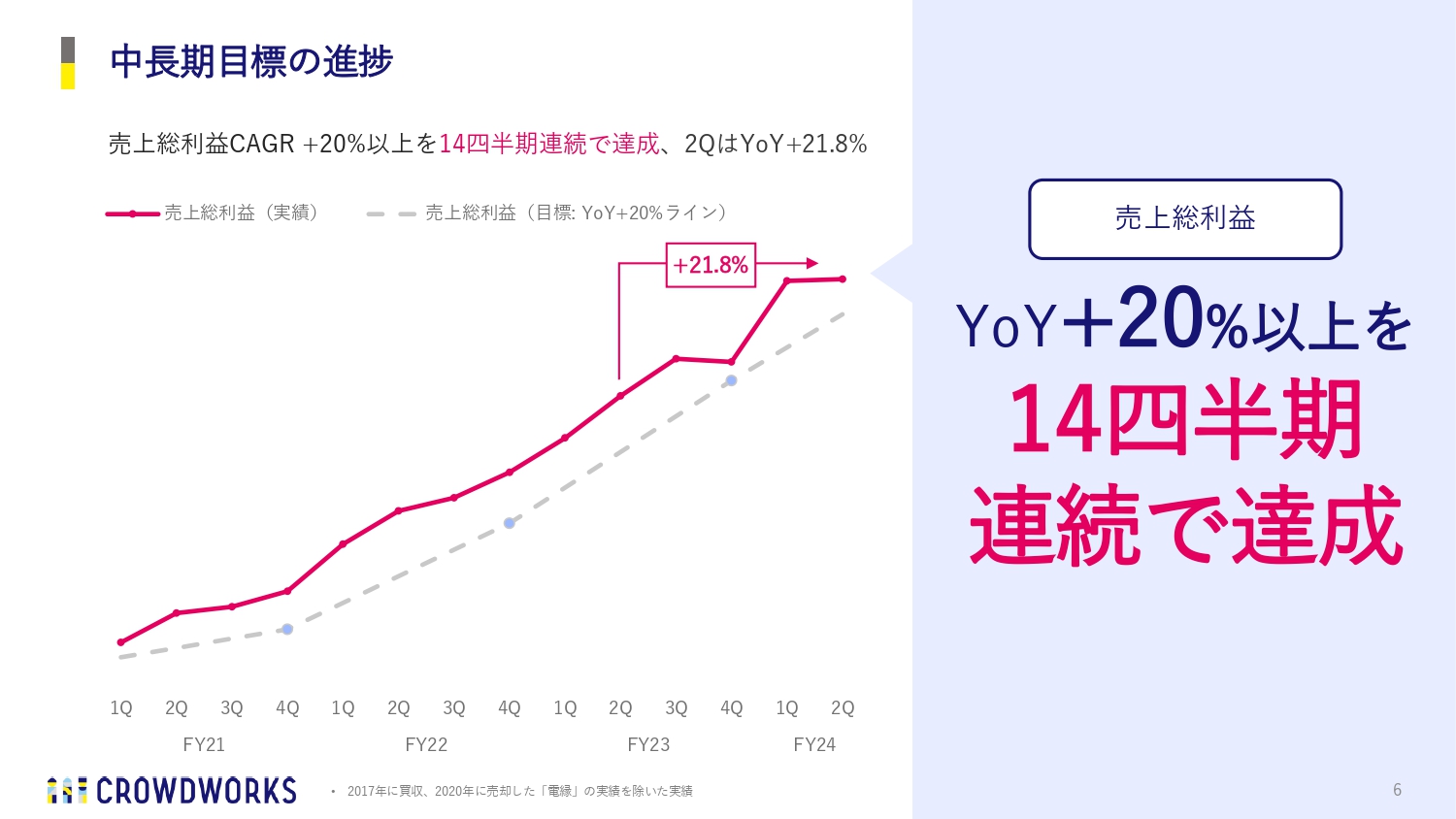

中長期目標の進捗

売上総利益は、約束どおりYoYプラス20パーセント以上を14四半期連続で達成しています。

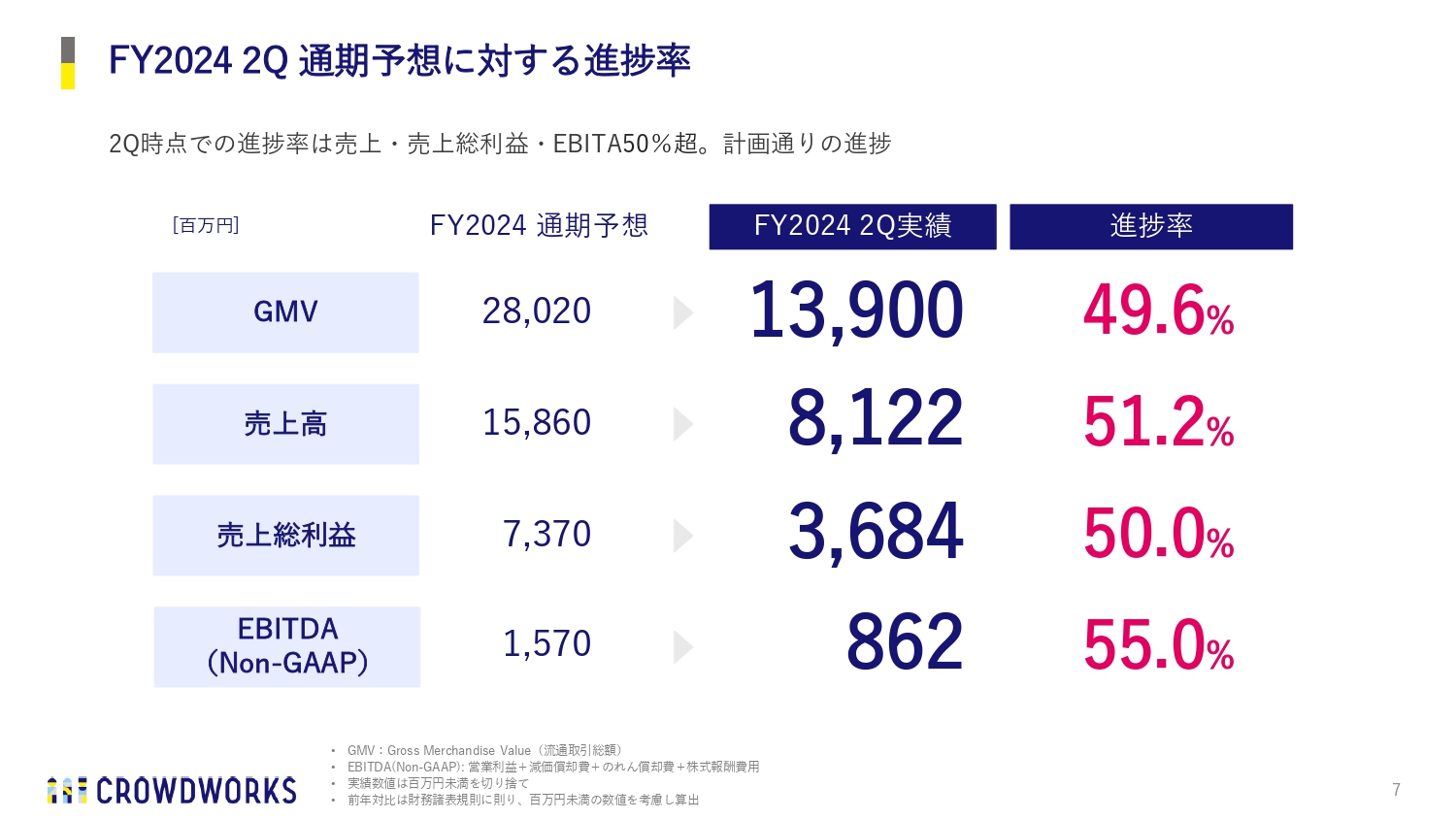

FY2024 2Q 通期予想に対する進捗率

通期予想に対する進捗は50パーセント前後です。GMVのみ49.6パーセントですが、全体としては非常に順調な推移となっています。

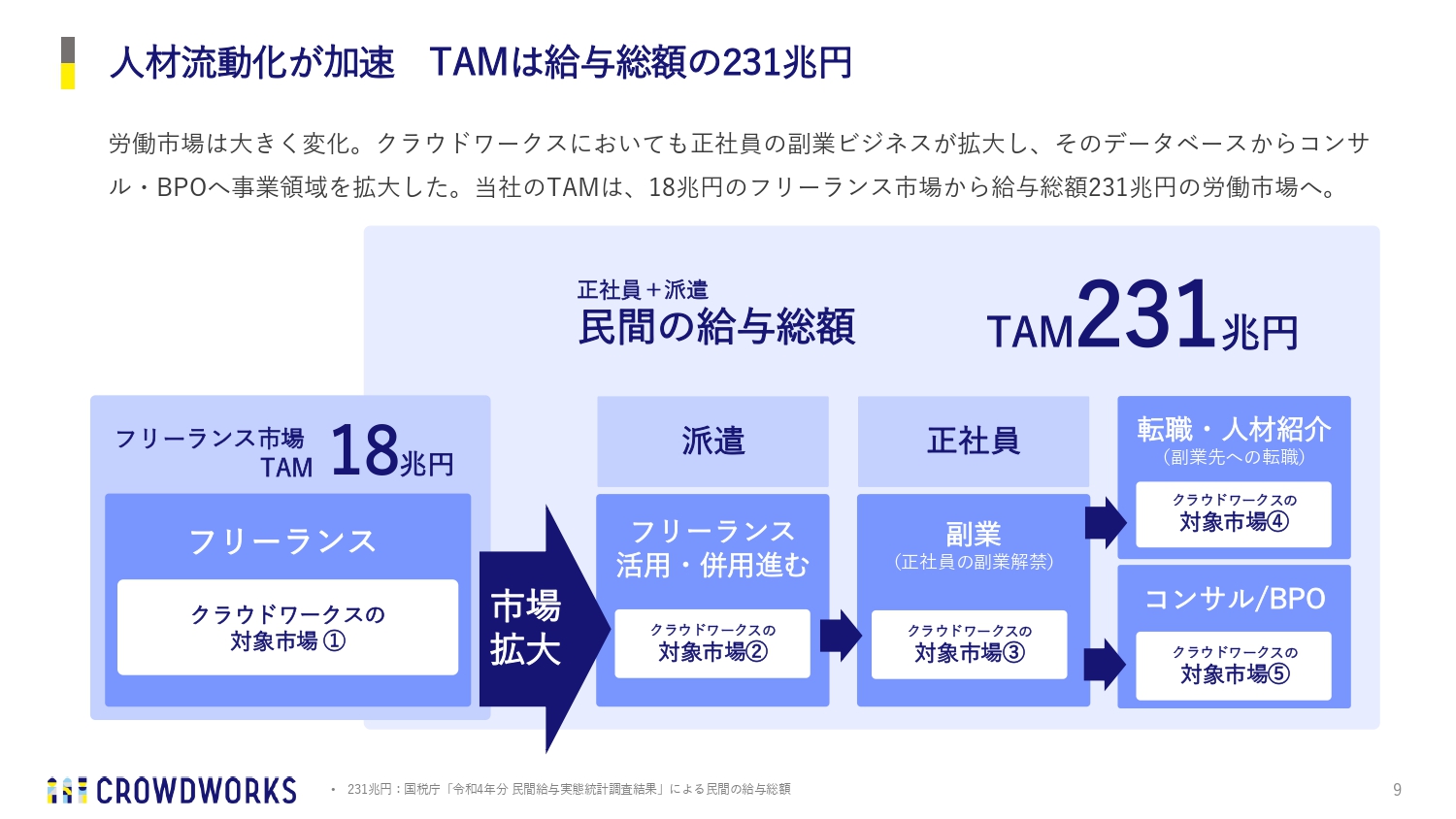

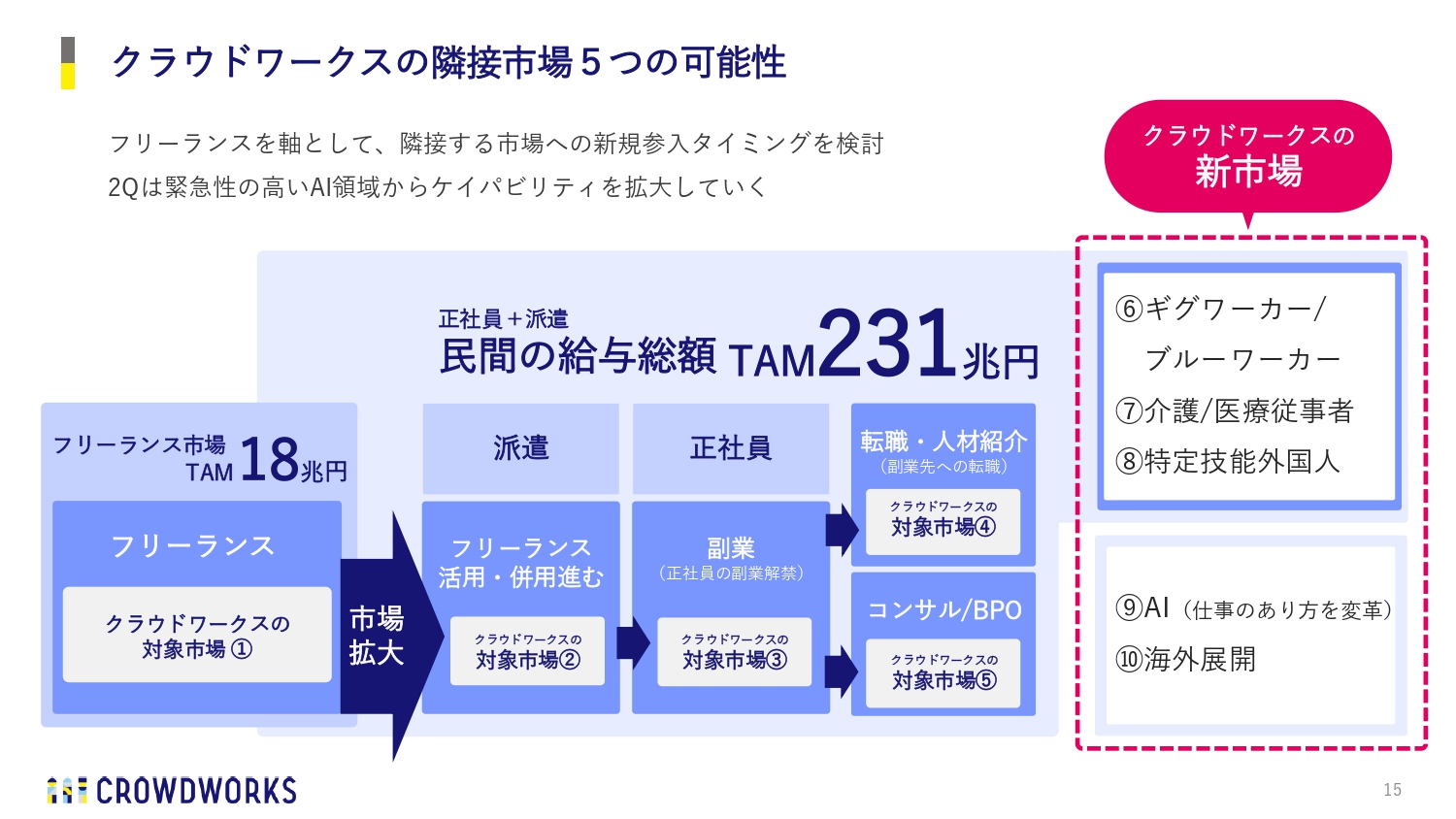

人材流動化が加速 TAMは給与総額の231兆円

「YOSHIDA300」についてご説明します。こちらのスライドは前回もお出ししたものですが、そこから一番右側に「対象市場⑤」のコンサル/BPOが追加されました。

正社員の副業データが得られることで、コンサル人材や人事・営業領域、マーケティング領域など、それぞれのプロフェッショナルの正社員データが取れるようになってきています。それにより、コンサル/BPOの案件が獲得できるようになりました。

10年前の我々は、どちらかと言うとフリーランス市場のエンジニアとデザイナーに特化していました。それがいろいろな職種に広がって、2018年の「モデル就業規則」の改訂により副業が可能になり、2022年にはパナソニックで週休3日制が発表され、正社員の副業データがクラウドワークスにどんどん流れるようになりました。

この副業データを使い、コンサル/BPOが立ち上がり始めたというのが大きなトピックです。それにより、民間の給与総額200兆円以上のTAMにもアクセスできるようになりました。

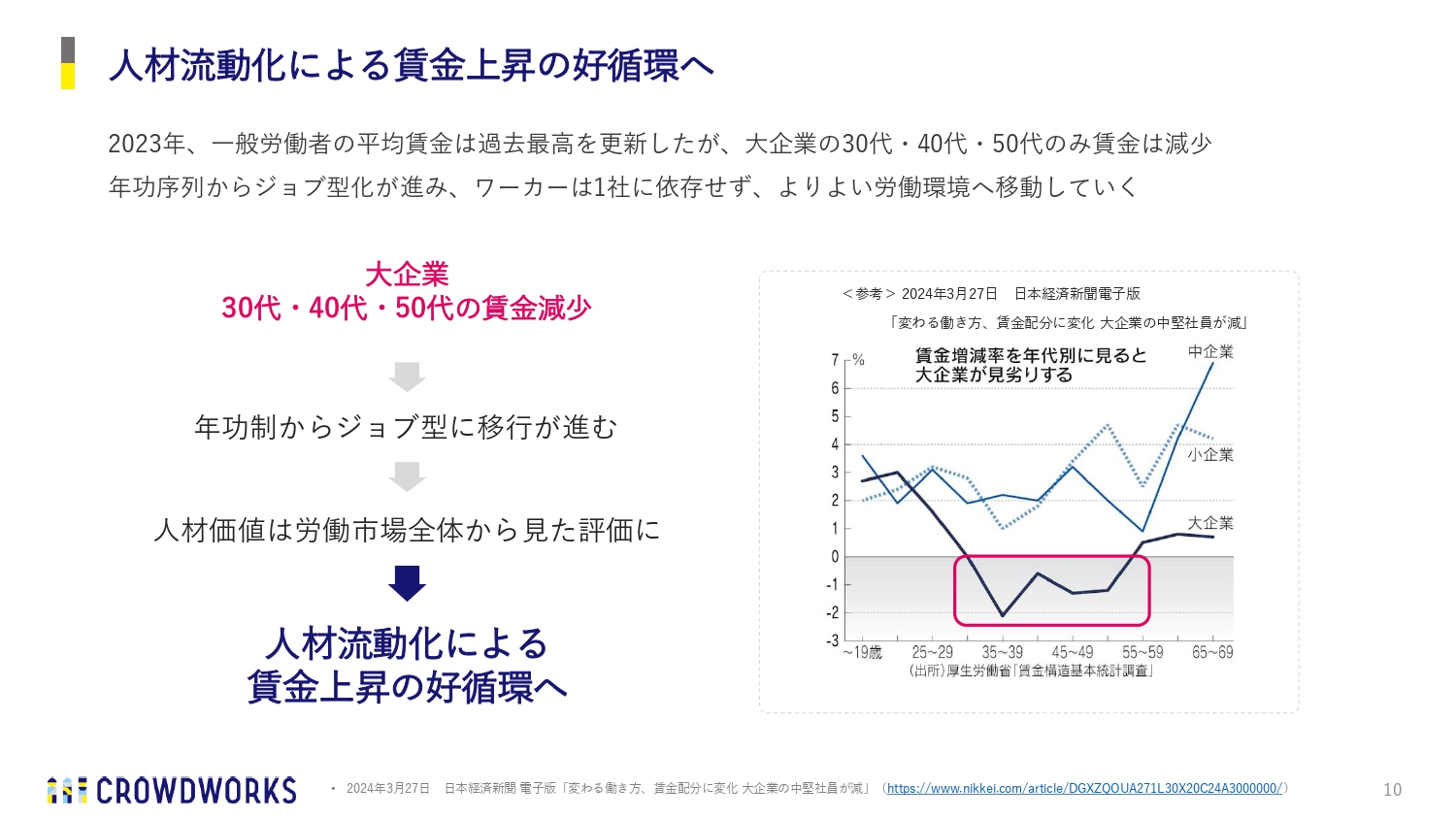

人材流動化による賃金上昇の好循環へ

2024年3月、日経新聞の記事で衝撃的なデータが紹介されました。2023年6月の賃金を調査したところ、大企業の30代・40代・50代だけが賃下げになったというものです。

大企業の経営者に聞くと「これは当たり前の話」とのことでした。AIが使える、あるいは売り手市場である20代は給料を上げ、人材を確保する動きがあります。一方で、30代・40代・50代は能力や成果を出している人の給料は上がりますが、それ以外はステイもしくは下がるといった話が出てきています。

そのような背景により、はっきりと「大企業の30代・40代・50代の流動化がいよいよ始まる」と言うことができます。

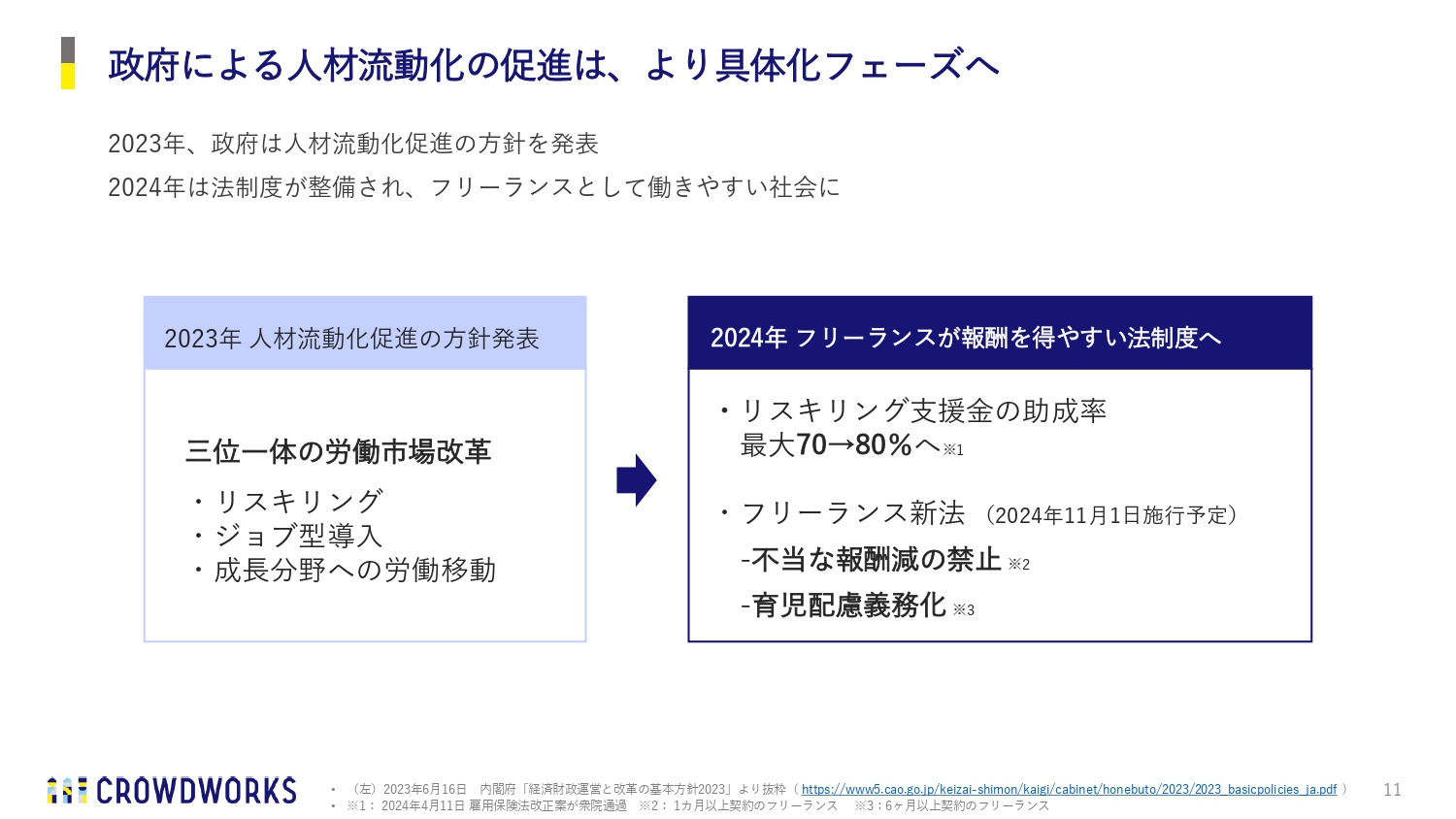

政府による人材流動化の促進は、より具体化フェーズへ

政府も人材流動化を促進するために、「三位一体の労働市場改革」としてリスキリングを支援する助成金を増やしました。また、今年11月からはフリーランス新法が施行予定で、フリーランスを独立した個人として扱おうという動きが加速しています。

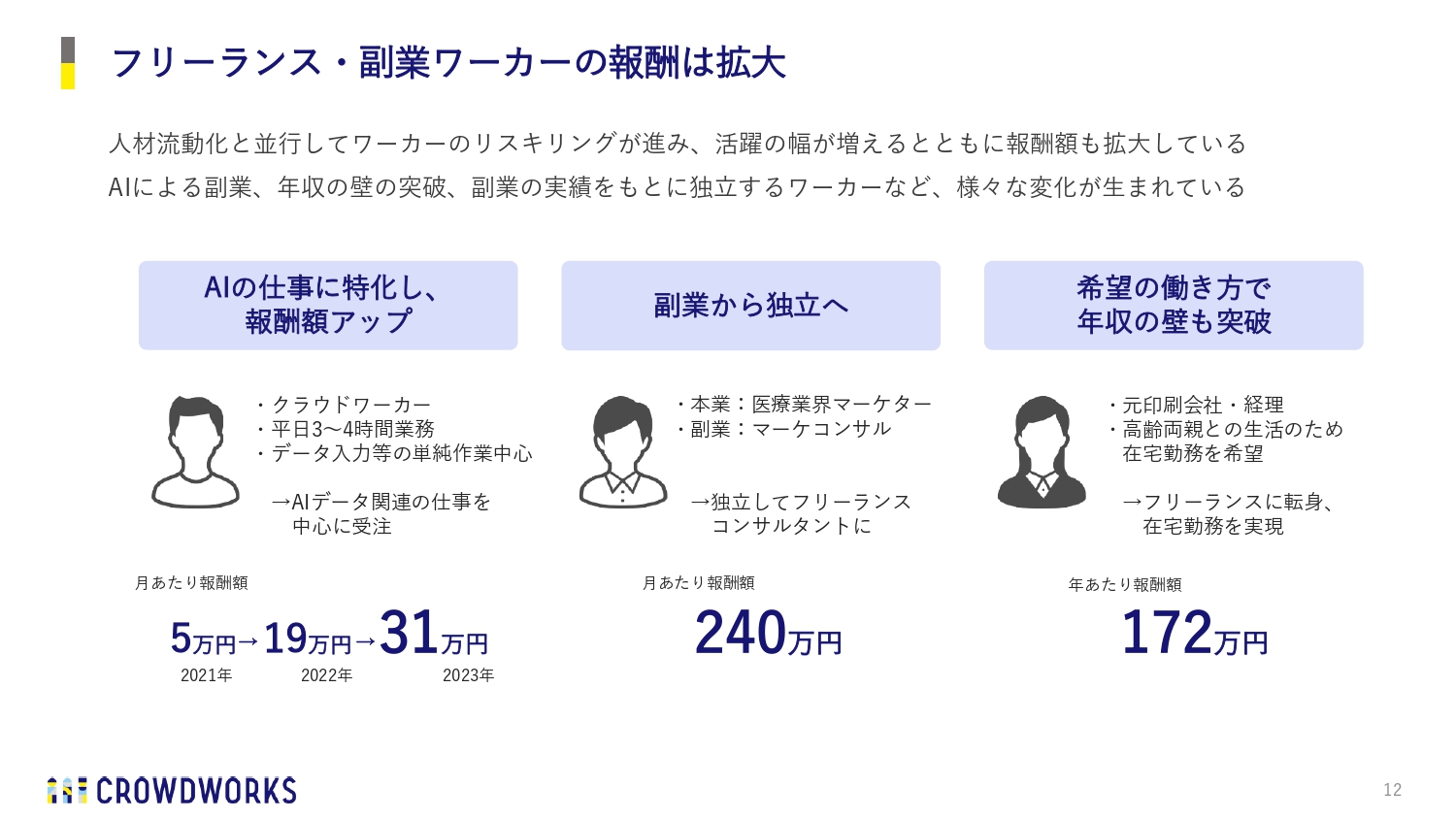

フリーランス・副業ワーカーの報酬は拡大

フリーランスや副業ワーカーがAIを使用すると、収入がすごく伸びるという事例も増えています。

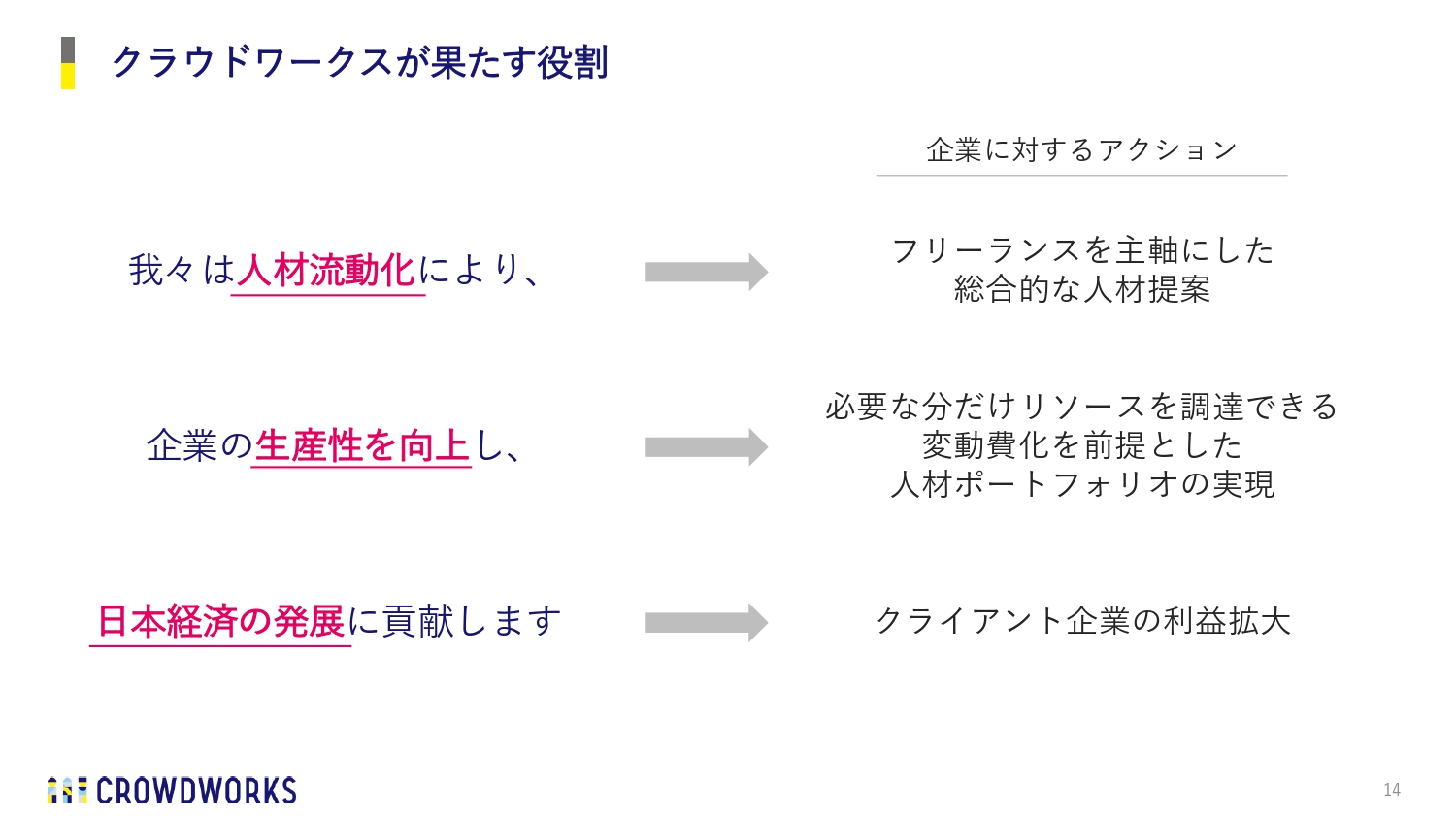

クラウドワークスが果たす役割

このような背景の中、我々が果たす新しい役割として「人材流動化により、企業の生産性を向上し、日本経済の発展に貢献する」という社会における付加価値を定義しました。

こちらは現在の日本社会の課題にぴったり合っていると確信しており、この役割をもとに、あらゆるビジネスを展開していきたいと考えています。

クラウドワークスが果たす役割

我々は、既存の人材会社と異なりフリーランス人材を抱えているため、「人材流動化」に合った提案ができます。さらに、正社員や副業、コンサルタントなども紹介できるため、総合的な人材提案によって、企業の「生産性を向上」することができます。

それによる変動費化に対し、我々は企業経営におけるアプローチのすべてを担えると考えています。生産性が向上することでクライアント企業の利益が拡大し、結果として「日本経済の発展」に貢献できると考えています。

クラウドワークスの隣接市場5つの可能性

さまざまな領域に拡大したことで、隣接領域がより明確に見えてきました。

AIの浸透に伴い、相対的にブルーワーカーやギグワーカーの価値が高まってきています。人が足りていない物流・小売分野では給料を上げる動きがあり、介護・医療領域も人材の付加価値を高めていく方向性にシフトしています。我々は、これらの領域にも注目していきたいと思います。

また、特定技能制度下における外国人の問題にも注目しています。今後も議論が続くと思いますが、現在の日本市場を踏まえると、いよいよ外国人市場が立ち上がるかもしれません。

海外展開については、海外の仕事をオンラインで受注する機運が高まっています。海外の企業から見ても、円安により日本に頼みやすいという背景がありますので、そちらも新しい市場になると考えています。

YOSHIDA300 事業目標

「YOSHIDA300」の事業目標は以前と変わらず、売上高300億円、EBITDA25億円、年間営業利益成長率プラス10パーセント以上です。これらを達成するために、マッチング事業、SaaS事業、M&Aを展開していきます。

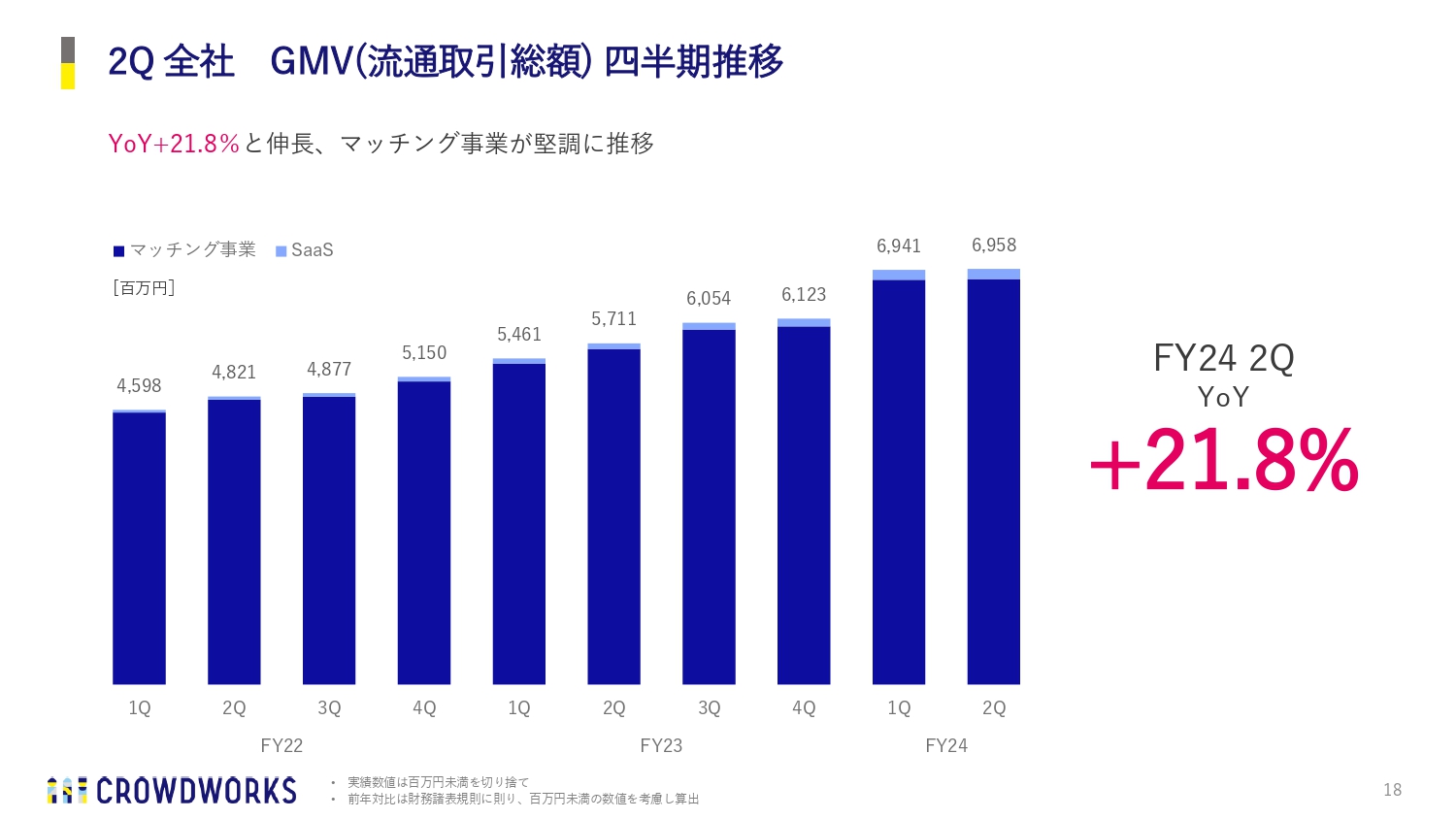

2Q 全社 GMV(流通取引総額) 四半期推移

ここからは、全社業績およびそちらに直結している数字についてご説明します。GMVの四半期推移はスライドのとおりです。

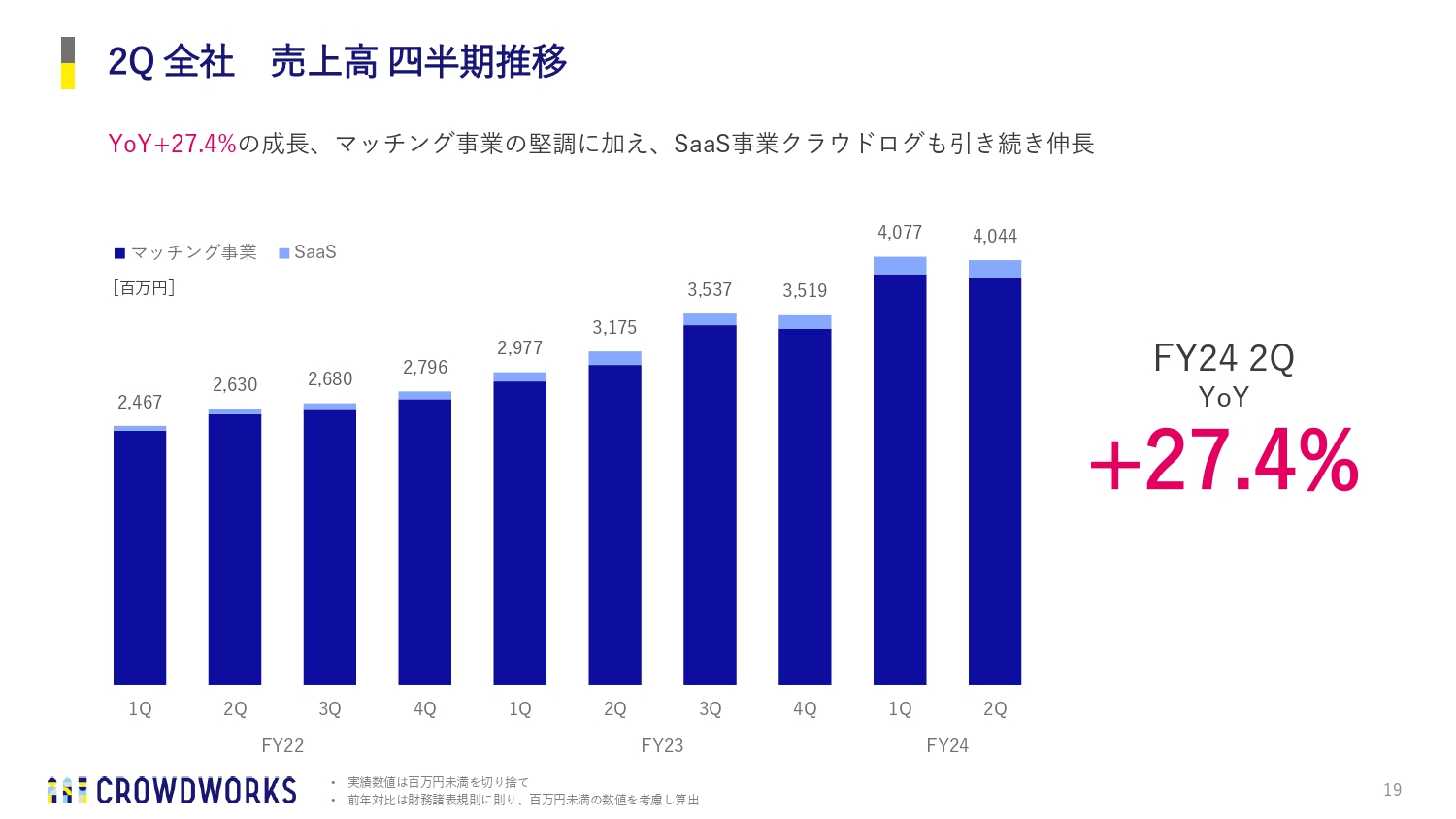

2Q 全社 売上高 四半期推移

売上高は、YoYプラス27.4パーセントとなりました。エージェント型のマッチングビジネスが好調に推移し、GMVに比べて売上高が伸びています。

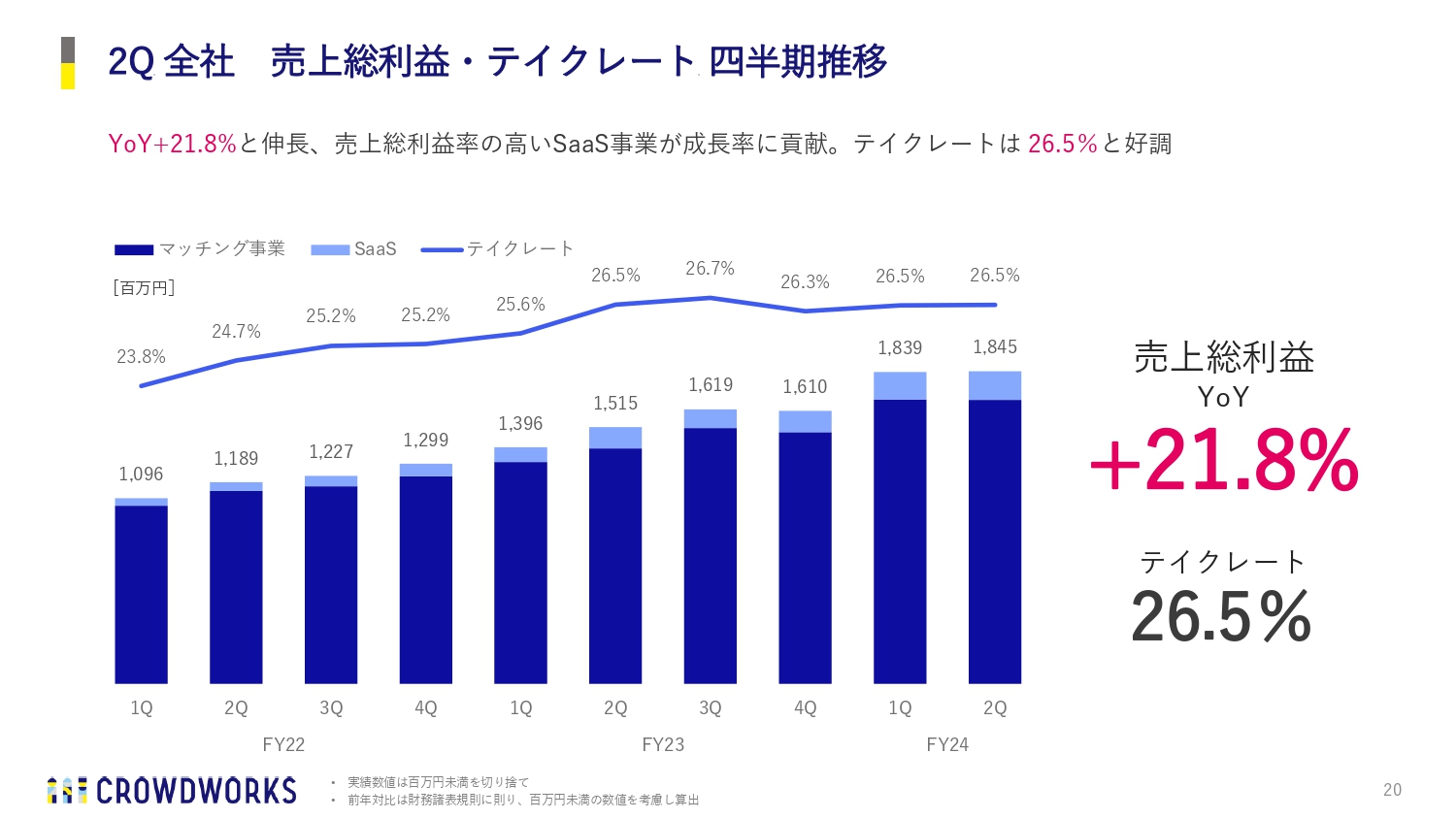

2Q 全社 売上総利益・テイクレート 四半期推移

テイクレートは26.5パーセントで安定しており、売上総利益もYoYプラス21.8パーセントとなっています。

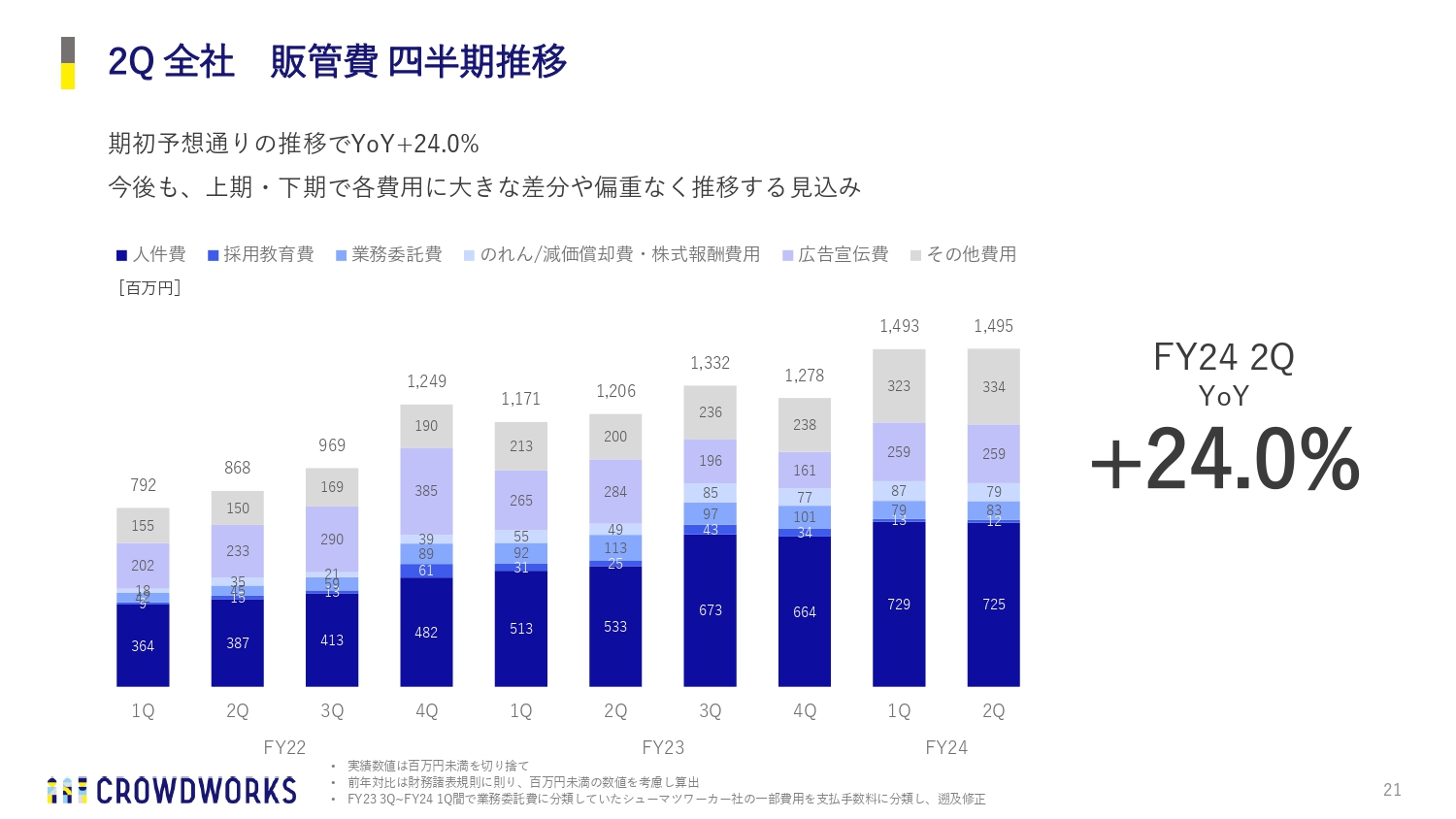

2Q 全社 販管費 四半期推移

販管費は、引き続き成長した利益分は再投資することになっているため、プラス24パーセントとなりました。

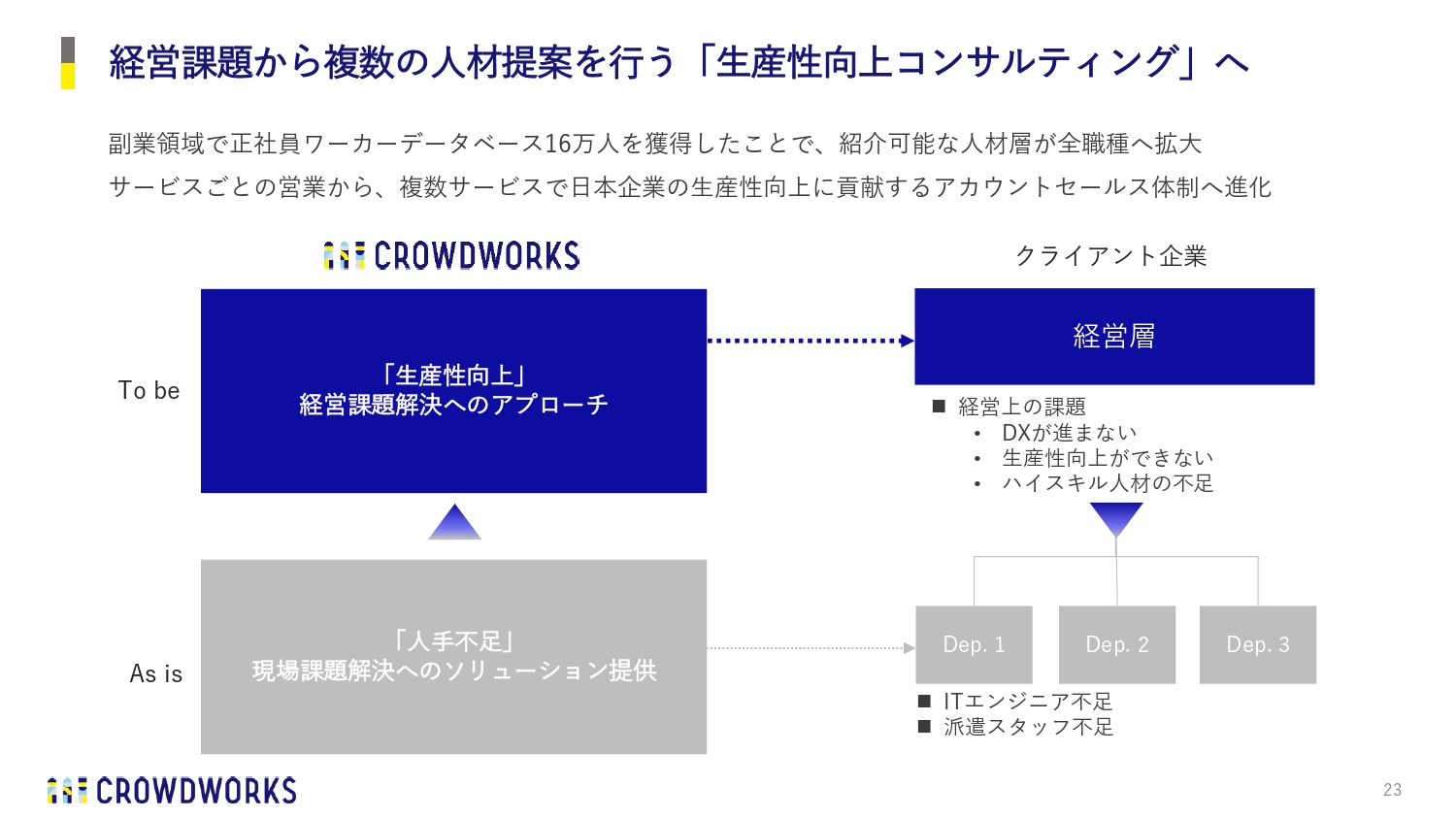

経営課題から複数の人材提案を行う「生産性向上コンサルティング」へ

第2四半期における経営モデルの変化として、社当たり単価の向上と、成長の再現性の追求についてご説明します。

生産性向上コンサルティングについては重要な変化があります。

10年前、我々のデータベースにあるのはエンジニアとデザイナーだけで、エンジニアが欲しいという企業にはエンジニアを、デザイナーが欲しいという企業にはデザイナーを紹介するだけでした。しかし、副業の解禁により全職種のデータベースが手に入り、フリーランスだけではなく、正社員のデータも手に入るようになっています。

スライドに「As is」と記載しているとおり、昔は人手不足に対して人を紹介するモデルでした。しかし現在は「To Be」のとおり、すべての職種で紹介できるため、経営課題を聞くかたちで経営層と対話し、経営課題を聞き、それをどのように解決するかということで、人材を提案するモデルになっています。

社当たり単価向上のノウハウが蓄積

これにより、1社当たりの契約単価がものすごく伸び始めています。A社は0から3,026万円で34人稼働しています。B社は123万円で7人稼働だったものが、現在は44人稼働しています。このモデルを使えば、どの企業でも生産性を改善できます。

コンサルティングセールスで経営課題から入ったところでも、C社は80万円が528万円、D社は90万円が225万円というかたちで、あらゆる手段で社当たり単価向上を可能にしています。

こちらは、企業の生産性を向上することに直結するモデルになっています。

AIのケイパビリティが拡大、クライアント・ワーカー双方に価値提供

仕事のあり方を変えるAIツールも提供します。「ChatGPT」を使いたくても、使い方がわからないという国内中小企業は多いです。我々がそのようなツールを提供することで、日本語で指示すれば、必要な制作物や成果物が手に入るようになります。これにより、AI TechのARRは1年で2億円を突破するなど、大きな手応えを感じています。

現在はAI関連事業を立ち上げるべく、BtoBでAI関連の教師データなどを展開することを考えています。

さらに、リスキリングで最もニーズがあるのはAIですので、人材の付加価値を高めることに注力し展開していきます。そのための学校を4月にスタートさせており、これから非常に楽しみな分野となっています。

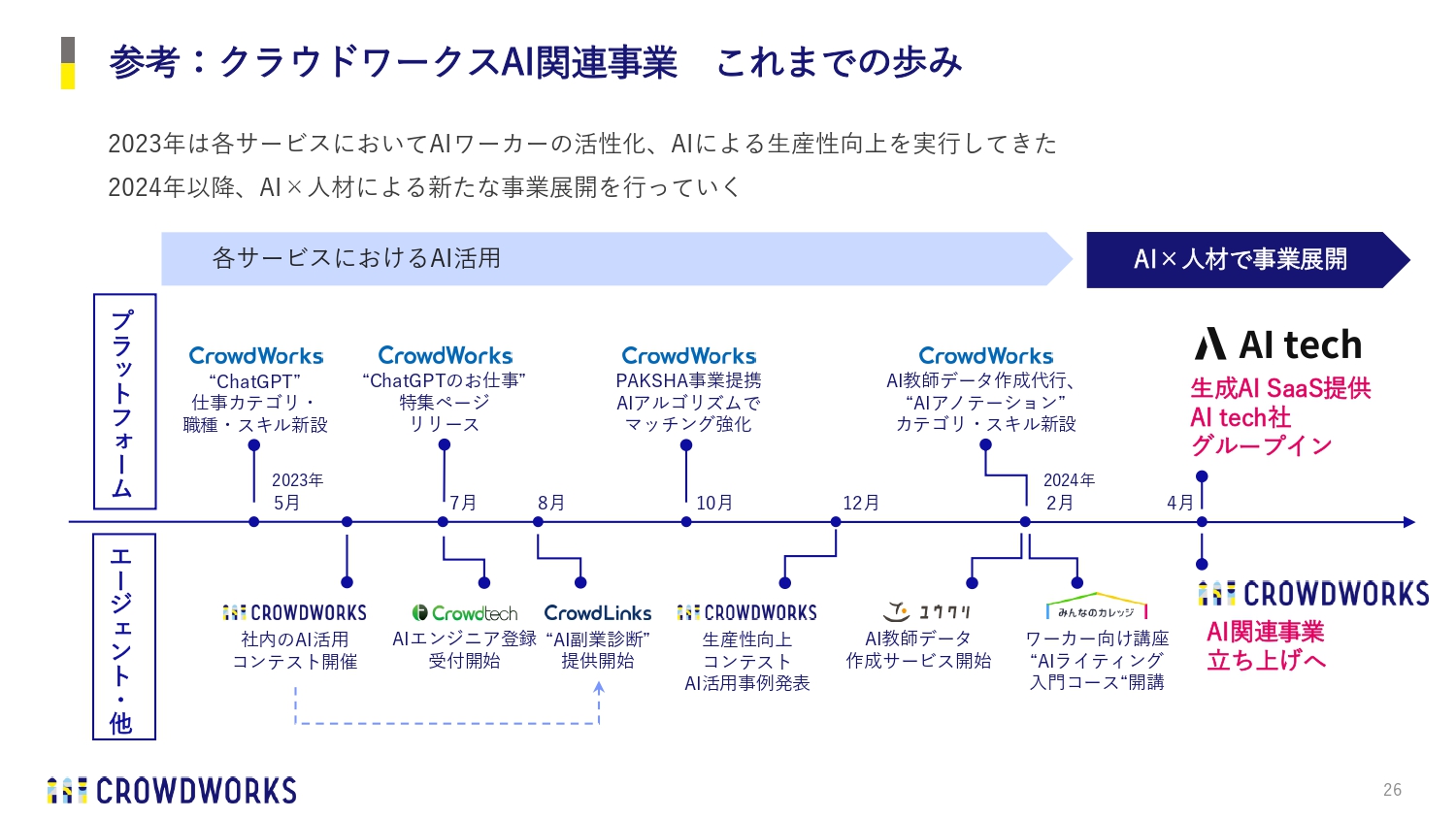

参考:クラウドワークスAI関連事業 これまでの歩み

我々のAIへの取り組みは突然始まったわけではありません。約1年前からプラットフォームの中でも「ChatGPT」のカテゴリを作ったり、AIエンジニアの登録でフリーランスを紹介したりしています。

この1年で積み上げてきたものが、今回のAI Techのグループインにつながっていると思っています。

プラットフォームとエージェントモデルが同時成長する業界唯一の存在

これは毎回お話ししていますが、スライド下部に濃いブルーで示した「クラウドワークス」というプラットフォームがあります。そこに年間60万人のワーカーと8万社のクライアントが入ってくる中で、個別の新しいニーズのビジネスの立ち上げに次々成功していることが我々の特徴であり、大きな差別化点です。

プラットフォームとエージェント型の営業を使って紹介するモデルを、合わせ技で成長させていくことが我々の強みです。

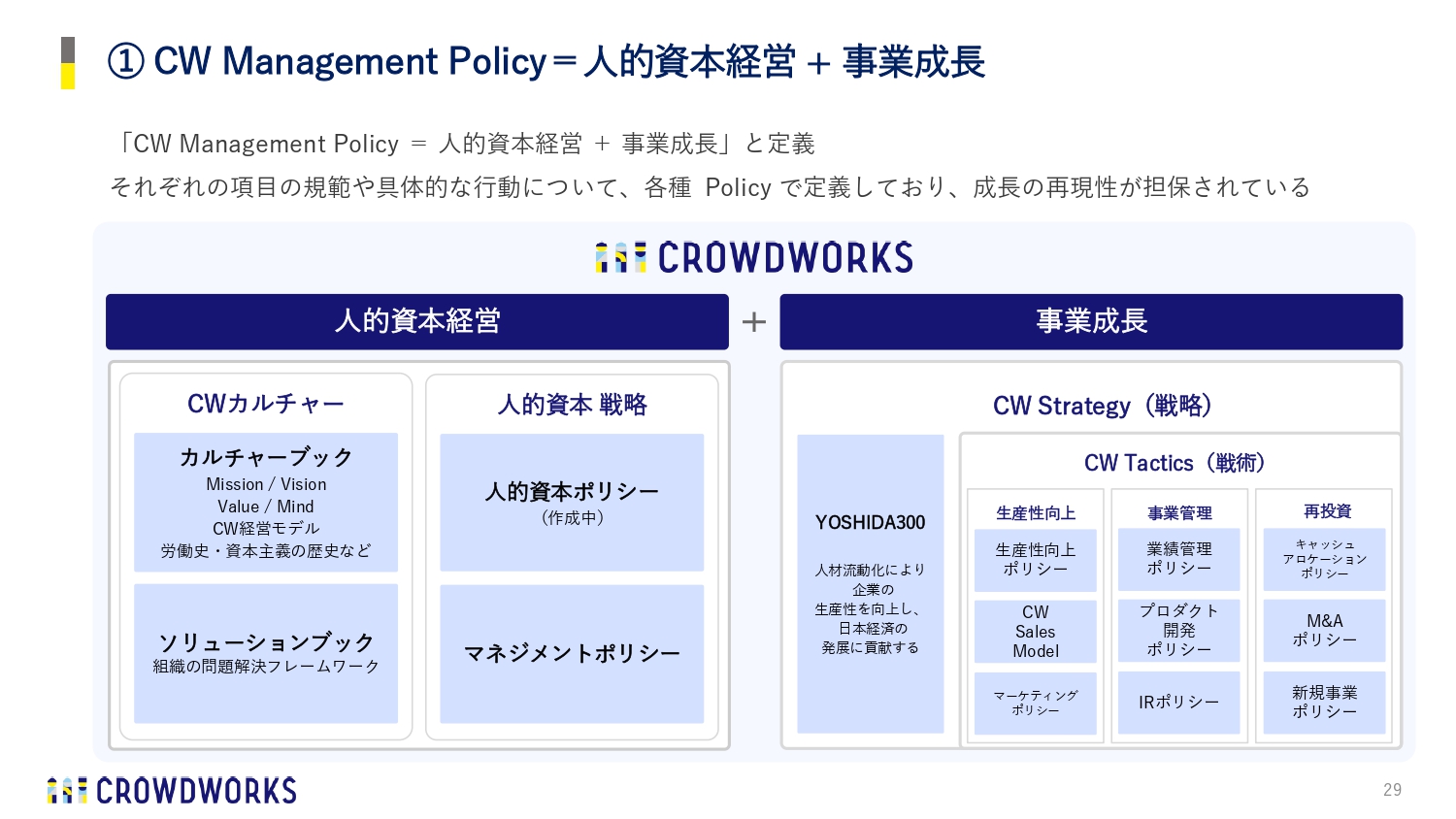

① CW Management Policy=人的資本経営 + 事業成長

成長の再現性については、さらにアップデートしています。クラウドワークスは、人的資本経営と事業成長を「CW Management Policy」と定義しました。

事業成長には戦略や戦術があり、その戦術は生産性を向上させ、事業管理して再投資するモデルとなっています。これらをすべて明らかにし、社内の多様な人材がこのポリシーをもとに働いています。

このポリシーには、過去の成功体験や失敗体験がすべて反映されており、時間が経てば経つほど経営が習熟していくモデルになっています。

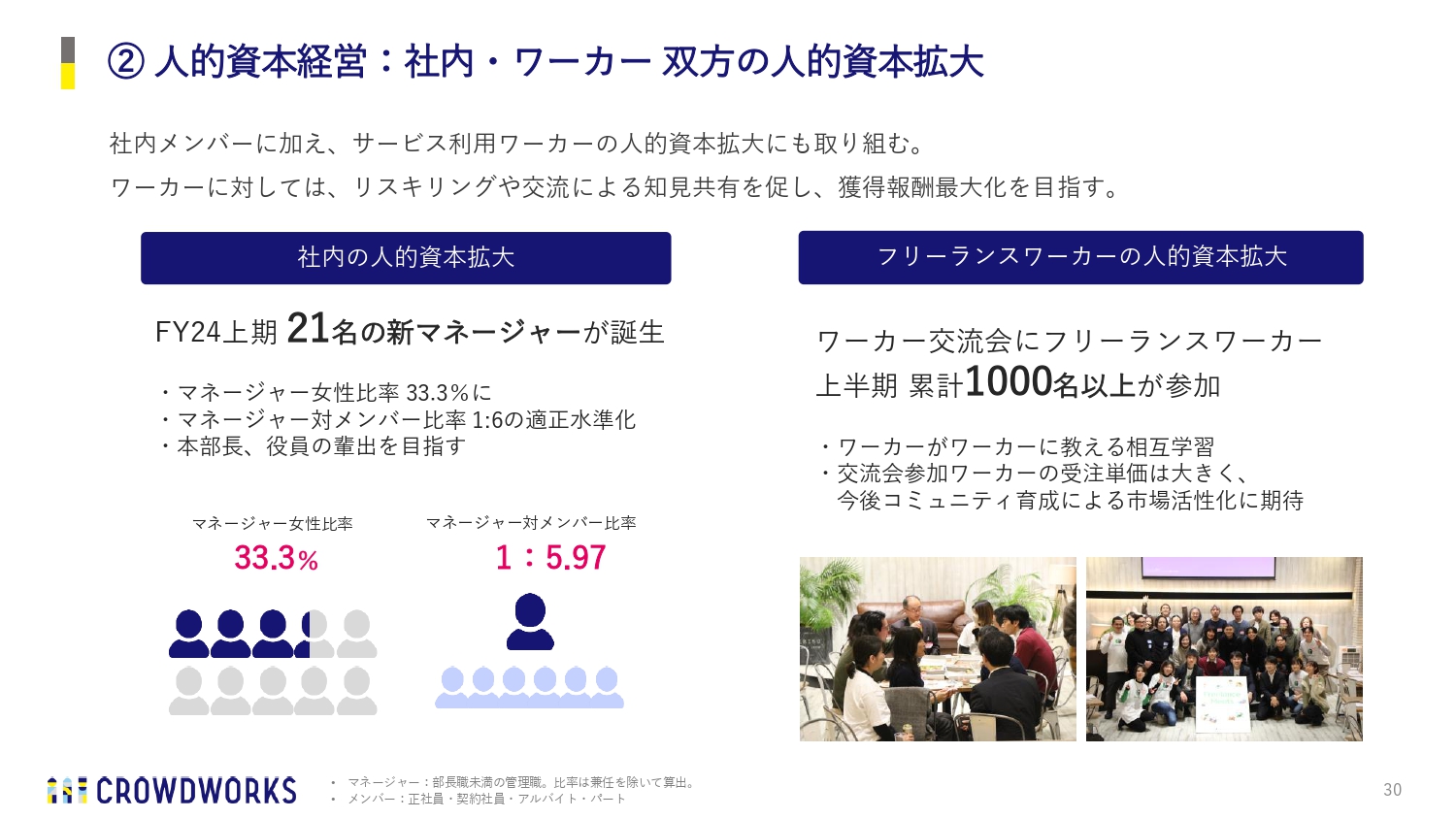

② 人的資本経営:社内・ワーカー 双方の人的資本拡大

その結果、人的資本経営でも上期に21名の新しいマネージャーが誕生しています。

また、今後の人手不足に対してはワーカーの囲い込みが非常に重要になりますが、「個のためのインフラになる」というコンセプトに基づいて交流会を開き、上半期は累計1,000名以上が参加しました。

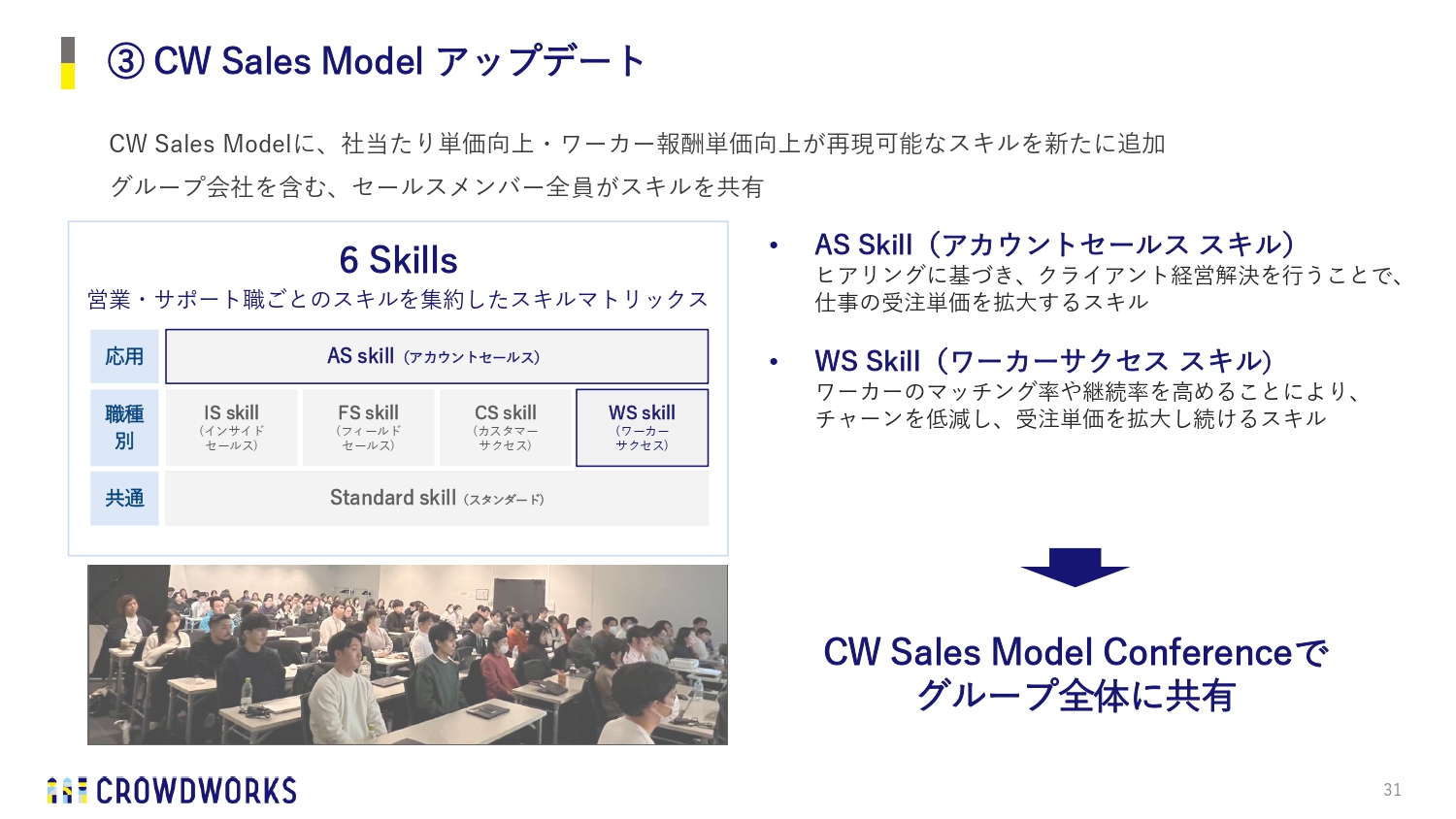

③ CW Sales Model アップデート

「CW Sales Model」は、キーエンス流のモデルをもとにしていますが、我々はどんどん進化を続け、現在は「6 Skills」となりました。スライド左側に表を記載しています。

入社後はまずスタンダードの営業スキルを覚え、次に職種別のインサイドセールス・フィールドセールス・カスタマーサクセス・ワーカーサクセスをそれぞれ経験します。そして、すべてが総合的に提案できるようになると、アカウントセールスへ成長します。

スライド右下には「CW Sales Model Conference」の写真を掲載しています。自覚的に営業ノウハウを獲得して成果を上げるサイクルを作るということで、このカンファレンスは非常に好評であり、個人のスキルアップやキャリアアップにつながるモデルとなっています。

また、M&Aにグループインした時にも提供し、さっそく使っていただいてターンアラウンドした事例もあります。

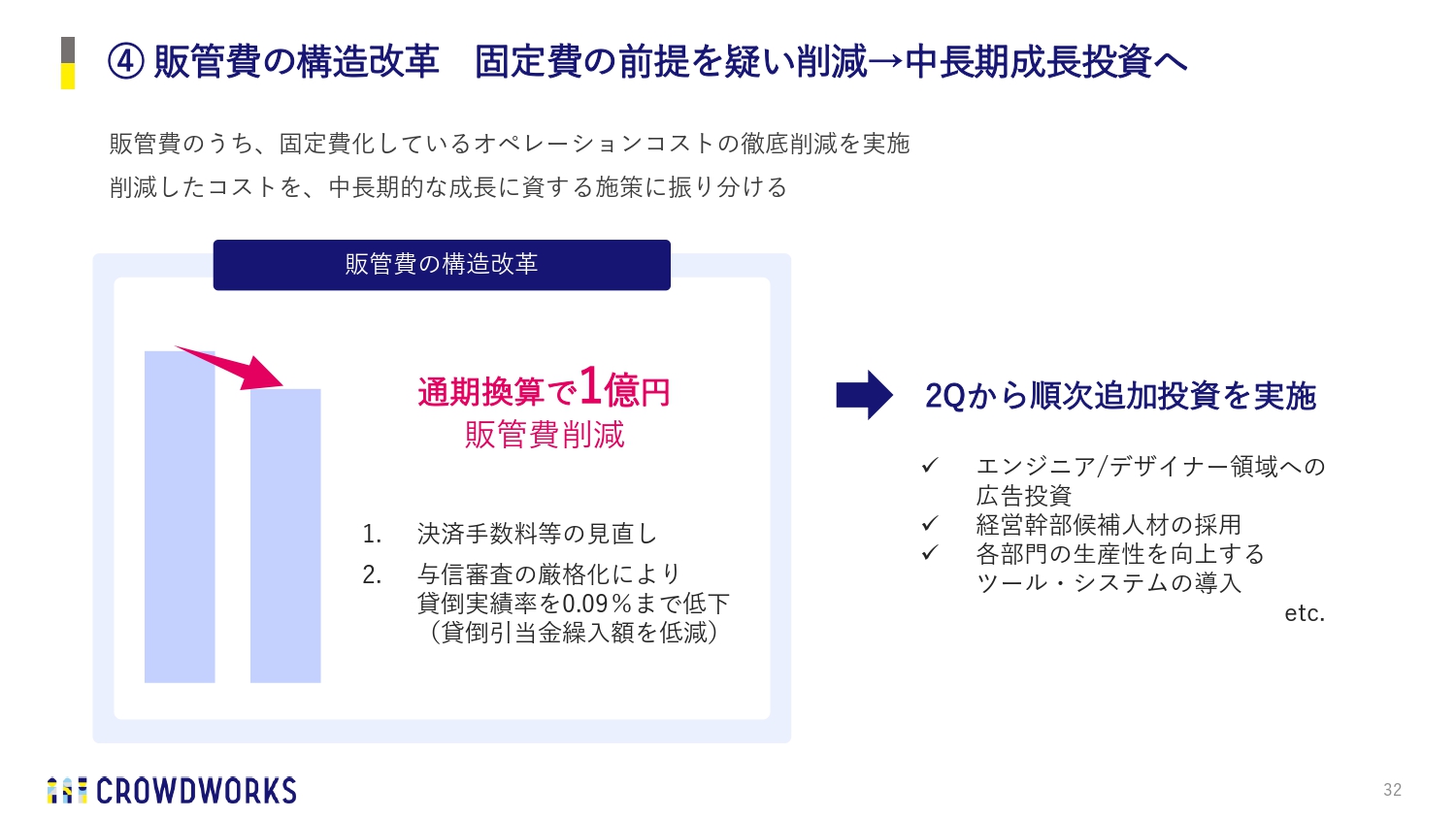

④ 販管費の構造改革 固定費の前提を疑い削減→中長期成長投資へ

販管費は、生産性向上の中で定期的に見直しを図っていこうと考え、2ヶ月ほど前から着手しました。その結果、通期換算で1億円の販管費を削減したため、さらに再投資ができる算段が立っています。

このようなかたちで、第2四半期からすでに追加投資を行っています。

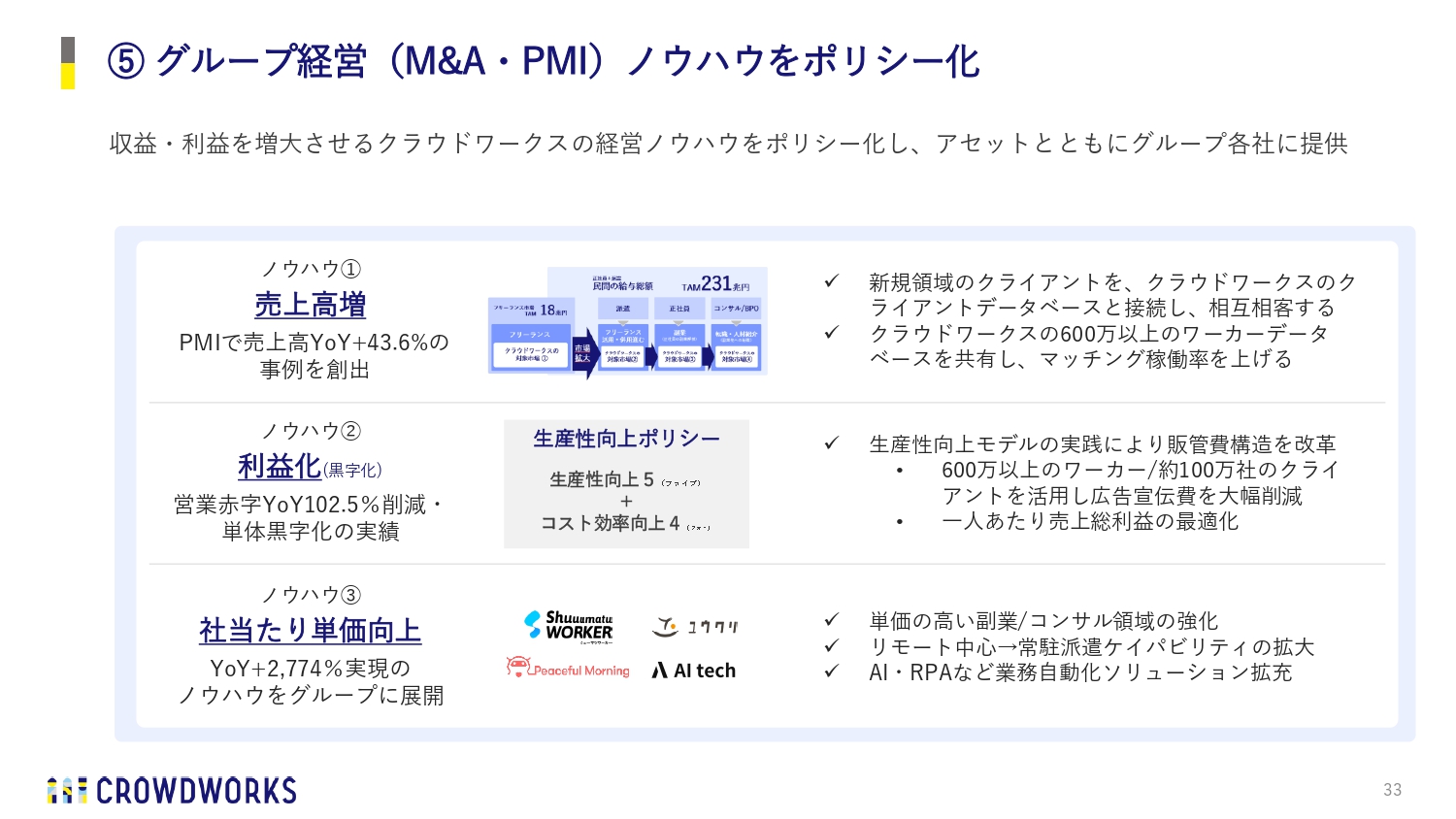

⑤ グループ経営(M&A・PMI)ノウハウをポリシー化

グループ経営ノウハウについても、グループ経営者を集めて会議を行っています。

売上高増のノウハウとしては、我々のアセットやクライアントを使ってアポイントを取る、あるいは、プラットフォームのワーカーを使って提案を行います。BtoBの中では「クラウドワークス」というブランドが定着しているため、その名前で電話を掛けると相手の認識がまったく違います。

新しくグループインしたさまざまなビジネスにおいて「クラウドワークス」でアプローチすると営業効率や売上高が上がるということが、データベース上もノウハウ上も起きています。

利益化のノウハウとしては、赤字の会社を全部ターンアラウンドできることになっています。さらに、先ほどお伝えした社当たり単価向上のノウハウも提供しています。

⑥ 生産性向上ピッチを新名称 PPP(Personal Purpose Pitch) にアップデート

生産性向上ピッチは、単に生産性をあげるだけでなく、それがパーパスやミッションとどのようにつながっているのかも含めて行うべく、Personal Purpose Pitch(PPP)というかたちへモデルチェンジします。

このようにあらゆることを決めるのですが、決めた後に試して変化するということをずっと繰り返しており、今の新しい時代に対して我々が対応できるのはこのようなところにあるかと思っています。

生成AIの活用事例も、自発的に年間50件生み出していきます。

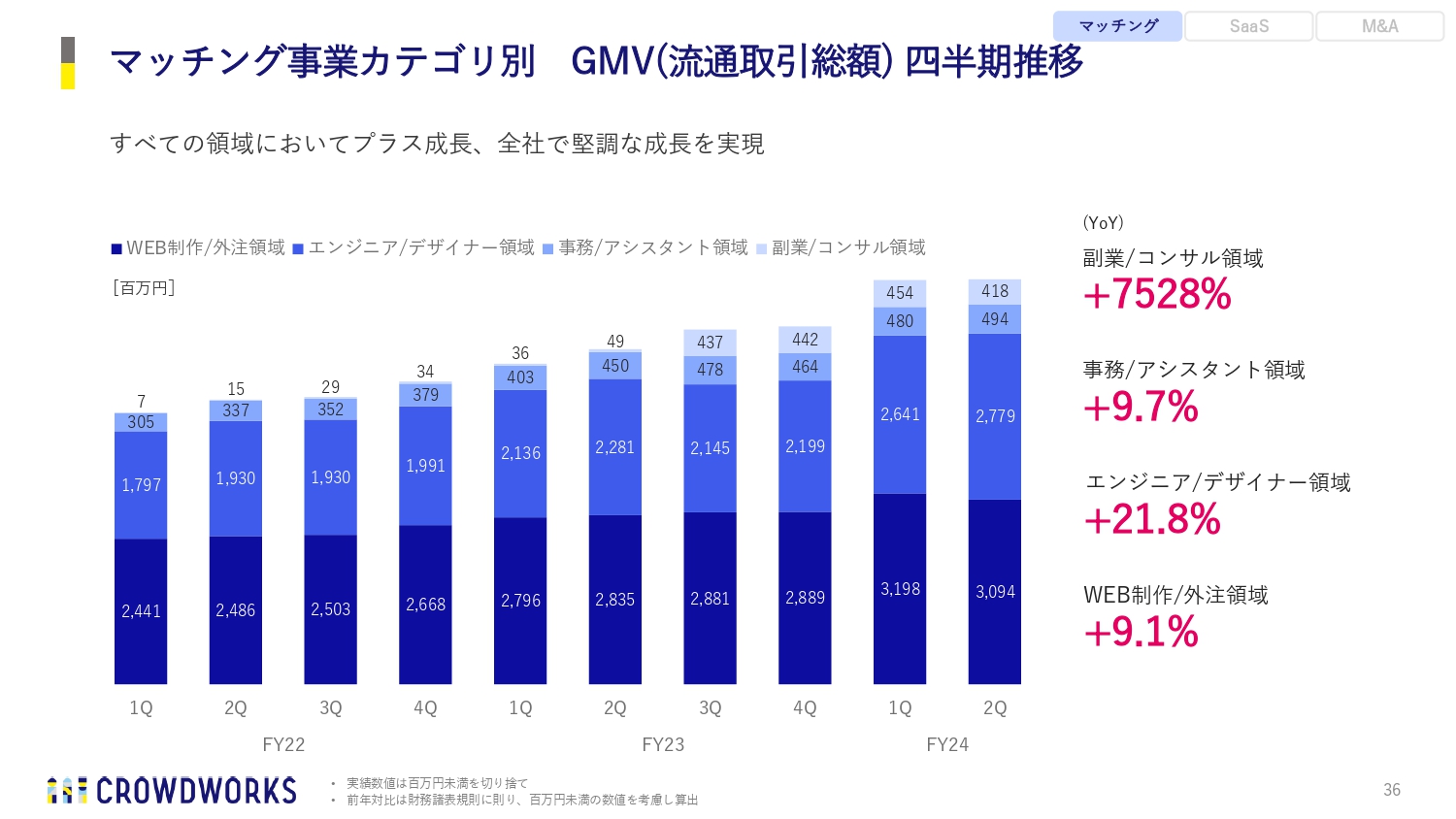

マッチング事業カテゴリ別 GMV(流通取引総額) 四半期推移

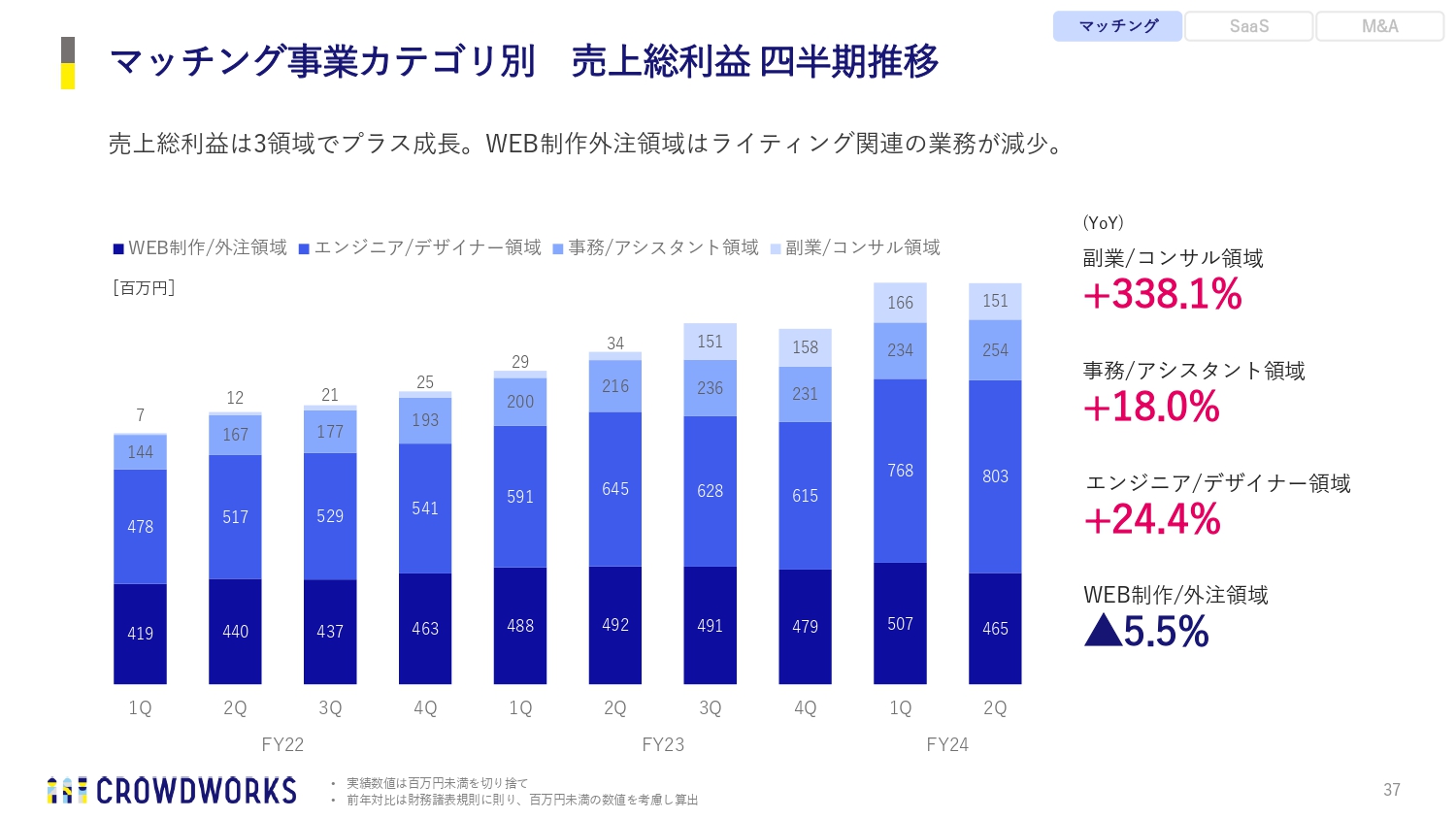

マッチング事業についてです。グラフのとおり、やはり副業/コンサル領域が圧倒的に伸びており、エンジニア/デザイナー領域も伸びています。一方で、WEB制作/外注領域は、先ほどお話ししたAIの影響で伸びが少し鈍化しており、新しい領域で仕事をどれだけ増やせるかがポイントです。

マッチング事業カテゴリ別 売上総利益 四半期推移

売上総利益についても、同様の流れになっています。

マッチング事業カテゴリ別 市場環境と当社の取組み

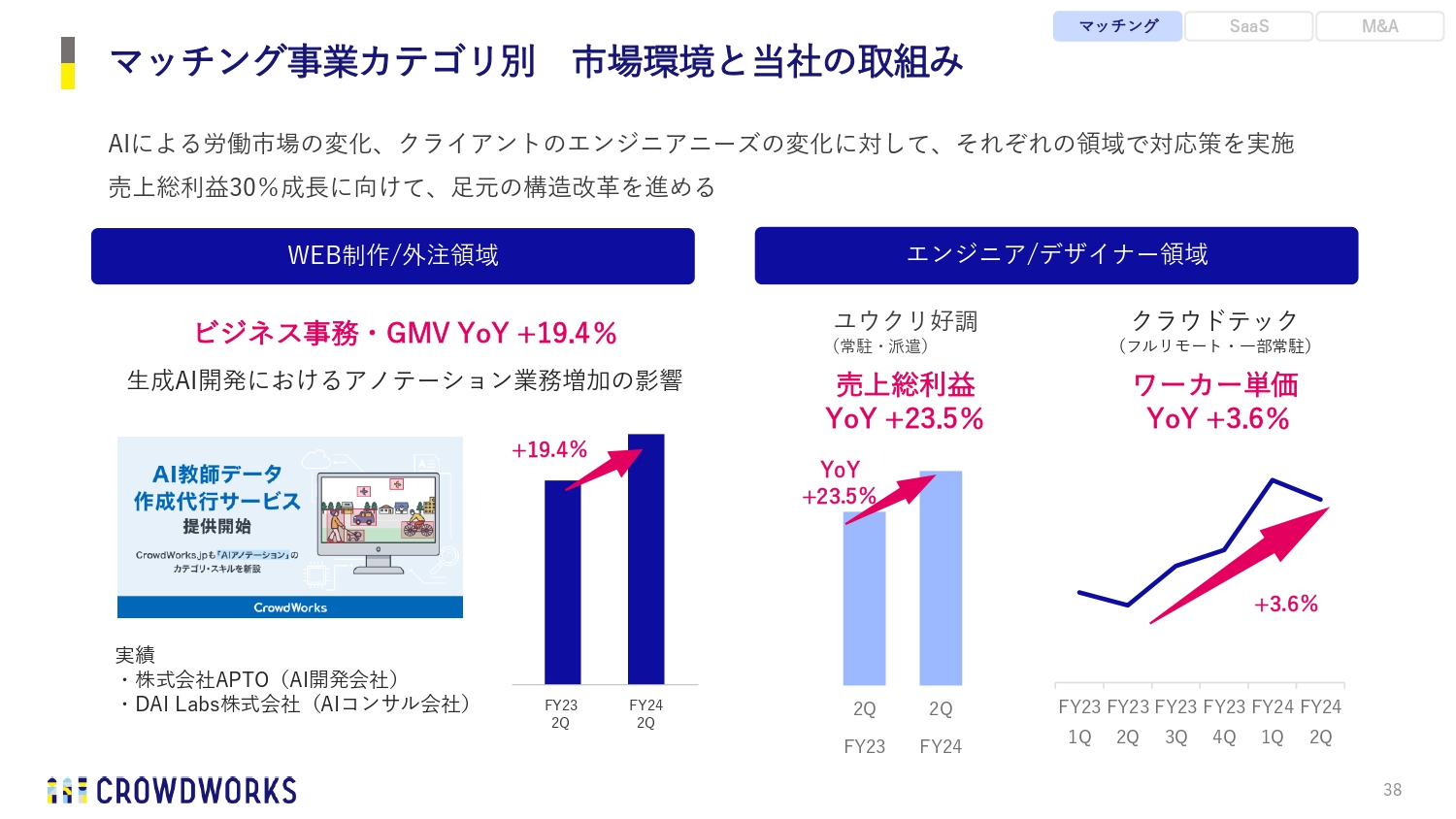

市場環境は、WEB制作/外注領域をテコ入れする意味で、生成AI活用によるアノテーション業務に特化して受注しています。また、エンジニア/デザイナー領域は各事業で好調となっています。

マッチング事業カテゴリ別 市場環境と当社の取組み

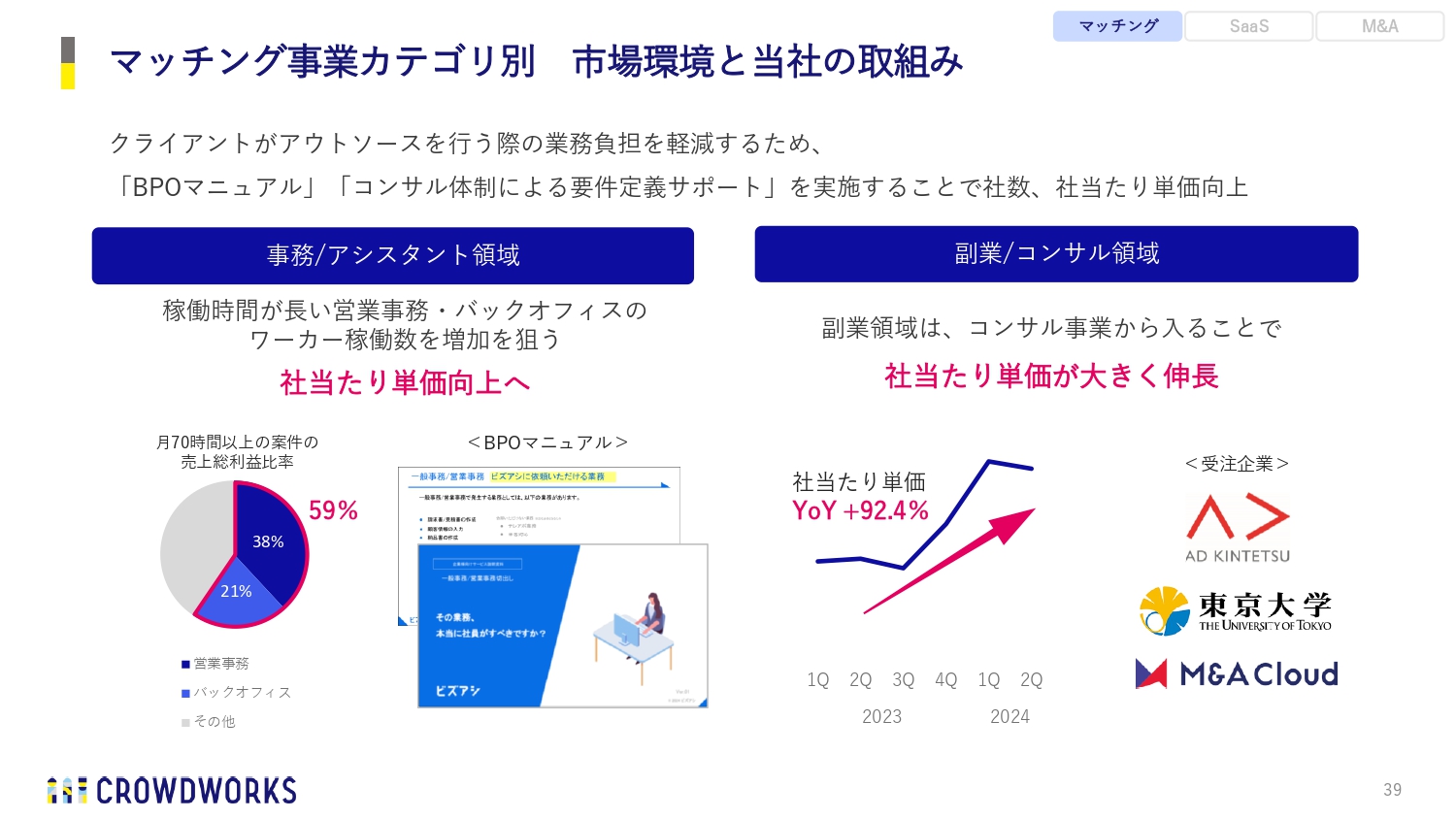

事務/アシスタント領域は社当たり単価の向上、副業/コンサル領域は副業を入口にアカウントセールスを展開することが増えてきています。

ビジネス向けSaaS事業 成長の加速

SaaS事業は、ARRがいよいよ8億円を超えました。今後は100億円プロジェクトに向け、既存事業やM&Aを含めてさらに邁進していきたいと考えています。

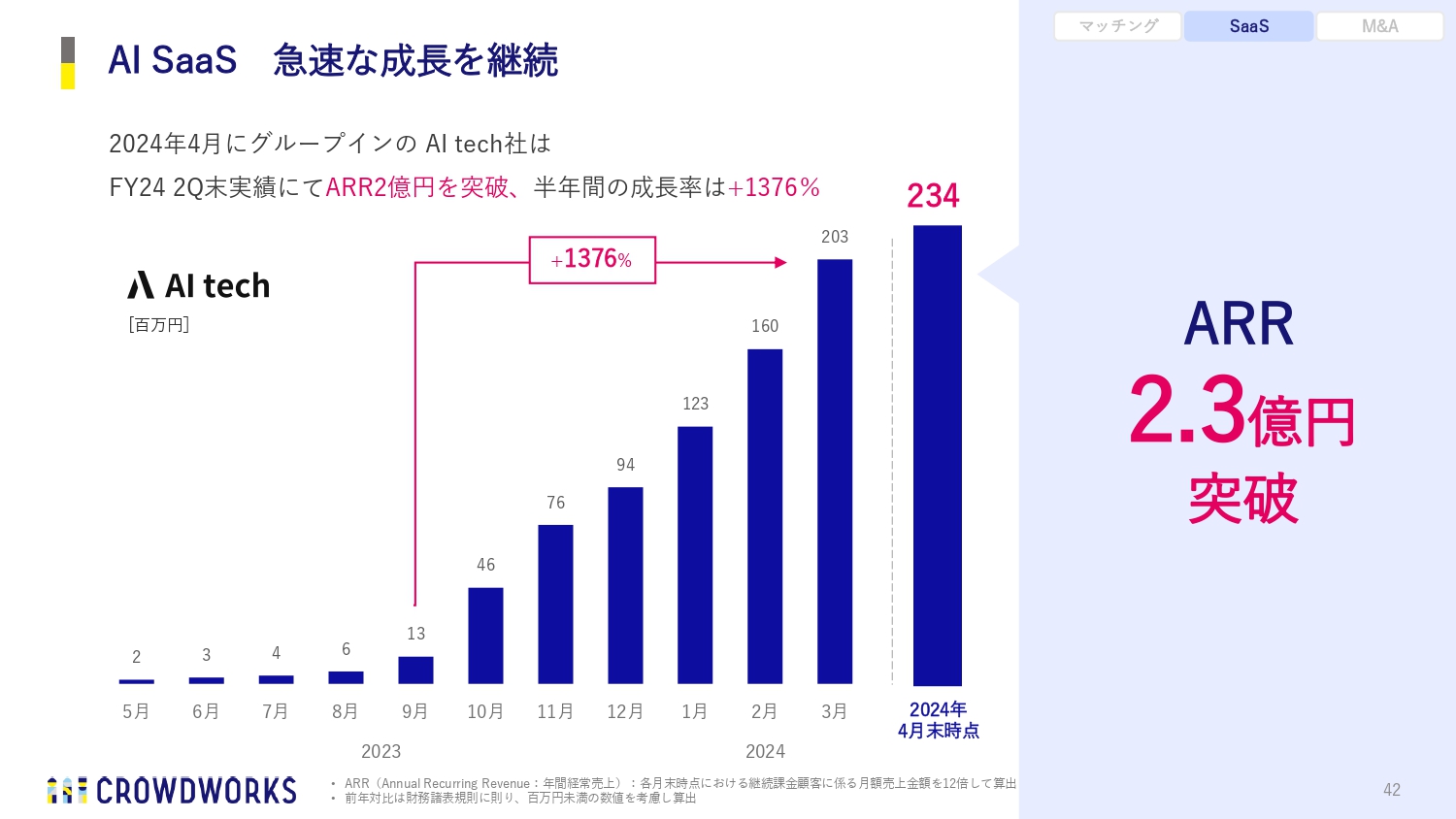

AI SaaS 急速な成長を継続

SaaSの事業を行うAI techは設立から1年足らずでARRが2億3,000万円を突破し、非常に伸びています。

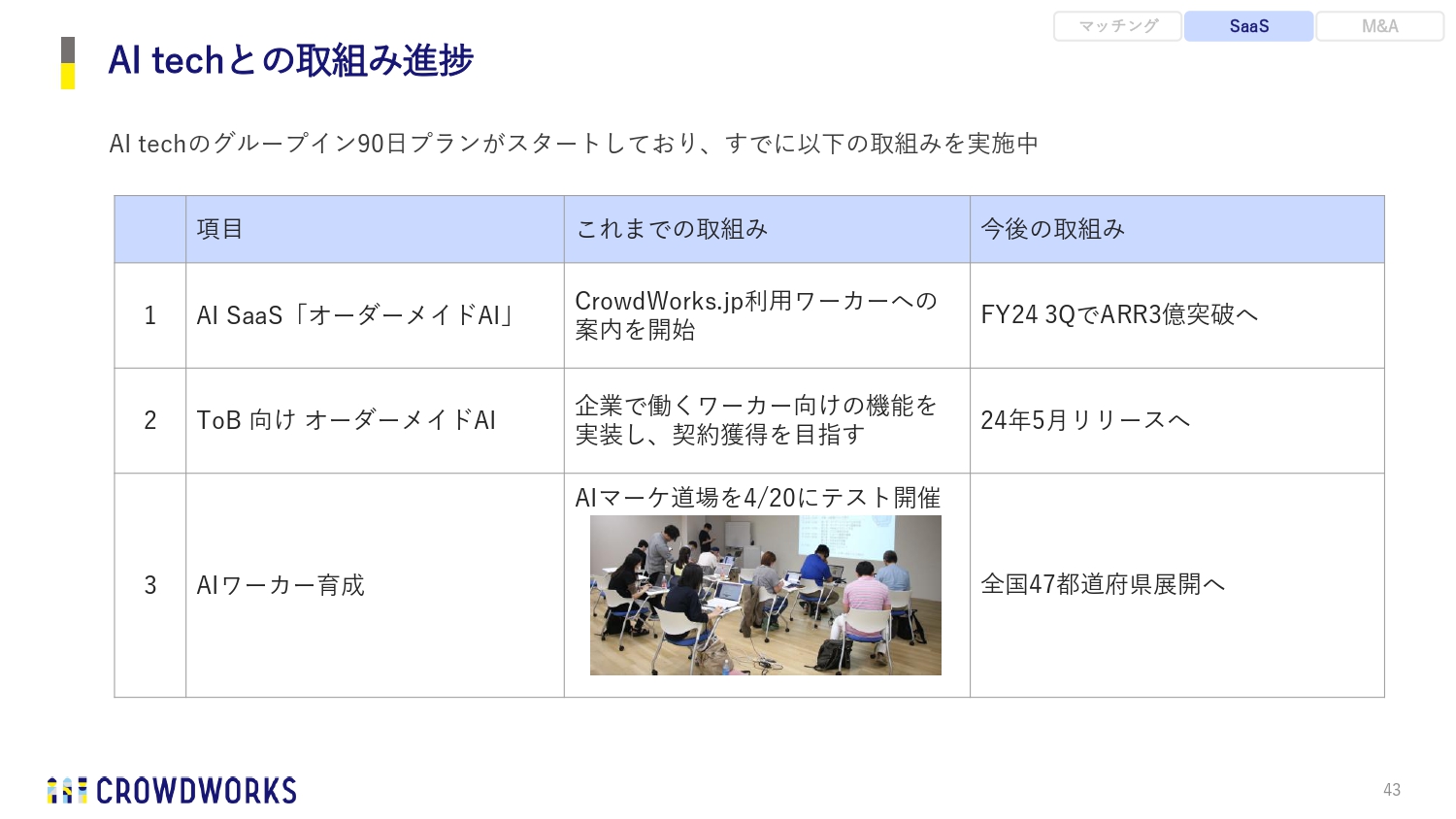

AI techとの取組み進捗

AI techとは、「クラウドワークス」のワーカーやクライアントに対する紹介、ToBビジネスの展開、AIワーカーの教育プログラムの提供など、あらゆる施策を計画しています。

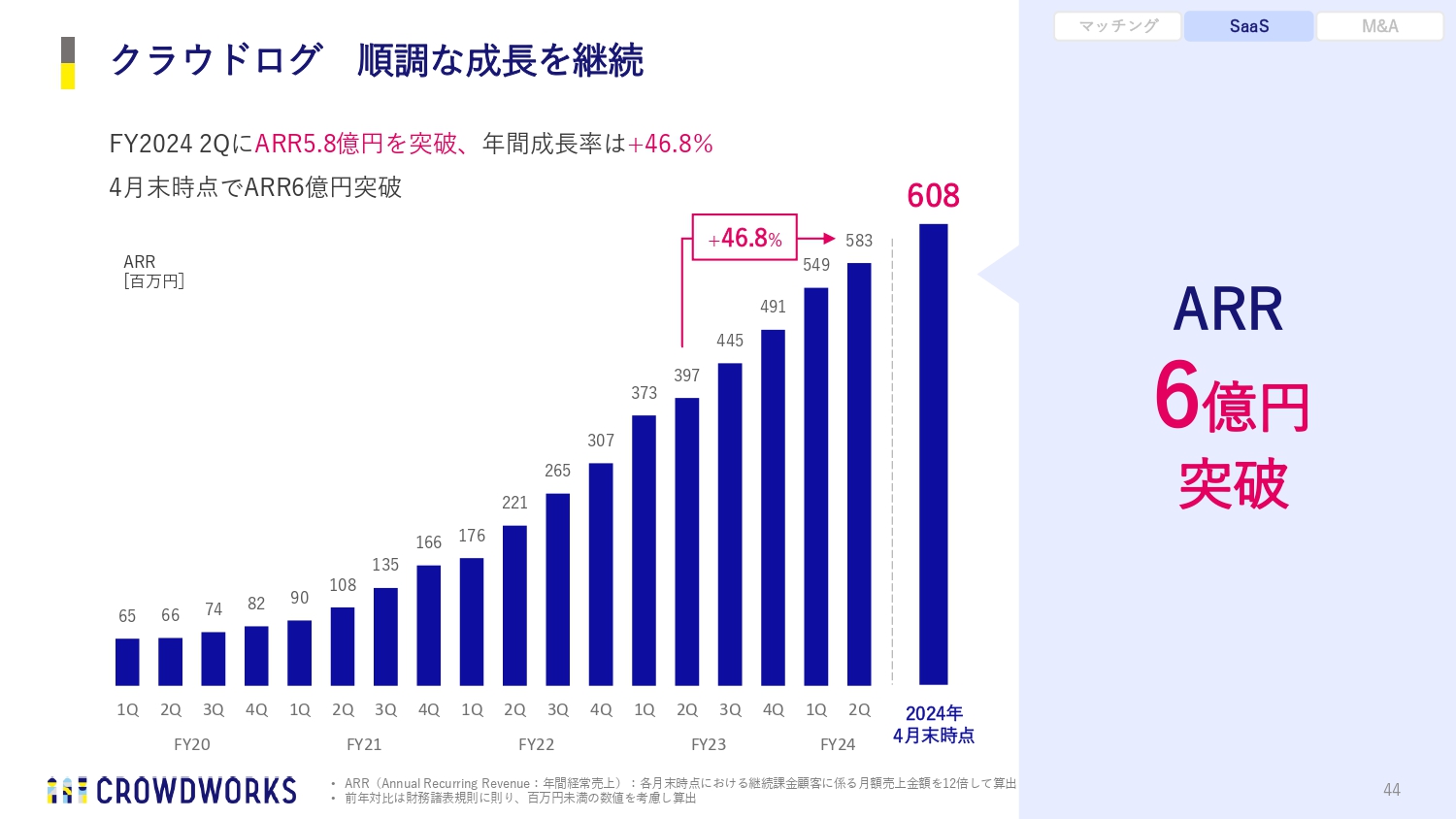

クラウドログ 順調な成長を継続

「クラウドログ」も順調に成長し、ARRが6億円を突破しています。

クラウドログ 大手顧客からのアップセルが順調

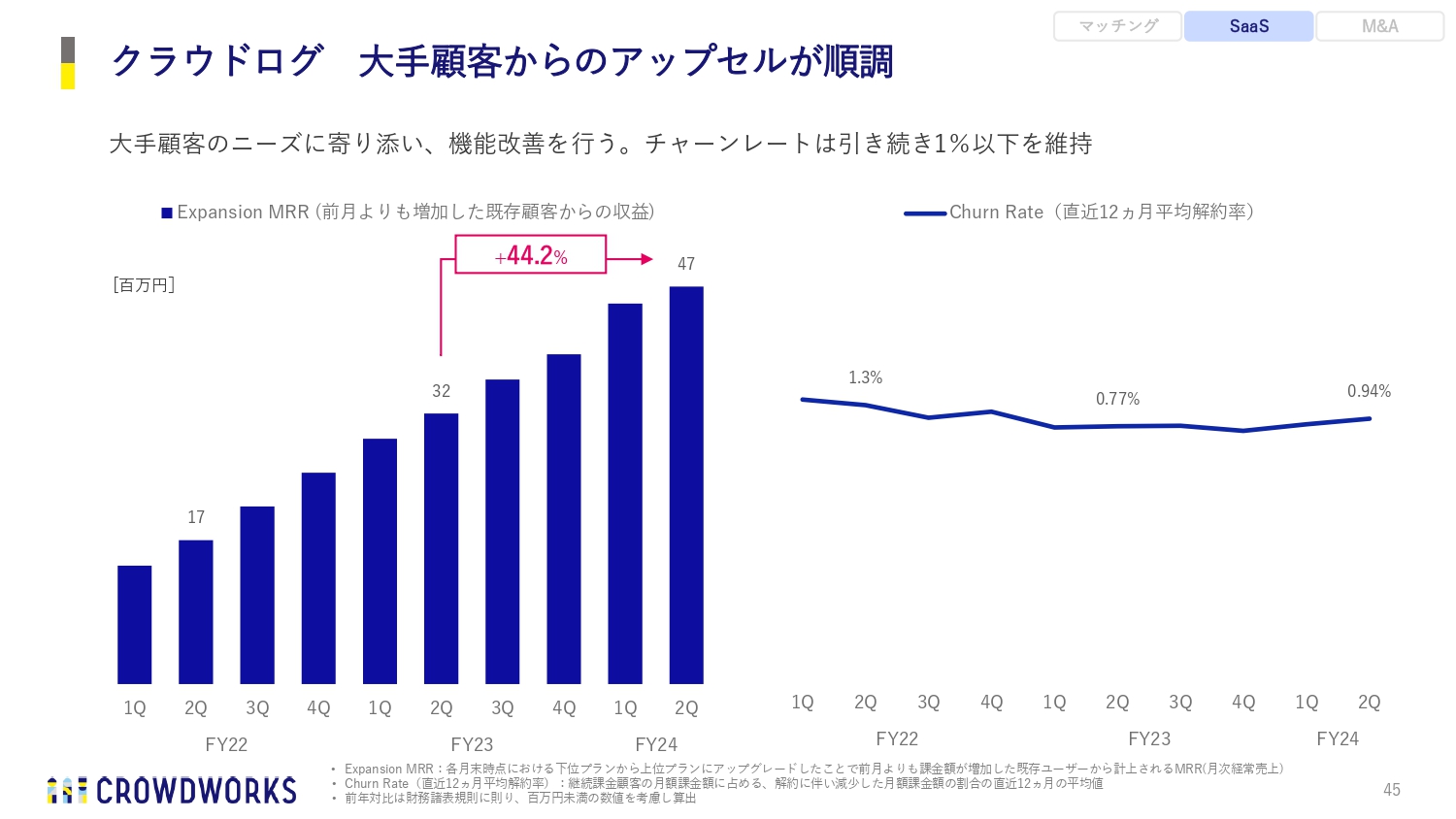

既存顧客からのアップセルおよびチャーンレートも、非常に安定して推移しています。

クラウドログ 機能の拡張によりターゲット企業を拡大

「クラウドログ」の導入社数は800社を超えました。

特筆すべきは、スライド右下の非IT大手企業の部分で、キヤノン、鹿島建設、資生堂、オムロンなどの企業が「クラウドログ」を導入していることです。これにより、日本の製造業や既存産業に対し、工数管理の概念が非常に刺さることがわかってきました。

今後は、日本全体の400万社、あらゆる企業に対して「クラウドログ」を広げていきたいと考えています。

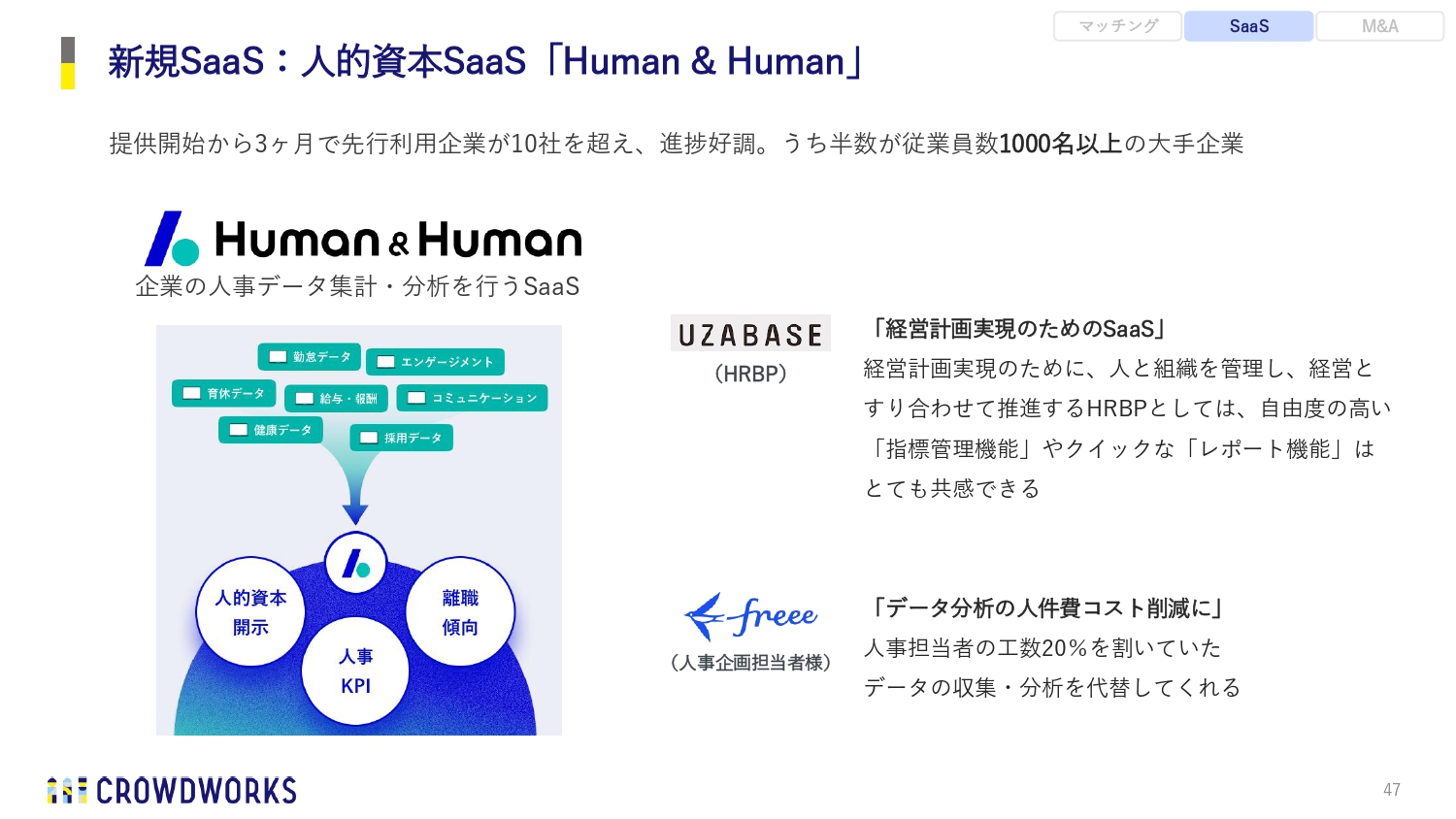

新規SaaS:人的資本SaaS「Human & Human」

新規事業としては、人的資本SaaSの「Human & Human」を立ち上げており、さっそくユーザベースさまやフリーさまにお使いいただいています。

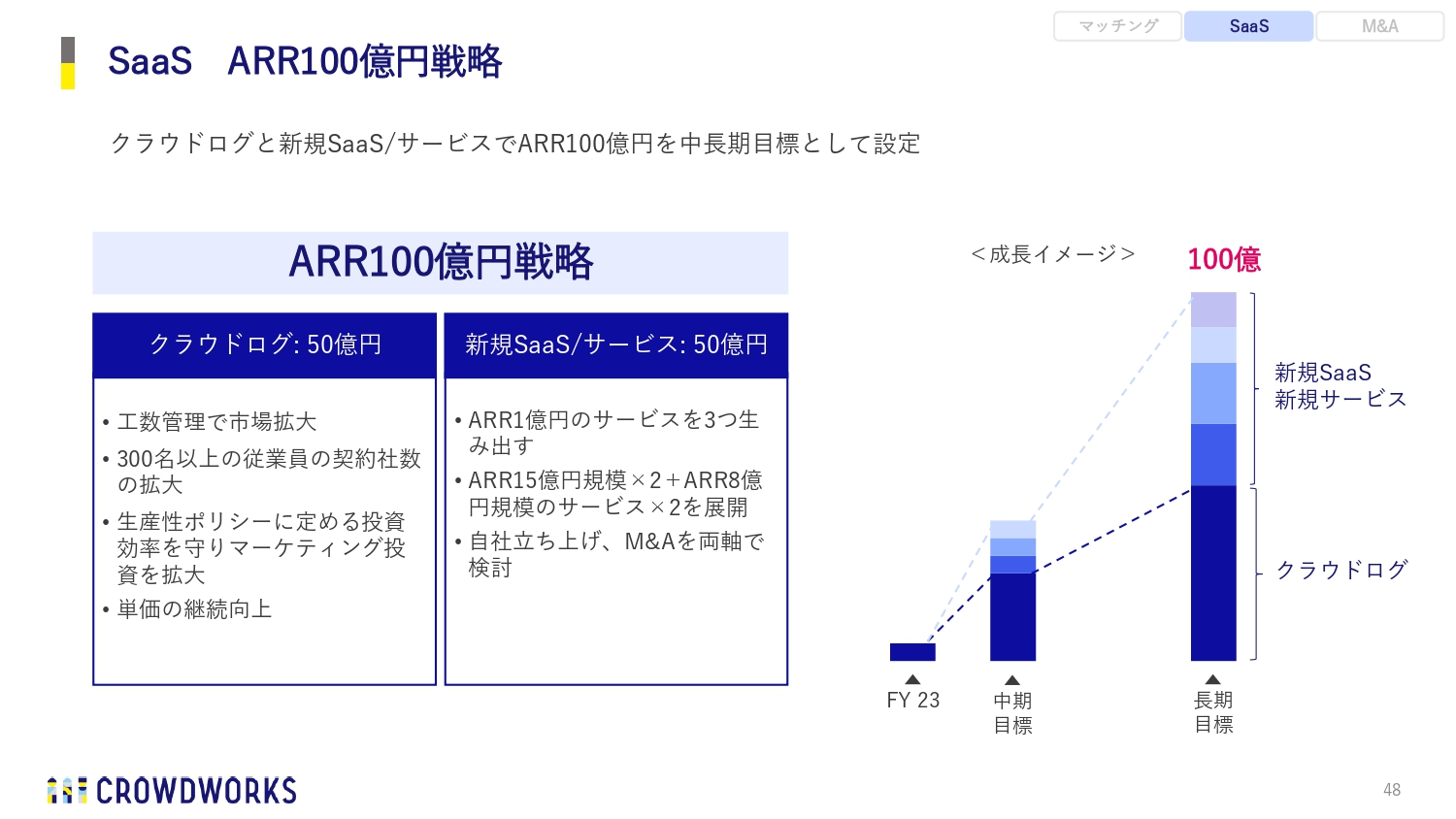

SaaS ARR100億円戦略

これらを踏まえ、クラウドワークスは「ARR100億円戦略」を考えています。

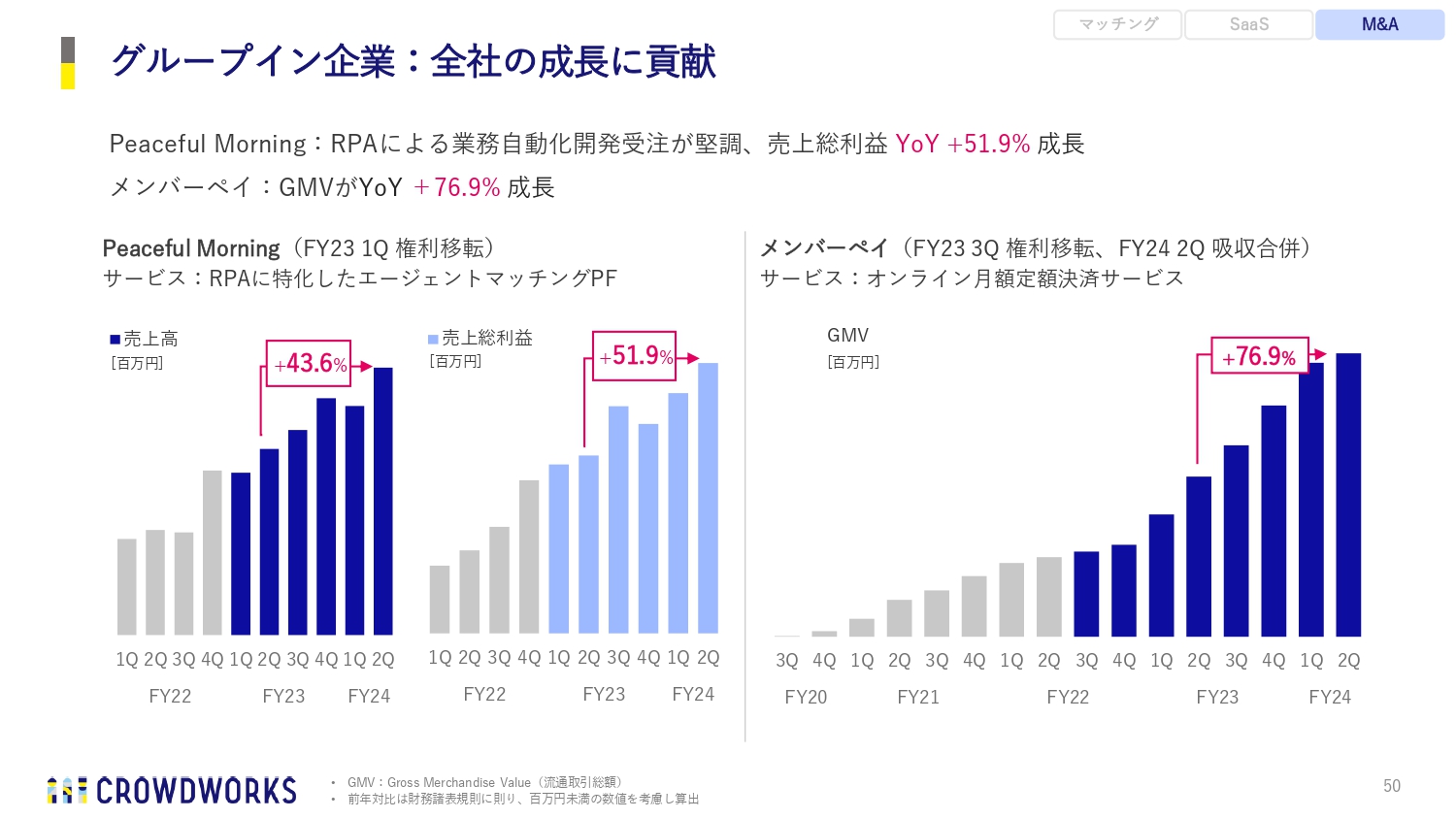

グループイン企業:全社の成長に貢献

M&Aは各社順調です。Peaceful Morningは創業者が退任し、当社から出向した者が社長に就任しましたが、何も揺るがすことなくすべてを受け止め、Peaceful Morningのままでどんどん成長させることができています。また、メンバーペイも伸びています。

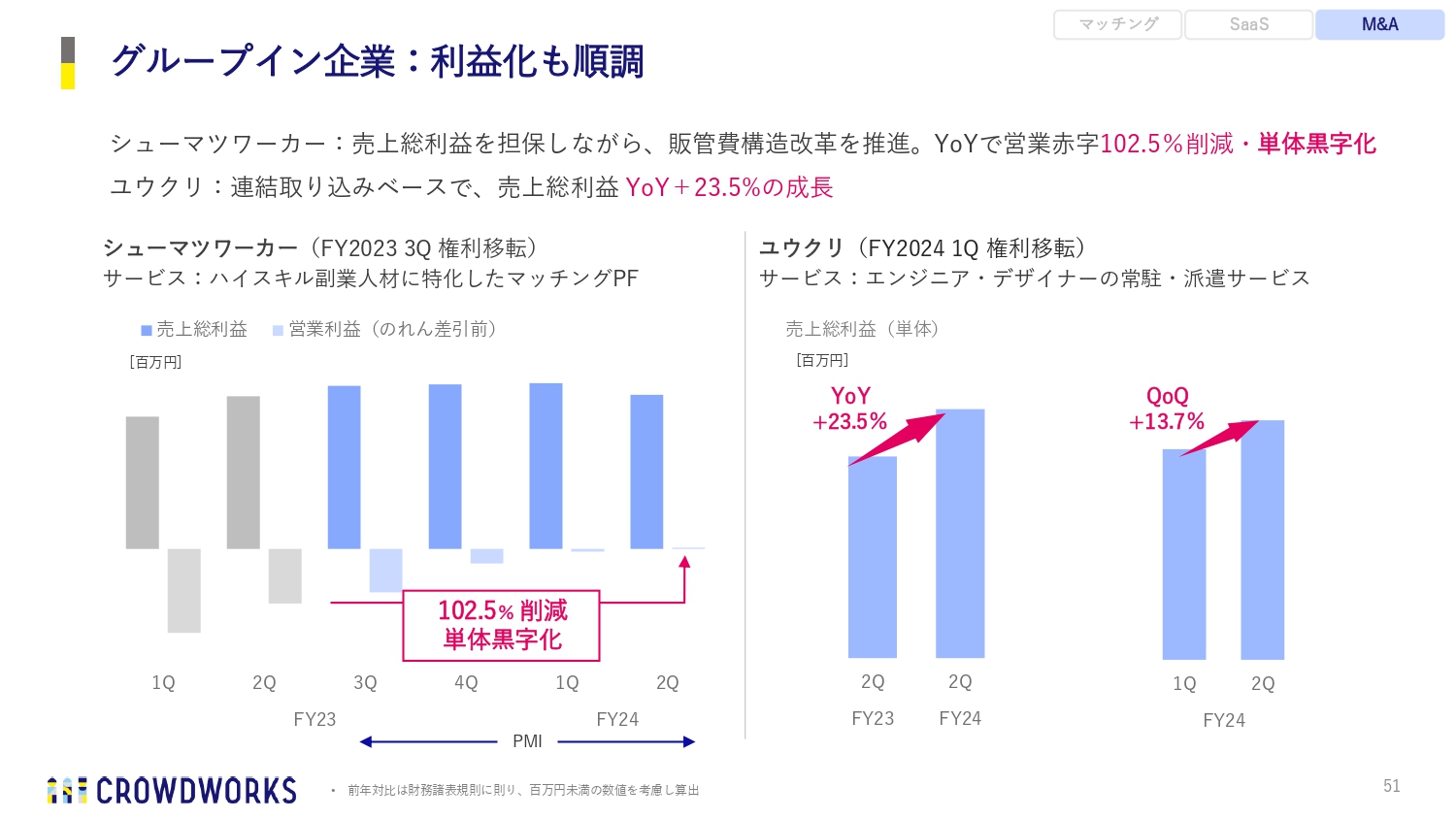

グループイン企業:利益化も順調

シューマツワーカーはやや鈍化傾向にあるため、さっそく単体での黒字化を図っていきます。すぐに手を打って赤字を止めれば、黒字である限り会社として再投資は可能であるため、そうしたところもクイックに反応していきます。

何より特筆すべきはユウクリです。こちらは40年続けて14億円から15億円でしたが、グループインしてから急激に伸びています。第2四半期累計の売上総利益はYoYプラス23.5パーセントと、今までにない伸び方ができています。

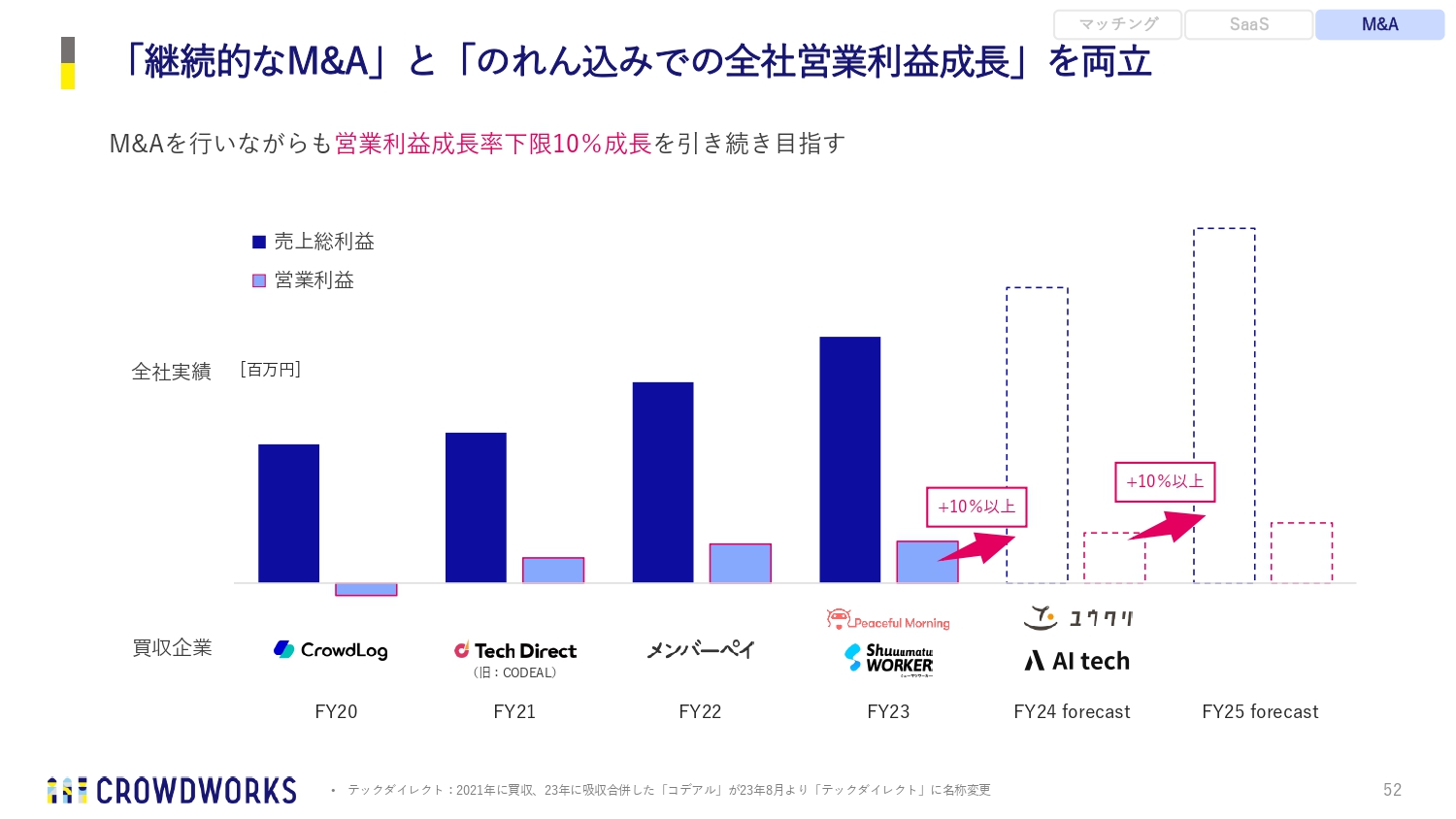

「継続的なM&A」と「のれん込みでの全社営業利益成長」を両立

我々は「継続的なM&A」と「のれん込みでの営業利益成長」の両方にコミットしていきます。ポリシーかつプリンシプルのあるM&Aを行い、そののれんを消すことで赤字になったり営業利益が減ったりするのではなく、EBITDAの成長にコミットしつつ、下限の営業利益の成長にもコミットするモデルとします。

このようなかたちで、引き続きM&Aを行っていきます。

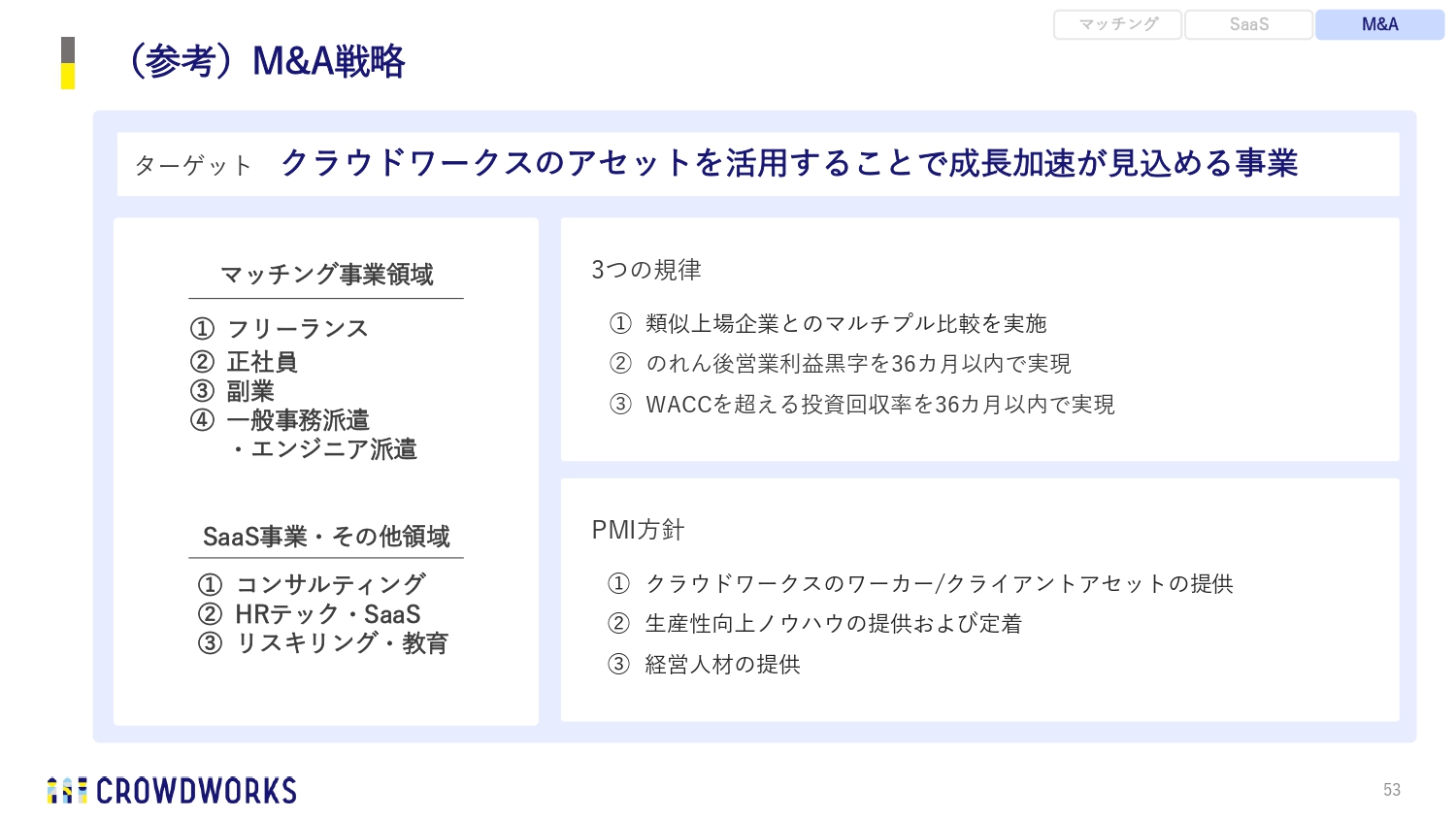

(参考)M&A戦略

今後のM&A戦略としては、マッチング事業領域やSaaS事業領域など、あらゆる人材に関わるHRテックやコンサルティングを見ながら進めていきます。

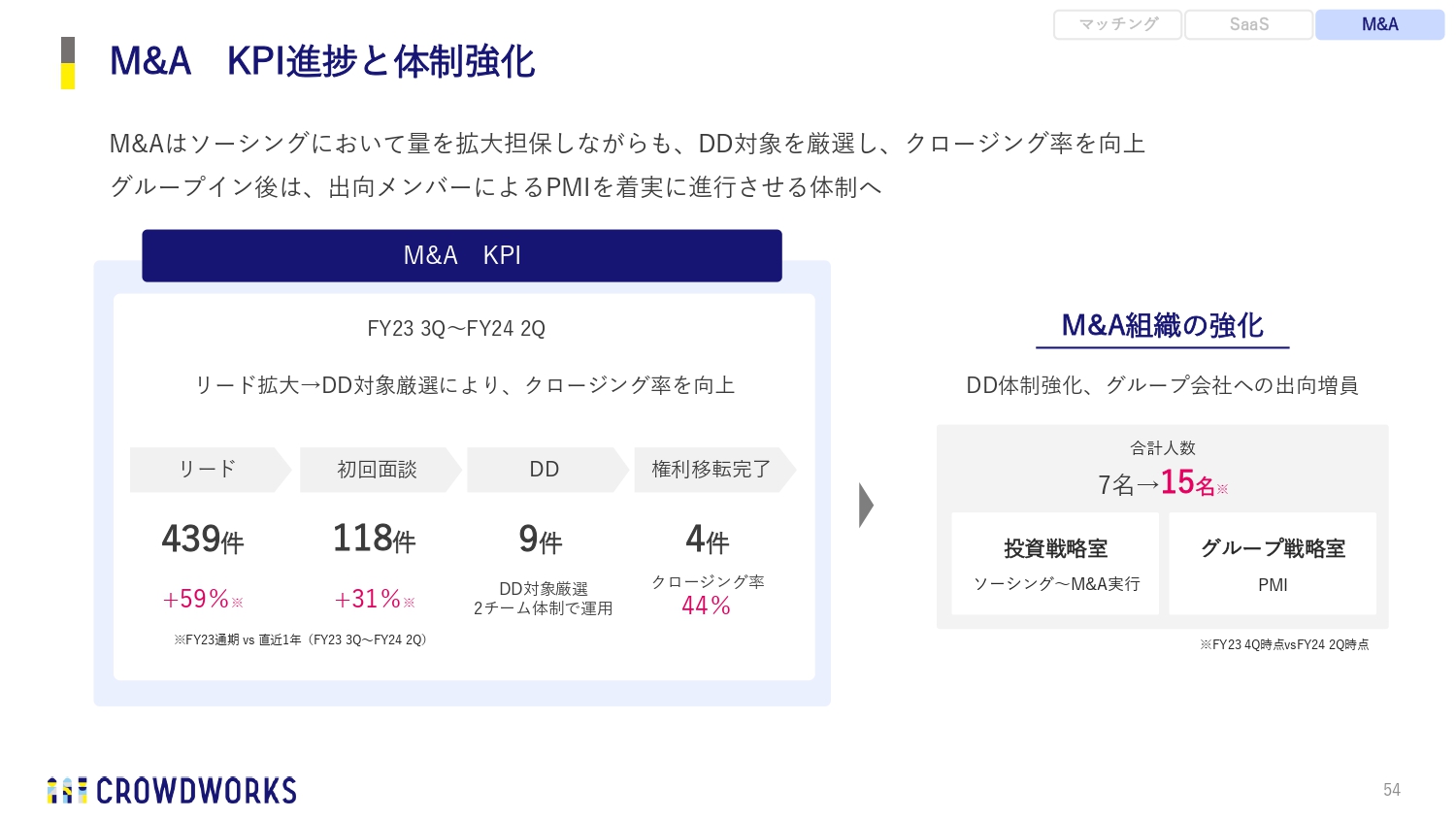

M&A KPI進捗と体制強化

リード件数については、前回の通期決算で300件ほどとお伝えしましたが、今は400件を超えており、初回面談が100件以上、DDが9件、権利移転完了が4件といったファネルになっています。

これによりチーム人員を拡充させることができました。スライド右側にあるとおり、関連する人を含めて7名から15名へ倍増し、ソーシングからクロージングまで、あるいはグループイン後のPMIを進めています。

駆け足になりましたが、以上で第2四半期の決算説明を終わります。非常に盤石な成長を遂げているため、いろいろな質問をいただければと思います。

質疑応答:上期業績に対する経営陣の評価について

吉田:「上期業績に対する、経営陣の評価を教えてください」というご質問です。

非常によいと思いますが、ポジティブ・ネガティブの両面に対して大類と相場からそれぞれ一言ずつ、社内の雰囲気などを含めて率直なかたちでお伝えします。

大類光一氏(以下、大類):業績についてはスライドのとおり成長しましたが、業績以外の観点では、新しい能力を身につけられた期だったと思います。

具体的には、AIソリューションをもつAI techがグループインして事業を伸ばせる可能性を身につけられたこと、また吉田からも話がありましたが、コンサルサービスを新しく始めることにより単価の向上を実現できており、今後こちらを拡大できる可能性を身につけられたことなどがあります。

相場トーマス祐介氏(以下、相場):M&A体制やグループ会社とのカルチャー融合、あるいは我々のノウハウやデータを共有することなど、仕組みがどんどん進んだ上期だったと思います。

この上期かその少し前くらいからですが、「YOSHIDA300」などの目標よりもさらに先、どのようにすれば到達できるのかということが、経営の中で話し合われています。将来をディスカッションし、それを実現していくためにはどうしたらよいかという会話が増えてきているのが、今の率直な経営陣での変化なのかと思っています。

吉田:5月1日に、マーケティング、ブランディング、人的資本経営の担当執行役員として神田充教が参画しました。彼は、東京大学法学部からP&Gファー・イースト・インク、マッキンゼー・アンド・カンパニー・インク・ジャパン、ファーストリテイリング、ストライプインターナショナルなど、数々の会社のグロースに貢献してきています。

3年前は我々の事業にAIビジネスはなく、コンサルティングを提案することもなく、コンサルタントの人材もいませんでした。これらをこの1年ですべて計画し、ケイパビリティを意図的に拡大できたことは非常にポジティブだと考えています。

質疑応答:GMVの進捗が弱い理由について

吉田:「新規グループイン会社が増えている割に、GMVの進捗が弱いのはなぜですか?」という厳しめのご質問をいただきました。

弱いと思わせる結果になってしまい、申し訳ございません。こちらはM&AとIRを担当している相場から、率直に状況や今後についてお伝えします。

相場:先ほどご説明したとおりではありますが、我々のプラットフォームにAI等の影響が一部出てきていることも1つの要因だと思っています。

ただし、大類の話にもあったとおり、AI techがグループインし、AIソリューションを獲得できたことによって、我々はさらなる成長機会を得ていると思っています。そのため、AI等の影響に対してはしっかり対策がとれていると思います。

質疑応答:下期の営業利益について

吉田:「営業利益は上期で30パーセント増ですが、通期計画で10パーセント増ということは下期に鈍化するのだと思いますが、どのような考えで見ておけばよいですか?」というご質問です。

相場:上期は非常に良かったと思っています。上期の達成状況を鑑みると、下期に関してもまだまだ成長余地は十分あると思います。

その中で、営業利益は通期で10パーセント増という計画になっていますが、第3四半期、第4四半期にかけて、広告への投資等を一部増やしていくことは考えています。こちらは我々の将来の成長に返ってくるものだと考えており、効果が見えてきた段階であらためてご説明できればと思います。

今出している通期の営業利益の計画は必達の数字だと考えています。上期に上振れた分、下期はしっかり投資に回していきつつ、吉田の話にもありましたが、販管費の見直しもどんどん進めていきます。第3四半期で良い結果がご報告できるように、運営・経営できればと思っています。

通期の営業利益は10パーセント増とガイダンスしているのに対して、上期が30パーセント増ですから、再投資をして成長を追うのが現状の基本的な考え方です。そのような意味で、下期単体で見ると鈍化になるというのは、ご質問のとおりの認識になると思います。

質疑応答:1社当たりの単価向上の利益率への寄与について

吉田:「1社当たりの単価の向上は、利益率の一層の底上げにつながると期待してよいですか?」というご質問です。

大類:おっしゃるとおり、1社当たりの単価向上が利益率の底上げにつながると思っています。具体的には、エージェント型事業の数字が特に上がってきているところです。これまでは、人材不足に対して、不足分を補う人材を個別に紹介・契約する流れをとっていました。

現在は、複数人のエンジニアやビジネス人材に仕事をしていただくような動きを、コンサルティング事業を中心に行っています。そこに関わる当社の人材エージェント担当は同一人数になりますので、結果として、利益率の向上につながってきているのだと考えています。そのため、ご期待いただいてよいかと思います。

質疑応答:資本政策について

吉田:「株価上昇には株式流動性の向上も必要だと思いますが、資本政策についてどう考えていますか?」というご質問です。

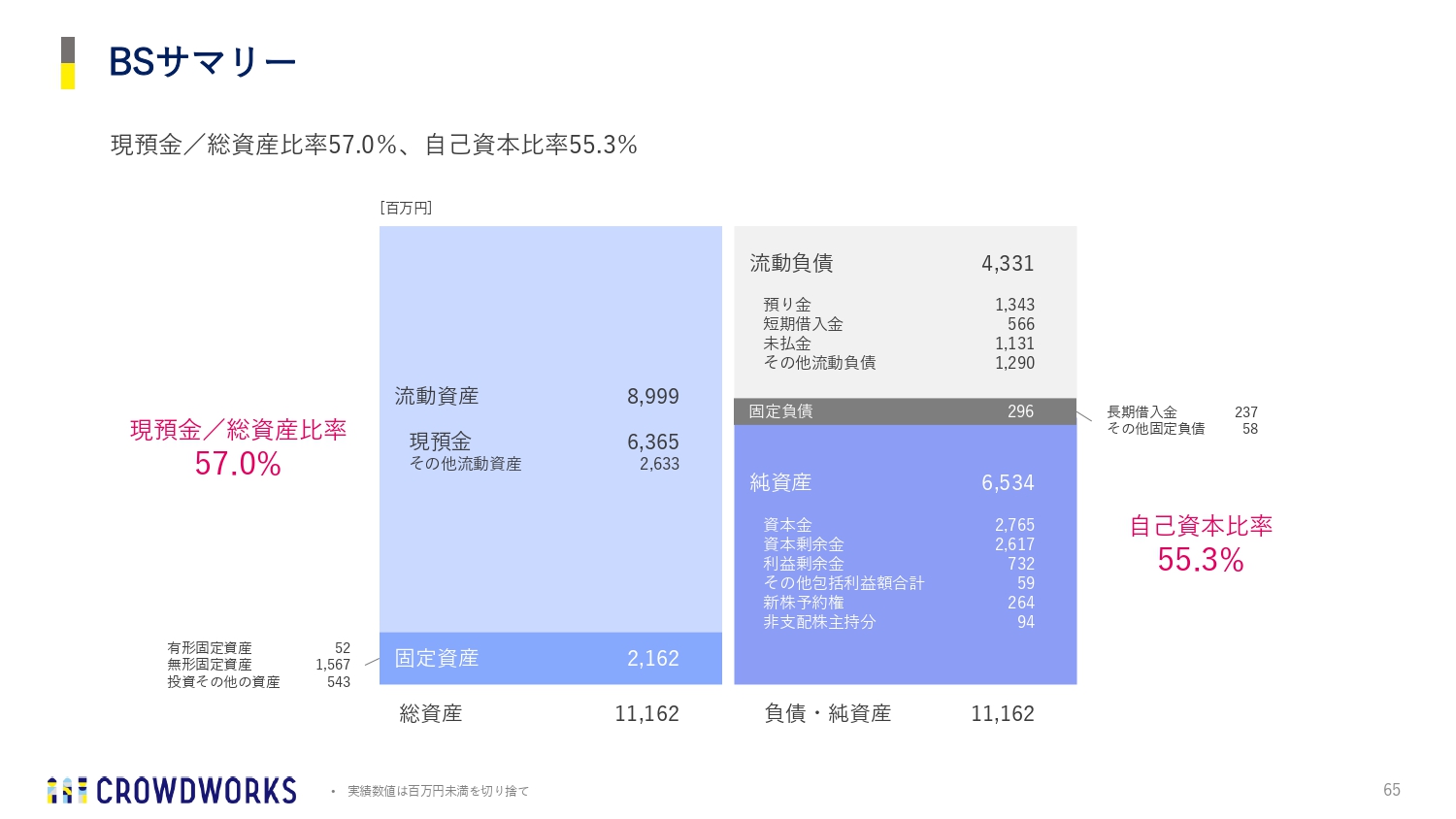

相場:資本政策については、現状の我々のバランスシートを見ていただければと思いますが、自己資本比率55.3パーセントと、非常に高い自己資本比率を有しています。一方、負債の比率はまだ非常に低い状況です。

今後M&Aを進めていく中で、キャッシュプラスの状況から戦略的に負債を増やしていきたいと思っています。我々が考えている順番としては、負債の比率が上がった後に資本政策におけるエクイティの部分は考えていくことになると思います。このように順番があることですので、すぐにダイリューションを起こしてしまう事態は、現在は考えていません。

また、株価上昇には株式流動性の向上も必要なのではないかというご指摘は、まさにおっしゃるとおりです。現在、機関投資家に対してはIR等も含めて、非常に手厚く実施していますが、個人投資家にもっと向き合っていく必要があると考えています。下期にかけて、各種施策を打っていこうと計画しておりますので、参加率がより上がってくるように株式の流動性を高められればと思います。

質疑応答:TWOSTONE&Sonsの時価総額への所感について

吉田:「TWOSTONE&Sonsという類似会社がありますが、御社よりも利益は大幅に下回るのに、時価総額は大幅に上回っています。どのように感じていますか?」という、少々切り込んだご質問です。

一言で申し上げると、悔しいですね。大変反省しています。TWOSTONE&Sonsの河端社長は友人なのですが、率直に「教えてください」と頼んで勉強させてもらいましたので、今後は改善していきます。

先ほど相場の話にもありましたが、我々はずっとロングの機関投資家に会うことばかりに集中してきました。また、ヘッジファンドあるいは個人投資家が流動性を作りますので、この2つの投資家層に対して、きちんと情報を提供するなど、今までのIRにおいては「長期目線でずっと成長していきます」とポジティブな説明をしてきました。

ところが、ご存じのとおり、ヘッジファンドには1年間のパフォーマンスで市場を上回るような、例えば20パーセントの利益目標といったモチベーションがあります。それに対して、我々がどのような情報や価値を提供できるかというと、もちろんインサイダーではなく、公明正大に伝えられることといえば、今回のようなネガティブなご説明になるのです。

先ほど、下期の営業利益は上期に比べて鈍化傾向になるという話や、AIライティングの話をしましたが、これらの情報はネガティブな評価に振れる恐れがあります。しかし、数字の推移をマテリアルの状態でお伝えできるように、ポジティブ・ネガティブの両面をご説明していきたいと考えており、ヘッジファンドに対しても我々はIRを強化していきます。

さらに、個人投資家からの認知度が低いのが正直なところです。我々はどうしてもBtoBの企業銘柄というイメージがありますので、今後は個人投資家も含めて、全体的にIRを強化していこうと考えています。

そのような意味で、今回執行役員になった神田充教は、ファーストリテイリングやストライプインターナショナルでコンシューマービジネスに携わり、P&Gファー・イースト・インクも経験していますので、プロセスチェンジを図っていく狙いがあります。

質疑応答:エンジニア市場のアップサイド、ダウンサイドについて

吉田:「エンジニア市場は高止まり感があると思うのですが、どういったアップサイド・ダウンサイドが見込まれますか?」というご質問です。

大類:まずアップサイドとしては、いろいろな業界で人手が不足している中で今は「生産性を改善したい」というご要望やご相談を多くいただきます。そちらに対して、我々がSaaSソリューション等を有していることも要因ですが、そのニーズを解決するための解決支援手段として、エンジニアのリソースを提供しています。

よくある例でいうと、直近では「DX化のために何らかのツールを導入したいのだが、丸ごとお願いできないか」といったご相談をいただきます。このような領域については、引き続き引き合いは強いと思っており、我々としてはここのケーパビリティを高めていきたいと思っています。

ダウンサイドのリスクについては、先ほどAIライティングの領域で少し影響を受けているとお伝えしました。加えて、エンジニアの一部業務が自動化・機械化されていくことにより、我々の仕事が少し減るといった影響が一時的に起こる可能性も出てくると思います。

そこに対しては、しっかりとモニタリングしながら、代わりに出てくる仕事にサービス価値を提供できるような体制をとっていきたいと考えています。

吉田:補足ですが、エンジニア市場に対しては非常に緊張感を持っています。「Indeed」などの数値を見ている限り、アメリカの求人市場でも、AIによってIT求人が鈍化している一方、AI周りのエンジニア求人が激増しています。他の指標においては、ブルーワーカー領域の小売や物流はさして求人数が変わっていないのがアメリカでのトレンドだという認識です。

したがって、我々の「クラウドワークス」においても、これまで流通していたような仕事がAIに淘汰される可能性があります。現状の傾向としては、ライティングにおいて起きているくらいですが、これがすべてリプレイスされるかもしれないという危機感が必要です。

AI関連の業務とエンジニアをマッチングしていくことができればアップサイドになりますし、既存の市場がAIにリプレイスされることがダウンサイドのリスクですので、指標を見守りたいと思います。

さらに、攻めの一手として、相対的に価値が上がってきているブルーワーカーやギグワーカーの領域において、我々としてどのようにケイパビリティを拡大していくかも考えています。こちらも含めて楽しみにしていただければと思います。

吉田氏からのご挨拶

吉田:「個のためのインフラになる」というミッションに照らし合わせると、AIを取り込むことも、あるいはブルーワーカーやギグワーカーを取り込むことも、ミッションに合致しています。

現在は、社会の構造が変わり、新しい世の中に移り変わっているタイミングです。日本の大企業でも賃下げが起きていますし、AIによって既存業務が置き換わっています。

そのような中で、個人から見た社会の最適化を図っていくというミッションに基づいて戦略を立てていけば、我々は必ず成長しますし、この先に「個のためのインフラになる」の実現があると思っています。

後日、1on1やミーティングを入れていただければ、先ほどのTWOSTONE&Sonsの話や反省点などについても積極的にお話しします。本日はありがとうございました。