【QAあり】電通総研、社名変更後初の決算説明 売上高・営業利益ともに6期連続で過去最高を更新し受注高も過去最高に

2024年2月23日 09:14

2023年12月期決算説明

名和亮一氏:代表取締役社長の名和です。本日はお忙しい中お集まりいただき、誠にありがとうございます。今回は当社が電通総研に社名を変更して最初の決算説明会となります。スライドも新しいロゴを基調に刷新しています。それでは、本日開示した決算についてご説明します。

目次

本日のアジェンダはご覧のとおりです。

業績ハイライト

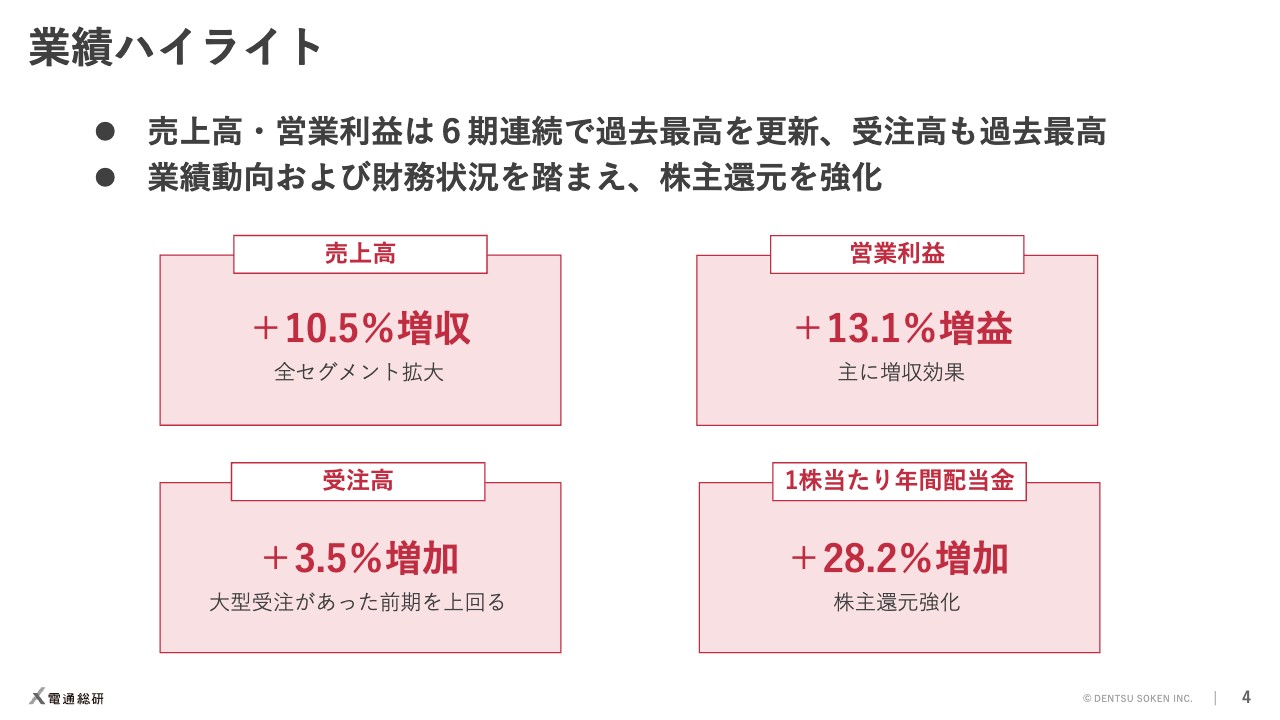

まず、2023年の決算概況についてご説明します。業績ハイライトは4点です。売上高は全セグメントが拡大し、10.5パーセント増収となりました。営業利益も販管費の増加を吸収し、13.1パーセント増益となっています。結果として、売上高・営業利益は6期連続で過去最高となりました。受注高も、大型受注があった前期を3.5パーセント上回って過去最高となり堅調です。

これらの業績動向と現在の財務状況を踏まえ、株主還元を強化します。1株当たり年間配当金は、昨年比28.2パーセント増加の100円となります。

連結業績

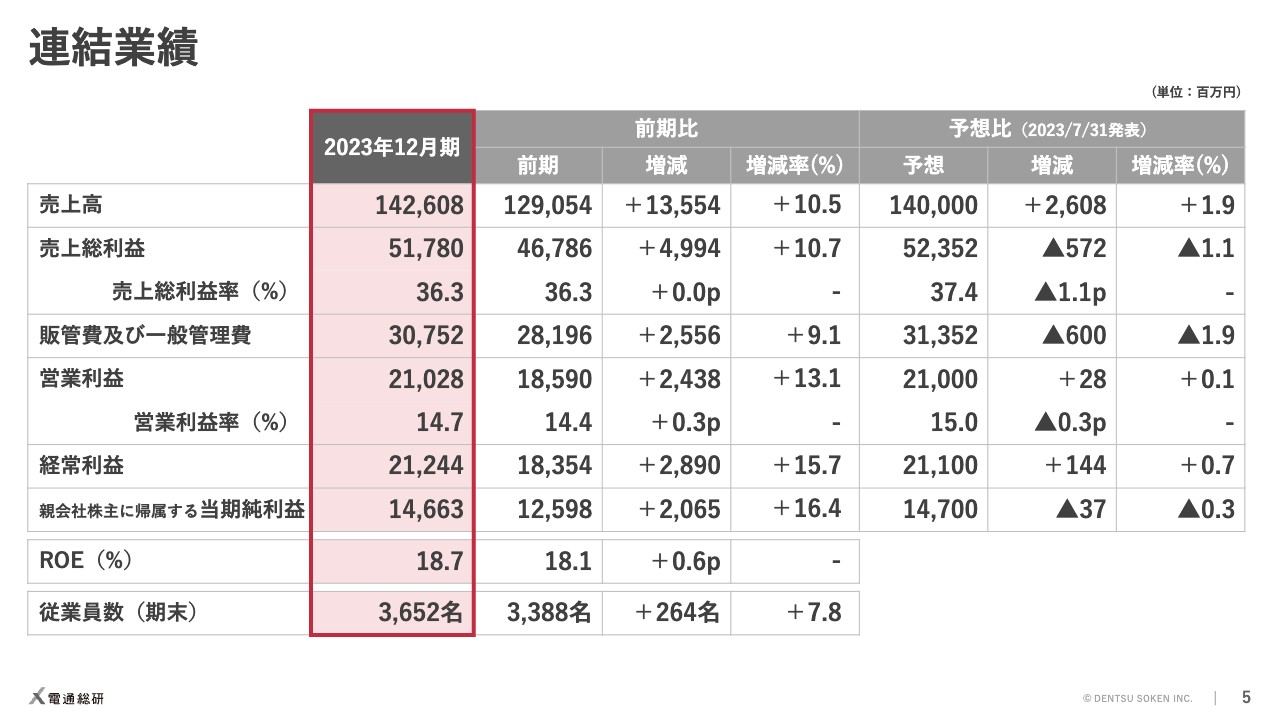

連結業績です。売上高は前期に比べて135億円、10.5パーセント増加の1,426億円となりました。また、営業利益は210億円、経常利益は212億円、親会社株主に帰属する当期純利益は146億円と、段階利益すべてで2桁の増益となりました。

ROEは前期比で0.6ポイント向上し、18.7パーセントとなりました。

当社として重要な経営指標の1つである従業員数についても、前期比で7.8パーセント増加しています。

昨年7月に上方修正した予想との比較では、売上高は1.9パーセント、26億円の増収、利益はほぼ予想どおりの着地となりました。

営業利益の増減要因【前期比】

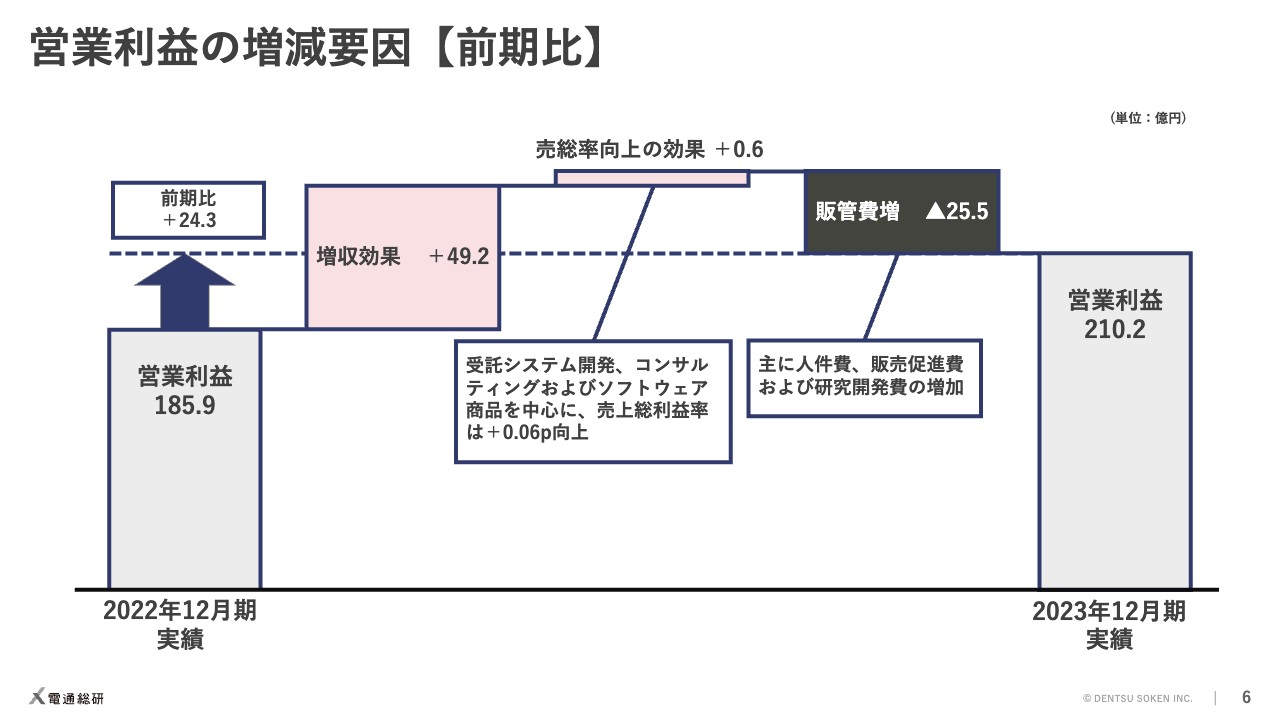

営業利益の増減要因です。グラフの一番左にある前期営業利益の185.9億円に対し、2023年12月期はグラフの一番右にあるとおり、24.3億円増益の210.2億円となりました。

増減の内訳は、増収効果で49.2億円のプラス、売上総利益率向上の効果で0.6億円のプラス、販管費の増加による影響で25.5億円のマイナスとなっています。

注釈に記載しているとおり、売上総利益率はコンサルティングおよびソフトウェア商品を中心に、前年から若干向上しました。

販管費については、積極的な採用により人件費が増えていること、営業活動が活発であることに伴い販売促進費が増えていること、研究開発投資を増やしていることなど、前向きな理由による費用拡大となっています。

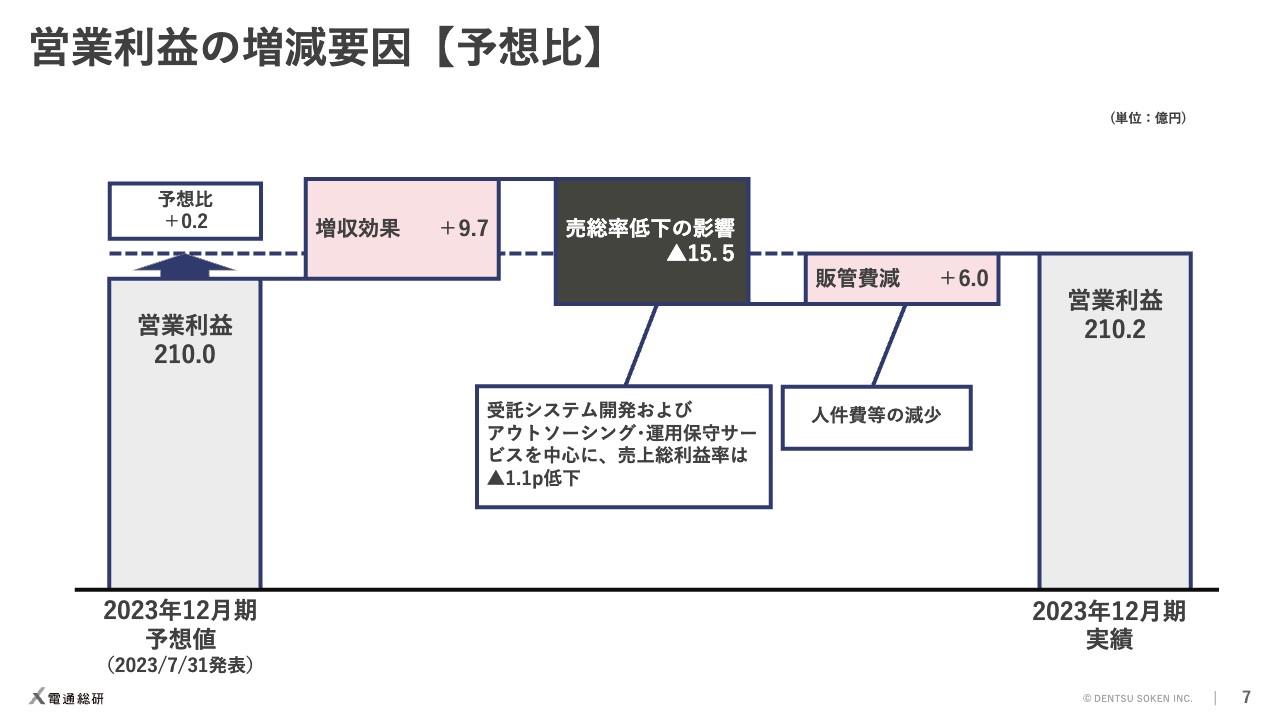

営業利益の増減要因【予想比】

こちらは昨年7月31日に上方修正した予想との比較です。営業利益は期初予想の200億円から210億円に上方修正していましたが、ほぼ予想どおりに着地しました。

増減の内訳は、増収効果で9.7億円のプラスだった一方、売上総利益率低下の影響で15.5億円のマイナスとなりました。また、計画ほど販管費を使わなかった効果で6億円のプラスとなっています。

売上総利益率の計画比低下は、不採算案件の影響と電通グループ向けの案件がピークアウトしたことによるものです。

販管費の未消化は、人員数が計画に届かなかったこと、研究開発が計画を下回ったこと等によるものです。

報告セグメント別売上高および営業利益

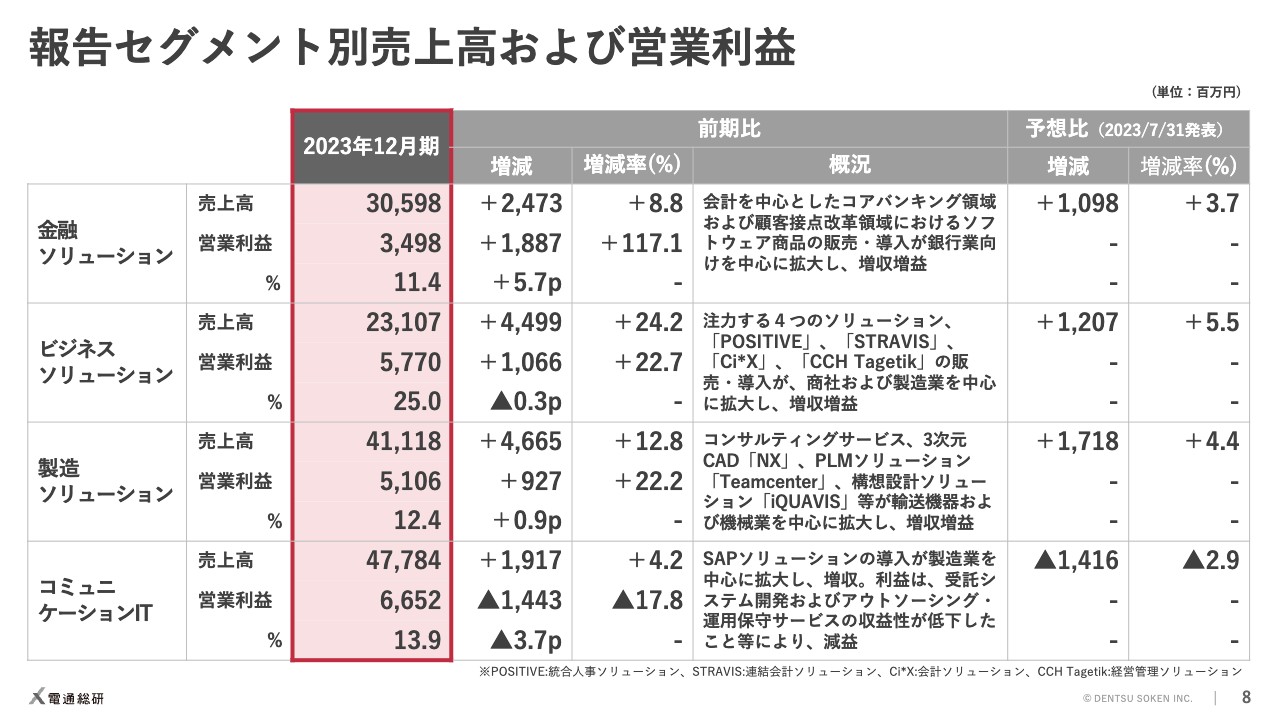

セグメント別の売上高および営業利益です。金融ソリューションセグメントは、コアバンキング領域および顧客接点改革領域のビジネスが銀行業向けを中心に拡大し、増収増益となりました。前期は不採算案件の影響が大きく厳しい状況でしたが、今期は売上高・営業利益・営業利益率のすべてで金融セグメントにおいて過去最高となりました。

ビジネスソリューションセグメントは、注力する4つのソリューション、「POSITIVE(ポジティブ)」、「STRAVIS(ストラビス)」、「Ci*X(サイクロス)」、「CCH Tagetik(シーシーエイチ タゲティック)」の販売・導入が、商社および製造業を中心に拡大し、増収増益となりました。利益率が若干下がっていますが、研究開発を増やしたことによるものです。

製造ソリューションセグメントは、コンサルティングサービスや3次元CAD「NX(エヌエックス)」、PLMソリューション「Teamcenter(チームセンター)」、構想設計ソリューション「iQUAVIS(アイクアビス)」などが、輸送機器および機械業界を中心に拡大し、増収増益となりました。なお、製造ソリューションセグメントも、セグメントとして過去最高の業績となっています。

コミュニケーションITセグメントは、SAPソリューションが製造業を中心に拡大し、増収となっています。一方、利益については不採算があったことに加え、電通グループ向けがピークアウトしたことにより減益となっています。不採算案件は前年同期に発生したものと同じ案件で、第3四半期に約7億円のマイナス影響がありました。

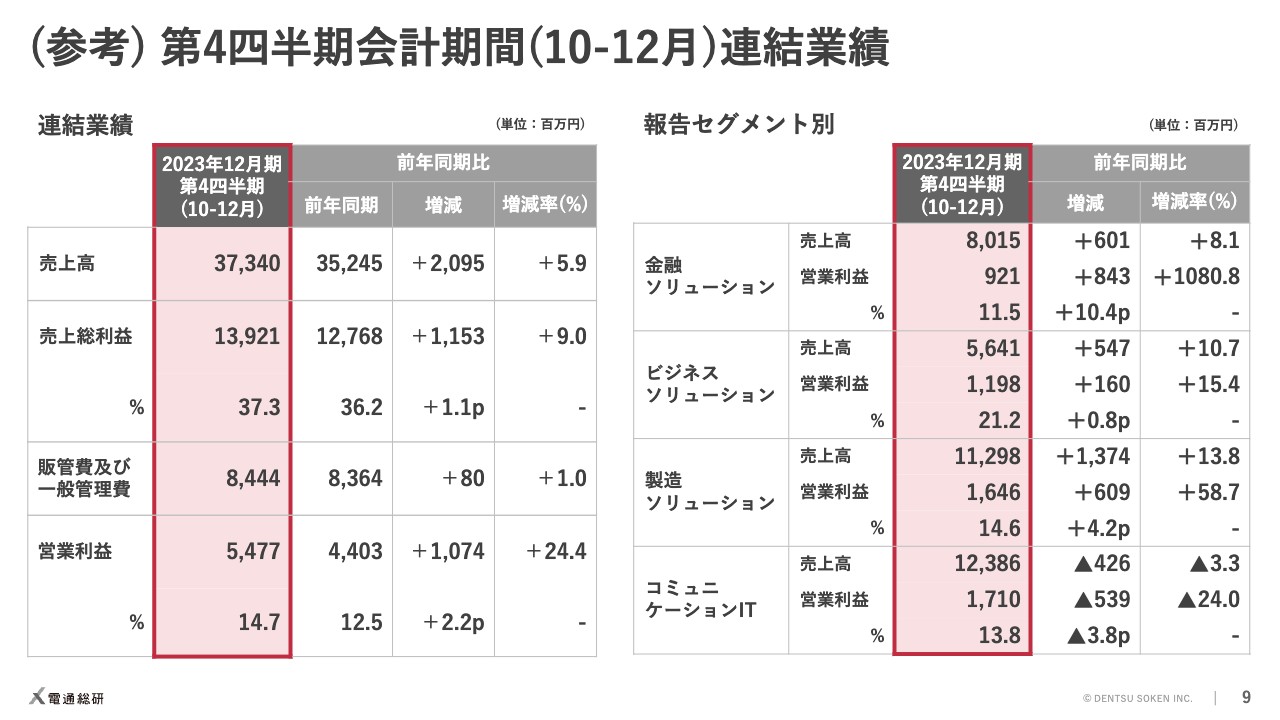

(参考) 第4四半期会計期間(10-12月)連結業績

第4四半期会計期間である10月から12月の3ヶ月間の業績です。スライド左側が連結業績となっており、売上高・利益ともに前期より伸びています。売上総利益率についても37.3パーセントと、第4四半期として過去最高水準となっています。

スライド右側はセグメント別の業績です。コミュニケーションITセグメントは、電通グループ向けがピークアウトした影響により減収減益となりましたが、他のセグメントは売上高・利益ともに好調な状況です。

サービス品目別および電通グループ向け売上高

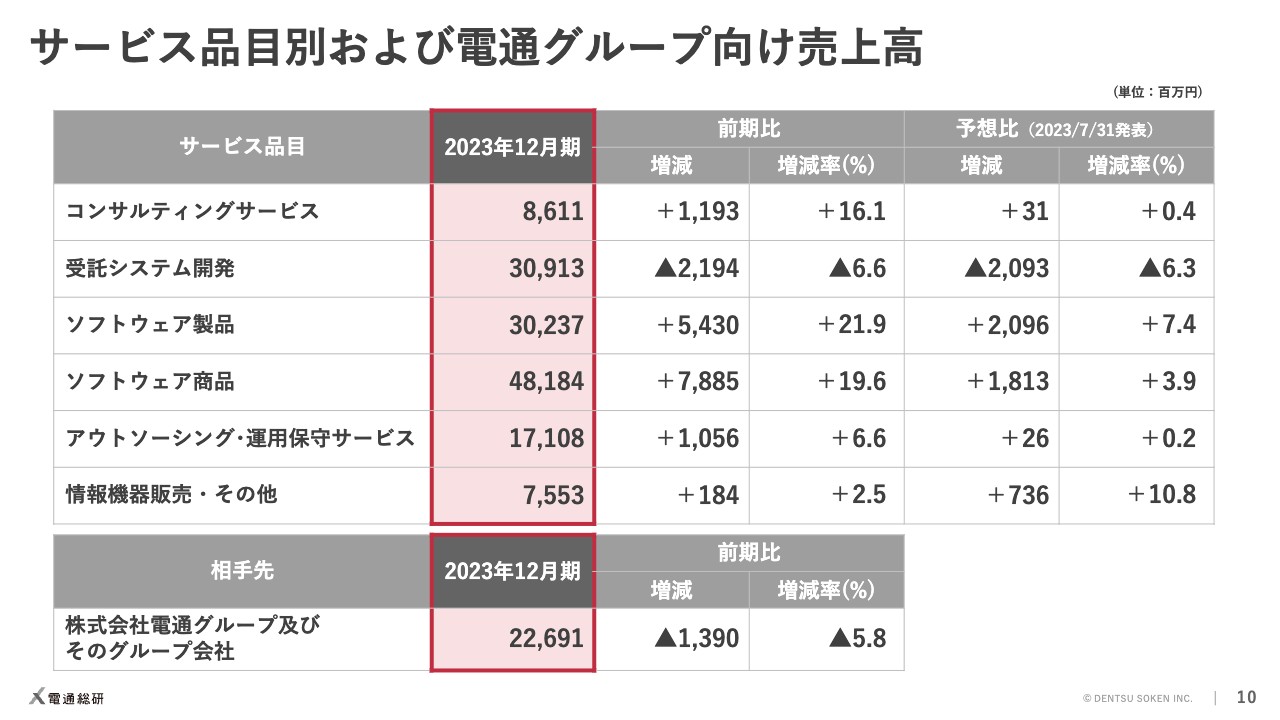

次に、サービス品目別と電通グループ向け売上高についてご説明します。第3四半期までと同様、受託システム開発は前期比で減少しましたが、その他の品目はすべて増収となっています。スクラッチ開発である受託システム開発から、ソフトウェア製品・ソフトウェア商品のビジネスにシフトする戦略が順調に進んでいることが、数字にも表れていると思います。

コンサルティングサービスも大きく伸長しています。今年1月から子会社2社を統合して機能強化を図っており、今後もさらに伸ばしていくつもりです。

電通グループ及びそのグループ会社向けの売上は、先ほどからのご説明でお伝えしているとおり、前期比で縮小しています。

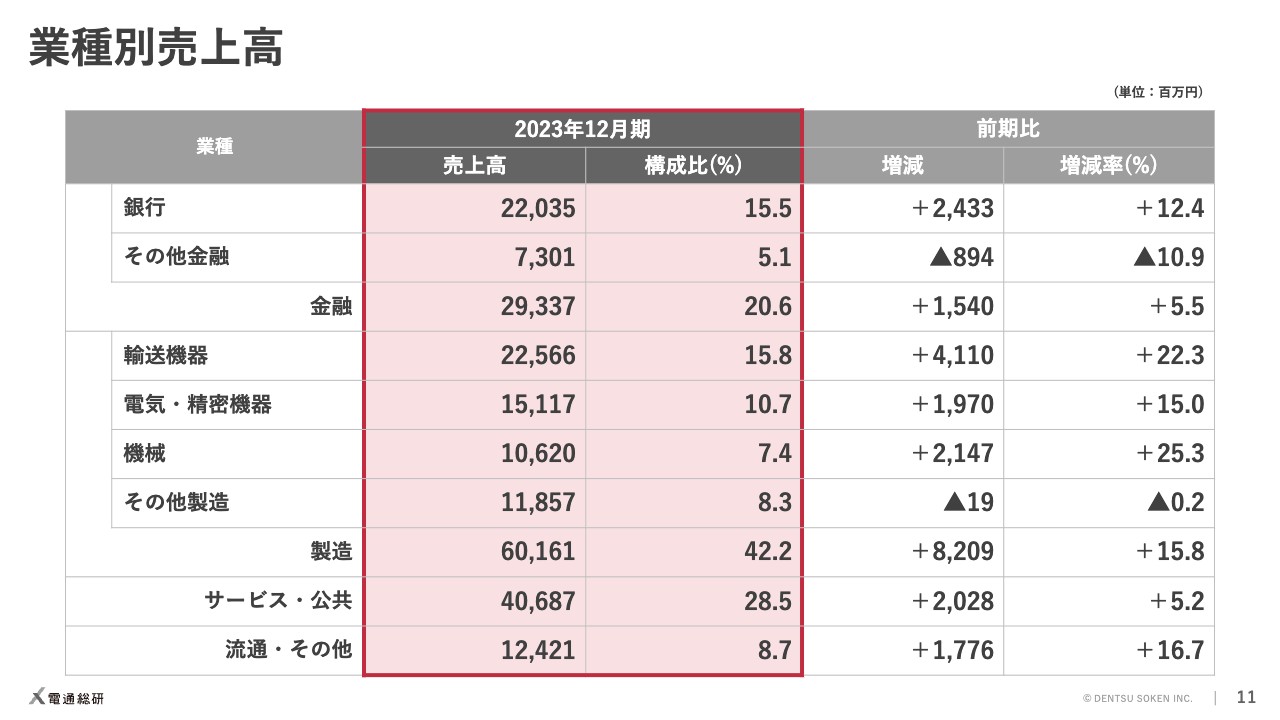

業種別売上高

業種別売上高はご覧のとおりです。ほぼすべての業種で増収となっています。上から2段目にある「その他金融」の減収については、前期まで実施していた大型案件が終了したことによるものです。

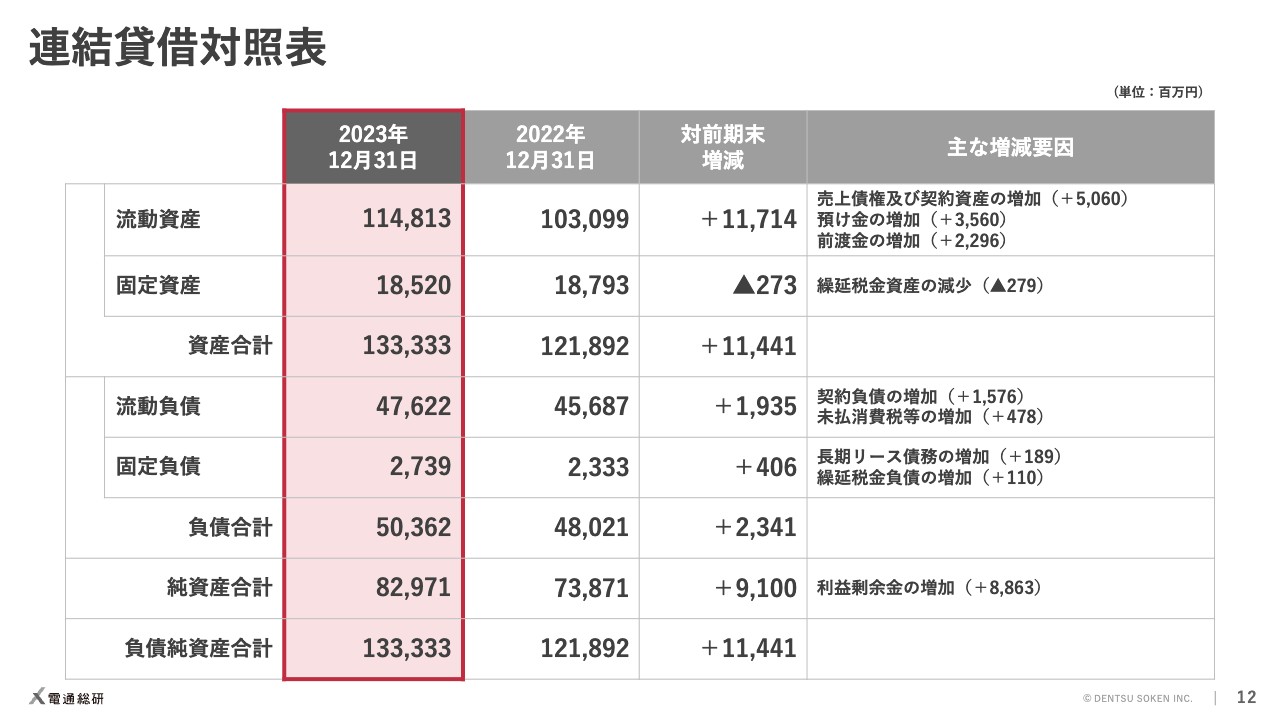

連結貸借対照表

貸借対照表はご覧のとおりです。詳細のご説明は割愛します。

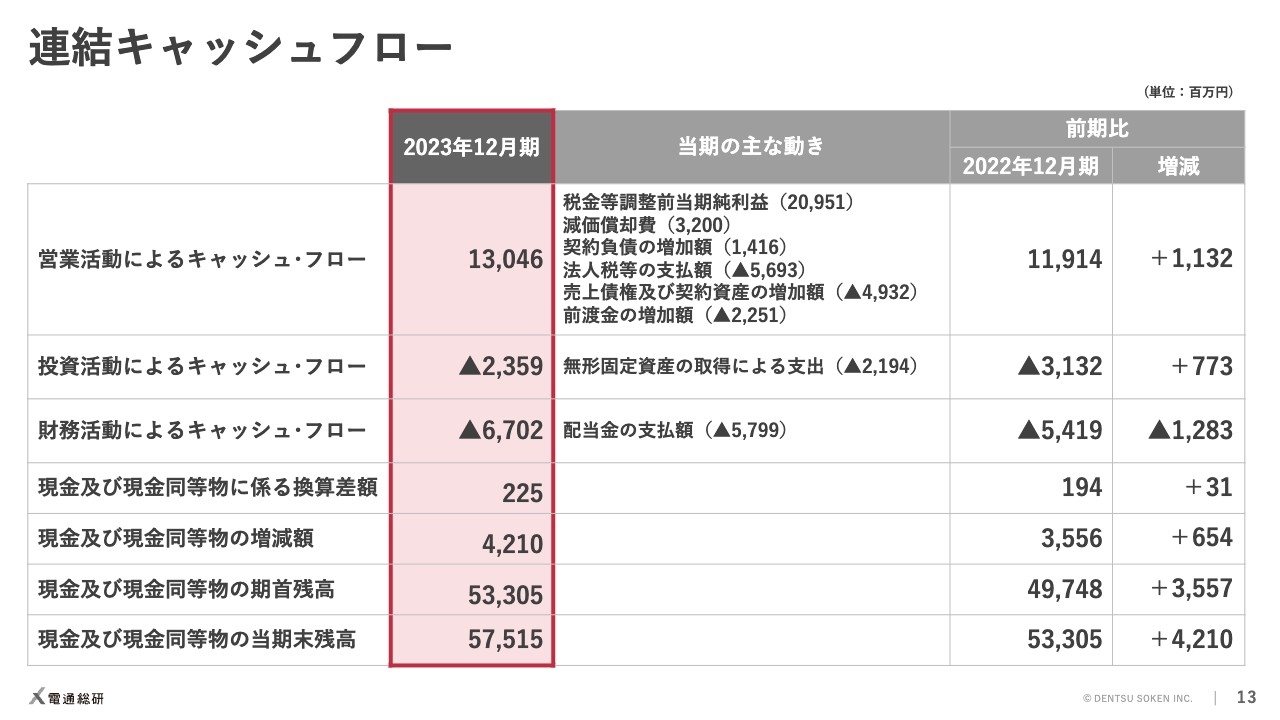

連結キャッシュフロー

連結キャッシュフローもご覧のとおりです。今期もキャッシュを増やし、期末残高は575億円となっています。

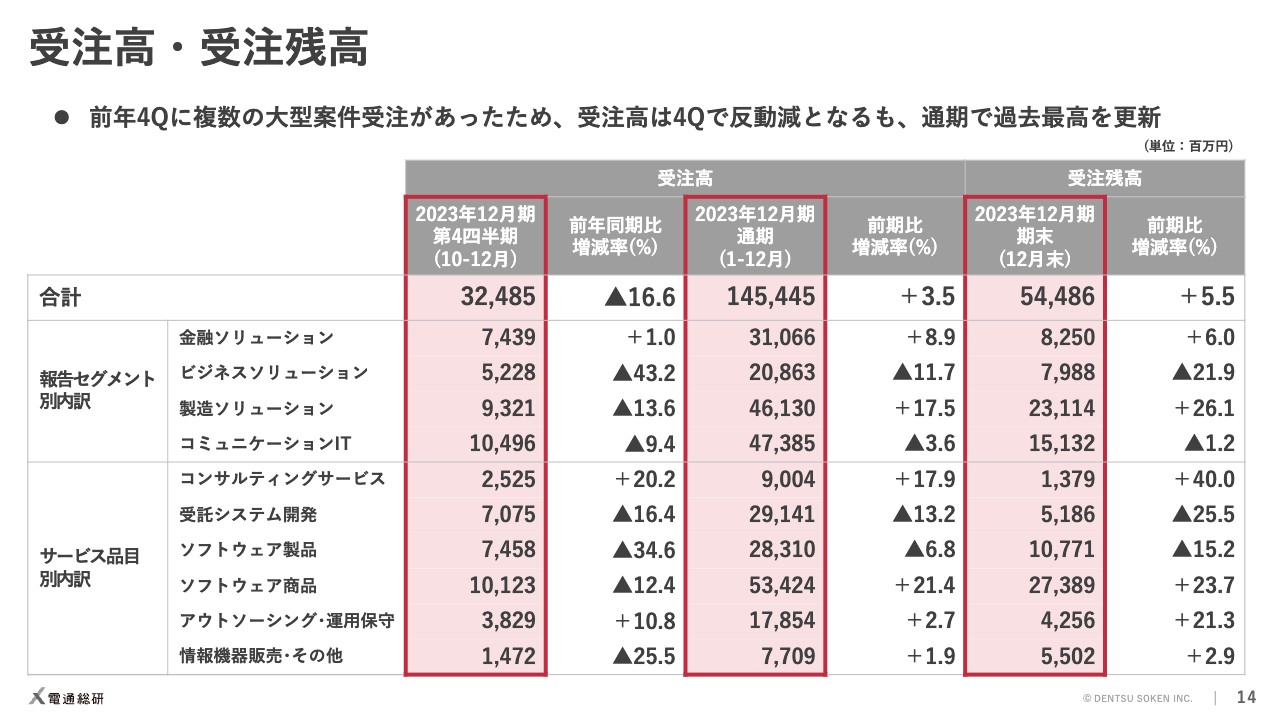

受注高・受注残高

受注高・受注残高です。スライドの表に足元3ヶ月の受注高、年間累計の受注高、12月末の受注残高を記載しています。

足元3ヶ月の受注高は前年同期比16.6パーセント減の324億円となりました。前年同期はビジネスソリューション、製造ソリューション、コミュニケーションITの3セグメントで複数の大型案件受注があったため、その反動が数字に表れています。

また、当期は進行中の案件が多くあり、リソースも逼迫していたことから、新規の提案や受注活動をある程度抑制し、選択的受注をせざるを得なかったことも影響しています。

年間の受注高は、前期の非常に高い水準を3.5パーセント上回りました。受注残高も前期比で5.5パーセント増加しており、お客さまからの引き合いが非常に強い状況が続いています。

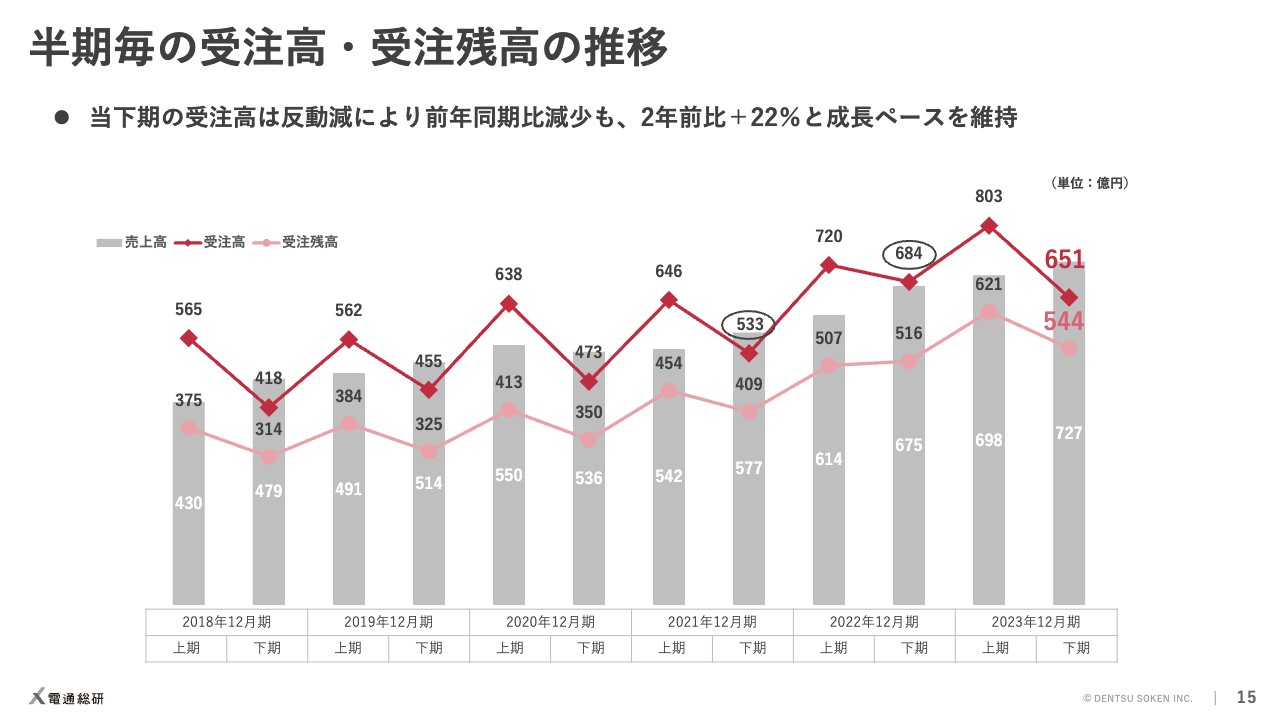

半期毎の受注⾼・受注残⾼の推移

スライドは、半期ごとの受注高と受注残高の推移をグラフ化したものです。先ほどご説明した事情から、下期の受注高が前年同期比で減少していますが、2年前との比較では22パーセント増と高い成長ペースを維持しています。

2023年12月期の配当予想

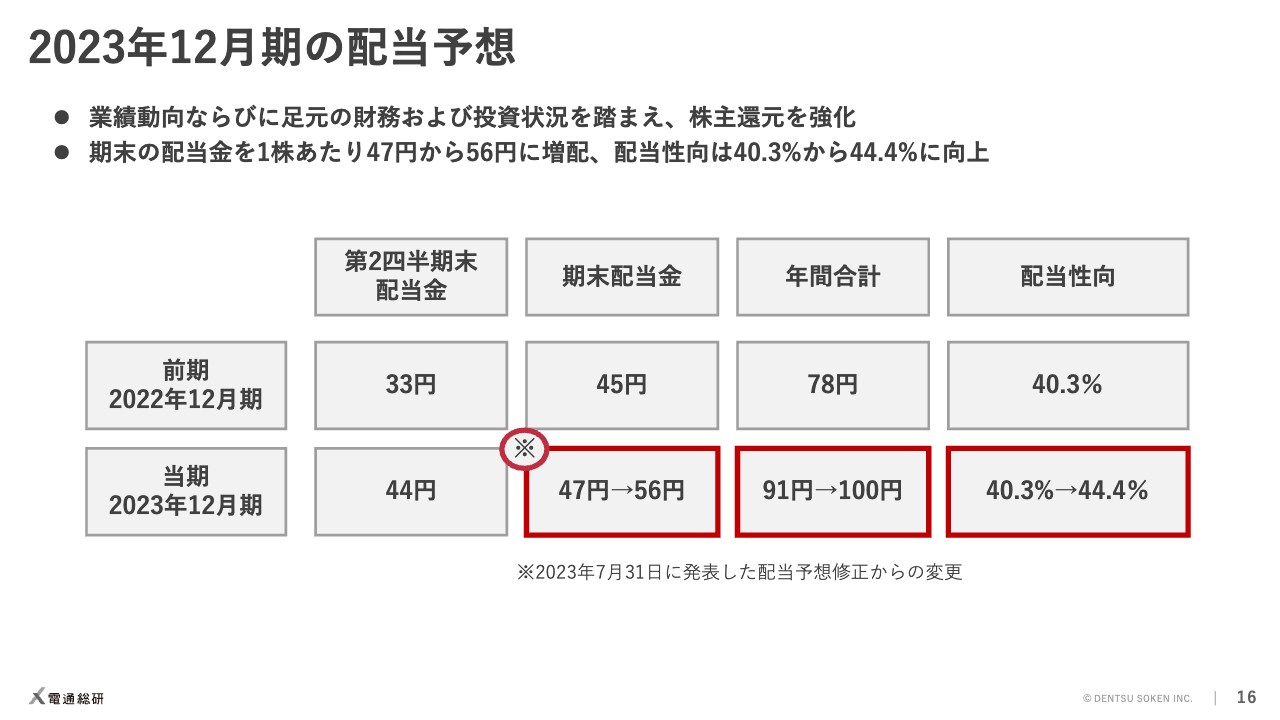

配当についてです。ここまでの業績動向と足元の財務および投資状況を踏まえ、株主還元をさらに強化します。今期末の配当金については7月31日に上方修正し、1株あたり47円を予定していましたが、さらに9円増配して1株あたり56円とします。

すでに実施済みの中間配当金と合わせて、年間配当は1株あたり100円、連結配当性向は40.3パーセントから44.4パーセントとなる予定です。

2024年12月期業績予想

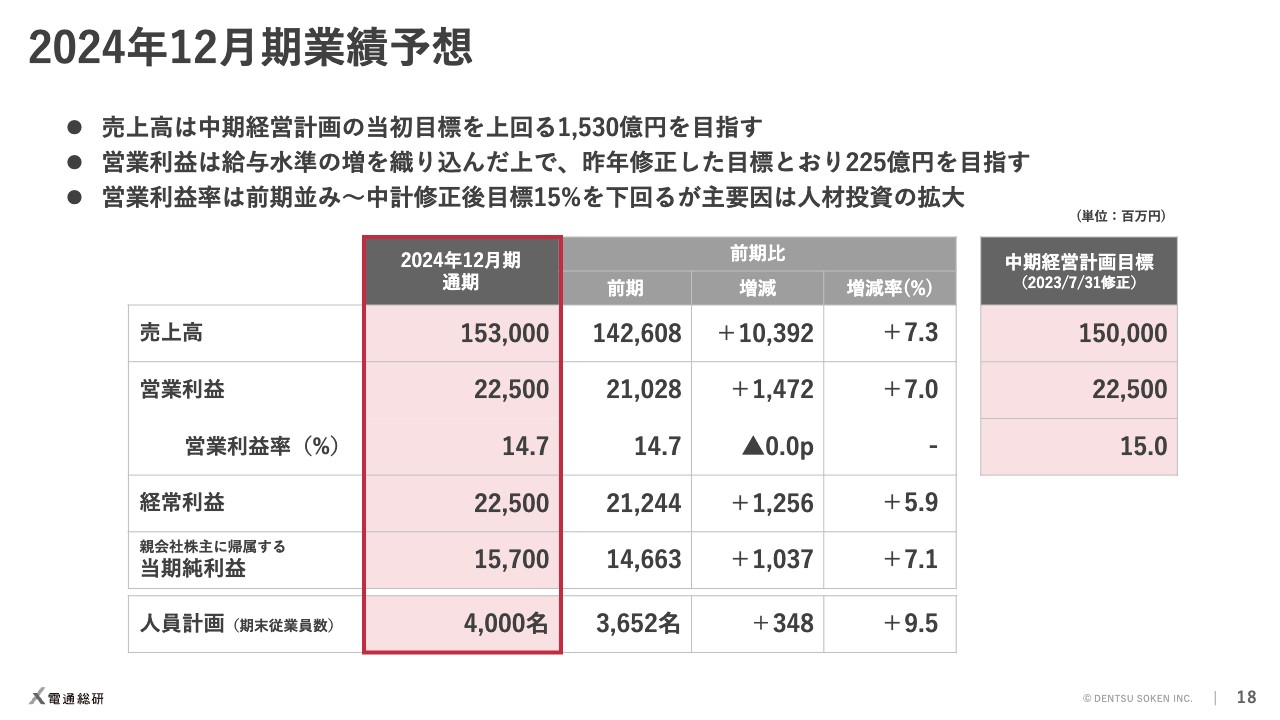

2024年12月期の業績予想です。売上高は1,530億円、営業利益は225億円、経常利益は225億円、親会社株主に帰属する当期純利益は157億円と予想します。

売上高は足元の動向を踏まえ、中期経営計画の目標を上回る水準を目指します。営業利益については、昨年7月31日に修正した目標どおりです。営業利益率は昨年修正した計画の15パーセントを若干下回ります。この要因は人材投資の拡大であり、将来につながる投資によるものであるとご理解ください。

2024年12月期営業利益の増減要因

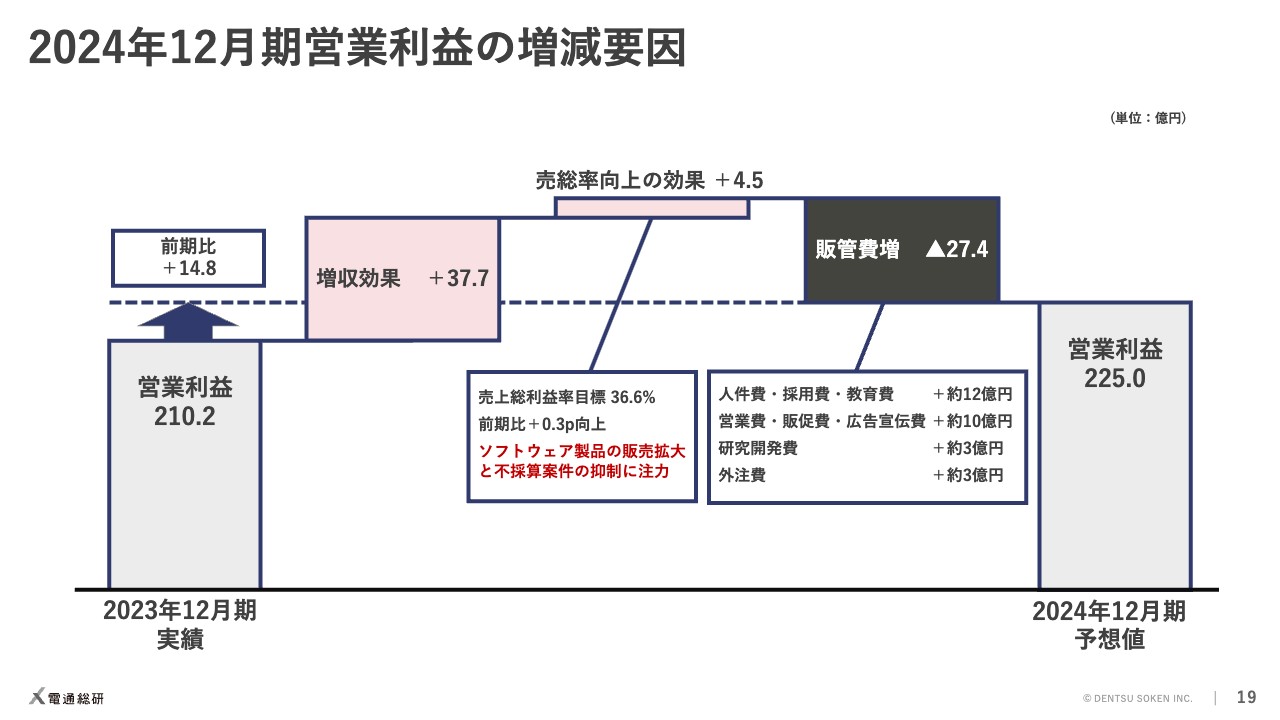

営業利益の増減要因についてご説明します。今期は前期比で約15億円の増益を目指します。

増益要因としては、増収効果で37.7億円、売上総利益率向上の効果で4.5億円です。売上総利益率はソフトウェア製品の販売拡大と不採算案件の抑制に注力し、前期比0.3ポイントの向上を目指します。

一方、販管費は前期比27.4億円の増加です。人件費・採用費・教育費を約12億円増加させるほか、営業費や研究開発費も増やす予定です。

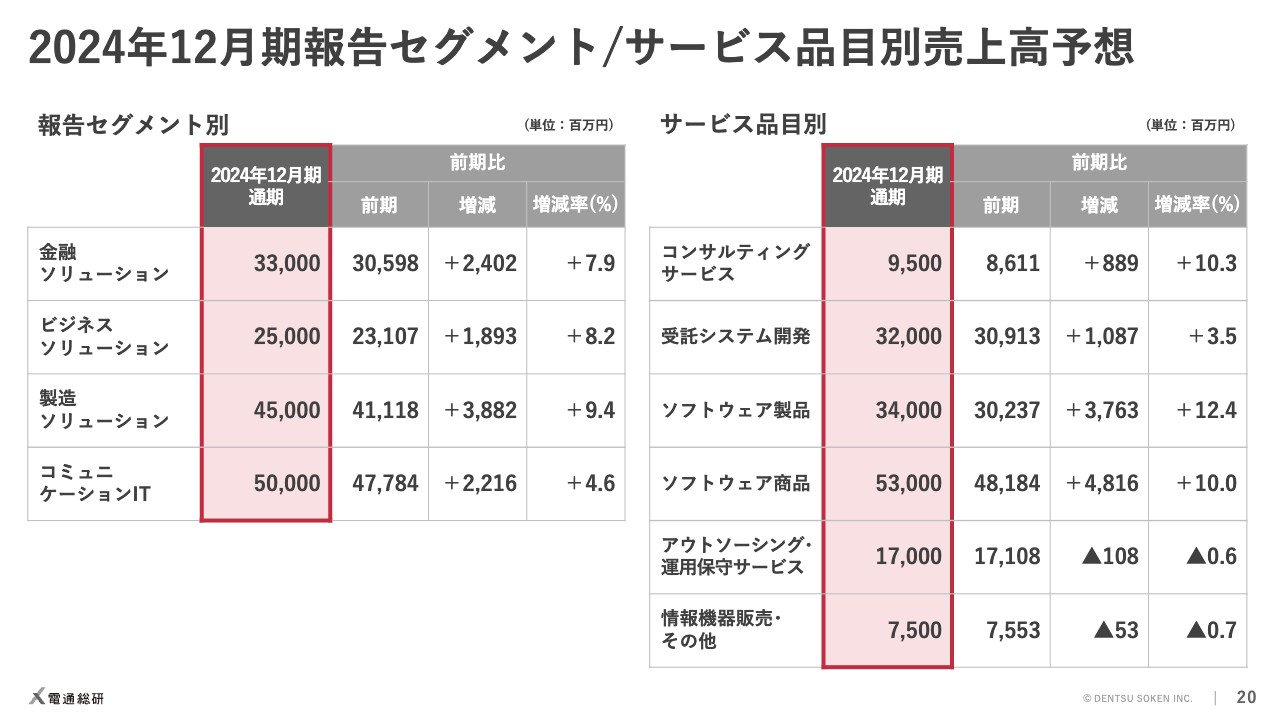

2024年12月期報告セグメント/サービス品目別売上高予想

セグメント別およびサービス品目別の売上高予想です。全セグメントで成長を目指しますが、コミュニケーションITセグメントは、今期も電通グループ向けが厳しく推移すると予想しています。

サービス品目は、前期に続きコンサルティングサービス、ソフトウェア製品、ソフトウェア商品の3つを大きく伸ばす考えです。

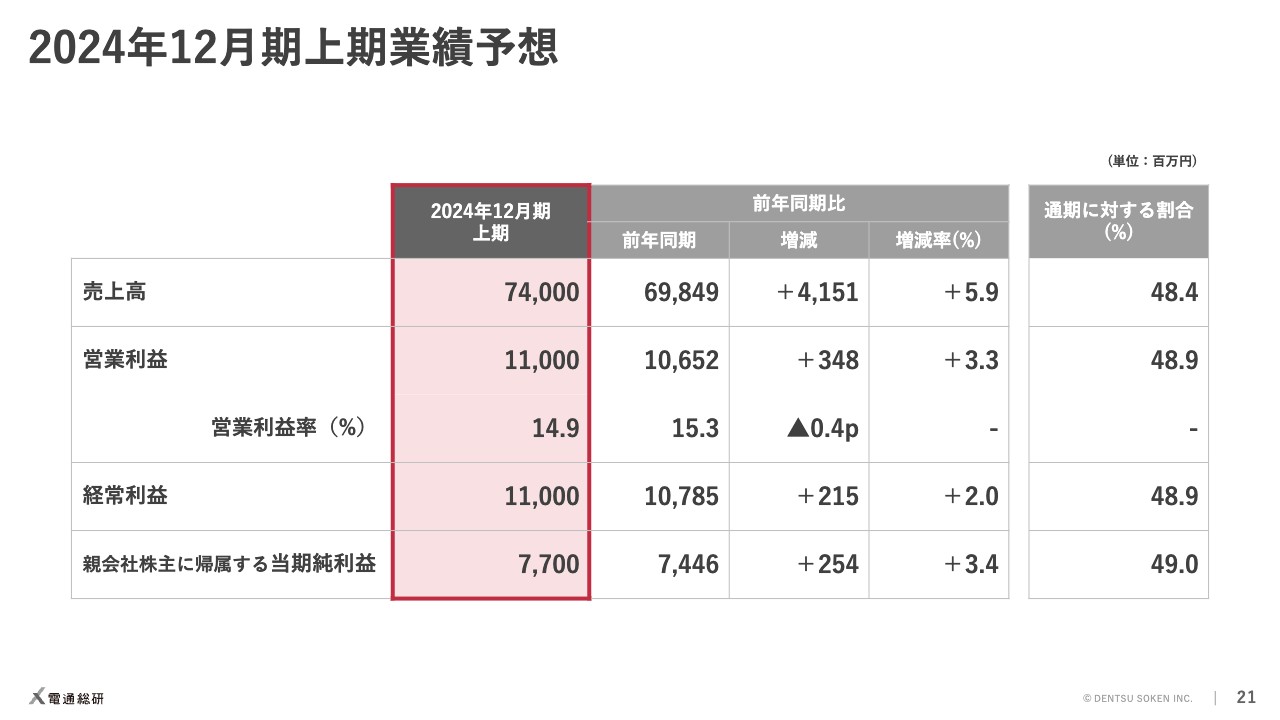

2024年12月期上期業績予想

上期の業績予想です。売上高は740億円、営業利益は110億円を目指します。上期の売上高の通期に対する割合は48.4パーセントと、ほぼ例年並みの進捗を見込んでいます。

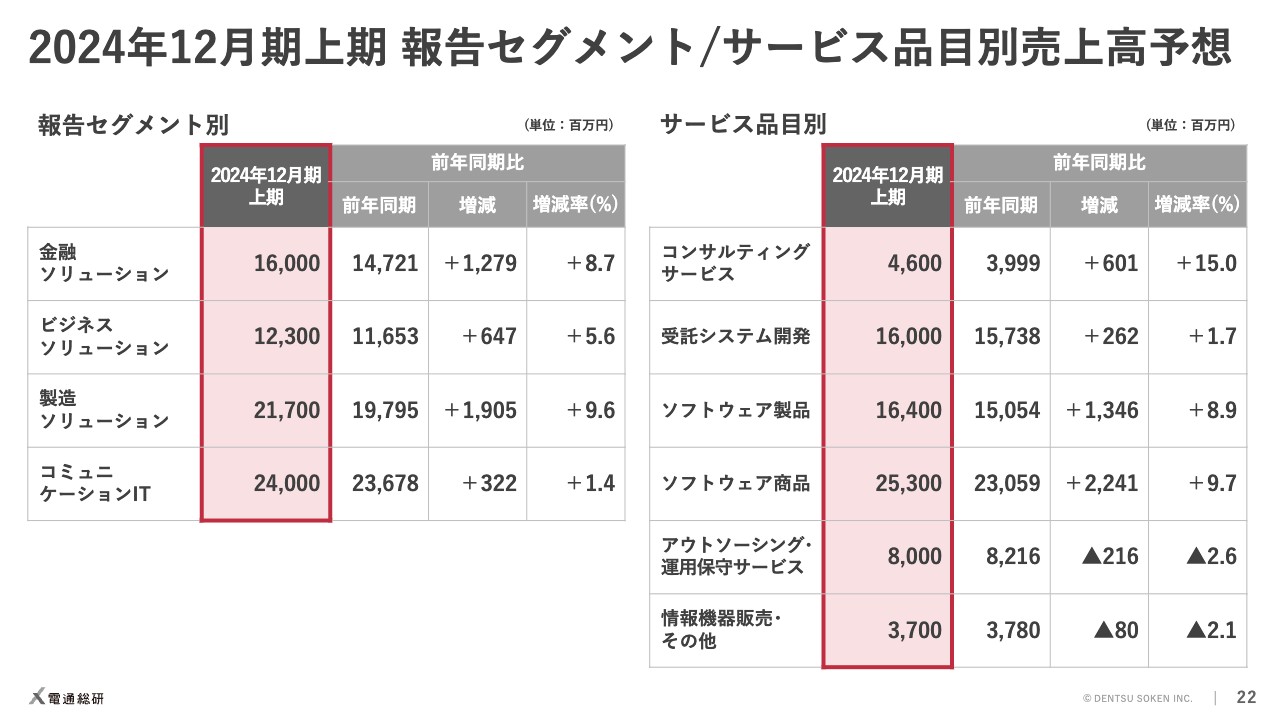

2024年12月期上期 報告セグメント/サービス品目別売上高予想

上期のセグメント別およびサービス品目別の売上高予想はスライドのとおりです。

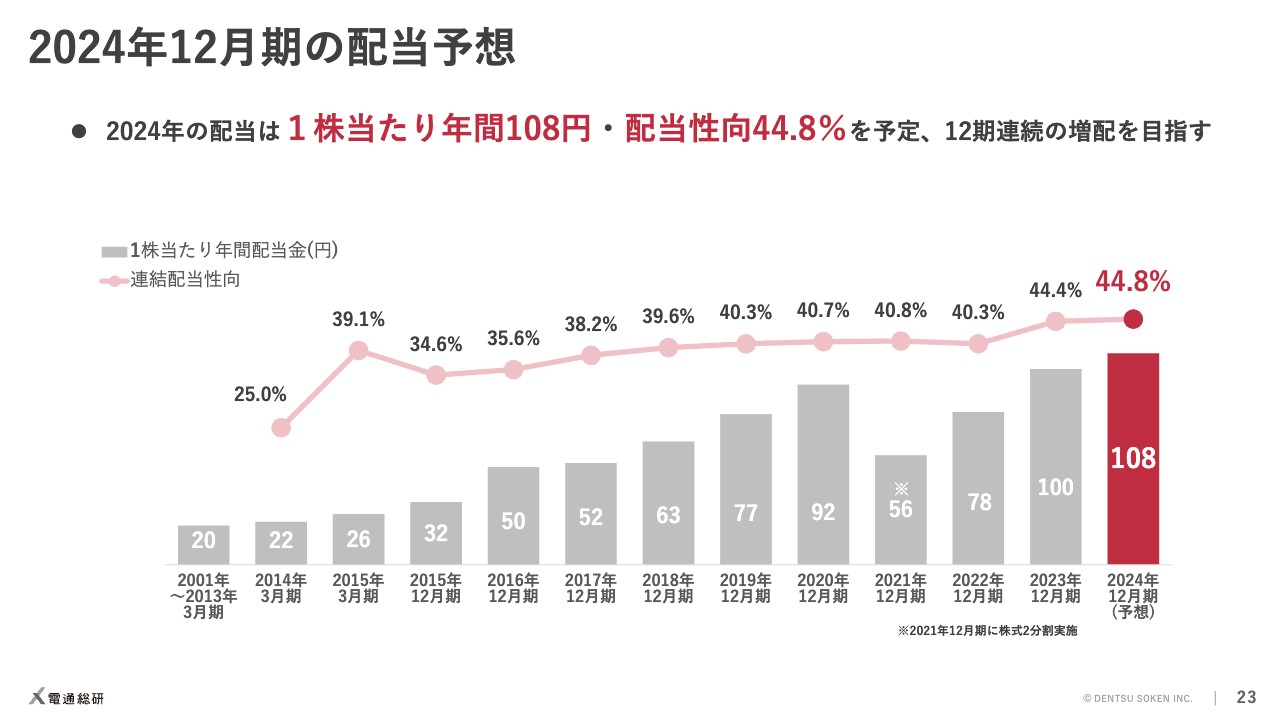

2024年12月期の配当予想

配当予想についてです。2024年12月期の年間配当は、前期より8円増配し、1株当たり108円、連結配当性向44.8パーセントを予定しています。12期連続の増配を目指す考えです。

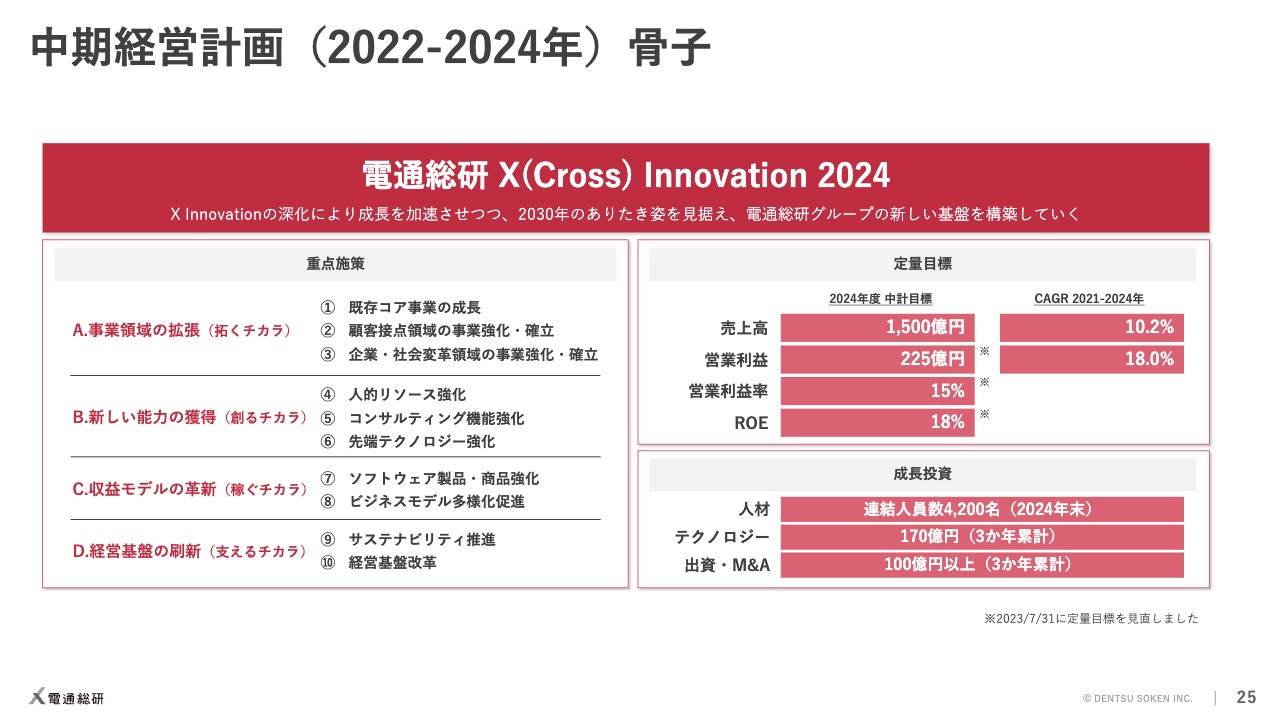

中期経営計画(2022-2024年)骨子

中期経営計画の進捗に関してご説明します。スライドは中計の骨子です。

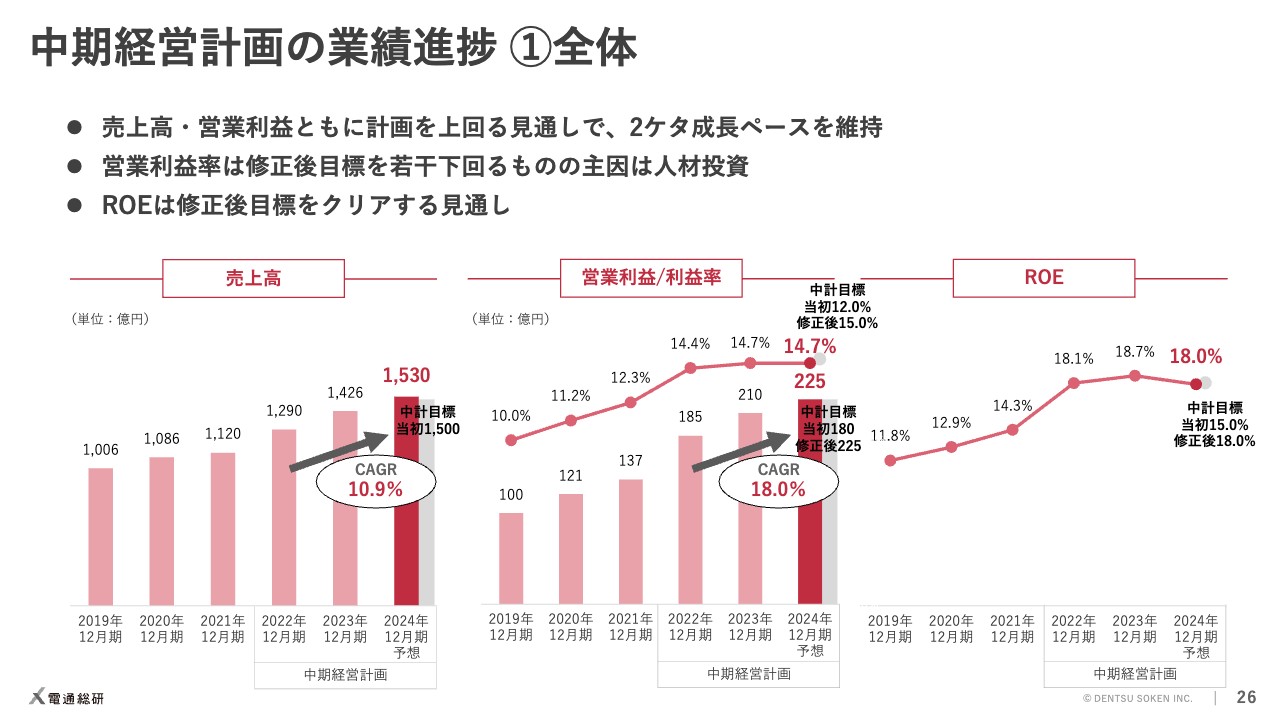

中期経営計画の業績進捗 ①全体

中期経営計画の業績進捗です。定量目標としては、売上高・営業利益・営業利益率・ROEの4つを掲げています。売上高と営業利益については、ともに計画を上回る見通しです。売上高のCAGRは10.9パーセント、営業利益のCAGRは18パーセントと、2桁の成長ペースを維持できています。

営業利益率は当初の目標をクリアしていますが、修正後の目標は0.3パーセント下回ります。その主要因は、人材の投資強化という前向きな理由です。

ROEは修正後目標をクリアする見通しです。

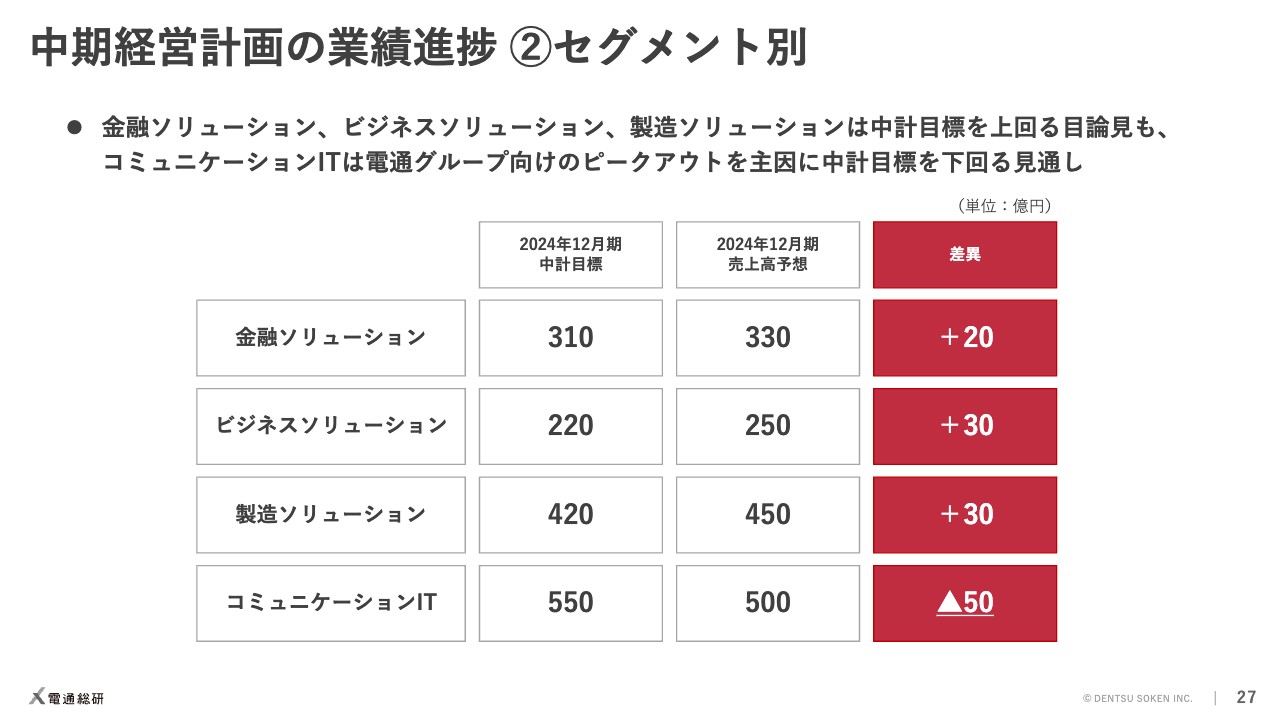

中期経営計画の業績進捗 ②セグメント別

セグメント別の進捗です。金融ソリューション、ビジネスソリューション、製造ソリューションの3セグメントは目標を上回る見込みです。コミュニケーションITセグメントは、主に電通グループ向けのピークアウトにより目標を下回る見通しとなっています。

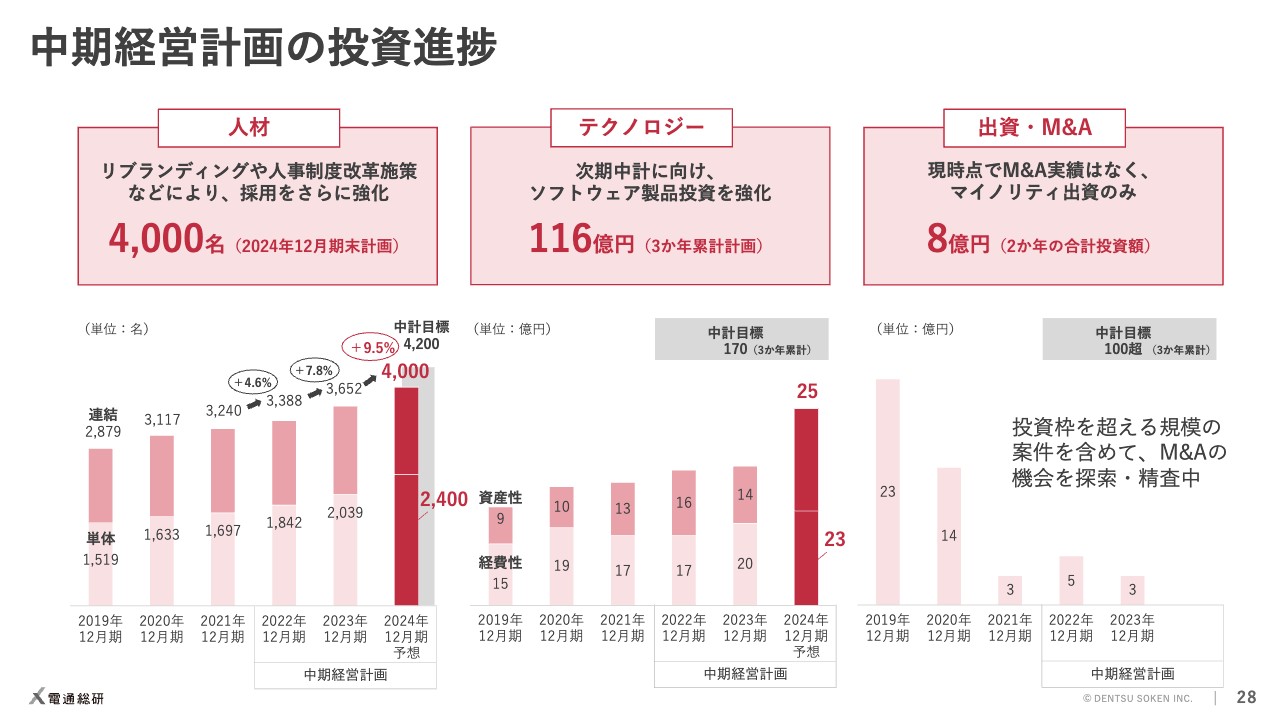

中期経営計画の投資進捗

投資の進捗です。投資については3つの領域を設けています。まず、人材投資はかなりアグレッシブに目標を設定していたため目標値には届いていませんが、今期で4,000名にリーチできる見通しです。スライド左側のグラフから、過去3年の採用ペースが上がっていることがわかります。ただし、それでも売上の拡大ペースには追いついていないため、さらに採用を強化したい考えです。

なお、足元では新卒・中途採用ともに応募者が急激に増えています。社名変更がどこまで影響しているかわかりませんが、採用強化が目的の1つでもあったため、非常に安心しています。この勢いをしっかりと採用につなげていきたいと思います。

テクノロジー投資については、3か年累計で170億円の目標に対し、116億円程度にとどまる見通しです。こちらについては、リソースが逼迫する中で顧客の有償案件にリソースを振り向けていることが要因となります。

しかし、優先順位の高い部分の投資はしっかりできており、すでに成果が出ている新製品もあります。今期も昨年から増額してソフトウェア製品やソリューションを強化していく予定です。

出資とM&Aについては検討の件数は増えていますが、現時点でM&Aの実績はなく、マイノリティ出資のみにとどまっています。

「Vision 2030」の達成に向けて外部成長は不可欠です。ビジネスの多様化、先端テクノロジーの強化、ソフトウェア製品・ソフトウェア商品の強化、人的リソースの強化などの観点から、設定した枠を超えるような大型案件も含めて検討を進めていきたいと思っています。

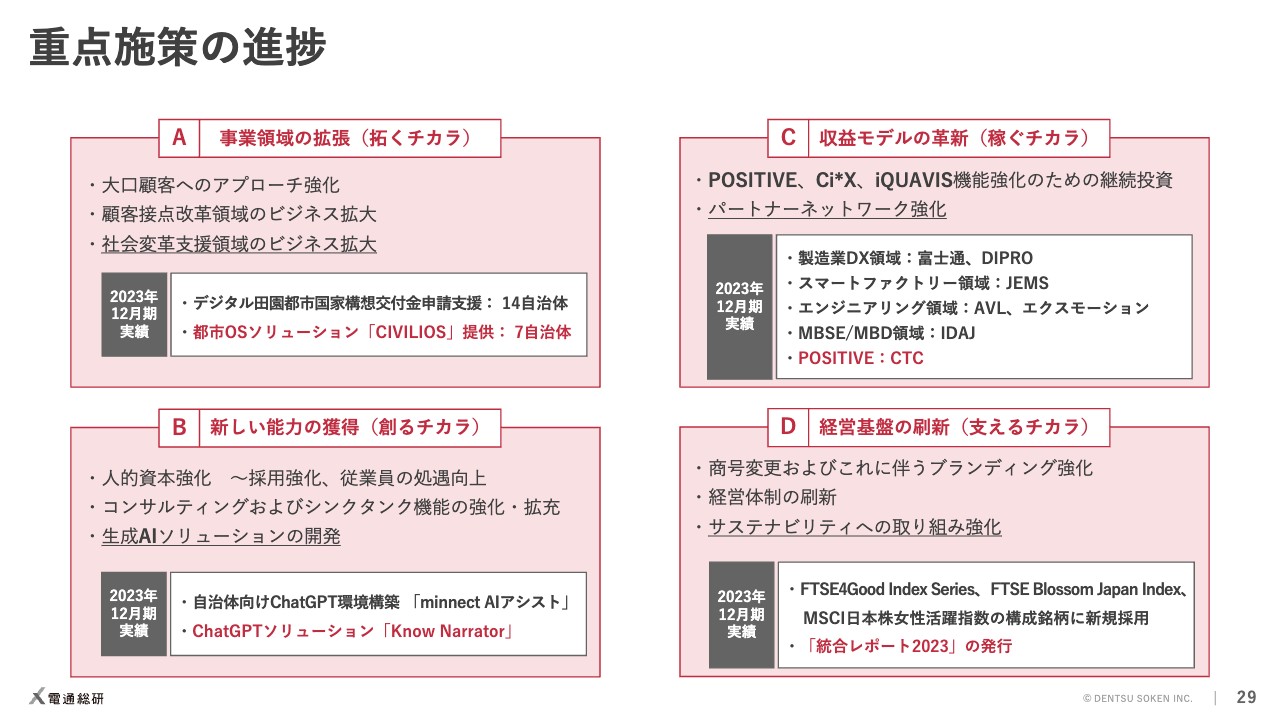

重点施策の進捗

続いて、重点施策の進捗です。中期経営計画では重点施策を4つのカテゴリーに分け、10の具体的な施策を掲げています。ここでは各カテゴリーから1つずつご紹介します。

「事業領域の拡張(拓くチカラ)」においては、社会変革を支援するビジネス拡大に注力しています。2022年に開発した都市OSソリューション「CIVILIOS」は、7自治体で採用されています。

「新しい能力の獲得(創るチカラ)」においては、新規ソリューションの開発に力を入れています。2023年に開発したChatGPTソリューション「Know Narrator」は、24社で採用されています。

「収益モデルの革新(稼ぐチカラ)」においては、さまざまな領域でパートナーネットワークの強化に取り組んでいます。当社のソフトウェア製品で最も売上が大きい「POSITIVE」では、新規代理店として伊藤忠テクノソリューションズと契約を締結しています。

「経営基盤の刷新(支えるチカラ)」については、サステナビリティへの取り組みを強化しています。昨年、当社初となる「統合レポート2023」を発行しています。

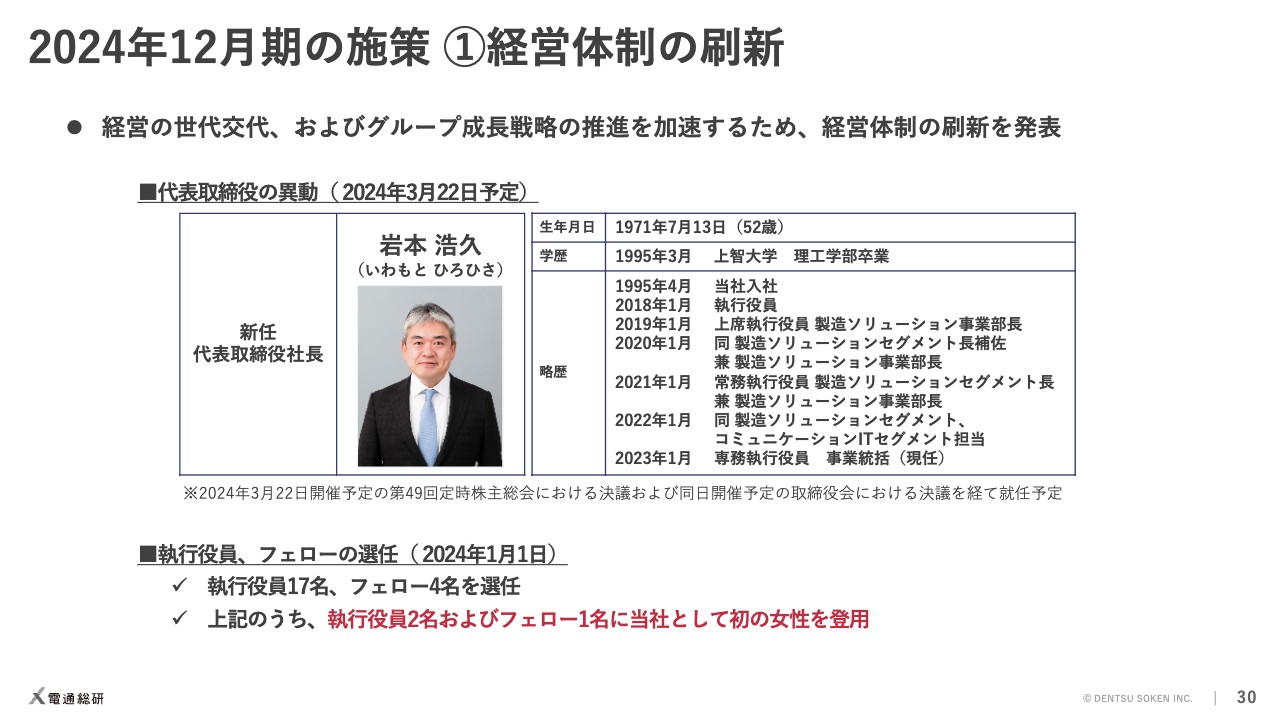

2024年12月期の施策 ①経営体制の刷新

ここからは今期の施策について4点ご説明します。最初の1点目は私から、残りの3点は岩本からご説明します。

まず、1点目は経営体制の刷新についてです。すでに発表しているとおり、3月22日の株主総会をもって代表取締役社長を岩本に引き継ぎます。岩本を支える執行役員とフェローの選任も発表しており、執行役員のうち2名、フェローのうち1名が当社としては初の女性役員となります。

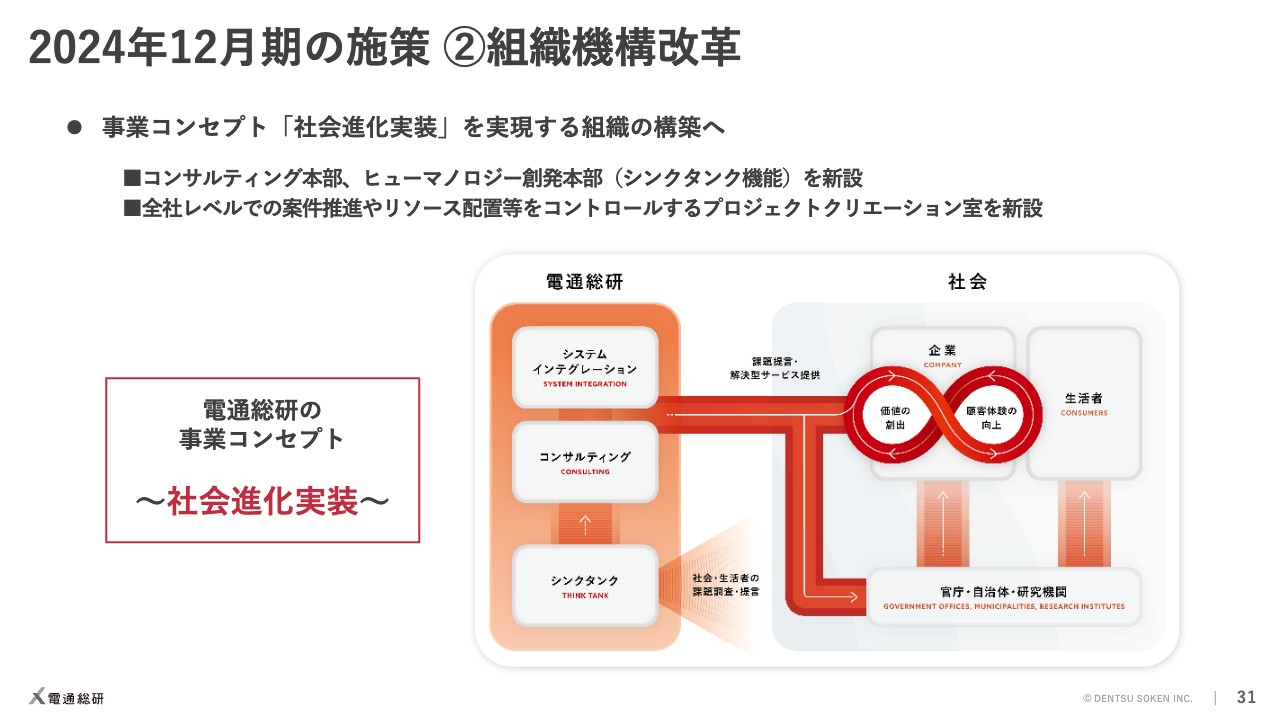

2024年12月期の施策 ②組織機構改革

岩本浩久氏:あらためまして、岩本です。よろしくお願いします。現在は専務執行役員事業統括を務めていますが、ご紹介にあずかったとおり、3月22日に代表取締役社長に就任する予定です。残りの3点の施策についてご説明します。

まず、組織機構改革です。当社は今年1月、社名変更と同時にコンサルティング子会社2社の当社への統合と、電通グループにあったシンクタンク機能の当社への移管を行いました。

今回新設したコンサルティング本部は、その子会社2社のメンバーと当社単体でコンサルティング業務に携わっていたメンバーの約150名で構成する部門です。特定のセグメントには属さず、すべてのセグメントでビジネスを展開していきます。

ヒューマノロジー創発本部は、シンクタンク機能の部門です。電通グループから受け入れたメンバーと、当社で2011年から活動しているオープンイノベーションラボのメンバーを中心に構成しています。

三菱地所と合併で設立した、FinTechによる社会課題解決を目指す株式会社FINOLABとも連携して、社会や企業の変革をリードするような課題提言や情報発信を進めていきます。

プロジェクトクリエーション室は、全社レベルでの顧客対応や、部門を超えたリソース配置などをコントロールする部署です。これまでもセグメント間の連携を増やしてきましたが、お客さまを軸に最適なソリューションをお届けする体制を整えていきます。

今回、当社は事業コンセプトとして「社会進化実装」という言葉を掲げました。システムインテグレーション、コンサルティング、シンクタンクの3つの機能を連携させ、企業活動の根幹である価値の創出と顧客体験の向上の両面から最適なソリューションをお客さまに提供し、社会の進化に貢献していきたいと思います。

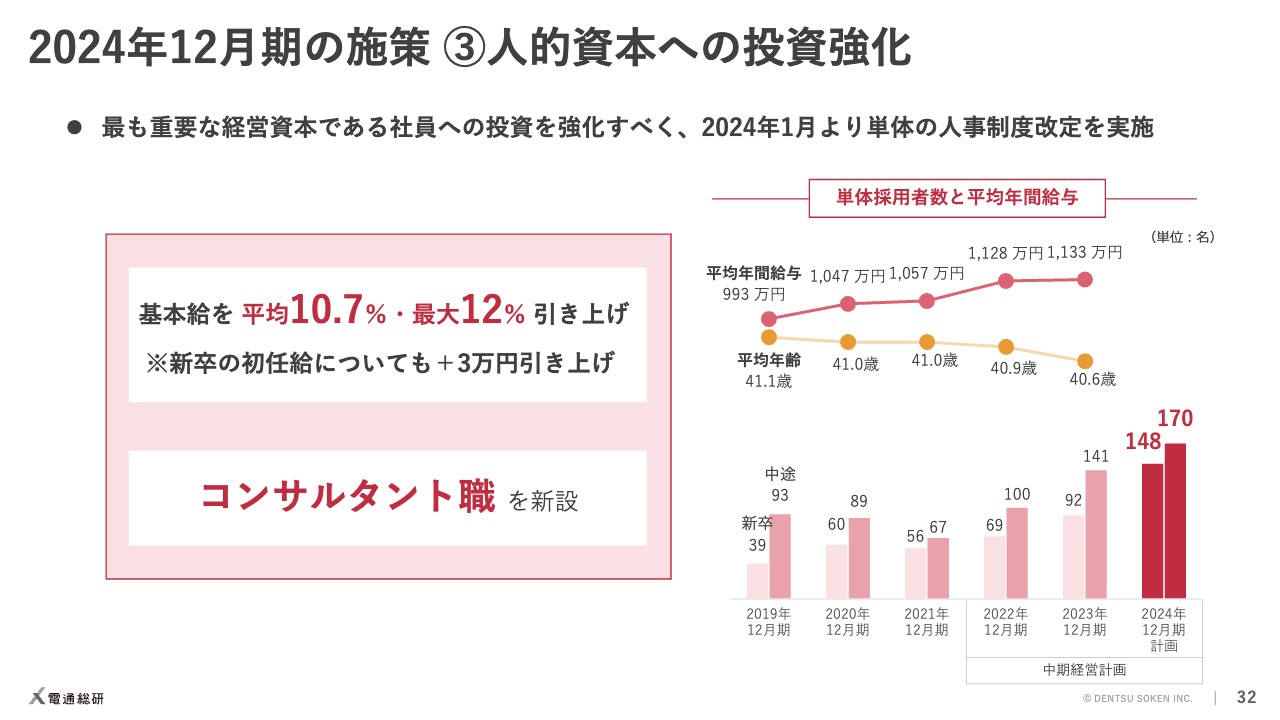

2024年12月期の施策 ③人的資本への投資強化

3点目は、人的資本への投資強化についてです。先般プレスリリースも出しましたが、2024年1月より単体の人事制度を改定しました。

1つ目のポイントは、昇給です。基本給を平均10.7パーセント、最大12パーセント引き上げます。新卒の初任給についても、今年4月より3万円の引き上げを行います。優秀な人材を採用し、長く力を発揮してもらえる環境を整える考えです。

2つ目のポイントは、コンサルタント職の新設です。コンサルタント採用の強化とコンサルタントの活躍推進を目的に、職種に特化した人事制度を新設します。

スライドのグラフは平均年齢や採用者数などをまとめたものです。採用数は新型コロナウイルスが始まった頃に一度落ち込みましたが、その後は高いペースで伸びています。特に新入社員や若い層の中途採用数を増やしていますので、平均年齢も下がってきています。一方で、平均給与は向上を維持しています。

当社は単体の退職率が2パーセント台と低く抑えられています。このような人的資本への投資をさらに強化し、サービスの提供能力を上げていきたいと思います。

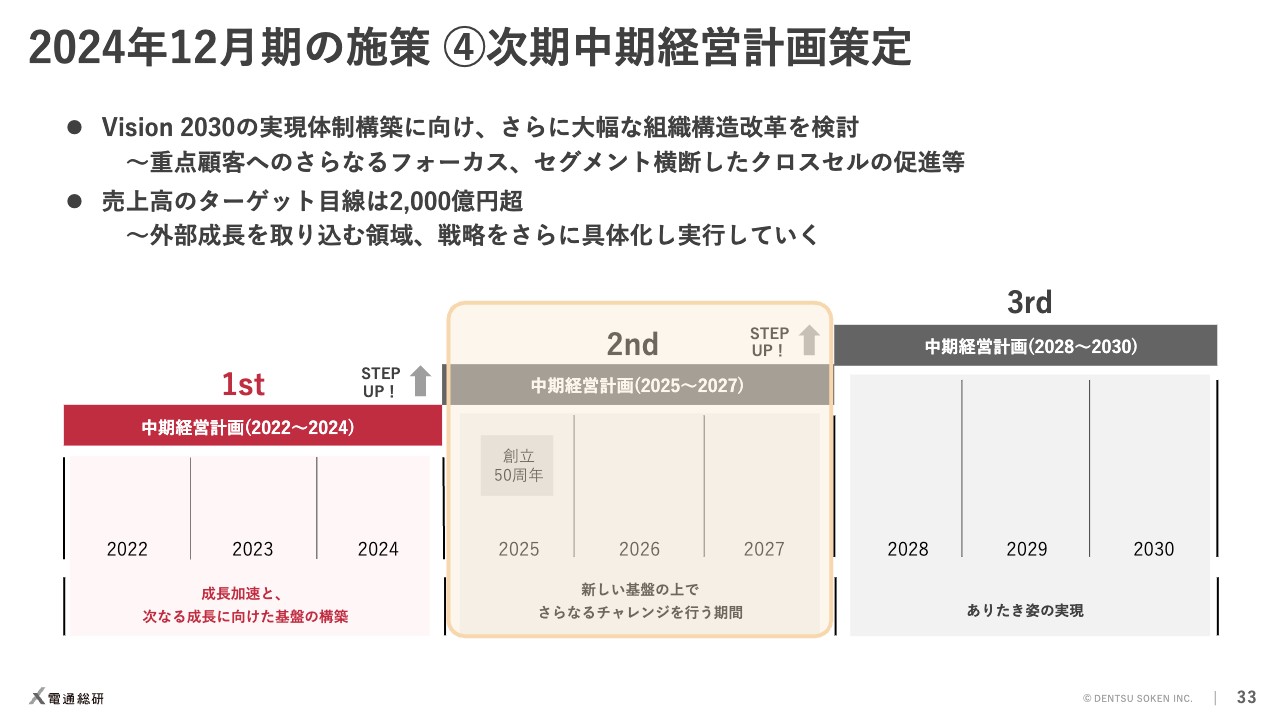

2024年12月期の施策 ④次期中期経営計画策定

4点目は、次期中期経営計画の策定です。今期は現中計の最終年度であり、次期中計策定の年となります。次期中計は2022年から2030年までの期間を3つに分けたうちの、2つ目の中計です。「Vision 2030」のゴールに近づく上で、次期中計の成果はとても大切だと考えています。

次期中計では大幅な組織構造改革を検討しています。例えば、重点顧客により深くフォーカスすることが可能な営業体制の確立や、セグメントを横断したクロスセルが促進可能となる技術部門の整備などです。

詳細の検討はこれからですが、2027年12月期の売上高は最低でも2,000億円を超えたいとイメージしています。今後もオーガニック成長をしっかり継続させるとともに、インオーガニック成長の機会を得る戦略を具体化していきます。

3月に現社長の名和は退任します。私の新社長としての役割は、名和が進めてきた変革をさらに深掘りし、実行スピードを高めることだと考えています。2030年のゴールを目指し、さまざまな変革を強い気持ちで実行し、チャレンジし続けていきます。

質疑応答(要旨)①

Q:ビジネスソリューションセグメントの第4四半期の業績が落ち込んだように見えます。売上高と営業利益が第3四半期より低下している理由を教えてください。

A:2022年12月期から2023年12月期の上期にかけては、ライセンス販売を伴う新規案件の獲得が進みました。下期については、多くの案件が導入・開発フェーズに移行し、ライセンス販売が少なかったため、結果として減収減益となりました。

質疑応答(要旨)②

Q:ビジネスソリューションセグメントの2024年12月期売上高予想では、成長路線に戻るように見えます。営業利益率は当期の25パーセントを超えることが可能でしょうか?

A:「POSITIVE」や経営管理系のソリューションの引き合いは活況でパイプラインが積み上がっているため、増収計画としています。営業利益率は向上を目指しますが、ソフトウェア製品の研究開発投資拡大も計画しているため、一段の上昇までは考えていません。

質疑応答(要旨)③

Q:2023年12月期に発生した不採算の影響11億円が解消するにもかかわらず、次期の売上総利益率が低いと思います。不採算案件発生に備えてバッファーを設定しているのでしょうか?

A:足元の不採算案件はすべて収束に向かっています。計画に新たな不採算の発生を織り込んではいませんが、人材投資の拡大に加え、電通グループ向けが低調に推移する想定です。

質疑応答(要旨)④

Q:基本給を11パーセント上昇させるとのことですが、生産性向上も望めるのでしょうか?

A:生産性の向上については、ここ2年から3年ですでに大きく向上しており、上限に近づいています。今後も向上努力は継続しますが、給与水準の向上等により採用力をさらに強化し、リソースを拡充することに注力したいと考えています。

質疑応答(要旨)⑤

Q:採用ペースはどの程度上がっていますか?

A:社名変更がどこまで寄与したかわかりませんが、新卒応募者数は前年比で5倍弱、中途採用の応募者数もかなりのペースで伸びています。この勢いをしっかりと採用に結びつけたいと考えています。

質疑応答(要旨)⑥

Q:今後数年間は人材投資に注力するのでしょうか?

A:育成に時間を要する新卒と若い層の中途を相当数採用しています。当社の創立50周年である2025年に第二の創業期として成長が加速できるよう、今の成長は維持しつつ、採用と教育に力を入れる期間が必要と考えています。

質疑応答(要旨)⑦

Q:2023年12月期第4四半期における不採算案件の影響と進捗状況を教えてください。

A:第4四半期は不採算案件による追加の影響はありません。第3四半期までに発生していた不採算案件は、2024年12月期第1四半期でほぼ終息する見込みです。

質疑応答(要旨)⑧

Q:ソフトウェア製品について、機能強化の進捗状況を教えてください。

A:人的リソースが不足していたため、投資へのリソースアサインは抑えざるを得ませんでしたが、既存製品強化や新製品開発で優先順位の高い投資は行ってきました。2024年12月期は、主力である「POSITIVE」で大型の機能強化を計画しており、専任リソースもアサインしました。

質疑応答(要旨)⑨

Q:今後の電通グループとの連携について教えてください。

A:社長就任予定の岩本はdentsu Japanの執行役員を兼務しており、彼が中心となり電通グループのマネジメントメンバーと良いリレーションを築いてきました。その関係性は今後も変更ありません。

質疑応答(要旨)⑩

Q:岩本専務、社長就任にあたり抱負と現状の課題認識を教えてください。

A:抱負は、当社の強みであるソフトウェア製品、技術力、営業力の3点をさらに強化していくことです。このために必要なのは、組織改革です。クライアントからの多岐にわたる課題や要望に対してセグメントや事業部を超えて迅速に対応可能な体制づくりが重要だと考えています。1月に設置したプロジェクトクリエーション室が旗振り役となり新たなチャレンジを進めていきます。

課題は、インオーガニック成長です。「Vision 2030」の目標を実現するための大きなポイントと認識しており、戦略をできるだけ早く具現化し、実行に移していきたいと考えています。