【QAあり】セブン銀行、連結・単体ともに増収を達成 通期でも過去最高収益を見込む

2024年2月16日 09:16

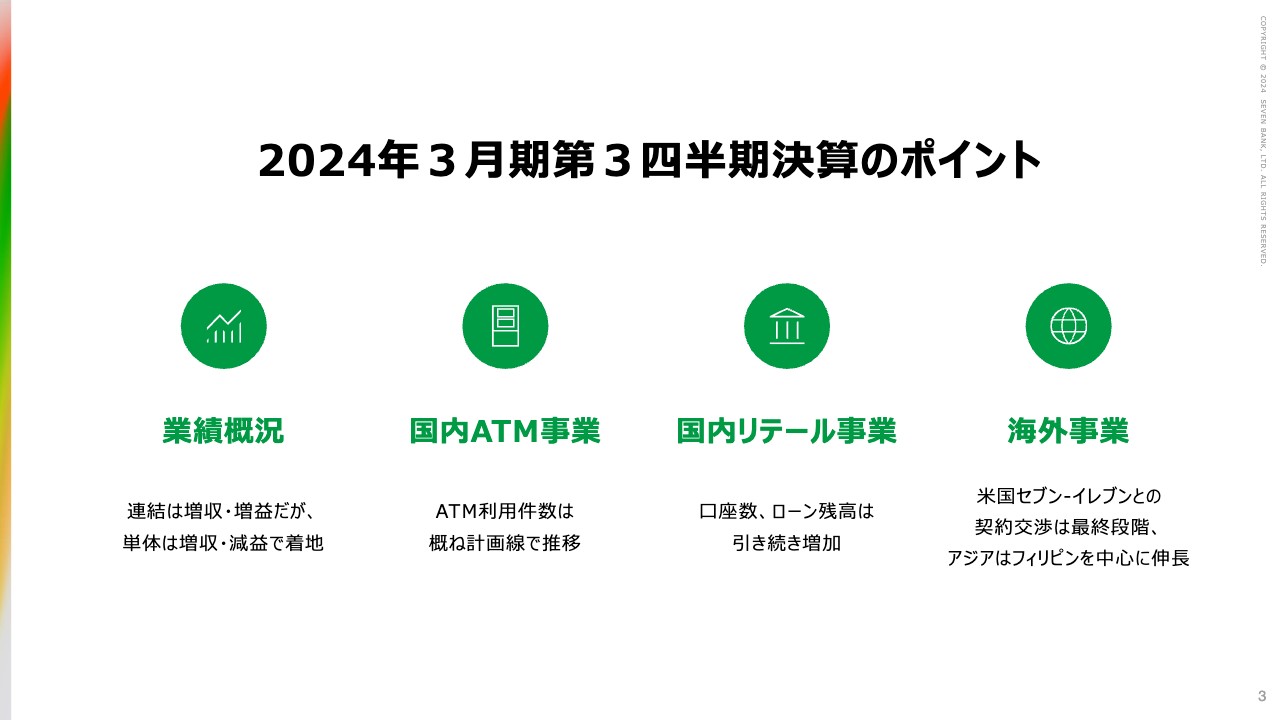

2024年3月期第3四半期決算のポイント

清水健氏(以下、清水):セブン銀行執行役員企画部長の清水です。本日は、お忙しい中お集まりいただきありがとうございます。それでは、資料に沿って、2024年3月期第3四半期の決算についてご説明したいと思います。

第3四半期決算のポイントです。全体の業績は、連結・単体ともに増収を確保しています。利益については、連結は増益ですが、単体は新紙幣対応等が影響し、若干減益で着地しています。

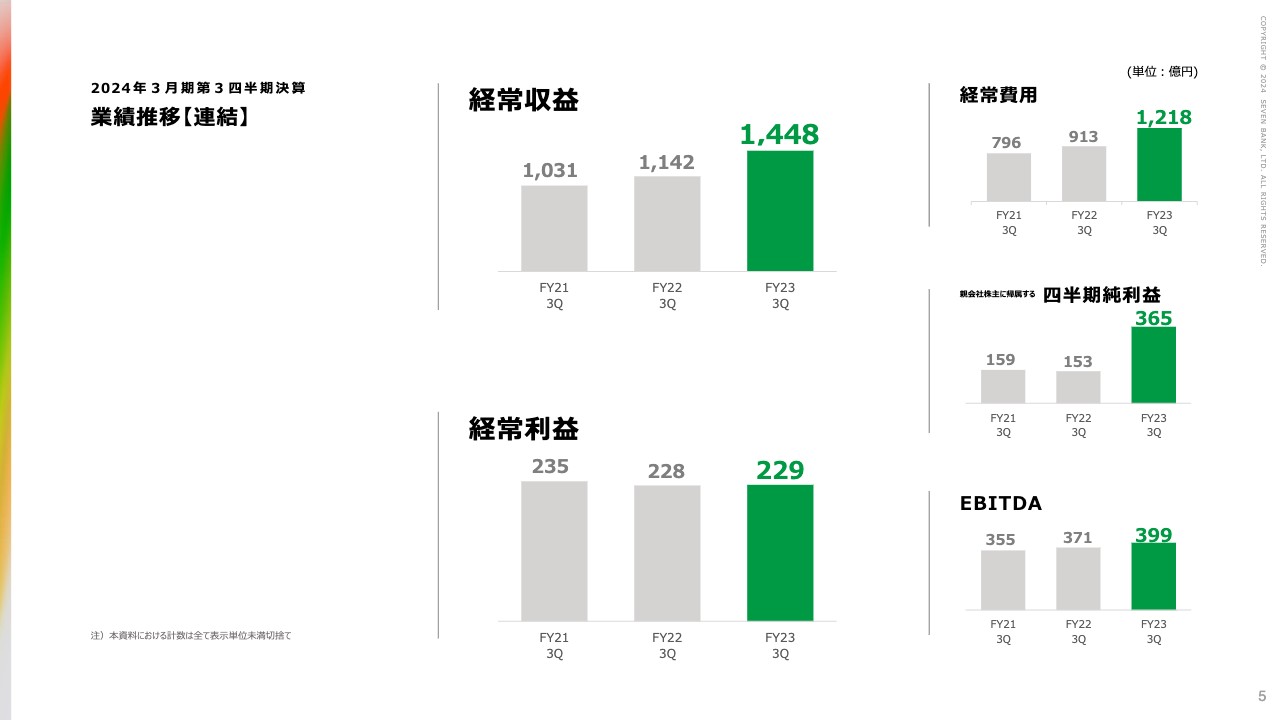

2024年3月期第3四半期決算 損益状況【連結】

個別にご説明します。連結の損益状況です。経常収益は1,448億円で、前年同期比プラス26.7パーセント、305億円ほど増加しました。要因として最も大きいのは、新しくセブン・カードサービスが加わったことです。セブン・カードサービスの160億円強が加わり、セブン銀行が80億円弱のプラス、その他海外の3社が合計で前年同期比60億円程度のプラスとなっています。

また、経常利益は229億円でした。前年同期は228億円であったため、1億円増益となっています。後ほど詳しくご説明しますが、セブンカードのマイナポイントの影響等があり、このようなわずかな増益にとどまっている状況です。

2024年3月期第3四半期決算 業績推移【連結】

業績推移です。先ほどお伝えしたとおり、経常収益は1,448億円と過去最高です。 一方で、経常利益は229億円です。過去最高が2018年度の321億円でしたので、過去のピークと比べると100億円ほど少ない状況です。ここ数年は、第4世代のセブン銀行ATMへの投資等の影響があるとご理解いただければと思います。

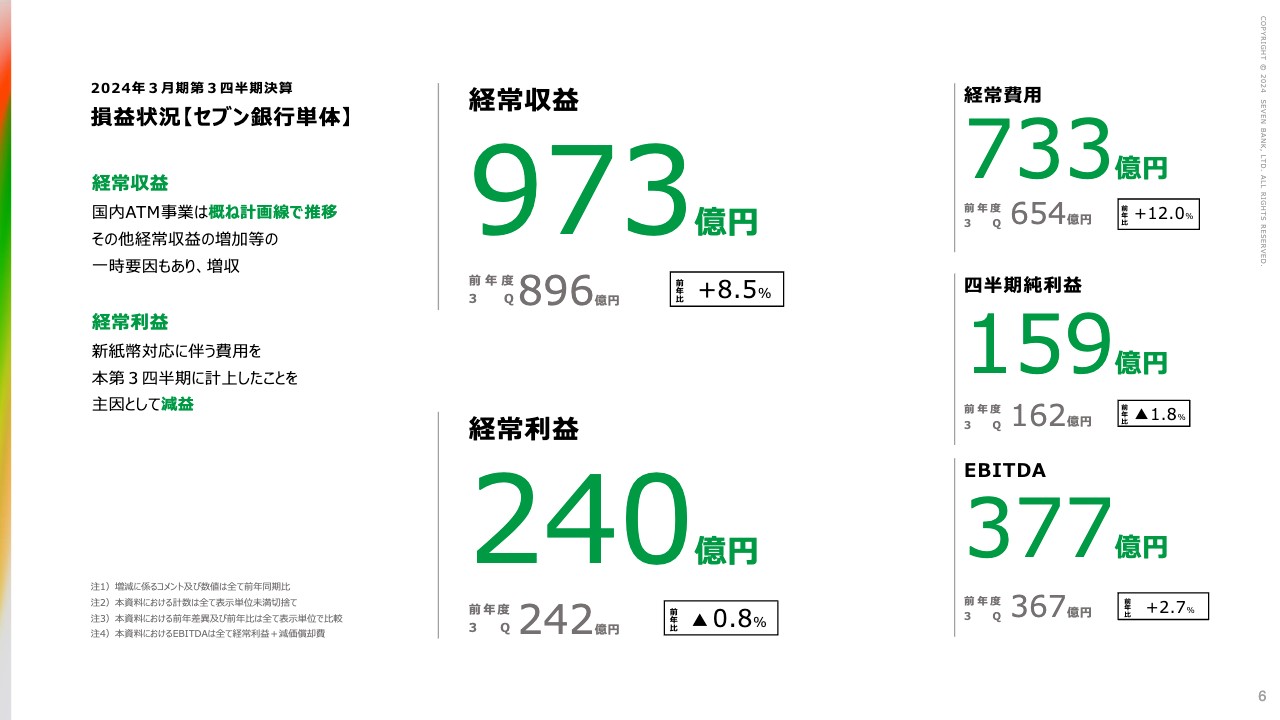

2024年3月期第3四半期決算 損益状況【セブン銀行単体】

セブン銀行単体の数字です。経常収益は973億円と、過去最高です。2018年度と2019年度は910億円だったため、60億円強上回るかたちとなっています。セブン銀行ATM取引の増加の影響が最も大きく、前年同期比55億円プラスです。また、その他ローン後払いでも、前年同期比プラスをしっかりと稼ぐことができました。

経常利益は240億円と、前年同期比2億円ほど減益となっています。この第3四半期で新紙幣対応として15億円ほどコストをかけている影響が大きく、こちらの影響がなければ、増益も確保できたと考えています。

2024年3月期 業績予想

2024年3月期の業績予想は、連結・単体ともに修正はありません。連結では経常収益1,985億円、経常利益255億円、当期純利益383億円です。経常収益については、過去最高が2023年度の1,549億円でしたが、それを大きく上回る想定をしています。

一方、セブン銀行単体では、経常収益1,280億円、経常利益300億円、当期純利益205億円を想定しています。こちらも、経常収益は過去最高を達成できると見込んでいます。

また、配当予想の年間計画11円は変更ありません。第1四半期、第2四半期の決算説明でも触れましたが、米国の契約更改が確定していない状況で、今後の動きが不明確となっています。そのため、誠に申し訳ありませんが、今回も当初計画から変更なしの年間11円で据え置きとします。

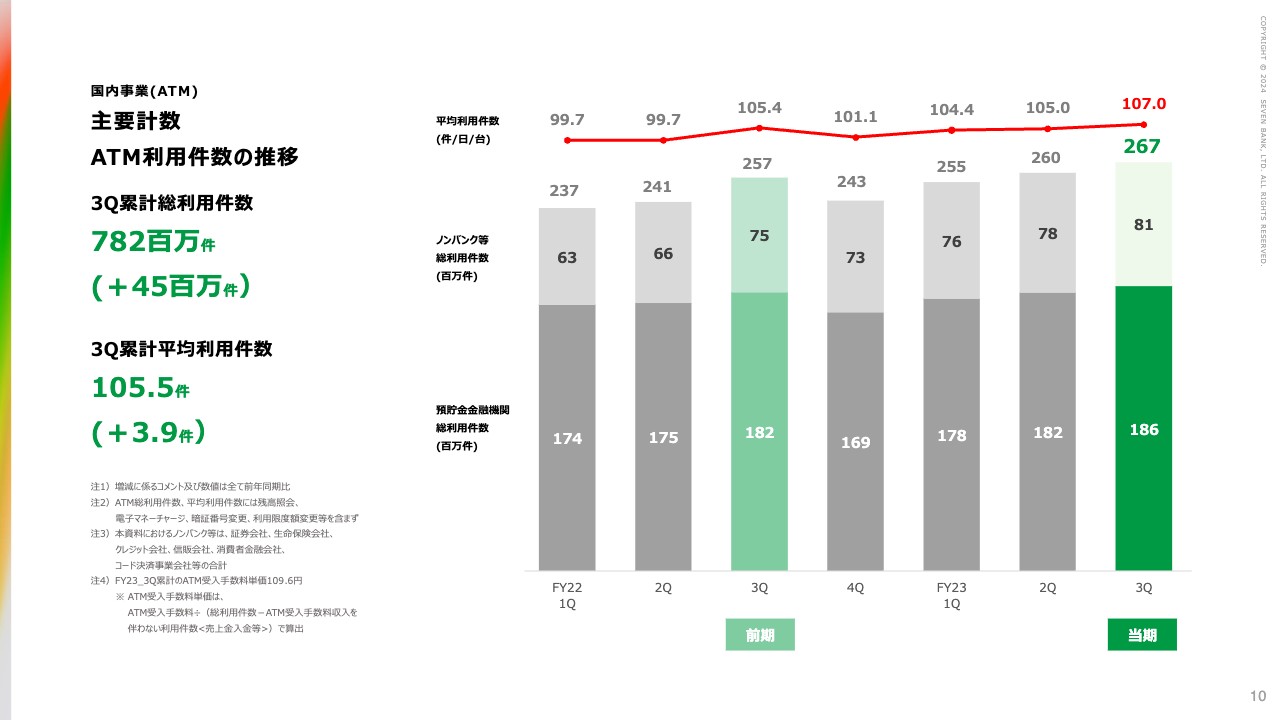

国内事業(ATM) 主要計数 ATM利用件数の推移

個別の事業についてお話しします。国内ATM利用件数の推移です。第3四半期までの累計は7億8,200万件で、前年同期比プラス4,500万件となっています。年間トータルでは、予定どおり10億件を超えていくと考えています。また、累計の平均利用件数は105.5件と、こちらは前年同期比プラス4件弱となっています。

7億8,200万件の内訳としては、預貯金金融機関が全体の69.9パーセントの5億5,000万件弱、事業会社が23パーセントの1億8,000万件、ノンバンクが7.1パーセントの5,500万件です。

特徴的なのは、これまでのトレンドと同じように事業会社が伸びていることです。数年前まで、預貯金金融機関は全体の8割を占めており、最近まで7割をキープしていました。しかし、今回の数字で見ると、70パーセントも割れてきています。

全体として件数が増加していることは大変よい状況ではありますが、昔と構成比が大きく変わってきており、単価にも影響しています。単価については、スライド左側に「注4)」として小さく記載していますが、109円60銭でした。前年同期比でプラス約1円ですが、計画に対しては若干ビハインドです。

国内事業(ATM) 主要計数 ATM期末台数の推移

ATM期末台数の推移です。第3四半期末は2万7,302台と、前年同期比571台の増加です。このうち1万7,768台は新型の第4世代ATMで、全体に占める比率は65パーセントとなっています。今期末には1万9,000台を超え、70パーセントを占めていきます。

何回かご説明しているとおり、第4世代ATMではさまざまな取引が可能になるため、速やかな全台入れ替えを目指しています。現金取引だけでなく、先進的な取引を行うことによって、全体の収益・利益をしっかりと稼ぐベースを構築したいと考えています。

ATMの償却について、今期は約6,000台を入れ替え、来期は予定どおり全台の入れ替えを完了する予定です。今期、来期で入れ替えがかなり多くなるため、2024年度、2025年度はATMの償却だけで100億円程度になり、ATMの償却としてはピークになります。来期で入れ替えが完了するため、その後は償却費が徐々に減っていくかたちになります。

国内事業(ATM) トピックス

国内事業のトピックスです。2024年7月から新紙幣が発行されます。先ほどお伝えしたように、セブン銀行ATMでは、約15億円の費用をかけて全台の対応を完了しました。

また、ATM共同運営のさらなる強化として、スライドに記載した金融機関と、新たに共同運営を開始しています。共同運営ATMの台数は411台、社数では39社となっています。

今期初めに、野村證券からの受託分である100台強を撤去したとお伝えしましたが、この1年間で、その分はほぼ取り戻した状況です。今後も水面下でさまざまな話が進んでいるため、この部分は拡大の余地があると考えています。

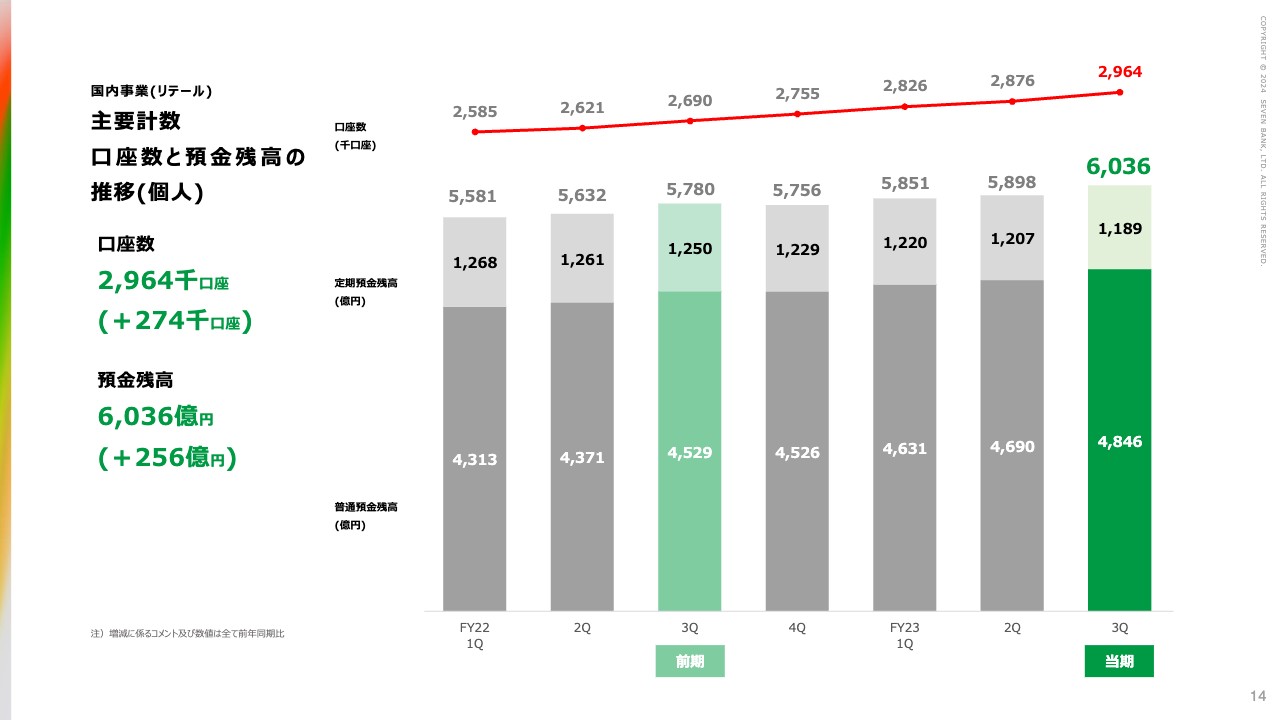

国内事業(リテール) 主要計数 口座数と預金残高の推移(個人)

リテールの口座数と預金残高の推移です。口座数は296万4,000口座と、前年同期比27万4,000口座増加しました。 年度末に向けて300万口座を超える計画で、ほぼ計画どおり進んでいます。

預金残高は6,036億円と、前年同期比256億円増加しました。計画を若干下回っている状況ですが、順調に積み上がっているという意味では、我々としては特に問題視していません。順調に口座数、残高ともに伸びています。

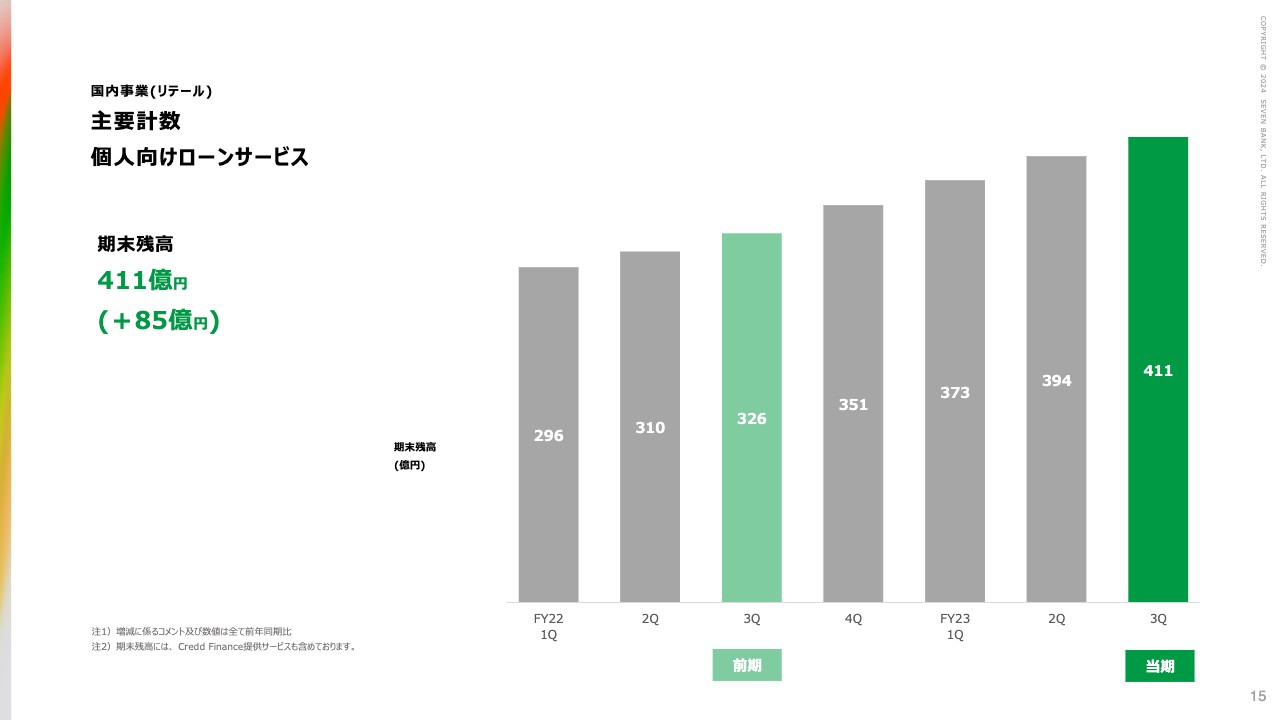

国内事業(リテール) 主要計数 個人向けローンサービス

個人向けローンサービスです。第3四半期末の残高は411億円で、前年同期比85億円ほど残高を積み上げることができました。年度末の計画は440億円で、ほぼそのラインで動いている状況です。

国内事業(リテール) 主要計数 セブン銀行 後払いサービス

後払いサービスです。第3四半期の取扱高は158億円、前年同期比42億円増加しました。第1四半期から第3四半期までの累計で見ると、取扱高は445億円、前年同期比114億円の増加です。

また、取扱件数は114.2万件と、前年同期比23.2万件のプラス、第1四半期から第3四半期までの累計で見ると、取扱件数は330万件弱、前年同期比64万件ほど増加しました。

後払いサービスの第3四半期までの累計収益は、約10億円となっています。開始したばかりのサービスで、引当金をかなり積んでいることもあり、利益はまだ薄い部分ではありますが、収益は10億円規模にまでなってきたかたちです。

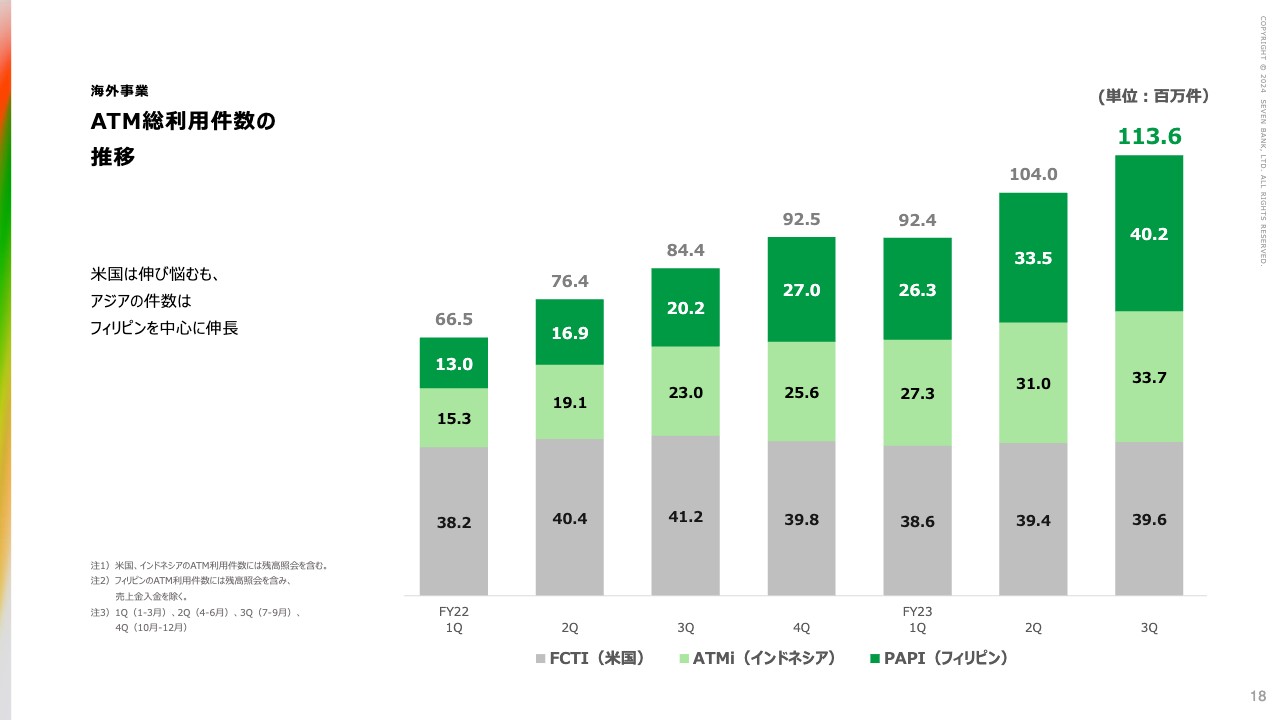

海外事業 ATM総利用件数の推移

海外事業です。海外3ヶ国合計のATM利用件数の推移です。 第3四半期は、利用件数1億1,360万件と、第2四半期に続き、1億件を超えました。累計では、第1四半期から第3四半期までの累計で3億1,000万件となりました。前年度の第1四半期から第3四半期までの累計は約2億2,000万件であり、1億件弱が増加したかたちです。

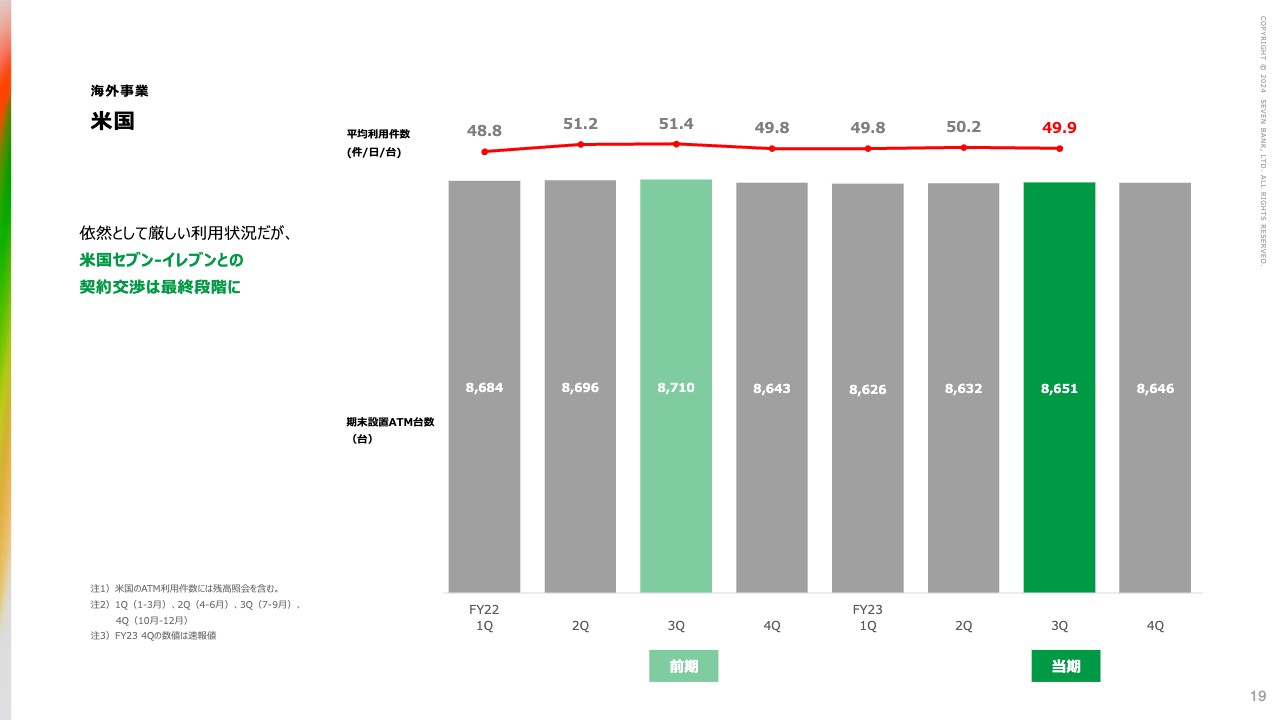

海外事業 米国

米国の状況です。第3四半期の台数は8,651台、平均利用件数は49.9件と引き続き50件前後で横ばいになっています。

スライドのAPPENDIXに記載のとおり、経常収益は日本円でおよそ200億円弱となっています。一方で、経常利益は第3四半期まででマイナス11億円と、厳しい状況が続いています。

こちらは従来からご説明しているとおり、現在「米国セブン-イレブン」と交渉中の契約において内容を見直す想定です。我々がしっかりと利益を取れる内容で契約更改をする予定のため、契約更改が完了すれば、厳しい状況が続いているというご説明をしなくて済むようになるのではないかと期待しているところです。

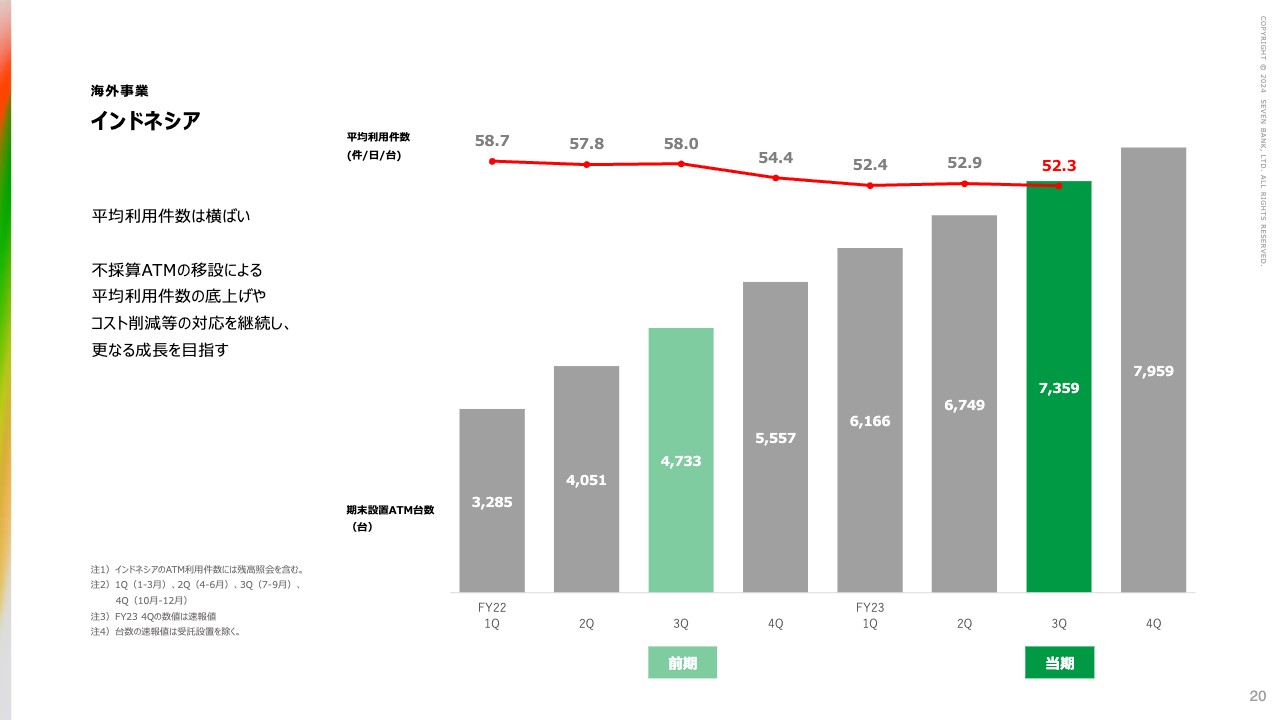

海外事業 インドネシア

インドネシアの状況です。第3四半期の平均利用件数は52.3件、台数は7,359台でした。その後、設置台数は増えており、1月に8,000台を超え、1月末現在で8,135台となっています。

平均利用件数が下がっている中で、不安に思われている方もいらっしゃるかと思いますが、数字で見ますと、経常収益は第3四半期までの累計で49億円、経常利益は6億円ということで、前年度に比べて増収増益を確保した上で、相応の数字をきちんと上げているという状況です。

年度末に向けても収益、利益をしっかりと上げられる見込みのため、年度トータルでもきちんと増収増益は確保できると考えています。

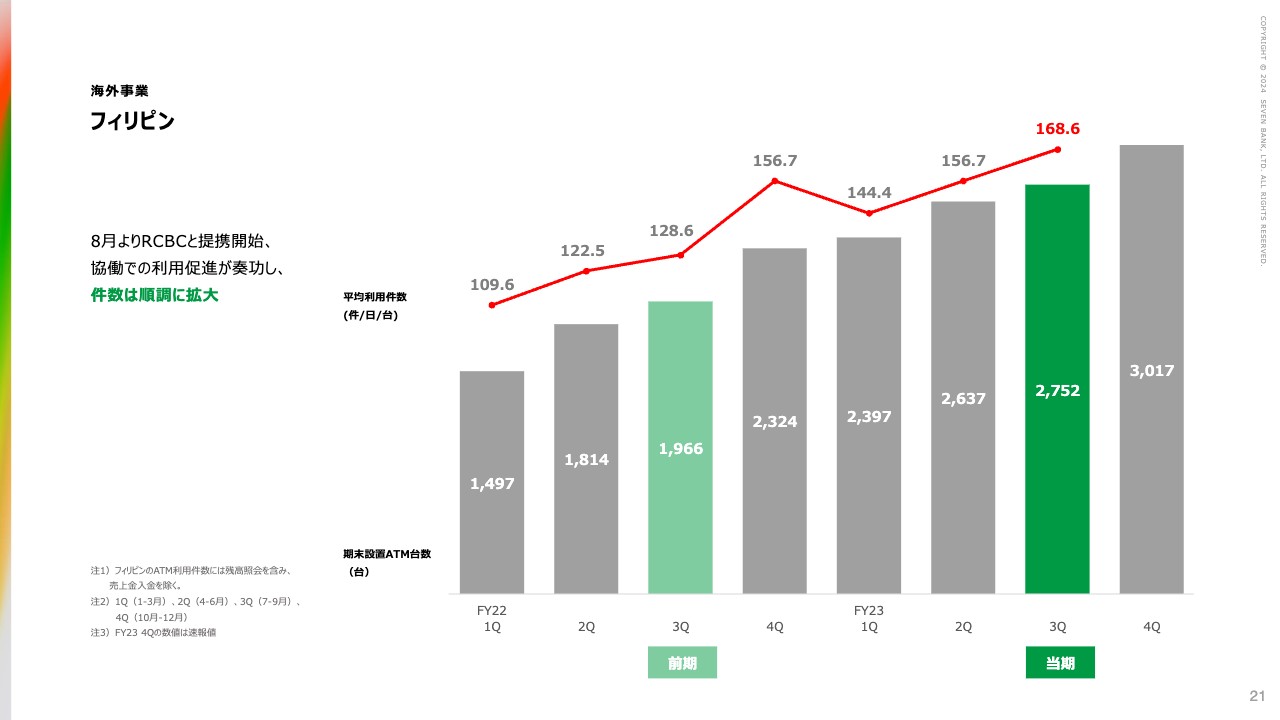

海外事業 フィリピン

フィリピンの状況です。第3四半期の平均利用台数は168.6件、台数は2,752台でした。その後、こちらも設置台数は増えており、1月末で3,031台となっています。経常収益は第3四半期までの累計で36億円、経常利益は3.2億円の赤字ですが、単月で見ると7月以降は黒字化しており、しっかりと利益が出せる体制になってきたと考えています。

米国に関しては厳しい状況ですが、今般の契約更改を機に、しっかりと利益を出せる体制にしていく予定です。インドネシアに関しては、若干成長が落ちているように見えますが、数字ではしっかり利益が出ている状況です。

フィリピンに関しては、単月でしっかり利益を上げられるようになってきました。したがって、海外についてはアジアを中心に、比較的明るい展望が開けているのではないかと考えています。

セブン・カードサービス KPI

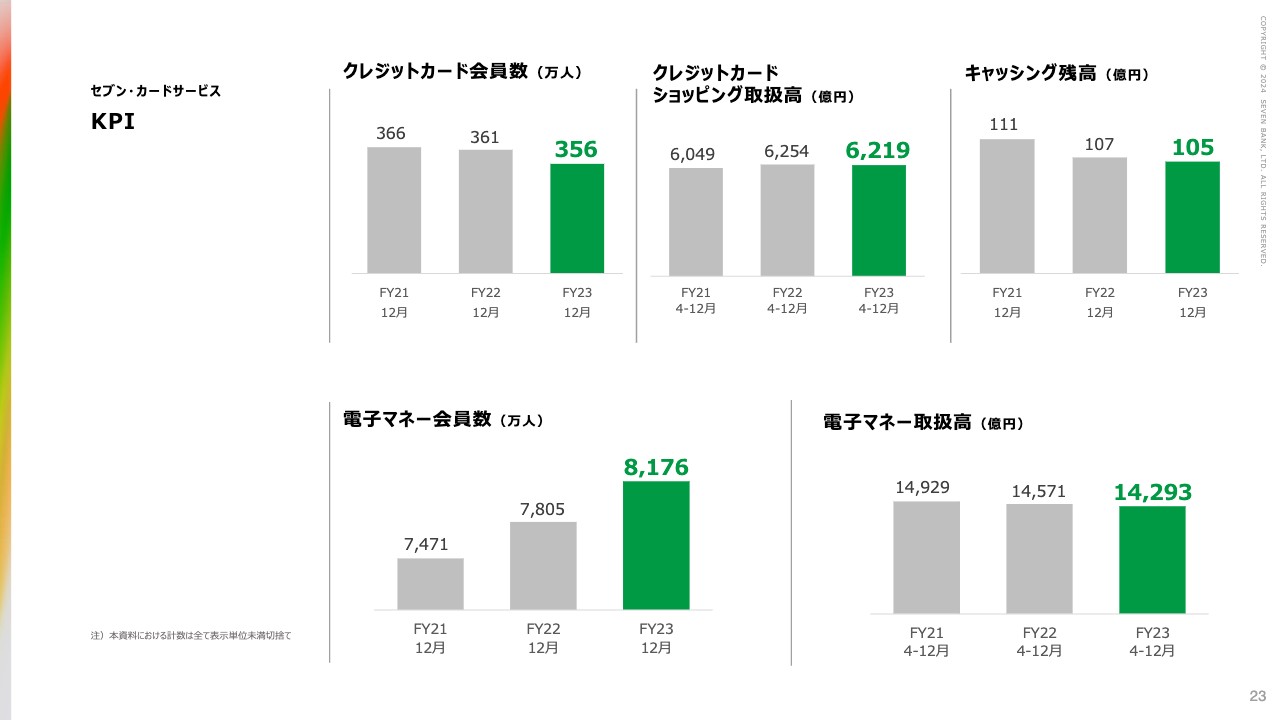

セブンカードの状況です。クレジットカードの会員数は12月末で356万人でした。毎月およそ1万6,000件から1万7,000件の申し込みがあり、そのうち承認して会員となる方が6,500件から7,000件程となっています。退会がおよそ1万1000件から1万2000件という状況のため、毎月少しずつ純減しています。

こちらのカードは、「イトーヨーカドー」の店内で、お客さまにお声がけをして会員を募集し、主に「イトーヨーカドー」で使っていただくというカードになっています。したがって、「イトーヨーカドー」の店舗が縮小、あるいは閉鎖されるとクレジットカード会員数も減ってしまうということになります。

新年度に向けて、もう少しグループ全体を広く見て、「イトーヨーカドー」だけではなく、「セブン-イレブン」でも積極的に使ってもらえるカードに衣替えをしていくという戦略を練っています。したがって、足元の数字はスライドに記載のとおりですが、近い将来には毎月会員数が増えているというご報告ができるのではないかと期待しています。

クレジットカードのショッピング取扱高は6,219億円でした。こちらはほぼ横ばいの状況です。9割以上がマンスリークリア方式になっているため、ファイナンスのサービスをいかに使っていただくかということを工夫して、しっかり利益を出せるようにしたいと思っています。

キャッシング残高は12月で105億円でした。こちらも減少傾向になっているため、しっかり回復させて伸ばしていきたいというのが、来年度に向けての戦略になります。

電子マネー会員数は、8,176万人でした。稼動会員という意味では1,200万人前後ということで、QRコード決済などの他のさまざまな支払い手段が出てくる中で、電子マネーは昔ほど1人勝ちの状況ではなくなってきています。

電子マネー取扱高は1兆4,293億円で、こちらもほぼ横ばい、弱含みとなっています。したがって、電子マネーについても、会員数や取扱高を増やすこと、さらにカード一体型の新しいサービスを作ることなどに力を入れ、盛り上げを図っていきたいと考えています。

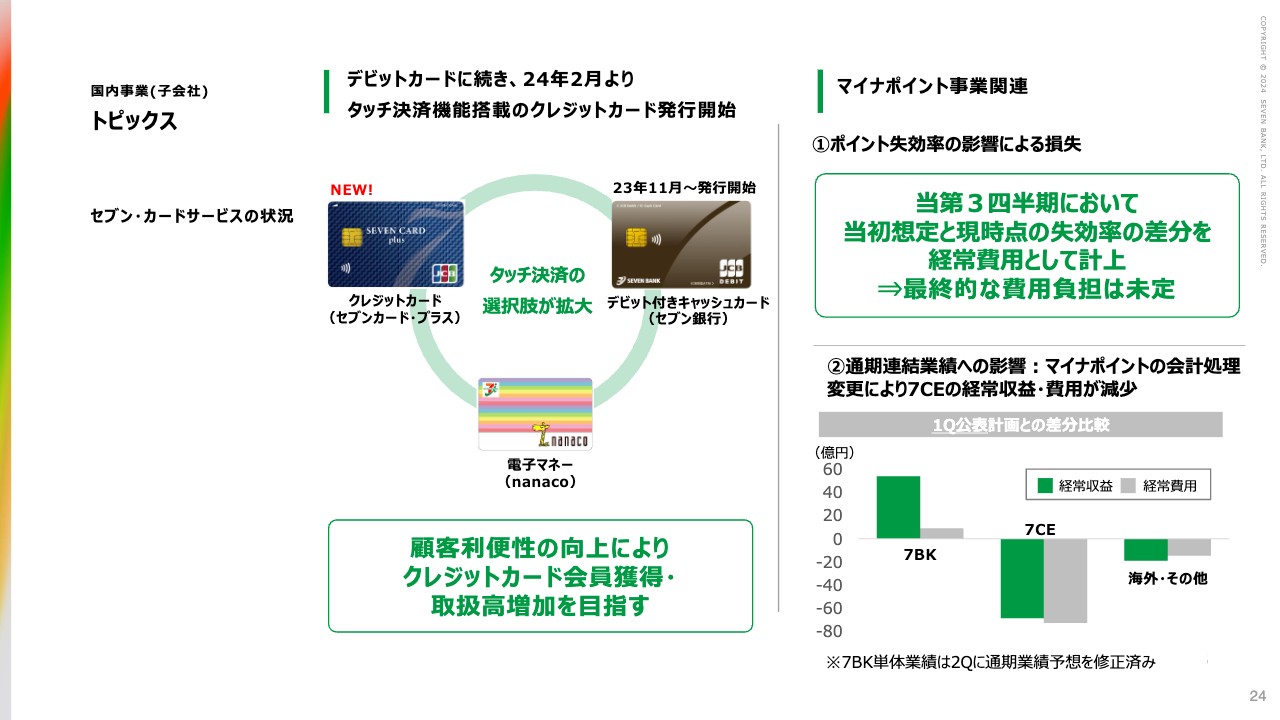

国内事業(子会社) トピックス

トピックスについてです。まず、クレジットカードについてです。遅いと思われる方がいらっしゃるかもしれませんが、ようやくセブンカードでもタッチ決済機能を搭載したカードを2月に発表しました。2月の新規申し込み分から使えるようになっています。

次に、スライド右側に記載したマイナポイント事業関連の影響についてご説明します。具体的には、2022年度にマイナポイントに紐づいて付与され、2023年度末に有効期限を迎える「nanacoポイント」の扱いについてです。

まず①についてです。マイナポイントは国の事業であり、その原資は基本的に国が負担します。ただし、このようなポイントは、一定比率が失効するのが通例のため、国から補助金は出るものの、過去の「nanacoポイント」の失効率実績をもとに、失効すると見込まれる金額を差し引いて交付されることになります。

現在、どのようなことが起きているかといいますと、補助金が出た際の算定の根拠になった失効率を下回るかたち、要はどんどん使われているかたちで進捗しています。すると、補助金以上にポイントの利用が進んでいる状況になるため、それが我々の費用負担となり、セブンカードの利益を圧迫してしまうという状況になります。

ちなみに、第3四半期においても、当初補助金が出された段階で想定していた失効率を下回る率になっており、12億円ほどのマイナス分を費用としてセブンカードが計上しているという状況になっています。

次に②についてです。セブン・カードサービスでは、2023年度の計画において、マイナポイントにひもづくnanacoポイントに関連する数字を経常収益、経常費用、経常利益、それぞれに計上していました。

これについて、監査法人から「会計処理として少し不適切ではないか」という指摘を受けたため、経常収益と経常費用については両建ての計上を取りやめ、差し引き分の経常利益だけを残しました。それを表しているのが、スライド右下にある棒グラフです。これによって、利益は変わっていませんが、経常収益の部分に60億円ほど積んでいたものが、セブンカードの数字から落ちたということになり、通期の連結業績の見通しに対しても影響を及ぼしている状況になります。

質疑応答:マイナポイント関連の損失と事業会社の利用件数について

質問者:1点目に、マイナポイントの損失についてです。先ほどのご説明で「12億円ほどのマイナス」とおっしゃっていましたが、以前のお話にあった数字よりは若干少ない印象を受けました。第4四半期にかけてこの数字は大きくなるのか、それとも小さくなるのかを教えてください。

2点目は、PayPayを始めとする事業会社の平均利用件数についてです。10月から1月にかけて、平均利用件数の部分が前年同期比プラスではあるものの増勢が鈍化しており、計画を少し下回っているように感じます。

これは単に、「前年同期のバーがかなり高かったから」ということなのか、それとももう少し別の根源的な要因があるのでしょうか?

清水:1点目について、先ほど申し上げたとおり、第3四半期では12億円弱の損失を計上しています。年度末にかけて、ポイントが失効する前に使うという動きが高まるため、もう少し使われるのではないかと思っています。最終的には、さらに20億円から25億円ぐらいはマイナスが出るかと思っていますが、ここは何とも読みきれません。

また、2点目の事業会社については、総利用件数に占める割合を申し上げると、この第3四半期は23パーセントぐらいでした。年度で見ていくと、2019年度ぐらいから事業会社取引が出てきており、その当時は5パーセントぐらいで、2020年度が14パーセント、2021年度が20パーセント、2022年度が21.8パーセントでした。

総利用件数に占める割合の伸びを見ても、事業会社はまだ若干伸びるとは思っていますが、ある程度落ち着いている状況にも見えます。これからは若干プラス、やや横ばいぐらいの動きになっていくと見ています。

質問者:1点目で、20億円から25億円のマイナスとおっしゃったのは、12億円にプラスして、第4四半期でさらに20億円から25億円が出るという見通しを持っていらっしゃるという解釈でよろしいですか?

清水:おっしゃるとおりです。

質疑応答:米国事業の現況と配当の考え方について

質問者:1点目に、「米国セブン-イレブン」との話が最終局面に入ったと説明されていましたが、現時点ではどのような状況なのでしょうか? 市場の期待としては、3月末ぐらいまでに見直されて、増配が期末ぐらいまでに発表されるというのも期待値の1つとして入っているかと思います。それに対する確度や、補足説明をお願いします。

2点目が、配当の考え方についてです。例えば、来期以降で1円の増配などを行い、安定的に配当を行うというのも1つの選択肢ではないかと思います。中期経営計画で掲げている経常利益の目標が達成された場合に、例えば配当を12円にすると配当性向としてはおおむね40パーセント半ばぐらいになると思います。安定的に配当を行っていくという点について、考えをお聞かせください。

清水:1点目の米国については、ご指摘のとおり最終局面を迎えています。今、細かい条件の詰めをしているところですので、確定的なことは言えませんが、我々としては、ほぼ更新ができるのではないかという感触を持っている状況です。

先ほど申し上げたように、現状の契約において、さまざまな契約内容の問題点や課題が明らかになりました。そのような部分を細かく詰めながら、金利が上昇したら一方的に我々が被るのではなく、どのようなかたちで持っていけばいいのか、といった話をしています。更改できれば、ある程度、構造的にきちんと利益が出せるようなかたちで、米国も継続できるのではないかと思っています。

今は確定的なことが言えず申し訳ないのですが、順調にと言いますか、前よりはステップアップしているということで、ご理解いただければと思います。

また、配当の考え方ですが、おっしゃるとおり、目標どおり中期経営計画を達成すれば、1円の増配をしても40パーセントの配当性向になります。そのような方向を目指せないかと、今しっかりとビジネスを作って、利益を出していこうとしている状況です。

今期の負ののれんに伴う配当はともかく、それ以降については、配当性向40パーセントは維持しながら、利益と配当を同時に増やすようなことで滑らかに持っていければと思っています。

こちらも今、確定的なお約束はできませんが、雰囲気としてはそのように考えているということでご理解いただければと思います。

質疑応答:セブン・カードサービスの今後について

質問者:セブン・カードサービスについて質問します。1点目は、スライド23ページにある、クレジットカード会員数の減少についてです。

イトーヨーカドーの大量閉店を考慮すると、減少はむしろここからが本番と見るのが自然だと思いますが、セブン・カードサービスのレベニューの底打ちはおよそいつ頃を想定しているのでしょうか。今期は仕方がないとしても、来期の前半・後半、あるいはもっと先になるのか、見通しをお願いします。

2点目は、カード会員数減少をオフセットするカード会員の増加についてです。イトーヨーカドーの顧客基盤から「セブン-イレブン」の顧客基盤へ、ということだと思いますが、大型店の流通系のカードは、客単価が高い大型店だからこそ成り立つということを考えると、コンビニの客単価800円で普及するクレジットカードのイメージがしにくいです。これからどのようなタイプのカードを考えていくのか、発行していくのか教えてください。

清水:まずセブンカードの会員数ですが、「イトーヨーカドー」の店舗の閉鎖に加えて、年齢層が少し高い方が多いことから、お亡くなりになった方の分や、長期間にわたって未利用の場合、セブンカードの場合は年会費がかかることもあり、足元で落ちている状況です。

今、実は店頭獲得というのは基本的に止めており、Webでの獲得にほぼ100パーセントシフトした状況になっています。今後は「イトーヨーカドー」のお客さまはもちろんですが、「セブン-イレブン」のお客さまに対してどうアプローチしていくかという観点で、今、戦略を作っているところです。「イトーヨーカドー」が閉店したからということではなく、グループ全体が発展する中にあって、きちんと会員数を増やせるカードに、ということで今考えています。

底打ちがどこかというのは難しい部分がありますが、そのようなかたちで「セブン-イレブン」のお客さまを中心に会員のボリュームをある程度増やすことができれば、業績にも反映させることができると思っています。

ただ一方で悩ましいのが、会員の方を大量に取ろうとすると、これまでのやり方では入会時に一定のプレゼントを渡す必要があり、会員獲得コストが膨らむというのがクレジットカードの一般的な姿だと思います。

したがって、今後の獲得計画をどのようなかたちでどのように作っていくかにもよりますし、その戦略と黒字化の目処が反比例する部分もあるため、業績全体については、新年度の計画の中であらためてお話をさせていただければと思っています。

2点目の「セブン-イレブン」で使って稼ぐクレジットカードとはどのようなカードなのか、ということですが、おっしゃるとおり、クレジットカードの利益は、やはり取扱高が高ければ高いほど当然にして上がっていきます。したがって、我々としても、グループ外の利用も含めて取扱高を上げるということにも集中しなければいけないと思っています。

ただ一方で、入口を広く取るという意味では、「セブン-イレブン」には多くのお客さまが来店されます。今はおそらく違うカードになっていると思いますが、最初に作っていただくカードとして、我々のカードを選んでいただき、身近な「セブン-イレブン」でお使いいただきたいと思います。

そして、それを常に使うカードとして、外部でも使っていただくようなかたちにできないかと、今、セブンカードと我々が一体となって戦略を練っています。これも、そう遠くないところで何らかのご説明ができればと考えています。

清水氏からのご挨拶

清水:本日はみなさま、お忙しいところお集まりいただき、ありがとうございます。

お伝えしたように、収益は過去最高を更新することができました。一方で、利益については、ここ何回か同じようなお話をしていますが、足元では以前ほど高い利益率を出せていないという現状があります。

今般、セブンカードのグループ会社入りもあったため、これからは規模をしっかりと大きくしつつ、利益もしっかり出して、そして配当等々でもみなさまのご期待に応えられるようなかたちで継続的に成長していければと考えています。

引き続き、みなさまからアドバイス・ご意見を頂戴できればと思います。本日はお忙しい中、お集まりいただきましてありがとうございました。