【QAあり】Chatwork、ARPU上昇により売上高、営業利益ともに業績予想を達成、2024年7月に社名を「kubell」に変更予定

2024年2月15日 15:42

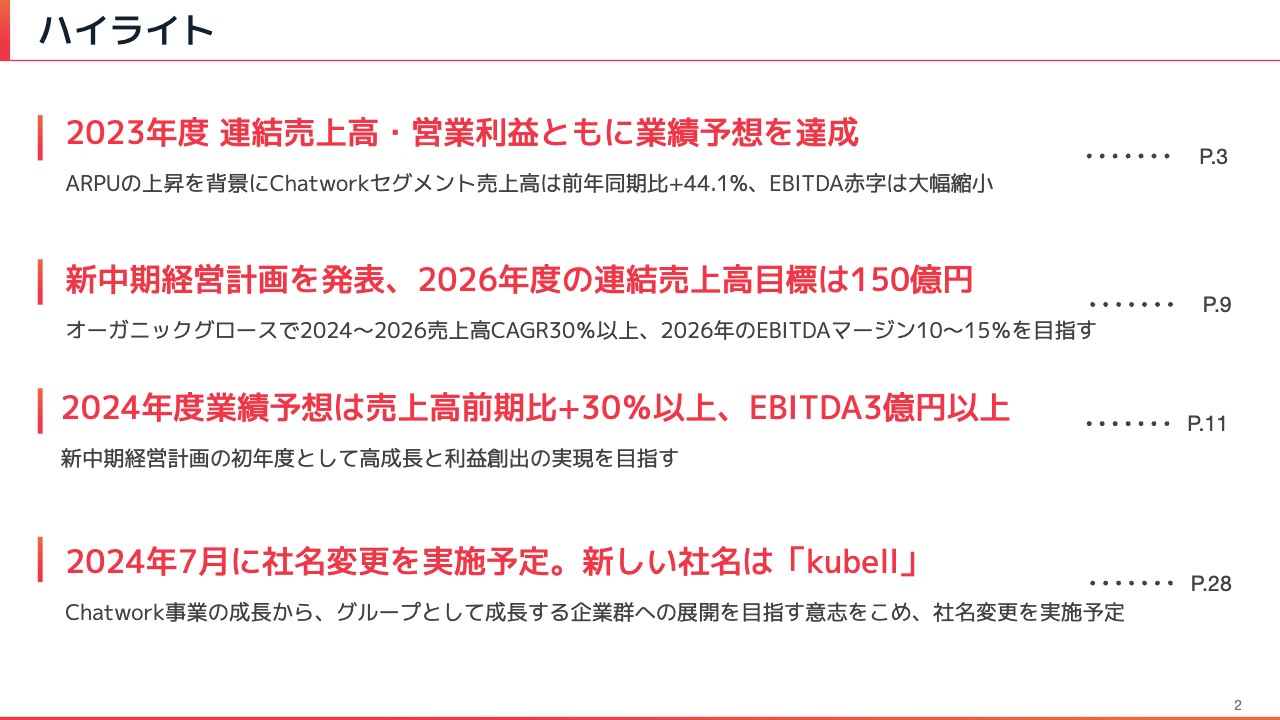

ハイライト

山本正喜氏(以下、山本):みなさま、こんにちは。Chatwork代表取締役CEOの山本正喜です。本日は大変お忙しい中、当社の決算説明会にご参加いただきまして、誠にありがとうございます。本日開示した決算説明資料を元にご説明していきます。今回は2023年12月期通期の本決算です。どうぞよろしくお願いします。

まず、ハイライトで開示のポイントをまとめています。

1つ目に、2023年度通期の決算は連結売上高、営業利益ともに業績予想を達成しました。昨年7月に価格改定を行い、これによりARPUが大幅に上昇したことが大きな要因となり、Chatworkセグメントの売上高は前年同期比プラス44.1パーセントと大きく上昇しています。そして、EBITDAの赤字は大幅な縮小を見せています。

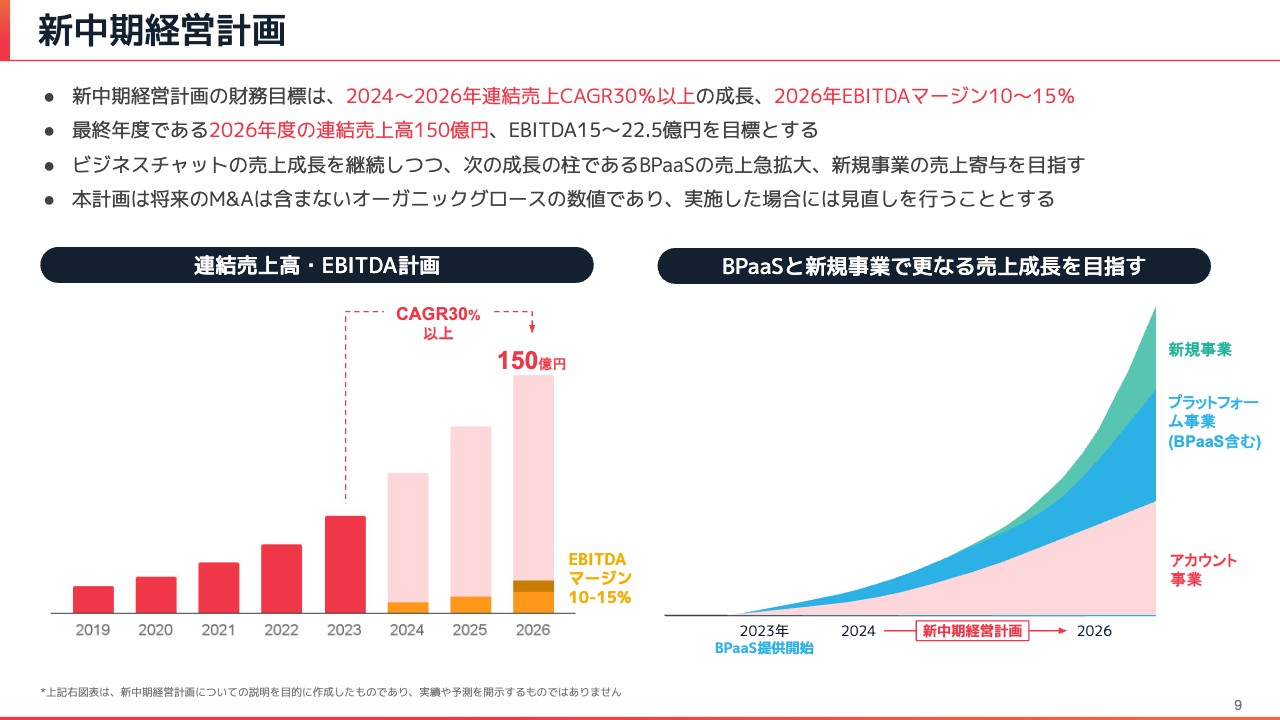

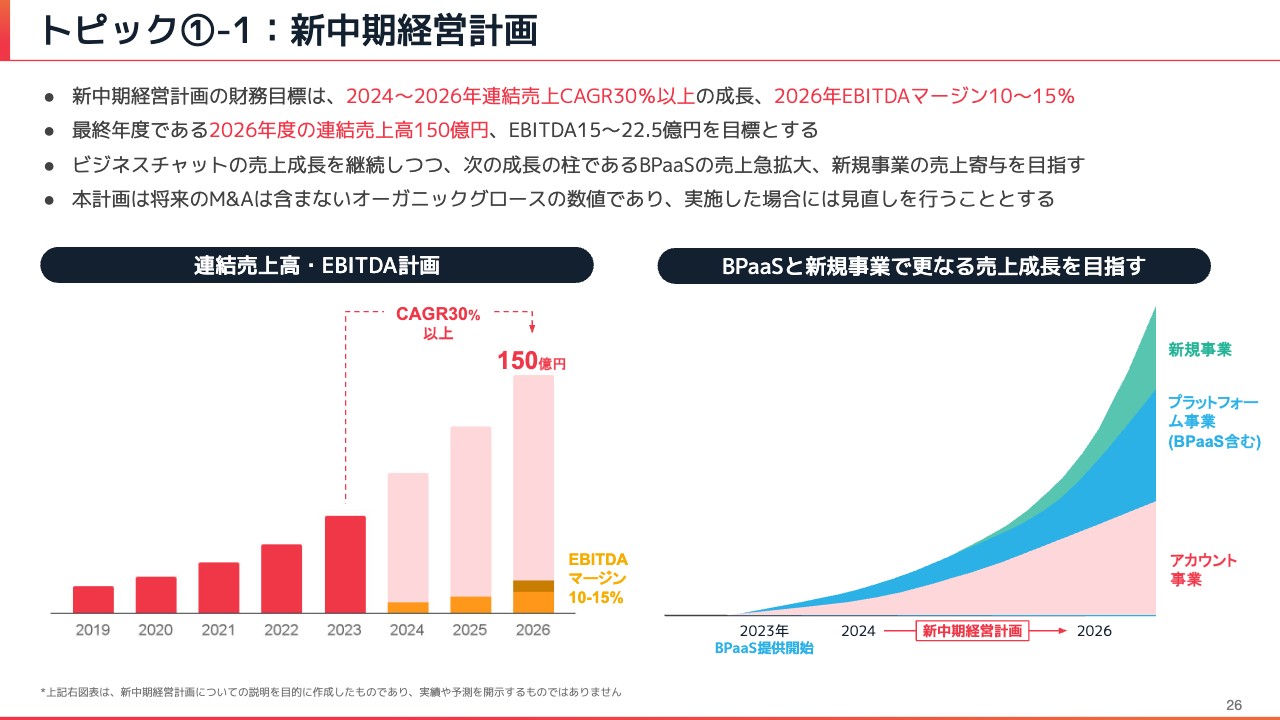

2つ目に、新しい中期経営計画を発表しました。今回の中期経営計画は2024年から2026年の3ヶ年となっており、最終年度である2026年度の連結売上高目標は150億円となっています。M&Aを除いたオーガニックグロースで、2024年から2026年の中期経営計画の期間中、売上高のCAGRはプラス30パーセント以上を目指します。また、2026年には、EBITDAマージンを10パーセントから15パーセントのレンジに収めることを財務目標として掲げています。

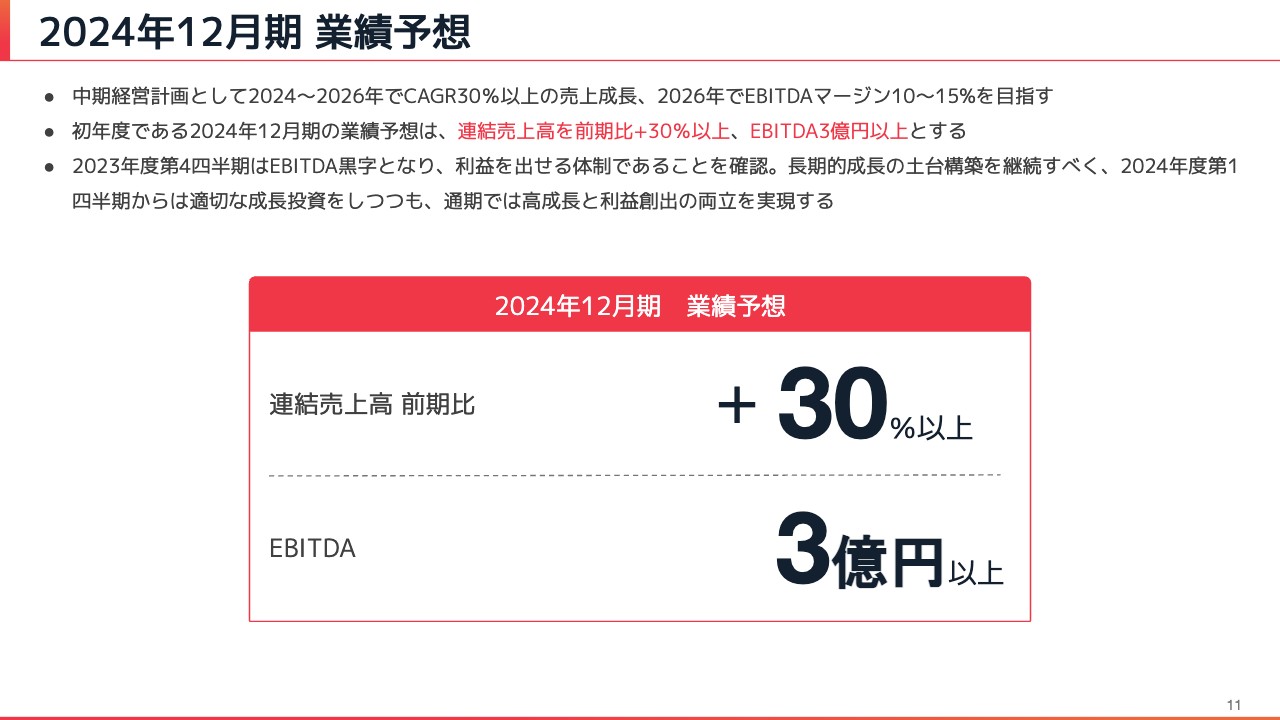

3つ目として、当期2024年度の業績予想に関しては、売上高前期比30パーセント以上の増加、EBITDA3億円以上を目指します。新中計の1年目となる今回は、売上高成長とEBITDAの両方を開示しています。

4つ目として、2024年7月に株主総会の決議を経て、社名変更を実施予定です。Chatwork株式会社から、株式会社kubell(クベル)となります。今までビジネスチャットを中心に事業成長してきた当社ですが、今後はBPaaS(Business Process as a Service)も含めた、グループとして成長する企業群への展開を目指すために、社名変更を実施したいと考えています。

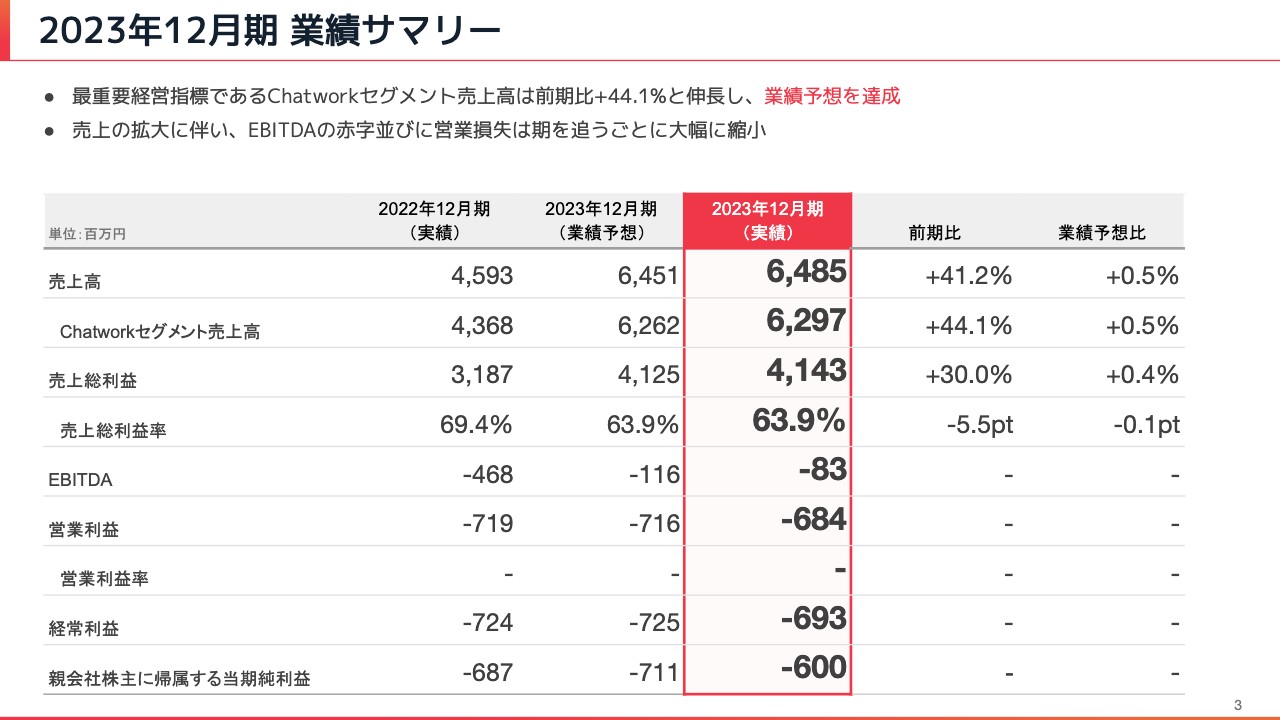

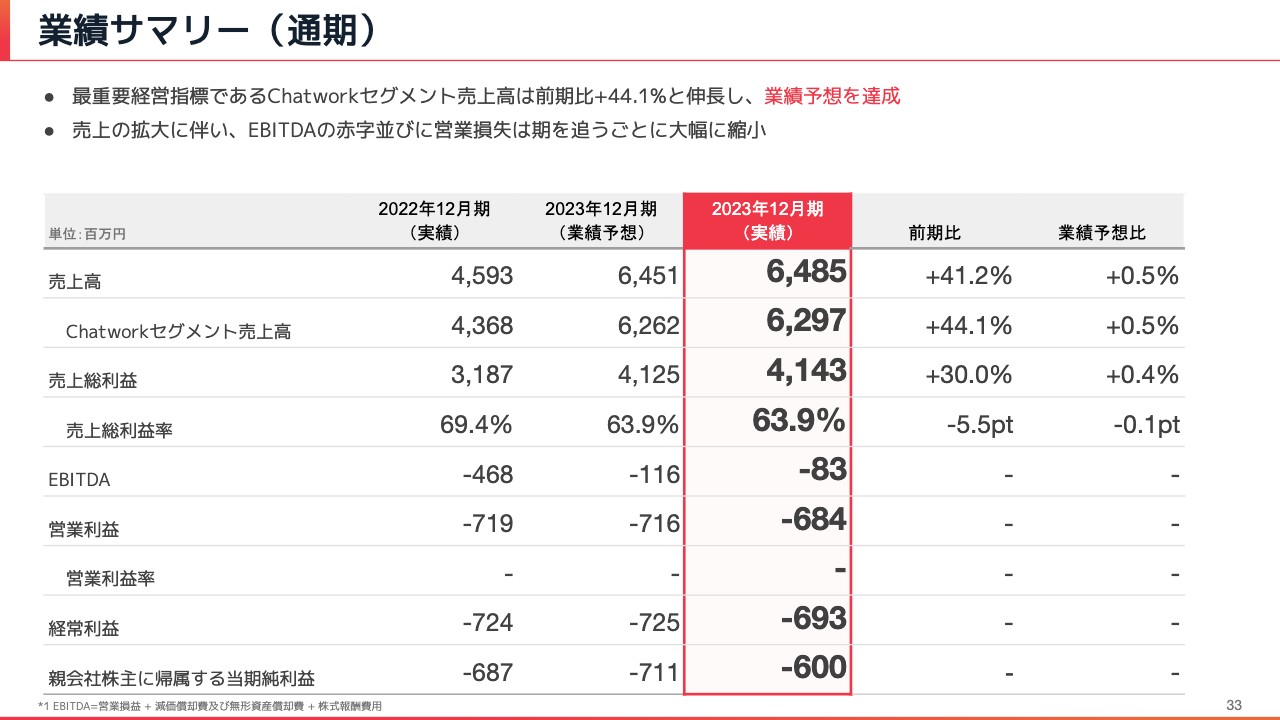

2023年12月期 業績サマリー

2023年12月期の通期の業績サマリーです。細かい数字は、スライドの表をご確認いただければと思います。

中期経営計画で最重要指標として掲げているChatworkセグメントの売上高に関しては、62億9,700万円、前期比プラス44.1パーセントの着地となりました。前回開示した業績予想を上回る水準で着地しています。また、売上総利益、営業利益など各段階利益に関しても、業績予想の数字を上回る水準でそれぞれ着地しました。

KPIハイライト

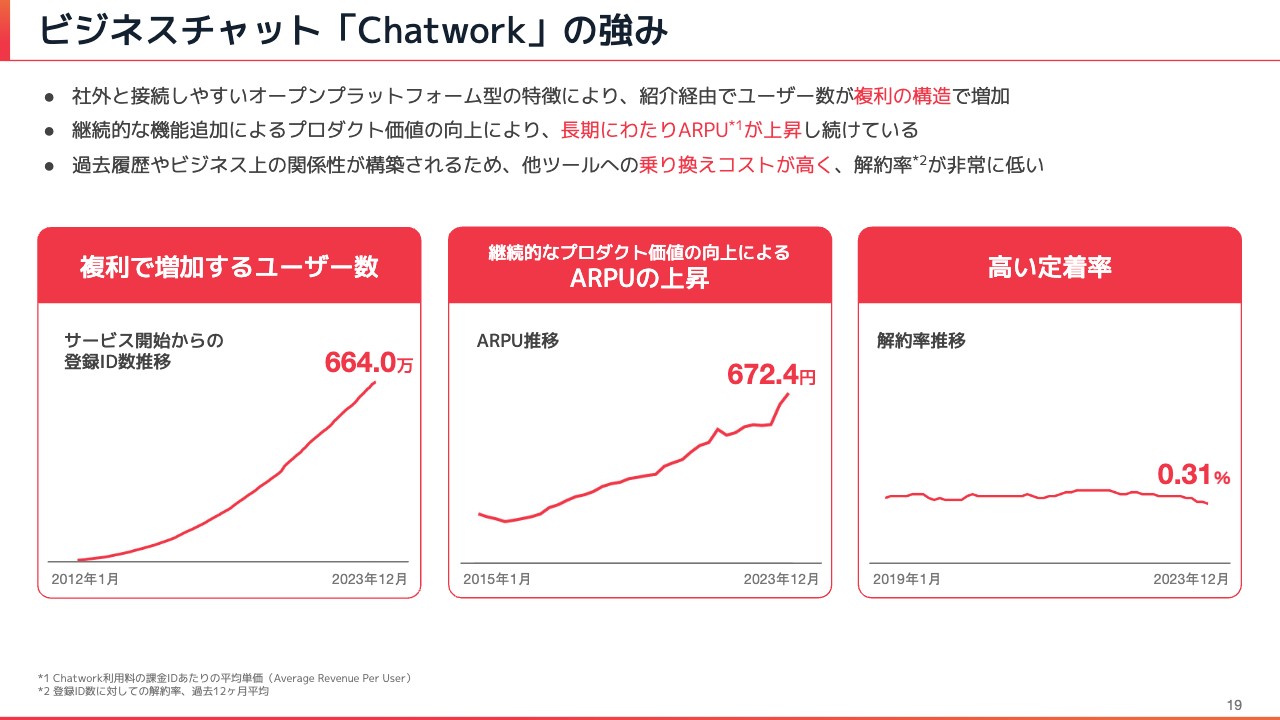

KPIハイライトも最新に更新しています。登録ID数は664万IDを突破しました。また、課金率は10パーセント強、課金ID数は73.1万ID、導入社数は43.1万社を超えてきています。

ARRに関しては価格改定の影響が大きく、68.1億円で前年比プラス42パーセントとなりました。そして、NRR、解約率はあまり変わっておらず、ARPU(1ユーザー当たりの単価)は672.4円で前年比プラス22.8パーセントと大きく向上しています。

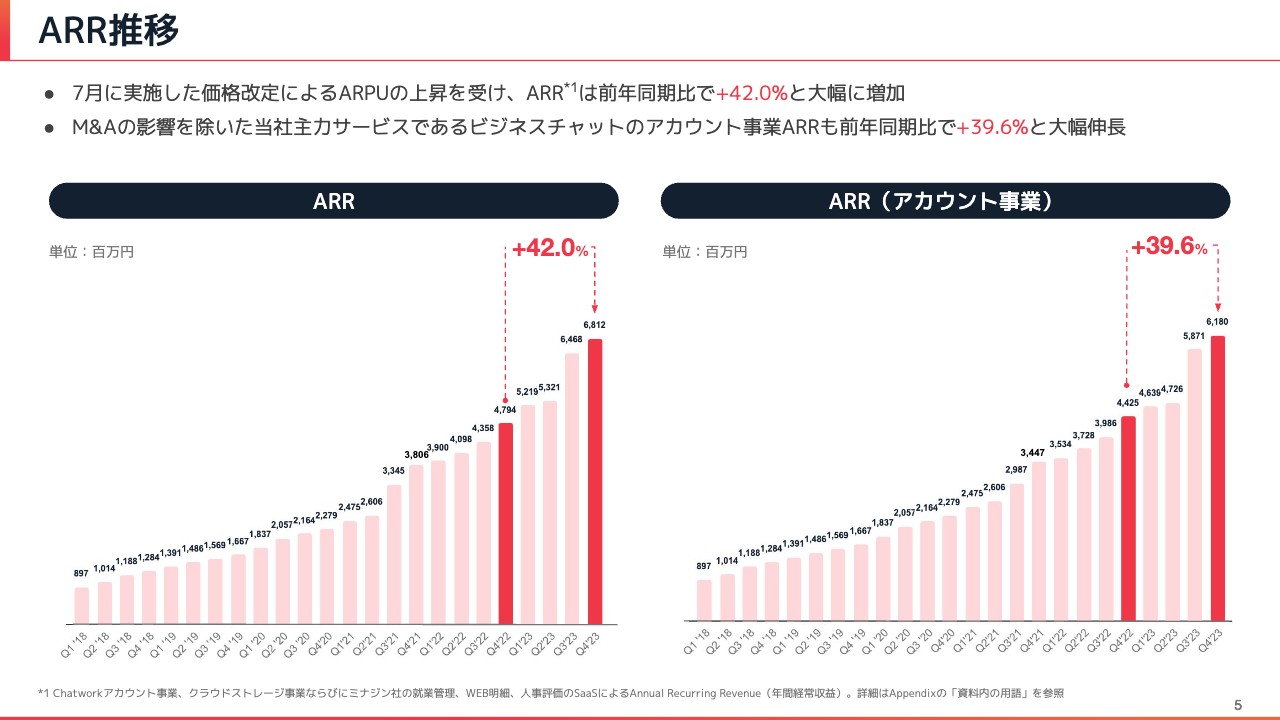

ARR推移

ARRの推移です。スライド左側のグラフをご覧いただくと、昨年7月に価格改定をしてから大きく伸びているのがおわかりいただけると思います。第4四半期が終わり、さらに伸びている状況で、ARRは前年同期比プラス42パーセントと大幅に伸びています。

また、M&Aを実施した会社のMRR、ARRを除いたビジネスチャットのアカウント事業だけを抜き出したものが、スライド右側のグラフです。こちらも前年同期比プラス39.6パーセントと大幅に伸長しています。

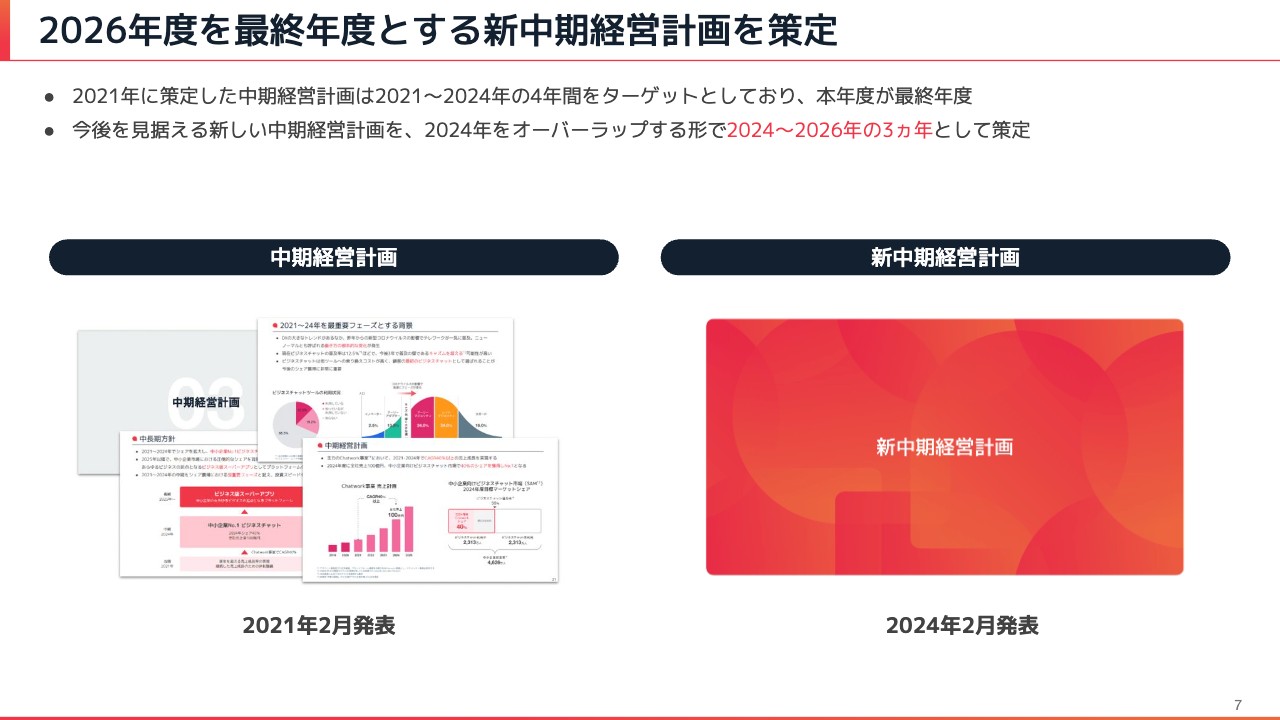

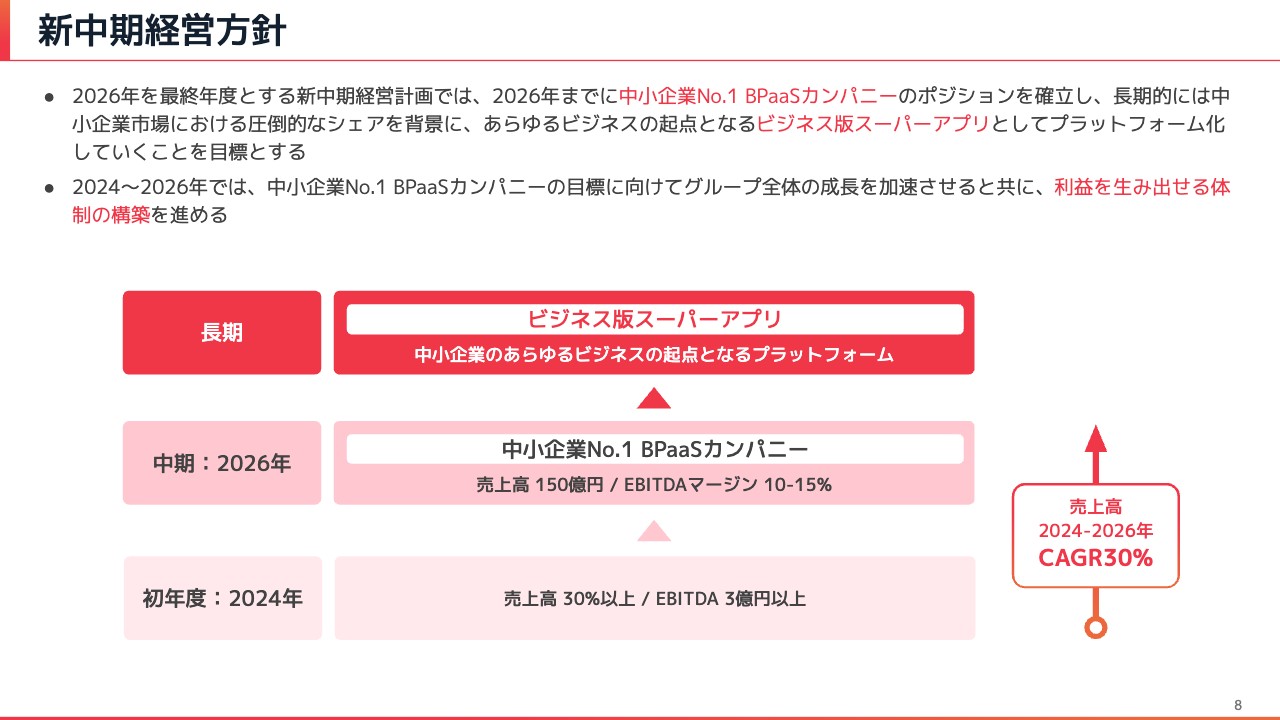

2026年度を最終年度とする新中期経営計画を策定

新中期経営計画のサマリーについてご説明します。旧中期経営計画は2021年から2024年の4ヶ年で策定しており、本年度が最終年度となっています。この最終年度と1年オーバーラップするかたちで、2024年から2026年の3ヶ年の新しい中期経営計画を今回発表しています。

新中期経営方針

新しい中期経営計画の方針としては、中期ビジョン「中小企業No.1 BPaaSカンパニー」を掲げ、最終年度となる2026年度までにビジネスチャットの会社からBPaaSの会社にしていきたいと考えています。

660万IDを超えるビジネスチャットの圧倒的な顧客アセットを背景に、BPaaSを推進していく戦略です。その先には、あらゆるビジネスの起点となる「ビジネス版スーパーアプリ」という長期ビジョンを目指していきます。

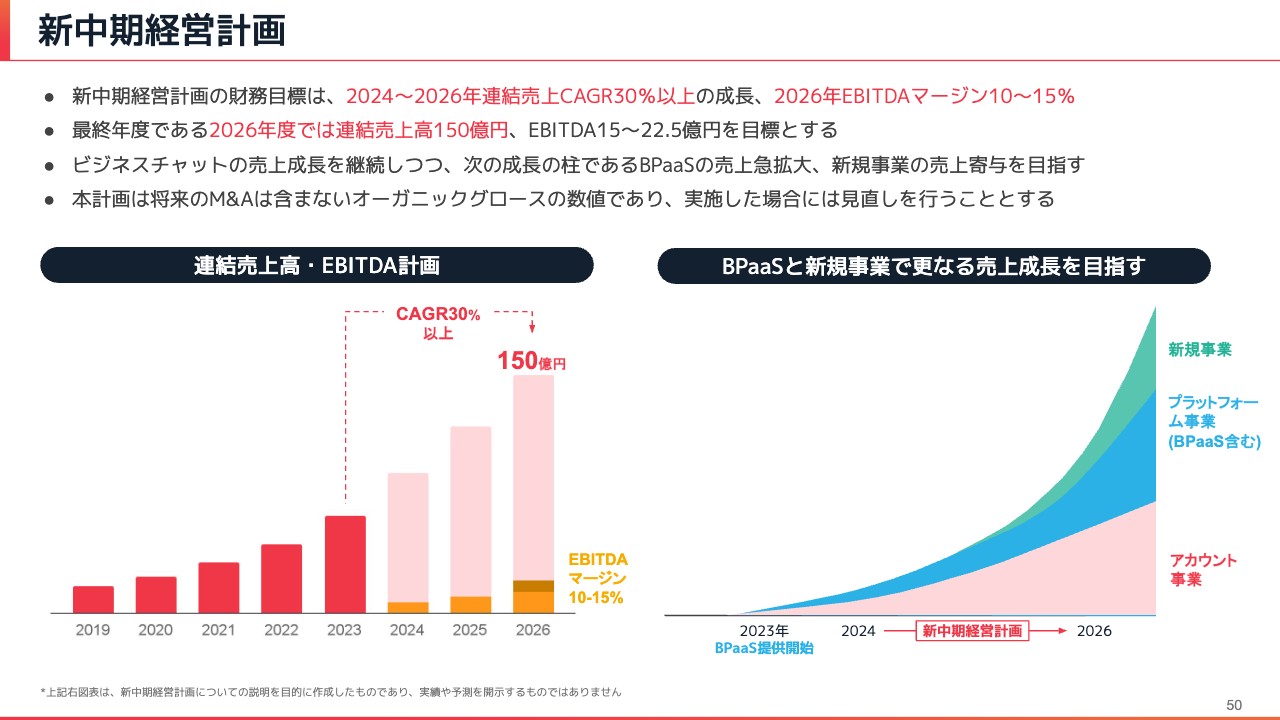

新中期経営計画

財務目標としては、冒頭のハイライトでお伝えしたとおり、連結売上CAGR30パーセント以上の成長を目指していきたいと思います。

最終年度となる2026年度には、売上高150億円、EBITDAマージンは10パーセントから15パーセントのレンジに収めることを目標に、スライド左側のグラフのイメージで進めていきます。

また、ビジネスチャットのアカウント事業と、BPaaSを含むプラットフォーム事業、そして新規事業を伸ばしていくイメージがスライド右側のグラフです。ビジネスチャットを着実に伸ばしながらも、さらなる成長を加速させるBPaaSの事業をぐっと伸ばし、第3の新規事業も作っていきたいと考えています。

なお、本計画は将来のM&Aを含まないオーガニックグロースの数字ですので、M&Aを実施した場合は随時見直しを行いたいと思います。

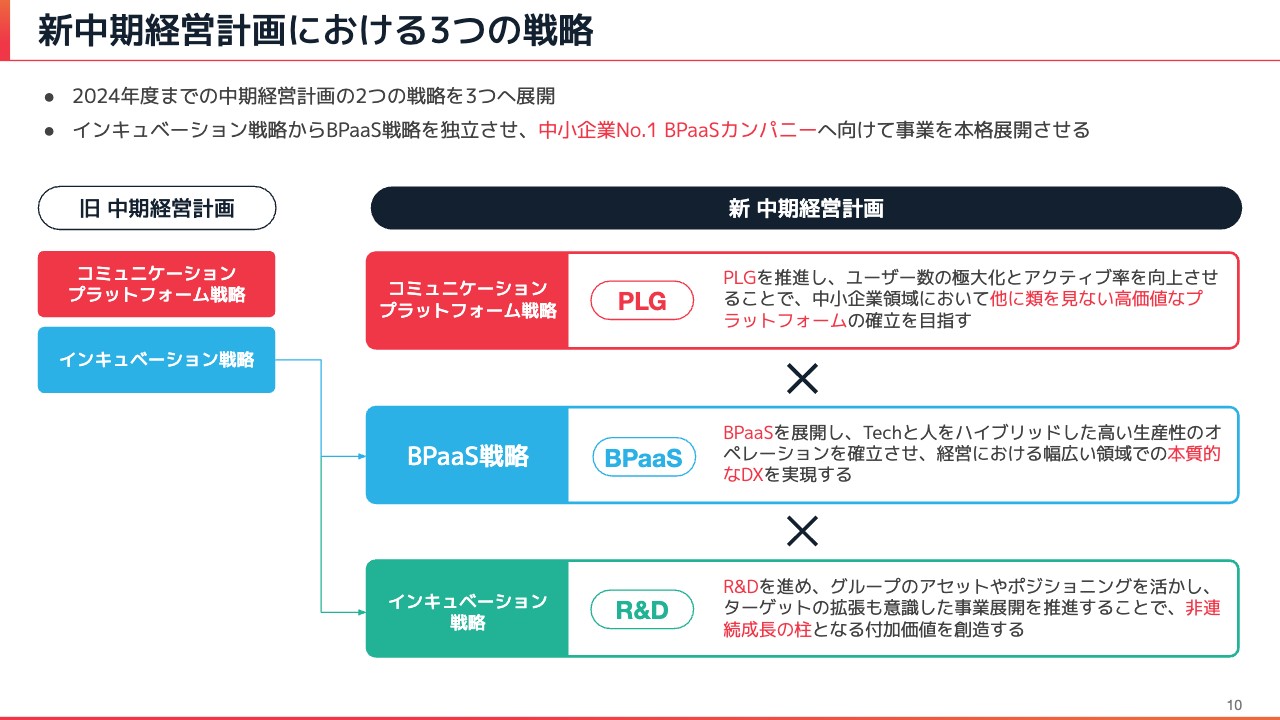

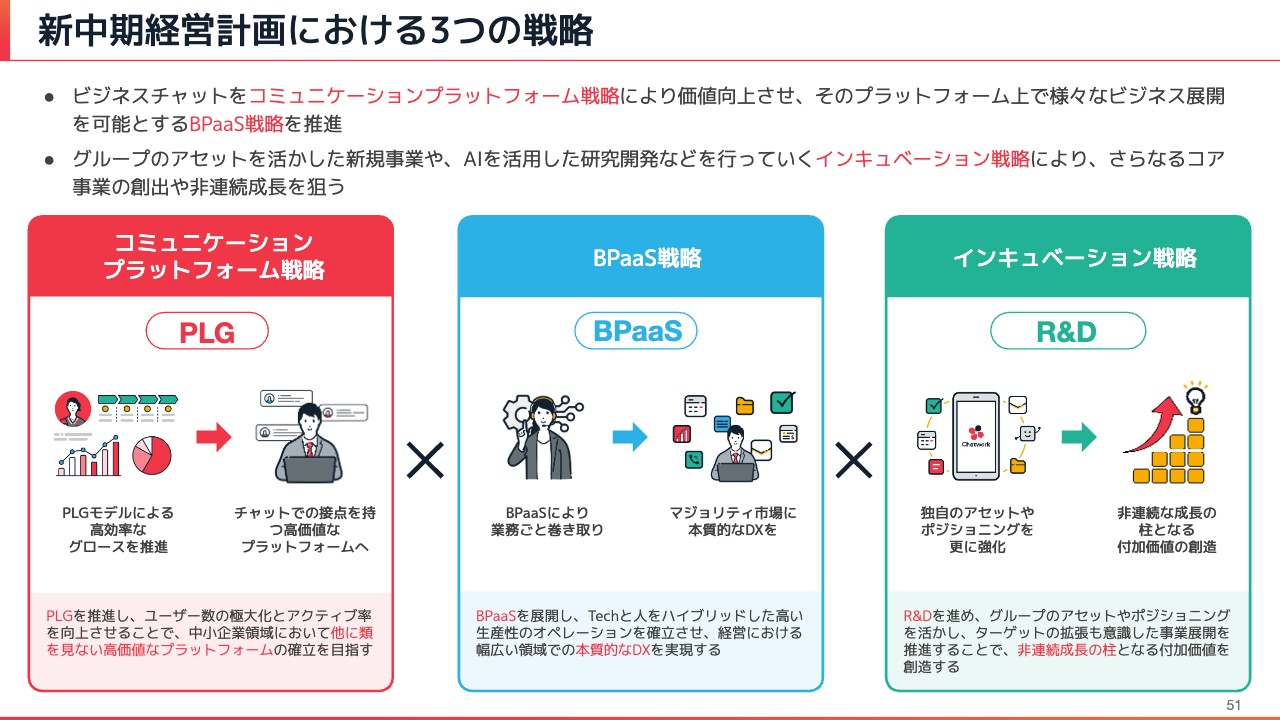

新中期経営計画における3つの戦略

新しい中期経営計画における3つの戦略についてです。旧中期経営計画では、コミュニケーションプラットフォーム戦略とインキュベーション戦略の2つを掲げていましたが、今回は3つに増やしています。

コミュニケーションプラットフォーム戦略については変更ありません。インキュベーション戦略においてはその中に含まれていたBPaaSの部分が戦略として切り出されて「BPaaS戦略」となっており、BPaaSを除いた「インキュベーション戦略」として、別の新規事業を作っていこうと考えています。

戦略の詳細に関しては、後ほど新しい中期経営計画の戦略パートで詳細にご説明します。

2024年12月期 業績予想

2024年12月期の業績予想です。新しい中期経営計画の初年度ということで、連結売上高は前期比30パーセント以上の増加、EBITDAは通期で3億円以上を目指します。

四半期ごとの詳細についても後ほどご説明しますが、2023年度の第4四半期にEBITDAが黒字化し、利益を出せるような体制になっていることが確認できました。新しい中期経営計画を見据えて長期的成長の土台構築を継続すべく、2024年度の第1四半期からは適切な成長投資を行いつつも、通期では好成長と利益創出の両立を実現するイメージを持っています。

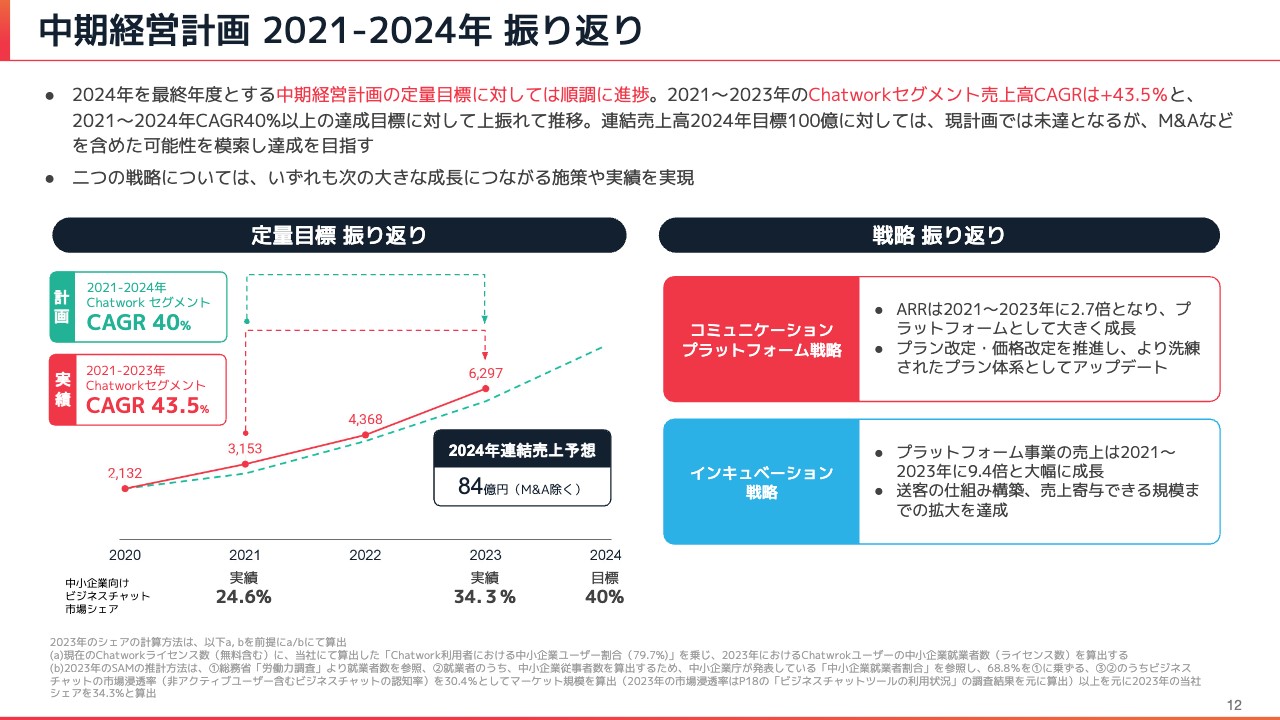

中期経営計画 2021-2024年 振り返り

2021年から2024年の旧中期経営計画の振り返りです。まだ最終年度が終わっていませんので、3ヶ年過ぎたタイミングでの振り返りになります。

最も重要視していたChatworkセグメントのCAGRについては、スライド左側のグラフにあるとおり、点線で示した目標値の40パーセントに対し、実線で示した実績値は、2021年から3ヶ年が経った現時点でCAGR43.5パーセントとなっており、目標を上回る水準で進捗しています。

最終年度となる当期においても、CAGR40パーセントが十分視野に入る数字をお示しできると思います。

旧中期経営計画の最終年度となる2024年は、連結売上高100億円を目指していました。こちらに関しては、連結売上高の前期比プラス30パーセントをボトムラインとして計算すると、現在の売上高は84億円となっており、大きなギャップがある状況です。

しかしM&Aなども含めた可能性がまだあると考えており、引き続き達成を目指していきます。

また、戦略の1つ目であるコミュニケーションプラットフォーム戦略においては、ビジネスチャットを伸ばしていくために、ユーザーの拡大とARRの拡大が大きく進みました。プラン改定や価格改定をいくつか実施することで、より強いビジネスとして大きく進化させることができた3ヶ年だったと思います。

戦略の2つ目であるインキュベーション戦略においては、ビジネスチャットをプラットフォームにしていき、新たな周辺サービスを作ることを掲げていました。プラットフォーム事業もどんどん大きくなってきており、中でもBPaaSという業務プロセスの代行ビジネスを新しい柱にしていこうという戦略を見出せたことが大きな発見であり、収穫だと思っています。

会社概要

続いて、決算資料のメインコンテンツについてご説明します。

会社概要です。2023年12月期の決算のタイミングでは、グループ従業員数463名となっています。所在地は東京と大阪で、8割ほどの社員が東京に在籍しています。設立は2004年で、今年は設立20周年を迎えます。

コーポレートミッション

コーポレートミッションには「働くをもっと楽しく、創造的に」を掲げています。20代から70代まで週5日、人生の大半を過ごすことになる「働く」という時間は、ただお金のため、生活の糧を得るためだけのものではありません。もちろんそれも大切なことですが、人生の大半を過ごす時間を、1人でも多くの人がより楽しく、自由な創造性を存分に発揮できるような社会を実現していくために、我々は事業を推進しています。

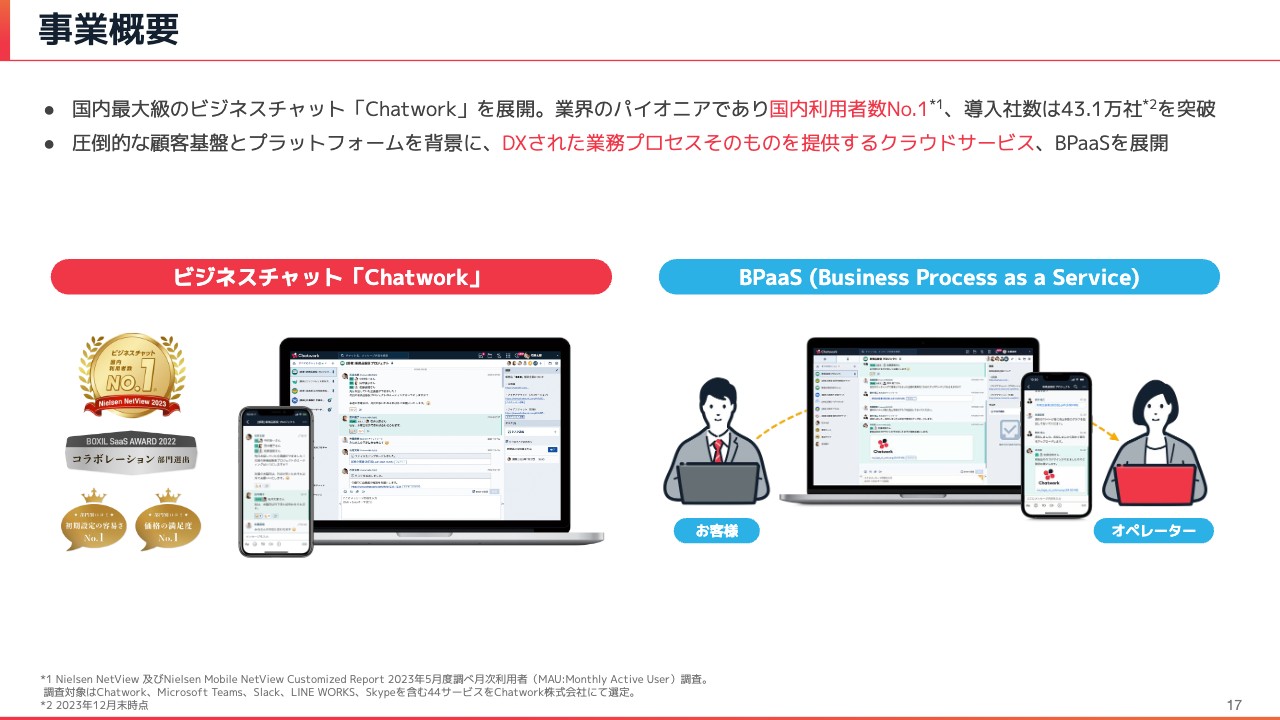

事業概要

我々の事業は大きく2領域あります。まず1つ目が、現在の社名にもなっている「Chatwork」の事業です。まだビジネスチャットという名のカテゴリが存在しないような時代から、世界でも初めてに近いタイミングでサービスを開始しました。業界のパイオニアとして市場を切り開き、日本国内においては現在もアクティブユーザー数ベースで利用者数No.1です。

そして2つ目が、その圧倒的な顧客基盤とチャットというプラットフォーム性の高さを背景に、DXされた業務プロセスそのものを提供するクラウドサービス「BPaaS」の事業です。

ビジネスチャットの市場環境

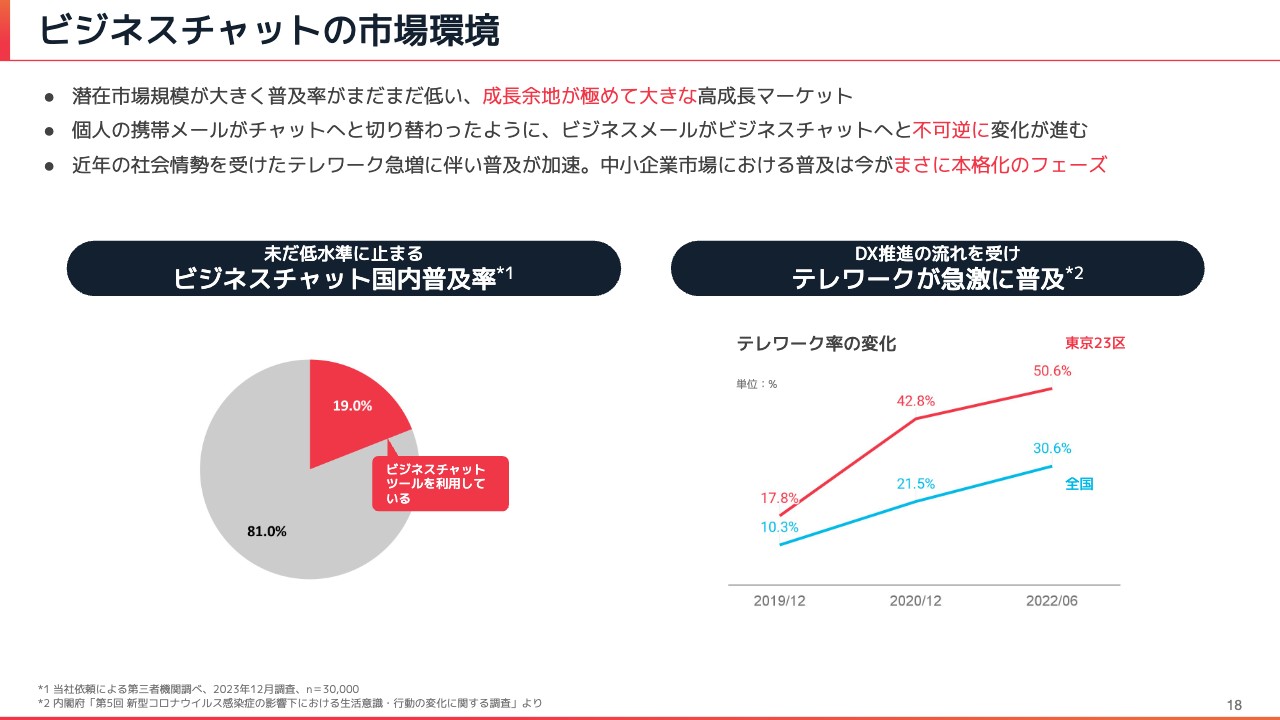

ビジネスチャットの市場環境をご紹介します。みなさまの周りでも、ビジネスチャットを使っている人が増えてきていると思います。しかし、国内におけるビジネスチャットの普及率はまだ低い水準にとどまっており、直近の調査でも19パーセントとなっています。8割の人はビジネスチャットを使っていない状況であり、成長余地が極めて大きいマーケットだと思います。

個人の携帯電話においても、メールを使う人はかなり減少していると思います。おそらく、普段からチャットやメッセージングツールを使うことが多くなっており、今さらメールには戻れないという方も増えていると考えます。

このようにメールがチャットへ切り替わっていく流れは、プライベートの領域においてはもはや当たり前になってきているものの、ビジネスの世界においてはいまだビジネスメールが主役です。

しかし、ビジネスメールがビジネスチャットへとどんどん変わっていけば、一度チャットに変わった人はもうメールには戻らず、不可逆に変化が進んでいくと我々は考えています。

そしてコロナ禍という大きな変化があり、社会情勢も大きく変わりました。テレワークが急増し、もはやハイブリッドな働き方が当たり前になり、定着したと思います。当社においてもハイブリッドワークを実践しています。

そのような市場環境の加速もあり、我々がメインターゲットとする中小企業市場においては、ビジネスチャットの普及が今まさに本格化しているフェーズです。

ビジネスチャット「Chatwork」の強み

そのような中で、ビジネスチャット「Chatwork」の強みを大きく3つ挙げています。

1つ目は最大の強みである、複利で増加するユーザー数です。チャットは1人で使うことができません。誰かと使う必要があるため、紹介が紹介を呼ぶ構造になっており、サービスインした初期の頃は営業活動を行っていませんでした。それでも継続して伸び続けてきているのは、ユーザーの紹介が紹介を呼ぶことによって複利で増加していくという構造があるためで、これが非常に大きな強みとなっています。

2つ目としては、プロダクトの価値を積極的に向上させていくことによって、価格もそれに合わせて引き上げることができていることです。ARPUも継続して、一定の上昇率を保っている状況があります。

3つ目は高い定着率です。ビジネスチャットは過去の会話の履歴が残り、いろいろな人との関係性がツール上に表れます。そのため、互換性や関係性の問題でスイッチングコストが非常に高いというツールの特性があることから、低い解約率を誇っています。

このようにユーザー数が複利で伸び、ARPUが向上していき、さらに解約率が低いという非常に強いビジネスを実現しています。

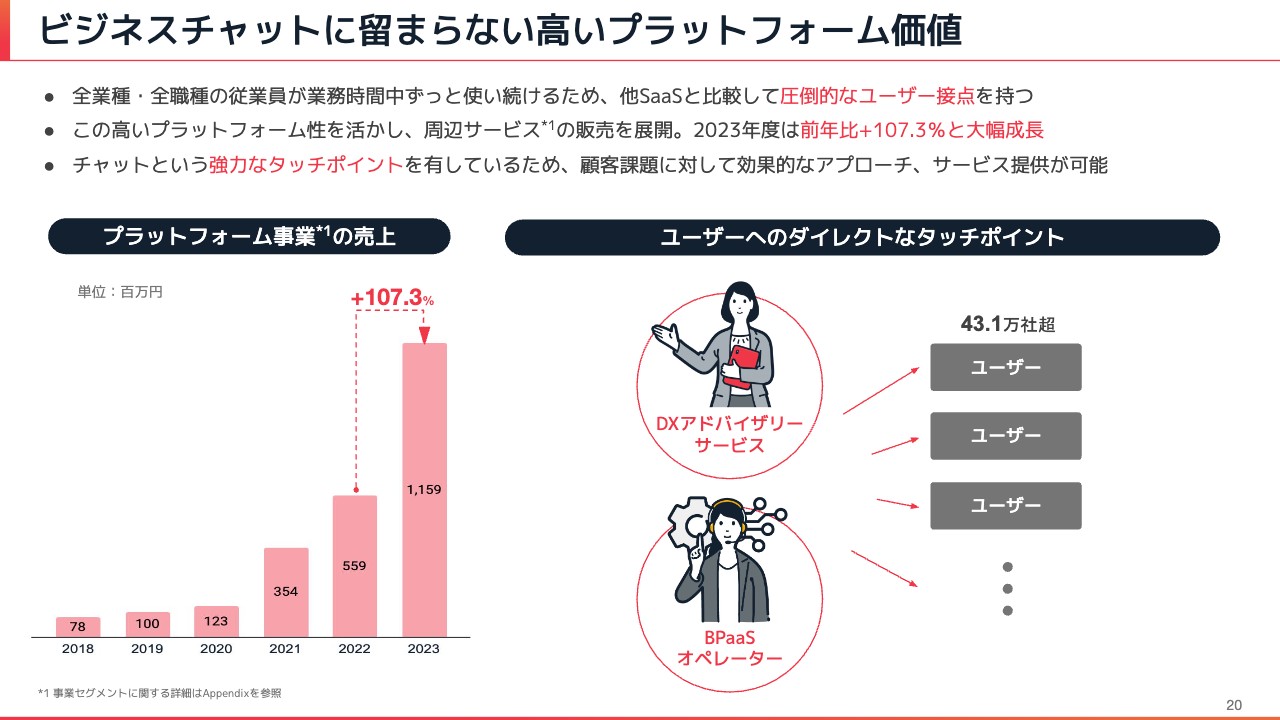

ビジネスチャットに留まらない高いプラットフォーム価値

このように強いビジネスチャット事業を持って上場し、成長を続けてきましたが、ビジネスチャットは単なるチャットツールに留まらないものだと考えています。非常に高いプラットフォーム価値があり、業種を問わず使うことが可能だからです。

営業、経理、エンジニアといった職種を問わず、従業員が業務時間中ずっと使い続ける唯一のSaaSだと考えています。そのため、圧倒的なユーザー接点を持っており、非常に高いプラットフォーム性を持っています。

さらにチャットツールは、お客さまに対するコミュニケーションチャネルにもなります。そのような高いプラットフォーム価値を持つことから、周辺サービスを「Chatwork」のユーザーに提案するというビジネスを続けてきました。

それがプラットフォーム事業です。当初は検証フェーズでしたが、こちらに注力することでどんどん伸びており、2023年度は前年比プラス107.3パーセントと大幅に成長しています。そして、プラットフォーム事業を伸ばしていくことが、BPaaS事業につながっていきます。

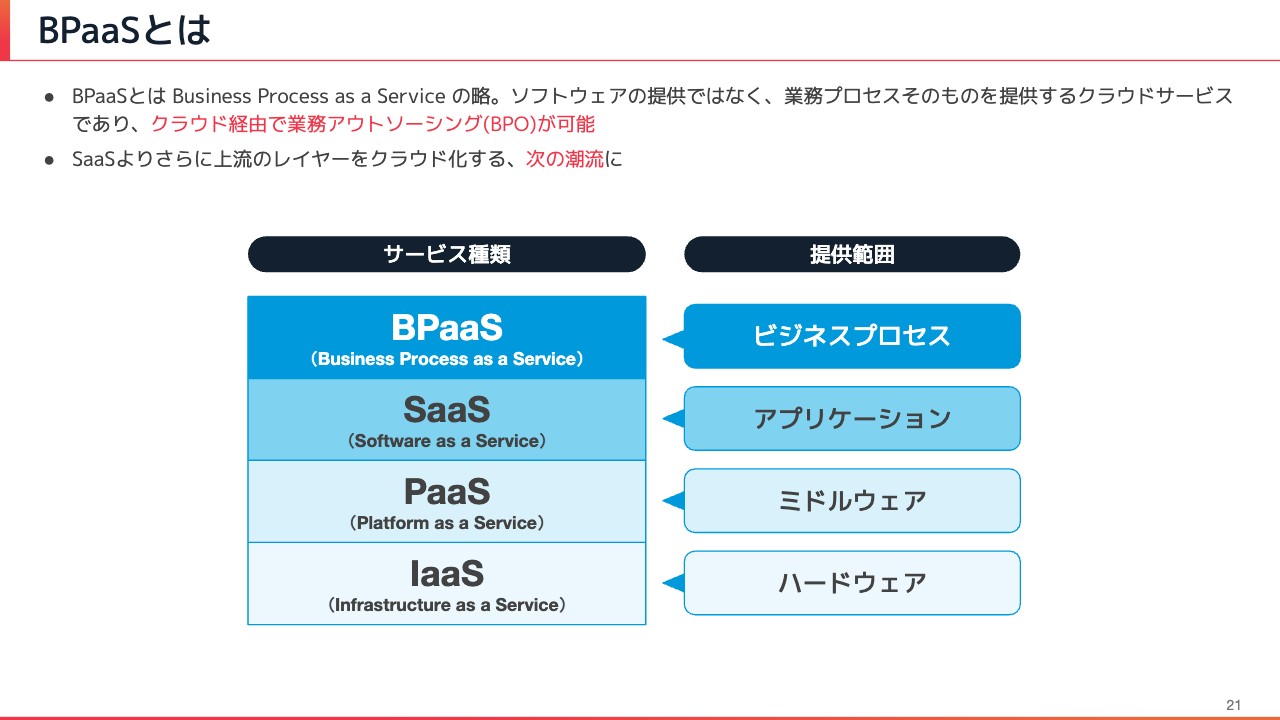

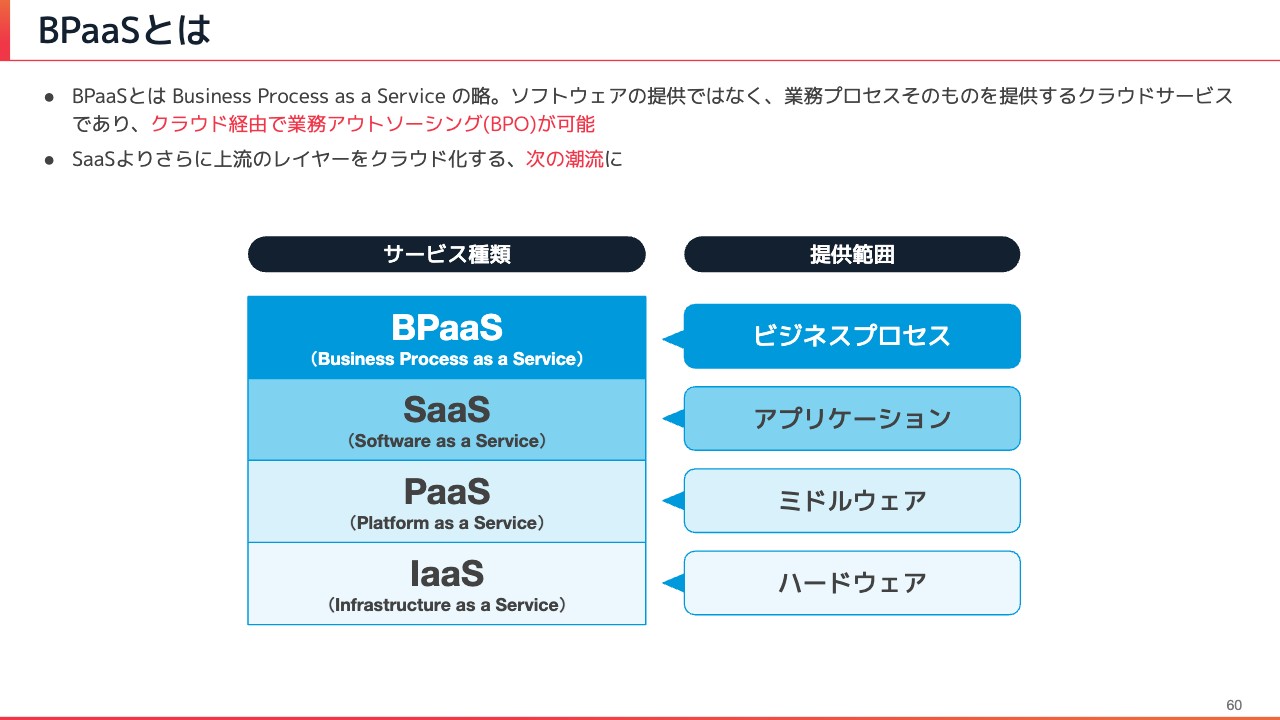

BPaaSとは

冒頭で少しお話ししましたが、BPaaSについては「クラウド経由で業務アウトソーシング(BPO)が可能なサービス」だとお考えいただければと思います。

クラウドというと、IaaS、PaaS、SaaSなどが有名な分類ですが、アプリケーションのさらに上流のビジネスプロセスをクラウドで提供するサービスがBPaaSです。

BPaaSは、マジョリティ市場DXの本命

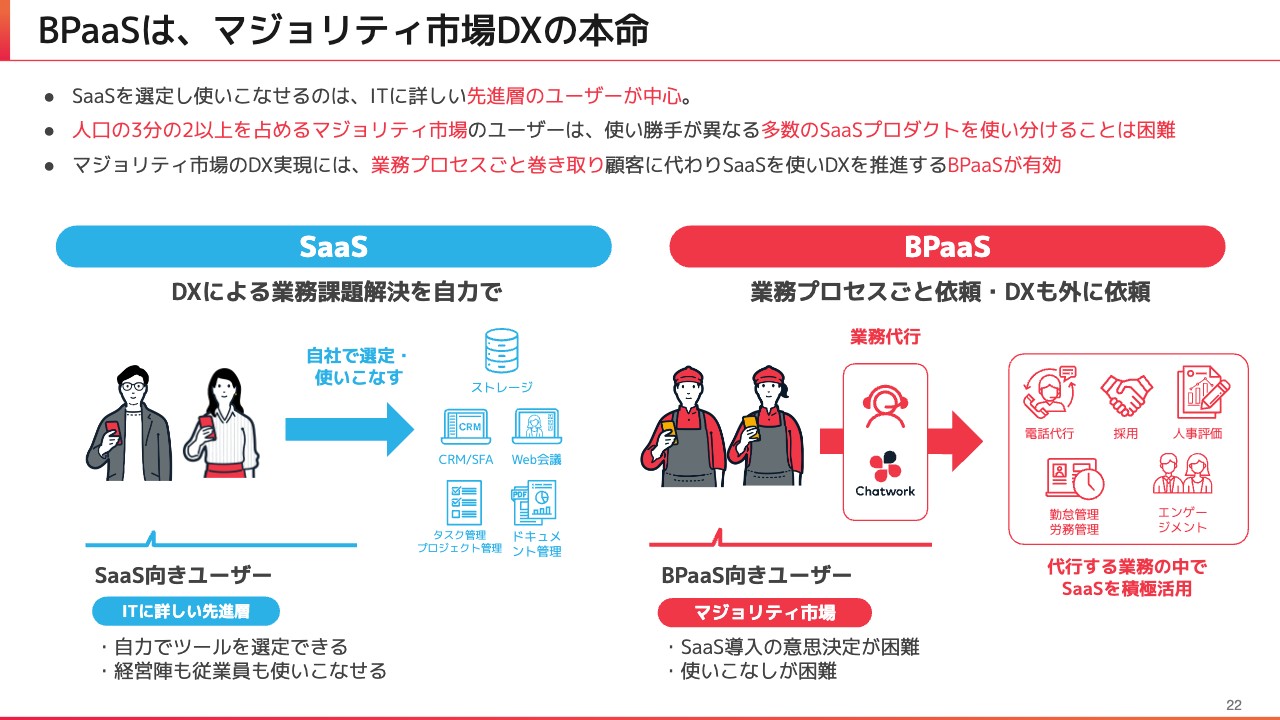

現在、数多くのSaaSが出ていますが、普及という観点からいうと、ITに詳しい先進層のユーザーがSaaSを何十個も使い分けながら活用しているのが実態です。一方、ITに詳しくないユーザーはSaaSをほとんど使用していないのが現在のマーケットの状況だと考えています。

我々はそこに大きな課題感を感じています。「Chatwork」は紹介経由で、中小企業のみなさまに広く使っていただいているサービスであり、その方々のユーザー解像度は非常に高いです。

その方々にSaaSを提案しても活用するのが難しいという状況に直面し、「それならば我々が業務ごと巻き取って、SaaSを選んで、そのSaaSを使いこなすところまですべてこちら側で提供するようなサービスを作ればよいのではないか?」というところに行き着きました。そこで、「BPaaS」という名前で事業を推進しています。

BPaaS向きのユーザーは、マジョリティ市場においてなかなかSaaSが使いこなせないといった現場中心の会社です。そのようなお客さまに対してチャット経由で業務を代行します。単なる業務代行ではなく、裏側ではSaaSを使って、APIやAIを活用し、DXされたプロセスそのものを構築します。

このようなお客さまのDX代行ビジネスを、人口の3分の2以上を占めるマジョリティ市場でチャレンジしていきたいと考えています。

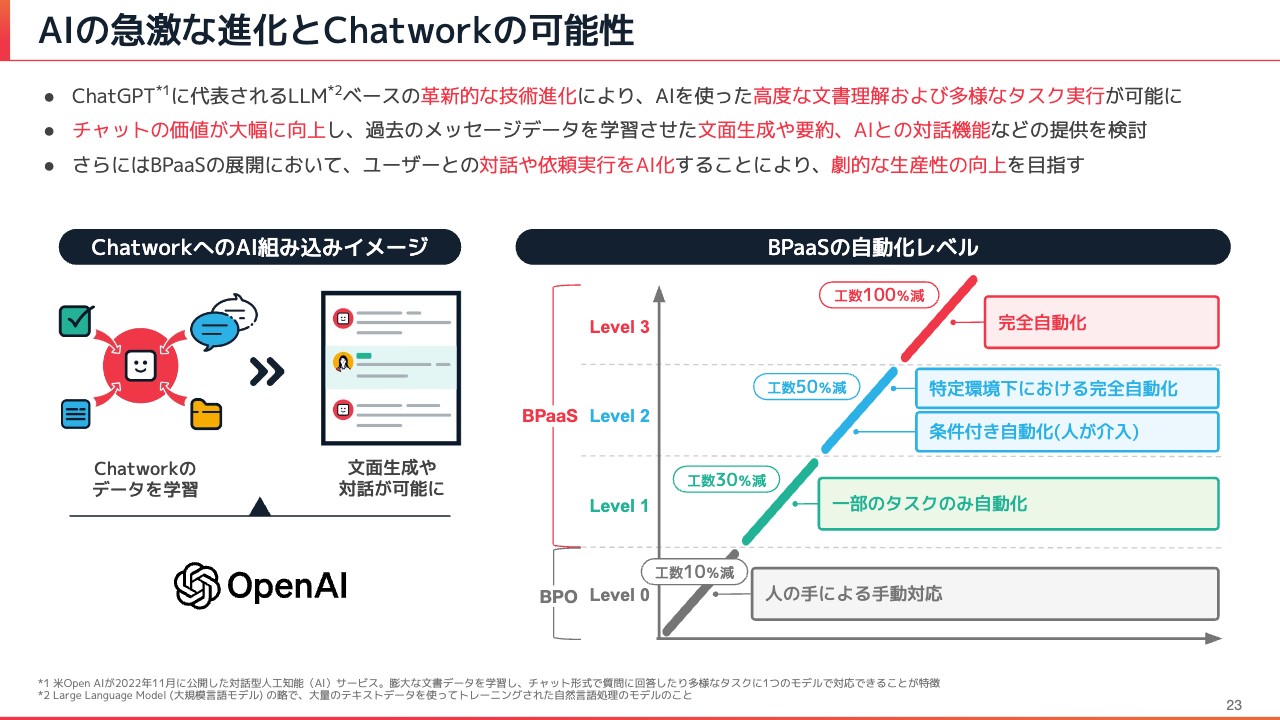

AIの急激な進化とChatworkの可能性

そして今、AIの時代がやってきています。日々新しいテクノロジーが発達し、「ChatGPT」に代表されるようなLMのテクノロジーなど、非常に革新的な技術進化がありました。

今までもAIはありましたが、大きな変化として、1つのモデルで高度な文章理解と多様なタスクが可能な汎用的なAIのフェーズに入ってきたと思います。

そして、このAIを一気に普及させた「ChatGPT」の名前にもあるとおり、チャットのテキストのインターフェースとAIは非常に相性が良いということです。我々はビジネスチャットの事業を中心としていることもあり、チャットの価値が大幅に向上したAIの進化は非常に大きなチャンスだと捉えています。

ビジネスチャット「Chatwork」には過去のメッセージデータが莫大にあります。それをプライバシーに配慮した上でAIに学習させることで、ユーザーに合わせたパーソナルな文面生成や要約、AIとの対話機能などが提供できると考えています。

さらに、BPaaSにおいてもAIが非常に役に立つだろうと思っています。お客さまとのコミュニケーションはチャットで行いますが、そこをAIが代行することもできるような時代になってくるはずです。また、オペレーターがいろいろなITツールを使い分けて業務を処理していた部分もAIが代行する時代になると思います。

そのため、お客さま自身がAIを活用してDXするというよりは、我々がBPaaSとして請け負い、その中でAIを活用して、効率化した業務を提供することによって、お客さま側ではAIの活用すら不要になるような世界を見据えています。

我々はBPaaSの自動化が、AIの進化だと思っています。車の自動運転のように、ハイブリッドなところから少しずつAIが始動していき、最終的には完全自動化に近い領域まで目指せると考えています。

長期ビジョン:ビジネス版スーパーアプリ

そのようなビジネスを展開していく中で、我々の長期ビジョンに「ビジネス版スーパーアプリ」という世界があります。「ビジネス版スーパーアプリ」とは、プラットフォーム化し、あらゆるビジネスの起点になるアプリで、チャット経由でいろいろなツールや業務のアウトソーシングなどの経営支援を受けられるサービスです。

先ほどお話ししたとおり、ビジネスチャットは非常に滞在時間が長く、タッチポイントにも強く、プラットフォーム価値が高いサービスです。ビジネスチャットを通して、SaaSやBPaaSのほか、あらゆる経営支援を提供することで、お客さまがコアビジネスに注力できる環境を作っていきたいと思います。

コアビジネスとは、飲食業では「美味しいものを作る」、製造業では「良いものを作る」という部分です。それぞれのコアビジネスに注力することにより、お客さまの生産性を上げ、より楽しく創造的に働くことができる時間を多く持てる世界を目指しています。

以上が、会社概要となります。

トピック①-1:新中期経営計画

主要トピックのご説明に入ります。トピック1つ目は新中期経営計画です。

トピック② 社名を「kubell」へ変更

トピック2つ目として、社名変更を発表しました。新社名は株式会社kubellです。こちらは、正式には3月27日に実施される株主総会の承認を経て決議されます。2024年7月に社名変更を実施するという議案が、株主総会にかけられることになっています。

冒頭でもお話ししましたが、当社はChatwork株式会社という社名で、ビジネスチャット事業を中心に行ってきました。そこからBPaaSという新しい領域が生まれ、ビジネスチャットを包含する、より大きな事業になってきました。

その中で、Chatwork株式会社という社名では、我々の新しい展開事業を表現できないもどかしさが出てきました。今、BPaaS事業が花開いてくるタイミングで、グループとして成長する企業群への展開を目指す意志を込め、今回、社名変更を発表しました。

スライド中央が新しい社名ロゴのデザインとなります。このロゴマークは、赤い部分が揺らめく炎のようなイメージになっており、「kubell」には炎に薪をくべるという意味を込めています。すべての働く人の心に宿る火に我々が薪をくべることで応援し、働き方をもっと明るく楽しく、創造的なものにしていける企業でありたいという思いと決意を、この新社名に込めています。

社名変更については特設サイトを開設していますので、詳しくはそちらをご覧いただければと思います。

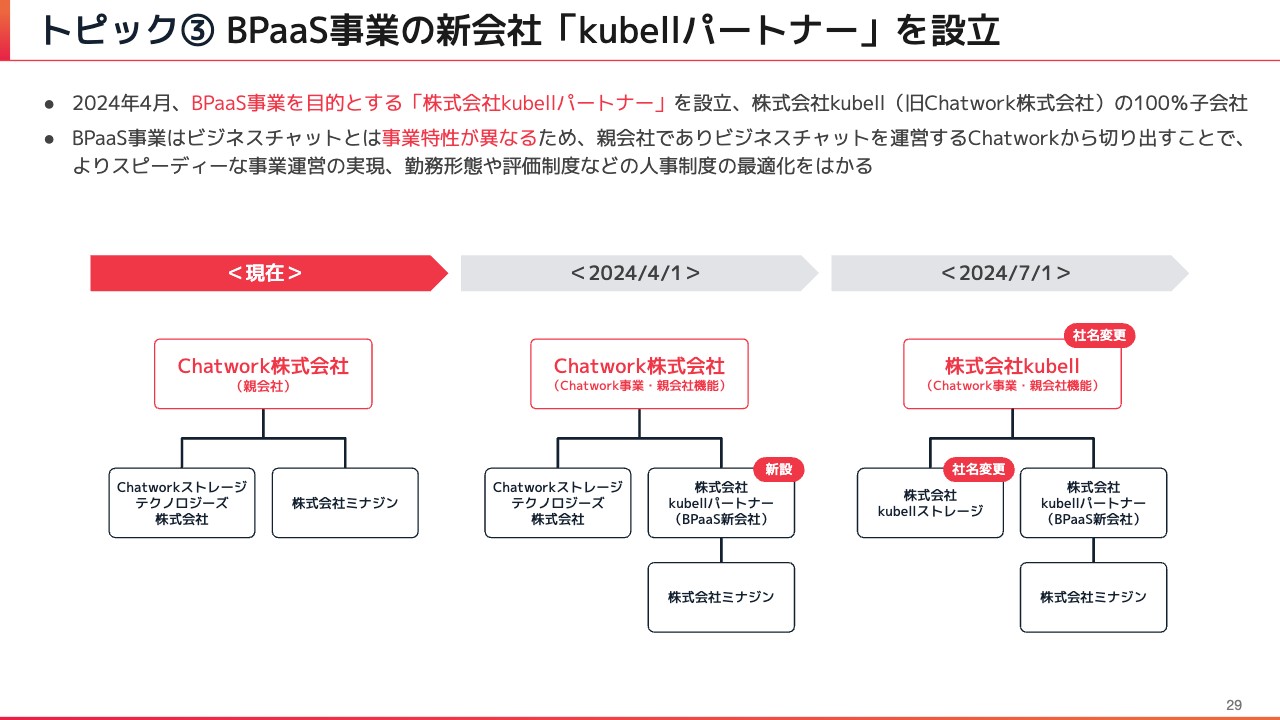

トピック③ BPaaS事業の新会社「kubellパートナー」を設立

トピック3つ目として、社名変更に合わせてBPaaS事業の新会社「kubellパートナー」の設立を発表しました。2024年4月にBPaaS事業を目的とする株式会社kubellパートナーという子会社を新設します。こちらは、株式会社kubell(現Chatwork株式会社)の100パーセント子会社として設立する予定です。

BPaaS事業はビジネスチャットとは事業特性が異なり、テクノロジーと人を掛け合わせるようなビジネスモデルになってきます。そのため、親会社であるビジネスチャットのChatworkから切り出すことで、よりスピーディな事業運営、勤務形態や評価制度などが異なる人事制度の最適化を図ることを目指し、法人を分けることになりました。

kubellへの社名変更が7月、子会社の新設が4月となり、少しわかりにくいかと思います。スライド下部に時系列で表していますので、ご認識いただければと思います。

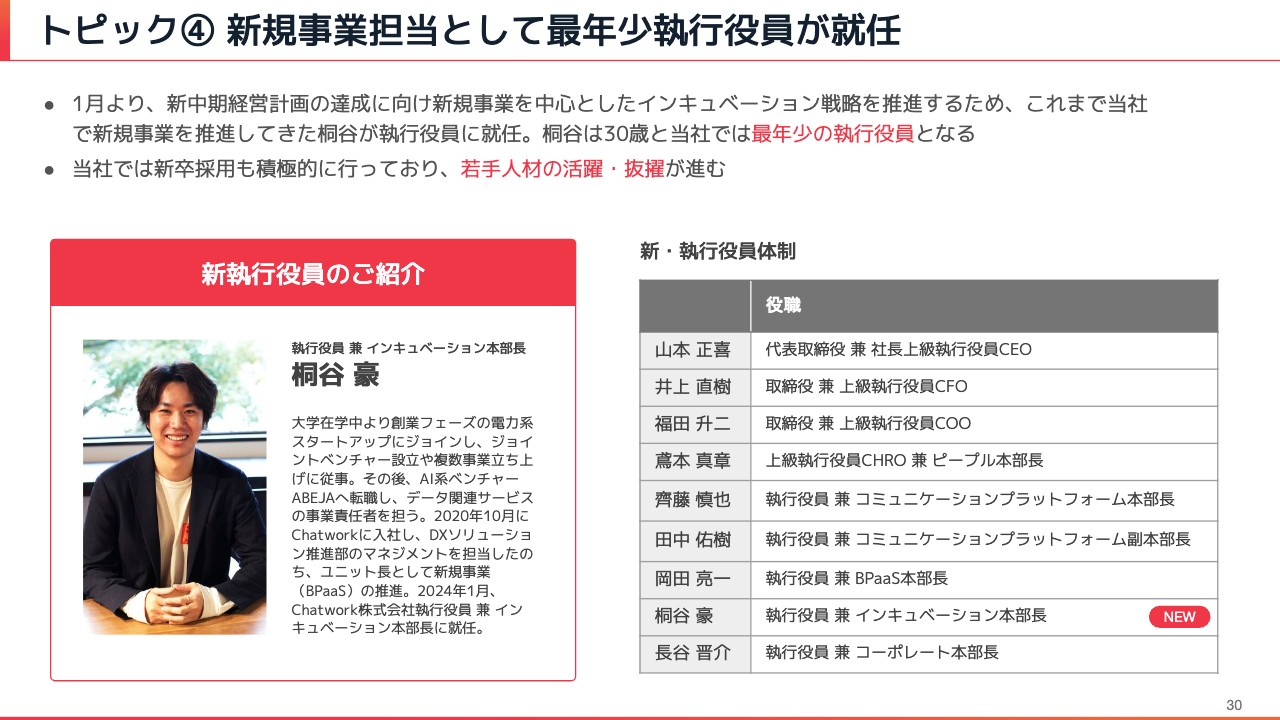

トピック④ 新規事業担当として最年少執行役員が就任

トピック4つ目として、新規事業の担当に最年少執行役員が就任したことを発表しました。

2024年度は、1月より新中期経営計画の達成に向けて新規事業を中心としたインキュベーション戦略を推進していきます。そのため担当執行役員として、これまで当社で新規事業を推進してきた桐谷豪が就任します。

桐谷は20代で入社し、現在30歳と、当社では最年少の執行役員となります。当社では新卒採用を積極的に行っており、桐谷のような若手人材の活躍・抜擢が進んでいます。

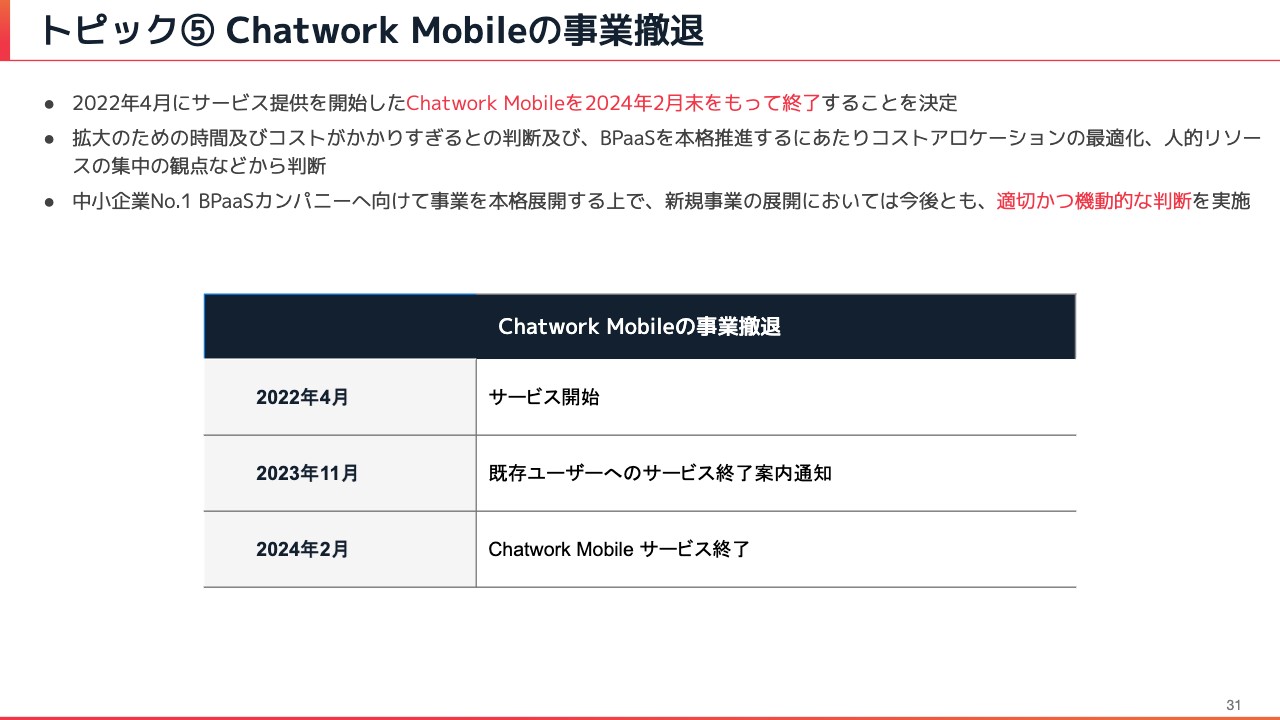

トピック⑤ Chatwork Mobileの事業撤退

トピック5つ目として「Chatwork Mobile」の事業撤退を発表しました。こちらは以前の決算説明会でも発表しましたが、2022年4月にサービス提供を開始した「Chatwork Mobile」という携帯電話販売事業を、2024年2月末をもって終了することを決定しました。

一定の販売も進んではいたものの、ビジネス上、競争が激しい領域であり、拡大のための時間とコストがかかりすぎると判断しました。また、これから我々の目指すところをBPaaS戦略と定め、コストアロケーションの最適化や人的リソースの集中の観点から、ここに力を入れるよりも、そのリソースを別のところに振り分けたほうが良いだろうとの判断で、事業撤退を決めました。

「中小企業No.1 BPaaSカンパニー」というビジョンを掲げ、そこに向けた事業を本格展開する上で、今後も新規事業の展開には積極的にチャレンジしたいと思っています。ただし、ダラダラと続けることが一番良くないと考えていますので、撤退ラインをしっかり定めた上で、今後は適切かつ機動的な判断を実施していきたいと思っています。

以上で、トピックのご説明を終わります。このあとは取締役CFOの井上より、2023年12月期の業績についてご説明します。

業績サマリー(通期)

井上直樹氏(以下、井上):2023年度12月期の業績についてご報告します。まずは業績サマリーです。先ほどお伝えしたとおり、最重要のChatworkセグメント売上高は前期比プラス44.1パーセントと大幅に伸長しています。前回発表した業績予想を、すべての項目でクリアしています。

特に大きなところはEBITDAになります。前々期は4億7,000万円程度の赤字でしたが、当期はマイナス8,300万円と、大幅に赤字が縮小している状況です。

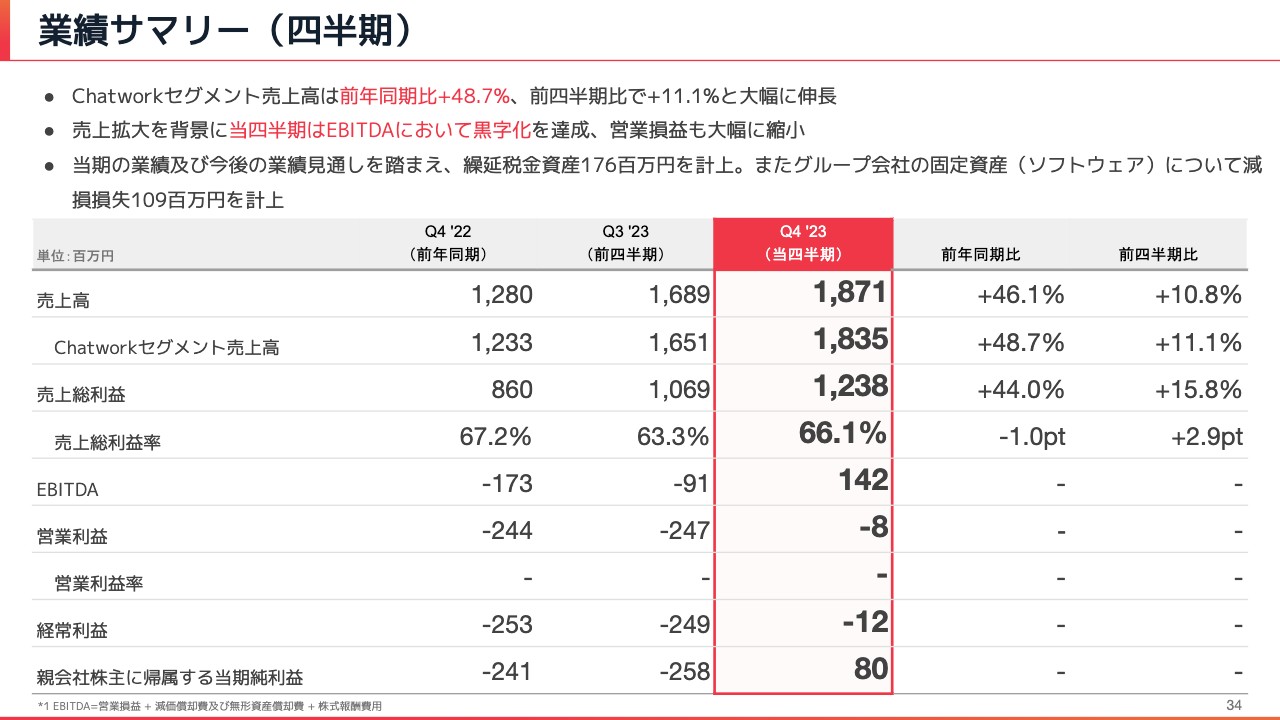

業績サマリー(四半期)

四半期の業績サマリーです。こちらもChatworkセグメント売上高は前年同期比プラス48.7パーセントと大幅に伸長しています。当四半期はEBITDAにおいて黒字化を達成したことが大きなポイントとなっています。

最終の親会社株主に帰属する当期純利益には、当期の業績黒字化を見据えて繰延税金資産を1.7億円ほど計上しています。また、グループ会社の固定資産であるソフトウェアについて減損損失1億程度を計上しています。

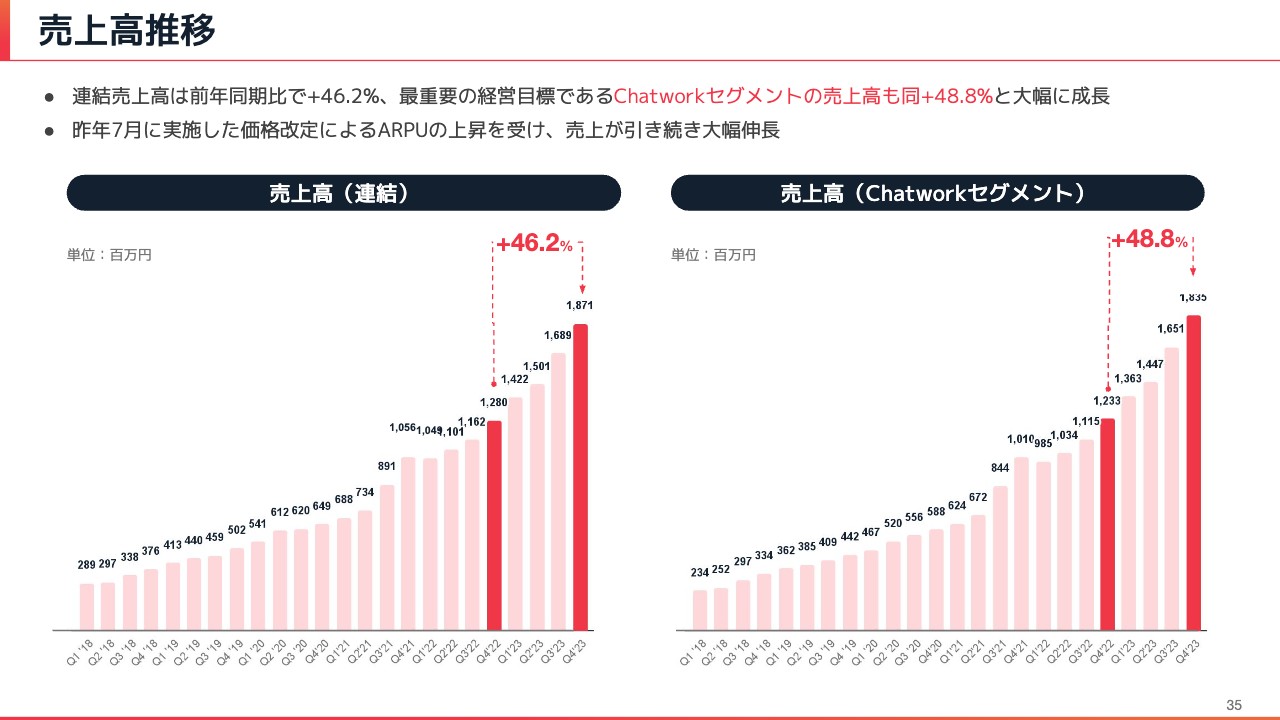

売上高推移

売上高の推移です。先ほどからお話ししているとおり、40パーセントを大きく超える成長を実現しています。

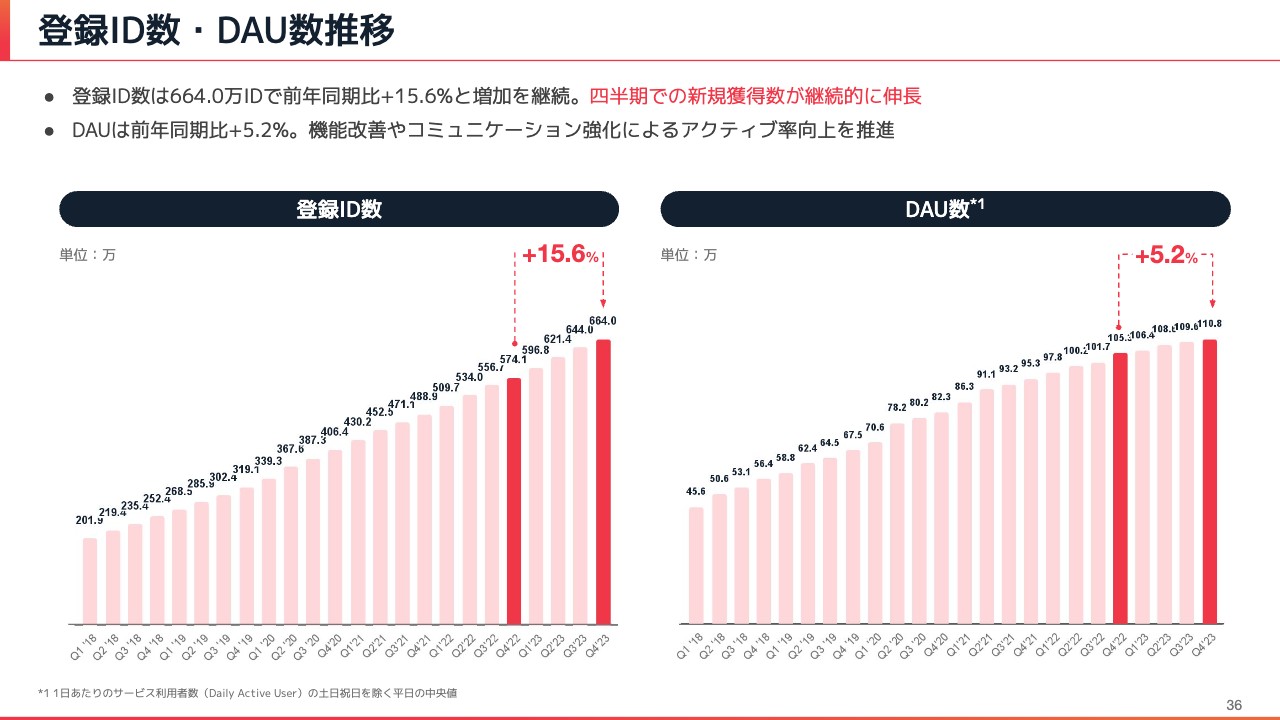

登録ID数・DAU数推移

登録ID数とDAU数の推移です。最重要指標の登録ID数は、引き続き堅調な伸長を続けています。DAUは、登録ID数と比較するとトレンドは弱いところがあり、機能改善やコミュニケーション強化によって数字を上げていくことを推進していきたいと考えています。

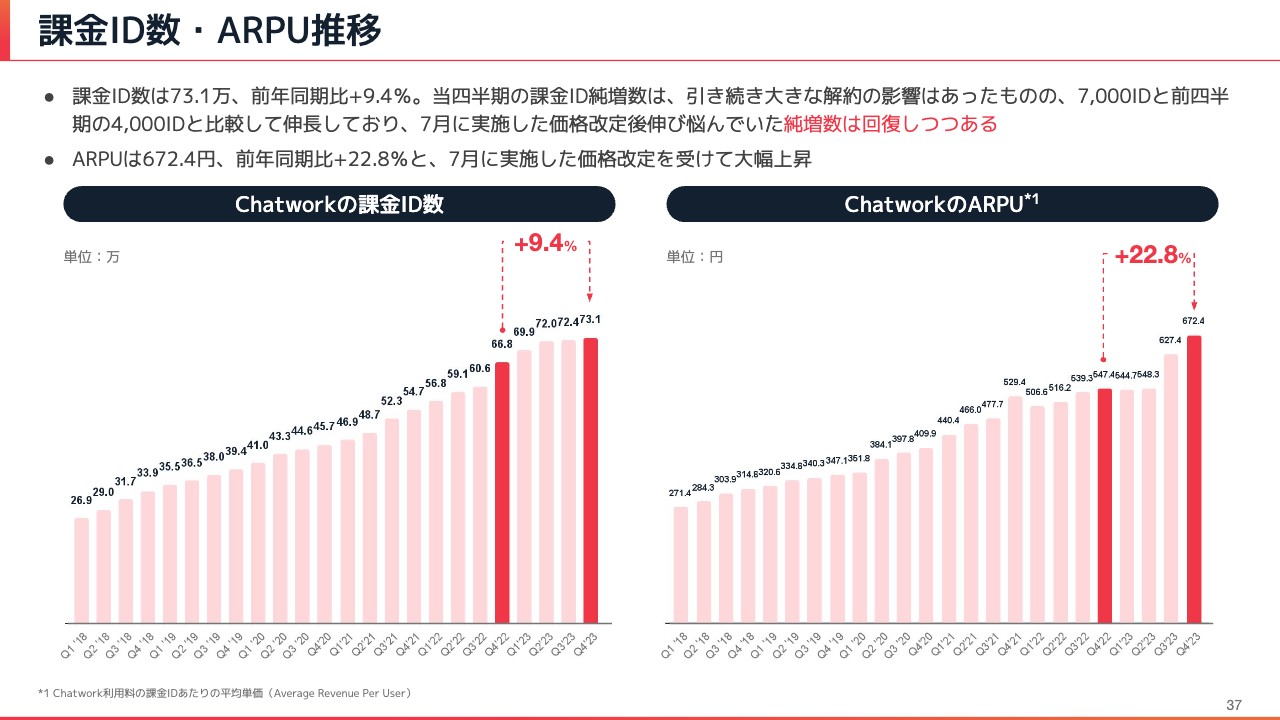

課金ID数・ARPU推移

課金ID数とARPUの推移です。みなさまにご心配をおかけしました課金ID数については、引き続き大きな解約の影響はあったものの、第4四半期の純増数は7,000IDと、第3四半期の4,000IDと比較すると大幅に改善しています。

7月に実施した価格改定後、伸び悩んでいた純増数は回復しつつあり、足元でもこの傾向は続いています。

一方、ARPUは計画どおり上昇してきています。

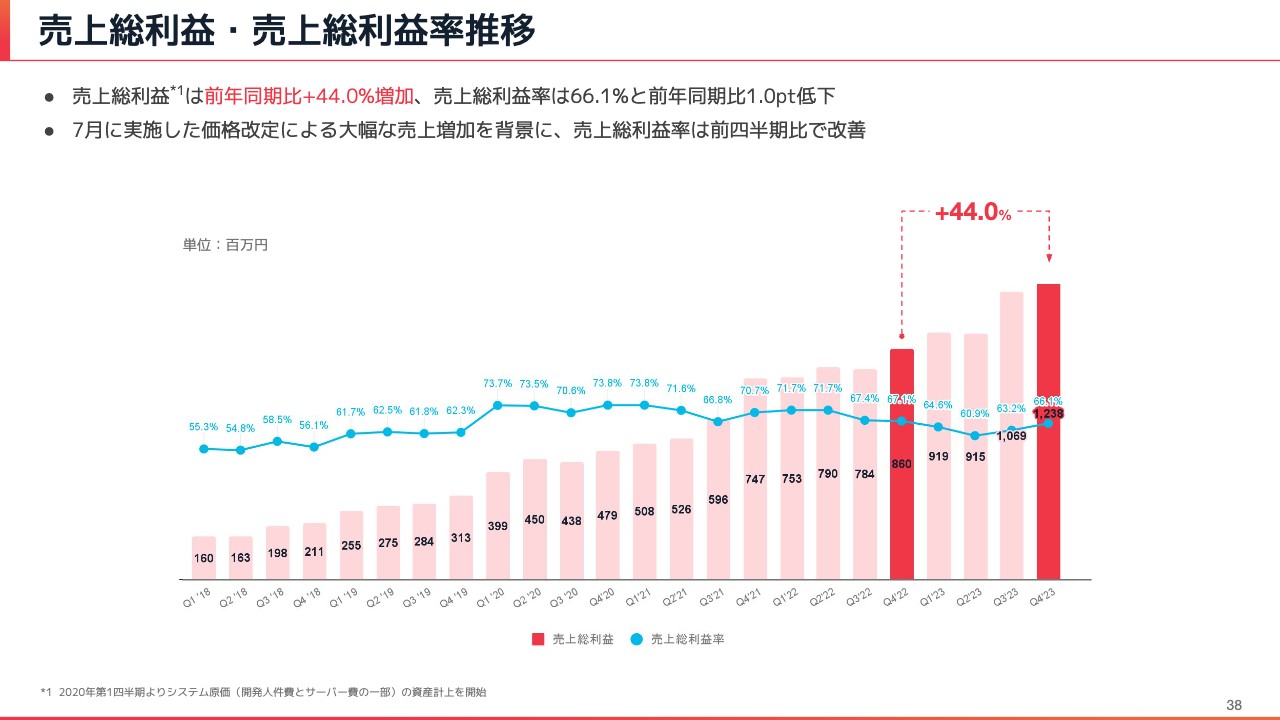

売上総利益・売上総利益率推移

売上総利益と売上総利益率の推移です。こちらもARPUの上昇とともに、前年第2四半期以降、大幅に改善しており、売上高と同程度の成長率を維持しています。

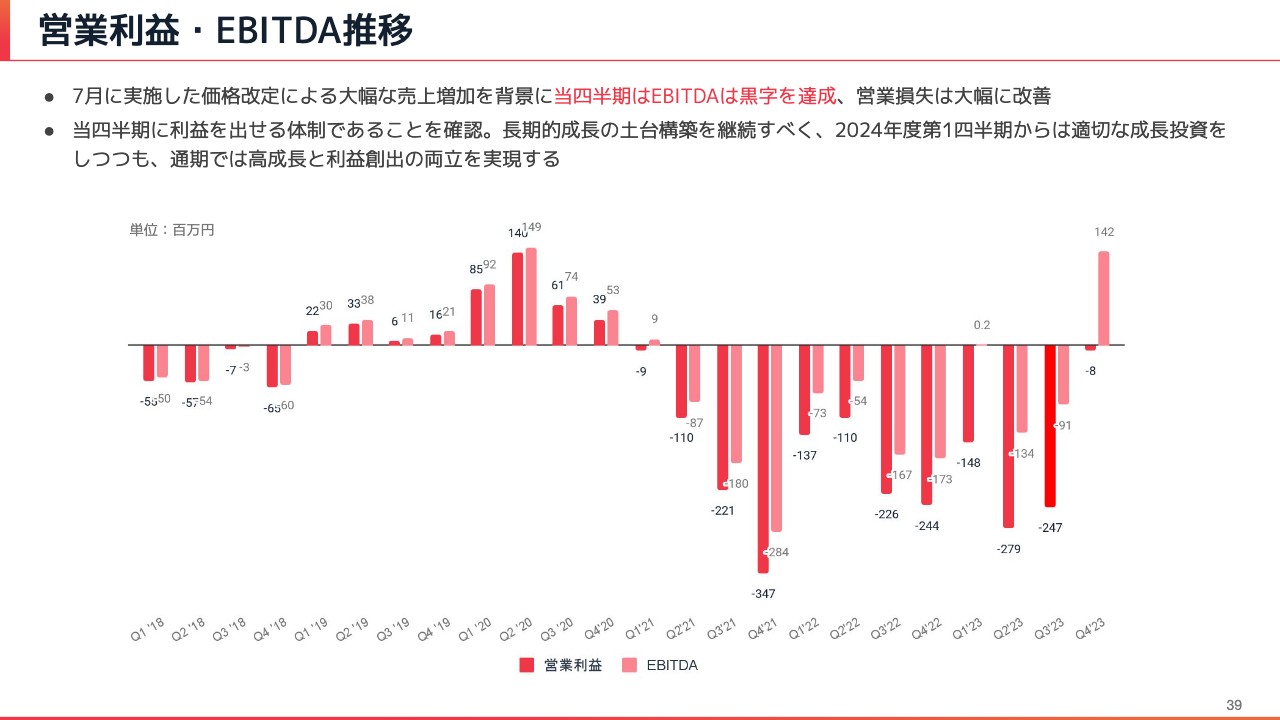

営業利益・EBITDA推移

営業利益とEBITDAの推移です。先ほどもご説明したとおりEBITDAが急激に伸びており、当四半期はEBITDAが黒字化しています。また、営業利益、営業損失についても大幅に改善しています。

当四半期で利益を出せる体制であることを確認でき、今期は適切な成長投資をしつつも、通期では高成長と利益創出の両立を実現するという方針で運営していきたいと思います。

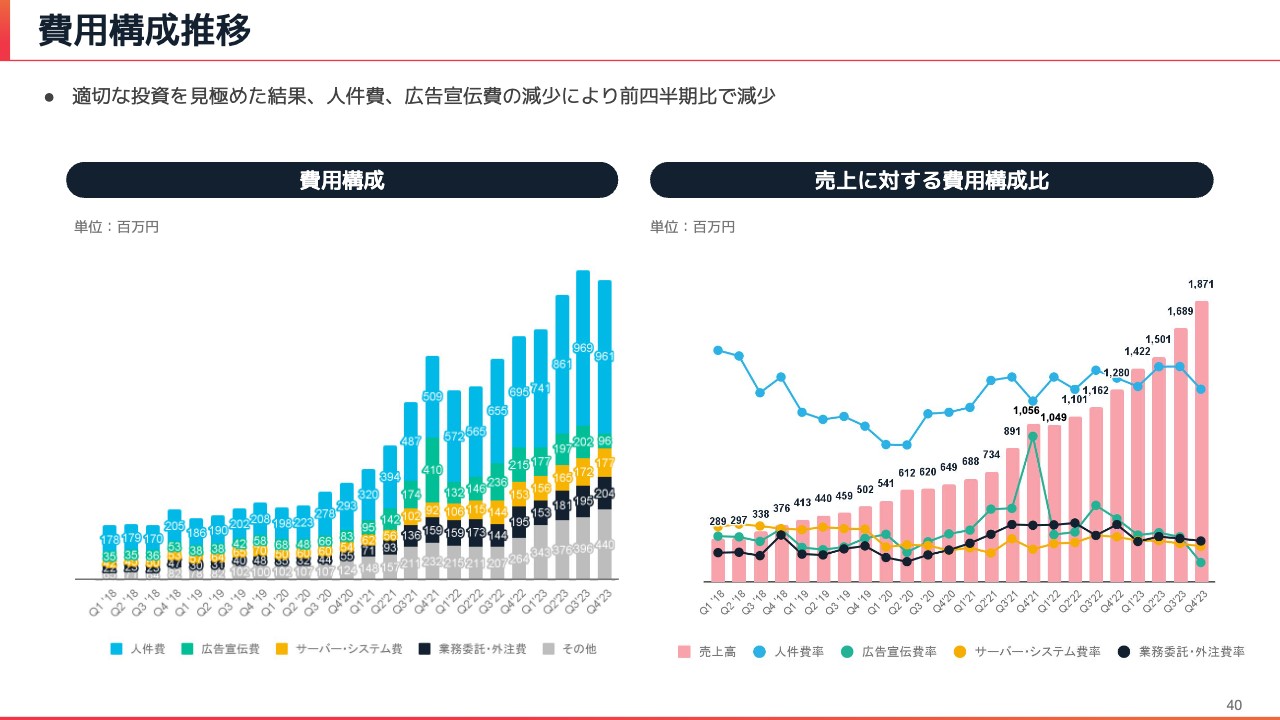

費用構成推移

費用構成の推移です。スライドのグラフに示したとおり、採用費が効率化し人件費が減少した影響で、全体の費用も少し減少しています。人件費は主に採用費の減少、広告宣伝費は効率化やシーズナリティも一部あり、減少している状況です。

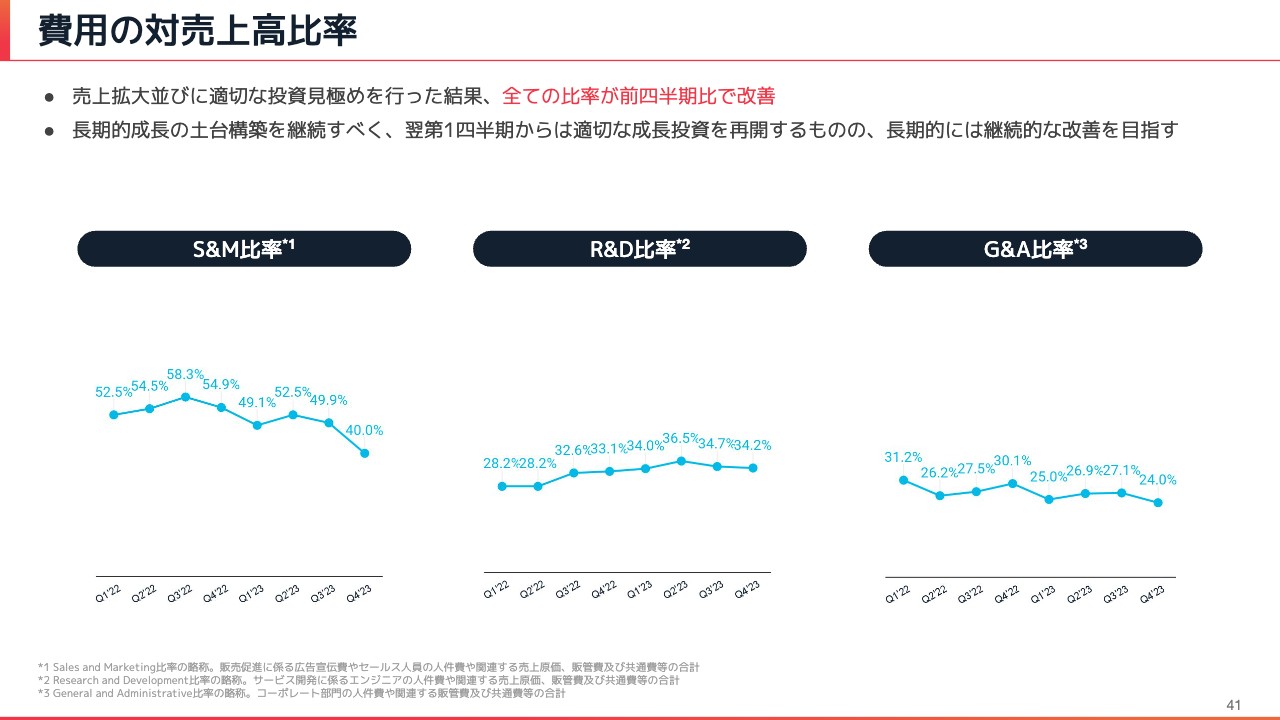

費用の対売上高比率

費用の対売上高比率です。先ほどご説明したとおり、全般的に減少しています。このまま減少傾向が続くと見込んでおり、長期的には売上に対して適切な成長投資をしていくことになると考えています。

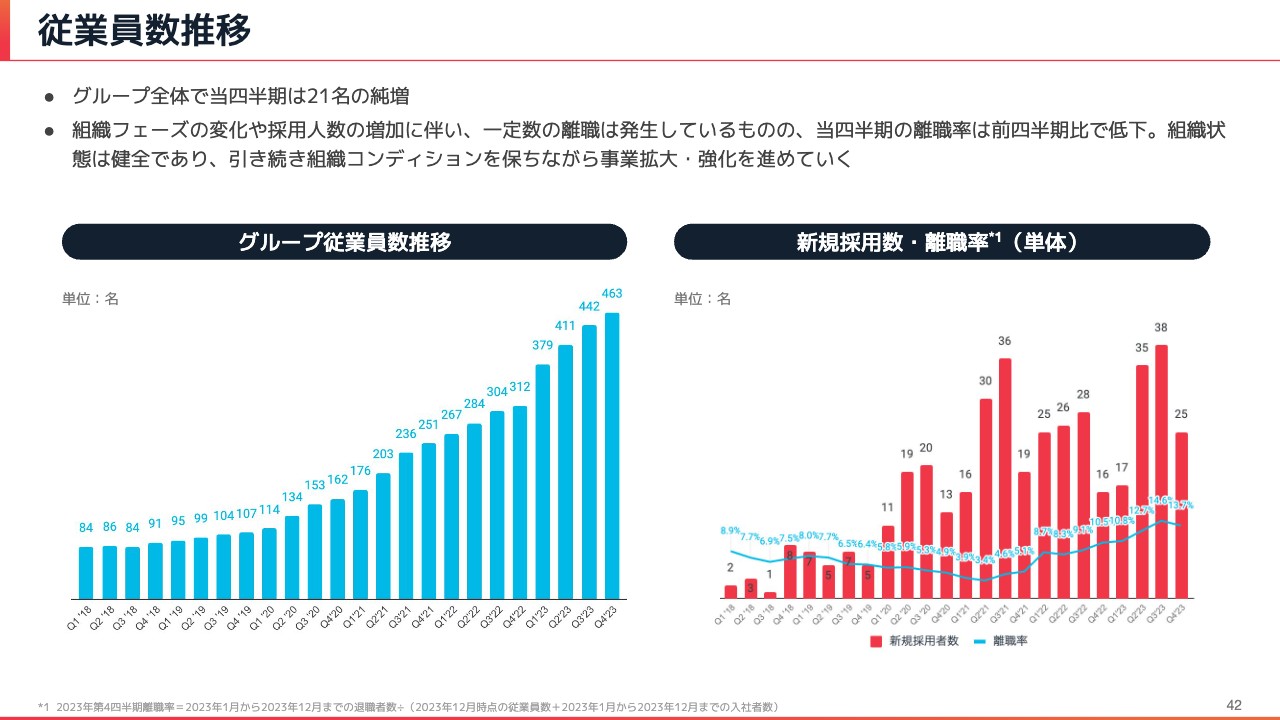

従業員数推移

従業員数の推移です。当四半期は、グループ全体で21名の純増となっています。先ほど採用費のところでもお話ししましたが、グループの従業員数は増えているのにもかかわらず、全体の人件費は減少しています。

スライド右側のグラフに示したとおり、これまでのトレンドとして離職率が上昇傾向にあったものの、第4四半期では低下しています。組織状態は健全であり、引き続き組織コンディションを保ちながら、事業拡大・強化を進めていきたいと考えています。

私からのご報告は以上となります。

新中期経営計画における3つの戦略

山本:冒頭で、2つから3つに増やしたとお話しした戦略についてご説明したいと思います。「コミュニケーションプラットフォーム戦略」については、前中期経営計画と同じく、PLG(プロダクトレッドグロース)を中心に、ビジネスチャットを拡大していくことを推進していきます。

今回、新しく切り出した「BPaaSの戦略」については、後ほど具体的にご説明します。

「インキュベーション戦略」は、ビジネスチャットでもBPaaSでもない新規の領域を作っていくことと、我々のプラットフォーム全体の収益を最大化するためのさまざまなR&Dを行っていくことをまとめた戦略です。こちらの内容についても、後ほどご説明したいと思います。

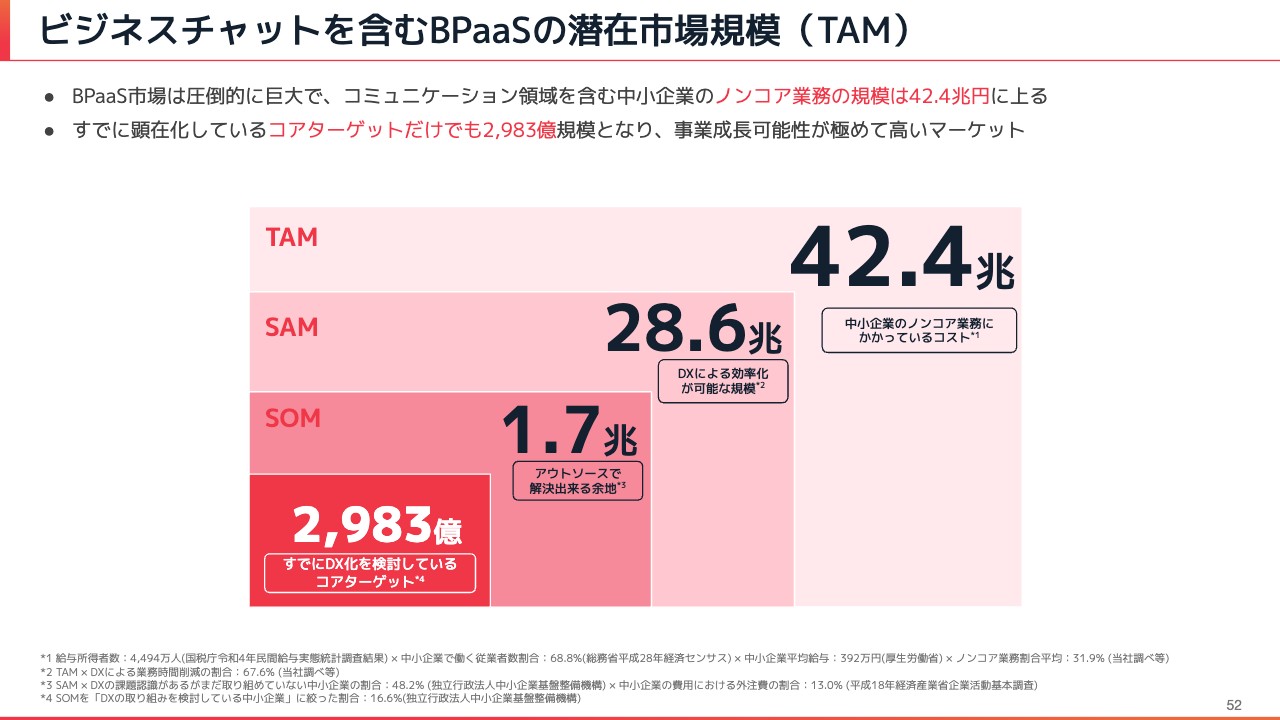

ビジネスチャットを含むBPaaSの潜在市場規模(TAM)

我々はビジネスチャットからBPaaSへと新たなフェーズに進んでいきます。そこで今回、TAMの再定義を行っています。スライドではビジネスチャットを含むBPaaSでTAMを定義していますが、コミュニケーション領域を含む中小企業のノンコア業務の規模は、42.4兆円という非常に大きなマーケットとなっています。

その中でもターゲットにしやすい領域として、SAMとSOMで区切っています。さらに、よりターゲットにしやすく、すでにDX化を検討している中小企業のコアターゲットだけに絞っても、2,983億円のマーケットがあります。ビジネスチャット以上に巨大なTAMがあり、社会課題でも直接リンクしている大きな可能性を秘めたマーケットと考えています。

最もBPaaSしやすいビジネスチャットへ進化

ビジネスチャット「Chatwork」が、今後どのようになっていくかについてご説明します。

BPaaSの中には、ビジネスチャットが必須のパーツとして存在しており、「Chatwork」自体も進化させていかなければなりません。

さまざまなビジネスチャットがある中、「Chatwork」は最もBPaaSしやすいビジネスチャットへと進化させていきたいと考えています。特にBPaaS業務においては、タスク管理や打ち合わせなどの日程調整、従業員の方からさまざまな情報を回収していく業務が多数発生します。そのような業務をチャット上で効率的に行っていく機能を強化していきたいと考えています。

またBPaaSの案件を発注する時に、それぞれどのくらいのコスト感になるかといった支払いのロジックを計算することも含め、発注管理の仕組みが必要となってきます。この部分のシステム開発を行い、チャット側にシームレスに組み込んでいきたいと思っています。

また、コミュニケーションのデータも含め、お客さまのさまざまなニーズを的確に把握することで、お客さまが欲するものをビジネスチャットの機能を使う延長線上で、シームレスにBPaaSを利用できるプラットフォームへと進化していきたいと思っています。

BPaaSとは

我々のBPaaS戦略として、大きく3つの要素を掲げています。

顧客アセットを生かした網羅的なアプローチ

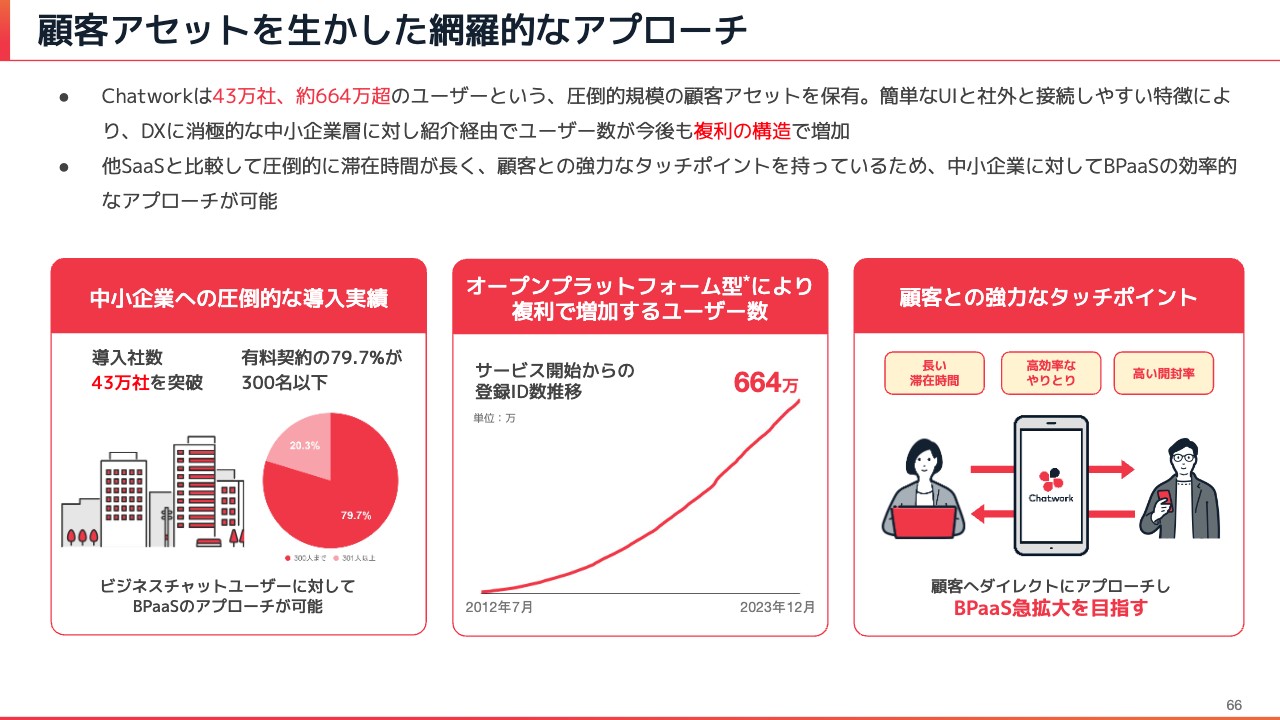

1つ目が「Chatwork」の「顧客アセットを生かした網羅的なアプローチ」です。「Chatwork」は660万IDを超える圧倒的な顧客アセットがあります。チャット経由でコミュニケーションできるBPaaSのオペレーションとして、チャットツールは必須であり、それを我々がメーカーとして持っているというのは非常に大きなポジションとなっています。

このように効率的なマーケティング、ユーザーの獲得、オペレーションの提供ができる立場にあるということが、我々がこれからBPaaSビジネスを展開する上で大きな強みの1つになっており、さらに「Chatwork」を活かしていきます。

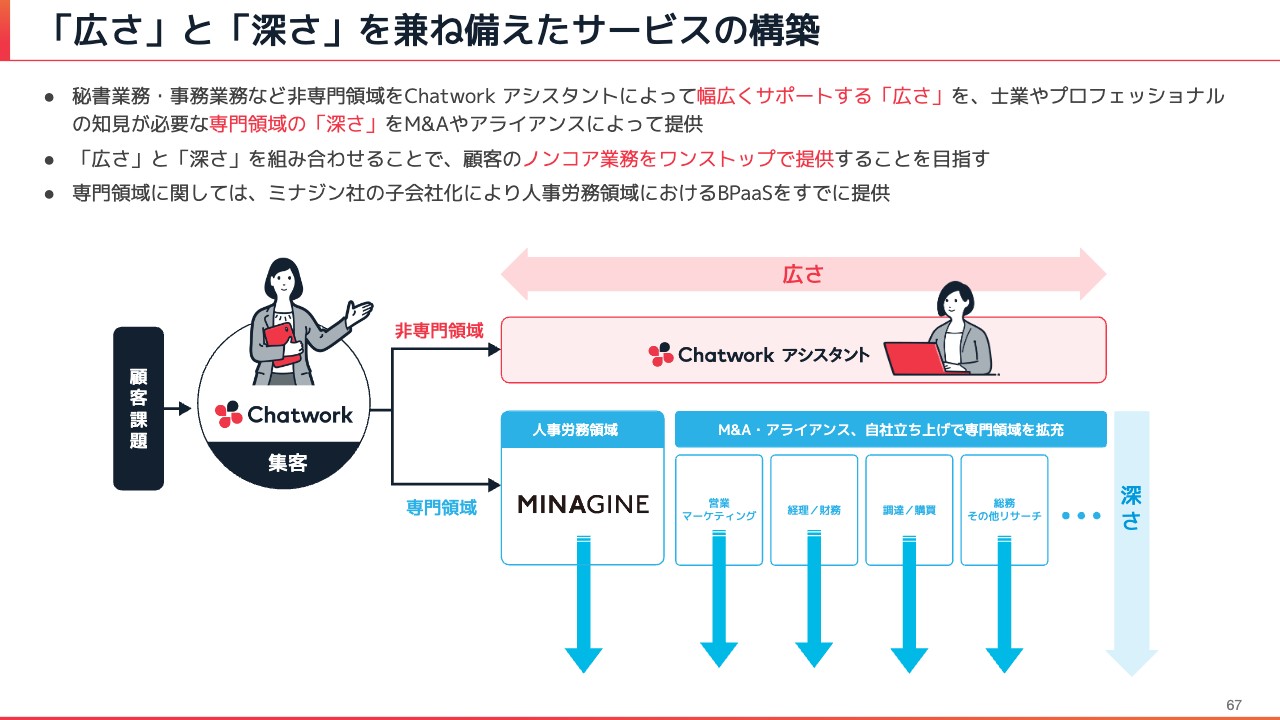

「広さ」と「深さ」を兼ね備えたサービスの構築

2つ目に、請け負う業務の「広さ」とサービス提供の「深さ」を兼備したサービスの展開です。

我々のターゲットは中小企業です。中小企業は1社1社が小さく、それぞれにアウトソースするべき領域も業務量としては小さいのですが、まったくDXが進んでいないマーケットでもあります。

そのため、さまざまな領域ごとに切り出すよりも、すべてをワンストップで幅広くサービス提供ができることが競争力につながっていくと考えています。サービスの領域の広さと専門性の深さを兼ね備えた、大きな面を持ったワンストップのサービスを展開していきたいと考えています。

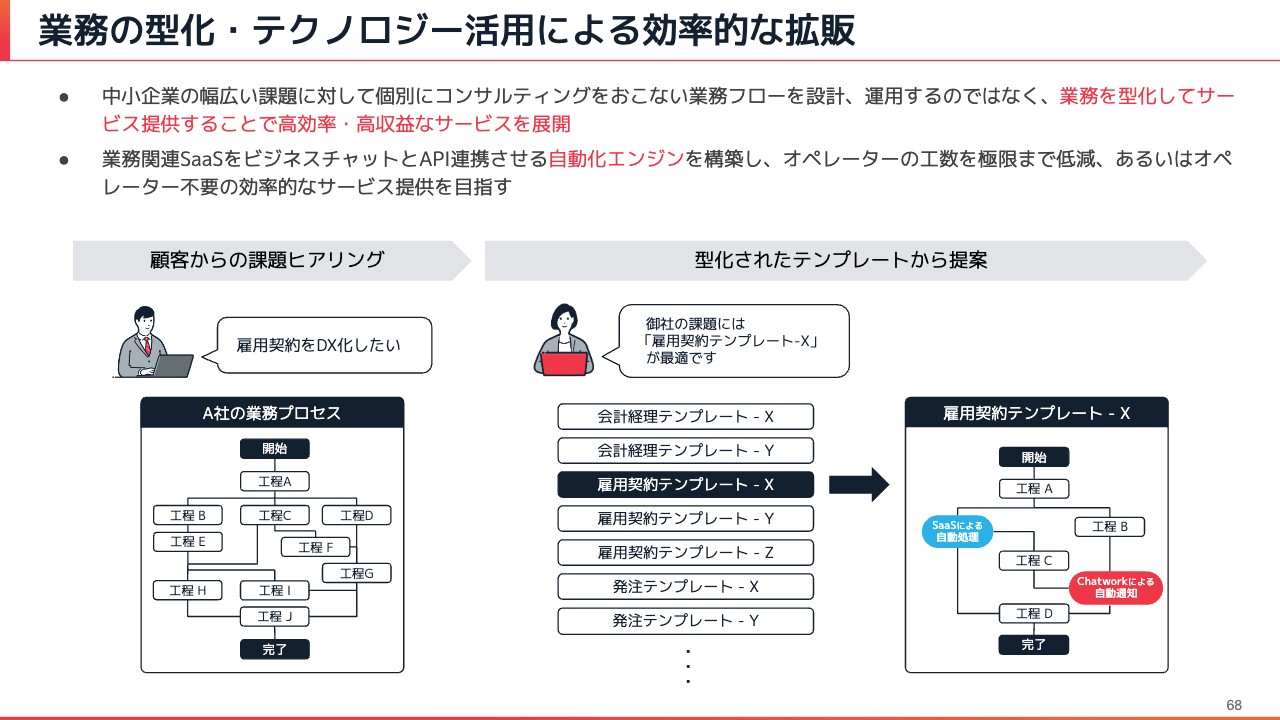

業務の型化・テクノロジー活用による効率的な拡販

3つ目として、大きな顧客アセットに大きな面でのサービスを提供するというパワープレーを行うのではなく、チャットとSaaSを徹底的に活用した次世代のBPOウィズテクノロジーを行っていきたいと思っています。SaaSのDXを組み込んだ業務プロセスを型化して提供することで、効率的な拡販やオペレーションを提供していきたいと考えています。

この3つがビジネスチャットとしての「Chatwork」の強みです。

広さと深さに関しては、現在、我々が展開している「Chatwork アシスタント」が、その名前のとおり、どのようなことでも行うサービスです。下請けに近い業務や事務業務、日程調整、レストランの予約、経理の記帳代行、労務の給与計算など、広くは受けられるものの、士業の方が絡むような専門的な深い領域はなかなかできないサービスになっています。

昨年2月にグループジョインしたミナジン社は人事労務のプロの会社であり、専門的な領域に関しては「Chatwork アシスタント」からミナジン社にパスするかたちで連携しています。「Chatworkアシスタント」が広く浅くお客さまのニーズを吸収しながら領域の見極めを行い、大きな領域が見つかれば、M&Aなどでグループインしていただき、ケイパビリティを担保していきます。

M&Aだけではなく、アライアンスも含めて我々が独自で作っていくことで深さを出していき、広さ、深さ、面の大きさを作っていきたいと思っており、実際に今進みつつある状況です。

業務の型化については、中小企業にそれぞれの業務ヒアリングを実施します。業務プロセスを聞き、コンサルティングして1社1社オーダーメイドをすることは、コスト感が合わないものがあります。そのため今は広く受けつつも、業界ごとにある共通の課題、構造に合わせて「この業界、構造のビジネスであれば、このような業務プロセスがベストプラクティスだ」というテンプレートを作っていきたいと思っています。

業務の型化とは、型化する業務プロセスのパターンをいくつか用意し、「御社であれば業務パターンA、E、X、Yです」と提案していくものです。これによりコンサルティングを不要にし、オペレーターもカスタマイズしたオペレーションを都度行わずにすむような業務プロセスの販売を実現していきたいと考えています。

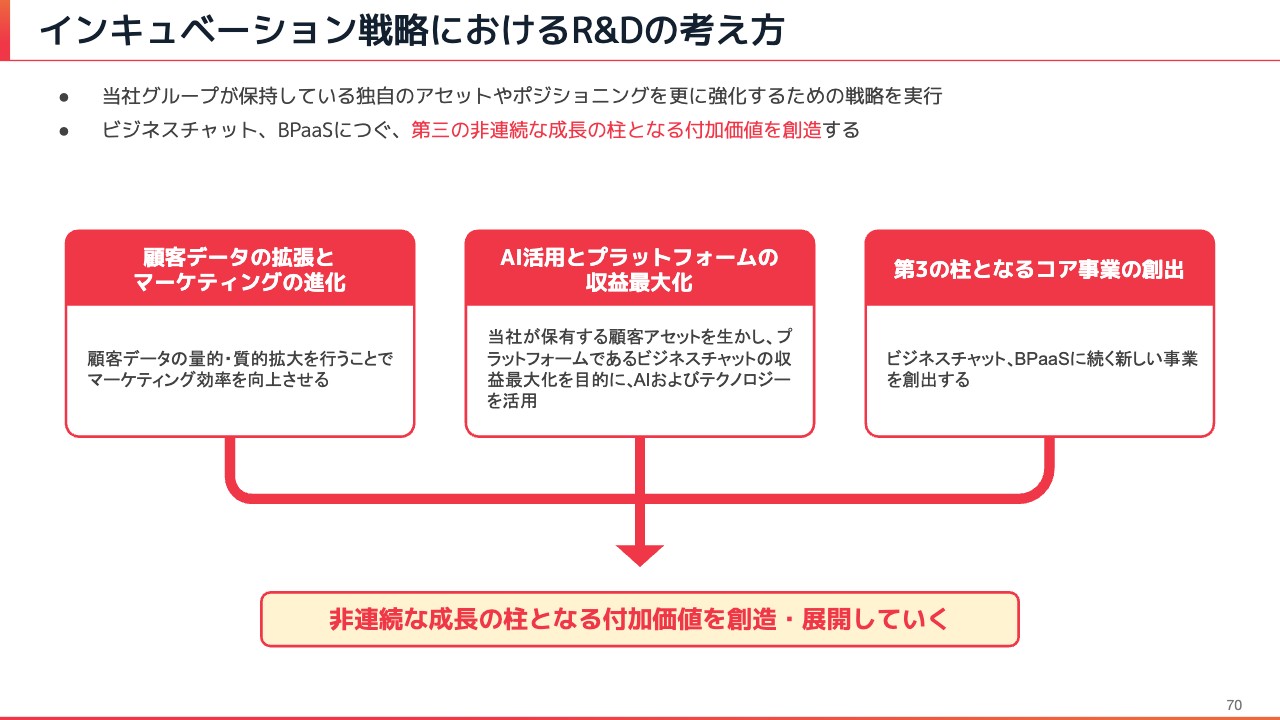

インキュベーション戦略におけるR&Dの考え方

インキュベーションの戦略に関しては、大きく3つの領域で取り組んでいこうと考えています。1つ目が「顧客データの拡張とマーケティングの進化」です。「Chatwork」の大きな顧客アセットを、より価値の高いものにしていきます。

2つ目が「AI活用とプラットフォームの収益最大化」です。先ほどご説明した、可能性が非常に高いAIの活用と、それを使ったプラットフォーム全体の収益最大化を目指していきます。

そして3つ目が、ビジネスチャット、BPaaSに続く「新しい第3の柱のコア事業を作る」です。この3つの領域を進めていきたいと思っています。

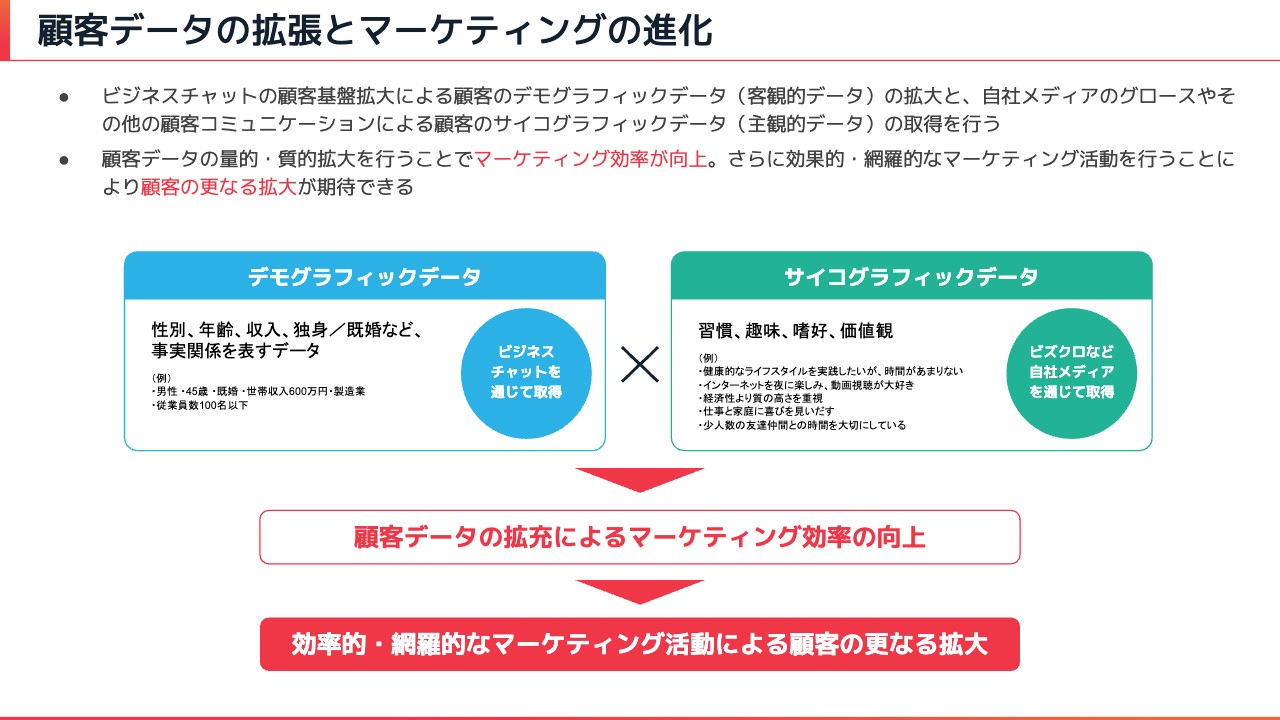

顧客データの拡張とマーケティングの進化

1つ目の「顧客データの拡張とマーケティングの進化」についてご説明します。「Chatwork」には非常に大きなお客さまの顧客アセットがありますが、オンラインだけでの接点しかないお客さまも多数いらっしゃるため、1社1社、一人ひとりのユーザーをそれほど詳細に理解できていないというのが実態です。ここに、デモグラフィックデータといわれる、性別・年齢・年収などの事実関係を表すような詳細なデータを拡充していきたいと思います。

さらに、現在我々はさまざまなメディアを作っており、このメディアでどのようなページを見ているかなども含めて、サイコグラフィックデータといわれる習慣や趣味、好みや「このようなものがほしい」「このようなことに困っている」といった主観データなど取得してきます。

このようなお客さまのデモグラフィックデータとサイコグラフィックデータを掛け合わせることで、お客さまの解像度を上げていきます。これにより、「プラットフォーム上にいるお客さまに何を提案すればいいのか、どのようなタイミングで提案すればいいのか」について、より高精度でマーケティングしていくことができます。こちらを研究開発していきます。

AI活用とプラットフォームの収益最大化

2つ目の「AI活用とプラットフォームの収益最大化」についてご説明します。当社は、膨大な顧客データとテキストデータを持っている稀有な会社であると思います。それを解析することで、ユーザー一人ひとりに合わせた、パーソナルなAIを開発していくことが可能だと考えています。

また、ただデータを持っているだけではなく、多数のユーザーが使っているチャットユーザーインターフェースを持っている企業という、非常に稀有な立ち位置にいます。このチャットユーザーインターフェースを通して、AIの価値をそのまま直接デリバリーすることができるポジションにいるということが、我々の非常に大きな強みだと思います。

このAI活用を活かして、プラットフォーム全体の収益最大化を、R&Dで研究開発していきたいと思います。

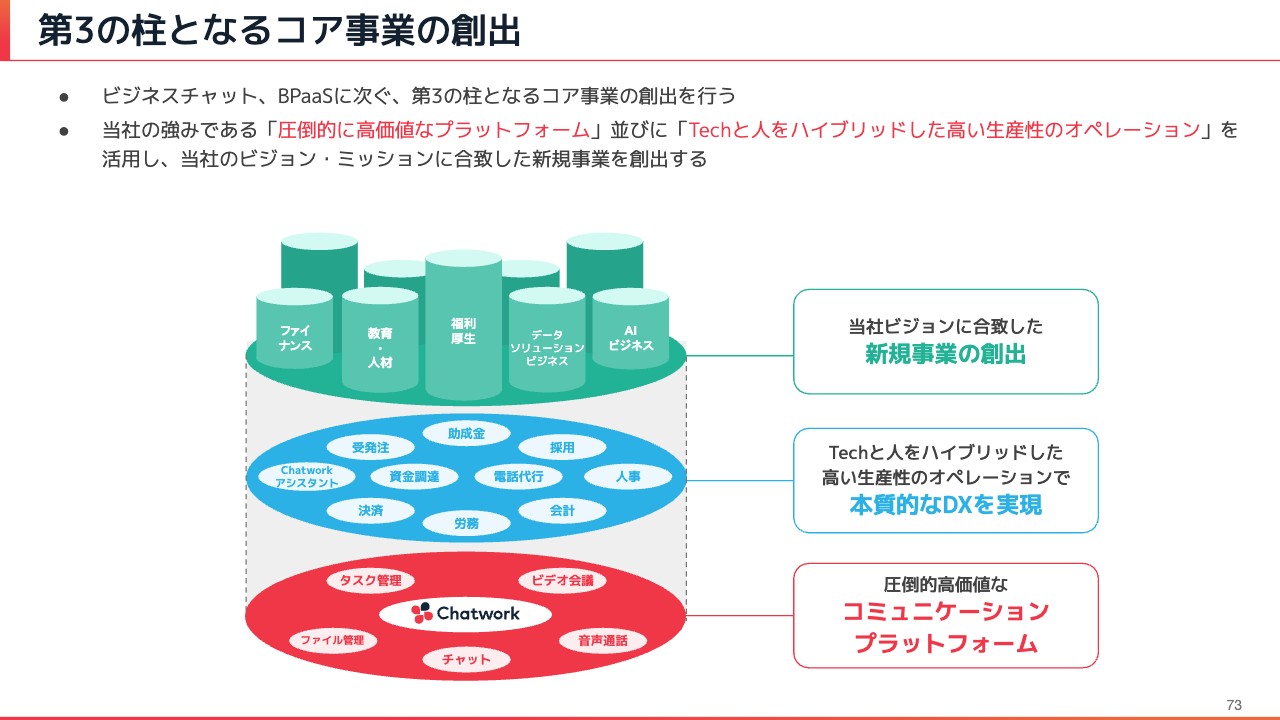

第3の柱となるコア事業の創出

3つ目「第3の柱となるコア事業の創出」についてご説明します。当社のビジネスチャットとBPaaSという領域だけでも非常に大きなTAMがあり、取り組むべきことも多く、大きな成長が期待できるものの、それ以外の新しい可能性も常に模索していきたいと思っています。

まず、我々の持っているアセットであるビジネスチャットと、これから作っていくBPaaSで、テクノロジーと人をハイブリッドさせます。さらにお客さまとのワンストップのサービスを受けるような関係性を持ったオペレーションの仕組みを活かした新規事業を、積極的に生み出していければと思います。

お客さまのデータを活用したデータソリューションビジネスや、福利厚生のサービス、教育、人材、ファイナンス、AIのビジネスなど、新しい領域のさまざまな可能性があると思っています。撤退するものもあるかもしれませんが、このような柱をどんどん立ち上げながら、新しく第3の柱となるようなビジネスを見いだしていきます。

Chatworkスーパーアプリファンドの投資戦略

インキュベーションの戦略を推進していく上で、欠かせないのが我々のCVC(コーポレート・ベンチャー・キャピタル)です。2021年から「Chatworkスーパーアプリファンド」というCVCを推進しています。BPaaSのケイパビリティを獲得し、深さを出すためのM&Aを実行するソーシングという意味もあります。また、先ほどのインキュベーションの利益を獲得していくためのさまざまな提携先、インプットを得る機能もあります。

我々のCVCでは、出資した場合には資本業務提携をさせていただき、我々の「Chatwork」のお客さまを送客し、フィーをいただくかたちになっています。

出資額分は、基本的に送客のフィーで早期に回収ができ、かつお客さま、出資先の売上がグロースすることにより、IPOや、バイアウト(BuyOut)を行うことでキャピタルゲインとしても回収できる、非常に効率のいいコンセプトのCVCを運営しています。

こちらも引き続き推進していくことで、インキュベーション戦略を拡大させていきたいと考えています。

長期ビジョン:ビジネス版スーパーアプリ

最後に長期ビジョンとして「ビジネス版スーパーアプリ」という世界観を目指していきたいと考えています。

以上で、決算説明を終了します。

質疑応答:ビジネスチャットの売上高成長率について

司会者:「2024年から2026年に売上高CAGR30パーセント以上の成長としているが、ビジネスチャットの売上高成長率は、どれくらいを想定しているか?」というご質問です。

山本:新中期経営計画のCAGR30パーセントについては、ビジネスチャットの事業にプラスBPaaSの事業も新規事業も含めた「CAGR30パーセント」ということになります。

ビジネスチャットの事業の成長率は、足元で出ている水準がありますが、そこを引っ張っていくとしても、規模が大きくなってくるとCAGRを維持するのは難しくなっていきます。スライドのイメージ図のとおり、足りない部分をBpaaS側で埋めていきます。

ビジネスチャット自体も、今回の価格改定で引き上げさせていただいたように、さまざまなレバーがあります。ただしプラットフォームの拡大を考えると、価格改定や無料ユーザーを課金ユーザーに変えていく部分とのバランスを見ていく必要があります。成長率を維持しながらも、適切なプラットフォームの大きさとBPaaSの伸びをバランスしながら見ていきたいというのが我々の考えです。

セグメント部分のそれぞれの内訳はまだ開示していませんが、BPaaSの伸び方、アカウント事業の伸び方によって調整をしつつ、全体のミックスとしてCAGR30パーセントを維持しながら、利益の水準としてEBITDAマージン10パーセントから15パーセントを維持する目線感でいるとご認識いただければと思います。

質疑応答:2023年7月の価格改定による営業利益の赤字幅について

司会者:「2023年12月期実績について、7月の価格改定によりARPUが前期比20パーセント以上伸びたのに対して、粗利率が前年の69.4パーセントから63.9パーセントへと低下している理由を教えてください。価格改定の効果が大きいにもかかわらず、営業利益の赤字幅の改善があまり大きくないように思います。粗利、販管費含めたご解説をお願いします」というご質問です。

井上:大きな要因としては、昨年2月にグループインしたミナジン社の影響が出ています。スライドに示したとおり、売上総利益のトレンドとしては大きく伸びてきています。価格改定は昨年7月からのため、通期でいうと半期分の影響が入っている状況です。

「営業利益がそこまで回復してきていない」というご指摘については、おっしゃるとおり、通期で見ると、そのようなかたちにはなっています。一方、トレンドで見ると、第4四半期には大幅に改善してきています。今期はこのあたりの効果をきちんと見ていただけるのではないかと思っています。

質疑応答:2024年12月期の売上成長目標達成のための施策について

司会者:「2023年12月期の売上成長率が40パーセント以上と力強かったのは、価格改定の効果が最も効いていると思われます。価格改定の効果を除くと、前期比プラス20パーセント程度の売上成長に見えます。2024年12月期に前期比プラス30パーセントの売上成長を実現するために、2023年12月期対比で、プラス10パーセント上乗せする部分を教えてください」というご質問です。

井上:売上成長率前期比プラス30パーセントの根拠については、先ほどお伝えしたとおり、アカウント事業であるビジネスチャットと、それ以外のBPaaSがあります。アカウント事業については、値上げが一巡するのではとのご指摘ですが、今期でいうと、まだ半年分は値上げの効果が入ってきます。

課金ID数については、少しご懸念があるかと思いますが、足元も回復傾向であり、さらに引き上げるべく施策をしていきたいと思っています。

またBPaaSや新規事業、特にBPaaSは成長率も高い状況のため、さらに引き上げていく予定です。それを含めて、プラス30パーセントの成長は底堅く実現できるのではないかと、経営陣を含めて自信を持っています。

質疑応答:2025年12月期以降の成長継続性について

司会者:「価格改定効果が一巡し終わる、2025年12月期以降の継続性についてお答えしていただける部分はありますか?」というご質問です。

山本:一巡すると、確かに価格改定のインパクトとしてはアップの引き上げ効果がないため、成長率の懸念が出てくると思います。そこに関してはBPaaSで着実に伸ばすことと、ビジネスチャットもさまざまな施策を打っていくことで、我々もしっかりと目線感を落とさずに取り組んでいきたいと思っています。

質疑応答:広告宣伝費について

司会者:「前期第4四半期に広告宣伝費を1億円まで縮小した背景と、今期の会社計画の広告宣伝費の前提を教えてください。前第4四半期のEBITDA1億4,000万円を踏まえると、今期のEBITDA3億円は一定の先行投資を前提とされているとの印象です。その内容をご教示ください」というご質問です。

山本:スライド左側のグラフに示したとおり、前期第4四半期は広告宣伝費が引き絞られています。決算開示でもご説明しているとおり、利益体質にしていく経営を意識し、かなりの引き締めを行いました。

その上で、着実に利益を出せると確認できましたが、引き締めすぎた部分もありました。しっかり絞ったとしても売上成長、利益成長を伸ばしていけると確認したため、その中でもROIがある部分を戻しながらも、今期はバランスを見ながらEBITDA3億円を目指していく方針です。徐々に絞るというよりは、一気に絞ってから少しずつ開けていくほうが、管理上、マネジメントがしやすい部分もあるという方針だとご理解いただければと思います。

質疑応答:値上げの今期ARPUに対するインパクトについて

司会者:「前期第3四半期に実施した値上げの今期ARPUに対するインパクトについてです。足元ARPUは前四半期比で45円上昇しています。現在、今期第2四半期まで同様のペースで増加すると見てもよいのでしょうか?」というご質問です。

山本:価格改定は既存ユーザー含めて、すべて一律で行っていますが、年払いのユーザーについては次回の更新のタイミングで新しい価格に変わります。月払いのお客さまは7月が最初のタイミングとなりますが、年払いのお客さまは12ヶ月に分割されて、ARPUが引き上がっていくことになります。よって、1年にわたってARPUが伸びていき一巡することとなるため、引き続きARPUが伸びていくとご理解いただければと思います。

質疑応答:売上高とその目標とのギャップに対するM&Aの効果について

司会者:「今期ガイダンスの売上高84億円と、旧中計の今期売上高目標100億円とのギャップを、M&A等で埋められる可能性があるとのご説明がありました。足元ではM&Aのパイプラインが豊富で、一定の蓋然性があるという状況でしょうか? それとも一般論、可能性の1つとして挙げられたのでしょうか?」というご質問です。

山本:昨年度も2月にミナジン社を100パーセント子会社として事業買収し、グループインしていただきました。我々はすでにM&Aの実績が2件あり、PMIの体制もできています。また、CVCも2021年から行っており、ソーシングも多く行い、M&Aも見据えた出資や対話も行っています。常にパイプラインを用意しながら、そこに対する可能性を探っているところです。

また、BPaaSの戦略も明確になってきており、ある程度どのような会社にグループインしていただくかも見通しが立ってきています。このように積極的なM&Aも視野に入れながら実行していきたいと考えています。

質疑応答:大型解約発生の背景と影響数について

司会者:「大型解約について、引き続き発生している背景と、その影響数について教えてほしい」というご質問