GLM、粗利額の上振れ等により通期業績予想を上方修正 通期配当金予想は47.5円増額し100円に修正

2023年11月16日 17:09

Mission/Vision/Value

金大仲氏:株式会社グローバル・リンク・マネジメント代表取締役、金大仲でございます。2023年12月期第3四半期決算についてのご報告をさせていただきます。よろしくお願いいたします。

私どもグローバル・リンク・マネジメントのミッション・ビジョン・バリューになります。

ミッションとして「不動産を通じて豊かな社会を実現する」と掲げております。

不動産事業を通して、環境問題や社会課題に積極的に取組み、お客さまや従業員、すべてのステークホルダーのみなさまの豊かさに貢献し、不動産業界のリーディングカンパニーを目指しております。

GLM VISION 2030 長期構想・方針

また、長期構想である「GLM VISION2030」では「不動産×環境×DX」により、全国No.1のサステナブルな不動産開発・運用企業を目指してまいります。

2023年12月期第3四半期決算 (累計) ハイライト

まず決算ハイライトのご説明になります。

はじめに、この第3四半期の決算ハイライト、前年同期との比較になります。決算開示と同時開示をした通期業績予想の上方修正についてご説明させていただきます。

売上高は400億円から410億円、経常利益は33億円から41億円、当期純利益は21億円から26億円へと上方修正しました。

来期以降に見込んでいた土地の販売が、今期計上が可能となり、粗利額が上振れ基調で推移したことと、1棟バルク販売推進による販売効率化と、オフバランス開発推進により、販管費が抑制されたことで利益予想は20パーセント超、上振れる見込みとなりました。

第3四半期決算の売上高は289億5,900万円、修正予想に対して進捗率70.6パーセント、経常利益は32億4,700万円、進捗率79.2パーセントと、修正予想計画に対しても順調に進捗しております。

販売スケジュールの関係上、販売戸数は第4四半期に積み上がり、修正予想計画の達成確度は高いと考えております。

以上がハイライトのご説明になります。

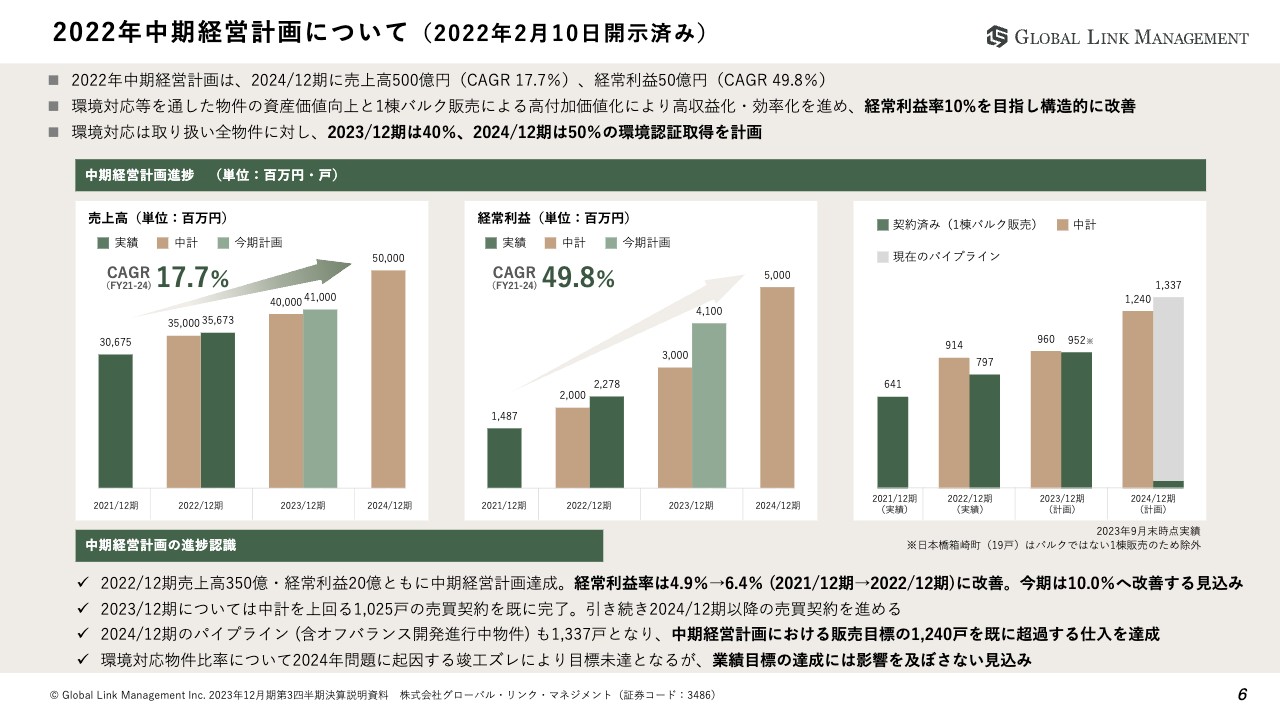

2022年中期経営計画について(2022年2月10日開示済み)

次に、現在進行中の中期経営計画の進捗についてご説明させていただきます。

2022年中期経営計画は、2024年12月期に売上高500億円(CAGR17.7パーセント)、経常利益50億円(CAGR49.8パーセント)を計画しております。

売上高については1棟バルク販売、「まとめて販売」することにより、トップラインの大幅成長を目指しております。また、経常利益については環境対応物件による資産価値向上と1棟バルク販売による高付加価値化により高収益化・効率化を進めることで経常利益率10パーセントを目指しております。

次に一番右のグラフ、仕入れ・販売のパイプラインにおきましては2023年は新築販売戸数を今回の業績修正に伴い修正し、993戸に修正しております。そのうち約95パーセントにあたる952戸が1棟バルク販売により既に売買契約を完了しているため、計画通りに着地する確度は非常に高いと考えております。

また、2024年12月期の仕入れは計画値である1,240戸を超過しており、仕入れ活動も順調に推移しております。

今後はさらに中期経営計画の達成に向け、来期以降の売却に関する売買契約を進め、再来期以降のパイプラインの積み上げをおこなってまいります。

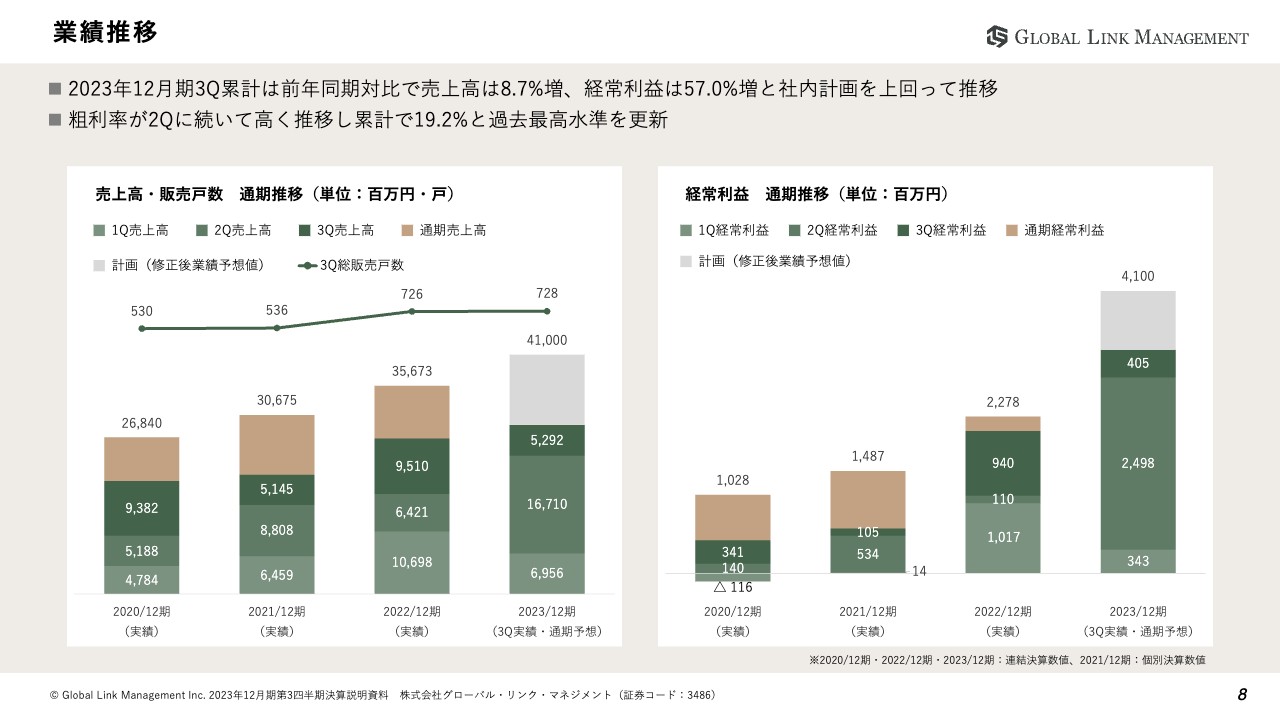

業績推移

決算状況についてです。

まずは、業績推移です。決算ハイライトでご説明の通り、売上高、289億5,900万円、経常利益、32億4,700万円、販売戸数は1棟販売及び区分販売の合計にて728戸となり、順調に進捗しております。

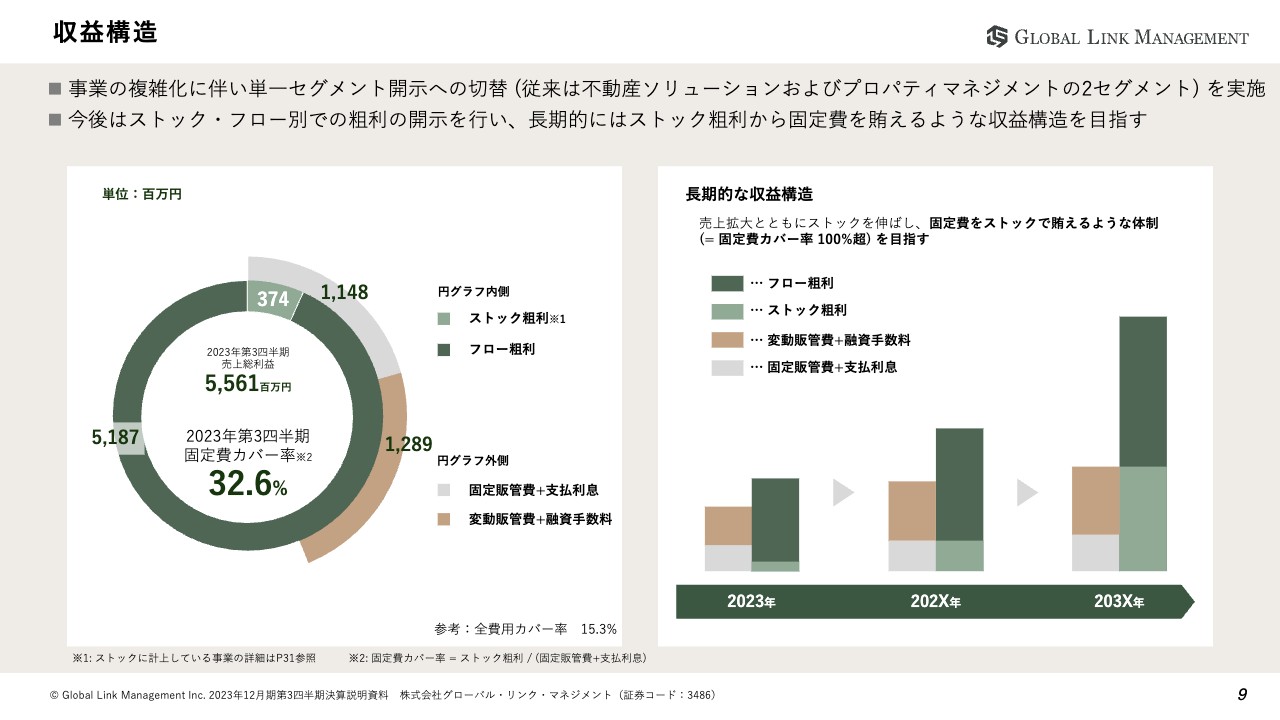

収益構造

収益構造についてです。

従来は不動産ソリューション及びプロパティマネジメントの2セグメントにて開示しておりましたが、事業の複雑化に伴い単一セグメント開示への切り替えを行いました。

今後はストック・フロー別での粗利の開示を行い、長期的にはストック粗利から固定費を賄えるような収益構造を目指してまいります。最終的にはストック収益から固定費を賄い、リスクを抑制しながらアップサイドを狙える体制を目指します。

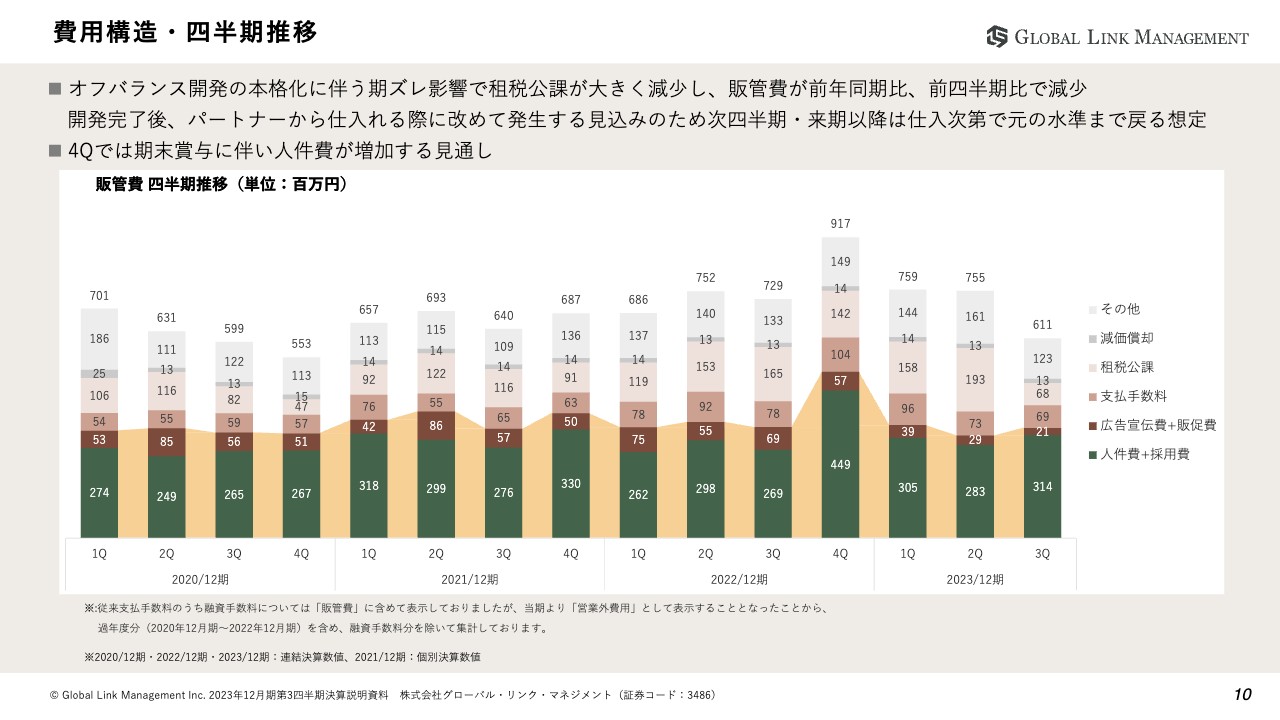

費用構造・四半期推移

費用構造についてです。

こちらも決算ハイライトでお伝えした通り当四半期はオフバランス開発の本格化に伴う期ズレにより租税公課が繰り延べられた結果、販管費が前年同期比・前四半期比で減少しました。

租税公課は開発完了後パートナーから仕入れる際にあらためて発生する見込みのため、来期以降は仕入次第で元の水準まで戻る想定です。

また、第4四半期は期末賞与に伴い人件費が増加する見通しでございます。

第3四半期の取り組み・「環境配慮型建築」物件の資産価値向上

第3四半期の取り組みについてです。

ZEH・BELSの取り組みです。こちらは第一消費エネルギー削減ができる建築認証です。

第3四半期で新たに環境対応認証を取得した物件はございませんが、来期以降の開発は順調に行っております。

2023年・2024年累計の環境対応物件数が、計画値を下振れている理由につきましては次項でご説明させていただきます。

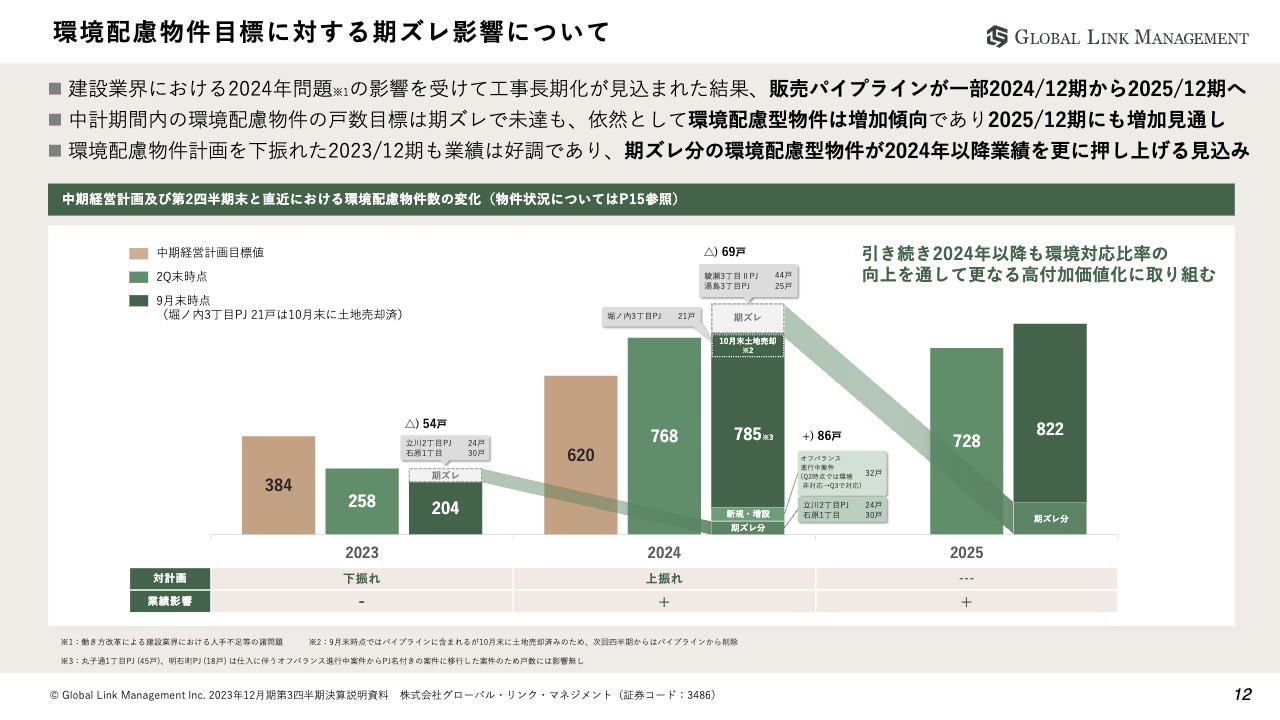

環境配慮物件目標に対する期ズレ影響について

昨今では、「2024年問題」として働き方改革による人手不足等が問題視されております。

建築業界においてもこちらの影響を受けた結果、販売パイプラインの一部に期ズレが起きております。

期ズレにより、2023年の中期経営計画 環境配慮物件目標値は未達ですが、ハイライトでお伝えしました通り、業績は順調に推移しております。

また、期ズレ分を含め、2024年以降の環境配慮物件数は増加傾向のため、来期以降の業績をさらに押し上げることを見込んでおります。

環境対応における直近の動向ですが、機関投資家から多くのご質問をいただいており、環境配慮型建築に対する取り組みのプレゼンスが向上していると実感しております。

物件の資産価値の向上に加え、弊社の企業価値向上に寄与するものと思料しておりますため、今後も環境配慮型建築を推進してまいります。

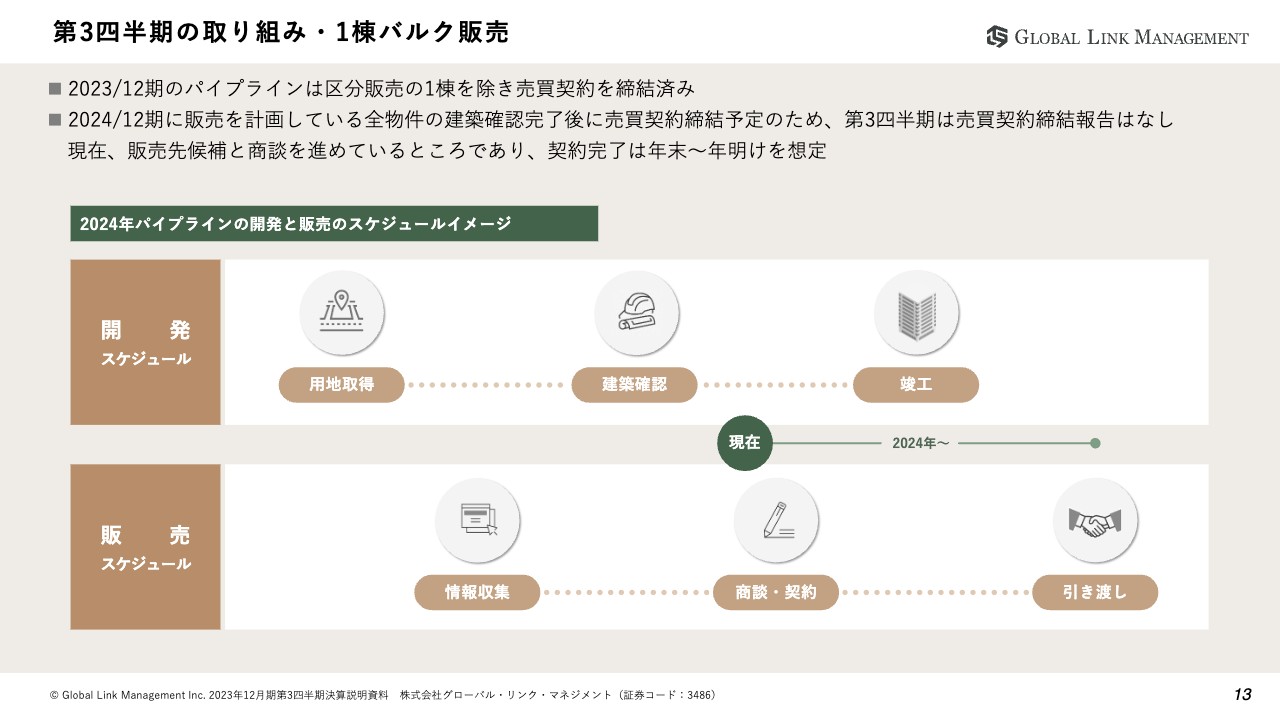

第3四半期の取り組み・1棟バルク販売

2024年パイプラインの開発と販売のスケジュールイメージになります。

2023年12月期の新築パイプラインは区分販売分を除き、すべて売買契約済みとなっております。2024年12月期のパイプラインについては図表のとおり、全物件の建築確認完了後に売買契約締結をおこなうため、当四半期について進捗はございません。

販売先候補とコミュニケーションを取りながら、需要等の情報収集を行い、現在は販売先候補との商談を重ねております。

そのため売却に関する売買契約締結のご報告は2023年第4四半期以降の見通しとなっております。

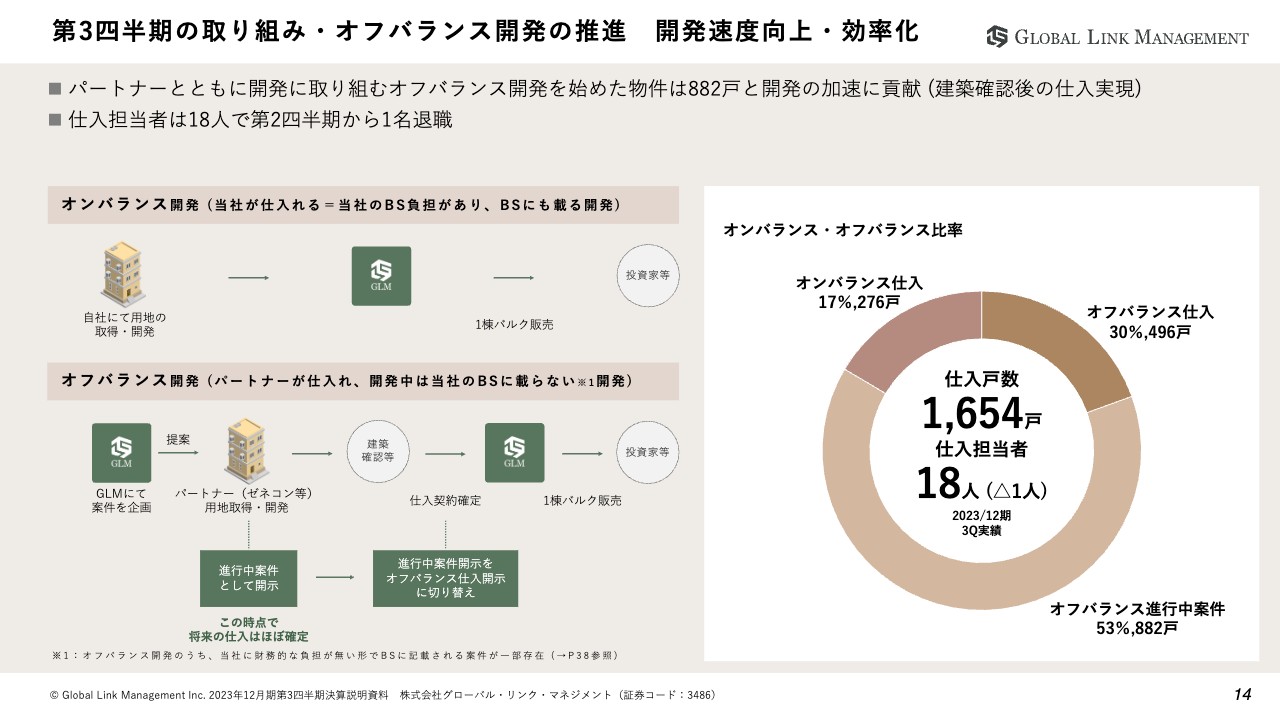

第3四半期の取り組み・オフバランス開発の推進 開発速度向上・効率化

オフバランス開発の推進についてです。

仕入れ活動は順調に進捗し、第3四半期累計の仕入れ戸数は1,654戸となりました。その内、約53パーセントはパートナーとともにオフバランス開発を始めており、開発の加速に貢献しております。

建築確認等の手続き前のため仕入契約に至っていない案件についても、将来の仕入自体は決まっていることから「進行中案件」として開示しております。

中期経営計画を達成するため今後もさらにパイプラインの積み上げを行ってまいります。

仕入状況 (新築レジデンスパイプライン)

第3四半期新築レジデンスパイプラインの進捗になります。

緑色で示しております25棟は既に売買契約済みとなっており、2023年12月期の物件の引き渡し決済は993戸を予定しており、区分販売している東向島PJも、年内に契約完了し決済する予定です。

2024年12月期については販売計画戸数1,240戸に対し、現在はパートナー保有中のオフバランス進行中案件を含めると、パイプライン合計は1,337戸と既に2024年12月期の販売計画戸数を大幅に超過し達成しております。今後は2025年以降のパイプラインの積み上げを進めてまいります。

なお、赤字は前回開示から新規追加物件を示しております。

こちらのスライドが、当社の物件の販売および仕入れの状況、当社の特徴である環境配慮対応物件の状況が一目でわかりますので、是非、注目してご覧いただきたいと思います。

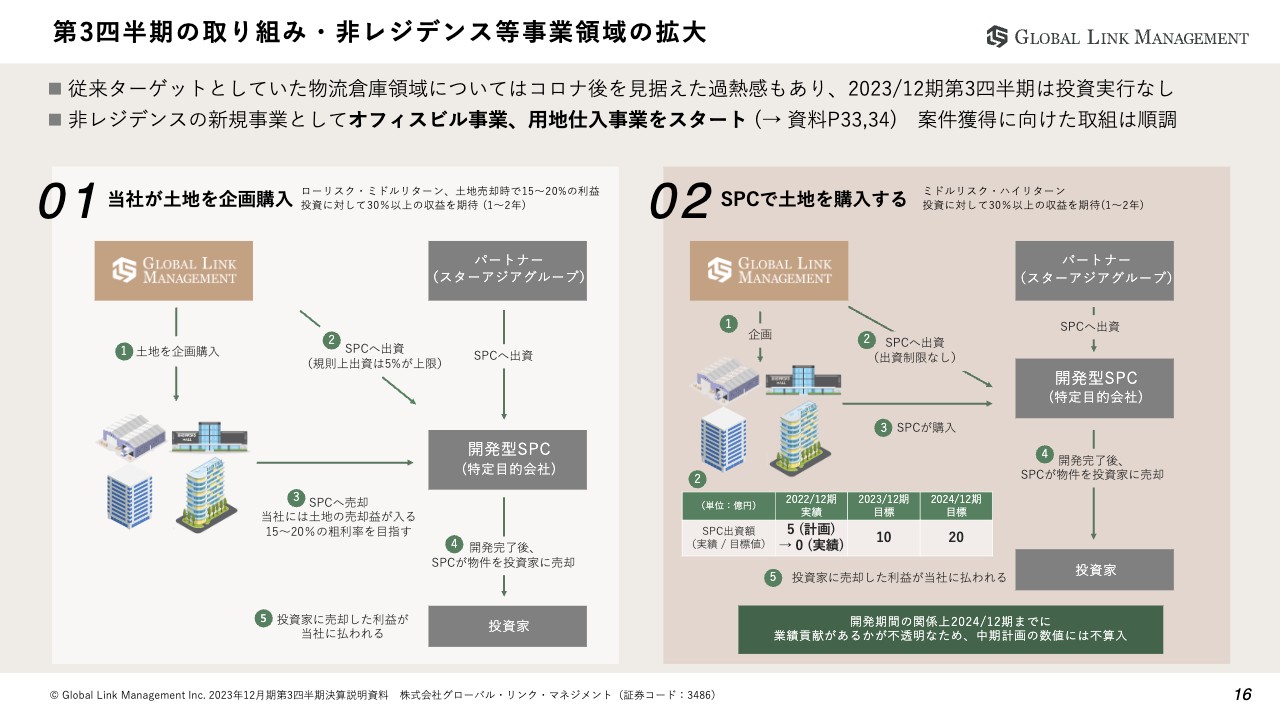

第3四半期の取り組み・非レジデンス等事業領域の拡大

非レジデンスについて、第3四半期での新たな取り組み実績はございませんが、引き続き案件の検討を進めております。検討対象はオフィス・ホテル・商業領域にまで広げており、第1四半期からは新規事業としてオフィスビル事業、用地仕入事業をスタートしております。

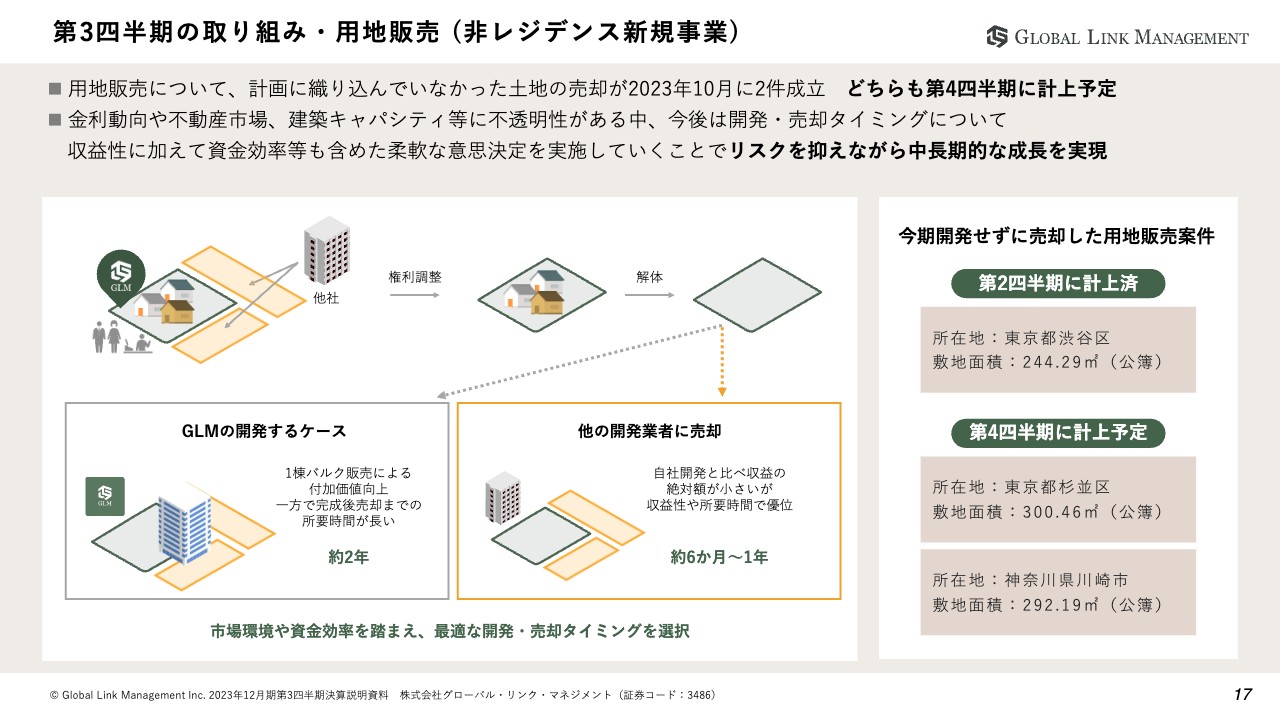

第3四半期の取り組み・用地販売 (非レジデンス新規事業)

非レジデンス領域の新規事業である用地販売についてです。

第2四半期では、期初計画では見込んでいなかった用地販売の売上計上をいたしました。第3四半期での用地販売に関する売上計上はございませんでしたが、第4四半期には既に2案件の売却に関する売買契約が完了しております。

我々のビジネスに影響がある、金利動向や不動産市況、建築キャパシティ等には不透明性がございます。そのため今後の開発・売却タイミングについては、収益性に加え、資金効率等も含めた柔軟な意思決定を実施していくことでリスクを抑えながら中長期的な成長を実現したいと考えております。

2023年12月期通期予想

今後の見通しです。

通期予想についてご説明いたします。今回、第3四半期時点の物件引渡スケジュールの見直しが生じた一方で、用地の販売等による粗利額の上振れ、販管費の抑制により、売上・利益ともに、通期予想を上方修正いたしました。

修正後は売上高410億円、営業利益44億円、経常利益41億円、当期純利益26億円を計画しております。

ここで着目していただきたい点は、売上総利益率は前期16.4パーセントから18.8パーセントへ2.4パーセントポイント、経常利益率は前期6.4パーセントから10.0パーセントへ3.6パーセントポイント改善する点です。

当社の課題として認識していた、利益率の改善については、順調に進捗しており引き続き改善を進めていきたいと思います。

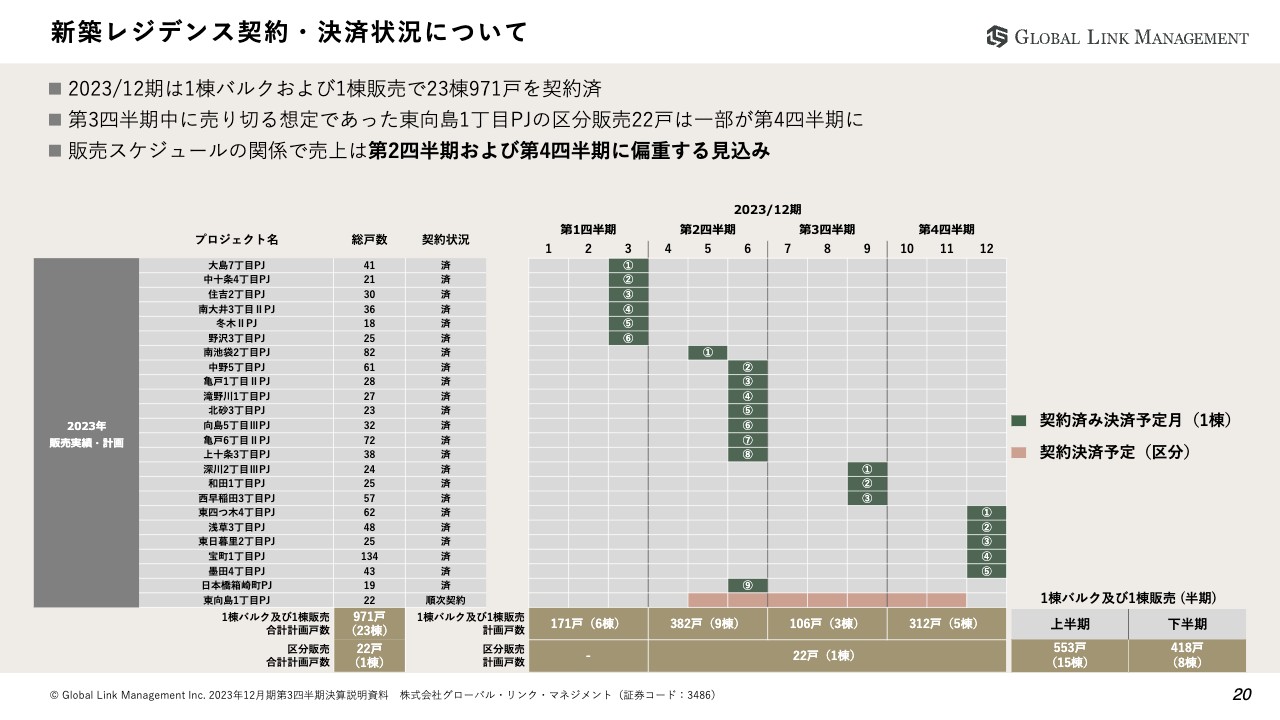

新築レジデンス契約・決済状況について

契約・決済状況についてです。2023年12月期の新築1棟販売計画は971戸を計画しております。こちらについてはすべて売買契約済みとなっており、四半期ごとに決済を行ってまいります。

東向島1丁目プロジェクトの22戸のみが区分販売となり、こちらは第2四半期から第4四半期にかけて販売を行ってまいります。

2023年12月期の販売スケジュールの関係で売上高は第2四半期及び第4四半期に集中する見込みでございます。

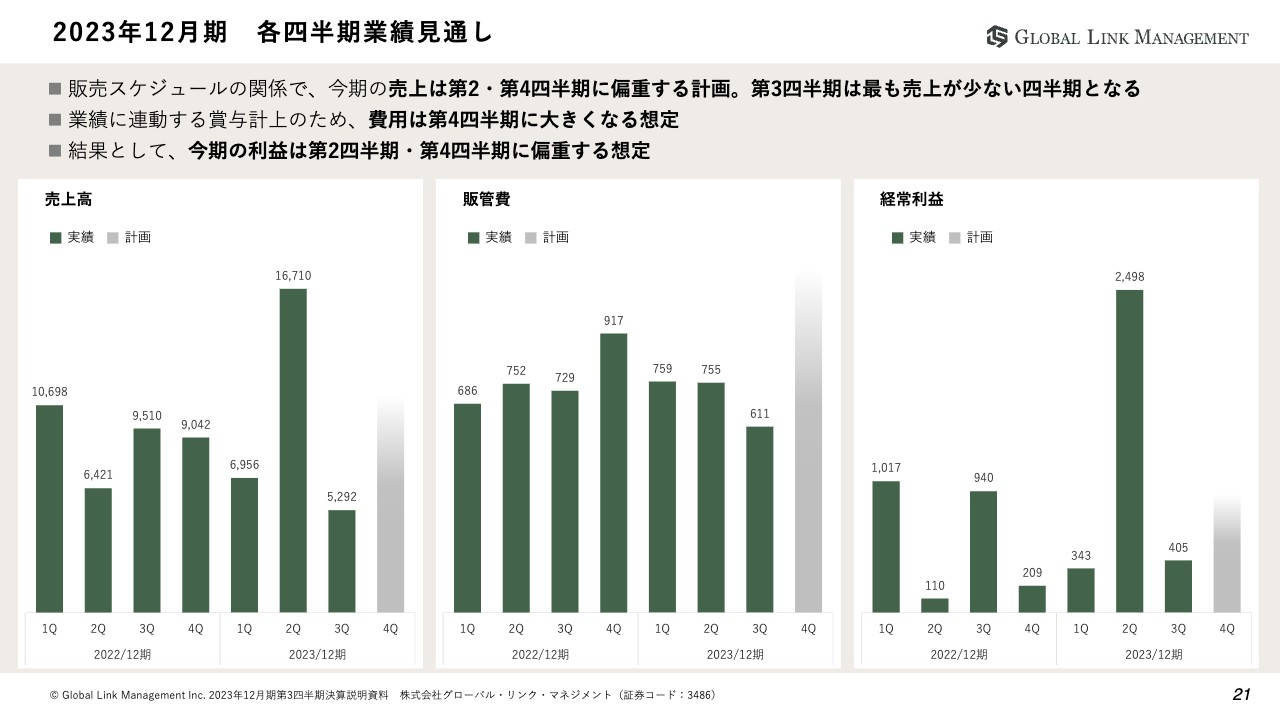

2023年12月期 各四半期業績見通し

2023年12月期の各四半期の業績見通しになります。

先ほどご説明させていただきました通り、販売スケジュールの関係上、売上は第2四半期及び第4四半期に偏重する計画となります。販管費については仕入にかかる費用や賞与関連費用により主に第4四半期に大きくなる想定でございます。結果として経常利益についても第2四半期及び第4四半期に偏重する想定です。

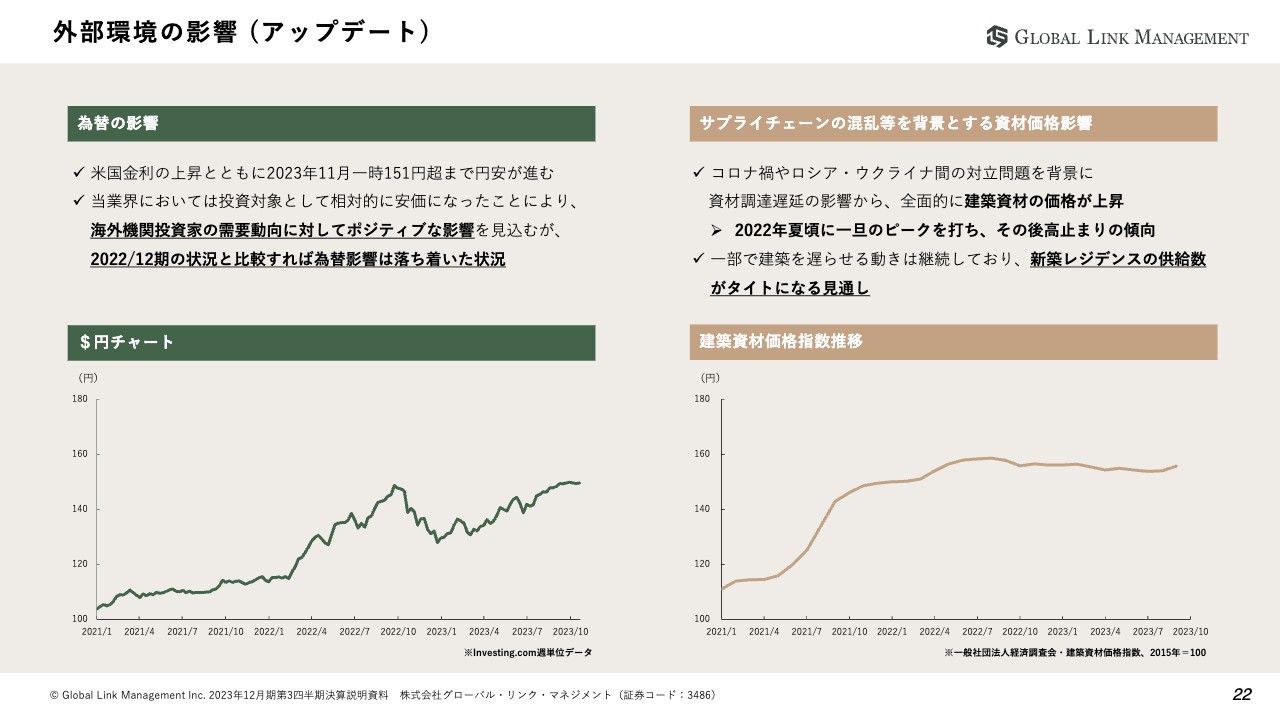

外部環境の影響 (アップデート)

現状の外部環境の影響についてご説明させていただきます。

1つ目は為替の影響です。2022年12月期に円安方向に振れた後、一時は130円近辺まで戻すも、現在は再び151円を超え不安定な状況が続いております。

当業界においては投資対象として相対的に安価になったことにより、海外機関投資家の需要動向に対してポジティブな影響を見込んでおりますが、2022年12月期の状況と比較すれば為替影響は落ち着いた印象でございます。

2つ目はサプライチェーンの影響についてです。世界的な原材料高による建築コストの高騰などの影響は夏頃に一旦のピークを打ち、その後は高止まり傾向にございます。

一部で建築を遅らせる動きは継続しており、新築レジデンスの供給数がタイトになる見通しとなり、新築レジデンスの供給が需要に対してタイトになった場合は当社のプレゼンスが上昇する、といったポジティブな側面もございます。

主にこれらの外部環境を引き続き注視し、業績への影響を精査してまいります。

外部環境の影響 金利動向について

金利動向についてご説明させていただきます。

2023年10月31日の金融政策決定会合において、金融緩和の姿勢は継続も、イールドカーブ・コントロールの運用について、10年金利は1.0パーセントを上限のめどとしつつも1パーセント超に対しても柔軟な対応を行う方針となりました。米金利の上昇とともに日本の長期金利も上昇し、金融政策決定会合の発表後は1.0パーセント近辺まで上昇しております。

これらが市場に与える影響として政策金利の上昇に関しては不動産価格に対してネガティブな影響が想定されますが、現状は政策金利に変更はなく、また、長期金利の上昇は見られましたが、不動産市況に影響のある短期金利に関しては大きな変化はないため、現時点においては影響はないと想定しております。

当社における対応方針になりますが、短期~中期的な対応としては不動産の環境対応や1棟バルク販売を通して、差別化・高付加価値化などを図り、物件の価値を高め、投資家にとっての魅力を最大化してまいります。

長期的な対応としてはストック収益を積み上げることにより固定費をカバー出来る体制を目指し、景気変動等の外部環境の変化に対応可能なビジネスモデルの構築に取り組む方針でございます。

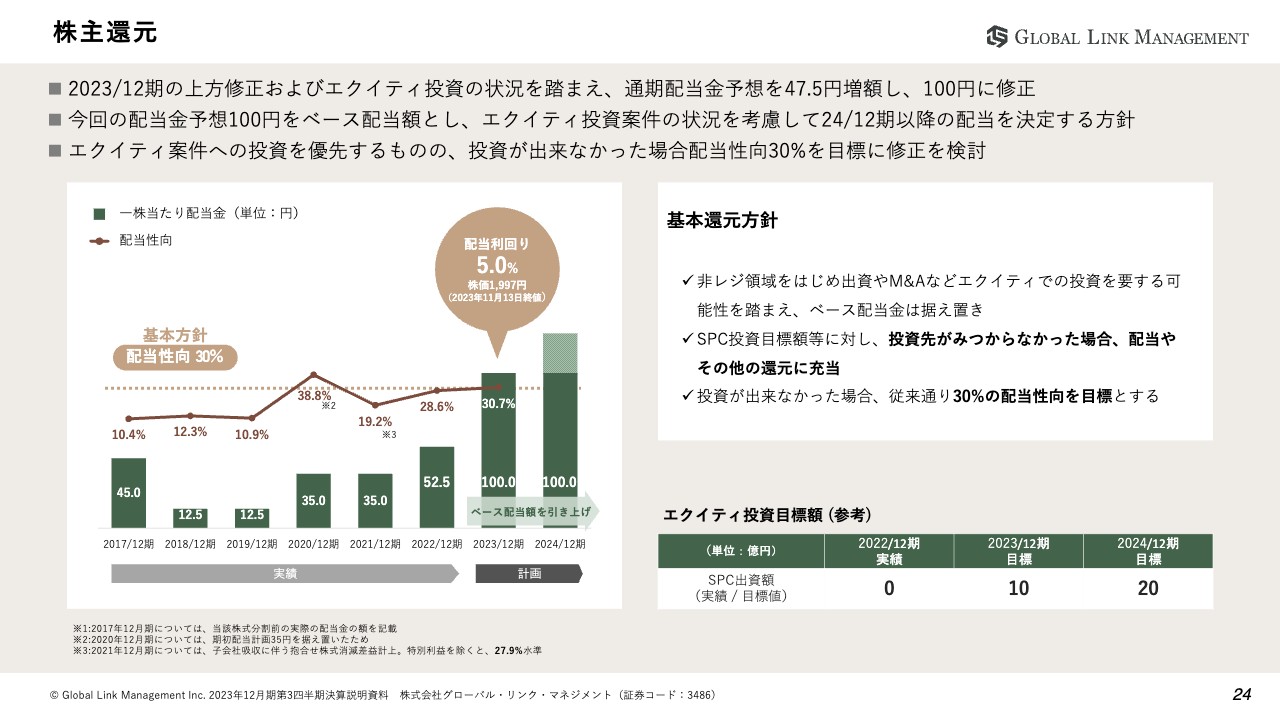

株主還元

株主還元についてご説明します。

今回発表した上方修正を踏まえ、通期配当金予想を47.5円増額し、100円に修正させていただきます。また、2024年12月期以降については、今回引き上げた100円の配当金をベースの配当予想額とさせていただきます。

基本方針に関しては従来通り配当性向30パーセントを目標とし、計画以上のエクイティ投資を行わなかった場合には、配当性向30パーセントを目標として配当やその他の還元に充当させて頂きたいと考えております。

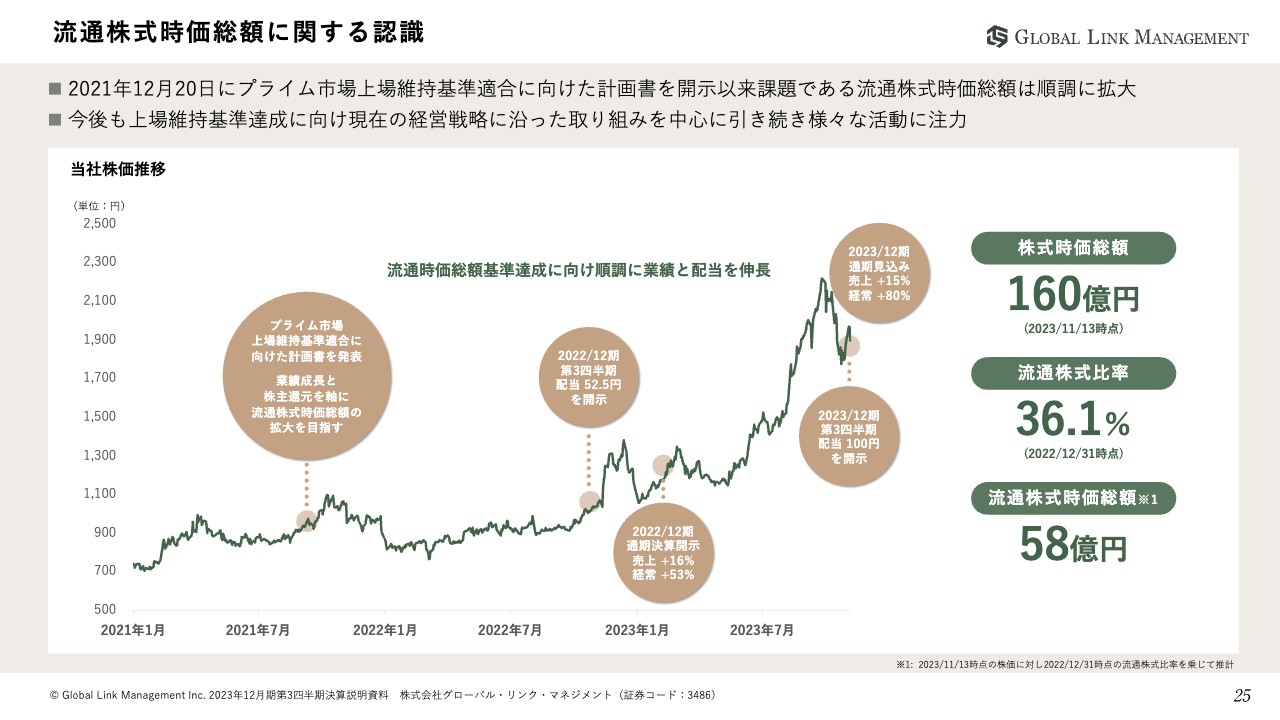

流通株式時価総額に関する認識

流通株式時価総額に関してご説明させていただきます。

当社はプライム市場を選択しておりますが、現状流通株式時価総額が上場維持基準に達しておりません。

2021年に基準適合に向けた計画書を提出してから、順調に業績を拡大し、

流通株式時価総額も当時から約2倍となっております。

プライム市場上場維持基準達成を、いち早くクリアするためにも、業績成長はもちろんIR活動の充実など様々な活動に注力してまいります。

今後も株主のみなさまへの利益還元を重要な経営課題と位置づけ、企業価値の向上に取り組んでまいりますので、何卒ご理解賜りますようお願い申し上げます。

以上で、2023年12月期第3四半期の決算説明とさせていただきます。