ENECHANGE、3Qは過去最高の売上高・利益成長を達成 通期売上見込みを65億円に上方修正し4Qで黒字化を見込む

2023年11月14日 08:31

2023年12月期第3四半期決算説明

城口洋平氏:ENECHANGE株式会社代表取締役CEOの城口洋平です。本日はお忙しい中、2023年12月期第3四半期の決算説明ビデオをご視聴いただきありがとうございます。

今回のキーメッセージは「過去最高の売上高・利益成長、ついに、ロンドン橋に到着」ということで、大変明るい内容になっています。さっそく詳細をご説明します。

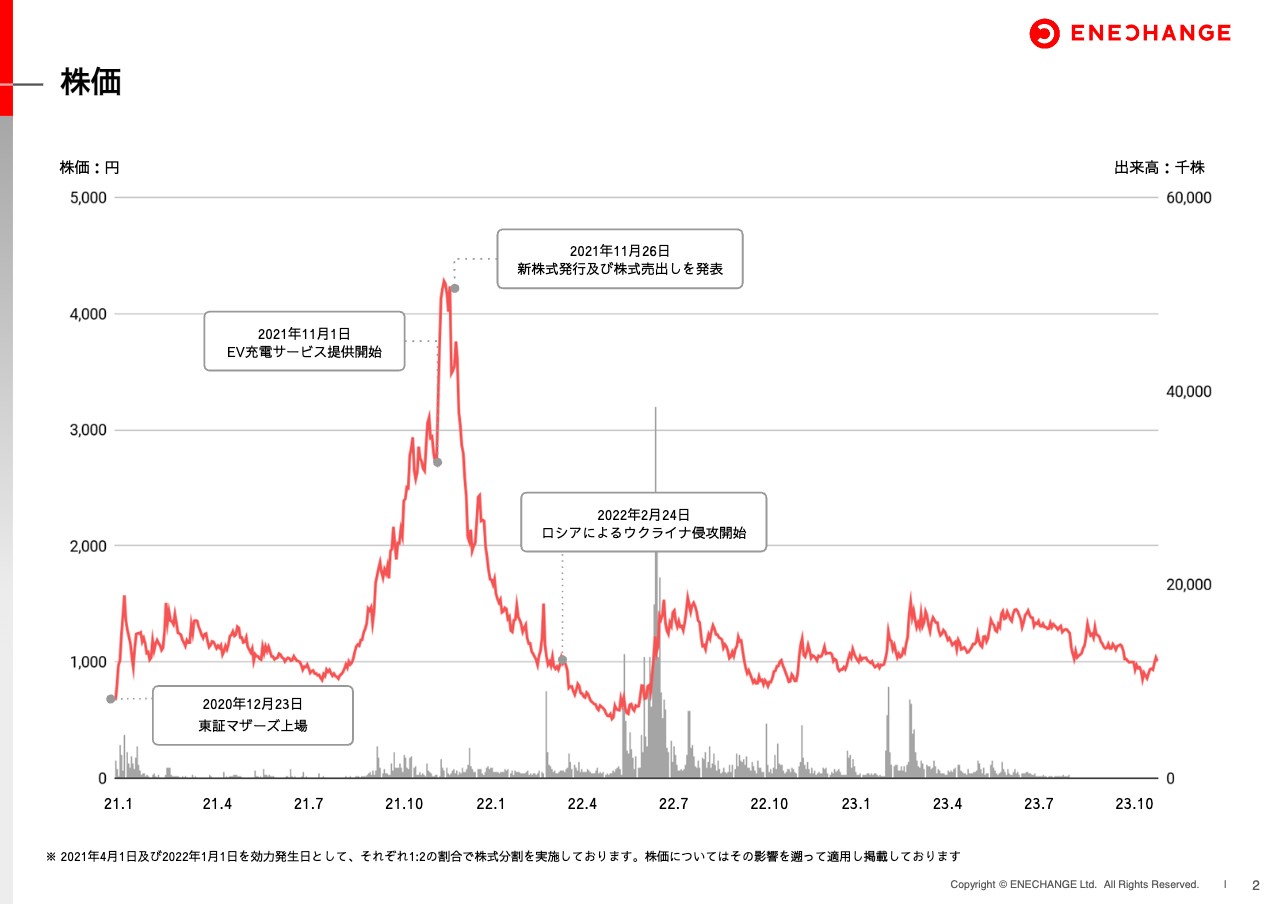

株価

まず株価ですが、過去最高のピーク時に比べて、まだ大変厳しい水準で推移しています。現在の株式市場は特にグロースメーカーに対して厳しい局面であり、売上に利益の成長が伴うものであるかどうかが問われると考えています。

2021年は脱炭素銘柄への注目度が高まり、当社を含めて国内外のさまざまな会社の株価が大きく上がりましたが、現在は軒並み大変苦戦しています。今年は株式市場全体が多少回復しているにもかかわらず、脱炭素銘柄の株価は依然として低調です。

株価の上昇においては、話題性や将来性だけでは十分でなく、足元の売上や利益をどれだけ実現できるかが鍵だと理解しています。本日のご説明では、売上のみならず、利益成長にもしっかりとこだわってお話ししていきたいと思います。

キーメッセージ

あらためて、キーメッセージは「過去最高の売上高・利益成長、ついに、ロンドン橋に到着」です。売上高は18.3億円、前年同期比174パーセント増となりました。売上総利益は11.4億円、前年同期比131パーセントの増加です。売上高、売上総利益ともに過去最高を実現しました。

経常損益は1.8億円の赤字ですが、前四半期ベースでは5.4億円の成長となっており、過去最高の成長を実現しています。プラットフォーム事業、EV事業ともに力強く伸び、今後も持続的な売上・利益成長を見込める状況です。

このような結果を受け、通期の売上見込みを65億円に上方修正しています。これは前年同期比74パーセント増と、大変大きな数字です。加えて、2023年第4四半期での黒字化を見込んでいます。全体として「ついに、ロンドン橋に到着した」と言える結果になっていると思います。

このロンドン橋シリーズが始まったのは去年の春です。ちょうどウクライナ・ロシア戦争が始まり、今後の状況がまったく見通せない時期でした。EV充電は順調に推移していたため、きっと出口はあると考えていましたが、最初はこのトンネルがどれだけ長く続くのかわかりませんでした。たとえトンネルを抜けられても、ロンドン橋にたどり着くのにどれくらいの距離があるのかわかりません。

そのような状況で、決算説明会では1年半ほどロンドン橋シリーズを出させていただきましたが、ついに今回をもって完結となります。来年からは違うシリーズを始めたいと思っていますが、引き続き売上・利益成長にしっかりとコミットする事業運営を行っていきます。

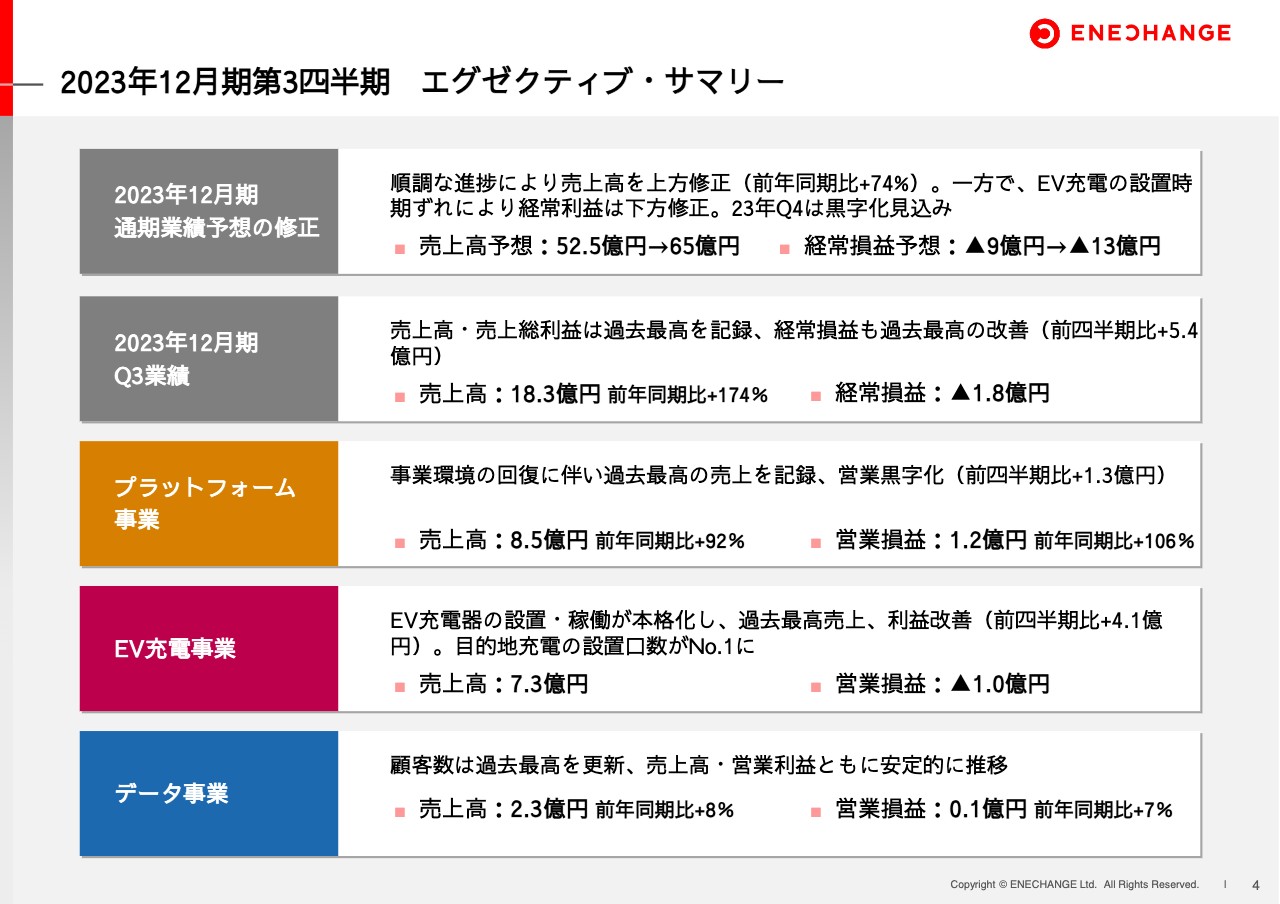

2023年12月期第3四半期 エグゼクティブ・サマリー

エグゼクティブ・サマリーの詳細は、後ほどご覧ください。

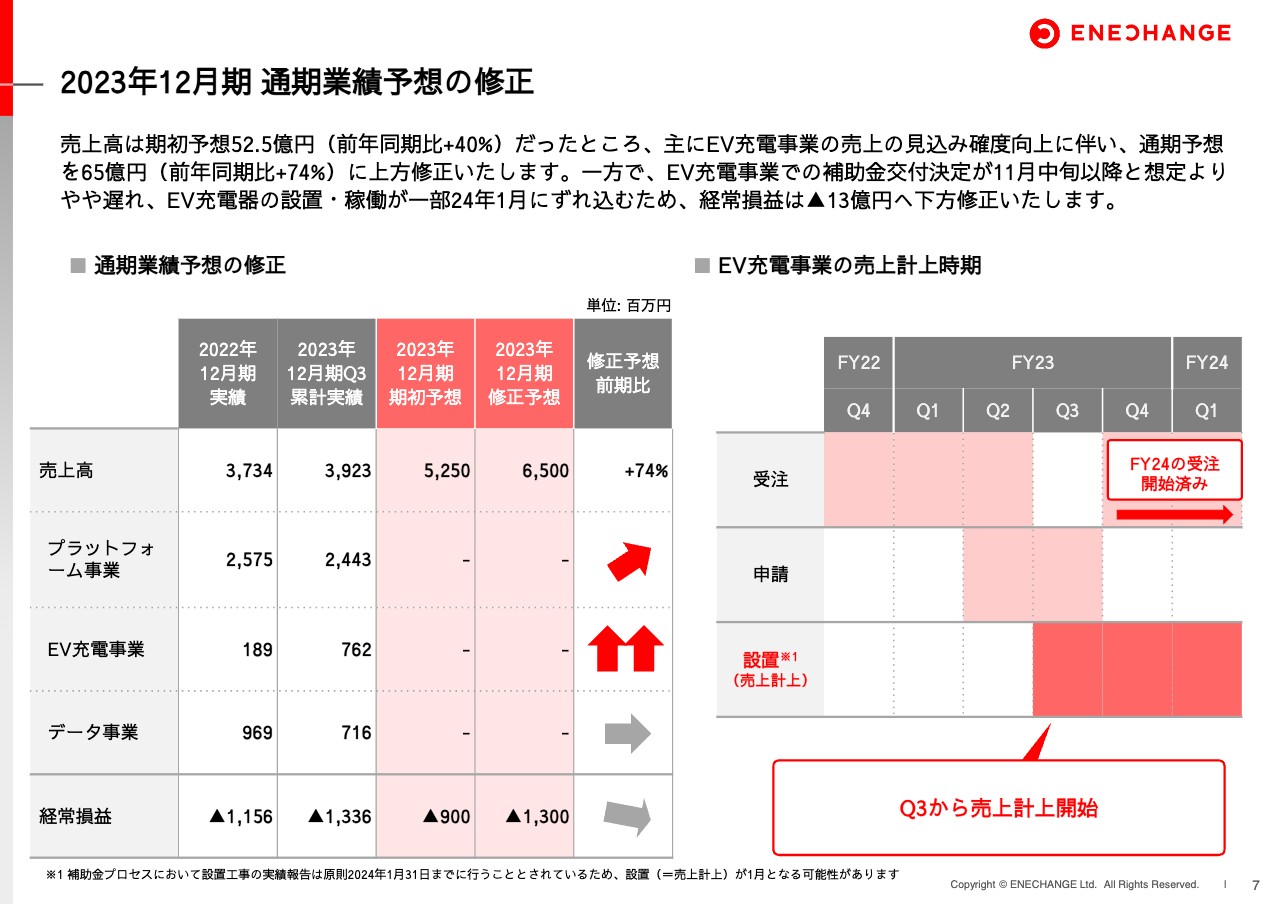

2023年12月期 通期業績予想の修正

業績予想の修正についてお話しします。売上高は、期初予想の52.5億円から65億円となり、前年同期比74パーセント増に修正しています。

もともとEV充電やプラットフォーム事業はこれぐらいの数字になると見込んでいました。ただ、ウクライナの戦争が長引き、それに伴う電力エネルギー問題の混乱が続くのではないかという懸念がありました。EVについてもいろいろな意味で国の制度に依存するため、ルール変更等の影響を受けるのではないかと考えていました。そこで、さまざまな不確定要素を考え合わせた結果、投資家のみなさまにはかなり保守的な数字を開示していました。

そのような状況から、12月までの数字がかなり見えてきた時点で、もうバッファは不要だろうと考え、実態に近い数字を出すことにしました。上方修正の背景としては、「想定の倍売れました」というよりも、「今までの進捗を着実に積み上げていけばこのような結果になる」という数字だとご理解ください。

一方、利益は下方修正になっています。もともとEV充電の設置は12月末までに終わると想定しており、政府の制度もそのように設計されていました。ところが今年の夏に政府のルールが変更され、補助金の入札制に変わり、合否結果は11月の中旬以降まで来ないということになりました。

現時点でまだ結果の連絡が来ておらず、仮に今から合格だと言われても、12月末までに工事は間に合いません。雪が降っている地域もあり、どうしても1月、場合によっては2月にずれ込みます。

そのような状況を受けての下方修正ですので、悪い結果によるものではありません。政府の制度自体が2ヶ月から3ヶ月ほど後ろにずれたため、私たちの設置工事もずれ、売上・利益ともに一部がスリップした状況です。

事業は引き続き順調で、期初に設定した前提から大きな変化はありません。修正内容は最新の見込みを反映したものとご理解ください。

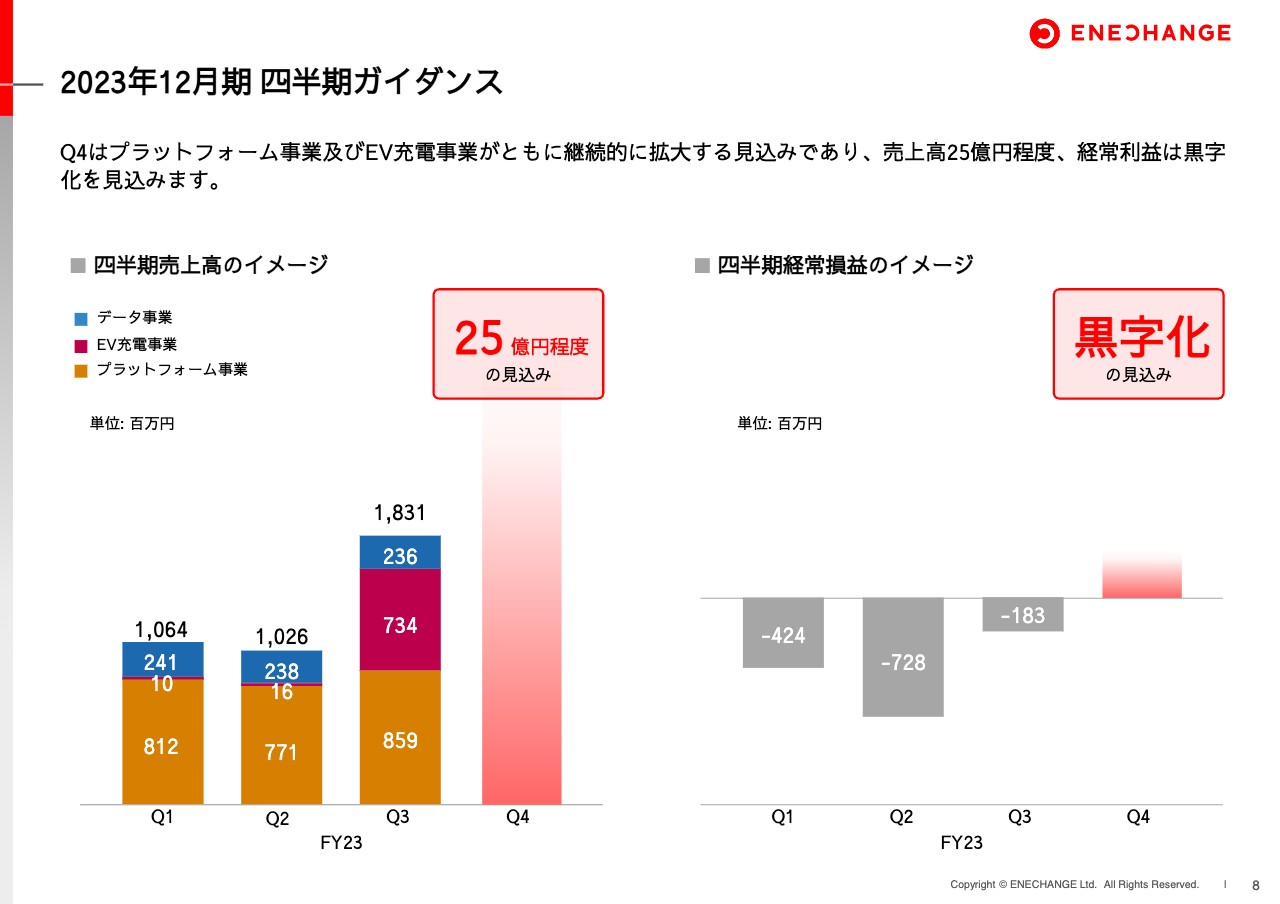

2023年12月期 四半期ガイダンス

通期の業績修正が出たことで、第4四半期の数字も見えてきます。売上高はさらに伸び、25億円の大台に達する見込みです。プラットフォーム事業・EV充電事業ともにさらに伸びると予想し、売上成長が見込めると考えています。

それに伴い、利益もしっかりと成長させます。さらに、EV充電に投資をしてから初めて、四半期で黒字が見えている状況です。

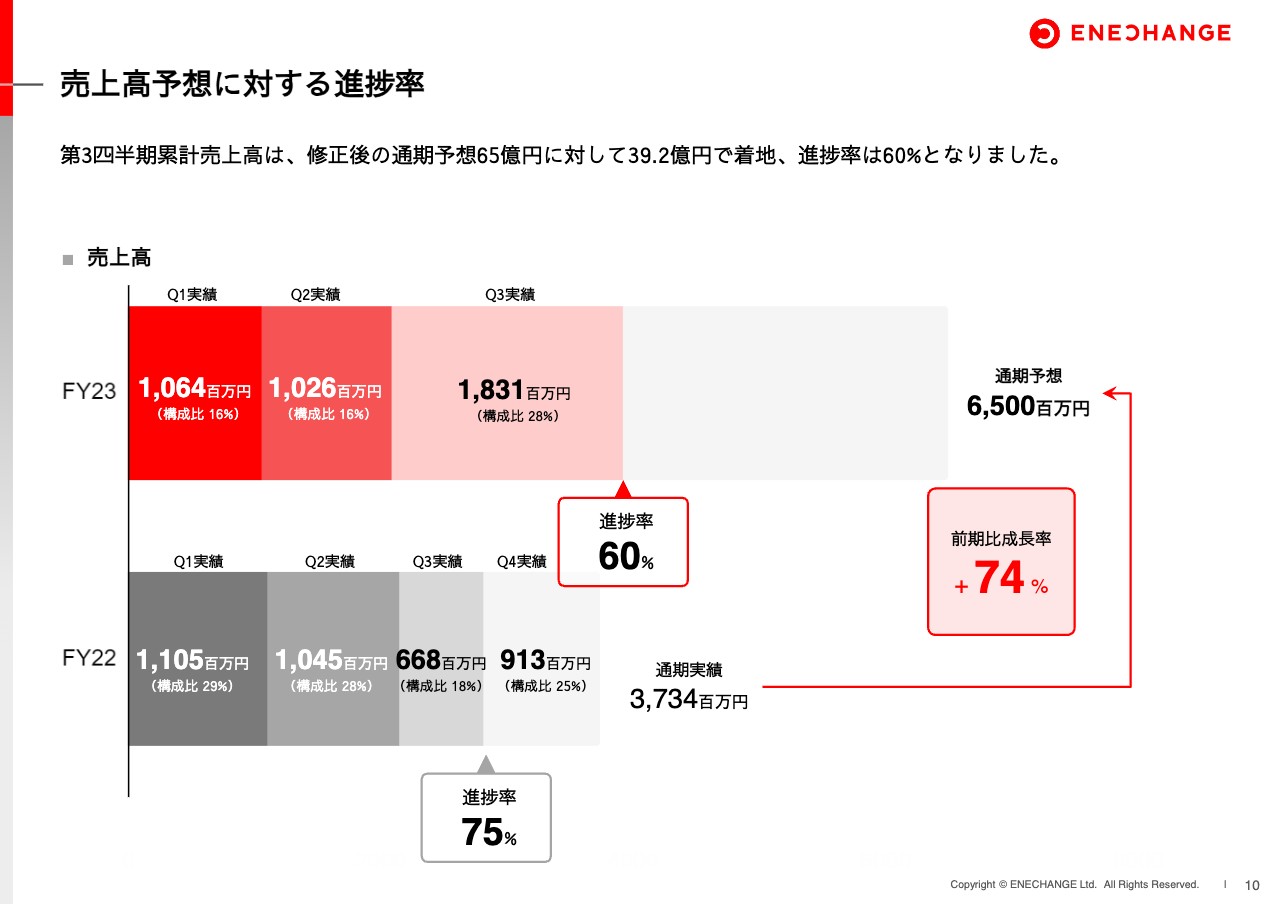

売上高予想に対する進捗率

第3四半期の業績についてご説明します。修正後予想の65億円に対して進捗率は60パーセントです。修正前に対しては75パーセントと、大きな成長を見込んでいます。残りの40パーセントについても、十分に達成できると考えています。

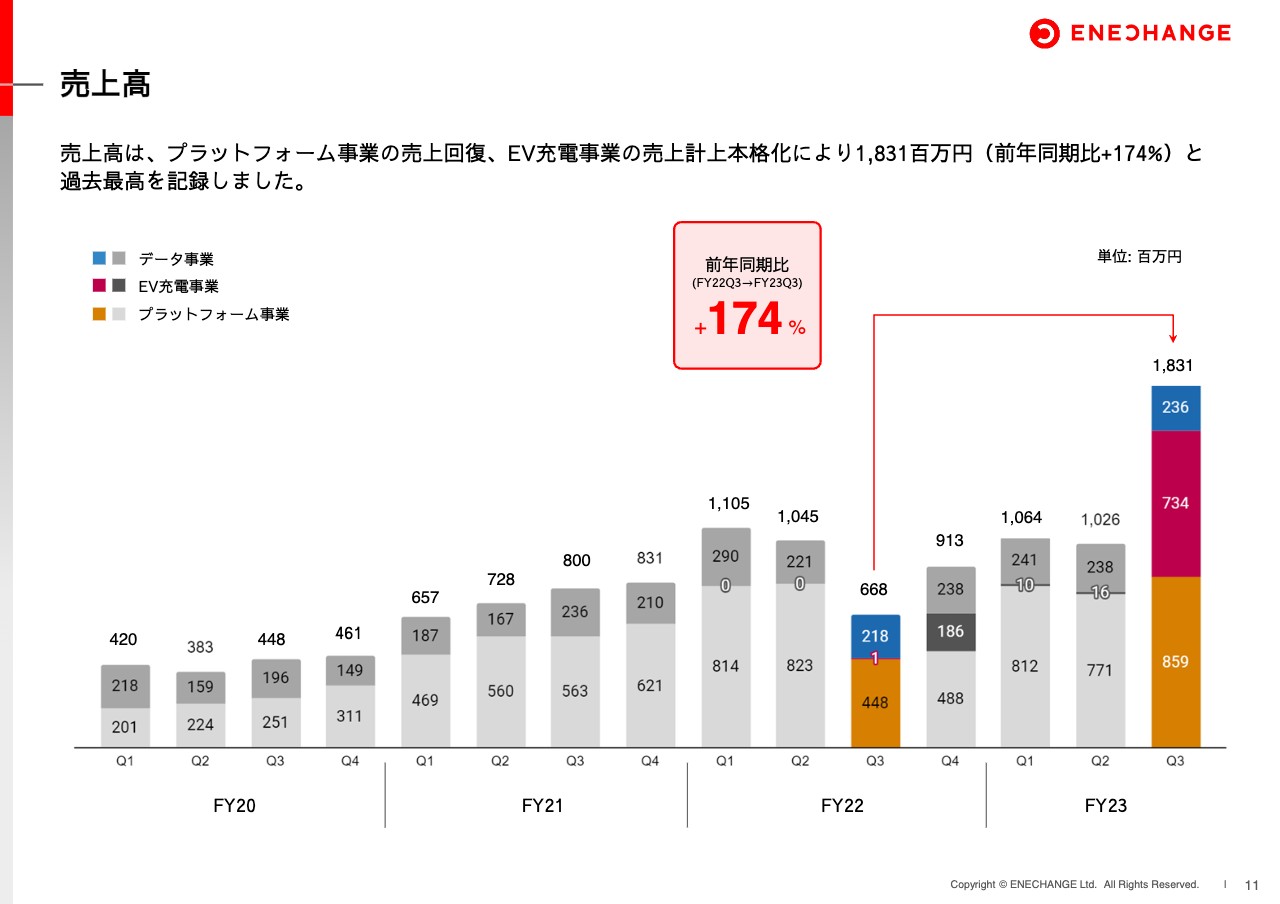

売上高

売上高を見ていただくと、プラットフォーム事業は昨年の第3四半期が底でした。すべての電力会社がウクライナの状況を不安視しており、私自身も今後の状況がわかっていませんでした。

投資家のみなさまから「ワーストケースは何ですか?」とご質問いただき、「最悪の場合はプラットフォーム事業が成り立たなくなることもあります」と申し上げました。可能性は20パーセントもないとは思っていましたが、そのような状況でした。

しかし、そこからきっちりとV字回復するよう努力しています。当時は5段階、6段階のロードマップをみなさまに開示していましたが、結果的にはそのとおりに進捗し、売上はほぼ倍増というかたちで第3四半期を終えることができました。

これまでEV充電事業は「やっています」と言いながら、売上・利益がまったく見えてこない状況でしたが、今回から売上が計上され、いきなりプラットフォーム事業と肩を並べるような規模になっています。

データ事業も着実に成長しており、3つの事業がそれぞれに成果を上げた結果、過去最高の売上高を実現しました。

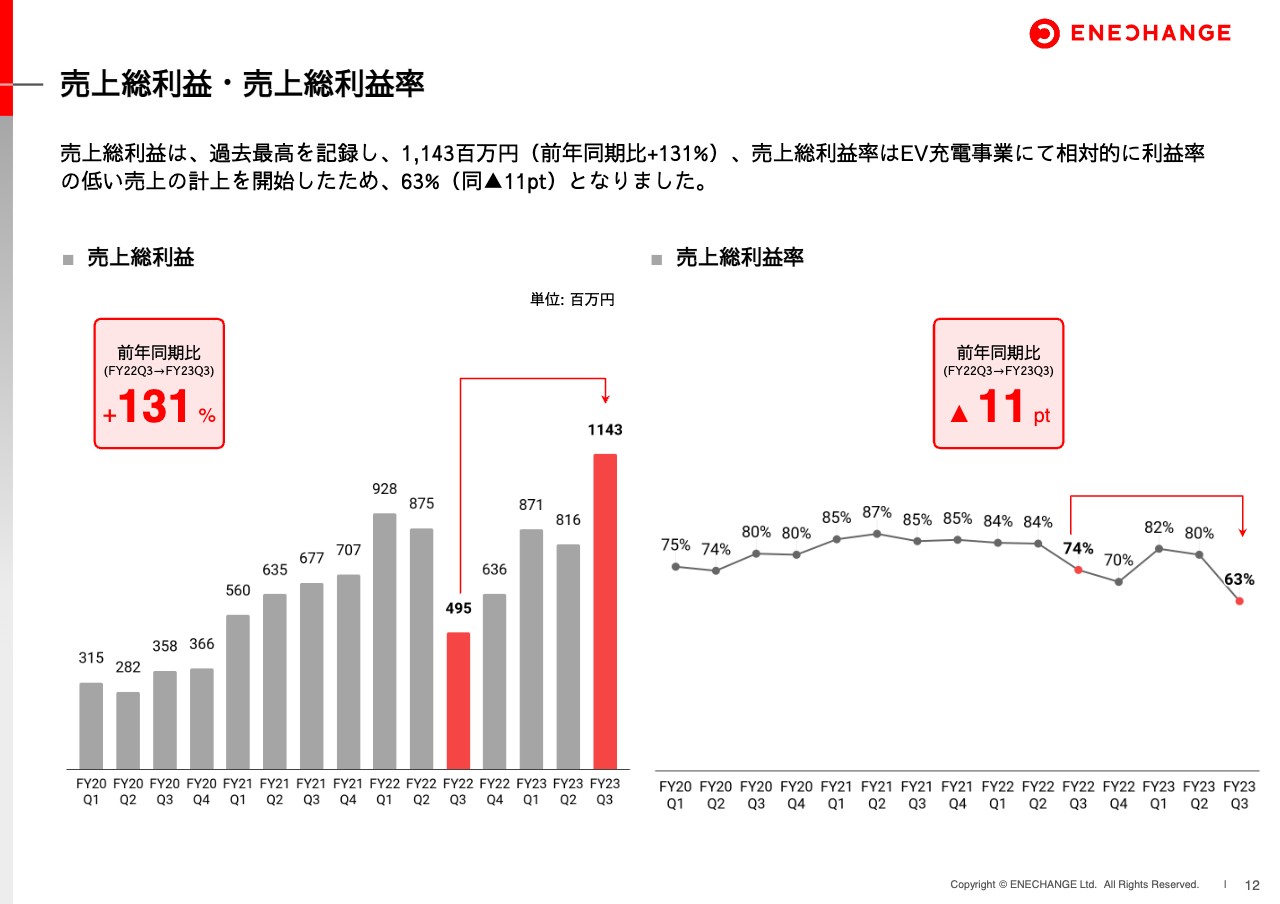

売上総利益・売上総利益率

売上総利益も伸びています。EV充電事業は機器の販売等も入りますので、利益率としては今後多少下がると考えられます。むしろ今までの80数パーセントという数字が高過ぎたところではありますので、投資家のみなさまには売上総利益額が今後どれだけ伸びていくのか、注目いただければと思います。

なお、こちらも昨年の第3四半期をボトムとして倍以上に伸長し、事業として強い状況に戻ってきています。

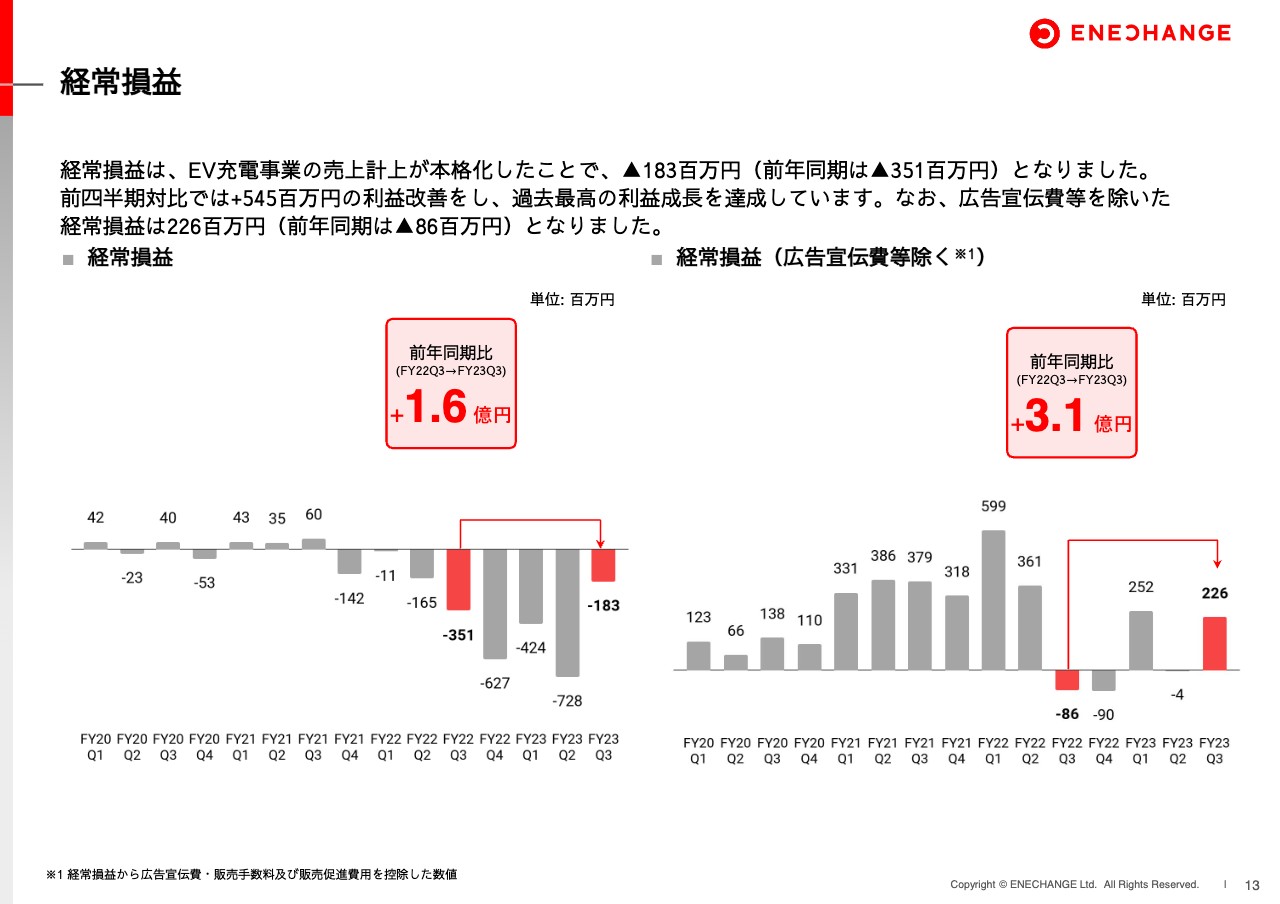

経常損益

経常損益は赤字ですが、前年同期比および前四半期比で確実に伸びています。売上および売上総利益が伸び、経常損益も利益成長している状況で、利益を伴う売上成長を実現できているとご理解いただければ幸いです。

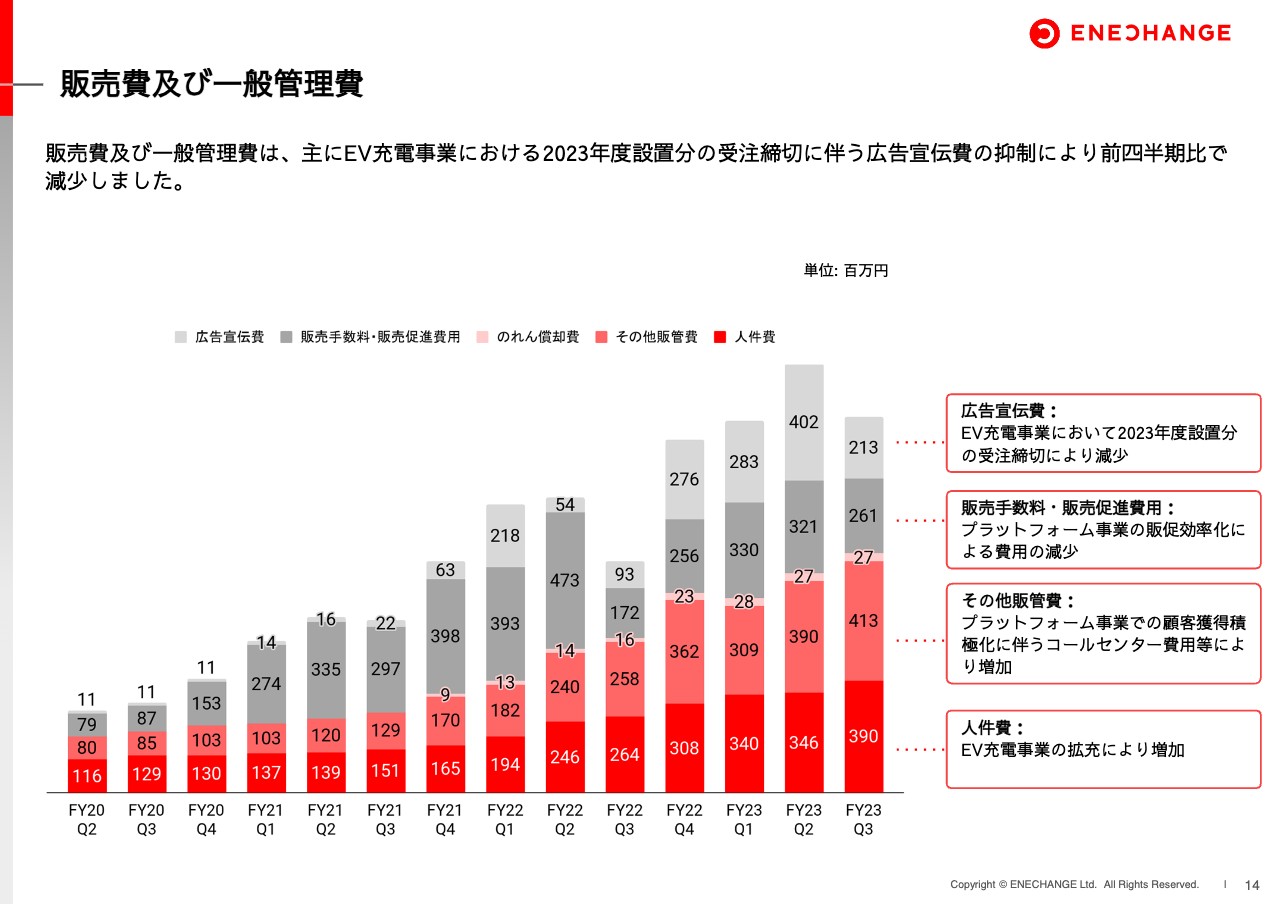

販売費及び一般管理費

その要因の1つとしては、コストの抑制が挙げられます。今まではEV充電での投資として、広告宣伝費などをかけてきました。また、前四半期においては、プラットフォーム事業の拡大にあたってコストが先行する状況がありました。

しかし、今回からは先行投資した分が売上利益に反映され、またそれを投資するサイクルがきちんと回り始めています。今後もコストの増加幅をコントロールしながら売上を伸ばし、結果として利益を伸ばせるような事業展開を行っていきたいと思います。

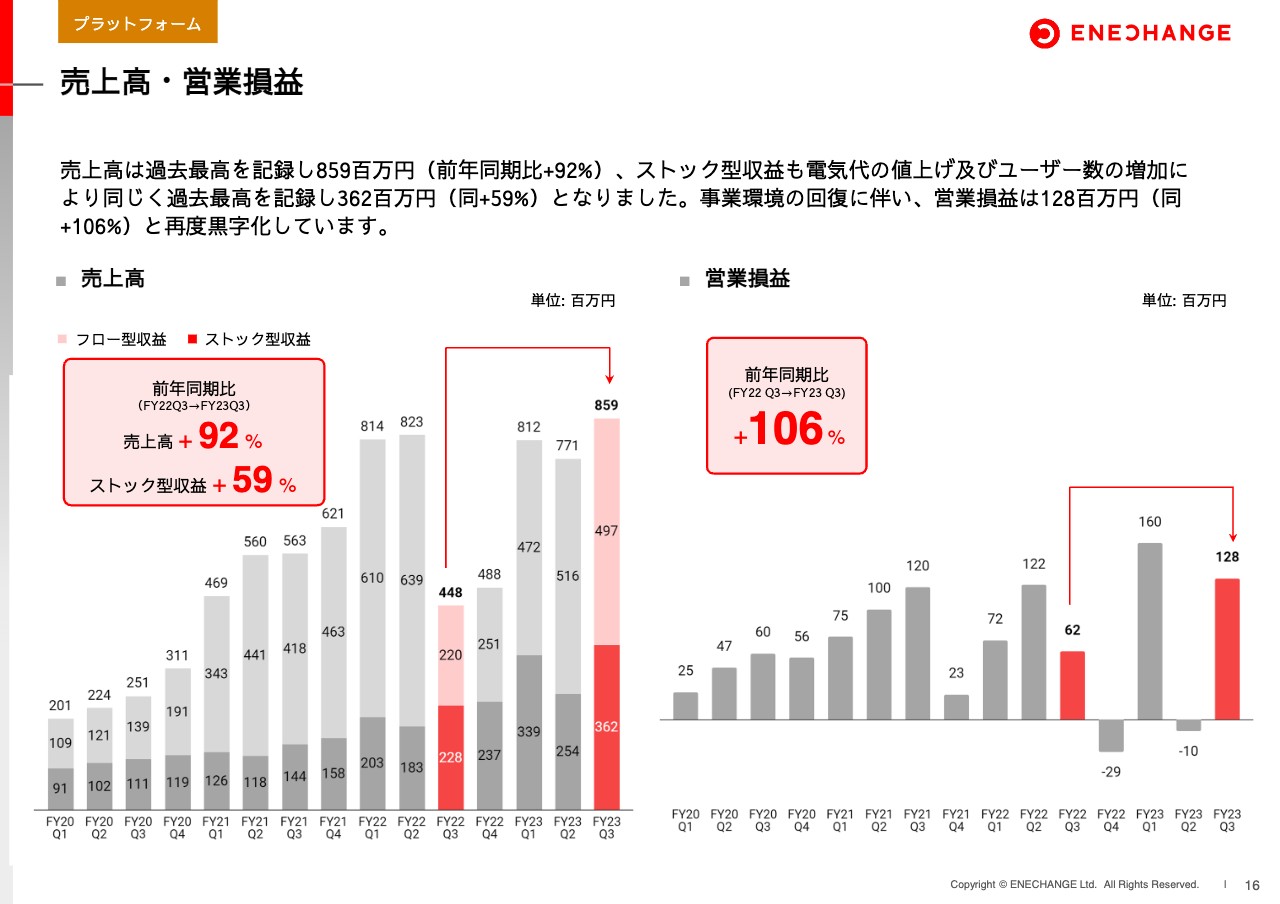

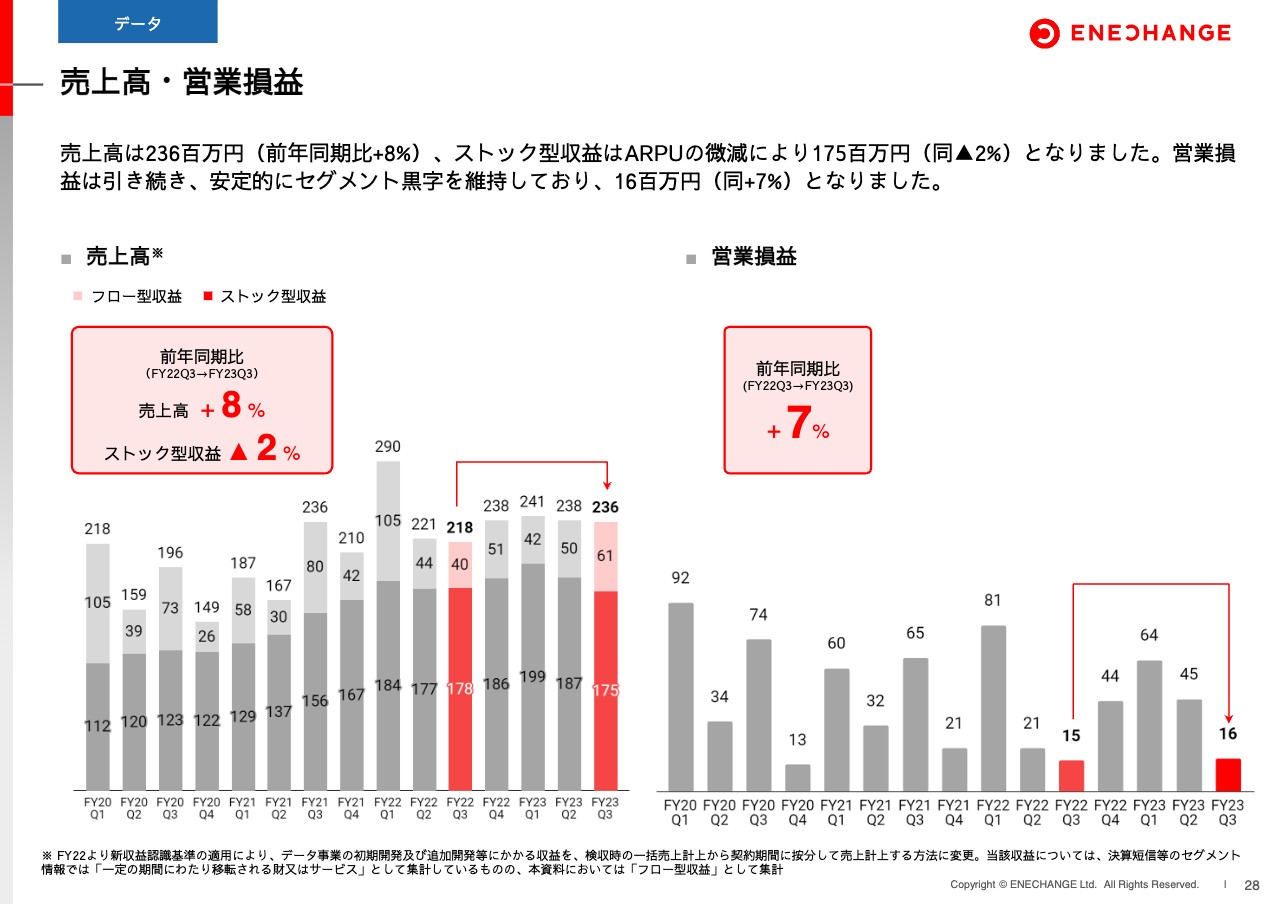

売上高・営業損益

ここからはプラットフォーム事業についてお話しします。売上高・営業損益は、昨年の第3四半期をボトムとしてほぼ倍増となりました。ストック型収益も大幅増を実現し、営業損益も倍増しています。ウクライナ情勢に不安が残る中で、削るべきものは削り、やるべきことをやり、事業構造を骨太に転換することで、力強い事業体になってきたと思います。

電気料金の上昇や複雑化に伴い、お客さまにとって最適な電力会社を選ぶ重要性は、今まで以上に高くなっています。フロー型の一時的な所得収入に依存するのではなく、電気代の2パーセントがストック型の収益に連動するような事業構造を重視することで、事業者がより厳選されていく局面においても、私たちの事業がしっかりと伸びていくことが証明できていると思います。

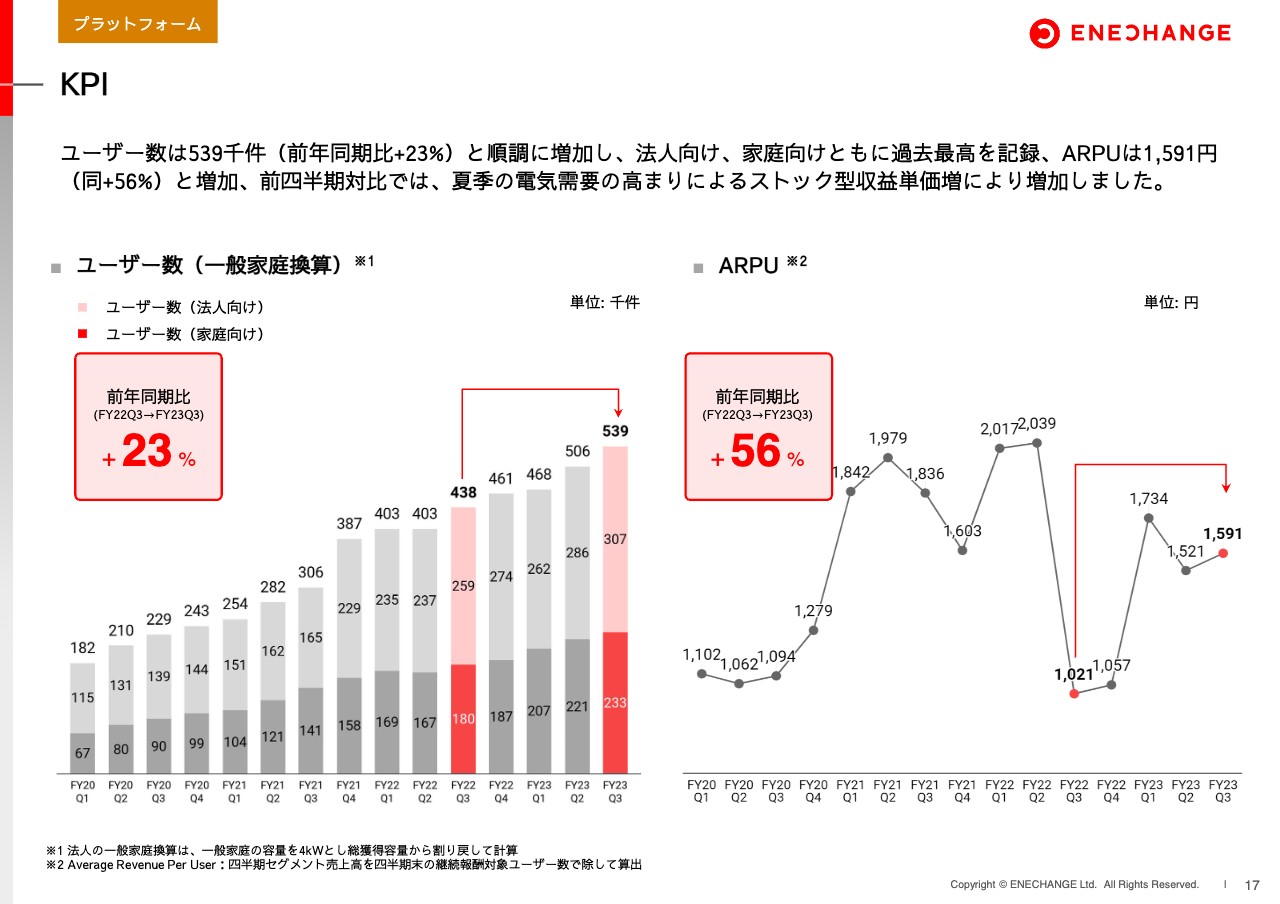

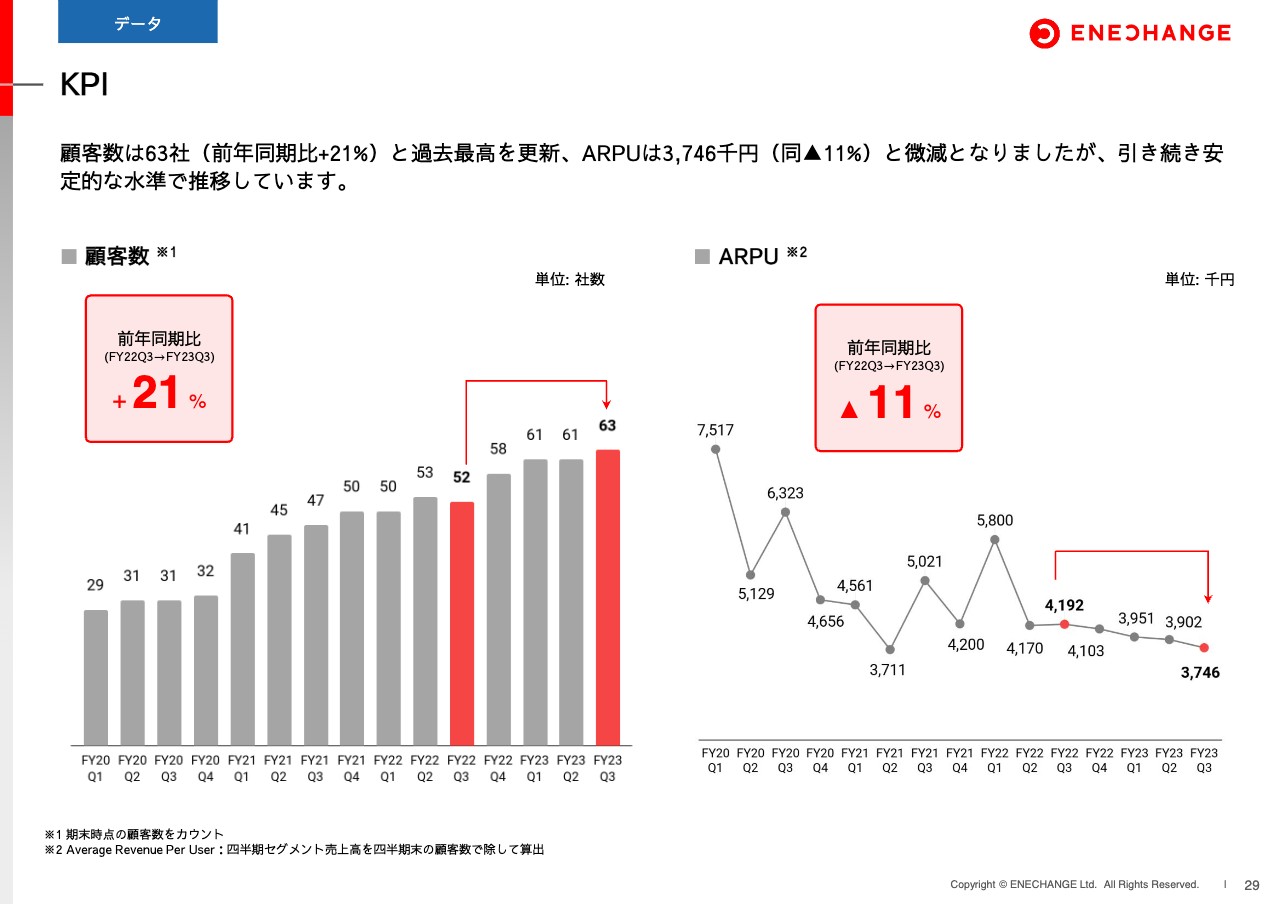

KPI

KPIについては、家庭・法人のユーザー数がともに過去最高を更新し、ARPUも回復局面にあります。

事業環境の見通し

事業環境として、ウクライナ情勢の影響を受けた資源価格の高騰は、昨年に比べてだいぶ落ち着いてきました。ただ、現在はイスラエル・ガザの衝突が続いていることもあり、今後も世界の資源価格は不安定な時期が続くと思います。

そのような状況においても、エネルギー業界がインフラとして健全な事業を維持し続けるために、料金プランやコスト構造など、この2年ぐらいをかけて大転換を果たしました。現在のJEPXの価格高騰などによって私たちの事業環境が悪化することは、ほぼ考えられないという状態まで回復しています。

エネチェンジ・マイエネルギー

電力データの活用がついに始まります。日本では、2016年の電力自由化に合わせてスマートメーターの設置が始まり、現時点ではほぼすべての家庭および法人に設置が完了しています。その数は8,000万台と言われ、世界最先端の電力インフラが構築されていると言っても過言ではありません。

私たちは2020年に上場した時点から、この電力データの利活用こそ次なる未来であり、プラットフォーム事業のさらなる拡大につなげていきたいとお伝えしてきました。この数年は資源価格の高騰等によって電力業界自体が大混乱していたため、いろいろな意味で後回しになっていましたが、いよいよ今年の10月から電力データの活用が始まりました。現在は東京のみですが、ここから2024年にかけて順次全国に展開されます。

まずは、ついに活用が始まったということが大事だと考えています。私たちは「エネチェンジ・マイエネルギー」として、電力データ利活用の第1号事業者に名乗りを上げ、1番にサービスを提供しています。パーソナライズされた電力プランを提案することで、より多くの人たちに対して最適な電力調達のお手伝いができると思っています。

今までは私たちのWebサイトで質問に回答いただき、簡単に診断するかたちでしたが、それだけでは電気の使い方がわかりません。一般家庭はもちろんですが、工場のように電力の使用量が大きなお客さまにとっては、正確な分析が特に重要になってきます。

加えて、今は電気料金が複雑化し、資源価格に連動するプランから資源価格にはできるだけ連動しないヘッジ型のプランまで、さまざまなものがあります。そのような選択肢の中から最適な電力調達をお手伝いするには、まずデータを分析する必要があります。

今後はそれができるようになるわけです。これには国の認定が必要ですが、私たちは現時点で、同様のサービスを提供する事業者において唯一認定を受けています。電力データを活用し、電気の供給をどのように最適化するのかというテーマは、私がイギリスのケンブリッジで研究者をしていた時から考え続けてきたことでした。ENECHANGEとして1丁目1番地の事業がついにできるようになったことは、大変明るいニュースだと思っています。

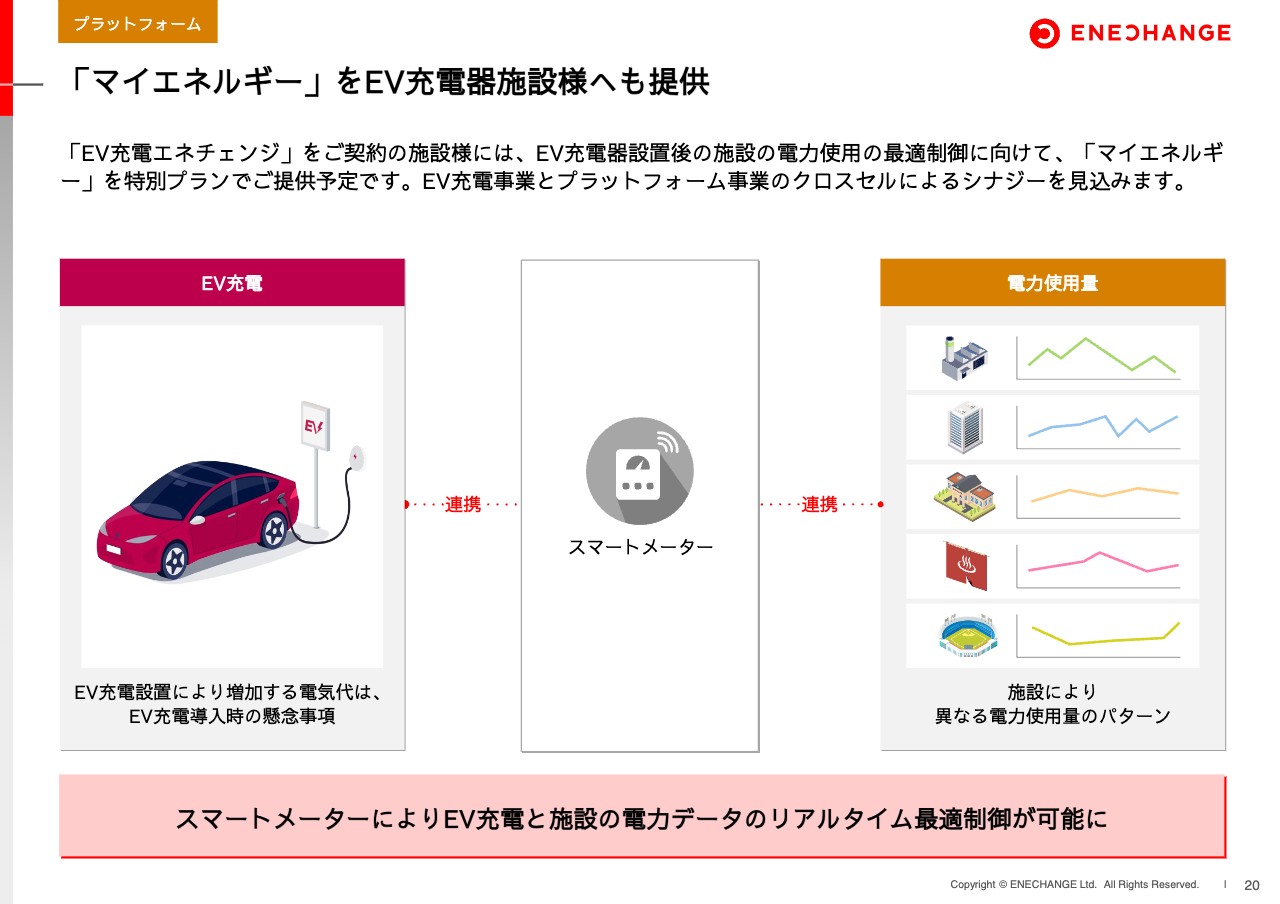

「マイエネルギー」をEV充電器施設様へも提供

EV充電を導入いただいた施設さまにも、「マイエネルギー」の特別プランを提供する予定です。EV充電器を設置すると電気代が増え、電気の使い方が変わります。

使用電力を制御する方法は、それが工場なのか、オフィスビルなのか、遊園地なのかによって変わります。お客さまの視点で見れば、「私たちはEV充電の会社なので、電気の切替は別途やってください」というかたちではなく、両方最適に行ってくれる会社が一番良いに決まっています。

しかし、これは私たちにしかできません。なぜなら電気の切替もEV充電も行っており、その2つともNo.1である企業はENECHANGEしかないからです。このスマートメーターの連携を使い、EV充電と施設の電気の利用をリアルタイムに最適化していくことを実現できるのが、私たちの強みです。

こうしたサービスを行っていく中で、今まで投資家のみなさまから「電気の切替とEV充電にシナジーはあるのですか?」というご質問をよくいただいていましたが、まさにこの1枚のスライドが物語るように大変シナジーがある状況だと思っています。

本質的なお話ですが、ENECHANGEがなぜEV充電や電気の切替を行っているのかと言いますと、それはお客さまの目線で見た時に両方行ってほしいと思うからです。両方行うことが本当の意味での競合優位性、差別化につながっていくことをご理解いただければ幸いです。

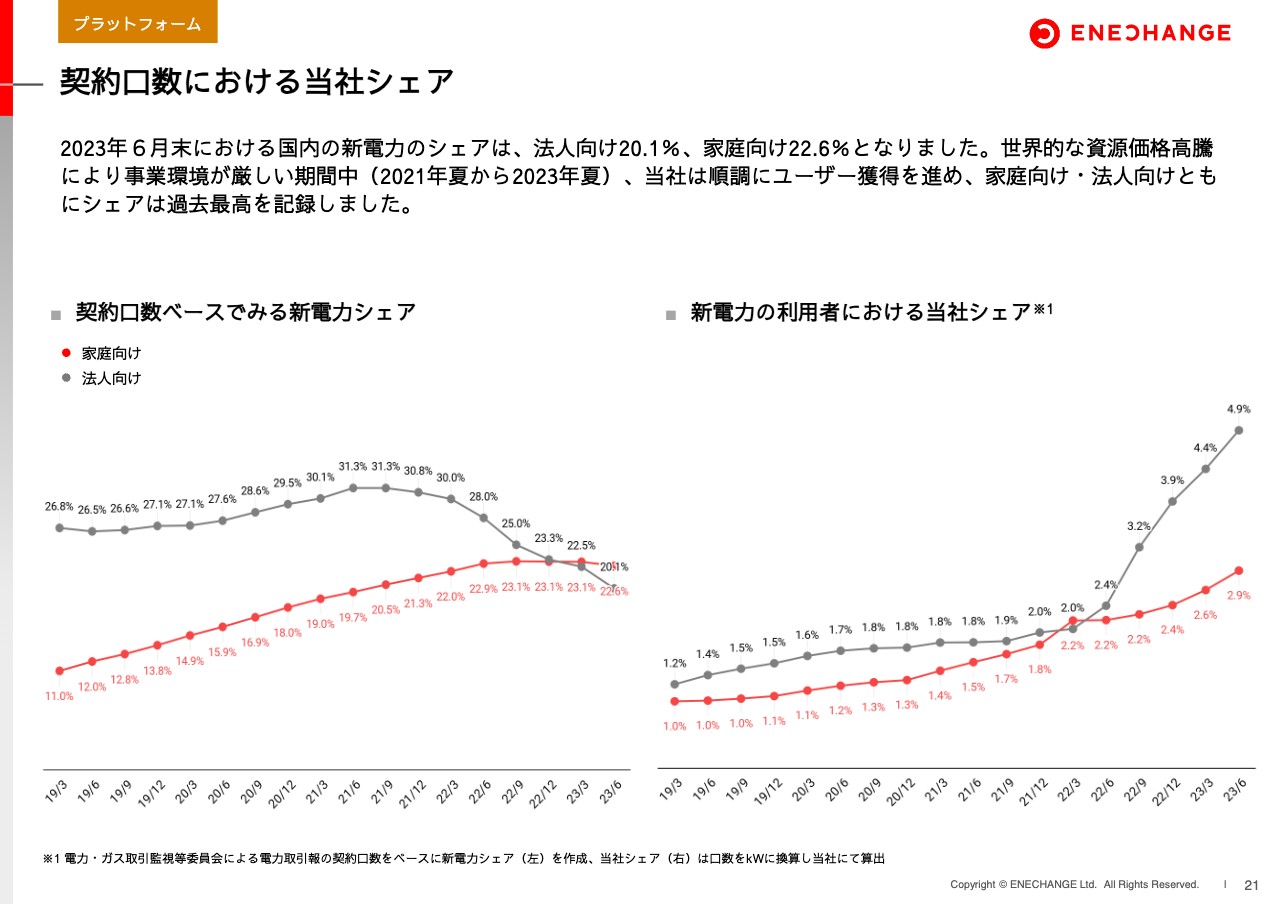

契約口数における当社シェア

前回もお伝えしたとおり、国全体のシェアではまだ新電力は厳しい事業状況です。撤退・倒産等の余波が続いており、数値上は下がっています。しかし、今年の夏くらいから新電力事業者の営業活動を再開しているため、おそらく次の決算データくらいから底打ちし、もう1回上がってくるのではないかと見込んでいます。

この右肩下がりは悲観する状況ではないと思っています。これはあくまで政府のデータのため、遅行指標だとご理解いただければと思います。スライド左側のグラフは十分に反転する局面だと考えています。

加えて、スライド右側の当社のシェアはぐっと伸びています。電気代が高くなり、電気料金が複雑になる状況の中、電力データが開放されてENECHANGEの優位性がさらに高まっていきますので、このシェアはどんどん上がってくると思います。

ついに5パーセントになってきましたが、私たちは上場時から一貫し、最低でも10パーセントにすぐ到達したいと思っています。そして「本質的には20パーセント、30パーセントにまで伸びていく事業である」とお伝えしています。

つまり、将来的に日本の中で新電力を利用しているお客さまが全国の3割から4割となった時に、そのうちの3割くらいの人は、ENECHANGEを通じて電気を比較検討し、選んでいるということです。これは全く予想できない未来ではありません。

むしろ、これくらいの数字にならなければいけませんし、No.1の比較・切替プラットフォームであれば、新電力をご利用いただいている方たちの中で3割以上が使っていなければおかしいと思っています。スライド右側のグラフの数字は、まだまだ上がっていくとご理解いただければ幸いです。

売上高・営業損益

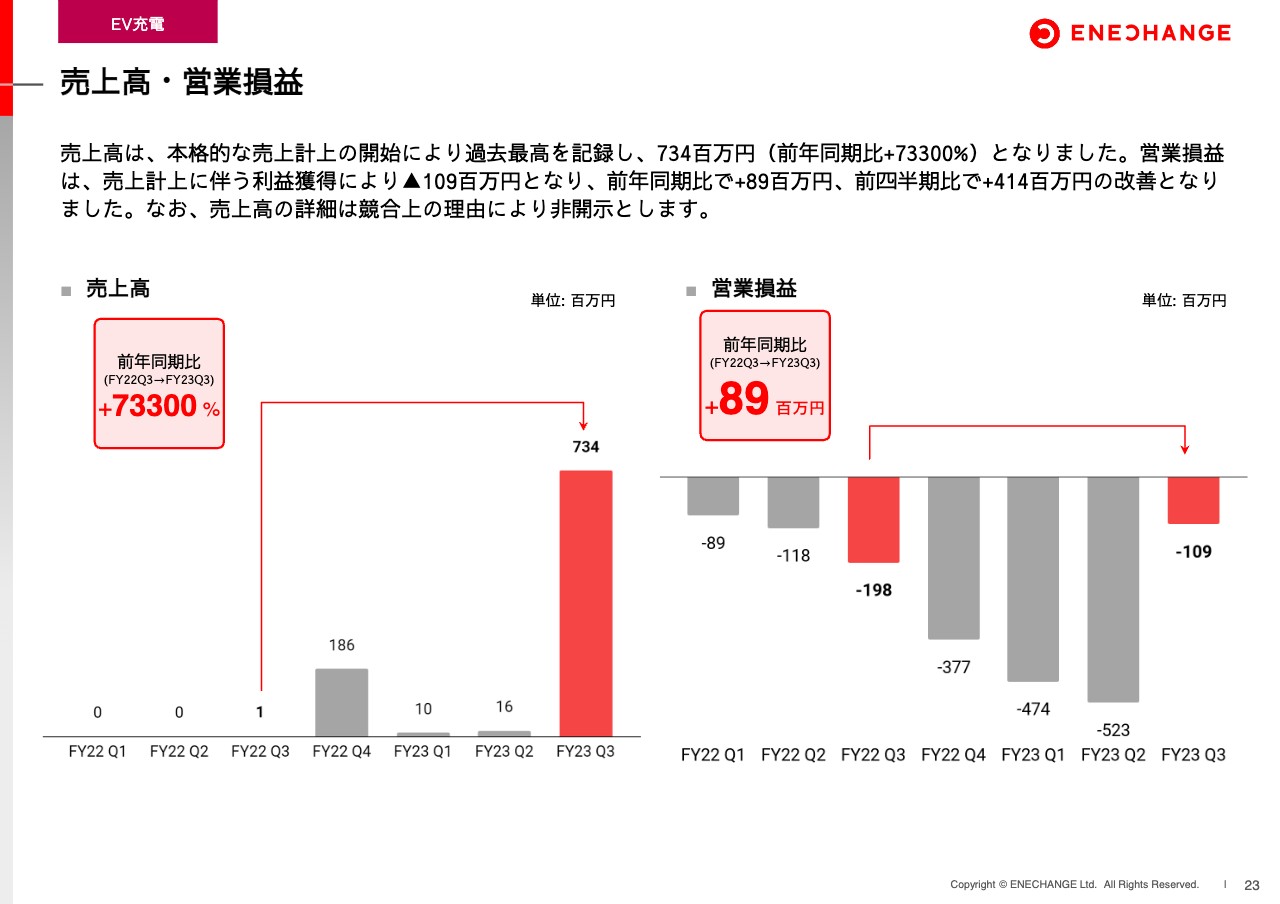

続いて、EV充電事業です。売上高は7万パーセント増と、大きく入ってきました。営業損益も大幅に改善しています。

しかし、EV充電においても、売上だけでなく、きちんと利益が出せる事業構造にしていかなければいけません。まだEVの台数が少ないため、海外の事業者を見ても、EV充電の利益が本当に出てくるにはもう少し時間がかかります。

アメリカのようにEVの新車販売が20パーセント、30パーセントのレンジになってきても、EV充電の事業者はまだ赤字です。ゆえに株価も年初来で大幅に下落している会社がほとんどです。したがって、やはり利益にこだわらなければいけません。

私たちは2030年、2040年の未来に向けた投資をしているため、「今の赤字なんか気にしなくていい」「どんどん行け」という考え方もなくはないのですが、それでは現状の株式市場で評価されないと思っています。

加えて、大赤字を垂れ流すと、当然キャッシュがなくなっていくため、常に資金調達をしなければいけません。そのためには株価が高くなければなりませんが、市場の声を無視した事業運営をしていると、その資金調達もできません。

私たちはあくまでも2030年、2040年のEVインフラを作っているため、引き続き「未来に向けた投資は必要だ」ということを基本スタンスとしますが、過度な投資や広告宣伝、人件費の増加等は行いません。大幅には儲からなくても、十分に利益が出る水準で運営していきます。

やはり売上・利益ともに健全に成長させていくことが、このEV充電事業を持続可能にしていくために不可欠だと思っていますので、そうしたところに注力していきたいと思っています。

KPI

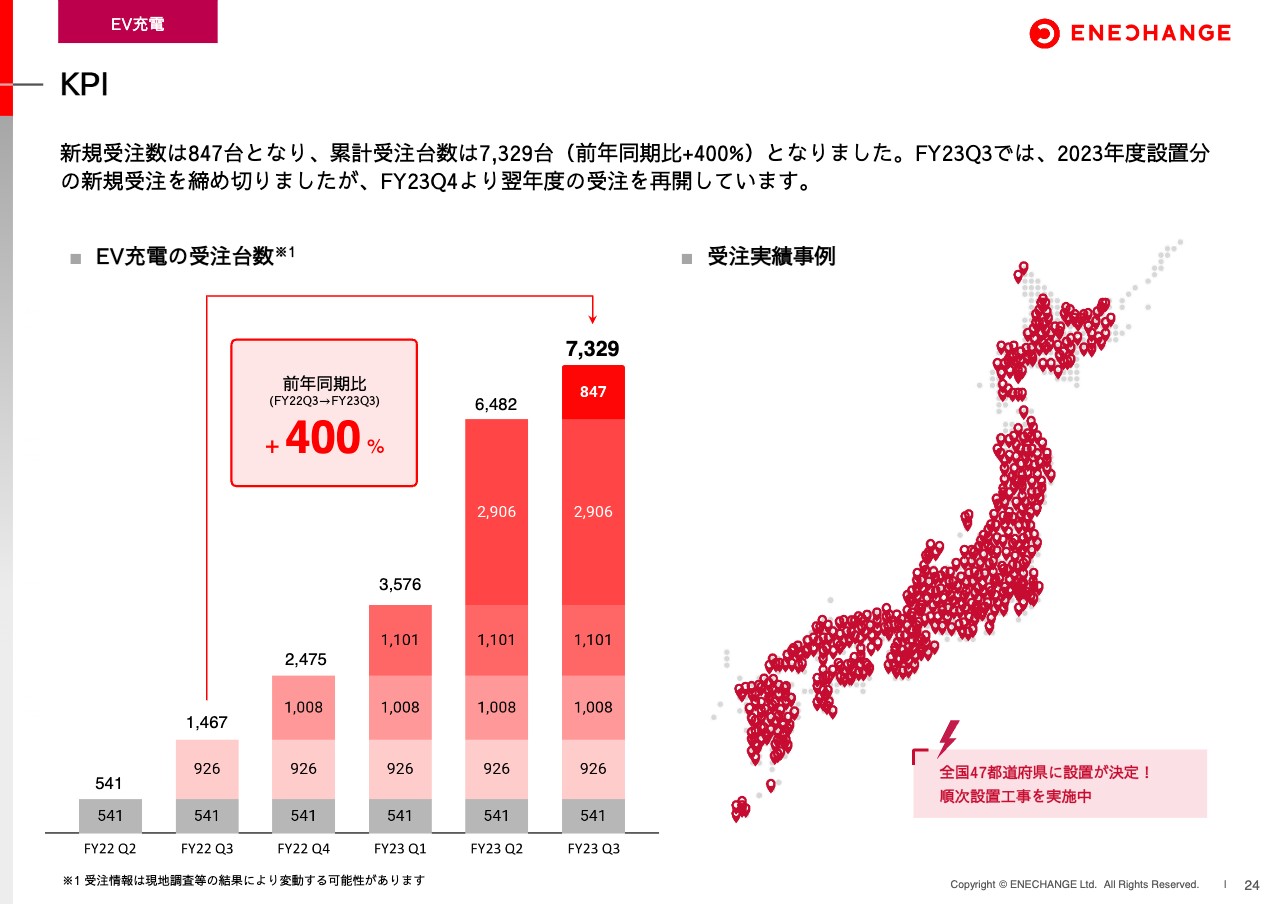

KPIに関しては、受注台数・受注実績が上がっています。スライドについて簡単にご説明すると、受注台数は第3四半期で少なくなっています。しかし、第3四半期は新規の受注を止めています。

今年の充電器の設置や補助金申請のためには、第2四半期までに受注していないと間に合いません。そのような意味で第2四半期に駆け込み需要があり、その分、第3四半期が少なくなっている状況です。第2四半期と第3四半期を足して2で割ると十分成長しており、問題ないとご理解いただけると思います。

なお、第4四半期から来年分の受注を再開しているため、そこからまた強い数字と成長が出てくると思っています。

一方、受注台数は「実際のところあまり意味がない数字だな」と思っていますが、投資家のみなさまにとっては来年以降の売上の先行指標として重要なため、今後も決算情報にはなんらかのかたちで出していきたいとは思っています。

しかし、政府の補助金が入札に変わりました。また、来年以降も入札に変わることがすでに政府から発表されています。

そうした状況から、受注したものを入札に出し、勝って初めて設置できるかたちになります。必ずしも1,000台受注したから1,000台設置できるわけではなく、入札の結果次第になります。場合によっては入札で100パーセント勝てるかもしれませんし、もしかしたら勝っても10パーセントかもしれないという状況です。

入札の結果で大きく変わってくる状況を鑑みると、受注台数が本当に売上の先行指標になるのかというところは多少懸念点ではあります。

こうしたところも含めて、投資家のみなさまに常に対応させていただきながら、みなさまにとって意味のあるKPIを開示していければと思っています。

事業環境の見通し

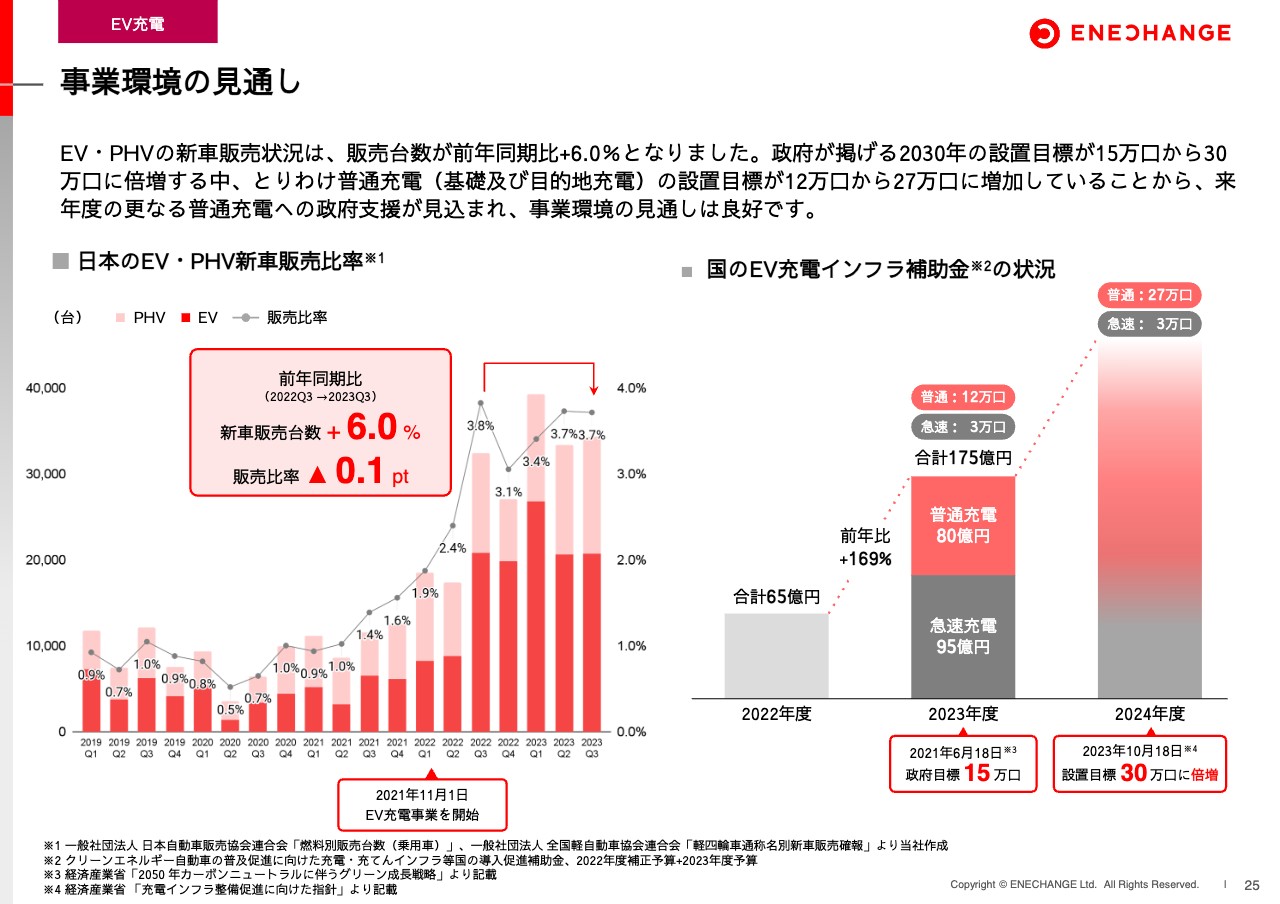

事業環境の見通しです。日本のEV・PHVは順調に増えていると思っています。先日「JAPAN MOBILITY SHOW」があり、当社もEV充電の会社で唯一出展しました。国内外のさまざまな自動車メーカーからEVの新車発表等があり、大変わくわくしています。

加えて、EV充電の補助金や充電インフラに関しても、政府の掲げる目標はもともと「2030年に15万口」だったのですが、30万口に倍増しました。特に私たちが取り組む普通充電の目標も12万口から27万口に大幅増となっています。その目標を実現するために、政府から今後もさまざまなかたちで支援があると見込んでいますので、そのような意味では、事業環境の見通しは大変良好だと思っています。

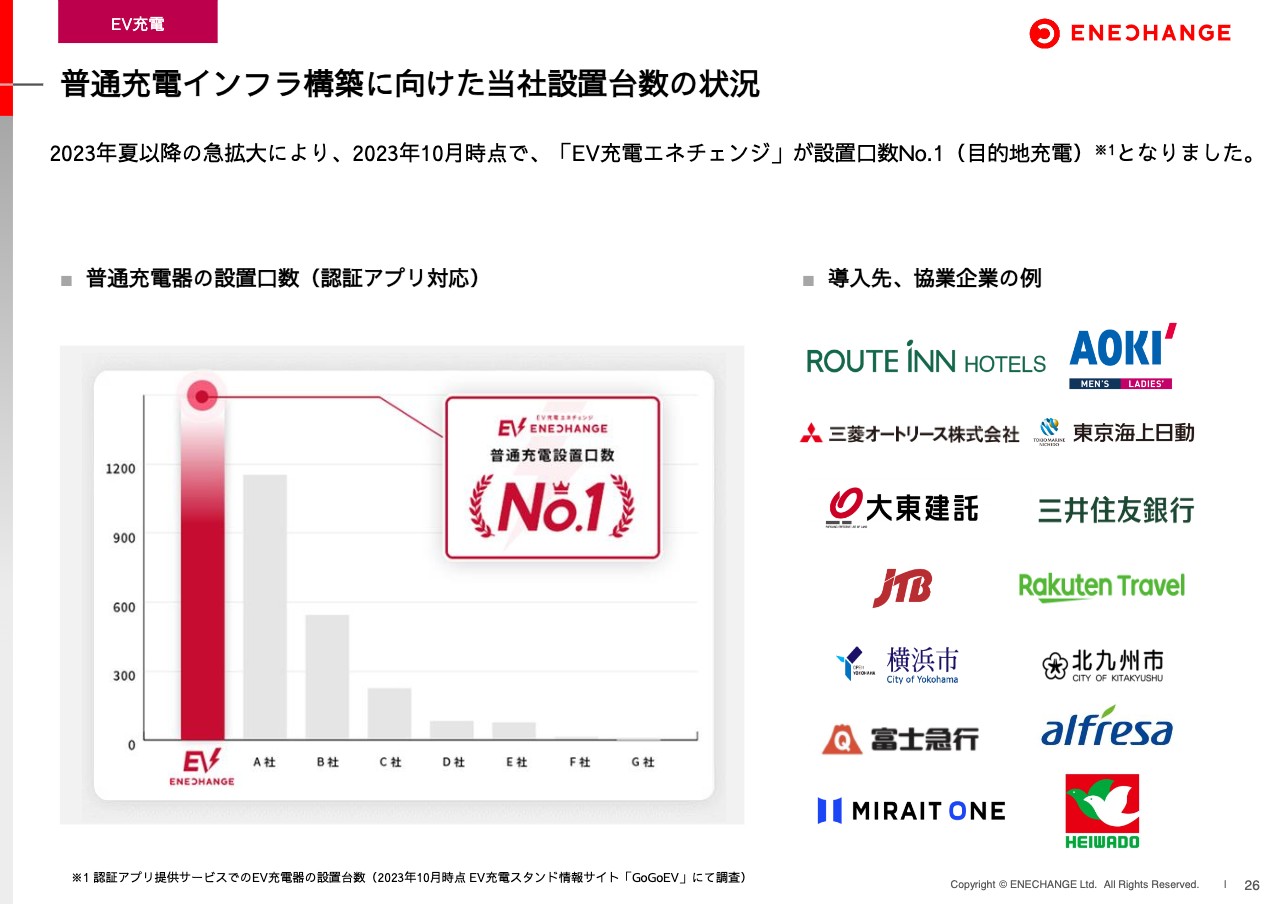

普通充電インフラ構築に向けた当社設置台数の状況

今回、私たちは普通充電の設置台数、つまり稼働中の充電器の口数で日本No.1になりました。スライド左側のグラフにあるA社は、ある自動車メーカーが自社で運営している充電ネットワークです。私たちは自動車メーカーが自前で運営しているネットワークを超えて、ついにNo.1になったということです。

そして、設置台数が一番増えているのも当社です。そのような中で、今後は圧倒的No.1として、2位との差を広げていく側面になると考えています。

また、スライドの右側に挙げているように、さまざまな会社や自治体と提携しながら日本中に充電器の設置を進めています。

お伝えしたとおり、一番重要なのは受注ではなく、実際にどれだけ設置できたかです。こちらが売上・利益につながっていきます。そして国にとってもEVユーザーにとっても、実際に設置できたかどうかが重要です。

私たちは受注競争をしているのではなく、実際にどれだけデリバリーができたかという設置競争をしています。また、変な場所に設置しても仕方がないため、設置競争ではなく、どれだけ稼働させたかという稼働率競争になっていきます。EV充電は、来年以降にそうした新しい局面に変化していく状況だと思っています。

売上高・営業損益

続いて、データ事業についてご説明します。売上・利益ともに前年同期比で十分に伸びています。電力会社の資源価格高騰の影響を受けて、去年は大赤字でした。その影響を受け、今年のシステム予算が大幅に削減されるという中で今期を迎えています。

そのような意味で、今年のデータ事業は大変難しい状況でした。しかし「各社から予算カットをお願いされている状況のため、大変難しい」と言っていた中でも、「なんとか売上の維持、利益の確保をしたい」とお伝えしており、それをきっちりと実現しています。

KPI

KPIに関しても、顧客数が十分に伸びており、ARPUが多少下がっている分を補っています。ARPUに関しては、電力会社の予算削減の影響を受け、多少スリムにしなければいけないところがあり、削減につながっています。一方で、むしろ私たちの安くて良い品質が評価され、顧客獲得につながっているという状況です。

データ事業は数字上はあまり目立ちませんが、しっかりと売上・利益を立て、着実に好転していく事業として重要な役割を担っています。また、プラットフォーム事業およびEV充電事業をシステム面で支える、戦略的にも大変重要な事業になっています。

新オフィスに関して

最後に、全社共通のコーポレートについてお話しします。まず、今年9月に新オフィスへ移転しました。新オフィスは、「今後もテレワークを継続的に実施していく」ということがコンセプトになっています。コロナ禍が明け、さまざまなニュースで週5で出社するかたちに戻っている会社が大変多いと報じられていますが、私たちはそうした流れに抗うべく、コロナ禍の時にしっかりと築いたテレワークで事業成長を行っていきます。

私たちの上場自体が2020年のコロナ禍ど真ん中だったため、テレワークでも十分に生産性の高い働き方ができます。むしろ多くの会社が出社するかたちに戻っているからこそ、テレワークをしっかり行うことで、採用力を強化するチャンスにもなると思っています。

現時点においても、推奨の出社日数は原則週1日です。また、東京近郊に住んでいない社員は週1日の出社さえなく、月1日もしくは3ヶ月に1日程度の出社になっています。このようなフルリモートの方は、社員の3分の1程度です。

このようにテレワークの働き方を中心に据え続けることで、全国からより優秀な人材を採用していけると考えています。

代表取締役CEO 城口 洋平 経済同友会エネルギー委員会副委員長に就任

今回、経済同友会のエネルギー委員会副委員長を拝命しました。委員長は、スパークス・イノベーション・フォー・フューチャーの社長であり、元東京電力ホールディングスの役員でもある見學氏と、住友商事の社長である兵頭氏です。日本を代表するエネルギー業界の重鎮のみなさまの中に副委員長というかたちで仕えさせていただき、日本のエネルギー政策に関して議論する機会をいただけることを大変光栄に思っています。

もちろん、その中で電力自由化やEV充電についても積極的に発信していきますが、それに限らず、日本のエネルギーの未来を考えた政策提言を、私個人としても会社としても、しっかり行っていきたいと思っています。

過去最高の売上高・利益成長、ついに、ロンドン橋に到着

最後になりますが、過去最高の売上高・利益成長を実現することができました。昨年の春から続いたロンドン橋シリーズも、ついに今回の決算発表をもって完結となります。

ご清聴いただきありがとうございました。