サークレイス、両事業ともに増収、売上高は前年比5.9%増 プラットフォームサービスDX事業の収益化に期待

2023年8月11日 09:32

当社事業の全体像

佐藤潤氏:サークレイス株式会社代表取締役社長の佐藤潤です。本日は、2024年3月期第1四半期の決算説明をさせていただきます。よろしくお願いします。

まず、事業概要についてご説明します。当社には大きく分けて2つの事業があります。1つ目は、コンサルティングサービスです。言葉のとおり、コンサルティングおよびシステム開発がメインの事業です。単価の向上や人員の増強などによって成長を果たしていく事業モデルとなっています。

2つ目は、プラットフォームサービスです。当社においてはカスタマーサクセスという事業がメインになっています。お客さまのシステムの保守、運用・活用支援、定着化支援をメインに行っており、自社開発のプラットフォーム「Circlace」を活用し、業務やサービスの一部のデジタル化を行っています。

そのため、サービスに携わる人員の数以上にお客さまの数を増やせるようなビジネスになっており、当社事業におけるDX(デジタルトランスフォーメーション)化の要となっています。

また、プラットフォームサービスにはエデュケーション、自社SaaS製品などが入っています。繰り返しになりますが、こちらはデジタル化されたサービスにより、お客さまの数を増やすことができるビジネスモデルです。

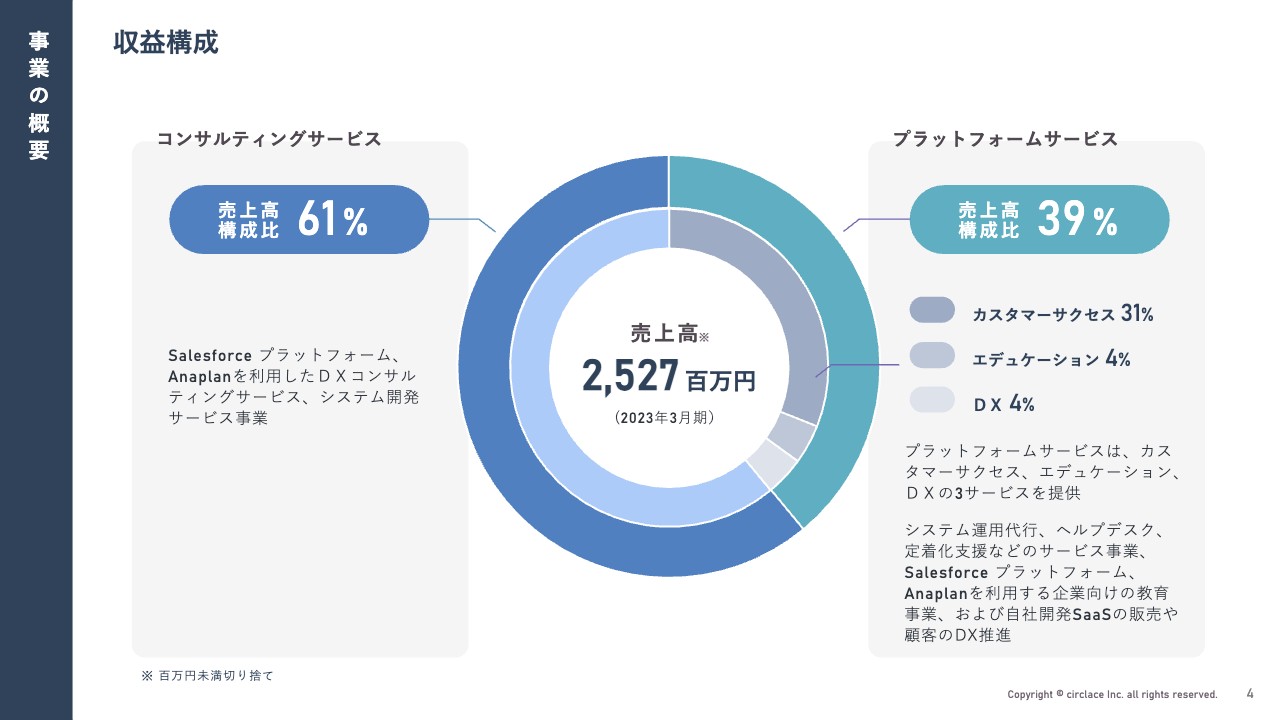

収益構成

収益構成です。売上高構成比率は、コンサルティングサービスが61パーセント、プラットフォームサービスが39パーセントです。プラットフォームサービスにはストック型のサービスが入っているため、こちらの売上を伸ばすことで経営の安定化を目指しています。

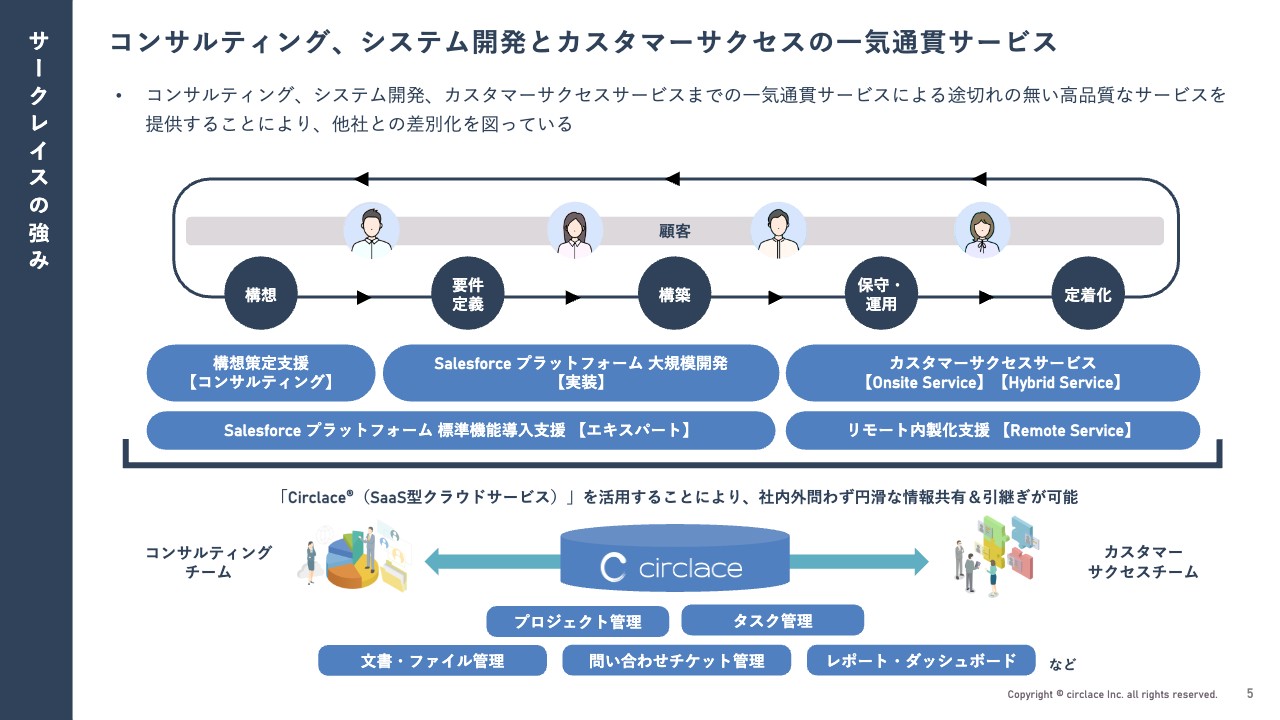

コンサルティング、システム開発とカスタマーサクセスの一気通貫サービス

当社のビジネスの特徴・強みは、コンサルティングサービスとプラットフォームサービスが一気通貫で行えることです。

上流では、構想、戦略策定といったコンサルティングのサービスでお客さまの支援を行い、システム開発、保守・運用、定着化までのサービスを一気通貫で提供することができます。

これらのサービスをつなげる役割を果たしているのが当社開発のSaaS型プラットフォーム「Circlace」です。大きな機能としては、プロジェクト管理、タスク管理、ナレッジ管理などがあります。

あらゆるフェーズにおけるお客さまとの接点をデジタル化し、その情報をお客さまと共有、あるいは社内のサービスで活かすことで、一気通貫のサービスをより付加価値のあるものにすることができています。

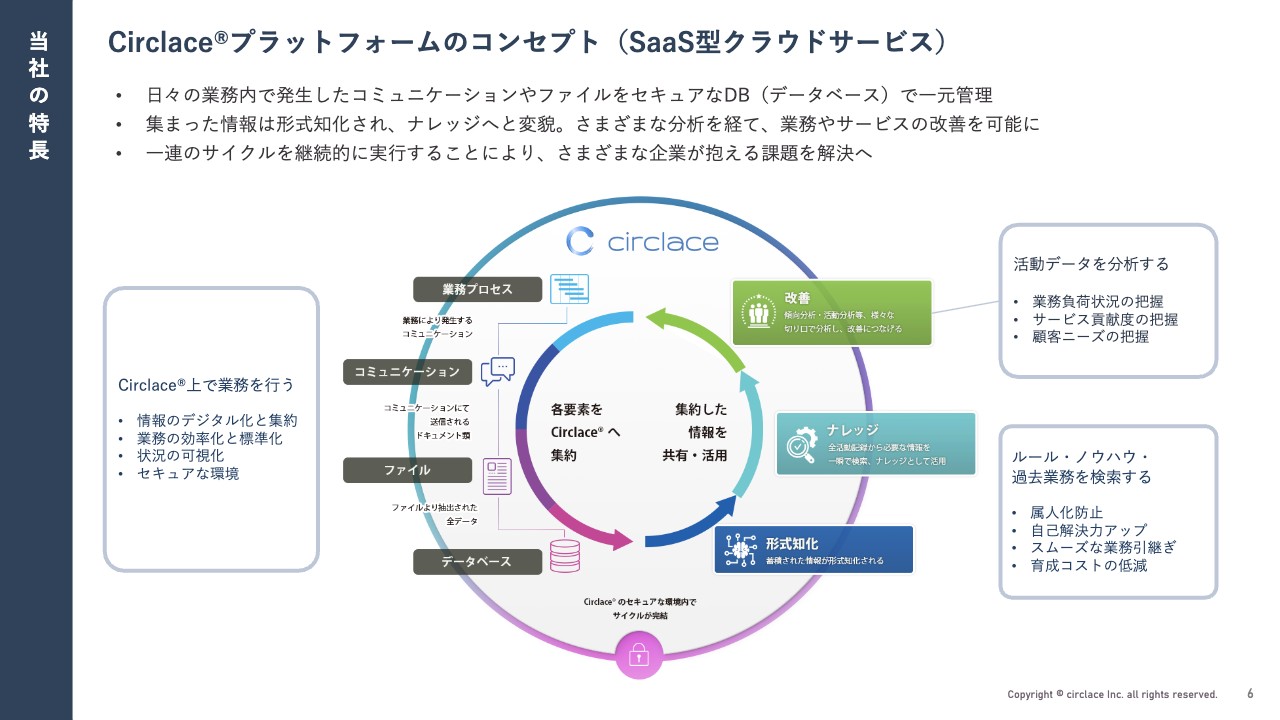

Circlaceプラットフォームのコンセプト(SaaS型クラウドサービス)

「Circlace」プラットフォームのコンセプトです。先ほどお伝えしたとおり、プロジェクト管理やタスク管理、問い合わせやナレッジ管理といった機能がすべて統合され、ワンプラットフォームになっています。

こちらは、日々の業務やお客さまとのやりとり、社内プロジェクトでのファイル共有などを一元管理することにより、ナレッジ化が容易にできるようになります。また、昨今では生成AIの機能も組み込むことで、お客さまのナレッジ化をより早く進めることができるようになってきています。

2024年3月期Q1 決算ハイライト

2024年3月期第1四半期の決算概況についてご報告します。まずは決算ハイライトです。

売上高は6億5,000万円となり、前年同期比プラス5.9パーセントの成長を果たすことができました。営業利益はマイナス5,900万円、当期純利益はマイナス4,000万円と、計画どおりの着地となりました。詳細は後ほどご説明します。

従業員数は284名です。前年3月31日との比較で言いますと、この3ヶ月間で23名の純増となり、社員を増やすことができています。

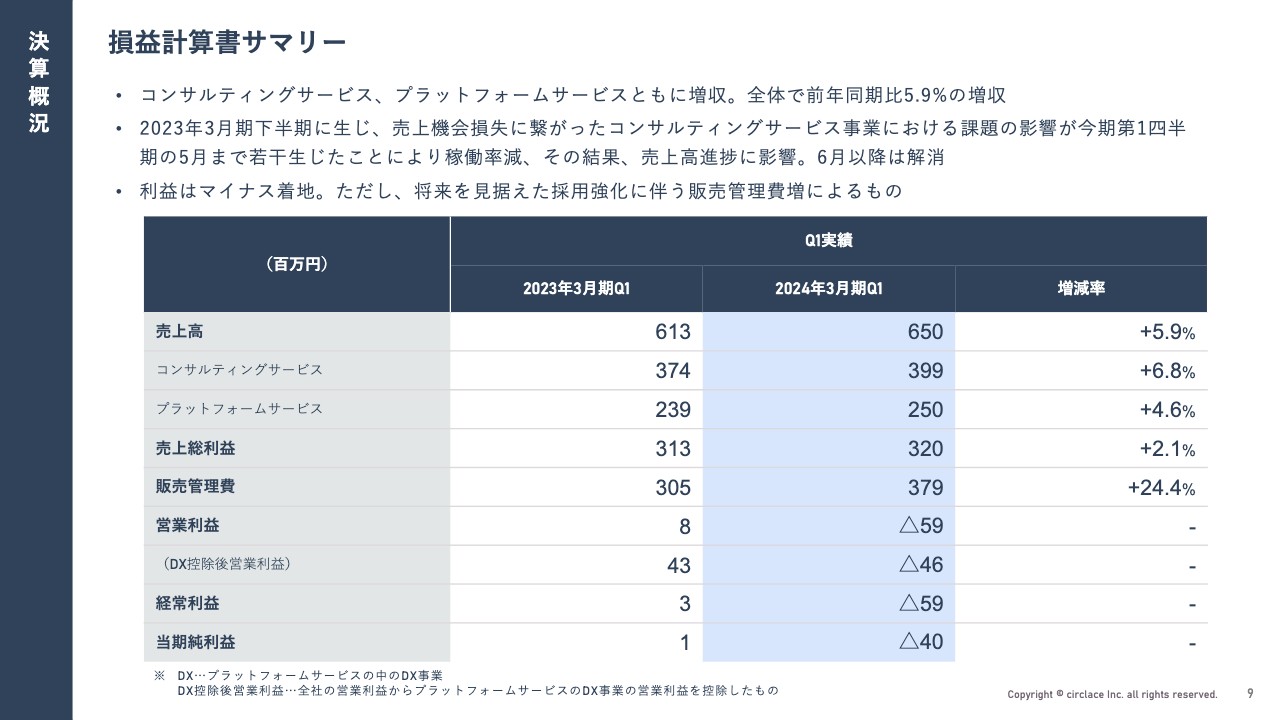

損益計算書サマリー

損益計算書のサマリーです。先ほどお伝えしたとおり、売上高は6億5,000万円で着地しました。前年同期は6億1,300万円であったため、5.9パーセントの成長を果たしています。

内訳としては、コンサルティングサービスが前年同期比6.8パーセント増の3億9,900万円、プラットフォームサービスが前年同期比4.6パーセント増の2億5,000万円となっています。

売上総利益は、前年同期比2.1パーセント増の3億2,000万円となりました。一方で、販管費は前年同期の3億500万円に対して3億7,900万円となり、前年同期比24.4パーセント増加しています。内訳については後述します。

その結果、営業利益はマイナス5,900万円、当期純利益はマイナス4,000万円での着地となりました。

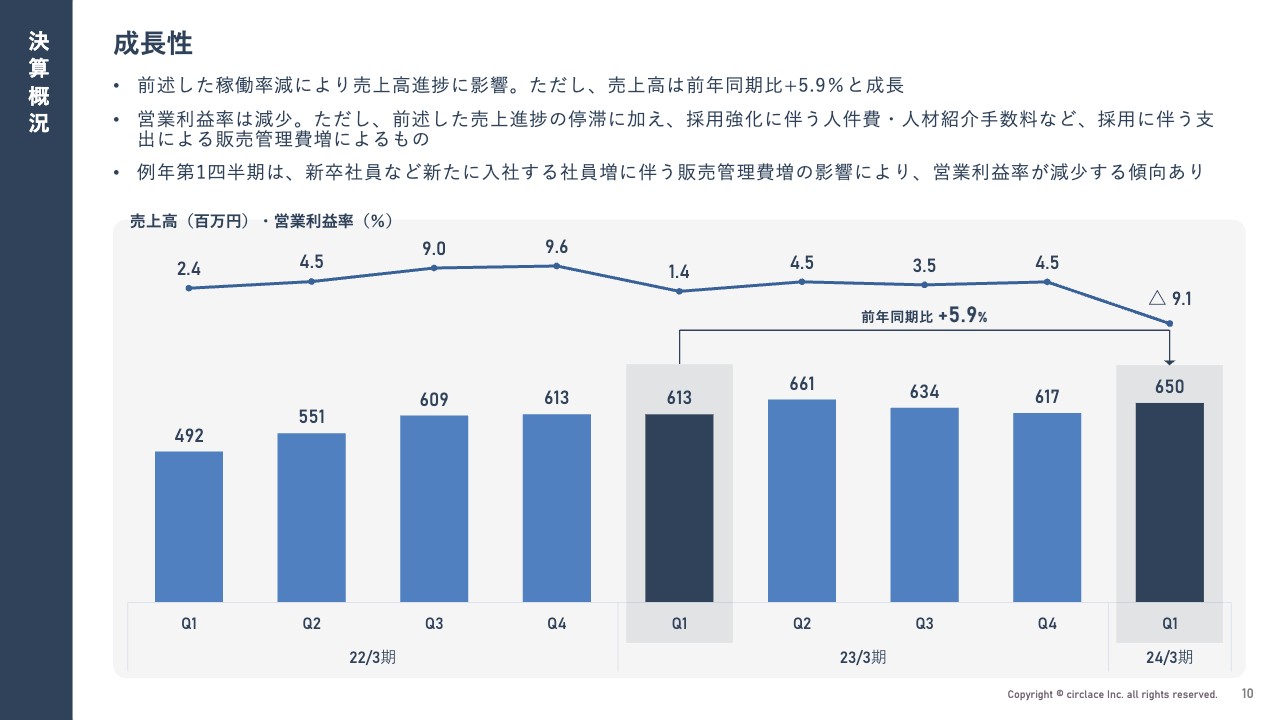

成長性

成長性についてです。売上高については、コンサルティングサービスにおける稼働率の減少が影響しました。ただし、前年同期比5.9パーセント増と成長しています。

また、今期の第1四半期においては採用が順調に進み、純増23名と入社も増えています。一方、これらの採用にかかるコストが非常に高騰してきています。それに伴い、人材紹介手数料や人件費も上昇し、販管費が増えてきた結果、営業利益率が減少しています。

第1四半期は季節性により毎年若干スロースタートとなり、収益がやや控えめになる傾向があります。理由としては、まず新卒社員の入社があるためです。今年は13名入社しています。その他の中途採用者も、4月に比較的多く入社する傾向があります。

また、日本のお客さまの新年度が4月からスタートということも影響しています。受注できているプロジェクトにおいても開発のフェーズになかなか入らないため、ややスローなスタートになります。

その中においても前年同期比5.9パーセント増となり、前年度第4四半期の6億1,700万円に対してもしっかりと成長できています。

収益性

収益性についてご説明します。スライド左側の折れ線グラフは、売上総利益率の推移です。昨年度の下期にコンサルティングサービスにおいて一部課題があった結果、売上総利益率が減少していましたが、当第1四半期に入り持ち直しています。今後も売上総利益率をしっかりと上げていくようにマネジメントしていきます。

スライド右側の折れ線グラフは、利益の推移です。コンサルティングサービスで課題があり、営業利益はマイナス5,900万円となりました。一方、DX事業の売上が伸び、収益化の目途が立ってきています。第2四半期以降、すべてしっかりと伸ばしていくことで今期の計画を達成する予定です。

コンサルティングサービス

サービス別にご説明します。まず、コンサルティングサービスです。売上高は前年同期比6.8パーセントの増収となりました。

こちらは昨年度の納期遅延の問題が2月に解消しましたが、その活動に伴う受注の遅れがやはり若干影響し、稼働が下がった結果、4月、5月の売上の伸びがやや低くなりました。

一方、要員計画についてはしっかりと増やすことができるようになってきています。まず、中途採用をしっかりと採用しています。

そして、社内のカスタマーサクセスのコンサルタントをコンサルティングサービスのコンサルタントに移動させることで、リスキリングやアップスキリングが順調に進んでいます。これにより、今後は単価の向上が見込まれます。

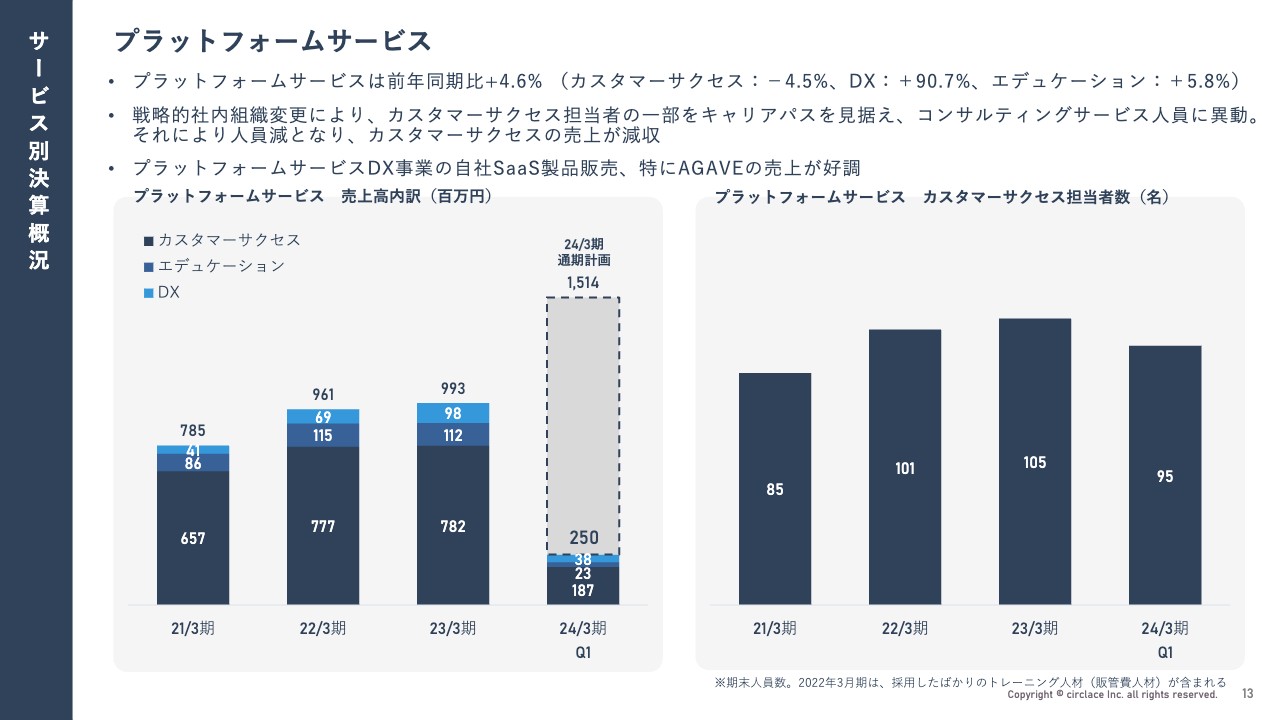

プラットフォームサービス

プラットフォームサービスです。こちらも、売上高は前年同期比4.6パーセントの増収を達成できました。カスタマーサクセスについては前年同期比マイナス4.5パーセントと記載していますが、コンサルティングサービスへの人員の移動による売上減少であるため、事業そのものに問題があるということではありません。

スライド右側の棒グラフのとおり、社員数は105名から95名に減少しています。これは、先ほどお伝えしたとおり、アップスキリングの上、コンサルティングサービスに移動できたということで、良い傾向として受け止めていただければと思います。

DX事業では、当社SaaS製品の売上の伸びが非常に高く、前年同期比90.7パーセントの増収を達成することができました。エデュケーションも順調に増収を果たし、前年同期比5.8パーセントの成長で着地しています。

こちらもこれから採用をさらに強化していきます。増員し、アップスキリング・リスキリングの上、コンサルティングサービスに移動させ、単価を向上させます。今はこのようなサイクルをしっかりと回せるようになってきていますので、これを順調に進めていきたいと思います。

貸借対照表

貸借対照表については、ほぼ変化はありません。現金が5,900万円減少していますが、大きなものとしては固定資産に入っているサテライトオフィス開設に伴う敷金などの移動がメインです。この結果、純資産は2,200万円の増加で着地しています。

2024年3月期 業績予想

2024年3月期の業績見通しについてご説明します。通期の計画は特に変更ありません。売上高は前年の25億2,700万円に対し、29.2パーセント増収の32億6,600万円を計画しています。

現在の進捗率は約20パーセントです。先ほどお伝えしたとおり、第1四半期の季節性もあり、毎年ややスロースタートになる傾向があるため、今後ビジネスをしっかりと伸ばしていきます。

コンサルティングサービスとプラットフォームサービスも、それぞれ伸ばしていく計画です。コンサルティングサービスは前年比14.2パーセントの増収を目指し、17億5,100万円を計画しています。

プラットフォームサービスについては大きく伸ばすため、投資も含めて進めているところです。こちらは前年比52.5パーセント増収の15億1,400万円を計画しています。

経常利益は1億8,000万円、当期純利益は1億5,200万円を計画しています。

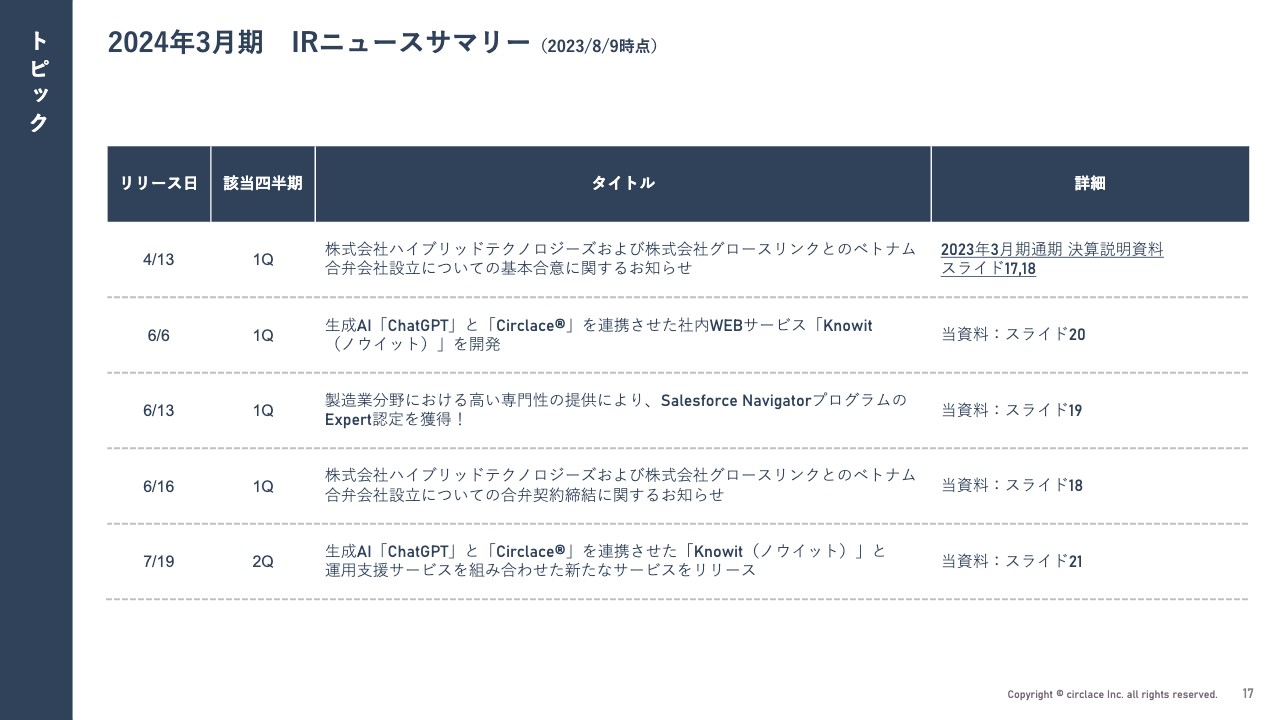

2024年3月期 IRニュースサマリー(2023/8/9時点)

第1四半期のトピックスです。第1四半期はニュースリリースをいくつか出しています。

4月13日に株式会社ハイブリッドテクノロジーズおよび株式会社グロースリンクと、ベトナムにおけるシステム開発に関する合弁会社設立についての基本合意を発表しました。6月16日のリリースにより、6月20日に無事に会社を設立したこともご報告しています。

6月6日には、生成AI「ChatGPT」と「Circlace」を連携させたサービスを開発したことをご報告しました。

7月19日には、このサービスを使った新たな「Salesforce」関連のサービスをリリースしたというご報告も行っています。テクノロジー分野、海外・人材分野においてしっかりと成長を果たすべく増資を進めているとご理解いただきたいと思います。

6月13日には、製造業分野においてSalesforce社から高い評価をいただき、認定を獲得したことを発表しました。

次のページからそれぞれのトピックについて補足します。

ベトナム合弁会社「Circlace HT」設立 (2023年6月16日リリース)

ベトナムに合弁会社Circlace HTを設立しました。こちらは東証グロース市場上場企業であるハイブリッドテクノロジーズ社とグロースリンク社の協力を得て、日本における「Salesforce」を中心としたIT人材の不足を解消することを目的に設立した会社です。

ベトナムでのオフショア開発の実績を非常に多く持つハイブリッドテクノロジーズ社に協力していただき、現地での採用面やオペレーションについてもご支援いただいており、順調な滑り出しとなりました。

Salesforce Navigator プログラム認定(2023年6月13日リリース)

Salesforce社には「Salesforce Navigator プログラム」というパートナーを認定する仕組みがあります。そちらにおいて製造業分野における高い専門性を認めていただき、最高位の「Expert」に認定されました。

生成AI「ChatGPT」と「Circlace」を連携させた社内WEBサービス「Knowit」を開発(2023年6月6日リリース)

生成AI「ChatGPT」と「Circlace」を連携させた社内Webサービスについてです。例えばマニュアルや実際のお客さま・社内での問い合わせのやり取り、そこに発生したファイルなど、当社のプラットフォーム「Circlace」に蓄積されたさまざまなナレッジデータを活用し、生成AIがさまざまな問い合わせに対し、対話型で回答する仕組みを構築しています。

現在は社内で活用が進んでおり、バックオフィス業務における文書作成や営業業務における提案書作成の一部など、さまざまな業務で活用できるようになってきています。従業員からの問い合わせについても、生成AIのチャット機能を使い、自己解決を促進することが実現できています。

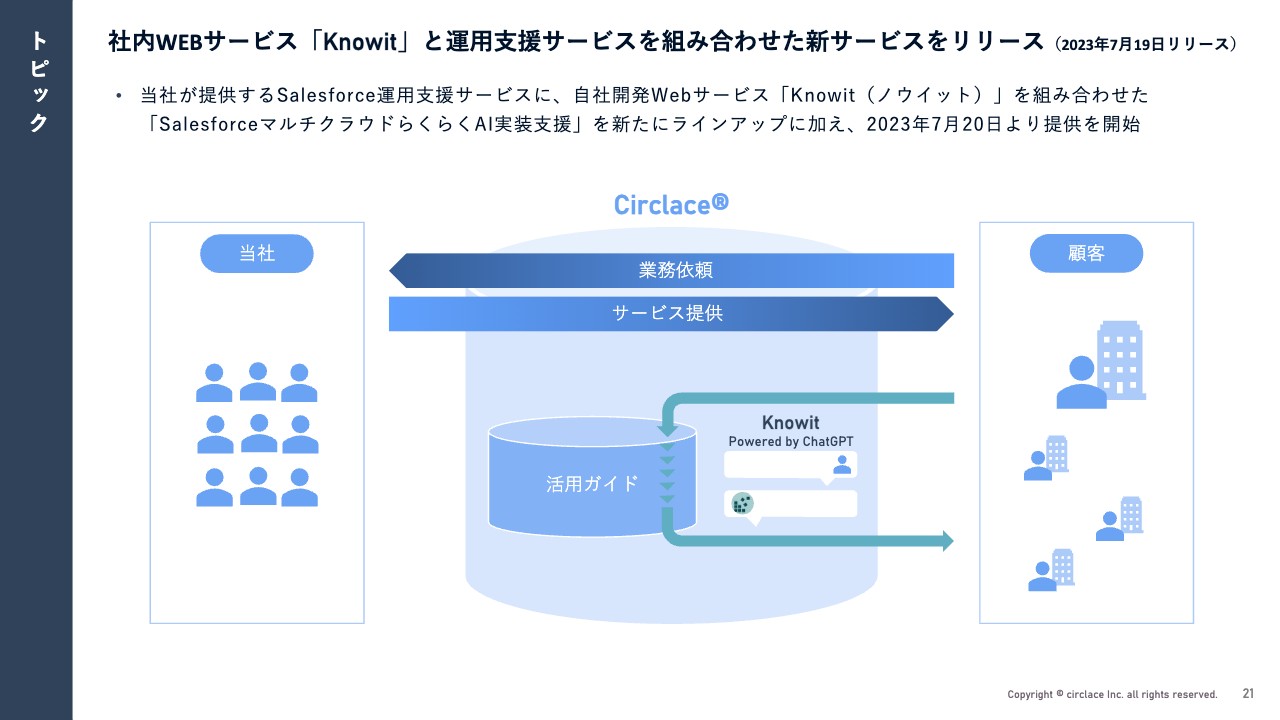

社内WEBサービス「Knowit」と運用支援サービスを組み合わせた新サービスをリリース(2023年7月19日リリース)

このサービスをお客さま向けに活かしていくため、プラットフォームサービスとカスタマーサクセスのサービスにおいて活用を開始しています。

こちらは「Sales Cloud」「Service Cloud」「Tableau」など、「Circlace」に格納されている「Salesforce」の各種クラウドサービスに対応する、当社が得たこれまでのノウハウをコンテンツとして取りまとめた活用ナレッジコンテンツ(活用ガイド)を使い、お客さまのお悩みに生成AIで回答していくサービスです。

例えば、設定方法やトラブルの解消方法などについて、生成AIによるチャット対応ができるようになっています。さらに機能を強化し、よりお客さまの自己解決が図れるようなサービスに発展させていく計画です。

以上をもちまして、2024年3月期第1四半期の決算発表を終了します。ご清聴ありがとうございました。