ロードスターキャピタル、不動産×テクノロジーで創業以来の増収増益 JPX日経中小型株指数3年連続選定

2023年6月29日 09:40

第57回 個人投資家向けIRセミナー

川畑拓也氏(以下、川畑):みなさま、お休みのところ、特に東京圏ではこのカラッと晴れた日にご覧いただき、誠にありがとうございます。あらためまして、ロードスターキャピタル株式会社、取締役CFOの川畑です。本日は、当社の事業内容、足元の決算状況、そして中期経営計画についてお話しします。

Mission

川畑:当社は、「不動産とテクノロジーの融合が未来のマーケットを切り開く」というミッションを掲げています。

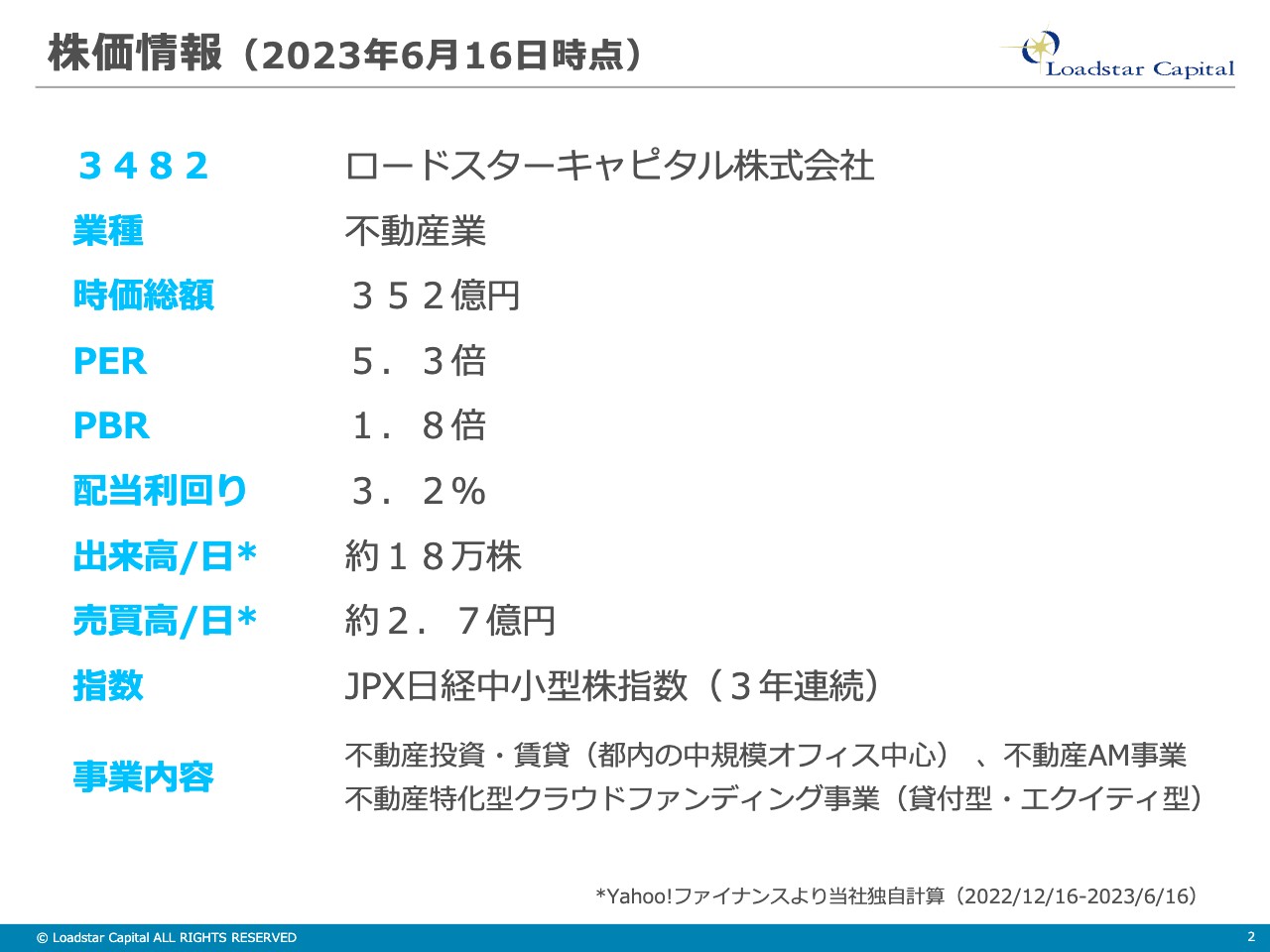

株価情報(2023年6月16日時点)

川畑:まずは、株価情報からお伝えします。証券番号は3482、セクターは不動産業に分類されます。6月16日時点で時価総額は352億円、PERは5.3倍、PBRは1.8倍、配当利回りは3.2パーセントです。この半年間の平均になりますが、出来高は約18万株、売買高は約2.7億円となっています。

また、指数は、JPX日経中小型株指数に3年連続で選定されています。事業内容については、これからお話しします。

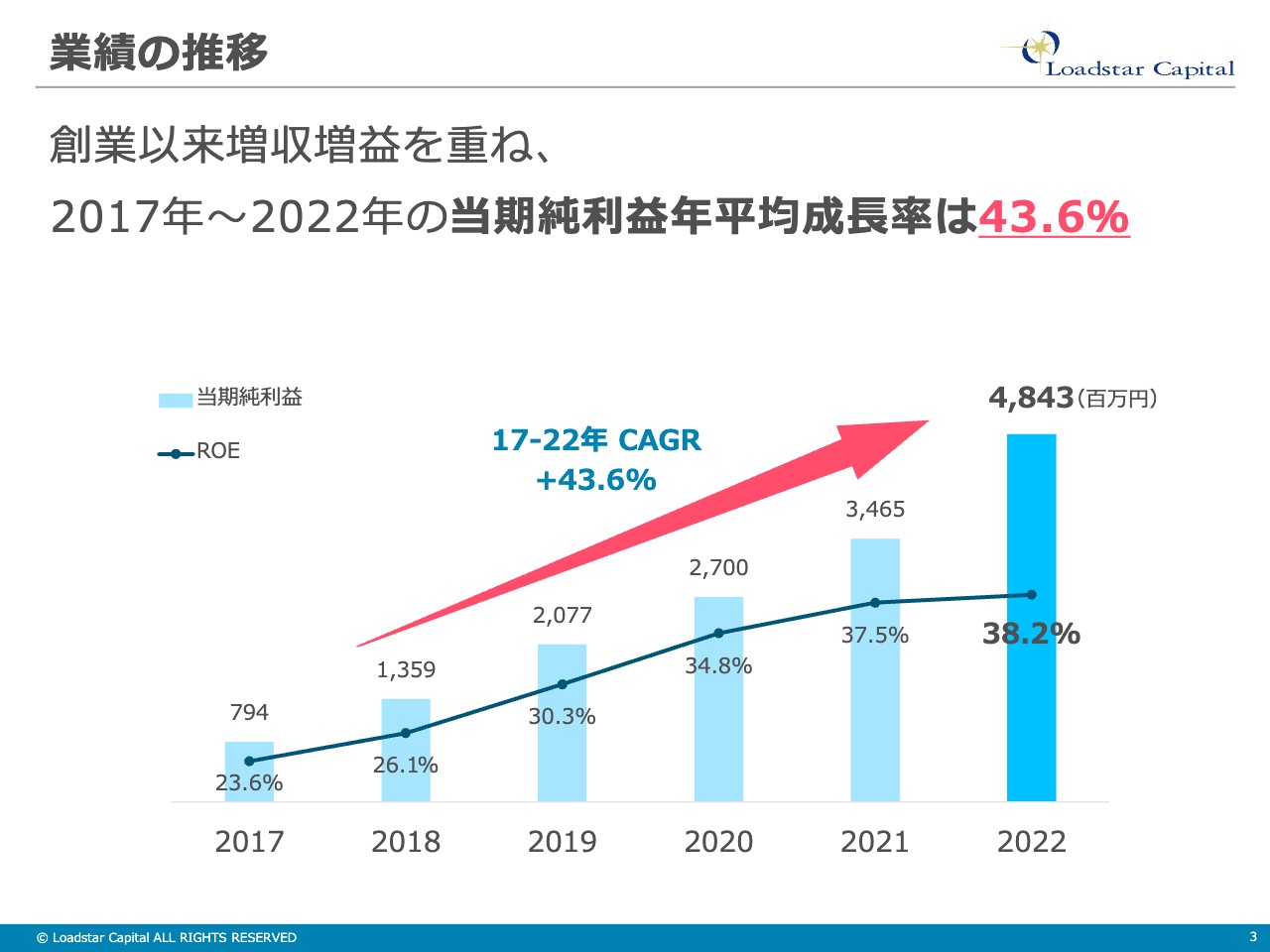

業績の推移

川畑:業績の推移です。創業以来、増収増益を重ね、2017年から2022年の当期純利益年平均成長率は43.6パーセントとなっています。ROEもここ数年は30パーセント以上で推移しています。

株価の推移

川畑:株価の推移です。上場以来、売上高は2.7倍、当期純利益は6.1倍になっていますが、株価としてはそれほど伸びていませんでした。しかし、株価も2022年には伸長し、時価総額は350億円前後で推移しています。

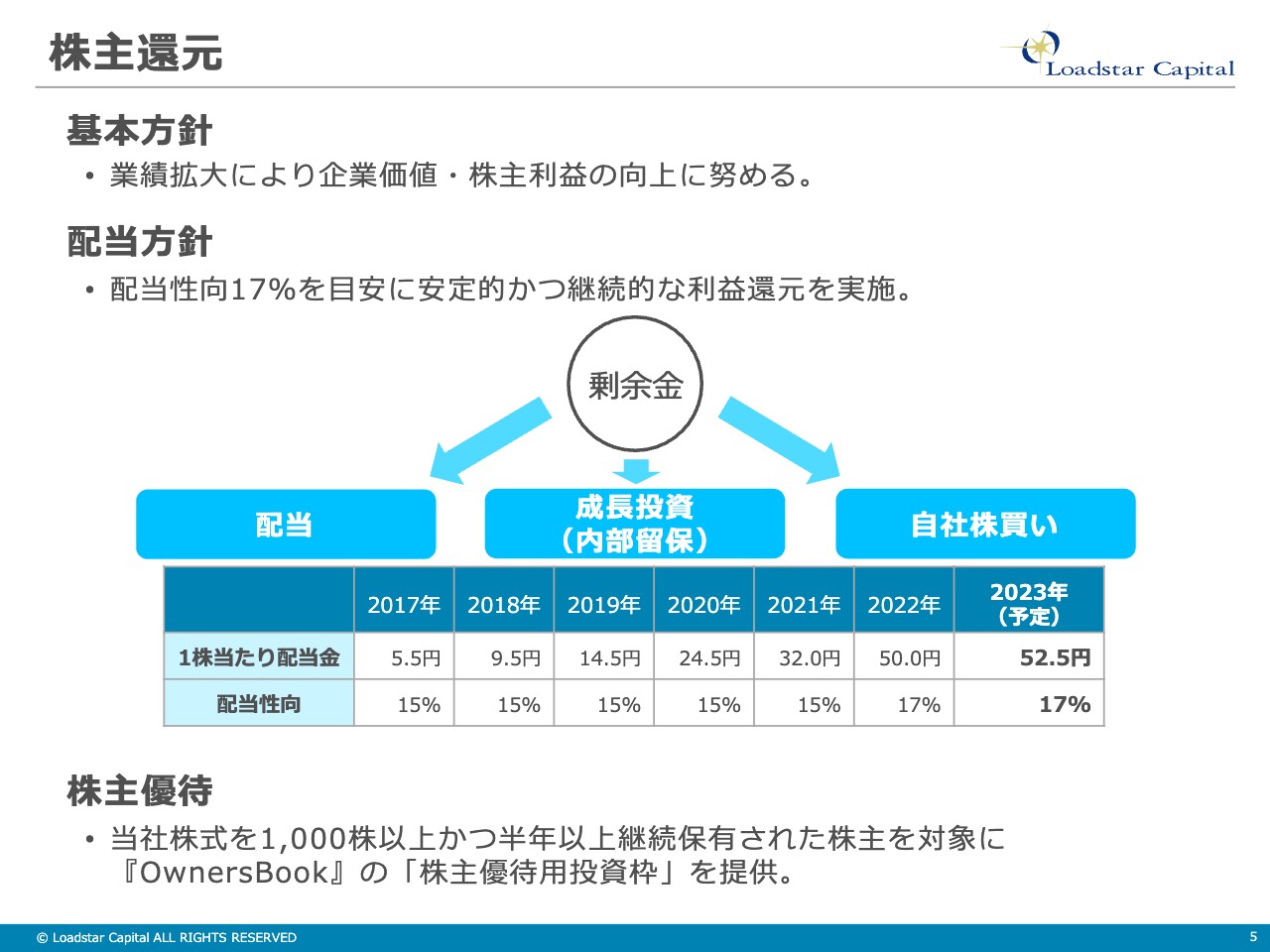

株主還元

川畑:株主還元です。基本方針として、業績拡大により企業価値・株主利益の向上に努めていきます。配当方針は、配当性向17パーセントを目安に安定的かつ継続的な利益還元を実施しており、上場以来、増配を続けています。

株主優待は、当社株式を1,000株以上かつ半年以上継続保有された株主を対象に、のちほどご説明するクラウドファンディング事業「OwnersBook」の「株主優待用投資枠」を提供しています。

坂本慎太郎(以下、坂本)氏:質問も挟みながら進めていきます。増配されており、配当性向は17パーセントとなっていますが、他の企業は20パーセントや35パーセントなど、5の倍数が多いと思います。17パーセントにした意図があれば教えてください。

川畑:当社は2021年までは東証マザーズ市場におり、配当性向15パーセントを基本方針としていました。2022年に東証プライム市場に移行した際、東証プライム市場の配当性向を意識し、引き上げるとアナウンスもしていますが、私たちはまだ成長企業だと思っています。内部留保と株主還元の両方をにらみながら、社内でいろいろと検討した結果、現在は17パーセントとなっています。

坂本:どこかで変わる可能性があるということでしょうか?

川畑:そのとおりです。

役員略歴

川畑:会社概要についてお伝えします。当社は2012年に創業した会社です。代表取締役社長の岩野は不動産鑑定士の免許を持っています。

彼は、最初に日本不動産研究所という不動産鑑定士業界ではトップクラスの不動産鑑定事務所に入ります。そこで鑑定実務を勉強したあと、ゴールドマン・サックスの不動産部隊である、ゴールドマン・サックス・リアルティ・ジャパンで不動産投資を学び、自分の鑑定力、投資能力を磨いていきました。

さらに、ロックポイントマネジメントジャパンというアメリカ系の不動産ファンドで不動産の投資力を学んでいます。東日本大震災でこのロックポイントマネジメントジャパンが日本を去ったあと、2012年に当社を設立しました。

スライド下部に記載している久保と成田と川畑は社内取締役です。久保は岩野と同じく日本の不動産鑑定士の免許と、海外の鑑定士の免許を持っています。成田は、不動産ファンドにいた経歴があり、当社ではクラウドファンディング「OwnersBook」の立ち上げを主に担当しました。私は東証マザーズ上場前に入社しました。当初はIPO準備要員として入り、その後CFOとしてIR等にもかかわっています。

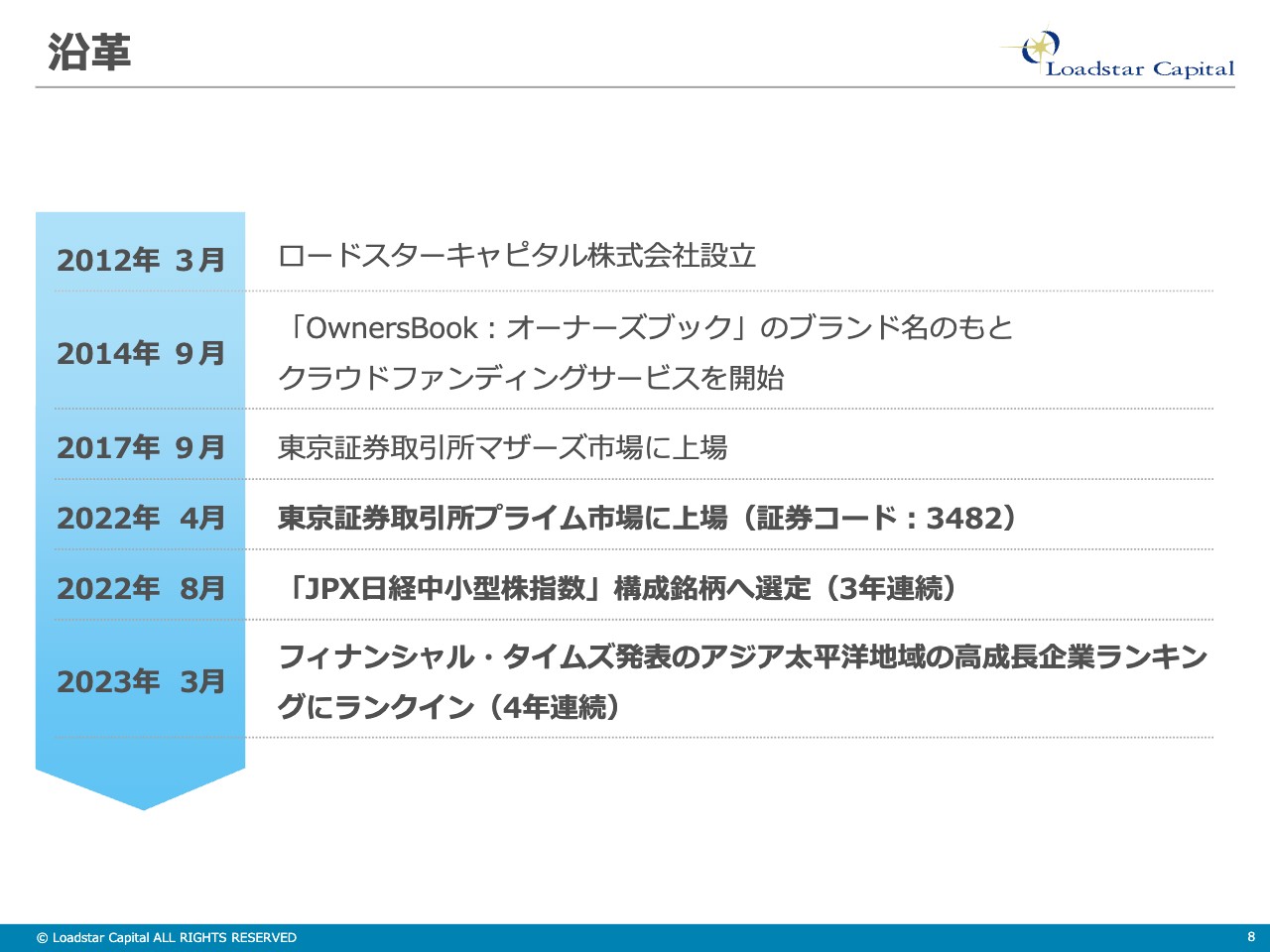

沿革

川畑:沿革です。2012年に設立し、2年後の2014年には不動産特化型のクラウドファンディングサービス「OwnersBook」を始めています。したがって、このクラウドファンディングも今年で9年目となります。

当時はクラウドファンディングという言葉自体、まだ日本では浸透しておらず、暗号資産と同じくらい怪しい商品だと思われていた気もします。1,000万円を集めるのに3週間から4週間かかっていました。

2017年に東証マザーズに上場し、2022年に東証プライム市場に市場変更しています。先ほど申し上げたとおり、指数は3年連続でJPX日経中小型株指数に選定されており、フィナンシャル・タイムズのアジア太平洋地域の高成長企業ランキングにも4年連続でランクインしています。

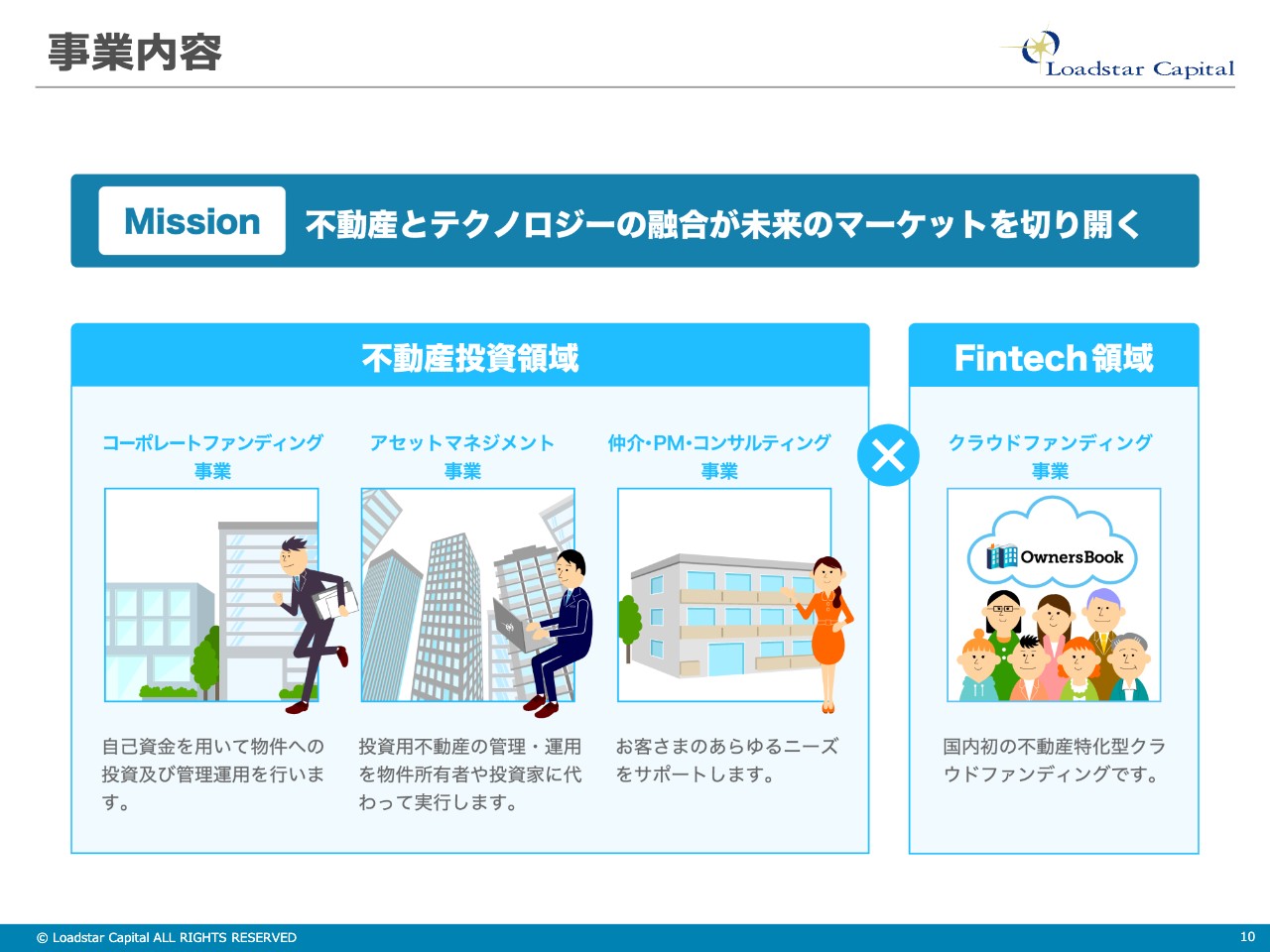

事業内容

川畑:事業内容についてお話しします。当社は、「不動産とテクノロジーの融合が未来のマーケットを切り開く」というミッションのもと、不動産投資領域とFintech領域を展開しています。

不動産投資領域の中では、いわゆる不動産の売買、賃貸を行うコーポレートファンディング事業が当社の経営基盤となっています。そのほかにも投資家からお金を預かり、不動産で運用するアセットマネジメント事業、仲介・PM・コンサルティング事業を展開しています。Fintech領域としては、主にクラウドファンディング事業を展開しています。

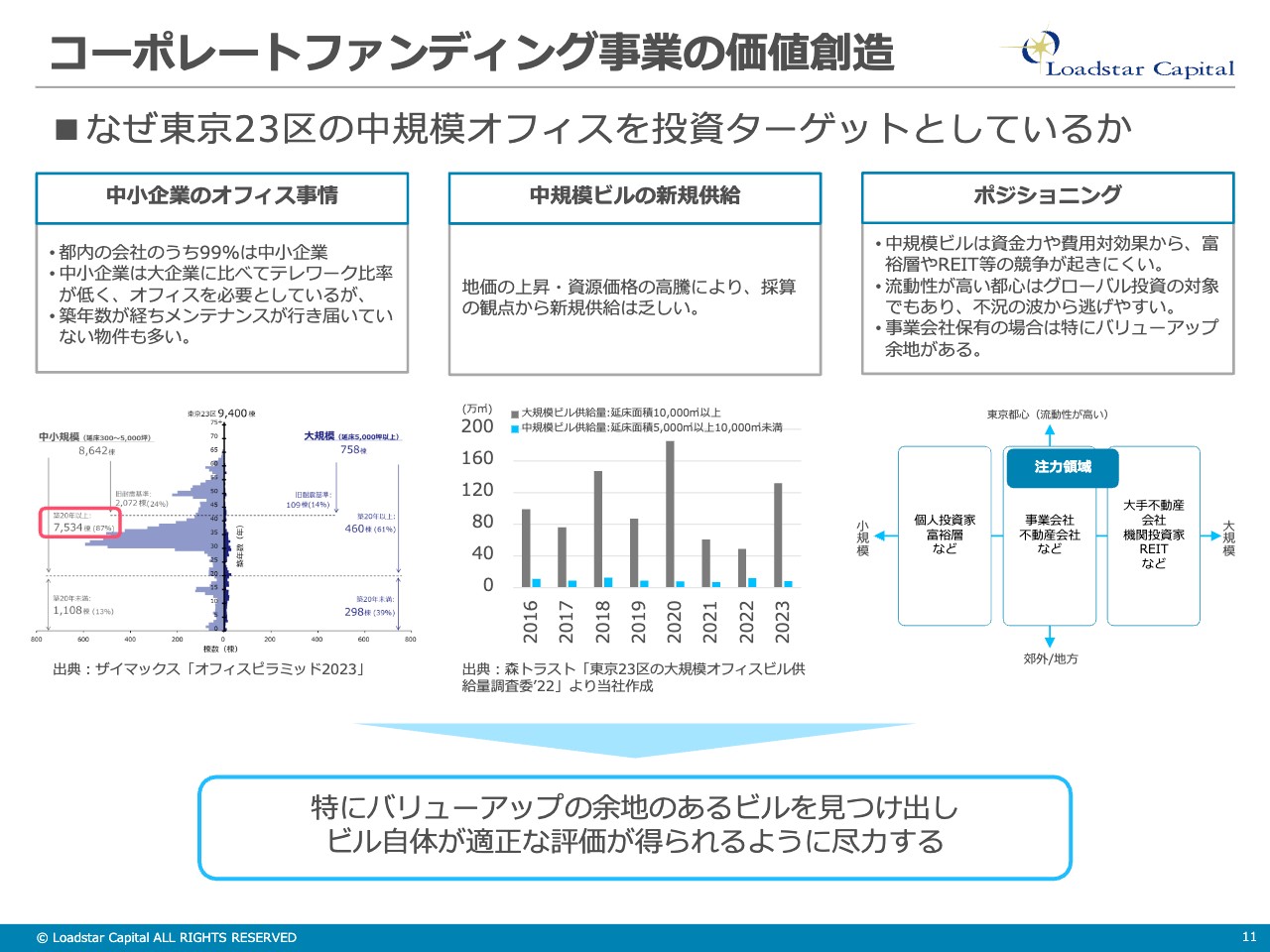

コーポレートファンディング事業の価値創造

川畑:不動産の売買、賃貸を行う当社のコーポレートファンディング事業では、東京23区の中規模オフィスをターゲットにしています。ここからは、なぜ東京23区の中規模オフィスを投資ターゲットにしているかについてご説明します。

都内の会社といっても、99パーセントが中小企業です。中小企業は、大企業に比べてテレワーク比率が低く、オフィスを必要としていますが、中規模オフィスは、築年数が経っていてメンテナンスが行き届いていない物件が少なくありません。見にくいと思いますが、スライド左下のグラフは、築20年以上のビルが大半を占めていることを示しています。

続いて、中規模ビルの新規供給についてです。昨今の地価の上昇や資源価格の高騰によって、中規模のビルを建てること自体、採算が取れにくい事業となっていますので、新規供給は大規模ビルに比べるとかなり乏しい状況です。そのようなビルを当社が取得し、不動産のノウハウを使って適切にバリューアップして市場に届けています。

ポジショニングとしては、10億円から50億円くらいのオフィスビルをターゲットとしています。10億円を超えると個人の富裕層もなかなか手を出しにくく、50億円未満ではREITや大手不動産会社からすると投資採算が若干見合わないというところで、当社はその空白の領域で勝負しています。

また、東京は流動性が非常に高いエリアです。例えば不況の波がきた時に、地方の物件では買い手がいなくなってしまうことが多々ありますが、東京であれば、いろいろなプレイヤーがいるため、オフィスビルを売ろうと思った時に比較的売りやすいと言えます。逃げやすいという表現が合っているかもしれませんが、不況の波に対する耐性があるということです。

当社が仕入れるビルは、不動産会社が持っていたり、事業会社が持っていたり、個人の富裕層が何人かで持っていたりと、いろいろあるのですが、不動産のプロではない人が持っていた場合には特にバリューアップの余地がありますので、ネットワークを通じてそのようなビルを見つけてきています。

坂本:最近は中規模のビルの新規竣工があまりなく、意外と競争力が高いということと、テレワークも少ないということでしたが、コロナ禍を挟んで投資家側の需要が変化したのかという点について教えてください。

川畑:コロナ禍における最初の緊急事態宣言の前後は、銀座からも人がいなくなったくらいで本当に取引が止まりました。一瞬取引は止まったのですが、そのあとの世界的な金融緩和によって、お金がどんどん刷られていく状況の中で、むしろ需要は高まっていきました。2022年は特に、当社も仕入れがかなり難しい状況でした。

不動産マーケットについてはのちほどお話ししますが、コロナ禍を挟んで一瞬しゃがんだものの、引き続き伸びている状況です。

坂本:コロナ禍の初期に、御社はけっこう買っていませんでしたか? 良い物件があってイグジットしたこともありましたね。

川畑:おっしゃるとおりで、「落ちてくるナイフはつかむな」という格言がありますが、それをつかむかどうかというところです。コロナ禍は、リーマン・ショックの時とは違い、需要が減ったわけではありません。

新型コロナウイルス感染症の特性上、ワクチンが出れば回復するだろうと考えていました。確かに先は読めませんが、それでも、1年後か2年後、あるいは3年後に戻るだろうと予想していましたので、まさしく1回目の緊急事態宣言中に、かなり良い価格で物件を仕入れることができました。その時に仕入れた物件で、現在でも保有しているものもあり、今後の当社の実績にもつながってくると思っています。

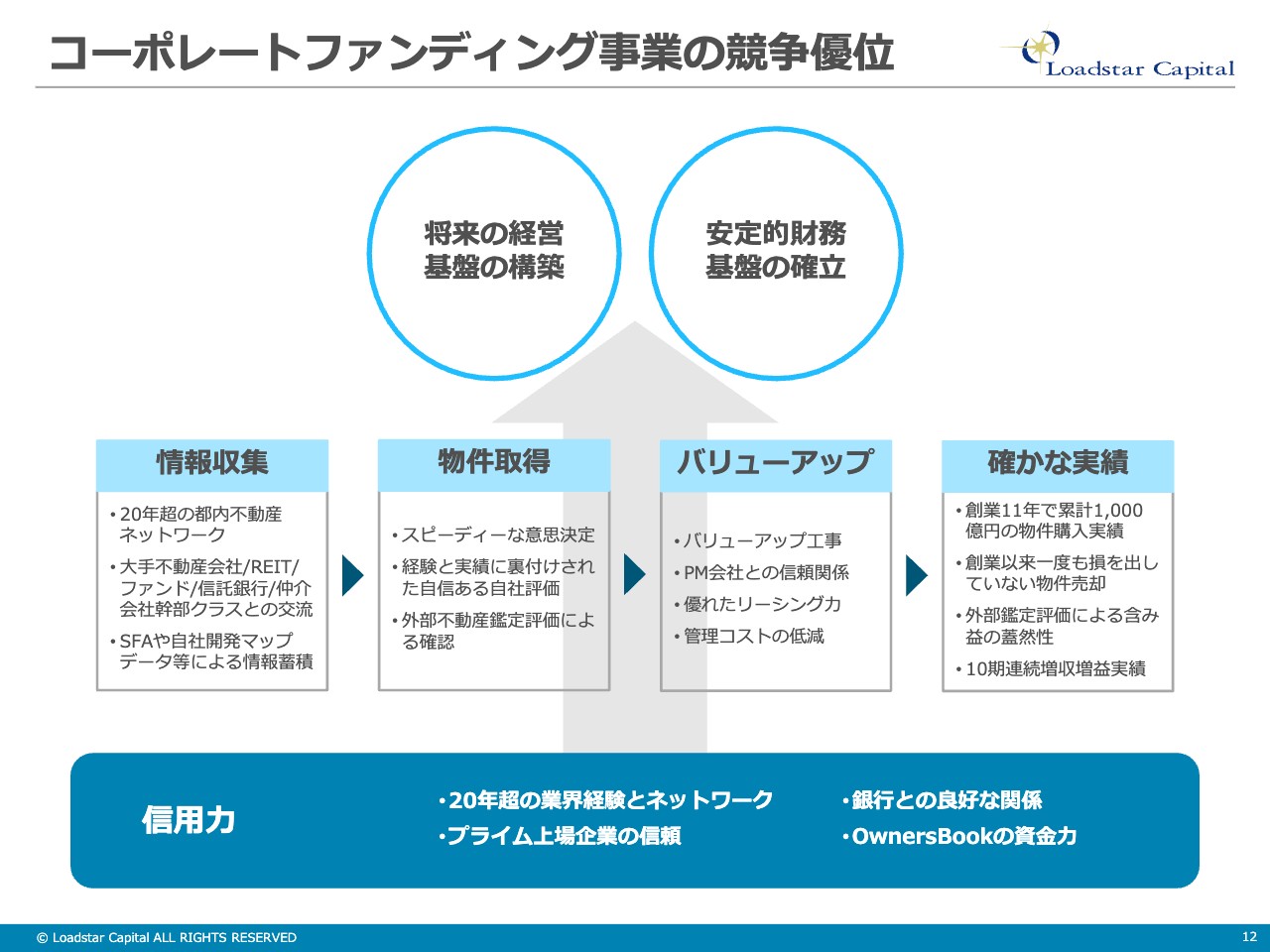

コーポレートファンディング事業の競争優位

川畑:コーポレートファンディング事業の競争優位です。エリアやターゲットについてはお話ししましたが、当社にはどのような強みがあるのかご説明します。

まず、情報収集能力に長けています。当社の不動産営業部隊には、20年以上も都内の不動産を扱ってきた人間が集まっていますので、非常に広範なネットワークを持っています。年齢は45歳から50歳になってきており、大手不動産会社やREIT、信託銀行、仲介の方たちの経営層に近いところと交流があるため、そのような方々からダイレクトで情報を仕入れることもできます。

また、社内には、クラウドファンディングを開発するためにエンジニアを抱えています。そのエンジニアがSFAや自社開発マップなどを使って業務の効率化なども図っています。

このようにして仕入れた情報についてスピーディーに意思決定することが肝になっています。社長をはじめ、不動産鑑定士が多数在籍していますので、入ってきた情報をもとにすぐに数字を算出することができます。これにより、社員の共通認識のもと、「これはバリューアップの余地がある」「これはもっと違う展開が望める」というような物件をすぐに決められます。早ければ1日で、遅くとも5営業日くらいで判断できると思います。

仲介の方からしても、ロードスターキャピタルに物件を持っていけば、1日で買うと決断してもらえればラッキーですし、遅くとも5営業日くらいで判断してもらえるので、もし購入にいたらずとも、次に持っていけるということになります。このように、良い情報を仕入れる仕組みを作っています。

仕入れた物件についてはバリューアップしますが、特別にロードスターキャピタル仕様のビルにするわけではなく、市場の求めているビルにします。あまり恣意性が入ったビルでは、少し特殊なビルになってしまいます。

坂本:デザイン性が高すぎるなどですね。

川畑:特殊なビルでは売る際に、買い手の好みに左右されてしまうため、それよりは当たり前のように、テナントが入りやすいように、共用部やトイレなどをきれいにします。また、バリューアップの余地がある割安の物件には、低い賃料でテナントが入っていることも少なくありません。テナントの賃料を相場価格に近づけるよう粘り強く交渉して、バリューアップしています。

創業11年で仕入れの累計は1,000億円、売却も500億円くらいしていますが、1度も損を出していません。このような実績があることで信頼され、銀行との取引にも良い影響を及ぼしています。

坂本:当然、地権などが関係しているとは思いますが、損をしたことがない秘訣は何ですか?

川畑:エリアと物件の顔だと思います。当社では数字以外の部分で、特に物件の顔を大事にしています。大通りから1本裏にあるビルではなく、大通りに面していて「あっ、あのビルね」とすぐにわかる物件を取り扱っています。

さらに、20年から30年経っている中古ビルですので、パリッと仕上げ、内装も先ほどお話ししたようにテナントが心地よく扱えるように整えることでバリューアップできます。そこが肝だと思います。

坂本:確か、視認性の良いビルを選ぶようにしていらっしゃいましたよね。

川畑:おっしゃるとおりです。テナントが入る時に、大通りから1本裏に入ったり、さらに曲がったりすると、ビルにたどり着くまでの間に気持ちが少しトーンダウンすることがあります。大通り沿いで遠くからでも「あっ、あのビルね」とわかると、テナントとしても気持ちが盛り上がるようです。

当社の経営基盤であるコーポレートファンディング事業は、このような強みを活かして運営しています。

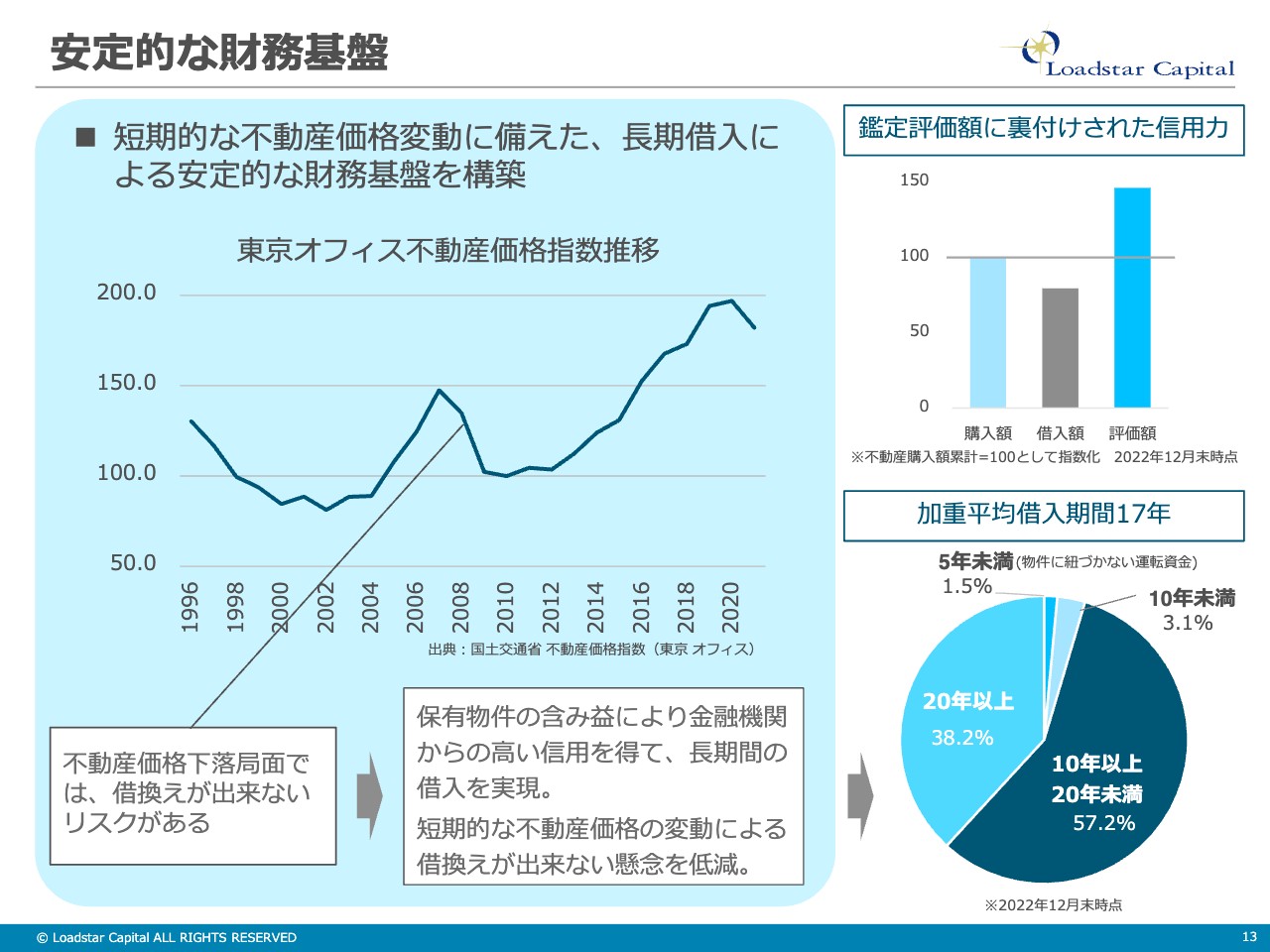

安定的な財務基盤

川畑:不動産業のため銀行からお金を借りてはいますが、あえて安定的な財務基盤ということでご説明します。スライドの折れ線グラフは、東京オフィスの不動産価格指数の推移です。

不動産市況というのは、10年に1回くらい波があります。ご覧のとおりリーマンショックの時は、大きく落ち込みました。当時、借入期間が2年から3年の新興不動産がリファイナンスできず、倒産になるケースは非常に多かったです。

当社は社員の平均年齢が40歳を超えており、ほぼ全員がリーマンショックを乗り越えていますので、その時の経験から、借入に関しては、借入期間を原則10年以上とし、可能な限り「何かあったら返してね」というCovenants(コベナンツ)の財務制限条項を付けないようにしています。

このようにして、不況の波が来ても、貸し剥がしやリファイナンスで苦労することがないような仕組みを作っています。自己資本比率は20パーセントと低めですが、このようなところでヘッジしています。

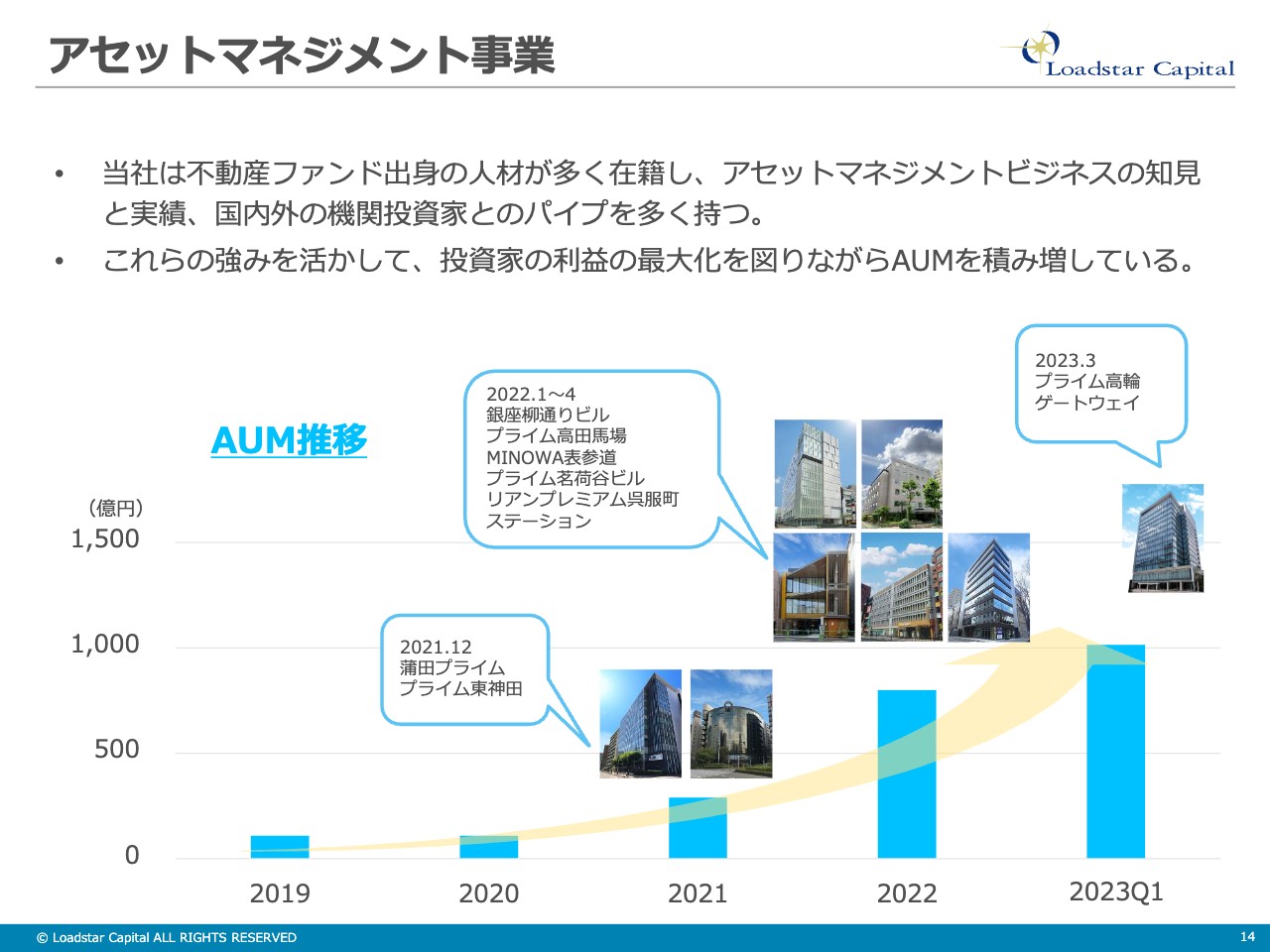

アセットマネジメント事業

川畑:アセットマネジメント事業についてご説明します。今までお話ししていたコーポレートファンディング事業は、当社と銀行の双方のお金で不動産投資をします。一方、アセットマネジメント事業は、機関投資家が不動産で投資運用をしたい時に、当社が不動産のプロとして不動産や銀行を見つけてアレンジし、お金の運用をアシストするビジネスになります。

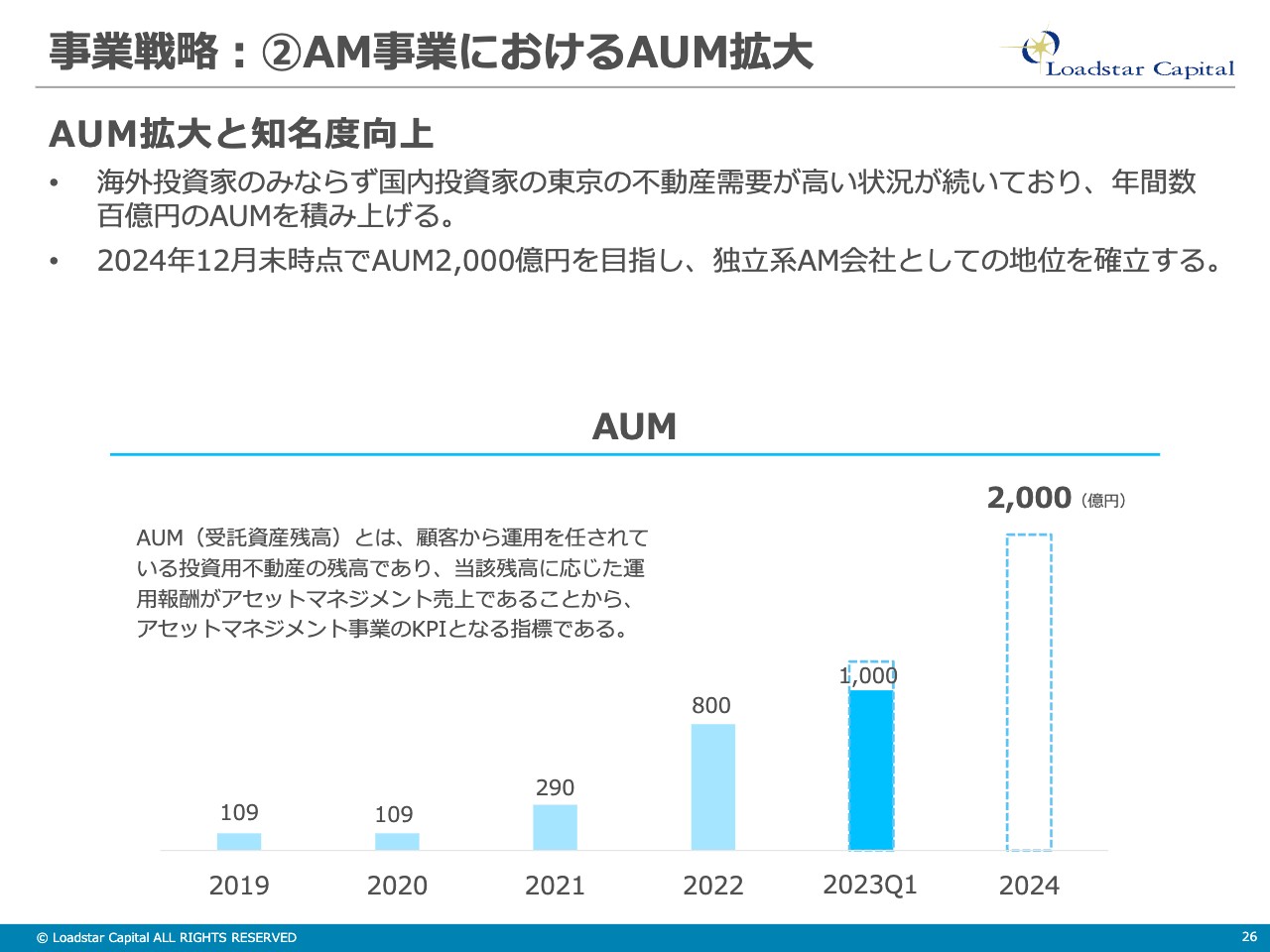

ここではKPIとしてAUMという言葉を使っています。AUMは、機関投資家のお金でどのくらいの不動産を運用しているかを表した金額です。この金額が大事で、ここ数年非常に力を入れています。2023年12月期第1四半期の3月末では、AUMは1,000億円を超えました。

坂本:国内外の投資家からもかなりオファーがきているのですか?

川畑:そのとおりです。当社には外資系ファンドの出身者が多いため、2019年以前はシンガポールや香港などの海外を回ってお金を集めていました。今は国内の機関投資家の動きが非常に活発で、コロナ禍の渡航制限もあったため、ここ数年は国内勢がほとんどです。

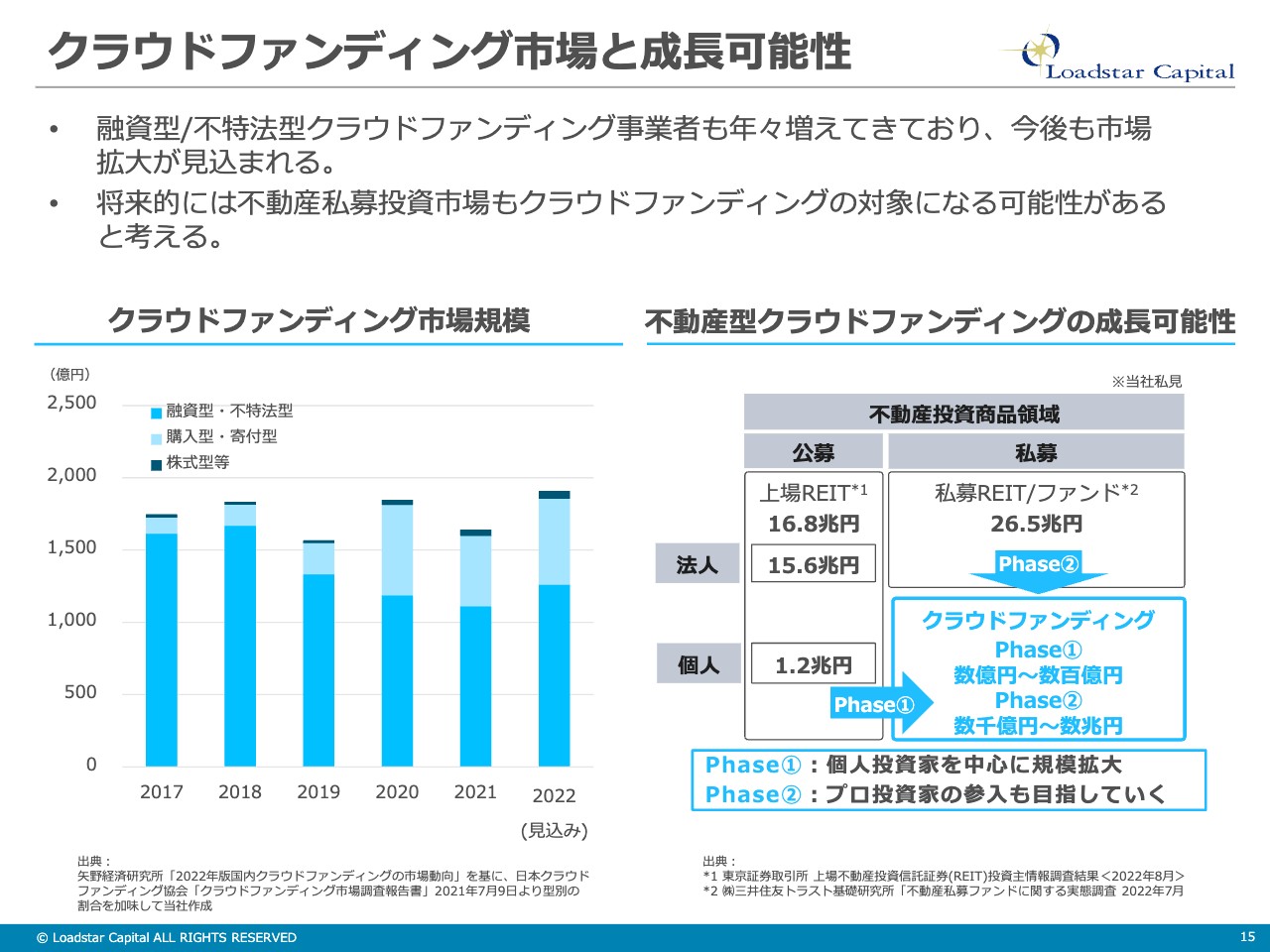

クラウドファンディング市場と成長可能性

川畑:みなさまにはあまり馴染みのないクラウドファンディング市場についてです。クラウドファンディングとは、個人投資家のお金を集めて、何かを運用するビジネスです。よくあるのは、「映画を作ろう」「酒蔵を助けよう」というものです。

当社の場合は、その運用先が不動産となります。投資型と言いまして「10万円投資していただいたら、10万5,000円で返します」というビジネスを展開しています。

クラウドファンディング市場の全体的な規模は、2,000億円弱で推移しています。そのうち6割が、不動産のクラウドファンディングで運用されています。当社としては、この不動産のクラウドファンディングが、将来的にいろいろな可能性を秘めているのではないかと思っています。

現在、不動産の投資商品として一番わかりやすいのはJ-REITで、法人と個人が投資できます。また、個人では投資できない私募REIT/私募ファンドという領域があります。これは機関投資家や銀行、法人などが投資している領域です。

当社はこの私募REIT/私募ファンドもクラウドファンディングに置き換えることで、個人のお金を流入でき、個人でも私募REIT/私募ファンドに投資できるチャンスがあるのではないかと思っており、現在進めている次第です。

OwnersBookの商品性

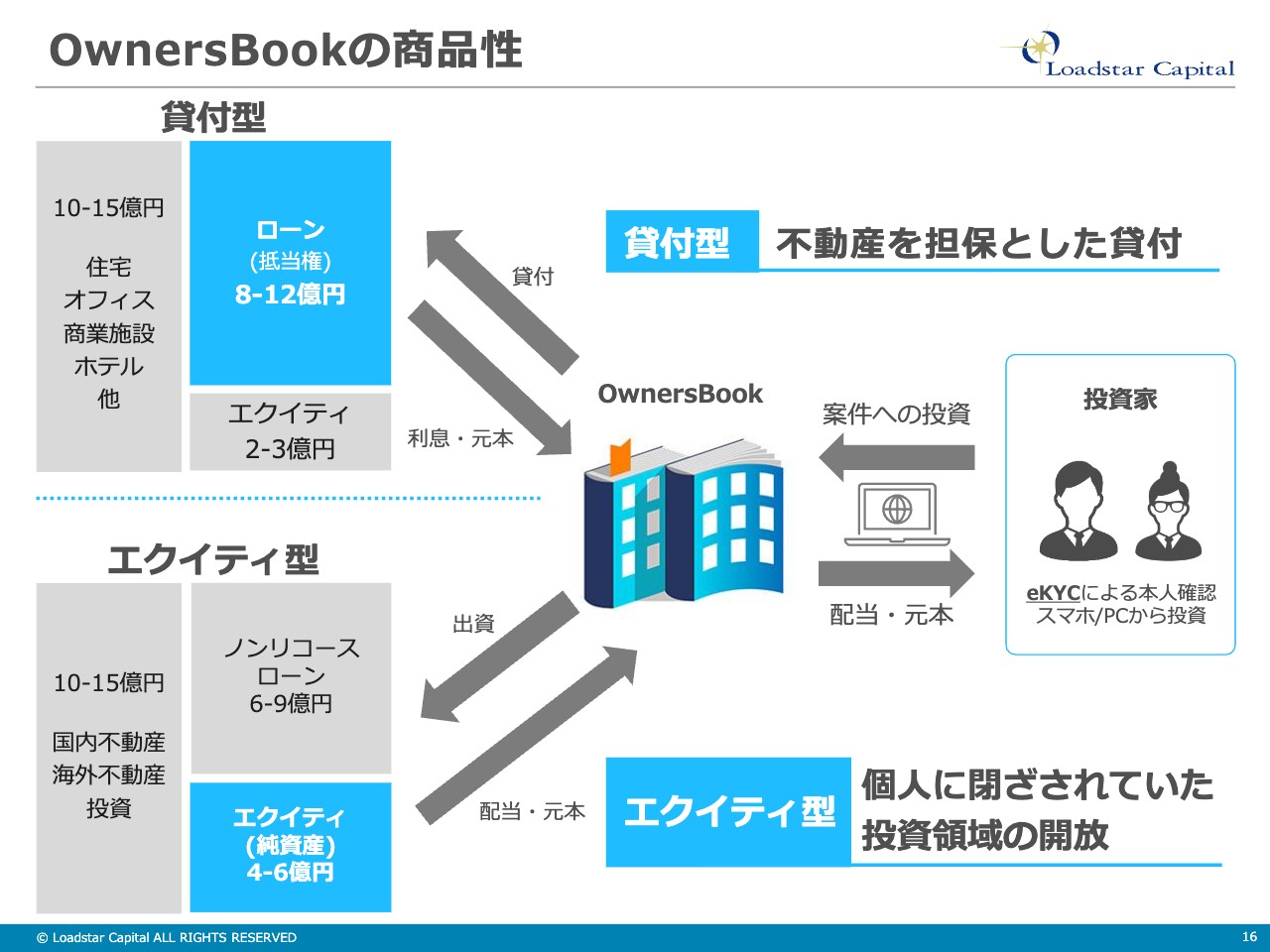

川畑:その具体例として、「OwnersBook」があります。スライドをご覧ください。個人投資家からお金を集め、それを当社が、「OwnersBook」という商品で束ねます。貸付型では、当社とは別の不動産会社に不動産担保ローンとして提供します。そこから得られる利息を個人投資家に配当するというモデルで、今は100パーセント貸付型です。

エクイティ型は、現在は稼働していませんが今後案件を組成していく想定です。SPCとして小さな事業会社を作り、そこの純資産部分に個人投資家のお金を流し込みます。そして不動産から得た収入を、個人投資家に配当するというモデルを考えています。

2023年12月期 1Q実績と通期業績予想

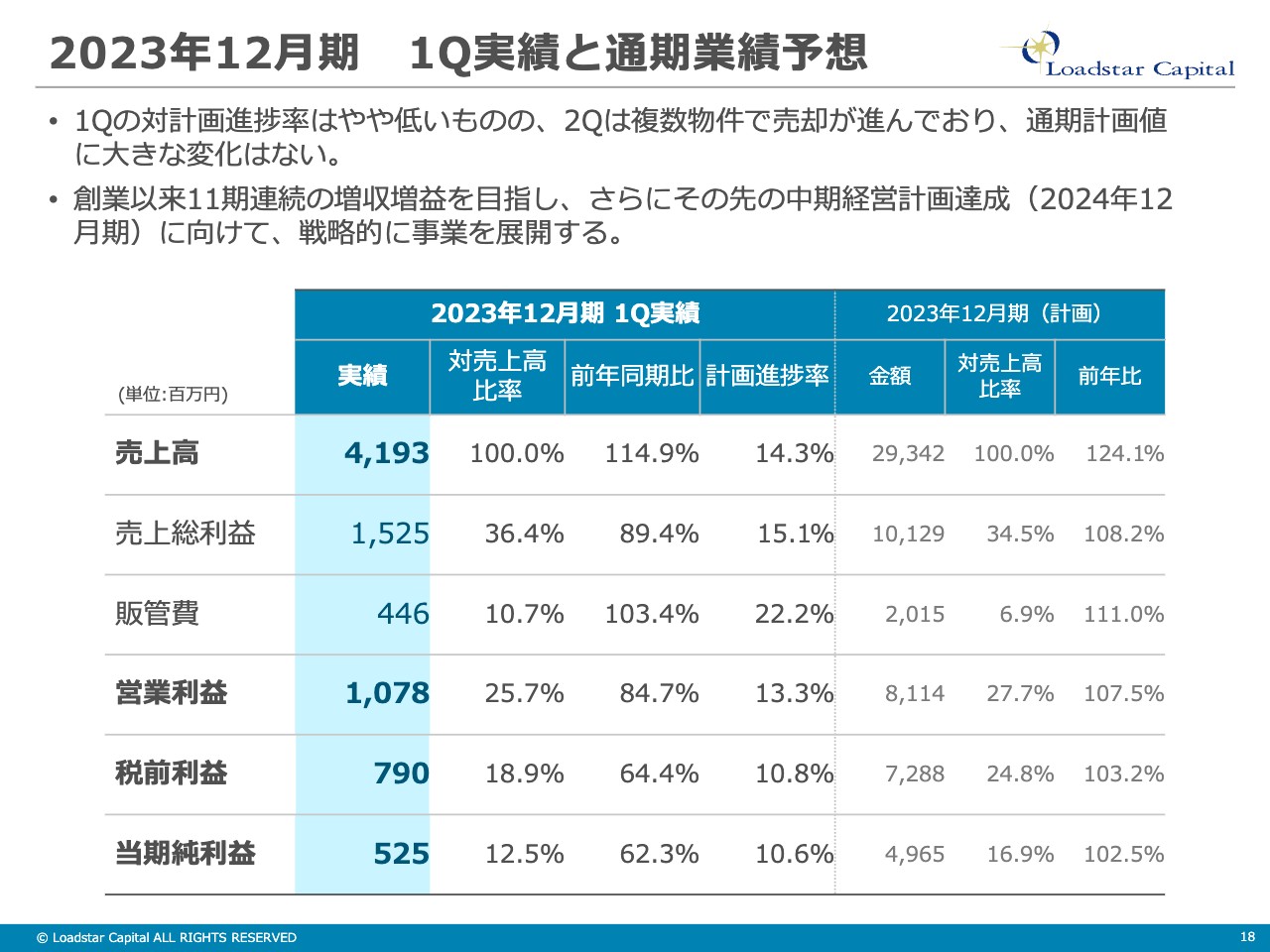

川畑:足元の決算概況についてご説明します。2023年12月期第1四半期の3月末において、売上高は41億9,300万円、営業利益は10億7,800万円、当期純利益は5億2,500万円です。計画の進捗率は10パーセントから15パーセントとなっています。

今年の前半は不動産の仕入れに注力していました。また、後ほどご説明しますが、売却では昨日、発表した物件があり、少し期間がずれています。不動産の売買は3ヶ月から4ヶ月くらいかかるため、会社としてはできるだけ通期で出そうとは思うものの難しいところがあり、1年を通して計画を達成していく気持ちで行っています。

増井麻里子氏(以下、増井):売上に対して利益の伸びが控えめに見えますが、こちらはどのような理由がありますか?

川畑:スライド右側の2023年12月期(計画)で、売上高が前年比124.1パーセントに対して、当期純利益が前年比102.5パーセントになっていることをおっしゃっているのだと思います。

理由の1つとしては、前期に売却した物件が非常に利益率の高い物件でした。しかし、増収増益は続けたいため、利益を増やすベースで売上高を考えると、売上高の伸びのほうが強くなっているという状況があります。

もう1つは、この計画を立てた昨年の11月から12月の時点では、世界的な金利上昇傾向で先行きが読めない状況でした。そのため、その段階での控えめな予算として出しています。

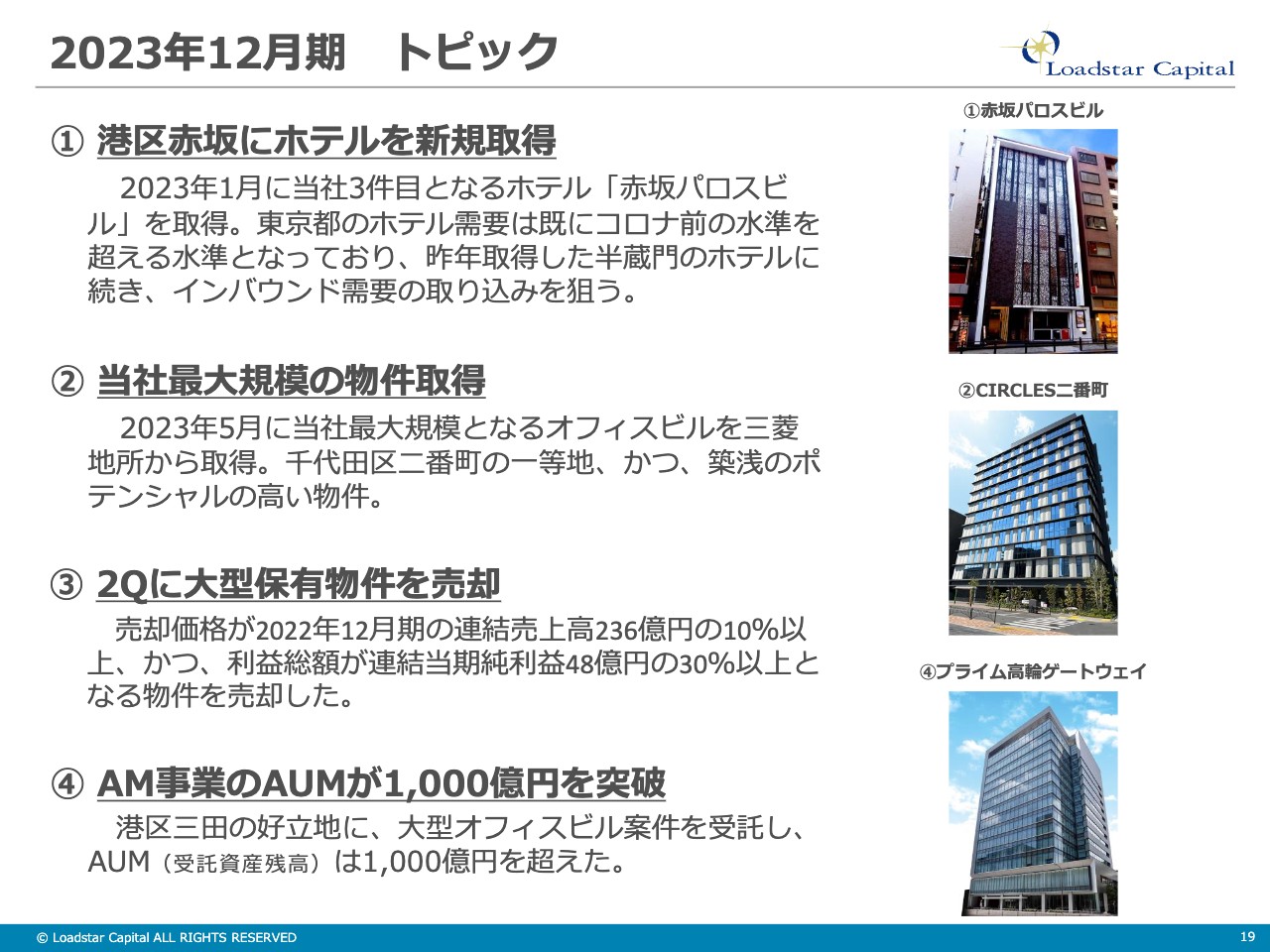

2023年12月期 トピック

川畑:今年のトピックの1つ目は、港区赤坂にホテルを新規取得したことです。昨年も半蔵門にホテルを買いましたが、こちらの赤坂のホテルはそれに続く3件目のホテルとなっています。現在はホテル需要が回復しており、人数だけで言いますと2019年くらいの水準に戻っています。

客室単価が戻るのに多少時間がかかっていますが、それに関してはむしろ今後は伸びる余地があると捉えています。

坂本:ホテルの売買価格は、コロナ禍前と現在ではどのくらい違いますか?

川畑:ホテルの価格は、コロナ禍前は非常に高額でした。コロナ禍で価格が下がると思っていたのですが、意外と銀行の支えが大きかったですね。

坂本:銀行ががんばったのですね。政府の補助もありました。

川畑:通常、銀行はリファイナンスのタイミングで引き上げますが、コロナ禍では「1年から2年、伸ばすよ」とがんばったため、なかなか下がりませんでした。また、投資家の間でも「コロナが終われば価格が戻る」という期待感がありました。このように期待感が高いと下がらないのです。

坂本:そうなのですね。

川畑:昨年と今年の2件については、下がったから買ったというよりは、当社の経験とネットワークでさまざまな情報を総合したことで、首尾よく購入に至ることができたと考えています。

特に昨年買った半蔵門のホテルは、売上が数倍になっています。当初の計画では、売上が戻るまで1年から2年はかかるとみていましたが、実際は半年で戻りました。

坂本:物件価値が非常に上がりましたね。

川畑:おっしゃるとおりです。中国からの旅行客がまだ本格的に動いていない段階でこの状況のため、「今後、中国からの旅行客がくるとどうなるんだろう?」と思っています。

坂本:場所も良いですよね。

川畑:そのとおりです。赤坂のホテルは今、リニューアルオープンに向けて内装工事をしており、年末に向けてのオープンを目指しています。

トピックの2つ目は、当社最大規模の物件を取得したことです。三菱地所から千代田区二番町にある築浅のオフィスビルを取得しています。私はこの会社に入って7年目くらいですが、「ついに当社も三菱地所から不動産を買えるようになった」と感慨深いものがありました。また、三菱UFJ銀行から80億円という非常に大規模な融資をしていただきました。

坂本:それはかなり高額なビルですね。

川畑:これは当社のトロフィーとなる物件だと思っています。

坂本:確かに場所が良いですね。

川畑:場所は随一だと思っています。

トピックスの3つ目は、一昨日リリースした大型物件を昨日売却することができました。個人投資家のみなさまからは、「第1四半期の進捗が」「第2四半期の売却リリースがない」などといろいろなお問い合わせをいただいていたため、こちらを出せたことで、少し安心しています。

トピックスの4つ目は、先ほどお話ししたとおり、アセットマネジメント事業のAUMが1,000億円を突破したことです。

不動産マーケットの見通し

川畑:不動産マーケットの見通しについて、要点を絞ってお話しします。オフィスの賃貸市場について、新聞などのメディアが「コロナ禍前より空室率が非常に高い」「賃料水準が下がってきている」と取り上げていましたが、現在はどちらも落ち着いてきています。

一方で、売買市場については、特に国内とアジアの投資家が、不動産に対して非常に強い投資意欲を持っています。金利上昇の影響で、昨年末から今年の始めにかけて様子を見ていた投資家も、この4月以降に投資のチャンスがくるのではないかと情報収集しています。

彼らとしても、コロナ禍で集めてしまったお金があるため、いずれは投資に回す必要があります。年初では「まだ投資のタイミングじゃないかな」と思って待っていたものが、「そろそろ投資しないとまずいよね」というフェーズになってきているのではないかと思います。

まだ、欧米の金利上昇の見通しがそこまではっきりしていません。しかし、これがはっきりしてくると、より日本に投資の波がくるのではないかと思います。日本の金利は上がるにしてもゆっくりだろうという予想で、不動産の利回りと銀行に払う金利の差、つまりイールドギャップが取れるところが東京の不動産の強みとなっています。

それが今年の秋か冬、あるいは来年以降になるのかはわかりませんが、また過熱してくると考えています。そのため、今年は仕入れに力を入れています。すでに年初から仕入れており、当社の数年先の経営基盤となることを予測して、注力しているところでもあります。

金利の動向については、日本銀行が6月15日・16日に開いた金融政策決定会合で、ひとまずは緩和継続が決まり、プラスに向かっていると思っています。今後も金利の動向やインフレ、インバウンドなどは注視していきます。

ロードスターグループが描く世界(長期ビジョン)

川畑:中期経営計画についてです。当社は長期ビジョンとして、「不動産投資市場の個人への開放」を謳っています。

1つ目は、資金調達のプラットフォームである先ほどお話ししたクラウドファンディングを、さらに成長させていくことを考えています。

2つ目は、ブロックチェーン技術を用いた不動産投資市場の創造です。現在はSecurity Token Offering(STO)というブロックチェーン技術を用いた出資持分の売買が研究され、市場にも出てきています。この分野は非常にクラウドファンディングと親和性が高く、当社も研究開発を進めている段階です。

3つ目は、金融機関に頼らない不動産投資の世界です。当社のクラウドファンディング「OwnersBook」を通じて、個人マネーのみで不動産の取得・管理・運用を実現できると考えています。すでに当社の保有不動産では、試験的にクラウドファンディングで資金を集めています。

定量目標(2024年12月期)

川畑:定量目標として、2024年12月期は売上高300億円、税前利益100億円を掲げています。昨年の売上高実績が236億円、今年の売上高目標が300億円弱であるため、こちらは達成できるのではないかと思っています。税前利益についても同様です。ROEは30パーセント以上、配当性向は15パーセント以上を掲げていましたが、どちらも現在超えている状態であるため、来年も引き続きがんばっていきたいと思います。

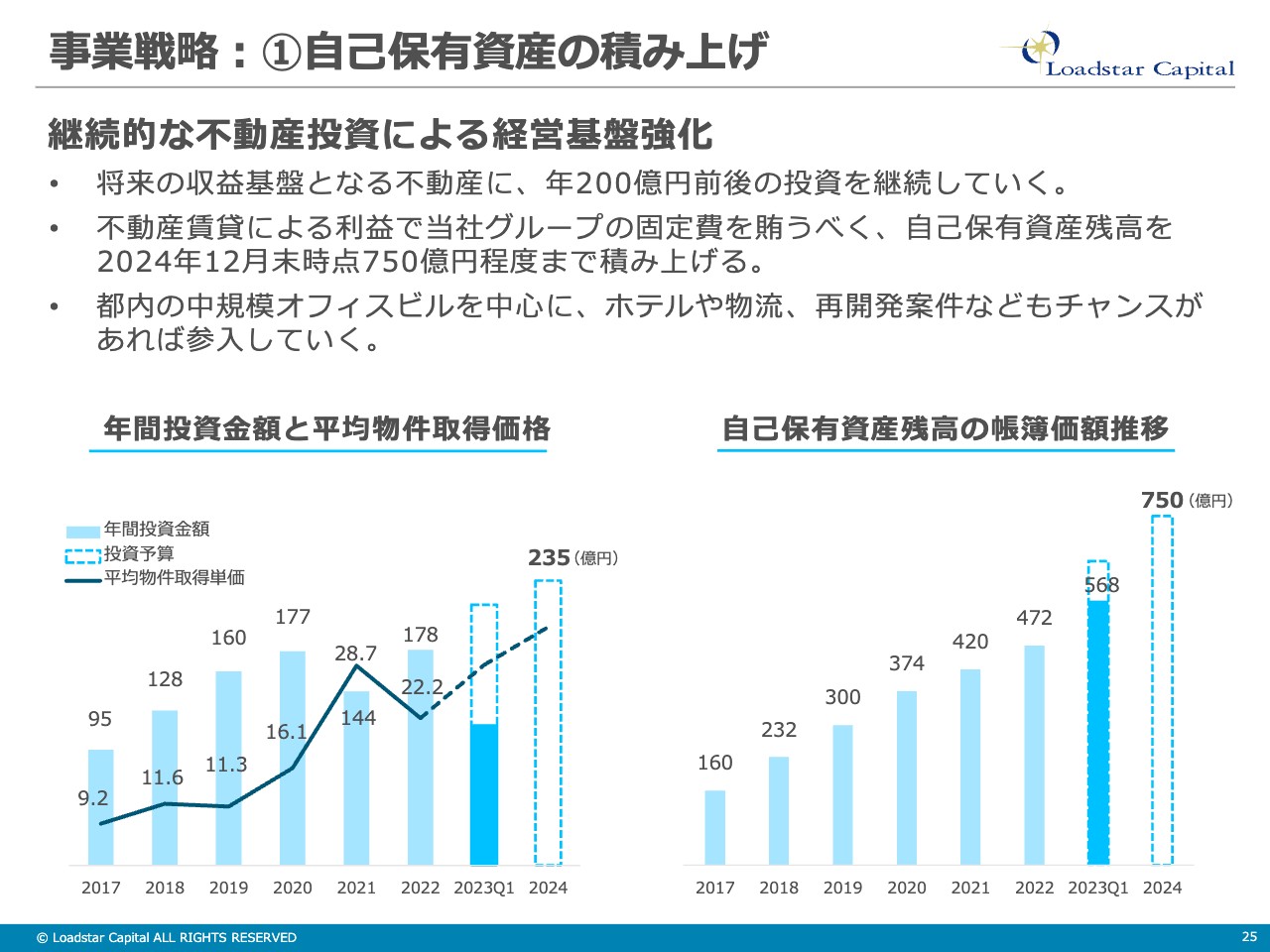

続いて、スライド下段です。少しチャレンジングな目標にはなっているのですが、自己保有資産残高750億円を目指します。昨年末は471億円であったため、もう少し積み上げていこうと思っています。AUMは1,000億円を突破したところですが、来年末には2,000億円と高い目標を掲げています。クラウドファンディングの投資額も200億円という目標を掲げていますが、こちらもまったく実現不可能ではないため、引き続き努力していきます。

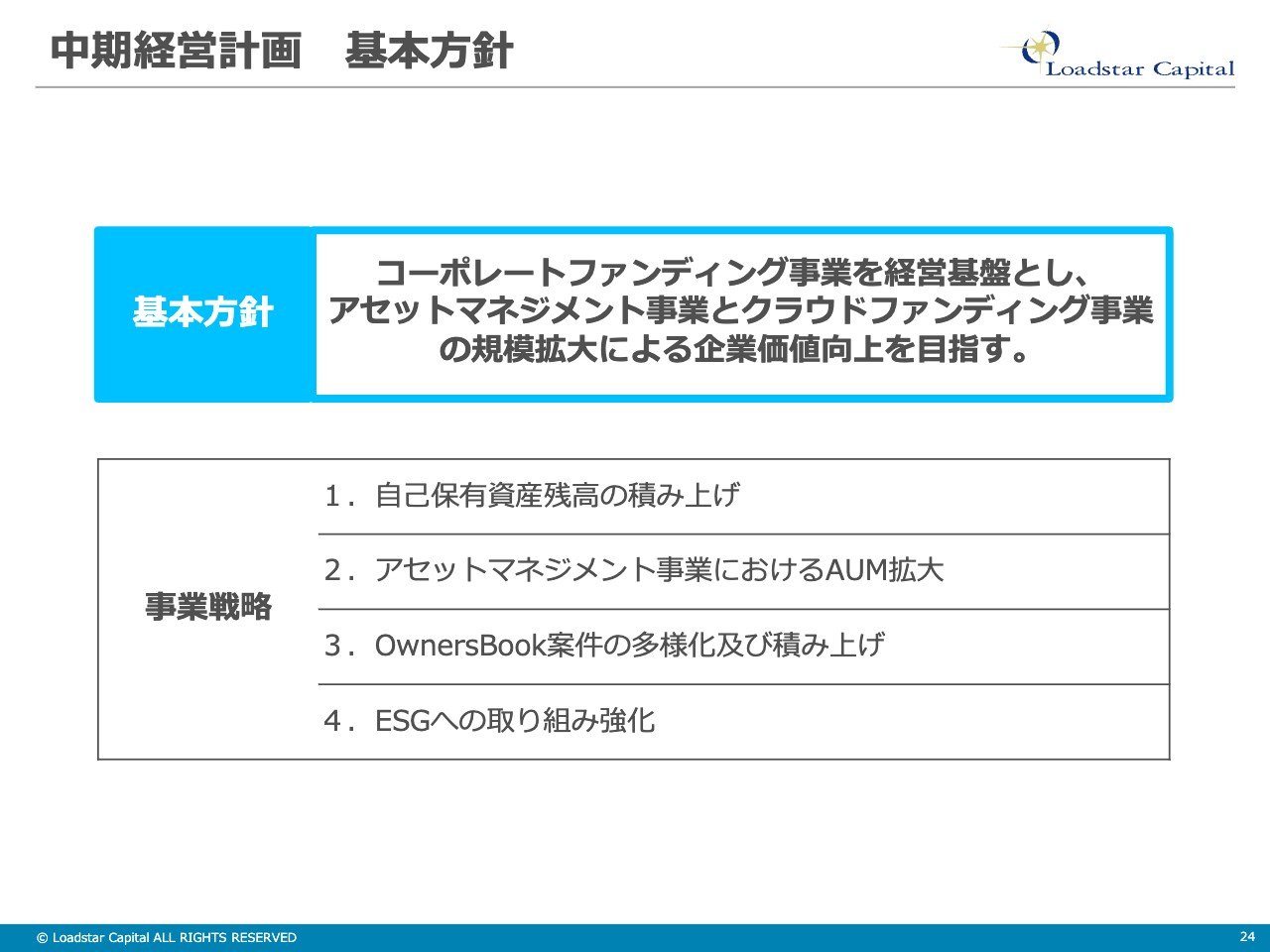

中期経営計画 基本方針

川畑:中計の基本方針は、「コーポレートファンディング事業を経営基盤とし、アセットマネジメント事業とクラウドファンディング事業の規模拡大による企業価値向上を目指す」というものです。スライドに記載している4つの事業戦略については、このあとご説明します。

事業戦略:①自己保有資産の積み上げ

川畑:1つ目は、自己保有資産の積み上げです。自己投資の積み上げとして、年に200億円前後を継続していきたいと思っています。こちらを積み上げることによって、当社グループの固定費を不動産の賃貸利益で賄いたいと考えています。750億円を積み上げたところでは、まだ少し足りないのですが、さらに積み上げることによって達成できると思っています。

当社の投資対象は中規模オフィスビルが中心ではありますが、先ほどお話ししたホテルや、まだかたちにはなっていないのですが、物流、再開発案件にもチャンスがあれば入っていきたいと思っています。

事業戦略:②AM事業におけるAUM拡大

川畑:2つ目は、アセットマネジメント事業によるAUM拡大です。先ほどから申し上げているとおり、投資家から運用を任されている投資用不動産の残高を示すAUMで2,000億円を目指していきます。2,000億円くらいになると、中堅の独立系AM会社としての地位を確立できるため、そこからさらに5,000億円や1兆円まで目指していけると考えています。

坂本:自己保有資産を750億円くらいまで積み上げ、固定費を大体賄いたいというお話でしたが、実現すると運営はかなり楽になると思います。また、この先、AUMを2,000億円まで増やしていくための施策があれば教えてください。

川畑:自己保有資産は、固定費を賄える750億円のところで、中計の年以降も積み上げていこうと思っています。こちらは自己投資です。

アセットマネジメント事業の2,000億円は、現在の足元は1,000億円であるため、2倍にしなくてはいけないというところです。アセットマネジメント事業の良いところは、フィービジネスのため、安定した収入が得られるところです。こちらは2,000億円と言わず、もっと先を目指していきたいと思っています。

坂本:アセットマネジメント事業に入っている資金は、御社が取り扱っているビルより大きいイメージがあるのですが、合っていますか?

川畑:おっしゃるとおりです。最近だともう少し大きい案件もありますが、コーポレートファンディング事業は10億円から50億円です。対してアセットマネジメント事業は、50億円以上、100億円や300億円もあるため、かなり大きいビジネスですね。

しかし、最近こちらのビジネスで知名度が上がってきているため、「ロードスターキャピタルさんは自分たちの資金でも買うんだ」と、そちらからのコーポレートファンディング事業に対して案件紹介があるなど、シナジーも生まれています。

坂本:ビルが大きくなってくると、自社ビジネスのステップアップにもつながりますよね。

川畑:おっしゃるとおりです。

質問者:こちらを中小オフィスで行うと、利回りは高いものの、手間がかかりすぎるのでしょうか?

川畑:そうですね。アセットマネジメント事業で資金運用をしたい機関投資家は、数千億円規模の資金を所有しているため、「10億円や20億円のビルであれば、まとめてバルクで100億円や200億円にしてくれたら良いけど」という話になってしまいます。

坂本:300億円くらいのビジネスであれば、さらに利回りが出ますが、大きくなるとこうならざるを得ないということですね。

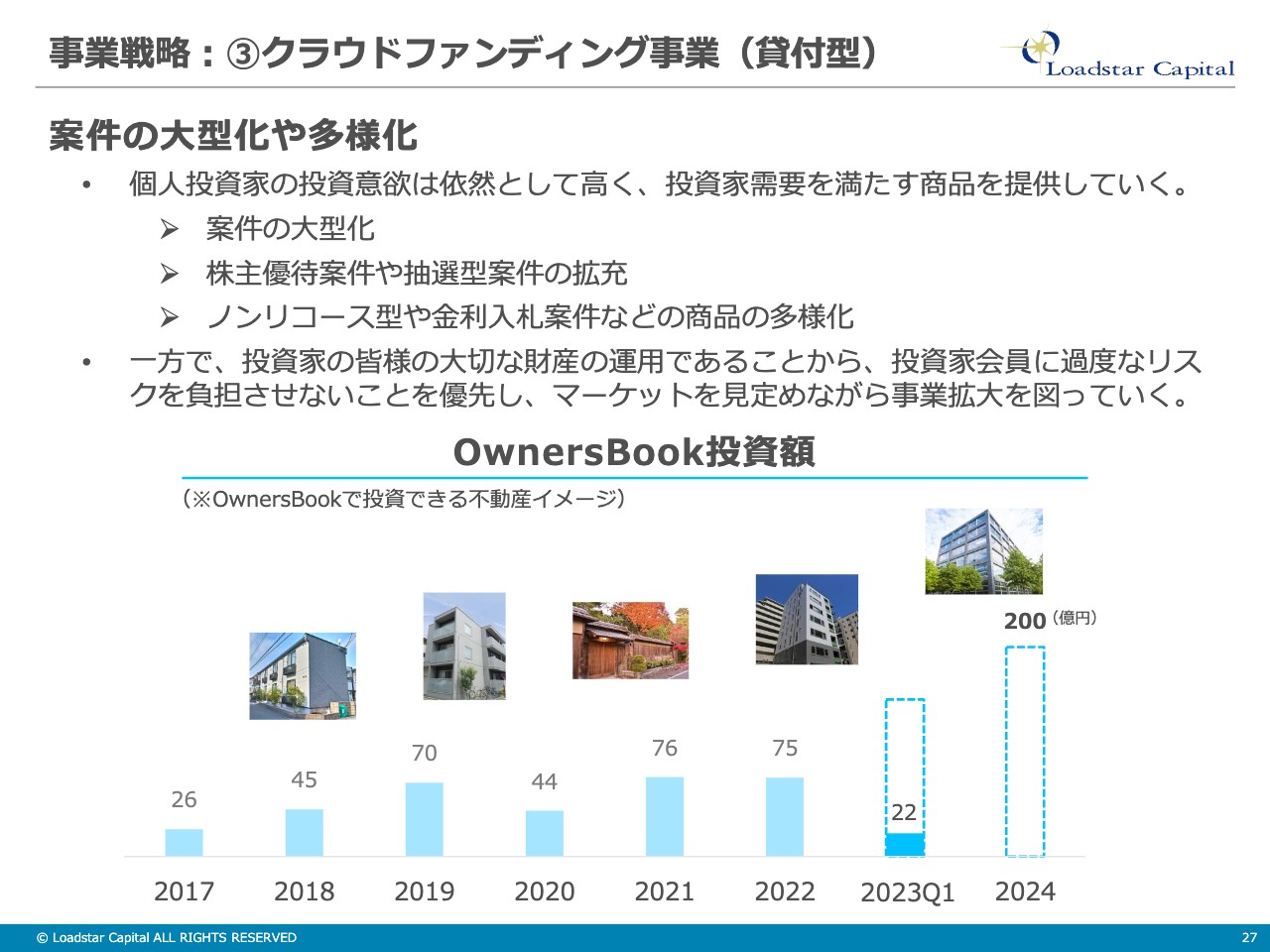

事業戦略:③クラウドファンディング事業(貸付型)

川畑:3つ目は、クラウドファンディング事業の貸付型です。案件の大型化やノンリコース型の案件は説明を割愛しますが、商品の多様化によって、チャレンジングではありますが、200億円を目指していけるのではないかと思っています。

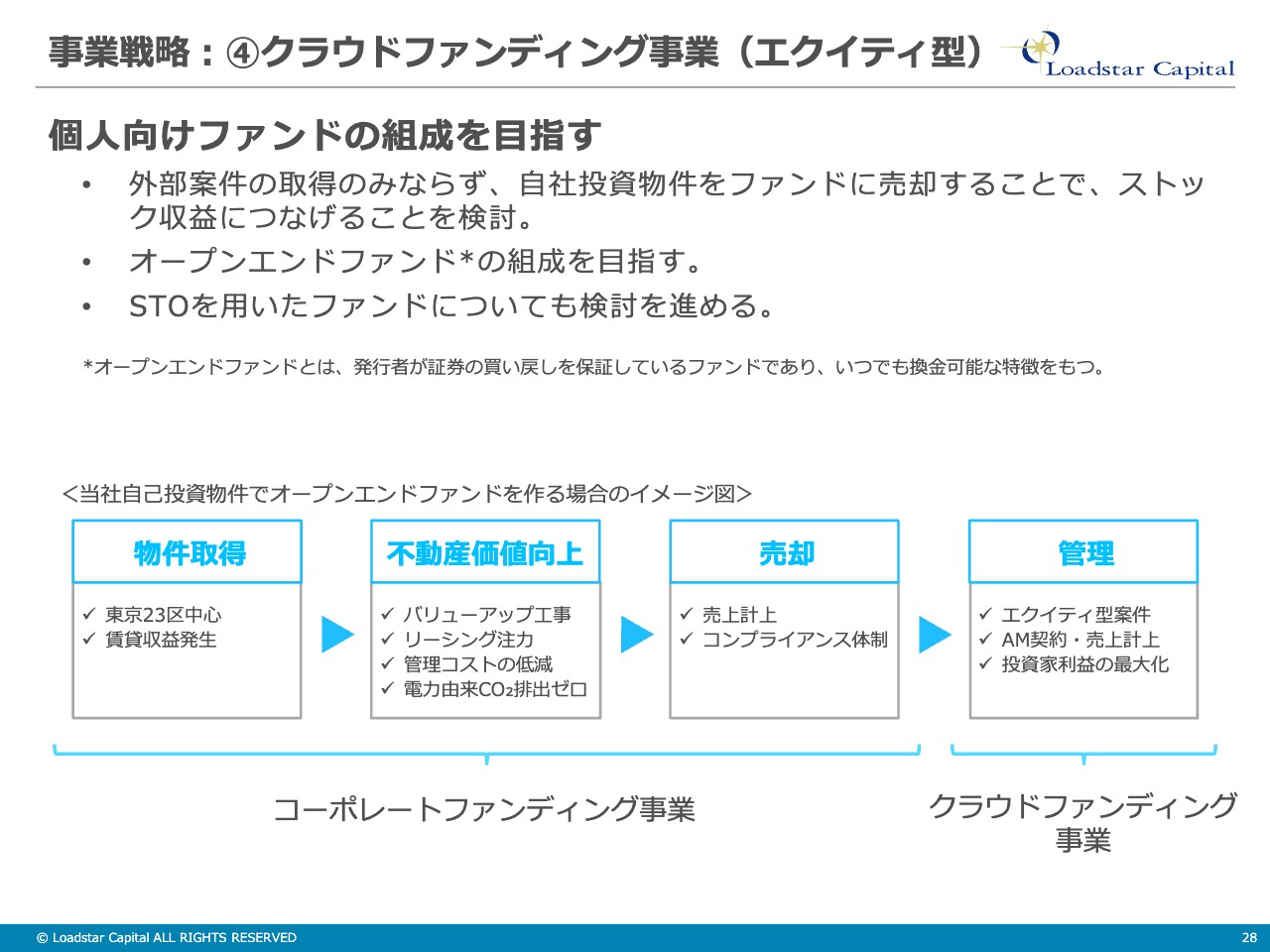

事業戦略:④クラウドファンディング事業(エクイティ型)

川畑:4つ目は、クラウドファンディング事業のエクイティ型です。こちらは、現在走っている案件は0件なのですが、自社保有物件や他社保有物件をエクイティ型で組成することにより、最後にはオープンエンドファンドのようなこともできるのではないかと考えています。

坂本:エクイティが届くというのは、利回りがどのくらいになるのでしょうか? 普通の融資型よりは、ある程度出ますよね。

川畑:そうですね。融資型は、大体4パーセントから5パーセントの利回りを期待していただいています。過去のエクイティ型だと、最初は4パーセントから7パーセントの間で案件を募集したのですが、7パーセントで募集した案件は売却益が入るため、20パーセントを超えるリターンになりました。4.57パーセントで募集した案件も10パーセントを超えるリターンになりました。

坂本:リスクをきちんと取った分、リターンも取れているということですね。

川畑:もちろん、貸付型よりは少しリスクが高くなります。

事業戦略:⑤ESGへの取り組み

川畑:5つ目は、ESGの取り組みです。プライム企業として、環境については、再生可能エネルギーへの切り替えを行っています。特に自社保有案件では、再生可能エネルギーを利用しています。

社会については、寄付型クラウドファンディングの検討や、経営の効率化などを推進しています。ガバナンスについては、引き続き強化を図っていくことを掲げています。

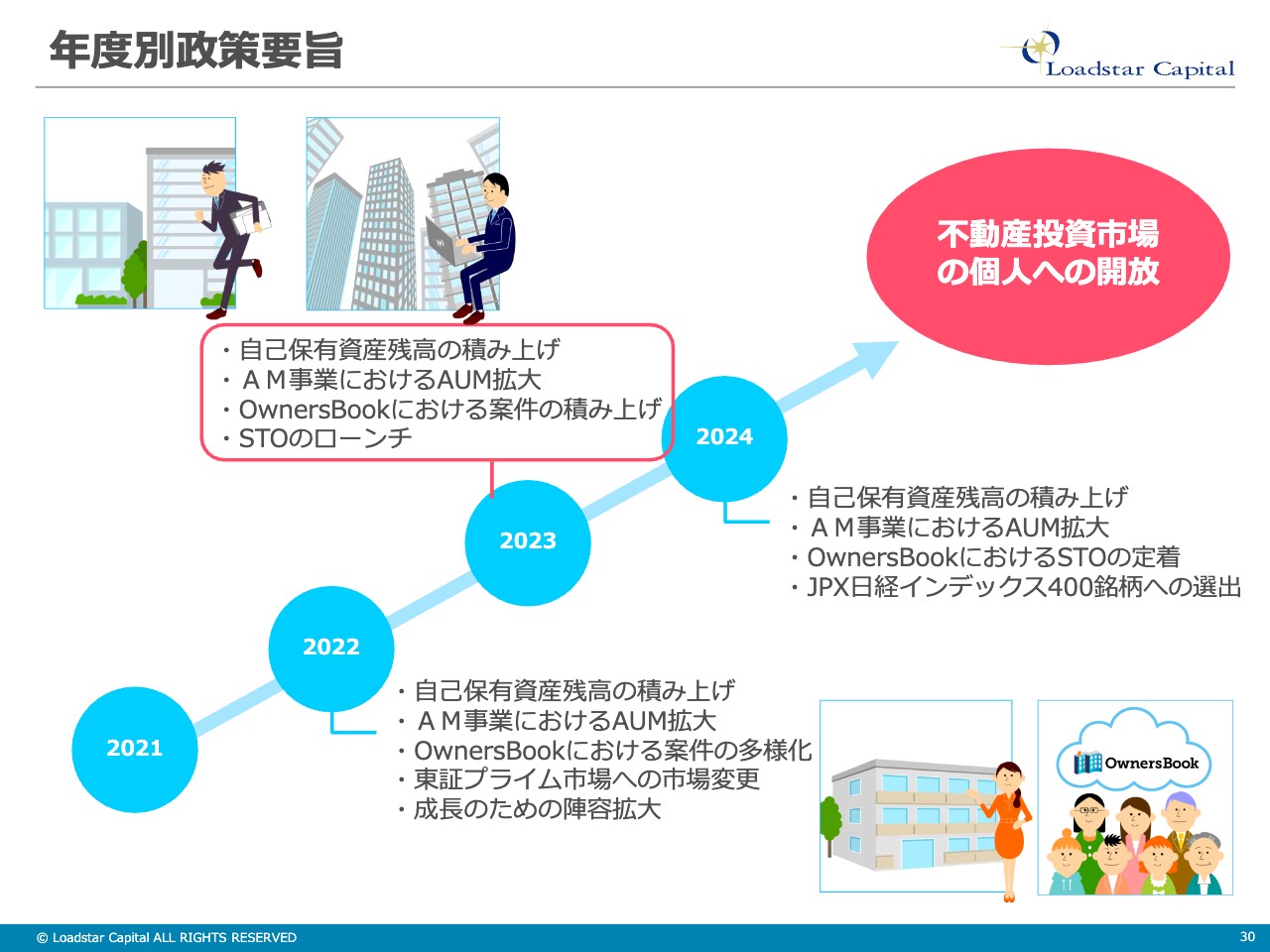

年度別政策要旨

川畑:年度別政策要旨です。現在は2023年で、中計の真ん中の年であるため、自己保有資産残高の積み上げ、アセットマネジメント事業によるAUMの拡大、「OwnersBook」における案件の積み上げ、STOの案件のローンチを考えています。

第2四半期が終わる前ですので、どちらも取り組んでいる最中であり、期末に向けてしっかりがんばっていきます。来年にはさらにその上を目指し、その先で「不動産投資市場の個人への開放」を進めていきたいと思っています。

質疑応答:税前利益目標の達成確度について

坂本:「2024年までの3ヶ年計画において、発表当時、3年目の税前利益100億円の目標は実現可能な確度の高い目標値と言っておられましたが、現時点でも達成できる見込みは変わっていないでしょうか? 2年目である2023年12月期の業績予想が保守的であるように思いますが、どのような見通しですか?」というご質問です。

御社の場合は、物件を売却すれば達成できるのではないかと思いますが、そのあたりを含めて教えていただければと思います。

川畑:「物件を売却すれば達成できる」と言ってしまうと元も子もないのですが、投資家のみなさまが一番気にするのはPLの数字であるため、当社としてもコミットできる数字であげているつもりです。今年は前半にかなり仕入れができており、クラウドファンディング事業もアセットマネジメント事業も伸びているため、来年のPLの数字については、現段階では蓋然性が高いと思っています。

質疑応答:「OwnersBook」の運用期間について

坂本:「『OwnersBook』に投資しています。案件が31ヶ月、25ヶ月ときりがあまりよくない運用期間なのはなぜでしょうか?」というご質問が来ていますが、「OwnersBook」の特性も含めて教えていただければと思います。

川畑:「OwnersBook」の案件は、募集する際に「何パーセントの金利で、どれくらいを貸し出し、運用期間はどれくらいです」と開示します。今のお話ですと、例えば「金利4パーセントで金額3億円を25ヶ月にわたって貸します」「31ヶ月にわたって貸します」ということになるのですが、その期間は借主の要望が強く反映されています。

坂本:その先に、ブリッジができるかもしれないということですよね。

川畑:そうですね。そのため、こちらが恣意的に決めているわけではありません。ただし、3年(36ヶ月)を超えると、個人投資家による投資需要が急にトーンダウンする傾向があります。

坂本:長く利回りを取れたら良いと思う人は多いと思ったのですが、意外と違うのですね。

川畑:個人の方は、「3年以上は資金を寝かせたくない」という方がやはり多く、3年以内になるように調整しているところはあると思います。

質疑応答:クラウドファンディング事業の今後について

坂本:「現在、クラウドファンディング事業は、業者が乱立していると思われますが、今後淘汰されないためにどんな取り組みが必要だと思いますか?」というご質問です。老舗の御社に対して失礼な質問になりますが、ご回答お願いします。

川畑:クラウドファンディング業界では、2018年に不祥事が相次ぎました。

坂本:他業種ですが、返ってこないローンなど、いろいろありましたね。

川畑:その中で、私たちは上場会社として、安心・安全というブランドでクラウドファンディングを運営しているため、淘汰されるという危機感はあまりないです。むしろ、今後は小口投資、貯蓄から投資という流れの中で、さらにクラウドファンディング業者が乱立したとしても、個人のマネーはより流入してくると考えています。世界的にも、日本でも、拡大傾向なので特に心配はしていません。

質疑応答:競合他社との違いについて

坂本:「競合他社の状況と他社の違い、強み、課題点について教えてください」というご質問ですが、この競合を何にするかですよね。アセットマネジメント事業にするのか、本業のバリューアップの部分にするのか、それともクラウドファンディングにするのかで少し異なります。どちらかというと、今日は本業の話をあまりされていないため、コーポレートファンディング事業のお話をお願いします。

川畑:コーポレートファンディング事業について、同じようなエリアで同じくらいの不動産を購入している競合は、トーセイやサンフロンティア不動産が挙げられると思います。彼らは、数十億のビルを多く購入しています。各社に色がありますが、やはり当社の意思決定の速さはかなりの強みです。今挙げた会社が当てはまるわけではないのですが、他の上場会社だと意思決定に担当者を抱え、上長を抱え、役員までとなると2週間くらいかかると聞いたことがあります。

当社は、まだかなり規模が小さい会社であるため、良い案件だと思ったら社長に直接「これ良いですよ」と伝えます。社長も鑑定士であるため、弾いた数字を見て良いかどうか自身で判断します。そのような意味で、意思決定の速さにより、案件が外部に広まる前にきちんと押さえるところが一番強いかなと思います。

増井:バリューアップについて、もう少し詳しく教えていただきたいです。

川畑:当社が購入するビルは築20年から30年のビルです。不動産会社が所有していた物件は、きちんとメンテナンスが行き届いています。エアコンも入れ替えており、エレベーターホールはLEDになっており、細かいところで言えばウォシュレットになっています。

増井:最近は必須なのでしょうか?

坂本:たまに、ないところもありますよね。

川畑:しかしながら、事業会社が需要で所有していたり、個人の富裕層が抱えていたりすると、修繕費を惜しんで、エレベーターホールは暗く、エアコンも数年前のままといったケースがあるため、そのようなところをメンテナンスして、内側も外側もパリッと仕上げると本当に良いテナントがついてくれます。

事業会社の例をとると、中に入っているテナントが10年前の賃料で入居していることがあります。10階建てだと1テナント抜けると、10パーセントの空室率になるため、空室が怖くてなかなか賃料上げ交渉ができないのです。ただし、東京の周りはもう賃料が上がっているため、その賃料を示した上で、「もう少し賃料上げにご協力いただけないですか」と提案して、賃料を上げます。そうすると、ビル全体のキャッシュフローが改善されるため、経済学的にも市場価値が上がることになります。

増井:賃上げ交渉っていうのは、やはり半年くらい前からされるのでしょうか?

川畑:テナントは、自分で借りるときと一緒で、だいたい2年に1回が更新のタイミングであるため、そのタイミングで交渉させていただきます。

そうすると、やはり仕入れてからきちんと物件が仕上がるまでに2年くらいはかかります。その中で、新しく「このエリアのこのビルを買いたい」という人が現れ、私たちの目線より上だったら売るという流れになります。