GA technologies、2Q連結事業利益はYoY+277%、進捗率57%と計画超過 収益構造改革が奏功

2023年6月14日 11:01

Our Ambition(私たちの志)

樋口龍氏(以下、樋口):お忙しい中お集まりいただき、誠にありがとうございます。GA technologiesの2023年10月期第2四半期の決算説明会を始めます。まず、私から決算についてご説明します。

まず、我々が目指しているのは、「テクノロジー×イノベーションで、人々に感動を生む世界のトップ企業を創る」ことです。その中で、創業の事業に選んだのが「不動産×テクノロジー」です。

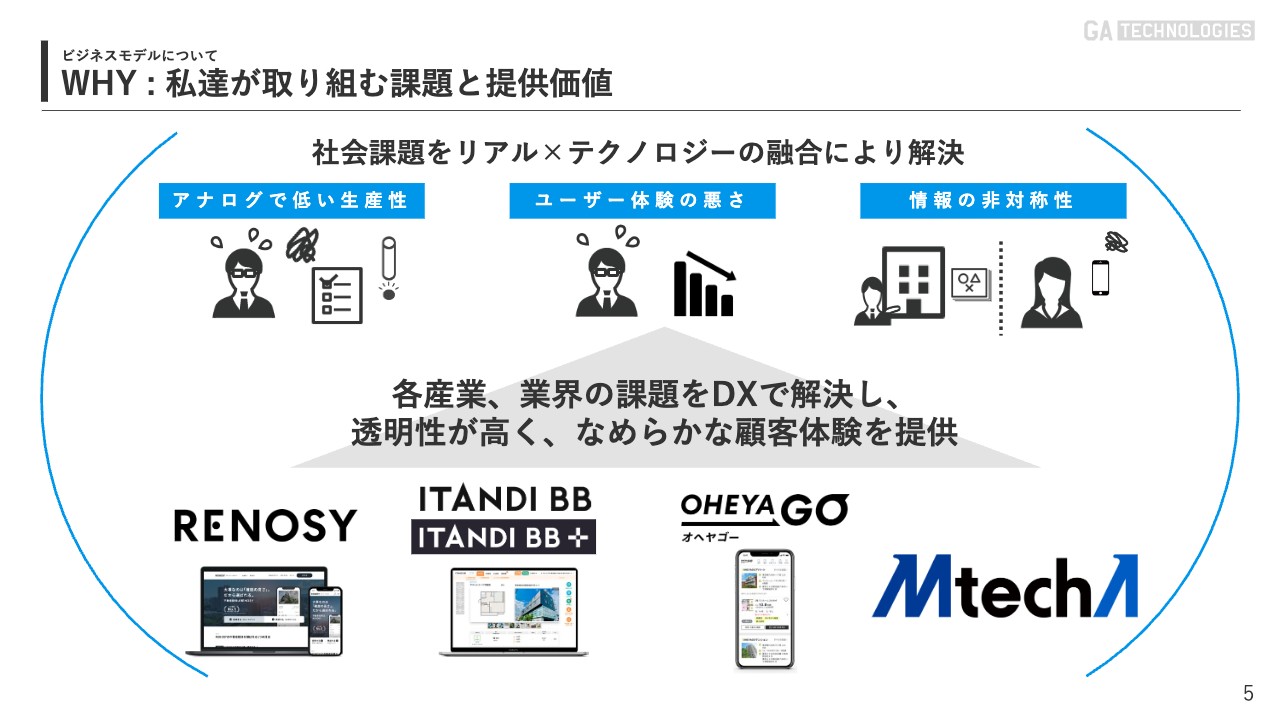

WHY : 私達が取り組む課題と提供価値

では、なぜOur Ambition(私たちの志)で私たちが目指している姿に「不動産」というワードが入っていないのかと言いますと、我々としては、今ある大きな社会課題に対して「リアル×テクノロジー」で融合可能な領域には積極的に参入していきたいという思いがあるためです。

RENOSYマーケットプレイスとITANDIのほかに、直近では不動産以外の新たな柱としてM&A仲介のDX事業にも参入しています。

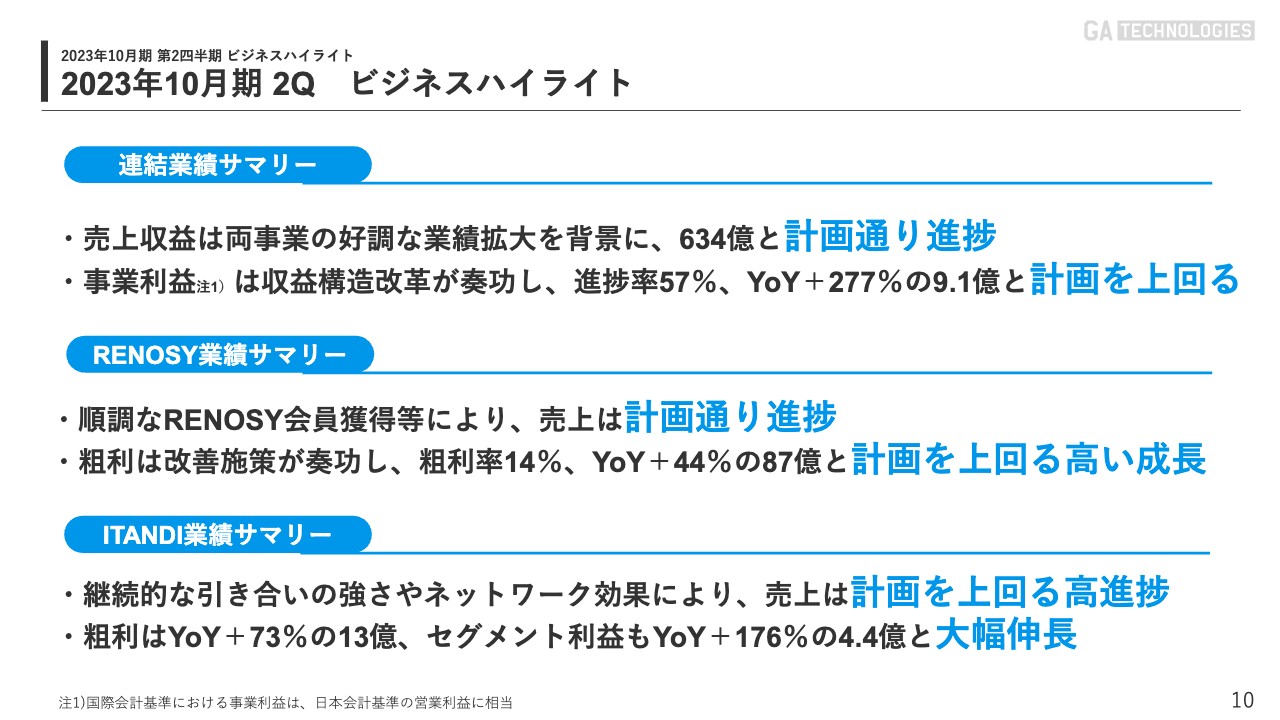

2023年10月期 2Q ビジネスハイライト

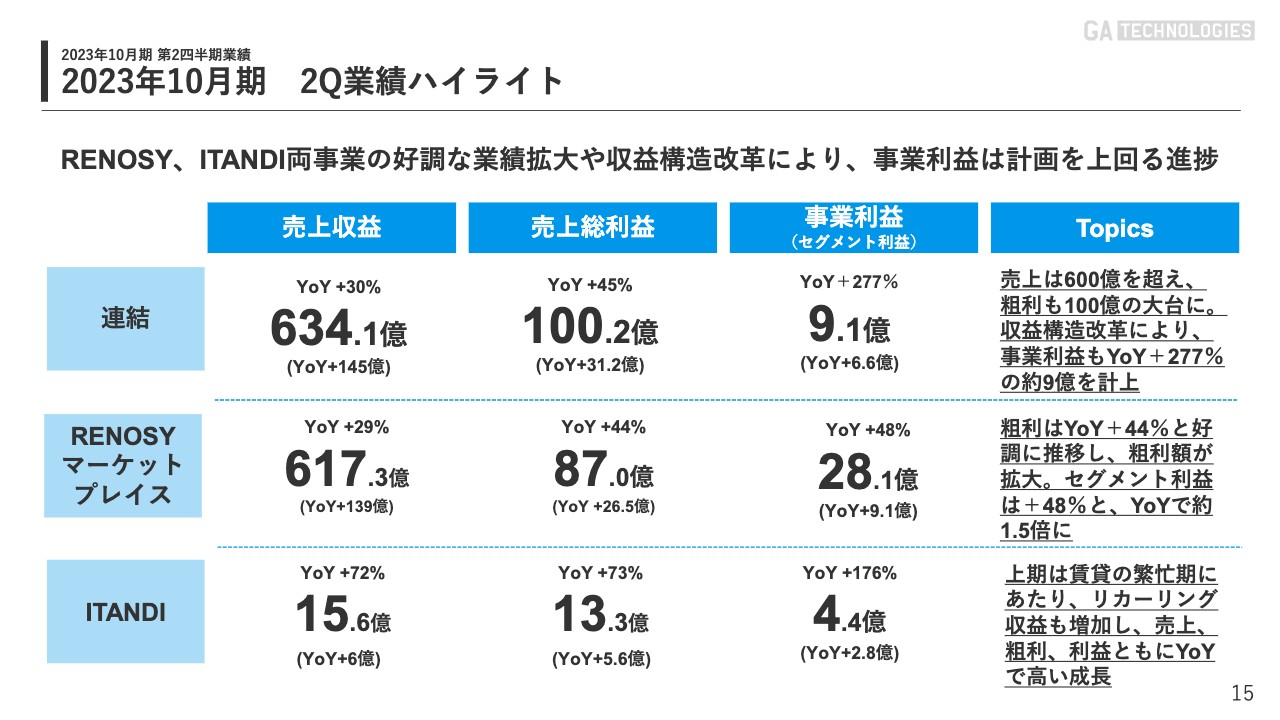

2023年10月期第2四半期のビジネスハイライトです。連結の業績サマリーについて、RENOSYマーケットプレイス、ITANDIともに好調な業績拡大を背景に、売上収益は634億円と計画どおり進捗しています。

国際会計基準による事業利益は、日本の会計基準における営業利益に相当します。そのため事業利益と言っていますが、営業利益と思っていただければと思います。進捗率は57パーセント、前年同期比277パーセント増の9.1億円と、こちらも計画を上回っています。

RENOSYマーケットプレイスの業績サマリーについては、順調な「RENOSY」会員の獲得により、売上は計画どおり進捗しています。粗利に関しては、昨年から改善施策を実施しているため、粗利率14パーセント、前年同期比44パーセント増の87億円と、計画を上回る高い成長を遂げています。

ITANDIの業績サマリーについては、昨年の宅地建物取引業法の改正により、継続的な引き合いの強さとネットワーク効果がありました。そのため、売上は計画を上回って進捗しています。粗利は前年同期比73パーセント増の13億円、セグメント利益は前年同期比176パーセント増の4.4億円と大幅に伸長しています。

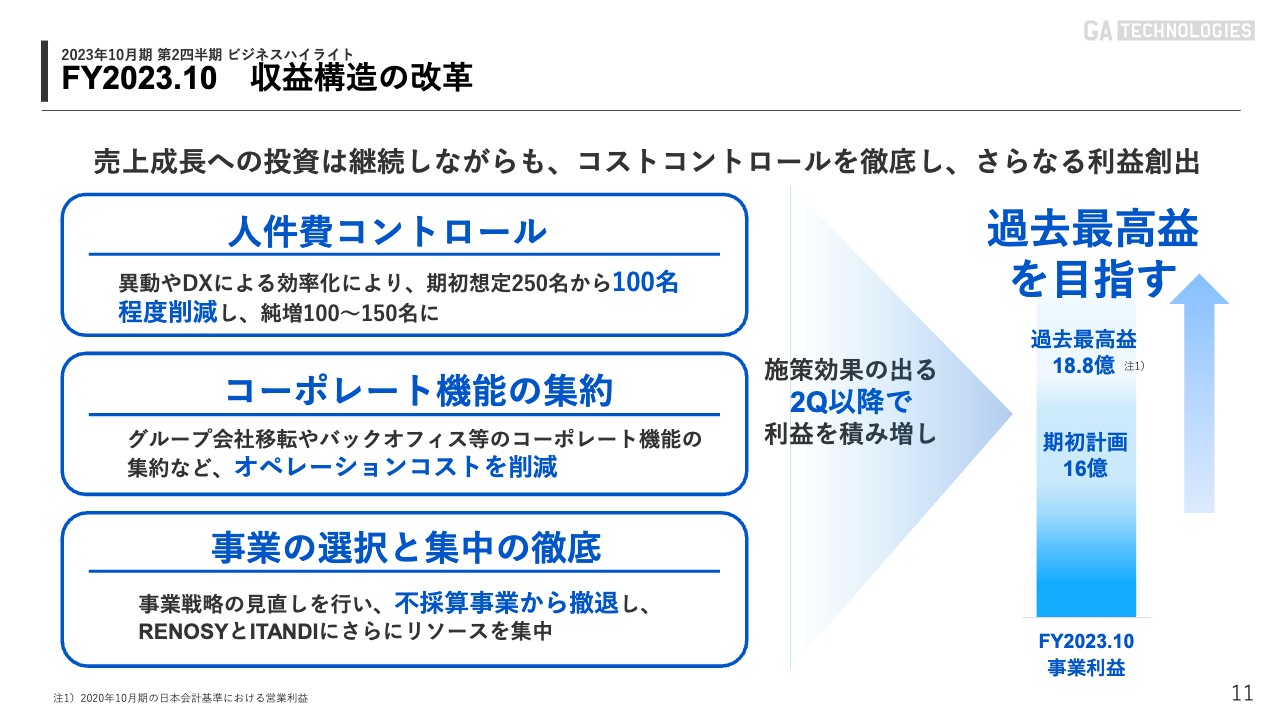

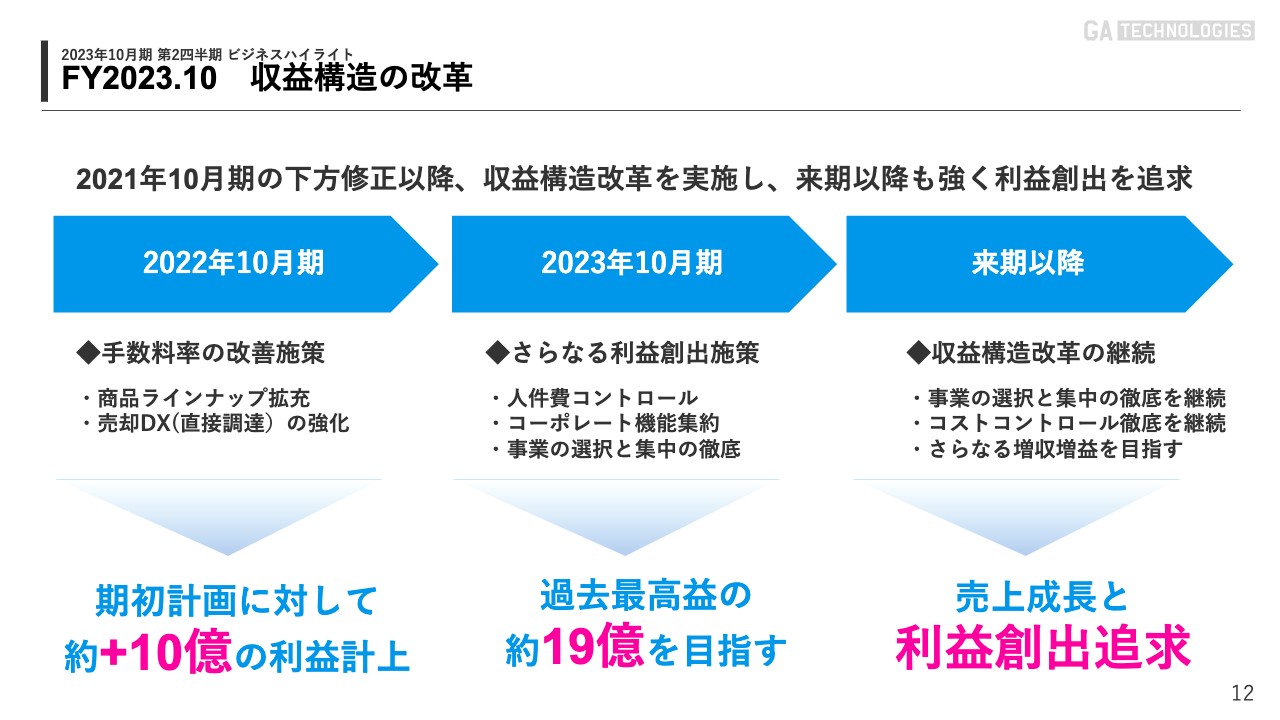

FY2023.10 収益構造の改革

昨年から引き続き収益構造の改革に取り組んでおり、具体的には3つの施策を実行しています。

1つ目は、人件費のコントロールです。今期の期初に250名の採用計画がありましたが、100名ほど削減し、純増で100名から150名ほどになりました。ただし、これは成長率を低下させるものではなく、トップラインもしっかり成長させながら、部署異動や業務の効率化により純増を抑え、人件費をコントロールしているということです。

2つ目は、コーポレート機能の集約です。昨年もコーポレート機能の集約や無駄な部分のコスト削減を行っていましたが、今期も引き続き、オペレーションコストの削減に取り組んでいます。

3つ目は、事業の選択と集中の徹底です。こちらも昨年から取り組んでいますが、今期に関しても、RENOSYマーケットプレイス、ITANDIに引き続き集中します。加えて、事業の統廃合も行っているため、今期は昨年と比べてますます選択と集中が進んでいます。

これらの取り組みにより第2四半期以降は利益を積み増しし、ボードメンバーや一般社員を含め、事業利益は過去最高益となる18.8億円を目指します。

FY2023.10 収益構造の改革

収益構造の改革について、具体的にご説明します。スライド左側に記載のとおり、昨年は商品ラインナップを拡充し、収益性が高い商品を市場に投入しました。

商品ラインナップの拡充により、LTVの最大化やコンバージョンの改善に加え、直接調達によって粗利が改善します。そのため、2022年10月期は期初計画に対してプラス10億円の利益を計上することができました。

今期に関しては先ほどお伝えしたとおり、引き続き人件費のコントロールやコーポレート機能の集約、事業の選択と集中の徹底を行い、過去最高益を目指します。

来期以降も、収益改善のための構造改革は変わらず行っていきます。もちろんトップラインもしっかり成長させますが、収益とのバランスも図っていきますので、来期以降は前期・今期以上に利益をしっかり出していく戦略です。

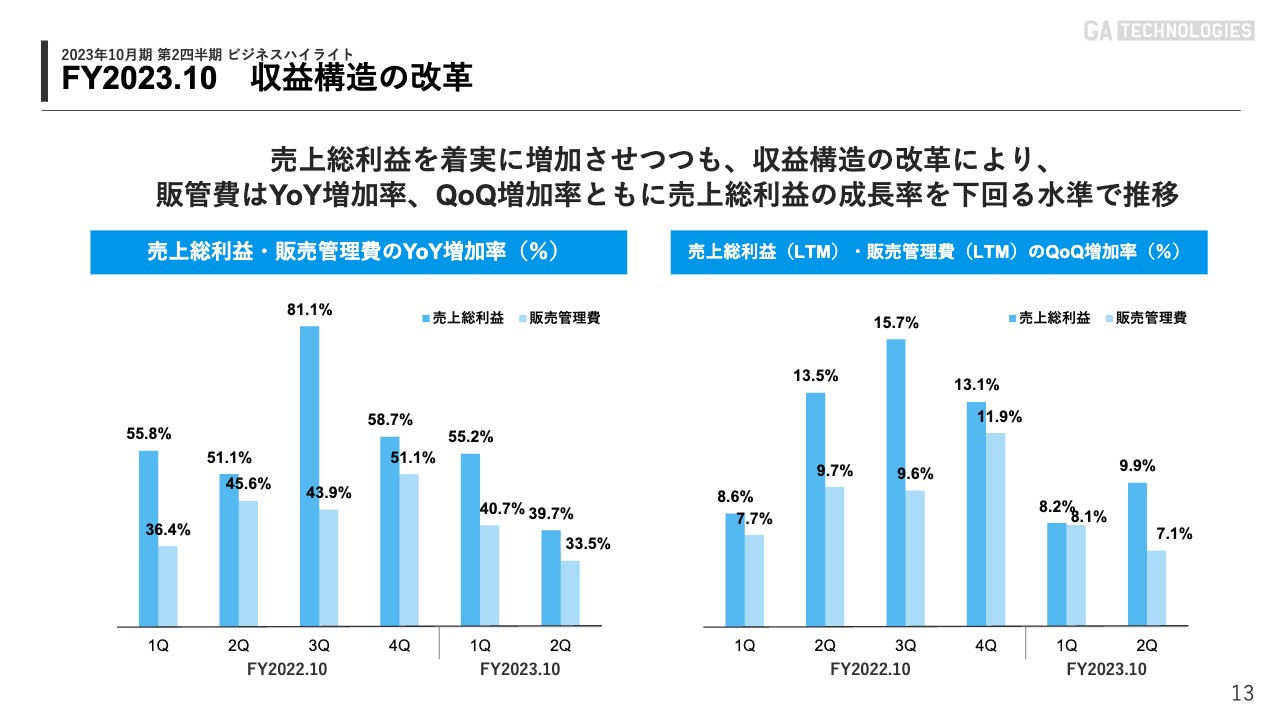

FY2023.10 収益構造の改革

収益構造の改革について、さらに具体的にブレイクダウンしたグラフです。ご覧のとおり、売上総利益は着実に増加しているものの、販管費は前年同期比および前期比でしっかりコントロールできていることがおわかりいただけると思います。

繰り返しになりますが、今期・来期を含めてトップラインはしっかり成長させつつも、コストコントロールをしっかり行うことにより、利益創出もしっかり図っていきます。

2023年10月期第2四半期の業績については、CFOの藤川からご説明します。

2023年10月期 2Q業績ハイライト

藤川祐一氏(以下、藤川):2023年10月第2四半期の業績について、私からご説明します。RENOSYマーケットプレイス、ITANDIともに好調で、業績が拡大しています。収益構造の改革が1つの大きなターニングポイントとなっており、利益額も順調に伸びている状況です。

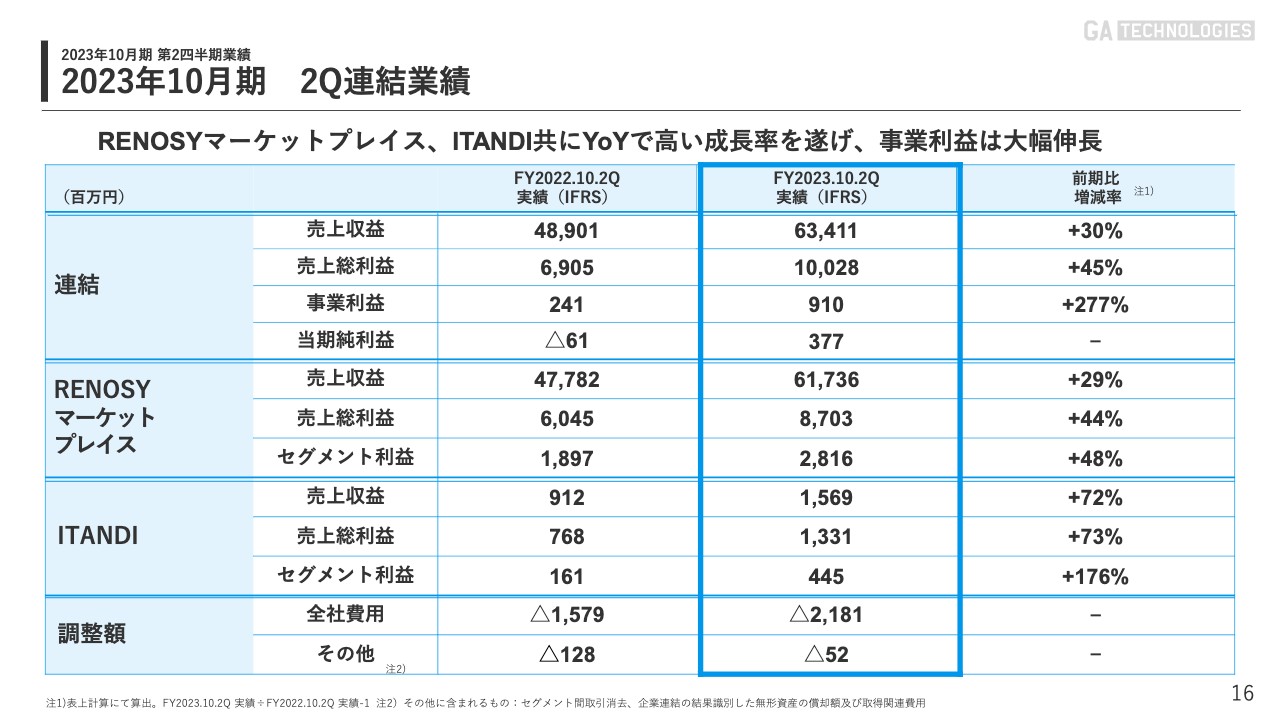

2023年10月期 2Q連結業績

連結の売上収益は前年同期比145億1,000万円増の634億1,100万円となりました。売上総利益は前年同期比31億2,300万円増の100億2,800万円となっています。事業利益は前年同期比6億6,900万円増の9億1,000万円です。

売上収益は600億円を超え、粗利も100億円の大台に乗っています。収益構造の改革により、事業利益も前年同期比277パーセント増となる9億1,000万円を計上している状況です。

RENOSYマーケットプレイス単体で見た場合も、売上高は前年同期比139億5,400万円増の617億3,600万円、粗利は前年同期比26億5,800万円増の87億300万円、セグメント利益は前年同期比9億1,900万円の28億1,600万円となりました。

比率でお伝えしますと、粗利は前年同期比44パーセント増と好調に推移しています。セグメント利益も前年同期比48パーセント増と、およそ1.5倍となる伸びを見せており、こちらも順調です。

ITANDI単体で見ますと、売上収益は前年同期比72パーセント増の15億6,900万円、売上総利益は前年同期比73パーセント増の13億3,100万円となりました。セグメント利益は前年同期比176パーセント増の4億4,500万円と大きく成長しています。これは、上期が賃貸の繁忙期にあたり、収益に寄与したことが要因です。

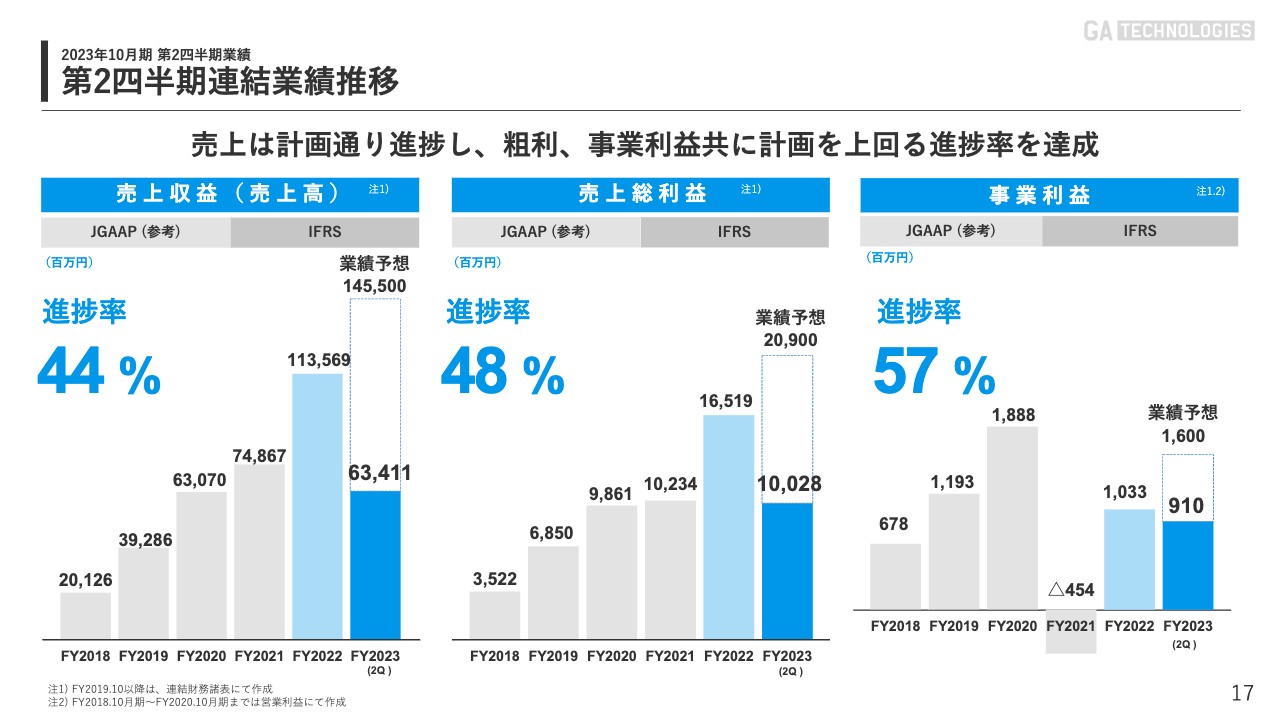

第2四半期連結業績推移

通期の業績予想に対する進捗率です。売上収益は進捗率44パーセント、売上総利益は進捗率48パーセント、事業利益は進捗率57パーセントとなっています。粗利と事業利益は計画を上回る進捗率を達成しています。

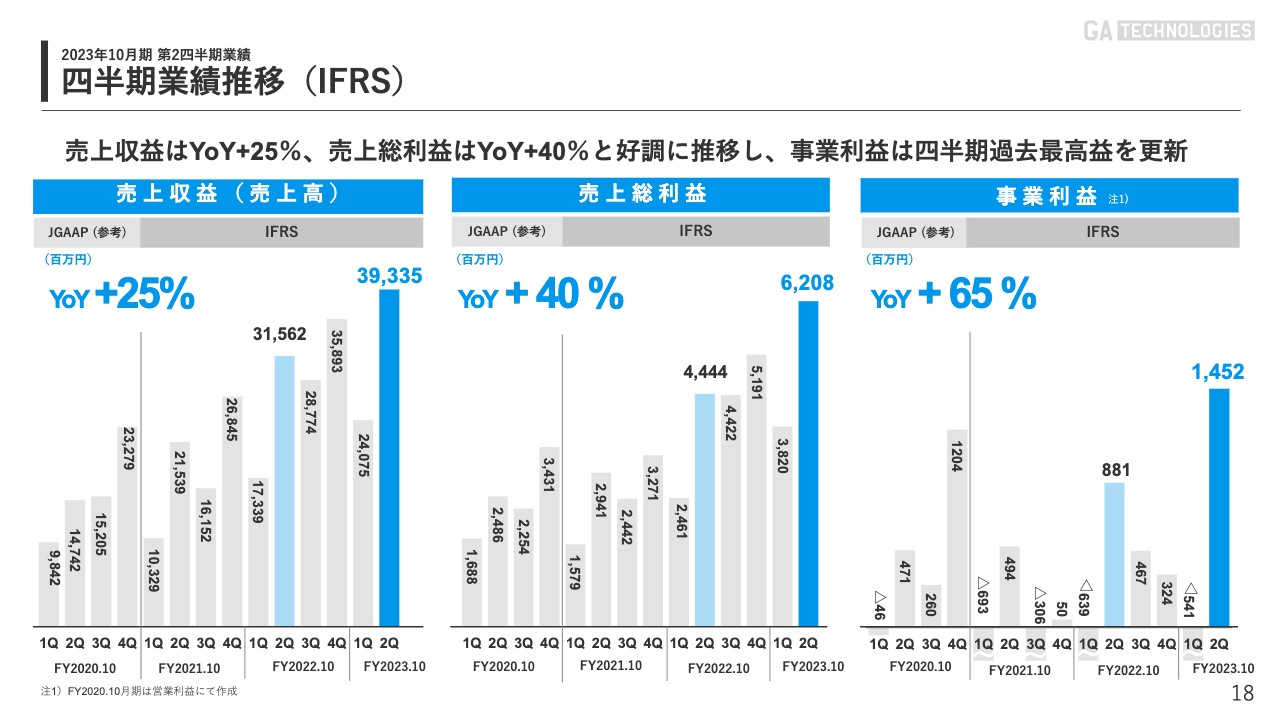

四半期業績推移(IFRS)

四半期ベースの前年同期比についてです。足元の売上収益は前年同期比25パーセント増の393億3,500万円、売上総利益は前年同期比40パーセント増の62億800万円となりました。事業利益は前年同期比65パーセント増の14億5,200万円と、四半期ベースの過去最高益となっています。

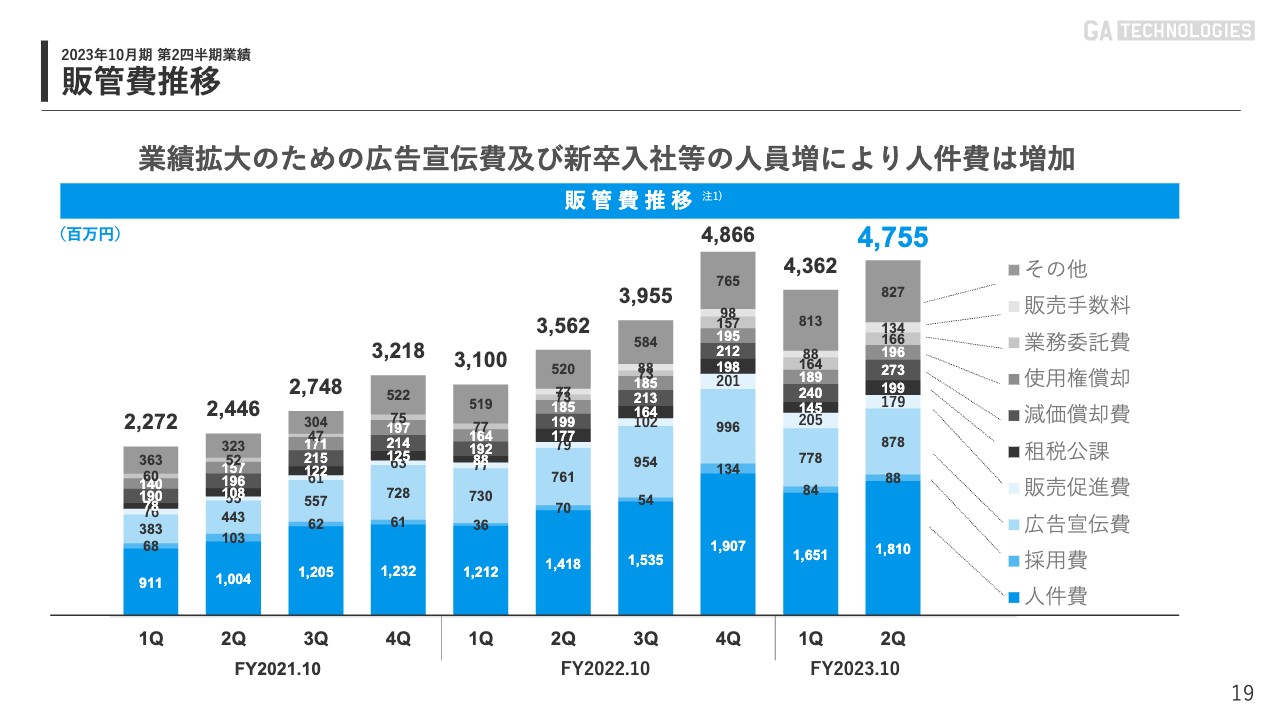

販管費推移

販管費については、業績拡大のための広告宣伝費及び新卒入社などの人員増による人件費が増加し、47億5,500万円となりました。必要な部分以外の費用が伸びないように、コストコントロールをしっかりと効かせています。

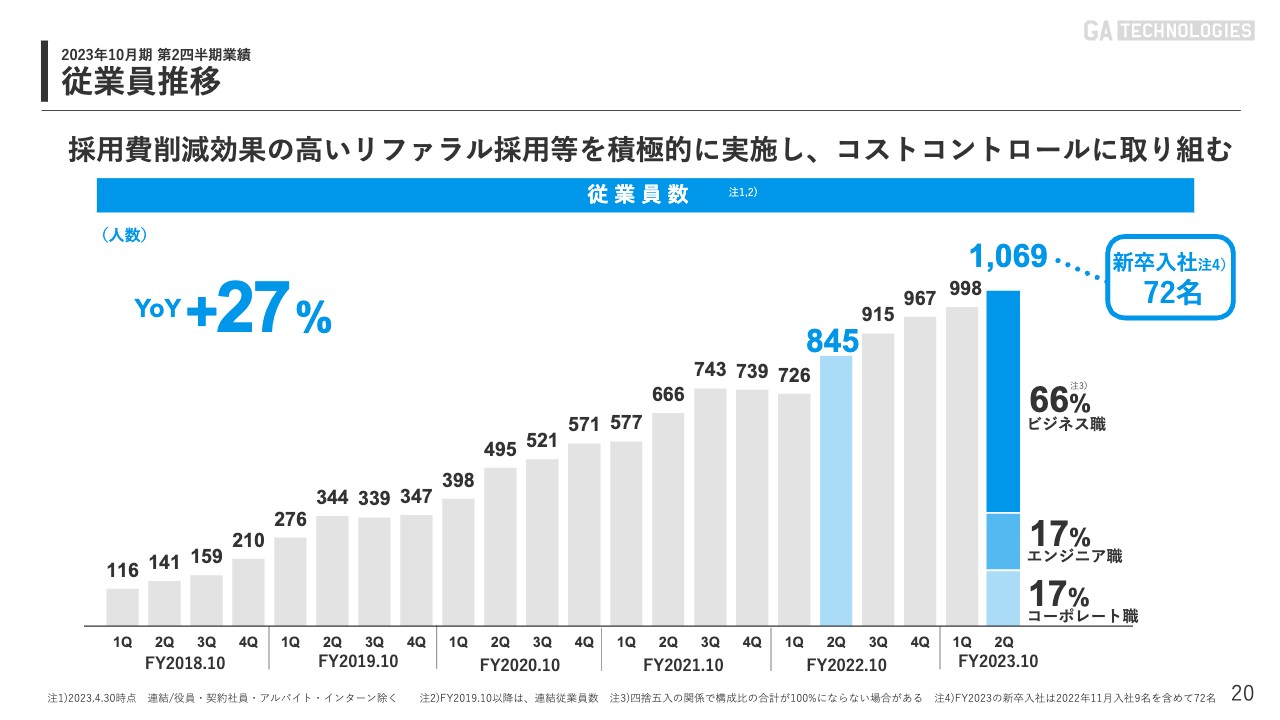

従業員推移

従業員数は1,069名です。直近で72名の新卒入社があったため、前年同期比27パーセント増となっています。

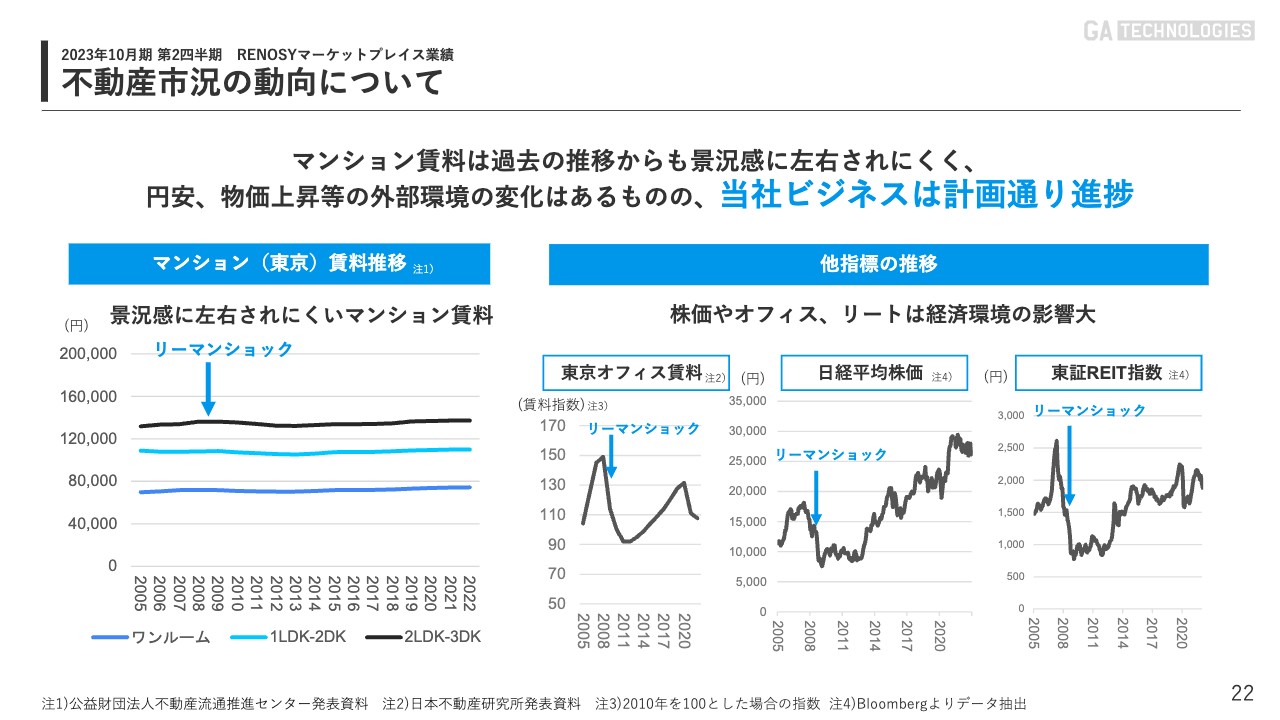

不動産市況の動向について

RENOSYマーケットプレイスの業績です。前四半期にもお伝えしましたが、多くの投資家の方々から「不動産市況はどうなのだろうか?」というご質問をいただきます。

スライド左側のマンション賃料推移のグラフをご覧ください。我々が主軸で扱っている商材であるマンションの賃料は非常に安定しています。リーマンショックの時代でもほとんど変わらない状況で、足元においてはやや上昇基調です。このような市況ですので、外部環境の変化はあるものの、我々のビジネスは計画どおり進捗しています。

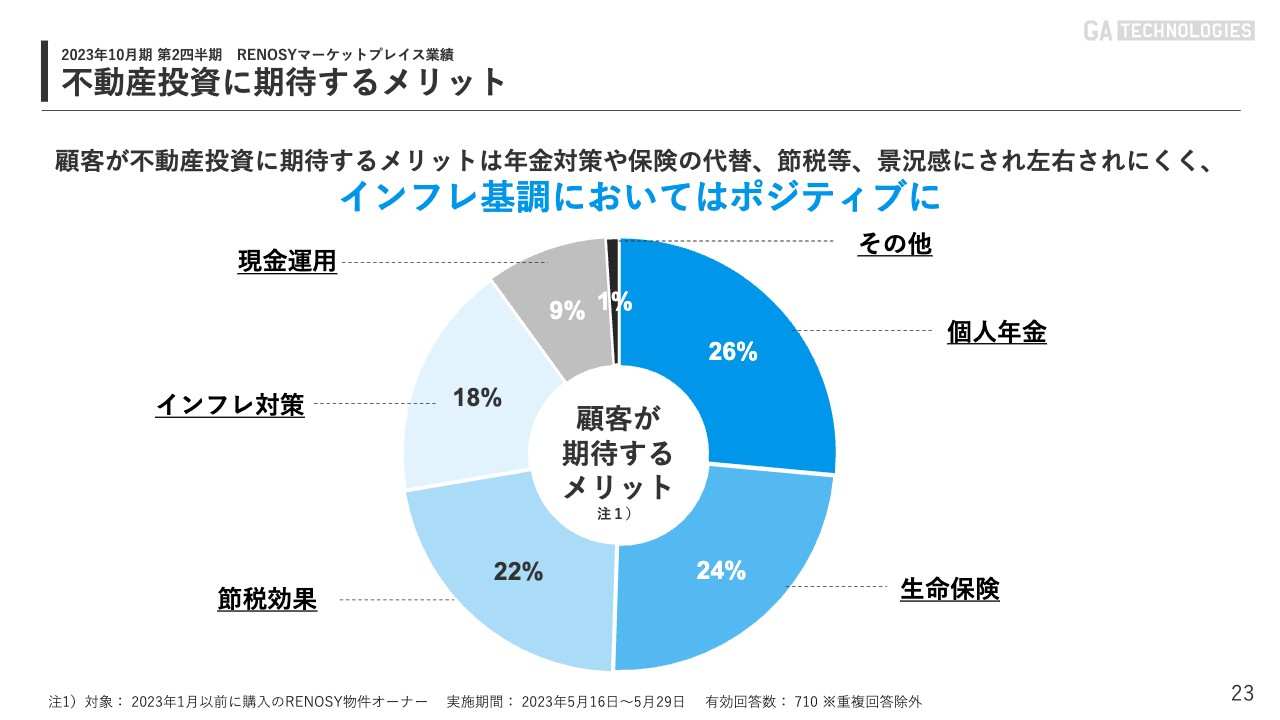

不動産投資に期待するメリット

不動産投資に関するお客さまの声をまとめています。我々のお客さまに「不動産投資に期待するメリットとしては、どうのようなものがありますか?」とおうかがいしたところ、景気に左右されにくい、「個人年金」「生命保険」「節税効果」などの意見が多くを占めていました。この結果からも、我々のビジネスが景況感に左右されにくい状況が確認できます。

さらに、足元のインフレ基調への対策としてお客さまのニーズが一定程度強まっており、この状況は我々にとって追い風だと考えています。

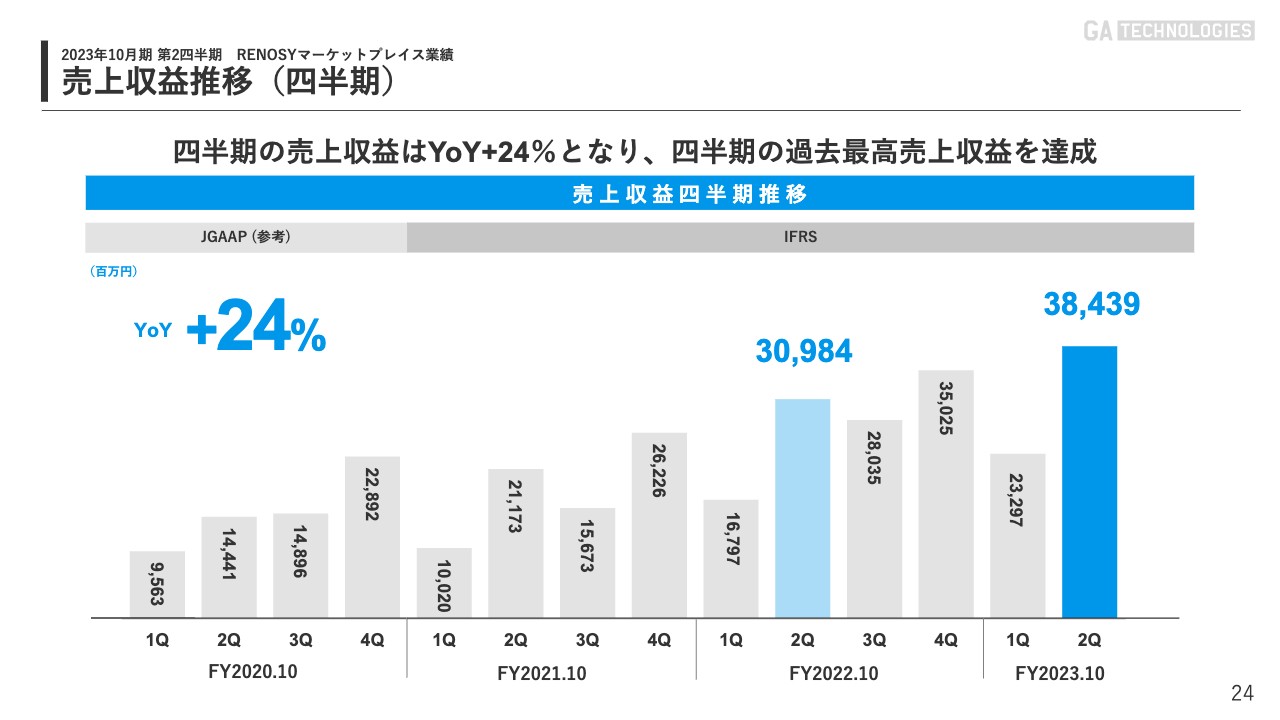

売上収益推移(四半期)

四半期ごとの売上収益の推移です。第2四半期の売上収益は384億3,900万円となり、四半期ベースで過去最高額を達成しています。

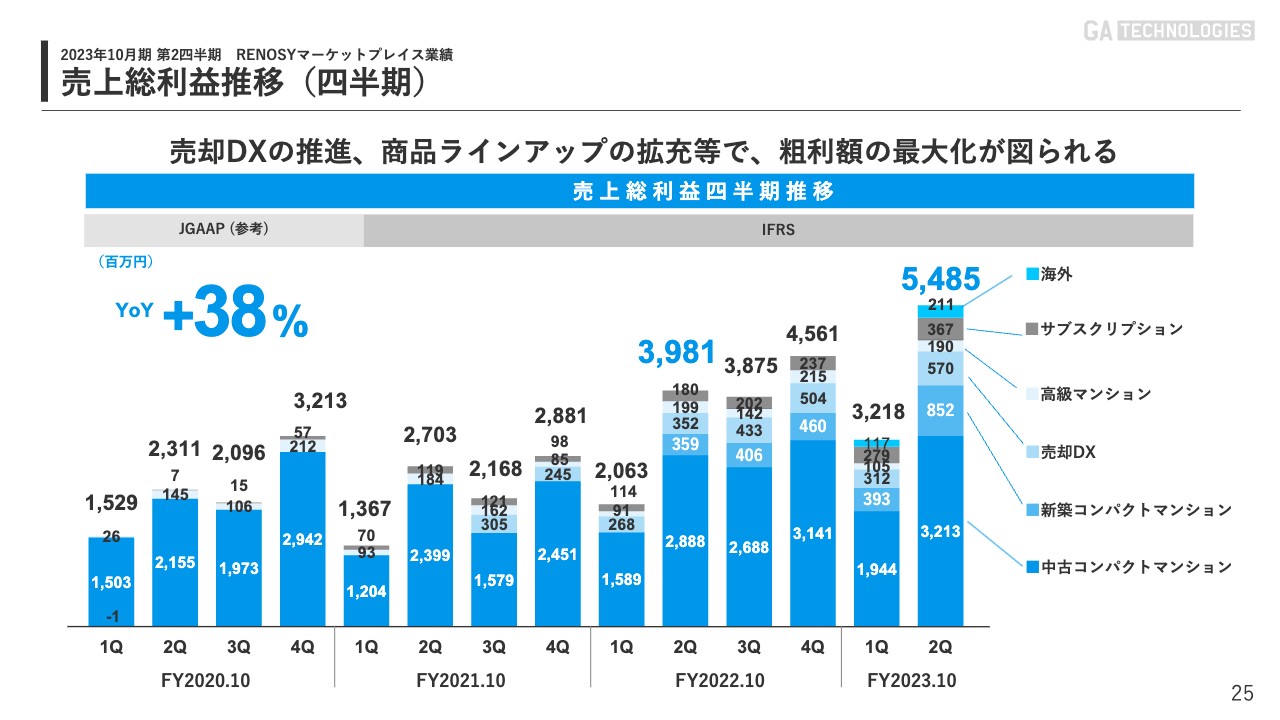

売上総利益推移(四半期)

四半期ごとの粗利のブレイクダウンです。直近の第1四半期、第2四半期で「海外」が追加されたことで、収益のミックス改善の寄与が大きくなったことにより、粗利額は順調に伸びています。

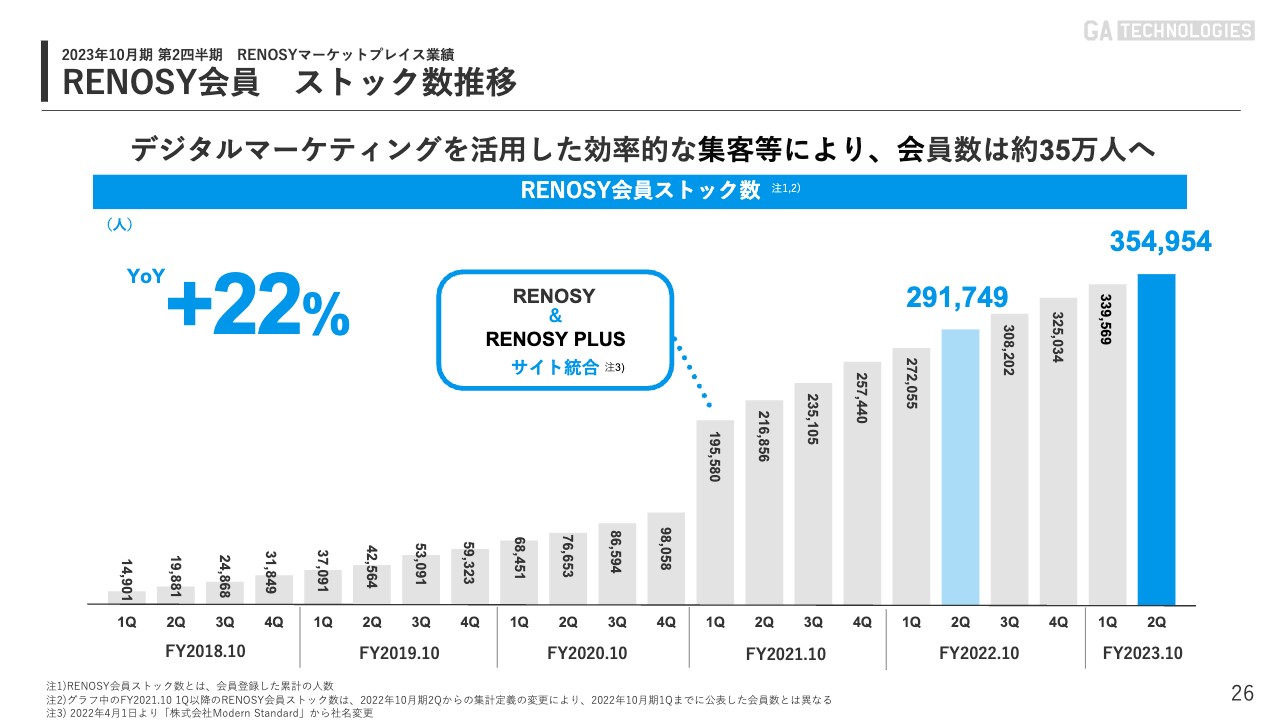

RENOSY会員 ストック数推移

「RENOSY」会員の推移です。デジタルマーケティングを活用した効率的な集客などにより、前年同期比22パーセント増の35万4,954人と順調に増えています。

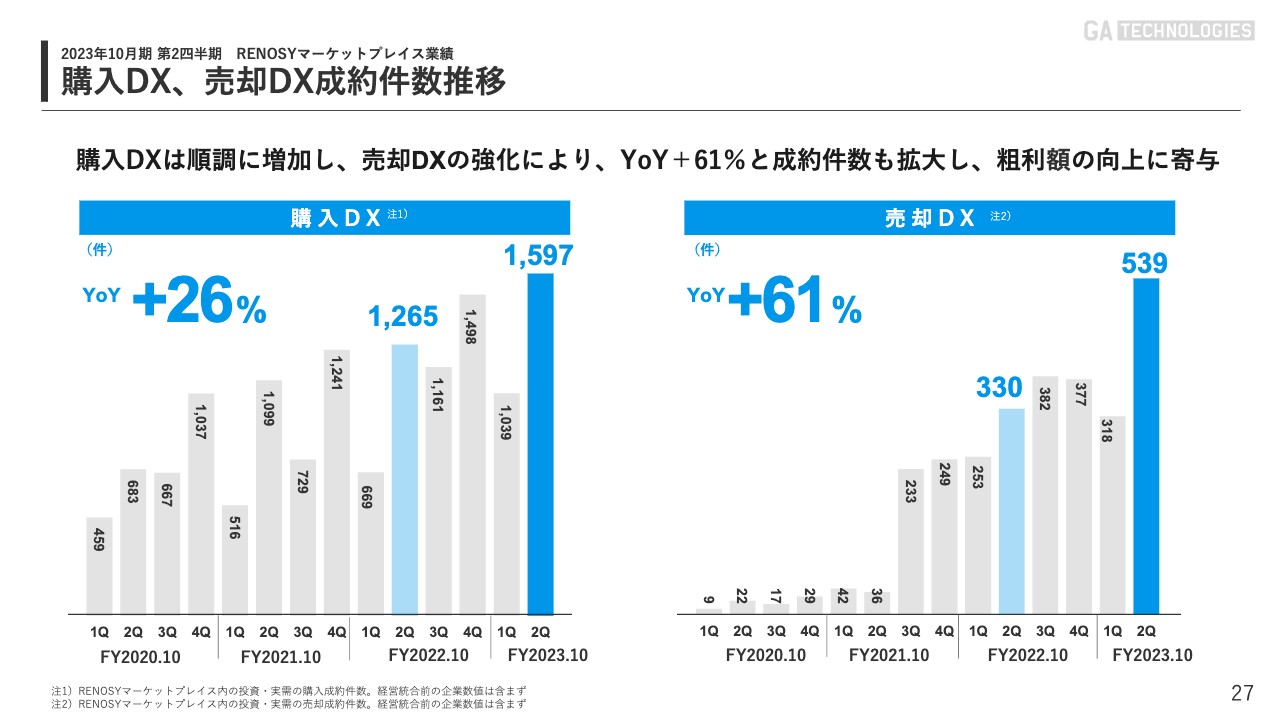

購入DX、売却DX成約件数推移

購入DXと売却DXの成約件数の推移です。購入DXは1,597件で、前年同期比26パーセント増となりました。売却DXについては、強力に推し進めた結果、前年同期比61パーセント増の539件となっています。このあたりが粗利額の向上にも寄与している状況です。

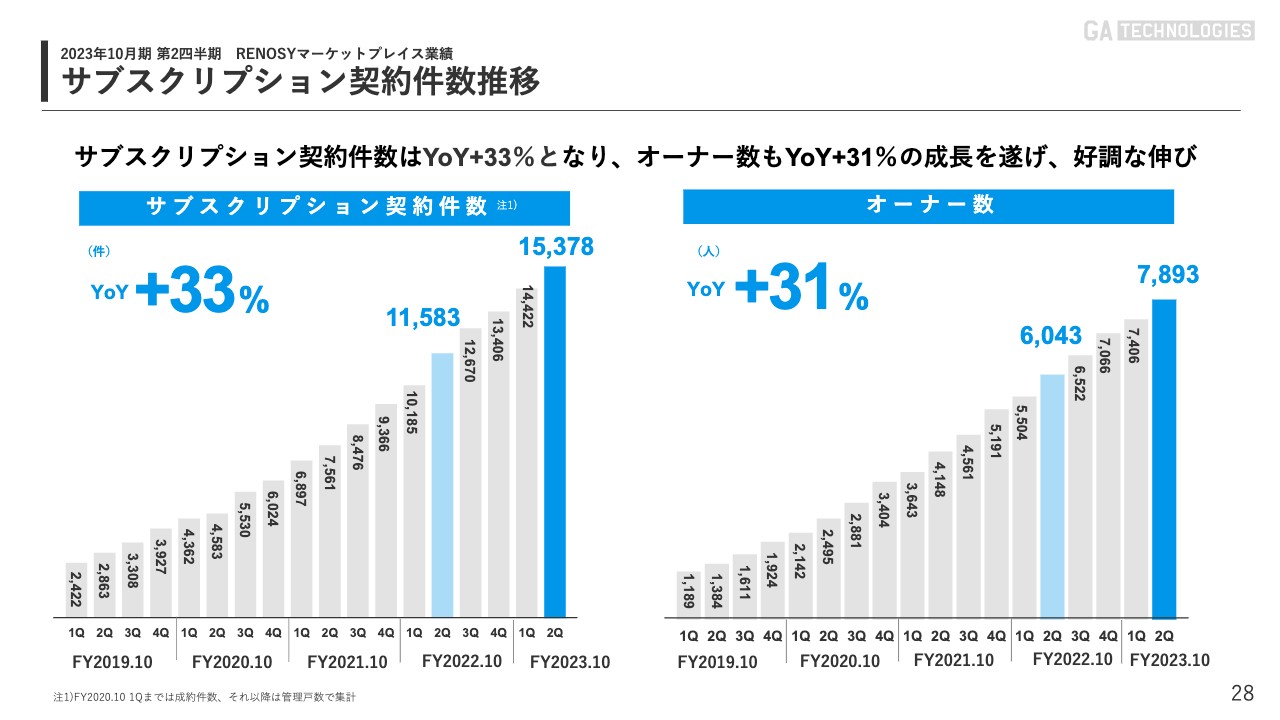

サブスクリプション契約件数推移

サブスクリプションの契約件数の推移です。足元では前年同期比33パーセント増の1万5,378件となっています。それに伴いオーナー数も順調な伸びを見せており、前年同期比31パーセント増の7,893名となりました。

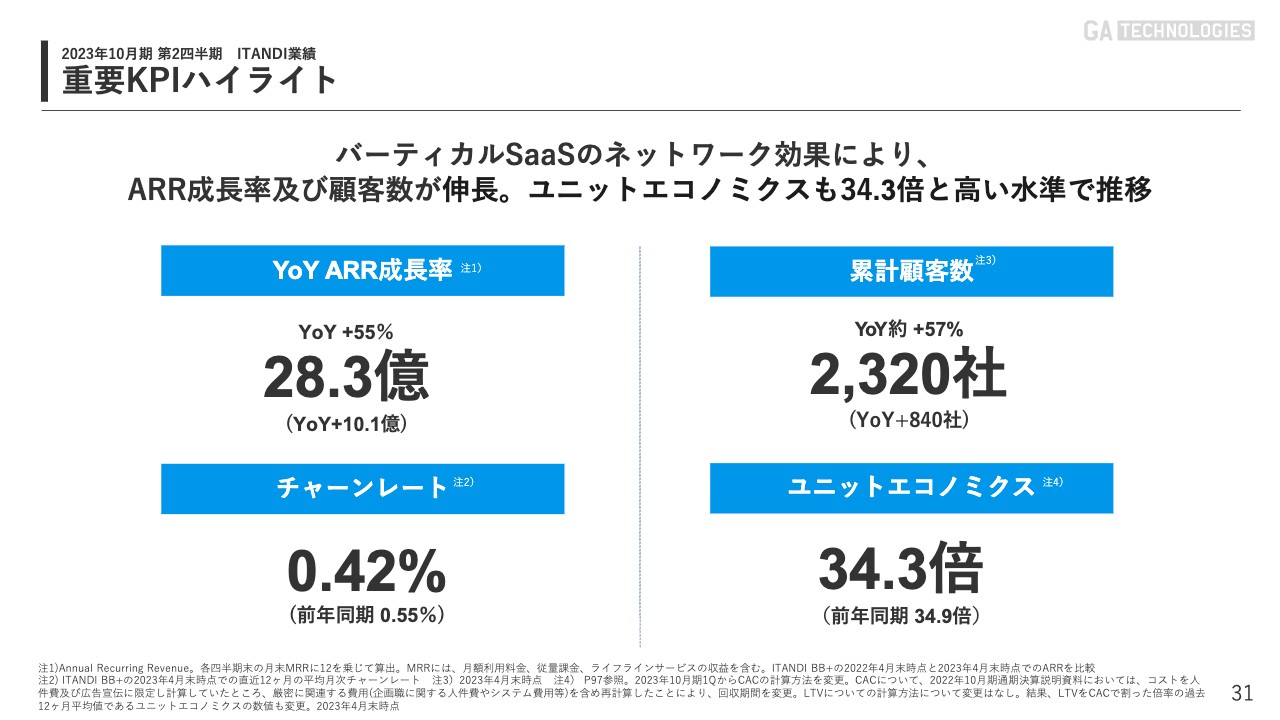

重要KPIハイライト

ITANDIの業績をご説明します。まず、重要KPIのハイライトです。バーティカルSaaSのネットワーク効果により、ARRの成長率及び顧客数が伸長しています。ユニットエコノミクスについても34.3倍と、高い水準で推移しています。

ARR成長率は前年同期比55パーセント増の28.3億円となりました。累計顧客数についても足元で2,320社と、前年同期比57パーセント増となりました。チャーンレートは0.42パーセントで、前年同期の0.55パーセントから改善しています。ユニットエコノミクスは34.3倍で、昨年と比べても同水準を維持できている状況です。

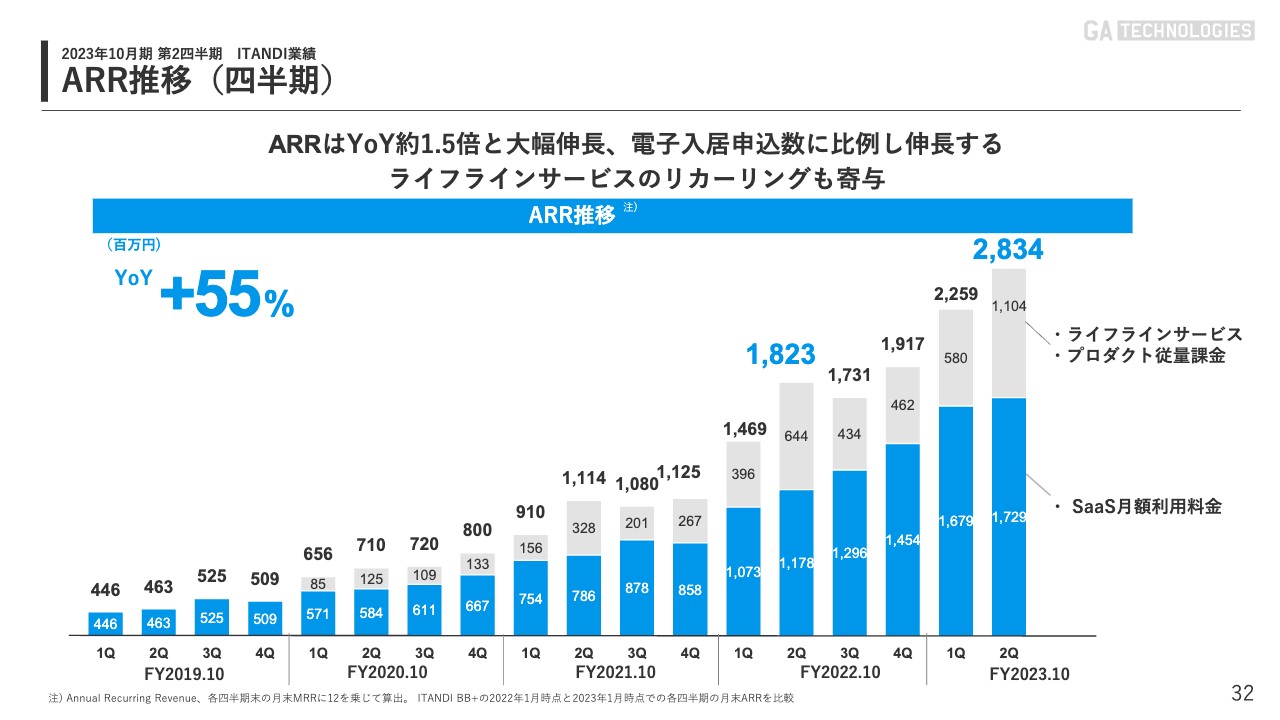

ARR推移(四半期)

ARRの推移です。先ほどお伝えしたとおり、足元では前年同期比55パーセント増の28億3,400万円となっています。電子入居申込数の増加に比例して伸長している状況です。

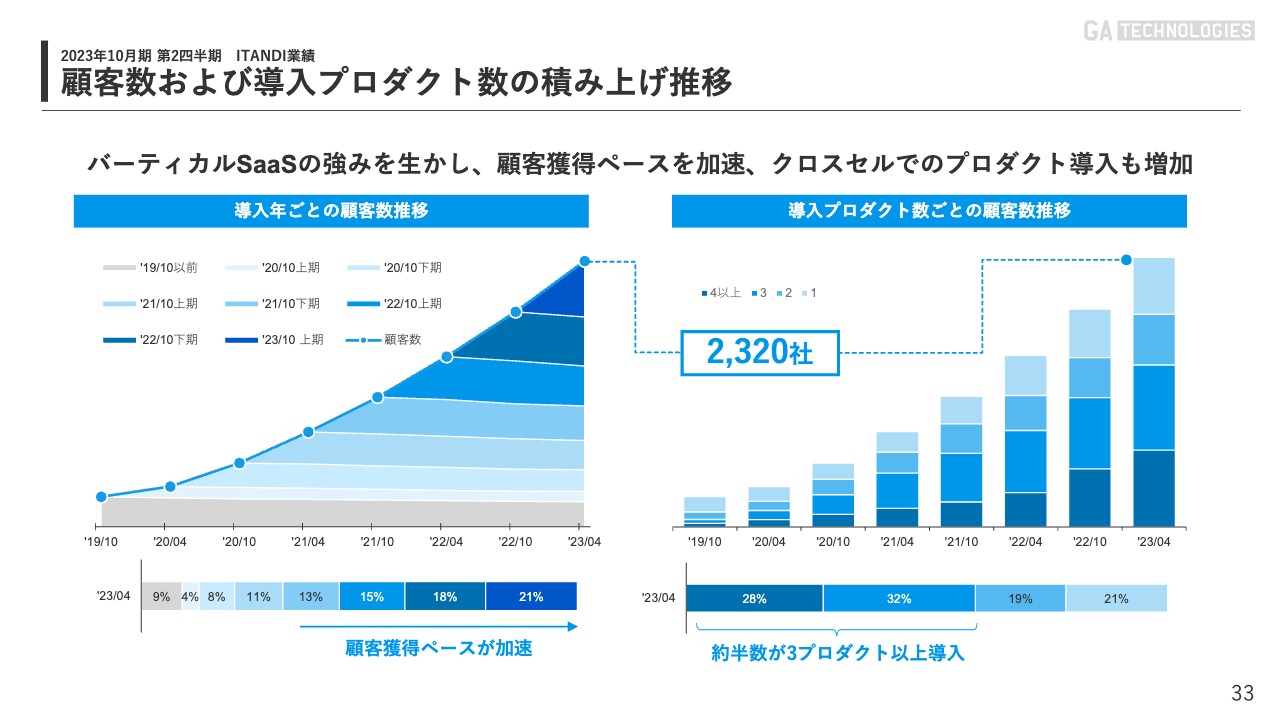

顧客数および導入プロダクト数の積み上げ推移

顧客数および導入プロダクト数の積み上げ推移です。2,320社の顧客に対して導入しているプロダクト数の内訳を示しています。

スライド右側のグラフをご覧ください。約半数のお客さまに対して、3プロダクト以上を導入することができています。このように、我々のバーティカルSaaSの強みがしっかり示せている状況です。

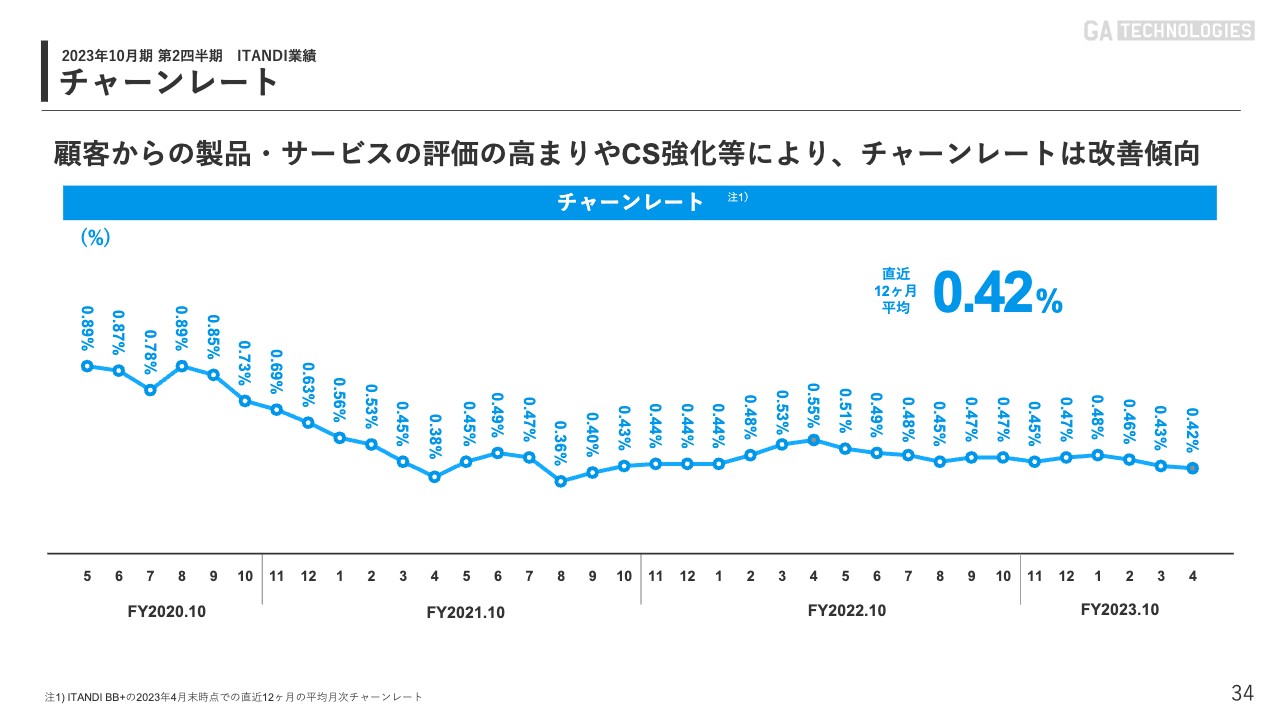

チャーンレート

バーティカルSaaSの強みを発揮できていることは、チャーンレートでも確認できます。2020年8月に0.89パーセントだったチャーンレートが、足元では0.42パーセントまで改善してきています。

これは、バーティカルSaaSのいろいろなプロダクトが同一のお客さまに導入されることで解約しづらい状況になり、数字にも表れてきているものと認識しています。

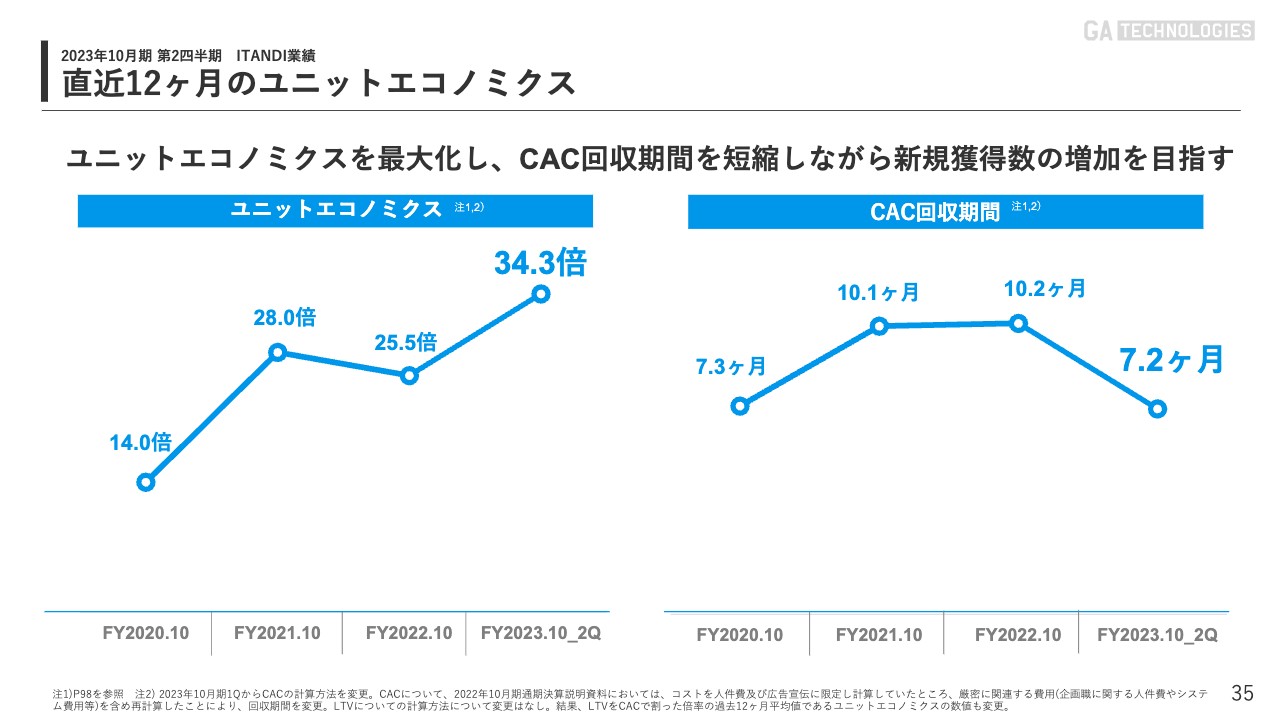

直近12ヶ月のユニットエコノミクス

ユニットエコノミクスについても、足元では34.3倍と年々改善しています。また、CAC回収期間で見た場合も、一時的に10ヶ月程度まで悪化したタイミングがありましたが、足元では7.2ヶ月としっかり改善しています。

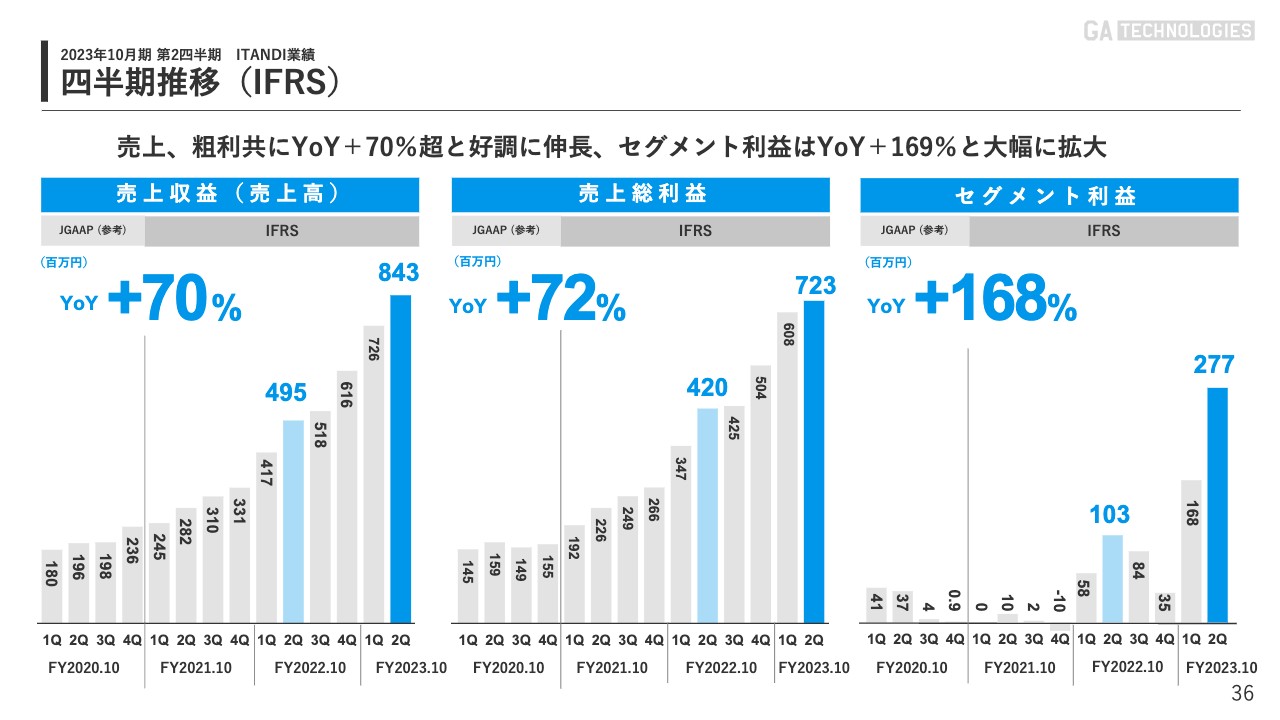

四半期推移(IFRS)

売上・粗利に関する四半期ごとの比較です。足元の売上収益は前年同期比70パーセント増の8億4,300万円、売上総利益は前年同期比72パーセント増の7億2,300万円、セグメント利益は前年同期比168パーセント増の2億7,700万円と、非常に順調に伸びている状況です。

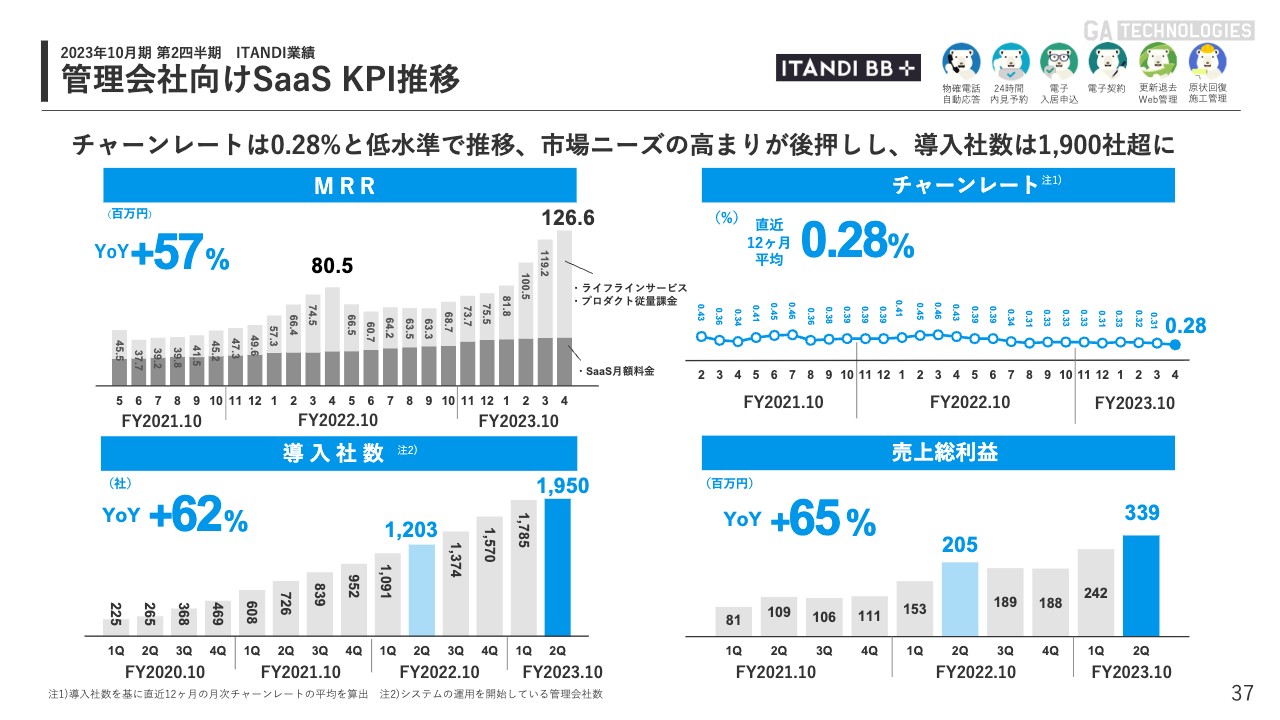

管理会社向けSaaS KPI推移

管理会社向けのSaaSのKPIの推移です。足元のMRRは前年同期比57パーセント増の1億2,600万円となっています。チャーンレートは0.28パーセントと、引き続き低い水準を維持できている状況です。

導入社数は、前年同期比62パーセント増の1,950社と非常に高い増加率を見せています。売上総利益は前年同期比65パーセント増の3億3,900万円となりました。このように、いずれのKPIも非常に順調に伸びている状況です。

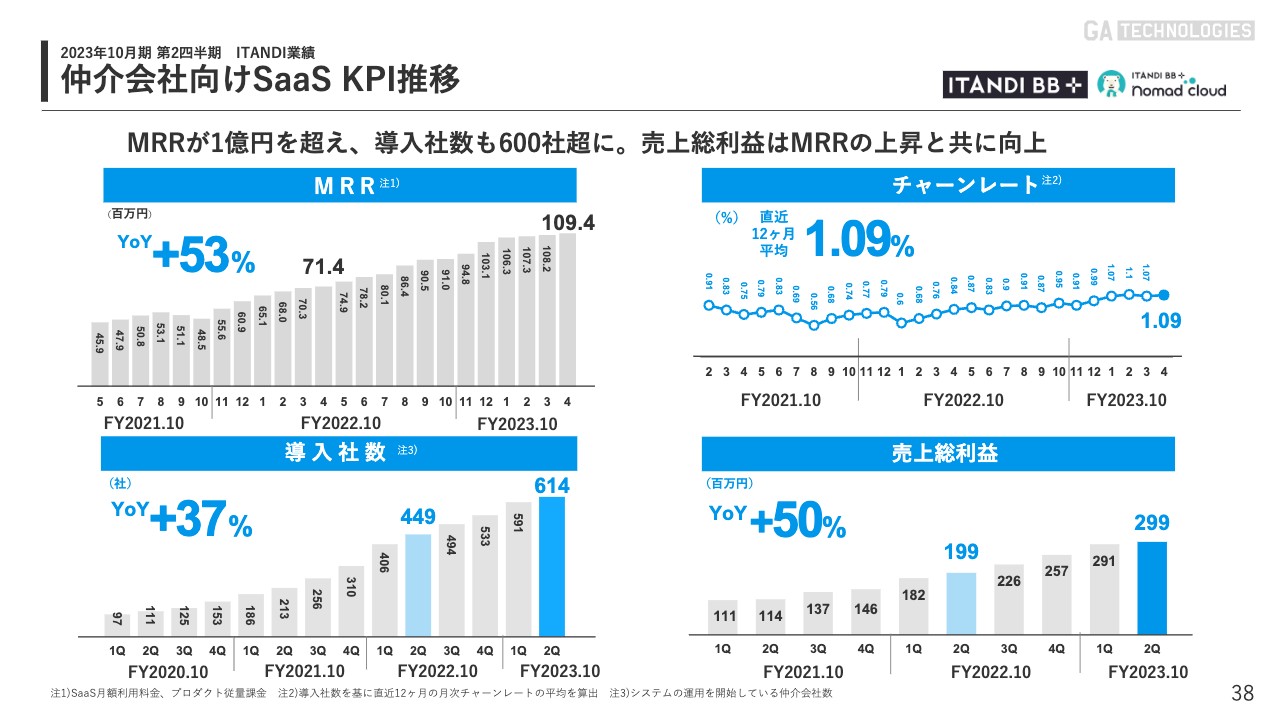

仲介会社向けSaaS KPI推移

仲介管理会社向けSaaSのKPIの推移です。MRRは前年同期比53パーセント増の1億900万円と、しっかり1億円を超えています。チャーンレートは1パーセント台の低い水準を保てている状況です。

導入社数は前年同期比37パーセント増の614社、売上総利益は前年同期比50パーセント増の2億9,900万円となりました。いずれのKPIもしっかり成長しています。

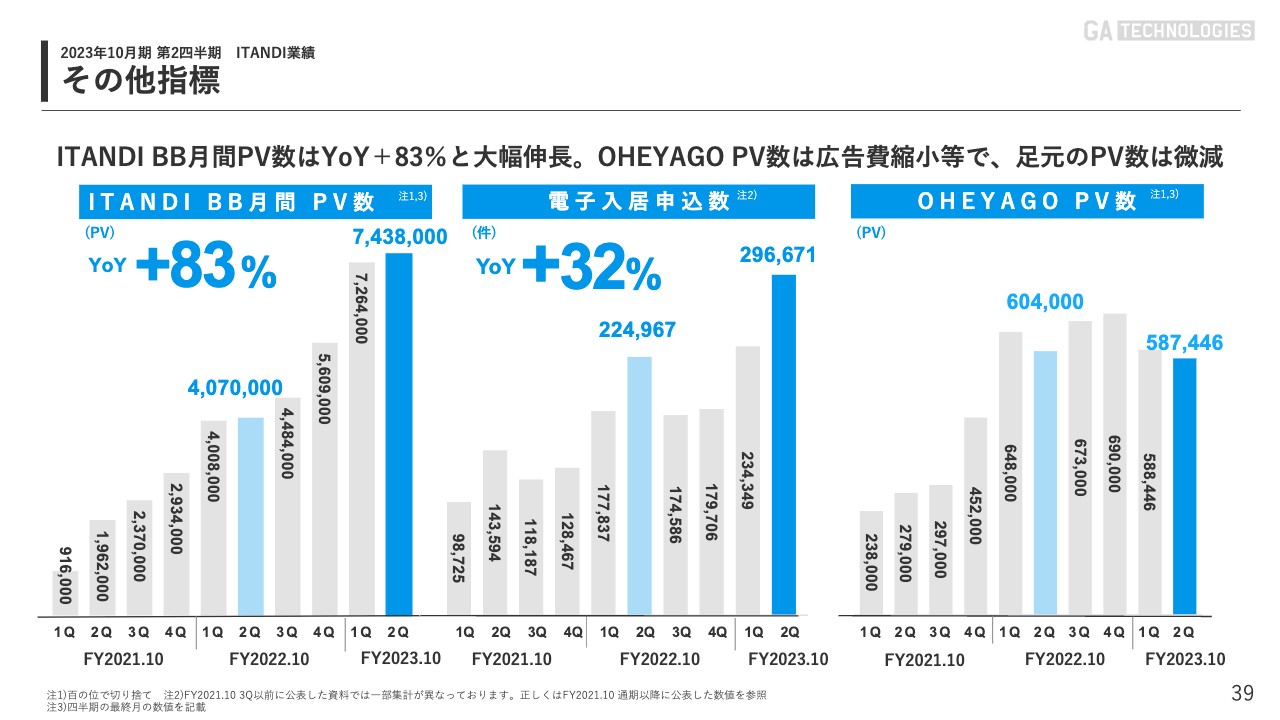

その他指標

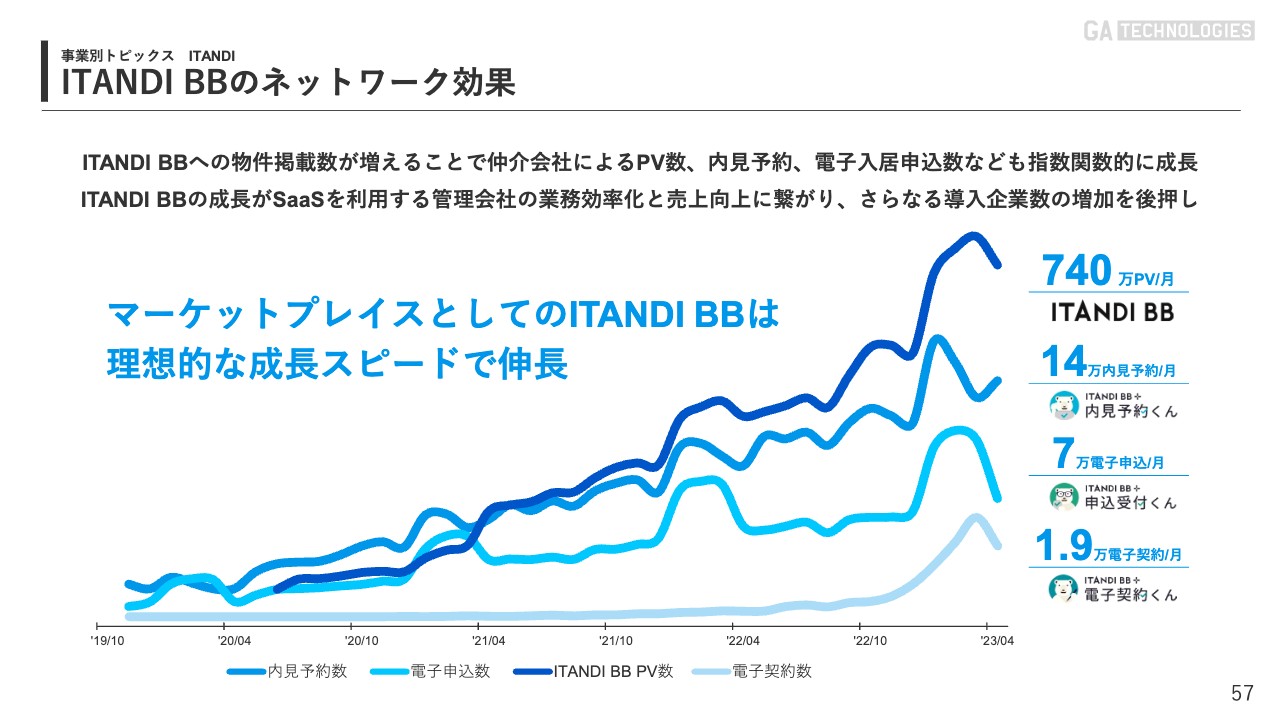

「ITANDI BB」の月間PV数は、前年同期比83パーセント増の743万8,000件となっています。電子入居申込数ももうすぐ30万件の大台に乗りそうな水準まで上がってきており、前年同期比32パーセント増と非常に順調に伸びています。「OHEYAGO」のPV数も引き続き順調です。

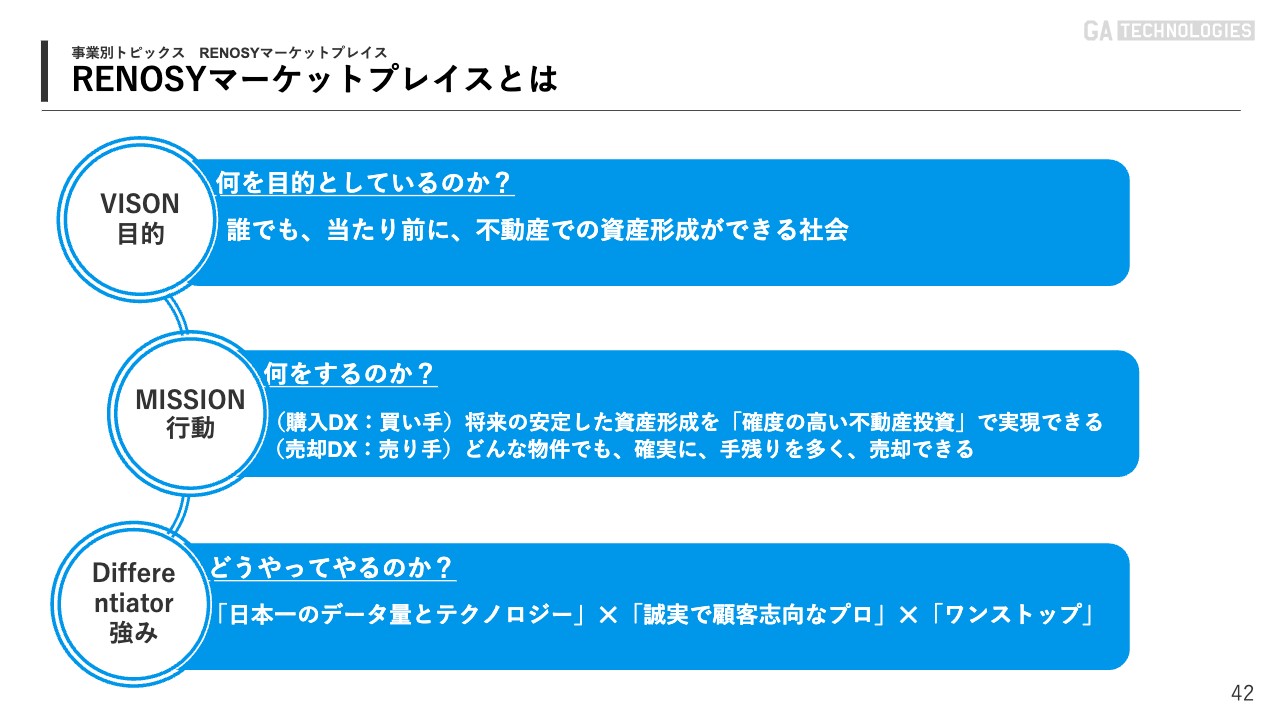

RENOSYマーケットプレイスとは

樋口:事業別のトピックスをご説明します。まず、RENOSYマーケットプレイスについてです。RENOSYマーケットプレイスでは、「誰でも、当たり前に、不動産での資産形成ができる社会」を目指しています。

日本に住む人なら誰でも、「家を買うならここ」「家を借りるならここ」といったイメージが頭の中にあると思いますが、「不動産投資をするならここ」とイメージするプレイヤーはあまりいません。その一端を担ってきたのが、「RENOSY」だと自負しています。

そして、「誰でも、当たり前に、不動産での資産形成ができる社会」を目指すプロセスの中で、日本でどのように資産形成を当たり前にしていくかという課題に対し、我々は「日本一のデータ量とテクノロジー」を保持している強みがあると思っています。

さらに「誠実で顧客志向なプロ」であり、「ワンストップ」でできるのがRENOSYマーケットプレイスの強みです。

我々は、RENOSYマーケットプレイスとITANDIでマーケットリーダーを目指していきます。世の中にとってなくてはならないものとなるのが、大きなビジョンです。

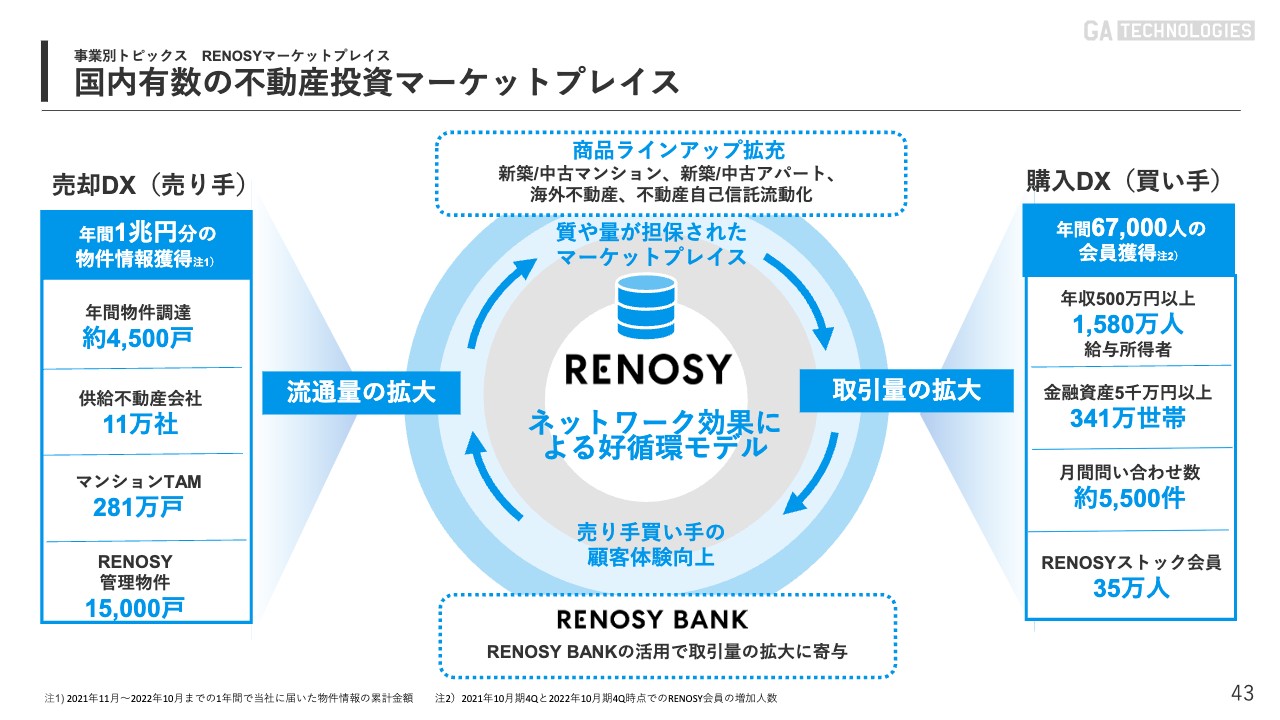

国内有数の不動産投資マーケットプレイス

具体的なビジネスモデルと強みについてです。マーケットプレイスには、買い手と売り手が存在しています。スライド右側の買い手の部分をご覧ください。「RENOSY」会員は、年間約7万人増えています。

ターゲットは、基本的に年収500万円以上の方で、そのうちファイナンスに活用できる方が1,580万人です。金融資産を5,000万円以上所有しているのは341万世帯あります。「RENOSY」ストック会員が35万人のため、まだ買い手の拡大ができるという認識です。月間問い合わせ数は約5,500件もあり、日本でナンバーワンだと思っています。

買い手を拡大していくことにより、スライド左側に記載の流通量の拡大が図れます。流通量とは、不動産商品の量のことです。昨年の1年間で、不動産投資商品の物件情報を約1兆円分獲得しています。

なぜ当社が不動産投資の領域でマーケットリーダーになれるかと言いますと、買い手がたくさんいて、他社よりも早く高く売れる状態になっているからです。スライドの中央に記載しているように、ネットワーク効果による好循環モデルができています。

それに併せて、商品ラインナップの拡充も図ってきました。例えば、「Amazon」では最初は本しか売っていませんでしたが、マーケットプレイスとして強くするためにDVDや家電、衣料と商品ラインナップを拡充し、より強固なネットワークを作ってきました。

当社も同じように、新築や中古、マンション、アパート、小口化商品、海外不動産などあらゆる商品があります。商品ラインナップを拡充していくことにより、ネットワーク効果がさらに高まり、買い手も売り手も集まる好循環な状況になっています。その結果、トップラインが伸び、収益性の改善にもつながってきています。

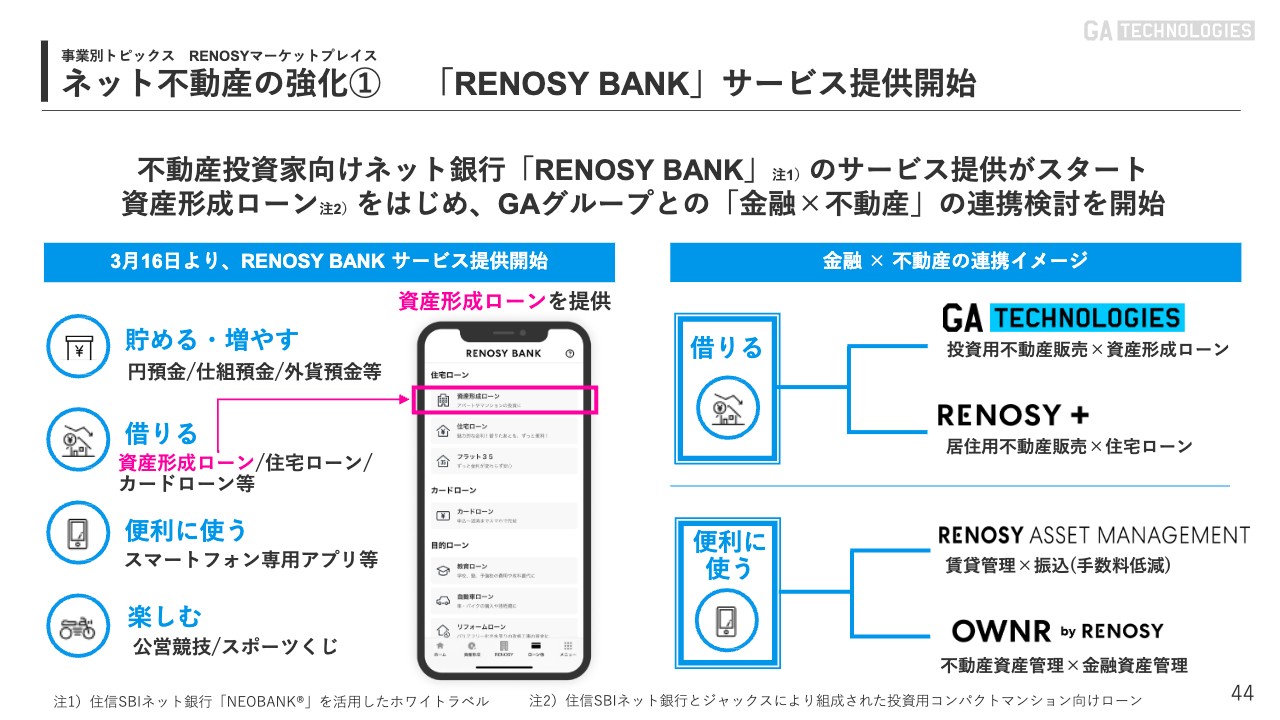

ネット不動産の強化① 「RENOSY BANK」サービス提供開始

ネット不動産の強化についてです。我々は、投資業界で初めて不動産投資家向けネット銀行「RENOSY BANK」のサービス提供をスタートし、資産形成ローンをはじめ、GAグループとの「金融×不動産」の連携検討を開始しました。

不動産と金融は切っても切り離せません。しかし、今までは金融系は金融系、不動産系は不動産系と分かれていました。我々は「金融×不動産」にテクノロジーを掛け合わせた初の企業だと自負しています。

「RENOSY BANK」ではお金も貯められますし、外貨も活用できます。さらに、アプリケーション上で住宅ローンや資産形成ローンの申込もできます。こちらは住信SBIネット銀行のシステムを活用しているため、B/Sを大きく変えるものではありません。顧客の接点を活用できるという意味で、「RENOSY BANK」をスタートしています。

スライド右側の「金融 × 不動産の連携イメージ」と記載している部分をご覧ください。まず、借りるために「RENOSY BANK」で口座を開設していただきます。

不動産は100円や200円の商品ではないため、購入までのハードルが一定程度存在します。しかし、口座開設によりハードルが下がり、顧客とのリレーションを強化していくことで、不動産を買ったり借りたりといった接点につながります。顧客獲得のコストが下がり、成約に結びつきやすく、売上収益につながると考えています。

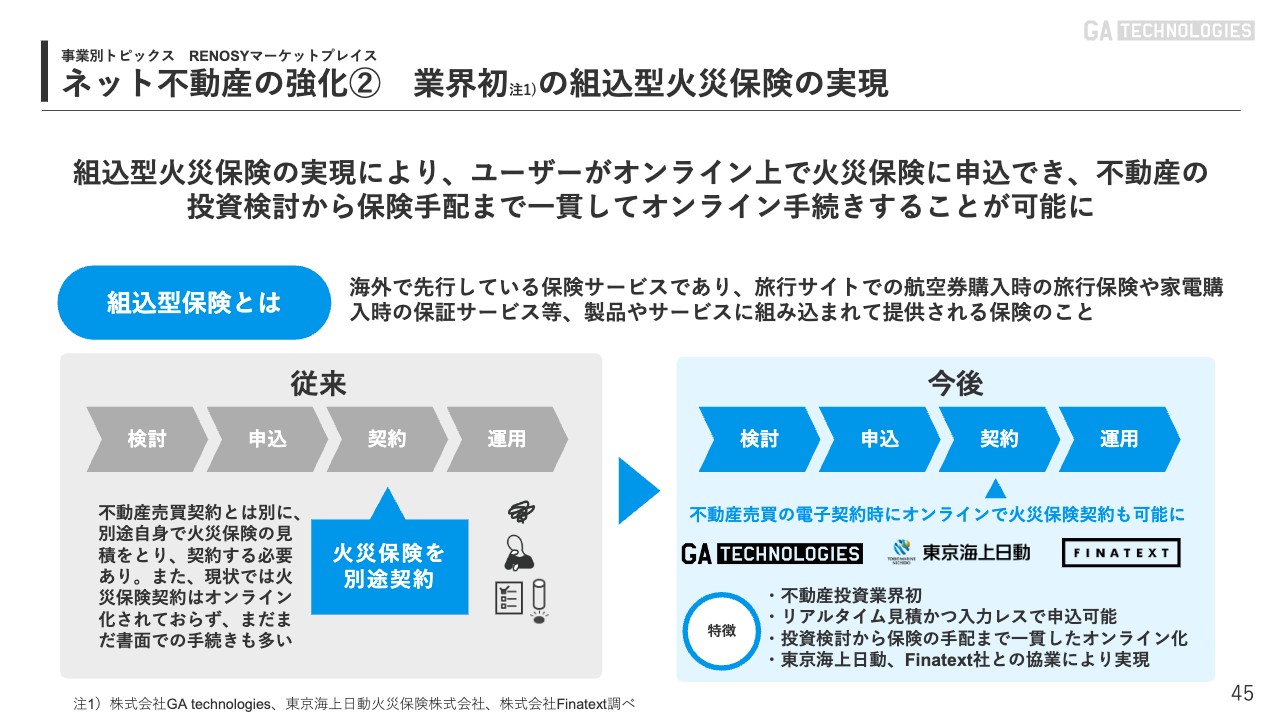

ネット不動産の強化② 業界初の組込型火災保険の実現

業界初の組込型火災保険の実現についてです。組込型火災保険については海外では先行していますが、日本においては、不動産は売買契約を行い、金融機関と融資手続きを行い、それとは別に火災保険の契約もしなければなりません。手続きが煩雑で、オンライン化されておらず、書面での手続きもたくさんあります。

我々は東京海上日動とFinatextとアライアンスを組み、不動産売買契約に火災保険のオンライン契約も組み込みました。今まではたくさんのプレイヤーがいて、多くの書面でやり取りしていたものが、当社の契約であれば売買契約と火災保険がセットとなり、オンラインでシームレスにできることがポイントです。

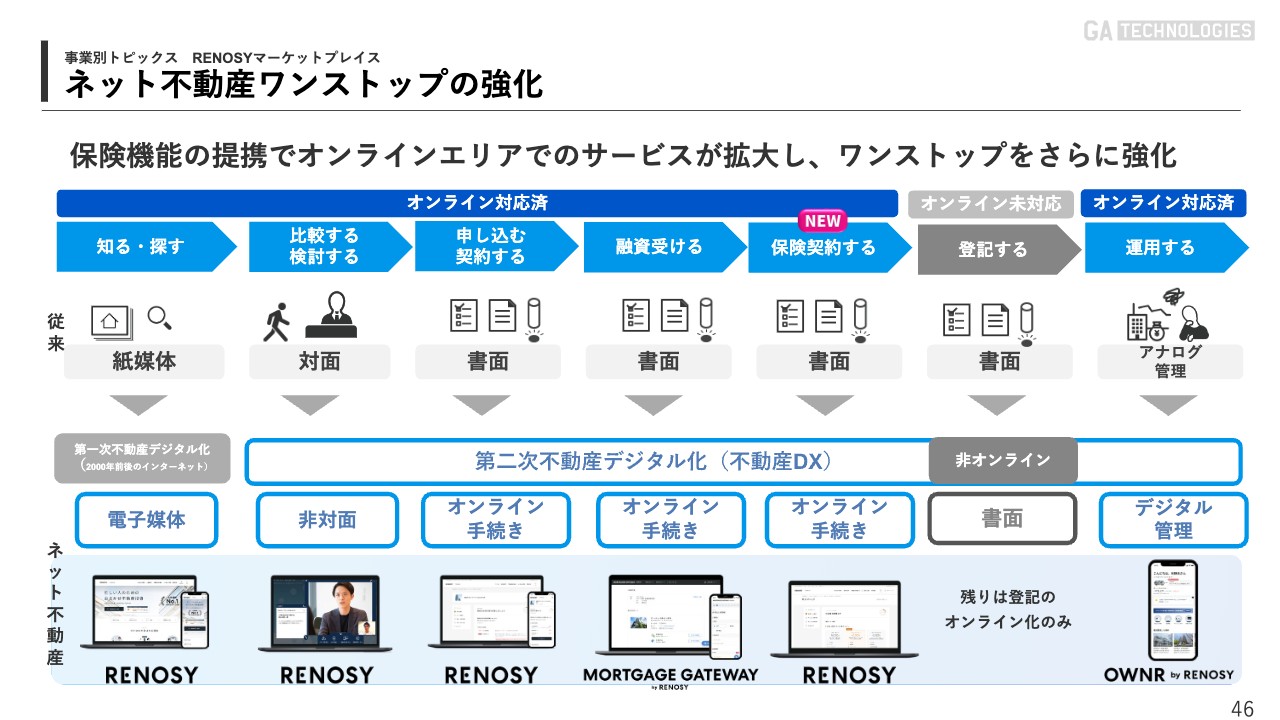

ネット不動産ワンストップの強化

直近20年間で、ネット証券やネット銀行、ネット生命保険が当たり前になってきたにも関わらず、ネット不動産という言葉は聞こえてきませんでした。たくさんのプレイヤーが存在し、それぞれ紙で煩雑な手続きを行っていました。当社は創業から10年かかりましたが、すべてのプロセスをオンライン化してきています。

今までは物件を探すことのみオンライン化しており、契約に関しては対面で紙で行っていました。しかし我々は、検討、申込、契約、融資、そして今回加わった保険契約をオンライン化しました。登記はまだ書面が残っていますが、購入後の運用もアプリケーションで行います。

我々が短期間でマーケットリーダーになり、今後も市場シェアの拡大が見込まれている理由は、ネット不動産の領域で唯一、簡単に買える仕組みを実現したからです。先ほどもお伝えしたとおり、ネットワーク効果が高まれば高まるほど、顧客も商品も集まります。すると、必然的に収益性が改善され、さらなる事業利益の拡大につながります。

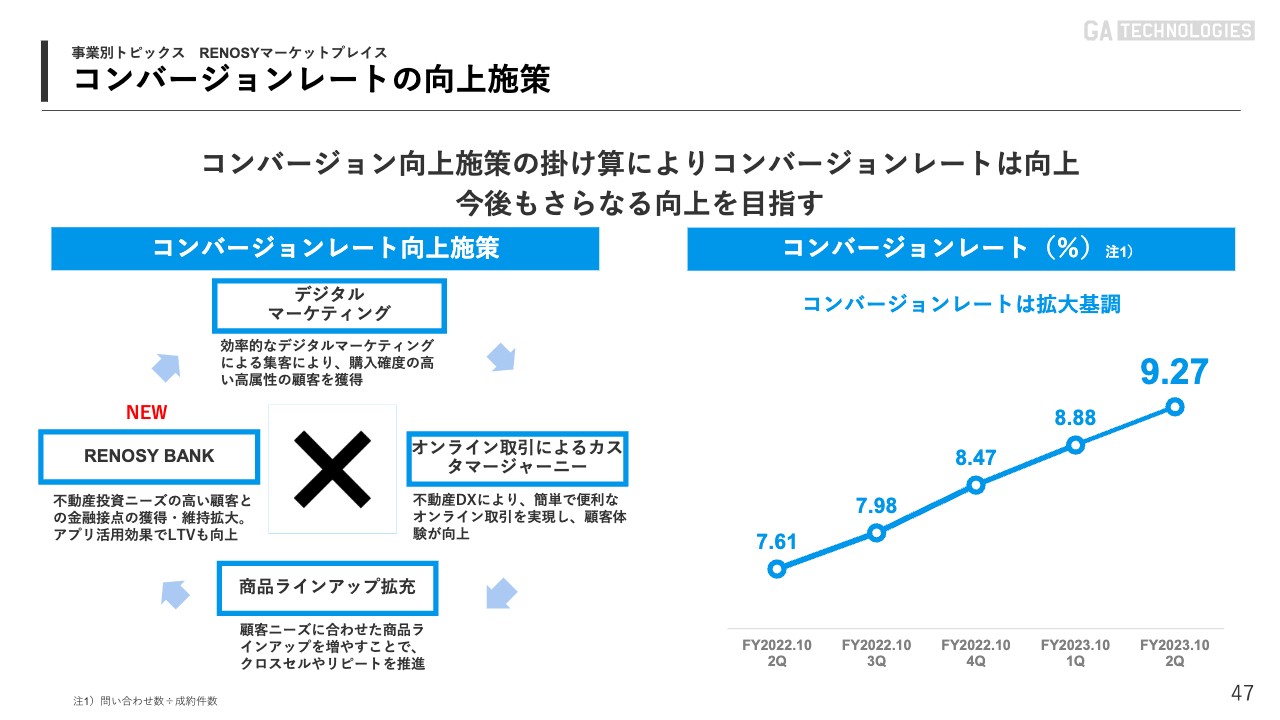

コンバージョンレートの向上施策

ファクトとして、コンバージョンレートが改善しています。スライド左側に記載のとおり、デジタルマーケティングによる顧客の認知拡大により、効率的なマーケティングができています。

スライド右側に記載のとおり、オンライン取引によるカスタマージャーニーとして、簡単に売買できることにより、人件費の削減につながっています。さらに、商品ラインナップを拡充することでLTVの最大化とマーケティングの効率化につながります。

また、「RENOSY BANK」を新たにラインナップに加えることにより、コンバージョンレートが向上しています。お問合せからの成約が向上すれば、当然ながら事業利益や事業利益率の改善にもつながります。

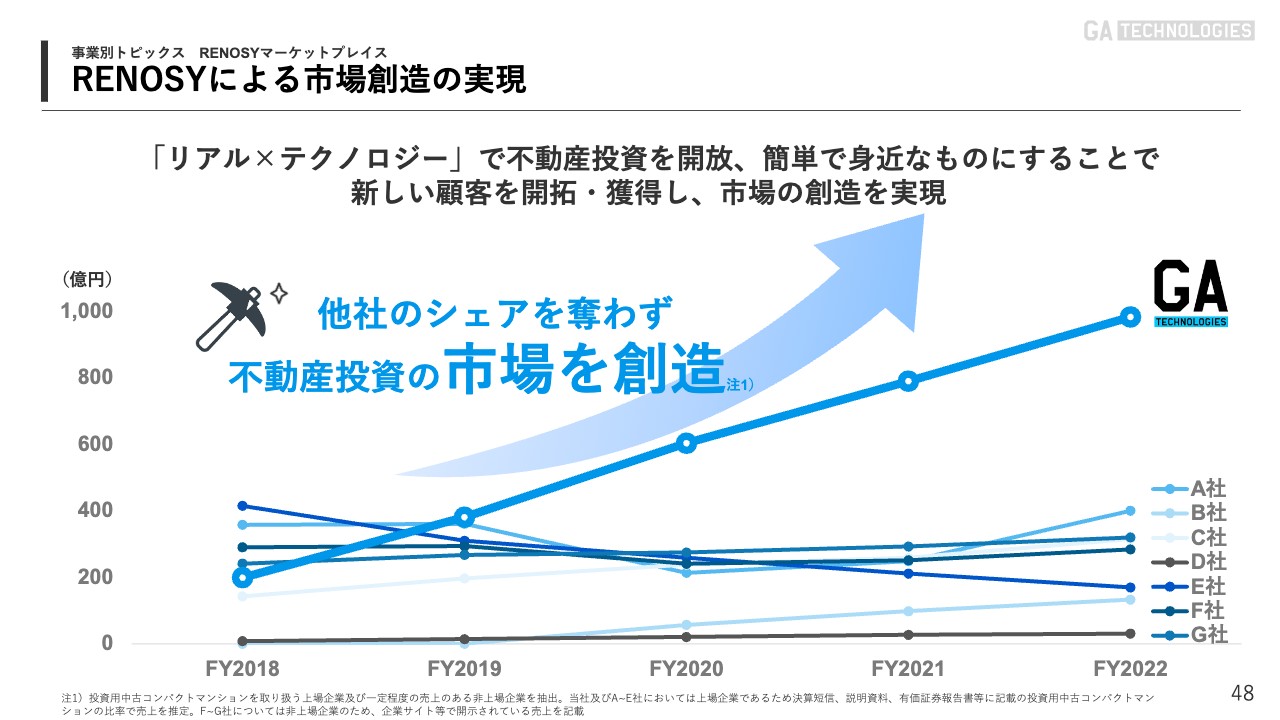

RENOSYによる市場創造の実現

我々は、他社の市場シェアを奪わずに5年間で5倍の成長を遂げています。他社は5年間大きく成長していなければ、売上もそれほど下がっていません。しかし、我々は5年間で5倍も成長しているため、新たな市場を創造できているというファクトになると思っています。

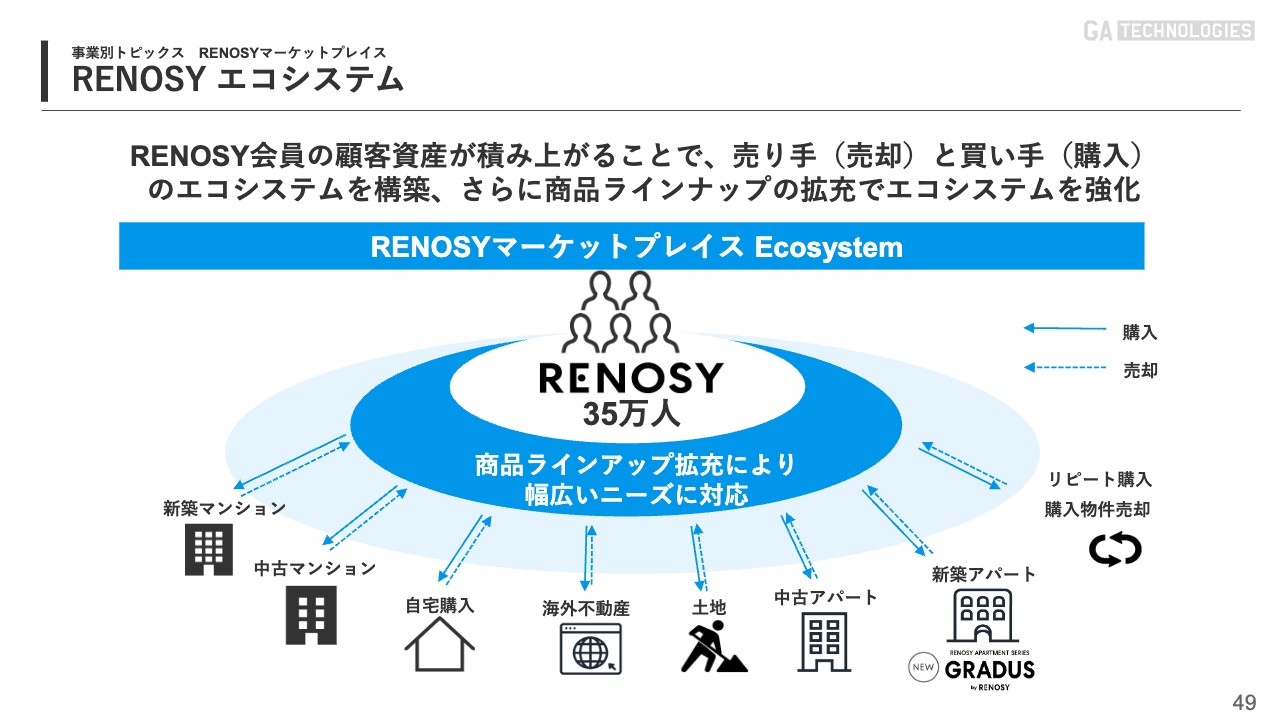

RENOSY エコシステム

今後も商品ラインナップを拡充し、売り手と買い手のマーケットプレイスを目指すことによって、大きな成長を遂げていきたいと思っています。

サービス概要

ITANDIについてご説明します。ITANDIは、管理会社や仲介会社向けのSaaSの提供とマーケットプレイス事業の大きく2つを行っています。RENOSYマーケットプレイスでは不動産投資業界の課題を解決してきましたが、ITANDIでは不動産賃貸業界の課題解決を目指しています。

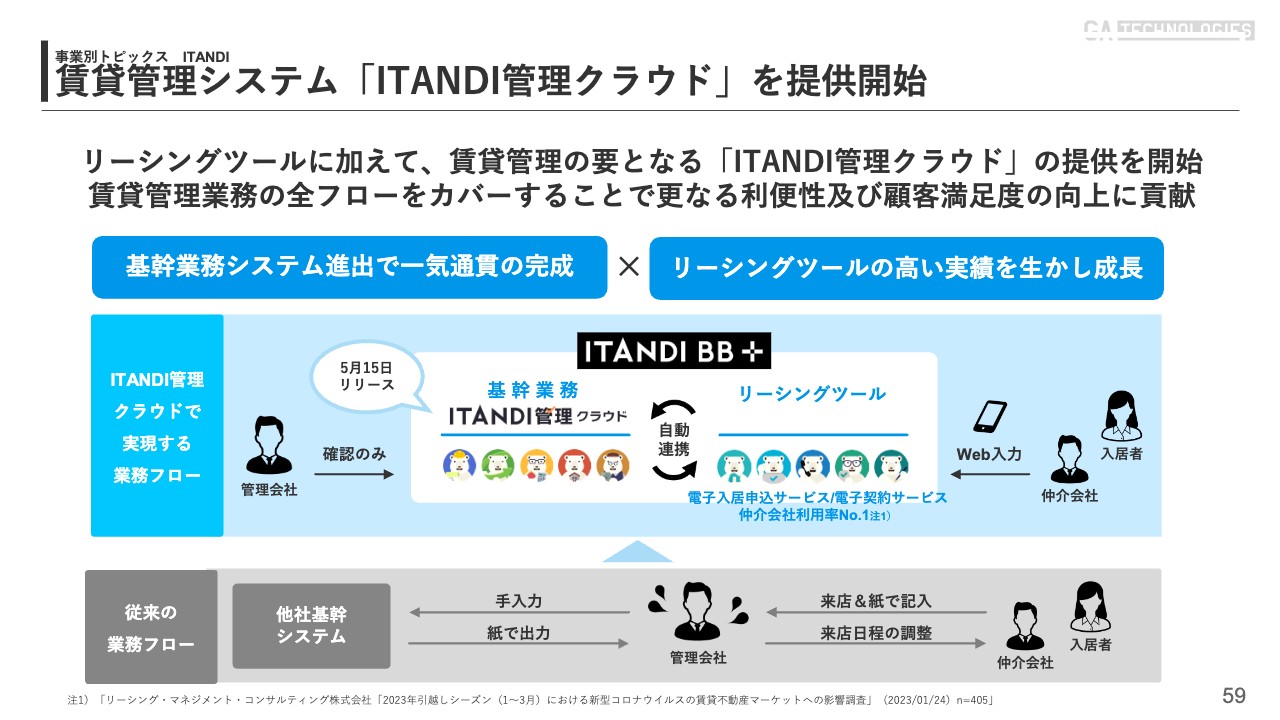

不動産賃貸業界の中小企業が抱える課題を一気通貫で解決

不動産賃貸業界にはどのような課題があるかと言いますと、1つ目は人手不足です。約12万社ある不動産会社の9割が4名以下で運営されており、基本的に紙やFAXを多用しています。2つ目は、予算不足です。業務フロー全体をデジタル化するための自社開発のリソースや開発外注予算が不足しています。

我々は、全業務を一気通貫でデジタル化してきました。賃貸仲介会社や管理会社にすべてのオペレーションをDX化できるプロダクトを提供してきたのが、ITANDIの強みです。

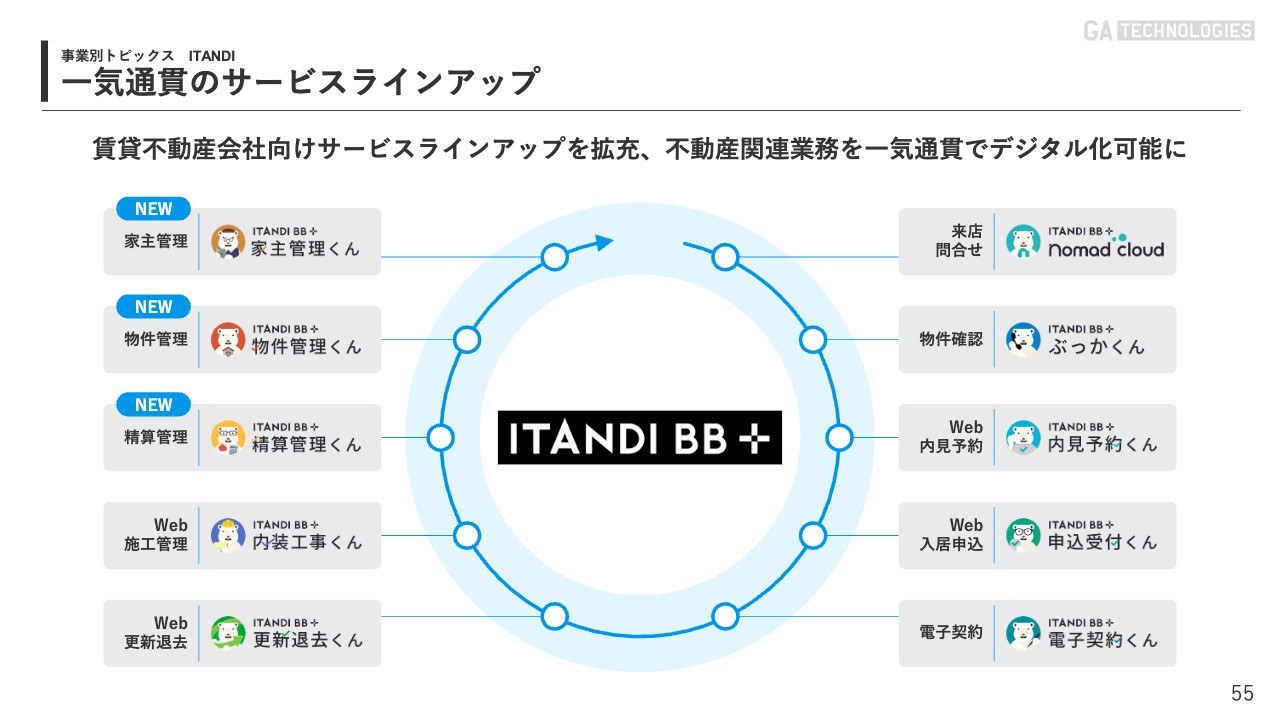

一気通貫のサービスラインナップ

一気通貫のサービスラインナップの拡充についてです。スライド右側が賃貸仲介会社に提供しているCRMです。管理会社には、「ぶっかくん」「内見予約くん」「申込受付くん」「電子契約くん」「更新退去くん」「内装工事くん」「清算管理くん」「物件管理くん」「家主管理くん」などがあります。

ホリゾンタルSaaSの対象は株式会社で、日本には約300万社あります。不動産会社は約12万社のため、バーティカルSaaSは市場が小さいと思われる方もいますが、バーティカルSaaSの強みは1社に深く入ることができるところにあります。

1個のプロダクトだけではなく、10個のプロダクトを提供することにより、12万社の対象が100万社にも広がります。その点がバーティカルSaaSの強さであり魅力です。そして、当社がSaaSでしっかり利益を出している所以でもあります。

1社導入すると、その後マーケティングコストをかけずにアップセルやクロスセルを行うことができるため、しっかり利益を上げながらトップラインも成長できています。

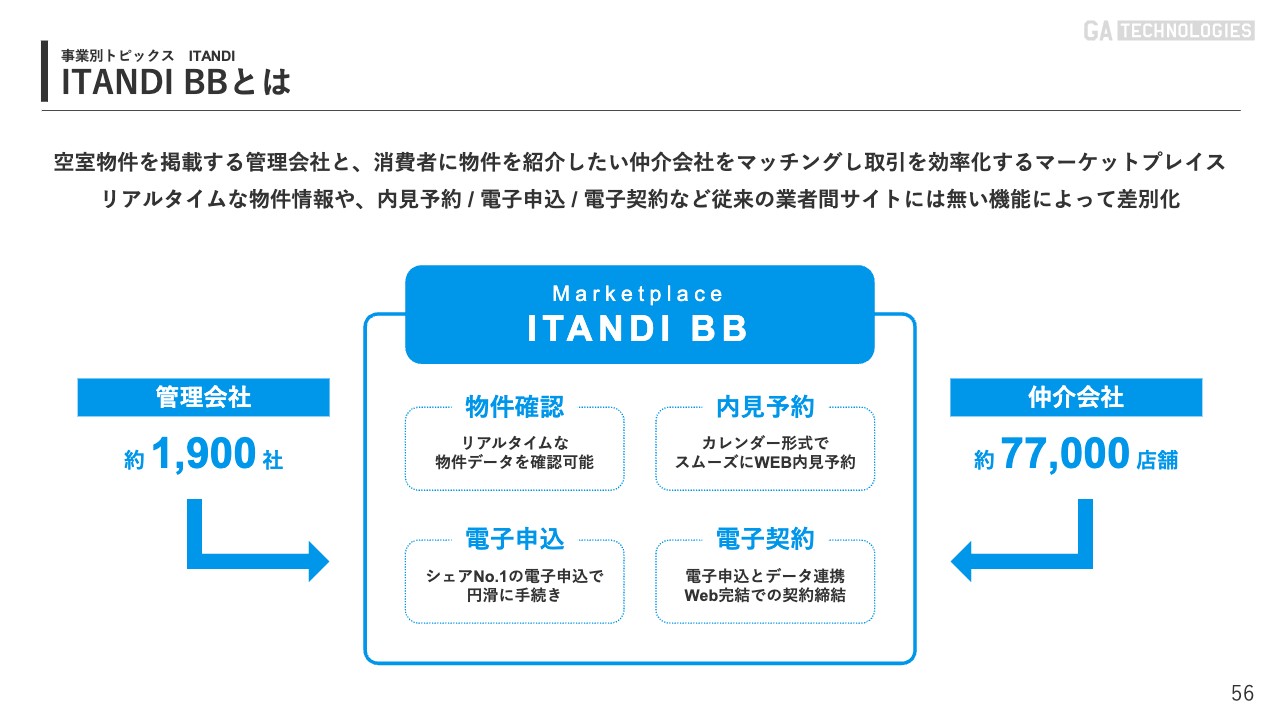

ITANDI BBとは

業者間サイト「ITANDI BB」についてご説明します。「ITANDI BB」は業者間で使われており、管理会社が物件を掲載し、仲介会社が物件の空き室を確認できます。

現在、「ITANDI BB」は無料で使っていただいており、利用社数が増えています。「ITANDI BB」のマーケットプレイスは先ほどのバーティカルSaaSのシステムと連携しているため、申込が入ると業者間サイトでは申込済みとなります。

他社のマーケットプレイスでは紙の申込書でやり取りするため、空き室がリアルタイムでわかりません。そのため、仲介会社はマーケットプレイス上で空き室と記載があっても毎回電話で確認しています。しかし、「ITANDI BB」ではリアルタイムで情報が更新されるため、よりシームレスな取引ができます。よって、「ITANDI BB」の利用者数が増加しています。

ITANDI BBのネットワーク効果

「ITANDI BB」のマーケットプレイスが成長していくことにより、「内見予約くん」「申込受付くん」「電子契約くん」といったSaaSのプロダクトも成長していきます。SaaSと「ITANDI BB」は別のサービスとして運用しているものの、双方が成長することでさらに双方のプロダクトが成長できます。

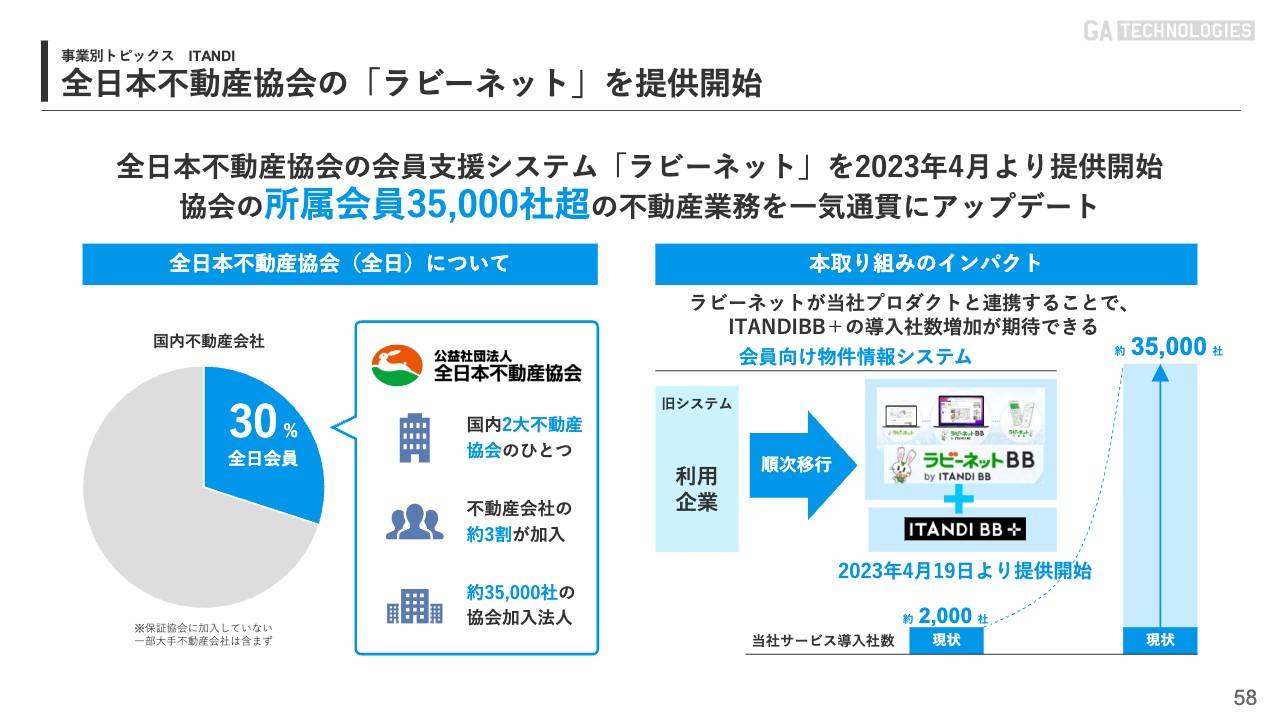

全日本不動産協会の「ラビーネット」を提供開始

ITANDIの大きな戦略として、4月から全日本不動産協会に「ラビーネット」を提供開始しています。不動産会社は約12万社ありますが、その多くが全国宅地建物取引業協会連合会と全日本不動産協会の2大協会に加盟しています。

全日本不動産協会の会員は、約3万5,000社です。当社サービス導入社数は約2,000社ですが、今後、全日本不動産協会の会員の方々にプロダクトを提供していくことにより、さらに大きく成長していきたいと考えています。

賃貸管理システム「ITANDI管理クラウド」を提供開始

これまで電子申込や電子契約ができるリーシングツールを提供してきましたが、これに加えて、今後の成長の要となる「ITANDI管理クラウド」の提供を開始しました。こちらは、管理会社の顧客管理の肝となるプロダクトです。

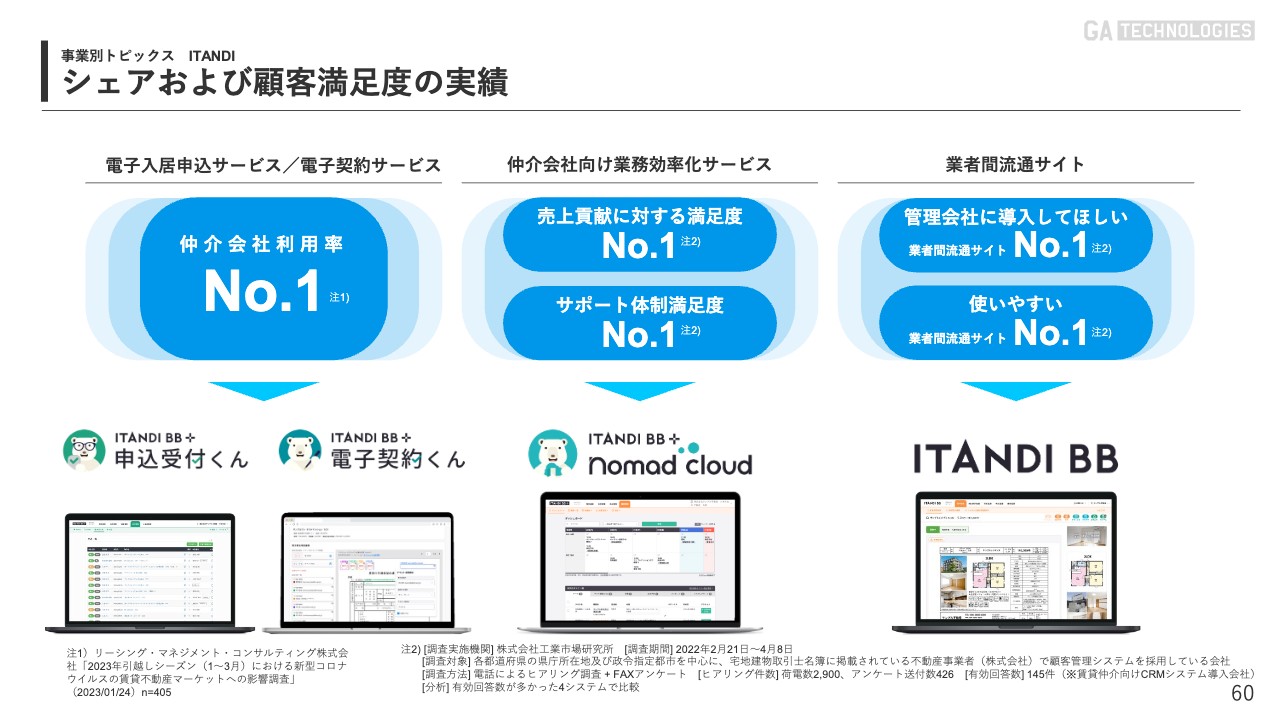

シェアおよび顧客満足度の実績

シェアおよび顧客満足度の実績です。我々は顧客に一気通貫ですべてのプロダクトを提供していますが、我々とコンペティションする企業は出てきていません。

電子入居申込サービスと電子契約サービスは、仲介会社利用率がナンバーワンとなっています。日本の賃貸申込数は約300万件あると言われていますが、当社は約100万件弱を獲得しており、残りの約200万件は他の事業者が紙で行っています。そのため、当社が圧倒的なシェアを占めていることがわかります。

「nomad cloud」という賃貸業者向けのCRMにおいても、売上貢献度に対する満足度とサポート体制満足度がナンバーワンとなっています。マーケットプレイス「ITANDI BB」も、管理会社に導入してほしい業者間流通サイトと使いやすい業者間流通サイトでナンバーワンです。

RENOSYマーケットプレイスと同様にITANDIにおいてもマーケットリーダーを目指し、すでに一定のシェアを獲得できています。今後さらにマーケットリーダーを目指し、売上収益にしっかり貢献して不動産業界を変えていきたいと思っています。

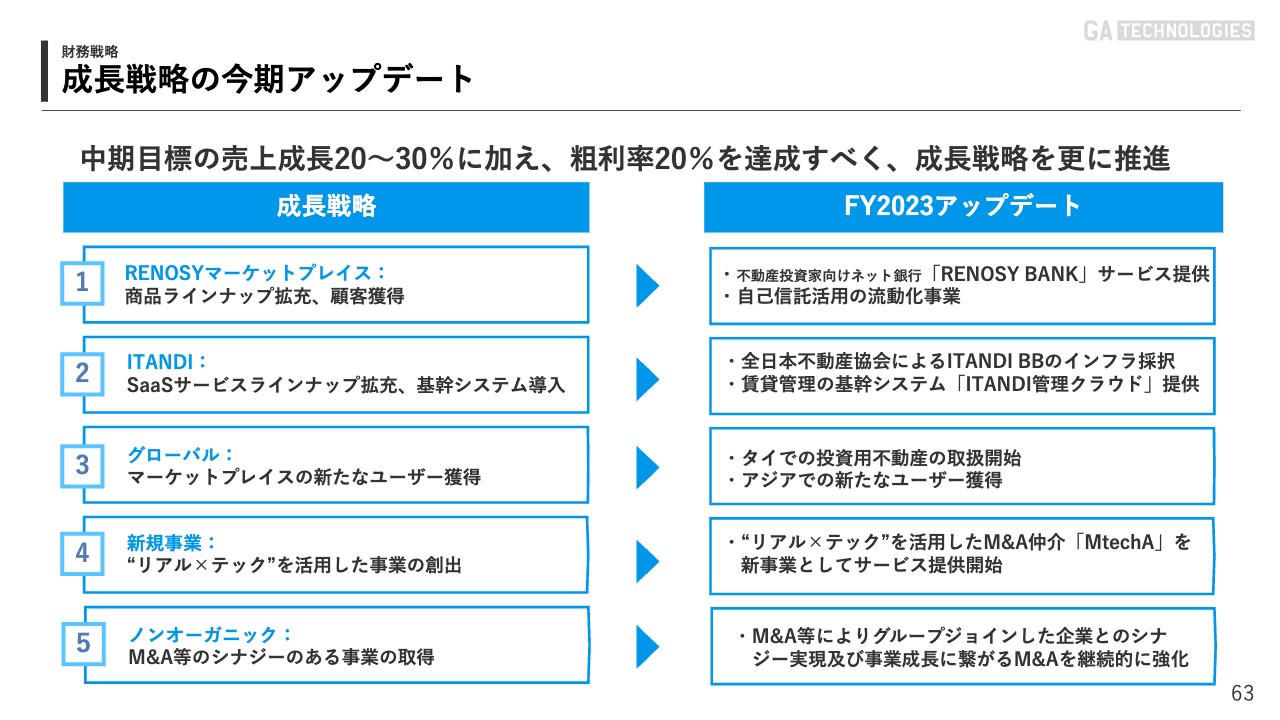

成長戦略の今期アップデート

藤川:財務戦略についてご説明します。成長戦略の今期アップデートとして、期初に5つの軸を掲げています。RENOSYマーケットプレイスでは商品ラインナップの拡充や顧客獲得、ITANDIではSaaSサービスラインナップ拡充や基幹システムの導入です。

グローバルではマーケットプレイスの新たなユーザー獲得、新規事業では「リアル×テック」を活用した事業の創出、ノンオーガニックではM&A等のシナジーのある事業の取得を掲げています。

これに対する足元の状況として、RENOSYマーケットプレイスでは、不動産投資家向けネット銀行の「RENOSY BANK」のサービス提供や自己信託活用の流動化事業を始めています。

ITANDIでは、全日本不動産協会による「ITANDI BB」のインフラ採択で着実な実績が残せています。賃貸管理の基幹システム「ITANDI管理クラウド」の提供もしっかりスタートできています。

グローバルでは、タイで投資用不動産の取り扱いを開始しています。また、アジアでの新たなユーザーの獲得も進んでいます。

新規事業では、「リアル×テック」を活用した新事業として、M&A仲介の「MtechA」のサービスを提供開始しています。こちらでもしっかりと進展が見られる状況です。

ノンオーガニックでは、M&Aによりグループジョインした企業とのシナジーの実現に注力しています。今後はさらなる事業成長につなげるために、継続的にM&Aを強化することを検討しています。今まで足元におけるPMIの状況をなかなか整理しきれていませんでしたが、次ページから整理した内容をご案内していきます。

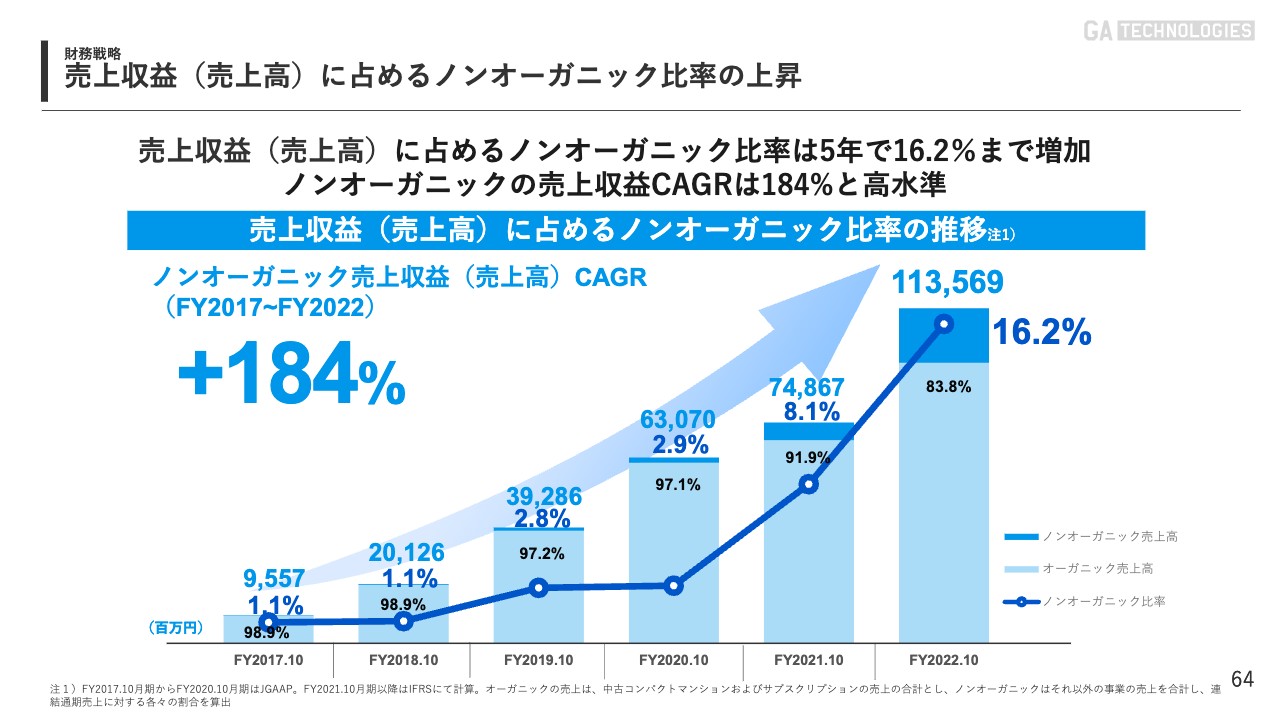

売上収益(売上高)に占めるノンオーガニック比率の上昇

ノンオーガニック比率がM&Aを通じて高まってきていることを示したグラフです。過去5年間で約10件のM&Aを行い、ノンオーガニックの売上収益CAGRはプラス184パーセントとなりました。PMIを進めた結果、数字として十分な伸びが見てとれます。

さらに、グループ全体で占める比率も16.2パーセントと、比重がかなり高まってきている状況です。今後も継続的な成長を続けるために、ノンオーガニックの比率を意識して経営を進めていこうと考えています。

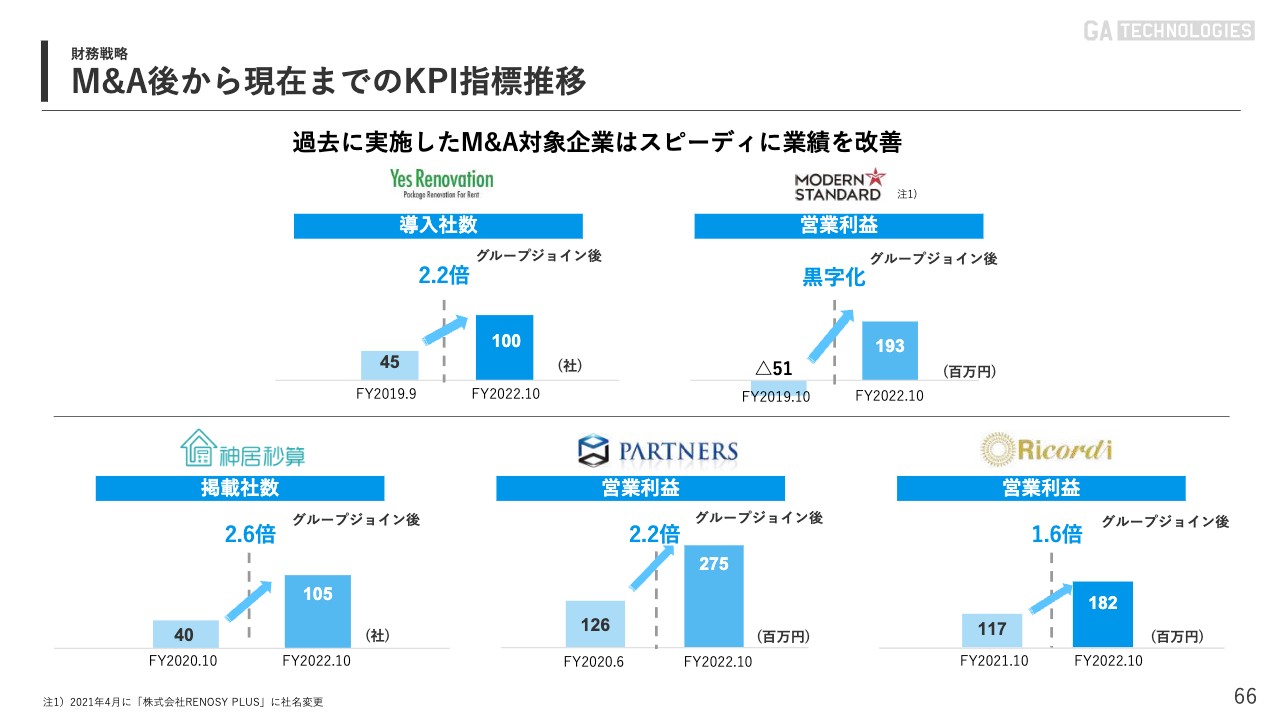

M&A後から現在までのKPI指標推移

M&Aを行った主要な企業におけるKPIの推移をご紹介します。例えば、リノベーションに関連してグループにジョインした企業では、導入社数が45社から100社と2.2倍の伸びを見せています。

Modern Standardというメディアの会社も、グループジョインしてからしっかり黒字化を実現しています。

「神居秒算」は、日本の不動産に興味のある中国のお客さま向けのメディアサイトです。こちらも、グループジョインしてから掲載社数が2.6倍に伸びています。

パートナーズは、我々の直接調達を行っているグループ会社です。こちらもジョインしてから営業利益が2.2倍に伸び、足元では2億7,500万円まで利益貢献しており、PMIが奏功しています。

リコルディは、新築のコンパクトマンションを取り扱っている会社です。こちらもグループジョインしてから営業利益を伸ばしています。

しっかりとKPIをセットしながらPMIを進めた結果、それぞれの領域でのビジネスの伸びが確認できています。

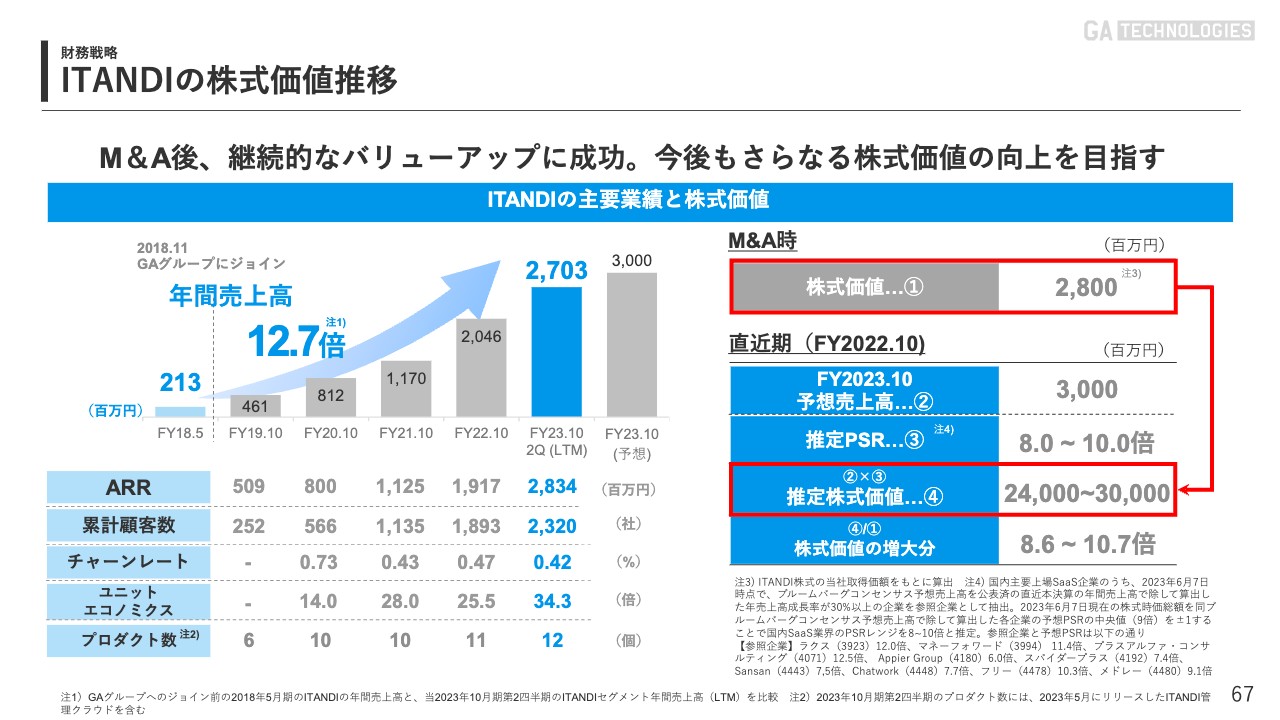

ITANDIの株式価値推移

ITANDIは、一番大きく成長しているグループ会社です。M&A当初は株式価値28億円で買収しましたが、今どのような株式価値になるかを推定しました。

今期の予想の売上高は30億円と想定しています。業界の水準である推定PSRは、8倍から10倍です。この水準を掛けて得られた推定株式価値は、240億円から300億円となっています。

これをM&A当初の金額と比較してみると、株式価値の増大分は8.6倍から10.7倍となります。我々の継続的なバリューアップの結果として、十分に株式価値の増大が図られている状況です。

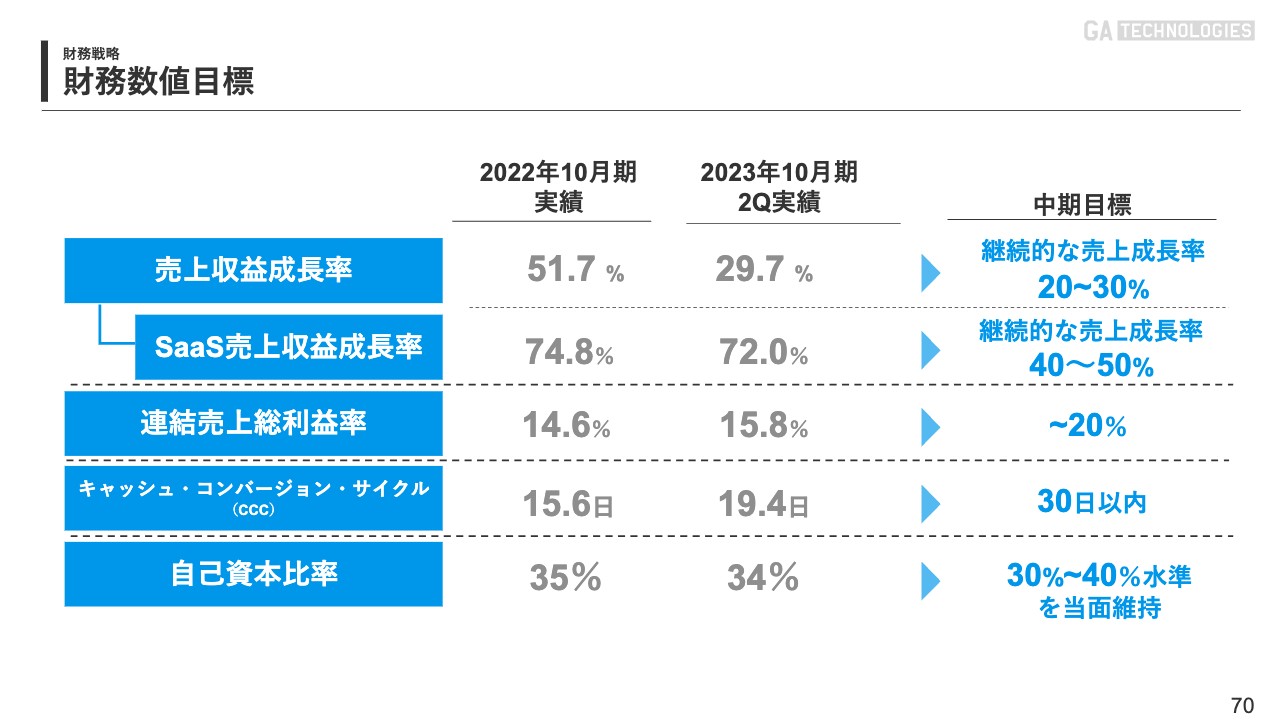

財務数値目標

最後に、財務数値目標の足元の進捗度合いについてご説明します。2023年10月期第2四半期の実績は、売上収益成長率が29.7パーセントで、中長期目標の継続的な売上成長率20パーセントから30パーセントという目標に沿ってしっかり数字が作れている状況です。

SaaS売上収益成長率は、ITANDIに関することになります。足元は72パーセントで、継続的な売上成長率として40パーセントから50パーセントを目指す中、それを超える水準で推移しています。

連結売上総利益率は15.8パーセントと、前期末から大幅に改善しています。中長期目標の20パーセントに向けて、着実な改善が図られている状況です。キャッシュ・コンバージョン・サイクルは19.4日で、中長期目標の30日以内を守れている状況です。

自己資本比率は34パーセントで、30パーセントから40パーセント水準を当面維持するという方針に沿って、財務規律が守られています。こちらもしっかりと改善が図られています。

今後も財務目標を注視しつつ、事業の成長との両立を図っていきたいと思っています。