エレコム、減収減益もECやBtoBは伸長 今後急拡大するセキュリティ市場でエレコムの総合力を発揮

2023年5月30日 11:48

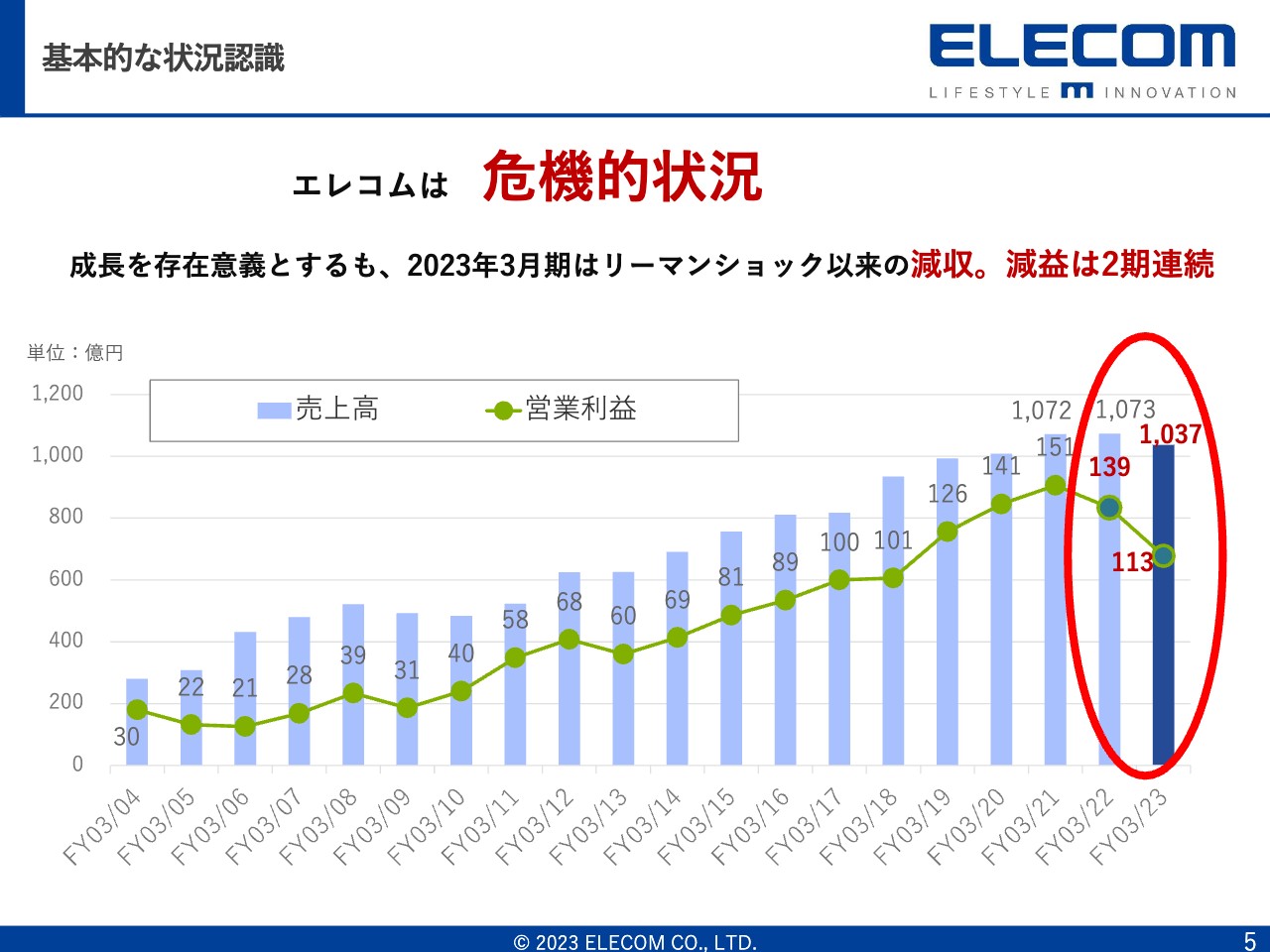

基本的な状況認識

葉田順治氏(以下、葉田):みなさま、こんにちは。2021年に社長を退任し、2年ぶりに戻ってきました。この2年間は人脈作りやM&Aの仕組み作りなど、さまざまなことに取り組んできました。

しかしながら、私が退任した時期をピークに、どんどん売上と利益が下がっており、エレコムは危機的状況にあると言えます。来期の計画を確認するととんでもないことになっており、このままでは3期連続減益になってしまうと危うさを感じ、カムバックすることにしました。

前期についてはスライドに記載していませんが、いろいろな要素はあるものの、完全に自滅だったと思います。前期の説明会では「値上げをしてうまくいった」「在庫を削減した」というお話をしていたかと思います。

値上げについては、I/OデバイスやPCアクセサリーなど我々が強い商品では成功しました。ところが、我々が2番手、3番手である周辺機器は、コンペティターが値段を上げませんでした。

経営者は、ラリードライバーのように瞬時に状況を判断して、方針を変えていかなければなりません。それがなされなかった結果、周辺機器がまったく売れず、3月末に補填および大量の在庫処分をしました。

対策として、セルアウトを上げるよう指示しました。しかし、利益管理をせず周辺機器ばかりを売った結果、売上は上がりましたが利益はまったく残らず、売り場も荒れていました。本来は、売上を上げて、在庫を減らさなければなりません。しかしながら、在庫を減らすことが仕事になっており、わざわざお金をつけて返品伝票を一生懸命書いて、結果として在庫がぜんぜん減っていないのです。

激変する事業環境下では、PDCAを回して、判断することが不可欠です。その間違い、失敗の検証が不十分であることが2期連続減益の大きな要因であり、今後もその状況が続きそうだと考え、私が戻ってくることにしました。

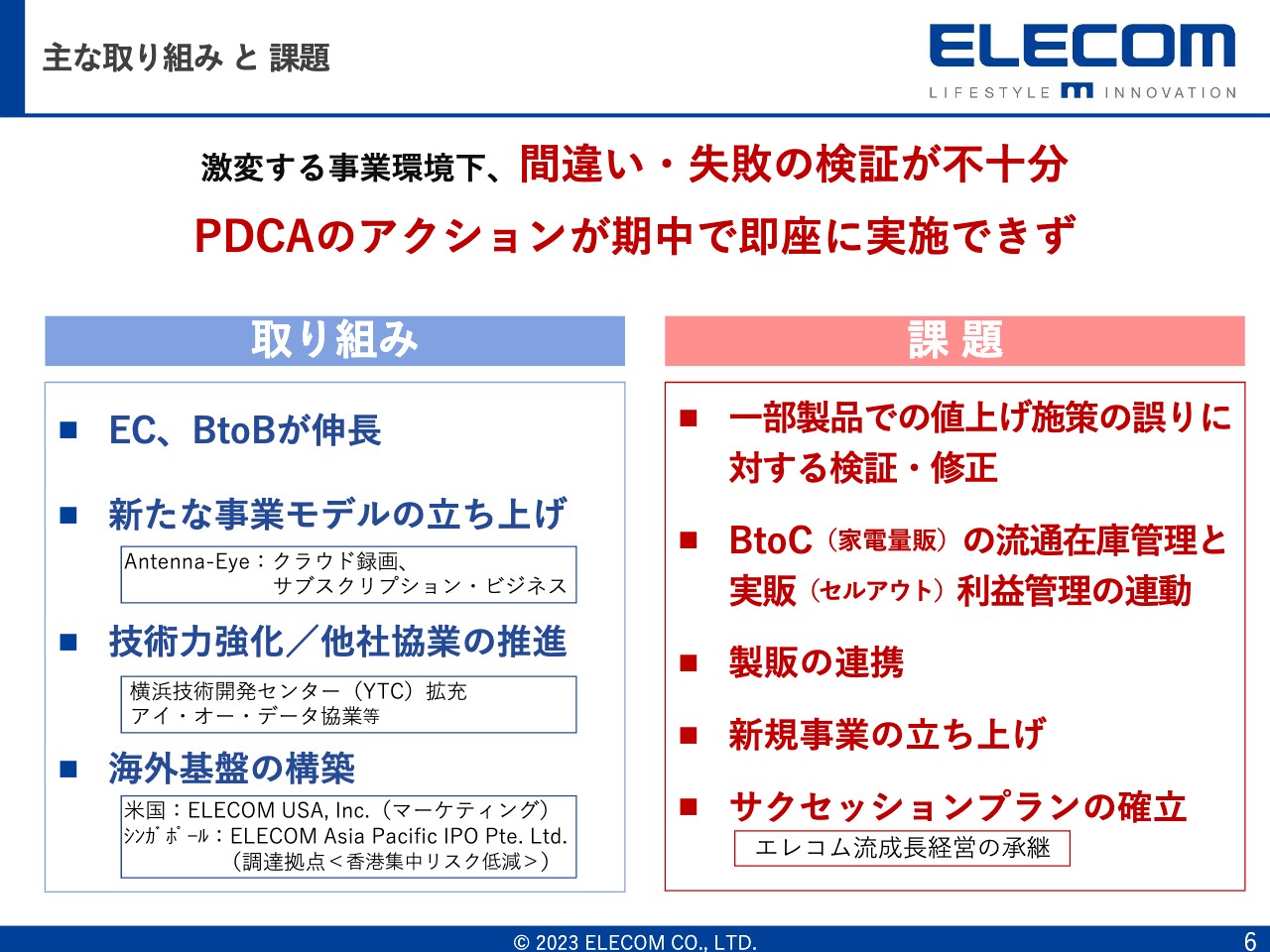

主な取り組み と 課題

主な取り組みと課題についてです。まず、よい面についてお話しします。1つ目に、ECやBtoBが伸長しています。

2つ目に、クラウド録画サービス「Antenna-Eye」という、新たな事業モデルを立ち上げました。ドアホンを押した訪問者をクラウド上に録画できて、手持ちのスマホやタブレットで確認できる、ユニークなシステムです。

3つ目に、技術力強化を目的として、他社協業を推進しています。2社を買収しましたが、1社は大失敗してすぐに売り払いました。買収した加賀電子の子会社は、非常に順調に立ち上がっており、我々の宝になっています。現在、約50人から60人のエンジニアがいますが、さらに拡張しようとしています。

また、アイ・オー・データとの提携を行っています。技術レベルはアイ・オー・データのほうが我々より上ですが、彼らはマーケティングが少し弱いのです。我々はマーケティングや営業は得意ですので、お金をかけずによい業務提携ができていると思います。さらに、彼らの品質管理やいろいろな開発プロセスを学んでおり、協業が順調に進んでいます。

4つ目に、海外基盤の構築です。この半年、あらゆるものをチェックしました。去年11月に状況が気になってアメリカを視察すると、古い倉庫で機能していない状況でした。そこで、阪急阪神系のオレンジカウンティ倉庫に移して、システムは一応整えました。後ほど詳しくご説明します。

次に課題についてお話しします。課題の2つ目に記載しているとおり、現在BtoCの利益管理を徹底的に行っています。限界利益が急激に下がったにもかかわらず、なんら手を打っていないため、利益に関するものをすべて確認しました。協賛金に関しても、支店長経験のある企画担当者にすべてチェックさせています。

また、物流の頻度についても見直しを行いました。例えば、各店配送で1つ送るごとに配送料がかかるものを、毎日複数配送しているような無駄がありました。そのようなところまで、きめ細かく、徹底的に収益管理を行っています。

課題の3つ目ですが、在庫の問題はネットワーク機器に尽きますが、弊社では製販の連携がまったくできていないのです。そこで、営業企画の担当者を活かして、サプライチェーンの新しい仕組みを構築しているところです。課題の4つ目の、新規事業の立ち上げについては、後ほどお話しします。

課題の5つ目は、サクセッションプランの確立です。私がすべてに深く関与して、ODMで台中から持ってくる家電量販中心のビジネスモデルは完全に崩れています。そこで、新しいビジネスモデルに切り替えるべく、KPIをはじめとしたさまざまな仕組みを作っているところです。取締役の田中も私も高齢で、数年後には間違いなくいなくなりますので、そのようなサクセッションプランをあらゆる部署で確立しようとしています。

以上のようなことに私は取り組んできましたが、私も経営判断を間違えます。間違えたと気付いた時に即座に直すことが大事なのですが、この2期はPDCAのアクションがまったくできていなかったのです。意思決定がまったくなされていなかったことが、どんどん業績が落ちてきた原因だと考えています。

この2年間、離れすぎていましたので戻ってきました。それほど長期間ではないと思いますが、もうしばらく暴れようと思っています。

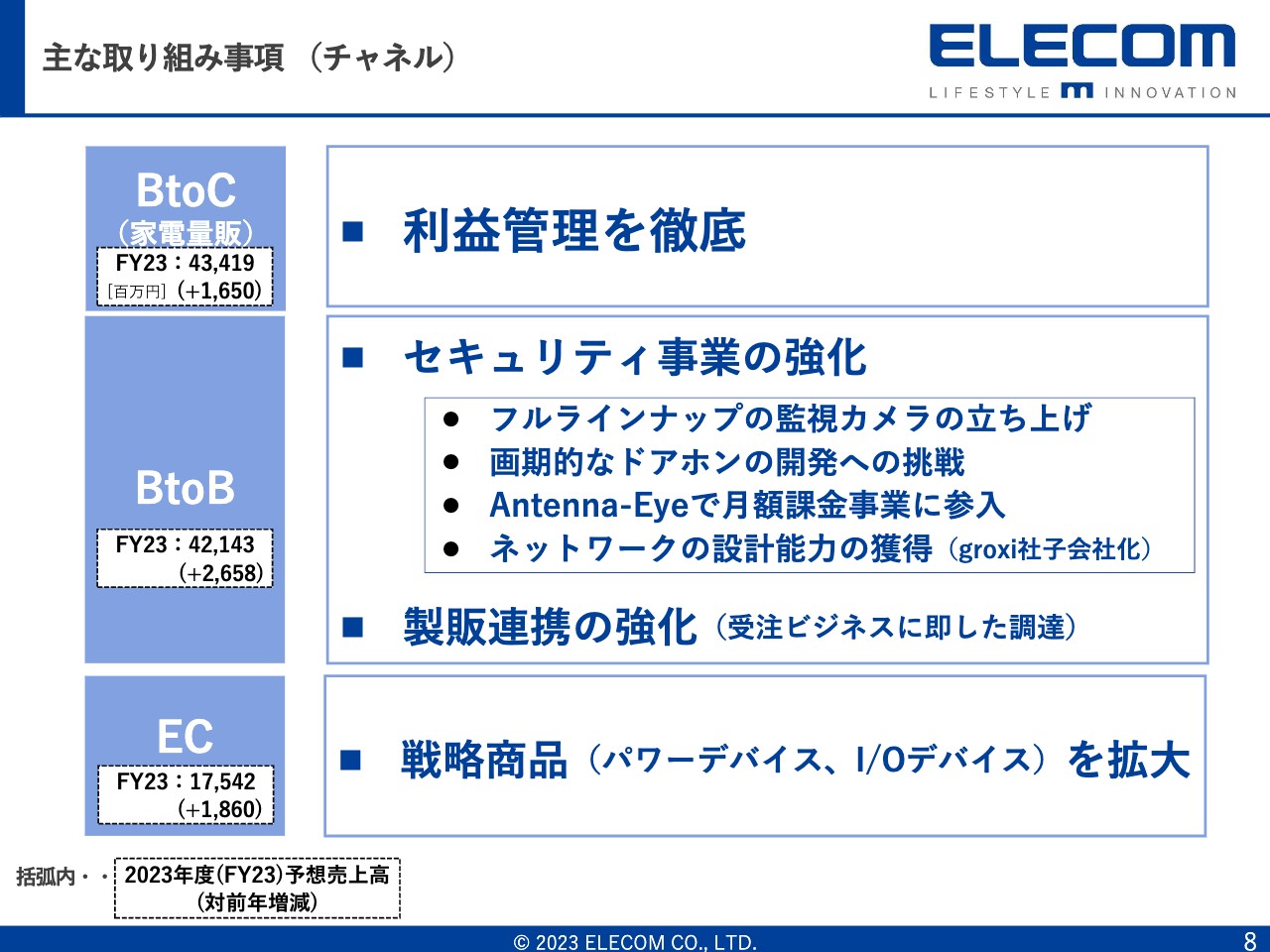

主な取り組み事項 (チャネル)

主な取り組み事項です。BtoCの家電量販店では、ある商品の販売を取りやめたり、EC専用にしたりして、利益管理を徹底しています。

BtoBでは、セキュリティ事業の強化を重視しています。監視カメラを売れば状況は改善しますので、法人部隊には「監視カメラを40億円売れ」といつも言っています。監視カメラやセキュリティ事業の戦略については後ほどご説明します。また、BtoBの一番の問題は、案件の納期が不明確だったことだと思います。そこで、定型の納品の仕組みを作っているところです。

ECについては、戦略商品(パワーデバイス、I/Oデバイス)の拡大に取り組みます。パワーデバイス、I/Oデバイス、コンダクションデバイスは、海外で通用する製品ですので徹底的に拡大しようと考えています。

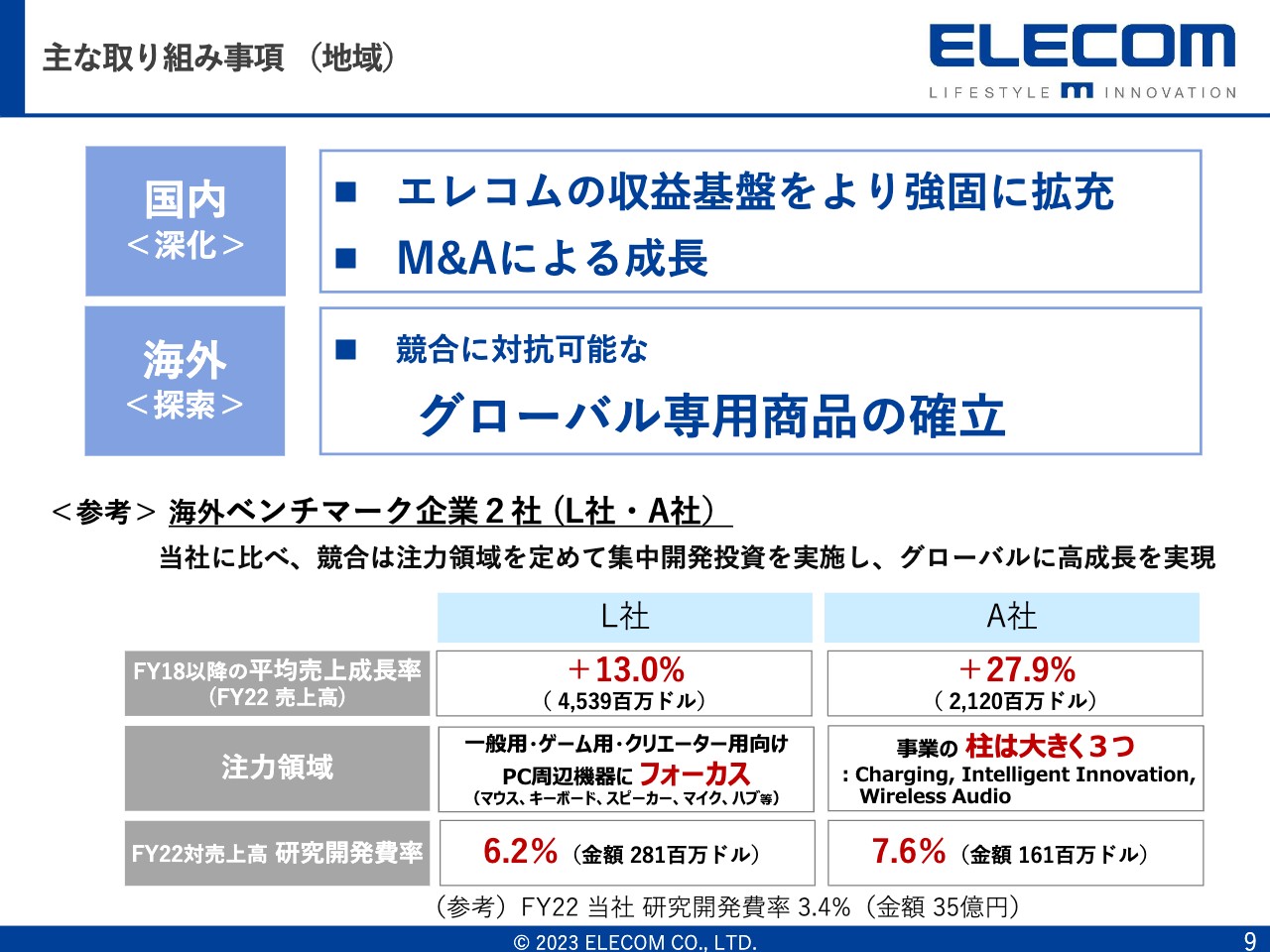

主な取り組み事項 (地域)

エレコムは1,000億円売って100億円利益を出している規模の会社ですから、国内も海外も効率よく回す必要があります。そのためには、我々の今の基盤事業だけでは不足しますので、M&Aによる成長が必要だと考えています。

この4年、5年はM&Aが止まっていました。なぜなら、2017年に買収したDXアンテナがあまりにも魅力的で、この基準でM&Aの相手を探していたからです。今後、国内ではM&Aを積極的に検討していきたいと思っています。

海外について、競合他社を分析したところ、当社に比べ、競合他社は注力領域を定めて集中開発投資を実施し、グローバルに高成長を実現していました。そこで、競合に対抗可能なグローバル専用商品の開発に取り組んでいきます。英語圏は日本よりマーケットが大きく、その上電気量販店がないのです。まずはアメリカとイギリスを狙っていきたいと考えています。

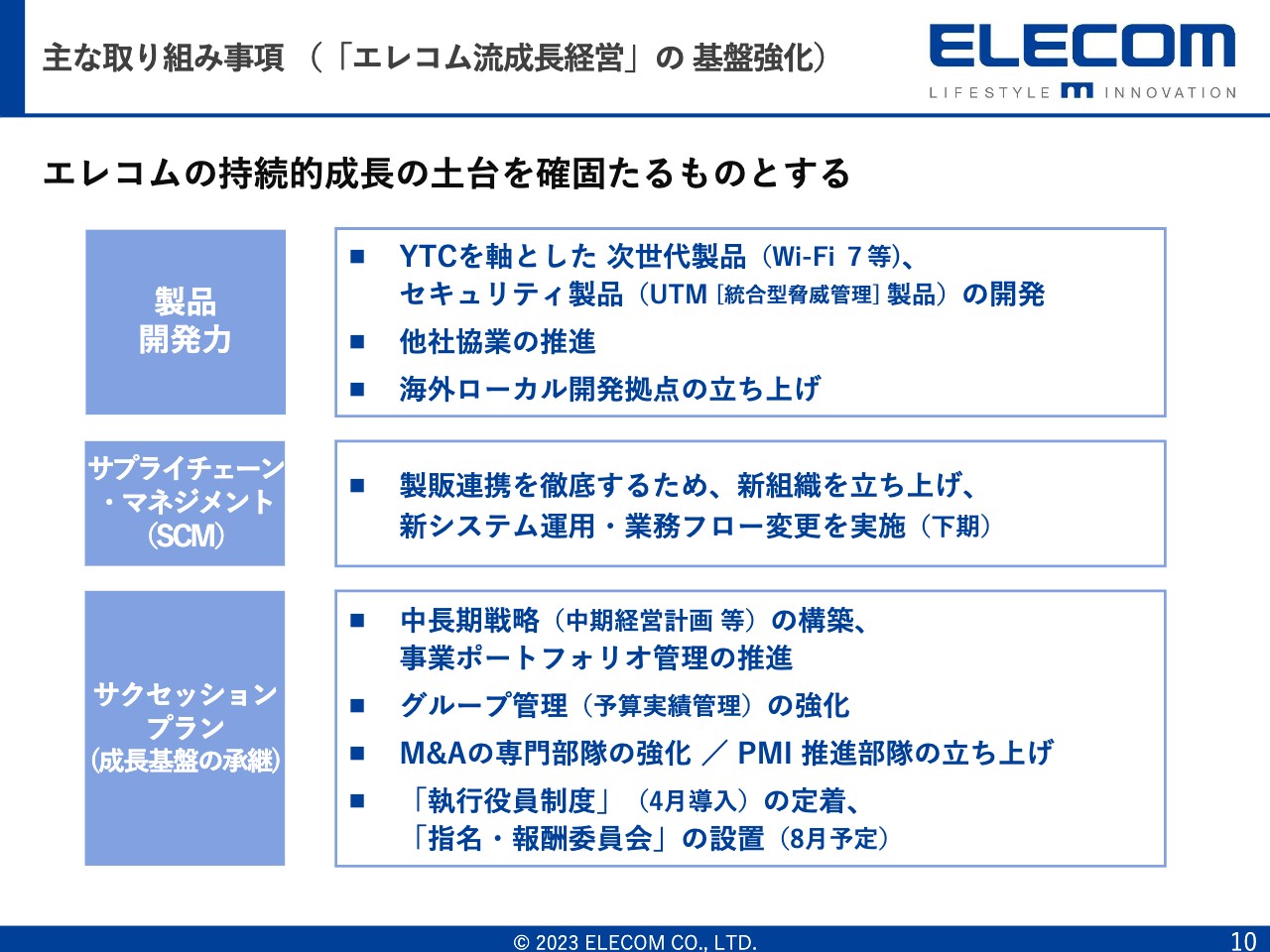

主な取り組み事項 (「エレコム流成長経営」の 基盤強化)

スライドに記載の取り組みを行い、「エレコム流成長経営」の基盤を強化します。製品開発力の強化では、YTC(横浜技術開発センター)を軸とした次世代製品、セキュリティ製品の開発に取り組みます。我々は中台の生産拠点をベトナムやタイなどいろいろな国に移していますが、残念ながらEVのマーケットは中国が一番大きいのです。

そこで、YTCから深圳に人材を派遣し、EVの素材、リチウムやナトリウムといった電池の素材、ICなど、いち早く情報や素材を仕入れて基礎開発を行う拠点を立ち上げます。以前から考えていましたが、新型コロナウイルスの影響で何も進んでいない状態ですので、推進していこうと考えています。

また、お恥ずかしいことに、創業以来、製販連携がまったくできていませんでした。これが、新型コロナウイルスの時の在庫過多になった原因です。サプライチェーン・マネジメントでは、製販連携のサプライチェーンを作っていきます。

サクセッションプランについては、中期経営計画を作成します。現状のプロパー社員だけでは難しい部分もありますので、中途採用で戦略系の社員を5人から6人程度採用し、中期経営計画を策定していきます。

一番の問題は、私がハンズオンですべて執行していたことだと思います。執行部隊と戦略部隊を分け、将来的にはホールディングスを作って下に実行部隊がいるのが理想のかたちではないかと思います。

グループ管理の強化にも取り組みます。少し話が横道にそれますが、ハギワラソリューションズは絶好調です。半導体で能動的に動いて、売上90億円、利益15億円から16億円に達しています。彼らはやはり自立していると思います。

DXアンテナは、しばらくは少しバタバタしましたが、なんとかなっています。「エレコムの営業が直接行う」と、大手ハウスビルダーへの販路を取り上げたところ、ようやく監視カメラを売り出し始め、先月は1億7,000万円くらいの売上がありました。

ロジテックも、なかなか自主性がなくて問題になっています。フォースメディアについても、これまでPMIをしていなかったため、田中がこれから立て直しや整理をしてくれると思います。

M&Aについては、採用したM&Aのスペシャリストが辛抱強く交渉してくれており、いろいろなことが進んでいました。ただし、弊社のM&Aの歴史を振り返ると、PMIがなかったと思います。戦略的にM&Aを行えるように、PMI推進部隊を作ろうと考えています。PMIの人員については、お世話になっている関係会社から来ていただこうと考えています。

役員についてですが、本社の役員が去年と今年で3人減りました。1人は退任、2人は執行役員になり(2023年5月24日時点)、社外と社内が4人対4人になりました(2023年6月23日予定)。また、サクセッションの一環として、執行役員制度を4月に導入しました。

関係会社にも導入しましたが、「役員」という役職に就くとみなさま自覚を持ち、これまで経営に関心のなかったエンジニアが関心を示すなど、よい効果が生まれています。なお、指名報酬委員会の設置は、社外役員からのアドバイスです。

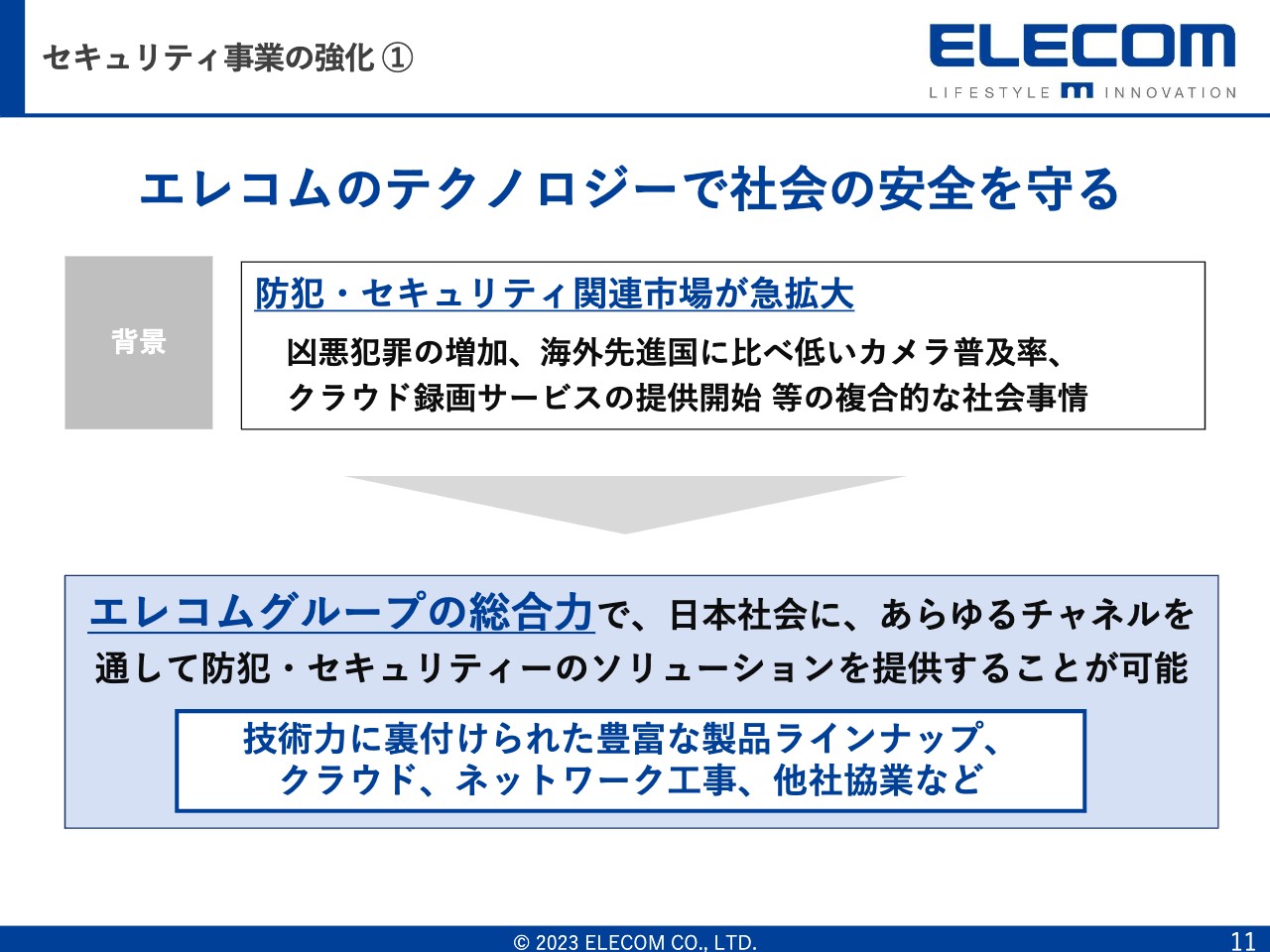

セキュリティ事業の強化 1

セキュリティ事業の強化についてです。私はハウスビルダーの人脈をいろいろ作ろうと考え、大手企業を回りました。その際に、飯田グループホールディングスの兼井社長が、「ドアホン、ドアホン」と言うのです。最近ニュースで話題になった強盗事件などもありましたが、それを解決できるようなドアホンを作ることになりました。

当社の製品には、通信関連、半導体コントローラーの基盤事業、映像・放送技術、コンピューター周辺機器など、さまざまなものがあり、それらをトータルで開発するには、当然、自社の技術だけでは追いつかないため、さくらインターネットの田中社長にもお願いして、このように出来上がったわけです。

セキュリティ事業の強化 2

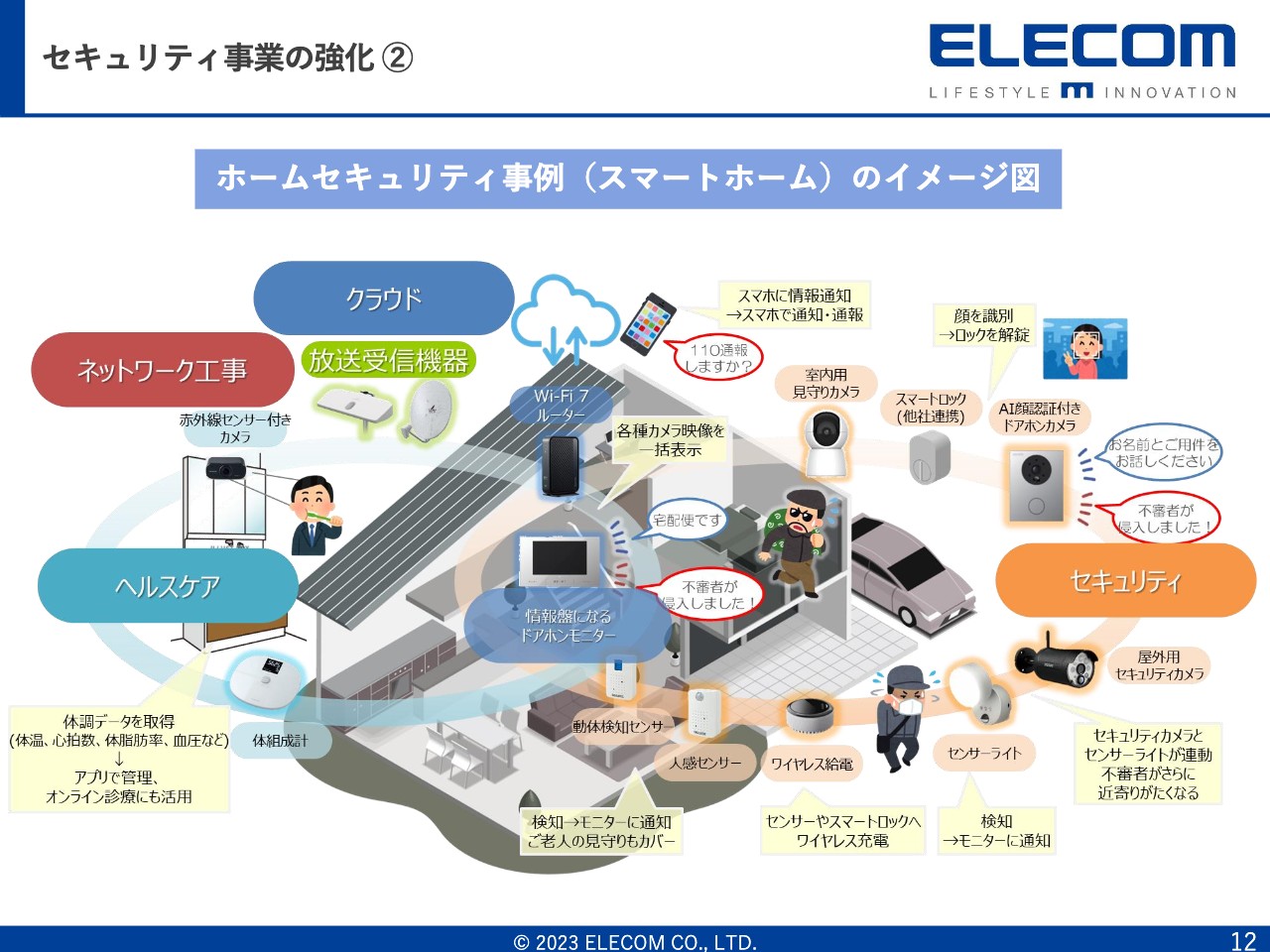

こちらの監視カメラは、先ほどお話ししたように、スマートフォンに情報が飛び、録画もされます。よく「ドアホンモニターがつながらない」と聞きますが、これは現在市場を独占している2社の技術不足です。「11ah」(IEEE802.11ah)という技術を使えば、1キロ以上の距離まで届くため、接続性の問題はまったく関係ありません。

セキュリティ面については、我々が得意としている、人が来たらパッと光るもの、あるいは人感センサーで侵入者を察知するもの、ポンと押すと大きな音声で不審者を知らせるものなど、さまざまなカメラを作るよう要求されます。

110番するタイミングがわからないため、来月、某庁から顧問として来ていただきますが、彼らには彼らの得意とする仕組みがあるため、そちらも組み込んだアプリケーションを入れる予定です。これらすべてのデータがクラウドにバックアップされていきます。

セキュリティ事業の強化 3

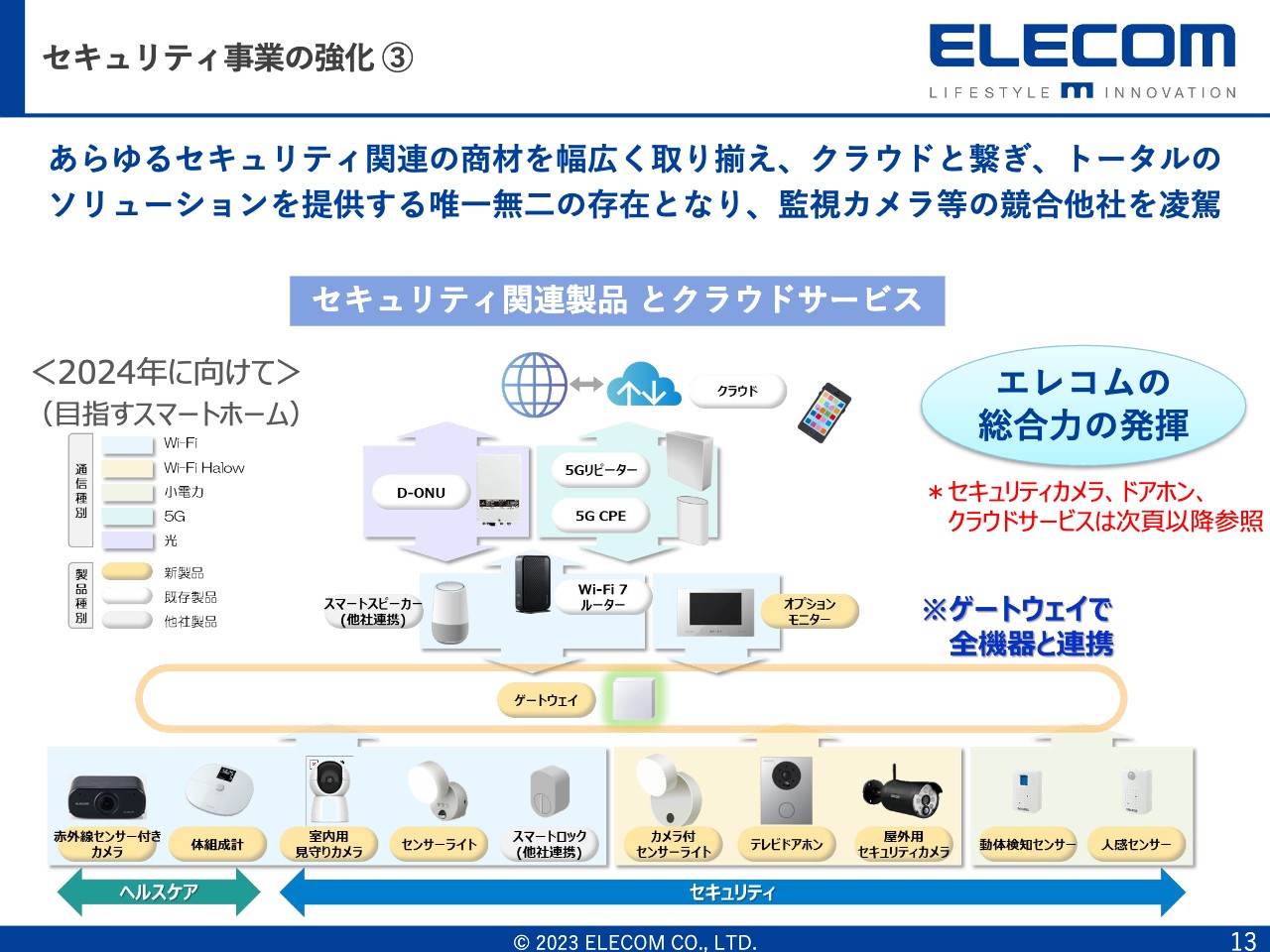

このように我々の製品には、ルーターもあれば、スマートスピーカー、オプションモニターもあります。5Gは、ミリ波に弱いためあまり普及していません。D-ONUは、V-ONUの衛星放送を受信する装置がデジタルになったもので、このようにいろいろなものを自社で持っています。

今、隣家からプライバシーを侵害されるなどの被害を訴える人が多く、そのようなケースには、我々の技術的にも、監視カメラでなくカメラ付きセンサーライトがぴったりです。

フルラインナップのセキュリティカメラの立ち上げ

いろいろなソリューションがありますが、40億円ほどの売上を目指しています。DXアンテナはようやく立ち上がったところですが、ドッドウエル ビー・エム・エスやセーフィーは、関連技術を少ししか持っていません。我々には、セーフィーが開発しているLPWAを活用した固定の現場で使うものや、スマホに装着してヘルメットの横に付けるウェアラブルカメラもあります。これは従来アンドロイド対応のみでしたが、iPhone用もようやく出せることとなり、ゼネコンからもかなり引き合いがあります。

PoE対応、Wi-Fi対応、LTE対応などありますが、同軸カメラはやはりDXアンテナの技術です。また、定点観測のLPWAのカメラもあり、トータルで40億円の売上目標です。

ただし、何回も言いますように、ここがミスだと思うのですが、DXアンテナは立ち上がったものの、エレコムは先月7,000万円程度とまったく立ち上がっていません。

悪戦苦闘して、周囲から「何々をしろ」「何々が足りない」と言われてからがビジネスチャンスで、その都度、意思決定しながら新しい事業は立ち上がっていくものだと私は思っています。そのようにしてエレコムも立ち上げてきましたし、1,000億円の売上を作ってきました。

この「悪戦苦闘」が、この1年半ほど空白でした。今とにかく徹底的にやらなければいけないのです。エレコムは苦労しています。今期は上半期がなかなか厳しいです。現在は防犯関係に注力しています。

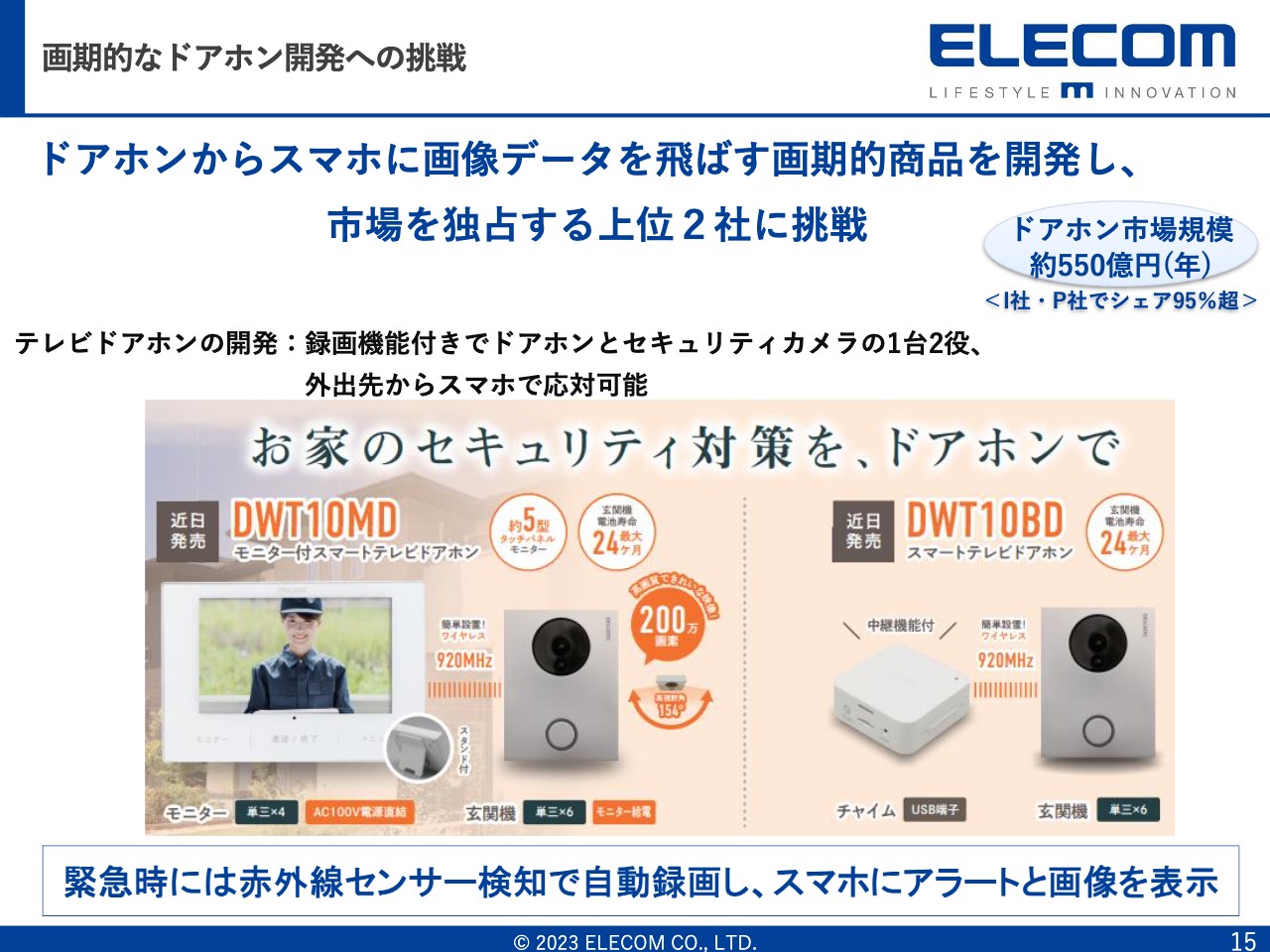

画期的なドアホン開発への挑戦

こちらのスライドの商品は本当におもしろいと思います。このようなモニターは今の若い人には必要ありませんし、スマホに飛ばしたほうがずっと便利です。インターホンが鳴ったらスマホで出て、外出中でもスマホから出られます。反対に、スマホから家の中がすべて見られるカメラも現在開発中です。

こちらもかなりの距離に映像を飛ばすことができ、町工場の玄関に置いて、300メートルくらい離れたモニターに映し出すことも可能です。使い勝手はユーザーが決めてくれるため、我々は開発し、マーケティングして、商品を改良していくだけです。かなり画期的な商品です。

この市場はアイホンとパナソニックの寡占状態です。油断している寡占市場というのは、いじめられもしますがおもしろいものです。同じようなカメラを作って、我々はディスラプターとして参入します。

先日ヤマダデンキの会長とお話ししました。「買って、買って」ではなく「会長、こういう新しいソリューションがありますよ」と紹介してきました。「家電量販店なんてだめだ」と言われますが、少なくなったとはいえ、やはり我々の売上の4割から5割を占めるお客さまですので、家電量販店の売り場に小さな家の模型を作って、その中で当社の商品を売り、彼らの売場の活性化も図っていきます。

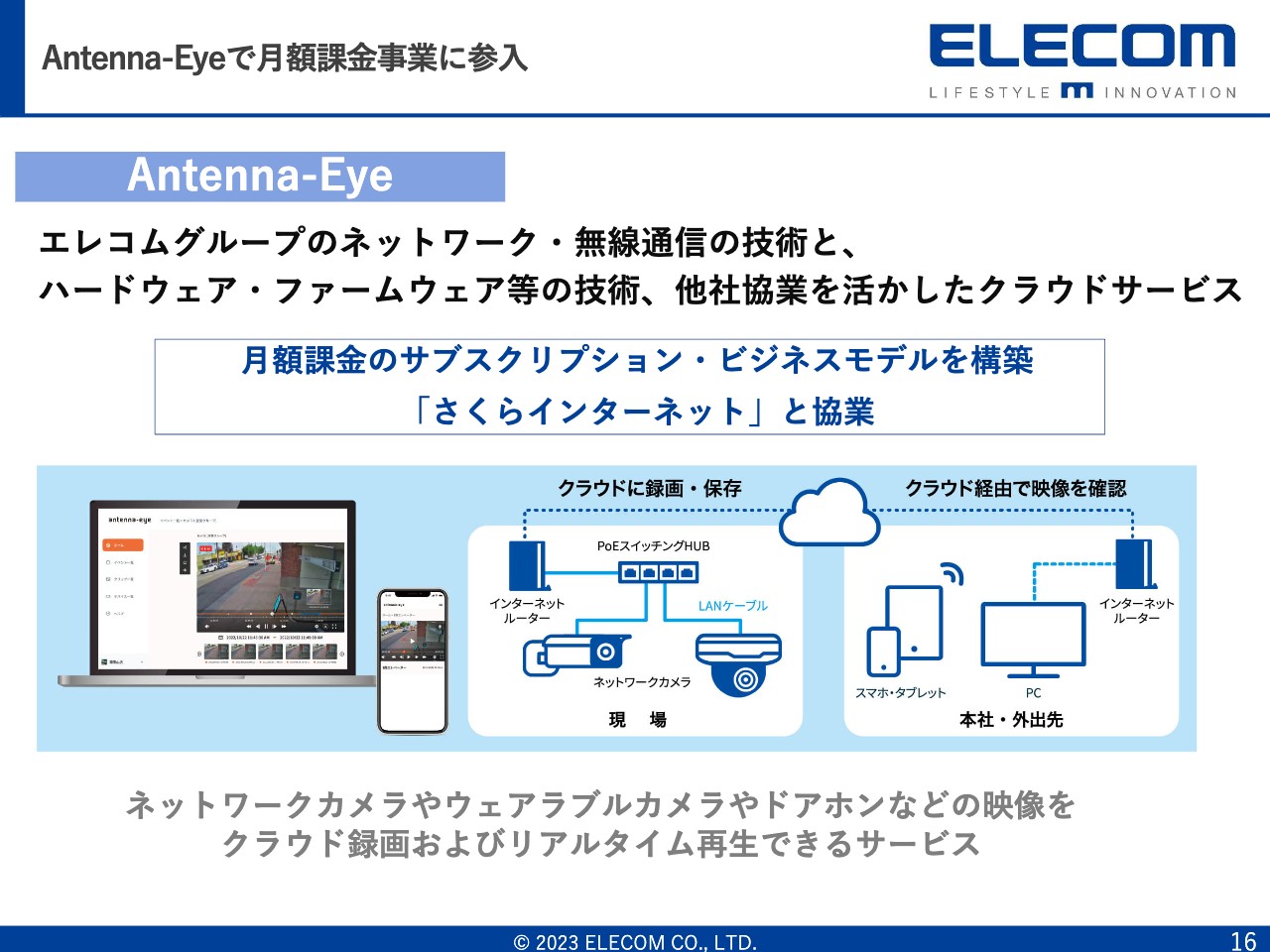

Antenna-Eyeで月額課金事業に参入

みなさまから「サブスク、サブスクと言って、いつ立ち上がるんだ」と言われてきましたが、実はこちらの「Antenna-Eye」を、さくらインターネットが開発してくれました。

さくらインターネットのインフラを使って、「Antenna-Eye」という月額課金型サービスを開始しました。月額課金や掛け売りなど、課金の仕組みにもいろいろあるため、特に料金体系を修正中です。

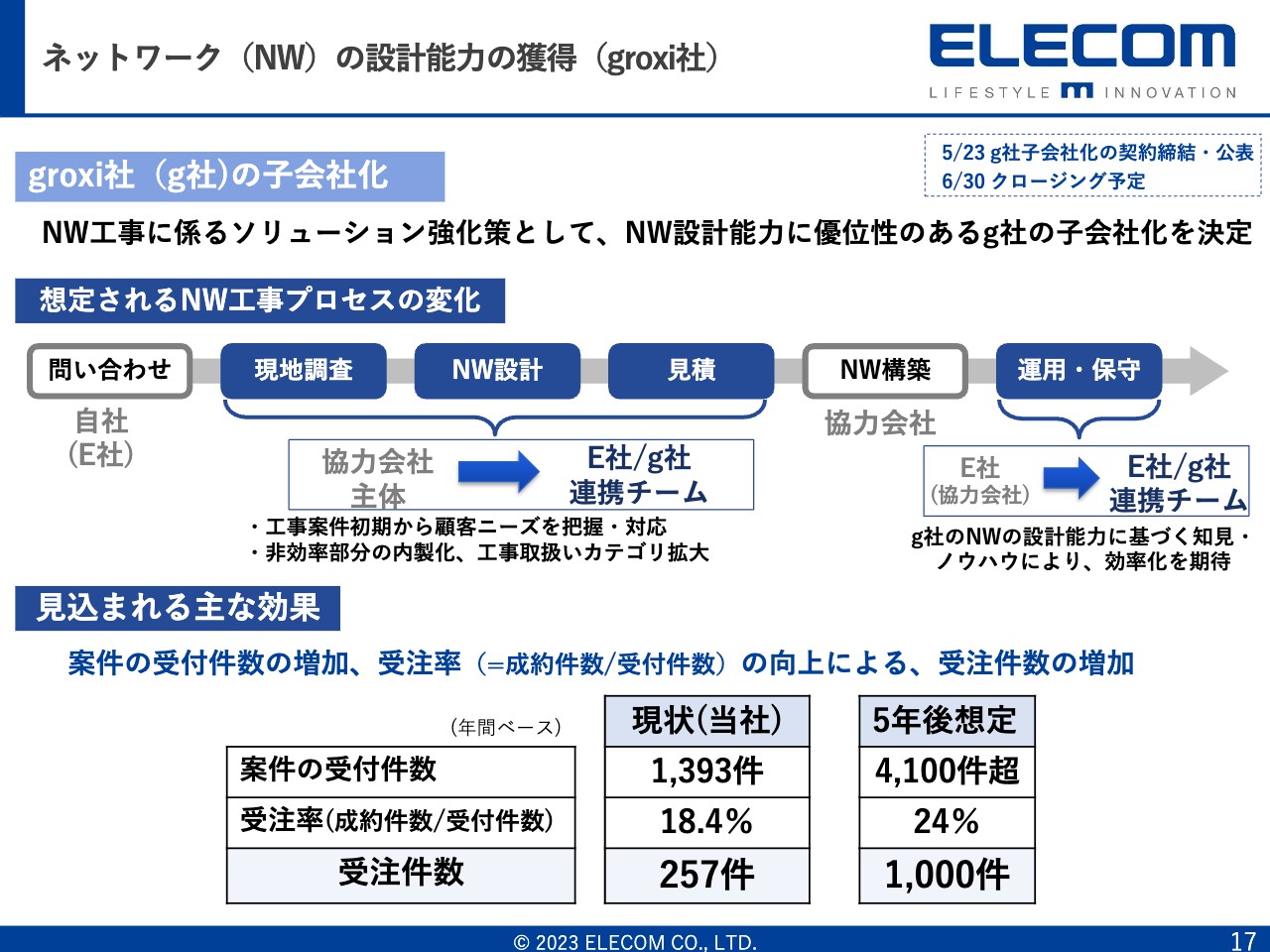

ネットワーク(NW)の設計能力の獲得(groxi社)

この度、groxi社を子会社化しました。なぜ買収したかというと、我々はハードの製品は持っているのですが、スライドに記載のとおり、ネットワーク設計に弱く、引き合いも少なかったためです。エレコムグループに見積もりをお願いすれば、設計から運用保守まで行ってくれるというサービスを構築できるようにしました。

おそらくさまざまなハード、ソフトのトラブルがあると思いますが、ハードのエンジニアとソフトのエンジニアのどちらが悪いかではなく、双方が一体となって対応することで、問題の早い解決につながり、ノウハウの蓄積が進むのではないかと思っています。

ただし、こちらも問題はPMIで、やはりハードのエンジニアとソフトのエンジニアでは、気性も会話もまったく違うため、当社CIOの、情報システム部も担当している松本に出向いてもらい、バイネームで現状を報告してもらいます。早急に受注率を上げて、工事施工から運用保守まで行っていきたいと思っています。

ハードとソフトの融合について、おそらくシスコムも技術を持っているとは思いますが、我々はネットワーク設計とハードウエアに特化していきます。

今、古野電気に船舶通信用のアンテナを納めていますが、我々のルーターが弱かったり、ハードウエアにトラブルが起きたりした時は、提携している古野電気に協力をお願いしています。

復帰してからこの2ヶ月から3ヶ月は少し仕事の内容が変わり、次の組織や、KPI、PMI、M&Aのスペシャリストの組成、製販連携などの仕組みを作り、次世代に渡していきたいと考えています。上期は少々苦しいと思いますが、下期以降はなんとか本来のエレコムに戻していきたいと思っています。私からは以上です。

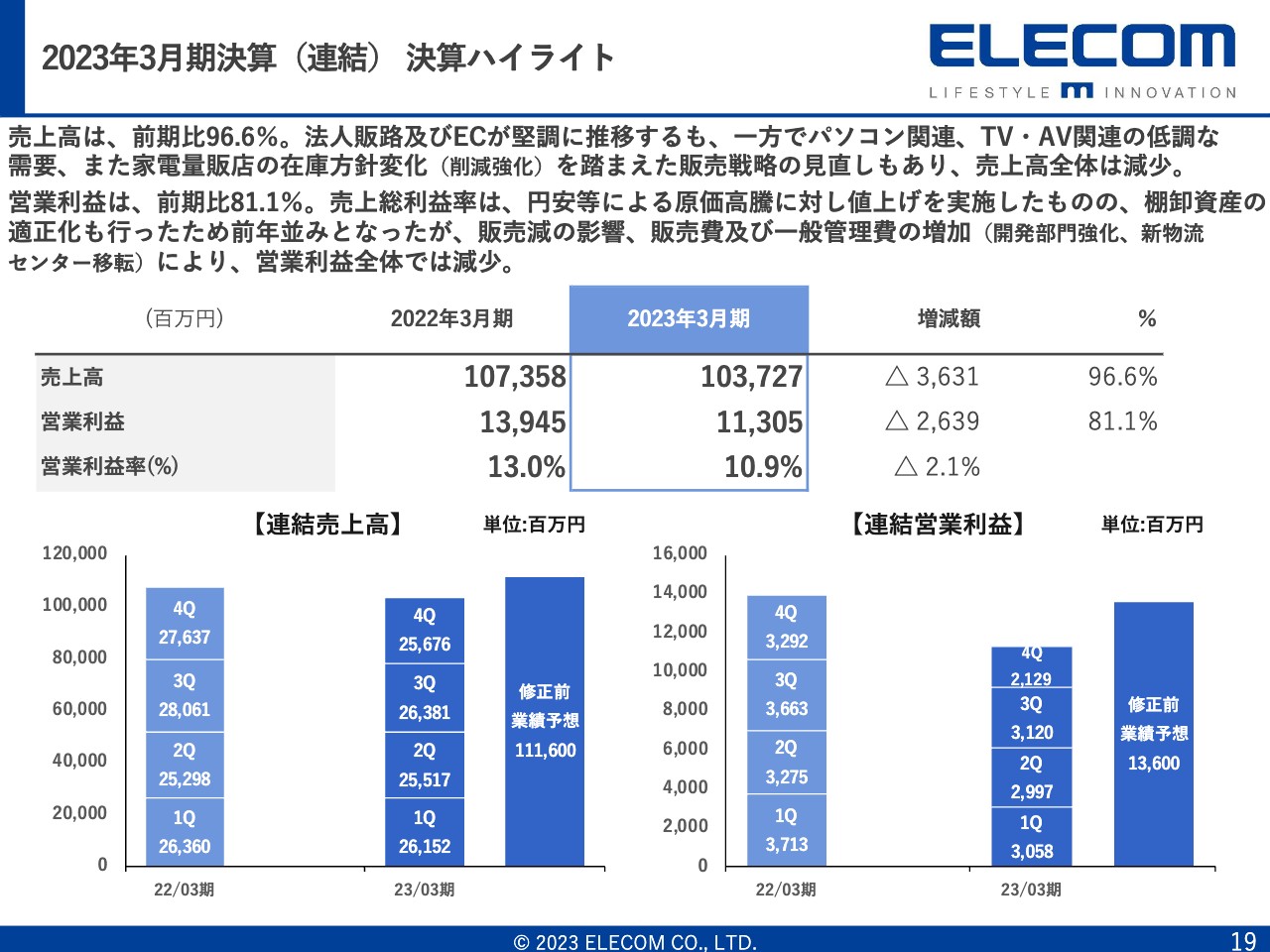

2023年3月期決算(連結) 決算ハイライト

田中昌樹氏(以下、田中):続いて田中から財務の数字についてご報告します。残念ながら下方修正もあり、前期に比べて大幅に落としている状況です。中間までは営業利益ベースで計画のオンラインだったものが、第3四半期、第4四半期に大きく崩れてしまいました。

自滅というわけではないのですが、要因は大きく2つあったと思っています。1つは、以前からお話ししている流通在庫の問題で、ダムで例えると貯水部分から水が溢れた結果、家電量販店に対してセルインが止まってしまったことです。

当社のセルアウト重視の方針により、第3四半期の11月から第4四半期にかけてセルインを止めてしまったために、売上と利益がストップしてしまった状況です。

もう1つは、今期、世の中がデフレからインフレに変わってきた中で、投資家のみなさまに、粗利率を37パーセントから38.4パーセントに1.4ポイント改善するとお約束していたところが、結果37パーセントに終わってしまったことです。

ここの大きな敗因に値上げがあります。8月に当社の強い商品から値上げさせていただき、9月にはスマホ、タブレットが新発売されたため、価格を改定しました。11月には、弊社が非常に弱い周辺機器分野で、同業他社も値上げをしてくるという情報を持っていたのですが、同業は値上げをしてきませんでした。

その結果、当社だけが値上げしたため、そこで大きく予想が崩れ、周辺機器の売上を第3四半期、第4四半期で大幅に落としました。それでも、先ほど葉田が言ったとおり、この時点ですぐに対応していれば、ここまで周辺機器のシェアを落とすことはなかったと思っています。

2月には最終的な値上げもさせていただき、第1四半期、第2四半期、第3四半期においては順調に利益が回復していったのですが、この流通在庫の問題で、第4四半期に粗利率を大きく落としてしまいました。

流通在庫の問題は投資家のみなさまにもご説明し、3月末に結果を報告させていただくとお伝えしていました。

こちらが回答になるかわかりませんが、弊社の流通在庫については、コロナ禍前は230億円くらいだったものが、家電量販店に240億円から250億円と非常に多くの在庫がたまってしまい、その結果、セルインを止めてしまいました。

3月末に230億円の流通在庫が正常かどうかの判断は非常に難しいのですが、コロナ禍前の数に戻っています。こちらの中身について調査したところ、そのうち37億円くらいが、これから廃番になることがわかりました。

将来、この終売のコントロールを間違えば、またデッドストックになる可能性はありますが、現時点では、37億円はデッドストックにはなっていません。

ただし、コロナ禍前の230億円という流通在庫が本当に正しいのかについては、今後の検討課題だと思っています。そのような意味では、今期は値上げの施策、在庫の持ち方などが大きく影響して、前期も計画を大幅に下回りました。

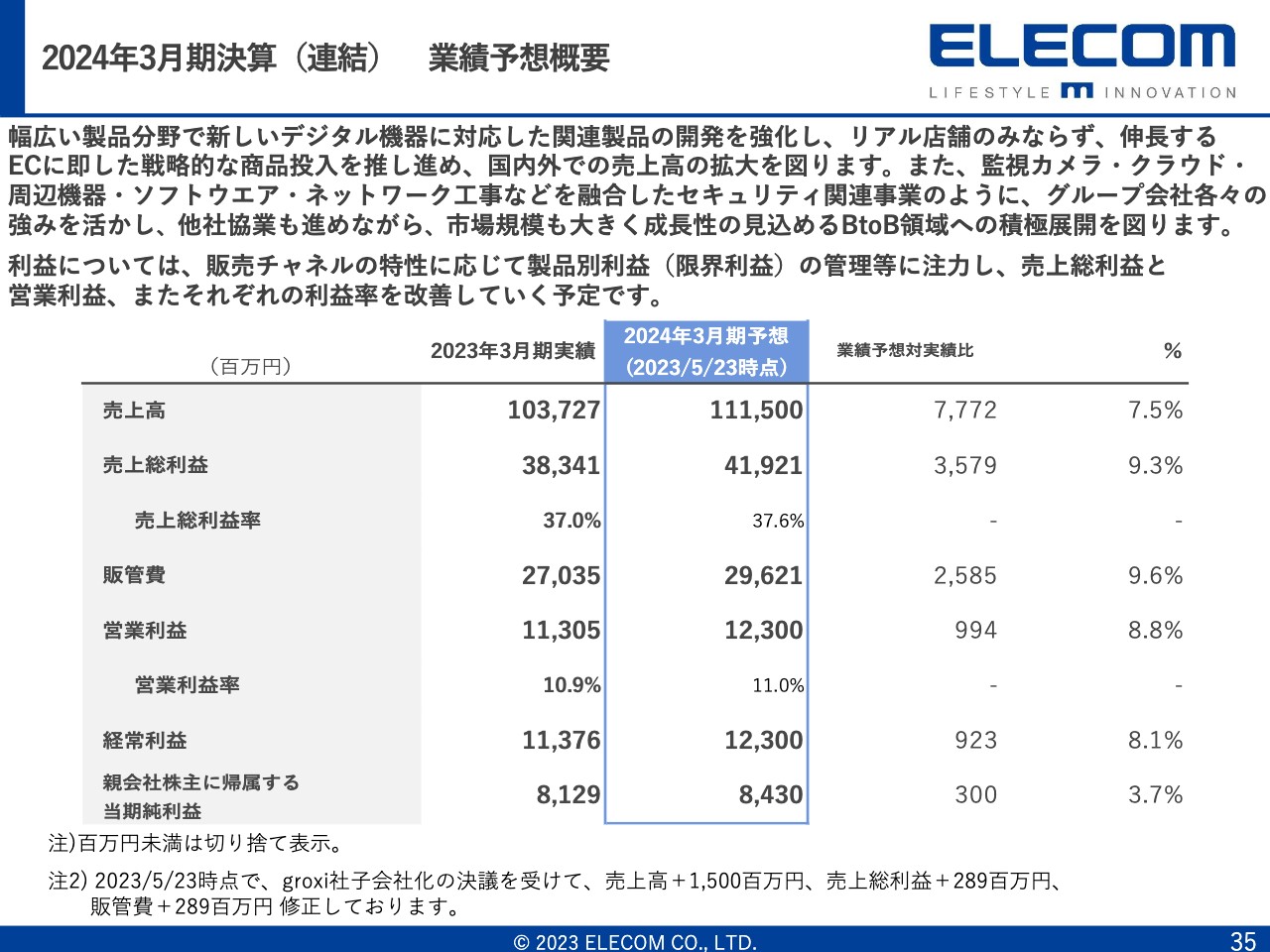

2024年3月期決算(連結) 業績予想概要

今期は増収増益の計画を組んでいます。そちらについては、大きくBtoC、BtoB、ECのビジネスに分けた場合、BtoCでは在庫が一巡したと考えています。

前期はセルインしなかったため、第3四半期、第4四半期についてはしっかりとセルインして、前年に対して4ポイント程度上昇させるというよりは、戻るという考え方で捉えています。

ECは前期も2桁伸ばしているため、2桁増を計画しています。もう1つのBtoBも、前期は2桁増しており、先ほど葉田からお伝えしたように、今後BtoB向けの商材がいろいろ発売されることから、2桁増で今期予算の売上計画を立てています。

営業利益の123億円については、過去2期連続減益ならびに2期連続下方修正となっているため、今回、葉田が戻り、減益や下方修正はできないということで、ここは間違いなく123億円を死守できる数字で組み立てています。

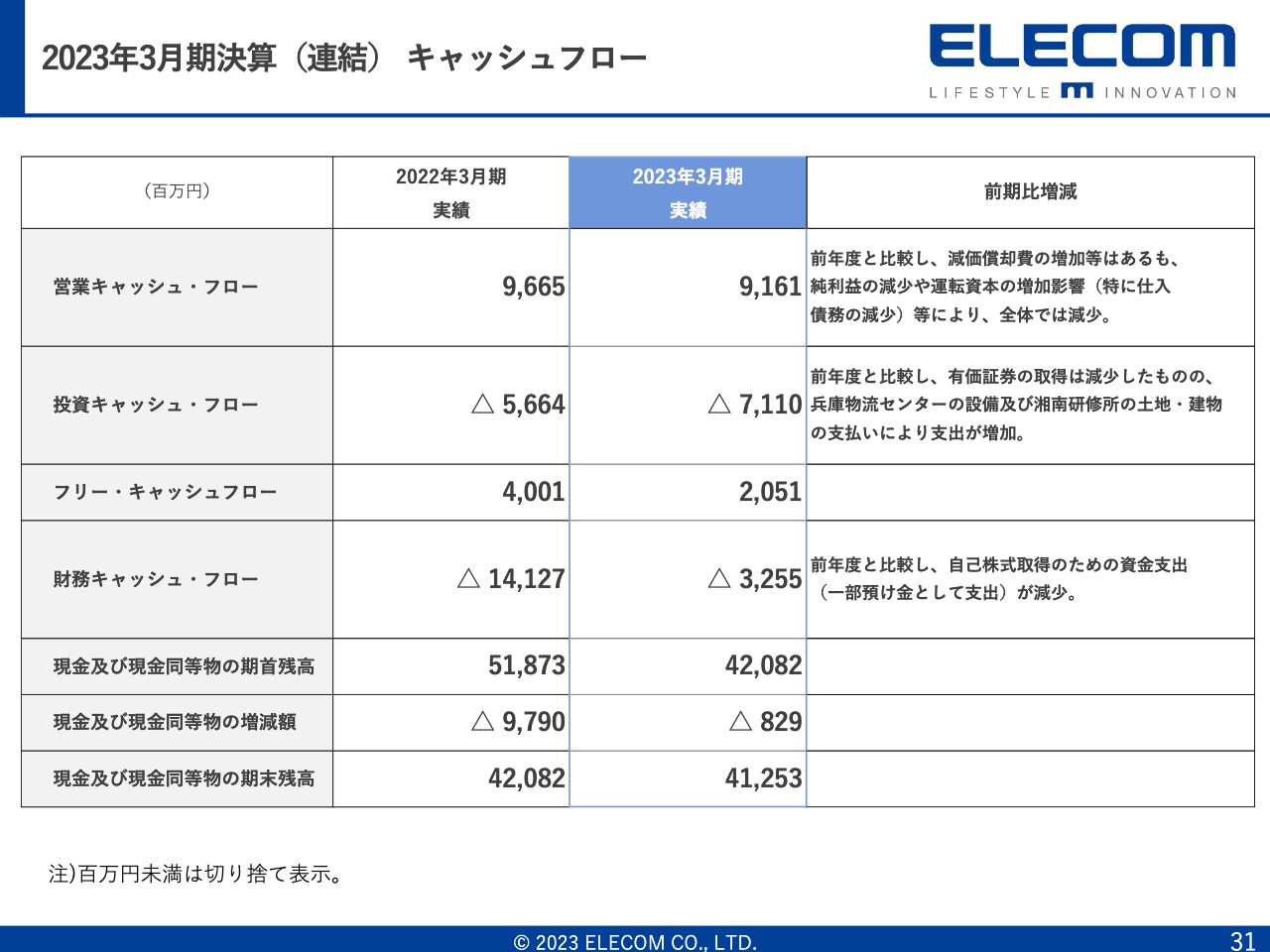

2023年3月期決算(連結) キャッシュフロー

今回、今までずっと順調に伸びてきたP/Lが、2期連続で落ちている過程であっても、エレコムのビジネスモデルの中のコンシューマービジネスは、営業キャッシュフローベースでは90億円ぐらい上がってきています。

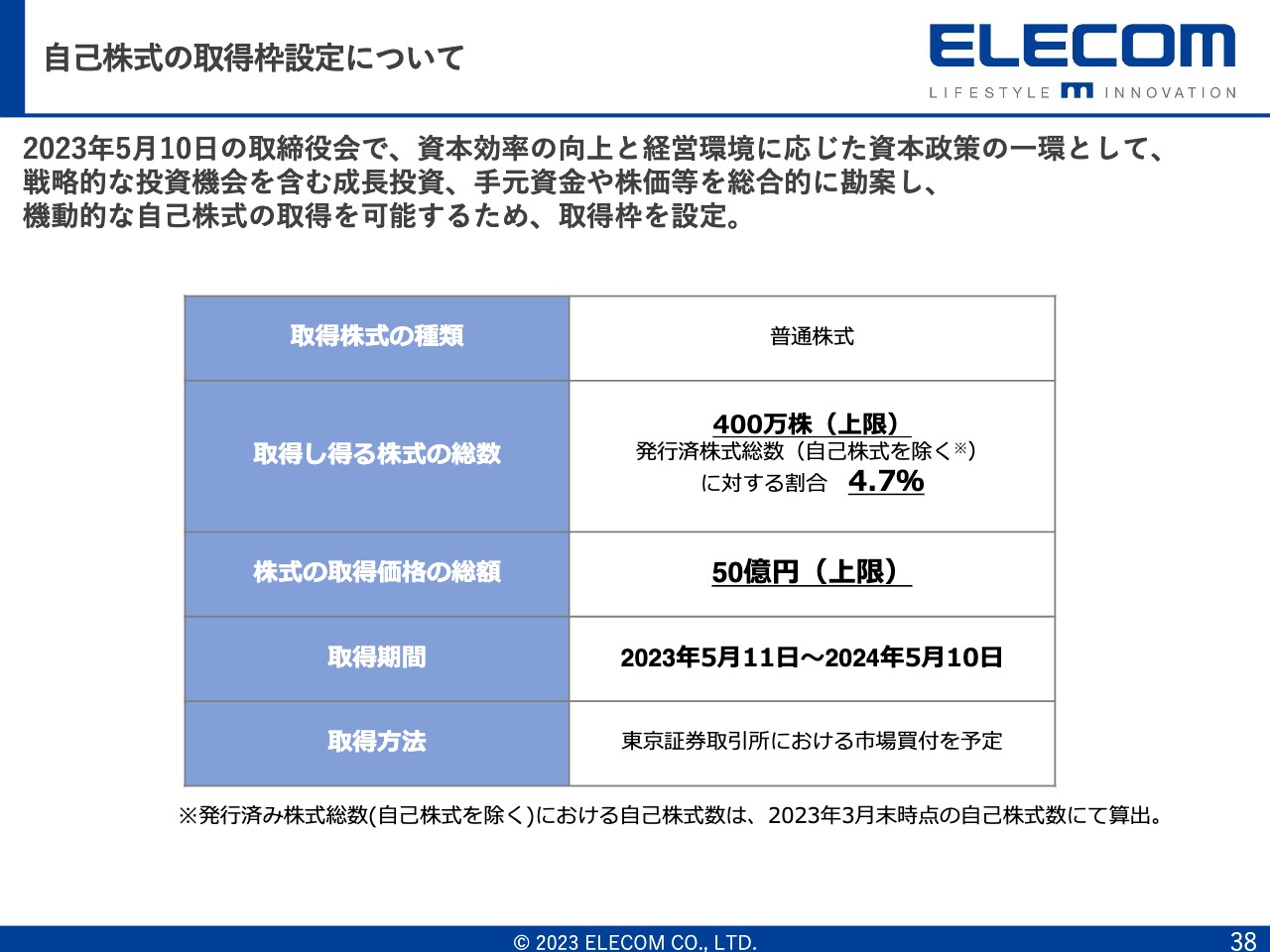

自己株式の取得枠設定について

いつも問題になっている「キャッシュを持ちすぎではないか」という点については、BSやキャッシュフロー計算書を使って、余剰資金は配当で4円増配、かつ自社株買いの枠50億円をとらせていただきました。私たちは総還元性向という言葉は使っていないのですが、これを実行すると100パーセントという数字になっています。

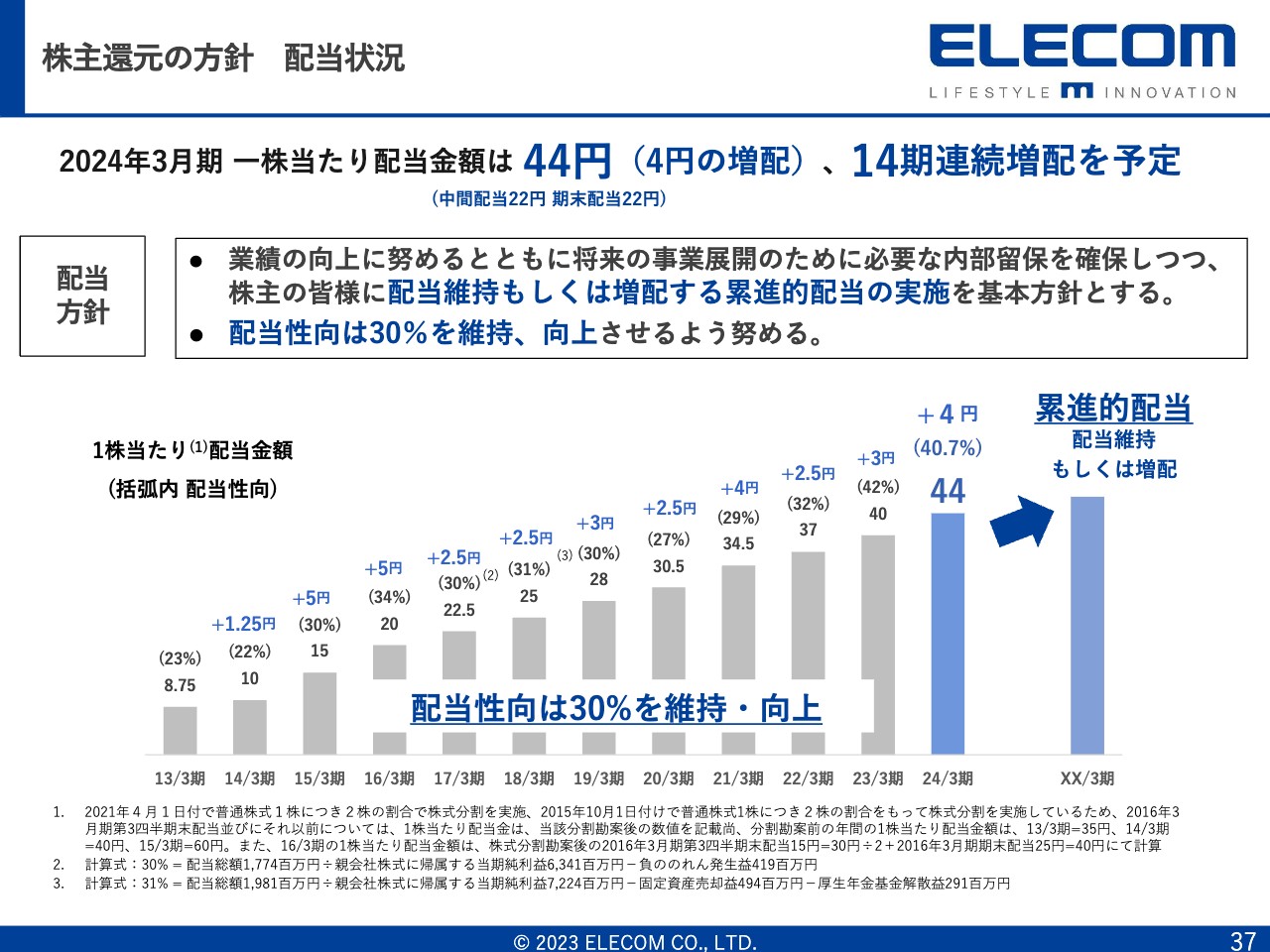

株主還元の方針 配当状況

配当政策についても、方針は今までと変えていません。ただし、今までの12期、13期連続増配は途切れさせたくないということで、毎年少しずつでも増配していきたいという思いを維持し、累進的配当と少し文言を変えています。

P/Lのインパクトについては、少し時間がかかるということでしたので、BS、キャッシュフロー計算書で、企業価値をこれ以上、下げないという施策を出したというのが現状です。

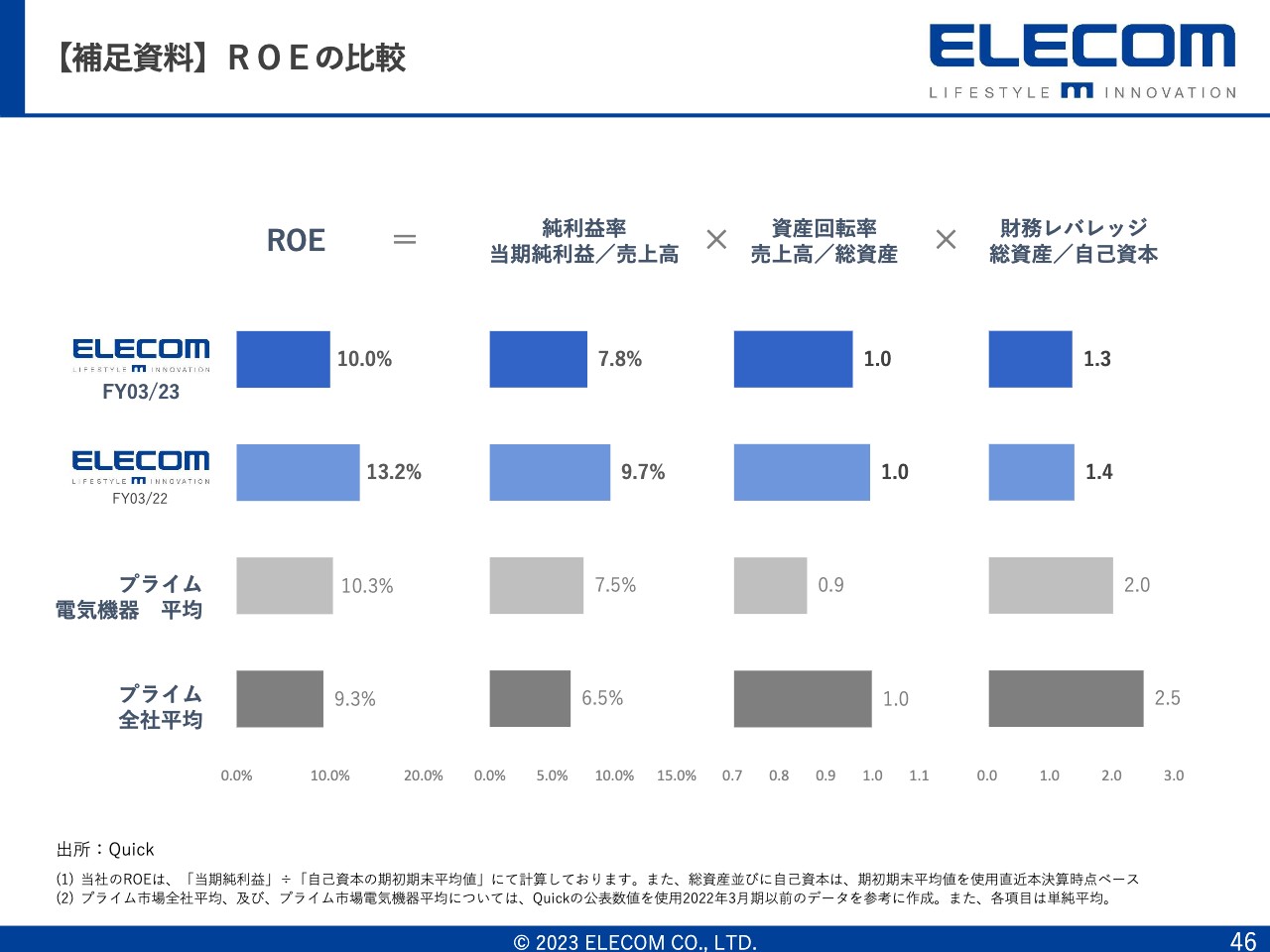

【補足資料】ROEの比較

もう1つ、財務として非常に大きな問題なのは、ROEです。もともと24パーセントあったものが、残念ながら昨年、13パーセントまで来ました。「このままいけば、2、3年後には10パーセント切ってしまいます。そうなると、プライム市場ならびにJPX日経400の平均と変わらなくなってしまいます」と投資家の方々にはお伝えしていました。

今は平均よりも下回ってしまうということで、ROEが10パーセントになってしまいました。現金の積み上げというより、予想以上に営業利益が稼げなかったということですので、ここは稼ぐ力をもう一度作っていくということが非常に重要だと、問題視しています。

私たちの企業においては、かつてROEが24パーセントあり、ブルームバーグで投資家の目に留まって、フックがかかりました。財務内容を見ると非常にいい会社で、1対1のミーティングが入ってきて、ビジネスモデルなどいろいろなことを聞くと、非常におもしろい会社だということで投資していただきました。

しかしROEが10パーセントぐらいになってしまうと、世の中の企業と変わらなくなってきて、なかなかフックがかからないという状況になります。そのような部分については、引き続き意識しながら、経営していきたいと思っています。

私のご説明はこちらで終わります。ありがとうございました。

質疑応答:柴田社長の役割と6つの新規事業について

質問者:役職自体はあまり変わっていませんが、葉田会長がカムバックというお話です。これまで2年間、柴田社長を中心に国内のオペレーションは進めてこられたと思うのですが、柴田社長の今後の位置づけについて教えてください。

また、以前、6つの新規事業ということで調理家電やヘルスケア、eスポーツ等々、注力されてきたと思うのですが、これは引き続き生きている話なのか、今後検討して方針変更していくのか、そのあたりについて教えてください。

葉田:CEOとCOOですので、柴田社長にはどちらかといいますと国内営業に集中してもらい、それ以外の立て直しは私が行います。もちろん、協賛金の交渉や量販店での交渉は彼が矢面に立ちます。

6つの新規事業については中止します。海外をより見据え、将来に向けた中期経営計画を作っていきます。なにせ、6つもできません。セキュリティ事業など、この3ヶ月、4ヶ月で作ってきたことを立ち上げていこうと思っています。

例えば白物家電でせいぜい400万円、500万円と、売上が少なすぎるのです。全体的に見て、どのように成長戦略を作って変えていくのかという視点が欠けていたため作り直します。そのような役割分担で経営しています。

質疑応答:セキュリティ事業の戦略について

質問者:セキュリティ事業の強化やドアホン開発についてです。いろいろな成長戦略のごく一部だとは思うのですが、少しだけ気になったのは、ドアホンに関して、上位2社が強い地盤を持っているマーケットだということです。後発の御社がどのように入り込んでいくのかがわかりにくかったので、そこを補足していただけますでしょうか?

葉田:私たちは意外に強いルートを持っています。DXアンテナは電設資材や電設工事の会社を持っています。それがやはり1つの大きなチャネルになるということと、もちろん家電量販店でも大きなチャネルを持っています。

また、必ず壊れますのでいわゆる後付けなど含め、トータルの提案等々をしようということです。

ハウスビルダーの組み込みについても当社の営業がお話ししています。例えばLIXILと組んだり、瀬戸社長のところに行ったりしています。飯田グループホールディングスは、すでにたくさん売っていますので、そのリノベーションや、長谷工コーポレーションのリノベーションと組むなど、ビルダーともパイプを作りましたので、そのルートで売っていきたいと思っています。

質問者:この2社しか選べないという状況がずっと続いているため、お客さま側があまりおもしろくないという話なのでしょうか?

葉田:一番怒っておられたのは欠品です。特に一方の会社は非常に欠品しました。アメリカへ行けばいくらでもあります。クラウド型はないと思いますが、実は「Amazon」にもあります。日本は遅れています。

私たちは、どちらかというとポジション的にディスラプターです。量販はパナソニックが8割、9割占めており、ほとんど独占マーケットと言えますが、独占しているところには、比較的入りやすいのです。

質疑応答:M&Aの方針について

質問者:M&Aについてです。今回、groxi社を子会社化されるということで、それほど大きな規模の会社ではなく、ハードを売るためにこのようなネットワークの会社を持っていたほうがいいというお話かと思います。

これまでも今後もM&Aは御社の成長戦略の重要なファクターだと思いますが、あらためて、どのような方向性を目指しているのでしょうか? 先ほど国内でM&Aをするという話もありましたが、国内でどの方向に向かっていくのか、お話しできる範囲で教えてください。

葉田:groxiは大きい、小さいというよりは、私たちが持っていない機能、つまりネットワークの設計を手に入れるために買収しました。ですので、私たちに足りていない機能を買収しようと思っています。

実は会長になってもM&Aはずっと実施していましたが、1年半ぐらいかけて、やっとこの案件が成就しました。いろいろと行っているのですが、基本的には持っていないものの補完というM&Aと、新しい製品ジャンルのためです。

海外のM&Aもあります。ダイキンなどみなさまにいろいろ聞くのですが、これはやはり業務提携して中身を知り、それから買収するのがいいのです。過去、なにも知らずにednet AGを買収して大変な目に遭いました。

チャネルを持っているということや、小さな同業他社など、持っていないものを買収していくというのが基本です。同じようなことはしません。

質問者:補完的なものを中心に考えているのですか?

葉田:補完的なもの、隣の領域、それで相乗効果で発展していくかたちを考えています。DXアンテナがまさにそのような事例です。

田中:もう少しわかりやすく、groxiの経営をご説明します。実は以前、ネットワークの事業で、ある病院のネットワークの案件をとりました。ハードの1回の売上で実は約4,000万円ありました。この約4,000万円に対し、月額の保守費用が約120万円で、年間で約1,460万円がすべて私たちのところに入ってくるのです。

ところが、私たちは、groxiのようなネットワークの設計や工事をすることはできなかったので、この毎月の約120万円は私たちにいったん全部入ってきているのですが、設計や工事をする業務提携先にお金を支払わなければなりませんでした。結果的には私たちに100パーセントは入ってきません。今回、groxiと一緒になることによって、100パーセント、当社で取り込むことができます。

そのようなことで、保守メンテナンスについても積み上げていきたいということです。他にも、とある案件では、ハードで約4,400万円売っています。保守メンテナンス料が年間で約1,580万円、月額では約130万円で、本当はこれがすべて自分のところに入ったらいいのですが、これもその業務提携先に払っており、全額は入ってきません。

また、ハードで約1億2,800万円売った案件があり、この年間保守メンテナンス料が5,760万円、月額では約480万円ですが、ここもいったん私たちのところに入るのですが、業務提携先に払っています。このM&Aによって、このような部分をすべて私たちが取れるようになります。

質問者:つまり、会社の見た目は小さいものの、相乗効果はけっこう大きいということですね?

葉田:今までは納入して終わりだったのですが、安定して、そのサポートメンテナンスの収入、いわゆるサブスクの収入が得られるということです。大塚商会などはそのようなビジネスモデルです。

質疑応答:値上げ戦略について

質問者:昨年の値上げ戦略には反省点が多かったということですが、世の中がインフレに動いている中で、大きな方向性としては間違っていないと思います。今年度の値上げ戦略について、どのような考え方で臨んでいくのか教えてください。

葉田:昨年の値上げで学んだのは、値上げというのはし続けなければいけないということです。どこまで高く売れるか、いわゆるアフォーダブルなプライスはどこかという検証をしていませんでした。

細かい話ですが、私たちはワープロ用紙やいろいろなラベルを販売しているのですが、喫緊では、この原料である製紙が値上がりしています。こちらを値上げし続けなければいけません。

何回もいいますが、PDCAのサイクルで、実行してみてうまくいかなかったものはすぐに引っ込めて、俊敏に動くということが大事です。それを非常に学びましたが、値上げは続けなければいけません。

例えばアメリカで販売している「トラックボール」の値段は、昔は安かったのですが、2倍まではいかないものの、上がっています。やはり現地に合わせた価格体系で、値上げをし続けなければいけないと思っています。

質疑応答:粗利率の計画について

質問者:今年度の粗利率の計画が37.6パーセントということですが、まだやはり適正な水準には回復していないという理解でよろしいでしょうか?

葉田:実は私は、粗利率で経営したことがなく、売上最大、利益最大としか見ていないので、粗利率については、実は私は見ていません。

家電量販の売上を上げ、在庫を減らすためには、やはり売れることが必要です。売れて絶対額の粗利を増やしていくということだと思います。ただし、あらためて気がついたのですが、少し開発の人件費が増えていますので、変えていこうと思っています。

物流だけはすばらしく回っているのですが、問題なのは粗利率だけでなく、この2年見ていなかったザルのようになっていた販管費や協賛金、販促経費などです。販促経費は私の長男が厳しくチェックしており、月に数千万単位で削減できていると思います。

質疑応答:為替の考え方について

質問者:為替の考え方をおうかがいします。ここに来て為替が円安方向で動いていますが、今年度の予約状況と為替によるコストの考え方を教えてください。

田中:為替の件については、まず前期のお話をします。前期は118円41銭で決済できていました。前々期においては108円83銭でしたので、9円58銭、円安に振れたことなります。それにより原価を押し上げ、ドルベースの支払い総額が4億3,300万ドルとなり、前々期と前期とでは、41億5,200万円が原価に対する影響となりました。

したがって、ここについては、本当は値上げによって原価がアップした部分と為替の部分を吸収し、1.4ポイントは改善させなければいけなかったと思います。

私が葉田と意見が違うのは、私は絶対に粗利益率が大事だと思っています。その中で今期はどうかといいますと、保有ポジション120円24銭で持っています。ヘッジ率については76.4パーセントまでできています。

支払い予定額が3億8,500万ドルで、オープンになっている部分を考えると、為替感応度は1ドル1円で8,990万円です。仮に今これが140円で推移すると、平均の決済レートが124円89銭になるため、6円48銭、原価を押し上げます。トータルでは24億7,200万円、値上げしなければならないというのが今の結論だと思います。

葉田:25年ぐらい為替予約で取引しています。差損も差益も計算しているのですが、前期についてはあまりにも変動が激しかったため、なんとか為替差益でもっているようなものです。

これをどのように実際の売価に反映していくかということは、非常に大きな問題だと思います。ただし、今は日米金利差があるため、先物取引をすると5パーセントから6パーセント変わってきます。

今でいうと3年で為替予約をすると下がってくるのですが、為替に勝てる会社はないと思っています。為替については円高になるかもしれませんし、あまり予測はしていないのですが、そこそこ予約して、回していこうと思っています。

ただし、昔と違って金利差があるため、円安になっても、3年予約をすれば多少はリカバリーできます。やはり為替はけっこう動くのです。今137円、138円なっていますが、130円になる時もあります。範囲の底値のほうで3年予約して、できれば低く抑えたいと思っています。

田中:値上げについて、もう少し定量的にお話しします。値上げについては昨年、BtoC以外では成功しています。データ的にいいますと、前々期と前期を比べ、出荷の販売単価は8.5パーセント値上げしています。それに対し私たちの計画では、数量ベースで8パーセント落ちても、売上の金額は変わらないと考えていました。

残りは6つの新規事業で、売上を上げて達成するつもりでした。実際のところは、家電量販については単価を4パーセント値上げできました。ただし、計画では数量が3.8パーセント落ちても、売上の金額は変わらないと見ていましたが、数量が17.4パーセントが落ちてしまったために、私たちの想定から14.1パーセント差が出てしまいました。この施策のミスが最大の問題です。

一方、BtoBでは単価を16.3パーセント値上げすることができました。数量ベースでいいますと、14パーセントの低下が私たちの想定だったのですが、なんと6.3パーセントしか落ちなかったため、私たちの想定とは異なり、9パーセントくらいメリットの出た数字になっています。

ECは12.4パーセント値上げすることができました。それに対し、私たちは数量が11パーセント低下すると想定していましたが、反対に1.9パーセント伸び、想定よりも14.5パーセント上振れました。

先ほどお伝えしたように、やはり対コンペティターの値上げやいろいろなところの失敗があり、BtoCにおける値上げの数量ベースの落ち込みの大きな読み間違いが起きたのが最大のポイントだったと思います。