出光興産、3Qは前年比増益も、直近の原油価格下落や為替動向等を勘案し、通期業績予想を修正

2023年2月17日 08:25

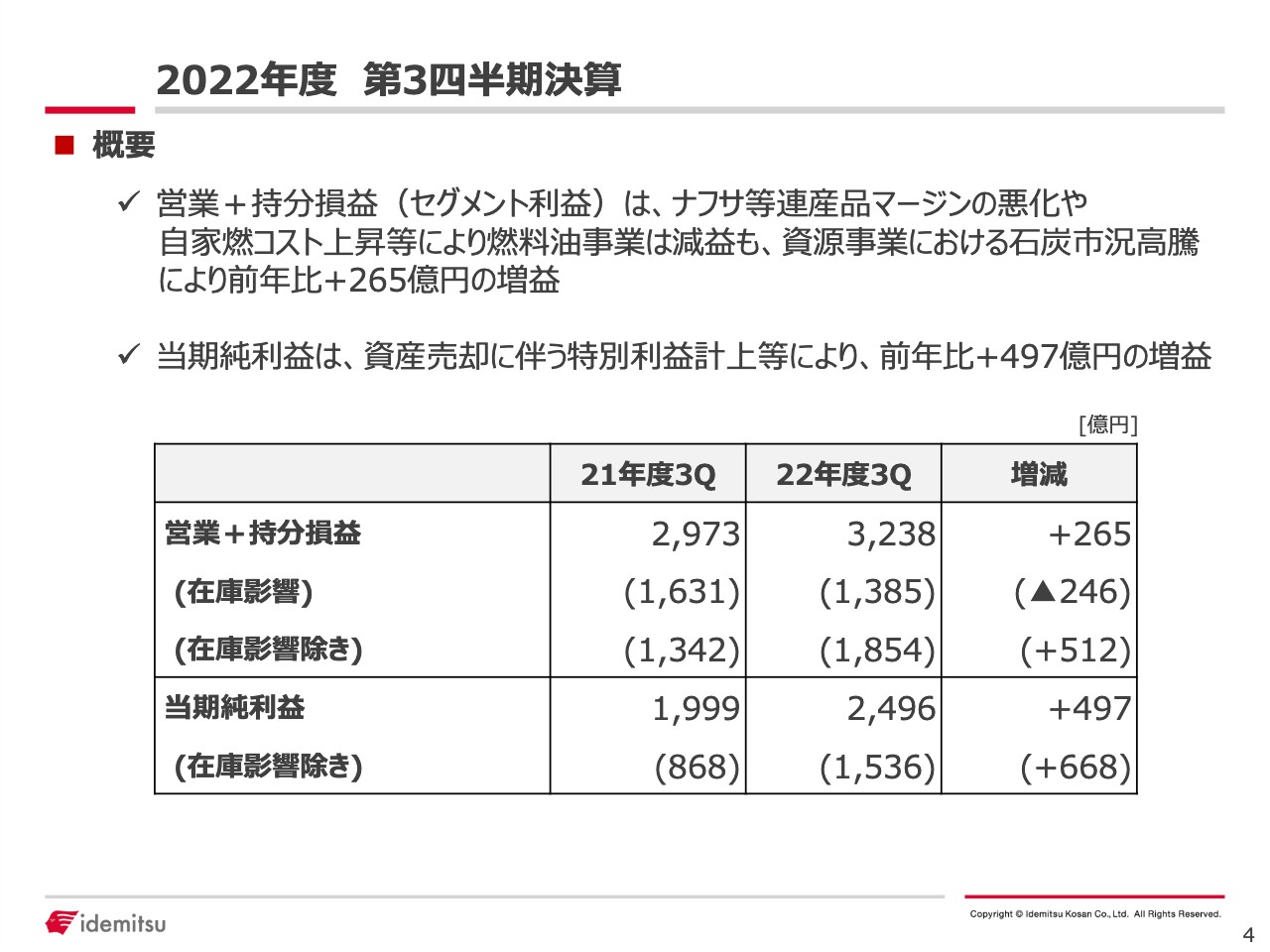

2022年度 第3四半期決算

酒井則明氏:本日は、説明会にご参加いただき誠にありがとうございます。第3四半期決算および2022年度通期業績見通しについてご説明します。

第3四半期決算の概要です。営業プラス持分損益の在庫影響は前年同期比でマイナス246億円です。在庫影響除きでは前年同期比でプラス512億円となっています。

燃料油セグメントは第2四半期までとは異なり、在庫影響を中心に減益となりました。一方、石炭については前年同期比で大幅に増益となっています。

当期純利益については、現在の中期経営計画期間において特に力を入れてきた、資産売却に伴う特別利益も計上されています。

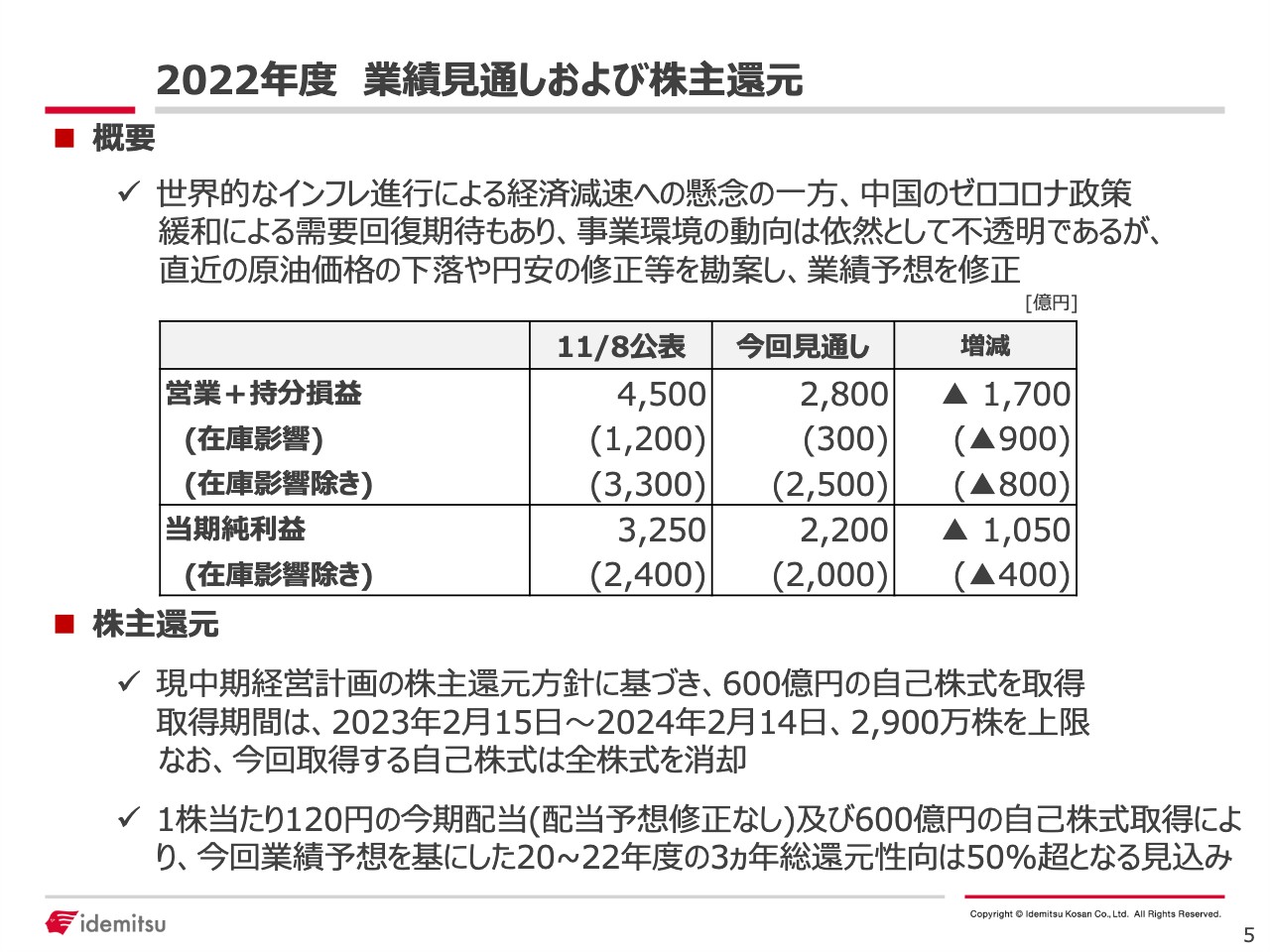

2022年度 業績見通しおよび株主還元

年度業績の見通しについてです。事業環境そのものは依然不透明な部分がありますが、今回は足元の原油価格、為替などの動向を勘案し、11月に公表したものから下方修正しています。

株主還元については今年度が現在の中期経営計画の最終年度のため、中計の株主還元方針に基づき、600億円の自己株式を取得します。期間はスライドに記載のとおりで、今回取得する自己株式はすべて消却します。

配当予想は、現時点で修正はありません。1株当たり120円の今期配当および600億円の自己株式取得により、今回の業績予想を基にした中期経営計画期間3年間の総還元性向は52パーセント程度となる見通しです。

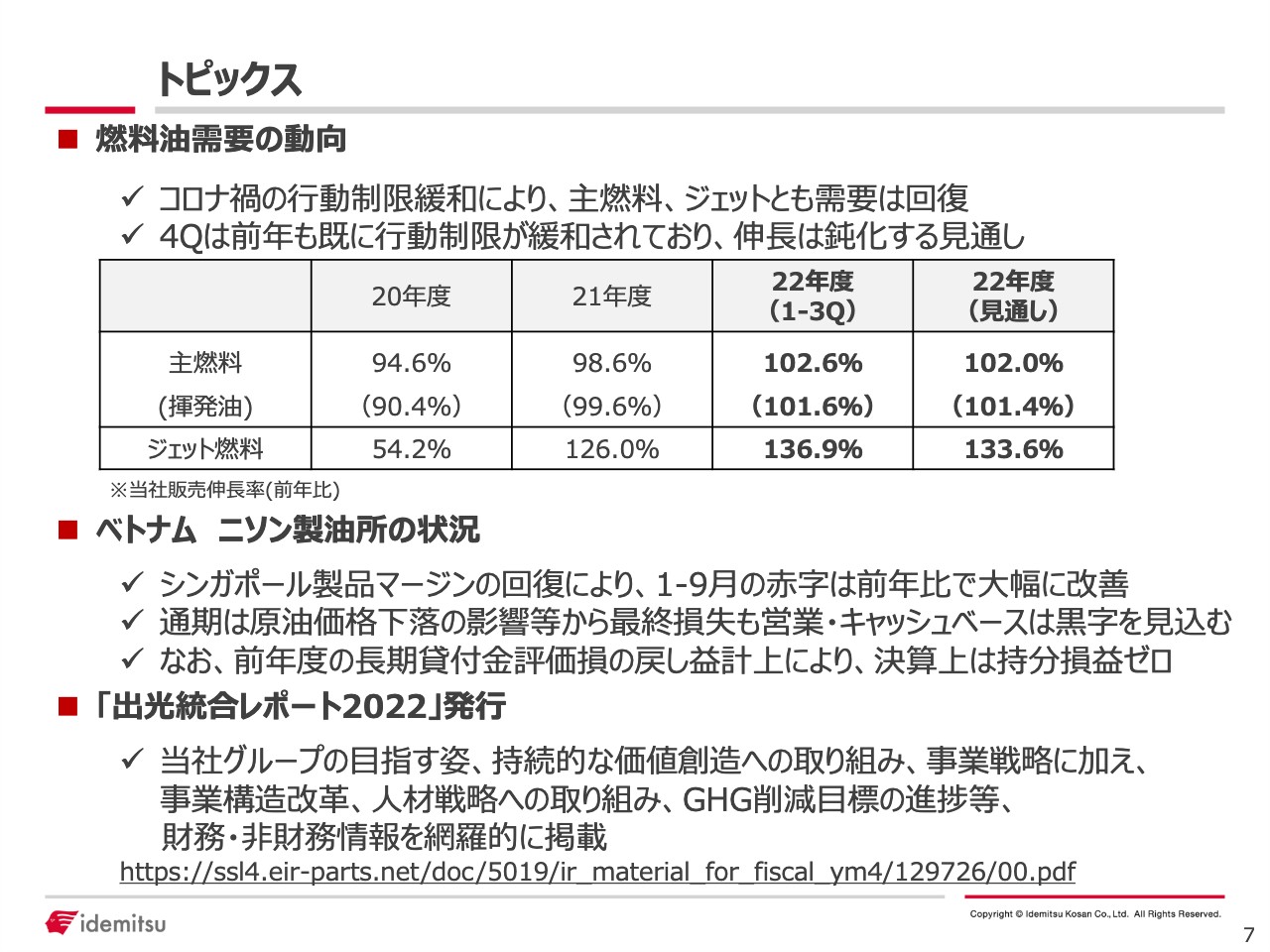

トピックス

燃料油の需要動向についてです。第1四半期から第3四半期は、ガソリン、灯油、軽油、A重油などの主燃料が前年比102.6パーセントの販売伸長率となりました。括弧内の数字はガソリンのみを取り出したものです。ジェット燃料も含めて需要は回復傾向にあり、2022年度の見通しは右端に記載のとおりです。

コロナ禍前の2019年度の数字と比べると、2022年度は主燃料で95パーセント程度、ジェット燃料は91パーセント程度と、以前の状況には戻っていません。しかし、国内における石油製品の需要はすでにピークアウトし、年率で2パーセント程度減少していました。それを勘案すると、コロナ禍以前の状況に戻ったと見ることもできます。

続いてベトナムのニソン製油所の状況についてです。シンガポールのマーケットが前年と比べて回復したことにより、1月から9月の赤字は前年比で大幅に改善しました。1月から12月で見ても大幅に改善する見通しです。

営業利益、キャッシュベースに関しても黒字で、通期もそのレベルで着地できると見ています。なお、前年度の長期貸付金評価損の戻し益計上により、決算上では持分損益がゼロとなっています。

また、先日、事業戦略ほか非財務情報を含むさまざまな当社の取り組み・情報を掲載した統合レポートを発行しましたので、ご覧ください。

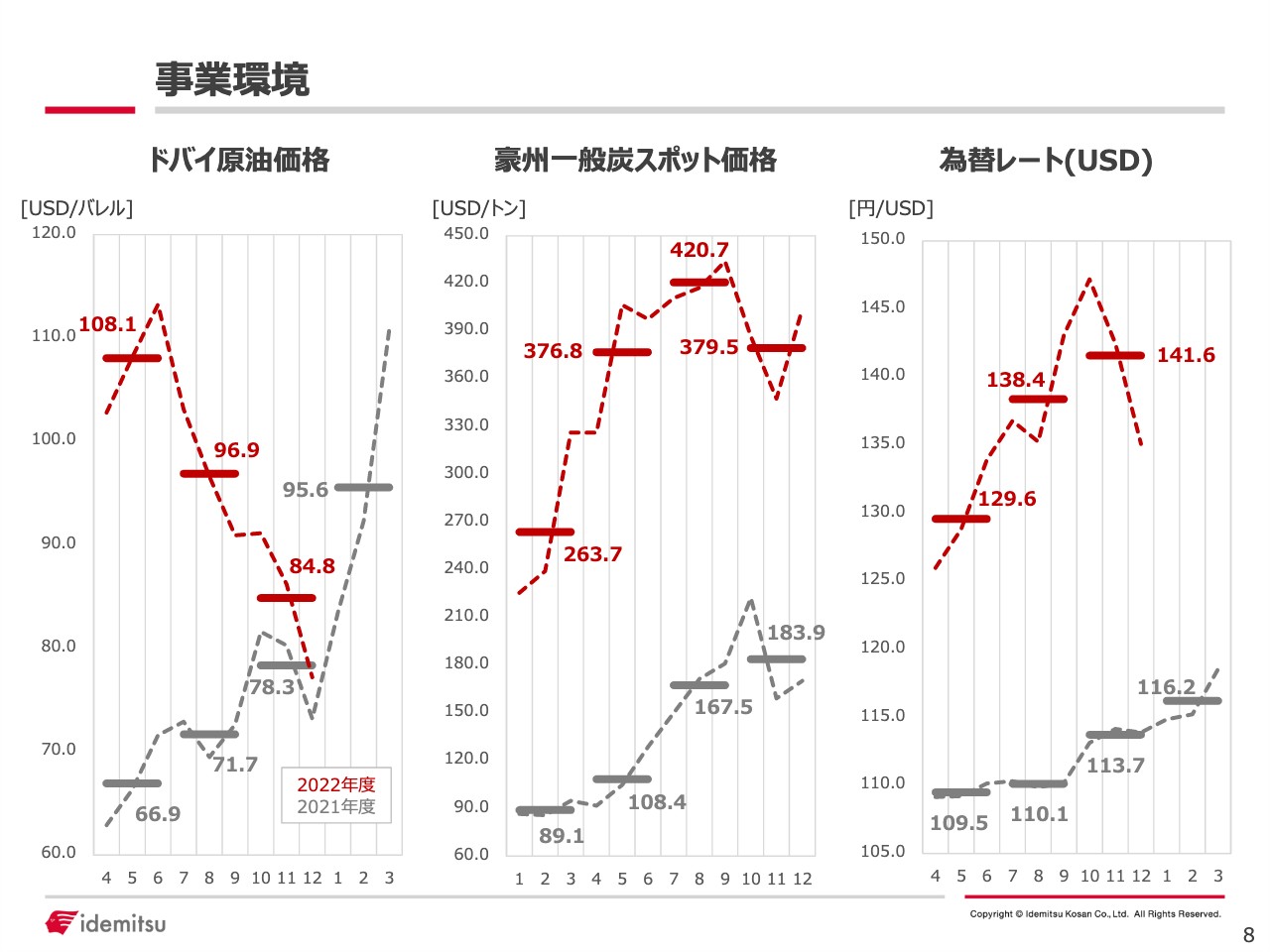

事業環境

8ページは事業環境のグラフです。特にドバイ原油価格は大幅な減少傾向が続きました。

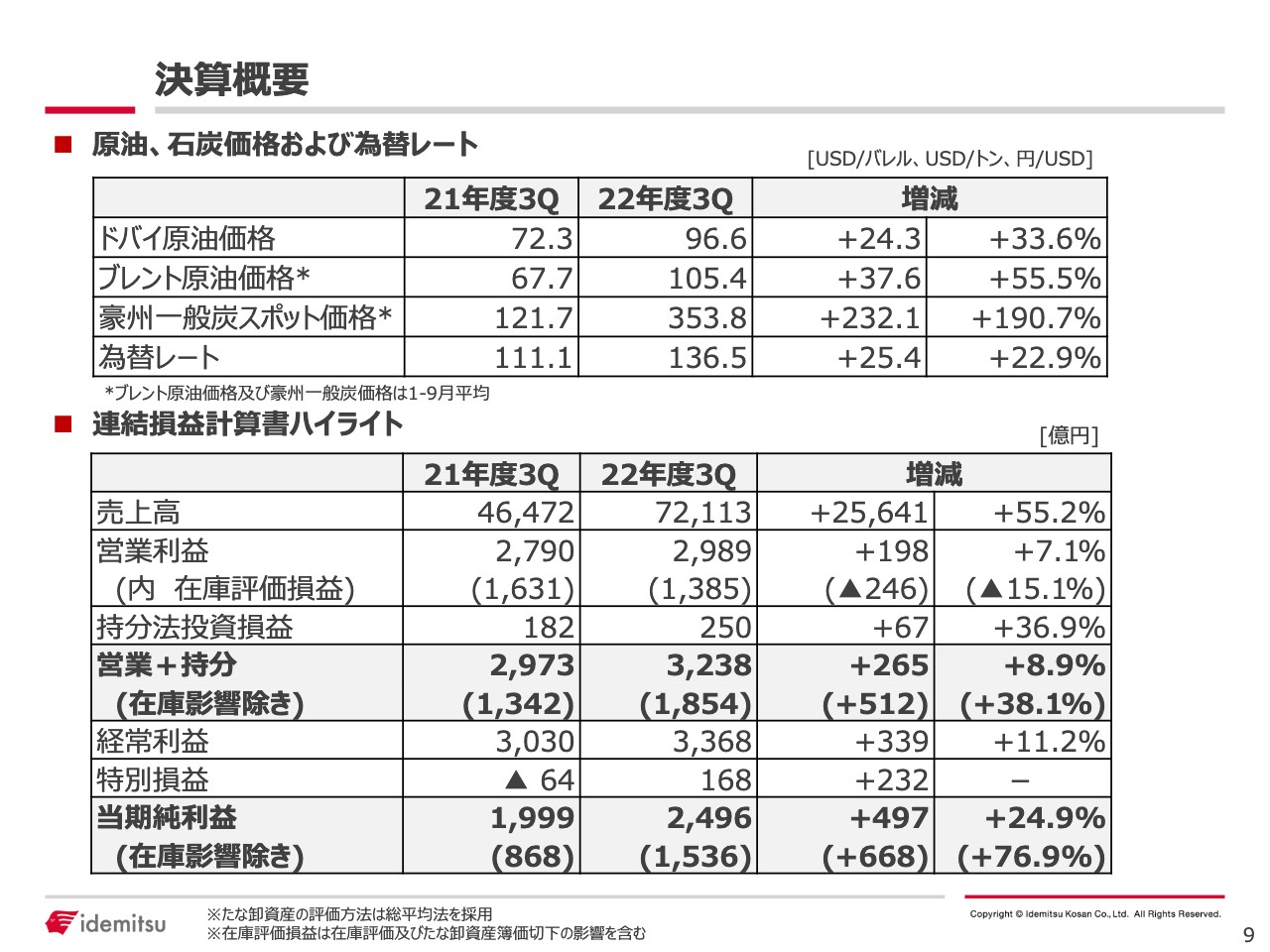

決算概要

9ページは第3四半期決算の概要です。スライド上の表は原油価格、為替、石炭価格等の数字です。前年同期比で資源相場が上昇し、為替が円安方向に動いたことがわかります。

持分法投資損益について、第3四半期は前年比プラス67億円の250億円です。こちらは2021年第4四半期にINPEX Idemitsu Norgeを持分化した影響でプラスの数字が出てきています。

特別損益では非常に大きなプラスが出ています。前年同期はマイナスでしたが、今年度非常に力を入れてきた固定資産の売却ほか、さまざまな売却活動の成果により、前年同期比プラス232億円の168億円と大幅に改善しています。

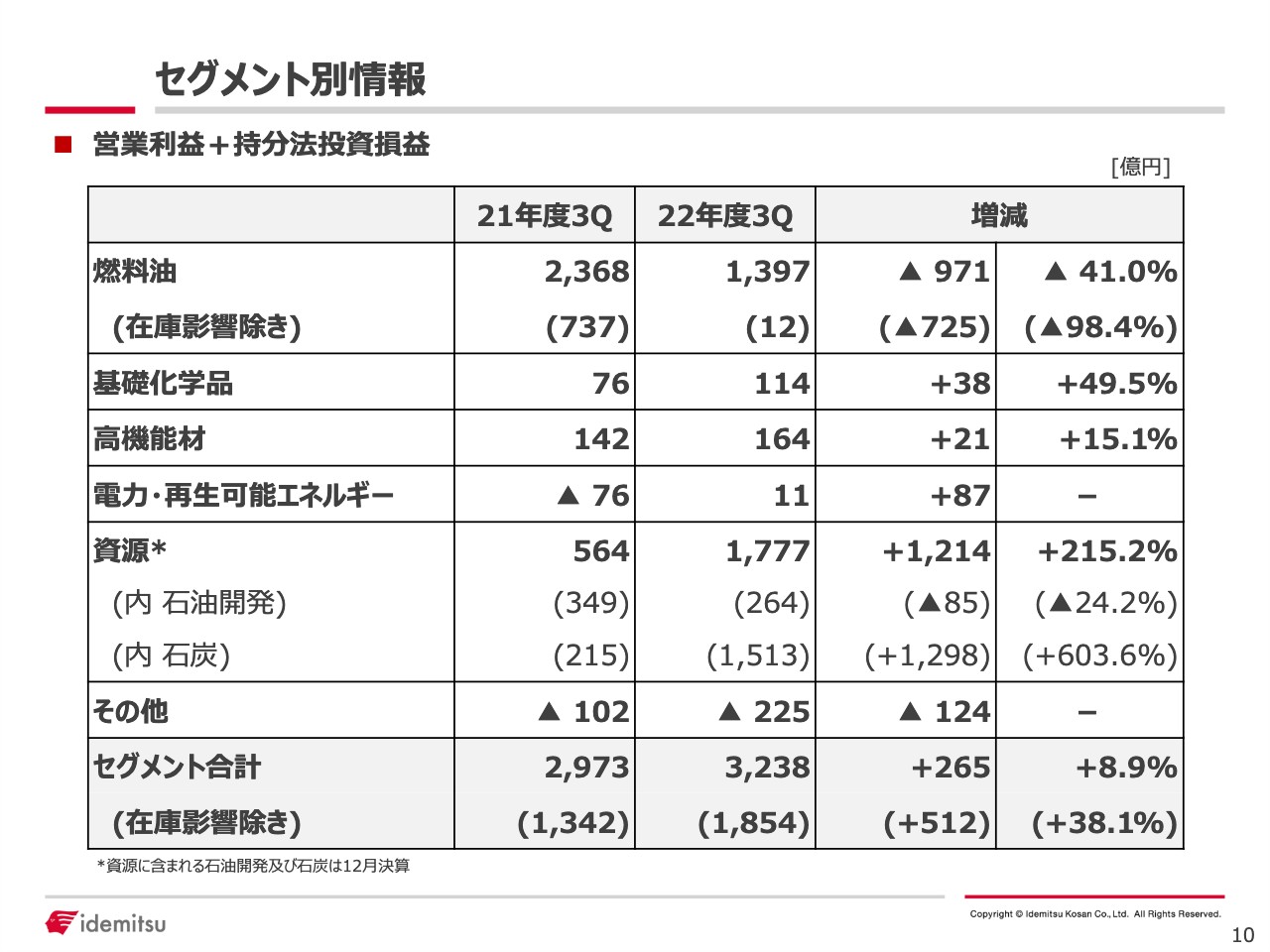

セグメント別情報

10ページはセグメント別の情報です。

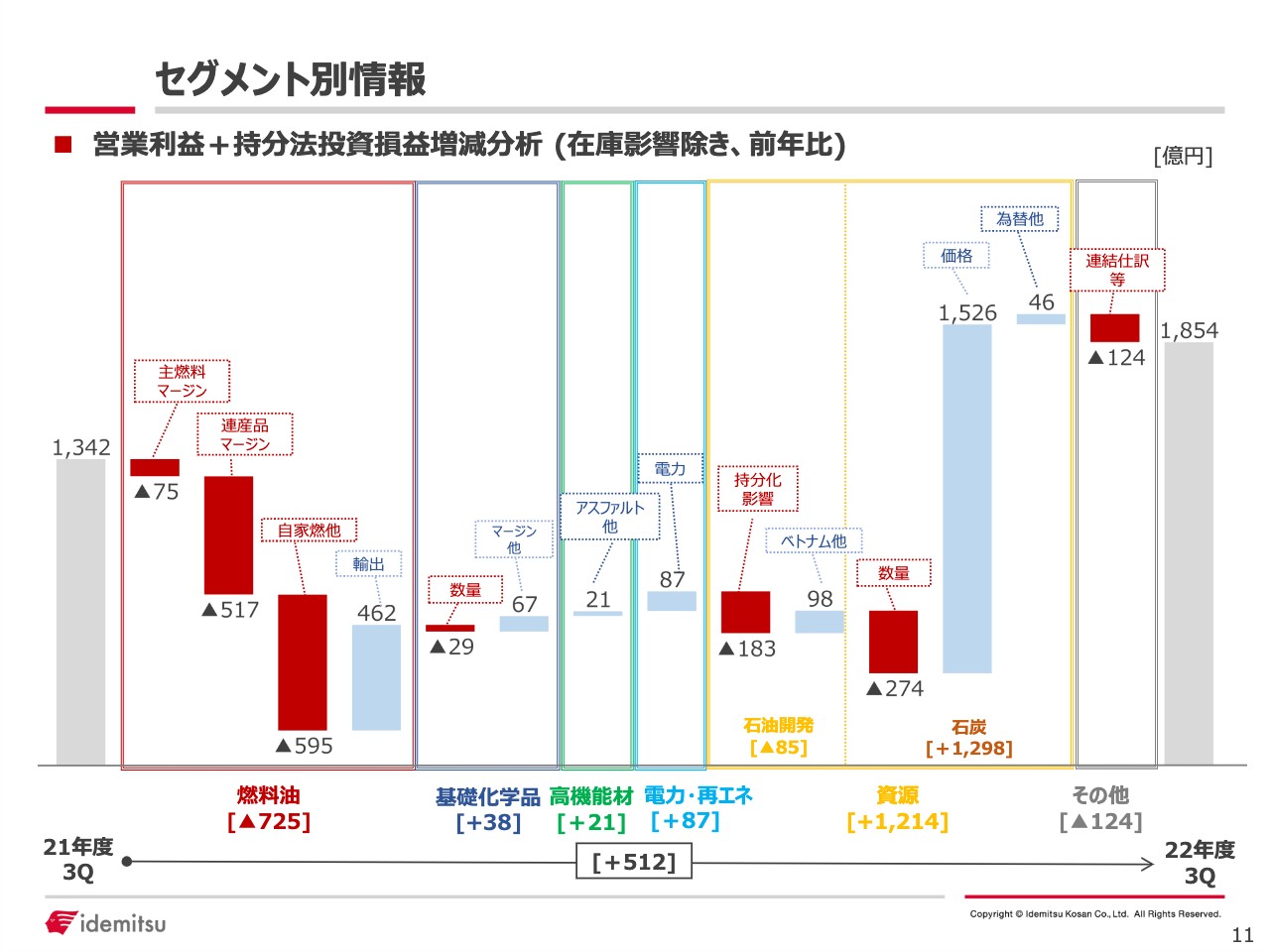

セグメント別情報

11ページはセグメント別情報のチャートです。

セグメント別情報

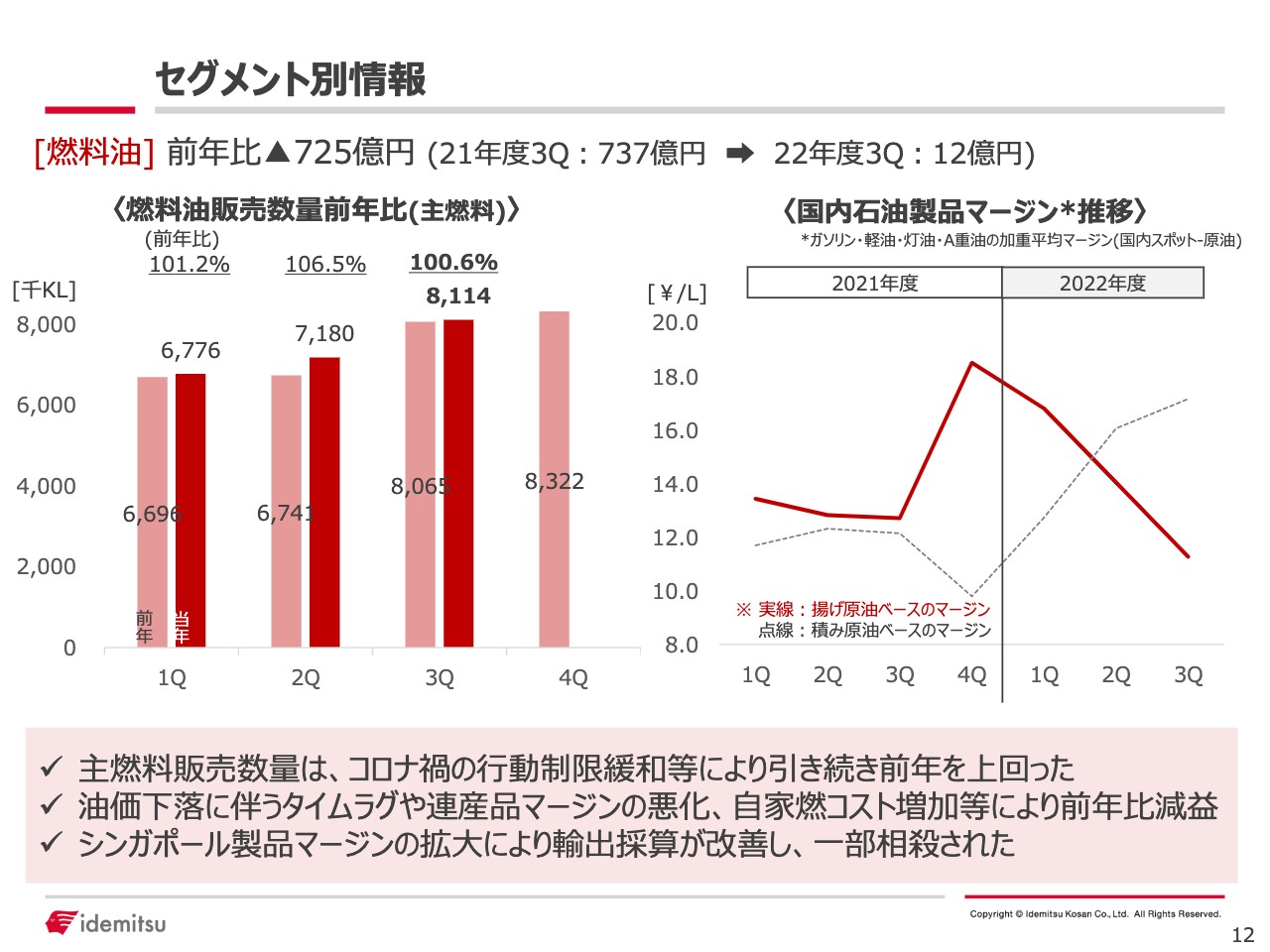

続いて、セグメントごとにポイントをご説明します。燃料油セグメントについて、スライド左側に燃料油の販売数量、右側に国内石油製品マージンの推移として、国内のスポット価格の動きを示しています。グラフの太い実線が揚げ原油ベースで、実際に決算に反映されるマージンの動き、点線が積み原油ベースで、タイムラグの影響を除いた実態に近いマージンの動きを表しています。

今年度は夏以降、国内で製油所のトラブルが相次ぎました。当社も含めて影響が出ていることから、需給がタイトに推移し、それがスポット価格の動きに表れていると考えられます。

当社の決算上のマージンについては、前年同期比でリッター当たりマイナス0.7円です。1円未満のマイナスですが、この中にはタイムラグとしてリッター当たりマイナス2円70銭が含まれています。

燃料油セグメントの減少が前年比マイナス725億円と大きくなっています。内訳として、マージンはマイナス75億円、連産品はマイナス517億円と非常に大きくなっています。連産品の油種ごとの細かい数字については控えますが、その大半はナフサに関する数字で、第2四半期から第3四半期の頭にかけて石油化学の製品需要が低迷したため、ナフサ価格が急落したことが関係しています。

前年同期比で資源相場が上昇した影響により、自家燃コストがマイナス346億円、調達コストがマイナス147億円となっています。また、関係会社でマイナス105億円、経費増がマイナス97億円です。主燃料であるガソリン、軽油、灯油、A重油についてはプラス69億円で、ジェット燃料はプラス23億円です。輸出はガソリン、ジェット、軽油などの価格要因により、前年比プラス462億円と大きな益が出ています。

セグメント別情報

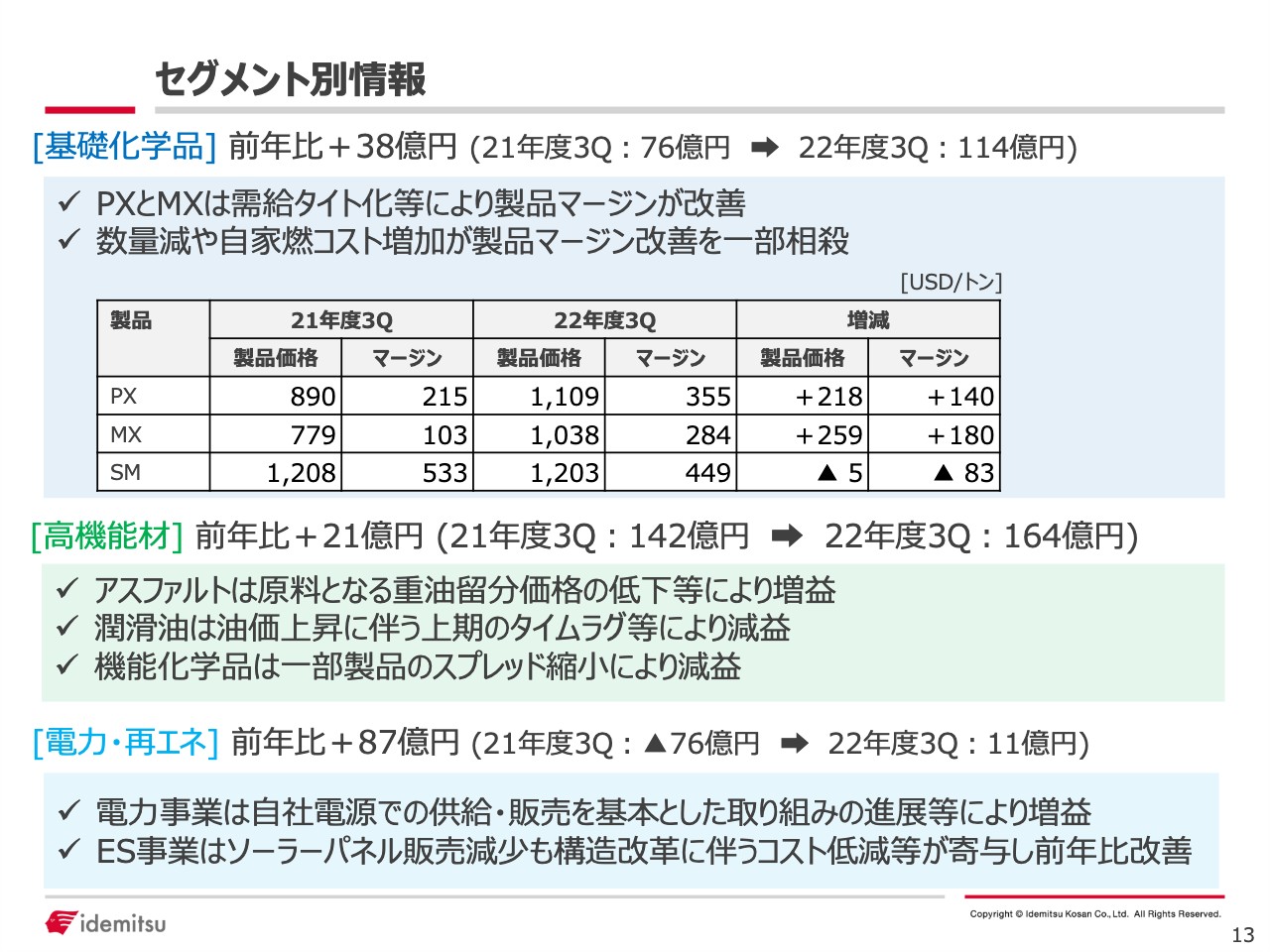

基礎化学品、高機能材、電力・再エネについてです。基礎化学品は前年比プラス38億円で、中身については第2四半期の状況から大きな変化はありません。パラキシレン(PX)、ミックスキシレン(MX)については需給がタイトな状況が続いているためプラス、スチレンモノマー(SM)は前年のアジア域内での大型定期修繕の反動が引き続き出ています。内訳としては、販売数量でマイナス29億円、マージンでプラス167億円、自家燃コスト増でマイナス100億円となっています。

高機能材は、アスファルトの原料である重油留分価格が相対的に下がっていることで増益となっており、潤滑油は第2四半期までと同じような状況ですが引き続き減益で、トータルで前年比プラス21億円です。

電力・再エネは前年比プラス87億円で、11億円の利益が出るかたちです。大きな要因は電力事業で、できるだけ自社電源の範囲内での販売とする取り組みを継続したことが赤字幅の縮小につながり、収益上大きく貢献しています。JPXからの調達割合はすでに20パーセント台まで低下しており、今後も同取り組みを継続する必要があると考えています。

ES事業のソーラーパネルについては第2四半期の時にお伝えしているとおりで、現在構造改革に取り組んでおり、収益改善に向け進捗している状況です。

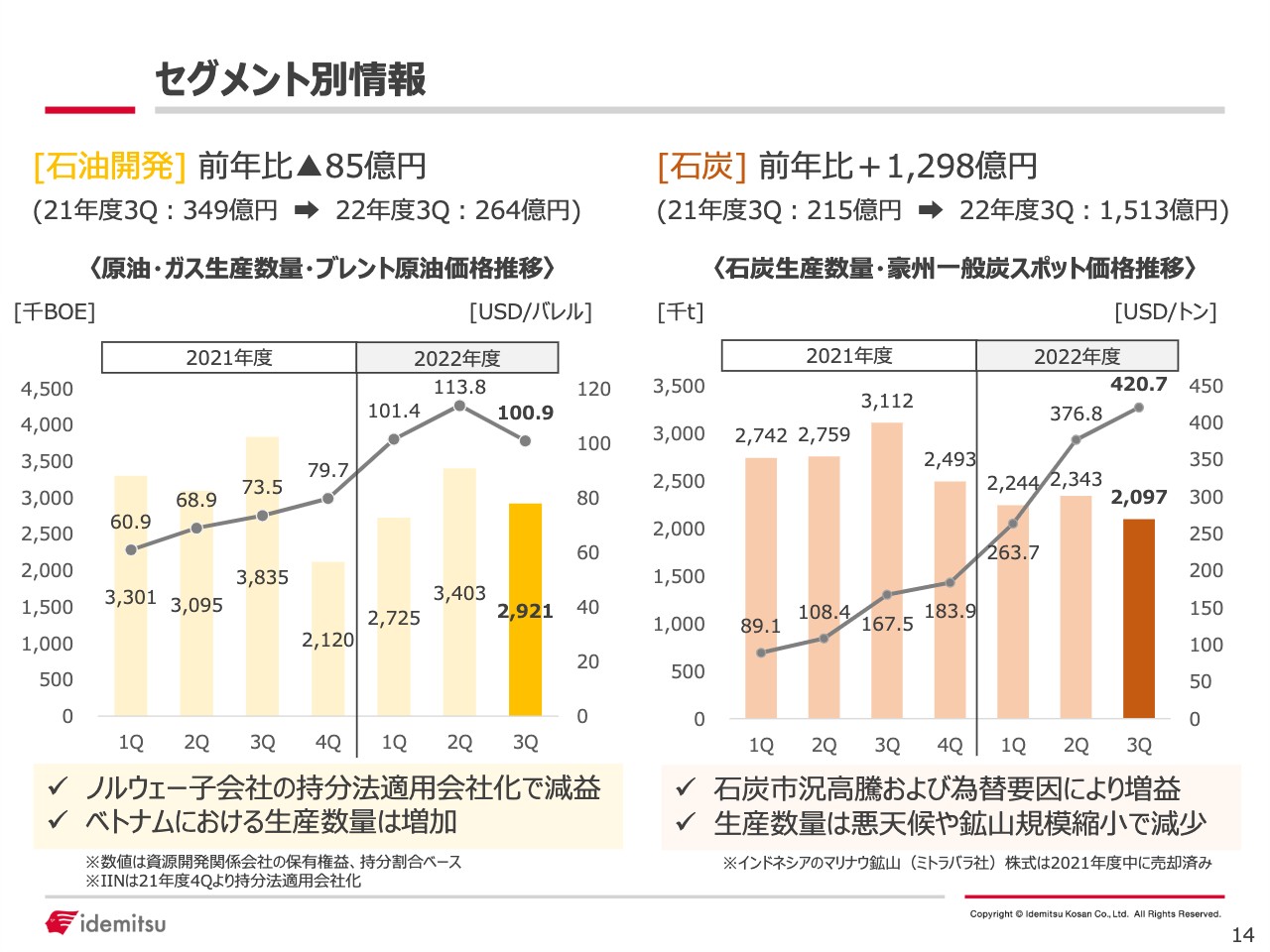

セグメント別情報

資源についてです。石油開発については、2022年3月期第4四半期にINPEX Idemitsu Norgeが持分化し、営業利益から持分利益に変わった影響でマイナス183億円となっています。一方で、ベトナムが大きく寄与した数量増などの要因でプラス98億円で、トータルで前年比マイナス85億円の264億円となっています。

石炭は前年を大きく上回り、前年比プラス1,298億円の1,513億円となりました。内訳としては、数量は残念ながら天候不順で減少しておりマイナス274億円、価格要因によりプラス1,526億円、人件費・資材費・燃料コスト上昇などのコスト要因でマイナス267億円、米ドル高と円安の為替要因でプラス313億円となっています。

財務状況

財務状況について、スライドにバランスシートを示しています。基本的な傾向は第2四半期までと変わりません。ネットD/Eレシオは若干悪化して0.96倍、自己資本比率は前年期末比プラス0.9ポイントとなっています。

2022年度業績見通し

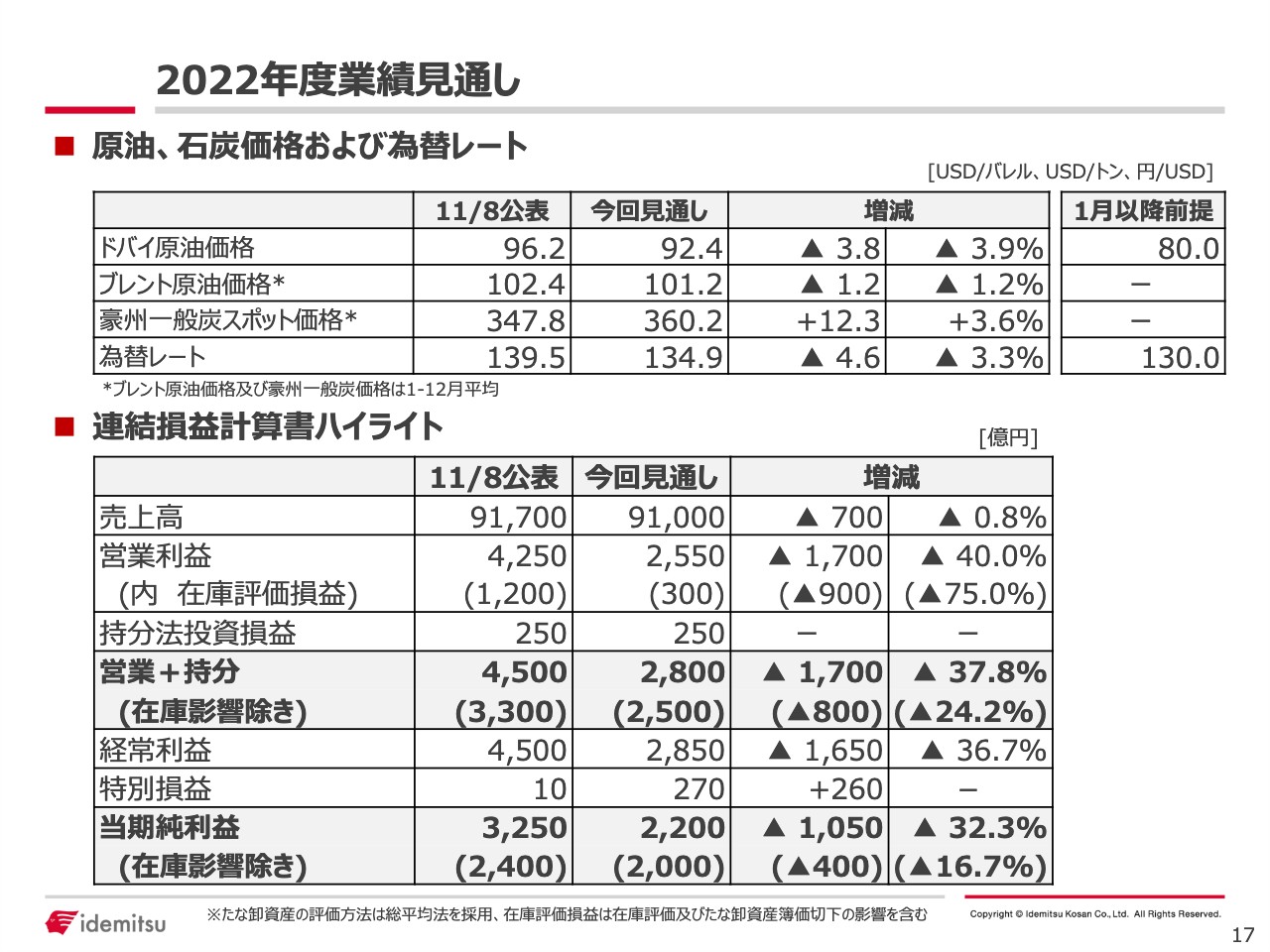

2022年度の業績見通しについてです。原油が想定していたよりも下落して推移したことなどから見直しを行い、11月8日に公表したものから下方修正しました。

売上高、営業プラス持分損益はスライドのとおりです。在庫影響を除く営業プラス持分損益はマイナス800億円です。こちらの内訳については資料をご覧ください。

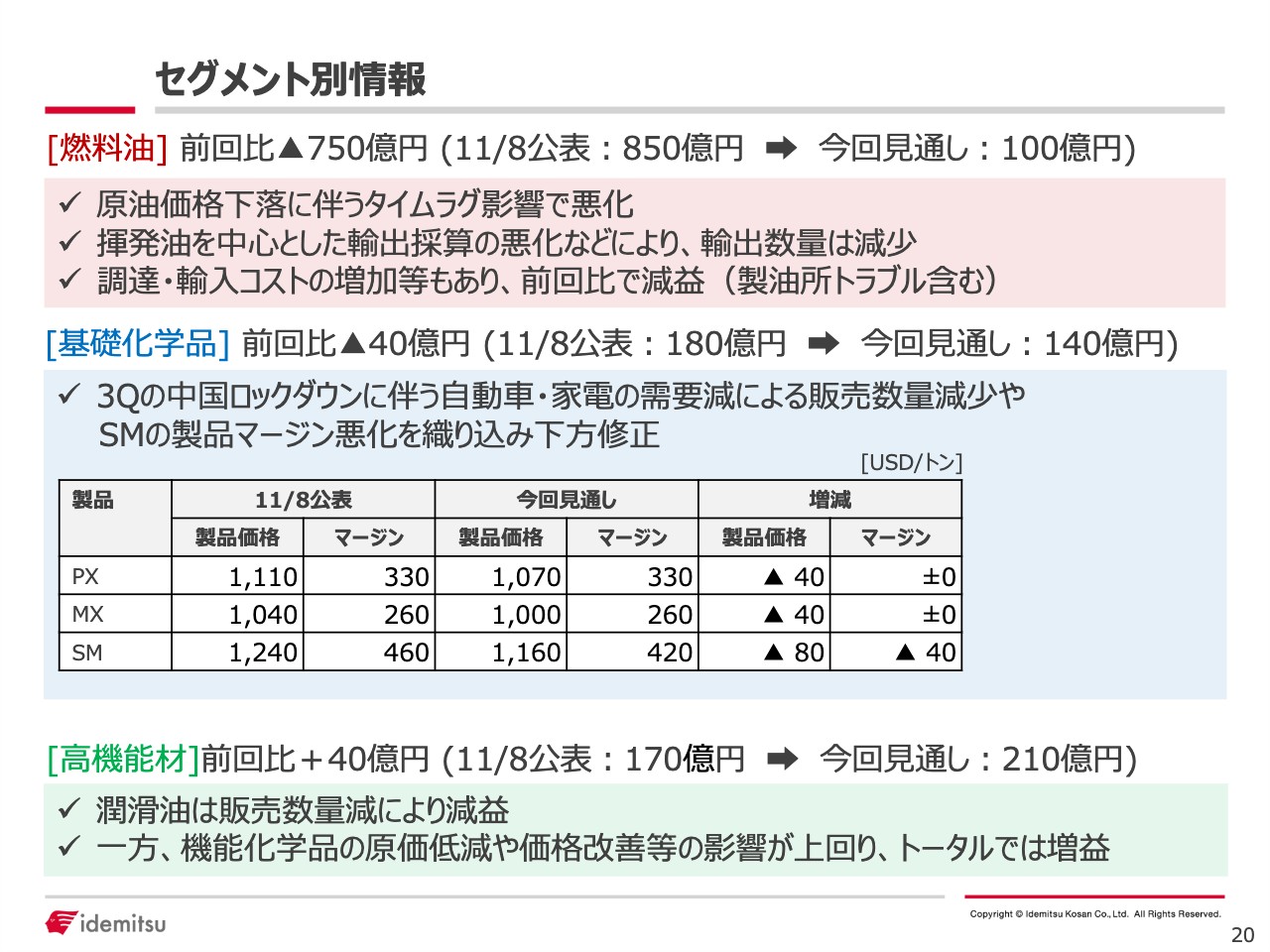

セグメント別情報

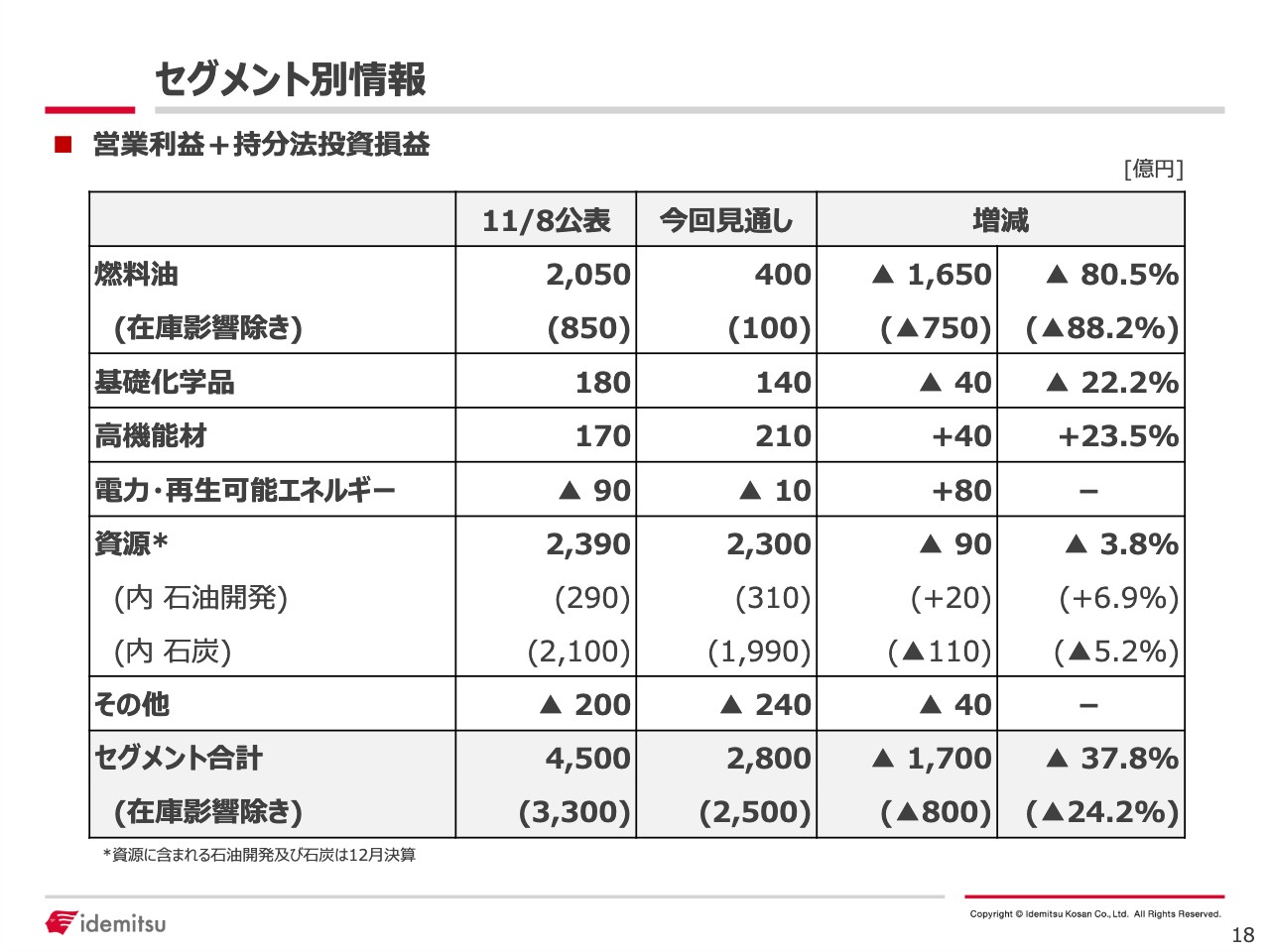

18ページはセグメント別情報です。ほとんどが燃料油セグメントでの下方修正となっています。

セグメント別情報

燃料油は、前回公表値から750億円下方修正しました。内訳は、タイムラグによるマージン影響がマイナス320億円です。調達コスト・輸入コスト等は、秋以降に系列製油所で少しトラブルがあったため、調達コストが増加しマイナス90億円、関係会社でマイナス70億円です。輸出は数量減の影響でマイナス170億円、価格が前提よりも低く推移した影響でマイナス110億円となり、あわせてマイナス280億円です。

基礎化学品は前回比マイナス40億円です。内訳としては、中国のロックダウンにより衣料品やペットボトル、洋服類などさまざまなものの需要が落ち込んだことから、販売数量を約7万トン下方修正しました。その数量要因によりマイナス30億円です。マージンはスチレンモノマー(SM)の影響によりマイナス10億円です。

高機能材は前回比プラス40億円です。アスファルトが好調で、前回の見通しよりもやや上振れたことを踏まえてこのように設定しました。

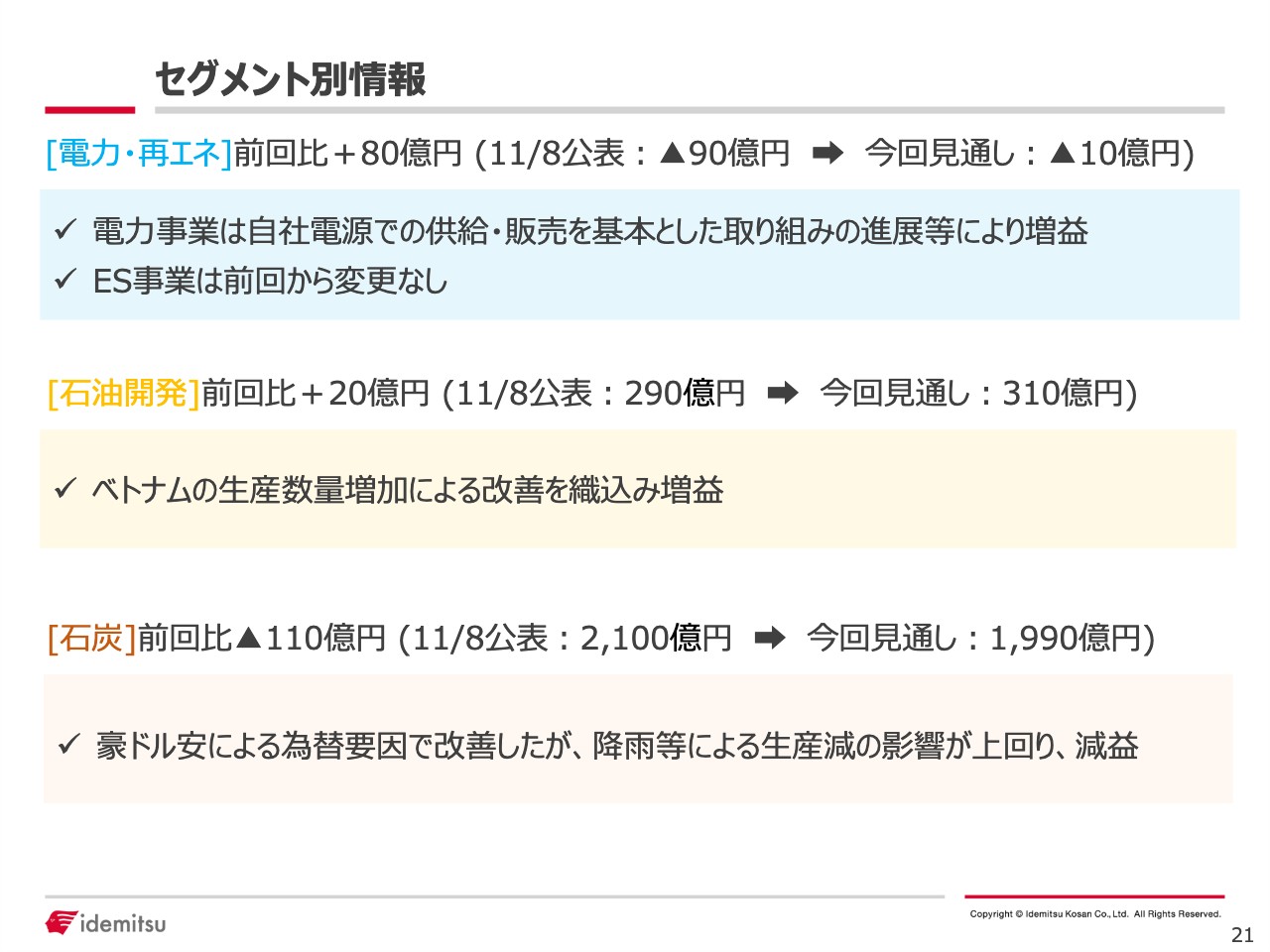

セグメント別情報

電力・再エネについては、前回比プラス80億円のマイナス10億円の見通しです。第3四半期の実績は11億円と黒字でしたが、通期予想では黒字確保には至らない見込みです。こちらは東亜石油の定期修繕の影響で販売が落ち込む見込みであることに起因します。

通期見通しはマイナスですが、前回公表時点の数値と比べるとプラス80億円とかなり上振れます。主に、自社電源での供給・販売の取り組みによるものです。

石油開発は前回比プラス20億円で、こちらはベトナムの生産量が当初予想よりも増えたためです。石炭は前回比マイナス110億円で、こちらは天候不順等の影響で、販売・生産数量が前回予想からマイナスになったことによるものです。

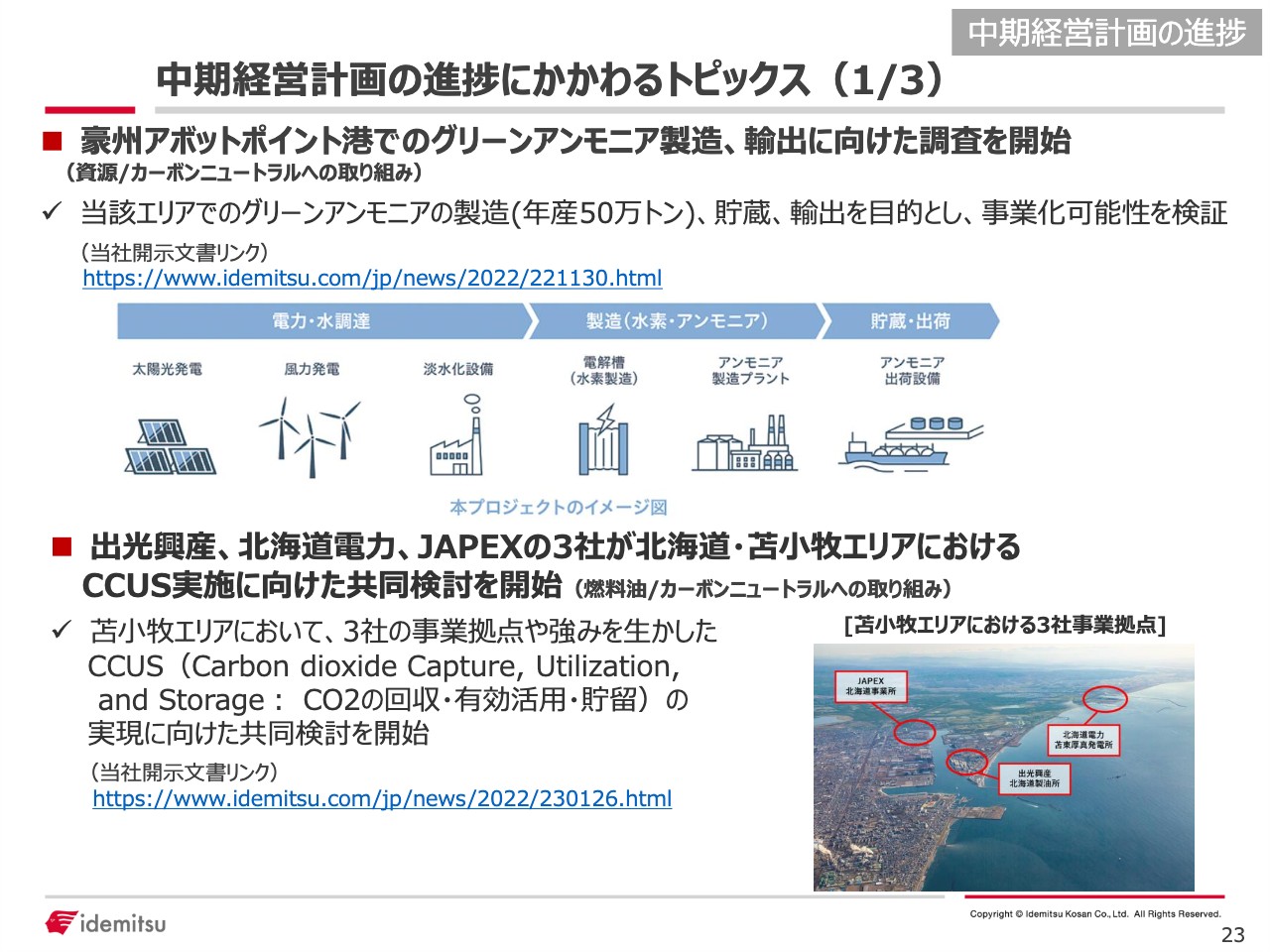

中期経営計画の進捗にかかわるトピックス(1/3)

23ページからは今取り組んでいる中期経営計画の進捗に関して、海外・国内のトピックスを記載しています。

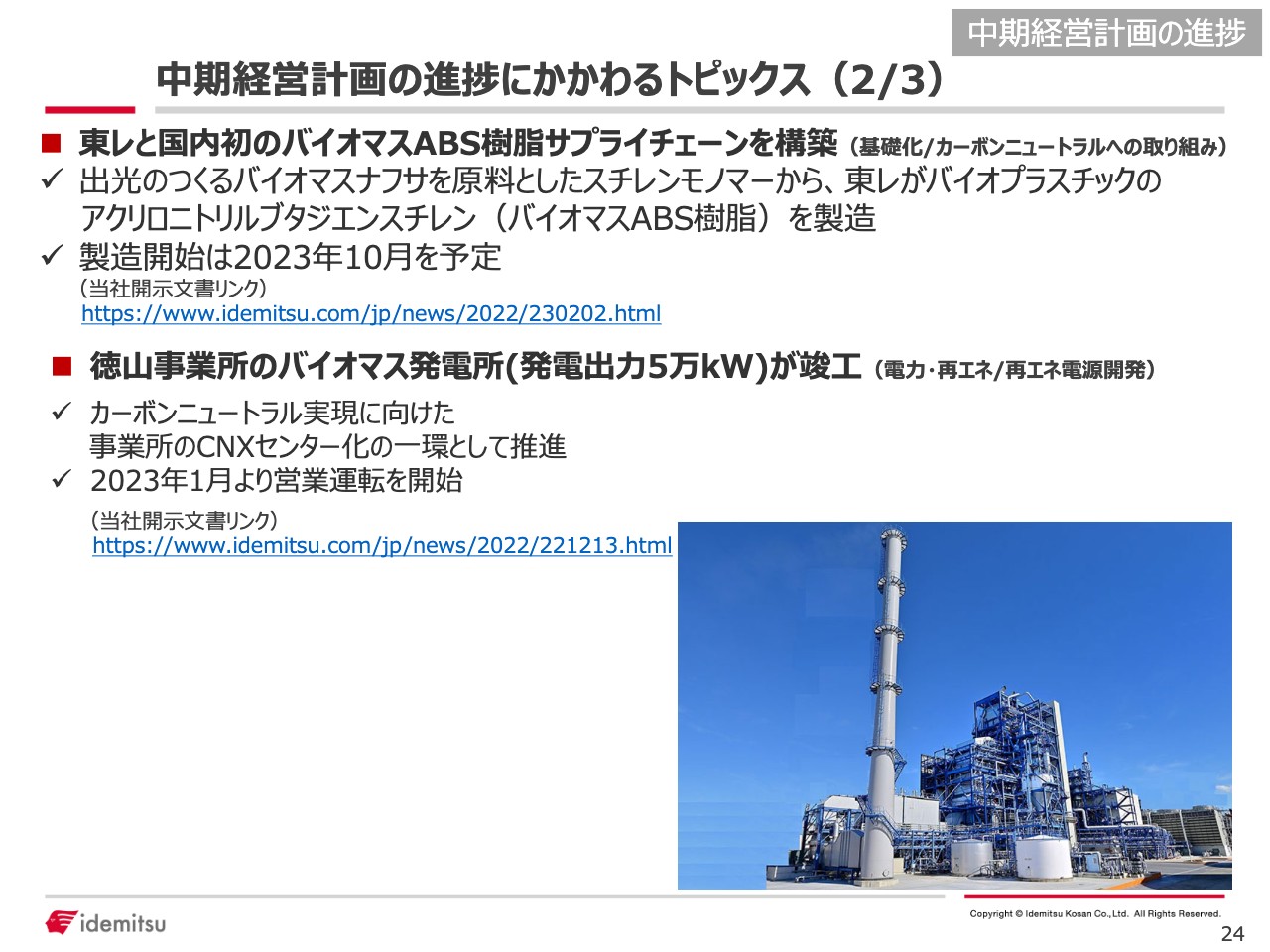

中期経営計画の進捗にかかわるトピックス(2/3)

同じく中期経営計画の進捗にかかわるトピックスです。

中期経営計画の進捗にかかわるトピックス(3/3)

ご参照いただければ幸いです。

私からの説明は以上です。ありがとうございました。