リニカル、1Qの営業損失を2Qで挽回 欧州事業の増収に加え、円安の影響により海外事業の売上増

2022年11月30日 17:01

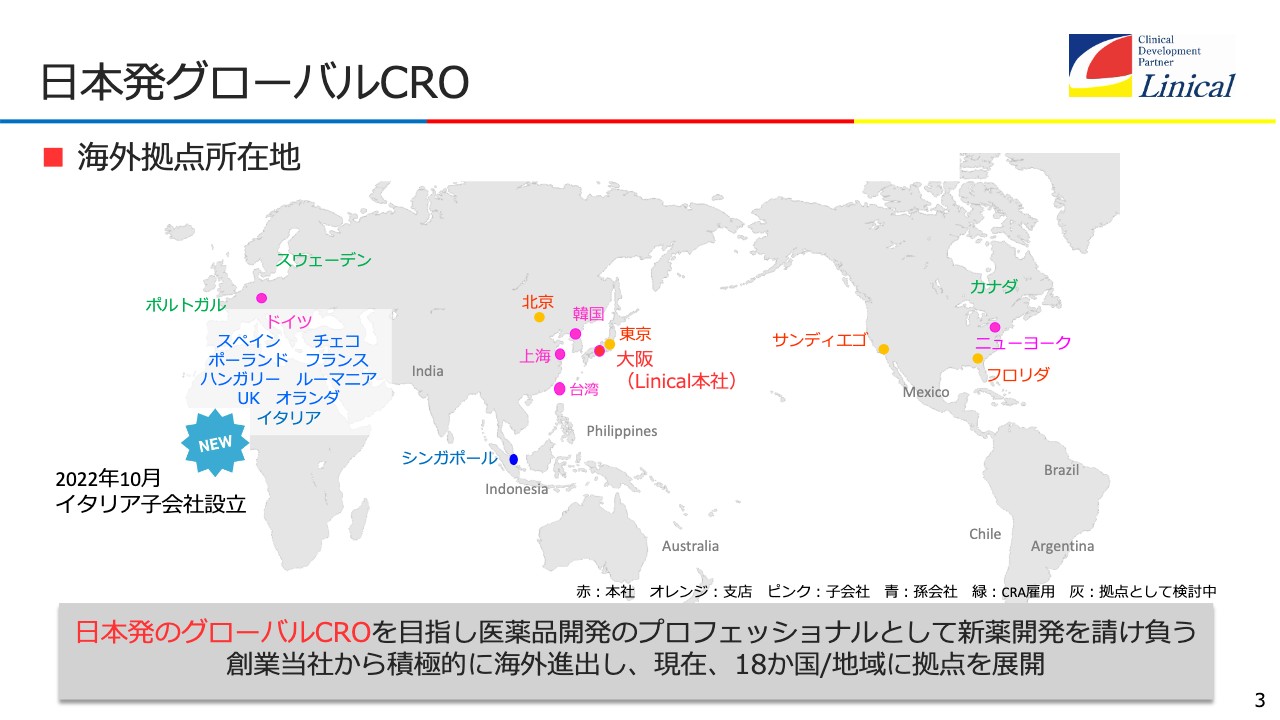

日本発グローバルCRO

秦野和浩氏(以下、秦野):みなさま、お忙しい中、お集まりいただきまして誠にありがとうございます。リニカルで社長を務めております、秦野でございます。よろしくお願いいたします。

さっそくですが、2023年3月期第2四半期決算についてご説明します。まず、会社概要です。日本発グローバルCROを目指して今、拠点を増やしています。イタリアに子会社を設立して、欧州のみで10ヶ国になりました。今後の計画については、後ほどご説明します。

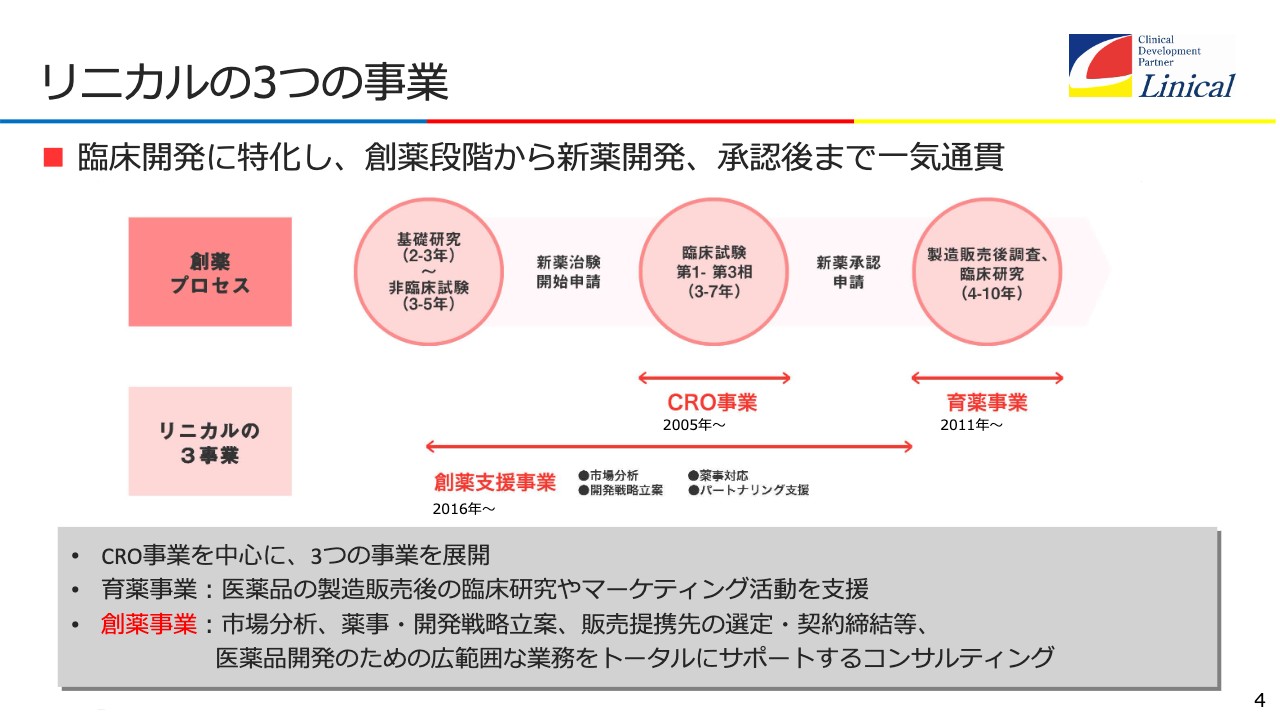

リニカルの3つの事業

弊社は、主に3つの事業を行っています。多角的に事業を行うのではなく、1つの事業をワールドワイドに行う仕組みです。CRO事業を中心に、育薬事業と創薬支援事業を展開しています。

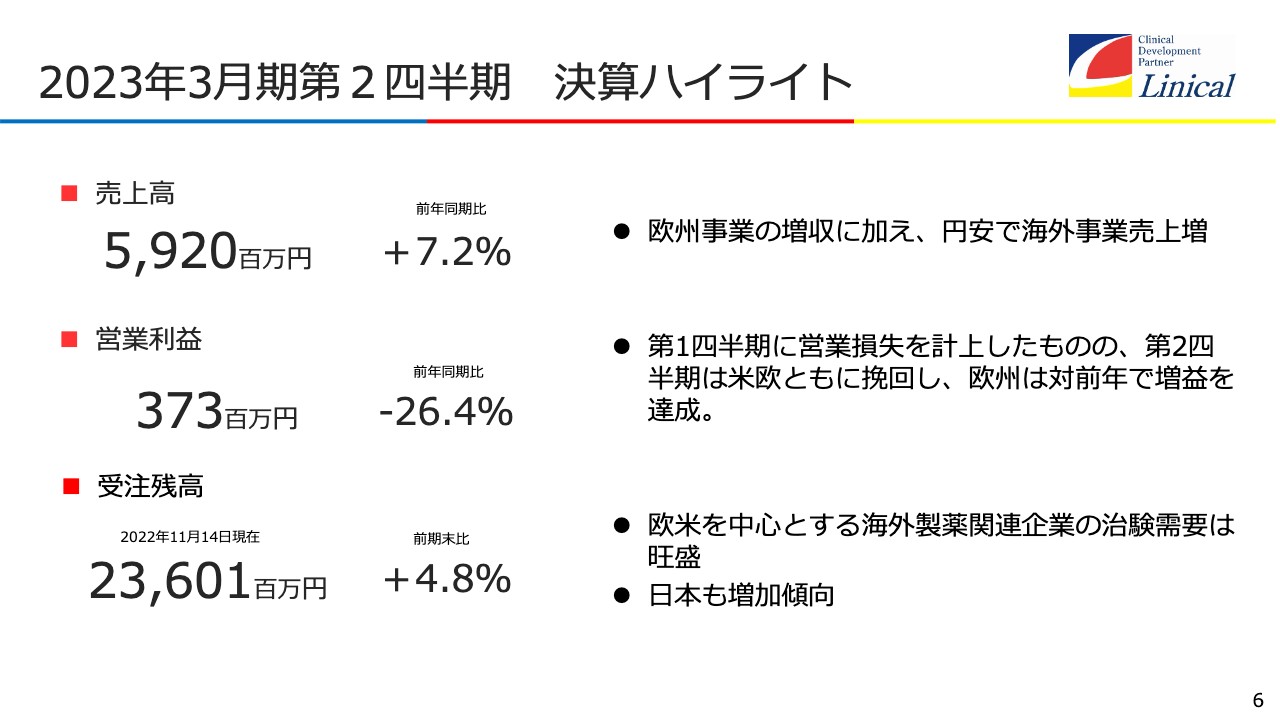

2023年3月期第2四半期 決算ハイライト

決算ハイライトをご説明します。誠に残念ながら、第1四半期は赤字となりましたが、第2四半期に入って取り戻し、売上高は前期比7.2パーセント増の59億2,000万円、営業利益は前期比26.4パーセント減の3億7,300万円となりました。これは現在も回復し続けています。

受注残高は236億円とありますが、事実上は250億円を少し超えるくらいまで増えています。

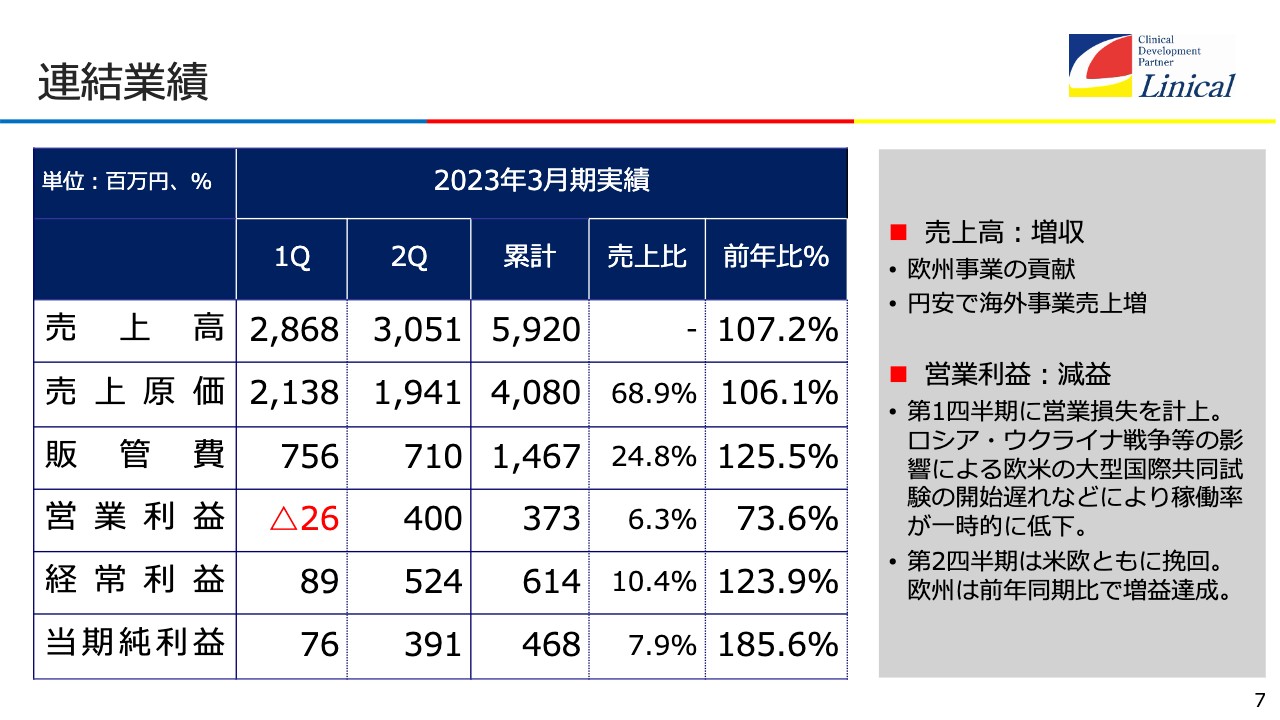

連結業績

連結業績についてです。売上高は、第1四半期は28億円で、第2四半期は30億円を超えています。売上原価は、人員採用の抑制等を行っていることもあり、若干減っています。後ほどご説明しますが、これまで人員工数で臨床試験をしていたところをIT活用にシフトしていることが原価の低減に影響してきたと考えています。

営業利益は、第1四半期はマイナスでしたが、第2四半期はプラスとなりました。累計で売上高は59億2,000万円、営業利益は3億7,300万円です。経常利益には、為替が大きく影響しています。

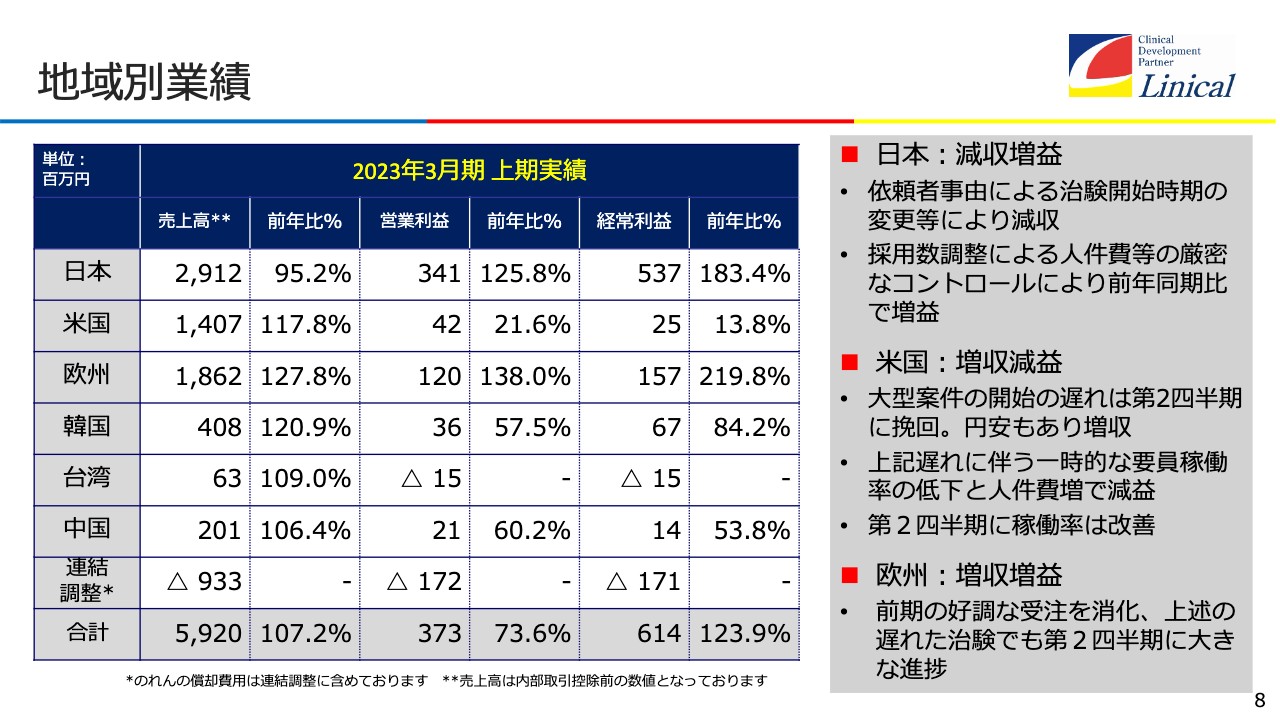

地域別業績

地域別業績です。日本は、減収増益を今期の目標として掲げています。COVID-19の影響を受けているため、まずスリム化して筋肉質な経営環境にし、成長路線に乗せます。米国は増収減益、欧州は増収増益を基調に今、業務に励んでいます。

韓国は、増収減益のプランです。今、大変勢いがあります。日本にとっては誠に残念ですが、グローバル試験の数は韓国のほうが日本より多くなりました。ですので、韓国のほうが臨床試験の数も多いというのが現状です。みなさまもご存知のとおり、日本はドラッグ・ラグからドラッグ・ロスという状況になっています。このドラッグ・ロスについても、後ほどご説明します。

第2四半期の売上高は前期比107パーセントの59億円で着地しています。

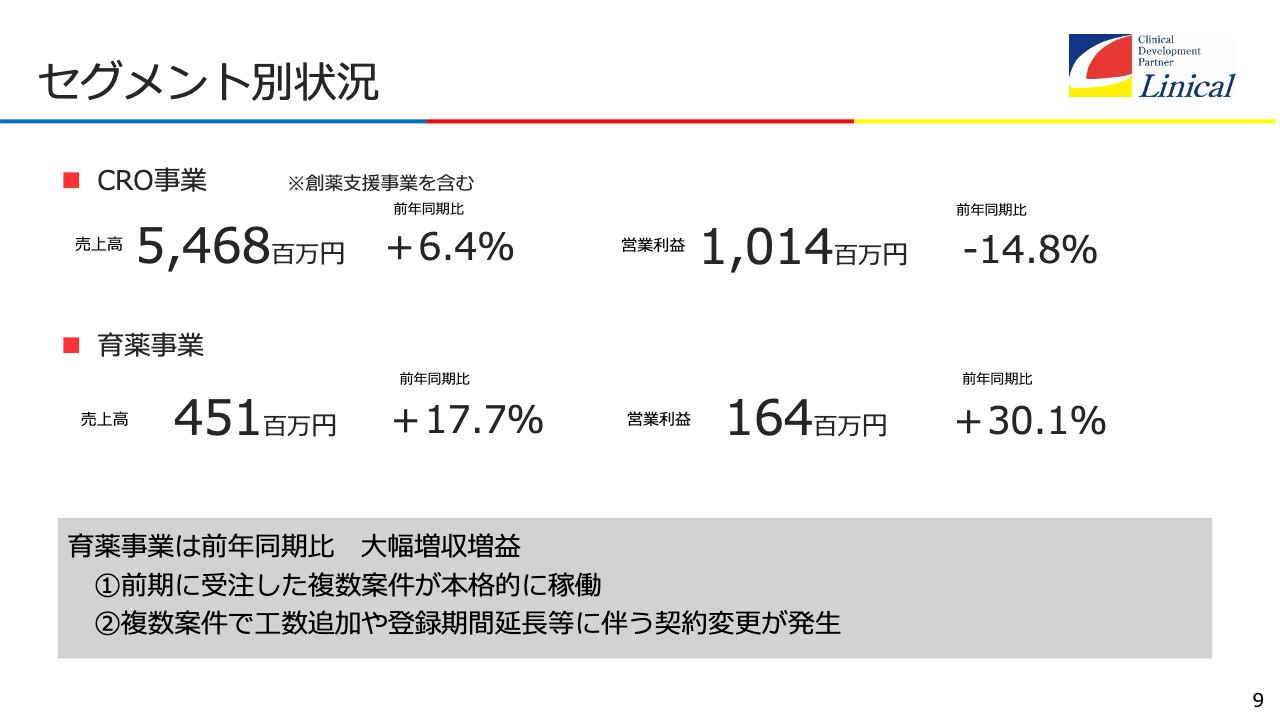

セグメント別状況

セグメント別の状況です。CRO事業は54億6,800万円、育薬事業は4億5,100万円で、前期比でプラスとなっています。

創薬事業はまだ小さな事業です。現在は主にコンサルティングを行っており、売上高は1億5,000万円前後ですが、もっと大きくなってきたら、セグメントとして分けたいと思います。

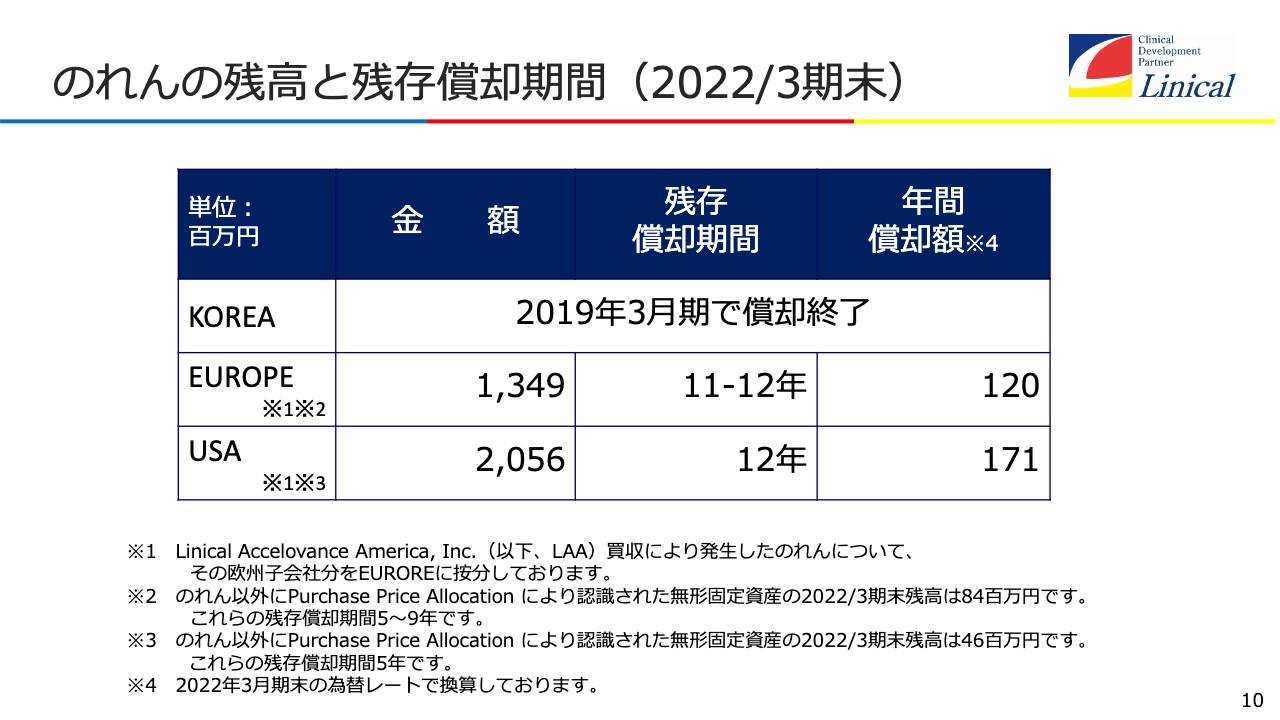

のれんの残高と残存償却期間(2022/3期末)

のれんについてです。韓国は、すでにのれんの償却が済んでいます。弊社は買収を重ねて会社を大きくしてきました。3つの大きな買収はすべて成功しています。買った会社を成功させるのは非常に難しいことであると理解していますが、すべて成功させてきました。

日本会計基準でのれんを償却していることには理由があります。特に米国で、もう1回くらい大きなM&Aをしたいと考えており、それを起点に、南米あるいはオーストラリア、中東、アフリカに伸ばしていきたいという考えです。それまでは日本会計基準で進めるほうが、(買収した会社を)いきなり減損しなければいけないというリスクがなく、安心してチャレンジできるということです。

今回、米国を買収してから3年で軌道に乗せました。利益が出てくるようになると、減損ということもなくなるため、次の買収を成功させて軌道に乗せた後に、国際会計基準に切り替えればよいと考えています。

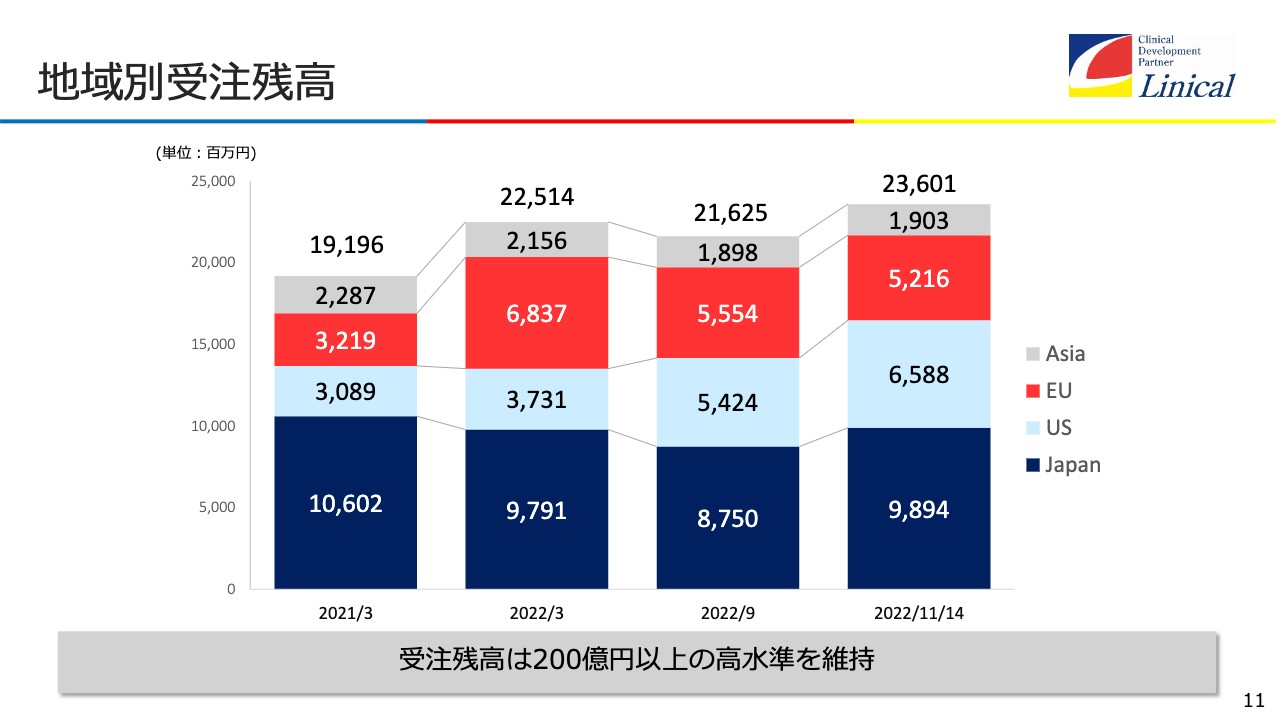

地域別受注残高

地域別受注残高です。日本は、COVID-19の影響が減ってから受注残高が増加しています。米国は、わずか100名の会社ですが、受注残高は約66億円になっています。欧州は若干下がっているものの、契約書がまだ到着しておらず受注残高に入っていないものもあり、これが締結されれば、欧州も大きな受注残高を抱えることになります。

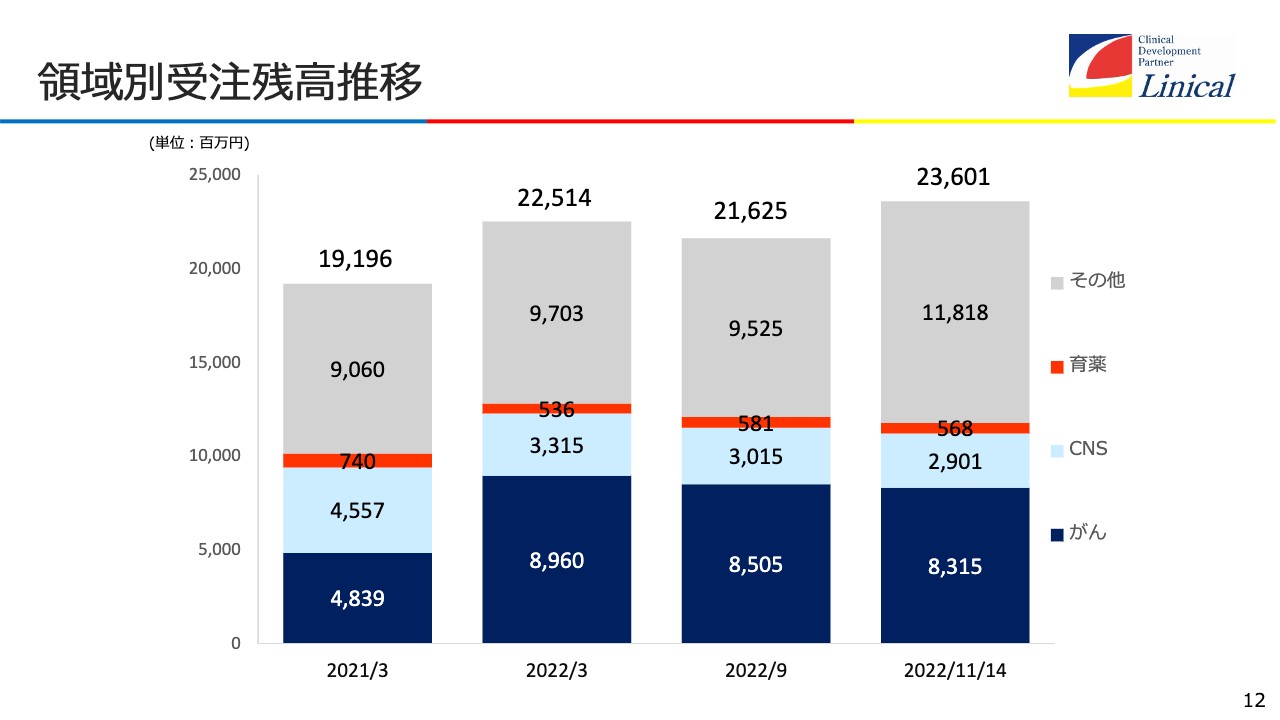

領域別受注残高推移

領域別受注残高の推移です。濃い青が「がん」、水色が「CNS(中枢神経系)」、オレンジが「育薬」、灰色が「その他」を表しています。海外の子会社がさまざまなところを請け負っているため、この3つに分けるのは難しいのが現状です。「その他」で一番大きい割合を占めるのは免疫です。

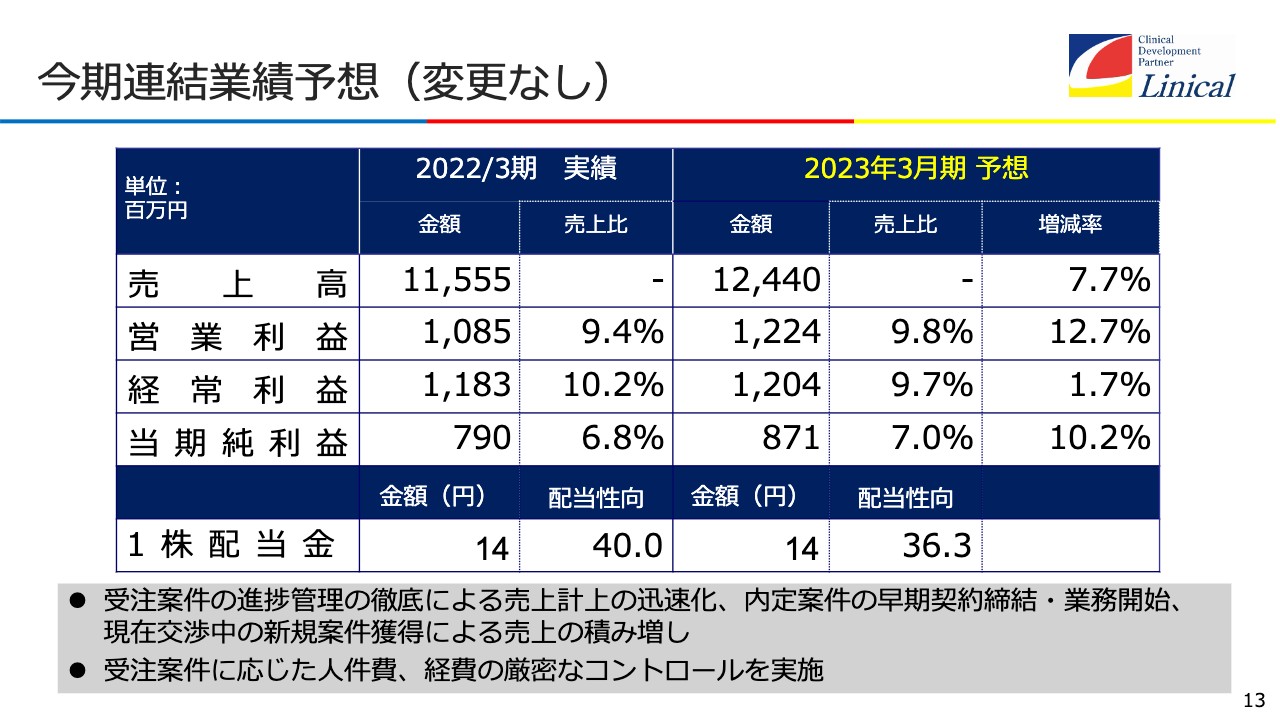

今期連結業績予想(変更なし)

第1四半期の決算結果から、「下方修正されるのではないか」という不安を与えたことについては、陳謝したいと思います。今のところ、修正する必要はないと考えています。我々も計画をチェックしていますが、95パーセントから105パーセントの中に着地するのではないかと見ているため、このまま進めたいと思います。

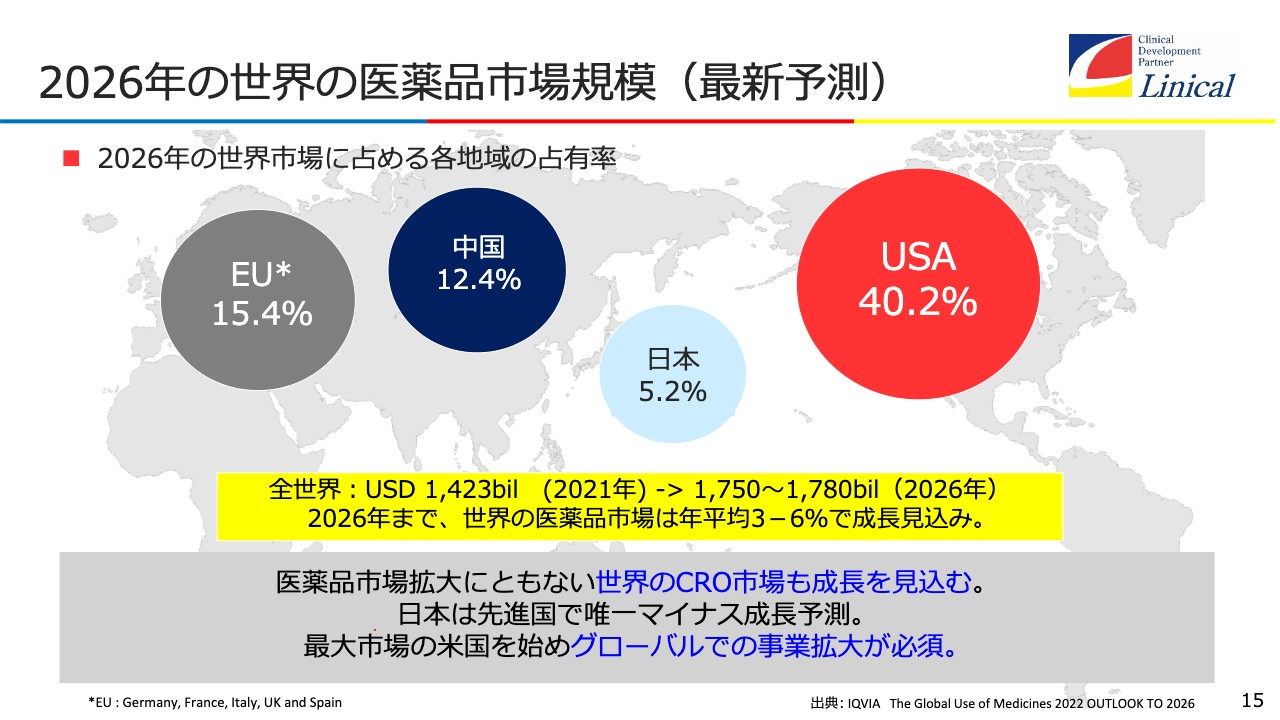

2026年の世界の医薬品市場規模(最新予測)

成長戦略についてご説明します。スライドは、2026年の世界市場の占める各地域の占有率ですが、本当に残念なデータが出ました。日本の占有率は5.2パーセントと予測されています。5年前は約10パーセントでしたから、半分です。

日本に代わって中国が台頭しているのが今のマーケットです。海外の製薬会社あるいはバイオテック産業のみなさまは、マーケットが小さくなった日本の医薬品市場に魅力を感じなくなってきています。非常につらいところです。

したがってグローバルでの事業拡大が必須です。今回のCOVID-19の流行に際して、ファイザー社のワクチンやモデルナ社のワクチン、そしてCOVID-19の治療薬も、当初は日本では治験を行っていませんでした。グローバルで行うことの重要性を、機関投資家のみなさまにご理解いただきたいと思います。

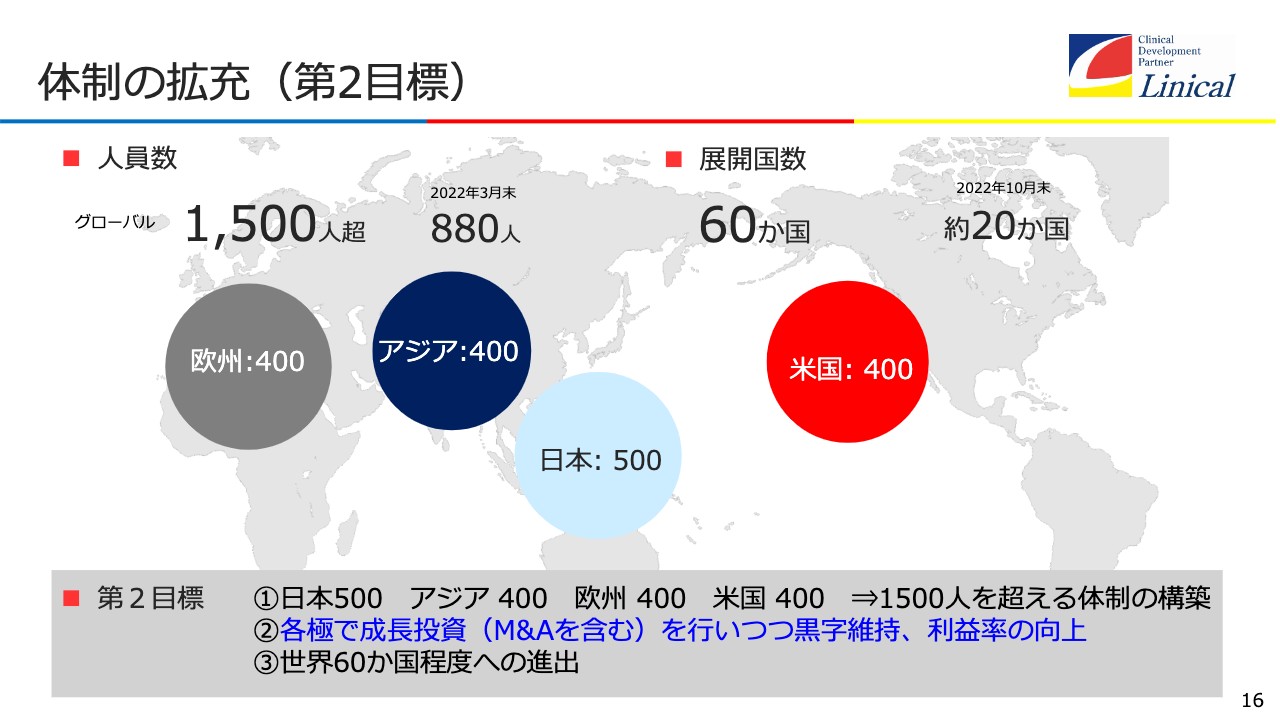

体制の拡充(第2目標)

体制の拡充についてです。人員数について、第1目標としてはリニカルを1,000名規模の会社にして、20ヶ国以上で臨床試験をするということを唱えてきました。これはすでにクリアしたと思っています。

次は、グローバルで1,500名超を目指します。日本はヘッドクォーター機能があるため500名、アジア400名、欧州400名、米国400名という規模にしたいと考えています。

もっと大きくしてはどうかと思う方もいらっしゃるかもしれませんが、その必要はないと考えています。先ほどお伝えしたように、人力で行っていた臨床試験ですが、今後デジタル化が進む時に大きな組織を持つことは、リスクにもなります。会社として、どのくらいが適切な規模であるかを真剣に考えた結果、この程度が適切だということになりました。

それに加えて、60ヶ国で臨床試験ができる状況を目指します。臨床試験は、南半球を含めて行うことが非常に重要です。COVID-19は今後、インフルエンザと同様、冬に流行する病気になると思います。

そのようになった時に、現状では「リニカルに頼むと、北半球にしかないため、臨床試験に2年かかる」となってしまいます。日本が夏の時、南半球のオーストラリアは冬ですので、南半球でも事業を展開することで、臨床試験が1年でできるという状況を早く作っていかなければいけません。

このように、1,500名を超えるようなインフラを整えて、M&Aを含む成長投資を行いながら黒字化を継続し、60ヶ国に進出することによってグローバルな医薬品開発を行うことを第2目標に掲げたいと思います。

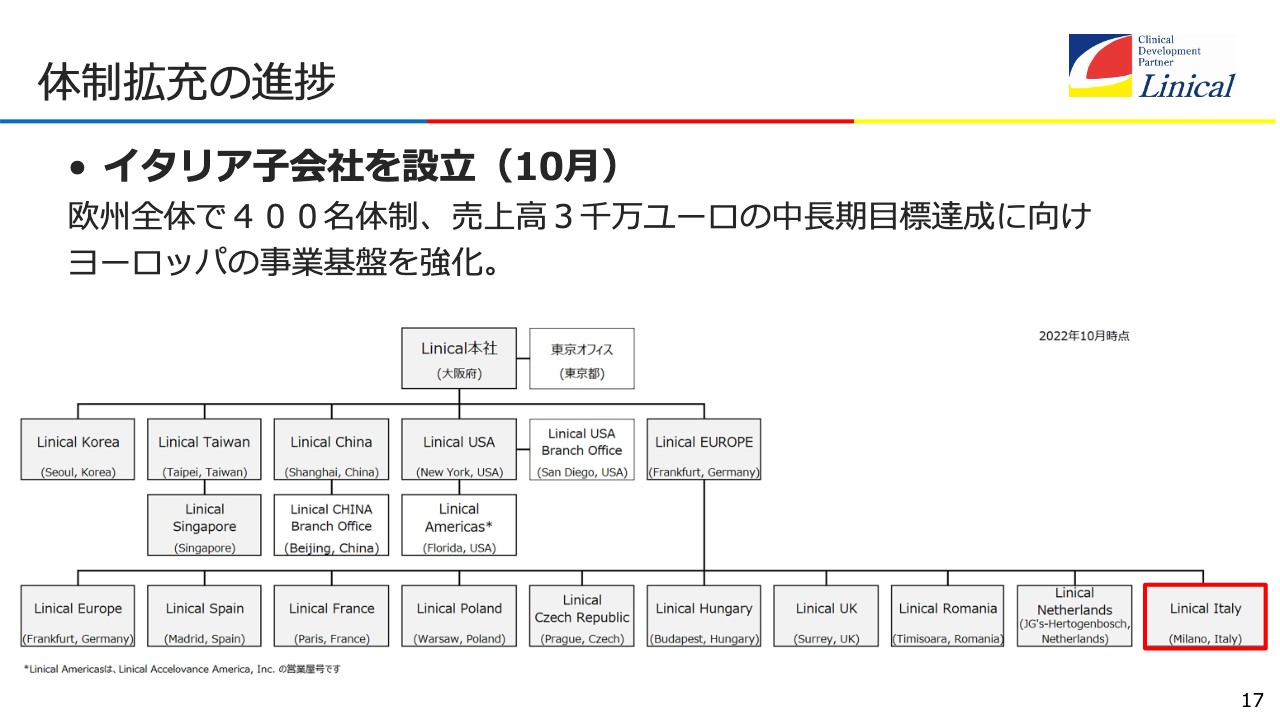

体制拡充の進捗

体制拡充の進捗です。イタリア子会社を設立したことで、欧州の拠点はついに10ヶ国になりました。そして今、イギリスに大きく投資しており、20名を超える組織になっています。欧州全体で200名を超える組織に成長しています。自力で増やすか、M&Aも駆使するかは検討しますが、今後は400名体制を目指します。

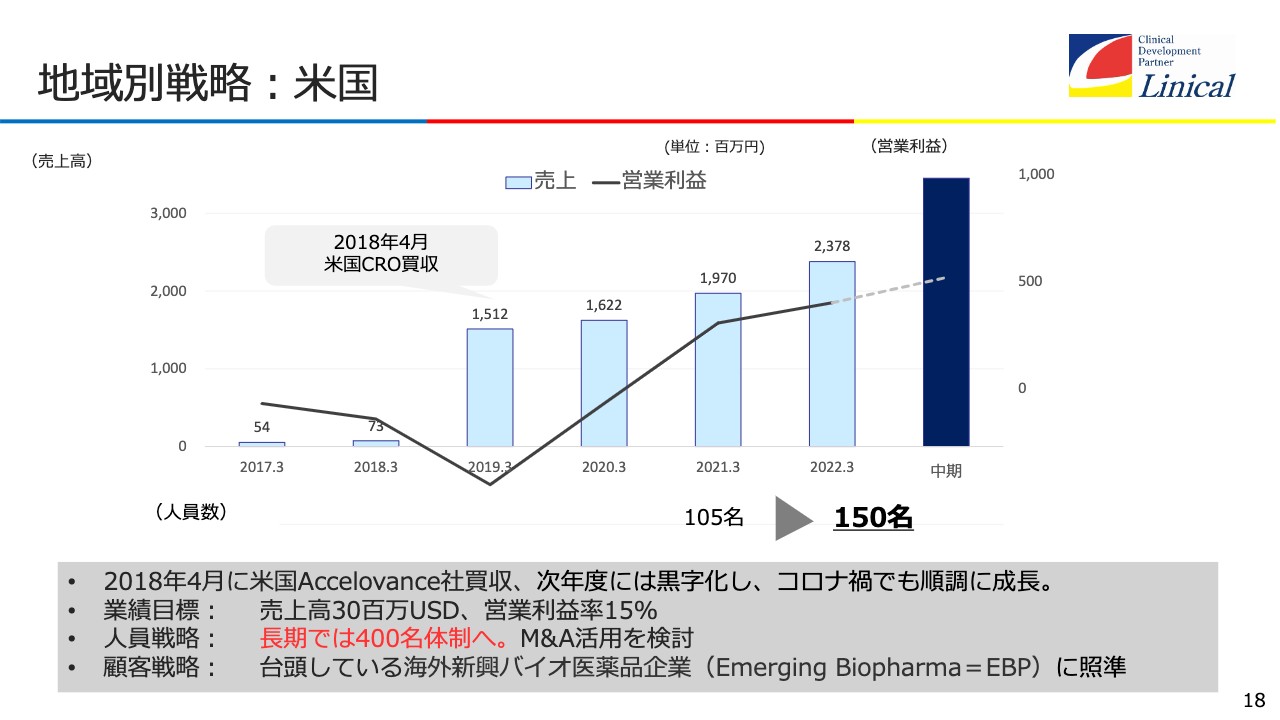

地域別戦略:米国

買収した会社のマネジメントについてお話しします。まず、米国については2018年に、Accelovance社を買収しました。ご存知のとおり、当初は大きな赤字となりましたが、利益も少しずつ出てきて、3年でようやく軌道に乗せました。この後は、順調に進むと見ています。

業績目標は、売上高3,000万USドル、営業利益率は15パーセントです。人員戦略としては、先ほどお伝えしたように、長期では400名体制へ持っていきます。

M&Aは常に検討しています。今もショッピングリストを作り、買収の準備をしています。一番重要なのは海外新興バイオ医薬品企業をなんとしても日本に取り込みたい、これが次の大きな成長戦略になると考えています。

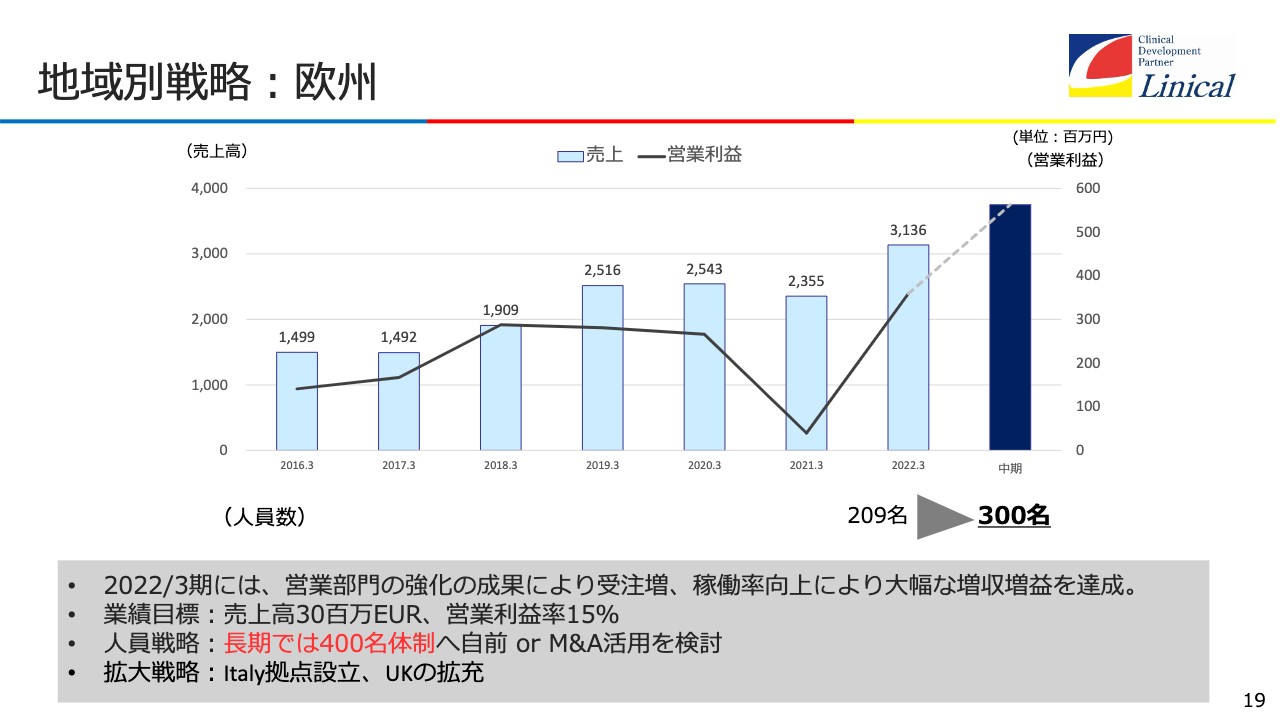

地域別戦略:欧州

欧州です。COVID-19の影響を大きく受けたものの、基本的には右肩上がりになっています。少し利益が下がっているのは、かなり先行投資しているからです。先行投資をすると、先に人が増えるため費用がその分出ていって、利益は減ります。ただし、人が入った分、売上は上がるということです。今は軌道に乗ってきて、このような状況となっています。

300名体制をなんとか自力でクリアして、米国の会社をもう1つ買収した時には、400名体制に達すると思っています。そして、売上高3,000万ユーロ、営業利益率15パーセントを業績目標とします。人員は、400名体制を目標としますが、先ほど言いましたように、M&Aを活用します。また、拡大戦略としては、イタリアの拠点設立と、イギリスの拡充があります。

先進国のイタリアには数々のバイオテック産業がたくさんあり、イギリスにはさらに多くあります。老舗の大手製薬会社からバイオテック産業まで、先進国は創薬・開発にものすごく力を入れています。残念な話ですが、日本以外は相当充実した状況にあります。ですので、今後、このことをきちんと捉えていかなければいけません。

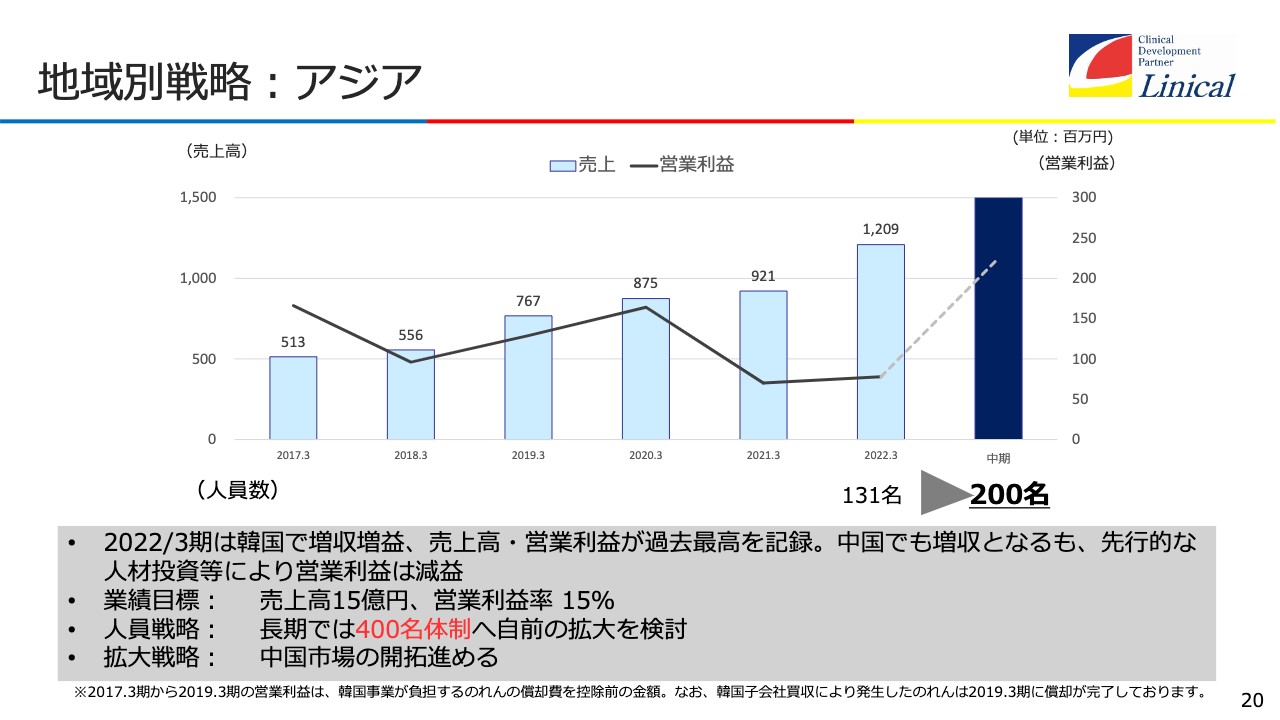

地域別戦略:アジア

アジアです。現在の人員数は131名です。一番規模が大きいのは韓国で、80名弱います。韓国のCROの中ではベスト10に入るくらいの規模になっています。買収時は20名未満の会社で1億円の赤字でしたが、こちらも3年で軌道に乗せて、今は100名に迫るような会社となりました。売上高は、近い将来に10億円を超えると予想しています。今期でも、7億円から8億円に達する状況です。

業績目標は、売上高15億円、営業利益率15パーセントです。人員戦略は、400名体制に持っていきます。中国、台湾、シンガポール、そして今後、人口がものすごく増えるであろうインドネシアは、日本と時差がほとんどなくマネジメントしやすいため、戦略を立てて、こちらへ持っていかなければなりません。

中国市場の開拓も進めなければなりません。中国は地政学的なリスクがあるのですが、人口が多いため非常に重要な役割を持ちます。医薬品市場を見ると、中国のシェアが10パーセントを超えると予想されており、製薬会社は中国で臨床試験するということになりますので、ここは取り込まなければならないと思います。

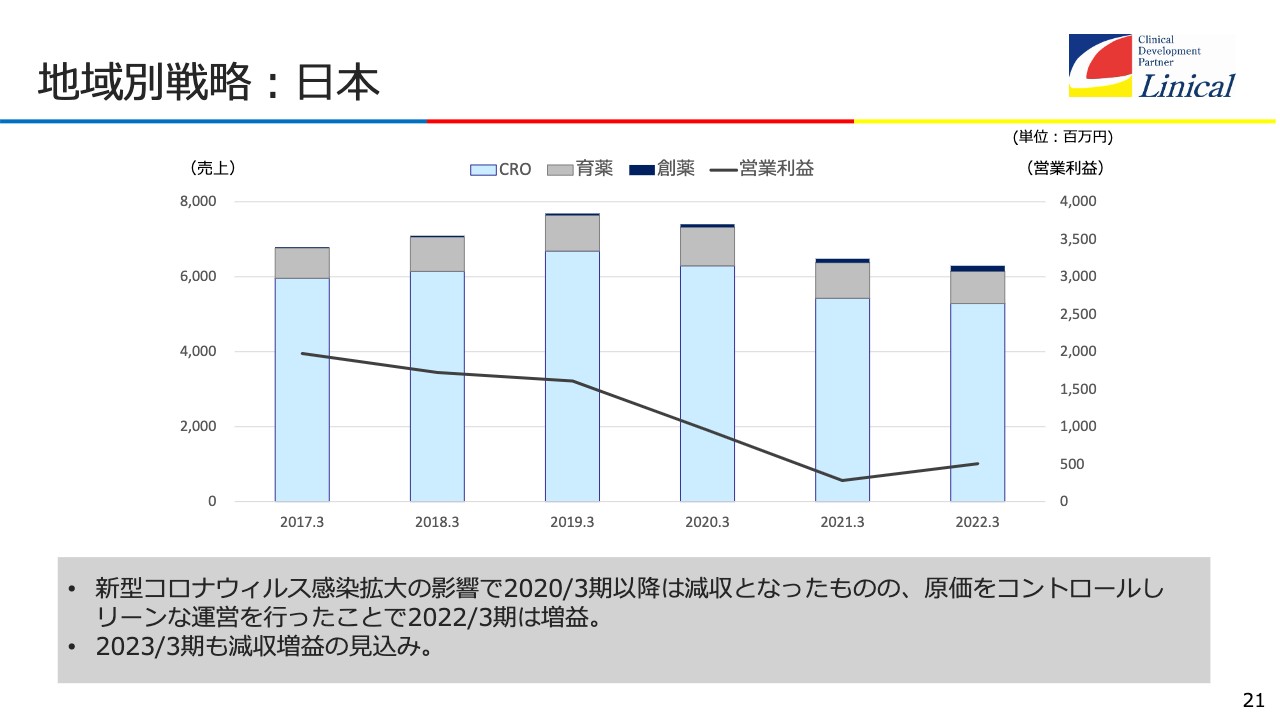

地域別戦略:日本

日本は売上が抑えられていますが、COVID-19の影響から立ち上がりつつあり、来期あたりから増収増益に転じる戦略を考えています。人数も一時は460名から470名でしたが、現在は400名くらいまで減っています。まず、筋肉質にすることにより、来期あたりから再び、増収増益へ向けた成長曲線に乗せていきます。

スライドを見るとわかるように、日本は海外に比べてCOVID-19の影響が大変大きかったです。

しかし、塩野義製薬社の「ゾコーバ」が出て治療薬が3つ揃い、ワクチンに関してもCOVID-19のデルタ株やオミクロン株、BA4、BA5といった、いろいろな株に効く多価ワクチンが出てきました。今後は水際対策も緩和されていくと思います。

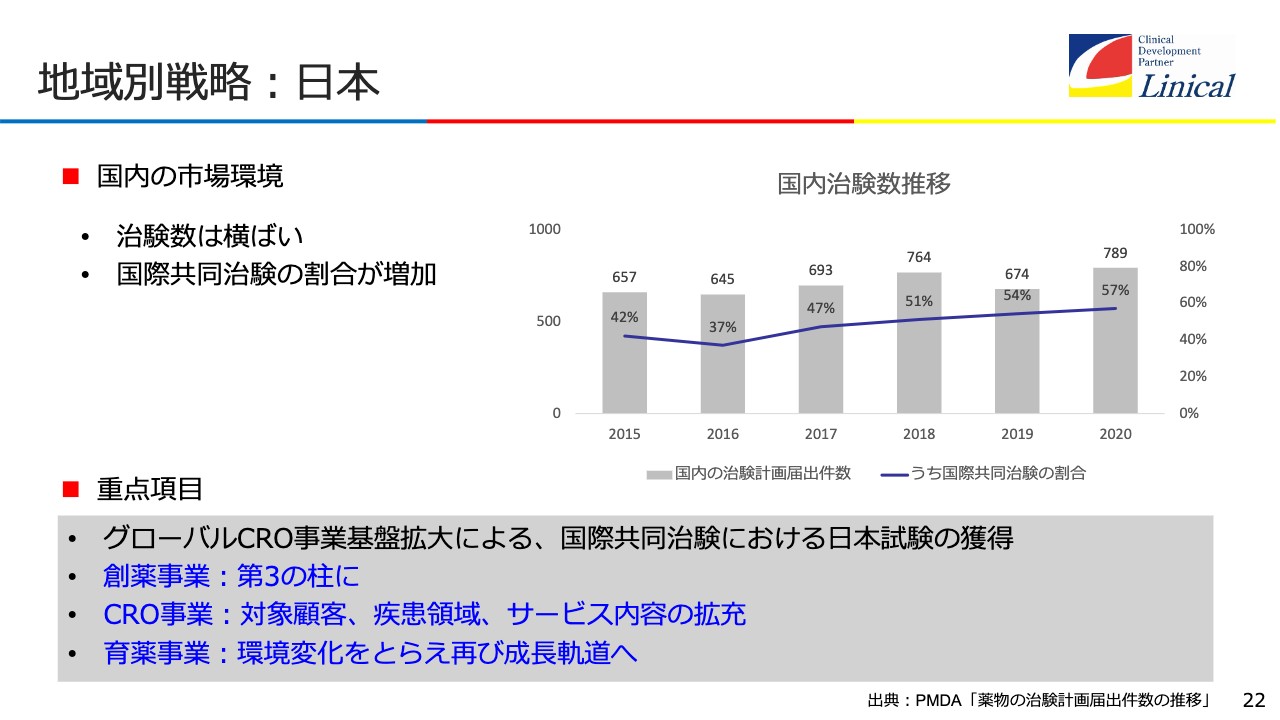

地域別戦略:日本

日本での戦略です。残念なことに治験数は横ばいです。CROのマーケットもほぼ横ばいです。国際共同治験の割合は増加していますが、韓国のほうが多い状況です。

我々としては、創薬事業を第3の柱にしたいと考えています。Accelovanceの買収直後から付き合いのある大きなバイオテックの会社に、日本での治験を売り込んでいます。

みなさまご存知のとおり、ギリアド・サイエンシズ社やアムジェン社などは世界をカバーするような販売網を持っていないのにもかかわらず、数兆円規模の売上を持っています。おそらく、バイオテック産業はそのようになっていくのだと思います。

新興のバイオテックの多くは日本にまったく機能を持っていないため、厚生労働省やPMDA(医薬品医療機器総合機構)のどこに電話してなにを聞けばいいのかわからないと我々を頼ってくれています。

ヨーロッパからも、世界の一流企業が進出し始めています。今後、どんどんと増えてくると思います。私たちとしては、国際共同治験が減っており、「日本で治験してほしい」「日本には新薬が必要だ」という思いで、この創薬事業を第3の柱として、日本で新薬を開発していきます。

CRO事業はこれまでの戦略を継続していきます。さらにグローバル化が進んでおり、先日もエーザイ社のアルツハイマー向け「レカネマブ」が大変いいデータを出し、世界での承認申請を目指すという動きがあります。

育薬事業です。従来、製造販売後の臨床研究試験データは医薬品の薬事承認申請に使用できなかったのですが、これが認められるようになりました。

どういうことかと言うと、例えば、免疫抑制剤のタクロリムス(FK506)であれば、免疫を抑制することが効く病気には広く効果が期待できます。そうすると、医師の先生方が自分で倫理審査委員会を通し、臨床研究としていろいろなテストを行います。

例えば、免疫の疾患により、目の見え方がモノトーンの患者さんに、臨床研究でタクロリムスを投与します。そこでカラーに見えるようになった場合、この「見え方がカラーになった」という研究データは薬事承認申請には使用できなかったのです。

これまで、製造販売後の臨床試験データの使用は認められなかったため、メーカーはその疾患への適用について治験を行う必要があります。しかし、臨床研究で得られたデータを併用して薬事承認申請可能になったことは大きな変化です。

先日、大鵬製薬社が製造販売後の特定臨床研究のデータを使用して承認を取りました。これらのことから、日本の育薬の環境も変わってくると思いますので、なんとかまだ成長路線は続けられると思っています。

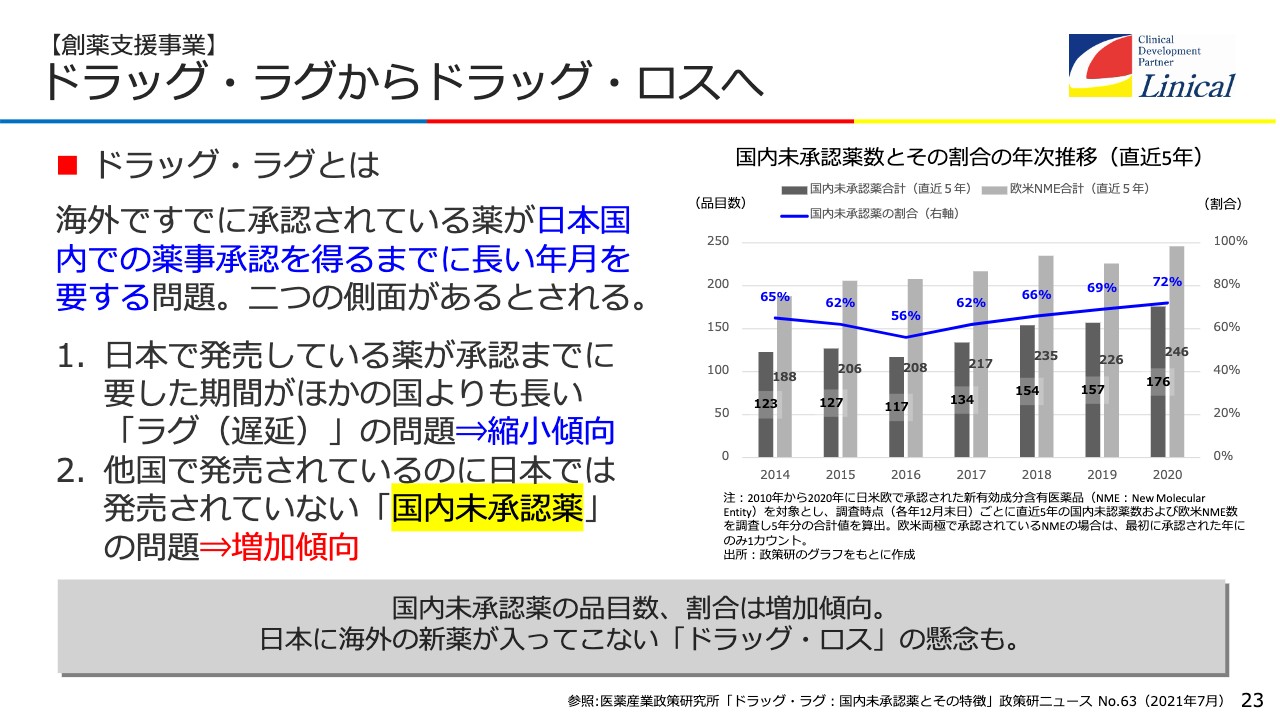

【創薬支援事業】ドラッグ・ラグからドラッグ・ロスへ

創薬支援事業についてご説明します。今、国内の一番の問題は「ドラッグ・ラグからドラッグ・ロスへ」ということです。大変多くの国内未承認薬があります。

国内未承認薬の状況

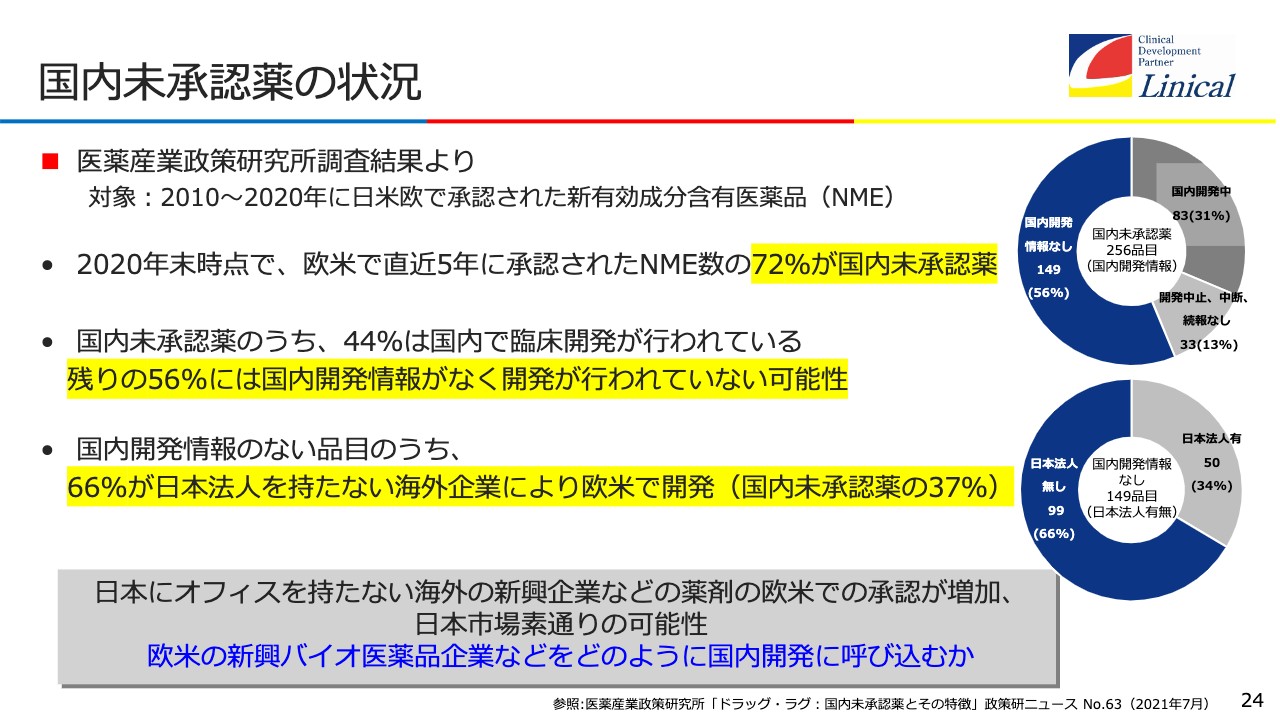

欧米で5年以内に承認された新有効成分含有医薬品、日本では「1の1」と呼んでいる超新薬のことです。72パーセントが国内未承認で、そのうち44パーセントは治験が行われています。一方で、56パーセントは日本で治験も行われていない現状があります。

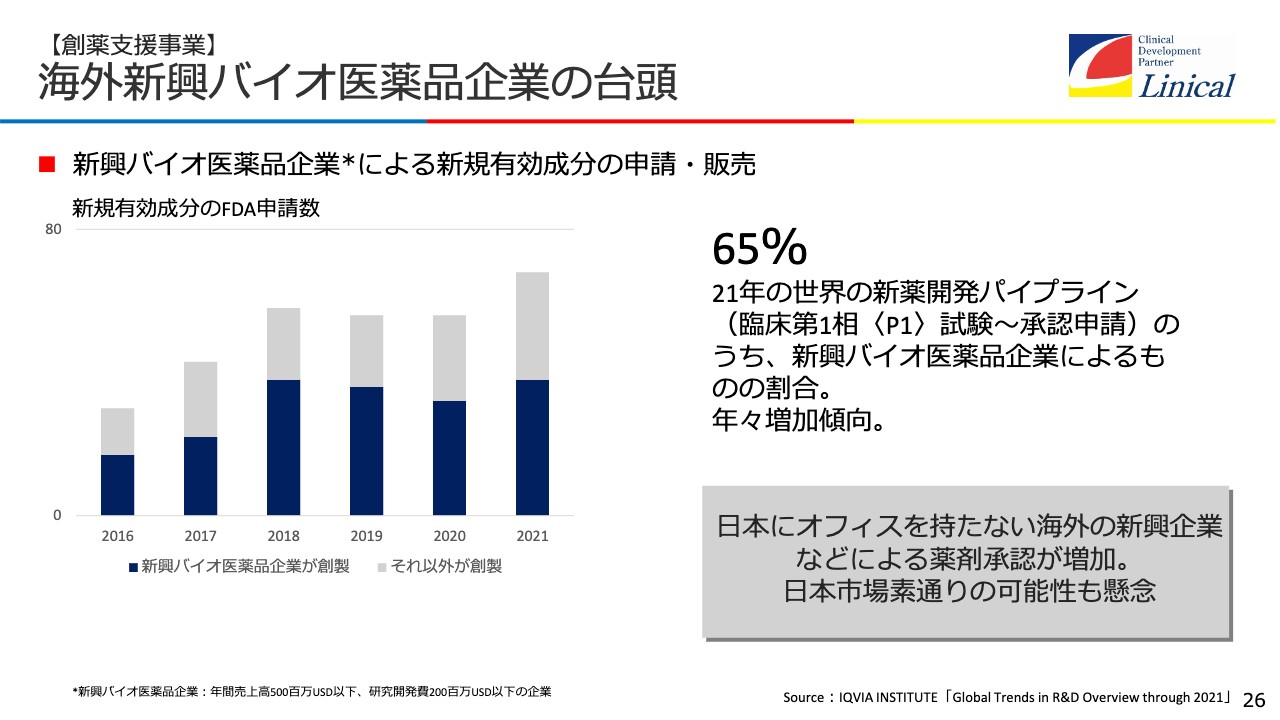

現在、新薬の約7割をバイオテックの会社が作っています。昔、私が現場にいた頃はバイオテックの会社の新薬は1割もなく、製薬会社が努力し、大変長い時間をかけて成功させ、世の中に出していましたが、今はバイオテック産業が大変力を持っています。

国内で開発が行われない理由として考えられるのが、66パーセントが日本に何の機能も持たない海外企業だということがあります。我々は海外に拠点があり、日本には創薬事業があるため、こうした新興バイオテックを取ることが次の大きな目標です。

【創薬支援事業】背景には様々な課題が指摘されている

ドラッグ・ロスの背景です。背景の1つ目は、日本の医薬品市場が魅力的ではないことです。国民皆保険制度により、あまり高い薬価を付けられないためです。アメリカやヨーロッパは参照価格制度ですので、非常に高い薬価が付きます。加えて、日本は高齢化により、この国民皆保険制度が苦しくなっています。

2つ目は、改定や特例が多く複雑な薬価制度です。薬価は度々改定されており、日本へ投資する時にこの薬価制度が問題になります。

3つ目は、特殊な薬事/治験環境です。治験環境は特殊というほどではないのですが、承認申請はいまだに日本語のみです。台湾、韓国は英語で出すことができますし、アメリカ・ヨーロッパはもちろん英語で承認申請します。

グローバル試験で、アメリカで申請している分厚いコモン・テクニカル・ドキュメントを誤訳に注意しながら日本語訳するということを行っています。これではドラッグ・ロスにつながります。改善を期待しています。

【創薬支援事業】海外新興バイオ医薬品企業の台頭

新薬は日本の患者さまにとって大切です。我々のビジネスにとっても大事ですが、ビジネスだけではなく、今まで医薬品開発を行ってきた以上、「日本の患者さまにどうしても新薬を届けなければいけない」という正義感があります。これはCROを行っている以上、1つの使命だと思っています。

現在新薬の約7割をバイオテックの会社が作っていますが、この会社の多くが日本に機能を持たないのです。そこで我々がアドバイス、コンサルティングし、日本での臨床試験、承認申請を支援します。

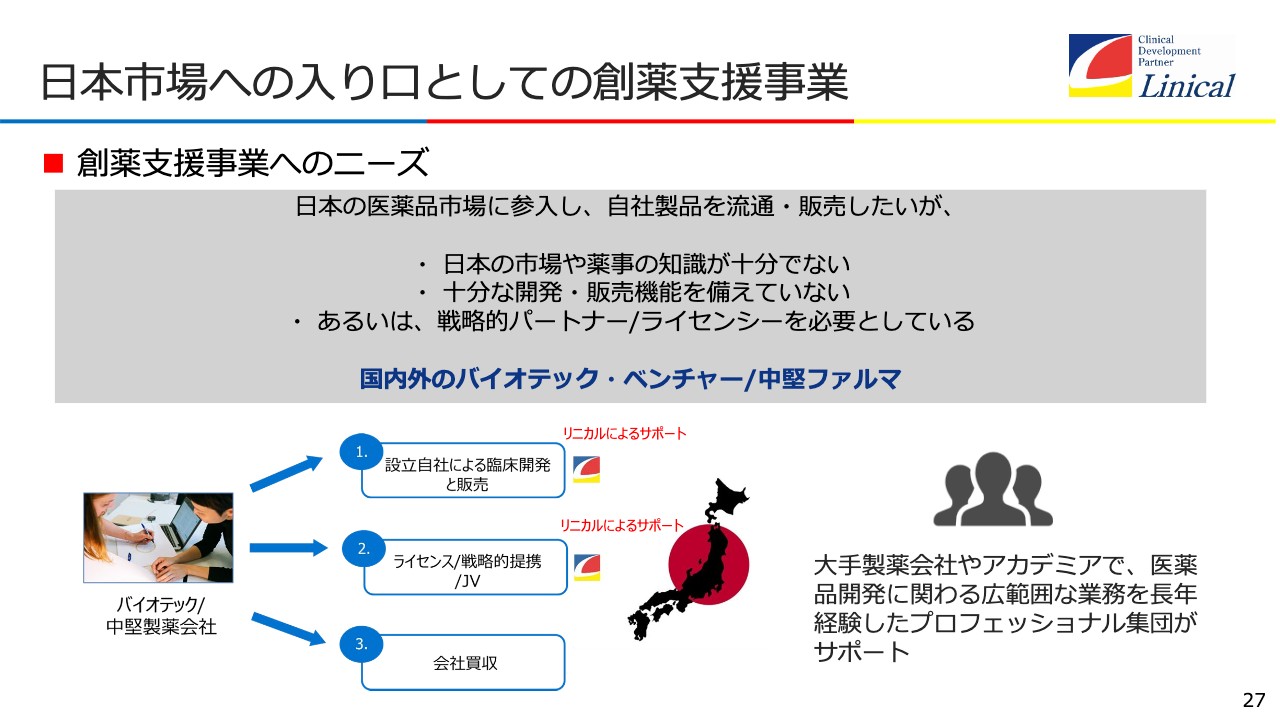

日本市場への入り口としての創薬支援事業

このような背景が創薬支援事業にとっての次の大きなチャンスだと思います。臨床試験と販売、ライセンス/戦略的提携/ジョイントベンチャーなどにより、海外のバイオテック産業が日本に来た際、もちろん日本から世界に行く際も含め、アシストしていこうと思っています。

日本発のグローバルCROとしての使命

スライドには日本発のグローバルCROとしての使命を示しました。バイオベンチャーの薬を日本に持ってくる、あるいは、グローバル試験をリニカルがワンストップで行い、日本の製薬会社の薬を世界で成功させたいと思っています。

また、アプリなどの新しい治療方法の確立も支援し、日本発のグローバルCROとして、日本のドラッグ・ロスをなんとか防ぐために継続的に取り組みたいと思っています。

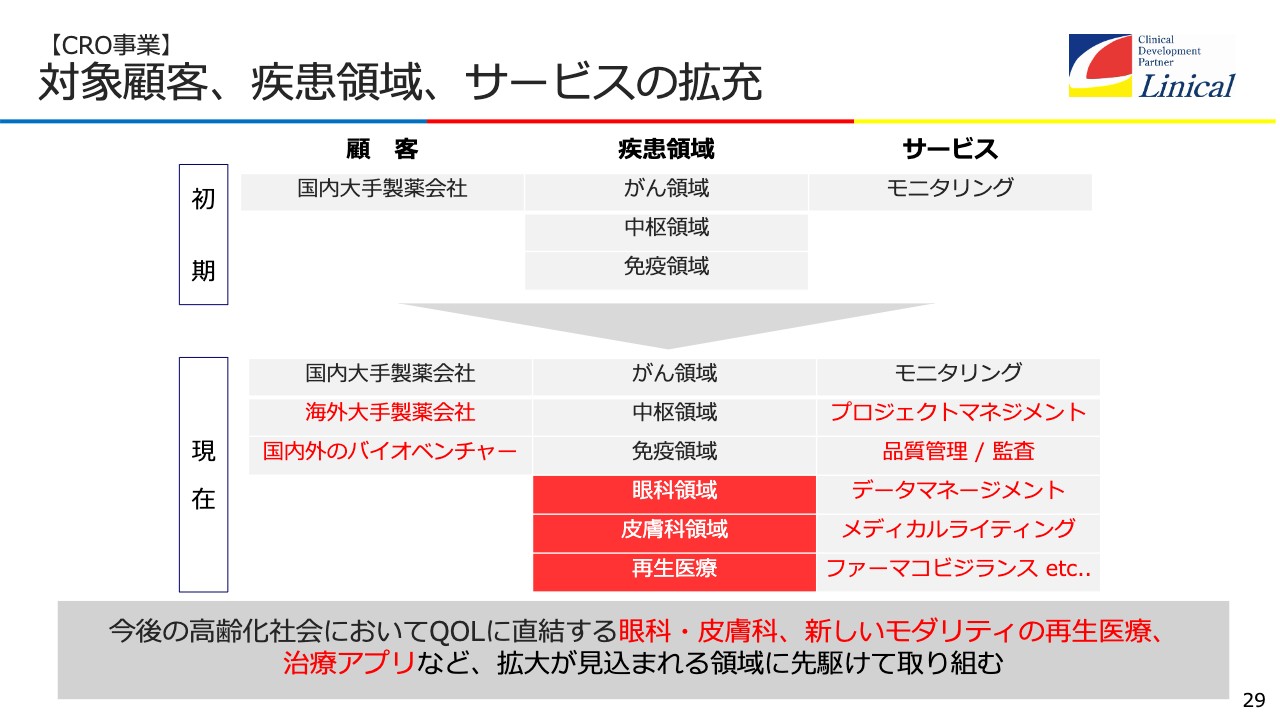

【CRO事業】対象顧客、疾患領域、サービスの拡充

CRO事業です。もともと我々はがんなどのオンコロジー、中枢、免疫を中心に取り組んできましたが、最近では、高齢化社会においてQuality of Lifeに直結する分野にも取り組んでいます。

例えばみなさま、眼が見えなくなると嫌ですよね。私も最近老眼で恥ずかしいくらい見えないのですが、眼は人間のQuality of Lifeにおいて大変重要な領域です。

また、皮膚も重要です。アトピーの患者さまなどはかわいそうなのですが、今はアトピーだけではなく、乾燥性皮膚疾患で顔の皮膚がボロボロになる方が多くいます。見た目が悪くなると、人間としてはショックを受けます。ですので、皮膚にはきちんと取り組まなければなりません。

そして、再生医療です。海外ではiPS細胞を使い脳の一部を再生して、交通事故で失った歩行中枢を再生する取り組みなどが行われています。歩けなくなった方が歩けるようになるところまで研究が進んでいます。

次に、治療アプリです。最近、話題になっていると思います。不眠症には睡眠剤を処方していますが、今はアプリを触っていたら眠くなる、そのような開発が行われています。また、うつ病の方はかなり強力な薬を今まで飲んでいたのですが、うつ病のアプリの研究もなされています。アプリは我々が得意とする中枢領域に関わることが多いため、しっかりと取り組みたいと思います。

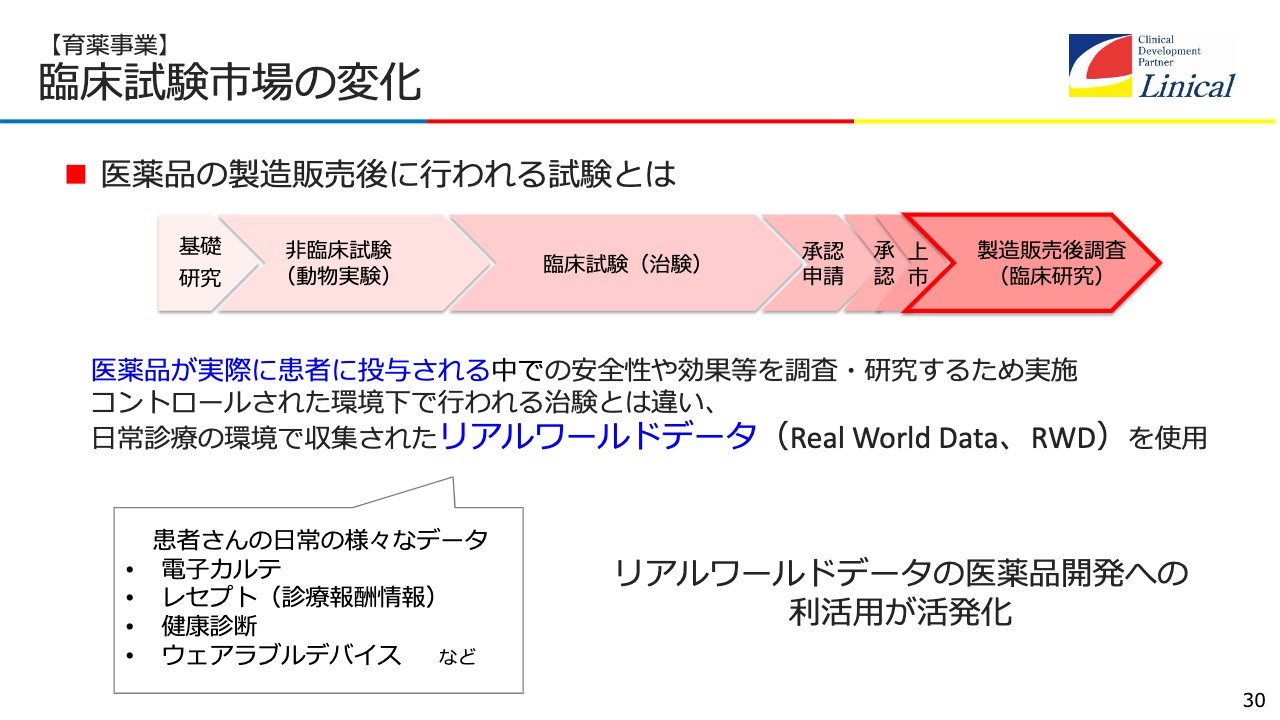

【育薬事業】臨床試験市場の変化

育薬事業については、臨床試験市場の変化があります。先ほどお話しした、製造製販後臨床試験データが薬事承認申請に使われるようになってくるということです。

また、ここで集積されたデータがITに乗り、AIの力を使うことにより、今まで人足、工数で行っていた臨床試験がどんどんスムーズになり、労働集約型から、より強くノウハウ提供型あるいはソフト提供型に生まれ変わろうとしていると思います。

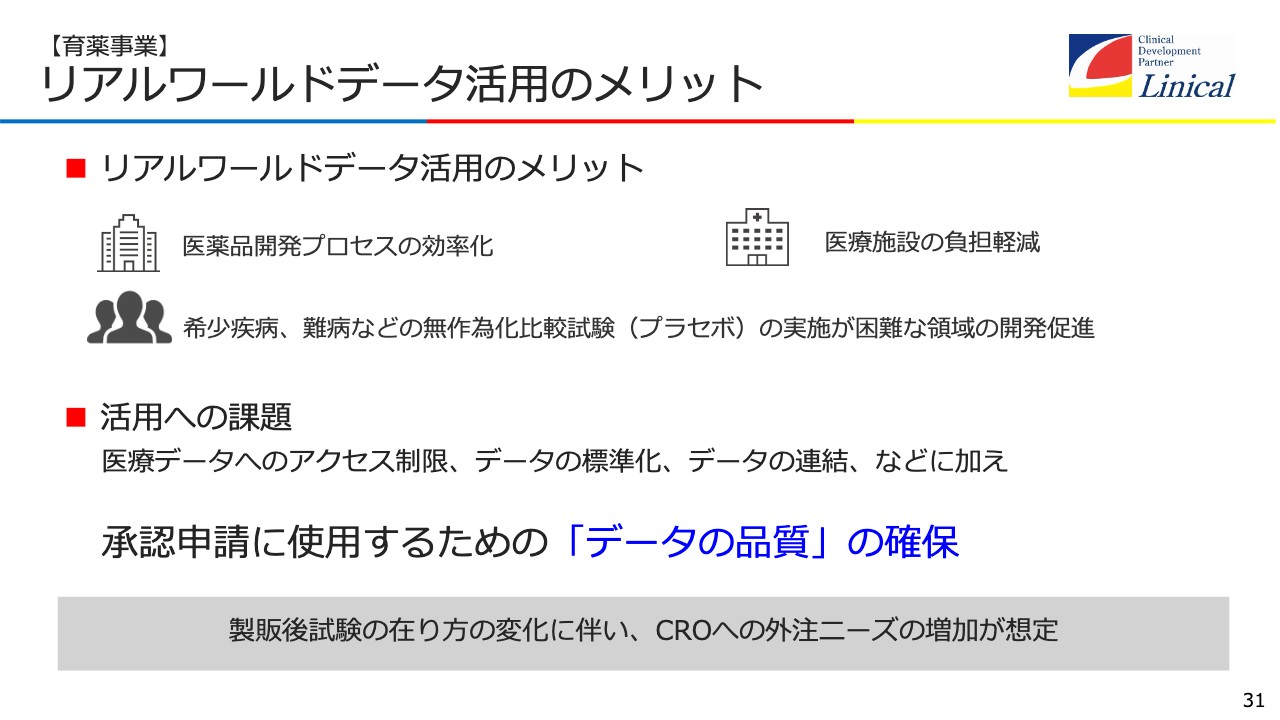

【育薬事業】リアルワールドデータ活用のメリット

リアルワールドデータ活用のメリットです。希少疾病、難病などの無作為化比較試験(プラセボ)の実施が困難な領域に入り込んでいます。

データの活用にはまだ課題があります。我々も昨年、サイバー攻撃を受けました。これに対する取り組みをしっかり行わなければなりません。

特にヨーロッパは個人情報保護法が大変厳しいですが、まだ課題はあるものの、データの標準化や連結などが進み、データの品質保証ができるようになってくると思います。それがおそらく、製造販売後臨床試験あるいは研究に広く適用されるようになり、そこから抽出されたデータが今後の臨床試験に使われていくと思います。

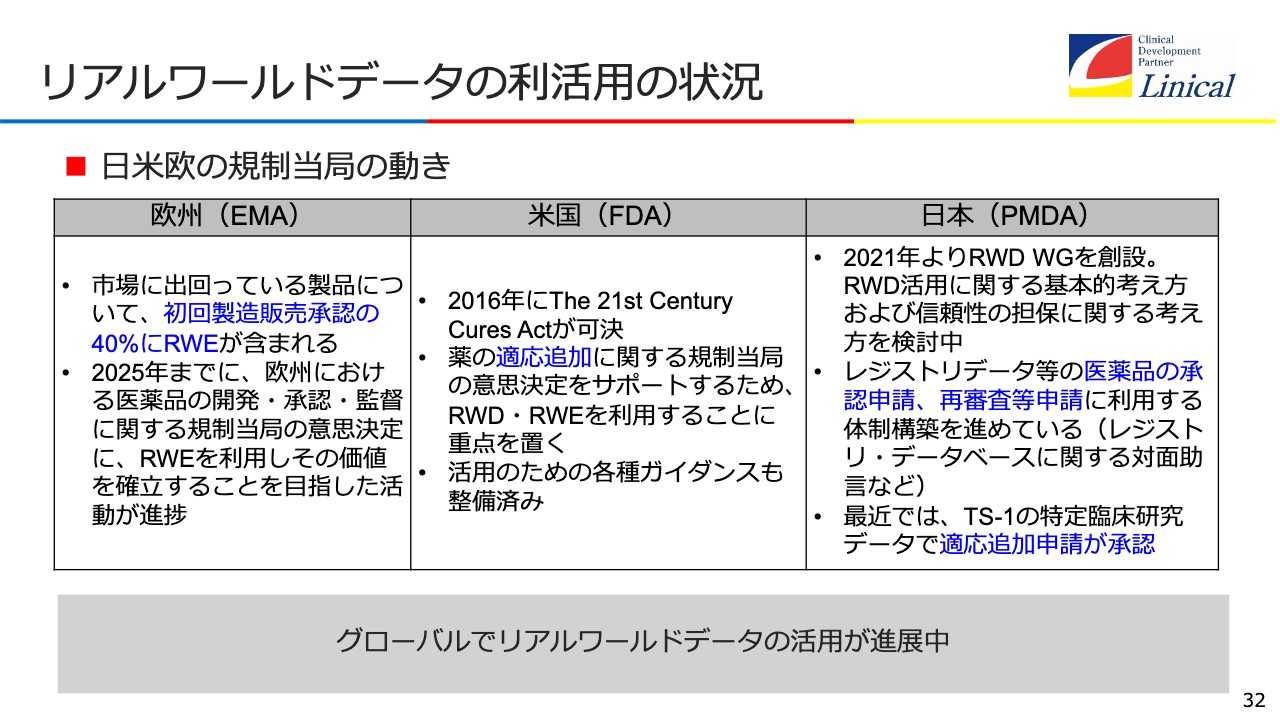

リアルワールドデータの利活用の状況

リアルワールドデータの利活用の状況です。グローバルには興味を持たれると思います。日本、ヨーロッパ、アメリカの状況が大変よくわかります。スライドに簡単に記載していますように、アメリカに日本が続いてきたのではないかという状況です。

我々がDCTで契約している日本あるいは海外の企業と世界中で提携し、リアルワールドデータの利活用が行えるようにしていきたいと思います。日本ではMICIN社をはじめとした数社、アメリカではScience 37社などと契約しています。今後はITを使い、グローバルでリアルデータを活用し、今までの力技からスマートな臨床試験に変えていきたいと思っています。

なぜそのようなことをするのかと言うと、先ほどお話しした1,500人体制で世界をしっかりカバーしていくためには、これがないと難しいのです。今後このような方向に進むとわかっていて、「いや、リニカルさん、3,000人にしたほうがいいのではないですか」と言われても、そのリスクを考えなければなりません。

そのため、今は1,500人体制で南半球までカバーし、このようなものを使ってよりノウハウ提供型になっていくという、殻を破ろうというところにきています。

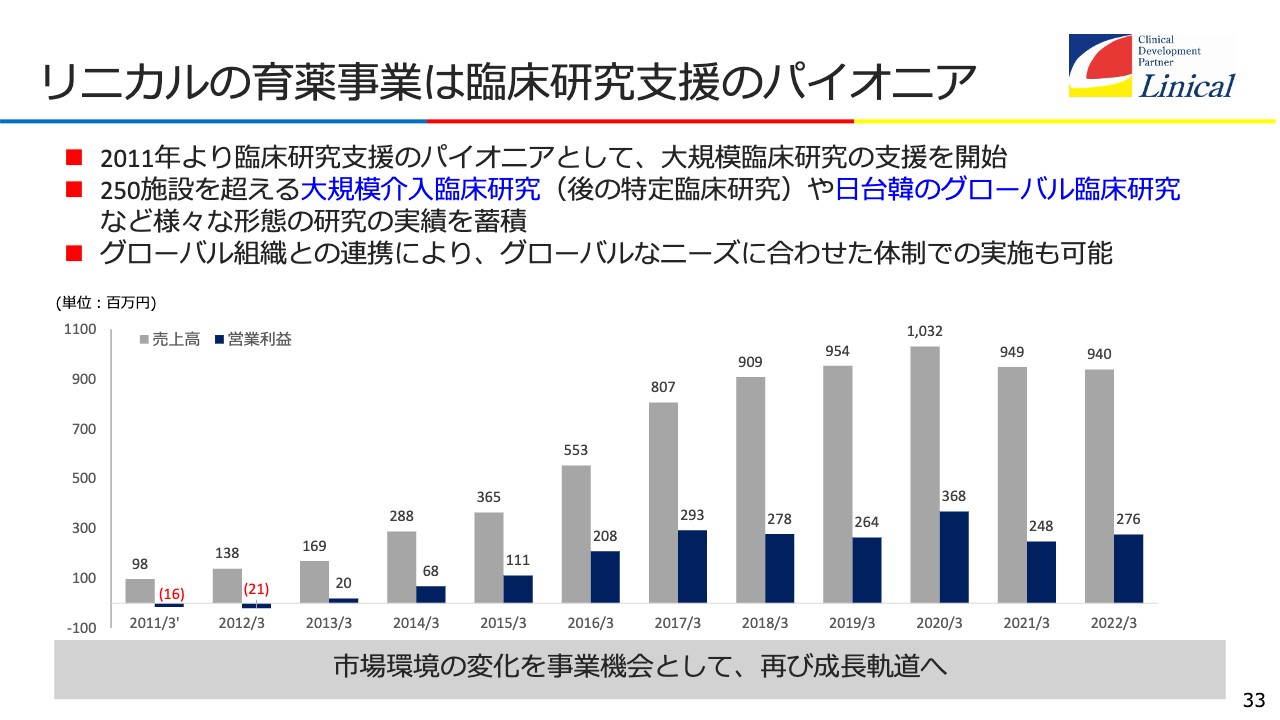

リニカルの育薬事業は臨床研究支援のパイオニア

リニカルの育薬事業です。先ほどご説明したリアルワールドデータに通じる製造販売後臨床試験ですが、ここについては我々はパイオニアです。大規模臨床研究をどんどん進めており、グローバルでも行っています。

グローバルでも日本主導で臨床研究を進めており、ニーズに合わせた体制での研究を実施することができるようになっています。もちろんワンストップで行っています。やはりこれが非常に重要で、この後リアルワールドデータが進んでくると、売上高がまた上がってくるという予測を立てています。

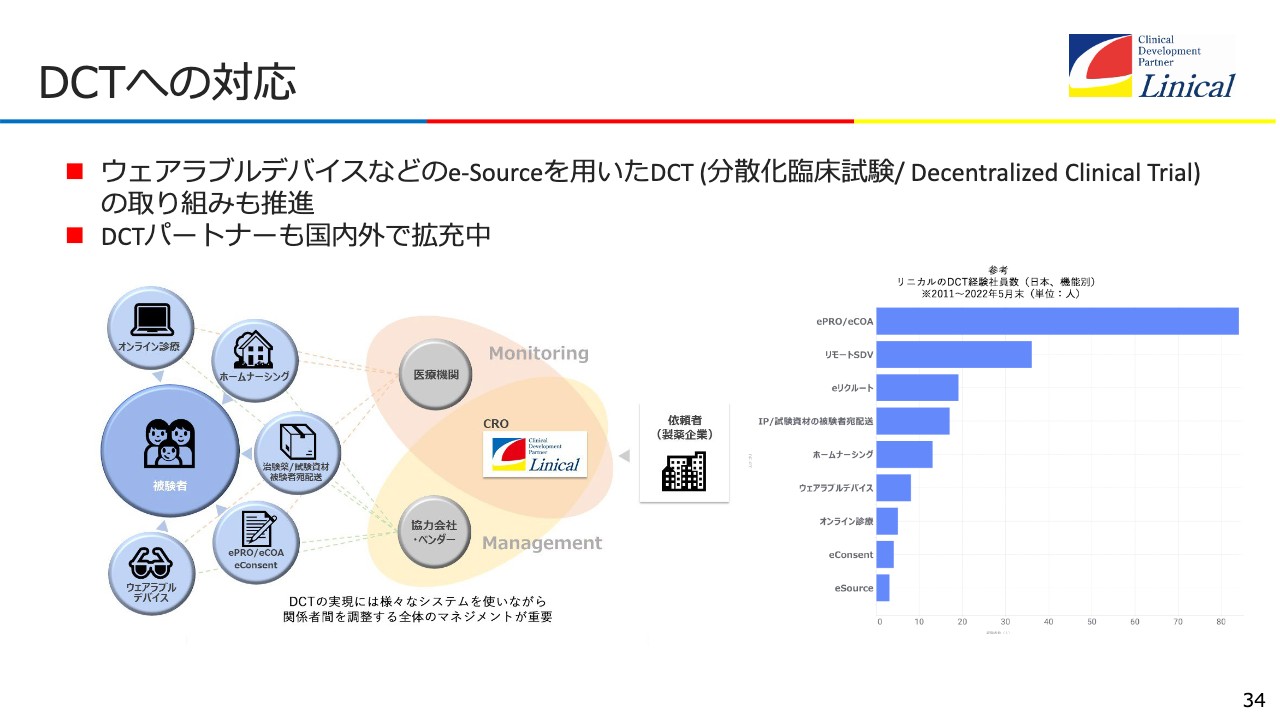

DCTへの対応

DCTへの対応とスライドに記載していますが、治験をバーチャルで行うためにはいろいろな機能やシステムが必要です。被験者を中心にオンライン診療やホームナーシング、つまり在宅看護など、いろいろなものがつながっており、そこからデータを抽出して、医療機関に吸い上げてもらいます。

医療機関に対してリニカルが臨床試験を提供していくということで、協力会社・ベンダーがリニカルをサポートしてくれるようになっています。この仕組みは、日本のみならずグローバルで構築しています。このようなDCTという新たな言葉もでき、これを活用して今後の成長を続けていきます。

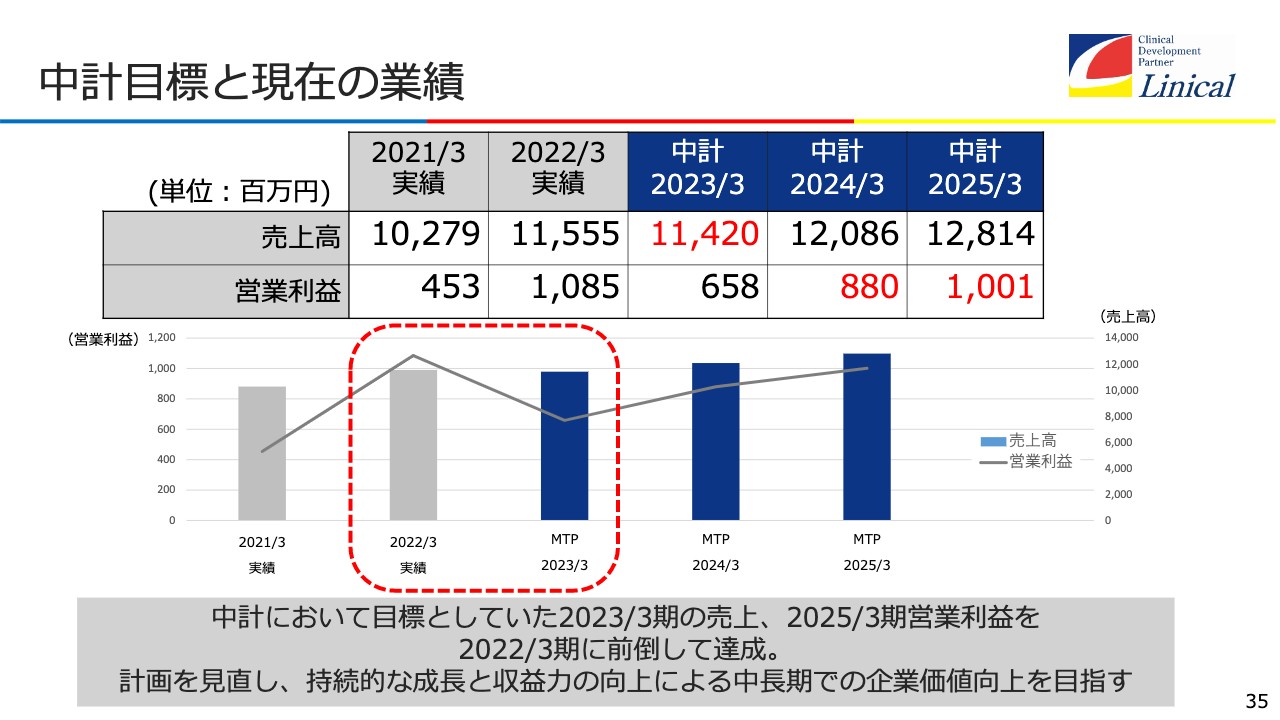

中計目標と現在の業績

現在、中期経営計画を立てているのですが、前期に3年計画を少し上回ってしまいましたので、新たな中期経営計画が必要になろうかと思っています。

中期経営計画では、初年度の売上高は約114億円の予定だったのですが、昨年に約115億円となり、営業利益は6億5,800万円の予定だったのですが、10億円を超えてしまいました。3年前倒ししてしまった状況になっているため、これを今作り直しているところです。

これをご覧いただいても、今後おそらく成長軌道にまた回復するというのは、わかっていただけるかと思います。

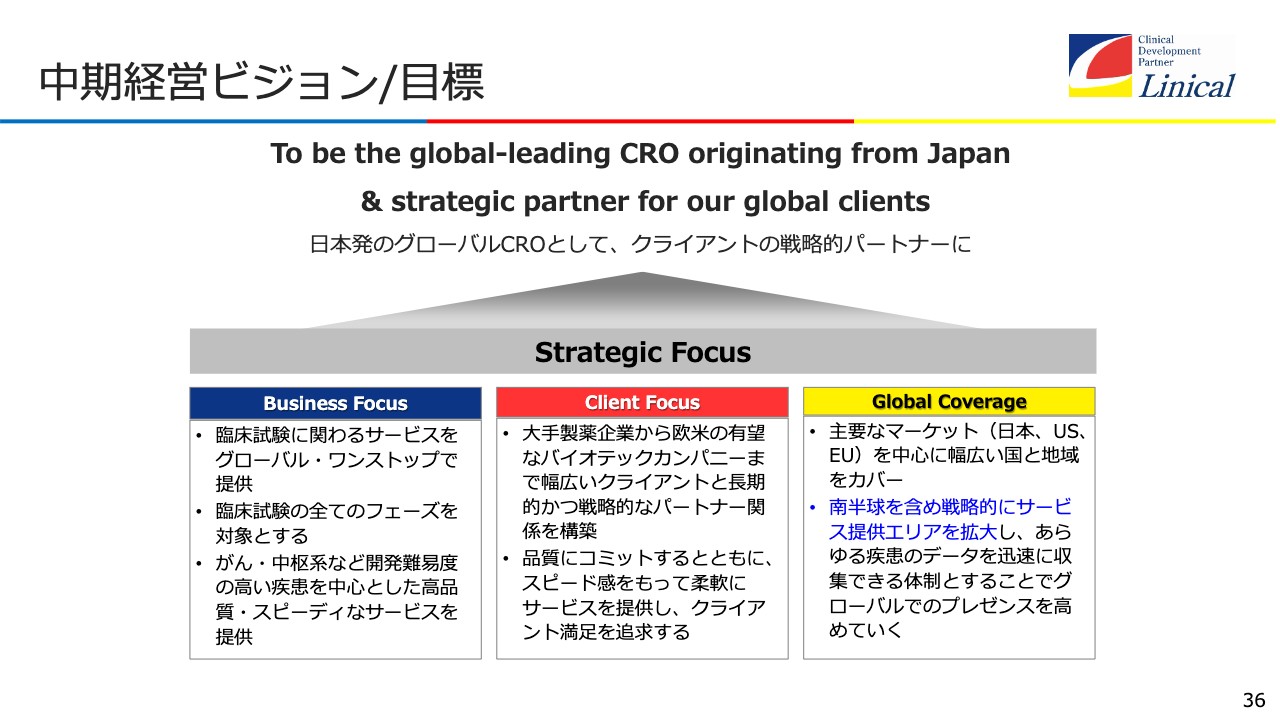

中期経営ビジョン/目標

中期ビジョンです。記載のように、日本発のグローバルCROとして、クライアントの戦略的パートナーを目指していこうと考えています。ビジネスとしては、いろいろなところにフォーカスしながら、それでもがん・中枢系、加えて免疫、先ほどご説明した眼科・皮膚科、再生医療というようなところに、きちんと取り組んでいきます。

また、日本にバイオテックカンパニーの薬を持ち込んで、グローバル試験をワンストップで行う、もしくは日本の製薬会社の日本初グローバル試験を行います。加えて、南半球を含めたいろいろな国をカバーしていくというのが、この中期経営計画のビジョンです。

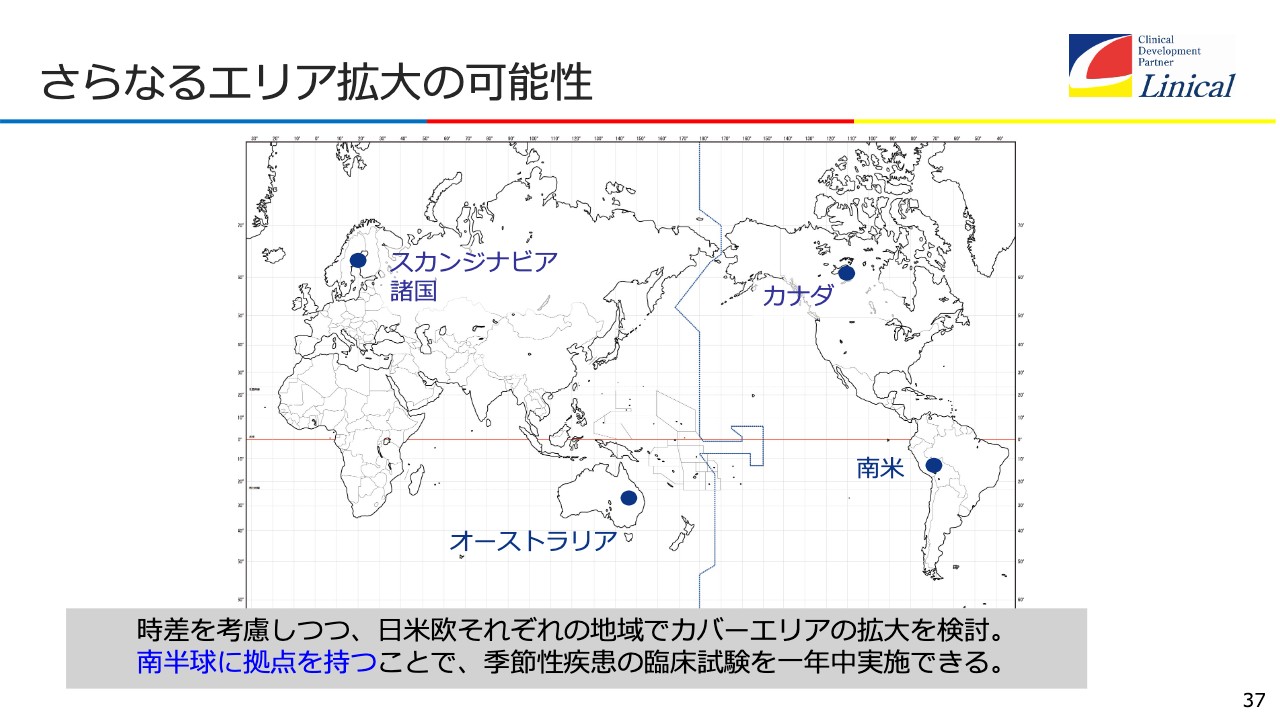

さらなるエリア拡大の可能性

さらにエリアを南半球に広げて、どんどん拡大していきます。南半球に拠点を持つということが、季節性の疾患には非常に重要だということです。

最強のCROを目指して

我々の業界には、製薬会社をはるかに上回るようなものすごく巨大なCROがあります。日本でも8,000人くらいの社員がいるという競合もいます。

しかし、我々はそのような「the biggest」を目指しているのではなく、「the strongest」を目指しています。高い利益率、そして高いノウハウを持って、日本の患者さんに新薬を届けていくというのが最強であると私は思いますので、この「the strongest」を目指すCROに、少しずつ近づいていこうと思っています。以上でございます。

質疑応答:日本事業の増収増益への見通しについて

質問者:スライド21ページの日本事業についてですが、他の拠点のスライドには中期の棒グラフが記載されているのに、日本だけ記載がありませんでした。

先ほど秦野社長のコメントで、来期は増収増益に持っていきたいというお話もありましたが、これは外部環境として、塩野義製薬の新型コロナウイルスのお薬もあったりと治験が行いやすくなって伸びるのか、もしくは御社固有の要因で伸ばすように持っていくのか、イメージを教えてください。

先ほどのご説明にもあった創薬事業が、今はまだ少ないですが、伸びていくイメージがあるのか、もしくはCROの本来の大きいところで、海外の創薬と絡むのかもしれませんが、呼び込んで行う試験がスタートするのか、そのあたりのイメージを教えていただけますか?

秦野:一番大きいのは、我々独特の事柄と言いますか、先ほどお話しした弊社アメリカ子会社のメインスポンサーを日本に呼び込むことです。

それからヨーロッパでも、このような成功事例が出てくると、日本で我々が創薬から臨床試験まですべてできるということになりますので、これが大きな増収増益への足がかりになると思います。

質問者:薬事承認の壁など、いろいろな壁は御社の力で取り払えばいいとは思うのですが、どうしても薬価の問題など、行政の関係でどうにもならないところもあります。それをクリアする日本の魅力、呼び込むことに成功したポイントはどこが大きいのですか?

秦野:日本の魅力は、人口が1億2,500万人ですので、1ヶ国の承認申請で1億2,500万の人に薬の投与ができるということがあります。ヨーロッパはEMA(欧州医薬品庁)があり、EMAが承認申請を請け負うのですが、その後に各国申請が必要です。これがないというのは、日本の大きなメリットの1つではないかと私は思っています。

また、ドラッグ・ロスがもっと進んでくると、日本もいつまでもこのような状況を放っておくわけにはいきませんので、国は絶対に動いてくれるだろうと信じています。他力本願ではありますが、おそらく変わってくると考えています。

質疑応答:中枢神経系の今後の展開について

質問者:中枢神経系について、最近エーザイが「レカネマブ」を年度内に承認申請するとしていますが、これを機にこのあたりの治験がけっこう盛んになるようなイメージや雰囲気があるのかどうか、リソースをがんからシフトするような流れやトレンドが生まれつつあるかについて教えていただけますか?

秦野:トレンドについては、抗がん剤の開発をしている人を中枢に回すかと言うと、それはないと思います。中枢は中枢専門の部隊を持っていますし、非常に専門性が問われます。

今までの薬はアルツハイマー病の進行を遅らせる薬が主で、それでもアルツハイマー病が治るわけではなく、どんどん悪くなっていくわけです。

その原因としてプラークと言われるアミロイドβやタウが考えられていますが、今回はこれを抗体を使って排除することに成功したということです。そうすると、先日も発表されていましたが、「この人は将来アルツハイマーになる」とわかれば、先に予防投与することが可能になってきます。

そうすると、アルツハイマー病にならなくなるというシナリオが1つ生まれ、そこに乗ってくる製薬会社がどんどん出てくると思います。ですから、中枢領域というのはおそらく変わっていくでしょう。そこで我々のところにたくさん治験がくることを望んでいます。

質疑応答:為替の影響について

質問者:細かいことなのですが、為替の想定は変えていないでしょうか? そうすると下半期も同じような状況が続くと、また為替差益が出てきて、最終的にもう少し経常利益がプラスになるのではないでしょうか?

秦野:私もそう信じています。ただし、この間150円だったものが138円になりましたので、冷や汗をかいているところです。

創薬支援事業の人材と今後の展開について

質問者:先ほどご説明にあった創薬支援事業はコンサルタント的な動き方になるかと思うのですが、そうすると今まで育成されてきたCRAとは動き方が違うと思います。今いる人材とは違う人も必要になるのではないかと思いますが、その点はどのようにお考えですか?

秦野:創薬支援事業は、いわゆる製薬会社でそのようなことにずっと取り組んできた、少しシニアのメンバーを採用して組織編成しています。専門性が必要ですので、臨床試験を5年から6年経験した人たちをこちらにコンバートして、組織を構築していっています。

創薬支援のコンサルタントが、臨床試験から大きく外れるということはまずないのです。戦略は、まずその現場の先生方が必要としている臨床現場を知らないといけません。

そのため、まず現場がどうなっているのかを知る必要があり、その方法を持っているのはやはりCRA (Clinical Research Associate/臨床開発モニター)です。まずCRAになって、そのままCRAのプロフェッショナルになりたい人もいれば、プロジェクトマネジメントをしたい人もいるでしょうし、このように創薬支援のほうに移りたい人もいます。

そこを分けて、そのような人たちをそれぞれの超ベテランにつけて、今教育しています。

質問者:今はどれぐらいの人数がいるのですか?

秦野:10名ぐらいです。

質問者:ここ2年から3年でもっと、倍以上に増えてくるのでしょうか?

秦野:一気に大きくすると、コストもかかるため今後どれぐらいのマンパワーが必要なのかを見極めながら増やしていこうと考えています。

質問者:創薬支援については、まずは国内でそのような体制を作り上げてから、海外等に持っていくということになりますか?

秦野:はい、そのとおりです。ただし、日本の製薬会社の場合は海外に拠点を持っているため、日本主導の臨床試験は任せてもらえますが、「アメリカに行ってくれ」と言われるケースは少ないように思います。

逆に、日本のバイオテックともお付き合いがあるのですが、「もう日本での上場は目指していない。我々はアメリカで上場する。アメリカで臨床試験をするから助けてくれ」という話になると、これは日本の創薬の担当者がアメリカと協力して進めることができます。

海外に創薬を広げていくというイメージとは、少し異なるかと思います。そもそも創薬というのは、日本主導グローバル、あるいは海外で行われているものを日本に取り込んでいく、その窓口のような機関だと思っていただきたいです。