ミアヘルサHD、医薬事業は回復傾向で推移し増収減益にて着地 保育事業は園児数増加等が起因し増収増益

2022年11月18日 11:57

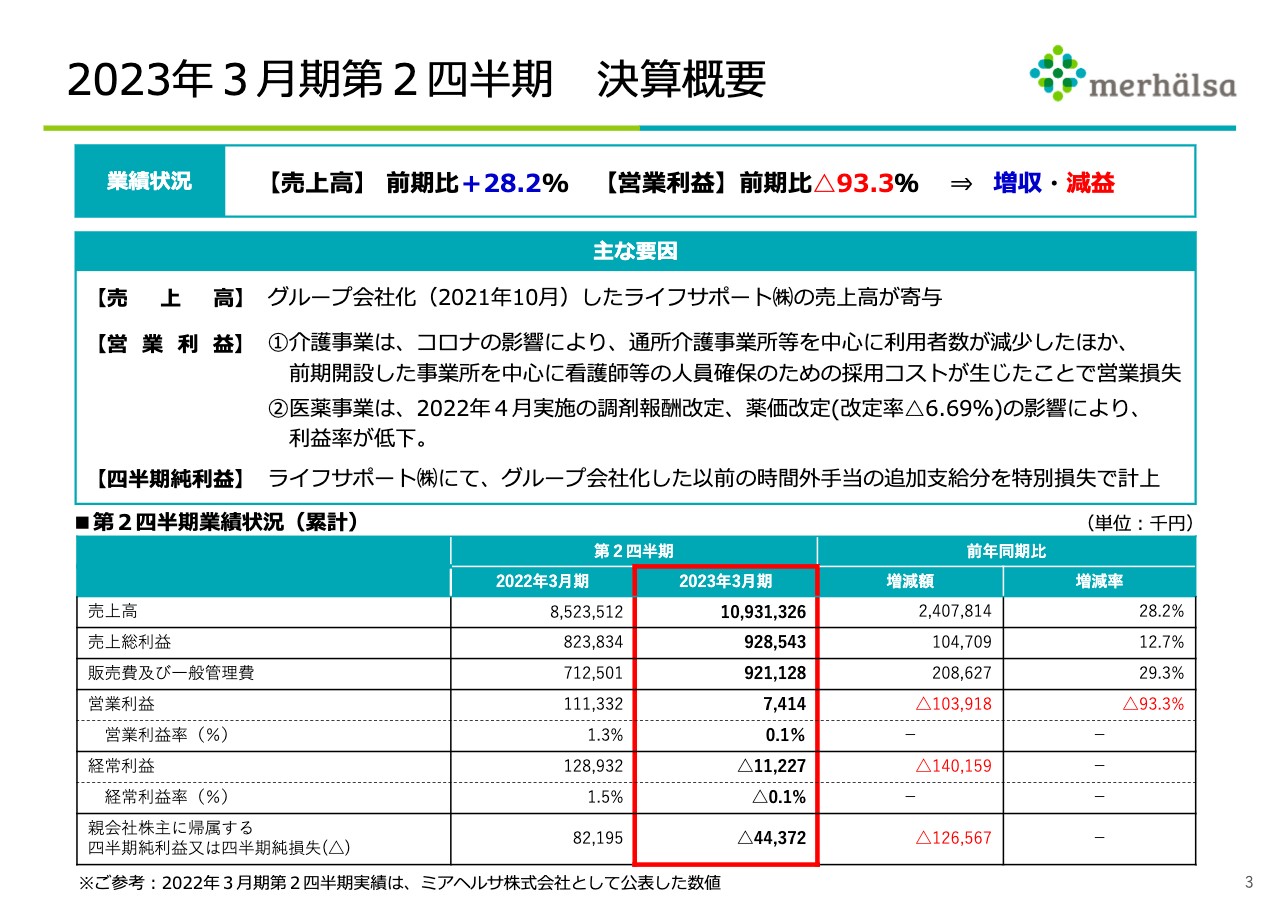

2023年3⽉期第2四半期 決算概要

高橋雅彦氏:ミアヘルサホールディングス株式会社、財務担当の高橋です。はじめに、2023年3月期第2四半期の決算概要をご説明します。

売上高は前期比プラス28.2パーセント、営業利益は前期比マイナス93.3パーセントで、増収減益となりました。この要因について、売上高はグループ会社化したライフサポートの売上高が寄与しています。

営業利益は、介護事業がコロナ影響により通所介護(デイサービス)を中心に利用者が減少したほか、前期に開設した事業所を中心に看護師等の人員確保のための採用コスト等が生じたことで、営業損失となっています。また、医薬事業における2022年4月実施の調剤報酬改定、薬価改定の影響により利益率が低下しています。

なお、四半期純利益の部分については、ライフサポート株式会社にて、グループ会社化した以前の時間外手当の追加支給分を特別損失として計上しています。

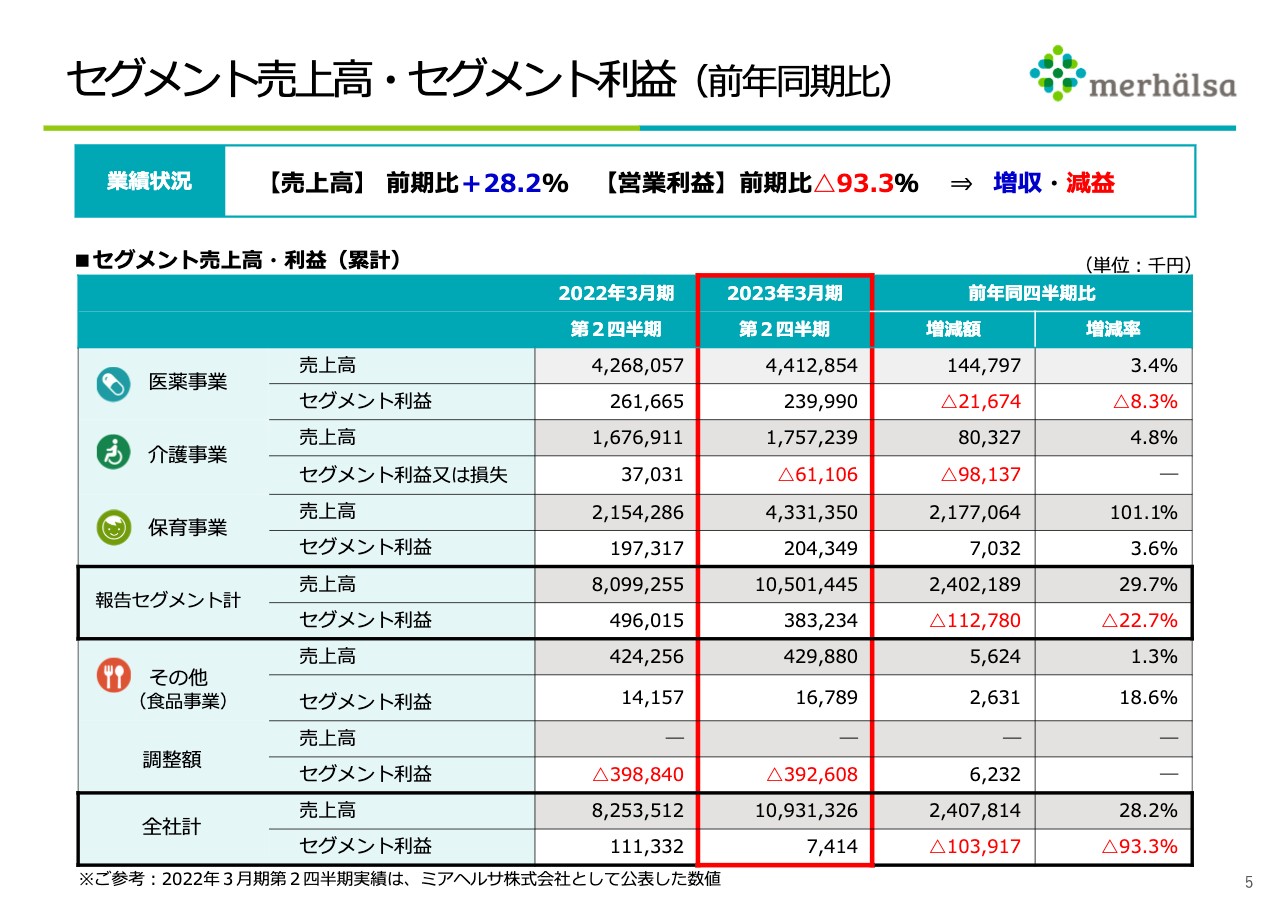

セグメント売上⾼・セグメント利益(前年同期⽐)

セグメント別の業績について、それぞれご説明します。まずはセグメント別売上高・セグメント利益の一覧表をご確認ください。

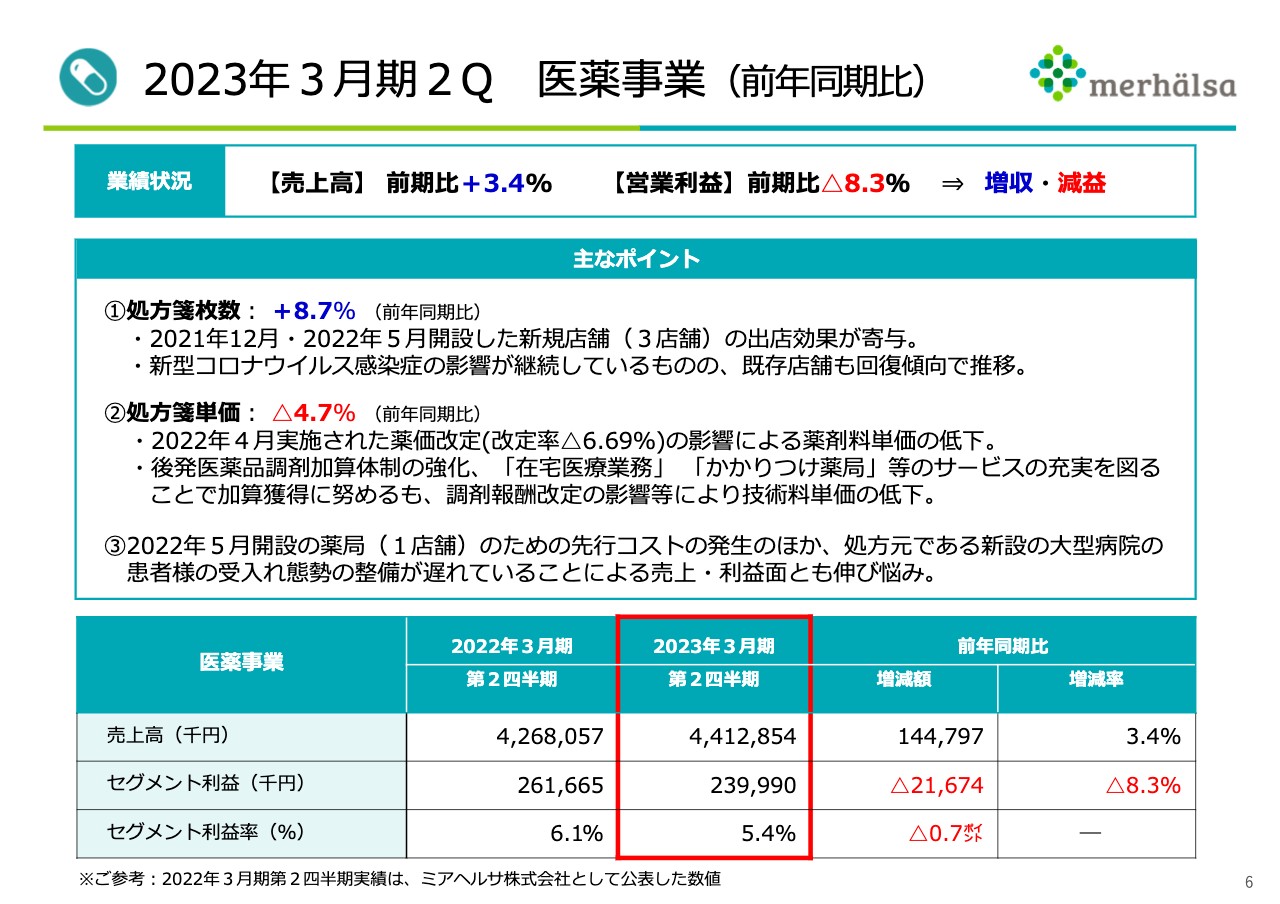

2023年3⽉期2Q 医薬事業(前年同期⽐)

医薬事業の内容について、ご説明します。業績の状況ですが、売上高は前期比プラス3.4パーセント、営業利益は前期比マイナス8.3パーセントで、増収減益となりました。

概要として、処方箋の枚数はプラス8.7パーセントでしたが、先ほどお伝えした薬価改定等の影響により、処方箋単価が4.7パーセント低下しました。

また、2022年5月に開設した大型病院の門前薬局で先行コストが発生したことや、処方元である大型病院の患者さまの受け入れ体制が遅れたことにより、当初想定した数字と比べ、売上・利益面ともに伸び悩んでいます。

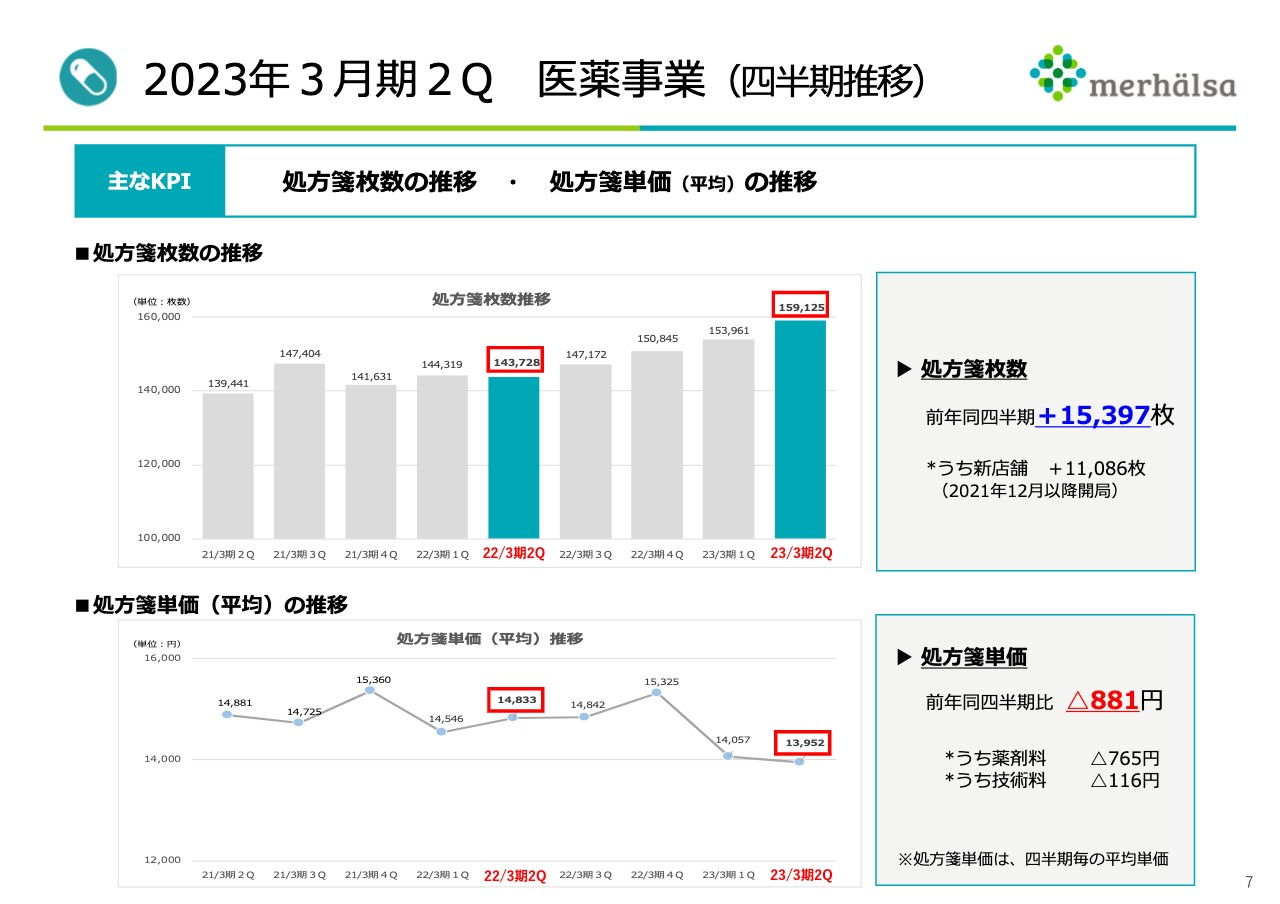

2023年3⽉期2Q 医薬事業(四半期推移)

処方箋枚数および処方箋単価の四半期ごとの推移のグラフです。処方箋枚数は、四半期ごとに徐々に増えています。処方箋単価は、期によって差異はありますが、薬価改定の影響を受け、減少傾向です。

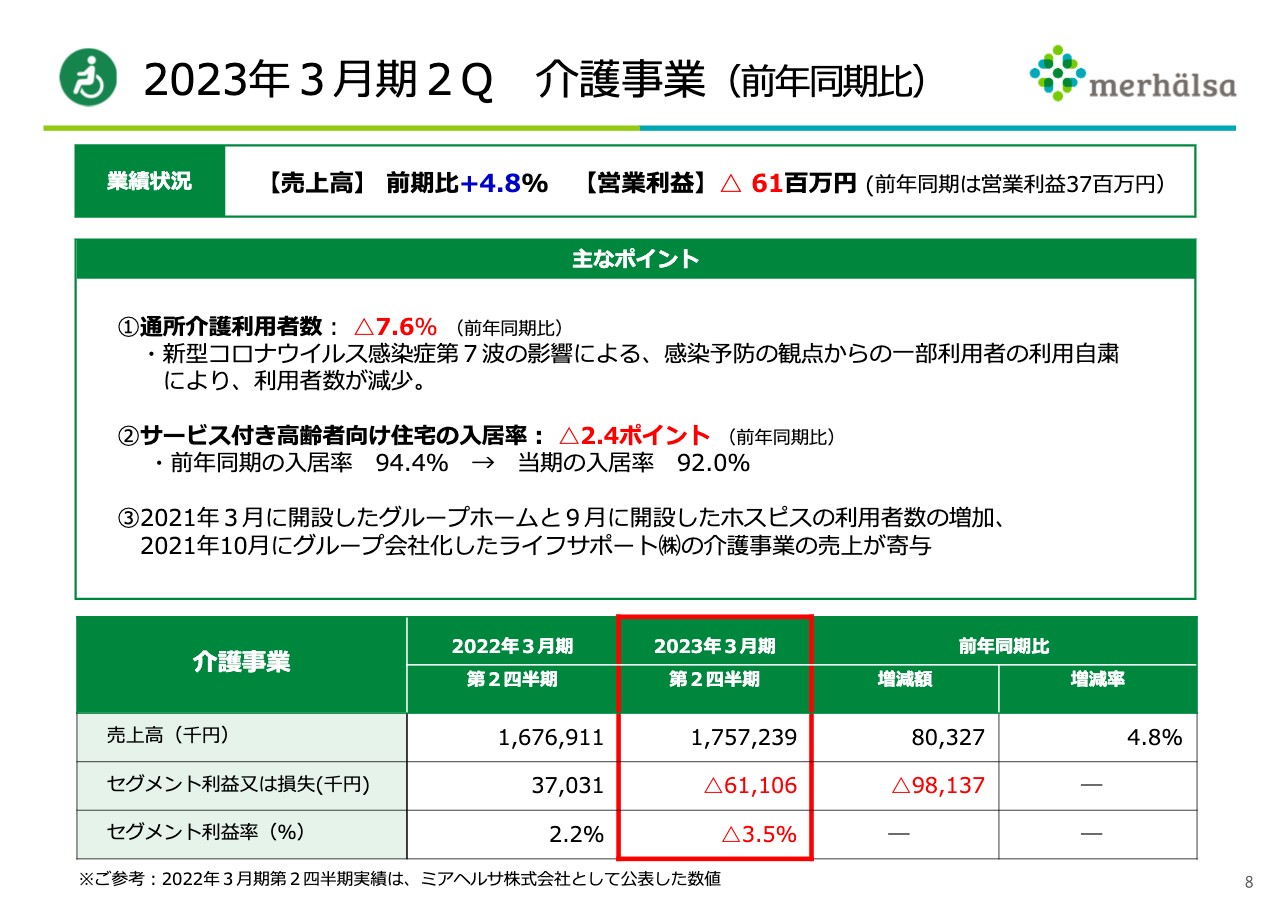

2023年3⽉期2Q 介護事業(前年同期⽐)

介護事業についてご説明します。売上高は前期比プラス4.8パーセント、営業利益はマイナス6,100万円という結果に終わりました。

営業利益の減少について、1つは新型コロナウイルス第7波の影響により、通所介護の利用者数が7.6パーセント減少したことが影響しています。

もう1つは、サービス付き高齢者向け住宅の入居率が低下したことが要因です。前年同期は94.4パーセントでしたが、当期は92パーセントと2.4ポイント低下しています。

売上高の増加については、2021年3月に開設したグループホームと9月に開設したホスピスの利用者数の増加、2021年10月にグループ会社化したライフサポートの介護事業の売上が寄与しています。

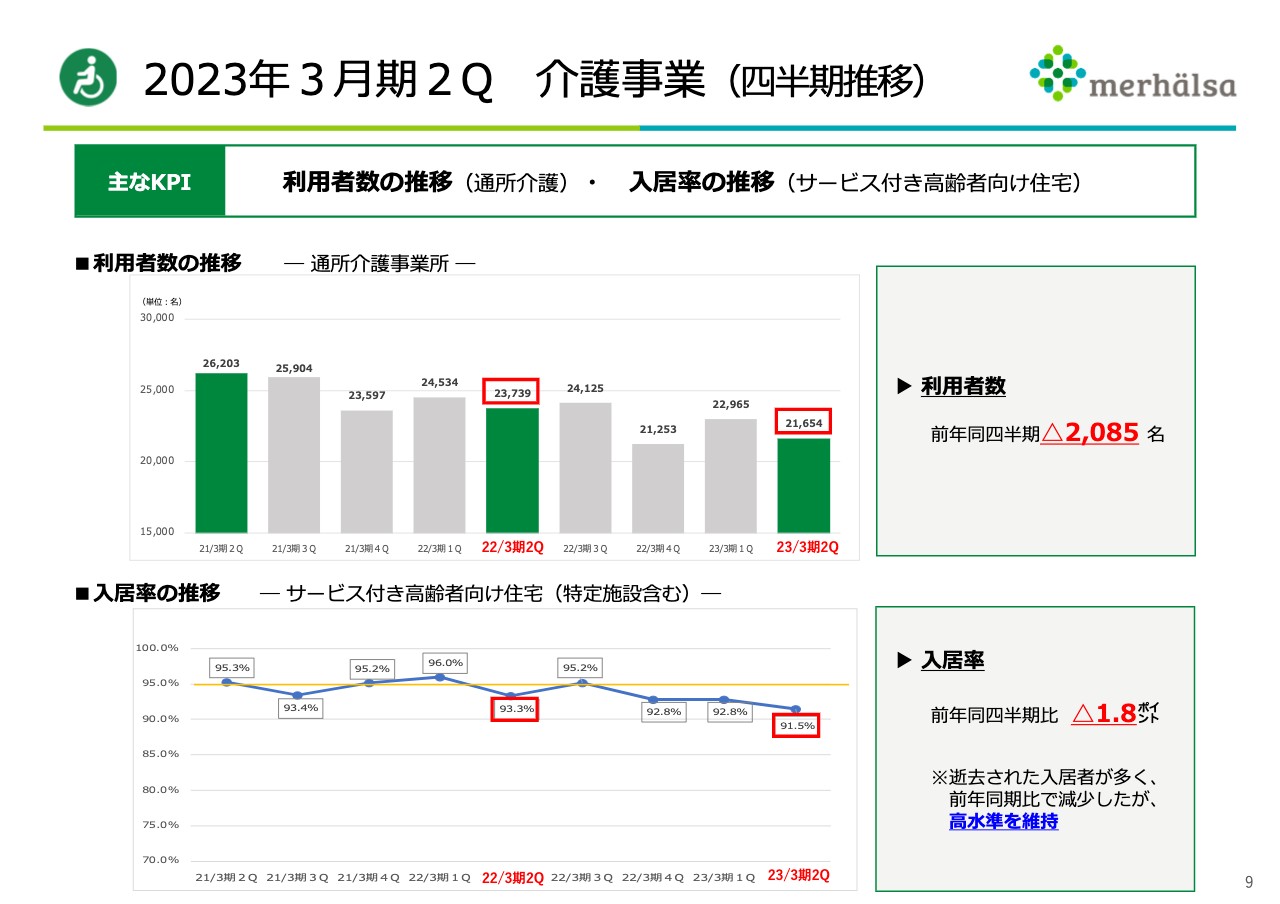

2023年3⽉期2Q 介護事業(四半期推移)

主なKPIについてです。スライドのグラフは、通所介護(デイサービス)の利用者数の推移と、サービス付き高齢者向け住宅の入居率の四半期推移を表したものです。

デイサービスの利用者数が、四半期ごとに低下傾向にあるというのが実態です。また入居率についても、90パーセント以上ではあるものの、低下しています。

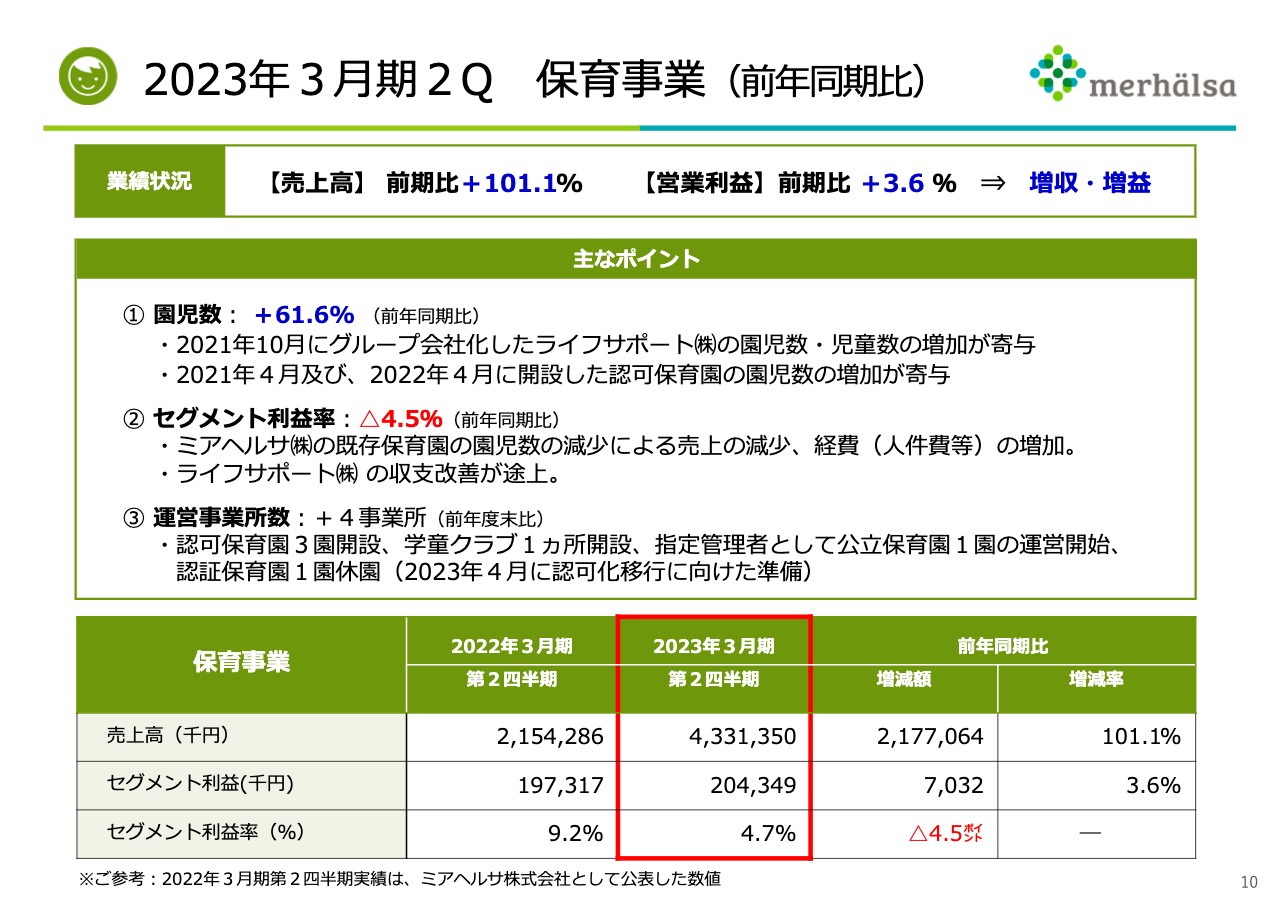

2023年3⽉期2Q 保育事業(前年同期⽐)

保育事業についてです。売上高は前期比プラス101.1パーセント、営業利益は前期比プラス3.6パーセントで増収増益となっています。

主な要因として、園児数がプラス61.6パーセントと、1.6倍に増加したことが寄与しています。また、ライフサポートのグループ会社化、2021年4月および2022年4月に開設した認可保育園の園児数の増加も寄与しています。

セグメント利益率は、2022年第2四半期の9.2パーセントから2023年第2四半期では4.7パーセントとなり、4.5ポイント低下しています。

当初、ミアヘルサの既存保育園の園児数は減少していましたが、保育士の配置で人件費が増加したことや、2021年10月にグループ化したライフサポートの収支改善が途上にあることなどから、このような数字になりました。

運営事業所数は、前年度末比でプラス4事業所となっています。認可保育園3園、学童クラブを1ヶ所開設し、指定管理者として公立保育園1園の運営を開始しました。なお、課題である認証保育園1園については休園しており、認可化に向けた準備をしています。

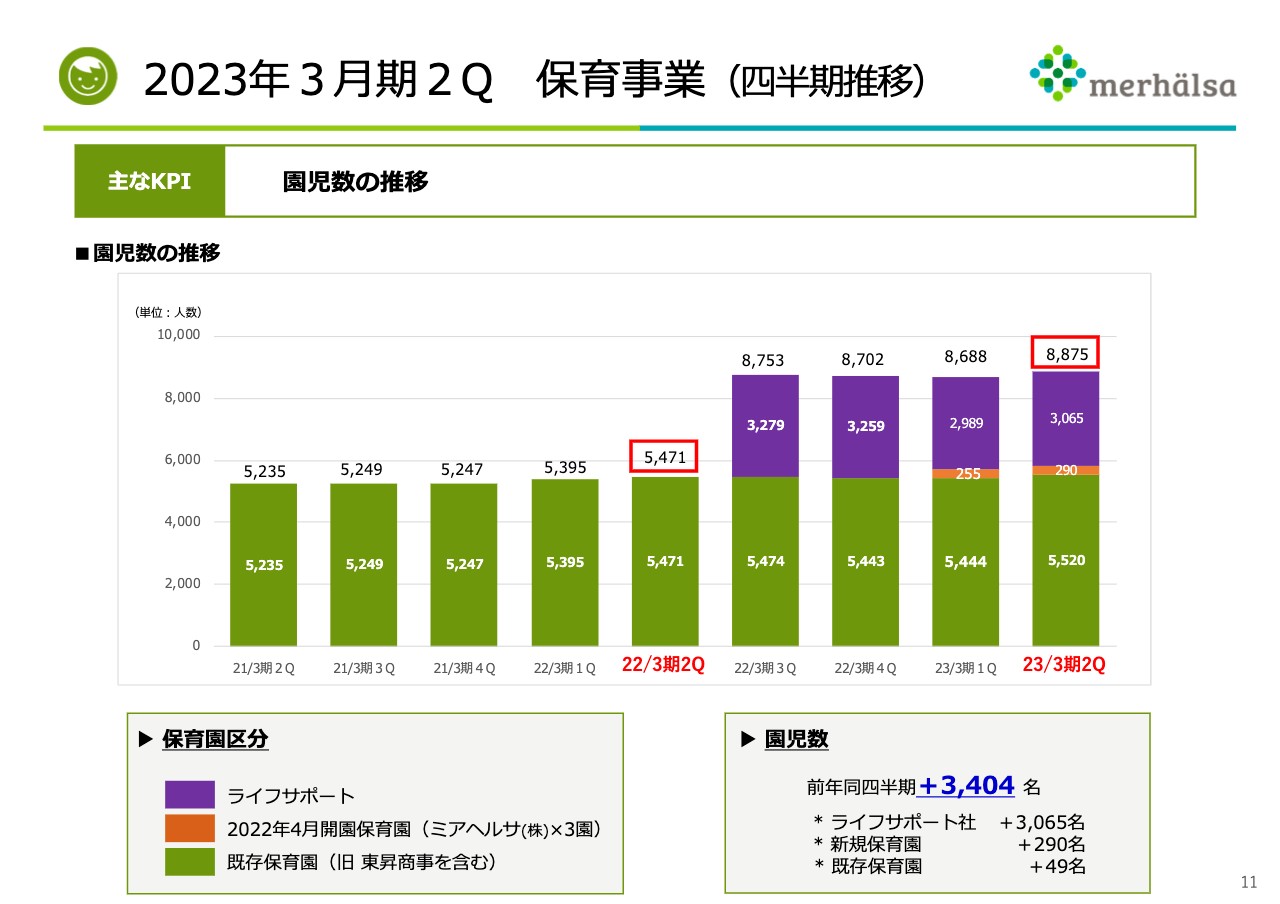

2023年3⽉期2Q 保育事業(四半期推移)

園児数の推移です。緑色がミアヘルサ、紫色がライフサポートの保育事業で、ライフサポートは認証保育園への対策を打ちながら、全体的に園児数を増やしています。

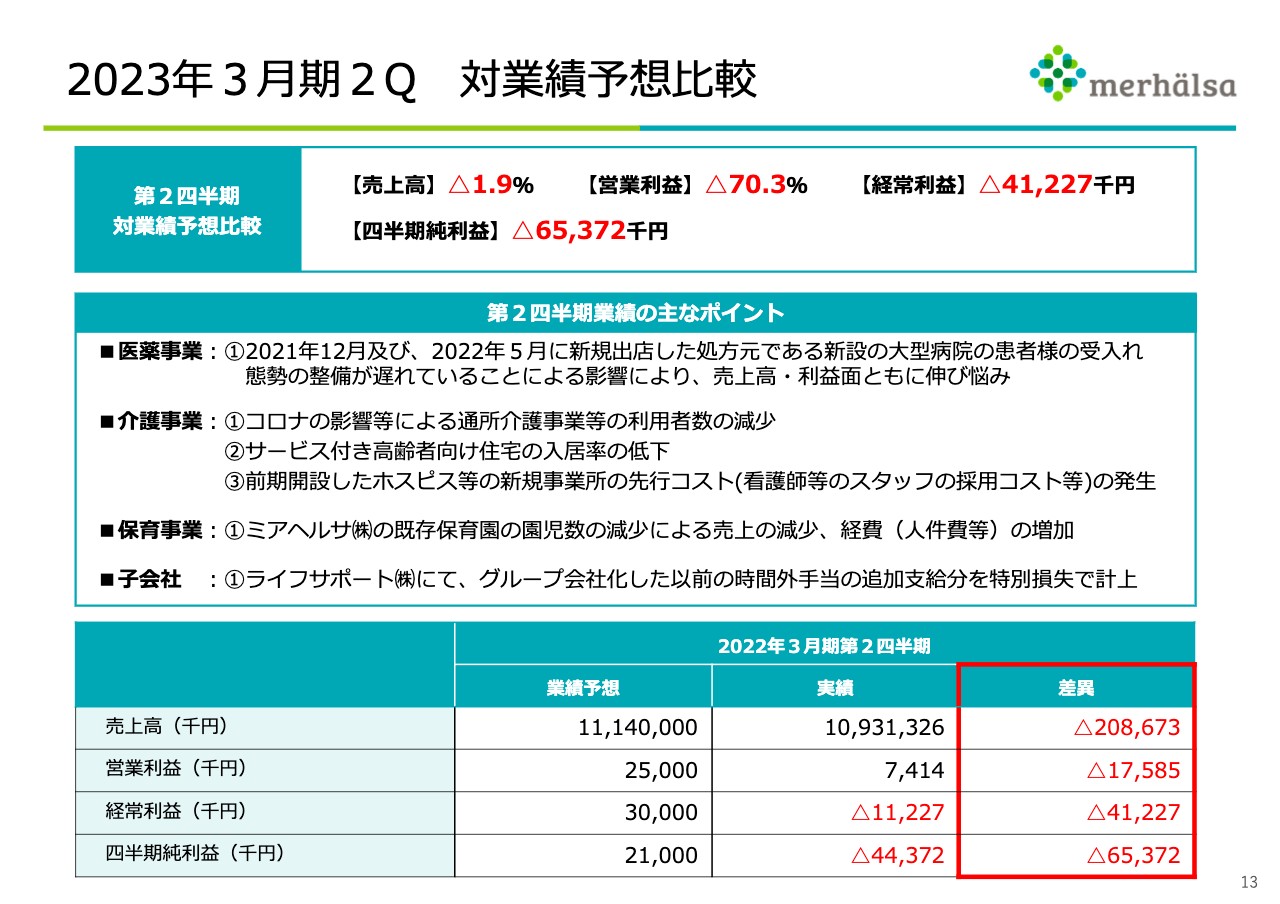

2023年3⽉期2Q 対業績予想⽐較

2023年3月期の連結業績予想達成度についてご説明します。まずは対業績予想比較ということで、当初開示した業績予想と比べ、どのように変化したかを総括していきます。

業績予想対比で、売上高はマイナス1.9パーセント、営業利益はマイナス70.3パーセント、経常利益はマイナス約4,100万円、四半期純利益はマイナス約6,500万円です。

スライド下部に、業績予想の差異についてそれぞれ記載していますが、詳細は次のスライドでご説明します。

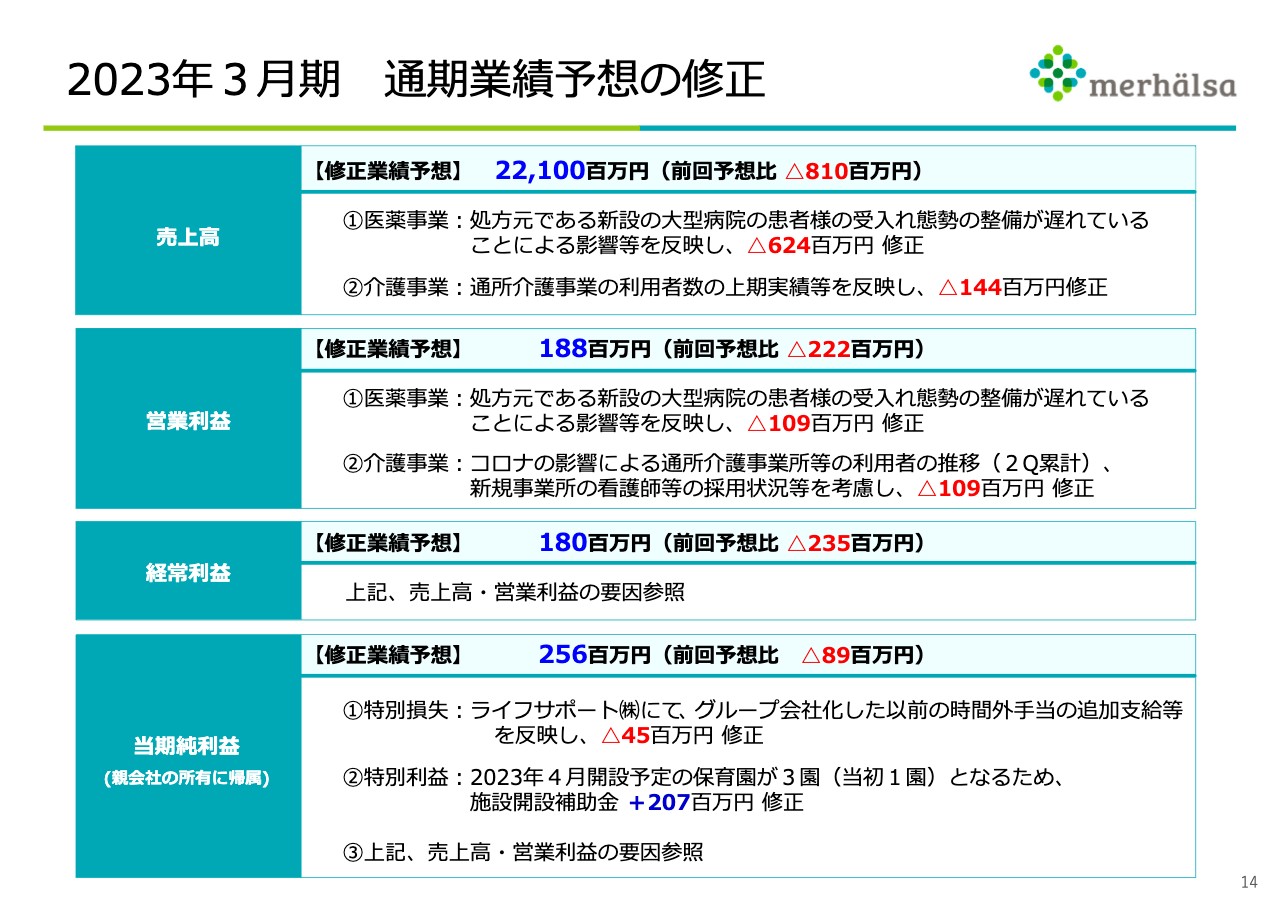

2023年3⽉期 通期業績予想の修正

業績予想比較を前提に、通期業績予想を修正します。売上高は221億円、前回の業績予想に対しマイナス8億1,000万円の修正で、医薬事業および介護事業の2つが主な要因となっています。

医薬事業は、処方元である新設の大型病院前に、本年と昨年で2店出店していますが、患者さまの受け入れ態勢の整備が遅れていることによる影響を鑑み、売上高を6億2,400万円下方修正しています。介護事業は、通所介護事業の利用者数の上期実績を反映し、1億4,400万円下方修正しています。

営業利益は1億8,800万円で、前回予想に比べ2億2,200万円の下方修正となっています。

医薬事業は売上高と同様、大型病院の患者受け入れ態勢の整備が遅れていることによる影響を反映し、1億900万円下方修正しています。

介護事業は、新型コロナウイルスの影響による通所介護(デイサービス)の利用者の推移と、新規事業所の看護師等の採用状況を鑑み、これらのコストを踏まえ、1億900万円下方修正しています。

経常利益は1億8,000万円に修正し、前回予想に比べマイナス2億3,500万円となっています。

当期純利益は営業利益・経常利益に加え、ライフサポートにて、グループ会社化した以前の時間外手当の追加支給を反映し、マイナス4,500万円の修正をしています。特別利益は、2023年4月開設予定の保育園が、当初の1園から3園に増えたため、施設開設補助金の分として2億700万円上方修正しています。これらの要因により、最終的に当期純利益は2億5,600万円を確保する予想です。

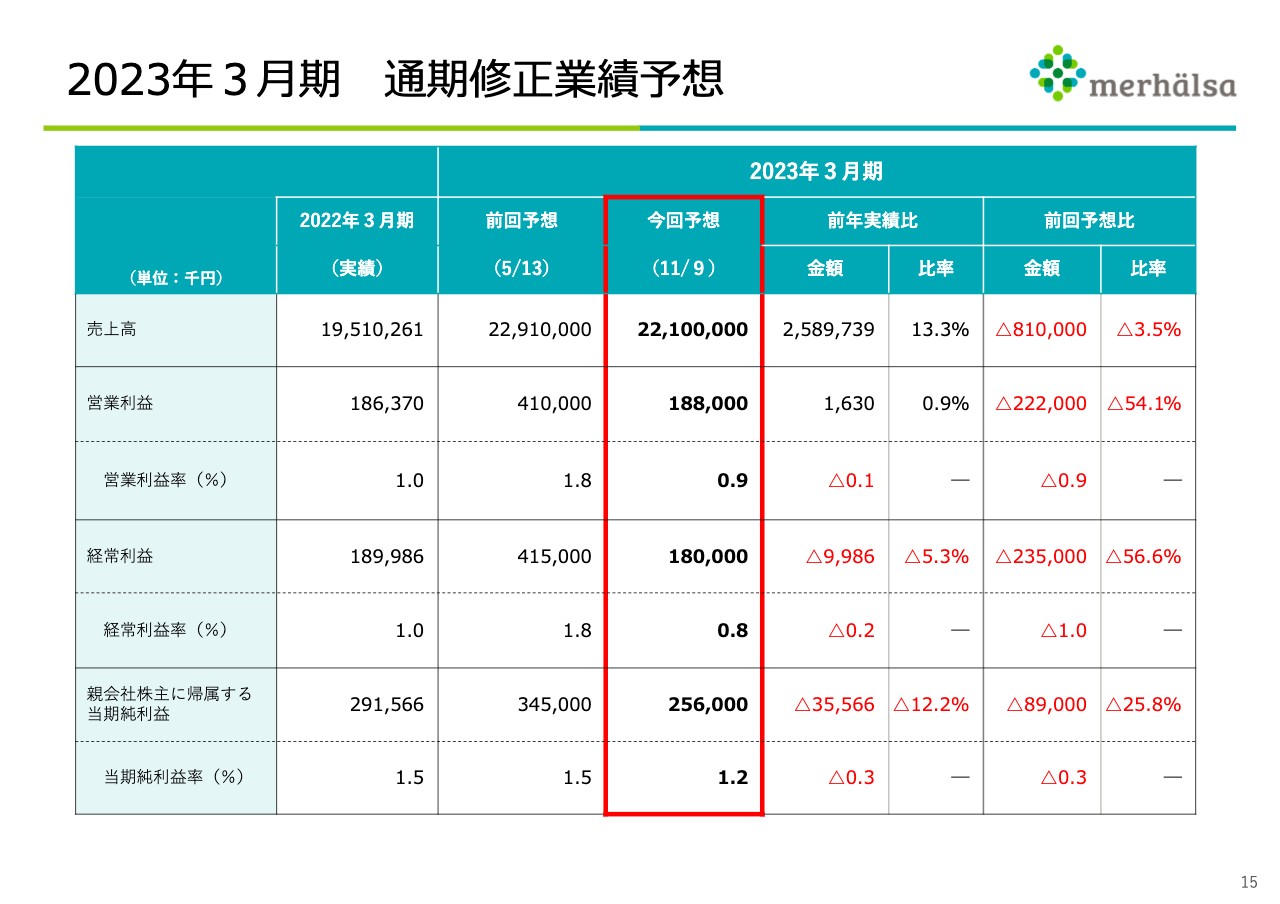

2023年3⽉期 通期修正業績予想

スライドの表は、2023年3月期通期修正業績予想の内容について、総括したものです。先ほどご説明した今回の業績予想を掲載しています。また、前年実績と前回予想を対比しています。

前年実績比では、売上高は13.3パーセントの増収、営業利益は0.9パーセントの増益です。経常利益は残念ながらマイナス5.3パーセント、親会社株主に帰属する当期純利益はマイナス12.2パーセントと、前年との比較はこのようになっています。

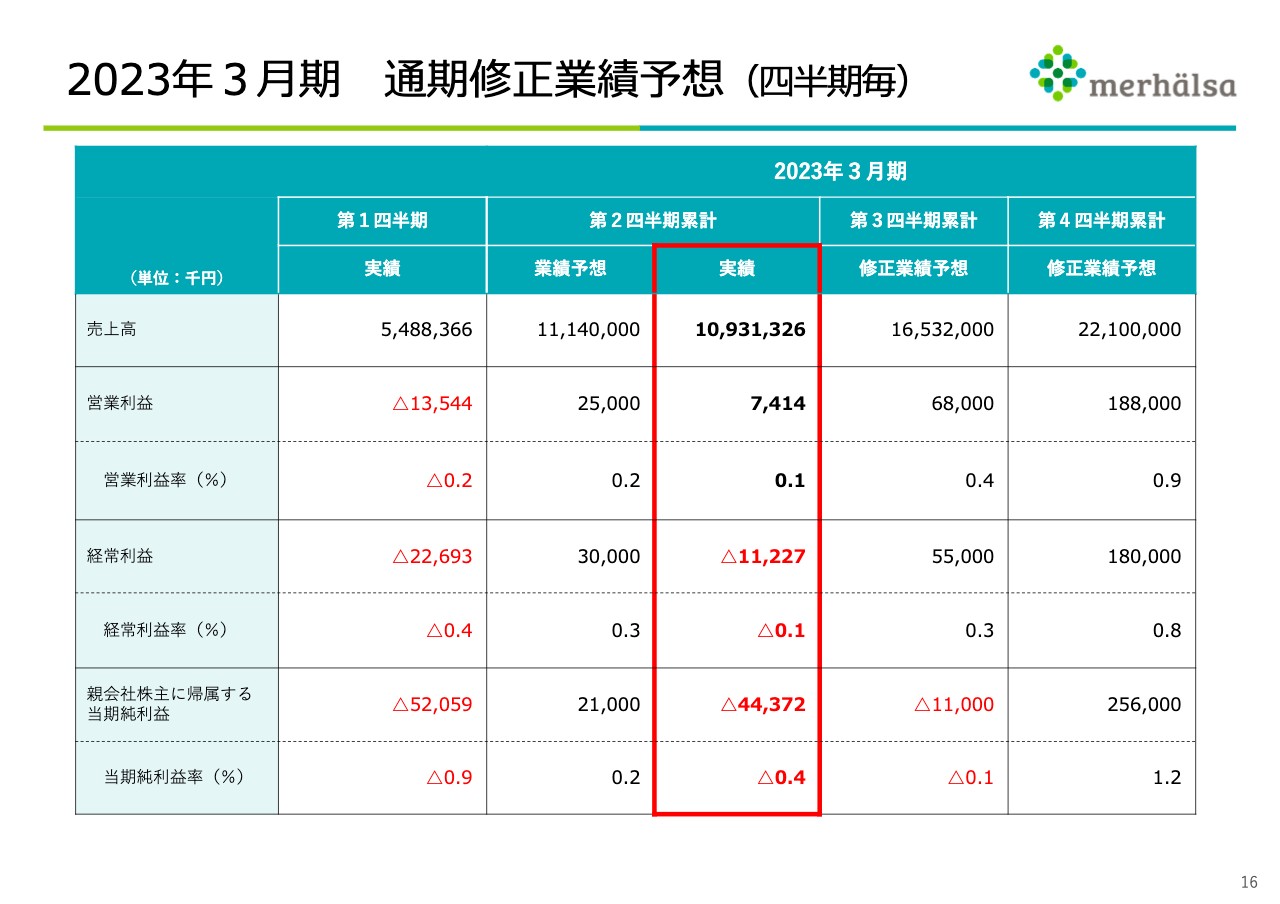

2023年3⽉期 通期修正業績予想(四半期毎)

四半期ごとの通期修正業績予想です。第2四半期累計までは、終了しています。

第3四半期累計では、売上高165億3,200万円、営業利益は6,800万円、経常利益は5,500万円、親会社株主に帰属する当期純利益は、この時点ではマイナス1,100万円となっています。第4四半期では、先ほどお伝えした修正業績予想を達成したいと考えています。

第4四半期での大きなポイントは、先ほどご説明した新規保育園の開設施設補助金を織り込んでいるところです。

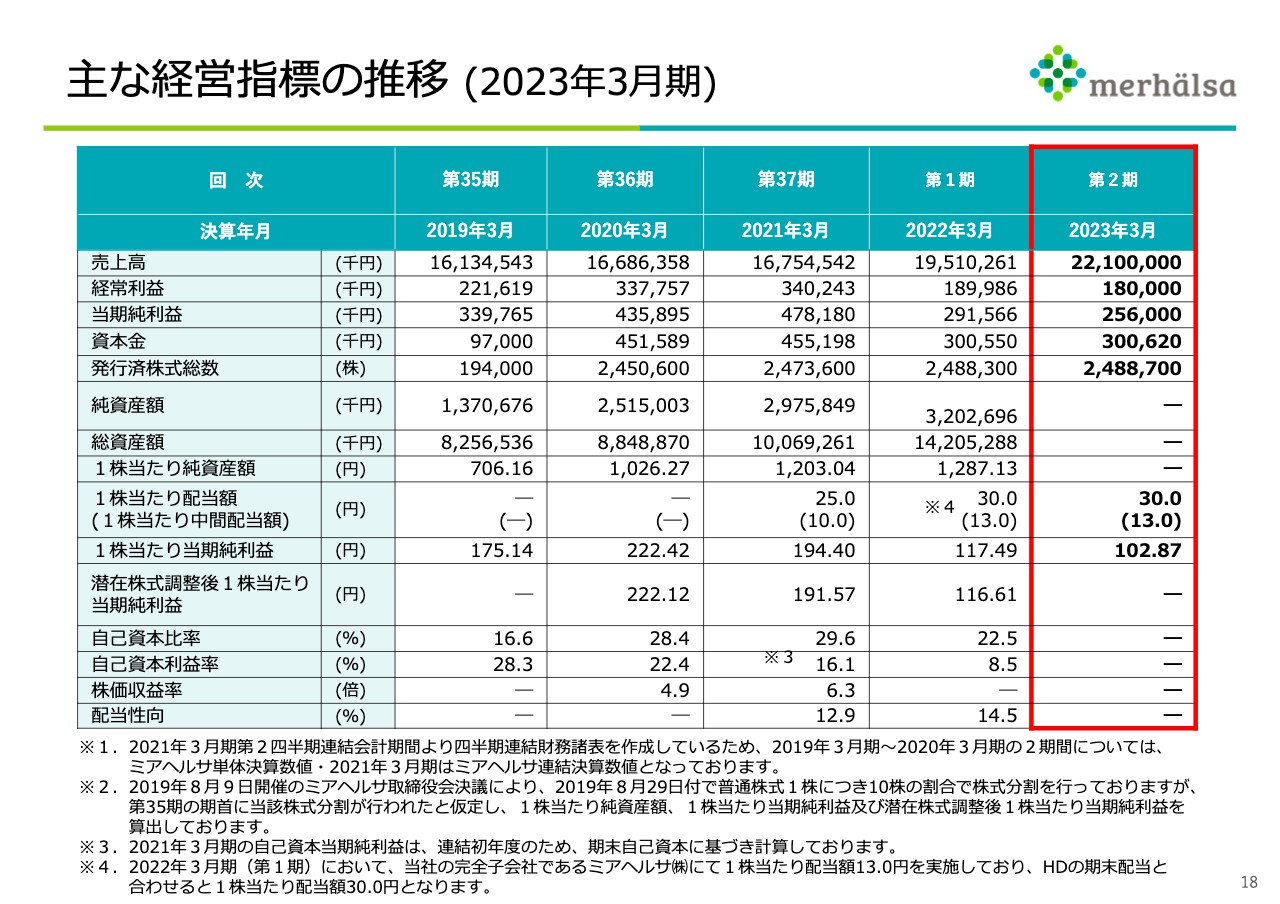

主な経営指標の推移 (2023年3⽉期)

主な経営指標の推移として、2019年3月期から2023年3月期の業績予想を記載していますので、ご覧いただければと思います。以上、第2四半期の業績の説明を終わらせていただきます。ありがとうございました。