ウィルグループ、1Qは増収増益 国内WORK事業の回復基調に加え、海外WORK事業も堅調に推移

2022年8月24日 16:43

目次

大原茂氏:おはようございます。株式会社ウィルグループ代表取締役の大原です。本日はお忙しい中、2023年3月期第1四半期決算説明会にご参加いただき、誠にありがとうございます。

本日は、私から2023年3月期第1四半期の実績、2023年3月期通期の業績予想と配当予想、そして中期経営計画・重点戦略の進捗についてご説明した後に、質疑応答へ移ります。

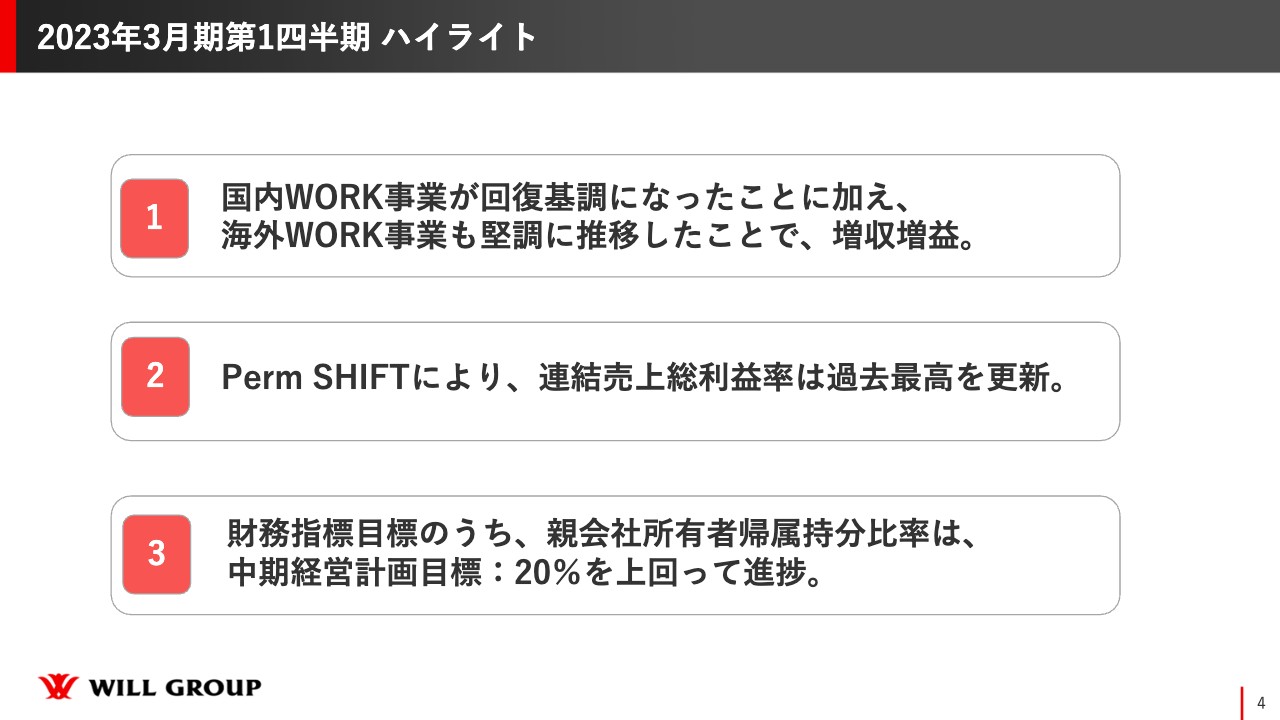

2023年3月期第1四半期 ハイライト

はじめに、2023年3月期第1四半期の実績についてです。大きく3つのハイライトがあります。

1つ目に、国内WORK事業が回復基調になったことに加えて、海外WORK事業も堅調に推移したため、増収増益となったことです。この2年、3年はコロナ禍によって、国内WORK事業が停滞と言いますか、横ばい気味になっていましたが、ようやく回復基調になってきました。

2つ目に、「Perm SHIFT」により連結売上総利益率が過去最高を更新しました。中期経営計画の大きな重点戦略である「Perm SHIFT」によって、グループ全体の売上総利益率がしっかりと右肩上がりになってきています。

3つ目に、財務指標目標のうち、親会社所有者帰属持分比率が中期経営計画の目標である20パーセントを上回って進捗しています。すでに中期経営計画の20パーセントの目標を大きく上回り、順調に推移していると捉えていただければと思っています。

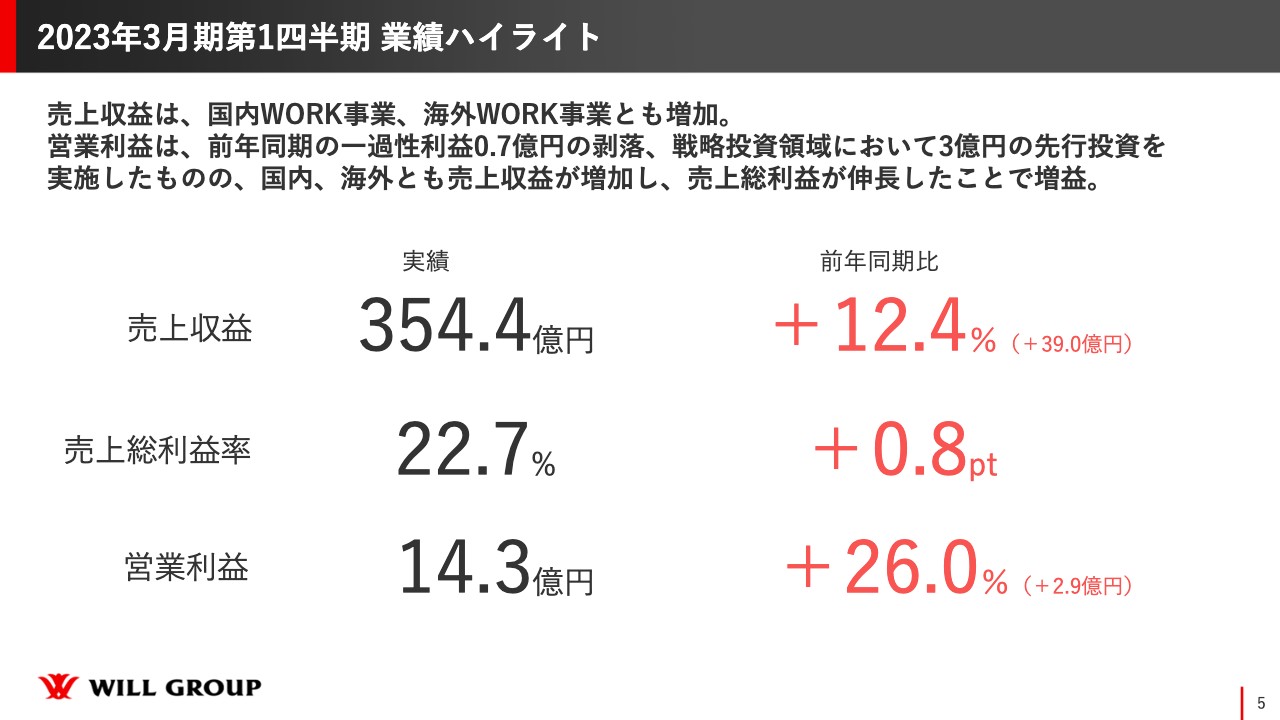

2023年3月期第1四半期 業績ハイライト

まずは、2023年3月期第1四半期の業績ハイライトです。売上収益は前年同期比12.4パーセント増、39億円増の354.4億円となっています。売上総利益率に関しても前年同期比0.8ポイント増の22.7パーセントとなりました。営業利益は前年同期比26パーセント増の14.3億円となっています。

売上収益全体で見ると、国内WORK事業・海外WORK事業ともに増加しています。営業利益に関しては、前年同期の一過性利益が0.7億円ほど剥落したことに加えて、戦略投資領域において3億円の先行投資を行ったものの、国内・海外ともに売上収益が増加し、売上総利益が伸長したことで、増益につながっています。

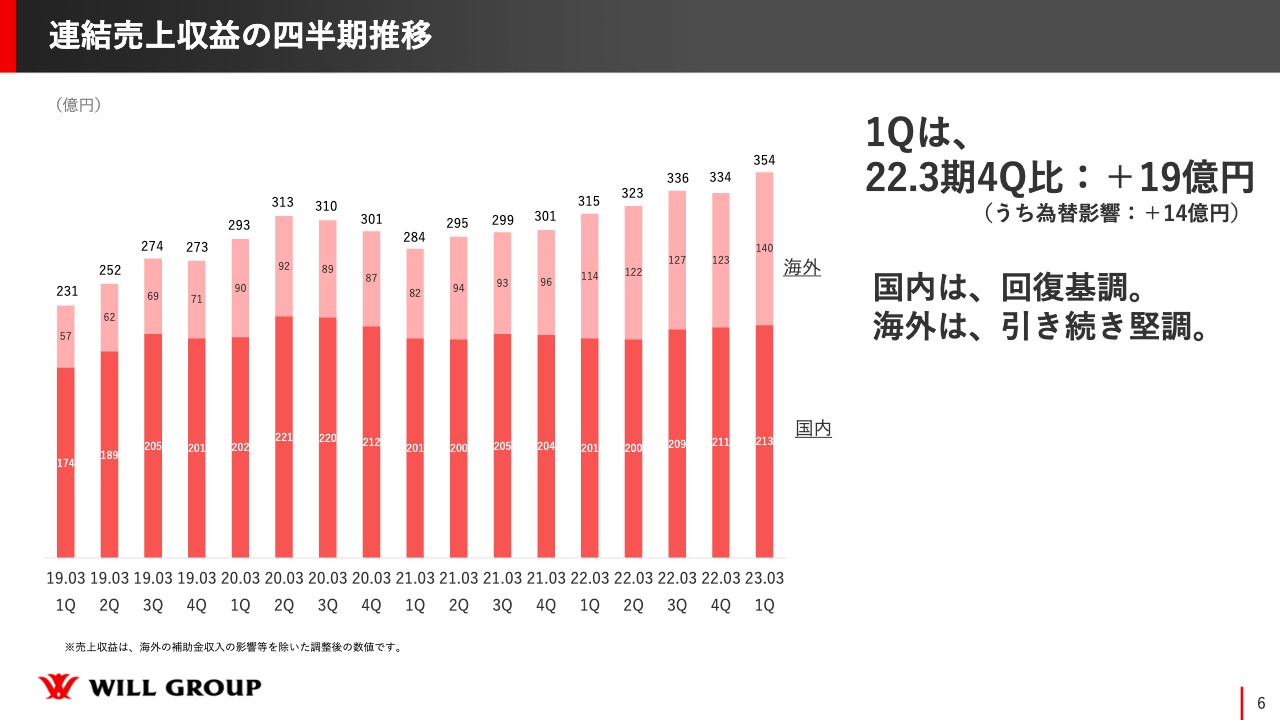

連結売上収益の四半期推移

連結売上収益の四半期推移です。スライドの棒グラフは、薄いピンク色で示した部分が海外、赤色で示した部分が国内の数字です。

海外に関してはコロナ禍に関係なく順調に伸びており、2022年3月期第4四半期と比べても19億円ほど伸びています。国内に関しても、コロナ禍以降で最高となる213億円でしたので、回復している状態です。

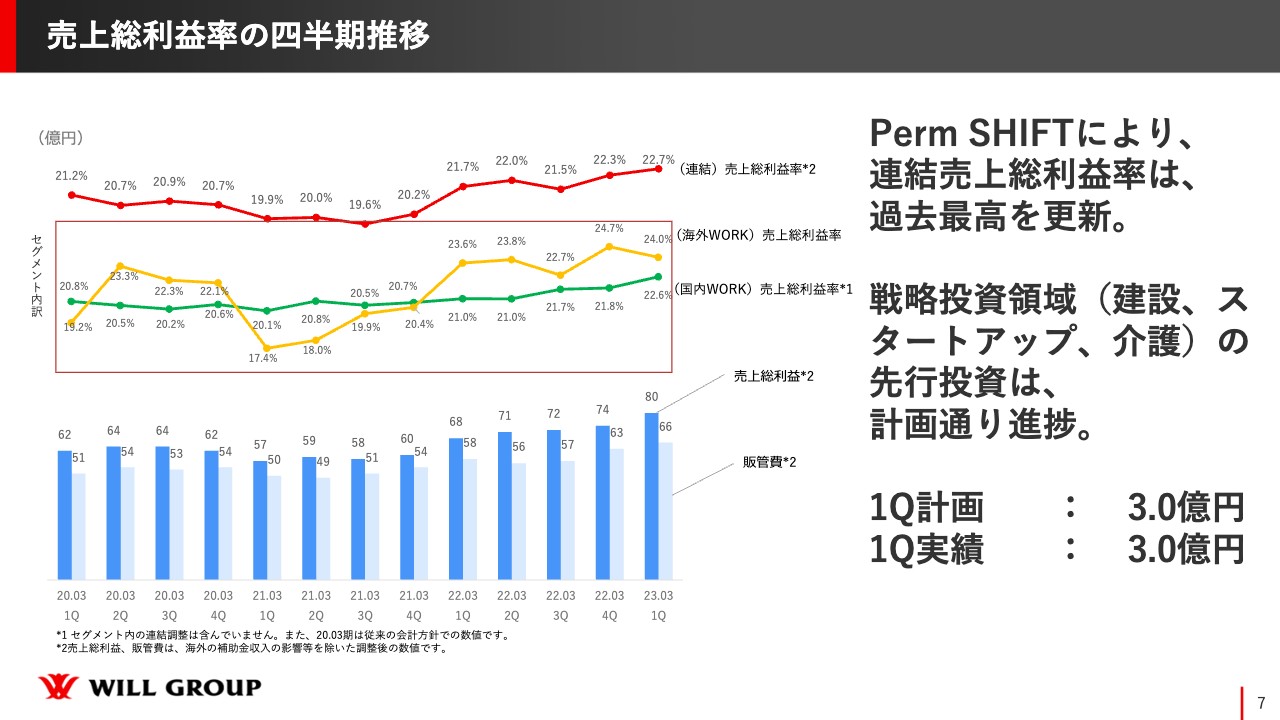

売上総利益率の四半期推移

売上総利益率の四半期推移です。スライド左上の折れ線グラフで、赤色で示したのが連結の売上総利益率、黄色で示したのが海外、緑色で示したのが国内の数字です。

海外・国内ともに順調に伸びています。海外に関してはコロナによって、前々年度は人材紹介が大きく落ち込んだのですが、前年度はリバウンドバブルによって人材紹介が大きく増加し売上総利益率はしっかり回復しました。前年度のリバウンドバブルが終わった当四半期においても、よいかたちで推移しています。

国内に関しては、コロナ禍による若干の落ち込みはあったものの、国内全体では「Perm SHIFT」により順調に推移することができました。当四半期においては、過去最高となる22.6パーセントの売上総利益率になっています。

スライド左下の棒グラフは売上総利益額と販管費の推移を示しています。売上総利益額は全体的な売上総利益率のアップに伴って、大きく右肩上がりになってきています。一方で、販管費についても戦略投資領域に計画どおり投資しており、アップしています。いずれにせよ、連結売上総利益率は過去最高を更新しています。

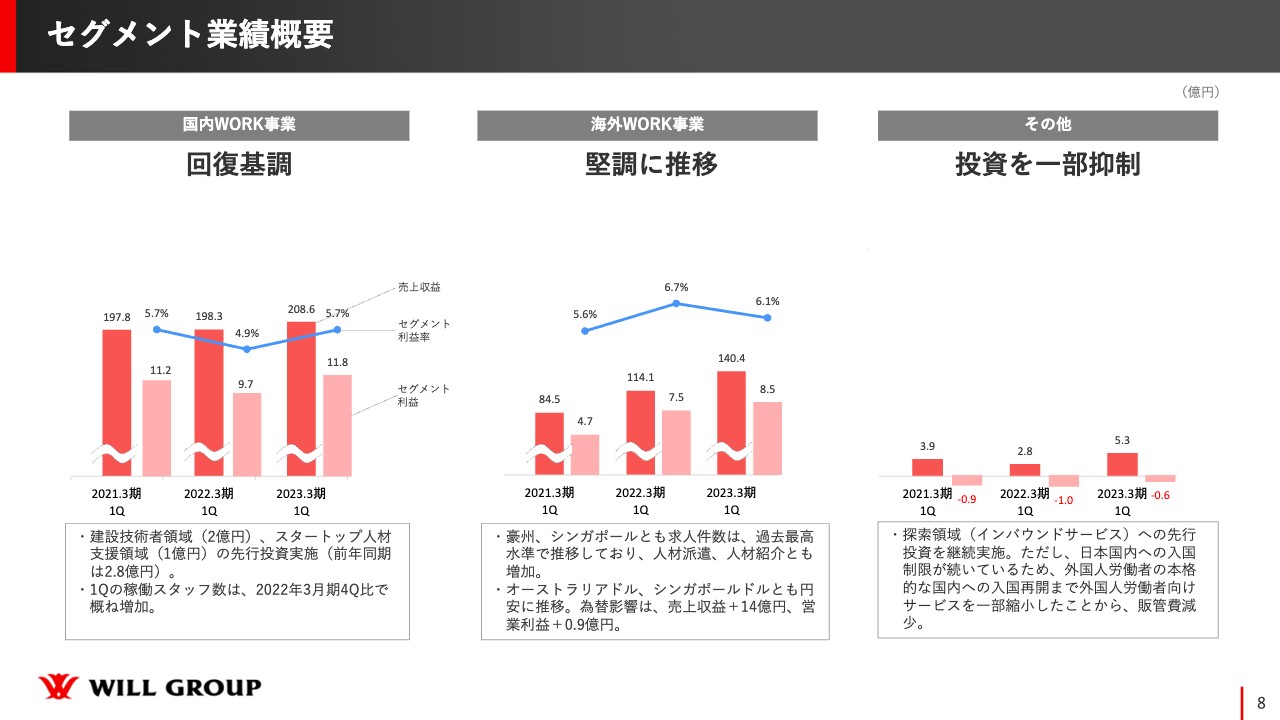

セグメント業績概要

セグメントごとの業績概要についてです。先ほどからお伝えしているとおり、国内は回復基調にあります。売上収益を上げるとともに、しっかりと投資しながらセグメント利益が上がっており、利益率も改善傾向となっています。

海外に関しても、順調に売上収益が上がっているため、それに伴いセグメント利益も上がっています。海外では営業人員も増加させている中で、セグメント利益を上げることができています。

その他の領域に関しては、特に探索領域と言われるインバウンドサービスへ継続的な先行投資を行っています。ただし、まだまだ入国制限が続いているため、この部分の投資を一部抑制していることから、マイナスの幅が減少しています。

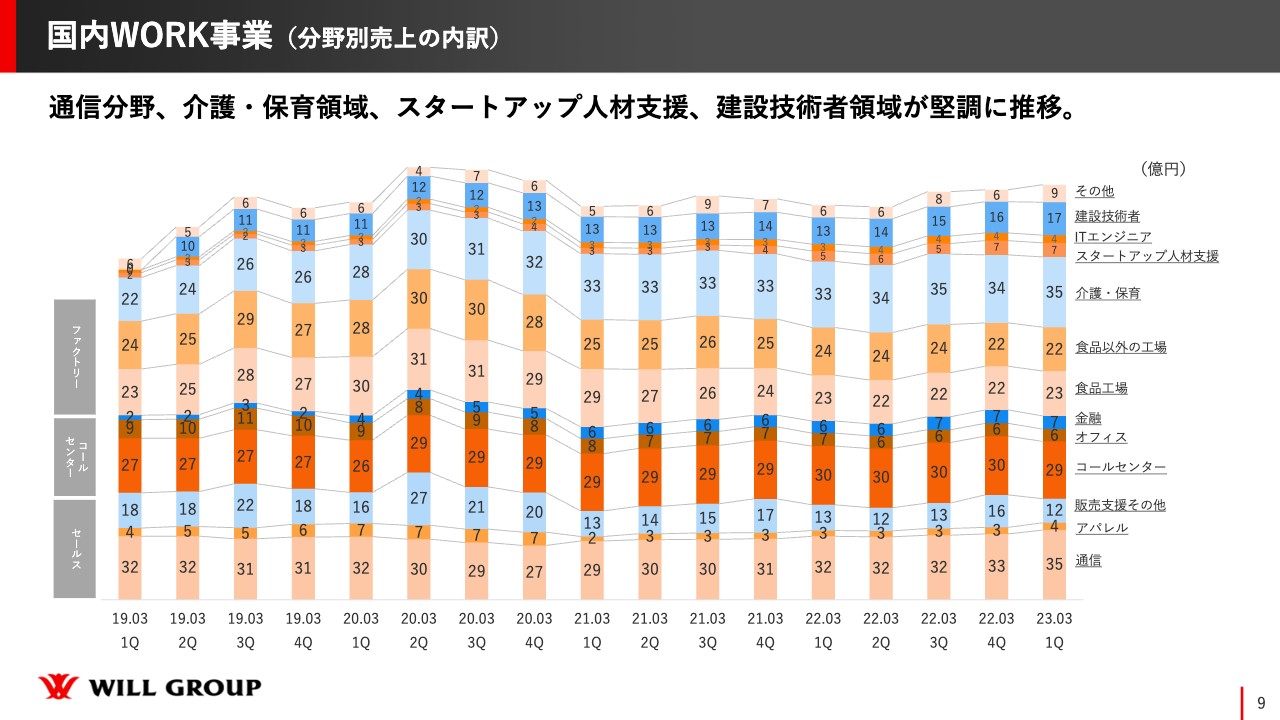

国内WORK事業(分野別売上の内訳)

国内WORK事業の四半期ごとの分野別売上の内訳についてです。第1四半期に関してはコロナ禍の影響があまりなかったことから、売上を着実に増やしています。

通信、介護・保育、スタートアップ人材支援、建設技術者の領域は、4月から堅調に推移しています。ただし、コールセンター、食品、販売支援については若干のマイナスとなっていますので、第2四半期においてしっかりと改善していければと考えています。

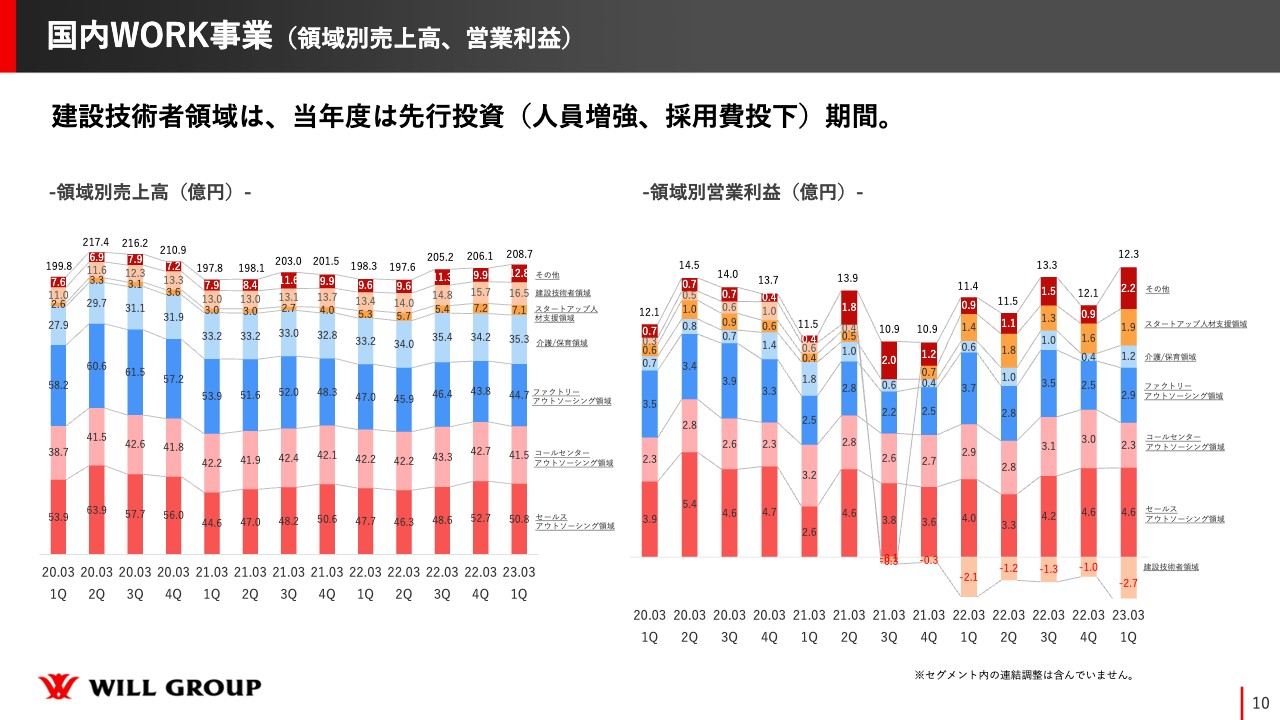

国内WORK事業(領域別売上高、営業利益)

国内の領域別の売上と営業利益についてです。スライド左側のグラフは領域別の売上です。右側のグラフには領域別の営業利益を示しています。営業利益はグラフ全体の高さを見るとわかるように、しっかりとコストコントロールをしながらも、着実に伸びてきていると思っています。

建設技術者領域のマイナス幅は広がっていますが、当年度は人員補強や採用費の投下など先行投資を強めています。今期はアクセルを踏みながら採用人数を増やして、来期以降でしっかりと回収できるような体制を作っていければと考えています。

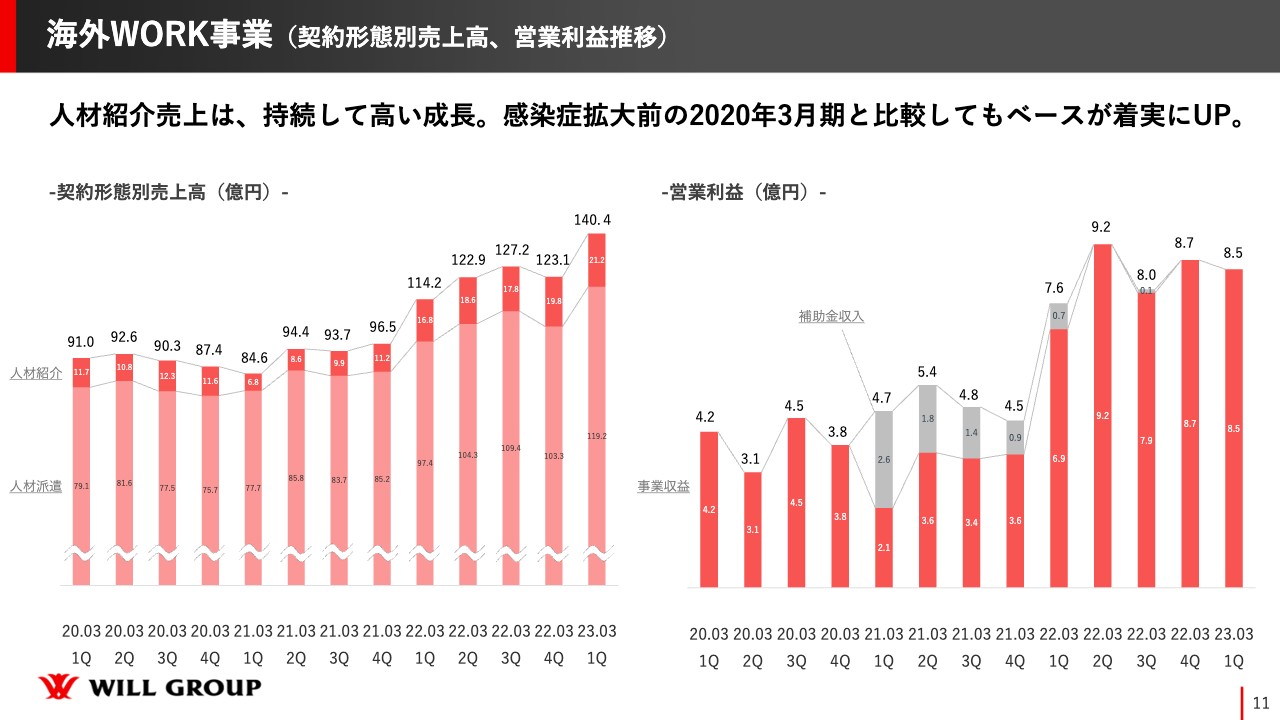

海外WORK事業(契約形態別売上高、営業利益推移)

海外WORK事業の契約形態別の売上高と営業利益の推移についてです。スライド左側のグラフは契約形態別の売上高を示しています。ご覧のとおり、人材紹介の売上はコロナ禍でいったん下がったものの、前年度においては最高値で推移しています。人材派遣についてはコロナ禍に関係なく、政府・ITを中心として順調に推移しています。

第1四半期においても、人材派遣は過去最高の売上を出しています。また、紹介事業においても、前年のリバウンドバブルを上回るくらいの売上で推移しています。

人員への投資もしっかり行っているため、営業利益については前四半期を若干下回っています。しかしながら、「コロナのリバウンドバブルはもう終わるのではないか」と言われている中でも、高いところでキープできていると思っています。

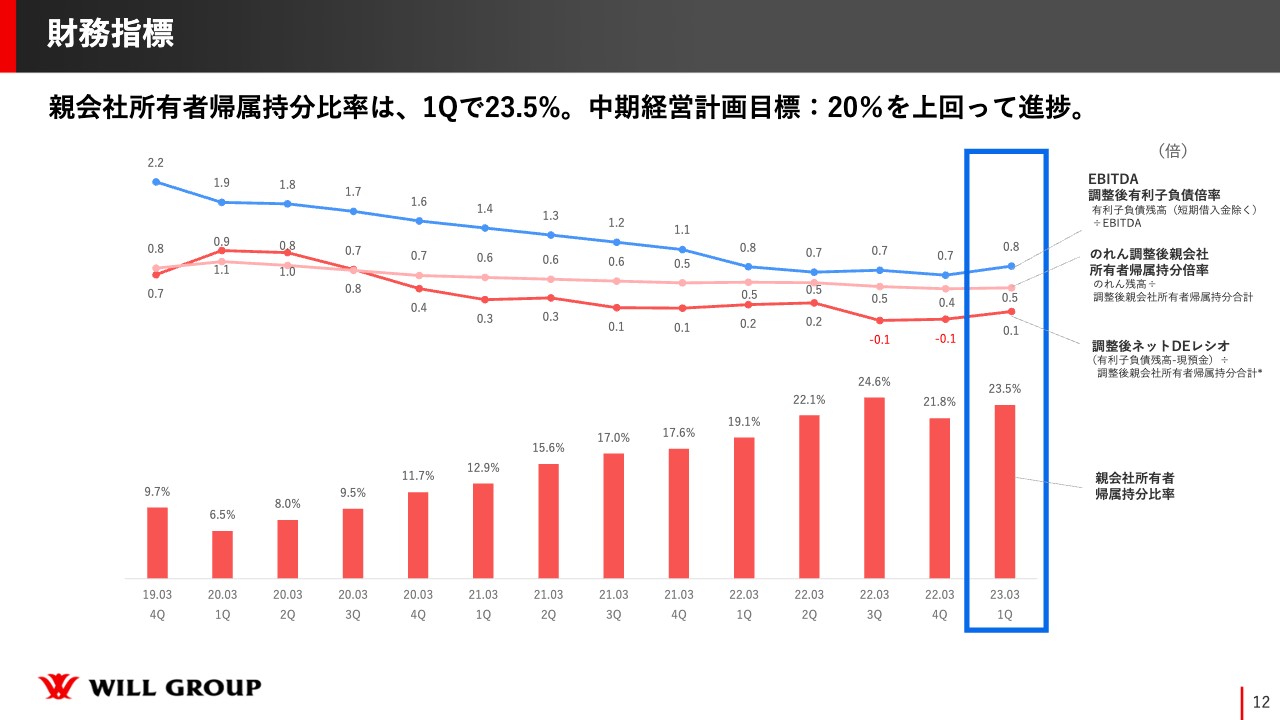

財務指標

財務指標についてです。親会社所有帰属持分比率は第1四半期で23.5パーセントとなっています。中期経営計画では、今期終了時点で20パーセントの目標にしていますので、当四半期では目標を上回って順調に進捗しています。

2023年3月期業績見通し

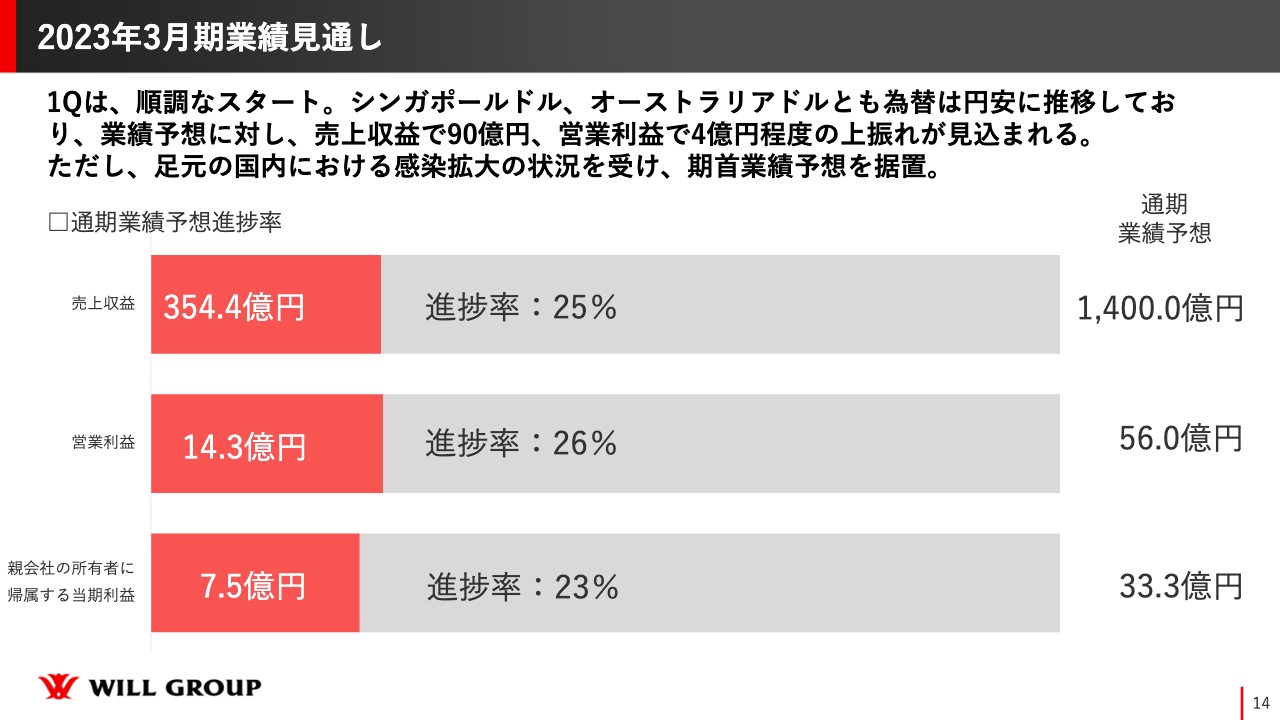

2つ目の、2023年3月期の通期業績予想と配当予想についてです。スライドには、通期の業績予想とその進捗を記載しています。

第1四半期が終わった時点で進捗率は25パーセント前後ですので、順調に進んでいるのではないかと思っています。当年度はどちらかというと、下期に売上・営業利益をしっかり積んでいくと計画しているため、第1四半期は順調だと捉えています。

また、シンガポールドルならびにオーストラリアドルの為替が大きく円安に推移しています。そのため業績予想に対して、為替影響で売上収益が90億円ほど、営業利益が4億円ほど、円安の影響によって上振れるのではないかと考えています。ただし、国内の新型コロナウイルスの影響がまだまだ不透明なため、業績予想はいったん据え置きとしています。

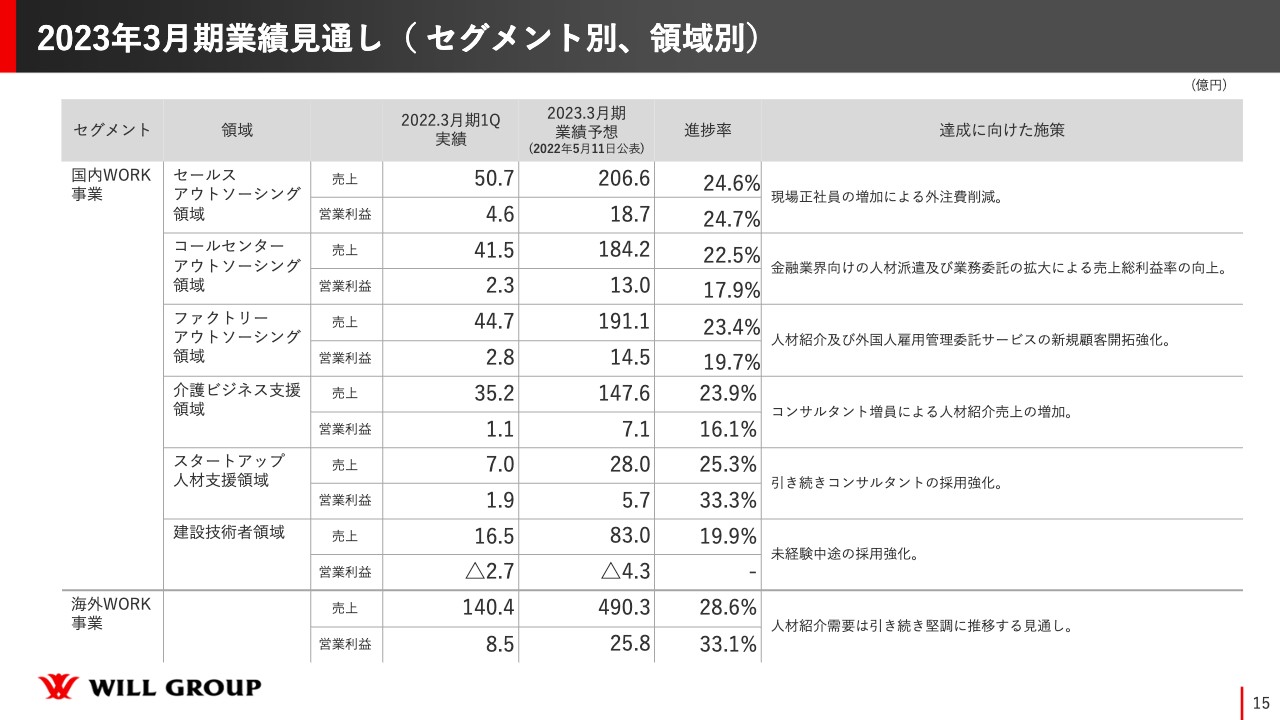

2023年3月期業績見通し( セグメント別、領域別)

スライドには、通期の業績の見通しについて、セグメント別と領域別の数字を記載しています。海外事業は一括りにしていますが、領域別の売上と営業利益の実績、さらには通期の予想と比較して進捗率を出しています。

先ほどお伝えしたとおり、海外はすでに進捗率が25パーセントを超えており、順調すぎるくらいです。セールス領域も25パーセント近くなっており、順調です。

コールセンター領域と介護ビジネス支援領域は進捗が20パーセントを切っている状態ですが、しっかりと改善して取り戻していきたいと考えています。

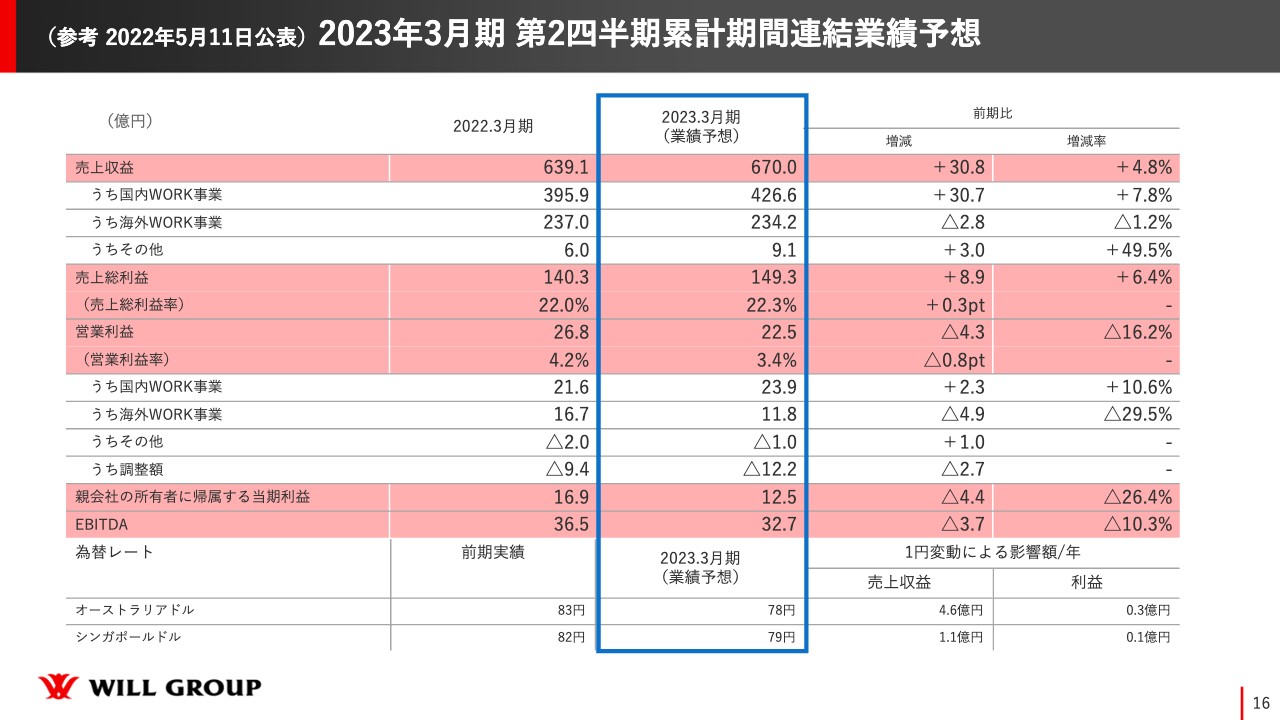

2023年3月期 第2四半期累計期間連結業績予想

第2四半期累計期間の連結業績予想です。こちらは前年同期と比較しています。2023年3月期第2四半期の売上高は670億円、営業利益は22億5,000万円、営業利益率は3.4パーセントです。第1四半期時点で、営業利益は14億円を超えています。

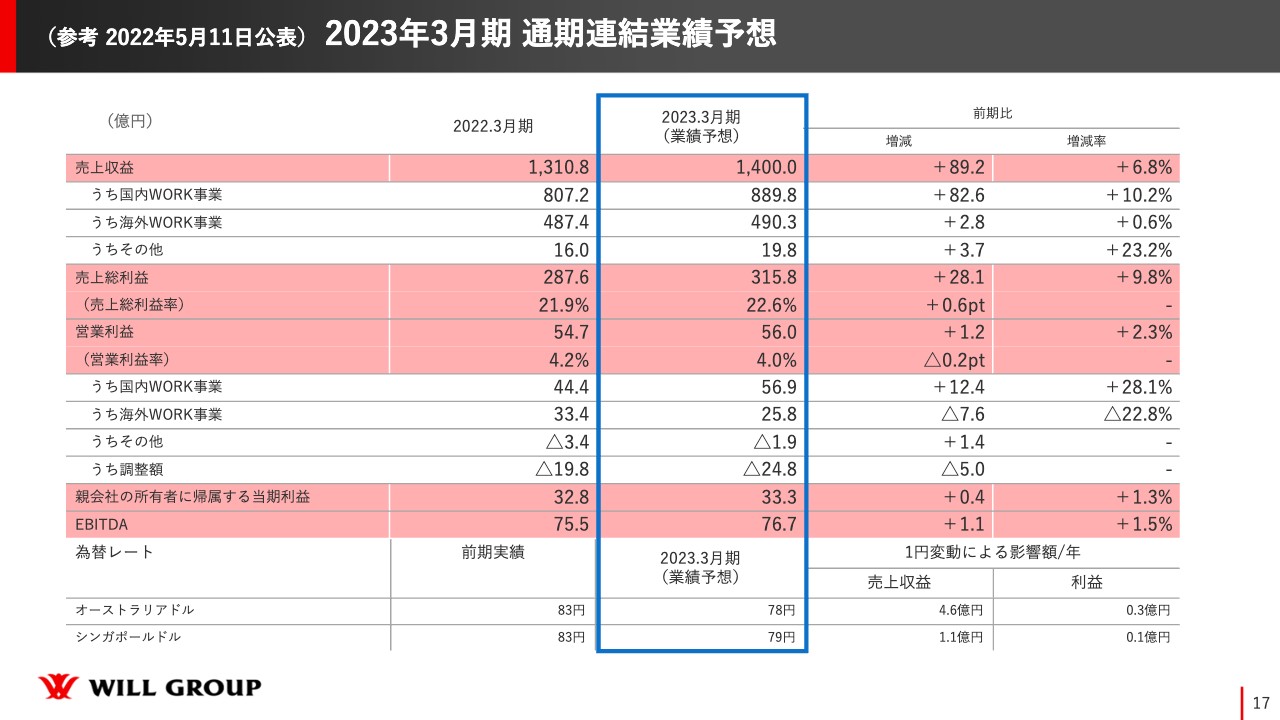

2023年3月期 通期連結業績予想

通期の連結業績予想です。こちらも前年度と比較しています。2023年3月期の売上高は1,400億円、営業利益は56億円、営業利益率は4パーセントの予想です。

先ほどもお伝えしたように、オーストラリアドルは78円、シンガポールドルは79円の為替レートで予想を立てていましたが、現状はともに90円を上回っています。為替がこのまま円安で推移した場合、業績予想に対しプラスに影響するのではないかと思っています。

業績予想の策定時には、海外の営業利益については、リバウンドバブルが終わったことや補助金等の一過性利益の剥落があると見て7億円減少としていましたが、現状がよいかたちで推移していること、前年度と同等になれば上振れする余地があることから、モニタリングしながら進めていきたいと思います。

国内WORK事業は、2023年3月期の売上利益は56億円と、前年度の44億円より12億円増と予想しています。足元で新型コロナウイルス感染症が広がっていますが、しっかりモニタリングしていきます。ただ、順調に業績が推移すれば、よいかたちでの業績予想の見直しを発表できる可能性もあるのではないかと思っています。

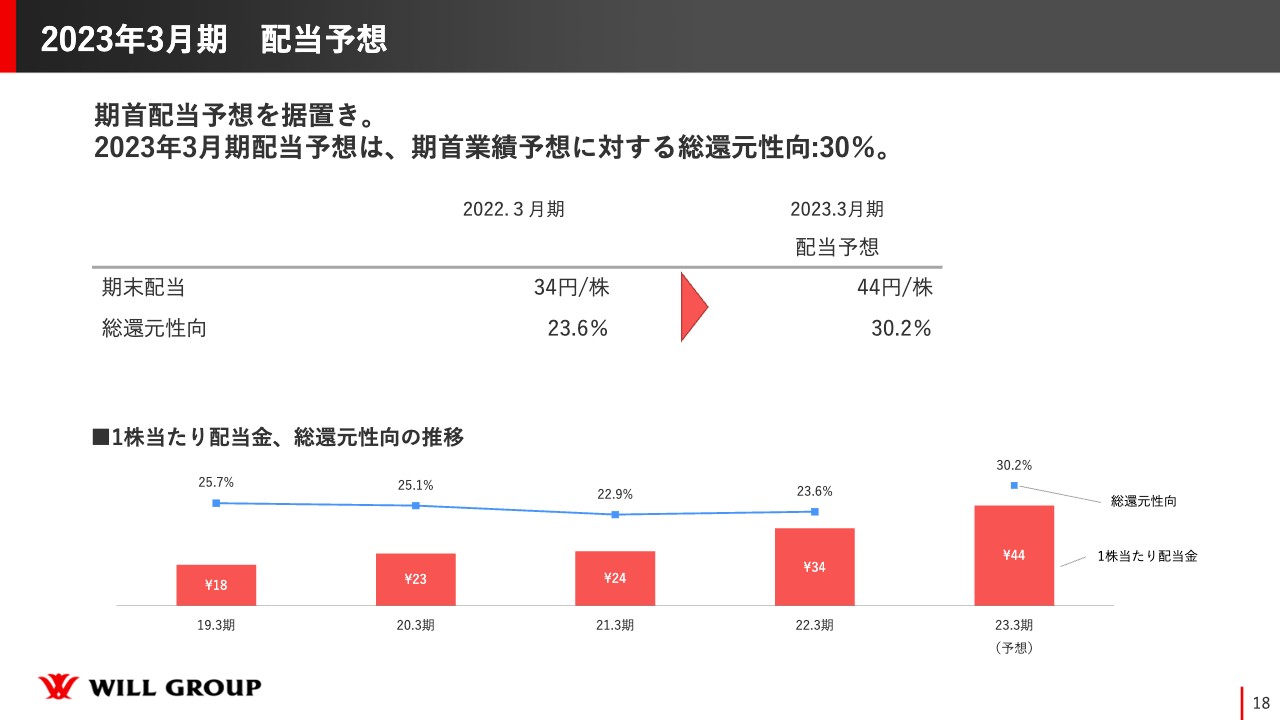

2023年3月期 配当予想

2023年3月期の配当予想です。期首配当予想を据え置き、2023年3月期配当予想は、期首の業績予想に対する総還元性向30パーセント、1株あたり44円で考えています。44円というのは、前年度の34円と比べて10円プラスです。

振り返れば、我々は基本的に期首の業績予想に対し、総還元性向を30パーセントで出していますが、前年度は、期中に業績予想を上方修正するケースも何度かありました。結果、決算を締めた時に総還元性向を割り出すと30パーセントを切って23パーセント前後になっているケースが多くありました。

今期は、上方修正することになった場合については、その時の状況を総合的に判断していきたいと思っています。

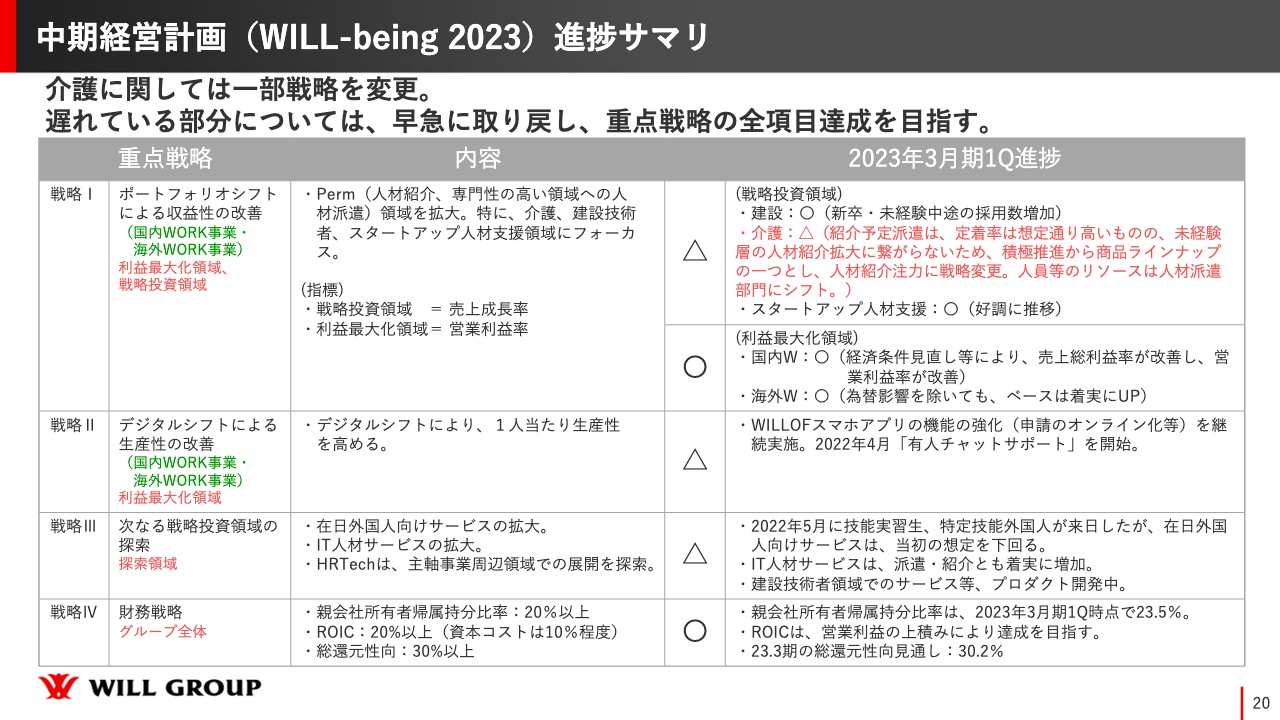

中期経営計画(WILL-being 2023)進捗サマリ

3つ目の、中期経営計画(WILL-being 2023)の重点戦略の進捗についてご説明します。本中期経営計画については、重点戦略を大きく4つ置いています。その進捗をご報告しますが、介護に関しては、一部、戦略を変更しています。遅れている部分に関しては早急に取り戻し、重点戦略の全項目達成を目指していきたいと思っています。

戦略の1つ目は、ポートフォリオシフトによる収益性の改善で、国内のWORK事業や海外のWORK事業が対象となっています。主な内容としては、Perm領域の拡大で、その中でも、特に介護の人材紹介、建設技術者の派遣、スタートアップ人材の支援領域にフォーカスしています。いわゆる売上総利益率の高い領域を伸ばすことにより、利益率を改善するという考えです。

「Perm SHIFT」について、あらためてご説明します。我々は人材領域をパーマネント領域とテンポラリー領域に分けています。パーマネント領域は、正社員の人材紹介や専門性の高い資格を持った無期雇用の派遣です。テンポラリー領域は、ファクトリー領域やコールセンター領域のような有期雇用の人材派遣、カジュアル派遣と言われているようなものです。そのような中で我々は、テンポラリー領域からパーマネント領域にシフトしていくということです。

建設に関しては、新卒や未経験中途の採用が十分にできており、プラスとして考えて、「◯」と判断しています。

介護に関しては、紹介予定派遣注力から人材紹介に注力することに戦略を一部変更しました。ご存知の方も多いと思いますが、介護施設の社員が定着しないことは社会問題にもなっています。

我々も人材派遣と人材紹介を行ってきましたが、人材紹介をした後、1年経たないうちに退職される方が多くいらっしゃり、また、働いている派遣スタッフからは「この施設では続けていけない」「私は介護の現場で働けない」という声が多かったです。

そこで、あえて派遣で一定期間働いた後に正社員として紹介するという、紹介予定派遣というスキームを業界に浸透させようとスタートしたのですが、施設側がその仕組みをなかなか理解できていないことがあり浸透しないため、いったんこちらを積極的に推進することはやめました。

積極的推進から、商品のラインナップの1つとして継続し、介護施設、当社スタッフのお互いが合意すれば紹介予定派遣のモデルで進めていこうと思っています。以上のようなことから、戦略投資領域の介護の部分は「△」と判断しています。

スタートアップ人材支援に関しては好調に推移しているため、「◯」と判断しています。

利益最大化領域とはコールセンターやファクトリーの領域ですが、売上トップラインを伸ばすことよりも、営業利益率を改善することに重きを置いています。こちらは売上総利益率、営業利益率が順調に改善しているので「◯」と判断しています。海外も同様に「◯」と考えています。

戦略の2つ目は、デジタルシフトによる生産性の改善です。デジタルシフトによって、既存事業を中心として社員1人あたりの生産性、営業利益を高めるという内容ですが、こちらは「△」と判断しています。

国内の競合他社では実施していませんが、我々は「WILLOFアプリ」というスマートフォンアプリを用いて派遣スタッフとやりとりしています。また「WILLOFアプリ」の機能を強化し、今では申請が紙やFAXではなくオンラインで完結できます。今年4月からは、電話でやりとりする工数を少しでも減らすためにチャットボットサービスを実施し、スタッフとのコンタクトを増やしながらも省力化を随時進めています。

国内はこのように順調に進んでいますが、海外はDXによる生産性の改善がまだできていない部分もあるため、「△」として捉えています。

戦略の3つ目は、次なる戦略投資領域の探索です。探索領域については、事業を作りながら未来の戦略投資領域へ持っていくことを考えているところですが、在日外国人向けのサービスやIT人材サービスの拡大、そしてHRTech事業の推進の3つを掲げています。

在日外国人向けサービスは継続しているものの、コロナ禍により抑制されていた期間があったため、当初の想定を下回っている状態です。IT人材サービスの拡大については、人材派遣、紹介ともに想定を上回り、着実に増加していますので、プラスと捉えています。

HRTechは、建設技術者領域の中でプロダクトを開発していくということで、現在開発中です。こちらは中期経営計画の中で利益を生み出すものではありませんが、今後ビジネスプランを確立させ、次の中期経営計画の中において利益を出せるようなビジネスとして立ち上げる段階に移るため、どちらかというと長期的な視野で考えています。

戦略の4つ目は、財務戦略です。親会社所有者帰属持分比率は20パーセント以上、ROICは20パーセント以上、そして総還元性向30パーセント以上が目標です。親会社の持分比率20パーセント以上はすでにクリアし、総還元性向においても30パーセントをクリアしています。

ROICについては現状で18パーセント強の見込みです。営業利益を上積みすることにより達成可能だと思いますので、達成を目指していきたいと考えています。

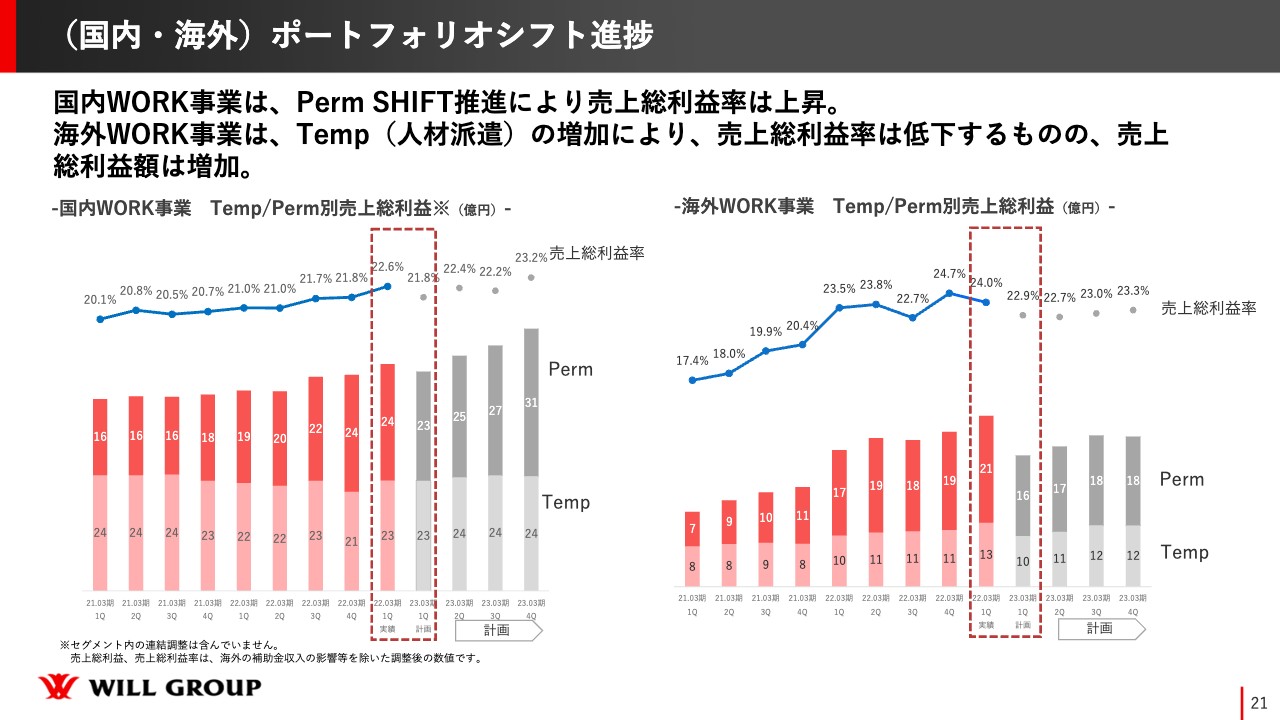

(国内・海外)ポートフォリオシフト進捗

国内・海外のポートフォリオシフトの進捗です。「Perm SHIFT」を推進することで、どの数値が大きく変わるかと言いますと、売上総利益率です。

売上総利益率を高めることで、営業利益率を改善し、さらに新たな領域に投資できる体質になっていきます。ポートフォリオシフトの進捗については、計画に対し国内、海外とも上回って進捗している状態です。

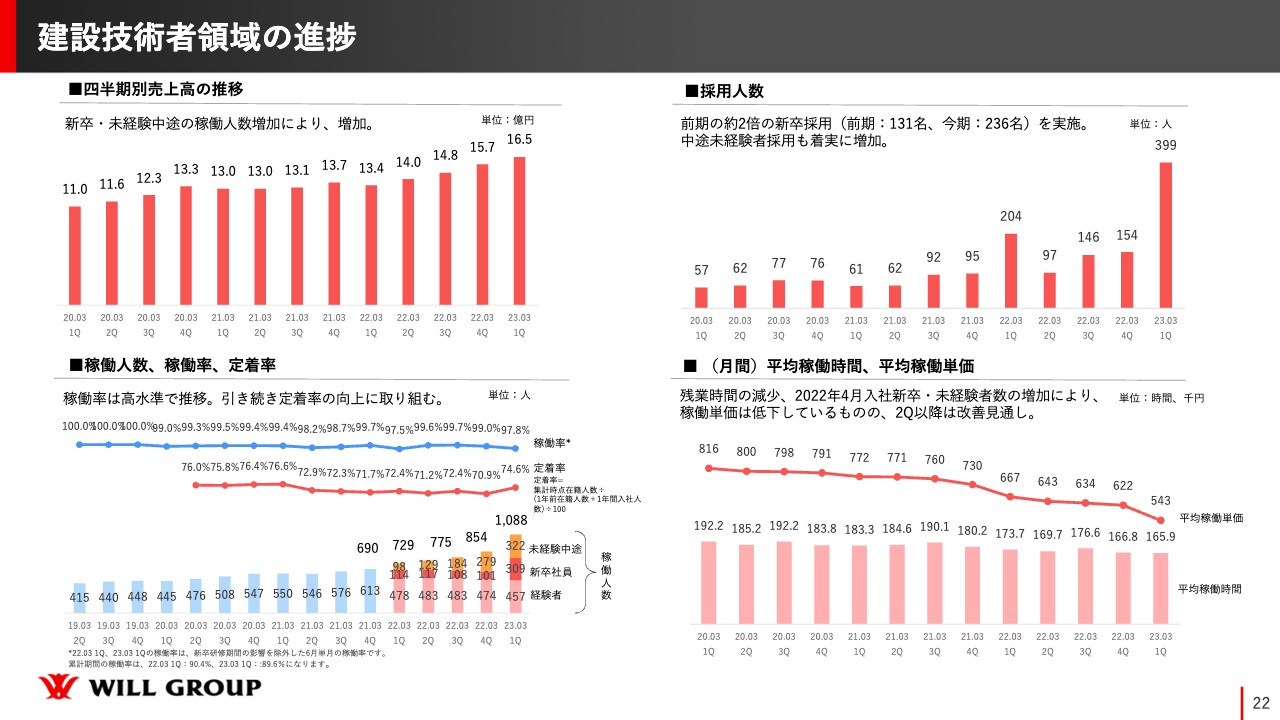

建設技術者領域の進捗

国内における、2つの注力領域の進捗状況についてご説明します。まず建設技術者領域の進捗です。建設技術者領域は大きくアクセルを踏んでいる領域です。

どこを見て順調なのか判断できるかというと、「採用人数」になります。コロナ前およびコロナ直後は、四半期において50名から60名くらいの入社に留まっていましたが、着実に多くの人数を入社させられる力をつけてきました。当四半期においては、過去最高の約400名を採用することができました。

新卒だけで236名、新卒以外の中途採用でも四半期で160名を集められる状態になっています。第2四半期、第3四半期、第4四半期のそれぞれで、200名の人員をしっかり採用することによって、もともと目標としていた年間1,000名の採用に向かって進んでいきたいと考えています。

定着率についても重要な部分になりますので、しっかりと改善していく考えです。稼働率に関しては、第1四半期は4月から5月に新卒の研修があるため、季節トレンドで下がる傾向にあります。新卒者は6月末で全員就業先が決定しているため、第2四半期では稼働率は上がる見込みです。

平均稼働時間と平均稼働単価についてです。この4月から5月は、未経験の人員が研修中で働いていないため、平均稼働単価を下げているかたちですが、次の四半期でしっかり戻せるように継続して取り組んでいきます。

採用人数については、今後も楽しみにしていただければと思います。

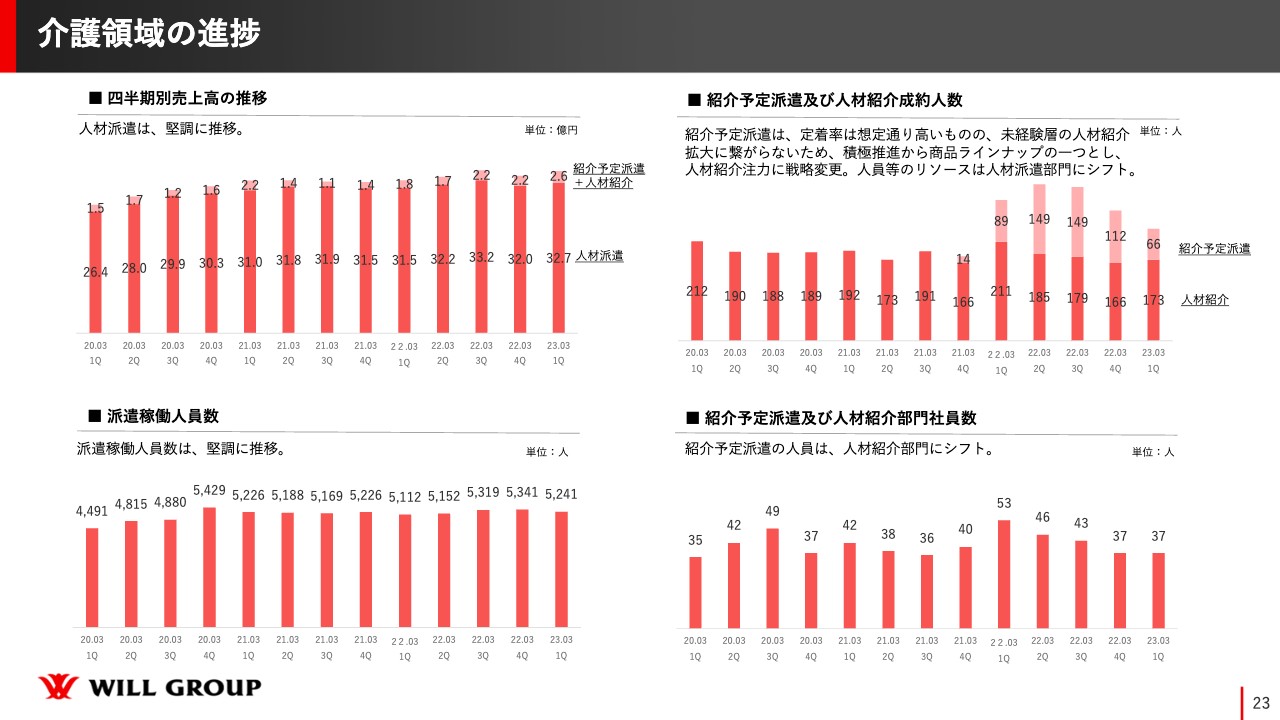

介護領域の進捗

介護領域についてです。スライド右上の紹介予定派遣および人材紹介成約人数が、今後の進捗を見る中でウォッチしていただきたい部分だったのですが、紹介予定派遣が伸ばせておらず、今回いったん見直しを行っているため、第2四半期以降、紹介予定派遣の人数は減って行く見込みです。

その分、一般的な人材派遣とさらに人材紹介に振り分けながら、数字を積み上げていきたいと考えていますので、ご説明は以上とさせていただきます。ありがとうございました。

質疑応答:業績予想の据え置きについて

「第1四半期の実績は、通期業績予想に対してオンペースだと思いますが、第2四半期累計期間の業績予想に対して、業績予想を大きく上回っているように見えます。業績予想の修正は行わないのでしょうか?」と質問をいただいています。

また、「為替影響でプラスが出そうな中、業績予想を据え置きしているというご説明がありました。国内の新型コロナウイルスなどのリスクを見ているとのことですが、具体的にどのようなものでしょうか?」とのご質問です。こちらは内容が似ているため、同時に回答します。

第1四半期の営業利益は14.3億円です。第2四半期累計期間の業績予想における営業利益は22.5億円のため、上期は残り約8億円で達成となります。

第2四半期に14.3億円と同等の利益が出ると、半期で28億円くらいになるため、上方修正をしてよいのではないかということかと受け止めています。また、通期の場合、現状の円安で進むとプラス約4億円になるため、上方修正を出してもよいのではないかというご質問だと思います。

海外の為替については、期中で大きく円高に振れない限りはこのままでいくと思っていますが、新型コロナウイルスの第7波に関しては、過去最高の感染者数となっており、この影響を考慮しています。

見込まれるリスクとしては、コールセンターや介護施設において、濃厚接触者で出勤できなくなったり、これだけ感染している現状では人を受け入れたくなかったりする状況が多くあります。

コールセンターではリモートワークがそれほど浸透していないため、基本的には同じ職場の中に何十人、何百人のスタッフが勤務しています。センター内で感染者もしくは濃厚接触者が発生した場合、我々のスタッフも一気に何十人が休みになれば、その休みの分は顧客に請求できません。ただ、スタッフには有給分の給与を支払うため、粗利率を圧迫するかたちになります。

介護施設も同様に、せっかく入所日が決まっていたのにもかかわらず、これだけ感染者がいると「入所を少し遅らせてください」など、入所がなかなか進まない状態が起こります。

そのような状況が目の前で起きており、我々としてもマイナス部分がまだまだ見えづらいため、業績予想を据え置きで考えています。

質疑応答:今後の戦略について

「介護の紹介予定派遣を強みに伸ばすという戦略から、今後はどのようなかたちで御社の強みを打ち出して戦っていくのでしょうか? 目標設定の修正はないと考えてよろしいでしょうか?」というご質問です。

併せて、「海外はリバウンドバブルをこなして好調が続いています。第2四半期も同様の堅調な状況が続いていくと期待してよいでしょうか? 堅実性などを含めて、前年度変化で注意しておくポイントがありましたら、お教えください」というご質問をいただきましたので、回答します。

まずは介護の紹介予定派遣の戦略変更についてです。基本的には、派遣業界の中で一般事務等における紹介予定派遣は企業の理解度も高く、総合的な面で紹介予定派遣にするメリット等もあり、比較的多くの取引があるのは事実です。

ただし、介護領域に関しては、一般的にはハローワークに募集を出して、それでも集まらなかった時は有料媒体に掲載し、媒体でも集まらない時には人材紹介になります。さらに、人材紹介でも集まらないため派遣利用するという採用フローがあります。

我々は紹介予定派遣のため、派遣として2ヶ月から3ヶ月勤務した後に人材を紹介します。派遣期間は派遣料金、その後に採用となった場合は人材紹介手数料をいただくため、「2回手数料を支払う必要がある」という仕組みがどうも腑に落ちないという声もあり、施設側の受け入れがなかなか難しい実情がありました。このような状況の中で、紹介予定派遣を積極推進していくことが困難となりました。

そのため、人材紹介を前提とした派遣契約にはせずに、派遣スタッフと施設がお互いに合意した場合、人材紹介していくといった自然な流れのかたちで取り組み、業界内の定着率も高めていければと思っています。

介護領域における今期の業績予想については、現実的にもともと想定していたところに届くかどうかについては、第2四半期、第3四半期次第です。万が一、届かなかったとしても、他の領域でしっかりカバーリングしていき、全体として数字を落とさないように持っていきたいと思っています。

もう1つの、海外のリバウンドバブルについてです。実は、第1四半期の4月と5月に関しては、その前の第3四半期や第4四半期に比べれば、やや遅れたスタートでしたが、6月に受注が回復し、第1四半期も前四半期を上回る結果となりました。

第2四半期も継続するかについては、人材紹介のオーダーは前年度に比べて1割から2割減っているため、落ち着く見通しで想定しています。ただ、海外は6月、9月、12月、3月などのいわゆる四半期末毎に紹介売上が一気に上がるケースが比較的多くあります。そのため、第2四半期の業績で今後の見通しを判断できると思っています。

人材派遣に関しては、エリアごとでいろいろな状況がありますが、全体では堅調に進んでいくと考えています。

質疑応答:新型コロナウイルスの見直しによる上方修正の可能性について

「新型コロナウイルス感染症の2類感染症指定や総数報告が見直されれば、上方修正する可能性が高いということでしょうか?」というご質問についてです。

2類感染症指定の見直しによって、いわゆる濃厚接触者に対する政府からの対応や指針が変われば、今までのように既存で働いているコールセンターのスタッフが、有給を使って休むことは少なくなると思っています。

ただし、介護施設に関しては、2類感染症から5類感染症に変わったとしても、やはり高齢の方が多いため、施設側がそれをどのように捉えて判断されるかによります。

5類感染症に変わった際に、政府の指針がどのように変わり、それによってクライアントならびにスタッフがどのように判断するかにもよりますが、ただ現状と比較して状況は改善するため、業績予想を見直す可能性もあると考えています。

本日は、長いお時間お付き合いいただきありがとうございました。今後もぜひウィルグループをご支援いただければと思います。本日はありがとうございました。