Sansan、連結売上高は前年比26.2%増 今期以降は堅調な売上高成長と安定的な利益成長の両立を目指す

2022年7月19日 16:21

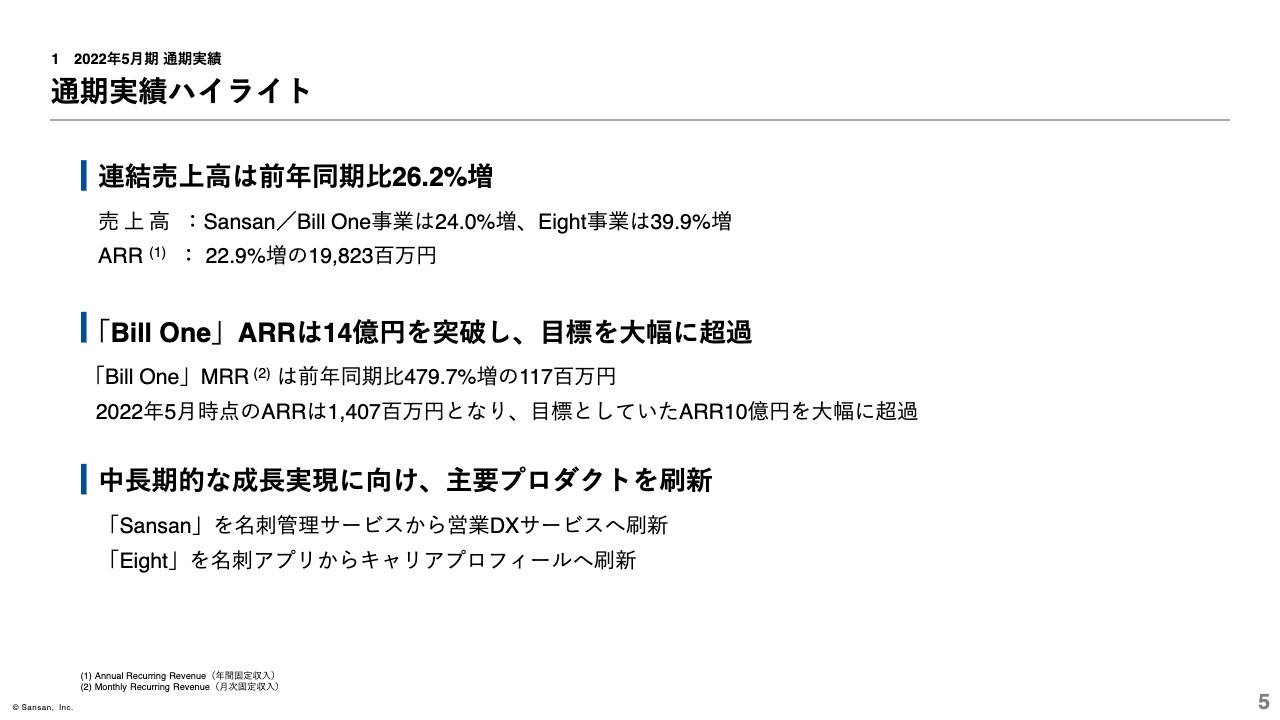

通期実績ハイライト

橋本宗之氏(以下、橋本):本日は、当社の決算説明会にご参加いただきまして、ありがとうございます。CFOの橋本です。まずは私より、2022年5月期の通期実績についてご説明します。

2022年5月期、通期実績のハイライトは3点です。1点目ですが、連結売上高は前年同期比で26.2パーセント増となりました。また、ARRは22.9パーセント増の約198億2,300万円となりました。

2点目は、クラウド請求書受領サービス「Bill One」についてです。「Bill One」の2022年5月におけるARRは約14億700万円となり、目標としていた10億円以上を大幅に超過しました。

3点目は、中長期的な成長実現に向け、主要プロダクトである「Sansan」と「Eight」のプロダクト刷新を行ったことが挙げられます。

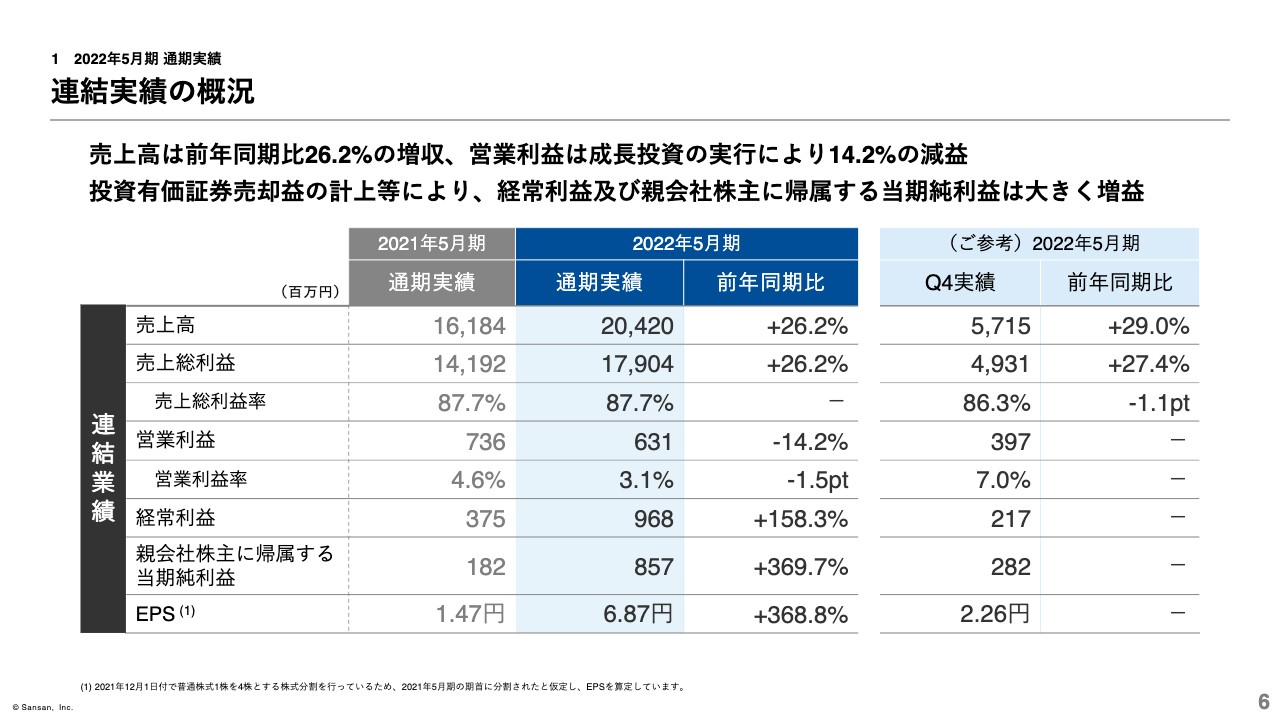

連結実績の概況

連結実績です。売上高は、第4四半期の売上高が29.0パーセント増となり、堅調に推移したことから、通期の成長率は第3四半期累計実績から1ポイント以上増加し、26.2パーセントの増収となりました。

営業利益については、詳しくは次のページでご説明しますが、成長に向けた投資を主に上期において実行していたことにより、前年同期比で14.2パーセント減となりました。経常利益と親会社株主に帰属する当期純利益は、投資有価証券売却益の計上などにより、大幅な増益となりました。

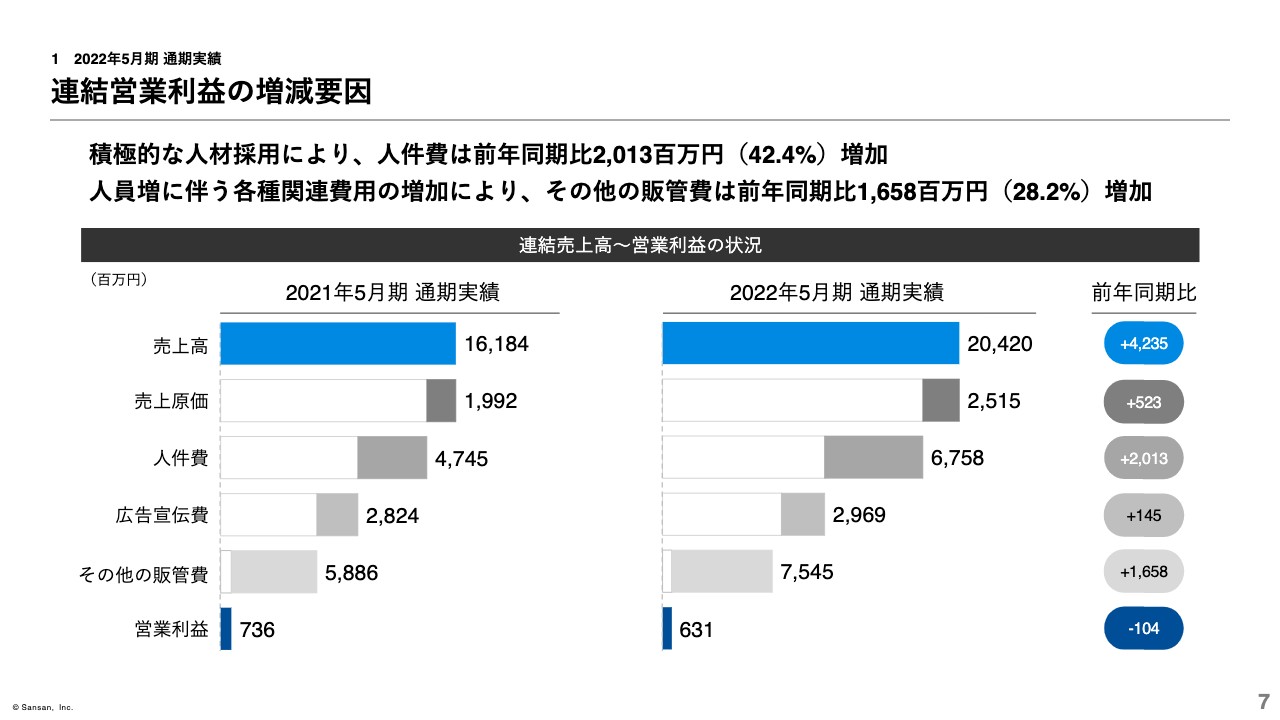

連結営業利益の増減要因

連結営業利益の増減要因についてご説明します。売上高が約42億3,500万円増加した一方で、営業利益が減益となった要因は、主に成長戦略として進めている人員採用の強化によるものです。

連結従業員数は前年同期末比で248名増の1,202名となりましたが、その結果、人件費が約20億1,300万円増加、人員増に伴う各種関連費用などが含まれる、その他の販管費が約16億5,800万円増加しています。

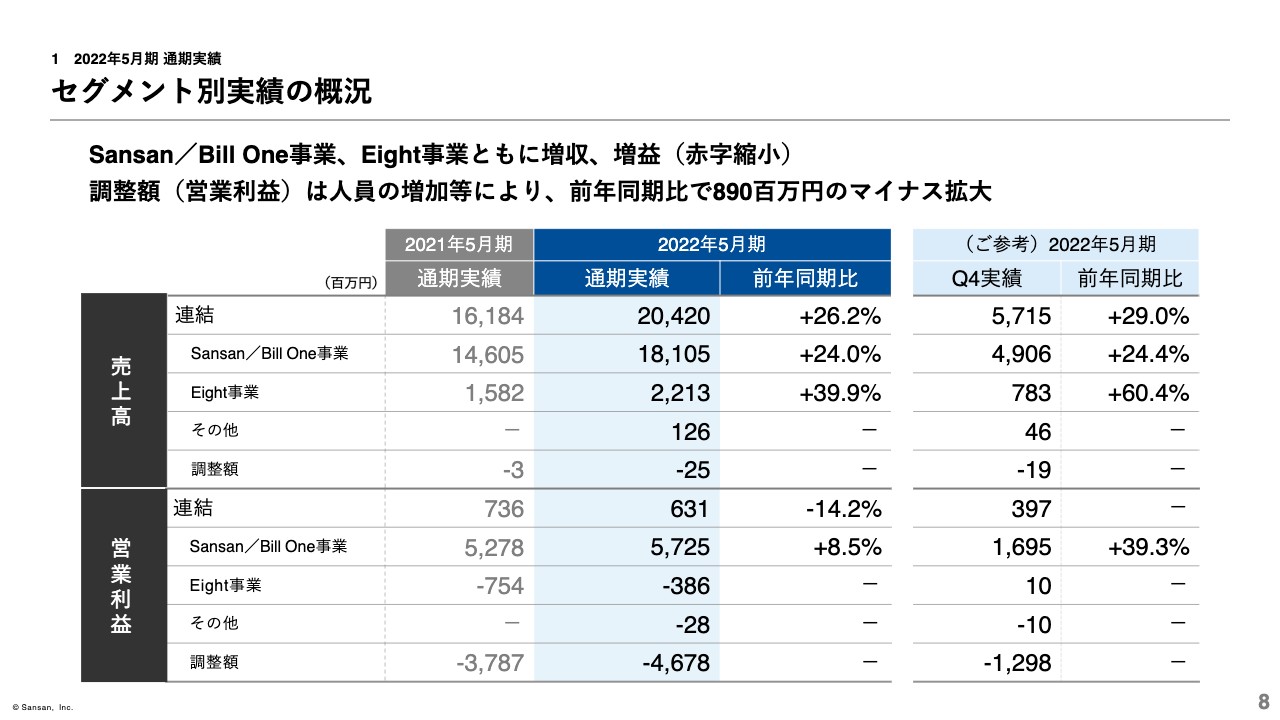

セグメント別実績の概況

セグメント別実績の概況です。Sansan/Bill One事業、Eight事業ともに増収、増益となりました。なお、調整額のマイナスが拡大していますが、コーポレート部門を中心とした人員増に伴う各種コストの増加が主な要因になっています。

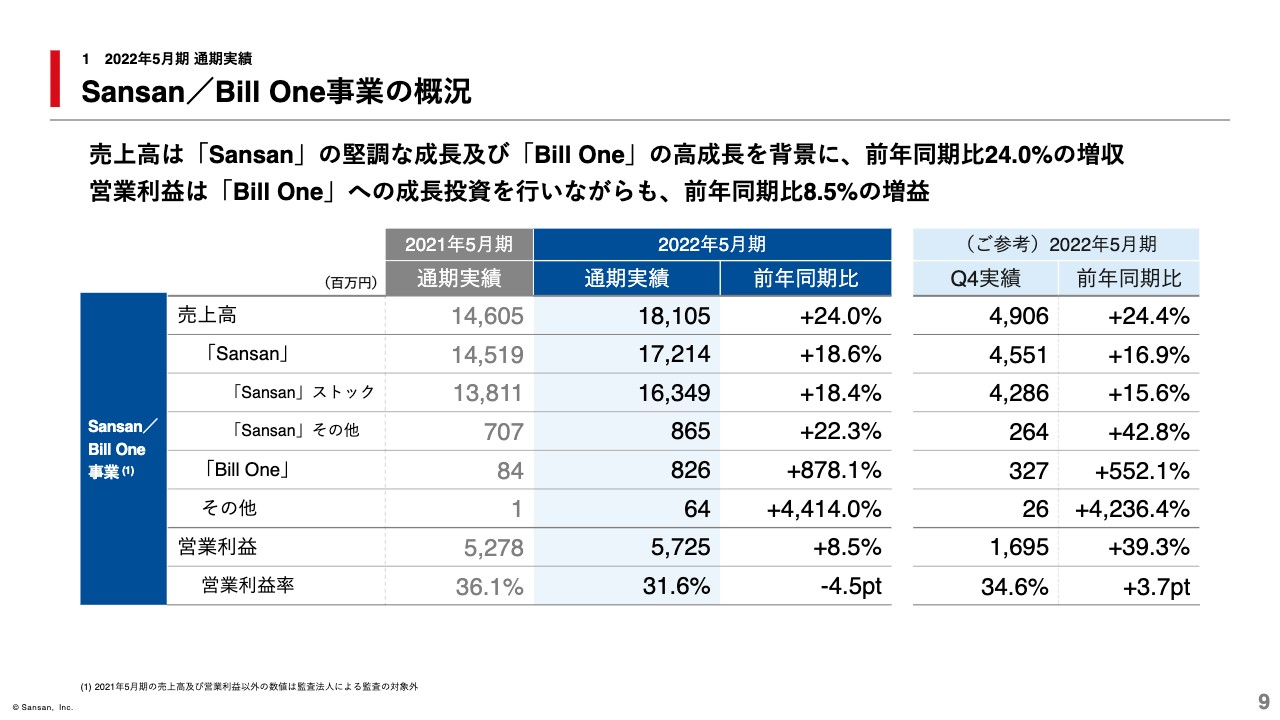

Sansan/Bill One事業の概況

セグメント別の実績についてご説明します。まず、Sansan/Bill One事業の実績についてです。売上高は、前年同期比24.0パーセント増の約181億500万円となりました。「Bill One」の高成長が継続したことで、第4四半期だけの売上高成長率は、前四半期よりも0.6ポイント高い、24.4パーセント増となりました。

「Sansan」の売上高は18.6パーセント増となり、堅調な成長となりました。 また、「Bill One」の売上高は前年同期比で約10倍となりました。その他の売上高の成長率が大きく伸びていますが、これは「Contract One」などによるものです。

営業利益は、「Bill One」への投資を行っている関係で、利益率自体は低下していますが、前年同期比8.5パーセント増の約57億2,500万円となり、着実な増益となりました。

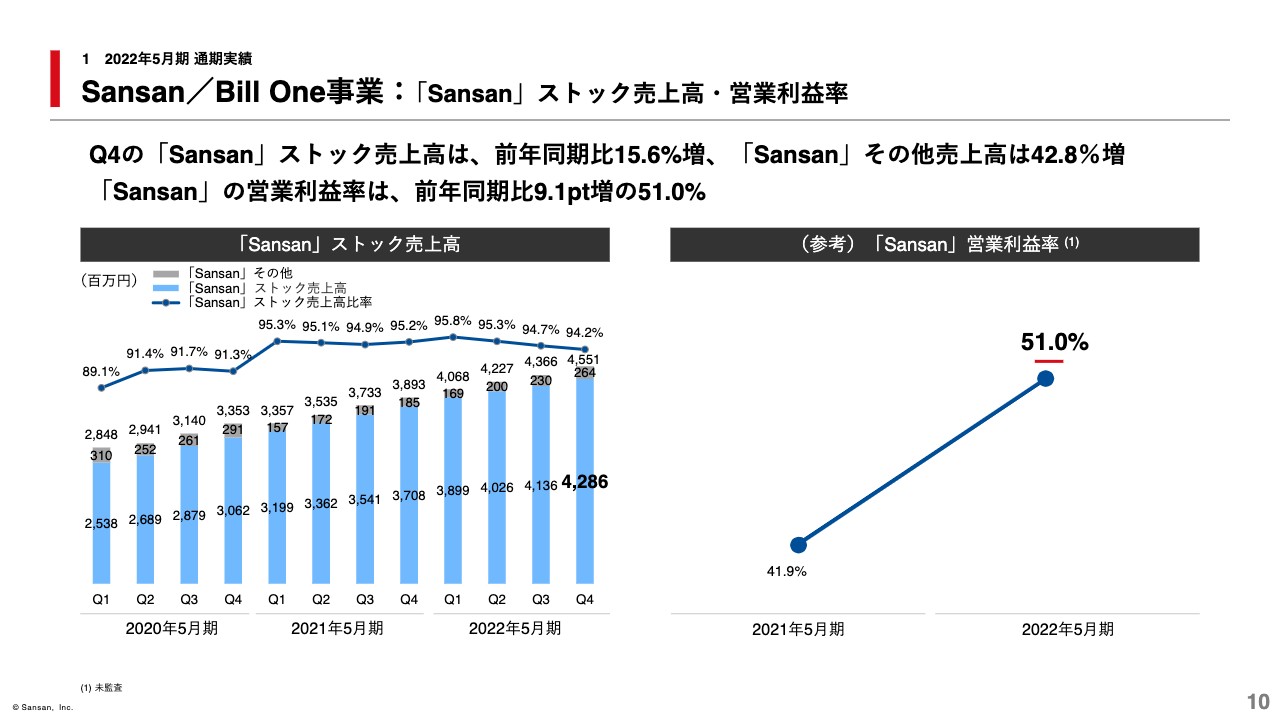

Sansan/Bill One事業:「Sansan」ストック売上高・営業利益率

四半期別の「Sansan」ストック売上高と、「Sansan」だけの営業利益率について示したスライドです。第4四半期の「Sansan」ストック売上高は、前年同期比15.6パーセント増となりました。

コロナ禍によるマイナス影響などによって、成長率が鈍化していますが、単月の受注状況で見た場合、2022年5月単月は、コロナ禍になってからは最大級の受注状況となっており、今後の堅調な売上高成長につながることを期待しています。

「Sansan」その他売上高は、初期費用の回復などにより、42.8パーセント増となりました。なお、参考までに「Sansan」のみの営業利益率をお伝えすると、前年同期比9.1ポイント改善の51.0パーセントとなっています。

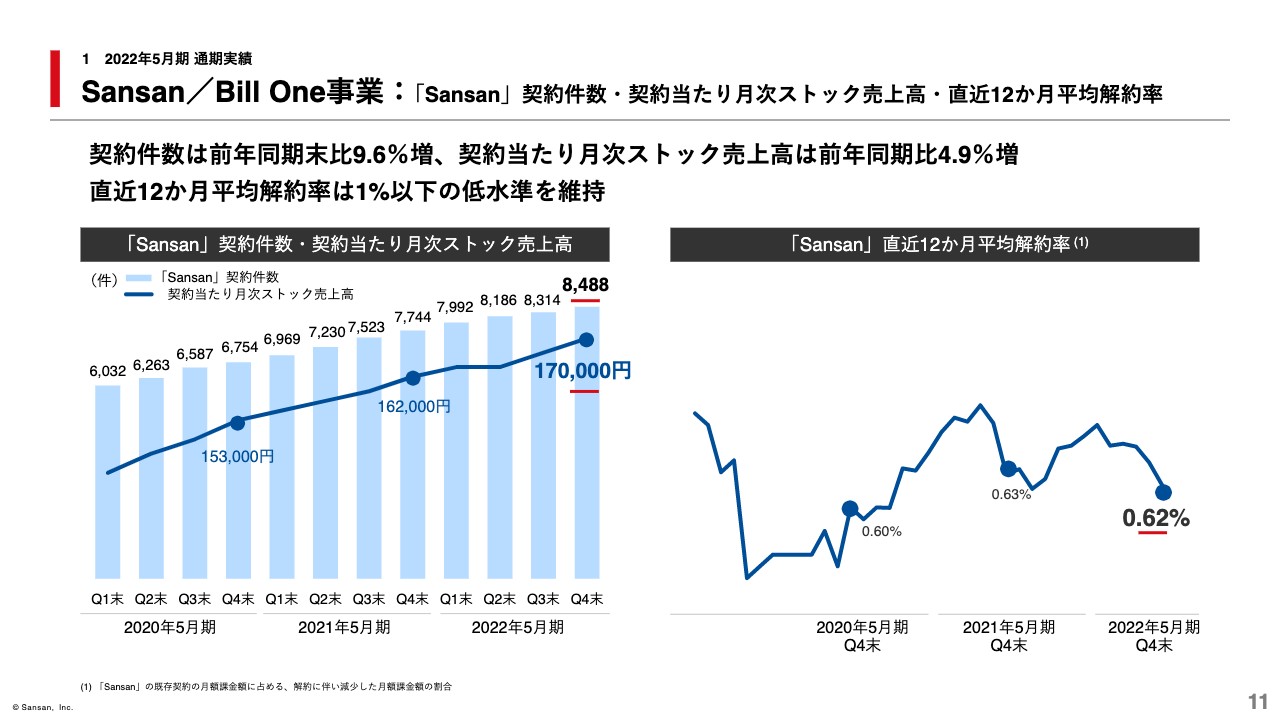

Sansan/Bill One事業:「Sansan」契約件数・契約当たり月次ストック売上高・直近12か月平均解約率

「Sansan」の契約件数は前年同期末比9.6パーセント増の8,488件となり、純増件数は前四半期よりも大きくなりました。また、契約当たり月次ストック売上高は、前年同期比で4.9パーセント増となりました。直近12ヶ月平均の月次解約率は、引き続き1パーセント以下の低水準を維持しています。

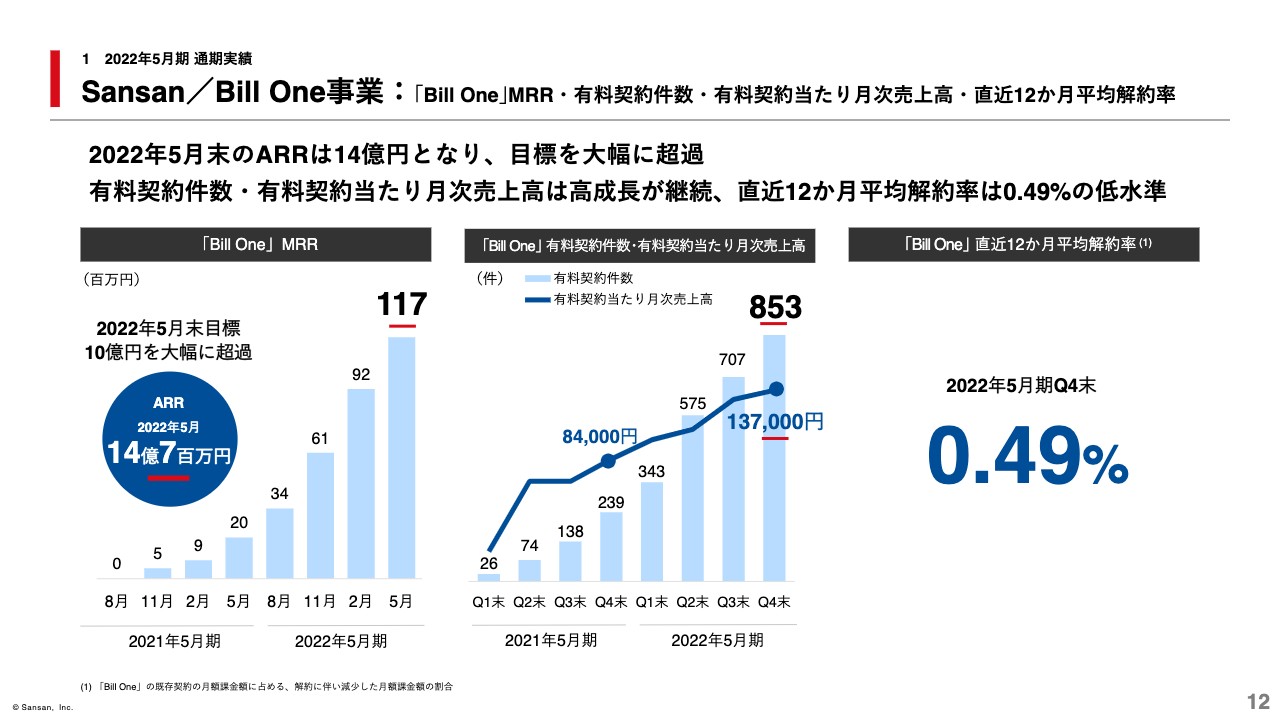

Sansan/Bill One事業:「Bill One」MRR・有料契約件数・有料契約当たり月次売上高・直近12か月平均解約率

次に、「Bill One」の実績についてご説明します。中堅・大手企業の新規契約獲得などが進んだことから、2022年5月の「Bill One」MRRは、前年同期比で約6倍の約1億1,700万円となりました。その結果、ARRは約14億700万円となり、目標としていたARR10億円を大幅に上回りました。

「Bill One」の有料契約件数は前年同期比で約3.5倍の853件となり、有料契約当たり月次売上高は約1.6倍の約13万7,000円となりました。なお、有料契約件数は、期中で無料プランを始めたこともあり、アスピレーションとして掲げていた1,000件には届きませんでしたが、より重要なMRRの成長は顕著であり、特段懸念はしていません。また、今回より、直近12か月平均解約率を開示していますが、0.49パーセントの低水準となっています。

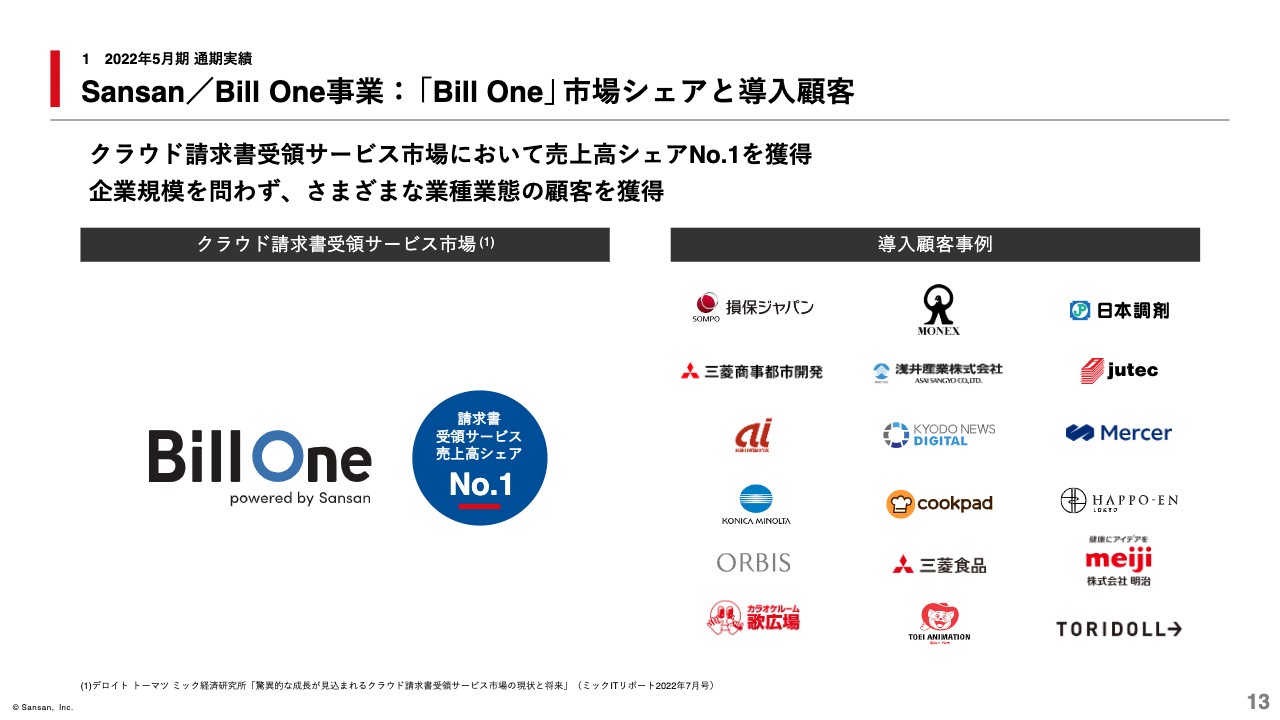

Sansan/Bill One事業:「Bill One」市場シェアと導入顧客

「Bill One」は、クラウド請求書受領サービス市場において売上高シェアNo.1を獲得しました。スライド右側は、「Bill One」の導入顧客事例です。 大手金融機関や食品会社など、企業規模を問わず、さまざまな業種・業態で利用されています。

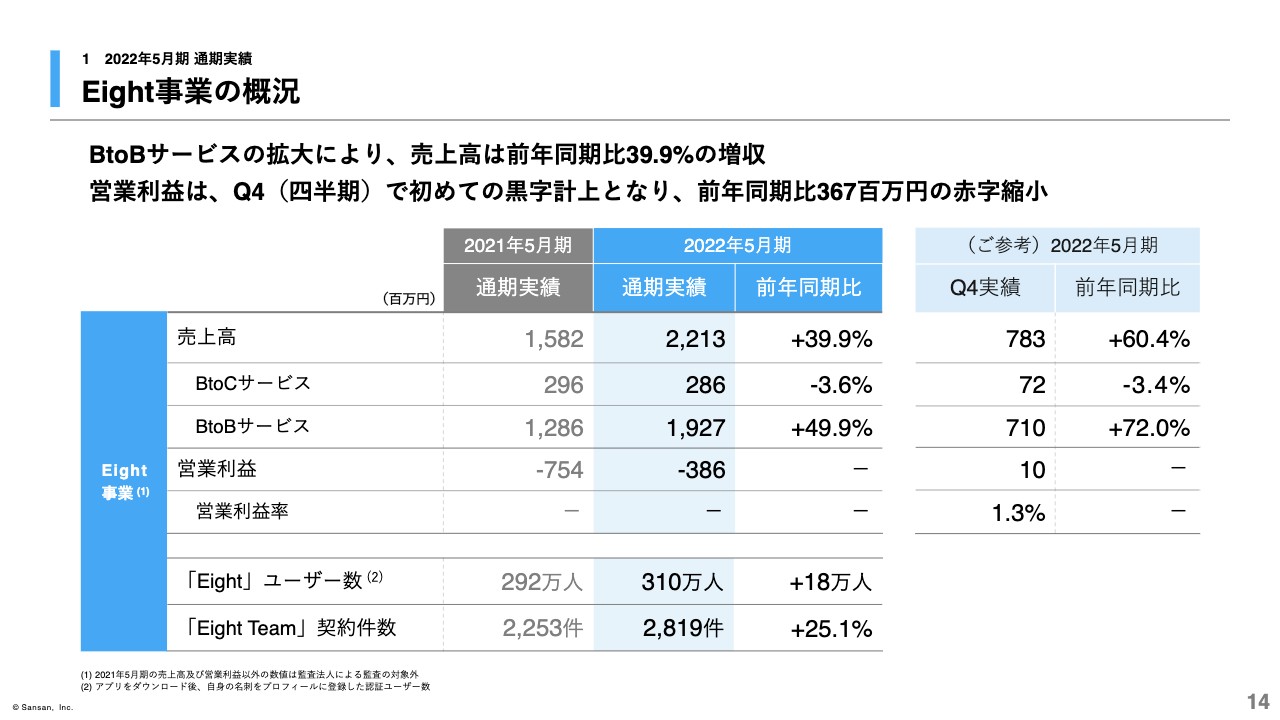

Eight事業の概況

次に、Eight事業についてご説明します。売上高は、第4四半期におけるBtoBサービスが大きく伸びたことから、前年同期比39.9パーセント増の約22億1,300万円となりました。

営業利益は、増収に伴って赤字額が約3億6,700万円減少していますが、第4四半期だけでみると、四半期単位では初めての営業黒字となりました。

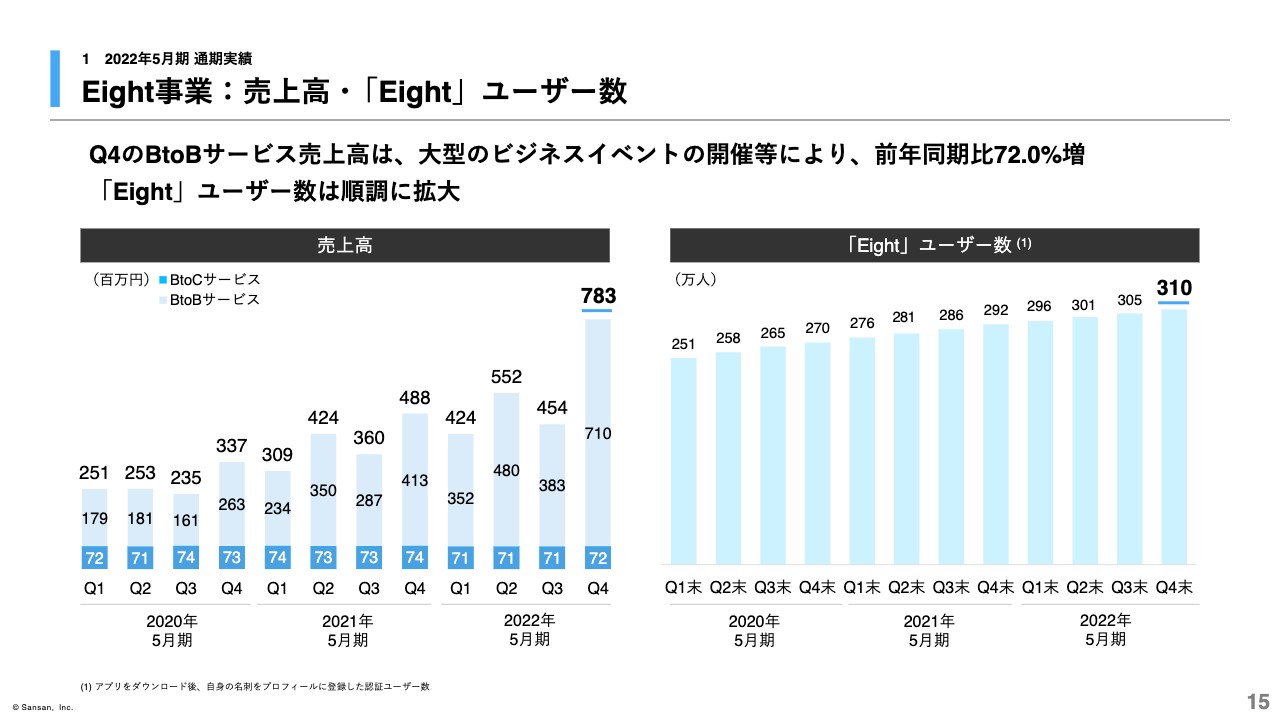

Eight事業:売上高・「Eight」ユーザー数

売上高の推移および「Eight」ユーザー数についてです。第4四半期のBtoBサービス売上高は、大型ビジネスイベント「Climbers」の開催や、スポット的な広告サービスの販売により、BtoBサービスが前年同期比72.0パーセントの大幅増収となりました。なお、次回の「Climbers」開催は2023年5月期第2四半期を予定しています。

「Eight」のユーザー数は、前年同期と比較して18万人増え、310万人となりました。

実績に関する説明は以上となります。続いて、寺田より、今後の成長戦略などについてご説明します。

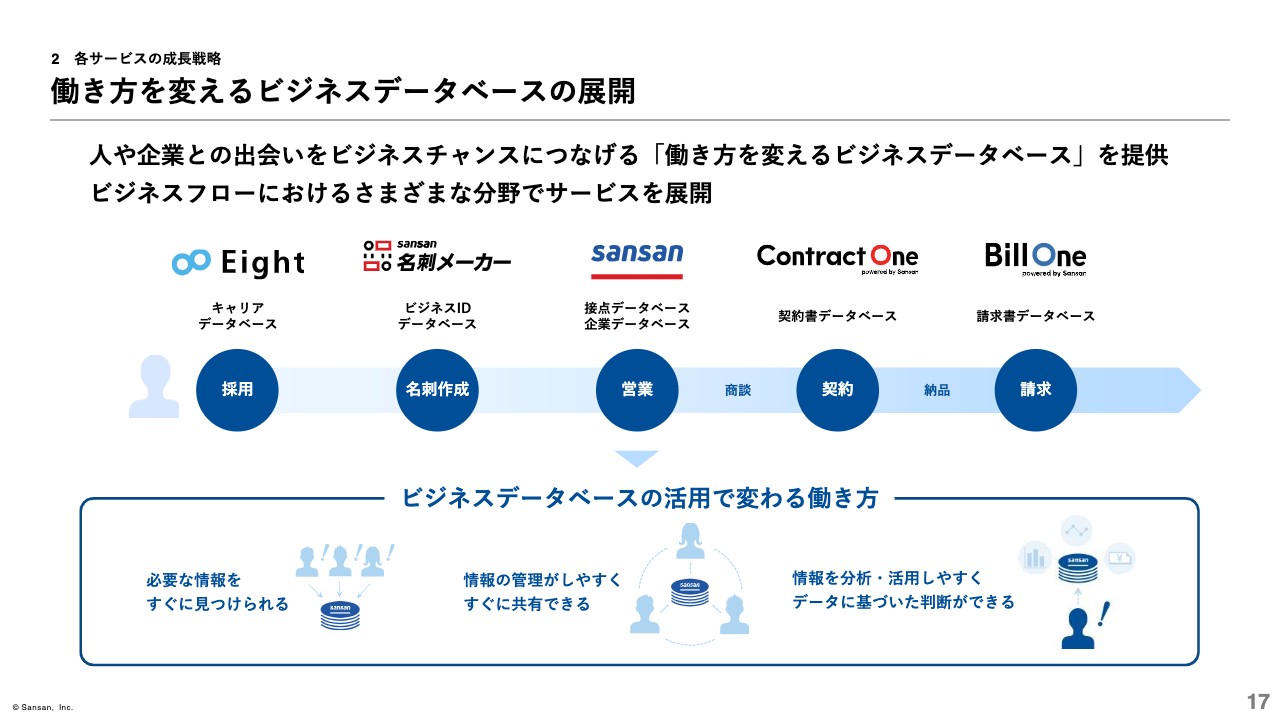

働き方を変えるビジネスデータベースの展開

寺田親弘氏(以下、寺田):CEOの寺田です。それでは、私より今後の各サービス別の成長戦略と、業績見通しについてご説明します。

あらためて整理してお伝えすると、当社グループは、人や企業との出会いをビジネスチャンスにつなげる、「働き方を変えるビジネスデータベース」のサービスを提供しています。

企業に対するソリューションサービスが中心となっており、企業のビジネスフローで見た場合、人材採用から、営業、契約、請求といった、さまざまな分野をカバーするマルチプロダクト体制を構築しています。

これらのサービスを通じて、多様なビジネスデータの活用を推進し、企業やビジネスパーソンの働き方に変革をもたらしたいと考えています。

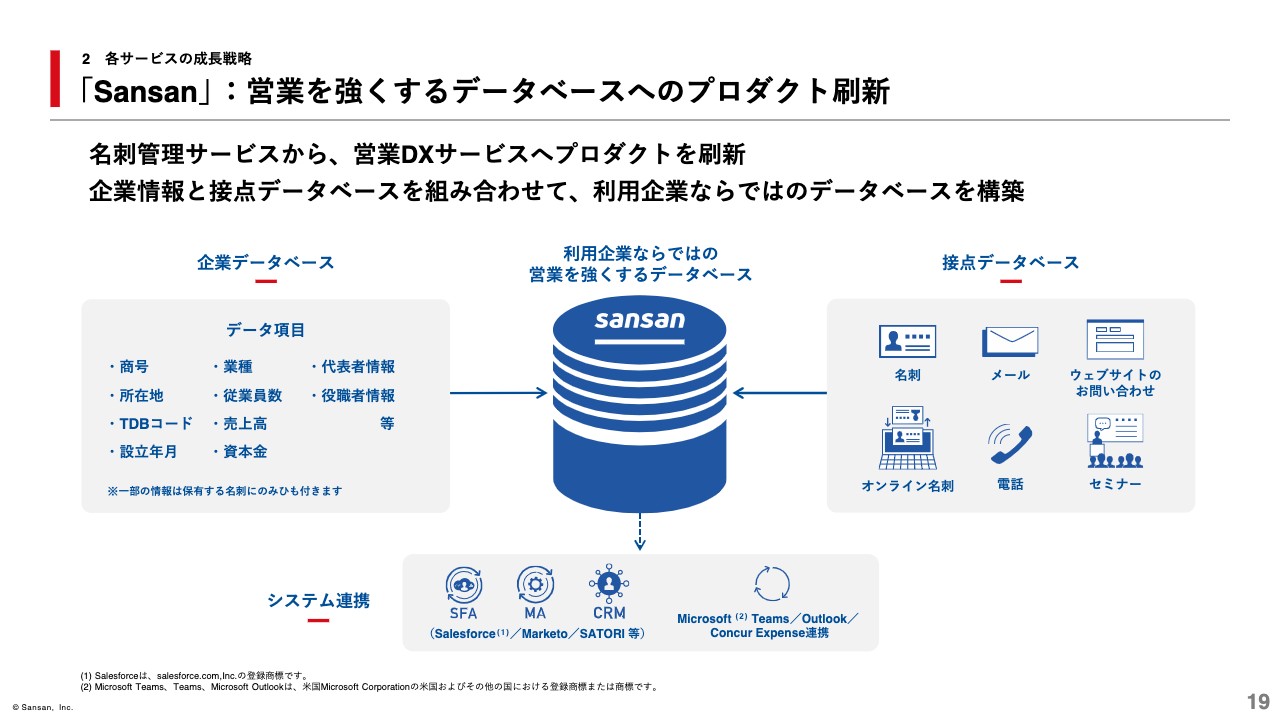

「Sansan」:営業を強くするデータベースへのプロダクト刷新

各サービスの具体的な取り組みについて、まずは「Sansan」の戦略からご説明します。営業を強くするデータベースをコンセプトに、「Sansan」のプロダクトの刷新を行いました。あらためてその概要についてご説明します。

これまで「Sansan」は名刺管理サービスとして提供してきましたが、営業DXサービスへの刷新後は、多様な企業情報が閲覧できる企業データベースと、名刺やメール、サイト経由の問い合わせなど、あらゆる接点を蓄積・可視化する、接点データベースを搭載しました。

企業データベースでは、接点がある企業だけではなく、ない企業も含めた100万件以上の企業情報を閲覧できるようにしました。接点データベースでは、これまでの名刺だけではなく、メール、サイトの問い合わせなど、さまざまな顧客との接点を可視化・蓄積できるようになってきました。

これらを組み合わせることで、利用企業ならではのデータベースが構築され、営業活動への戦略的な活用が可能になります。この刷新によって、「Sansan」のビジネスデータベースとしての価値を高め、堅調な成長の継続を目指したいと考えています。

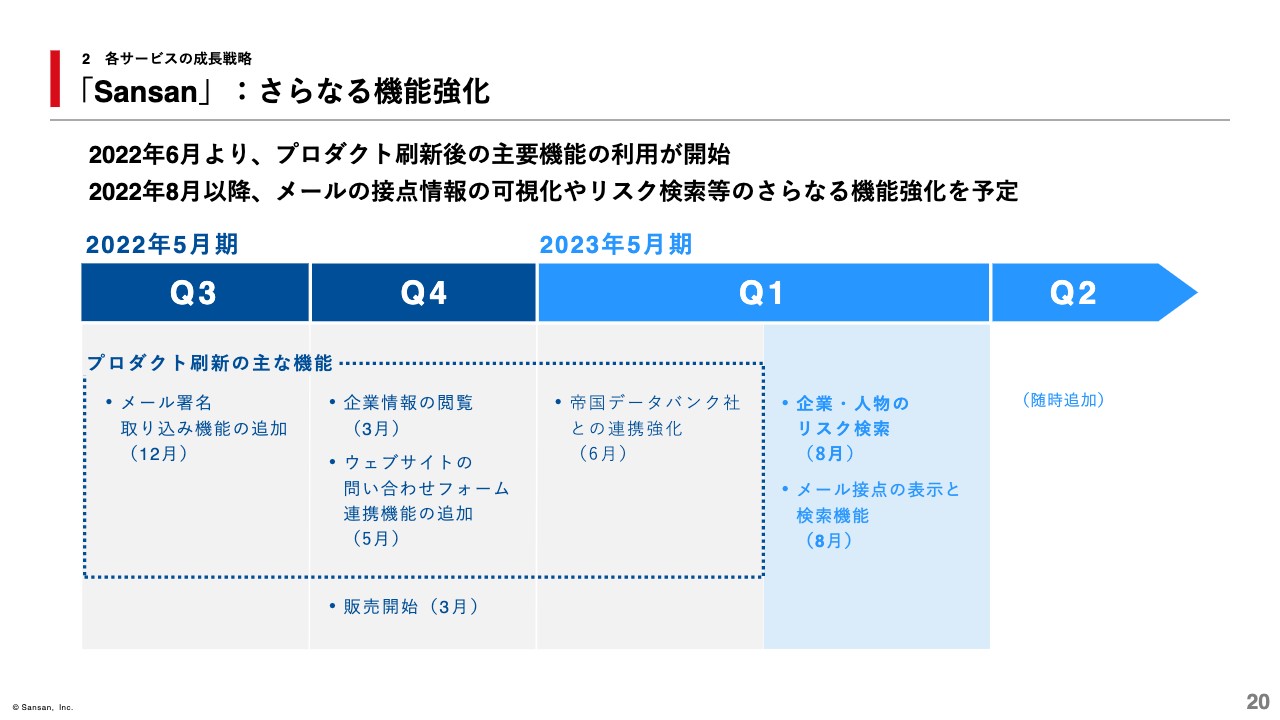

「Sansan」:さらなる機能強化

プロダクト刷新に関するスケジュールをまとめました。2022年6月までに、刷新に関する主要機能の搭載が完了し、本格的な展開が始まりました。

この刷新後の「Sansan」をさっそく活用しているユーザーからは「過去、受注傾向の高い業界の企業リストを企業データベースから抽出し、その中から接点のある企業にアプローチする」「接点のある企業リストを作成し、個社ごとに戦略を立てる」ことが可能になったという声をいただいており、手ごたえを感じています。

今後も、さらなる機能強化を予定しており、例えば、メールの署名情報ということではなく、メールサーバーからメールの接点自体を可視化する機能や、接点がない企業・人物のリスク検索ができるガバナンス機能の追加なども予定しています。

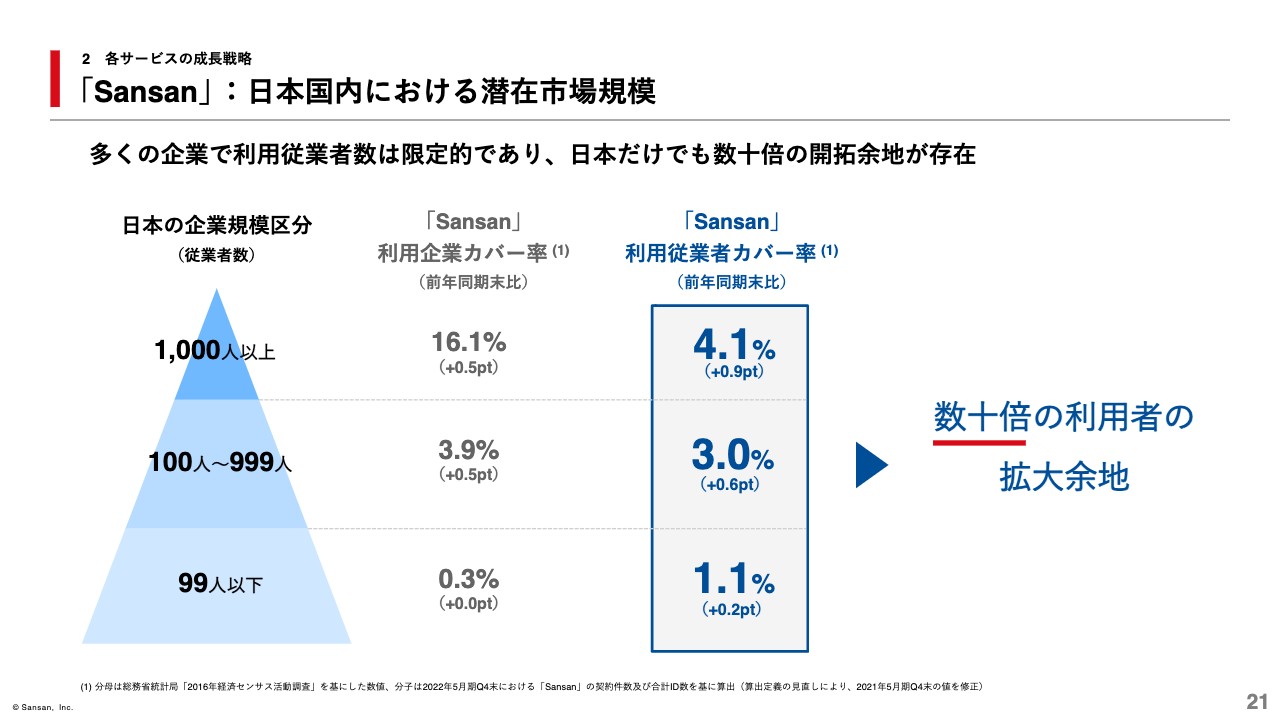

「Sansan」:日本国内における潜在市場規模

「Sansan」の日本国内における潜在市場規模です。プロダクトのコンセプトは刷新しましたが、「Sansan」は引き続き、業種・業態を選ばず、日本の全企業に利用いただけるサービスであるため、潜在市場の考え方は変わっていません。

ご覧のとおり、日本の労働人口ベースでみれば、まだ約3パーセント程度の利用シェアに留まっており、国内だけでも数十倍の拡大余地があると考えています。プロダクト刷新の効果としては、今後は大企業や中堅企業の獲得や単価のアップを期待している次第です。

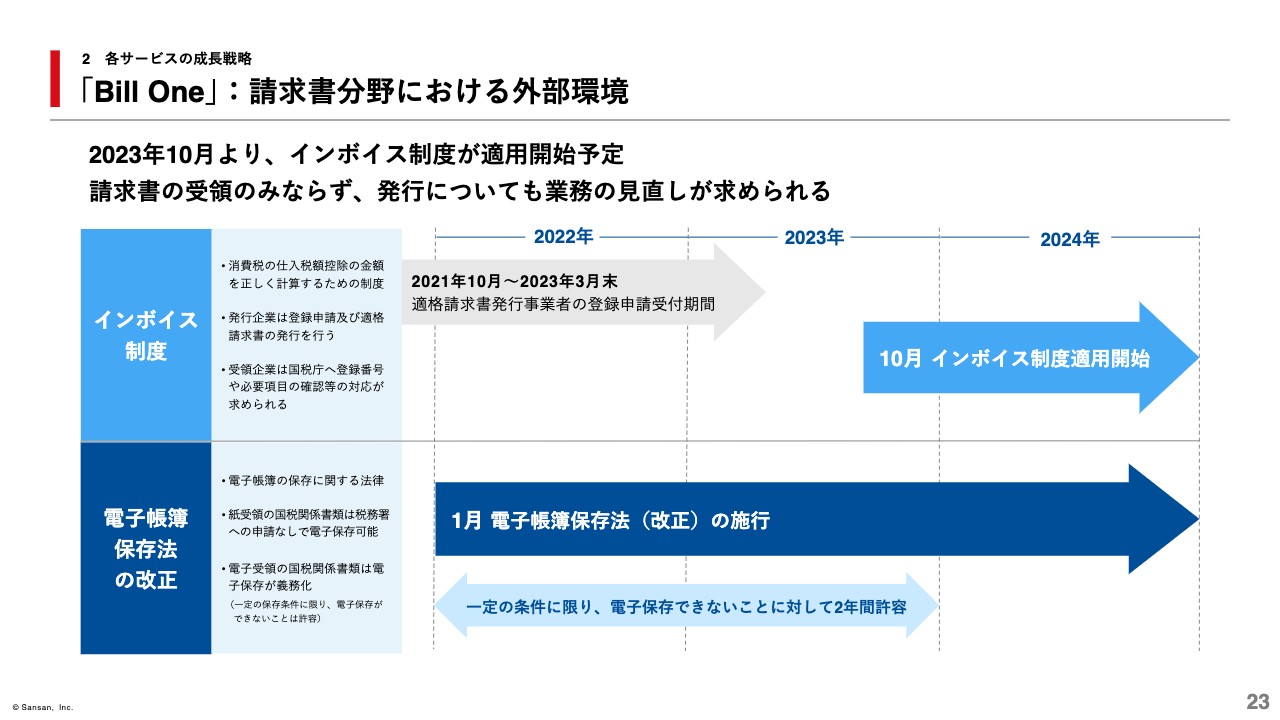

「Bill One」:請求書分野における外部環境

次に「Bill One」についてご説明します。まず、「Bill One」を取り巻く外部環境についてです。請求書の電子化については、電子帳簿保存法の改正などによって、世の中の理解が一定程度進んだと捉えています。

次は、この電帳法の改正よりもある意味、企業負担が大きいといわれているインボイス制度の導入が2023年10月に予定されています。インボイス制度が導入されると、請求書の発行側・受領側の企業は、業務の見直しや、新たに発生する工数に対応しなくてはなりません。

具体的には、発行企業は「適格請求書発行事業者」となるために事前登録を行い、発行する請求書の記載内容を変更しなければなりません。例えば、登録番号や適用税率といった情報を新たに追加する必要が出てきます。

また、受領企業は仕入税額控除を受けるためには、受け取った請求書が「適格請求書かどうか」「必要事項が記載されているか」「登録番号は正しいか」などを確認する必要があります。

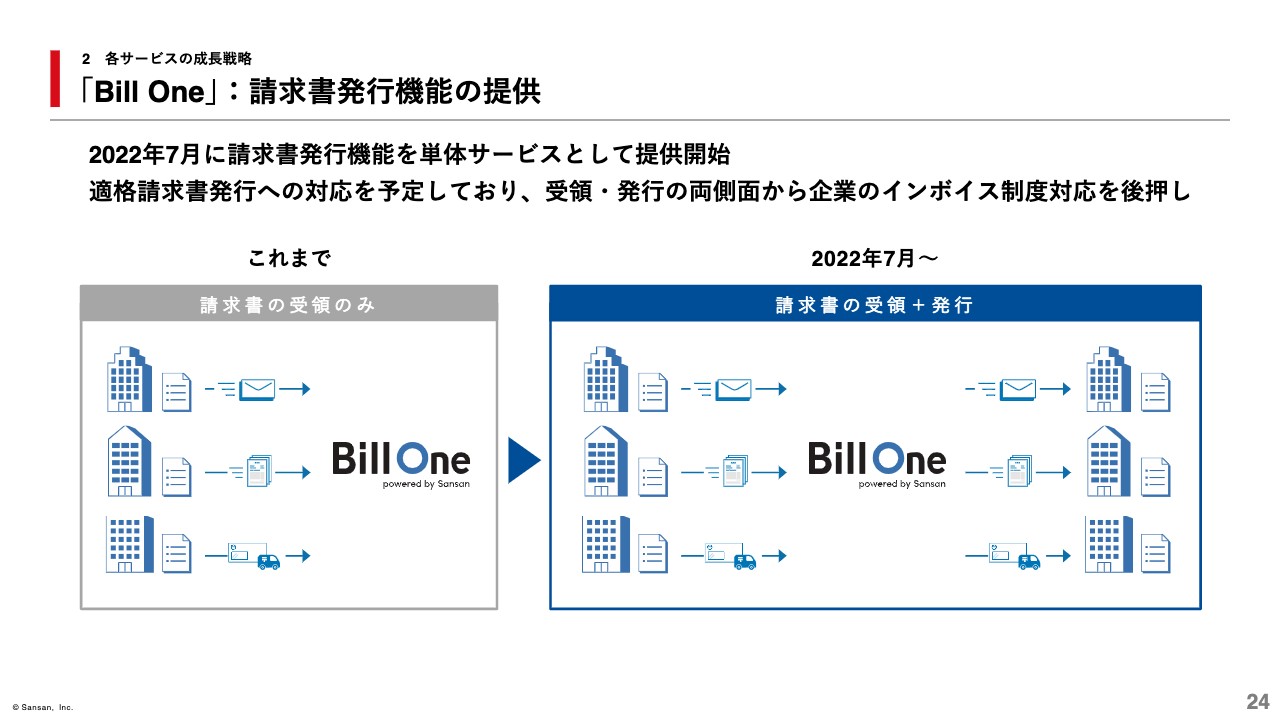

「Bill One」:請求書発行機能の提供

これらの課題解決に向けて「Bill One」への新たな機能の追加を開始しています。これまでは、請求書の受領機能をメインにしていましたが、2022年7月より発行機能を単体サービスとして提供を開始しています。

請求書のPDFファイルと関連情報をアップロードすることで、受け取り手が「Bill One」ユーザーであるかどうかに関わらず、一括で請求書を電子発行することが可能になりました。

また、紙での請求書発行を希望する取引先に対しても、代理郵送の機能を提供していますので、対応が可能になります。これにより、さまざまな取引先に対して一括で請求書を発行し、「Bill One」上でデータを一元管理することが可能となります。

2022年秋ごろには、請求書を「Bill One」上で作成できる機能も実装します。「適格請求書」の作成、発行を可能とすることで、受領・発行の両側面からインボイス制度の適用に対応します。

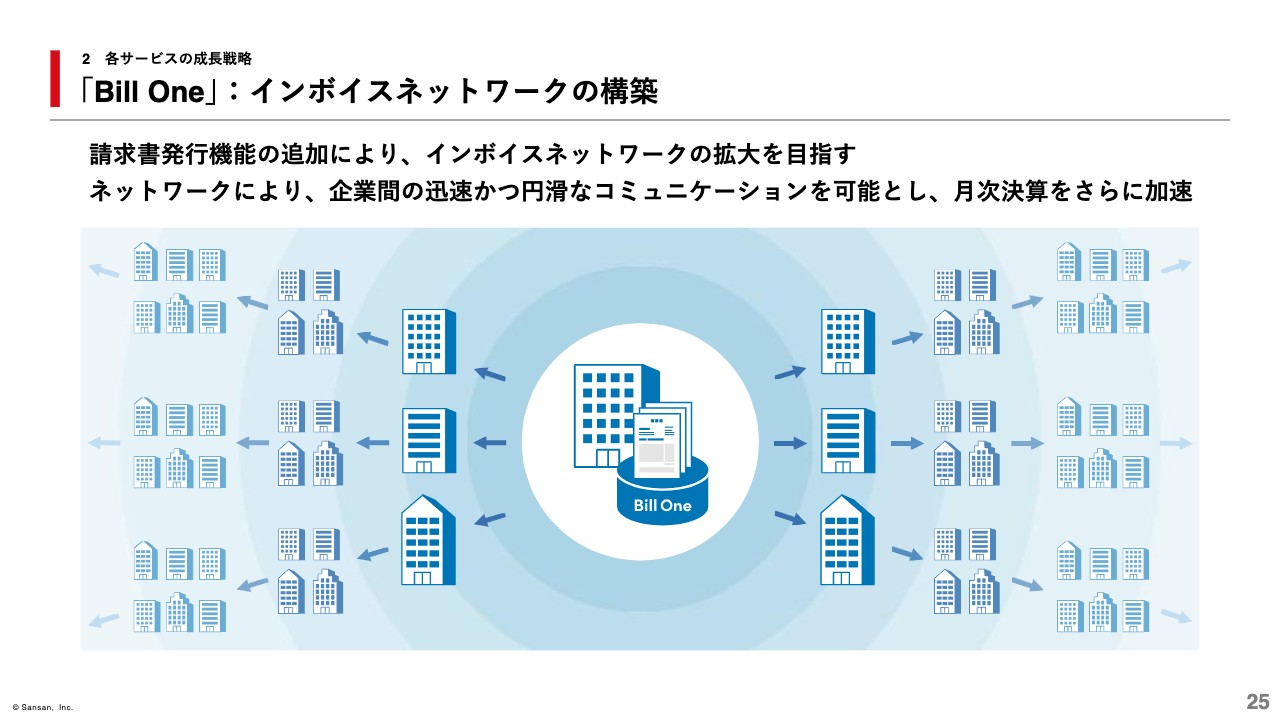

「Bill One」:インボイスネットワークの構築

受領と発行の両面に対応することで、「Bill One」を軸としたインボイスネットワークを拡大させていきたいと考えています。現在のインボイスネットワークは、「Bill One」の受領機能における有料契約ユーザー、無料ユーザー、そして契約ユーザーに対して請求書を送付する企業で構成されていますが、その規模は約4万1,000社となっています。

今後、「Bill One」上でネットワークに参加する企業同士が、請求書情報に紐づくコミュニケーションを実現できるようにしていくことで、請求書業務の効率化や月次決算をさらに加速できると考えています。

なお、現在ネットワーク参加企業間でやりとりされる請求書金額の合計額は、2022年5月単月で6,700億円を超えており、これは年間に置き換えると、8兆円以上の規模にのぼります。

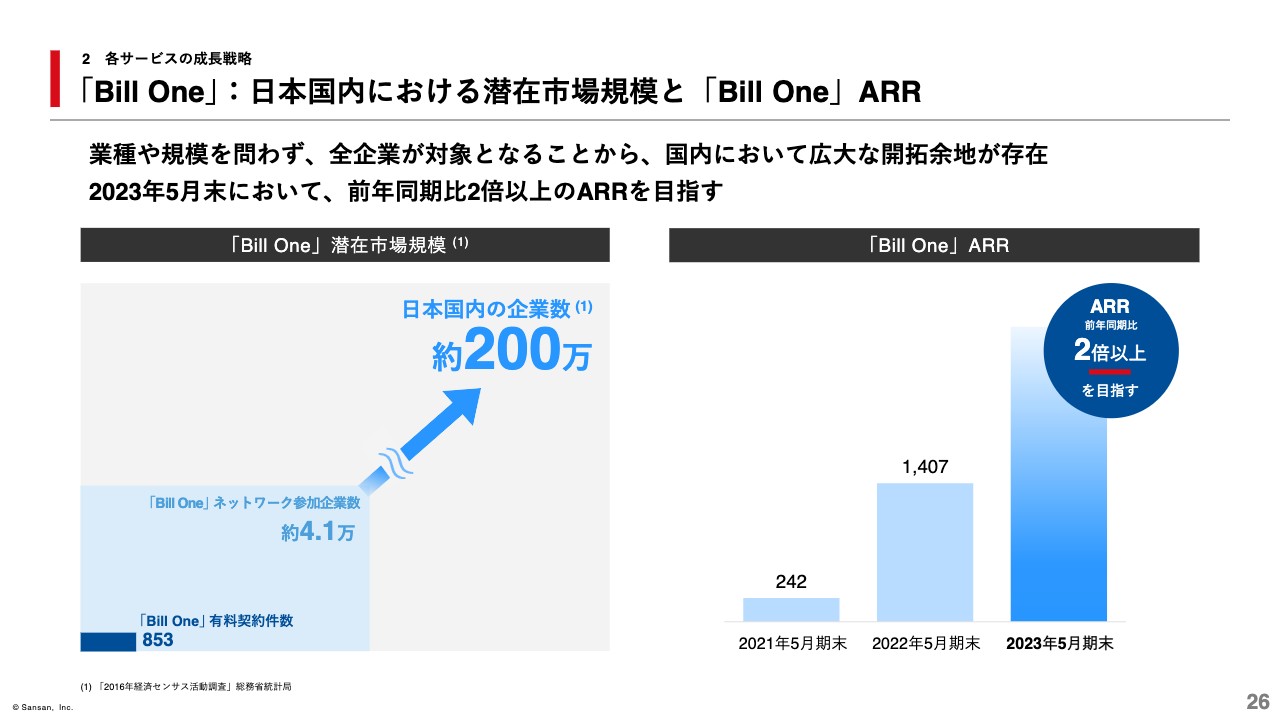

「Bill One」:日本国内における潜在市場規模と「Bill One」ARR

TAMについてです。先ほどご説明したインボイスネットワーク参加企業数の約4.1万社から考えても、まだ日本国内の企業のわずか約2パーセントをカバーしているに過ぎないため、広大な開拓余地が存在していることになります。

したがって、引き続き「Bill One」の高成長継続を目指しており、2023年5月におけるARRは、営業体制の強化、発行機能の拡充などに取り組むことで、前年同期比で2倍以上の水準を見込んでいます。

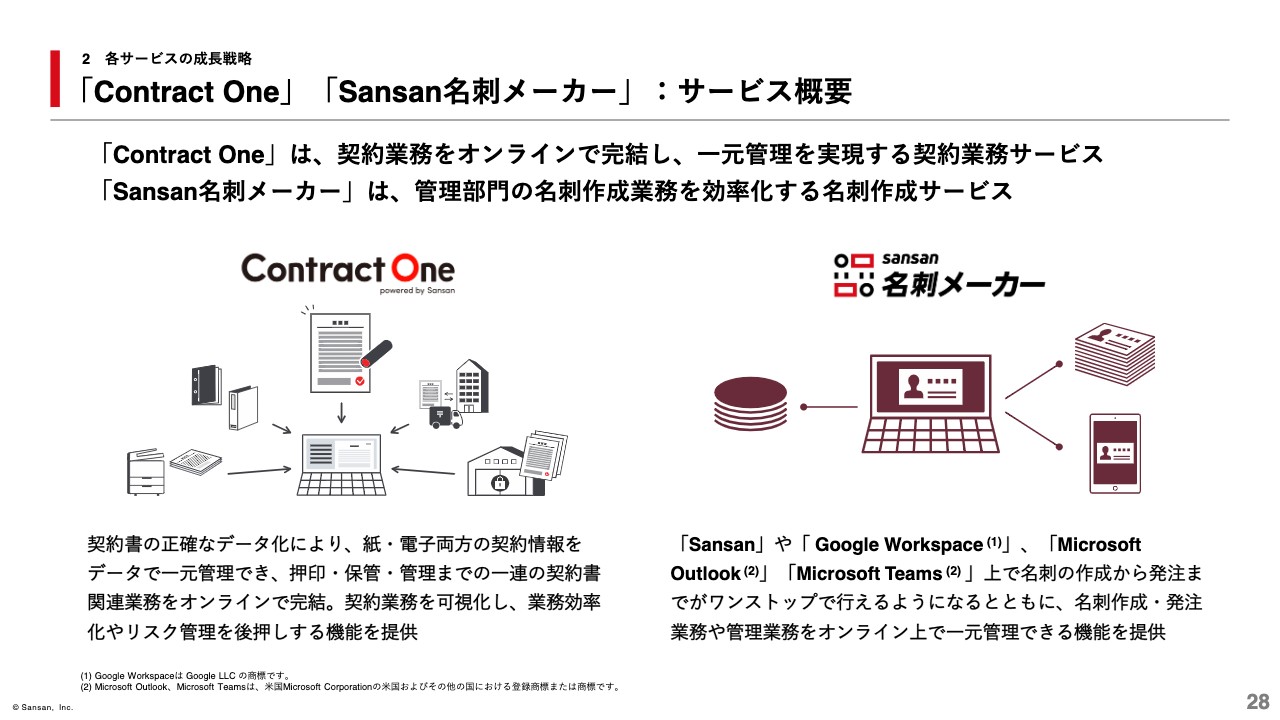

「Contract One」「Sansan名刺メーカー」:サービス概要

続いて、比較的新しいサービスについても簡単にご説明します。2022年1月より、「Contract One」を提供しています。「Contract One」は、紙や電子といったすべての形式の契約書を一元管理し、業務効率化とリスク管理を同時に実現するサービスです。

紙の契約書については、押印や製本・郵送作業といった一連の業務をオンライン上の指示だけで完結することが可能となります。現在の「Contract One」契約件数は本日時点において100件を目前としており、順調な立ち上がりを評価できると思っています。

そのほかにも、「Sansan名刺メーカー」というサービスも提供しています。このサービスを使うと、「Sansan」や他のプラットフォームなどに自身の名刺を登録するだけで、名刺の発注・更新の申請から、いわゆるワークフロー、承認、印刷までの業務を一元管理することができます。

現在はユーザーの利便性向上に向けて、外部連携を強化しています。直近では、「Google Workspace」や「Microsoft Outlook」からも、この「Sansan名刺メーカー」の利用が可能となりました。加えて、オンライン名刺の作成機能も搭載しているため、オンライン名刺の利用拡大にも寄与するサービスとして考えています。

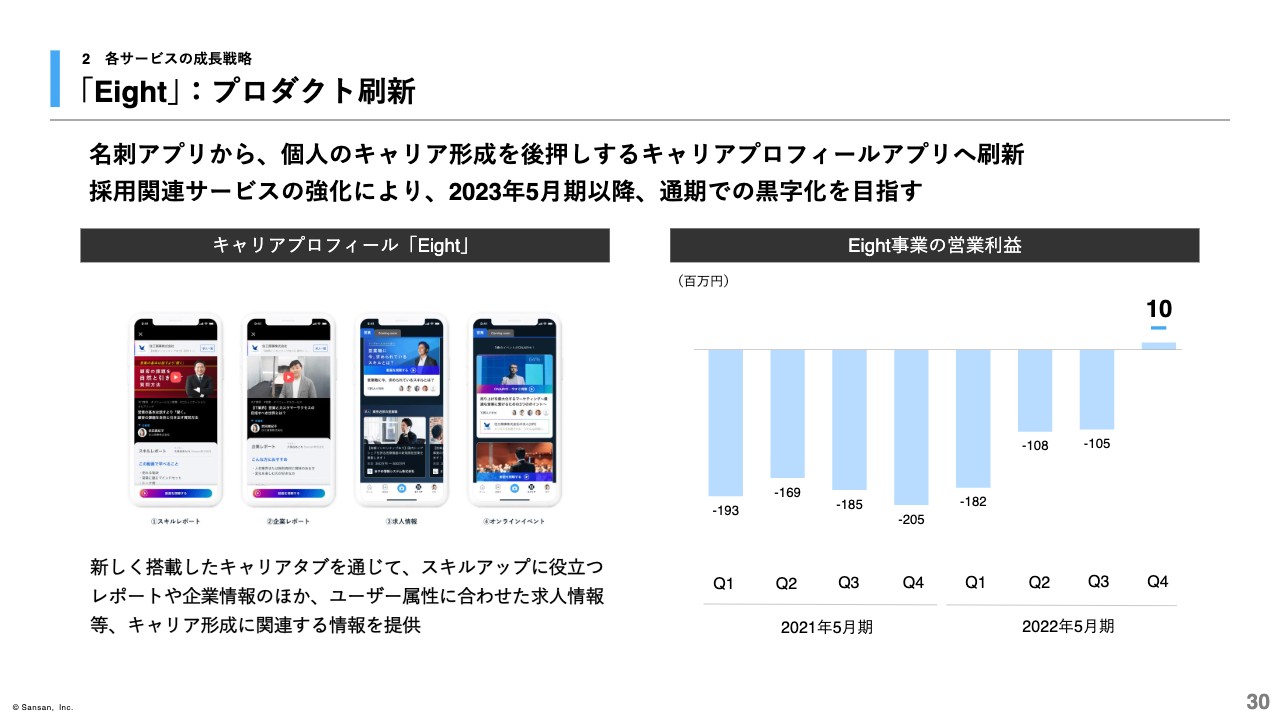

「Eight」:プロダクト刷新

成長戦略の最後として、「Eight」について説明します。2022年4月に「Eight」を名刺アプリから、キャリアプロフィールへとプロダクト刷新しました。これまでの主要機能は残したまま新たにキャリアタブを実装し、スキルアップに役立つレポートや企業情報のほか、求人情報などの情報を提供しています。

この刷新が、BtoBサービスの1つとして提供している人材採用サービス「Eight Career Design」の成長に、今後寄与してくることを期待しています。

これまでEight事業では赤字計上が続いていましたが、BtoBサービスの強化に取り組むことにより、2022年5月期第4四半期に初の四半期黒字化を達成できました。次は通期での黒字化を目指します。

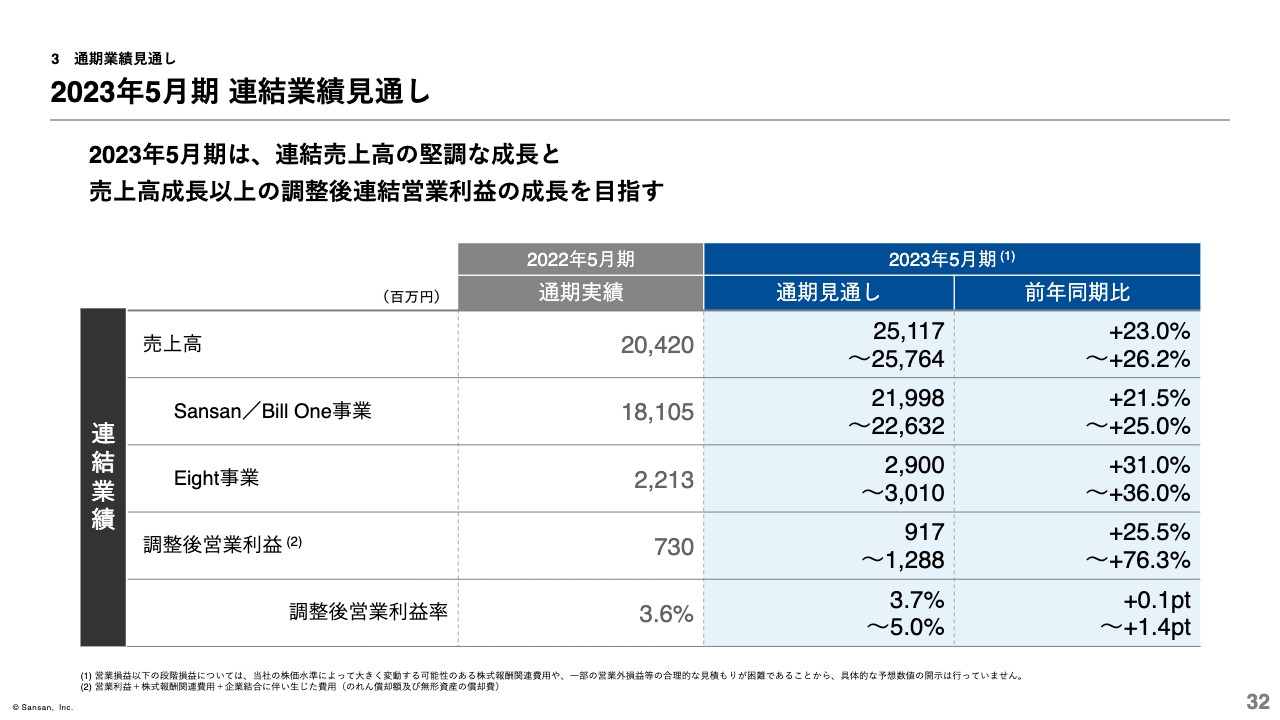

2023年5月期 連結業績見通し

通期業績見通しについてお伝えします。まず、2023年5月期の連結業績見通しについてです。連結売上高は、前年同期比23.0パーセント増から26.2パーセント増を見込んでいます。「Sansan」「Eight」のプロダクト刷新効果、「Bill One」の高成長継続を織り込んでいます。

プロダクト刷新については足元で実施したばかりのため、その効果を正確に予測することは難しく、今回もレンジでの見通し開示を採用しています。

また、昨日公表したとおり、株価条件付きストック・オプションの発行に関する決議を行ったことに伴い、今回より重視する経営指標として、株式報酬関連費用や企業結合に伴って発生する各種費用を控除した調整後営業利益を採用しました。

調整後営業利益は、成長に向けた投資の実行により販管費が増加する見込みではありますが、売上高の堅調な成長により前年同期比で25.5パーセント増から76.3パーセント増となる見込みです。なお、主な販管費として、人件費は前年同期比23.7パーセント前後、広告宣伝費は6.5パーセント前後の増加を見込んでいます。

営業損益以下の段階損益については、株式報酬関連費用が、当社の株価水準などにより大きく変動する可能性があることなどから、具体的な予想数値の開示は行っていません。

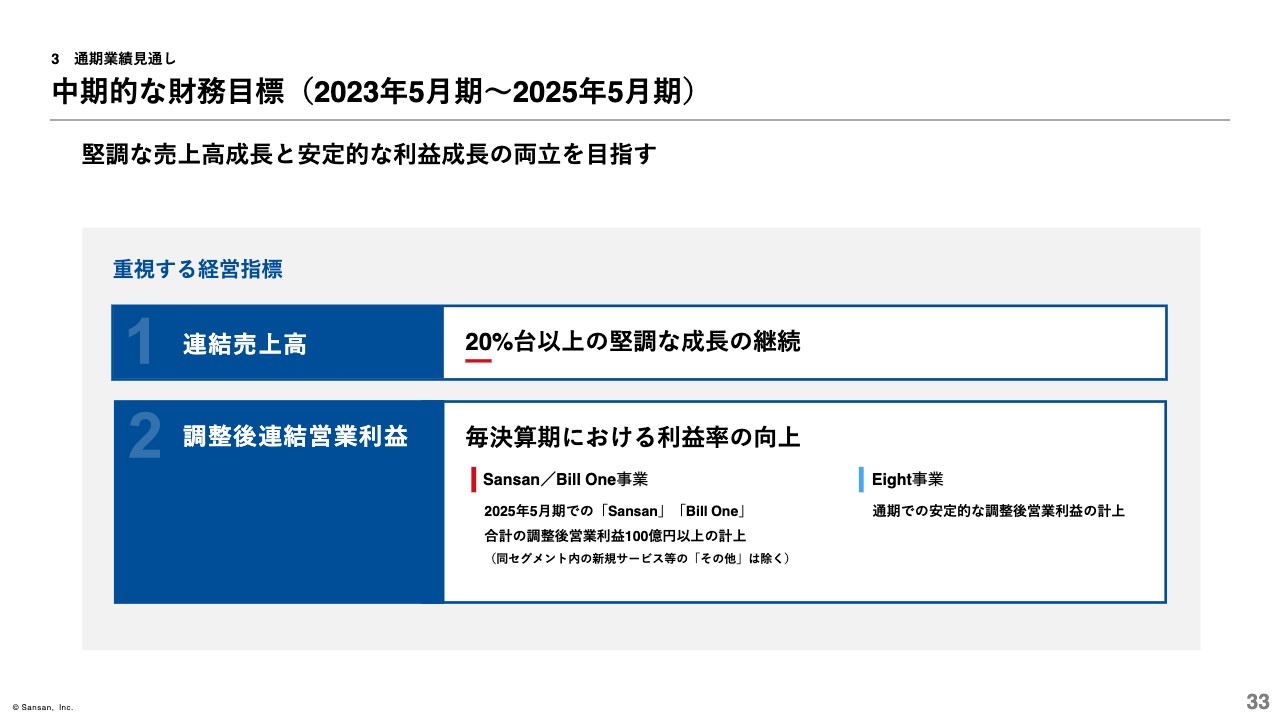

中期的な財務目標(2023年5月期~2025年5月期)

最後に、中期的な財務目標についてご説明します。中長期的な売上高成長を実現していく上で必要な投資の規模や現在の事業フェーズ、また、株式市場の環境なども総合的に勘案し、2023年5月期から2025年5月期にかけての中期的な目標として、売上高成長と利益成長の両立を目指します。

まず、最も重要な経営指標は、連結売上高成長率に変わりはありませんが、20パーセント台以上の堅調な成長の継続を目指します。

次に、各事業の売上高成長に向けた必要な投資を行いながら、毎決算期における調整後営業利益率の向上を目指します。現在の当社事業のフェーズを考えると、各サービスの成長に必要な投資は実行しながら、利益率の向上は十分に目指せるものと考えています。

そのために、2025年5月期における「Sansan」と「Bill One」の2つのサービスの調整後営業利益の合計で100億円以上を目指します。なお、これは「その他サービス」を除いたものになるため、Sansan/Bill One事業の実績とは一致していません。

また、繰り返しになりますが、Eight事業における通期での安定的な調整後営業利益の計上を目指します。

以上で説明を終了します。ありがとうございました。

質疑応答:「Sansan」刷新による効果について

質問者:今後の成長戦略について、ひととおりご説明いただいたのですが、特に「Sansan」では、「Bill One」もそうなのですが、この御社の戦略が進んでいくと、ARPUが上がっていくかたちで売上が伸びていくということなのですか?

なにか新しいことを始め、それが御社のビジネス領域になれば、もちろん売上は増えていくと思います。その一方、この名刺管理サービスに関しては本当に名刺ユーザー全体がターゲットになりそうですが、ビジネスフローで一連のビジネスを提供するサービスとなることにより、これを使う対象が少し限られるイメージも持ってしまいます。

このようにターゲットが狭まるけれども単価が上がることにより、売上が伸びていくのですか? あるいは、単価も対象も引き続き広げていくような方向なのでしょうか? どのような将来像を見据えながらの展開になっているのか教えてください。

ご説明されたように、まだ名刺管理サービスだけでもユーザーが少ないのであれば、まずはこの「Sansan」ビジネスをもっと伸ばすことも御社としてできる方向感の1つであると思います。このようなバランスについてや、主力ビジネスに対してどのような姿での成長を見据えているのかを教えてください。

寺田:ご質問に対する正確な答えになるかはわかりませんが、「Sansan」の刷新について短期的にはARPUが上がってくると思っています。ARPUの伸びはもちろんのこと、対象企業についても、引き続き「旧Sansan」であるコロナ禍前における名刺管理サービスとしての「Sansan」と同等のターゲットが確保できると考えています。そのため、両面ありますが、短期的にはARPUの伸びが「Sansan」の刷新の効果として現れてくると思っています。

また、ご質問の後半は正確に理解できていないかもしれませんが、先ほど冒頭でお伝えした一連のビジネスフローにおける我々のサービスに関してのご質問と捉えています。

それ自体は「我々の目線で見た時には、このような位置づけです」ということになります。現在、実際には別々のサービスとして、それぞれにマーケティング営業を立てて進めているものになります。

他方、特に「Sansan」自体がデータベースとなる今回の刷新が本当に支持された場合には、「Sansan」上に「Bill One」や「Contract One」などの情報も取り込んでいくことも構想にあります。

「Sansan」が「接点データベース」であることをイメージとしてお伝えします。名刺のやり取りがありますが、名刺の数は少し減ってきています。しかしながら、メールのやり取りも取り込むことができます。加えて、例えば請求書や契約書のやり取りも、企業と企業における重要な接点情報になります。

このようなものが「Sansan」上に取り込まれると、「Sansan」を検索した時に「この会社はどのようなやり取りがあるのだろうか?」「名刺はないけれどもメールがある」ということを今回想定しています。

さらに「名刺もメールもないけれども、実は10年前に請求書のやり取りがある」など、極端な例になりますが、契約についてもそのようなことが見えるようになってきます。そこまでの世界観を機能に落とせば、フローは実際のソリューションとして一体化を見せると思っています。これは実際には2年、3年先のイメージになると思っています。

そのため、我々としてはそのような構想としてつなげていくことは当然ありますが、今の段階はそれぞれのサービスを太くしていくことが、目指すところであると思っています。

質疑応答:通期業績見通しにおける成長イメージについて

質問者:短期的なものですが、新年度の見通しについて確認させてください。今回Sansan/Bill One事業に関しては、21.5パーセントから25.0パーセントのレンジで成長を見ているとのことでした。

そもそも「Sansan」と「Bill One」はどのようなイメージで見ているのかについて、もう少しヒントをいただきたいです。例えば「Bill One」のARRは2倍以上を目指すということですが、これと売上高はある程度近いのでしょうか?

先ほど刷新効果は織り込んでいるけれども、わかりにくいというお話がありました。どのようなイメージで「Sansan」でARPUや顧客数が伸びることを見ているのかについて、新年度の前提となるヒントを教えてください。

橋本:結論だけ先にお伝えすると、Sansan/Bill One事業のうちBill One事業は、ARRでなく売上高ベースで少しレンジが広いのですが、2倍から3倍にしたいと思っています。急成長しているため、ARRと若干トレンドが異なりますが、充分に可能な範囲であると捉えています。

残りのほとんどが「旧Sansan」である名刺管理サービス、刷新した営業DXサービスの「Sansan」に該当するものです。現実問題としてマルチプロダクト体制のため、その中でリソースを融通し合い、「こちらがいけそうであれば、もう少しこちらにシフトする」ということを行っています。

そのため、完全に切り分けて個別に予想するよりは「全体としてこれくらいの予想で、その内訳としてこのようなイメージです」という趣旨で、先ほどの数字があるとご理解いただければと思います。

「Sansan」自体は、先ほど社長の寺田からお伝えしたとおり、単価も上がっていくと思っています。契約件数は、ここ1年間が、2年前や3年前と比べると、件数の純増数がやや鈍化しています。これはどちらかと言えば「Bill One」に対し、よりリソースを割いたことによる影響も一定程度あると思っていますので、そこはある程度続くと捉えています。

質疑応答:調整後営業利益率の向上について

質問者:毎期利益率の改善ということですが、利益率を何パーセント以上にするなどの具体的な数値は公開されていません。「Sansan」と「Bill One」を合わせた営業利益についてもありますが、全体としての利益率を示さなかったのは、場合によっては「なにかまた新たな投資が発生するのか?」と思いました。この毎期利益率の改善について、どのくらいの幅の改善を目指しているのでしょうか? 大まかなイメージがあれば教えてください。

橋本:今回、全社の利益率について新しく定義したのは調整後営業利益率になります。その数字もSansan/Bill One事業だけで目安として作っています。

例えば、今期の調整後営業利益率が前期と比べ10パーセント上がるかというと、そのような話ではないと思っています。SaaS事業のため、徐々に利益率が上がっていく構造になっていくイメージで捉えています。

もちろん引き続き利益を出すことも大事だと思っていますが、売上高の成長が両立することを非常に重要視しています。Sansan/Bill One事業以外でも新しい事業が立ち上がってくれば、そこに対してしっかり投資を行っていきます。

それを踏まえても利益率を上げていくと捉えているため、決して利益を最大限出していくことではない点についてはご理解いただきたいと思っています。

質疑応答:「Bill One」請求書発行機能の提供による単価上昇について

質問者:「Bill One」は発行を行うと単価は上がるのでしょうか?

寺田:そのとおりです。発行側自体は受領側に比べると、一定のプレイヤーが存在している領域になります。そこの単価をリファレンスしながら我々も戦略を立てています。高いものではないため、受領側における「Bill One」にアップセルとして付けていく要素はあります。単体の「Bill One」の請求書発行サービスとして見た場合は、受領側よりは単価は少ない構造になると思っています。

質疑応答:プロダクト刷新によるリードタイム伸長について

質問者:プロダクト刷新によりリードタイムに変化はあるのでしょうか? 「Bill One」では、発行側も入れた場合に、お客さま側での検討を含めたリード獲得からサービス提供までのリードタイムをどのようにご覧になっているでしょうか? また、LTV/CACの見通しに変化が出るかどうか、考え方をお聞かせください。

寺田:先ほどお伝えしたように、「Sansan」の刷新自体が比較的日が浅いため判断がつきにくいというのが実際のところですが、リードタイムが変わることは想定していません。これまでどおり「Sansan」のターゲット顧客に対してより深くより広くさせていくという趣旨であるため、基本的にリードタイムに変化はないものと考えています。

「Bill One」の発行側に関しては、そもそも需要側と発行側は別々の意思決定をします。そのため、受領側を入れているお客さまに「発行側もどうですか」とご提案するパターンもありますし、発行側を単体で今後展開していくこともあります。

発行側に一緒に売ることでリードタイムが変わるという想定はしていません。「Bill One」自体は従前どおりの方法で売りながら、「Bill One」の発行側もアップセル商材や単体商材として売っていきます。単体商材として見た時のリードタイムは、単価が安いこともあり、受領側より短い傾向があると捉えています。

橋本:LTV/CACの数値については、今のところ大きな変化はありません。従前から、かなり高い水準を保っており、それが今後も継続するイメージです。

ただし、「Sansan」は、引き続き「Bill One」にリソースをより割いているためにLTV/CACの効率が非常によくなっています。一方、「Bill One」は、しっかり投資しているためにLTV/CACは「Sansan」ほどではないと思いますが、2つ組み合わせるとかなり高い水準であるとご理解いただければと思います。

質疑応答:企業データベースについて

質問者:今回、帝国データバンクの企業情報をデータベースに流し込むということですが、データの見せ方についておうかがいします。企業情報のデータの保有者は帝国データバンクになると思いますが、御社のサービス内にデータを流し込めば顧客にそのまま見せられるのか、あるいは多少工夫しないと見せられないのか、どのような取り扱いになるのでしょうか?

寺田:6月に「企業データベース」というタブが「Sansan」上に新たにできており、そこでさまざまなデータベースの検索ができるかたちになっています。

帝国データバンクから100万件以上の企業データを提供いただいていますが、当然その情報にもさまざまなレベルのものがあります。評点という大変深いものから、業種や売上規模などライトなものまであります。今回、我々は、セールスマーケティングに使用することを目的として比較的ライトな企業情報の提供を受け、「Sansan」上で使えるようにしています。

さらに、帝国データバンク以外の情報もあります。我々が内部で作ったり、他のところからもパートナーシップ契約に基づいて提供いただいています。分かりやすく帝国データバンクに焦点を当てていますが、企業データーベース自体は内外のさまざまなかたちを作りながらよりリッチにし、ユーザーが発見し戦略を立てるために資するようなものに育てていくという考え方に基づき、向き合っています。

質疑応答:売上成長率について

質問者:中期的な財務戦略として20パーセント台以上の売上成長を目指すというお話でしたが、今年度はすでに計画が出ています。来年度、または中期的な目線で成長率が30パーセントを超えることはできるものでしょうか? それとも、30パーセントには届かないのではないかという思惑の中で今回の打ち出し方をしているのですか? このあたりの考え方を教えてください。

寺田:ガイダンスとして出している公式のものですので、それ以上でもそれ以下でもないのですが、今回、コロナ禍も踏まえ、この2年間で行ってきたこととしては「Sansan」と「Eight」のプロダクト刷新がかなり大きな打ち手であったと思います。

これ自体に手応えが出てきた暁には、成長率はさらに上を追えるのではないかと思っています。「個人的に」ということは許される立場ではないものの、30パーセント成長を目指せるような環境をつくるために刷新してきたため、この手応え次第だと思っています。

質問者:おっしゃるとおり「Sansan」のお客さまの伸び方が鈍化していることが、30パーセントに届きにくい要因であると受け止めています。御社としてのリソースが限られているのは分かりますが、それなりにコロナ禍から正常化していく中で、「Sansan」の顧客獲得がもう少し従前に戻る可能性や手応えについて教えてください。

寺田:今回のプロダクトについては非常に手応えを持っていますが、定量的にお示しできる段階がまだ来ていないため、今回はレンジでの開示となっています。日々、営業現場の声やお客さまの声も拾っていますが、非常に手応えを感じています。これが成長のドライバーになるのではないかと捉えています。

質疑応答:原価率について

質問者:コスト構造のところで原価についておうかがいします。私の認識では、売上原価率は終わった年度とその前年度が横ばいでした。「Bill One」は立ち上げ後にこなれてくるまでは原価率が少し高く、「Eight」のビジネスがイベントなどで増えると全体の原価率に影響を与えると思っています。新年度の原価率はどのように考えておけばよいのか、過去数年下がってきて、新しいビジネスなどが増えてきた中での原価の考え方について確認させてください。

橋本:今期は原価率が若干悪化する見通しを持っています。おっしゃるとおり「Eight」の原価率が高いビジネスが増えることもそうですし、「Bill One」の割合が増えることも大きな要因としてあります。「Bill One」自体の原価率は徐々に改善しているものの、「Sansan」ビジネスと比べると原価率が高いこともあり、「Bill One」事業の割合が増えるほど原価率が若干悪化する構造になっていると思います。

質疑応答:「Bill One」の成長率について

質問者:「Sansan」「Bill One」両事業の今期ガイダンスのうち、「Bill One」の成長率が売上で2倍から3倍とおっしゃったと思います。「Bill One」が2倍から3倍伸びてしまうと「Sansan」の成長率が10パーセント前半くらいに見えますが、そこが実際に2倍から3倍なのかというのを確認させてください。

橋本:2倍から3倍の中央値で計算すると、「Sansan」単独の成長率は15パーセントくらいになると思っています。ただし、どちらを伸ばし、どちらにリソースを割くかというのは、2事業合わせての成長率が最大化するように配分していきます。必ずしもそうしたいというのではなく、経営判断で行っていくということでご理解いただきたいと思います。

質疑応答:広告宣伝費とSBCの想定について

質問者:営業利益について、広告宣伝費を約6.5パーセント増で見込んでいるとおっしゃったと思います。四半期ごとで見た時の利益は、第1四半期から第4四半期にかけて徐々に回復していく想定でよいでしょうか? 特にテレビCMなどの負担が四半期によっては大きくなると思いますが、継続的に毎四半期でテレビCMを打っていく予定でしょうか?

また、調整後営業利益のガイダンスのため、SBCの想定はどれくらいかお聞かせいただけますか?

橋本:今はテレビCMなども行っており、第1四半期に広告宣伝費の投資が大きくかさむと思っています。年間の広告宣伝費は6.5パーセント増で32億円から33億円を予想しており、半分とは言いませんが、一定割合が第1四半期に偏ると想定しています。

また、SBCとは株式報酬費用のことかと思いますが、株価の変動によって大きく費用計上額が変わるような構造になっているため、その計算はしていないのが現状です。ですので、その影響を受けないかたちで調整後営業利益を開示しています。

質疑応答:ARPU上昇のロジックについて

質問者:「Sansan」の営業DXにおいて、今回のプロダクト刷新をきっかけにARPUが上がっていくという話がありましたが、以前には、値上げするというよりは、商品価値自体を高めることを狙いとすると聞いていました。ARPUが上がるロジックを確認させてください。

寺田:ARPU自体はライセンス体系によるところが大きいです。刷新に伴い「Sansan」の価値を我々なりに評価して、どのようなライセンス体系で提供していくか検討し、ライセンス体系も変更しています。

価値が上がったと我々が判断することにより、例えば最低利用料金を上げることなども含めてライセンス体系を組むことになっており、その結果としてARPUが上がるという順番です。ですので、因果関係としては、価値が上がり、ライセンス体系を変えた結果としてARPUが上がるという構造をつくっていこうとしています。

質疑応答:営業利益の調整額について

質問者:営業利益の調整額がマイナス46億円、前年同期比で9億円ほどのマイナスとなっており、その要因は人員増加等と記載されています。全体の営業利益が拡大するには、事業部分の利益に対して、この拡大が小さくなくてはいけないと思いますが、何が営業利益調整額のマイナス拡大の要因となっているのか確認させてください。

橋本:この調整額には、各事業セグメントに属さないコーポレート部門の費用、例えば部門横断のセキュリティに取り組む部門などの費用が計上されています。当然ながら、売上とインラインで増えていくようなものではなく、固定費も一定程度存在します。売上高の成長あるいは企業規模の拡大に伴い、その比率は一定程度下がっていくことを見込んでいます。

質疑応答:「Sansan」のプロダクト刷新における競争環境について

質問者:「Sansan」のプロダクト刷新に関して、競争環境の考え方をお聞きします。私の今の認識としては、プロダクト刷新により、いわゆる名刺管理のプラットフォームからセールスオートメーション系のプロダクトとして全面的に売っていく中で、セールスフォース社なども若干競合し始めるのではないかと思っています。これまで御社とセールスフォース社はどちらかというとパートナー的存在だったのが、今後は大きな競合にもなってくると思いますが、その点についてのお考えをお聞かせください。

寺田:競合ランドスケープが大きく変わることはないと思っています。我々自身がプロダクトの進化を考える時に、独自のエッジが立った状態で、自らが作り上げてきたマーケットをどう伸長させるかということに資する一手を打ってきたつもりです。

実際に計画しているところで言いますと、「セールスフォース」上のリード情報を「Sansan」に取り込み、「この会社はこういう観点でこのイベントで接点がある」という接点情報を表現することも考えています。補完的な関係を強固にするものであり、セールスフォース社のエリアに我々自身が入っていくことになるとは考えていません。