出光興産、21年度当期純利益は2,795億円の過去最高益 資源高による燃料油・資源セグメントの増益が寄与

2022年5月13日 08:02

2022年3月期決算説明会

木藤俊一氏:日頃は当社に対し、みなさまのご理解、ご支援を賜り厚く御礼を申し上げます。

冒頭、私から事業環境および中計の進捗などを中心にお話ししたいと思います。

世界経済の面から2021年度を振り返ると、この1年は新型コロナウイルスの感染が拡大と収束を繰り返すなか、世界各国は徐々に「withコロナ」政策に転換し、経済の回復期待が高まった1年でした。

特に年度の中盤からは、アメリカを中心にインフレ懸念が高まり、政策金利の引き上げに向けた動きがありました。結果、日米の金利差などを背景に急激な円安が進行しました。

脱炭素の潮流に関しては、化石燃料への投資が停滞することで徐々に資源価格が上昇するなか、世界経済の回復期待等により、コモディティ市場に投機資金が流入しました。また、OPECプラスの増産に向けた動きは非常に慎重で、円安も加わったことで、原油の輸入価格は極めて高い水準となりました。2月以降はロシアのウクライナ侵攻に伴うロシアへの経済制裁の影響から、エネルギーのみならず、さまざまな分野で価格が上昇し、国民生活への影響が懸念されています。

国内に目を向けると、緊急事態宣言やまん延防止措置などの感染防止を目的とした各種制限が、この3月下旬にようやく解除されました。しかし、感染者数は高止まりの状況にあり、航空燃料やガソリンを中心とした需要回復に遅れが見られます。

政府はこの燃料油価格の高騰に対応し、1月下旬から燃料油価格激変緩和措置として、石油元売り会社への補助金の支給を開始しました。当然のことながら、当社としては補助金相当分を特約販売店等への卸価格に全額反映しています。併せて、コストダウンに取り組み、引き続き燃料価格の上昇抑制に取り組んでいきたいと考えています。

このような状況下、あらためてエネルギーへの社会的な関心が惹起されています。ウクライナ情勢に起因するエネルギーを巡る動きは、短期的には「エネルギーの安定供給への対応」を、長期的には「特定地域に偏在するエネルギーからの脱却」を目指す動きに繋がっていると捉えています。脱炭素の潮流がさらに加速する可能性がある一方、足元の供給不安が大きな社会課題になったため、拙速な脱炭素化は、エネルギーセキュリティの脆弱性を露呈させることが再認識されました。

SDGsの7番目の目標である「エネルギーをみんなに。そしてクリーンに」という目標の実現を図るべく、世界中の人々が安定的にエネルギーを利用できる状況と、カーボンニュートラルに向けたトランジションの両立を目指していくことが何よりも肝要であると考えています。

当社は昨年見直しを行った中期経営計画において、2030年ビジョンとして「責任ある変革者」を掲げています。エネルギーの安定供給という責任と社会的使命を果たすとともに、将来に向けた技術革新によるエネルギーおよびマテリアル分野でのトランジションを推進していきます。

続きまして、中期経営計画の進捗についてお話しします。昨年5月に見直しを行った中期経営計画は、2022年度が最終年度となります。ウクライナ情勢に端を発するエネルギー供給に関する諸問題が新たな均衡点を迎えるには、一定の時間を要することが見込まれ、その間は資源価格の高止まりが続くと見ています。

このような前提において、中期経営計画で掲げた利益計画は達成できると見込んでいます。当社は、現在必要とされるエネルギーの安定供給を通じて獲得したキャッシュフローを活かし「カーボンニュートラルおよび循環型社会へのエネルギー・マテリアルトランジション」を着実に進めていきたいと考えています。

ベトナムのニソン製油所を運営するNSRP事業については、コロナ禍でシンガポールのマージンがヒストリカルに見て非常に低水準になり、この2年間を振り返ると大変苦しい状況でした。しかし、シンガポール製品市況が回復している現状を好機と捉えており、安定的な事業運営に向け、引き続きパートナー間での協議を継続していきます。

次に、「2030年に向けた基本方針」である「ROIC経営の実践」「ビジネスプラットフォームの進化」「Open・Flat・Agileな企業風土醸成」についてご説明します。

「ROIC経営の実践」に向けては、ROICのパフォーマンスマネジメントの再活用に取り組んでいます。四半期ごとに事業別のROIC実績を確認し、KPIのROIC増減への寄与分析などに取り組みました。結果、投下資本削減の動きが加速し、より適切なKPIの見直しなどが進みました。

「ビジネスプラットフォームの進化」に向けては、取締役会について討議を中心とした運営の見直しを行い、中長期的な課題に即したメンバー構成への変更も行いました。女性取締役も増員し、経営におけるガバナンスの高度化と多様性拡充に努めています。

加えて、国内外の投資家との個別面談や、先日は当社初の取り組みとしてESGにテーマを絞った説明会を開催しました。社外取締役にも質疑応答に対応いただくなど、当社経営陣と投資家のみなさまとの対話強化にも取り組んでいます。

また、在宅をはじめとするテレワークが主流となる中、「Open・Flat・Agileな企業風土醸成」のため、オンライン参加型のタウンホールミーティングを開催するなど、経営陣と社員との直接のコミュニケーション機会拡大を図りました。併せて、部室長や次長などさまざまな階層でのワークショップを開催し、部門間の連携強化および、各職場での企業風土醸成に向けた活発な議論を行いました。

次に、事業戦略の進捗について、「エネルギー・マテリアルトランジション」「先進マテリアル」「次世代モビリティ&コミュニティ」の各ドメインのトピックスをお話しします。

「エネルギー・マテリアルトランジション」の領域については、石炭と混焼可能なバイオマス燃料であるブラックペレット(商品名「出光グリーンエナジーペレット」)の供給拡大を目指してベトナムに工場を建設しており、2022年上期中の稼働開始を予定しています。また、パートナー企業と協働し、アンモニアあるいは持続可能な航空燃料「SAF」の供給網構築に向け取り組みを進めています。

「先進マテリアル」の領域においては、全固体リチウム電池のキーマテリアルである固体電解質の商業生産に向けた実証設備を千葉事業所内に建設し、稼働を開始しました。

なお、SAFと固体電解質の量産化については、本年4月にNEDOグリーンイノベーション基金の採択を受けました。供給体制構築に向け、さらに取り組みを加速していきます。

併せて、7月1日付の機構改革として、社内に「先進マテリアルカンパニー」を設立することを本日公表しました。当該カンパニーには電子材料やリチウム電池材料、機能化学品などのマテリアル技術立脚型のマネジメントが求められる事業群を含み、カンパニーに一定の権限を委譲することで、迅速な意思決定や事業部門間の連携強化につなげることを目的としています。

「次世代モビリティ&コミュニティ」の領域では、SSネットワークを地域コミュニティのサービスハブとして「スマートよろずや」構想のもと、超小型EVの2022年サービス開始に向けた準備に注力しています。さらに、移動式脳ドックサービスの事業展開を開始するなど、地域のニーズに対応したSSネットワークの活用に向け取り組みを進めています。

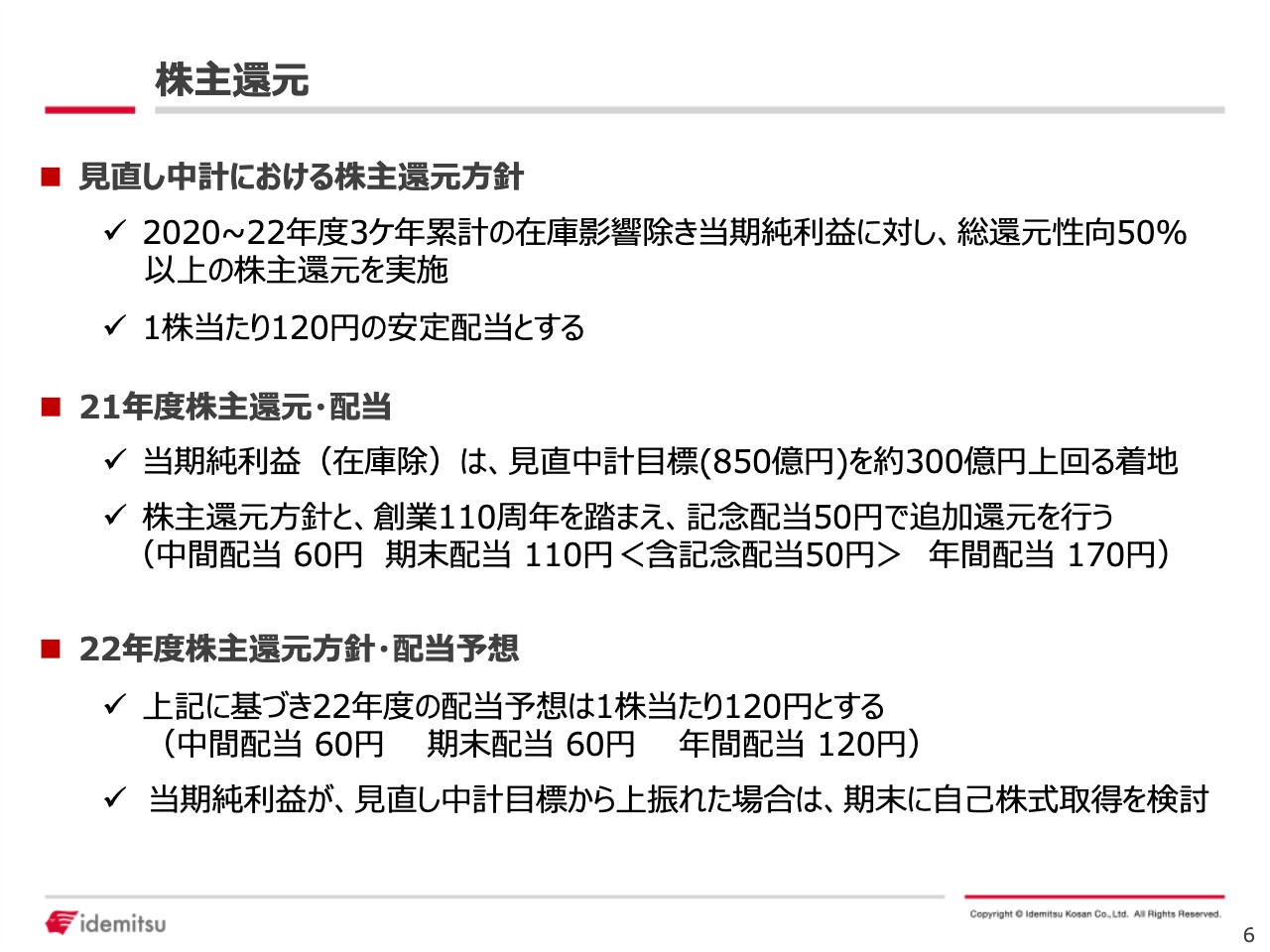

株主還元についてお話しします。2021年度については、実績が2021年5月公表の中計目標を上回ったことや、創業110周年にあたることなどから、検討していた自己株式取得に替えて、株主のみなさまに直接感謝を伝えるべく、普通配当60円に加え、記念配当50円を追加で還元することを決定しました。

2022年度の株主還元方針については、中計経営計画の方針に沿った還元を継続していきます。次期中期経営計画については本年秋以降の公表を見込み、社内で議論、検討を進めてまいります。

最後になりますが、先週5月6日に子会社の東亜石油において、過去に生産した石油製品において試験項目の一部を実施していなかった事実があったことを公表しました。お客さま、ステークホルダーのみなさまの信頼を損なう事態を招きましたことに、あらためて深くお詫び申し上げます。

当社として本件を重大に受け止め、東亜石油の再発防止策の徹底と、品質管理体制の強化に積極的に取り組むと同時に、グループ全体の品質管理体制についても再点検を進めてまいります。

以上をもって、私からの冒頭のご挨拶といたします。

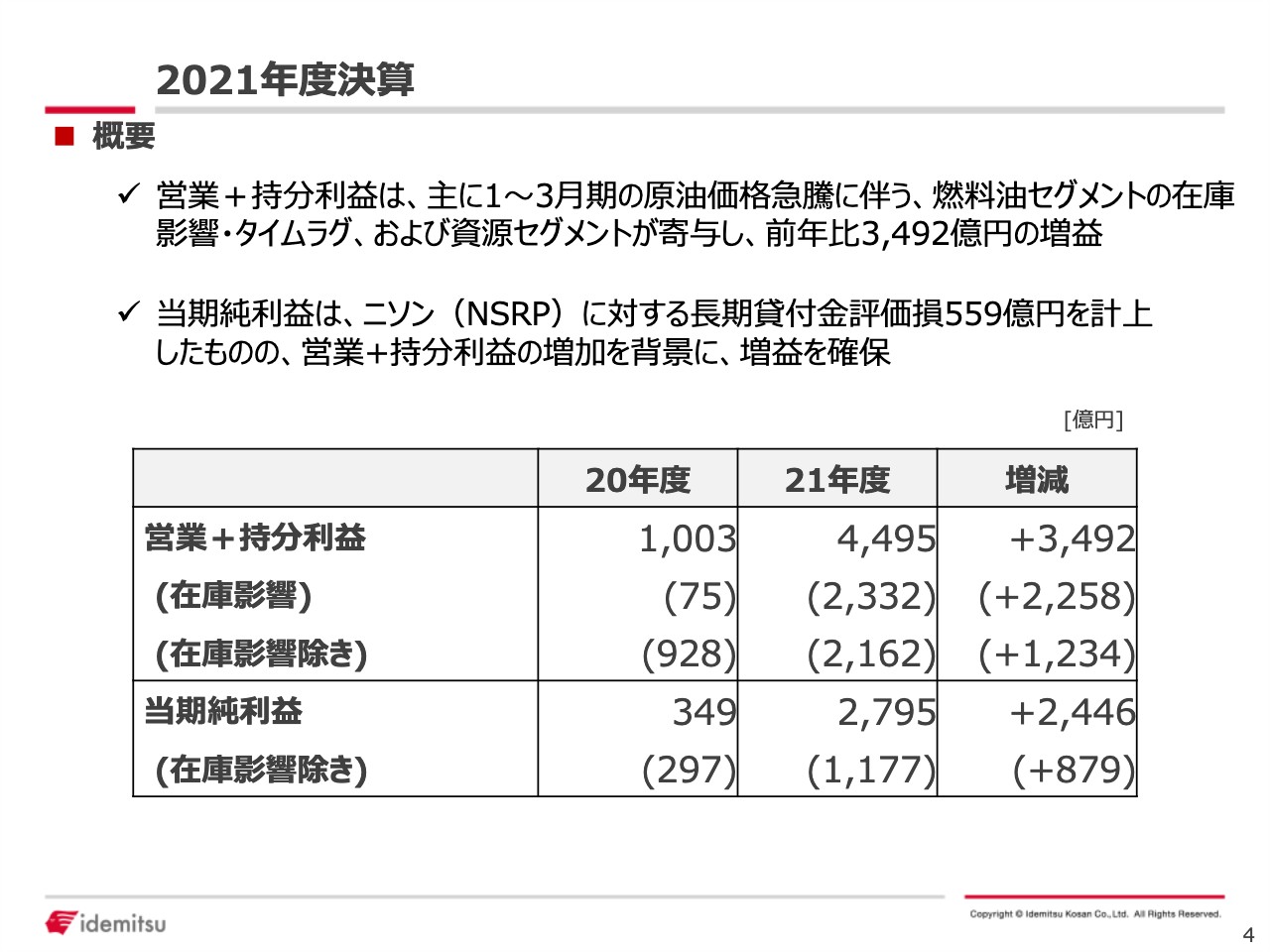

2021年度決算

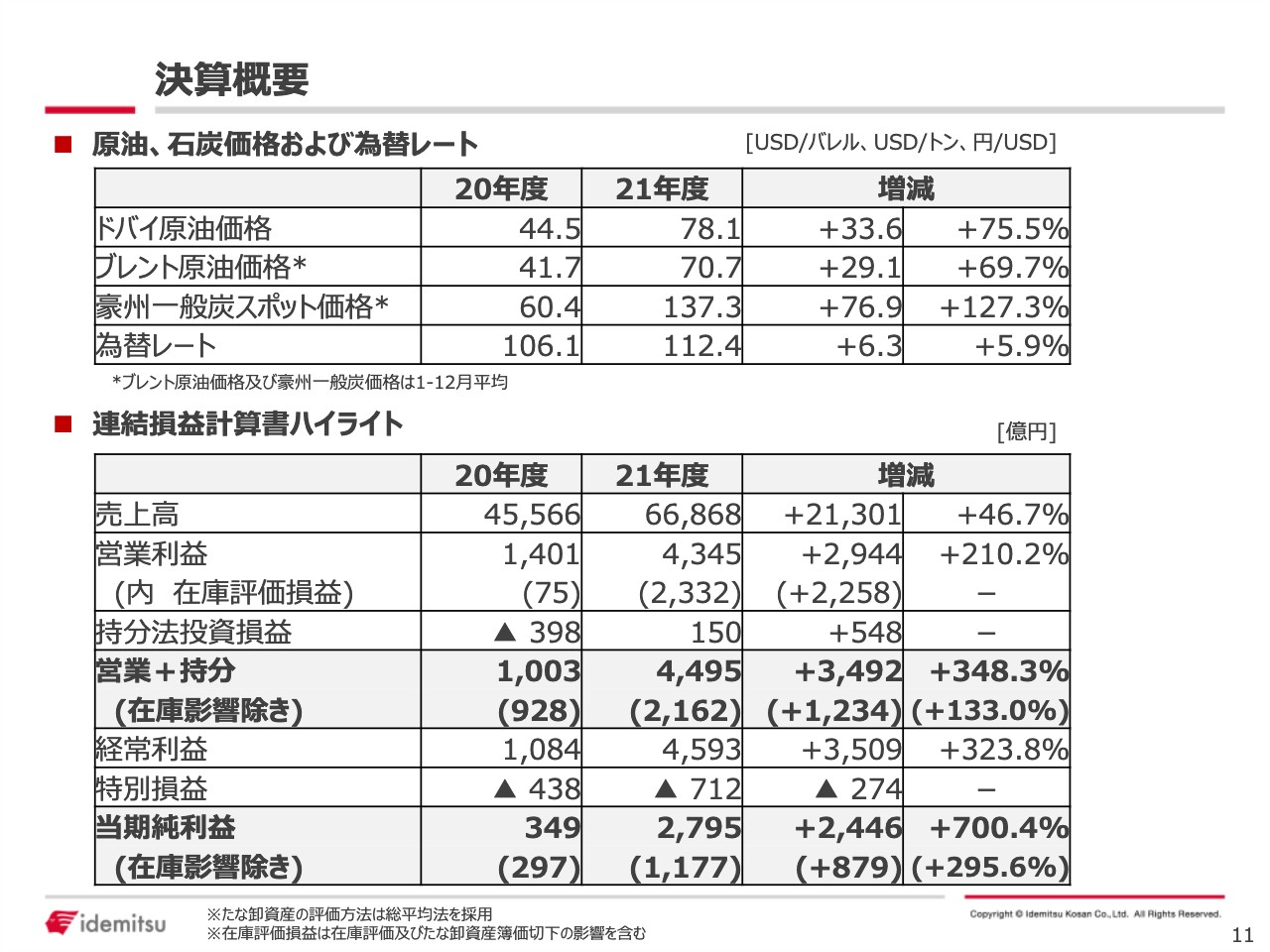

酒井則明氏:いつも大変お世話になっております。酒井でございます。それでは、決算説明資料に沿ってご説明いたします。まずは2021年度決算の概要です。数字はスライドをご覧のとおり、営業プラス持分利益、当期純利益ともに前年を大きく上回る増益となりました。主に、燃料油セグメントの在庫影響とタイムラグがプラスに働いたことに加え、資源セグメントでの増益が寄与しています。

当期純利益に関しては、ベトナムのニソン製油所に対する長期貸付金評価損559億円を計上しましたが、営業プラス持分利益が大きく増益になったことで、当期純利益も増益を確保できました。

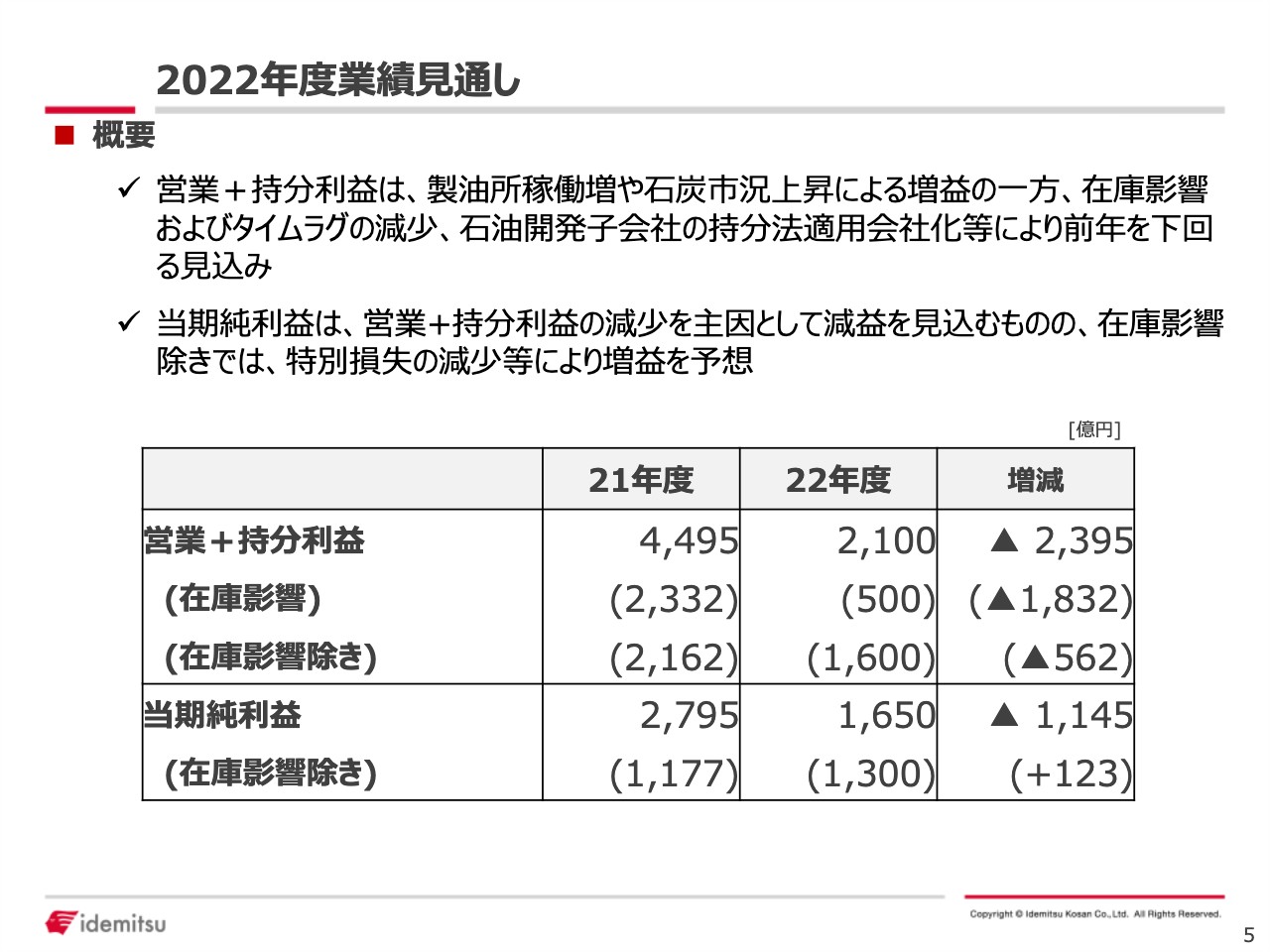

2022年度業績見通し

続きまして2022年度の見通しですが、前年対比では減益の見通しです。石炭事業での増益が継続しますが、前年の在庫影響やタイムラグの大きなプラスが減少すること、また、資源部門でノルウェーの子会社である出光スノーレ石油開発の持分法適用会社化により、営業プラス持分利益では約200億円減少しています。

株主還元

株主還元は、先ほど木藤からご報告したとおりです。2021年度は記念配当として普通配当に50円を加え、期末配当110円、年間配当170円となります。

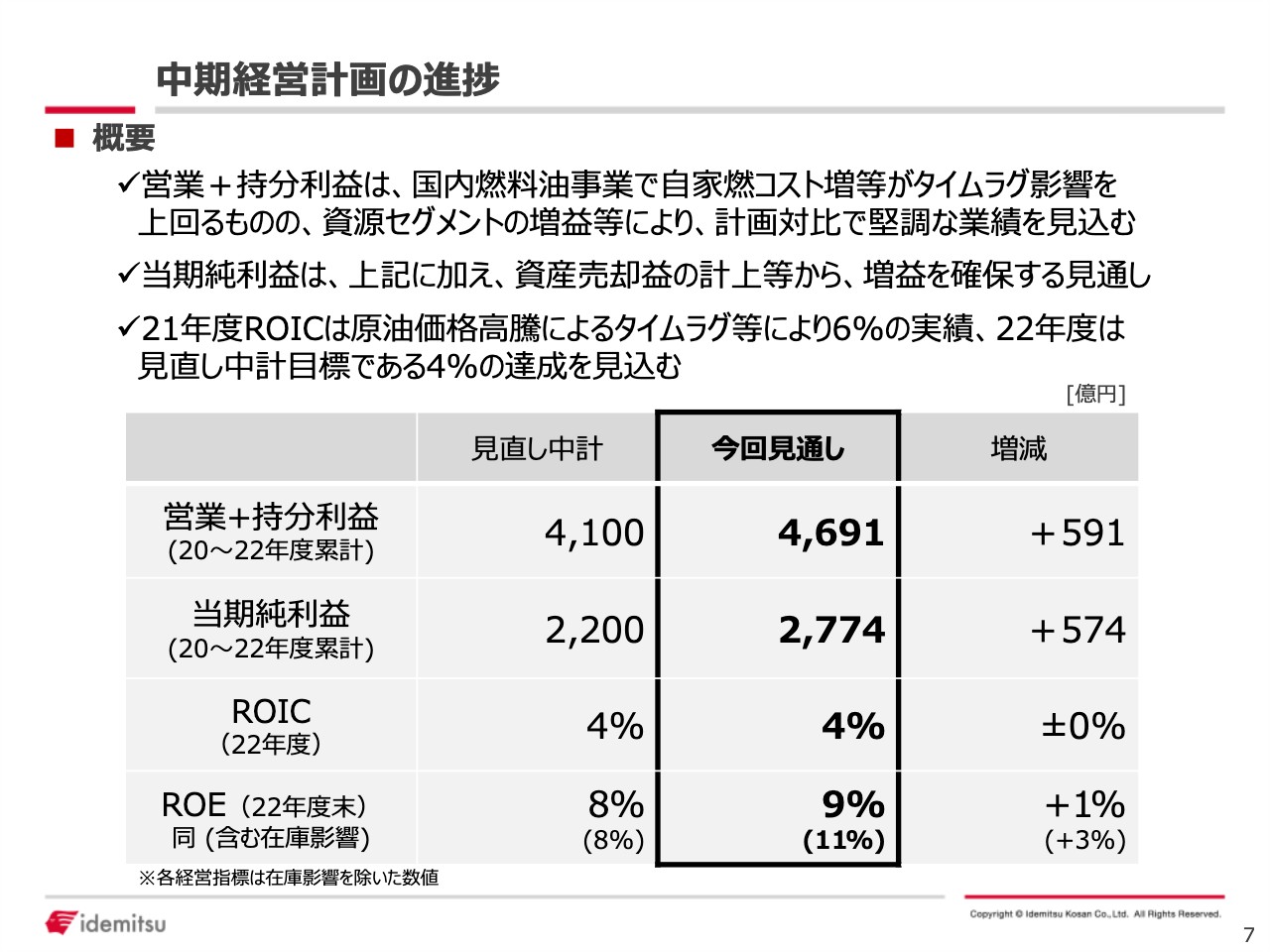

中期経営計画の進捗

次に、中期経営計画の進捗について、営業プラス持分利益、当期純利益ともに目標を上回る見通しです。投下資本利益率のROICについては最終年度の2022年度に目標を達成し、またROEも目標を若干上回る見通しです。

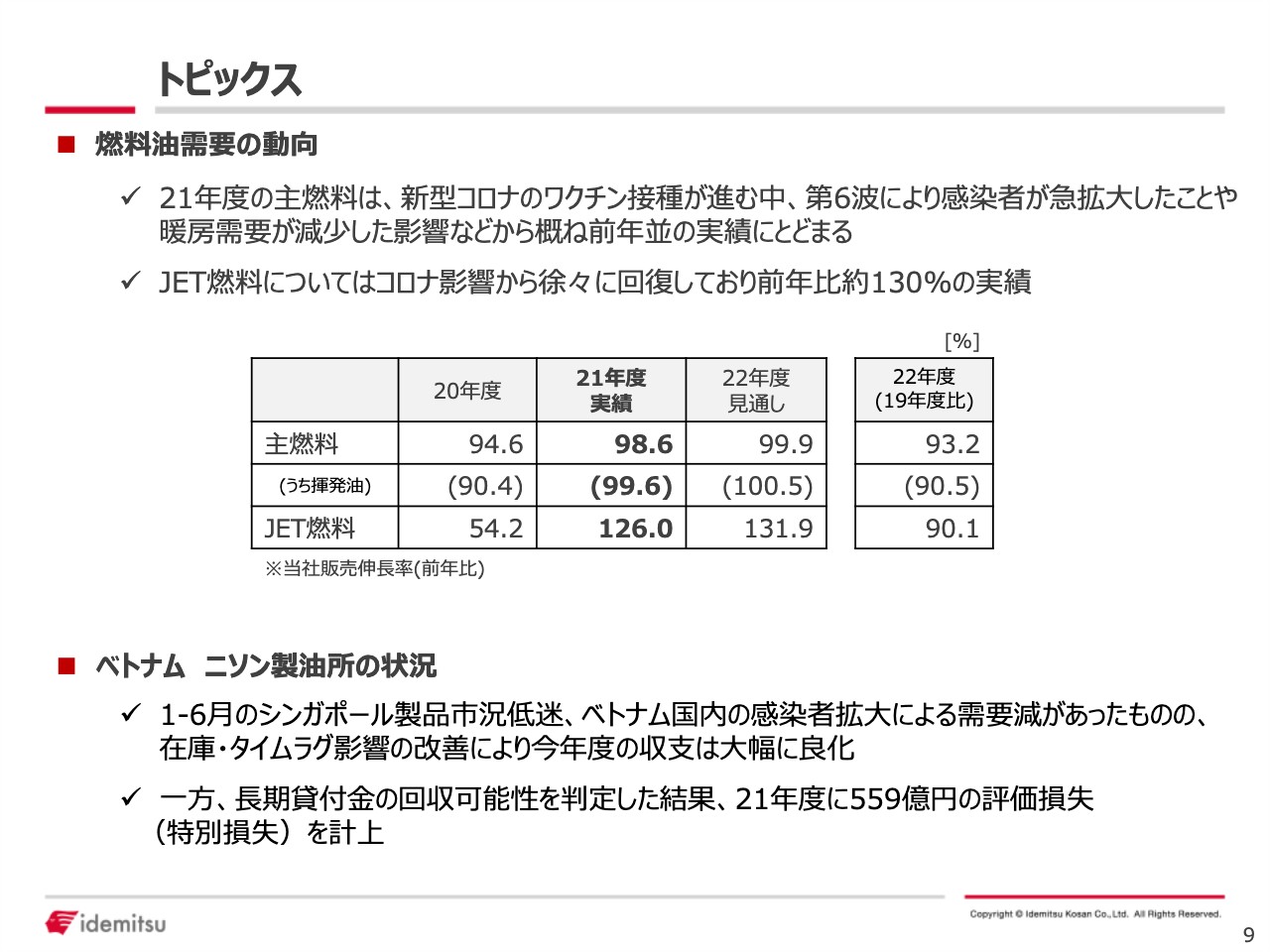

トピックス①

続きまして、2021年度決算のトピックスです。燃料油の需要動向につきまして、主燃料(ガソリン、灯油、軽油、A重油)で、概ね前年並みとなりました。JET燃料は126パーセントと、前年を大きく上回っています。

翌2022年の見通しは、若干需要が回復すると見込んでいますが、新型コロナウイルス感染拡大前のレベルには回復していないということがわかります。

2021年度のベトナムのニソン製油所の状況については、年前半は大変厳しい状況が続きましたが、その後徐々にマーケットが回復したこと、原油価格上昇による、在庫影響やタイムラグなどのプラスもあり、前年対比で収支は大幅に改善しました。一方、先ほどお伝えしたとおり、長期貸付金に対する評価損失559億円を計上しています。

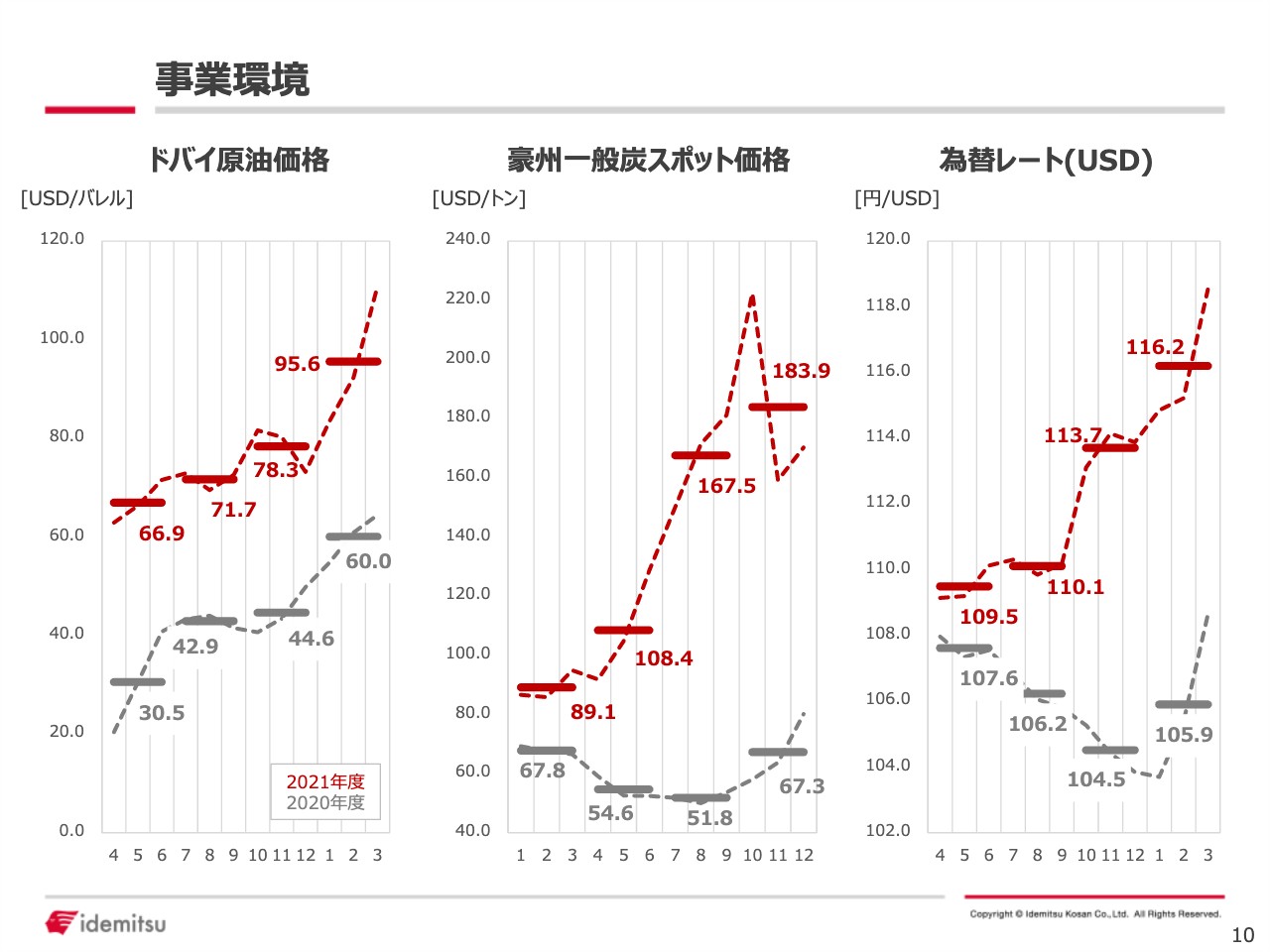

事業環境

10ページはドバイ原油価格と豪州一般炭スポット価格、為替レートのグラフを掲載しています。

決算概要

決算概要ですが、持分法投資損益については、前年がマイナス398億円、当年が150億円となり、前年比プラス548億円と大きな改善となっています。この要因の8割近くがニソン製油所の運営会社であるNSRPの改善によるものです。

同じ表の特別損益については、前年はマイナス438億円、当年はマイナス712億円となり、前年比マイナス274億円です。こちらも主な要因はNSRPで、前年、当年ともに評価損を織り込んでいますが、その差が表れています。

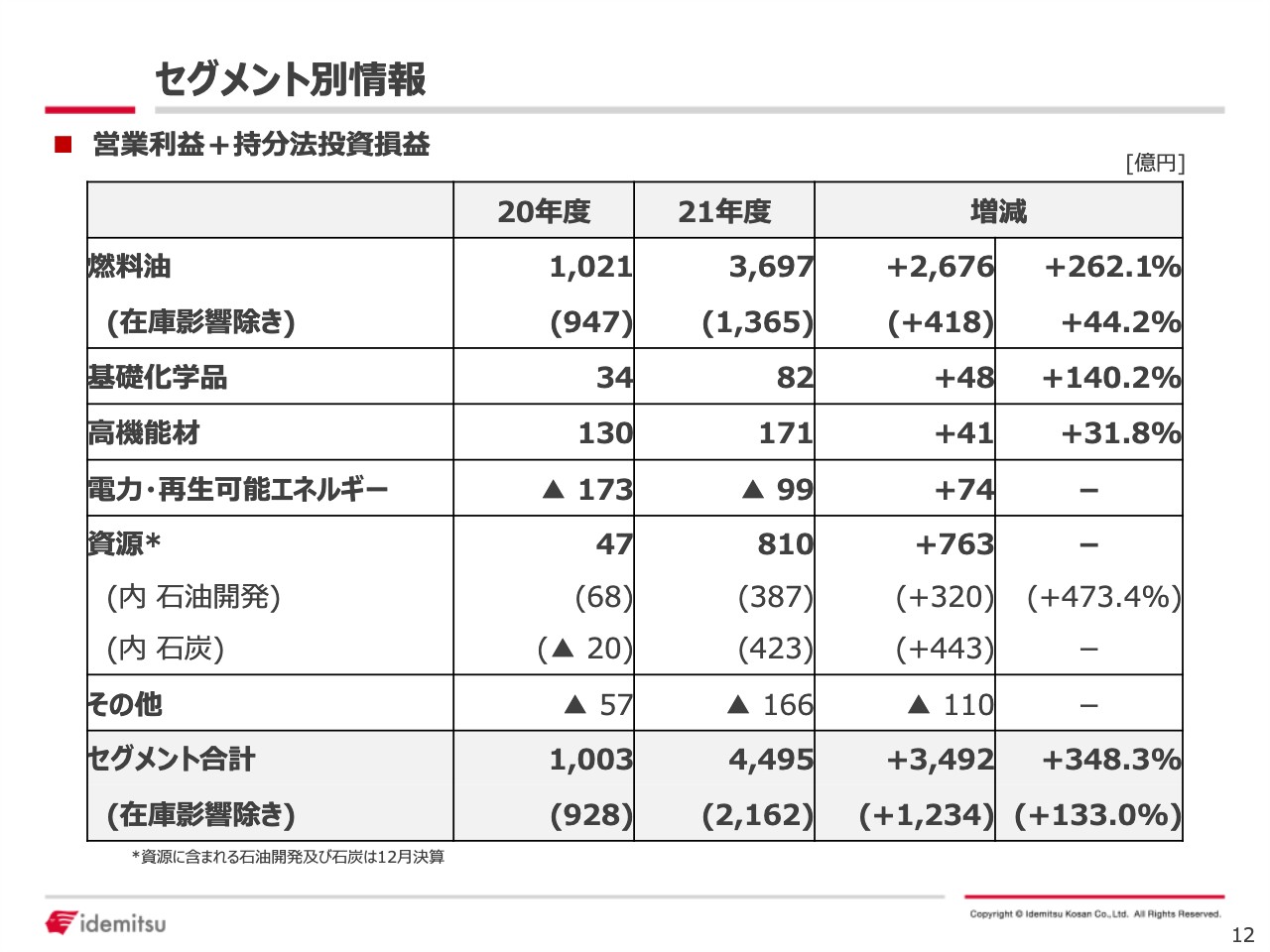

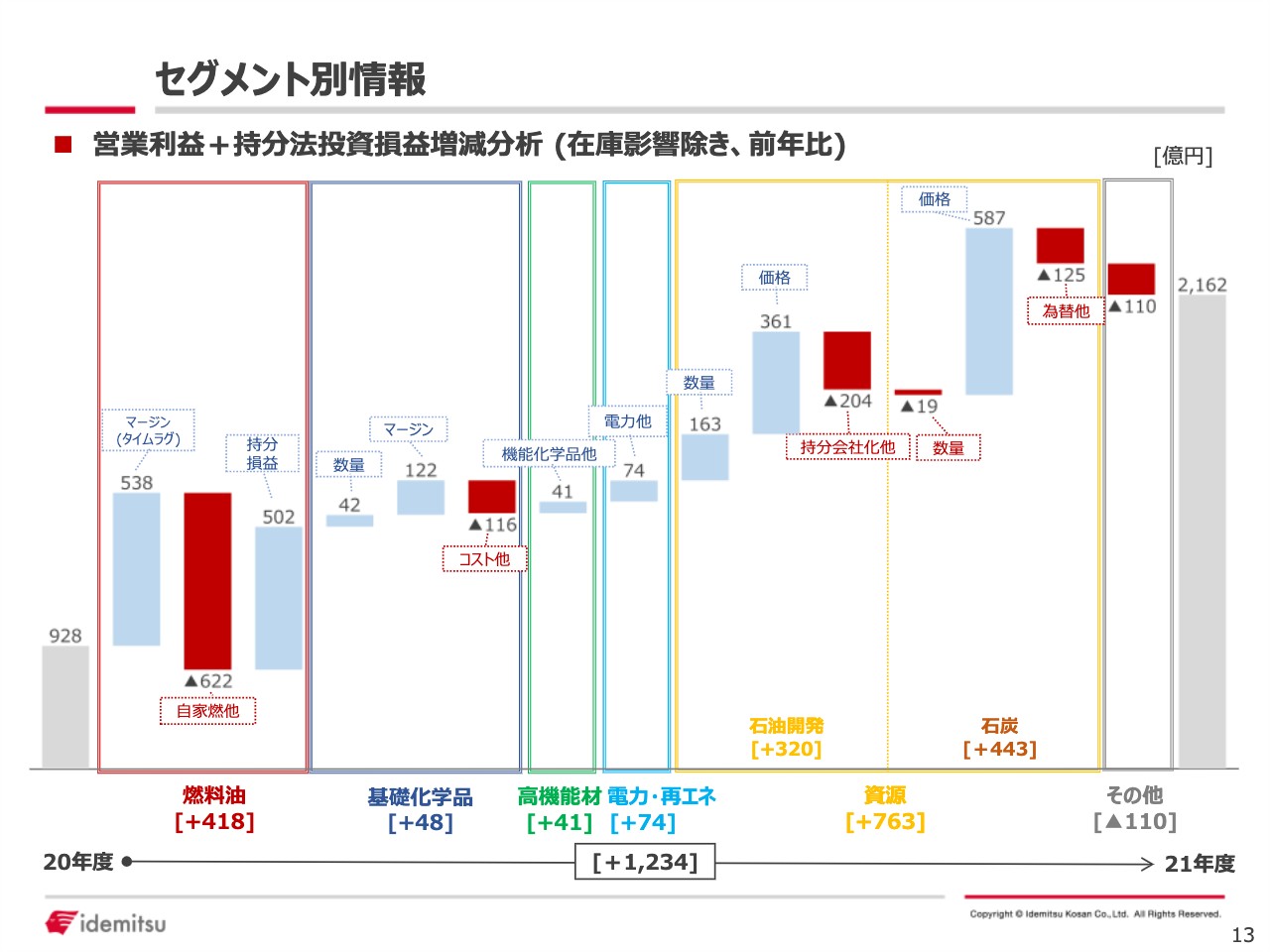

セグメント別情報①

スライドの12ページ、13ページはセグメント別の情報です。表とチャートでセグメント別に数字を示しています。

セグメント別情報②

それぞれのポイントを14ページ以降でご説明します。

セグメント別情報③

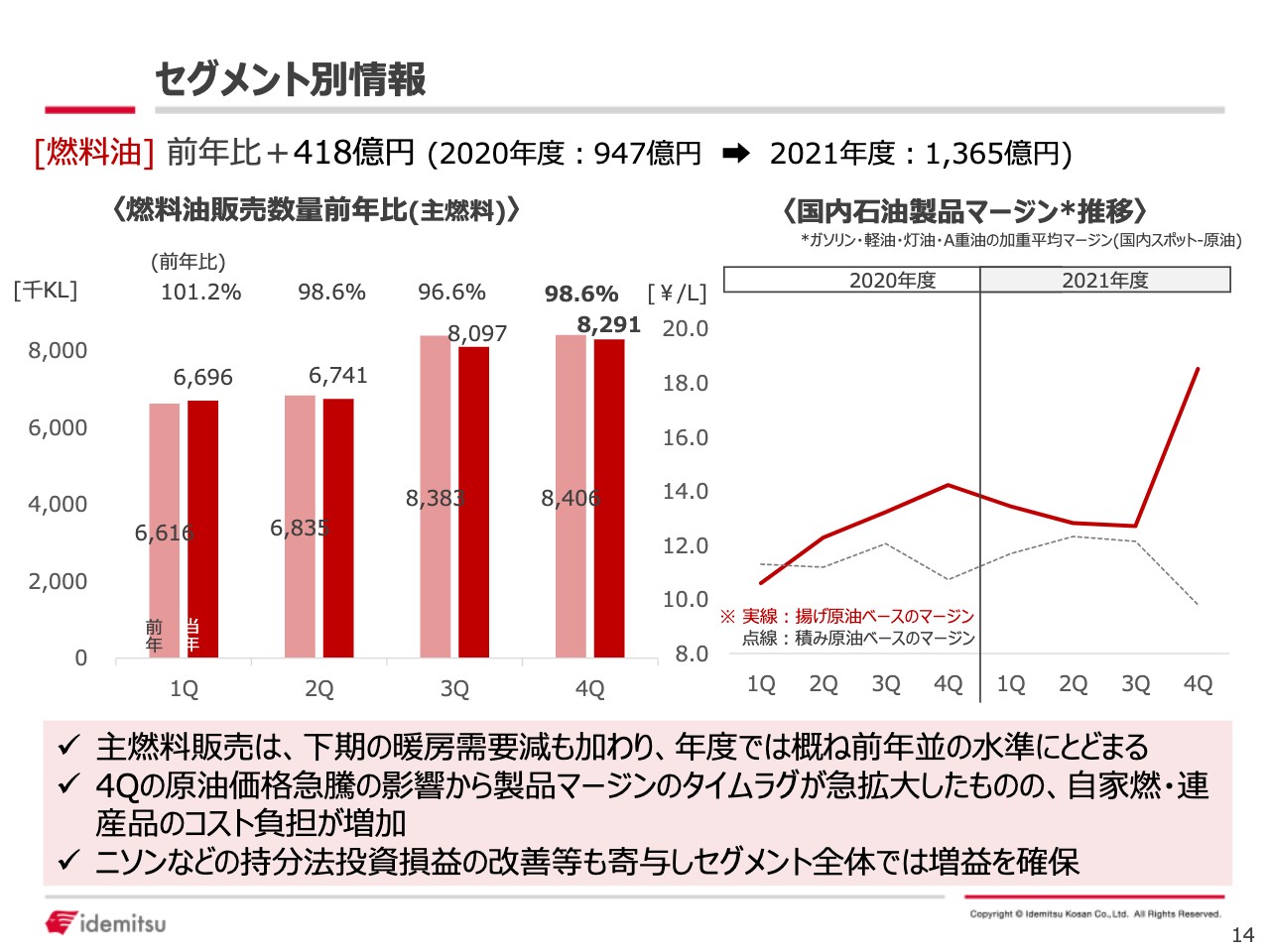

まずは燃料油セグメントです。スライド左側の棒グラフは販売量、右側の折れ線グラフはマージンを示しています。燃料油は主燃料(ガソリン、軽油、灯油、A重油)を示しています。販売量は最終的にほぼ前年並みとなりました。

スライド右側はマージンを示しています。太い実線のほうが揚げベース(タイムラグ込みのマージン)で、こちらが決算に反映されています。

ご覧のとおり、2021年度の後半にマージンが大きく上昇しています。具体的には前年比でリッターあたり1円80銭のプラスになっています。このうち、タイムラグ要因が1.6円です。

燃料油セグメントの主な増減をお伝えすると、主燃料の販売数量は若干減少し、これによりマイナス48億円となりましたが、マージンの増加によりプラス538億円となっています。一方、自家燃はコストが大きく増え、マイナス417億円です。連産品などでマイナス284億円、統合シナジーがプラス112億円、経費関係がマイナス80億円です。また、持分損益はプラス502億円で、主にNSRPによるものです。

セグメント別情報④

![]()

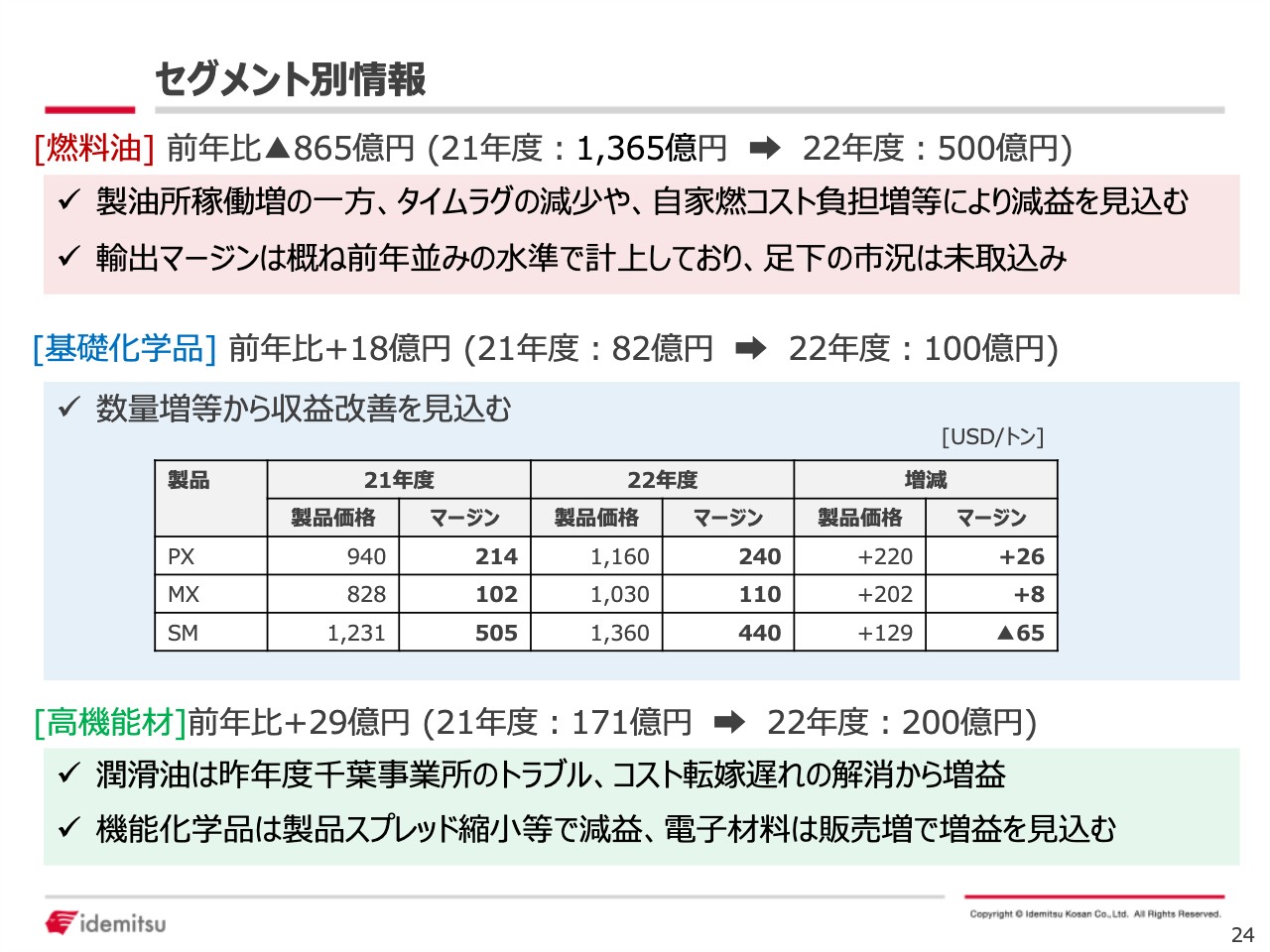

基礎化学品は、前年比プラス48億円となりました。これは、主な製品ごとのマージンが少しずつ改善した結果です。

2021年度は、11月からマージンが下降気味でしたが、年度を通じ若干改善しました。内訳は、数量がプラス42億円、マージンがプラス122億円です。こちらでも自家燃のコストが大幅に増えており、コスト要因がマイナス122億円となりました。

高機能材は全体でプラス41億円でした。機能化学品と電子材料はそれぞれ前年比で増益となっています。ただし、潤滑油は原油の上昇局面でコスト転嫁が遅れてくる構造ですので、大変厳しい収支になりました。あわせてプラス41億円という結果です。

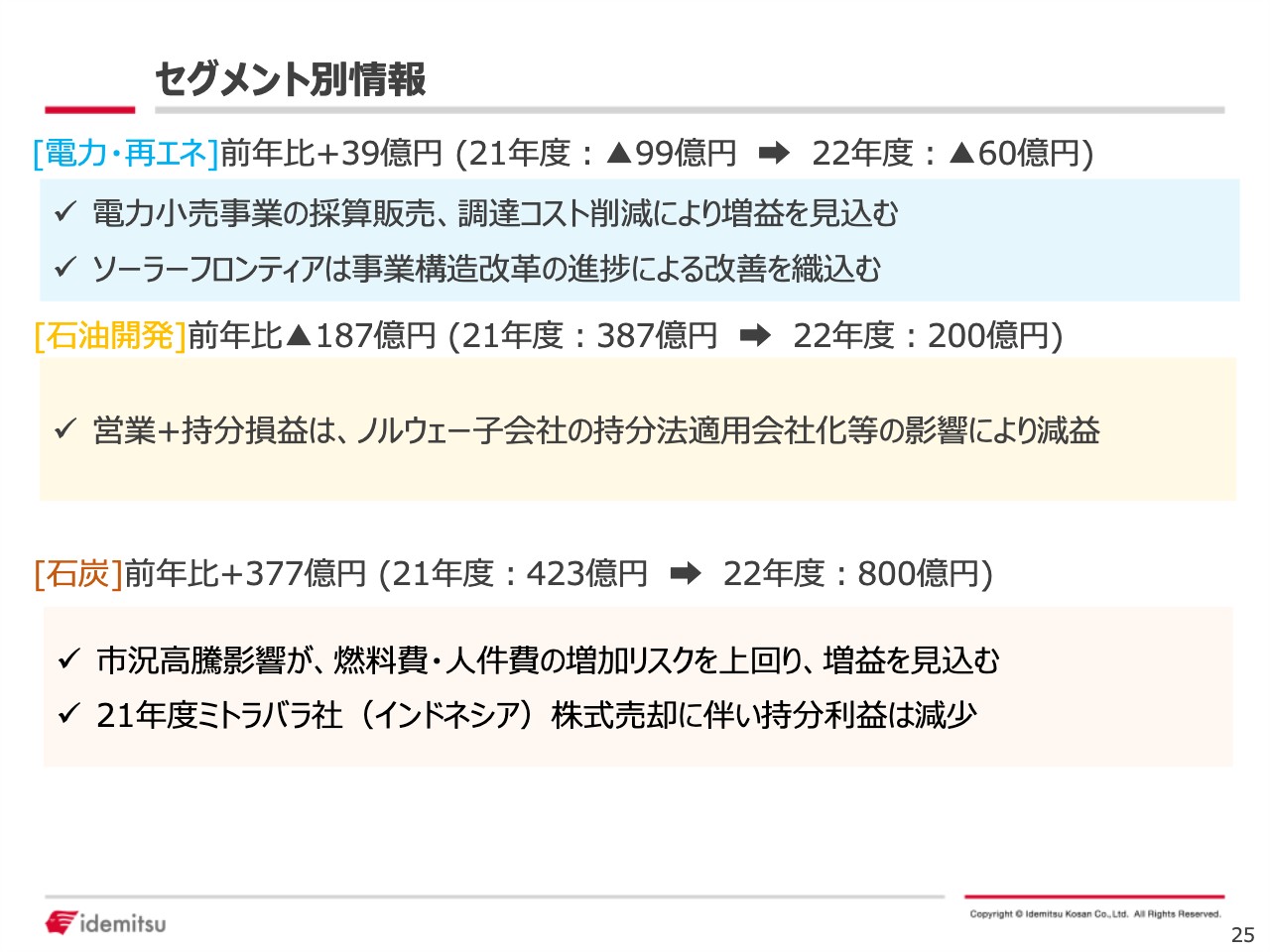

電力・再エネは、前年・当年ともに赤字から脱却できていませんが、着実に改善しており、前年比プラス74億円となりました。主な理由は、前年に卸マーケットの調達コストが大きく高騰した反動によるものです。

セグメント別情報⑤

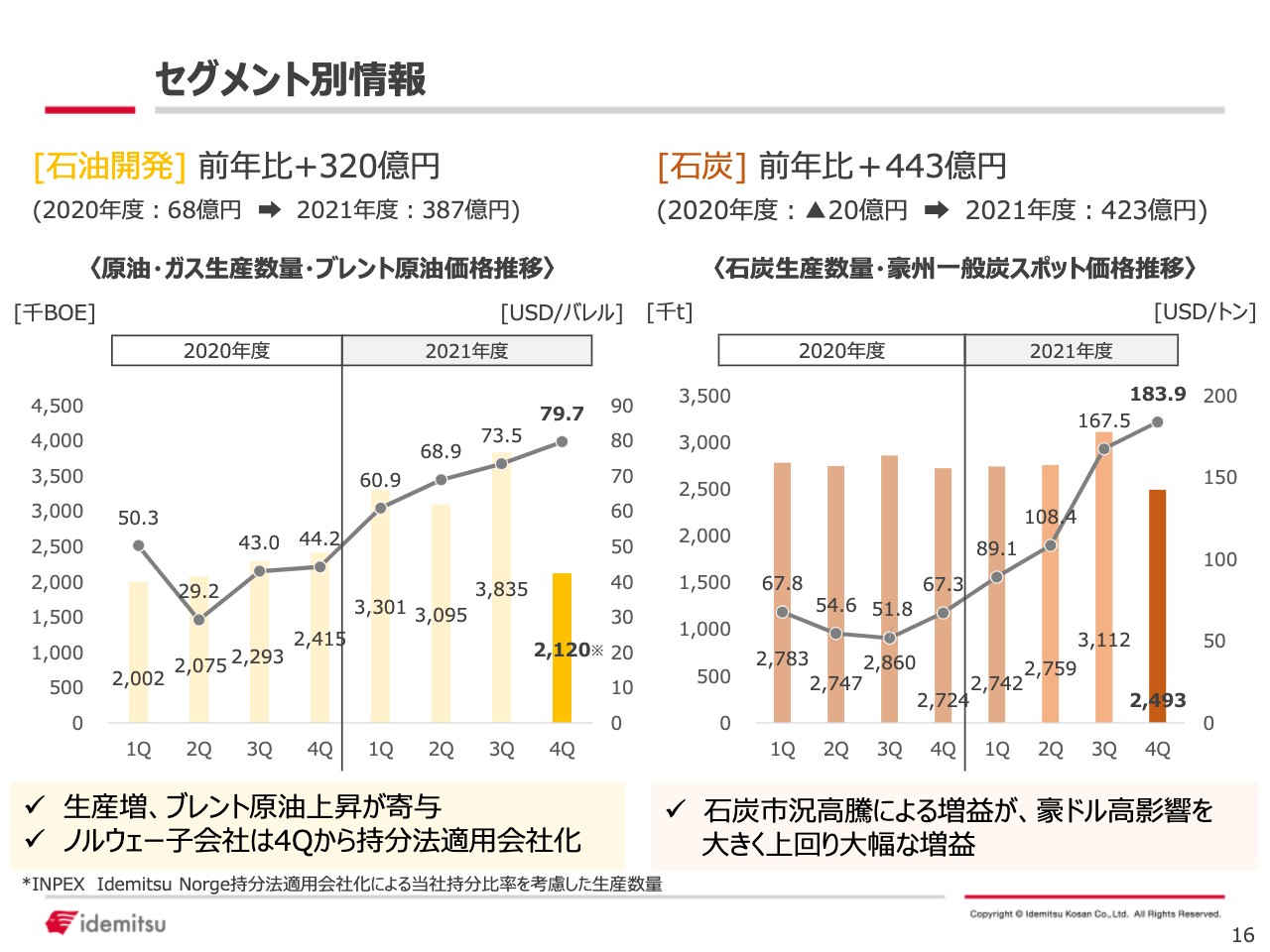

資源についてです。スライド左側が石油開発、右側が石炭を示しています。どちらも折れ線グラフが価格、棒グラフが数量です。

石油開発は前年比プラス320億円となりました。内訳としては、数量がプラス163億円、価格要因がプラス361億円です。ただし、先ほどお伝えしたとおり、ノルウェーの出光スノーレ石油開発を連結子会社から持分法適用会社化したことで、営業プラス持分利益では減益要因になりました。この影響によってマイナス189億円となっています。

石炭は、数量がマイナス19億円、価格がプラス587億円です。2021年度は豪ドル高の影響でマイナス74億円となっています。また、経費でマイナス51億円となっています。

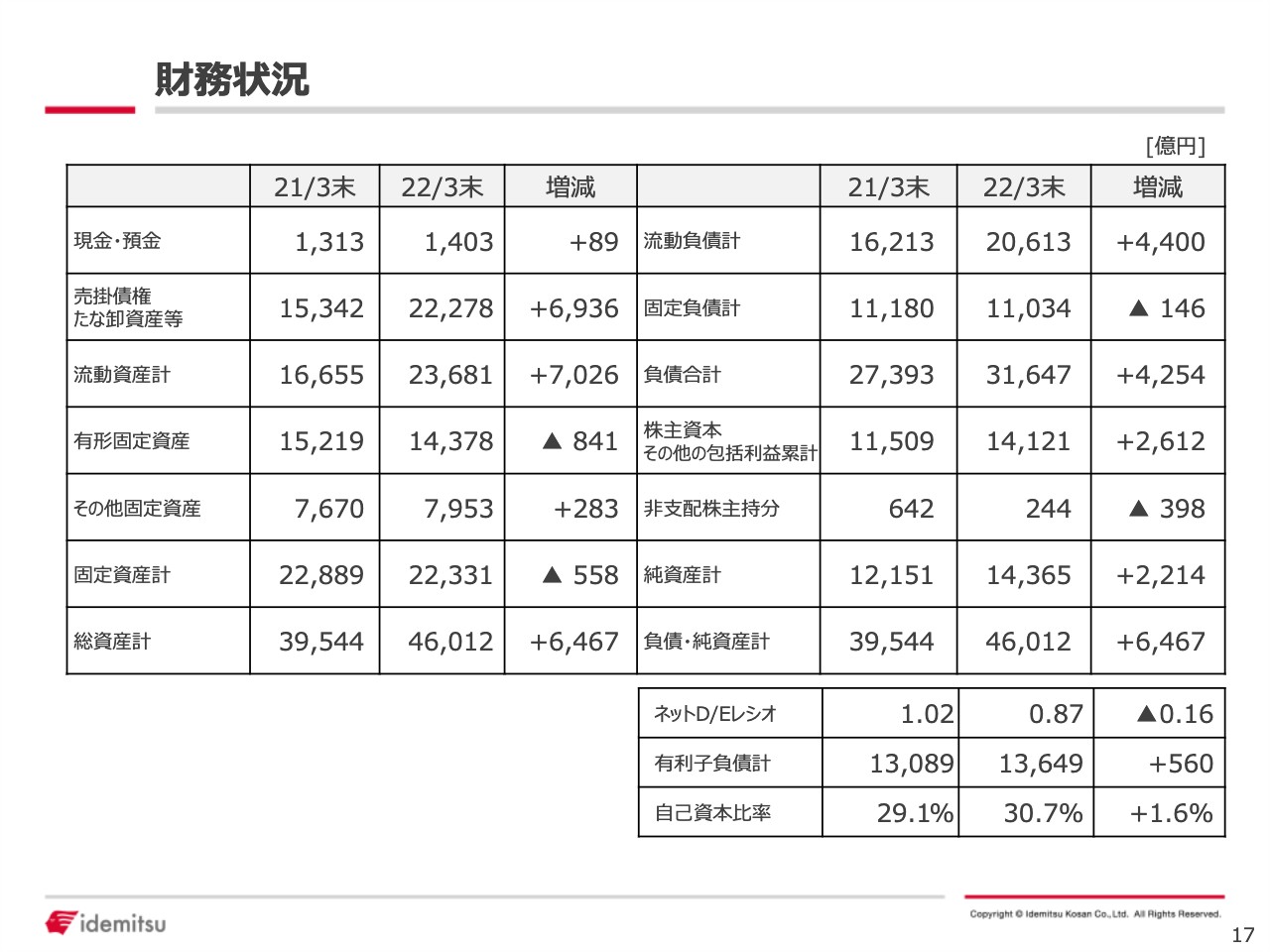

財務状況

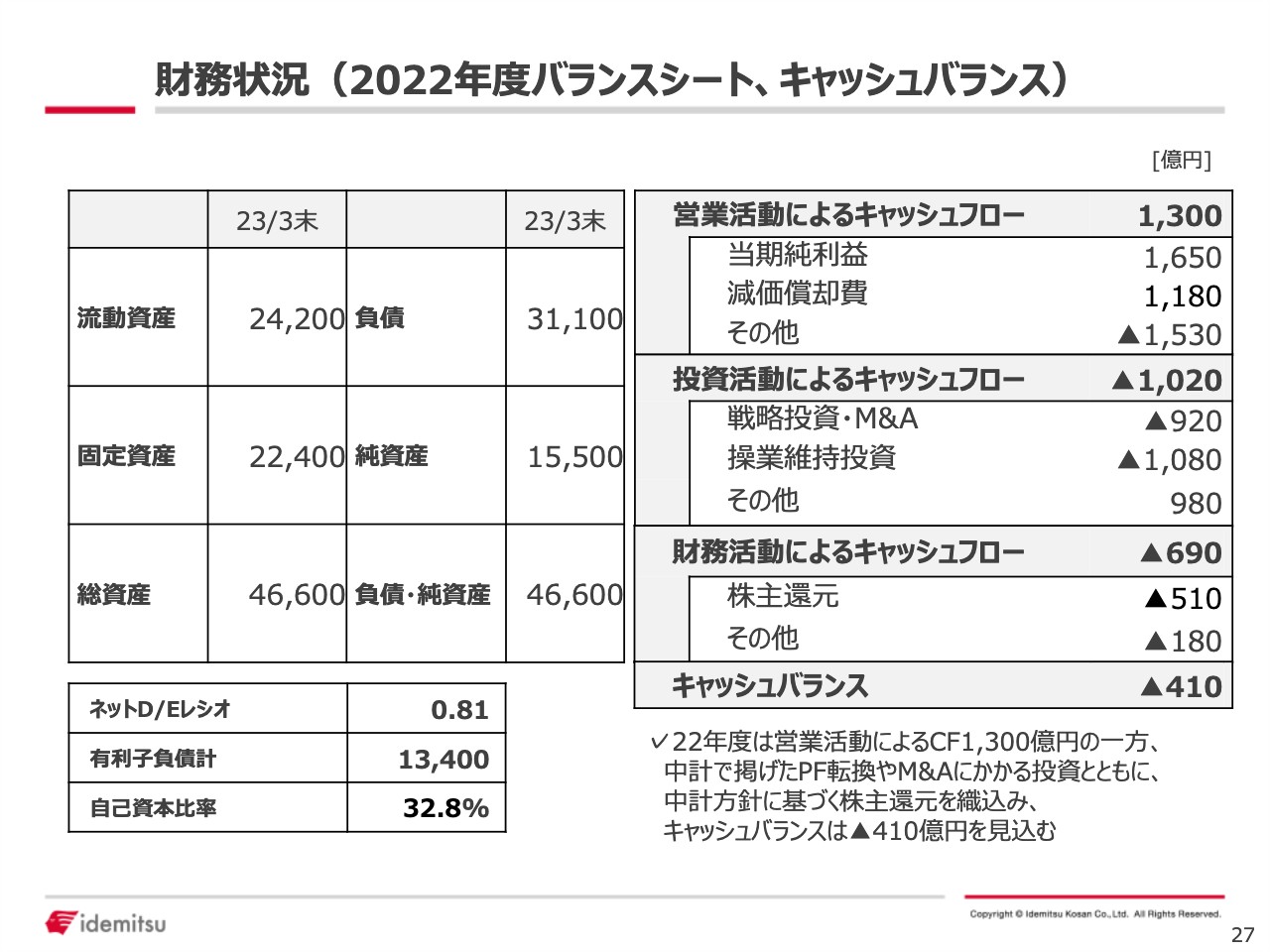

バランスシートです。ご覧のとおり、原油価格の上昇に伴い運転資本が増加しています。運転資本が増えたことで有利子負債も増えていますが、当期純利益の計上による株主資本の増加により、ネットD/Eレシオ・自己資本比率ともに改善しています。

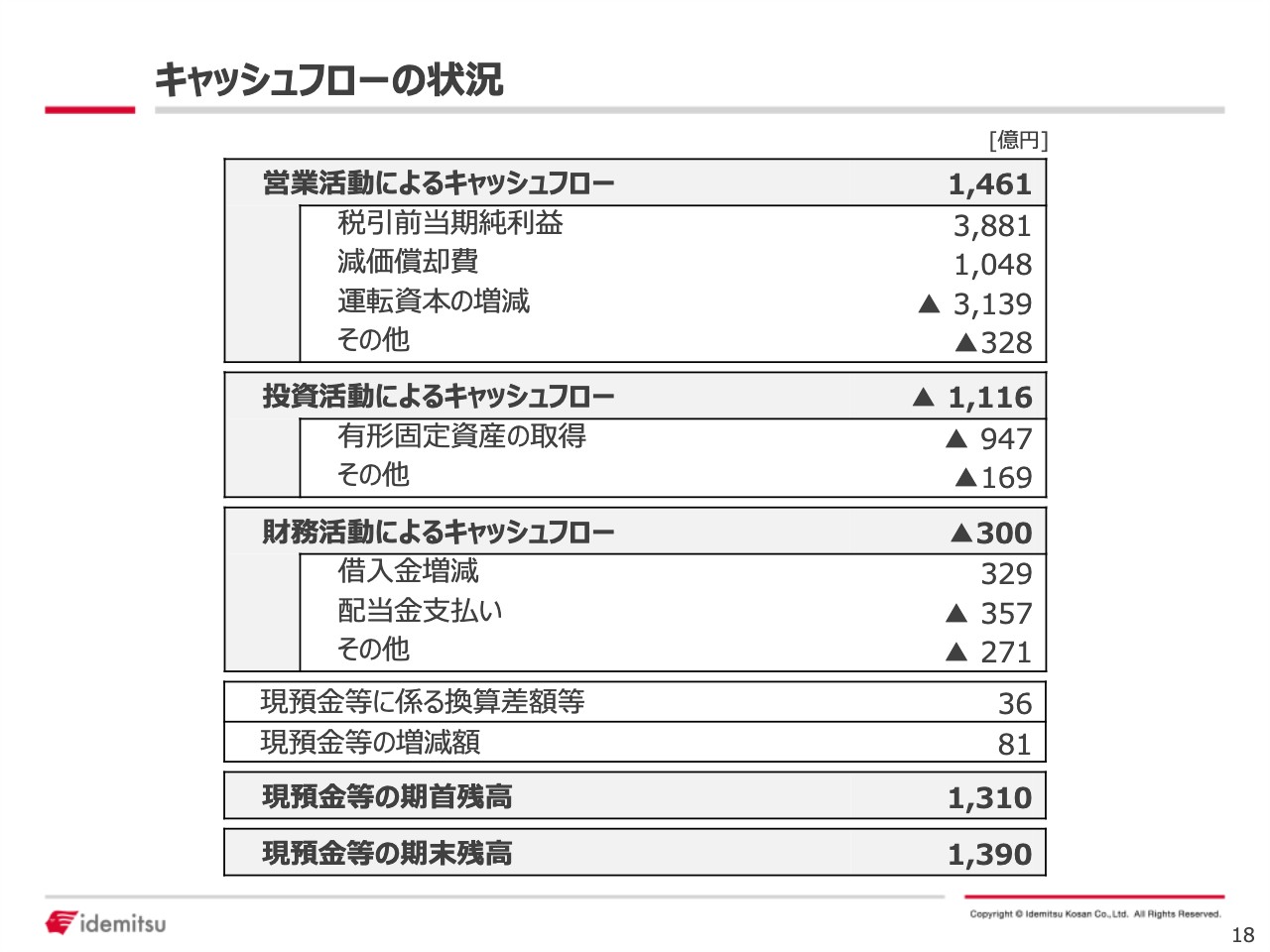

キャッシュフローの状況

キャッシュフローも記載していますので、参考までにご覧ください。

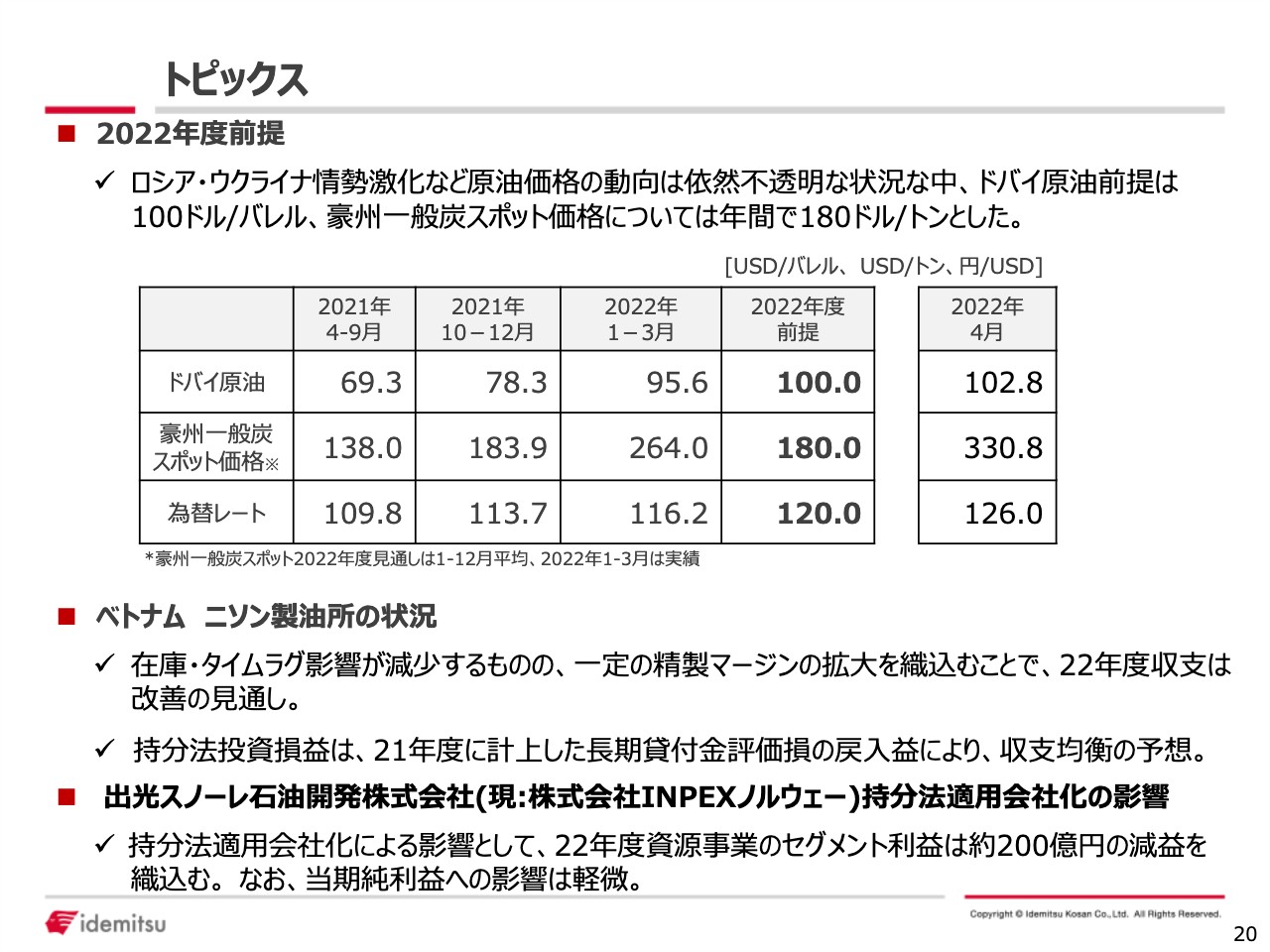

トピックス②

業績見通しのトピックスですが、ドバイ原油、一般炭の市場価格、為替レートは、それぞれ記載のとおりです。ベトナムのニソン製油所に関しては、前年の在庫影響やタイムラグによるプラスは減少しますが、足元のマージン環境がよい状態で推移していることから、2022年度も収支が改善する見通しです。スノーレ石油開発については、先ほどお伝えしたとおりです。

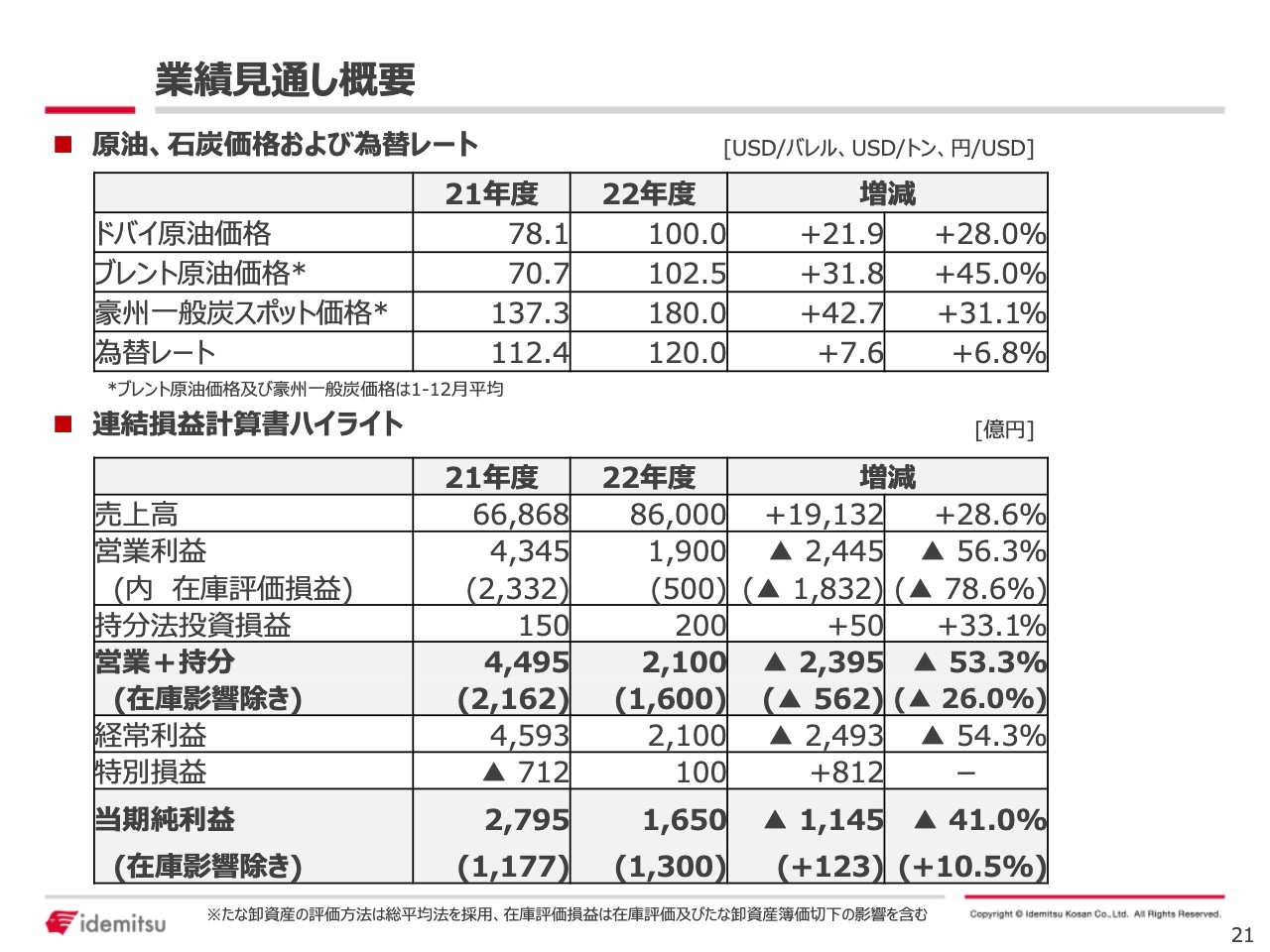

業績見通し概要

業績見通しの連結損益計算書を記載しています。持分法投資損益は前年の150億円から当年は200億円と、50億円増加しています。これはNSRPによるものとお考えください。

特別損益は前年のマイナス712億円に対して、2022年度は100億円と大きくプラスとなり、812億円の改善となりました。こちらも最も大きな要因はNSRPで、前年に長期貸付金の評価損として559億円の特別損失を計上していることによるものです。

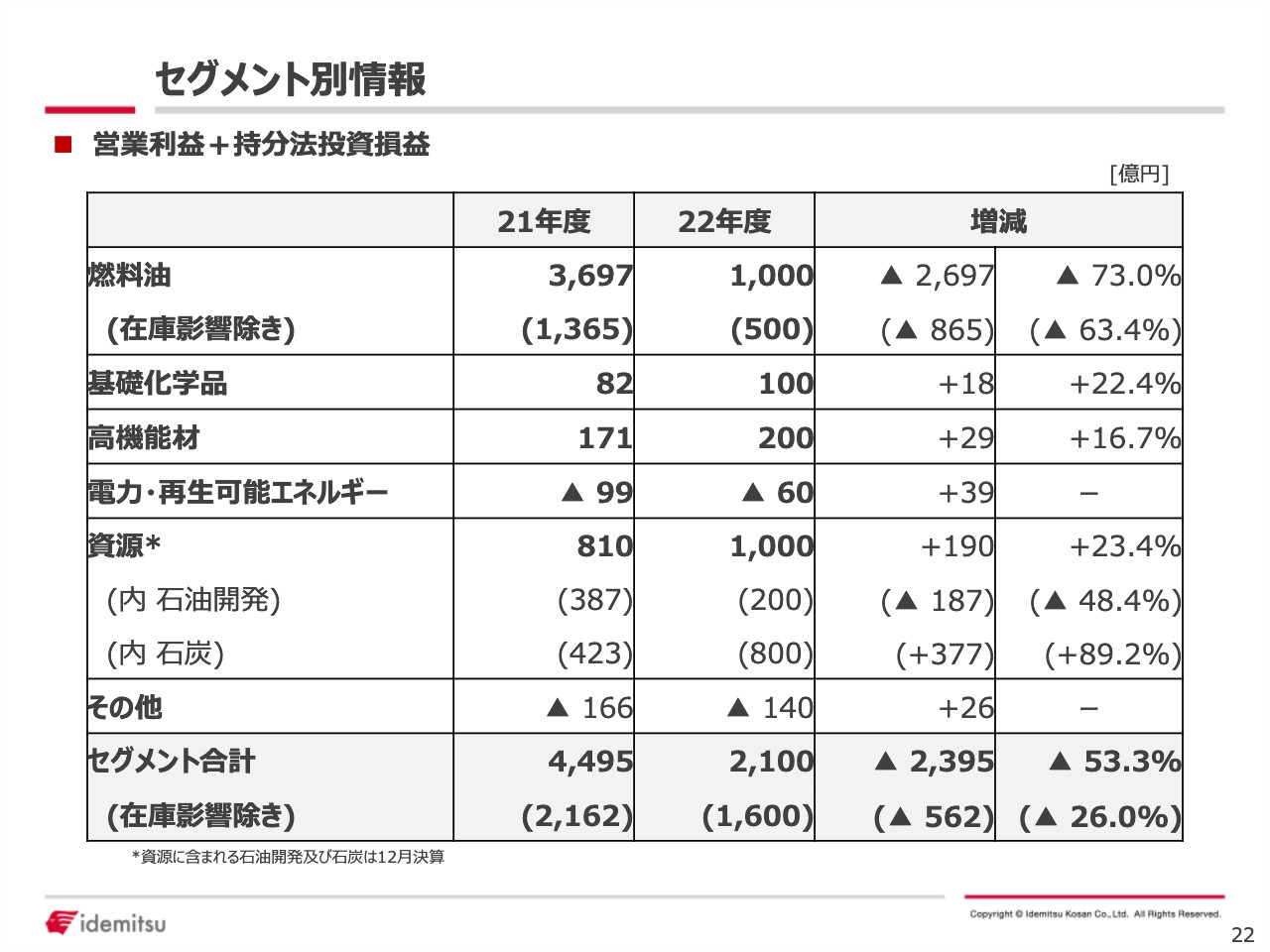

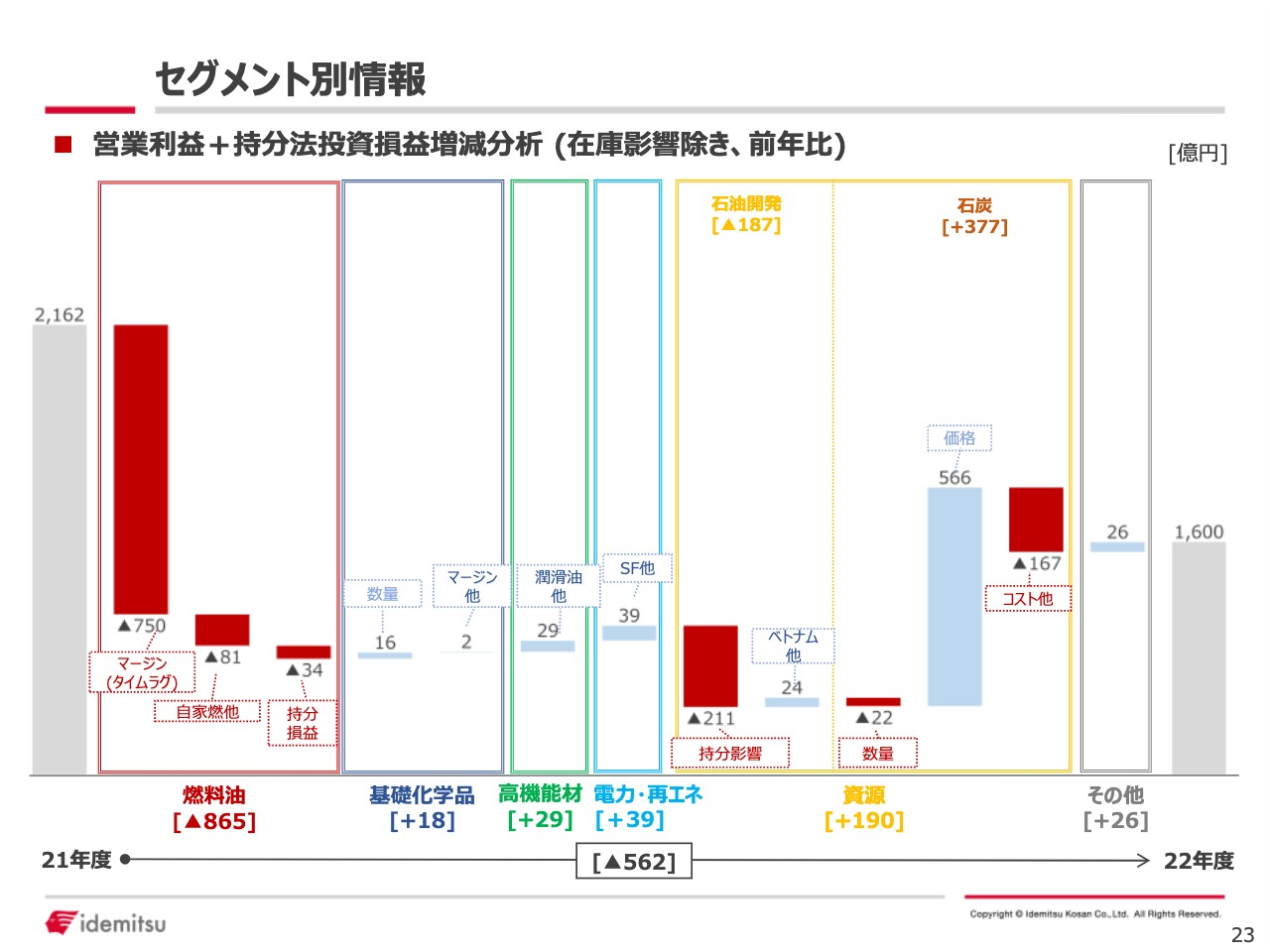

セグメント別情報⑥

22ページは、セグメント別の表とチャートを記載しています。

セグメント別情報⑦

23ページも、セグメント別の表とチャートを記載しています。

セグメント別情報⑧

セグメント別のポイントについて説明します。燃料油は前年からは大きく減益となりますが、タイムラグなどのプラス要因が解消したこと、自家燃のコスト負担が大きいことが主な要因です。

基礎化学品はほぼ前年並みで、マージンについては製品別に、それぞれの環境に応じた見立てを置いています。

高機能材は前年比プラスの29億円です。潤滑油のコスト転嫁がようやく追いつき前年比で大きく増益を見込む一方、機能化学品は前年のマージン高騰の鎮静化を想定し、減益となっています。電子材料は中国を中心に増販が進む見通しでプラスとなっています。

セグメント別情報⑨

電力・再エネはマイナス60億円で、プラスには至らないものの、着実に改善を進めています。電力事業・ソーラー事業ともに収支が改善しています。

石油開発は、先ほどからお伝えしているとおり、子会社の持分法適用会社化などの影響を受けています。石炭は、経費増加が見込まれますが、それを上回る市況高騰によって、前年を大幅に上回る利益となる見通しです。

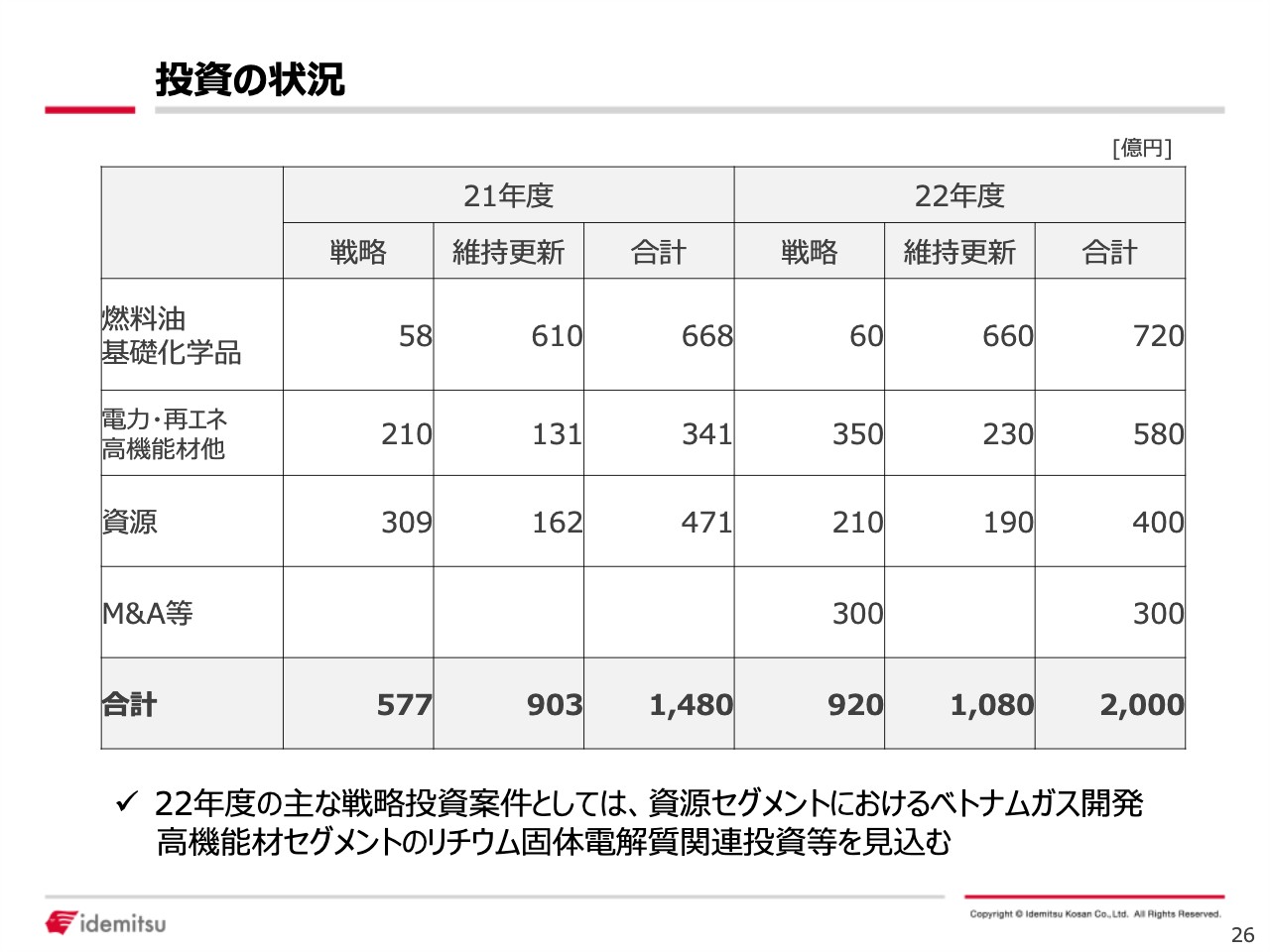

投資の状況

2021年度・2022年度の投資の状況を記載しています。2022年度の投資額は2,000億円で、その半分弱の920億円が戦略投資になりますが、電力・再エネ、高機能材などを中心に予定しています。M&Aの中にENEOS株式会社の知多事業所におけるパラキシレン製造装置譲受の案件も含まれますが、予算としては300億円程度を見込んでいます。

財務状況(2022年度バランスシート、キャッシュバランス)

2022年度のバランスシートのポイントとキャッシュバランスを記載しています。参考までにご覧ください。

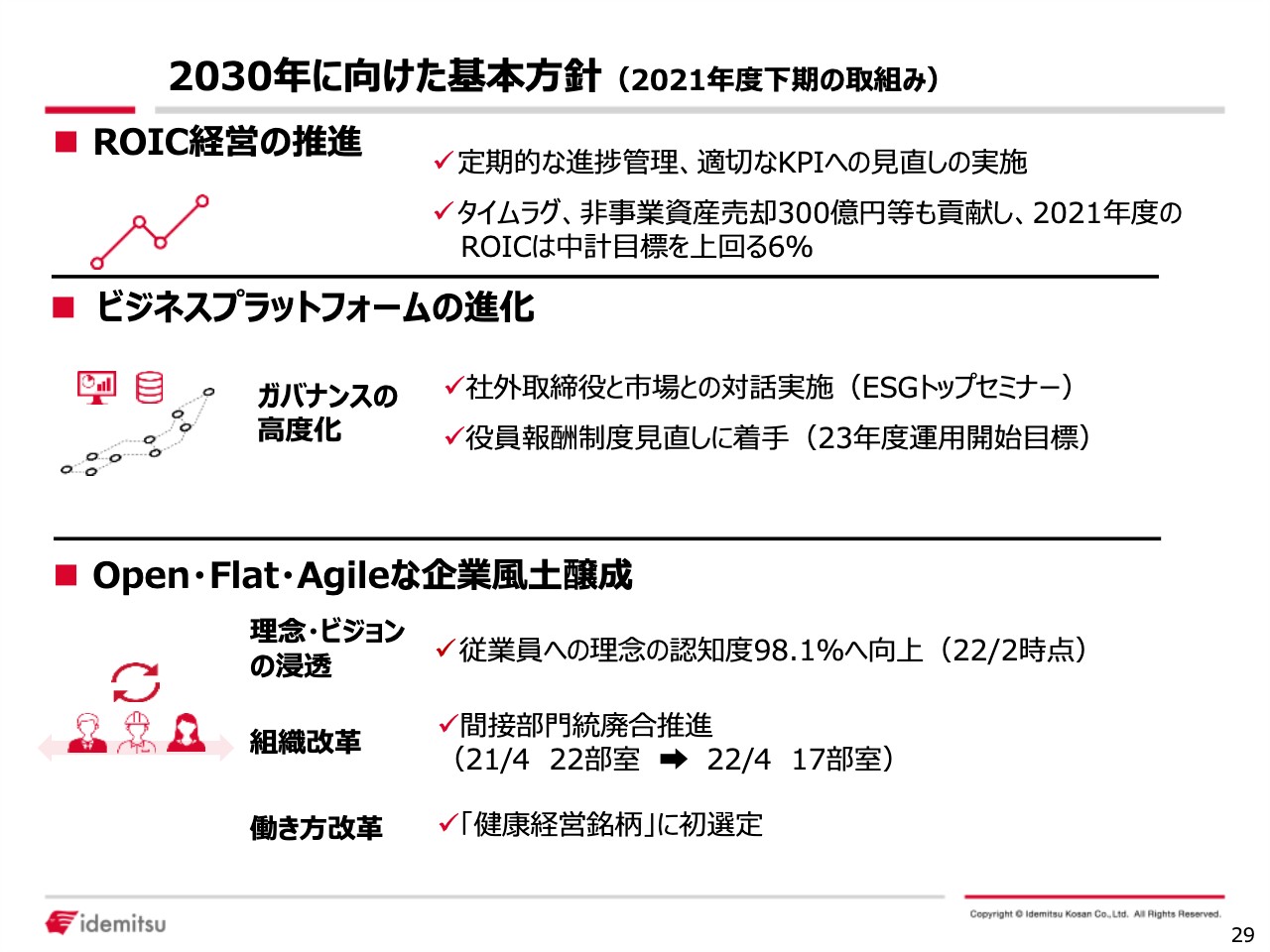

2030年に向けた基本方針(2021年度下期の取組み)

29ページ以降は、2030年に向けた基本方針の3つの柱の主な取り組みをご紹介しています。

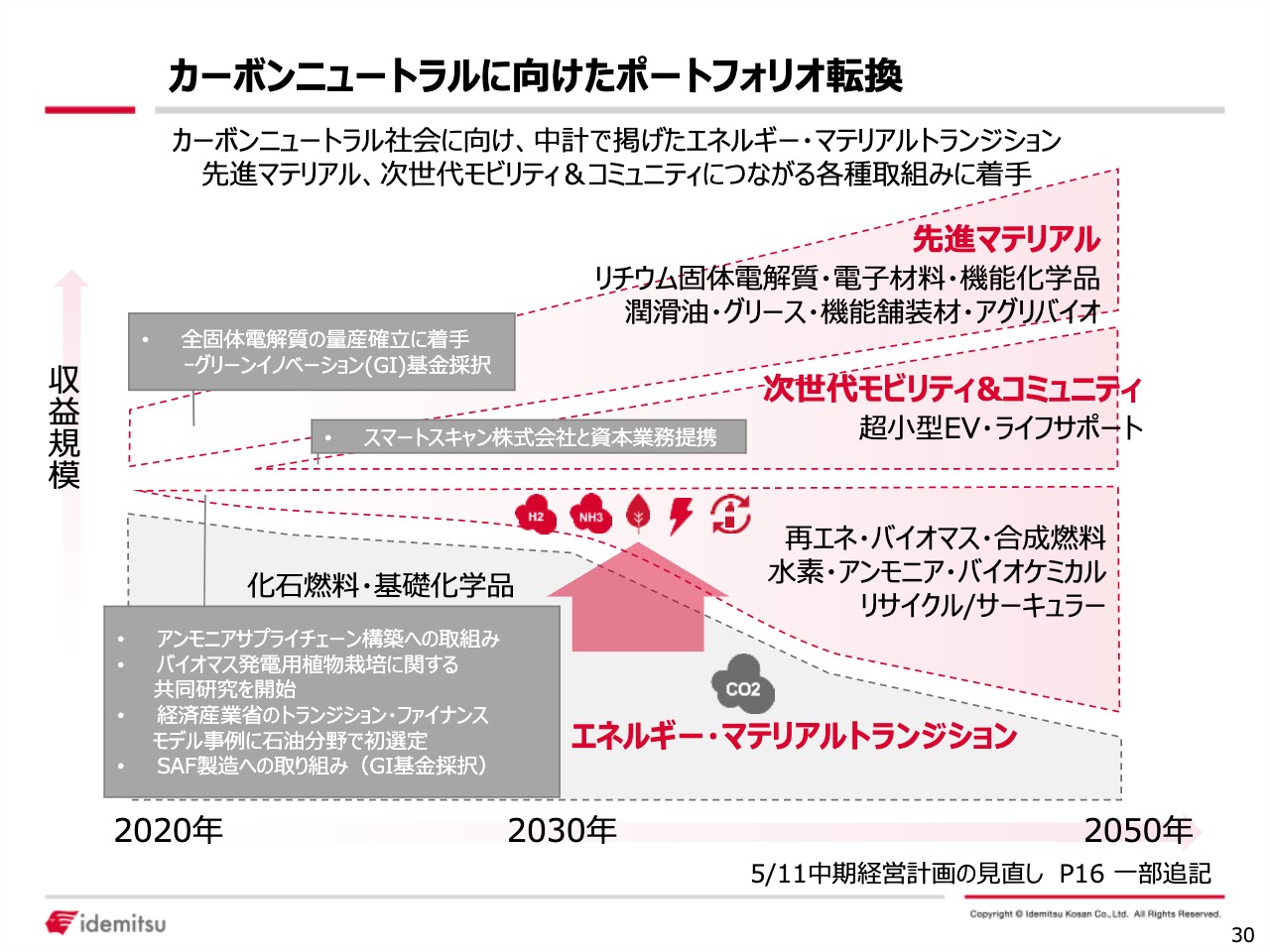

カーボンニュートラルに向けたポートフォリオ転換

30ページには、事業ポートフォリオの構造転換のイメージ図を記載しています。

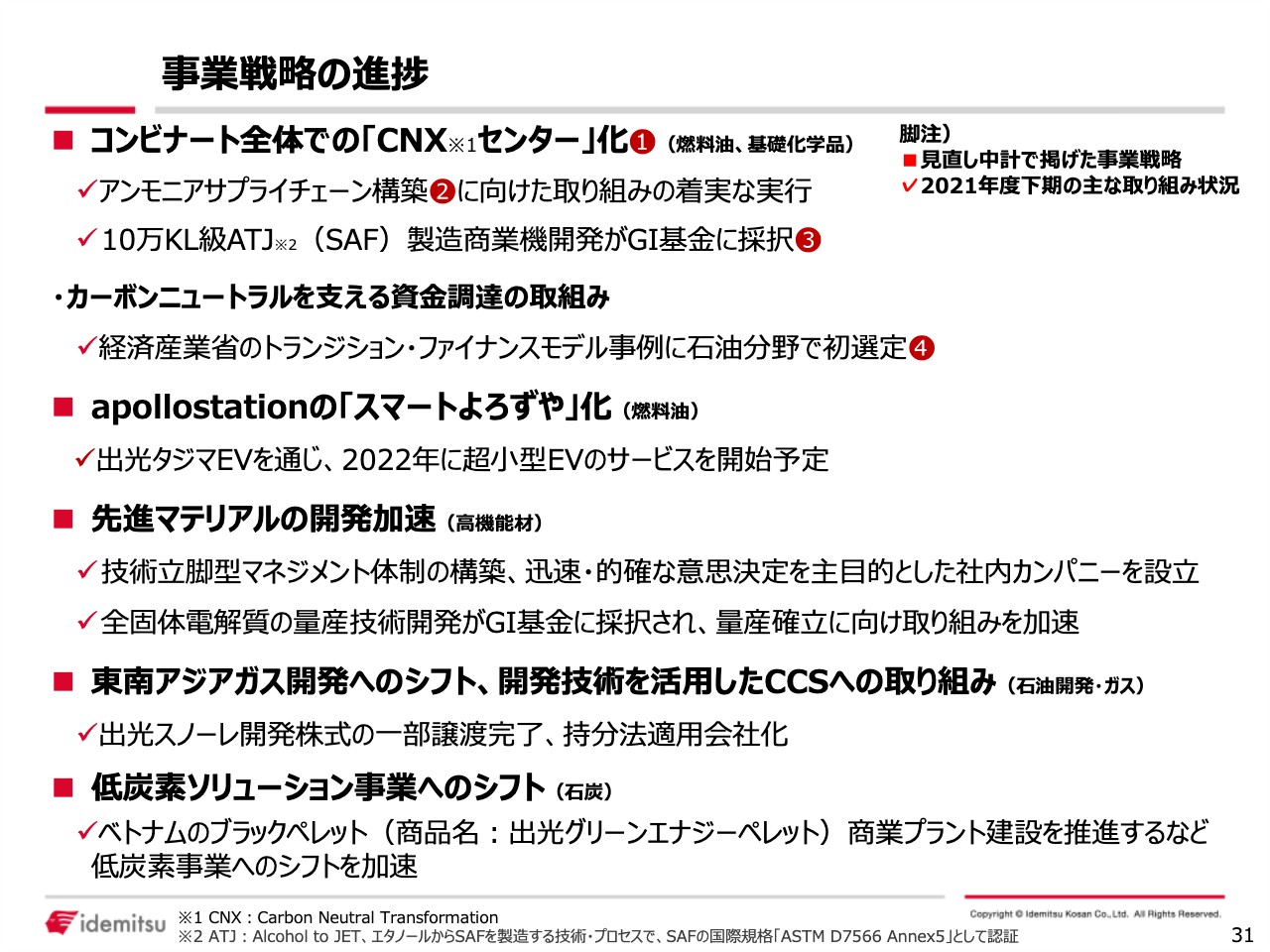

事業戦略の進捗

31ページには、2021年度下期の中期事業戦略に関する主な取り組みを記載しています。スライドに①、②、③、④と示している内容は32ページ以降で内容をまとめているものですので、ご参考いただければと思います。

36ページ以降は参考資料ですが、61ページ以降に当社グループの事業概要を拡充して記載しています。こちらもご参考ください。

私からの説明は以上です。ありがとうございました。