グッドライフカンパニー、通期売上高は前年比+56%と大きく伸長 13期連続の増収となり過去最高売上を達成

2022年2月19日 12:18

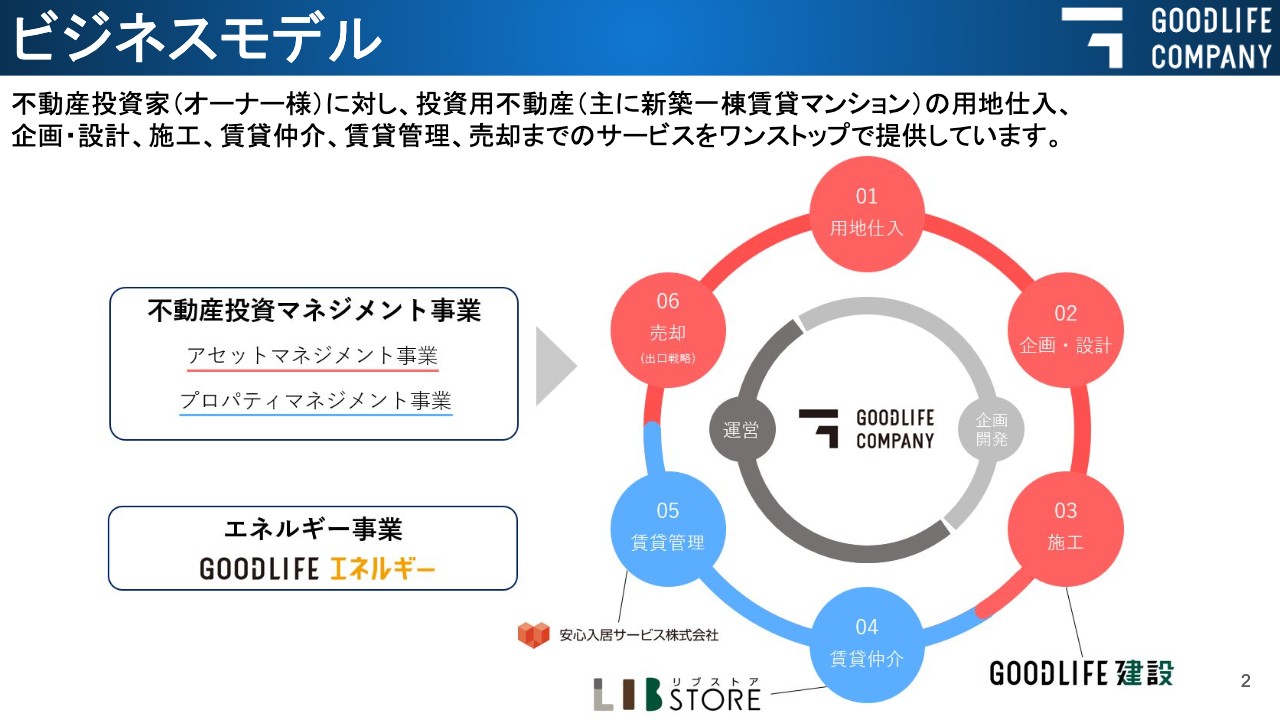

ビジネスモデル

株式会社グッドライフカンパニー代表取締役社長の髙村でございます。2021年12月期決算についてご説明いたします。よろしくお願いいたします。

まずはじめに、当社グループのビジネスモデルのご紹介です。当社グループは、不動産投資家(オーナーさま)に対し、投資用不動産(主に新築1棟賃貸マンション)の用地仕入、企画・設計、施工、賃貸仲介、賃貸管理、売却までのサービスをワンストップで提供しており、不動産投資マネジメント事業のアセットマネジメント事業とプロパティマネジメント事業及びエネルギー事業から成り立っています。

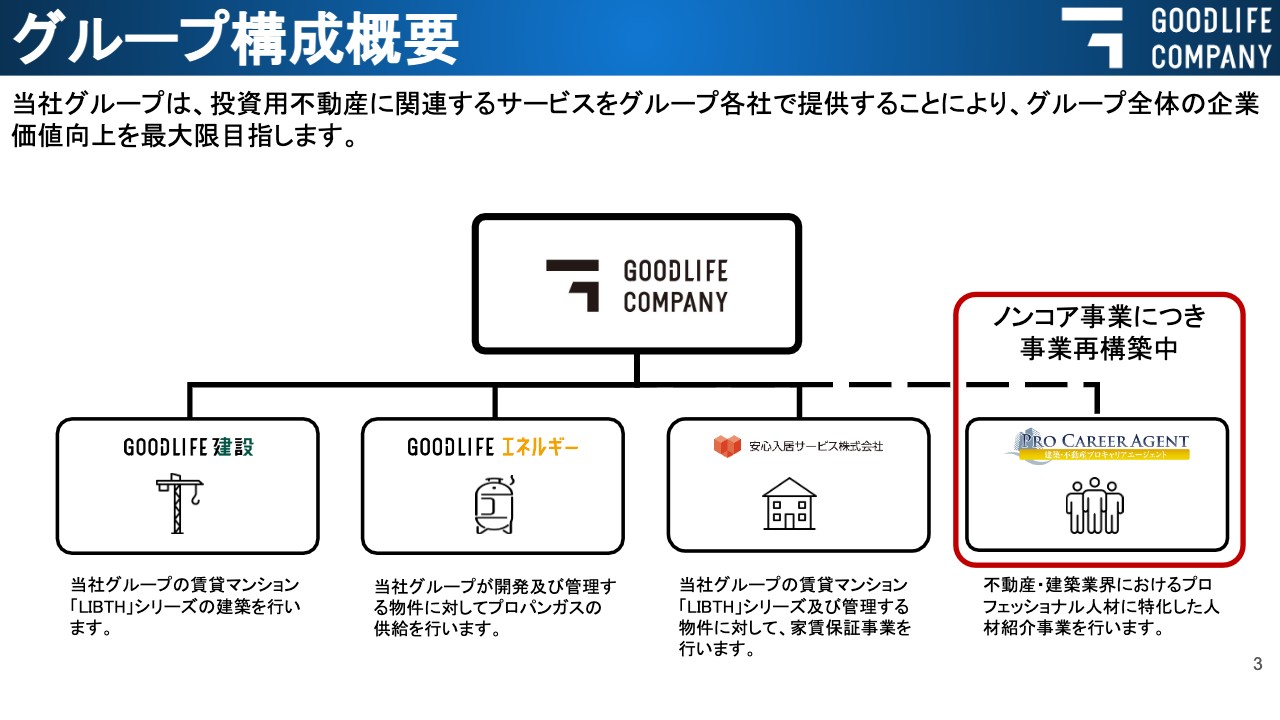

グループ構成概要

当社グループは、投資用不動産に関するサービスをグループ各社で提供することにより、グループ全体の企業価値向上を最大限目指しています。なお、不動産・建築業界に特化した人材紹介事業であるプロキャリアエージェントにつきましては、ノンコア事業につき事業再構築中でございます。

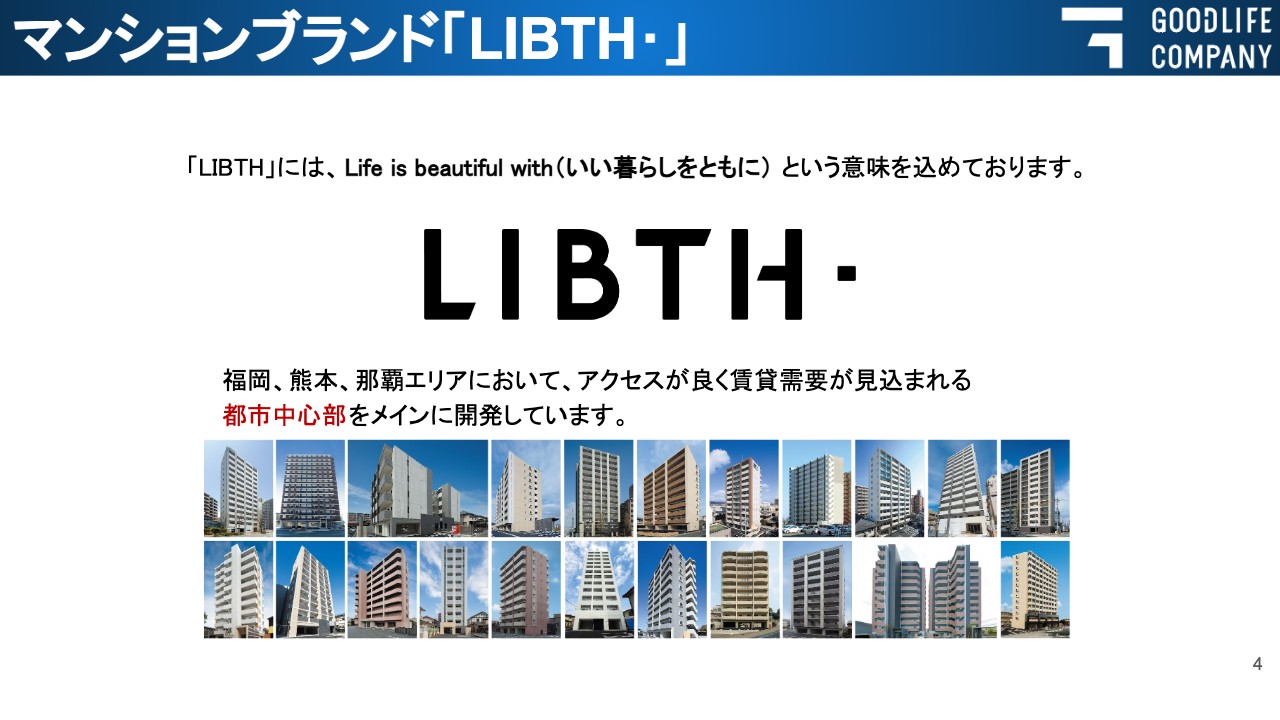

マンションブランド「LIBTH・」

販売商品は、新築1棟賃貸マンションで、ブランド名は「LIBTH・(リブス)」です。「LIBTH」には、「Life is beautiful with(いい暮らしをともに)」という意味を込めており、販売エリアは福岡、熊本、沖縄の都市中心部をメインに開発、販売しています。

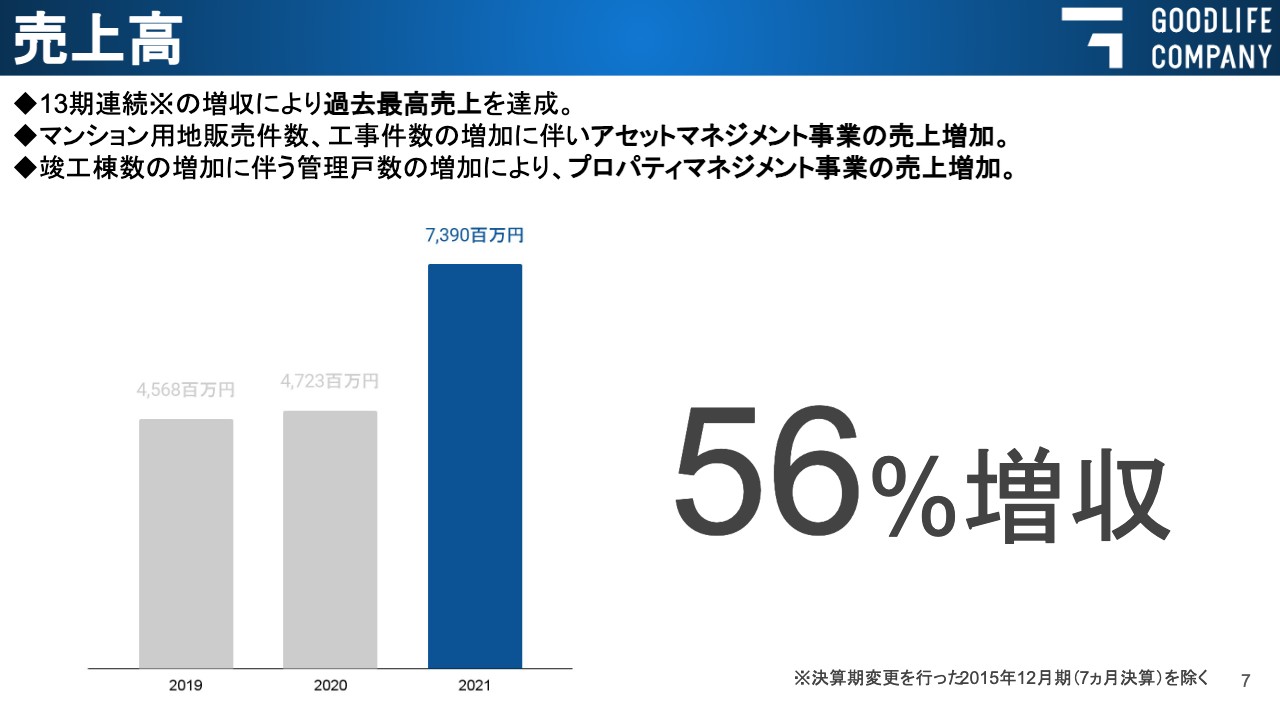

売上高

2021年12月期の売上高は73億9,000万円となり、昨年比26億6,000万円の増加、56パーセントの増収となりました。これは会社設立以来、13期連続の増収で、過去最高売上の達成となります。

増収の主な要因として、1つ目は、用地販売件数及び工事件数の増加に伴い、アセットマネジメント事業の売上が増加したことです。2つ目は、竣工棟数の増加に伴う管理戸数の増加により、プロパティマネジメント事業の売上が増加したことによります。

各内訳要因については後ほど詳細にご説明します。

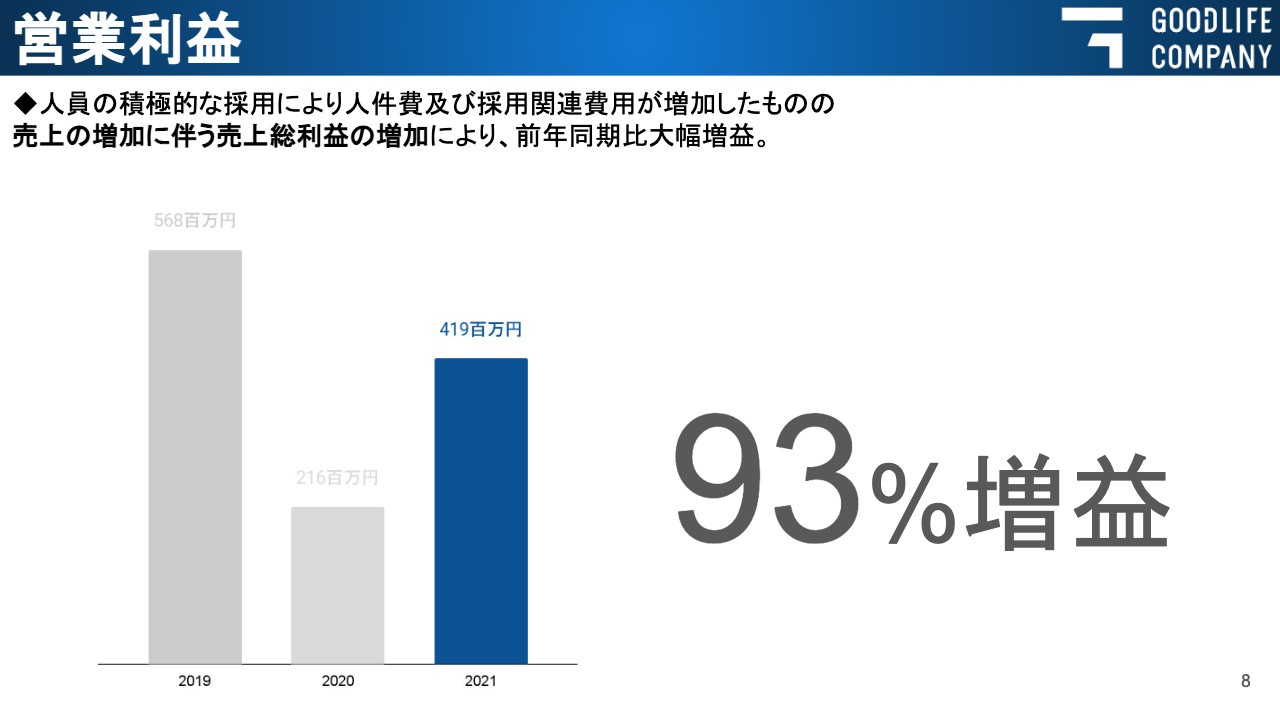

営業利益

営業利益についてです。営業利益は4億1,900万円となり、昨年比93パーセントの増益となっています。

増益の主な要因としては、人員の積極的な採用により、人件費及び採用関連費用が増加したものの、売上の伸長に伴う売上総利益の増加により大幅増益となりました。

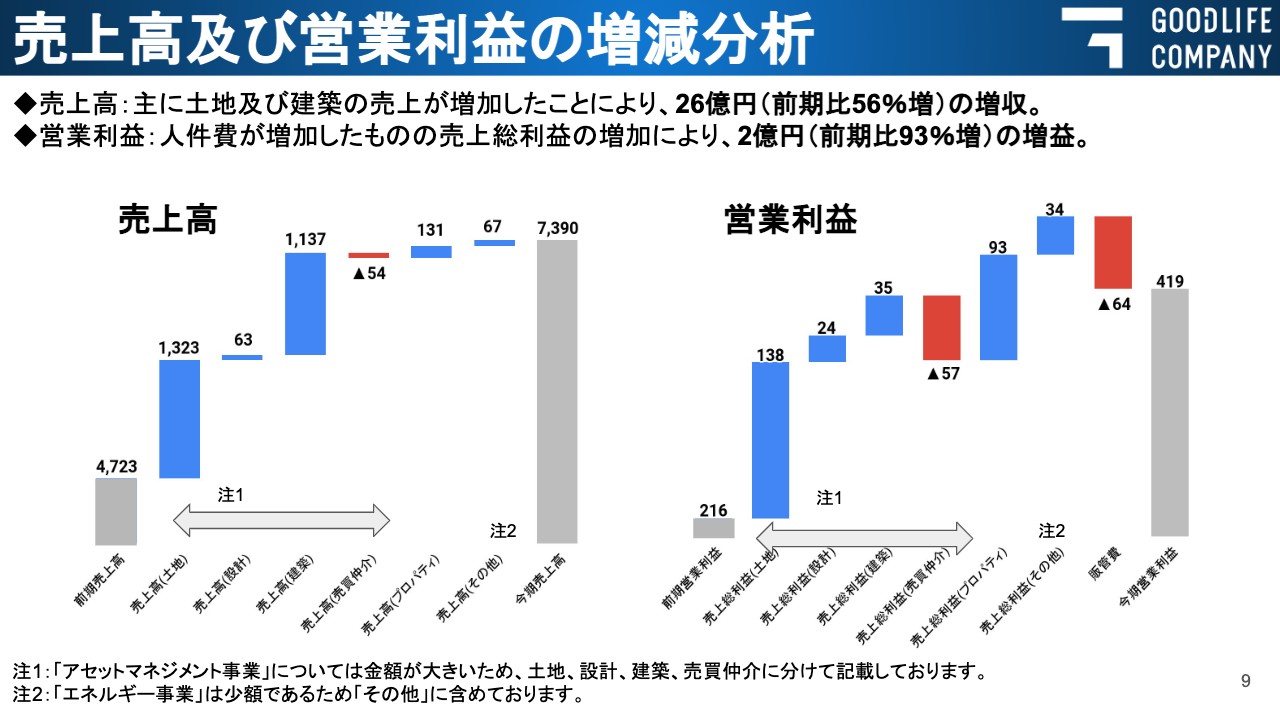

売上高及び営業利益の増減分析

売上高及び営業利益の増減分析ですが、売上高は、主に土地及び建築の売上が増加したことにより、昨年比56パーセント増の26億円の増収となりました。営業利益は、人件費の増加はあったものの売上総利益の増加により、昨年比93パーセント増の2億円の増益となっています。

2021年12月期 業績

その他、経常利益については、昨年比85.5パーセント増の1億9,400万円の増益となり、当期純利益も昨年比78.6パーセント増の9,500万円の増益となっています。その結果、一株当たり当期純利益(EPS)も51.56円で、昨年比78.1パーセント増と伸長しています。

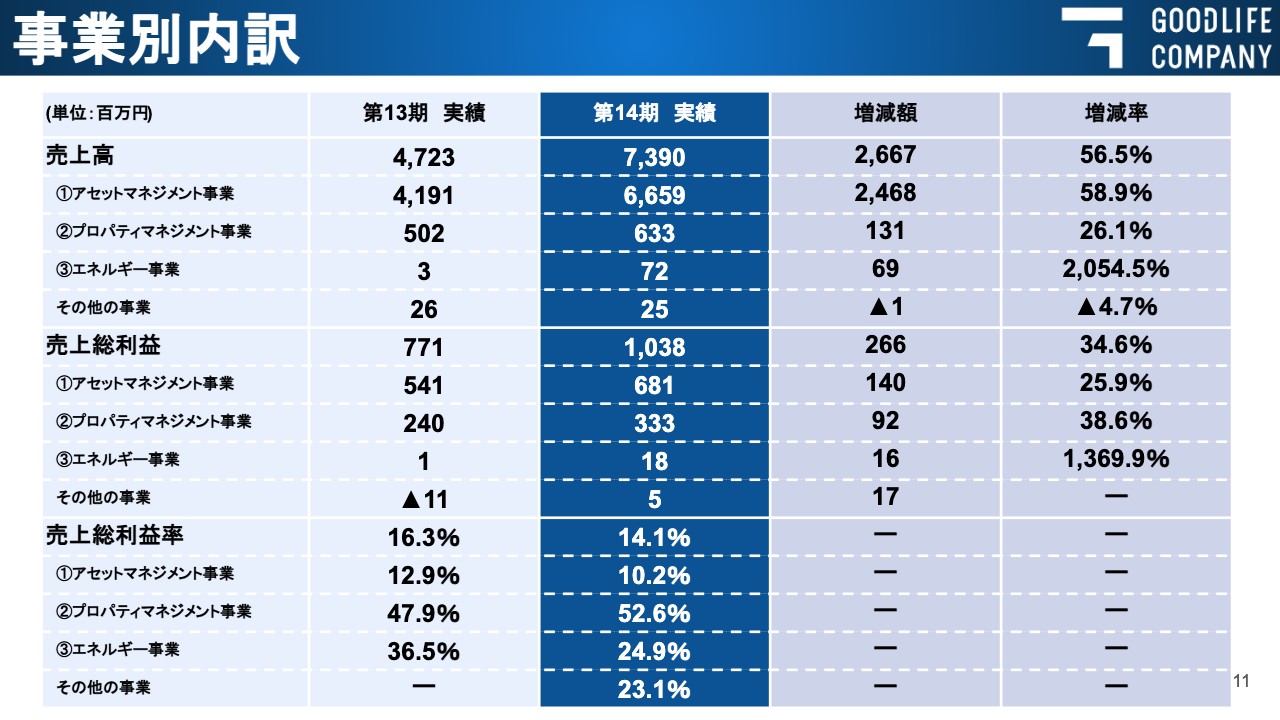

事業別内訳

売上、利益の増減要因を事業区分別に見ていきたいと思います。当社グループは、冒頭にもご説明したとおり、アセットマネジメント事業とプロパティ事業からなる「不動産投資マネジメント事業」と「エネルギー事業」に区分しています。今回は、①アセットマネジメント事業、②プロパティマネジメント事業、③エネルギー事業の順に説明を進めていきます。

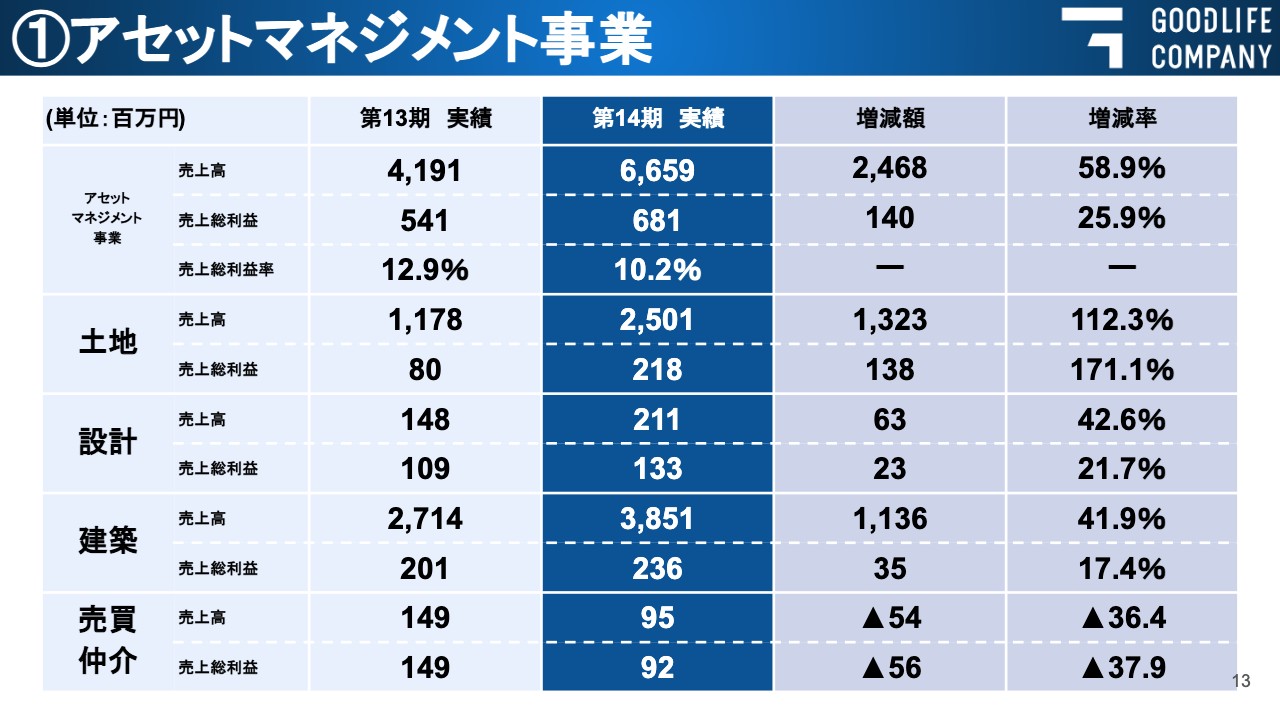

①アセットマネジメント事業

まず、アセットマネジメント事業についてです。アセットマネジメント事業売上は、土地、設計、建築、売買仲介から構成されています。アセットマネジメント事業だけで見ると24億6,800万円の増収となっており、今回の増収分の92.5パーセントを占めています。

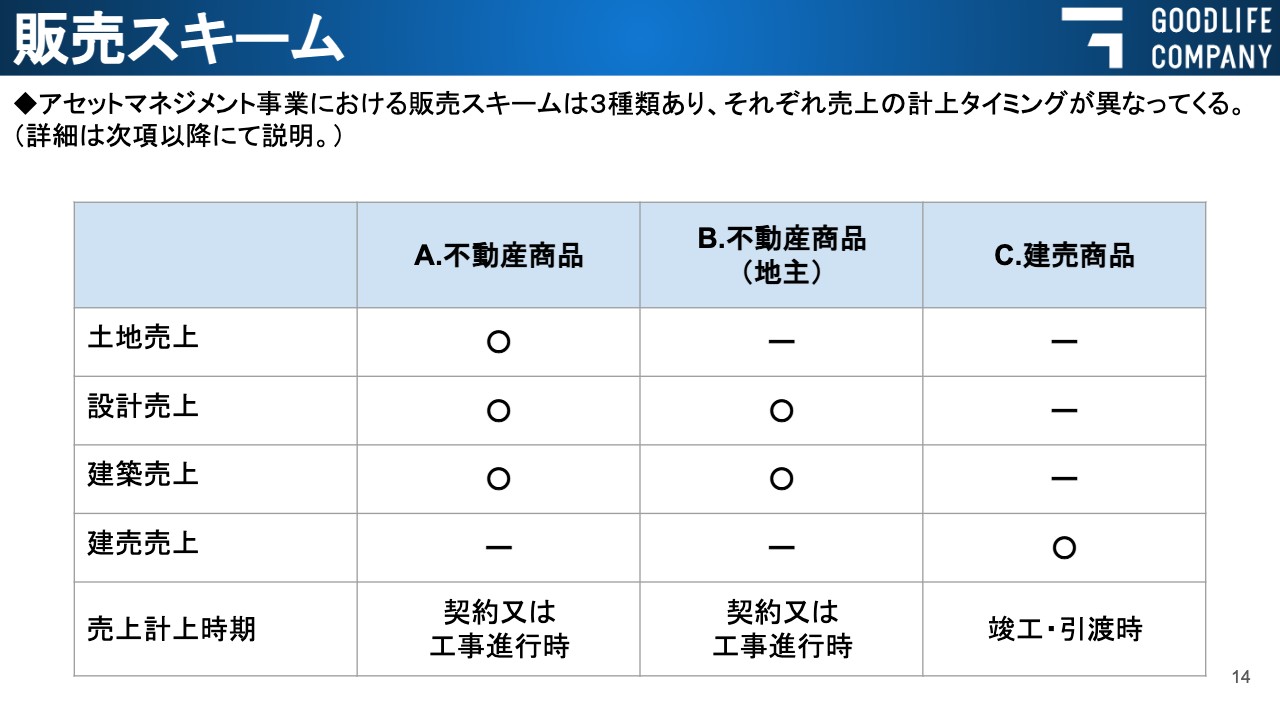

販売スキーム

なお、アセットマネジメント事業における販売スキームは3種類あり、それぞれ売上の計上タイミングが異なります。詳細については次のページでご説明いたします。

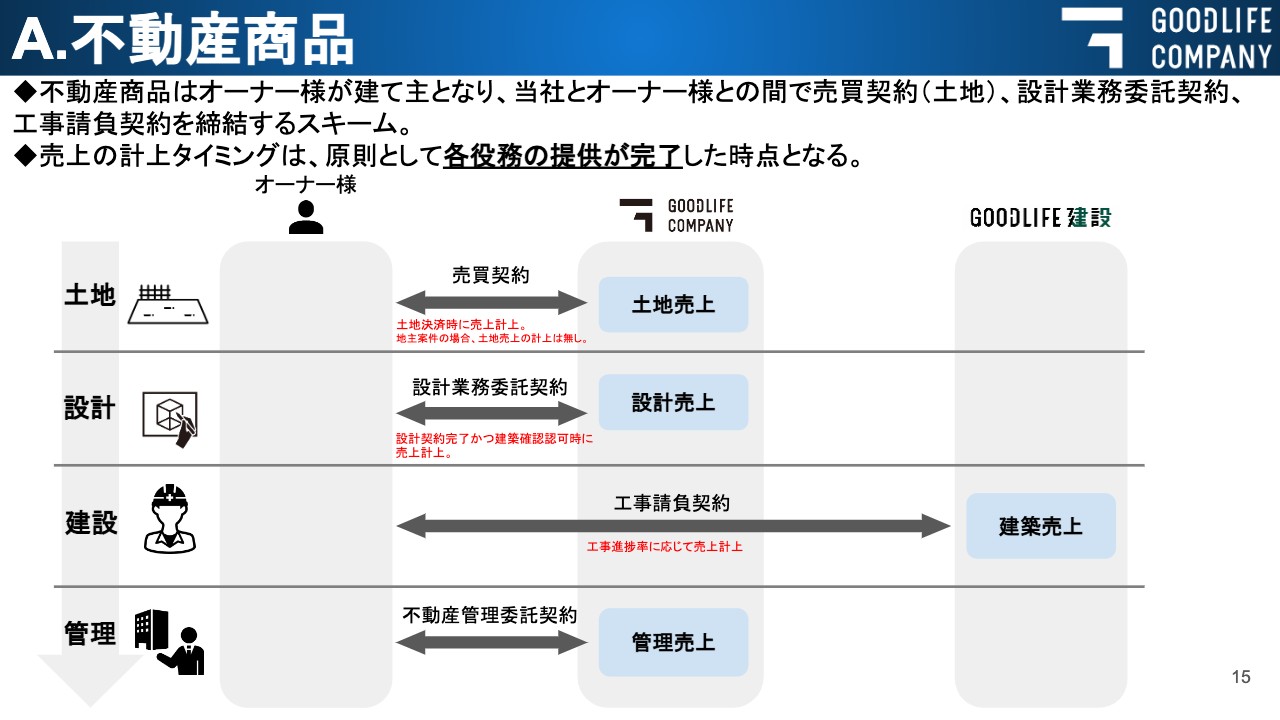

A.不動産商品

1つ目は、オーナーさまが建て主となって、当社とオーナーさまとの間で土地の売買契約、建物の設計業務委託契約、工事の建築請負契約を締結するスキームです。この場合、当社では、土地決済した時点で土地売上、設計契約を締結した時点で設計売上が計上されます。建築売上は工事の進行状況に応じて計上されていきます。

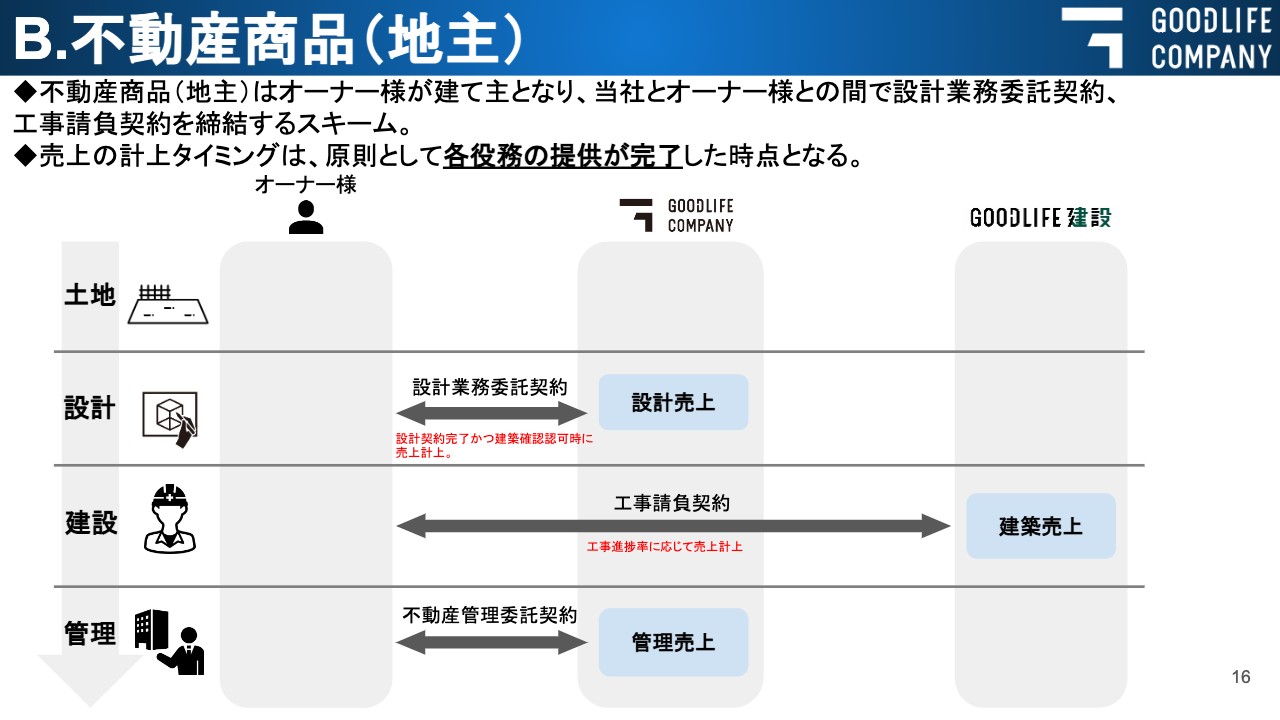

B.不動産商品(地主)

2つ目は、地主さま案件となります。この場合は、オーナーさまの土地の上に建設を行うため土地売上は計上されず、設計売上と、建築売上が計上されることになります。

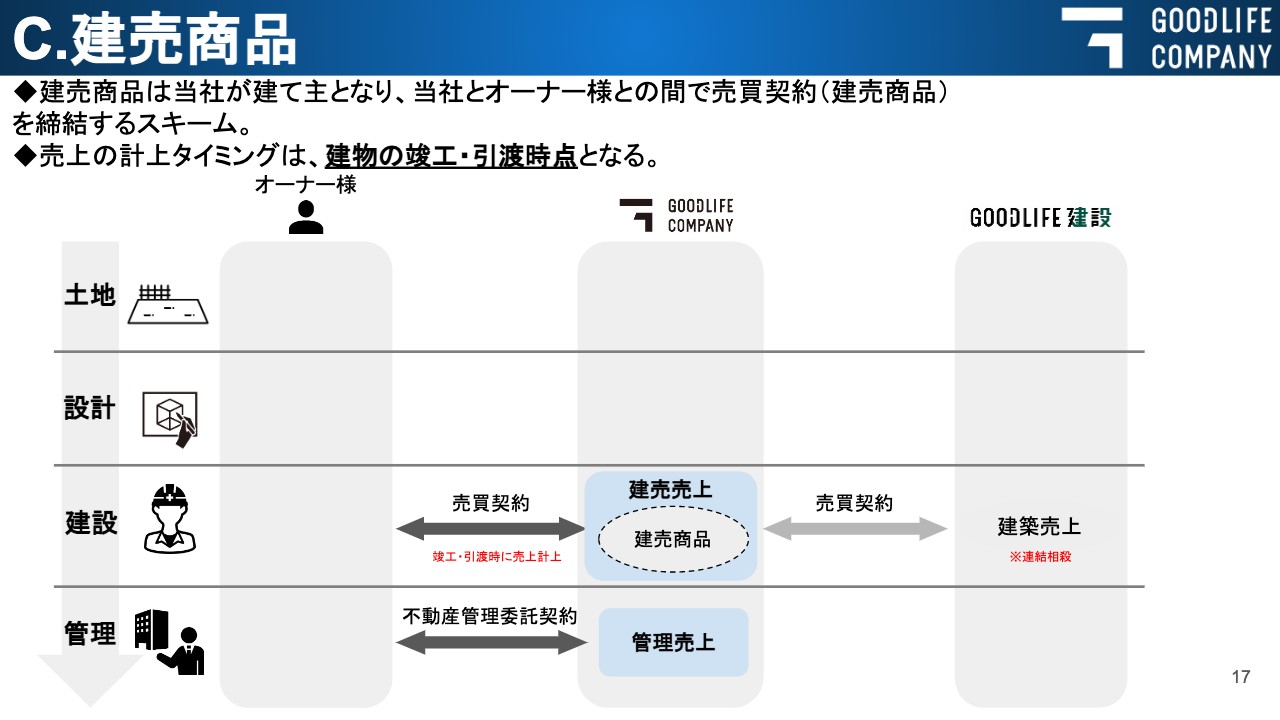

C.建売商品

3つ目は、当社が建て主となり、当社とオーナーさまとの間で建売商品の売買契約を締結するスキームです。この場合、用地の取得、設計、建設まで当社が行い、建物完成後に土地、設計、建築代金を含めた建売商品として販売します。そのため、売上の計上タイミングとしては、前述のスキームに比べると遅くなりますが、販売時に土地、設計、建築の売上が同時に計上されることとなります。

なお、13期、14期は建売実績がないため、記載は省略していますが、今後は建売商品も一定の割合で販売を行っていく予定です。

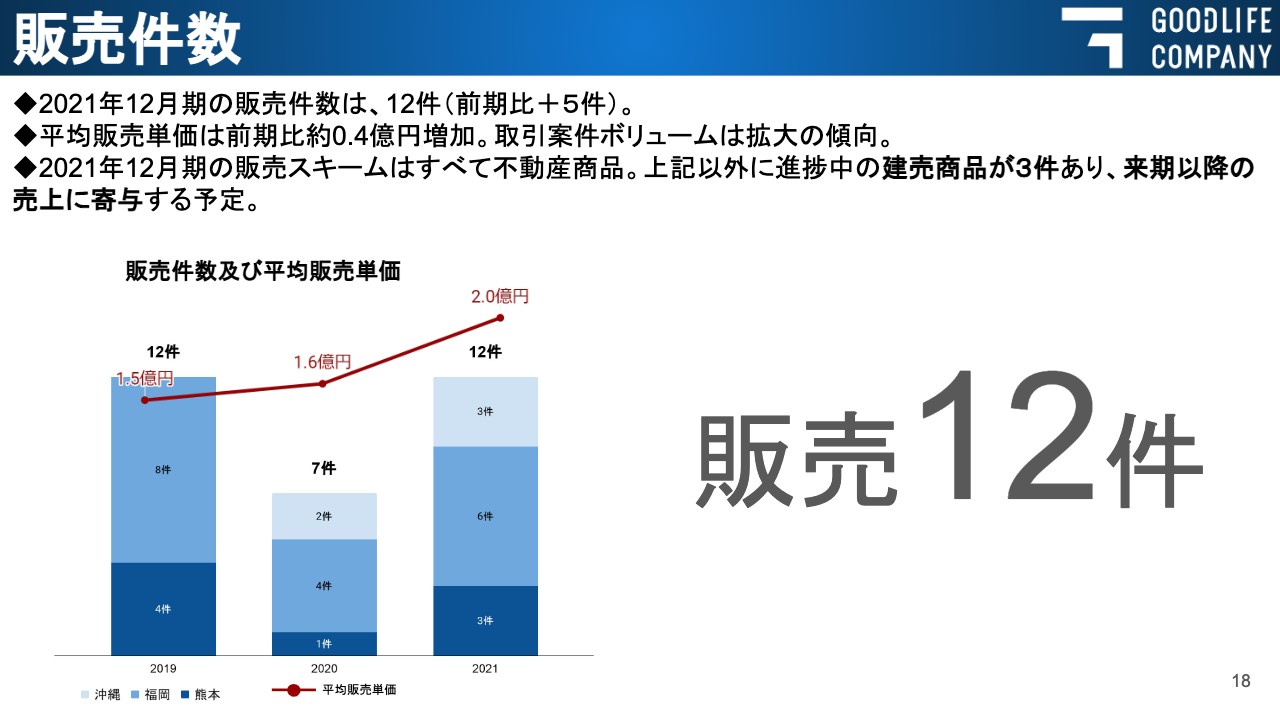

販売件数

さて、アセットマネジメント事業の売上要因分析に戻ります。まずは、土地売上が13億2,300万円の増収となり25億円となっています。この増収要因についてですが、2020年12月期は7件の販売だったものに対し、2021年12月期は12件の販売と、販売件数が5件増加しました。また、1件あたりの取引単価も、前期の1.6億円から当期は2.0億円と、0.4億円増加しており、取引案件のボリュームは拡大傾向にあります。また、2021年12月期の販売スキームは全て不動産商品となっており、販売件数12件以外にも進捗中の建売商品が3件あり、来期以降の売上に寄与する予定となっています。

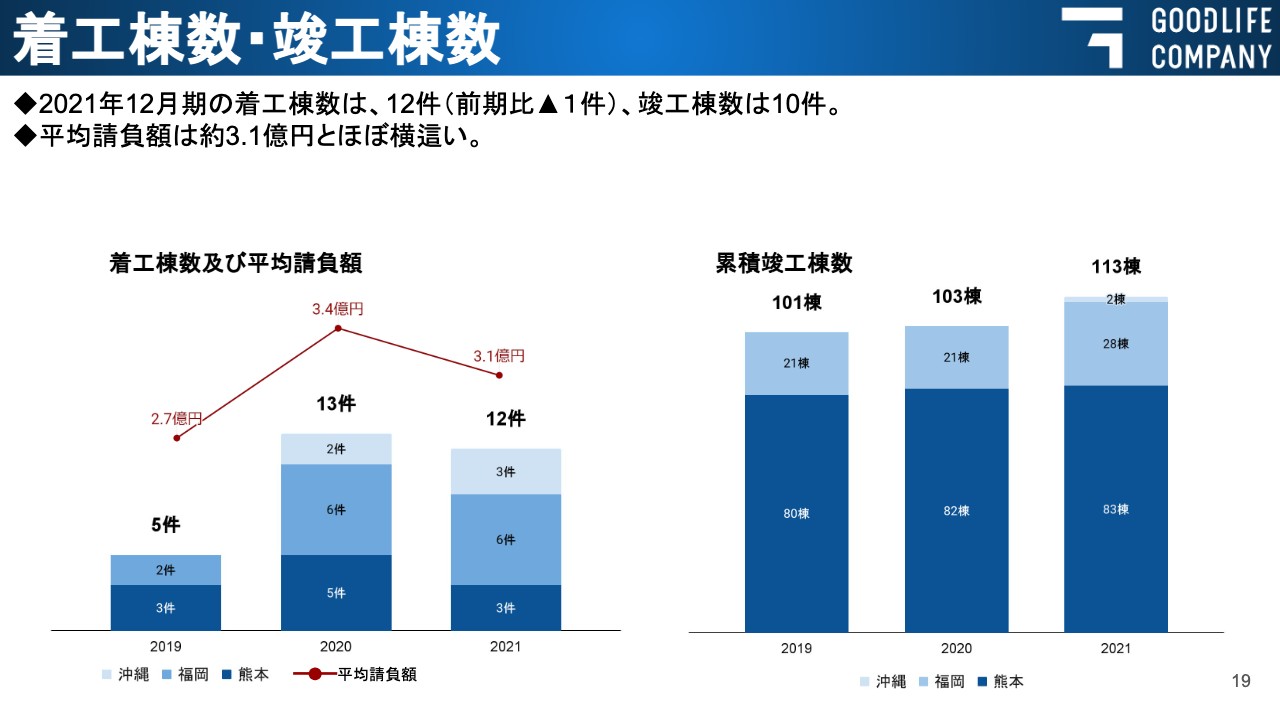

着工棟数・竣工棟数

次に建築売上です。建築棟数は、2020年12月期末は13件の着工でしたが、2021年12月期末時点では12件の着工と工事件数が1件減少しています。ただし、竣工件数は10件と前期を上回っておりますので、その結果建築売上は11億3,600万円増の38億5,100万円でした。

工事請負額はエリア、規模によってさまざまですが、平均すると約3億1,000万円となっており、ほぼ横這い傾向となっています。

また、当社グループがこれまで開発してきた棟数は累計で113棟となりました。創業の地、熊本エリアでの割合が高くなっていますが、今後は福岡、沖縄エリアを伸ばしていくことを想定しています。

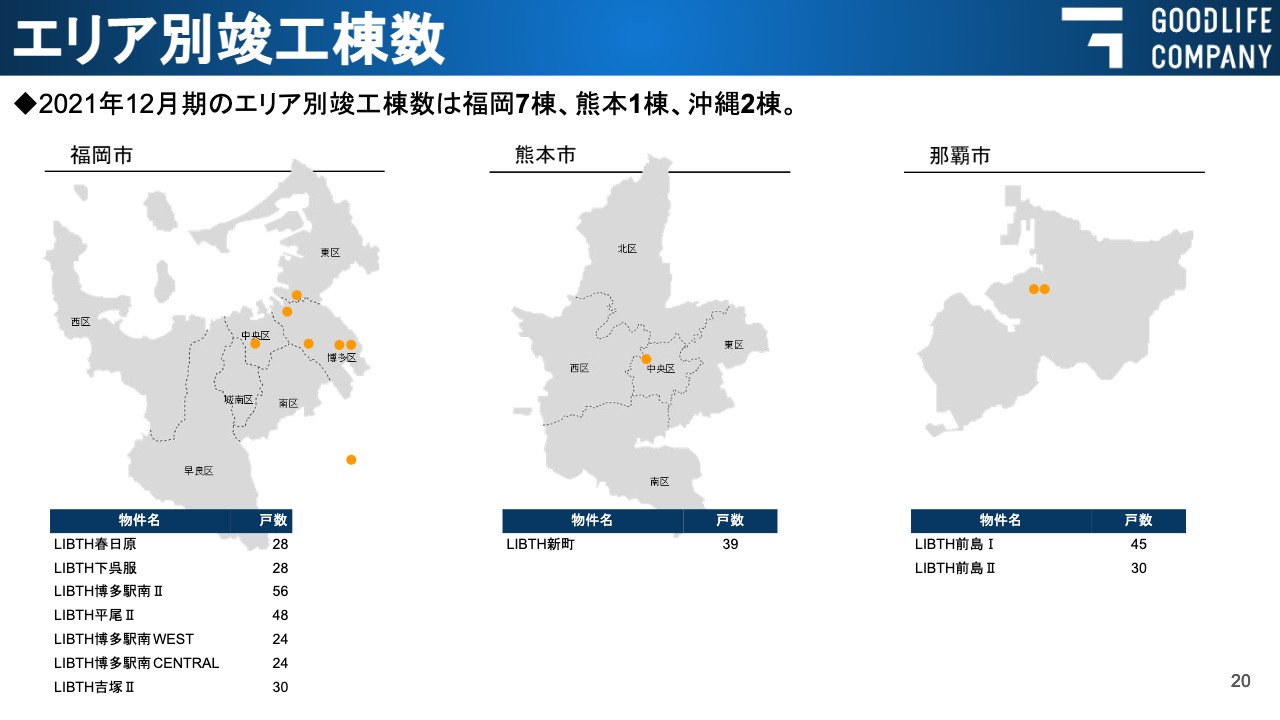

エリア別竣工棟数

2021年12月期のエリア別竣工棟数は、福岡7棟、熊本1棟、沖縄2棟となっており、この資料を見ても、福岡エリアを注力エリアとして拡大していることがおわかりいただけるかと思います。

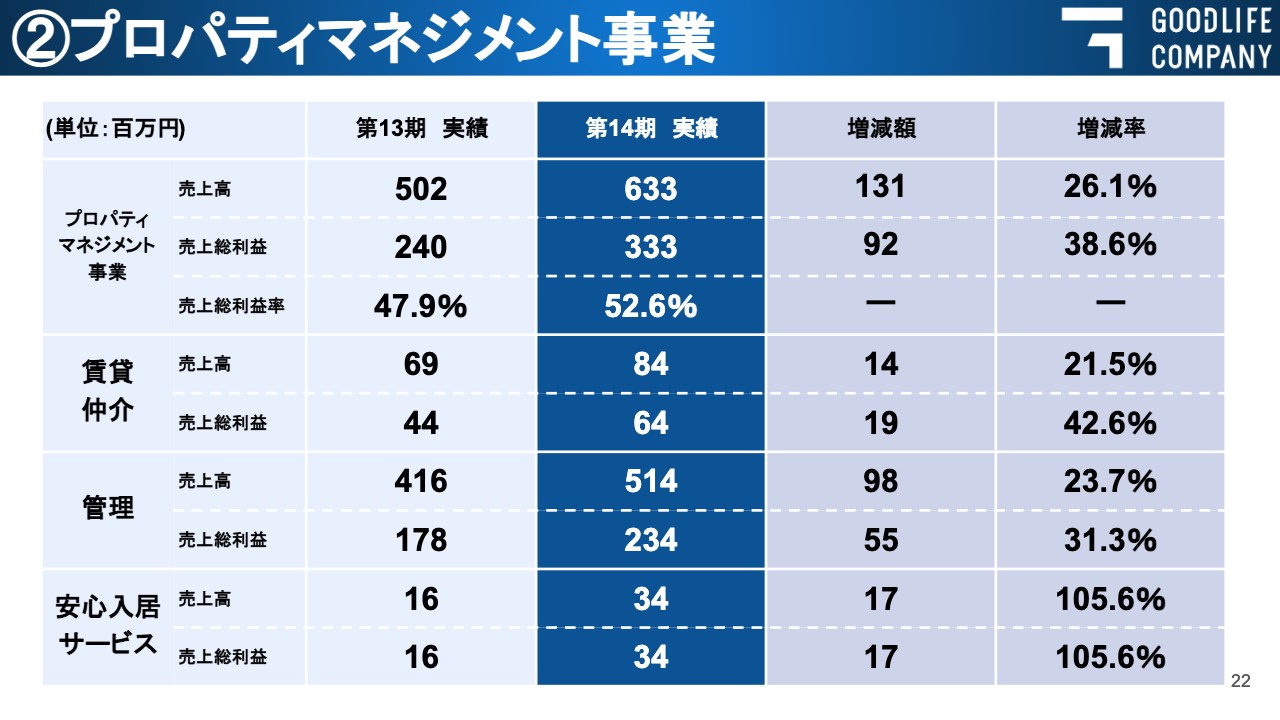

②プロパティマネジメント事業

続いて、プロパティマネジメント事業についてです。プロパティマネジメント事業は、賃貸仲介店舗「LIBSTORE」による賃貸仲介売上と、管理物件のオーナーさまから収受する管理受託収入と、100パーセント子会社で家賃保証業務を行う安心入居サービスの売上で構成されています。ここでは、プロパティマネジメント事業売上の約81パーセントを占める管理収入を中心にご説明します。管理収入については、基本的には当社の管理物件の増加に伴い増えていくストック収入となります。

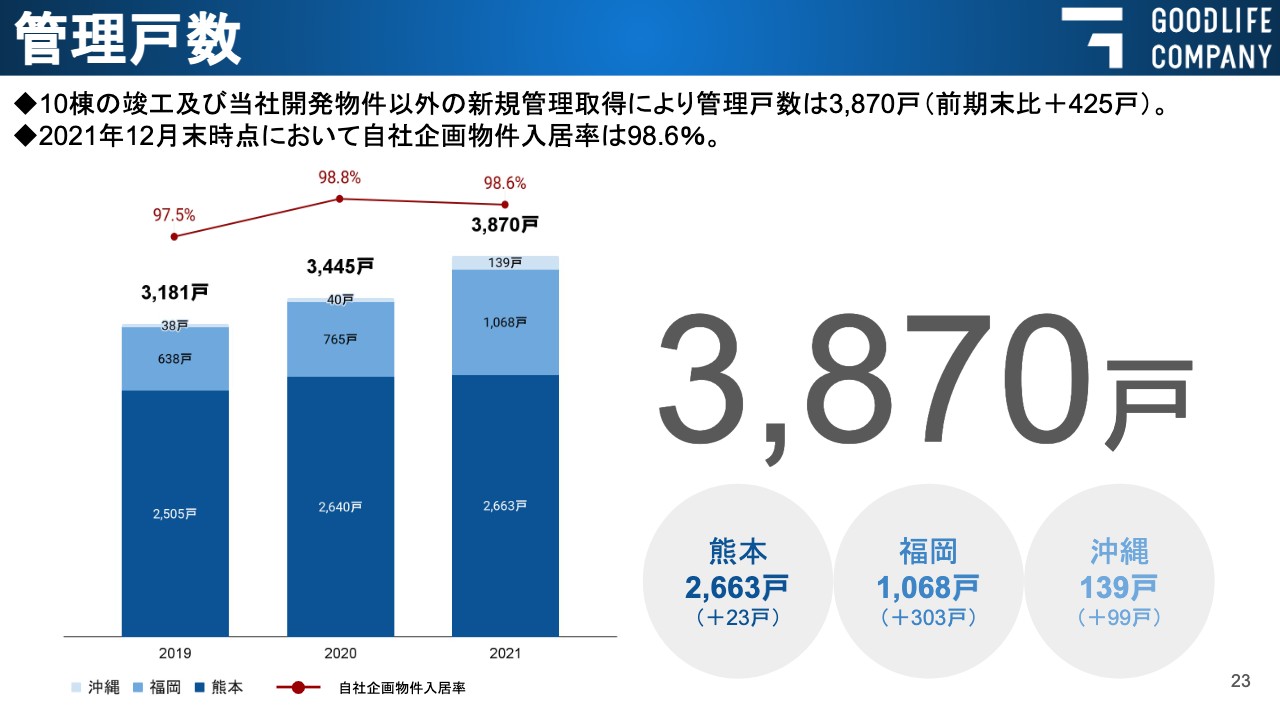

管理戸数

その管理収入のベースとなる管理戸数は、2021年12月期は10棟の竣工に伴い、新築352戸が供給されています。そのほか当社開発物件以外の新規管理取得等もあり、昨年比425戸の増加で管理戸数は、3,870戸となりました。

プロパティマネジメント事業については、順調に成長しているという状況になります。また、当社グループ企画物件の入居率については、2019年が97.5パーセント、2020年が98.8パーセント、2021年が98.6パーセントと継続して高い入居率をキープできています。

③エネルギー事業(1)

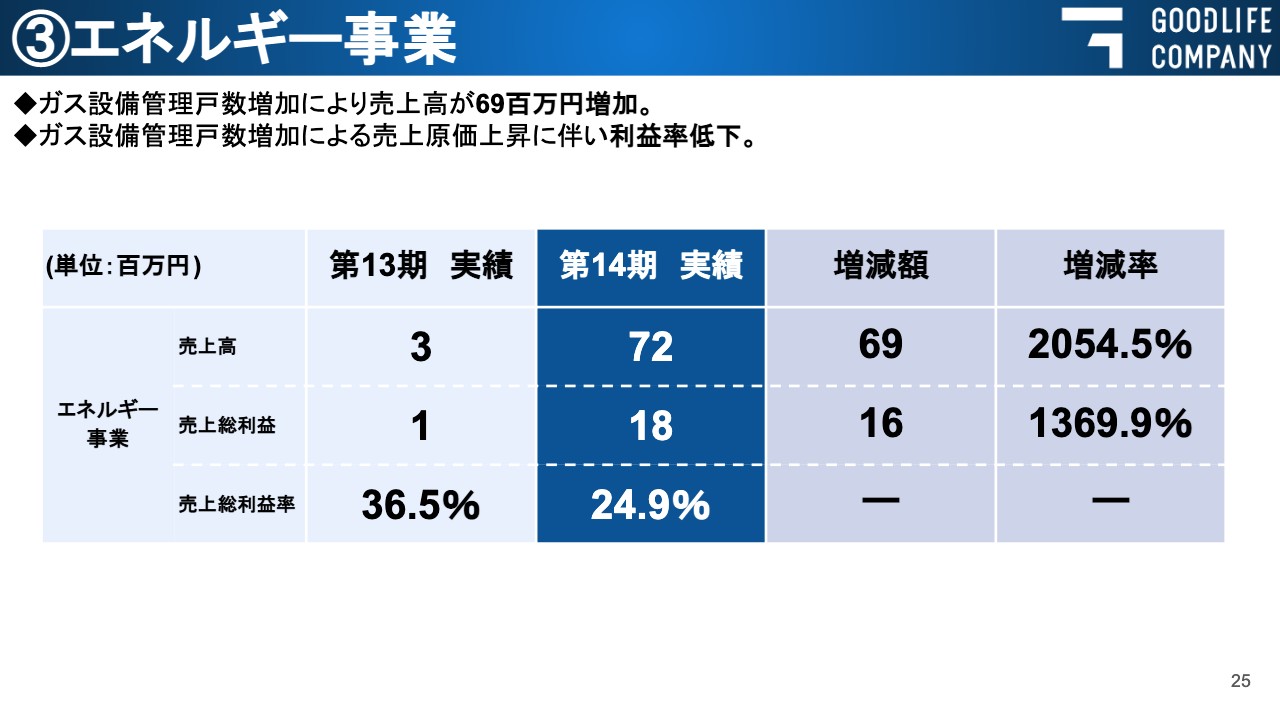

エネルギー事業についてです。グッドライフエネルギーについては、100パーセント子会社として2020年6月に設立し、2021年は2期目を迎えています。売上高はガス設備管理戸数増加により6,900万円増の7,200万円となり、売上は順調に増加しています。

③エネルギー事業(2)

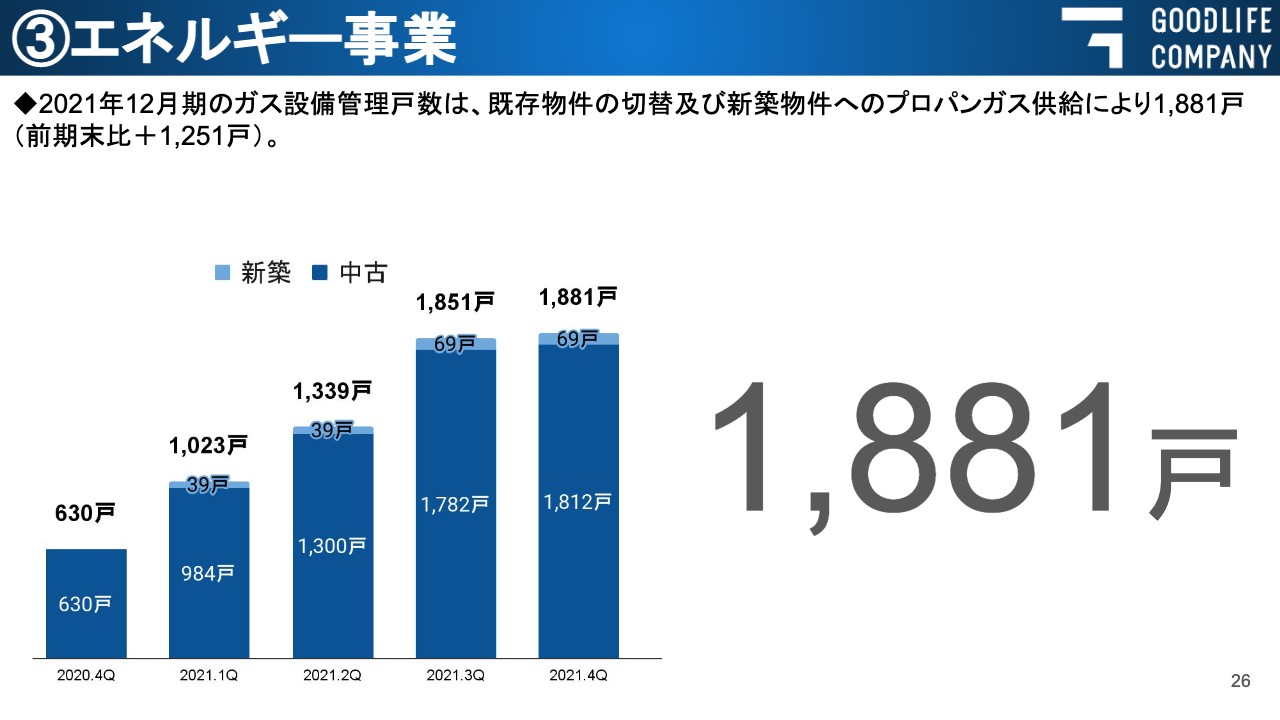

ガス設備管理戸数は、2020年12月末の供給戸数が630戸でしたが、2021年12月末時点では1,881戸となっており、増加数は1,251戸、198パーセントの増加率となっています。

どうしても設備の初期投資が必要となりますので、黒字化はもう少し先ですが、こちらも供給戸数の増加に伴い、ストック収入として安定的な利益をもたらしていく見込みです。

販管費及びグループ従業員の推移

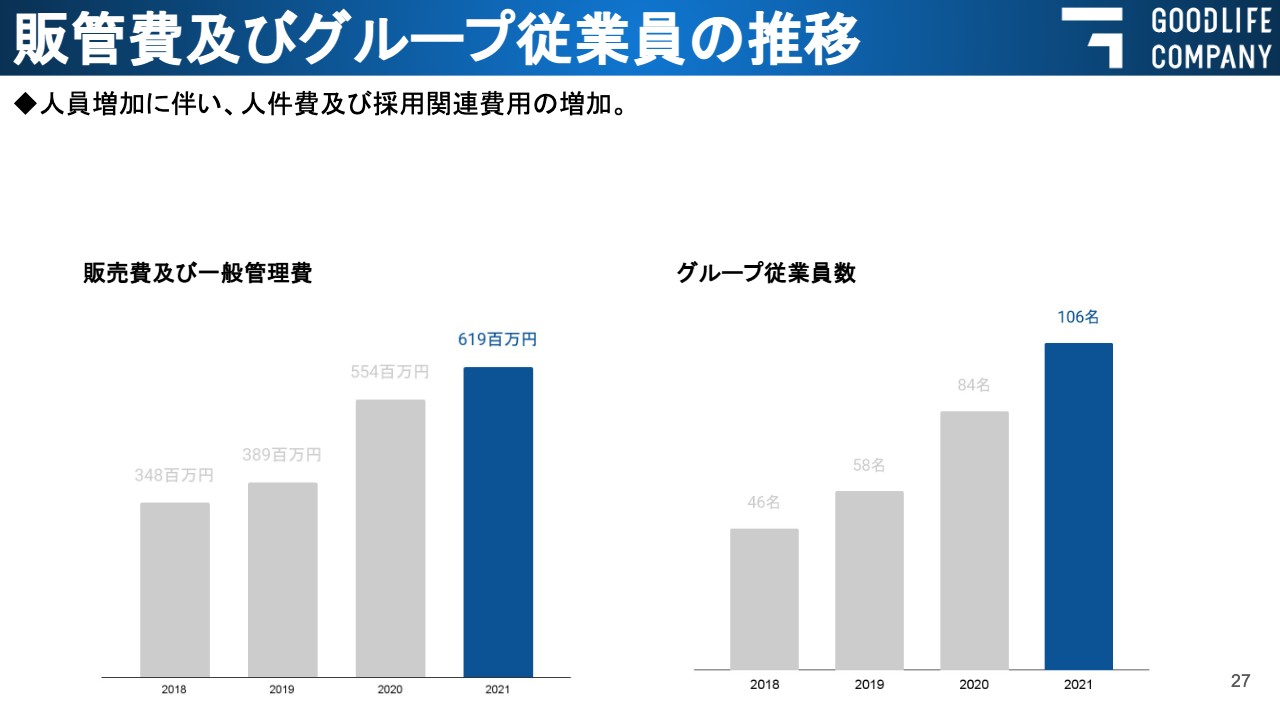

当社グループの販管費及びグループ従業員の推移は、売上成長に合わせた人員採用により、当社グループの従業員は106名となりました。それに比例するかたちで、販売費及び一般管理費も、2021年12月期は6億1,900万円と、昨年比11.7パーセントの増加となっています。

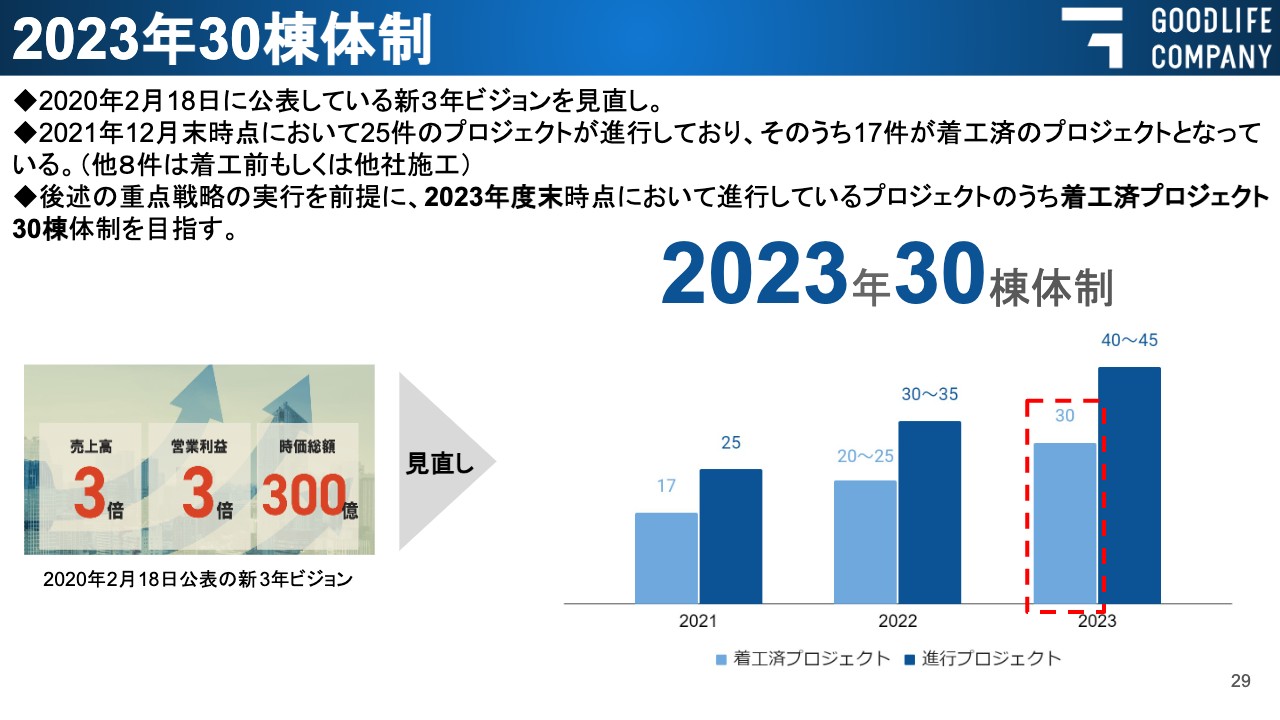

2023年30棟体制

中期ビジョンについてご説明します。以前公表した新3年ビジョンを見直し、新たなビジョンとして、2023年に30棟稼働できる体制を目指していきます。

2021年12月期末時点の進行プロジェクトは25件あり、そのうち17件が着工済みのプロジェクトとなっています。なお、30棟体制とは進行プロジェクトのうち、2023年度末時点において着工済プロジェクトが30棟稼働している状態としています。当社では、進行プロジェクトの定義を建築確認申請の認可がおりたものとしています。そのため、この進行プロジェクト件数には着工前の案件も含まれていることになります。ちなみに2022年12月期から、この進行プロジェクト数の進捗状況について月次で開示していくこととしています。

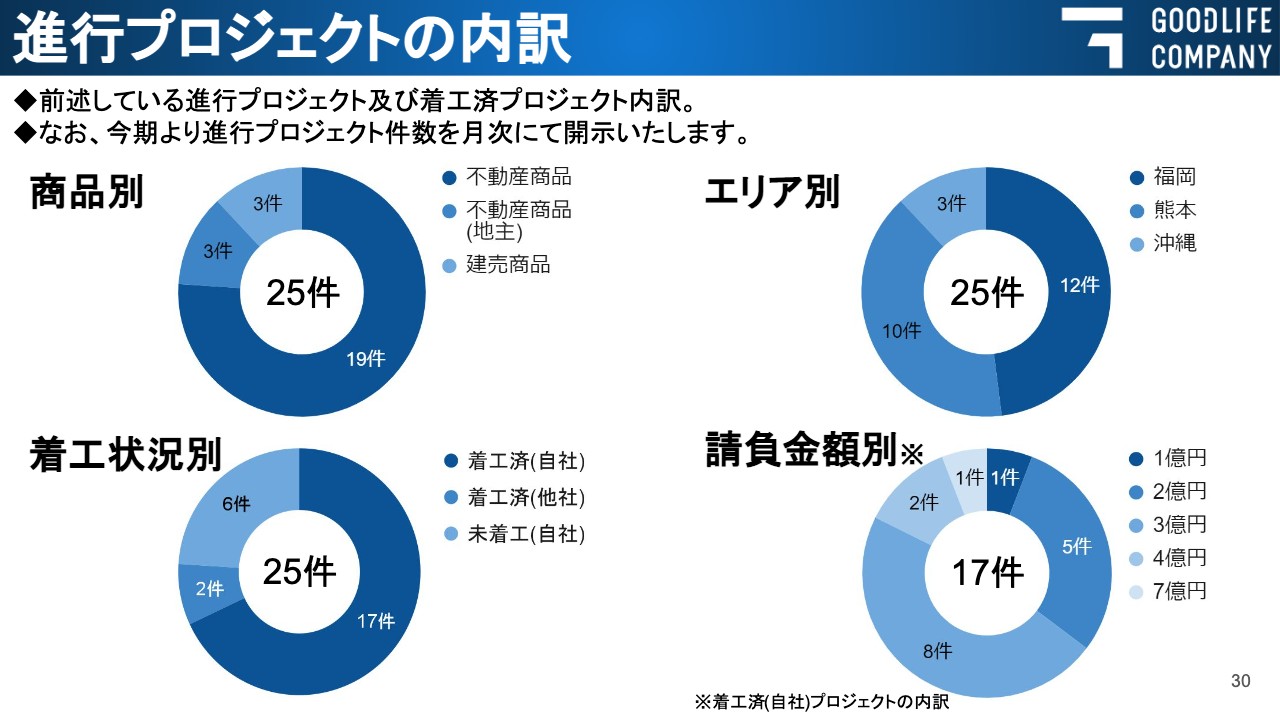

進行プロジェクトの内訳

進行プロジェクトの内訳についてご説明します。商品別では「不動産商品」が19件と大半を占めており、着工状況別では「着工済み(自社)」が17件、エリア別に見ると福岡エリアが12件と一番多く、請負金額別では3億円のものが多くなっています。

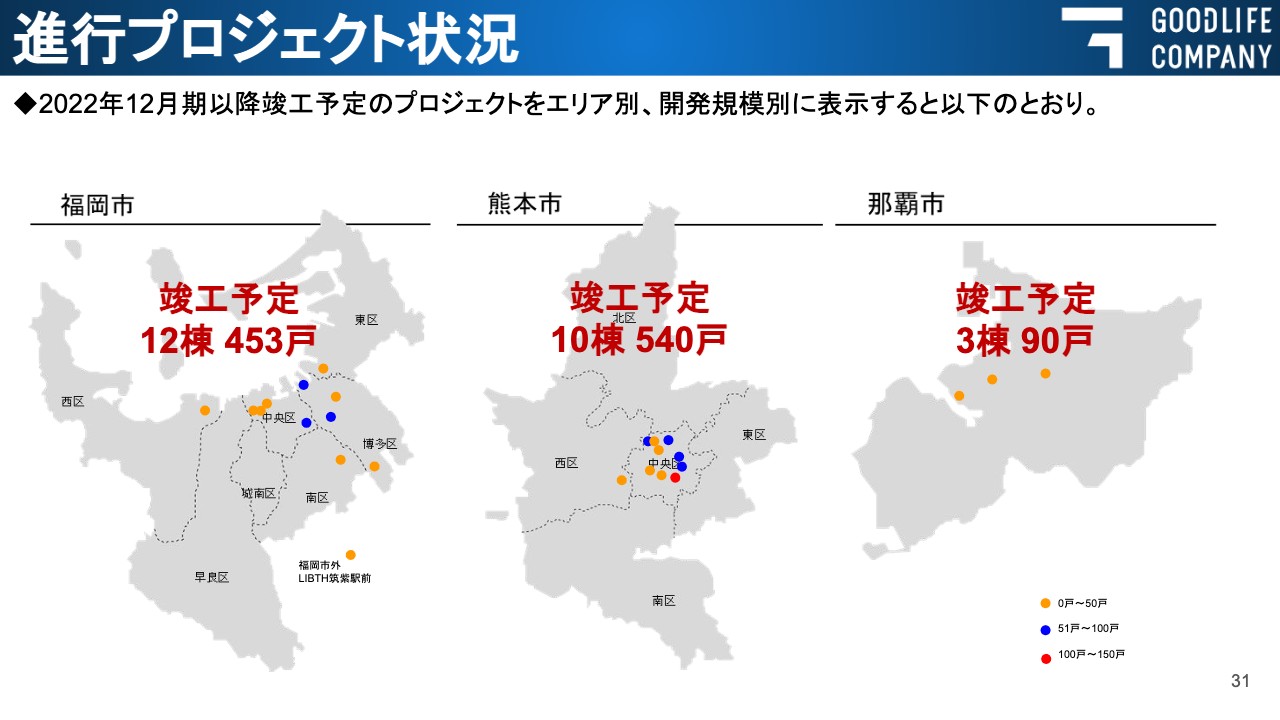

進行プロジェクト状況

2022年12月期以降に竣工予定のプロジェクトについてご説明します。竣工棟数別で見ると、福岡エリアが最多の12棟となっていますが、熊本エリアにて大型物件が竣工するため、戸数については熊本エリアが最多となっています。

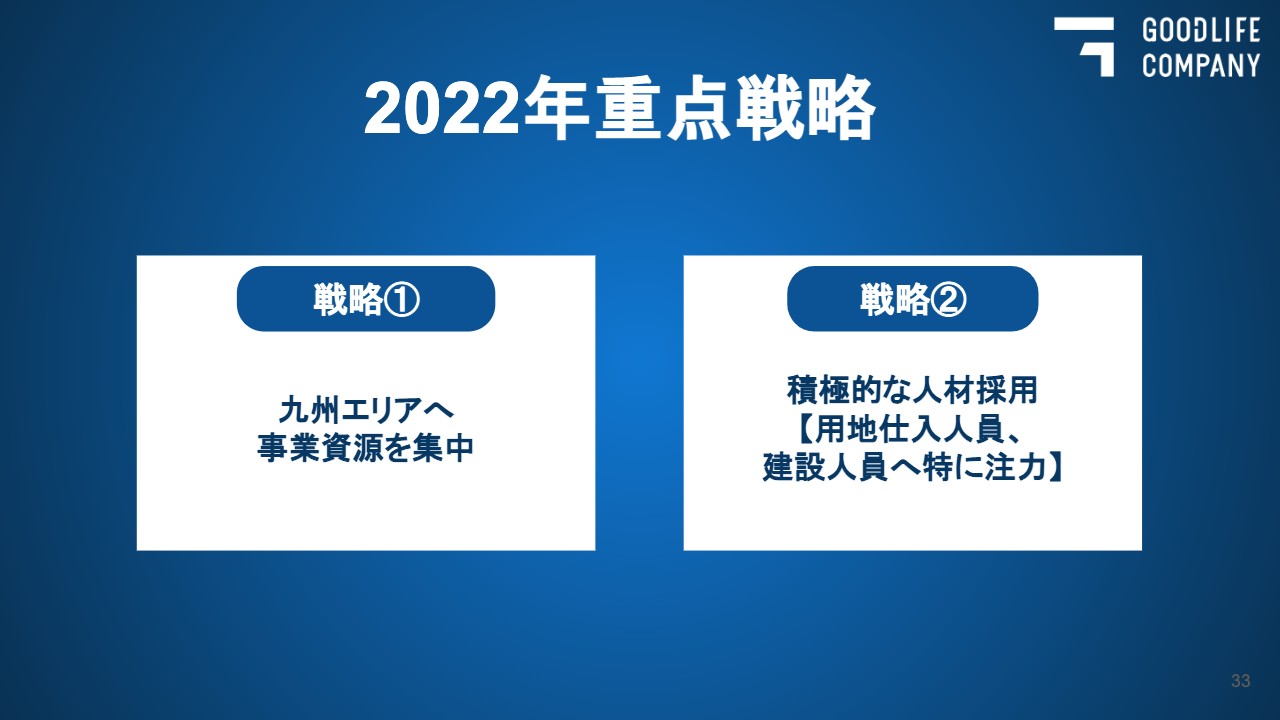

2022年重点戦略

それでは、ここからは2022年の重点戦略についてご説明いたします。

2022年の重点戦略としては、「九州エリアへ事業資源を集中」「積極的な人材採用(現場監督(有資格者)、用地仕入へ特に注力)」の2点を掲げています。詳細については、次のスライド以降でご説明します。

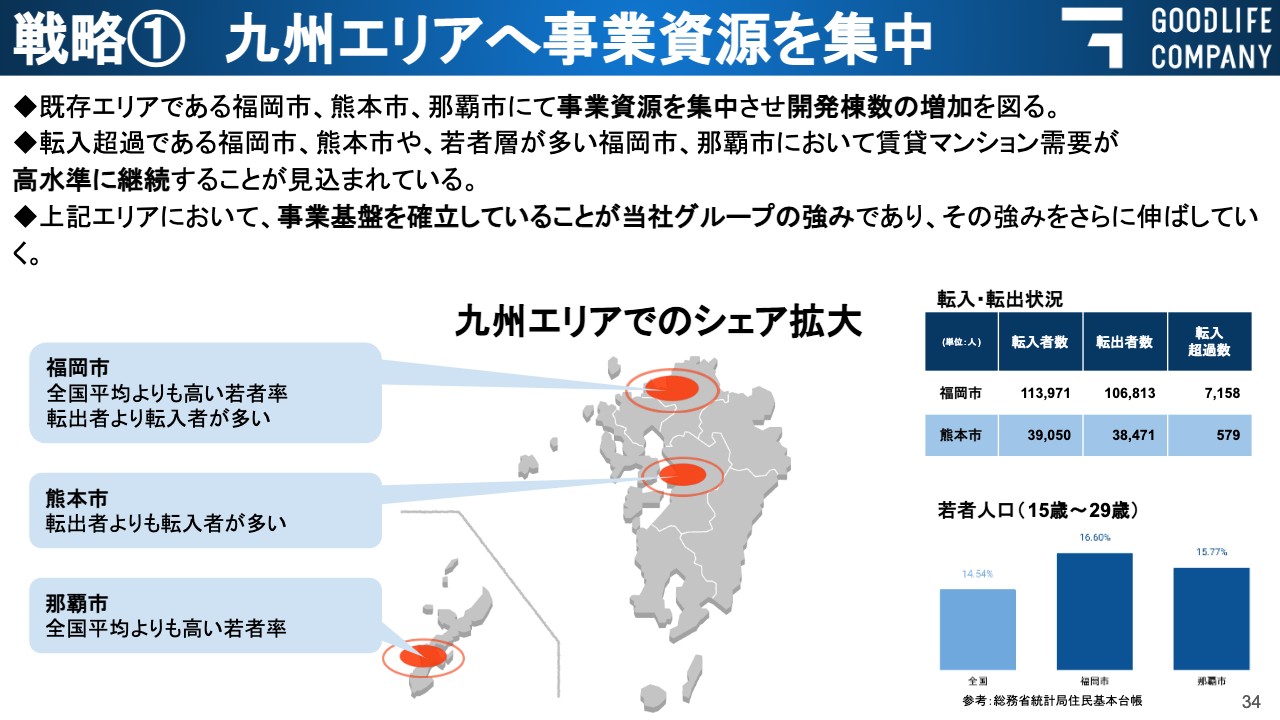

戦略① 九州エリアへ事業資源を集中

戦略①の「九州エリアへ事業資源を集中」についてですが、既存エリアの福岡市、熊本市、那覇市において事業資源を集中させ、開発棟数を増加させることに注力します。

理由としては、福岡市は全国平均よりも高い若者率となっており、転出者より転入者の方が多く、今後も単身世帯の賃貸マンション需要が見込まれるからです。熊本市も同様に転入者が転出者を上回っており人口増加で需要が見込まれること、那覇市も全国平均よりも高い若者率となっており、こちらも同様に賃貸マンション需要が高水準に継続されることが見込まれています。このようなエリアにおいて事業基盤を確立していることが当社グループの強みであり、その強みをさらに伸ばしていくことによって、九州エリアでのシェア拡大を図っていきます。

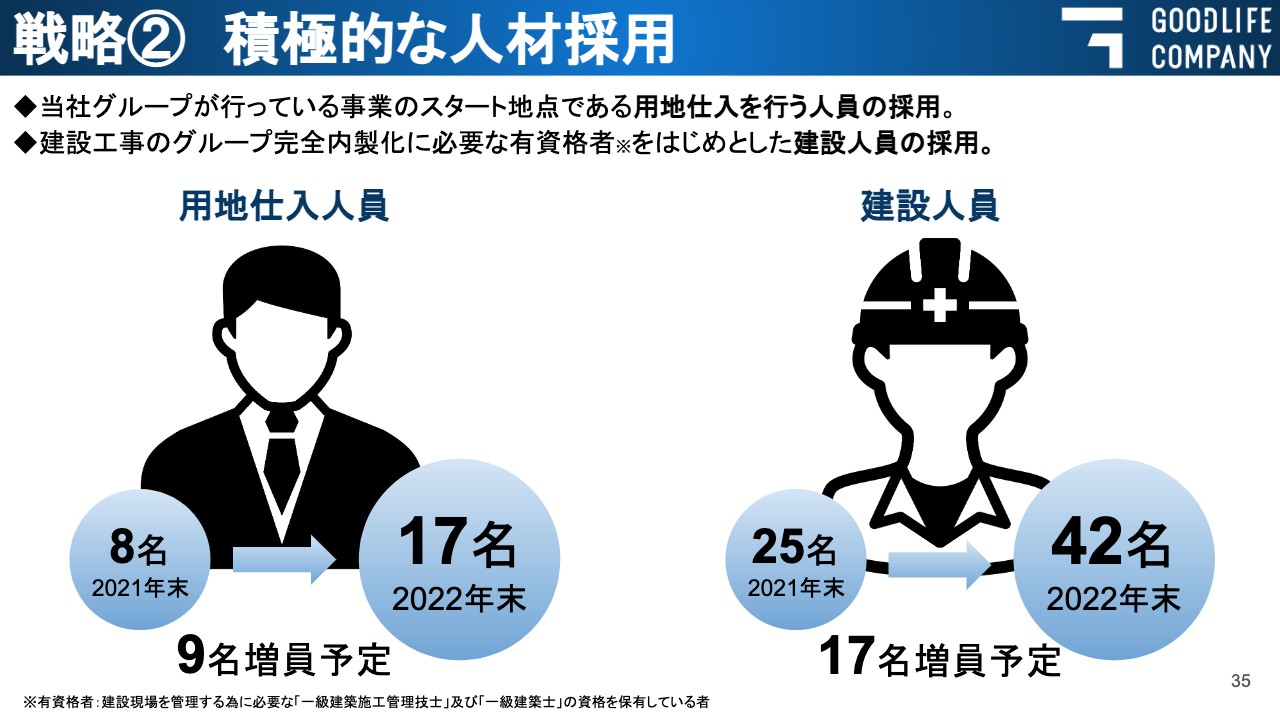

戦略② 積極的な人材採用

続いて、戦略②の「積極的な人材採用」についてです。当社グループが行っている事業のスタートは用地の仕入であることから、その用地仕入担当者を倍増させます。また、仕入件数の増加に伴い建築件数も増えることから、資格を有する現場監督の積極的な人材採用を行い体制の構築を図ってまいります。

2022年12月期 業績予想

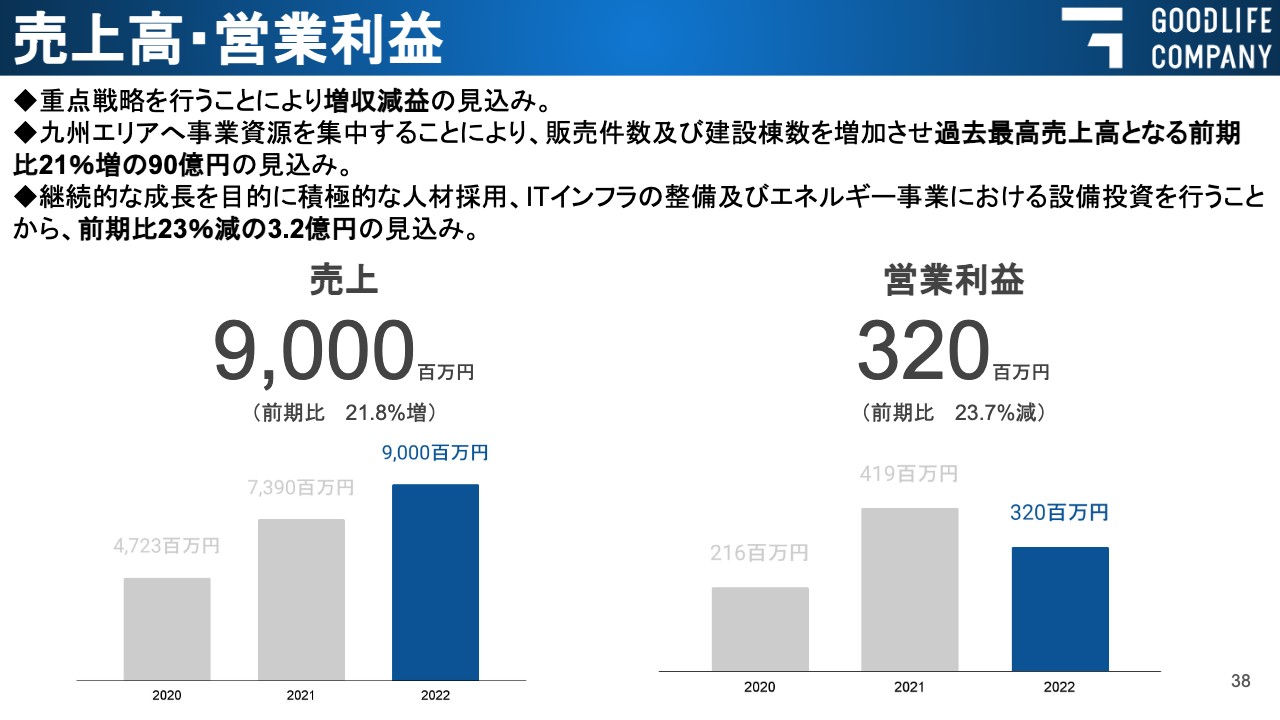

最後に今期2022年12月期の業績予想をご説明します。売上高は90億円で、昨年比16億1,000万円の増収を見込んでいます。しかしながら、営業利益は3億2,000万円で昨年比9,900万円のマイナス、経常利益は3億円で昨年比1億2,100万円のマイナス、当期純利益も1億8,000万円で昨年比3,700万円のマイナスと、いずれも減益となる見込みです。詳細については、次のスライドでご説明します。

売上高・営業利益

売上高ですが、2022年度重点戦略①でもある九州エリアへ事業資源を集中することで、用地の仕入、販売の強化及び建築棟数が増加することにより、過去最高となる昨年比21パーセント増の売上高90億円を見込んでいます。一方で、2022年度重点戦略②となる積極的な人材採用を行うこと、その他ITインフラの整備及びエネルギー事業における設備投資を行うことから、販管費及び一般管理費が増加し、営業利益については昨年比マイナスの見込みです。

2022年12月期も、前期に引き続き投資フェーズと位置付けています。今は成長のための投資を緩めることなく積極的に行い、トップラインをまだまだ伸ばしていきます。トップラインを伸ばすことにより、規模の経済原理が働き、原価率の低減が可能となりますので、まずは成長のための投資を行い九州内でのシェアを拡大し、中長期的に利益率を高めて行きたいと考えています。

2022年12月期の業績予想については、売上高は過去最高の90億円を見込んでいますが、将来のさらなる成長のための先行投資を行う1年であると位置づけています。