伊藤忠商事、株主帰属四半期純利益は5,006億円と過去最高 基礎収益を伸長させバランスよく業績拡大

2022年1月25日 17:51

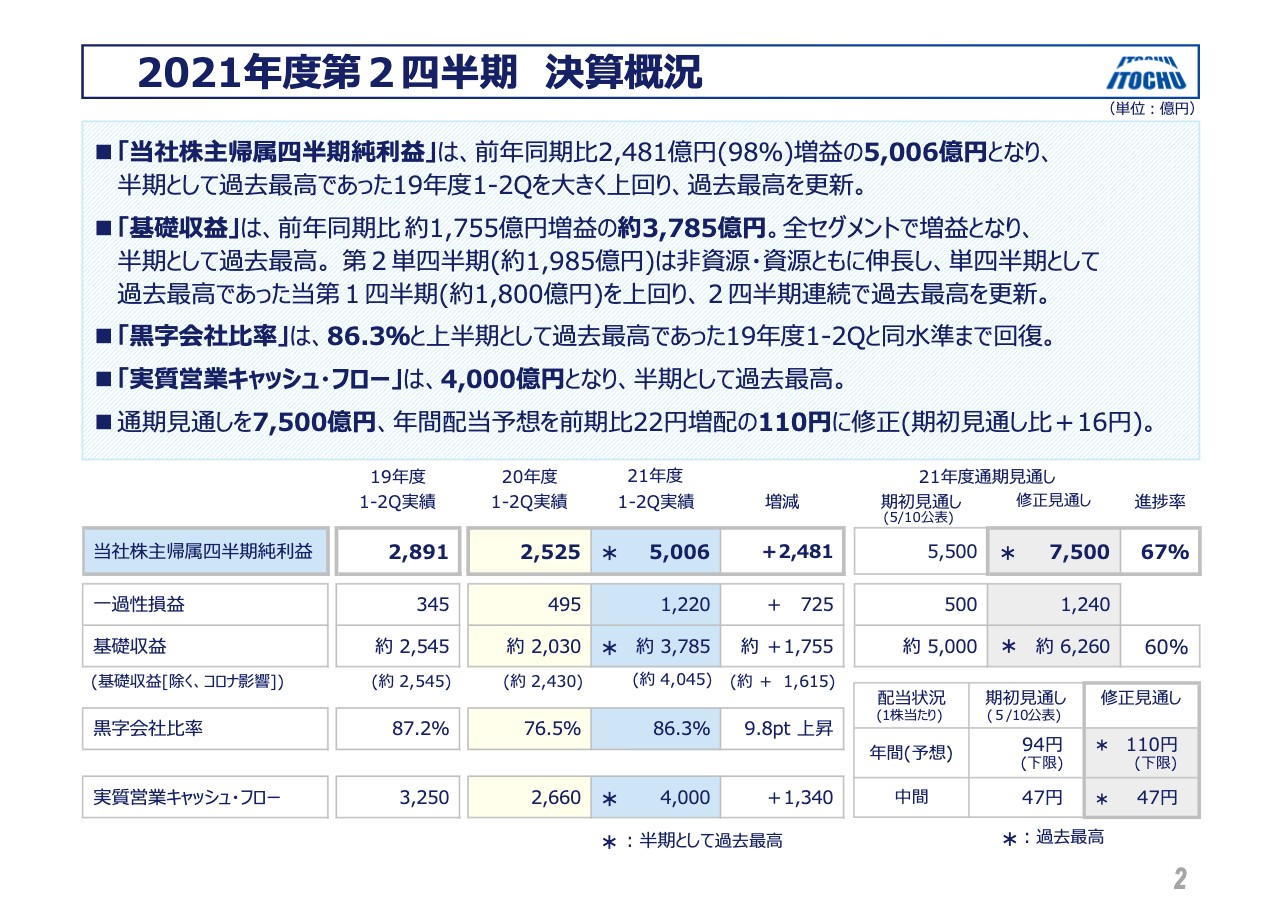

2021年度第2四半期 決算概況

石井敬太氏:みなさま、こんにちは。社長であるCEOの石井でございます。本日はお足元のお悪い中、お集まりいただきまして誠にありがとうございます。まずは最初に、私から2021年度上期決算の概要について簡単にご説明し、詳細については鉢村CFOよりご説明いたします。

それでは、開示した決算説明のスライド資料の2ページをご覧ください。まず、2021年度の上期決算の総括です。当社株主帰属四半期純利益は、上期として史上最高益となる5,006億円となり、通期最高益である5,013億円にも迫る、絶好調の歴史的な上期決算となりました。

上期は鉄鉱石の歴史的な高騰や一過性利益が集中したという要因もありましたが、中国や欧米の経済活動の再開を受けた海外事業の復調に加え、地道な努力をコツコツと積み上げた結果、生活消費、基礎産業、資源の各分野において基礎収益を着実に伸長させることができ、非常にバランスのよい業績拡大が実現できました。

また、この上期の実績を踏まえ、連結純利益の通期見通しを7,500億円に上方修正します。国内消費関連に強みのある私どもは、行動制限の解除による国内消費回復も踏まえ、この7,500億円を確保し、さらなる積み増しも視野に入れつつ、下期の経営を着実に進めていきます。

今年は年初より中国を筆頭に、新型コロナウイルスを克服した海外経済の復興と、予想外の資源価格の高騰を受けて、総合商社業界としての実績実数は非常に好調となっていますが、稼ぎ方については各社の違いが顕著に表れていると思います。

私どもは以前からの強みである非資源分野で、商売の積み上げを基本とし、安定収益基盤の進化、強化を進めていくことに重きを置いています。この上期についても、私どもの目指す伊藤忠らしいビジネスを着実に成長・進化させることができていると考えています。

特に、他社にはない情報・金融カンパニーは、世間のデジタル化に先駆けて取り組み、通信モバイルやITシステム、フィンテックといった分野に進出し、年間税後益1,000億円規模の、非資源ナンバーワンカンパニーに躍り出る勢いです。私どもの今後の資源分野を牽引する安定収益源として、さらなる強化を図っていきます。

また、好調な事業会社の一例として、繊維カンパニーの中核会社である「デサント」についてお話しします。「デサント」は、私どもとしても難易度の高い買い増し戦略でしたが、日本の証券市場で初めて敵対的TOBを成功させ、その後、現在に至るまで多数実施されている敵対的TOBに先鞭をつける、歴史的な事案となりました。

TOB後は、経営課題であった韓国一本柱の収益構造を、日本、中国、韓国のバランスの取れた収益構造へと構造変革させました。慢性的な赤字が続いていた日本事業では、「デサント」ブランドを刷新し、新たな商品を数多く送り出すことで、ブランド価値を向上させ、早くも黒字化を実現しました。

また、中国事業では、中国世界有数のスポーツアパレル企業であるANTA社とのパートナーシップを取りまとめ、「新生デサントチャイナ」が始動し、売上は計画を大きく上回っています。

これらの施策により、3本柱でバランスのよい収益体制を実現し、今期の純利益見通しについては、すでに2度の上方修正を公表し、極めて堅調な状況です。株価に関しても、TOB価格が2,800円だったものが、足元で史上最高値をつけるに至りました。

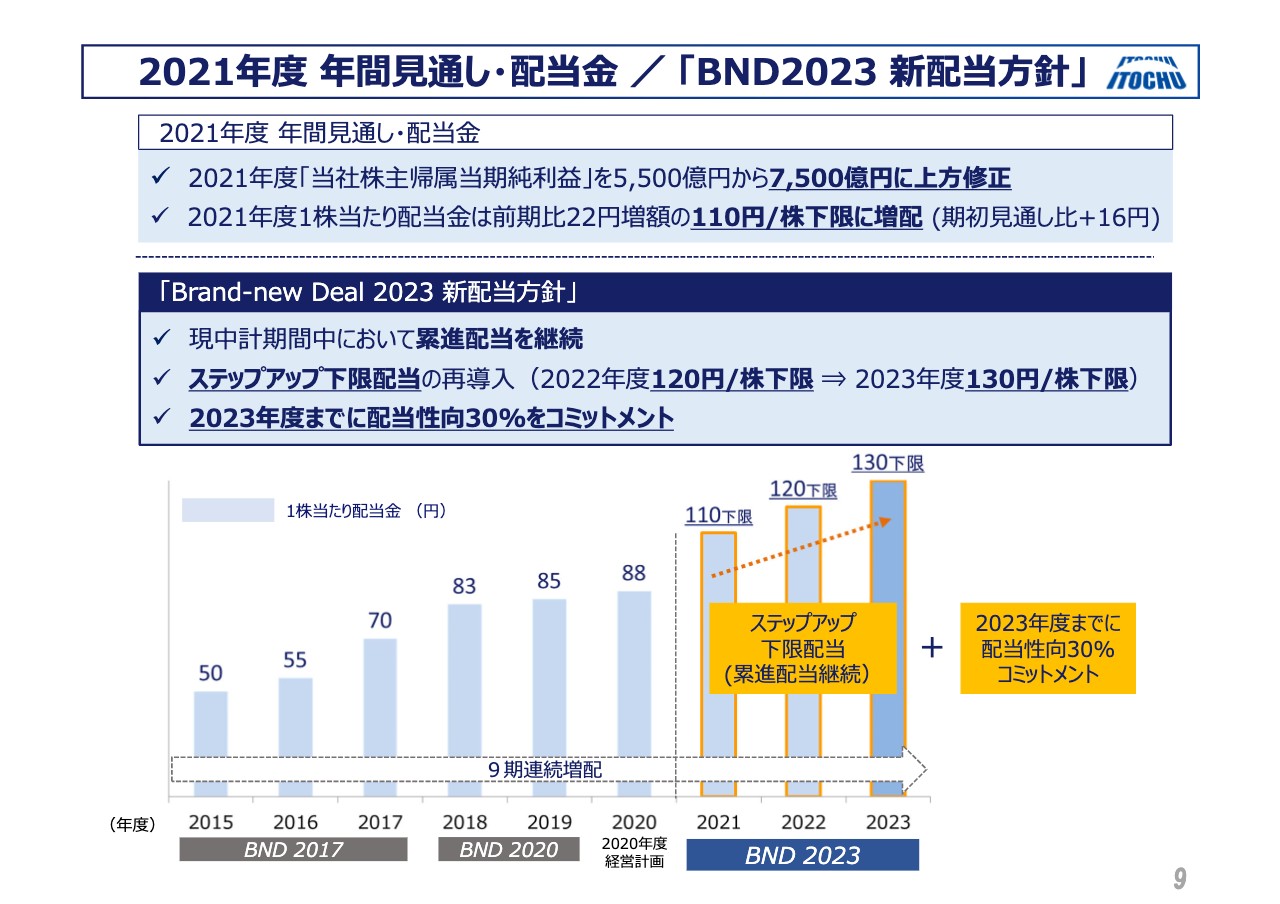

2021年度 年間見通し・配当金/「BND2023 新配当方針」

市場からさまざまな声をいただいていました株主還元についても、今回、現中計期間中の新配当方針を公表しました。今年度の1株あたりの配当金については、昨年度から22円の増配となる110円とし、またこれを下限とします。

また、中計期間中の累進配当をあらためて明示するとともに、ステップアップ下限配当として、1株あたりの配当金について、2022年度は120円を下限とし、2023年度は130円の下限をコミットします。そして、中計最終年度には、配当性向30パーセントの実現をコミットします。

以前から株主還元に関しては、他社と比べて配当性向が劣っているとご指摘を受けており、社内でも深く議論を重ねてきました。今回の新配当方針では、そのような市場からの声に真摯に耳を傾けるとともに、配当性向30パーセントへの道筋を明確にしました。今後も中長期的な視線で株主還元と、企業価値を上げていく考え方に変わりはありません。

ひとりの商人、無数の使命

最後に、一般炭権益に対する取り組みについてご報告いたします。私どもは、大型一般炭権益のドラモンド炭鉱の売却に続いて、今般、豪州一般炭権益のラベンスワースの炭鉱の売却も決定しました。

今、COP26でも議論されているように、脱炭素社会に向けた取り組みは今後ますます加速していきます。こうした新しい価値観の中で、私ども総合商社も、目先の利益にとらわれず、国際社会への貢献を意識した三方よしの取り組みを進め、サステナブルなビジネス企業経営を目指していく必要があると考えています。

私どもの強みである非資源・基礎収益は確実に目標以上に伸長しています。期待は裏切りません。引き続き、ご支援をよろしくお願いいたします。

次に、CFOの鉢村より内容の詳細を説明いたします。

鉢村剛氏:CFOの鉢村でございます。今日はお足元の悪い中、お越しいただきありがとうございます。私からは決算説明のうち、上期の実績と年間の見通し、社長からも説明がありました修正株主還元の方法の3つをご説明いたします。

まず上期の実績である5,006億円は、昨年同期比で2倍という素晴らしい数字になりました。通期の最高益である2019年の5,013億円に匹敵する数字です。

業界全体にも言えることですが、コロナ禍に入る前の2019年に対しても70パーセントを超える増益であり、極めて順調だったと言えると思います。その中でお伝えしたいのは、コロナ禍に入る前とコロナ禍に入った後とを比較して、すべてのセグメントが、コロナインパクトをある程度吸収しながらの増益だったということです。

さらに、差別化できるポイントとして、非資源を中心とした収益が74パーセントでした。資源価格の高騰のフォローの風は受けていますが、引き続き7割台のレベル感で非資源が順調な収益を上げ、この部分の過去最高益にもなっています。

同時に一過性損益を見ますと1,220億円と、この部分も過去で最も大きい数字になっています。これを除いた実力ベースの収益である基礎収益が約3,785億円と、これも史上最高になっています。

上期には資源系での収益の高さ、また一過性での収益もありました。しかし、実力ベースでも着実に全セグメントがコロナインパクトから復調し、さらにプラスアルファを出しているという決算になりました。ちなみに、金属、住生活、情報・金融、機械の4セグメントは過去最高益を計上しています。

表の中のアスタリスクが過去最高を示しています。どの上期・下期を切り出しても最高という意味で、アスタリスクが1つついています。後半でアスタリスクが2つついたものが出てきますが、これは上期において最高だったということを示します。

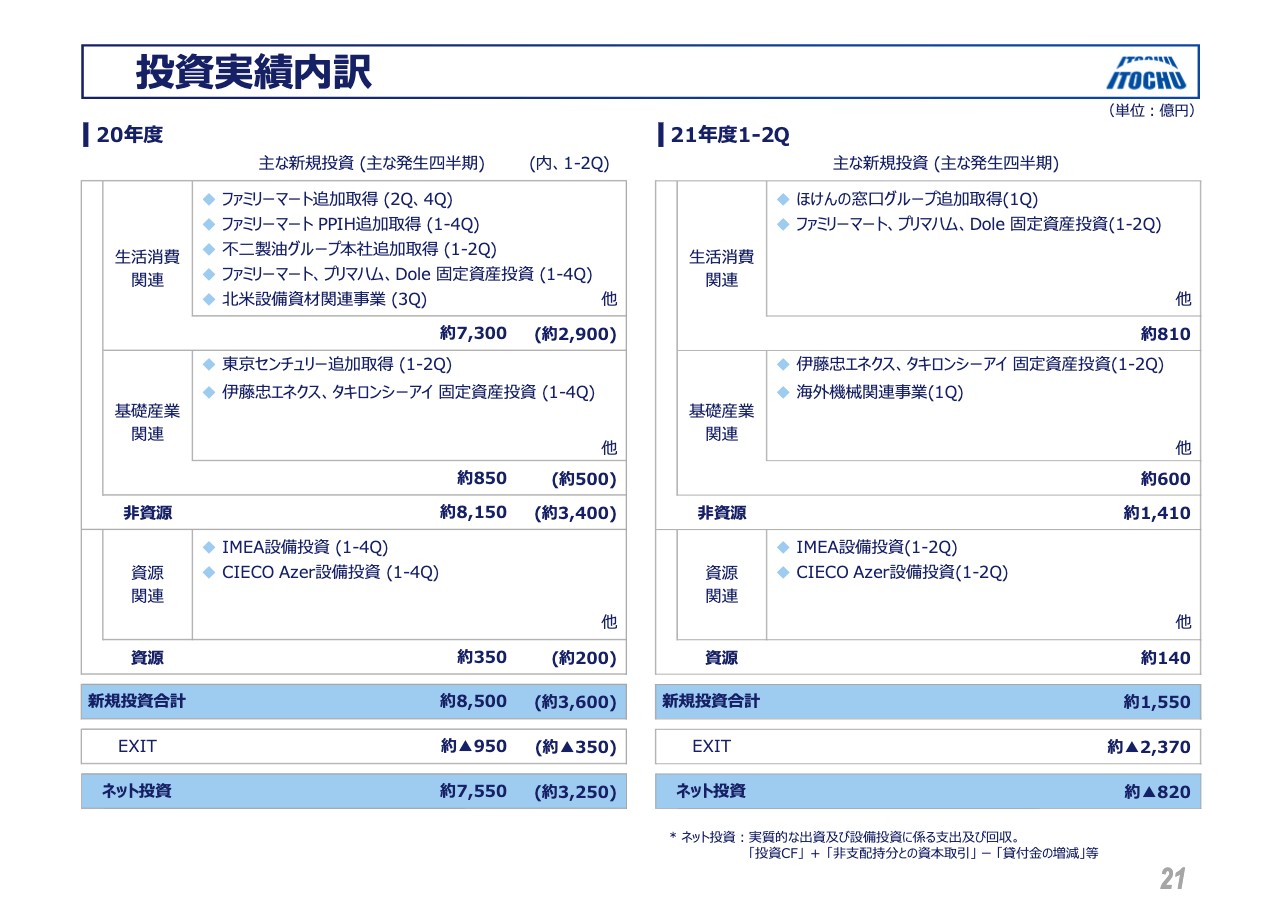

投資実績内訳

投資資産の入れ替えについてご説明します。上期にグロスで1,550億円の投資を行いました。それに対しEXITや回収が2,370億円です。ネットで820億円となり、資金回収が先行しています。

資産の入れ替えを積極的に行う方針は変わらず、これを使って投資の余力を持たせています。投資のパイプラインについては、上期から下期に集中している部分もあり、このような結果になっています。

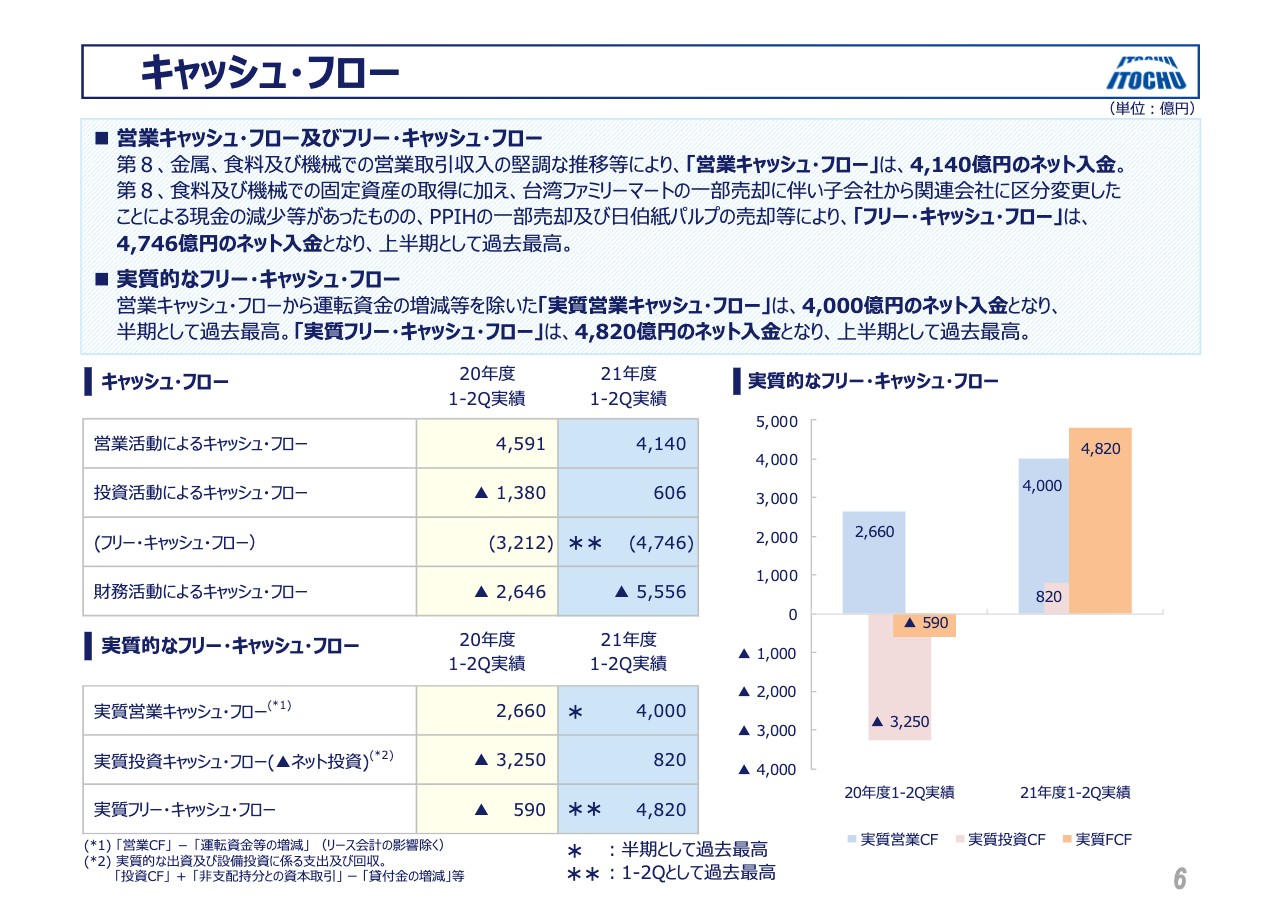

キャッシュ・フロー

キャッシュ・フローとB/Sについてひと言お伝えしますと、キャッシュ・フローに関しては、営業の好調さがあり、実質的な営業キャッシュ・フローも史上最高の4,000億円となっています。

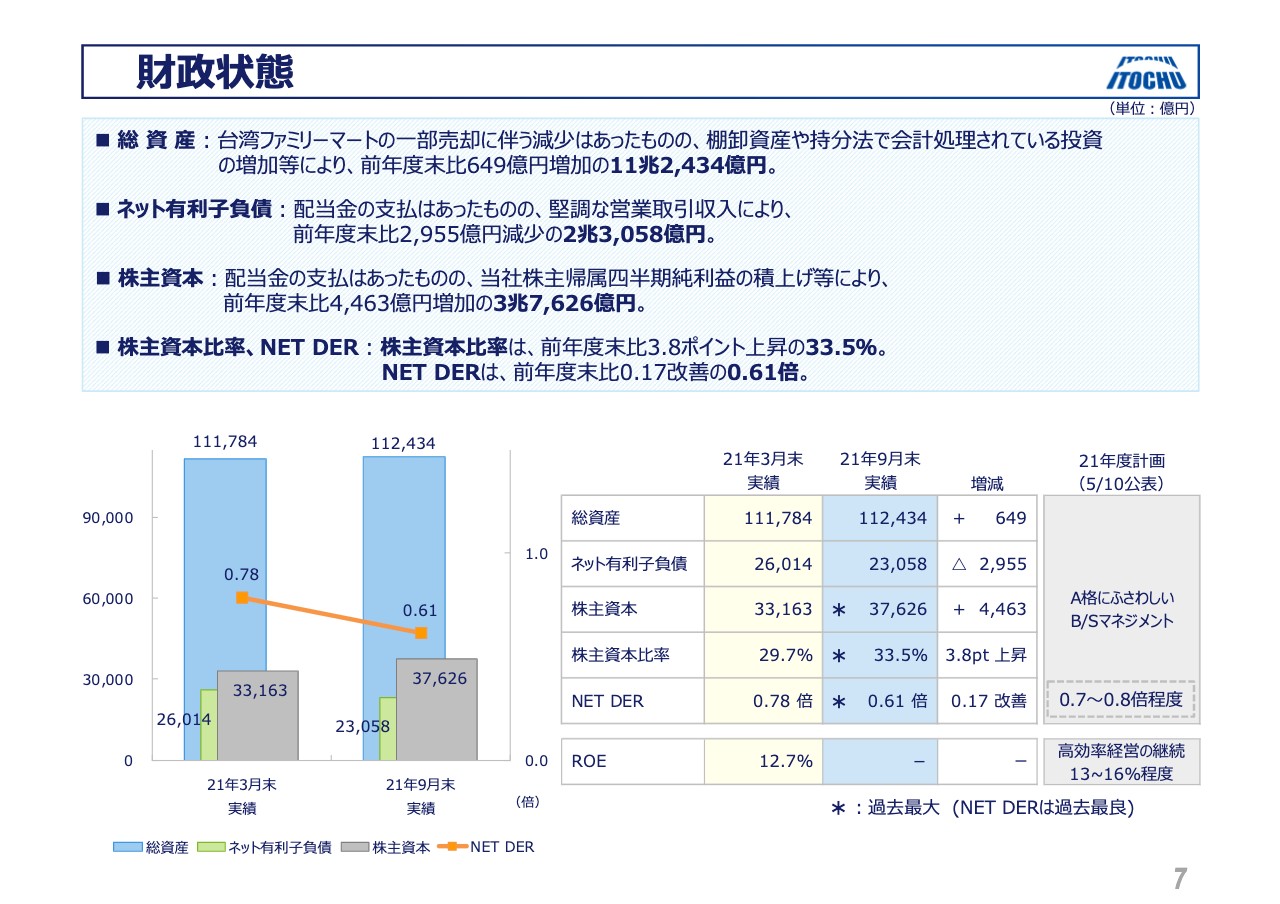

財政状態

先ほどお伝えした投資の先行回収の結果、手元のキャッシュがある程度潤沢になりました。B/Sをご覧いただくと、ネット有利子負債が昨年度末と比較して約3,000億円減っています。

上期の好調な利益もあり、株主資本が4,500億円ほど増加しています。これらを踏まえて、株主資本比率やNET DERが、アスタリスクが示すように、極めてよい数字になりました。

株主資本に関しては、財閥系の会社と比べるとまだ十分ではありません。株主資本は4兆円を超えるレベル感を目指し、株主資本比率も30パーセントを是非とも超えたいという大きな構想の中で、着実に財務体質を強めていくことができたと考えています。

また、NET DERについては、適切なレバレッジをかける考え方です。中長期には0.7倍から0.8倍程度に収めたいと考えており、現状は0.6倍台になりました。レバレッジをかける余力も、現時点ではずいぶん出てきたという財政状態です。

ROEは、中長期で13パーセント及び16パーセント程度の高効率を目指していく中で、税後利益が極めて好調です。今年度末には、極めて高いレベルのROEが出てくる可能性があります。

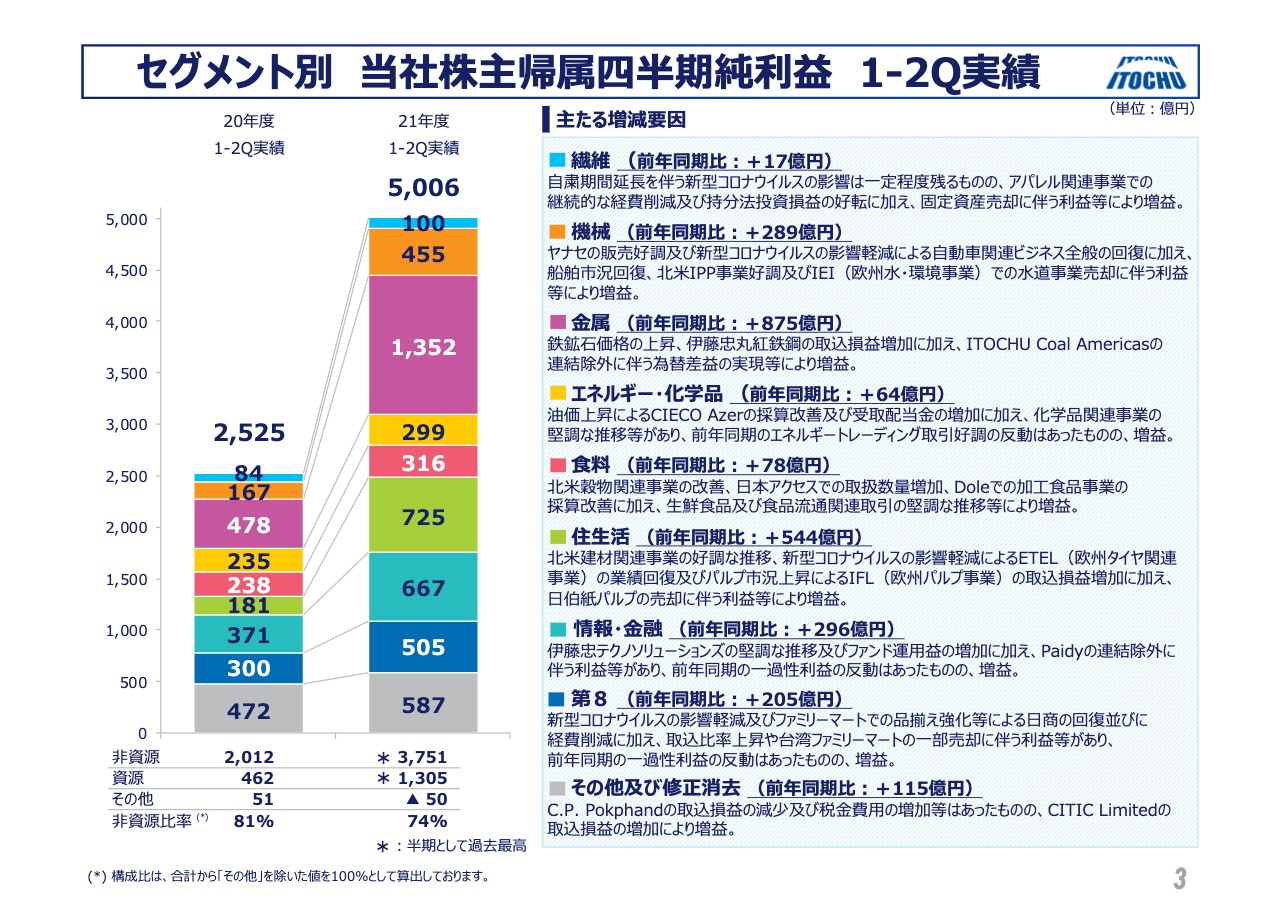

セグメント別 当社株主帰属四半期純利益 1-2Q実績

3ページに上期のセグメント別の実績を示しています。細かい点は省きますが、貢献の要因としては金属の資源高、また鉄鋼価格の高騰、北米の薄板などが最も大きかったと言えます。

次に大きかったのが住生活関係で、上期には日伯紙パルプの売却もありました。一方で、北米の建材事業が極めて堅調でした。さらにヨーロッパのタイヤビジネスのETEL、ヨーロッパのパルプビジネスの好調さを吸収しています。

3番目に大きかったのは、情報・金融カンパニーで、CTCを含めた情報産業分野での裾野の広いDX、5G対応の部分についての拡大という要素がありました。また私どもの事業の中で唯一ファンド投資を認めているカンパニーですので、この期はこのファンドの評価益もありました。Paidyについてもご案内のように、PayPalの大型買収があり、P/Lをこの期にしています。

4番目としては、第8カンパニーが505億円と大きな数字になっています。ファミリーマートが40周年を迎えるにあたり、大きく方向性を変えていく中で、日商が順調に回復しています。もちろん、台湾ファミリーマートの組み替えによる一過性の利益も、この中には含まれています。

5番目の機械カンパニーに455億円というのは史上最高でした。ヤナセが好調だったこと、自動車関連の輸出、また海外のディーラービジネスが好調だったこと、船舶市況の高騰を踏まえた私どものオペレーションも順調だったことなどもあり、極めて好調な数字でした。

6番目は食料です。地味ですが、北米の穀物関連事業やエレベーター事業が好調だったり、国内の食品卸関連のビジネスが戻ってきたこともあります。日本アクセスやGMS、さらにCVS、ドラッグストアなどに向けての販売が順調に戻ってきており、アクセスも好調でした。Doleも着実に昨年度から回復し、上期は順調な数字です。

7番目はエネルギー・化学品です。昨今の油価上昇を踏まえると若干控えめに見えるかもしれません。一部、期末の現物と時価評価の差があります。その関係で、そこがやや小さな数字になっています。しかし油価のプラスの影響を受けること、アゼルバイジャンがプラスだったこと、さらに配当も増えてきている状況です。さらに化学品関連、国内外のトレードが極めて順調だったと言えます。

最後になりますが、繊維については、ようやく底打ちをしたというイメージです。削ることで効果を出しつつ、社長も説明した「デサント」の好調のように、繊維も一歩ずつ力強い回復を目指しています。アパレル分野はまだ新型コロナウイルスの影響を受けていますが、EC化を進めるなどでこの部分の回復を目指しています。

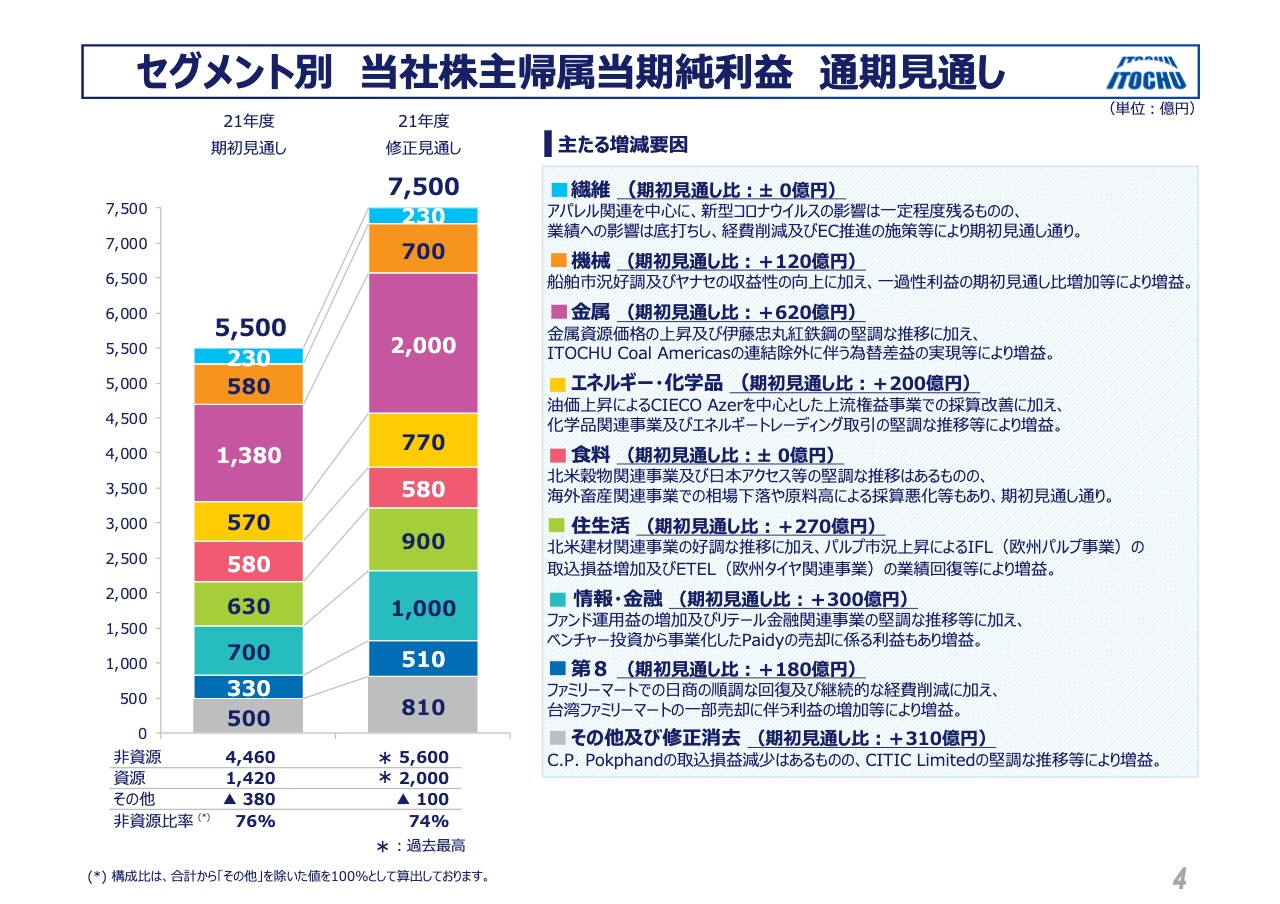

セグメント別 当社株主帰属当期純利益 通期見通し

次に通期の見通しについてご説明します。詳細は12ページから20ページにかけて、セグメント別に示しています。第1四半期の決算をした後に、全セグメント、また事業会社すべてを精査しました。

食料と繊維は当初の見通しを修正しませんでしたが、その他のセグメントは合計で2,000億円上方修正し、7,500億円という史上最高の目標値としました。

スライドの右にあるとおり、大きな要因としては、鉄鉱石のフォローがある金属分野の620億円に始まり、情報・金融の300億円、住生活の270億円、エネルギー・化学品の200億円、第8カンパニーの180億円、機械の120億円、その他及び修正消去で310億円です。

補足しますと期初見通しで、一番下の500億円にバッファの300億円を含んでいました。今回、すべてのセグメントを見直すにあたり、この300億円は各セグメントに分けて入れました。ですので、この810億円の修正見通しの中にはバッファは含まれていません。

この中に、CITIC LimitedやC.P. Pokphandのプラスアルファ、あるいはマイナスが入っているため、トータルして310億円のプラスになっています。

また、スライドの下にあるように、年間の見通しでは、非資源の比率は引き続き74パーセントを予定しています。74パーセントは、上の段階のものと同じです。資源価格に関しては、需給の状況が徐々に緩和されていくと考え、下期については極めて保守的な見方ですが、引き続き非資源の部分の好調さを継続させるという考え方です。

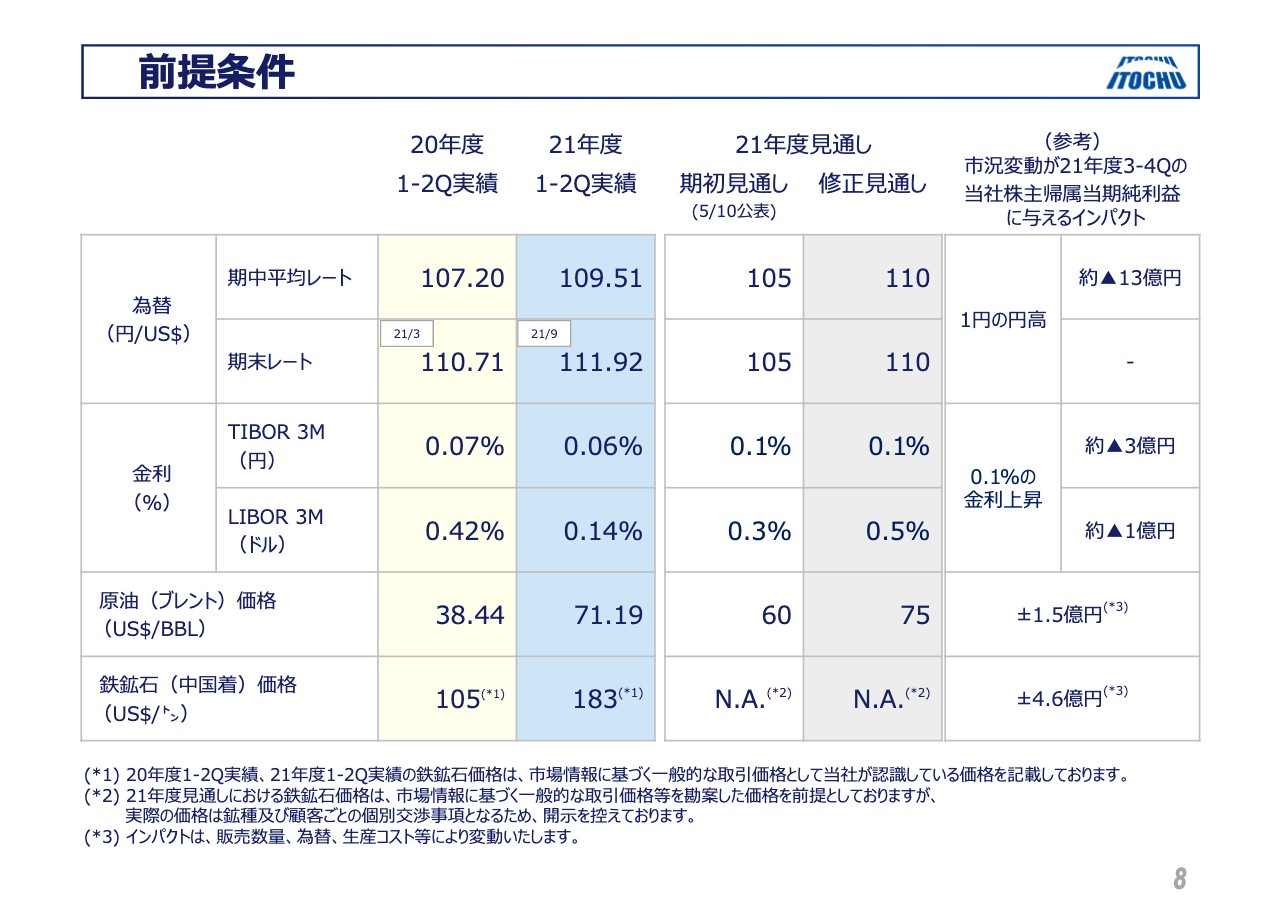

前提条件

修正の前提条件を変更した部分についてご説明します。為替を105円から110円へと、円安の見通しに変えています。また、USドルの金利に関しては、3ヶ月LIBORの分ですが、0.2パーセントアップして、0.5パーセントの見通しに変えました。

またブレントに関しても、75ドルに上方修正しています。これが前提条件の大きな変更点です。鉄鉱石については、協業契約上ディスクローズできませんが、足元からさらに控えめな数字を見通しています。

下期の一過性損益の見通しについてご説明します。2ページの中ほどより少し下に、一過性損益の修正見通しの中で、年間1,240億円と書いています。上期が1,220億円ですので、下期の段階では20億円程度をネットで見ています。

また投資に関しては各カンパニーが、このキャッシュの状況も踏まえて、下期にパイプラインとして、極めて大きな投資計画があります。いろいろなことを検討する必要があり、是々非々で、いろいろな案件を判断していく予定です。成長に向けて手を緩めずに、しっかりとした投資の芽を広げていきたい、と考えています。

また、上期と下期とのバランスについて補足します。上下のバランスを見ると、2,500億円ほど下期のほうが小さく見えます。一過性の損益の上期が1,200億円ありましたので、この数字とバッファの300億円を除くと、差はほぼ1,000億円ほどで、下期はやや控えめに見ています。

資源価格が下がっていくこと、また各分野のビジネスを若干控えめに、コンサバティブに見ており、上下のバランスとしては下期を控えめに見ています。

配当方針をあらためてご説明します。社長がお話ししたとおり、2021年は期初の94円の計画から110円を下限とし、10円ずつ切り上げて130円を下限とします。なおかつ、2023年には配当性向の30パーセントをコミットしますので、9年連続の増配をお約束しています。

私どもは、5月に決算公表を行った段階で、配当方針を示しました。その時点で、成長投資を積極的に行い体力を増強させつつ、累進配当や増配も着実に行い、株主に報いたいとお伝えしてきました。

その後、みなさま方、また投資家の方々、いろいろなステークホルダーとお話ししていく中で、私どもの配当性向は、やはり相対的に低いのではないかというお話がありました。さらに2022年、2023年の今後の成長に対して、今ひとつ見方が分からない、自信が持てないのではないか、というお話もありました。

私どもは、お伝えしたことは必ず行っていくという前提で考えています。このコロナ禍での経済環境を踏まえると、2年後、3年後のボトムラインの数字に明確にコミットすることは難しいです。しかし、伊藤忠商事の経営陣は、過去の「Brand-new Deal 2017」「Brand-new Deal 2020」でも、3年単位でステップアップしながら収益レベルを着実に上げてきたという実績があります。

この「Brand-new Deal 2023」の中でも、6,000億円のステージを確実にしていくために、毎年しっかりした数字を出せる自信は持っています。しかしそのボトムラインを示すことができなければ、信じていただけない部分があります。

そうならば、少なくとも配当というかたちでみなさま方に一定の数字を増配していくことで、私どもの成長に対するコミットメントをご理解いただけるだろうと考えました。

このような観点から、110円、120円、130円、と10円ずつ上げていきます。早ければトップラインや税後利益によっては、来年、120円で30パーセントというと6,000億円、あるいは130円の30パーセントで6,500億円という数字になってしまうかもしれません。

ですので、みなさま方が計算される以上に、今後の成長に関して私どもはある程度の自信を持っています。万が一それが予定どおりにならなくても、株主還元に関しては期待されているレベルでは、この3年間で還元していきます。このようなことを明確にお伝えする必要があると考え、今回、新しいこの配当方針を示しました。

財務方針に関しては、以前からお伝えしていますように、3つのバランスを取ります。投資の成長投資、株主還元、そしてデッドのコントロールもしっかり行っていく考えは変えていません。株主還元後の実質フリー・キャッシュ・フローをプラスにしていく考え方も、大きな流れとしては変えていません。

毎年成長をさせていくことで、EPSも上げていく考えです。EPSに関しては、今年7,500億円へ上方修正という数字を出したところ、505円という数字が突出して短信にも出ています。大きくはなるものの、3年単位で区切って見ると、2回前の中期経営計画では、ほぼ200円台、その前の中期経営計画では300円台、そして現在は400円台を安定的に出しており、6,000億円というレベル感を着実にしていくことができると考えています。

ですので、EPSもDPSも、着実にみなさま方に成長をお示しできるという考え方です。その前提でこの中期経営計画の財務方針も立てていると、ご理解いただければと思います。