内外トランスライン、3Q時点で昨年通期実績を超える進捗 中期経営計画の目標値を1年前倒しで達成見込み

2021年12月6日 11:20

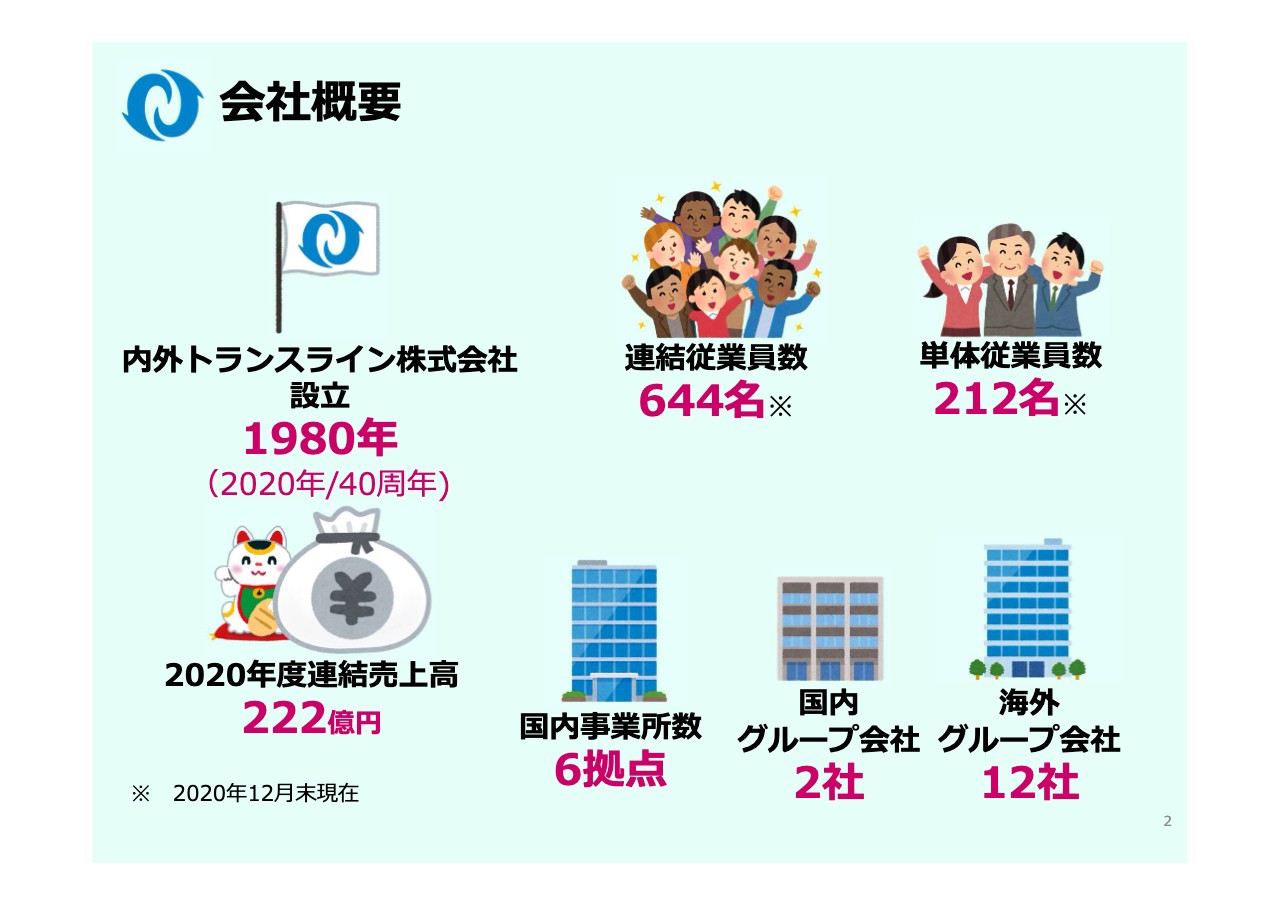

会社概要

常多晃氏(以下、常多):ご紹介いただきました、内外トランスライン代表取締役社長の常多晃でございます。本日は、個人投資家さま向けのIRセミナーにご参加いただき、誠にありがとうございます。厚く御礼申し上げます。

私ども内外トランスラインは通称フォワーダーと呼ばれており、日本と外国の間で貨物を輸送する、いわゆる国際輸送を行っている会社です。最近では、テレビや新聞といった、いろいろなメディアで「貨物を運ぶコンテナが足りない」「クリスマス商戦向けに商品を必要としているが、船が遅れて商機に間に合わない」というニュースが流れています。今日はそのあたりにも少し触れながら、私どもの会社の説明をさせていただければと思います。よろしくお願いします。

会社概要です。内外トランスラインの設立は1980年で、今年で41年目になります。連結のグループ会社を合わせて644人の従業員がおり、単体の従業員は212人です。決算は毎年12月で、2020年度の連結売上高は222億円で、国内事業所数が6拠点、国内グループ会社が2社、そして海外グループ会社が12社あります。

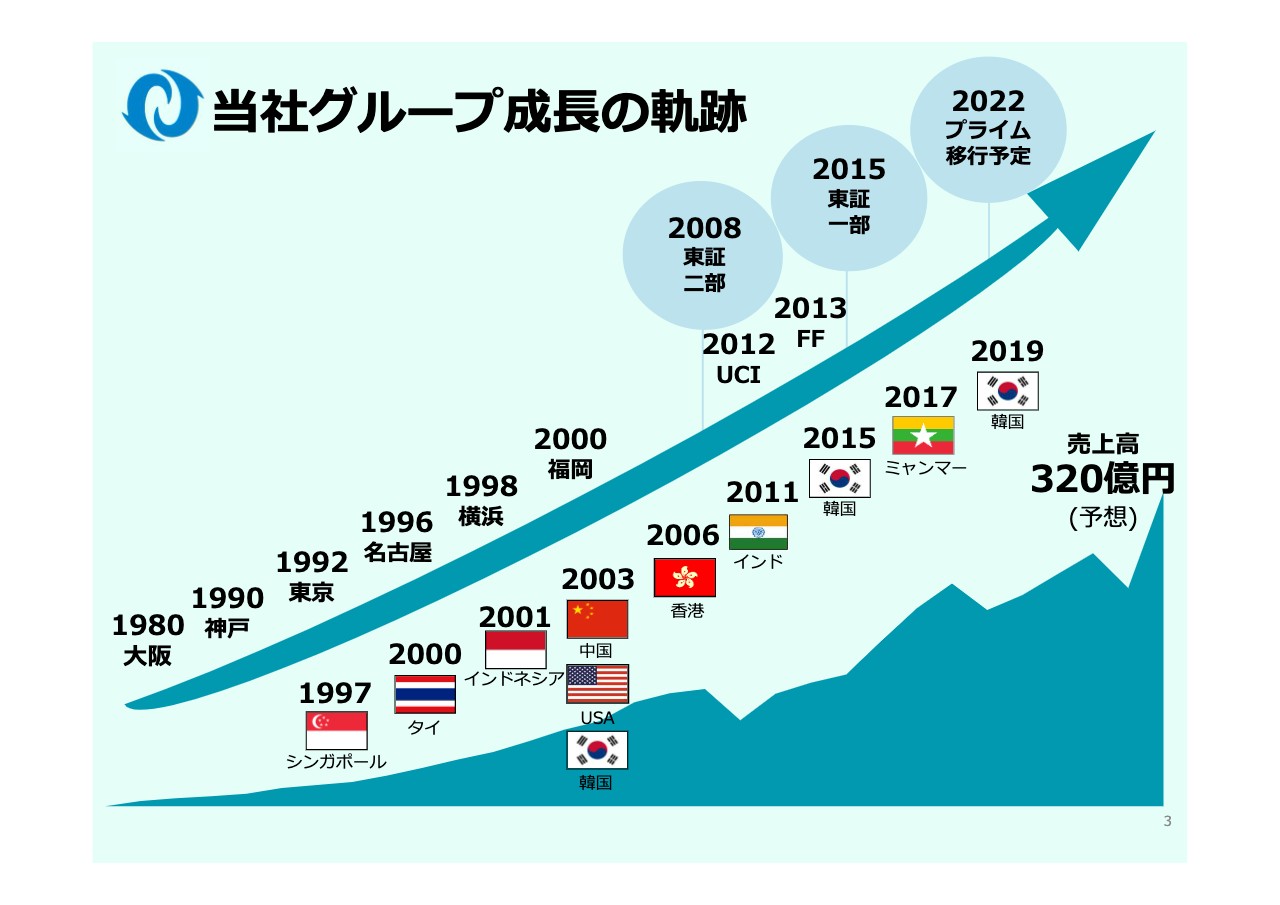

当社グループ成⾧の軌跡

常多:当社グループの成長の軌跡ですが、お示ししているスライドでは矢印が左下から右上に伸びています。1980年に大阪で本社を設立してから、神戸、東京、名古屋、横浜、福岡と拠点を築いていき、2012年にはUCI(ユーシーアイエアフレイトジャパン)を買収し、2013年にはFF(フライングフィッシュ)という主に輸入に強い会社も買収しました。

海外では、1997年にシンガポール、タイ、インドネシア、2003年には中国、アメリカ、韓国、香港、インドを買収しました。2015年の韓国は私どもでは初めてのアセット、いわゆる施設として倉庫を建設しました。2017年にミャンマー、2019年も韓国ですが、実際には韓国で3社目となる、別の倉庫会社を買収しています。

スライド下部に青い波型のグラフがありますが、これは連結の売上高を簡単に図形化したものです。左下から少しずつ伸びており、今期の2021年は売上高を320億円と予想しています。2008年はリーマンショックの年で、ちょうど青色の山が少し凹んでおり、この年の売上はずいぶん落ちましたが東証の二部に上場しました。2015年には東京証券取引所一部指定、来年はプライム市場に移行を予定しています。

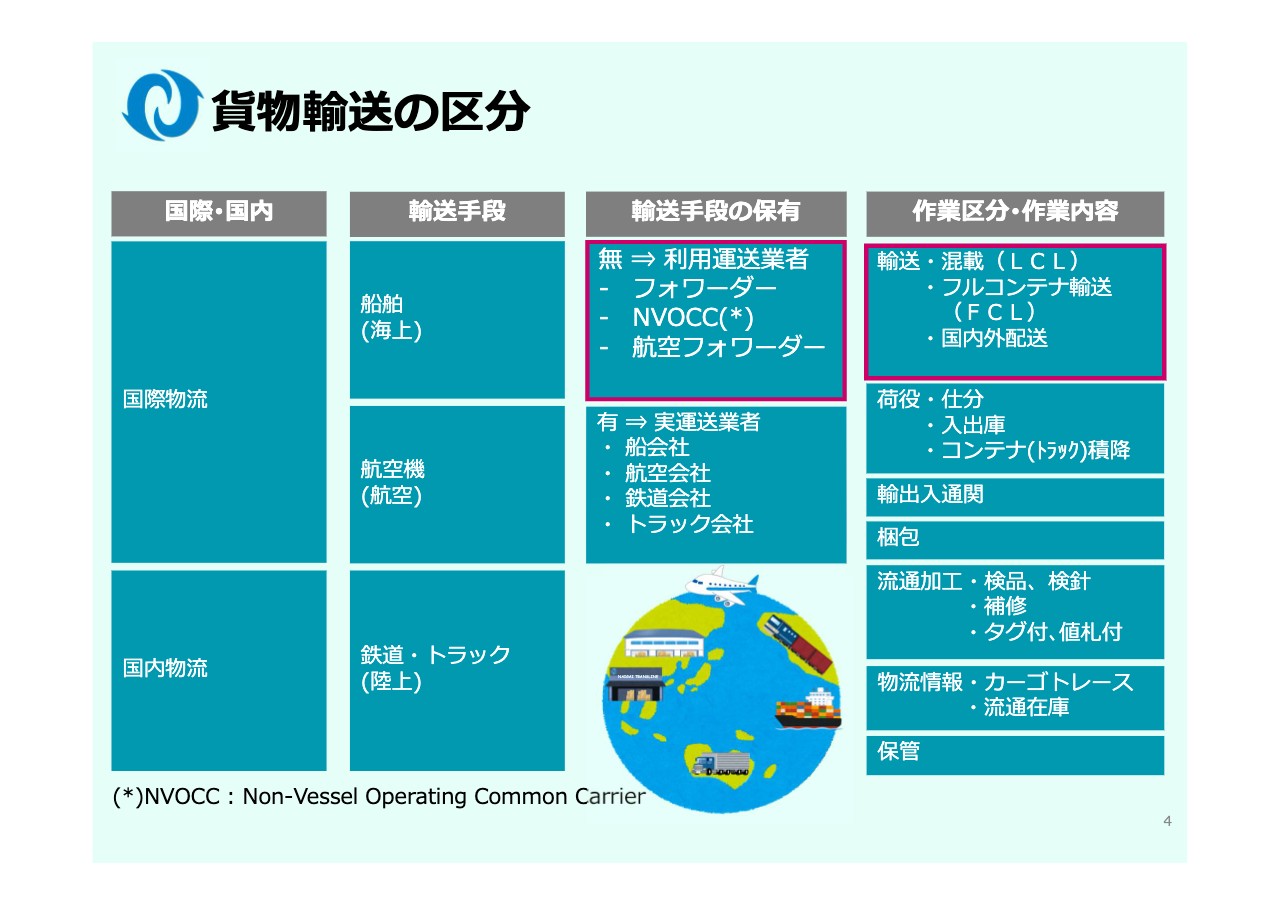

貨物輸送の区分

常多:貨物輸送の区分です。日本から海外に輸送する国際物流、そして国内物流があります。スライドの左から2つ目に輸送手段が書かれており、船で運ぶ船舶輸送、飛行機で運ぶ航空輸送、陸上輸送では鉄道・トラックと記載していますが、このように輸送手段にはいろいろなものがあります。

また、その右隣に「輸送手段の保有」と記載しましたが、実際に貨物を運ぶ船や飛行機を持っている輸送会社と、そうでない利用運送業者というものがあります。利用運送業者については次のスライドでもう少し詳しくご説明します。

輸送はいろいろと広く作業をしており、それについてはスライドの一番右側に「作業区分・作業内容」として記載しています。少し端折ってしまいますが、「輸送」は物を運ぶこと、「荷役」は倉庫の中で貨物をいろいろとハンドリングすることです。1つ項目を飛ばして、「梱包」「流通加工」「物流情報」「保管」、これら6つを物流・輸送の6大機能と呼んでいます。

私どもは国際輸送ですので、通関の仕事があるため、表には「輸出入通関」という作業を入れています。スライドに赤枠で囲っている部分についてご説明すると、メインの作業区分は輸送であり、国際物流の主な輸送手段は船ですが、私どもとしては1隻も持っていません。なお、その下に記載している項目についても、一部を取扱っています。

事業種目

常多:私どもの事業種目としてフォワーダー(利用運送事業者)と記載しています。船舶や航空機を所有せず、船会社や航空会社からスペースを借りて利用し、国際輸送を行う事業者のことです。

例えば、国内にはトラックや飛行機を借りて輸送する利用運送事業者がいますが、その中で特に国際輸送を行っている事業者をフォワーダーと呼んでおり、さらに飛行機を使わず船で海上輸送を行う利用運送事業者を、「NVOCC(Non-Vessel Operating Common Carrier)」と呼んでいます。

スライド下部に、「フォワーダーはお客さまの輸送をコーディネートしています」と記載していますが、船、飛行機、トラックといろいろな手段を組み合わせてコーディネートし、輸送サービスをお客さまに提供しています。

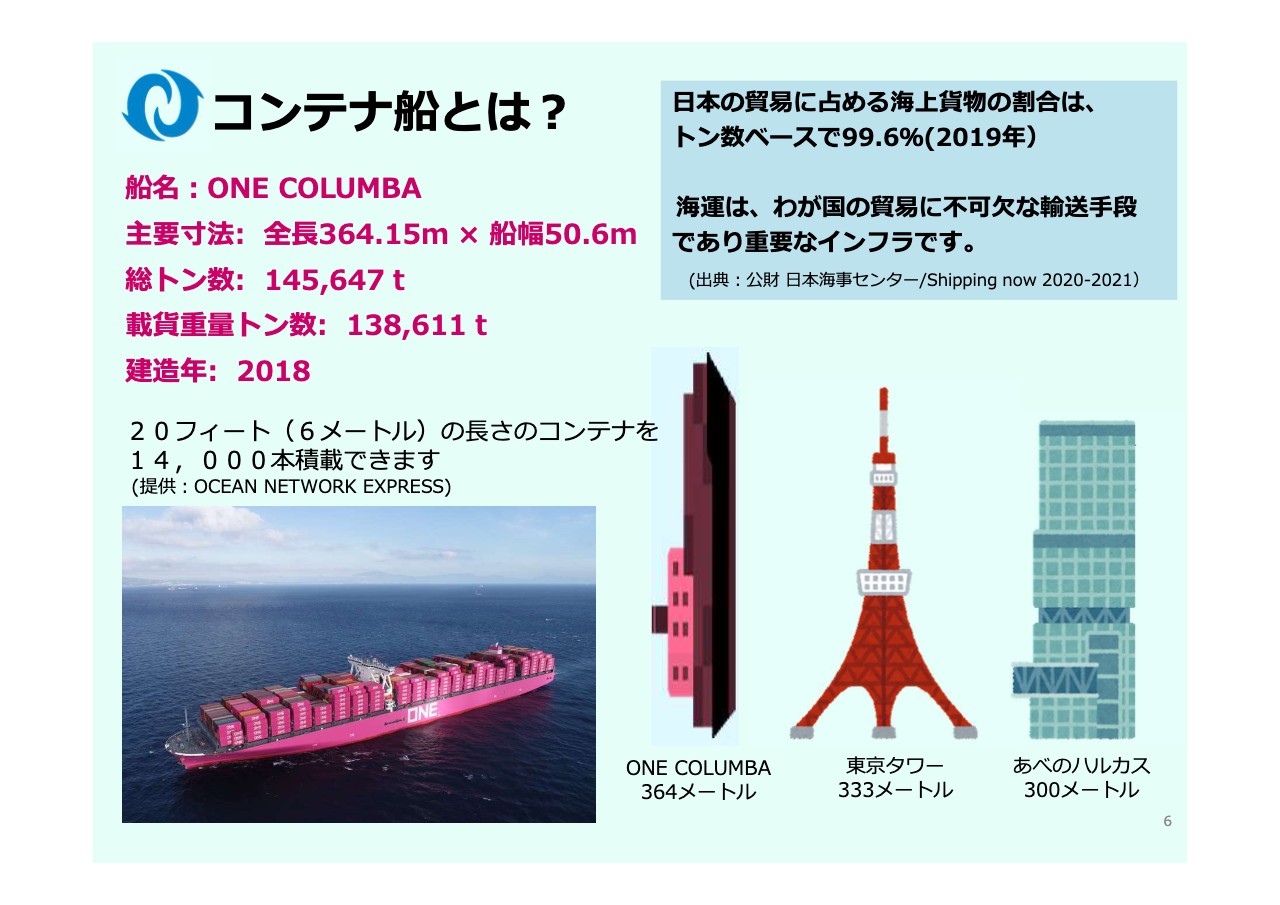

コンテナ船とは?

常多:私どもは通常コンテナ船を利用して貨物を運びますので、そちらについてご説明します。スライド左下のピンク色のコンテナ船に「ONE」と記載されています。この船名は「ONE COLUMBA」で、日本郵船、商船三井、川崎汽船という日本の大きな邦船会社が3社合同でOcean Network Expressというコンテナ会社を作っています。

「ONE COLUMBA」はその代表的な船で、長さが364メートル、幅が50メートルです。みなさまも海上コンテナを目にされると思いますが、長さ6メートル、つまり20フィートのコンテナと、その倍の12メートル、つまり40フィートのコンテナがあります。この船には、短いほうの20フィートのコンテナを1万4,000本積むことができます。

スライド右上に「日本の貿易に占める海上貨物の割合は、トン数ベースで99.6パーセント」と記載しています。みなさまからすればものすごく多い数字に思えるかもしれませんが、重量ベースの数字のため、例えば船で運ぶ石油、石炭、あるいは穀物、大豆などのそのような穀物類も全部合わせての数字でこのくらいになっています。

右下には、「ONE COLUMBA」が364メートル、「東京タワー」と大阪にある「あべのハルカス」の長さを比較するためのイラストが描かれています。もう少しわかりやすくお伝えしますと、東海道新幹線は1両が25メートルで16両編成ですので、全部で400メートルあります。それで考えると1号車の先頭から15号車の中央くらいまでの長さとなります。

飯村美樹氏(以下、飯村):新幹線で自分の席を探している時の風景が浮かんで、「けっこう歩くな」と思いました。

常多:東京タワーだとしても、誰も一番上まで昇りませんよね。

飯村:けっこうありますよね。すごくイメージできました。

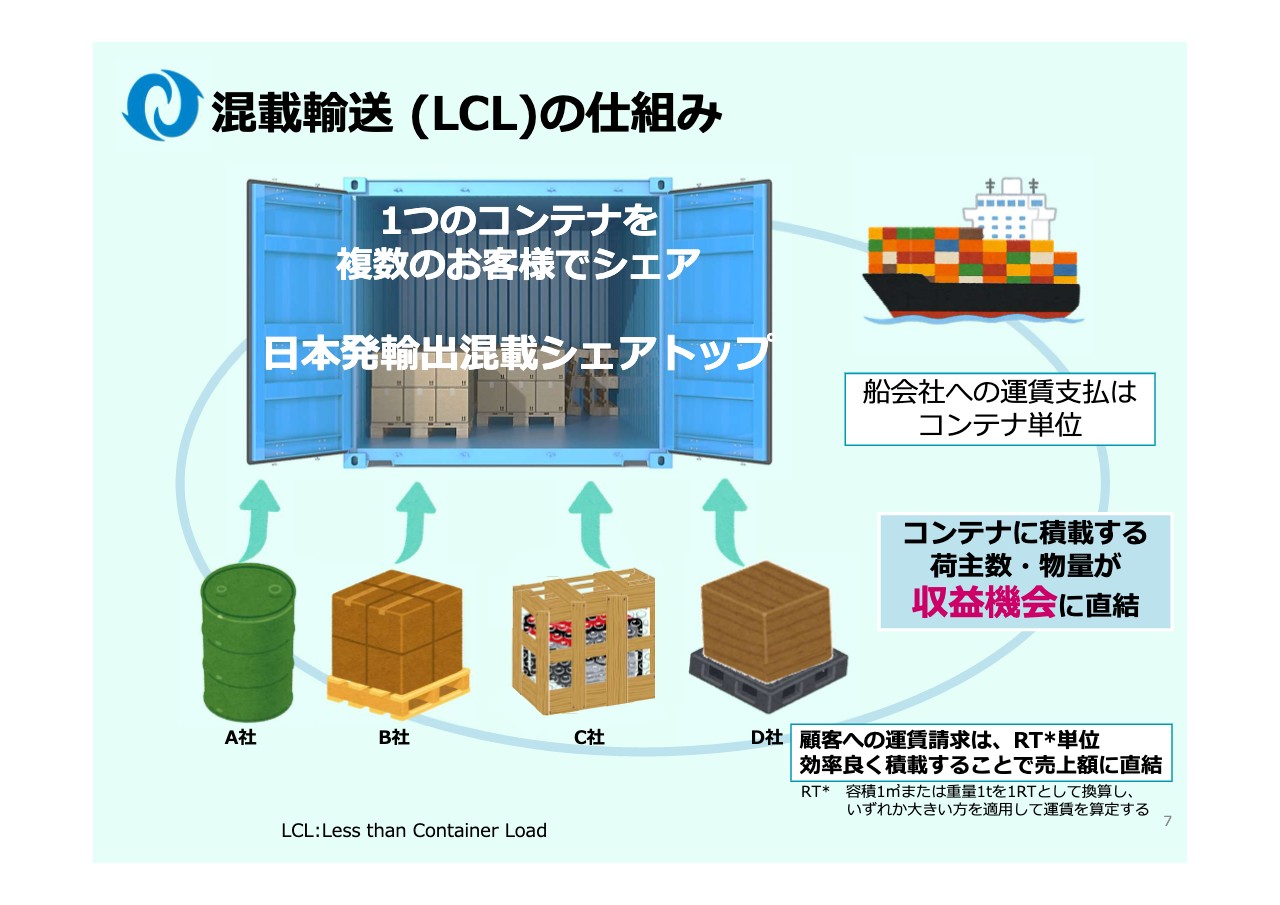

混載輸送(LCL)の仕組み

常多:実際に私どもがコアビジネスとしているのは、海上コンテナを使ったコンテナ混載輸送(LCL)です。スライドにはA社、B社、C社、D社とイラストを記載していますが、例えば日本からシンガポール向け、日本からニューヨーク向けといったように、お客さまのいろいろな貨物を1つのコンテナに詰め合わせて運ぶサービスです。

みなさまがイメージされやすいのは、市内を走る路線バスだと思います。来たバスに乗り合いされ、どこか同じ仕向地に行くようなものをイメージしていただければと思います。

船会社への運賃支払は「コンテナ1本いくら」というかたちであり、お客さまからは大きさや重さに応じて料金を頂戴します。コンテナ1本の中にたくさん詰めればたくさん詰めるだけ収益が上がることになるため、ほかの商売に比べ利益率が高くなります。

出港時のコンテナ内

常多:スライドに出港時のコンテナの中の写真がありますが、1番、2番、3番と奥から順番に貨物を詰めていきます。たくさん詰めることができれば、私どもとしても当然利益が上がりますし、不要なコンテナを使ったり、スペースを余らせることは、環境にとっても無駄なことですので、混載のサービスを使うことで環境にやさしく、私どもの利益の向上にもつながります。

到着地でコンテナから貨物を取り出す作業

常多:到着地でコンテナから貨物を取り出す作業です。スライド左上の写真は韓国の釜山にある、私どものグループ会社の倉庫です。右上の1番の写真のように倉庫にコンテナを横付けし、扉を開いて中から貨物を取り出します。

日本側でコンテナに貨物を積む時の積み込み料はお客さまから頂戴します。さらに、こちらの場合ですと日本から韓国までの海上運賃も別にいただきますし、韓国に着いたら今度はそこでコンテナから取り出す料金も別に頂戴するため、いろいろな場面で私どもに収益が入ってきます。

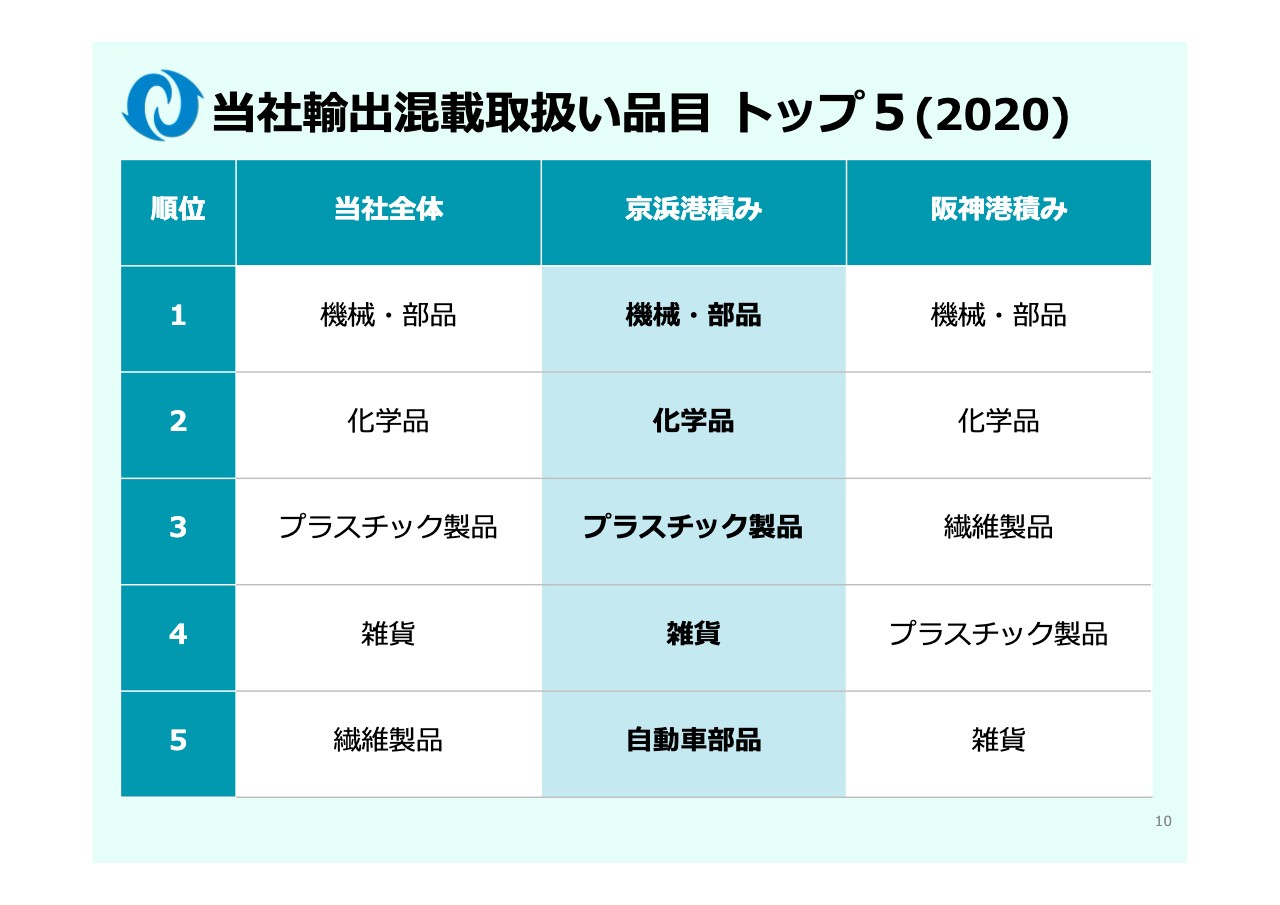

当社輸出混載取扱い品目トップ5(2020)

常多:どのような貨物を運んでいるかということですが、スライド左側の表にあるように、当社全体では「機械・部品」「化学品」「プラスチック製品」「雑貨」「繊維製品」があり、表の中央に京浜港積み、右側に阪神港積みと記載しています。日本からコンテナで輸出される品目をほとんど取り扱っており、京浜港積みでは「自動車部品」が5番目に比較的多く、阪神港積みの場合は「繊維製品」が3番目に多く入ってきています。

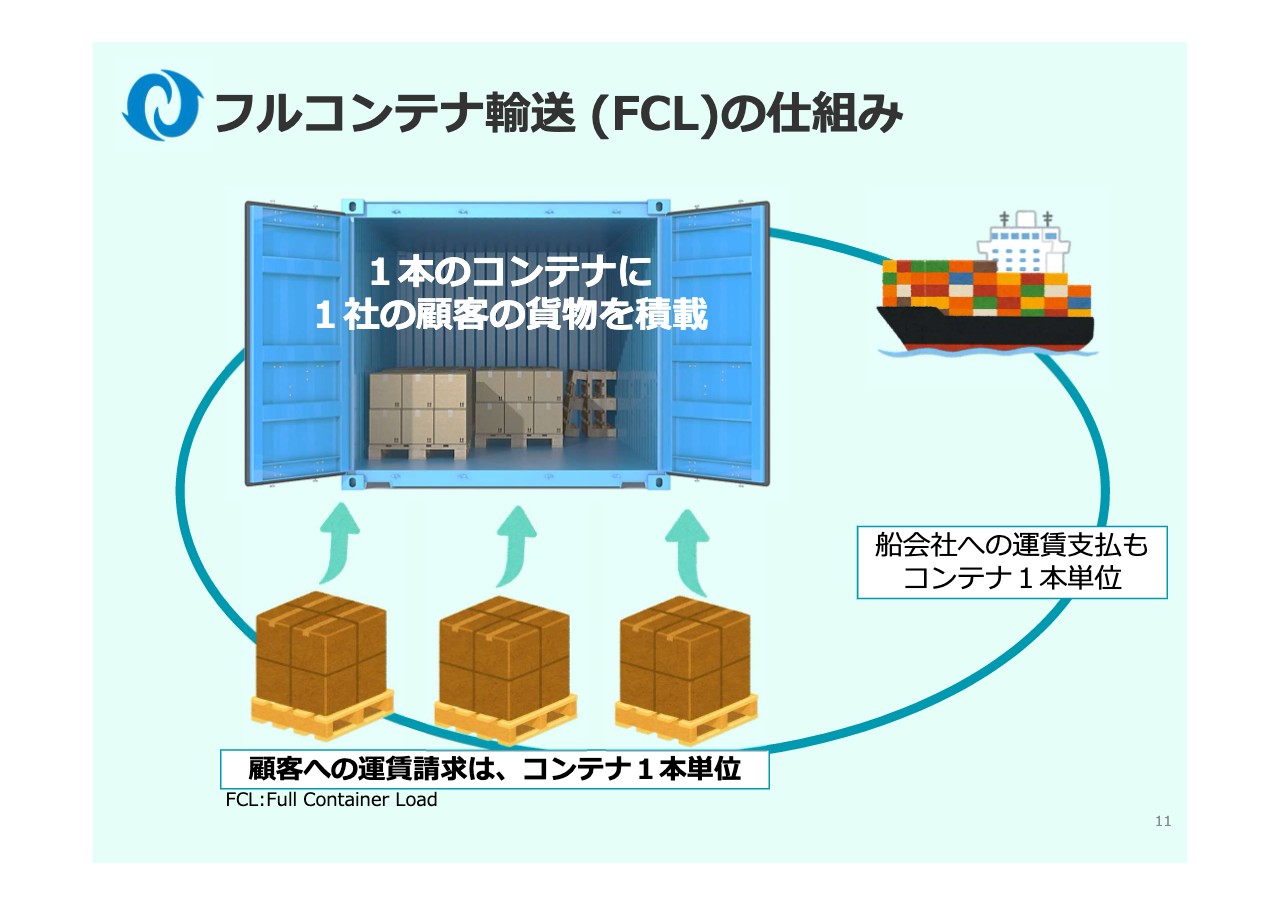

フルコンテナ輸送(FCL)の仕組み

常多:混載輸送(LCL)に対し、1社のお客さまにコンテナを1本貸し出して日本から海外まで輸送することを、フルコンテナ輸送(FCL)と呼びます。この場合、お客さまからコンテナ1本あたりいくらというかたちで料金を頂戴し、船会社に対してもコンテナ1本単位の運賃を支払い、若干のマージンを加えるかたちでお客さまに販売するため、全体の収益率としては先ほどの混載輸送の方が高いです。フルコンテナ輸送はお客さまへの請求というかたちでマージンを乗せるだけのため、どうしても収益がそれだけになってしまいます。

先ほど混載輸送のイメージは路線バスとお伝えしましたが、今回の場合はタクシーのイメージです。1台のタクシーに1人で、あるいはお友だちと一緒に乗って、「みんなで行きましょう」というイメージで考えていただけたらと思います。

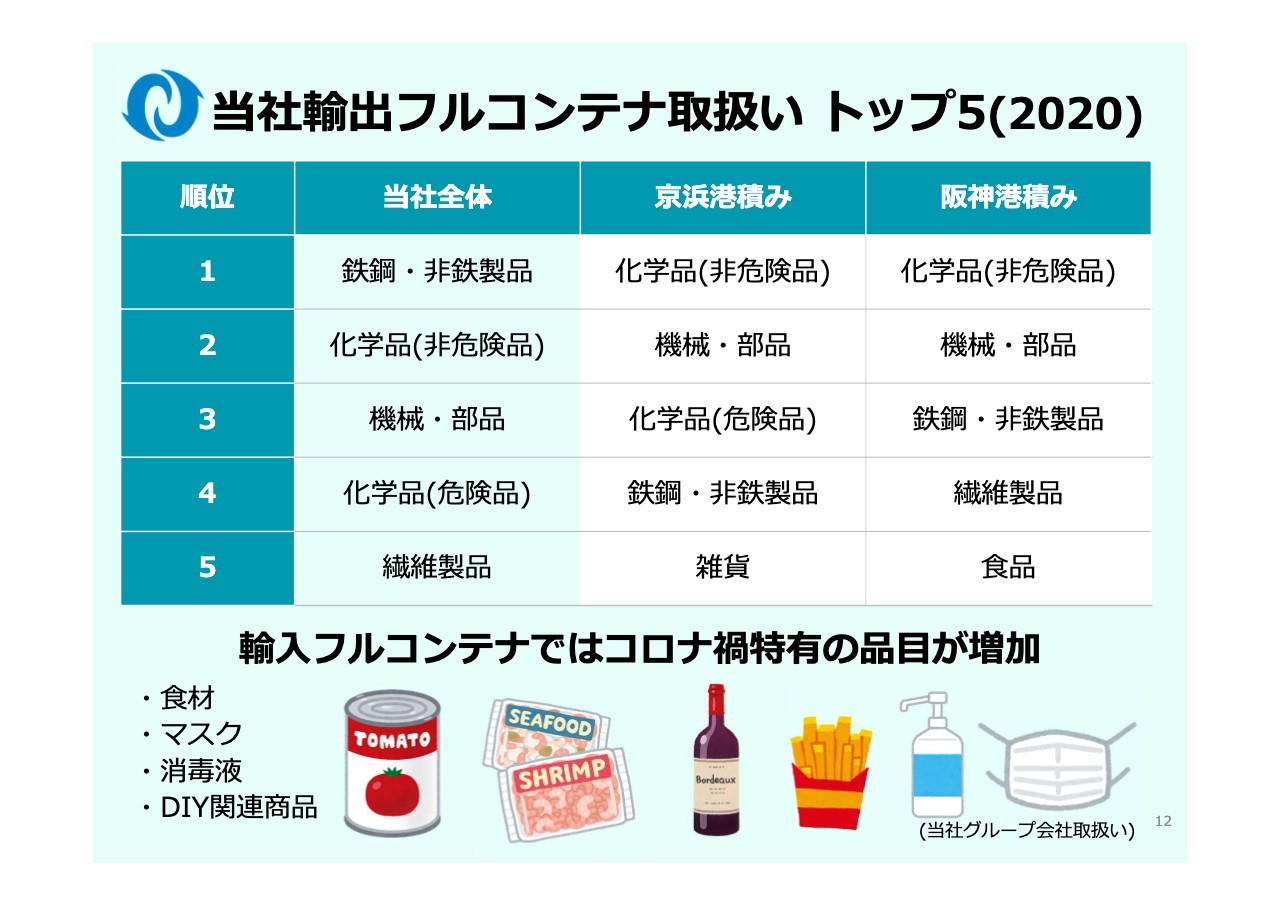

当社輸出フルコンテナ取扱いトップ5(2020)

常多:フルコンテナ輸送の場合はどのような物を積んでいるのか、ご説明します。スライド左側のように、当社全体では「鉄鋼・非鉄製品」「化学品(非危険品)」「機械・部品」「化学品(危険品)」「繊維製品」です。実は京浜港積みの4番目、阪神港積みの3番目に「鉄鋼・非鉄製品」が入っていますが、当社全体では1番目にきています。地方の港から鉄鋼を輸出するお客さまがおられるため、当社全体ではこのようなかたちになっています。

また、「化学品(危険品)」が入っています。混載輸送の場合にまったく受け入れないわけではありませんが、危険品をほかの普通の貨物と積み合わせるのは、できれば避けた方がよいため、フルコンテナ輸送を使用するケースが比較的多いです。

坂本慎太郎氏(以下、坂本):御社のビジネスモデルについてお話しいただきましたが、いったん質問を挟みたいと思います。

今、フルコンテナ輸送の扱いについてお話がありました。輸出と輸入で異なるとは思いますが、御社のフルコンテナの輸送割合はどのくらいでしょうか? また、フルコンテナ輸送も混載輸送も御社の特徴ですが、フルコンテナ輸送では他社との競合や価格競争などありそうに思いますので、御社の強みなどがあれば教えてください。

常多:混載輸送の場合は、売上高のベースは単体の輸出と輸入の両方合わせて半分少々、つまり55パーセントくらいです。フルコンテナ輸送の場合は、輸出と輸入を両方合わせて35パーセントくらいのため、私どもはどちらかといいますと混載輸送が主体の会社です。また、混載輸送はもちろん、フルコンテナ輸送も非常に競争が激しいです。

先ほど混載輸送の場合は路線バスのイメージだとお話ししましたが、バスは5分に1本来るほうが当然便利です。私どもは日本の混載輸出ではシェアがだいたい2割で、便数が一番多いため、集荷しやすいです。

特に最近はコンテナが足りないというお話をしましたが、実はフルコンテナ輸送は競争も厳しく、コンテナを月に1本や2本使いたいというお客さまにおいては、船会社から確保することが非常に難しくなってきています。そのようなお客さまに対して、できるかぎり私どもはコンテナを1本、2本でも、ご提供するというかたちで商売を広げています。

坂本:混載輸送とフルコンテナ輸送の割合について、10パーセントほど残っていますが、こちらはどういうものになりますか?

常多:まだ小さい割合ですが、コンテナ以外の航空貨物輸送や、そのほかの在来の大きな貨物輸送を取り扱っています。

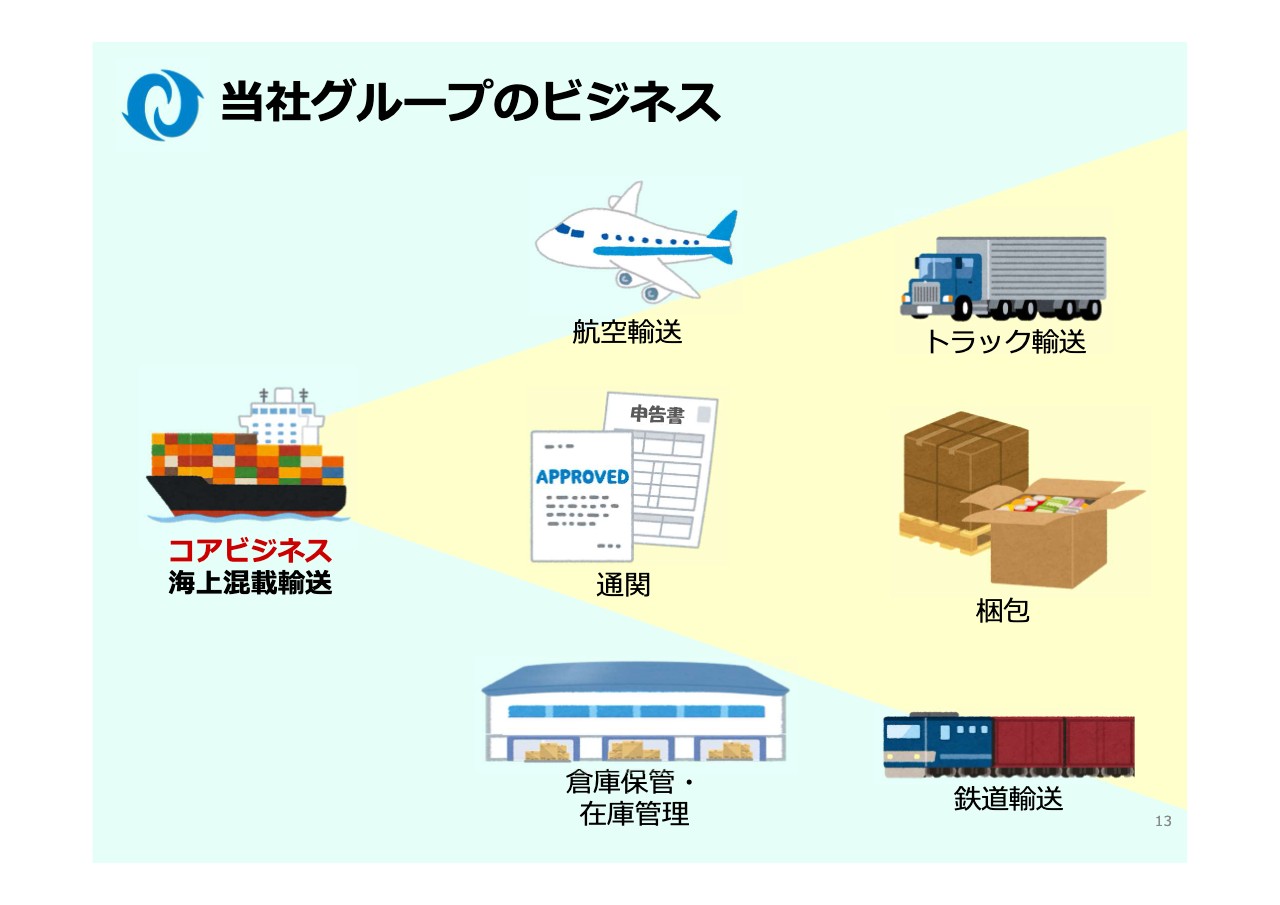

当社グループのビジネス

常多:これまでのおさらいになりますが、当社グループのビジネスをお示ししています。コアのビジネスは海上輸送ですが、その中でも特に混載輸送が大きいです。利用運送業については、航空輸送、トラック輸送、鉄道輸送も行っています。そのほかに、国際輸送のための輸出入の通関、貨物の梱包、倉庫での保管といった、さまざまなビジネスを展開しています。

強み1.40年間の輸出混載の実績

常多:私どもの会社の強みについてお話しします。1つ目は40年間の輸出混載の実績です。

もともと日本でコンテナ輸送ができたのは1960年の後半です。1970年代にかけて船会社が自分たちの船のコンテナを使って混載輸送のサービスを行っており、当時は商品によって船の運賃が違いました。

飯村:載せるものによって違うということでしょうか?

常多:1970年代の後半まで、高額なものは高い運賃、安いものは安い運賃でした。1978年、1979年になり、初めてコンテナ1本でいくらというかたちがでてきて、私どものようなフォワーダーの混載輸送のビジネスが始まり、それから40年間、私どもはずっと混載輸送の仕事をしています。

坂本:どうして高級品だと高いのでしょうか? 関税の関係ですか? あるいは、普通にそういったかたちだったのでしょうか?

常多:普通にそのようなものでした。

坂本:今考えると「あれ?」と思いますが、「安くて大きいものだったらいいじゃん」とお得な感じがしてしまいます。

常多:これについて話し始めると長くなってしまうため、また今度いつかお時間があればご説明したいと思います。

坂本:はい、また次の機会にお願いします。

常多:混載輸送の一番の特徴は、たいへん多くのお客さまがおられることです。私どもには、現在で1万数千社のお客さまがおられます。中小企業だけではなく大手のメーカーや商社もあるため、会社の経営に特定のお客さまの景気や、特定の業種の影響を受けないという特徴があります。

私どもは邦船、つまり日本の船会社を中心に利用していますので、スケジュールが安定しており、なおかつスペースを優先して確保していただけます。実際の貨物ですとタイミングがギリギリになることがあり、「ちょっと待って」となった時にも、日本の船会社はいろいろと融通を効かせてくれます。さらに、私どもは海外現地法人として、輸入サイドでお客さまにいろいろなサービスも行っており、結果としてグループの収益に跳ね返ってきています。

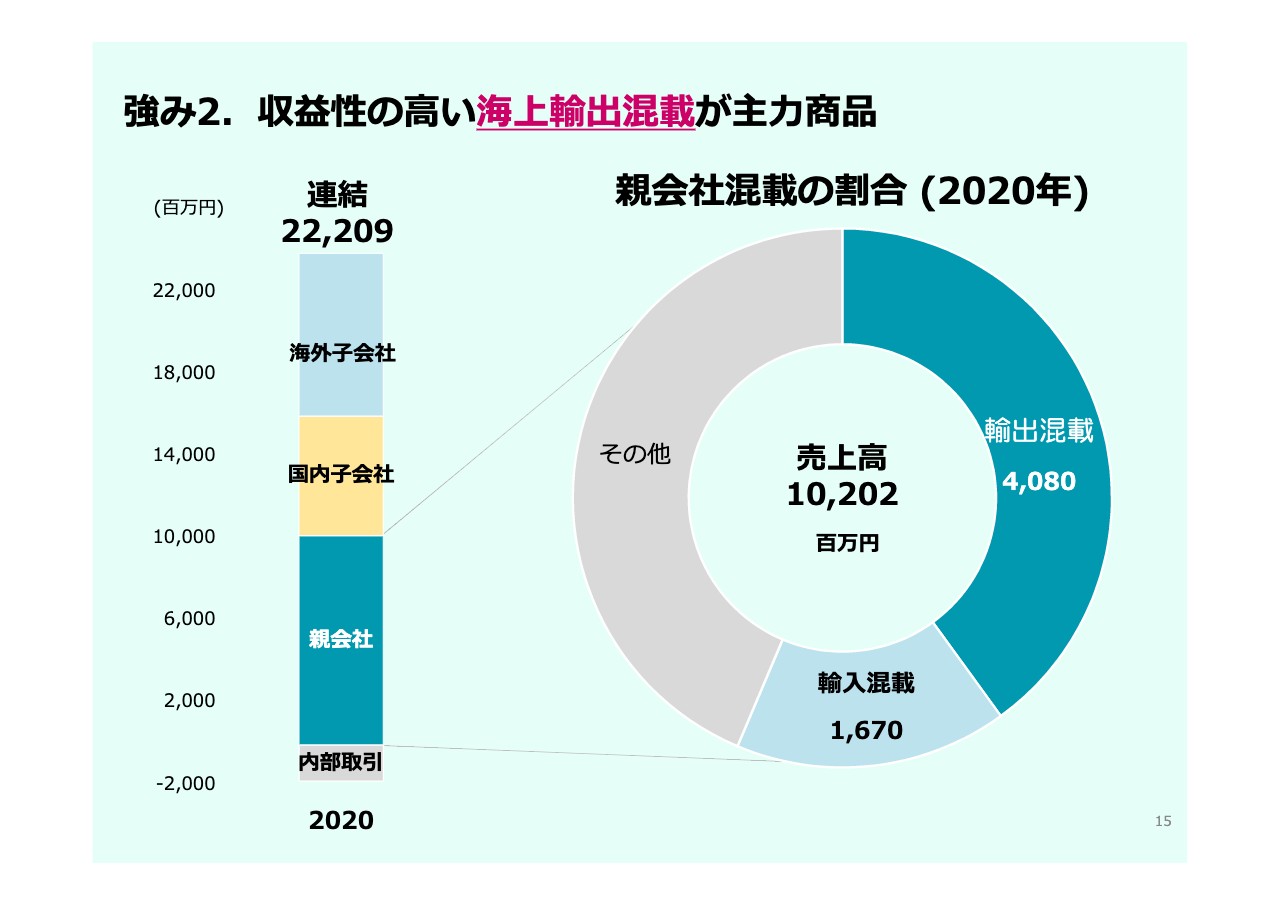

強み2.収益性の高い海上輸出混載が主力商品

常多:強みの2つ目は、「収益性の高い海上輸出混載が主力商品」です。2020年度の単体売上高は約102億円です。大雑把に100億円とすると、輸出混載が40億円のため40パーセント、輸入混載が16億7,000万円で16パーセントくらいの売上になります。その他はフルコンテナ輸送、もしくは航空貨物輸送、在来の貨物輸送の売上になります。

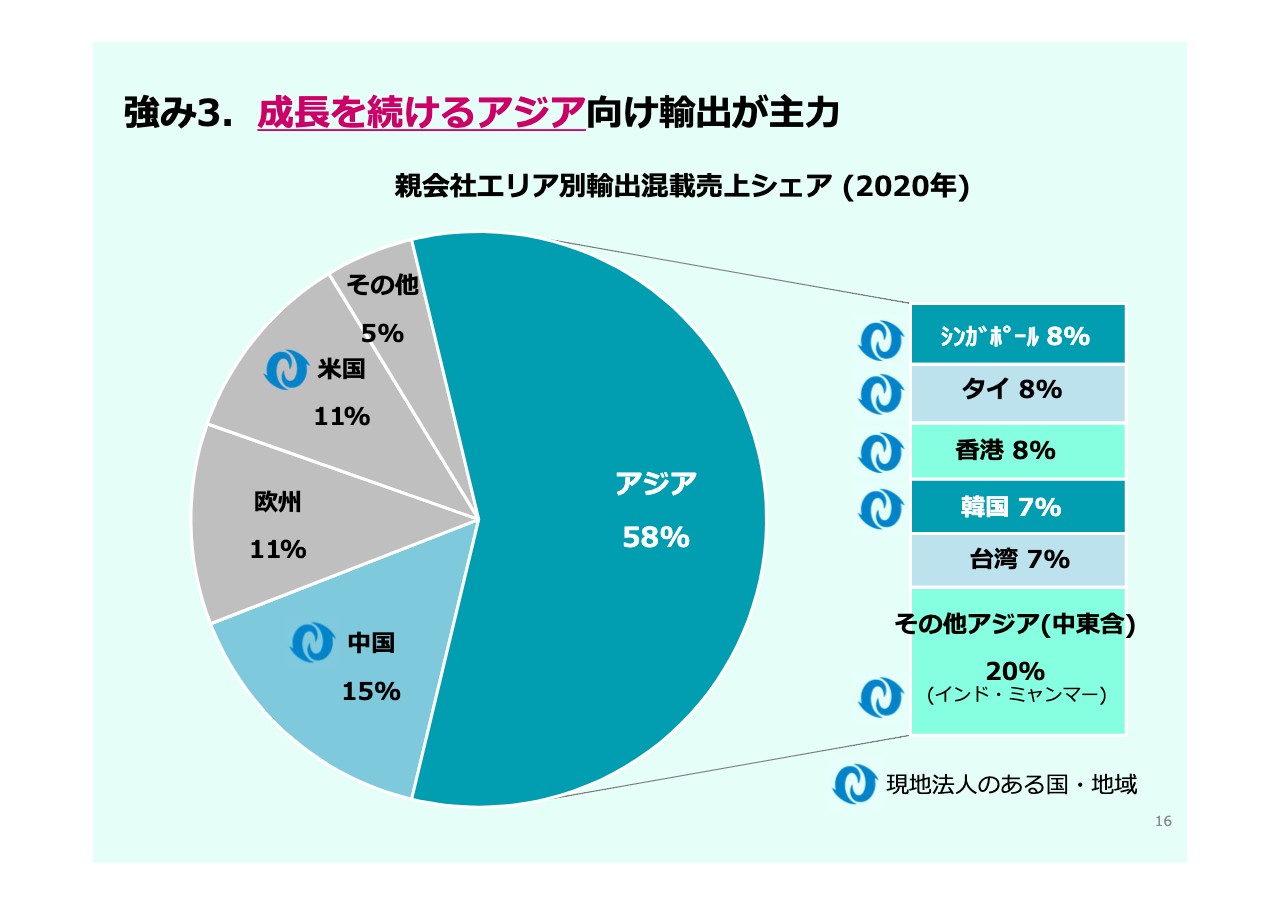

強み3.成⾧を続けるアジア向け輸出が主力

常多:強みの3つ目は「成長を続けるアジア向け輸出が主力」です。日本から一番出ている貨物は中国を含めたアジア向けで、中国は1つの国だけで全体の15パーセントを占めています。ASEAN諸国、インド、ミャンマーといろいろありますが、それらを合わせて約58パーセントです。アメリカや欧州は11パーセントずつの割合ですが、もっと伸ばしたいと考えています。

坂本:先ほど、シェアについて冒頭でも少しお話しいただきましたが、御社の参入障壁と、混載輸送を含めた部分でもよいのですが、日本の中でのシェアを教えてください。また、競合があるとすればどの会社になりますか?

常多:もちろん仕向け地によって違いますが、私どもは日本全体で20パーセント弱と考えています。競合については先ほどご説明しましたが、かつて直接取り組んでおられた船会社はほとんど撤退しました。大手のフォワーダーも一部では行っていますが、貨物量が少ないため、路線バスで言えば5分に1本ではなくて30分に1本の状況です。そうすると、やはり普通のお客さまは私どものところに来られます。

坂本:先ほど、コンテナを運ぶ船も邦船中心できめ細やかなサービスが可能だというお話でしたが、フルコンテナ輸送の場合は価格勝負になると思います。そうなると、フルコンテナ輸送を使用する会社は、だいたい外国の船を使うのでしょうか?

常多:例えば、日本から海外旅行をする時、日本の航空会社は高くて他の国の航空会社のほうが安いです。それと同じだとご理解ください。

坂本:なるほど。日本の事務所ではなく、現地の事務所に頼んだらもっと安い。その代わり、日本のほうが質が高いということですね。

常多:もちろん、外国の航空会社も船会社もサービスは素晴らしいのですが、日本の会社は我々にマッチしたサービスを提供してくれます。

坂本:そもそも御社の強みは、顧客網、きめ細やかなサービス、そして通関・物流までワンストップで取り組む部分にあると思いますが、そのあたりが最重要収益になっているということでしょうか?

常多:おっしゃるとおりです。

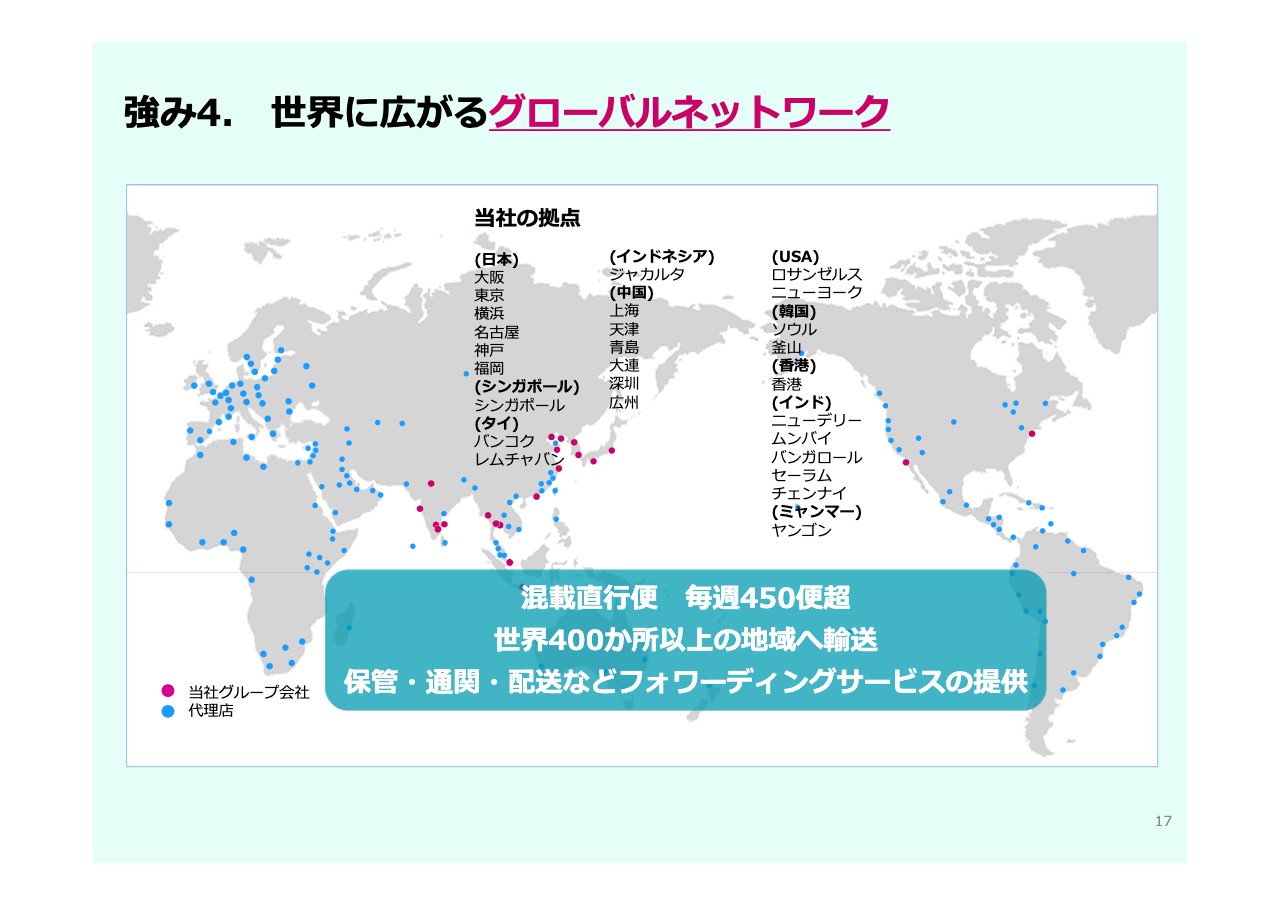

強み4.世界に広がるグローバルネットワーク

常多:強みの4つ目として「世界に広がるグローバルネットワーク」とスライドに記載しています。表示が少し小さいですが、地図上の赤い点は私どものグループ会社の拠点があるところで、青い点は代理店によるリソース拠点をお示ししています。

私どものグループ会社では、シンガポールや香港、韓国の釜山などを中継して、いろいろなところへ輸送を行っています。毎週450便以上のコンテナを仕立てています。

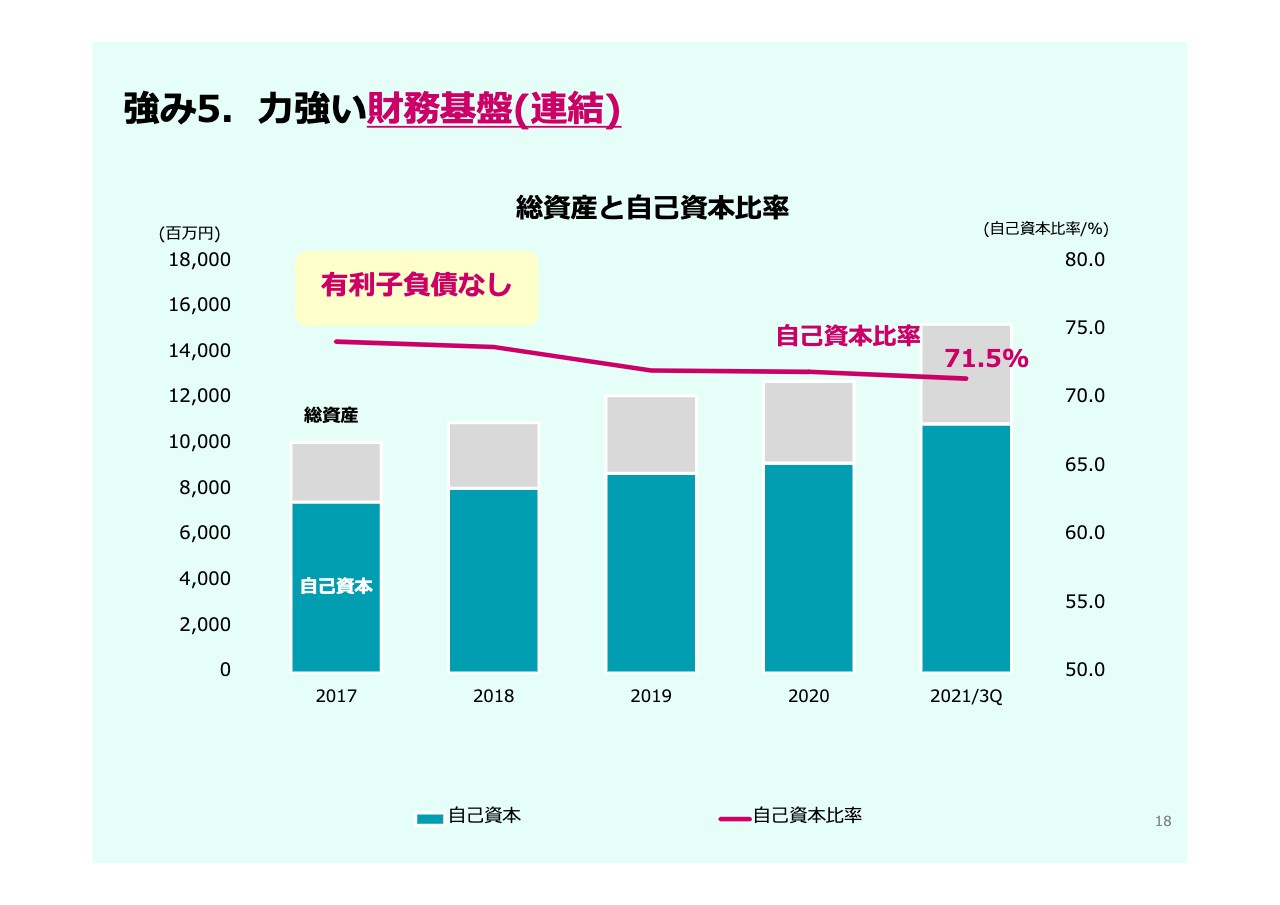

強み5.力強い財務基盤(連結)

常多:強みの5つ目は「力強い財務基盤」です。スライドに総資産と自己資本比率のグラフをお示ししています。自己資本比率は今年の第3四半期が終わった段階で71.5パーセントで、有利子負債はありません。固定負債はリース債務や退職給付にかかわるものがほとんどであり、事実上の無借金経営とお考えください。

連結貸借対照表(2021/3Q)

常多:バランスシートです。総資産が152億8,200万円で、このうち現金および預金が79億4,800万円、全体の中で現預金がどれくらいあるかを示す現預金総資産比率は52パーセントで、半分以上が現預金ということになります。

流動資産は約116億円で、それに対する流動負債を示す流動比率に関してはおよそ3分の1です。流動負債の約30億円に対し、現預金はその2倍以上の約79億円となっています。

純資産の部の利益剰余金をご覧いただくと、112億9,900万円となっており、純資産の約115億円のうちのほとんどを利益剰余金が占めています。これまで蓄積してきた利益はほとんどすべてが純資産であり、経営的には安定しているとご理解ください。

連結第3四半期実績(2021)

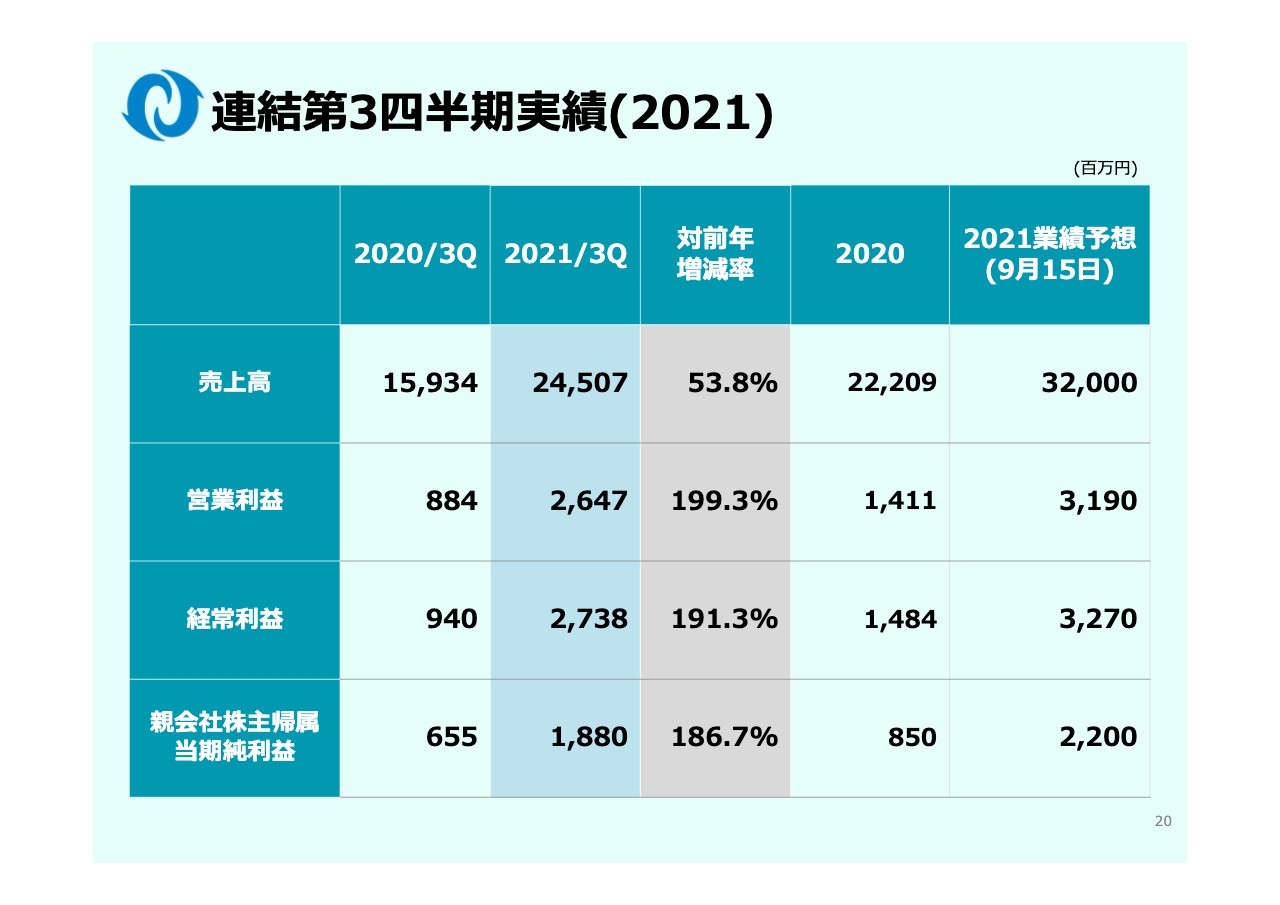

常多:今年の第3四半期の実績です。スライドの表の右から2つ目の列に、2020年、昨年1年間の通期の数字を掲げています。売上高は約222億円、営業利益は約14億円、経常利益は14億8,400万円、当期利益は8億5,000万円です。コロナ禍の影響で、2019年度より若干落ち込んでいますが、左から2列目の、今年の第3四半期が終わった段階で、昨年1年間の通期実績を超えました。

売上高は245億700万円です。営業利益は26億4,700万円で、昨年通期の約14億円のほぼ倍近い割合です。経常利益は27億3,800万円、当期利益は18億8,000万円で、これらは昨年通期の2倍以上になります。

今期の業績予想は、売上高320億円、営業利益31億9,000万円、経常利益32億7,000万円、当期利益22億円としています。

グループ第3四半期業績ハイライト

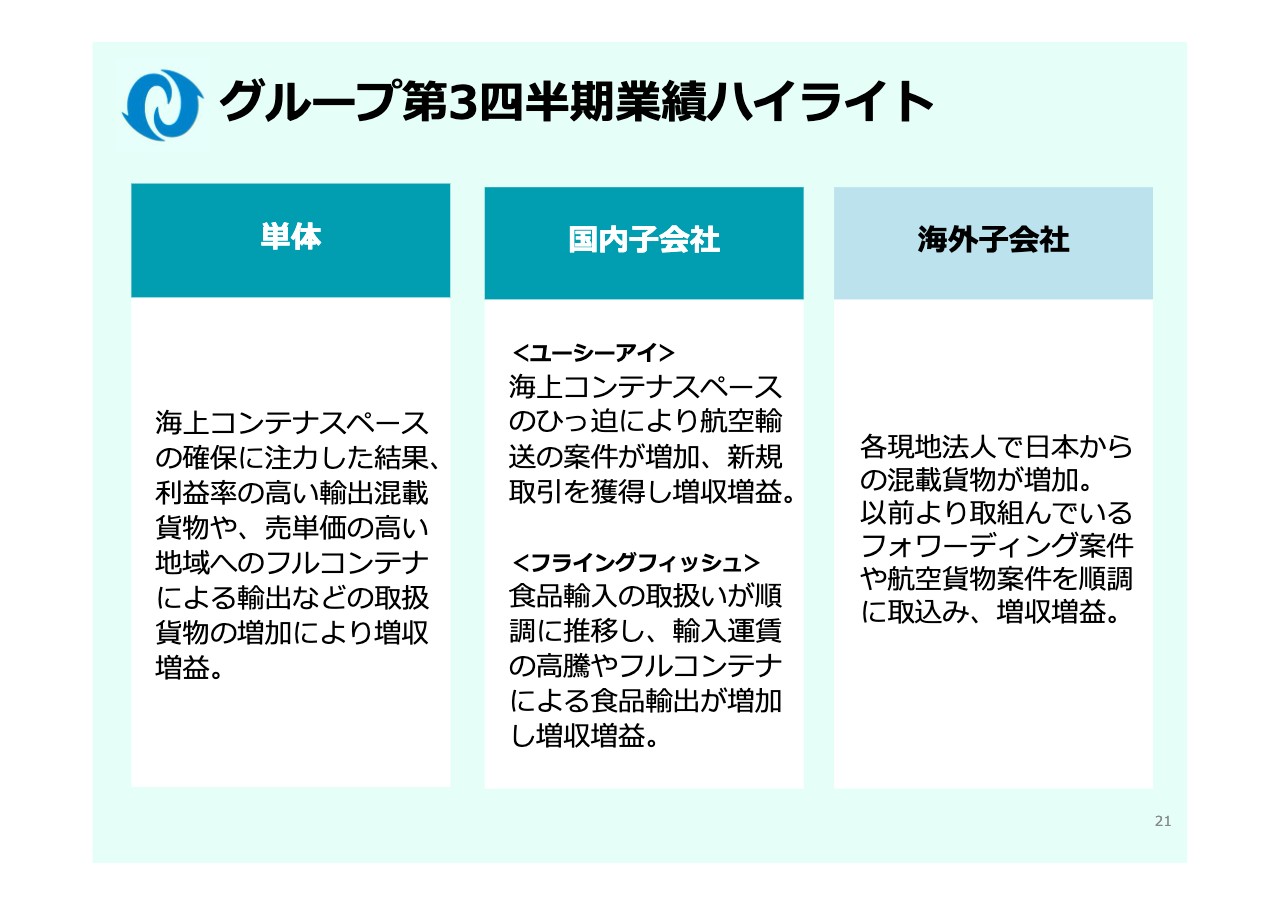

常多:今年の第3四半期の業績ハイライトを、スライド左側の「単体」からご説明します。海上コンテナスペースの確保に注力した結果、利益率の高い輸出混載貨物や、売単価の高い地域へのフルコンテナによる輸出など、取扱貨物の増加により増収増益となっています。やはり、海上コンテナスペースがなかなか取れないのです。

坂本:コンテナスペースがひっ迫しているというお話はよく聞きます。

常多:そのため、私どもはとにかく日本の船会社にご協力いただいてスペースを確保し、その結果、収益を上げることができました。

「国内の子会社」です。ユーシーアイエアフレイトジャパンは、航空貨物を主に取り扱う会社です。海上コンテナスペースのひっ迫によりコンテナが取れないため、航空輸送の案件が増加しており、いろいろなお客さまから引き合いをいただいています。フライングフィッシュでは、食品輸入の取り扱いが順調に推移し、輸入運賃の高騰やフルコンテナによる食品輸出が増加して増収増益です。輸入の運賃も当然、上がっている状況です。

昨年からコロナ禍にあって、巣ごもり需要による食品の取り扱いが非常に増えました。例えば、ワインやスパゲッティなどをたくさん購入されたご家庭が多いと聞いています。このようなものが非常にたくさん入ってきたため、運賃が上がるとともに、実際にコンテナの数量も増えています。

海外子会社では、日本から送る混載貨物に加え、それ以外のフォワーディング案件も順調に増えています。フルコンテナの輸送や、現地での通関あるいは航空貨物の輸送などを中心に、増収増益となっています。

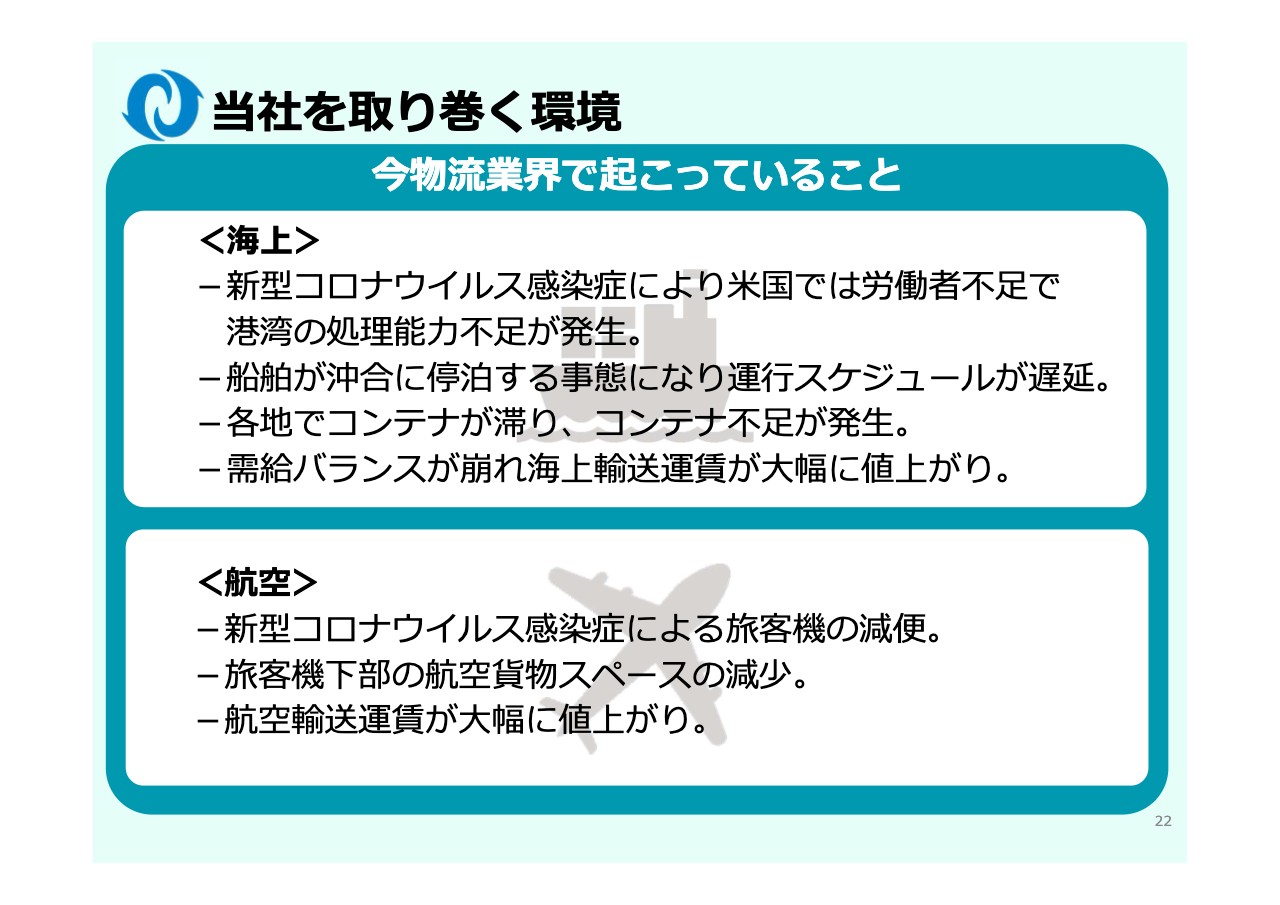

当社を取り巻く環境①

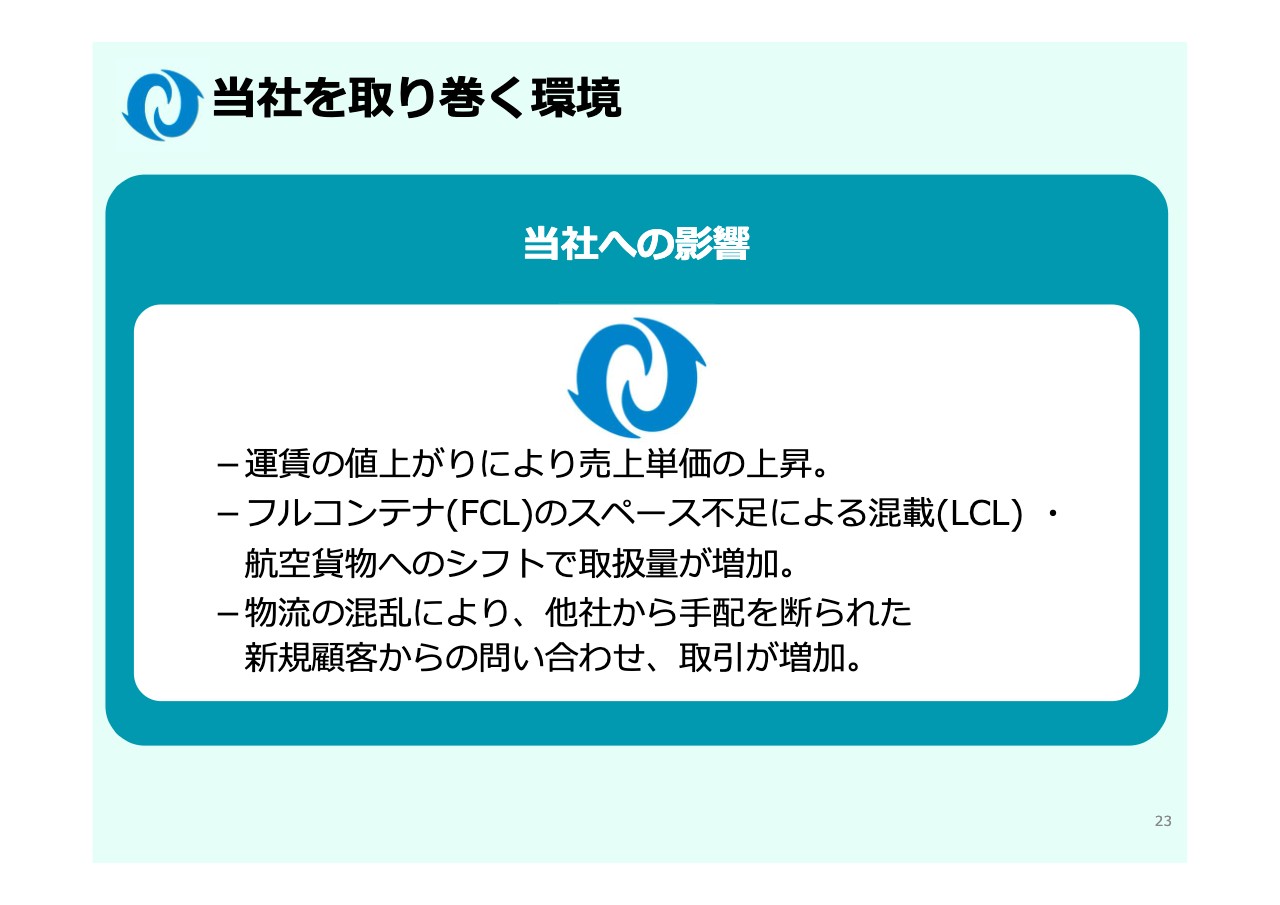

常多:当社を取り巻く環境です。2020年からの新型コロナウイルス感染拡大の影響で、海上輸送において、特に米国は労働者不足で港湾の処理能力が不足しています。

米国では、港から内陸まで鉄道で輸送しています。そのため、実は港湾だけでなく、鉄道のランプで作業の手が足りず貨物の取り扱いができない、あるいは最終的なお客さまの倉庫に届いても、作業員がおらず荷降ろしできないということで、そのようなコンテナがたくさん溜まっている状態です。

坂本:港湾の場合は、港に溜まって捌ききれないということでしょうか?

常多:港にも、途中の鉄道のランプにも、最終的なお客さまの倉庫にも溜まっている状態です。そのため、仮にこのコロナ禍が収まったとしても、これを捌けるようになるまでにはまだ少し時間がかかるだろうと、私どもは考えています。

これだけではありません。米国の場合ですが、新型コロナウイルス感染拡大が心配ということで、巣ごもり需要の増加に加え、例えば「ニューヨークの中心街は人混みがあって嫌だから、郊外に引っ越そう」などということで、人々の郊外への移転がかなり進みました。

そのような方々はずいぶんお金持ちなのかわかりませんが、家電や家具、車に至るまで全部買い換えてしまうのです。

坂本:日本でもそのようなことはありそうですが、新築を買う時くらいですね。

常多:そのようなかたちで非常に消費が強く、需要も旺盛ということで、貨物輸送が「開花している」ということです。しかし、港での荷役が遅れた結果、今度は船が遅れ、コンテナのほうも結局荷降ろしできずに溜まったままです。

日本での顕著な例ですが、「貨物のコンテナがなくなってしまい、不足している」ということが実際に起こっています。結果として、全体的に海上運賃が大幅に上がっています。

さらに、コロナ禍では旅行できないということで、旅客便が随分と減りました。貨物機も飛んではいますが、貨物の大部分は旅客便の床の下に積んで運んでいるため、旅客便が減ると、航空貨物を運ぶスペースもほとんど無くなってしまうのです。そのため、当然、航空運賃も大幅に値上がりしているということです。

当社を取り巻く環境②

常多:運賃の値上がりにより、売上単価が上昇しています。また、フルコンテナのスペース不足による混載や、航空貨物へのシフトによる取扱量が増加しています。

物流全体の混乱により、他のフォワーダーから手配を断られた新規のお客さまからのお問い合わせ、取引が増加しています。コンテナ1本、2本を利用するお客さまに対しては、非常にスペースが取りにくいという状況になっています。

北米航路月別海上運賃の推移(横浜)

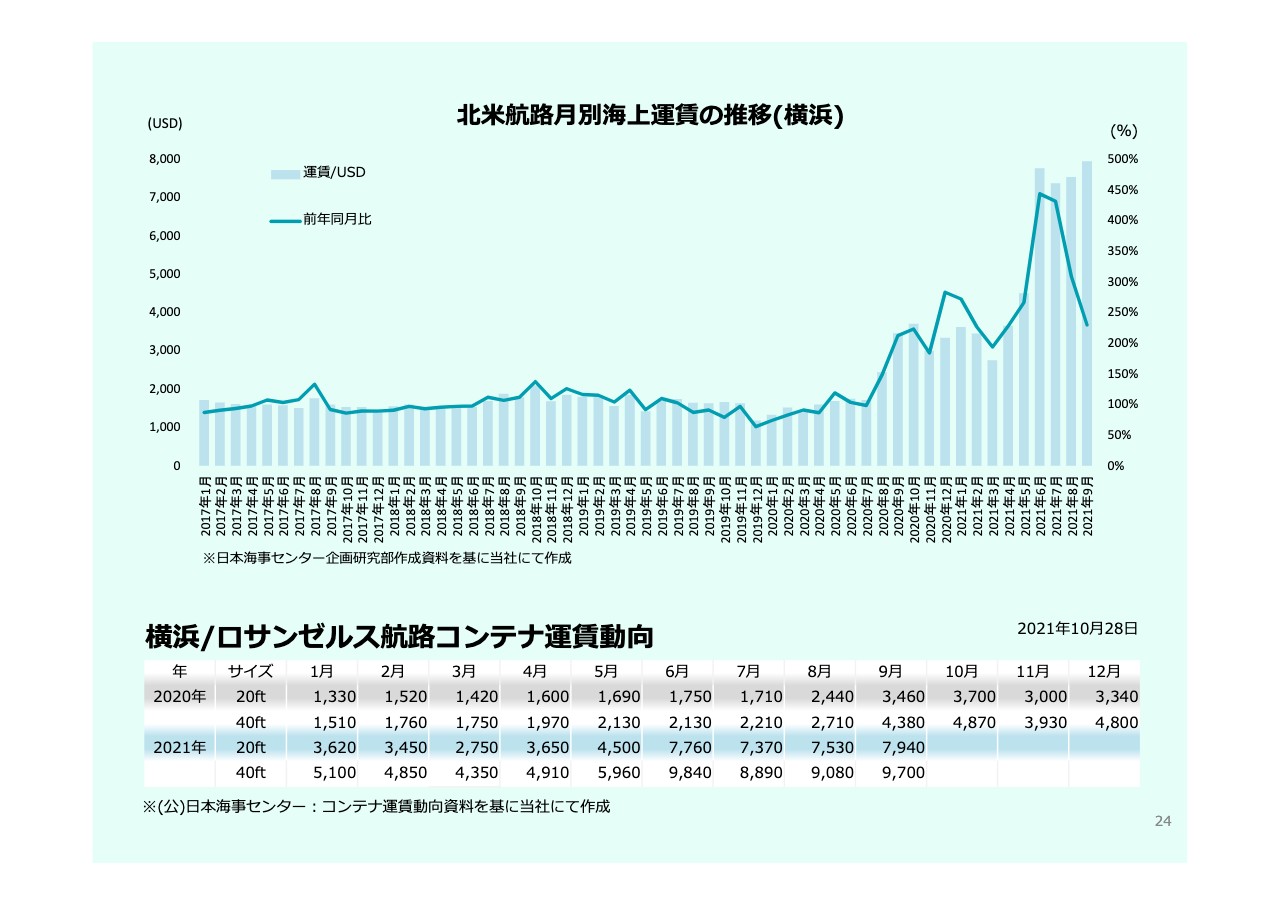

常多:スライドのグラフをご覧ください。水色の棒グラフは、20フィートコンテナ1本あたりの値段です。左側のメモリを見ると、2017年1月からだいたい1,700ドル、1,800ドルでずっと続いています。

青の折れ線グラフは、対前年の増加率です。2021年6月くらいからずいぶん上がってきて、450パーセント、3.5倍くらいになっています。そのくらい運賃が上がってしまったということです。

単体第3四半期混載売上高・売上単価・数量推移

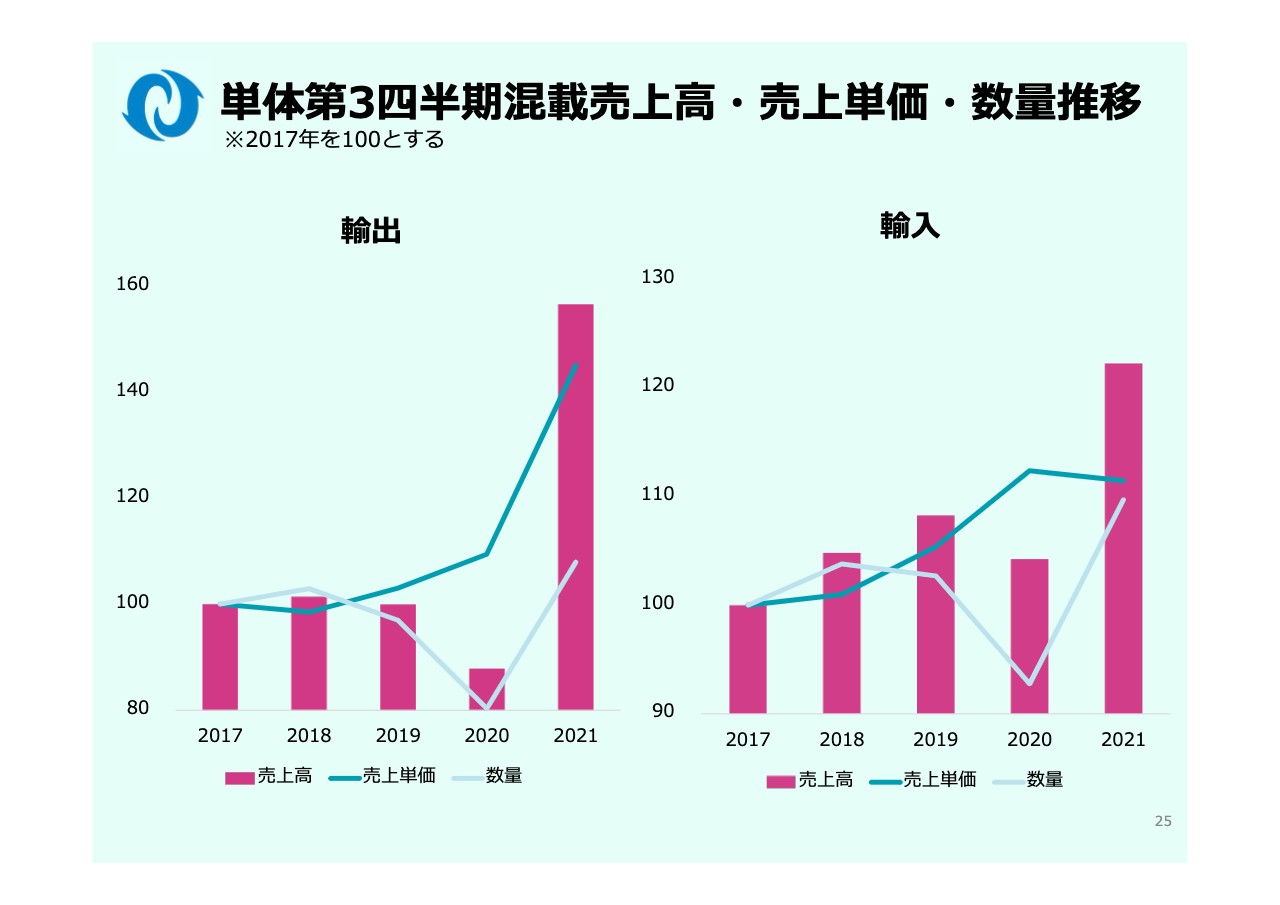

常多:単体の第3四半期混載売上高、売上単価、数量の推移です。スライド左側が輸出、右側が輸入のグラフです。

赤の棒グラフが売上高です。青い折れ線グラフは売上単価です。やはり2020年には輸出も輸入も、売上高は若干減っています。2021年になって輸出はずいぶん上がりましたが、輸入はそれほど上がっていません。輸入も実は売上が上がっているのですが、こちらで示している親会社ではなく、シンガポールなど現地法人で上がっています。

輸入の海上運賃は現地法人側で計上されるため、このグラフには入っていませんが、水色の折れ線グラフをご覧いただくと、2021年に数量が大幅に増えたことがわかると思います。その結果、売上高がぐんと上がったかたちです。

坂本:価格の上昇の要因や、コロナ禍の影響で港湾がうまく回っていないというお話もしていただいたのですが、現状は数量も伸びているというのは、経済再開による在庫の積み増しが主な要因でしょうか? そうであれば一過性とも思うのですが、今後の数量の見通しを教えていただければと思います。

常多:もともと輸送産業というのは、景気と密接に結びついています。そのため、今後の見通しとしては、まずはもちろん、新型コロナウイルス感染拡大がどうなるか、その次に景気がどうなるかというところにかかっています。今の輸送のひっ迫状況については、来年前半くらいまでまだまだ続くだろうと私どもは見ています。

一過性かどうかということに関しては、フルコンテナのスペースが取れないためにお客さまが私どもの混載サービスを利用されている側面があるため、それが一過性にならないような取組みを今いろいろと検討しています。後ほど、成長戦略のところでご説明します。

連結売上・利益業績予想

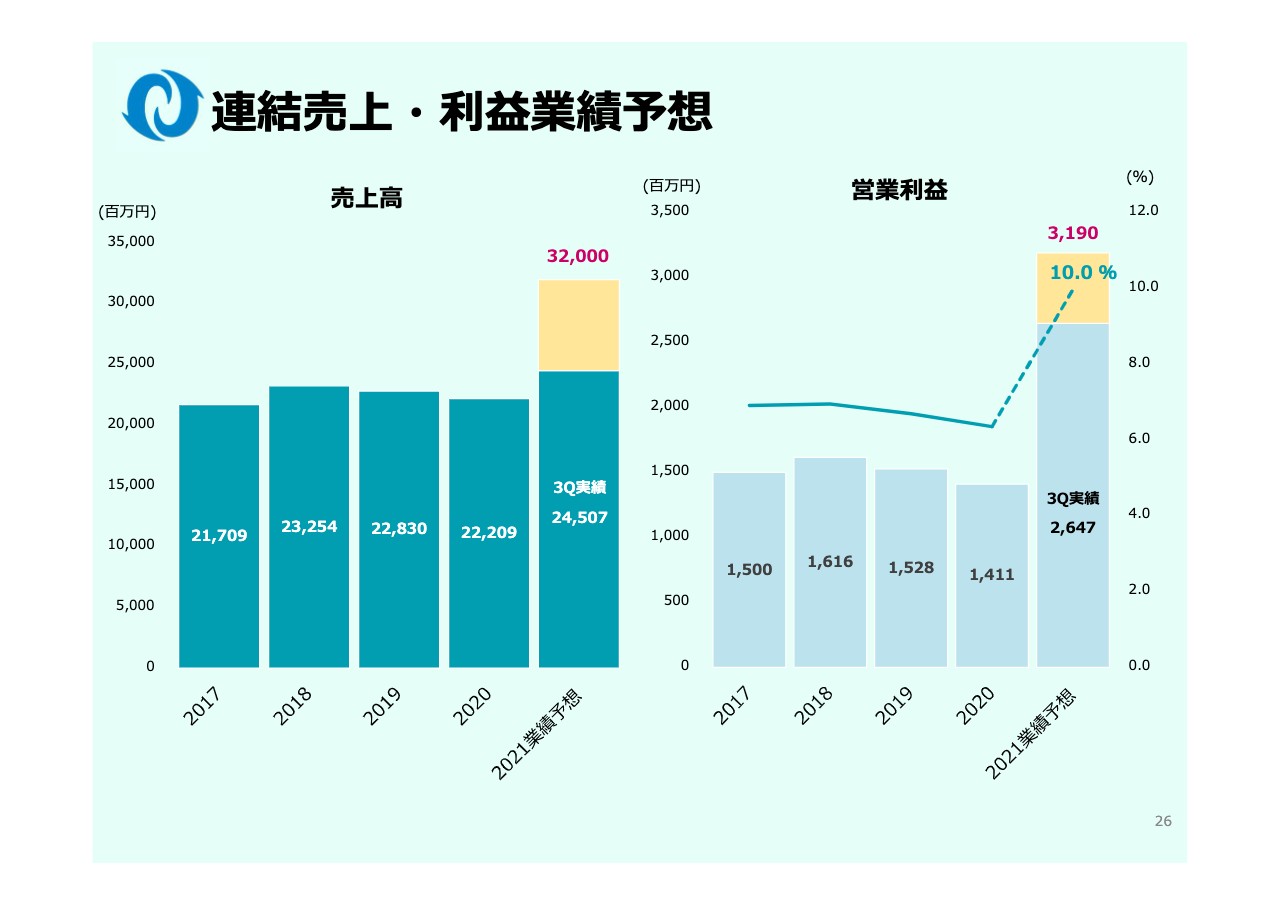

常多:連結売上、利益業績の予想です。2017年から2020年までの間では、2018年が過去最高でした。2019年には米中貿易戦争やBrexitがあったほか、日本と韓国との間でも貿易関係はあまりよくないということで、国際輸送に関してはあまりよい年ではありませんでした。

2020年は、今度はコロナ禍でまた下がってしまいましたが、今期については第3四半期で約245億円、今期の見通しでは320億円の売上高を考えています。営業利益も同じような傾向で、今期は31億9,000万円を見込んでいます。

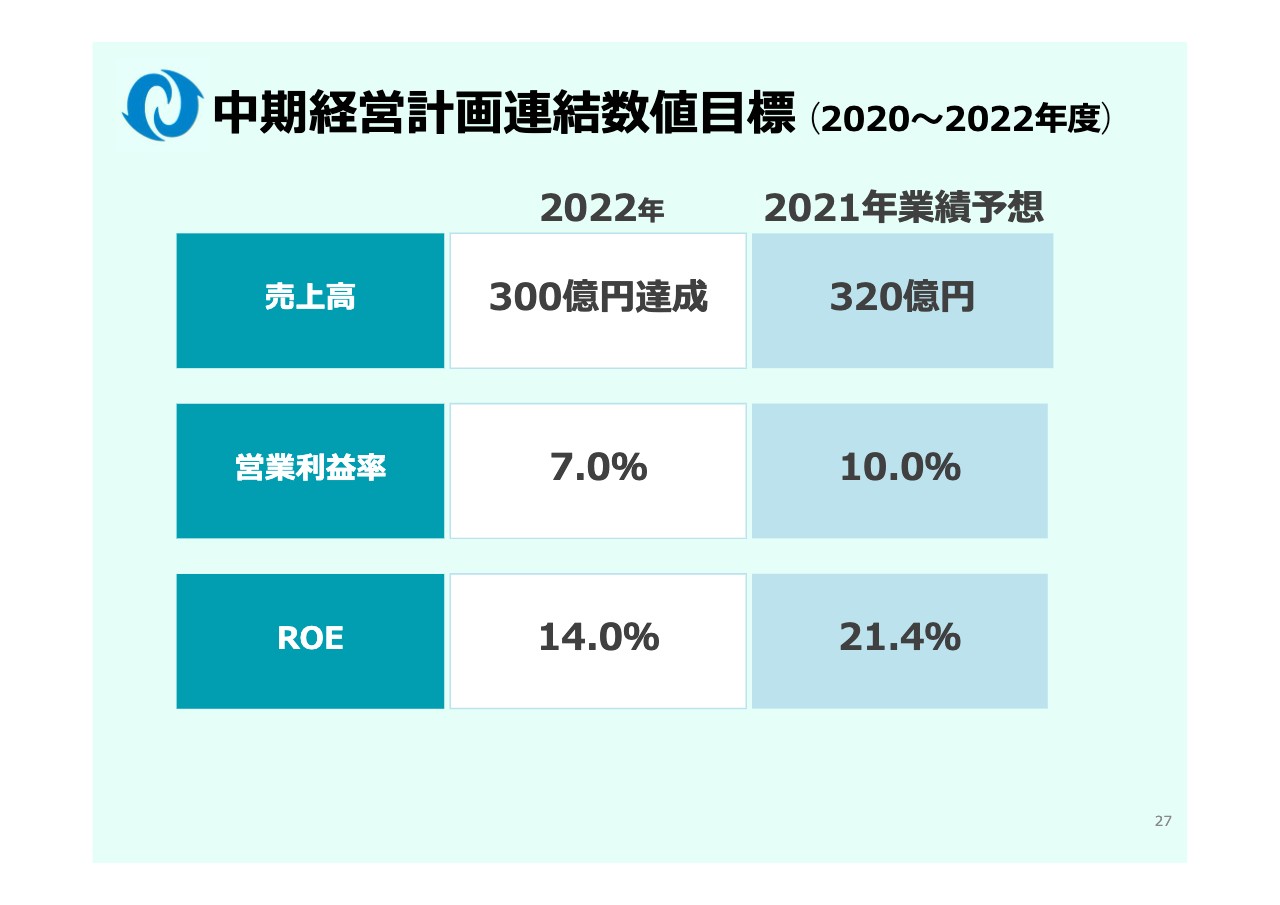

中期経営計画連結数値目標 (2020~2022年度)

常多:中期経営計画は、昨年、今年、来年の3ヶ年で売上高300億円、営業利益率7.0パーセント、ROE14.0パーセントをKPIとしていました。しかし、今期の業績予想が売上高320億円、営業利益率10.0パーセント、ROE21.4パーセントと、1年前倒しで中経計画の目標を達成するのではということで、現在社内でいろいろと検討しているところです。

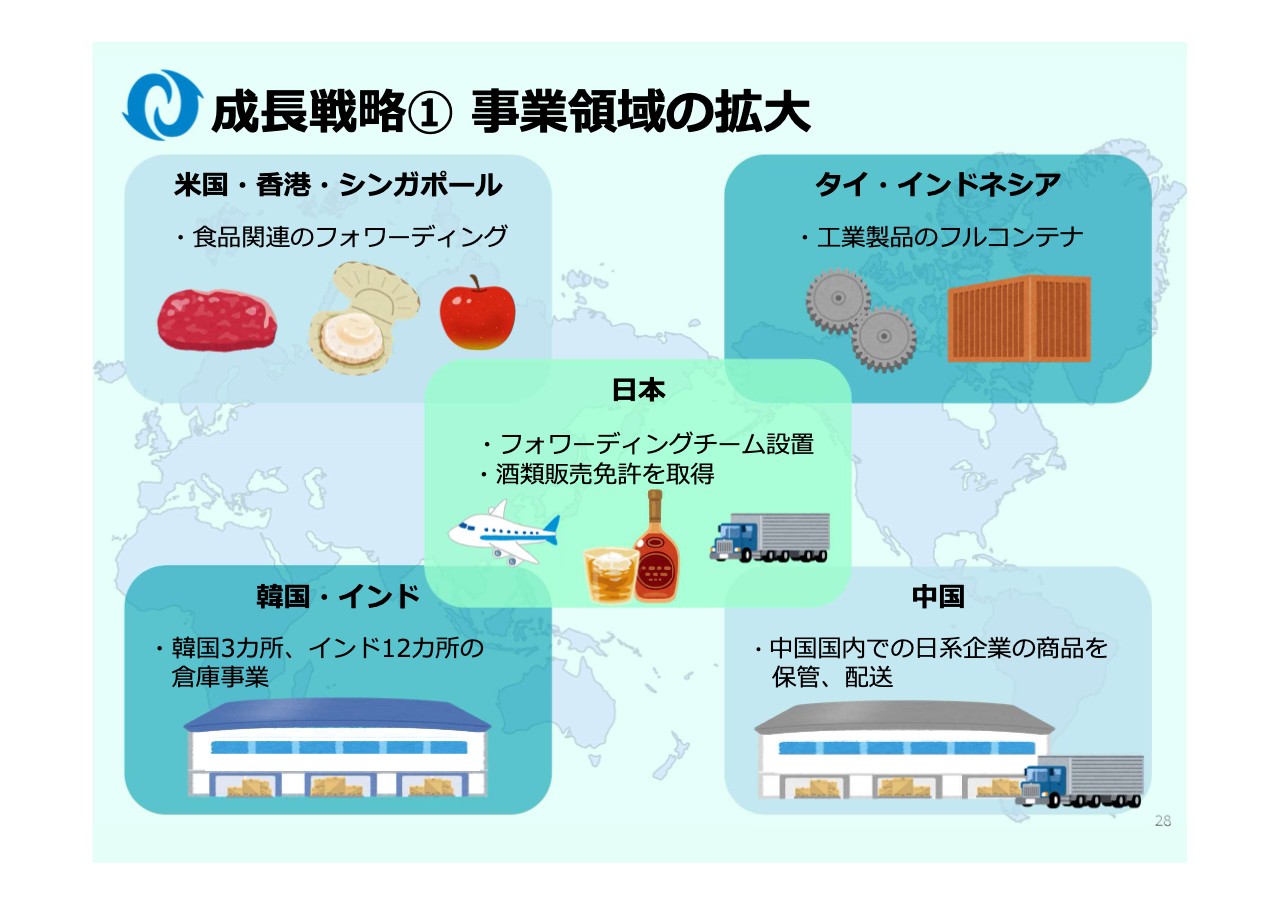

成長戦略① 事業領域の拡大

常多:今後の成長戦略として、1つ目は事業領域の拡大です。初めにお伝えしたとおり、私どものお客さまは1万数千社に上ります。混載貨物だけではなく、航空便、フルコンテナ、通関を含め、それぞれのお客さまに対していろいろなサービス提供を行いたいという意図で、事業領域の拡大と記載しています。

スライド中央に記載していますが、日本においては、そのようないろいろな事業を担当するフォワーディングチームを設置し、セールスをかけているところです。

今年、酒類販売免許を取得しました。地方にはおいしいお酒を作る酒蔵がたくさんあるため、私どもが販売免許を取って、そのようなところの輸出のお手伝いをするということです。酒蔵のお客さまはあまり貿易に慣れていないため、私たちが免許を取得し、ビジネスの手助けをするということで手を広げています。

スライド左上に記載の米国、香港、シンガポールなどの現地法人では、日本と同じようなターゲットとして、食品関連のフォワーディングを推進します。比較的個人所得の高い米国、香港、シンガポールでは、食品関連の輸入に力を入れています。右上のタイ、インドネシアでは、工業製品を多く作っているため、欧米あるいは日本向けのフルコンテナの輸送に力を入れています。

右下の中国では、現在すでに取り組んでいますが、日系企業のいろいろな商品を中国国内で保管し、配送しています。また、左下の韓国、インドではすでにいくつかの倉庫を持っており、実際に保管作業を行っています。そのように、混載から始めていろいろな事業に広げていこうという戦略です。

坂本:食品が強いということですが、食品関連のフォワーディングにおいては、温度管理などけっこう気を遣う商品もあると思います。御社の強みやこだわりなどを教えていただけますか?

常多:確かに食品は非常に輸送の難しいものの1つですが、裏を返せば、それだけ伸びしろがあるということにもなります。日本政府も、日本の食品をもっと海外に輸出し展開していこうと力を入れているため、ここはまだ伸びていくだろうと思っています。

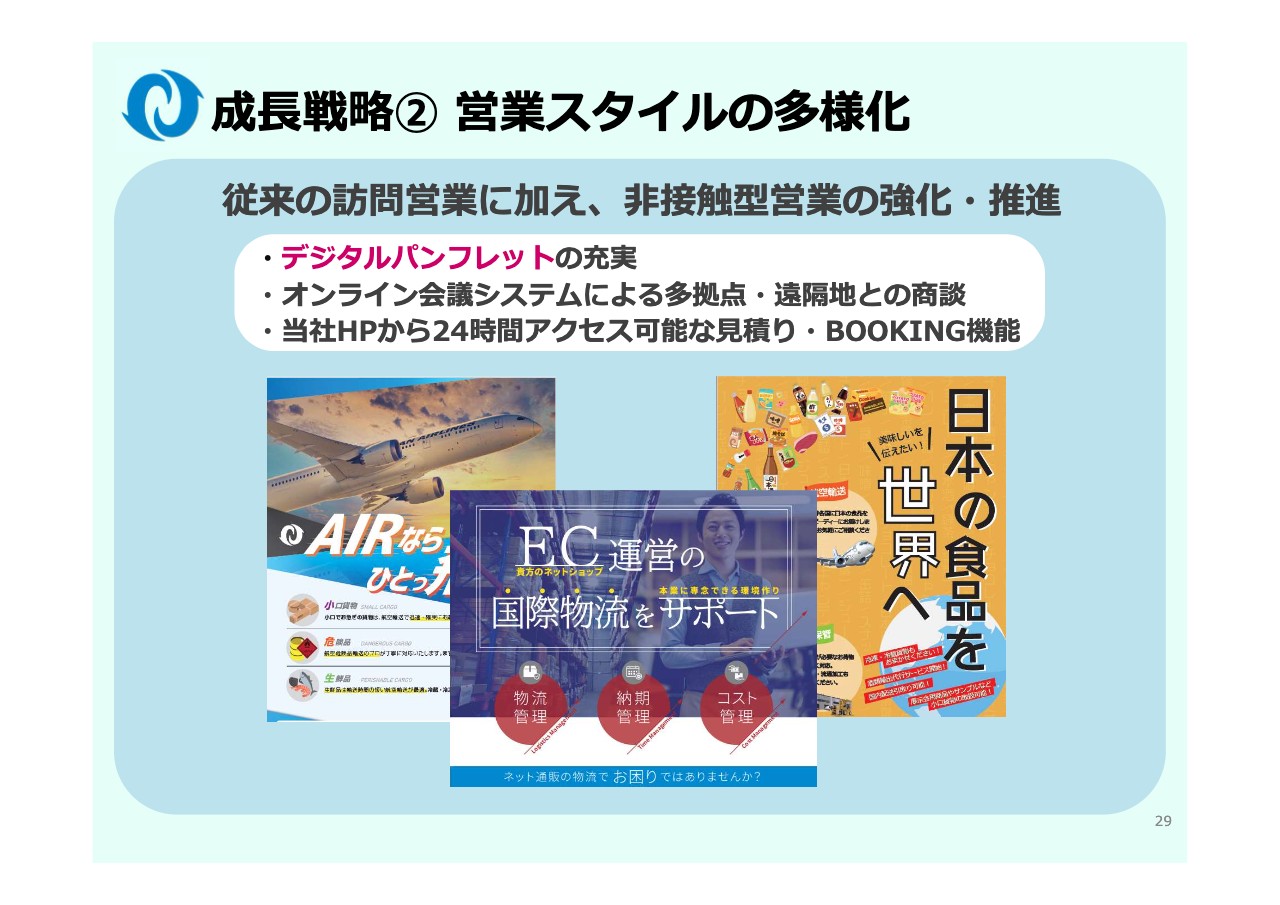

成長戦略② 営業スタイルの多様化

常多:2つ目の成長戦略は、営業スタイルの多様化です。これまで私どもは、どちらかというと「足で稼ぐ」という古いタイプの営業を行っていましたが、新型コロナウイルスが蔓延してそのようなこともできなくなりました。

そこで、スライドに記載してあるように、デジタルパンフレットを作って1万数千社のお客さまにどんどん配信していく取り組みを行っています。これにより、お客さまから「このようなことを教えて」「これはどうしたらよいのか」などというさまざまな問い合わせをたくさんいただいています。

成長戦略③ (海外における倉庫事業の拡大)

常多:1つ目と2つ目に挙げた事業領域の拡大、非接触型の営業は、どちらかというとオーガニックなかたちの成長戦略でした。3つ目は、海外における倉庫事業の拡大展開です。

スライドの写真は、韓国・釜山に新たに建設した冷蔵倉庫で、今年8月にオープンしました。このような冷蔵倉庫で、お客さまの商材である生鮮の食料品などの管理を行っていきます。今後は、地域や場所によっても変わりますが、冷蔵倉庫、普通倉庫を作り、海外での倉庫事業をさらに展開していきたいと考えています。

これまでのようなオーガニックな成長のみならず、このようにノンオーガニックなかたちでの投資も続けていきたいと思っています。

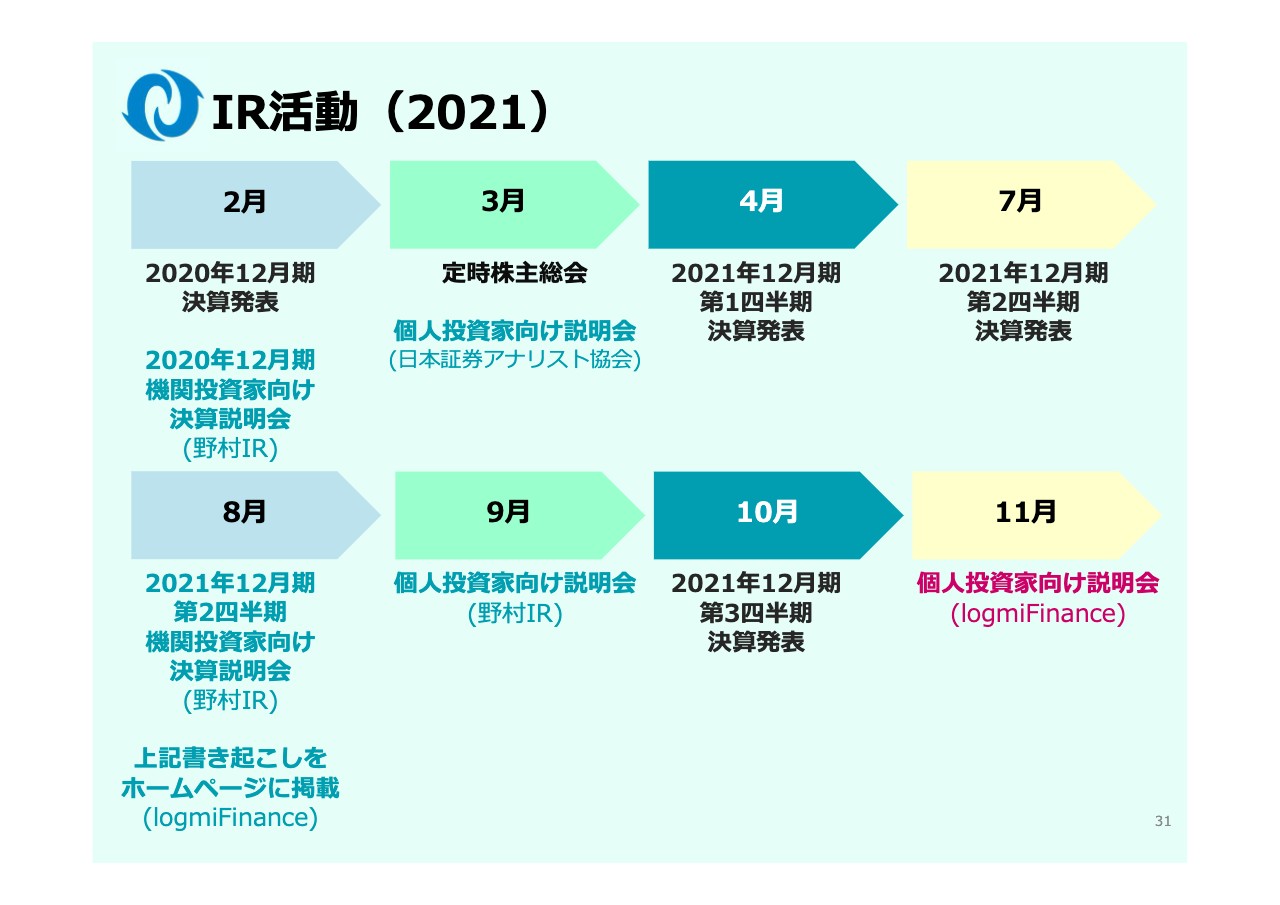

IR活動(2021)

常多:IR活動です。本日のセミナーもそうですが、12月が私どもの決算月であり、2月に12月期決算を発表しています。半年後の8月には、第2四半期の決算を発表しています。

機関投資家向けの説明会は2月と8月に、個人投資家向けの説明会はその1ヶ月後の3月と9月に、これまで行ってきています。「ログミーファイナンス」には今年からテキストの書き起こしをお願いしており、今後みなさまにお読みいただけるかと思います。

SDGsへの取り組み

常多:最近はSDGsに触れないわけにはいきません。スライドの中央に、「会社の仕事を通じて社会への貢献を果たします」と記載があります。物流というのは広い意味での経済のインフラであり、私どもの会社でも、仕事を通じて社会貢献を行うということがやはり一番大事だと考えています。

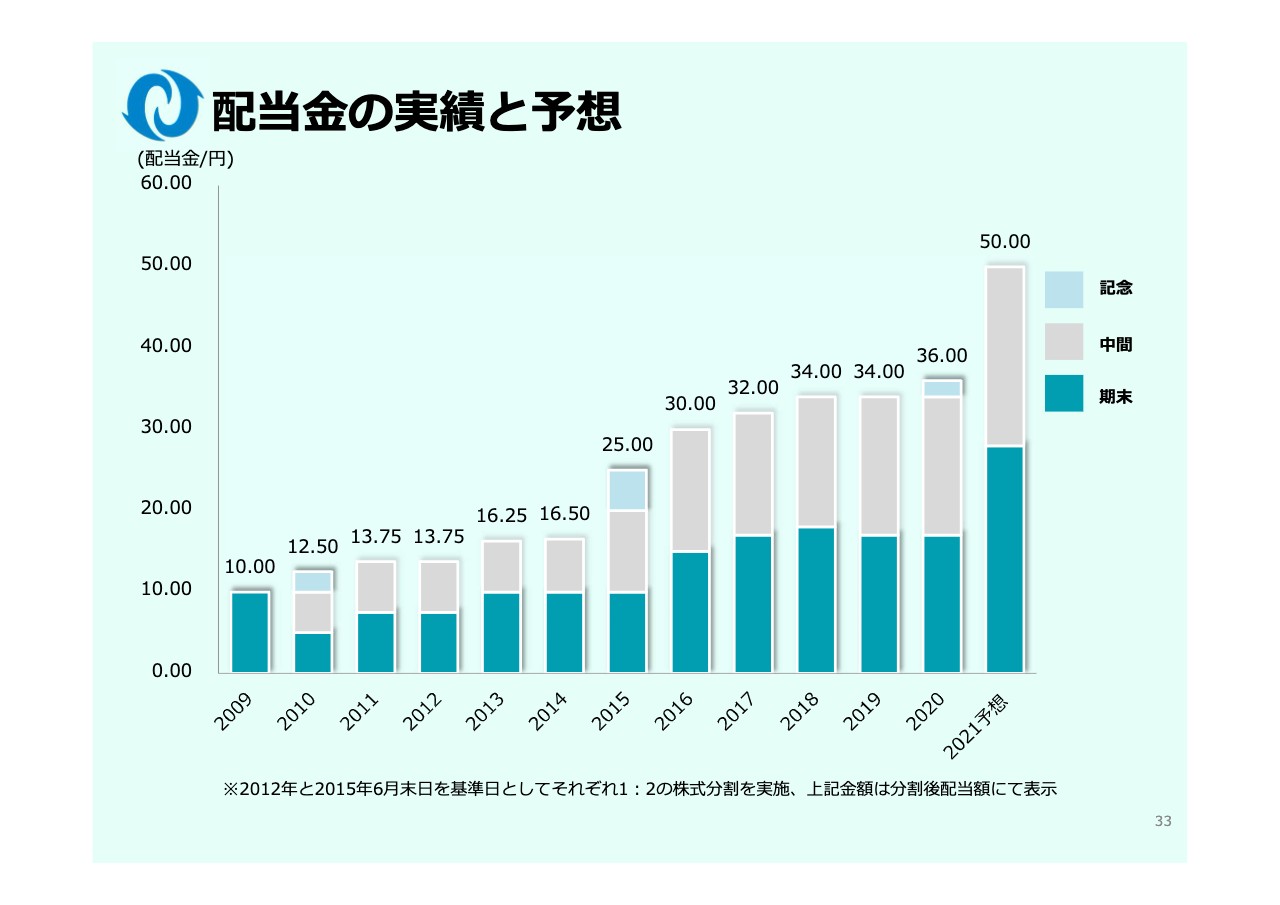

配当金の実績と予想

常多:配当金の実績と予想です。今期は22円を中間配当とし、すでにお支払いしています。期末配当としては28円、全体で50円の配当を予定しています。スライドのグラフのとおり、これまで減配したことはありません。

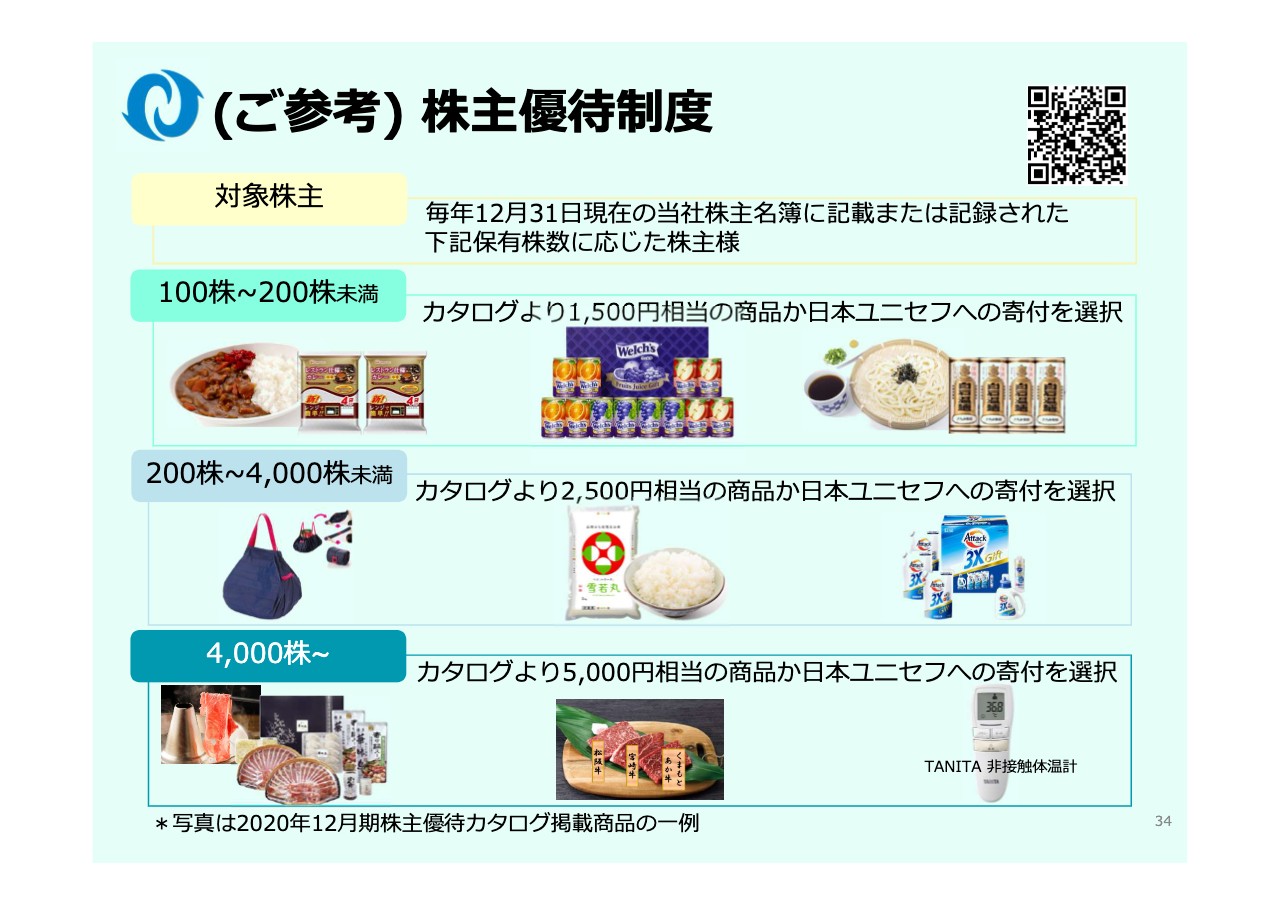

(ご参考) 株主優待制度

常多:株主の優待制度を取り入れています。スライドの内容は一例です。こちらの制度についてはいろいろな考え方がありますが、私どもとしては長く続けたいと考えています。

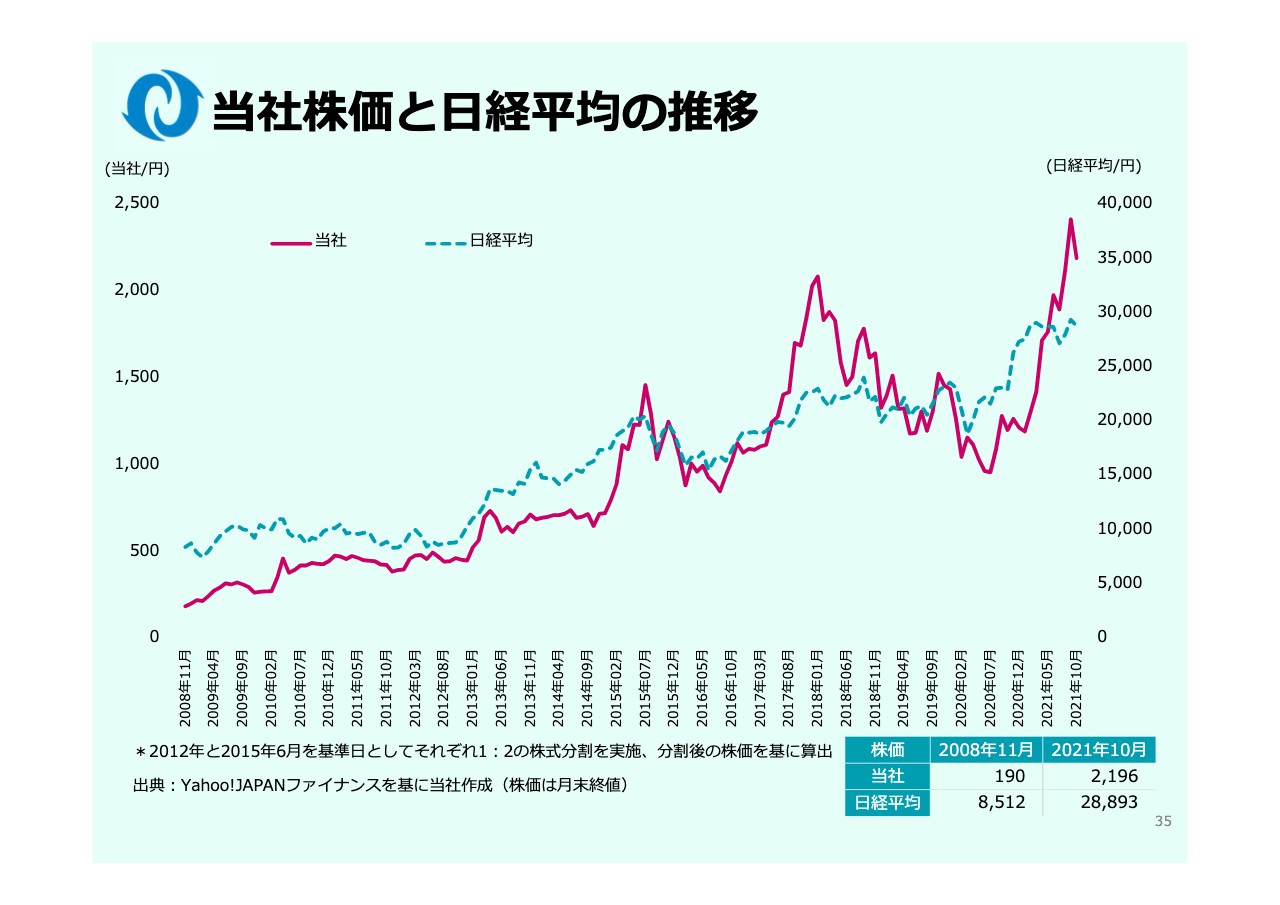

当社株価と日経平均の推移

常多:当社株価と日経平均の推移です。先ほどお伝えしましたが、2008年11月はリーマン・ショックの真っ只中でした。当社はその時に上場しており、「何があっても怖くはない」と思っています。そのようなことも経て、順調に伸びてきたと考えています。

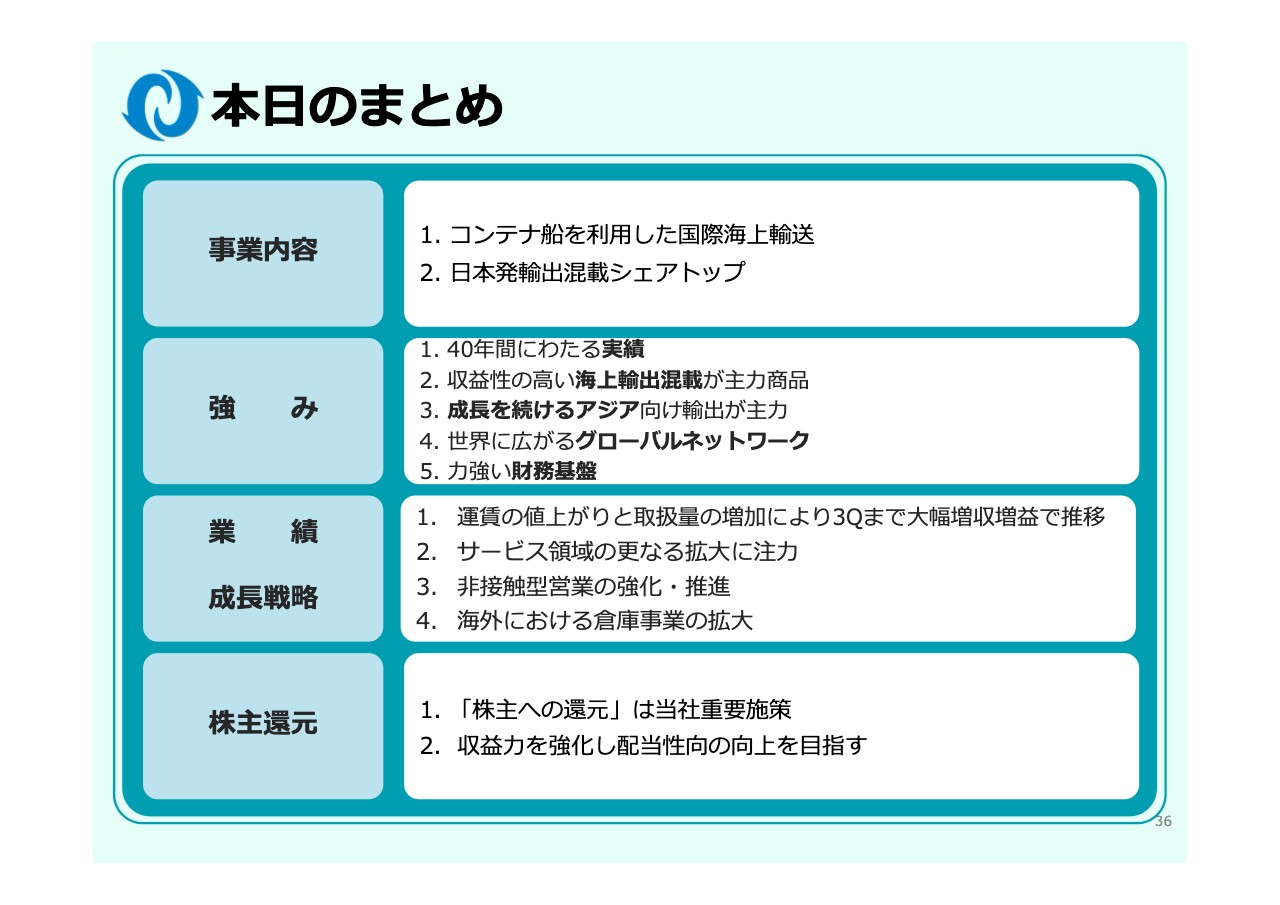

本日のまとめ

常多:本日のまとめです。事業内容としてはコンテナ船を利用した国際海上輸送、また、日本発の輸出混載については国内の約2割を占めており、シェアトップです。

強みは、40年間にわたる実績、収益性の高い海外輸出混載が主力商品ということです。さらに、成長を続けるアジア向けの輸出が主力であることに加え、世界に広がるグローバルネットワークを持っています。財務基盤については、先ほどご説明したとおり安定しています。

業績と成長戦略については、運賃の値上がり、取扱量の増加により、この第3四半期までに大幅な増収増益で推移しています。また、サービス領域をさらに広げて、お客さまから貨物を頂戴できるよう力を入れています。非接触型営業の強化と推進、海外における倉庫事業の拡大にも取り組んでいます。

株主還元については当社の最重要施策であり、今後も力を入れていきます。収益力を強化し、配当性向の向上を目指します。

私からのご説明は以上です。ありがとうございました。

質疑応答:注目すべき先行指標について

坂本:会場からいただいた質問です。「御社の業績の先行指標として、注目するのによい指標はありますか?」ということです。

こちらはおそらく、コンテナ船の需要に応じて変わってくるとも思いますが、そのあたりも含めて教えてください。

常多:確かに、コンテナ船の海上運賃が高い場合は私どもの混載貨物が増えていくため、1つの先行指標になるかと思います。また、航空貨物の増加具合も、私どもの混載貨物の事業における先行指標の1つだと思います。

坂本:バルチック海運指数はあまり関係ないのでしょうか?

常多:あまり関係ないですね。バルチック海運指数は外航不定期船全体の指数ということで、私どもとは少し違う領域だと思います。