エレコム、通期業績を下方修正 半導体不足で投入が遅れた新製品を下期に展開して利益率の改善を目指す

2021年11月18日 11:31

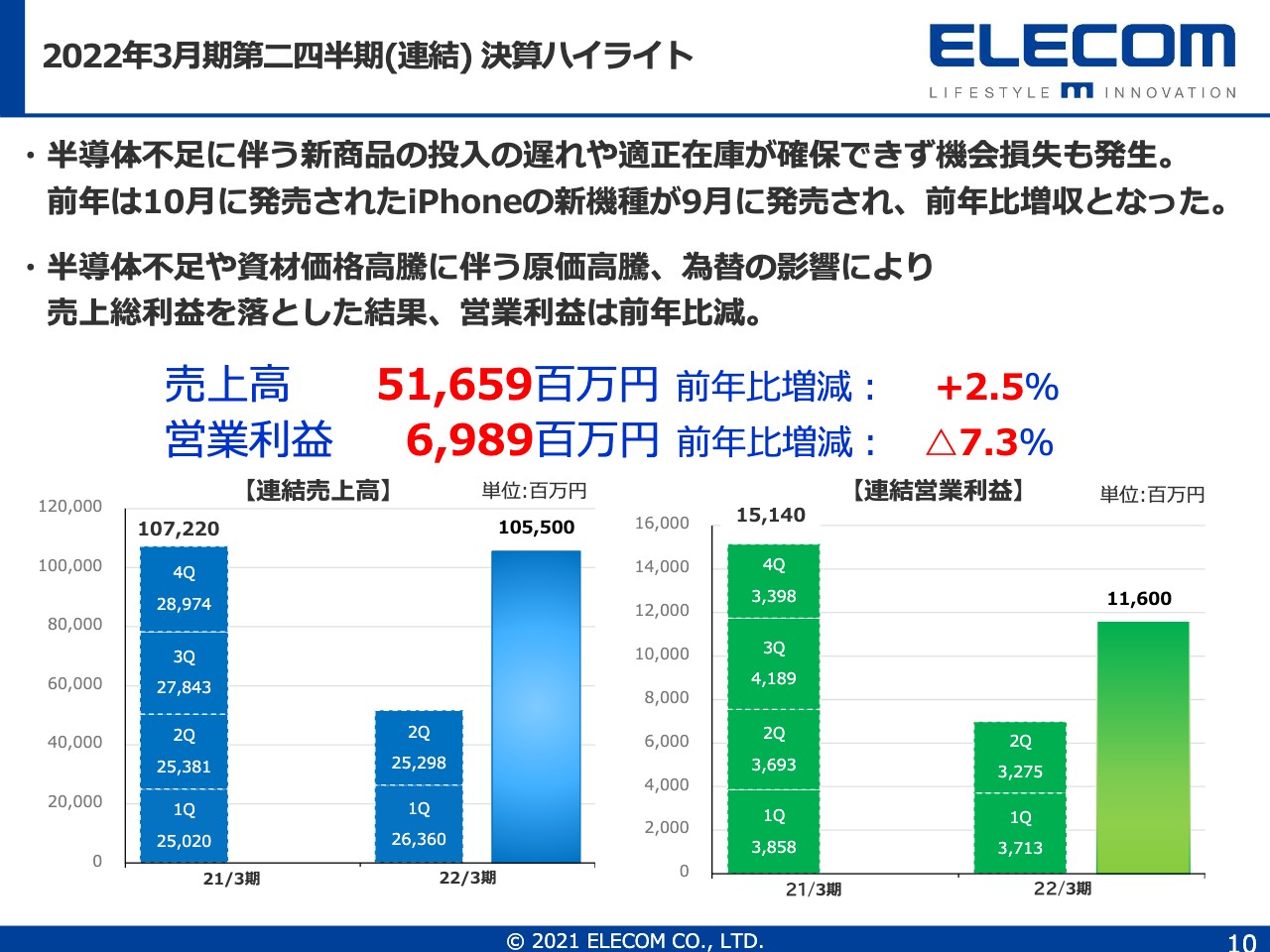

2022年3月期第二四半期(連結) 決算ハイライト

柴田幸生氏(以下、柴田):2022年3月期第2四半期の決算および下期の決算業績予想修正についてご説明します。

第2四半期の決算は、売上高が516億5,900万円、営業利益が69億8,900万円となり、前期に比べ増収減益の結果となりました。当初予算に比べ、売上高で約30億円、営業利益で約10億円の予算未達となっています。

売上が未達になった大きな原因は2つあります。1つは、半導体不足などで製品の供給が一部で間に合わないものがあり、そちらの機会損失が大きな原因となっています。2つ目は、前期から続いていたテレワーク需要が見込みよりも下回ったことが減収要因となっています。

営業利益の減益要因は、半導体不足のため、半導体およびその他部材の高騰による原価の押し上げが大きいです。また為替についても、上半期は当初の予測より円安となり、原価を押し上げる要因となっています。

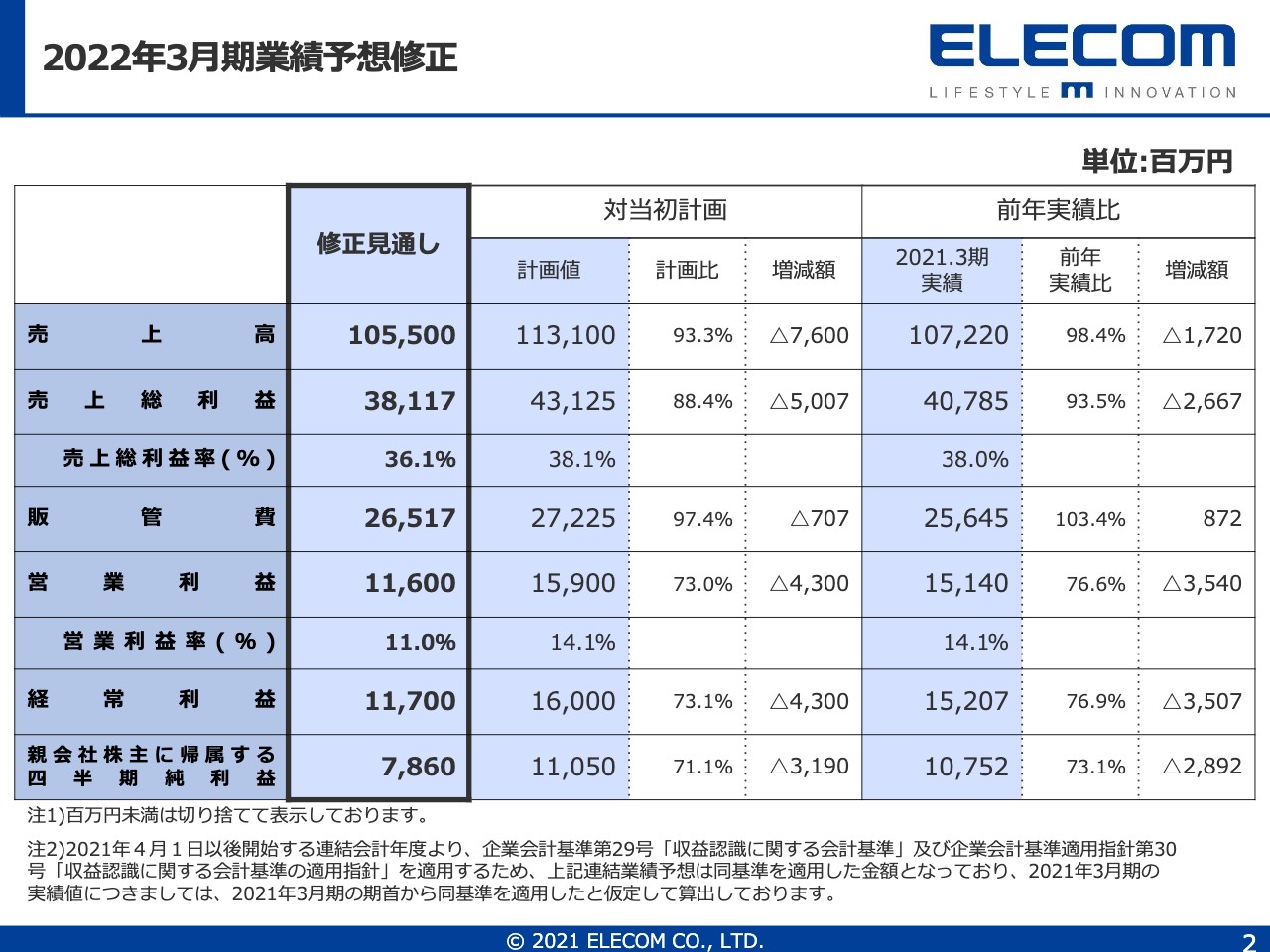

2022年3月期業績予想修正

この結果を受け、2022年3月期下期の業績予想を修正します。売上高が1,055億円、営業利益が116億円となり、ともに下方修正しています。

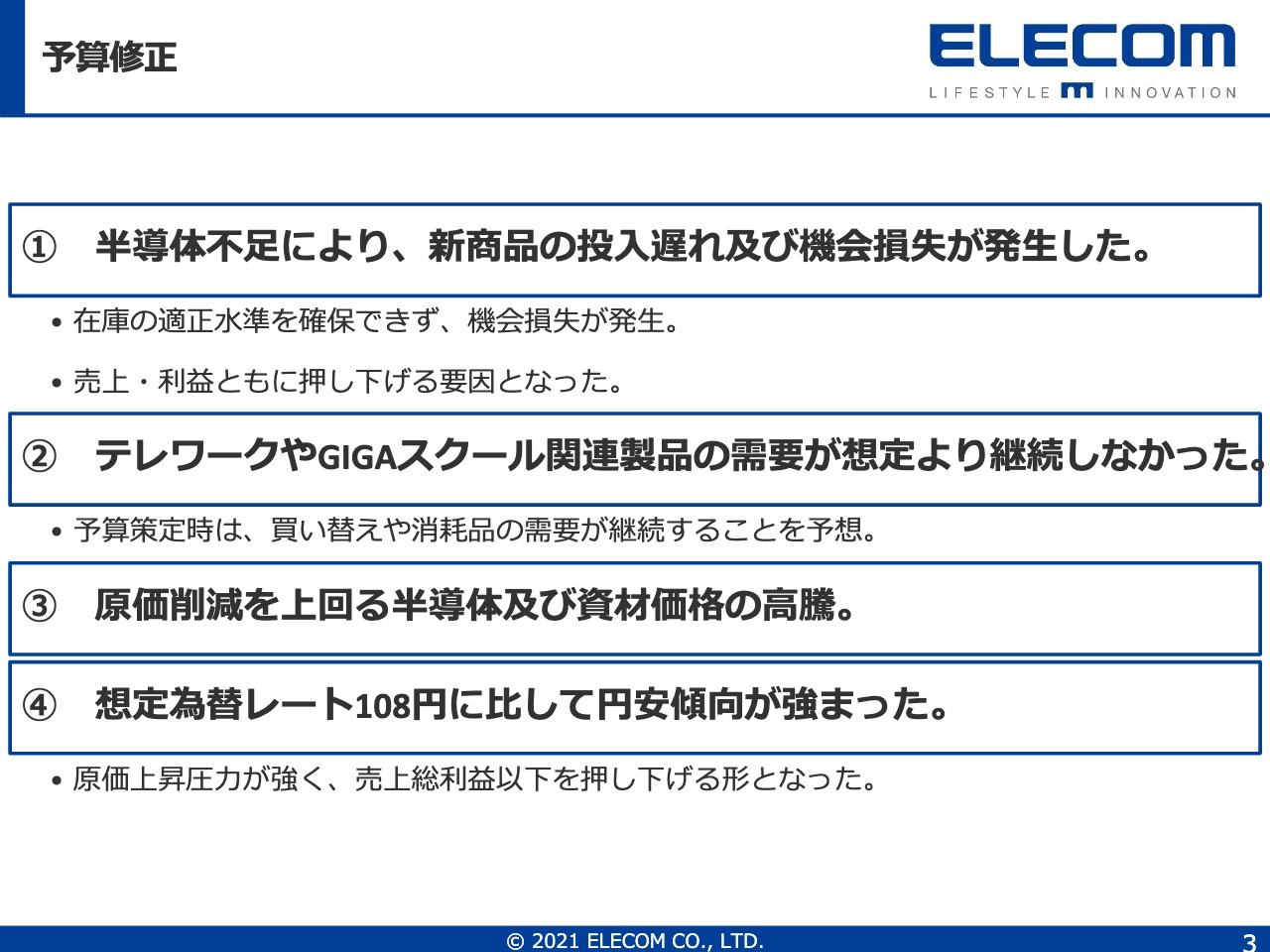

予算修正

業績予想修正の大きな原因として、上期の半導体不足により、ネットワーク製品を中心とした現状の製品にかなりの供給難が予測されています。これが既存製品の機会損失の原因となっています。

また、半導体不足により、下期に計画していたいろいろな新製品の投入がかなり遅れる見込みになっています。これも売上減の大きな要因となっています。さらに、テレワークの需要不足も上期に引き続き、当初予算の見込みからは下振れしています。

昨年GIGAスクール需要で学校関係に1,000万台ほどのパソコンが国から配布されました。当初はパソコン本体をはじめ、周辺機器やI/Oデバイスなどのアフターマーケットの需要が見込まれていました。しかし、上半期の営業活動の結果、見込みよりも受注が少ない予測となっています。これも売上の予想を下げる原因となっています。

減益要因として、上期に引き続き半導体を中心に、運賃や部材なども上期以上に下期は高騰する見込みとなっています。これに加え、足元の円の動きも上期以上に円安に振れ、当初の見込みよりも大幅に円安になり、それが大きくコストを上げる原因となっています。

そちらを鑑み、今回、通期の業績予想を修正したいと考えています。

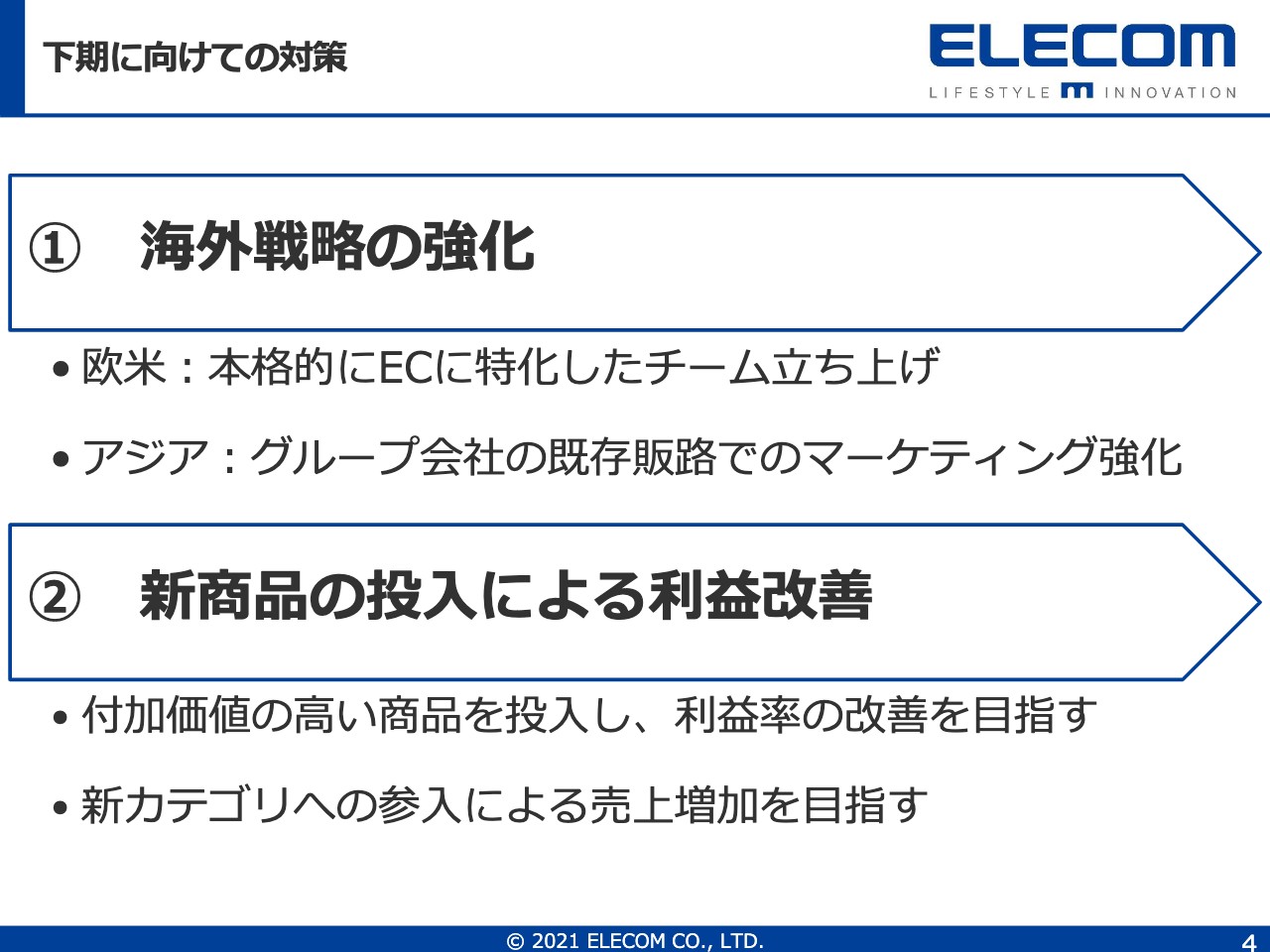

下期に向けての対策

下期に向けての対策ですが、海外に対する営業活動を強化したいと考えています。国内は先ほどご説明した状況です。海外は、現地法人および代理店からのセルアウトベースの数字ですが、第1四半期が約30パーセント、第2四半期が約50パーセント伸長しました。海外においては、販売が順調で売上高が増えてきています。

今後もさらに海外に向けた営業活動を強化していきたいと考えています。また、遅れていた新製品も第4四半期には発売の目処が立っており、新製品を投入することで、売上および利益の改善を行っていきたいと考えています。

田中昌樹氏(以下、田中):今、柴田からお伝えしたように、上期は一部、半導体の供給不足により大きな機会損失が生まれています。具体的な金額は約33億円です。特にネットワーク関連のルーター関連で非常に大きな機会損失が出ています。

それ以外にも、現在、マウスやキーボードにも使用されるBluetooth関連のチップ不足により、売上の部分で機会損失が33億円くらい出ています。

一方、先ほど説明がありましたが、前期はGIGAスクールやホームワークの特需があったものの、今期はその特需の部分が減っています。具体的に言いますと、以前から数字でお話ししていたように、前期はGIGAスクールの特需が32億円くらいあり、それ以外の特需と合わせて、全体での特需が60億1,000万円くらいあったと言われています。上期の第1四半期においての特需は約19億円、第2四半期は13億3,000万円だったと推測されています。

今期売上計画の未達の大きな要因は、半導体不足によるチップ不足、それに加え、特需の部分で新しい需要が掘り起こせなかったことです。

一方、原価上昇についての一番大きな要因は、原材料の高騰、船荷運賃、為替等の影響です。具体的に言いますと、第2四半期の累計で、前期は105円59銭だったところが今期は107円71銭で決済が行われ、この2円12銭の円安が原価を押し上げています。

第2四半期累計で2億3,400万ドル仕入れていますので、掛けると約4億9,700万円、5億円弱が原価を押し上げたという状況です。これには、売上と仕入が前年と同じであればという前提条件が付いていますが、為替においてそのような状況が出ています。それ以外については、原材料の高騰、船荷運賃等において影響が出ている状況です。

下期は、さらにこの状況が厳しくなってくる関係上、粗利益率がさらに下がってくると見ています。その関係で、下期の計画についての粗利益率は上期以下になると想定しています。

ただし、この部分については随時、新商品等の投入や値上げ等において粗利益率を改善することを考えています。この改善の影響については、第4四半期、または来期以降に改善すると思っていますので、下期は上期以上に非常に苦しい状況が続くと計画しています。

また為替については、上期は108円と想定していましたが、下期は114円という為替レートで計画を練り直しています。

弊社は今まで右肩上がりで来ているのですが、今期は、東証に上場してから初めて下方修正しています。再び下方修正をするということは、投資家にも心配を与え、裏切ることになりますので、2回目の修正を行わないコンサバティブな数字で取り組んでいる状況です。

投資についてです。皆さんへの配当ですが、当社は安定的に配当するということで進めてきており、今期は中間までについては減配せず、当初計画どおりの配当を実施します。

通期については、今期の着地において検討する必要があると考えています。ただし、安定配当を基本的な考え方としているため、当初発表したとおりの数字で検討を進めたいと思います。

今期の売上、原価並びに配当方針についての弊社の現状の考え方です。財務の具体的な数字については以上です。

葉田順治氏(以下、葉田) :会長の葉田でございます。お話しさせていただきます。社長から会長になって何が変わったかというと、我が社を取り巻く環境がデフレからインフレになったことです。

かつては「ニーキュッパ」と値段を付けるとどんどんコストが下がっていきましたが、今度は逆に「サンキュッパ」あたりからスタートして、損であればやめるということだと思います。

また、欠品について、2人からいろいろと説明がありましたが、特に多かったのはネットワークです。ハードウェアについてはある程度ベンダーを自由に選べるため、オリジナルのをファームウェアを現在開発中です。

私が何を行っているのかと言いますと、だいぶビジネスモデルが古くなっているため、新しく、エレコムを変えるのではなく、これは1,000億円、100億円から150億円の利益が出ていますので、これは置いておき、今ある500億円くらいのキャッシュを活用してM&Aや業務提携を行うことを考えています。

また、M&Aに関してですが、それほど大きくはないもののフォースメディアを買収しました。やはり同業他社はすごく簡単で、ハードディスクは3割くらい下がりました。乙仲運賃は10分の1くらいになりましたし、あっという間に非常によい会社になりました。弊社が弱かったNASも、残念ながらQNAPの仕入販売にしましたが、それが非常に好調に推移しています。

今までは「業績にかまけて」と言いますか、少しゆっくりしていたのですが、ルーティンは柴田新社長にお任せして、私はこのようなことを行っています。

海外展開についてご説明します。「対LA戦略」ですが、みなさまもご心配しているAnkerについては、だいたいビジネスモデルを解析しました。あとは採用している日本人を中国に送り込み、コアな部分は手掛けませんが、品質管理や現地での開発などを立ち上げようと思っています。

日本のAmazonではAnkerをキャッチアップしつつあります。そのノウハウをもとに欧米のeコマースのマーケットに行きたいと思っています。

次に、ロジテックについてです。けっこう大きな会社で、売上は5,000億円くらいで時価総額は1兆円を超えています。しかし、私が少しひるんで欧米から撤退したため伸び伸びとビジネスを展開しているということがわかりました。

今は非常に攻めやすいのですが、彼らはもともとBrick and Mortar(≒実店舗販売チャネル)と言いますか、店舗中心できたため、常にeコマースの調整が必要です。しかし、我々はもうeコマースしか行いません。また、ロジテック以外のメーカーで、アジアのメーカーやRazerもいますが、がっぷり四つで組んで戦える相手はいないということです。

現在は、eスポーツ界のゲーミングの圧倒的差別化商品と言われるものを鋭意開発中です。少し、量子コンピューターなど「飛んでいる」ようなところがありますが、日本電産のモーターや本田技研のエンジンなどを考えると、我々のコアはやはり入力機器だと思います。

私の場合は、「対LA戦略」や業務提携など、新しい組織に英語が話せる人がいませんので、そのような人の採用などを行っています。以上です。

質疑応答:下方修正の要因分析について

質問者1:今年度は、残念ながら下方修正となり、御社としては非常に珍しいことだと思います。当然ながら外部環境が急速に変わったこともあると思いますが、一方で御社側が読み切れなかった部分、あるいはミスをした部分もありますか? 現状をどのように分析、反省されているか教えてください。

葉田:完全に市場動向を見誤りました。GIGAスクールやテレワーク需要がもう少し続くと思っていましたが、計画作りの失敗です。これに加えて、いろいろな出来事が重なりました。今までであれば為替だけ対応すればよかったのですが、運賃や原材料の高騰のほか、中国の工場の停電によるコストアップなどがありました。まったくもって前社長の責任です。

質問者1:当然、来年度以降は挽回を考えていると思います。なかなか外部環境が読みにくい中、もとの成長路線に戻れるのかについて教えてください。

柴田:外部環境の変化は同業他社も同様ですが、その中で当社の強みを活かした営業戦略をあらためて打っていきたいと思います。国内のBtoBに関しては、当社の強みである工事やサービスをもとにした営業活動を行うことにより、自社製品だけではなく、他社とのアライアンスを行った製品を拡充させています。

BtoBマーケットにおいては、自社製品に加えて、他社とアライアンスを組んで作ろうとしている製品群でラインナップを増やし、BtoBの売上アップを行いたいと思っています。

BtoCに関しては、従来の当社の強みであった家電量販店に加え、eコマースの営業活動をかなり強化しており、それが海外戦略にもつながっています。現在、海外向けおよびeコマース向けの新製品開発を集中して行っています。従来の開発体制のリソースは、海外向けに通用する製品に大きくシフトしています。それらの製品群が、先ほどお伝えしたとおり、来年1月、2月および来期に向けてかなりの量が出てくる予測となっています。これらのeコマースを海外向けも含めて強化していきたいと思います。

加えて、今はこれらの営業のネゴシエーションを行っています。製品の値下げの抑制を行いながら、新製品との切り替え時に、付加価値のある製品を投入することで、単価アップを継続して行っています。来期には、そのようなかたちで利益率はかなり改善できると考えています。

質疑応答:商材調達の目処と商品の値上げについて

質問者1:来年に向けて、部品や部材、商材の投入を図っていくと思います。それらの調達は目途が立っていますか? おそらく商品の入れ替えを行うかたちで実質的な値上げも行われると思いますが、そのような理解でよいのか確認させてください。

葉田:まず、商品の入れ替えについては、従来入れ替えで値上げしていたのですが、そのようなことでは追いつかないため、そのまま値上げしています。部材については、ルーターやハブなどが非常に痛いわけですが、他社仕入も含めて、少し半年くらいしのいでいかなければと思っています。

要するに、テスラとトヨタの半導体がどう違うのかということです。テスラは最新の半導体を使っているためファームを書き換えればよいわけです。しかし、一般的な自動車メーカーは古い半導体を使っています。当社のネットワークは非常に古い世代の半導体を使っているため、作ってくれません。

そのような問題があったため、ファームウェアを一から作り、どのネットワークベンダーの製品でも選べるようにして根本的に解決したいと思います。それは、夏くらいまでかかるのではないかと思います。

そのほかのI/Oデバイスやパワーデバイスは、もともと我々が強いジャンルで、最新の半導体を使っています。要するに12インチのウェハーでチップを作ってるため、これについてはなんとか入って来ています。

質疑応答:チャネル別売上の伸び率と為替の悪化要因、M&Aの展開について

質問者2:1点目は、今年度のチャネル別の売上高について、前年比の伸び率をあらためて確認させてください。量販店からエンべデッドまですべてです。

2点目は、為替の影響で、為替の悪化要因が上期に5億円とのお話がありましたが、通期でどのくらいを想定していますか?

3点目は、M&Aやグループ戦略にかなり時間を使われているというお話でした。その中で、逆に見直しと言いますか、外に出すこともあるのですか? グループ再編も考えていますか? 近々M&Aに関して期待を持てる動きがあるのかなども含めて解説をお願いします。

田中:カテゴリ別の売上ですが、これは対前年比較分でよろしいですか?

質問者2:販売チャネル別です。

田中:前期との比較でよろしいですね。いつもご説明しているとおり、家電量販店に対して、計画変更の分については、対前年に対して98.5パーセント、eコマースに関しては98.6パーセント、新規に関しては90.5パーセントです。エレコムのBtoBに関しては86.7パーセント、エンべデッドに関しては113パーセントとなっています。これが前期比較のチャネル別の数字になっています。

また、為替の悪化影響については、下期の部分は数字がまだわかりません。今の感応度については、ヘッジをしている関係上、3億8,700万円が円ドルの為替感応度になっています。

下期においては、それが114円という数字になります。この部分が1円下がると3億8,700万円ほど原価を押し下げることになります。逆に円安になると、原価を押し上げます。

質問者2:6円くらい円高になるということで、20億円弱が為替影響ですか? 年間で25億円くらいになりますか?

葉田:単純計算ではそうなります。

質問者2:今回、営業利益が43億円下方修正されていますが、そのうち為替影響はどれくらいになりますか?

田中:今期の上期は先ほどの数字になると思います。下期の分まで見ていないため、別途回答します。

質問者2:今回、営業利益が159億円から116億円に年間見通しを下げられました。この43億円下げたうち、為替の影響はどれくらいかわかりますか?

田中:手元に数字がないため、追ってホームページなどで報告します。

葉田:25億円くらいだと思いますが、この部分は精査します。エレコムの事業については、はっきり分けています。国内は、いわゆるローテク・ハイテク、低単価・高単価の精緻な単品管理のサプライチェーンをもっと徹底的に磨きます。いわゆる業際と言われる隣の業種に行きます。積極的にM&Aを行っていきたいと思います。

ただ、海外は「対LA戦略」ということで、商品をより一層磨かないとオンラインでは通用しないため、それに特化したイノベーションハブのような開発部隊をさらに強化します。

正直なところ、国内外のビジネスははっきりしました。あまりにも我々の事業とかけ離れている事業や開発については、光触媒なども行っていたのですが、少し難しいと思いました。当然、事業の整理や取捨選択は考えています。

M&Aについてはなかなか難しいですが、いろいろと吟味しています。正直にお伝えすることはできませんが、半分くらいは私が進めているとご理解いただきたいと思います。また、M&Aだけでなく業務提携も考えています。いきなり「100」ではなく、業務提携している会社の中で考えていくというイメージです。

質疑応答:インフレにおけるビジネスモデル変化について

質問者3:会長のお話では、デフレからインフレに世の中が変わり、「ニーキュッパ」で値段をつければコストが下がり儲かった時代は終わったということでした。それに対応し、どのようにビジネスモデルを変えていくべきですか?

葉田:今、暗中模索していますが、いろいろなものが一挙に上がりました。値付けについては、例えば昔はモデルチェンジして値上げしていました。しかし今は、それではコストが合わないため、同じように値上げする、もっと付加価値型の商品を作る、もっと販売店を選別する、SKUを絞り込むことなどがあります。それらをもっと徹底して行うしかありません。

量販店もそうですが、ERPなども駆使して、いわゆるDXを行いながら進めます。BtoCに関しては、右肩上がりの人のオペレーションを行ってきたため、その部分は整理しなければいけないと思います。

BtoBやeコマースに関しては増強しますが、BtoCに関してはもう少し効率的に回していきたいと思っています。暗中模索で、いろいろなことを行っています。

ただし、30何年間デフレで、いきなりインフレになったため、今まだはっきりとした答えは見つけられません。足掻きながら進むのが当社のやり方のため、もう少しお待ちください。

質疑応答:新製品の発売時期、価格帯、特徴について

質問者3:先ほどの柴田社長の話で、新製品はこれから出てくるとありました。それが第3四半期なのか第4四半期なのか確認させてください。また、その値付けはうまくいきそうですか?

来年度も新製品が出てくると思いますが、今までと何が変わるのですか? 例えば、ルーターならばどのように変わるのかについて教えてください。

柴田:新製品は海外向けやeコマース強化のほか、本来はこの下期、第3四半期から新カテゴリで新製品を出す計画でした。

葉田:新商品の粗利率は改善しました。

柴田:しかしそれが今、半導体の不足などもあり、第4四半期にずれこんでいます。そのため、新製品は第4四半期、一部製品は来期の販売になる見込みです。

今までの製品とそれらの製品との大きな違いについてです。会長の葉田からもお話がありましたが、今まではデフレ基調で、価格もリーズナブルな製品で、商品の品質は適切と言いますか、そこまで付加価値の高い製品ではありませんでした。

下期、第4四半期では、高付加価値の製品をいくつか出す予定になっています。また、当初は第3四半期の予定でしたが、第4四半期および来期に向けて、当社で今まで手掛けていなかった新カテゴリの製品群の発売を考えています。単価は当社の従来製品よりも高いですが、高付加価値の製品となっています。

葉田:既存商品の粗利率は悪化していますが、新商品の粗利率は改善しています。高付加価値と言うとアナリストには「また血迷ったのか」と言われますが、それは違います。

新ジャンルについては白物家電などが出てくると思います。大きく言うと、ベンダー依存のファームウェアから、我々のオリジナルのファームウェアになります。要するにハードウェアを特定のベンダーに依存せずに仕入れられるのが、劇的な転換です。

質疑応答:スマートフォン・タブレット関連とGIGAスクール関連の売上高について

質問者4:1点目は数字関係です。第2四半期のスマートフォン、タブレット関連の売上高は健闘していると見えますが、この要因はなんですか? また、GIGAスクール関連の売上高は昨年32億円程度だと思いますが、今期はどれくらいまで落ち込むのか数字の見立てをお願いします。

葉田:9月はスマートフォン関連が伸びています。担当者が変わってシェアも伸びています。iPhoneが昨年より早く、9月に発売されたこともありますが、それ以上に弊社のシェアが上がって改善しています。

柴田:GIGAスクールの需要は実は2つあります。一般に言われているGIGAスクールの需要は、本体の導入およびそれに伴うインフラ整備であり、それが昨年行われました。当社では、無線工事や什器、導入に伴うキーボードなどがあり、これらがGIGAスクール関連で、昨年32億円ほどの数字になっています。

今期のGIGAスクールの需要は、その本体を使うための製品、例えばタッチペンや電源周り、家に持ち帰るためのインナーケースなど、当社がもともと強い周辺製品およびアクセサリー類の製品です。これが当初は20億円から25億円の予定でしたが、実際は10億円程度に落ち込む見込みになっています。

質疑応答:ファームウェアについて

質問者4:2点目は、先ほどご説明されたファームウェアについてです。YTCに人を集中させ、Anker対策も進められていると認識しています。もう少し補足して、このファームについて体系的に説明してください。

葉田:ファームを購入して、YTCで解析して、我々のオリジナルファームを作ります。ファームを最初から作ると3年程度かかります。5,000万円程度でファームを購入し、それを解析してオリジナルファームにモディファイしようと思っています。

YTCでは、いろいろな品質改善や新商品の解析、加速試験などを行っています。劇的に変わって開発期間が短くなりました。「横浜イノベーションハブ」ということで、横浜にオフィスを建てるなどして、さらに増強していきたいと思っています。

質問者4:結局、Anker対策はこのYTCの強化と、深圳にスタッフを送り込むことがメインだと考えてよいですか?

葉田:深圳に行く予定の日本人が3人ほど作業しています。しかし、ビザが取れず、日本人が入国できません。それだけが少し遅れていますが、その他についてはかなり進んでいます。今までどちらかといえばODM的なものでしたが、完全にパーツから指定して作らなければAnkerに勝てないため、そのようなことを行おうと思っています。

質疑応答:海外戦略について

質問者4:3点目が、海外戦略についてです。海外ではヒットしたアイテムがいくつか出ていると思いますので、紹介してください。また、最大手のロジテックについて、御社から見て何が強いのですか? 例えばブランディングが優れていると思いますが、それに対して御社が学べることや、どのように攻めていくかをご説明いただきたいと思います。

葉田:今売れているのは、アメリカ市場ではトラックボールです。また、安価なタブレットが多いため、紙のように書けるペーパーライクフィルムなどが売れています。ただし、これからもっと投入していきたいと思います。

ロジテックに関しては、マウス、キーボードだけでなく、WebCamなども手掛けていますが、全体にあてていこうと思っています。今月の日経新聞にも掲載されましたが、4kのWebCamなどをあてていきたいと思います。

また、eスポーツに関してですが、彼らは著名eスポーツプロチームと組んでいます。しかし私としては、そのようなイリュージョンには性能で対抗したいと思っています。

質疑応答:自己株取得の枠と海外ビジネスについて

質問者5:1つ目は、自己株取得の枠について、まだ発動していませんが、設定した経緯、考え方についてお示しください。

2つ目は、海外ビジネスについてです。今はいろいろ商品も売れ始めたということですが、やはり2024年3月期には100億円くらいにならなければいけないのかと思います。それを実現するために、開発や人の手配など、何が足りなくて、何を用意すればよいのかについての組み立て方を教えてください。

田中:自己株取得についてご説明します。まず、50億円の枠を設定したことを開示しています。これは、いつでも自社株買いできるような体制を作ったということです。ただし、弊社におきましては、今後も成長していきたいということで、まずはM&Aの資金等に使っていきたいと思っています。

現行、枠を取っても実行できていないという個人投資家からの問い合わせもあります。日本の状況においては、インサイダー情報を持っていると自己株買いできないため、実際には実行できていない状況です。

葉田:海外でも陣頭指揮をとっていますが、今は2億円から2億5,000万円くらいの売上で、これをウィークリーで回していくしかないです。組織については、Amazonなどのように英語が堪能な人材の採用を行い、その人材を米国の代理店へ送り込み、通販に長けた人材などを集め、現地でオペレーションしようと考えています。まずは5人、6人から始めてどんどん採用していきます。

これは、PDCAのプランなしのDCAでSKUを放り込みます。すぐにレスポンスが来るため、そのレビューを見ながら、F1レーサーみたいに、例えば、早く2億円から5億円、さらには10億円に持っていくよう、私が陣頭指揮をとるしかないと思っています。

どちらにしても、もう少し大きくなってくると向こうのCEOも必要になるため、そのような採用を積極的に行っています。日本の大企業には、あまり出世はしなかったけれども、さまざまな経験を積んだ有能な55歳くらいの方がたくさんいます。そうした方を見つけて海外の責任者にしようと思っています。

質疑応答:今後の採用について

質問者5:フォローアップをお願いします。過去にいろいろな会社からヘッドハンティングなどを行って採用していますが、なかなかよい思い出がありません。昔で言えば、エドネットのようなほかのエレクトリックメーカーから来た方がいろいろ行ったものの、なかなか結果が出なかったケースしか記憶にありません。

次回の採用においては、そのあたりは本当に大丈夫でしょうか? 大丈夫であれば、これまでとの違いは何でしょうか? ご説明いただけるものがあればお願いします。

葉田:エドネットのお話をすると2時間くらいかかりますが、すべて駄目でした。あるM&A仲介会社も駄目で、その方から紹介してもらった方も駄目でした。デューデリジェンスもまったくできておらず、詐欺のような会社を買って大失敗しました。

しかし、それを糧にして「エドネットの反対をやっていく」みたいなことだと思います。当社の部長や課長クラスが現場へ行き、やりたいことは何なのかを聞き出すところまでしなくてはいけません。うわべの対応では全然本当のことが出てきません。

ですので、今度はベイン・アンド・カンパニーやアーンストン・アンド・ヤングなど、M&Aに精通した方に加えて、現場の人間も巻き込んでM&Aを行っていきたいと思っています。エドネットは最悪の失敗事例です。

質問者5:会社もさることながら、人の問題があると思います。CEOを採用するというお話でしたが、御社は過去に、いろいろなメーカーから人材を採用しています。最初は「とても素晴らしい人が来た」とご紹介いただきますが、時間の経過とともに何となくいなくなることが多い気がします。人の目利きという点ではいかがでしょうか?

葉田:その1人だけです。それ以外の方については、けっこうがんばってくれていますし、エンジニアの採用は割とスムーズだと思います。マネジメント層の採用があまりうまくないということだと思いますが、確かにおっしゃるとおりです。これから我々は、いろいろなアドバイスをもらいながら、慎重に進めたいと思います。

質疑応答:今後の成長に対する考え方について

質問者6:今後の成長に対する考え方を教えてください。海外やBtoBも伸ばしていくことの重要度合いが以前以上に増しているということだと思います。

そのような中で、今期はいったん下方修正し、そこを起点にして、あくまで今期の数字をベースに今後も連続成長を狙う考えなのか、それとも中長期の成長を重視して、短期的には海外やM&Aで費用を先行させていくこともいとわないのか、どういうバランスで見ていけばよいでしょうか?

葉田:ビジネスモデルが古いと言えば古いため、国内は従来のままオーガニックグロースで3割とか5割を狙いながら、海外についてはスクラッチやM&Aを考えています。ただし、それは相手次第なところがあります。あまり焦って進めるとよいことがないですが、相手がしっかりしていれば、成長加速のために国内外問わず実施します。それはご縁というか、バランスだと思います。

ただし、国内は国内で従来どおりきちんと進め、海外はまったく別に立ち上げます。ですので「エレコム2」を立ち上げるというイメージで考えてください。その上に、M&Aや業務提携などが重なってくるというイメージです。

質問者6:そうすると、例えば海外のみ切り出した時には、当初3年くらいは赤字でも意思を込めて進めるかたちにするか、それとも海外は海外でそれなりに採算を見ながら立ち上げていくのか、どのようなかたちでしょうか?

葉田:オーバーヘッドも軽いため、それほど大きな損はしないと思います。人件費がかかりますが、売れれば人件費はペイできます。ウチは装置産業ではないですから。

あとは、精力的に宣伝してブランドイメージを上げる方法もありますが、そのようなことをしてもろくなことはありません。Ankerが立ち上げの際にどのような方法をとったかなどを分析し、キャッチアップしていくのが確実だと思います。

質疑応答:企業文化を変えるための取り組みについて

質問者6:今のビジネスモデルが古くなっている点について、経営層としては、デフレからインフレにフェーズが変わっているなど、かなり抜本的な気持ちの切り替えができている印象を受けます。一方で、従業員一人ひとりのマインドを変えるのは難しい面もあると思います。

会社に染みついている企業文化を変えていくために、どのような取り組みをする必要があるか教えてください。

葉田:企業文化は変わりません。経営陣が古いため新しく変更するだけの話です。従業員のモチベーションは依然として高いですが、経営陣が古いため、次の経営陣の育成を始めています。採用を含めて、今後どうしていくかということを柴田社長とともに考えています。

会社も古くなりましたが、私も含めて経営層も古いです。やはり40代くらいの方を選抜し、次の経営陣を作ることが私や柴田社長の大きな仕事です。

また、ビジネスモデルについての返答は私の間違いで、新しいことを行わなかったというのが正しい答えです。この10年くらいはわりと順調に来たため、少し油断していたというのが反省点です。

田中:財務の田中です。先ほどの為替の影響について、正確な数字はまたご連絡したいと思います。参考数字としては、前期の下期の決済時は104円90銭で、今期は114円です。

ただし、下期の仕入においても、一部為替予約をしている関係上、9円分がそのまま影響することはないと見ています。詳しい数字については、再度調べてご報告したいと思います。

質疑応答:社長交代と業績について

質問者7:今回の業績の下方修正に至る原因として、ビジネスモデルや、新しいことを行ってこなかったなど、いろいろな反省がありました。今は柴田社長が加わって経営体制も変わり、マネジメントも変わっていく過程で、事業モデルの変化や外部環境の変化に追いつけなかったというお話でしょうか?

また、国内のてこ入れは、ご説明いただいたもので十分でしょうか? これまでの印象では、会長が引っ張ってきたイメージが非常に強く、社長が交代した途端にこのような数字のひどさが露呈したように見えなくもないのですが、そのあたりをもう一度ご説明いただけないでしょうか?

葉田:今期の業績は全部私の責任で、新社長の責任ではありません。国内については、いろいろな要素が重なりました。来期の上期くらいまで引っ張るかもしれませんが、何とかなると思います。

マネジメントについては、体制が変わらないまま役員だけを増やしているという反省があります。M&Aにしても、KPIをきちんと測れるような方を採用するなど、さらに新しい血を入れて経営陣のレベルアップをしていかなければいけないとわかりました。それが私の反省です。すべて私の責任です。

質問者7:このように会長がおっしゃっていますが、柴田社長はいかがお考えでしょうか?

柴田:会長はそのように言っていますが、やはり体制が変わるタイミングでこのようになったことについては、率直に言いますと、2ヶ月ほど対策が遅れたことが原因だと思います。

従来は、価格改正や製品調達の仕方なども値下げの時の方法で行っていました。途中、4月初めにいったん値上げに振ろうとしましたが、調達面との連携があまりうまくとれなかったことで在庫が膨れ上がり、またそれを売るために値上げを一回ストップしたことの影響が第2四半期に出ました。

8月くらいからは新製品も含めすべての価格を見直し、9月から実行しています。本来はこの4月、5月で行うべきところでしたが、それが2ヶ月、3ヶ月遅れたことがかなり大きな影響となりました。

第1四半期はよかったのですが、第2四半期で大きく落ち込み、第3四半期に引きずるかたちになりましたので、そのゴタゴタがあったことは十分反省しています。解決したいと思います。

葉田:おっしゃるとおり、36年続いてきた会社で初めて社長が交代し、少しガタガタし過ぎました。大企業であれば、社長交代時も継承のノウハウがあるかもしれません。

柴田:ご指摘のことは認識していますので、今後もよろしくお願いいたします。