SUBARU、売上収益・各段階利益は前年比で大きくマイナス 半導体需給逼等により生産台数・販売台数が減少

2021年7月6日 09:09

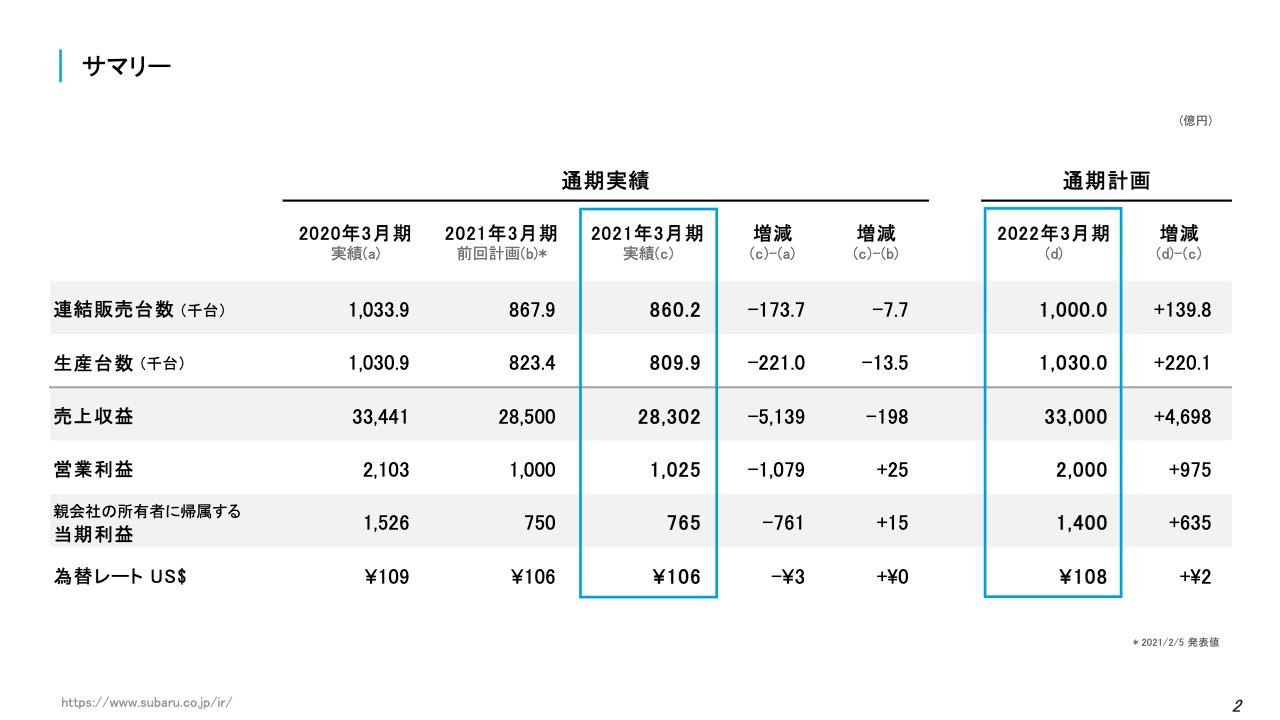

サマリー

水間克之氏:みなさん、こんにちは。4月にCFOに就任いたしました、水間でございます。今後、ぜひよろしくお願いいたします。では、説明させていただきます。

初めに、2021年3月期の通期実績、および2022年3月期通期計画の概観についてご説明いたします。2021年3月期の実績については、新型コロナウイルス感染症拡大の影響、また、半導体需給逼迫の影響などによる生産台数と連結販売台数の減少により、売上収益、および各段階の利益は、前年に対し大きくマイナスとなりました。

2022年3月期は、主力の北米市場を中心に回復を見込み、連結販売台数は100万台を計画します。引き続き半導体供給に関するリスクは残るものの、昨年度に対し増収増益を見通し、2020年3月期実績レベルまで戻したいという強い思いで臨みます。

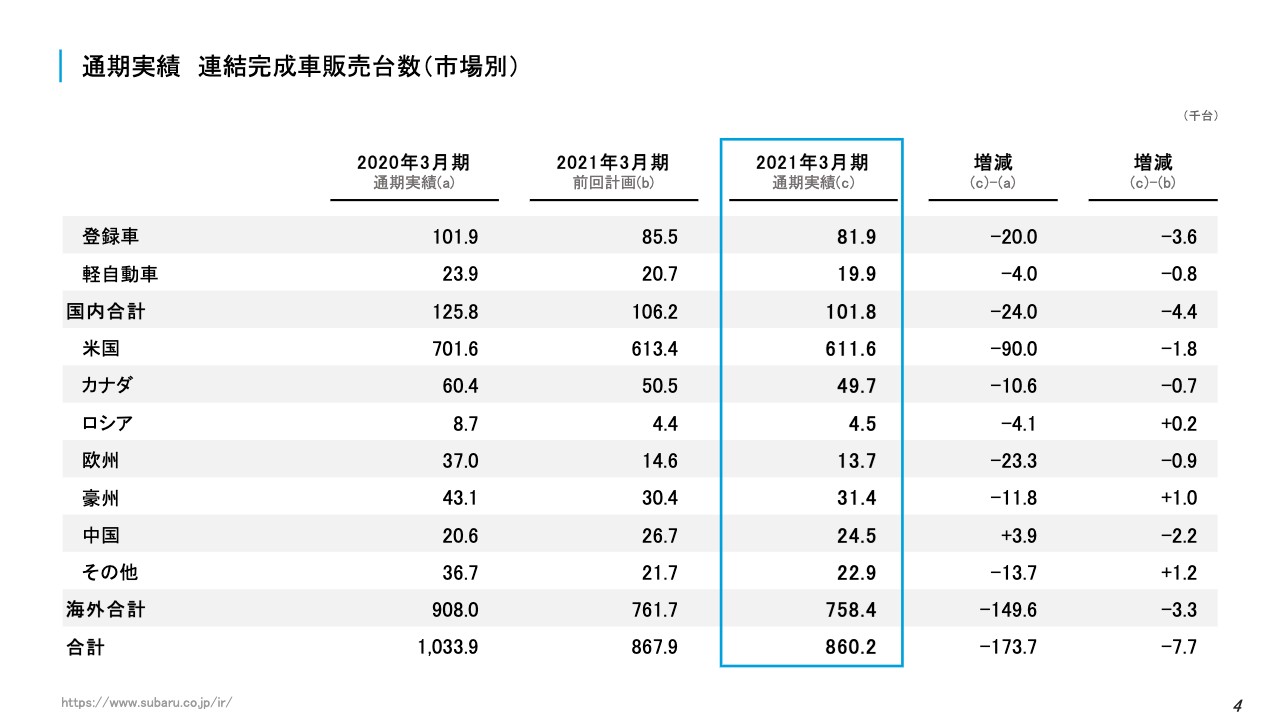

通期実績 連結完成車販売台数(市場別)

それでは、2021年3月期通期実績からご説明いたします。はじめに、連結販売台数についてです。グローバル合計で17万3,700台減の86万200台となりました。海外市場は、第2四半期以降に重点市場の北米を中心に販売が回復傾向となり、第3四半期は前年を上回る水準で推移いたしました。

しかし、第4四半期は、主に半導体需給課題の影響を受け、結果として、前年に対し14万9,600台の減となる75万8,400台となりました。国内市場は、「2020 – 2021日本カー・オブ・ザ・イヤー」を受賞した新型「レヴォーグ」が販売に寄与しましたが、上期のコロナ影響や商品の切り替え時期の影響に加え、半導体供給逼迫の影響により、前年に対し2万4,000台減の10万1,800台となりました。

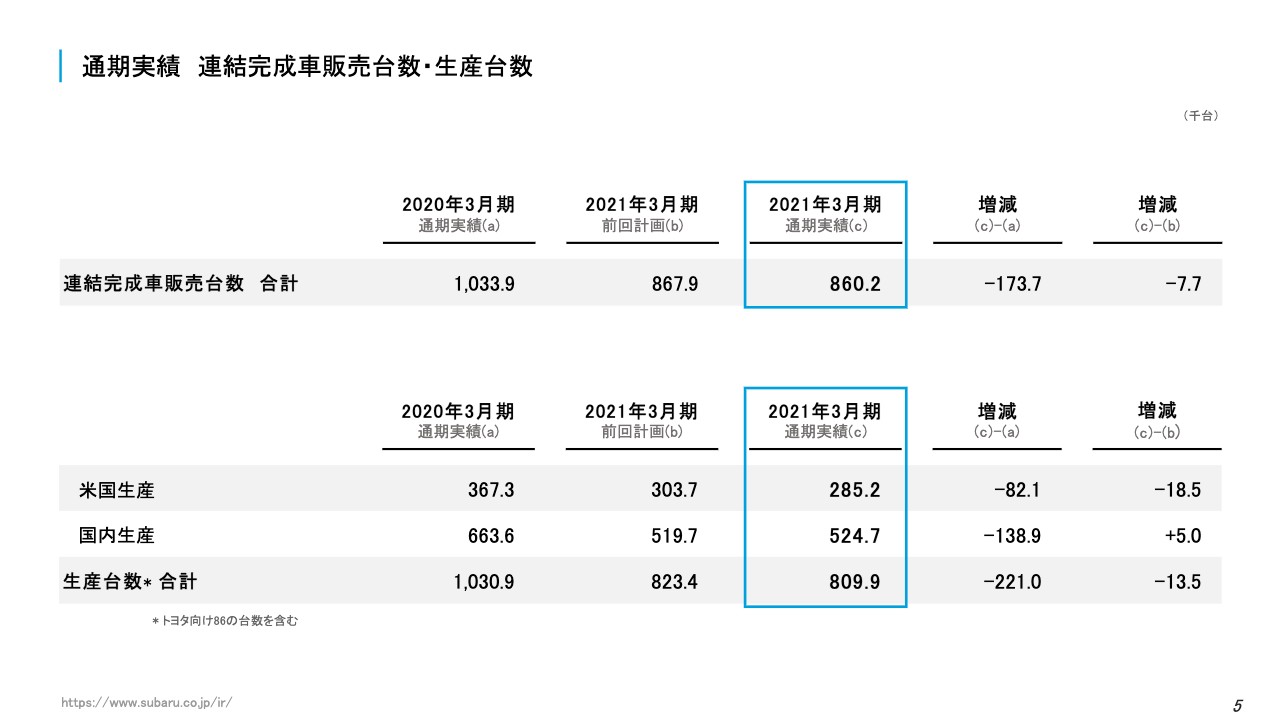

通期実績 連結完成車販売台数・生産台数

次に、生産台数についてです。新型コロナウイルス感染症の拡大に伴い、年度初から国内の群馬製作所および米国生産拠点のSIAにおいて、生産を一時停止しました。5月上旬に操業を再開しましたが、サプライチェーンおよび販売活動への影響が続いたことから、生産量の調整を行いました。

第2四半期以降は、北米市場の在庫水準も適正レベルに戻すべく、一時はほぼ正常レベルで操業してきましたが、第3四半期後半からの米国生産用部品の輸送遅延や、第4四半期からの半導体需給逼迫による生産調整などにより、生産台数合計は、前年に対し22万1,000台減の80万9,900台となりました。

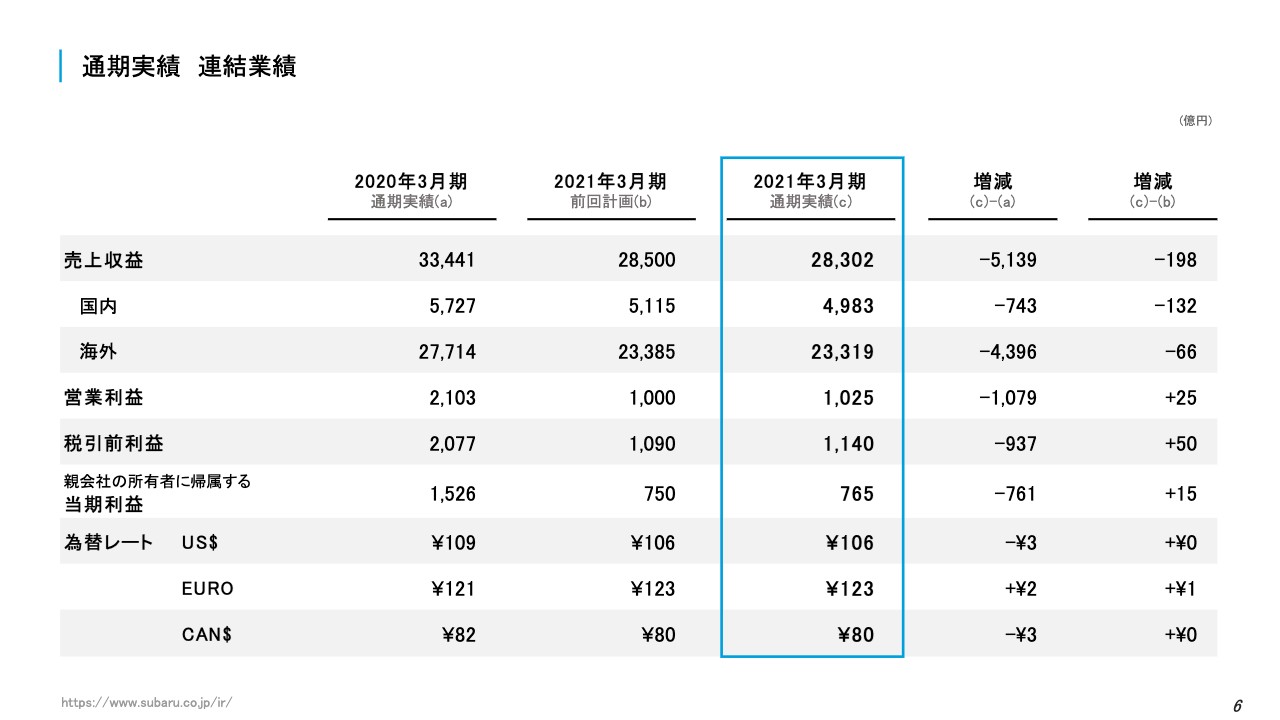

通期実績 連結業績

続いて、連結業績です。売上収益は、自動車販売台数の減少などで売上構成差等が悪化したことによるマイナス4,055億円を主因とし、前年比5,139億円減収の2兆8,302億円となりました。

営業利益は、諸経費等の削減を進めましたが、自動車販売台数の減少などによる売上構成差等の悪化を主因とし、前年比1,079億円減益の1,025億円となりました。また、税引前利益は、937億円減益の1,140億円で、親会社の所有者に帰属する当期利益は、761億円減益の765億円となりました。

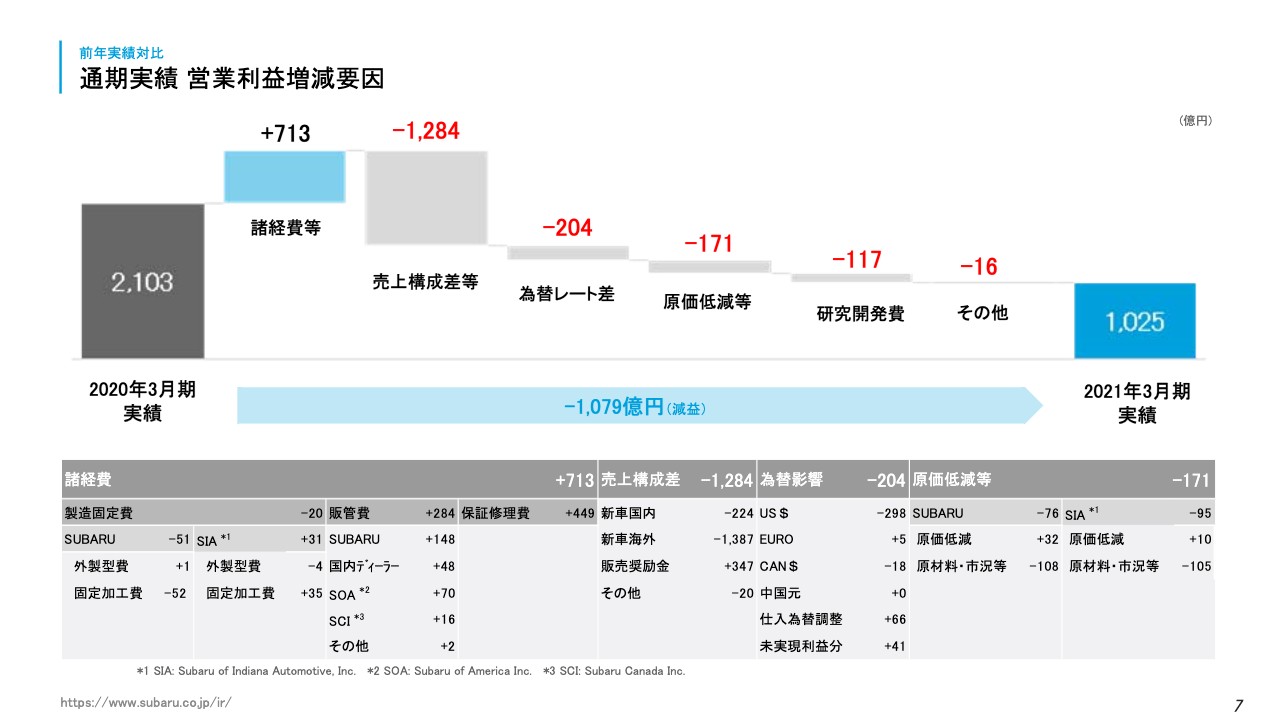

前年実績対比 通期実績 営業利益増減要因

次に、前年実績対比の営業利益増減要因です。市場措置費用を含む保証修理費の減少や販管費の圧縮、また、主に米国市場で販売奨励金が減少したこと等が増益要因となったものの、国内および海外向け新車販売の減少や、金属等の原材料高騰、USドル約3円の円高などの減益要因により、前年に対し1,079億円の減益となりました。

なお、米国市場向け販売奨励金については、前年の台あたり1,600ドルに対し300ドル減の1,300ドルとなり、奨励金総額としては、330億円の削減となりました。

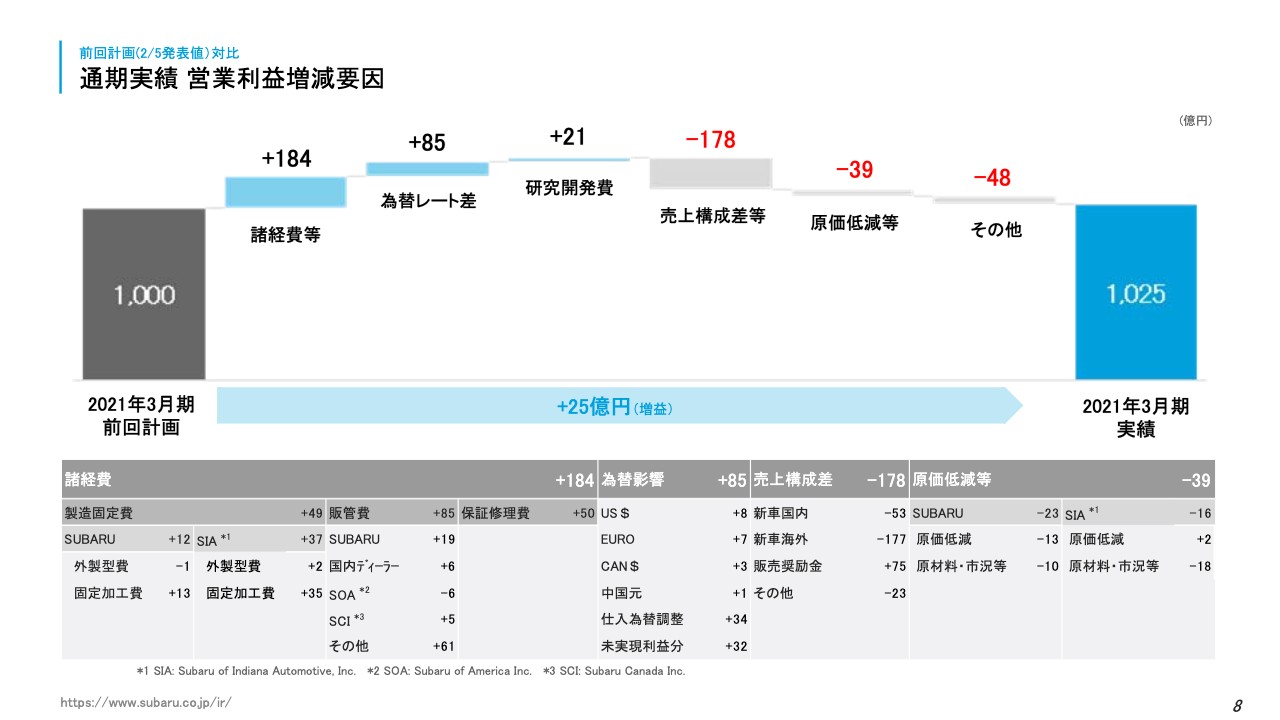

前回計画(2/5発表値)対比 通期実績 営業利益増減要因

次に、前回計画値からの営業利益増減要因です。減産に伴う販売台数減により売上構成差が悪化し、また、原材料市況の高騰が減益要因となりましたが、販管費や販売奨励金の圧縮や保証修理費の減少などにより、前回計画に対し25億円の改善となりました。

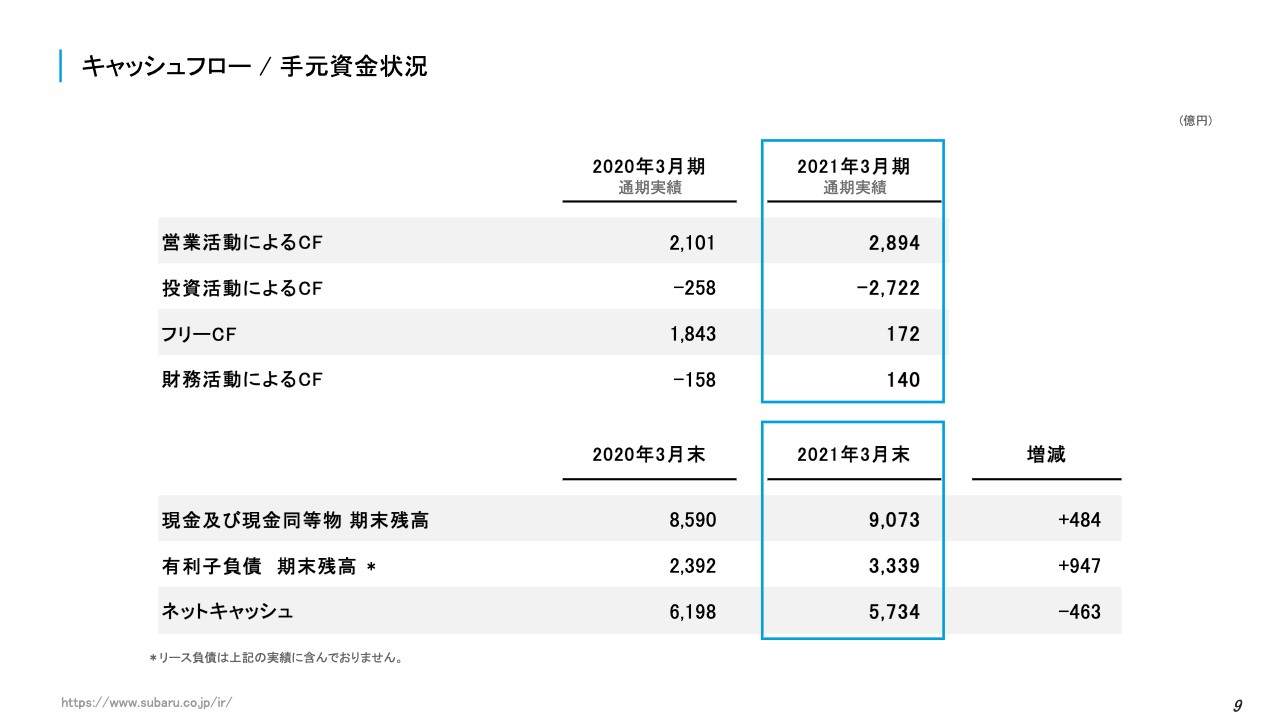

キャッシュフロー / 手元資金状況

次に、キャッシュフローおよび手元資金の状況です。フリーキャッシュフローは、プラス172億円となりました。現金および現金同等物の期末残高は、前期末に対し484億円増の9,073億円で、有利子負債残高は、資金調達により、前期末に対し947億円増の3,339億円となりました。

その結果、ネットキャッシュは、前期末に対し463億円減の5,734億円となりました。なお、生産調整等の影響により、2021年3月末以降の足元の資金は減少を見込んでおります。

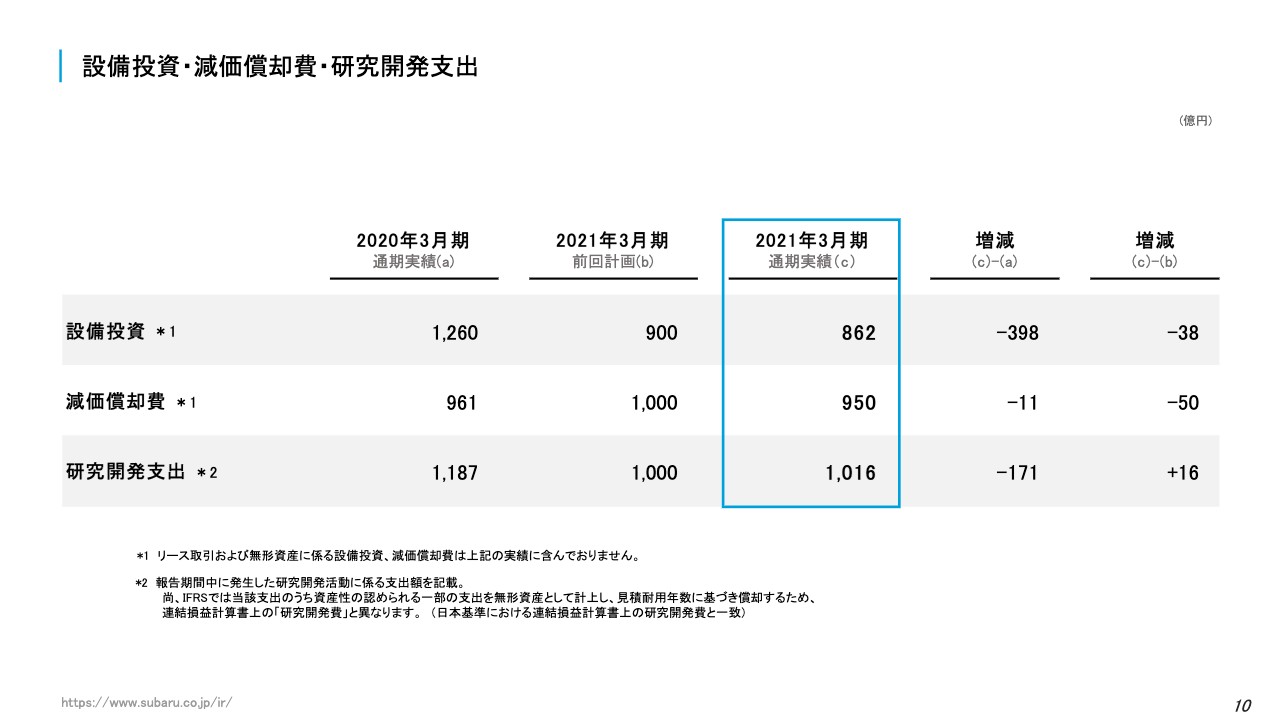

設備投資・減価償却費・研究開発支出①

設備投資などの実績については、ご覧のとおりです。設備投資の発生が前年に比べて少なくなっていますが、新型コロナ感染症の影響に備えて統制したことや、発生時期の偏りによるものです。

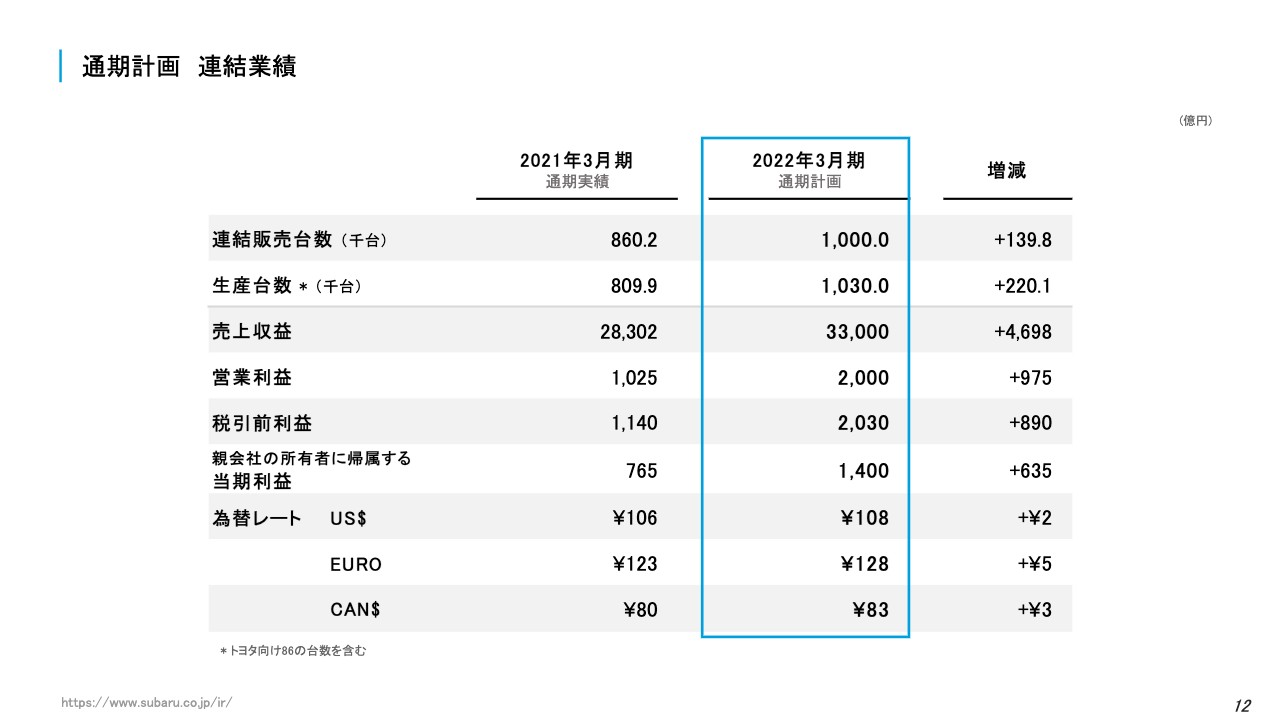

通期計画 連結業績

続いて、2022年3月期通期計画についてです。半導体供給に関するリスクは続くものの、需要面では力強さを感じており、主力の北米市場を中心に回復を見込み、連結販売台数100万台、生産台数103万台、売上収益は3兆3,000億円、営業利益は2,000億円、税引前利益は2,030億円、親会社の所有者に帰属する当期利益は1,400億円を計画します。

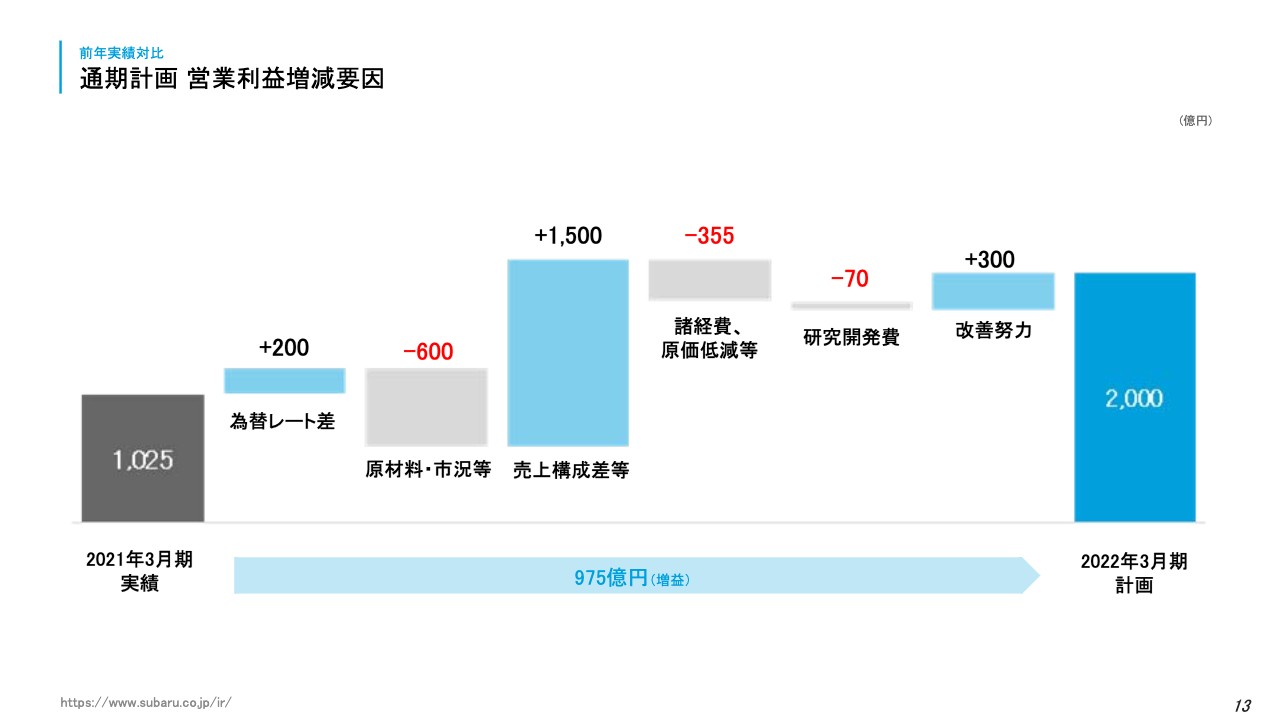

前年実績対比 通期計画 営業利益増減要因

次に、通期計画の前年実績対比の営業利益増減要因です。外部環境要因として、為替レート差による増益がプラス200億円で、金属価格の高騰などによる原材料市況の悪化のための減益がマイナス600億円となる見通しです。なお、為替レート差のうち、USドルの約2円の円安により、プラス約200億円です。

売上構成差等については、半導体供給リスクへの懸念は続くものの、北米を中心とした販売回復を見込んで、プラス1,500億円、販売台数増に伴う諸経費等の増加や減価低減活動とその他を含めてマイナス355億円、研究開発費の増加によるマイナス70億円を見通しております。

不確定要素が多く、厳しい状況ではありますが、以上の見通しに加え、インセンティブや諸経費などの項目を中心に、300億円のさらなる改善を織り込み、2022年3月期通期営業利益は、前年に対し975億円の増益となる2,000億円を狙います。

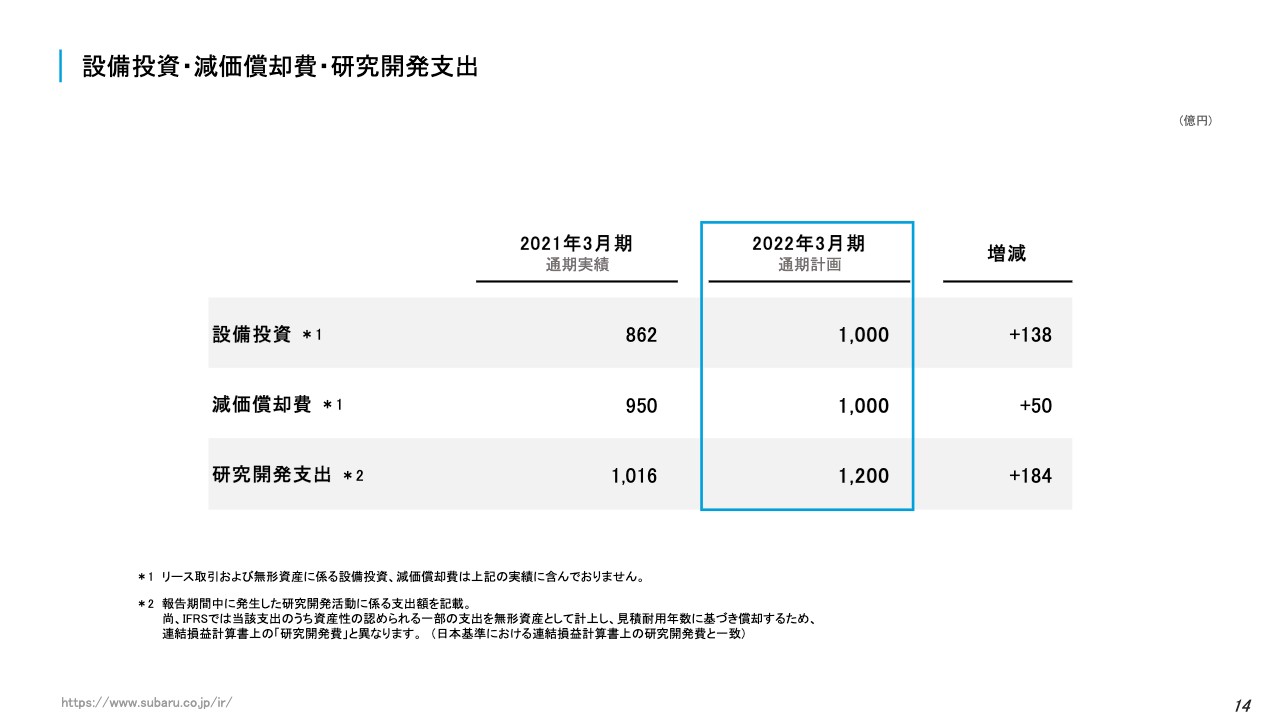

設備投資・減価償却費・研究開発支出②

設備投資・減価償却費・研究開発支出については、ご覧のとおりです。設備投資、ならびに研究開発支出に関しては、後ほど中期経営ビジョンの進捗報告の中でもご説明いたしますが、必要な投資や研究開発活動を継続して進めていく一方で、効率化を図りながら取り組んでいく考えです。

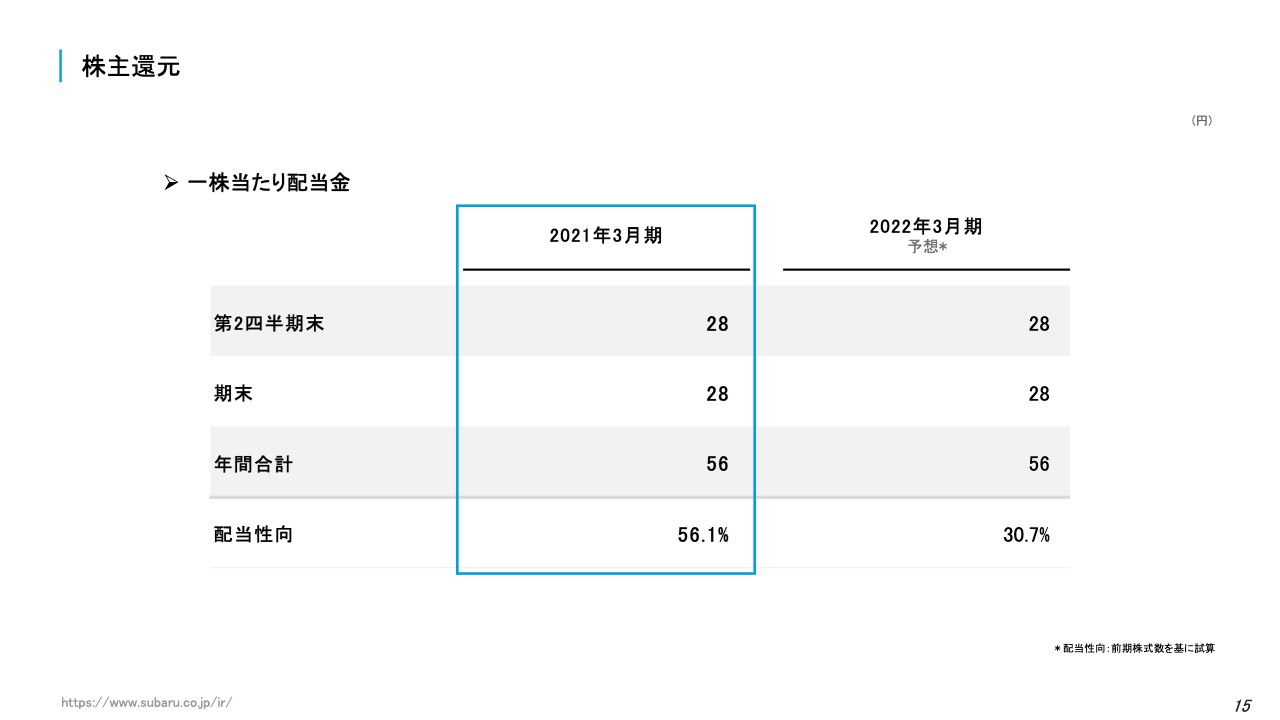

株主還元

最後に、株主還元についてです。ご説明してきましたとおり、新型コロナウイルス感染拡大や半導体不足などによる当社業績への影響は非常に大きいです。また、いまだ先行き不透明な事業環境が続いていることや、今後の資金需要などを含めて総合的に検討した結果、2021年3月期の1株あたり年間配当金は、直近の配当予想のとおり56円を予定します。また、2022年3月期の1株あたり年間配当金は56円を予想します。

次ページ以降は、セグメント情報等の参考情報となります。以上で、2021年3月期年度決算の説明を終わります。ありがとうございました。