いすゞ自動車、3Qの売上高はLCVを中心とした販売増により、前年比+171億円の5,153億円 通期見通しも上方修正

2021年3月5日 08:36

2021年3月期第3四半期決算説明会

南真介氏:経営業務部門、企画・財務部門統括の南です。決算につきましては、第3四半期実績は各国市場において、コロナ影響による落ち込みから概ね前年並みまで回復していること、加えまして、新型ピックアップトラックの販売がタイ、オーストラリアにおいて好調であることにより、前年比で増収増益となりました。

また、四半期決算以降も海外市場で想定を上回る回復が見込めること等を考慮し、通期の売上高・利益を上方修正いたします。詳細につきましては、企画・財務部門統括代行、グループCFOの中俣からご説明させていただきます。

次に、弊社のカーボンニュートラルの取り組みについてです。弊社は、昨年3月に「いすゞ環境長期ビジョン2050」を発行し、環境情報開示のグローバルスタンダードであるCDP調査において、最高評価をいただいています。

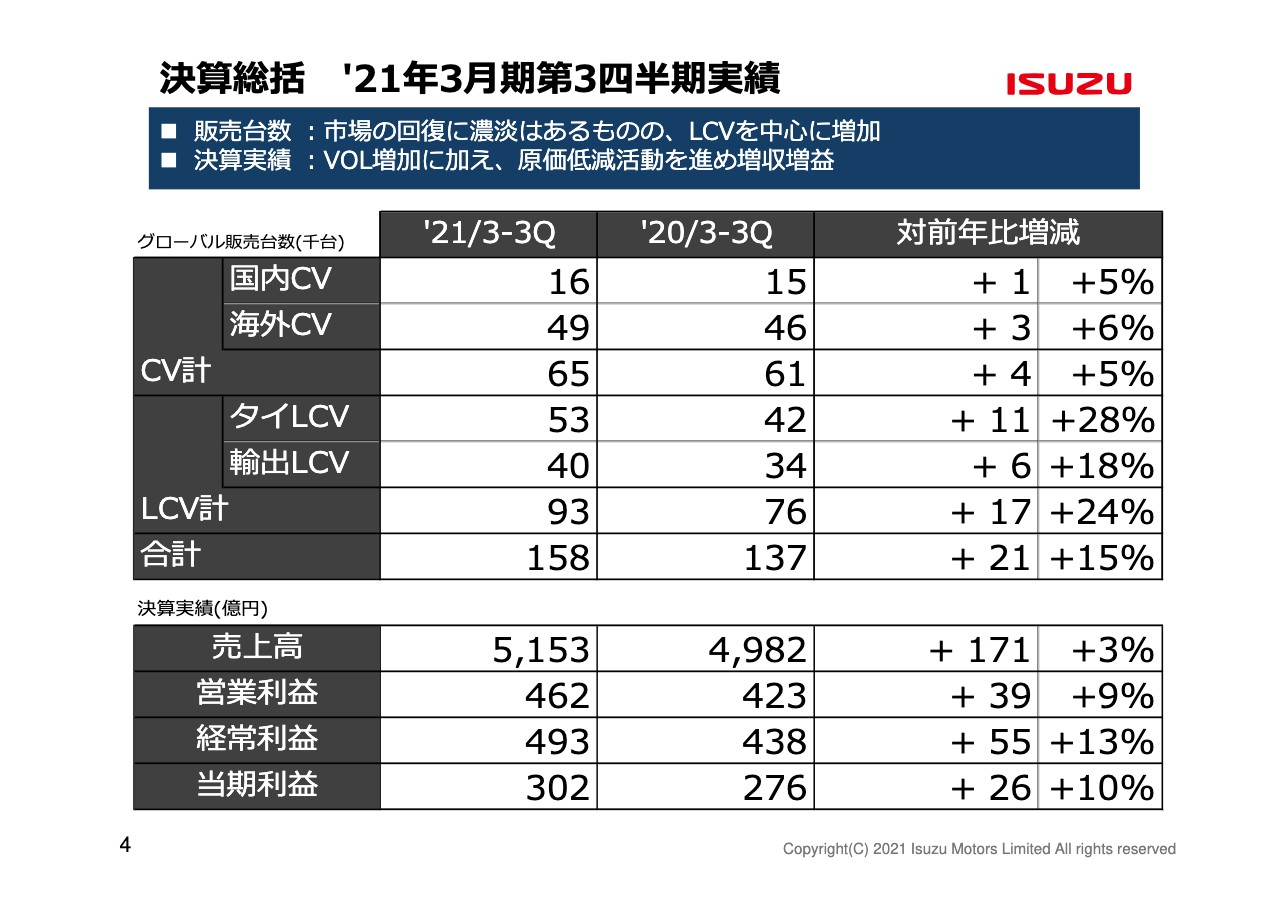

決算総括 21年3月期第3四半期実績

中俣直人氏:企画・財務部門統括代行、グループCFOの中俣です。それでは、第3四半期実績及び通期見通しにつきまして、ご説明申し上げます。

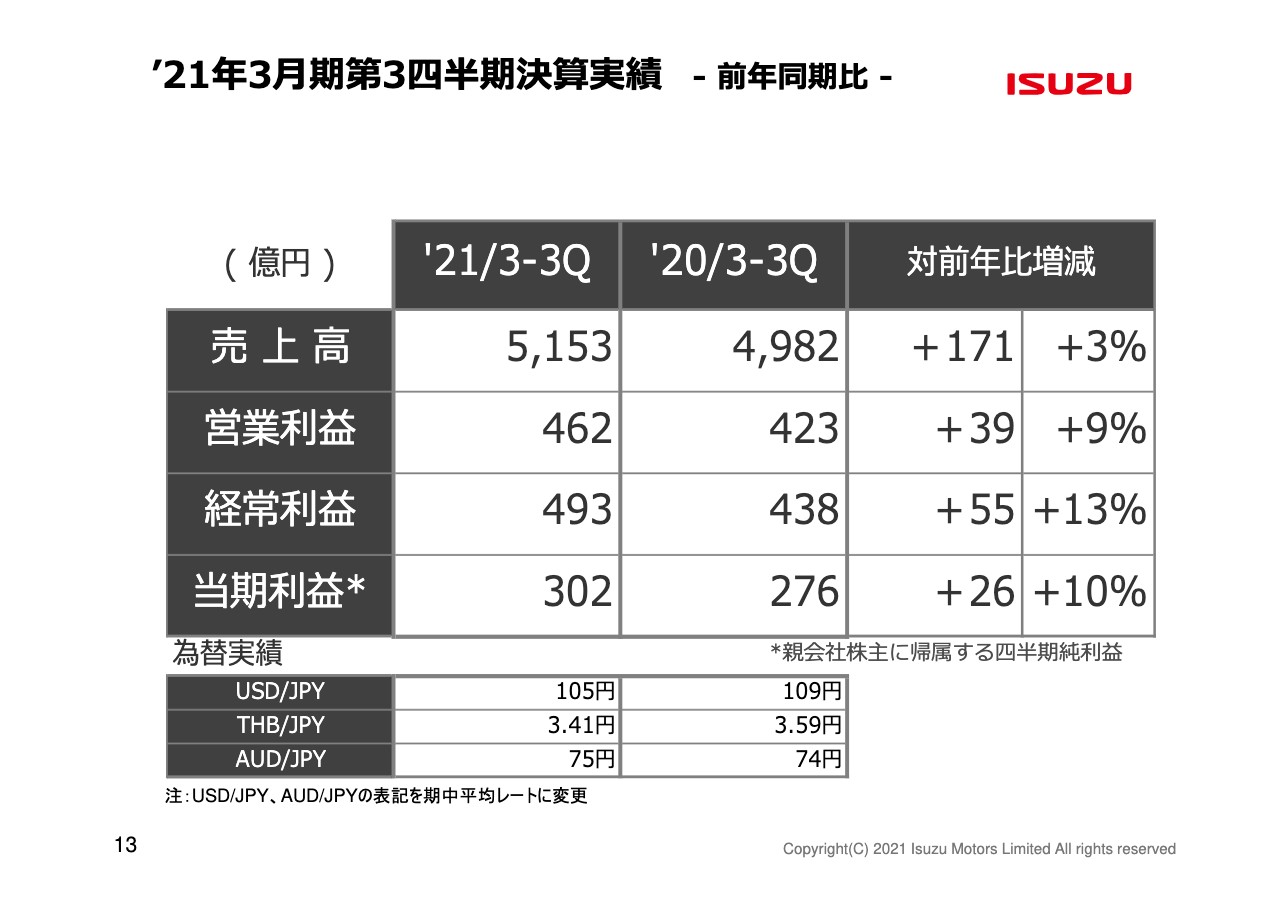

中ほどの欄にございますように、第3四半期の販売台数は15万8,000台となり、前年の13万7,000台から15パーセント増となりました。

国内は全需、登録台数ともに増加。タイLCVは新型ピックアップの好調が続き、台数が増加しました。海外CVは中国で増加しましたが、それ以外の地域は新型コロナ影響が残りました。輸出LCVはOEM供給が本格化したことに加え、新型ピックアップが好調な豪州等で販売台数が想定を上回りました。

売上高はLCVを中心とした販売増により、前年比171億円増収の5,153億円となりました。営業利益は販売増に加え、原価低減活動、費用圧縮を進め、39億円増益の462億円。経常利益は493億円。当期利益は302億円となりました。

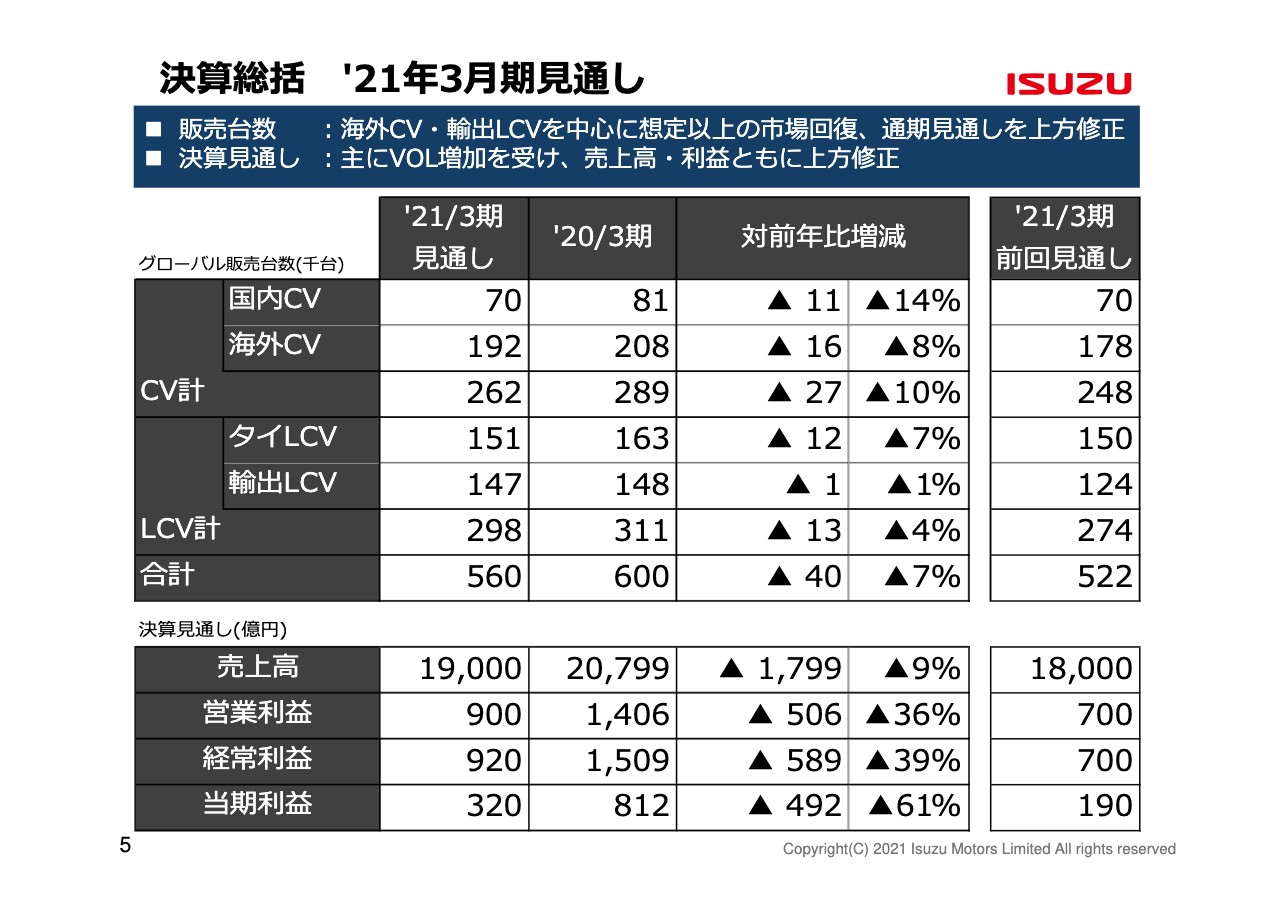

通期の台数は、前回の計画……これは11月ですが、3万8,000台増の56万台となります。海外CVは、第4四半期では一部の市場を除き、想定よりも速いスピードで市場回復を見込んでいまして、通期ベースでは販売増加を見込みます。輸出LCVは新型ピックアップが好調な豪州及びアフリカで台数増加を見込んでいます。

決算総括 21年3月期見通し

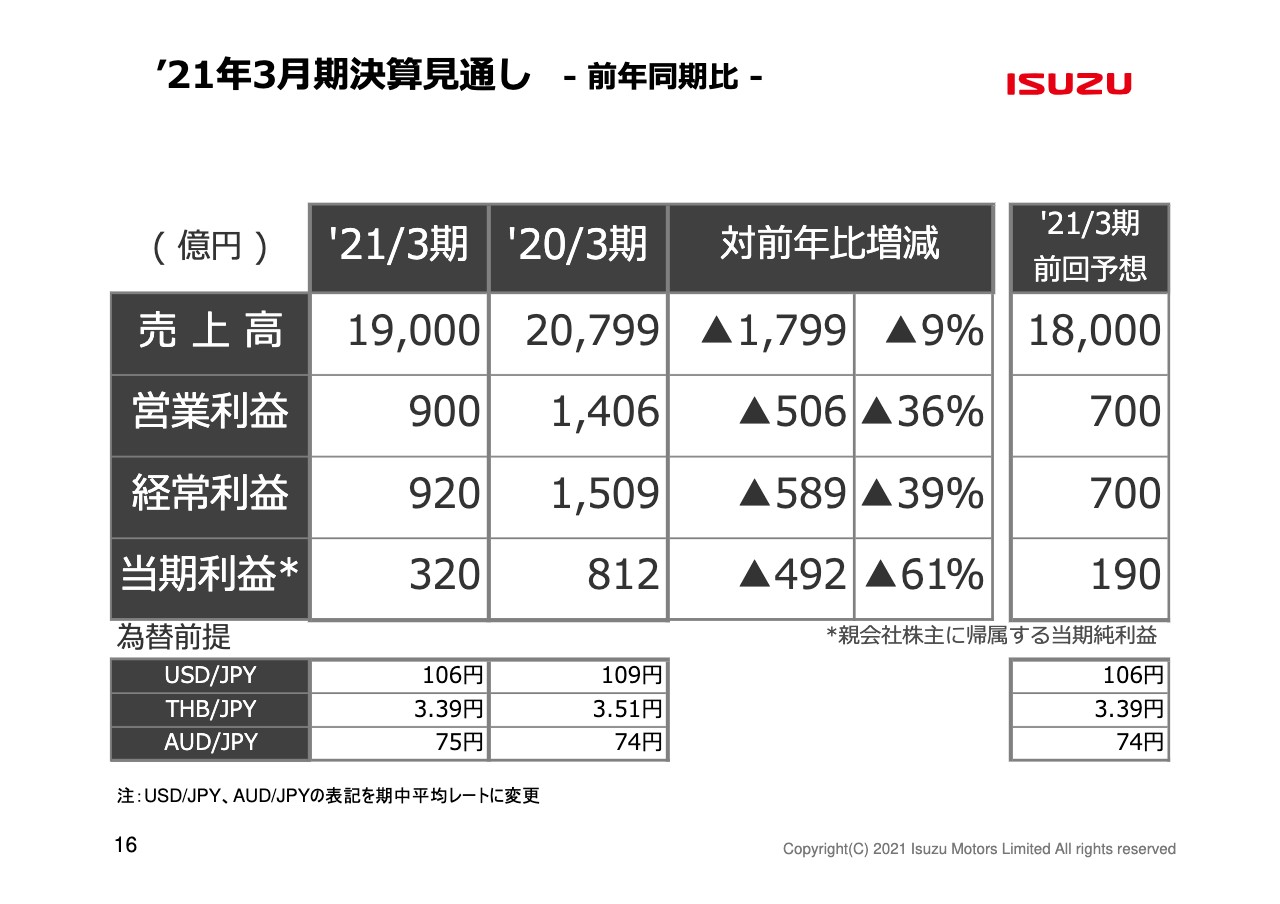

通期見通しについても、売上高・利益を上方修正いたします。売上高は1兆9,000億円、営業利益は900億円、経常利益は920億円、当期利益は320億円となります。今回の上方修正は、海外CV・輸出LCVで市場が回復傾向にあることが要因となっています。

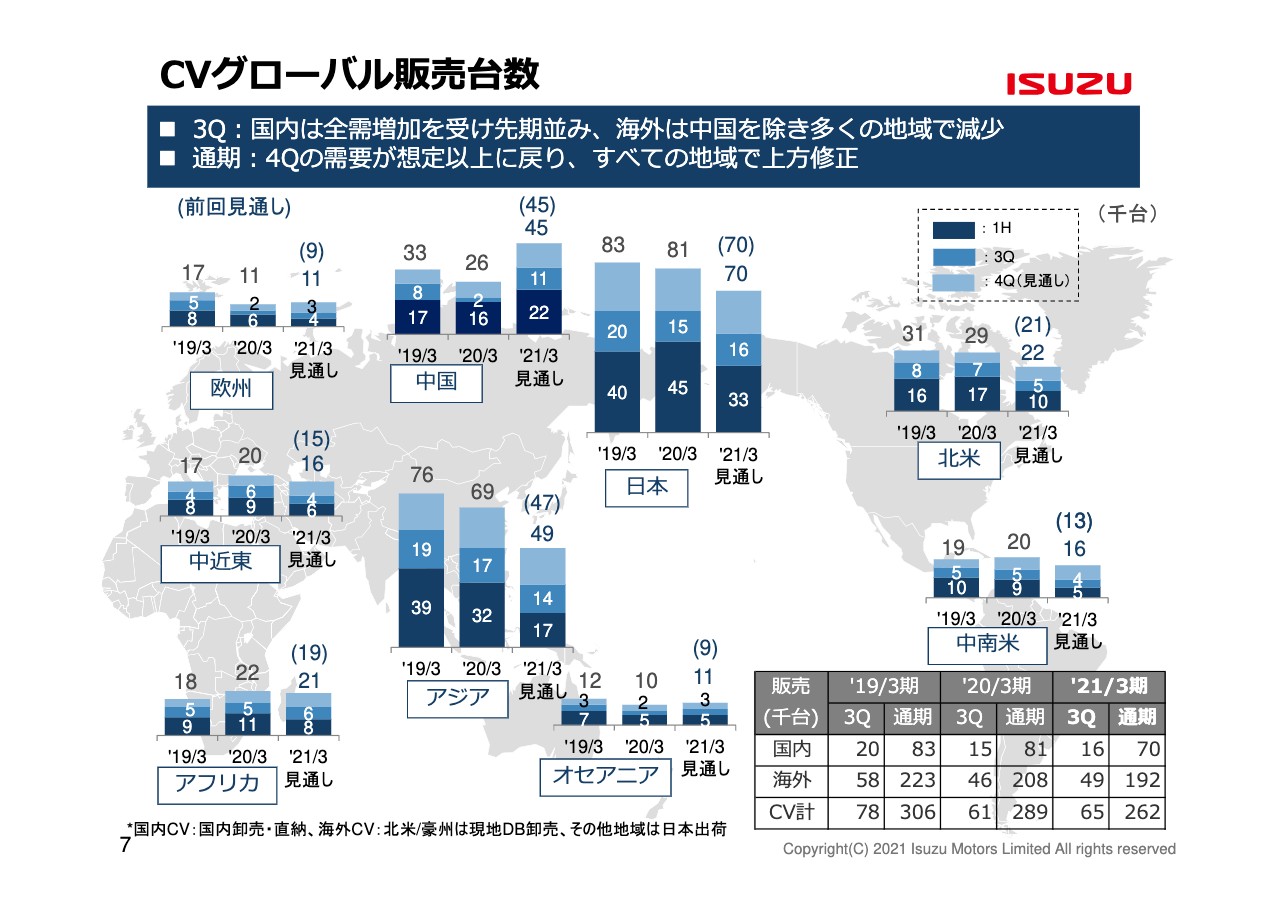

CVグローバル販売台数

それでは、事業状況の詳細についてご説明いたします。まず、CVグローバル販売台数です。第3四半期のCVグローバル販売台数は、前年比4,000台増の6万5,000台です。内訳は、国内が前年比1,000台増の1万6,000台、海外は前年比3,000台増の4万9,000台となりました。

国内は全需が増加に転じたことによりまして、台数は先期並みを確保しています。海外は中国を除き、アジア、中近東、北米、中南米等で減少しています。

市場には濃淡が残りますが、第4四半期に回復を見込んだ受注の増加を想定していまして、すべての地域で見通しを上方修正いたします。通期の台数は、前回計画の24万8,000台から1万4,000台引き上げた26万2,000台と見込んでいます。

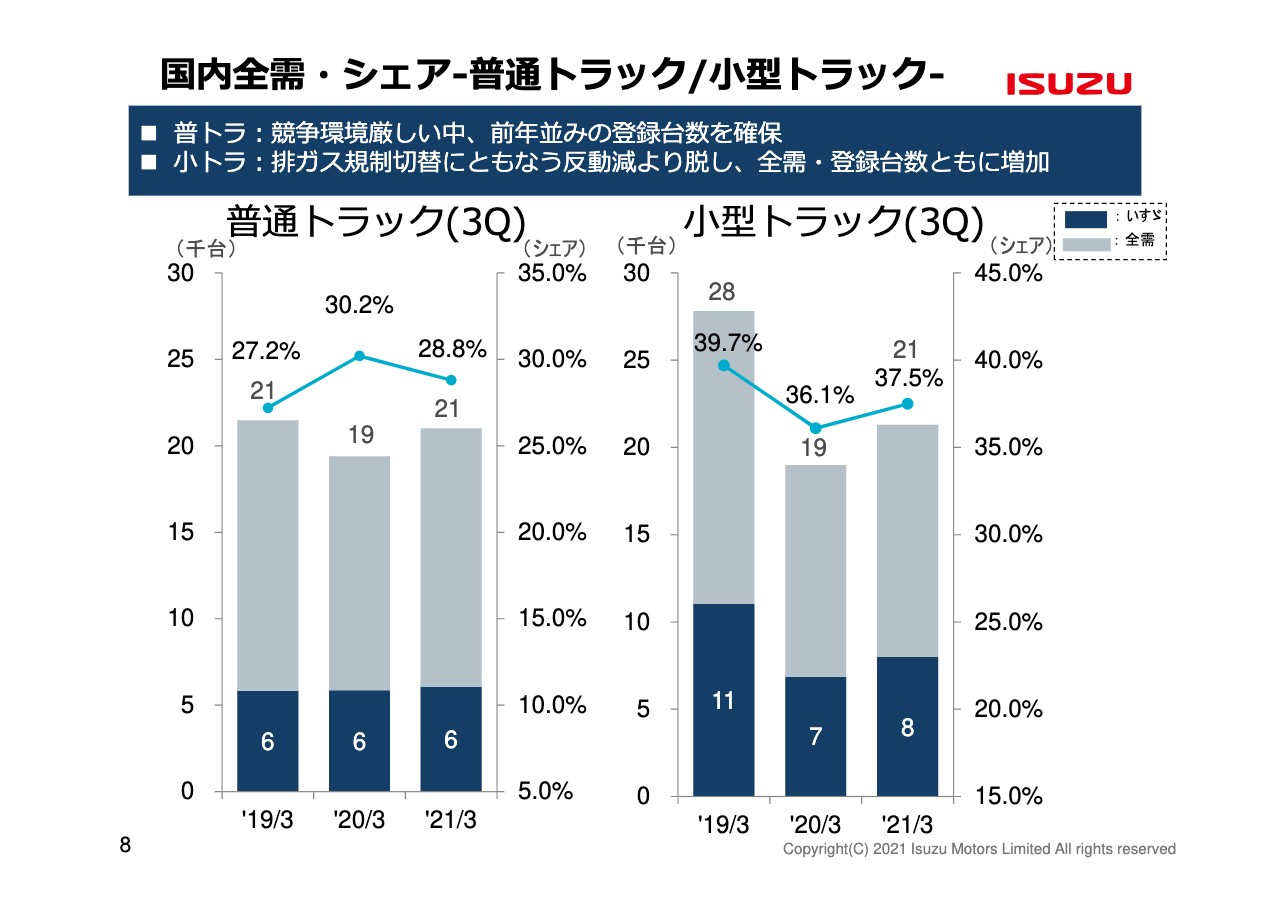

国内全需・シェア-普通トラック/小型トラック-

続きまして、国内の全需・シェアの状況です。まず左側ですが、普通トラックの第3四半期全需です。こちらは前年比8パーセント増の2万1,000台でした。登録台数は前年並みを維持しましたが、大型では他社の攻勢を受けまして、シェアは28.8パーセントと前年を下回っています。

今後も他社の攻勢は続くことが予想されますが、「ギガ」や新型「フォワード」の安全装備の訴求をしっかり行っていきたいと考えています。

全需につきましては今後の回復を見込みまして、8万3,000台から8万6,000台に上方修正いたします。

続きまして、小型トラックの状況です。小型トラックの第3四半期全需ですが、前年比12パーセント増の2万1,000台でした。前期は排ガス規制対応前の駆け込み需要の反動減が発生いたしましたが、2020年9月以降は増加に転じている状況です。これによって、台数も増加基調です。

シェアにつきましても37.5パーセントと前年を上回っています。全需につきましては、小型トラックも普通トラック同様回復を見込みまして、全需を8万3,000台から8万5,000台に上方修正いたします。

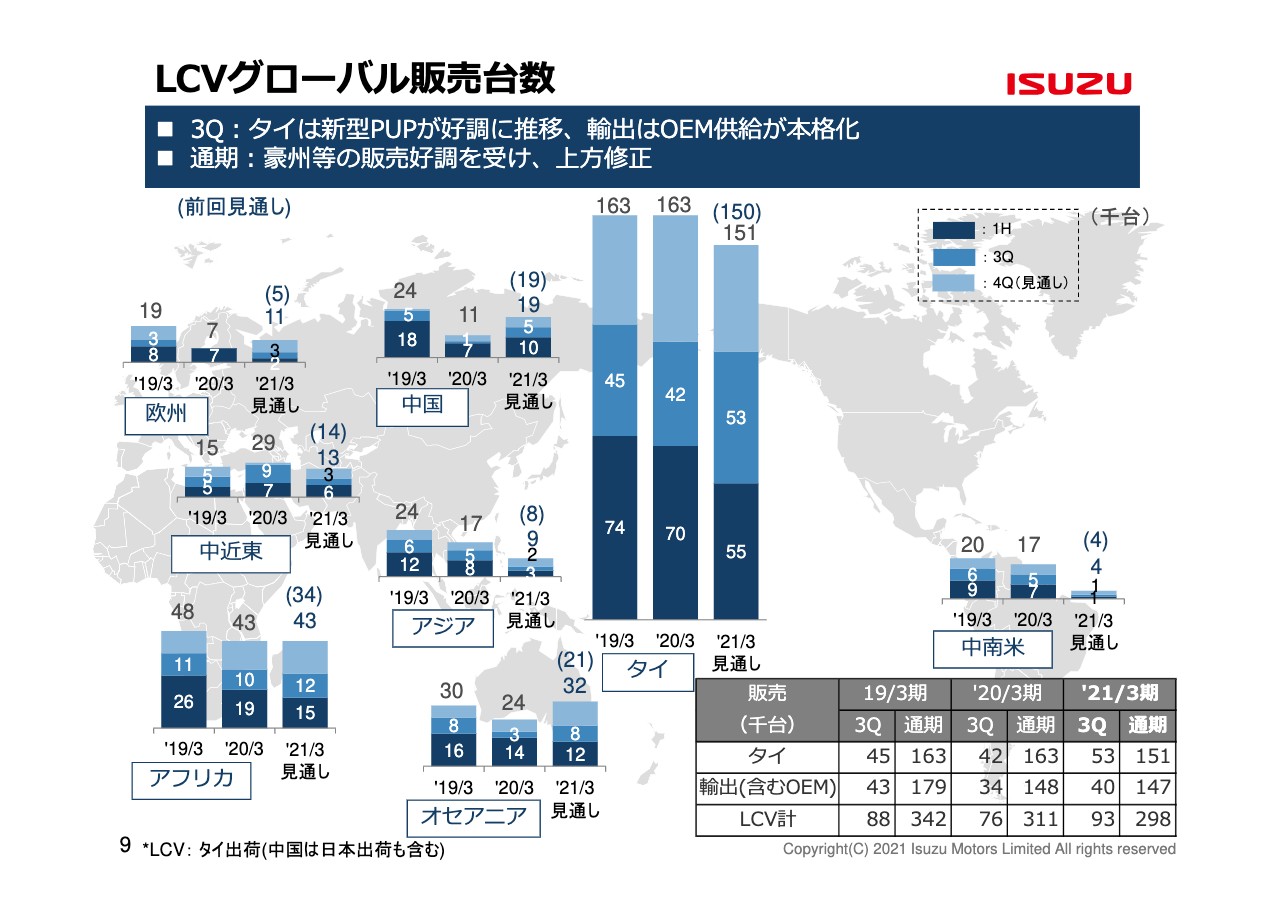

LCVグローバル販売台数

続きまして、LCVのグローバル販売台数の状況です。まず、第3四半期のLCVのグローバル台数ですが、前年比1万7,000台増の9万3,000台でした。

内訳を見てまいりますと、タイが1万1,000台増の5万3,000台。輸出はOEM供給が第3四半期から本格化したこともございまして、前年比6,000台増の4万台という実績でした。

豪州等、新型ピックアップを投入した地域では増加していますが、中近東、中南米では減少という状況です。

通期見通しにつきましては、豪州で新型ピックアップが好調であること、またアフリカでの需要の回復が見込めることもございまして、輸出LCVを中心に見直し計画比で……これは11月ですが、2万4,000台増の29万8,000台に上方修正させていただきました。

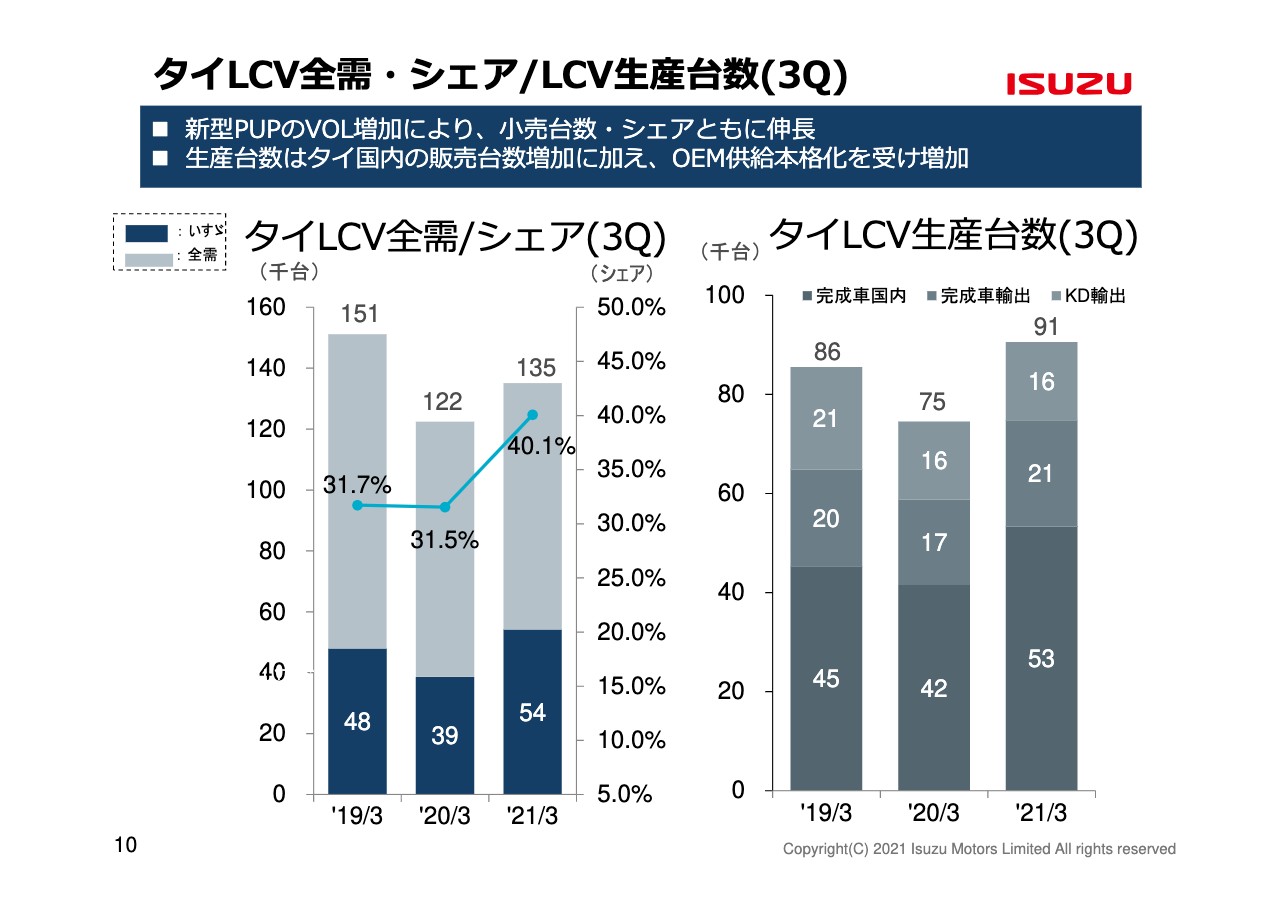

タイLCV全需・シェア/LCV生産台数(3Q)

続きまして、タイのLCVの全需・シェアの状況です。第3四半期のタイLCV全需ですが、前年比11パーセント増の13万5,000台となりました。うち、いすゞの販売台数ですが、新型ピックアップ効果によりまして前年比1万6,000台増の5万4,000台という実績です。

シェアにつきましては、40.1パーセントと前年に比べ大幅に増加しています。第4四半期以降もこの新型ピックアップの効果は続くものと見ていますが、シェアにつきましては以降落ち着く見通しです。

タイLCV生産台数ですが、完成車がタイの販売増、輸出がOEMの本格供給に伴いまして増加しています。KD輸出につきましては前年並みを維持している状況です。

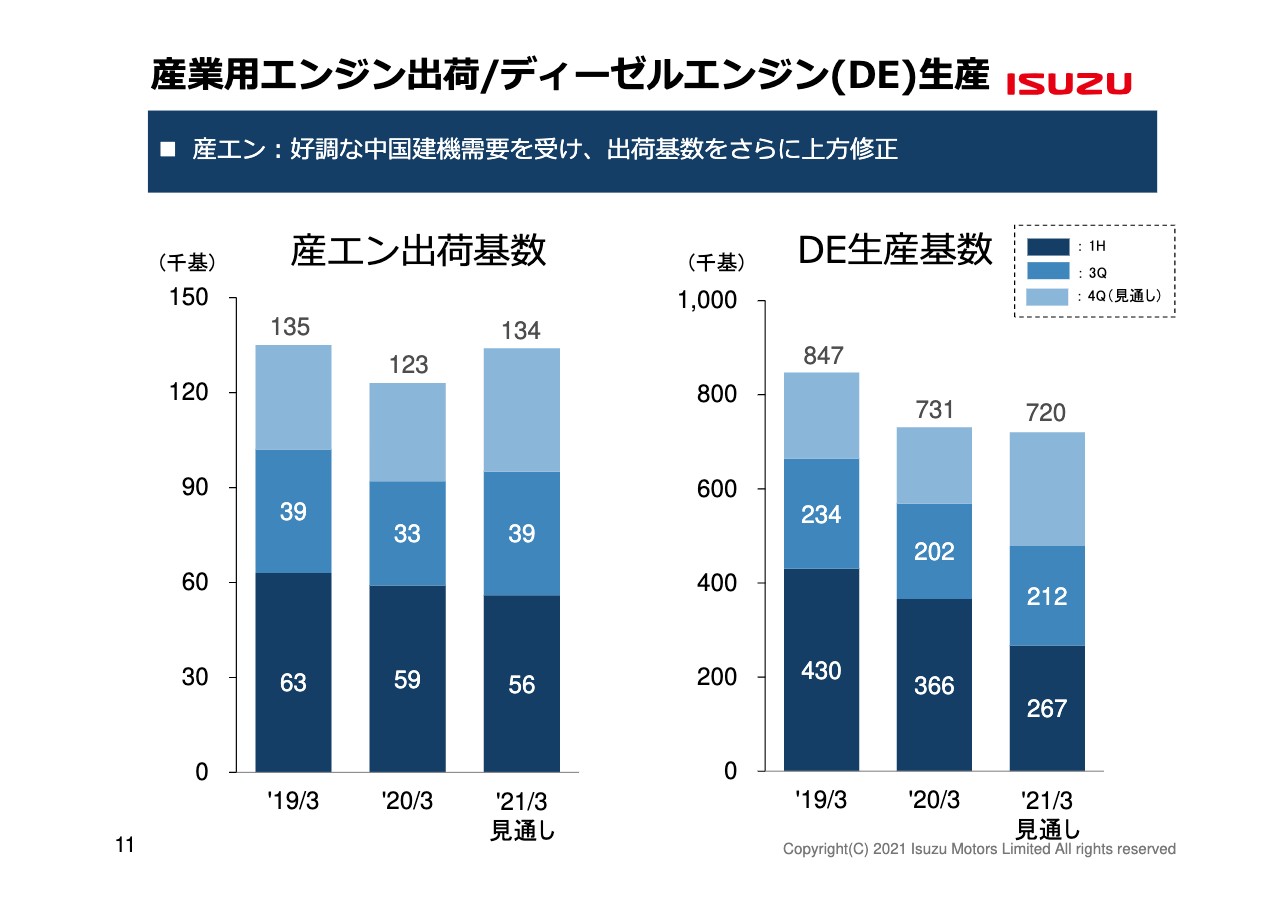

産業用エンジン出荷/ディーゼルエンジン(DE)生産

続きまして、産業用エンジンの状況です。産業用エンジンの第3四半期出荷基数ですが、前年比6,000基増の3万9,000基となりました。昨年の中国建機需要は過去最高を記録していまして、現地企業からの受注が増加している状況です。

通期見通しにつきましては、前年比1万1,000基増の13万4,000基と、11月のご報告よりさらに上方修正させていただいています。ディーゼルエンジンの生産基数につきましては、72万基を見込んでいます。

21年3月期第3四半期決算実績 -前年同期比-

増減分析を前に、このページでは為替の実績についてご説明申し上げます。USDにつきましては105円、前年109円。THBにつきましては3.41円、前年は3.59円。AUDは75円、前年74円でした。

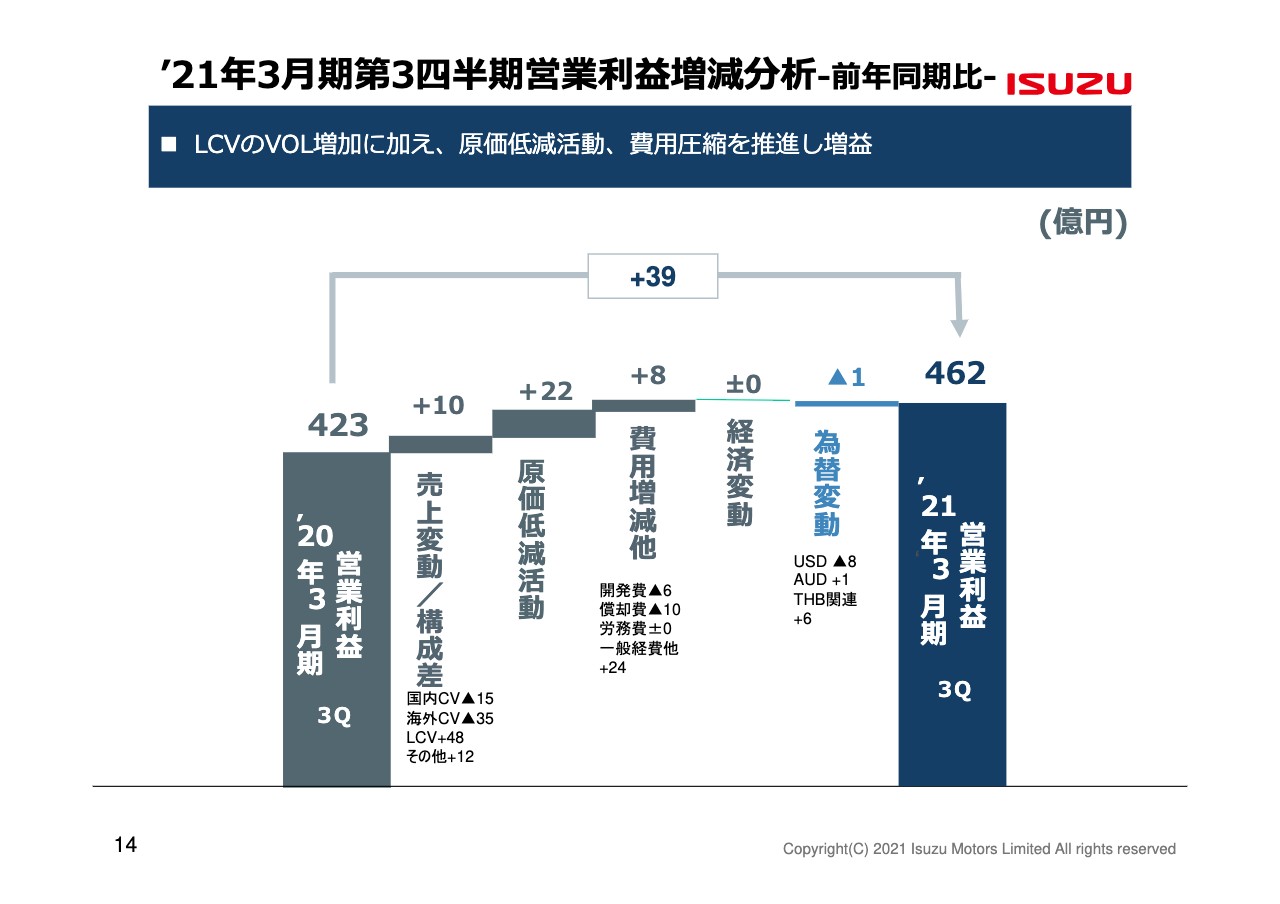

21年3月期第3四半期営業利益増減分析 -前年同期比-

それでは、営業利益の分析……前年同期比をさせていただきます。昨年の実績423億円から462億円となりました、39億円増加の要因分析となります。

まず、売上変動/構成差につきましては、LCVのボリューム増加によりましてプラス10億円の増益でした。原価低減活動は、日本及びタイ事業体でのコスト低減推進によりまして22億円の増益。費用増減他につきましては単体の一般経費の圧縮等を進めまして、トータルで8億円の増益となっています。

21年3月期決算見通し -前年同期比-

通期の見通しです。増減分析を前に、為替の前提を同様に説明させていただきます。通期見通しでの為替前提ですが、USDにつきましては106円、THB3.39円、AUD75円という見込みです。

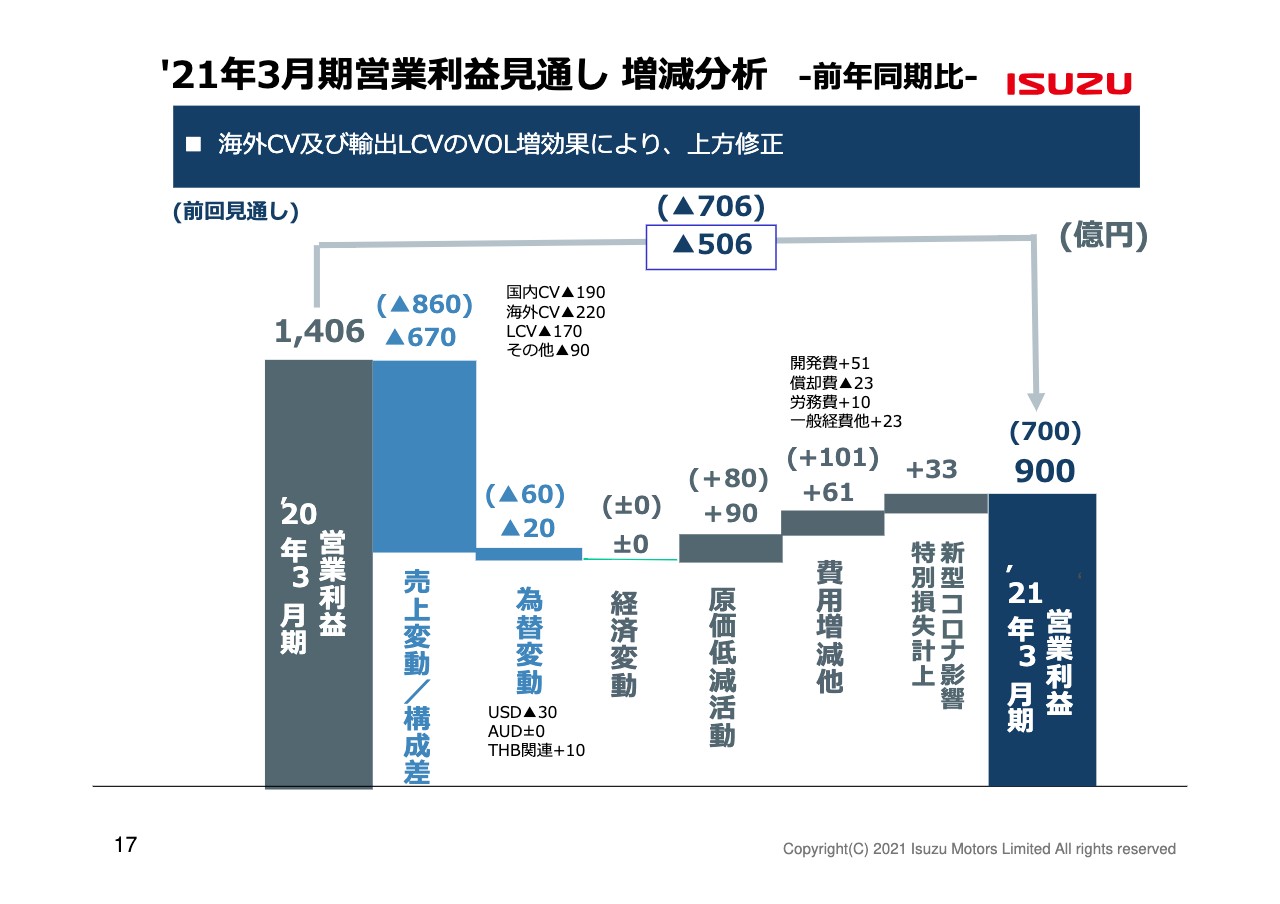

21年3月期営業利益見通し 増減分析 -前年同期比-

それでは、通期の増減分析です。11月の決算見通しから、通期見通しを200億円上方修正いたしました。まず、引き上げ要因についてご説明いたします。

売上変動/構成差ですが、海外CV及び輸出LCVの増加を受けまして、見直しにより190億円増加のマイナス670億円となりました。

為替変動につきましては、円高、バーツ高基調に変更はございませんが、豪ドルが好転したことがございまして、11月の公表に対しまして40億円プラスのマイナス20億円となりました。原価低減活動もボリューム増加に伴いまして、10億円プラスで見直していまして、プラス90億円となりました。

一方、引き下げ要因といたしましては、費用増減他がボリューム増によります販促費増、物流費の増加によりまして、マイナス40億円のプラス61億円となりました。どうもありがとうございました。